Embed Size (px)

Citation preview

Club de Contadores

IMPUESTO A LA RENTA PESRONAS NATURALES

Expositora Mg. CPC Esther Ríos Córdova

Lima, 06 de Marzo del 2019

DECLARACIÓN JURADA ANUAL DEL IMPUESTO A LA RENTA 2018

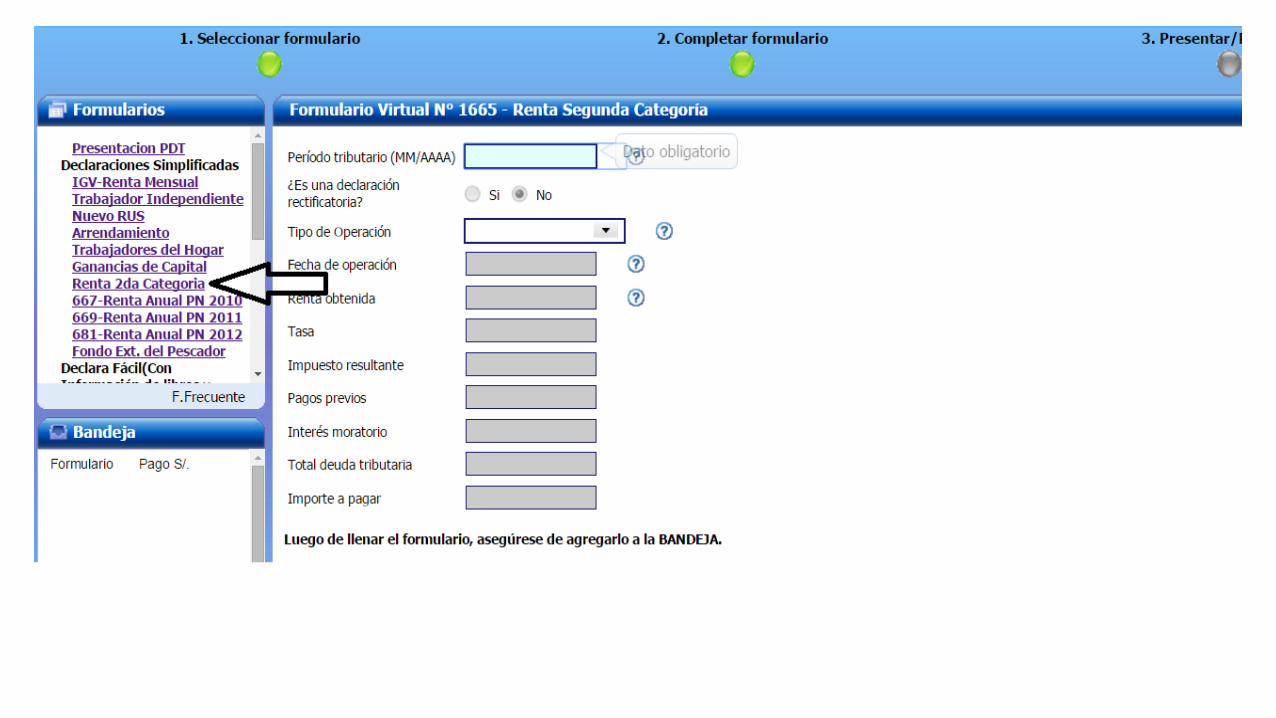

Formulario Virtual N.° 707 – Renta Anual 2018 – Persona Natural (rentas

de primera categoría, rentas de segunda categoría originadas en la

enajenación de bienes, rentas del trabajo y rentas de fuente extranjera).

.

2

RAFAEL PAREDES TEJADA ASESOR TRIBUTARIO ESTRATÉGICO TELEF: 943-779-393

Base Legal: Resolución de Superintendencia N° 015-2019/SUNAT,

publicado el 23 de enero del 2019. Se aprueban disposiciones y

formularios para la Declaración Jurada Anual del Impuesto a la Renta y

del Impuesto a las Transacciones Financieras del ejercicio gravable

2018.

El Formulario Virtual N.° 707 – Renta Anual 2018 – Persona Natural y el

Formulario Virtual N.° 708 están disponibles en SUNAT Virtual a partir del

18 de febrero de 2019.

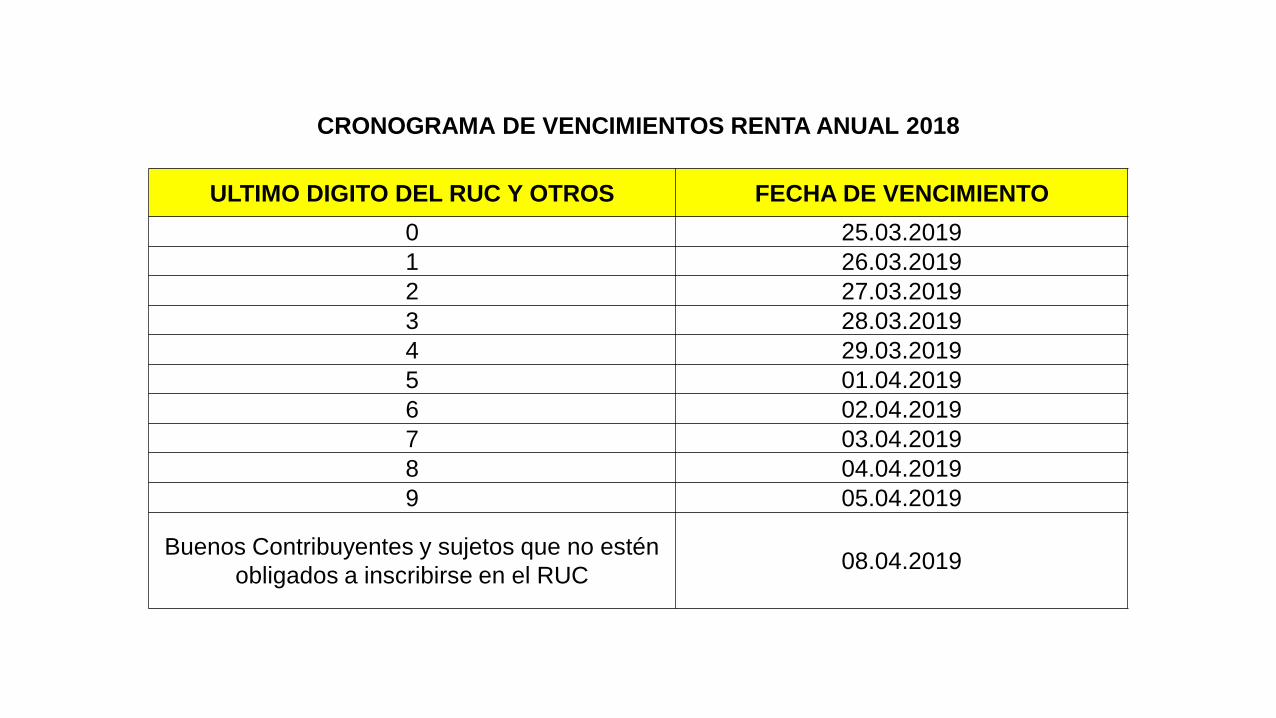

CRONOGRAMA DE VENCIMIENTOS RENTA ANUAL 2018

ULTIMO DIGITO DEL RUC Y OTROS FECHA DE VENCIMIENTO

0 25.03.2019

1 26.03.2019

2 27.03.2019

3 28.03.2019

4 29.03.2019

5 01.04.2019

6 02.04.2019

7 03.04.2019

8 04.04.2019

9 05.04.2019

Buenos Contribuyentes y sujetos que no estén

obligados a inscribirse en el RUC 08.04.2019

I.- Rentas de Personas Naturales

Rentas de Capital:

- Rentas de primera categoría.

- Rentas de segunda categoría.

Rentas de Trabajo:

- Rentas de cuarta categoría

- Rentas de quinta categoría

Rentas de Primera Categoría

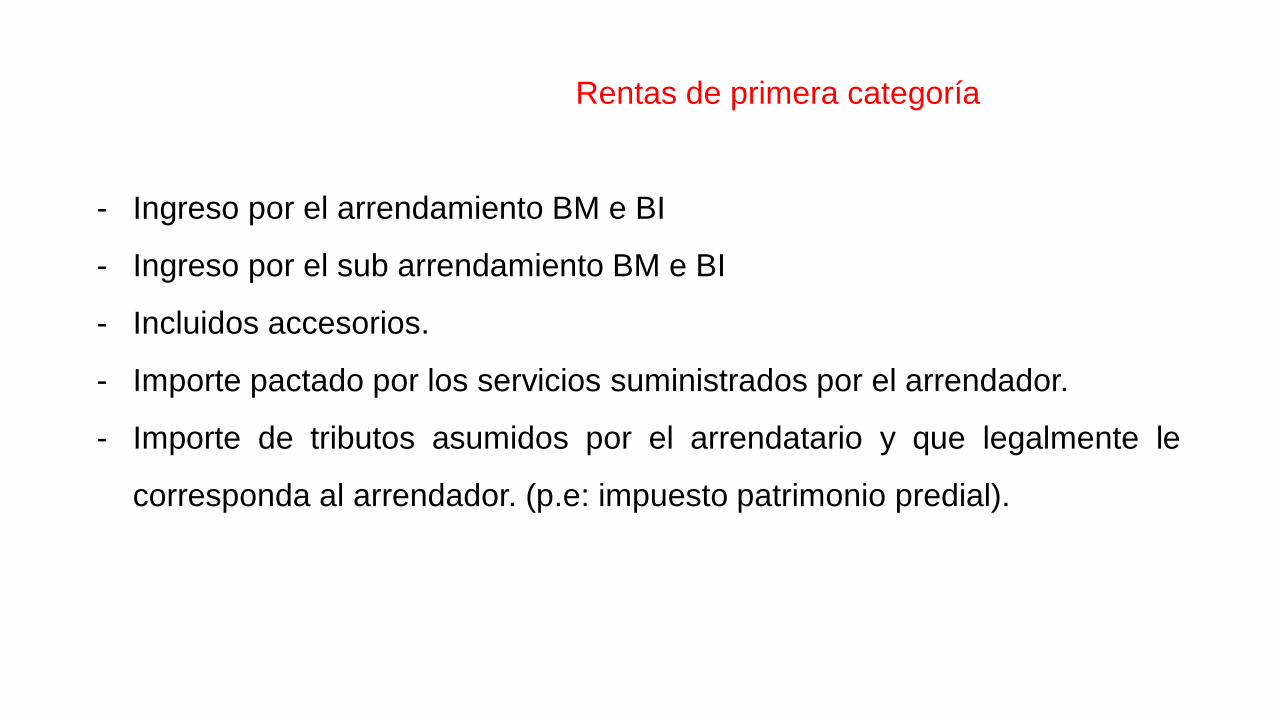

Rentas de primera categoría

- Ingreso por el arrendamiento BM e BI

- Ingreso por el sub arrendamiento BM e BI

- Incluidos accesorios.

- Importe pactado por los servicios suministrados por el arrendador.

- Importe de tributos asumidos por el arrendatario y que legalmente le

corresponda al arrendador. (p.e: impuesto patrimonio predial).

Rentas de primera categoría

- Caso de predio amoblado se considera renta el integro del importe

pactado.

- Merced Conductiva no menor del 6% VA.

- Renta Ficta 6% BI y 8% BM. Cesión a título gratuito

- Mejoras introducidas, en beneficio del arrendador y no devueltas al

arrendatario.

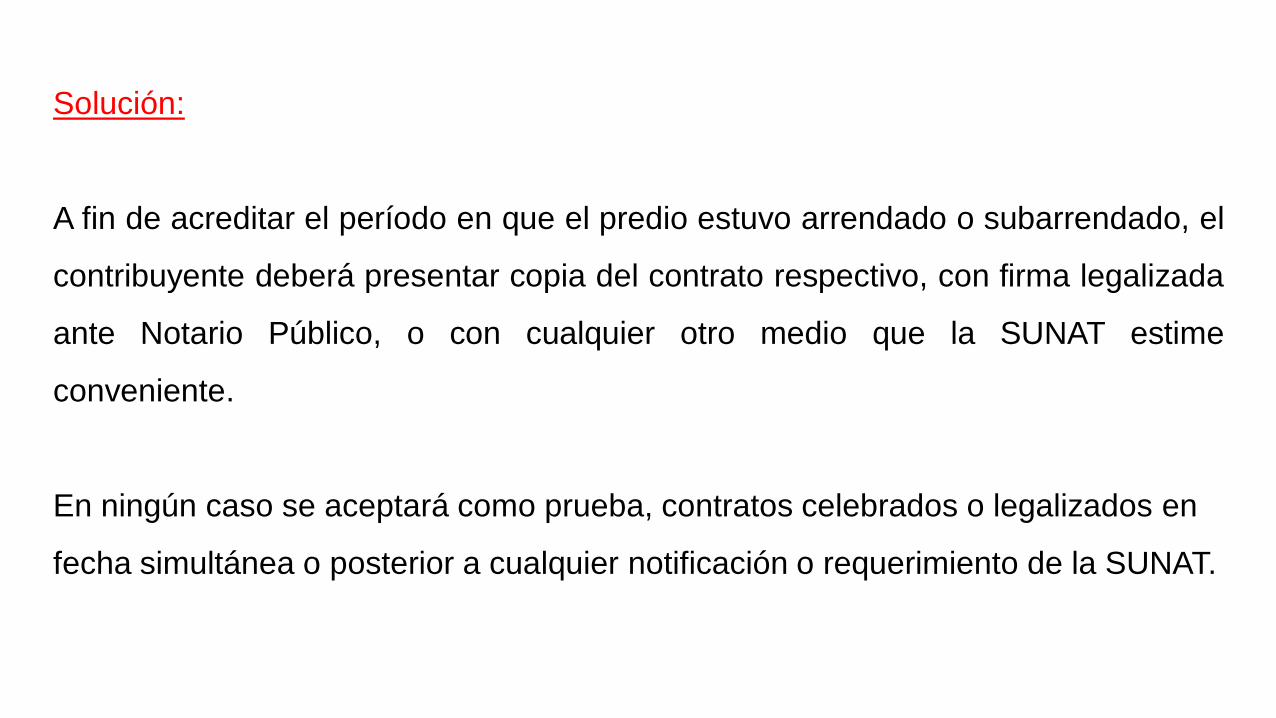

ACREDITACIÓN PARA EFECTOS TRIBUTARIOS DEL PERIODO

ARRENDADO O SUB ARRENDADO

Solución:

A fin de acreditar el período en que el predio estuvo arrendado o subarrendado, el

contribuyente deberá presentar copia del contrato respectivo, con firma legalizada

ante Notario Público, o con cualquier otro medio que la SUNAT estime

conveniente.

En ningún caso se aceptará como prueba, contratos celebrados o legalizados en

fecha simultánea o posterior a cualquier notificación o requerimiento de la SUNAT.

Solución:

Para efectos de determinar la renta presunta de bienes muebles, se debe

actualizar el valor de adquisición o costo de producción o construcción o el valor

de ingreso al patrimonio del cedente de acuerdo a lo siguiente:

CESIÓN GRATUITA

Se entenderá que existe cesión gratuita o a precio no determinado, salvo

prueba en contrario, cuando los predios o bienes muebles se encuentren

ocupados o en posesión de persona distinta al propietario, siempre que no

se trate de arrendamiento o subarrendamiento.

Si existiera predios en copropiedad, no se aplicará la renta presunta cuando

uno de los copropietarios ocupe el bien. Se presume que la cesión se

realiza por el total del bien, siendo de cargo del contribuyente la probanza

de que la misma se ha realizado de manera parcial,

COMPUTO DE MEJORAS

Solución:

Las mejoras se computarán como renta del propietario, en el ejercicio en que se

devuelva el bien y al valor determinado para el pago de tributos municipales, o a

falta de éste, el valor de mercado a la fecha de devolución.

Base legal:

Art. 13° Num. 3 Reglamento de la Ley del IR.

Enunciado:

El Señora “J” alquila una casa al Sr “A” por espacio de 36 meses el 02.01.2016 .

Ambos han pactado en el contrato de arrendamiento que el Sr. “A” se

comprometía a introducir mejoras de carácter permanente no reembolsables al

inmueble tales como instalación de techos metálicos fijos, una torre de vigilancia,

y un garage para estacionamiento de vehículos. Se pactó además, que estas

construcciones se culminarían de construir los meses de enero, marzo y julio de

2016 respectivamente.

PAGOS A CUENTA DE PRIMERA CATEGORÍA DE DOMICILIADOS

Solución:

La determinación y pago a cuenta mensual tiene carácter de declaración jurada, el

contribuyente abonará con carácter de pago a cuenta en forma mensual el monto

que resulte de aplicar el 6.25% sobre la renta neta, utilizando el Formulario Nº

1683 aprobado mediante Resolución de Superintendencia Nº 099-2003/SUNAT

publicada el 7 de mayo de 2003, encontrándose el arrendatario a exigir al locador

el recibo por arrendamiento mencionado.

RAFAEL PAREDES TEJADA ASESOR TRIBUTARIO ESTRATÉGICO TELEF: 943-779-393

Los contribuyentes que obtenga renta ficta de primera categoría no están

obligados a realizar pagos a cuenta mensuales por dichas rentas, debiéndolas

declarar y pagar anualmente.

La renta se considera devengada mes a mes y debe realizarse el pago a cuenta

mensual aún cuando el locador no hubiera percibido la renta, y dentro del plazo

previsto según cronograma de acuerdo al último dígito del RUC del contribuyente.

Enunciado:

Luchito alquila a Carlita un departamento, pacta una merced conductiva mensual

de 1500 soles a pagar cada fin de mes. El contrato de alquiler fue por el periodo

julio a diciembre del 2018.

Por un inconveniente de salud Carla se atrasó en los pagos de los meses de

noviembre y diciembre. Lo cobró en enero y febrero del 2019 respectivamente.

Calcular el IR del periodo 2018.

COBROS POR ADELANTADO DE RENTAS DE PRIMERA CATEGORÍA

En el caso de cobros adelantados el contribuyente podrá efectuar el pago a

cuenta en el mes en que perciba el pago.

Cuando existiera condominio del bien arrendado, cualquiera de los condóminos

podrá efectuar el pago a cuenta del impuesto por el íntegro de la merced

conductiva.

Base legal:

Art. 84° TUO de la Ley del Impuesto a la Renta

y Art. 53° Reglamento de la Ley del IR.

TRATAMIENTO TRIBUTARIO DEL MES DE GARANTÍA

Situaciones especiales

En el caso del pago de la garantía no se considerará como renta gravable, ya que

constituye una garantía mobiliaria sobre el dinero y no tiene carácter de

contraprestativo. Si esta se ejecuta a efectos de resarcir los daños y perjuicios

ocurridos sobre el bien y indemnice un daño emergente, tal concepto no se

encontrara gravado. si la garantía cubre el uso del bien porque el arrendatario no

paga la merced conductiva, entonces seria renta gravable.

Enunciado:

Eduardo arrienda a Pilar un departamento a 2300 soles mensuales. Ambos

acuerdan que haya una garantía para cubrir algún daño al termino del contrato de

5 meses. La garantía es equivalente a un mes de alquiler. La garantía se cobró en

la fecha de firma del contrato 02.01.2018. La renta devenga cada fin de mes. Al

término del mes. No hubo daño emergente y la arrendataria solicitó al arrendador

que sea tomado como pago del siguiente mes.

TRATAMIENTO TRIBUTARIO DE RENTAS PERCIBIDAS POR NO

DOMICILIADOS

Cuando el propietario del inmueble es una persona natural no domiciliada el pago

se realiza vía retención con la tasa del 5% sobre la renta neta, el agente de

retención declara y paga dicha retención en el PDT Nº 617 Otras Retenciones,

naciendo la obligación una vez contabilizado el gasto. El abono al fisco tiene

carácter de pago definitivo.

Base legal:

Art. 76° TUO de la Ley del Impuesto a la Renta.

Infracción por no presentar la DJ mensual

De acuerdo con el numeral 1 del artículo Nº 176º del Código Tributario, constituye

infracción no presentar las declaraciones que contengan la determinación de la

deuda tributaria, dentro de los plazos establecidos.

Dicha infracción se sanciona con una multa del 50% de la Unidad Impositiva

Tributaria vigente a la fecha de cometida la infracción de acuerdo a lo establecido

en la tabla II de infracciones y sanciones del Código Tributario.

Infracción por no presentar la DJ mensual

De acuerdo con el Régimen de Gradualidad establecido por la Resolución de

Superintendencia Nº 063-2007/SUNAT publicada el 31.03.07, dicha multa puede

ser rebajada en un 90% si se subsana la infracción en forma voluntaria y si se

paga la multa, de no pagar la multa la rebaja es del 80%. Si la subsanación es en

forma inducida y se paga la multa, la rebaja es del 60%, de no pagar la multa la

rebaja será solamente del 50% y en ambos casos debe subsanarse dentro del

plazo otorgado por la SUNAT contados a partir de la fecha en que surta efecto la

notificación de la SUNAT en la que se le indica al infractor que ha incurrido en la

infracción.

Infracción por no presentar la DJ mensual

En caso se considere como no presentada la declaración la rebaja de las multas

en casos que la subsanación sea voluntaria o inducida es del 100%.

Se considera una declaración como no presentada cuando se omitió o consideró

en forma errada el número de RUC o el período tributario.

Enunciado:

La Srta. Arcel es propietaria de una casa en la ciudad de Piura la alquila al Sr.

Alejandro por los años 2018 y 2019. La merced conductiva pactada fue de S/.

3,500 mensuales. En los meses de julio y setiembre del 2018 presentó al día

siguiente del vencimiento según cronograma pagos aprobado mediante RS 341-

2017/SUNAT. En el mes de abril se presentó pero colocó de manera equivoca el

último dígito del RUC.

Se pide determinar el calculo de la infracción y régimen de gradualidad de ser el

caso.

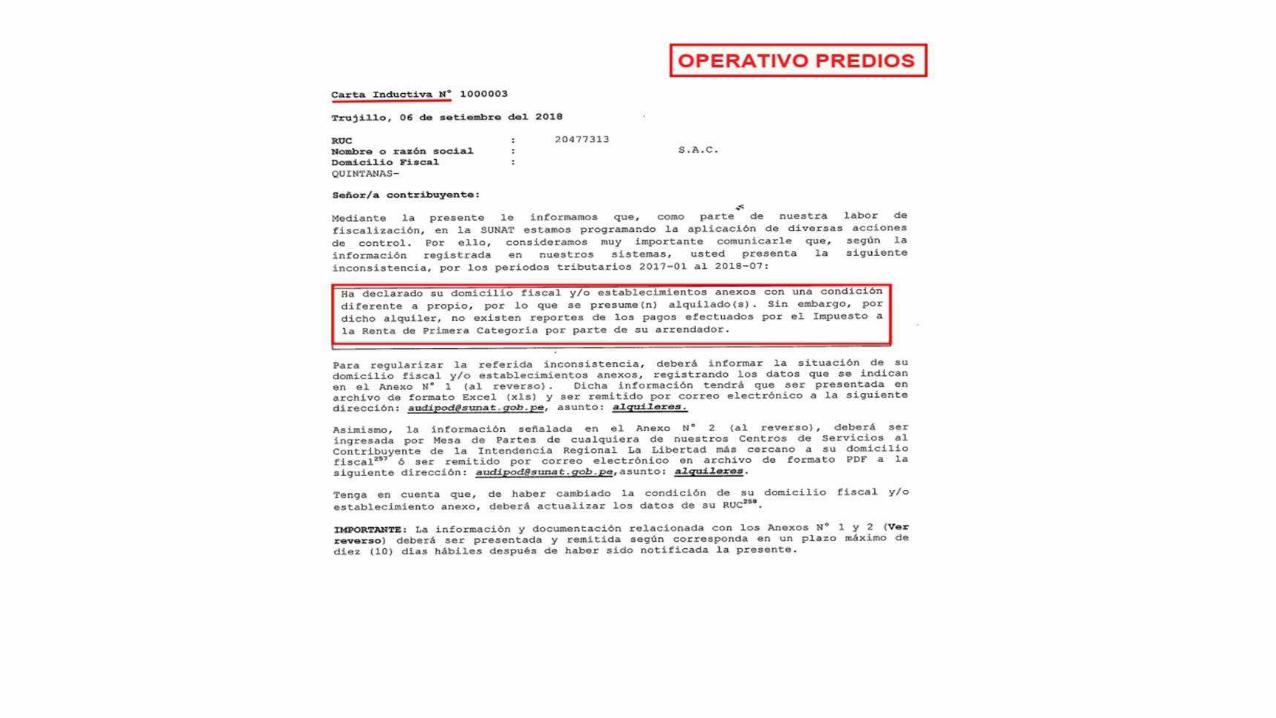

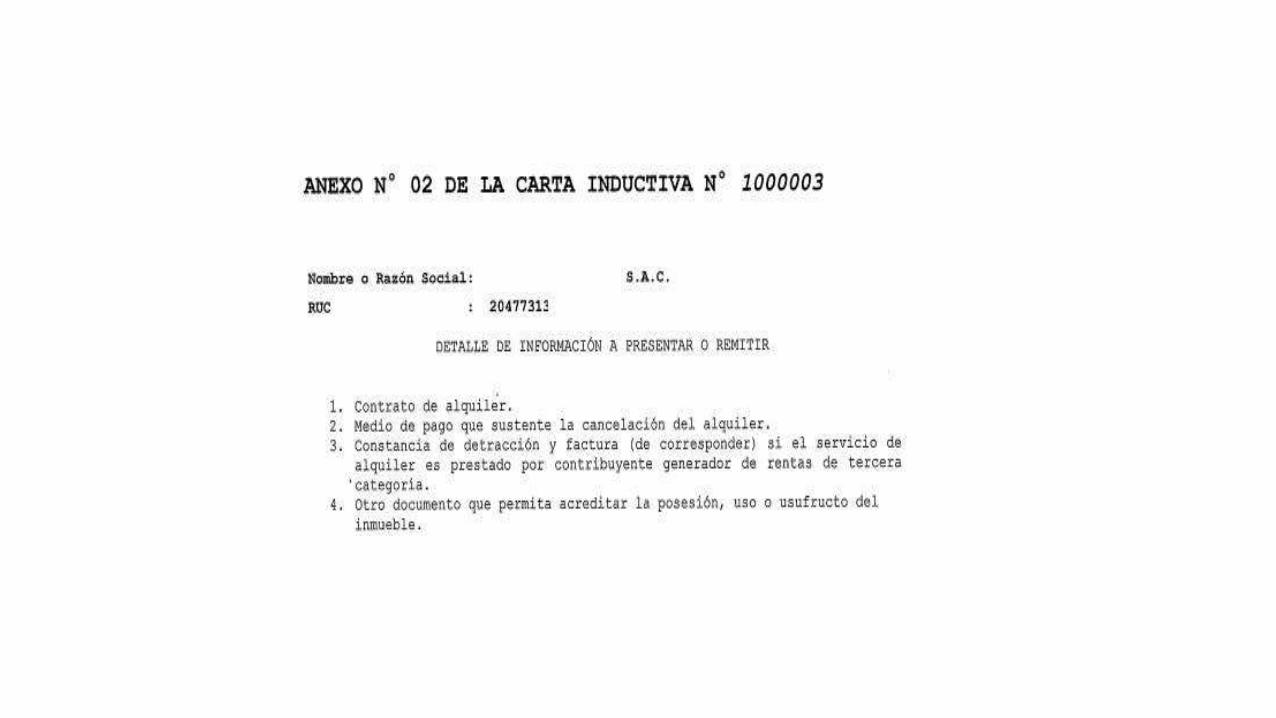

CARTAS INDUCTIVAS POR PARTE DE LA ADMINISTRACIÓN

TRIBUTARIA A CONTRIBUYENTES

Rentas de Segunda Categoría

a).- Intereses por colocación de capitales, y los incrementos o reajustes de capital,

cualquiera sea su denominación o forma de pago, entre ellos tenemos los

producidos por títulos, cédulas, debentures, bonos, garantías y créditos en dinero

o en valores.

b).- Los intereses, excedentes y cualesquiera otros ingresos que reciban los

socios de las cooperativas como retribución por sus capitales aportados, a

excepción de los percibidos por socios de cooperativas de trabajo.

c).- La regalía, considerada como toda contraprestación en efectivo o en especie

generada por el uso o por el privilegio de usar patentes, marcas, diseños o

modelos, planos, procesos o fórmulas secretas y derechos de autor y trabajos

literarios, artísticos y científicos, así como toda contraprestación por la cesión en

uso de los programas de instrucciones para computadoras (software) y por la

información relativa a la experiencia industrial, comercial o científica.

d).-El producto de la cesión definitiva o temporal de derechos de llave, marcas,

patentes, regalías o similares.

e).- Las rentas vitalicias.

f).- Las sumas o derechos recibidos en pago de obligaciones de no hacer, salvo

que dichas obligaciones consistan en no ejercer actividades comprendidas en la

tercera, cuarta o quinta categoría, cuyo caso las rentas respectivas se incluirán en

la categoría correspondiente.

g).- La diferencia entre el valor actualizado de las primas o cuotas

pagadas por los asegurados y las sumas que los aseguradores

entreguen a los asegurados al cumplirse el plazo estipulado en los

contratos dotales del seguro de vida y los beneficios o participaciones

en seguros sobre la vida que obtengan los asegurados.

h).- La atribución de utilidades, rentas o ganancias de capital

provenientes de fondos mutuos de inversión en valores, fondos de

inversión, patrimonios fideicometidos de sociedades.

i).- Los dividendos y cualquier otra forma de distribución de utilidades.

j).-Las ganancias de capital, que constituyen cualquier ingreso que provenga

de la enajenación de bienes de capital, entendiéndose por bienes de capital a

aquellos que no están destinados a ser comercializados en el ámbito de un giro

de negocio o empresa.

k).-Cualquier ganancia o ingreso proveniente de operaciones con instrumentos

financieros derivados.

l).- Las rentas por la enajenación, redención o rescate, según sea el caso que se

realice de manera habitual, de acciones y participaciones representativas de

capital, acciones de inversión, certificados, títulos, bonos y papeles comerciales,

valores representativos de cédulas hipotecarias, obligaciones al portador u otros

la portador y otros valores mobiliarios.

Base legal:

Art. 2°, 24° y 27° del TUO de la Ley del

Impuesto a la Renta y art. 16° del Reglamento

de la Ley del Impuesto a la Renta.

Libros Contables exigidos:

Los contribuyentes perceptores de rentas de segunda categoría deberán llevar un

libro de ingresos y gastos cuando en el ejercicio gravable anterior o en el curso

del ejercicio hubieran percibido rentas brutas que excedan de veinte (20)

Unidades Impositivas Tributarias.

Base legal:

Art. 65º TUO de la Ley del Impuesto a la Renta.

Informe N.°171-2005-SUNAT

Son rentas de segunda categoría los ingresos por rentas vitalicias obtenidas por una persona

natural con fondos provenientes de su trabajo dependiente.

Informe N.°124-2009-SUNAT

Tratándose de la enajenación de un inmueble adquirido en el presente ejercicio por parte

de una persona natural, sucesión indivisa o sociedad conyugal que optó por tributar como tal, que

no realiza otra enajenación ni ha adquirido previamente la condición de habitual:

1. El resultado de dicha enajenación no se encuentra gravado con el Impuesto a la Renta de la

Tercera Categoría a título de enajenación habitual.

2. Si el inmueble fue adquirido para su enajenación, el resultado de la operación estará gravado

con el Impuesto a la Renta como renta de Tercera Categoría.

3. Si el inmueble no hubiera sido adquirido para su enajenación, el resultado de la operación

estará gravado con el Impuesto a la Renta como renta de Segunda Categoría.

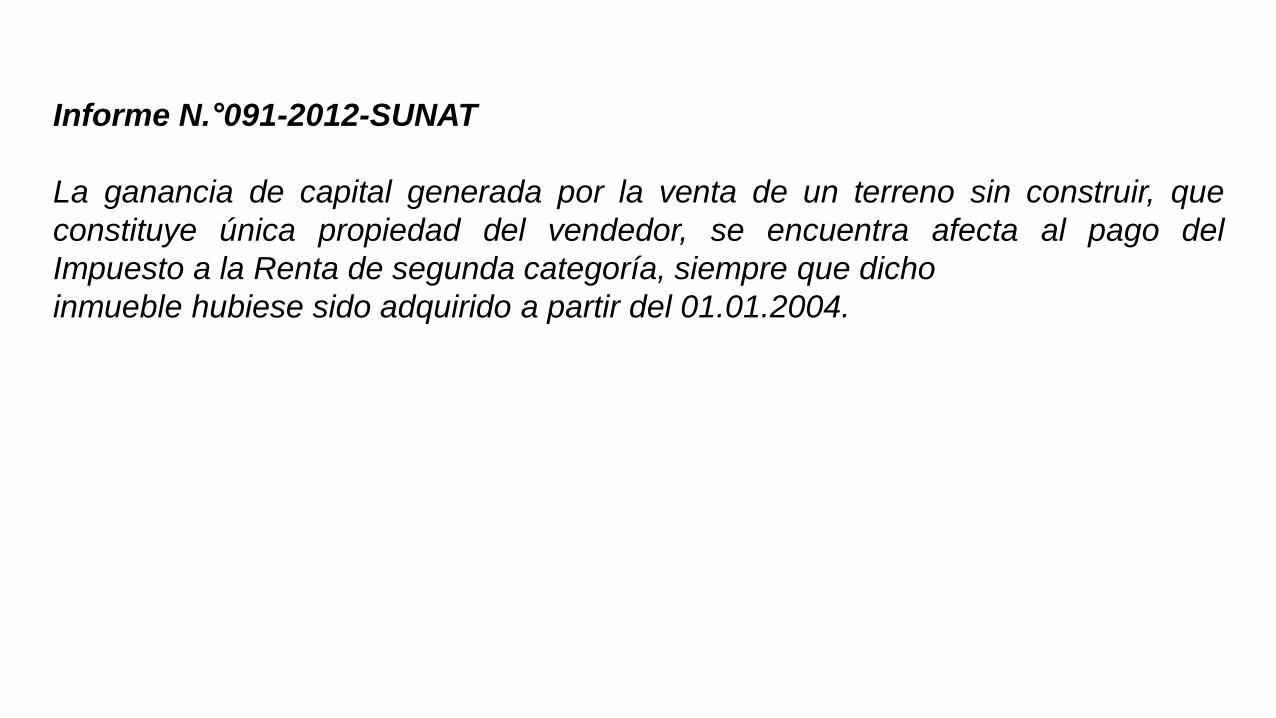

Informe N.°091-2012-SUNAT

La ganancia de capital generada por la venta de un terreno sin construir, que

constituye única propiedad del vendedor, se encuentra afecta al pago del

Impuesto a la Renta de segunda categoría, siempre que dicho

inmueble hubiese sido adquirido a partir del 01.01.2004.

.

GANANCIA POR VALORES NEGOCIADOS EN TERRITORIO NACIONAL Y

EN EL EXTERIOR

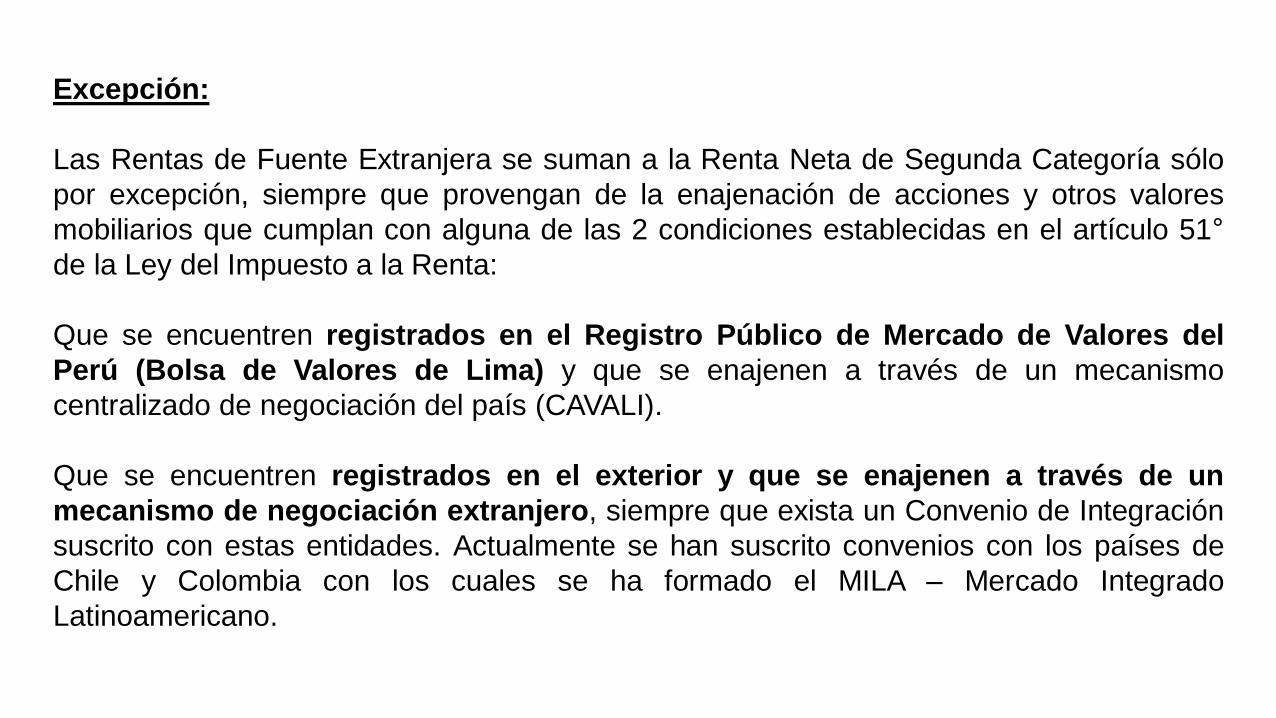

Excepción:

Las Rentas de Fuente Extranjera se suman a la Renta Neta de Segunda Categoría sólo

por excepción, siempre que provengan de la enajenación de acciones y otros valores

mobiliarios que cumplan con alguna de las 2 condiciones establecidas en el artículo 51°

de la Ley del Impuesto a la Renta:

Que se encuentren registrados en el Registro Público de Mercado de Valores del

Perú (Bolsa de Valores de Lima) y que se enajenen a través de un mecanismo

centralizado de negociación del país (CAVALI).

Que se encuentren registrados en el exterior y que se enajenen a través de un

mecanismo de negociación extranjero, siempre que exista un Convenio de Integración

suscrito con estas entidades. Actualmente se han suscrito convenios con los países de

Chile y Colombia con los cuales se ha formado el MILA – Mercado Integrado

Latinoamericano.