Embed Size (px)

Citation preview

経営センサー 2014.944

Point❶ 「中進国の罠

わな

」とは、途上国が発展初期において経済成長を遂げるものの、その後、低迷して先進国の経済水準まで到達できない状況を指す。中進国の罠に陥る背景として、中進国が先進国の経済水準まで上昇させるための成長戦略を採用していないことがある。

❷ 中進国の罠を回避するには、生産における多様性から特化への転換、経済成長における要素主導型から生産性主導型への転換、そして国家制度における中央集権から地方分権への転換がある。

❸ これまで ASEAN 諸国の経済発展は資本などの要素を集中投入することで高成長を遂げてきた。2000 年代半ばまで全要素生産性を計測しても、その成長パターンは変わらないため、「中進国の罠」に陥る可能性がある。

❹ ASEAN 諸国が中進国の罠に陥らないためには、国有企業改革による市場メカニズムの貫徹、政府の統治能力の改善、教育・研究開発への投資増など構造改革が不可欠である。

世界から注目を集める ASEAN 諸国は、既に途上国の経済水準から脱却して中進国のレベルまで経済発展している。今後 ASEAN 諸国が経済成長を続けて先進国の仲間入りできるかどうかは、いわゆる「中進国の罠」に陥ってしまうかどうかにかかるだろう。「中進国の罠」とは、ある国が、発展初期におけ

る高成長の結果、途上国から中進国に移行した後、成長率が低下し、先進国の仲間入りができない状況を指す。これまでラテンアメリカなどの国が中進国の罠に陥ったとされている。比較的順調に経済成長を達成してきた ASEAN 諸国が、このまま

成長率を落とすことなく、先進国の経済水準まで成長するか、それとも中進国の罠に陥り、長期にわたって経済低迷の時期を迎えるか、吟味する必要がある。

本稿では、まず、中進国の罠について解説し、次に、これまでの ASEAN 諸国の経済成長の態様について言及する。そして、1970 年代から 2000年代半ばまで ASEAN 諸国について業種別に全要素生産性の計測を行い、ASEAN 諸国の成長態様の構造変化と中進国の罠の可能性について分析したい。

注目される ASEAN 経済の行方(下)— 「中進国の罠」を回避して先進国の仲間入りするには

いくつかハードルが存在—

福田 佳之(ふくだ よしゆき)産業経済調査部門 シニアエコノミスト1993年東京銀行(現三菱東京UFJ銀行)入行。東京銀行調査部、経済企画庁派遣にて、マクロ経済分析を担当する一方で、蒲田支店では支店営業も経験。その後米国大学院留学を経て2003年4月から東レ経営研究所。経済学修士。E-mail:[email protected]

経済・産業

2014.9 経営センサー55

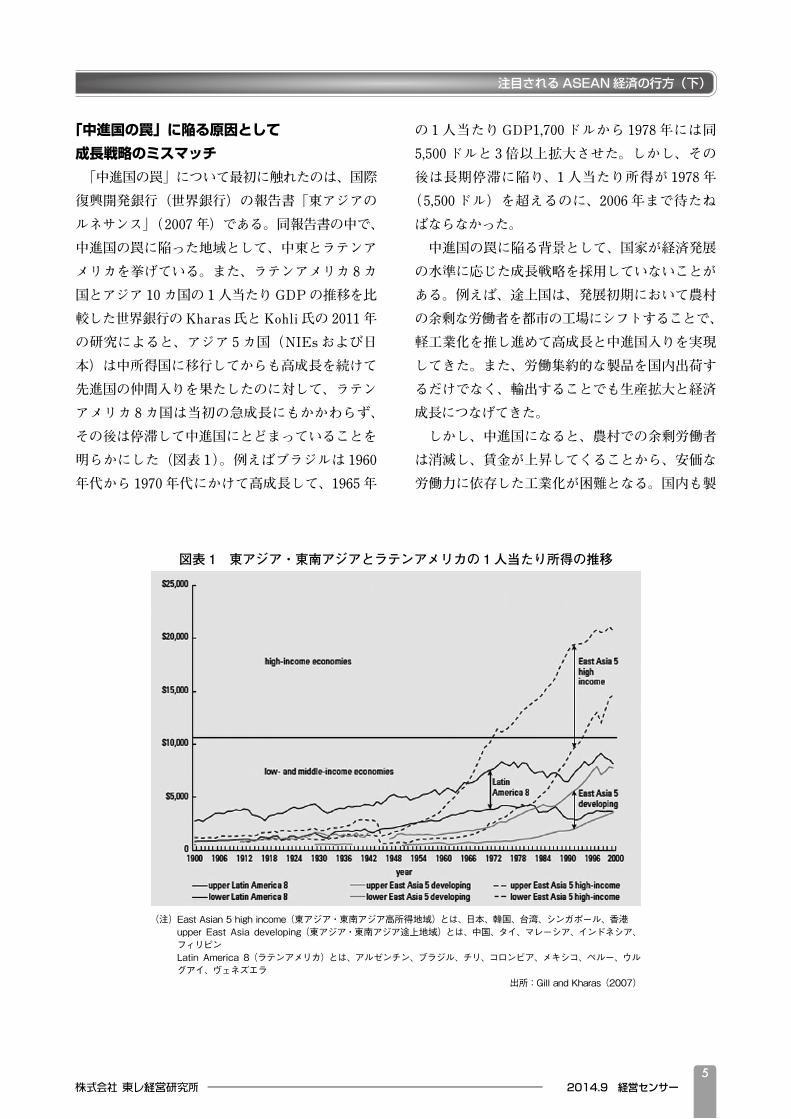

「中進国の罠」に陥る原因として成長戦略のミスマッチ「中進国の罠」について最初に触れたのは、国際

復興開発銀行(世界銀行)の報告書「東アジアのルネサンス」(2007 年)である。同報告書の中で、中進国の罠に陥った地域として、中東とラテンアメリカを挙げている。また、ラテンアメリカ 8 カ国とアジア 10 カ国の 1 人当たり GDP の推移を比較した世界銀行の Kharas 氏と Kohli 氏の 2011 年の研究によると、アジア 5 カ国(NIEs および日本)は中所得国に移行してからも高成長を続けて先進国の仲間入りを果たしたのに対して、ラテンアメリカ 8 カ国は当初の急成長にもかかわらず、その後は停滞して中進国にとどまっていることを明らかにした(図表 1)。例えばブラジルは 1960年代から 1970 年代にかけて高成長して、1965 年

の 1 人当たり GDP1,700 ドルから 1978 年には同5,500 ドルと 3 倍以上拡大させた。しかし、その後は長期停滞に陥り、1 人当たり所得が 1978 年

(5,500 ドル)を超えるのに、2006 年まで待たねばならなかった。

中進国の罠に陥る背景として、国家が経済発展の水準に応じた成長戦略を採用していないことがある。例えば、途上国は、発展初期において農村の余剰な労働者を都市の工場にシフトすることで、軽工業化を推し進めて高成長と中進国入りを実現してきた。また、労働集約的な製品を国内出荷するだけでなく、輸出することでも生産拡大と経済成長につなげてきた。

しかし、中進国になると、農村での余剰労働者は消滅し、賃金が上昇してくることから、安価な労働力に依存した工業化が困難となる。国内も製

図表 1 東アジア・東南アジアとラテンアメリカの 1 人当たり所得の推移

(注)EastAsian5highincome(東アジア・東南アジア高所得地域)とは、日本、韓国、台湾、シンガポール、香港 upperEast Asia developing(東アジア・東南アジア途上地域)とは、中国、タイ、マレーシア、インドネシア、

フィリピン Latin America 8(ラテンアメリカ)とは、アルゼンチン、ブラジル、チリ、コロンビア、メキシコ、ペルー、ウル

グアイ、ヴェネズエラ出所:GillandKharas(2007)

注目される ASEAN 経済の行方(下)

経営センサー 2014.966

造業からサービス産業に重心が移り、労働集約的な製品の輸出が国内経済にもたらす効果は限定されてしまう。

中進国から先進国に仲間入りするときに必要な戦略は、これまで採用していた安価な労働力に依存した製品重視の生産・輸出戦略ではなく、生産する製品の高付加価値化とサービス産業の重視を掲げることである。そのためには、市場の需要の側面に注意を払って消費者の嗜

し

好こう

を把握した上で、新技術や新製品の導入や新市場の開拓が必要となる。

中進国の罠を回避するには生産性の改善が不可欠

次に、中進国が、中進国の罠を回避するための具体的な方策について解説する。先述の Kharas 氏と Kohli 氏は、中進国の罠を避けるためには、生産・成長態様や統治方式において以下三つの転換が必要であるとした。

まず第 1 点は、生産における多様化から特化への転換である。特定の分野に生産を特化することで規模の経済からの利益を獲得することができる。これは賃金上昇によるコスト高を克服すると同時に、イノベーションの原資を入手することにつながる。また、地理的に特化することに成功すれば、産業集積が生まれ経済成長をもたらすことが可能となる。高生産性部門への特化に成功すれば、労働や資本などの生産要素を低生産性部門からシフトすることで効率性の改善につながり、同時に経済成長をもたらす。

第 2 点は、生産要素投入型成長から生産性上昇型成長への転換である。持続的な成長をもたらすのは、資源に限りがある生産要素ではなく、生産性 1 である。実際、米国の 1 人当たりの GDP の長期的な上昇の 8 割は技術進歩などの生産性の上昇によるもので、資本投入が果たした割合はたっ

た 2 割にすぎない。この生産性の上昇をもたらすのは研究開発、技術革新、そして競争の促進が鍵を握っている。研究開発や技術革新には研究者や技術者などの高度人材が不可欠であり、国内での養成や海外からの誘致を積極的に取り組まねばならない。

第 3 点は、中央集権的な制度から分散型の制度への転換である。中進国に移行すると、経済システムが複雑化し、中央集権的な体制では統治が非効率となる。そこで、権限を委譲した分散型の政府が必要になるが、一方で利害関係者から政府が影響を受けやすくなり、効果的な統治が難しくなることも事実である。このような利害関係者からの影響を脱して効果的かつ効率的な統治体制を築く必要があるだろう。

資本や労働など資源投入主導で経済成長を実現これまでの ASEAN 諸国 2 の経済成長は、他の

中進国と同様に、資本や労働を集中投入することで高成長を成し遂げてきたといってよい。一方で、生産性が経済成長に果たした役割は限定的であった。

実際、経済成長について投入要素別に分解した成長会計分析の先行研究を見てもそれを裏付けることができる 3。1970 年代から 90 年代前半までのタイ、マレーシア、インドネシア、フィリピンの資本や労働など要素投入の伸び率はかなり伸びており、産出もしくは付加価値の伸び率に占める割合(寄与率)は、それぞれ、80%、90%超、80%弱、100%超を占めている。対照的に全要素生産性伸び率の寄与率はそれぞれ 20%、2%、20%強、ネガティブとかなり限られたものとなって、ASEAN 諸国は 1990 年代前半まで資本などの要素投入による産出額や付加価値の増大を成し遂げてきたといってよい。

1 この場合の生産性は全要素生産性とも呼ばれる。全要素生産性とは、資本や労働の量的な変化では説明できない技術進歩や生産効率化などによる部分の、生産や付加価値の伸びへの寄与を指す。

2 主として、ASEAN4(タイ、マレーシア、インドネシア、フィリピン)について言及している。3 先行研究の詳しい紹介は福田(2014)参照。

経済・産業

2014.9 経営センサー77

2000年代半ばでもASEANの大幅な生産性上昇は発生せず

ただし、先行研究は 1990 年代前半までのものが多い。その後、グローバル化や地域統合など情勢変化を受けて ASEAN 諸国の経済成長パターンが要素投入型から変化した可能性もある。そこで、

2000 年代半ばまで製造業種別に ASEAN 諸国の全要素生産性を計測して、生産・成長態様に変化が生じているかどうか分析する 4、5。

図表 2 は製造業 17 業種別に見た ASEAN 諸国の推移である。タイの業種別全要素生産性はデータ制約のため、1976 年から 1998 年までの間の 14

4 分析手法や結果についての詳細は、福田(2014)参照。5 2000 年代後半以降については、リーマンショックや東日本大震災のようなショックが起こり、全要素生産性を正確に把握するこ

とが難しいことから今回の計測の対象外とした。

図表 2 製造業全体及び業種別全要素生産性の推移(1990 年= 100)(1)タイ

製造業全体

050100150200

1976 1978 1980 1982 1984 1986 1988 1990 1992 1994 1996 1998 2000 2002 2004

食品・飲料・タバコ

1976 1978 1980 1982 1984 1986 1988 1990 1992 1994 1996 1998 2000 2002 2004

木材・家具

1976 1978 1980 1982 1984 1986 1988 1990 1992 1994 1996 1998 2000 2002 2004

繊維・衣料品・皮革製品

1976 1978 1980 1982 1984 1986 1988 1990 1992 1994 1996 1998 2000 2002 2004

化学製品

1976 1978 1980 1982 1984 1986 1988 1990 1992 1994 1996 1998 2000 2002 2004

紙・紙製品・印刷

1976 1978 1980 1982 1984 1986 1988 1990 1992 1994 1996 1998 2000 2002 2004

石油化学・同製品

1976 1978 1980 1982 1984 1986 1988 1990 1992 1994 1996 1998 2000 2002 2004

医薬品他

1976 1978 1980 1982 1984 1986 1988 1990 1992 1994 1996 1998 2000 2002 2004

窯業・土石製品

1976 1978 1980 1982 1984 1986 1988 1990 1992 1994 1996 1998 2000 2002 2004

プラスチック・ゴム製品

1976 1978 1980 1982 1984 1986 1988 1990 1992 1994 1996 1998 2000 2002 2004

非鉄金属

1976 1978 1980 1982 1984 1986 1988 1990 1992 1994 1996 1998 2000 2002 2004

鉄鋼

1976 1978 1980 1982 1984 1986 1988 1990 1992 1994 1996 1998 2000 2002 2004

一般機械

1976 1978 1980 1982 1984 1986 1988 1990 1992 1994 1996 1998 2000 2002 2004

金属製品

1976 1978 1980 1982 1984 1986 1988 1990 1992 1994 1996 1998 2000 2002 2004

輸送機械

1976 1978 1980 1982 1984 1986 1988 1990 1992 1994 1996 1998 2000 2002 2004

電気機械

1976 1978 1980 1982 1984 1986 1988 1990 1992 1994 1996 1998 2000 2002 2004

その他製造業

1976 1978 1980 1982 1984 1986 1988 1990 1992 1994 1996 1998 2000 2002 2004

精密機械

1976 1978 1980 1982 1984 1986 1988 1990 1992 1994 1996 1998 2000 2002 2004

050100150200

050100150200

050100150200

0100200300400500

050100150200

050100150200

050100150200

050100150200

050100150200

050100150200250300

050100150200250

050100150200

050100150200

050100150200250300

050100150200

050100150200

(1990=100)

0100200300400

注目される ASEAN 経済の行方(下)

経営センサー 2014.988

(2)マレーシア製造業全体 食品・飲料・タバコ

木材・家具繊維・衣料品・皮革製品

化学製品紙・紙製品・印刷

石油化学・同製品医薬品他

窯業・土石製品プラスチック・ゴム製品

非鉄金属鉄鋼

一般機械金属製品

輸送機械電気機械

その他製造業精密機械

0

50

100

150

200

1976 1978 1980 1982 1984 1986 1988 1990 1992 1994 1996 1998 2000 2002 2004 2006 1976 1978 1980 1982 1984 1986 1988 1990 1992 1994 1996 1998 2000 2002 2004 2006

1976 1978 1980 1982 1984 1986 1988 1990 1992 1994 1996 1998 2000 2002 2004 20061976 1978 1980 1982 1984 1986 1988 1990 1992 1994 1996 1998 2000 2002 2004 2006

1976 1978 1980 1982 1984 1986 1988 1990 1992 1994 1996 1998 2000 2002 2004 2006 1976 1978 1980 1982 1984 1986 1988 1990 1992 1994 1996 1998 2000 2002 2004 2006

1976 1978 1980 1982 1984 1986 1988 1990 1992 1994 1996 1998 2000 2002 2004 20061976 1978 1980 1982 1984 1986 1988 1990 1992 1994 1996 1998 2000 2002 2004 2006

1976 1978 1980 1982 1984 1986 1988 1990 1992 1994 1996 1998 2000 2002 2004 2006 1976 1978 1980 1982 1984 1986 1988 1990 1992 1994 1996 1998 2000 2002 2004 2006

1976 1978 1980 1982 1984 1986 1988 1990 1992 1994 1996 1998 2000 2002 2004 20061976 1978 1980 1982 1984 1986 1988 1990 1992 1994 1996 1998 2000 2002 2004 2006

1976 1978 1980 1982 1984 1986 1988 1990 1992 1994 1996 1998 2000 2002 2004 2006 1976 1978 1980 1982 1984 1986 1988 1990 1992 1994 1996 1998 2000 2002 2004 2006

1976 1978 1980 1982 1984 1986 1988 1990 1992 1994 1996 1998 2000 2002 2004 20061976 1978 1980 1982 1984 1986 1988 1990 1992 1994 1996 1998 2000 2002 2004 2006

1976 1978 1980 1982 1984 1986 1988 1990 1992 1994 1996 1998 2000 2002 2004 2006 1976 1978 1980 1982 1984 1986 1988 1990 1992 1994 1996 1998 2000 2002 2004 2006

0

50

100

150

200

0

50

100

150

200

0

50

100

150

200

0

50

100

150

200

0

50

100

150

200

0

50

100

150

200

050100150200250

0

50

100

150

200

0

50

100

150

200

0

50

100

150

200

0

50

100

150

200

0

50

100

150

200

0

50

100

150

200

0

50

100

150

200

0

50

100

150

200

0

50

100

150

200

0

50

100

150

200

(1990=100)

経済・産業

2014.9 経営センサー99

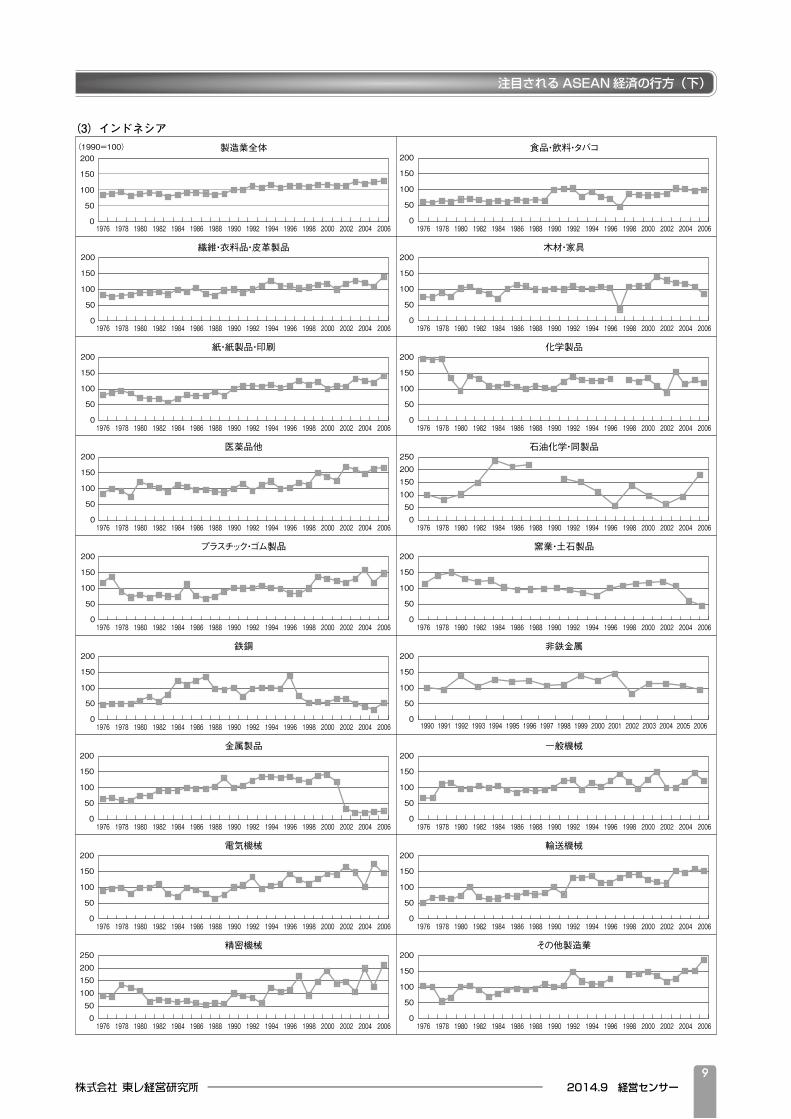

(3)インドネシア製造業全体 食品・飲料・タバコ

木材・家具繊維・衣料品・皮革製品

化学製品紙・紙製品・印刷

石油化学・同製品医薬品他

窯業・土石製品プラスチック・ゴム製品

非鉄金属鉄鋼

一般機械金属製品

輸送機械電気機械

その他製造業精密機械

1976 1978 1980 1982 1984 1986 1988 1990 1992 1994 1996 1998 2000 2002 2004 2006 1976 1978 1980 1982 1984 1986 1988 1990 1992 1994 1996 1998 2000 2002 2004 2006

1976 1978 1980 1982 1984 1986 1988 1990 1992 1994 1996 1998 2000 2002 2004 20061976 1978 1980 1982 1984 1986 1988 1990 1992 1994 1996 1998 2000 2002 2004 2006

1976 1978 1980 1982 1984 1986 1988 1990 1992 1994 1996 1998 2000 2002 2004 2006 1976 1978 1980 1982 1984 1986 1988 1990 1992 1994 1996 1998 2000 2002 2004 2006

1976 1978 1980 1982 1984 1986 1988 1990 1992 1994 1996 1998 2000 2002 2004 20061976 1978 1980 1982 1984 1986 1988 1990 1992 1994 1996 1998 2000 2002 2004 2006

1976 1978 1980 1982 1984 1986 1988 1990 1992 1994 1996 1998 2000 2002 2004 2006 1976 1978 1980 1982 1984 1986 1988 1990 1992 1994 1996 1998 2000 2002 2004 2006

1976 1978 1980 1982 1984 1986 1988 1990 1992 1994 1996 1998 2000 2002 2004 2006

1976 1978 1980 1982 1984 1986 1988 1990 1992 1994 1996 1998 2000 2002 2004 2006 1976 1978 1980 1982 1984 1986 1988 1990 1992 1994 1996 1998 2000 2002 2004 2006

1976 1978 1980 1982 1984 1986 1988 1990 1992 1994 1996 1998 2000 2002 2004 20061976 1978 1980 1982 1984 1986 1988 1990 1992 1994 1996 1998 2000 2002 2004 2006

1976 1978 1980 1982 1984 1986 1988 1990 1992 1994 1996 1998 2000 2002 2004 2006 1976 1978 1980 1982 1984 1986 1988 1990 1992 1994 1996 1998 2000 2002 2004 2006

(1990=100)

0

50

100

150

200

0

50

100

150

200

0

50

100

150

200

0

50

100

150

200

0

50

100

150

200

0

50

100

150

200

0

50

100

150

200

050100150200250

0

50

100

150

200

0

50

100

150

200

0

50

100

150

200

0

50

100

150

200

0

50

100

150

200

0

50

100

150

200

0

50

100

150

200

0

50

100

150

200

050100150200250

0

50

100

150

200

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006

注目される ASEAN 経済の行方(下)

経営センサー 2014.91010

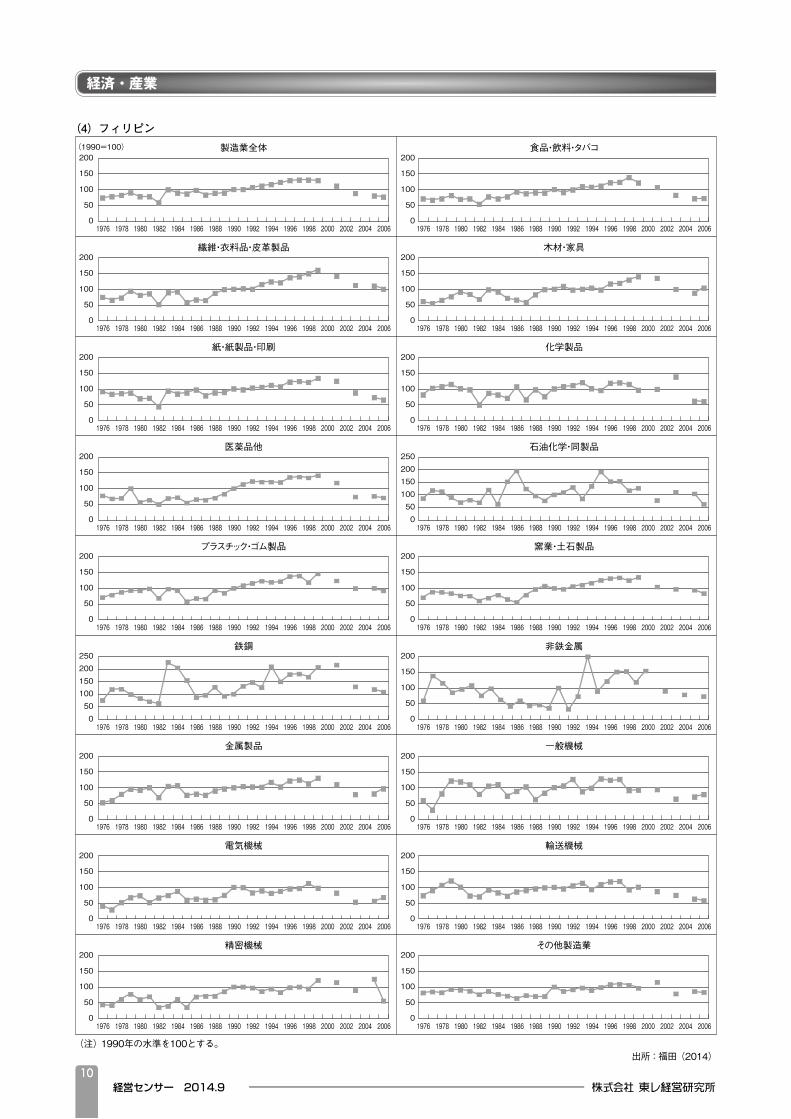

(4)フィリピン製造業全体 食品・飲料・タバコ

木材・家具繊維・衣料品・皮革製品

化学製品紙・紙製品・印刷

石油化学・同製品医薬品他

窯業・土石製品プラスチック・ゴム製品

非鉄金属鉄鋼

一般機械金属製品

輸送機械電気機械

その他製造業精密機械

1976 1978 1980 1982 1984 1986 1988 1990 1992 1994 1996 1998 2000 2002 2004 2006 1976 1978 1980 1982 1984 1986 1988 1990 1992 1994 1996 1998 2000 2002 2004 2006

1976 1978 1980 1982 1984 1986 1988 1990 1992 1994 1996 1998 2000 2002 2004 20061976 1978 1980 1982 1984 1986 1988 1990 1992 1994 1996 1998 2000 2002 2004 2006

1976 1978 1980 1982 1984 1986 1988 1990 1992 1994 1996 1998 2000 2002 2004 2006 1976 1978 1980 1982 1984 1986 1988 1990 1992 1994 1996 1998 2000 2002 2004 2006

1976 1978 1980 1982 1984 1986 1988 1990 1992 1994 1996 1998 2000 2002 2004 20061976 1978 1980 1982 1984 1986 1988 1990 1992 1994 1996 1998 2000 2002 2004 2006

1976 1978 1980 1982 1984 1986 1988 1990 1992 1994 1996 1998 2000 2002 2004 2006 1976 1978 1980 1982 1984 1986 1988 1990 1992 1994 1996 1998 2000 2002 2004 2006

1976 1978 1980 1982 1984 1986 1988 1990 1992 1994 1996 1998 2000 2002 2004 20061976 1978 1980 1982 1984 1986 1988 1990 1992 1994 1996 1998 2000 2002 2004 2006

1976 1978 1980 1982 1984 1986 1988 1990 1992 1994 1996 1998 2000 2002 2004 2006 1976 1978 1980 1982 1984 1986 1988 1990 1992 1994 1996 1998 2000 2002 2004 2006

1976 1978 1980 1982 1984 1986 1988 1990 1992 1994 1996 1998 2000 2002 2004 20061976 1978 1980 1982 1984 1986 1988 1990 1992 1994 1996 1998 2000 2002 2004 2006

1976 1978 1980 1982 1984 1986 1988 1990 1992 1994 1996 1998 2000 2002 2004 2006 1976 1978 1980 1982 1984 1986 1988 1990 1992 1994 1996 1998 2000 2002 2004 2006

(1990=100)

0

50

100

150

200

0

50

100

150

200

0

50

100

150

200

0

50

100

150

200

0

50

100

150

200

0

50

100

150

200

0

50

100

150

200

050100150200250

0

50

100

150

200

0

50

100

150

200

050100150200250

0

50

100

150

200

0

50

100

150

200

0

50

100

150

200

0

50

100

150

200

0

50

100

150

200

0

50

100

150

200

0

50

100

150

200

(注)1990年の水準を100とする。出所:福田(2014)

経済・産業

2014.9 経営センサー1111

年分となっている。製造業全体の動きを見ると、ばらつきがあるもののおおむね横ばい推移となっている。ただ、1990 年代後半に入るとやや低下したため、1998 年の同水準は 1976 年時点の水準を下回っている。業種別に見ると、ばらつきが存在している。上方トレンド(非鉄金属)や下方トレンド(食品・飲料・タバコ)が見られる業種もあるが、おおむね横ばい推移しているものが多い。

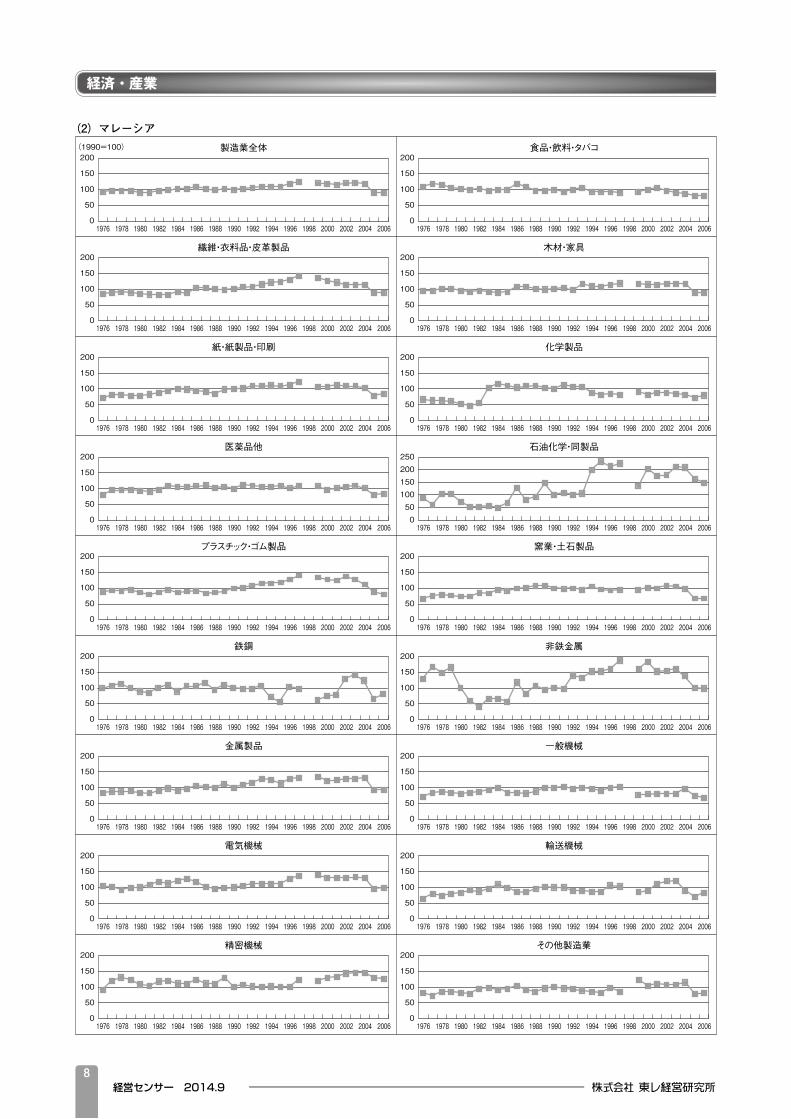

マレーシアの製造業全体の全要素生産性は緩やかに上方に推移し 90 年代半ばから横ばい推移となっていたが、2000 年代半ばになって急落し、1976 年当初の水準を下回っている。業種別では、多少の変動を伴いながら上方推移し、その後 2000年半ばに低下するもの(木材・家具、医薬品、窯業・土石製品、金属製品、輸送機械、精密機械)やピークをつけたあと、低下するもの(繊維・衣料品・皮革製品、紙・紙製品・印刷、化学製品、石油化学・同製品、プラスチック・ゴム製品、一般機械、電気機械、その他製造業)が多かった。

インドネシアの製造業全体の全要素生産性はおおむね右肩上がりで推移し、2006 年の同水準は1976 年の 1.5 倍を上回る。業種別に見ると、金属製品のように近年になって下方シフトするものもあったが、多数の業種は、多少の変動を伴うものの右肩上がりで推移しており、具体的には食品・飲料・タバコ、繊維・衣料品・皮革製品、紙・紙製品・印刷、医薬品他、プラスチック・ゴム製品、一般機械、電気機械、輸送機械、精密機械、その他製造業が挙げられる。一方、2006 年の化学製品、窯業・土石製品、非鉄金属、金属製品の全要素生産性の水準は 1976 年当初の水準を下回った。

フィリピンの製造業全体の全要素生産性は、多少の変動を伴いながら右肩上がりで推移して 1990 年代後半にはピークをつけたが、その後低下している。2006 年時点の同水準は 1976 年を 4%程度上回るにすぎない。業種別に見ても、食品・飲料・タバコ、繊維・衣料品・皮革製品、木材・家具、紙・紙製品・印刷、医薬品他、プラスチック・ゴム製品、窯業・土石製品、金属製品、電気機械、その他製造業は、

製造業全体と同じく、右肩上がりで推移してピークをつけたあと、低下している。

ただし、期間・業種によっては生産性上昇も次に、1977 ~ 2006 年までのタイ、マレーシア、

インドネシア、フィリピンについて全要素生産性の伸び率が付加価値の伸び率に占める割合(寄与率)を計算したが、それぞれ 2%、2%、13.1%、21.7%という結果となった。これは 1977 ~ 1990 年までの同寄与率と比較すると、インドネシア(10.9%)を除き、他の ASEAN 諸国は低下することとなっている(タイ 3.4%、マレーシア 6.6%、フィリピン49.2%)。ただ 1980 年代半ば以降に全要素生産性の付加価値伸び率の寄与率がそれまでの期間の寄与率よりも増加した業種は、タイで 13 業種、マレーシアで 6 業種、インドネシアで 13 業種、フィリピンで 9 業種と存在しており、ASEAN 諸国でも業種によっては生産効率の改善が進んだとみられる。また、注目すべきは 1990 年代後半から同生産性が下方にシフトする業種が多数存在したことがある。実際、1990 年代後半からの全要素生産性の伸び率について付加価値が増加したのに対して同生産性がマイナスに陥った業種は、マレーシアで11 業種、タイとフィリピンで 7 業種存在しており、これらの業種のネガティブな影響が製造業全体の生産効率の改善分を相殺したと考えられる。

ASEAN 諸国の業種別全要素生産性の動きや寄与率をまとめると、3 点指摘できる。第 1 点は、インドネシアのように製造業の全要素生産性が全期間を通じておおむね業種横断的に上昇し、寄与率も上昇した国と業種横断的に上昇しておらず、寄与率も限定される国(タイ、マレーシア、フィリピン)に分かれる。第 2 点として、業種横断的に全要素生産性が上昇していない国においても1990 年代半ばまでに限れば全要素生産性が高まり、寄与率も上昇した業種が存在する。第 3 点はいずれの国・地域においても 1990 年後半から2000 年代にかけて同生産性が下方にシフトする動きが、程度差はあれ、見られたことである。

注目される ASEAN 経済の行方(下)

経営センサー 2014.91212

生産性が上昇した業種には工程間分業が影響インドネシアの全要素生産性が概して業種横断

的に上昇したり、また寄与率が上昇したりした背景として、同国が 1980 年代後半に入って外資系企業の輸出促進を目的とした思い切った貿易・投資の自由化を行ったことが挙げられる。1985 年 3 月から関税段階の簡素化と関税率の引き下げを行っており、平均関税率(非加重ベース)は 27%とそれまでの 37%から 10 ポイント低下した。また、非関税障壁も徐々に撤廃されていった。関税低下等の対象は原材料や資本財となっており、輸出企業の環境整備という観点から自由化された。

一方、対内直接投資は 1980 年代半ばまで低迷していたが、その後、輸出企業の誘致という観点から規制緩和された。1987 年 12 月には輸出指向企業に対する出資比率制限の緩和、輸出目的の合弁商社設立の認可等が行われた。1989 年には外資に開放する投資分野がポジティブリスト方式からネガティブリスト方式に変更され、禁止分野が大幅に減少した。このようなインドネシア経済の開放化は、貿易・対内直接投資の拡大から外国からの先進技術などに触れる機会が増加して業種横断的に全要素生産性の上昇につながったといってよい。

次に、1990 年代半ばまでに限ると、全要素生産性や同寄与率が上昇している業種が見られるのは、当該の業種が先進国多国籍企業主導による工程間分業に組み込まれたことが関係している。工程間分業への組み込みとは、まず多国籍企業の一部がASEAN 諸国に進出し、事業活動を開始する。また地場企業は進出した多国籍企業との取引を通じて技術提供を受けるだけでなく、品質や納期管理の厳格化などの影響を受け生産性が上昇する。この結果、相対的に生産性が高い多国籍企業の進出と地場企業の生産性上昇を受けて業種単位で生産性や寄与率が上昇することとなる。ただし、業種によって規制の多さや自由化の程度に相違があるため、生産性の上昇は業種横断的には見られない。

1990年代後半以降の生産性低下の背景にマクロショックと中国の台頭

最後に、1990 年代からの生産性の下方シフトに関して、2 点理由が考えられる。まず、第 1 点は、1990 年代後半に生じたアジア通貨危機などマクロ経済ショックの影響である。これらの経済ショックは ASEAN 諸国の経済活動を通常よりも大きく低下させることとなり、全要素生産性の悪化をもたらしたといえる。第 2 点は、1990 年代後半から現在まで続く「世界の工場」中国の台頭である。2001 年の中国の世界貿易機関(WTO)加盟をにらんで先進国の多国籍企業は中国に直接投資を増やして最終財の組立・輸出拠点として活用した。そのため、先進国からの対内直接投資は中国に集中し、ASEAN 諸国への対内直接投資は相対的に低下し、知識流入がその分乏しくなった。また、それまで組立・輸出拠点であった ASEAN 諸国は中国に比べて人件費等のコスト面で劣位にあり、競争劣位にあった。そのため中国に設立された生産拠点からの輸出攻勢の影響を直接受けることとなり、ASEAN 諸国は世界や域内の市場シェアを低下させ、全要素生産性が低下する状況に陥ってしまったといえる。

「中進国の罠」回避には構造改革の断行過去 30 年間の ASEAN 諸国の生産性の推移を

見ると、今後、ASEAN 諸国が中進国の罠から逃れるのは難しいように思える。経済発展当初において ASEAN 諸国は高い経済成長を遂げ、途上国から中進国の経済水準まで到達した。しかし、全要素生産性の推移や全要素生産性伸び率の、産出もしくは付加価値伸び率に占める割合(寄与率)を見ると今でも限定的であり、先進国の成長パターンとは異なる。

確かに ASEAN 諸国の歴史を見ると、経済発展に関して今も昔も順風が吹いているといってよい。1980 年代以降の当地における多国籍企業の事業展開で ASEAN 諸国は比較的容易に先進国の技術やマネジメントを入手できる立場にあった。ま

経済・産業

2014.9 経営センサー1313

た、経済発展当初は日本や他の先進国、その後は中国という大需要地に恵まれたことで輸出先も確保しやすかった。

しかし、今後の ASEAN 諸国の経済発展は簡単ではないだろう。先進国や中国の需要に安住してこのまま資源輸出に依存したり、経済そっちのけで政治的混乱を引き起こしたりしているようでは、ASEAN 諸国はさらなる経済発展どころか、やがて中進国の罠に陥り、ラテンアメリカの二の舞になるのではないか。

ASEAN 諸国に必要なのは、生産性上昇による経済発展をもたらすための構造改革である。実はASEAN 諸国は業種や期間によっては生産性を上昇させていた。しかし、政府等の後押しもないために、生産性の上昇幅は限定的で、勢いは脆

ぜい

弱じゃく

であったため、2000 年代のマクロショックや中国の台頭で生産性は改善するどころか低下してしまった。中進国の罠から逃れて先進国の仲間入りをするには、このようなことを二度と繰り返してはならない。まず、ASEAN 諸国は、NIEs や中国と比較して劣位にある教育や研究開発への投資を活発化する必要がある。またマレーシアなどでは国有企業改革を行い、経済において市場メカニズムの貫徹を図り、経済全体の効率化を目指さねばならない。政府も腐敗を一掃するなどで統治能力を改善する必要がある。

現在、世界経済が新興国を中心に減速する中でASEAN 諸国は比較的高めの成長を続けており、世界の投資家から関心が集まっている。今後もASEAN 諸国が高い成長を続けるためには、彼らが構造改革を断行して、先進国の仲間入りをする

ための経済産業構造を築くことができるかどうか注目される。

【参考文献】

1) Kharas, H and H Kohli. 2011. “What is the Middle

Income Trap, Why do Countries Fall into it, and How

Can it Be Avoided?” Global Journal of Emerging

Markets Economies, 2011:3. 281-289

2) Kharas, H and I. Gill. 2007. “An East Asian

Renaissance: Ideas for Economic Growth” The World

Bank

3) Timmer, MP. 1999. "Indonesia's Ascent on the

Technology Ladder: Capital Stock and Total Factor

Productivity in Indonesian Manufacturing, 1975-95"

Bulletin of Indonesian Economic Studies, 35:1. 75-97.

4) 浦田秀次郎、2014 年、「ASEAN 経済の課題 中所

得国の罠を巡る議論の高まり」浦田秀次郎編

『ASEAN 経済と中所得国の罠』日本経済研究セン

ター、1-22

5) 長田博、1995 年、「インドネシアの貿易・外資自由

化と総要素生産性」浦田秀次郎編『貿易自由化と経

済発展-途上国における生産性分析-』アジア経済

研究所、161-189

6) 国際協力銀行「海外直接投資アンケート調査結果」

各年度版

7) 福田佳之、2014 年、「アジア・太平洋地域は生産性

主導の経済成長を実現したのか 東アジア・東南ア

ジア地域の製造業種別全要素生産性の計測」早稲田

大学アジア太平洋研究科『アジア太平洋科研究論集』

Forthcoming

注目される ASEAN 経済の行方(下)

![微衆銀行(ネット専業銀行)[事例研究] 中国フィンテック最 ......1 デジタル化の衝撃とチャイナ・インパクト (第4回) NTT データ経営研究所](https://img.pdfslide.tips/doc/110x75/600e4622be236a494362d823/eeeoeiffffeeoeicc-fffffoe.jpg)