Embed Size (px)

Citation preview

短期融资券债项信用评级报告

大公信用评级报告声明

为便于报告使用人正确理解和使用大公国际资信评估有限公司(以下简称“大公”)出

具的本信用评级报告(以下简称“本报告”),兹声明如下:

一、大公及其评级分析师、评审人员与发债主体之间,除因本次评级事项构成的委托关

系外,不存在其他影响评级客观、独立、公正的关联关系。

二、大公及评级分析师履行了实地调查和诚信义务,有充分理由保证所出具本报告遵循

了客观、真实、公正的原则。

三、本报告的评级结论是大公依据合理的技术规范和评级程序做出的独立判断,评级意

见未因发债主体和其他任何组织机构或个人的不当影响而发生改变。

四、本报告引用的受评对象资料主要由发债主体提供,大公对该部分资料的真实性、及

时性和完整性不作任何明示、暗示的陈述或担保。

五、本报告的分析及结论只能用于相关决策参考,不构成任何买入、持有或卖出等投资

建议。

六、本报告信用等级在本报告出具之日至本期融资券到期兑付日有效,在有效期限内,

大公拥有跟踪评级、变更等级和公告等级变化的权利。

七、本报告版权属于大公所有,未经授权,任何机构和个人不得复制、转载、出售和发

布;如引用、刊发,须注明出处,且不得歪曲和篡改。

短期融资券债项信用评级报告

3

发债情况

本期融资券概况

横店集团拟在银行间市场交易商协会注册总额为 47亿元的短期融

资券,分期发行,本期为第一期,发行金额 24 亿元人民币,发行期限

为 366 天,融资券面值 100 元,采取簿记建档方式发行,到期日一次

还本付息。本期融资券无担保。

募集资金用途

本期融资券募集资金 24 亿元,其中 12 亿元将用于偿还银行贷款,

12 亿元将用于补充流动资金。

发债主体信用

横店集团前身是 1975 年成立的横店丝厂,于 1999 年 11 月 22 日

依法设立,初始注册资本为 6 亿元人民币,法定代表人为徐永安。截

至 2015 年 9 月末,公司注册资本为 20 亿元人民币,注册地为浙江省

东阳市横店镇万盛街 42 号,横店社团经济企业联合会和东阳市影视旅

游促进会分别持有 70.00%和 30.00%的股权,公司的实际控制人为横店

社团经济企业联合会。

根据公司提供的由中国人民银行征信中心出具的《企业信用报告》,

截至 2015 年 10 月 15 日,公司本部无信贷违约记录。截至本报告出具

日,公司及子公司发行的已到期债券本息均已按期兑付,存续债券“07

横店债”、“11 横店债”、“13 横店 MTN1”到期利息均按期兑付,“15 横

店 MTN001”、“15 横店 CP001”、“15 南华 01”未到还本付息日。

目前,横店集团已发展成为集电气电子、医药化学、影视文化、

新型综合服务等四大主导产业的集团企业,涉及 20 多个行业,产品达

数千种,其中永磁铁氧体、软磁铁氧体产量居国内领先地位。公司所

涉及产业较为分散,且产业间的关联度很低,有利于分散经营风险。

公司是全球最大的永磁铁氧体生产商和国内最大的软磁铁氧体生产

商,磁性材料品种齐全,主要应用于汽车、电子、家电等下游行业。

截至 2015 年 9 月末,公司拥有 43 家控股子公司,45 家参股公司,其

中公司直接或间接控股 3 家上市公司:横店集团东磁股份有限公司(以

下简称“横店东磁”,股票代码“002056”)、太原刚玉股份有限公司(以

下简称“太原刚玉”,股票代码“000795”)和普洛药业股份有限公司

(以下简称“普洛药业”,股票代码“000739”)。

公司收入和利润主要来源于电气电子、医药化学、影视文化和新

型综合服务四大板块1。四大业务板块合计占公司收入和毛利润的比例

1 2015年公司对原有板块分类进行调整,将原有的电气电子、医药化学、影视文化三大板块重新划分成电气电子、

医药化学、新型综合服务、影视文化四大板块。

短期融资券债项信用评级报告

4

在 75%以上,其中电气电子板块收入占比超过 30%,是公司最大的业务

板块。公司其他业务主营包括进出口贸易、建筑、自来水和污水处理

等,目前对公司收入贡献较小。公司各产业关联性较弱,有利于分散

经营风险,降低单一产业对公司收入和盈利的影响。2012 年以来,公

司经营规模保持稳定增长。2012 年,公司完成医药板块的资产整合,

医药化学板块收入和利润大幅增长,主要是由于合并范围增加普洛药

业所致。2014 年,公司经营规模保持稳定增长,公司主营业务收入同

比增长 9.16%,主营业务毛利润同比增长 11.75%,公司规模逐渐扩大,

毛利润有较大上升。

电气电子产业目前是横店集团的第一大产业,涉及产业主要包括

磁性材料、电子照明、微特电机、太阳能、电子组件和电子陶瓷等。

公司磁性材料主要包括永磁铁氧体、软磁铁氧体等,产品种类丰富、

规格超过 3,000 种,是全球最大的永磁铁氧体生产商和国内最大的软

磁铁氧体生产商。虽然中国永磁铁氧体产量很高,但国内 100 多家永

磁铁氧体材料厂商基本都集中在低端市场,而国外生产商占据绝大部

分汽车电机、空调冰箱压缩机马达等高端市场。在永磁铁氧体市场,

国内中低端细分市场供大于求,竞争较为激烈。目前国内软磁生产企

业众多,但上规模、产品上档次的厂家较少,竞争领域也主要集中于

低端产品,生产中高端产品的只有横店东磁、浙江天通和南京金宁等,

国际上主要厂商有 TDK、西门子、菲利浦等。与世界先进水平相比,我

国磁性材料的生产技术和产品的性能水平还存在一定差距,许多高水

平的产品还需要进口。

2014 年,横店东磁主营业务收入同比增长 12.25%,利润总额同比

增长 36.97%,主要原因为太阳能电池片销售增长所致。2014 年,公司

太阳能事业部施行“电池以产定销”的经营策略,强化多元化市场,

加大开发新兴市场的力度,销售收入大幅增加,减亏效果明显;另一

方面由于横店东磁永磁铁氧体事业部大力开发高端客户、高端产品,

盈利能力持续增长。

2014 年,太原刚玉扭亏为盈,这主要由于公司管理费用降低、钕

铁硼磁性材料的毛利率有所提高、股权转让收益增加所致。2015 年 1~

9 月出现亏损主要是受国内外经济环境的影响,公司主导产业钕铁硼磁

性材料的市场竞争较为激烈,主营业务收入同比下降,产品毛利率偏

低。

我国是微特电机生产大国,全球微特电机产量约 60%以上在中国生

产。目前我国微特电机生产及配套厂家在 2,000 家以上,公司微特电

机产品产量位居国内同行前列。公司的“LINIX”牌微特电机是中国名

牌产品,是国内最值得信赖品牌和“中国驰名商标”,已在 78 个国家

注册,并在国内对十大类商品进行了注册。截至 2015 年 9月末,公司

在微特电机板块已拥有专利 417 项,其中国际专利 94 项,申请发明专

利 63 项。目前公司专利产品的产值占总产值的 71%以上,发明专利、

实用新型专利、外观专利的实施转化率分别为 87%、76%和 68%。“整体

短期融资券债项信用评级报告

5

式直流无刷电机”和“可拆卸式齿轮减速机构”等多种专利产品获得

了各级政府颁发的专利实施奖,公司成为了“国家知识产权试点企业”。

依托较强的研发实力,公司不仅生产标准化微特电机产品,还可根据

客户的特定行业要求进行特定行业产品的订制。

公司电子照明业务主要由子公司横店集团得邦照明股份有限公司2

经营;截至 2014 年末,公司节能灯产能规模位居前三位,主要竞争对

手是浙江阳光集团股份有限公司和厦门通士达照明有限公司。2014 年,

公司节能灯产量 13,761 万只,在国内市场占有率约 5%。2015 年 1~9

月,公司的节能灯产量较去年同期上升 2.88%,LED 灯泡以及室内灯具

和 LE 照明电子的产能和产量均为去年同期的两倍以上。

公司医药化学业务主要由 5 家子公司经营,公司医药化学业务主

要生产原料药、医药中间体及制剂。2015 年 4 月 27 日,普洛药业发布

非公开发行 A 股股票预案,本次非公开发行股票的发行数量为

85,365,852 股,发行对象拟全部以现金认购。公司目前已经形成完善

的质量管理体系和研发团队,拥有 200 多人的研发团队,拥有第一批

五部委批准的国家级技术中心,每年研发投入约占销售收入的 6%左右。

建成了符合 CGMP 要求的现代化厂房,并且通过美国 FDA、欧洲 COS、

国内 GMP 认证,为公司产品进入高端市场奠定了基础。

公司是全国最大的民营影视企业之一,拥有亚洲规模最大的影视

基地,产品涉及影视服务、影视旅游、院线影城、音像发行以及影视

制作等完整的影视产业链。2013 年横店影视城游客接待数量稳定增长,

是浙江省内游客人数仅次于西湖的旅游景区,游客接待数量在全国景

区内排名前十。截至 2015 年 9 月末,自建电影院累计达 169 家,拥有

银幕数 1,098 块,实现票房收入 12.56 亿元,营业收入 15.73 亿元,

在全国电影院线票房排名第 8 位。

公司的新型综合服务主要为投资银行、期货、小额贷款、航空3以

及国内贸易等新型服务领域。公司新型综合服务板块近年来发展较快,

收入和利润保持增长。公司有色金属贸易业务主要经营主体为公司本

部,贸易内容主要为铜、铝等有色金属的国内贸易业务,公司本部采

购部分原材料后销售给下属子公司,也有部分材料对外销售。公司投

资设立南华期货股份有限公司4(以下简称“南华期货”),目前南华期

货股份有限公司注册资本为 5.10 亿元,是国内最大规模的期货公司之

一,目前正在筹备上市,主要从事商品期货经纪、金融期货经纪、期

货投资咨询、资产管理等业务。此外,公司联合多家资金实力雄厚企

业、自然人共同投资创办了东阳市金牛小额贷款有限公司(以下简称

“金牛小贷”)。金融投资方面,公司主要以直接投资或参股方式进行。

2 得邦照明拟 IPO,中国证监会已于 2014年 12月 19日披露得邦照明公司招股说明书。 3 该主营业务主体为浙江横店航空产业有限公司,目前正处于培育期,目前机场为在建阶段,拥有小型飞机 5架,

尚未产生稳定主营业务收入。 4 南华期货拟 IPO,招股说明书已于 2015年 11月 13日在中国证监会网站披露。南华期货拟 IPO,招股说明书已

于 2015年 11 月 13日在中国证监会网站披露。

短期融资券债项信用评级报告

6

公司参股浙商银行,目前持股浙商银行 8.57%,为第三大股东;先后与

上海国际、光大金控、国信证券、深创投等单位合作设立了四个基金,

未来发展潜力较大;浙江横店航空产业有限公司(以下简称“横店航

空”)目前正处于建设初期,开辟有工业、农林等飞行作业,以飞行培

训、空中旅游、航空器托管与维修、应急救援、航空科普教育、飞机

装配等业务推动航空产业园区建设,其以延伸航空产业链,带动产业

结构转型升级,提升通用航空科技水平,同时还将筹建横店通用机场,

有利于发展横店地区成为华东立体旅游集散中心,建设东阳市立体交

通体系,优化通用航空产业布局。公司其他业务主营包括进出口贸易、

建筑、自来水和污水处理等,目前对公司收入贡献较小。

总的来看,横店集团在磁性材料、微特电机、节能灯和原料药产

业中占据国内领先地位,并且影视文化业务规模不断扩大,未来发展

前景较好;同时,公司下设三家上市公司,股权融资渠道畅通。综合

分析,大公对横店集团 2016 年度企业信用等级评定为 AA+。

预计未来 1~2 年公司主营业务将稳定增长。因此,大公对横店集

团的评级展望为稳定。

注:发债主体的信用状况是评价短期融资券发行信用风险的基础,本部分观点详

见《横店集团控股有限公司 2016 年度企业信用评级报告》。

资本结构

2012 年以来,公司负债规模逐年增长,负债结构以流动负债为主,

资产负债率较为稳定;2014 年,太原刚玉和普洛药业均发布非公开发

行股票预案,公司股权融资渠道畅通

2012 年以来,公司负债规模逐年增长,负债结构以流动负债为主。

2014 年末,公司负债同比增长 13.77%,主要是公司流动负债中南华期

货客户交易保证金金额大幅增加所致;流动负债占总负债的比重

77.51%。2015 年 9 月末,公司负债规模 379.66 亿元。

219.68 224.94 257.38 283.46

53.07 66.95 74.69

96.20

0

20

40

60

80

100

0

50

100

150

200

250

300

350

400

2012年末 2013年末 2014年末 2015年9月末

%亿元

长期负债合计 流动负债合计 流动负债占比

图 1 2012~2014 年末及 2015 年 9 月末公司负债情况

短期融资券债项信用评级报告

7

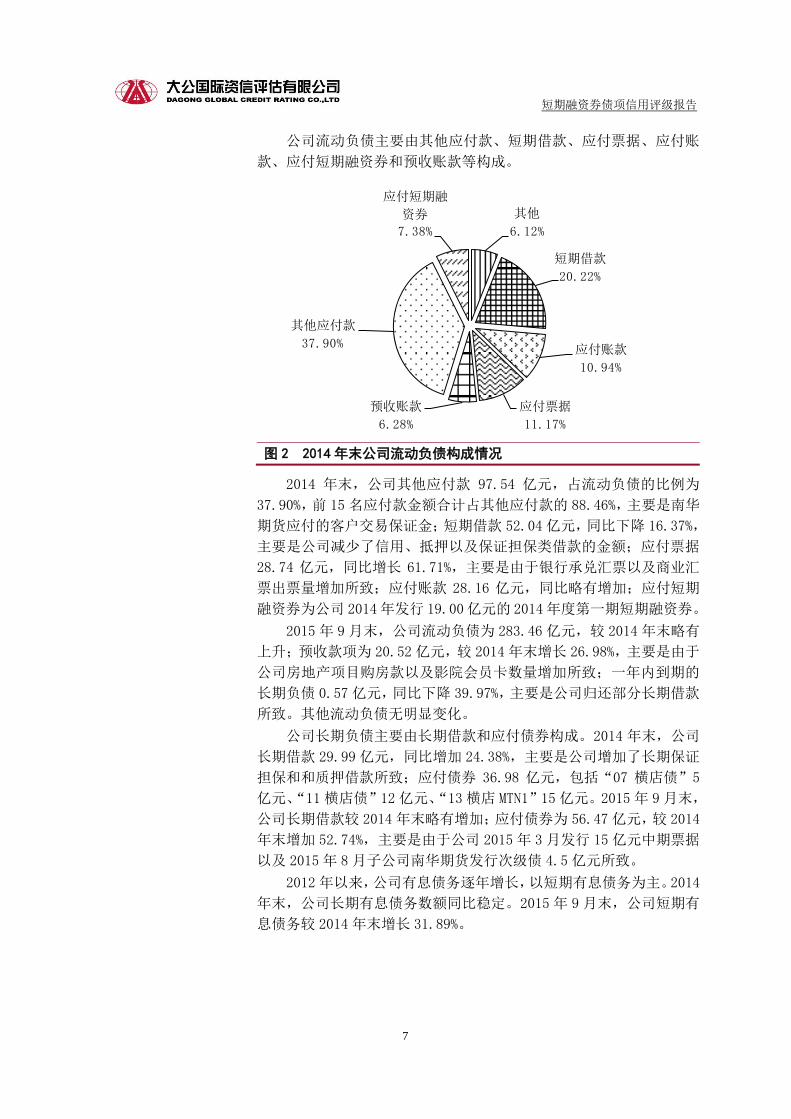

公司流动负债主要由其他应付款、短期借款、应付票据、应付账

款、应付短期融资券和预收账款等构成。

其他

6.12%

短期借款

20.22%

应付账款

10.94%

应付票据

11.17%

预收账款

6.28%

其他应付款

37.90%

应付短期融

资券

7.38%

图 2 2014 年末公司流动负债构成情况

2014 年末,公司其他应付款 97.54 亿元,占流动负债的比例为

37.90%,前 15 名应付款金额合计占其他应付款的 88.46%,主要是南华

期货应付的客户交易保证金;短期借款 52.04 亿元,同比下降 16.37%,

主要是公司减少了信用、抵押以及保证担保类借款的金额;应付票据

28.74 亿元,同比增长 61.71%,主要是由于银行承兑汇票以及商业汇

票出票量增加所致;应付账款 28.16 亿元,同比略有增加;应付短期

融资券为公司 2014年发行 19.00亿元的 2014年度第一期短期融资券。

2015 年 9 月末,公司流动负债为 283.46 亿元,较 2014 年末略有

上升;预收款项为 20.52 亿元,较 2014 年末增长 26.98%,主要是由于

公司房地产项目购房款以及影院会员卡数量增加所致;一年内到期的

长期负债 0.57 亿元,同比下降 39.97%,主要是公司归还部分长期借款

所致。其他流动负债无明显变化。

公司长期负债主要由长期借款和应付债券构成。2014 年末,公司

长期借款 29.99 亿元,同比增加 24.38%,主要是公司增加了长期保证

担保和和质押借款所致;应付债券 36.98 亿元,包括“07 横店债”5

亿元、“11 横店债”12 亿元、“13 横店 MTN1”15 亿元。2015 年 9 月末,

公司长期借款较 2014 年末略有增加;应付债券为 56.47 亿元,较 2014

年末增加 52.74%,主要是由于公司 2015 年 3 月发行 15 亿元中期票据

以及 2015年 8 月子公司南华期货发行次级债 4.5 亿元所致。

2012 年以来,公司有息债务逐年增长,以短期有息债务为主。2014

年末,公司长期有息债务数额同比稳定。2015 年 9 月末,公司短期有

息债务较 2014 年末增长 31.89%。

短期融资券债项信用评级报告

8

表 1 2012~2014 年末及 2015 年 9 月末公司总有息债务及其构成情况(单位:亿元、%)

项目 2015 年 9 月末 2014 年末 2013 年末 2012 年末

短期有息债务 128.65 100.73 99.73 110.54

长期有息债务 73.93 66.96 61.07 48.38

总有息债务 202.58 167.69 160.80 158.92

总有息债务占总负债比重 53.36 50.50 55.09 58.26

截至 2015 年 9 月末,公司短期有息债务为 132.65 亿元,从未来

一年有息债务期限结构看,公司短期有息债务各季度分布较为平均。

表 2 截至 2015 年 9 月末公司未来一年有息债务期限结构(单位:亿元、%)

项目 短期借款 一年内到期的长

期负债 应付票据 短期融资券 合计 占比

2015 年第四季度 11.89 0.21 13.97 0.00 26.07 20.26

2016 年第一季度 16.17 0.05 16.01 19.00 51.23 39.82

2016 年第二季度 18.07 0.26 0.00 15.00 33.33 25.91

2016 年第三季度 17.97 0.05 0.00 0.00 18.02 14.01

合 计 64.10 0.57 29.98 34 128.65 100.00

数据来源:根据公司提供资料整理

2012 年以来,公司资产负债率、债务资本比率及长期资产适合率

有所波动,但整体较为稳定;流动比率和速动比率波动较小。同时,

公司控股 3 家上市公司,2014 年,太原刚玉和普洛药业均发布了非公

开发行股票预案,2015 年太原刚玉和普洛药业也都在筹备新一轮的非

公开发行股票,公司股权融资渠道畅通,具备较强的在资本市场再融

资能力。

表 3 2012~2014 年末及 2015 年 9 月末公司部分财务指标

项目 2015 年 9 月末 2014 年末 2013 年末 2012 年末

资产负债率(%) 62.67 60.25 60.25 60.62

债务资本比率(%) 47.25 43.35 45.51 47.28

长期资产适合率(%) 138.53 133.88 122.21 114.77

流动比率(倍) 1.31 1.29 1.21 1.13

速动比率(倍) 1.06 1.04 0.93 0.86

保守速动比率(倍) 0.53 0.45 0.38 0.39

2012~2014 年末,公司股东权益分别为 140.39 亿元、150.48 亿

元和 166.81 亿元,少数股东权益分别为 36.82 亿元、42.07 亿元和

52.30 亿元,由于未分配的利润的增加,公司股东权益稳定增加。2015

年 9 月末,公司股东权益为 177.12亿元,主要是由于未分配利润的增

加而提高。

截至 2015 年 9 月末,公司对外担保金额为 13.80 亿元,担保比率

为 6.10%;其中为东阳市国有资产投资有限公司(原东阳市城市发展

短期融资券债项信用评级报告

9

有限公司,以下简称“东阳国投”)12.00 亿元企业债券提供连带责

任保证,担保期限至 2017 年 12 月 13 日止;为南华发展集团有限公司

0.60 亿元银行借款提供担保;2016 年 1 月 14 日以自有房地产为南华

发展集团有限公司 0.70 亿元银行借款提供担保,担保期限至 2016 年

11 月 9 日为止;以持有的太原刚玉 0.135 亿流通股为南华发展集团有

限公司 0.50 亿元银行贷款提供担保,担保期限至 2016 年 11 月 17 日

为止。东阳国投为东阳市国资委全资控股,2014 年末,东阳国投总资

产 153.12 亿元,资产负债率为 46.54%;2014 年,东阳国投实现主营

业务收入 7.49 亿元,净利润 1.33 亿元,经营性现金净流入为 4.26 亿

元。

综合来看,2012 年以来公司负债逐年增长,资产负债率较为平稳;

公司控股 3 家上市公司,具有较强在资本市场再融资的能力。

内部流动性

2012 年以来,公司总资产保持稳定增长,资产构成以流动资产为

主;公司应收账款及存货周转效率波动较小,总体保持稳定

2012~2014 末,公司总资产逐年增长,资产构成流动资产为主,

2014 年末,公司流动资产占总资产的比重为 60.06%,资产构成较为稳

定。

248.71 271.52 331.06 372.47

201.25 212.92

220.12 233.38

0

20

40

60

80

100

0

100

200

300

400

500

600

700

2012年末 2013年末 2014年末 2015年9月末

%亿元

长期资产合计 流动资产合计 流动资产占比

图 3 2012~2014 年末及 2015 年 9 月末公司资产情况

公司流动资产主要由货币资金、其他应收款、存货、应收账款和

短期投资等构成,2014 年末,以上五项合计占流动资产的比重为

96.18%。

短期融资券债项信用评级报告

10

表 4 截至 2014 年末公司其他应收款期末余额中前 5 名欠款金额(单位:万元)

单位名称 金额 欠款时间 内容 备注

中国金融期货交易所 109,251 1 年以内 保证金 南华期货

横店社团经济企业联合会 85,964 1 年以内 往来款 母公司

上海期货交易所 57,123 1 年以内 保证金 南华期货

大连期货交易所 42,223 1 年以内 保证金 南华期货

郑州期货交易所 34,929 1 年以内 保证金 南华期货

数据来源:根据公司提供资料整理

2012~2014 年末,公司货币资金分别为 79.61 亿元、81.46 亿元

和 111.20 亿元,保持较快增长,其中 2014 年货币资金中主要包括银

行存款 50.79 亿元和其他货币资金 59.90 亿元,其他货币资金主要是

票据保证金和子公司南华期货的期货保证金;2012~2014 年末,公司

其他应收款分别为 50.44 亿元、54.90 亿元和 81.32 亿元,2014 年其

他应收款同比大幅增长达 48.11%,其中账龄 1 年以内其他应收款同比

增长 49.36%,主要是南华期货应收的保证金及与关联公司的往来款大

幅增长所致;2012~2014 年末,存货分别为 59.79 亿元、62.81 亿元

和 63.44 亿元,保持逐年增长,其中 2014 年的存货中主要包括原材料、

库存商品、在产品和开发成本,其中开发成本共计 30.42亿元。2012~

2014 年末,应收账款分别为 44.57 亿元、51.86 亿元和 45.79 亿元;

公司短期投资分别为 1.48 亿元、8.18 亿元和 16.65 亿元,逐年大幅增

加,主要是公司购买银行基金和委托理财的数额增长所致。

其他

3.82%

货币资金

33.59%

短期投资

5.03%应收账款

13.83%

其他应收

款

24.56%

存货

19.16%

图 4 2014 年末公司流动资产构成情况

2015 年 9 月末,公司流动资产 372.47 亿元,较 2014 年末有所增

长,其中货币资金 145.01 亿元,较 2014 年末增长 30.41%,主要是为

南华期货增加保证金所致。

公司长期资产主要包括固定资产、长期股权投资、无形资产等。

短期融资券债项信用评级报告

11

2014年末,公司固定资产合计、长期股权投资和无形资产分别为 144.40

亿元、32.92 亿元和 36.95 亿元,除长期股权投资同比略有下降外,其

他两项同比均略有增长。2014 年末,公司在建工程同比增加 7.38 亿元,

主要是公司影视城游乐设施建设的投资。2015 年 9 月末,公司长期资

产各项均较 2014 无明显变化。

截至 2015 年 9 月末,公司受限资金 90.40 亿元,主要是票据保证

金和子公司南华期货的期货保证金存款,其中南华期货的期货保证金

存款共计 88.08 亿元;用于抵押的房产和土地账面价值为 33.49 亿元;

截至 2015年 9 月末,公司已将所持 3,950 万股太原刚玉股权(公司直

接和间接持有 18,888 万股)、36,420 万股普洛药业股权(公司直接和

间接持有 53,021 万股)和 3,750 万股横店东磁股权(公司直接和间

接持有 20,810 万股)质押给银行。此外,由于交通银行为公司发行的

“07 横店债”提供全额无条件不可撤销连带责任担保,公司将持有浙

商银行 143,169,642 股的股权(公司直接持有 124,272 万股)作价 7.50

亿元质押给交通银行。上述四部分受限资产合计 143.21 亿元,占公司

2015 年 9 月末总资产的 23.64%。

表 5 截至 2015 年 9 月末公司股权质押情况(单位:万股、%)

质押股权 质押股数 占总股本比例 质押期限

太原刚玉 2,600 5.85 2011 年 9月 5 日至 2016 年 12 月 31日

太原刚玉 1,350 4.43 2012 年 3月 8 日至质权人申请解冻为止

普洛药业 7,645 5.12 2013年 11月 12 日至质权人申请解冻为止

普洛药业 15,600 13.60 2014 年 1月 24 日至质权人申请解冻为止

普洛药业 6,100 5.32 2015年 8月 13 日至质权人申请解冻为止

普洛药业 4,475 3.90 2015年 6月 5 日至 2016 年 6 月 5 日

普洛药业 2,600 2.27 2014 年 3月 5 日至质权人申请解冻为止

横店东磁 3,750 9.13 2014 年 9月 9 日至 2016 年 9 月 9 日

浙商银行 14,317 11.52 2007 年 8月 20 日至 2017年 11 月 7 日

数据来源:根据公司提供资料整理

2012~2014 年,公司应收账款周转天数分别为 47.31 天、53.09

天和 49.25 天;同期,公司存货周转天数分别为 84.82 天、85.01 天和

80.70 天,周转效率较为稳定。2015 年 1~9 月,公司应收账款周转天

数和存货周转天数分别为 42.67 天和 80.25 天。

综合来看,公司资产以资流动资产为主;其他应收款金额较大,占

总资产比重较高资产。

2012 年以来,公司主营业务收入、利润保持稳定增长,公司整体

盈利能力较为稳定

2012 年以来,公司主营业务收入、利润总额逐年增长。2014 年,

公司主营业务收入同比增长 9.16%;主营业务毛利率为 21.11%,同比

增长 0.5 个百分点。

短期融资券债项信用评级报告

12

296.91326.98

356.93

19.93 22.97 26.23

0

5

10

15

20

25

30

0

100

200

300

400

2012年 2013年 2014年

%亿元

主营业务收入 利润总额

主营业务毛利率 营业利润率

图 5 2011~2013 年公司主营业务收入及盈利情况

2012~2014 年,随着公司规模的增长,公司期间费用逐年增长,

占主营业务收入的比重略有下降。

表 6 2012~2014 年及 2015 年 1~9 月公司期间费用情况(单位:亿元、%)

项目 2015 年 1~9 月 2014 年 2013 年 2012 年

营业费用 15.70 18.04 15.09 13.31

管理费用 16.68 24.05 24.73 23.36

财务费用 5.85 9.13 8.44 8.34

期间费用 38.23 51.22 48.26 45.01

期间费用/主营业务收入 13.57 14.35 14.76 15.16

2012~2014年,公司投资收益分别为 1.96 亿元、3.29 亿元和 2.22

亿元,2013 年投资收益大幅增长,主要是收到浙商银行股份有限公司

和金浦产业投资基金的分红收益。

2012~2014 年,公司利润总额分别为 19.93 亿元、22.97 亿元和

26.23 亿元;净利润分别为 14.48亿元、15.55 亿元和 16.16 亿元。随

着公司规模的不断扩大,公司利润总额和净利润逐年增长。

2012~2014年,公司总资产报酬率分别为 4.90%、5.43%和 5.45%,

净资产收益率分别 9.24%、9.79%和 9.88%,总资产报酬率和净资产收

益率均逐年增长。

2015 年 1~9 月,公司实现主营业务收入 281.82 亿元,同比增长

9.38%,主要是公司影视文化板块快速发展所致;主营业务毛利率

19.79%,同比上升 0.09个百分点;期间费用共 38.23 亿元,占主营业

务收入的 13.57%;净利润为 13.96 亿元;总资产报酬率为 3.78%;净

资产收益率为 7.27%;利润总额 20.62 亿元,同比增长 11.28%。

综合而言,2012 年以来,公司主营业务收入和利润稳定增长。预

计未来 1~2 年,随着公司经营规模扩大,收入和利润将保持稳定增长。

短期融资券债项信用评级报告

13

2012 年以来,公司经营性净现金流始终保持较大规模净流入,对

债务及利息的保障程度较好

2012~2014 年,公司经营性净现金流保持较大规模净流入,且逐

年增加,主要是公司应付票据逐年增加所致;投资性现金流三年来均

保持净流出,其中,2014年净流出规模较 2013 年有所回落;2012~2014

年,公司筹资性净现金流流入逐年减少,2014 年公司筹资性净现金流

处于净流出状态,主要是由于公司加大了偿还债务的额度所致。

34.25 37.92

61.83

-30.97 -39.03

-32.15

8.59

-1.69 -15.07

-80

-60

-40

-20

0

20

40

60

80

2012年 2013年 2014年

亿元

经营性净现金流 投资性净现金流 筹资性净现金流

图 6 2012~2014 年公司现金流情况

2015 年 1~9 月,公司的经营性净现金流、投资性净现金流和筹资

性净现金流分别为 40.36 亿元、-27.53 亿元和 26.96 亿元。

2012 年以来,公司经营性净现金流保持较大规模的净流入,经营

性净现金流对债务和利息的保障程度较好。EBIT 及 EBITDA对利息的保

证程度保持稳定。

表 7 2012~2014 年及 2015 年 1~9 月公司债务及利息的保障情况

项目 2015 年 1~9 月 2014 年 2013 年 2012 年

经营性净现金流/流动负债(%) 14.93 25.64 17.06 17.12

经营性净现金流/总负债(%) 11.34 19.82 13.43 13.86

经营性净现金流利息保障倍数(倍) 7.29 8.34 5.54 6.71

EBIT 利息保障倍数(倍) 4.14 4.05 3.84 4.31

EBITDA 利息保障倍数(倍) 6.24 6.30 5.70 6.53

外部流动性

公司直接、间接融资渠道通畅,财务灵活性较好,加强了对债务

的保障程度

公司融资渠道较多,财务灵活性较好,获得外部资金支持的能力

较强,加强了对债务的保障程度。公司是东阳市重要的企业集团,横

店经济产业的发展都是围绕公司而展开的,公司的发展直接带动当地

短期融资券债项信用评级报告

14

经济的快速发展,得到省、市各级政府的重视。公司是当地金融机构

重点营销客户,取得银行信用的能力很强,公司与银行保持了良好的

合作关系。横店集团拥有横店东磁、太原刚玉和普洛药业三家上市公

司,可以充分利用资本市场进行直接融资,具备很好的财务灵活性。

综合来看,公司融资渠道较多,获得外部资金支持的能力较强,

进一步提高了对本期融资券的保障程度。

短期偿债能力

公司控股横店东磁、太原刚玉和普洛药业三家上市公司,股权融

资渠道畅通

近年来公司主营业务营业收入、利润持续较快增长;经营性净现

金流虽然有所波动,但保持较大规模的净流入,对债务保障能力总体

较好。2012~2014 年末及 2015 年 9 月末,公司流动比率分别为 1.13

倍、1.21 倍、1.29 倍和 1.31 倍,速动比率分别为 0.86 倍、0.93 倍、

1.04 倍和 1.06 倍,流动比率和速动比率较为稳定。公司作为全球最大

的永磁铁氧体生产商和国内最大的软磁铁氧体生产商,规模优势明显;

拥有亚洲规模最大的影视基地,院线业务国内排名不断提升,影视文

化业务具有很强的盈利能力,能够提供稳定的现金流入。公司控股三

家上市公司分别是横店东磁、太原刚玉和普洛药业,三家上市公司可

以通过资本市场进行股权融资。其中,2015 年 8 月,太原刚玉通过非

公开发行股票完成对联宜电机 100%股份的收购;普洛药业 2015 年 4

月申请的非公开发行股票预案目前仍在证监会审核中。总体而言,公

司具有很强的短期偿债能力。

结论

综合分析,公司能够对本期融资券的到期偿付提供很强的保障。

短期融资券债项信用评级报告

15

跟踪评级安排

横店集团控股有限公司(以下简称“发债主体”)拟发行 24 亿元人民币的 2016 年度第

一期短期融资券。在本期短期融资券的存续期内,大公国际资信评估有限公司(以下简称“大

公”)将对其进行持续跟踪评级。持续跟踪评级包括定期跟踪评级和不定期跟踪评级。

跟踪评级期间,大公将持续关注发债主体外部经营环境的变化、影响其经营或财务状况

的重大事项以及发债主体履行债务的情况等因素,并出具跟踪评级报告,动态地反映发债主

体本期融资券的信用状况。

跟踪评级安排包括以下内容:

1) 跟踪评级时间安排

定期跟踪评级:大公将在本期融资券发行后 6 个月内发布定期跟踪评级报告。

不定期跟踪评级:大公将在发生影响评级报告结论的重大事项后及时进行跟踪评级,在

跟踪评级分析结束后下 1 个工作日向监管部门报告,并发布评级结果。

2) 跟踪评级程序安排

跟踪评级将按照收集评级所需资料、现场访谈、评级分析、评审委员会审核、出具评级

报告、公告等程序进行。

大公的跟踪评级报告和评级结果将对发债主体、监管部门及监管部门要求的披露对象进

行披露。

3) 如发债主体不能及时提供跟踪评级所需资料,大公将根据有关的公开信息资料进行

分析并调整信用等级,或宣布前次评级报告所公布的信用等级失效直至发债主体提供所需评

级资料。

短期融资券债项信用评级报告

16

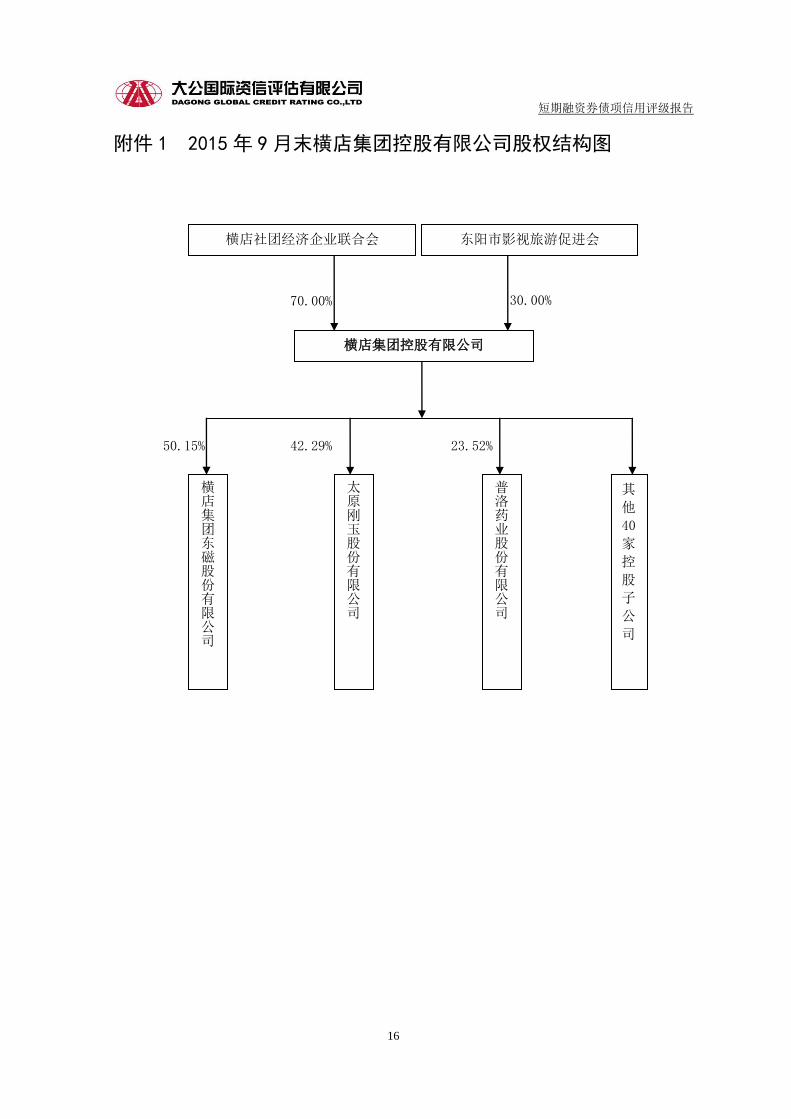

附件 1 2015年 9月末横店集团控股有限公司股权结构图

横店社团经济企业联合会 东阳市影视旅游促进会

横店集团控股有限公司

70.00% 30.00%

横店集团东磁股份有限公司

太原刚玉股份有限公司

普洛药业股份有限公司

其

他

40

家

控

股

子

公

司

50.15% 42.29% 23.52%

短期融资券债项信用评级报告

17

附件 2 截至 2015年 9 月末横店集团控股有限公司组织结构图

总裁办公室

会计统计部

总部办公室 境外事务管理中心

预决算部

财务管理部

税务筹划部

企业运营分析部

监察部

保卫部

资金组织部

会计出纳部

产业发展部

投资监管部

人力资源部

安全环保部

财务审计部

工程监管部

战略投资中心

网络服务中心

传媒发展部

法律事务部

集团报社

股东会

董事会

监事会

总裁

影视文化产业服务中心 城市化发展服务中心

短期融资券债项信用评级报告

18

附件 3 横店集团控股有限公司主要财务指标

单位:万元

年 份 2015 年 9 月 (未经审计)

2014 年 2013 年 2012 年

资产类

货币资金 1,450,125 1,112,014 814,631 796,066

短期投资 226,296 166,496 81,806 14,793

应收票据 43,321 44,957 41,896 52,548

应收账款 432,792 457,937 518,635 445,712

其他应收款 706,489 813,230 549,061 504,402

预付账款 151,893 77,400 70,414 73,081

存货 709,334 634,411 628,097 597,858

流动资产合计 3,724,662 3,310,581 2,715,238 2,487,070

长期投资 383,445 329,211 337,351 308,315

固定资产净额 1,183,642 1,170,017 1,191,163 1,170,300

在建工程 305,290 273,984 200,166 143,905

固定资产合计 1,488,960 1,444,001 1,391,329 1,314,205

无形资产 383,211 369,491 352,086 349,651

长期待摊费用 56,313 51,769 42,632 34,330

无形及递延资产合计 454,700 421,260 394,717 383,981

总资产 6,058,433 5,511,782 4,844,418 4,499,603

占资产总额比(%)

货币资金 23.94 20.18 16.82 17.69

短期投资 3.74 3.02 1.69 0.33

应收票据 0.72 0.82 0.86 1.17

应收账款 7.14 8.31 10.71 9.91

其他应收款 11.66 14.75 11.33 11.21

预付账款 2.51 1.40 1.45 1.62

存货 11.71 11.51 12.97 13.29

流动资产合计 61.48 60.06 56.05 55.27

固定资产净额 19.54 21.23 24.59 26.01

在建工程 5.04 4.97 4.13 3.20

固定资产合计 24.58 26.20 28.72 29.21

无形及递延资产合计 7.51 7.64 8.15 8.53

短期融资券债项信用评级报告

19

附件 3 横店集团控股有限公司主要财务指标(续表 1)

单位:万元

年 份 2015 年 9 月 (未经审计)

2014 年 2013 年 2012 年

负债类

短期借款 641,002 520,411 622,274 716,203

应付票据 299,853 287,366 177,700 234,339

应付账款 275,136 281,562 272,452 210,708

预收账款 205,154 161,558 178,418 112,302

应付工资 39,607 34,559 29,571 25,276

其他应付款 1,080,705 975,443 691,007 685,511

其他流动负债 190,000 190,000 190,000 150,000

流动负债合计 2,834,601 2,573,797 2,249,378 2,196,806

长期借款 324,574 299,856 241,079 264,281

应付债券 564,745 369,751 369,638 219,533

长期应付款 72,389 76,998 58,698 264,281

长期负债合计 961,980 746,940 669,520 530,669

负债合计 3,796,581 3,320,737 2,918,898 2,727,476

占负债总额比(%)

短期借款 16.88 15.67 21.32 26.26

应付票据 7.90 8.65 6.09 8.59

应付账款 7.25 8.48 9.33 7.73

预收账款 5.40 4.87 6.11 4.12

应付工资 28.47 29.37 23.67 25.13

其他应付款 5.00 5.72 6.51 5.50

流动负债合计 74.66 77.51 77.06 80.54

长期借款 8.55 9.03 8.26 9.69

应付债券 14.88 11.13 12.66 8.05

长期负债合计 25.34 22.49 22.94 19.46

权益类

少数股东权益 490,691 522,979 420,722 368,236

实收资本(股本) 200,000 200,000 200,000 200,000

资本公积 727,237 709,178 622,715 617,700

盈余公积 481,148 481,148 456,813 435,187

未分配利润 362,775 277,739 225,269 151,004

所有者权益 1,771,160 1,668,066 1,504,798 1,403,891

短期融资券债项信用评级报告

20

附件 3 横店集团控股有限公司主要财务指标(续表 2)

单位:万元

年 份 2015 年 9 月 (未经审计)

2014 年 2013 年 2012 年

损益类

主营业务收入 2,818,154 3,569,267 3,269,833 2,969,076

主营业务成本 2,260,545 2,815,933 2,595,781 2,339,395

主营业务税金及附加 26,025 41,185 28,813 30,442

营业费用 156,950 180,403 150,894 133,117

管理费用 166,826 240,508 247,296 233,602

财务费用 58,458 91,344 84,401 83,367

营业利润 174,181 205,041 166,401 156,202

投资收益/损失 13,841 22,214 32,909 19,638

利润总额 206,164 262,306 229,654 199,320

所得税 41,699 45,736 41,147 35,639

少数股东损益 24,900 54,974 32,961 18,908

净利润 139,565 161,597 155,545 144,773

占主营业务收入比(%)

主营业务成本 80.21 78.89 79.39 78.79

主营业务税金及附加 0.92 1.15 0.88 1.03

营业费用 5.57 5.05 4.61 4.48

管理费用 5.92 6.74 7.56 7.87

财务费用 2.07 2.56 2.58 2.81

营业利润 6.18 5.74 5.09 5.26

投资收益/损失 0.49 0.62 1.01 0.66

利润总额 7.32 7.35 7.02 6.71

净利润 4.95 4.53 4.76 4.88

现金流类

经营活动产生的现金流量净额 403,635 618,269 379,222 342,539

投资活动产生的现金流量净额 -275,331 -321,512 -390,322 -309,678

筹资活动产生的现金流量净额 269,608 -150,727 -16,863 85,883

财务指标

EBIT 229,069 300,538 262,880 220,279

EBITDA 345,183 467,156 390,058 333,619

总有息负债 2,025,865 1,676,866 1,607,983 1,589,184

短期融资券债项信用评级报告

21

附件 3 横店集团控股有限公司主要财务指标(续表 3)

年 份 2015 年 9 月 (未经审计)

2014 年 2013 年 2012 年

主营业务毛利率(%) 19.79 21.11 20.61 21.21

营业利润率(%) 6.18 5.74 5.09 5.26

总资产报酬率(%) 3.78 5.45 5.43 4.90

净资产收益率(%) 7.27 9.88 9.79 9.24

资产负债率(%) 62.67 60.25 60.25 60.62

债务资本比率(%) 47.25 43.35 45.51 47.28

长期资产适合率(%) 138.53 133.88 122.21 114.77

流动比率(倍) 1.31 1.29 1.21 1.13

速动比率(倍) 1.06 1.04 0.93 0.86

保守速动比率(倍) 0.53 0.45 0.38 0.39

存货周转天数(天) 80.25 80.70 85.01 84.82

应收账款周转天数(天) 42.67 49.25 53.09 47.31

经营性净现金流/流动负债(%) 14.93 25.64 17.06 17.12

经营性净现金流/总负债(%) 11.34 19.82 13.43 13.86

经营性净现金流利息保障倍数(倍) 7.29 8.34 5.54 6.71

EBIT 利息保障倍数(倍) 4.14 4.05 3.84 4.31

EBITDA 利息保障倍数(倍) 6.24 6.30 5.70 6.53

现金比率(%) 51.16 43.21 36.22 36.24

现金回笼率(%) 119.48 111.48 112.63 111.25

担保比率(%) 6.10 6.91 7.36 7.35

短期融资券债项信用评级报告

22

附件 4 各项指标的计算公式

1. 主营业务毛利率(%)=(1-主营业务成本/主营业务收入净额)× 100%

2. 营业利润率(%)= 营业利润/主营业务收入净额×100%

3. 总资产报酬率(%)= EBIT/年末资产总额×100%

4. 净资产收益率(%)= 净利润/年末净资产×100%

5. EBIT = 利润总额+计入财务费用的利息支出

6. EBITDA = EBIT+折旧+摊销(无形资产摊销+长期待摊费用摊销)

7. 资产负债率(%)= 负债总额/资产总额×100%

8. 长期资产适合率(%)=(所有者权益+少数股东权益+长期负债)/(固定资产+长期

股权投资+无形及递延资产)× 100%

9. 债务资本比率(%)= 总有息债务/资本化总额×100%

10. 总有息债务 = 短期有息债务+长期有息债务

11. 短期有息债务 = 短期借款+应付票据+其他流动负债(应付短期债券)+ 一年内到期

的长期债务+其他应付款(付息项)

12. 长期有息债务 = 长期借款+应付债券+长期应付款(付息项)

13. 资本化总额 = 总有息债务+所有者权益+少数股东权益

14. 流动比率 = 流动资产/流动负债

15. 速动比率 =(流动资产–存货)/ 流动负债

16. 保守速动比率 =(货币资金+应收票据+短期投资)/ 流动负债

17. 现金比率(%)=(货币资金+短期投资)/ 流动负债×100%

18. 存货周转天数5 = 360 /(主营业务成本 / 年初末平均存货)

19. 应收账款周转天数6 = 360 /(主营业务收入净额 / 年初末平均应收账款)

20. 现金回笼率(%)= 销售商品及提供劳务收到的现金/主营业务收入净额×100%

21. EBIT 利息保障倍数(倍)= EBIT/利息支出 = EBIT /(计入财务费用的利息支出+资

本化利息)

5 前三季度取 270天。 6 前三季度取 270天。

短期融资券债项信用评级报告

23

22. EBITDA 利息保障倍数(倍)= EBITDA/利息支出 = EBITDA /(计入财务费用的利息支

出+资本化利息)

23. 经营性净现金流利息保障倍数(倍)= 经营性现金流量净额/利息支出 = 经营性现金

流量净额 /(计入财务费用的利息支出+资本化利息)

24. 担保比率(%)= 担保余额 /(所有者权益+少数股东权益)×100%

25. 经营性净现金流/流动负债(%)= 经营性现金流量净额/[(期初流动负债+期末流动负

债)/2]×100%

26. 经营性净现金流/总负债(%)= 经营性现金流量净额/[(期初负债总额+期末负债总额)

/2]×100%

短期融资券债项信用评级报告

24

附件 5 短期债券信用等级符号和定义

A-1 级:为最高级短期债券,其还本付息能力最强,安全性最高。

A-2 级:还本付息能力较强,安全性较高。

A-3 级:还本付息能力一般,安全性易受不良环境变化的影响。

B 级:还本付息能力较低,有一定的违约风险。

C 级:还本付息能力很低,违约风险较高。

D 级:不能按期还本付息。

注:每一个信用等级均不进行微调。

![信用评级报告 - shxsj.com file[此处键入本期债券名称全称] 信用评级报告 上海新世纪资信评估投资服务有限公司 Shanghai Brilliance Credit Rating &](https://img.pdfslide.tips/doc/110x75/5e1acd3fa6a53055dd604751/cec-shxsj-eoeoecc-cec.jpg)