Embed Size (px)

Citation preview

COLEGIO DE CONTADORES PÚBLICOS DE COSTA RICA JUNTA DIRECTIVA

SESIÓN EXTRAORDINARIA Nº006-2010 23 de noviembre del 2010

Acta de la Sesión Extraordinaria N°006-2010 de la Junta Directiva del Colegio de Contadores Públicos de Costa Rica, celebrada en el Colegio de Contadores Públicos de Costa Rica, a las dieciocho horas con cinco minutos, del veintitrés de noviembre del dos mil diez, con la asistencia de los siguientes miembros: Lic. Gustavo Flores Oviedo, MBA Presidente Lic. Carlos Castro Umaña Vicepresidente Licda. Olga Bolaños Montero Secretaria Lic. Greivin Vega Barboza Prosecretario Lic. Luis Daniel Aguilar Vargas Fiscal Lic. Arturo Baltodano Baltodano Tesorero Lic. Joaquín Brizuela Rojas Vocal I Lic. Francisco Segura Montoya Vocal II Ausente con excusa Lic. Alfonso Segura Hidalgo Vocal III Invitados: Licda. Elizabeth Castillo Cerdas, Jefe Departamento de Fiscalía Lic. Carlos Zúñiga Madrigal, Vicepresidente Comisión de Admisión Lic. Jorge Masís Montenegro, Director Financiero

Apoyo administrativo Gustavo Fallas Jiménez, MBA Director Ejecutivo Licda. Maribel Hernández González Asesora Legal Interna Secretaria de actas Jasmín Miranda Espinoza Artículo 1: Aprobación del Orden del Día.

El Lic. Gustavo Flores Oviedo procede a dar lectura al Orden del Día y solicita un cambio en el orden de los artículos: que el artículo 4 pase como artículo 5 y viceversa y que el artículo 7 se corrija la redacción, a saber: artículo 4) Presentación estados financieros a setiembre; artículo 5) Resumen del presupuesto-modificación presupuestaria y artículo 7) Recertificación y transitorio para los postulantes actuales en NIC-SP y proceso de certificación en NICSP-NIIF y NIAS El Lic. Gustavo Flores Oviedo somete a votación y aprobación el orden del día con los cambios propuestos. APROBADO POR UNANIMIDAD

Acuerdo N°632-2010 Aprobar el Orden del Día de la Sesión Extraordinaria Nº006-2010, quedando de la siguiente manera:

Artículo 1: Aprobación del Orden del Día Artículo 2: Reflexión Articulo 3: Presentación casos de admisión 3.1 Aprobados

No. Expediente Nombre № de informe

095-2010 Manuel Mora Mata ADM 280-2010

221-2010 Roger Retana Fernández ADM 284-2010

242-2010 Luis Edo.Artavia Campos ADM 281-2010

243-2010 José Francisco Zarate Picado ADM 255-2010

244-2010 Vivian Pamela Díaz Sánchez ADM 256-2010

245-2010 María Isabel López Monge ADM 257-2010

246-2010 Hernán Núñez Fioravantti ADM 258-2010

247-2010 Diego Gonzalo Sánchez Hernández ADM 259-2010

248-2010 Seidy María Herrera Garita ADM 260-2010

249-2010 Ana Marcela Arroyo Lobo ADM 261-2010

250-2010 Dionisio Castañera Ramírez ADM 262-2010

252-2010 Hernan Prado Zúñiga ADM 264-2010

253-2010 Yorleny Vanessa Arias Barrera ADM 265-2010

254-2010 Vanessa Fernández Cubillo ADM 266-2010

255-2010 Rafael Sariol Chacón ADM 267-2010

256-2010 Alexander Cascante Alfaro ADM 268-2010

257-2010 Alexander Quesada Leiva ADM 269-2010

258-2010 Olga Pamela Barahona Sandí ADM 270-2010

259-2010 Edson Rojas Villavicencio ADM 271-2010

260-2010 Lilibeth Rodríguez Muñoz ADM 272-2010

261-2010 Jorge Arturo Sanabria Rodríguez ADM 273-2010

264-2010 Ana Gabriela Mayorga Vargas ADM 276-2010

265-2010 Edwin Jiménez Vanegas ADM 277-2010

266-2010 Cynthia Marín Viales ADM 278-2010

267-2010 Orlando Calvo Zúñiga ADM 279-2010

268-2010 Kattia Susana Guillen Chaves ADM 282-2010

269-2010 Edgar Chacón Cubillo ADM 283-2010

270-2010 Pío Carlos Guevara Gómez ADM 285-2010

271-2010 Juan Manuel Ulloa Porras ADM 286-2010

272-2010 Maurisa Roper Blake ADM 287-2010 3.2 Rechazados

251-2010 Henry Segura Torres ADM 263-2010

262-2010 Julia Li Vargas ADM 274-2010

263-2010 Walter Obando Lizano ADM 275-2010 Artículo 4: Presentación estados financieros a setiembre Artículo 5: Resumen del presupuesto-modificación presupuestaria Artículo 6: Informe visita del representante del Banco Mundial para

la aplicación del informe ROSC

Articulo 7: Recertificación en NIC-SP, NIIF y NIAS Artículo 2: Reflexión El Lic. Arturo Baldotano Baltodano brinda la bienvenida a los Licenciados Carlos Zúñiga Madrigal y Elizabeth Castillo Cerdas, representantes del área de Admisión y como de costumbre ofrece a

Dios la sesión del día de hoy, que ilumine a toda la Junta Directiva y dé sabiduría para emitir los criterios de manera razonable para el bienestar de la profesión. Articulo 3: Presentación casos de admisión 3.1 Aprobados

El Lic. Gustavo Flores Oviedo da la bienvenida a los Licenciados Carlos Zúñiga Madrigal y Elizabeth Castillo Cerdas, quienes realizaran en está ocasión la exposición de los casos de Admisión El Lic. Carlos Zúñiga Madrigal agradece la invitación y previo a la presentación de los casos realiza una introducción sobre lo que implicó la modificación del artículo 30 del Reglamento de Admisión, la cual empezó a regir en julio del 2009. Al ser las 6:10 pm se incorporan a la sesión los Licenciados Francisco Segura Montoya y Luis Daniel Aguilar Vargas El Lic. Carlos Zúñiga expone las solicitudes de admisión con recomendación de aprobación. 3.1.1 Se da lectura al informe CCP-ADM-280-2010 del Lic. Manuel Mora Mata. Analizado el caso, se somete a votación de los Señores Directores esta solicitud. Por mayoría de votos, los Señores Directores acuerdan: Acuerdo Nº633-2010 Se aprueba la recomendación contenida en el Informe de la Comisión de Admisión CCP-ADM-280-2010, referente a la solicitud de incorporación del Lic. Manuel Mora Mata, expediente Nº095-2010, el cual cumple con los requisitos establecidos en el Artículo 30 inciso b) del Reglamento a la Ley N°1038 del Colegio de Contadores Públicos de Costa Rica.

Aprobar la solicitud de incorporación al Colegio de Contadores Públicos de Costa Rica, presentada por el Lic. Manuel Mora Mata.

Los efectos de este acto quedan condicionados al requisito de juramentación, para lo cual se instruye al Departamento de Admisión realizar los trámites necesarios para la incorporación de este profesional en el próximo Acto Solemne de Incorporación. Comunicar a: Lic. Manuel Mora Mata Departamento de Admisión - Expediente Por votación unánime los Señores Directores disponen que este acuerdo quede en firme. Acuerdo firme

3.1.2 Se da lectura al informe CCP-ADM-284-2010 del Lic. Roger Retana Fernández. Analizado el caso, se somete a votación de los Señores Directores esta solicitud. Por mayoría de votos, los Señores Directores acuerdan: Acuerdo Nº634-2010 Se aprueba la recomendación contenida en el Informe de la Comisión de Admisión CCP-ADM-284-2010, referente a la solicitud de incorporación del Lic. Roger Retana Fernández, expediente Nº221-2010, el cual cumple con los requisitos establecidos en el Artículo 30 inciso b) del Reglamento a la Ley N°1038 del Colegio de Contadores Públicos de Costa Rica.

Aprobar la solicitud de incorporación al Colegio de Contadores Públicos de Costa Rica, presentada por el Lic. Roger Retana Fernández.

Los efectos de este acto quedan condicionados al requisito de juramentación, para lo cual se instruye al Departamento de Admisión realizar los trámites necesarios para la incorporación de este profesional en el próximo Acto Solemne de Incorporación. Comunicar a: Lic. Roger Retana Fernández Departamento de Admisión - Expediente Por votación unánime los Señores Directores disponen que este acuerdo quede en firme.

Acuerdo firme

3.1.3 Se da lectura al informe CCP-ADM-281-2010 del Lic. Luis Edo. Artavia Campos. Analizado el caso, se somete a votación de los Señores Directores esta solicitud. Por mayoría de votos, los Señores Directores acuerdan: Acuerdo Nº635-2010 Se aprueba la recomendación contenida en el Informe de la Comisión de Admisión CCP-ADM-281-2010, referente a la solicitud de incorporación del Lic. Luis Edo. Artavia Campos, expediente Nº242-2010, el cual cumple con los requisitos establecidos en el Artículo 30 inciso b) del Reglamento a la Ley N°1038 del Colegio de Contadores Públicos de Costa Rica.

Aprobar la solicitud de incorporación al Colegio de Contadores Públicos de Costa Rica, presentada por el Lic. Luis Edo. Artavia Campos.

Los efectos de este acto quedan condicionados al requisito de juramentación, para lo cual se instruye al Departamento de Admisión realizar los trámites necesarios para la incorporación de este profesional en el próximo Acto Solemne de Incorporación. Comunicar a: Lic. Luis Edo. Artavia Campos Departamento de Admisión - Expediente Por votación unánime los Señores Directores disponen que este acuerdo quede en firme. Acuerdo firme

3.1.4 Se da lectura al informe CCP-ADM-255-2010 del Lic. José Francisco Zarate Picado. Analizado el caso, se somete a votación de los Señores Directores esta solicitud. Por mayoría de votos, los Señores Directores acuerdan: Acuerdo Nº636-2010

Se aprueba la recomendación contenida en el Informe de la Comisión de Admisión CCP-ADM-255-2010, referente a la solicitud de incorporación del Lic. José Francisco Zarate Picado, expediente Nº243-2010, el cual cumple con los requisitos establecidos en el Artículo 30 inciso b) del Reglamento a la Ley N°1038 del Colegio de Contadores Públicos de Costa Rica.

Aprobar la solicitud de incorporación al Colegio de Contadores Públicos de Costa Rica, presentada por el Lic. José Francisco Zarate Picado.

Los efectos de este acto quedan condicionados al requisito de juramentación, para lo cual se instruye al Departamento de Admisión realizar los trámites necesarios para la incorporación de este profesional en el próximo Acto Solemne de Incorporación. Comunicar a: Lic. José Francisco Zarate Picado Departamento de Admisión - Expediente Por votación unánime los Señores Directores disponen que este acuerdo quede en firme. Acuerdo firme

3.1.5 Se da lectura al informe CCP-ADM-256-2010 de la Licda. Vivian Pamela Díaz Sánchez. Analizado el caso, se somete a votación de los Señores Directores esta solicitud. Por mayoría de votos, los Señores Directores acuerdan: Acuerdo Nº637-2010 Se aprueba la recomendación contenida en el Informe de la Comisión de Admisión CCP-ADM-256-2010, referente a la solicitud de incorporación de la Licda. Vivian Pamela Díaz Sánchez, expediente Nº244-2010, la cual cumple con los requisitos establecidos en el Artículo 30 inciso b) del Reglamento a la Ley N°1038 del Colegio de Contadores Públicos de Costa Rica.

Aprobar la solicitud de incorporación al Colegio de Contadores Públicos de Costa Rica, presentada por la Licda. Vivian Pamela Díaz Sánchez.

Los efectos de este acto quedan condicionados al requisito de juramentación, para lo cual se instruye al Departamento de Admisión realizar los trámites necesarios para la incorporación de esta profesional en el próximo Acto Solemne de Incorporación.

Comunicar a: Licda. Vivian Pamela Díaz Sánchez Departamento de Admisión - Expediente Por votación unánime los Señores Directores disponen que este acuerdo quede en firme. Acuerdo firme

3.1.6 Se da lectura al informe CCP-ADM-257-2010 de la Licda. María Isabel López Monge. Analizado el caso, se somete a votación de los Señores Directores esta solicitud. Por mayoría de votos, los Señores Directores acuerdan: Acuerdo Nº638-2010 Se aprueba la recomendación contenida en el Informe de la Comisión de Admisión CCP-ADM-257-2010, referente a la solicitud de incorporación de la Licda. María Isabel López Monge, expediente Nº245-2010, la cual cumple con los requisitos establecidos en el Artículo 30 inciso b) del Reglamento a la Ley N°1038 del Colegio de Contadores Públicos de Costa Rica.

Aprobar la solicitud de incorporación al Colegio de Contadores Públicos de Costa Rica, presentada por la Licda. María Isabel López Monge.

Los efectos de este acto quedan condicionados al requisito de juramentación, para lo cual se instruye al Departamento de Admisión realizar los trámites necesarios para la incorporación de esta profesional en el próximo Acto Solemne de Incorporación.

Comunicar a: Licda. María Isabel López Monge Departamento de Admisión - Expediente Por votación unánime los Señores Directores disponen que este acuerdo quede en firme. Acuerdo firme

3.1.7 Se da lectura al informe CCP-ADM-258-2010 del Lic. Hernán Núñez Fioravantti. Analizado el caso, se somete a votación de los Señores Directores esta solicitud. Por mayoría de votos, los Señores Directores acuerdan: Acuerdo Nº639-2010 Se aprueba la recomendación contenida en el Informe de la Comisión de Admisión CCP-ADM-258-2010, referente a la solicitud de incorporación del Lic. Hernán Núñez Fioravantti, expediente Nº246-2010, el cual cumple con los requisitos establecidos en el Artículo 30 inciso b) del Reglamento a la Ley N°1038 del Colegio de Contadores Públicos de Costa Rica.

Aprobar la solicitud de incorporación al Colegio de Contadores Públicos de Costa Rica, presentada por el Lic. Hernán Núñez Fioravantti.

Los efectos de este acto quedan condicionados al requisito de juramentación, para lo cual se instruye al Departamento de Admisión realizar los trámites necesarios para la incorporación de este profesional en el próximo Acto Solemne de Incorporación. Comunicar a: Lic. Hernán Núñez Fioravantti Departamento de Admisión - Expediente Por votación unánime los Señores Directores disponen que este acuerdo quede en firme. Acuerdo firme

3.1.8 Se da lectura al informe CCP-ADM-259-2010 del Lic. Diego Gonzalo Sánchez Hernández. Analizado el caso, se somete a votación de los Señores Directores esta solicitud. Por mayoría de votos, los Señores Directores acuerdan: Acuerdo Nº640-2010 Se aprueba la recomendación contenida en el Informe de la Comisión de Admisión CCP-ADM-259-2010, referente a la solicitud

de incorporación del Lic. Diego Gonzalo Sánchez Hernández, expediente Nº247-2010, el cual cumple con los requisitos establecidos en el Artículo 30 inciso b) del Reglamento a la Ley N°1038 del Colegio de Contadores Públicos de Costa Rica.

Aprobar la solicitud de incorporación al Colegio de Contadores Públicos de Costa Rica, presentada por el Lic. Diego Gonzalo Sánchez Hernández.

Los efectos de este acto quedan condicionados al requisito de juramentación, para lo cual se instruye al Departamento de Admisión realizar los trámites necesarios para la incorporación de este profesional en el próximo Acto Solemne de Incorporación. Comunicar a: Lic. Diego Gonzalo Sánchez Hernández Departamento de Admisión - Expediente Por votación unánime los Señores Directores disponen que este acuerdo quede en firme. Acuerdo firme

3.1.9 Se da lectura al informe CCP-ADM-260-2010 de la Licda. Seidy María Herrera Garita. Analizado el caso, se somete a votación de los Señores Directores esta solicitud. Por mayoría de votos, los Señores Directores acuerdan: Acuerdo Nº641-2010 Se aprueba la recomendación contenida en el Informe de la Comisión de Admisión CCP-ADM-260-2010, referente a la solicitud de incorporación de la Licda. Seidy María Herrera Garita, expediente Nº248-2010, la cual cumple con los requisitos establecidos en el Artículo 30 inciso b) del Reglamento a la Ley N°1038 del Colegio de Contadores Públicos de Costa Rica.

Aprobar la solicitud de incorporación al Colegio de Contadores Públicos de Costa Rica, presentada por la Licda. Seidy María Herrera Garita.

Los efectos de este acto quedan condicionados al requisito de juramentación, para lo cual se instruye al Departamento de

Admisión realizar los trámites necesarios para la incorporación de esta profesional en el próximo Acto Solemne de Incorporación. Comunicar a: Licda. Seidy María Herrera Garita Departamento de Admisión - Expediente Por votación unánime los Señores Directores disponen que este acuerdo quede en firme. Acuerdo firme

3.1.10 Se da lectura al informe CCP-ADM-261-2010 de la Licda. Ana Marcela Arroyo Lobo. Analizado el caso, se somete a votación de los Señores Directores esta solicitud. Por mayoría de votos, los Señores Directores acuerdan: Acuerdo Nº642-2010 Se aprueba la recomendación contenida en el Informe de la Comisión de Admisión CCP-ADM-261-2010, referente a la solicitud de incorporación de la Licda. Ana Marcela Arroyo Lobo, expediente Nº249-2010, la cual cumple con los requisitos establecidos en el Artículo 30 inciso b) del Reglamento a la Ley N°1038 del Colegio de Contadores Públicos de Costa Rica.

Aprobar la solicitud de incorporación al Colegio de Contadores Públicos de Costa Rica, presentada por la Licda. Ana Marcela Arroyo Lobo.

Los efectos de este acto quedan condicionados al requisito de juramentación, para lo cual se instruye al Departamento de Admisión realizar los trámites necesarios para la incorporación de esta profesional en el próximo Acto Solemne de Incorporación. Comunicar a: Licda. Ana Marcela Arroyo Lobo Departamento de Admisión - Expediente Por votación unánime los Señores Directores disponen que este acuerdo quede en firme. Acuerdo firme

3.1.11 Se da lectura al informe CCP-ADM-262-2010 del Lic. Dionisio Castañera Ramírez. Analizado el caso, se somete a votación de los Señores Directores esta solicitud. Por mayoría de votos, los Señores Directores acuerdan: Acuerdo Nº643-2010 Se aprueba la recomendación contenida en el Informe de la Comisión de Admisión CCP-ADM-262-2010, referente a la solicitud de incorporación del Lic. Dionisio Castañera Ramírez, expediente Nº250-2010, el cual cumple con los requisitos establecidos en el Artículo 30 inciso b) del Reglamento a la Ley N°1038 del Colegio de Contadores Públicos de Costa Rica.

Aprobar la solicitud de incorporación al Colegio de Contadores Públicos de Costa Rica, presentada por el Lic. Dionisio Castañera Ramírez.

Los efectos de este acto quedan condicionados al requisito de juramentación, para lo cual se instruye al Departamento de Admisión realizar los trámites necesarios para la incorporación de este profesional en el próximo Acto Solemne de Incorporación. Comunicar a: Lic. Dionisio Castañera Ramírez Departamento de Admisión - Expediente Por votación unánime los Señores Directores disponen que este acuerdo quede en firme. Acuerdo firme

3.1.12 Se da lectura al informe CCP-ADM-264-2010 del Lic. Hernán Prado Zúñiga. Analizado el caso, se somete a votación de los Señores Directores esta solicitud. Por mayoría de votos, los Señores Directores acuerdan: Acuerdo Nº644-2010 Se aprueba la recomendación contenida en el Informe de la Comisión de Admisión CCP-ADM-264-2010, referente a la solicitud

de incorporación del Lic. Hernán Prado Zúñiga, expediente Nº252-2010, el cual cumple con los requisitos establecidos en el Artículo 30 inciso b) del Reglamento a la Ley N°1038 del Colegio de Contadores Públicos de Costa Rica.

Aprobar la solicitud de incorporación al Colegio de Contadores Públicos de Costa Rica, presentada por el Lic. Hernán Prado Zúñiga.

Los efectos de este acto quedan condicionados al requisito de juramentación, para lo cual se instruye al Departamento de Admisión realizar los trámites necesarios para la incorporación de este profesional en el próximo Acto Solemne de Incorporación. Comunicar a: Lic. Hernán Prado Zúñiga Departamento de Admisión - Expediente Por votación unánime los Señores Directores disponen que este acuerdo quede en firme. Acuerdo firme

3.1.13 Se da lectura al informe CCP-ADM-265-2010 de la Licda. Yorleny Vanesa Arias Barrera. Analizado el caso, se somete a votación de los Señores Directores esta solicitud. Por mayoría de votos, los Señores Directores acuerdan: Acuerdo Nº645-2010 Se aprueba la recomendación contenida en el Informe de la Comisión de Admisión CCP-ADM-265-2010, referente a la solicitud de incorporación de la Licda. Yorleny Vanessa Arias Barrera, expediente Nº253-2010, la cual cumple con los requisitos establecidos en el Artículo 30 inciso b) del Reglamento a la Ley N°1038 del Colegio de Contadores Públicos de Costa Rica.

Aprobar la solicitud de incorporación al Colegio de Contadores Públicos de Costa Rica, presentada por la Licda. Yorleny Vanessa Arias Barrera.

Los efectos de este acto quedan condicionados al requisito de juramentación, para lo cual se instruye al Departamento de Admisión realizar los trámites necesarios para la incorporación de esta profesional en el próximo Acto Solemne de Incorporación.

Comunicar a: Licda. Yorleny Vanessa Arias Barrera Departamento de Admisión - Expediente Por votación unánime los Señores Directores disponen que este acuerdo quede en firme. Acuerdo firme

3.1.14 Se da lectura al informe CCP-ADM-266-2010 de la Licda. Vanessa Fernández Cubillo. Analizado el caso, se somete a votación de los Señores Directores esta solicitud. Por mayoría de votos, los Señores Directores acuerdan: Acuerdo Nº646-2010 Se aprueba la recomendación contenida en el Informe de la Comisión de Admisión CCP-ADM-266-2010, referente a la solicitud de incorporación de la Licda. Vanessa Fernández Cubillo, expediente Nº254-2010, la cual cumple con los requisitos establecidos en el Artículo 30 inciso b) del Reglamento a la Ley N°1038 del Colegio de Contadores Públicos de Costa Rica.

Aprobar la solicitud de incorporación al Colegio de Contadores Públicos de Costa Rica, presentada por la Licda. Vanessa Fernández Cubillo.

Los efectos de este acto quedan condicionados al requisito de juramentación, para lo cual se instruye al Departamento de Admisión realizar los trámites necesarios para la incorporación de esta profesional en el próximo Acto Solemne de Incorporación. Comunicar a: Licda. Vanessa Fernández Cubillo Departamento de Admisión - Expediente Por votación unánime los Señores Directores disponen que este acuerdo quede en firme. Acuerdo firme

3.1.15 Se da lectura al informe CCP-ADM-267-2010 del Lic. Rafael Sariol Chacón. Analizado el caso, se somete a votación de los Señores Directores esta solicitud. Por mayoría de votos, los Señores Directores acuerdan: Acuerdo Nº647-2010 Se aprueba la recomendación contenida en el Informe de la Comisión de Admisión CCP-ADM-267-2010, referente a la solicitud de incorporación del Lic. Rafael Sariol Chacón, expediente Nº255-2010, el cual cumple con los requisitos establecidos en el Artículo 30 inciso b) del Reglamento a la Ley N°1038 del Colegio de Contadores Públicos de Costa Rica.

Aprobar la solicitud de incorporación al Colegio de Contadores Públicos de Costa Rica, presentada por el Lic. Rafael Sariol Chacón.

Los efectos de este acto quedan condicionados al requisito de juramentación, para lo cual se instruye al Departamento de Admisión realizar los trámites necesarios para la incorporación de este profesional en el próximo Acto Solemne de Incorporación. Comunicar a: Lic. Rafael Sariol Chacón Departamento de Admisión - Expediente Por votación unánime los Señores Directores disponen que este acuerdo quede en firme. Acuerdo firme

3.1.16 Se da lectura al informe CCP-ADM-268-2010 del Lic. Alexander Cascante Alfaro. Analizado el caso, se somete a votación de los Señores Directores esta solicitud. Por mayoría de votos, los Señores Directores acuerdan:

Acuerdo Nº648-2010 Se aprueba la recomendación contenida en el Informe de la Comisión de Admisión CCP-ADM-268-2010, referente a la solicitud de incorporación del Lic. Alexander Cascante Alfaro, expediente Nº256-2010, el cual cumple con los requisitos establecidos en el Artículo 30 inciso b) del Reglamento a la Ley N°1038 del Colegio de Contadores Públicos de Costa Rica.

Aprobar la solicitud de incorporación al Colegio de Contadores Públicos de Costa Rica, presentada por el Lic. Alexander Cascante Alfaro.

Los efectos de este acto quedan condicionados al requisito de juramentación, para lo cual se instruye al Departamento de Admisión realizar los trámites necesarios para la incorporación de este profesional en el próximo Acto Solemne de Incorporación. Comunicar a: Lic. Alexander Cascante Alfaro Departamento de Admisión - Expediente Por votación unánime los Señores Directores disponen que este acuerdo quede en firme. Acuerdo firme

3.1.17 Se da lectura al informe CCP-ADM-269-2010 del Lic. Alexander Quesada Leiva. Analizado el caso, se somete a votación de los Señores Directores esta solicitud. Por mayoría de votos, los Señores Directores acuerdan: Acuerdo Nº649-2010 Se aprueba la recomendación contenida en el Informe de la Comisión de Admisión CCP-ADM-269-2010, referente a la solicitud de incorporación del Lic. Alexander Quesada Leiva, expediente Nº257-2010, el cual cumple con los requisitos establecidos en el Artículo 30 inciso b) del Reglamento a la Ley N°1038 del Colegio de Contadores Públicos de Costa Rica.

Aprobar la solicitud de incorporación al Colegio de Contadores Públicos de Costa Rica, presentada por el Lic. Alexander Quesada Leiva.

Los efectos de este acto quedan condicionados al requisito de juramentación, para lo cual se instruye al Departamento de Admisión realizar los trámites necesarios para la incorporación de este profesional en el próximo Acto Solemne de Incorporación. Comunicar a: Lic. Alexander Quesada Leiva Departamento de Admisión - Expediente Por votación unánime los Señores Directores disponen que este acuerdo quede en firme. Acuerdo firme

3.1.18 Se da lectura al informe CCP-ADM-270-2010 de la Licda. Olga Pamela Barahona Sandí. Analizado el caso, se somete a votación de los Señores Directores esta solicitud. Por mayoría de votos, los Señores Directores acuerdan: Acuerdo Nº650-2010 Se aprueba la recomendación contenida en el Informe de la Comisión de Admisión CCP-ADM-270-2010, referente a la solicitud de incorporación de la Licda. Olga Pamela Barahona Sandí, expediente Nº258-2010, la cual cumple con los requisitos establecidos en el Artículo 30 inciso b) del Reglamento a la Ley N°1038 del Colegio de Contadores Públicos de Costa Rica.

Aprobar la solicitud de incorporación al Colegio de Contadores Públicos de Costa Rica, presentada por la Licda. Olga Pamela Barahona Sandí.

Los efectos de este acto quedan condicionados al requisito de juramentación, para lo cual se instruye al Departamento de Admisión realizar los trámites necesarios para la incorporación de esta profesional en el próximo Acto Solemne de Incorporación. Comunicar a: Licda. Olga Pamela Barahona Sandí Departamento de Admisión - Expediente Por votación unánime los Señores Directores disponen que este acuerdo quede en firme. Acuerdo firme

3.1.19 Se da lectura al informe CCP-ADM-271-2010 del Lic. Edson Rojas Villavicencio. Analizado el caso, se somete a votación de los Señores Directores esta solicitud. Por mayoría de votos, los Señores Directores acuerdan: Acuerdo Nº651-2010 Se aprueba la recomendación contenida en el Informe de la Comisión de Admisión CCP-ADM-271-2010, referente a la solicitud de incorporación del Lic. Edson Rojas Villavicencio, expediente Nº259-2010, el cual cumple con los requisitos establecidos en el Artículo 30 inciso b) del Reglamento a la Ley N°1038 del Colegio de Contadores Públicos de Costa Rica.

Aprobar la solicitud de incorporación al Colegio de Contadores Públicos de Costa Rica, presentada por el Lic. Edson Rojas Villavicencio.

Los efectos de este acto quedan condicionados al requisito de juramentación, para lo cual se instruye al Departamento de Admisión realizar los trámites necesarios para la incorporación de este profesional en el próximo Acto Solemne de Incorporación. Comunicar a: Lic. Edson Rojas Villavicencio Departamento de Admisión - Expediente Por votación unánime los Señores Directores disponen que este acuerdo quede en firme. Acuerdo firme

3.1.20 Se da lectura al informe CCP-ADM-272-2010 de la Licda. Lilibeth Rodríguez Muñoz. Analizado el caso, se somete a votación de los Señores Directores esta solicitud. Por mayoría de votos, los Señores Directores acuerdan:

Acuerdo Nº652-2010 Se aprueba la recomendación contenida en el Informe de la Comisión de Admisión CCP-ADM-272-2010, referente a la solicitud de incorporación de la Licda. Lilibeth Rodríguez Muñoz, expediente Nº260-2010, la cual cumple con los requisitos establecidos en el Artículo 30 inciso b) del Reglamento a la Ley N°1038 del Colegio de Contadores Públicos de Costa Rica.

Aprobar la solicitud de incorporación al Colegio de Contadores Públicos de Costa Rica, presentada por la Licda. Lilibeth Rodríguez Muñoz.

Los efectos de este acto quedan condicionados al requisito de juramentación, para lo cual se instruye al Departamento de Admisión realizar los trámites necesarios para la incorporación de esta profesional en el próximo Acto Solemne de Incorporación. Comunicar a: Licda. Lilibeth Rodríguez Muñoz Departamento de Admisión - Expediente Por votación unánime los Señores Directores disponen que este acuerdo quede en firme. Acuerdo firme

3.1.21 Se da lectura al informe CCP-ADM-273-2010 del Lic. Jorge Arturo Sanabria Rodríguez. Analizado el caso, se somete a votación de los Señores Directores esta solicitud. Por mayoría de votos, los Señores Directores acuerdan: Acuerdo Nº653-2010 Se aprueba la recomendación contenida en el Informe de la Comisión de Admisión CCP-ADM-273-2010, referente a la solicitud de incorporación del Lic. Jorge Arturo Sanabria Rodríguez, expediente Nº261-2010, el cual cumple con los requisitos establecidos en el Artículo 30 inciso b) del Reglamento a la Ley N°1038 del Colegio de Contadores Públicos de Costa Rica.

Aprobar la solicitud de incorporación al Colegio de Contadores Públicos de Costa Rica, presentada por el Lic. Jorge Arturo Sanabria Rodríguez.

Los efectos de este acto quedan condicionados al requisito de juramentación, para lo cual se instruye al Departamento de Admisión realizar los trámites necesarios para la incorporación de este profesional en el próximo Acto Solemne de Incorporación. Comunicar a: Lic. Jorge Arturo Sanabria Rodríguez Departamento de Admisión - Expediente Por votación unánime los Señores Directores disponen que este acuerdo quede en firme. Acuerdo firme

3.1.22 Se da lectura al informe CCP-ADM-276-2010 de la Licda. Ana Gabriela Mayorga Vargas. Analizado el caso, se somete a votación de los Señores Directores esta solicitud. Por mayoría de votos, los Señores Directores acuerdan: Acuerdo Nº654-2010 Se aprueba la recomendación contenida en el Informe de la Comisión de Admisión CCP-ADM-276-2010, referente a la solicitud de incorporación de la Licda. Ana Gabriela Mayorga Vargas, expediente Nº264-2010, la cual cumple con los requisitos establecidos en el Artículo 30 inciso b) del Reglamento a la Ley N°1038 del Colegio de Contadores Públicos de Costa Rica.

Aprobar la solicitud de incorporación al Colegio de Contadores Públicos de Costa Rica, presentada por la Licda. Ana Gabriela Mayorga Vargas.

Los efectos de este acto quedan condicionados al requisito de juramentación, para lo cual se instruye al Departamento de Admisión realizar los trámites necesarios para la incorporación de esta profesional en el próximo Acto Solemne de Incorporación.

Comunicar a: Licda. Ana Gabriela Mayorga Vargas Departamento de Admisión - Expediente Por votación unánime los Señores Directores disponen que este acuerdo quede en firme. Acuerdo firme

3.1.23 Se da lectura al informe CCP-ADM-277-2010 del Lic. Edwin Jiménez Vanegas. Analizado el caso, se somete a votación de los Señores Directores esta solicitud. Por mayoría de votos, los Señores Directores acuerdan: Acuerdo Nº655-2010 Se aprueba la recomendación contenida en el Informe de la Comisión de Admisión CCP-ADM-277-2010, referente a la solicitud de incorporación del Lic. Edwin Jiménez Vanegas, expediente Nº265-2010, el cual cumple con los requisitos establecidos en el Artículo 30 inciso b) del Reglamento a la Ley N°1038 del Colegio de Contadores Públicos de Costa Rica.

Aprobar la solicitud de incorporación al Colegio de Contadores Públicos de Costa Rica, presentada por el Lic. Edwin Jiménez Vanegas.

Los efectos de este acto quedan condicionados al requisito de juramentación, para lo cual se instruye al Departamento de Admisión realizar los trámites necesarios para la incorporación de este profesional en el próximo Acto Solemne de Incorporación. Comunicar a: Lic. Edwin Jiménez Vanegas Departamento de Admisión - Expediente Por votación unánime los Señores Directores disponen que este acuerdo quede en firme. Acuerdo firme

3.1.24 Se da lectura al informe CCP-ADM-278-2010 de la Licda. Cynthia Marín Viales. Analizado el caso, se somete a votación de los Señores Directores esta solicitud. Por mayoría de votos, los Señores Directores acuerdan:

Acuerdo Nº656-2010 Se aprueba la recomendación contenida en el Informe de la Comisión de Admisión CCP-ADM-278-2010, referente a la solicitud de incorporación de la Licda. Cynthia Marín Viales, expediente Nº266-2010, la cual cumple con los requisitos establecidos en el Artículo 30 inciso b) del Reglamento a la Ley N°1038 del Colegio de Contadores Públicos de Costa Rica.

Aprobar la solicitud de incorporación al Colegio de Contadores Públicos de Costa Rica, presentada por la Licda. Cynthia Marín Viales.

Los efectos de este acto quedan condicionados al requisito de juramentación, para lo cual se instruye al Departamento de Admisión realizar los trámites necesarios para la incorporación de esta profesional en el próximo Acto Solemne de Incorporación. Comunicar a: Licda. Cynthia Marín Viales Departamento de Admisión - Expediente Por votación unánime los Señores Directores disponen que este acuerdo quede en firme. Acuerdo firme

3.1.25 Se da lectura al informe CCP-ADM-279-2010 del Lic. Orlando Calvo Zúñiga. Analizado el caso, se somete a votación de los Señores Directores esta solicitud. Por mayoría de votos, los Señores Directores acuerdan: Acuerdo Nº657-2010 Se aprueba la recomendación contenida en el Informe de la Comisión de Admisión CCP-ADM-279-2010, referente a la solicitud de incorporación del Lic. Orlando Calvo Zúñiga, expediente Nº267-2010, el cual cumple con los requisitos establecidos en el Artículo 30 inciso b) del Reglamento a la Ley N°1038 del Colegio de Contadores Públicos de Costa Rica.

Aprobar la solicitud de incorporación al Colegio de Contadores Públicos de Costa Rica, presentada por el Lic. Orlando Calvo Zúñiga.

Los efectos de este acto quedan condicionados al requisito de juramentación, para lo cual se instruye al Departamento de Admisión realizar los trámites necesarios para la incorporación de este profesional en el próximo Acto Solemne de Incorporación. Comunicar a: Lic. Orlando Calvo Zúñiga Departamento de Admisión - Expediente Por votación unánime los Señores Directores disponen que este acuerdo quede en firme. Acuerdo firme

3.1.26 Se da lectura al informe CCP-ADM-282-2010 de la Licda. Kattia Susana Guillen Chaves. Analizado el caso, se somete a votación de los Señores Directores esta solicitud. Por mayoría de votos, los Señores Directores acuerdan: Acuerdo Nº658-2010 Se aprueba la recomendación contenida en el Informe de la Comisión de Admisión CCP-ADM-282-2010, referente a la solicitud de incorporación de la Licda. Kattia Susana Guillen Chaves, expediente Nº268-2010, la cual cumple con los requisitos establecidos en el Artículo 30 inciso b) del Reglamento a la Ley N°1038 del Colegio de Contadores Públicos de Costa Rica.

Aprobar la solicitud de incorporación al Colegio de Contadores Públicos de Costa Rica, presentada por la Licda. Kattia Susana Guillen Chaves.

Los efectos de este acto quedan condicionados al requisito de juramentación, para lo cual se instruye al Departamento de Admisión realizar los trámites necesarios para la incorporación de esta profesional en el próximo Acto Solemne de Incorporación. Comunicar a: Licda. Kattia Susana Guillen Chaves Departamento de Admisión - Expediente Por votación unánime los Señores Directores disponen que este acuerdo quede en firme. Acuerdo firme

3.1.27 Se da lectura al informe CCP-ADM-283-2010 del Lic. Edgar Chacón Cubillo Analizado el caso, se somete a votación de los Señores Directores esta solicitud. Por mayoría de votos, los Señores Directores acuerdan: Acuerdo Nº659-2010 Se aprueba la recomendación contenida en el Informe de la Comisión de Admisión CCP-ADM-283-2010, referente a la solicitud de incorporación del Lic. Edgar Chacón Cubillo, expediente Nº269-2010, el cual cumple con los requisitos establecidos en el Artículo 30 inciso b) del Reglamento a la Ley N°1038 del Colegio de Contadores Públicos de Costa Rica.

Aprobar la solicitud de incorporación al Colegio de Contadores Públicos de Costa Rica, presentada por el Lic. Edgar Chacón Cubillo.

Los efectos de este acto quedan condicionados al requisito de juramentación, para lo cual se instruye al Departamento de Admisión realizar los trámites necesarios para la incorporación de este profesional en el próximo Acto Solemne de Incorporación. Comunicar a: Lic. Edgar Chacón Cubillo Departamento de Admisión - Expediente Por votación unánime los Señores Directores disponen que este acuerdo quede en firme. Acuerdo firme

3.1.28 Se da lectura al informe CCP-ADM-285-2010 del Lic. Pío Carlos Guevara Gómez. Analizado el caso, se somete a votación de los Señores Directores esta solicitud. Por mayoría de votos, los Señores Directores acuerdan:

Acuerdo Nº660-2010 Se aprueba la recomendación contenida en el Informe de la Comisión de Admisión CCP-ADM-285-2010, referente a la solicitud de incorporación del Lic. Pío Carlos Guevara Gómez, expediente Nº270-2010, el cual cumple con los requisitos establecidos en el Artículo 30 inciso b) del Reglamento a la Ley N°1038 del Colegio de Contadores Públicos de Costa Rica.

Aprobar la solicitud de incorporación al Colegio de Contadores Públicos de Costa Rica, presentada por el Lic. Pío Carlos Guevara Gómez.

Los efectos de este acto quedan condicionados al requisito de juramentación, para lo cual se instruye al Departamento de Admisión realizar los trámites necesarios para la incorporación de este profesional en el próximo Acto Solemne de Incorporación. Comunicar a: Lic. Pío Carlos Guevara Gómez Departamento de Admisión - Expediente Por votación unánime los Señores Directores disponen que este acuerdo quede en firme. Acuerdo firme

3.1.29 Se da lectura al informe CCP-ADM-286-2010 del Lic. Juan Manuel Ulloa Porras. Analizado el caso, se somete a votación de los Señores Directores esta solicitud. Por mayoría de votos, los Señores Directores acuerdan: Acuerdo Nº661-2010 Se aprueba la recomendación contenida en el Informe de la Comisión de Admisión CCP-ADM-286-2010, referente a la solicitud de incorporación del Lic. Juan Manuel Ulloa Porras, expediente Nº271-2010, el cual cumple con los requisitos establecidos en el Artículo 30 inciso b) del Reglamento a la Ley N°1038 del Colegio de Contadores Públicos de Costa Rica.

Aprobar la solicitud de incorporación al Colegio de Contadores Públicos de Costa Rica, presentada por el Lic. Juan Manuel Ulloa Porras.

Los efectos de este acto quedan condicionados al requisito de juramentación, para lo cual se instruye al Departamento de Admisión realizar los trámites necesarios para la incorporación de este profesional en el próximo Acto Solemne de Incorporación. Comunicar a: Lic. Juan Manuel Ulloa Porras Departamento de Admisión - Expediente Por votación unánime los Señores Directores disponen que este acuerdo quede en firme. Acuerdo firme

3.1.30 Se da lectura al informe CCP-ADM-287-2010 de la Licda. Maurisa Roper Blake. Analizado el caso, se somete a votación de los Señores Directores esta solicitud. Por mayoría de votos, los Señores Directores acuerdan: Acuerdo Nº662-2010 Se aprueba la recomendación contenida en el Informe de la Comisión de Admisión CCP-ADM-287-2010, referente a la solicitud de incorporación de la Licda. Maurisa Roper Blake, expediente Nº272-2010, la cual cumple con los requisitos establecidos en el Artículo 30 inciso b) del Reglamento a la Ley N°1038 del Colegio de Contadores Públicos de Costa Rica.

Aprobar la solicitud de incorporación al Colegio de Contadores Públicos de Costa Rica, presentada por la Licda. Maurisa Roper Blake.

Los efectos de este acto quedan condicionados al requisito de juramentación, para lo cual se instruye al Departamento de Admisión realizar los trámites necesarios para la incorporación de esta profesional en el próximo Acto Solemne de Incorporación. Comunicar a: Licda. Maurisa Roper Blake Departamento de Admisión - Expediente

Por votación unánime los Señores Directores disponen que este acuerdo quede en firme. Acuerdo firme

3.2 Solicitudes con recomendación de rechazo El Lic. Carlos Zúñiga expone la solicitud de admisión con recomendación de rechazo. 3.2.1 Se da lectura al informe CCP-ADM-263-2010 del Lic. Henry Segura Torres.

La Licda. Maribel Hernández González, manifiesta que el interés del Colegio está basado en comprobar la práctica profesional de la persona que esté graduada en Contaduría Pública, por lo que recomienda a la Junta Directiva que en este caso se valore la posibilidad de realizar una visita de campo para verificar dicha práctica, previo a resolver la solicitud de incorporación Analizado el caso, se somete a votación de los Señores Directores esta solicitud. Por mayoría de votos, los Señores Directores acuerdan: Acuerdo Nº663-2010: Atendiendo la recomendación de la Asesoría Legal Interna, se acuerda de previo a resolver sobre el fondo, encargar a la Fiscalía del Colegio realizar una visita de campo al Lic. Henry Segura Torres con el objeto de verificar la práctica profesional en el sitio y reportada por el interesado en su solicitud, debiendo presentar en el menor tiempo posible el informe respectivo a esta Junta Directiva para mejor resolver. Comunicar: Lic. Henry Segura Torres Departamento de Admisión Por votación unánime los Señores Directores disponen que este acuerdo quede en firme. Acuerdo firme

3.2.2 Se da lectura al informe CCP-ADM-274-2010 de la Licda. Julia Li Vargas. Analizado el caso, se somete a votación de los Señores Directores esta solicitud. Por mayoría de votos, los Señores Directores acuerdan: Acuerdo Nº664-2010: Rechazar la solicitud de incorporación que presenta la Licda. Julia Li Vargas al Colegio de Contadores Públicos de Costa Rica. Lo anterior con fundamento en el informe de la Comisión de Admisión, CCPA ADM-274-2010, el cual indica que la practica reportada por la Licda. Julia Li Vargas llevada a cabo en la CAJA COSTARRICENSE DEL SEGURO SOCIAL como gestionadora tecnológica de la Dirección de equipamiento institucional, durante 5 años, no se enmarca dentro las funciones que se detallan en el inciso b) del artículo 30 del Reglamento 13606-E, ya que sus funciones son de carácter administrativo tecnológico no así en las áreas que define el Reglamento citado. Se le hace saber a la interesada que el presente acuerdo tiene recurso de Revocatoria con apelación en subsidio ante la Junta Directiva del Colegio de Contadores Públicos de Costa Rica en el Plazo de cinco días hábiles, a partir de su notificación. Notifíquese con copia del informe CCP-ADM 274-2010 Comunicar: Licda. Julia Li Vargas Departamento de Admisión Por votación unánime los Señores Directores disponen que este acuerdo quede en firme. Acuerdo firme

3.2.3 Se da lectura al informe CCP-ADM-275-2010 del Lic. Walter Obando Lizano.

La Licda. Maribel Hernández González indica que en este caso, brinda la misma recomendación para que se valore la opción de realizar una visita de campo. Analizado el caso, se somete a votación de los Señores Directores esta solicitud. Por mayoría de votos, los Señores Directores acuerdan: Acuerdo Nº665-2010: Atendiendo la recomendación de la Asesoría Legal Interna, la Junta Directiva acuerda de previo a resolver sobre el fondo, encargar a la Fiscalía del Colegio realizar una visita de campo al Lic. Walter Obando Lizano a fin de constatar en el sitio la práctica profesional reportada, debiendo presentar en el menor tiempo posible el informe respectivo a esta Junta Directiva para mejor resolver. Comunicar: Lic. Walter Obando Lizano Departamento de Admisión Por votación unánime los Señores Directores disponen que este acuerdo quede en firme. Acuerdo firme El Lic. Luis Daniel Aguilar Vargas comenta que en años anteriores cuando fue miembro de la Junta Directiva, se vislumbraba que el artículo 30 del Reglamento de Admisión, eventualmente podría generar problemas, considera que el Colegio debe retomar el tema y plantear ante las instancias que correspondan la modificación del artículo citado y someterlo a aprobación, ya que el Colegio se está convirtiendo en un “coladero permanente” de profesionales El Lic. Gustavo Flores Oviedo coincide en que eventualmente debe trabajarse en ese reglamento y sería importante retomar el tema en una próxima sesión de la Junta Directiva. El Lic. Joaquín Brizuela Rojas, indica que la Junta Directiva debe tener cuidado a la hora de emitir juicios de valor, porque podría prestarse a malas interpretaciones, nosotros no tenemos elementos suficientes

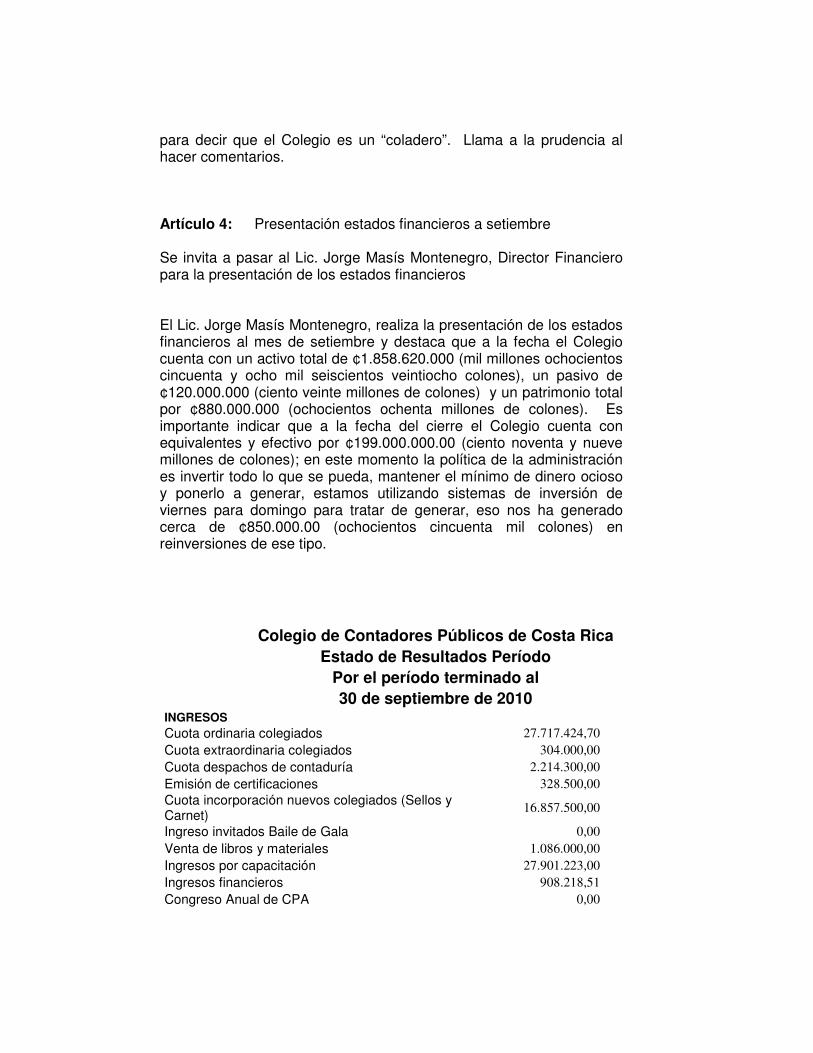

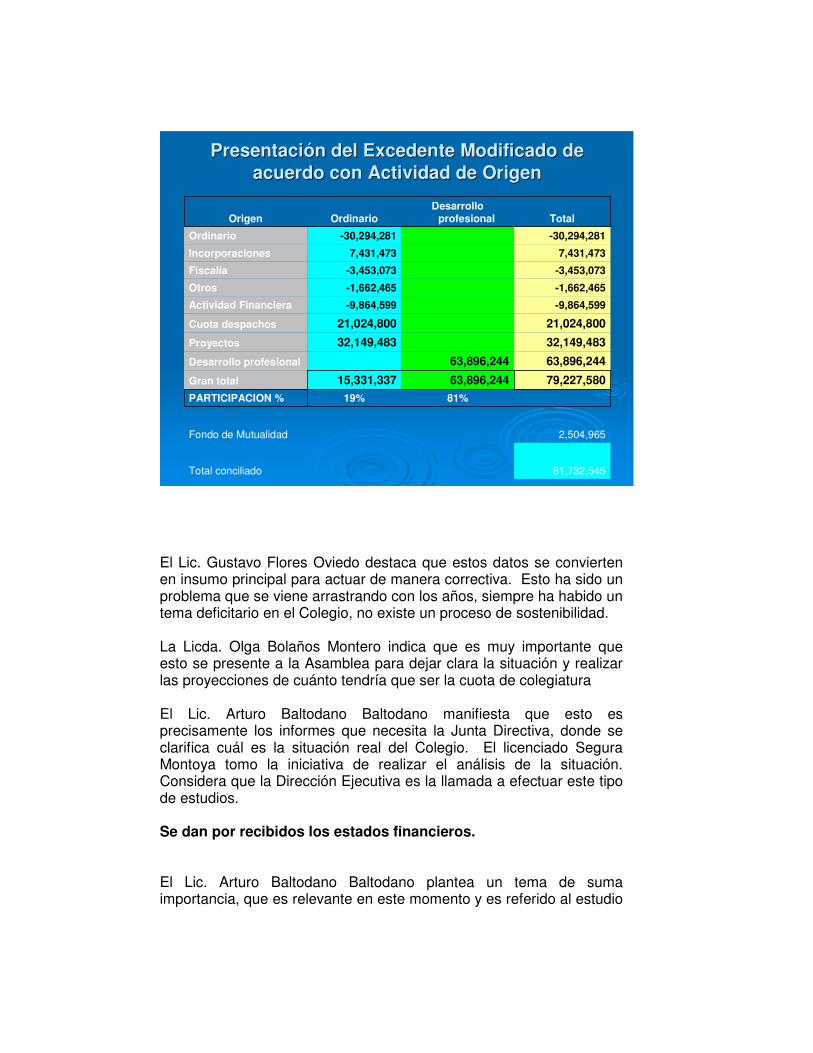

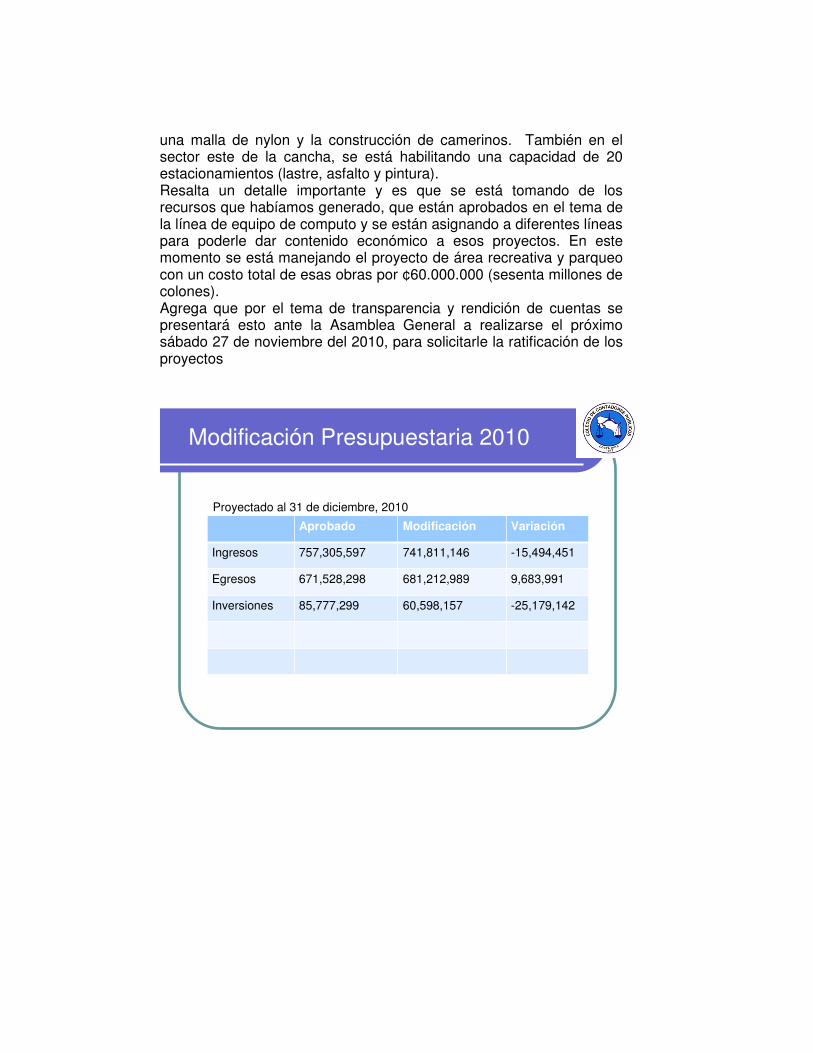

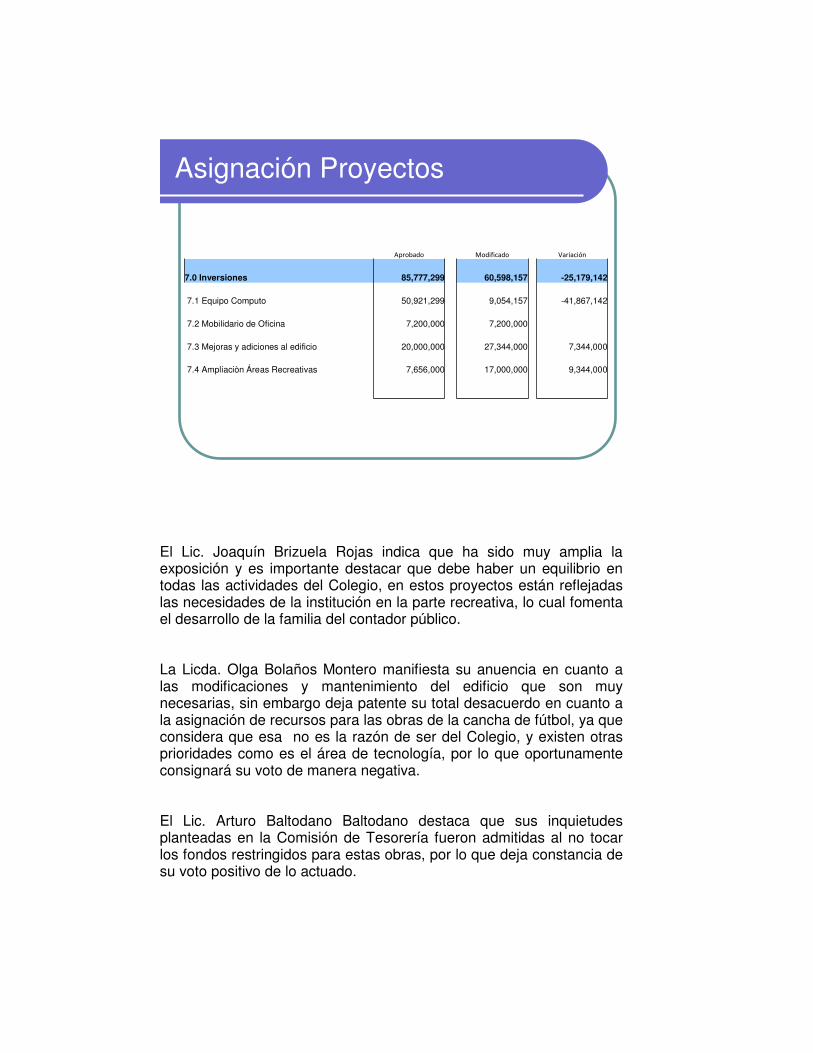

para decir que el Colegio es un “coladero”. Llama a la prudencia al hacer comentarios. Artículo 4: Presentación estados financieros a setiembre Se invita a pasar al Lic. Jorge Masís Montenegro, Director Financiero para la presentación de los estados financieros El Lic. Jorge Masís Montenegro, realiza la presentación de los estados financieros al mes de setiembre y destaca que a la fecha el Colegio cuenta con un activo total de ¢1.858.620.000 (mil millones ochocientos cincuenta y ocho mil seiscientos veintiocho colones), un pasivo de ¢120.000.000 (ciento veinte millones de colones) y un patrimonio total por ¢880.000.000 (ochocientos ochenta millones de colones). Es importante indicar que a la fecha del cierre el Colegio cuenta con equivalentes y efectivo por ¢199.000.000.00 (ciento noventa y nueve millones de colones); en este momento la política de la administración es invertir todo lo que se pueda, mantener el mínimo de dinero ocioso y ponerlo a generar, estamos utilizando sistemas de inversión de viernes para domingo para tratar de generar, eso nos ha generado cerca de ¢850.000.00 (ochocientos cincuenta mil colones) en reinversiones de ese tipo.

Colegio de Contadores Públicos de Costa Rica

Estado de Resultados Período Por el período terminado al 30 de septiembre de 2010

INGRESOS Cuota ordinaria colegiados 27.717.424,70 Cuota extraordinaria colegiados 304.000,00 Cuota despachos de contaduría 2.214.300,00 Emisión de certificaciones 328.500,00 Cuota incorporación nuevos colegiados (Sellos y Carnet) 16.857.500,00

Ingreso invitados Baile de Gala 0,00 Venta de libros y materiales 1.086.000,00 Ingresos por capacitación 27.901.223,00 Ingresos financieros 908.218,51 Congreso Anual de CPA 0,00

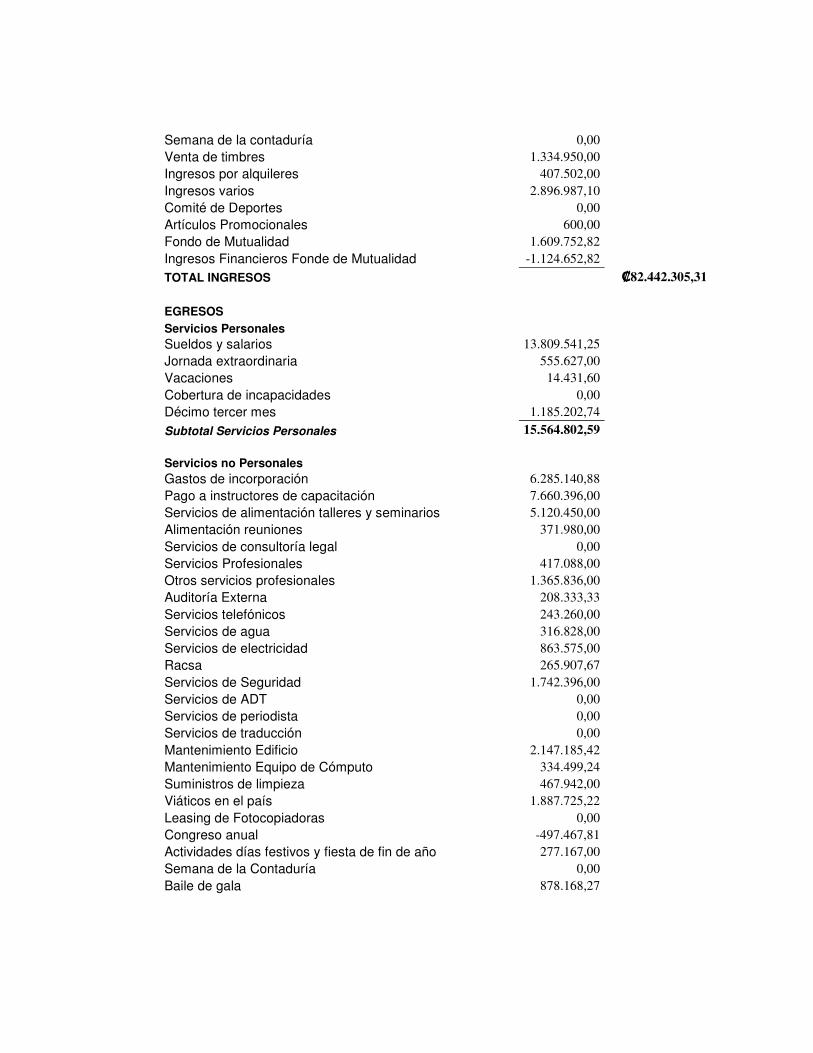

Semana de la contaduría 0,00 Venta de timbres 1.334.950,00 Ingresos por alquileres 407.502,00 Ingresos varios 2.896.987,10 Comité de Deportes 0,00 Artículos Promocionales 600,00 Fondo de Mutualidad 1.609.752,82 Ingresos Financieros Fonde de Mutualidad -1.124.652,82 TOTAL INGRESOS ₡82.442.305,31

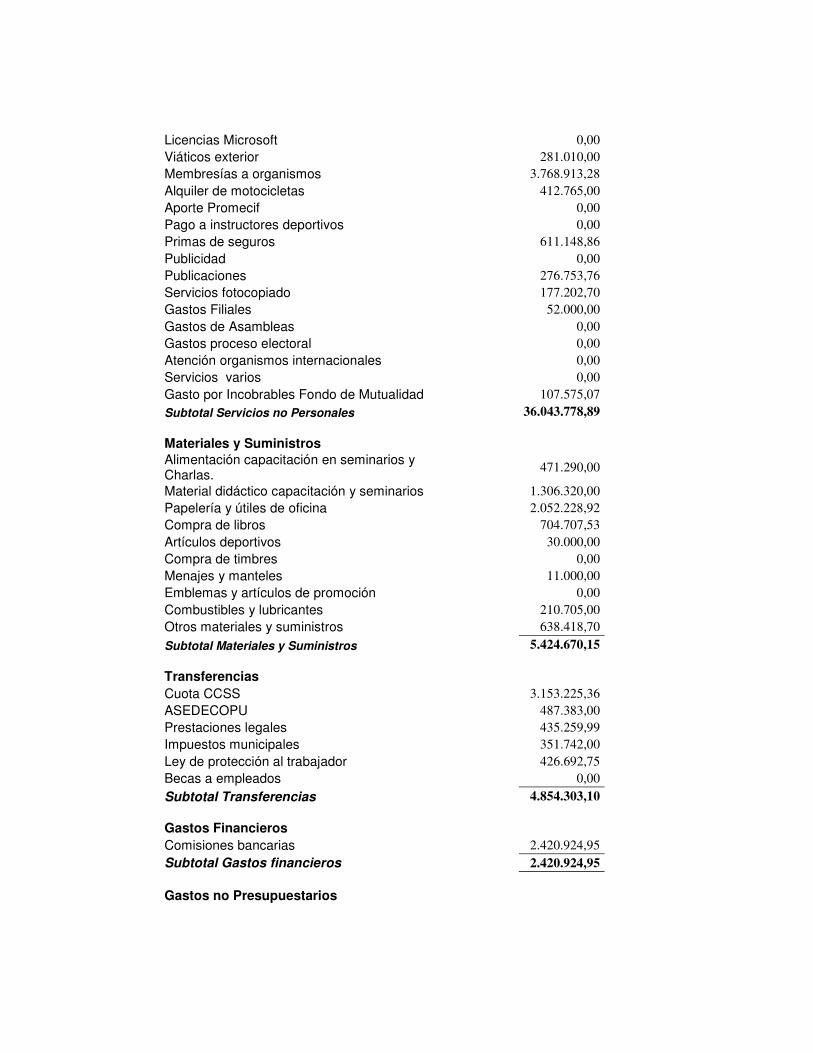

EGRESOS Servicios Personales Sueldos y salarios 13.809.541,25 Jornada extraordinaria 555.627,00 Vacaciones 14.431,60 Cobertura de incapacidades 0,00 Décimo tercer mes 1.185.202,74 Subtotal Servicios Personales 15.564.802,59 Servicios no Personales Gastos de incorporación 6.285.140,88 Pago a instructores de capacitación 7.660.396,00 Servicios de alimentación talleres y seminarios 5.120.450,00 Alimentación reuniones 371.980,00 Servicios de consultoría legal 0,00 Servicios Profesionales 417.088,00 Otros servicios profesionales 1.365.836,00 Auditoría Externa 208.333,33 Servicios telefónicos 243.260,00 Servicios de agua 316.828,00 Servicios de electricidad 863.575,00 Racsa 265.907,67 Servicios de Seguridad 1.742.396,00 Servicios de ADT 0,00 Servicios de periodista 0,00 Servicios de traducción 0,00 Mantenimiento Edificio 2.147.185,42 Mantenimiento Equipo de Cómputo 334.499,24 Suministros de limpieza 467.942,00 Viáticos en el país 1.887.725,22 Leasing de Fotocopiadoras 0,00 Congreso anual -497.467,81 Actividades días festivos y fiesta de fin de año 277.167,00 Semana de la Contaduría 0,00 Baile de gala 878.168,27

Licencias Microsoft 0,00 Viáticos exterior 281.010,00 Membresías a organismos 3.768.913,28 Alquiler de motocicletas 412.765,00 Aporte Promecif 0,00 Pago a instructores deportivos 0,00 Primas de seguros 611.148,86 Publicidad 0,00 Publicaciones 276.753,76 Servicios fotocopiado 177.202,70 Gastos Filiales 52.000,00 Gastos de Asambleas 0,00 Gastos proceso electoral 0,00 Atención organismos internacionales 0,00 Servicios varios 0,00 Gasto por Incobrables Fondo de Mutualidad 107.575,07 Subtotal Servicios no Personales 36.043.778,89 Materiales y Suministros Alimentación capacitación en seminarios y Charlas.

471.290,00

Material didáctico capacitación y seminarios 1.306.320,00 Papelería y útiles de oficina 2.052.228,92 Compra de libros 704.707,53 Artículos deportivos 30.000,00 Compra de timbres 0,00 Menajes y manteles 11.000,00 Emblemas y artículos de promoción 0,00 Combustibles y lubricantes 210.705,00 Otros materiales y suministros 638.418,70 Subtotal Materiales y Suministros 5.424.670,15 Transferencias Cuota CCSS 3.153.225,36 ASEDECOPU 487.383,00 Prestaciones legales 435.259,99 Impuestos municipales 351.742,00 Ley de protección al trabajador 426.692,75 Becas a empleados 0,00 Subtotal Transferencias 4.854.303,10 Gastos Financieros Comisiones bancarias 2.420.924,95 Subtotal Gastos financieros 2.420.924,95 Gastos no Presupuestarios

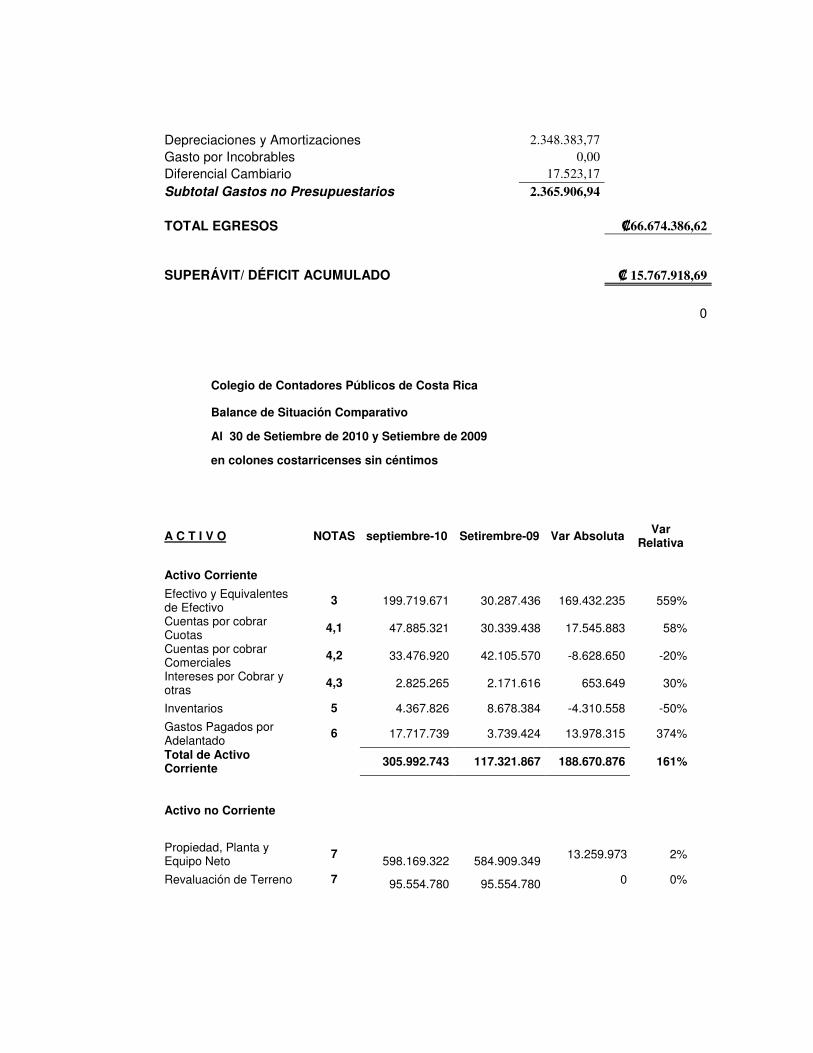

Depreciaciones y Amortizaciones 2.348.383,77 Gasto por Incobrables 0,00 Diferencial Cambiario 17.523,17 Subtotal Gastos no Presupuestarios 2.365.906,94 TOTAL EGRESOS ₡66.674.386,62

SUPERÁVIT/ DÉFICIT ACUMULADO

₡ 15.767.918,69

0

Colegio de Contadores Públicos de Costa Rica

Balance de Situación Comparativo

Al 30 de Setiembre de 2010 y Setiembre de 2009

en colones costarricenses sin céntimos

A C T I V O NOTAS septiembre-10 Setirembre-09 Var Absoluta Var Relativa

Activo Corriente Efectivo y Equivalentes de Efectivo

3 199.719.671 30.287.436 169.432.235 559% Cuentas por cobrar Cuotas

4,1 47.885.321 30.339.438 17.545.883 58% Cuentas por cobrar Comerciales

4,2 33.476.920 42.105.570 -8.628.650 -20% Intereses por Cobrar y otras

4,3 2.825.265 2.171.616 653.649 30%

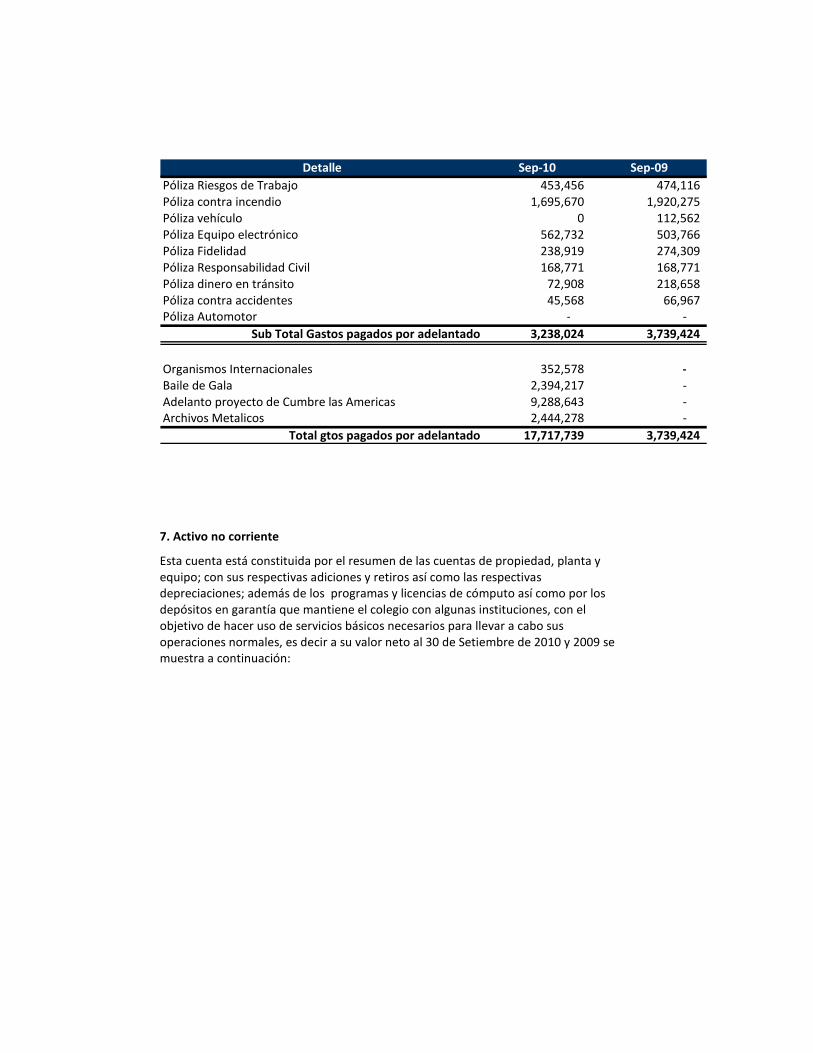

Inventarios 5 4.367.826 8.678.384 -4.310.558 -50% Gastos Pagados por Adelantado

6 17.717.739 3.739.424 13.978.315 374%

Total de Activo Corriente 305.992.743 117.321.867 188.670.876 161%

Activo no Corriente

Propiedad, Planta y Equipo Neto

7 598.169.322 584.909.349 13.259.973 2%

Revaluación de Terreno 7 95.554.780 95.554.780 0 0%

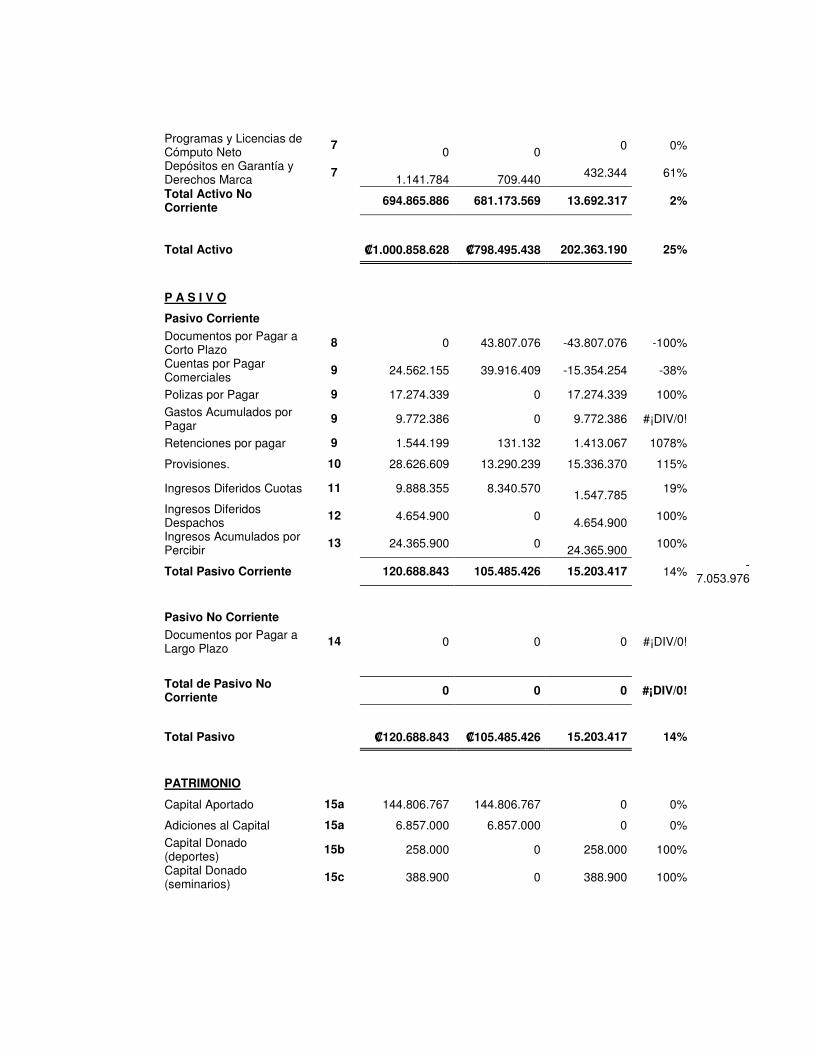

Programas y Licencias de Cómputo Neto

7 0 0 0 0%

Depósitos en Garantía y Derechos Marca

7 1.141.784 709.440 432.344 61%

Total Activo No Corriente 694.865.886 681.173.569 13.692.317 2%

Total Activo ₡1.000.858.628 ₡798.495.438 202.363.190 25%

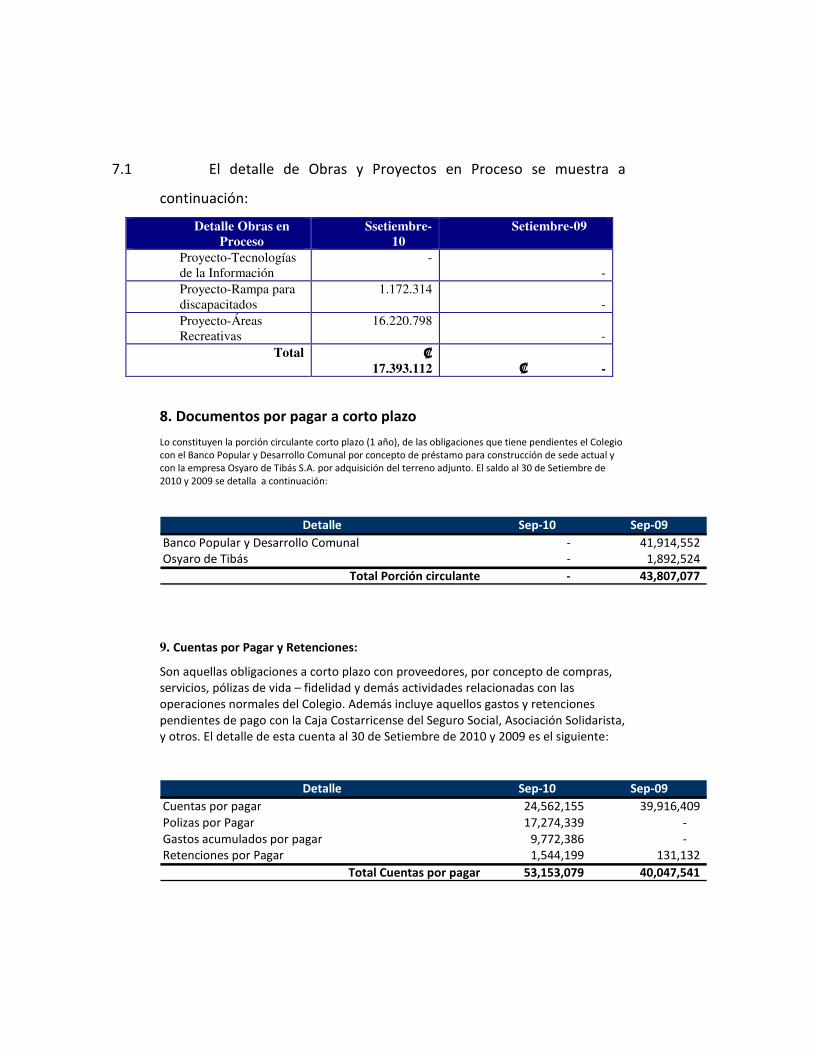

P A S I V O Pasivo Corriente Documentos por Pagar a Corto Plazo

8 0 43.807.076 -43.807.076 -100% Cuentas por Pagar Comerciales

9 24.562.155 39.916.409 -15.354.254 -38%

Polizas por Pagar 9 17.274.339 0 17.274.339 100% Gastos Acumulados por Pagar

9 9.772.386 0 9.772.386 #¡DIV/0!

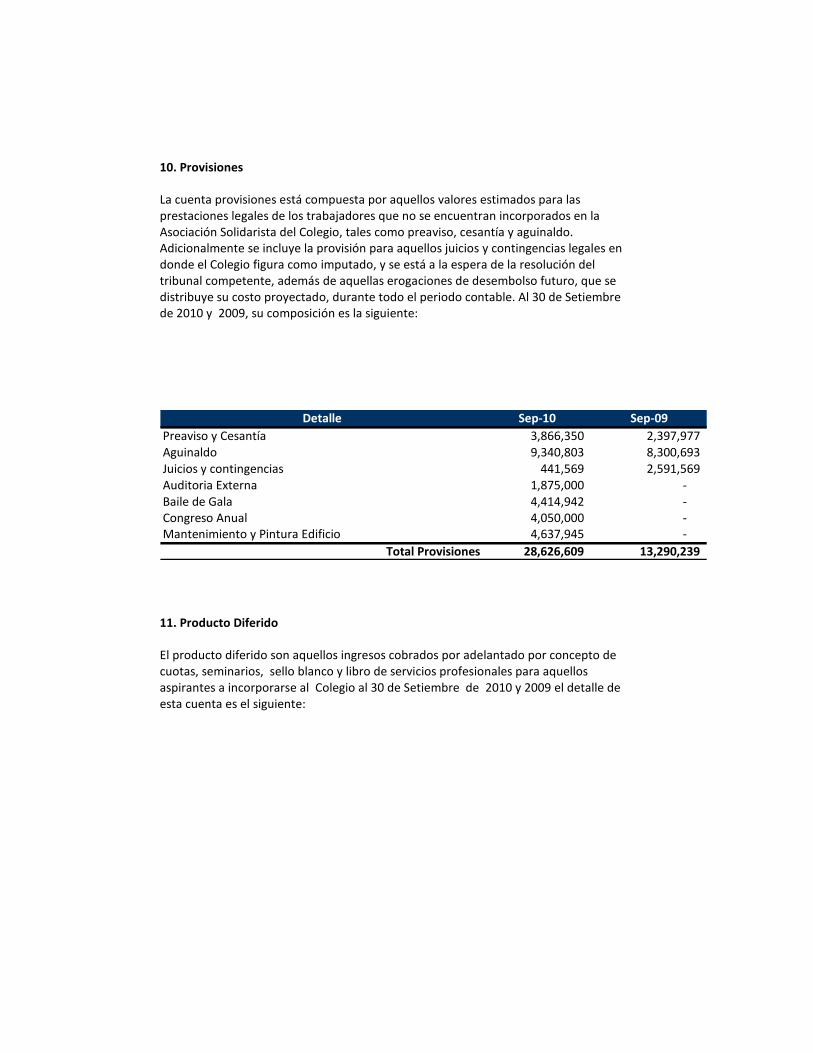

Retenciones por pagar 9 1.544.199 131.132 1.413.067 1078% Provisiones. 10 28.626.609 13.290.239 15.336.370 115%

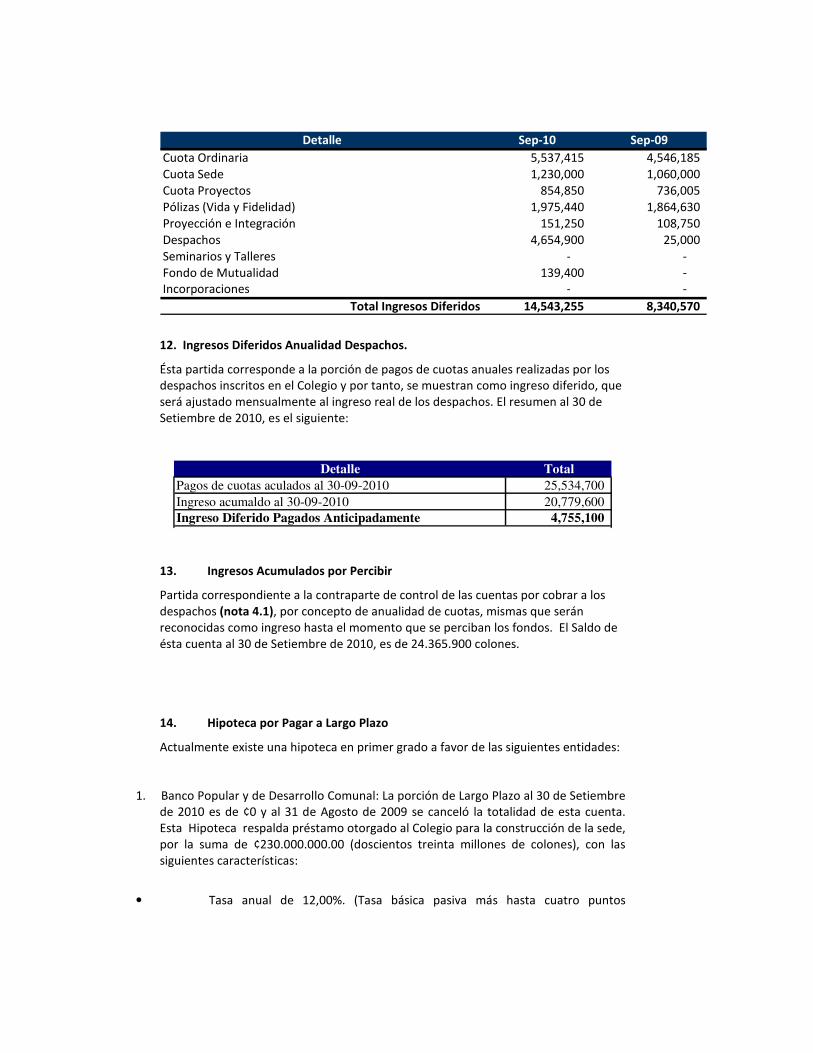

Ingresos Diferidos Cuotas 11 9.888.355 8.340.570 1.547.785 19%

Ingresos Diferidos Despachos

12 4.654.900 0 4.654.900 100%

Ingresos Acumulados por Percibir

13 24.365.900 0 24.365.900 100%

Total Pasivo Corriente 120.688.843 105.485.426 15.203.417 14% -7.053.976

Pasivo No Corriente Documentos por Pagar a Largo Plazo

14 0 0 0 #¡DIV/0!

Total de Pasivo No Corriente 0 0 0 #¡DIV/0!

Total Pasivo ₡120.688.843 ₡105.485.426 15.203.417 14%

PATRIMONIO

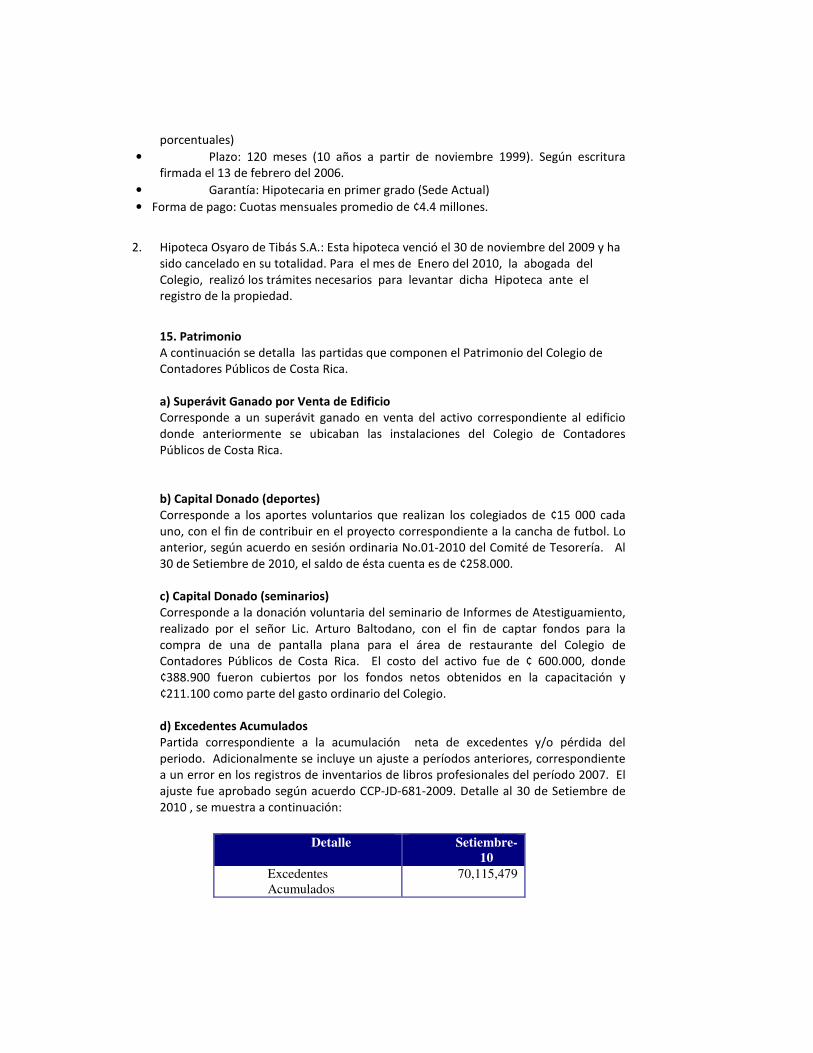

Capital Aportado 15a 144.806.767 144.806.767 0 0% Adiciones al Capital 15a 6.857.000 6.857.000 0 0% Capital Donado (deportes)

15b 258.000 0 258.000 100% Capital Donado (seminarios)

15c 388.900 0 388.900 100%

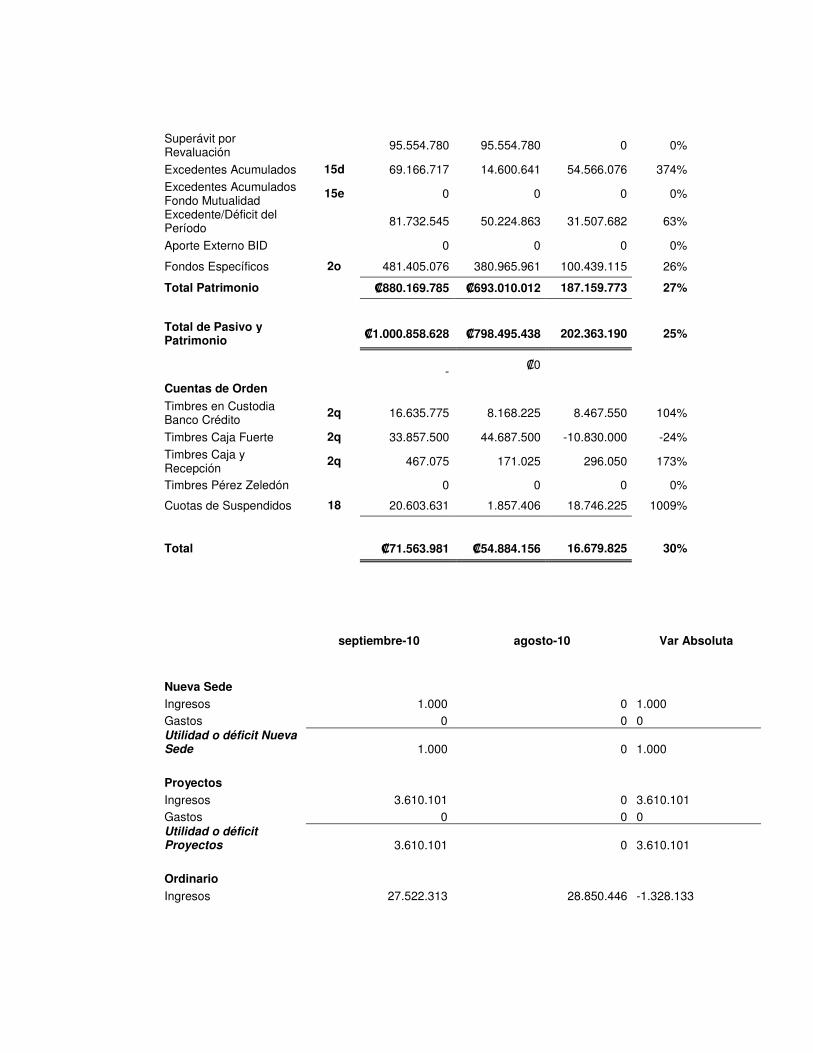

Superávit por Revaluación

95.554.780 95.554.780 0 0%

Excedentes Acumulados 15d 69.166.717 14.600.641 54.566.076 374% Excedentes Acumulados Fondo Mutualidad

15e 0 0 0 0%

Excedente/Déficit del Período

81.732.545 50.224.863 31.507.682 63%

Aporte Externo BID 0 0 0 0%

Fondos Específicos 2o 481.405.076 380.965.961 100.439.115 26%

Total Patrimonio ₡880.169.785 ₡693.010.012 187.159.773 27%

Total de Pasivo y Patrimonio ₡1.000.858.628 ₡798.495.438 202.363.190 25%

- ₡0

Cuentas de Orden Timbres en Custodia Banco Crédito

2q 16.635.775 8.168.225 8.467.550 104%

Timbres Caja Fuerte 2q 33.857.500 44.687.500 -10.830.000 -24% Timbres Caja y Recepción

2q 467.075 171.025 296.050 173%

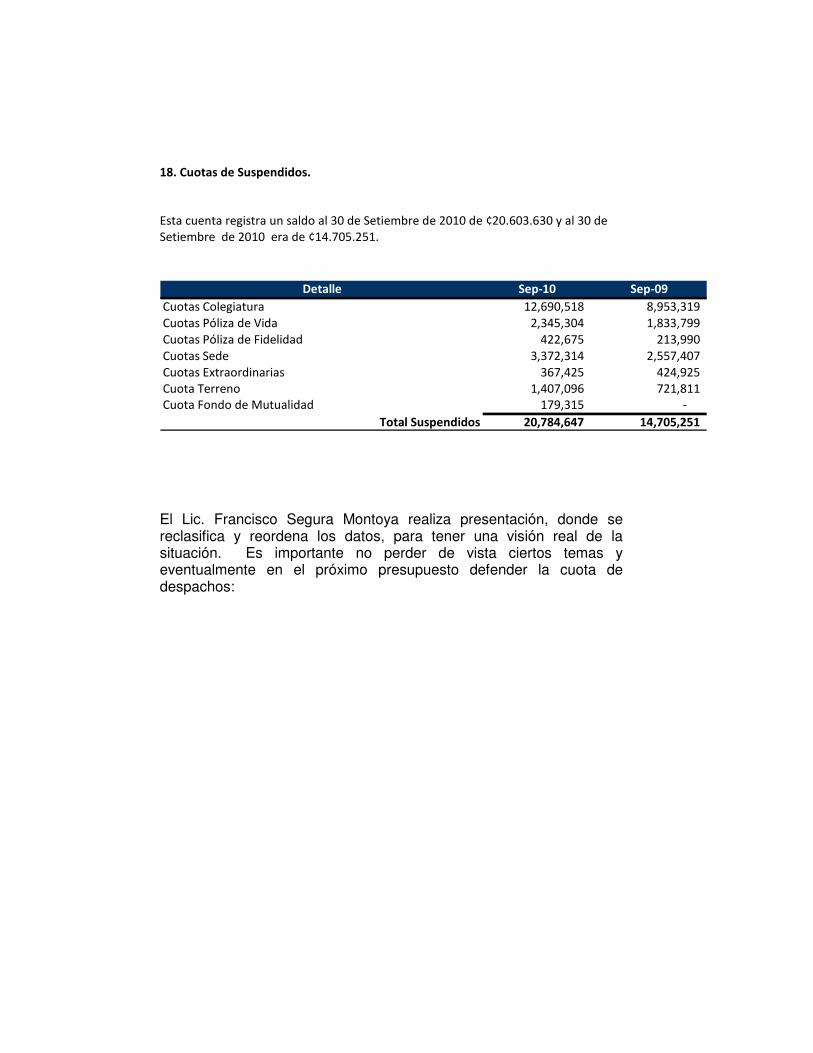

Timbres Pérez Zeledón 0 0 0 0% Cuotas de Suspendidos 18 20.603.631 1.857.406 18.746.225 1009%

Total ₡71.563.981 ₡54.884.156 16.679.825 30%

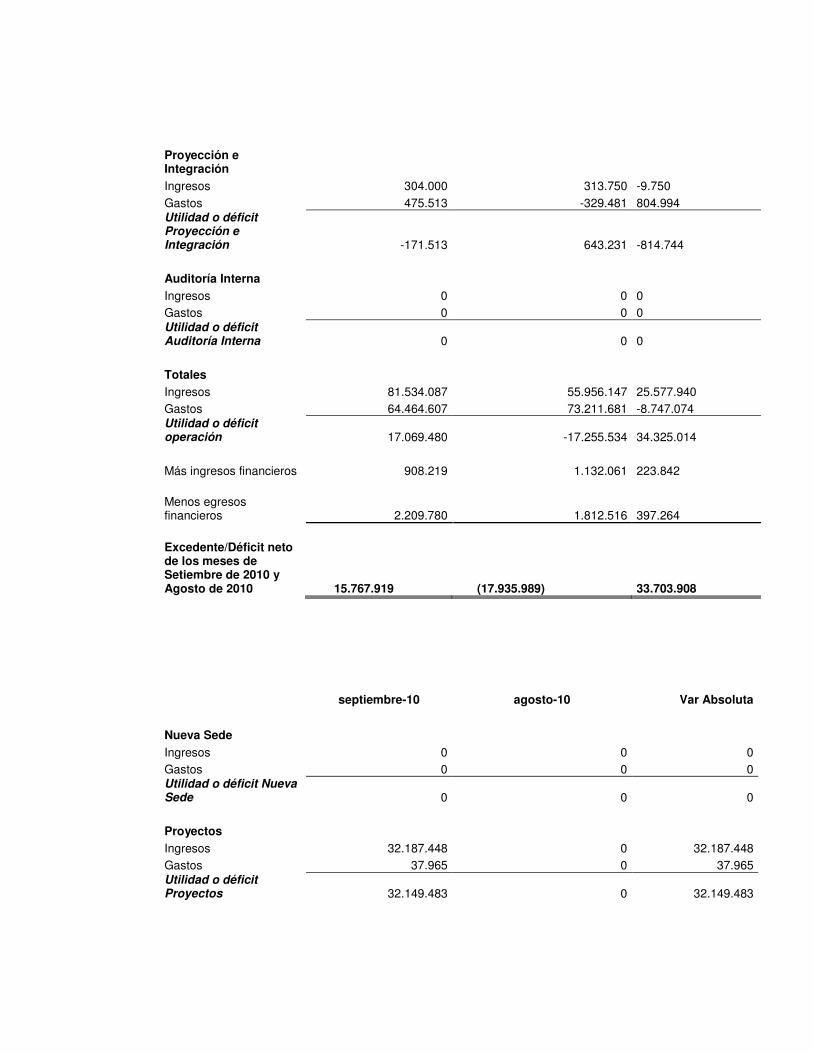

septiembre-10 agosto-10 Var Absoluta

Nueva Sede Ingresos 1.000 0 1.000 Gastos 0 0 0 Utilidad o déficit Nueva Sede 1.000 0 1.000 Proyectos Ingresos 3.610.101 0 3.610.101 Gastos 0 0 0 Utilidad o déficit Proyectos 3.610.101 0 3.610.101 Ordinario Ingresos 27.522.313 28.850.446 -1.328.133

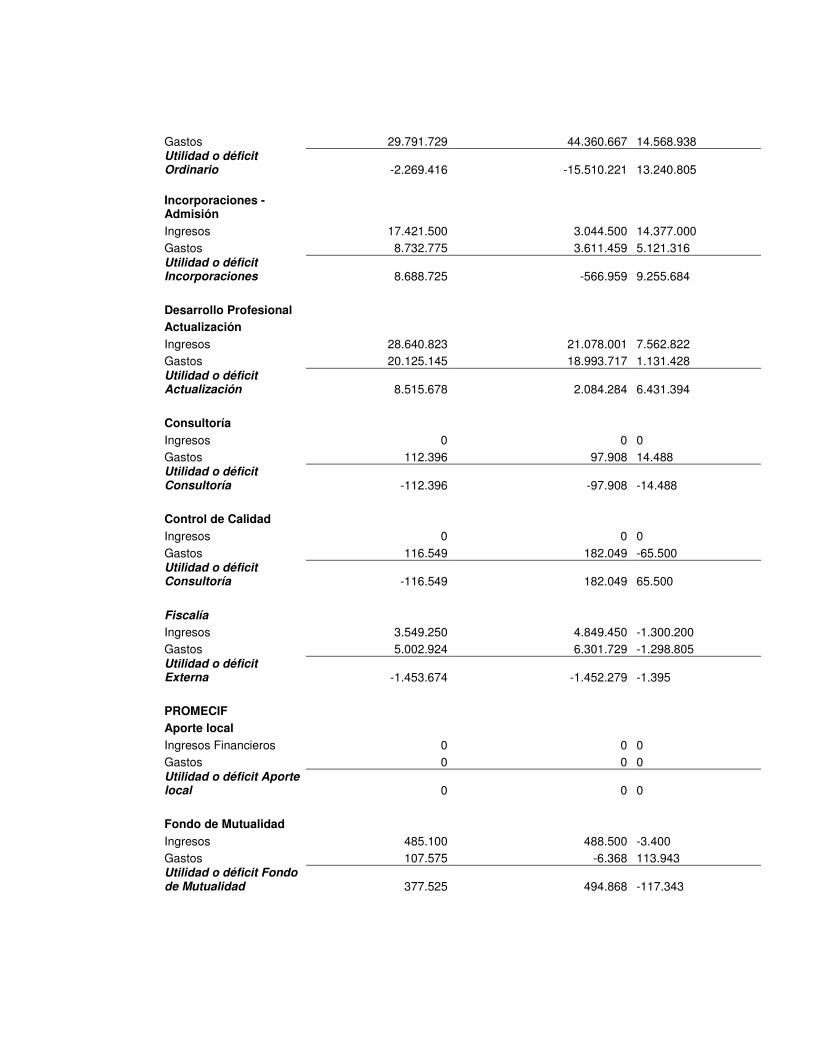

Gastos 29.791.729 44.360.667 14.568.938 Utilidad o déficit Ordinario -2.269.416 -15.510.221 13.240.805 Incorporaciones - Admisión Ingresos 17.421.500 3.044.500 14.377.000 Gastos 8.732.775 3.611.459 5.121.316 Utilidad o déficit Incorporaciones 8.688.725 -566.959 9.255.684 Desarrollo Profesional Actualización Ingresos 28.640.823 21.078.001 7.562.822 Gastos 20.125.145 18.993.717 1.131.428 Utilidad o déficit Actualización 8.515.678 2.084.284 6.431.394 Consultoría Ingresos 0 0 0 Gastos 112.396 97.908 14.488 Utilidad o déficit Consultoría -112.396 -97.908 -14.488 Control de Calidad Ingresos 0 0 0 Gastos 116.549 182.049 -65.500 Utilidad o déficit Consultoría -116.549 182.049 65.500 Fiscalía Ingresos 3.549.250 4.849.450 -1.300.200 Gastos 5.002.924 6.301.729 -1.298.805 Utilidad o déficit Externa -1.453.674 -1.452.279 -1.395 PROMECIF Aporte local Ingresos Financieros 0 0 0 Gastos 0 0 0 Utilidad o déficit Aporte local 0 0 0 Fondo de Mutualidad Ingresos 485.100 488.500 -3.400 Gastos 107.575 -6.368 113.943 Utilidad o déficit Fondo de Mutualidad 377.525 494.868 -117.343

Proyección e Integración Ingresos 304.000 313.750 -9.750 Gastos 475.513 -329.481 804.994 Utilidad o déficit Proyección e Integración -171.513 643.231 -814.744 Auditoría Interna Ingresos 0 0 0 Gastos 0 0 0 Utilidad o déficit Auditoría Interna 0 0 0 Totales Ingresos 81.534.087 55.956.147 25.577.940 Gastos 64.464.607 73.211.681 -8.747.074 Utilidad o déficit operación 17.069.480 -17.255.534 34.325.014 Más ingresos financieros 908.219 1.132.061 223.842 Menos egresos financieros 2.209.780 1.812.516 397.264

Excedente/Déficit neto de los meses de Setiembre de 2010 y Agosto de 2010 15.767.919 (17.935.989) 33.703.908

septiembre-10 agosto-10 Var Absoluta

Nueva Sede Ingresos 0 0 0 Gastos 0 0 0 Utilidad o déficit Nueva Sede 0 0 0 Proyectos Ingresos 32.187.448 0 32.187.448 Gastos 37.965 0 37.965 Utilidad o déficit Proyectos 32.149.483 0 32.149.483

Ordinario , Ingresos 222.818.189 223.878.582 -1.060.393 Gastos 232.087.670 202.333.906 29.753.764

-9.269.481 21.544.676 -30.814.157 Incorporaciones - Admisión Ingresos 44.573.497 27.151.997 17.421.500 Gastos 37.142.023 28.409.248 8.732.775

7.431.473 -1.257.251 8.688.724 Desarrollo Profesional Actualización Ingresos 218.581.246 189.940.423 28.640.823 Gastos 154.685.002 134.559.857 20.125.145

63.896.244 55.380.566 8.515.678 Consultoría Ingresos 0 0 0 Gastos 999.840 887.444 112.396

-999.840 -887.444 -112.396 Control de Calidad Ingresos 0 0 0 Gastos 1.097.599 981.050 116.549

-1.097.599 -981.050 -116.549 Fiscalía Ingresos 35.630.718 32.081.468 3.549.250 Gastos 39.083.792 34.080.867 5.002.925

-3.453.073 -1.999.399 -1.453.674 PROMECIF Aporte local 0 0 0 Gastos 0 0 0

0 0 0 Fondo de Mutualidad Ingresos 2.579.453 2.094.453 485.000 Gastos 74.488 -33.087 107.575

2.504.965 2.127.540 377.425 Proyección e Integración Ingresos 2.708.300 2.404.300 304.000 Gastos 2.261.779 1.786.265 475.514

446.521 618.035 -171.514 Auditoría Interna Ingresos 0 0 0 Gastos 11.547 -11.547 23.094

-11.547 11.547 -23.094

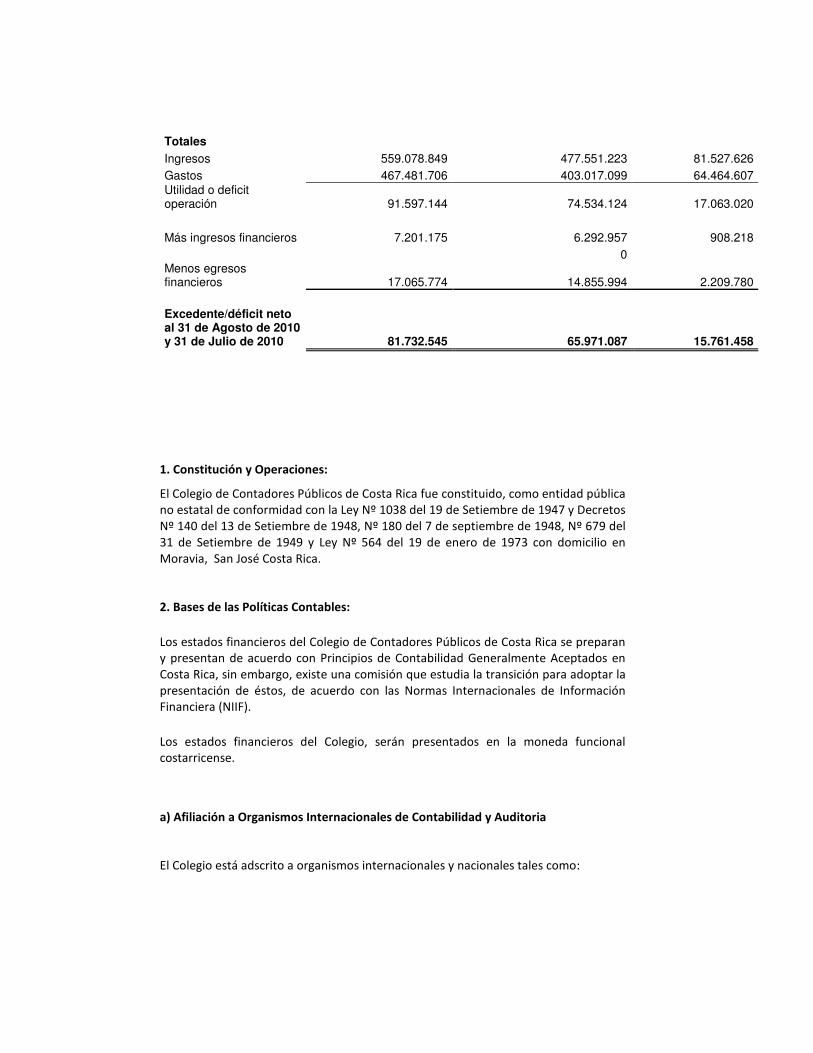

Totales Ingresos 559.078.849 477.551.223 81.527.626 Gastos 467.481.706 403.017.099 64.464.607 Utilidad o deficit operación 91.597.144 74.534.124 17.063.020 Más ingresos financieros 7.201.175 6.292.957 908.218 0 Menos egresos financieros 17.065.774 14.855.994 2.209.780

Excedente/déficit neto al 31 de Agosto de 2010 y 31 de Julio de 2010 81.732.545 65.971.087 15.761.458

1. Constitución y Operaciones:

El Colegio de Contadores Públicos de Costa Rica fue constituido, como entidad pública no estatal de conformidad con la Ley Nº 1038 del 19 de Setiembre de 1947 y Decretos Nº 140 del 13 de Setiembre de 1948, Nº 180 del 7 de septiembre de 1948, Nº 679 del 31 de Setiembre de 1949 y Ley Nº 564 del 19 de enero de 1973 con domicilio en Moravia, San José Costa Rica.

2. Bases de las Políticas Contables:

Los estados financieros del Colegio de Contadores Públicos de Costa Rica se preparan y presentan de acuerdo con Principios de Contabilidad Generalmente Aceptados en Costa Rica, sin embargo, existe una comisión que estudia la transición para adoptar la presentación de éstos, de acuerdo con las Normas Internacionales de Información Financiera (NIIF).

Los estados financieros del Colegio, serán presentados en la moneda funcional costarricense.

a) Afiliación a Organismos Internacionales de Contabilidad y Auditoria

El Colegio está adscrito a organismos internacionales y nacionales tales como:

� Federación Internacional de Contabilidad (IFAC): Organización mundial para la profesión contable, cuya misión es desarrollar la profesión para permitir que ésta brinde servicios de alta calidad en beneficio del interés público.

� FCPU: Federación de Colegios Profesionales Universitarios de Costa Rica fue creada

en 1966,Organización que reúne a todos los Colegios Profesionales de Costa Rica y que vela por las necesidades comunes de los profesionales del país, promueve la representación del Colegio de Contadores Públicos de Costa Rica, ante comités permanentes, le da derecho a elegir un representante para la asamblea de trabajadores en el Banco Popular, el colegio en este momento tiene un representante ante el CONESUP que es el colegiado licenciado Augusto Hernández.

� IASB: El Colegio está afiliado al IASB que es el Consejo de Normas Internacionales de Información Financiera (Internacional Accounting Standards Board)

� A.I.C: Asociación Interamericana de Contabilidad, que promueve la integración de los contadores de las Américas, para el fortalecimiento de la profesión. Como socio adherente a estas organizaciones, el Colegio cancela anualmente las cuotas de membresía correspondientes y utiliza los beneficios derivados de tal afiliación.

b) Comisiones Permanentes

Con el fin de poder prestar un mejor servicio a los colegiados, la Junta Directiva del Colegio de Contadores Públicos de Costa Rica, ha creado distintas Comisiones que se articulan como grupos de trabajo que se reúnen periódicamente para plantear, debatir y elevar a los órganos directivos del Colegio sus necesidades. Cada una de ellas está presidida por un miembro de la Junta Directiva que sirve de enlace entre la propia Junta y la Comisión, a la vez que coordina sus actividades. Según lo establece los artículos 31 y 32 de la Ley 1038 del Colegio de Contadores Públicos de Costa Rica, serán nombrados por Asamblea General los integrantes del Tribunal de Honor y el Comité Consultivo Permanente.

Las comisiones actualmente existentes son:

� Comisión de Promecif � Comisión de Admisión � Comisión de Tesorería y Administración � Comisión de Fiscalía � Proyección Institucional � Proyección Recreativa � Tribunal de Honor

� Comité Técnico Constitutivo Permanente � Comisión Deportiva y Cultural � Comisión Tributaria � Comisión de Normas y Procedimientos � Comisión de Boletín y Publicaciones � Comisión Ad-Hoc � Comité Electoral � Comisión de Relaciones Humanas

c) Base contable de acumulación

Salvo en lo relacionado con la información de flujo de efectivo y la ejecución presupuestaria, los estados financieros se elaboran utilizando la base contable de devengo.

d) Período económico

El período económico del Colegio se inicia el 01 de enero y finaliza el 31 de diciembre de cada año. Para efectos comparativos, se presenta la información financiera cuantitativa de los Estados Financieros del período al 30 de Setiembre de 2010 y al 30 de Setiembre de 2009, así como en los aspectos descriptivos que se consideraron necesarios para una adecuada comprensión de los Estados Financieros.

La base de presentación del Balance de Situación se realiza con respecto al grado de liquidez y en el Estado de Ingresos y Desembolsos como parte del costo de los servicios que brinda la entidad. La información correspondiente se muestra con el cambio en las políticas que se efectúa tanto al agrupamiento de la estructura de Ingresos y Gastos como a los fondos restringidos.

e) Disposiciones Fiscales

El Colegio de Contadores Públicos de Costa Rica no es sujeto de pago del impuesto sobre la renta y retenciones en la fuente en Cursos y Seminarios., según consta en oficios emitidos por la Administración Tributara de San José No. I-351-04 del 03 de noviembre de 2004 y No. I-050-05 del 03 de febrero de 2005. Así mismo, consta en criterio emitido por la Comisión Tributaria del Colegio de Contadores Públicos de Costa Rica, acta Comit.Trib.01-2010 del 10 de Agosto de 2010.

f) Inversiones transitorias

Las inversiones transitorias están valuadas al costo, el cual no excede el valor de mercado (valor realizable neto). Éstas incluyen un monto restringido, el cual es aquel

relacionado con el excedente en los ingresos por cuotas específicas debido éstas tienen un fin específico.

g) Reconocimiento de los ingresos

� Los ingresos por cuotas ordinarias, se registran mensualmente por el método de devengado, de acuerdo con el sistema de “emisión de cuotas”, el cual excluye a los colegiados exentos y a los suspendidos. Las cuotas ordinarias corresponden al pago de la Colegiatura, que para el año 2010 es de ¢4665 (Cuatro mil seiscientos sesenta y cinco colones netos). Adicionalmente, se incluyen una cuota de ¢100 (cien colones) que se destinaran al Fondos de Mutualidad, dicho cobro se inició en el mes de Marzo del 2006.

� En acuerdo de asamblea general del año, 2000 se definió el cobro de ¢1250 (mil doscientos cincuenta colones) correspondiente a cuota extraordinaria, la cuál deben cancelar los nuevos colegiados durante un período de un año, a partir de su fecha de incorporación.

Desglose Cuotas

Colegiatura Ordinaria

4.665,00

Sede 1.000,00

Proyectos 1

695,00

Fondo Mutualidad

100,00

Cuota Extraordinaria

2

1.250,00

Póliza de Vida 3

2.500,00

Póliza de Fidelidad

4

3.390,00

1. Según acuerdo AG III-188-2010, se aprueba un incremento de ¢695 (seiscientos noventa y cinco colones), como rubro para presupuesto de proyectos. (ver además, inciso “n”, fondos específicos)

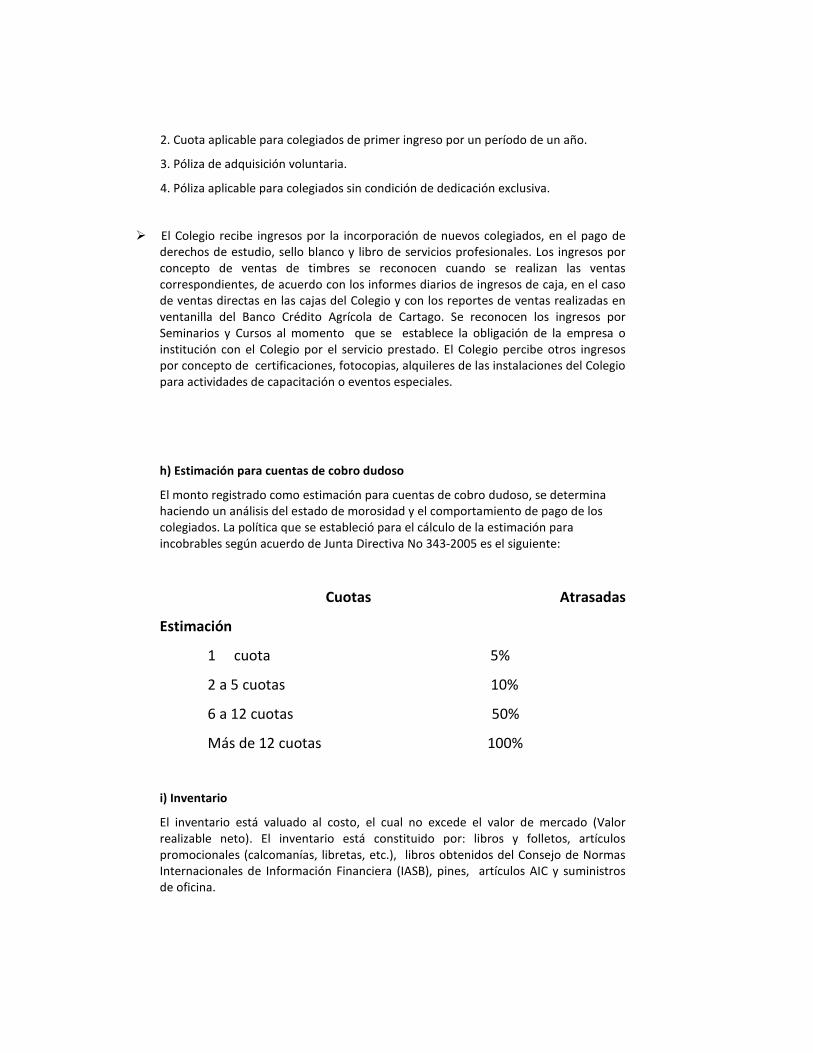

2. Cuota aplicable para colegiados de primer ingreso por un período de un año.

3. Póliza de adquisición voluntaria.

4. Póliza aplicable para colegiados sin condición de dedicación exclusiva.

� El Colegio recibe ingresos por la incorporación de nuevos colegiados, en el pago de derechos de estudio, sello blanco y libro de servicios profesionales. Los ingresos por concepto de ventas de timbres se reconocen cuando se realizan las ventas correspondientes, de acuerdo con los informes diarios de ingresos de caja, en el caso de ventas directas en las cajas del Colegio y con los reportes de ventas realizadas en ventanilla del Banco Crédito Agrícola de Cartago. Se reconocen los ingresos por Seminarios y Cursos al momento que se establece la obligación de la empresa o institución con el Colegio por el servicio prestado. El Colegio percibe otros ingresos por concepto de certificaciones, fotocopias, alquileres de las instalaciones del Colegio para actividades de capacitación o eventos especiales.

h) Estimación para cuentas de cobro dudoso

El monto registrado como estimación para cuentas de cobro dudoso, se determina haciendo un análisis del estado de morosidad y el comportamiento de pago de los colegiados. La política que se estableció para el cálculo de la estimación para incobrables según acuerdo de Junta Directiva No 343-2005 es el siguiente:

Cuotas Atrasadas

Estimación

1 cuota 5%

2 a 5 cuotas 10%

6 a 12 cuotas 50%

Más de 12 cuotas 100%

i) Inventario

El inventario está valuado al costo, el cual no excede el valor de mercado (Valor realizable neto). El inventario está constituido por: libros y folletos, artículos promocionales (calcomanías, libretas, etc.), libros obtenidos del Consejo de Normas Internacionales de Información Financiera (IASB), pines, artículos AIC y suministros de oficina.

j) Pagos Anticipados

Los gastos pagados por anticipado corresponden a pólizas de seguros y se amortizan mensualmente hasta que se renueven o se agoten. Además, se registran aquellas transacciones que generarán un ingreso a futuro, por lo que se reconocerán como gasto, al momento de su realización. Adicionalmente, los desembolsos relacionados con el Seminario Internacional Cumbre de las Américas organizado por la Asociación Interamericana de Contabilidad, y coordinada por la empresa Comunicación Expresiva, son reflejados como pagos anticipados, que serán reintegrados posteriores a la realización del evento, por parte de la A.I.C.

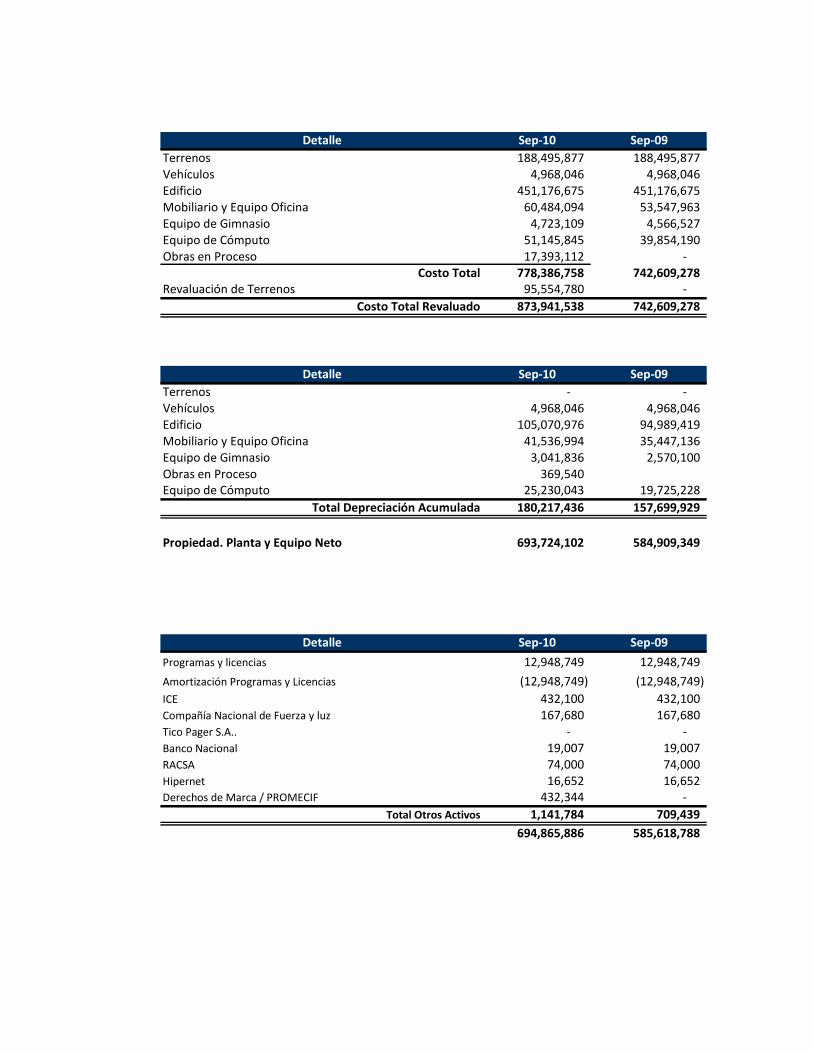

k) Inmuebles, mobiliario y equipo

Los inmuebles, mobiliario y equipo están registrados al costo de adquisición, más un ajuste por reevaluación de terreno que se realizó en el año 1998. A partir del año 2006 se realizará una reevaluación cada 5 años.

Las renovaciones y mejoras importantes se capitalizan mientras que los reemplazos menores, reparaciones y mantenimiento que no mejoran los activos fijos ni alargan la vida útil, se cargan a gastos al efectuarse los desembolsos.

l) Depreciación

El Colegio utiliza el método de línea recta para registrar la depreciación del costo original con base en las vidas útiles estimadas de los activos respectivos, 50 años para edificios, 10 años para mobiliario, equipo y vehículos. Los programas y licencias se amortizan a 3 años. En tanto las redes y equipo de cómputo a 5 años.

m) Deterioro en el valor de los activos

El Colegio reconoce el deterioro en el valor de los activos cuando determina que no producirán flujos de efectivo futuros.

n) Ingresos diferidos

El Colegio tiene la política de registrar como ingresos diferidos, los cobros anticipados de cuotas que efectúan algunos de sus colegiados antes de que el pago de la colegiatura sea exigible y sobre los cuales se realiza un descuento de 10% sobre el pago de colegiatura en el pago de anualidad y de un 5% en el pago semestral.

o) Fondos Específicos

Los aportes realizados por los colegiados con un fin específico, se registran como fondos restringidos, son:

Fondos Específicos Sede Cuotas Sede: Corresponde al cobro mensual de ¢ 1.000 destinado al pago de la Hipoteca con el Banco Popular y Desarrollo Comunal por la compra de la sede en Moravia que vence el 31 de octubre del 2010. Fondos Específicos Proyectos Cuota Proyectos: El cobro de esta cuota fue aprobado en Asamblea Extraordinaria No 145 del 13/07/2002 en acuerdos JG 22-2002 y JG 23-2002 donde se acuerda comprar el terreno adjunto a la Compañía Osyaro de Tibás S.A. Esta cuota se empezó a cobrar a partir de septiembre 2003 a todos los colegiados activos con el fin de hacer frente a este compromiso. Al 30 de Setiembre de 2009 el monto de esta cuota es de ¢695. La obligación financiera venció el 30 de noviembre de 2009. De acuerdo a la Asamblea del 30/01/2010, los ¢695 que estaban destinados al terreno, queda como parte de la cuota ordinaria para cubrir los proyectos aprobados. Fondos Específicos Fondo de Mutualidad El Fondo de Subsidio del CPA: en adelante referido como “fondo de mutualidad”, forma parte de la cuota mensual de colegiatura por valor de ¢100.00 está delineado en el Estatuto del Fondo de Subsidio CPA acuerdo No. 332-2006, aprobado en la sesión extraordinaria No. 04-2006 de Junta Directiva del 9 de agosto de 2006. En dicho acuerdo se dispuso que tanto el fondo como los rendimientos respectivos se capitalicen durante cinco años para fortalecer dicho patrimonio antes de que opere el mismo.

p) Preaviso y Cesantía

La legislación costarricense requiere el pago de la cesantía al personal que fuese despedido sin justa causa, igual a un mes de sueldo por cada año de servicio continuo, con un límite de ocho meses.

El Colegio, sigue la práctica de traspasar mensualmente a la Asociación Solidarista de Empleados del Colegio de Contadores Públicos de Costa Rica, el monto correspondiente para cubrir el pago por ese concepto, a los empleados asociados (aporte patronal del 5.33%). Tales fondos permanecen bajo la administración y custodia de la Asociación Solidarista hasta que el empleado cese sus funciones con el Colegio y se reconocen mensualmente en el momento de su traspaso a la asociación. Dichos fondos son entregados al empleado al cesar sus funciones con el Colegio, independientemente de si renuncia o es despedido con o sin justa causa.

Asimismo, mensualmente se registra el gasto y la acumulación correspondiente (5.33%) con el fin de cubrir los desembolsos por concepto de cesantía para empleados no asociados.

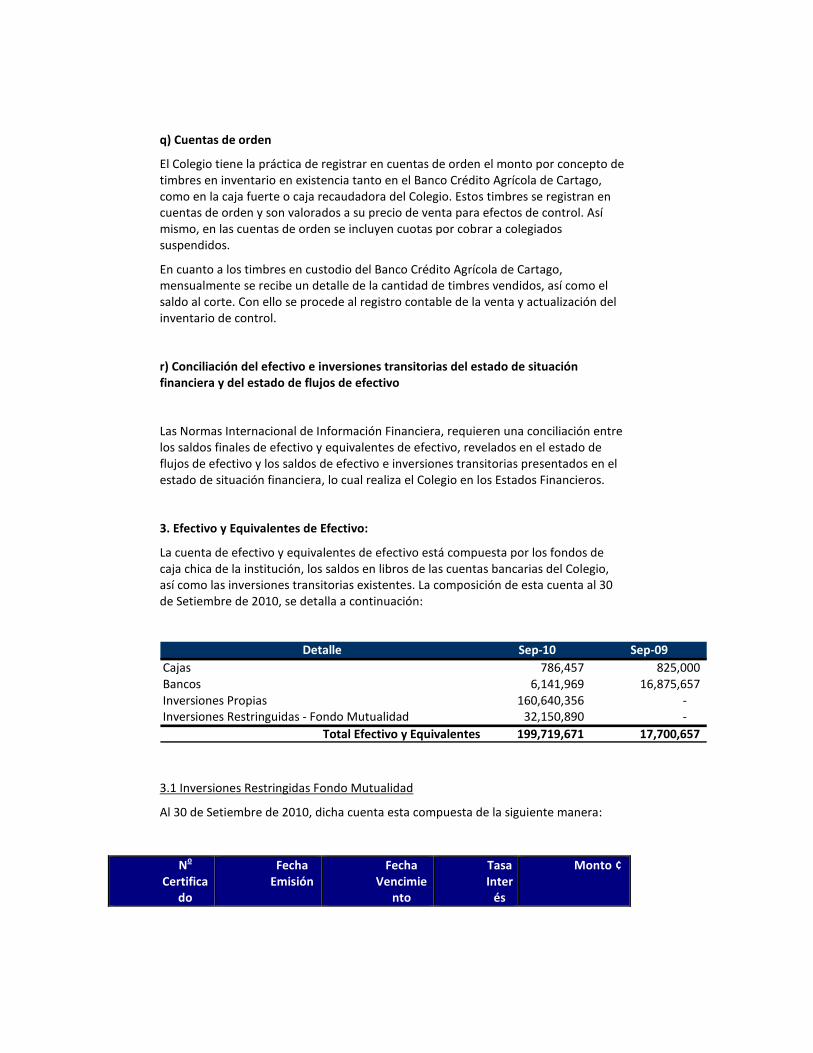

q) Cuentas de orden

El Colegio tiene la práctica de registrar en cuentas de orden el monto por concepto de timbres en inventario en existencia tanto en el Banco Crédito Agrícola de Cartago, como en la caja fuerte o caja recaudadora del Colegio. Estos timbres se registran en cuentas de orden y son valorados a su precio de venta para efectos de control. Así mismo, en las cuentas de orden se incluyen cuotas por cobrar a colegiados suspendidos.

En cuanto a los timbres en custodio del Banco Crédito Agrícola de Cartago, mensualmente se recibe un detalle de la cantidad de timbres vendidos, así como el saldo al corte. Con ello se procede al registro contable de la venta y actualización del inventario de control.

r) Conciliación del efectivo e inversiones transitorias del estado de situación financiera y del estado de flujos de efectivo

Las Normas Internacional de Información Financiera, requieren una conciliación entre los saldos finales de efectivo y equivalentes de efectivo, revelados en el estado de flujos de efectivo y los saldos de efectivo e inversiones transitorias presentados en el estado de situación financiera, lo cual realiza el Colegio en los Estados Financieros.

3. Efectivo y Equivalentes de Efectivo:

La cuenta de efectivo y equivalentes de efectivo está compuesta por los fondos de caja chica de la institución, los saldos en libros de las cuentas bancarias del Colegio, así como las inversiones transitorias existentes. La composición de esta cuenta al 30 de Setiembre de 2010, se detalla a continuación:

Detalle Sep-10 Sep-09

Cajas 786,457 825,000 Bancos 6,141,969 16,875,657 Inversiones Propias 160,640,356 - Inversiones Restringuidas - Fondo Mutualidad 32,150,890 -

Total Efectivo y Equivalentes 199,719,671 17,700,657

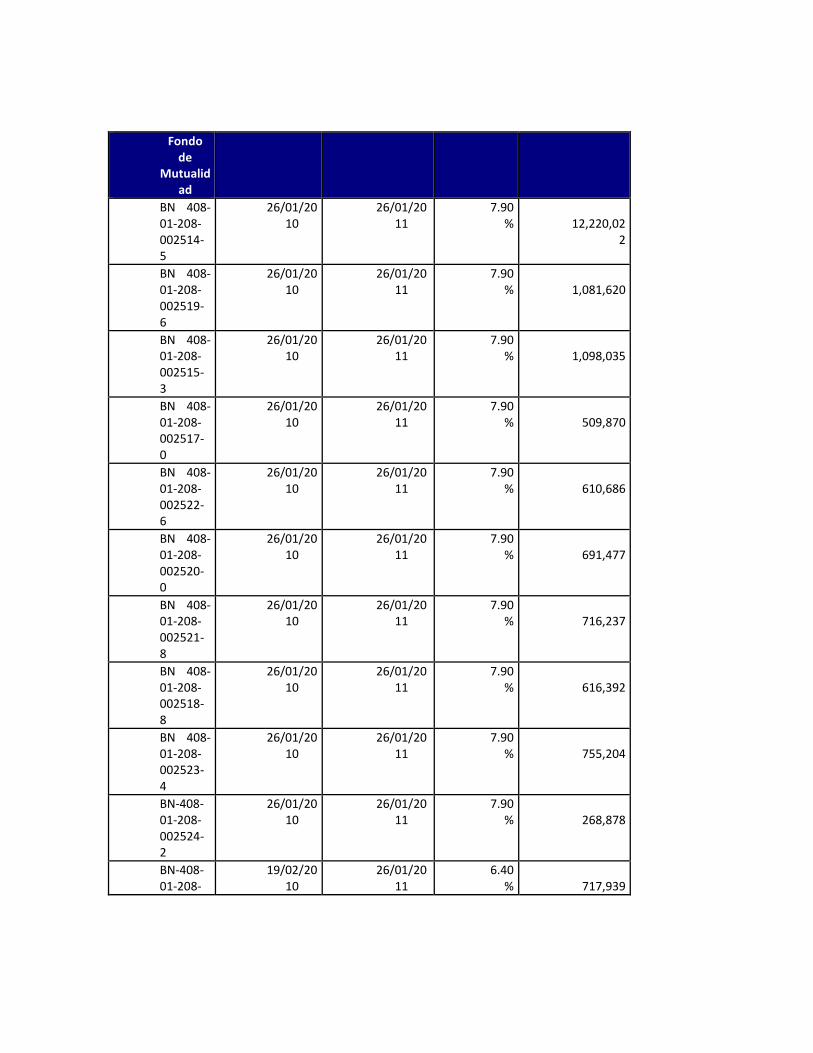

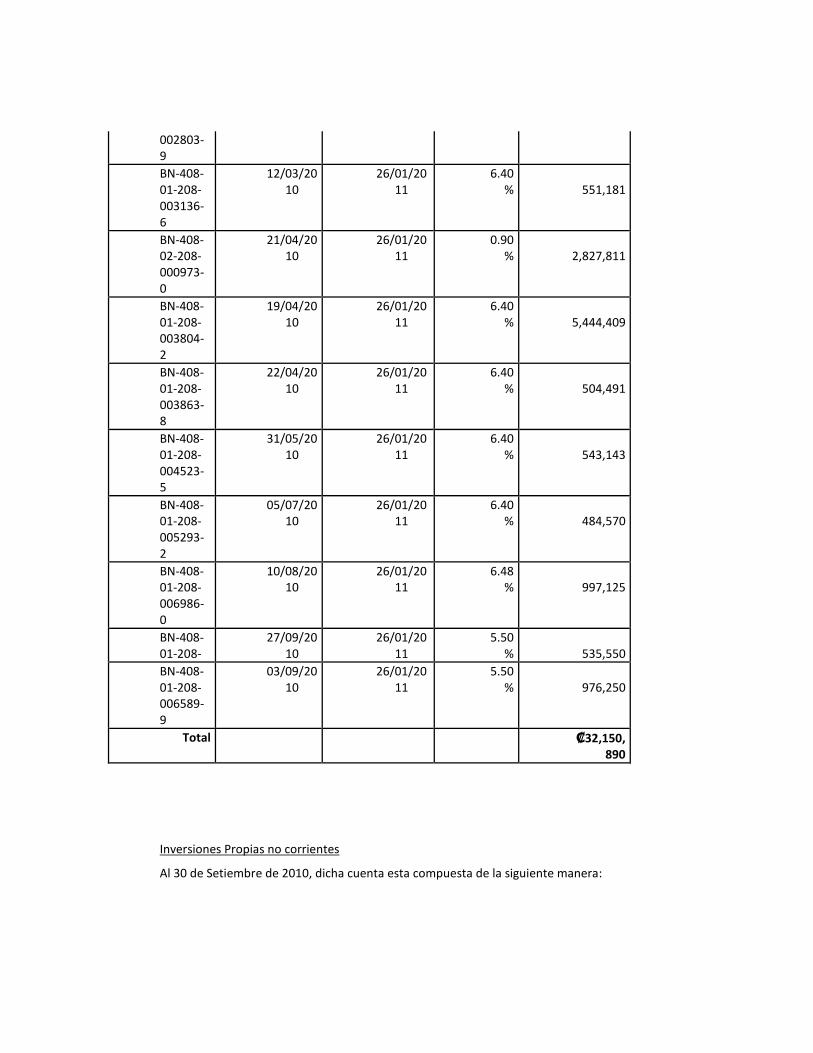

3.1 Inversiones Restringidas Fondo Mutualidad

Al 30 de Setiembre de 2010, dicha cuenta esta compuesta de la siguiente manera:

No

Certificado

Fecha Emisión

Fecha Vencimie

nto

Tasa Inter

és

Monto ¢

Fondo de

Mutualidad

BN 408-01-208-002514-5

26/01/2010

26/01/2011

7.90%

12,220,02

2

BN 408-01-208-002519-6

26/01/2010

26/01/2011

7.90%

1,081,620

BN 408-01-208-002515-3

26/01/2010

26/01/2011

7.90%

1,098,035

BN 408-01-208-002517-0

26/01/2010

26/01/2011

7.90%

509,870

BN 408-01-208-002522-6

26/01/2010

26/01/2011

7.90%

610,686

BN 408-01-208-002520-0

26/01/2010

26/01/2011

7.90%

691,477

BN 408-01-208-002521-8

26/01/2010

26/01/2011

7.90%

716,237

BN 408-01-208-002518-8

26/01/2010

26/01/2011

7.90%

616,392

BN 408-01-208-002523-4

26/01/2010

26/01/2011

7.90%

755,204

BN-408-01-208-002524-2

26/01/2010

26/01/2011

7.90%

268,878

BN-408-01-208-

19/02/2010

26/01/2011

6.40%

717,939

002803-9

BN-408-01-208-003136-6

12/03/2010

26/01/2011

6.40%

551,181

BN-408-02-208-000973-0

21/04/2010

26/01/2011

0.90%

2,827,811

BN-408-01-208-003804-2

19/04/2010

26/01/2011

6.40%

5,444,409

BN-408-01-208-003863-8

22/04/2010

26/01/2011

6.40%

504,491

BN-408-01-208-004523-5

31/05/2010

26/01/2011

6.40%

543,143

BN-408-01-208-005293-2

05/07/2010

26/01/2011

6.40%

484,570

BN-408-01-208-006986-0

10/08/2010

26/01/2011

6.48%

997,125

BN-408-01-208-

27/09/2010

26/01/2011

5.50%

535,550

BN-408-01-208-006589-9

03/09/2010

26/01/2011

5.50%

976,250

Total ₡32,150,890

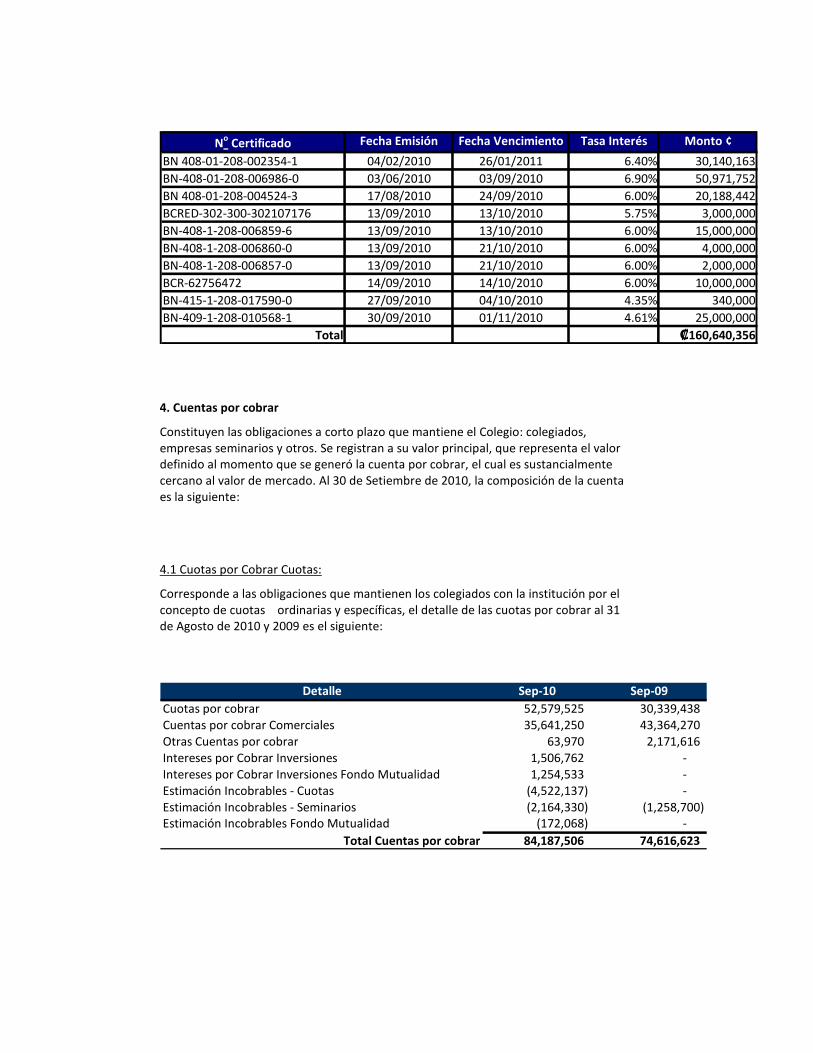

Inversiones Propias no corrientes

Al 30 de Setiembre de 2010, dicha cuenta esta compuesta de la siguiente manera:

No Certificado Fecha Emisión Fecha Vencimiento Tasa Interés Monto ¢

BN 408-01-208-002354-1 04/02/2010 26/01/2011 6.40% 30,140,163

BN-408-01-208-006986-0 03/06/2010 03/09/2010 6.90% 50,971,752

BN 408-01-208-004524-3 17/08/2010 24/09/2010 6.00% 20,188,442

BCRED-302-300-302107176 13/09/2010 13/10/2010 5.75% 3,000,000

BN-408-1-208-006859-6 13/09/2010 13/10/2010 6.00% 15,000,000

BN-408-1-208-006860-0 13/09/2010 21/10/2010 6.00% 4,000,000

BN-408-1-208-006857-0 13/09/2010 21/10/2010 6.00% 2,000,000

BCR-62756472 14/09/2010 14/10/2010 6.00% 10,000,000

BN-415-1-208-017590-0 27/09/2010 04/10/2010 4.35% 340,000

BN-409-1-208-010568-1 30/09/2010 01/11/2010 4.61% 25,000,000

Total ₡160,640,356

4. Cuentas por cobrar

Constituyen las obligaciones a corto plazo que mantiene el Colegio: colegiados, empresas seminarios y otros. Se registran a su valor principal, que representa el valor definido al momento que se generó la cuenta por cobrar, el cual es sustancialmente cercano al valor de mercado. Al 30 de Setiembre de 2010, la composición de la cuenta es la siguiente:

4.1 Cuotas por Cobrar Cuotas:

Corresponde a las obligaciones que mantienen los colegiados con la institución por el concepto de cuotas ordinarias y específicas, el detalle de las cuotas por cobrar al 31 de Agosto de 2010 y 2009 es el siguiente:

Detalle Sep-10 Sep-09

Cuotas por cobrar 52,579,525 30,339,438 Cuentas por cobrar Comerciales 35,641,250 43,364,270 Otras Cuentas por cobrar 63,970 2,171,616 Intereses por Cobrar Inversiones 1,506,762 - Intereses por Cobrar Inversiones Fondo Mutualidad 1,254,533 - Estimación Incobrables - Cuotas (4,522,137) - Estimación Incobrables - Seminarios (2,164,330) (1,258,700) Estimación Incobrables Fondo Mutualidad (172,068) -

Total Cuentas por cobrar 84,187,506 74,616,623

4.2 Cuentas por cobrar comerciales:

Corresponde a las obligaciones que mantienen las Entidades Financieras, y Personas Físicas y Jurídicas con la institución por el concepto de cargos automáticos y seminarios, el detalle de las cuentas por cobrar al 30 de Setiembre de 2010 y 2009 es el siguiente:

Detalle Sep-10 Sep-09

Credomatic - 313,500 Visa 24,477 1,532,611 Cargos Automáticos (5,927) 672,553 Guillermo Calderón - Seminario: NIC SP 11,580,000 9,844,000 Seminario: NIIF 15,101,000 12,124,000 Seminario: NIA 2,915,000 9,752,500 Curso Inglés - Seminario de Riesgo - Exámenes Certificación 1,075,000 2,200,000 Curso Papeles de Trabajo - Seminario: Normas, Principios y Porcedimientos 30,500 Cuentas por cobrar congreso 2008 - 50,000 Seminario de Control Interno - 240,000 Seminario: Contabilidad General - 4,000,000 Instrumentos Financieros - Seminario: Contabilidad de Costos - Excel para Auditoría - Seminario: Gestor Fiscal 1,079,830 790,106 Jornada y Actualizacion de Normativa - 35,000 Muestreo Aplicado a la Auditoria - Charla de Fiscalia 948,000 90,000 Seminario: Taller Calidad - 1,720,000 Multas Desarrollo Profesional 55,000 Taller de Flujos 45,000 Plan General Contable 250,000 Plan Anual de Fiscalización 75,000 Contabilidad Básica 2,000,000 NIIF PYMES 665,000

Subtotal 35,641,250 43,364,270 (-) Estimacion Incobrables Seminarios (2,164,330)

Saldo neto Cuentas por cobrar comerciales 33,476,920 43,364,270

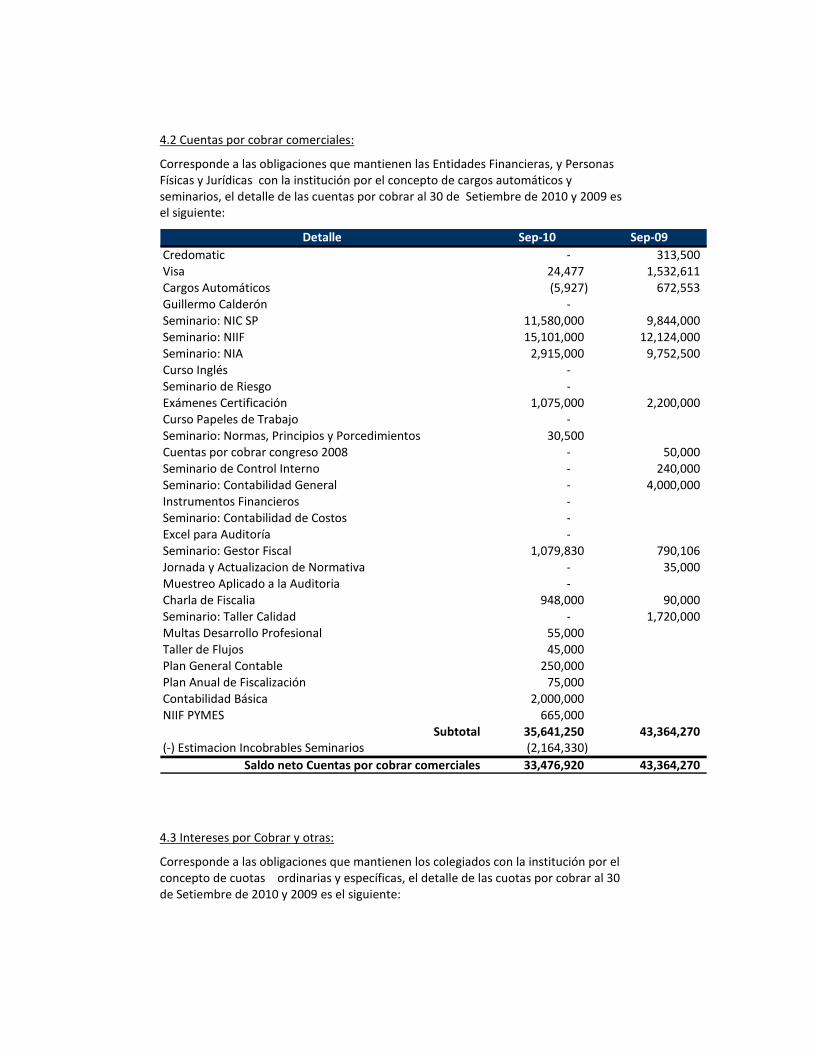

4.3 Intereses por Cobrar y otras:

Corresponde a las obligaciones que mantienen los colegiados con la institución por el concepto de cuotas ordinarias y específicas, el detalle de las cuotas por cobrar al 30 de Setiembre de 2010 y 2009 es el siguiente:

Detalle Sep-10 Sep-09

Otras Cuentas por cobrar 63,970 2,171,616 Intereses por Cobrar Inversiones 1,506,762 - Intereses por Cobrar Inversiones Fondo Mutualidad 1,254,533 -

Total Cuentas por cobrar 2,825,265 2,171,616

5. Inventario

Corresponde a lo concerniente a libros adquiridos, libros entregados en consignación, libros recibidos en consignación, artículos promociónales, suministros de oficina, mercadería en tránsito y otros. Éstos se valúan al costo, el cual no excede su valor neto de realización calculado.

El saldo neto de esta cuenta al 30 de Setiembre de 2010 es de ¢4.367.826. Cabe señalar que en el mes de Agosto 2010 se eliminó la estimación por obsolescencia de libros por ¢1.444.123.92 establecida en acuerdo de Junta 394-2005 ya que se procedió a inventariar los libros obsoletos existentes y eliminar las existencias, contra la estimación. El detalle de esta cuenta al 30 de Setiembre de 2010 y 2009 es el siguiente:

Detalle Sep-10 Sep-09

Libros adquiridos 1,439,330 3,562,660 Artículos Promociónales 540,000 540,000 Papelería y útiles de oficina 1,209,793 956,350 Licores y Refrescos 1,178,703 - Mercadería en Transito - -

Total 4,367,826 5,059,010

MenosEstimación por obsolescencia - -

Saldo neto Inventarios 4,367,826 5,059,010

6. Pagos Anticipados

Son aquellas erogaciones realizadas por el Colegio que no corresponden a un gasto inmediato sino que comprende los meses subsiguientes. Incluye las pólizas de seguro con las correspondientes coberturas de los activos del colegio, y son amortizados de forma mensual. Además incluye erogaciones anticipadas por otros gastos que generarán un desembolso a futuro El saldo al 30 de Setiembre de 2010 y 2009 es:

Detalle Sep-10 Sep-09