Embed Size (px)

Citation preview

Capital à risque en BelgiqueComment la Belgique peut-elle développer sa position en capital à risque ?

Prés

enta

tion

dePRÉSENTATION DE FEBELFIN

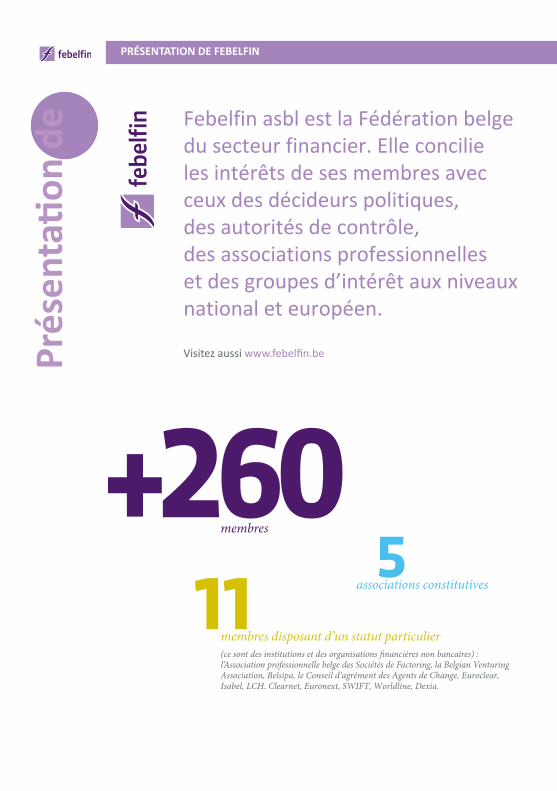

Febelfin asbl est la Fédération belge du secteur financier. Elle concilie les intérêts de ses membres avec ceux des décideurs politiques, des autorités de contrôle, des associations professionnelles et des groupes d’intérêt aux niveaux national et européen.

Visitez aussi www.febelfin.be

défend les intérêts de ses membres : grandes banques, acteurs de niche, institutions et organ-isations financières non bancaires, fournisseurs d’infrastructures financières, etc. ;

représente ses membres aux niveaux nationaux et européens, et participe aux négociations sociales ; preste des services : elle informe, oriente et conseille, mais elle propose aussi des formations via la Febelfin Academy ; communique avec les membres et le grand public, et prend part à des débats d’ordre profes-sionnel, politique et sociétal.

Visitez aussi www.febelfin.be.

(ce sont des institutions et des organisations financières non bancaires) : l’Association professionnelle belge des Sociétés de Factoring, la Belgian Venturing Association, Belsipa, le Conseil d’agrément des Agents de Change, Euroclear, Isabel, LCH. Clearnet, Euronext, SWIFT, Worldline, Dexia.

5associations constitutives

+260membres

11membres disposant d’un statut particulier

9

3

TABLE DES MATIÈRESTa

ble

des m

atièr

es Introduction et contexte................................................................4

Esquisse du cadre de l’étude .........................................................6

Capital à risque en Belgique : un aperçu .......................................8

Conclusions des entrevues ..........................................................12

Recommandations dans le cadre des interviews ........................16

Conclusion ...................................................................................24

Annexe : Liste de recommandations ...........................................25

4

INTRODUCTION ET CONTEXTEIn

trod

uctio

n et

con

text

e Le 23 avril 2014, Febelfin a eu un entretien constructif avec le ministre Marcourt dans le prolongement de la création des groupes de travail dans le cadre de la Table ronde « Financement des PME » du ministre Marcourt, en collaboration avec la SOWALFIN.

L’entretien a également porté sur la question de l’accessibilité au financement des entreprises débutantes. Sur ce point, le Cabinet Marcourt a fait savoir qu’il partageait l’avis selon lequel les jeunes entreprises en Belgique n’ont pas un accès suffisamment aisé au financement via du capital à risque. D’un autre côté, il a été constaté que les entreprises étaient souvent reprises, au cours de leur phase la plus prometteuse, par des capital-risqueurs étrangers et qu’elles ne s’ancraient pas en Belgique.

Dans ce cadre, Febelfin s’est engagée à examiner si les entreprises débutantes, en phase de démarrage ou de croissance en Belgique avaient un accès suffisamment aisé au financement par capital à risque. Par ailleurs, elle vérifiera quel rôle les banques peuvent jouer dans le financement des risques. Febelfin tient ainsi à contribuer à promouvoir l’innovation et l’entrepreneuriat en Belgique.

Le groupe de travail qui a été constitué dans le cadre de Febelfin pour examiner cette problématique a analysé les informations requises et les recherches sur le financement des risques. Ce travail a permis de rassembler une série de données essentielles qui constituent en partie la base du rapport final. Par ailleurs, le groupe de travail a organisé des interviews avec différents spécialistes du terrain afin de s’enquérir de leur vision des faits dans le domaine du financement des risques. Ces derniers, activement impliqués dans le financement des risques en tant qu’investisseurs (business angel, venture capitalist, acteurs du private equity, institutions publiques), académiciens, business incubator, etc., ont donc chacun un cadre de référence propre, dans lequel viennent s’inscrire leurs conclusions concernant le capital à risque. Ce travail a d’une part mis en évidence tout un éventail diversifié de conclusions et a permis d’autre part de dégager un consensus clair sur plusieurs points.

Au cours des interviews, la question de la définition du financement à risque a également souvent été abordée (entreprises débutantes, en phase de démarrage ou de croissance), mais aussi celle de savoir quelles parties sont prises en compte dans l’étude (business angel, venture capitalist, acteurs du private equity, institutions publiques, plates-formes de financement participatif, …) et quelles formes de financement à risque sont examinées (participations au capital, prêts et/ou garanties). Ils nous a semblé qu’une large définition du financement à risque pouvait apporter une valeur ajoutée optimale pour l’analyse, et nous n’avons dès

5

lors pas fait sciemment d’exceptions pour certaines phases, certains acteurs ou certaines formes de financement à risque.

Dans le prolongement du mémo, des explications sont données sur la structure du présent rapport. Ensuite, un aperçu concernant le capital à risque en Belgique sera donné, basé sur des études récentes : quelle est la position actuelle de la Belgique par rapport à d’autres pays européens, quelles sont ses forces et ses faiblesses. Puis, il sera présenté une vue d’ensemble des principales conclusions qui se sont dégagées au cours de ces entrevues. Nous avons tout d’abord examiné les résultats globaux concernant l’offre actuelle de financement à risque et d’opportunités d’investissement. Quatre recommandations seront alors formulées et les points d’attention allant de pair et susceptibles de mener à une amélioration sur ce marché seront présentés. L’on a aussi clairement précisé quelles parties pouvaient jouer un rôle significatif en cette matière. Il s’agit des organismes publics, des banques et de leur département banque d’affaires, et des investisseurs. Si certains constats sont spécifiques à une phase, à un acteur ou à une forme de financement à risque donné(e), cette information est également mentionnée.

6

ESQUISSE DU CADRE DE L’ÉTUDEEs

quis

se d

u ca

dre

de l’

étud

e Pour cadrer ce rapport, deux formes de financement sont étudiées dans le détail, à savoir le capital à risque et le financement bancaire. Le capital à risque doit à son tour être scindé en deux volets : l’apport propre par l’entrepreneur et les fonds propres apportés par un fournisseur de capital à risque. Disposer de fonds propres suffisants est une première condition à remplir par une entreprise débutante avant qu’elle ne puisse attirer du financement bancaire.

Outre l’apport propre, un entrepreneur peut aussi se tourner vers le capital à risque. Les fournisseurs de capital à risque peuvent être des particuliers, des fonds de capital à risque ou des organismes publics. Dans de nombreux cas, des fonds propres apportés via le capital à risque et un apport propre suffisants facilitent un financement bancaire ultérieur car ce moyen permet à une entreprise de déjà développer ses activités. Ainsi, une entreprise débutante dans le segment de marché de la biotechnologie par exemple devra donc d’abord s’adresser à des canaux de financement tels que les FFF1, les business angels ou le financement participatif avant de se tourner vers son banquier. Une entreprise aura en effet besoin de temps pour développer et vendre son produit avant que des flux de revenus (stables) ne soient générés. Pour ce faire, elle a besoin de fonds de roulement qu’elle peut trouver au travers du financement des risques. Dans une telle situation, l’entreprise – en phase de démarrage – n’est, souvent, pas encore en mesure de rembourser le financement bancaire. L’entreprise a alors besoin de fonds propres suffisants pour concrétiser son business et ne doit pas se préoccuper dans un premier temps des remboursements mensuels d’un emprunt.

L’octroi de crédits bancaires est une forme traditionnelle de financement externe. Dans le cadre de cette forme de financement, la durée de traitement d’une demande de crédit est relativement restreinte, et les tarifs appliqués sont compétitifs, surtout dans le climat de taux actuel. Le financement bancaire n’est toutefois pas adapté à tous les types de projets d’investissements. Pour certains types de dossiers, les banques ne constituent pas d’emblée la contrepartie la plus adéquate pour se procurer du financement. Les banques doivent en effet à chaque fois réaliser une pondération des risques lorsque l’épargne est convertie en crédit aux entreprises et s’assurer de la capacité de remboursement de l’emprunteur. La nouvelle réglementation financière a également pour objectif de ne pas laisser prendre au secteur bancaire des risques interdits.

Ceci ne signifie toutefois pas que l’épargne dorme. L’épargne est intégralement investie dans le financement de l’économie, c’est pourquoi elle n’est, par

1 Friends, Family & Fools.

7

définition, pas l’instrument le plus adéquat pour tous les types d’investissements indistinctement. La banque doit en effet aussi pouvoir rembourser l’épargnant à tout moment.

Un marché du capital à risque suffisamment développé revêt dès lors une importance cruciale. C’est pourquoi Febelfin tient, au travers de ce rapport, à mettre en évidence les éventuels points à problème sur ce marché et à mettre l’accent sur la manière de les résoudre.

8

CAPITAL À RISQUE EN BELGIQUE : UN APERÇU

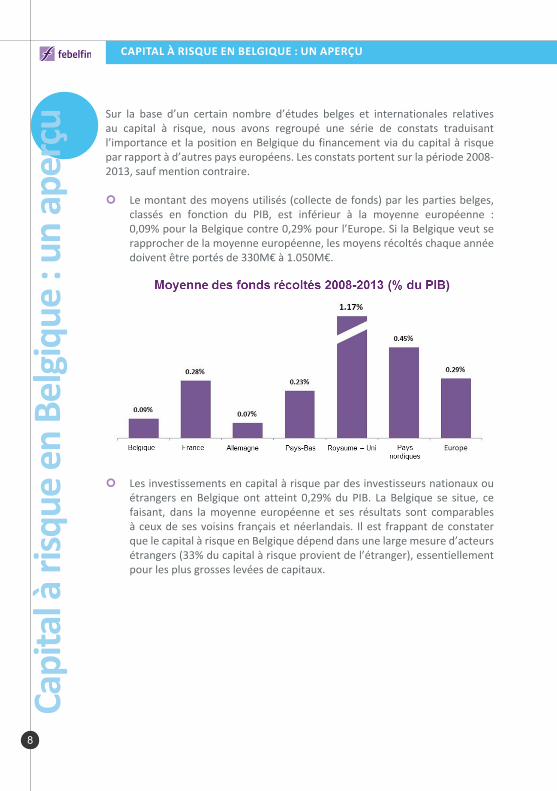

Sur la base d’un certain nombre d’études belges et internationales relatives au capital à risque, nous avons regroupé une série de constats traduisant l’importance et la position en Belgique du financement via du capital à risque par rapport à d’autres pays européens. Les constats portent sur la période 2008-2013, sauf mention contraire.

| Le montant des moyens utilisés (collecte de fonds) par les parties belges, classés en fonction du PIB, est inférieur à la moyenne européenne : 0,09% pour la Belgique contre 0,29% pour l’Europe. Si la Belgique veut se rapprocher de la moyenne européenne, les moyens récoltés chaque année doivent être portés de 330M€ à 1.050M€.

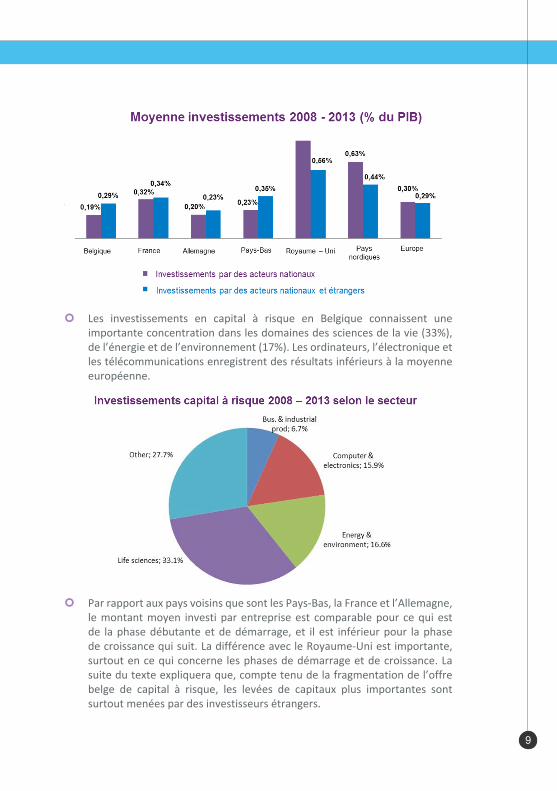

| Les investissements en capital à risque par des investisseurs nationaux ou étrangers en Belgique ont atteint 0,29% du PIB. La Belgique se situe, ce faisant, dans la moyenne européenne et ses résultats sont comparables à ceux de ses voisins français et néerlandais. Il est frappant de constater que le capital à risque en Belgique dépend dans une large mesure d’acteurs étrangers (33% du capital à risque provient de l’étranger), essentiellement pour les plus grosses levées de capitaux.

Capi

tal à

risq

ue e

n Be

lgiq

ue :

un a

perç

u

9

| Les investissements en capital à risque en Belgique connaissent une importante concentration dans les domaines des sciences de la vie (33%), de l’énergie et de l’environnement (17%). Les ordinateurs, l’électronique et les télécommunications enregistrent des résultats inférieurs à la moyenne européenne.

| Par rapport aux pays voisins que sont les Pays-Bas, la France et l’Allemagne, le montant moyen investi par entreprise est comparable pour ce qui est de la phase débutante et de démarrage, et il est inférieur pour la phase de croissance qui suit. La différence avec le Royaume-Uni est importante, surtout en ce qui concerne les phases de démarrage et de croissance. La suite du texte expliquera que, compte tenu de la fragmentation de l’offre belge de capital à risque, les levées de capitaux plus importantes sont surtout menées par des investisseurs étrangers.

10

| Les désinvestissements sont légèrement inférieurs en Belgique à la moyenne européenne, peut-être en partie du fait de la taille inférieure du marché du financement par des capitaux à risque. Les désinvestissements relativement plus faibles peuvent toutefois aussi mettre en évidence certaines inefficacités dans les scénarios de sortie, et ils freinent la dynamique, dans le cadre du financement par des capitaux à risque, de nouvelles collectes de capitaux et de nouveaux investissements.

| Ces dernières années, la Belgique a perdu quelques places dans l’indice des pays2 classés sur la base des investissements en capital à risque (de 13ème en 2009 à 15ème en 2014). Cette régression tient en partie à la croissance économique limitée et à l’étroitesse du marché des capitaux, mais aussi à une position toujours faible en termes de flexibilité sur le marché de l’emploi et de respect des règles juridiques.

Globalement, la Belgique se situe dans la moyenne en Europe en termes de capital à risque. C’est en fait le Royaume-Uni qui est de loin le leader en la matière, directement suivi par les pays scandinaves. Avec la majorité des pays d’Europe occidentale, la Belgique constitue un grand groupe moyen.

Il convient toutefois de faire remarquer que le classement général de la Belgique s’est détérioré ces dernières années. Ainsi par exemple, il n’est (toujours) pas question d’une reprise au niveau de la collecte de fonds en Belgique, comme cela a été le cas dans certains pays européens en 2013; c’est ainsi aussi que depuis la crise, les investissements se sont plus nettement

2 The Venture Capital and Private Equity Country Attractiveness Index 2014, Alexander Groh, Heinrich Liechtenstein and Karsten Lieser.

CAPITAL À RISQUE EN BELGIQUE : UN APERÇU

11

contractés en Belgique que dans les pays voisins et qu’il y a eu moins de deals en Belgique et plus de deals en Europe au cours de l’année écoulée. La dépendance vis-à-vis du capital à risque étranger indique en outre un manque de capacité d’action des parties étrangères surtout pour les levées de capitaux plus tardives.

Si la Belgique veut concrétiser son ambition d’occuper une position plus forte en matière de financement des risques, des efforts devront être consentis pour analyser la politique actuelle et l’ajuster là où nécessaire. Dans certains des pays voisins de la Belgique, de tels efforts ont déjà été consentis pour soutenir le capital à risque, tant via la diversification de l’offre en capital à risque (Royaume-Uni) que par le biais de l’incitation fiscale aux investissements par les particuliers (Royaume-Uni, France et Allemagne).

Source : European Private Equity and Venture Capital Association (EVCA) – Mai 2014

Moyens collectés : moyens collectés pour des fonds de placement privé direct en actions, essentiellement axés sur les investissements en Europe. La classification par pays est opérée sur la base de l’équipe qui gère le fonds.

Investissements de parties nationales : investissements sur la base du pays de l’inves-tisseur, indépendamment du lieu où se trouve l’entreprise cible.

Investissements de parties nationales et étrangères : investissements sur la base du pays de l’entreprise cible, indépendamment du pays de l’investisseur.

Investissements en capital à risque : investissements dans des entreprises débutan-tes, en phase de démarrage et qui se retrouvent ensuite en phase de financement par du venture capital (capital à risque).

Désinvestissements : désinvestissements sur la base du pays de l’entreprise cible, in-dépendamment du pays du désinvestisseur.

12

CONCLUSIONS DES ENTREVUESCo

nclu

sions

des

ent

revu

es Offre de financement à risque

La principale conclusion concernant l’offre de financement à risque est que cette offre est d’une manière générale suffisamment large, mais particulièrement fragmentée. Il existe un solide réseau de business angels en Wallonie et en Flandre, on y rencontre un nombre important de formes de capitaux à risque et de fonds de placement privé. De plus on y compte également de nombreuses initiatives publiques dans le domaine du financement à risque. Les nouvelles formes de financement, comme l’offre de prêts subordonnés via le private banking et la constitution de plates-formes de financement participatif commencent peu à peu à s’implanter. Par ailleurs, les différentes parties focalisent leur attention non sur un seul ou sur quelques secteurs mais bien sur tout un ensemble de secteurs (Biotech, Cleantech, Medtech, ICT, Food, etc.).

La fragmentation présente un avantage : le capital et les connaissances sont disponibles pour plusieurs secteurs et de profondes évolutions sont possibles. Mais cette fragmentation du capital à risque comporte toutefois aussi d’importants inconvénients : (1) lacunes dans l’offre de financement à risque et (2) frais de recherche plus élevés de l’offre de financement à risque.

1. Défauts dans l’offre de financement à risque

On note trois formes majeures de failles dans l’offre de financement à risque, qui sont liées au volume des capitaux à lever, à la situation géographique et au stade de développement de l’entreprise.

a. Le premier défaut dans l’offre de financement à risque s’observe au niveau du volume de la levée de capitaux. Avec un bon business plan et un apport propre, un entrepreneur réussira généralement à attirer des montants modestes (jusqu’à 1M€); mais attirer des montants au-dessus de 1M€ est beaucoup plus compliqué. Ceci tient à la taille réduite de la majorité des fonds belges, pour lesquels une levée de capitaux de plus de 1M€ (ou une deuxième / troisième levée de capitaux auprès d’une même entreprise avec au total plus de 1M€ de capital) représente un risque de concentration trop élevé. Or, cette taille réduite des fonds belges a augmenté ces dernières années, avec la disparition du capital privé bancaire, essentiellement du fait de la réglementation Bâle 3 très défavorable pour le financement à risque (soit pondération des risques jusqu’à 1,250%). Les banques en sont arrivées à détenir des fonds proportionnellement importants qu’aucune autre partie n’était en mesure de reprendre. Dans ce contexte, les entreprises connaissant

13

des croissances notables sont amenées soit à freiner leur croissance (ce qui entraîne une perte au niveau de leur potentiel de croissance) soit à attirer des capitaux de niveau international. Attirer du financement à risque étranger ne doit pas par définition être jugé malsain, mais il ne faudrait pas non plus que ce ne soit là que la seule alternative valable.

b. Une deuxième faille dans l’offre de financement à risque concerne le niveau géographique : l’offre de capital à risque est, d’une manière générale, plus importante en Flandre qu’en Wallonie. De plus, l’offre en Flandre émane principalement d’initiatives privées, alors qu’en Wallonie, elle résulte largement d’initiatives publiques. Dans ce dernier cas, les investisseurs privés n’ont pas suffisamment de marge pour se développer. Le volume du capital à risque non public demeure donc faible. Enfin, le financement à risque belge dans un contexte international est fort limité alors qu’il est également important qu’il puisse traverser les frontières. Tout comme le capital à risque étranger est actif en Belgique, le capital à risque belge doit aussi pouvoir être - sélectivement - actif à l’étranger.

c. La troisième défaillance dans l’offre de financement à risque se manifeste au cours de la phase de démarrage d’une entreprise qui a présenté un bon plan d’entreprise avec un Internal Rate of Return (IRR) inférieur par exemple à. 20%. Il est de plus en plus fréquent qu’une bonne part des investisseurs ne s’engagent qu’à un stade plus tardif dans le processus de croissance d’une entreprise et que les fonds d’investissement sans participation ou garantie publique considèrent qu’un IRR de moins de 20 % est d’une manière générale trop faible. Pour des entreprises plus matures, qui n’ont pas pu réaliser le potentiel de croissance et qui ont un modèle d’entreprise correct et stable avec un IRR < 20%, il est également difficile de trouver du capital à risque.

2. Les frais de recherche de l’offre de financement à risque sont (plus) élevés

Un deuxième inconvénient tient dans le fait que cette fragmentation fait perdre du temps à l’entrepreneur qui doit rechercher un financement. D’abord, cet entrepreneur ne comprend généralement pas bien qui propose quels instruments financiers. Dans ce cadre, la collaboration entre les différentes parties (business angels, venture capitalists, institutions publiques, banques) est généralement sous-optimale. Ainsi par exemple, une banque peut, en cas de refus d’un crédit, renvoyer systématiquement l’entrepreneur vers des capital-risqueurs. A cela s’ajoute le problème de la multiplicité des parties et parfois des incertitudes - l’entrepreneur n’ayant pas

14

les connaissances nécessaires – sur la question de savoir quelle partie et quel instrument financier sont les plus adéquats pour l’entreprise. L’entrepreneur est en outre confronté aux nombreuses conditions et limitations imposées par certains investisseurs (surtout publics) dans lesquelles il doit se retrouver.

Enfin, signalons que les reprises d’entreprises telles que Clear2Pay, MaSTherCell et Layerwise par des opérateurs étrangers ne doivent par définition pas être considérées comme un problème. Parfois, une reprise étrangère constitue tout simplement la meilleure solution, par exemple pour pouvoir opérer dans un contexte international et pour pouvoir continuer de se développer. En outre, une entreprise peut très bien prospérer en des mains étrangères tant qu’elle demeure novatrice et qu’elle fait figure de leader en matière de recherches ou encore qu’elle se distingue par ses performances. L’objectif principal doit être de créer des entreprises locales, de les pousser à croître et à prospérer de manière que leur valeur ajoutée se renforce et que l’emploi se développe. La perte d’entreprises passant en des mains étrangères est en revanche bien évidemment un problème si cette reprise résulte de l’incapacité des entreprises à trouver du capital à risque auprès d’opérateurs belges.

Offre d’opportunités d’investissement

Dans le cadre de l’offre actuelle de financement à risque, les opportunités d’investissement sont suffisantes. Le processus de sélection naturelle joue dès lors comme il se doit : les entreprises débutantes moins rentables ou les entreprises débutantes sans cash-flows attestés trouvent plus difficilement du capital. L’on constate en outre que la volonté d’entreprendre a progressé et que les success stories (Clear2Pay,Sparkcentral, Sunrise, Beatswitch, Ablynx, Mitra, …) offrent des modèles positifs (= il est possible de développer une entreprise en partant de rien et d’en faire une vraie réussite).

Par ailleurs, il est à noter que le potentiel d’opportunités d’investissement est encore plus important qu’estimé. Il est souligné que l’état d’esprit actuel est plus à la prudence qu’à l’entrepreneuriat : en Belgique, moins de 8% de la population envisagent de lancer une entreprise, pour le groupe repère, cette proportion passe à plus de 12%. La Belgique compte également un grand nombre de doctorants, mais seul 1% d’entre eux lanceront une spin-off. Dans le même ordre d’idées, l’approche reste parfois trop limitée à l’innovation et la technologie proprement dites, au détriment du développement de la prospérité et du succès de l’entreprise.

CONCLUSIONS DES ENTREVUES

15

Enfin, une série d’opportunités d’investissement ne sont pas réalistes ou sont trop peu étayées. Ceci tient en partie au fait que l’entrepreneur ne possède qu’une connaissance et une expérience limitées de l’élaboration d’un business plan, dans le cadre duquel il convient de réfléchir, outre au produit proprement dit, à la production (mise à l’échelle), à la logistique, à la vente, aux finances, au cadre fiscal et juridique, etc.

16

Reco

mm

anda

tions

dans

le ca

dre d

es in

terv

iews Réunir des facteurs d’environnement attrayants

L’environnement actuel relatif au cadre fiscal et juridique de l’entrepreneuriat et du financement des risques est souvent décrit comme instable et pas assez stimulant.

1. un cadre fiscal et juridique instable décourage l’entrepreneuriat et effraie les investisseurs;

2. si des mesures stimulantes font défaut et que les entreprises doivent se plier à une réglementation complexe, elles risquent de ne pas exploiter pleinement les potentiels;

3. si ailleurs, des voix s’élèvent régulièrement pour réclamer plus de flexibilité sur le marché de l’emploi (notamment concernant le recrutement, les licenciements et le handicap en matière de coûts salariaux) et la simplification administrative.

Les pouvoirs publics jouent un rôle majeur dans la mise en place de facteurs d’environnement attrayants. Chacune des interviews a abouti à une série de propositions concrètes, insistant surtout sur le fait que des mesures à grande échelle sont nécessaires et qu’il doit s’agir de mesures durables dans le temps. Une nouvelle fragmentation, avec en marge de nouvelles mesures, doit à tout prix être évitée, de même que les discussions récurrentes sur une mesure donnée générant à chaque fois des adaptations minimes. Concrètement, il faudrait par exemple envisager un abaissement du taux actuel de l’impôt des sociétés plutôt que de continuer à développer un système adapté de déduction pour investissement ou d’autres postes de déduction spéciaux, voire subsides, primes, tax shelter etc. Ces mesures de plus petite envergure sont trop complexes, à trop petite échelle, trop évolutives ou tout simplement inconnues de l’entrepreneur débutant. Ceci ne doit pas nécessairement impliquer une augmentation des moyens des pouvoirs publics, cela signifie surtout qu’il faut mettre ces moyens en jeu d’une manière différente (lisez : de manière plus efficace, plus transparente et plus stable). Si, pour des raisons bugdétaires, de telles mesures générales devaient s’avérer difficilement réalisables au jour d’aujourd’hui, des mesures limitées, issues du Start-up Plan du Ministre De Croo, facilitant par exemple le financement à risque pour les PME (débutantes), comme le tax shelter et les mesures rendant le financement participatif3 plus intéressant, seraient plus que bienvenues. Celles-ci constitueront d’ores et déjà un incitant fondamental dans la bonne direction. Par ailleurs, il faut aussi oser choisir de supprimer les mesures qui ne fonctionnent pas (suffisamment bien), ou de les adapter structurellement et de préserver les mesures qui fonctionnent bien.

3 Dans le cadre de la mise au point des modalités de la mesure relative au financement participatif, il convient de s’attacher non seulement au bon fonctionnement de celle-ci, mais aussi aux risques potentiels pour les investisseurs et à la création d’un level playing field pour toutes les parties prenantes.

RECOMMANDATIONS DANS LE CADRE DES INTERVIEWS

17

Par ailleurs, la réglementation sur certains sujets est très étendue et la non-application ou l’application de manière extravagante de cette réglementation crééent des zones d’ombre sinon d’obscurité. Le délit d’initié, réprimé par un nombre suffisant de lois en Belgique, mais pour lequel très peu de condamnations ont été prononcées, en est un exemple, tout comme la problématique des actionnaires d’Arco,…

Certaines règles sont à nouveau trop limitatives ou dépassées. • Le cadre réglementaire pour la gouvernance d’entreprise n’offre par

exemple aucune possibilité pour les actions assorties d’un droit de vote multiple (le maintien du contrôle est l’une des principales priorités de l’entrepreneur).

• Le cadre réglementaire prévu pour les business angels date de 1999 et doit être adapté à l’environnement de marché actuel. Enfin, il est nécessaire de développer des réglementations suffisantes pour de nouveaux concepts de financement comme les plates-formes de financement participatif.

Dans une même mesure, il convient de s’appliquer à plus large échelle à éliminer le handicap en matière de coûts salariaux versus l’enchevêtrement actuel de mesures favorables uniquement destinées au personnel de recherche et développement, aux premiers recrutements, etc. Beaucoup d’entrepreneurs débutants ne maîtrisent pas cette réglementation très complexe et doivent consacrer énormément de temps à l’étudier puis à suivre la procédure administrative (auprès de toutes les instances).

Enfin, il conviendrait d’assouplir la rigidité sur le marché de l’emploi en termes de recrutement et de licenciement. La procédure de recrutement de personnel (étranger) devrait être simplifiée. Les licenciements, quant à eux, sont généralement extrêmement coûteux en Belgique. De ce fait, les entreprises débutantes n’ont pas les moyens de faire face à leurs besoins en personnel, parfois très fluctuants.

En cette matière, les pouvoirs publics, en particulier, ont un rôle très important à jouer. Ce sont eux qui fixent l’environnement qui doit permettre l’essor de l’entrepreneuriat, ce en prévoyant les incitants adéquats, comme des structures juridiques et fiscales fixes flexibles et simples, des marchés de l’emploi efficaces et des rémunérations de prestations correctes. En outre, le rôle des pouvoirs publics ne se limite pas à mettre en place un environnement attrayant pour les entreprises. Ce rôle consiste aussi à mener une communication claire sur les mesures et incitants nouveaux et existants pour favoriser l’entrepreneuriat, à assister les entrepreneurs dans leurs demandes de subsides et à contrôler la stratégie menée. Pour mener cet objectif à bien, un point de contact central ou

18

RECOMMANDATIONS DANS LE CADRE DES INTERVIEWS

une plate-forme pourrait être créé(e) (« guichet unique »), ce qui correspond également à l’une des recommandations de l’Europe. Ce « guichet unique » pourrait être organisé au niveau régional ou fédéral, si cela s’avère possible au plan organisationnel.

La création d’un tel environnement constitue la condition initiale absolue du développement d’un « écosytème » dynamique avec les entrepreneurs, les capital-risqueurs, les banques et les institutions publiques. Autrement dit, les recommandations figurant dans la suite du présent texte ne pourront sortir pleinement leurs effets potentiels que dans un environnement bien organisé.

Stimulation de l’entrepreneuriat

Il semblerait que l’on assiste à la (re)naissance de l’entrepreneuriat. La majorité des participants reconnaissent qu’il existe une demande suffisante de capital à risque : chaque année, le nombre de propositions d’investissement reçues est largement supérieur à celui des investissements réalisés.

La conviction existe toutefois qu’une grande partie du potentiel des entrepreneurs demeure inutilisée (voir : Offres d’opportunités d’investissement). Si l’on pouvait par exemple arriver à insuffler à 10% des Belges l’envie de créer une entreprise ou à 5% des doctorants celle de lancer une spin-off, le potentiel prendrait des proportions considérables. Et plus il y a d’entrepreneurs débutants dotés d’un solide sens de l’entreprise, plus il y aura d’activités économiques, ce qui attirera davantage de capital humain talentueux, contribuera au développement d’infrastructures, participera au rayonnement vers l’étranger et attirera bien évidemment davantage de financement à risque. Une fois remplie la première condition consistant à mettre en place des facteurs d’environnement attrayants, la principale priorité sera ensuite sans doute de stimuler l’entrepreneuriat afin de promouvoir le développement du financement des risques.

Tout d’abord, l’entrepreneuriat peut être stimulé par la formation. Les formations offrent encore un cadre trop théorique, elles doivent davantage s’orienter vers des stages et de l’acquisition d’expérience pratique afin de stimuler l’esprit d’entreprise chez les étudiants et les académiciens. À cet égard, il conviendrait d’utiliser un large cadre : l’important n’est pas seulement de développer un produit ou un service, il faut aussi pouvoir gérer l’entreprise dans le domaine commercial et financier (= pour entreprendre et croître, il est absolument nécessaire que l’entrepreneur renforce son expertise afin d’améliorer son efficacité commerciale et ses aptitudes financières). Trop souvent encore, l’on constate en effet que les entrepreneurs (débutants) sont techniquement très compétents, mais qu’ils ont des lacunes dans certains autres aspects de l’entreprise.

19

Une autre manière de stimuler l’entrepreneuriat consiste à se référer à des « success stories » ou des modèles positifs. L’idée de créer une entreprise à partir de zéro pour faire de cette initiative un succès est aussi de plus en plus répandue en Europe, ce qui constitue pour l’entrepreneuriat un stimulant clair qu’il faudrait exploiter encore un peu plus avant. Si la presse évoque aujourd’hui de plus en plus souvent ces « histoires à succès », le grand public connaît déjà pas mal les grands lauréats : FNG Group (entre autres marque de vêtements Fred & Ginger), Quares (immo), Bone Therapeutics (Biotech) etc. Mais il ne faut pas que cette publicité faite au succès se limite aux entreprises : il n’est pas rare que l’entrepreneur débutant ne soit pas au courant de l’existence de mesures publiques qui lui seraient fort utiles, celles-ci devraient donc être mises davantage en exergue.

Il y a également lieu de travailler à améliorer la perception négative entourant les entreprises comme en cas de faillite. Plutôt que de considérer une faillite comme une expérience riche d’enseignements dans le processus entrepreneurial, la faillite est encore bien trop souvent stigmatisée et considérée comme un échec (qui ne devrait en outre se produire qu’une seule fois dans la vie de l’entrepreneur).

Bien que nous ayons déjà abordé succinctement cet aspect dans les facteurs d’environnements attrayants, rappelons que la rémunération correcte de l’entrepreneuriat est bien entendu aussi un stimulant important. Entreprendre comporte des risques et ce risque doit être rémunéré correctement

La majorité des personnes interviewées reconnaissent un rôle important aux institutions publiques, au travers de la promotion active de l’entrepreneuriat, comme dans les exemples précités. Par ailleurs, nous devons aussi valoriser les initiatives privées pour stimuler l’entrepreneuriat.

Ces dernières années, les banques comme BNP Paribas Fortis, ING et KBC ont mis en place différentes initiatives comme Bryo, Start-it, Co.Station et StartyourBusiness pour l’accompagnement des entreprises débutantes. Ceci leur a permis de se rapprocher de l’entrepreneur débutant et de lui offrir différents outils et contacts pour lui permettre d’avancer. Il suffit de songer à cet égard d’une part à l’organisation d’ateliers ou à la sensibilisation à l’expertise financière et à la fourniture d’informations sectorielles et, d’autre part, à la mise en contact avec des investisseurs potentiels et des réseaux d’entreprises. Par ailleurs, en collaboration avec le Fonds européen d’Iinvestissement, Belfius a mis une enveloppe de financement à la disposition des entreprises débutantes et des chefs d’entreprise. Les investisseurs providentiels et les entrepreneurs qui connaissent le succès dans leur société peuvent également donner un coup de pouce supplémentaire à l’entrepreneuriat en partageant leurs expérience et expertise.

20

RECOMMANDATIONS DANS LE CADRE DES INTERVIEWS

Elargissement de l’offre de financement à risque

Après avoir examiné le développement de facteurs d’environnement et de l’esprit d’entreprise, nous en arrivons maintenant à deux priorités, qui interfèrent de manière spécifique avec le financement à risque. Combler les créneaux manquants dans l’offre de financement des risques est la première de ces priorités. Comme il a été dit précédemment, il est de notoriété publique qu’il existe, de manière générale, sur le marché belge, une offre suffisante de financements à risque, mais pas dans tous les segments du marché.

Tout d’abord, le financement à risque ne suffit pas pour les levées de capitaux importantes (> 1M€) ou en plusieurs phases, du fait de la taille limitée de la plupart des fonds. Dès lors, soit le financement fait défaut, soit il y a dilution de l’action de l’investisseur initial, qui passe alors à côté d’une bonne partie de la plus-value potentielle. C’est pourquoi il convient de tendre vers des fonds plus importants, susceptibles d’accompagner financièrement une entreprise dans des levées de capitaux plus importantes et en plusieurs phases.

De plus grands fonds seraient possibles, soit par le biais d’une forte croissance interne des fonds actuels, ou via une consolidation des fonds ou encore au travers d’un engagement plus solide en direction du cofinancement, comme une collaboration secteur privé – secteur public.

Les fonds ARKimedes sont un exemple notoire de collaboration entre ces deux secteurs. Dans le cadre de ce type de collaboration, il est cependant important que le rôle de l’institution publique se concentre sur l’élément de financement et non sur l’apport d’expertise. En outre, il convient d’éviter de légiférer à tout crin et de politiser les décisions d’investissement. L’apport de capital à risque ne doit pas seulement être examiné au niveau des institutions publiques belges; les institutions publiques européennes, comme le Fonds européen d'Investissement, (FIE) sont elles aussi des partenaires d’investissement actifs pour le capital à risque. La collaboration efficace entre le FIE et la Belgique est actuellement encore limitée.

Une collaboration entre les secteurs privé et public peut donc permettre le développement de fonds plus importants pour le capital à risque. Par ailleurs, ceci peut aussi offrir une solution à la disponibilité plus limitée du capital à risque en Wallonie, avec un rôle fort pour les pouvoirs publics. En nous mobilisant davantage pour une collaboration privé-public en Wallonie, il est possible de produire un terreau plus riche sur lequel viendront fleurir des initiatives privées en matière de financement à risque.

21

Les pouvoirs publics peuvent en outre inciter à mettre l’accent sur le cofinancement des entreprises au cours d’une phase précoce du cycle d’investissement (c’est-à-dire pour les entreprises débutantes ou en phase de démarrage). Ceci concerne généralement des sociétés sans cash-flows déjà générés pour lesquelles le rapport rendement - profil de risque est jugé trop faible par un fonds privé à 100% et qui ont beaucoup plus de difficultés à attirer des capitaux.

Outre le financement de levées de capitaux plus importantes et successives, les fonds de plus grande taille présentent aussi d’autres avantages. Ainsi, les grands fonds sont d’une manière générale davantage en mesure d’attirer des professionnels expérimentés, puisqu’ils ont globalement des possibilités de développement plus larges et offrent de bons modèles de rémunération. En cas de fonds plus importants, cette expérience, dans certains cas très spécifiques (connaissances sectorielles, capacité managériale, avis juridique et fiscal, …), peut aussi être mise en œuvre plus efficacement dans le cadre de plusieurs projets d’investissement (l’importance de l’expérience et de l’expertise dans le financement des risques sera développée plus avant dans la conclusion qui suit). Dans ce cadre, un fonds plus important et dirigé de façon professionnelle peut exercer un attrait sur les investisseurs institutionnels et faciliter la recherche pour les entreprises débutantes.

Le rôle des banques dans l’organisation de fonds plus importants peut se traduire par l’intensification du conseil aux clients en gestion de fortune visant l’investissement dans certains fonds (privés-publics). Là où la banque intervenait donc souvent dans le passé (c’est-à-dire avant l’introduction de la réglementation Bâle 3) en tant qu’investisseur dans ces fonds, le rôle de la banque a désormais évolué vers un rôle d’intermédiaire ou de facilitateur

Le rôle de la banque ne s’arrête toutefois pas là : la banque peut aussi jouer un rôle plus important dans l’offre et la promotion d’instruments de financement alternatif en faveur de ses clients. Les entrepreneurs débutants ayant un bon business plan mais avec un rendement ou un potentiel de croissance un peu faible peuvent parfois aussi financer leurs activités via un prêt subordonné. La banque offre déjà ce genre de prêts à ses clients par le biais du Private Banking mais elle peut jouer en la matière un rôle encore plus actif. Si elle parvient par la suite à regrouper des crédits de ce type, il sera aussi possible d’attirer l’attention des investisseurs institutionnels sur cette donnée.

L’implication des banques et de leur département banque d’affaires dans les nouvelles formes de financement comme les plates-formes de financement participatif, dans le cadre desquelles les banques peuvent jouer un rôle important en tant qu’intermédiaires entre investisseurs et entrepreneurs est

22

RECOMMANDATIONS DANS LE CADRE DES INTERVIEWS

une autre possibilité. Ces plates-formes ne sont assurément pas le territoire des seules banques. Il existe déjà quelques initiatives comme Euroquity (initiative franco-allemande en collaboration avec l’Union européenne) avec des services de liaison pour les entrepreneurs, les investisseurs, les project managers et les conseillers.

L’offre plus active de formes de financement alternatif est donc une seconde possibilité significative, qui vient s’ajouter à l’option de fonds plus importants assortis de davantage de cofinancement afin de compléter l’offre en financement à risque. Dans ce cadre, une offre plus complète de financement à risque peut aussi avoir un impact positif sur le scénario de sortie d’un investisseur. Actuellement, il arrive parfois qu’un business angel souhaite sortir, mais compte tenu des lacunes dans le cycle d’investissement, il ne trouve pas nécessairement de repreneurs intéressés. En comblant ces lacunes, offre et demande devraient pouvoir se rencontrer plus aisément.

Investir dans la connaissance et l’expérience dans le cadre du capital à risque

Miser sur la connaissance et l’expérience est une seconde priorité qui vise spécifiquement le capital à risque. Dans ce cadre, nous examinerons surtout l’importance de la connaissance et de l’expérience de l’investisseur et de la banque concernant le lancement et la croissance de l’entreprise. Dans la partie « stimulation de l’entrepreneuriat », nous avons déjà mis l’accent sur l’importance de l’expertise pour l’entrepreneur comme pour l’efficacité commerciale et les aptitudes financières.

Pour mener à bien des projets de financement à risque, il est absolument nécessaire d’impliquer des professionnels expérimentés ayant des connaissances dans l’implémentation du business plan proposé. Ces professionnels expérimentés doivent en particulier apporter leur expertise au niveau du management et de l’organisation, des contacts et des réseaux et/ou de la réglementation juridique et fiscale. C’est en effet généralement à ce niveau qu’il est possible d’apporter le plus de valeur ajoutée.

D’une série d’interviews il ressort que l’investisseur privé préfère, en tant que principale partie, l’apport d’expériences et d’expertise. Ceci met à nouveau en évidence la préférence de cet investisseur pour quelques plus grands fonds dans la mesure où ceux-ci disposent de moyens plus larges pour attirer des professionnels expérimentés et pour pouvoir mettre en œuvre des connaissances très spécifiques (concernant le secteur ou le cadre réglementaire) dans plusieurs trajets d’investissement.

23

L’importance de la connaissance et de l’expérience vaut également pour les business angel. Ces investisseurs sont une partie importante dans le cadre de levées de capitaux moindres dans une phase d’investissement précoce, au cours de laquelle ces investisseurs, en plus d’apporter du capital, participent aussi activement dans l’entreprise et peuvent offrir un vaste réseau d’expertises à l’entreprise. Le choix du dossier d’investissement se fait généralement sur la base du contexte et des compétences des business angels.

La progression du « business incubation » en Belgique constitue un développement intéressant puisqu’il s’agit de sociétés intégralement axées sur la « construction d’entreprises » qui ne remplissent pas la tâche de financiers (par ex. Telenet Idealabs). Le VIB (Vlaams Instituut voor Biotechnologie) est un autre bel exemple de « constructeur d'entreprises » qui a su franchir le pas de l’innovation technologique vers le business d’entreprise. Il arrive en effet bien trop souvent que sans les connaissances et l’expérience requises, une technologie de pointe ne puisse se transformer en un modèle d’entreprise rentable.

Les banques peuvent aussi investir davantage dans la connaissance et l’expérience dans le domaine du financement à risque. En dehors de l’aspect de financement, elles peuvent ainsi se présenter comme des importants partenaires de discussion dispensant des avis sur le lancement de l’entreprise, donnant un feed-back critique sur les business plans, ayant des contacts avec des business partners, ayant accès aux marchés internationaux, exerçant des activités d’incubation d’entreprises, etc.

Les pouvoirs publics s’attribuent actuellement un rôle limité en tant que partenaires de connaissance du financement à risque. L’attitude idéale à adopter au niveau des fonds d’investissement est de demeurer passifs, de manière que les décisions d’investissement ne soient pas influencées par le politique. Dans quelques interviews, il a été objecté que les pouvoirs publics pourraient assumer leur rôle en matière de connaissances en développant une plate-forme centrale ou un centre pour le financement à risque au sein duquel rassembler essentiellement les connaissances.

24

CONCLUSIONCo

nclu

sion Dans le présent document, nous avons d’abord examiné la position de

la Belgique dans le domaine du capital à risque : notre pays se situe dans la moyenne européenne, mais enregistre un léger recul sur les dernières années. Ensuite, nous avons donné, sur la base des interviews réalisées, un aperçu de l’offre actuelle de financement à risque et des opportunités d’investissement et discuté quatre résultats visant à stimuler le marché du financement à risques. La mise en place de facteurs d’environnement attrayants et la stimulation de l’entrepreneuriat sont deux éléments clés pour concrétiser un système économique juste. Dans ce cadre, des mesures comme l’élargissement de l’offre de financement à risques, et la mise en œuvre de connaissances et d’expertise peuvent donner des résultats optimaux.

Nous conclurons en faisant remarquer que la stimulation du capital à risque ne sera pas possible pour l’ensemble des secteurs en Belgique. C’est pourquoi nous devrions nous concentrer sur une série de secteurs dans lesquels la Belgique occupe déjà une position de leader. Sur la base des interviews, nous pourrions songer à cet égard au domaine de la biotechnologie / des sciences de la vie, de l’ICT, de l’alimentation et aux services numériques. En nous concentrant sur un ou quelques-uns de ces secteurs, il est possible de développer un gigantesque centre d’expertise (du genre de la Silicon Valley) : une région ayant un rayonnement international, dotée d’infrastructures, proposant un large capital humain, avec un campus universitaire, etc. Un centre d’expertise qui puisse également attirer du capital à risque étranger, mais qui, du fait de sa concentration, serait plus difficile à délocaliser.

25

Anne

xe Liste de recommandations

Le texte formule déjà un grand nombre de recommandations visant à stimuler le capital à risque en Belgique (ces recommandations sont en gras dans le texte). Dans l’aperçu ci-dessous, ces recommandations ont été regroupées et une série de recommandations non évoquées précédemment y ont été adjointes. Ces recommandations sont classées en fonction des parties concernées : organismes publics, banques et investisseurs.

Recommandations aux organismes publics :

• Elaborer des mesures globales et durables dans le temps• Appliquer la législation de manière cohérente et la tenir à jour• Éliminer le handicap en matière de coûts salariaux • Promouvoir la flexibilité sur le marché de l’emploi • Créer un guichet unique pour le capital à risque • Mieux communiquer sur les initiatives existantes ou nouvellement prises

par les pouvoirs publics • Stimuler l’entrepreneuriat via la formation • Faire disparaître la perception négative des faillites • Rémunérer correctement l’entrepreneuriat • Miser sur une collaboration secteur privé - secteur public • Favoriser fiscalement le capital à risque • Contrôler la politique actuelle

Recommandations aux banques :

• Développer des initiatives pour accompagner les entreprises débutantes • Assumer le rôle d’intermédiaire entre les investisseurs (offre de capital)

et les entreprises débutantes (demande de capital)• Etre impliquées dans les formes de financement alternatif • Miser sur les connaissances propres, l’expertise et le réseautage dans

le cadre du financement des risques • Collaborer avec les autres parties dans le domaine du financement

des risques

Recommandations aux investisseurs :

• Miser sur une collaboration secteur privé -secteur public• Consolider et collaborer au développement de fonds plus importants • Professionaliser la gestion des investissements • Renforcer la visibilité en participant à des plates-formes comme Euroquity• Miser sur la business incubation, indépendamment du financement