Embed Size (px)

Citation preview

INSTITUTO DE EDUCACIÓN SUPERIOR TECNOLÓGICO PRIVADO DE COMERCIO EXTERIOR

R.M 1066-84-ED / R.D. 043-2005-ED

Trabajo para obtener el Título Profesional

Técnico en Administración de Negocios

Internacionales.

MÓDULO DE ADUANAS

COMPARACIÓN ENTRE LA ANTIGUA Y NUEVA

MODALIDAD DE SOLICITUD DE RESTITUCIÓN DE

DERECHOS ARANCELARIOS (DRAWBACK)

Alumnos:

GUADIAMUS LANDA, Jeanpierre

TAICO DENEGRI, Sebastian

San Borja, marzo 2015

1

INDICE

1. INTRODUCCIÓN 3

2. MARCO TEORICO 2

2.1 Teoría aduanera 4

2.2 Teoría comercial 6

2.2.1 Empresa 7

2.2.2 Cantidad exportada 7

2.2.3 FOB, Drawback anual por partida 7

2.2.4 Restitución de derechos arancelarios7

2.2.5 Solicitud de restitución ejemplo 8

3. CASO PRÁCTICO 9

3.1 Modalidad antigua 10

3.2 Modalidad nueva 13

3.2.1 Procedimiento de ingreso al portal de la SUNAT 17

3.2.1 Flujograma de ambas modalidades de solicitud de restitución 21

3.2.1 Comparación del mensual del caso práctico y líneas de tiempo 23

3.3 Conclusiones 25

3.4 Recomendaciones 25

4. BIBLIOGRAFÍA 26

5. ANEXOS 26

2

1. INTRODUCCION

El presente informe pretende dar a conocer los resultados obtenidos tras la realización de la investigación cuantitativa.

Utilizamos una investigación exploratoria cuantitativa, ya que la información más relevante del caso práctico, tuvo como fuente nuestra experiencia laboral en la empresa que se nombrara en dicho. Decimos cuantitativa porque indicamos cifras en relación a tiempo y dinero,

Esta investigación tiene como principal objetivo conocer que tanto nos beneficia el nuevo sistema de solicitud de restitución de derechos arancelarios con respecto a la modalidad de solicitud de derechos arancelarios anterior.

Teniendo en cuenta el principal objetivo de la presente investigación, se estimó necesario el desarrollo de una investigación cuantitativa, para lo cual se realizó un caso práctico basado en nuestra experiencia laboral en la empresa IEQSA que es una empresa dedicada a la exportación y producción de metales no ferrosos, por lo cual les demostraremos cuanto se ahorra con el nuevo sistema de solicitud de restitución de derechos arancelarios (Drawback).

Además este informe nos demuestra la comparación entre el antiguo y nuevo procedimiento de solicitud, con respecto a ahorro de tiempo, dinero y mayor eficiencia.

3

OBJETIVO DE LA INVESTIGACIÓN

Dar a conocer el resultado de las mejoras implementadas en el nuevo sistema de solicitud de restitución de derechos arancelarios, en comparación de su antigua modalidad, demostrando un ahorro notable de tiempo y dinero.

2. MARCO TEORICO2.1 Teoría aduanera

Ley general de aduanas GJA-03 Decreto legislativo N°1053

El presente Decreto Legislativo tiene por objeto regular la relación jurídica que se establece entre la Superintendencia Nacional de Administración Tributaria - SUNAT y las personas naturales y jurídicas que intervienen en el ingreso, permanencia, traslado y salida de las mercancías hacia y desde el territorio aduanero.

Regímenes de importación o Importación para el consumo.o Admisión temporal para reexportación en el mismo estado.o Reimportación en el mismo estado.

Regímenes de exportacióno Exportación definitiva.o Exportación temporal para reimportación en el mismo estado.

Regímenes de perfeccionamientoo Admisión temporal para perfeccionamiento activo.o Exportación temporal para perfeccionamiento pasivo.o Restitución simplificada de Derechos arancelarios (Drawback).o Reposición de mercancías con franquicia arancelaria.

4

Exportación definitiva

o Régimen aduanero que permite la salida del territorio nacional las mercaderías nacionales o nacionalizadas para el consumo definitivo en el exterior. Todas las exportaciones no están afectas a ningún tributo.

o No pueden ser exportadas mercancías las cuales sean patrimonios culturales y/o históricos de la nación, mercancías prohibidas y para las mercancías restringidas que no cuenten con la autorización de alguna entidad reguladora en el Perú en el momento de ser embarcadas.

o Considérese como exportación definitiva de mercancías a las operaciones a que se refiere los numerales 2 y 5 del artículo 33° del Texto Único Ordenado de la Ley del Impuesto General a las Ventas e Impuesto Selectivo al Consumo aprobado mediante Decreto Supremo N° 055-99-EF, modificado por la Ley N°27625 y la Ley N°28462.

5

Restitución simplificada de Derechos arancelarios (Drawback)

o Es el régimen aduanero que permite, como consecuencia de una exportación de mercancías obtener la restitución total o parcial de los derechos arancelarios, en la cual haya intervenido en la elaboración del producto algún insumo importado el cual haya pagado la totalidad de sus derechos.

o Por Decreto Supremo refrendado por el Ministro de Economía y Finanzas se podrán establecer los procedimientos simplificados de restitución arancelaria

Beneficiario

o Con respecto a la restitución de derechos arancelarios (DRAWBACK), se pueden acoger todas las empresas las cuales sean exportadoras de un producto final en el cual haya intervenido dentro del proceso productivo del producto algún insumo que no sea originario del Perú, es decir que este producto haya sido importado del exterior del país. Muchas veces también se acogen a este régimen empresas que compran sus insumos a otras empresas locales, las cuales estas empresas son netamente importadoras de este insumo; para ello se le solicita al importador del insumo una Declaración Jurada en la cual detalle la descripción del producto y diga que este insumo a pagado impuestos a la hora de nacionalizarse detallando también el número de DAM con el cuál ha sido nacionalizado.

6

2.2 Teoría Comercial

2.2.1 Empresa

Industrias Electroquímicas S.A (IEQSA), es una empresa que se dedica a la producción y exportación de derivados metalúrgicos del zinc tales como aleaciones, zinc laminado (hojas de zinc, tiras, bobinas de zinc y planchas), discos de zinc para pilas, polvo de zinc para pilas alcalinas, láminas para uso electroquímico, planchas para zincograbado, ánodos para galvanoplastia (zincado electrolítico) y la elaboración de productos químicos tales como óxido de zinc. Sus exportaciones abarcan hoy todo el mundo.

2.2.2 Cantidad exportada

Total # Facturas 2014 F.O.B Acumulado US$ 2014 F.O.B Acumulado Nuevos Soles 20141390 111,493,805.03$ 343,407,954.75S/.

Fuente: IEQSA Elaboración propia año 2014

2.2.3 FOB, Drawback anual por partida

2.2.4 Restitución de derechos arancelarios (mensual) 2014

7

MES IMPORTEFeb 548,833.18S/. Mar 1,116,202.75S/. Abr 918,962.29S/. May 985,961.53S/. Jun 1,905,731.62S/. Jul 838,866.28S/. Ago 1,104,210.94S/. Set 1,829,245.09S/. Oct 1,366,618.69S/. Nov 632,508.23S/. Dic 605,476.59S/.

Total Neto de Drawback cobrado(manual) 11,852,617.21S/.

PERSONAL

Fuente:IEQSA Elaboración propia

Partida Descripción Valor FOB Anual Comisión FOB Restitucíón Drawback 5% anual US$

Drawback 5% anual S/.

2817001000 Oxido de Zinc 34,461,921.29$ 22,140.54$ 34,439,780.76$ 1,703,320.18$ 4,824,824.46S/. 7409190000 Anodos de cobre grande 356,906.93$ -$ 356,906.93$ 17,565.65$ 50,014.71S/. 7419999000 Anodos de cobre pequeño 1,082,794.99$ -$ 1,082,794.99$ 54,069.37$ 152,995.49S/. 7804190000 Plomo laminado 1,666,203.66$ 10,635.64$ 1,655,568.02$ 81,521.75$ 231,950.66S/. 7905000011 Zinc Laminado <= 0.65mm 18,608,790.69$ 159,991.21$ 18,448,799.45$ 913,197.13$ 2,592,498.07S/. 7905000012 Zinc Laminado > 0.65mm 15,881,058.86$ 12,423.25$ 15,868,635.63$ 784,192.95$ 2,220,846.22S/. 7905000091 Discos de Zinc <= 30mm 15,531,338.44$ 3,250.00$ 15,528,088.43$ 770,828.00$ 2,183,926.34S/. 7907009000 Demas manufacturas de zinc 17,464,708.10$ -$ 17,464,708.11$ 865,856.32$ 2,457,405.67S/.

TOTALES 105,053,722.96$ 208,440.64$ 104,845,282.32$ 5,190,551.35$ 14,714,461.62S/. Fuente:IEQSA Elaboración propia año 2014

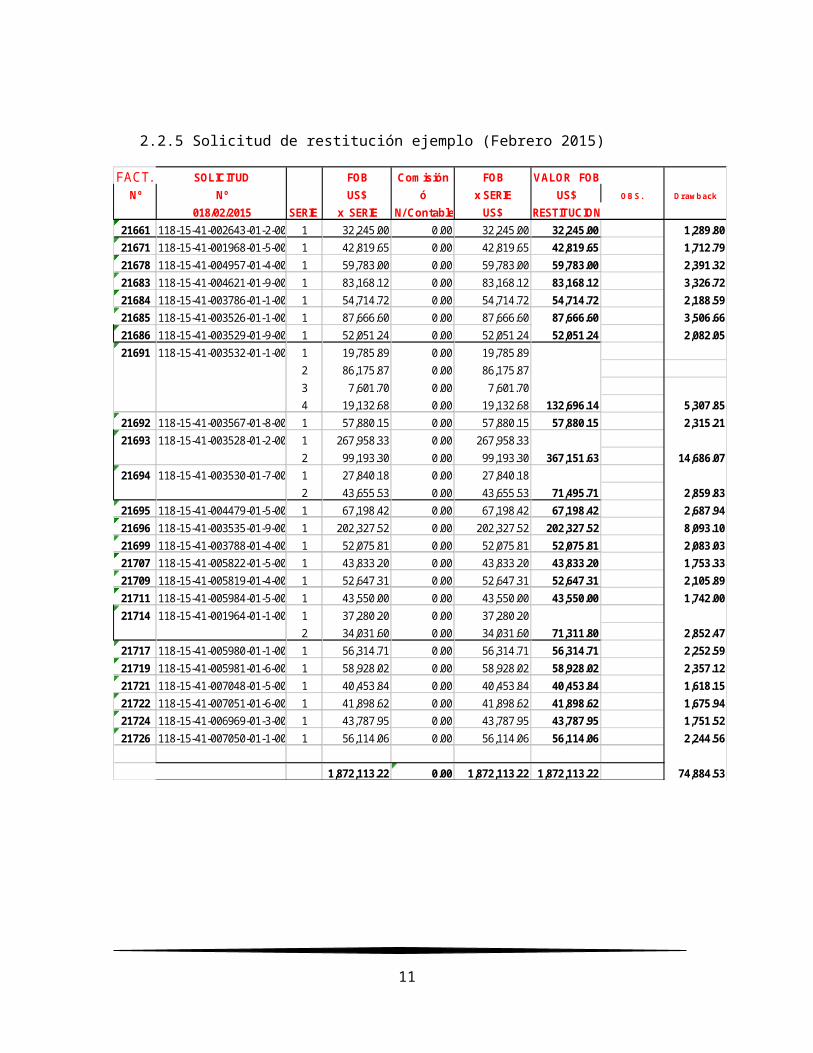

2.2.5 Solicitud de restitución ejemplo (Febrero 2015)

FACT. SOLICITUD FOB Comisión FOB VALOR FOBNº Nº US$ ó x SERIE US$ OBS. Drawback

018/02/2015 SERIE x SERIE N/ Contable US$ RESTITUCION21661 118-15-41-002643-01-2-00 1 32,245.00 0.00 32,245.00 32,245.00 1,289.8021671 118-15-41-001968-01-5-00 1 42,819.65 0.00 42,819.65 42,819.65 1,712.7921678 118-15-41-004957-01-4-00 1 59,783.00 0.00 59,783.00 59,783.00 2,391.3221683 118-15-41-004621-01-9-00 1 83,168.12 0.00 83,168.12 83,168.12 3,326.7221684 118-15-41-003786-01-1-00 1 54,714.72 0.00 54,714.72 54,714.72 2,188.5921685 118-15-41-003526-01-1-00 1 87,666.60 0.00 87,666.60 87,666.60 3,506.6621686 118-15-41-003529-01-9-00 1 52,051.24 0.00 52,051.24 52,051.24 2,082.0521691 118-15-41-003532-01-1-00 1 19,785.89 0.00 19,785.89

2 86,175.87 0.00 86,175.87 3 7,601.70 0.00 7,601.704 19,132.68 0.00 19,132.68 132,696.14 5,307.85

21692 118-15-41-003567-01-8-00 1 57,880.15 0.00 57,880.15 57,880.15 2,315.2121693 118-15-41-003528-01-2-00 1 267,958.33 0.00 267,958.33

2 99,193.30 0.00 99,193.30 367,151.63 14,686.0721694 118-15-41-003530-01-7-00 1 27,840.18 0.00 27,840.18

2 43,655.53 0.00 43,655.53 71,495.71 2,859.8321695 118-15-41-004479-01-5-00 1 67,198.42 0.00 67,198.42 67,198.42 2,687.9421696 118-15-41-003535-01-9-00 1 202,327.52 0.00 202,327.52 202,327.52 8,093.1021699 118-15-41-003788-01-4-00 1 52,075.81 0.00 52,075.81 52,075.81 2,083.0321707 118-15-41-005822-01-5-00 1 43,833.20 0.00 43,833.20 43,833.20 1,753.3321709 118-15-41-005819-01-4-00 1 52,647.31 0.00 52,647.31 52,647.31 2,105.8921711 118-15-41-005984-01-5-00 1 43,550.00 0.00 43,550.00 43,550.00 1,742.0021714 118-15-41-001964-01-1-00 1 37,280.20 0.00 37,280.20

2 34,031.60 0.00 34,031.60 71,311.80 2,852.4721717 118-15-41-005980-01-1-00 1 56,314.71 0.00 56,314.71 56,314.71 2,252.5921719 118-15-41-005981-01-6-00 1 58,928.02 0.00 58,928.02 58,928.02 2,357.1221721 118-15-41-007048-01-5-00 1 40,453.84 0.00 40,453.84 40,453.84 1,618.1521722 118-15-41-007051-01-6-00 1 41,898.62 0.00 41,898.62 41,898.62 1,675.9421724 118-15-41-006969-01-3-00 1 43,787.95 0.00 43,787.95 43,787.95 1,751.5221726 118-15-41-007050-01-1-00 1 56,114.06 0.00 56,114.06 56,114.06 2,244.56

1,872,113.22 0.00 1,872,113.22 1,872,113.22 74,884.53

8

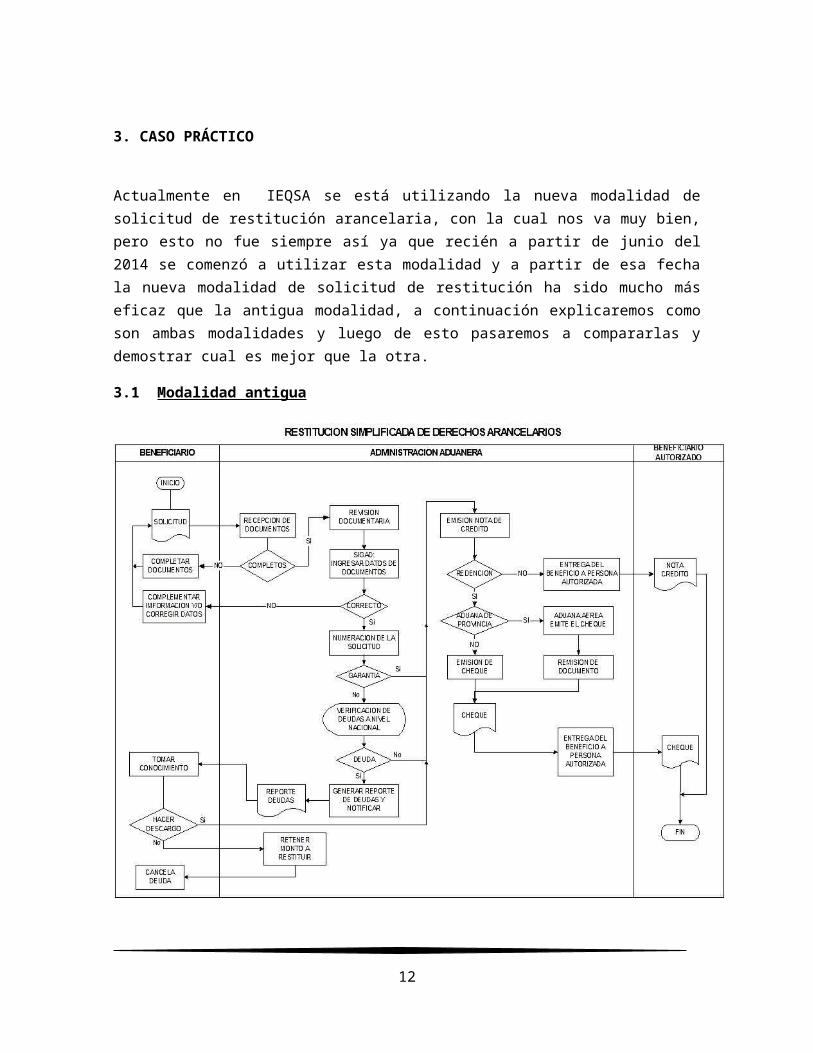

3. CASO PRÁCTICO

Actualmente en IEQSA se está utilizando la nueva modalidad de solicitud de restitución arancelaria, con la cual nos va muy bien, pero esto no fue siempre así ya que recién a partir de junio del 2014 se comenzó a utilizar esta modalidad y a partir de esa fecha la nueva modalidad de solicitud de restitución ha sido mucho más eficaz que la antigua modalidad, a continuación explicaremos como son ambas modalidades y luego de esto pasaremos a compararlas y demostrar cual es mejor que la otra.

3.1 Modalidad antigua

9

Modalidad Antigua de solicitud de restitución de derechos arancelarios. Fuente “El peruano”

Se solicita la solicitud de restitución de derechos arancelarios con una carta dirigida al Intendente de la Aduana Marítima del Callao, en la cual indicamos el nombre de la empresa, el Nº RUC, domicilio fiscal y distrito. Indicando por quien está representada legalmente, con poderes inscritos en la partida electrónica “X” del registro de persona jurídicas de lima y también el DNI del representante.

Se indica que deseamos acogernos a la restitución simplificada de derechos arancelarios, a que se refiere el Decreto Supremo Nº 104-95-EF y sus normas modificatorias, señalando que los productos que exportamos definitivamente cumplen con los requisitos señalados en el citado Decreto Supremo. Aquí indicamos en donde han sido fabricados, elaborados, producidos los productos, en este caso son producidos directamente por la empresa IEQSA.

Se indica el Total FOB sujeto a restitución en US$ (Dólares americanos)

Declaramos bajo juramento que en la producción del bien sujeto al beneficio han intervenido insumos importados cuyo valor CIF en el producto exportado no supera el 50% del valor FOB del mismo, también declaramos bajo juramento no haber hecho uso de Regímenes Temporales y/o de Perfeccionamiento Activo, así como de Franquicias Aduaneras Especiales y/o exoneraciones o rebaja arancelarias de cualquier tipo por la adquisición de los insumos importados directamente.

Esta carta debe ir firmada por el representante legal.

Posterior a esto tenemos que llenar nuestro Cuadro Insumo Producto, este cuadro forma parte de la solicitud de restitución y debe ser elaborado por cada declaración única o simplificada de exportación. (*) Cuadro Insumo producto Anexo 1.

DAM o DS de exportación, se debe indicar el Nº de Aduana – año - Código de Régimen - Número.

o Serie: indicar el número de la serie sujeta a restitución. Descripción de la mercancía exportada: indicar la descripción

comercial que figura en la declaración. FOB sujeto a restitución: Indicar el valor FOB sujeto a restitución

correspondiente a la serie, expresado en dólares americanos.

10

o Detalle de la mercancía importada

Por cada serie de la declaración aduanera de mercancías – Formato DUA o DS y de acuerdo al valor FOB sujeto a restitución indicado en el casillero 1.2 se debe consignar la descripción comercial de la totalidad de insumos importados utilizados en los productos de exportación declarados en la serie.

Declaración: Indicar el número de la DAM o declaración simplificada de importación (código de aduana – año – código de régimen – número), serie y RUC del importador.

Este rubro se llena en los casos que la solicitud de restitución se sustenta en insumos importados pro el beneficiario o en adquisiciones locales de mercancías elaboradas con insumos importados utilizadas en el producto de exportación (artículo 104º del Decreto Supremo Nº 10-2009-EF) y no se llena si la solicitud de restitución se sustenta en insumos importados adquiridos localmente.

Factura compra local: Indicar RUC del proveedor, número y fecha de la factura.

Este rubro se llena si la solicitud de restitución se sustenta en Insumos importados adquiridos localmente o en adquisiciones locales de mercancías elaboradas con insumos importados (artículo 104º del Decreto Supremo Nº 010-2009-2009) y no se llena si la solicitud de restitución se sustenta en insumo importados por el beneficiario.

Descripción de la mercancía: descripción comercial del insumo importado.

Si la solicitud de restitución se sustenta en adquisiciones locales de mercancías elaboradas con insumo importados (artículo 104º del Decreto Supremo Nº 010-2009-EF), se debe indicar la descripción comercial del insumo importado y de la mercancía elaborada con insumos importados (declaración / factura) y si la mercancía tiene incorporados dos o más insumos importados, se deba declara la descripción de cada insumo por declaración de importación y por serie. En estos casos en el rubro 3 consignará únicamente la cantidad de las mercancías elaboradas con insumos importados.

11

Unidad de medida Insumos importados adquiridos localmente.- unidad física o

comercial coincidente con la expresas en la factura de adquisición.

Todo lo señalado anteriormente era parte del procedimiento normal que se debía llevar a cabo para poder realizar una solicitud de restitución de derechos arancelarios. Todo lo que se tenía que presentar y/o indicar se debía presentar impreso a la Aduana y debías quedarte con una copia de toda la solicitud porque la aduana luego de revisar la solicitud entregada podía tomarle bastante tiempo el devolver la solicitud presentada, es por eso que uno mismo tenía que prevenir esto y tener una copia completa de todo lo presentado por si en el peor de los casos te toca una fiscalización, tienes todo en orden y con sustento completo.

Una vez presentada una solicitud, si todo estaba en orden la aduana te notificaría a los 10 días hábiles de haber presentado(aproximadamente) la solicitud, en el sistema indicando que ha sido aprobada y a partir de la fecha corren 10 día hábiles para que tu cheque este listo, pero siempre debemos llamar antes de ir a recogerlo, porque que en el sistema diga que hay un cheque para recoger no significaba que el cheque estaba listo en ese momento por eso tenemos que cerciorarnos que el cheque esté listo llamando y confirmando antes de ir a recogerlo. Esto era en el caso que la solicitud no tuviese ninguna observación.

Si te observaban la solicitud se incrementaba el plazo de la entrega del cheque porque debíamos rectificar lo que la aduana nos observó, es por eso que cuando te observaban una solicitud ya uno se hacía la idea de que te tomaría por lo menos entre 20 a 23 días hábiles para poder tener tu cheque listo para recoger, porque los 10 días útiles corren a partir del día que te realizaban la observación y la rectificación de la misma se presentaba y tomaba de 1 a 3 días para que te la revisen.

12

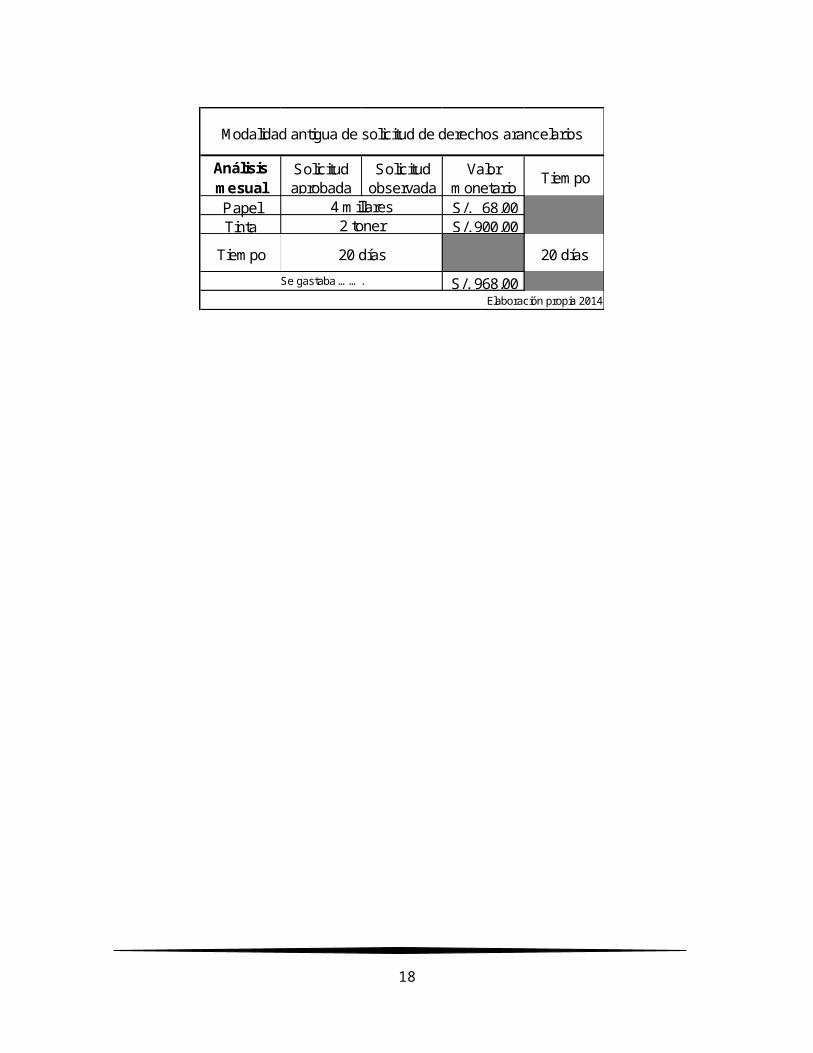

Análisis mesual

Solicitud aprobada

Solicitud observada

Valor monetario

Tiempo

Papel S/. 68.00 Tinta S/. 900.00

968.00S/.

Modalidad antigua de solicitud de derechos arancelarios

20 días 20 días

Elaboración propia 2014

4 millares2 toner

Se gastaba …….

Tiempo

3.2 Modalidad nueva

Esta nueva modalidad fue aprobada el 26 de marzo del año 2014, en la que se señalaba los principales cambios realizados: Fuente “El Peruano”

La nueva versión del procedimiento general de restitución de derechos arancelarios - Drawback contiene principalmente modificaciones a la anterior versión, necesarias debido a los cambios introducidos por el Decreto Supremo 213-2013-EF (publicado el 30 de agosto de 2013) al Reglamento de Restitución simplificado de Derechos Arancelarios – Drawback.

Dichos cambios están dirigidos a privilegiar el uso de medios electrónicos, tales como el uso del Buzó SOL. En este sentido, también se dispone que las notificaciones de los actos administrativos relacionados a la solicitud electrónica de Drawback, se realizarán por medio electrónico y surtirán efecto a partir del día hábil siguiente a la fecha del depósito del mensaje en el Buzón SOL

Mediante la norma en comentario, asimismo se dispone que para acogerse al Drawback, el beneficiario debe:

o Estar inscrito en el RUC y no tener la condición de no habidoo Contar con clave SOLo Contar con una cuenta corriente o de ahorro del sistema financiero

nacional vigente en moneda nacional y que la haya registrado con el número de su código de cuenta interbancaria – CCI en el portal del operador de la página web de la SUNAT.

Se estipula que el monto restituido por Drawback tiene naturaleza tributaria

Por su parte, se precisa que cuando las exportaciones son pactadas bajo los Incoterm Ex Works, FCA y FAS, el monto a restituir se calculará sobre el valor FOB consignado en la DAM de exportación, excluyendo los gastos que no fueron asumidos por el exportador. Cuando las exportaciones son pactadas en otros Incoterm, el monto a restituir se calculará sobre el valor FOB consignado en la DAM de exportación, excluyendo los costos no considerados en dicho término de venta.

Asimismo, se aclara que el tope de los 20 millones como monto máximo de las exportaciones que se pueden acoger al Drawback, resultara de la suma de los valores FOB de las exportaciones acogidas a la restitución, considerando las fechas de embarque de las exportaciones realizadas de enero a diciembre de cada año calendario, por subpartida nacional y por beneficiario no vinculado (de acuerdo a los criterios de vinculación del reglamento de la ley del impuesto a la renta).

13

También se ha precisado que tratándose de empresas que han sido fusionadas en el marco de la Ley General de Sociedades, los 20 millones se calculan sumando los valores FOB de las mercancías exportadas acogidas a la Restitución por subpartida nacional, por las empresas que se fusionan y por la nueva empresa creada de corresponder. La sociedad absorbente debe comunicar la fusión por escrito a la Intendencia Nacional de Técnica Aduanera de la SUNAT, adjuntando la ficha registral de absorción vigente y documentación sustentadora que corresponda.

Se ha regulado que con posterioridad a la aprobación de la solicitud, el beneficiario puede solicitar la rectificación electrónica del valor FOB sujeto a restitución o de la cantidad de los insumos declarados, a través del “Portal del Beneficiario del Módulo de Drawback Web”, adjuntando la documentación sustentadora correspondiente.

Asimismo, se dispone que se podrá sustentar el Encargo de la Producción con Recibo por Honorarios en el que figure la descripción del servicio prestado.

Esta nueva modalidad entro en vigencia el 01 de septiembre del 2014, con todas las modificaciones realizadas mediante esta nueva modalidad, las solicitudes de restitución de derechos arancelarios solicitadas a partir de esta fecha fueron notablemente mucho más rápidas y eficaces.

A diferencia de la anterior modalidad en la que todo se tenía que presentar impreso y como se comentó previamente, tenías que quedarte con una copia de la solicitud presentada, esta nueva modalidad es más sencilla y más ordenada. La nueva modalidad funciona de la siguiente manera:

En primer lugar uno tenemos que ingresar a operatividad aduanera en Línea, en donde colocaremos nuestro número de RUC, usuario y clave SOL.

Registramos el domicilio fiscal en la pestaña de “Solicitud de restitución” en la pestaña Portal de Comercio Exterior.

Posterior a esto comenzamos a ingresar el número de las DAM de exportación por las que se va solicitar la restitución, una por una.

Luego comenzaremos a ingresar el reporte de insumos correspondiente a cada DAM ingresada en el sistema de la SUNAT diferenciándolas en el sistemas como insumos importados por el beneficiario (nosotros) e insumos

14

comprados nacionalmente a otra empresa que lo haya importado, sin acogerse a ningún beneficio y haya pagado la totalidad de sus derechos.

También se deben declarar insumos que no paguen Ad valorem para que la SUNAT sepa sobre todos los insumos utilizados en cada DAM y/o serie de la DAM.

Al culminar de ingresar todo los insumos correspondientes a la solicitud se deben adjuntar la “Factura y Declaración Jurada” de la empresa que nos vendió el insumo importado en donde la declaración jurada deberá indicar que el insumo importado no se acogió a ningún régimen de beneficios y pago la totalidad de sus derechos.

Ya adjuntados todos los documento de comprar locales se pasa a numerar la solicitud de restitución de derechos arancelarios, el sistema de la SUNAT nos botara el Nº de la numeración con el cual podremos consultar si la solicitud fue aprobada automáticamente y se encuentra lista para “Abono” o si tu solicitud fue numerada para revisión documentaria, en este caso se deben imprimir la solicitud de restitución de derechos que nos la da el sistema de la SUNAT y adjuntarle las Declaraciones Juradas y Facturas de las compras locales, esto se debe mandar a la Aduana para que sea revisado.

15

Si una solicitud fue aprobada automáticamente y se encuentra lista para ser Abonada, el pago ya no es mediante cheques, ahora es mediante transferencias bancarias; es por eso que con esta modalidad si tu solicitud fue aprobada automáticamente el abono se realizara dentro de 2 días útiles contados a partir de la fecha de la aprobación de la solicitud.

La mayoría de los casos pasa que debes rectificar tu solicitud porque el sistema te observa una declaración jurada o una de las facturas adjuntadas, si sucede esto se puede rectificar inmediatamente a través del sistema y la solicitud estar por revisar lo cual toma 3 días útiles para que encontremos una respuesta en el portal de la SUNAT sobre la aprobación de la solicitud.

16

Análisis mesual

Solicitud aprobada

Solicitud observada

Valor monetario

Tiempo

Papel S/. 17.00 Tinta S/. 450.00

467.00S/.

Nueva modalidad de solicitud de derechos arancelarios

11 toner

Tiempo 5 días5 días

Se gasta..

Elaboración propia 2014

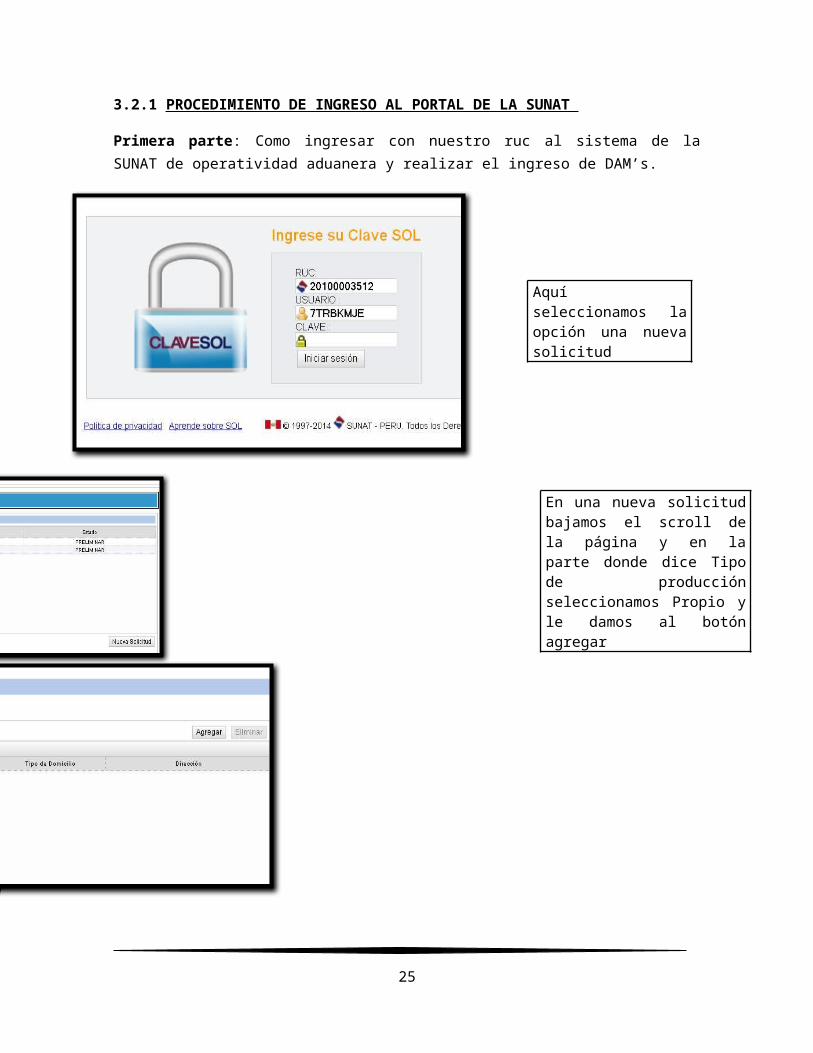

3.2.1 PROCEDIMIENTO DE INGRESO AL PORTAL DE LA SUNAT

Primera parte: Como ingresar con nuestro ruc al sistema de la SUNAT de operatividad aduanera y realizar el ingreso de DAM’s.

17

Aquí seleccionamos la opción una nueva solicitud

En una nueva solicitud bajamos el scroll de la página y en la parte donde dice Tipo de producción seleccionamos Propio y le damos al botón agregar

18

Esto es lo que saldrá cuando presionemos el botón agregar, le damos clic al cuadrado de la izquierda y se activara el check y le damos aceptar.

Para empezar agregar los datos de exportación damos click en la pestaña "Datos de exportación e Insumos incorporados"

Aquí agregamos todos los datos de las DAMs una por una correlativamente (Ya sea que puedan variar por comisiones o N/C), también viendo las series de las DAMs y en la parte que dice Encarga la producción en serie elegimos no y le damos a guardar.

Segunda parte: Ahora tenemos que ingresar todos los insumos utilizados de cada DAM, correspondientes a nuestro reporte de insumos que tenemos. Los insumos se agregan en este orden: 1era modalidad son Insumos importados (Numero de DAM, Año, serie). 2da modalidad Insumos Locales (Factura # de RUC, # de Guía, Declaración jurada del producto comprado localmente (DAM de importación correspondiente indicada en la declaración jurada) Año, serie y # de DAM).

19

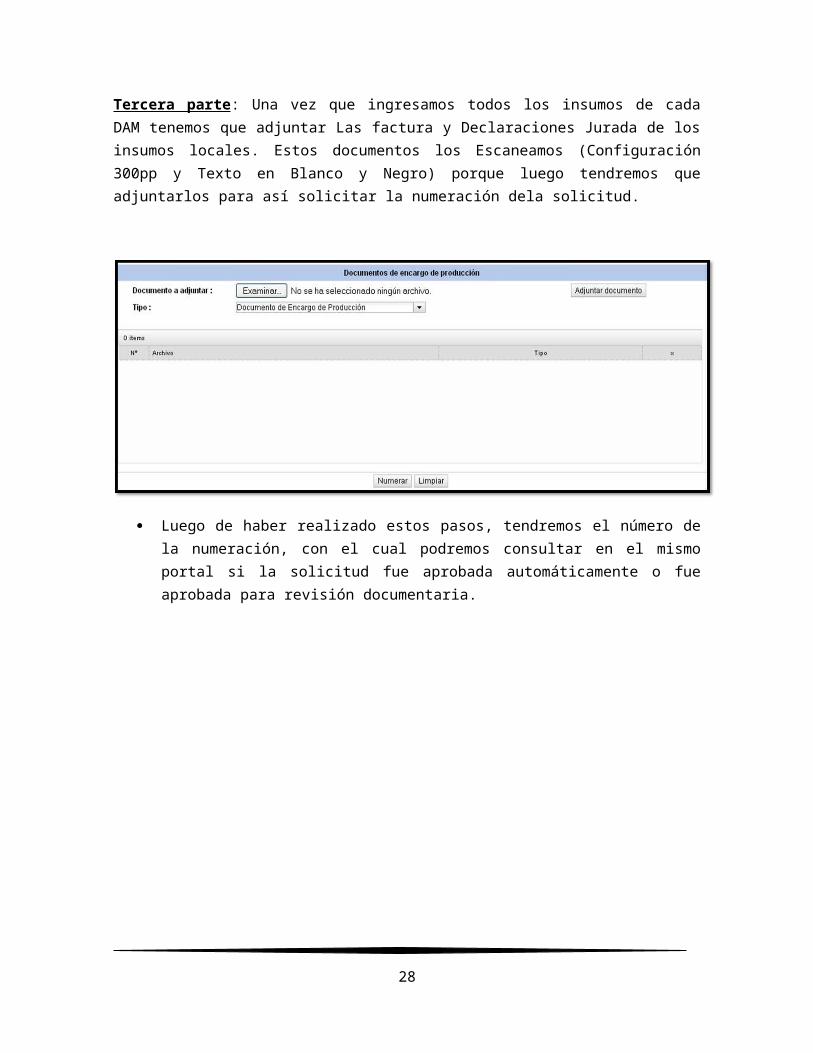

Tercera parte: Una vez que ingresamos todos los insumos de cada DAM tenemos que adjuntar Las factura y Declaraciones Jurada de los insumos locales. Estos documentos los Escaneamos (Configuración 300pp y Texto en Blanco y Negro) porque luego tendremos que adjuntarlos para así solicitar la numeración dela solicitud.

Luego de haber realizado estos pasos, tendremos el número de la numeración, con el cual podremos consultar en el mismo portal si la solicitud fue aprobada automáticamente o fue aprobada para revisión documentaria.

20

3.2.2 Flujogramas de ambas modalidades de solicitud de restitución

21

22

3.2.3 Comparación mensual del caso práctico y líneas de tiempo

En conclusión si comparamos el cuadro de la Antigua modalidad con la nueva modalidad nos podemos dar cuenta de lo siguiente:

En este cuadro podemos apreciar la notable diferencia positiva que tiene la nueva modalidad con respecto a la antigua modalidad en la cual lo que a primera vista se puede apreciar es que se ahorra un suma de S/. 501.00 nuevos soles por mes.

23

Análisis mesual

Solicitud aprobada

Solicitud observada

Valor monetario

Tiempo

Papel S/. 68.00 Tinta S/. 900.00

968.00S/.

Análisis mesual

Solicitud aprobada

Solicitud observada

Valor monetario

Tiempo

Papel S/. 17.00

Tinta S/. 450.00

467.00S/.

5 días

Se gasta..

Elaboración propia 2014

Modalidad antigua de solicitud de derechos arancelarios

20 días 20 días

Elaboración propia 2014

4 millares2 toner

Se gastaba …….

Tiempo

Nueva modalidad de solicitud de derechos arancelarios

1

1 toner

Tiempo 5 días

Antigua modalidad Día 1

A partir del día en que se presenta la solicitud, tendremos que esperar 10 día hábiles obtener una respuesta sobre la solicitud. Si fue aprobada, o si tiene alguna observación que deba ser subsanada.

Día 10

Si fue aprobada automáticamente podremos ir a recoger el cheque correspondiente a la solicitud, por otro lado si nos hubiesen notificado que la solicitud fue observada se volverá a contar 10 días hábiles a partir de la presentación de la subsanación

Cuando fue observada la solicitud la cuenta de los 10 días hábiles comienza de nuevo y una vez subsanada nos notificaran nuevamente sobre la observación si ya se encuentra subsanada y el cheque sera emitido después de que se apruebe la subsanación

Día 20

Nueva modalidad

Día 1

La presentación de la solicitud depende del resultado que te bote la plataforma de solicitud de restitución ya que si sale automático no se tendra que presentar nada físicamente, en cambio puede salir solicitud para revisión documentaria

Día 2

Si fue aprobada automáticamente el pago nos llegara mediante transferencia bancaria a la cuenta designada por la empresa entre 1 a 2 días hábiles a partir de la fecha de la aprobación.

Si el resultado de la solicitud fue revisión documentaria se tendrá que presentar el formato de la solicitud que genera el sistema de la SUNAT y adjuntar las Facturas y Declaraciones Juradas de la compra de insumos locales y presentarlo, seremos notificados a los 2 o 3 días hábiles si la subsanación fue correcta, luego la transferencia será efectuada Día 5

24

3.3 Conclusiones

Al desarrollar la presente monografía podemos demostrar cuan eficaz es la nueva modalidad de solicitud de derechos arancelarios (Drawback) en la cual nos ahorramos tiempo y dinero.

También podemos darnos cuenta que la actualización en los procesos aduaneros cada vez va desarrollándose con mejores plataformas electrónicas para un mayor ahorro de tiempo y menor margen de error al momento de realizar algún procedimiento.

En conclusión podemos decir con toda certeza que la nueva modalidad de solicitud de drawback es mucho mejor que l antigua modalidad por los ahorros que las empresas pueden tener basado en el caso práctico presentado en esta monografía.

Demostramos que el ahorro de tiempo y dinero es notable en la comparación realizada entre ambas modalidades. Se obtiene el mismo resultado pero 4 veces más rápido que la modalidad antigua (Tiempo), y con respecto al dinero se gasta aproximadamente la mitad de lo que se gastaba antes.(Cifras y tiempos mensuales).

3.4 Recomendaciones

Tenemos que exigirle a la SUNAT debería que encuentre la manera de agilizar los procesos de las exportaciones e importaciones, debido a que estas demandan muchos sobretiempos y estos generan sobrecostos operativos. Por ejemplo, estos sobrecostos son generados mayormente en los canales rojos de las exportaciones e importaciones, en la cual los especialistas de aduanas buscan cualquier problema mínimo en la carga para poder inmovilizarla. Si queremos que el crecimiento del país continúe tenemos que exigir mejoras en el sistema aduanero y así seguir incentivar a los exportadores e importadores.

El servidor contratado por la SUNAT para todos sus procesos electrónicos, no es el adecuado, es un sistema demasiado lento para la cantidad de usuarios que realizan sus operaciones electrónicas, por eso es que SUNAT tiene que mejorar sus servidores para que los procedimientos sean más ágiles y así los usuarios se sientan más a gusto con la plataforma.

Que el abono que se realiza mediante transferencias bancarias sea el mismo día en que la solicitud haya sido aprobada automáticamente.

25

Que ya no exista la opción de revisión documentaria de solicitud de restitución de derechos arancelarios por el continuo uso del sistema de restitución, basándonos en el principio de buena fe.

4. BIBLIOGRAFÍA http://www.sunat.gob.pe/legislacion/procedim/normasadua/gja-03normasoc.htm

http://www.ieqsa.com.pe/espanol/ieqsa-peru-zinc.php

http://www.sunat.gob.pe/legislacion/procedim/normasadua/normasociada/gja- 00.08/ctrlCambios/anexos/DS.319-2013-EF.pdf

26

5. ANEXOS

Anexo 1 ; Cuadro de Insumo producto

27

Anexo 2: Ejemplo de solicitud de restitución antigua modalidad Anexo 3: Ejemplo de solicitud de restitución nueva modalidad

28