Embed Size (px)

Citation preview

rapport annuel

2005

USA/MEXIQUE •Volume d’affaires commercial 1 609 M€

Chiffre d’affaires consolidé 1 609 M€

Effectif* 4 023PARC DE MAGASINS

183 SM Smart & Final (USA)13 SM Smart & Final (Mexique)53 SM United Grocers C&C (USA)

FRANCE •Volume d’affaires commercial 20 775 M€

Chiffre d’affaires consolidé 17 062 M€

Effectif* 75 996PARC DE MAGASINS

126 HM Géant360 SM Casino622 SM Franprix303 SM Monoprix-Prisunic421 DIS Leader Price2 098 SUP Petit Casino76 SUP Eco Service25 SUP €COservice3 SUP €COdiscount787 SUP Spar1 348 SUP Vival12 SUP Casitalia1 SUP C’Asia582 MAG Corners et autres franchisés119 MAG affiliés33 DIV nouvelles activités247 Cafétérias

BRÉSIL •Volume d’affaires commercial 4 853 M€

Chiffre d’affaires consolidé 866 M€

Effectif* 62 925PARC DE MAGASINS

79 HM Extra185 SM Pão de Açúcar66 SM Sendas176 DIS Barateiro50 DIV Eletro

COLOMBIE •Volume d’affaires commercial 1 197 M€

Effectif* 13 109PARC DE MAGASINS

29 HM Exito/Optimo67 SM Ley/Pomona3 DIS Q’Precios

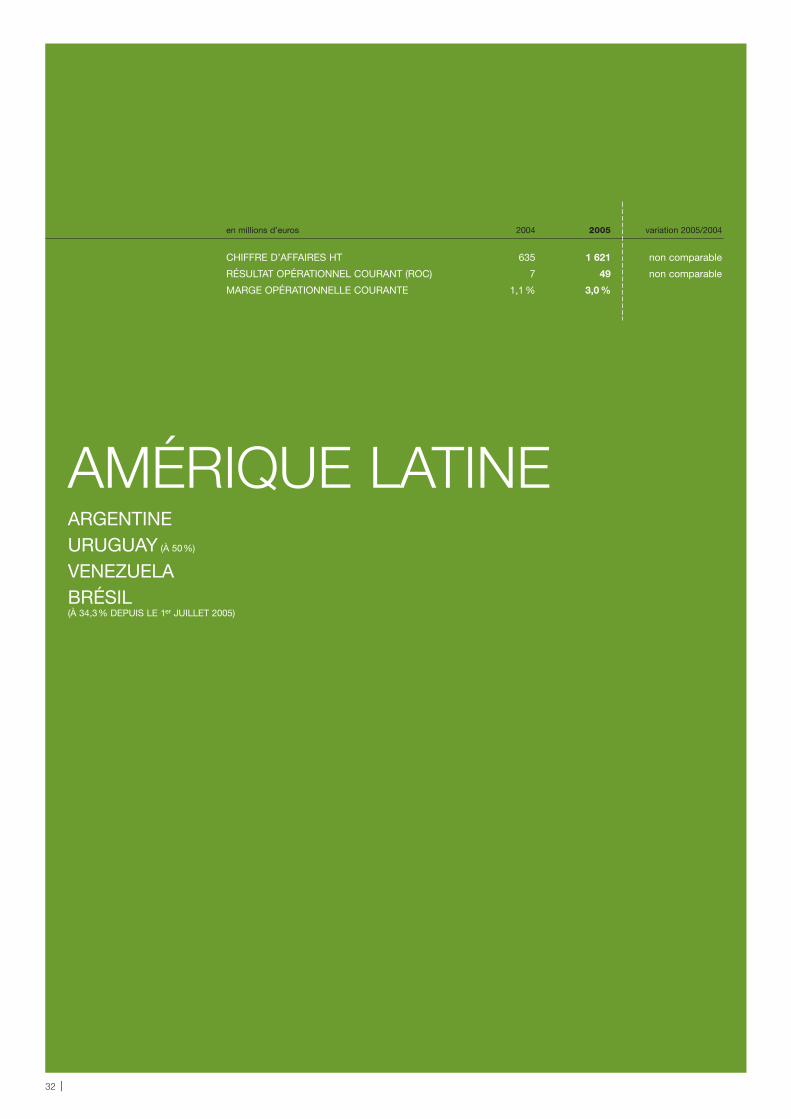

ARGENTINE •Volume d’affaires commercial 241 M€

Chiffre d’affaires consolidé 241 M€

Effectif* 3 490PARC DE MAGASINS

13 HM Libertad24 DIS Leader Price Argentina24 DIV Autres

URUGUAY •Volume d’affaires commercial 212 M€

Chiffre d’affaires consolidé 150 M€

Effectif* 5 364PARC DE MAGASINS

1 HM Géant25 SM Disco22 SM Devoto

VENEZUELA •Volume d’affaires commercial 363 M€

Chiffre d’affaires consolidé 363 M€

Effectif* 4 869PARC DE MAGASINS

6 HM Exito42 SM Cada19 DIS Q’Precios

• Pays consolidés

• Pays mis en équivalence

PARC DE MAGASINS AU 31/12/2005

HM : HYPERMARCHÉS

SM : SUPERMARCHÉS

DIS : DISCOUNT

SUP : SUPÉRETTES

MAG : MAGASINS

DIV : DIVERS(RESTAURANTS, MAGASINS SPÉCIALISÉS...)

* Les effectifs sont indiqués au 31/12/2003et incluent à 100 % les sociétés consolidées par intégration proportionnelle ou mises en équivalence, notamment CBD au Brésil, Exito en Colombie et Laurus aux Pays-Bas.

PAYS-BAS •Volume d’affaires commercial 3 693 M€

Effectif* 10 020PARC DE MAGASINS

44 SM Konmar380 SM Super de Boer276 DIS Edah

POLOGNE •Volume d’affaires commercial 842 M€

Chiffre d’affaires consolidé 809 M€

Effectif* 7 616PARC DE MAGASINS

18 HM Géant116 DIS Leader Price intégrés154 DIS Leader Price franchisés

TAÏWAN •Volume d’affaires commercial 325 M€

Chiffre d’affaires consolidé 163 M€

Effectif* 3 152PARC DE MAGASINS

14 HM Géant

VIETNAM •Volume d’affaires commercial 30 M€

Chiffre d’affaires consolidé 15 M€

Effectif* 606PARC DE MAGASINS

3 HM Big C

THAÏLANDE •Volume d’affaires commercial 1 104 M€

Chiffre d’affaires consolidé 1 104 M€

Effectif* 12 874PARC DE MAGASINS

45 HM Big C5 DIS Leader Price

OCÉAN INDIEN •Volume d’affaires commercial 815 M€

Chiffres d’affaires consolidé 424 M€

Effectif* 4 359PARC DE MAGASINS

10 HM Jumbo20 SM Score/Jumbo5 SM Cash & Carry5 SM Spar3 DIV Autres

CASINO DANS LE MONDEVOLUME D’AFFAIRES COMMERCIAL 36 062 M€

CHIFFRE D’AFFAIRES CONSOLIDÉ 22 806 M€

EFFECTIF* 208 403

* Effectif équivalent temps plein incluant à 100 %les sociétés consolidées par intégration proportionnelle ou mises en équivalence.

MESSAGE DU PRÉSIDENT

PANORAMA DU GROUPE

4 Chiffres clés

6 Bourse

8 Faits marquants 2005

ACTUALITÉS DU GROUPE

11 Renforcement de l’international avec la montée au capital de CBD et Vindémia

12 Introduction en Bourse de Mercialys

14 Développement Durable

16 Trois chantiers opérationnels majeurs en France

18 Renforcement de la structure financière et nouveau profil de croissance

RÉSULTATS 2005

21 France

22 Hypermarchés

24 Discount

25 Proximité

28 Autres activités

31 International

32 Amérique latine

34 Asie

36 Amérique du Nord

37 Europe (hors France)

38 Océan Indien

39 Sociétés mises en équivalence

40 Commentaires sur les comptes consolidés

42 Événements postérieurs à la clôture de l’exercice

43 Statistiques

ÉLÉMENTS FINANCIERS ET JURIDIQUES DU GROUPE

45 Comptes consolidés

109 Transition aux normes IFRS

125 Comptes sociaux

155 Rapport de gestion de la société Casino, Guichard-Perrachon

189 Gouvernement d’entreprise, rapport du Président

241 Assemblée générale extraordinaire

249 Résolutions

259 Informations générales

Jean-Charles Naouri

Président-Directeur général

André Crestey

représentant de la société Omnium de Commerce et de Participations

Didier Carlier

représentant de la société Groupe Euris

Abilio Dos Santos Diniz

Pierre Féraud

représentant de la société Foncière Euris

Henri Giscard d’Estaing

Jean-Charles Naouri

Président-Directeur général

Jacques-Édouard Charret

Directeur général adjoint exécutif en charge des réseaux France et du marketing Groupe

Jacques Tierny

Directeur général adjoint exécutifen charge de l’Administrationet des Finances

Thierry Bourgeron

Directeur des Ressources Humaineset de la Communication

Xavier Desjobert

Directeur des activités Internationales

Jean-Marie Grisard

représentant de la société Euris

Philippe Houzé

Marc Ladreit de Lacharrière

Gilles Pinoncély

Henri Proglio

Gérald de Roquemaurel

David de Rothschild

Frédéric Saint-Geours

Catherine Soubie

représentant de la société Finatis

Jean-Michel Duhamel

Directeur des activitésMarchandises et Flux

François Duponchel

Directeur Proximité et Supermarchés

Jacques Ehrmann

Directeur des activités immobilières et de l’expansion

Joël Mornet

Directeur des activités non-alimentaires

LE CONSEIL D’ADMINISTRATION LE COMITÉ DE DIRECTION GÉNÉRALE

Antoine Guichard

PRÉSIDENT D’HONNEUR

Fondé en 1898, Casino est un groupe de distribution multiformat à

dominante alimentaire qui exploite au 31 décembre 2005 un parc total (1)

de plus de 9 200 unités, comprenant notamment 344 hypermarchés,

2 396 supermarchés, 1130 magasins discount, 5 038 supérettes et

247 restaurants. Au 31 décembre 2005, le Groupe emploie plus de

208 000 personnes (1) à travers le monde. L’histoire récente de Casino

a été marquée par sa forte expansion à l’étranger : le Groupe exploite

218 hypermarchés hors de France, fin 2005, contre seulement 1 hyper-

marché en Pologne, fin 1996. À l’international, Casino est présent dans

14 pays (Pologne, Pays-Bas, États-Unis, Mexique, Argentine, Uruguay,

Venezuela, Brésil, Colombie, Thaïlande, Taïwan, Maurice, Vietnam et

Madagascar). En 2005, le volume d’affaires commercial hors taxes(2)

de Casino s’est élevé à 36,1 milliards d’euros (dont 58 % en France et

42 % à l’international) et son chiffre d’affaires consolidé, hors taxes, à

22,8 milliards d’euros (dont 75 % en France et 25 % à l’international).

En 2005, le résultat net, part du Groupe, a atteint 344 millions d’euros.

(1) Incluant à 100% les sociétés consolidées par intégration proportionnelle ou mises en équivalence.(2) Le volume d’affaires commercial hors taxes totalise le chiffre d’affaires pris à 100% des sociétés qui entrent dans le périmètre de consolidation du Groupe, dont notamment celui résultant de l’activité des sociétés mises en équivalence. Il intègre également le chiffre d’affaires réalisé sous enseigne par l’activité franchise.

2 I

L’année 2005 a été une année difficile en France, avecnéanmoins une bonne résistance du discount et de la proximité, ainsi qu’une année de forte croissance àl’international, avec le renforcement de nos positions dans CBD et Vindémia. Elle a également, et surtout, été une année de réflexion stratégique, de réformes internes et de mise en œuvre de grands chantiers opérationnels, qui jettent les bases de notre croissance future.

En effet, nous avons lancé dès 2005 une réflexionstratégique globale comprenant la revue exhaustive du portefeuille d’activités, afin de focaliser le Groupe sur ses marchés les plus rentables et les plus créateurs de valeur. Cette démarche a, dans un premier temps, permis de mettre en œuvre une politique de valorisation et derecentrage du patrimoine immobilier qui s’est traduite parl’introduction en Bourse de Mercialys, foncière dédiée au domaine stratégique de l’immobilier commercial et par la cession d’actifs immobiliers périphériques avec la vente de 13 entrepôts.

Ces premières décisions ont été menées parallèlement à un plan d’actions opérationnelles, tant en France qu’à l’international.

En France, nous avons poursuivi le développementprioritaire des formats discount et de proximité qui, dansl’environnement concurrentiel accru de l’année écoulée,ont démontré, d’une part, la solidité de leur modèleéconomique et de leurs performances opérationnelles et,d’autre part, une fois encore, la validité du modèlemultiformat du groupe Casino.

MESSAGE DU PRÉSIDENTJEAN-CHARLES NAOURI

I 3

Ces formats sont à la fois porteurs et peu consommateurs en capitaux, en raison de leur faible intensité capitalistique et de leur développement par franchise. En hypermarchés et en supermarchés, des chantiers structurants ont étéengagés, qui impactent dans un premier temps la marge de ces activités mais porteront leurs fruits dès 2006. Les actions mises en œuvre en supermarchés ont déjàpermis à la branche de retrouver des évolutions de chiffred’affaires satisfaisantes. Les mesures prises, un peu plustard dans l’année, chez Géant par la nouvelle équipe de direction de la branche devraient également donner des résultats probants rapidement.

À l’international, nous avons renforcé nos positions deleadership, notamment avec la montée au capital de CBD, qui nous en assure le cocontrôle avec la famille Diniz. CBD est le n° 1 de la distribution alimentaire au Brésil,premier marché d’Amérique latine, zone en plein essoréconomique ainsi que stratégique pour Casino. Le Groupeest également leader en Asie du Sud-Est, autre zoneéconomique porteuse, où il a renforcé sa présence au Vietnam à travers sa montée au capital de Vindémia.Grâce à ces deux opérations réalisées en cours d’année, le chiffre d’affaires et le résultat opérationnel courant réalisésà l’international en 2005 ont progressé respectivement de 31% et 44 %. Leur effet en année pleine, dès 2006,renforcera encore le poids de l’international dans les résultatsdu Groupe.

Au-delà de 2005, la réflexion stratégique qui a été menéenous a permis d’annoncer, en mars 2006, un programme de cession d’actifs de 2 milliards d’euros d’ici à fin 2007dans le double objectif, d’une part, de renforcerdurablement le profil de croissance et de rentabilité du Groupe et, d’autre part, d’en améliorer la structurefinancière. La cession de 15 % de Mercialys et le dénouement de notre option d’achat sur 42,39 % de GMB (Cora), intervenus début 2006, constituent une première étape significative de ce programme.

Celui-ci permettra au Groupe de concentrer son développement sur :• le discount et la proximité en France, formats très rentableset peu consommateurs en capitaux, dans lesquels Casinoentend rester leader, tout en accélérant les chantiersopérationnels engagés en hypermarchés et en supermarchés ;• les marchés internationaux à fort potentiel, notammentl’Amérique latine et l’Asie du Sud-Est, sur lesquels Casinodétient des positions fortes comme au Brésil, en Colombie,en Thaïlande et au Vietnam ;• des activités connexes à la distribution positionnées sur des marchés porteurs : l’immobilier commercial à traversMercialys, le crédit à la consommation avec Banque Casinoet le commerce électronique avec CDiscount.

Nous menons ainsi une stratégie ambitieuse visant à placer Casino parmi les meilleurs acteurs sur chacunde ses métiers stratégiques. Le profil du Groupe en sera modifié en profondeur afin de renouer avec la croissance dès 2006.

Je souhaite, en conclusion, rendre hommage et remercier les 208 000 collaborateurs du Groupe pour leur engagementtotal au cours d’une année particulièrement dense et pour leur enthousiasme à affronter de nouveaux défis. Celui de l’excellence opérationnelle, en particulier, est enpasse d’être relevé grâce à leur énergie et à la force desvaleurs de qualité, de proximité, de solidarité et de respectde la personne, qui inspirent leur action.

L’intégration de Casino dans l’indice de référence d’Ethibel-Vigeo, la première agence européenne dans le domaine de l’investissement responsable, vient d’ailleursrécompenser la volonté de Casino de développer sesperformances économiques dans le respect des hommes et de l’environnement, fondement historique de la culture du Groupe.

4 I

En application du Règlement européen 1606/2002 du 19 juillet 2002 sur les normes internationales, les comptes consolidésdu groupe Casino, au titre de l’exercice clos le 31 décembre 2005, ont été établis selon les normes comptables internationales IAS/IFRS applicables au 31 décembre 2005, telles qu’approuvées par l’Union européenne. Les premierscomptes publiés selon les normes IAS/IFRS sont ceux de l’exercice 2005 présentés avec en seul comparatif ceux del’exercice 2004, établis selon le même référentiel. Dès la publication des comptes 2006, les comptes consolidés du groupeCasino pourront à nouveau être présentés avec deux années en comparatif selon le même référentiel, soit 2004 et 2005.

CHIFFRES CLÉS

Variation2004 2005 2005/2004

Nombre moyen pondéré d’actions sur l’exercice 106 108 288 109 209 701actions ordinaires (AO) 90 984 443 94 085 856actions à dividende prioritaire sans droit de vote (ADP) 15 123 845 15 123 845

Résultat net, part du Groupe par action (euros)actions ordinaires (AO) 5,15 2,87 - 44,1 %actions à dividende prioritaire sans droit de vote (ADP) 5,19 2,91 - 43,8 %

Dividende net par action (euros)actions ordinaires (AO) 2,08 2,08 –actions à dividende prioritaire sans droit de vote (ADP) 2,12 2,12 –

Variation 2005/2004

à taux de changeen millions d’euros 2004 2005 en euros constants

Volume d’affaires commercial HT (1) 34 919 36 062 + 3,3 % + 2,6 %

Chiffre d’affaires 21 186 22 806 + 7,6 % + 7,3 %

EBITDA(2) 1 616 1 552 - 4,0 % - 4,3 %

Résultat opérationnel courant 1 141 1 031 - 9,7 % - 9,8 %

Résultat courant avant impôts 900 558 - 38,0 %hors impact du dénouement Cora 860 - 4,4 %

Résultat net, part du Groupe 547 344 - 37,1 %hors impact du dénouement Cora 542 - 1,0 %

(1) Le volume d’affaires commercial HT totalise le chiffre d’affaires pris à 100 % des sociétés qui entrent dans le périmètre de consolidation du Groupe, dont notammentl’activité des sociétés mises en équivalence. Il intègre également le chiffre d’affaires réalisé sous enseigne par l’activité franchise.

(2) EBITDA = résultat opérationnel courant + dotations aux amortissements opérationnels courants.

I 5

2004 2005

France 73 684 73 505International 43 738 71 576Total 117 422 145 081

EFFECTIFS MOYENS

en millions d’euros 2004 2005

Fonds propres (avant répartition) 3 978 5 646Dette financière nette (DFN) 5 591 5 444Ratio DFN / Fonds propres 141% 96%

ENDETTEMENT ET FONDS PROPRES

en millions d’euros 2004 2005

Capacité d’autofinancement 1 136 1 263hors impact du dénouement Cora 1 159

Investissements totaux 1 221 1 822investissements 713 848acquisitions 508 974

CAPACITÉ D’AUTOFINANCEMENT ET INVESTISSEMENTS

i

5 744 International1 609 Amérique du Nord

809 Pologne 1 621 Amérique latine 1 282 Asie

424 Océan Indien

17 062 France

176 International48 Amérique du Nord

6 Pologne 49 Amérique latine 43 Asie30 Océan Indien

855 France

RÉPARTITION DU CHIFFRE D’AFFAIRESPAR ZONE GÉOGRAPHIQUEen millions d’euros

RÉPARTITION DU RÉSULTAT OPÉRATIONNEL COURANT PAR ZONE GÉOGRAPHIQUEen millions d’euros

6 I

Taux de distribution (pay-out ratio) de l’AO Casino 2004 2005

Résultat net, part du Groupe, par action 5,15 € 2,87 €

hors impact du dénouement Cora 4,68 €

Dividende net par action ordinaire (AO) au titre de l’exercice 2,08 € 2,08 €

Taux de distribution (dividende/résultat net par action) 40,4 % 72,5%hors impact du dénouement Cora 44,4 %

* Dividende soumis à l’approbation de l’Assemblée générale du 31 mai 2006.

*

Évolution boursière de l’action ordinaire (AO) Casino depuis le 1er janvier 2005

60

70

janv. fév. mars avr. mai juin juil. août sept. oct. nov. déc. janv. fév. mars

50

40

ACTION ORDINAIRE

% Droits % des droitsAO ADP AO + ADP du capital de vote de vote

Groupe Rallye 46 946 211 6 029 447 52 975 658 47,34 % 89 016 833 61,94 %

Descendants de Geoffroy Guichard 2 328 751 – 2 328 751 2,08 % 4 612 692 3,21 %

Galeries Lafayette 2 049 747 – 2 049 747 1,83 % 2 049 747 1,43 %

Groupe CNP 1 915 777 254 430 2 170 207 1,94 % 1 915 777 1,33 %

PEE salariés du groupe Casino 2 544 937 65 000 2 609 937 2,33 % 3 898 437 2,71 %

Autocontrôle/autodétention 233 958 411 234 369 0,21 % – –

Public 40 755 158 8 774 968 49 530 126 44,27 % 42 220 741 29,38 %

Total 96 774 539 15 124 256 111 898 795 100,00 % 143 714 227 100,00 %

RÉPARTITION DU CAPITAL ET DES DROITS DE VOTE AU 31 MARS 2006

Historique du cours de l’action ordinaire (AO) Casino sur cinq ans 2001 2002 2003 2004 2005

Moyenne journalière des transactions• en nombre de titres 236 703 313 157 369 027 309 695 363 265• en millions d’euros 22,48 23,99 24,85 21,16 21,50

Cours extrêmes (en euros)

• plus haut 113,00 89,90 81,40 82,70 66,40• plus bas 74,60 58,55 47,80 53,90 55,35

Dernier cours de l’année (en euros) 86,65 70,75 77,10 58,80 56,25

BOURSE

I 7

Évolution boursière de l’action à dividende prioritaire (ADP) Casino depuis le 1er janvier 2005

50

60

janv. fév. mars avr. mai juin juil. août sept. oct. nov. déc. janv. fév. mars

40

70

Actions cotées

Action ordinaire (AO) Casino :Eurolist compartiment A – Euronext Paris (France) – Code ISIN : FR0000125585Valeur admise au Service de Règlement Différé (SRD)

Action à dividende prioritaire (ADP) Casino :Eurolist compartiment A – Euronext Paris (France) – Code ISIN : FR0000121139

Indices

L’action ordinaire (AO) Casino appartient aux indices suivants :• CAC Next 20 (Bourse de Paris)• Dow Jones Stoxx et Dow Jones Euro Stoxx

(secteur “Non-cyclical Goods & Services”)

Pour connaître le cours de l’action ordinaire (AO) et de l’action à dividende prioritaire (ADP) Casino en temps réel,consultez http://www.groupe-casino.fr (rubrique “Actionnaire” ou “Investisseur”).

Historique du cours de l’action à dividende prioritaire (ADP) Casino sur cinq ans 2001 2002 2003 2004 2005

Moyenne journalière des transactions• en nombre de titres 34 378 26 802 22 616 14 664 16 651• en millions d’euros 2,24 1,56 1,19 0,87 0,88

Cours extrêmes (en euros)

• plus haut 75,40 67,30 66,20 70,30 60,20• plus bas 51,60 42,50 38,26 48,31 48,16

Dernier cours de l’année (en euros) 62,50 51,95 63,75 53,80 49,00

Taux de distribution (pay-out ratio) de l’ADP Casino 2004 2005

Résultat net, part du Groupe, par action 5,19 € 2,91 €

hors impact du dénouement Cora 4,72 €

Dividende net par action ordinaire (ADP) au titre de l’exercice 2,12 € 2,12 €

Taux de distribution (dividende/résultat net par action) 40,8 % 72,9 %hors impact du dénouement Cora 44,9 %

* Dividende soumis à l’approbation de l’Assemblée générale du 31 mai 2006.

ACTION À DIVIDENDE PRIORITAIRE

*

8 I

JANVIER 2005

Casino procède à l’émission de TSSDI(Titres Super Subordonnés à DuréeIndéterminée) pour un montant total de 600 millions d’euros. Cette opération constitue une opportunité de diversification des sources de financement du Groupe et sontraitement en fonds propres dans le nouveau référentiel comptable IFRSapplicable à compter du 1er janvier 2005 permet un renforcement de la structure financière du Groupe.

Ouverture du 40e hypermarché Big Cen Thaïlande. Situé à Samrong, dans la région de Surin, au sud dupays, ce magasin d’une superficie de 7 600 m2 se trouve situé au centred’une galerie marchande de 15 magasins et 11 restaurants.

FÉVRIER 2005Casino procède à la couverture des plans d’options de souscriptionet d’achat d’actions attribuées à ses salariés en 2003 et 2004 grâce à l’acquisition de 2 497 321 optionsd’achat (“calls”) conclue entre janvier et février 2005. Parallèlement à cette opération, Casino cède1 156 520 actions d’autocontrôle (pourun montant de 71,9 millions d’euros)pour permettre aux banques de couvrir la position générée par la vente des calls à Casino.

Casino ouvre à Basso-Cambo, près de Toulouse (Haute-Garonne), son testd’hypermarché discount à enseigneGéant Discount.

MARS 2005Une nouvelle équipe de Direction est mise en place avec, à sa tête, Jean-Charles Naouri qui est désormaisPrésident-Directeur général du Groupe.Jacques-Édouard Charret (en chargedes réseaux France et du marketingGroupe) et Jacques Tierny (en chargede l’Administration et des Finances)sont nommés Directeurs généraux

adjoints exécutifs. Au 31 mars 2006, le Comité de Direction générale estcomposé, outre Jean-Charles Naouri,Jacques-Édouard Charret et JacquesTierny, de :• Thierry Bourgeron, Directeur des Ressources Humaines et de la Communication ;• Xavier Desjobert, Directeur desactivités internationales ;• Jean-Michel Duhamel, Directeur des activités Marchandises et Flux ;• François Duponchel, Directeur Proximité et Supermarchés ;• Jacques Ehrmann, Directeur des activités immobilières et del’expansion ;• Joël Mornet, Directeur des activitésnon-alimentaires.

Ouverture à Dubaï (Émirats arabes unis) du troisième hypermarché à l’enseigne Géant au Moyen-Orient par un partenaire affilié du groupeCasino. Implanté dans un vaste centre commercial composé de 360 boutiques et doté de 2 000 places de parking, sa surface de vente est de 8 000 m2.

Ouverture du 18e hypermarché deGéant Polska. D’une surface de venteproche de 9 000 m2 et au cœur d’unegalerie marchande de 120 magasins,celui-ci est situé à Poznan,cinquième ville polonaise avec près de 600 000 habitants.

AVRIL 2005

Casino communique au marché une information sur l’incidence del’application des normes IFRS sur ses comptes 2004, tels qu’ils servirontde données comparatives aux comptes 2005 en normes IFRS. La décision du Groupe d’appliquer defaçon anticipée, dès le 1er janvier 2004,les normes IAS 32/39 (alors que cetteapplication n’est obligatoire qu’àcompter de 2005) a notamment pourconséquence de majorer la dettefinancière nette du Groupe desengagements donnés (“put options”)

aux minoritaires des filiales consolidées par intégration globale ; il s’agit essentiellement desengagements donnés aux minoritairesde Franprix/Leader Price, dont la valeur actualisée vient augmenter la dette financière nette à fin 2004 de plus de 900 millions d’euros.

Casino annonce son intention deregrouper une partie de son patrimoineimmobilier en France (essentiellementles galeries marchandes attenantes aux sites des hypermarchés et desupermarchés) au sein d’une sociétéfoncière dédiée dont l’introduction en Bourse est envisagée pour le secondsemestre 2005 (voir ci-après aux moisd’août et d’octobre 2005 ainsi qu’enpages 12 et 13 du présent document).

MAI 2005Casino et la famille Diniz signent un accord aux termes duquel Casinoaccroît sa participation dans CBD,leader de la distribution alimentaire au Brésil, et en acquiert le cocontrôle.Cet accord majeur a été présenté de façon détaillée dans le rapportannuel 2004 (pages 12 et 13) et se trouve également commenté dans le présent document en page 11. Il permet à Casino de consolider CBDdans ses comptes par intégrationproportionnelle (à hauteur de 34,3 %) à compter du 1er juillet 2005.

Le Tribunal de commerce de Parisvalide la convention d’“equity swap”conclue entre le groupe Casino et Deutsche Bank en octobre 2001,jugeant que Casino avait respecté les accords signés avec Cora en 1999.Cette décision confirme celle renduepar le Tribunal arbitral en février 2003.

Casino et Deutsche Bank signent un accord prorogeant jusqu’au 20 mai2011 le contrat d’“equity swap”portant sur la participation de 42,39 %du capital de GMB (holding de contrôle des activités françaises du groupe Louis Delhaize/Cora), dontDeutche Bank est propriétaire.

FAITS MARQUANTS 2005

I 9

Lors de son Assemblée générale,Casino offre à ses actionnaires la faculté d’opter pour le paiement du dividende 2004 en actions.Il ressortira, à l’issue de la périoded’offre, que les actionnaires ont, engrande majorité, opté pour le paiement du dividende en actionspuisque 72,6 % des coupons ont étépayés en actions. Le paiement ennuméraire a été ainsi limité à 56 millionsd’euros tandis que 3 296 553 actionsordinaires ont été créées, représentantune augmentation des capitaux propres du Groupe de 165 millionsd’euros.

Casino augmente sa participation à 70 % dans Vindémia, leader de ladistribution alimentaire dans l’océanIndien et au Vietnam. Cette opérationpermet à Casino de consoliderVindémia dans ses comptes parintégration globale à compter du 1er octobre 2005. Cette opération est commentée de façon détaillée en page 11 du présent document.

AOÛT 2005Casino annonce l’enregistrement par l’AMF (Autorité des MarchésFinanciers) du document de base de sa filiale foncière dédiée au domaine stratégique de l’immobiliercommercial, baptisée Mercialys.Cette annonce fait partie du projetd’introduction en Bourse de Mercialysqui est prévue pour le quatrièmetrimestre 2005 (voir ci-dessous au mois d’octobre 2005 ainsi qu’en pages12 et 13 du présent document).

OCTOBRE 2005L’introduction en Bourse de Mercialysest réalisée par une augmentation de capital de 230 millions d’euros ets’accompagne d’une cession de titrespar Casino au groupe Axa d’un montant de 25 millions d’euros.L’introduction a été un succès avec une offre sursouscrite 15 fois, au prixd’introduction de 18,13 euros par

action, qui correspond à la borne haute de la fourchette de prix annoncée lors du lancement. À l’issuede l’opération et après exercice d’uneoption de surallocation, Casino détientenviron 75 % du capital de sa filiale,dont le groupe Axa détient égalementenviron 7 %. Grâce à un partenariatprivilégié sur les opérations depromotion immobilière initiées par le Groupe, Casino continuera àcontribuer au potentiel de création de valeur de Mercialys.

Casino poursuit sa stratégie devalorisation et de recentrage de sonpatrimoine immobilier et annonce lacession des murs de 13 entrepôtsreprésentant 418 000 m2 à Mines de la Lucette pour un montant de201,5 millions d’euros avant impôt (dont 13,5 millions d’euros de travauxpris en charge par Mines de la Lucette). L’opération s’accompagne de la conclusion, pour 12 des 13 entrepôts cédés, de bauxcommerciaux pour une durée fermemaximale de neuf ans entre Mines de la Lucette et Easydis, filiale à 100 % deCasino, spécialisée dans la logistique.La finalisation de la transaction est intervenue en avril 2006.

NOVEMBRE 2005Casino annonce la mise en place d’un plan d’actionnariat salarié dansle cadre d’un FCPE (Fonds Commun de Placement d’Entreprise) baptisé“Emily”. Ce plan d’actionnariat à effet de levier et à capital garanti est offert à l’ensemble des salariés du Groupe en France bénéficiaires du PEE (Pland’Épargne Entreprise) Casino. Cetteopération renforce le lien existant entre le Groupe et ses collaborateurs en leur offrant la possibilité d’être plus étroitement associés auxdéveloppements et aux performancesfutures du Groupe. Le règlement-livraison des actions a eu lieu endécembre 2005 et l’opérationreprésente un montant de 52 millionsd’euros, y compris l’abondement

(l’intégralité des actions alimentant leFCPE provenant d’actions ordinairesexistantes autodétenues par Casino).

Le calendrier relatif à l’exercice del’option d’achat détenue par Casinosur Laurus est modifié d’un communaccord entre Casino, d’une part, et les banques ABN Amro, ING etRabobank, d’autre part. L’optiondétenue par Casino pour porter de 45 % à 51,2 % sa participation dans Laurus n’est désormais exerçable qu’à compter du 1er juillet2007 et l’échéance de sa périoded’exercice est prorogée jusqu’au 31 décembre 2009.

DÉCEMBRE 2005Casino renouvelle son accord departenariat avec LASER Cofinoga etmonte à 60 % au capital de BanqueCasino. L’accord proroge pour unedurée de sept ans les contratscommerciaux liant Banque Casino aux enseignes commerciales du groupe Casino et confirme la volontécommune de Casino et LASER

Cofinoga de développer ensemblel’activité de leur filiale qui connaît une forte croissance. Dans ce cadre,Casino exerce son option de porter sa participation dans Banque Casino de 51 % à 60 % (avec effet au 2 janvier 2006). Par ailleurs, Casinodispose désormais à la fois d’uneoption d’achat sur le solde de la participation de LASER Cofinoga(exerçable à tout moment sous réserve d’un préavis de dix-huit mois) et d’une option de vente sur sa propreparticipation (également exerçable à tout moment sous réserve d’unenouvelle prorogation de huit ans descontrats commerciaux).

ACTUALITÉS

I 11

Au 31 décembre 2005, avec 79 hyper-marchés Extra, 251 supermarchés aux enseignes Pão de Açúcar et Sendaset 176 magasins discount aux enseignesCompreBem et Barateiro, CBD occupeune forte position de leader sur le marchébrésilien. En 2005, CBD a réalisé un chiffre d’affaires de 13 413 millionsde reals (4 416 millions d’euros), en progression de 6,8 %, et de 2,6 % à magasins comparables, et a généréun EBITDA (résultat opérationnelcourant + dotations aux amortissementsopérationnels courants) de 1170 millionsde reals (385 millions d’euros), en progression de 12,0 %. La margeEBITDA rapportée au chiffre d’affaires a ainsi connu une nouvelle améliorationen atteignant le niveau très satisfaisantde 8,7 % (contre 8,3 % en 2004).

Depuis le 1er juillet 2005, Casinoconsolide CBD par intégrationproportionnelle à hauteur de 34,3 %,alors que les résultats de CBD étaient jusqu’alors mis en équivalence.La forte croissance anticipée de CBDpour les années à venir ainsi que laconsolidation en année pleine de CBDdès 2006, constitueront un accélérateurde la croissance des performances de Casino à l’international.

ACCROISSEMENT DE LA PARTICIPATION DANS VINDÉMIADE 33,34 % À 70 %

Toujours en mai 2005, Casino portesa participation dans Vindémia à 70 %(suite à l’exercice par Groupe Bourbonde son option de vente) et devient ainsil’actionnaire majoritaire du leader de la distribution alimentaire dans l’océanIndien et au Vietnam.

Cette opération permet à Casino deconsolider Vindémia par intégrationglobale dès le 1er octobre 2005, date

En 2005, Casino a renforcé sespositions de leadership à l’internationalavec la montée au capital de deux deses filiales : CBD au Brésil et Vindémiadans l’océan Indien et au Vietnam.

ACQUISITION DU COCONTRÔLE DE CBD AU BRÉSIL

En mai 2005, Casino et la familled’Abilio Diniz, partenaires depuis 1999au sein du groupe brésilien CBD, ont signé un accord de partenariat auxtermes duquel Casino, jusqu’alorsactionnaire minoritaire de CBD, acquiertle contrôle conjoint avec la familled’Abilio Diniz de CBD, leader de la distribution alimentaire au Brésil.L’intérêt économique de Casino dansCBD est porté par cet accord à 34,3 %et devrait augmenter progressivementjusqu’à environ 39 % du capital de CBD, compte tenu de la possibilitéouverte par la législation brésilienned’amortir au niveau de CBD les goodwills d’acquisition apportés par les actionnaires et de rétrocéderl’effet fiscal à leur profit par émissionde nouvelles actions. Le détail de la structure de l’opération a déjà étécommenté dans le rapport annuel 2004du groupe Casino (en pages 12 et 13).

Cet investissement s’inscrit dans la stratégie du Groupe de renforcer sespositions de leader à l’international etnotamment en Amérique latine, marchéporteur dont les perspectives decroissance sont soutenues. Le Brésilest la première puissance économiquede la zone et se trouve au 5e rangmondial en termes de population, avec environ 185 millions d’habitants. Son économie est en net rebond, avec un produit intérieur brut en fortecroissance, une inflation en baisse et une devise stabilisée.

de sa réalisation effective, alors queCasino consolidait jusqu’alors Vindémiapar intégration proportionnelle à hauteur de 33,34 %.

À fin 2005, Vindémia opère 10 hypermarchés et 26 supermarchésdans les îles de la Réunion,Madagascar, Mayotte et Maurice ainsique 3 hypermarchés au Vietnam,détenant ainsi des positions de leadersur chacun de ces marchés. En 2005,Vindémia a réalisé un chiffre d’affairesde 845 millions d’euros (à 100 %), en progression de 2,7 % à magasinscomparables. En outre, Vindémia a généré un EBITDA de 76 millionsd’euros (à 100 %), soit une rentabilitéEBITDA rapportée au chiffre d’affairestrès satisfaisante de 8,9 %.

L’accroissement de cette participationpermet à Casino de se renforcer à la fois dans la zone de l’océan Indien,où Vindémia détient une positionhistorique très forte de leader avec unecroissance de l’activité et une rentabilitéopérationnelle satisfaisantes, mais aussien Asie du Sud-Est, zone dedéveloppement privilégié du Groupe, où Vindémia détient une position de leader au Vietnam, pays en fortdéveloppement et présentant de fortessynergies avec les opérations de Big Cen Thaïlande.

RENFORCEMENT DE L’INTERNATIONAL AVEC LA MONTÉE AU CAPITAL DE CBD ET VINDÉMIA

12 I

MERCIALYS : UNE FONCIÈREDOTÉE DES MOYENS NÉCESSAIRESÀ SON DÉVELOPPEMENT

Mercialys est propriétaire d’un portefeuille rare et cohérent

Le portefeuille de Mercialys estexclusivement composé d’immobiliercommercial. Environ 90 % des loyerssont collectés sur des grands centrescommerciaux et des centres locaux deproximité (entre 5 000 m2 et 40 000 m2),le type de centres commerciaux le plusdynamique et qui présente des loyers et des cash-flows en forte haussedepuis 2002.

LA CRÉATION DE MERCIALYSEST LA RÉPONSE STRATÉGIQUEDE CASINO À L’ENJEU QUEREPRÉSENTENT SES GALERIESCOMMERCIALES

Tout au long de son histoire, le groupeCasino a constitué un patrimoineimmobilier significatif, incluant aussibien les murs d’hypermarchés et desupermarchés, développés ou acquis,que des sites logistiques, desimmeubles de bureaux ou des galeriescommerciales attenantes aux magasins.C’est de l’analyse de cette diversité que découle la stratégie immobilière de Casino :• les murs des magasins liés à sonactivité principale sont stratégiques etsont donc regroupés au sein d’unefiliale détenue à 100 %, l’ImmobilièreGroupe Casino ;• les immeubles de bureaux et les entrepôts constituent un patrimoine“banalisé” et ont vocation à être cédés,le Groupe préférant être locataire ;• les centres commerciaux, fortementcréateurs de valeur, sont regroupésdans une filiale cotée, Mercialys.

Mercialys est ainsi la réponse stratégiqueoriginale de Casino à l’enjeu quereprésentent ses galeries marchandes :elle permet au Groupe de garder le contrôle du métier de l’immobiliercommercial, tout en lui donnant les moyens de son développement.

Mercialys est dotée des moyensnécessaires à son fonctionnement

• Une équipe dédiée, constituée de professionnels de l’immobiliercommercial.• Une gouvernance d’entreprise stricteet complète.• Les moyens financiers de sondéveloppement : l’augmentation decapital de 230 millions d’euros réaliséeen octobre 2005 permet à Mercialys dedisposer des moyens nécessaires à laréalisation de son plan d’investissementde 500 millions d’euros sur cinq ans.

Mercialys focalise son développement autour de 3 axes principaux

• L’optimisation du potentiel de réversion et de restructuration des galeries existantes.• La croissance externe par le biaisd’acquisition d’actifs cohérents, à fortpotentiel de revalorisation.• L’accès prioritaire au pipeline de promotion de Casino pour tout nouveau projet de création de galeries commerciales ou de moyennes surfaces (“retail park”).

Le groupe Casino détient aujourd’hui60,3 % du capital de Mercialys, ce quilui permet de bénéficier du potentiel de croissance de la foncière, tout engarantissant à Mercialys un flottantimportant qui lui permet d’affirmer son statut de grande foncière cotée de la place.

INTRODUCTION EN BOURSE DE MERCIALYS

I 13

QU’EST-CE QUE MERCIALYS ?

Mercialys a, dès l’origine, affirmé saposition de “pure player” en immobiliercommercial, un modèle apprécié des grands investisseurs institutionnels.Aujourd’hui, elle est le troisième acteurfrançais coté et le septième européen, détenant et gérant plus d’un milliard d’euros d’actifs. Elle loueses locaux principalement à desenseignes nationales, succursalistes ou franchisées, ainsi qu’à descommerces indépendants.

Les équipes de Mercialys seconcentrent sur les activités à fortevaleur ajoutée de développement et valorisation du patrimoine, de commercialisation et d’animation de ses centres commerciaux. Les fonctions support (“propertymanagement”, gestion administrative,juridique et financière, informatique)sont externalisées auprès de différentesentités du groupe Casino.

Mercialys a opté pour le régime dessociétés d’investissements immobilierscotées (SIIC) le 1er novembre 2005,exonérant ses résultats locatifs d’impôtsen contrepartie d’un taux de distributionélevé. Ainsi, dès 2006, Mercialys a distribué un dividende de 0,59 europar action correspondant à 85 % durésultat opérationnel pro forma (1) 2005.

(1) Note explicative sur les comptes pro forma. Mercialys a clôturé deux exercices sociaux en 2005 : le premier au 31 octobre 2005, afin de pouvoir opter pour le régime SIIC le 1er novembre 2005, et le second, d’une durée de deux mois, au 31 décembre 2005. Les chiffres présentés dans ce rapport sont des données pro forma historiques sur douze moisélaborées à partir des informations extraites des comptes individuels des sociétés ayant procédé aux différents apports d’actifs.

(2) Actif net réévalué = fonds propres comptables consolidés + plus ou moins-values latentes sur le patrimoine.

Mercialys en chiffresSurface locative : 549 000 m2

Nombre de sites : 148 Actif net réévalué (2) en valeurde remplacement (droit inclus) : 1 245 millions d’eurosLoyers facturés en 2005 pro forma : 71,8 millions d’eurosRésultat net 2005 pro forma : 51 millions d’euros

Les grandes étapes de la création de Mercialys12 octobre 2005 Apport de 957 millions d’euros d’actifs (droits inclus) par Casino et AXA à Mercialys Augmentation de capital de Mercialys d’un montant de 230 millions d’eurosPremière cotation de Mercialys

1er novembre 2005Obtention du statut SIIC

14 mars 2006Vente d’un bloc de 15 % du capital de Mercialys par Casino

14 I

réponse aux 10 engagements de la Charte Développement Durable et permet de suivre l’avancement des projets. Les investissementsnécessaires à la réalisation de ce pland’actions sont inscrits au Plan du Groupe, validé chaque année par la Direction générale.

Les performances environnementales,sociales et sociétales du Groupe sontmesurées annuellement par un ensemble d’indicateurs repris en synthèse en pages 181 à 183 duprésent document ainsi que dans lerapport Développement Durable 2005.Un protocole de reportingdéveloppement durable, mis à jourannuellement et disponible en 3 langues, assure l’homogénéité des méthodes de calcul appliquées par l’ensemble de nos filiales.

Des moyens importants sont égalementdédiés à l’écoute et à l’information de nos différentes parties prenantes,que ce soit en interne, par le biais de notre dispositif de dialogue social,ou en externe, par notre participationaux groupes de réflexion sur le développement durable et laresponsabilité sociale des entreprises.Notre partenariat avec la sectionfrançaise d’Amnesty International est à ce titre emblématique de notrevolonté d’ouverture et de dialogue.

UNE POLITIQUE FONDÉE SUR DES VALEURS HISTORIQUES

Initiée en 2002, la démarche de développement durable de Casinos’appuie sur les valeurs historiques de qualité, de proximité, de solidarité et de respect qui guident l’action du Groupe depuis sa fondation parGeoffroy Guichard.

Les 10 engagements de la CharteDéveloppement Durable Casinoaffirment notre volonté de continuer à bâtir notre avenir en agissant encommerçant responsable. Cette Charteest relayée par des politiquesspécifiques à nos différents domainesd’action : Politique Environnement,Politique Qualité, Charte d’éthique de notre centrale d’achats EMCDistribution, Charte de la Diversité,Politique de la Ville, accordHandipacte…

UNE ORGANISATION ET DES MOYENS DÉDIÉS

Le Comité de Développement DurableCasino, composé de 42 expertsreprésentant les différentes directionsfonctionnelles et opérationnelles du Groupe et de 10 correspondantsdans les filiales internationales, assurel’animation et suit le déploiement de la démarche de développementdurable dans les différentes entités du Groupe.

Dans une logique d’améliorationcontinue, un Plan d’Actions deDéveloppement Durable formalise les mesures concrètes prises en

NOS RÉALISATIONS 2005EN FAVEUR DU DÉVELOPPEMENT DURABLE

Respect de l’environnement

Dans la continuité du premier BilanCarbone® réalisé en 2004 sur un échantillon d’établissementsreprésentatifs de nos activités, uneestimation de l’impact de nos siègessociaux et des transports despersonnels en matière d’émissions de gaz à effet de serre a été effectuéeen 2005 selon la méthode mise au point par l’ADEME (1). Le Bilan Carbone®

consolidé fournit des indicationsprécieuses sur les principaux postesd’émissions du Groupe, et permet de définir des priorités. Un plan deréduction de nos émissions de gaz à effet de serre a ainsi été formalisé, selon 3 axes prioritaires :• réduire les émissions dues auxtransports de marchandises ;• poursuivre les efforts en matièred’économies d’énergie ;• limiter les émissions liées aux fluidesfrigorigènes.

Dans le domaine du transport, notrefiliale logistique Easydis a équipé 200 nouveaux camions du système de “tracking”. Cet outil, en place sur63 % de notre flotte dédiée, permetd’optimiser le coefficient de remplissagedes camions. En 2005, ces mesures ont permis d’économiser plus de 4,3 millions de kilomètres soit 4 014 tonnes de CO2 évitées.

En matière d’économies d’énergie,l’optimisation des consommationsd’électricité de nos magasins estrecherchée en permanence par la miseen place de technologies adaptées,

DÉVELOPPEMENT DURABLE

(1) Agence de l’Environnement et de la Maîtrise de l’Énergie (www.ademe.fr).

I 15

L’autre réalisation marquante concernela signature le 11 mars 2005, parl’ensemble des partenaires sociaux, de l’accord groupe sur la formationprofessionnelle. Aboutissement d’untravail de longue haleine, cet accordintègre tous les éléments de la loi deréforme de la formation professionnelleau travers d’un dispositif permettant degénérer plus de formations individuellesadaptées aux besoins de chaquecollaborateur.

Produits et clients

Face à la montée en puissance desproblèmes liés au surpoids et àl’obésité, Casino a effectué en 2005 un important travail de réflexion sur sa politique en matière de santénutritionnelle, qui s’est traduit parplusieurs réalisations concrètes :• dans le cadre de la nouvelle identitévisuelle de la marque Casino, un encart“Nutrition” apportant des conseils et des repères nutritionnels a étédéveloppé sur les produits alimentaires ;

des audits réguliers des consommationsdes établissements et l’organisation decampagnes de sensibilisationpermettant d’entretenir la vigilance de nos collaborateurs. En 2005,11 hypermarchés ont été rénovés selonles recommandations du programmeGreen Light, portant à 298 000 m2

la surface totale conforme au label.

La réduction des fuites de fluidesfrigorigènes est aussi une priorité,certains fluides utilisés dans lessystèmes de réfrigération étant depuissants gaz à effet de serre. En 2005,nos hypermarchés ont réalisé avec leurs prestataires frigoristes une revuevisant à identifier les meilleures pistes de réduction des fuites de fluides. Une charte “confinement” a étéélaborée et intégrée aux contrats de maintenance de nos prestatairesfrigoristes. Elle engage ces derniers à proposer leurs meilleures pratiquesafin d’optimiser l’étanchéité desinstallations de froid.

Relations sociales

L’année 2005 a été marquée par la conclusion de plusieurs accordsmajeurs en faveur de l’égalité des chances et de la diversité :• l’accord d’entreprise CasinoDistribution France du 8 septembre2005 sur l’égalité professionnelle entre les femmes et les hommes ;• l’accord groupe du 14 octobre 2005sur la promotion de l’égalité des chances, la lutte contre lesdiscriminations, et la diversité en favorisant la cohésion sociale dans l’entreprise et ses filiales ;• l’accord signé le 20 octobre 2005, en présence de M. Azouz Begag,ministre délégué à la Promotion del’égalité des chances, par lequel leGroupe s’est engagé à offrir 500 stagespar an à des jeunes issus des milieuxdéfavorisés.

• nous avons parrainé et adopté sur lesproduits Casino le Curseur Nutritionnel®,outil d’information très simple etinnovant créé par les nutritionnistesJean-Michel Cohen et Patrick Serog ;• un guide nutritionnel destiné à aiderles clients de façon pratique dans la gestion de leur alimentation esttéléchargeable depuis juin 2005 sur le site www.produits-casino.fr.

En matière de traçabilité, nous avonspoursuivi le déploiement de Trace One,outil de gestion collaborative etélectronique au service de la qualité etde la sécurité des produits alimentairesà marque Casino, auquel 84 % de nosfournisseurs ont aujourd’hui adhéré.

Relations investisseurs

Casino a intégré en 2005 le registred’investissement Ethibel et l’indiceEthibel Sustainability Index, pour sonpositionnement pionnier en matière de développement durable. Le registred’investissement d’Ethibel constitue la base de tous les fonds de placementdurables qui portent le label Ethibel,utilisé par un nombre croissant debanques européennes, gestionnaires de fonds et investisseurs institutionnels.La méthodologie Ethibel se distinguepar l’intégration de deux des plusimportants concepts de l’entrepreneuriatdurable : l’approche selon les trois piliers “people-planet-profit”(performance sociale,environnementale, économique) et une communication active avec les parties prenantes. Pour plusd’informations sur Ethibel, consultez le site www.ethibel.org.

Pour en savoir plus sur notre politique et nos réalisations en matière de développement durable, consultez notre rapport DéveloppementDurable 2005 sur le site www.groupe-casino.fr.

Des données environnementales et sociales répondant aux exigences de la loi NRE sont également présentées en pages 181 à 188du présent document.

16 I

grâce à une politique commercialevolontariste incluant une baisse des prixdes produits Casino de plus de 5 % en hypermarchés et supermarchés et le renforcement de la quote-part de la marque distributeur dans lesventes dans ces mêmes réseaux. Ainsi, en 2005, les volumes vendus à la marque distributeur ont progresséde 10 % en hypermarchés et de 8 % en supermarchés.

Le Groupe a décidé de continuer à capitaliser sur sa marque distributeurqui constitue à la fois un vecteur decompétitivité tarifaire, d’accroissementdes volumes vendus et de renforcementdes marges, en raison du niveau plusélevé des marges en marque distributeurqu’en marques nationales. La marqueCasino demeure ainsi un élémentcentral du modèle de croissance desenseignes du Groupe.

Trois axes ont été définis pourpoursuivre le renforcement du leadershipde la marque Casino. Le premierconcerne les prix et l’activitépromotionnelle : d’une part, la marqueCasino continuera à bénéficier du meilleur positionnement tarifaire sur chaque zone de chalandise et,d’autre part, le rythme des campagnespromotionnelles sera accru avec 4 grandes campagnes nationalestransversales en 2006 (contre 3 en 2005). Le deuxième axe concerne la visibilité et la clarté de l’offre :les produits Casino ont bénéficié d’unegrande campagne institutionnelletransversale et continueront à profiter

En France, Casino a lancé 3 chantiersopérationnels majeurs et transversesaux enseignes d’hypermarchés,supermarchés et supérettes du Groupe.Ces 3 chantiers, très structurants,devraient permettre au Groupe de prendre de l’avance dans des domaines clés de son activité :• la marque distributeur ;• la fidélité ;• la chaîne d’approvisionnement(“supply chain”).

Ils permettront de renforcer lacompétitivité des enseignes du Groupeet auront un impact direct sur la margeopérationnelle des activités françaisestout en améliorant la rentabilité descapitaux engagés.

LA MARQUE DISTRIBUTEUR

La marque Casino est un atout majeurpour le Groupe. Plus que centenaire(elle a été créée en 1901), elle jouitd’une excellente notoriété auprès desconsommateurs français et disposed’une forte réputation de qualité, avecle “capital confiance” le plus élevé des marques distributeur alimentairesen France. En outre, la largeur de sonassortiment couvre l’intégralité desfamilles de produits et elle est diffuséedans les enseignes Géant,Supermarchés Casino et dansles enseignes de supérettes du Groupe, ce qui lui assure une diffusion puissanteavec plus de 5 500 magasins en France. En 2005, le Groupe a renforcéle développement de la marque Casino

d’un merchandising offensif avec une mise en avant très claire dans leslinéaires. Par ailleurs, un programme de “repackaging” de l’intégralité de l’offreest en cours : 1700 produits ont déjàbénéficié d’une nouvelle identité visuelleplus percutante, plus moderne et plusvisible, affirmant de façon forte lasignature “Casino”. Ce programme seraachevé à la mi-2007. Enfin, le troisièmeaxe concerne l’innovation et la qualité :cela se traduit par l’enrichissement de la gamme avec environ 400 nouvellesréférences créées en 2006 (petits repaspour bébés, bols vapeur en surgelés…),la création de nouvelles gammes ennon-alimentaire (gamme de cosmétiquespour hommes, gamme de produits de plage designés par des stylistesrenommés…) et aussi par la prise en compte des préoccupationsnutritionnelles des consommateurs(mise en œuvre d’un centre d’appelsdédié à la nutrition, d’un site decoaching nutritionnel et mise en placedu Curseur Nutritionnel® permettant une interprétation facile des qualitésnutritionnelles des produits Casino).

TROIS CHANTIERS OPÉRATIONNELS MAJEURSEN FRANCE

I 17

LA CHAÎNE D’APPROVISIONNEMENT(“SUPPLY CHAIN”)

Le groupe Casino a mis en œuvre unprogramme “Excellence opérationnelle”de sa chaîne d’approvisionnement avecpour ambition d’être au niveau desmeilleurs acteurs européens du secteurde la distribution alimentaire. L’objectifest d’accélérer les flux de marchandiseset les flux d’informations pour diminuerles stocks et abaisser les taux de ruptures. Les délais de livraison enmagasin ont été réduits (systématisationdes livraisons du jour pour le lendemain),les fréquences de livraison ont étéaccrues, le réseau géographique desentrepôts a été optimisé et de nouveauxschémas logistiques ont été développés(“cross docking”, approvisionnementpar “grappes” de fournisseurs, etc.).

En outre, 3 innovations majeuresplacent désormais Casino en avancesur ses principaux concurrents enFrance. La première est la mise enœuvre du progiciel Gold® de la sociétéAldata, que Casino utilise comme outilde gestion du back-office et de la vente.Ce système de traitement intégré desflux de marchandises permet leréapprovisionnement automatique desmagasins. Environ les deux tiers desmagasins intégrés sont équipés à cejour et le déploiement en sera achevé à la mi-2007. La deuxième innovationconcerne le lancement du programmede “stocks avancés”. Il s’agit demettre à la disposition des fournisseurs

LA FIDÉLITÉ

Casino dispose d’un programme defidélité très performant et très attractif à travers le programme de fidélisationmultienseignes S’Miles®, dont il est le fer de lance pour la distributionalimentaire. À fin 2005, l’allianceS’Miles® compte environ 13 millions de porteurs grâce à ses nombreuxpartenaires dont on rappellera les plusrécents : la SNCF et le réseau desCaisses d’Epargne. Casino bénéficieranotamment du potentiel généré par cesnouveaux entrants au sein de l’allianceS’Miles® mais également de la premièrecampagne de communication en presseet télévision à partir de mai 2006. En outre, l’attractivité du programme de fidélisation sera renforcée pour lesclients des enseignes du Groupe grâceà la possibilité de “monétariser” leurs points S’Miles® qui facilitera latransformation en bons d’achats en euros. L’objectif visé est de gagner10 points de quote-part de chiffred’affaires réalisé par les porteurs decartes dans les enseignes du Groupe à l’horizon 2006-2007.

Par ailleurs, Casino a décidé de franchirune nouvelle étape dans l’exploitationdes données issues du programme de fidélisation afin d’améliorer encore la connaissance de ses clients etd’optimiser l’efficacité de ses décisionscommerciales en matière de prix, de promotions, de construction desassortiments, d’innovation… En effet,Casino a passé un accord exclusif sur la France avec la société anglaiseDunnhumby, meilleur spécialistemondial en matière de connaissance etd’exploitation de bases de donnéesclients. En novembre 2005, Casino alancé avec Dunnhumby un projet pilotelui permettant de mieux définir sapolitique tarifaire, d’avoir une meilleuremesure des performances de sesactivités promotionnelles et d’optimiserses outils de marketing direct enbénéficiant du meilleur retour surinvestissements.

les entrepôts du groupe Casino pourleur éviter de créer un lieu de stockageintermédiaire, coûteux et inutile. Casinoachète alors ses produits au moment de leur expédition quotidienne vers les magasins. Cette techniquepermet la suppression d’une étape de stockage (entrepôt fournisseur) et,en conséquence, une réductionsignificative des stocks (un gain de 60 % est d’ores et déjà enregistré pourles fournisseurs concernés).Le déploiement des stocks avancés,testé en 2005, sera réalisé en 2006pour les fournisseurs des produits àmarque propre. Enfin, la troisièmeinnovation concerne la mise en serviced’un “portail fournisseurs” unique en France qui permet aux fournisseursd’accéder en temps réel aux donnéesrelatives aux ventes ou aux prévisionsgrâce à un accès sécurisé. Les fournisseurs disposent d’une plusgrande visibilité des commandes du distributeur et peuvent ainsioptimiser leur production, en phaseavec la demande.

Grâce à toutes ces mesures, uneréduction significative des stocks a étéenregistrée dès 2005 (les stocks enentrepôts alimentaires sont passés de12,6 jours en 2004 à 9,9 jours en 2005),le taux de ruptures a été amélioré (de 1 point en hypermarchés et de 0,7 point en supermarchés) et la fraîcheurdes produits a été accrue avec un gainde deux jours sur le cycle de livraison.

18 I

Ce programme de cessions permet au Groupe de concentrer son développement sur :• le discount et la proximité en France,formats très rentables et peuconsommateurs en capitaux, danslesquels Casino bénéficie de positionsde leadership, tout en accélérant les chantiers opérationnels engagés en hypermarchés et en supermarchés ;• les marchés internationaux à fortpotentiel, notamment l’Amérique latineet l’Asie du Sud-Est, sur lesquelsCasino détient des positions fortescomme au Brésil, en Colombie, enThaïlande et au Vietnam ;• des activités connexes à la distribution,positionnées sur des marchés porteurs :l’immobilier commercial à traversMercialys, le crédit à la consommationavec Banque Casino, le commerceélectronique avec CDiscount.

Deux opérations réalisées début 2006contribuent à ce programme avec un impact global à terme de réductionde la dette financière nette du Groupe de 463 millions d’euros : il s’agit de la cession de 15 % du capital deMercialys (portant la participation de Casino dans sa filiale à 60 %) et du dénouement de l’“equity swap” Cora.

À partir de mars 2005, la nouvelleéquipe de Direction du groupe Casino a lancé une réflexion stratégiqueglobale comprenant la revue exhaustive du portefeuille d’activités, en vue derecentrer le Groupe sur ses marchés les plus rentables et les plus créateursde valeur.

Cette réflexion a, dans un premiertemps, permis de mettre en œuvre unepolitique de valorisation et derecentrage du patrimoine immobilierdu Groupe qui s’est traduite par :• l’introduction en Bourse de Mercialys,foncière dédiée au domaine stratégiquede l’immobilier commercial (opérationcommentée en détail en pages 12 et 13du présent document) ;• la cession d’actifs immobilierspériphériques, avec la cession des 13 entrepôts annoncée en octobre2005 et dont la finalisation interviendraau cours du premier semestre 2006 (voir page 9) ;• la cession du futur siège social de Saint-Étienne, actuellement enconstruction et livrable à l’été 2007 (voir page 42).

Au-delà de cette première étape, le Groupe a annoncé, début 2006, sonintention de procéder à la mise enœuvre d’un programme de cessiond’actifs non stratégiques de l’ordrede 2 milliards d’euros d’ici à la fin 2007.

CESSION DE 15 % DE MERCIALYS

Le 14 mars 2006, Casino a annoncéavoir cédé 10 935 000 actions Mercialysreprésentant 15 % du capital et desdroits de vote de Mercialys à un prixunitaire de 21,75 euros par voie decession de bloc auprès d’investisseursinstitutionnels, soit un produit decession brut de 238 millions d’euros.Cette opération permet à Casino de maintenir une participationmajoritaire au capital de Mercialys avec 43 967 863 actions représentant60,3 % du capital et des droits de votede la société. Elle porte l’actionnariatflottant de Mercialys (hors participationdu groupe Axa) d’environ 17,2 % àenviron 32,2 % du capital de la société,ce qui devrait accroître la liquidité de l’action Mercialys. Net de frais et d’impôt, cette opération contribue à hauteur de 210 millions d’euros à la réduction de la dette financièrenette du groupe Casino.

RENFORCEMENT DE LA STRUCTURE FINANCIÈREET NOUVEAU PROFIL DE CROISSANCE

I 19

Pour Casino, cet accord accélère le recentrage du Groupe en France surles seuls actifs pour lesquels il disposeactuellement ou à terme d’un contrôleeffectif et il s’inscrit dans la stratégie de renforcement de sa structurefinancière. En effet, cette opération,même si elle entraîne la constitutiond’une provision avant impôt de302 millions d’euros dans les comptesau 31 décembre 2005 (soit un impactnégatif de 198 millions d’euros aprèsimpôt sur le résultat net au 31 décembre2005), permet à Casino d’alléger sesengagements hors bilan de 850 millionsd’euros et sa dette financière nette de253 millions d’euros (dont 177 millionsd’euros dès le 31 décembre 2005).

DÉNOUEMENT DE L’“EQUITY SWAP CORA”

On rappelle qu’en octobre 2001, Casinoavait conclu avec Deutsche Bank un contrat d’“equity swap” d’une durée de cinq ans aux termes duquel Casinoavait la faculté d’acquérir la participationde 42,39 % dans GMB, holding decontrôle des activités françaises du groupe Louis Delhaize (Cora), que Deutsche Bank venait elle-mêmed’acquérir auprès de Carrefour. Ce contrat avait été ensuite prorogéjusqu’au 20 mai 2011.

Au cours du dernier trimestre 2005,Casino a décidé d’engager desnégociations avec le groupe LouisDelhaize. Le 16 mars 2006, Casino et le groupe Louis Delhaize (Cora) ontannoncé avoir signé un accord auxtermes duquel Louis Delhaize (Cora)achètera à Casino pour 850 millionsd’euros la participation de 42,39 %dans sa filiale GMB, que Casino aurapréalablement acquise par exercice deson option d’achat auprès de DeutscheBank. Cet accord entraîne l’arrêtdéfinitif des procédures judiciaires entrele groupe Louis Delhaize (Cora), d’unepart, et Casino, Deutsche Bank etCarrefour, d’autre part. La transactionsera effective le 2 mai 2006.

LA MISE EN ŒUVRE DE CETTESTRATÉGIE VA PROFONDÉMENTMODIFIER LA DYNAMIQUE DU GROUPE CASINO À L’HORIZON2006-2007

• Le profil de croissance et derentabilité se trouvera renforcé grâce audéveloppement prioritaire des activitésles plus rentables et les plus créatricesde valeur.• La structure financière sera amélioréepar une accélération de la génération decash-flow et une réduction significativede la dette.

En conséquence, le groupe Casinos’est fixé les objectifs suivants :

• atteindre une croissance organique du chiffre d’affaires consolidé en 2006supérieure à celle de 2005 ;• connaître une croissance du résultatopérationnel courant dès 2006 ;• réduire significativement sa dette financière nette dès 2006 et atteindre un ratio Dette FinancièreNette (DFN) / EBITDA inférieur à 2,5 au 31 décembre 2007.

I 21

En France, le chiffre d’affaires du Groupe a progressé en2005 de 1,5 % dans un contexte de consommation difficile et de politique commerciale volontariste. La croissance du chiffred’affaires a été soutenue par le développement prioritaire des formats discount et proximité, qui ont démontré la soliditéde leur modèle économique et qui sont peu consommateurs de capitaux.

Le résultat opérationnel courant a, quant à lui, reculéde 16,1% à 855 millions d’euros en raison principalement des effets de la politique commerciale mise en œuvre à partir de la fin de l’année 2004 et en 2005.

En effet, plusieurs éléments ont affecté la rentabilité, notammentdes formats traditionnels d’hypermarchés et de supermarchés.Tout d’abord, la mise en œuvre de la baisse des prix résultantdes accords signés en juin 2004 à l’initiative du ministre de l’Economie, des Finances et de l’Industrie (dits “accordsSarkozy”) et visant une baisse des prix des produits de marquedes grands industriels d’au moins 2 % sur la base d’un effortpartagé entre distributeurs et industriels dès septembre 2004,a continué de peser sur la marge commerciale d’une partie de l’année 2005. Au-delà de cet effet, Casino a poursuivi unepolitique volontariste de repositionnement tarifaire avec pour objectif d’être parmi les opérateurs d’hypermarchés les moins chers du secteur en produits de marques nationales.Cet objectif est atteint avec un indice Opus sur les produitsmajeurs de 98,8 à fin 2005, contre 100,1 à fin 2003. Par ailleurs, Casino a poursuivi une politique dynamique debaisse des prix de la marque distributeur avec une baisse de 5,6 % en hypermarchés et de 5,2 % en supermarchés.Ces efforts tarifaires sur la marque distributeur ont démarrédurant l’été 2004 en supermarchés et durant le premier trimestre 2005 en hypermarchés. Alliées à l’amélioration et à l’élargissement de l’offre du Groupe en matière de produits àmarque distributeur et de produits premiers prix, ces mesuresont, dans un premier temps, impacté négativement le panier

moyen et les marges des enseignes concernées. Néanmoins,cette politique a permis d’enclencher une dynamique vertueusede forte croissance des volumes vendus à marque distributeuravec une progression de 10,1% sur l’ensemble de l’année enhypermarchés et de 8,1% en supermarchés. En parallèle, lesdébits en magasins ont progressé de 2,2 % en supermarchés ;ils ont connu une légère baisse en hypermarchés sur l’ensemblede l’année (– 0,9 %) avec une amélioration sensible à partir dusecond semestre 2005 qui se prolonge sur les premiers moisde 2006. Enfin, les parts de marché en volumes de Géant etde Supermarchés Casino mesurées par IRI ont été en haussede 0,1 point, tandis qu’en valeur, la part de marché de Géantétait stable et celle de Supermarchés Casino en progression de 0,1 point. En hypermarchés, comme en supermarchés, leschantiers structurants engagés en 2005 et poursuivis en 2006porteront leurs fruits dès 2006.

À côté des formats traditionnels d’hypermarchés et desupermarchés, le discount et la proximité ont démontré leurbonne résistance avec notamment Franprix/Leader Price,Monoprix et les supérettes (Petit Casino, Spar, Vival et Eco Service). Franprix/Leader Price, qui représente 38 % du résultat opérationnel courant en France, a vu ses ventesprogresser de 1,1 % en 2005 et confirme, d’une part, sonniveau de rentabilité opérationnelle élevée (8,2 % en 2005)grâce à un modèle économique très efficace et, d’autre part, sa forte capacité à générer du cash-flow. Monoprix a témoignéégalement de la très bonne capacité de résistance de sesventes et conserve une marge opérationnelle élevée tandisque les supérettes, avec des ventes en progression de 0,4 %sur l’année, conservent une des rentabilités opérationnelles les plus élevées parmi les activités françaises du Groupe.

Ainsi, l’année 2005 a démontré une nouvelle fois la pertinencedu positionnement multiformat du Groupe, permettant de limiter le recul du résultat opérationnel courant à 16,1%.

36,4 %

23,5 %

35,4 %

4,7 %

19,8 %

38,4 %

35,8 %

Hypermarchés GéantDiscountFormats de proximitéAutres activités

RÉPARTITION DU CHIFFRE D’AFFAIRES

RÉPARTITION DU RÉSULTAT OPÉRATIONNEL COURANT

en millions d’euros 2004 2005 variation 2005/2004

CHIFFRE D’AFFAIRES HT 16 816 17 062 + 1,5 %

RÉSULTAT OPÉRATIONNEL COURANT (ROC) 1 019 855 - 16,1 %

MARGE OPÉRATIONNELLE COURANTE 6,1 % 5,0 %

6,0 %

FRANCE75 % du chiffre d’affaires 83 % du résultat opérationnel courant

22 I

Les hypermarchés Géant représentent36 % du chiffre d’affaires et 20 % du résultat opérationnel courant desactivités françaises.

En 2005, le chiffre d’affaires de Géant a reculé de 0,8 % sur l’ensemble de l’année et de 1,2 % à magasinscomparables. Ce recul s’explique engrande partie par les efforts tarifairesqui ont été consentis par l’enseigne tant en marques nationales, pour serepositionner au niveau des enchèresles moins chères du secteur, qu’en marque distributeur à partir dudeuxième trimestre 2005. On noteratoutefois que l’évolution des ventes deGéant a connu une amélioration sur la fin de l’année où Géant a enregistréun recul de seulement 0,4 % auquatrième trimestre, malgré un contexted’activités promotionnelles accrues de la part des réseaux d’hypermarchésconcurrents en octobre et novembreet grâce aux performances trèssatisfaisantes de Géant en décembre.La politique de baisse des prix de la marque distributeur (– 5,6 % surl’ensemble de l’année) a permis

à Géant de voir les volumes vendus deproduits à marque Casino progresserde 10,1% tandis que la quote-part desvolumes vendus à marque distributeuret premiers prix dépassait 35 % en find’année. Malgré une évolution desdébits en léger recul sur l’ensemble del’année (– 0,9 %), mais en améliorationsensible à compter du secondsemestre, Géant a maintenu stable sapart de marché en valeur (source IRI) et a progressé de 0,1 point en volumes.

Dès le quatrième trimestre 2005, Géant a procédé à la mise en placed’une nouvelle équipe de direction pourrépondre aux nouveaux défis sur lesegment des hypermarchés. Un pland’actions volontariste a été mis en

œuvre à partir d’une analyse fine desforces et des faiblesses de l’enseigne.Géant bénéficie en effet d’un certainnombre d’atouts : une taille moyenne de son parc plus faible que celle de la concurrence, qui lui confère plusde flexibilité opérationnelle, uneimplantation géographique favorable,axée sur les régions porteuses du sud-est et du sud-ouest de la France,et un très fort savoir-faire en alimentaire.Mais Géant doit aussi faire face à un parc hétérogène, à une rémanence de son “image prix” au-delà de sesefforts tarifaires et à une propositioncommerciale en non-alimentaire pas assez adaptée aux évolutions des besoins de ses clients.

HYPERMARCHÉS GÉANT

en millions d’euros 2004 2005 variation 2005/2004

CHIFFRE D’AFFAIRES HT 6 261 6 214 - 0,8 %

RÉSULTAT OPÉRATIONNEL COURANT (ROC) 258 169 - 34,6 %

MARGE OPÉRATIONNELLE COURANTE 4,1 % 2,7 %

I 23

Cette analyse a permis de définir 5 grandes orientations stratégiquespour Géant :• un axe “positionnement prix” :Géant est décidé à maintenir sonpositionnement parmi les acteurs les moins chers du segment en marquesnationales (avec un indice Opus sur les majeurs de 98,8 à fin 2005, contre100,1 à fin 2003) et d’être le moins cheren marque de distributeur, grâce à la baisse des prix initiée au premiertrimestre 2005 et dont les effetsdéflationnistes sur le chiffre d’affairesdevraient progressivement disparaître àcompter du deuxième trimestre 2006 ;• un axe “segmentation du parc” :Géant procède à une segmentation finede son parc selon la surface de vente,la zone de chalandise et l’environnementconcurrentiel de chaque magasin ; cette segmentation du parc permettrade déployer le concept de GéantDiscount, testé depuis début 2005 à Basso-Cambo, sur une proportion du parc qui ne devrait pas dépasser

10 % ; enfin, Géant poursuivra leprogramme de remise à niveau de sonparc qui a été entamé en 2005 ;• un axe “non-alimentaire” : avec uneéquipe managériale renouvelée, Géantdéveloppe une nouvelle proposition en non-alimentaire avec la mise en avantd’univers porteurs et différenciants (un concept Textile testé en 2005 à Quimper devrait être déployé en 2006dans 17 magasins, un concept Maisontesté à Saint-Michel-sur-Orge devraitêtre également déployé en 2006 dans 17 magasins et un conceptÉlectro-ménager en libre-service testéà Oyonnax devrait être déployé en 2006dans une dizaine de magasins) ; parailleurs, Géant accélèrera en 2006 ledéveloppement du grand import ou“global sourcing” avec pour objectif un triplement des volumes d’ici à 2008,ce qui apportera une améliorationsensible des marges et une capacitésupplémentaire en terme de différenciation de l’offre ;

• un axe “savoir-faire alimentaire” :Géant capitalisera sur son expertise enalimentaire en développant de nouveauxmodules notamment en boulangerie-pâtisserie, boucherie, fruits et légumes,surgelés…, en développant l’offre en libre-service et en poursuivant son programme d’écoles de vente en produits frais ;• un axe “programme d’excellenceopérationnelle” : ce programmeparticipe au renforcement, dès octobre2005, des équipes opérationnelles deGéant ; il a déjà permis une améliorationde la gestion des magasins, une baissedu taux de rupture de 1 point et la miseen place d’outils de pilotage de lamarge quotidienne, magasin parmagasin ; par ailleurs, il inclut un projetd’excellence sur les caisses avec la mise en place de caissesautomatiques ou de “self check-out” qui représenteront environ 10 % descaisses à fin 2006 et donneront une nette avance à Géant par rapport à la concurrence.

Les efforts déployés dans ces 5 directions, le bon positionnementtarifaire de l’enseigne et la modernisationdu parc, dont l’essentiel sera achevé en 2006, sont autant d’éléments de confiance pour les performances de Géant au cours des prochains mois.

24 I

Le discount avec Franprix et Leader Price représente 23 % du chiffre d’affaires et 38 % du résultatopérationnel courant des activitésfrançaises.

En 2005, le chiffre d’affaires deFranprix/Leader Price a progressé de 1,1% en ligne avec l’évolution du marché alimentaire en France. La croissance organique a été soutenuepar l’ouverture de près de 40 000 m2

sur l’année (10 200 m2 pour Franprix et 29 700 m2 pour Leader Price). Les ventes à magasins comparables de Franprix ont enregistré un recul de 5,0 %, toujours impactées par l’effet

de cannibalisation des ouverturesréalisées sur les douze mois précédentsdans la seule Région parisienne. Cellesde Leader Price ont reculé de 4,1 % en raison, d’une part, de la base de comparaison élevée de l’annéeprécédente et, d’autre part, d’une légèrebaisse du panier liée probablement à une reprise de parole promotionnelle du segment des hypermarchés.

Le résultat opérationnel deFranprix/Leader Price a confirmé le bonniveau de rentabilité opérationnelle dudiscount : il s’est établi à 328 millionsd’euros, soit 8,2 % du chiffre d’affaires.

Cette bonne performance opérationnelle,malgré le maintien d’un écart de prix de 30 % entre les produits Leader Priceet les produits à marques nationales,s’explique :• d’une part, par la structure duale dumodèle économique de Franprix/LeaderPrice qui se compose d’une activité degrossiste, dont la profitabilité est liée àla croissance totale du chiffre d’affaires,et d’une activité de détail, en grandepartie assurée par des franchisésdisposant d’une flexibilité dans la maîtrise de leurs coûts supérieure à celle de réseaux intégrés ;• d’autre part, par l’efficacité et la simplicité du modèle économique de Leader Price à 100 % marquepropre, tant en terme de logistique qu’en terme de marketing.

Enfin, le modèle de développement de Franprix/Leader Price, en grandepartie par franchise, permet de poursuivre un niveau d’expansionsoutenue avec des investissementsmodérés et très inférieurs au cash-flowgénéré par l’activité.

Début 2006, Leader Price, outre sonrythme d’expansion annuel, a recruté un réseau d’affiliés de 43 magasins qui porteront les couleurs de l’enseignedès le 1er juillet.

DISCOUNTFRANPRIX/LEADER PRICE

en millions d’euros 2004 2005 variation 2005/2004

CHIFFRE D’AFFAIRES HT 3 961 4 003 + 1,1 %

RÉSULTAT OPÉRATIONNEL COURANT (ROC) 339 328 - 3,3 %

MARGE OPÉRATIONNELLE COURANTE 8,6 % 8,2 %

I 25

FORMATS DE PROXIMITÉLa proximité, qui regroupe Supermarchés Casino, Monoprixet les supérettes (Petit Casino, Spar, Vival et Eco Service),représente 35% du chiffre d’affaires et 36% du résultat opérationnel courant des activités françaises.

en millions d’euros 2004 2005 variation 2005/2004

CHIFFRE D’AFFAIRES HT 5 975 6 041 + 1,1 %

RÉSULTAT OPÉRATIONNEL COURANT (ROC) 366 306 - 16,4 %

MARGE OPÉRATIONNELLE COURANTE 6,1 % 5,1 %

26 I

SUPERMARCHÉSCASINOLe chiffre d’affaires de SupermarchésCasino (2 873 millions d’euros) a progressé de 2,6 % en 2005 et a été quasiment stable à magasinscomparables (– 0,2 %) sur l’ensemble de l’année. L’enseigne a mis en œuvreune série d’actions ciblées qui ontdémontré leur efficacité dès 2005. Tout d’abord, Supermarchés Casino a engagé un chantier exigeant de remiseà niveau de son parc comprenantl’agrandissement de certains magasinsde taille insuffisante, la modernisationdes magasins les plus anciens, la fermeture de magasins non rentableset le transfert de magasins plus adaptésà un concept discount vers l’enseigneLeader Price (11 magasins étaient en cours de transfert au 31 décembre2005). Ensuite, Supermarchés Casino a poursuivi une politique dynamique de mise en avant des produits frais avec un tarifaire compétitif, capitalisantainsi sur son excellente image dans cedomaine. Enfin, Supermarchés Casino a baissé ses prix de façon significative(– 5,2 %) sur les produits à marquedistributeur, générant ainsi une fortecroissance des volumes vendus(+ 8,1 %) et augmentant la quote-partdes volumes vendus à marque propre etpremiers prix à plus de 40 %. L’efficacitérapide des actions entreprises se traduitdans les ventes à magasins comparablesqui retrouvent, dès la deuxième partiede l’année, des tendances trèssatisfaisantes (+ 1,3 % à + 1,4 % aux troisième et quatrième trimestres2005). Supermarchés Casino enregistredésormais des tendances de chiffred’affaires supérieures à celles de la

concurrence en volumes et en valeur, cequi se traduit par un gain de part demarché de 0,1 point sur l’ensemble del’année, tant en volumes qu’en valeur(source : IRI). Par ailleurs, après uneannée 2004 faible en expansion,Supermarchés Casino a plus quedoublé les ouvertures en 2005 avec36 000 m2 d’ouvertures et agrandissements qui témoignent de la nouvelle vitalité commerciale de l’enseigne.

I 27

MONOPRIX(50 %)En 2005, Monoprix a, une nouvelle fois,démontré la pertinence de son conceptdifférencié. Le chiffre d’affaires deMonoprix (1641 millions d’euros à 50 %)n’a enregistré qu’un léger reculde 0,7 % et de 0,5% à magasinscomparables, dans un contexte de consommation pourtant peu porteur.Monoprix a un positionnement uniquede “citymarché” dont le cœur de cibleest constitué d’une clientèle urbaine, à pouvoir d’achat élevé, avec des pointsd’ancrage très forts sur l’alimentaire (en particulier, les produits frais), le textile, la parfumerie et beauté etl’univers de la maison. La margeopérationnelle de l’enseigne reste élevéegrâce à son positionnement qualitatif(qui rend le modèle peu sensible auprix), à une bonne maîtrise des coûtset à un marketing innovant et sélectif.

En 2005, Monoprix a égalementpoursuivi le développement del’enseigne de petites surfaces Monop’(qui compte désormais 3 magasins sur Paris et la Région parisienne) et a créé un nouveau concept entièrementdédié à la beauté : Beauty Monop’.Ouvert en décembre 2005, dans le 18e

arrondissement parisien, il s’agit d’unespace de 300 m2 totalement dédié à la beauté, à l’hygiène et aux gestesquotidiens de la toilette. Il s’agit dupremier “cosmétiques-store”, unique enson genre, et qui regroupe aussi biendes marques généralistes que desmarques de créateurs (Agnès B y est en exclusivité).

SUPÉRETTESAvec un chiffre d’affaires en progressionde 0,4 % sur l’ensemble de l’année2005 (1 527 millions d’euros), les supérettes confirment, grâce à leurréseau de plus de 4 900 magasins,l’efficacité de leur offre de proximité. En outre, leur rentabilité opérationnelledemeure élevée grâce à une moindre sensibilité au facteur prix que les enseignes traditionnellesd’hypermarchés ou de supermarchés.

En 2005, les supérettes ont continué à se développer à un rythme soutenuavec l’ouverture de 55 500 m2

sur l’année. Ce développement est par ailleurs peu coûteux en capitauxpuisqu’il est opéré en grande partie parfranchise (Spar et Vival notamment) ou par affiliation, et que l’intensitécapitalistique des magasins intégrés est faible.

Le réseau est très dynamique puisqu’ilpoursuit le développement de nouveauxconcepts avec Casitalia (lancé en 2004et qui compte 12 magasins à fin 2005)et C’Asia, dont le premier magasin a ouvert ses portes à Boulogne-Billancourt en mai 2005 et qui déploiesur une surface de 150 m2 une largegamme de produits asiatiques,complétée de produits de tous les jours.

Son dynamisme se traduit aussi dans la conclusion d’accords d’affiliationsignificatifs : début 2006, un accordd’affiliation du groupe Toupargel,spécialiste de la livraison à domicile de produits alimentaires auprès desparticuliers, a été conclu avec EMCDistribution, centrale d’achats dugroupe Casino, et un second accord aété signé avec 1’DIS, filiale du groupeAltadis, qui opère sur plus de 60 000points de vente l’approvisionnement enfamilles de produits telles que l’épicerie,la confiserie, les boissons…

Enfin, les supérettes ont enrichi leurrelation de proximité avec leurs clientsen signant un accord de partenariatavec La Poste qui s’est d’ores et déjàconcrétisé par l’implantation de “pointsPoste” dans 48 magasins Vival et 2 magasins Petit Casino, avec des résultats très encourageants de progression du chiffre d’affaires et de la fréquentation.

28 I

AUTRES ACTIVITÉSMercialys, Casino Cafétéria, CDiscount et Banque Casino

en millions d’euros 2004 2005 variation 2005/2004