Embed Size (px)

DESCRIPTION

Tema Contabilidad Financiera

Citation preview

Capitulo IContabilidad FinancieraContabilidad Financiera

Evolución de la información Financiera

• Escritura Pictográfica y jeroglífica

Tablillas de Barro

Sistema de pesas y medidas

Papiro y la moneda

• Escritura Pictográfica y jeroglífica

Tablillas de Barro

Sistema de pesas y medidas

Papiro y la moneda

Antigüedad

• Desarrollo del sistema numérico arábigo

• Desarrollo del sistema numérico arábigo

Edad Media

• Registro dual de las operaciones

Invención de la Imprenta

• Registro dual de las operaciones

Invención de la Imprenta

Renacimiento

• Validez Oficial a la profesión contable

• Surgen la industria y el mercantilismo

• Validez Oficial a la profesión contable

• Surgen la industria y el mercantilismo

Revolución Industrial

• Normatividad Contable

• Reportes Financieros de mayor calidad

• Normatividad Contable

• Reportes Financieros de mayor calidad

Época Contemporánea

• Globalización de la economía

• Internacionalización de mercados financieros

• Globalización de la economía

• Internacionalización de mercados financieros

Siglo XXI

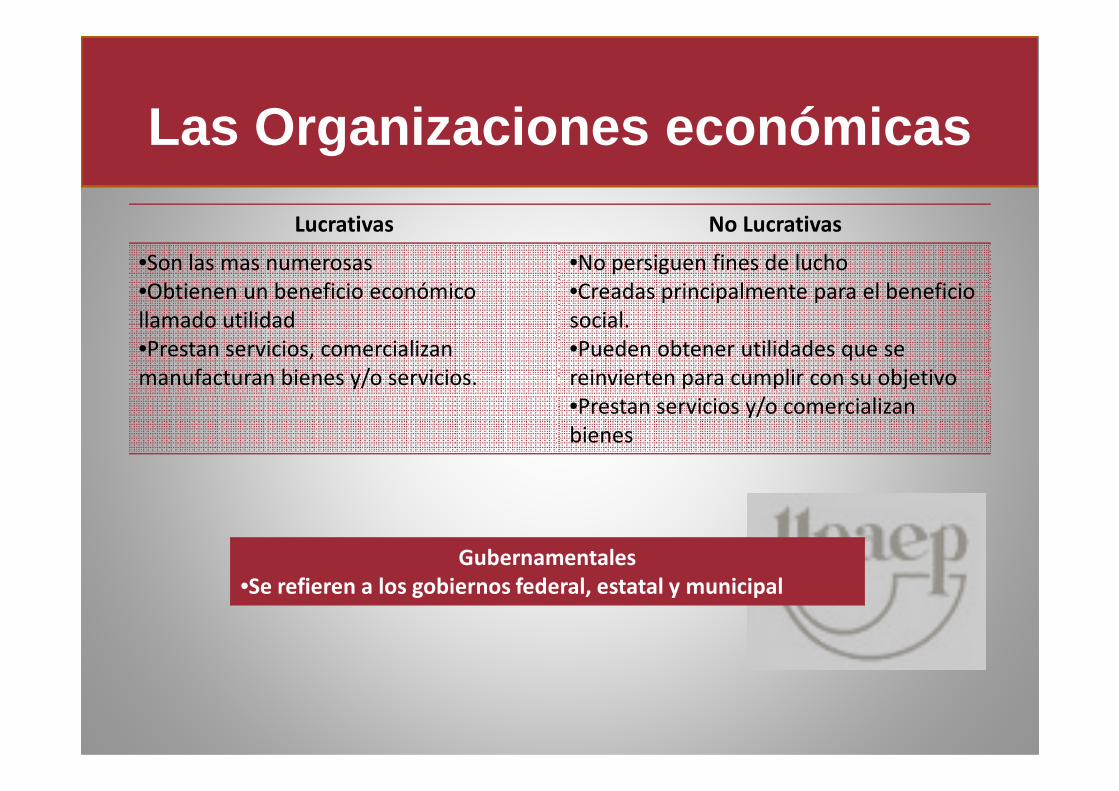

Las Organizaciones económicas

Lucrativas No Lucrativas

•Son las mas numerosas•Obtienen un beneficio económico llamado utilidad•Prestan servicios, comercializan manufacturan bienes y/o servicios.

•No persiguen fines de lucho•Creadas principalmente para el beneficio social.•Pueden obtener utilidades que se reinvierten para cumplir con su objetivo•Prestan servicios y/o comercializan •Prestan servicios y/o comercializan bienes

Gubernamentales

•Se refieren a los gobiernos federal, estatal y municipal

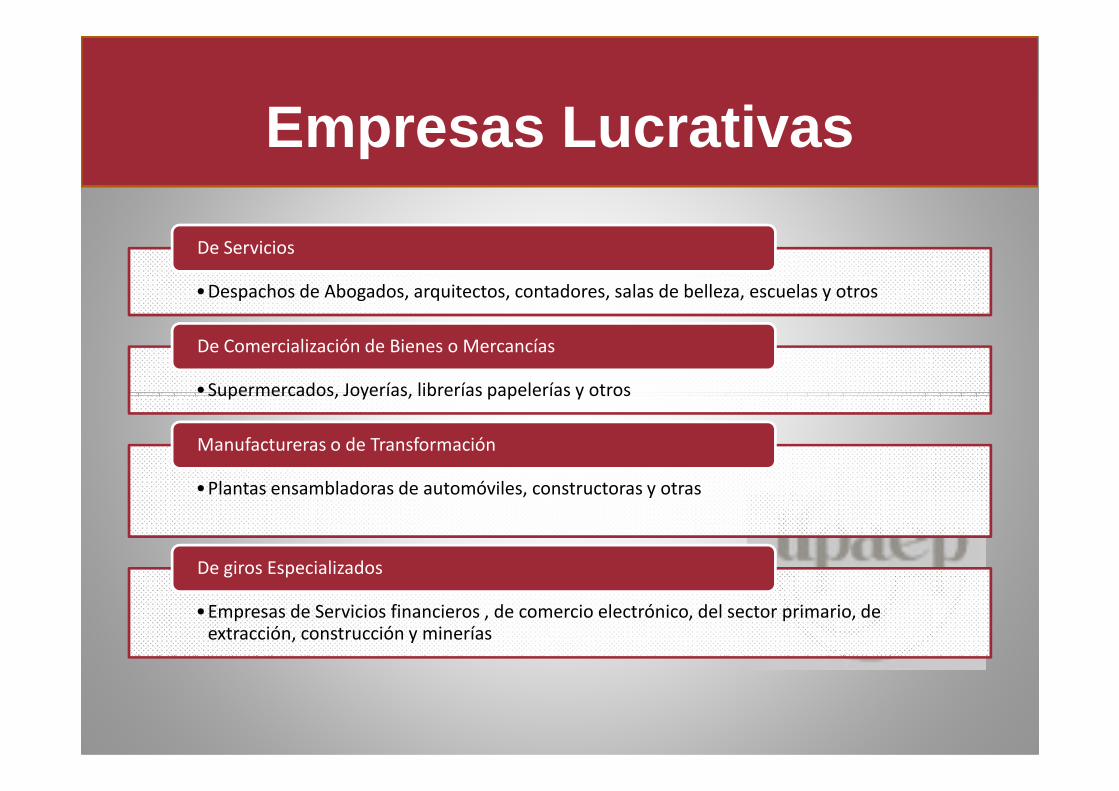

Empresas Lucrativas

•Despachos de Abogados, arquitectos, contadores, salas de belleza, escuelas y otros

De Servicios

•Supermercados, Joyerías, librerías papelerías y otros

De Comercialización de Bienes o Mercancías

•Supermercados, Joyerías, librerías papelerías y otros

•Plantas ensambladoras de automóviles, constructoras y otras

Manufactureras o de Transformación

•Empresas de Servicios financieros , de comercio electrónico, del sector primario, de extracción, construcción y minerías

De giros Especializados

Quien forma las empresas

Persona Moral

Persona Física

Moral

Sociedades

La Información Financiera

DE DE OPERACION

DE FINANCIAMIENTO

DE DE INVERSION

Usuarios de la informaciònEs cualquier sujeto económico presente o potencial interesado en

la información financiera de las entidades, para que en función a

ellas base su toma de decisiones

Internos

• Directores generales

• Gerentes

• Jefes de Departamento

• Empleados

• Dueños

• Accionistas

• Donantes

Externos

• Proveedores

• Acreedores

• Analistas Financieros

• Gobierno

• Clientes

• Publico en general

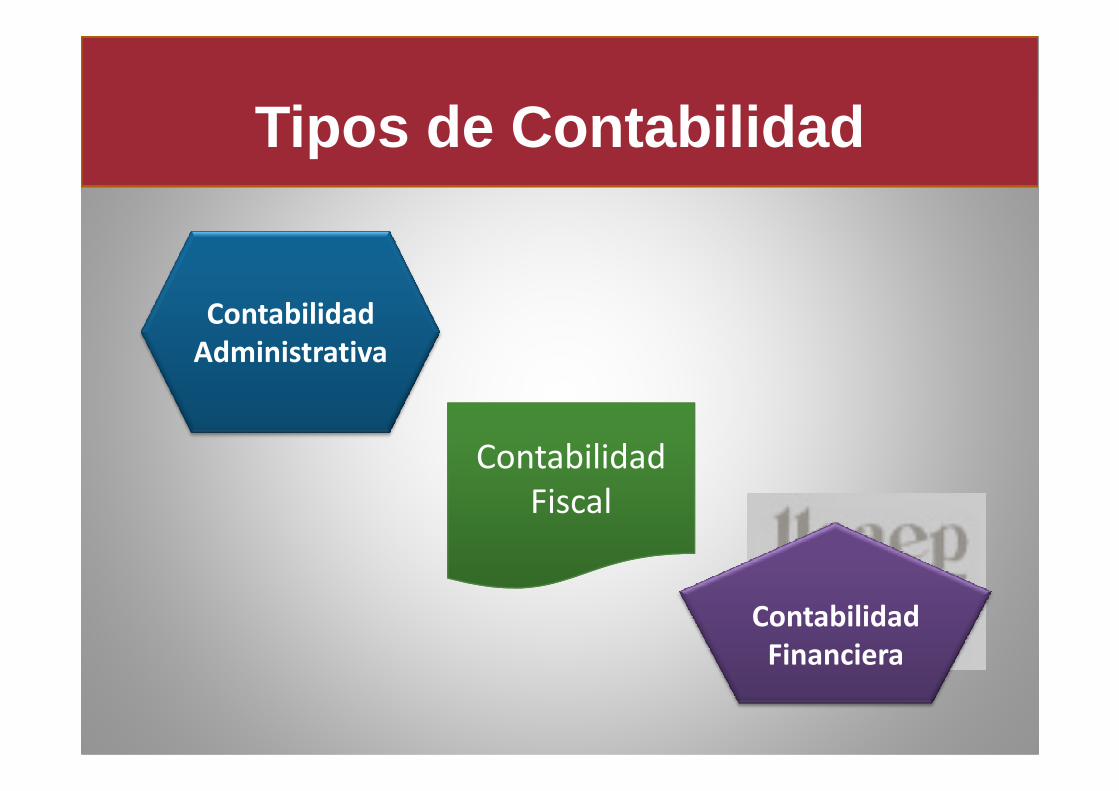

Tipos de Contabilidad

Contabilidad

Administrativa

Contabilidad Fiscal

Contabilidad

Financiera

Normas de Información Financiera

• Globalización

• CINIF (Consejo Mexicano para la investigación y desarrollo de las Normas de Información Financiera)Financiera)

• Normatividad Contable en México (Junio 2004)

• Entran en vigor el 1 de Enero del 2007

Contabilidad Financiera

La contabilidad es una técnica que se utiliza

para el registro de las operaciones que

afectan económicamente a una entidad y que

produce sistemática y estructuradamente produce sistemática y estructuradamente

información financiera. Las operaciones que

afectan económicamente a una entidad

incluyen las transacciones, transformaciones

internas y otros eventos.

Entidad Económica

Es aquella unidad identificable que realiza actividades económicas, constituidas por combinaciones de recursos humanos, materiales y financieros, conducidos y administrados por un único centro de control administrados por un único centro de control que toma decisiones encaminadas al cumplimiento de los fines específicos para los que fue creada; la personalidad de la entidad económica es independiente de la de sus accionistas, propietarios o patrocinadores.

Dualidad Económica

La estructura financiera de una

entidad económica está constituida

por los recursos de los que dispone por los recursos de los que dispone

para la consecución de sus fines y

por las fuentes para obtener dichos

recursos, ya sean propias o ajenas

Información Financiera

La información financiera emana de la

contabilidad y es información cuantitativa,

expresada en unidades monetarias y

descriptiva, que muestra la posición y descriptiva, que muestra la posición y

desempeño financiero de una entidad, y cuyo

objetivo esencial es el de ser útil al usuario

general en la toma de decisiones económicas.

Su manifestación fundamental son los

estados financieros.

Características básicas de la Información

Utilidad• Confiabilidad

Es la cualidad de adecuarse a las

necesidades comunes del

usuario general.

• Confiabilidad

• Relevancia

• Comprensibilidad

• Comparabilidad

Postulados Básicos de la Información Financiera

Son un conjunto de supuestos generalmente aceptados sobre los que se basa el proceso de elaboración de información financiera.

Los que identifican y delimitan al ente y asumen su continuidad

Establecen las bases para el reconocimiento contable de las operaciones y su presentación:

al ente y asumen su continuidad

•Sustancia Económica•Entidad Económica•Negocio en Marcha

operaciones y su presentación:

•Delegación Contable•Asociación de costos y gastos con ingresos.•Valuación•Dualidad económica•Consistencia.

Conceptos Básicos de la Información Financiera

La estructura básica de la información financiera es sencilla. Se sostiene bajo cinco conceptos o conjunto de cuentas básicas:

•Recurso económico propiedad de una entidad, que se espera rinda beneficios en el futuroActivo

•Lo que el negocio debe a otras personas o entidades conocidas como proveedores o acreedoresPasivo

•La aportación de los dueños conocida como accionistasCapital

•Los recursos que recibe el negocio por la venta de un servicio o producto, en efectivo o a créditoIngresos

•Son los costos o gastos originados por las operaciones normales o no de la empresa en la obtención de sus objetivos.

•Son activos que se han usado o consumido, con el fin de obtener ingresos.Egresos

Estados Financieros Basicos

Los conceptos básicos de la contabilidad son como piezas de un rompecabezas que embonan perfectamente para configurar un todo, que en este caso son los estados financieros

Constituyen una representación estructurada de la situación financiera y del desempeño financiero de una entidad.desempeño financiero de una entidad.

Tomando en cuenta las necesidades de información de los usuarios, la contabilidad considera que todo negocio debe presentar cuatro informes básicos.

•El Estado de Situación Financiera o Balance General•El estado de Resultados o de Perdidas y Ganancias•El estado de Flujo de efectivo o cambios en la Situación Financiera•El estado de variaciones del Capital Contable