Embed Size (px)

Citation preview

Concorrenza e regolamentazione dei prezzi e deiprocessi di entrata nel mercato della telefonia

mobile.

Carlo CapuanoUniversità degli Studi di Napoli FEDERICO II

Aprile 2004.

L’articolo si propone di mostrare come in un contesto oligopolistico ladeterminazione del prezzo di roaming quale prezzo di accesso alla rete perun nuovo operatore di telefonia mobile, possa configurarsi come un efficacestrumento per implementare equilibri non cooperativi di deterrenza. Lanostra analisi parte dall’idea che al crescere delle dimensioni del mercato,una volta esaurita la complementarietà strategica nella determinazione deiprezzi finali derivante dalle economie ed esternalità di rete, subentri il nor-male effetto di sostituzione tra gestori: tale effetto può risultare sufficientea supportare quale equilibrio statico di Nash la determinazione da partedi tutti gli incumbents di un prezzo di roaming di deterrenza. Il modelloproposto vuole evidenziare come la scelta di alcune autorità nazionali dilasciare alle parti la definizione di eventuali contratti di roaming a favoredi operatori virtuali, possa essere causa di performance sub-ottimali intermini di benessere collettivo. Il lavoro si completa di un’analisi econo-metrica su dati panel, relativa a 19 paesi europei ed ad un periodo di 23anni, in cui si verifica che il numero di operatori ha effetti positivi sullavelocità di penetrazione del servizio stesso.

1

Introduzione.Quello della telefonia mobile è nell’ambito dell’ICT uno dei settori caratter-

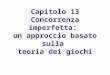

izzati da più elevata crescita. In Europa ha raggiunto in meno di venti anniindici di penetrazione (numero di SIM cards attivate rispetto alla popolazione),non inferiori al 66% in Francia e con picchi addirittura del 96% e del 115% inItalia e in Lussemburgo. Il numero totale di SIM cards attivate nel 2003 erapari a 380 milioni contro i 265 milioni dell’anno precedente: il tasso di crescitamedio per l’Europa è stato superiore al 6%. Il fenomeno è ancor più rilevante sesi considera che cinque anni prima, nel 1998, si contavano, sempre in Europa,solo 69 milioni di SIM cards attivate, corrispondenti ad un indice di penetrazionedel 18,3%.Gli operatori di telefonia mobile sono ormai più di 60, a cui vanno sommati

più di 120 mobile service providers per un turnover di settore stimato per il2003 non inferiore ai 100 miliardi di euro. I mercati nazionali restano tuttoramolto concentrati; basti pensare che la media dei CR2 è stata nel 2003 parial 78,8% e, sebbene in molti paesi abbiamo più operatori che godono di unaposizione dominante, in 14 paesi su 15 l’impresa leader è ancora l’operatorefacente riferimento al monopolista di telefonia fissa1.Questi dati, estratti dall’8 a e dalla 9a Relazione della Commissione Europea

sull’Attuazione del Quadro Normativo per le Telecomunicazioni 2 , ci danno unidea immediata di come quello della telefonia mobile sia un mercato, seppuraltamente dinamico, ancora caratterizzato da strutture molto concentrate. Intermini di regolamentazione preventiva è ancora forte la necessità dell’interventodi authorities nazionali non solo per la definizione dei meccanismi di entrata(beauty contests, aste, lotterie) ma anche per la regolamentazione sia dei prezziagli utenti finali sia dei prezzi di accesso alle reti (roaming3 ed interconnes-sione4).In riferimento proprio alla stipula di contratti di roaming o di interconnes-

sione tra gestori concorrenti, il loro ruolo strategico è diverso a seconda della fasedi diffusione del servizio in cui vengono stipulati. Infatti, se in mercati nuovil’interconnessione tra piccoli gestori rappresenta un volano importante per la

1Fa eccezione la Gran Bretagna che, tra l’altro, è il paese caratterizzato dal più basso CR2,pari comunque al 51,3%.

2Cfr. http://europa.eu.int/information_society/3 Il contratto di roaming prevede che un nuovo operatore possa veicolare il proprio traffico

sulla rete cellulare di un operatore concorrente. Tale tipologia di contratto permette a nuovioperatori, già concessionari di licenza pubblica, di incominciare ad operare ben prima che unapropria rete cellulare, indipendente, sia ultimata. Più recentemente tali forme di contrattualivengono scelte anche dagli operatori cosiddetti virtuali che non considerano di dotarsi mai diuna loro rete.

4 I meccanismi di definizione di prezzi di interconnessione tra reti concorrenti, condizionenecessaria per il buon fine delle chiamate off-net, sono stati oggetto di molti studi, tra iquali spiccano gli apporti teorici di Armstrong (1998) e di Laffont et al. (1998) i quali,utilizzando modelli duopolistici, hanno evidenziato come il prezzo d’accesso non sia neutralerispetto alle decisioni relative al prezzo finale e rappresenti un potente strumento in grado digenerare extraprofitti. I lavori citati si riferiscono essenzialmente a mercati in cui esiste unsolo incumbent e la possibilità di politiche di deterrenza è esclusa a priori,

2

Indice di Penetrazione

0

20

40

60

80

100

120

140

Indice di Penetrazione

Indice di Penetrazione 73 85 75 76 87 66 81 96 115 74 86 83 89 91 85B DK D EL E F IRL I L NL A P FIN S UK

Figura 1: Ind ic i d i p en etraz io ne del s ervizio d i t elefonia m o bile p er l’anno 2003. Fo nt edati: Eurostat.

crescita di economie ed esternalità di rete, per mercati maturi, il prezzo di ac-cesso alla rete può essere un potente strumento - causa di diverse tipologie dieffetti anticompetitivi quali l’aumento del mark-up sui prezzi finale o addirittural’innalzamento di barriere all’entrata di nuovi concorrenti.Il nostro obiettivo è quello di dimostrare come, anche in presenza di più

incumbents, possano essere sostenibili strategie di deterrenza all’entrata qualiparti di un equilibrio non cooperativo di un gioco non ripetuto. La nostraanalisi, ipotizzando proprio più incumbents, si riferisce a mercati ormai maturie l’idea di base è che al crescere delle dimensioni del mercato, una volta esauritala complementarietà strategica nella determinazione dei prezzi finali derivantedalle economie di rete, subentri il normale effetto di sostituzione tra gestori:tale effetto può risultare sufficiente a sostenere quale equilibrio statico di Nashla determinazione da parte di tutti gli incumbents di un prezzo di roaming dideterrenza. In termini di politica industriale i nostri risultati sottolineano lanon contendibilità di un mercato già fortemente regolamentato e sostengono lanecessità di un intervento diretto da parte delle authorities non solo nel garantirel’obbligatorietà dell’accesso alla rete ma anche fissando un price cap relativo alprezzo di roaming.La problematica analizzata e le nostre conclusioni trovano attualità nel re-

cente dibattito che in Europa ha visto adottare da parte delle diverse author-ities nazionali due approcci contrastanti, uno volto a favorire la concorrenzae l’entrata di nuovi operatori virtuali, Mobile Virtual Network Operators o

3

MVNO, l’altro che pone limiti alla loro entrata.

L’articolo è strutturato nel modo seguente: in una prima parte si descrivono ifattori tecnologici e strutturali che caratterizzano il settore della telefonia mobile(par.1), in una seconda, attraverso l’analisi empirica su un panel di dati annuali,costruito per 18 paesi europei nel periodo 1985-2003, si verifica l’ipotesi che illivello di concentrazione risulti significativo nella determinazione del tasso dicrescita dell’ indice di penetrazione del servizio di telefonia mobile (par.2). Untale risultato conferma come, anche in un settore caratterizzato da rendimentidi scala costanti e da economie ed esternalità di rete, alti livelli di concen-trazione siano causa di effetti anticompetitivi limitando la velocità di diffusionedel servizio; in una terza parte, infine, viene presentato un modello teorico rel-ativo alla sostenibilità di equilibri non cooperativi di deterrenza in giochi nonripetuti (par.3). Seguono le nostre conclusioni (par.4).

4

1 Rete cellulare e banda hertziana.Da un punto di vista ingegneristico, la rete di telefonia mobile è costituita daun insieme di antenne e di relative stazioni radio o SRB, che mettono in comu-nicazione l’utente finale, dotato di un apparato di telefonia mobile o MS, conla rete fissa che adempie funzioni di commutazione del segnale, il suo trasportoa distanza e funzioni avanzate di gestione del servizio. La comunicazione trautente e singola antenna è di tipo two way (ricezione e trasmissione) e sfruttacanali dedicati su segmenti in concessione ai diversi gestori della banda UHF.Ogni antenna copre una porzione definita di territorio, detta cella, e l’insieme

di celle, contigue e in minima parte sovrapposte, costituisce la rete cellulare5.Per effettuare una chiamata, il telefono cellulare del chiamante emette un seg-nale radio attraverso la sua SIM, Subscriber Identity Module card, che vienedecodificato dall’antenna relativa alla cella in cui il chiamante è in quel mo-mento posizionato.Una volta ricevuto il segnale, attraverso la BSC, Base Station Controller,

questo viene convogliato nella rete fisica che per segmenti dedicati affianca outilizza la rete di telefonia fissa (PSTN, Public Switched Telephone Network)6 .I singoli gestori sono proprietari della sola rete cellulare, intesa, quindi, comel’insieme di antenne e stazioni radio base disseminate sul territorio da loro cop-erto. Lungo la rete di telefonia fissa opportuni calcolatori detti MSC, MobileSwitching Center, collegati a VLR, Visitor Location Register, localizzano sulterritorio il destinatario della chiamata che può essere un utente di telefoniafissa o di telefonia mobile, di un altro o del medesimo gestore. Se l’utente finaleè di tipo residenziale allora la chiamata verrà smistata, lungo il backbone, versoil doppino del destinatario. Se invece la chiamata è rivolta verso un utente diapparato di telefonia mobile, l’MSC per mezzo del VLR localizza la cella in cuiil destinatario è al momento posizionato: l’antenna relativa a suddetta cella im-metterà nell’etere il segnale radio e questo verrà ricevuto dal destinatario dellachiamata. Con eccezione del percorso tra i due apparecchi cellulari e le relativeantenne, tutta la chiamata scorre in realtà lungo l’infrastruttura di telefoniafissa .La rete cellulare si differenzia, quindi, dalla rete di telefonia fissa principal-

mente per il fatto che al doppino (local loop), segmento esclusivo dell’infrastrutturafisica che collega l’utente finale con la stazione, si sostituisce un area di ricezione etrasmissione del segnale radio (cella) a cui l’utente accede in modo non esclusivo,via radio, ogni qualvolta riceva o inoltri una chiamata. Il posizionamento dellecelle, caratterizzate dal sovrapporsi dello stesso canale nelle aree d’intersezione,evita interruzioni della chiamata (perdita del ponte radio) da parte di utenti inmovimento sul territorio.Il numero di celle in cui è diviso il territorio dipende strettamente dal limite

tecnologico che caratterizza questo tipo di trasmissione: la banda destinata al

5 Il termine di rete cellulare deriva appunto dalla suddivisione del territorio geograficocoperto in celle.

6 In Italia tale rete è ancora di proprietà dell’ex monopolista pubblico, Telecom Italia, ilquale affitta le linee secondo tariffe a forfait, su base annua.

5

traffico cellulare è limitata così come il numero di canali che possono essere ri-cavati dal segmento di banda che ogni gestore ha in concessione. Considerandoche ogni canale permette di effettuare un numero finito di chiamate in contem-poranea, ne deriva come ogni cella sia caratterizzata da un vincolo di capacitàrelativo al numero massimo di chiamate che è possibile effettuare/ricevere incontemporanea da una data cella.

1.1 Allocazione delle frequenze.

In attesa della diffusione dei servizi di telefonia di terza generazione (UMTS),in Italia, così come nel resto dell’Europa, convivono tre diversi standard ditelecomunicazione cellulare, uno di tipo analogico (TACS) e due di tipo digitale(GSM e DCS). Tutti e tre abbisognano di frequenze radio dedicate ed in Italial’assetto vigente prevede l’utilizzo sia della banda a 900 MHZ (TACS e GSM)che quella a 1800 MHZ (GSM e DCS). Tali bande, rispettivamente di 100 e200 MHZ sono suddivise tra i gestori beneficiari di concessione pubblica (Tim,Vodafone, Wind e Blutel7).La parte della banda di frequenza in concessione (rispettivamente 25 e 50

MHZ), è divisa in canali di ampiezza di 200 KHZ separati da intervalli di si-curezza di 20 KHZ. I canali vengono destinati al traffico in uplink (dall’apparatodi telefonia mobile all’antenna) e in downlink (dall’antenna all’apparato di tele-fonia mobile). Su ogni canale possono essere veicolate contemporaneamente unnumero finito di telefonate: attualmente il sistema di antenne esistente è capacedi gestire, per cella, al massimo 12 canali, ognuno dei quali in grado di sostenere

7Fino al 1995, Telecom Italia ha operato in un regime di monopolio e il servizio fornitoera di tipo analogico TACS, Total Access Communications System. Solo con l’applicazionedel D.P.R. del dicembre 1994, il mercato si è aperto ad un secondo operatore Omnitel ProntoItalia (ora Vodafone, allora controllata al 40% da Olivetti), e per entrambi i gestori vi è statala stipula di una convenzione di 15 anni per lo sfruttamento di un segmento della banda a 900MHz per la fornitura del servizio digitale GSM, Global System for Mobile Communications.In particolare la concessione prevedeva un pagamento pari al 3,5% del fatturato lordo deigestori e per Omnitel l’obbligo in 5 anni di raggiungere una copertura minima del 70% delterritorio, del 90% della popolazione. Il 1995 è anche l’anno della nascita , Telecom ItaliaMobile (TIM), società controllata al 60% da Telecom Italia a cui subentra nelle già stipulateconcessioni di sfruttamento della banda hertziana. Nel 1998 assistiamo all’entrata del terzogestore Wind, (società controllata al 51% da ENEL con partecipazioni del 24,5% sia perFrance Telecom che per Deutsche Telekom), che ha ottenuto in concessione lo sfruttamentodi un segmento della banda a 1800 MHz ed ha iniziato ad operare introducendo la tecnologiaDCS/DECT già in uso in altri paesi europei ed extracomunitari. Nello stesso anno assistiamoalla concessione di frequenze dedicate al quarto ed ultimo gestore, Blutel (con partecipazionidel 35% di Autostrade, del 21% di British Telecom, del 10% di Distacom e Mediaset e del 7% diBNL e Italgas), gestore virtuale ora non più attivo. Infatti, il 18 dicembre 2002 e’ stato iscrittopresso il Registro delle Imprese di Torino l’atto di fusione per incorporazione di Blutel S.p.A.in TIM s.p.a.. Nato nell’estate del 1998, il quarto gestore di telefonia mobile si presentavacome un’azienda sana, e la sua cessione è spiegato con la volontà di disinvestimento dei suoiazionisti esteri (British Telecom in primis ) e la volontà di privatizzazione del suo principaleazionista italiano (Autostrade s.p.a). La cessione di Blutel ha visto come protagonisti ancheWind, Omnitel-Vodafone e H3g che hanno acquisito assets operativi dell’ex gestore. I 600 milaclienti di Blutel sono stati acquisiti da Wind, con l’accordo conosciuto come ”spezzatino”, incui vi è l’impegno a mantenere i profili tariffari originari. Per quanto riguarda la riallocazionedelle frequenze in concessione a Blutel, tale processo è al momento ancora in fieri.

6

fino a 8 chiamate in contemporanea. Tenuto conto che alcuni canali sono dedi-cati a funzioni di controllo e/o al trasferimento dati (Gprs, SMS,...), ne derivache nell’area geografica di riferimento possono chiamare in contemporanea menodi una novantina di utenti.La tecnologia descritta non permette di aumentare in modo continuo la ca-

pacità di traffico di un gestore. Per incrementare il traffico da e/o per unadeterminata area geografica in prima istanza è sufficiente aumentare il numerodi canali per antenna, con un investimento e tempi di realizzazione minimi. Perulteriori incrementi del traffico è necessario suddividere l’area di riferimento inun numero crescente di celle attraverso l’installazione di un numero proporzion-ato di nuove antenne e di stazioni radio base, con relativa riallocazione deglistessi canali (cell splitting). All’aumentare, però, del numero di celle in cui è di-viso lo stesso territorio, al fine di limitare l’interferenza tra antenne, è necessarioridurre la potenza di emissione delle stesse8, fino al limite minimo richiesto peril tipo di trasmissione. Ne consegue l’esistenza di una scala minima per ognisingola cella e di un vincolo di congestione in nessun modo aggirabile9.La progettazione della rete cellulare presuppone non solo la definizione della

capacità iniziale ma deve prevedere un piano di espansioni intermedie. E’ prob-abile che almeno in una prima fase, i nuovi gestori competano in un contesto dieccesso di capacità installata.10 11

8Si noti come all’aumentare del traffico generato dal singolo gestore, e quindi al proliferaredelle sue antenne, si riduca l’irradiamento elettromagnetico a cui i cittadini sono sottoposti.L’inquinamento elettromagnetico dovrebbe quindi essere ridotte in zone caratterizzate da altadensità e elevati livelli di traffico.

9Tale vincolo è quindi stringente per zone di territorio densamente abitate.10 In una fase matura del mercato quale quella che è ipotizzabile ormai per l’Italia, gli

operatori definiscono la loro capacità di traffico in modo che stocasticamente il 98% dellechiamate abbia buon fine. Eventi statisticamente eccezionali come festività, concerti, partitedi calcio o emergenze territoriali sono quindi caratterizzati da fenomeni di congestione dellacella e da impossibilità di accesso alla rete.11 Si richiama qui l’importanza strategica, in contesti multiperiodali, della determinazione

della capacità installata. In letteratura è, infatti, riconosciuto il suo ruolo in riferimento allasostenibilità di equilibri collusivi anche se le posizioni non sono unanimi. Come nel notoparadosso di Edgeworth, una politica di undercutting sui prezzi all’utente finale non risultaimplementabile se l’impresa non è in grado di servire l’incremento di domanda generato. Sedal punto di vista teorico ciò porta ad equilibri ciclici, dal punto di vista strategico si deter-mina un limite reale a politiche commerciali di tipo concorrenziali: la deviazione da equilibricollusivi risulta non implementabile e si riduce l’incentivo a deviazioni unilaterali. D’altrocanto, l’installazione di un eccesso di capacità, se rende fattibile deviazioni dall’equilibrio col-lusivo, è anche vero che rende possibili politiche punitive. La sostenibilità della collusione sifonda in questo caso sulla credibilità di ritorsioni delle alte imprese sul deviante. Questo è ilpunto di vista che si è affermato nella normativa antitrust comunitaria e che ritroviamo es-plicitamente nella decisione IV/M.190 della Commissione Europea, a norma del regolamentoCEE del Consiglio n. 4064/89 sul controllo delle operazioni di concentrazione tra imprese, inmerito alla proposta di fusione dei colossi delle acque minerali Nestlè-Perrier operanti non solosul mercato francese. Secondo la Merger Task Force, clausole contrattuali che prevedevanouna ripartizione delle fonti acquifere al fine di dotare tutti i concorrenti del mercato di eccessodi capacità, sarebbero state alla base di strategie collusive finalizzate alla determinazione diuna posizione dominante collettiva (collective dominace).

7

1.2 Gli operatori del settore di telefonia cellulare: MNO,MVNO e SP.

I gestori di telefonia mobile possono essere classificati rispetto alla proprietà dellarete cellulare. In particolare distinguiamo tra MNO, Mobile Network Operator,proprietario di una rete infrastrutturale fisica (BSC, MSC e VLR) e il MVNO,Mobile Virtual Network Operator che, dotato di una concessione pubblica perl’utilizzo di frequenze dedicate, acquista dal primo capacità di traffico per fornireservizi di telefonia concorrenti.

Il MNO, in alcuni casi integrato verticalmente con il proprietario del back-bone di telefonia fissa, è titolare di una concessione pubblica per l’utilizzo di fre-quenze dedicate, ha un marchio proprio che utilizza per la commercializzazionedi Subscriber Identity Module (SIM) card per l’identificazione dell’utente. Offrei servizi compatibili con il protocollo di trasmissione dati di proprietà, produceo acquista da terzi i contenuti dei servizi offerti.

Il MVNO, invece, è concessionario di una licenza ma non ha un accessoradio proprio. Infatti, non è proprietario di una rete cellulare e deve stipulareun contratto di roaming con un MNO per poter veicolare sulla sua rete il trafficogenerato dalla commercializzazione di proprie Subscriber Identity Module (SIM)card. Il MVNO possiede un proprio codice di rete mobile, MNC, ed un marchioriconoscibile. Sceglie un autonomo piano tariffario e sottoscrive direttamenteun contratto con i clienti finali. I servizi di un MVNO sono ben distinguibili daparte degli utenti finali rispetto a quelli del MNO con cui ha contratto12.Lo status diMVNO è spesso transitorio: infatti tale figura è stata introdotta

da diversi regolatori nazionali come uno step intermedio, necessario a permet-tere l’entrata di nuovi gestori in grado di competere con gli incumbents ancorprima che sia ultimata una nuova infrastruttura indipendente. Le esperienzepiù recenti evidenziano, però, come in mercati maturi tali figure si stiano con-solidando e, senza mai dotarsi di una rete propria, realizzano alti margini diprofitto. Attualmente, in Europa operano 21 MVNO, di cui 7 solo in UK. GliMVNO rappresentano uno dei fattori più dinamici del mercato: il loro fatturato,pari a circa 3 miliardi di euro per il 2003, è caratterizzato da tassi di crescitanotevoli. Si stima che possa raggiungere 15 miliardi di Euro in soli 3 anni, conun incremento del 73%13

In termini di regolamentazione dell’accesso alla rete da parte di operatori vir-tuali, in Europa sono state adottate posizioni differenti. Infatti, solo in Spagna,

12Anche se MVNO e MNO utilizzano la medesima rete cellulare, ai MVNO è attribuitoin generale un livello qualitativo del servizio minore di quello di un MNO. Ciò è spiegabilecon riferimento al fenomeno di hand-over che non garantisce il mantenimento del ponte radioquando un utente di un MVNO in roaming si sposta durante una chiamata da una cella adun’altra della rete del MNO.13Fonte: Ovum 2000

8

Norvegia14 , Finlandia15 e Irlanda16 esiste l’obbligo per i MNO già operanti digarantire l’accesso a MVNO e più in generale a SP o ESP. Di contro, in Sveziaogni tentativo di imporre l’obbligo di contrattazione agli incumbents nei fattinon ha dato luogo a nessun nuovo operatore virtuale, mentre in Gran Bretagna,nonostante il fatto che OFTEL abbia optato per non regolamentare tale formadi entrata, abbiamo il numero maggiore di MVNO operativi17. Per quantoriguarda l’Olanda, l’OPTA ha imposto all’operatore dominante KPN (48% dimarket share) di stipulare accordi di accesso a condizioni calmierate. Anchein Danimarca, l’apertura a Tele 2 come MVNO è una conseguenza dell’obbligodi contrattazione imposto all’operatore dominante Sonofon. Negli altri paesil’accesso ai MVNO è lasciato alla convenienza dei MNO di contrattare. InFrancia tra il 2000 el 2001 si è assistito all’entrata di 3 operatori virtuali: FuturTelecom su SFR Cegetel, Intercall su Bouygues e Value Telcom con un con-tratto di multi roaming. In Germania nel 2001 si è assistito della stipula di uncontratto di accesso col il MNO E Plus da parte degli operatori virtuali Group3G e Mobilcom.In Italia, sia Omnitel (entrata nel 1995) che Wind (entrata nel 1998) rispet-

tivamente nei primi 2 anni e 18 mesi di attività hanno beneficiato di un ”com-pulsory” accordo di roaming con l’incumbent TIM, quale misura regolamentareasimmetrica. Se il primo degli entranti è ora dotato di una rete indipendenteche garantisce una copertura quasi totale della popolazione italiana, il secondoha successivamente stipulato un accordo di roaming con la sola Omnitel percoprire zone del territorio nazionale scarsamente abitate. Caso a parte è statal’esperienza del quarto gestore Blu, che nato nel 1998 e assorbito da TIM nel2002, ha mantenuto nella sua breve attività lo status di MVNO. Per quantoriguarda l’entrata di nuovi operatori virtuali è prevista l’introduzione di unanormativa a riguardo solo a partire dal 2010. Infatti, ha prevalso, per ora,l’ostilità degli operatori già operanti che attribuiscono alla presenza di operatorivirtuali effetti deleteri in termini di concorrenza e sviluppo del servizio: disin-centivi all’investimento in infrastrutture di rete e difficoltà nella pianificazionedi un loro sviluppo, diminuzione del valore delle licenze concesse e, non ultimo,scadimento della qualità tecnica del traffico18.Proprio il ruolo dei contratti di roaming in termini di sostenibilità di strategie

di deterrenza od accomodanti l’entrata di nuovi operatori è l’oggetto del modello

14Al momento sono 4 gli operatori virtuali che operano, o sono in procinto di farlo, nel paesescandinavo: Tele1 Europe, Site Comms, Global TelSys. che hanno stipulato un contratto diroaming con NetCom e Sense Com. Int. con Telenor Mobile.15Nel 1999, RSL COM ha stipulato un contratto di accesso con Sonera.16Nel 2000 Image ha stipulato un contratto di accesso come MVNO con l’operatore Eircell.17Nel 1999 Virgin Mobile e Value Telecom hanno stipulato accordi di accesso come MVNO

con l’operatore One to One. Nell’anno successivo abbiamo avuto l’entrata rispettivamente diKingston Comm su Orange, Centrica e NTL su Vodafone. Mint Telecommunication ha optatoper un contratto di Multi-roaming.18Per una presentazione sintetica dei pareri espressi dai diversi operatori coinvolti si rimanda

al documento stilato in dato 4 Agosto 2000, a conclusione dell’indagine pubblica indetta condelibera n. 400/00/CONS dall’AGCOM, che ha la denominazione di ”Sintesi delle rispostepervenute a seguito della consultazione pubblica concernente: indagine conoscitiva sulle con-dizioni relative all’introduzione degli Operatori Virtuali di Rete Mobili”.

9

analitico che proponiamo nel secondo paragrafo

Figure distinte dai MVNO sono gli (E)SPs, (Enhanced) Service Providers,i CPs, Content Providers. Differentemente dagli MVNOs, questi operatori pro-ducono contenuti o servizi che rivendono ad operatori radiomobili quali MNOo MVNO. Raramente hanno SIM cards proprie, non possiedono né una proprianumerazione né una propria allocazione frequenziale. Il prezzo finale dei servizie contenuti prodotti è contrattato con l’operatore che li distribuisce. Non es-iste obbligo di contrattazione tra SP e MNO o MVNO anche se è proprio neicontenuti che si svilupperà la concorrenza specialmente nei servizi di telefoniamobile di terza generazione. In Europa operano attualmente 100 tra ESP e SP,di cui ben 47 in Gran Bretagna, 14 in Danimarca, 13 in Svezia, 10 in Finlandia, 3in Lussemburgo ed 1 in Olanda, nessuno in tutti gli altri paesi compresa l’Italia.Rappresentano uno dei principali punti di convergenza tra i settori dell’ICT esu di loro si svilupperà la competizione tra reti.

Infine è opportuno menzione i cosiddetti Air Time Resellers i quali acquis-tano all’ingrosso minuti di traffico, da uno o più operatori di rete mobile e fissa,che rivendono al minuto, spesso attraverso la commercializzazione di schedetelefoniche pre-pagate.

La figura 2, con riferimento all’anno 2003, mostra come i service providerssiano presenti solo in alcuni paesi (8 su 15) ma, dove sono operativi, il loronumero è di gran lunga superiore al numero di MNOs (124 contro 54).

10

0

10

20

30

40

50

60

70

numero operatori

paesi

Service ProvidersOperatori sia GSM che DCSOperatori solo GSM o solo DCS

Service Providers 0 16 12 0 2 0 0 0 2 1 0 0 10 21 59Operatori sia GSM che DCS 3 4 0 3 2 3 3 2 2 3 2 3 3 3 2Operatori solo GSM o solo DCS 0 0 4 1 1 0 0 1 0 2 2 0 0 1 2

B DK D EL E F IRL I L NL A P FIN S UK

Figura 2: Numero op eratori e service provide rs p er paese op eranti nel 2003. Fontedati: Eurostat.

1.3 Economie ed esternalità di rete.

Dal punto di vista economico, la rete cellulare è rappresentabile come un net-work composto da un insieme di nodi terminali, rappresentativi dei suoi utenti,connessi attraverso un nodo centrale, rappresentativo della rete fisica di trasmis-sione.Come mostra la figura 3, lo schema di riferimento è quello di una stella sui

cui raggi sono posizionati i diversi accessi alla rete. Ogni utente è in grado dicomunicare con ogni altro utente della rete ed in particolare presi due utenti, A,e E, la rete permette di effettuare due tipi di servizi: la chiamata da A a E e lachiamata da E a A. E’ questa la definizione di servizio two way che ritroviamo inEconomides (1996) che fa riferimento essenzialmente alla direzione del trafficoall’interno del medesimo network ed è propria dei servizi di telefonia così comedi internet o della rete autostradale. Si distingue, quindi, da network tipo quellodi broadcasting nel quale l’utente finale è passivo rispetto al servizio (one wayservice) e la trasmissione è solo downlink.In una rete two-way , all’aumentare dei nodi terminali della rete aumentano

in modo più che proporzionale il numero di servizi potenziali che la rete stessapuò offrire. Quando tale grandezza è percepita dai consumatori come attrat-tiva e influenza positivamente la disponibilità a pagare degli stessi, allora siamoin presenza di quelle che la letteratura definisce economie di rete dirette, dove

11

H

C

E

F

G

D

B

A

Figura 3: Two Way Connection (Economides,1996).

l’attributo dirette indica la condizione per la quale, differentemente dalla reteautostradale, l’utente è esso stesso parte del network e misura delle sue dimen-sioni19. Nel caso di scelta di un gestore telefonico, a parità di prezzi, l’utilitàdi accedere alla rete è tanto più alta tanto maggiori sono le possibilità di chia-mata che la rete mi permette e lo stesso utente diviene, sotto questo aspetto,complementare con gli altri utenti nella definizione del servizio offerto20.E’ intutivo come la presenza di economie di rete abbia implicazioni notevoli,

in termini strategici, poiché stimolare, se non sussidiare, l’accesso di utenti nelnetwork è funzionale per determinare la disponibilità a pagare degli stessi. Unmodo, infatti, per internalizzare le esternalità di rete è rappresentato dalla pos-sibilità di discriminazioni di prezzo temporali che favoriscano gli innovatori,ovvero quelli che per primi dimostrano preferenza per il servizio servito. Comein un processo autoregressivo, la dimensione iniziale della rete diviene un fattoredeterminante per lo sviluppo e la profittabilità della rete stessa. Inoltre, in uncontesto non monopolistico la dimensione della rete diviene un chiaro strumentodi differenziazione verticale.19Basti pensare al fatto che se non ha senso essere il socio di un club che annovera solo noi

tra gli iscritti, spesso è tanto più attrattivo proprio quel locale dove ci si aspetta di incontraremolta gente.20 In una rete telefonica composta da n utenti-nodi terminali si possono distinguere n(n-1)

diverse chiamate-servizi. L’aggiunta di un ulteriore utente-nodo terminale crea un’esternalitàpositiva agli altri componenti della rete nella misura in cui rende possibile effettuare ulteriori2n nuove chiamate.

12

1.3.1 Oligopolio: network vs competition effects.

Se consideriamo contesti in cui più gestori-reti offrono il servizio di telefoniamobile, affinché sia possibile chiamare qualsiasi utente in possesso di un ap-parecchio cellulare, indipendentemente dal gestore di appartenenza, è necessarioche le differenti reti siano interconnesse tra loro, permettendo così le cosiddettechiamate off-net, ovvero con destinatario al di fuori della rete a cui appartienel’utente che ha dato origine alla chiamata. Secondo l’accezione che ritroviamoin Armstrong (1998) quello delle telecomunicazioni è quindi un settore del tipotwo way access, nel senso che non esiste una gerarchia nei traffici tra concorrentima esiste un flusso bidirezionale tra i diversi gestori che permette anche a dueutenti appartenenti a due reti - gestori differenti di potersi mettere in contatto.In questa accezione l’attributo two way si riferisce al mercato (non alla singolarete) e i suoi componenti sono le singole reti indipendenti (non gli accessi allasingola rete). La rete di imprese di tipo two way access si distingue quindi dauna rete di di tipo one way access nella quale esiste una filiera di produzionein cui il traffico dei beni o servizi ha origine da un impresa a monte e ha comedestinazione le imprese a valle.

Rete A Rete B

A1

An

A4

A2

A3

Bm

B7

B6

B5

B4B3

B2

B1

Figura 4: Two Way access (Armstrong, 1998)

In riferimento, quindi, all’interconnessione tra gestori, l’esistenza di ester-nalità di rete ha un ruolo determinante nella definizione delle scelte strategiche,in particolare riguardo proprio al grado di compatibilità e di interconnetivitàtra le stesse. Infatti, se è chiaro come un piccolo gestore interconnesso con unodominante sfrutti le economie di rete derivanti dalle dimensioni del secondo,anche un monopolista può trovare profittevole l’entrata di nuovi operatori nellamisura in cui questo stimoli l’adozione del servizio da parte di nuovi utenti. Nello

13

specifico, due sono gli effetti da considerare. Da un lato abbiamo il cosiddettonetwork effect, o esternalità di rete, derivante dall’aumentata valutazione degliutenti per il servizio in funzione data l’accresciuta possibilità di chiamate21 ,dall’altro lato abbiamo il più tipico competition effect relativo alla concorrenzasui prezzi finali. Fino a quando il primo effetto domina il secondo l’entrata dinuovi concorrenti è Pareto Ottimale per tutti gli operatori interessati.Con riferimento ad una funzione inversa di domanda lineare possiamo in-

dicare l’intercetta come funzione del numero di imprese: a seguito del networkeffect, in mercati nuovi, l’entrata di nuovi gestori incidendo sull’effetto rete au-menta l’attrattività del mercato e l’intercetta della funzione di domanda cresce.In seguito, all’aumentare del numero di operatori e/o del grado di penetrazionedel servizio, l’effetto network si annulla. Il fattore di crescita, come mostratoin figura 5, è prima sostenuto per poi scemare fino ad annullarsi, se non adinvertire di segno.

A

N. gestori.

Effe

tto N

etw

ork

Economie di Rete

Saturazione

Fi gura 5: Eff etto network

In generale, l’esistenza di economie di rete non solo è una delle cause dellacrescita vertiginosa che ha caratterizzato negli ultimi decenni i servizi di tele-comunicazione ma anche la spiegazione della persistenza di posizioni dominantirivestite dai first comers, spesso integrati verticalmente con l’operatore di tele-fonia mobile.Le economie di rete, i problemi di interconnessione e, quindi, il dimensiona-

mento delle singole reti sono temi centrali nello studio del settore che ritornanoprepotentemente in riferimento alla regolamentazione del mercato.

21Se due reti non connesse di rispettivamente n ed m utenti generano separatamente 2n+2m

diversi tipi di chiamate, l’unione delle due reti rende possibile effettuare 2n+m >>2n + 2m

tipi di chiamate.

14

1.3.2 Definizione del prezzo di interconnessione.

Gli apporti teorici più recenti per quanto riguarda la determinazione del prezzod’accesso fanno riferimento ai lavori di Armstrong (1998) e di Laffont et al.(1998)che, utilizzando modelli duopolistici abbastanza simili, evidenziano la non neu-tralità strategica del prezzo d’accesso e come questo si configuri quale un potentestrumento in grado di generare extraprofitti.Il modello di Armstrong, in particolare, mette a confronto due contesti dif-

ferenti: il primo simmetrico riferibile a mercati già maturi, il secondo asimmet-rico caratterizzato da un incumbents dotato di una chiara posizione dominantee dall’entrata di un nuovo operatore. Nel caso simmetrico, la collusione tragestori, in mercati sufficientemente differenziati, è tanto più sostenibile tantomaggiore è il prezzo d’interconnessione fissato. Nel caso asimmetrico, invece,sotto l’ipotesi di regolamentazione dell’incumbents, Armstrong si focalizza suquale possa essere il prezzo d’interconnessione ottimo dal punto di vista sociale.Coerentemente con i risultati sviluppati dallo stesso autore nel caso di one-wayaccess networks22 , si arriva qui ad affermare che tale prezzo d’accesso debba es-sere orientato all’efficienza, in riferimento non solo al costo reale di accesso maanche al costo opportunità riguardante le economie di rete del network stesso23 .

22C fr. A rm strong (2001).23Deve valere la cosiddetta efficient component pricing rule, ECPR.

15

2 Concentrazione del mercato e diffusione delservizio: analisi empirica.

La seconda parte di questo capitolo è dedicata all’individuazione di quali siano ideterminanti della diffusione del servizio di telefonia mobile. Il nostro obiettivoè quello di mostrare come seppur il mercato sia caratterizzato da economie direte ed effetti network, e le imprese utilizzino una tecnologia che permette lorodi incrementare la capacità produttiva a rendimenti di scala costante, il numerodi operatori risulta significativo nel determinare il livello di penetrazione delservizio, incidendo direttamente sulla sua velocità di diffusione.

2.1 L’evoluzione dei mercati.

Alla fine degli anni 70, in molti paesi europei ha inizio la commercializzazionedel servizio di telefonia mobile. Erogato dall’allora monopolista di telefoniafissa, la tecnologia utilizzata in tutti i paesi era di tipo analogico, seppur nonesistesse ancora uno standard comune. Nei primi 10-15 anni la diffusione delservizio è moderata ma sensibile ed è solo intorno alla metà degli anni 90 conl’introduzione della tecnologia digitale, basata in Europa sullo standard GSM,che il servizio esplode: si registrano tassi di crescita esponenziali, passando dalivelli di penetrazione medi inferiori al 20% agli attuali indice di penetrazionein media superiori all’80%. Proprio l’introduzione del GSM, e con esso di unpacchetto di nuovi servizi a valore aggiunto che la tecnologia digitale support-ava ( primi fra tutti gli SMS), ha costituito un vero e proprio break strutturale.L’evento è spiegabile considerando la contestuale commercializzazione di formecontrattuali nuove, di tipo pre-pagato, che hanno omai quasi del tutto sostituito iprecedenti contratti a due parti, comprensivi di un canone fisso mensile. Inoltre,con la definizione di uno standard comunitario unico, il GSM, la CommissioneEuropea ha iniziato un’attività intensa di coordinamento e regolamentazioneex-ante finalizzata a migliorare la competitività dei mercati. Tale volontà hatrovato concretizzazione nella successiva apertura dei mercati a nuovi competi-tori24 : infatti, tranne che per la Gran Bretagna in cui già operavano più gestori,il momento di adozione della tecnologia ha significato il primo momento di aper-tura verso la concorrenza di nuovi operatori.Come presentato in figura 6, l’indice di penetrazione, calcolato come il rap-

porto tra numero di SIM cards (e contratti) attivati rispetto alla popolazione,per i diversi paesi risulta sempre crescente. Diviene più sostenuto solo dopo il1995-6. Questo cambio di pendenza è comune sia ai first comers che ai secondcomers.Come mostrato dalla figura 7, sembra non esistere una stretta relazione tra

l’età di diffusione del servizio e il suo tasso di crescita: paesi come la Grecia edil Portogallo, ultimi nell’introduzione della telefonia mobile, hanno rapidamenteraggiunto indici di penetrazione quasi unitari, identici a quelli raggiunti ancheda paesi quali la Norvegia, il Belgio o la Finlandia, che definiremmo pionieri.

24Cfr. Direttiva Comunitaria n.96/2.

16

Indici di penetrazione dal 1980 al 2003

0

0,2

0,4

0,6

0,8

1

1,2

1,4

1,6

1980 1981 1982 1983 1984 1985 1986 1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003

anni

indi

ce d

i pen

etra

zion

e in

%

atpenbepenczpendependkpenespenfipenfrpengrpenhupenirpenispenitpenlupennepennwpenptpenswpenukpen

Figura 6: Indice di p enetrazione del servizio di telefon ia mobile nel p erio do 1980 -2003 nei diversi paesi europei. Fonte dati: Eurostat.

Tabella 1. Users serviti, indici di penetrazione e numero operatori in 19 paesi europeinell’anno 2003. Fonte dati: Eurostat.

Austria Belgo cz Rep.Ceca Germania Danimarca Spagna Finlandia Francia Grecia UngheriaUsers 2003 7408095 10214646 12521925 68496120 5091119 42678414 5067855 46722130 11656182 9712646

Pentrazione 2003 0,8655 0,7324 0,7935 0,7497 0,8550 0,8604 0,8932 0,6634 0,8679 0,7564Numero Operatori 4 4 2 5 4 3 4 3 3 3

Pen/n.operatori 0,2164 0,1831 0,3967 0,1659 0,2362 0,3497 0,2433 0,2611 0,3526 0,3188Users/n.operatori 1852024 2553662 6260963 13699224 1272780 14226138 1266964 15574043 3885394 3237549

Irlanda Islanda Italia Lussemburgo Olanda Norvegia Portogallo Svezia Gran Bretagna Europa Users 2003 3668724 302499 62434522 648868 13484219 3629735 11033268 8818521 55944954 379534444

Pentrazione 2003 0,8134 0,9989 0,9676 1,1598 0,7426 0,7467 0,8300 0,9061 0,8568 ./.Numero Operatori 2 2 3 2 5 2 3 3 4 61

Pen/n.operatori 0,4667 0,5244 0,3292 0,5799 0,1665 0,3983 0,3533 0,3287 0,2367 ./.Users/n.operatori 1834362 151249 20811507 324434 2696844 1814868 3677756 2939507 13986239 6221876

Con riferimento alla tabella 1, è interessante notare come il numero di op-eratori non è sensibile alla scala, espressa sia in termini di users sia in terminidi percentuale di popolazione servita: il numero di operatori, infatti, è minorein paesi come Spagna, Francia e Italia, aventi più di 42 milioni di SIM cardsattivate, che in paesi come Belgio, Finlandia aventi poco più di 12 milioni SIMcards attivate.

L’entrata di nuovi operatori in ogni mercato è dipesa essenzialmente dallaconcessione pubblica di licenze per lo sfruttamento della banda herziana. Il

17

Indice di penetrazione / età del servizio

0

0,2

0,4

0,6

0,8

1

1,2

1,4

1,6

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24

anni introduzione telefonia mobile

valo

ri in

dice

di p

enet

razi

one

atpenxbepenxczpenxdepenxdkpenxespenxfipenxfrpenxelpenxhupenxirpenispenxitpenxlupenxnepenxnwpenxptpenxswpenxukpen

Figura 7: In dice d i p ene tr az io ne del s ervizio d i t elefonia m o bile in rife rim e nto aglianni di diffusione dello stesso nei singoli paesi europei. Fonte dati: Eurostat.

p ro cess o d’entrata è , q uindi, e sogeno e, come mostrato d alla figura 8, sembrerebb eesistere una relazione p ositiva ma apparentemente debole tra numero di opera-tori e indice di penetrazione del servizio. In realtà la relazione è più significativadi quanto lasci intuire la figura 8 e la dimostrazione sarà proprio l’oggetto dellanostra stima econometrica.

2.2 Il modello di stima econometrico.

La nostra analisi muove da un Panel Data da noi costruito su dati annuali difonte Eurostat, con riferimento a 19 paesi (Austria, Belgio, Repubblica Ceca,Danimarca, Germania, Grecia, Finlandia, Francia, Italia, Irlanda, Islanda,Ungheria, Lussemburgo, Gran Bretagna, Olanda, Portogallo, Norvegia, Sveziae Finlandia). Il periodo di riferimento è di 23 anni, dal 1981 e 2003.Il metodo di stima utilizzato fa riferimento alle metodologie proprie dei dati

panel ed in particolare si è cercato di confrontare l’ipotesi di esistenza di effettifissi, o di effetti random specifici per unità paese. Infatti, considerando l’indice dipenetrazione quale variabile dipendente, yi,t, ci siamo interrogati su quali fosseroi suoi regressori, Xi,t, e quindi le determinanti del suo tasso di crescita. In par-ticolare, il fine della nostra analisi è stato quello di verificare se l’accellerazioneregistrata negli ultimi dieci anni nella diffusione del servizio dipendesse essenzial-mente dallo shock tecnologico rappresentato dall’introduzione della tecnologia

18

indice di penetrazione e entrata operatori

0

1

2

3

4

5

6

0 0,1 0,2 0,3 0,4 0,5 0,6 0,7 0,8 0,9

indice di penetrazione

oper

ator

i

Serie1

Figura 8: Indice di p enetraz io ne raggiunto dal singolo m ercato al momentodell’entrata di un nuovo competitore. Fonte dati: Eurostat.

Entrata nuovi operatori

0

1

2

3

4

5

6

7

8

Anno

num

ero

entr

anti

quintoquartoterzosecondo

quinto 0 0 0 0 0 0 0 0 0 0 0 0 0 0 1 1 0 0 0 0quarto 0 0 0 0 0 0 0 0 0 0 1 1 0 0 2 1 0 0 0 0terzo 0 0 0 0 0 0 0 0 1 1 1 1 4 0 2 3 0 0 0 0secondo 1 0 0 0 0 0 0 0 3 3 3 2 2 1 2 0 0 0 0 0

1984 1985 1986 1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003

Figura 9: E ntrata nuovi op eratori d al 1984 al 2003. Fonte dati: E urostat.

19

digitale, o si potesse ipotizzare la significatività del processo di liberalizzazionee dell’entrata progressiva di nuovi competitori.Indicando con LPENi,t l’indice di penetrazione in logaritmi, la nostra vari-

abile spiegata è la variazione prima del logaritmo dell’indice di penetrazione,DLPENi,t = LPENi,t−LPENi,t−1, quale indicatore del suo tasso di crescita2526 ;i regressori considerati27 sono la popolazione in logaritmi, LPOPi,t, il numerodi operatori non virtuali, MNOi,t, e una dummy che associa il valore unitarioai periodi in cui è già introdotta la tecnologia digitale, DGSMi,t.

Gli ultimi due regressori sono caratterizzati da un’alta collinearità che riducela significativa di stime congiunte. Infatti, come anticipato, la dummy tecno-logica DGSMi,t.cambia valore in anni in cui in quasi ogni paese si è registratol’entrata di un nuovo operatore. Per tener conto di tale fattore, si è optato perverificare attraverso stime separate se i singoli regressori fossero individualmentesignificativi. Entrambe le equazioni sono state, quindi, stimate stratificando perpaese.

Tabella 2: Equazioni stimate e valori dei coefficienti (sopra) e dei p-value stimati perogni regressore (sotto)

Equazione n.oss. R2 variabile dipendente costante dgsm mno lpop llpen trend modello stimato

1 418 0.51344 dlpen 0.1658 0.1873 0.2847 -0.3513 Pooled-OLS0.3150 0.0011 0.0050 0,000

1 418 0.76211 dlpen -0.2969 0.8704 -0.4754 Group Dummy Variable -LS-0.5938 0.2425 0,000

1 418 0.78921 dlpen 0.1613 0.2874 0.2936 -0.4322 Random Effect Model0.7083 0.0000 0.2724 0.0000

Lagrange M. Test 180.72 (0.00000)Hausman Test 0.67 (0.784561)

Equazione n.oss. R2 variabile dipendente costante dgsm mno lpop llpen trend modello stimato

2 418 0.81344 dlpen 0.2055 -0.3768 0.3769 -0.1342 Pooled-OLS0.9107 0.0993 0.0013 0.0097

2 418 0.8483 dlpen 0.6964 1.3133 -0.3768 Group Dummy Variable -LS 0.0066 0.0956 0.0000

2 418 0.79345 dlpen -16.8272 0.6872 1.0862 -0.3656 Random Effect Model0.1516 0.0068 0.1269 0.0000

Lagrange M. Test 84.60 (0.00000)Hausman Test 0.55 (0.907821)

.

25La scelta di considerare un modello alle variazioni prime nasce dall’aver verificato, attra-verso stime precedenti con variabili non ritardate, l’esistenza di una rilevante autocorrelazionenegli errori.26Consci della perdita in termini di efficienza e consistenza delle stime nel momento in cui

si effettua una stima di tipo LS su un panel con variabili ritardate, crediamo che un approccionecessariamente più rigoroso, esuli comunque dalle finalità della nostra applicazione.27Altre variabili riferite alla ricchezza in infrastrutture del paese, al reddito pro capite e al

tasso di crescita di variabili non solo monetarie (occupazione, inflazione, potere d’acquisto)sono state subito escluse perchè manifestamente non significative.

20

Come mostrato dalla tabella 2, in riferimento all’equazione (1) che consideratra i regressori DGSMi,t., i risultati del L.M. test e del test di Hausman cilasciano intuire l’esistenza di effetti random specifici per paesi28 . In tal caso, siail coefficiente associato alla variabile di trend sia quello associato alla dummytecnologica sono significativi al 5%29. I segni sono quelli attesi: infatti non solol’introduzione del GSM ha inciso positivamente sulla velocità di diffusione delservizio, ma il suo tasso di crescita risulta decrescente nel tempo, ovvero tantoci si avvicini a livelli di saturazione.In riferimento all’equazione (2), che considera tra i regressori MNOi,t., an-

cora i risultati del L.M. test e del test di Hausman ci fanno propendere perl’esistenza di effetti random specifici per paesi. Sia il coefficiente associato allavariabile di trend sia quello associato al numero di operatori risultano significa-tivi al 5% e i segni sono ancora quelli attesi.La principale implicazione della nostra analisi è che il numero di operatori ha

inciso positivamente sul il tasso di penetrazione del servizio di telefonia mobilee che, quindi, una politica rivolta all’apertura verso nuovi operatori ha sempreun effetto positivo. Infatti, contrariamente a quanto l’ipotesi di rendimenti discala costanti ed esternalità di rete potessero far pensare, la concentrazioneriduce la competitività del servizio, qui misurata indirettamente dalla velocitàdi diffusione del servizio stesso.

28Si è riportato in tabella il valore calcolato del test, seguito in parentesi dal p-value asso-ciato.29 Sotto alla stima del coefficiente è stato riportato il p-value associato al test di significatività

del singolo regressore.

21

3 Contratto di Roaming tra gestori: il modelloteorico.

Il modello presentato in questo paragrafo si propone di mostrare come in uncontesto oligopolistico la determinazione del prezzo di roaming quale prezzo diaccesso alla rete per un nuovo operatore di telefonia mobile, possa configurarsicome un efficace strumento per implementare equilibri non cooperativi di de-terrenza. La nostra analisi parte dall’idea che al crescere delle dimensioni delmercato, una volta esaurita la complementarietà strategica nella determinazionedei prezzi finali derivante dalle economie di rete (network effects), subentri ilnormale effetto di sostituzione tra gestori (competition effects): tale effetto puòrisultare sufficiente a supportare quale equilibrio statico di Nash la determi-nazione da parte di tutti gli incumbents di un prezzo di roaming di deterrenza.

3.1 Struttura del modello teorico.

Al fine di verificare le nostre ipotesi rappresentiamo il mercato attraverso ungioco a più stadi (multistage), ma non ripetuto, che in un contesto ad oriz-zonte finito, analizzi le condizioni necessarie alla sostenibilità di equilibri noncooperativi di deterrenza in alternativa ad equilibri collusivi accomodanti.Il gioco rappresentato assume che gli operatori in ogni fase di scelta operino

in modo non cooperativo. Nessuna forma di collusione esplicita è consideratama, anzi, la nostra attenzione si rivolge proprio su quali siano i fattori cheincidono sull’incentivo unilaterale a deviare da possibili esiti non competitivi.La dinamica è di tipo sequenziale. Come illustrato dalla figura 10, ad un

tempo iniziale, t = 1, gli incumbents decidono in modo simultaneo e non coop-erativo il prezzo di roaming da offrire, x1, x2 ∈ R.In seguito, al tempo t = 2, il terzo gestore, osservate le decisioni prese al

tempo precedente, x1 e x2, decide se entrare o meno, e ∈ {0, 1} , dove il valorenullo rappresenta la scelta di non entrare. Nel caso decida di entrare, e = 1, ilterzo gestore dovrà scegliere contestualmente se stipulare il contratto di roamingcon uno od entrambi gli incumbents o, in alternativa, dotarsi di una rete indipen-dente, r ∈ {0, 1} dove al valore unitario associamo la scelta di dotarsi di una reteindipendente. In quest’ultimo caso ipotizziamo che il prezzo d’interconnessionetra reti sia regolamentato e figuri come una componente esogena del costo uni-tario di erogazione del servizio di telefonia. La scelta di dotarsi di una reteindipendente è ”istantaneamente” operativa nel periodo ipotizzato di concor-renza tra gestori nel mercato finale. Il gioco è sequenziale e si propongono trescenari alternativi quali suoi esiti. Il primo è caratterizzato dalla scelta di nonentrare da parte del terzo gestore (e = 0); in questo caso i prezzi di roamingproposti dagli incumbents risulteranno di deterrenza all’entrata. Il secondo sce-nario possibile è caratterizzato dalla scelta del terzo gestore di dotarsi di unarete indipendente (e = 1, r = 1); pur in presenza di un prezzo di roaming nonconveniente, il mercato garantisce all’entrante profitti tali da coprire i costi fissinecessari per dotarsi di una rete propria. L’ultimo scenario possibile consid-

22

era l’entrata del terzo gestore attraverso la stipula di un contratto di roaming(e = 1, r = 0); il prezzo di roaming offerto dagli incumbent risulta accomodante.Indipendente dall’esito osservato al periodo t = 2, al tempo t = 3, si innesca

la competizione sul prezzo finale del servizio di telefonia tra i gestori sul mercatoe si distribuiscono i profitti. Tale fase potrebbe essere ripetuta un numeroinfinito di periodo in un’eventuale ’estensione del modello ad orizzonte infinito e,di nuovo, gli esiti ipotizzabili a priori sono o di tipo collusivo o non cooperativo.

t = 1 I1 I2Definizione

prezzo di roming

t = 2 I3Decisioni sull’entrata

del terzo gestore

t = 3 I1 I2 I1 I2, I3 I1 I2 I3Bertrand

Competition

X2X1

Non EntrareRoaming

Rete

( Π1ne, Π2

ne, 0 ) ( Π1e, Π2

e, Π3e ) ( Π1

er, Π2er, Π3

er )

p1, p2 p1, p2,p3 p1,p2, p3

Figura 10: Struttu ra del gio co Γ

Ribadiamo, quindi, come il fine del nostro modello sia quello di mostrarecome possa essere profittevole per gli incumbents implementare il primo sce-nario, non entrata del terzo gestore (e = 0), anche nel caso la scelta del prezzodi roaming al tempo t = 1 avvenga in modo non cooperativo e le stesse impresedecidano di operare in modo non cooperativo anche al tempo t = 3, nella fase

23

di determinazione dei prezzi finali.

3.2 Contratti di roaming Vs. Rete indipendente.

Con riferimento alla dinamica illustrata nell figura 10, al periodo t = 1 i dueincumbents possono decidere collusivamente il prezzo di accesso alle loro reti o,in alternativa, innescare un processo di guerra di prezzi. In entrambi i casi, sottol’ipotesi di simmetria delle funzioni di costo e di domanda, l’equilibrio sarà ditipo simmetrico per cui, senza perdere in generalità, assumiamo fin d’ora che idue incumbents si dividano equamente il traffico generato in equilibrio dal terzogestore. Sappiamo però che al tempo t = 2, in alternativa al contratto di roam-ing, il nuovo gestore se intenzionato ad entrare, e = 1,potrà dotarsi di una reteindipendente, r = 1. Assumiamo in tal caso che a fronte di un ingente costo fissoper l’entrante, aumentino anche per gli incumbents i costi fissi. Questa ipotesivuol tener conto non solo dei costi di transazione necessari alla definizione dinuovi accordi di interconnessione, ma anche dell’esternalità in termini tecno-logiche create dalla comparsa di una nuova rete. In particolare, si fa riferimentoalla necessità di potenziare la rete esistente al fine di gestire nuove SIM cardse nuovi prefissi, di smistare il traffico, da e per la nuova rete, e sopperire afenomeni di interferenza e di ripartizione della banda. Ne consegue che perogni gestore il costo medio per unità di traffico è ipotizzato crescente rispettoal numero di reti e costante rispetto all’entità del traffico servito. Quest’ultimaipotesi è sicuramente vera al di sotto di livelli di congestione.Passando al periodo t = 3, quando il prezzo d’accesso è già stato definito,

se il terzo gestore decide di entrare e stipulare un contratto di roaming, ognioperatore definirà il prezzo all’utente finale o, meglio nel caso di scelte simulta-nee, la sua funzione di reazione in modo da massimizzare la seguente funzionidi profitto.

Πi = [pi − y]Qi + e (1− r)

·(x− y)Q3

2− Ci

¸− rKi ∀ i = 1, 2 (1)

Π3 = e {[p3 − rx− (1− r) y]Q3 − (1− r)C3 − rK3} (2)

conC1 = C2 < C3 K1 = K2 < K3

Ci < Ki ∀i = 1, 2, 3dove x è il prezzo di roaming per unità di traffico.

y è il costo per unità di traffico.Ci è il costo fisso per il gestore i nel caso di roaming.Ki è il costo fisso per il gestore i nel caso di creazione di una

terza rete indipendente.Qi è la d omanda servita dal gestore i

Quello che qui definiamo quale costo per unità di traffico, y, comprende siai costi di accesso alla rete sia i costi di erogazione del servizio (ricezione ed

24

emissione del segnale radio)30 .

Vogliamo, ora, soffermarci su un aspetto che è cruciale nella nostra analisi.Consideriamo il caso di entrata attraverso la stipula di un contratto di roaming,e = 1 ma r = 0. Ipotizzando un prezzo di roaming non competitivo, x > y, sottol’ipotesi di variazioni congetturali alla Cournot, le condizione di stazionarietàdel problema di massimi profitti sono le seguenti.

∂Πi∂pi

¯̄̄̄n

= [pi − y]∂Qi

∂pi

¯̄̄̄n

+ Qi|n +(x− y)

2

∂Q3∂pi

= 0 (3)

L’indice di Lerner, calcolato sulla domanda residuale, è il seguente

Li (p−i;x) =

(1

|ηi(n)| n = 21

|ηi(n)| + di(x) n = 3(4)

dove

di(x) =eΠiRi

η3i|ηi (n)|

(5)

con1

|ηi|¯̄̄̄n=2

S 1

|ηi (n)|¯̄̄̄n=3

+ di(x) (6)

Si consideri di(x) quale misura della distorsione in termini di mark-up gen-erata dal contratto di roaming. Ri sono invece i ricavi sul mercato finale delgestore i; eΠisono i profitti relativi al solo contratto di roaming e, infine, η3i èl’elasticità della domanda del terzo gestore rispetto al prezzo dell’incumbentsi. Escludendo il caso di roaming in perdita, eΠi ≥ 0 , il segno della distorsionedi(x) è concorde con quello dell’elasticità incrociata η3i : è positivo (negativo)nel caso di beni merceologicamente sostituti (complementari). Tale distorsioneè tanto più significativa tanto maggiore è la dimensione del mercato e l’elasticitàincrociata rispetto al prezzo finale dell’incumbent.L’effetto strategico, che chiameremo roaming revenue effect, è quello di

traslare verso l’alto la funzione di reazione nello spazio dei prezzi finali. Laspiegazione intuitiva risiede nel fatto che quando introduciamo il contratto diroaming, per l’incumbent contraente abbiamo l’aggiungersi di una voce di ri-cavi relativa. Tali entrate risultano essere direttamente correlate con il prezzo

30La nostra modellizzazione non considera esplicitamente i costi di interconnessione tra retianche se non tutto il traffico generato e/o ricevuto dagli utenti di una rete ha la sua desti-nazione e/o origine nella rete del gestore stesso. Per ogni passaggio di rete (interconnessione)è previsto, infatti, il pagamento di un prezzo unitario per minuto di conversazione.Apparentemente la nostra semplificazione non sembrerebbe stringente, poichè, sotto l’ipotesi

di simmetria strutturale tra i gestori, in equilibrio, l’impatto netto in termini di profitto risultanullo, indipendentemente dal prezzo di interconnessione fissato. Non bisogna dimenticare,però, che le scelte strategiche delle imprese nella fissazione del prezzo finale è strettamentecorrelata ai costi marginali di erogazione del servizio stesso: il prezzo di interconnessione,come sua componente, incide sul margine di profitto, sul prezzo di equilibrio e quindi sulladomanda generata.

25

finale: infatti, maggiore è il prezzo dell’incumbents, in caso di beni sostituti,maggiore sarà la domanda residuale per il terzo gestore e maggiori saranno gliintroiti relativi. Ciò riduce l’incentivo per l’incumbents ad abbassare i prezzi.Tale risultato è per certi versi analogo a quello che ritroviamo in Tirole (1986)con riferimento all’offerta da parte di un monopolista multiprodotto di beni sos-tituti dal punto di vista merceologico o nel caso di concorrenza alla Bertrandcon beni differenziati: l’aumento del prezzo del primo bene stimola la domandadel secondo e viceversa. Le seguenti proposizioni riassumono le considerazionior ora fatte.

Prop osizione 1 La stipula di un con tratto di roaming tra concorrent i acce ntual’effetto di complementarietà o di sostituibilit à strateg ica nel le variabili dec ision-ali. Tale effetto è tanto più rilevante tanto più il prezzo di roaming si discostadal costo marginale di trasmissione della chiamata.

Prop osizione 2 Nel caso di sostituibilità merceologica, ovvero complementarietàstrategica tra i beni, gli agenti contraenti hanno un incentivo minore a concorreresui prezzi finali.

Al roaming revenue effect, che risulta dominante soprattutto nelle fasi didiffusione del servizio, si contrappone un più generale (entry) competitive effectderivante dal fatto che l’entrata di un nuovo gestore riduce la domanda residualedegli incumbents, aumentando l’elasticità diretta calcolata nel punto di ottimo,|ηi (n)|, e, quindi, spingendo verso una politica di prezzi più aggressiva.Riassumendo, in presenza di entrata di nuovi competitori e stipula di un

contratto di roaming, le funzioni di reazione saranno soggette a traslazioni indirezione opposte. Come rappresentato in figura 11, se l’entrata di un nuovocompetitore trasla verso il basso le funzioni di reazione di un generico opera-tore31, nel caso di prezzi di roaming non competitivi, x > y, l’effetto è quello diuna contro-traslazione verso l’alto. L’effetto finale risulta incerto.Emerge, quindi, una distorsione generata dal contratto di roaming che riduce

gli effetti concorrenziali della ridotta concentrazione e aumenta il potere di mer-cato delle imprese. Tale distorsione è però nulla se il prezzo di roaming risultacompetitivo, ovvero gli incumbents operando in modo non cooperativo innes-cano una guerra al ribasso relativamente al prezzo d’accesso. Il punto centraledella nostra analisi verte proprio sul confutare l’idea che, anche senza l’obbligodi contrattazione, la sola concorrenza tra più incumbents per la stipula del con-tratto di roaming, sia sufficiente a garantire un prezzo di roaming concorrenziale,x = y ⇔ d(x) = 0, annullando così l’effetto anticompetitivo determinato dallaparticolare complementarietà strategica dei prezzi finali. Infatti, dimostreremo

31Nel caso non considerato di esternalità di rete oltre ad una variazione nelle elasticitàmisurate, dovremmo considerare un ulteriore effetto inversamente correlato con il prezzo diroaming.

dRi

dx=

∂Ri

∂Qi

∂Qi

∂Q3

∂Q3

∂x≤ 0

In questo caso avremmo un ulteriore incentivo verso una traslazione verso il basso dellefunzioni di reazione.

26

.

45° Pj

Pi

r): pi = BR(pj,n=2,x=y)

s): pi=BR(pj,n=2,x>y)

t): pi=BR(pj,n=3,x>y)r

s

t

Figura 11: Traslazion e de lle fu nzioni di reazione

come addirittura la definizione di un prezzo d’accesso di deterrenza risulti partedell’equilibrio di Nash perfetto nei sottogiochi del gioco non ripetuto.

3.3 Caratterizzazione delle strategie possibili.

Se consideriamo il nostro modello come un multi-stage game, Γ, utilizzando ilmetodo dell’induzione a ritroso, troveremo l’unico equilibrio di Nash perfettonei sottogiochi, SPE (Γ). Tale equilibrio definisce esplicitamente, (i) il prezzodi roaming offerto dagli incumbents, (ii) la decisione di entrata o meno del terzogestore e, in caso positivo, il tipo di entrata (roaming o rete indipendente) edinfine, (iii) i prezzi per minuto di chiamata offerti dai diversi gestori.

SPE (Γ) = {x1, x2; e, r; p1, p2, p3}

con

x1, x2 ∈ R

e, r ∈ {0, 1}p1, p2, p3 ∈ R+

Essendo lo spazio delle strategie a cardinalità infinità, il numero dei sotto-giochi è anch’esso infinito. Nel proseguo della trattazione limiteremo la nostraanalisi ai sottogiochi scaturenti dalle diverse scelte del terzo gestore al tempot = 2. Ci riferiremo a tale fase del gioco come ”a valle”. I payoffs associati atali sottogiochi saranno funzione del prezzo di roaming definito al tempo t = 1.Applicando l’induzione a ritroso, definiremo la scelta ottimale, al tempo t = 1,riguardo al prezzo di roaming.

27

La strategie implementabili sono, a priori, infinite: alcune possono esserenelle diverse fasi più o meno collusive, rivolte ad accomodare o ad impedirel’entrata del nuovo gestore. Tra tutte, è rilevante focalizzare la nostra attenzionesulla possibilità che al tempo t = 1 gli incumbents si coordino su un prezzo diroaming tale da scoraggiare la stipula di un simile contratto, xF . Tale strategiarisulterà di perfetta deterrenza all’entrata se, dati i prezzi finali d’equilibrio, altempo t = 3 la creazione di una rete indipendente non risulterà profittevole.Un’altra forma di collusione tra incumbents può essere di tipo accomodante:

al tempo t = 1 si definisce un prezzo di roaming seguendo una logica da Stack-elberg Leaders, seguita da una scelta collusiva dei prezzi a valle. Si possonoipotizzare, infine, forme di collusione isolate ad una sola delle diverse fasi delgioco, che coinvolgano di nuovo solo gli incumbents o addirittura tutti e tre igestori.Molte delle strategie or ora menzionate risultano, però, non sostenibili in

equilibrio. Infatti, in ogni fase-sottogioco, le decisioni dei diversi gestori sonoprese in modo simultaneo e la sequenzialità del modello riguarda solo l’ordinedelle scelte. Pur essendo sequenziale il gioco rimane, quindi, ad informazioneimperfetta. Ne deriva che gli unici equilibri collusivi sostenibili debbano esseredi tipo tacito e la definizione del SPE non può esulare dalla verifica dell’esistenzaper gli incumbents di incentivi verso deviazioni unilaterali che spingano, sia nellafase di definizione del prezzo di roaming, sia nella fase di definizione dei prezzifinali, verso l’affermarsi di equilibri di tipo non cooperativi. Ogni equilibrio per-fetto nei sottogiochi sarà perciò caratterizzato da prezzi di roaming e prezzi perl’utenza finale che rappresentino un equilibrio di Nash nei rispettivi sottogiochi.Ciò non esclude, come per altro accade, sotto opportune ipotesi, che equilibridi deterrenza all’entrata risultino sostenibili in un contesto non cooperativo.La via seguita per l’identificazione dei possibili equilibri di questo modello

è indicata dai seguenti due proposizioni: (a) qualsiasi sia il prezzo di roamingpattuito, qualsiasi sia la strategia di entrata scelta dal terzo gestore, a t = 3gli operatori sul mercato implementeranno un equilibrio di Nash per la deter-minazione dei prezzi agli utenti finali, (b) data la simmetria tra incumbents,l’equilibrio al tempo t = 1 riguardante il prezzo di roaming sarà anch’esso ditipo simmetrico. Seppur abbastanza intuitive, le precedenti asserzioni hannoil potere di ridurre considerevolmente il numero di esiti da esplorare al fine dideterminare il SPE del nostro modello.

3.4 Model setting

Alcune ipotesi sulle forme strutturali delle funzioni di domanda dei singoli op-eratori e delle loro funzioni di costo risultano a questo punto necessarie perpoter confrontare i payoff relativi ai diversi scenari ipotizzati e permettere diidentificare i possibili equilibri di Nash perfetti nei sottogiochi.

28

3.4.1 Funzione di costo.

Assumiamo, per semplicità, che il mercato geografico rilevante sia divisibile incelle omogenee, ognuna identificata da un’antenna. Questa è in grado attraversopotenziamenti successivi di gestire un numero m di canali i quali permettonodi effettuare fino ad l chiamate in contemporanea. Al massimo, il numero dichiamate s gestite nell’unità di tempo dalla singola antenna sarà il seguente.

s = ml (7)

Il numero massimo di chiamate N servite nell’unità di tempo per singolo gestoresull’intera rete cellulare è proporzionale al numero di antenne-celle A.

N = sA = Aml (8)

Indicando con c1 il costo unitario d’installazione di ogni modulo funzionaleal singolo canale di trasmissione e con c2 il costo di installazione di ogni singolaantenna, la funzione di costo d’accesso alla rete di telefonia mobile è la seguente.

eC(N,A) = c1 (mA) + c2A (9)

Date la 7 e la 8, considerando per ogni antenna lo sfruttamento del numeromassimo di canali disponibili, la 9 diventa

eC(N,A) = C (N)

= c1

µm

N

ml

¶+ c2

µN

ml

¶=

³c1l+

c2ml

´N

= kN (10)

In un contesto pluriperiodale caratterizzato da crescita della domanda servita,Nt − Nt−1 > 0, se le imprese optano per una strategia di adeguamento dellarete per steps si modifica come segue.

eCt (N,A) = k [max (0, Nt −Nt−1)] + c3At−1 + C (11)

= k (Nt −Nt−1) +c3sNt−1 + C (12)

dove c3 è il costo unitario di gestione delle stazione radio base e inglobai costi di manutenzione; C è una componente di costo fisso indipendente daltraffico generato.Bisogna qui precisare come, sebbene i costi unitari di ricezione e trasmissione

del segnale così come l’area di copertura di una determinata antenna non sianoindipendenti da caratteristiche peculiari di tipo geografico ed urbanistico, ledifferenze risultano trascurabili, per ordine di grandezza, quando paragonatecon i costi fissi di istallazione di nuove celle e potenziamento delle stesse: sono

29

i costi d’accesso alla rete, discontinui e crescenti per salti discreti, la voce dispesa più rilevante. Ne consegue come la funzione di costo risulti, nel casodi sottodimensionamento della rete, di tipo traffic sensitive poiché siamo inpresenza di un tipico problema di vincolo di capacità installata.In figura 12 abbiamo messo a confronto la specificazione 13 assunta dalla

funzione di costo 11 nel caso constrained, quando non è possibile aumentare ilnumero di antenne, con la specificazione 14 assunta nel caso unconstrained, dalla11 quando le imprese non sono soggette a vincoli di capacità. In entrambi i casi,la funzione di costo considerata mantiene un andamento lineare32 e crescente,può essere approssimata come segue.

CCt (N) =

½c1N + C N ≤ N

◦

∞ altrimenti(13)

CUCt (N) ≈

³c1 +

c3s

´N + C (14)

Il fattore di costo C, intercetta sull’asse delle ordinate è presente in entrambe lespecificazioni. Questo è giustificato dal fatto che, differentemente da un costonon recuperabile, il costo fisso C identifica le spese di affitto delle linee di retefissa dedicate e tutte quelle spese non imputabili direttamente al volume ditraffico generato33 .

La funzione di costo 14 è utile a rappresentare un contesto uniperiodale,caratterizzato da scelte inerenti l’installazione della rete cellulare contestuali aquelle inerenti all’erogazione del servizio.

3.4.2 La funzione di domanda.

Per semplicità, nel nostro modello assumiamo che il servizio di telefonia mobilenon abbia sostituti in nessun altro tipo di servizio di telecomunicazione (telefoniafissa, internet, radio ricetrasmittenti amatoriali,...) Si ipotizza, però, che iservizi di chiamata offerti dai diversi gestori siano percepiti come sostituti maimperfetti. Vogliamo qui rappresentare elementi di eterogeneità negli utenti enel tipo di servizio da loro richiesto (utenti business vs utenti privati).34

32L’ipotesi di una tecnologia caratterizzata da un costo marginale costante è comune inletteratura si veda ad esempio Gruber e Valletti (2003).33 Si può considerare come un costo fisso variabile anche il prezzo che in un beauty contest è

definito a carico del gestore per ogni MHz di frequenza in concessione. Anche se il regolatoreutilizza una logica di tipo demand -oriented nella sua definizione, il costo unitario non ècommisurato con il traffico effettivo realizzato dal gestore.34Un esempio immediato della bassa elasticità del numero di utenti alle tariffe offerte e della

registrata vischiosità nel passaggio da un gestore all’altro è dato dai problemi derivanti dalmantenimento della propria rete di contatti a seguito del cambiamento del numero di telefono.In favore di una maggiore competizione tra reti è stato introdotto anche in Italia l’obbligo peri gestori di permettere la portabilità del numero ad un costo ”giusto” per l’utente (delibera19/01/CIR dell’AGCOM per la portabilità del numero tra operatori di reti per i servizi dicomunicazioni mobili e personali,Mobile Number Portability).

30

CUC

C β

tg β = c1 + c3/s

N0

α

tg α = c1 < tg β

CC

N

€

Figura 12: Fu n z io n i d i c o s t o v in c o la t e ( C ) e n o n v i n c o l a t e (U C ) .

La domanda per ogni gestore è espressa in minuti di telefonata ed i prezziconsiderati sono rappresentativi del paniere di servizi offerti. Implicitamentestiamo assumendo omogeneità nella composizione qualitativa e quantitativa deltraffico generato e, per ulteriore semplicità di calcolo, abbiamo ristretto la nostraanalisi ai casi di simmetria negli effetti di prezzo diretti ed incrociati. Nonabbiamo qui nessun vantaggio competitivo per gli incumbents.Nello specifico, la funzione di domanda ipotizzata per il generico gestore i è

la seguente.Qi = A (n) + b

¡p−i¢− pi (15)

dovep−i =

1

n− 1Xj 6=i

pj (16)

A (n) > 0 (17)

An ≤ 0 (18)

con i = 1, 2, 3 e n = #i ∈ {2, 3} ad indicare il numero di gestori operanti sulmercato finale.La funzione di domanda 15 ipotizza che la scelta del consumatore nasca da

un confronto tra il livello medio dei prezzi delle concorrenti, p−i , con il prezzodel dato gestore, pi. Vi è simmetria nei coefficienti ed in caso di prezzi identici,tutti gli operatori si divideranno in parti uguali la domanda generata.

∀i,Qi = Qi(pi) = A (n) + (b− 1) pi (19)

31

dove∂Qi

∂pi= b− 1 (20)

Al fine di assicurare che un aumento generalizzato dei prezzi porti ad unariduzione della domanda35 assumiamo, coerentemente con la 20, che

b < 1 (21)

La condizione 21 risulta inoltre sufficiente a garantire l’esistenza di un equilibriocompetitivo alla Bertrand.36

Abbiamo indicato l’intercetta della funzione di domanda come una funzionenon crescente del numero di imprese. Si consideri nello specifico una relazionedi proporzionalità inversa.

A(n) =A

n(22)

Tale assunzione garantisce che ”indipendentemente dal tipo di equilibrio im-plementato” esista una relazione inversa tra numero d’imprese e profittabilitàdel mercato. L’ipotesi 18, che implicitamente afferma una perdita di clientiper gli incumbents alla sola comparsa di un nuovo gestore, potrebbe sembrarein contrasto con l’affermata rigidità degli utenti a cambiare operatore e con leesternalità di rete derivanti dall’entrata di nuovi operatori. La nostra analisi,però si riferisce a mercati maturi in cui la penetrazione del servizio è stazionariae i due incumbents servono la totalità degli utenti potenziali. Stiamo ipotiz-zando, quindi, che siano esaurite ogni economie o esternalità di rete e subentrila normale sostituibilità tra gestori.

3.5 Analisi dei payoff.

Caratterizzeremo i diversi sottogiochi con nodo decisionale al tempo t = 2 aseconda della scelta del terzo gestore di non entrare, entrare attraverso la stip-ula di un contratto di roaming, o entrare attraverso la dotazione di una reteindipendente. Gli apici utilizzati per distinguere le diverse variabili saranno neidiversi contesti, rispettivamente ”ne”, ”e” ed ”er”.

35La funzione di domanda lineare è derivabile come soluzione del problema UMP con pref-erenze quasi lineari: l’assenza di un effetto reddito viola la proprietà di omogeneità di gradozero rispetto a prezzi e reddito, proprietà che caratterizza le funzioni di tipo marshalliano.L’ipotesi 21 garantisce che la domanda di telefonia mobile non si comporti come un bene diGiffen.36 In presenza di variabili strategicamente complementari, l’esistenza di un equilibrio di Nash

è garantita dalla seguente relazione tra i coefficienti della funzione di domanda

2d > b > 0

Tale ipotesi ci garantisce, data la monotonicità crescente delle funzioni di reazioni rispettoal prezzo medio dei concorrenti, l’esistenza di un punto d’intersezione quale massimo relativo.

32

3.5.1 Non entrata (ne).

Nel caso la terza impresa decida di non entrare, e = 0, al tempo t = 3 idue incumbents competeranno alla Bertrand. Normalizzato a zero il costo ditrasmissione, y = 0, le funzioni di profitto sono le seguenti,

Πnei = pi

µA

2+ b

¡p−i¢− dpi

¶− Ci con i = 1, 2 (23)

ed in equilibrio avremo i seguenti valori

Πnei =1

4

A2d

(2d− b)2− Ci con i = 1, 2 (24)

pnei =1

2

A

(2d− b)(25)

3.5.2 Rete indipendente (er).

Nel caso il terzo gestore decida di entrare dotandosi di una rete indipendente,le funzioni di profitto dei tre concorrenti sono le seguenti.

Πeri = pi

µA

3+ b

¡p−i¢− dpi

¶−Ki con i = 1, 2 (26)

Πer3 = p3

µA

3+ b

¡p−3

¢− dp3

¶−K3 (27)

In un simile contesto l’unico equilibrio sostenibile è di tipo Bertrand-Nashed è caratterizzato dai seguenti prezzi e profitti.

peri =1

3

A

2d− b∀i

Πeri =dA2

9 (2d− b)2 −Ki con i = 1, 2 (28)

Πer3 =dA2

9 (2d− b)2−K3 (29)

Rispetto al caso precedente, il livello dei prezzi si è ridotto così come quellodei profitti. Questo è una diretta conseguenza della definizione di una funzionedi domanda dei singoli gestori caratterizzata da un’intercetta inversamente cor-relata con il numero di imprese operanti. Come già precisato, l’ipotesi 22 siferisce a una fase già matura del mercato.

33

3.5.3 Contratto di roaming (e).

Determinazione del prezzo finale. Le funzioni di profitto nel caso di equi-libri simmetrici al tempo t = 1 sono le seguenti.

Πei (x) = pi

µA

3+ b

¡p−i¢− dpi

¶+

x

2

µA

3+ b

¡p−3

¢− dp3

¶− Ci (30)

Πe3 (x) = (p3 − x)

µA

3+ b

¡p−3

¢− dp3

¶− C3 (31)

con i = 1, 2

Dall’intersezione delle funzioni di reazione avremo le seguenti funzioni diprezzo

pei (x) =1

3

A (4d+ b) + 6bdx

(4d+ b) (2d− b)con i = 1, 2 (32)

pe3(x) =1

6

2A (4d+ b) + 3x¡8d2 + b2 + 2db

¢(4d+ b) (2d− b)

> pei (x) (33)