Embed Size (px)

DESCRIPTION

Conferencia de Prensa. Marzo, 2005. Los retos 2003 - 2005. A Canalizar más recursos a familias y empresas. B Ampliar la cobertura; eficientar productos. C Capitalizar el nuevo potencial del sistema financiero. Crédito vigente al sector privado. Variación real anual, %. 30. - PowerPoint PPT Presentation

Citation preview

Conferencia de PrensaConferencia de Prensa

Marzo, 2005

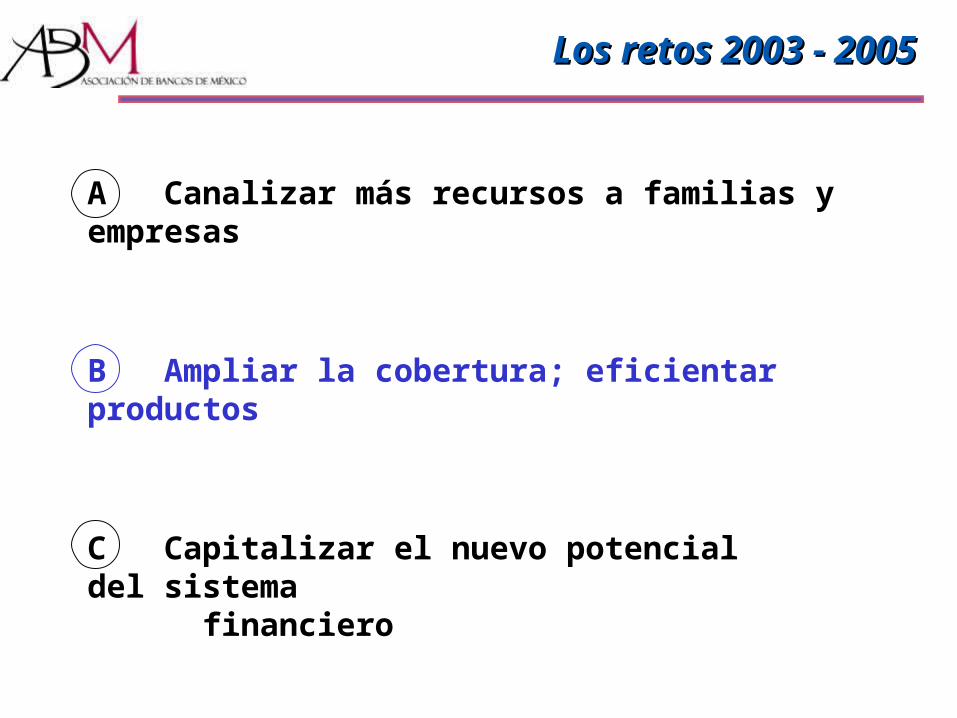

Los retos 2003 - 2005Los retos 2003 - 2005

A Canalizar más recursos a familias y empresas

B Ampliar la cobertura; eficientar productos

C Capitalizar el nuevo potencial del sistema financiero

Crédito vigente al sector privadoCrédito vigente al sector privado

Variación real anual, %

-10

0

10

20

30 28

2002 2003 2004 2005Fuente: Banxico

Canalización del Ahorro FInancieroCanalización del Ahorro FInanciero

77%

23%

Sector Público

Sector Privado45%

55%

2000-2002 2003-2005

Fuente: ABM, con datos de Banxico

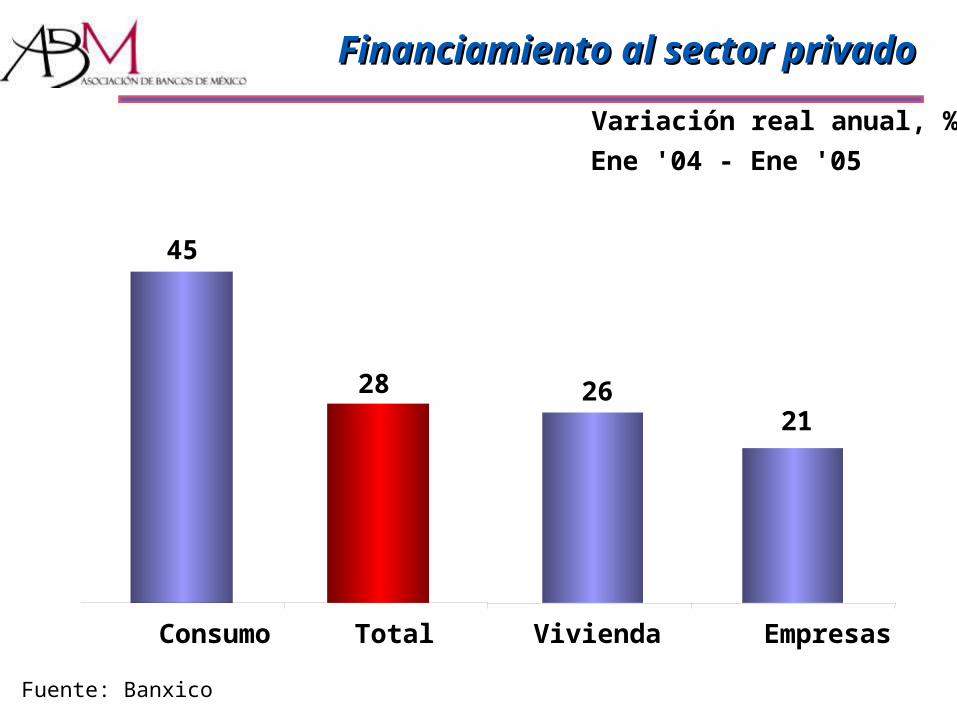

Financiamiento al sector privadoFinanciamiento al sector privado

Variación real anual, %

28 26

45

Consumo ViviendaTotal Empresas

Ene '04 - Ene '05

21

Fuente: Banxico

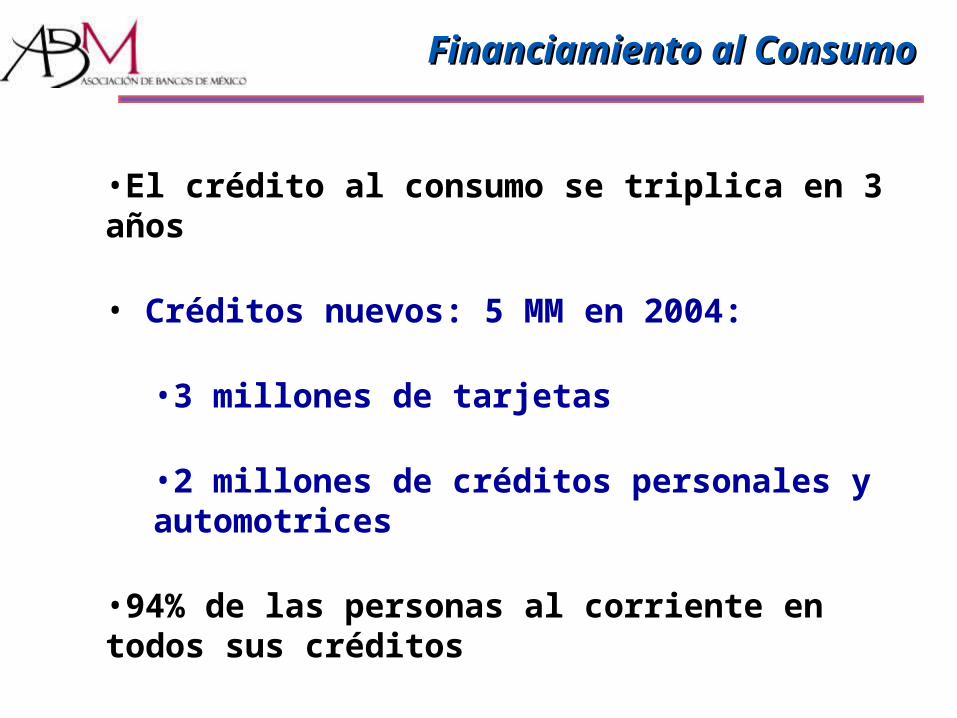

Financiamiento alFinanciamiento al Consumo Consumo

•El crédito al consumo se triplica en 3 años

• Créditos nuevos: 5 MM en 2004:

•3 millones de tarjetas

•2 millones de créditos personales y automotrices

•94% de las personas al corriente en todos sus créditos

Contado

Financiamiento

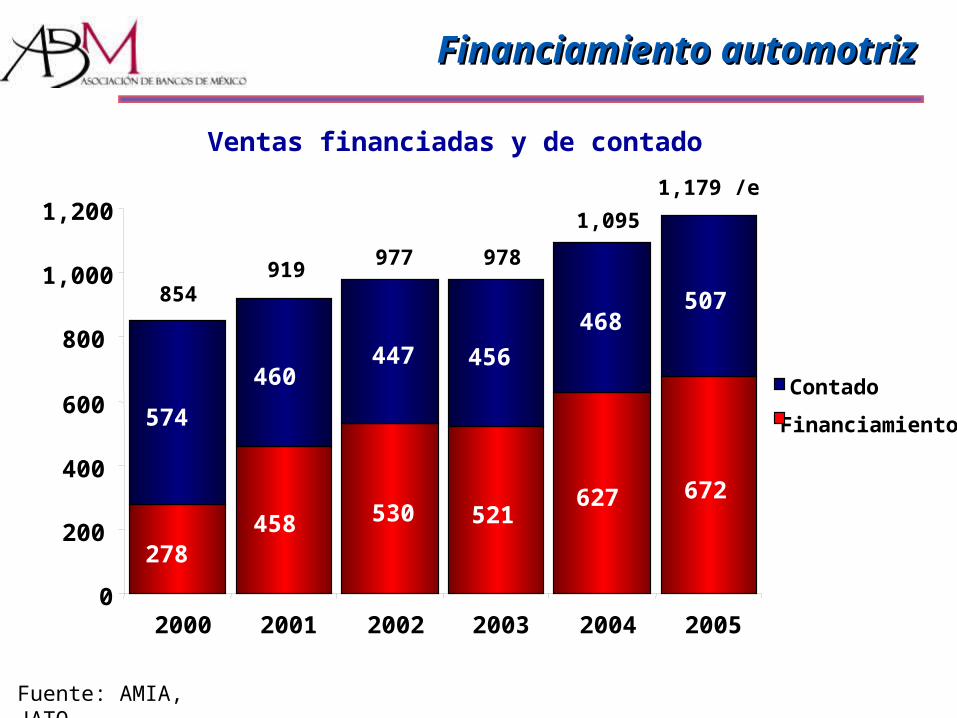

278458 530 521

627 672

574

460447 456

468507

0

200

400

600

800

1,000

1,200

2000 2001 2002 2003 2004 2005

977 978

854919

1,095

1,179 /e

Ventas financiadas y de contado

Fuente: AMIA, JATO

Financiamiento automotrizFinanciamiento automotriz

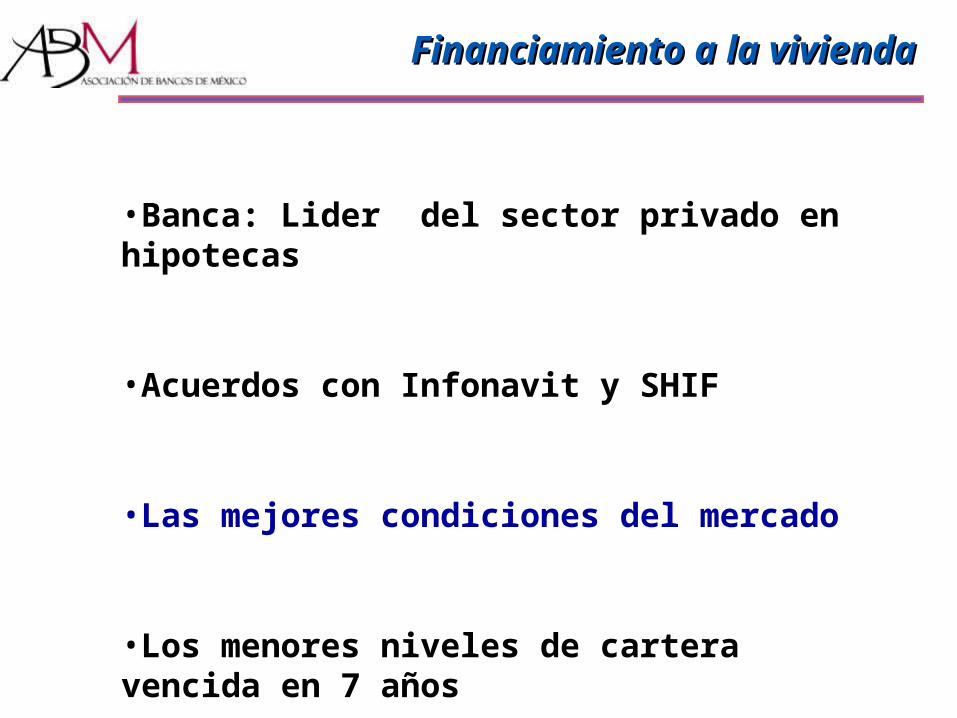

Financiamiento a la viviendaFinanciamiento a la vivienda

•Banca: Lider del sector privado en hipotecas

•Acuerdos con Infonavit y SHIF

•Las mejores condiciones del mercado

•Los menores niveles de cartera vencida en 7 años

250

400

500

140170

0

100

200

300

400

500

600

8 12 15

Salario Familiar Mensual (Miles de Pesos)

Mon

to d

el C

rédi

to (

Mile

s de

Pes

os)

Sin oferta

Hoy

2000

Mayor acceso al crédito hipotecarioMayor acceso al crédito hipotecario

Fuente: ABM

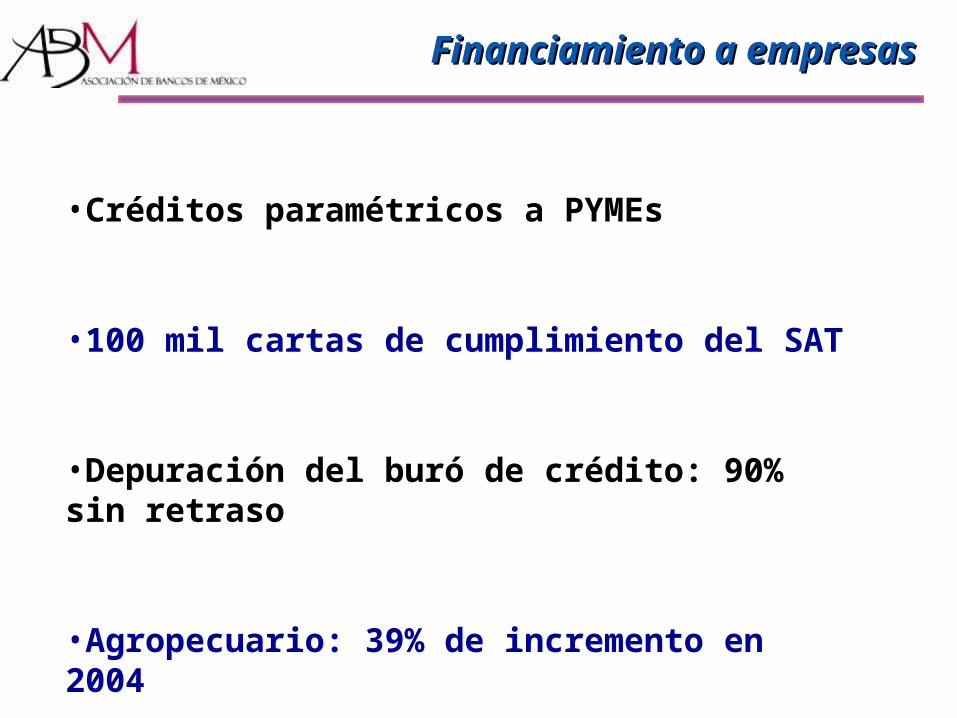

Financiamiento a empresasFinanciamiento a empresas

•Créditos paramétricos a PYMEs

•100 mil cartas de cumplimiento del SAT

•Depuración del buró de crédito: 90% sin retraso

•Agropecuario: 39% de incremento en 2004

El crédito impulsa a la economíaEl crédito impulsa a la economía

-20

-10

0

10

20

30

-3

0

3

6

9

Crédito

IGAE

Variación real anual, %

Fuente: Banxico e INEGI

2000 2001 2002 2003 2004 2005

El crédito hoyEl crédito hoy

• Crece a más de seis veces el crecimiento del PIB

• Más de dos años de expansión continua

• Por primera vez en una década, crecen todos los circuitos y cada uno en más de 20%

• Apoya y promueve crecimiento económico

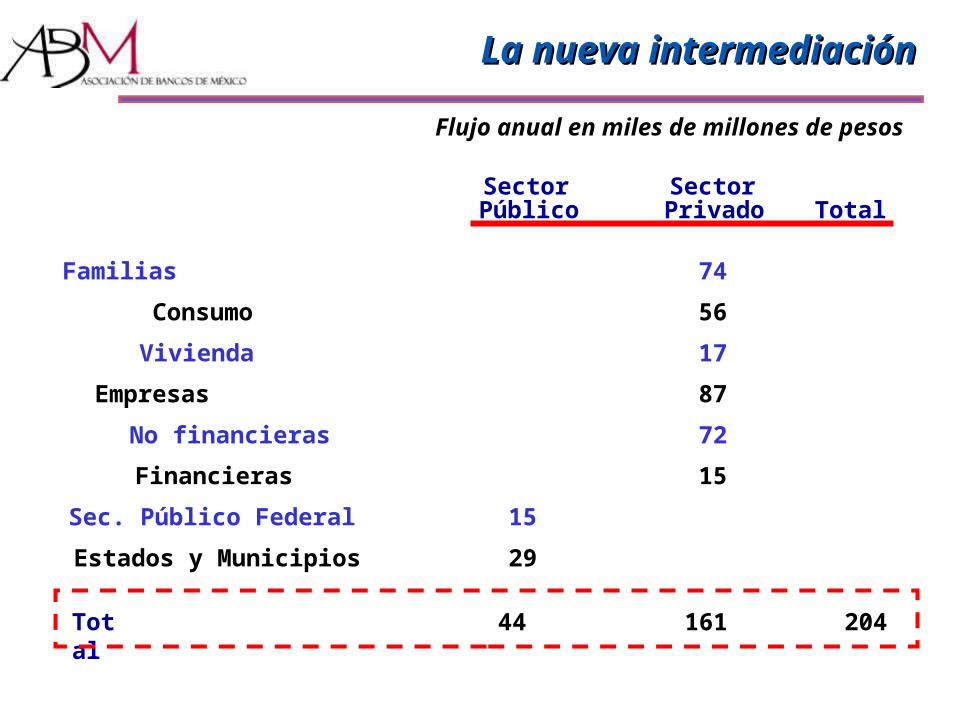

La nueva intermediaciónLa nueva intermediación

SectorPúblico Total

44 161 204

Familias 74

Consumo 56

Vivienda 17

Empresas 87

No financieras 72

Financieras 15

Sec. Público Federal 15

Estados y Municipios 29

Total

SectorPrivado

Flujo anual en miles de millones de pesos

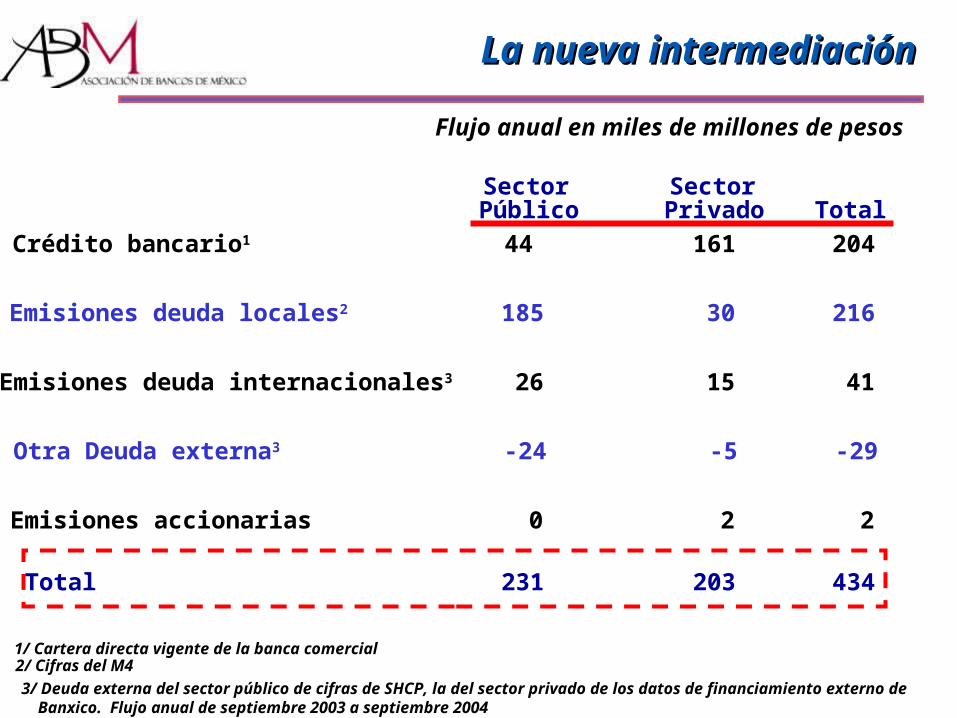

La nueva intermediaciónLa nueva intermediación

SectorPúblico Total

Crédito bancario1 44 161 204

Emisiones deuda locales2 185 30 216

Emisiones deuda internacionales3 26 15 41

Otra Deuda externa3 -24 -5 -29

Emisiones accionarias 0 2 2

Total 231 203 434

1/ Cartera directa vigente de la banca comercial2/ Cifras del M4

3/ Deuda externa del sector público de cifras de SHCP, la del sector privado de los datos de financiamiento externo de Banxico. Flujo anual de septiembre 2003 a septiembre 2004

SectorPrivado

Flujo anual en miles de millones de pesos

Cobertura de la Banca: AccionesCobertura de la Banca: Acciones

• Acuerdo unánime de cobros interbancarios

• Asegura acceso indiscriminado y a precios conocidos a todos los bancos en uso de la red

• Homogeneiza las condiciones de competencia

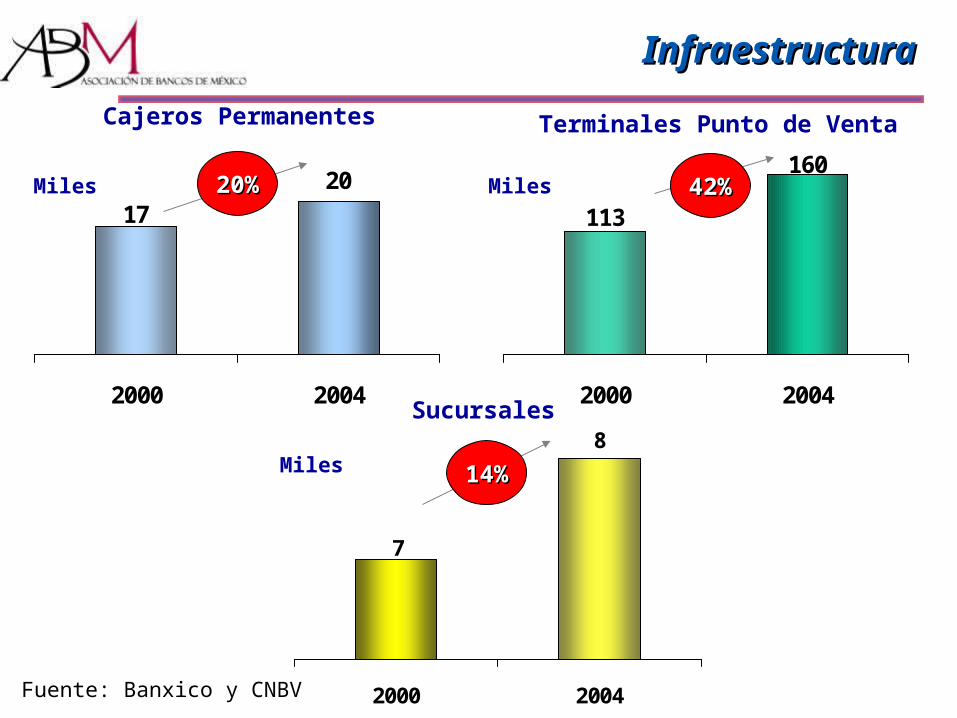

InfraestructuraInfraestructura

20

17

2000 2004

Cajeros Permanentes

160

113

2000 2004

Terminales Punto de Venta

8

7

2000 2004

Sucursales

42%42%

14%14%Miles

Miles20%20%Miles

Fuente: Banxico y CNBV

34

30

2000 2004

ClientesClientes

12

6

2000 2004

Tarjetas de Crédito

Millones Millones

Tarjetas de Débito

Cuentas de Ahorro

100%100% 13%13%

37

23

2000 2004

61%61%Millones

Fuente: Banxico y CNBV

Mayor SeguridadMayor Seguridad

• Instrumentación de manual tipo

•Coordinación Autoridades – Banca

•Inversión de la Banca: 2,000 millones en 2003-2006

• Medidas preventivas :

•Banca electrónica

•Tarjetas con chip electrónico

•Creación de grupos tecnológicos anti-fraudes

• Mayor protección al usuario

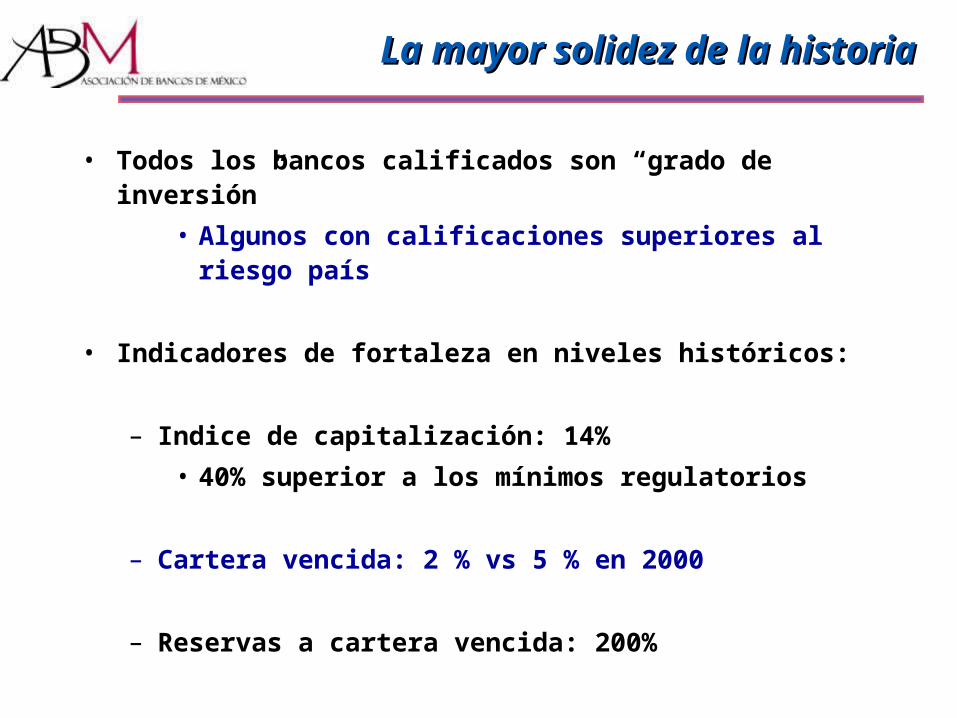

La mayor solidez de la historiaLa mayor solidez de la historia

• Todos los bancos calificados son “grado de inversión”

• Algunos con calificaciones superiores al riesgo país

• Indicadores de fortaleza en niveles históricos:

– Indice de capitalización: 14%

• 40% superior a los mínimos regulatorios

– Cartera vencida: 2 % vs 5 % en 2000

– Reservas a cartera vencida: 200%

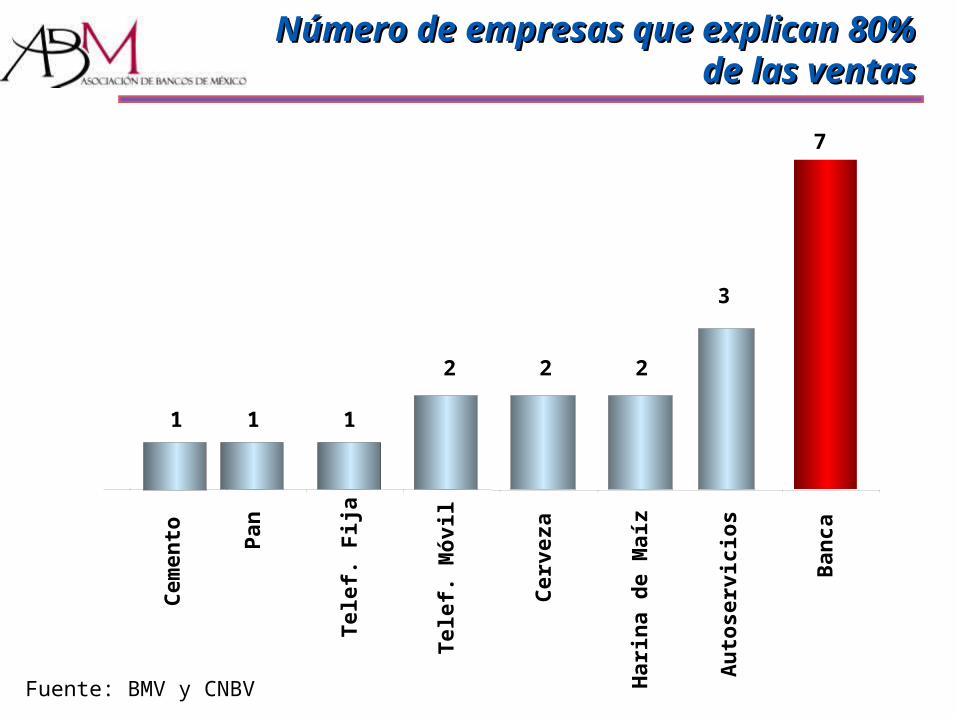

Número de empresas que explican 80% Número de empresas que explican 80% de las ventasde las ventas

Fuente: BMV y CNBV

Pan

Tel

ef. F

ija

Tel

ef. M

óvi

l

Cer

veza

Har

ina

de

Maí

z

Cem

ento

Au

tose

rvic

ios

Ban

ca

1 1

2 2 2

3

7

1

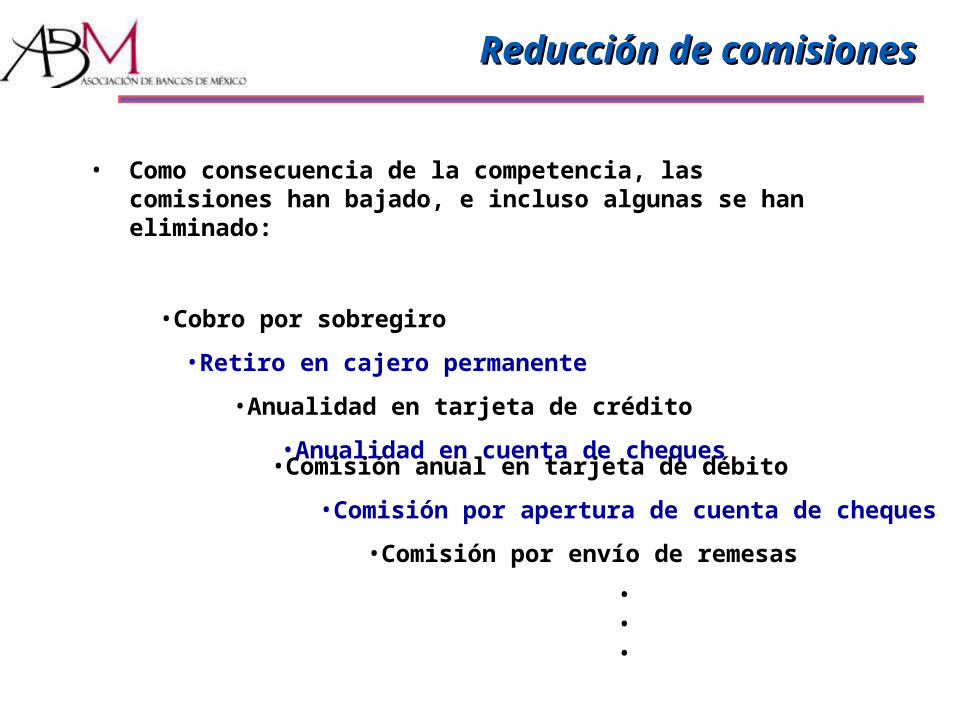

Reducción de comisionesReducción de comisiones

• Como consecuencia de la competencia, las comisiones han bajado, e incluso algunas se han eliminado:

•Cobro por sobregiro

•Retiro en cajero permanente

•Anualidad en tarjeta de crédito

•Anualidad en cuenta de cheques

•Comisión anual en tarjeta de débito

•Comisión por apertura de cuenta de cheques

•Comisión por envío de remesas

• • •

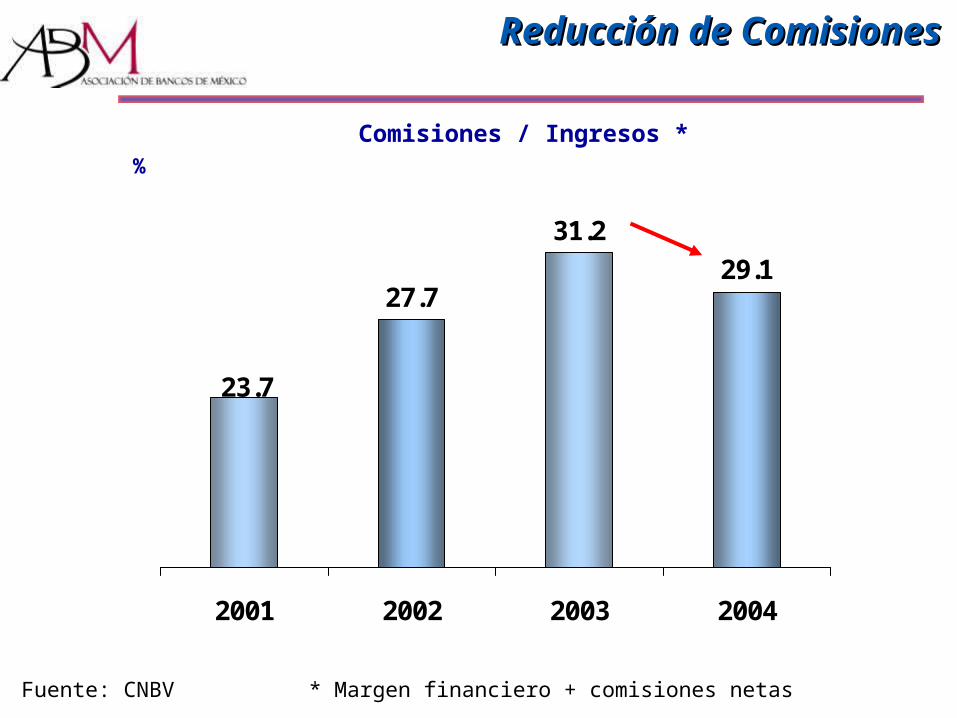

Reducción de ComisionesReducción de Comisiones

Comisiones / Ingresos *

27.7

31.2

29.1

23.7

2001 2002 2003 2004

%

Fuente: CNBV * Margen financiero + comisiones netas

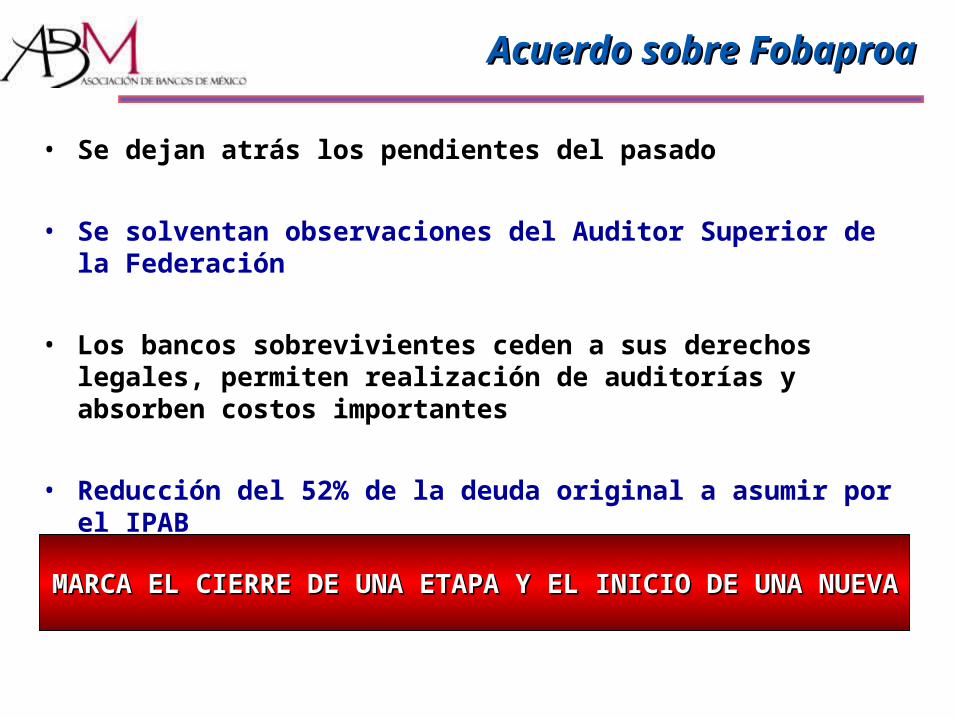

Acuerdo sobre FobaproaAcuerdo sobre Fobaproa

• Se dejan atrás los pendientes del pasado

• Se solventan observaciones del Auditor Superior de la Federación

• Los bancos sobrevivientes ceden a sus derechos legales, permiten realización de auditorías y absorben costos importantes

• Reducción del 52% de la deuda original a asumir por el IPAB

MARCA EL CIERRE DE UNA ETAPA Y EL INICIO DE UNA NUEVAMARCA EL CIERRE DE UNA ETAPA Y EL INICIO DE UNA NUEVA

Fortalecimiento de Relaciones Fortalecimiento de Relaciones InstitucionalesInstitucionales

• Nueva etapa, nuevo nombre, nuevo logo

• Apertura: Información a clientes y usuarios

• Diálogo y cooperación con los poderes de la unión

• Congresos bancarios universitarios

• Actualización de gobierno corporativo

• Incorporación de AIFI

La banca hoyLa banca hoy

1 Resueltos los pendientes del pasado

2 La mejor solidez de su historia

3 Practica una nueva intermediación

4 Con una vigorosa expansión

5 Intensa competencia

Conferencia de PrensaConferencia de Prensa

Marzo, 2005