Embed Size (px)

Citation preview

Conferencia: “Obras por Impuestos”

CONFERENCISTA: Jhon Jairo Bustos EspinosaEMAIL: [email protected] – [email protected]: 23 de enero del 2019

Ø Consideraciones Generales.

Ø Régimen anterior de obras por impuestos y suaplicación ultractiva.

Ø Ámbito de aplicación. modalidades y saldos a favor.

Ø Seguimiento del primer año de implementación.

Ø Nuevo Régimen de obras por impuestos.

Agenda:

varios estudios han demostrado el mencionado conflicto armado hacontribuido en cierta medida a la desaceleración económica dealgunos territorios en Colombia.

Costos económicos y sociales del conflicto en Colombia. ¿Cómo construir un posconflicto sostenible?

• El crecimiento del PIB departamental, en un escenario de conflicto armado tarda en duplicarse 18,5 años aproximadamente.

• En contraste sin conflicto armado tarda 8,5 años

Consideraciones Generales

Creación en el 2016 de los denominados“Incentivos Tributarios para cerrar las brechasde desigualdad socio-‐económica en las ZonasMás Afectadas por el Conflicto Armado -‐ZOMAC-‐”

Para determinar aquellos municipios más afectados por el conflictoarmado, se tuvieron en cuenta varias consideraciones dentro de las que seencuentra:

(i) Índice de Pobreza Multidimensional(ii) Indicador de Desempeño Fiscal(iii) Sistema de Ciudades(iv) Índice de Incidencia del Conflicto(v) Municipios del Programa de Desarrollo con Enfoque Territorial -PDET-

Consideraciones Generales

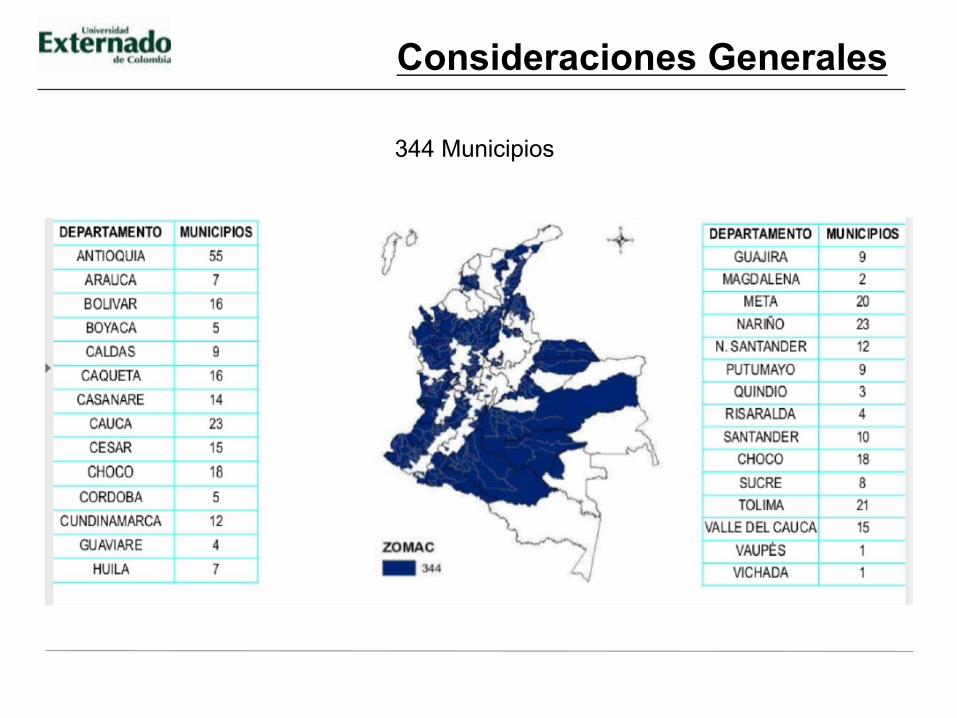

344 Municipios

Consideraciones Generales

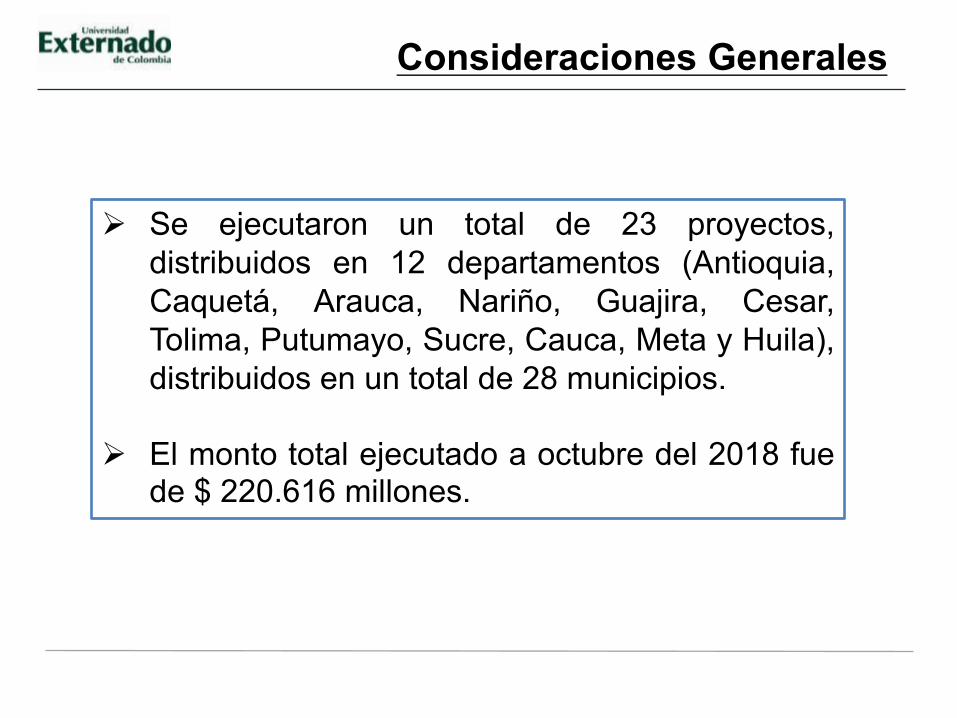

Ø Se ejecutaron un total de 23 proyectos,distribuidos en 12 departamentos (Antioquia,Caquetá, Arauca, Nariño, Guajira, Cesar,Tolima, Putumayo, Sucre, Cauca, Meta y Huila),distribuidos en un total de 28 municipios.

Ø El monto total ejecutado a octubre del 2018 fuede $ 220.616 millones.

Consideraciones Generales

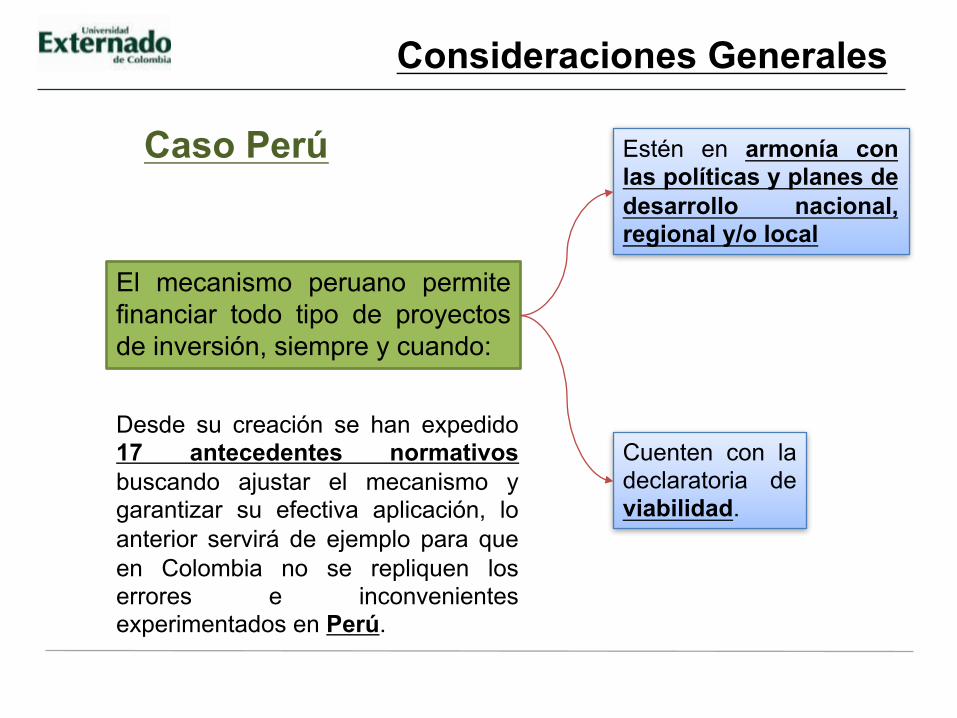

Desde su creación se han expedido17 antecedentes normativosbuscando ajustar el mecanismo ygarantizar su efectiva aplicación, loanterior servirá de ejemplo para queen Colombia no se repliquen loserrores e inconvenientesexperimentados en Perú.

Cuenten con ladeclaratoria deviabilidad.

Caso Perú

El mecanismo peruano permitefinanciar todo tipo de proyectosde inversión, siempre y cuando:

Estén en armonía conlas políticas y planes dedesarrollo nacional,regional y/o local

Consideraciones Generales

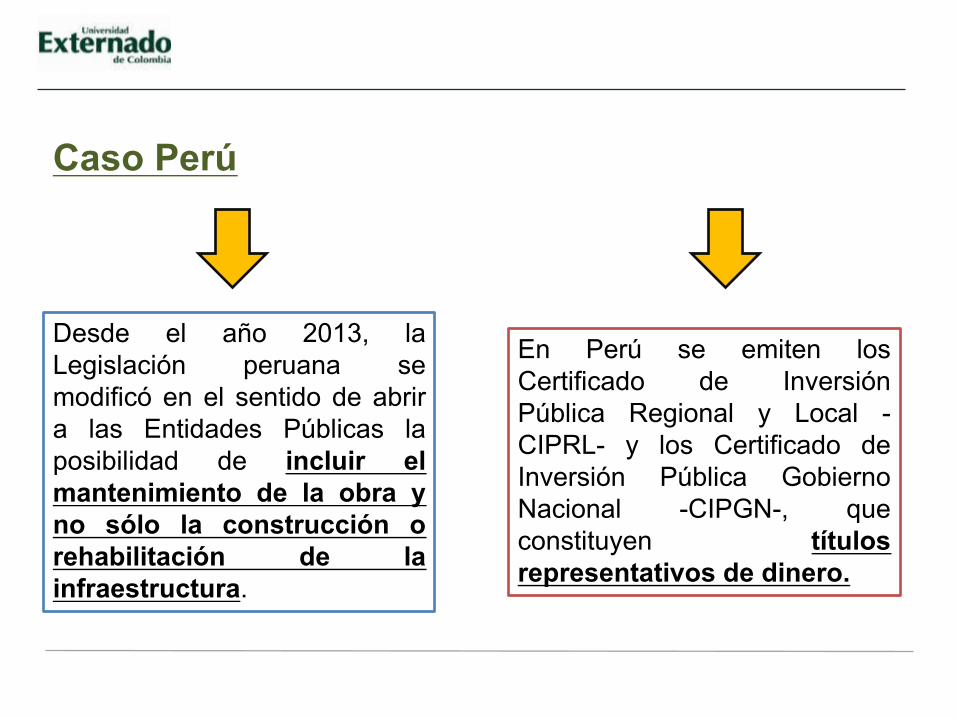

En Perú se emiten losCertificado de InversiónPública Regional y Local -CIPRL- y los Certificado deInversión Pública GobiernoNacional -CIPGN-, queconstituyen títulosrepresentativos de dinero.

Caso Perú

Desde el año 2013, laLegislación peruana semodificó en el sentido de abrira las Entidades Públicas laposibilidad de incluir elmantenimiento de la obra yno sólo la construcción orehabilitación de lainfraestructura.

Régimen anterior de Obras por Impuestos

Dirigido exclusivamente a personasjurídicas con ingresos brutos iguales osuperiores a 33.610 UVT, como unmecanismo de extinción de lasobligaciones tributarias.

Artículo 238 de la Ley 1819 de 2016

Técnicamente no es correcto denominarloun beneficio tributario, pues no hay unaaminoración de las cargas fiscales a cargodel contribuyente.

Ámbito de aplicación,

modalidades y saldos a favor

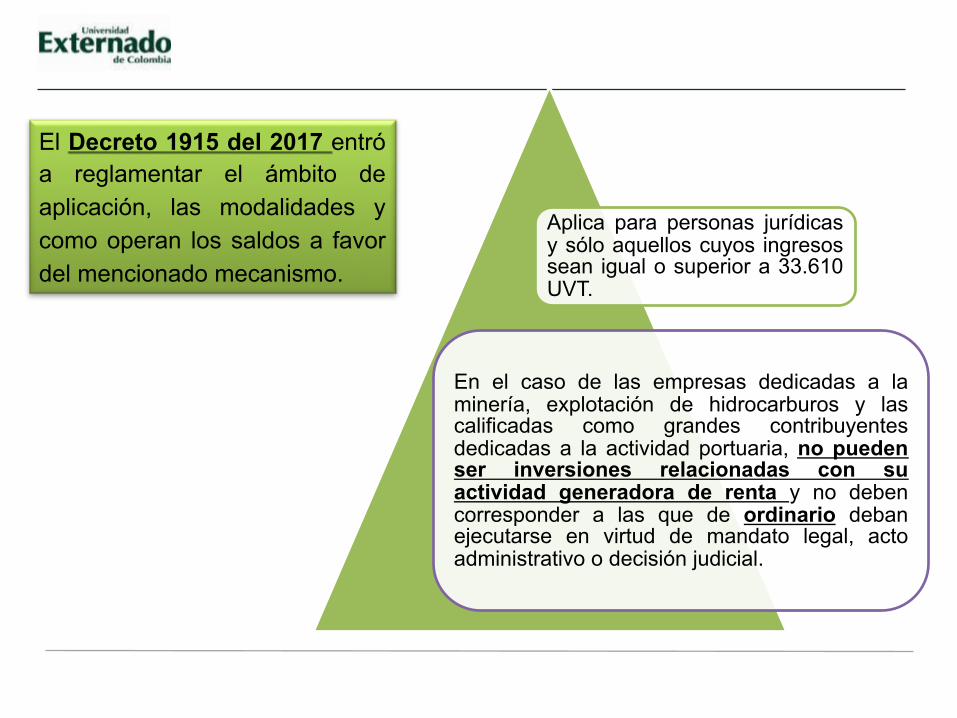

El Decreto 1915 del 2017 entróa reglamentar el ámbito deaplicación, las modalidades ycomo operan los saldos a favordel mencionado mecanismo.

Aplica para personas jurídicasy sólo aquellos cuyos ingresossean igual o superior a 33.610UVT.

En el caso de las empresas dedicadas a laminería, explotación de hidrocarburos y lascalificadas como grandes contribuyentesdedicadas a la actividad portuaria, no puedenser inversiones relacionadas con suactividad generadora de renta y no debencorresponder a las que de ordinario debanejecutarse en virtud de mandato legal, actoadministrativo o decisión judicial.

Modalidad Nº 1: Se efectúa a través de lainversión directa en proyectos de hasta delcincuenta por ciento (50%) del impuesto a cargo.

Modalidad Nº 2: Se efectúa a través de lainversión directa en proyectos, pero en este casodicho valor supera el cincuenta por ciento (50%)del impuesto sobre la renta a cargo del respectivoperiodo.

Modalidades de pago:

Modalidad Nº 1 Modalidad Nº 2

- Impuesto a cargo: 4.000millones

- Valor proyecto: 2.000 millones

- Impuesto a cargo: 4.000 millones- Valor proyecto: 2.000 millones

- 2.000 millones se consignan a lafiducia

- 2.000 millones se pagan a laDIAN

- 4.000 millones se pagan a la DIAN- 2.000 millones se consigna en lafiducia

- Los 2.000 millones se descontarándel impuesto sobre la renta en lossiguientes 10 años, en cuotas de200 millones

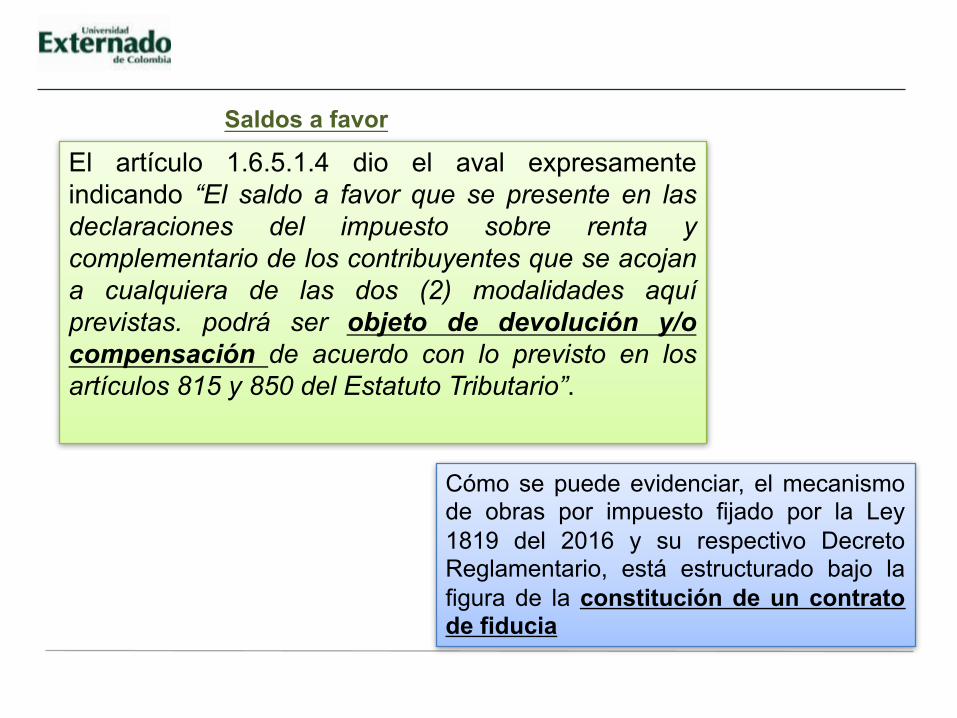

El artículo 1.6.5.1.4 dio el aval expresamenteindicando “El saldo a favor que se presente en lasdeclaraciones del impuesto sobre renta ycomplementario de los contribuyentes que se acojana cualquiera de las dos (2) modalidades aquíprevistas. podrá ser objeto de devolución y/ocompensación de acuerdo con lo previsto en losartículos 815 y 850 del Estatuto Tributario”.

Cómo se puede evidenciar, el mecanismode obras por impuesto fijado por la Ley1819 del 2016 y su respectivo DecretoReglamentario, está estructurado bajo lafigura de la constitución de un contratode fiducia

Saldos a favor

Seguimiento del primer año de

implementación

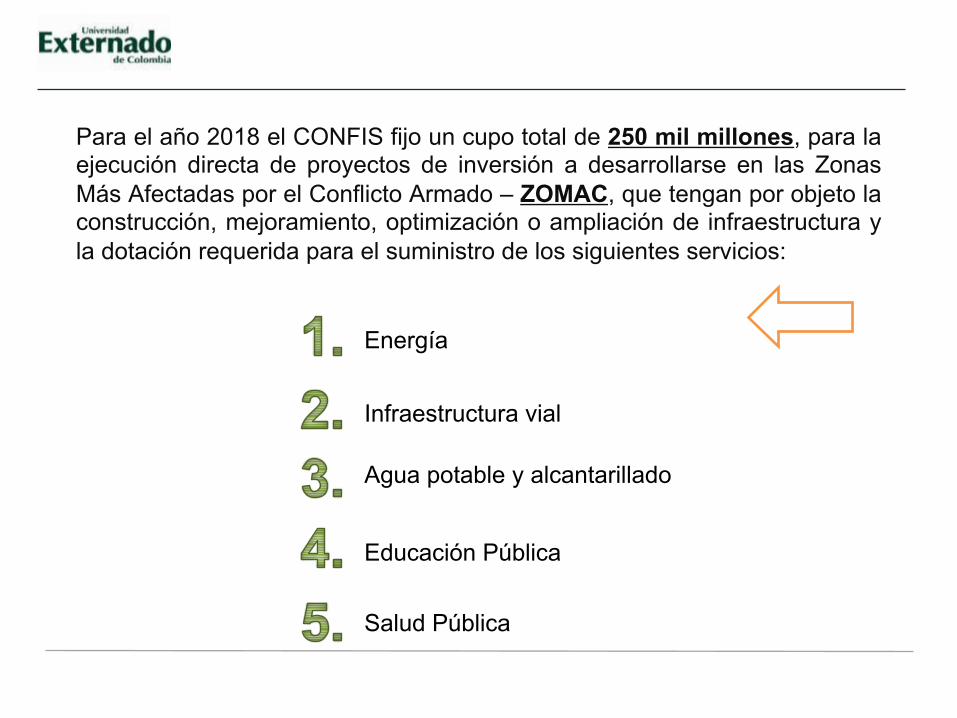

Para el año 2018 el CONFIS fijo un cupo total de 250 mil millones, para laejecución directa de proyectos de inversión a desarrollarse en las ZonasMás Afectadas por el Conflicto Armado – ZOMAC, que tengan por objeto laconstrucción, mejoramiento, optimización o ampliación de infraestructura yla dotación requerida para el suministro de los siguientes servicios:

Infraestructura vial

Energía

Agua potable y alcantarillado

Educación Pública

Salud Pública

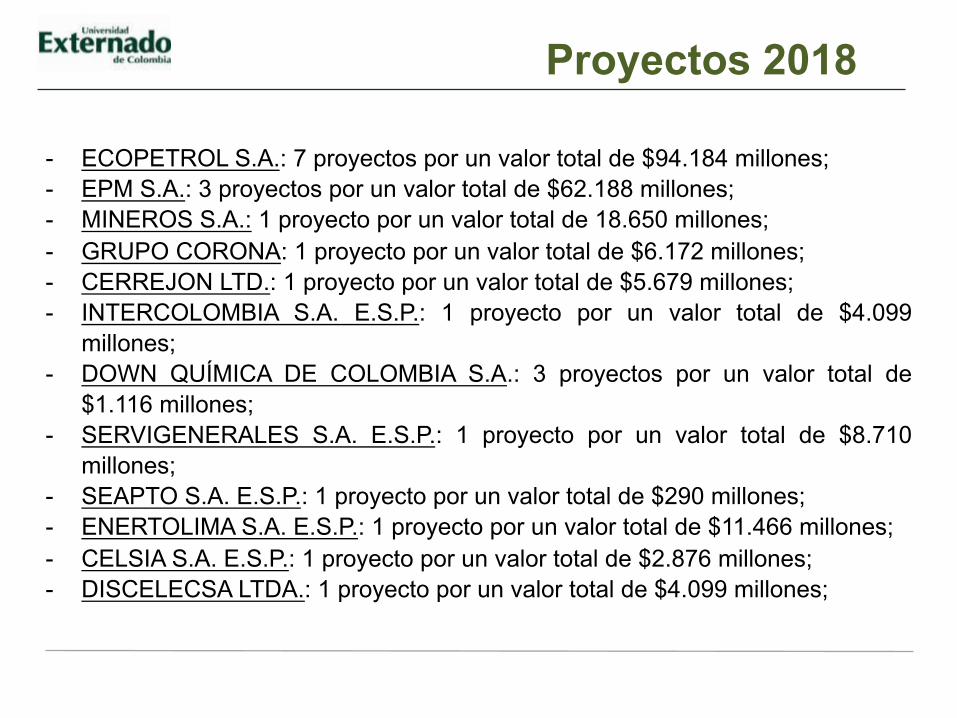

- ECOPETROL S.A.: 7 proyectos por un valor total de $94.184 millones;;- EPM S.A.: 3 proyectos por un valor total de $62.188 millones;;- MINEROS S.A.: 1 proyecto por un valor total de 18.650 millones;;- GRUPO CORONA: 1 proyecto por un valor total de $6.172 millones;;- CERREJON LTD.: 1 proyecto por un valor total de $5.679 millones;;- INTERCOLOMBIA S.A. E.S.P.: 1 proyecto por un valor total de $4.099millones;;

- DOWN QUÍMICA DE COLOMBIA S.A.: 3 proyectos por un valor total de$1.116 millones;;

- SERVIGENERALES S.A. E.S.P.: 1 proyecto por un valor total de $8.710millones;;

- SEAPTO S.A. E.S.P.: 1 proyecto por un valor total de $290 millones;;- ENERTOLIMA S.A. E.S.P.: 1 proyecto por un valor total de $11.466 millones;;- CELSIA S.A. E.S.P.: 1 proyecto por un valor total de $2.876 millones;;- DISCELECSA LTDA.: 1 proyecto por un valor total de $4.099 millones;;

Proyectos 2018

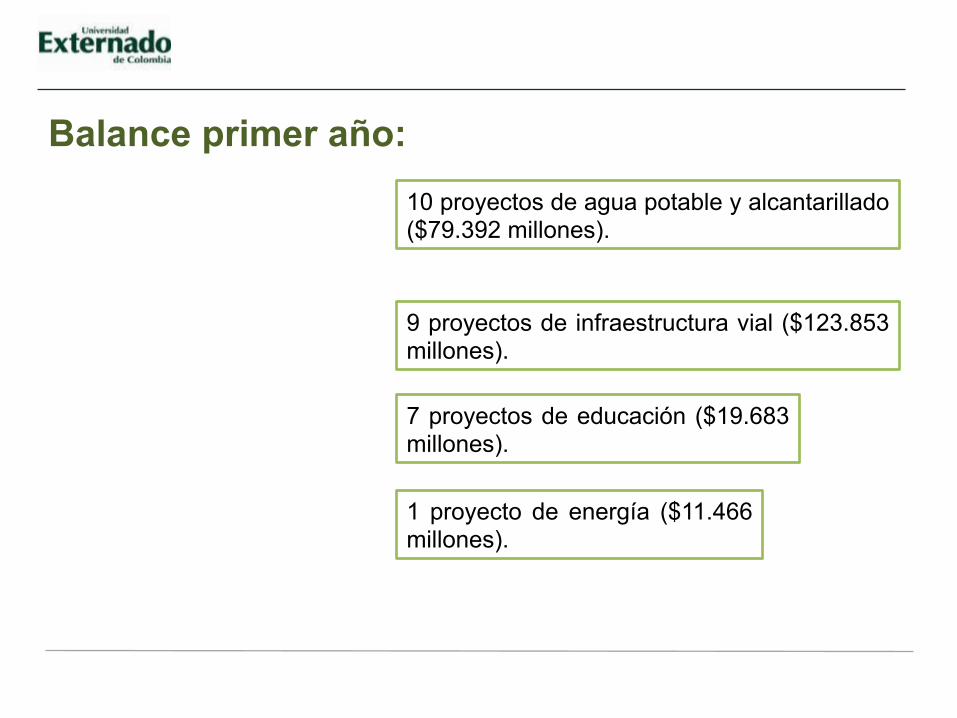

10 proyectos de agua potable y alcantarillado($79.392 millones).

9 proyectos de infraestructura vial ($123.853millones).

7 proyectos de educación ($19.683millones).

1 proyecto de energía ($11.466millones).

Balance primer año:

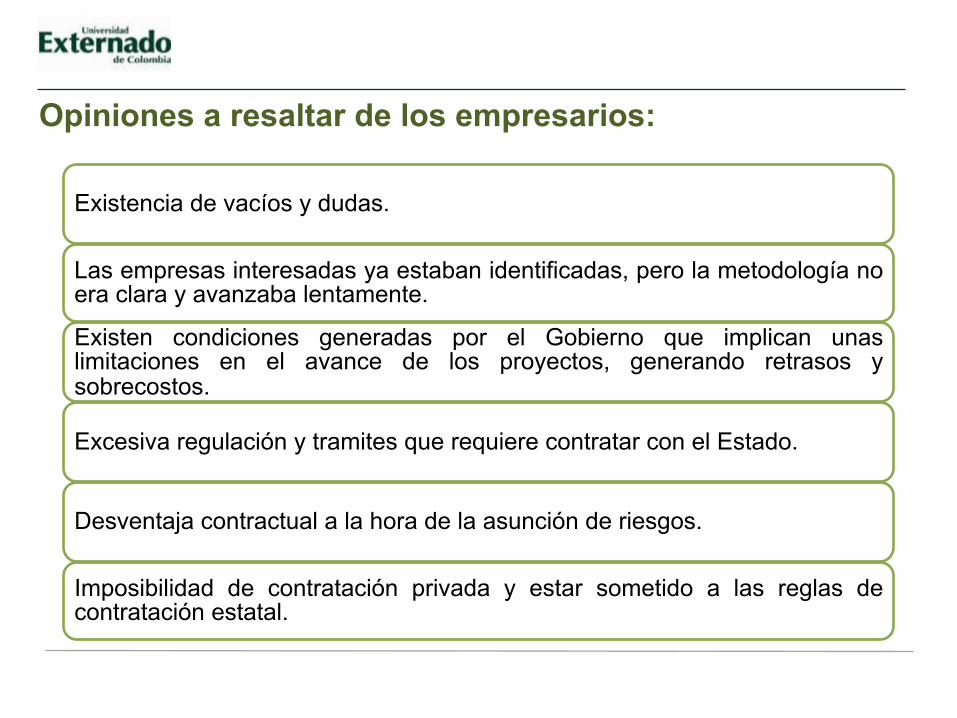

Existencia de vacíos y dudas.

Las empresas interesadas ya estaban identificadas, pero la metodología noera clara y avanzaba lentamente.

Existen condiciones generadas por el Gobierno que implican unaslimitaciones en el avance de los proyectos, generando retrasos ysobrecostos.

Excesiva regulación y tramites que requiere contratar con el Estado.

Desventaja contractual a la hora de la asunción de riesgos.

Imposibilidad de contratación privada y estar sometido a las reglas decontratación estatal.

Opiniones a resaltar de los empresarios:

Nuevo régimen de obras por

impuestos

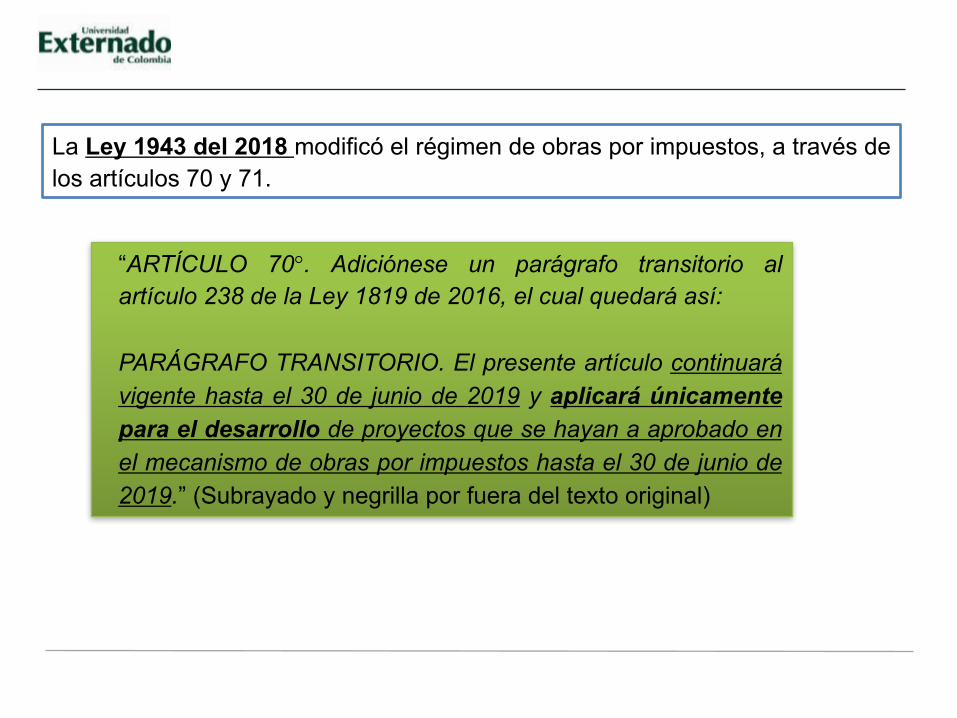

La Ley 1943 del 2018 modificó el régimen de obras por impuestos, a través delos artículos 70 y 71.

“ARTÍCULO 70°. Adiciónese un parágrafo transitorio alartículo 238 de la Ley 1819 de 2016, el cual quedará así:

PARÁGRAFO TRANSITORIO. El presente artículo continuarávigente hasta el 30 de junio de 2019 y aplicará únicamentepara el desarrollo de proyectos que se hayan a aprobado enel mecanismo de obras por impuestos hasta el 30 de junio de2019.” (Subrayado y negrilla por fuera del texto original)

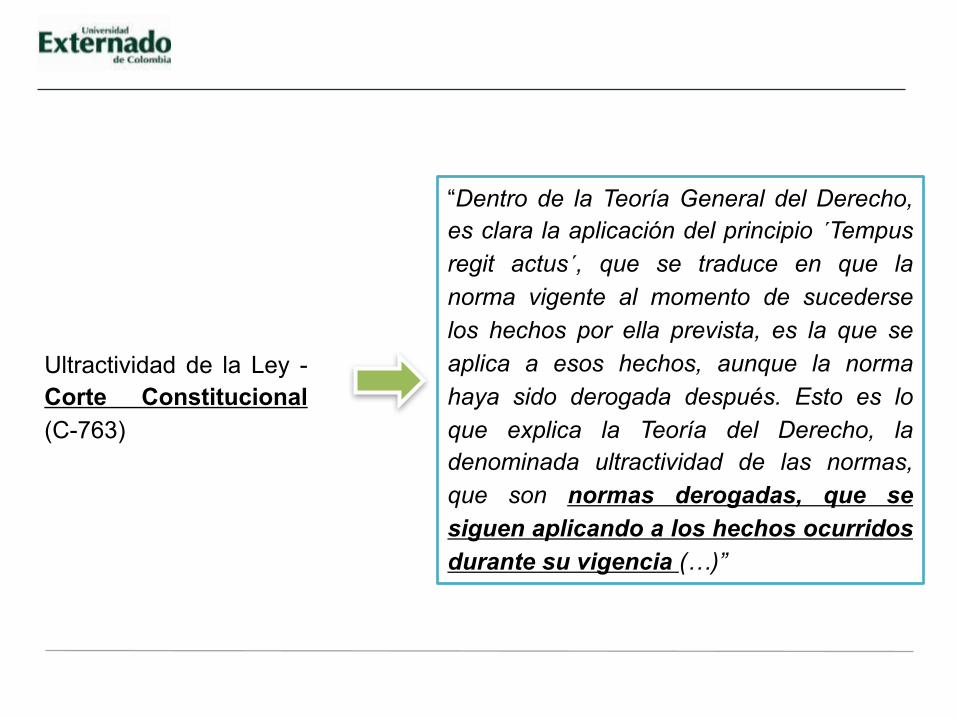

Ultractividad de la Ley -Corte Constitucional(C-763)

“Dentro de la Teoría General del Derecho,es clara la aplicación del principio ´Tempusregit actus´, que se traduce en que lanorma vigente al momento de sucederselos hechos por ella prevista, es la que seaplica a esos hechos, aunque la normahaya sido derogada después. Esto es loque explica la Teoría del Derecho, ladenominada ultractividad de las normas,que son normas derogadas, que sesiguen aplicando a los hechos ocurridosdurante su vigencia (…)”

La nueva regulación se incorporó alEstatuto Tributario a través del artículo800-1, es decir, dentro del capítulo queregula las formas de extinguir laobligación tributaria.

La nueva redacción de la norma no hablaen términos de “pago de impuesto” si node “celebración de convenios”.

Al cambiarse la modalidad de“pago” por “celebración deconvenio”, se fija como limite adichos convenios el 30% delpatrimonio contable delcontribuyente. Lo anterior tieneciertas salvedades, como sucedecon aquellas empresas que seencuentren en periodoimproductivo, pues tienen laposibilidad de otorgar garantíaspara la ejecución del proyecto.

En las partidas contables existenestimaciones, provisiones,contingencias o pérdidas de periodosanteriores acumulados, y demás, quealteran el patrimonio contable de unacompañía, lo cual eventualmentetraerá como consecuencia la limitacióna la hora de celebrar dichos convenios.

La nueva regulación aumenta los tipos de proyecto, permitiendo ahora losrelacionados con:

Agua potable y saneamiento básicoEnergíaSalud públicaEducación públicaBienes públicos ruralesAdaptación al cambio climático Gestión del riesgo Pagos por servicios ambientales Tecnologías de la información y comunicacionesInfraestructura de transporte Infraestructura productivaInfraestructura cultural Infraestructura deportiva.

Ampliar el margen de aplicación de lasobras por impuestos a proyectos quebusquen mitigar los efectosproducidos por catástrofes oeventos de urgenciasmedioambientales, limitándolos a lasupervisión y vigilancia respectiva.

Regulación del régimen jurídico bajo el cual se desarrollarán losproyectos.

Los empresarios han manifestadosu malestar al estar sometido a lasreglas de contratación estatal.

El convenio se rige por el régimenprevisto en la norma y en sudefecto por las normas dederecho privado, lo cualgarantizará mayor agilidad yeficiencia.

En el evento en que el contribuyente deba subcontratarcon terceros para el desarrollo del proyecto, a dichoscontratos se les aplica el régimen de contratacióncorrespondiente a la naturaleza jurídica delcontribuyente sin vincular a las entidades publicasque suscriban el convenio principal.

Ø El mecanismo de obras por impuesto no genera losbeneficios tributarios establecidos en el artículo 258-1del Estatuto Tributario (descuento en renta por el IVApagado en activos fijos reales productivos).

Ø Frente a la limitación de concurrencia de beneficios, lanorma deja abierta a la expresión “y demás consagradosen el Estatuto Tributario”, que muy seguramente irá dirigidoa evitar la generación de otros descuentos tributario.

Existen grandes cambios al nuevorégimen de obras por impuestos, muchosde los cuales será importante analizarlosbajo la luz del nuevo reglamento que entrea regular la implementación del mismo.Dicho reglamento deberá ser emitido en untérmino de 6 meses contados a partir dela vigencia de la Ley 1943 del 2018.

Caso Perú para analizar en Colombia:

• ¿Desequilibrio económico del contrato y su aplicación en los contratos estatales cobijados por el régimen privado?

• “El mantenimiento durante la ejecución del mismo, de la equivalencia entre obligaciones y derechos que se estableció entre las partes al momento de su celebración”

Consejo de Estado, 2011, exp. 15.476

Gracias

CONFERENCISTA: Jhon Jairo Bustos EspinosaEMAIL: [email protected] – [email protected]: 23 de enero del 2019