Embed Size (px)

Citation preview

CONSEJO DE ELECTRIFICACIÓN DE AMÉRICA CENTRAL

RESUMEN EJECUTIVO PLAN INDICATIVO REGIONAL

2012-2027

GTPIR

GTPIR Plan Indicativo Regional 2012-2027

1

RESUMEN EJECUTIVO

OBJETIVO DEL ESTUDIO Elaborar planes indicativos de la expansión de la generación, para el período 2012-2027, que muestren la evolución económicamente deseable de los sistemas de generación de la región centroamericana, considerando diferentes escenarios futuros de desarrollo. Los planes indicativos de expansión se generan en apego estricto a las políticas energéticas establecidas de cada uno de los países de Centroamérica y Panamá.

METODOLOGIA Para la realización del Plan Indicativo Regional de Expansión de la Generación parte de las siguientes premisas:

Un horizonte del estudio de 16 años (2012-2027), más un período de extensión de un (1) año para estabilizar los efectos terminales de los embalses.

La hidrología incorpora los registros históricos de caudales para un período de 42 años (1957-1998).

Proyección de precios de combustibles considerando la tasa de crecimiento del EIA/DOE

Tasa de descuento del 12 % anual.

Costo de Energía No Servida (CENS) de 1850.0 $/MWh

Se utilizaron dos escenarios de demanda: el escenario de crecimiento medio de demanda, con tasas de crecimiento anual de 4.79% en energía y 4.72% en potencia; y el escenario de crecimiento alto de demanda, con tasas de crecimiento anual de 5.50% y 5.41%.

A partir de éstos, se realizaron las simulaciones con el fin de obtener un plan de expansión de mínimo costo que considera diversas tecnologías como alternativas de expansión del sistema de generación. Para obtener el cronograma de expansión de mínimo costo se utilizó el modelo OPTGEN. Posteriormente, se simuló con el modelo Stochastic Dual Dynamic Programming (SDDP), la operación del sistema para cada uno de los planes derivados del OPTGEN. La simulación del despacho se utiliza para validar el criterio de confiabilidad, además de obtener los parámetros técnicos y económicos del despacho que se incluyen en la descripción y el análisis de los resultados obtenidos con cada plan. Para realizar el análisis que abarca este estudio, se utiliza el modelo SDDP en modo operativo Coordinado. Debido a la forma en que está estructurado el Mercado Eléctrico Regional (MER), es necesario utilizar el modo Coordinado del modelo. Adicionalmente, se consideraron los límites de intercambio entre los diferentes países antes y después del inicio de operaciones del proyecto SIEPAC. Tanto en países en donde existe un sistema de planificación centralizada o en países en donde prevalecen mercados mayoristas de electricidad, la estimación de los planes de expansión de la generación de mínimo costo brinda información valiosa que puede orientar las inversiones que realizan los agentes en los países, ya no sólo con miras a proyectos locales, sino al desarrollo de generación para cubrir la demanda de varios países en la región.

GTPIR Plan Indicativo Regional 2012-2027

2

PERIODO DE ESTUDIO La definición y optimización de planes con el OPTGEN y el SDDP cubrió el período 2012-2027. El período 2012-2014 está basado en los planes de expansión actualmente en ejecución en cada país, y no fue sujeto a optimización.

ENTORNO CENTROAMERICANO Los países del istmo centroamericano decidieron integrar sus sistemas eléctricos con la intención de aprovechar mejor los recursos energéticos y su infraestructura. Con este propósito, desde 1985 se crearon organismos regionales, como el Consejo de Electrificación de América Central (CEAC), para promover la cooperación, la construcción de infraestructura, los intercambios de energía y la planificación conjunta. Las primeras interconexiones entre sistemas datan de 1976 con el enlace Honduras-Nicaragua, Nicaragua-Costa Rica en 1982, Costa Rica-Panamá y Guatemala-El Salvador en 1986. Más recientemente, en el 2002 se unieron El Salvador-Honduras. Costa Rica y Panamá además culminaron la construcción del proyecto denominado El Anillo de la Amistad, línea en circuito sencillo que une ambos países por la costa del Caribe, y formará un anillo con el sistema existente. Con la adopción del Tratado Marco del Mercado Eléctrico Centroamericano, suscrito por los seis países de América Central a finales de la década pasada, la integración se refuerza. El proyecto del Sistema de Integración Eléctrica para los Países de América Central (SIEPAC) está construyendo una nueva línea de transmisión, cuyos propietarios son las empresas eléctricas estatales de la

región, más otros socios extra regionales1. Dada la poca capacidad de las interconexiones entre los países vecinos y la ausencia de un mercado organizado, en el pasado no existía en la región las condiciones necesarias para depender de intercambios de energía entre países. Sin embargo, los esfuerzos por crear un mercado eléctrico centroamericano han avanzado significativamente y con la construcción de la línea SIEPAC, prevista para finales del 2014 se esperan intercambios de hasta 300 megavatios. En las secciones siguientes se presentan datos y estadísticas que describen el entorno centroamericano.

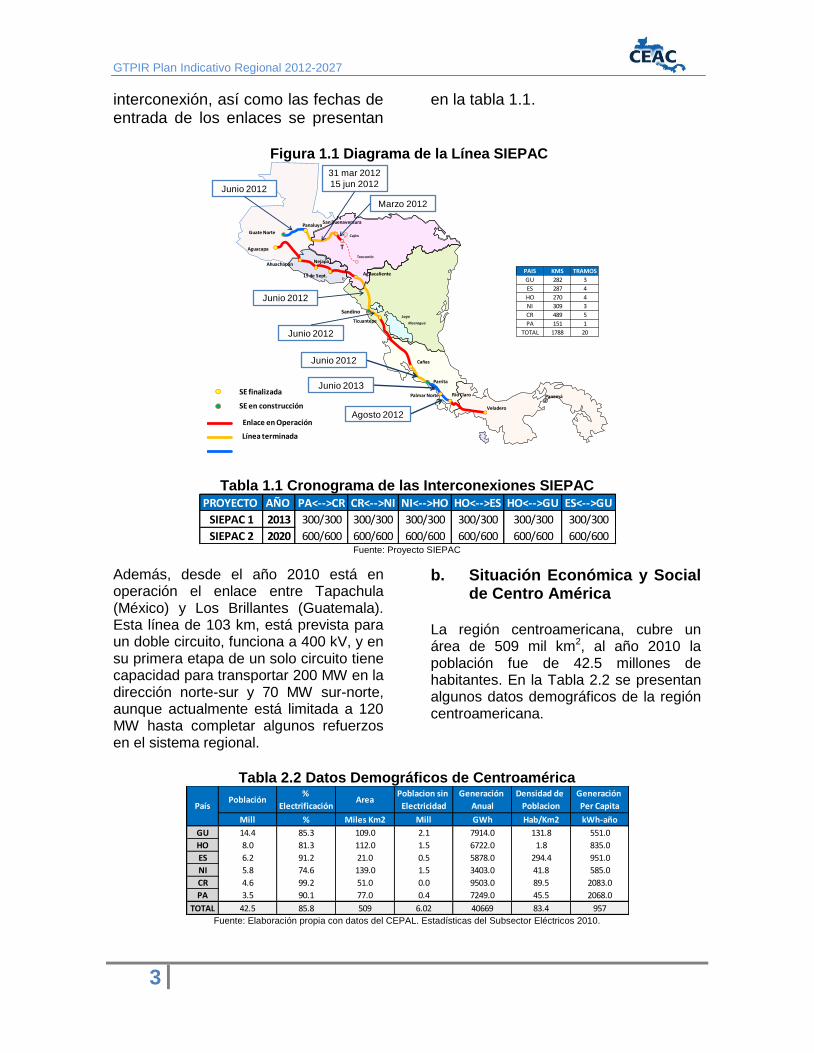

a. Interconexiones Regionales El sistema de transmisión de Centro América está conformado por los sistemas nacionales y las interconexiones de país a país. El voltaje de las interconexiones actuales es de 230 kV, aunque al interno de cada sistema se utiliza también 138 kV, 115 kV y otros voltajes menores. La línea SIEPAC permitirá intercambios de potencia significativa y con mayor confiabilidad. En su primera etapa, se construirá un solo circuito sobre torres previstas para doble circuito. Con algunos refuerzos en los sistemas nacionales, se prevé que la capacidad de los intercambios será de 300 MW. Con una longitud total de 1 788 km, entrará en servicio a finales del 2014, excepto el tramo en Costa Rica, Parrita-Palmar Norte, que se atrasó por problemas de adquisición de servidumbres. Un diagrama de la línea SIEPAC se muestra

en Figura 1.1 y Los datos más recientes sobre las capacidades actuales y futuras previstas de

1 Endesa de España, ISA de Colombia y CFE

de México.

GTPIR Plan Indicativo Regional 2012-2027

3

interconexión, así como las fechas de entrada de los enlaces se presentan

en la tabla 1.1.

Figura 1.1 Diagrama de la Línea SIEPAC

Tabla 1.1 Cronograma de las Interconexiones SIEPAC

Fuente: Proyecto SIEPAC

Además, desde el año 2010 está en operación el enlace entre Tapachula (México) y Los Brillantes (Guatemala). Esta línea de 103 km, está prevista para un doble circuito, funciona a 400 kV, y en su primera etapa de un solo circuito tiene capacidad para transportar 200 MW en la dirección norte-sur y 70 MW sur-norte, aunque actualmente está limitada a 120 MW hasta completar algunos refuerzos en el sistema regional.

b. Situación Económica y Social de Centro América

La región centroamericana, cubre un área de 509 mil km2, al año 2010 la población fue de 42.5 millones de habitantes. En la Tabla 2.2 se presentan algunos datos demográficos de la región centroamericana.

Tabla 2.2 Datos Demográficos de Centroamérica

Fuente: Elaboración propia con datos del CEPAL. Estadísticas del Subsector Eléctricos 2010.

Lago

Nicaragua

Panamá

Aguacapa

Nejapa

Cañas

Ticuantepe

Parrita

Aguacaliente

Veladero

Cajón

San BuenaventuraPanaluya

Ahuachapán

Sandino

Guate Norte

15 de Sept.

T

Río ClaroPalmar Norte

Junio 2012

31 mar 2012

15 jun 2012

Junio 2012

SE en construcción

Toncontín

Junio 2012

Junio 2012

Línea terminada

Junio 2013

Agosto 2012Enlace en Operación

SE finalizada

Marzo 2012

PAIS KMS TRAMOS

GU 282 3

ES 287 4

HO 270 4

NI 309 3

CR 489 5

PA 151 1

TOTAL 1788 20

PROYECTO AÑO PA<-->CR CR<-->NI NI<-->HO HO<-->ES HO<-->GU ES<-->GU

SIEPAC 1 2013 300/300 300/300 300/300 300/300 300/300 300/300

SIEPAC 2 2020 600/600 600/600 600/600 600/600 600/600 600/600

Población%

Electrificación Area

Poblacion sin

Electricidad

Generación

Anual

Densidad de

Poblacion

Generación

Per Capita

Mill % Miles Km2 Mill GWh Hab/Km2 kWh-año

GU 14.4 85.3 109.0 2.1 7914.0 131.8 551.0

HO 8.0 81.3 112.0 1.5 6722.0 1.8 835.0

ES 6.2 91.2 21.0 0.5 5878.0 294.4 951.0

NI 5.8 74.6 139.0 1.5 3403.0 41.8 585.0

CR 4.6 99.2 51.0 0.0 9503.0 89.5 2083.0

PA 3.5 90.1 77.0 0.4 7249.0 45.5 2068.0

TOTAL 42.5 85.8 509 6.02 40669 83.4 957

País

GTPIR Plan Indicativo Regional 2012-2027

4

El consumo de energía eléctrica per cápita en la región centroamericana muestra grandes diferencia entre los países. El máximo consumo unitario es unas cuatro veces más alto que el consumo per cápita mínimo. Algo similar ocurre con el producto interno bruto, donde la relación es de unas cinco veces. Ver Figura 1.2

Figura 1.2 Producto Interno Bruto por Habitante

Fuente: CEPAL, Elaboración propia con base en fuentes oficiales (Dólares del 2005)

En la última década la mayoría de los países han hecho avances importante en la electrificación rural, esto ha permitido mejorar sensiblemente los índices de cobertura eléctrica, como se muestra en la Figura 1.3. A pesar de esto, al año 2010 no tenían acceso al servicio eléctrico más de seis millones de centroamericanos.

Figura 1.3 Cobertura Eléctrica por País

Fuente: Elaboración propia con datos del CEPAL. Estadísticas del Subsector Eléctricos 2010

c. Comparación de la Evolución de Precios

La ventaja comparativa de los precios de la energía eléctrica en Costa Rica, con respecto al resto de la región, se ha incrementado a lo largo de los últimos 20 años. Durante los procesos de apertura de los mercados eléctricos en Centro América, el valor real (ajustado por inflación) del precio medio anual de la energía para clientes regulados aumentó desde 1990, con la única excepción de Panamá, cuyas tarifas triplicaban la de sus vecinos y paulatinamente fueron bajando. En ese mismo período las tarifas en Costa Rica se mantuvieron prácticamente constantes. En la Figura 1.4, se grafican los precios promedios sectoriales de la energía publicados por la CEPAL, para el período 2000 – 2010, expresados en dólares corrientes. En la tabla 1.3 se presenta las tarifas vigentes a junio del 2011, según datos de CEPAL. Los valores calculados no incluyen impuestos y tasas. En el sector residencial se han agregado los subsidios. En los consumos que se especifica la potencia se utilizó un factor de carga del 50%. Para Honduras se consideran ajustes por variación del precio de combustibles a febrero del 2011.

Figura 1.4 Precios de Electricidad Residencial ($(KWh)

Fuente: Elaboración propia con datos del CEPAL. Estadísticas del Subsector Eléctricos 2010

0

1,000

2,000

3,000

4,000

5,000

6,000

7,000

8,000

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

GU HO ES NI CR PA

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

GU HO ES NI CR PA 0.000

0.050

0.100

0.150

0.200

0.250

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

GU HO ES NI CR PA

GTPIR Plan Indicativo Regional 2012-2027

5

Figura 1.5 Continuación, Precios de Electricidad Comercial ($(KWh)

Fuente: Elaboración propia con datos del CEPAL. Estadísticas del Subsector Eléctricos 2010

Figura 1.6, Precios de Electricidad Industrial ($(KWh)

Fuente: Elaboración propia con datos del CEPAL. Estadísticas del Subsector Eléctricos 2010

Tabla 1.3 Tarifas Vigentes a Junio 2011

Fuente: Elaboración propia con datos del CEPAL. Estadísticas del Subsector Eléctricos 2010

d. Mercados Eléctricos en Centro América

La región centroamericana ha experimentado reformas importantes en sus sectores eléctricos. Desde finales de la década de los ochenta la reestructuración eléctrica sustituyó el control centralizado de las empresas estatales verticalmente integradas por mercados liberalizados, particularmente

en la actividad de generación. En Guatemala, El Salvador, Nicaragua y Panamá se hicieron profundos cambios en relativamente poco tiempo, en los segmentos de generación, transmisión y distribución, mientras que en Honduras y Costa Rica, la apertura se dio en forma limitada y sólo en el segmento de generación.

En los cuatro países que reestructuraron su sector, funciona un mercado de generación. En Honduras, se creó un modelo de comprador único y en Costa Rica se abrió la participación privada para el desarrollo de fuentes renovables en plantas de capacidad limitada. El Tratado Marco del Mercado Eléctrico Centroamericano está concebido para crear un séptimo mercado, que convive superpuesto a los mercados internos particulares de cada país, y que respeta las diferencias que entre ellos existen. e. Actividad Comercial del Mercado

Regional

Las transacciones comerciales de los intercambios de energía están regidas

0.000

0.050

0.100

0.150

0.200

0.250

0.300

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

GU HO ES NI CR PA

0.000

0.020

0.040

0.060

0.080

0.100

0.120

0.140

0.160

0.180

0.200

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

GU HO ES NI CR PA

CR ES GU HO NI PA

ICE CAESS EEGSA ENEE DN y DS ENSA

50kWh 12,62 20,88 21,38 7,90 13,24 18,10

99kWh 12,62 17,17 20,30 7,64 16,06 17,97

200kWh 12,62 20,83 19,75 11,62 20,14 17,90

751kWh 22,19 21,57 21,49 16,69 27,08 18,71

1000kWh 19,96 20,18 21,46 21,60 23,22 19,14

15000kWh, 41kW 17,09 17,12 25,98 22,00 23,86 18,96

50000kWh, 137kW 17,11 16,72 19,50 22,03 23,88 15,24

15000kWh, 41kW 17,09 17,12 24,46 22,04 21,86 18,96

50000kWh, 137kW 17,11 17,61 18,57 22,03 21,87 15,24

100000kWh, 274kW 17,11 17,60 18,48 15,66 21,92 15,24

930000kWh, 2500KW 14,26 17,57 18,36 15,25 19,56 13,68

1488000kWh, 4000KW 14,26 17,57 18,35 15,25 19,56 13,68

Tipo de cambio 2011 530,98 8,79 8,06 19,03 21,36 1,00

Industrial

Comercial

Residencial

Pais/Empresa

GTPIR Plan Indicativo Regional 2012-2027

6

por el Tratado Marco del Mercado Eléctrico Regional (MER). La Comisión Regional de Interconexión Eléctrica (CRIE), conformada con representantes de los organismos reguladores de cada país, actúa como regulador regional. El Ente Operador de la Red (EOR) se encarga de la operación y el despacho regional. Los intercambios se realizan entre los agentes habilitados por cada país ante el EOR. Por ley, en Costa Rica el único agente regional es el ICE. Todas las transacciones deben ser coordinadas con el Operador de Mercado (OM) de cada país y comunicadas con anticipación al EOR, que verifica la factibilidad técnica y comercial de los intercambios. Hechos los ajustes, el EOR coordina con los OM el pre despacho del día siguiente. Los intercambios registrados en el MER se muestran en la Figura 1.5, donde se registra el volumen total de exportaciones. Los niveles actuales de intercambio representan menos del 0.9% de la generación total de la región.

Figura 1.7 Exportación de Energía en Centroamérica

Fuente: Elaboración propia con datos del CEPAL. Estadísticas del Subsector Eléctricos 2010

f. Evolución de los Sistemas de

Generación

En la Figura 1.8 se muestra la demanda de potencia para el período de 1990-2010 en la región centroamericana.

Figura 1.8 Demanda Máxima de

Potencia (1990-2010)

Fuente: Elaboración propia con datos del CEPAL. Estadísticas del Subsector Eléctricos 2010 El crecimiento de la demanda de potencia se presenta en la tabla 1.4. Nótese el descenso de las tasas anuales promedio de crecimiento, pasando de tasas de 5.6% en 1990 a 3% del 2009-2010. Panamá y El Salvador muestran las tasas de crecimiento más altas en el último año.

0

500

1,000

1,500

19

90

19

95

20

00

20

04

20

05

20

06

20

07

20

08

20

09

20

10

0

200

400

600

800

1,000

1,200

1,400

1,600

1990

1995

2000

2004

2005

2006

2007

2008

2009

2010

GU HO ES NI CR PA

GTPIR Plan Indicativo Regional 2012-2027

7

Tabla 1.4 Tasa de Crecimiento de Demanda.

Fuente: Elaboración propia con datos del CEPAL. Estadísticas del Subsector Eléctricos 2010

En la tabla 1.5 se muestra la generación histórica de ese período.

Tabla 1.5 Generación Eléctrica en Centroamérica

Fuente: Elaboración propia con datos del CEPAL. Estadísticas del Subsector Eléctricos 2010.

Hace dos décadas, la principal fuente de generación era la hidroeléctrica. Más recientemente, la región ha recurrido a los combustibles fósiles para atender sus crecientes demandas eléctricas. La participación de las energías renovables cayó en la década de los años 90, de un 91 a un 65%, mientras que la dependencia del petróleo pasó de 9% en 1990 hasta el 35% en el 2010, tal como se muestra en la Figura 1.9.

Figura 1.9 Porcentaje de Generación

por tipo de fuente.

Fuente: Elaboración propia con datos del CEPAL. Estadísticas del Subsector Eléctricos 2010.

SITUACION ACTUAL DEL SISTEMA DE GENERACIÓN. En la Figura 1.10 se presenta la capacidad efectiva en MW del 2012, según datos de la CEPAL. La generación total de ese año alcanzó los 39,535 GWh. Figura 1.10 Capacidad Instalada por País

Fuente: Elaboración propia con datos del CEPAL. Estadísticas del Subsector Eléctricos 2010.

Período GU HO ES NI CR PA CA

1990-1995 9.7% 7.5% 7.5% 5.3% 5.0% 5.9% 6.8%

1995-2000 7.2% 6.9% 5.1% 3.9% 5.2% 4.6% 5.6%

2000-2004 5.4% 7.0% 1.6% 4.1% 4.0% 4.5% 4.5%

2004-2005 2.7% 10.2% 2.5% 3.7% 5.9% 2.3% 4.6%

2005-2006 7.2% 7.3% 6.3% 3.7% 5.2% 2.6% 5.6%

2006-2007 4.4% 3.5% 2.8% 1.3% 2.7% 5.4% 3.5%

2007-2008 -0.9% 7.0% 2.0% -0.2% 1.7% 3.9% 2.3%

2008-2009 3.0% -0.2% -1.9% 3.6% -1.9% 8.4% 1.5%

2009-2010 -0.3% 3.5% 4.6% 2.7% 2.6% 5.9% 3.0%

Año Total Hidro Geo Vapor Diésel Carbón Cogener Eólica

1990 14,175.2 12,165.9 747.6 1,013.8 247.9 0.0 0.0 0.0

1995 19,454.4 11,468.5 1,159.0 1,870.4 4,829.2 0.0 127.4 0.0

2000 26,955.4 15,417.8 1,999.3 1,133.8 6,941.7 558.4 721.6 182.7

2004 32,960.2 16,062.3 2,504.1 1,732.9 10,487.6 1,030.0 888.0 255.3

2005 34,504.0 17,050.3 2,461.5 1,611.2 10,947.5 978.5 1,251.3 203.6

2006 36,380.2 17,790.5 2,635.6 1,967.5 11,347.0 1,010.5 1,355.6 273.5

2007 38,229.0 17,749.8 2,975.5 2,236.5 12,386.9 1,037.5 1,601.7 241.1

2008 39,145.1 19,828.2 3,113.3 1,945.8 11,427.9 1,054.4 1,577.3 198.2

2009 39,544.7 18,660.4 3,149.5 1,924.5 12,802.5 722.8 1,848.9 436.0

2010 40,668.2 20,974.4 3,131.1 1,581.9 11,603.7 1,082.1 1,775.9 519.0

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

1990

1995

2000

2004

2005

2006

2007

2008

2009

2010

Hidro Petroleo Carbón Otras Renov.

0

500

1,000

1,500

2,000

2,500

3,000

GU HO ES NI CR PA

Hidro Geo Termico Eólica

GTPIR Plan Indicativo Regional 2012-2027

8

BASE DE DATOS

La actualización permanente de la base de datos de los sistemas de generación de los países miembros del CEAC, Guatemala, El Salvador, Honduras, Nicaragua, Costa Rica y Panamá, es una de las principales tareas del GTPIR. Esta base de datos incluye la siguiente información:

Características del parque existente y futuro

Características de las demandas, actuales y futuras

Base de datos hidrológicos de las plantas hidroeléctricas, existentes y candidatas futuras

Datos económicos de los contratos de generación existentes

Pronóstico de costos de combustibles

Catálogo de proyectos de generación

PROYECCION DE DEMANDA Y COMBUSTIBLES

Para obtener las proyecciones de demanda cada país aportó las estimaciones de su sistema. En este estudio se usaron dos escenarios de proyección, medio y alto. La tasa prevista de crecimiento del conjunto de la energía en el MEAC es de 4.9% para el escenario medio y de 6.0% para el de alto crecimiento.

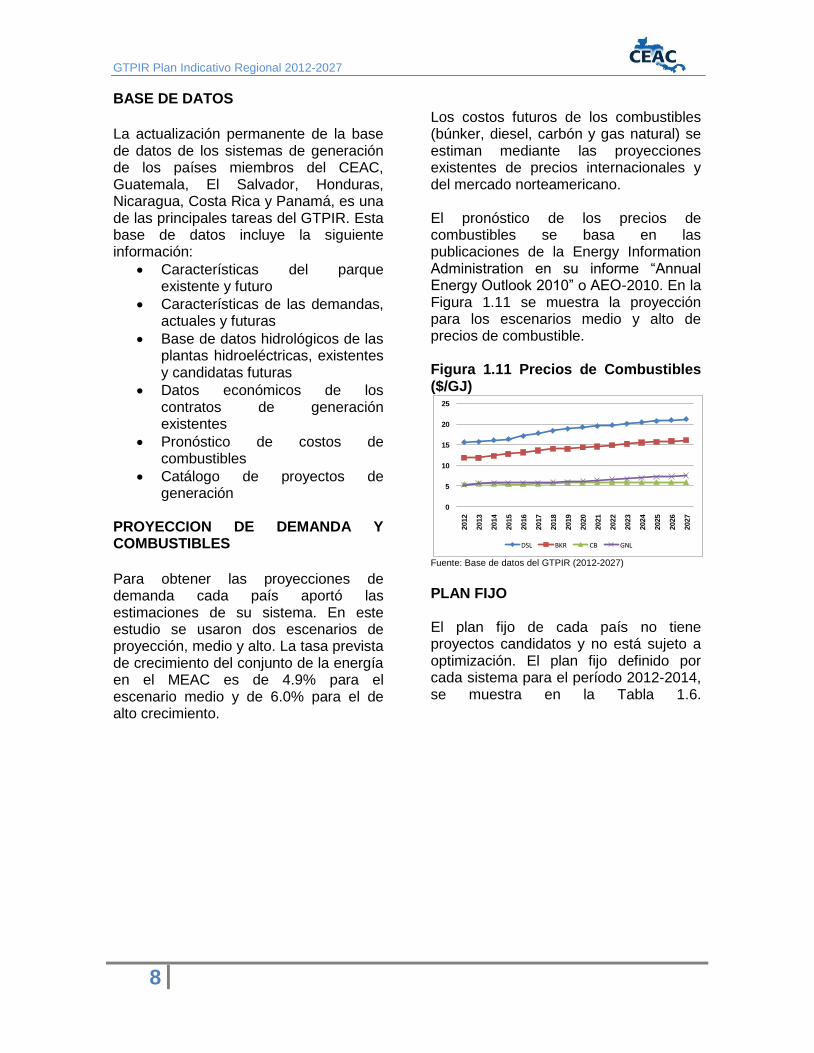

Los costos futuros de los combustibles (búnker, diesel, carbón y gas natural) se estiman mediante las proyecciones existentes de precios internacionales y del mercado norteamericano. El pronóstico de los precios de combustibles se basa en las publicaciones de la Energy Information Administration en su informe “Annual Energy Outlook 2010” o AEO-2010. En la Figura 1.11 se muestra la proyección para los escenarios medio y alto de precios de combustible. Figura 1.11 Precios de Combustibles ($/GJ)

Fuente: Base de datos del GTPIR (2012-2027)

PLAN FIJO El plan fijo de cada país no tiene proyectos candidatos y no está sujeto a optimización. El plan fijo definido por cada sistema para el período 2012-2014, se muestra en la Tabla 1.6.

0

5

10

15

20

25

2012

2013

2014

2015

2016

2017

2018

2019

2020

2021

2022

2023

2024

2025

2026

2027

DSL BKR CB GNL

GTPIR Plan Indicativo Regional 2012-2027

9

Tabla 1.6 Plan de Expansión Fijo (2012-2014)

Fuente: Base de datos del GTPIR (2012-2027)

PROYECTOS TERMICOS Se han definido proyectos térmicos de diferentes tecnologías y tamaños. En todos los países se ha supuesto que habrá disponibilidad, en el horizonte de estudio, de diesel, búnker, carbón y gas natural licuado (GNL). Las tecnologías consideradas son turbinas de gas o combustión, movidas por diesel, motores de media velocidad con búnker, ciclos combinados alimentados con diesel o con GNL y turbinas de vapor con calderas de carbón. Los proyectos térmicos son genéricos y sus características no dependen del sistema o país donde se propongan. Sus costos de inversión, eficiencia y de combustible son iguales en toda la región. Las Plantas de GNL se están modelando de la siguiente manera:

Se definieron dos regiones: Norte (GU-ES-HO) y Sur (NI-CR-PA)

Se definieron dos periodos : 2020-2024 y 2025-2027

Se definió como candidatos para cada país en cada periodo: una

regasificadora y dos ciclos combinados de 500MW c/u

Se permite GNL sólo en un país de cada región en cada periodo

Se permite GNL en cualquier país sólo en uno de los periodos.

El primer CCGNL sólo puede entrar si ya entró la Regasificadora

El segundo CCGNL sólo puede entrar dos años después del primero

PROYECTOS RENOVABLES Por mucho, la principal fuente energética renovable de la región es la hidroelectricidad. El listado de proyectos hidroeléctricos candidatos comprende 85 proyectos con una capacidad total de 8,175.0 MW. Los costos unitarios de instalación varían entre 6,117.0 $/kW y 1,212.0 $/kW. El presente estudio se enfoca en el modelamiento de los proyectos hidroeléctricos, principal fuente renovable de la región. Fuentes renovables, como la geotermia, la fuerza eólica, la solar y la

Gualaca (H) 25 Ing_Cutre (I) 3 El Fraile (H) 6 Ing_Palma (I) 5 La Huaca (H) 5

Palo Viejo (H) 80 EolProy12 (EO) 100 PTIZATE3 (GT) 36 Ing_CATSA (I) 8 Baitun (H) 89LiHd2012 (H) 1 EolBPower (EO) 40 Cubujuqui (H) 22 Cochea (H) 13

Tacares (H) 7 Perlas N (H) 10 Eol_VCent (EO) 15 Perlas S (H) 10 Mendre2 (H) 8 Pando (H) 32 Mon Lirio (H) 52 RemigioRo (H) 9 Bonyic (H) 31

LicBi2013 (I) 2 LARREYNAGA (H) 17 TORO 3 (H) 51 El Alto (H) 68GNL_13 (G) 99 PANTASMA (H) 12 Balsa Inf (H) 38 BajoTotuma (H) 5

LiHd2013 (H) 14 EOLO (EO) 37 Anonos (H) 4 Sindigo (H) 10 San Andres (H) 9 Caldera (H) 4 Tizingal (H) 5 Bajofrio (H) 56 RP490 (H) 10 EolProy 1 (EO) 150 Ojo de Agua (H) 6 Planetas2 (H) 4 Potrerillo (H) 4 Slorenzo (H) 8

Cristobal (H) 19 LicCog 14 (I) 15 Berlin V (GT) 30 CC Moin (T) 210 Las Cruces (H) 9LiHd2014 (H) 98 CHAPARRAL (H) 66 Eol-Ariva (EO) 40 BOT Chuca (H) 50 Estrechos (H) 10

15-sep (S) 14 Cachi_Amp (H) 158 San Bartolo (H) 15 Laguna (H) 9 Burica (H) 50 SMaria82 (H) 26 Cañazas (H) 6

Nicaragua Costa Rica Panama

Año Proyecto T MW Proyecto T

Guatemala Honduras El Salvador

MW

2012

2013

2014

MW Proyecto T MW Proyecto TMW Proyecto T MW Proyecto T

GTPIR Plan Indicativo Regional 2012-2027

10

generación con bagazo, son apenas incluidas con las plantas existentes y los proyectos de corto plazo que cuentan con estudios avanzados. Otras fuentes no convencionales, como la cogeneración y la biomasa distinta al bagazo no se incluyen en este análisis. Esta exclusión obedece a las limitaciones de los modelos computacionales y a la falta de proyectos candidatos representativos de estas tecnologías. No obstante, es de esperar que cada país y la región busquen en el futuro formas de incentivar la explotación de estas llamadas nuevas fuentes, para diversificar la oferta energética y reducir

la dependencia de los combustibles fósiles.

INTERCONEXIONES La capacidad de los intercambios que permitirá SIEPAC fue expresada en forma simplificada como un valor constante para cada dirección de flujo en cada enlace. Fuera de la región se consideraron los enlaces México-Guatemala y Panamá-Colombia. Las capacidades actuales y previstas de interconexión, así como las fechas de entrada en funcionamiento, se indican en la Tabla 1.7.

Tabla 1.7 Niveles de Interconexión.

Fuente: Base de Datos del GTPIR

ESCENARIOS ESTUDIADOS Siempre es posible imaginar un número ilimitado de factores y de escenarios de evolución para cada uno de ellos. De igual manera, la combinación libre de escenarios produce cantidades infinitas de alternativas. Por tal motivo, es indispensable limitar el análisis a los aspectos que se consideran más relevantes o que tengan interés especial. En el presente estudio de planificación se escogieron seis factores:

1. Existencia de condiciones favorables para el desarrollo de plantas hidroeléctricas u otras renovables (incluyendo un caso extremo de intensificación de

plantas térmicas, sin participación de plantas hidroeléctricas)

2. Evolución del precio de los combustibles fósiles

3. Evolución del crecimiento de la demanda

4. Conexión de Panamá con Colombia

5. Entrada de la línea SIEPAC

6. Representación detallada del sistema colombiano

CASOS DE ESTUDIO Los factores y los escenarios escogidos fueron combinados para establecer doce casos de estudio, que esquemáticamente se presentan en la Tabla 1.8.

PROYECTO AÑO PA <-->CR CR<-->NI NI<-->HO HO<-->ES HO<-->GU ES<-->GU CO<-->PA GU<-->ME

2012 100/100 100/100 100/100 100/100 100/100 100/100

2013 150/150 150/150 150/150 150/150 150/150 150/150

2014 300/300 300/300 300/300 300/300 300/300 300/300

CO-PA 1 2015 300/300

SIEPAC 2 2020 450/450 600/500 600/564 600/560 600/600 600/600

CO-PA 2 2020 600/600

INTERCONEXIONES USADAS EN EL GTPIR

CAPACIDAD TOTAL X AÑO (MW)

SIEPAC 1

GTPIR Plan Indicativo Regional 2012-2027

11

Tabla 1.8 Escenarios Analizados

Fuentes: GTPIR, Escenarios planteados.

Caso Restricción hidroPrecios de

Comb.Crec. Dem.

Proy. Renov.

GenericosSIEPAC SIEPAC2 COL1 COL2

A Medio Medio Medio Sin Con Con Con Con

B Sin Restricciones Medio Medio Sin Con Con Con Con

C Medio Medio Medio Sin Con Con Sin Sin

D Medio Alto Medio Sin Con Con Con Con

E Medio Medio Alto Sin Con Con Con Con

F Sin Restricciones Alto Medio Sin Con Con Con Con

G Medio Medio Medio Con Con Con Con Con

H Medio Medio Medio Sin Con Con Col. Det. Con

I Medio Medio Medio Sin Sin Sin Sin Sin

J Medio Medio Medio Sin Con Sin Con Sin

K Medio Medio Medio Sin Con Con Con Sin

L Medio Medio Medio Sin Con Sin Con Con

GTPIR Plan Indicativo Regional 2012-2027

12

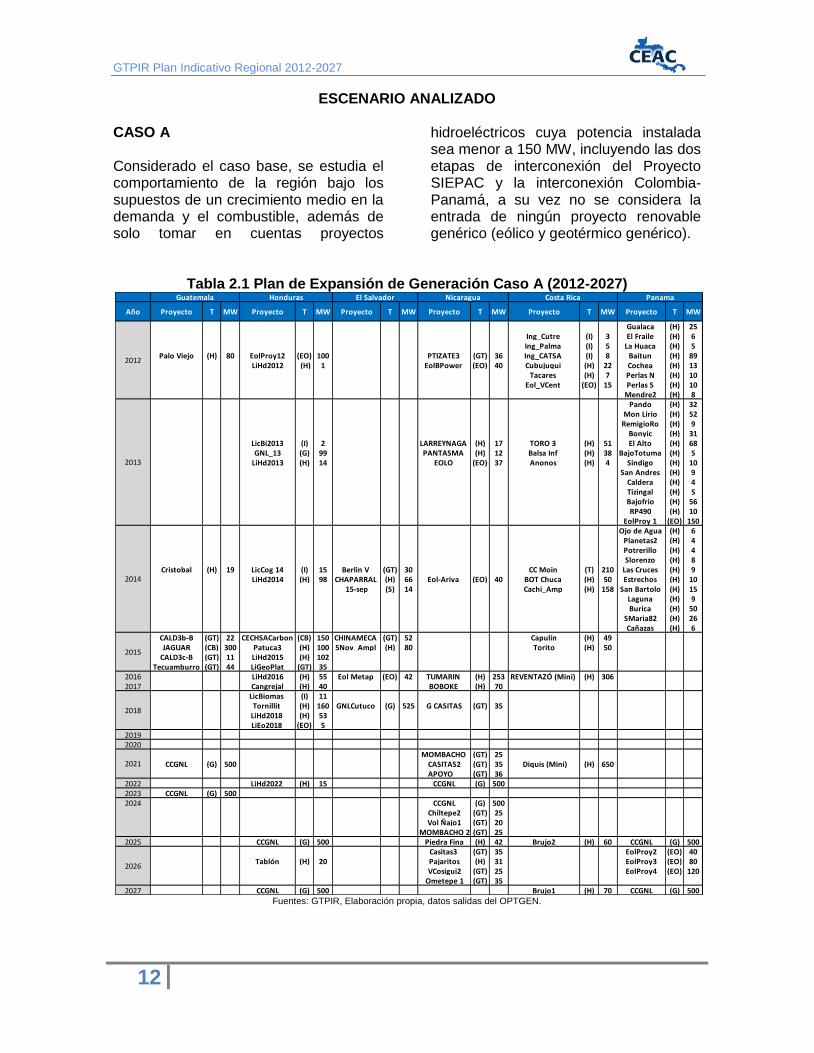

ESCENARIO ANALIZADO CASO A Considerado el caso base, se estudia el comportamiento de la región bajo los supuestos de un crecimiento medio en la demanda y el combustible, además de solo tomar en cuentas proyectos

hidroeléctricos cuya potencia instalada sea menor a 150 MW, incluyendo las dos etapas de interconexión del Proyecto SIEPAC y la interconexión Colombia- Panamá, a su vez no se considera la entrada de ningún proyecto renovable genérico (eólico y geotérmico genérico).

Tabla 2.1 Plan de Expansión de Generación Caso A (2012-2027)

Fuentes: GTPIR, Elaboración propia, datos salidas del OPTGEN.

Gualaca (H) 25 Ing_Cutre (I) 3 El Fraile (H) 6 Ing_Palma (I) 5 La Huaca (H) 5

Palo Viejo (H) 80 EolProy12 (EO) 100 PTIZATE3 (GT) 36 Ing_CATSA (I) 8 Baitun (H) 89LiHd2012 (H) 1 EolBPower (EO) 40 Cubujuqui (H) 22 Cochea (H) 13

Tacares (H) 7 Perlas N (H) 10 Eol_VCent (EO) 15 Perlas S (H) 10 Mendre2 (H) 8 Pando (H) 32 Mon Lirio (H) 52 RemigioRo (H) 9 Bonyic (H) 31

LicBi2013 (I) 2 LARREYNAGA (H) 17 TORO 3 (H) 51 El Alto (H) 68GNL_13 (G) 99 PANTASMA (H) 12 Balsa Inf (H) 38 BajoTotuma (H) 5

LiHd2013 (H) 14 EOLO (EO) 37 Anonos (H) 4 Sindigo (H) 10 San Andres (H) 9 Caldera (H) 4 Tizingal (H) 5 Bajofrio (H) 56 RP490 (H) 10 EolProy 1 (EO) 150 Ojo de Agua (H) 6 Planetas2 (H) 4 Potrerillo (H) 4 Slorenzo (H) 8

Cristobal (H) 19 LicCog 14 (I) 15 Berlin V (GT) 30 CC Moin (T) 210 Las Cruces (H) 9LiHd2014 (H) 98 CHAPARRAL (H) 66 Eol-Ariva (EO) 40 BOT Chuca (H) 50 Estrechos (H) 10

15-sep (S) 14 Cachi_Amp (H) 158 San Bartolo (H) 15 Laguna (H) 9 Burica (H) 50 SMaria82 (H) 26 Cañazas (H) 6

CALD3b-B (GT) 22 CECHSACarbon (CB) 150 CHINAMECA (GT) 52 Capulín (H) 49 JAGUAR (CB) 300 Patuca3 (H) 100 5Nov_Ampl (H) 80 Torito (H) 50

CALD3c-B (GT) 11 LiHd2015 (H) 102Tecuamburro (GT) 44 LiGeoPlat (GT) 35

2016 LiHd2016 (H) 55 Eol Metap (EO) 42 TUMARIN (H) 253 REVENTAZÓ (Mini) (H) 306 2017 Cangrejal (H) 40 BOBOKE (H) 70

LicBiomas (I) 11 Tornillit (H) 160 GNLCutuco (G) 525 G CASITAS (GT) 35

LiHd2018 (H) 53 LiEo2018 (EO) 5

2019 2020

MOMBACHO (GT) 25CCGNL (G) 500 CASITAS2 (GT) 35 Diquis (Mini) (H) 650

APOYO (GT) 36 2022 LiHd2022 (H) 15 CCGNL (G) 5002023 CCGNL (G) 500 2024 CCGNL (G) 500

Chiltepe2 (GT) 25Vol Ñajo1 (GT) 20

MOMBACHO 2 (GT) 252025 CCGNL (G) 500 Piedra Fina (H) 42 Brujo2 (H) 60 CCGNL (G) 500

Casitas3 (GT) 35 EolProy2 (EO) 40Tablón (H) 20 Pajaritos (H) 31 EolProy3 (EO) 80

VCosigui2 (GT) 25 EolProy4 (EO) 120 Ometepe 1 (GT) 35

2027 CCGNL (G) 500 Brujo1 (H) 70 CCGNL (G) 500

2018

2021

2026

MW

2012

2013

2014

2015

MW Proyecto T MW Proyecto TMW Proyecto T MW Proyecto TAño Proyecto

Panama

T MW Proyecto T

Guatemala Honduras El Salvador Nicaragua Costa Rica

GTPIR Plan Indicativo Regional 2012-2027

13

Tabla 2.2 Resumen de Instalación (MW) Caso A

Fuentes: GTPIR, Elaboración propia, datos salidas del OPTGEN.

Figura 2.1 Instalación por País (MW)

Fuentes: GTPIR, Elaboración propia, datos salidas del OPTGEN.

Figura 2.2 Capacidad Instalada vs Demanda Máxima (MW) por año Caso A (2012-2027)

Fuentes: GTPIR, Elaboración propia, datos salidas del SDDP.

Dada las condiciones del caso se instalarían 9,981MW de los cuales el 35% de la potencia seria con proyectos hidroeléctricos, el 53% proyectos térmicos, 5% geotérmicos y 7% eólicos. Esta instalación tendría un costo de 9,626.34MUS$. La instalación agregada daría un porcentaje de reserva del 57% promedio de todo el periodo de estudio, en promedio se tendrían aportes del 55% de la generación total proveniente de plantas hidroeléctricas. Por otra parte las fuentes térmicas tendrías aportes promedios de 28% durante todo el

periodo alcanzado su máximo aporte en el año 2027 con un 40% de la generación total. Los mayores aportes de generación hidroeléctrica los tendrían Costa Rica y Panamá países donde la instalación de proyectos hidroeléctricos es considerablemente grande en comparación con los demás países de la región. Guatemala y El Salvador serian los países que aportarían más generación con plantas térmicas en la región. Figura 1.12 Generación por Tipo de Fuente (GWh) Caso A (2012-2027)

Fuentes: GTPIR, Elaboración propia, datos salidas del SDDP.

Figura 1.13 Generación Hidroeléctrica por País (GWh) Caso A (2012-2027)

Fuentes: GTPIR, Elaboración propia, datos salidas del SDDP.

Figura 1.14 Generación Térmica por País (GWh) Caso A (2012-2027)

Fuentes: GTPIR, Elaboración propia, datos salidas del SDDP.

A pesar de la gran cantidad de potencia instalada que tiene la región al contar

Tipo GU HO ES Ni CR PA Total

Hidro 99 657 146 425 1514 603 3445

Solar 0 0 14 0 0 0 14

Eolica 0 105 42 117 15 390 669

Geo 77 35 82 332 0 0 526

Ingenios 0 27 0 0 16 0 43

Termica 0 0 0 0 210 0 210

Carbon 300 150 0 0 0 0 450

GNL 1000 1099 525 1000 0 1000 4624

Total 1476 2074 809 1874 1755 1993 9981

0

500

1000

1500

2000

2500

GU HO ES Ni CR PA

Hidro Solar Eolica Geo Ingenios Termica Carbon GNL

-

5,000

10,000

15,000

20,000

25,000

2012

2013

2014

2015

2016

2017

2018

2019

2020

2021

2022

2023

2024

2025

2026

2027

Demanda Pot Inst. Hidro Inst. Termico Inst. Eolico

0

10,000

20,000

30,000

40,000

50,000

60,000

70,000

80,000

90,000

100,000

20

12

20

13

20

14

20

15

20

16

20

17

20

18

20

19

20

20

20

21

20

22

20

23

20

24

20

25

20

26

20

27

Hidro Solar Eolica Geo Ingenios termicas Carbon GNL

0

5,000

10,000

15,000

20,000

25,000

30,000

35,000

40,000

2012

2013

2014

2015

2016

2017

2018

2019

2020

2021

2022

2023

2024

2025

2026

2027

PA CR NI ES HO GU

0

5,000

10,000

15,000

20,000

25,000

30,000

35,000

40,000

2012

2013

2014

2015

2016

2017

2018

2019

2020

2021

2022

2023

2024

2025

2026

2027

PA CR NI ES HO GU

GTPIR Plan Indicativo Regional 2012-2027

14

con fronteras interconectada con otras regiones tales como México y Colombia cuya oferta de energía es considerablemente grande y de costos más eficientes a los obtenidos en la región CA, lo que en principio traerían beneficios en cuanto a costo de la energía. A continuación se muestra los intercambios realizados durante la época de estudio. Figura 2.3 Intercambios de Centroamérica (GWh) Caso A (2012-2027)

Fuentes: GTPIR, Elaboración propia, datos salidas del SDDP.

Tratando de ver el comportamiento que tendría el costo marginal de la región se calculó el costo ponderado, indicando costos promedios anuales entre 140 y 80 US$/MWh. Figura 2.4 Costo Marginal Ponderado de la Región ($/MWh)

Fuentes: GTPIR, Elaboración propia, datos salidas del SDDP.

Este plan tendría un costo operativo de 11,425.20 MUS$, además el costo de intercambios neto por las interconexiones con México y Colombia serian de 822.19MUS$, sumando esto con el costo de inversión, el costo del plan sería de 21,873.73 MUS$.

RESUMEN DE GUATEMALA El plan de expansión presenta una instalación total de 1,476.0 MW de los cuales el 7% son a base de plantas hidroeléctricas, 5% con plantas geotérmicas y un 88% con plantas térmicas que equivale a la instalación de 1,300.0 MW (300 MW de plantas de carbón y dos proyectos de GNL de 500MW). El Plan presenta un costo total de inversión de 1,521.41 MUS$. Sumada a la instalación actual en promedio se tendría una reserva del 69% durante todo el periodo. Las condiciones presentadas reflejarían costos marginales entre 182 y 60 US$/MWh apreciándose el máximo en el verano del año 2020 y el mínimo en el invierno del año 2025, los intercambios netos presentarían una reducción en los años 2018 al 2020, años donde los niveles de importación se ven aumentados haciendo que en balance la energía importada no sea consumida localmente sino exportada. La generación con plantas hidroeléctricas del país tendría aportes de 4,000GWh anuales durante todo el periodo, en promedio la energía aportada por este tipo de fuente cubrirá el 45% en el corto plazo y 33% para el largo plazo, la generación térmica seria del 38% en corto plazo y 51% en el largo plazo. El aumento en la exportación de energía que se da a partir del año 2021 se debe a la entrada del GNL en enero del mismo, aportando el 24% de la generación total de Guatemala para el año 2021.

-1,000

0

1,000

2,000

3,000

4,000

5,000

6,000

2012

2013

2014

2015

2016

2017

2018

2019

2020

2021

2022

2023

2024

2025

2026

2027

MX CO

0

20

40

60

80

100

120

140

160

2012

2013

2014

2015

2016

2017

2018

2019

2020

2021

2022

2023

2024

2025

2026

2027

GTPIR Plan Indicativo Regional 2012-2027

15

Figura 2.5 Instalación Anual de GU (MW) Caso A

Fuentes: GTPIR, Elaboración propia, datos salidas del SDDP.

Figura 2.6 Costo Marginal de Demanda de GU Caso A (2012-2027)

Fuentes: GTPIR, Elaboración propia, datos salidas del SDDP.

Figura 2.7 Intercambios Netos de GU (GWh) Caso A (2012-2027)

Fuentes: GTPIR, Elaboración propia, datos salidas del SDDP.

Figura 2.8 Generación por Tipo de Fuente de GU (GWh) Caso A (2012-2027)

Fuentes: GTPIR, Elaboración propia, datos salidas del SDDP.

RESUMEN DE HONDURAS Honduras presenta como resultado un plan de expansión cuyo mayor instalación durante todo el periodo es básicamente térmica ya que el 60% de los proyectos que se incorporan al sistema serian de este tipo versus un 32%, 5%, 2% y 1% en proyectos hidroeléctricos, eólico, geotérmicos e ingenios respectivamente. El Plan presenta la instalación de dos plantas de GNL de 500 MW totalizando 2,074.0 MW y cuyo costo de inversión seria de 1,964.38MUS$. A pesar de la instalación de magnitud importante de proyectos de GNL que se tiene durante el periodo de estudio, en gran parte del mismo no se contaría con la potencia necesaria para cubrir su demanda máxima de potencia anual. Este comportamiento se debe a la culminación de algunos contratos térmicos en el año 2018 que suman 440.0 MW y en el año 2019, 132.0 MW, perdiendo así 572.0 MW en dos años. El año 2019 presenta un aumento en el costo marginal superando la cifra de 300.0 US$/MWh comportamiento que es producto de la culminación de los contratos térmicos antes mencionados. El efecto del incremento de los costos marginales es corregido con la entrada en operación del segundo tramo del proyecto de interconexión SIEPAC que aportaría el respaldo necesario para cubrir la demanda lo que se refleja en la importación en el año 2019 de 4,000GWh aproximadamente cifra que aumenta en los años venideros hasta el año 2024 donde alcanza los 7,000GWh. La entrada en operación del proyecto de GNL en el año 2025 serviría de soporte para reducir las importaciones, a pesar de la gran cantidad de energía que es importada el costo marginal presenta variaciones entre 200.0 y 50.0 US$/MWh.

-

500

1,000

1,500

2,000

2,500

3,000

3,500

4,000

4,500

2012

2013

2014

2015

2016

2017

2018

2019

2020

2021

2022

2023

2024

2025

2026

2027

Demanda Pot Inst. Hidro Inst. Termico Inst. Eolico

0

20

40

60

80

100

120

140

160

180

200

ene-1

2

ene-1

3

ene-1

4

ene-1

5

ene-1

6

ene-1

7

ene-1

8

ene-1

9

ene-2

0

ene-2

1

ene-2

2

ene-2

3

ene-2

4

ene-2

5

ene-2

6

ene-2

7

($/M

Wh

)

-2,000

-1,000

0

1,000

2,000

3,000

4,000

5,000

2012

2013

2014

2015

2016

2017

2018

2019

2020

2021

2022

2023

2024

2025

2026

2027

GU-->ES GU-->HO

0

2,000

4,000

6,000

8,000

10,000

12,000

14,000

16,000

18,000

20,000

2012

2013

2014

2015

2016

2017

2018

2019

2020

2021

2022

2023

2024

2025

2026

2027

Hidro Solar Eolicas Geo Ingenios

termicas Carbon GNL Demanda

GTPIR Plan Indicativo Regional 2012-2027

16

Figura 2.9 Instalación anual de HO (MW) Caso A

Fuentes: GTPIR, Elaboración propia, datos salidas del SDDP.

Figura 2.10 Costo Marginal de Demanda de HO Caso A (2012-2027)

Fuentes: GTPIR, Elaboración propia, datos salidas del SDDP.

Figura 2.11 Intercambios Netos de HO (GWh) Caso A (2012-2027)

Fuentes: GTPIR, Elaboración propia, datos salidas del SDDP.

Figura 2.12 Generación por Tipo de Fuente de HO (GWh) Caso A (2012-2027)

Fuentes: GTPIR, Elaboración propia, datos salidas del SDDP.

A partir del 2018 la generación con plantas hidroeléctricas seria de 5,000.0

GWh anuales casi constantes hasta el fin del periodo. Este aporte seria del 70% de la generación total hasta el año 2024, luego de la entrada del GNL el porcentaje de aportes hidroeléctricos bajaría al 46%. El costo operativo de Honduras seria de 1,774.42 MUS$. RESUMEN DE EL SALVADOR El Salvador contaría con la instalación total de de 809.0 MW de los cuales el 68% de la instalación lo cubriría el proyecto de GNL (el proyecto Cutuco con 525.0 MW) además se instalarían 146.0 MW hidroeléctricos, 14.0 MW solar, 42.0 MW eólico y 82.0 MW geotérmico. Agredo esta instalación a la potencia instalada actualmente se puede apreciar el margen de reserva que existe entre la potencia instalada y la demanda máxima de potencia llegando a cubrir hasta el año 2025 con un porcentaje de reserva mayor al 11%. El costo marginal de energía para el periodo que comprende de 2012 al 2018 presentaría variaciones de 180 a 60.0 US$/MWh, luego de esto y debido al aumento se tiene en las exportaciones del año 2019 al 2022 el costo marginal oscila con las mismas cifras pero esta vez marcada por la época seca y de verano para todos los años. A partir del año 2018 se aprecia un aumento en la exportación de energía debido a la entrada del proyecto Cutuco. El proyecto Cutuco aporta 4,000.0 GWh anuales casi fijos una vez su entrada en operación cubriendo así el 36% de la generación local de energía. De igual manera las plantas hidroeléctricas aportarían al sistema 2,000.0 GWh anuales durante todo el periodo. Al igual a los aportes hidroeléctricos, las plantas térmicas convencionales y geotérmicas aportarían las mismas cifras, energía que sumada para los años 2012 al 2018 no sería suficiente para cubrir su demanda. La instalación de capacidad en El Salvador se frena con la entrada en operación del

-

500

1,000

1,500

2,000

2,500

3,000

2012

2013

2014

2015

2016

2017

2018

2019

2020

2021

2022

2023

2024

2025

2026

2027

Demanda Pot Inst. Hidro Inst. Termico Inst. Eolico

0

50

100

150

200

250

300

350

ene-1

2

ene-1

3

ene-1

4

ene-1

5

ene-1

6

ene-1

7

ene-1

8

ene-1

9

ene-2

0

ene-2

1

ene-2

2

ene-2

3

ene-2

4

ene-2

5

ene-2

6

ene-2

7

($/M

Wh

)

-8,000

-7,000

-6,000

-5,000

-4,000

-3,000

-2,000

-1,000

0

1,000

2,000

3,000

2012

2013

2014

2015

2016

2017

2018

2019

2020

2021

2022

2023

2024

2025

2026

2027

HO-->GU HO-->ES HO-->NI HO

0

2,000

4,000

6,000

8,000

10,000

12,000

14,000

16,000

18,000

2012

2013

2014

2015

2016

2017

2018

2019

2020

2021

2022

2023

2024

2025

2026

2027

Hidro Solar Eolica Geo Ingenios

termicas Carbon GNL Demanda

GTPIR Plan Indicativo Regional 2012-2027

17

proyecto Cutuco aumentando así la dependencia en las importaciones a partir del año 2022. Figura 2.13 Instalación anual de ES (MW) Caso A

Fuentes: GTPIR, Elaboración propia, datos salidas del SDDP.

Figura 2.14 Costo Marginal de Demanda de ES Caso A (2012-2027)

Fuentes: GTPIR, Elaboración propia, datos salidas del SDDP.

Figura 2.15 Intercambios Netos de ES (GWh) Caso A (2012-2027)

Fuentes: GTPIR, Elaboración propia, datos salidas del SDDP.

Figura 2.16 Generación por Tipo de Fuente de ES (GWh) Caso A (2012-2027)

Fuentes: GTPIR, Elaboración propia, datos salidas del SDDP.

RESUMEN DE NICARAGUA El plan de expansión muestra una instalación de 1874.0 MW con un costo de 1,535.72 MUS$. Dicha instalación estaría repartida en un 53% térmico, 23% hidroeléctrico, 6% eólico y 18% geotérmico. El plan obtenido presenta la mayor instalación de proyectos geotérmicos de la región debido al gran potencial con que cuenta el país que ronda con aproximadamente 600.0 MW. La potencia instalada de este tipo de tecnología más la potencia próxima a instalar según el plan de expansión daría al país un porcentaje de reserva suficiente hasta el año 2019. Le garantiza Luego durante los tres años próximo dicho porcentaje sufre una rebaja debido a que se retira del sistema 176.4 MW en el año 2019 además de los 163.0 MW que salieron entre los años 2016 y 2017. El costo marginal presenta como cifra mayor lo 200.0 US$/MWh en el verano del 2019 cifra cuyo comportamiento se debe a la salida del sistema de la potencia antes mencionada. A pesar de estos retiros de unidades de generación los intercambios netos dan como resultado exportaciones para este año. Por otro lado el límite inferior en el costo marginal ronda los 50 US$/MWh y se presentaría en la época lluviosa del año 2023 en adelante. La entrada en operación de los proyectos térmico en el año 2021 darían una oferta económica

-

500

1,000

1,500

2,000

2,500

2012

2013

2014

2015

2016

2017

2018

2019

2020

2021

2022

2023

2024

2025

2026

2027

Demanda Pot Inst. Hidro Inst. Termico Inst. Eolico

0

20

40

60

80

100

120

140

160

180

200

ene-1

2

ene-1

3

ene-1

4

ene-1

5

ene-1

6

ene-1

7

ene-1

8

ene-1

9

ene-2

0

ene-2

1

ene-2

2

ene-2

3

ene-2

4

ene-2

5

ene-2

6

ene-2

7

($/M

Wh

)

-4,000

-3,000

-2,000

-1,000

0

1,000

2,000

3,000

2012

2013

2014

2015

2016

2017

2018

2019

2020

2021

2022

2023

2024

2025

2026

2027

ES-->GU ES-->HO ES

0

2,000

4,000

6,000

8,000

10,000

12,000

14,000

16,000

2012

2013

2014

2015

2016

2017

2018

2019

2020

2021

2022

2023

2024

2025

2026

2027

Hidro Solar Eolicas Geo Ingenios

termicas Carbon GNL "Demanda"

GTPIR Plan Indicativo Regional 2012-2027

18

atractiva para la región lo cual significaría un aumento en las exportaciones además de bajar el costo marginal de Nicaragua. Para el año 2022 esta fuente aportaría 2,000.0 GWh anuales, luego en el 2024 en adelante los aportes serian de 6,000.0 GWh al año, mientras que las plantas hidroeléctricas a partir del 2016 aportarían 2,000.0 GWh anuales durante los años próximos a la entrada en operación del proyecto hidroeléctrico Tumarin. El costo operativo resultante sería de 1,935.76 MUS$, totalizando 3,471.48MUS$ entre inversión y operación. Figura 2.17 Instalación anual de NI (MW) Caso A

Fuentes: GTPIR, Elaboración propia, datos salidas del SDDP.

Figura 2.18 Costo Marginal de Demanda de NI Caso A (2012-2027)

Fuentes: GTPIR, Elaboración propia, datos salidas del SDDP.

Figura 2.19 Intercambios Netos de NI (GWh) Caso A (2012-2027)

Fuentes: GTPIR, Elaboración propia, datos salidas del SDDP.

Figura 2.20 Generación por Tipo de Fuente de NI (GWh) Caso A (2012-2027)

Fuentes: GTPIR, Elaboración propia, datos salidas del SDDP.

RESUMEN DE COSTA RICA En total se instalan 1,755.0 MW con una distribución porcentual marcada por el dominio de los proyectos hidroeléctricos, cubriendo esta tecnología con el 86% de la potencia instalada seguido con el 12% térmico, y 1% de proyectos eólicos e ingenios cada uno. El costo de inversión para este plan sería de 1,994.11 MUS$. La potencia hidroeléctrica instalado en todo el periodo cubriría en su totalidad con la demanda máxima de potencia, manteniendo un margen de reserva suficiente para que el país pueda cubrir la demanda con energía local. A pesar del alto margen de reserva con que cuenta el país se aprecian importaciones de energía para todos los años desde Panamá, además de exportaciones hacia Nicaragua lo cual le da al país un papel de porteador de energía. El costo marginal muestra valores que van entre 240 a 20 US$/MWh los cuales son el reflejo de la generación que en su gran mayoría es aportada por las plantas hidroeléctricas. Para el periodo de corto plazo los aportes hidroeléctricos cubrirían el 77% de la generación total del sistema, en promedio se estarían generando 8,000.0 GWh, en los años próximo los aportes serian del 82% de la generación llegando a generar entre 10,000.0 y 14,000.0 GWh anuales, además se contaría con aproximadamente 2,000.0 GWh anuales

-

500

1,000

1,500

2,000

2,500

3,000

2012

2013

2014

2015

2016

2017

2018

2019

2020

2021

2022

2023

2024

2025

2026

2027

Demanda Pot Inst. Hidro Inst. Termico Inst. Eolico

0

50

100

150

200

250

ene-1

2

ene-1

3

ene-1

4

ene-1

5

ene-1

6

ene-1

7

ene-1

8

ene-1

9

ene-2

0

ene-2

1

ene-2

2

ene-2

3

ene-2

4

ene-2

5

ene-2

6

ene-2

7

($/M

Wh

)

-3,000

-2,000

-1,000

0

1,000

2,000

3,000

4,000

5,000

6,000

7,000

2012

2013

2014

2015

2016

2017

2018

2019

2020

2021

2022

2023

2024

2025

2026

2027

NI-->HO NI-->CR NI

0

2,000

4,000

6,000

8,000

10,000

12,000

14,000

2012

2013

2014

2015

2016

2017

2018

2019

2020

2021

2022

2023

2024

2025

2026

2027

Hidro Solar Eolica Geo Ingenios

termicas Carbon GNL Demanda

GTPIR Plan Indicativo Regional 2012-2027

19

provenientes de plantas geotérmicas. El costo operativo seria de 546.32 MUS$. Figura 2.21 Instalación anual de CR (MW) Caso A

Fuentes: GTPIR, Elaboración propia, datos salidas del SDDP.

Figura 2.22 Costo Marginal de Demanda de CR Caso A (2012-2027)

Fuentes: GTPIR, Elaboración propia, datos salidas del SDDP.

Figura 2.23 Intercambios Netos de CR (GWh) Caso A (2012-2027)

Fuentes: GTPIR, Elaboración propia, datos salidas del SDDP.

Figura 2.24 Generación por Tipo de Fuente de CR (GWh) Caso A (2012-2027)

Fuentes: GTPIR, Elaboración propia, datos salidas del SDDP.

RESUMEN DE PANAMÁ Panamá seria el país que más proyectos de generación incorporaría en el periodo de corto plazo. En total serian 32 proyectos de los cuales 31 serian proyectos hidroeléctricos y un proyecto de 150MW eólico. La instalación total para todo el periodo seria de 1993.0 MW conformado por un 30% hidroeléctrico, 20% eólico y 50% térmico. El costo de inversión para este plan sería de 1,662.43 MUS$. La potencia agregada durante el periodo de estudio daría un porcentaje reserva considerable para garantizar el cubrimiento de la demanda máxima del año. A pesar de tener la posibilidad de cubrir la demanda con energía generada localmente se puede apreciar grandes volúmenes de energía provenientes de Colombia una vez se cuente con la entrada en operación del proyecto de interconexión Colombia-Panamá en el año 2015, dichos volúmenes de energía estarían respaldado por una oferta económicamente beneficiosa para Panamá y la región lo cual alcanzaría montos de importación que están entre 1,500.0 a 4,500.0 GWh. Este comportamiento tendría efectos en el costo marginal que presentaría un máximo de 189.0 US$/MWh y un mínimo de 10.0 US$/MWh. La generación total de Panamá seria aportada en su mayor parte por plantas hidroeléctricas debido al potencial que se tiene instalada y se instalara en los próximos años. Estos aportes superan los 8,000.0 GWh anuales una vez se tenga instalado todos los proyectos hidroeléctricos considerados en el plan. Estas cifras representan un 82% de la generación total del sistema. EL proyecto eólico que entra en operación comercial en el año 2013 estaría aportando un 3% de la generación lo cual representa aproximadamente 500.0 GWh anuales.

-

1,000

2,000

3,000

4,000

5,000

6,000

7,000

8,000

9,000

10,000

2012

2013

2014

2015

2016

2017

2018

2019

2020

2021

2022

2023

2024

2025

2026

2027

Demanda Pot Inst. Hidro Inst. Termico Inst. Eolico

0

50

100

150

200

250

ene-1

2

ene-1

3

ene-1

4

ene-1

5

ene-1

6

ene-1

7

ene-1

8

ene-1

9

ene-2

0

ene-2

1

ene-2

2

ene-2

3

ene-2

4

ene-2

5

ene-2

6

ene-2

7

($/M

Wh

)

-4,000

-3,000

-2,000

-1,000

0

1,000

2,000

3,000

2012

2013

2014

2015

2016

2017

2018

2019

2020

2021

2022

2023

2024

2025

2026

2027

CR-->NI CR-->PA CR

02,0004,0006,0008,000

10,00012,00014,00016,00018,00020,00022,00024,000

2012

2013

2014

2015

2016

2017

2018

2019

2020

2021

2022

2023

2024

2025

2026

2027

Hidro Solar Eolica Geo Ingenios

termicas Carbon GNL Demanda

GTPIR Plan Indicativo Regional 2012-2027

20

Figura 2.25 Instalación anual de PA (MW) Caso A

Fuentes: GTPIR, Elaboración propia, datos salidas del SDDP.

Figura 2.26 Costo Marginal de Demanda de PA Caso A (2012-2027)

Fuentes: GTPIR, Elaboración propia, datos salidas del SDDP.

Figura 2.27 Intercambios Netos de PA (GWh) Caso A (2012-2027)

Fuentes: GTPIR, Elaboración propia, datos salidas del SDDP.

Figura 2.28 Generación por Tipo de Fuente de PA (GWh) Caso A (2012-2027)

Fuentes: GTPIR, Elaboración propia, datos salidas del SDDP.

-

500

1,000

1,500

2,000

2,500

3,000

3,500

4,000

4,500

2012

2013

2014

2015

2016

2017

2018

2019

2020

2021

2022

2023

2024

2025

2026

2027

Demanda Pot Inst. Hidro Inst. Termico Inst. Eolico

0

20

40

60

80

100

120

140

160

180

200

ene-1

2

ene-1

3

ene-1

4

ene-1

5

ene-1

6

ene-1

7

ene-1

8

ene-1

9

ene-2

0

ene-2

1

ene-2

2

ene-2

3

ene-2

4

ene-2

5

ene-2

6

ene-2

7

($/M

Wh

)

-6,000

-5,000

-4,000

-3,000

-2,000

-1,000

0

1,000

2,000

3,000

4,000

2012

2013

2014

2015

2016

2017

2018

2019

2020

2021

2022

2023

2024

2025

2026

2027

PA-->CR PA-->CO PA

0

2,000

4,000

6,000

8,000

10,000

12,000

14,000

16,000

18,000

20,000

2012

2013

2014

2015

2016

2017

2018

2019

2020

2021

2022

2023

2024

2025

2026

2027

Hidro Solar Eolica Geo Ingenios

termicas Carbon GNL Demanda

GTPIR Plan Indicativo Regional 2012-2027

21

CONCLUSIONES Y RECOMENDACIONES

Estimular el desarrollo de fuentes renovables, particularmente el hidroeléctrico y la geotermia, es de interés estratégico para la región, porque se logran resultados globales más económicos y se reduce la emisión de gases de efecto invernadero.

Las plantas hidroeléctricas requieren más capital para cubrir sus altos costos de inversión, pero logran ahorros de operación que disminuyen el costo total.

Los renovables reducen la exposición de los países a la volatilidad y a los previsibles aumentos en el precio de los derivados del petróleo.

Los renovables son recursos escasos. Hay menos proyectos identificados de los que el sistema está dispuesto a tomar en un balance óptimo de recursos.

La región requerirá, además de la mayor cantidad posible de desarrollo de proyectos renovables, la introducción de combustibles alternativos al petróleo, como el carbón o el gas natural, para operar las plantas grandes regionales.

De los proyectos térmicos grandes candidatos los más atractivos son los ciclos combinados de GNL. Para que los proyectos de carbón sean competitivos deberían tener costos de inversión del orden de los 2,000 $/kW instalado.

La generación hidroeléctrica y la generación con derivados de petróleo han mantenido casi igual su porcentaje de participación, lo que indica que ha habido cierto grado de inversión en generación hidroeléctrica en la región en los últimos años.

Se ratifica la importancia de la Línea SIEPAC en sus dos etapas.

La introducción de grandes centrales regionales de carbón debe estar precedida por el desarrollo de normativas ambientales estrictas y comunes a todos los países

Es importante en estudios futuros tener una mejor representación del sistema colombiano.

La interconexión con Colombia resulta muy atractiva y por lo tanto se le debe dar seguimiento para actualizar los datos que pueden afectar los resultados del GTPIR.