Embed Size (px)

Citation preview

Consejos práCtiCos para el profesional de la fisCalidad

FISCALPRO

Su boletín de asesoría on-line

encuentre rápidamente los consejos, imprímalos y aplíquelos.

www.fiscalpro.es

irpf ■

separados y con hijosTras la separación de un matrimonio con hijos, ¿cuál de los padres puede tributar con ellos conjuntamente? ¿Y aplicar el mínimo por descendientes?Tributación conjunta. Si alguno de sus clientes está separado o divor-ciado, recuerde que si tiene la guardia y custodia de sus hijos puede tributar conjuntamente con los que sean menores de edad (o incapaci-tados) y aplicarse la reducción de 2.150 euros (LIRPF, art. 82.1.2ª). No obs-tante, en caso de guardia y custodia compartida, sólo un progenitor puede presentar la declaración conjunta con los hijos. Así pues, reco-miende a su cliente que se ponga de acuerdo con su ex pareja sobre quién lo hace cada año. (DGT V0046-12, 17 de enero de 2012)

Mínimos. Otro tema a considerar es quién puede disfrutar del mínimo por descendientes, aplicable por los descendientes menores de 25 años con rentas de hasta 8.000 euros (LIRPF, art. 58.1.):

Si la guardia y custodia la tiene uno de los cónyuges, éste podrá ycomputarse el mínimo por descendientes por su totalidad.En caso de guardia y custodia compartida, deberá repartirse el ymínimo por descendientes a partes iguales. Como excepción, si uno de los cónyuges presenta declaración conjunta con los hijos, el otro no podrá disfrutar de los mínimos por los hijos con rentas superiores a 1.800 euros. En ese caso, es el cónyuge que presente la declaración conjunta quien puede computar la totalidad del mínimo por descendientes. (DGT V1500-09, 22 de junio de 2009)

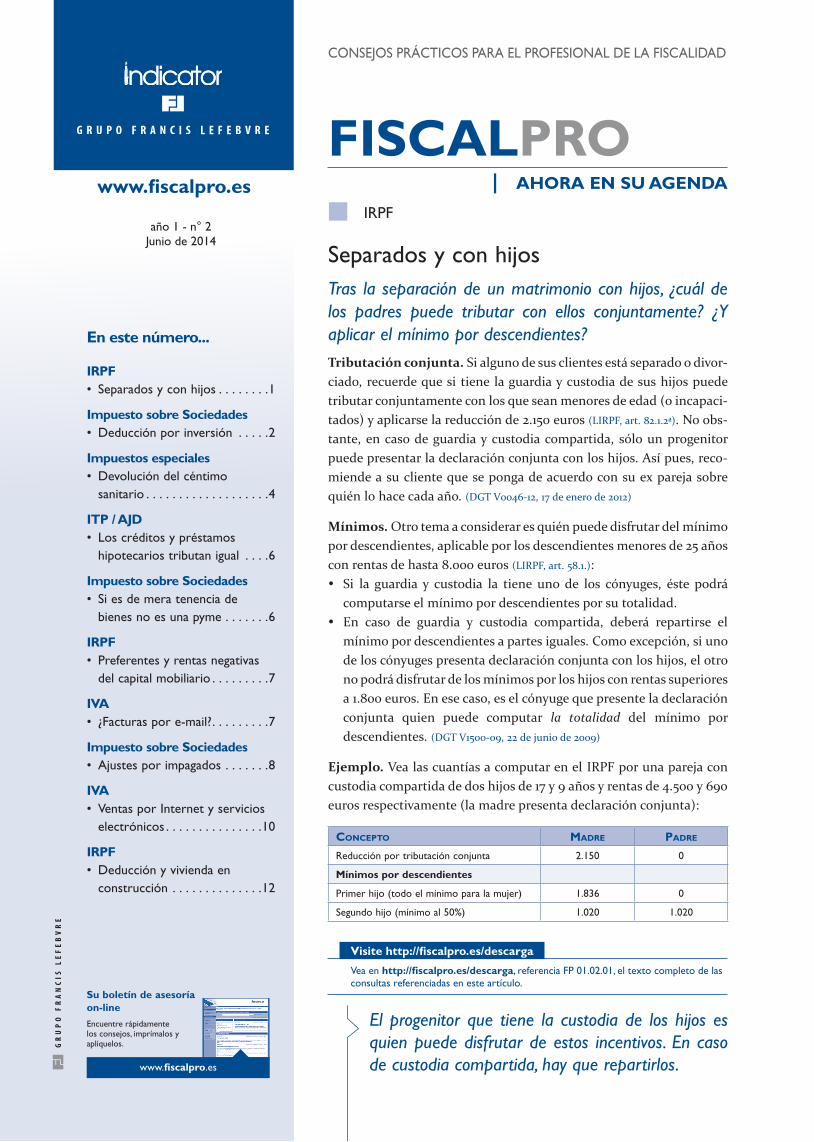

Ejemplo. Vea las cuantías a computar en el IRPF por una pareja con custodia compartida de dos hijos de 17 y 9 años y rentas de 4.500 y 690 euros respectivamente (la madre presenta declaración conjunta):

ConCepto Madre padre

reducción por tributación conjunta 2.150 0

Mínimos por descendientes

primer hijo (todo el mínimo para la mujer) 1.836 0

segundo hijo (mínimo al 50%) 1.020 1.020

Visite http://fiscalpro.es/descarga

Vea en http://fiscalpro.es/descarga, referencia fp 01.02.01, el texto completo de las consultas referenciadas en este artículo.

El progenitor que tiene la custodia de los hijos es quien puede disfrutar de estos incentivos. En caso de custodia compartida, hay que repartirlos.

AHORA EN SU AGENDA |www.fiscalpro.es

año 1 - n° 2 junio de 2014

En este número...

IRPFseparados y con hijos• . . . . . . . .1

Impuesto sobre Sociedadesdeducción por inversión• . . . . .2

Impuestos especialesdevolución del céntimo •sanitario . . . . . . . . . . . . . . . . . . .4

ITP / AJDlos créditos y préstamos •hipotecarios tributan igual . . . .6

Impuesto sobre Sociedadessi es de mera tenencia de •bienes no es una pyme . . . . . . .6

IRPFpreferentes y rentas negativas •del capital mobiliario . . . . . . . . .7

IVA¿facturas por e-mail?• . . . . . . . . .7

Impuesto sobre Sociedadesajustes por impagados• . . . . . . .8

IVAVentas por internet y servicios •electrónicos . . . . . . . . . . . . . . .10

IRPFdeducción y vivienda en •construcción . . . . . . . . . . . . . .12

2 -

juni

o 20

14FISCALPRO

EN LA PRÓXIMA DECLARACIÓN |

impuesto sobre soCiedades ■

deducción por inversiónDesde 2013, las empresas de reducida dimensión que hayan adquirido activos nuevos pueden disfrutar de una nueva deducción de hasta el 10% de la inversión realizada. Sepa cómo aplicar este incentivo correctamente.

PARA PyMES

Inversión de beneficios

Nueva deducción. Desde 2013 es de aplicación una nueva deducción para las empresas de reduci-da dimensión que obtengan beneficios y los desti-nen a comprar activos nuevos (LIS, art. 37). Dicha declaración permite reducir el pago del Impuesto sobre Sociedades:

En general, la deducción es del 10% de los ybeneficios antes de impuestos invertidos. En caso de micropymes que tributen a los tipos yreducidos del 15% y 20%, la deducción es de sólo el 5%. (LIS, art. 37.1)

Carácter de pyme. Para disfrutar de este incentivo, la empresa debe ser de reducida dimensión en el ejercicio en el que se obtengan los beneficios que después se invierten. De este modo, si la empresa de su cliente obtiene beneficios en 2013 pero no los invierte hasta 2014, para aplicarse la deducción, bas-tará con que sea pyme en 2013 (si en 2014 no lo es, podrá aplicarla igualmente). [Informe DGT IE0041-14]

Dos años para invertir

Ejercicio. Este incentivo es aplicable sobre la cuota íntegra del Impuesto sobre Sociedades del ejercicio en el que realice la inversión. Si una empresa obtie-ne beneficios en 2013 pero no los invierte hasta 2014, será en 2014 (y no en 2013) cuando podrá apli-carse la deducción. (LIS, art. 37.3)

Plazo. Recuerde también que la inversión debe realizarse en el plazo de dos años desde el inicio del ejercicio en el que se obtenga el beneficio. De este modo, si el ejercicio social coincide con el año natural, los beneficios de 2013 deberán reinvertirse entre el 1 de enero de 2013 y el 31 de diciembre de 2014 (LIS, art. 37.2). Así, si alguno de sus clientes tiene previsto hacer alguna inversión de coste elevado, puede interesarle posponer la inversión hasta el ejercicio siguiente, para acumular los beneficios de dos ejercicios y disfrutar de una mayor deducción.

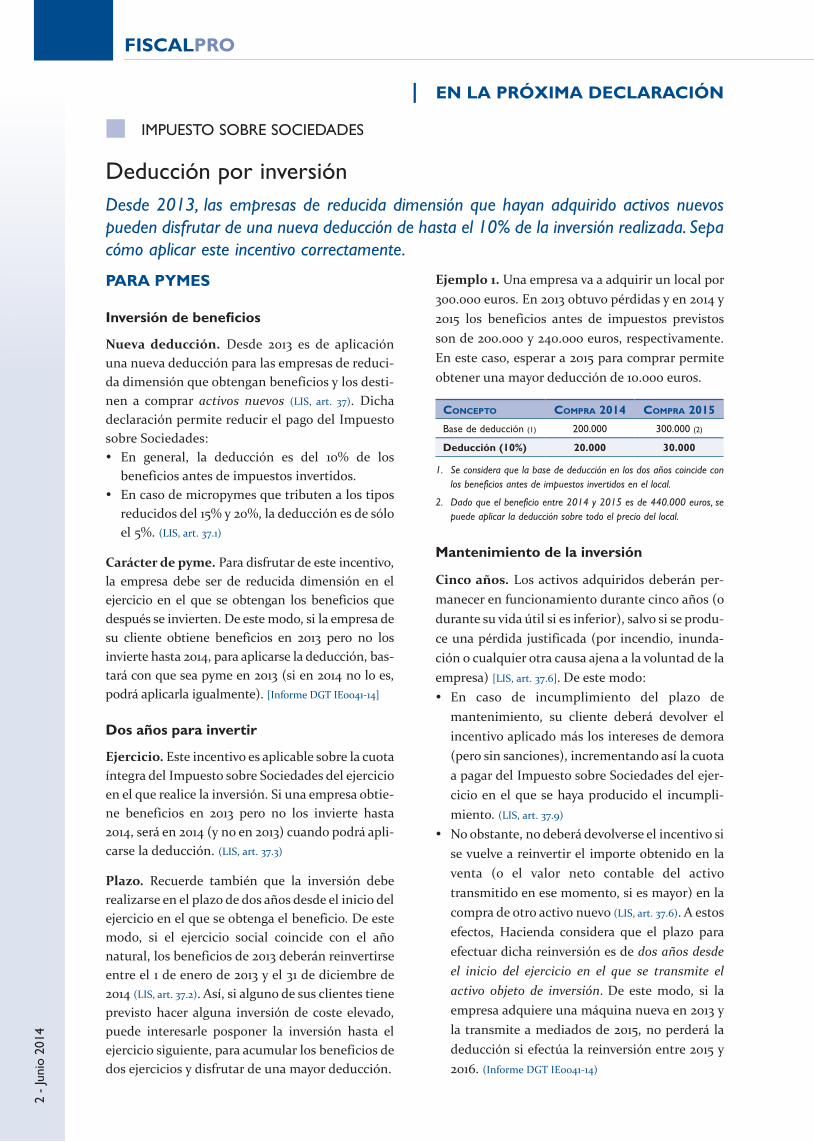

Ejemplo 1. Una empresa va a adquirir un local por 300.000 euros. En 2013 obtuvo pérdidas y en 2014 y 2015 los beneficios antes de impuestos previstos son de 200.000 y 240.000 euros, respectivamente. En este caso, esperar a 2015 para comprar permite obtener una mayor deducción de 10.000 euros.

ConCepto CoMpra 2014 CoMpra 2015

base de deducción (1) 200.000 300.000 (2)

Deducción (10%) 20.000 30.000

1. Se considera que la base de deducción en los dos años coincide con los beneficios antes de impuestos invertidos en el local.

2. Dado que el beneficio entre 2014 y 2015 es de 440.000 euros, se puede aplicar la deducción sobre todo el precio del local.

Mantenimiento de la inversión

Cinco años. Los activos adquiridos deberán per-manecer en funcionamiento durante cinco años (o durante su vida útil si es inferior), salvo si se produ-ce una pérdida justificada (por incendio, inunda-ción o cualquier otra causa ajena a la voluntad de la empresa) [LIS, art. 37.6]. De este modo:

En caso de incumplimiento del plazo de ymantenimiento, su cliente deberá devolver el incentivo aplicado más los intereses de demora (pero sin sanciones), incrementando así la cuota a pagar del Impuesto sobre Sociedades del ejer- cicio en el que se haya producido el incumpli- miento. (LIS, art. 37.9)

No obstante, no deberá devolverse el incentivo si yse vuelve a reinvertir el importe obtenido en la venta (o el valor neto contable del activo transmitido en ese momento, si es mayor) en la compra de otro activo nuevo (LIS, art. 37.6). A estos efectos, Hacienda considera que el plazo para efectuar dicha reinversión es de dos años desde el inicio del ejercicio en el que se transmite el activo objeto de inversión. De este modo, si la empresa adquiere una máquina nueva en 2013 y la transmite a mediados de 2015, no perderá la deducción si efectúa la reinversión entre 2015 y 2016. (Informe DGT IE0041-14)

3 -

juni

o 20

14

FISCALPRO

CáLCULO

No siempre coinciden

Base. Al calcular la base de la deducción, tenga en cuenta que ésta no siempre coincidirá con el importe invertido. Si durante el ejercicio al cual corresponden los beneficios antes de impuestos que se invierten un porcentaje de éstos ha disfruta-do de deducciones, bonificaciones u otros incenti-vos, deberá descontar dicho porcentaje de la base de deducción (para ello, el porcentaje calculado debe redondearse por defecto). [LIS, art. 37.4]

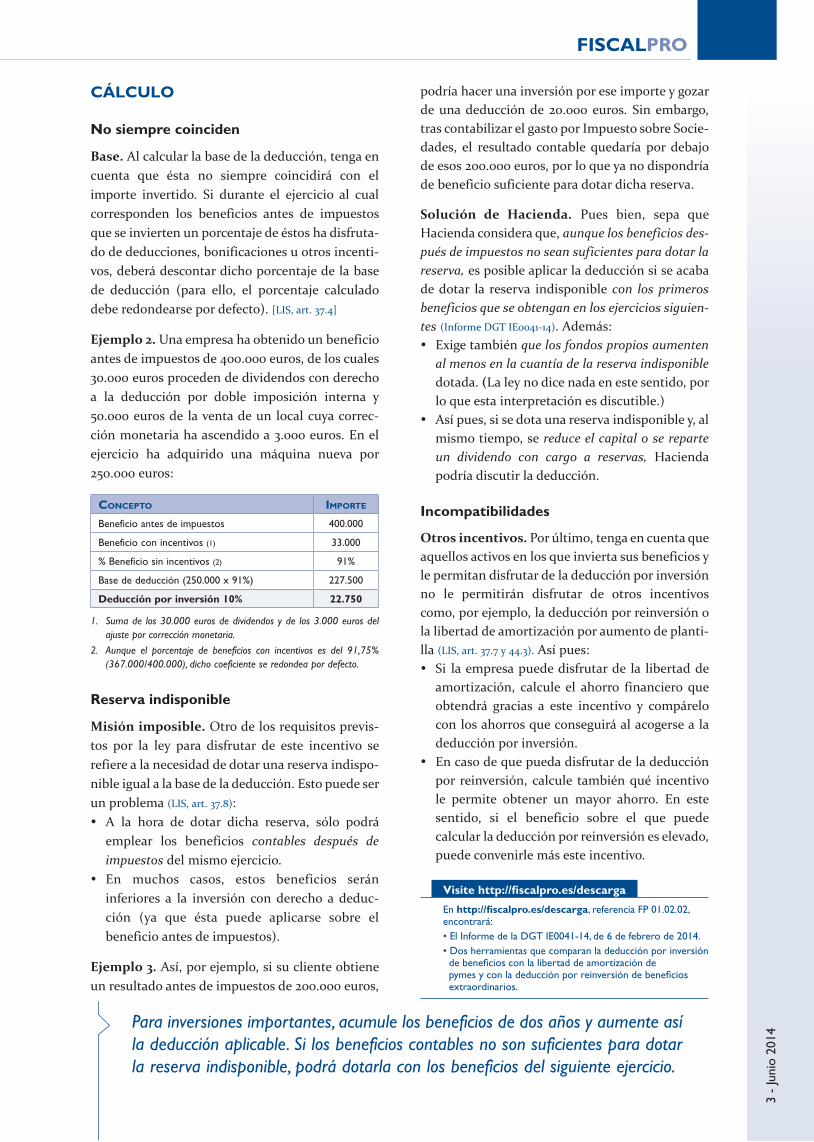

Ejemplo 2. Una empresa ha obtenido un beneficio antes de impuestos de 400.000 euros, de los cuales 30.000 euros proceden de dividendos con derecho a la deducción por doble imposición interna y 50.000 euros de la venta de un local cuya correc-ción monetaria ha ascendido a 3.000 euros. En el ejercicio ha adquirido una máquina nueva por 250.000 euros:

ConCepto IMporte

beneficio antes de impuestos 400.000

beneficio con incentivos (1) 33.000

% beneficio sin incentivos (2) 91%

base de deducción (250.000 x 91%) 227.500

Deducción por inversión 10% 22.750

1. Suma de los 30.000 euros de dividendos y de los 3.000 euros del ajuste por corrección monetaria.

2. Aunque el porcentaje de beneficios con incentivos es del 91,75% (367.000/400.000), dicho coeficiente se redondea por defecto.

Reserva indisponible

Misión imposible. Otro de los requisitos previs-tos por la ley para disfrutar de este incentivo se refiere a la necesidad de dotar una reserva indispo-nible igual a la base de la deducción. Esto puede ser un problema (LIS, art. 37.8):

A la hora de dotar dicha reserva, sólo podrá yemplear los beneficios contables después de impuestos del mismo ejercicio.En muchos casos, estos beneficios serán yinferiores a la inversión con derecho a deduc- ción (ya que ésta puede aplicarse sobre el beneficio antes de impuestos).

Ejemplo 3. Así, por ejemplo, si su cliente obtiene un resultado antes de impuestos de 200.000 euros,

podría hacer una inversión por ese importe y gozar de una deducción de 20.000 euros. Sin embargo, tras contabilizar el gasto por Impuesto sobre Socie-dades, el resultado contable quedaría por debajo de esos 200.000 euros, por lo que ya no dispondría de beneficio suficiente para dotar dicha reserva.

Solución de Hacienda. Pues bien, sepa que Hacienda considera que, aunque los beneficios des-pués de impuestos no sean suficientes para dotar la reserva, es posible aplicar la deducción si se acaba de dotar la reserva indisponible con los primeros beneficios que se obtengan en los ejercicios siguien-tes (Informe DGT IE0041-14). Además:

Exige también y que los fondos propios aumenten al menos en la cuantía de la reserva indisponible dotada. (La ley no dice nada en este sentido, por lo que esta interpretación es discutible.)Así pues, si se dota una reserva indisponible y, al ymismo tiempo, se reduce el capital o se reparte un dividendo con cargo a reservas, Hacienda podría discutir la deducción.

Incompatibilidades

Otros incentivos. Por último, tenga en cuenta que aquellos activos en los que invierta sus beneficios y le permitan disfrutar de la deducción por inversión no le permitirán disfrutar de otros incentivos como, por ejemplo, la deducción por reinversión o la libertad de amortización por aumento de planti-lla (LIS, art. 37.7 y 44.3). Así pues:

Si la empresa puede disfrutar de la libertad de yamortización, calcule el ahorro financiero que obtendrá gracias a este incentivo y compárelo con los ahorros que conseguirá al acogerse a la deducción por inversión.En caso de que pueda disfrutar de la deducción ypor reinversión, calcule también qué incentivo le permite obtener un mayor ahorro. En este sentido, si el beneficio sobre el que puede calcular la deducción por reinversión es elevado, puede convenirle más este incentivo.

Visite http://fiscalpro.es/descarga

en http://fiscalpro.es/descarga, referencia fp 01.02.02, encontrará: •ElInformedelaDGTIE0041-14,de6defebrerode2014. •Dosherramientasquecomparanladeducciónporinversión de beneficios con la libertad de amortización de pymes y con la deducción por reinversión de beneficios extraordinarios.

Para inversiones importantes, acumule los beneficios de dos años y aumente así la deducción aplicable. Si los beneficios contables no son suficientes para dotar la reserva indisponible, podrá dotarla con los beneficios del siguiente ejercicio.

4 -

juni

o 20

14FISCALPRO

ACTUALIDAD |

impuestos espeCiales ■

devolución del céntimo sanitarioSi ya ha tramitado o ha de tramitar la solicitud de devolución del céntimo sanitario sopor-tado por alguno de sus clientes entre 2010 y 2012, recuerde que el asunto todavía no acaba aquí, y que también puede reclamar el impuesto de años anteriores.

IMPUESTO ILEGAL

Tribunal de la UE

Vigente hasta 2012. Entre 2002 y 2012, muchos particulares y empresas tuvieron que hacer frente al Impuesto sobre las Ventas Minoristas de Deter-minados Hidrocarburos (IVMDH), también deno-minado “céntimo sanitario”, que gravaba las ventas minoristas de gasolina, gasóleo, fuelóleo y quero-seno no utilizado para calefacción (Ley 24/2001, art.

9). Dicho impuesto se exigía en la mayoría de comunidades autónomas; y en el caso del gasoil y la gasolina, oscilaba entre 1,2 y 4,8 céntimos de euro por litro.

Sentencia. Pues bien, como sabe, a finales del pasado mes de febrero, el Tribunal de Justicia de la Unión Europea (TJUE) dictó una sentencia por la que declara ilegal dicho impuesto, y se habilita a los particulares y empresarios a reclamar su devo-lución. (TJUE, sentencia de 27 de febrero de 2014)

Devolución de ingresos indebidos

Todavía es posible. Es posible que, a estas alturas, usted ya haya solicitado la devolución del IVMDH soportado por sus clientes en años no prescritos (es decir, a partir del 1 de enero de 2010). No obstante, si en junio de 2014 todavía no ha presentado alguna solicitud, sepa que aún puede hacerlo, pero en este caso sólo por el impuesto soportado a partir del segundo trimestre de 2010 (el primer trimestre de dicho año ya ha prescrito, y el próximo 20 de julio prescribirá el segundo trimestre). [LGT, art. 66]

Con facturas. A estos efectos, recuerde que Hacien-da ha admitido expresamente la posibilidad de soli-citar la devolución del impuesto soportado indebi-damente, así como de los intereses de demora correspondientes. Para ello, tanto si su cliente es un particular como si es un empresario, deberá acom-pañar su solicitud con una copia de las facturas recibidas (TEAC, resolución de 24 de abril de 2014). En este sentido, los tiques no son válidos, ya que no inclu-

yen información sobre el céntimo sanitario satisfe-cho. Así pues, si su cliente no dispone de facturas, deberá solicitarlas a su proveedor de carburante, aportando los tiques de los repostajes efectuados.

¿y LOS PRESCRITOS?

Responsabilidad patrimonial

Períodos prescritos. Respecto al IVMDH de períodos ya prescritos (es decir, de 2009 y años anteriores), ahora no podrá presentar una solicitud de devolución de ingresos indebidos, ya que la ley no lo permite (LGT, art. 33 y 221). No obstante, tenga en cuenta que todavía dispone de una alternativa para recuperar dichas cantidades: acudir al deno-minado “procedimiento de responsabilidad patri-monial del Estado” (Ley 30/1992, art. 139 y ss.). Mediante dicho procedimiento, las personas y empresas per-judicadas a consecuencia de leyes que no estaban obligadas a soportar pueden solicitar a la Adminis-tración una indemnización por los daños que acre-diten haber sufrido. (Ley 30/1992, art. 139.1)

Se cumplen los requisitos. En el caso de sus clientes se dan dichas circunstancias, por lo que puede iniciar el procedimiento:

Sus clientes se vieron obligados a satisfacer un yimpuesto que no les correspondía, ya que el TJUE lo ha declarado ilegal. El daño causado se puede cuantificar: es el yIVMDH que hicieron efectivo en los períodos prescritos y por los que no pueden solicitar devolución de ingresos indebidos.

No es la primera vez. A estos efectos, sepa que no es la primera vez que se da un supuesto como el indicado. Hace unos años, el Estado se vio obligado a indemnizar a los contribuyentes con relación a una norma ilegal que también fue anulada por el TJUE y que obligaba a tener en cuenta las subven-ciones en el cálculo de la prorrata general del IVA (TJUE, sentencia de 6 de octubre de 2005; Tribunal Supremo,

5 -

juni

o 20

14

FISCALPRO

sentencia de 17 de septiembre de 2010). Así pues, no deje de reclamar. Y si la cuantía adeudada es elevada, con-tinúe hasta el final. Aunque Hacienda quizá se opondrá a la devolución, la posibilidad de que los tribunales le acaben dando la razón es alta.

Procedimiento

Plazo de reclamación. El plazo del que dispone para reclamar es de un año desde la fecha de la sentencia que declaró ilegal la norma que regulaba este impuesto (en este caso, hasta el 27 de febrero de 2015) [Ley 30/1992, art. 142.5]. Para iniciar el procedi-miento, deberá presentar un escrito de reclama-ción ante el Consejo de Ministros en nombre de cada uno de sus clientes, en el que podrá solicitar:

Una indemnización por daños y perjuicios por el yimporte del IVMDH satisfecho en períodos prescritos, adjuntando copia de las facturas por las compras de combustible.La Administración deberá satisfacer como mayor yindemnización los intereses de demora por el tiempo que transcurra desde la fecha de la reclamación hasta que sus clientes recuperen el impuesto satisfecho. (Ley 30/1992, art. 142.5)

Silencio. En principio, deberían contestarle antes de seis meses. Si no lo hacen, se entiende que el silencio es negativo y su cliente tendrá la posibilidad de conti-nuar su reclamación ante los tribunales ordinarios. (RD 429/1993, art. 13.3)

IMPUTACIÓN

¿Complementarias?

Imputación de la devolución. Cuando un impuesto es declarado ilegal, su posterior devolu-ción debe declararse como ingreso, pero no en el ejercicio en el que el tribunal dicta la sentencia, sino en los ejercicios en los que se dedujo el gasto correspondiente (Tribunal Supremo, sentencia de 25 de

mayo de 2010). Por lo tanto: Respecto a las solicitudes de devolución del y“céntimo sanitario” soportado entre 2010 y 2012 (es decir, en ejercicios no prescritos), si Hacienda acuerda su devolución, deberá presentar una complementaria del Impuesto sobre Sociedades de dichos ejercicios (o del IRPF en caso de

empresarios individuales). (TEAC, resolución de 24

de abril de 2014)

Respecto a la reclamación de responsabilidad ypatrimonial (por el IVMDH satisfecho entre 2002 y 2009), si finalmente se reconoce la indem- nización, cabe entender que no deberá presentar ninguna complementaria ni declarar el ingreso, ya que éste corresponderá a ejercicios prescritos. (Tribunal Supremo, sentencia de 25 de mayo de 2010)

Intereses. En cuanto a los intereses de demora, deberá computarlos como ingreso en el ejercicio en el que se reconozca el derecho a la devolución (por ejemplo, si le reconocen la devolución en 2015, en dicho año). Por tanto, no deberá declararlos en ninguna declaración complementaria.

Sin daños colaterales

Nunca ha existido. No obstante, aunque exista una declaración complementaria de por medio, no admita que Hacienda intente “colarle” las repercu-siones negativas que de ello se derivan. Cuando un impuesto se declara ilegal, se debe actuar como si nunca hubiese existido.

Opóngase. Así pues, de dicha ilegalidad no puede derivarse ninguna consecuencia perjudicial para el contribuyente (Tribunal Supremo, sentencia de 25 de mayo

de 2010). Por lo tanto:No admita que Hacienda exija a sus clientes el ypago de un recargo por extemporaneidad (en este caso el 20% más intereses) por haber ingresado fuera de plazo dichas cantidades. Sus clientes se estarán limitando a regularizar una situación de la cual no son responsables. (Audiencia Nacional, sentencia de 13 de junio de 2011)

Tampoco admita que Hacienda considere que la ycomplementaria ha interrumpido el plazo de prescripción. Esta complementaria se presenta para declarar unos ingresos derivados de una norma ilegal, por lo que Hacienda no puede aprovechar esta circunstancia para disponer de otros cuatro años para comprobar.

Visite http://fiscalpro.es/descarga

en http://fiscalpro.es/descarga, referencia fp 01.02.04, encontrará: •Eltextodelassentenciasyresolucionesmencionadasen este artículo. •UnenlacealapáginawebdelaAEAT,conunmodelode solicitud de devolución de ingresos indebidos.

Utilice el procedimiento de responsabilidad patrimonial para solicitar la devo-lución del céntimo sanitario satisfecho en ejercicios prescritos. Si obtiene la devolución, cabe entender que no deberá tributar por el ingreso.

FISCALPRO6

- ju

nio

2014

■ itp / ajd ■

los créditos y préstamos hipotecarios tributan igualEn unas recientes consultas, la Dirección General de Tributos reconoce que los créditos hipotecarios pueden disfrutar de las mismas ventajas que los préstamos hipotecarios...

ACTUALIDAD |

Gravamen por AJD. Cuando se formaliza una hipoteca para adquirir un inmueble (o cuando se modifican sus condiciones), debe satisfacerse un 1% del capital garantizado en concepto de Impues-to sobre Actos Jurídicos Documentados (AJD) [LITP,

art. 30.1]. No obstante, algunas modificaciones de condiciones no tributan por este impuesto. En con-creto (Ley 2/1994, art. 9):

Si se modifican los tipos de interés o el plazo de ydevolución pactados inicialmente. Si se produce subrogación del préstamo de un ybanco a otro.

Sólo préstamos. A estos efectos, hasta ahora Hacienda consideraba que esta exención sólo era

aplicable cuando las modificaciones afectaban a préstamos hipotecarios, pero no la aceptaba en caso de créditos hipotecarios.

También créditos. Pues bien, sepa que dicho cri-terio ha cambiado. Recientemente Hacienda ha reconocido que si las modificaciones indicadas se producen en los créditos hipotecarios, también es aplicable la exención del AJD (TEAC, resolución de 16 de

mayo de 2013; Consultas DGT V0382-14 y V0437-14, de 14 y 18

de febrero de 2014, respectivamente).

Visite http://fiscalpro.es/descarga

en http://fiscalpro.es/descarga, referencia fp 01.02.06, encontrará el texto de las consultas y resoluciones mencionadas.

En ambos casos, las modificaciones del tipo de interés, de los plazos de devolu-ción, o la subrogación de un banco a otro, están exentas de AJD.

impuesto sobre soCiedades ■

si es de mera tenencia de bienes no es una pymeRecuerde que tanto Hacienda como los tribunales consideran que las sociedades de mera tenencia de bienes no pueden tributar como empresas de reducida dimensión...

Mera tenencia. Cuando confeccione el Impuesto sobre Sociedades del ejercicio 2013, recuerde que tanto Hacienda (TEAC, resolución de 29 de enero de 2009) como los tribunales (Tribunal Supremo, sentencia de 21 de

junio de 2013) consideran que las sociedades de mera tenencia de bienes (que no desarrollan ninguna acti-vidad económica) no pueden disfrutar del régimen de empresas de reducida dimensión. (LIS, art. 108 y ss.)

No es una pyme. Esto tendrá las siguientes impli-caciones para estas sociedades:

En primer lugar, dichas sociedades deberán ytributar al tipo general del 30%, y no podrán disfrutar de ninguno de los incentivos para las empresas de reducida dimensión (amortización

acelerada, libertad de amortización, etc.). [LIS,

art. 108 y ss.]

Asimismo, durante los ejercicios 2013 y 2014, un y30% de sus amortizaciones no serán deducibles. (Ley 16/2012, art. 7)

Local y empleado. A estos efectos, recuerde que las sociedades dedicadas al alquiler de inmuebles sí pueden tributar como empresas de reducida dimensión si para llevar a cabo su actividad cuen-tan con al menos un empleado a jornada completa y un local afecto. (LIRPF, art. 27.2)

¡Visite http://fiscalpro.es/descarga

en http://fiscalpro.es/descarga, referencia fp 01.02.06, hallará el texto de las sentencias y resoluciones mencionadas.

Dichas sociedades no podrán, por lo tanto, disfrutar de los incentivos de pymes. Asimismo, durante 2013 y 2014 verán limitada su amortización un 30%.

AHORA EN SU AGENDA |

7 -

juni

o 20

14

FISCALPRO

■

iVa ■

¿facturas por e-mail?Hacienda ha aclarado qué requisitos deben cumplir los controles de gestión y las pistas de auditoría para que las facturas se consideren auténticas y sean válidas.

Electrónica. Para que una factura electrónica sea válida, es necesario garantizar la autenticidad de su origen y contenido, para lo cual, en principio, es preciso que se haya remitido mediante firma elec-trónica avanzada, intercambio electrónico de datos EDI, o mediante un sistema similar previamente autorizado por Hacienda. (Rgto. Facturación, art. 10)

Por e-mail. No obstante, desde 2013, las facturas enviadas por e-mail o descargadas desde una pági-na web (en formato pdf, jpg, etc.) pueden ser váli-das si se garantiza su autenticidad por medio de los controles de gestión que permitan crear una pista de auditoría fiable (es decir, que establezca la nece-saria conexión entre la factura y la entrega de bie-

nes o prestación de servicios que la misma docu-menta). (Rgto. Facturación, art. 8.3)

Consulta. Pues bien, Hacienda ha emitido una consulta que aclara qué se entiende por controles de gestión y pista de auditoría. Por ejemplo:

Un sistema de control correcto es el que verifica yla conexión de la factura con la orden de compra, con el albarán de entrega y la orden de pago.Una pista de auditoría será fiable si se conservan yjuntos el pedido, los documentos de transporte y la factura. (DGT V0861-14, 28 de marzo de 2014)

Visite http://fiscalpro.es/descarga

en http://fiscalpro.es/descarga, referencia fp 01.02.07, encontrará el texto de la consulta mencionada.

Una factura recibida por e-mail es válida si se verifica su conexión con la orden de compra, los albaranes de entrega y la orden de pago.

irpf ■

preferentes y rentas negativas del capital mobiliarioSi alguno de sus clientes se vio atrapado en el asunto de las participaciones preferentes, esté atento si las ha canjeado por acciones...

Preferentes. En los últimos años, muchos bancos que habían colocado participaciones preferentes entre sus clientes las han canjeado por acciones de la propia entidad. Esto ha provocado que muchos afectados hayan sufrido pérdidas, al recibir accio-nes con un valor inferior al valor de suscripción de dichas participaciones preferentes.

Capital mobiliario. Pues bien, si en 2013 alguno de sus clientes ha canjeado sus participaciones preferentes por acciones, sepa que, según Hacien-da, las rentas negativas que haya obtenido tienen el carácter de rendimientos del capital mobiliario (DGT V0711-14, V0713-14 y V0715-14, de marzo de 2014). Por lo

tanto, si su cliente vende dichas acciones y obtiene una ganancia patrimonial, no podrá compensar dicha ganancia con los rendimientos negativos derivados del canje efectuado. (LIRPF, art. 47, 48 y 49)

Compensación. Para aprovechar esos rendimien-tos negativos, recomiende a sus clientes que invier-tan en productos financieros, de forma que en los cuatro años siguientes generen rendimientos del capital mobiliario positivos que compensen los negativos (intereses, dividendos...). (LIRPF, art. 48)

Visite http://fiscalpro.es/descarga

en http://fiscalpro.es/descarga, referencia fp 01.02.07, encontrará el texto de las consultas mencionadas.

Hacienda considera que las pérdidas obtenidas en dicho canje son rendimientos negativos del capital mobiliario.

8 -

juni

o 20

14FISCALPRO

impuesto sobre soCiedades ■

ajustes por impagadosAl calcular el Impuesto sobre Sociedades, el ajuste por impagados es el que se aplica con más frecuencia. Pues bien, controle que lo realiza y lo revierte correctamente, especial-mente si la empresa incurre en pérdidas...

REGLA DE LOS SEIS MESES

Control de antigüedad

Impagados. Los deterioros de clientes por impa-gados no son deducibles si al cierre del ejercicio aún no han transcurrido seis meses desde el venci-miento (LIS, art. 12.2). A pesar de que los ajustes extra-contables que se derivan de esta regla son sencillos, su seguimiento en ejercicios futuros es más com-plicado:

Si hay ingresos por recobros y el deterioro previo yfue deducible, dichos ingresos tributarán. En cambio, si el deterioro previo no fue fiscalmente deducible, no tributarán. [LIS, art. 12.2 a)]

Si no hay recobros, los importes que no fueron ydeducibles por no haber transcurrido el plazo de seis meses ya lo serán ahora (al cierre del nuevo ejercicio ya habrá pasado ese plazo).Y si llegan nuevos impagados, deberá calcularse ysu antigüedad al final del ejercicio para ver si son deducibles o no.

Año siguiente. Pues bien, no se complique hacien-do un seguimiento específico de cada impagado. Para calcular los ajustes extracontables, basta con que actúe de la siguiente forma:

Anule el ajuste realizado el año anterior (o el ysaldo acumulado de los ajustes por impagados realizados en años anteriores).Tras este ajuste, analice, como si fuera la primera yvez, la antigüedad de los impagados que le queden a la fecha de cierre, y haga un ajuste positivo por el importe de aquéllos con antigüedad inferior a seis meses.

Ejemplo 1

Histórico. La empresa tuvo impagados por prime-ra vez en 2012:

Los impagados contabilizados como deterioro yen dicho ejercicio ascendieron a 35.000 euros (10.000 con vencimiento el 30 de abril, 8.000 euros con vencimiento el 31 de mayo, y 17.000 euros con vencimiento el 31 de octubre).

En el año 2013 se han recobrado 3.000 euros de yla factura que venció el 30 de abril de 2012, y 10.000 euros de la que venció el 31 de octubre, por lo que se ha retrocedido el deterioro contable. También se han contabilizado dos nuevos impagados (todavía pendientes de cobro a la fecha de cierre), uno de 12.000 euros con vencimiento el 28 de febrero, y otro de 8.000 euros con vencimiento el 30 de septiembre.

Declaración. Con estos datos, vea los ajustes apli-cables en las declaraciones de 2012 y 2013:

ConCepto 2012 2013

resultado contable previo 100.000 100.000

retrocesión ajuste año anterior - -17.000

ajuste por impagados +17.000 +8.000

Total 117.000 91.000

Comprobación. Haciendo sólo dos ajustes en 2013 ha evitado tener que verificar si los recobros corresponden a gastos que fueron o no deducibles. La empresa ha tributado en total por 208.000 euros, que corresponden a los 200.000 euros de beneficio acumulado en los dos años más los 8.000 euros del impagado de 30 de septiembre de 2013, que todavía no es deducible (el resto ya es total-mente deducible, al haber transcurrido más de seis meses desde su vencimiento).

el artículo 12.2 de la lis establece otros supuestos en los que el gasto por deterioro de clientes no es deducible. sin embargo, en algunos de esos supuestos no hay una diferencia de imputación temporal, sino una calificación de dichos deterioros como no deducibles. ello implica una diferencia permanente entre el resultado contable y la base imponible, por lo que no se generan ajustes temporarios que supongan la necesidad de hacer seguimiento de su correcta reversión.

CON PéRDIDAS

Control especial

Cambio normativo. En cualquier caso, deberá estar especialmente atento en la reversión de los

EN LA PRÓXIMA DECLARACIÓN |

9 -

juni

o 20

14

FISCALPRO

ajustes positivos si, en el ejercicio en el que deben realizarse, la empresa tiene pérdidas. En este caso, la normativa ha cambiado (con efectos retroactivos para los períodos impositivos iniciados a partir del 1 de enero de 2011), y la retrocesión de los ajustes positivos por impagados ha quedado limitada. (LIS,

art. 19.13)

Límite a la retrocesión. De este modo, los ajustes negativos que deben hacerse por haber transcurri-do los seis meses no pueden computarse mientras la base imponible de la empresa no sea positiva (y siempre con el límite de dicha base positiva).

Ejemplo 2

Impago. El 30 de noviembre de 2012 una empresa recibió un impagado de 40.000 euros, por lo que contabilizó el deterioro correspondiente. Si en los años siguientes el cliente sigue sin pagar, vea los ajustes que, de acuerdo con este cambio legal, deberá hacer en función de su base imponible:

añoBI prevIa de

la eMpresa (1)

ajuste por deterIoro

antes ahora

2012 60.000 +40.000 +40.000

2013 -80.000 -40.000 0 (2)

2014 25.000 0 -25.000 (3)

2015 50.000 0 -15.000 (3)

1. Base imponible previa al ajuste por deterioro y a la compensación de BIN de años anteriores.

2. Aunque al cierre de 2013 ya han transcurrido más de seis meses desde el vencimiento, no es posible retroceder el ajuste del año ante-rior, al existir base negativa.

3. En 2014 se puede computar parte del ajuste, hasta la cuantía de la base imponible positiva obtenida. El resto se computa en 2015 con el mismo límite.

¿Y si no hago nada? Al existir base negativa, demorar el cómputo del ajuste negativo no incide en el pago del Impuesto sobre Sociedades (el ajuste haría que la base imponible final fuese más alta), por lo que usted puede pensar que tampoco pasa nada si actúa según la normativa anterior. Pero no se fíe. Si no actúa según la nueva normativa y, como consecuencia del ajuste negativo, declara unas bases imponibles negativas superiores a las debidas, puede ser sancionado. Recuerde que acre-ditar unas bases imponibles negativas superiores a las correctas puede ser objeto de una sanción del 15%, aunque esta situación no implique haber deja-do de ingresar ninguna cantidad. (LGT, art. 195.1)

y todo esto... ¿por qué?

Pensaron en la banca. Quizá usted se pregunte qué razones justifican esta norma (norma que, aparentemente, no tiene incidencia en materia recaudatoria). Pues bien, sepa que inicialmente esta regulación estaba pensada para las entidades financieras, pero como la ley no ha establecido ninguna distinción, al final también ha resultado aplicable al resto de empresas.

Es un activo. En concreto, cuando se realiza un ajuste positivo en la base imponible del Impuesto sobre Sociedades, se genera un activo por impuesto diferido frente a Hacienda: se paga de más ahora pero ese exceso se recuperará después, cuando en un ejercicio futuro el gasto en cuestión ya resulte deducible (y, por tanto, permita reducir el impues-to a pagar en dicho ejercicio). Así, en el ejemplo 2, el asiento del Impuesto sobre Sociedades del ejer-cicio 2012 fue el siguiente:

ConCepto deBe haBer

GastoporIS(1) 18.000

Crédito por impuesto diferido 12.000

H.p. acreedora (is a pagar) 30.000

1. Considerando que los 60.000 euros coinciden con el resultado con-table, y un tipo impositivo del 30%.

Solvencia. Pues bien, en el ejercicio en el que se revierte el ajuste positivo debería cancelarse el cré-dito por impuesto diferido. Para evitar que la can-celación de esos activos pueda alterar la solvencia de las entidades financieras, se ha establecido esta norma, que evita que se cancelen dichos activos mientras se tengan pérdidas. [Rgto. UE 575/2013, art.

36.1.c); BOE de 27 de junio de 2013]

el hecho de que esta norma se haya publicado con efectos retroactivos para los ejercicios iniciados a partir del 1 de enero de 2011 plantea la cuestión de si es necesario que los contribuyentes que se encuentren en esta situación (bases negativas coincidentes con reversión de activos diferidos) deban realizar declaraciones complementarias. en este sentido, una posible sanción por la no presentación de esas complementarias sería muy discutible, dado el carácter retroactivo de la norma y la ausencia de aclaraciones o directrices sobre esta materia.

Visite http://fiscalpro.es/descarga

en http://fiscalpro.es/descarga, referencia fp 01.02.08, encontrará una hoja de cálculo que podrá utilizar para hacer un seguimiento de la antigüedad de los impagados y calcular la dotación por deterioro fiscalmente deducible.

Para evitar errores, retroceda cada año los ajustes acumulados de años ante-riores, y vuelva a calcularlos partiendo de cero. Si la empresa tiene pérdidas, la reversión de los apuntes positivos se difiere hasta que tenga beneficios.

10 -

juni

o 20

14FISCALPRO

DE ESPECIAL INTERéS |

iVa ■

Ventas por internet y servicios electrónicosUno de sus clientes ha empezado a vender sus productos por Internet, a través de su página web, y tiene pedidos de todo el mundo. ¿Qué debe saber al respecto? ¿Deberá aplicar las reglas especiales de los servicios electrónicos?

VENTAS POR INTERNET

Contratación por Internet. Cada vez es más habitual que las empresas ofrezcan sus bienes y servicios a través de su página web, y que sus clien-tes también puedan contratarlos por dicha vía. No obstante, si el uso de los medios electrónicos se limita a la fase de contratación y dichos bienes y servicios también pueden contratarse por otros medios (teléfono, mediante pedido, de forma pre-sencial en un punto de venta, etc.), no se conside-ran auténticos servicios electrónicos. (Rgto.

UE/282/2011, art. 7)

No son servicios electrónicos. En estos casos se dice que la empresa realiza ventas por Internet. Éste sería el supuesto, por ejemplo, de una empresa que se dedica a vender libros en papel y que, tras recibir el pedido por Internet, los remite por correo; o el caso de una asesoría que atiende las consultas de sus clientes a través de su página web (a pesar de que las respuestas se efectúan por medios electrónicos, como también pueden reali-zarse por teléfono o entregando un informe en mano, no se consideran servicios electrónicos). [Rgto. UE/282/2011, art. 7.3]

Tributación de estas operaciones

Dentro de España. Estas operaciones que no se califican como servicios electrónicos tributan según el régimen general del IVA, por lo que, cuan-do los bienes se entregan dentro de España o los servicios se prestan a destinatarios establecidos en dicho territorio, es preciso repercutir IVA por ellas (recuerde que, a estos efectos, Canarias, Ceuta o Melilla se consideran territorios de fuera de la Unión Europea). [LIVA, art.3]

Fuera de España. También son de aplicación las reglas generales del IVA cuando los clientes están establecidos en el extranjero. Así, en caso de entre-gas de bienes:

Si el adquirente es una empresa (de dentro o yfuera de la Unión Europea) o si se trata de un

particular (consumidor final) residente fuera de la Unión Europea, las ventas están exentas y la empresa española no deberá repercutir IVA. (LIVA, art.21 y 25)

Si el adquirente es un particular (consumidor yfinal) situado en otro país de la Unión Europea, las ventas sí que tributan por IVA, al no ser de aplicación ninguna exención. (LIVA, art.4)

Ejemplo. Una empresa vende material deportivo al por menor a través de una página web (una vez el cliente realiza el pedido a través de su página web, lo recibe por mensajero en su domicilio). En este caso, si los clientes son particulares, las ventas lle-varán IVA cuando dichos clientes residan en Espa-ña o en otro país comunitario. En cambio, no lleva-rán IVA si residen en un país no comunitario, Canarias, Ceuta o Melilla.

Ventas a particulares de la UE

Particulares. Como se ha indicado, las ventas de bienes comercializados por Internet a consumido-res finales de otro país de la Unión Europea siem-pre llevan IVA. No obstante, sepa que el IVA que debe repercutirse en estos casos depende del volu-men total de ventas anuales efectuadas por esta vía a dicho territorio:

En principio, debe repercutirse IVA español en yestas ventas. (LIVA, art.4)

Pero si se superan ciertos límites (cada país yestablece los suyos), es de aplicación el denominado Régimen Especial de Ventas a Distancia. (Directiva 2006/112/CE, art. 33 y 34)

A distancia. En ese caso, la empresa vendedora deberá repercutir el IVA que se exija en el territorio de destino e ingresarlo en la administración tribu-taria de éste. Para ello, dicha empresa deberá darse de alta como sujeto pasivo del IVA en dicho país. (Esto ocurrirá cuando durante el año precedente o el año en curso el volumen de ventas de este tipo haya superado el límite establecido en el país de destino, límite que oscila entre los 26.419 euros de Rumanía y los 100.000 euros de Alemania.)

11 -

juni

o 20

14

FISCALPRO

Requisitos. No obstante, para que este régimen sea aplicable, deben darse algunos requisitos:

Por un lado, es preciso que el transporte de los ybienes sea por cuenta de la empresa vendedora. (Directiva 2006/112/CE, art. 33)

Además, determinadas entregas no pueden yacogerse a este régimen: medios de transporte nuevos, bienes objeto de instalación o montaje, bienes en régimen especial de los bienes usados, objetos de arte, etc. (Directiva 2006/112/CE, art. 35)

SERVICIOS ELECTRÓNICOS

¿En qué consisten?

Intervención humana mínima. En cambio, se entiende que una empresa realiza servicios electró-nicos cuando sus servicios o sus productos se faci-liten a través de Internet o de una red electrónica que, por su naturaleza, requieran una intervención humana mínima, y que no puedan prestarse por otra vía diferente (por teléfono, en persona, etc.). [Rgto. UE/282/2011, art. 7.1]

Tipos de servicios. Entre otros, se consideran servicios electrónicos, los siguientes (Rgto. UE/282/

2011, art. 7.2):Acceso y descarga de archivos informáticos y(música, vídeos, juegos, software).Servicios de suministro, alojamiento y ymantenimiento de páginas web.Suministro, mantenimiento y actualización a ydistancia de software y hardware.Enseñanza a distancia automatizada por Inter- ynet cuya prestación no necesite, o apenas ne- cesite, de intervención humana. (No se incluye la enseñanza por Internet como simple medio de comunicación entre el profesor y el alumno.)

¿Cómo tributan?

Tipo de IVA. Tenga en cuenta que, mientras que las ventas por Internet pueden tener el carácter tanto de entregas de bienes como de prestaciones de servicios, en el caso de los servicios electrónicos todas las ventas se consideran prestaciones de ser-vicios. Esta distinción es muy importante, ya que las reglas del IVA aplicables a las entregas son dife-rentes a las de los servicios, pudiendo variar el tipo

de IVA a aplicar sobre cada operación. (Así, por ejemplo, mientras que la entrega de un libro en papel tributa a un tipo del 4%, la descarga de ese mismo libro desde Internet es un servicio electró-nico que tributa al 21%). [LIVA, art.91. Dos. 1. 2º]

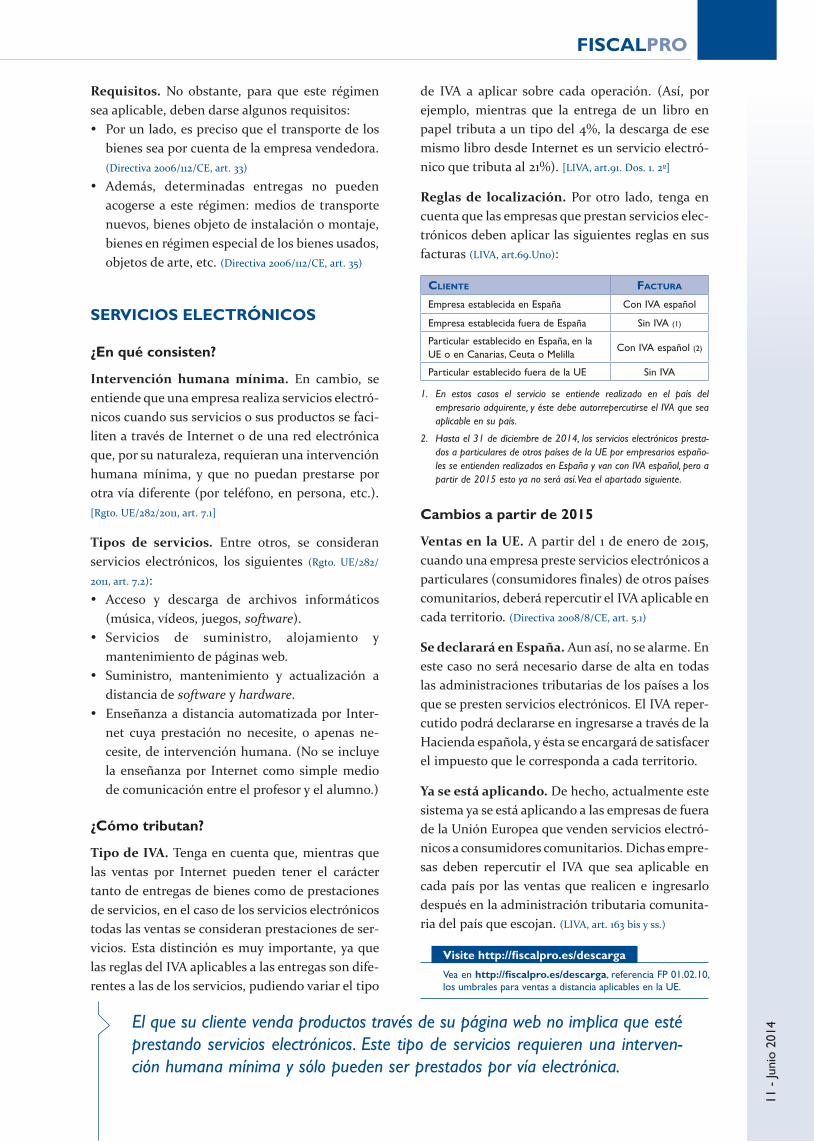

Reglas de localización. Por otro lado, tenga en cuenta que las empresas que prestan servicios elec-trónicos deben aplicar las siguientes reglas en sus facturas (LIVA, art.69.Uno):

ClIente FaCtura

empresa establecida en españa Con iVa español

empresa establecida fuera de españa sin iVa (1)

particular establecido en españa, en la ue o en Canarias, Ceuta o melilla

Con iVa español (2)

particular establecido fuera de la ue sin iVa

1. En estos casos el servicio se entiende realizado en el país del empresario adquirente, y éste debe autorrepercutirse el IVA que sea aplicable en su país.

2. Hasta el 31 de diciembre de 2014, los servicios electrónicos presta-dos a particulares de otros países de la UE por empresarios españo-les se entienden realizados en España y van con IVA español, pero a partir de 2015 esto ya no será así. Vea el apartado siguiente.

Cambios a partir de 2015

Ventas en la UE. A partir del 1 de enero de 2015, cuando una empresa preste servicios electrónicos a particulares (consumidores finales) de otros países comunitarios, deberá repercutir el IVA aplicable en cada territorio. (Directiva 2008/8/CE, art. 5.1)

Se declarará en España. Aun así, no se alarme. En este caso no será necesario darse de alta en todas las administraciones tributarias de los países a los que se presten servicios electrónicos. El IVA reper-cutido podrá declararse en ingresarse a través de la Hacienda española, y ésta se encargará de satisfacer el impuesto que le corresponda a cada territorio.

Ya se está aplicando. De hecho, actualmente este sistema ya se está aplicando a las empresas de fuera de la Unión Europea que venden servicios electró-nicos a consumidores comunitarios. Dichas empre-sas deben repercutir el IVA que sea aplicable en cada país por las ventas que realicen e ingresarlo después en la administración tributaria comunita-ria del país que escojan. (LIVA, art. 163 bis y ss.)

Visite http://fiscalpro.es/descarga

Vea en http://fiscalpro.es/descarga, referencia fp 01.02.10, los umbrales para ventas a distancia aplicables en la ue.

El que su cliente venda productos través de su página web no implica que esté prestando servicios electrónicos. Este tipo de servicios requieren una interven-ción humana mínima y sólo pueden ser prestados por vía electrónica.

No está permitida la reproducción de esta revista ni su transmisión en forma o medio alguno, sea electrónico, mecánico, fotocopia, registro o de cualquier otro tipo, sin el permiso previo y por escrito de la editorial. Indicator no comparte necesariamente las opiniones vertidas por sus colaboradores en los artículos publicados.

FISCALPRO

Redactor jefe:Francisco Andrés Carretero

Redacción:

Santiago Arranz Fleta Pascual Botía Torralba Robert Gutiérrez álvarez Anna Mª Millán Joaquín

Colaboradores:

Pedro Arderiu Pilar HernanzAddiens Abogados y Economistas, S.L.

Esaú AlarcónAbogado

Francisco Javier RodríguezAbogadoRos Petit S.A.

Mateu PuigvertEconomista

Carlos LosadaAsesor FiscalLladó Grup Consultor, S.A.

Eduard GraciánAbogadoDurán-Sindreu Asesores Legales y Tributarios, S.L.

Editor:

Esta es una edición de:Indicator Asesores y Editores,

S.A.U.avenida diagonal 415, 1ª planta

08008 barcelonatel.: 902 22 64 60fax: 902 22 64 61

Sitio web: www.indicator.es

E-mail: [email protected]

Depósito legal: b.9947-2014

Contratos, hojas de cálculo, tarifas...

http://fiscalpro.es/ descarga

irpf ■

deducción y vivienda en construcciónRecuerde que en caso de construcción, ampliación o rehabi-litación de vivienda habitual, es posible disfrutar de la deduc-ción aunque las obras finalicen en 2013 o más tarde...Compra. Como sabe, si alguno de sus clientes ha adquirido su vivienda habitual a partir del 1 de enero de 2013, ya no podrá disfrutar de la deduc-ción por la compra de vivienda aplicable en el IRPF (LIRPF, DT 18ª, 1, a). Sólo las personas que hayan adquirido su vivienda con anterioridad a esta fecha pueden seguir disfrutando de la deducción por los pagos destinados a dicha inversión que efectúen a partir de 2013.

Construcción. No obstante, si su cliente no pudo adquirir su vivienda habitual antes de dicha fecha porque ésta se estaba construyendo, tam-bién podrá disfrutar de la deducción (aunque las obras finalicen con pos-terioridad) siempre que cumpla los requisitos que se indican a continua-ción (LIRPF, DT 18ª, 1, a):

Haber efectuado algún pago al promotor antes del mencionado 1 de yenero de 2013.Haberse acogido a la deducción por vivienda habitual por dichos pagos yen la declaración del IRPF de 2012 o de años anteriores.Asimismo, que la construcción finalice antes de que transcurran cuatro yaños desde la fecha del primer pago efectuado al promotor (salvo circunstancias excepcionales no imputables a su cliente). [DGT V2582-10,

29 de noviembre de 2010]

Rehabilitación y ampliación. En caso de obras de rehabilitación o de ampliación en la vivienda habitual finalizadas a partir del 1 de enero de 2013, su cliente también tendrá derecho a la deducción por compra de vivienda si realizó algún pago al constructor antes de dicha fecha (LIRPF, DT 18ª, 1, b):

Al igual que ocurre en el supuesto de construcción, es necesario que el ycliente haya disfrutado de la deducción en su IRPF por los pagos efectuados al constructor en 2012 o en años anteriores.Además, las obras realizadas deben estar concluidas antes del 1 de enero yde 2017.

Ejemplo. La vivienda habitual de su cliente es una casa unifamiliar, en la que está realizando obras para ampliar su superficie, habiendo satisfecho a finales de 2012 parte de su coste. Su cliente podrá acogerse a la deducción por los pagos que efectúe a partir de 2013, a condición de que las obras finalicen antes del 31 de diciembre de 2016.

Visite http://fiscalpro.es/descarga

en http://fiscalpro.es/descarga, referencia fp 01.02.12, encontrará el texto completo de lasconsultasdelaDGTreferenciadasenesteartículo.

Para disfrutar de la deducción en estos casos, es preciso que en 2012 o en años anteriores ya se hayan efectuado pagos por dichas obras y se haya aplicado la deducción.

OFERTA EXCLUSIVA PARA SUSCRIPTORES DE APUNTES & CONSEJOS IMPUESTOS

Descuento permanente de 150 €

LO QUE RECIBO PRECIO REAL PAGO

Durante un año, cada mes, el boletín FiscalPro 225 € 75 €

Una carpeta archivadora Incluido

Acceso al sitio web de FiscalPro Incluido

Como regalos de bienvenida:

1. El nuevo dossier ¿Cómo afrontar con éxito una notificación o liquidación de Hacienda?

GRATUITO

2. El nuevo libro Todo lo que debe comprobar de sus clientes GRATUITO

SÍ, aprovecho esta oferta especial, rellenaré mis datos y lo enviaré todo por fax al número abajo indicado:

INDICATOR Asesores y Editores, S.A.U. • Avenida Diagonal 415, 1ª planta • 08008 Barcelona • TEL: 902 22 64 60 • [email protected] • www.indicator.es

PPFP14.02BE - 37161

Según lo dispuesto en la Ley orgánica 15/1999, de 13 de diciembre, le informamos de que sus datos personales han sido incluidos en nuestra base de datos interna, con el fi n de remitirle información sobre nuestras futuras novedades editoriales. Asimismo, salvo que usted nos indique lo contrario, podremos comunicar sus datos a otras empresas del grupo, dedicadas a la elaboración de documentación jurídica y servicios de formación, con la fi nalidad de ofrecerle otros productos de su interés. Usted tiene derecho a acceder a la información que le concierne, rectifi carla o cancelarla, así como oponerse a su tratamiento. Para ello, puede dirigirse a Indicator Asesores y Editores, S.A.U., Avenida Diagonal 415, 1ª planta, 08008 Barcelona.

FORMA DE PAGO Cheque o transferencia (espere a recibir la factura para proceder al pago) Domiciliación bancaria: les ruego carguen, hasta nuevo aviso, los recibos que Indicator presente a mi nombre, en la siguiente cuenta

Titular . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Código Entidad Código Ofi cina D.C. Número de Cuenta

Enviar por fax al902 22 64 61

También puede enviar un e-mail con sus datos y el código promocional a

SI NO LE SATISFACE, LE DEVOLVEMOS SU DINERO

En el caso de que no esté satisfecho, puede cancelar su suscripción. Le reembolsaremos el dinero

correspondiente a los ejemplares no enviados, de forma inmediata y sin

preguntas por nuestra parte.

Código promocional: 37161

Los precios indicados no incluyen IVA.

Necesario para acceder al sitio web.

Nombre:

Número de cliente: Encontrará su número de cliente en la carta adjunta. Si no dispone del número de cliente, rellene los siguientes campos indicando en todo caso el NIF/CIF.

Dirección:

CP: Población:

Provincia:

NIF/CIF:

Tel:

E-mail personal:

Fecha: / /

Firma:

Enviar por fax al 902 22 64 61 o por e-mail a [email protected]

NUEVO BOLETÍN CONSEJOS PRÁCTICOS PARA EL PROFESIONAL DE LA FISCALIDAD

FISCALPRO

INDICATOR Asesores y Editores, S.A.U. • Avenida Diagonal 415, 1ª planta • 08008 Barcelona • TEL: 902 22 64 60 • [email protected] • www.indicator.esINDICATOR Asesores y Editores, S.A.U. • Avenida Diagonal 415, 1ª planta • 08008 Barcelona • TEL: 902 22 64 60 • [email protected] • www.indicator.es

+ un descuento permanentede 150 €

¿Cómo afrontar con éxito una notificación o liquidación de Hacienda?

Este dossier le explica cómo debe actuar ante cualquier requerimiento o notifi cación que reciba de Hacienda, y le da consejos prácticos para ejercer sus derechos con las mayores garantías.

Con el lenguaje claro, sencillo y directo que caracteriza a las publicaciones de INDICATOR, en este dossier encontrará consejos prácticos sobre:

• Qué debe revisar a la hora de recibir una notifi cación de Hacienda.• Cómo contestar posibles requerimientos de información por parte

de Hacienda. • Qué hacer si le notifi can el embargo de un pago que debe realizar

a un proveedor. • Cómo afrontar procedimientos de verifi cación de datos o comprobaciones limitadas. • Qué hacer si recibe una propuesta de liquidación (una “paralela”).• Qué debe comprobar si recibe una propuesta de sanción.

También le facilitamos modelos prácticos para que pueda contestar correctamente todas las notifi caciones. Con este dossier actuará con total seguridad frente a la Administración Tributaria

Valorado en

72 €

Valorado en

84 €

2 REGALOS DE BIENVENIDA

Escrito por profesionales para profesionalesLa única revista escrita en su propio lenguaje.

NUEVO BOLETÍN

GRATUITO

Enviar por fax al 902 22 64 61 o por e-mail a [email protected]

Todo lo que debe comprobar de sus clientes

El check list más completo para tener bajo control los temas fiscales y jurídicos de sus clientes

Como asesor, usted debe tener controlados todos los temas fi scales y jurídicos de sus clientes. Este libro en forma de check list es la herramienta ideal para hacerlo.

Incluye los puntos básicos que deben revisarse de cada uno de los impuestos que afectan a la empresa: Impuesto sobre Sociedades, IVA, retenciones, recaudación, recursos… También incorpora temas mercantiles (control de actas, escrituras, relaciones entre socios, contratos con clientes y proveedores), laborales (tipos de contrato utilizado, cotización a la Seguridad Social) y del resto de materias que afectan a las empresas (medio ambiente, seguros, procedimientos judiciales…), de forma que usted pueda tener una visión global y clara de cómo está la empresa revisada.

En cada uno de los puntos de control se incluye una explicación de los aspectos legales que le afectan, a modo de recordatorio. De este modo la revisión se hace más sencilla, dirigiéndose hacia el aspecto concreto que debe controlarse en cada caso.

Una herramienta efi caz e imprescindible para desarrollar su trabajo como asesor.

2

1

GRATUITO

![Hidalgo [Esperar Sentir Morir]](https://img.pdfslide.tips/doc/110x75/55cf9d1a550346d033ac4272/hidalgo-esperar-sentir-morir.jpg)