Embed Size (px)

Citation preview

Page 1

Conséquences macroéconomiques de la « sortie du nucléaire » : Evaluation des scénarios de l’UFE à l’aide du modèle NEMESIS.

Baptiste Boitier1, Lionel Lemiale2, Arnaud Fougeyrollas3, Pierre Le Mouël4 et Paul Zagamé5

Document de Travail Seureco‐Erasme n°1/12

Janvier 2012

1 Ecole Centrale Paris et SEURECO‐ERASME 2 Université de Nantes et SEURECO‐ERASME 3 Ecole Centrale Paris et SEURECO‐ERASME 4 SEURECO‐ERASME 5 SEURECO‐ERASME et Centre d’Analyse Stratégique

Page 2

Introduction

Cet exercice, réalisé par l'Equipe ERASME6 à l'aide du modèle NEMESIS, se propose d'évaluer les

conséquences macroéconomiques, notamment en termes de PIB et d'emploi, pour l'économie

française de la sortie plus ou moins rapide de la production d'électricité d'origine nucléaire. Les coûts

économiques d’une telle stratégie ont déjà fait l’objet de plusieurs évaluations, par exemple l’UFE

(UFE 2011), négaWatt (négaWatt 2011) ou encore Dessus et Laponche (Dessus et Laponche 2011)

mais l’analyse des conséquences économiques se limitent au secteur électrique (investissements,

impacts sur les prix de l’électricité, etc.). Aucune évaluation des conséquences macroéconomiques

n’a encore été réalisée, même si de nombreux chiffres, plus ou moins réalistes, ont été avancés.

L’intérêt de notre étude réside dans le fait qu’elle prend en compte les interactions

macroéconomiques d’une modification du mix électrique. Celles‐ci sont de plusieurs ordres :

réponses des agents économiques à une modification du prix de l’électricité, conséquences sur

l’activité sectorielle des investissements dans les technologies alternatives de production

d’électricité.

Pour ce faire, nous nous basons sur l'étude réalisée par l'UFE7 (UFE 2011) qui a quantifié plusieurs

scénarios de mix électrique à l'horizon 2030. Tous ces scénarios stipulent que le moyen de

production d'électricité le moins cher à l'horizon 2030 est le prolongement du parc nucléaire français

actuel (estimé à 46€/MWh par EDF). Il en ressort que toute autre stratégie de production

d’électricité est plus coûteuse, même en prenant en compte les interactions sectorielles. Cet exercice

ne vise donc pas à calculer si la sortie de l'électricité d'origine nucléaire peut être ou non

avantageuse mais à évaluer le coût économique d'un choix sociétale et/ou politique de sortie de

l'électricité d'origine nucléaire. En effet, suite à l'accident de Fukushima, il convient d’évaluer des

scénarios alternatifs de production d’électricité dans la mesure où, le risque lié à la production

d'électricité d'origine nucléaire, même très sérieusement estimé, peut ne pas, ou ne plus être

accepté, par la société, comme cela a été le cas en Allemagne, et comme cela risque de se produire

un peu partout dans le monde.

La première section de cette note présentera la méthodologie adoptée pour cette évaluation. Nous

présenterons ensuite les résultats en distinguant les conséquences sur le secteur électrique des

conséquences macroéconomiques.

6www.erasme‐team.eu 7Union Française de l'Electricité (www.ufe‐electricite.fr). Les auteurs tiennent à remercier très chaleureusement l'UFE et notamment Jean‐Jacques NIEUVIAERT et Hélène PIERRE pour leur collaboration. Néanmoins, les auteurs tiennent à préciser que l'évaluation des scénarios UFE, présentée dans ce document, n'engage qu'eux‐mêmes, et dans aucune mesure l'UFE.

Page 3

Hypothèses

L’objet de cette section est de présenter la méthodologie adoptée dans cette étude. Nous

présentons tout d’abord les chiffrages de l’UFE pour les différents scénarios puis la manière dont

nous les avons intégrés dans le modèle NEMESIS.

Les trois scénarios de mix électrique à l’horizon 2030 définis par l’UFE sont les suivants :

(1) un premier scénario (S70) dans lequel les centrales nucléaires actuelles sont prolongées ce

qui permet de maintenir la part de la production d'électricité d'origine nucléaire à 70% ;

(2) un second scénario (S50) dans lequel les centrales nucléaires actuelles ne sont pas toutes

renouvelées aboutissant à une part du nucléaire de 50% en 2030 ;

(3) un dernier scénario (S20) dit de « sortie du nucléaire » dans lequel la part de cette

technologie dans la production d'électricité n’est plus que de 20% à l’horizon 2030, cette

réduction étant obtenu par un déclassement systématique des centrales atteignant 40 ans.

Dans chacun de ces scénarios, la réduction de la part du nucléaire est compensée par des

investissements dans les moyens alternatifs de production (notamment renouvelables et gaz) mais

aussi par une réduction de la production globale d’électricité et. Par ailleurs, deux EPR (dont

Flamanville) sont mis en service en 2015 dans tous les scénarios.

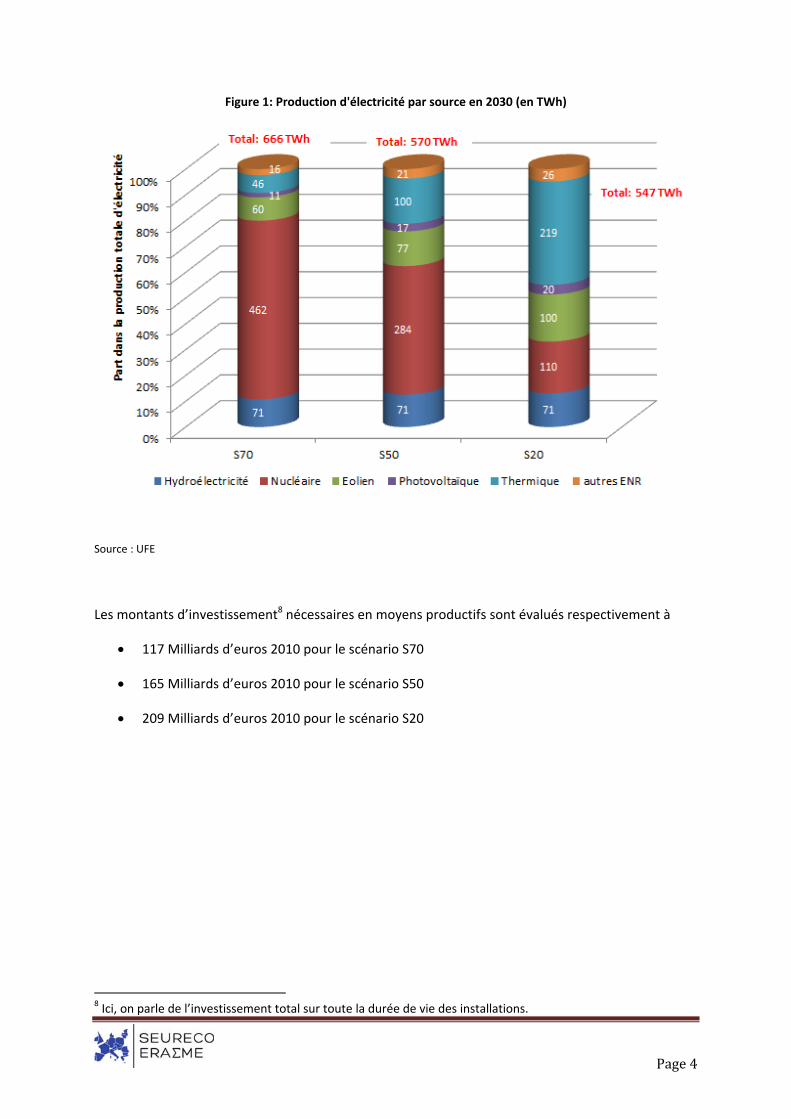

La Figure 1 présente la production d’électricité par technologie dans les différents scénarios de l’UFE.

On remarque qu’une partie de la réduction de la production d’origine nucléaire n’est pas compensée

se traduisant par une réduction de la production totale. Dans le scénario 20%, la production

d’électricité diminue d’environ 18% à l’horizon 2030. Concernant la production par source, la

réduction de la part du nucléaire est compensée par la production d’origine éolienne et

photovoltaïque (+49 GWh) et surtout par un accroissement de la production thermique et en

particulier à partir du charbon et du gaz (respectivement +46 GWh et +115 GWh).

Page 4

Figure 1: Production d'électricité par source en 2030 (en TWh)

Source : UFE

Les montants d’investissement8 nécessaires en moyens productifs sont évalués respectivement à

117 Milliards d’euros 2010 pour le scénario S70

165 Milliards d’euros 2010 pour le scénario S50

209 Milliards d’euros 2010 pour le scénario S20

8 Ici, on parle de l’investissement total sur toute la durée de vie des installations.

Page 5

Traduction des hypothèses pour NEMESIS

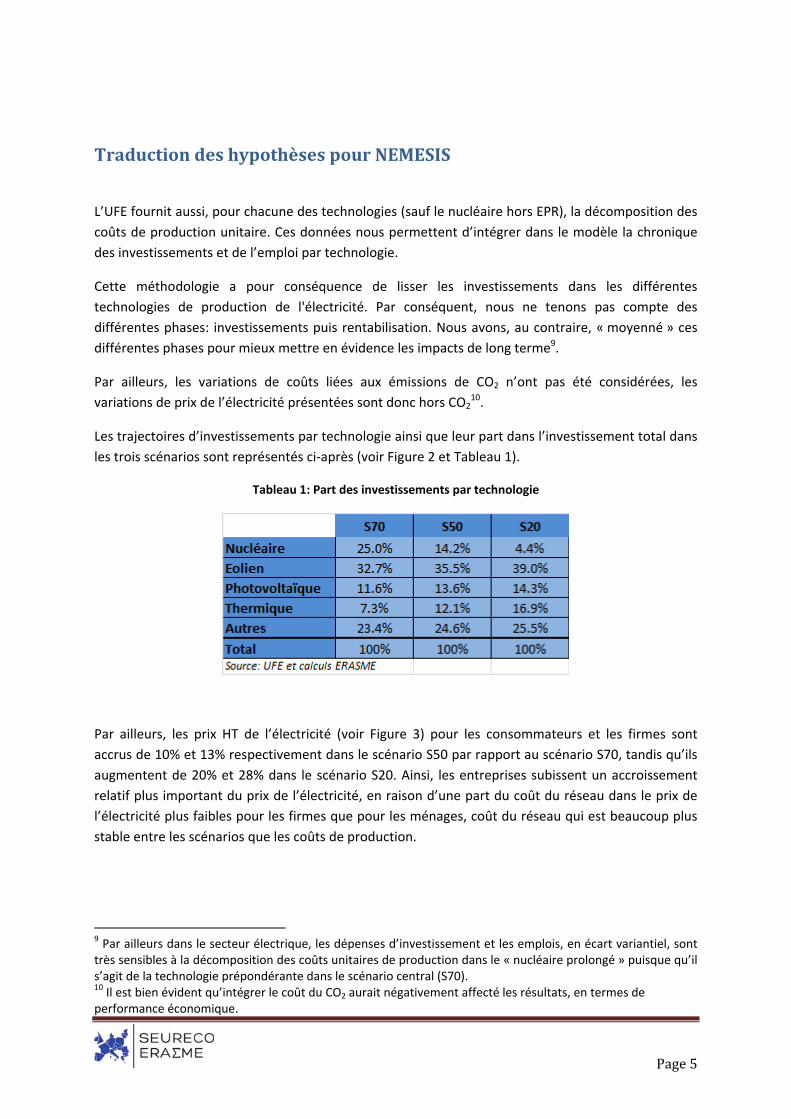

L’UFE fournit aussi, pour chacune des technologies (sauf le nucléaire hors EPR), la décomposition des

coûts de production unitaire. Ces données nous permettent d’intégrer dans le modèle la chronique

des investissements et de l’emploi par technologie.

Cette méthodologie a pour conséquence de lisser les investissements dans les différentes

technologies de production de l'électricité. Par conséquent, nous ne tenons pas compte des

différentes phases: investissements puis rentabilisation. Nous avons, au contraire, « moyenné » ces

différentes phases pour mieux mettre en évidence les impacts de long terme9.

Par ailleurs, les variations de coûts liées aux émissions de CO2 n’ont pas été considérées, les

variations de prix de l’électricité présentées sont donc hors CO210.

Les trajectoires d’investissements par technologie ainsi que leur part dans l’investissement total dans

les trois scénarios sont représentés ci‐après (voir Figure 2 et Tableau 1).

Tableau 1: Part des investissements par technologie

Par ailleurs, les prix HT de l’électricité (voir Figure 3) pour les consommateurs et les firmes sont

accrus de 10% et 13% respectivement dans le scénario S50 par rapport au scénario S70, tandis qu’ils

augmentent de 20% et 28% dans le scénario S20. Ainsi, les entreprises subissent un accroissement

relatif plus important du prix de l’électricité, en raison d’une part du coût du réseau dans le prix de

l’électricité plus faibles pour les firmes que pour les ménages, coût du réseau qui est beaucoup plus

stable entre les scénarios que les coûts de production.

9 Par ailleurs dans le secteur électrique, les dépenses d’investissement et les emplois, en écart variantiel, sont très sensibles à la décomposition des coûts unitaires de production dans le « nucléaire prolongé » puisque qu’il s’agit de la technologie prépondérante dans le scénario central (S70). 10 Il est bien évident qu’intégrer le coût du CO2 aurait négativement affecté les résultats, en termes de performance économique.

Page 6

Figure 2: Investissements du secteur "Eau, Gaz et électricité" (en points de PIB)

Source : NEMESIS

Figure 3: Prix de l'électricité hors taxe pour les ménages et les entreprises (% par rapport à S70)

Source : UFE et calculs ERASME

Page 7

Résultats

Une politique réorganisant la structure productive de la filière électrique consiste en une hausse de

l’investissement dans ce secteur financée par un accroissement du coût de production et donc

d’utilisation de cette énergie. Il s’agit donc de la combinaison d’un scénario de relance de

l’investissement et d’un choc d’offre négatif dû à la hausse des coûts de production.

Demande d’électricité Le Tableau 2 montre les baisses de demande totale d’électricité dans les scénarios S50 et S20 par

rapport à S70. En s’appuyant sur les augmentations de prix de la Figure 3, il apparaît que la demande

totale d’électricité baisserait, en 2030, de 5% pour un accroissement d’environ 12% des prix

(moyenne nationale) dans le scénario S50. Dans le scénario S20 où le prix moyen de l’électricité croit

de 25% par rapport à S70, la demande totale d’électricité baisse de plus de 8%. La dynamique du prix

de l’électricité est la résultante de la hausse directe des coûts de production dans ce secteur amplifié

par le caractère légèrement inflationniste de ce scénario via l’indexation des salaires sur les prix.

Tableau 2: Demande total d'électricité (% variation par rapport à S70)

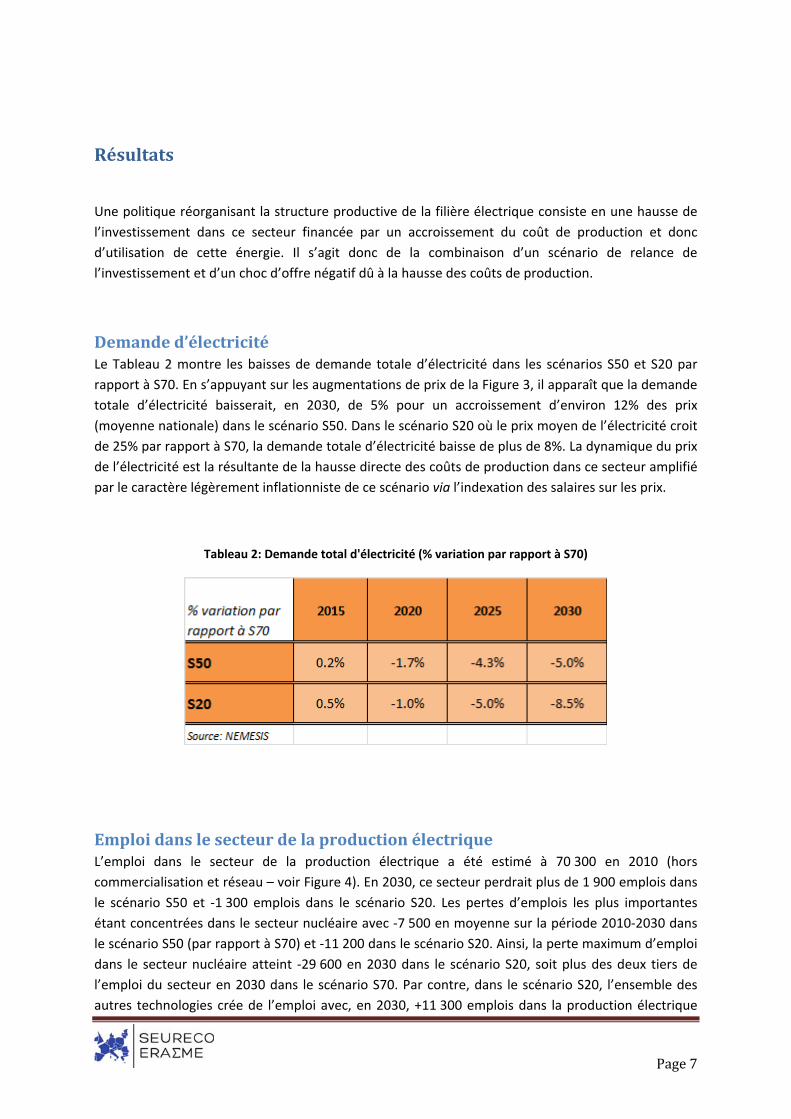

Emploi dans le secteur de la production électrique L’emploi dans le secteur de la production électrique a été estimé à 70 300 en 2010 (hors

commercialisation et réseau – voir Figure 4). En 2030, ce secteur perdrait plus de 1 900 emplois dans

le scénario S50 et ‐1 300 emplois dans le scénario S20. Les pertes d’emplois les plus importantes

étant concentrées dans le secteur nucléaire avec ‐7 500 en moyenne sur la période 2010‐2030 dans

le scénario S50 (par rapport à S70) et ‐11 200 dans le scénario S20. Ainsi, la perte maximum d’emploi

dans le secteur nucléaire atteint ‐29 600 en 2030 dans le scénario S20, soit plus des deux tiers de

l’emploi du secteur en 2030 dans le scénario S70. Par contre, dans le scénario S20, l’ensemble des

autres technologies crée de l’emploi avec, en 2030, +11 300 emplois dans la production électrique

Page 8

d’origine éolienne, +5 000 emplois dans le photovoltaïque et +12 100 emplois dans le thermique, par

rapport à S70.

Figure 4: Emploi par technologie dans la production d'électricité

Source : NEMESIS, estimation de l’emploi pour la production d’électricité (exploitation) hors réseau et commercialisation

sur la base des données d’entreprises d’Eurostat (Eurostat 2011).Lecture n°1 : en 2030, la production d’origine nucléaire

détruit ‐29 600 emplois dans le scénario S20 par rapport au scénario S70. Lecture n°2 : la production d’origine nucléaire

détruit ‐11 200 emplois, en moyenne entre 2010 et 2030, dans le scénario S20 par rapport au scénario S70.

La macroéconomie La politique de « sortie du nucléaire » consiste en une politique de désinvestissement dans le secteur

de la production d’électricité d’origine nucléaire compensée par des investissements dans des

technologies alternatives. En d’autres termes, elle consiste à remplacer la technologie nucléaire peu

onéreuse (hors coût social) par une autre. Il s’agit donc d’un scénario consistant en une hausse de

l’investissement dans le secteur électrique financée par un accroissement des coûts de production,

et donc d’utilisation, de cette énergie.

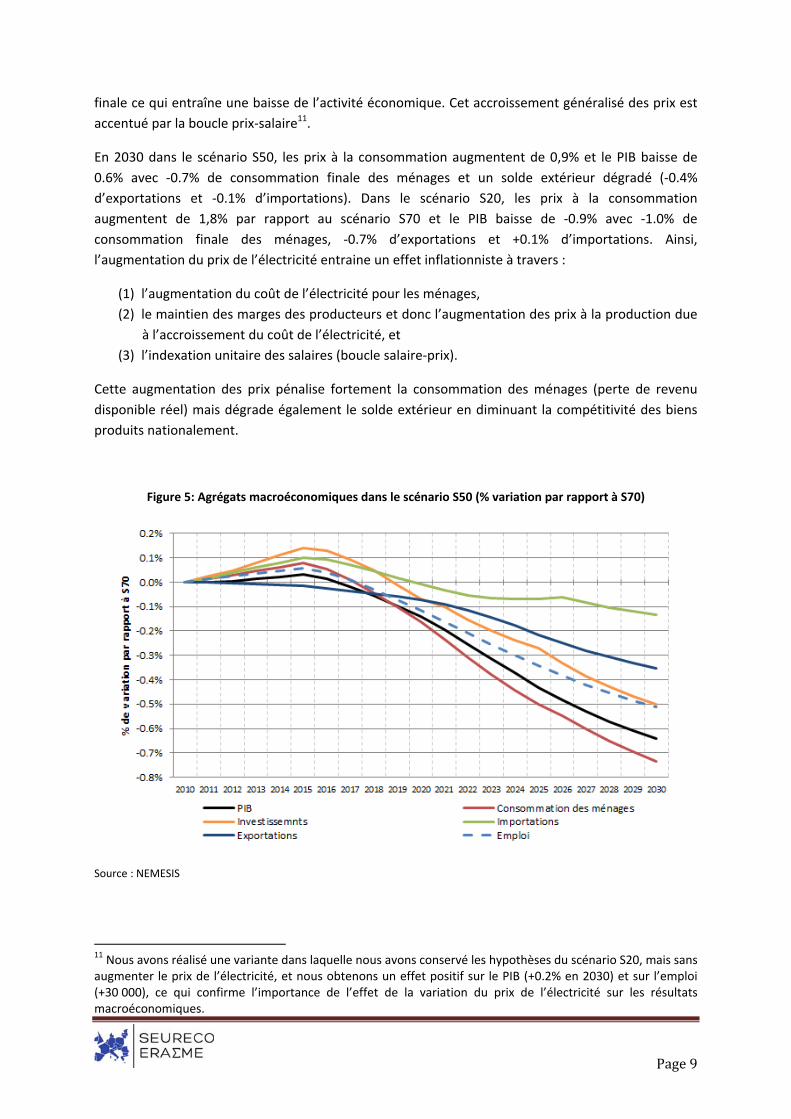

Les conséquences macroéconomiques (voir Figure 5 et Figure 6) de ces scénarios peuvent être

analysées en deux temps. Tout d’abord une phase keynésienne durant laquelle les effets relance de

l’investissement l’emportent. Ainsi, le PIB s’accroit sous l’impulsion de la demande d’investissement.

Cette première phase s’achève autour de 2020 dans les deux scénarios. En effet, la hausse des coûts

de production de l’électricité entraîne, pour les entreprises, un accroissement du coût de l’accès à

l’énergie, ce qui augmente les coûts de production et, in fine, les prix. Par ailleurs, la hausse du prix

de l’électricité pénalise les ménages en réduisant leur pouvoir d’achat et donc la consommation

Page 9

finale ce qui entraîne une baisse de l’activité économique. Cet accroissement généralisé des prix est

accentué par la boucle prix‐salaire11.

En 2030 dans le scénario S50, les prix à la consommation augmentent de 0,9% et le PIB baisse de

0.6% avec ‐0.7% de consommation finale des ménages et un solde extérieur dégradé (‐0.4%

d’exportations et ‐0.1% d’importations). Dans le scénario S20, les prix à la consommation

augmentent de 1,8% par rapport au scénario S70 et le PIB baisse de ‐0.9% avec ‐1.0% de

consommation finale des ménages, ‐0.7% d’exportations et +0.1% d’importations. Ainsi,

l’augmentation du prix de l’électricité entraine un effet inflationniste à travers :

(1) l’augmentation du coût de l’électricité pour les ménages,

(2) le maintien des marges des producteurs et donc l’augmentation des prix à la production due

à l’accroissement du coût de l’électricité, et

(3) l’indexation unitaire des salaires (boucle salaire‐prix).

Cette augmentation des prix pénalise fortement la consommation des ménages (perte de revenu

disponible réel) mais dégrade également le solde extérieur en diminuant la compétitivité des biens

produits nationalement.

Figure 5: Agrégats macroéconomiques dans le scénario S50 (% variation par rapport à S70)

Source : NEMESIS

11 Nous avons réalisé une variante dans laquelle nous avons conservé les hypothèses du scénario S20, mais sans augmenter le prix de l’électricité, et nous obtenons un effet positif sur le PIB (+0.2% en 2030) et sur l’emploi (+30 000), ce qui confirme l’importance de l’effet de la variation du prix de l’électricité sur les résultats macroéconomiques.

Page 10

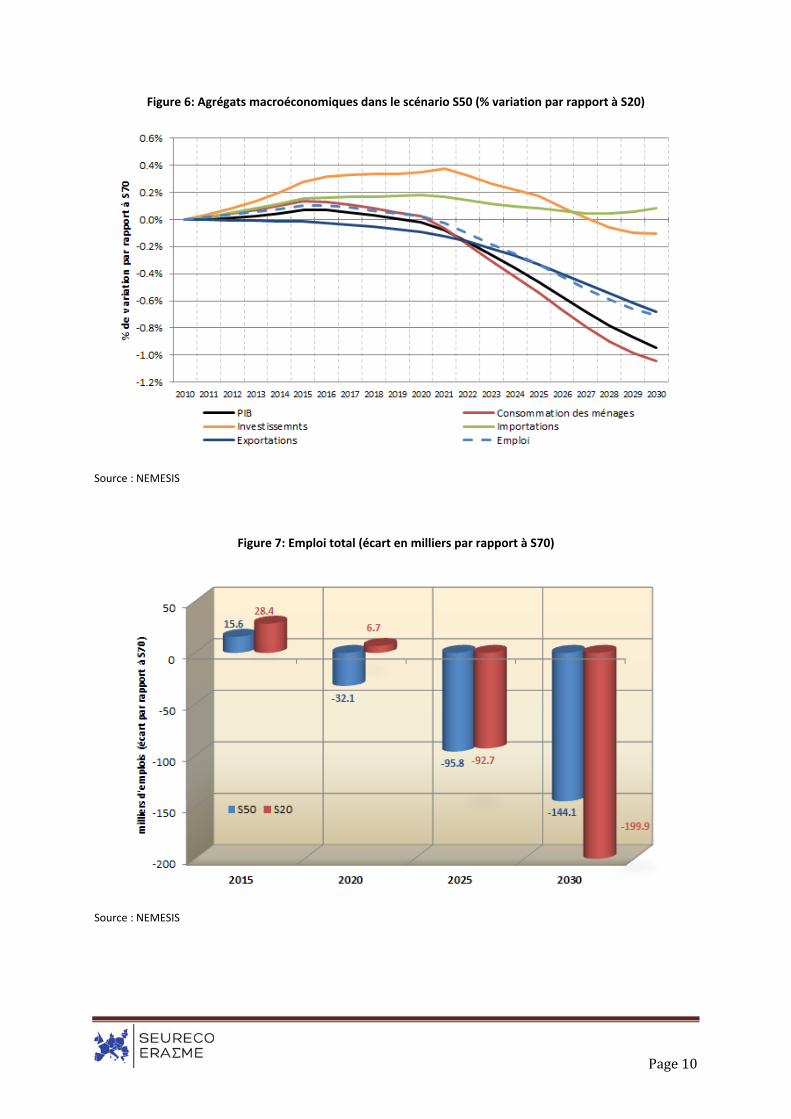

Figure 6: Agrégats macroéconomiques dans le scénario S50 (% variation par rapport à S20)

Source : NEMESIS

Figure 7: Emploi total (écart en milliers par rapport à S70)

Source : NEMESIS

Page 11

On remarque ainsi que l’emploi s’accroit légèrement en début de période avant de se contracter

beaucoup plus fortement sous l’impulsion de la contraction de l’activité (voir Figure 7). Ainsi, en

2015, +15 600 emplois supplémentaires sont créés dans le scénario S50 et +28.4 dans le scénario

S20, par rapport au scénario S70. Dès 2018, le scénario S50 perd de l’emploi par rapport au scénario

S70 (avec ‐32 700 en 2020) alors que les pertes d’emplois n’apparaissent qu’à partir de 2021 dans le

scénario S20 où l’investissement du secteur de production de l’électricité est plus important. Mais,

en 2030, les pertes d’emplois ont été estimé à ‐140 000 emplois dans le scénario S50 et ‐200 000

emplois dans le scénario S20.

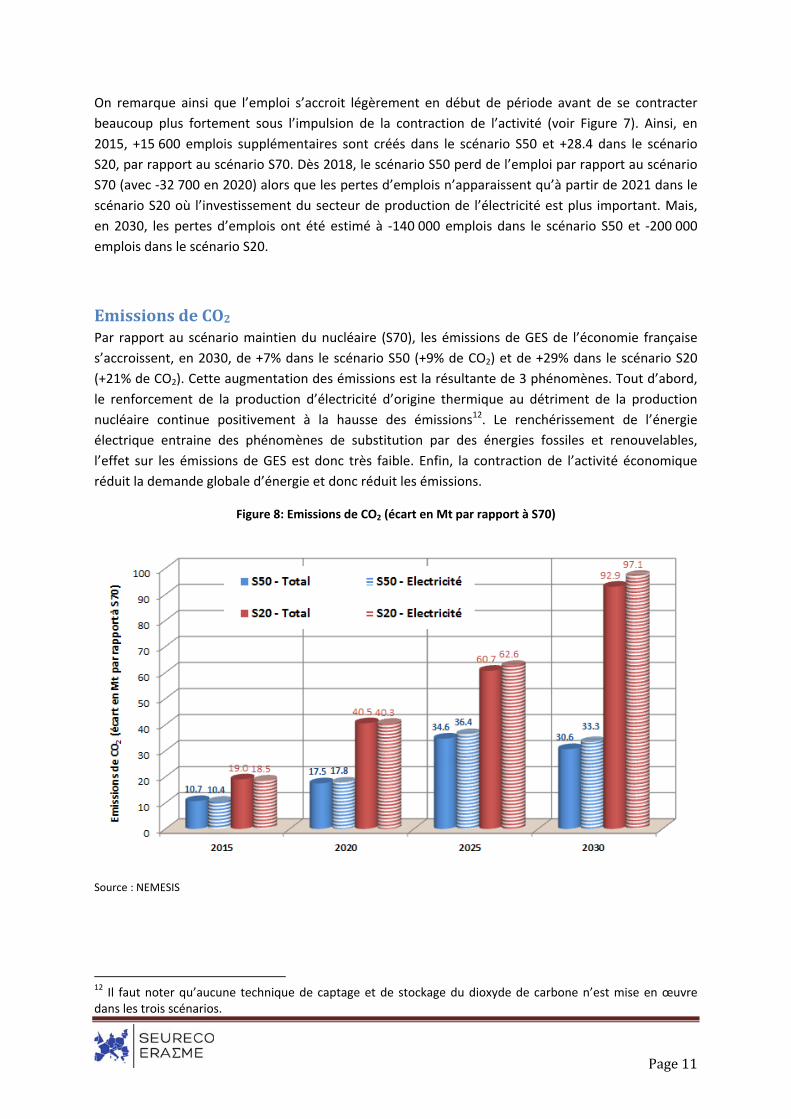

Emissions de CO2 Par rapport au scénario maintien du nucléaire (S70), les émissions de GES de l’économie française

s’accroissent, en 2030, de +7% dans le scénario S50 (+9% de CO2) et de +29% dans le scénario S20

(+21% de CO2). Cette augmentation des émissions est la résultante de 3 phénomènes. Tout d’abord,

le renforcement de la production d’électricité d’origine thermique au détriment de la production

nucléaire continue positivement à la hausse des émissions12. Le renchérissement de l’énergie

électrique entraine des phénomènes de substitution par des énergies fossiles et renouvelables,

l’effet sur les émissions de GES est donc très faible. Enfin, la contraction de l’activité économique

réduit la demande globale d’énergie et donc réduit les émissions.

Figure 8: Emissions de CO2 (écart en Mt par rapport à S70)

Source : NEMESIS

12 Il faut noter qu’aucune technique de captage et de stockage du dioxyde de carbone n’est mise en œuvre dans les trois scénarios.

Page 12

Nous constatons néanmoins que le supplément d’émissions provient essentiellement, voire

exclusivement, à partir de 2021‐2023, du secteur électrique. En effet durant la première période

pendant laquelle la croissance est améliorée le supplément d’émissions de l’économie est supérieur

au supplément d’émissions du secteur électrique (+40,5 contre +40,3 en 2020 dans le scénario S20

par exemple – voir Figure 8). Mais dans la seconde phase, la contribution du secteur électrique au

supplément d’émission est supérieure à 100%, les émissions hors secteur électrique étant plus

faibles que dans le secteur électrique, en raison du caractère dépressif de la politique. Les émissions

additionnelles du secteur électrique dans le scénario de sortie de crise (+97.1 Mt de CO2 en 2030)

correspondent à environ 4.7% des émissions du secteur EU‐ETS européen de 2005.

Tableau 3: Emissions totales de GES en France (% par rapport à 1990)

Enfin, le Tableau 3 montre les évolutions des émissions de GES dans les 3 scénarios par rapport à

1990, nous constatons un effet très important sur les émissions globales. Par exemple, alors que

dans le scénario avec maintien du parc nucléaire (S70) les émissions françaises de GES en 2020

baissent 19% par rapport à 1990, c.‐à‐d. proche des ‐20% de l’objectif européen13, celles‐ci ne

diminuent plus que de 8.5% en 2020 dans le scénario de sortie du nucléaire. Ces résultats montrent

que la sortie du nucléaire peut également avoir des larges conséquences sur les émissions de GES en

France et par conséquent sur les objectifs de réduction des GES pris par la France14.

13 Le lecteur notera que l’objectif de réduction de ‐20% des émissions de GES est un objectif européen et peut se traduire par des réductions différentes pour la France. 14 En considérant le prix du CO2, en 2030, calculé par le modèle NEMESIS ‐ soit 88.1€ constant 2010, (Boitier, et al. 2011) ou (De Perthuis, et al. 2011) ‐.dans un exercice récent visant à évaluer les impacts économiques d’une politique de réduction des émissions de GES en France de 40% en 2030 par rapport à 1990, le surcoût pour le secteur électrique serait de plus de 8.5 milliards d’euros en 2030, soit environ 20% du coût de production électrique en 2030.

Page 13

Conclusion

En résumé, l’évaluation macroéconomique des scénarios de mix électrique en France à l’horizon

2030 réalisés par l’UFE (UFE 2011), peuvent être analysées en deux temps.

Dans un premier temps, les investissements supplémentaires nécessaires à la modification des

technologies de production électrique, dans les scénarios de sortie du nucléaire, ont un effet de

relance de l’activité économique globale. Cette première phase est, ici, relativement modeste dans la

mesure où nous avons lissé les investissements et elle se termine en 2020.

Dans la seconde phase, la hausse des coûts de production de l’électricité entraîne, pour les

entreprises, un accroissement du coût de l’accès à l’énergie, qui se répercute ensuite sur les prix de

vente de ces mêmes entreprises conduisant à un effet négatif sur leur compétitivité et sur leurs

ventes. Par ailleurs, la hausse du prix de l’électricité pénalise également les ménages en réduisant

leur pouvoir d’achat et donc la consommation finale ce qui entraîne une baisse de l’activité

économique. Cet accroissement généralisé des prix est accentué par la boucle prix‐salaire. Ainsi, en

2030, le PIB français serait réduit de 0.9% et l’emploi total de ‐200 000 dans le scénario de sortie du

nucléaire par rapport au scénario du maintien du nucléaire.

Les conséquences sur le secteur électrique lui‐même sont très modestes, les emplois créent pour la

production d’électricité avec des sources alternatives au nucléaire (renouvelable et thermique

classique) compensant les pertes d’emplois dans le secteur nucléaire.

Enfin, les conséquences de la sortie du nucléaire sur les émissions de gaz à effet de serre du secteur

électrique et de la France sont très importantes, dans la mesure où les scénarios de l’UFE supposent

un recours accru aux énergies fossiles. Ainsi, le secteur électrique rejetterait 97Mt de CO2 en plus en

2030 dans le scénario de sortie du nucléaire en comparaison au scénario de maintien du nucléaire

tandis que les émissions de CO2 totales de la France augmenterait de 93Mt de CO2. Au final en 2030,

les émissions de GES dans le scénario de sortie du nucléaire baisseraient seulement de 5% alors

qu’elles baisseraient de 21% dans le cas du maintien du nucléaire.

Page 14

Bibliographie

Boitier, Baptiste, Arnaud Fougeyrollas, Pierre Le Mouël, Lionel Lemiale, Florent Pratlong, et Paul

Zagamé. «Prospective économique et environnementale à l'horizon 2030 et évaluations

économiques de différents scénarios de réduction des GES en Europe.» Note SEURECO‐

ERASME, 2011.

De Perthuis, Christian, et al. «Trajectoires 2020 ‐ 2050 ‐ Vers une économie sobre en carbone.»

Rapport du Comité présidé par Christain De Perthuis, 2011.

Dessus, Benjamin, et Bernard Laponche. En finir avec le nucléaire: Pourqoui et comment. Seuil, 2011.

Eurostat. Structural business statistics. 2011.

négaWatt. «Scénario négaWatt 2011.» Dossier de synthése, 2011.

UFE. «Electricité 2030 ‐ Quels Choix pour la France? .» 2011.