Embed Size (px)

Citation preview

5/12/2018 CONTABILITATEA CREANŢELOR ŞI DATORIILOR ÎN LEGĂTURĂ CU PERSONALUL - slidepdf.com

http://slidepdf.com/reader/full/contabilitatea-creantelor-si-datoriilor-in-legatura-cu-personalul 1/44

FACULTATEA DE MANAGEMENT FINANCIAR CONTABIL

SPECIALIZAREA CONTABILITATE ŞI INFORMATICĂ DE GESTIUNE

,,CONTABILITATEA CREANŢELOR ŞI DATORIILOR

ÎN LEGĂTURĂ CU PERSONALUL”

LA S.C. CONFEX RO-ER S.A

1

5/12/2018 CONTABILITATEA CREANŢELOR ŞI DATORIILOR ÎN LEGĂTURĂ CU PERSONALUL - slidepdf.com

http://slidepdf.com/reader/full/contabilitatea-creantelor-si-datoriilor-in-legatura-cu-personalul 2/44

CUPRINS

INTRODUCERE 2

Capitolul 1. PREZENTAREA GENERALĂ A UNITĂŢII 3

1.1. Caracteristici generale 3

1.1.1. Scurt istoric şi obiectul de activitate 3

1.1.2. Prezentarea sumară a procesului tehnologic 51.1.3. Pieţe de desfacere 6

1.1.4. Principalii indicatori economico-financiari 7

1.2. Organigrama unităţii. Caracterizarea posturilor şi a legăturilor dintre acestea 9

1.3. Organizarea contabilităţii şi a formei de înregistrare contabilă 13

Capitolul 2. FORME DE ORGANIZARE A MUNCII ŞI DE SALARIZARE 16

2.1. Categoria economica de salariu şi formele sale 16

2.2. Modalităţi de angajare a forţei de muncă 182.2.1. Contractul individual de muncă 18

2.2.2. Contractul colectiv de muncă 19

2.2.3. Stabilirea nivelului de bază a salariilor individuale şi a fondului de salarii 19

2.3. Timpul de lucru şi documentele de evidenţa ale acestuia 20

2.4. Dinamica salariului 22

Capitolul 3. CONTABILITATEA CHELTUIELILOR SALARIALE 23

3.1. Determinarea cheltuielilor cu munca vie 233.1.1. Modul de calculare a salariilor brute 23

3.1.2. Contabilitatea cheltuielilor cu munca vie 26

3.2. Calcularea şi înregistrarea în contabilitate a reţinerilor din salarii 28

3.2.1. Impozitul pe salarii 29

3.2.2. Contribuţia la asigurările sociale de sănătate datorată de asiguraţi 32

3.2.3. Contribuţia salariaţilor la fondul pentru protecţia socială a şomerilor 33

3.2.4. Contribuţia personalului la asigurările sociale 34

3.2.5. Înregistrarea în contabilitate a altor reţineri din salariile nete 34

3.2.6. Calcutarea şi decontarea cu personalul a restului de plată 36

Capitolul 4. CONTABILITATEA CHELTUIELILOR PATRONALE 37

4.1. Contribuţia unităţilor patrimoniale la asigurările sociale de sănătate 37

4.2. Contribuţia unităţii la fondul pentru protecţia socială a şomerilor …. 37

4.3. Cheltuielile unităţii cu ajutoarele materiale acordate personalului 37

Capitolul 5. INFORMATICĂ ŞI MANAGEMENT 39

Capitolul 6. CONCLUZII ŞI PROPUNERI 42

Bibliografie 44

1

5/12/2018 CONTABILITATEA CREANŢELOR ŞI DATORIILOR ÎN LEGĂTURĂ CU PERSONALUL - slidepdf.com

http://slidepdf.com/reader/full/contabilitatea-creantelor-si-datoriilor-in-legatura-cu-personalul 3/44

INTRODUCERE

Deşi principiul “la muncă egală salariu egal” este stipulat în Cartea Comunitara a drepturilor

sociale fundamentale prin privatizare se destabilizează salariul şi condiţiile de muncă împingând spre

fixarea arbitrară a salariilor, aceasta deoarece în sectorul privat sunt încă absente reglementari salariale

naţionale sau chiar comunitare.Am intitulat lucrarea de faţă ,,Contabilitatea creanţelor şi datoriilor în legătură cu

personalul” din considerentul că aceasta temă este de actualitate în condiţiile în care aproape toate

ramurile economice se confruntă cu conflicte sociale, al caror punct de plecare îl reprezintă cel mai

adesea revendicările legate de creşterea salariilor.

Lucrarea este structurată pe şase capitole:

Capitolul 1 “Prezentarea generală a unităţii” ne permite cunoaşterea generală a unităţii cu

principalele sale momente de evoluţie, a procesului tehnologic cu toate fazele sale, a structuriiorganizatorice a unităţii, precum şi a modului de organizare a contabilităţii.

Capitolul 2 “Forme de organizare a muncii şi de salarizare” abordează conceptul economic de

salariu, formele acestuia, modalităţile de angajare a forţei de munca, timpul de evidenţă şi documentele

de evidenţă ale acestuia prezentate sub aspect teoretic.

Capitolul 3 “Contabilitatea cheltuielilor salariale” prezintă modul de determinare şi de

înregistrare a salariilor brute şi a reţinerilor din acestea.

Capitolul 4 “Contabilitatea cheltuielilor patronale” prezintă aspecte legate de cheltuielile patronale tratate atât teoretic, cât şi aplicativ.

Capitolul 5 “Informatică şi management la S.C. CONFEX RO-ER S.A. TURDA, are o

deosebită importanţă în prelucrarea automată a datelor,stocarea, păstrarea sub forma suporţilor tehnici

şi controlul automat al datelor.

Capitolul 6 “Concluzii şi propuneri” prezintă concluziile referitoare la activitatea desfăşurată

de S.C. CONFEX RO-ER S.A. TURDA şi propuneri privind îmbunătaţirea modului de realizare a

decontărilor cu personalul.

În materie de salarizare trebuie manifestată multa prudenţă şi mai ales e necesară o perfectă

cunoaştere a actelor normative care sunt într-o continuă dinamică. Pe lângă corectitudinea faţă de

propriul angajat, aici mai sunt probleme de loialitate faţă de partenerii în contul cărora trebuie să

opereze, dar mai ales legalitate, domeniul în cauza situându-se undeva la graniţa dintre evaziune şi

conflictele de muncă.

2

5/12/2018 CONTABILITATEA CREANŢELOR ŞI DATORIILOR ÎN LEGĂTURĂ CU PERSONALUL - slidepdf.com

http://slidepdf.com/reader/full/contabilitatea-creantelor-si-datoriilor-in-legatura-cu-personalul 4/44

Capitolul 1

PREZENTAREA GENERALĂ A UNITĂŢII

1.1. Caracteristici generale

1.1.1. Scurt istoric şi obiectul de activitate

Situată în partea de sud-est a orasului Turda, pe strada Mihai Eminescu nr.69, S.C. CONFEX

RO-ER S.A. TURDA şi-a început existenţa în anul 1949, din iniţiativa unui grup mic de meseriaşi şi

muncitori. Aceştia s-au organizat în Sindicatul textile, încălţăminte, croitorie şi au început să

lămurească şi restul meseriaşilor din oraş pentru a înfiinţa o cooperativă mesteşugărească în Turda.

Având în vedere greutăţile existente la vremea respectivă, lipsa materiei prime, problemele

dificile legate de desfacerea produselor, micii meseriaşi au fost greu convinşi să se înscrie în

cooperativă. Totuşi pe data de 10 februarie 1949, 56 de muncitori au început activitatea în cadrulcooperativei mestesugăreşti denumită ,,Cooperativa Unirea”.

Datorita concurenţei cu micii patroni care acopereau toate comenzile populaţiei din Turda, a

fost necesară luarea unor măsuri organizatorice, de aşa natură încât să se facă faţă concurenţei, atât

cantitativ, cât şi calitativ.

Cooperativa şi-a început activitatea într-un spaţiu mic, dar în momentul în care producţia a luat

amploare şi spatiul nu a mai corespuns s-a gasit un alt sediu mai potrivit. În acest loc s-a început o

mică serie şi anume confecţionarea de pantaloni militari. Aceasta activitate s-a realizat cu utilajul şimobilierul adus de foştii mici patroni.

De-a lungul anilor cooperativa a început să se dezvolte tot mai mult, ajungând să se organizeze

în formaţii tot mai mari pentru confecţionarea unor produse în serie: costume bărbateşti, costume de

damă, paltoane, halate, dar mai ales uniforme pentru salariatii Poştei şi CFR-ului. În acel moment

Cooperativa “UNIREA” a cunoscut o dezvoltare tot mai mare, ajungându-se la diversificarea

producţiei, organizându-se şi o secţie de confecţionare a cămăşilor.

Principalele momente ale evoluţiei societăţii comerciale “CONFEX RO-ER” S.A. TURDA

au fost:

1956 Cooperativa lua denumirea “CROTEXTIL”. În aceasta perioadă ea îşi realiza planul

stabilit, astfel salariile angajaţilor erau foarte bune. Prin strădania conducerii de atunci

au fost achiziţionate utilaje moderne, care au reuşit să facă din ea una din cele mai mari

cooperative din cadrul Cooperaţiei mestesugăreşti din România.

1962 Cooperativa a trecut în sectorul de stat, devenind Întreprinderea de confecţii

“CONFEX RO-ER” S.A., având un număr mediu de 781 angajaţi şi o producţie marfă

de 51.300 mii lei, având:

- un atelier de confecţionat cămăşi;

- un atelier de confecţionat paltoane, costume, pantaloni.3

5/12/2018 CONTABILITATEA CREANŢELOR ŞI DATORIILOR ÎN LEGĂTURĂ CU PERSONALUL - slidepdf.com

http://slidepdf.com/reader/full/contabilitatea-creantelor-si-datoriilor-in-legatura-cu-personalul 5/44

Tot în acest an şi-a majorat capacitatea de producţie prin construirea unei noi clădiri de

fabricaţie cu dotare tehnică la cel mai înalt nivel în acea perioadă.

1966 Au intrat în funcţiune cele patru ateliere ale noii fabrici de confecţii. Ca urmare a

creşterii, an de an, a volumului producţiei, în anii 1978 şi 1984 s-a înfiinţat câte un

atelier de confecţionat cămăşi, în oraşul Turda. Aceste ateliere s-au separat de

“CONFEX RO-ER” la data de 1 septembrie 1990.1990 Înfiinţarea S.C. “CONFEX RO-ER” S.A., care s-a făcut în conformitate cu prevederile

Legii nr.15/1990 privind reorganizarea unităţilor economice de stat în regii autonome şi

societăţi comerciale, prin H.G. nr.1224/1990, precum şi în baza Legii nr.31/1990

privind societăţile comerciale.

S.C. “CONFEX RO-ER” S.A. are sediul în Turda, str. Mihai Eminescu nr. 69,

jud.Cluj şi este înregistrată la Registrul Comerţului Cluj sub numărul J26/17/1991, cod

fiscal R1228504.Ca o consecinţă a posibilităţilor oferite de noua legislaţie adoptată după 1989, 695 de

salariaţi ai S.C. CONFEX RO-ER TURDA au constituit Asociaţia “CONFEX RO-ER”

PAS (Programul Asociaţilor Salariaţi).

1996 Privatizarea societăţi. Aceasta acţiune s-a facut în baza Legii nr. 58/1991, a Legii nr.

74/1994 privind asociaţiile salariaţilor şi membrilor conducerii societăţilor comerciale

care se privatizează şi a Legii nr. 55/1995 privind accelerarea procesului de privatizare.

Tot acum are loc şi semnarea contractului de vânzare-cumpărare de acţiuni nr.171/1996încheiat între Fondul Proprietăţii de Stat Bucureşti şi Asociaţia CONFEX RO-ER PAS

Turda pentru 51% din capitalul social. Diferenţa de 40% s-a acoperit conform H.G. nr.

473/1996 prin procedura schimbului carnetelor cu certificate de proprietate şi/sau

cupoanelor nominative de privatizare contra acţiuni.

Capitalul social este de 4.366.475 mii lei. Acestuia îi corespunde un număr de 4.366.475

actiuni la valoarea nominala de 1000 lei acţiunea, fiind împărţit astfel:

a) 2.225.527 actiuni deţinute de Asociaţia “CONFEX RO-ER” PAS, adica 50,97% din capitalul

social;

b) 1.375 acţiuni deţinute de managerul societăţii 1, adică 0,03% din capitalul social;

c) 2.139.573 acţiuni transmise cu titlu gratuit prin cupoane nominative şi certificate de proprietate,

adica 49% din capitalul social.

Aspecte patrimoniale. S.C. CONFEX RO-ER S.A. TURDA şi-a început activitatea de

retehnologizare începând cu semestrul I al anului 1991, înlocuind treptat utilajele mai puţin

performante existente în dotare. Preocuparea privind nivelul calitativ şi aspectul comercial al

produselor realizate, a condus la înlocuirea până la finele anului 1998 a circa 85% din utilaje mai puţin

performante pentru finisat existente, prin achiziţionarea de instalaţii şi prese de călcat produse de

firmele VEIT & KANNEGIESSER.4

5/12/2018 CONTABILITATEA CREANŢELOR ŞI DATORIILOR ÎN LEGĂTURĂ CU PERSONALUL - slidepdf.com

http://slidepdf.com/reader/full/contabilitatea-creantelor-si-datoriilor-in-legatura-cu-personalul 6/44

De asemenea s-au făcut eforturi invenţionale pentru achiziţionarea unor sisteme informatice

performante cu aplicaţii în domeniul financiar-contabil. La data de 31decembrie 1998 SC CONFEX

RO-ER SA Turda dispunea de o reţea de 25 calculatoare şi 20 de imprimante.

Obiectul de activitate. În cadrul obiectului principal de activitate al S.C. CONFEX RO-ER

S.A. TURDA sunt incluse:

1. Activitatea de producţie-producerea de confecţii textile;2. Activitatea de comerţ-comercializarea pe piaţa externă şi internă a bunurilor realizate.

Datorita obiectului de activitate enunţat: producerea şi comercializarea de Confecţii textile,

firma activează pe segmentul de piaţă îmbrăcăminte exterioară pentru bărbaţi, femei şi copii, realizând

o structură sortimentală variată: cămăşi, bluze, veste, rochii, pijamale, etc.

1.1.2. Prezentarea sumară a procesului tehnologic

Prin proces tehnologic se înţelege totalitatea operaţiilor de prelucrare a materiilor prime pentru

a fi transformate în produs finit. Procesul tehnologic reprezintă partea tehnico-industrială prin care sestabilesc modul şi condiţiile de prelucrare a materiei prime. Elaborarea procesului tehnologic se

bazează pe folosirea celor mai avansate metode de muncă şi a celui mai modern utilaj. În cadrul S.C.

CONFEX RO-ER S.A. procesul tehnologic are ca obiect principal asigurarea unei productivităţi cât

mai mari a muncii şi obţinerea unei calităţi cât mai bune a produselor, la un cost cât mai mic.

Pentru asigurarea condiţiilor optime de desfăşurare a procesului tehnologic unitatea dispune de

utilaje performante (mai ales pentru finisat); ateliere de întreţinere, deservire producţie, control;

depozite, surse de asigurare energie şi utilităţi (apă, energie termică, canalizare ape uzate menajere).Pentru deşeurile textile rezultate din procesul de fabricaţie nu sunt necesare utilaje speciale, deoarece

acestea se valorifică prin reintroducerea lor în procesul productiv.

Fazele procesului tehnologic sunt următoarele:

- Depozitarea şi recepţia materiei prime;

- Pregătirea şi croirea ţesăturilor;

- Confecţionarea îmbrăcămintei;

- Finisarea produselor;

- Ambalarea.

În cadrul S.C. CONFEX RO-ER S.A. majoritatea acestor faze (mai puţin depozitarea) se

realizează de către cele cinci ateliere de producţie, numerotate cu cifre arabe de la 1 la 5.

Structura procesului tehnologic cuprinde următoarele etape:

1. Prelucrarea reperelor este etapa în care fiecare reper principal se prelucrează separat şi se

asamblează cu reperele secundare ce-i aparţin. Astfel, pieptul unei cămăşi este compus din pieptul

propriu zis şi buzunare. În procesul de prelucrare, fiecare din aceste repere se coase separat, se

calcă şi se îmbină prin cusături, constituind în final pieptul cămăşii ca reper principal.

2. Ansamblarea reperelor este etapa în care reperele principale se asamblează în vederea constituirii

produsului confecţionat. Asamblarea cămăşii constă în îmbinarea spatelui cu piepţii, montarea5

5/12/2018 CONTABILITATEA CREANŢELOR ŞI DATORIILOR ÎN LEGĂTURĂ CU PERSONALUL - slidepdf.com

http://slidepdf.com/reader/full/contabilitatea-creantelor-si-datoriilor-in-legatura-cu-personalul 7/44

gulerului şi a mânecilor. În cadrul acestei etape sunt cuprinse operaţii de pregătire, coasere şi

călcare, precum şi de tratare umido-termică.

3. Finisarea produsului este etapa în care produsul constituit prin ansamblare este adus la forma,

dimensiunile şi aspectul final. În cadrul acestei etape sunt cuprinse operaţii de pregătire, coasere,

modelare, curăţire şi corectare.

Dintre operaţiile procesului de confectionare le voi prezenta pe cele mai importante, şi anume:- Pregătirea în care se execută lucrări pregătitoare ale operaţiei următoare. Astfel de

exemplu sunt: însemnarea marginilor şi a poziţiei unor repere, corectarea

contururilor reperelor, numerotarea reperelor, etc;

- Coaserea se refera la îmbinarea, fixarea şi ornamentarea reperelor principale şi

secundare;

- Tratarea umido-termică consta în executarea unor lucrări de netezire, fixare, aburire

şi modelare a reperelor ce compun produsele confecţionate. Aceste operaţii suntutilizate la calcarea şi descălcarea cusăturilor, la fixarea umerilor, gulerelor, etc.

1.1.3. Pieţe de desfacere

În cadrul obiectului de activitate enunţat, producerea şi comercializarea de confecţii textile,

S.C. CONFEX RO-ER S.A. Turda activează pe segmentul de piaţă: îmbrăcăminte exterioară pentru

bărbaţi, femei si copii.

În ultimii ani s-a observat ca S.C. CONFEX RO-ER S.A. îşi valorifică la export o pondere din

ce în ce mai mare din volumul producţiei fizice realizate. Pentru a evidenţia acest lucru voi prezenta încontinuare evoluţia datelor privind volumul livrărilor şi a pieţelor de desfacere pe ultimii 3 ani (tabelul

nr.1.1.3.), după cum urmează:

Tabelul nr.1.1.3: Evoluţia livrărilor şi a pieţelor de desfacere

EXPLICAŢII2005 2006 2007

Valoare % Valoare % Valoare %Venituri totale: 18.090 100,0 33.049 100,0 38.415 100,01.Piaţa externă 15.485 85,6 26.274 79,5 33.263 86,662.Piaţa internă 2.605 14,4 6.775 20,5 5.125 13,34

Din analiza datelor privind evoluţia cifrei de afaceri şi a pieţelor de desfacere se constată

următoarele:

- Veniturile realizate din vânzări au crescut de 2 ori ca o consecinţă a creşterii

preţurilor în perioada analizată;

- Veniturile realizate din vânzarea produselor pe piaţa externă s-au situat pe o curbă

atingând valoarea maximă în anul 2007;

- Veniturile realizate din vânzarea produselor pe piaţa internă au crescut deaproximativ 2 ori în anul 2007 faţă de anul 2005, aceste venituri situându-se pe o

linie ascendentă.

6

5/12/2018 CONTABILITATEA CREANŢELOR ŞI DATORIILOR ÎN LEGĂTURĂ CU PERSONALUL - slidepdf.com

http://slidepdf.com/reader/full/contabilitatea-creantelor-si-datoriilor-in-legatura-cu-personalul 8/44

Activitatea de export se derulează pe baza de contracte directe cu firme din străinătate, precum

şi pe bază de contracte în comision. Principalii parteneri de afaceri externi sunt din:

- Germania: Wappen, Toni Dress, Frankenwalder, Bremer, Sohl & Sohlke;

- Portugalia: Tevitorn;

- Italia: G.B. International.

Pe viitor societatea îşi propune în continuare creşterea volumului şi a ponderii producţieidestinate exportului, obiectiv realizabil prin:

- Creşterea competitivităţii şi calităţii produselor în vederea menţinerii pieţelor

tradiţionale;

- Intensificarea activităţii promoţionale, acţionând ofensiv în vederea pătrunderii pe

noi pieţe de desfacere.

În condiţiile unei economii concurenţiale, S.C. CONFEX RO-ER Turda trebuie să-şi cunoască

atât consumatorii (mai exact nevoile acestora), dar şi concurenţii. De aceea pentru a-ţi identificaavantajele şi dezavantajele sale concurenţiale societatea trebuie să-şi compare în permanenţă

produsele, preţurile, modalităţile de distribuţie şi comunicare cu cele ale concurenţilor celor mai

apropiaţi.

În ceea ce priveşte politica de preţ aceasta va fi stabilită pe baza unor studii de piaţă, în funcţie

de cerere, de preţurile practicate de concurenţi, de mărimea costurilor de producţie. Aceste studii vor

trebui să stabilească gama produselor cerute pe piaţă (modele, paleta coloristică, marimi) şi să

determine orientarea activităţii societăţii spre producerea cu precădere a acestora.Cu privire la deciderea rolului şi structurii reţelei de desfacere ar trebui făcută precizarea că în

condiţiile practicării unor preţuri cu amănuntul foarte ridicate (pe plan intern) raportate la puterea de

cumpărare a populaţiei, reţeaua de desfacere a produselor are un rol extrem de important în sensul

diversificării gamei de modele şi sortimente prezentate pentru vânzare. Din aceste motive S.C.

CONFEX RO-ER SA Turda şi-a creat o reţea proprie de puncte de desfacere (unul se afla în incinta

societăţii cu deschidere spre exterior, iar altul se afla în centrul orasului).

În cadrul acestei reţele se urmăreşte practicarea unor valori reduse ale rabatului comercial în

scopul încurajării cumpărarii produselor şi în care să se poată exercita un control direct şi eficient

asupra procesului propriu zis de desfacere a confecţiilor realizate.

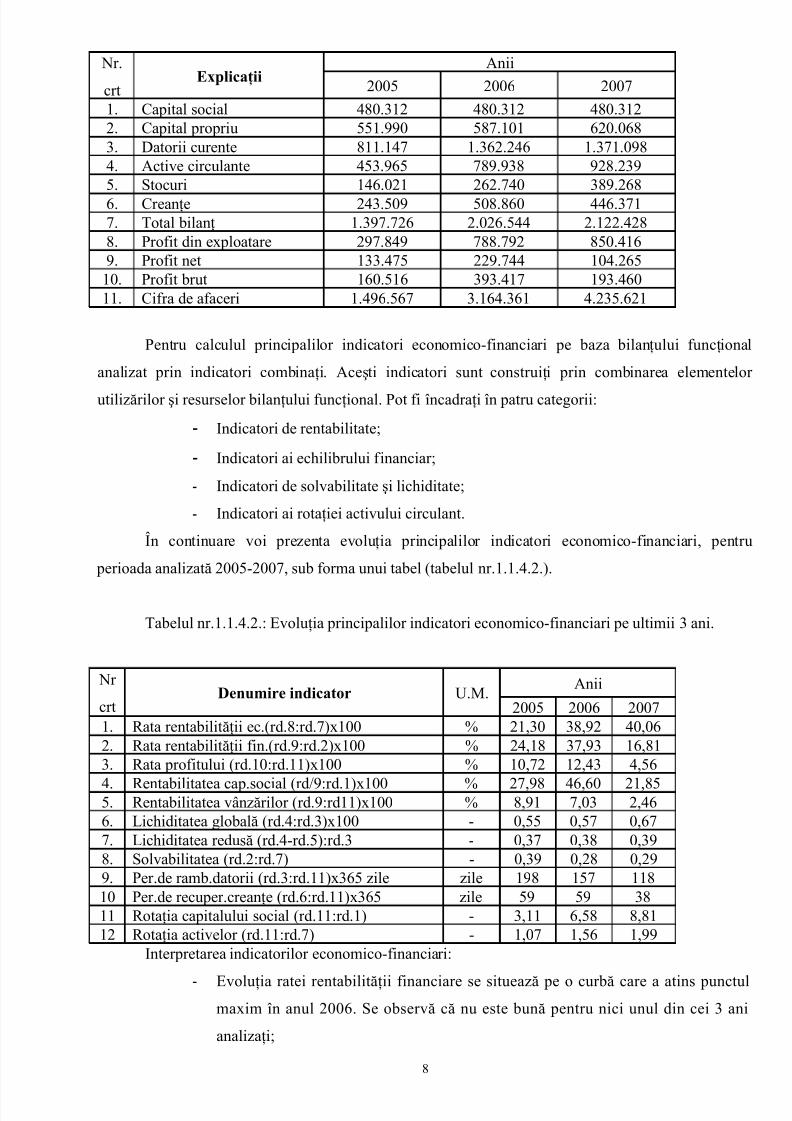

1.1.4. Principalii indicatori economico-financiari

Aceşti indicatori economico-financiari permit caracterizarea în detaliu a activităţii desfăşurate

de către unitatea economică, permiţând organelor de conducere şi decizie ale unităţii respective

multiple modalităţi de intervenţie şi acţiune pentru a asigura creşterea valorii întreprinderii.

Pentru calculul principalilor indicatori economico-financiari pe ultimii 3 ani avem nevoie de

următoarele date (tabelul nr.1.1.4.1.):

7

5/12/2018 CONTABILITATEA CREANŢELOR ŞI DATORIILOR ÎN LEGĂTURĂ CU PERSONALUL - slidepdf.com

http://slidepdf.com/reader/full/contabilitatea-creantelor-si-datoriilor-in-legatura-cu-personalul 9/44

Nr.

crtExplicaţii

Anii

2005 2006 2007

1. Capital social 480.312 480.312 480.3122. Capital propriu 551.990 587.101 620.0683. Datorii curente 811.147 1.362.246 1.371.0984. Active circulante 453.965 789.938 928.2395. Stocuri 146.021 262.740 389.2686. Creanţe 243.509 508.860 446.3717. Total bilanţ 1.397.726 2.026.544 2.122.4288. Profit din exploatare 297.849 788.792 850.4169. Profit net 133.475 229.744 104.265

10. Profit brut 160.516 393.417 193.46011. Cifra de afaceri 1.496.567 3.164.361 4.235.621

Pentru calculul principalilor indicatori economico-financiari pe baza bilanţului funcţional

analizat prin indicatori combinaţi. Aceşti indicatori sunt construiţi prin combinarea elementelor

utilizărilor şi resurselor bilanţului funcţional. Pot fi încadraţi în patru categorii:

- Indicatori de rentabilitate;

- Indicatori ai echilibrului financiar;

- Indicatori de solvabilitate şi lichiditate;

- Indicatori ai rotaţiei activului circulant.

În continuare voi prezenta evoluţia principalilor indicatori economico-financiari, pentru

perioada analizată 2005-2007, sub forma unui tabel (tabelul nr.1.1.4.2.).

Tabelul nr.1.1.4.2.: Evoluţia principalilor indicatori economico-financiari pe ultimii 3 ani.

Nr

crtDenumire indicator U.M.

Anii

2005 2006 20071. Rata rentabilităţii ec.(rd.8:rd.7)x100 % 21,30 38,92 40,062. Rata rentabilităţii fin.(rd.9:rd.2)x100 % 24,18 37,93 16,813. Rata profitului (rd.10:rd.11)x100 % 10,72 12,43 4,56

4. Rentabilitatea cap.social (rd/9:rd.1)x100 % 27,98 46,60 21,855. Rentabilitatea vânzărilor (rd.9:rd11)x100 % 8,91 7,03 2,466. Lichiditatea globală (rd.4:rd.3)x100 - 0,55 0,57 0,677. Lichiditatea redusă (rd.4-rd.5):rd.3 - 0,37 0,38 0,398. Solvabilitatea (rd.2:rd.7) - 0,39 0,28 0,299. Per.de ramb.datorii (rd.3:rd.11)x365 zile zile 198 157 11810 Per.de recuper.creanţe (rd.6:rd.11)x365 zile 59 59 3811 Rotaţia capitalului social (rd.11:rd.1) - 3,11 6,58 8,8112 Rotaţia activelor (rd.11:rd.7) - 1,07 1,56 1,99

Interpretarea indicatorilor economico-financiari:

- Evoluţia ratei rentabilităţii financiare se situează pe o curbă care a atins punctulmaxim în anul 2006. Se observă că nu este bună pentru nici unul din cei 3 ani

analizaţi;

8

5/12/2018 CONTABILITATEA CREANŢELOR ŞI DATORIILOR ÎN LEGĂTURĂ CU PERSONALUL - slidepdf.com

http://slidepdf.com/reader/full/contabilitatea-creantelor-si-datoriilor-in-legatura-cu-personalul 10/44

- Rata profitului în toţi cei 3 ani arată că activitatea desfăşurată de unitate este bună,

în anul 2007 având ce mai mică valoare comparativ cu anii 2005 şi 2006;

- Rentabilitatea capitalui social este sub 100 % în toţi cei 3 ani;

- Lichiditatea globală este mai mică decât 1 pentru cei 3 ani, ceea ce înseamnă că

posibilitatea de transformare în anul 2007 acest indicator a avut valoarea cea mai

mare;- Se considera că lichiditatea redusă e cu atât mai bună cu cât se apropie de 1; în

cazul de faţă ea se situează mult sub 1 pentru toţi cei 3 ani luaţi în calcul;

- Doar în 2005 solvabilitatea a fost foarte bună (mai mare de 30%, aceasta fiind

valoarea optimă), în anii următori ea a fost relativ bună şi a înregistrat o evoluţie

relativ descrescătoare;

- Capacitatea cifrei de afaceri de a produce profit net este foarte redusă în toţi cei 3

ani analizaţi, indicatorii situându-se sub valoarea optimă de 100%;- Perioada de rambursare a datoriilor poate fi interpretată doar prin comparaţie cu

perioada de recuperare a creanţelor, considerând că perioada de recuperare a

creanţelor e cu atât mai bună cu cât este mai mică decât perioada de rambursare a

datoriilor. În toţi cei 3 ani această inegalitate a fost adevarată, observându-se că cele

2 perioade au avut o evoluţie descrescătoare în timp;

- Rotaţia capitalului social şi cea a activelor se consideră cu atât mai bună cu cât ele

sunt mai mari decât 1. Aceasta afirmaţie este valabilă şi în cazul de faţă, ceea ceînseamnă ca unitatea a desfăţurat o activitate bună în această perioadă, indicatorii

având valoarea cela mai mare în anul 2007.

1.2. Organigrama unităţii. Caracterizarea posturilor şi a legăturilor dintre acestea

Activitatea ce se desfăşoară în cadrul S.C. CONFEX RO-ER S.A. este în mare măsură

patronată de organizare, ca funcţie a managementului, şi constă în:

- Stabilirea şi delimitarea proceselor de muncă fizică şi intelectuală;

- Gruparea proceselor de muncă în posturi, formaţii, compartimente, etc., după criterii

specifice.

Astfel, structura organizatorică reprezintă totalitatea posturilor de munca si a persoanelor ce

le indeplinesc (cadre de conducere şi de execuţie), modul lor de grupare şi ierarhizare, precum şi

stabilirea legăturilor dintre ele. Structura organizatorică are doua componente:

- Structura de producţie şi concepţie în care lucrează majoritatea personalului şi care

are legatură directă şi nemijlocit cu obiectul de activitate al unităţii;

- Structura funcţională în care lucrează personalul de administraţie şi conducere, care

are o legătură indirectă cu obiectul de activitate.

9

5/12/2018 CONTABILITATEA CREANŢELOR ŞI DATORIILOR ÎN LEGĂTURĂ CU PERSONALUL - slidepdf.com

http://slidepdf.com/reader/full/contabilitatea-creantelor-si-datoriilor-in-legatura-cu-personalul 11/44

SC CONFEX RO-ER SA are o structură organizatorică de tip ierarhic funcţional, compusă

din compartimente funcţionale şi de producţie, după cum se poate observa şi din organigrama unităţii

(anexa nr. 1)

Întrucât societatea comercială CONFEX RO-ER SA Turda este organizată ca societate pe

acţiuni, hotărârile acţionarilor se iau în Adunarea Generală a Acţionarilor, iar îndeplinirea lor este

realizată de către Consiliul de Administraţie, alcătuit din 5 membrii (aleşi prin vot secret de cătreA.G.A.), al cărui preşedinte este şi directorul general al societăţii.

Conducerea executivă a S.C. CONFEX RO-ER S.A. este asigurată de către directorul general

care are în subordine pe:

- Directorul tehnic;

- Directorul economic;

- Directorul export-marketing.

Caracteristica dominantă pentru directorul general constă în Conducerea tehnico-organizatoricăa societăţii. Activitatea de prelucrare a datelor este coordonată de directorul economic, fiind orientată

spre aplicaţii în domeniul financiar-contabil. Activitatea de producţie şi cea tehnică este coordonată de

directorul tehnic, iar activitatea de marketing şi pieţe de desfacere este asigurată de către directorul

export-marketing.

Compartimentele funcţionale ale structurii organizatorice sunt:

- Serviciul PIS (Personal. Învăţământ. Salarizare), are în subordine:

- Administrarea Apărării Civile;- Protecţia Muncii;

- Deservirea generală.

- Oficiul juridic se ocupă de aspectele juridice legate de desfăşurarea activităţii.

- Biroul Plan Productie- C.T.C. (Control Tehnic de Calitate) se referă la lansarea în

producţie a comenzilor, precum şi la efectuarea controlului tehnic şi de calitate de

către persoanele desemnate să se ocupe de acesta.

- Biroul O.P.M. (Organizarea Producţiei şi a Muncii) elaborează procesul tehnologic

al produselor ce urmează a fi executate, realizează cronometrarea timpilor de lucru

şi stabileşte preţurile aferente produselor executate.

- Atelier Tehnic furnizează toată gama de date necesară pentru realizarea unui produs

(tipare, încadrarea şabloanelor, un model confecţionat în vederea realizării unei

producţii de serie).

- Serviciul Financiar-Contabilitate întocmeşte lunar diverse situaţii financiar-

contabile pe baza datelor înregistrate în contabilitate.

- Oficiul de calcul colectează manoperele plătite muncitorilor, elaborează diverse

programe necesare în cadrul unităţii, ţine diverse evidenţe.

10

5/12/2018 CONTABILITATEA CREANŢELOR ŞI DATORIILOR ÎN LEGĂTURĂ CU PERSONALUL - slidepdf.com

http://slidepdf.com/reader/full/contabilitatea-creantelor-si-datoriilor-in-legatura-cu-personalul 12/44

- Atelierul Mecano-Energetic se ocupă de lucrările de întreţinere şi reparare a

utilajelor.

- Biroul Cooperare-Export coordonează realizarea producţiei destinată exportului.

- Serviciul Aprovizionare-Transport.

- Compartimentul Desfacere se referă la producţia livrată la intern.

- Atelierul Creaţie creează şi produce diferite modele (aici se realizează produseunicat sau de serie mică).

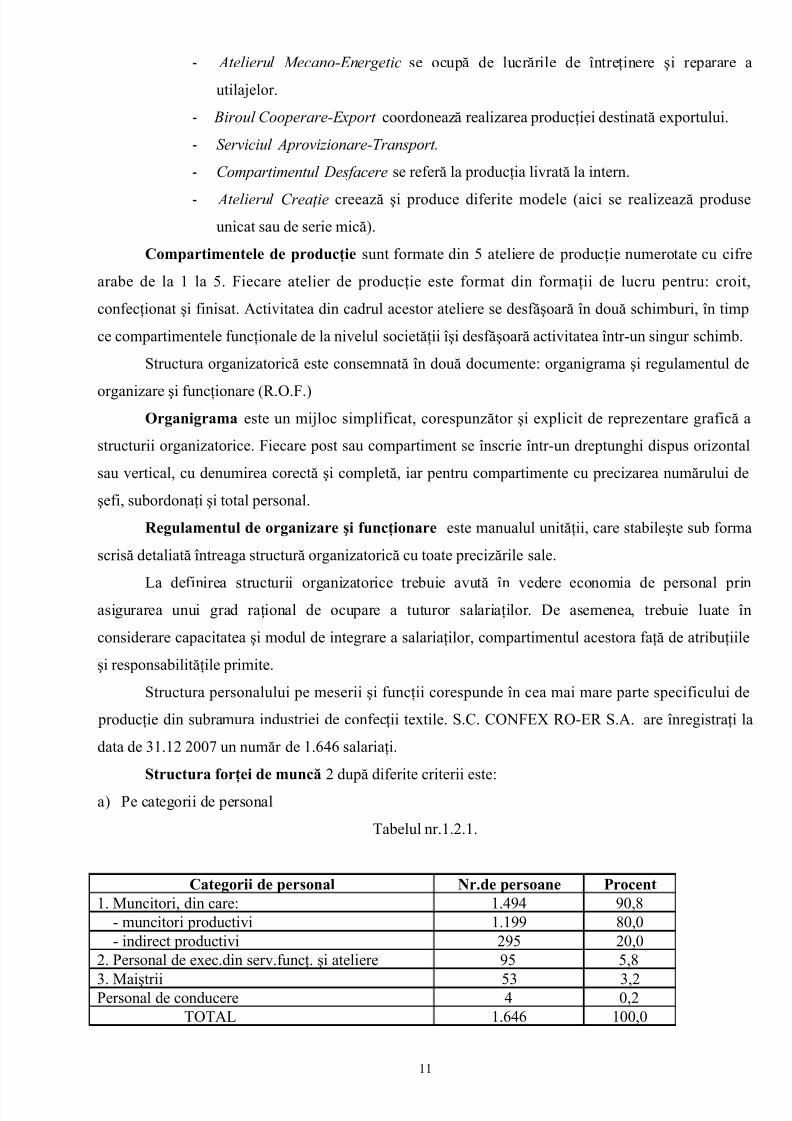

Compartimentele de producţie sunt formate din 5 ateliere de producţie numerotate cu cifre

arabe de la 1 la 5. Fiecare atelier de producţie este format din formaţii de lucru pentru: croit,

confecţionat şi finisat. Activitatea din cadrul acestor ateliere se desfăşoară în două schimburi, în timp

ce compartimentele funcţionale de la nivelul societăţii îşi desfăşoară activitatea într-un singur schimb.

Structura organizatorică este consemnată în două documente: organigrama şi regulamentul de

organizare şi funcţionare (R.O.F.)Organigrama este un mijloc simplificat, corespunzător şi explicit de reprezentare grafică a

structurii organizatorice. Fiecare post sau compartiment se înscrie într-un dreptunghi dispus orizontal

sau vertical, cu denumirea corectă şi completă, iar pentru compartimente cu precizarea numărului de

şefi, subordonaţi şi total personal.

Regulamentul de organizare şi funcţionare este manualul unităţii, care stabileşte sub forma

scrisă detaliată întreaga structură organizatorică cu toate precizările sale.

La definirea structurii organizatorice trebuie avută în vedere economia de personal prinasigurarea unui grad raţional de ocupare a tuturor salariaţilor. De asemenea, trebuie luate în

considerare capacitatea şi modul de integrare a salariaţilor, compartimentul acestora faţă de atribuţiile

şi responsabilităţile primite.

Structura personalului pe meserii şi funcţii corespunde în cea mai mare parte specificului de

producţie din subramura industriei de confecţii textile. S.C. CONFEX RO-ER S.A. are înregistraţi la

data de 31.12 2007 un număr de 1.646 salariaţi.

Structura forţei de muncă 2 după diferite criterii este:

a) Pe categorii de personal

Tabelul nr.1.2.1.

Categorii de personal Nr.de persoane Procent1. Muncitori, din care: 1.494 90,8

- muncitori productivi 1.199 80,0- indirect productivi 295 20,0

2. Personal de exec.din serv.funcţ. şi ateliere 95 5,8

3. Maiştrii 53 3,2Personal de conducere 4 0,2

TOTAL 1.646 100,0

11

5/12/2018 CONTABILITATEA CREANŢELOR ŞI DATORIILOR ÎN LEGĂTURĂ CU PERSONALUL - slidepdf.com

http://slidepdf.com/reader/full/contabilitatea-creantelor-si-datoriilor-in-legatura-cu-personalul 13/44

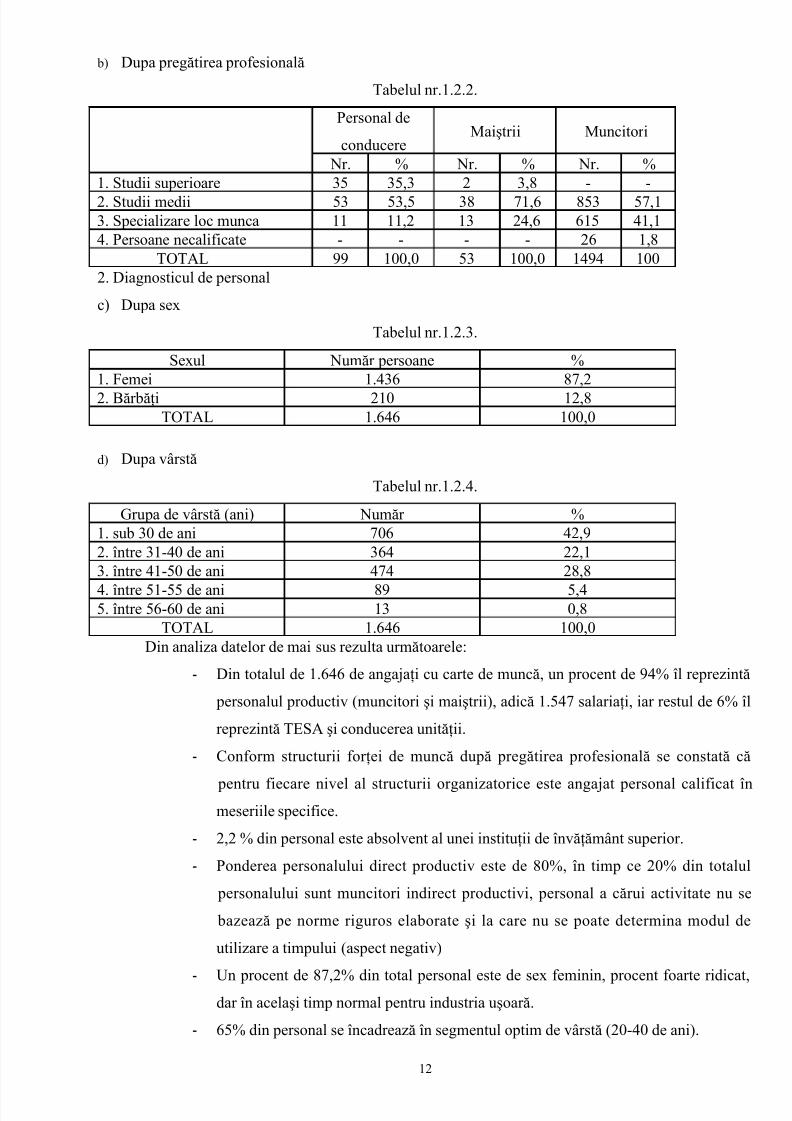

b) Dupa pregătirea profesională

Tabelul nr.1.2.2.

Personal de

conducereMaiştrii Muncitori

Nr. % Nr. % Nr. %1. Studii superioare 35 35,3 2 3,8 - -2. Studii medii 53 53,5 38 71,6 853 57,13. Specializare loc munca 11 11,2 13 24,6 615 41,14. Persoane necalificate - - - - 26 1,8

TOTAL 99 100,0 53 100,0 1494 1002. Diagnosticul de personal

c) Dupa sex

Tabelul nr.1.2.3.

Sexul Număr persoane %1. Femei 1.436 87,22. Bărbăţi 210 12,8

TOTAL 1.646 100,0

d) Dupa vârstă

Tabelul nr.1.2.4.

Grupa de vârstă (ani) Număr %1. sub 30 de ani 706 42,92. între 31-40 de ani 364 22,13. între 41-50 de ani 474 28,8

4. între 51-55 de ani 89 5,45. între 56-60 de ani 13 0,8

TOTAL 1.646 100,0Din analiza datelor de mai sus rezulta următoarele:

- Din totalul de 1.646 de angajaţi cu carte de muncă, un procent de 94% îl reprezintă

personalul productiv (muncitori şi maiştrii), adică 1.547 salariaţi, iar restul de 6% îl

reprezintă TESA şi conducerea unităţii.

- Conform structurii forţei de muncă după pregătirea profesională se constată că

pentru fiecare nivel al structurii organizatorice este angajat personal calificat înmeseriile specifice.

- 2,2 % din personal este absolvent al unei instituţii de învăţământ superior.

- Ponderea personalului direct productiv este de 80%, în timp ce 20% din totalul

personalului sunt muncitori indirect productivi, personal a cărui activitate nu se

bazează pe norme riguros elaborate şi la care nu se poate determina modul de

utilizare a timpului (aspect negativ)

- Un procent de 87,2% din total personal este de sex feminin, procent foarte ridicat,dar în acelaşi timp normal pentru industria uşoară.

- 65% din personal se încadrează în segmentul optim de vârstă (20-40 de ani).

12

5/12/2018 CONTABILITATEA CREANŢELOR ŞI DATORIILOR ÎN LEGĂTURĂ CU PERSONALUL - slidepdf.com

http://slidepdf.com/reader/full/contabilitatea-creantelor-si-datoriilor-in-legatura-cu-personalul 14/44

Acesta reprezintă un aspect favorabil pentru unitate.

1.3 . Organizarea contabilităţii şi forma de organizare contabilă

Organizarea contabilităţii unei societăţi comerciale presupune cunoaşterea în prealabil a

principiilor de bază care definesc poziţia sa şi sfera ei de aplicare, precum şi sarcinile ce-i revin.Contabilitatea este principala sursă de date a sistemului informaţional economic şi totodată una

din componentele de bază ale acesteia. Informaţia economică este astăzi prezentă în toate domeniile de

activitate, fiind un element indispensabil al progresului. Informaţia economică ne ajută sa observăm

modul de utilizare a resurselor materiale şi umane, să sesizăm şi să examinăm critic aspectele pozitive,

dar şi deficienţele existente, în vederea luării măsurilor ce se impun. Contabilitatea S.C. CONFEX RO-

ER S.A. se ţine printr-un compartiment distinct denumit Serviciul Financiar Contabilitate, condus de

către un şef serviciu financiar-contabilitate care este subordonat directorului economic. Acestcompartiment are următoarele sarcini:

- Răspunde de organizarea şi funcţionarea în bune condiţii a contabilităţii valorilor

patrimoniale;

- Asigură efectuarea corectă şi la timp a înregistrarilor contabile privind fondurile

fixe şi calculul amortizării acestora, mijloacele circulante, etc.;

- Asigură respectarea cu stricteţe a prevederilor legale privind integritatea

patrimoniului;- Organizează inventarierea periodică a tuturor valorilor patrimoniale, întocmeşte

lunar balanţa de verificare pentru conturile sintetice şi cele analitice şi urmăreşte

concordanţa dintre acestea;

- Întocmeşte situaţia principalilor indicatori economico-financiari lunari şi bilanţurile

trimestriale şi anuale.

- Atribuţiile funcţiei financiar-contabile în S.C. CONFEX RO-ER S.A. se realizează

prin intermediul compartimentului financiar-contabil, în cadrul căruia funcţionează

unităţi distincte, specializate pe grupe de probleme, organizate sub formă de servicii

sau birouri, în funcţie de mărimea lor.

În cadrul S.C. CONFEX RO-ER S.A. activitatea financiar-contabilă este organizată astfel:

a) Serviciul financiar;

b) Serviciul Contabilitate;

c) Biroul Preţuri şi Costuri;

d) Oficiul de Calcul;

Toate aceste compartimente sunt subordonate şefului serviciului financiar-contabilitate care la

rândul său este subordonat directorului economic.13

5/12/2018 CONTABILITATEA CREANŢELOR ŞI DATORIILOR ÎN LEGĂTURĂ CU PERSONALUL - slidepdf.com

http://slidepdf.com/reader/full/contabilitatea-creantelor-si-datoriilor-in-legatura-cu-personalul 15/44

După cum am mai precizat Serviciul Personal Învăţământ Salarizare este subordonat directorului

general. Acest birou desfăşoară activitate ce presupune normalizarea următoarelor atribuţii,

competente şi responsabilităţi:

- Asigurarea necesarului de personal pe meserii, funcţii şi specializări pentru

producţia curentă;

- Redistribuirea personalului în funcţie de solicitări;- Transmiterea disponibilului de forţă de muncă şi solicitarea de personal în

domeniile deficitare;

- Urmărirea integrării personalului nou încadrat;

- Organizarea ocupării posturilor prin concursuri, în funcţie de capacitate, aptitudini

şi experienţă;

- Efectuarea de lucrări privind evidenţa şi mişcarea personalului, completarea cărţilor

de muncă şi eliberarea de legitimaţii.Deoarece S.C. CONFEX RO-ER S.A. este inclusă în cadrul persoanelor Juridice enumerate în

articolul 1 din Legea 82/1991 conform art. 5 din aceeaşi lege are obligaţia să conducă contabilitatea în

partidă dublă. Deoarece contabilitatea financiară are la bază norme unitare privind conducerea şi

organizarea acesteia care au un caracter obligatoriu pentru toate unităţile patrimoniale şi S.C.

CONFEX RO-ER S.A. respectă normele şi principiile impuse de legislaţia în vigoare. Modul de

organizare al contabilităţii financiare respectă Legea Contabilităţii, regulamentul de aplicare al acesteia

şi foloseşte întocmai Planul General de Conturi.În cadrul contabilităţii financiare conturile folosite pentru înregistrarea datoriilor şi creanţelor

legate de decontările cu personalul, precum şi a operaţiilor asimilate, sunt cele impuse şi anume cele

din grupele:

Grupa 42 care cuprinde conturi de datorii, dar şi

“Personal şi conturi asimilate” de creanţe legate de decontările cu

salariaţii proprii ai unităţii

Grupa 43 care cuprinde conturi cu ajutorul

“Asigurări sociale, protecţia cărora se ţine evidenţă decontărilor cu

socială şi conturi asimilate” instituţiile de asigurări sociale şi

protecţie socială aferente propriilor

salariaţi.

Grupa 44 care cuprinde conturi de decontări cu

“Bugetul statului, fonduri bugetul statului sau cu alte organisme

speciale şi conturi asimilate” pentru impozite, taxe şi alte

(parţial) vărsăminte asimilate acestora.14

5/12/2018 CONTABILITATEA CREANŢELOR ŞI DATORIILOR ÎN LEGĂTURĂ CU PERSONALUL - slidepdf.com

http://slidepdf.com/reader/full/contabilitatea-creantelor-si-datoriilor-in-legatura-cu-personalul 16/44

Progresele remarcabile pe linia construcţiei şi programării calculatoarelor electronice, apar ca o

soluţie valoroasă în preocuparea valorificării, în toată complexitatea lor a valenţelor de informare ale

contabilităţii. În cadrul organizării contabilităţii S.C. CONFEX RO-ER S.A. prelucrarea automată a

datelor ocupă un rol foarte important. Cea mai mare parte a operaţiilor de evidenţă contabilă se

efectuează prin intermediul calculatorului. Prin urmare forma de înregistrare contabilă utilizată încadrul S.C. CONFEX RO-ER S.A. este cea adaptată la echipamente moderne de prelucrare a

datelor, având la bază forma de înregistrare contabilă pe “jurnale”. Societatea a optat pentru această

formă datorită creşterii gradului de dotare a economiei naţionale cu echipamente moderne de

prelucrare a datelor. Aceasta formă are în vedere, în general, aceeaşi formulare de lucru specifice

formulelor de înregistrare clasice, pe care le adaptează posibilităţilor de lucru ale calculatoarelor

electronice.

Persoanele fizice şi juridice care utilizează sisteme de prelucrare automată a datelor auobligaţia să asigure respectarea normelor contabile, stocarea, păstrarea sub forma suporţilor tehnici şi

controlul datelor înregistrate în contabilitate. Registrele de contabilitate (formularistica de lucru),

precum şi documentele justificative care au stat la baza înregistrărilor în contabilitate se păstrează în

arhiva unităţilor timp de zece ani, cu excepţia statelor de salarii care se păstrează timp de 50 de ani.

Categoriile de jurnale şi situaţii realizate cu ajutorul calculatorului sunt următoarele:

- Jurnalul-situaţiei privind operaţiile contabile;

- Jurnalul-situaţiei privind operaţiile de casă şi bancă;- Jurnalul privind salariile şi contribuţia la asigurările sociale;

- Situaţia privind salariile şi contribuţia la asigurările sociale.

Capitolul 2. FORME DE ORGANIZARE A MUNCII ŞI DE SALARIZARE

2.1. Categoria economică de salariu şi formele sale

Desfăşurarea oricărei activitati economice presupune asigurarea oricărei firme cu factori de

producţie specifici în fiecare domeniu şi în cantitatea şi calitatea solicitată. Analiza factorului muncă se

realizează pe un segment specific al pieţei muncii care are atât trăsături comune cât şi trăsături

distincte.

Asigurarea factorului muncă presupune ca posesorul capacităţii de a munci să fie dispus să-şi

înstrăineze această capacitate pe o perioadă limitată de timp, iar întreprinderea să fie dispusă să o

cumpere la un anumit nivel al salariului.

Salariul, primit ca preţ al factorului de producţie muncă, reprezintă o noţiune extrem de largă şi

care poate fi aplicată tuturor categoriilor de lucrători care îşi desfăşoară activitatea în domeniul creării

bunurilor materiale ori de câte ori proprietarul forţei de muncă nu este întreprinzător.

15

5/12/2018 CONTABILITATEA CREANŢELOR ŞI DATORIILOR ÎN LEGĂTURĂ CU PERSONALUL - slidepdf.com

http://slidepdf.com/reader/full/contabilitatea-creantelor-si-datoriilor-in-legatura-cu-personalul 17/44

Pornind de la acest caracter foarte larg al categoriei de salariu, el poate fi clasificat după foarte

multe criterii şi îmbracă multe forme de manifestare, astfel:

a) după forma materială:

- Salariul nominal – suma de bani ce revine posesorului forţei de muncă;

- Salariul real – cantitatea de bunuri şi servicii ce pot fi procurate;

b) după originea veniturilor:

- Salariul direct – sau de randament – legat de participarea la procesul muncii;

- Salariul indirect – sau social – independent de activitatea lucrătorului;

c) după modul de abordare:

- Salariul cost – din punct de vedere al celui care îl plăteşte;

- Salariul venit – din punct de vedere al celui care îl primeşte;

d) după modul de efectuare al salarizării:

- Salariul pe unitate de timp – salariul în regie;- Salariul pe unitatea de produs – salariul de acord;

e) după modul de acordare:

- Salarii individuale;

- Salarii colective;

f) după modificarea mărimii salariului în raport cu modificarea producţiei:

- Salarii proporţionale – exită anumite limite a producţiei care trebuie depăşite;

- Salarii progresive – se pot adăuga câştiguri suplimentare sub formă de premii de producţie de vânzare.

Toate aceste clasificări şi structuri ale salariului au stat la baza dezvoltării mai multor sisteme

de salarizare. Având în vedere că dimensionarea în procesul liberalizării şi reajustării pe parcurs a

salarizarii e atributul exclusiv al societăţilor exclusiv al societăţilor comerciale cu implicare directă a

Consiliului de Administraţie, salariaţi şi sindicate este strict necesar să se aibe în vedere regulile

generale şi actele normative ce trebuie respectate pentru a se ajunge la un sistem propriu de salarizare

diferenţiat practic pentru fiecare unitate. Deşi nu face obiectul strict al contabilităţii, fiind mai degrabăo reflexie a managementului general al oricărei firme, proiectarea unui nou sistem de salarizare şi

actualizarea lui permanentă în funcţie de rezultatele agentului economic trebuie să îmbine

cointeresarea cu protecţia socială, cu productivitatea, randamentul eficienţa şi rentabilitatea astfel încât

în final să se poată spune că au câştigat cu toţii.

Prin urmare fiecare unitate patrimonială îşi stabileşte prin contractul colectiv de muncă propriul

sistem de salarizare. Aceasta din urmă include: sistemul tarifar şi cel de sporuri, formele de salarizare

şi cele de premiere, precum şi alte forme ale sistemului de salarizare.Dintre sistemele de salarizare cele mai importante sunt următoarele:

16

5/12/2018 CONTABILITATEA CREANŢELOR ŞI DATORIILOR ÎN LEGĂTURĂ CU PERSONALUL - slidepdf.com

http://slidepdf.com/reader/full/contabilitatea-creantelor-si-datoriilor-in-legatura-cu-personalul 18/44

1. Salarizarea în regie se bazează pe evaluarea muncii prestate şi a cheltuielilor de personal

în funcţie de timpul de lucru plătit indiferent de randamentul muncii salariatului. Acest

sistem de salarizare este simplu din punct de vedere al calculelor matematice, dar nu

stimulează salariatul să-şi amelioreze randamentul muncii sale.

2. Salarizarea în acord care poate fi, de regulă, în acord direct sau colectiv bazându-se pe

evaluarea muncii prestate şi a cheltuielilor de personal în funcţie de volumul realizărilor fără a se ţine seama de durata timpilor de lucru pentru obţinerea acestora. Acest sistem de

salarizare stimulează salariatul să-şi amelioreze randamentul muncii sale, dar i se

reproşează conducerea la surmenaj a personalului salariat, motiv pentru care formei sale

clasice i s-a adus corectivul salariului minim garantat, sub forma salariilor minime

profesionale sau a salariilor minime legale.

În cadrul salarizarii în acord se pot deosebi mai multe variante cum ar fi:

- salarizarea cu prime individuale;- salarizarea cu prime colective.

Salarizarea cu prime individuale este o variantă de salarizare în acord care încearcă să înlăture

inconvenientele sistemului clasic de salarizare în acord, prin includerea în salariul cuvenit unui

muncitor a două elemente şi anume:

- un element variabil care se determină în funcţie de randamentul muncii prestate

reprezentând prima individuală;

- un element fix care garantează de obicei salariul minim pe economie.Salarizarea cu prime colective este o formă de salarizare în acord care urmăreşte cointeresarea

globală a unei părţi sau a ansamblului salariaţilor în creşterea randamentului general al întreprinderii.

Aceasta variantă constă în acordarea unei prime la salariul fix, stabilită în funcţie de randamentul

formaţiei sau economiile realizate de aceasta asupra cheltuielilor controlabile.

În funcţie de condiţiile concrete de aplicare şi scopul urmărit, salarizarea cu prime colective se

poate realiza în mai multe variante cum ar fi:

- salarizarea proporţională;

- salarizarea cu participarea la beneficii;

- salarizarea cu prime de productivitate.

Toate aceste modalităţi de salarizare cu prime colective au tendinţa de proliferare deoarece se

încearcă asocierea cât mai strânsă a personalului la gestiunea unităţilor patrimoniale.

3. Salarizarea mixtă (regie +acord) - se aplică în special în cazul executării intermitente atât

a unor activităţi de aprovizionare a locurilor de muncă cât şi de execuţie, caz în care

activităţile de aprovizionare sun plătite în regie, iar cele de execuţie propriu-zisă în acord.

17

5/12/2018 CONTABILITATEA CREANŢELOR ŞI DATORIILOR ÎN LEGĂTURĂ CU PERSONALUL - slidepdf.com

http://slidepdf.com/reader/full/contabilitatea-creantelor-si-datoriilor-in-legatura-cu-personalul 19/44

În România, în etapa tranziţiei la economia de piaţă, se poate constata aplicarea formelor de

salarizare în regie, în acord, în diverse variante, precum şi forma de salarizare pe baza de tarife sau

cote procentuale. Toate aceste forme sunt stipulate prin reglementări legale, detaşându-se în mod

special Legea salarizării nr.14/08.02.1991, conform căreia salariul cuprinde: salariul de bază,

adaosurile şi sporurile la acesta, indemnizaţiile pentru concediile de odihnă plătite, indemnizaţiile de

conducere, etc.

2.2. Modalităţile de angajare a forţei de muncă

2.2.1. Contractul individual de muncă

Încadrarea în muncă a unei persoane se realizează prin încheierea unui contract individual de

muncă între persoana care prestează munca şi persoana fizică sau juridică care angajează.

Persoana angajată în muncă dobândeşte calitatea de salariat şi are drepturile şi obligaţiile

prevăzute de legislaţia muncii, de contractele individuale de muncă şi de contractul colectiv de muncă.

Încadrarea în muncă a unei persoane se poate realiza şi prin încheierea unei convenţii civile de

prestări de servicii în următoarele situaţii:

a) pentru prestarea muncii la asociaţiile de locatari;

b) pentru îndeplinirea unor activităţi cu durata de cel mult 60 de zile;

c) pentru desfăşurarea unor activităţi cu caracter permanent care nu depăşesc în medie 3 ore pe zi în

raport cu programul lunar de lucru de 170 de ore.

Persoana fizică şi persoana juridică care încadrează personal are obligaţia de a depune convenţia

civilă la Direcţiile de Muncă şi Protectie Socială judeţene şi la Direcţia Generală de Muncă şi

Protecţie Socială a municipiului Bucuresti în a căror rază teritorială se află domiciliul sau sediul

acestora. Carnetele de muncă ale salariaţilor încadraţi la persoanele fizice şi persoanele juridice se

păstrează şi se completează de către Direcţiile de Muncă şi Protecţie Socială judeţene.

În cadrul societăţii CONFEX RO-ER S.A. contractul de muncă individual are o formă tipizată

(anexa nr.2), el primind un număr de înregistrare pentru fiecare salariat.

Se stipulează, în continuare, data, numărul matricol şi părţile contractante adică S.C. CONFEX

RO-ER S.A. prin reprezentanţii săi şi salariat cu toate datele de identificare ale acestuia.

Contractul se semneaza de către ambele părţi fiecare primind câte un exemplar.

2.2.2. Contractul colectiv de muncă

Contractul colectiv de muncă este convenţia dintre patroni şi salariaţi prin care se stabilesc, în

limitele prevăzute de lege, clauze privind condiţiile de muncă, salarizarea şi alte drepturi şi obligaţii ce

decurg din raporturile de muncă.

Parţile din contractul colectiv de muncă sunt egale şi libere în negocierea clauzelor acestuia.Prevederile contractului colectiv de muncă produc efecte pentru toţi salariaţii din unitate indiferent de

data angajării lor sau dacă s-au afiliat sau nu la o organizaţie sindicală din unitate.

18

5/12/2018 CONTABILITATEA CREANŢELOR ŞI DATORIILOR ÎN LEGĂTURĂ CU PERSONALUL - slidepdf.com

http://slidepdf.com/reader/full/contabilitatea-creantelor-si-datoriilor-in-legatura-cu-personalul 20/44

La nivelul unităţii, contractul colectiv de muncă se încheie între patron şi salariaţi, aceştia din

urmă fiind reprezentaţi de către sindicate. În unităţile în care nu sunt organizate sindicate sau în care,

deşi sunt organizate, nu toţi salariaţii sunt membrii de sindicat sau ai aceluiaşi sindicat, reprezentanţii

salariaţilor sunt aleşi de aceştia prin vot secret.

Contractul colectiv de muncă se încheie pe o perioadă determinată care nu poate fi mai mică de

un an sau pe durata unei lucrări de determinat. La expirarea termenului pentru care a fost încheiat, părţile pot hotări prelungirea aplicării acestuia în condiţiile în care a fost încheiat sau în alte condiţii ce

vor fi convenite.

Contractul colectiv de muncă cuprinde clauze prin care se stabilesc drepturile şi obligaţiile

reciproce ale părţilor în promovarea unor relaţii de muncă echitabile de natură să asigure protecţia

socială a salariaţilor, diminuarea sau eliminarea conflictelor colective de muncă ori declanşarea

grevelor. Tot aici se pot include şi prevederi referitoare la protecţia celor aleşi sau delegaţi în organele

de conducere ale sindicatelor.În acest contract nu pot fi incluse clauze care să conducă la acordarea unor drepturi salariaţilor

sub nivelul minim prevăzut de legislaţia muncii în vigoare.

Contractul colectiv de muncă se încheie în formă scrisă, se semnează de către participanţii la

negocieri şi se depune la Direcţia de Muncă şi Protecţie Socială judeţeană. El devine aplicabil de la

data înregistrării lui.

2.2.3. Stabilirea nivelului de bază a salariilor individuale şi a fondului de salarii

Salariul de bază se stabileşte pentru fiecare salariat în raport cu calificarea, importanţa,

complexitatea lucrărilor ce revin postului în care este încadrat, cu pregătirea şi competenţa

profesională. Adaosurile şi sporurile de bază se acordă în raport cu rezultatele obţinute, condiţiile

concrete în care se desfăşoară activitatea şi după caz, vechimea în muncă.

Salariul de bază, adaosurile şi sporurile sunt confidenţiale. Sistemul de salarizare pe baza

căruia se fixează salariile individuale se stabileşte în raport cu forma de salarizare a unităţii şi

caracterul activităţii.

Salariile se stabilesc prin negocieri colective sau individual între persoanele juridice şi fizice

care angajează şi salariaţii sau reprezentanţi ai acestora, în funcţie de posibilităţile financiare ale

persoanei care angajează.

Salariile de bază determinate prin negociere nu pot fi mai mici decât salariul de bază minim

brut pe ţară (500 lei) stabilit de guvern pentru programul normal de muncă.

2.3. Timpul de lucru şi documente de evidenţă ale acestuia

19

5/12/2018 CONTABILITATEA CREANŢELOR ŞI DATORIILOR ÎN LEGĂTURĂ CU PERSONALUL - slidepdf.com

http://slidepdf.com/reader/full/contabilitatea-creantelor-si-datoriilor-in-legatura-cu-personalul 21/44

Principala problemă pe care o ridică cuantificarea cheltuielilor salariale este cea legată de

optimizarea raportului dintre timpul de prezenţă şi timpul de lucru efectiv care deseori cuprinde

distorsiuni importante.

Aceasta, deoarece există o ierarhizare generalaă a următoarelor categorii de timp de lucru

utilizaţi de personalul salariat într-o unitate patrimonială şi anume:

1. Timpul de lucru plătit, reprezentat de timpul real în care personalul salariat se află ladispoziţia unităţii patrimoniale. Acest timp poate cuprinde şi anumite absenţe remunerate

cum ar fi: perioadele de învoire de scurtă durată, perioadele de deplasare în interes de

serviciu, perioadele de concediu, etc.

2. Timpul de prezenţă care reprezintă diferenţa dintre timpul de lucru plătit şi absenţele

remunerate (absenţe motivate).

3. Timpul de activitate care reprezintă diferenţa dintre timpul de prezenţă şi timpii morţi care

pot fi: normali, cum ar fi pauzele de masă şi anormali, cum ar fi pana de maşină.4. Timpul productiv care reprezintă diferenţa dintre timpul de activitate şi timpii de lucru

neproductivi consumaţi pentru pornirea şi oprirea maşinilor.

Controlul general al timpului de lucru se realizează prin utilizarea unor “rate de randament”

calculate ca raport între diferitele categorii de timpi de lucru. Cea mai utilizată rata de randament este

“rata deschiderii sociale a întreprinderii”, calculată ca raport între timpul productiv şi timpul de

activitate care trebuie să tindă spre unitate, ideal fiind ca această rată să fie egală cu unitatea.

Controlul prezenţei fiecărui salariat la lucru poate fi efectuat prin mai multe metode cum ar fi:carnetul de pontaj, condica de prezenţă, fişa de prezenţă, etc. Nu este exclusă nici metoda de constatare

a prezenţei personalului salariat la lucru prin apel nominal sau prin jetoane de prezenţă. În acest fel se

asigură constatarea cu exactitate a prezenţei personalului la programul de lucru, se depistează

întârzierile permiţând verificarea timpului de muncă decontat la locurile de muncă.

Premisa evaluării corecte şi reale a muncii prestate şi a cheltuielilor cu forţa de muncă

constituie controlul timpilor de activitate. Acest control se efectuează în modalităţi diferite în raport

cu gradul de omogenitate a sarcinilor ce-i revin fiecărui salariat şi anume:

1. În cazul salariaţilor constant cu executarea aceloraşi sarcini, controlul timpilor de lucru se

realizează simplu prin consemnarea acestora într-un carnet ţinut de şeful de formaţie.

2. În cazul salariaţilor care execută sarcini de muncă variate în cursul aceleaşi zile de lucru fără

posibilitatea de a prevedea timpul de muncă exact ce urmează a fi consumat pentru fiecare sarcină

de muncă determinată, controlul timpilor de lucru se poate realiza printr-un raport zilnic de

activitate vizat de şeful de serviciu sau şeful de formaţie.

Timpii de lucru consemnaţi şi cunoscuţi stau la baza evaluării muncii prestate şi a cheltuielilor de

personal.

20

5/12/2018 CONTABILITATEA CREANŢELOR ŞI DATORIILOR ÎN LEGĂTURĂ CU PERSONALUL - slidepdf.com

http://slidepdf.com/reader/full/contabilitatea-creantelor-si-datoriilor-in-legatura-cu-personalul 22/44

Timpii de lucru la S.C. CONFEX RO-ER S.A. sunt stipulaţi în capitolul V al contractului

colectiv de muncă este de 8 ore pe zi şi 40 de ore pe săptămână realizate prin săptămâna de lucru de 5

zile, de luni până vineri.

Informaţiile privind prezenţa la lucru a personalului, a volumului de muncă prestat, precum şi

rezultatele muncii au o mare importanţă atât pe unitate, cât şi pentru fiecare salariat în parte. Aceste

informaţii se obţin cu ajutorul unor documente specifice care oferă posibilitatea cunoaşterii modului deutilizare a timpului de muncă, a activităţii desfăşurate şi a salariului cuvenit pentru munca depusă.

Controlul prezenţei personalului la lucru se face diferit în funcţie de profilul acestora astfel:

- La personalul TESA – evidenţa prezenţei se ţine de către şeful biroului sau serviciul

administrativ respectiv.

- La muncitorii auxiliari – prezenţa se face pe fişe de pontaj de către maistru.

- La muncitorii productivi care lucrează în acord, prezenţa se ţine cu ajutorul Fişei de

pontaj.- La muncitorii productivi care lucrează în regie, prezenţa acestora se face tot de către

maistru ca şi la muncitorii auxiliari

Această urmărire a prezenţei personalului la lucru constituie o latură distinctă a evidenţei

muncii. Ea se realizează distinct pe fiecare persoană încadrată în muncă, pe schimburi, locuri de

muncă, compartimente ale structurii organizatorice.

Înregistrarea prezenţei la lucru a personalului, realizată cu mijloacele pontajului trebuie să fie

însoţită de un control permanent şi exigent exercitat la toate locurile de muncă de către şefii de secţii,maiştrii, şefii de echipă, etc. asupra modului de utilizare a timpului de muncă şi de îndeplinire a

obligaţiilor de serviciu.

Principalele cazuri în care personalul poate absenta motivat de la lucru sunt următoarele:

- Bilet de voie – se scade însă din cele 8 ore normale;

- Concediu medical – care este retribuit conform normelor legale;

- Obligaţii cetăţeneşti – donări de sânge, citaţii la sediul Poliţiei;

- Concediul de odihnă – pe baza bonului de concediu.

2.4. Dinamica salariului

Salariul este o mărime dinamică şi variază pe ţări, domenii şi întreprinderi. Considerată pe

termen lung, această dinamică este ondulatorie, cu tendinţă generală de creştere. Pe termen scurt,

mărimea salariului poate să crească, sau să stagneze (înregistrând totuşi mişcări nesemnificative în sus

şi în jos). Dată fiind natura factorilor care determină dinamica salariului, în analiza acesteia se impune

în mod deosebit termenul lung.

Dinamica salariului cade, în primul rând, sub incidenţa costului resurselor de muncă.

Modificarea cheltuielilor cu asigurarea acestui articol, în sus sau în jos (pe termen lung în sus), se

traduce, mai devreme sau mai târziu, într-o mişcare similară a mărimii salariului. Întârzierea21

5/12/2018 CONTABILITATEA CREANŢELOR ŞI DATORIILOR ÎN LEGĂTURĂ CU PERSONALUL - slidepdf.com

http://slidepdf.com/reader/full/contabilitatea-creantelor-si-datoriilor-in-legatura-cu-personalul 23/44

schimbării salariului faţă de creşterea cheltuielilor pentru asigurarea forţei de muncă precum şi

creşterea mai mică a salariului decât a acestor cheltuieli atrag nemulţumirile salariaţilor şi declanşează

sau amplifică mişcările lor revendicative.

Un alt factor care acţionează asupra dinamicii salariului este productivitatea muncii. Cu cât

acesta este mai mare, cu atât posesorii forţei de muncă se consideră îndreptăţiţi să primească un salariu

mărit. Trebuie însă menţionat că o eventuală scădere a productivităţii, chiar şi pe termen mai lung, esteînsoţită rareori de o scădere a salariului, aceasta întâmpinând o rezistenţă deosebită din partea

salariaţilor. Competiţia (concurenţa) dintre unităţile economice autonome generează cerinţe ca fiecare

să realizeze o eficienţă (profit sau beneficiu) cât mai mare. În aceste condiţii, întreprinderile urmăresc

să-şi însuşească din roadele creşterii productivităţii muncii o parte proporţională cel puţin egală cu cea

dinainte. Salariaţii au şi ei aceeaşi pretenţie şi, ca urmare, împărţirea rezultatelor creşterii

productivităţii muncii formează obiect de dispută între posesorii factorilor de producţie.

Raportul dintre cererea şi oferta de muncă este un alt factor care acţionează asupra dinamiciisalariului. În această analiză trebuie să ţinem seama de două aspecte: pe termen scurt, cererea de

muncă (volumul total de muncă necesar) este invariabilă; oferta de muncă, în ansamblul sau se

formează în decursul unui timp îndelungat, necesar pentru creşterea şi instruirea fiecărei generaţii. De

aceea în incidenţa raportului cerere-ofertă de muncă asupra dinamicii salariilor trebuie privită mai ales

pe termen lung.

În regimul salariilor dependente de beneficii, întreprinderea trece de la un salariu fix la o

remunerare în care posesorii forţei de muncă încasează un salariu de bază mai mic, la care se adaugă partea care le revine din beneficiu. Întreprinderea cu o astfel de salarizare poate angaja lucrători până

când produsul marginal va fi egal cu salariul de bază. Deşi ea va continua să facă angajari atâta timp

cât valoarea produsului marginal (în medie pentru fiecare angajat) este superioară salariului de bază.

Pe măsură ce valoarea respectivă se apropie de salariul de bază, scade partea din beneficiu care se

adaugă la salariu, dar întreprinderea poate continua să angajeze forţă de muncă până la pragul amintit.

Rezultă că, sporirea numărului de lucrători se realizează, în general, pe seama diminuării salariului

până la nivelul celui de bază. Pornind de la consecinţele pe care această remunerare le-ar putea avea

asupra raportului cerere-ofertă de muncă şi dimensiunile şomajului s-a încurajat aplicarea sa în Franţa,

Statele Unite şi Suedia.

Asupra dinamicii salariilor acţionează şi dinamica preţurilor. Aceasta legătura priveşte atât

salariul nominal cât şi cel real. La o creştere a preţurilor generată de inflaţie sau de orice altă cauză,

salariaţii acţionează pentru creşterea remunerării. Aceasta se poate face într-un sistem organizat care

funcţionează prin indexare permanentă după unul sau mai multe criterii sau are loc numai în urma

iniţierii unor acţiuni revendicative ale salariaţilor.

Dinamica salariului este influenţată uneori şi de alţi factori, mai ales cu caracter indirect, cum

sunt:

22

5/12/2018 CONTABILITATEA CREANŢELOR ŞI DATORIILOR ÎN LEGĂTURĂ CU PERSONALUL - slidepdf.com

http://slidepdf.com/reader/full/contabilitatea-creantelor-si-datoriilor-in-legatura-cu-personalul 24/44

- Gradul de organizare în sindicate şi capacitatea sindicatelor de a obţine câştig de

cauză pentru revendicările salariaţilor.

- Capacitatea salariaţilor de a se organiza şi de a dialoga cu unitatea economică sau

(şi) cu organele specializate ale statului cu prilejul desfăşurării acordurilor colective.

- Migraţia internaţională a forţei de muncă.

- Legislaţia cu privire la mişcarea sindicală şi revendicativă din fiecare ţară.

Capitolul 3. CONTABILITATEA CHELTUIELILOR SALARIALE

3.1 Determinarea cheltuielilor cu munca vie

Munca vie concretizată în cheltuirea directă a forţei de muncă în procesul de producţie are un

rol hotărâtor în obţinerea de bunuri materiale care formează obiectul de activitate al S.C. CONFEX

RO-ER S.A. Turda. În sfera obiectului contabilităţii, la aceasta societate, se include:

- munca prestată de personalul unităţii, în sensul urmăririi timpului de muncă prestatşi rezultatele obţinute;

- remuneraţiile cuvenite personalului pentru munca prestată.

3 .1.1 Modul de calcul al salariilor brute

Salariul cuprinde salariul de bază, adaosurile şi sporurile la acesta. Salariul de bază se stabileşte

pentru fiecare salariat în raport cu calificarea, importanţa, complexitatea lucrărilor ce revin postului în

care este încadrat, şi pregătirea şi competenţa profesională.

Salariul de bază şi sporurile se negociază în contractul individual de muncă având la bazădispoziţiile de lucru sau fişa postului, aferente locului de muncă corespunzător organigramei aprobate.

În funcţie de formele de organizare a muncii se pot aplica în cadrul S.C. CONFEX RO-ER S.A.

Turda următoarele forme de salarizare: în regie, în acord, număr de ore kilometri parcurşi.

Organizarea muncii şi salarizarea în acord pot avea loc în una din următoarele forme: acord

direct, acord progresiv, acord indirect.

Forma de organizare a muncii şi de salarizare ce ar urma să se aplice fiecărei activităţi şi loc de

muncă se stabilesc de conducerea unităţii cu acordul sindicatului.

Determinarea salariului brut se face de către compartimentul financiar-contabil.

Se porneşte de la evidenţele operative ale prezenţei la lucru şi anume în cazul S.C. CONFEX

RO-ER S.A. Turda de la “Fişa de pontaj”. În cadrul acestei fişe pentru fiecare zi din lună se înscrie

numărul orelor lucrate, zilele în care muncitorul a beneficiat de concediu de boală, concediu de odihnă,

boală profesională, numărul de zile în care a lipsit datorită unor accidente de muncă sau maternitate.

De asemenea se exprimă în zile şi ore învoirile şi concediul faţă de salariu, obligaţiile cetăţeneşti,

absenţele nemotivate, programul redus de maternitate şi programul redus de boală.

Pe baza tuturor acestor date se determină în final orele lucrate, orele suplimentare, orele de

noapte, total ore nelucrate şi ore de întrerupere.

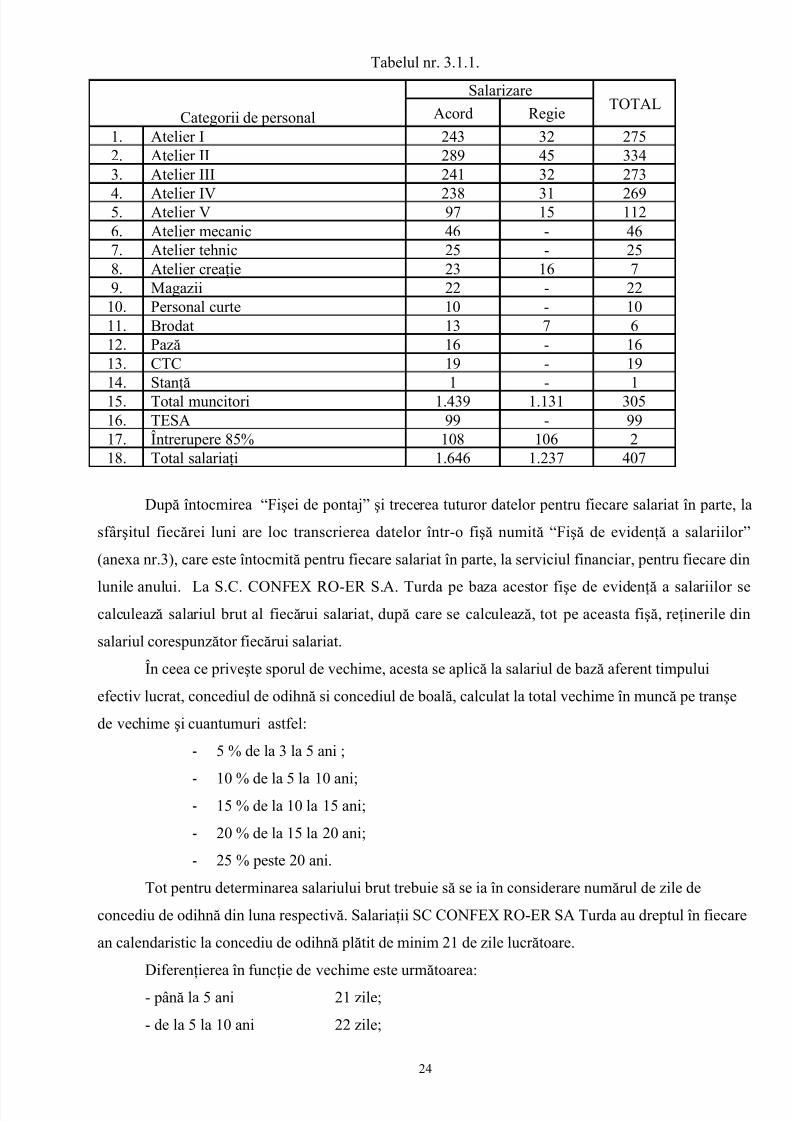

Numărul personalului pe forme de salarizare şi categorii de personal.23

5/12/2018 CONTABILITATEA CREANŢELOR ŞI DATORIILOR ÎN LEGĂTURĂ CU PERSONALUL - slidepdf.com

http://slidepdf.com/reader/full/contabilitatea-creantelor-si-datoriilor-in-legatura-cu-personalul 25/44

Tabelul nr. 3.1.1.

Categorii de personal

SalarizareTOTAL

Acord Regie

1. Atelier I 243 32 2752. Atelier II 289 45 3343. Atelier III 241 32 273

4. Atelier IV 238 31 2695. Atelier V 97 15 1126. Atelier mecanic 46 - 467. Atelier tehnic 25 - 258. Atelier creaţie 23 16 79. Magazii 22 - 22

10. Personal curte 10 - 1011. Brodat 13 7 612. Pază 16 - 1613. CTC 19 - 1914. Stanţă 1 - 115. Total muncitori 1.439 1.131 30516. TESA 99 - 9917. Întrerupere 85% 108 106 218. Total salariaţi 1.646 1.237 407

După întocmirea “Fişei de pontaj” şi trecerea tuturor datelor pentru fiecare salariat în parte, la

sfârşitul fiecărei luni are loc transcrierea datelor într-o fişă numită “Fişă de evidenţă a salariilor”

(anexa nr.3), care este întocmită pentru fiecare salariat în parte, la serviciul financiar, pentru fiecare din

lunile anului. La S.C. CONFEX RO-ER S.A. Turda pe baza acestor fişe de evidenţă a salariilor secalculează salariul brut al fiecărui salariat, după care se calculează, tot pe aceasta fişă, reţinerile din

salariul corespunzător fiecărui salariat.

În ceea ce priveşte sporul de vechime, acesta se aplică la salariul de bază aferent timpului

efectiv lucrat, concediul de odihnă si concediul de boală, calculat la total vechime în muncă pe tranşe

de vechime şi cuantumuri astfel:

- 5 % de la 3 la 5 ani ;

-

10 % de la 5 la 10 ani;- 15 % de la 10 la 15 ani;

- 20 % de la 15 la 20 ani;

- 25 % peste 20 ani.

Tot pentru determinarea salariului brut trebuie să se ia în considerare numărul de zile de

concediu de odihnă din luna respectivă. Salariaţii SC CONFEX RO-ER SA Turda au dreptul în fiecare

an calendaristic la concediu de odihnă plătit de minim 21 de zile lucrătoare.

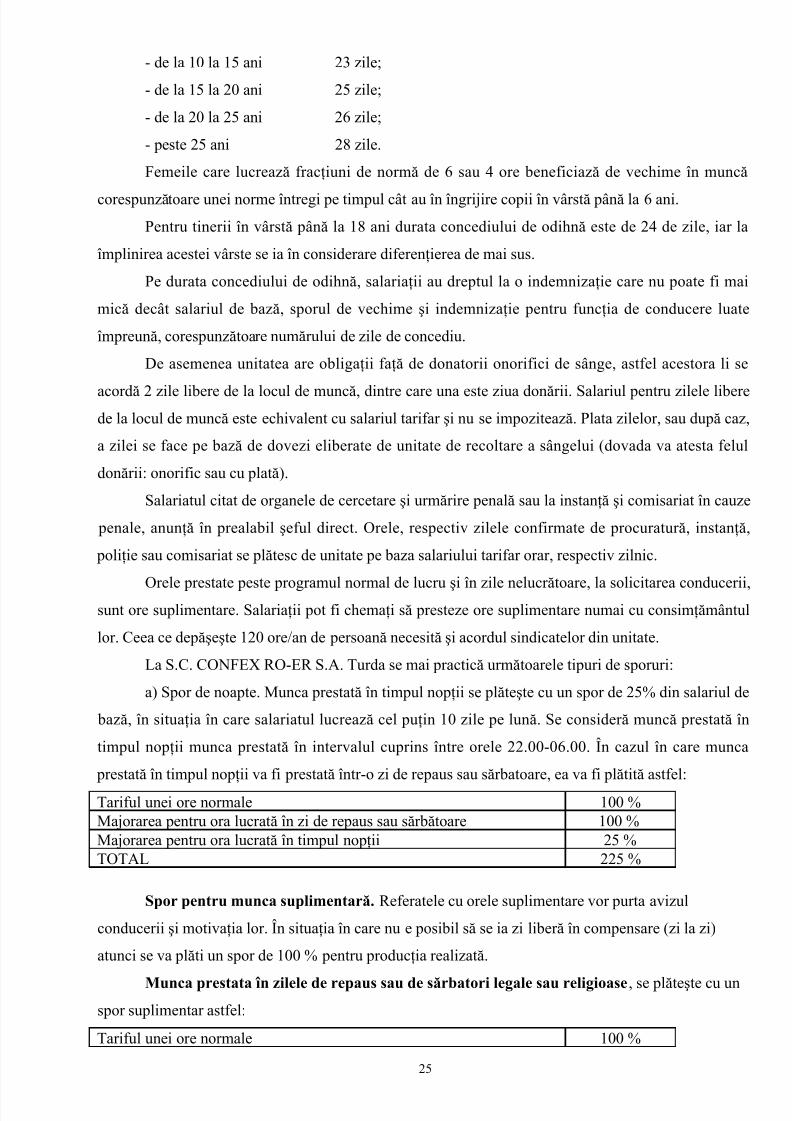

Diferenţierea în funcţie de vechime este următoarea:

- până la 5 ani 21 zile;

- de la 5 la 10 ani 22 zile;

24

5/12/2018 CONTABILITATEA CREANŢELOR ŞI DATORIILOR ÎN LEGĂTURĂ CU PERSONALUL - slidepdf.com

http://slidepdf.com/reader/full/contabilitatea-creantelor-si-datoriilor-in-legatura-cu-personalul 26/44

- de la 10 la 15 ani 23 zile;

- de la 15 la 20 ani 25 zile;

- de la 20 la 25 ani 26 zile;

- peste 25 ani 28 zile.

Femeile care lucrează fracţiuni de normă de 6 sau 4 ore beneficiază de vechime în muncă

corespunzătoare unei norme întregi pe timpul cât au în îngrijire copii în vârstă până la 6 ani.Pentru tinerii în vârstă până la 18 ani durata concediului de odihnă este de 24 de zile, iar la

împlinirea acestei vârste se ia în considerare diferenţierea de mai sus.

Pe durata concediului de odihnă, salariaţii au dreptul la o indemnizaţie care nu poate fi mai

mică decât salariul de bază, sporul de vechime şi indemnizaţie pentru funcţia de conducere luate

împreună, corespunzătoare numărului de zile de concediu.

De asemenea unitatea are obligaţii faţă de donatorii onorifici de sânge, astfel acestora li se

acordă 2 zile libere de la locul de muncă, dintre care una este ziua donării. Salariul pentru zilele liberede la locul de muncă este echivalent cu salariul tarifar şi nu se impozitează. Plata zilelor, sau după caz,

a zilei se face pe bază de dovezi eliberate de unitate de recoltare a sângelui (dovada va atesta felul

donării: onorific sau cu plată).

Salariatul citat de organele de cercetare şi urmărire penală sau la instanţă şi comisariat în cauze

penale, anunţă în prealabil şeful direct. Orele, respectiv zilele confirmate de procuratură, instanţă,

poliţie sau comisariat se plătesc de unitate pe baza salariului tarifar orar, respectiv zilnic.

Orele prestate peste programul normal de lucru şi în zile nelucrătoare, la solicitarea conducerii,sunt ore suplimentare. Salariaţii pot fi chemaţi să presteze ore suplimentare numai cu consimţământul

lor. Ceea ce depăşeşte 120 ore/an de persoană necesită şi acordul sindicatelor din unitate.

La S.C. CONFEX RO-ER S.A. Turda se mai practică următoarele tipuri de sporuri:

a) Spor de noapte. Munca prestată în timpul nopţii se plăteşte cu un spor de 25% din salariul de

bază, în situaţia în care salariatul lucrează cel puţin 10 zile pe lună. Se consideră muncă prestată în

timpul nopţii munca prestată în intervalul cuprins între orele 22.00-06.00. În cazul în care munca

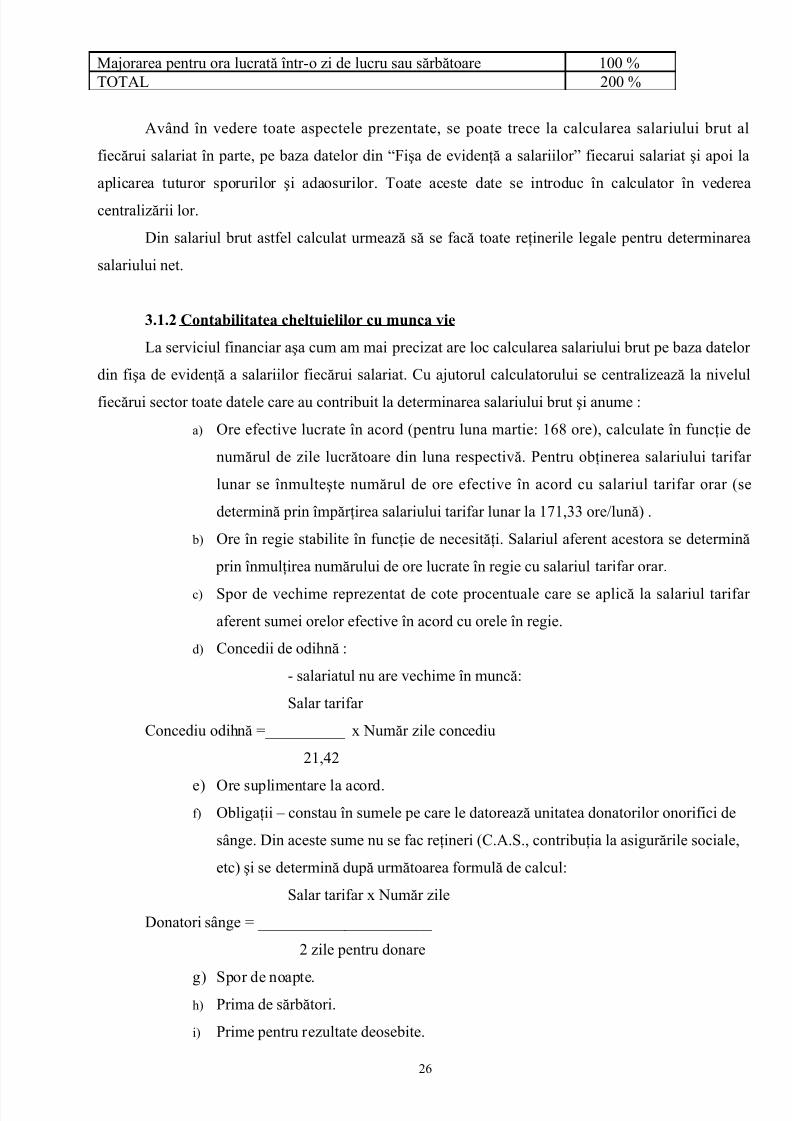

prestată în timpul nopţii va fi prestată într-o zi de repaus sau sărbatoare, ea va fi plătită astfel:

Tariful unei ore normale 100 %Majorarea pentru ora lucrată în zi de repaus sau sărbătoare 100 %Majorarea pentru ora lucrată în timpul nopţii 25 %TOTAL 225 %

Spor pentru munca suplimentară. Referatele cu orele suplimentare vor purta avizul

conducerii şi motivaţia lor. În situaţia în care nu e posibil să se ia zi liberă în compensare (zi la zi)

atunci se va plăti un spor de 100 % pentru producţia realizată.

Munca prestata în zilele de repaus sau de sărbatori legale sau religioase, se plăteşte cu unspor suplimentar astfel:

Tariful unei ore normale 100 %

25

5/12/2018 CONTABILITATEA CREANŢELOR ŞI DATORIILOR ÎN LEGĂTURĂ CU PERSONALUL - slidepdf.com

http://slidepdf.com/reader/full/contabilitatea-creantelor-si-datoriilor-in-legatura-cu-personalul 27/44

Majorarea pentru ora lucrată într-o zi de lucru sau sărbătoare 100 %TOTAL 200 %

Având în vedere toate aspectele prezentate, se poate trece la calcularea salariului brut al

fiecărui salariat în parte, pe baza datelor din “Fişa de evidenţă a salariilor” fiecarui salariat şi apoi la

aplicarea tuturor sporurilor şi adaosurilor. Toate aceste date se introduc în calculator în vederea

centralizării lor.

Din salariul brut astfel calculat urmează să se facă toate reţinerile legale pentru determinarea

salariului net.

3.1.2 Contabilitatea cheltuielilor cu munca vie

La serviciul financiar aşa cum am mai precizat are loc calcularea salariului brut pe baza datelor

din fişa de evidenţă a salariilor fiecărui salariat. Cu ajutorul calculatorului se centralizează la nivelul

fiecărui sector toate datele care au contribuit la determinarea salariului brut şi anume :

a) Ore efective lucrate în acord (pentru luna martie: 168 ore), calculate în funcţie de

numărul de zile lucrătoare din luna respectivă. Pentru obţinerea salariului tarifar

lunar se înmulteşte numărul de ore efective în acord cu salariul tarifar orar (se

determină prin împărţirea salariului tarifar lunar la 171,33 ore/lună) .

b) Ore în regie stabilite în funcţie de necesităţi. Salariul aferent acestora se determină

prin înmulţirea numărului de ore lucrate în regie cu salariul tarifar orar.

c) Spor de vechime reprezentat de cote procentuale care se aplică la salariul tarifar

aferent sumei orelor efective în acord cu orele în regie.

d) Concedii de odihnă :

- salariatul nu are vechime în muncă:

Salar tarifar

Concediu odihnă =__________ x Număr zile concediu

21,42

e) Ore suplimentare la acord.f) Obligaţii – constau în sumele pe care le datorează unitatea donatorilor onorifici de

sânge. Din aceste sume nu se fac reţineri (C.A.S., contribuţia la asigurările sociale,

etc) şi se determină după următoarea formulă de calcul:

Salar tarifar x Număr zile

Donatori sânge = ______________________

2 zile pentru donare

g) Spor de noapte.h) Prima de sărbători.

i) Prime pentru rezultate deosebite.

26

5/12/2018 CONTABILITATEA CREANŢELOR ŞI DATORIILOR ÎN LEGĂTURĂ CU PERSONALUL - slidepdf.com

http://slidepdf.com/reader/full/contabilitatea-creantelor-si-datoriilor-in-legatura-cu-personalul 28/44

j) Diminuări reprezentate de sancţiuni sub forma de cote procentuale care se aplică la

salariul tarifar aferent numărului de ore lucrate.

Modul de salarizare pe categorii de personal este următorul la SC CONFEX RO-ER SATurda:

- Regia generală a sectoarelor se va salariza după ore efectiv lucrate şi după indicele

de îndeplinire al formaţiei;

- Şefii de sector, maiştrii de schimb, maiştrii de formaţie, alimentatori, retuşieri,asamblori, mecanici de întreţinere, primitori – distribuitori din sectoare şi restul de

regie se va salariza după ore efectiv lucrate;

- Primitorii – distribuitorii se vor salariza dupa ore efectiv lucrate în regie;

- C.T.C. (Control Tehnic de Calitate) este salarizat în acord direct;

- Comerţul este salarizat cu salariul de bază, iar în cazul depăşirilor plus un procent

de 1 %.

Pe baza datelor introduse în calculator se scoate un centralizator al salariilor, care reprezintă defapt statul de plată al întregii unităţi.

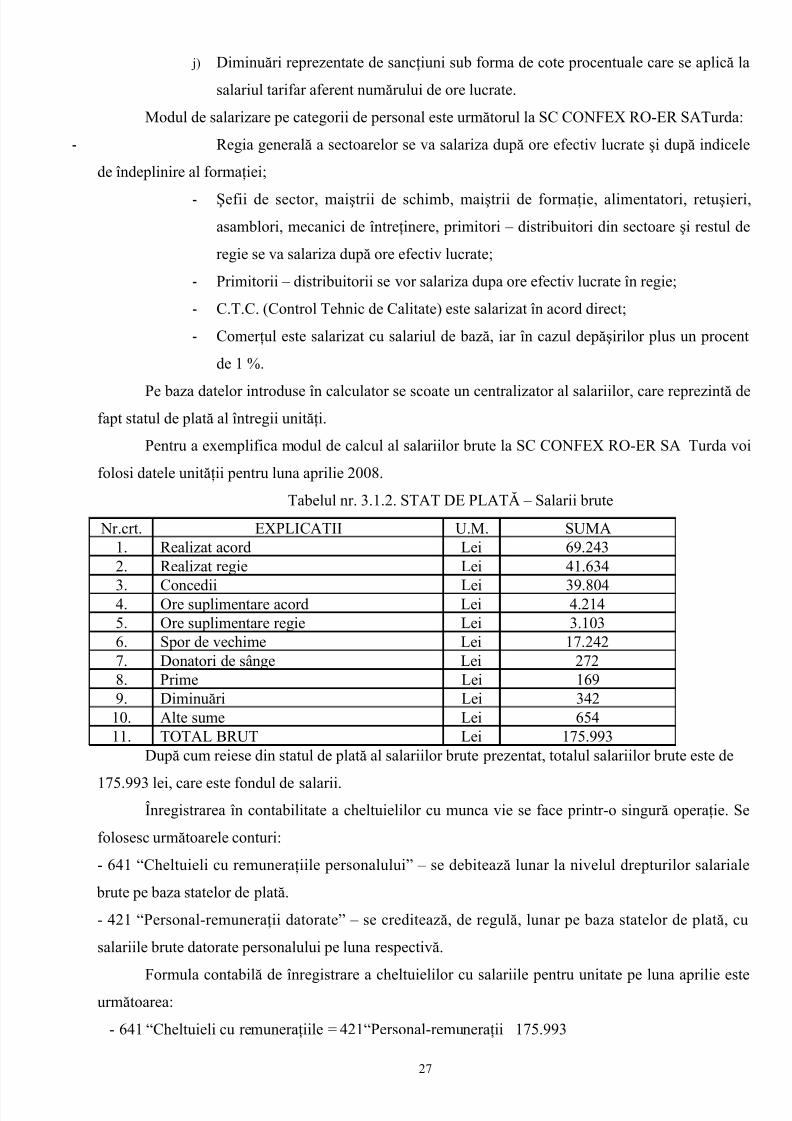

Pentru a exemplifica modul de calcul al salariilor brute la SC CONFEX RO-ER SA Turda voi

folosi datele unităţii pentru luna aprilie 2008.

Tabelul nr. 3.1.2. STAT DE PLATĂ – Salarii brute

Nr.crt. EXPLICATII U.M. SUMA1. Realizat acord Lei 69.2432. Realizat regie Lei 41.634

3. Concedii Lei 39.8044. Ore suplimentare acord Lei 4.2145. Ore suplimentare regie Lei 3.1036. Spor de vechime Lei 17.2427. Donatori de sânge Lei 2728. Prime Lei 1699. Diminuări Lei 342

10. Alte sume Lei 65411. TOTAL BRUT Lei 175.993

După cum reiese din statul de plată al salariilor brute prezentat, totalul salariilor brute este de

175.993 lei, care este fondul de salarii.Înregistrarea în contabilitate a cheltuielilor cu munca vie se face printr-o singură operaţie. Se

folosesc următoarele conturi:

- 641 “Cheltuieli cu remuneraţiile personalului” – se debitează lunar la nivelul drepturilor salariale

brute pe baza statelor de plată.

- 421 “Personal-remuneraţii datorate” – se creditează, de regulă, lunar pe baza statelor de plată, cu

salariile brute datorate personalului pe luna respectivă.

Formula contabilă de înregistrare a cheltuielilor cu salariile pentru unitate pe luna aprilie esteurmătoarea:

- 641 “Cheltuieli cu remuneraţiile = 421“Personal-remuneraţii 175.993

27

5/12/2018 CONTABILITATEA CREANŢELOR ŞI DATORIILOR ÎN LEGĂTURĂ CU PERSONALUL - slidepdf.com

http://slidepdf.com/reader/full/contabilitatea-creantelor-si-datoriilor-in-legatura-cu-personalul 29/44

personalului” datorate”

3.2. Calcularea şi înregistrarea în contabilitate a reţinerilor din salarii

Reţinerile din salarii pot fi grupate astfel:

- reţineri fiscale: impozitul pe salarii;

- reţineri sociale: contribuţia personalului la asigurările sociale (9,5% în care sunt

incluşi cei 2% aferente fondurilor de pensii private), contribuţia la fondul de şomaj(0,5%), la asigurările sociale de sănătate (6,5%);

- reţineri diverse: imputaţii, popriri, rate, chirii, etc.

Sunt considerate venituri din salarii toate veniturile în bani şi/sau în natură obţinute de o persoana

fizică ce desfaşoară o activitate în baza unui contract individual de muncă sau a unui statut special

prevăzut de lege, indiferent de perioada la care se referă, de denumirea veniturilor ori de forma sub

care ele se acordă, inclusiv indemnizaţiile pentru incapacitate temporară de muncă. Sunt asimilate