Embed Size (px)

Citation preview

Fa

cu

lta

d d

e C

ien

cia

s S

ocia

les y

Ju

ríd

ica

s

UNIVERSIDAD DE JAÉN Facultad de Ciencias Sociales y Jurídicas

Trabajo Fin de Grado

MANIPULACIÓN

CONTABLE PARA

EVITAR LA AUDITORIA

Alumno: Raúl Moya Collado

Julio, 2015

INDICE

RESUMEN .................................................................................................. 1

1. INTRODUCCIÓN .................................................................................. 2

2. MARCO TEORICO .............................................................................. 4

2.1. CASOS DE CONTABILIDAD CREATIVA .......................................... 13

2.2. AUDITORIA: DEFINICIÓN Y TIPOS ........................................... 17

3. MÉTODOS .......................................................................................... 19

3.1. HIPÓTESIS ............................................................................... 21

3.2. CONTRASTE BURGSTHLER Y DICHEV, 1997 ........................ 22

4. RESULTADOS ..................................................................................... 23

4.1. ANÁLISIS DE LA MUESTRA .................................................... 23

4.2. ANÁLISIS DEL UMBRAL Y CONTRASTE DE BURGSTHLER Y

DICHEV ........................................................................................... 24

5. CONCLUSIONES ................................................................................ 30

6. REFERENCIAS BIBLIOGRAFÍAS .................................................. 32

1 MANIPULACIÓN CONTABLE PARA EVITAR LA AUDITORIA.

RESUMEN

El objetivo del estudio es analizar sí las empresas españolas que no cotizan en bolsa,

manipulan sus resultados para evitar una auditoría.

El análisis se ha realizado teniendo en cuenta los límites, relativos al resultado de

explotación, total de activo y número de empleados, establecidos en el Real Decreto

Legislativo 1564/1989, 22 de Diciembre, modificado por el Real Decreto Legislativo

1/2010, 2 de Julio, para que las empresas no tengan que ser auditadas.

Para la realización del mismo se ha utilizado el contraste de BURGSTAHLER Y

DICHEV.

Tras el estudio realizado se llega a la conclusión que las empresas españolas que no

cotizan en bolsa manipulan sus resultados de explotación, total de activo para así evitar

una auditoría.

ABSTRACT

The objective of the study is to analyze whether the Spanish companies which are not

listed on the stock market, manipulate their results to avoid an audit.

The analysis has been done taking into account the limits, relating to operating result,

total assets and number of employees, laid down in Royal Legislative Decree

1564/1989, December 22, as amended by the Royal Legislative Decree 1/2010, July 2,

so businesses do not have to be audited.

For the realization of the same has been used the contrast of BURGSTAHLER AND

DICHEV.

After the study concludes that the Spanish companies which are not listed on the stock

market manipulate their operating results, total active so as to avoid an audit.

2 MANIPULACIÓN CONTABLE PARA EVITAR LA AUDITORIA.

1. INTRODUCCIÓN

El inicio de la crisis económica en 2007 supuso el detrimento de la economía española,

como se muestra con las disminuciones de los principales indicadores económicos.

Así el Producto Interior Bruto paso de ser 4.1% en 2006 a ser del 3.5% en 2007.

También se produjo un descenso en el mercado de valores, y un aumento en el

número de parados españoles, siendo en el inicio de la crisis dicho aumento de 106.674

personas, continuando en aumento hasta el 2014.

Además las empresas veían disminuir sus beneficios, llegando algunas incluso a la

quiebra.

Una crisis económica de estas magnitudes afecta a la situación económica-financiera de

la empresa, a su comportamiento en el mercado, a su forma de financiarse, dificultado el

acceso a estos recursos, así que temiendo a todo esto las empresas en estas

circunstancias manipulan la información intentado mostrar unos mejores resultados a

los obtenidos e intentar obtener una imagen que les ayude a generar confianza en el

futuro.

Indiferentemente de este nuevo escenario a partir de 2007 ya existían empresas que

tenían incentivos para manipular sus datos, que con la crisis ven aumentada su

motivación para realizarlo.

A diferencia de otras crisis, esta comienza con una crisis financiera internacional que

afecta a la principal fuente de financiación empresarial. La desconfianza crece y las

entidades financieras disminuyen el crédito y establecen requisitos más exigentes para

evaluar la solvencia y liquidez de las empresas. Con estos nuevos requisitos las que no

tenían ningún tipo de problema para que le concedieran crédito, con el nuevo escenario

se encuentran con que las entidades financieras no les dejan endeudarse más.

Otros incentivos que han hecho que las empresas manipulen sus resultados o

información son motivaciones de valoración ya sea en determinados momentos o de

forma continuada en el tiempo.

3 MANIPULACIÓN CONTABLE PARA EVITAR LA AUDITORIA.

Los incentivos para manipular los resultados se intensifican cuando las empresas

cotizan en bolsa por la imagen que tienen que transmitir en los mercados ya que afecta a

la confianza que depositan en ellas los inversores. En este trabajo sólo se ha tenido en

cuenta las empresas que no cotizan en bolsa, ya que las que cotizan están obligadas a

auditarse.

Trabajos como el de Such, M.J. (2010) “Earnings Benchmarks en las empresas

hoteleras internacionales”, Cuadernos de Gestión, Vol. 11, nº2, pp. 15-36, que han

analizado el earnings management en torno a las emisiones de capital, momento puntual

en el que las empresas tienen incentivos para manipular al alza su información con el fin

de mostrarse fuertes, saneadas y sólidas ante los mercados y poder así obtener capital.

Se confirma que las empresas manipulan sus cuentas para mostrar una imagen de

rentabilidad para su salida a bolsa. El caso más destacado en España es Bankia, que más

adelante se describirá.

Tras esta introducción el siguiente apartado tratará el marco teórico, seguido de los

métodos utilizados, posteriormente los resultados obtenidos y por el último las

conclusiones extraídas de la investigación.

4 MANIPULACIÓN CONTABLE PARA EVITAR LA AUDITORIA.

2. MARCO TEÓRICO

En primer lugar se dan varias definiciones de contabilidad creativa, según diferentes

perspectivas, recogidas en el libro de Oriol Amar y John Blake en su libro titulado

“Creación Creativa” (2002).

“La contabilidad creativa se utiliza para describir el proceso mediante el cual los

contables utilizan su conocimiento de las normas contables para manipular las cifras

incluidas en las cuentas de una empresa”. (Amat y Blake, 2002)

“Otras definiciones que se recogen el libro de Contabilidad Creativa de Oriol Amat y

John Blake, son las siguientes:

Griffiths (1986), escribiendo desde la óptica de un periodista empresarial,

observa:

Todas las empresas del país están escondiendo sus beneficios. Las cuentas

anuales se basan en libros que han sido tranquilamente “cocinados” o

“completamente asados”. Las partidas que se muestran dos veces al año al

público inversor, han sido todas cambiadas para proteger al culpable (esconder

la culpa). Es el mayor engaño desde el caballo de Troya (…) De hecho este

fraude es completamente legítimo. Es la contabilidad creativa.

Jameson (1988), escribiendo desde la óptica contable, argumenta:

El proceso contable consiste en tratar con diferentes tipos de opinión y en

resolver conflictos entre aproximaciones diferentes, para la presentación de los

resultados de los hechos y transacciones financieras esta flexibilidad facilita la

manipulación, engaño y tergiversación. Estas actividades -practicadas por los

elementos menos escrupulosos de la profesión contable- empiezan a ser

conocidas como “contabilidad creativa”.

5 MANIPULACIÓN CONTABLE PARA EVITAR LA AUDITORIA.

Smith (1992) dice, basándose en sus experiencia como analista de inversiones:

Nos da la impresión de que gran parte del aparente crecimiento, ocurrido en los

80, ha sido más un resultado del juego de manos contable que del genuino

crecimiento económico, y queremos exponer las principales técnicas implicadas

y dar algunos ejemplos de empresas que están utilizando estas técnicas.

Naser (1993), desde un punto de vista académico, ofrece la siguiente definición:

La contabilidad creativa es la transformación de las cifras de contabilidad

financiera de lo que son actualmente a lo que se desea que sean, aprovechando

las normas existentes y/o ignorando algunas de ellas”. (Amat y Blake, 2002)

Por tanto podemos definir la contabilidad creativa como:

La manipulación de las cifras de las cuentas recogidas en el plan contable, con el fin de

conseguir algún beneficio, ya sea de tipo financiero, de reputación o de otra índole,

creando una imagen no real de su contabilidad.

En demasiadas ocasiones nos encontramos con que las cuentas no son fiables debido a

manipulaciones practicadas.

Además dependiendo del país en el que nos encontremos podemos decir que hay una

mayor o menor manipulación, tal y como se deduce del trabajo “MANIPULACIÓN

CONTABLE EN EUROPA 2005-2013” de Juan Sangrós Bobé, decimos que España es

uno de los países de la UE que más maquilla sus resultados, al igual que lo hacen sus

empresas, para evitar así una auditoría y dar una mayor fiabilidad al resto de miembros

de la UE y al mercado internacional.

Del libro “Análisis Integral de Empresas” 2008 Amat y Alsina, se puede extraer con

claridad las prácticas de manipulación de las cuentas existente.

6 MANIPULACIÓN CONTABLE PARA EVITAR LA AUDITORIA.

TABLA 1: Clasificación de prácticas de manipulación de las cuentas

MAQUILLAJE CONTABLE

TRANSACCIÓN REAL

LEGALES

Contabilidad creativa (maquillajes

que aprovechan los vacíos legales,

las alternativas previstas en la

legislación y las posibilidades de

efectuar estimaciones más o menos

optimistas).

Efectuar operaciones reales que

afectan a las cuentas de las

empresas (por ejemplo, adelantar

o retrasar una transacción).

ILEGALES

Maquillajes contables contrarios a la

legislación (por ejemplo, ocultar

ventas, gastos o ingresos).

Operaciones reales que no están

autorizadas por la legislación

vigente.

Amat y Alsina (2008)

Pero con estas prácticas ¿se puede considerar que una empresa está demostrando su

imagen fiel?

Para que una empresa muestre una imagen fiel debe de cumplir una serie de requisitos

llamados principios contables.

El Plan General de Contabilidad y de PYMES 2008 recoge que:

“Las cuentas anuales de una empresa comprenden el balance, la cuenta de pérdidas y

ganancias, el estado de cambios en el patrimonio neto, el estado de flujos de efectivo y

la memoria. Estos documentos forman una unidad. No obstante, el estado de flujos de

efectivo no será obligatorio para las empresas que puedan formular balance, estado de

cambios en el patrimonio neto y memoria abreviados.

Las cuentas anuales deben redactarse con claridad, de forma que la información

suministrada sea comprensible y útil para los usuarios al tomar sus decisiones

económicas, debiendo mostrar la imagen fiel del patrimonio, de la situación financiera

y de los resultados de la empresa, de conformidad con las disposiciones legales.

7 MANIPULACIÓN CONTABLE PARA EVITAR LA AUDITORIA.

La aplicación sistemática y regular de los requisitos, principios y criterios contables

incluidos en los apartados siguientes deberá conducir a que las cuentas anuales

muestren la imagen fiel del patrimonio, de la situación financiera y de los resultados de

la empresa. A tal efecto, en la contabilización de las operaciones se atenderá a su

realidad económica y no sólo a su forma jurídica.

Cuando se considere que el cumplimiento de los requisitos, principios y criterios

contables incluidos en el PGC no sea suficiente para mostrar la mencionada imagen

fiel, se suministrarán en la memoria las informaciones complementarias precisas para

alcanzar este objetivo.

En aquellos casos excepcionales en los que dicho cumplimiento fuera incompatible con

la imagen fiel que deben proporcional las cuentas anuales, se considerará

improcedente dicha aplicación.

Los principios contables, también recogidos en el PGC, son:

1. Empresa en funcionamiento. Se considerará salvo prueba en contrario, que la

gestión de la empresa continuará en un futuro previsible, por lo que la

aplicación de los principios y criterios contables no tiene el propósito de

determinar el valor del patrimonio neto a efectos de su transmisión global o

parcial, ni el importe resultante en caso de liquidación.

En aquellos casos en que no resulte de aplicación este principio, en los términos

que se determinen en las normas de desarrollo del PGC, la empresa aplicará

las normas de valoración que resulten más adecuadas para reflejar la imagen

fiel de las operaciones tendentes a realizar el activo, cancelar las deudas y, en

su caso, repartir el patrimonio neto resultante, debiendo suministrar en la

memoria de las cuentas anuales toda la información significativa sobre los

criterios aplicados.

2. Devengo. Los efectos de las transacciones o hechos económicos se registrarán

cuando ocurran, imputándose al ejercicio al que las cuentas anuales se refieran,

los gastos y los ingresos que afecten al mismo, con independencia de la fecha de

su pago o de su cobro.

8 MANIPULACIÓN CONTABLE PARA EVITAR LA AUDITORIA.

3. Uniformidad. Adoptado un criterio dentro de las alternativas que, en su caso, se

permitan, deberá mantenerse en el tiempo y aplicarse de manera uniforme para

transacciones, otros eventos y condiciones que sean similares, en tanto no se

alteren los supuestos que motivaron su elección. De alterarse estos supuestos,

podrá modificarse el criterio adoptado en su día; en tal caso, estas

circunstancias se harán constar en la memoria, indicando la incidencia

cuantitativa y cualitativa de las variación sobre las cuentas anuales.

4. Prudencia. Se deberá ser prudente en las estimaciones y valoraciones a realizar

en condiciones de incertidumbre. La prudencia no justifica que la valoración de

los elementos patrimoniales no responda a la imagen fiel que deben reflejar las

cuentas anuales.

Asimismo, sin perjuicio de lo dispuesto en el artículo 38 bis del Código de

Comercio, únicamente se contabilizarán los beneficios obtenidos gasta la fecha

de cierre del ejercicio. Por el contrario, se deberán tener en cuenta todos los

riesgos, con origen en el ejercicio o en otro anterior, tan pronto como sean

conocidos, incluso si sólo se conocieran entre la fecha de cierre de las cuentas

anuales y la fecha en que estas se formulen. En tales casos se dará cumplida

información en la memoria, sin perjuicio de su reflejo, cuando se haya generado

un pasivo y un gasto, en otros documentos integrantes de las cuentas anuales.

Excepcionalmente, si los riesgos se conocieran entre la formulación y antes de

la aprobación de las cuentas anuales y afectaran de forma muy significativa a la

imagen fiel, las cuentas anuales deberán ser reformuladas.

Deberán tenerse en cuenta las amortizaciones y correcciones de valor por

deterioro de los activos, tanto si el ejercicio se salda con beneficio como con

pérdida.

5. No compensación. Salvo que una norma disponga de forma expresa lo

contrario, no podrán compensarse las partidas del activo y del pasivo o las de

gastos e ingresos, y se valorarán separadamente los elementos integrantes de

las cuentas anuales.

6. Importancia relativa. Se admitirá la no aplicación estricta de algunos de

principios y criterios contables cuando la importancia relativa en términos

9 MANIPULACIÓN CONTABLE PARA EVITAR LA AUDITORIA.

cuantitativos y cualitativos de la variación que tal hecho produzca sea

escasamente significativa y, en consecuencia, no altere la expresión de la

imagen fiel. Las partidas o importes cuya importancia relativa sea escasamente

significativa podrán aparecer agrupados con otros de similar naturaleza o

función.

En los casos de conflicto entre principios contables, deberá prevalecer el que mejor

conduzca a que las cuentas anuales expresen la imagen fiel del patrimonio, de la

situación financiera y de los resultados de la empresa.” (Plan General Contable y

PYMES 2008).

RAZONES PARA UTILIZAR CONTABILIDAD CREATIVA.

Algunos de los factores que facilitan la contabilidad creativa, los cuales he podido

deducir de diversas lecturas realizadas, son:

Vacío legal en la normativa contable.

La competitividad mundial, debido a la globalización de las empresas que cada

vez es mayor, con el fin de mostrar una mejor imagen en el mercado, o de

mostrar a sus posibles clientes su buena situación económica, hace que las

empresas lleven a cabo prácticas de manipulación.

Salidas a bolsa de las empresas, las cuales manipulan para dar una buena

impresión, un claro ejemplo de factor es el caso de Bankia.

Simplemente por casos de corrupción por parte de los directivos para engrosar

sus propios ingresos, como ejemplo se puede citar el caso Worldcom.

Además ¿qué más factores incentivan a las empresas utilizar la contabilidad creativa?

Tal y como recoge Francisco Bernate Ochoa en su libro “Delitos de falsedad en estados

financieros”, los incentivos que llevan a utilizar la contabilidad creativa son:

1. “Incentivos para mejorar el resultado.

10 MANIPULACIÓN CONTABLE PARA EVITAR LA AUDITORIA.

Planes de remuneración acordados entre gerentes y directivos de las

empresas basados en beneficios, endeudamiento y generación de

resultados a niveles reducidos. Cada vez es más frecuente que las

directivas de las empresas fijen metas para un ejercicios específico, y

en el evento en que se logren, otorgan beneficios salariales a sus

directivos.

La existencia de niveles altos de endeudamiento por parte de las

empresas resulta inconveniente para las mismas, puesto que con ello

tendrán un alto perfil de riesgo, lo cual genera percances a la hora de

acudir al sistema financiero en búsqueda de recursos. Con esto, la

manipulación de los resultados se convierte en una opción a la hora de

disminuir el perfil del riesgo y poder acceder a créditos y demás en el

sector financiero.

Obtención de malos resultados en los ejercicios. La doctrina contable

señala que esta es la principal causa para la manipulación de los

resultados.

2. Incentivos para mantener o alisar el resultado. En esta segunda categoría

encontramos:

Planes de compensación salarial: eventualmente, las compañías pueden

ofrecer incentivos a los directivos por mantener los resultados a cambio

de incentivos salariales, con lo que aparece un espacio propicio para la

manipulación de la información contable.

Deseo de ofrecer un perfil de riesgo reducido: cuanto menor sea la

volatilidad de la empresa, menor es la incertidumbre respecto a sus

posibilidades de ser pronosticado. Con ello se favorece la política de

dividendos, se obtiene un mejor comportamiento de los precios

bursátiles y se favorece la captación de recursos financieros.

11 MANIPULACIÓN CONTABLE PARA EVITAR LA AUDITORIA.

3. Incentivos para reducir el resultado. Conocido en la doctrina contable como el

big bath1, existen eventos en los que los directivos de las empresas querrán

disminuir el resultado natural obtenido en el respectivo ejercicio, son causas

para ello las siguientes:

Obtención sistemática de resultados abultados. En la medida en que la

compañía presente resultados abultados por periodos sucesivos, ello

puede ser interpretado por el mercado como una consecuencia de

prácticas monopolísticas con los riesgos que ello conlleva, por lo que

las compañías pueden acudir, ya sea prácticas contables conservadoras

o a manipular los resultados. En las empresas encargadas de la

prestación de servicios públicos y, por ende, sometidas a la vigilancia

de entes estatales, la obtención de resultados abultados puede generar

un congelamiento en las tarifas, por lo que se acuerde a este mecanismo

para evitar tales medidas.

Cambio en la dirección de las firmas. Cuando se producen cambios en

las directivas de las empresas, quienes ingresan a las mismas buscarán

reducir los resultados obtenidos por sus antecesores para producir la

impresión de una mejoría en los resultados de la empresa gracias a sus

acciones políticas.

Planes de remuneración. En firmas con pérdidas persistentes los

gerentes pueden incrementarlas incluyendo todas las posibles pérdidas

potenciales futuras, para forzar en ejercicios posteriores un cambio al

alza en resultados y obtener una mejora de su remuneración.

Evadir impuestos. Las formas de tributación que gravan los ingresos de

las empresas, pueden hacer que los Representantes de las compañías

muestren unos resultados inferiores a los realmente obtenidos con

miras a reducir el costo del impuesto.” (Bernate, 2007)

1 manipulación utilizada en situaciones en las que una empresa con malos resultados intenta maximizar

la pérdida reflejada ese año, de forma que los años futuros parecerán mejores (Beidleman, 1973: 653-67).

12 MANIPULACIÓN CONTABLE PARA EVITAR LA AUDITORIA.

Otro tema importante a destacar son las transacciones y técnicas utilizadas para la

aplicación de la contabilidad creativa.

Algunas transacciones utilizadas son:

1. Aumentar o disminuir los gastos mediante depreciaciones y deterioros.

2. Capitalizando como por ejemplo utilizando el valor de los gastos financieros

para aumentar el valor del activo, contabilizando estos gastos en la misma

cuenta del activo en vez de utilizar una cuenta del grupo 6 de gastos.

3. Contabilizar gastos en la cuenta de reservas en lugar de contabilizarla en la

cuenta de resultados, como por ejemplo ajuste por errores.

4. Endeudamiento con empresas no consolidadas.

5. Utilizar otro criterio de valoración de stocks.

6. Contabilización de transacciones futuras.

7. Obtención de resultados excepcionales intencionadamente para mejorar o

desmejorar las cuentas. Para llevar a cabo este tipo práctica se suele vender

activos fijos.

8. Anticipación o diferimiento tanto de gastos como de ingresos.

9. Ventas ficticias como anticipos de clientes.

10. Compensación de partidas de activo y pasivo con cuentas del grupo 6 (gastos)

y del grupo 7 (ingresos).

11. Transacciones a precios fuera de mercados. Transacciones irreales y/o con la

finalidad de engañar a compañías que no se han consolidado.

12. Ocultación de información de filiales (si tiene la empresa).

13 MANIPULACIÓN CONTABLE PARA EVITAR LA AUDITORIA.

13. Cambios de criterios de registro o reconocimiento contable de los elementos de

las cuentas anuales.

14. Reclasificación de partidas.

2.1. CASOS DE CONTABILIDAD CREATIVA.

Este tipo de prácticas las han realizado desde las empresas más pequeñas hasta grandes

grupos empresariales, incluso pasando por Estados, los casos más llamativos de los

últimos años son:

CASO WORLDCOM

WorldCom es una gran empresa dedicada a las telecomunicaciones de Estados Unidos, creada en

1984.

Worldcom estaba bajo continua vigilancia, ya que se creía que estaba pasando dificultades

económicas, pero ¿cómo era posible que en 2001 reportara unas utilidades de 1.400 millones de

dólares?

Todo era un fraude que consistía en aumentar el EBITDA (beneficios antes de intereses,

impuestos, depreciación y amortización), elevando así el flujo de efectivo. También manipuló

gastos corporativos que se contabilizaron como inversiones de largo plazo. De esta forma el precio

de la acción se mantenía elevado consiguiendo engañar a los inversores.

Como los gastos se declaraban como inversiones los ingresos parecían ser mucho mayores, es por

esto que pudo obtener resultados favorables cuando realmente debieron ser pérdidas.

Se creó un agujero financiero de 11.000 millones de dólares, la empresa cayó en bancarrota en

2002, ya que no pudo mantener esta situación durante más tiempo.

La principal consecuencia de este fraude fue la desconfianza en los mercados y por lo tanto la

desinversión de inversores de la banca. Otras consecuencias que se produjeron fueron el desplome

del sector de comunicaciones en Estados Unidos, pérdidas del valor de las acciones, descredito de

la auditoría que audito a Worldcom y por último el gobierno tuvo que cambiar la legislación.

14 MANIPULACIÓN CONTABLE PARA EVITAR LA AUDITORIA.

GRECIA

Todo empieza con la intención de entrar a la Unión Europea por parte de Grecia, unos de

los requisitos para entrar a la U.E. es que la deuda total acumulada del país no debe

rebasar el 60 % del PIB (aunque se pueden hacer excepciones en caso de que se

considere que dicha deuda está disminuyendo a un ritmo satisfactorio). Por ejemplo si el

PIB de un país asciende a 100.000 millones de euros, dicho país no puede tener una

deuda superior a 60.000 millones euros.

Grecia no cumplía con tal requisito, así que se valió del área de Global Banking de

grandes entidades mundiales para falsear sus cuentas, esta división es la encargada de

colocar las emisiones de deuda.

Goldman Sachs (grupo de banca de inversión) diseñó un producto financiero que

permitiría a Grecia redistribuir parte de la deuda para hacerle frente más adelante.

Goldman Sachs asesoraba en la fijación de precio, le buscaba inversores, y le

proporcionaba contratos de derivados para protegerse del riesgo del cambio. En estos

instrumentos camuflaba la deuda real.

Grecia emitía deuda en otra moneda que no era el euro y Goldaman Sachs, grupo de

banca de inversión y valores, cambiaba el tipo de cambio al que se fijan estos contratos

de futuros.

La Unión Europea no detectaba esto porque los países no tienen que reportar los

derivados con los que se cubre del riesgo de cambio.

LEHMAN BROTHERS

En septiembre de 2008 quiebra el Lehman Brothers, uno de los mayores bancos de

inversión del mundo.

El gobierno estadounidense no tenía dinero para rescatar al Lehman Brothers, con su

caída se desplomó la Bolsa de Nueva York (más de un 40%).

No sólo afectó a Estados Unidos, sino que provocó una gran recesión y la crisis

económica en Europa

Todo empezó con la titulización de hipotecas que consistía en trocear y empaquetar

deudas hipotecarias en títulos financieros para luego venderlos por todo el mundo (de

aquí que este infectado el sistema financiero Europeo). Convertía paquetes compuestos

15 MANIPULACIÓN CONTABLE PARA EVITAR LA AUDITORIA.

por pedazos de hipotecas con diferentes tramos de riesgo (subprime) en un excelente

bono triple A (la mayor calificación) por agencias de calificación.

En 2007 la Asociación de Bancos Hipotecarios de Estados Unidos reveló que el número

de impagos en el sector hipotecario había alcanzado su punto más alto en siete años. La

pelota fue haciéndose cada vez más grande hasta llevarse por delante a Lehman

Brohters.

BANKIA

Es el caso más relevante en España en los últimos años. Ha tenido una repercusión

tanto política como social muy importante.

Con la nueva reestructuración en el sistema financiero, nació Bankia, que es la unión

básicamente de Caja Madrid y Bancaja, aunque también se encontraban cajas menores,

pero estás dos cajas fueron las más importantes.

Esta agrupación de entidades bancarias tenía una ventaja: podían pedir dinero prestado

al Estado porque una fusión requiere una gran inversión. Así que pidieron 4.500

millones de euros, por ese dinero tenían que pagar un interés bastante elevado. Aunque

le concedieron el dinero que demandó le hacía falta más para hacer frente a la deuda que

tenía con el Gobierno, así que los directivos de Bankia decidieron salir a bolsa y

vendieron una parte del banco recaudando 3.000 millones de euros.

Mientras tanto el gobierno empezó a aprobar cambios para obligar a los bancos a

aumentar sus provisiones.

Con la nueva normativa Bankia no poseía suficiente disponible para hacer frente a las

provisiones que le exigía el Gobierno.

Para maquillar su mal estado desde el principio se dividió el banco en dos: un banco

malo que se quedaba con todos los préstamos de la construcción y en los que nadie

quería invertir denominado con el nombre de BFA. Y por otro lado se ideó un “banco

bueno” que se quedó con el negocio rentable de la entidad, se denominó con el nombre

que hoy en día lo conocemos Bankia. Este último fue el que salió a bolsa y que

maquilló su salida a bolsa.

16 MANIPULACIÓN CONTABLE PARA EVITAR LA AUDITORIA.

Cuando se descubrió todo el proceso el Gobierno tuvo que intervenir para que no se

contagiara todo el sistema bancario español y decidió intervenirla.

El Estado se quedó con el 100% de BFA y con el 50% de Bankia, ya que el otro 50%

estaba en bolsa, todo esto lo compró con los 4.500 millones de euros que le debía

Bankia y que no iba a devolver.

El Gobierno cambió la normativa de provisiones y decidió aumentarla a 19.000

millones de euros con lo cual Bankia la cuantía que adeudaba ascendía a 23.500

millones de euros. Todo esto fue financiado con dinero del FROB y con deuda pública.

17 MANIPULACIÓN CONTABLE PARA EVITAR LA AUDITORIA.

2.2. AUDITORIA: DEFINICIÓN Y TIPOS.

Para evitar la manipulación de resultados y así controlar estos casos de maquillaje

contable, nos encontramos con las auditorias. Existen varios tipos de auditorías, la

auditoria interna, la auditoria externa o auditoría legal, auditoría operativa y auditoría

pública o gubernamental.

En el trabajo sólo se describirá la auditoría interna y la auditoría externa o auditoria

legal, que son las más convenientes para la investigación realizada.

La auditoría trata de reducir las diferencias existentes entre la gerencia de las empresas

y los usuarios externos sobre la información contable. Se mantiene que la calidad de un

auditor redundará en una mayor efectividad de su trabajo, que quedará plasmado en un

mayor control de la manipulación.

“AUDITORÍA INTERNA.

Control realizado por los empleados de una empresa para garantizar que las

operaciones se llevan a cabo de acuerdo con la política general de la entidad,

evaluando la eficacia y la eficiencia, y proponiendo soluciones a los problemas

detectados.

La auditoría interna se puede concebir como una parte del control interno. La realizan

personas dependientes de la organización con un grado de independencia suficiente

para poder realizar el trabajo objetivamente; una vez acabado su cometido han de

informar a la Dirección de todos los resultados obtenidos. La característica principal

de la auditoría interna es, por tanto, la dependencia de la organización y el destino de

la información. Hay autores, como E. Heviá, que la equiparan más a aspectos

operativos, definiéndola como “el órgano asesor de la dirección que busca la manera

de dotar a la empresa de una mayor eficiencia mediante el constante y progresivo

perfeccionamiento de políticas, sistemas, métodos y procedimientos de la empresa”.

AUDITORÍA EXTERNA O AUDITORÍA LEGAL.

Examen de las cuentas anuales de una empresa por un auditor externo, normalmente

por exigencia legal.

18 MANIPULACIÓN CONTABLE PARA EVITAR LA AUDITORIA.

La definición de auditoría externa que recoge L. Cañibano, de aceptación

generalizada, es la siguiente: “El objetivo de un examen de los estados financieros de

una compañía, por parte de un auditor independiente, es la expresión de una opinión

sobre si los mismos reflejan razonablemente su situación patrimonial, los resultados de

sus operaciones y los cambios en la situación financiera, de acuerdo con los principios

de contabilidad generalmente aceptados y con la legislación vigente”.

Algunos autores, como J.L. Larrea y A.S. Suárez, califican la auditoría como externa

por su condición de legalidad y porque el auditor es ajeno a la empresa; mientras que

otros autores lo hacen por los efectos que ella produce frente a terceros (inscripción en

el Registro Mercantil).

Para combatir con la contabilidad creativa la herramienta más útil es la auditoria

externa que es la que podrá determinar si se ha manipulado la contabilidad de una

empresa para no demostrar su imagen fiel.” (Méndez, H., 2008)

19 MANIPULACIÓN CONTABLE PARA EVITAR LA AUDITORIA.

3. MÉTODOS.

Con este estudio se intentará demostrar que las empresas españolas no cotizadas en

bolsa maquillan sus resultados, para evitar auditarse y así ahorrarse el coste que supone

llevar a cabo una auditoría. Se realizarán varios gráficos para observar, a simple vista si

las observaciones esperadas son las que realmente nos encontramos en el extracto

obtenido de la base de datos de SABI. Por último, sí los datos que se representan en las

gráficas no nos muestran una evidencia significativa para afirmar que las empresas

manipulan sus resultados para evitar auditarse, se calculará el contraste de Burgstahler

y Dichev.

La investigación empírica de este trabajo está centrado en la gestión del resultado y

activo en torno a los puntos de referencia, comienza con el planteamiento de los

histogramas de frecuencias para observar si hay un descenso en el punto cero, que sería

el límite recogido en el Real Decreto Legislativo 1564/1989 del 22 de diciembre,

modificado por el Real Decreto Legislativo 1/2010 del 2 de Julio.

Se ha analizado un total de 11 años desde el 2003 hasta 2013, durante este periodo se

ha habido cambios en la normativa que regula los límites para auditarse, se ha dividido

en dos periodos, quedando de la siguiente manera:

Periodo 12:

1. Total Activo: 2.373.998 euros.

2. Total Ingresos explotación: 4.747.996 euros.

3. Total Trabajadores: 50 trabajadores.

Periodo 23:

1. Total Activo: 2.850.000 euros.

2. Total Ingresos explotación: 5.700.000 euros.

3. Total Trabajadores: 50 trabajadores.

Para analizar los datos en una única muestra (pool), he realizado un cambio de centro

en la distribución, transformándolos de la siguiente manera:

2 Periodo 1: desde 2003 a 2007.

3 Periodo 2: desde 2008 a 2013.

20 MANIPULACIÓN CONTABLE PARA EVITAR LA AUDITORIA.

Periodo 1:

Al total de los ingresos de cada año se le ha restado 4.750.000 euros y al total

del activo de cada año 2.400.000 euros.

Periodo 2:

Al total de los ingresos de cada año se le ha restado 5.700.000 euros y al total

del activo de cada año 2.850.000 euros.

Quedando de esta forma con valor positivo los que lo superan y con valor negativo los

que no los superan, el punto cero sería el que tuviera exactamente estas cantidades.

Auditarse puede tener por un lado aspectos positivos como la aportación de fiabilidad

de la empresa, transparencia y tipos de interés más bajos. Por otro lado nos

encontramos con unos aspectos negativos como los costes por honorarios de los

auditores, costes de tiempo e información dedicada a los auditores y obligación de

presentar el modelo normal que aporta más información que el modelo abreviado.

Los intervalos se han realizado de la siguiente manera:

1. Distribución de frecuencias en intervalos de clase, resultado es de 16 intervalos

resultado de aplicar la regla de Sturges4:

C = 1 + 3,322 x log N

Donde;

C: es el número de intervalos.

N: es el total de la muestra.

Redondeando al número entero más cercano

2. Se establecen límites inferiores y superiores creando una banda de fluctuación

en donde se encuentran todas las empresas que se analizarán.

3. La amplitud de los intervalos se realiza dividiendo el rango entre las clases,

siendo el rango la diferencia entre el máximo y el mínimo.

4 Herbert Sturges (1926).

21 MANIPULACIÓN CONTABLE PARA EVITAR LA AUDITORIA.

3.1. HIPÓTESIS

TABLA 2: Planteamiento de las hipótesis.

Hipótesis Nula

H1: las empresas españolas no cotizadas en bolsa no

manipulan sus ingresos de explotación en torno al umbral de

auditoria externa.

H2: las empresas españolas no cotizadas en bolsa no

manipulas sus totales activos en torno al umbral de auditoria

externa.

Hipótesis Alternativa

HA: las empresas españolas no cotizadas en bolsa sí

manipulan las variables de tamaño con el fin de evitar la

auditoria externa y la elaboración de las cuentas anuales

según el modelo normal.

22 MANIPULACIÓN CONTABLE PARA EVITAR LA AUDITORIA.

3.2. CONTRASTE BURGSTAHLER Y DICHEV, 19975

Este ha sido el método estadístico que se ha utilizado para el análisis de este trabajo.

El contraste de Burgstahler y Dichev sirve para analizar la distribución del resultado

que presentan las cuentas de las empresas después de ser manipulado, entorno a los

umbrales descritos en el apartado 3 y analiza la frecuencia en el intervalo anterior y

posterior al umbral. Regla sí existen discontinuidades. “Permite identificar contextos

en los que la manipulación es frecuente pero no aporta información sobre los

instrumentos empleados para lograr dicha intervención”. (García B., Gill B. y Gisbort,

A., 2005).

Según Vázquez, P.J. (2005) Burgstahler y Dichev defienden que la participación de

cada variable en el proceso de valoración de la empresa dependerá de su magnitud

relativa, esto es, de la ratio resultado/fondos propios (ROE).

El número total de las observaciones es N y la probabilidad que la observación este

dentro del intervalo i para pi la discrepancia de la diferencia entre lo observado y el

número esperado de las observaciones para el intervalo i es aproximadamente:

Np (1-pi) + (1/4) N (pi-1 + pi+1) (1- pi-1 - pi+1)

Dónde:

N: es el total de la muestra.

pi: la frecuencia relativa de observaciones del intervalo estudiado (i).

pi-1: la frecuencia relativa de observaciones del intervalo estudiado (i) anterior.

pi+1: la frecuencia relativa de observaciones del intervalo estudiado (i) posterior.

5 Burgstahler, D. y Burgstahler, I. (1997)

23 MANIPULACIÓN CONTABLE PARA EVITAR LA AUDITORIA.

4. RESULTADOS

En este apartado se muestran todos los resultados obtenidos en la investigación, después

de haber calculado el modelo estadístico de Burstahler y Dichev.

4.1. ANÁLISIS DE LA MUESTRA.

La muestra empleada ha sido obtenida de la base de datos SABI, actualizada a 22 de

junio de 2015. Se seleccionaron las empresas españolas no cotizadas en bolsa, para el

período entre 2003 y 2013. Quedando la muestra compuesta por 1.373.330 empresas.

De esta muestra inicial, se eliminaron las observaciones que tenían menos de 50

trabajadores rebajando la muestra a 25.392 empresas. Posteriormente se cogieron las

empresas que como mínimo tuvieran unos ingresos de explotación de 4.000.000 euros y

como máximo 7.400.000 euros, dejando así una muestra de 4.433 empresas. Y por

último se realizó una criba, la cual fue coger las empresas que tenían como mínimo

1.000.000 de euros en su total de activo y un máximo de 4.700.000 euros, quedando una

muestra de 2.236 empresas

El resultado arroja una muestra para el estudio de los ingresos de explotación un total de

24.596 observaciones, las mismas observaciones que para el estudio del total activo.

24 MANIPULACIÓN CONTABLE PARA EVITAR LA AUDITORIA.

4.2. ANÁLISIS DEL UMBRAL Y CONTRASTE DE BURGSTHLER Y

DICHEV

FIGURA 1: DISTRIBUCIÓN DEL RESULTADO DE INGRESOS DE

EXPLOTACIÓN.

Siendo el eje vertical el número de observaciones y el eje horizontal los intervalos. A

partir del intervalo 10 las empresas estarían obligadas a auditarse.

En este gráfico está elaborado con las observaciones obtenidas y esperadas de los

ingresos de explotación, los resultados se han extraído de la tabla 4.

Como se puede observar en el gráfico 1 el valor esperado en el intervalo 11, que es el

umbral límite para auditarse, es inferior al número de las observaciones obtenidas. Con

lo cual se demuestra que hay una acumulación de empresas superior al que debería de

haber y podría haberse producido una manipulación de los ingresos de explotación para

el conjunto de empresas que integran el intervalo.

-

200,00

400,00

600,00

800,00

1.000,00

1.200,00

1.400,00

1.600,00

1.800,00

2.000,00

7 8 9 10 11 12 13 14 15

INGRESOS EXPLOTACIÓN

Observaciones

Observacionesesperadas

25 MANIPULACIÓN CONTABLE PARA EVITAR LA AUDITORIA.

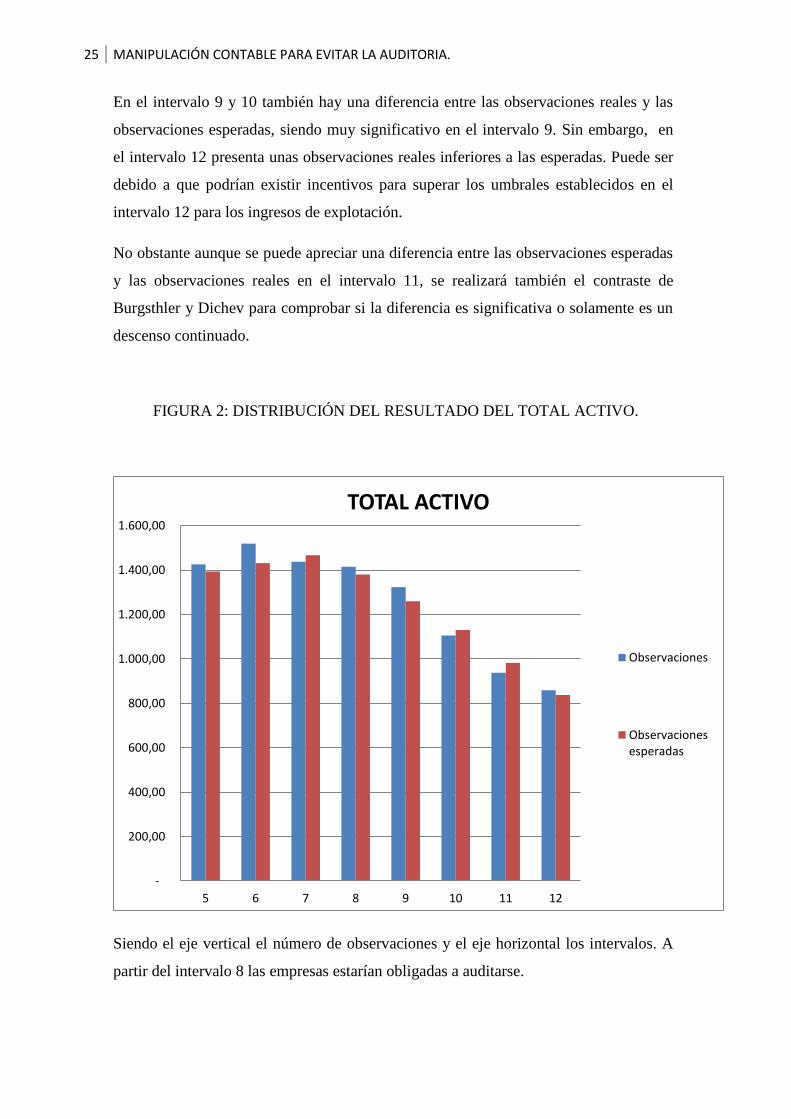

En el intervalo 9 y 10 también hay una diferencia entre las observaciones reales y las

observaciones esperadas, siendo muy significativo en el intervalo 9. Sin embargo, en

el intervalo 12 presenta unas observaciones reales inferiores a las esperadas. Puede ser

debido a que podrían existir incentivos para superar los umbrales establecidos en el

intervalo 12 para los ingresos de explotación.

No obstante aunque se puede apreciar una diferencia entre las observaciones esperadas

y las observaciones reales en el intervalo 11, se realizará también el contraste de

Burgsthler y Dichev para comprobar si la diferencia es significativa o solamente es un

descenso continuado.

FIGURA 2: DISTRIBUCIÓN DEL RESULTADO DEL TOTAL ACTIVO.

Siendo el eje vertical el número de observaciones y el eje horizontal los intervalos. A

partir del intervalo 8 las empresas estarían obligadas a auditarse.

-

200,00

400,00

600,00

800,00

1.000,00

1.200,00

1.400,00

1.600,00

5 6 7 8 9 10 11 12

TOTAL ACTIVO

Observaciones

Observacionesesperadas

26 MANIPULACIÓN CONTABLE PARA EVITAR LA AUDITORIA.

Este gráfico está elaborado con las observaciones obtenidas y esperadas del total de

activos, los resultados se han extraído de la tabla 3.

Como en el caso de los ingresos, se observa también una diferencia entre las

observaciones reales y las esperadas, en el umbral límite para ser auditada. Por tanto

también existen indicios que las empresas utilizan prácticas de manipulación de su total

activo.

En el intervalo 8, también se observa que las observaciones esperadas son menores que

las observaciones reales. Por el contrario, en el intervalo 10 las observaciones reales

son inferiores a las esperadas, con lo cual se podría estar manipulando los resultados

para llegar a los umbrales establecidos en el intervalo 10 para el total activo.

Es cierto que la diferencia entre las observaciones esperadas y las reales existen pero,

no se puede afirmar que son lo suficientemente significativas para realizar la

afirmación de que las empresas manipulan sus resultados para evitar la auditoria. Por

tanto, también se realizará el contraste de Burgsthler y Dichev para comprobar si es

significativa la diferencia.

27 MANIPULACIÓN CONTABLE PARA EVITAR LA AUDITORIA.

TABLA 3: CONTRASTE DE BURGSTHLER Y DICHEV PARA INGRESOS DE EXPLOTACIÓN

CONTRASTE DE BURGSTAHLER Y DICHEV PARA INGRESOS DE EXPLOTACIÓN

nº límite inferior límite superior ni Fi E(ni) ni-E(ni) ByD P-VALOR

….. ….. ….. ….. ….. ….. ….. …..

7 -918,75 - 596,88 1.022,00 13.777,00 1.093,50 - 71,50 - 2,5882 0,0048

8 -596,875 - 275,00 1.407,00 15.184,00 1.444,50 - 37,50 - 1,1717 0,1210

9 -275 46,88 1.867,00 17.051,00 1.610,00 257,00 7,2254 0

10 46,875 368,75 1.813,00 18.864,00 1.783,00 30,00 0,8368 0,2005

11 368,75 690,63 1.699,00 20.563,00 1.608,50 90,50 2,6202 0,0044

12 690,625 1.012,50 1.404,00 21.967,00 1.414,00 - 10,00 - 0,3138 0,3745

13 1012,5 1.334,38 1.129,00 23.096,00 1.152,50 - 23,50 - 0,8173 0,2061

14 1334,375 1.656,25 901,00 23.997,00 746,50 154,50 6,2018 0

15 1656,25 1.978,13 364,00 24.361,00 568,00 - 204,00 - 11,3807 1,0000

…. ….. ….. ….. ….. ….. ….. …..

La cantidad de los límites tanto superior como inferior está en miles de euros.

28 MANIPULACIÓN CONTABLE PARA EVITAR LA AUDITORIA.

TABLA 4: CONTRASTE DE BURGSTHLER Y DICHEV PARA TOTAL ACTIVO.

CONTRASTE DE BURGSTAHLER Y DICHEV PARA TOTAL ACTIVO

nº límite inferior límite superior ni Fi E(ni) ni-E(ni) ByD P-VALOR

….. ….. ….. ….. ….. ….. ….. …..

5 - 3.612,50 - 3.090,63 1.426,00 14.007,00 1.393,50 32,50 1,0176 0,1539

6 - 3.090,63 - 2.568,75 1.519,00 15.526,00 1.431,50 87,50 2,6744 0,0038

7 - 2.568,75 - 2.046,88 1.437,00 16.963,00 1.467,00 - 30,00 - 0,9288 0,1762

8 - 2.046,88 - 1.525,00 1.415,00 18.378,00 1.380,00 35,00 1,1003 0,1357

9 - 1.525,00 - 1.003,13 1.323,00 19.701,00 1.260,00 63,00 2,0538 0,0202

10 - 1.003,13 - 481,25 1.105,00 20.806,00 1.130,50 - 25,50 - 0,8958 0,1841

11 - 481,25 40,63 938,00 21.744,00 982,00 - 44,00 - 1,6671 0,0475

12 40,63 562,50 859,00 22.603,00 837,50 21,50 0,8608 0,1949

….. ….. ….. ….. ….. ….. ….. …..

La cantidad de los límites tanto superior como inferior está en miles de euros.

29 MANIPULACIÓN CONTABLE PARA EVITAR LA AUDITORIA.

En la tabla 3 y 4 se muestran los resultados de haber aplicado el contraste. Las franjas

amarillas son las observaciones que están obligadas a auditarse, con lo cual el resultado

de su p-valor debe ser inferior a 0,05, para poder aceptar la hipótesis alternativa, que

como se puede observar si es cierto

30 MANIPULACIÓN CONTABLE PARA EVITAR LA AUDITORIA.

5. CONCLUSIONES.

En este trabajo se ha analizado la posible manipulación contable tanto para los ingresos

de explotación como en el total del activo. Este análisis se ha realizado sobre una

muestra de empresas españolas no cotizadas en bolsa, ya que las empresas que cotizan

en bolsa están obligadas a auditarse.

Para realizar el estudio, se ha empleado:

1. En primer lugar se realizó un diagrama de barras, donde se comprobó que existía

una disminución de concentración de empresas en el umbral donde las empresas

tienen que auditarse. Aunque se puede apreciar una diferencia de empresas, no

era lo suficientemente evidente como, para afirmar que las empresas utilizaban

la contabilidad creativa para manipular sus resultados.

2. En segundo lugar se realizó el contraste de Burgsthler y Dichev para comprobar

si era cierto que las empresas manipulan sus resultados.

Para controlar las posibles manipulaciones en el punto cero, se han empleado tres

variables:

1. Los ingresos de explotación.

2. Total activo.

El contraste realizado señala la existencia de manipulación se puede observar en las

siguientes comprobaciones realizadas con el contraste:

Ingresos de explotación:

El umbral de auditoria se encuentra en el nº11 (franja amarilla), a donde después

de realizar el contraste se obtiene el siguiente resultado;

0,0475 ≤ 0,05

Este resultado muestra que es inferior a 0,05 con lo cual rechazamos la hipótesis

nula a un nivel de significación del 5%, o lo que es lo mismo aceptamos la

hipótesis alternativa, la cual era que las empresas españolas no cotizadas en

bolsa sí manipulan las variables de tamaño con el fin de evitar la auditoría

externa y la elaboración de las cuentas anuales según el modelo normal.

31 MANIPULACIÓN CONTABLE PARA EVITAR LA AUDITORIA.

Total Activo:

El umbral de auditoria se encuentra en el nº 9 (franja amarilla), a donde después

de realizar el contraste se obtiene el siguiente resultado;

0,0000 ≤ 0,05

Este resultado muestra que es inferior a 0,05, con lo cual rechazamos la hipótesis

nula a un nivel de significación del 5%, o lo que es lo mismo aceptamos la

hipótesis alternativa, la cual era que las empresas españolas no cotizadas en

bolsa si manipulan las variables de tamaño con el fin de evitar la auditoria

externa y la elaboración de las cuentas anuales según el modelo normal.

32 MANIPULACIÓN CONTABLE PARA EVITAR LA AUDITORIA.

6. REFERENCIAS BIBLIOGRÁFICAS.

Amat, O. y Alsina, R. (2008) Análisis integral de Empresas: Claves para un chequeo

completo: desde el cualitativo al análisis de balances, Barcelona (España), Profit

Editorial S.L.

Amat, O. (2009) “Sobrevivir a una crisis y aprovechar las oportunidades” en Bresca

Editorial S.L. (ed.) Euforia y Pánico: Aprendiendo de las burbujas, Barcelona, pp.

107-156.

Amat, O. y Blake, J. (2002) “Contabilidad Creativa” en Ediciones Gestión 2000, S.A.

(ed.). Naturaleza de la contabilidad creativa, Barcelona, pp. 11-12.

Amat, O., Black, J. y Moya S. (2008) “La contabilidad creativa en España y Reino

Unido”, VII Encuentro de profesores universitarios de contabilidad: Barcelona, 5 a 8

de junio de 1996/ Coordinado por del Departament de Comptabilitat, Vol. 1, p.p. 525-

540.

Méndez, H. (2008) “Auditoría”, Mc Graw-Hill Interamericana de España S.L.(ed.), La

auditoría: concepto, clases y evolución, pp.13-14.

B.O.E., Real Decreto Legislativo 1564/1989, 22 de Diciembre.

B.O.E., Real Decreto Legislativo 1/2010, 2 de Julio.

Bernate, F. (2007) Delitos de falsedad en estados financieros, Universidad del Rosario

(ed.), Entre la contabilidad creativa y el delito contable, pp. 53-56.

Burgstahler, D. y Burgstahler, I. (1997) “Earning management to avoid earnings

decreases and losses”, Journal of Accounting & Economics, p.p. 99-126.

Callao, S., Jarne, JI. (2011) “El impacto de la crisis en la manipulación contable”,

Revista Española de Financiación y Contabilidad, Vol. XIV, nº 2, pp. 59-85.

Cano, M. (2007) “Tamaño del auditor y calidad de auditoría en las empresas españolas

no cotizadas”, Revista Española de Financiación y Contabilidad, Vol. XXXVI, nº 135,

pp. 481-507.

Elvira, O. y Amat, O. “La gestión de beneficios en empresas del IBEX 35.”

33 MANIPULACIÓN CONTABLE PARA EVITAR LA AUDITORIA.

Ferrer, C. y Lainez, J.A. (2013) “Detectando diferencias en la medición de la calidad

del resultado: evidencia empírica para empresas españolas”, Revista de métodos

cuantitativos para la economía y la empresa (16), pp. 5-28.

Galego, J. (2010) “Así falseaba Grecia sus cifras oficiales”, disponible on-line:

http://www.elmundo.es/mundodinero/2010/02/16/economia/1266308310.html

Galvalisi, M. (2010) “Control interno y auditoria interna en el marco de la gestión de

los riesgos dentro de una organización”.

García, B., Gill, B., Gisbert, A. (2005) “La investigación sobre Earnings

Managements”, Revista Española de financiación y contabilidad, Vol. XXXIV, nº127,

p.p. 1001-1033.

Huber, G. (1999) Contabilidad creativa: una aproximación empírica, Santa Fe

(Argentina), Centro de publicaciones UNL.

Parte, L., Gonzalo, M.C. y Gonzalo, J.A. (2008) “La hipótesis de la utilización del

impuesto sobre beneficios para evitar pérdidas y descenso en resultados”, RC-SAR,

Vol. 10, nº2, pp. 33-74.

Parte, L., Such, M.J. (2010) “Earnings Benchmarks en las empresas hoteleras

internacionales”, Cuadernos de Gestión, Vol. 11, nº2, pp. 15-36.

Pérez, D. (2013) “Cinco años de la caída del Lehman. ¿Qué hemos aprendido?”.

Disponible on-line:

http://cincodias.com/cincodias/2013/09/13/mercados/1379094055_871125.html

Plan General de Contabilidad y de PYMES 2008, Reales Decretos 1514/2007 y

1515/2007, de 16 de noviembre, Pirámide (Grupo Anaya, S.A.) (ed.) (2008).

Popritkin, A. (2006) “Fraudes contables en Estados Unidos: Caso WorldCom”.

Disponible on-line: http://fraudescontables.blogspot.com.es/

Vázquez, P.J. (2005) “Convexidad en la relación precio-resultado y precio-fondos

propios. Fundamentos teóricos y evidencia empírica en el caso español.” Revista

Española de Financiación y Contabilidad, Vol. XXXVI, Núm. 134, p.p. 261-290.

34 MANIPULACIÓN CONTABLE PARA EVITAR LA AUDITORIA.

Web Unión Europea (2014) “¿Qué criterios son necesarios para entrar en la zona euro?

Disponible on-line:

http://ec.europa.eu/economy_finance/explained/economic_and_monetary_union/the_ru

les_of_emu/index_es.htm