Embed Size (px)

DESCRIPTION

DESAFÍOS DE LA AGRICULTURA CHILENA Juan Pablo Matte Secretario General de la SNA Santiago, 27 de Octubre de 2014. Contenido. ¿Quiénes Somos? Evolución de la Agricultura Chilena Cómo vemos el presente Potencialidades de Crecimiento Desafíos del Sector. ¿Quiénes somos?. - PowerPoint PPT Presentation

Citation preview

DESAFÍOS DE LA AGRICULTURA CHILENA

Juan Pablo Matte Secretario General de la SNA

Santiago, 27 de Octubre de 2014

Contenido

¿Quiénes Somos?

Evolución de la Agricultura Chilena

Cómo vemos el presente

Potencialidades de Crecimiento

Desafíos del Sector

¿Quiénes somos?

La Sociedad Nacional de Agricultura (SNA) fue fundada en 1838 y es una de las más antiguas del mundo

La SNA es la Confederación Gremial Empresarial que asocia a las principales federaciones y asociaciones gremiales, empresas agrícolas y productores del sector silvoagropecuario.

Nuestro objetivo principal es propiciar un ambiente de desarrollo y de promoción de los negocios silvoagropecuario, para lograr una mayor competitividad y desarrollo económico, logrando así un país con mejores oportunidades y calidad de vida para todos.

SNA es uno de los seis miembros de la CPC, la unión chilena del sector privado, que representan alrededor del 80% del PIB chileno

Sociedad Nacional de Agricultura

La SNA agrupa a todas las organizaciones gremiales de los distintos rubros de la producción de alimentos.

Radio Agricultura

FISA

BDP

Biogenes

Codesser

SNA EDUCA

Chile dio un gran salto en su apertura

Hasta principios de los ’70, la economía chilena era una economía cerrada, centralmente planificada y los precios del trigo y otros productos básicos eran fijados por el estado.

A mediados de los ‘70 el país comienza un proceso de apertura. Desde los ‘80 se impulso una economía de mercado, liberalizando y descentralizando la economía. Chile, unilateralmente baja sus aranceles desde 20% a 6%; Actualmente, considerando los TLC y las importaciones efectivas, el arancel promedio real es inferior al 2%.

Chile fue pionero en América Latina, adoptando un modelo de desarrollo sustentado en una economía abierta y competitiva.

Etapas de la “apertura”

Apertura comercial unilateral (1974-89)

• Tipo de cambio único

• Política cambiaria realista (Flotación)

• Aranceles parejos

• Desgravación programada (señal de largo plazo)

Apertura e integración (desde 1990)

• Continúa la desgravación (11% al 6%)

• Firma de diversos Acuerdos Bilaterales

• En los ’90, énfasis en América Latina

• TLC´s con mega-mercados (UE y EEUU)

• Orientación Asia-Pacífico(2004-2014)

Chile, una economía abierta

Economía abierta, competitiva y comprometida con el libre comercio desde hace más de 30 años.

Aplicación de política de estricto cumplimiento de las normas del comercio internacional.

La política de libre mercado de Chile ha desarrollado al sector agrícola, mejorando la eficiencia y ha abierto los mercados internacionales para sus productos.

SNA ha participado de manera importante en las negociaciones de los TLC.

SNA también ha tenido un importante rol defendiendo a los agricultores de competencias externas desleales.

Chile: Abierto al Mundo

En 1975 el sector silvoagropecuario de Chile apenas exportaba US$ 150 millones. Hoy sobre US$ 15.000 millones. Ejemplo de esto:

• Hace 40 años se exportaban US$ 4 millones en vino, hoy más de US$1.300 millones. En fruta fresca solo US$ 38 millones, hoy sobre US$ 2.600 millones.

A fines de los ’80 realizó una transición política exitosa y hoy somos una democracia consolidada.

Nuestra política comercial es consistente con la rigurosidad macroeconómica y la estabilidad institucional.

• Fomento y protección de inversiones nacionales y extranjeras.• Disciplina de Gasto fiscal, baja deuda externa permitiéndonos tener

ahorros netos

El proceso no ha terminado: Se sigue avanzando en mayor profundización de esta apertura: otros acuerdos comerciales, acuerdos doble tributación, servicios, inversiones, etc.

Otros ingredientes del éxito

Chile ha firmado acuerdos comerciales y sanitarios con la gran mayoría de sus mercados de destino.

Tenemos barreras sanitarias que pocos países poseen.

Clima Mediterráneo casi único.

Nuestra ubicación nos permite abastecer con productos frescos en contra-estación a los grandes mercados del hemisferio norte.

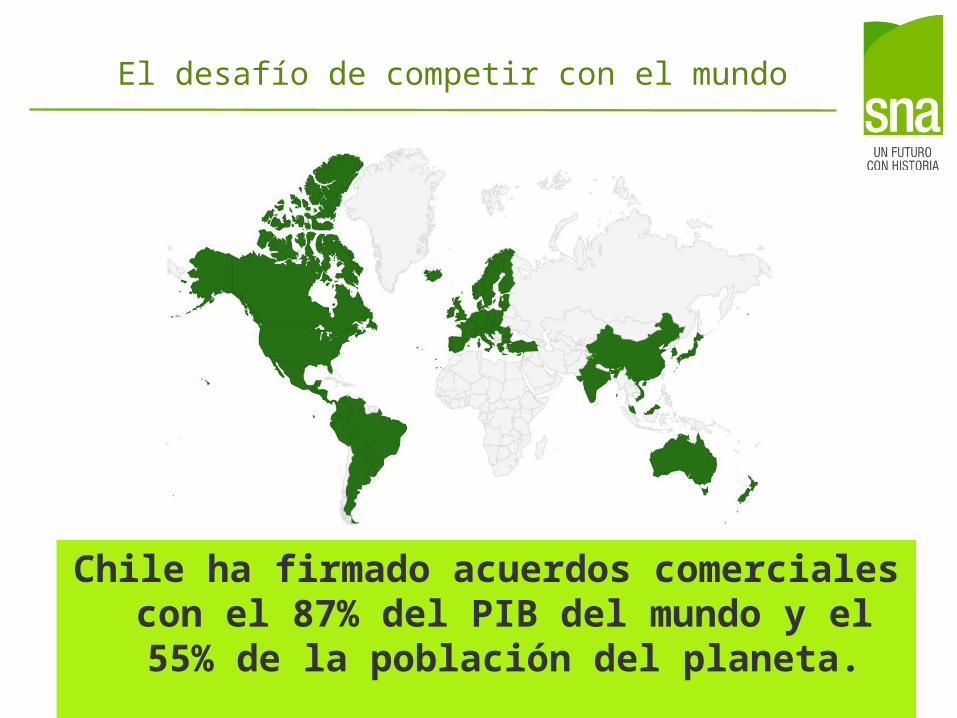

El desafío de competir con el mundo

Chile ha firmado acuerdos comerciales con el 87% del PIB del mundo y el 55% de la población del planeta.

Hacia el Oeste:

El Océano Pacifico.

Hacia el Oeste:

El Océano Pacifico.

En el Norte:

El Desierto de Atacama, el más seco del mundo.

En el Norte:

El Desierto de Atacama, el más seco del mundo.

Al Este:

La Cordillera de Los Andes.

Al Este:

La Cordillera de Los Andes.

Chile Tiene una Protección Sanitaria Natural

Al Sur:

La Antártica

Al Sur:

La Antártica

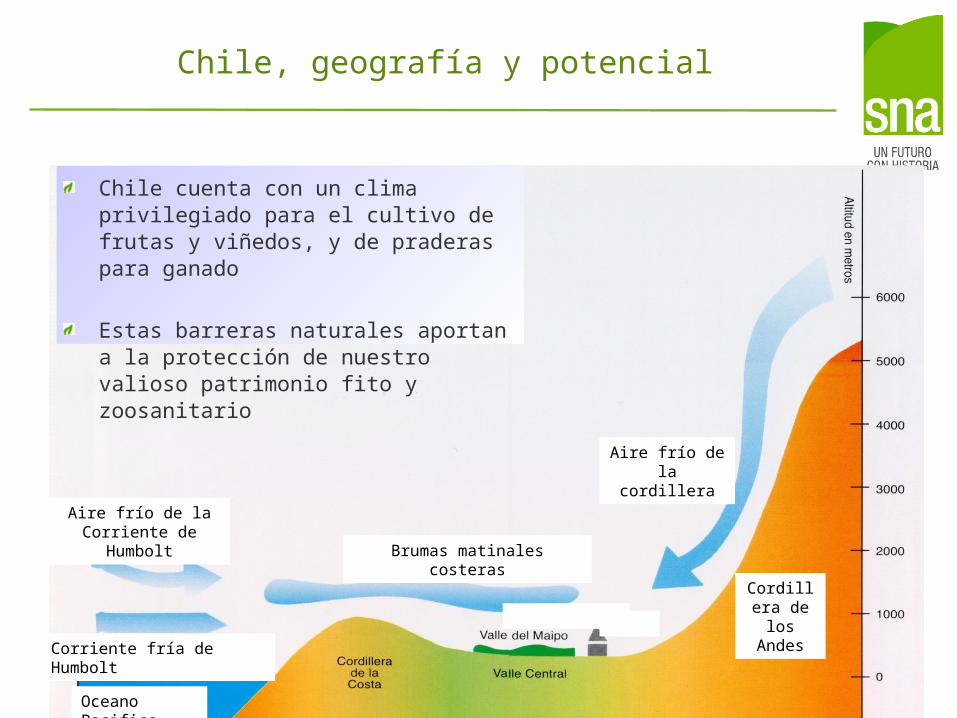

Chile, geografía y potencial

Aire frío de la Corriente de Humbolt

Aire frío de la cordillera

Corriente fría de Humbolt

Oceano Pacifico

Cordillera de los Andes

Brumas matinales costeras

Chile cuenta con un clima privilegiado para el cultivo de frutas y viñedos, y de praderas para ganado

Estas barreras naturales aportan a la protección de nuestro valioso patrimonio fito y zoosanitario

Chile posee una de las 5 macro zonas de clima Mediterráneo del mundo.

Chile posee una de las 5 macro zonas de clima Mediterráneo del mundo.

Áreas Con

Clima Mediterráneo

Clima Mediterráneo, casi único en el Mundo

La apertura dio frutos….

En 2013, Chile exportó US$ 76.684 millones.

El sector silvoagropecuario representó 20% del total de envíos (US$ 15.367 millones) y el 47% de los envíos no mineros.

La minería exportó US$ 43.937 millones: 57% del total de las exportaciones chilenas.

La transformación del agro

El Banco Mundial mide la globalización de los países como:(exportaciones + importaciones ) / PIB)

La agricultura chilena está tremendamente globalizada… y mucho más que Chile.

Este indicador es 1,07 para el agro y sólo 0,61 para Chile!!

Globalización del agro

1,07

0,61

-

0,20

0,40

0,60

0,80

1,00

1,20

1,40

Indice de Globalización de la Agricultura

Agricultura Chile

1,07

0,61

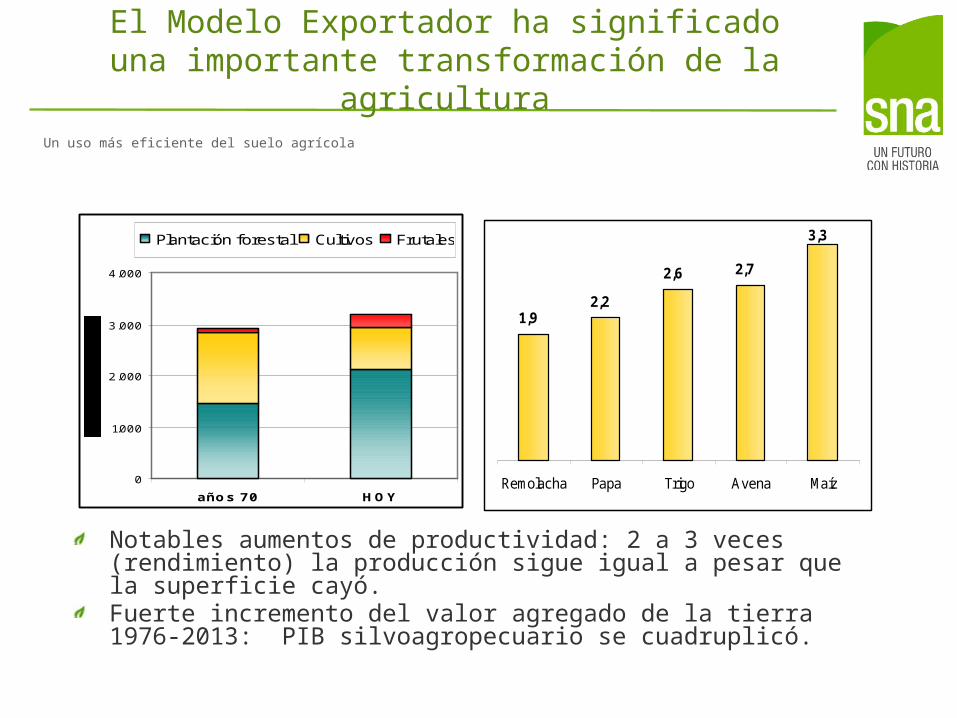

El Modelo Exportador ha significado una importante transformación de la agricultura

Un uso más eficiente del suelo agrícola

1,9 2,2

2,6 2,7

3,3

Remolacha Papa Trigo Avena Maíz0

1.000

2.000

3.000

4.000

años 70 HOY

Plantación forestal Cultivos Frutales

Notables aumentos de productividad: 2 a 3 veces (rendimiento) la producción sigue igual a pesar que la superficie cayó.Fuerte incremento del valor agregado de la tierra 1976-2013: PIB silvoagropecuario se cuadruplicó.

Sólida Alianza entre el Estado y la Empresa Privada

Estos resultados lo hemos logrado con una sólida alianza entre el Estado y la empresa privada.Chile cuenta con una institucionalidad sólida y una estrategia de desarrollo basada en el crecimiento económico y un potente sistema de protección social • Crecimiento económico promedio de 3,7% en los últimos 10

años• Se ha reducido la pobreza de 23,1% a 13,7% siendo de los

países más exitosos en esta materia

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

0

2,000

4,000

6,000

8,000

10,000

12,000

14,000

16,000

18,000

5,653

9,714

15,367

Sector PrimarioSector Agro Industrial

mill

on

s o

f U

S$

(F

OB

)

Evolución de las Exportaciones Silvoagropecuaria

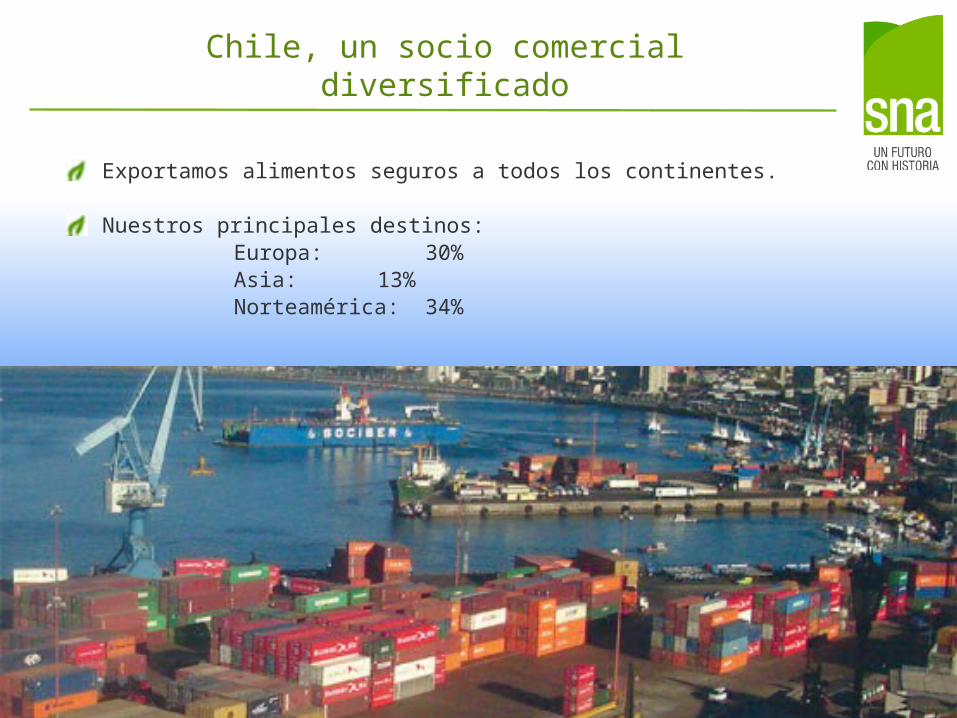

Chile, un socio comercial diversificado

Exportamos alimentos seguros a todos los continentes.

Nuestros principales destinos: Europa: 30%Asia: 13%Norteamérica: 34%

Fuente: USDA y FAO.

Ranking de Exportaciones

Uva de Mesa Ciruela

Arándanos Palta Cerezas

Frozen fruits Kiwis

Manzanas Vinos

Chile Chile Chile México USA PoloniaN.

ZelandaUSA Francia

USA España

USA Chile Chile Serbia Italia China Italia

Italia USA Argentina Holanda Turquia Chile Bélgica Italia España

Holanda Italia Canadá España España China Chile Chile Australia

Sud ÁfricaSouth África

España Perú Canadá Canadá Grecia Francia Chile

Nuestros productos en el mundo

Metas para el 2020

Exportaciones Agro Alimentarias: US$ 28.000 millones

2020 2013 Fruta fresca + fruta procesada (millones US$): 7.000 5.779

Salmones (millones US$): 4.600 3.517

Vino (millones US$): 2.500 1.891

Carne de Cerdo (millones US$): 1.000 397

Carnes de Ave (millones US$): 500 352

Productos(millones US$): 400 270

Forestales (millones US$): 7.000 5.082

Otros Alimentos(millones US$): 5.000 3.662

Total (millones US$) 28.000 20.950

Desafíos del Sector

Hoy el desafío es desarrollar nuestros recursos humanos. Esta es la clave para seguir avanzando

Capacitación técnica y de oficiosMejorar la educación rural

Incentivar la asociatividad.

Aumentar las inversiones:Mejorar inversiones en infraestructura (caminos, puertos, telefonía, banda ancha).Acelerar las inversiones en obras de riego.

Perfeccionar las normas laborales adaptadas al sector agrícola.

Fomentar la innovación y el emprendimiento.

Dar mayor acceso al financiamiento.

Simplificar los trámites para emprender y exportar.

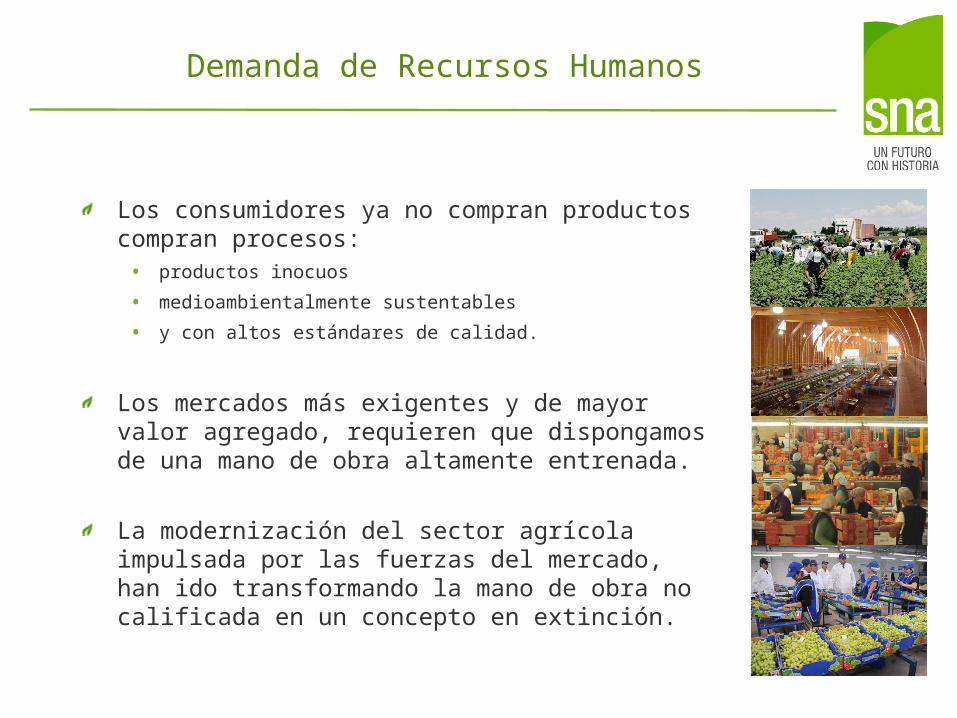

Demanda de Recursos Humanos

Los consumidores ya no compran productos compran procesos: • productos inocuos

• medioambientalmente sustentables

• y con altos estándares de calidad.

Los mercados más exigentes y de mayor valor agregado, requieren que dispongamos de una mano de obra altamente entrenada.

La modernización del sector agrícola impulsada por las fuerzas del mercado, han ido transformando la mano de obra no calificada en un concepto en extinción.

Capacitación moderna y competitiva

Hoy en día las tareas para “mano de obra no calificada” requieren de formación y entrenamiento especializado

Los cambios tecnológicos se aceleran y obligando a tener una fuerza de trabajo capaz de adaptarse

La integración con tecnologías de la información hacen necesarios conocimientos actualizados.

Esto último no sería relevante si la educación y capacitación acompañara tales procesos de avances, pero…

Aún falta mucho por hacer

Inversión en Recursos Humanos

Se requiere de una educación permanente en el siglo XXI; una estrecha colaboración entre la demanda laboral y los centros de formación.

Las empresas agrícolas chilenas deben invertir en el desarrollo de programas de formación y capacitación.

La tarea de atraer y fomentar el talento entre los empleados es clave para una mayor competitividad. Además estos programas son necesarios para atraer a los jóvenes.

La mano de obra joven emigra del mundo rural. En este escenario las empresas deben aprovechar la experiencia de los trabajadores más viejos diseñando programas enfocados a la actualización de conocimientos. De esta manera los trabajadores generarían aún más valor a las compañías.

Mirando el Futuro

Disminuir la brecha tecnológica con nuestra competencia

Adaptar la capacitación Sence al mundo rural

La educación rural no sólo debe desarrollar conocimientos (saber), sino habilidades (saber hacer) y actitudes (saber ser)

Inserción de las PYMES en el proceso de capacitación

La sociedad civil, la empresa privada y el gobierno local y nacional deben colaborar más estrechamente para desarrollar competencias y generar sinergias que maximicen el aprovechamiento de los recursos humanos

EN DEFINITIVA

El desarrollo agrícola requiere disponibilidad de mano de obra calificada en regiones. Por lo tanto se requiere de un mayor apoyo de los centros de formación regionales

El futuro sigue lleno de oportunidades

¡Contamos con un potencial enorme!

Los productores agrícolas puedan enfrentar en forma conjunta las oportunidades y desafíos derivados de los mercados.

Sin embargo para que este potencial se alcance debemos invertir en nuestros recursos humanos.

¡Muchas gracias!