Embed Size (px)

Citation preview

Contexto Nacional e Internacional del Sector Lácteo

Luis Fernando Salcedo J.

3er Foro Internacional de la Leche Barranquilla, Octubre de 2015

Contenido

I. Contexto Mundial II. Contexto La?noamericano III. Contexto Colombia IV. Perspec?vas y Conclusiones

Contexto Nacional e Internacional del Sector Lácteo – Luis Fernando Salcedo J. 3er Foro Internacional de la Leche – Barranquilla, Octubre de 2015

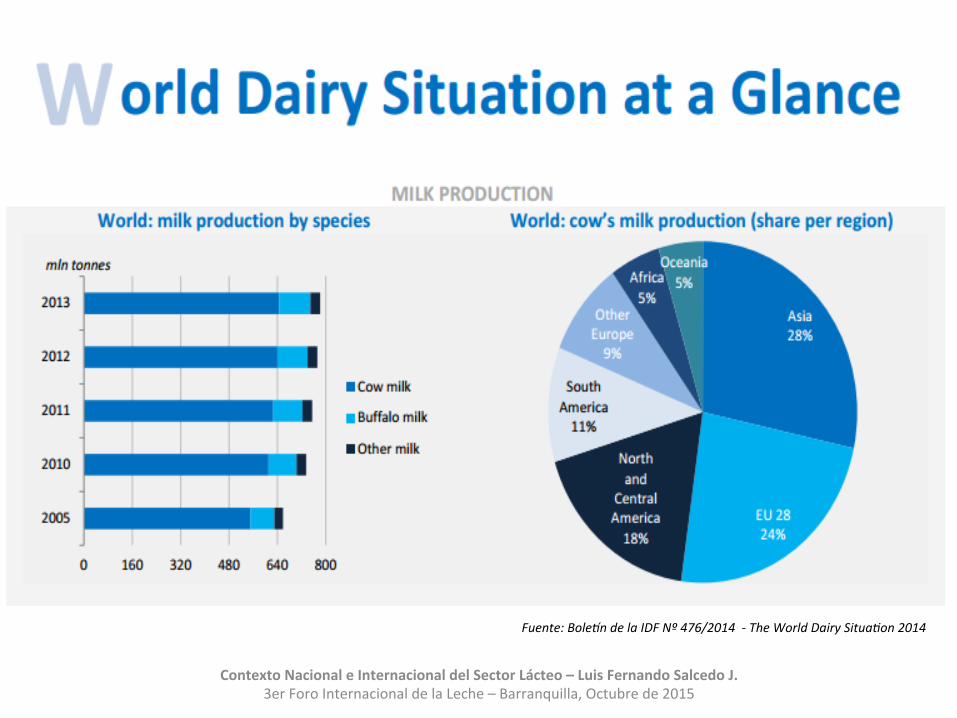

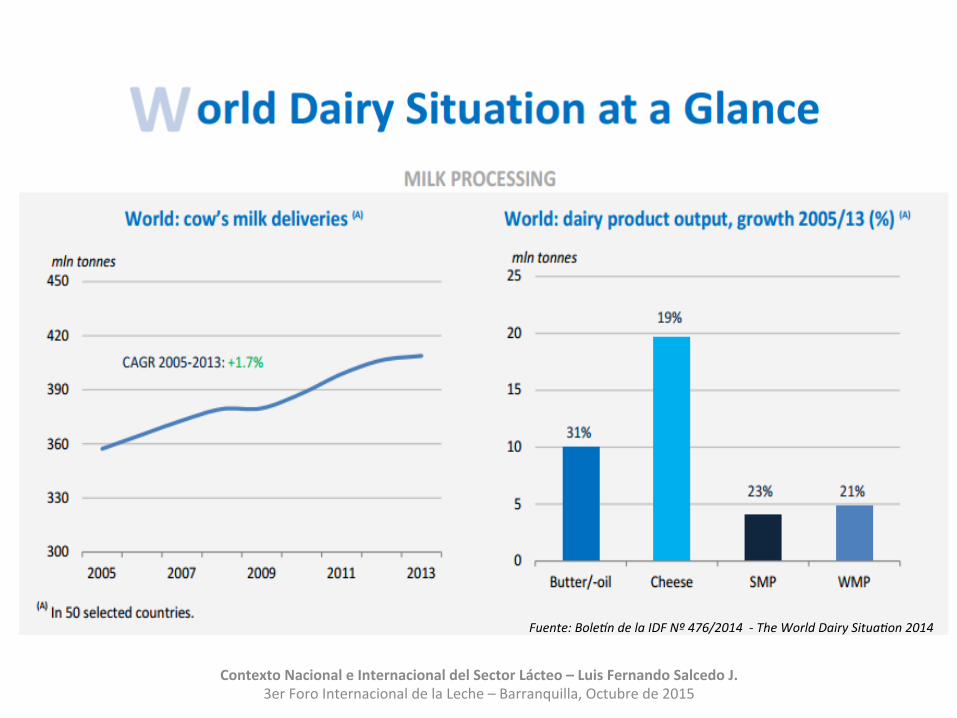

I. Contexto Mundial

Contexto Nacional e Internacional del Sector Lácteo – Luis Fernando Salcedo J. 3er Foro Internacional de la Leche – Barranquilla, Octubre de 2015

Fuente: Bole+n de la IDF Nº 476/2014 -‐ The World Dairy SituaAon 2014

Contexto Nacional e Internacional del Sector Lácteo – Luis Fernando Salcedo J. 3er Foro Internacional de la Leche – Barranquilla, Octubre de 2015

Fuente: Bole+n de la IDF Nº 476/2014 -‐ The World Dairy SituaAon 2014

Contexto Nacional e Internacional del Sector Lácteo – Luis Fernando Salcedo J. 3er Foro Internacional de la Leche – Barranquilla, Octubre de 2015

Fuente: Bole+n de la IDF Nº 476/2014 -‐ The World Dairy SituaAon 2014

Contexto Nacional e Internacional del Sector Lácteo – Luis Fernando Salcedo J. 3er Foro Internacional de la Leche – Barranquilla, Octubre de 2015

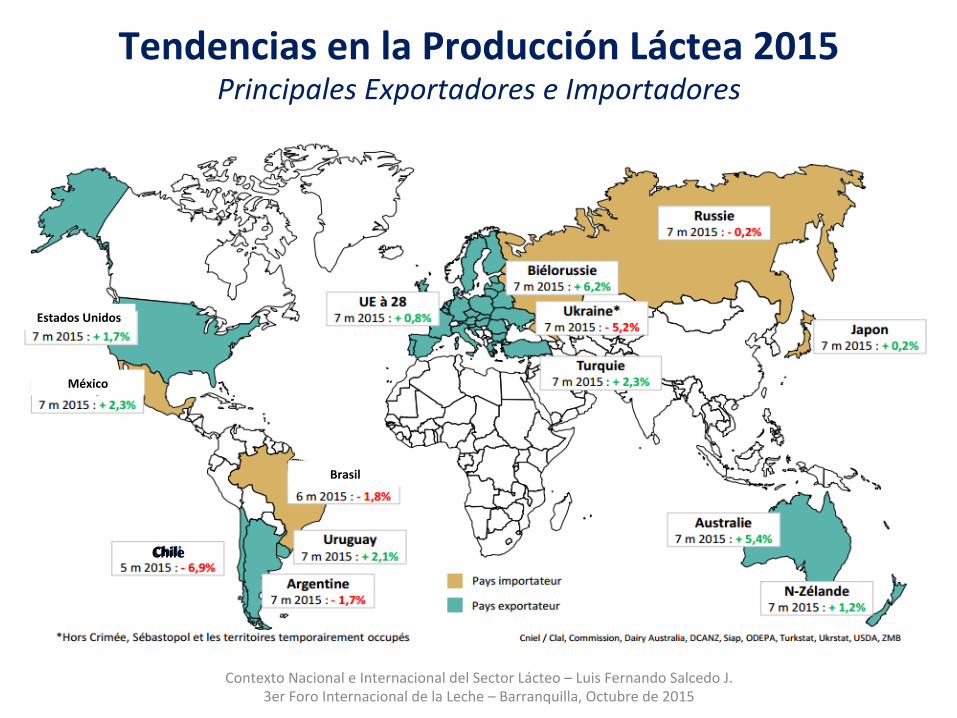

Tendencias en la Producción Láctea 2015 Principales Exportadores e Importadores

Contexto Nacional e Internacional del Sector Lácteo – Luis Fernando Salcedo J. 3er Foro Internacional de la Leche – Barranquilla, Octubre de 2015

Chile

Estados Unidos

México

Brasil

Evolución Mensual de la Producción Láctea 2013-‐2015 Cinco (5) Principales Exportadores

UE + 28 Nueva Zelanda Estados Unidos Australia Argen?na Total

Millones de Litros

Contexto Nacional e Internacional del Sector Lácteo – Luis Fernando Salcedo J. 3er Foro Internacional de la Leche – Barranquilla, Octubre de 2015

Fuente: Bole+n de Coyuntura CNIEL – SepAembre 17 de 2015

Tendencias de Producción en Europa 7 meses -‐ 2015

La producción en Europa durante los primeros 7 meses de 2015, se

incrementó en un 0,8% con respecto al mismo período del

año 2014.

Contexto Nacional e Internacional del Sector Lácteo – Luis Fernando Salcedo J. 3er Foro Internacional de la Leche – Barranquilla, Octubre de 2015

Tendencias de Exportación 2015 Principales Exportadores

Contexto Nacional e Internacional del Sector Lácteo – Luis Fernando Salcedo J. 3er Foro Internacional de la Leche – Barranquilla, Octubre de 2015

Estados Unidos Exportaciones 7 meses 2015

Leche en polvo descremada: -‐8% Quesos: -‐13%

ArgenOna Exportaciones 6 meses 2015 Leche en polvo entera: -‐14%

Quesos: -‐25%

UE + 28 Exportaciones 7 meses 2015

Leche en polvo descremada: +9% Leche en Polvo entera: -‐5%

Mantequilla: +16% Quesos: -‐11%

Lactosueros: +5%

Nueva Zelanda Exportaciones 7 meses 2015

Leche en polvo descremada: +13% Leche en Polvo entera: -‐5%

Mantequilla: -‐8% Aceite Mantequilla: -‐8%

Quesos: +20%

Australia Exportaciones 6 meses 2015

Leche en polvo descremada: +28% Leche en Polvo entera: -‐20%

Quesos: +11%

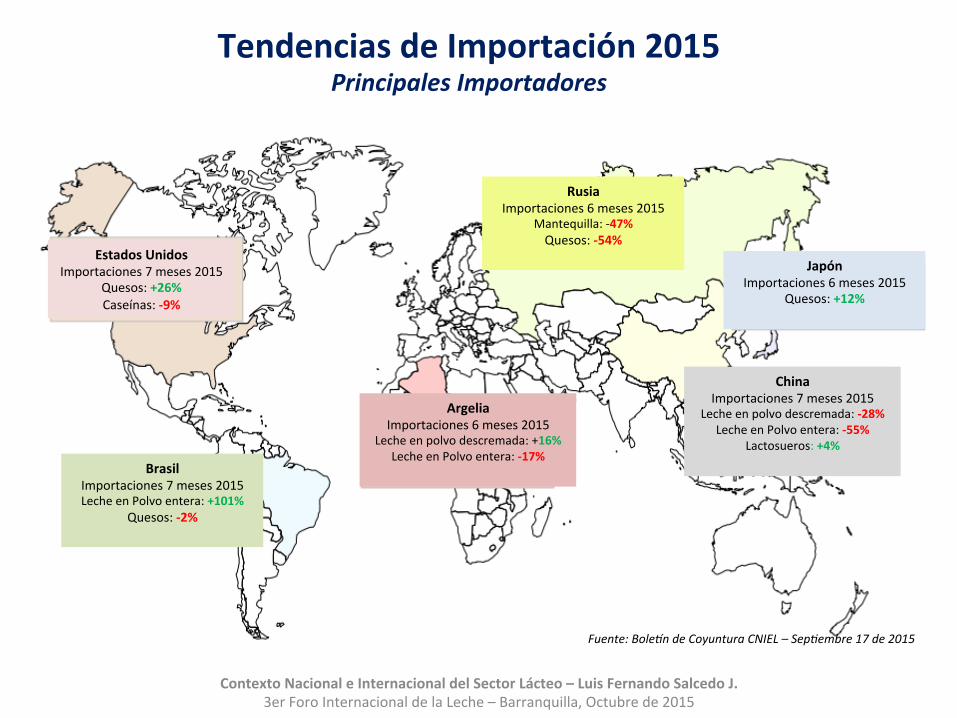

Tendencias de Importación 2015 Principales Importadores

Contexto Nacional e Internacional del Sector Lácteo – Luis Fernando Salcedo J. 3er Foro Internacional de la Leche – Barranquilla, Octubre de 2015

Fuente: Bole+n de Coyuntura CNIEL – SepAembre 17 de 2015

Estados Unidos Importaciones 7 meses 2015

Quesos: +26% Caseínas: -‐9%

Brasil Importaciones 7 meses 2015 Leche en Polvo entera: +101%

Quesos: -‐2%

Argelia Importaciones 6 meses 2015

Leche en polvo descremada: +16% Leche en Polvo entera: -‐17%

Rusia Importaciones 6 meses 2015

Mantequilla: -‐47% Quesos: -‐54%

Japón Importaciones 6 meses 2015

Quesos: +12%

China Importaciones 7 meses 2015

Leche en polvo descremada: -‐28% Leche en Polvo entera: -‐55%

Lactosueros: +4%

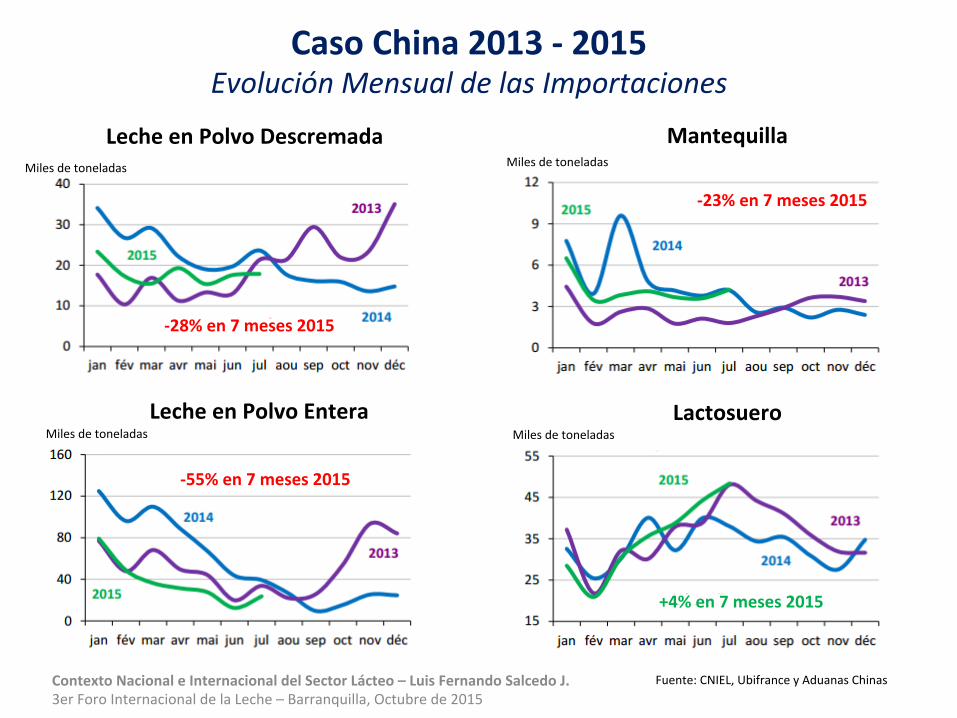

Caso China 2013 -‐ 2015 Evolución Mensual de las Importaciones

Leche en Polvo Descremada

Leche en Polvo Entera

Mantequilla

Lactosuero

Miles de toneladas

Miles de toneladas

Miles de toneladas

Miles de toneladas

-‐28% en 7 meses 2015

-‐55% en 7 meses 2015

-‐23% en 7 meses 2015

+4% en 7 meses 2015

Contexto Nacional e Internacional del Sector Lácteo – Luis Fernando Salcedo J. 3er Foro Internacional de la Leche – Barranquilla, Octubre de 2015

Fuente: CNIEL, Ubifrance y Aduanas Chinas

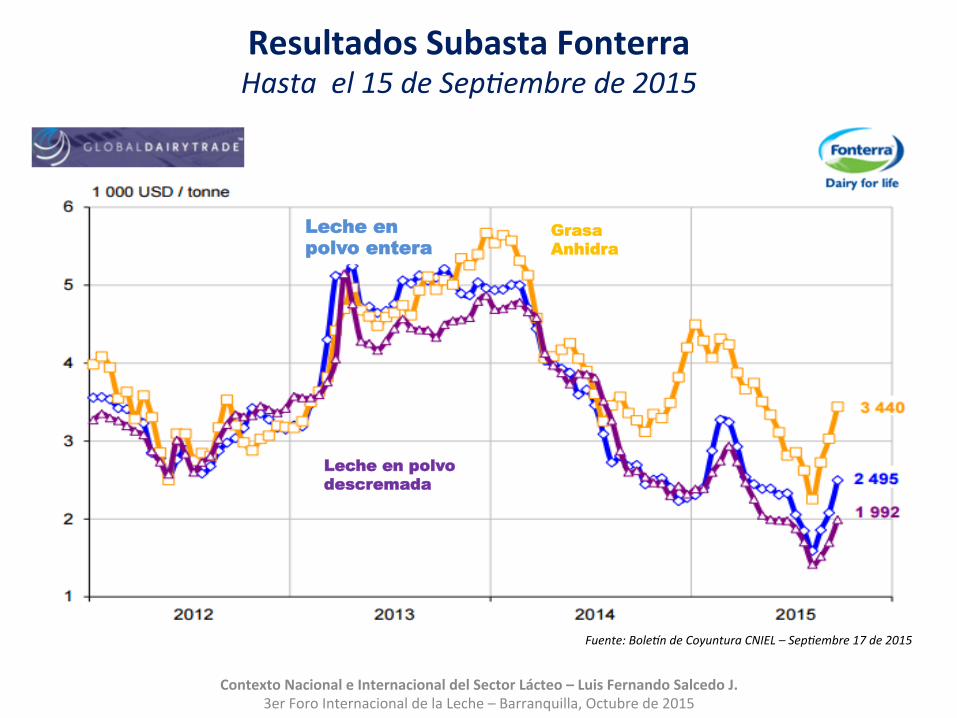

Resultados Subasta Fonterra Hasta el 15 de SepAembre de 2015

Contexto Nacional e Internacional del Sector Lácteo – Luis Fernando Salcedo J. 3er Foro Internacional de la Leche – Barranquilla, Octubre de 2015

Leche en polvo entera

Leche en polvo descremada

Grasa Anhidra

Fuente: Bole+n de Coyuntura CNIEL – SepAembre 17 de 2015

Índice Global de Precios Octubre 2005 – SepAembre 2015

Contexto Nacional e Internacional del Sector Lácteo – Luis Fernando Salcedo J. 3er Foro Internacional de la Leche – Barranquilla, Octubre de 2015

Fuente: Global Dairy Trade – price Index

I. Contexto La?noamericano

Contexto Nacional e Internacional del Sector Lácteo – Luis Fernando Salcedo J. 3er Foro Internacional de la Leche – Barranquilla, Octubre de 2015

PAÍS 2010 2011 2012 2013 ParOcipación (2013, %)

2013 vs 2012 (%)

Brasil 30,864 32,246 32,454 33,362 42.1% 2.8%

ArgenOna 10,502 11,206 11,815 11,038 13.9% -‐6.6%

México 10,838 10,886 11,037 11,020 13.9% -‐0.1%

Colombia 7,500 6,284 6,483 6,640 8.4% 2.4%

Chile 2,540 2,630 2,660 2,700 3.4% 1.5%

Venezuela 2,294 2,380 2,400 2,450 3.1% 2.1%

Uruguay 1,821 2,057 2,100 2,212 2.8% 5.3%

Ecuador 1,854 1,935 1,857 2,024 2.6% 9.0%

Peru 1,703 1,769 1,823 1,870 2.4% 2.6%

Costa Rica 952 966 1,015 1,050 1.3% 3.5%

Nicaragua 753 760 765 772 1.0% 0.9% Fuente: FAO (2014a), para Ecuador, MAGAP/Subsecretaría de Ganadería (2013).

Fuente: Observatorio Lechero 2013 (FEPALE) -‐ Presentación B. Macaya – Bogotá 2015

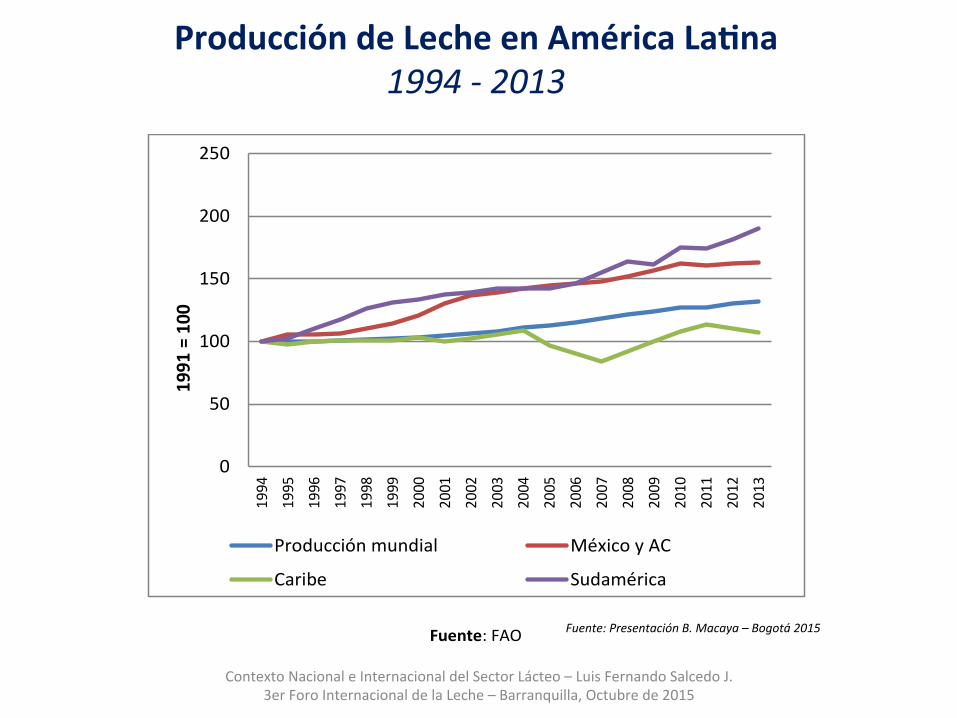

Producción de leche en 19 países de América LaOna y el Caribe 2010-‐2013 (mill. litros)

Fuente: FAO

0

50

100

150

200

250

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

1991 = 100

Producción mundial México y AC

Caribe Sudamérica

Producción de Leche en América LaOna 1994 -‐ 2013

Fuente: Presentación B. Macaya – Bogotá 2015

Contexto Nacional e Internacional del Sector Lácteo – Luis Fernando Salcedo J. 3er Foro Internacional de la Leche – Barranquilla, Octubre de 2015

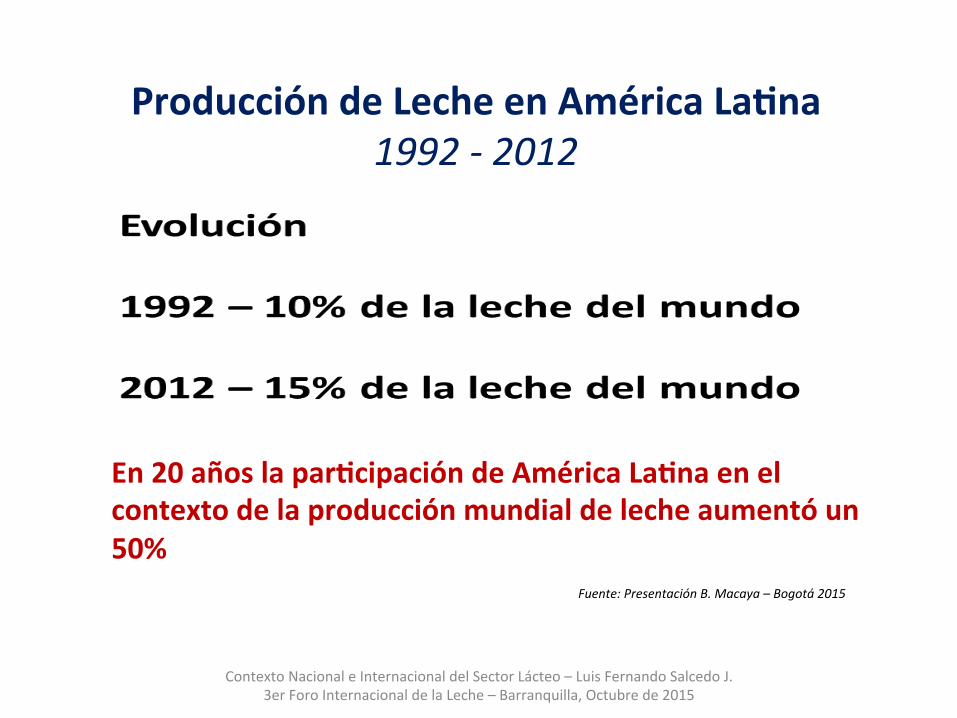

En 20 años la parOcipación de América LaOna en el contexto de la producción mundial de leche aumentó un 50%

Producción de Leche en América LaOna 1992 -‐ 2012

Fuente: Presentación B. Macaya – Bogotá 2015

Contexto Nacional e Internacional del Sector Lácteo – Luis Fernando Salcedo J. 3er Foro Internacional de la Leche – Barranquilla, Octubre de 2015

0

500

1,000

1,500

2,000

2,500

3,000

0

200,000

400,000

600,000

800,000

1,000,000

1,200,000

1,400,000

1,600,000

Pro

ducc

ión

diar

ia (l

t)

Can

tidad

de

prod

ucto

res

Cantidad de productores Producción diaria

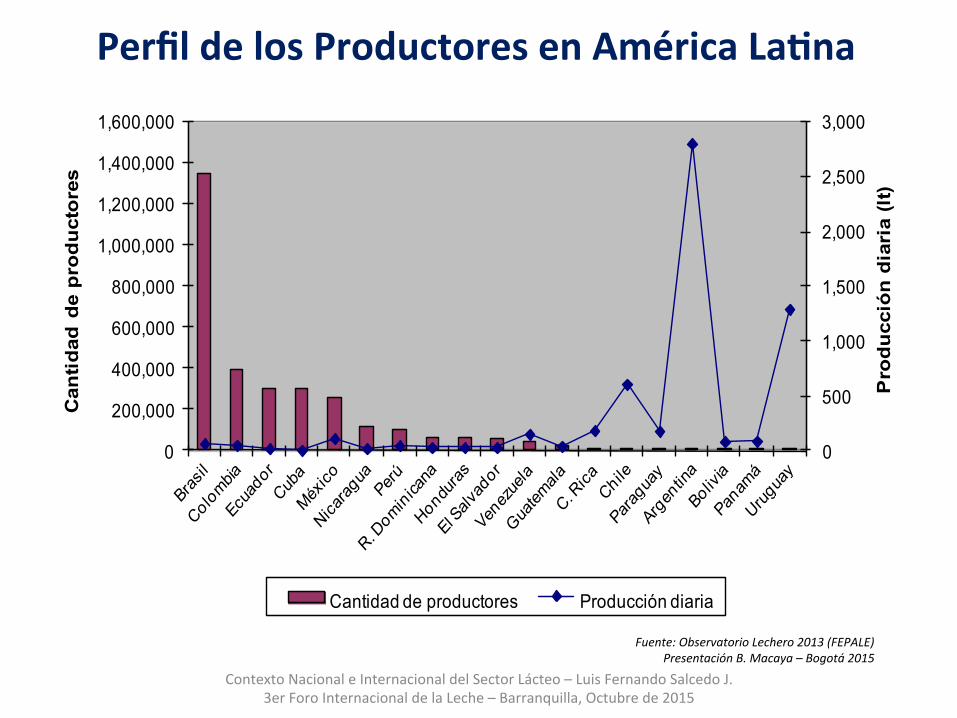

Perfil de los Productores en América LaOna

Fuente: Observatorio Lechero 2013 (FEPALE) Presentación B. Macaya – Bogotá 2015

Contexto Nacional e Internacional del Sector Lácteo – Luis Fernando Salcedo J. 3er Foro Internacional de la Leche – Barranquilla, Octubre de 2015

Fuente: FEPALE

-

10

20

30

40

50

60

70

80

90

100

Porc

enta

je

Leche Informal

Informalidad en América LaOna

Fuente: Presentación B. Macaya – Bogotá 2015 Contexto Nacional e Internacional del Sector Lácteo – Luis Fernando Salcedo J. 3er Foro Internacional de la Leche – Barranquilla, Octubre de 2015

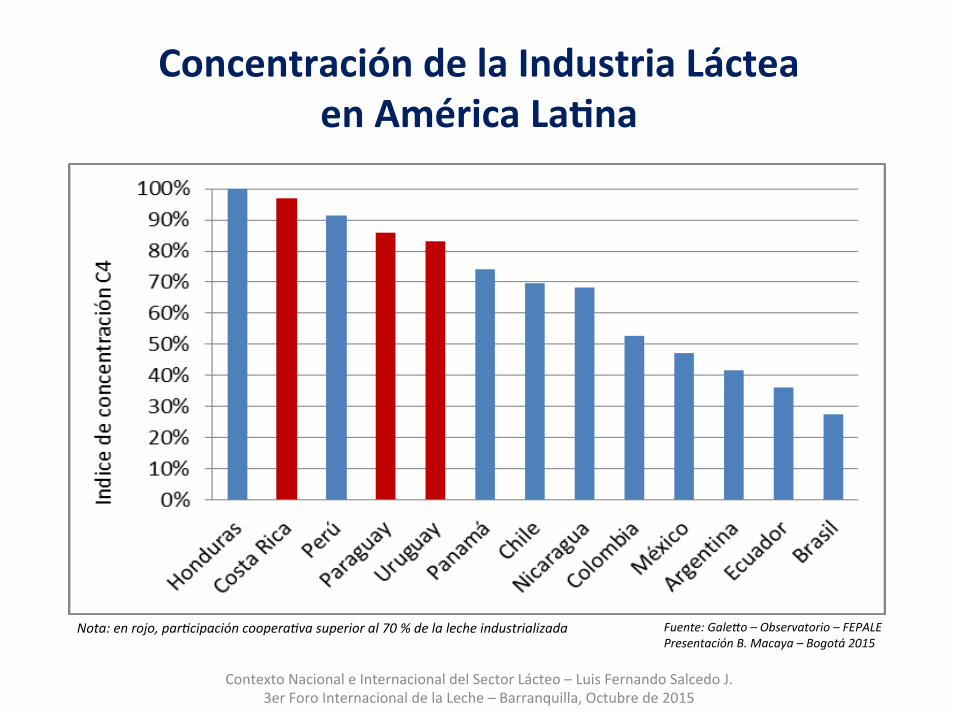

Nota: en rojo, parAcipación cooperaAva superior al 70 % de la leche industrializada Fuente: Gale`o – Observatorio – FEPALE Presentación B. Macaya – Bogotá 2015

Concentración de la Industria Láctea en América LaOna

Contexto Nacional e Internacional del Sector Lácteo – Luis Fernando Salcedo J. 3er Foro Internacional de la Leche – Barranquilla, Octubre de 2015

I. Contexto Colombia

Contexto Nacional e Internacional del Sector Lácteo – Luis Fernando Salcedo J. 3er Foro Internacional de la Leche – Barranquilla, Octubre de 2015

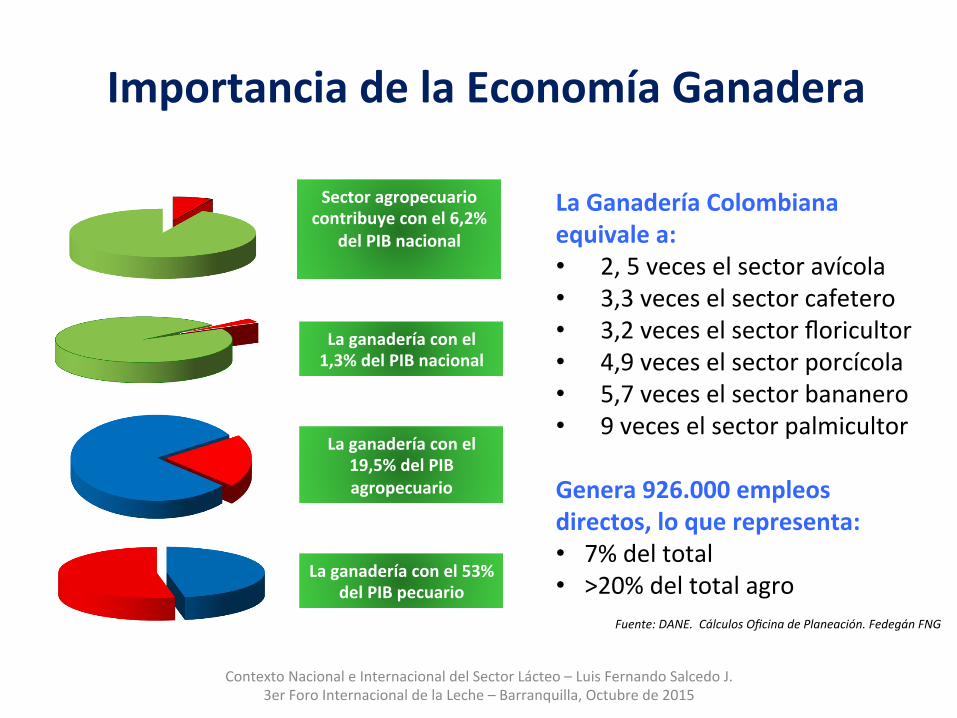

Importancia de la Economía Ganadera

Fuente: DANE. Cálculos Oficina de Planeación. Fedegán FNG

Sector agropecuario contribuye con el 6,2%

del PIB nacional

La ganadería con el 1,3% del PIB nacional

La ganadería con el 19,5% del PIB agropecuario

La ganadería con el 53% del PIB pecuario

La Ganadería Colombiana equivale a: • 2, 5 veces el sector avícola • 3,3 veces el sector cafetero • 3,2 veces el sector floricultor • 4,9 veces el sector porcícola • 5,7 veces el sector bananero • 9 veces el sector palmicultor Genera 926.000 empleos directos, lo que representa: • 7% del total • >20% del total agro

Contexto Nacional e Internacional del Sector Lácteo – Luis Fernando Salcedo J. 3er Foro Internacional de la Leche – Barranquilla, Octubre de 2015

La Ganadería Colombiana en Cifras 2014

Fuente: Fedegán -‐ Oficinas de Planeación e InvesAgaciones Económicas. 2013.

Total hato:

23,8 millones de cabezas en 39,2 millones de has

Hembras: 15,4 millones

Machos: 8,4 millones

Hato de carne (cría y ceba): 14,0 millones

Producción de carne y subproductos:

§ Sacrificio: 4,3 millones de cabezas. § Tasa de extracción: 19,7% § Carne en canal: 947 mil ton. § Consumo per cápita: 19,3 kgs/año

Total: 6.717 millones lts/año.

• Acopio industrial: 3.057 millones lts (46%) • Consumo per cápita aparente: 143,7 lts/año

Doble propósito: 8,3 millones

Lechería especializada: 1,5 millones

Producción de leche Doble propósito:

3.695 millones lts/año. Lechería especializada: 3.022 millones lts/año.

Valor producción de carne y subproductos: $ 6,2 billones de pesos

Valor producción de leche: $6,3 billones de pesos

Contexto Nacional e Internacional del Sector Lácteo – Luis Fernando Salcedo J. 3er Foro Internacional de la Leche – Barranquilla, Octubre de 2015

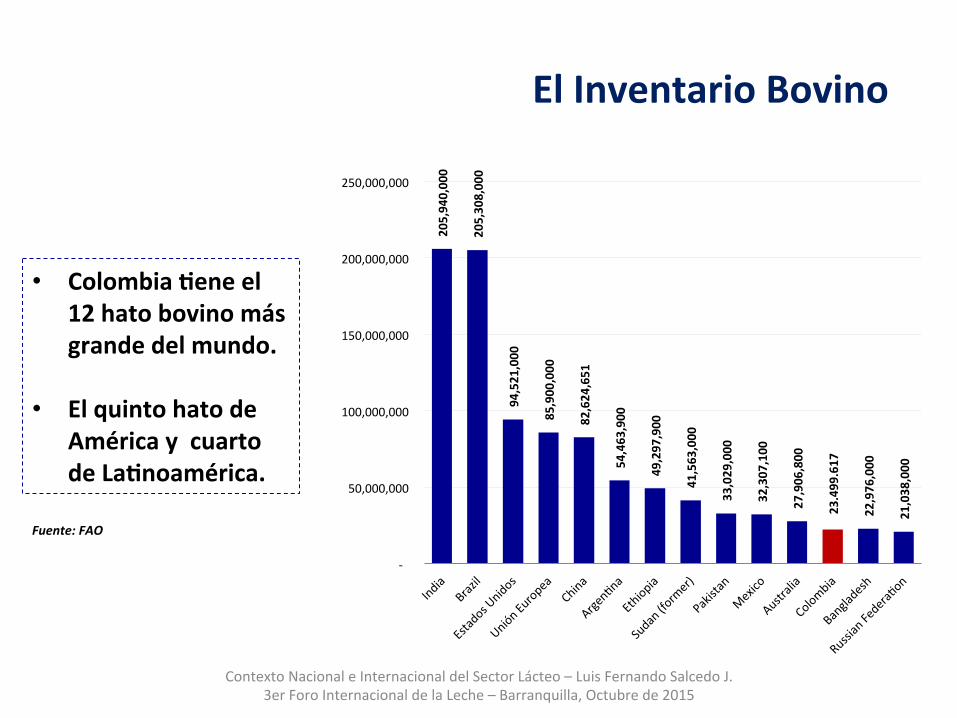

El Inventario Bovino

• Colombia Oene el 12 hato bovino más grande del mundo.

• El quinto hato de

América y cuarto de LaOnoamérica.

205

,940

,000

205

,308

,000

94,52

1,00

0

85,90

0,00

0

82,62

4,65

1

54,46

3,90

0

49,29

7,90

0

41,56

3,00

0

33,02

9,00

0

32,30

7,10

0

27,90

6,80

0

23.49

9.61

7

22,97

6,00

0

21,03

8,00

0

-‐

50,000,000

100,000,000

150,000,000

200,000,000

250,000,000

Fuente: FAO

Contexto Nacional e Internacional del Sector Lácteo – Luis Fernando Salcedo J. 3er Foro Internacional de la Leche – Barranquilla, Octubre de 2015

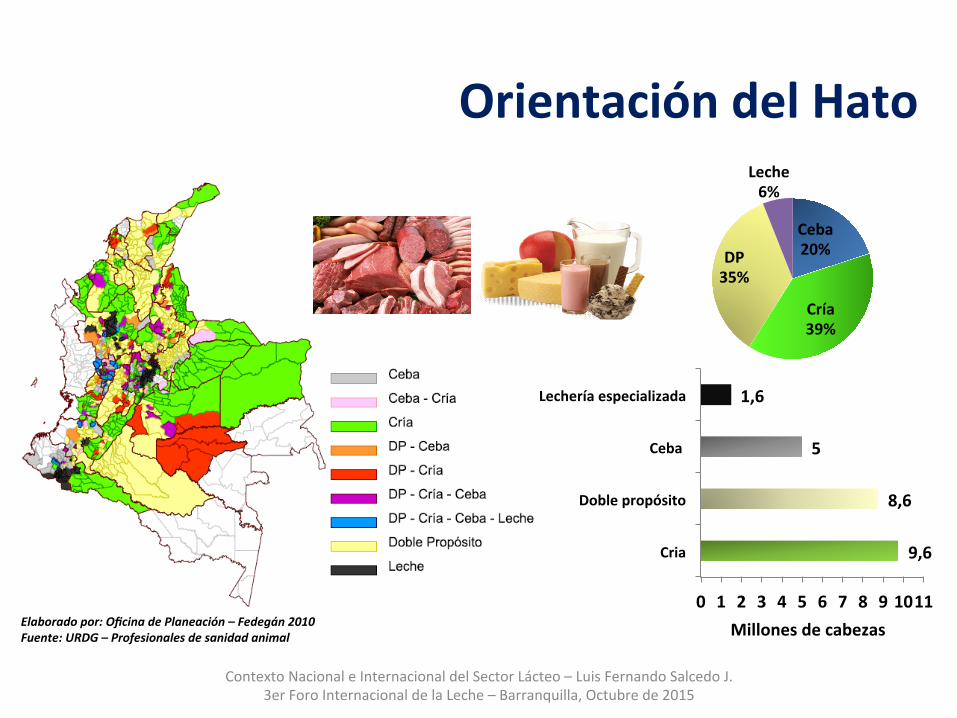

Ceba 20%

Cría 39%

DP 35%

Leche 6%

9,6

8,6

5

1,6

0 1 2 3 4 5 6 7 8 9 10 11

Cria

Doble propósito

Ceba

Lechería especializada

Millones de cabezas Elaborado por: Oficina de Planeación – Fedegán 2010 Fuente: URDG – Profesionales de sanidad animal

Orientación del Hato

Contexto Nacional e Internacional del Sector Lácteo – Luis Fernando Salcedo J. 3er Foro Internacional de la Leche – Barranquilla, Octubre de 2015

Del total del hato colombiano, el 41,3%, equivalente a 9,7 millones de cabezas, se desOna a la producción de leche, tanto en el sistema de producción de leche

especializada como en el doble propósito.

Lechería Especializada Doble Propósito

1,5 millones de bovinos 8,2 millones de bovinos

122 mil empleos directos 467 mil empleos directos Fuente: Oficina de Planeación Fedegán

Hato Colombiano

Contexto Nacional e Internacional del Sector Lácteo – Luis Fernando Salcedo J. 3er Foro Internacional de la Leche – Barranquilla, Octubre de 2015

Fuente: Oficina de Planeación-‐ Fedegán FNG

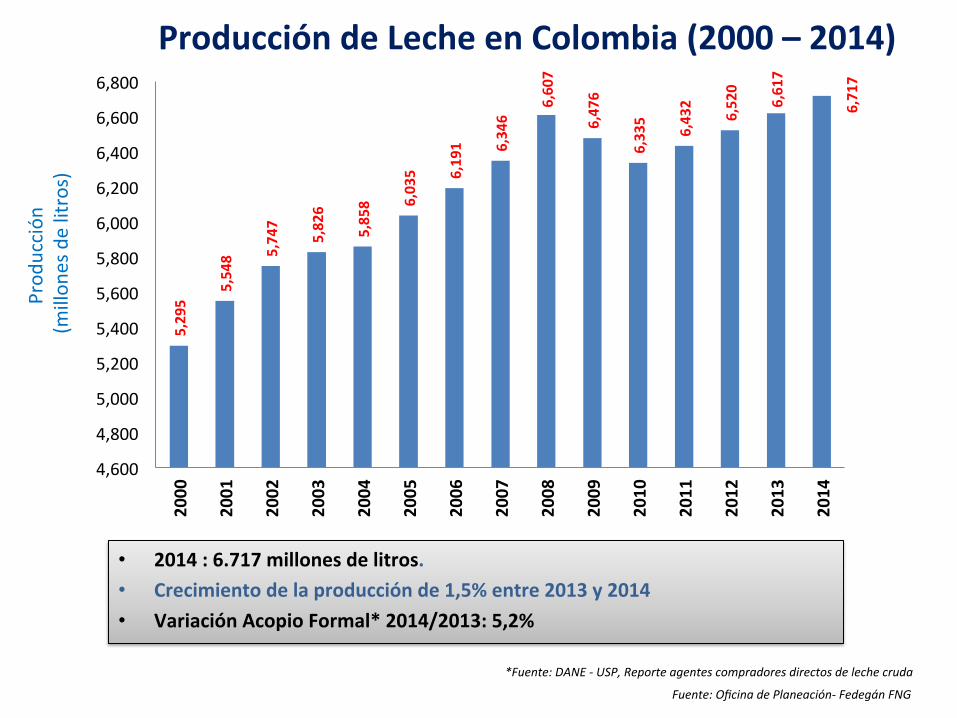

5,295

5,548 5,

747

5,826

5,858 6,035 6,191 6,346

6,607

6,476

6,335

6,432

6,520

6,617

6,717

4,600

4,800

5,000

5,200

5,400

5,600

5,800

6,000

6,200

6,400

6,600

6,800

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

Prod

ucción

(m

illon

es de litros)

*Fuente: DANE -‐ USP, Reporte agentes compradores directos de leche cruda

Producción de Leche en Colombia (2000 – 2014)

• 2014 : 6.717 millones de litros. • Crecimiento de la producción de 1,5% entre 2013 y 2014 • Variación Acopio Formal* 2014/2013: 5,2%

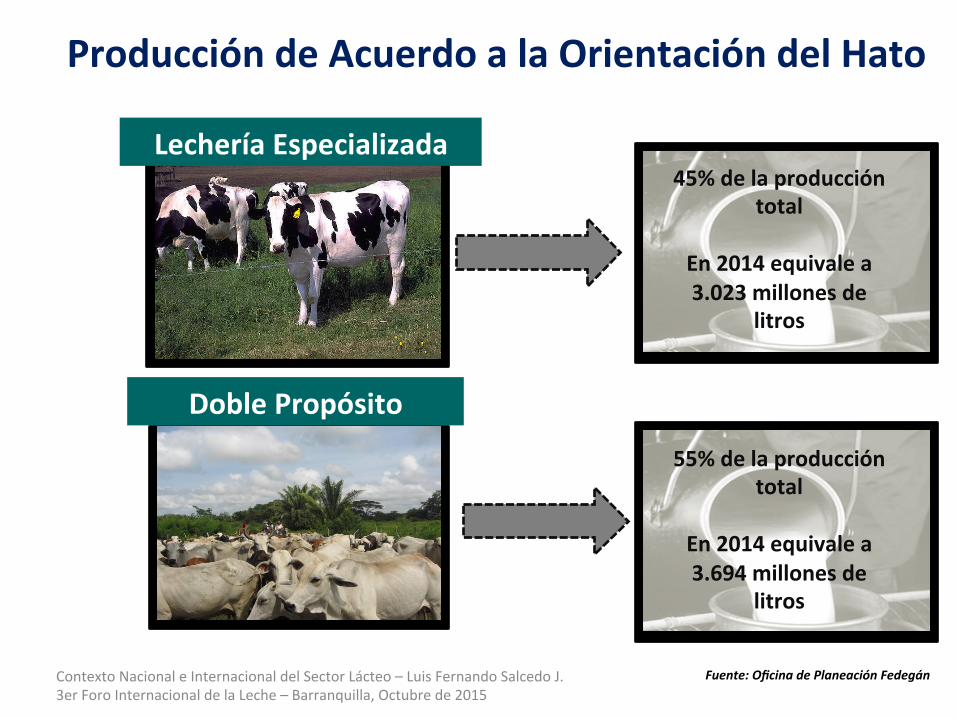

Lechería Especializada 45% de la producción

total

En 2014 equivale a 3.023 millones de

litros

Doble Propósito

55% de la producción total

En 2014 equivale a 3.694 millones de

litros

Producción de Acuerdo a la Orientación del Hato

Fuente: Oficina de Planeación Fedegán Contexto Nacional e Internacional del Sector Lácteo – Luis Fernando Salcedo J. 3er Foro Internacional de la Leche – Barranquilla, Octubre de 2015

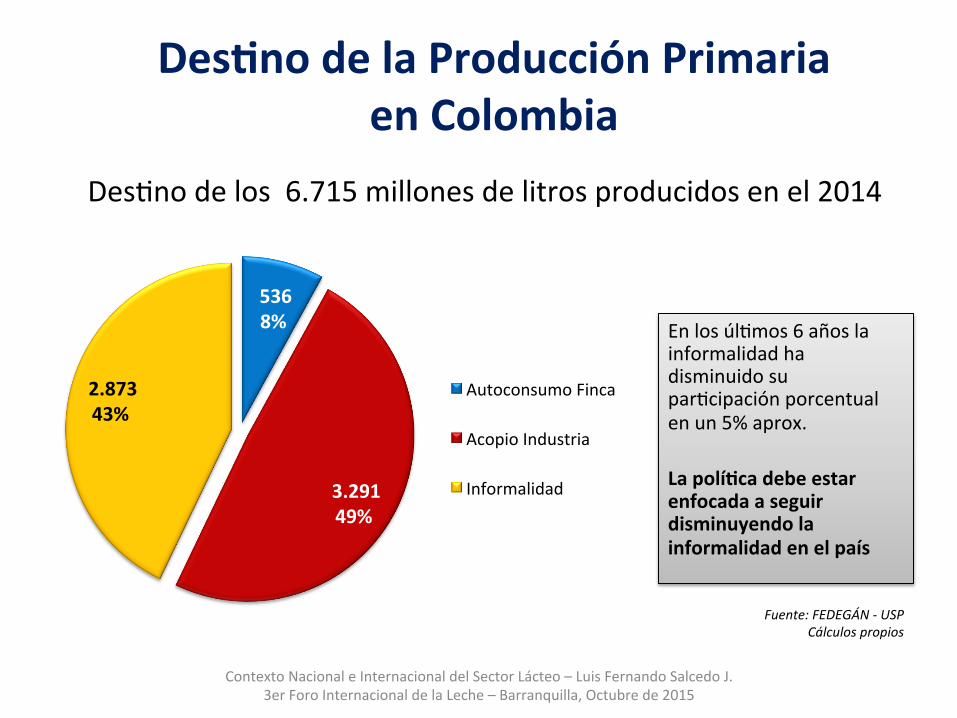

Des?no de los 6.715 millones de litros producidos en el 2014

En los úl?mos 6 años la informalidad ha disminuido su par?cipación porcentual en un 5% aprox. La políOca debe estar enfocada a seguir disminuyendo la informalidad en el país

Fuente: FEDEGÁN -‐ USP Cálculos propios

DesOno de la Producción Primaria en Colombia

536 8%

3.291 49%

2.873 43%

Autoconsumo Finca

Acopio Industria

Informalidad

Contexto Nacional e Internacional del Sector Lácteo – Luis Fernando Salcedo J. 3er Foro Internacional de la Leche – Barranquilla, Octubre de 2015

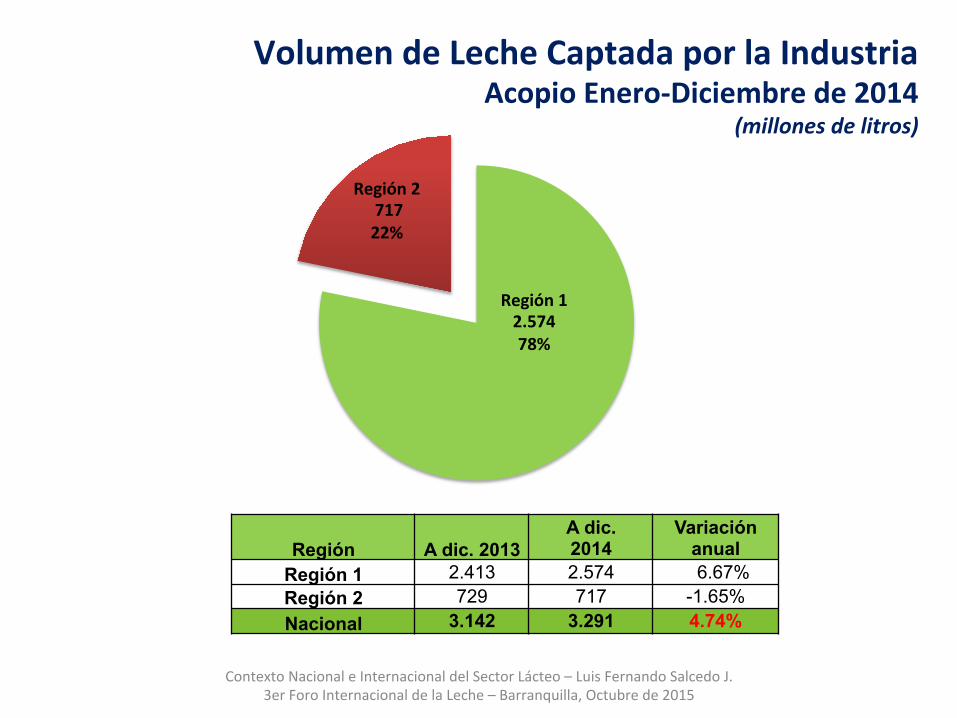

Región A dic. 2013 A dic. 2014

Variación anual

Región 1 2.413 2.574 6.67% Región 2 729 717 -1.65% Nacional 3.142 3.291 4.74%

Volumen de Leche Captada por la Industria Acopio Enero-‐Diciembre de 2014

(millones de litros)

Región 1 2.574 78%

Región 2 717 22%

Contexto Nacional e Internacional del Sector Lácteo – Luis Fernando Salcedo J. 3er Foro Internacional de la Leche – Barranquilla, Octubre de 2015

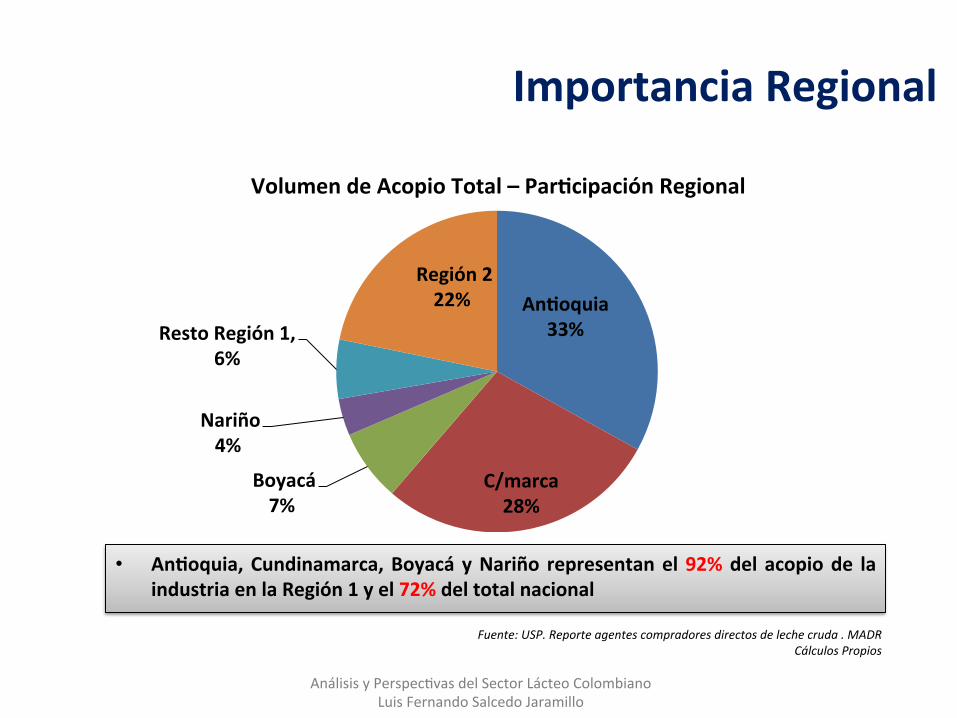

Importancia Regional

Fuente: USP. Reporte agentes compradores directos de leche cruda . MADR Cálculos Propios

AnOoquia 33%

C/marca 28%

Boyacá 7%

Nariño 4%

Resto Región 1, 6%

Región 2 22%

Volumen de Acopio Total – ParOcipación Regional

• AnOoquia, Cundinamarca, Boyacá y Nariño representan el 92% del acopio de la industria en la Región 1 y el 72% del total nacional

Análisis y Perspec?vas del Sector Lácteo Colombiano Luis Fernando Salcedo Jaramillo

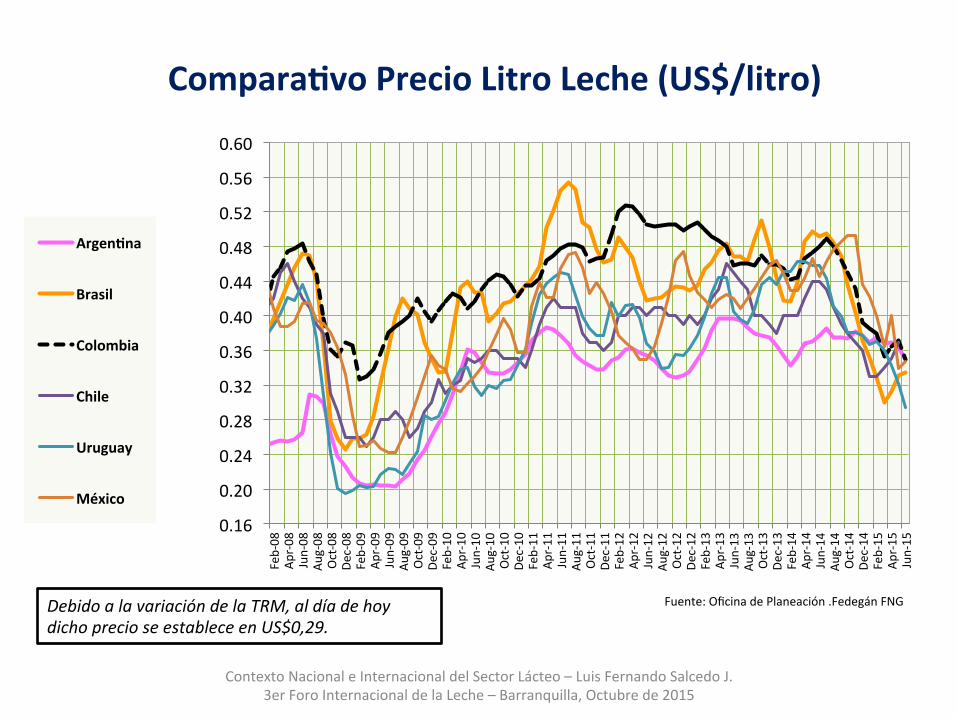

ComparaOvo Precio Litro Leche (US$/litro)

0.16

0.20

0.24

0.28

0.32

0.36

0.40

0.44

0.48

0.52

0.56

0.60

Feb-‐08

Apr-‐08

Jun-‐08

Aug-‐08

Oct-‐08

Dec-‐08

Feb-‐09

Apr-‐09

Jun-‐09

Aug-‐09

Oct-‐09

Dec-‐09

Feb-‐10

Apr-‐10

Jun-‐10

Aug-‐10

Oct-‐10

Dec-‐10

Feb-‐11

Apr-‐11

Jun-‐11

Aug-‐11

Oct-‐11

Dec-‐11

Feb-‐12

Apr-‐12

Jun-‐12

Aug-‐12

Oct-‐12

Dec-‐12

Feb-‐13

Apr-‐13

Jun-‐13

Aug-‐13

Oct-‐13

Dec-‐13

Feb-‐14

Apr-‐14

Jun-‐14

Aug-‐14

Oct-‐14

Dec-‐14

Feb-‐15

Apr-‐15

Jun-‐15

ArgenOna

Brasil

Colombia

Chile

Uruguay

México

Fuente: Oficina de Planeación .Fedegán FNG Debido a la variación de la TRM, al día de hoy dicho precio se establece en US$0,29.

Contexto Nacional e Internacional del Sector Lácteo – Luis Fernando Salcedo J. 3er Foro Internacional de la Leche – Barranquilla, Octubre de 2015

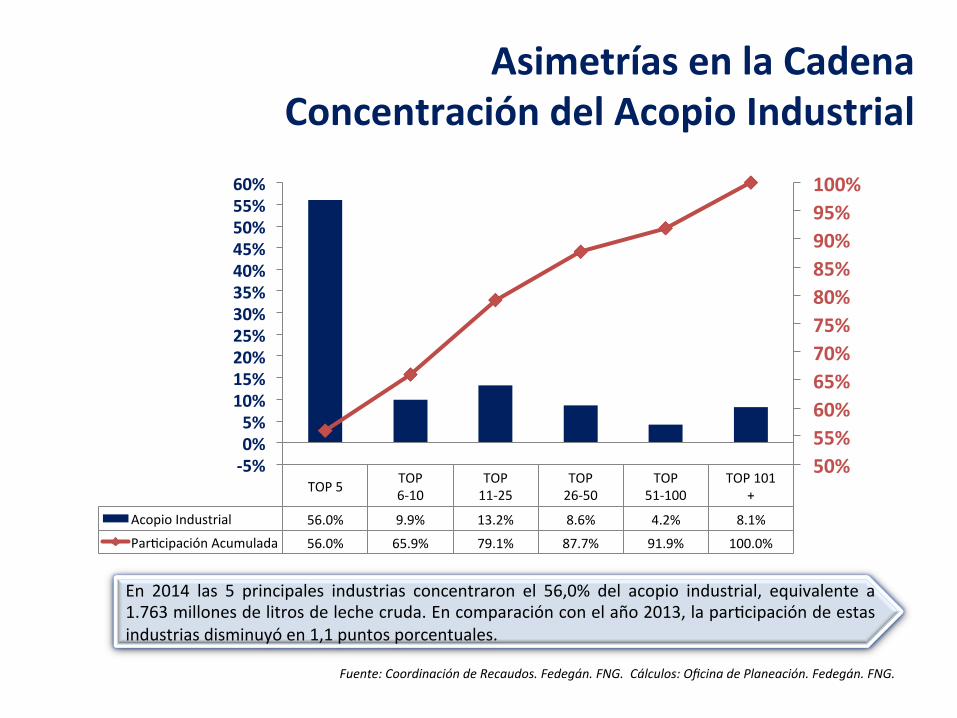

TOP 5 TOP 6-‐10

TOP 11-‐25

TOP 26-‐50

TOP 51-‐100

TOP 101 +

Acopio Industrial 56.0% 9.9% 13.2% 8.6% 4.2% 8.1%

Par?cipación Acumulada 56.0% 65.9% 79.1% 87.7% 91.9% 100.0%

50% 55% 60% 65% 70% 75% 80% 85% 90% 95% 100%

-‐5% 0% 5%

10% 15% 20% 25% 30% 35% 40% 45% 50% 55% 60%

En 2014 las 5 principales industrias concentraron el 56,0% del acopio industrial, equivalente a 1.763 millones de litros de leche cruda. En comparación con el año 2013, la par?cipación de estas industrias disminuyó en 1,1 puntos porcentuales.

Fuente: FEDEGÁN & Sector Coopera?vo

Asimetrías en la Cadena Concentración del Acopio Industrial

Fuente: Coordinación de Recaudos. Fedegán. FNG. Cálculos: Oficina de Planeación. Fedegán. FNG.

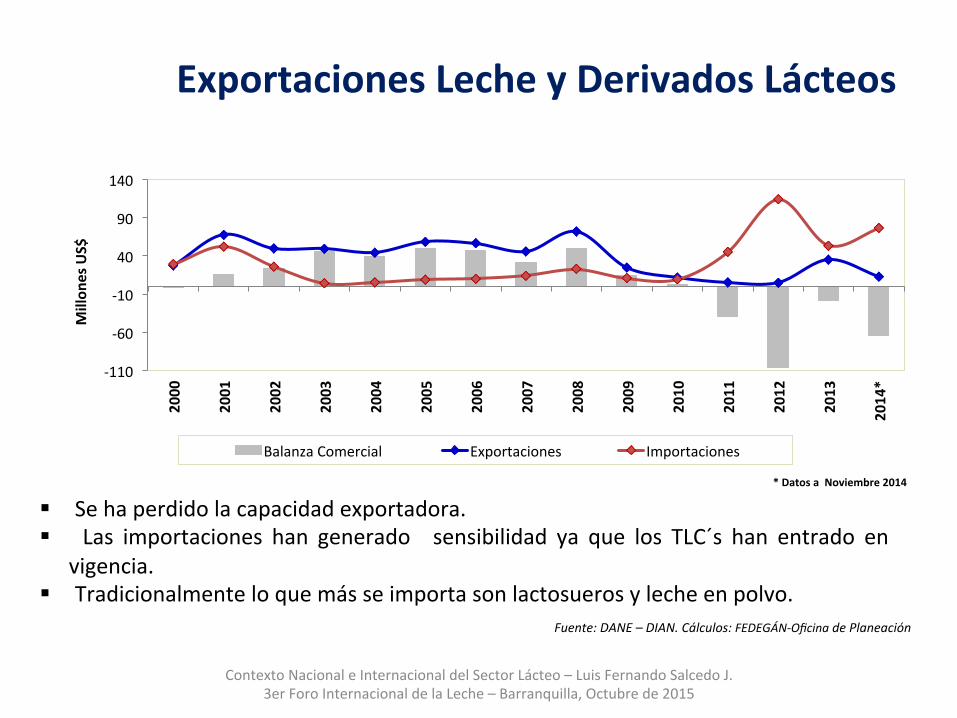

Fuente: DANE – DIAN. Cálculos: FEDEGÁN-‐Oficina de Planeación

Exportaciones Leche y Derivados Lácteos

§ Se ha perdido la capacidad exportadora. § Las importaciones han generado sensibilidad ya que los TLC´s han entrado en

vigencia. § Tradicionalmente lo que más se importa son lactosueros y leche en polvo.

-‐110

-‐60

-‐10

40

90

140 2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014*

Millon

es US$

Balanza Comercial Exportaciones Importaciones

* Datos a Noviembre 2014

Contexto Nacional e Internacional del Sector Lácteo – Luis Fernando Salcedo J. 3er Foro Internacional de la Leche – Barranquilla, Octubre de 2015

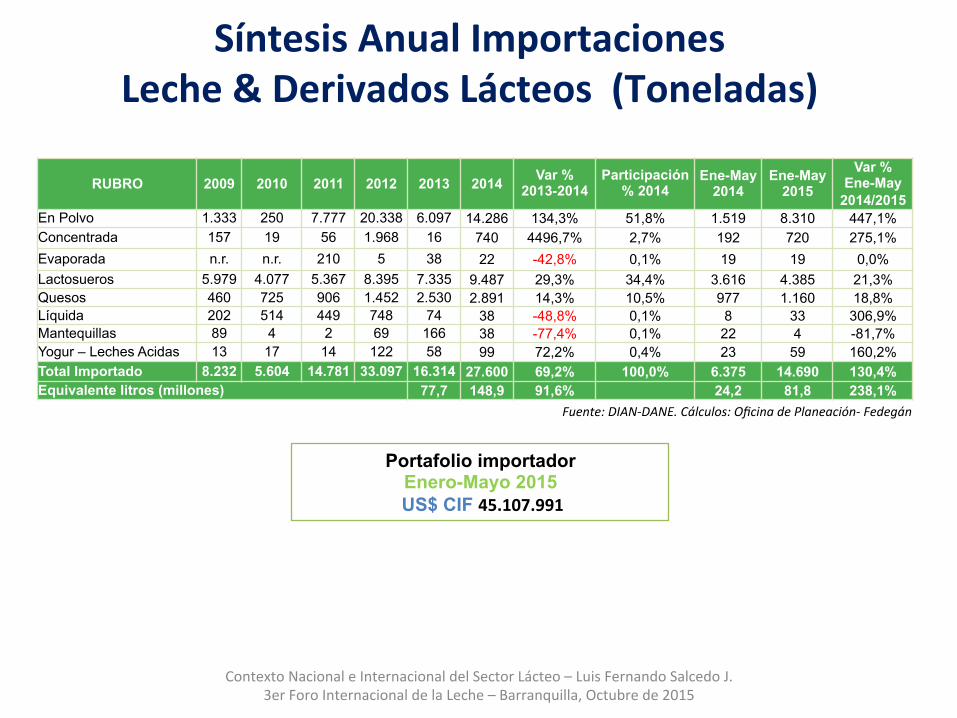

Síntesis Anual Importaciones Leche & Derivados Lácteos (Toneladas)

RUBRO 2009 2010 2011 2012 2013 2014 Var % 2013-2014

Participación % 2014

Ene-May 2014

Ene-May 2015

Var % Ene-May

2014/2015 En Polvo 1.333 250 7.777 20.338 6.097 14.286 134,3% 51,8% 1.519 8.310 447,1% Concentrada 157 19 56 1.968 16 740 4496,7% 2,7% 192 720 275,1% Evaporada n.r. n.r. 210 5 38 22 -42,8% 0,1% 19 19 0,0% Lactosueros 5.979 4.077 5.367 8.395 7.335 9.487 29,3% 34,4% 3.616 4.385 21,3% Quesos 460 725 906 1.452 2.530 2.891 14,3% 10,5% 977 1.160 18,8% Líquida 202 514 449 748 74 38 -48,8% 0,1% 8 33 306,9% Mantequillas 89 4 2 69 166 38 -77,4% 0,1% 22 4 -81,7% Yogur – Leches Acidas 13 17 14 122 58 99 72,2% 0,4% 23 59 160,2% Total Importado 8.232 5.604 14.781 33.097 16.314 27.600 69,2% 100,0% 6.375 14.690 130,4% Equivalente litros (millones) 77,7 148,9 91,6% 24,2 81,8 238,1%

Fuente: DIAN-‐DANE. Cálculos: Oficina de Planeación-‐ Fedegán

Portafolio importador Enero-Mayo 2015 US$ CIF 45.107.991

Contexto Nacional e Internacional del Sector Lácteo – Luis Fernando Salcedo J. 3er Foro Internacional de la Leche – Barranquilla, Octubre de 2015

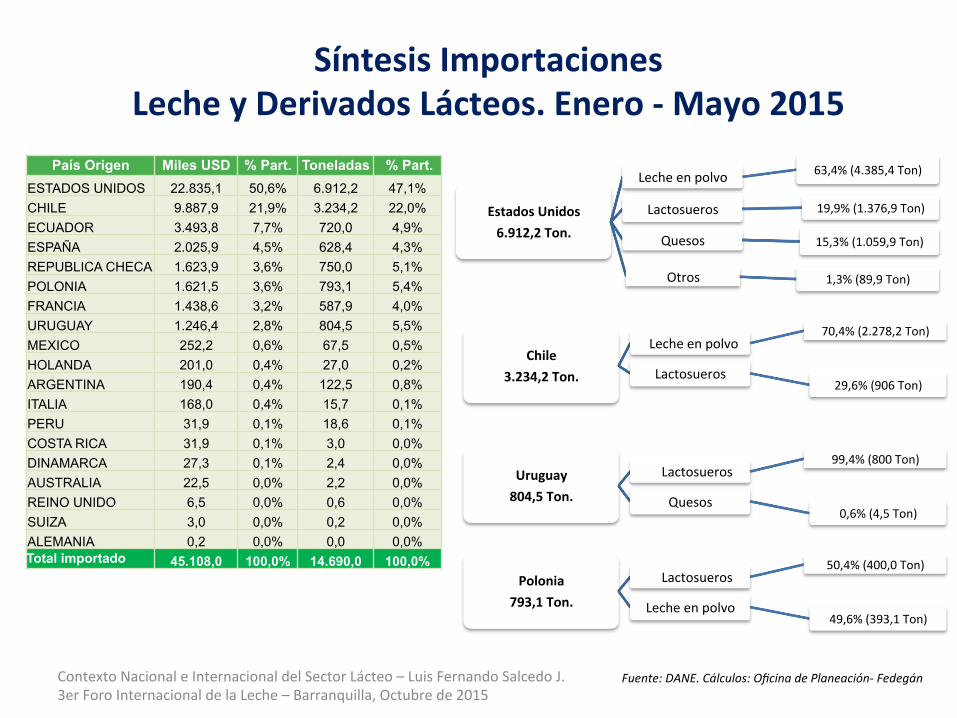

Estados Unidos 6.912,2 Ton.

Leche en polvo 63,4% (4.385,4 Ton)

Lactosueros 19,9% (1.376,9 Ton)

Quesos 15,3% (1.059,9 Ton)

Otros 1,3% (89,9 Ton)

Síntesis Importaciones Leche y Derivados Lácteos. Enero -‐ Mayo 2015

País Origen Miles USD % Part. Toneladas % Part. ESTADOS UNIDOS 22.835,1 50,6% 6.912,2 47,1% CHILE 9.887,9 21,9% 3.234,2 22,0% ECUADOR 3.493,8 7,7% 720,0 4,9% ESPAÑA 2.025,9 4,5% 628,4 4,3% REPUBLICA CHECA 1.623,9 3,6% 750,0 5,1% POLONIA 1.621,5 3,6% 793,1 5,4% FRANCIA 1.438,6 3,2% 587,9 4,0% URUGUAY 1.246,4 2,8% 804,5 5,5% MEXICO 252,2 0,6% 67,5 0,5% HOLANDA 201,0 0,4% 27,0 0,2% ARGENTINA 190,4 0,4% 122,5 0,8% ITALIA 168,0 0,4% 15,7 0,1% PERU 31,9 0,1% 18,6 0,1% COSTA RICA 31,9 0,1% 3,0 0,0% DINAMARCA 27,3 0,1% 2,4 0,0% AUSTRALIA 22,5 0,0% 2,2 0,0% REINO UNIDO 6,5 0,0% 0,6 0,0% SUIZA 3,0 0,0% 0,2 0,0% ALEMANIA 0,2 0,0% 0,0 0,0% Total importado 45.108,0 100,0% 14.690,0 100,0%

Fuente: DANE. Cálculos: Oficina de Planeación-‐ Fedegán

Chile 3.234,2 Ton.

Leche en polvo 70,4% (2.278,2 Ton)

Lactosueros 29,6% (906 Ton)

Polonia 793,1 Ton.

Lactosueros 50,4% (400,0 Ton)

Leche en polvo 49,6% (393,1 Ton)

Uruguay 804,5 Ton.

Lactosueros 99,4% (800 Ton)

Quesos 0,6% (4,5 Ton)

Contexto Nacional e Internacional del Sector Lácteo – Luis Fernando Salcedo J. 3er Foro Internacional de la Leche – Barranquilla, Octubre de 2015

Síntesis Importaciones. Leche & derivados lácteos. Empresas Importadoras. Enero-‐Mayo 2015

Fuente: DANE. Cálculos: Oficina de Planeación-‐ Fedegán

Importaciones Leche en Polvo* IMPORTADOR USD CIF (miles) % Part. Toneladas % Part.

NESTLE DE COLOMBIA SA 10489,3 34,1% 2558,9 28,3% GESTION CARGO ZONA FRANCA S.A.S. 6227,2 20,2% 1942,6 21,5% COLOMBINA S.A. 3206,1 10,4% 913,9 10,1% ROSMI S A S 2667,7 8,7% 827,6 9,1% GLORIA COLOMBIA S A 1735,9 5,6% 695,2 7,7% PROCESADORA DE LECHES S.A. 1675,5 5,4% 516,0 5,7% COMPANIA NACIONAL DE CHOCOLATES S.A.S 726,2 2,4% 264,0 2,9% COALCO 2 SOCIEDAD AGROPECUARIA DE TRANSFORMACION 662,7 2,2% 248,6 2,7% INDULACTEOS DE COLOMBIA S.A.S 638,7 2,1% 198,0 2,2% INGREDIENTES Y PRODUCTOS FUNCIONALES S . A S. 586,3 1,9% 216,8 2,4% MAYORGA CORONADO MARY LUZ 434,8 1,4% 127,4 1,4% PRECOOPERATIVA MULTIACTIVA SAN RAFAEL 315,0 1,0% 100,0 1,1% QUIMICA AROMATICA ANDINA SAS 268,1 0,9% 100,0 1,1% COMERCIALIZADORA VELPA S.A.S 227,6 0,7% 70,0 0,8% OTROS 892,5 2,9% 269,3 3,0%

TOTAL IMPORTADO 30.753,6 100,0% 9.048,2 100,0%

Importaciones Lactosueros IMPORTADOR USD CIF (miles) % Part. Toneladas % Part.

MACRONUTRIENTES LTDA. 1096,3 18,3% 813,0 18,5% GESTION CARGO ZONA FRANCA S.A.S. 605,3 10,1% 427,1 9,7% INGREDIENTES Y PRODUCTOS FUNCIONALES S . A S. 459,6 7,7% 365,0 8,3% NESTLE DE COLOMBIA SA 373,3 6,2% 265,0 6,0% COLOMBINA S.A. 332,7 5,5% 225,0 5,1% ROSMI S A S 321,6 5,4% 232,5 5,3% GLORIA COLOMBIA S A 308,9 5,1% 200,0 4,6% PRODUCTORA DE ALIMENTOS CONCENTRADOS PARA ANIMALES -‐ CONTEGR 252,1 4,2% 260,0 5,9% INDULACTEOS DE COLOMBIA S.A.S 235,8 3,9% 150,0 3,4% ADIKOS SAS 208,8 3,5% 72,0 1,6% ALIMENTOS FINCA S.A.S. 202,4 3,4% 197,8 4,5% OTROS 1605,3 26,7% 1178,3 26,9%

TOTAL IMPORTADO 6.002,1 100,0% 4.385,4 100,0%

Contexto Nacional e Internacional del Sector Lácteo – Luis Fernando Salcedo J. 3er Foro Internacional de la Leche – Barranquilla, Octubre de 2015

Consumo de Leche (litros / persona /año)

179

89

38

144

-‐

20

40

60

80

100

120

140

160

180

200

Estrato Alto Estrato Medio Estrato Bajo Promedio Nacional

Litros / persona

/ año

ArgenOna 208 lts/hab/año , Uruguay 242 lts/hab/año , Brasil 157 lts/hab/año , Chile 136 lts/hab/año Fuente: FAO Cálculos: Oficina de InvesAgaciones Económicas-‐ FEDEGAN

Contexto Nacional e Internacional del Sector Lácteo – Luis Fernando Salcedo J. 3er Foro Internacional de la Leche – Barranquilla, Octubre de 2015