Embed Size (px)

Citation preview

CONTRALORÍA GENERAL DEL ESTADO

AUDITORÍA EXTERNA DP COTOPAXI

DR9-DPC-AE-0009-2015

GOBIERNO AUTÓNOMO DESCENTRALIZADO DE LA PARROQUIA RURAL DEBELISARIO QUEVEDO

INFORME GENERAL

Examen especial a las operaciones adm inistrativas y financieras en la Junta Parroquial Rural de Belisario Quevedo, actual GOBIERNO AUTÓNOMO DESCENTRALIZADO DE LA PARROQUIA

RURAL DE BELISARIO QUEVEDO

TIPO DE EXAMEN : EE PERIODO DESDE : 2010/01/01 H A S TA : 2014/12/31

JUNTA PARROQUIAL RURAL DE BELISARIO QUEVEDO, ACTUAL GOBIERNO AUTÓNOMO DESCENTRALIZADO DE LA PARROQUIA RURAL DE BELISARIO QUEVEDO

Examen especia! a las operaciones administrativas y financieras en la Junta Parroquia! Rural de Belisario Quevedo, actual Gobierno Autónomo Descentralizado de ia Parroquia Ruraí de Belisario Quevedo, por el período comprendido entre eí 1 de enero de 2010 y el 31 de diciembre de 2014.

DELEGACIÓN PROVINCIAL DE COTGPAX!Latacunga -Ecuador

RELACIÓN DE SIGLAS Y ABREVIATURAS UTILIZADAS

COOTAD Código Orgánico de Organización Territorial, Autonomía y

Descentralización

CTC Centro de Turismo Comunitario

FIN-GAD Financiero Gobiernos Autónomos Descentralizados

GAD Gobierno Autónomo Descentralizado

IEPS Instituto Nacional de Economía Popular y Solidaria

IESS Instituto Ecuatoriano de Seguridad Social

INCOP Instituto Nacional de Contratación Pública

IVA Impuesto al Valor Agregado

LOSEP Ley Orgánica de Servicio Público

PDOT Plan de Desarrollo y Ordenamiento Territorial

POA Plan Operativo Anual

RUC Registro Unico de Contribuyentes

SERCOP Servicio Nacional de Contratación Pública

SRI Servicio de Rentas Internas

UNOCIP Unión de Comunidades de Indígenas Putzalahua

USD Dólares de los Estados Unidos de Norteamérica

ÍNDICE

CONTENIDO PÁGINA

Carta de presentación 1

CAPÍTULO I

Información Introductoria

Motivo del examen 2Objetivos del examen 2Alcance del examen 3Base legal 3Estructura orgánica 4Objetivos de la entidad 5Monto de recursos examinados 6Servidores relacionados 6

CÁPÍTULO II

Resultados def Examen

Transacciones contables sin documentación completa 7Inconsistencias en las recaudaciones por ingreso de autogestión 9Facturas caducadas sin reportar al Servicio de Rentas Internas 13No se emitieron permisos y autorizaciones para el uso eventual de 15 espacios públicosPagos de intereses y multas no fueron recuperados 17No se tramitó la devolución del Impuesto al Valor Agregado 18Adquisiciones por ínfima cuantía sin documentación completa 20Información relevante ingresada al portal de compras públicas 22 incompletaAusencia de evaluación y seguimiento al cumplimiento del Plan de 23 Desarrollo y Ordenamiento Territorial, Plan Operativo anual y PresupuestosIncumplimiento en los plazos de presentación en la programación, 27 aprobación y sanción del presupuestoConformación de comisiones permanentes y especiales sin observar 30 normativaMiembros de las comisiones permanentes y especiales no 32 presentaron informes de actividades realizadasInconsistencias en los registros de asistencia de los servidores de la 33 entidadAusencia de control de los bienes de la entidad 35Desembolsos sin sustento de respaldo ni dentro de sus competencias 38

Adquisiciones de materiales de construcción y alimentos sin 41 documentación de respaldoAusencia de control en los procedimientos de contratación pública 43Inconsistencias en el procesos de contratación MCO-GADPRBQ-OOI - 45 2013 para la remodelación del parque central I etapaNo se entregaron servicios de consultoría en el plazo establecido 49Presentación de garantías sin considerar normativa legal 52Inconsistencias en la forma de pago establecidas en los contratos y 54 pliegosServicio de capacitación e intercambio de experiencias sin 56 seguimientoInconsistencias en el proyecto de fortalecimiento del circuito del buen 58turismo comunitario en la parroquia Belisario QuevedoAdquisición de bienes no entregados en su totalidad y otros sin uso 63

36

AnexosServidores relacionados

Ref: Informe aprobado eÚÍ.,Qh:Á kf.?.

Latacunga, 2 3 ABR 2015SeñorPresidenteGobierno Autónomo Descentralizado de la Parroquia Rural de Belisario QuevedoPresente. -

De mi consideración:

La Contraloría General del Estado, en uso de sus atribuciones constitucionales y legales, efectuó el examen especial a las operaciones administrativas y financieras en la Junta Parroquial Rural de Belisario Quevedo, actual Gobierno Autónomo Descentralizado de la Parroquia Rural de Belisario Quevedo, por el período comprendido entre el 1 de enero de 2010 y el 31 de diciembre de 2014.

Nuestra acción de control se efectuó de acuerdo con las Normas Ecuatorianas de Auditoría Gubernamental emitidas por la Contraloría General del Estado. Estas normas requieren que el examen sea planificado y ejecutado para obtener certeza razonable de que la información y la documentación examinada no contienen exposiciones erróneas de carácter significativo, igualmente que las operaciones a las cuales corresponden, se hayan ejecutado de conformidad con las disposiciones legales y reglamentarias vigentes, políticas y demás normas aplicables.

Debido a la naturaleza de la acción de control efectuada, los resultados se encuentran expresados en los comentarios, conclusiones y recomendaciones que constan en el presente informe.

De conformidad con lo dispuesto en el artículo 92 de la Ley Orgánica de la Contraloría General del Estado, las recomendaciones deben ser aplicadas de manera inmediata y con el carácter de obligatorio.

DraCÑjdya Ayala Poveda Delegada^Provincial de Cotopaxi (e)

CAPÍTULO I

INFORMACIÓN INTRODUCTORIA

Motivo del examen

El examen especial en la Junta Parroquial Rural de Belisario Quevedo, actual

Gobierno Autónomo Descentralizado de la Parroquia Rural de Belisario Quevedo, se

realizó en cumplimiento a la orden de trabajo 0002-DR9-DPC-AE-2015 y memorando

0041 DR9-DPC de 5 y 12 de enero de 2015, respectivamente, con cargo al plan

operativo de control del año 2015, de la Auditoría Externa de la Delegación Provincial

de Cotopaxi de la Contraloría General del Estado,

Objetivos del examen

Objetivos generales

Determinar la propiedad, legalidad y veracidad de las operaciones administrativas

y financieras, efectuadas durante el período examinado y la conformidad con los

programas y presupuestos institucionales.

- Verificar que la utilización de los recursos se hayan realizado de acuerdo a la

competencia institucional.

Objetivos específicos

- Controlar que la determinación y recaudación de los ingresos, esté en concordancia

con el ordenamiento jurídico interno y externo existentes.

- Verificar que los ingresos percibidos durante el ejercicio estén debidamente

registrados.

- Comprobar que los gastos por adquisición de bienes, prestación de servicios y

ejecución de obras, representen transacciones legales y efectivamente realizadas

por la institución.

2

- Examinar que los desembolsos estén debidamente sustentados con la

documentación suficiente, competente y pertinente.

- Verificar que los servidores de la entidad, aplicaron eficientes controles sobre el

manejo y administración de los recursos, en aplicación a las disposiciones legales,

reglamentarias y demás normativa.

- Formular recomendaciones dirigidas a mejorar el control interno y contribuir al

fortalecimiento de la gestión pública para lograr su eficiencia operativa.

Alcance del examen

Se analizaron las operaciones administrativas y financieras, por el período

comprendido entre el 1 de enero de 2010 y el 31 de diciembre de 2014.

Base legal

El Congreso Nacional, mediante Ley 2000-29 de 5 de octubre de 2000, publicada en el

Registro Oficial 193 de 27 de octubre de 2000, expidió la Ley Orgánica de las Juntas

Parroquiales Rurales, con la cual fue creada la Junta Parroquial Rural de Belisario

Quevedo.

Con Resolución R-22-058 del Congreso Nacional, publicada en el Registro Oficial 280

de 8 de marzo de 2001, se ratificó la jerarquía y calidad de Ley Orgánica de las Juntas

Parroquiales Rurales.

Con Decreto Ejecutivo 1894 de 19 de septiembre de 2001, se emitió el Reglamento

General a la Ley Orgánica de las Juntas Parroquiales Rurales, publicado en el

Registro Oficial 421 de 27 de septiembre de 2001.

Con Ley 2005-9, publicada en el Registro Oficial 105 de 16 de septiembre de 2005, se

emitieron reformas a la Ley Orgánica de las Juntas Parroquiales.

Las Juntas Parroquiales Rurales fueron elevadas a Gobiernos Seccionales

Autónomos, conforme el artículo 228 de la Constitución Política de la República del

3

Ecuador; y, a Gobiernos Autónomos Descentralizados, de conformidad al artículo 238

de la actual Constitución de la República del Ecuador.

El artículo 63 del Código Orgánico de Organización Territorial Autonomía y

Descentralización, publicado en el Registro Oficial 303 de 19 de octubre de 2010, elevó a la categoría de Gobierno Autónomo Descentralizado Parroquial Rural.

Con Resolución, aprobada en primer y único debate, en sesión ordinaria de 4 de

octubre de 2011, los miembros de la Junta Parroquial Rural de Belisario Quevedo, resolvieron e! cambio de denominación de la entidad a Gobierno Autónomo

Descentralizado de la Parroquia Rural de Belisario Quevedo.

Estructura orgánica

De conformidad al artículo 19 del Reglamento Orgánico de Gestión Organizacional por

Procesos del Gobierno Autónomo Descentralizado de la Parroquia Rural de Belisario

Quevedo aprobado en sesión ordinaria de 22 de octubre de 2014, sancionado por el

Presidente el 23 del mismo mes y año, establece la siguiente estructura por procesos:

1. Procesos Gobernantes

Órgano de Legislación, Normatividad y Fiscalización Direccionamiento Estratégico Institucional

Primera Autoridad del EjecutivoGestión Estratégica Institucional Presidencia

Participación CiudadanaEjercicio de Participación Ciudadana Asamblea Parroquial

2. Procesos Habilitantes Asesor

Comisiones de TrabajoComisiones Permanentes Comisiones Especiales u Ocasionales

- Comisiones Técnicas / vyU)¿ff Cu ,4' fe o /

4

Instalaciones de Participación Ciudadana Consejo de Planificación Parroquial Mecanismos de Democracia Directa Mecanismos de Participación Ciudadana

3. Procesos Habilitantes Asesor

Unidad Financiera y Compras Públicas Unidad de Secretaría y Relaciones Públicas

4. Procesos Agregadores de Valor

Gestión Ambiental y de Obras Públicas Multiservicios

Objetivos de la entidad

De conformidad al artículo 15 del Reglamento Orgánico de Gestión Organizacional por

Procesos del Gobierno Autónomo Descentralizado de la Parroquia Rural de Belisario

Quevedo, los objetivos estratégicos institucionales son los siguientes:

Ejecutar las competencias exclusivas y concurrentes del GAD Parroquial.

Contribuir al fomento y protección de los. intereses locales.

Acrecentar el espíritu de integración de todos los actores sociales y económicos, el civismo y la confraternidad de la población para lograr el creciente progreso

Parroquial.Coordinar con otras entidades públicas y privadas, el desarrollo y mejoramiento de

los servicios públicos que prestan, y la actividad económica que se desarrolla en la

Parroquia.

Auspiciar y promover la realización de reuniones permanentes para discutir los

problemas del GAD Parroquial, mediante el uso de mesas redondas, seminarios,

talleres, conferencias, simposios, cursos y otras actividades de integración y

trabajo.

Capacitar al talento humano, con miras a la profesionalización de la gestión

institucional, complementando la formación académica con miras a lograr que la

5

gestión gubernamental se desenvuelva dentro de un ambiente ético y de transparencia, caracterizado por la aplicación de criterios técnicos y científicos a fin

de crear condiciones apropiadas para impulsar la investigación, el desarrollo social,

tecnológico, cultural y la implementación de cambios que requiere la Parroquia,

para alcanzar su desarrollo económico y social.

Monto de recursos examinados

En el presente examen especial se analizaron ingresos por 1 160 212,33 USD y gastos por 576 012,98 USD, que incluyeron los procedimientos de contratación,

adquisición, recepción, utilización de bienes y prestación de servicios.

INGRESOS(En Dólares de los Estados Unidos de Norteamérica)

Año Transferencias Ingresos de Gestión Suman

2010 137 845.51 400.00 138 245,51

2011 171 769,47 2 572,03 174 341,50

2012 257 446,04 2 789,83 260 235,87

2013 294 616,66 4 475,10 299 091,76

2014 282 403,76 5 893,93 288 297,69

Total 1 144 081,44 16 130,89 1 160 212,33

GASTOS

(En Dólares de los Estados Unidos de Norteamérica)Año Monto

2010 25 824.59

2011 129 634,84

2012 170 022,38

2013 166 063,40

2014 84 467,78

Total 576 012,98

Fuente: Estados F inancieros

Servidores relacionados

Anpxo 1.

6

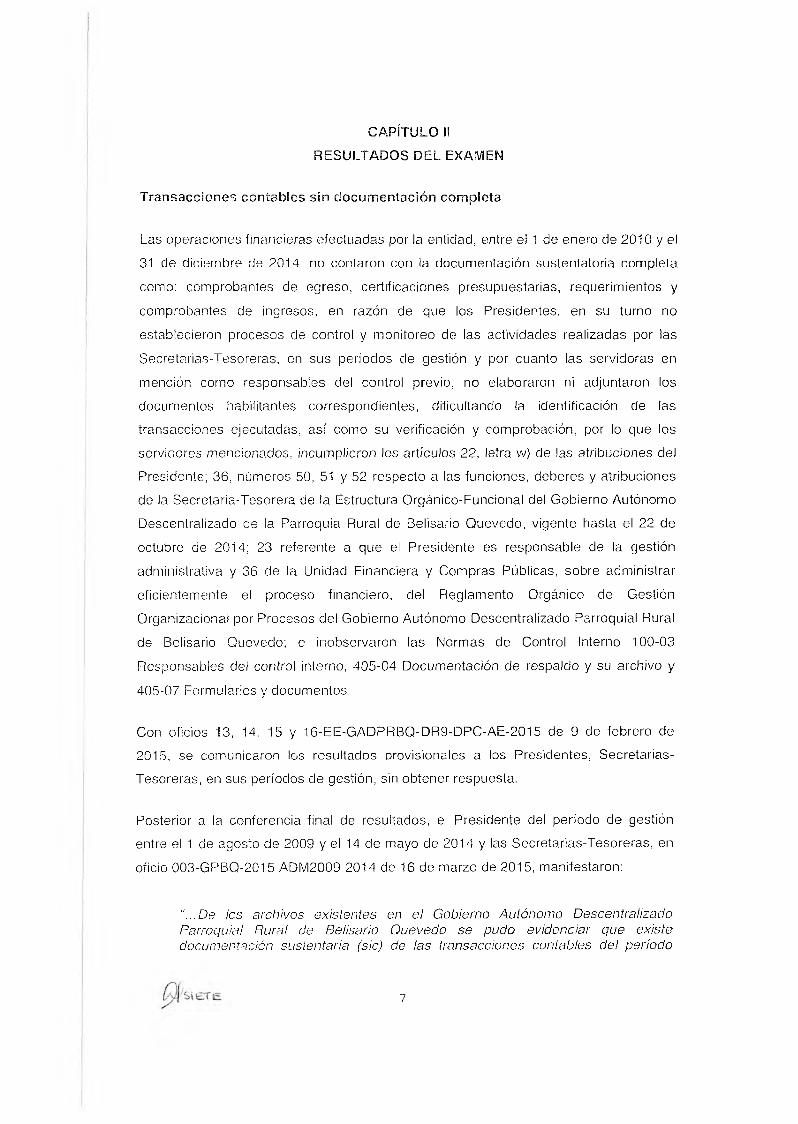

CAPÍTULO II RESULTADOS DEL EXAMEN

Transacciones contables sin documentación completa

Las operaciones financieras efectuadas por la entidad, entre el 1 de enero de 2010 y el

31 de diciembre de 2014, no contaron con la documentación sustentatoria completa

como: comprobantes de egreso, certificaciones presupuestarias, requerimientos y

comprobantes de ingresos, en razón de que los Presidentes, en su turno no

establecieron procesos de control y monitoreo de las actividades realizadas por las

Secretarias-Tesoreras, en sus períodos de gestión y por cuanto las servidoras en

mención como responsables del control previo, no elaboraron ni adjuntaron los documentos habilitantes correspondientes, dificultando la identificación de las

transacciones ejecutadas, así como su verificación y comprobación, por lo que los

servidores mencionados, incumplieron los artículos 22, letra w) de las atribuciones del

Presidente; 36, números 50, 51 y 52 respecto a las funciones, deberes y atribuciones

de la Secretaria-Tesorera de la Estructura Orgánico-Funcional del Gobierno Autónomo

Descentralizado de la Parroquia Rural de Belisario Quevedo, vigente hasta el 22 de

octubre de 2014; 23 referente a que el Presidente es responsable de la gestión

administrativa y 36 de la Unidad Financiera y Compras Públicas, sobre administrar

eficientemente el proceso financiero, del Reglamento Orgánico de Gestión

Organizacional por Procesos del Gobierno Autónomo Descentralizado Parroquial Rural

de Belisario Quevedo; e inobservaron las Normas de Control Interno 100-03

Responsables del control interno, 405-04 Documentación de respaldo y su archivo y

405-07 Formularios y documentos.

Con oficios 13, 14, 15 y 16-EE-GADPRBQ-DR9-DPC-AE-2015 de 9 de febrero de 2015, se comunicaron los resultados provisionales a los Presidentes, Secretarias- Tesoreras, en sus períodos de gestión, sin obtener respuesta.

Posterior a la conferencia final de resultados, el Presidente del período de gestión entre el 1 de agosto de 2009 y el 14 de mayo de 2014 y las Secretarias-Tesoreras, en

oficio 003-GPBQ-2015 ADM2009-2014 de 16 de marzo de 2015, manifestaron:

"...De los archivos existentes en el Gobierno Autónomo DescentralizadoParroquial Rural de Belisario Quevedo se pudo evidenciar que existedocumentación sustentaría (sic) de las transacciones contables del período

7

comprendido entre el 1 de octubre de 2012 al 31 de diciembre de 2013, comprobantes de egreso que se adjunta...",

De la verificación a la documentación presentada, se evidenció que adjuntaron comprobantes de egreso, facturas, retenciones y autorizaciones de pago; sin embargo,

no constaron requerimientos y certificaciones presupuestarias, información que

debieron mantener previo a los desembolsos; por consiguiente no se modifica el

comentario del equipo de auditoría.

Conclusión

Las operaciones financieras efectuadas por la entidad, entre el 1 de enero de 2010 y el

31 de diciembre de 2014, no contaron con la documentación sustentatoria completa,

por cuanto los Presidentes, en su turno no establecieron procesos de control y

monitoreo de las actividades realizadas por las Secretarias-Tesoreras, en sus períodos

de gestión; y, por cuanto las servidoras en mención como responsables del control

previo, no elaboraron ni adjuntaron los documentos habilitantes correspondientes,

dificultando la identificación de las transacciones ejecutadas, así como su verificación y comprobación.

Recomendaciones

Al Presidente

1. Dispondrá a la Secretaria-Tesorera la elaboración oportuna de los comprobantes

de egreso, con la finalidad que los desembolsos se encuentren registrados en el

momento que ocurren los hechos, así como se adjunten los documentos

necesarios que sustenten las operaciones financieras ejecutadas.

A la Secretaria-Tesorera

2. Implementará procedimientos de clasificación, mantenimiento y custodia para el

archivo de la documentación que respalda las operaciones financieras, con la

finalidad de garantizar su conservación y localización.

3. Verificará periódicamente que las operaciones financieras se encuentren respaldadas con toda la documentación sustentatoria, que permita su verificación

BPiSterior, comprobación y análisis.

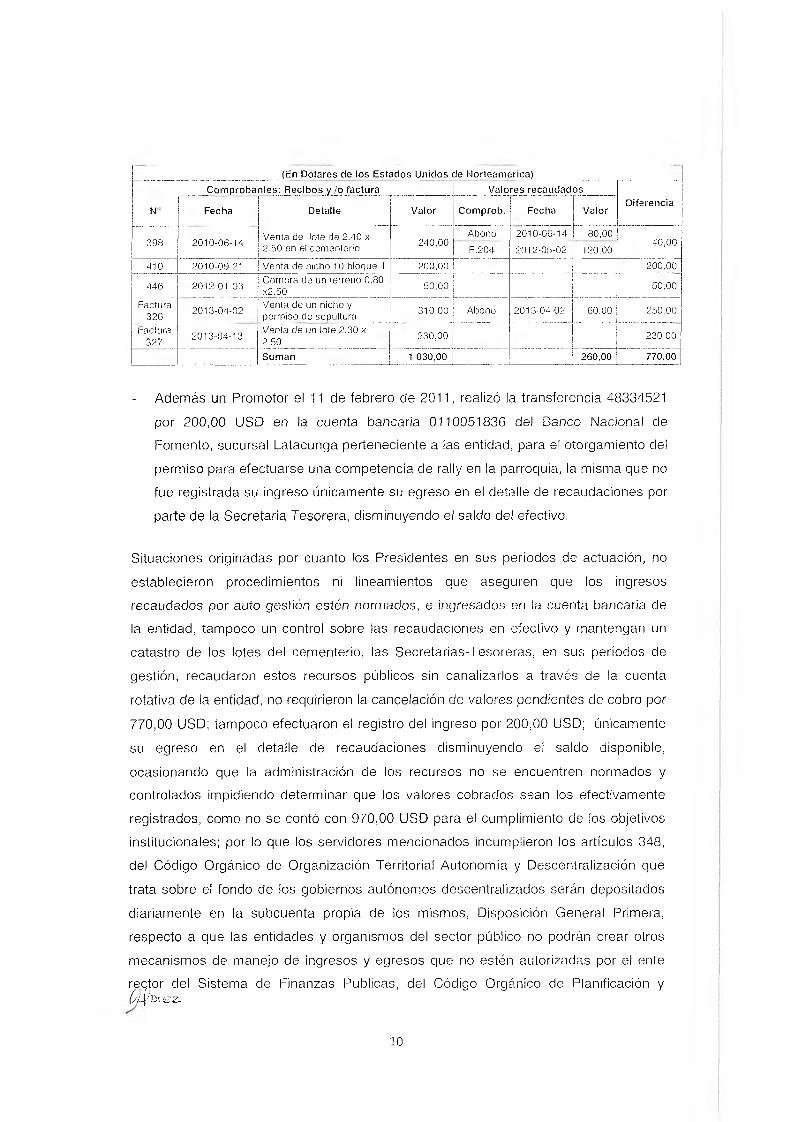

Inconsistencias en las recaudaciones por ingresos de autogestión

Bajo la administración y control de la Junta Parroquial Rural de Belisario Quevedo,

actual Gobierno Autónomo Descentralizado de la Parroquia Rural de Belisario

Quevedo, se encuentra el coliseo y cementerio parroquial, por los que percibieron ingresos por concepto de emisión de permisos de ingreso, traspaso de cadáveres,

venta de nichos, y lotes y alquiler, donde se determinó lo siguiente:

No se estableció la normativa interna que regule los procedimientos de control en

relación al cobro, recaudación, depósito, manejo y verificación de los ingresos

recaudados por autogestión; no obstante se basaron únicamente en las

resoluciones de las sesiones ordinarias de 7 de enero de 2011 y 12 de noviembre

de 2014, en donde los Vocales establecieron en la primera resolución los valores a cobrar por los diferentes rubros por concepto de cementerio y en la segunda

ratificaron los mismos valores, incrementando únicamente a 100,00 USD la venta

de nichos.

No se cuenta con un catastro de los lotes del cementerio; lo que no les permitió

identificar fácilmente su ubicación, dimensiones, los vendidos y disponibles.

Hasta el 29 de diciembre de 2010, se realizaron cobros a través de recibos simples, sin que estos documentos cumplan con los requisitos establecidos por el

organismo rector en materia tributaria.

Del 1 de enero de 2010 al 16 de abril de 2013, se recaudaron valores en efectivo

sin que estos hayan sido depositados en la cuenta 0110051836, que mantiene la

entidad en el Banco Nacional de Fomento, sucursal Latacunga; a partir de 17 de abril de 2013 al 6 de mayo de 2014, se realizaron las recaudaciones a través de

depósitos y otros directamente.

Valores pendientes de cobro por 770,00 USD por venta de lote, nicho y permiso de

sepultura en el cementerio de la parroquia, como se demuestra a continuación:

9

(En Dolares de los Estados Unidos de Norteamérica)Comprobantes: Recibos y lo factura Valores recaudados

DiferenciaN Fecha Detalle Valor Comprob. Fecha Valor

398 2010-06-14 Venta de lote de 2.40 x 2.50 en el cementerio 240,00

Abono 2010-06-14 80,00

120,0040,00

F.204 2012-05-02

410 2010-09-21 Venta de nicho 10 bloque 1 200,00 200,00

446 2012-01-03 Compra de un terreno 0,80 X2.50 50,00 50,00

Factura326 2013-04-02 Venta de un nicho y

permiso de sepultura 310,00 Abono 2013-04-02 60,00 250,00

Faciura327 2013-04-13

Venta de un lote 2.30 x 2.50 230,00 230,00

Suman 1 030,00 260,00 770,00

- Además un Promotor el 11 de febrero de 2011, realizó la transferencia 48334521

por 200,00 USD en la cuenta bancaria 0110051836 del Banco Nacional de Fomento, sucursal Latacunga perteneciente a las entidad, para el otorgamiento del

permiso para efectuarse una competencia de rally en la parroquia, la misma que no fue registrada su ingreso únicamente su egreso en el detalle de recaudaciones por

parte de la Secretaria Tesorera, disminuyendo el saldo del efectivo.

Situaciones originadas por cuanto los Presidentes en sus períodos de actuación, no

establecieron procedimientos ni lineamientos que aseguren que los ingresos recaudados por auto gestión estén normados, e ingresados en la cuenta bancaria de la entidad, tampoco un control sobre las recaudaciones en efectivo y mantengan un

catastro de los lotes del cementerio, las Secretarias-Tesoreras, en sus períodos de

gestión, recaudaron estos recursos públicos sin canalizarlos a través de la cuenta

rotativa de la entidad, no requirieron la cancelación de valores pendientes de cobro por

770,00 USD; tampoco efectuaron el registro del ingreso por 200,00 USD; únicamente

su egreso en el detalle de recaudaciones disminuyendo el saldo disponible,

ocasionando que la administración de los recursos no se encuentren normados y controlados impidiendo determinar que los valores cobrados sean los efectivamente

registrados, como no se contó con 970,00 USD para el cumplimiento de los objetivos institucionales; por lo que los servidores mencionados incumplieron los artículos 348,

del Código Orgánico de Organización Territorial Autonomía y Descentralización que

trata sobre el fondo de los gobiernos autónomos descentralizados serán depositados

diariamente en la subcuenta propia de los mismos, Disposición General Primera, respecto a que las entidades y organismos del sector público no podrán crear otros

mecanismos de manejo de ingresos y egresos que no estén autorizadas por el entereqtor del Sistema de Finanzas Publicas, del Código Orgánico de Planificación y(/ú¡ Ds srz.

10

Finanzas Publicas; 22, de las atribuciones del Presidente, letras d) y w), artículos 36,

números 15 y 20 respecto a las funciones deberes y atribuciones de la Secretaria-

Tesorera, de la Estructura Orgánico-Funcional del Gobierno Autónomo

Descentralizado de la Parroquia Rural de Belisario Quevedo, vigente hasta el 22 de

octubre de 2014, artículo 23 referente a que el Presidente es responsable de la gestión administrativa y 36 Unidad Financiera y Compras Públicas, sobre administrar

eficientemente el proceso financiero, del Reglamento Orgánico de Gestión

Organizacional por Procesos del Gobierno Autónomo Descentralizado Parroquial Rural

de Belisario Quevedo, e inobservaron las Normas de Control Interno 100-03

Responsables del control interno, 403-01 Determinación y recaudación de los

ingresos, 403-02 Constancia documental de la recaudación, 403-03 Especies valoradas, y 403-04 Verificación de los ingresos.

Con oficios 13, 14, 15 y 16-EE-GADPRBQ-DR9-DPC-AE-2015 de 9 de febrero de

2015, se comunicaron los resultados provisionales a los Presidentes y Secretarias-

Tesoreras, en sus períodos de gestión, sin recibir respuesta.

Posterior a la conferencia final de resultados, el Presidente del período de gestión

entre el 1 de agosto de 2009 y el 14 de mayo de 2014 y las Secretarias-Tesoreras, en

oficio 003-GPBQ-2015 ADM2009-2014 de 16 de marzo de 2015, manifestaron, que en

relación a los recibos 410 por 200,00 USD y 446 por 50,00 USD, establecieron que

estos valores fueron cobrados y no registrados, por io que ratifica lo comentado por

auditoría, y la factura 326 por 310,00 USD, señalaron que el propietario del nicho

entregó un anticipo y cancelaría su totalidad una vez que lo ocupe, además señalaron:

“...Para las recaudaciones se consideró resoluciones del GAD Parroquial debido a que no se contaba con la delegación de competencias como estipula el art. 187 del COOTAD, puesto que los espacios públicos como cementerio y coliseo son propiedad del GAD Municipal de Latacunga...dentro de nuestro período de gestión se ha solicitado... la legalización y delegación de los mismos, más aun la máxima autoridad Municipal del período en mención puso escritos...indicando que son de propiedad Municipal y que le corresponde administrar a la Municipalidad; por lo que se ha ido prestado (sic) el servicio según las necesidades de los moradores de la parroquia, en sesión del 14 de octubre de 2009 se delega a la comisión de Cultura ...quien mantuvo el registro de lotes vacíos o vendidos y era quien realizaba la designación a los beneficiarios... Se dio continuidad a los documentos de sustento (recibos) para garantizar los ingresos provenientes de la utilización del espacio físico legalizando a facturas desde diciembre de 2010...”.

(a ^OiJch

11

En la documentación presentada, se adjuntó el oficio 2012-1573-SG de 3 de abril de

2012, emitido por el Alcalde del Gobierno Autónomo Descentralizado Municipal del

cantón Latacunga, el que se refiere a la administración de escenarios deportivos y no

a la administración del cementerio y coliseo parroquial, además los servidores

señalaron que en sesión de 14 de octubre de 2009, se delegó a la Comisión de Cultura a mantener un catastro de lotes vacíos o vendidos, sin embargo no adjuntaron

copia del acta, ni el registro de lotes; lo manifestado por los servidores no tiene fundamento alguno, por lo que el comentario del equipo de auditoría no se modifica.

Conclusión

La entidad percibió ingresos de gestión, sin mantener una normativa interna que los regule, por lo que realizaron cobros en recibos simples, y en efectivo, además que los

lotes del cementerio no se encontraron catastrados, situaciones que se originaron por cuanto los Presidentes en sus períodos de actuación, no establecieron procedimientos

ni lineamientos que aseguren que los ingresos recaudados por auto gestión estén

normados, e ingresados en la cuenta bancaria de la entidad, tampoco un control sobre

las recaudaciones en efectivo y mantengan un catastro de los lotes del cementerio, las

Secretarias-Tesoreras, en sus períodos de gestión, recaudaron estos recursos

públicos sin canalizarlos a través de la cuenta bancaria de la entidad tampoco requirieron la cancelación de valores pendientes de cobro por 770,00 USD; ni registraron el ingreso por 200,00 USD; únicamente su egreso en el detalle de

recaudaciones disminuyendo el saldo disponible, ocasionando que la administración

de los recursos no se encuentren normados y controlados impidiendo determinar que los valores cobrados sean los efectivamente registrados, como no se contó con

970,00 USD para el cumplimiento de los objetivos institucionales.

Hecho subsecuente

El Presidente y la Secretaria-Tesorera, en sus períodos de gestión entre el 1 de agosto

de 2009 y el 14 de mayo de 2014, el primero; y, entre el 1 de junio de 2010 y el 31 de

diciembre de 2014, la segunda, con oficios 001 y 002-GPBQ-2015 de 4 y 5 de marzo

de 2015, respectivamente, adjuntaron copias certificadas de los depósitos 618381062

por 230,00 USD y 620843508 por 40,00 USD; a la cuenta rotativa 0110051836 en el

Banco Nacional de Fomento sucursal Latacunga de la entidad, correspondiente a la

12

factura 327 de 13 de abril de 2013 y recibo 398 de 14 de junio de 2010,

respectivamente, relacionado a valores pendientes de cobro.

Recomendaciones

A los Vocales

4. Elaborarán, analizarán, discutirán y aprobarán la normativa interna que regule los

ingresos de autogestión, en relación al cobro, recaudación, manejo y verificación.

Al Presidente

5. Dispondrá a la Secretaria-Tesorera, que las recaudaciones se realicen a través de

comprobantes que cumplan con los requisitos establecidos por el organismo rector

en materia tributaria, y sean depositadas en la cuenta rotativa que mantiene la

entidad en el Banco Nacional de Fomento.

A la Secretaria-Tesorera

6. Elaborará el catastro de los lotes del cementerio el que contendrá información

básica como dimensiones, ubicación, usados y disponibles, vendidos y disponibles,

con el fin de mantener información completa, oportuna y veraz del inmueble.

Facturas caducadas sin reportar al Servicio de Rentas Internas

A partir del 30 de diciembre de 2010, el Gobierno Autónomo Descentralizado de la

Parroquia Rural de Belisario Quevedo, para la recaudación de los ingresos de

autogestión por concepto del cementerio y coliseo, lo realizaron a través de la emisión

de facturas de los libretines proporcionados por la Secretaria-Tesorera, se evidenció

que la servidora mantuvo bajo su custodia 337 facturas caducadas así:

Serie Cantidad FechaAutorización

FechaCaducidad

045-100 55 2010-12-15 2011-12-15106-198 92 2012-01-19 2013-01-19217-300 83 2012-03-28 2012-06-28349-400 51 2012-10-12 2013-10-12444-500 56 2013-10-03 2014-10-03

Total 337

^Teex.¡=

13

Situación originada por cuanto la Secretaria-Tesorera, no presentó ia declaración de

baja de los comprobantes de venta en el plazo máximo de quince días contados a

partir de la fecha de caducidad ante el Servicio de Rentas Internas, lo que originó que

no realice una planificación para la elaboración de las mismas; y, exista el riesgo de su

utilización, por lo que la servidora mencionada incumplió el artículo 49 relacionado a

los motivos para dar de baja a los comprobante de venta, del Reglamento de

Comprobantes de Venta, Retención y Documentos Complementarios, publicado en

Registro Oficial 247 de 30 de julio de 2010, e inobservó la Norma de Control Interno

100-03 Responsables del Control Interno.

Con oficios 13 y 15-EE-GADPRBQ-DR9-DPC-AE-2015 de 9 de febrero de 2015, se

comunicaron los resultados provisionales al Presidente y Secretaria-Tesorera, en sus

períodos de gestión, sin recibir respuesta.

Posterior a la conferencia final de resultados, el Presidente y la Secretaria-Tesorera,

en sus períodos de gestión entre el 1 de agosto de 2009 y el 14 de mayo de 2014, el

primero; y, entre el 1 de junio de 2010 y el 31 de diciembre de 2014, la segunda, en

oficio 003-GPBQ-2015 ADM2009-2014 de 16 de marzo de 2015, señalaron:

“...De los libretines que mantiene en custodia la Secretaria - Tesorera que corresponde a facturas caducadas no ha procedido a dar de bajo los mismos que tampoco han sido emitidos por parte de la servidora...’’.

Lo manifestado por los servidores ratifica lo comentado por el equipo de auditoría por

cuanto la Secretaria-Tesorera mantuvo bajo su resguardo facturas caducadas, sin

haber realizado las gestiones ante el Servicio de Rentas Internas, para proceder a su

baja.

Conclusión

La Secretaria-Tesorera mantuvo bajo su custodia 337 facturas caducadas, por cuanto

no gestionó ante el Servicio de Rentas Internas la presentación de la declaración de

baja de los comprobantes de venta en el plazo máximo de quince días contados a

partir de su caducidad, lo que originó que no realice una planificación para la

elaboración de las mismas; y,; exista el riesgo de su utilización.

14

Recomendación

A la Secretaria-Tesorera

7. Verificará periódicamente la vigencia de las facturas, una vez caducadas, en el

plazo máximo de quince días, realizará el trámite y baja pertinente ante el Servicio

de Rentas Internas.

No se emitieron permisos y autorizaciones para el uso eventual de espacios

públicos

En la Junta Parroquial Rural de Belisario Quevedo, actual Gobierno Autónomo

Descentralizado de la Parroquia Rura! de Belisario Quevedo, no se emitieron permisos

y autorizaciones para el uso eventual de espacios públicos a desarrollarse en la

parroquia, evidenciándose únicamente que en los meses de marzo de 2013 y febrero

de 2014, el Gobierno en Pleno y el Presidente autorizaron para un evento musical y

competencia de rally, respectivamente.

Situación que se originó por cuanto los Presidentes en sus períodos de actuación, no

emitieron una resolución para la emisión y cobro de estos permisos, lo que ocasionó

que la entidad no recaude estos valores para ser invertidos en el presupuesto para el

cumplimiento de las actividades institucionales, por lo que incumplieron los artículos 29

Atribuciones y deberes del presidente, letra o), de la Ley Orgánica de Juntas

Parroquiales Rurales, Disposición General Tercera, del Reglamento de la Ley

Orgánica de Juntas Parroquiales Rurales a la vigentes hasta el 3 de octubre de 2010;

70 Atribuciones del presidente de la junta parroquial rural, letra s) del Código Orgánico

de Organización Territorial Autonomía y Descentralización, publicado en el

Suplemento del Registro Oficial 303 de 22 de octubre de 2010; y 22 Atribuciones del

presidente, letra s), de la Estructura Orgánico-Funcional del Gobierno Autónomo

Descentralizado de la Parroquia Rural de Belisario Quevedo, vigente hasta el 22 de

octubre de 2014; e inobservaron las Normas de Control Interno 100-03 Responsables

del control interno y 403-01 Determinación y recaudación de los ingresos.

Con oficios 13 y 14-EE-GADPRBQ-DR9-DPC-AE-2015 de 9 de febrero de 2015, se

comunicaron los resultados provisionales a los Presidentes, en sus períodos de

gestión, sin recibir respuesta.

15

Posterior a la conferencia final de resultados, el Presidente del período de gestión

entre el 1 de agosto de 2009 y el 14 de mayo de 2014 en oficio 003-GPBQ-2015

ADM2009-2014 de 16 de marzo de 2015, señaló:

‘‘...En los archivos que mantiene el GAD parroquial Belisario Quevedo cuenta con las emisiones de los permisos para el uso eventual de espacios públicos, los mismos que fueron resueltos en la Junta Parroquial e (sic) pleno y adjunto el acta N° 94 del 23 de enero de 2014 y se delega a la Comisión de medio ambiente del GAD Parroquial...el Acta de la sesión del 11 de diciembre de 2009...”.

De la revisión al acta de sesión de 11 de diciembre de 2009, se observó que no tiene

relación con la aprobación para la emisión de permisos, únicamente señalaron que la

Comisión de Medio Ambiente estaría encargada de reubicar las carpas de ventas,

además solo adjuntaron el acta de entrega recepción de 28 de marzo de 2013, del

arrendamiento del coliseo para la realización de un evento artístico; y, en relación al

acta 94 de sesión del Gobierno en Pleno de 23 de enero de 2014 en donde establecen

el valor a cobrar para la realización de un evento de rally, no fue en relación a

resoluciones para normar la emisión de permisos por uso eventual de espacios

públicos a realizarse en la parroquia, por lo tanto no se modifica el comentario del

equipo de auditoría.

Conclusión

En la parroquia, no se emitieron permisos y autorizaciones para el uso eventual de

espacios públicos, únicamente en los meses de marzo de 2013 y febrero de 2014, el

Gobierno en Pleno y el Presidente autorizaron permisos para un evento musical y

competencia de rally, respectivamente, situación que se originó por cuanto los mismos

en sus períodos de gestión, no emitieron una resolución para la emisión y cobro de

estos, lo que ocasionó que la entidad no recaude estos valores para ser utilizados en

las actividades de la entidad.

Recomendaciones

Al Presidente

8. Dispondrá a los miembros de la Comisión de Educación, Cultura y Deportes,

elaborar normativa interna para la emisión de permisos y autorizaciones para el

16

uso eventual de espacios públicos, misma que pondrán en consideración del

Gobierno en Pleno para su análisis, aprobación y aplicación.

A la Secretaria-Tesorera

9. Una vez aprobada la normativa interna realizará la recaudación y depósito en la cuenta rotativa de la entidad, con la finalidad que estos recursos sean utilizados en

las actividades de la entidad.

Pagos por intereses y multas no fueron recuperados

La Secretaria-Tesorera, canceló con recursos económicos de la Junta Parroquial Rural

de Belisario Quevedo, actual Gobierno Autónomo Descentralizado de la Parroquia

Rural de Belisario Quevedo, por concepto de intereses y multas por declaraciones

mensuales tardías por Retención del Impuesto en la Fuente e Impuesto al Valor

Agregado al Servicio de Rentas Internas por 5 153, 21 USD, así:

(En Dólares de los Estados Unidos de Norteamérica)

Años Intereses Multas Suman

2010 58,79 23,45 82,24

2011 33,82 94,13 127,95

2012 1 484,29 1 798,81 3 283,10

2013 318,35 942,68 1 261,03

2014 124,58 274,31 398,89

Total 2 019,83 3 133,38 5 153,21

Situación que se originó por cuanto la Secretaria-Tesorera, no realizó las

declaraciones de impuestos de manera oportuna, ni tomó las medidas para cumplir con esta obligación tributaria, lo que originó cancelar multas e interés por

5 153,21 USD al Servicio de Rentas Internas, afectando a la disponibilidad de los

recursos institucionales, por lo que incumplió los artículos 100 Declaraciones de las

retenciones en la fuente, 158 Declaración del impuesto, del Reglamento para la

Aplicación de la Ley de Régimen Tributario Interno; e inobservó las Normas de Control

Interno 100-03 Responsables del control interno, y 403-10 Cumplimiento de

obligaciones.

17

Con oficios 13 y 15-EE-GADPRBQ-DR9-DPC-AE-2015 de 9 de febrero de 2015, se comunicaron los resultados provisionales al Presidente y Secretaria-Tesorera, en sus

períodos de gestión, sin recibir respuesta.

Conclusión

Se canceló con recursos económicos de la entidad por concepto de intereses y multas por declaraciones mensuales tardías por Retención del Impuesto en la Fuente e

Impuesto al Valor Agregado, al Servicio de Rentas Internas, por cuanto la Secretaria-

Tesorera, no realizó la declaración de impuestos de manera oportuna, ni tomó las

medidas para cumplir con esta obligación tributaria, lo que originó cancelar recargos

por 5 153,21 USD, afectando a la disponibilidad de los recursos institucionales.

Recomendación

A la Secretaria-Tesorera

10. Presentará en forma oportuna las declaraciones de impuestos ante el Servicio de

Rentas Internas, con la finalidad de evitar multas, intereses y recargos, y en el caso de que se generen pagos por estos conceptos serán asumidos por el servidor

responsable, para su reposición.

No se tramitó la devolución del Impuesto al Valor Agregado

La Secretaria-Tesorera de la Junta Parroquial Rural de Belisario Quevedo, actual

Gobierno Autónomo Descentralizado de la Parroquia Rural de Belisario Quevedo, no

realizó los trámites para la devolución del Impuesto al Valor Agregado por

63 709,15 USD correspondiente a los meses: junio de 2010; junio y diciembre de

2011; enero a diciembre de 2012, enero a diciembre de 2013, enero a agosto, octubre

y noviembre de 2014, conforme el oficio 1050120150GTR000133 de 2 de febrero de 2015, emitido por el Director Provincial del Cotopaxi del Servicio de Rentas Internas.

Hecho que se originó debido a que la Secretaria-Tesorera no cumplió con una de sus

funciones respecto a los trámites ante el Servicio de Rentas Internas, para la

devolución del Impuesto al valor Agregado por 63 709,15 USD, lo que ocasionó que la

entidad no cuente con estos recursos para la consecución de los objetivos y metas ip,§titucionales; por lo que incumplió los artículos 73 de la Ley de Régimen Tributario

D i c e í c c h o

18

interno que trata sobre la devolución del IVA Pagado por los organismos y entidades

del sector público, en donde una vez que la entidad pública realiza el respectivo

pedido, el Servicio de Rentas Internas, informa al Ministerio de Finanzas para la

asignación presupuestaria respectiva y su transferencia; y 4 de la Resolución del

Servicio de Rentas Internas NAC-DGERCGC12-00106, publicada en Registro Oficial 666 de 21 de marzo de 2012.

Con oficios 13 y 15-EE-GADPRBQ-DR9-DPC-AE-2015 de 9 de febrero de 2015, se

comunicaron los resultados provisionales al Presidente y Secretaria Tesorera, en sus períodos de gestión, sin recibir respuesta.

Posterior a la conferencia final de resultados la Secretaria-Tesorera, en su período de

gestión entre 1 de junio de 2010 y el 31 de diciembre de 2014, en oficio 003-GPBQ-

2015 ADM2009-2014 de 16 de marzo de 2015, señaló:

"...Una vez realizadas las declaraciones de impuestos correspondientes al GAD Parroquial se procedió a realizar el trámite de devolución del Impuesto al Valor Agregado (IVA), lo que se demuestra su reintegro de valores según resoluciones digitales del Sfíl, transferidos mediante el Ministerio de Economía y Finanzas a la cuenta 5522011 del GAD Parroquial, y se continua (sic) con los trámites respectivos en el Servicio de Rentas Internas para los meses que faltan demostrando así las resoluciones, pre validaciones, oficios ingresados en

Lo señalado por los servidores no modifica lo comentado por el equipo de auditoría,

por cuanto de la documentación adjunta se evidenció que las solicitudes de

verificación previa para la devolución de IVA, la Secretaria-Tesorera, presentó en los

meses de diciembre de 2014, enero y febrero de 2015, como solo se ingresó una

comunicación el 11 de febrero de 2015 al Servicio de Rentas Internas, solicitando la

devolución del IVA del mes de febrero de 2012.

Conclusión

La Secretaria-Tesorera, no realizó los trámites para la devolución del Impuesto al Valor

Agregado por 63 709,15 USD, correspondiente a los meses: junio de 2010; junio y

diciembre de 2011; enero a diciembre de 2012 y 2013; enero a agosto, octubre y

noviembre de 2014, por cuanto no cumplió con una de sus funciones respecto al

te ante el Servicio de Rentas Internas para la recuperación de estos

el Sfíl..."

19

valores, ocasionando que ¡a entidad no cuente con estos recursos para el

cumplimiento de sus actividades.

Recomendación

A la Secretaria-Tesorera

11. Gestionará en forma mensual ante el Servicio de Rentas Internas la devolución del

Impuesto al Valor Agregado, a fin que la entidad cuente con estos recursos para el

cumplimiento de objetivos en beneficio de la parroquia.

Adquisiciones por ínfima cuantía sin documentación completa

Se realizaron adquisiciones de materiales de construcción, mobiliario, amplificadores,

alimentos y bebidas, por 20 945,49 USD, utilizando el procedimiento de contratación pública de ínfima cuantía, evidenciándose que se efectuaron en forma reiterada a

ciertos proveedores por un mismo concepto, además no se adjuntaron las proformas

ni cuadros comparativos, debido a que las Secretarias-Tesoreras, previo a la

autorización de los Presidentes, en sus períodos de gestión, no presentaron la

documentación que facilite su elaboración para la contratación, ocasionando que la

entidad no cuente con alternativas que permitan seleccionar al mejor proveedor con

criterios de precio y calidad.

Las Secretarias-Tesoreras en sus períodos de actuación, incumplieron los artículos 60

del Reglamento Genera! de la Ley Orgánica del Sistema Nacional de Contratación

Pública; 7 de las Resoluciones INCOP 043-2010 de 22 de abril de 2010 vigente al 1 de

mayo de 2011; 048-2011 de 2 de mayo de 2011 vigente al 29 de mayo de 2012 y 062-

2012 vigente desde el 30 de mayo de 2013, donde exhorta a las entidades

contratantes en la manera que sea posible cuenten con al menos tres proformas para

definir al proveedor con el cual se realizará la contratación; e inobservaron las Normas de Control Interno 100-03 Responsables del control interno, 406-03 Contratación letra

a) Procedimientos contractuales.

Con oficios 13, 15 y 16-EE-GADPRBQ-DR9-DPC-AE-2015 de 9 de febrero de 2015,

se comunicaron los resultados provisionales al Presidente y Secretarias Tesoreras, en

'os de gestión, sin recibir respuesta.

20

Posterior a la conferencia final de resultados, las Secretarias-Tesoreras, en oficio 003-

GPBQ-2015 ADM2009-2014 de 16 de marzo de 2015, expresaron:

“...De las adquisiciones realizadas en el GAD Parroquial se evidencia las invitaciones realizadas a los proveedores y varios de ellos con su respuesta de proformas, puesto que algunos proveedores se limitan a prestar este tipo de servicio de cotización de sus bienes, sin embargo se ha considerado en cada contratación, cabe indicar que el articulo 7 de la resolución INCOP 048-2011 de 2 de mayo manifiesta de ser posible se cuente con al menos 3 proformas para definir el proveedor que realizara (sic) la contratación... ”.

Lo manifestado por los servidores no modifica lo comentado por el equipo de auditoría,

por cuanto en los procesos de ínfima cuantía señalados si fue posible que cuenten con

al menos tres proformas, con el fin que la entidad mantenga diferentes alternativas que

permitan seleccionar al mejor proveedor con criterios de precio y calidad.

Conclusión

Se realizaron adquisiciones de materiales de construcción, mobiliario, amplificadores,

alimentos y bebidas, por 20 945,49 USD, utilizando el procedimiento de contratación

pública de ínfima cuantía, en forma reiterada a ciertos proveedores por un mismo

concepto, tampoco se adjuntó las proformas ni cuadros comparativos, debido a que

las Secretarias-Tesoreras, previo a la autorización de los Presidentes, en sus períodos

de actuación no presentaron la documentación que facilite la elaboración de los

mismos, para la contratación, ocasionando que la entidad no cuente con alternativas

que permitan seleccionar al mejor proveedor con criterios de precio y calidad.

Recomendación

A la Secretaria-Tesorera

12. Previo a la adquisición de bienes y servicios requerirá siempre que sea posible al

menos tres proformas previamente a definir el proveedor con quien se realizará la

contratación de ínfima cuantía, a fin que la entidad cuente con alternativas que

permitan seleccionar al mejor proveedor con criterios de precio y calidad.

21

Información relevante ingresada al portal de compras públicas incompleta

En el período comprendido entre el 1 de enero de 2011 y el 31 de diciembre de 2014,

en la Junta Parroquial Rural de Belisario Quevedo, actual Gobierno Autónomo

Descentralizado de la Parroquia Rural de Belisario Quevedo, se realizaron

adquisiciones de bienes, prestación de servicios y contratación de obras utilizando

procesos de contratación pública, determinándose que la documentación relevante no

fue ingresada en el portal de compras públicas; en las fases preparatoria,

precontractual, contractual y post contractual como: certificación presupuestaria,

resolución de aprobación de los pliegos, acta de apertura de ofertas presentadas por

los oferentes, resolución de adjudicación, contrato, actas de entrega recepción para su

finalización; por cuanto la Secretaria-Tesorera como servidora responsable del portal

de compras públicas, no ingresó oportunamente esta información en cada proceso de

contratación pública; lo que ocasionó que la misma no se encuentre disponible para

conocimiento de la ciudadanía, y que los procesos de contratación no se finalicen, por

lo que incumplió los artículos 14, números 1 y 6 de la Ley Orgánica del Sistema

Nacional de Contratación Pública; 13 y 147 de su Reglamento; la Resolución INCOP

053-2011 de 14 de octubre de 2011 y 36, número 49, respecto a las funciones deberes

y atribuciones de la Secretaria-Tesorera, de la Estructura Orgánico-Funcional del

Gobierno Autónomo Descentralizado de la Parroquia Rural de Belisario Quevedo,

vigente hasta el 22 de octubre de 2014.

Con oficios 13 y 15-EE-GADPRBQ-DR9-DPC-AE-2015 de 9 de febrero de 2015, se

comunicaron los resultados provisionales al Presidente y Secretaria-Tesorera, en sus

períodos de gestión, sin recibir respuesta.

Posterior a la conferencia final de resultados, la Secretaria-Tesorera del período de

gestión entre el 1 de junio de 2010 y el 31 de diciembre de 2014, en oficio 003-GPBQ-

2015 ADM2009-2014 de 16 de marzo de 2015, manifestó:

"... En los procesos de contratación se considera: certificación presupuestaria, resolución de aprobación de los pliegos, actas apertura de ofertas presentadas por los oferentes, resoluciones de adjudicación, contrato suscrito, actas entrega recepción las mismas que constan en los expedientes de los archivos del GAD Parroquial debidamente legalizados y se ha subido al portal de compras públicas las más relevantes...”.

22

Lo señalado no modifica lo comentado por el equipo de auditoría, por cuanto la

documentación a la que hace referencia es la que mantiene físicamente en los

expedientes; sin embargo esta no fue ingresada al portal de compras públicas para la

finalización de los procesos de contratación como para el conocimiento del público en

general.

Conclusión

Se realizaron adquisiciones de bienes, prestación de servicios y contratación de obras

utilizando procedimientos de contratación pública, determinando que la información y

documentación relevante no fue ingresada en forma oportuna al portal de compras

públicas; por cuanto la Secretaria-Tesorera, no lo realizó por cada proceso de

contratación pública; lo que ocasionó que la información no se encuentre disponible

para conocimiento de la ciudadanía, y que los procesos no se finalicen.

Recomendación

A la Secretaria-Tesorera

13. Ingresará en forma oportuna la documentación e información debidamente

legalizada de los procesos de contratación de adquisición de bienes, prestación

servicios y obras, al portal de compras públicas con la finalidad que la información

se encuentre disponible para conocimiento de la ciudadanía en general y que los

procesos se finalicen.

Ausencia de evaluación y seguimiento al cumplim iento del Plan de Desarrollo y

Ordenamiento Territorial, Plan Operativo Anual y Presupuestos

De los años 2010, 2011, 2012, 2013 y 2014 en la Junta Parroquial Rural de Belisario

Quevedo, actual Gobierno Autónomo Descentralizado de la Parroquia Rural de

Belisario Quevedo, se determinó que no se realizaron las evaluaciones y monitoreos al

cumplimiento del Plan de Desarrollo y Ordenamiento Territorial, Planes Operativos

Anuales, y a los presupuestos anuales.

Situaciones originadas por cuanto los Vocales y miembros de la Comisión de

planificación y Presupuesto, no elaboraron informes ni efectuaron el monitoreo y

23

evaluación del Plan de Desarrollo y Ordenamiento Territorial y Planes Operativos

Anuales, donde se evidencie el cumplimiento de las metas y acciones establecidas, ni

la Secretaria-Tesorera puso en consideración del Gobierno en Pleno, los presupuestos

anuales para su seguimiento; lo que ocasionó que no se cumplan los objetivos

institucionales en beneficio de la ciudadanía de la parroquia, así como no exista un

control sobre el comportamiento real de los recursos económicos para la toma de

decisiones, y se desconozca la evaluación de lo planificado con lo ejecutado

periódicamente, evidenciándose que no se cumplió en su totalidad como se

demuestra:

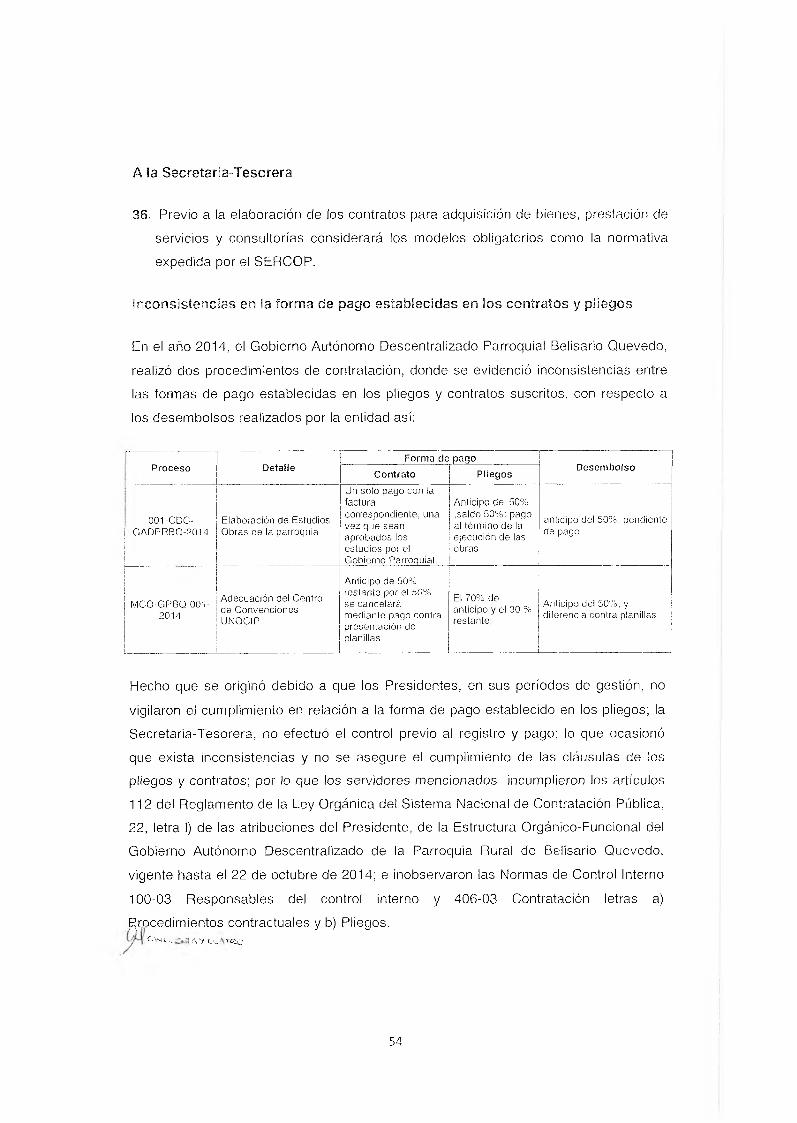

GASTOS

(En Dólares de los Estados Unidos de Norteamérica)

Año Gastos Presupuestados GastosEjecutados

Porcentaje(Ejecución)

2010 233 537,20 82 029,23 35,13

2011 335 974,51 200 645,06 59,72

2012 408 885,55 308 635,41 75,48

2013 397 464,49 369 344,63 92,93

2014 357 907,97 285 648,05 79,81

Suman 1 733 769,72 1 246 302,38 71,87

Por lo que los servidores mencionados incumplieron los artículos 64, letra d); 70, letra

f); 250, 251, 263 y 265, del Código Orgánico de Organización Territorial Autonomía y

Descentralización; 119 y 121 del Código Orgánico de Planificación y Finanzas

Públicas; 9, letras b) y c) y 36, número 2, de la Estructura Orgánico-Funcional del

Gobierno Autónomo Descentralizado de la Parroquia Rural de Belisario Quevedo,

vigente hasta el 22 de octubre de 2014; e inobservaron las Normas de Control Interno

100-01 Control interno, 100-03 Responsables del control interno, 200-02

Administración Estratégica y 402-04 Control de la evaluación en la ejecución del

presupuesto por resultados.

Con oficios 13, 14, 15, 17 y 18-EE-GADPRBQ-DR9-DPC-AE-2015 de 9 de febrero de

2015, se comunicaron los resultados provisionales a los Presidentes, Vocales y

Secretaria-Tesorera, en sus períodos de gestión.

24

Al respecto, un Vocal del período de gestión entre el 1 de agosto de 2009 y el 14 de

mayo de 2014, con comunicación de 23 de febrero de 2015, manifestó:

“...Que como vocales se planificaba de acuerdo al Plan de desarrollo (sic), pero lamentablemente el presidente lo ejecutaba de acuerdo a su conveniencia...

Lo señalado por el Vocal no modifica lo comentado por el equipo de auditoría, por

cuanto al ser una de sus funciones no elaboraron informes de seguimiento y

evaluación del PDOT y POA, que evidencie el cumplimiento de las metas establecidas

y acciones tomadas.

Un Vocal y miembro de la Comisión de Planificación y Presupuesto del período de gestión entre el 1 de agosto de 2009 y el 31 de diciembre de 2014, en comunicación

de 26 de febrero de 2015, indicó:

.. En Ia evaluación y liquidación de los presupuestos siempre se ha solicitado verbalmente que nos haga conocer como se cerró el presupuesto del año fiscal, como debe estar en los libros de actas de la Junta Parroquial, debo reconocer que no se levantó informes de la comisión de planificación y presupuesto por falta de documentación que no podíamos acceder a los documentos por parte del Ejecutivo y Secretaria...

Una Vocal del período de gestión entre el 1 de agosto de 2009 y el 14 de mayo de 2014, en oficio 001 de 26 de febrero de 2015, señaló en términos similares lo

mencionado por el Vocal y que consta en el párrafo precedente.

Lo manifestado por los servidores mencionados, ratifica lo comentado por el equipo de

auditoría, por cuanto no requirieron al Presidente y Secretaria-Tesorera, la evaluación

y seguimiento de los presupuestos anuales de la entidad ante el Gobierno en Pleno

para su conocimiento y toma de decisiones.

Posterior a la conferencia final de resultados, el Presidente del período de gestión

entre el 1 de agosto de 2009 y el 14 de mayo de 2014 y las Secretarias-Tesoreras, en oficio 003-GPBQ-2015 ADM2009-2014 de 16 de marzo de 2015, manifestaron:

"... De acuerdo a las actas revisadas de los expedientes que mantiene el GAD Parroquial Belisario Quevedo se evidencia que las Secretarias- Tesoreras con la planificación previa con el Presidente del GAD Parroquial en sesiones ordinarias... las mismas que trataron en el punto con la denominación Informe

t/x[/\i£ i-2v£' f c u-Coy

25

Económico del año correspondiente, Planificación de rendición de cuentas, Reformas de Presupuesto, en donde la Junta en pleno aprobó y liquidó de ser el caso cada uno de los informes presentados de forma trimestral, semestral y anual por lo que se analizaba y se planificaba en base a la ejecución presupuestaria y las obras se ejecutaron de acuerdo al plan de desarrollo aprobado por la asamblea parroquial...

Las actas adjuntas se refieren a la presentación al Gobierno en Pleno para discusión y

aprobación de informes económicos, de presupuestos al final de cada año, reformas al

presupuesto, y de Planes Operativos Anuales; y, no se evidenció la evaluación y

monitoreo al cumplimiento del Plan de Desarrollo y Ordenamiento Territorial y Planes

Operativos Anuales, así como tampoco el seguimiento a la ejecución de los

presupuestos anuales, con la finalidad de establecer el cumplimiento de las metas

establecidas y acciones tomadas, por lo que el comentario se mantiene.

Conclusión

De los años 2010, 2011, 2012, 2013 y 2014, se determinó que no se han efectuado las

evaluaciones y monitoreos al cumplimiento al Plan de Desarrollo y Ordenamiento

Territorial, Planes Operativos Anuales, como tampoco el seguimiento a la ejecución de los presupuestos anuales, debido a que los Vocales y miembros de la Comisión de Planificación y Presupuesto, no elaboraron informes ni efectuaron el monitoreo y

evaluación de estos planes, donde se evidencie el cumplimiento de las metas y acciones establecidas, ni la Secretaria-Tesorera puso en consideración del Gobierno

en Pleno, los presupuestos anuales para su seguimiento; lo que ocasionó que no se

cumpla los objetivos institucionales en beneficio de la ciudadanía de la parroquia, así

como no exista un control sobre el comportamiento de real de los recursos

económicos para la toma de decisiones.

Recomendaciones

A los miembros de la Comisión de Planificación y Presupuesto

14. Realizarán la evaluación y monitoreo periódico del Plan de Desarrollo y Ordenamiento Territorial, a los Planes Operativos Anuales, como el seguimiento y ejecución del Presupuesto, con la finalidad que evidencie su cumplimiento de las

metas v acciones establecidas para el bienestar de la parroquia.

26

A la Secretaria-Tesorera

15. Vigilará la correcta ejecución del presupuesto, de igual manera realizará

evaluaciones periódicas sobre su ejecución, con el objeto de verificar el

cumplimiento de objetivos y metas institucionales.

Incumplimiento en los plazos de presentación en la programación, aprobación y

sanción del presupuesto

Para la programación presupuestaria de la Junta Parroquial Rural de Belisario

Quevedo, actual Gobierno Autónomo Descentralizado de la Parroquia Rural de

Belisario Quevedo, el Presidente y la Secretaria-Tesorera, elaboraron los proyectos

del presupuesto de los años 2011, 2012 y 2013, los que fueron presentados y

aprobados al Gobierno en Pleno, en sesiones ordinarias del mes de diciembre y en

enero correspondiente al año del presupuesto, fechas posteriores establecidas en el

Código Orgánico de Organización Territorial Autonomía y Descentralización como se

demuestra:

ActividadPlazo

PresentaciónFechas de presentación por la entidad

2011 2012 2013

La Dirección Financiera o a quien haga sus veces, realizará la estimación provisional de los ingresos para el próximo ejercicio financiero.

30-julio No No No

El ejecutivo local en base a la estimación provisional de ingresos, con la asesoría del jefe de la dirección financiera, establecerá el cálculo definitivo de los ingresos, los límites del gasto a los cuales deberán ceñirse en la formulación de sus respectivos proyectos de presupuesto.

15-agosto No No

No se identifica a quien entregó la Secretaria- Tesorera, sin embargo consta recibido el 2012-04-05

Presentación del inciso anterior a la asamblea 15-agosto No No No

Todas las dependencias de los gobiernos autónomos descentralizados deberán preparar su plan operativo anual y el correspondiente presupuesto para el año siguiente, que contemple los ingresos y egresos

10-septiembre No No No

Sobre la base del cálculo de ingresos y de las previsiones de gastos, la persona responsable de las finanzas o su equivalente preparará el anteproyecto de presupuesto y lo presentará a consideración del Ejecutivo local

20-octubre No No No

La máxima autoridad ejecutiva, previo el proceso participativo de elaboración presupuestaria establecido en la Constitución y este Código, con la asesoría de los responsables financiero , presentará al órgano legislativo local el proyecto definitivo del presupuesto

31-octubre 2010-12-13 2011-12-07 2012-12-19

La comisión de planificación y presupuesto presentará un informe

20-noviembre No No No

El legislativo del gobierno autónom o descentralizado estudiará el proyecto de presupuesto, por programas y subprogramas y lo aprobará

10-diciembre 2011-01-07 2012-01-11 2012-12-24

27

Situaciones originadas por cuanto el Presidente, no dispuso ni verificó que la

Secretaria- Tesorera, implemente los controles para asegurar el cumplimiento de !as

fases del ciclo presupuestario en base de las disposiciones legales, reglamentarias y

políticas gubernamentales, sectoriales e institucionales; la Secretaria-Tesorera, no

presentó en las plazos establecidos al Presidente la estimación provisional de los

ingresos, no preparó el anteproyecto del presupuesto ni puso en conocimiento del

Ejecutivo para presentarlo a la Comisión de Planificación y Presupuesto, para su

análisis y emisión del informe hasta el 20 de noviembre de cada año al Gobierno en

Pleno para su aprobación, como en las demás fases del presupuesto; lo que ocasionó

que no se regulen las actividades del presupuesto y alcancen los resultados previstos;

incumpliendo los servidores mencionados los artículos 233, 235, 237, 238, 240, 242,

244 y 245, del Código Orgánico de Organización Territorial Autonomía y

Descentralización; 15, respecto a que la comisión de planificación y presupuesto

estudiará el proyecto respectivo y sus antecedentes y emitirá su informe hasta el

veinte de noviembre de cada año, y 36, número 3, de la Estructura Orgánico-

Funcional del Gobierno Autónomo Descentralizado de la Parroquia Rural de Belisario

Quevedo, vigente hasta el 22 de octubre de 2014; e inobservaron las Normas de

Control Interno 100-03 Responsables del control interno y 402-01 Responsabilidad del

control.

Con oficios 13, 14 y 15-EE-GADPRBQ-DR9-DPC-AE-2015 de 9 de febrero de 2015,

se comunicaron los resultados provisionales a los Presidentes, y Secretaria-Tesorera,

en sus períodos de gestión, sin recibir respuesta.

Posterior a la conferencia final de resultados, el Presidente y la Secretaria-Tesorera,

en sus períodos de gestión entre el 1 de agosto de 2009 y el 14 de mayo de 2014, el

primero; y, entre el 1 de junio de 2010 y el 31 de diciembre de 2014, la segunda, en

oficio 003-GPBQ-2015 ADM2009-2014 de 16 de marzo de 2015, indicaron:

‘‘...El presupuesto se elaboraba de Acuerdo (sic) a la ley, conjuntamente en el equipo de trabajo del GAD Parroquial (Presidente, Secretaria-Tesorera, Comisión de Planificación y Presupuesto) el mismo que se puso a consideración de la Junta en pleno y fue aprobado año tras año en sesiones ordinarias como se demuestra con la presentación de las copias adjuntas...”.

Lo señalado por los servidores no modifica lo comentado por el equipo de auditoría,

por cuanto de la revisión a las actas de sesiones del Gobierno en Pleno, estos

documentos se relacionaron con la presentación para discusión y aprobación de los

presupuestos de cada año, en fechas posteriores a las establecidas en el Código

Orgánico de Organización Territorial Autonomía y Descentralización.

Conclusión

Para la programación presupuestaria, el Presidente y la Secretaria-Tesorera,

elaboraron los proyectos del presupuesto de los años 2011, 2012 y 2013, los que

fueron presentados y aprobados por el Gobierno en Pleno posterior a ios plazos

posteriores establecidos en el Código Orgánico de Organización Territorial Autonomía

y Descentralización; por cuanto el Presidente, no dispuso ni verificó que la Secretaria-

Tesorera, implemente los controles para asegurar el cumplimiento de las fases del

ciclo presupuestario; y, esta servidora no presentó a la máxima autoridad en los plazos

establecidos, la estimación provisional de los ingresos, el anteproyecto del

presupuesto para presentarlo a la Comisión de Planificación y Presupuesto, para su

análisis y emisión del informe hasta el 20 de noviembre de cada año, lo que ocasionó

que no se regulen las actividades del presupuesto y alcancen los resultados previstos.

Recomendaciones

A los miembros de la Comisión de Planificación y Presupuesto

16. Solicitarán oportunamente al Presidente el proyecto del presupuesto para el

análisis y discusión, dejando constancia en un informe para presentar al Gobierno

en Pleno hasta el 20 de noviembre de cada año para su aprobación.

Al Presidente

17. Dispondrá a la Secretaria-Tesorera y a los miembros de la Comisión de

Planificación y Presupuesto, cumplir con los plazos establecidos para las fases de

la programación, sanción y aprobación del presupuesto, con la finalidad que

reaulen las actividades y alcancen los resultados previstos.

,/

29

A la Secretaria-Tesorera

18. Elaborará en los tiempos establecidos, la información correspondiente a las fases

del presupuesto y pondrá en conocimiento al Presidente y Vocales para su análisis

y aprobación.

Conformación de comisiones permanentes y especiales sin observar normativa

En el período comprendido entre el 1 de enero de 2010 y el 27 de octubre de 2014, el

Gobierno en Pleno de la Junta Parroquial Rural de Belisario Quevedo, actual Gobierno

Autónomo Descentralizado de la Parroquia Rural de Belisario Quevedo, conformó las

comisiones permanentes y especiales únicamente con la participación de los Vocales

y Presidentes para el cumplimiento de actividades y objetivos institucionales.

Hecho que se originó debido a que los Presidentes y Vocales en sus períodos de

actuación, no consideraron en la conformación de las comisiones permanentes y

especiales la participación de los habitantes de la parroquia, lo que ocasionó que no

se cuente con la intervención de la ciudadanía en la ejecución y cumplimiento de las

actividades institucionales para el bienestar de la jurisdicción; por lo que los servidores

mencionados incumplieron los artículos 47 del Reglamento a Ley Orgánica de la

Juntas Parroquiales, vigentes al 18 de octubre de 2010; 67, letra n) del Código

Orgánico de Organización Territorial Autonomía y Descentralización; 13 de la

Estructura Orgánico-Funcional del Gobierno Autónomo Descentralizado de la

Parroquia Rural de Belisario Quevedo, vigente hasta el 22 de octubre de 2014,

referente a que cada comisión este presidida por un Vocal, con la participación e

inclusión de la ciudadanía conformada por un representante de la comunidad, un

ciudadano (a) y una persona del sector que acredite con cierto grado de experiencia o

conocimiento.

Con oficios 13, 14, 17 y 18-EE-GADPRBQ-DR9-DPC-AE-2015 de 9 de febrero de

2015, se comunicaron los resultados provisionales a los Presidentes y Vocales, en sus

períodos de gestión.

Al respecto tres Vocales del período de gestión entre el 15 de mayo y 31 diciembre de

i comunicaciones de 26 de febrero de 2015, señalaron que en la sesión

30

ordinaria dei 28 de octubre de 2014, se conformaron las comisiones incluyendo la

participación ciudadana, presididas por un Vocal Principal, lo manifestado guarda

relación con lo comentado por el equipo de auditoría, por cuanto a partir de esa fecha para la conformación de comisiones se consideró la participación ciudadana de la parroquia.

Una Vocal del período de gestión entre el 1 de agosto de 2009 y el 14 de mayo de

2014, en oficio 001 de 26 de febrero de 2015, señaló:

“...Lo que se refiere a ia participación ciudadana: Se ha realizado diferentes gestiones para el bienestar de la sociedad de la Parroquia Belisario Quevedo conjuntamente con la participación de representantes de las diferentes entidades, comunidades y barrios... ”.

Lo señalado no guarda relación con lo comentado por el equipo de auditoría, por

cuanto las comisiones permanentes y especiales hasta el 27 de octubre de 2014, no

se conformaron con la participación de la ciudadanía de la parroquia.

Conclusión

En el período comprendido entre el 1 de enero de 2010 y el 27 de octubre de 2014, el

Gobierno en Pleno de la Junta Parroquial Rural de Belisario Quevedo, actual Gobierno

Autónomo Descentralizado de la Parroquia Rural de Belisario Quevedo, conformó las

comisiones permanentes y especiales únicamente con la participación de los Vocales

y Presidentes debido a que estos servidores en sus períodos de gestión, no

consideraron en la conformación de las comisiones enunciadas la participación de los

habitantes de la parroquia, lo que ocasionó que no se cuente con la intervención de la ciudadanía en la ejecución y cumplimiento de las actividades institucionales para el bienestar de la jurisdicción.

Recomendación

Al Presidente y Vocales

19. Considerarán y aprobarán para la conformación de las comisiones permanentes y

especiales, la participación de la ciudadanía de la parroquia con la finalidad que ~ ' ' ante para el cumplimiento de los objetivos institucionales.

31

Miembros de las comisiones permanentes y especiales no presentaron informes

de actividades realizadas

En la Junta Parroquial Rural de Belisario Quevedo, actual Gobierno Autónomo

Descentralizado de la Parroquia Rural de Belisario Quevedo, ¡os Vocales que

conformaron las comisiones permanentes y especiales de Planificación y Presupuesto,

Obras Públicas, Educación, Cultura y Deportes, Salud, Ambiente, Producción y

Turismo, no presentaron al Presidente los informes respectivos de sus actividades

para poner en consideración del Gobierno en Pleno para su análisis y toma de

decisiones para coadyuvar el cumplimiento de los objetivos de la entidad.

Situación que se originó por cuanto los Presidentes en sus períodos de actuación, no requirieron a los miembros que conformaron las comisiones permanentes la

presentación de informes de actividades, ni los vocales remitieron los mismos, lo que

ocasionó que el Gobierno en Pleno no tome las acciones para el cumplimiento de los

objetivos de la entidad y bienestar de la comunidad; por lo que los servidores

mencionados incumplieron los artículos 70 letras i) y u) del Código Orgánico de Organización Territorial, Autonomía y Descentralización; 10, letra e) respecto a la

presentación de informe de actividades de las Comisiones Permanentes; 17, número

vii), Funciones de la Comisión de Obras Públicas, 18, números ii), iii) y vii), Funciones

de la Comisión de Educación, Cultura y Deportes, 19, número x) Funciones de la

Comisión de Salud, Ambiente, Producción y Turismo; 20, número vi), Funciones de la

Comisión de Asuntos Sociales y Cultura, de la Estructura Orgánico-Funcional del

Gobierno Autónomo Descentralizado de la Parroquia Rural de Belisario Quevedo, vigente hasta el 22 de octubre de 2014; e inobservaron las Normas de Control Interno

100-03 Responsables del control interno y 200-02 Administración estratégica.

Con oficios 13, 14, 17 y 18-EE-GADPRBQ-DR9-DPC-AE-2015 de 9 de febrero de

2015, se comunicaron los resultados provisionales a los Presidentes y Vocales, en sus períodos de gestión.

Una Vocal del período de gestión entre el 1 de agosto de 2009 y el 14 de mayo de2014, con oficio 001 de 26 de febrero de 2015, manifestó:

"... La comisión que me correspondía es la de Educación y Deportes,- en n r relación a la Educación coordine y gestioné conjuntamente con los

i ñ y d o o

32

representantes de las instituciones educativas de la Parroquia contribuyendo de este modo al desarrollo y beneficio de las mismas....- En lo que corresponde a la Comisión de deportes debo manifestar que ha faltado el apoyo de parte del GAD Parroquial...”.

Lo manifestado por la servidora, no guarda relación con lo comentado por el equipo de

auditoría, por cuanto las comisiones permanentes y ocasionales no elaboraron los

informes de las actividades realizadas con la finalidad que el Gobierno en Pleno tome

decisiones para coadyuvar el cumplimiento de los objetivos institucionales.

Conclusión

Los Vocales que conformaron las comisiones permanentes y especiales de la entidad,

no presentaron al Presidente los informes de sus actividades, para poner en

consideración del Gobierno en Pleno para su análisis y toma de decisiones para

coadyuvar el cumplimiento de los objetivos de la entidad, debido a que los Presidentes

en sus períodos de actuación no requirieron a los miembros que conformaron las

diferentes comisiones la presentación de estos reportes, lo que ocasionó que el

Gobierno en Pleno no tome las acciones para el cumplimiento de los objetivos de la

entidad y bienestar de ía comunidad.

Recomendación

Presidente y los miembros de las Comisiones Permanentes y Especiales

20. Dispondrá a los vocales que conforman las comisiones permanentes y

ocasionales, presenten en forma mensual el informe de las actividades

relacionadas a cada una de ellas, para su análisis y toma de decisiones oportunas

por parte del Gobierno en Pleno para el cumplimiento de los objetivos de la

entidad.

Inconsistencias en los registros de asistencia de los servidores de la entidad

En sesiones ordinarias del 14 de octubre de 2009 y 11 de enero de 2012, el Gobierno

en Pleno de la Junta Parroquial Rural de Belisario Quevedo, resolvieron en primera

instancia la jornada de trabajo que debían cumplir los Vocales, asistiendo un día a la

semana a las oficinas de la entidad; y, en segunda instancia determinaron el horario¿Ál/ T e a JTA y Tet£-¿

33

de trabajo de lunes a viernes de 8h00 a 12h00 y 14h00 a 18h00 para el Presidente y

Secretaria-Tesorera.

La Disposición General Cuarta de la Estructura Orgánico-Funcional del Gobierno

Autónomo Descentralizado de la Parroquia Rural de Belisario Quevedo de 29 de

marzo de 2012, establece que los horarios laborales de los miembros del GAD

Parroquial, se regirán según el artículo 25 de la LOSEP que señala las modalidades

de jornadas legales de trabajo, además con Resolución Defensorial 029-DPE-DPX-

2013 de 3 de septiembre de 2013, suscrita por la Delegada de la Defensoría del

Pueblo del Ecuador en Cotopaxi, recomendó al Presidente y a los Vocales establecer

el horario de trabajo de la Secretaria-Tesorera.

Determinándose que los formularios denominados “Registros de asistencias”, no

fueron elaborados en forma individual, además no reportaron la hora de salida de la

jornada de trabajo e ingreso y salida del almuerzo y fueron legalizados únicamente con

una sumilla.

Situaciones originadas por cuanto los Presidentes en sus períodos de actuación, no

¡mplementaron procedimientos y mecanismos para el registro y control de la asistencia

de los servidores de la entidad, lo que dificultó la verificación del cumplimiento de la

jornada laboral de los servidores; por lo que incumplieron el artículo 70, letra u), del

Código Orgánico de Organización Territorial Autonomía y Descentralización

inobservaron las Normas de Control Interno 100-03 Responsables del control interno y

407-09 Asistencia y permanencia del personal.

Con oficios 13, 14, 17 y 18-EE-GADPRBQ-DR9-DPC-AE-2015 de 9 de febrero de

2015, se comunicaron los resultados provisionales a los Presidentes y Vocales, en sus

períodos de gestión.

Al respecto un Vocal del período de gestión entre el 1 de agosto de 2009 y el 14 de

mayo de 2014, con comunicación de 23 de febrero de 2015, expresó:

.. En cuanto a las firmas de asistencia, puedo informar que mis gestiones comenzaban a partir de las 07h00 y las oficinas del Gad Parroquial se abrían a partir de las 08h00, inclusive había ocasiones en que dichas oficinas pasaban cerradas durante todo el día sin que yo como vocal supiera los motivos. Por

( , y / ' T e c i« í " A y Cu a t r o

34

esta causa nos vimos en ia obligación de poner en conocimiento de las autoridades correspondientes...

Los dos Vocales de los períodos de gestión entre el 1 de agosto de 2009 y el 31 de

diciembre de 2014, y entre el 1 de agosto de 2009 y el 14 de mayo de 2014, en

comunicaciones y oficio 001 de 24 y 26 de febrero de 2015, señalaron en similares términos lo manifestado por el Vocal señalado en el párrafo anterior.

Lo expuesto por los servidores mencionados, no modifica lo comentado por el equipo

de auditoría por cuanto no se evidenció las acciones correctivas para el control de la

asistencia y permanencia de los servidores de la entidad en el cumplimiento de sus

actividades.

Conclusión

Se determinó que los formularios denominados “Registros de asistencias”, no fueron

elaborados en forma individual, además no se reportó la hora de salida de la jornada

de trabajo e ingreso y salida del almuerzo; y, fueron legalizados únicamente con una

sumilla, por cuanto los Presidentes en sus períodos de actuación, no implementaron

procedimientos y mecanismos para el registro y control de la asistencia de los

servidores de la entidad, lo que dificultó la verificación del cumplimiento de la jornada

laboral de los servidores.

Recomendación

Al Presidente

21. Establecerá procedimientos de control para la asistencia y permanencia de los servidores de la entidad, con la finalidad de vigilar el cumplimiento del horario de

trabajo.

Ausencia de control de los bienes de la entidad

En la Junta Parroquial Rural de Belisario Quevedo, actual Gobierno Autónomo

Descentralizado de la Parroquia Rural de Belisario Quevedo, para la ejecución de sus