Embed Size (px)

Citation preview

Conversão das demonstrações contábeis para moeda

estrangeira

Prof° Ricardo Suñer Romera NetoMódulo Centro Universitário - 2010

Apresentação do problema

• As empresas que têm investimentos permanentes emoutros países, na forma de participações societárias,deparam com o problema de como tratar contabilmente taisInvestimentos, particularmente quanto à:

a) adoção do método da equivalência patrimonial emcoligadas ou controladas no Exterior;

b) consolidação de Demonstração Contábeis que devam Incluir

as controladas no Exterior;

c) Como converter as demonstrações contábeis de entidade no

Brasil em outra moeda.

Apresentação do problema continuação

• As coligadas e controladas terão suacontabilidade e demonstrações contábeisoficiais desenvolvidas e aplicadas, atendendoàs normas e à legislação do país ondeoperam e, logicamente, expressas narespectiva moeda.

Normas que tratam do assunto

Pronunciamento nº XXV do IBRACON – traz critérios que devem ser adotados na conversão;

Instrução nº 247 da CVM;

Resoluções 1.120/2008 e 1.295/2010 do CFC.

Pronunciamento nº 2 do CPC

Algumas definições – CPC 2

Taxa de fechamento é a taxa de câmbio vigente na data dobalanço para operações a vista.

Moeda estrangeira é uma moeda diferente da moeda funcional de uma entidade.

Moeda funcional é a moeda do ambiente econômico principal no qual a entidade opera.

Conglomerado é o conjunto da entidade controladora e de todas as suas controladas. (diferente de grupo empresarial)

Algumas definições – CPC 2

Itens monetários são aqueles representados por dinheiro oupor direitos a serem recebidos e obrigações a seremliquidadas em dinheiro.

Itens não-monetários são aqueles representados por ativos epassivos que não serão recebidos ou liquidados emdinheiro.

Moeda de apresentação é a moeda na qual as demonstraçõescontábeis são apresentadas.

Taxa de câmbio a vista é a taxa normalmente utilizada paraliquidação imediata das operações de câmbio; no Brasil, ataxa a ser utilizada é a divulgada pelo Banco Central doBrasil.

Avaliação de investimentosno exterior

• Nossa legislação determina quais e quandoos investimentos no exterior deve seravaliados pelo MEP;

• Igualmente determina os casos dedemonstrações consolidadas.

Departamento e escritórios no exterior

• As filiais, agências, sucursais oudependências, que não se caracterizamcomo empresas juridicamenteindependentes, mantidas por empresasbrasileiras no exterior, devem normalmenteter seus ativos, passivos e resultadosintegrados à contabilidade da matriz noBrasil.

Critérios de contabilização deintegralização de capital

• Devem ser registrados pelo custoefetivamente incorrido. Se o investimento foiem moeda estrangeira, o custo a serregistrado em reais é o valor efetivamenteincorrido, ou seja, à taxa de câmbio correntena data da remessa que corresponda,efetivamente, a ações ou quotas subscritas eintegralizadas.

Remessa não integralizada

• Eventuais remessas de recursosefetuadas que não correspondamefetivamente a ações ou quotas,caracterizam-se como créditos e, dessemodo, não devem integrar o custo doinvestimento.

Ações e cotas bonificadas

• As ações ou quotas bonificadasrecebidas sem custo pela investidora desua coligada ou controladas no Exteriornão devem ter registro equivalente emreais.

Dividendos

Os dividendos em reais deverão ser contabilizadospelo valor do seu efetivo ingresso no Brasil, ou seja,à taxa de câmbio corrente dessa data. O referidovalor terá o tratamento contábil de segregação,para efeitos contábeis em duas partes:

(a)parte que será registrada como redução da contade investimento. Pelo valor do dividendo recebidoem moeda estrangeira convertido para reais àtaxa de câmbio vigente na data da últimaequivalência patrimonial registrada.

Dividendos - continuação

(b) parte representativa da diferença entre ovalor em reais do dividendo efetivamenterecebido e o valor apurado conforme (a), queserá registrada como ganho ou perdacambial corrente de investimentossocietários no exterior, em conta própria doresultado operacional do exercício.

Equivalência Patrimonial e Consolidação

• A aplicação do valor da equivalênciapatrimonial na data do balanço também deveser similar à de investimentos como se forano Brasil, aplicando-se a porcentagem departicipação no capital da investida noExterior sobre o seu patrimônio líquidoconvertido para reais.

• Ou seja, igual as empresas somentenacionais.

Critérios para conversão de moeda estrangeira para Real

• Método da Taxa Corrente;

• Método da Taxa Histórica.

Método da Taxa Corrente

• Taxa corrente significa a taxa de câmbio emvigor na data do balanço que se pretendaconverter.

• Esse método é, em princípio, bastantesimples quanto à mecânica, pois consiste emtomar todos os valores das demonstraçõescontábeis expressas em uma moeda econvertê-las pela taxa corrente de câmbio,apurando-se os valores correspondentes naoutra moeda

Método da Taxa Corrente

.

• Como já vimos anteriormente, essaconversão pela taxa corrente deve ser feita apartir das demonstrações contábeisajustadas da empresa do outro país, ou seja,após o processo de equalização das práticascontábeis divergentes.

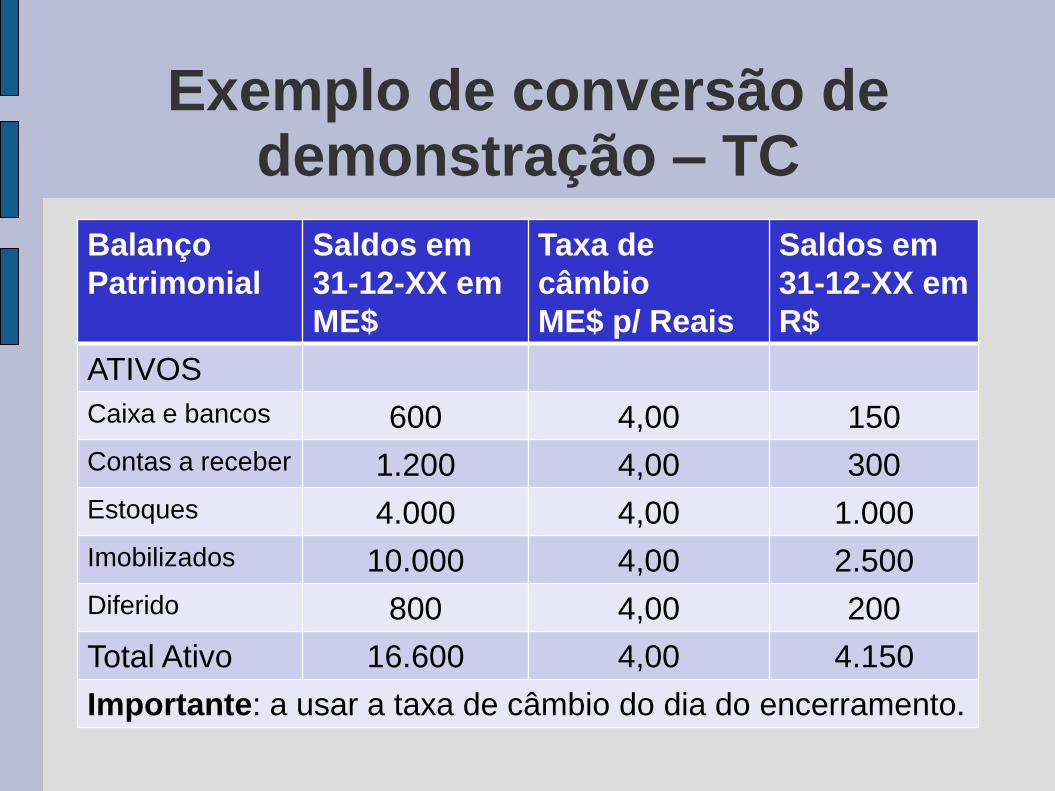

Exemplo de conversão de demonstração – TC

Balanço

Patrimonial

Saldos em

31-12-XX em

ME$

Taxa de

câmbio

ME$ p/ Reais

Saldos em

31-12-XX em

R$

ATIVOS

Caixa e bancos 600 4,00 150

Contas a receber 1.200 4,00 300

Estoques 4.000 4,00 1.000

Imobilizados 10.000 4,00 2.500

Diferido 800 4,00 200

Total Ativo 16.600 4,00 4.150

Importante: a usar a taxa de câmbio do dia do encerramento.

Quando usar a Taxa Corrente

Característica do país sede da

coligada, controlada e do sistema

contábil

País de moeda forte e estável Método da Taxa Corrente

País de moeda fraca e alta inflação,

mas que tenha adequado sistema de

correção monetária e de ajuste em

face da infração local

Método da Taxa Corrente

País de moeda fraca e alta inflação,

sem sistema de correção monetária

Método da taxa histórica

Método da Taxa Histórica

• Este método baseia-se no princípio de que aconversão das demonstrações contábeis éfeita Interpretando-se as transações como setivessem ocorrido na moeda para a qual sepretende converter.

Para ativos/passivos monetários

• Os ativos/passivos monetários são aquelesexpressos em moeda ou os que serãotransformados em moeda cujo valor é dadopelo valor nominal de títulos ou documentosque os suportam, como as disponibilidadesem dinheiro ou em bancos, contas areceber/pagar, duplicatas, etc.

Para ativosnão monetários

• Os ativos não monetários são os bens oudireitos, na maioria das vezes representadospor itens com existência física que têmsubstância econômica própria,independentemente do valor de custo ouvalor original de sua aquisição. De fato, taisitens, por essas características, têm seu valoreconômico regulado basicamente pelomercado.

Balanço Patrimonial

Monetários: método da taxa corrente;

Não Monetários: método taxas históricas;

PL: apurado pela diferença entre ativo total e exigibilidades totais já apuradas.

DRE

a) As receitas e despesas são convertidas pelas taxas emvigor nos períodos respectivos de sua formação,normalmente numa base mensal, utilizando-se da taxamédia do mês.

b) As depreciações são apuradas pela aplicação das taxas dedepreciação sobre os custos dos bens depreciáveis jáconvertidos.

c) O custo das vendas deve levar em conta os estoques iniciaise finais convertidos pelas taxas históricas.

Problema dos itens monetários

• Inflação e conseqüente mudança da taxa de cambio.

Vamos Praticar!!!!