Embed Size (px)

Citation preview

COOPERATIVE MONTALBANO OLIO & VINO SOCIETA’ COOPERATIVA AGRICOLA

VIA GIUGNANO N. 135 - 51035 LAMPORECCHIO (PT) Codice fiscale 01869110476 – Partita Iva 01869110476

Codice CCIAA PT Numero R.E.A PT 186426

Capitale Sociale 2.038.573 non i.v. Settore attività prevalente (ATECO) 016300

Numero albo cooperative C110854

Relazione sulla Gestione del Bilancio Consolidato al 30/06/2017

Signori Soci,

abbiamo provveduto alla stesura del Bilancio Consolidato al 30 Giugno 2017, redatto in

conformità a quanto previsto dal D.Lgs. n.127/1991 e secondo gli schemi indicati dagli

articoli 2424, 2425 e 2425-ter del Codice Civile. Il presente bilancio riporta un

patrimonio netto di Gruppo pari ad Euro 12.529.462, una perdita d’esercizio di gruppo di

Euro 422.437 ed un Patrimonio di terzi pari ad Euro 3.370.732 ed un utile di terzi di Euro

254.978.

Il bilancio al 30 giugno 2017 è il secondo chiuso dal Gruppo Cooperative Montalbano ed

è il primo esercizio della durata di 12 mesi. Infatti, il bilancio consolidato al 30 giugno

2016 rappresentava il periodo che aveva avuto inizio il 3 agosto 2015.

Ricordiamo brevemente che la Capogruppo “Cooperative Montalbano Olio & Vino

Società Cooperativa Agricola” è stata costituita in esecuzione delle delibere assembleari

delle società “Oleificio Cooperativo Montalbano Società Cooperativa Agricola” e

“Cantine Montalbano Società Cooperativa Agricola”. Entrambe le predette società hanno

deliberato in data 9 maggio 2015 l’approvazione del progetto di fusione, mediante la

costituzione di una nuova società cooperativa agricola. Gli effetti giuridici contabili e

fiscali hanno avuto decorrenza dal 3 agosto 2015.

Il Gruppo Cooperative Montalbano Olio & Vino comprende, oltre alla Capogruppo

“COOPERATIVE MONTALBANO OLIO & VINO Società Cooperativa Agricola”, la

seguente società partecipata:

SOCIETA’ DEL GRUPPO Percentuale di Capitale Sociale

detenuta dalla Capogruppo

- MONTALBANO AGRICOLA ALIMENTARE TOSCANA S.p.A. 75,00 %

La società Cooperative Montalbano Olio & Vino S.c.a. opera in campo agricolo al fine

di offrire ai clienti ed in particolar modo ai soci beni e servizi per migliorare le proprie

condizioni economiche ed in generale quelle del territorio in cui la cooperativa stessa

opera. In particolare, essa è attiva nel settore della trasformazione di olive e della vendita

di olio extravergine di oliva prodotto dai soci, oltre che nel settore della raccolta in conto

conferimento delle uve e cereali dei soci, del vino da essi prodotto e della relativa

vendita. Inoltre, essa effettua l’attività di vendita all’ingrosso ed al dettaglio, di mezzi

tecnici e prodotti utili all’agricoltura.

Tramite la controllata Montalbano Agricola Alimentare Toscana SpA, il Gruppo opera nel

settore dell'imbottigliamento, confezionamento e commercializzazione dell’olio d’oliva

alimentare, particolarmente ed in modo quasi esclusivo dell’olio extravergine di oliva

La capogruppo detiene, altresì, il controllo della società Sistema S.r.l. pari al 79,35% del

capitale sociale, come di seguito illustrato:

Quota diretta pari al 22,60% del capitale sociale;

Quota indiretta pari al 56,55% tramite la Montalbano Agricola Alimentare Toscana

S.p.A.

Quota indiretta pari allo 0,2% tramite la Cantina Sociale Chianti Montalbano.

La Sistema S.r.l. svolge attività di servizi contabili amministrativi, finanziari, fiscali ed in

materia di lavoro alle imprese del gruppo. In considerazione del fatto che la società

chiude il proprio esercizio il 31 dicembre di ogni anno e che l’inclusione nell’area di

consolidamento sarebbe irrilevante nel quadro di una rappresentazione fedele del Gruppo,

la controllante ha ritenuto di mantenere la partecipazione al valore di costo.

La cooperativa detiene indirettamente, tramite la Montalbano Agricola Alimentare

Toscana S.p.A., una partecipazione nella società Certified Origins Inc. di euro 288.835,

pari al 24,74%.

La cooperativa detiene indirettamente, tramite la Montalbano Agricola Alimentare

Toscana S.p.A., una partecipazione nella società Certified Origins Italia S.r.l. di euro

401.925, pari al 24,80%, la quale ha come scopo, quello di commercializzare e sviluppare

le vendite di olio nei mercati esteri.

La cooperativa detiene indirettamente, tramite la Montalbano Agricola Alimentare

Toscana S.p.A., una partecipazione nella società Finoliva Global Service S.p.A. di euro

700.000, che svolge attività di confezionamento e commercializzazione nel settore

Olivicolo. L’attività viene svolta nella sede di Bitonto (BA). Il valore della partecipazione

detenuta dalla controllata Montalbano Agricola Alimentare Toscana SpA, di euro

700.000, è pari al 21,44%, che all’interno del Gruppo scende al 16,08%. La capogruppo

Cooperative Montalbano ha ritenuto di mantenere la partecipazione al valore di costo, sia

in considerazione che la società chiude il proprio esercizio il 31 dicembre di ogni anno e

sia in considerazione della sostanziale equivalenza con il valore di patrimonio netto.

Il bilancio consolidato è stato assoggettato a revisione legale affidata alla RIA Grant

Thornton S.p.A..

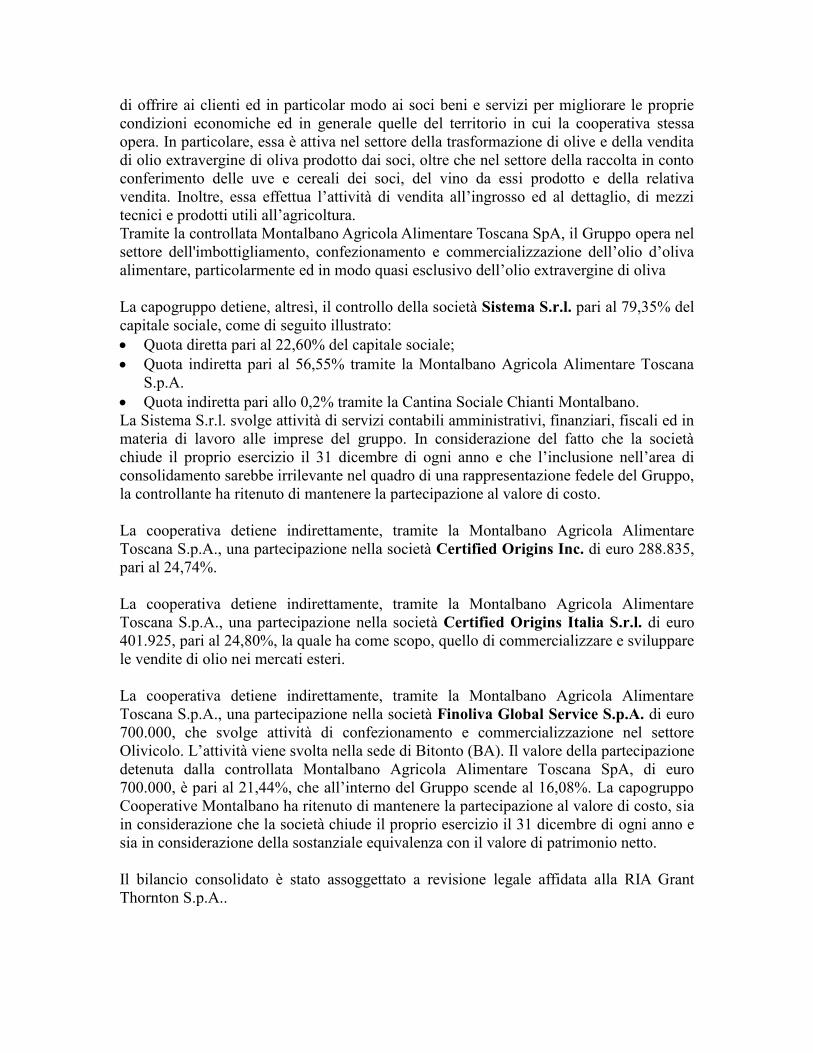

Andamento della gestione

Passiamo adesso ad analizzare l'andamento della gestione della Capogruppo nei settori di

maggior interesse:

Area Commerciale

Di seguito si evidenziano i dati economici relativi alla gestione commerciale:

GENERALE FATTURATO

01/07/16-30/06/17 01/07/15-30/06/16 01/07/14-30/06/15 01/07/13-30/06/14

Cerbaia € 1.565.356 € 1.356.846 € 1.215.281 € 1.282.761

Empoli € 1.810.453 € 1.780.811 € 1.853.517 € 1.672.738

Lamporecchio € 1.608.096 € 1.698.211 € 1.719.039 € 1.774.241

Nievole € - € 101.385 € 339.162 € 381.966

Pontassieve € 1.001.532 € 1.016.000 € 906.964 € 912.275

Totale € 5.985.437 € 5.953.252 € 6.033.961 € 6.023.981

HOBBISTICA FATTURATO

01/07/16-30/06/17 01/07/15-30/06/16 01/07/14-30/06/15 01/07/13-30/06/14

Cerbaia € 516.879 € 412.480 € 339.077 € 411.005

Empoli € 609.912 € 586.086 € 515.588 € 571.522

Lamporecchio € 754.606 € 759.856 € 704.822 € 779.228

Nievole € - € 62.083 € 130.399 € 153.759

Pontassieve € 422.256 € 462.240 € 401.224 € 435.079

Totale € 2.303.653 € 2.282.745 € 2.091.109 € 2.350.593

PROFESSIONALE FATTURATO

01/07/16-30/06/17 01/07/15-30/06/16 01/07/14-30/06/15 01/07/13-30/06/14

Cerbaia € 1.032.552 € 924.230 € 855.889 € 855.215

Empoli € 1.190.431 € 1.183.323 € 1.331.060 € 1.096.722

Lamporecchio € 845.419 € 929.216 € 1.009.055 € 990.829

Nievole € - € 38.641 € 208.006 € 227.195

Pontassieve € 567.217 € 549.001 € 502.300 € 474.569

Totale € 3.635.619 € 3.624.412 € 3.906.309 € 3.644.530

FATTURE FATTURATO

01/07/16-30/06/17 01/07/15-30/06/16 01/07/14-30/06/15 01/07/13-30/06/14

Cerbaia € 770.901 € 652.045 € 543.955 € 515.890

Empoli € 962.569 € 989.878 € 1.070.010 € 840.425

Lamporecchio € 615.441 € 712.669 € 753.202 € 707.017

Nievole € - € 16.394 € 86.894 € 86.966

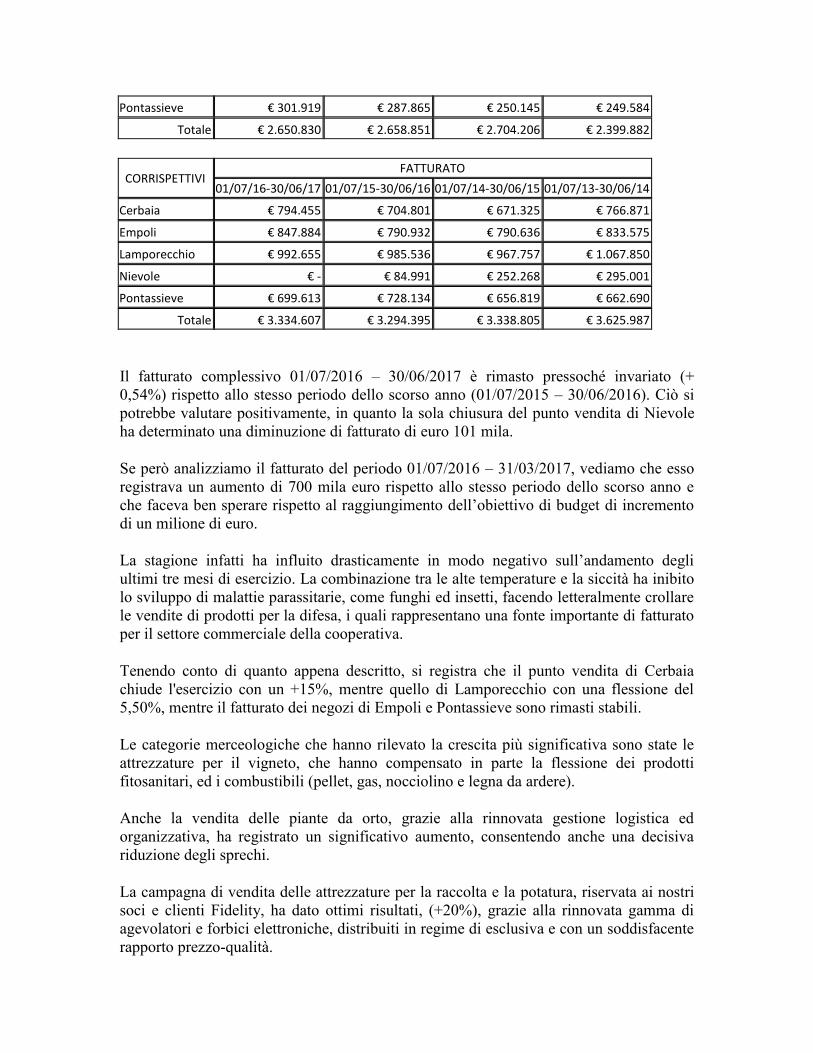

Pontassieve € 301.919 € 287.865 € 250.145 € 249.584

Totale € 2.650.830 € 2.658.851 € 2.704.206 € 2.399.882

CORRISPETTIVI FATTURATO

01/07/16-30/06/17 01/07/15-30/06/16 01/07/14-30/06/15 01/07/13-30/06/14

Cerbaia € 794.455 € 704.801 € 671.325 € 766.871

Empoli € 847.884 € 790.932 € 790.636 € 833.575

Lamporecchio € 992.655 € 985.536 € 967.757 € 1.067.850

Nievole € - € 84.991 € 252.268 € 295.001

Pontassieve € 699.613 € 728.134 € 656.819 € 662.690

Totale € 3.334.607 € 3.294.395 € 3.338.805 € 3.625.987

Il fatturato complessivo 01/07/2016 – 30/06/2017 è rimasto pressoché invariato (+

0,54%) rispetto allo stesso periodo dello scorso anno (01/07/2015 – 30/06/2016). Ciò si

potrebbe valutare positivamente, in quanto la sola chiusura del punto vendita di Nievole

ha determinato una diminuzione di fatturato di euro 101 mila.

Se però analizziamo il fatturato del periodo 01/07/2016 – 31/03/2017, vediamo che esso

registrava un aumento di 700 mila euro rispetto allo stesso periodo dello scorso anno e

che faceva ben sperare rispetto al raggiungimento dell’obiettivo di budget di incremento

di un milione di euro.

La stagione infatti ha influito drasticamente in modo negativo sull’andamento degli

ultimi tre mesi di esercizio. La combinazione tra le alte temperature e la siccità ha inibito

lo sviluppo di malattie parassitarie, come funghi ed insetti, facendo letteralmente crollare

le vendite di prodotti per la difesa, i quali rappresentano una fonte importante di fatturato

per il settore commerciale della cooperativa.

Tenendo conto di quanto appena descritto, si registra che il punto vendita di Cerbaia

chiude l'esercizio con un +15%, mentre quello di Lamporecchio con una flessione del

5,50%, mentre il fatturato dei negozi di Empoli e Pontassieve sono rimasti stabili.

Le categorie merceologiche che hanno rilevato la crescita più significativa sono state le

attrezzature per il vigneto, che hanno compensato in parte la flessione dei prodotti

fitosanitari, ed i combustibili (pellet, gas, nocciolino e legna da ardere).

Anche la vendita delle piante da orto, grazie alla rinnovata gestione logistica ed

organizzativa, ha registrato un significativo aumento, consentendo anche una decisiva

riduzione degli sprechi.

La campagna di vendita delle attrezzature per la raccolta e la potatura, riservata ai nostri

soci e clienti Fidelity, ha dato ottimi risultati, (+20%), grazie alla rinnovata gamma di

agevolatori e forbici elettroniche, distribuiti in regime di esclusiva e con un soddisfacente

rapporto prezzo-qualità.

Ci preme segnalare il raggiungimento di un importante obiettivo, rappresentato dalla

riduzione delle scorte di magazzino, che sono diminuite del 8,55% (-191 mila euro)

rispetto al precedente esercizio.

Desideriamo concludere la relazione con una nota ottimistica, in quanto, nonostante le

avversità stagionali e le persistenti difficoltà del mercato, la continua ricerca di nuove

partneships e di prodotti innovativi, ci hanno permesso di penetrare ulteriormente il

mercato.

Ci preme ringraziare i dipendenti dei vari comparti della cooperativa per l'impegno e le

capacità di sinergia mostrate oltre ai nostri soci per la rinnovata fiducia.

Area Frantoi

La Campagna Olearia 2016/2017 è stata caratterizzata da una produzione medio/bassa

come quantitativi di olive lavorati e come conferimento ritirato, a causa dalla mancanza

produttiva derivante dalle ultime campagne olearia. In compenso si rileva una qualità

molto buona.

L'allegagione è stata nella media, nonostante l'abbondante fioritura. Le alte temperature,

che si sono protratte fino a tutto il mese di luglio, hanno limitato il proliferare di attacchi

di mosca olearia, che si sono verificati da fine agosto in poi.

Si prosegue la politica della cooperativa che prevede l'apertura anticipata dei frantoi, al

fine di ottenere la produzione di olio novello delle tipologie monovarietale leccino,

Integrato e Bio, ritirato in conferimento, al fine di uscire sul mercato anticipatamente

rispetto alla concorrenza.

Nella campagna di riferimento sono stati trasformati q.li 48.793,70 totali, di cui l'86,59%

da soci. Di questi, nel frantoio di Lamporecchio, sono stati franti q.li 13.890,27 ed in

quello di Vinci q.li 34.903,43. Abbiamo ottenuto un totale di olio prodotto pari a q.li

6.215,18 con una resa media del 12,74%.

L'olio conferito è stato pari a q.li 1.922,53 totali, che rappresenta il 30,93% dell'olio

prodotto. Di questo: il 56% è stato prodotto da agricoltura integrata, il restante 40% IGP,

il 9% Monovarietale Leccino e Bio e Novello. I soci conferenti sono stati n. 471. Sono

state effettuate circa 5.280 frangiture, per una media partita di q.li 9,24. Hanno usufruito

del servizio di trasporto olive circa 320 soci/clienti pari al 18% delle olive trasformate e

sono arrivate al frantoio olive sfuse pari al 27,5% delle olive trasformate.

Come previsto nel piano di riorganizzazione e di riduzione dei costi, abbiamo continuato

con gli accorgimenti intrapresi nella precedente campagna cercando comunque di non

penalizzare gli utenti soci e non soci nel servizio.

Sono state modificate le tariffe di frangitura e trasporto. La lavorazione delle olive Bio è

stata estesa a tutti i giorni lavorativi, se richiesto, è stata garantita la frangitura nelle 24

ore, salvo periodi di maggiore concentrazione di raccolta, ma mai oltre i 3 giorni. Le

olive al frantoio si accettano in bins o sfuse in carrelli/scarrabili con scarico diretto in

tramoggia ed in quest'ultimo caso con un costo scontato di frangitura come da tariffe

esposte ed approvate.

La campagna si è svolta senza particolari difficoltà e fortunatamente senza particolari

guasti che hanno garantito la continuità delle lavorazioni come da programmazione, e

senza soprattutto nessun infortunio.

A livello di pagamento degli acconti sull'olio conferito nel 2016/2017, è stato deciso di

mantenere più alto il valore del primo e del secondo acconto, per permettere al socio di

ricevere anticipatamente una cifra più vicina possibile al prezzo di liquidazione.

Concludiamo ringraziando tutti gli operatori del settore frantoio, avventizi e dipendenti

fissi, per l'impegno e la dedizione messa nel proprio lavoro durante la campagna.

Ringraziamo infine come Consiglio di Amministrazione tutti i soci per essersi serviti

delle strutture della cooperativa e per aver agevolato l'attività del frantoio anche in

momenti di maggior difficoltà.

Area Cereali

Nel corso dell’esercizio si è provveduto alla dismissione dell’impianto di stoccaggio

cereali di Lamporecchio, Via Matteotti n. 50, in quanto già da tempo ritenuto non più

idoneo al mantenimento dei cereali e poco rispondente alle norme di sicurezza, se non

dopo un intervento di ristrutturazione ritenuto troppo oneroso. Inoltre la logistica

dell'impianto non era più idonea ad accogliere i mezzi agricoli attualmente utilizzati in

tale settore.

Premesso ciò, la Cooperativa si è organizzata per gestire in maniera diversa il

conferimento dei propri soci e per garantire il servizio fin qui offerto. Ciò attraverso il

ritiro diretto dai produttori, avvalendosi di mezzi propri e della collaborazione di

autotrasportatori esterni e soprattutto della collaborazione di una cooperativa che da anni

collabora con noi e che è leader del mercato toscano, Terre Dell’Etruria, con la quale

abbiamo stipulato una convenzione che garantisce ai nostri soci il ritiro di tutto il

prodotto che intendono conferire alle stesse condizioni praticate ai loro soci.

Il conferimento complessivo è stato di circa 3.514,50 q.li, contro i 7.500 q.li dello scorso

esercizio.

La quantità è di seguito dettagliata:

1.693,00 qli di mais

238,30 qli di grano tenero

88,20 q.li di grano duro

582,30 qli di sorgo

912,70 q.li di orzo

Area Uva/Vino

La stagione vitivinicola dell'anno 2016 è stata caratterizzata da una partenza con forte

siccità invernale a causa delle scarse piogge, la situazione idrica si è in parte ripresa nel

mese di giugno, la cui buona piovosità ha consentito di superare i mesi di luglio ed

agosto, privi di precipitazioni e di notevole siccità. Si è poi conclusa con un raccolto

molto produttivo e di buona qualità complessiva con vini freschi e fruttati, qualità

confermate dai vini ottenuti, primo fra tutti il “Novello”.

Nella vendemmia 2016 sono state lavorate Q.li 43.288,14 di uve con un aumento di ben il

66,52% rispetto al 2015.

Dalle uve conferite e da Q.li 732,90 di uve acquistate sono stati ottenuti i seguenti Vini

oltre ai sottoprodotti Fecce e Vinacce:

Hl. 18.113 vino Chianti D.O.C.G. /D.O.P.

Hl. 501 vino Bianco dell'Empolese D.O.C. /D.O.P.

Hl. 7.470 vino ad I.G.T. /I.G.P. TOSCANA Rosso e Rosato

Hl. 4.034 vino ad I.G.T. /I.G.P. TOSCANA Bianco

Con riferimento alla quantità di uve lavorate, dobbiamo essere soddisfatti in

quanto è stato centrato uno degli obbiettivi per i quali era stata fatta la fusione il

03/08/2015.

Tale partnership ha portato, oltre al conferimento di uve, anche al conferimento di

Vino dai soci della nostra area per totali HL. 4.030 divisi tra Chianti per hl. 1.642 e Vini

ad Igt ed altri per hl. 2.388.

La commercializzazione è avvenuta in un contesto di mercato difficilissimo, con i

prezzi dei vini ed in particolare del Chianti che negli ultimi mesi del 2016 sono scesi

ulteriormente, per poi mantenersi ai minimi di mercato per tutto l'esercizio. Solo dopo la

fine dell'esercizio si sono iniziati a vedere i primi segnali di aumento, forti anche delle

previsioni sulla ridotta produzione della vendemmia 2017, ormai prossima.

Le vendite dei vini, come nel precedente esercizio, sono avvenute in parte con il

conferimento (25%) al Consorzio Le Chiantigiane del quale la cooperativa è socia; in

parte con la vendita all'ingrosso (60%), tra cui annoveriamo affermate aziende, ed in

parte con la vendita diretta a consumatore (15%) e a piccoli e medi rivenditori.

Il fatturato dell'area cantina è aumentato complessivamente di c.ca 1.869.102 euro

rispetto all'esercizio precedente. Considerando che il precedente esercizio era di 11 mesi,

e volendo invece rapportarlo ai 12 mesi precedenti, l'aumento di fatturato si attesta ad

euro 1.146.407. Ci preme sottolineare il grande lavoro svolto, e la soddisfazione che è

ancora maggiore poiché tale risultato è stato conseguito in presenza di una situazione di

mercato non favorevole.

Risultato confortante anche per l'andamento dei vini “pronti” a Diretto

Consumatore che, in controtendenza con quello che avviene nel panorama delle vendite

dirette, riesce pressoché a confermare il dato dello scorso esercizio sia a quantità che a

valore, con un fatturato importante.

Il Consiglio di Amministrazione ritiene che non si debba abbassare la guardia

sull'aspetto della qualità delle coltivazioni e sensibilizza quindi i soci, usufruendo anche

dei contributi esistenti, a fare ulteriori investimenti d'innovazione dei vigneti.

Ribadiamo l'importanza di combattere l'eccessiva burocrazia, ci sembra ad

esempio assurdo che i soggetti minimi in franchigia, e quindi esonerati dall'obbligo di

tenuta della contabilità, debbano poi annualmente presentare le fatture attive e passive,

questo serve solo a far smettere i piccoli soci produttori, che invece sono comunque un

patrimonio importante della cooperativa. In questo esercizio abbiamo iniziato a

trasmettere i dati al Sian, non ci siamo tirati indietro, anzi onestamente siamo stati tra i

primi ad abbracciare i registri dematerializzati, ma ci auguriamo che possa essevi

coordinamento tra tutti gli enti preposti ai controlli e tra gli organismi di certificazione

delle denominazioni, affinché non ci sia raddoppio di funzioni e di adempimenti.

A livello territoriale dobbiamo ringraziare il Consorzio del Vino Chianti che, pur

nel difficile contesto, ha lavorato intensamente a sostegno della denominazione d’origine

Chianti D.O.C.G., ma come già affermato lo scorso anno, non possiamo ritenerci

soddisfatti finché non troveremo nuove forme di controllo della denominazione che

permettano di attestare il prezzo del prodotto entro una forbice di valore più limitata per

un periodo almeno medio, tale da consentire alle aziende di fare progetti senza essere

esposti ad oscillazioni come quelle degli ultimi anni.

Perseguendo l’obiettivo comune di valorizzare le uve provenienti dai nuovi

vigneti e di stimolare il reimpianto di quelli vecchi, nella classificazione e liquidazione

delle uve vengono confermate la 1a qualità Superiore sia nella D.O.C.G./D.O.P. che nella

I.G.T./I.G.P., e la categoria Uve Particolari nella denominazione I.G.T./I.G.P.; si tratta di

uve provenienti da vigneti, quasi tutti impiantati dal 2009 in poi, che per tipologia di

vitigno o caratteristiche di prodotto sono ritenute più interessanti e alle quali è

riconosciuto un maggior valore in relazione alle attuali richieste del mercato dei Vini.

Continua anche per la vendemmia 2016 il conferimento delle Uve Chianti ed Igt

biologiche, alle quali è attribuito un maggior valore, poiché riconosciuto dal mercato.

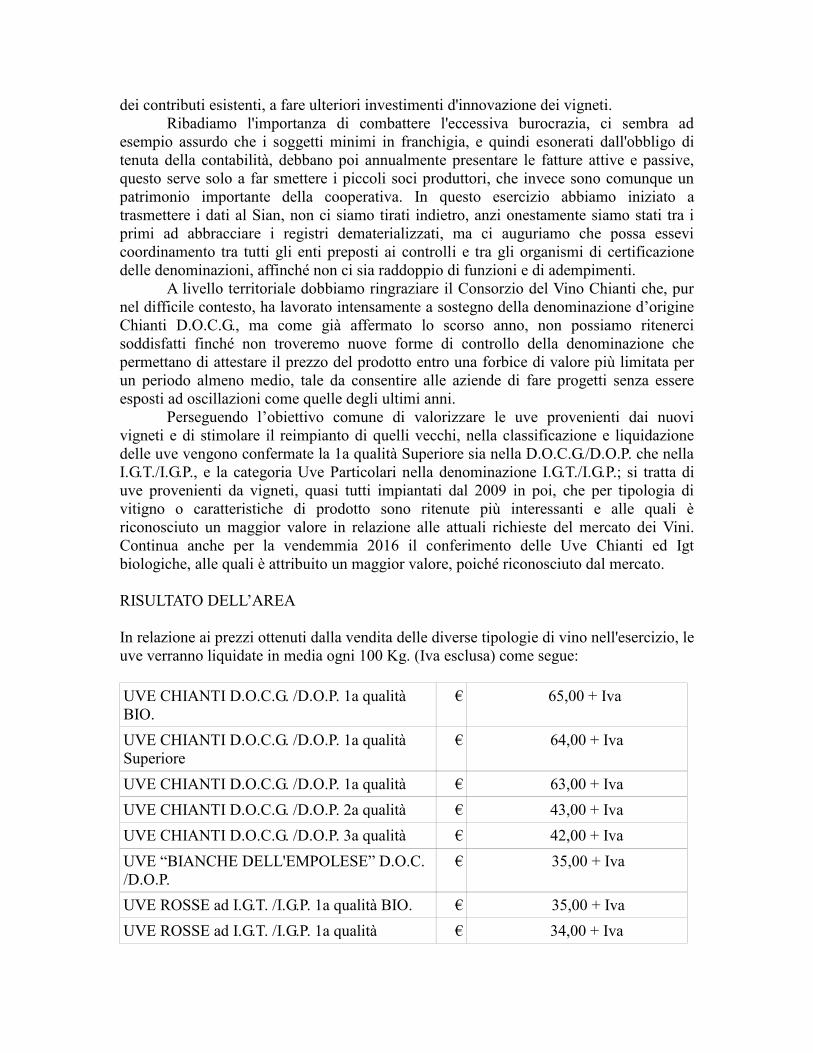

RISULTATO DELL’AREA

In relazione ai prezzi ottenuti dalla vendita delle diverse tipologie di vino nell'esercizio, le

uve verranno liquidate in media ogni 100 Kg. (Iva esclusa) come segue:

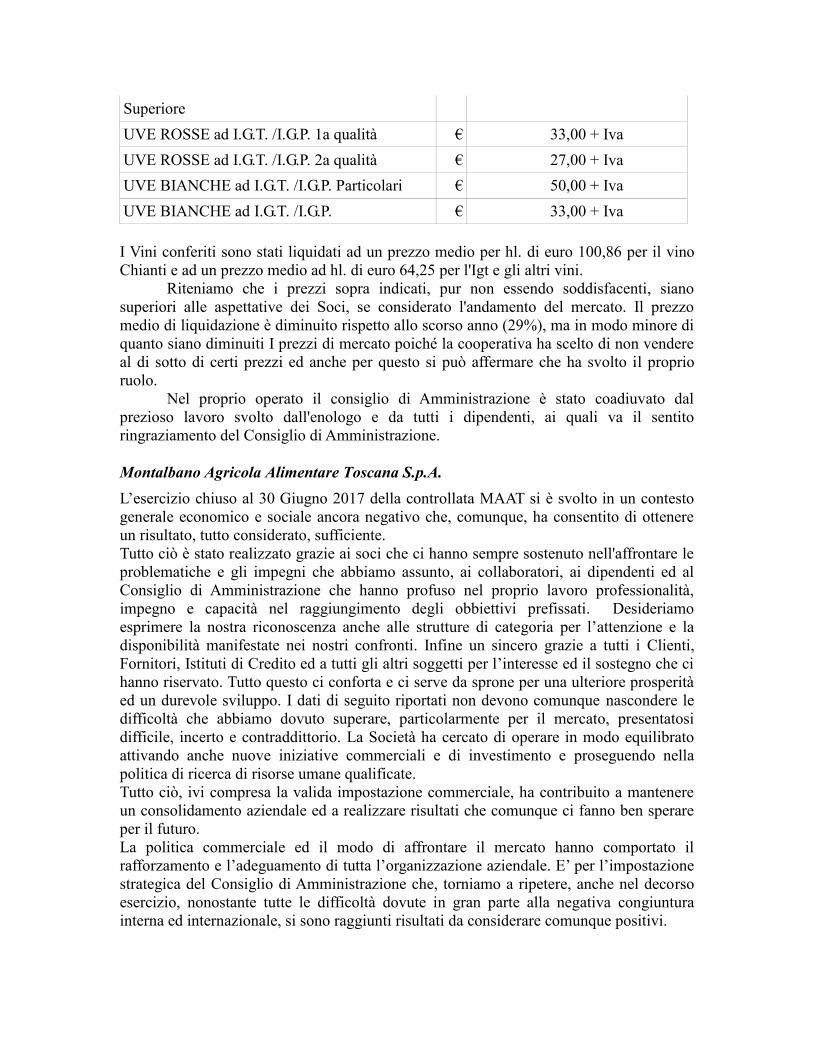

UVE CHIANTI D.O.C.G. /D.O.P. 1a qualità

BIO.

€ 65,00 + Iva

UVE CHIANTI D.O.C.G. /D.O.P. 1a qualità

Superiore

€ 64,00 + Iva

UVE CHIANTI D.O.C.G. /D.O.P. 1a qualità € 63,00 + Iva

UVE CHIANTI D.O.C.G. /D.O.P. 2a qualità € 43,00 + Iva

UVE CHIANTI D.O.C.G. /D.O.P. 3a qualità € 42,00 + Iva

UVE “BIANCHE DELL'EMPOLESE” D.O.C.

/D.O.P.

€ 35,00 + Iva

UVE ROSSE ad I.G.T. /I.G.P. 1a qualità BIO. € 35,00 + Iva

UVE ROSSE ad I.G.T. /I.G.P. 1a qualità € 34,00 + Iva

Superiore

UVE ROSSE ad I.G.T. /I.G.P. 1a qualità € 33,00 + Iva

UVE ROSSE ad I.G.T. /I.G.P. 2a qualità € 27,00 + Iva

UVE BIANCHE ad I.G.T. /I.G.P. Particolari € 50,00 + Iva

UVE BIANCHE ad I.G.T. /I.G.P. € 33,00 + Iva

I Vini conferiti sono stati liquidati ad un prezzo medio per hl. di euro 100,86 per il vino

Chianti e ad un prezzo medio ad hl. di euro 64,25 per l'Igt e gli altri vini.

Riteniamo che i prezzi sopra indicati, pur non essendo soddisfacenti, siano

superiori alle aspettative dei Soci, se considerato l'andamento del mercato. Il prezzo

medio di liquidazione è diminuito rispetto allo scorso anno (29%), ma in modo minore di

quanto siano diminuiti I prezzi di mercato poiché la cooperativa ha scelto di non vendere

al di sotto di certi prezzi ed anche per questo si può affermare che ha svolto il proprio

ruolo.

Nel proprio operato il consiglio di Amministrazione è stato coadiuvato dal

prezioso lavoro svolto dall'enologo e da tutti i dipendenti, ai quali va il sentito

ringraziamento del Consiglio di Amministrazione.

Montalbano Agricola Alimentare Toscana S.p.A.

L’esercizio chiuso al 30 Giugno 2017 della controllata MAAT si è svolto in un contesto

generale economico e sociale ancora negativo che, comunque, ha consentito di ottenere

un risultato, tutto considerato, sufficiente.

Tutto ciò è stato realizzato grazie ai soci che ci hanno sempre sostenuto nell'affrontare le

problematiche e gli impegni che abbiamo assunto, ai collaboratori, ai dipendenti ed al

Consiglio di Amministrazione che hanno profuso nel proprio lavoro professionalità,

impegno e capacità nel raggiungimento degli obbiettivi prefissati. Desideriamo

esprimere la nostra riconoscenza anche alle strutture di categoria per l’attenzione e la

disponibilità manifestate nei nostri confronti. Infine un sincero grazie a tutti i Clienti,

Fornitori, Istituti di Credito ed a tutti gli altri soggetti per l’interesse ed il sostegno che ci

hanno riservato. Tutto questo ci conforta e ci serve da sprone per una ulteriore prosperità

ed un durevole sviluppo. I dati di seguito riportati non devono comunque nascondere le

difficoltà che abbiamo dovuto superare, particolarmente per il mercato, presentatosi

difficile, incerto e contraddittorio. La Società ha cercato di operare in modo equilibrato

attivando anche nuove iniziative commerciali e di investimento e proseguendo nella

politica di ricerca di risorse umane qualificate.

Tutto ciò, ivi compresa la valida impostazione commerciale, ha contribuito a mantenere

un consolidamento aziendale ed a realizzare risultati che comunque ci fanno ben sperare

per il futuro.

La politica commerciale ed il modo di affrontare il mercato hanno comportato il

rafforzamento e l’adeguamento di tutta l’organizzazione aziendale. E’ per l’impostazione

strategica del Consiglio di Amministrazione che, torniamo a ripetere, anche nel decorso

esercizio, nonostante tutte le difficoltà dovute in gran parte alla negativa congiuntura

interna ed internazionale, si sono raggiunti risultati da considerare comunque positivi.

Nel corso dell’esercizio la Montalbano Agricola Alimentare Toscana S.p.A. ha inoltre

operato attivamente a sostegno e sviluppo del settore, con particolare riferimento agli oli

prodotti dalle cooperative Socie. La nostra società ha continuato a sostenere nel

contempo l’intero movimento cooperativo del settore anche a livello nazionale, in

particolare con la cooperazione toscana e pugliese.

Gli obiettivi della Montalbano Agricola Alimentare Toscana S.p.A. sono tesi al

mantenimento delle tendenze positive emerse dai bilanci di questi ultimi anni: abbiamo

abbastanza solide basi patrimoniali e finanziarie che costituiscono i presupposti che

speriamo ci possano consentire di raggiungere, come anche già detto in precedenza, gli

obiettivi prefissati e ci permettano un ulteriore rafforzamento del ruolo della nostra

impresa nel mercato dell’olio extra vergine di oliva soprattutto nelle aree locali e

nazionali.

Per quanto riguarda i volumi di vendite, nell'area europea registriamo un sostanziale

mantenimento dei volumi, mentre nell’area extra europea abbiamo riscontrato un

aumento. Abbiamo continuato a investire in comunicazione, e siamo stati presenti, a

livello internazionale, in alcune mostre e fiere del settore.

Il mercato italiano ha subito una flessione dei volumi, che ha rispecchiato il calo dei

consumi a livello nazionale, dovuto anche ad un posizionamento più elevato dei prezzi al

consumo. La nostra azienda ha continuato il proprio impegno nella commercializzazione

dell'olio italiano, degli olii Dop e IGP, anche a discapito della marginalità. Abbiamo

mantenuto la commessa per una importante campagna promozionale per un gruppo della

grande distribuzione nazionale, che, pur avendo minori volumi rispetto agli anni

precedenti, ha tuttavia permesso di mantenere il fatturato su livelli importanti, pur

concedendo qualcosa in termini di volumi e di marginalità.

A livello regionale dobbiamo osservare che la campagna olearia è da considerarsi una

campagna di medio livello quantitativo. Purtroppo nella nostra regione, negli ultimi anni,

il perdurare di condizioni climatiche non favorevoli, non favorisce la coltivazione delle

olive.

Nonostante la situazione generale di mercato sopra descritta, la società ha perseguito

nell’esercizio appena concluso, come in quelli passati, gli scopi ed obiettivi che le hanno

sempre permesso di progredire ed affermarsi nel proprio settore commerciale. Grazie

infatti ai continui investimenti effettuati in strutture, attrezzature e nell’addestramento del

personale dipendente, realizzando una generale crescita di professionalità, anche in

situazioni di mercato instabili come quella attuale, abbiamo avuto la capacità di

mantenere i quantitativi rispetto ai precedenti esercizi.

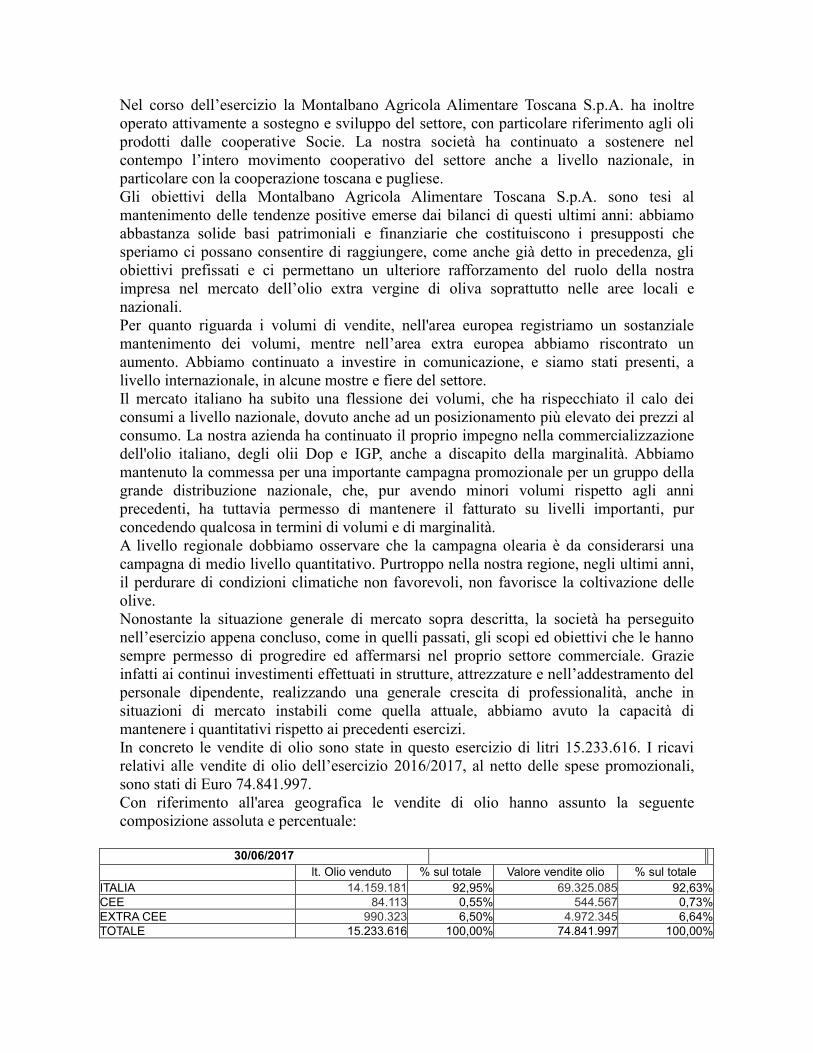

In concreto le vendite di olio sono state in questo esercizio di litri 15.233.616. I ricavi

relativi alle vendite di olio dell’esercizio 2016/2017, al netto delle spese promozionali,

sono stati di Euro 74.841.997.

Con riferimento all'area geografica le vendite di olio hanno assunto la seguente

composizione assoluta e percentuale:

30/06/2017

lt. Olio venduto % sul totale Valore vendite olio % sul totale

ITALIA 14.159.181 92,95% 69.325.085 92,63%

CEE 84.113 0,55% 544.567 0,73%

EXTRA CEE 990.323 6,50% 4.972.345 6,64%

TOTALE 15.233.616 100,00% 74.841.997 100,00%

Informazioni attinenti all’ambiente e al personale Tenuto conto del ruolo sociale dell’impresa, come evidenziato anche dal documento sulla

relazione sulla gestione del Consiglio Nazionale dei Dottori commercialisti e degli esperti

contabili, si ritiene opportuno fornire le seguenti informazioni attinenti l’ambiente e al

personale.

Personale Nel corso dell’esercizio non si sono verificate morti sul lavoro del personale iscritto al

libro matricola.

Nel corso dell’esercizio non si sono verificati infortuni gravi sul lavoro che hanno

comportato lesioni gravi o gravissime al personale iscritto al libro matricola.

Nel corso dell’esercizio non si sono registrati addebiti in ordine a malattie professionali

su dipendenti o ex dipendenti e cause di mobbing, per cui la società è stata dichiarata

definitivamente responsabile.

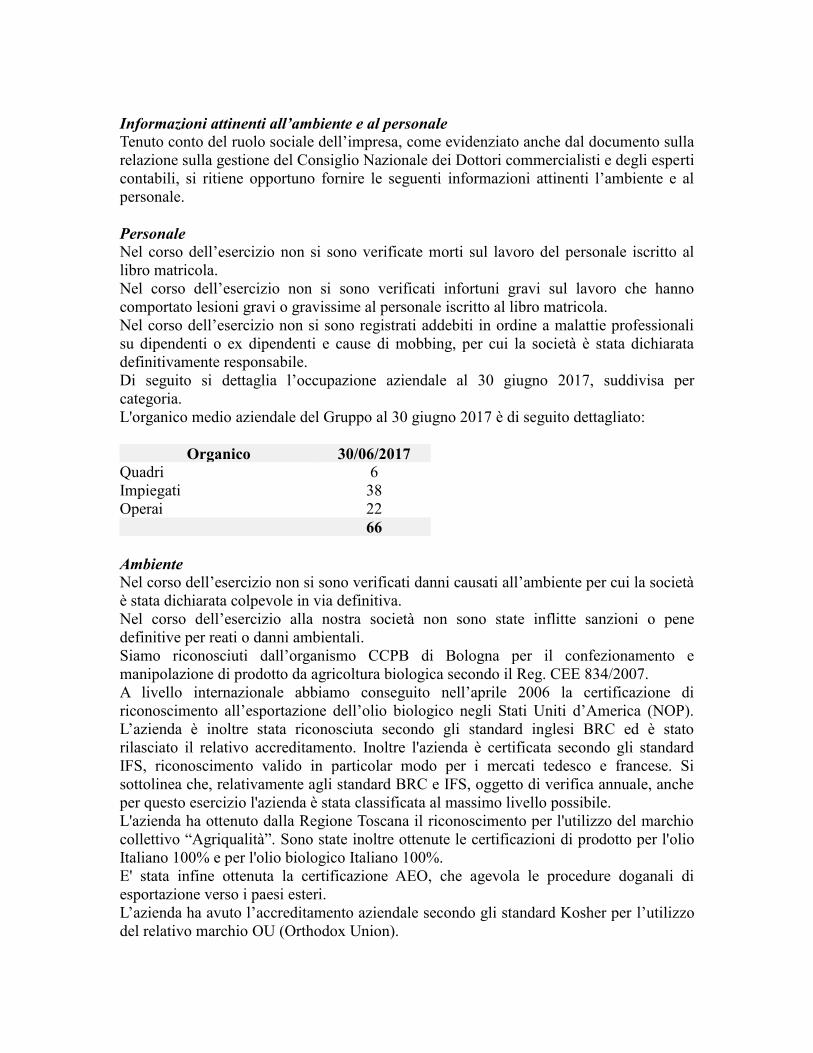

Di seguito si dettaglia l’occupazione aziendale al 30 giugno 2017, suddivisa per

categoria.

L'organico medio aziendale del Gruppo al 30 giugno 2017 è di seguito dettagliato:

Organico 30/06/2017

Quadri 6

Impiegati 38

Operai 22

66

Ambiente Nel corso dell’esercizio non si sono verificati danni causati all’ambiente per cui la società

è stata dichiarata colpevole in via definitiva.

Nel corso dell’esercizio alla nostra società non sono state inflitte sanzioni o pene

definitive per reati o danni ambientali.

Siamo riconosciuti dall’organismo CCPB di Bologna per il confezionamento e

manipolazione di prodotto da agricoltura biologica secondo il Reg. CEE 834/2007.

A livello internazionale abbiamo conseguito nell’aprile 2006 la certificazione di

riconoscimento all’esportazione dell’olio biologico negli Stati Uniti d’America (NOP).

L’azienda è inoltre stata riconosciuta secondo gli standard inglesi BRC ed è stato

rilasciato il relativo accreditamento. Inoltre l'azienda è certificata secondo gli standard

IFS, riconoscimento valido in particolar modo per i mercati tedesco e francese. Si

sottolinea che, relativamente agli standard BRC e IFS, oggetto di verifica annuale, anche

per questo esercizio l'azienda è stata classificata al massimo livello possibile.

L'azienda ha ottenuto dalla Regione Toscana il riconoscimento per l'utilizzo del marchio

collettivo “Agriqualità”. Sono state inoltre ottenute le certificazioni di prodotto per l'olio

Italiano 100% e per l'olio biologico Italiano 100%.

E' stata infine ottenuta la certificazione AEO, che agevola le procedure doganali di

esportazione verso i paesi esteri.

L’azienda ha avuto l’accreditamento aziendale secondo gli standard Kosher per l’utilizzo

del relativo marchio OU (Orthodox Union).

Tutto ciò a dimostrazione che siamo impegnati a mantenere alto l'equilibrio che deve

trovarsi fra qualità e prezzo.

Rapporti con società controllanti, controllate e collegate

Prima di analizzare nel dettaglio i rapporti intercorsi a livello di gruppo, illustriamo

l'assetto societario del Gruppo, rimasto invariato rispetto al precedente esercizio.

Per quanto riguarda la Montalbano Agricola Alimentare Toscana SpA, la capogruppo

Cooperative Montalbano Olio & Vino Società Cooperativa Agricola detiene il 75% del

capitale sociale, la società “Terre dell’Etruria Società Cooperativa Agricola tra

Produttori” detiene il 20% e la società “Collegio Toscano degli Olivicoltori Società

Cooperativa Agricola” il restante 5%.

Con la controllante, “Cooperative Montalbano Olio & Vino Società Cooperativa

Agricola”, esistono rapporti di tipo commerciale per la vendita dell’olio conferito alla

Cooperativa dai propri Soci e di locazione per l’utilizzo di una parte delle strutture

immobiliari di Lamporecchio (PT) in Via Matteotti per la Sede Legale ed altre attività

complementari e per la vendita al minuto di olio ed altri prodotti agro alimentari.

La Montalbano Agricola Alimentare Toscana S.p.A., nel corso dell’esercizio ha

intrattenuto rapporti commerciali con la collegata Certified Origins Italia s.r.l., della quale

detiene una quota di partecipazione del 33,06%.

La partecipazione è considerata strategica soprattutto considerati i crescenti rapporti

commerciali con importanti gruppi di grande distribuzione del Nord America. La

Certified Origins Italia opera in U.S.A. attraverso la Certified Origins Inc., società

anch’essa partecipata attualmente dalla Montalbano Agricola Alimentare Toscana S.p.A.

per il 32,99%.

La controllata Montalbano Agricola Alimentare Toscana SpA, detiene una partecipazione

di euro 700.000, pari al 21,44%, nella società Finoliva Global Service S.p.A. che svolge

attività di confezionamento e commercializzazione nel settore Olivicolo e con la quale

esistono rapporti di natura commerciale.

Inoltre la Montalbano Alimentare Agricola Toscana SpA detiene il 75,40% della collegata

Sistema S.r.l.. I rapporti intercorsi nell’esercizio tra le due società sono di carattere

amministrativo, assistenza e sviluppo programmi e software in genere, effettuando la

società collegata attività di assistenza amministrativa fiscale finanziaria ed in materia di

lavoro alle aziende e assistenza e sviluppo programmi e software in genere del Gruppo e

a terzi.

La società detiene infine partecipazioni in Fin - Pas “Finanziaria di Partecipazione e

Servizi”, con quota pari al 1,22% dell'intero capitale sociale.

Sviluppo delle tecnologie di lavorazione

La Montalbano Alimentare Agricola Toscana SpA è dotata di una struttura organizzativa

funzionale al raggiungimento degli obiettivi di gestione prefissati. L'organigramma ed il

funzionigramma aziendale, dal quale emergono compiti e responsabilità degli addetti di

settore, sono tali da mettere le persone in grado di valutare come l'azienda può svilupparsi

anche da un punto di vista tecnologico-lavorativo. Nel primi mesi del periodo gestionale

in oggetto sono state adottate nuove tecnologie idonee a dare risposta alla sempre

maggiore professionalità richiesta dalla domanda ed alla concorrenzialità che caratterizza

il nostro settore economico.

Nell’esercizio sono proseguite, come negli anni precedenti, le riunioni dei vari organismi

sociali dove sono stati esposti e discussi i dati di reports infrannuali con lo scopo di

incrementare l’informativa interna sull’andamento economico, finanziario e sociale della

Società.

Come in passato, gli strumenti informatici, sia hardware che software, sono stati oggetto

di costante monitoraggio al fine di pianificare gli investimenti in grado di mantenerli

sempre adeguati alle necessità aziendali, allineati con gli sviluppi tecnologici e garantiti

in termini di sicurezza e continuità di funzionamento.

La società ha provveduto a dare piena attuazione alla struttura organizzativa funzionale al

raggiungimento degli obiettivi di gestione organizzando metodologie di controllo

amministrative e commerciali utili a rilevare anomalie di gestione in ogni momento nel

corso dell’esercizio.

L'azienda, si è pertanto dotata di una struttura organizzativa funzionale al raggiungimento

degli obiettivi di gestione, predisponendo un organigramma aziendale dove emergono

compiti e responsabilità di ogni singolo addetto di settore, comprendendovi anche le

collaborazioni ed i rapporti esterni.

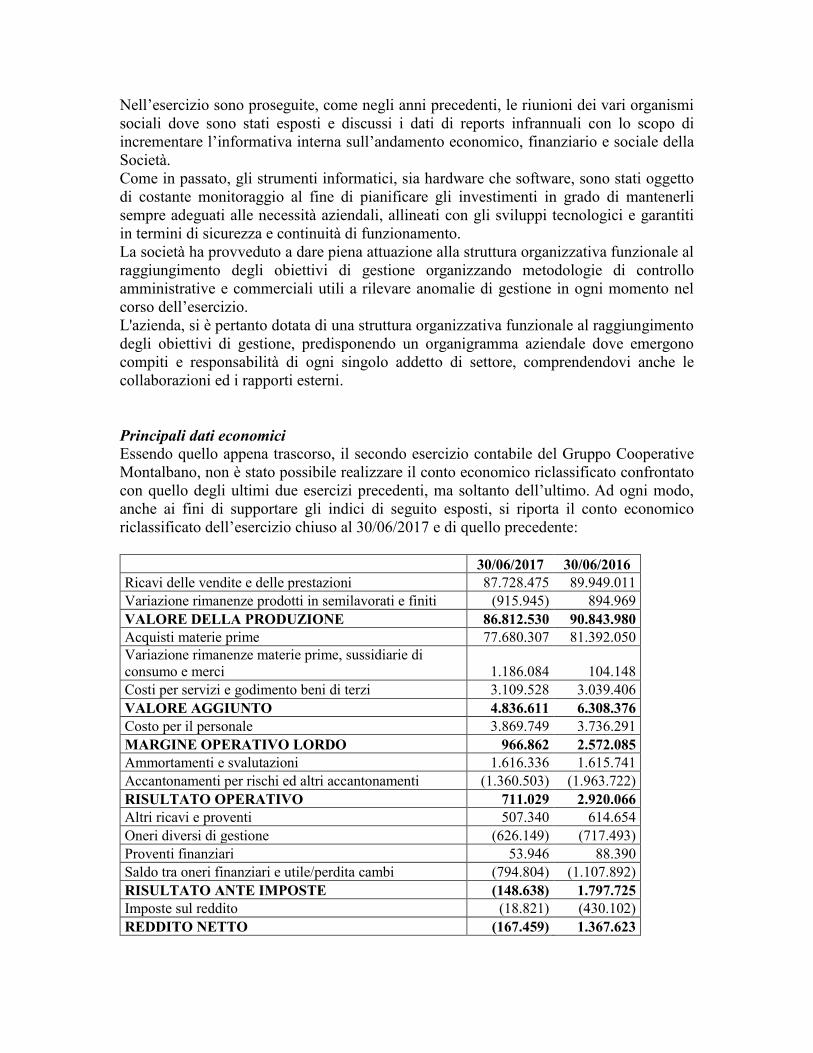

Principali dati economici

Essendo quello appena trascorso, il secondo esercizio contabile del Gruppo Cooperative

Montalbano, non è stato possibile realizzare il conto economico riclassificato confrontato

con quello degli ultimi due esercizi precedenti, ma soltanto dell’ultimo. Ad ogni modo,

anche ai fini di supportare gli indici di seguito esposti, si riporta il conto economico

riclassificato dell’esercizio chiuso al 30/06/2017 e di quello precedente:

30/06/2017 30/06/2016

Ricavi delle vendite e delle prestazioni 87.728.475 89.949.011

Variazione rimanenze prodotti in semilavorati e finiti (915.945) 894.969

VALORE DELLA PRODUZIONE 86.812.530 90.843.980

Acquisti materie prime 77.680.307 81.392.050

Variazione rimanenze materie prime, sussidiarie di

consumo e merci 1.186.084 104.148

Costi per servizi e godimento beni di terzi 3.109.528 3.039.406

VALORE AGGIUNTO 4.836.611 6.308.376

Costo per il personale 3.869.749 3.736.291

MARGINE OPERATIVO LORDO 966.862 2.572.085

Ammortamenti e svalutazioni 1.616.336 1.615.741

Accantonamenti per rischi ed altri accantonamenti (1.360.503) (1.963.722)

RISULTATO OPERATIVO 711.029 2.920.066

Altri ricavi e proventi 507.340 614.654

Oneri diversi di gestione (626.149) (717.493)

Proventi finanziari 53.946 88.390

Saldo tra oneri finanziari e utile/perdita cambi (794.804) (1.107.892)

RISULTATO ANTE IMPOSTE (148.638) 1.797.725

Imposte sul reddito (18.821) (430.102)

REDDITO NETTO (167.459) 1.367.623

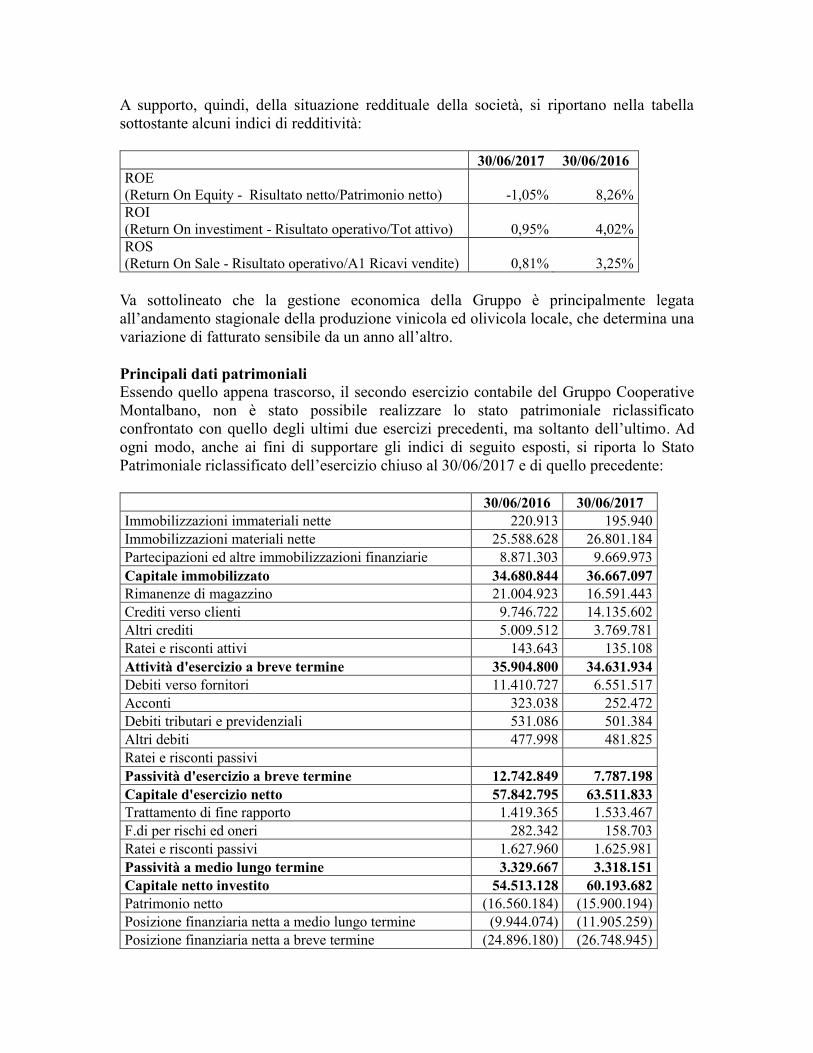

A supporto, quindi, della situazione reddituale della società, si riportano nella tabella

sottostante alcuni indici di redditività:

30/06/2017 30/06/2016

ROE

(Return On Equity - Risultato netto/Patrimonio netto) -1,05% 8,26%

ROI

(Return On investiment - Risultato operativo/Tot attivo) 0,95% 4,02%

ROS

(Return On Sale - Risultato operativo/A1 Ricavi vendite) 0,81% 3,25%

Va sottolineato che la gestione economica della Gruppo è principalmente legata

all’andamento stagionale della produzione vinicola ed olivicola locale, che determina una

variazione di fatturato sensibile da un anno all’altro.

Principali dati patrimoniali

Essendo quello appena trascorso, il secondo esercizio contabile del Gruppo Cooperative

Montalbano, non è stato possibile realizzare lo stato patrimoniale riclassificato

confrontato con quello degli ultimi due esercizi precedenti, ma soltanto dell’ultimo. Ad

ogni modo, anche ai fini di supportare gli indici di seguito esposti, si riporta lo Stato

Patrimoniale riclassificato dell’esercizio chiuso al 30/06/2017 e di quello precedente:

30/06/2016 30/06/2017

Immobilizzazioni immateriali nette 220.913 195.940

Immobilizzazioni materiali nette 25.588.628 26.801.184

Partecipazioni ed altre immobilizzazioni finanziarie 8.871.303 9.669.973

Capitale immobilizzato 34.680.844 36.667.097

Rimanenze di magazzino 21.004.923 16.591.443

Crediti verso clienti 9.746.722 14.135.602

Altri crediti 5.009.512 3.769.781

Ratei e risconti attivi 143.643 135.108

Attività d'esercizio a breve termine 35.904.800 34.631.934

Debiti verso fornitori 11.410.727 6.551.517

Acconti 323.038 252.472

Debiti tributari e previdenziali 531.086 501.384

Altri debiti 477.998 481.825

Ratei e risconti passivi

Passività d'esercizio a breve termine 12.742.849 7.787.198

Capitale d'esercizio netto 57.842.795 63.511.833

Trattamento di fine rapporto 1.419.365 1.533.467

F.di per rischi ed oneri 282.342 158.703

Ratei e risconti passivi 1.627.960 1.625.981

Passività a medio lungo termine 3.329.667 3.318.151

Capitale netto investito 54.513.128 60.193.682

Patrimonio netto (16.560.184) (15.900.194)

Posizione finanziaria netta a medio lungo termine (9.944.074) (11.905.259)

Posizione finanziaria netta a breve termine (24.896.180) (26.748.945)

Mezzi propri e indebitamento finanziario netto 54.513.128 60.193.682

A supporto, quindi, della situazione patrimoniale, si riportano nella tabella sottostante

alcuni indici di bilancio attinenti sia alle modalità di finanziamento degli impieghi a

medio/lungo termine che alla composizione delle fonti di finanziamento:

30/06/2017 30/06/2016

Indice di rigidità degli impieghi (capitale imm.to/totale

attivo) 48,83% 47,76%

Indice di indebitamento corrente (pass. correnti/tot.

passività) 10,37% 17,55%

Margine primario di struttura (patr. netto -

immobilizzazioni) (20.766.903) (18.120.660)

Margine secondario di struttura (patr. netto+pass.

Consolidate-imm.) (8.741.929) (8.054.551)

La Capogruppo utilizza, come fonte di finanziamento principale il prestito sociale, che

per sua natura è uno strumento finanziario classificabile a breve termine e come tale

considerato nelle tabelle esposte.

Tuttavia considerata la giacenza media di lungo termine di tali somme ed il trend in

crescita di tale fonte di finanziamento, questo tipo di indebitamento può essere

considerato nella sostanza come finanziamento di lungo termine.

Principali dati finanziari

Come evidenziato nei paragrafi relativi agli indici economici ed a quelli patrimoniali, a

supporto della situazione finanziaria, ai fini di supportare i dati di seguito esposti, si

riporta la Posizione Finanziaria Netta dell’esercizio chiuso al 30/06/2017 ed i relativi

indici:

30/06/2017 30/06/2016

Depositi bancari 3.612.580 1.847.118

Denaro ed altri valori in cassa 38.044 28.041

Disponibilità liquide 3.650.624 1.875.159

Attività finanziarie che non costituiscono immobilizzazioni 24.334 24.334

Quota a breve termine di finanziamenti e c/c passivi 30.423.903 26.795.673

Debiti finanziari a breve termine 30.423.903 26.795.673

Posizione finanziaria netta a breve termine (26.748.945) (24.896.180)

Quota a medio e lungo termine di finanziamenti 12.024.974 10.066.109

Crediti finanziari (119.715) (122.035)

Posizione finanziaria netta a medio e lungo termine (11.905.259) (9.944.074)

Posizione finanziaria netta (38.654.204) (34.840.254)

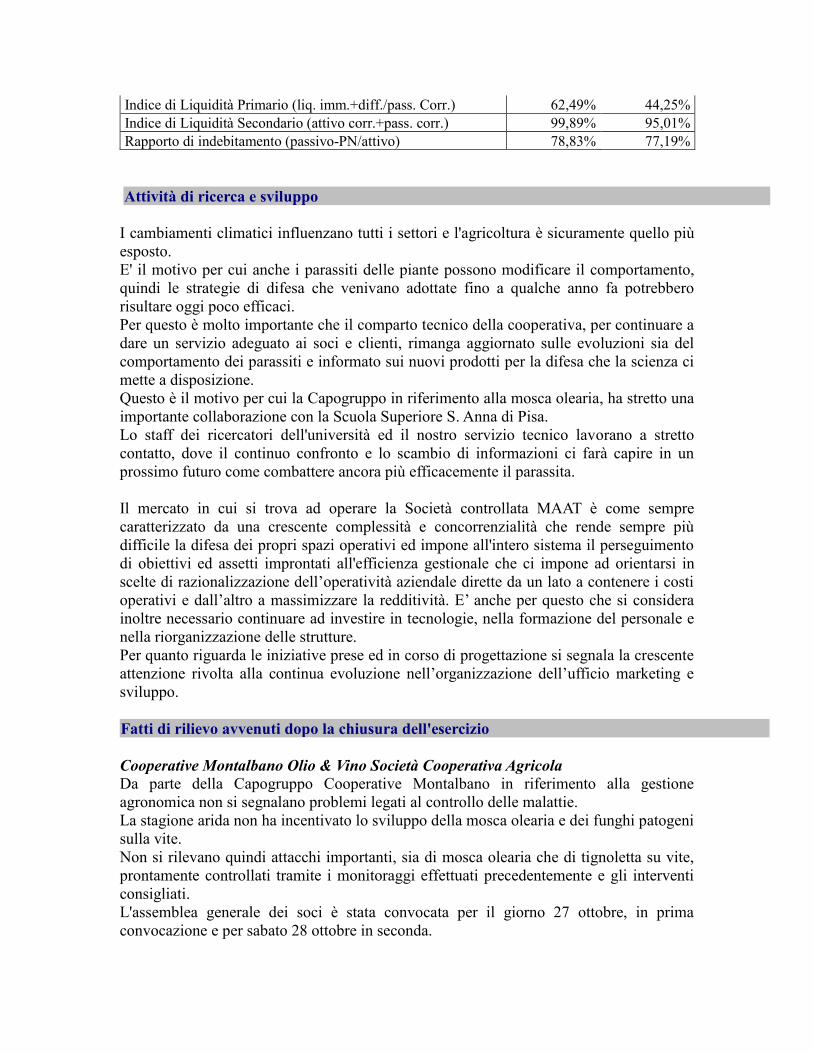

30/06/2017 30/06/2016

Indice di Liquidità Primario (liq. imm.+diff./pass. Corr.) 62,49% 44,25%

Indice di Liquidità Secondario (attivo corr.+pass. corr.) 99,89% 95,01%

Rapporto di indebitamento (passivo-PN/attivo) 78,83% 77,19%

Attività di ricerca e sviluppo

I cambiamenti climatici influenzano tutti i settori e l'agricoltura è sicuramente quello più

esposto.

E' il motivo per cui anche i parassiti delle piante possono modificare il comportamento,

quindi le strategie di difesa che venivano adottate fino a qualche anno fa potrebbero

risultare oggi poco efficaci.

Per questo è molto importante che il comparto tecnico della cooperativa, per continuare a

dare un servizio adeguato ai soci e clienti, rimanga aggiornato sulle evoluzioni sia del

comportamento dei parassiti e informato sui nuovi prodotti per la difesa che la scienza ci

mette a disposizione.

Questo è il motivo per cui la Capogruppo in riferimento alla mosca olearia, ha stretto una

importante collaborazione con la Scuola Superiore S. Anna di Pisa.

Lo staff dei ricercatori dell'università ed il nostro servizio tecnico lavorano a stretto

contatto, dove il continuo confronto e lo scambio di informazioni ci farà capire in un

prossimo futuro come combattere ancora più efficacemente il parassita.

Il mercato in cui si trova ad operare la Società controllata MAAT è come sempre

caratterizzato da una crescente complessità e concorrenzialità che rende sempre più

difficile la difesa dei propri spazi operativi ed impone all'intero sistema il perseguimento

di obiettivi ed assetti improntati all'efficienza gestionale che ci impone ad orientarsi in

scelte di razionalizzazione dell’operatività aziendale dirette da un lato a contenere i costi

operativi e dall’altro a massimizzare la redditività. E’ anche per questo che si considera

inoltre necessario continuare ad investire in tecnologie, nella formazione del personale e

nella riorganizzazione delle strutture.

Per quanto riguarda le iniziative prese ed in corso di progettazione si segnala la crescente

attenzione rivolta alla continua evoluzione nell’organizzazione dell’ufficio marketing e

sviluppo.

Fatti di rilievo avvenuti dopo la chiusura dell'esercizio Cooperative Montalbano Olio & Vino Società Cooperativa Agricola Da parte della Capogruppo Cooperative Montalbano in riferimento alla gestione

agronomica non si segnalano problemi legati al controllo delle malattie.

La stagione arida non ha incentivato lo sviluppo della mosca olearia e dei funghi patogeni

sulla vite.

Non si rilevano quindi attacchi importanti, sia di mosca olearia che di tignoletta su vite,

prontamente controllati tramite i monitoraggi effettuati precedentemente e gli interventi

consigliati.

L'assemblea generale dei soci è stata convocata per il giorno 27 ottobre, in prima

convocazione e per sabato 28 ottobre in seconda.

Montalbano Agricola Alimentare Toscana S.p.A.

I dati in nostro possesso, visti anche l’andamento e gli accordi commerciali dei primi

mesi dell'esercizio in corso, ci fanno desumere che a livello di volumi e di fatturato

potrebbe verificarsi un aumento dei volumi rispetto all’esercizio appena concluso. Gli

obiettivi sono molti, fra questi quello che ci preme particolarmente è che l'azienda debba

continuare a presentarsi come punto di riferimento, incidendo fortemente nell'economia

locale e nel territorio secondo gli obiettivi e le esigenze dei soci cooperative agricole,

garantendo un valore aggiunto.

Si presume, per la prossima campagna olearia, una stima di produzione in linea con

l’anno precedente, in linea per ogni paese produttore con le proprie potenzialità, ad

eccezione della Spagna dove si prevede una campagna inferiore. In virtù di ciò i prezzi

dovranno tendenzialmente scendere rispetto alle quotazioni attuali, in modo più

consistente per il prodotto italiano 100%.

Segnaliamo inoltre che la produzione toscana sarà sicuramente inferiore ai quantitativi

dell’anno precedente, con una diminuzione attesa di circa il 40%. Anche se l’inizio del

nuovo esercizio è caratterizzato da incertezza sulla ripresa economica e da un

abbassamento generalizzato dei consumi, ciò potrebbe premiare i prodotti di media

gamma ai quali è riconosciuto un giusto rapporto qualità/prezzo. Dobbiamo quindi

continuare ad essere capaci di offrire ai consumatori un prodotto capace di essere

concorrenziale e qualitativamente buono. Gli obiettivi relativi allo sviluppo sono orientati

verso la crescita ed il consolidamento delle posizioni già acquisite in ottemperanza ai

principi delineati nel piano strategico. La politica di sviluppo sarà attuata puntando

soprattutto attraverso la commercializzazione del prodotto Italiano 100% con, se

possibile, maggiore diversificazione della clientela anche nel mercato interno ed europeo

e con azioni che privilegino i consumi privati e delle famiglie.

Occorre inoltre fare un’attenta analisi dei costi di gestione aziendali per ottimizzare la

gestione produttiva ed evitare sprechi.

Dopo la chiusura dell’esercizio segnaliamo che è stato definito il budget, il piano

organizzativo ed operativo annuale per l’esercizio 2017/2018, tenendo conto delle

presunte proiezioni di situazioni dinamiche di mercato che potrebbero intervenire nel

corso dell’esercizio. Il tutto con l’ottica del consolidamento e di sviluppo degli spazi

commerciali, scopi questi che si possono realizzare solo con la razionalizzazione ed il

contenimento dei costi, con l’efficienza gestionale, con operatori e collaboratori interni ed

esterni assai professionalizzati. Il budget prevede un aumento dei volumi di vendite e del

fatturato rispetto a quanto realizzato nell'esercizio precedente. Il Consiglio di

Amministrazione continua a porre la massima attenzione nel monitorare costantemente la

struttura economico-patrimoniale e finanziaria della società.

Per quanto riguarda l’andamento produttivo e commerciale, dopo la chiusura

dell'esercizio sociale abbiamo assistito al permanere di una situazione stabile di

mercato con prezzi di acquisto della materia prima stabili, che non hanno consentito

recuperi della marginalità. Si conferma che sia i ricavi, i costi e le marginalità si

mantengono in linea con il bilancio di previsione.

Si segnala che nelle prossime settimane saranno poste in essere operazioni di carattere

finanziario, atte a consolidare e migliorare l’esposizione a breve, medio e lungo termine,

con economie su condizioni finanziarie attualmente in essere, e con operazioni volte al

mantenimento della stabilità dei tassi d’interesse.

Informazioni ai sensi dell’art. 2428, comma 2, al punto 6-bis, del Codice civile Ai sensi dell’art. 2428, comma 2, al punto 6-bis, del Codice civile di seguito si forniscono

le informazioni in merito all’utilizzo di strumenti finanziari, in quanto rilevanti ai fini

della valutazione della situazione patrimoniale e finanziaria.

Più precisamente, gli obiettivi della direzione aziendale, le politiche e i criteri utilizzati

per misurare, monitorare e controllare i rischi finanziari sono i seguenti.

Rischi esterni

Rischio paese

Tale rischio trae origine dal mutare del clima socio-politico, normativo ed economico dei

paesi in cui risiedono i clienti della società. La cooperativa non è soggetta a tale tipologia

di rischio in quanto opera sul mercato locale.

Rischi interni

Rischio strategico

Non si rilevano fattori di criticità in tal senso in quanto, relativamente al settore olio, gli

unici clienti commerciali per la cooperativa sono la controllata Montalbano Agricola

Alimentare Toscana S.p.A.. e la Olivicoltori Toscani in cui abbiamo anche una

partecipazione nell’attività OP. Nel settore vino il fatturato viene sviluppato per il 50%

nel canale vendita diretta presso il punto vendita di Empoli e tramite la partecipata Le

Chiantigiane, mentre la restante parte viene sviluppata sul canale ingrosso attraverso

clienti fidelizzati e quindi conosciuti.

Per quanto riguarda il settore mezzi tecnici, l’attività è quasi esclusivamente svolta nei

confronti dei soci della struttura o degli associati delle strutture su cui risiedono i nostri

punti vendita più esterni.

Non si rilevano rischi strategici riguarda all’attività commerciale della controllata

Montalbano Agricola Alimentare Toscana Spa, che è principalmente relativa alla vendita

di olio extravergine di oliva a gruppi della grande distribuzione sia nazionale e sia estera.

Rischio di variazione dei flussi finanziari

La società pone in atto i report periodici e le dovute analisi finanziarie, oltre alle strategie

per valutare le esigenze di liquidità e frazionare le relative fonti di finanziamento e

monitorare periodicamente le condizioni bancarie applicategli in relazione all’andamento

dei mercati.

Rischio di credito

La nostra attività commerciale è relativa principalmente alla vendita dell’olio conferito

dai soci alla società commerciale, della quale la cooperativa ha il controllo, oltre al

servizio di frangitura verso gli stessi soci, che viene incassato quasi esclusivamente per

cassa. Per quanto riguarda il settore mezzi tecnici ed il settore vino, le procedure

prevedono di arginare il rischio di credito bloccando eventuali dilazioni di pagamento a

clienti considerati insolventi e attivando procedure di recupero crediti idonee in tempi

brevi. Si riscontra infatti un limitato volume di insoluti, che comunque rimane sotto

osservazione.

Le condizioni di incertezza in cui comunque si vive ultimamente, hanno portato gli

amministratori della cooperativa a decidere di accantonare una somma a garanzia di

eventuali crediti insoluti.

Rischio su tasso di cambio

Nel corso dell’esercizio la controllata MAAT non ha effettuato vendite in valuta estera.

Il Gruppo, inoltre, non ha alla data di chiusura dell’esercizio contratti/ordini in valuta.

Rischio di tasso d’interesse

Al 30 giugno 2017 risulta in essere un contratto per la copertura del rischio di tasso, come

riportato nella tabella sottostante.

Istituto Bancario CR Lucca Pisa

Livorno TOTALE

Data Operazione 11/12/2014

Tipologia Contratto Derivato IRS

Durata

dal 11/12/2014 al

15/06/2024

Contratto N. 008174190

Finalità Copertura

Valore Nozionale 700.000,00 700.000,00

Rischio Finanziario Sottostante Rischio di tasso

Fair Value -17.670,98 -17.670,98

Attività/Passività Coperta

Finanziamenti a

tasso variabile

Rischio di liquidità

In relazione a quanto specificato nei punti precedenti il rischio liquidità nella nostra

impresa allo stato attuale è irrilevante.

Inoltre si segnala che:

non esistono strumenti di indebitamento o altre linee di credito per far fronte alle

esigenze di liquidità; la società possiede depositi e fidi presso istituti di credito per

soddisfare eventuali necessità di liquidità a breve;

la maggiore fonte di finanziamento è il prestito sociale che è garantito dalle strutture

immobiliari di proprietà della cooperativa e dalla liquidità generata dalla

compravendita immobiliare di cui alla prima parte della presente relazione;

Rischio di mercato

La Capogruppo come in precedenza detto commercializza esclusivamente il proprio

prodotto tramite la società commerciale Montalbano Agricola Alimentare Toscana S.p.A.,

neutralizzando quindi il rischio di mercato e, per quanto riguarda i mezzi tecnici, il

mercato è principalmente quello locale e rappresentato dai soci della struttura.

Evoluzione prevedibile della gestione Per il prossimo esercizio è ipotizzabile che si verifichi una flessione della vendita di

alcune categorie di prodotti quali antiparassitari nel periodo autunnale e concimi nella

primavera 2018. Per arginare più possibile questo problema, prevediamo di ripetere ed

incrementare le campagne promozionali, in particolare quelle riservate ai soci.

Per quanto riguarda i frantoi, la prossima campagna di molitura olive, in relazione

all'andamento stagionale, alla presenza di olive sulle piante ed ai monitoraggi effettuati, si

presenta una media annata, con previsioni tra i 20 ed i 25.000 q.li di olive da trasformare.

L'apertura dei frantoi è prevista per il 10 ottobre, per permettere a tutti i soci di conferire

l'olio novello che andrà in commercio a metà mese. Indicativamente verso il 20 entrambi

i frantoio di Lamporecchio e Vinci, saranno in attività con una linea ciascuno.

Cooperative Montalbano Olio & Vino

Società Cooperativa Agricola

Il Presidente del Consiglio di Amministrazione

ROSANNA MATTEOLI