Embed Size (px)

Citation preview

Cosan S.A. e Cosan Ltd.Laudo de Avaliação19 de Dezembro de 2007

Deloitte Touche Tohmatsu Consultores Ltda.

© 2007 Deloitte Touche Tohmatsu. Todos os direitos reservados. 2

Índice

Página 57Glossário

Notas Importantes Página 03

Sumário Executivo Página 06

Informações sobre o Avaliador Página 09

Informações sobre as Companhias Avaliadas Página 14

Mercado de Atuação Página 22

Metodologias Adotadas Página 31

Resultados Página 55

Anexo Página 59

© 2007 Deloitte Touche Tohmatsu. Todos os direitos reservados. 3

Notas Importantes

© 2007 Deloitte Touche Tohmatsu. Todos os direitos reservados. 4

Notas Importantes

1. A Deloitte Touche Tohmatsu Consultores Ltda. (“Deloitte Consultores”) foi contratada pela Administração da Cosan Limited (“Cosan Ltd.” ou “Holding”), para preparar o presente Laudo de Avaliação Econômico-Financeira (“Laudo”) da CosanS.A. (“Companhia”) e da Cosan Ltd., no âmbito da Oferta Pública de Aquisição de Ações Voluntária (“OPA”), para Permuta de ações, em conformidade com a Instrução nº 361, de 5 de março de 2002, da Comissão de Valores Mobiliários - CVM.

2. A Permuta de ações deverá ocorrer conforme divulgado ao mercado nos fatos relevantes datados de 25 de junho, 6 de julho e 27 de julho de 2007.

3. Esse Laudo foi preparado nos termos do artigo 8º da Instrução CVM nº 361/02, alterado pela Instrução CVM nº 436/06, para o uso da Administração da Cosan S.A. e da Cosan Ltd. e seus acionistas, em sua avaliação da OPA.

4. Os valores econômicos das ações da Cosan S.A. e da Cosan Ltd. estão limitados à uma faixa de valores mínimo e máximo de 10%, para ambos os casos, conforme previstos nos requisitos da Instrução CVMnº 361/02.

5. A Deloitte Consultores não expressa através da avaliação nenhum juízo com relação à distribuição do valor econômico entre as diversas espécies e/ou classes de ações da Cosan S.A. e da Cosan Ltd.

6. Este Laudo não se destina à circulação geral, tampouco pode ser reproduzido ou utilizado com outro propósito além daquele supracitado sem nossa prévia autorização por escrito. Não assumimos qualquer responsabilidade ou contingências por danos causados ou por eventual perda incorrida por qualquer parte envolvida, como resultado da circulação, publicação, reprodução ou uso deste documento com outra finalidade diferente da proposta.

7. Este Laudo não representa uma proposta, solicitação, aconselhamento ou recomendação por parte da Deloitte Consultores de adesão ou não à Permuta de ações proposta entre a Cosan S.A. e a Cosan Ltd., sendo essa decisão de responsabilidade única e exclusiva dos acionistas da Cosan S.A.

8. Os acionistas devem realizar suas próprias análises quanto à conveniência e oportunidade de aderirem àPermuta de ações proposta entre Cosan S.A. e CosanLtd. e devem consultar seus próprios consultores jurídicos, fiscais e financeiros a fim de estabelecerem suas próprias opiniões sobre a operação e seus riscos. Dessa forma, tanto a Deloitte Consultores quanto seus sócios e profissionais são isentos de responsabilidade com relação a todo e qualquer prejuízo decorrente da adesão ou não à chamada para Permuta de ações por parte dos acionistas.

© 2007 Deloitte Touche Tohmatsu. Todos os direitos reservados. 5

9. Nosso trabalho não incluiu a verificação independente dos dados e das informações fornecidas pela Administração da Cosan S.A. e da Cosan Ltd. e não se constituiu em uma auditoria conforme as normas de auditoria geralmente aceitas. Sendo assim, não estamos expressando nenhuma opinião sobre as demonstrações financeiras da Cosan S.A. e da CosanLtd. Entretanto, estes dados e informações foram considerados consistentes no âmbito de nossa análise.

10. A Deloitte Consultores não se responsabiliza por perdas diretas ou indiretas ou lucros cessantes eventualmente decorrentes do uso deste Laudo.

11. O trabalho de avaliação da Deloitte Consultores utilizou como base, entre outras, as seguintes informações ou documentos que foram disponibilizados à Deloitte Consultores até o dia 19 de dezembro de 2007: (i) Plano de Negócios da Cosan S.A. para os anos-safra 2007/2008 a 2016/2017, elaborado e aprovado por sua Administração; (ii) informações financeiras e operacionais históricas da Cosan S.A.; (iii) valores do endividamento líquido da Cosan S.A. e das suas participações societárias; (iv) informações públicas sobre o setor de atuação da Cosan S.A.; (v) informações sobre o valor do Patrimônio Líquido, número de ações e Aplicações Financeiras Líquidas informadas pela Administração da Cosan Ltd.; e (vi) discussões com a Administração da Cosan S.A. em relação ao desempenho passado e às expectativas para o futuro de seus negócios.

12. As estimativas e projeções fornecidas pela Administração da Cosan S.A. à Deloitte Consultores ou com a Deloitte Consultores discutidas, especialmente aquelas cuja ocorrência depende de eventos futuros e incertos refletem a melhor avaliação da sua Administração a respeito da evolução da Cosan S.A. e de seus mercados de atuação. Verificamos a razoabilidade das premissas operacionais contidas no Plano de Negócios da CosanS.A. e assumimos que tais informações refletem as melhores estimativas e projeções atualmente disponíveis com relação à futura performance financeira da Companhia.

13. É importante enfatizar que a Deloitte Consultores não é responsável e não fornece garantias quanto àefetivação das projeções apresentadas neste Laudo, pois estas estão consubstanciadas em perspectivas e planos estratégicos da Administração da Cosan S.A., a qual entendemos que permanecerá na gestão dos negócios no futuro.

14. Reservamo-nos o direito de, mas não nos obrigamos a, revisar todos os cálculos incluídos ou referidos neste Laudo, se julgarmos necessário, tampouco de revisar nossa opinião quanto ao valor justo de mercado da ação da Cosan S.A. e da Cosan Ltd., caso tenhamos conhecimento posterior de informações não disponíveis por ocasião da emissão deste Laudo.

Notas Importantes

© 2007 Deloitte Touche Tohmatsu. Todos os direitos reservados. 6

Sumário Executivo

© 2007 Deloitte Touche Tohmatsu. Todos os direitos reservados. 7

Sumário Executivo

Metodologia de Avaliação Escolhida

Cosan S.A.

Para a avaliação econômica das ações da Cosan S.A., a Deloitte Consultores adotou a Metodologia do Fluxo de Caixa Descontado (“FCD”), uma vez que esta considera aspectos específicos da Companhia e a capacidade de geração de caixa no futuro.

Cosan Ltd.

Para a avaliação da Cosan Ltd., a Deloitte Consultores optou pelo Método dos Ativos (Assets Approach) com o investimento na Cosan S.A. avaliado pelo FCD. Com base nesta metodologia, as aplicações financeiras da Cosan Ltd. foram adicionadas ao valor econômico de sua participação na Cosan S.A.

Principais Premissas Gerais da Avaliação

Cosan S.A. • Fluxo de Caixa Descontado com projeção dos resultados

operacionais (modelo Debt-Free), ajustados pelos ativos e passivos não operacionais, em moeda corrente (R$).

• Data-base da avaliação: 31 de outubro de 2007, considerando o aumento de capital pela Cosan Ltd. em 5 de dezembro de 2007.

• As projeções foram baseadas nos aspectos operacionais do Plano de Negócios da Companhia para o período de 1º de novembro de 2007 a 30 de abril de 2017. As premissas macroeconômicas utilizadas no trabalho e demonstradas na página 38 deste Laudo foram baseadas em informações públicas. Os preços do açúcar VHP foram baseados nas expectativas dos analistas do setor de açúcar e álcool da Deloitte.

• A perpetuidade foi calculada com base no modelo de crescimento de Gordon. O fluxo de caixa projetado para o ano-safra 2016/2017 foi ajustado quanto ao imposto de renda e à contribuição social decorrentes da expectativa de redução das despesas de depreciação, com crescimento perpétuo estimado de 4,0% em R$ nominais, igual à inflação de longo prazo projetada.

• Taxa de desconto de 12,14% em R$ nominais.

• Data-base da avaliação: 31 de outubro de 2007, considerando o aumento de capital na Cosan S.A. em 5 de dezembro de 2007.

Cosan Ltd.

Considerações Iniciais

O presente Laudo, preparado pela Deloitte Consultores, observa os requisitos impostos pela Instrução No 361/02 da CVM, quanto ao procedimento aplicável à OPA.

A Permuta de ações deverá ocorrer conforme divulgado ao mercado nos fatos relevantes datados de 25 de junho, 6 de julho e 27 de julho de 2007 e tem como objetivo fornecer aos acionistas da Cosan S.A. a opção de migrarem para a Cosan Ltd., empresa matriz do Grupo Cosan.

Sumário Executivo

8

Notas:

(1) Valor Econômico por ação com base no Método dos Ativos com o investimento na Cosan S.A. avaliado pelo FCD, com faixa de valor mínimo e máximo de 10% conforme Instrução CVM 361/02.

(2) Método dos Ativos com o investimento na Cosan S.A. avaliado com base na média ponderada das ações da Cosan S.A:

(3) Valor de Mercado por ação, cotada na NYSE, com base na média ponderada das ações (i) de R$21,68 por ação, da data da Oferta Pública Inicial, de 16 de agosto de 2007, até a emissão deste Laudo e; (ii) de R$19,12 por ação, do anúncio da emissão de ações em 19 de novembro de 2007 até a data de emissão deste Laudo.

(4) Patrimônio Líquido por ação Classe A, em 31 de outubro de 2007, com base em 208.010.044 ações.© 2007 Deloitte Touche Tohmatsu. Todos os direitos reservados.

Cosan S.A.

Concluímos que o Método do Fluxo de Caixa Descontado éo mais apropriado para a avaliação das ações da CosanS.A. Com base nesta metodologia, a faixa de valor econômico por ação, em 31 de outubro de 2007, é de R$24,60 a R$27,19. O gráfico a seguir apresenta o resultado comparativo entre as metodologias utilizadas neste trabalho:

Notas:

(1) Valor Econômico por ação após emissões de ações de 19 de novembro e 5 e 11 de dezembro de 2007, com base no Fluxo de Caixa Descontado com faixa de valor mínimo e máximo de 10% conforme Instrução CVM nº 361/02.

(2) Valor de Mercado por ação com base na média ponderada das ações:

(3) Patrimônio Líquido por ação, em 31 de outubro de 2007, ajustado após emissões de ações de 19de novembro e 5 e 11 de dezembro de 2007, resultando em 272.548.032 ações.

(i) R$39,49 por ação, para os 12 meses anteriores à publicação do Fato Relevante de 25 junho de 2007;

(ii) R$26,28 por ação, a partir da publicação do Fato Relevante de 25 de junho de 2007 até a data de emissão deste Laudo;

(iii) R$20,66 por ação, a partir do anúncio da emissão de ações da Cosan S.A. em 19 de novembro de 2007 até a data de emissão deste Laudo.

8

(i) R$35,11 por ação, para o valor médio por ação da Cosan S.A. de R$39,49, obtido nos 12 meses anteriores à publicação do Fato Relevante de 25 de junho de 2007;

(ii) R$23,74 por ação, para o valor médio por ação da Cosan S.A. de R$26,28, obtido a partir da publicação do Fato Relevante de 25 de junho de 2007 até a data de emissão deste Laudo;

(iii) R$18,91 por ação, para o valor médio por ação da Cosan S.A. de R$20,66, obtido a partir do anúncio da emissão de ações da Cosan S.A. em 19 de novembro de 2007 até a data de emissão deste Laudo.

Cosan Ltd.

Concluímos que o Método dos Ativos, sendo o investimento na Cosan S.A. avaliado pelo FCD, é o mais apropriado para a avaliação das ações da Cosan Ltd. Com base nesta metodologia, a faixa de valor econômico por ação, em 31 de outubro de 2007, é de R$22,24 a R$24,58. O gráfico a seguir apresenta o resultado comparativo entre as metodologias utilizadas neste trabalho:

Cosan S.A. (R$ por ação)

12,48

20,66

24,60 27,19

26,28 39,49

5 9 13 17 21 25 29 33 37 41 45

Patrimônio Líquido (3)

Valor de Mercado (2)

Valor Econômico (1)

Cosan Limited (R$ por ação)

19,12

22,24

18,91

13,20

21,68

24,58

23,74 35,11

5 9 13 17 21 25 29 33 37 41 45

Patrimônio Líquido (4)

Valor de Mercado (3)

Método dos Ativos (2)

Valor Econômico (1)

© 2007 Deloitte Touche Tohmatsu. Todos os direitos reservados. 9

Informações sobre o Avaliador

© 2007 Deloitte Touche Tohmatsu. Todos os direitos reservados. 10

Informações sobre o Avaliador

A Deloitte Touche Tohmatsu Consultores Ltda. (Deloitte Consultores), representada pela sua área de CorporateFinance, foi responsável pela elaboração deste trabalho, tendo executado diversos serviços de avaliação econômico-financeira de empresas em geral e de companhias abertas, conforme apresentado a seguir.

Nossos consultores possuem experiência em diversos setores de indústria, tanto no âmbito nacional quanto internacional.

Seguindo as normas internas da Deloitte Consultores, o presente Laudo foi integralmente elaborado pela equipe de analistas apresentada a seguir, cujo conteúdo e formato foi revisado pelo sócio responsável, Sr. Pieter Freriks, que, junto com os analistas, assina o presente documento. Adicionalmente, um segundo sócio, Sr. Eduardo de Oliveira, realizou uma revisão técnica do Laudo.

A seguir, apresentamos a identificação e qualificação dos profissionais responsáveis pelo Laudo:

Pieter Freriks - HolandêsSócio Responsável

Possui experiência em todos os processos da área de Corporate Finance incluindo avaliações econômico-financeiras, planejamentos estratégicos, estudos de viabilidade, fusões e aquisições e Due Diligences, assessorando empresas nacionais e estrangeiras. Participou de diversos projetos dentro do “Programa Nacional de Desestetização” e Ofertas Públicas.

Formação educacional: Administrador pela Vrije Universiteitvan Amsterdam, Holanda.

© 2007 Deloitte Touche Tohmatsu. Todos os direitos reservados. 11

Eduardo de Oliveira - BrasileiroSócio Revisor

Realizou diversos serviços de avaliação de negócios, tendo participado de alguns desses serviços dentro do “Programa Nacional de Desestatização”.

Participou de serviços de avaliação de negócios de diversos setores em processos de fusão, aquisição, venda, entre outros, como responsável pela obtenção e análise de dados financeiros e de mercado e elaboração dos fluxos de caixa para determinação do valor econômico das empresas.

Formação educacional: Bacharel em Ciências Contábeis -Pontifícia Universidade Católica / Pós Graduação em Finanças - Pontifícia Universidade Católica / MBA Executivo Internacional - FIA.

Adriano Ferreira de Sousa - BrasileiroGerente

Ingressou em nosso escritório de São Paulo em 1996. Entre outras responsabilidades, atualmente gerencia e executa projetos na área de consultoria financeira, entre os quais se destacaram os serviços de avaliação econômico-financeira nos processos de privatização da TELEBRÁS e da DATAMEC S.A. Sistemas de Processamento de Dados e estudos de viabilidade para a Petrobras/BR Distribuidora e ENERGEN (Grupo EDP), entre outras empresas nacionais e multinacionais de médio e grande portes.

Formação educacional: Engenheiro de Produção Mecânica pela Faculdade de Engenharia Industrial - FEI e Curso de Extensão em Administração Industrial pela Universidade de São Paulo.

Informações sobre o Avaliador

Carolina Camargo Kalil - BrasileiraConsultora

Ingressou em nosso escritório de São Paulo em 2002. Entre outras responsabilidades, atualmente executa projetos na área de consultoria financeira, entre os quais se destacaram os serviços de avaliação econômico-financeira de empresas nacionais e multinacionais de médio e grande portes, tais como Energisa S.A., Enel Brasil Partipações Ltda., Energias do Brasil, Repsol YPF Brasil S.A., Adeco Brasil Participações Ltda. e ISA Capital do Brasil Ltda., entre outras.

Formação educacional: Economista pela Universidade de São Paulo - USP.

© 2007 Deloitte Touche Tohmatsu. Todos os direitos reservados. 12

Informações sobre o Avaliador

Credenciais - Companhias do Setor Sucroalcooleiro Serviço Ano

Louis DreyfusAvaliação econômico-financeira com para suporte de ágio e de alocação do preço de compra (SFAS 141). 2007

Usina Noroeste PaulistaAvaliação econômico-financeira com para suporte de ágio e de alocação do preço de compra (SFAS 141). 2007

Usina Monte AlegreAvaliação econômico-financeira com para suporte de ágio e de alocação do preço de compra (SFAS 141). 2006

Credenciais - Companhias de Capital Aberto Serviço Ano

Plascar Participações Industriais S.A. Laudo de Avaliação para OPA 2007

Cia. Providência Indústria e Comércio S.A.Avaliação econômico-financeira com para suporte do ágio gerado em reestruturação societária. 2007

Energisa S.A.Avaliação das projeções de resultados operacionais futuros para tomada de crédito junto ao BID. 2007

Companhia de Saneamento do Paraná S.A.Avaliação econômico-financeira para atualização do valor de mercado do investimento pelo controlador.

2005 - 2007

ENERSUL - Empresa Energética do Mato Grosso do Sul S.A. Avaliação econômico-financeira para atualização do valor de mercado do investimento pelo controlador.

2005 - 2007

ESCELSA - Espírito Santo Centrais Elétricas S.A.Avaliação econômico-financeira para atualização do valor de mercado do investimento pelo controlador.

2005 - 2007

Telemig Celular Participações S.A.Avaliação econômico-financeira para atualização do valor de mercado do investimento pelo controlador. 2005

Tele Norte Celular Participações S.A.Avaliação econômico-financeira para atualização do valor de mercado do investimento pelo controlador. 2005

Brasil Telecom S.A.Avaliação econômico-financeira para atualização do valor de mercado do investimento pelo controlador. 2005

© 2007 Deloitte Touche Tohmatsu. Todos os direitos reservados. 13

Ainda para fins da Instrução CVM nº 361/02, a Deloitte Consultores declara que:

• Os sócios e os demais profissionais envolvidos neste trabalho não são titulares de nenhuma espécie de ações da Cosan S.A. e da Cosan Ltd., nem têm sob sua administração discricionária nenhuma das referidas ações.

• Não há nenhum conflito de interesse que diminua a independência necessária ao desempenho de suas funções como avaliador independente.

• O custo deste Laudo foi de R$350.000,00 (trezentos e cinqüenta mil reais), liquido de impostos.

• Além dos valores recebidos mencionados, nos últimos 12 meses recebeu a quantia de R$1.179.016,49 (um milhão, cento e setenta e nove mil, dezesseis reais e quarenta e nove centavos) referentes: (i) à assessoria na negociação da folha de pagamento; (ii) à elaboração de laudos de avaliação econômico-financeira, patrimonial e organização do ativo imobilizado; e (iii) ao planejamento tributário.

• Não obstante o relacionamento anteriormente descrito, não possui outras informações comerciais e creditícias de qualquer natureza relativas à Cosan S.A e Cosan Ltd. que possam impactar o Laudo.

Equipe Técnica Responsável pela Avaliação

DELOITTE TOUCHE TOHMATSU

Consultores Ltda.

Pieter FreriksSócio Responsável

Eduardo de OliveiraSócio Revisor

Adriano Ferreira de SousaGerente Responsável

Informações sobre o Avaliador

© 2007 Deloitte Touche Tohmatsu. Todos os direitos reservados. 14

Informações sobre as Companhias Avaliadas

© 2007 Deloitte Touche Tohmatsu. Todos os direitos reservados. 15

Breve Descrição da Cosan S.A.

Informações sobre as Companhias Avaliadas

A Cosan S.A. acredita ser a maior produtora de etanol e açúcar do Brasil em termos de volume de produção e vendas, segundo informações divulgadas pela Companhia nas Informações Anuais (IAN) datadas de 30 de abril de 2007 e que se basearam em dados divulgados pela ÚNICA e levantamentos internos de informações públicas disponíveis.

Atualmente, a Cosan S.A. opera 17 unidades produtoras na Região Centro-Sul do País. Adicionalmente, a Cosan S.A. controla um Terminal de Granéis no Porto de Santos, através do qual faz o escoamento de suas exportações de açúcar VHP e participa em um Terminal para a Exportação de Álcool no Porto de Santos (TEAS).

A Cosan S.A., na safra 2006/2007, empregou diretamente 35.534 mil funcionários, entre efetivos e safristas, e processou cerca de 36.153 milhões de toneladas de cana-de-açúcar. Esse processamento resultou em uma produção de 3.174 mil toneladas de açúcar e 1.222 mil metros cúbicos de álcool. O faturamento liquido da Cosan S.A. no mesmo período foi de aproximadamente R$3,6 bilhões. A CosanS.A. detém uma participação de aproximadamente 10% da produção do país.

(1) A capacidade de moagem de cana e de produção de açúcar e álcool é determinada pelas características industriais de cada usina.

Unidades Produtivas

Moagem de Cana

(Mil t/ano)Açúcar (t/dia)

Álcool (m3/dia)

Energia(MW)

Barra 7.200 3.000 1.800 19Bom Retiro 1.200 600 350 4Bomfim 4.600 2.250 1.100 17Costa Pinto 4.000 2.075 1.250 9Destivale 1.300 360 520 3Diamante 1.950 1.200 340 7Dois Córregos 1.400 925 220 4Gasa 1.250 n.a. 450 4Ipaussu 1.950 1.250 360 6Junqueira 2.600 1.200 900 19Mundial 1.300 500 300 3Rafard 2.400 1.350 550 10Santa Helena 2.050 1.200 350 4São Francisco 1.400 1.100 n.a. 4Serra 1.800 1.200 430 15Tamoio 1.400 900 n.a. 4Univalem 2.200 950 650 8

Total 40.000 20.060 9.570 140Fonte: Cosan S.A.

Capacidade Nominal1

© 2007 Deloitte Touche Tohmatsu. Todos os direitos reservados. 16

Informações sobre as Companhias Avaliadas

Breve Descrição da Cosan S.A. (continuação)

Linhas de Produtos

Atualmente, os produtos da Cosan S.A. atendem aos mercados industrial, de varejo e de exportação, conforme apresentado a seguir:

Varejo Exportação

1. Açúcar refinado amorfo 1. Açúcar VHP a granel2. Açúcar refinado granulado 2. Açúcar refinado granulado3. Açúcar demerara 3. Açúcar cristal4. Açúcar cristal 4. Açúcar orgânico5. Achocolatado 5. Álcool hidratado refinado6. Álcool em gel 6. Álcool hidratado neutro

Indústria

1. Açúcar demerara2. Açúcar cristal3. Açúcar refinado granulado4. Açúcar refinado amorfo5. Açúcar líquido6. Açúcar líquido invertido7. Melaço8. Álcool

Fonte: Administração da COSAN S.A.

© 2007 Deloitte Touche Tohmatsu. Todos os direitos reservados. 17

Informações sobre as Companhias Avaliadas

Breve Descrição da Cosan S.A. (continuação)

A composição acionária da Companhia, em 31 de outubro de 2007, é apresentada a seguir:

Em 19 de novembro de 2007, a Companhia emitiu 922.947 ações no âmbito do “Plano de Opção de Compra de Ações da Companhia”, ao preço de emissão de R$6,11 por ação.

Nesta mesma data, a Companhia convocou Assembléia Geral Extraordinária para o dia 5 de dezembro de 2007, para, entre outros temas, deliberar sobre a emissão e subscrição de 82.700.000 ações. Em 5 de dezembro de 2007, a Companhia emitiu as 82.700.000 ações.Todos os acionistas da Companhia têm direito de subscrever novas ações da Companhia, na proporção que possuírem em 5 de dezembro de 2007, pelo prazo de 30 dias.

Acionistas - Cosan S.A. Total de Ações Participação (%)

Cosan Limited 96.332.044 51,00%Aguassanta Participações S.A. 470.185 0,25%Rio das Pedras Participações S.A. 23.820 0,01%Rubens Ometto Silveira Mello 675 0,00%Nova Celisa S.A. 468 0,00%Conselho de Administração 19.110 0,01%Diretoria 33.721 0,02%Ações em Poder de Minoritários 92.006.337 48,71%

Total 188.886.360 100,00%Fonte: Informações Anuais - IAN - 30/04/2007

Em 11 de dezembro de 2007, a Companhia emitiu 38.725 ações no âmbito do “Plano de Opção de Compra de Ações da Companhia”, ao preço de emissão de R$6,11 por ação.

Com a premissa que todas as ações emitidas em 5 de dezembro serão subscritas pela Cosan Ltd, a composição acionária após a emissão será:

Acionistas - Cosan S.A. Total de Ações Participação (%)

Cosan Limited 179.032.044 65,69%Aguassanta Participações S.A. 470.185 0,17%Rio das Pedras Participações S.A. 23.820 0,01%Rubens Ometto Silveira Mello 675 0,00%Nova Celisa S.A. 468 0,00%Conselho de Administração 19.110 0,01%Diretoria 995.393 0,37%Ações em Poder de Minoritários 92.006.337 33,76%

Total 272.548.032 100,00%Fonte: Informações Trimestrais - ITR - 31/10/2007

© 2007 Deloitte Touche Tohmatsu. Todos os direitos reservados. 18

Organograma Societário a partir de 5 dezembro de 2007

Informações sobre as Companhias Avaliadas

Breve Descrição da Cosan S.A. (continuação)

Demonstração de Resultados R$ mil

(*) Nas DFP´s e ITR, as Despesas/Receitas Operacionais são compostas pela seguintes contas apresentadas na tabela acima: Despesas Operacionais, Amortização do Ágio, Resultado Financeiro, Resultado da Equivalência Patrimonial e Gastos com Colocação de Ações.

Fonte: DFP´s de 30/04/2006 e 30/04/2007 auditadas e ITR de 31/10/2007 com revisão limitada pela Ernst & Young Auditores Independentes S.S.

100% ON

CosanBioenergia S.A.

Cosan OperadoraPortuária S.A.

Cosan S.A. Indústria e Comércio

CosanFinance

CosanInternational

Usina Santa Luiza S.A.

Adm. de ParticipaçõesAguassanta Ltda.

33,33% ON

100% ON

100% ON

Usina da Barra S.A. Açúcar e Álcool

100% ON

89,9% ON90,0% PN89,9% T

91,87% ON00,00% PN89,91% T

100% ON 99,9% QS

91,5% QS

Cosan Limited

65,7% ON

EtanolParticipações S.A.

AgropecuáriaAquidaban S.A.

Cosan Distribuidorade Combustíveis S.A.

Coop. Prod. e Forn. de Cana Valparaíso

Agrícola Ponte Alta S.A.

Da Barra AlimentosLtda. Congonhas - Serv. e Sup. Unimodal Ltda.

19,0% QS 99,9% ON 99,9% QS 45,5% QS 50,6% QS

Cosan Centro-Oeste S.A.Açúcar e Álcool

99,9% ON

BarraBioenergia S.A.

100% ON

Novo Mercado

34,3% ON

8,12% ON97,93% PN10,05% T

Fonte: Administração da COSAN S.A.

100% ON

CosanBioenergia S.A.

Cosan OperadoraPortuária S.A.

Cosan S.A. Indústria e Comércio

CosanFinance

CosanInternational

Usina Santa Luiza S.A.

Adm. de ParticipaçõesAguassanta Ltda.

33,33% ON

100% ON

100% ON

Usina da Barra S.A. Açúcar e Álcool

100% ON

89,9% ON90,0% PN89,9% T

91,87% ON00,00% PN89,91% T

100% ON 99,9% QS

91,5% QS

Cosan Limited

65,7% ON

EtanolParticipações S.A.

AgropecuáriaAquidaban S.A.

Cosan Distribuidorade Combustíveis S.A.

Coop. Prod. e Forn. de Cana Valparaíso

Agrícola Ponte Alta S.A.

Da Barra AlimentosLtda. Congonhas - Serv. e Sup. Unimodal Ltda.

19,0% QS 99,9% ON 99,9% QS 45,5% QS 50,6% QS

Cosan Centro-Oeste S.A.Açúcar e Álcool

99,9% ON

BarraBioenergia S.A.

100% ON

Novo Mercado

34,3% ON

8,12% ON97,93% PN10,05% T

Fonte: Administração da COSAN S.A.

CosanBioenergia S.A.

Cosan OperadoraPortuária S.A.

Cosan S.A. Indústria e Comércio

CosanFinance

CosanInternational

Usina Santa Luiza S.A.

Adm. de ParticipaçõesAguassanta Ltda.

33,33% ON

100% ON

100% ON

Usina da Barra S.A. Açúcar e Álcool

100% ON

89,9% ON90,0% PN89,9% T

91,87% ON00,00% PN89,91% T

100% ON 99,9% QS

91,5% QS

Cosan Limited

65,7% ON

EtanolParticipações S.A.

AgropecuáriaAquidaban S.A.

Cosan Distribuidorade Combustíveis S.A.

Coop. Prod. e Forn. de Cana Valparaíso

Agrícola Ponte Alta S.A.

Da Barra AlimentosLtda. Congonhas - Serv. e Sup. Unimodal Ltda.

19,0% QS 99,9% ON 99,9% QS 45,5% QS 50,6% QS

Cosan Centro-Oeste S.A.Açúcar e Álcool

99,9% ON

BarraBioenergia S.A.

100% ON

Novo Mercado

34,3% ON

8,12% ON97,93% PN10,05% T

Fonte: Administração da COSAN S.A.

2005/06 2006/07 Mai a Out/07

Receita Operacional Líquida (ROL) 2.477.921 3.605.056 1.219.202 . Crescimento % n.d. 45,5% n.d.

Custo dos Produtos Vendidos (1.721.309) (2.481.115) (1.099.122) . Custo dos Produtos Vendidos / ROL -69,5% -68,8% -90,2%

Lucro Bruto 756.612 1.123.941 120.080 . Lucro Bruto / ROL 30,5% 31,2% 9,8%

Despesas Operacionais (*) (378.842) (492.872) (259.066) . Despesas Operacionais / ROL -15,3% -13,7% -21,2%

. Despesas Administrativas (149.985) (246.159) (102.540)

. Despesas Comerciais (217.070) (282.022) (153.027)

. Outras Despesas (11.787) 35.309 (3.499)

EBIT 377.770 631.069 (138.986) . Margem Operacional (EBIT / ROL) 15,2% 17,5% -11,4%

. Amortização do ágio (142.835) (223.686) (112.594)

. Resultado financeiro (245.177) 157.967 295.156

. Resultado da Equivalência Patrimonial 571 (57) 141

. Gastos com Colocação de Ações (52.805) - -

. Resultado não operacional (1.017) 2.008 5.248

Lucro / (Prejuízo) Antes do Imposto de Renda (63.493) 567.301 48.965 . Margem Operacional (Lucro Antes IR / ROL) -2,6% 15,7% 4,0%

. Imposto de Renda/Contribuição Social 5.823 (203.858) (21.377) . % IR e CS 9,2% 35,9% 43,7%

. Participação de minoritários (6.892) (6.174) 1.302

Lucro / (Prejuízo) Líquido do Exercício (64.562) 357.269 28.890 . Margem Líquida (LL/ROL) -2,6% 9,9% 2,4%

2005/06 2006/07 Mai a Out/07EBIT 377.770 631.069 (138.986) . Margem Operacional (EBIT / ROL) 15,2% 17,5% -11,4%

. Depreciação e Amortização 139.892 296.960 264.406

EBITDA 517.662 928.029 125.420 . Margem Operacional (EBITDA / ROL) 20,9% 25,7% 10,3%

Ebitda

Demonstração do Resultado

© 2007 Deloitte Touche Tohmatsu. Todos os direitos reservados. 19

Balanço Patrimonial – Ativo R$ mil

Informações sobre as Companhias Avaliadas

Breve Descrição da Cosan S.A. (continuação)

Balanço Patrimonial – Passivo R$ mil

Fonte: Demonstrações Financeiras Auditadas e ITR com revisão limitada pela Ernst & Young Auditores Independentes S.S.

Histórico R$ milATIVO 30/4/2006 30/4/2007 31/10/2007

. Disponibilidades 831.522 1.217.129 141.591

. Clientes 212.601 112.283 107.296

. Estoques 390.845 503.350 1.194.841

. Adiantamento a Fornecedores 132.719 211.446 304.492

. Empresas Ligadas 3 - -

. IR e CS Diferidos 41.418 38.093 24.236

. Instrumentos Financeiros Derivativos 288.601 37.578 3.554

. Outros Créditos 115.727 104.866 75.076

Total do ativo circulante 2.013.436 2.224.745 1.851.086

. Aplicações Financeiras 90 - -

. Créditos com Pessoas Ligadas - 45 11

. Certificados do Tesouro Nacional 104.921 123.310 135.886

. IR e CS Diferidos 361.785 242.530 277.065

. Crédito de Ações Indenizatórias - 318.358 331.426

. Outros Créditos 99.372 112.323 105.752

Total do realizável a longo prazo 566.168 796.566 850.140

. Investimentos 13.414 93.169 13.872

. Imobilizado 1.656.396 2.013.137 2.070.286

. Diferido 1.355.359 1.135.737 1.093.802

Total do permanente 3.025.169 3.242.043 3.177.960

Ativo Total 5.604.773 6.263.354 5.879.186

Histórico R$ milPASSIVO 30/4/2006 30/4/2007 31/10/2007

. Fornecedores 201.717 113.773 373.295

. Empréstimos e financiamentos 68.778 88.991 105.072

. Ordenados e Salários a Pagar 49.726 63.273 113.423

. Impostos, Taxas e Contribuições 111.120 126.202 101.037

. Adiantamento de Clientes 79.156 49.373 28.663

. Notas Promissórias 55.791 1.261 -

. Dívidas com Pessoas Ligadas 76 667 -

. IR e CS diferidos s/ reserva de reavaliação 5.486 5.486 5.486

. Dividendos a Pagar - 75.815 34

. Instrumentos Financeiros Derivativos 65.368 35.536 31.184

. Outras Obrigações 32.758 31.356 12.283

Total do passivo circulante 669.976 591.733 770.477

. Empréstimos e Financiamentos 2.002.684 2.770.435 2.178.807

. Impostos, Taxas e Contribuições 446.947 338.507 344.968

. Dívidas com Pessoas Ligadas 1.350 - -

. Adiantamento de Clientes 86.901 49.491 14.533

. Notas Promissórias 12.747 - -

. Provisão para Contingências 907.395 727.966 757.468

. Debêntures 55.069 55.069 55.069

. IR e CS diferidos s/ reserva de reavaliação 40.801 33.435 28.303

. Outras Obrigações 11.464 45.528 50.783

Total do exigível a longo prazo 3.565.358 4.020.431 3.429.931

Part. de Acionistas Não Controladores 14.017 20.191 18.889

. Capital Social Realizado 1.185.767 1.192.692 1.192.692

. Reservas de Reavaliação 195.864 195.004 194.736

. Reserva de Lucro - 243.303 243.303

. Lucro/ (prejuízos) acumulados (26.209) - 13.935

Patrimônio líquido 1.355.422 1.630.999 1.659.889

Passivo total 5.604.773 6.263.354 5.879.186

© 2007 Deloitte Touche Tohmatsu. Todos os direitos reservados. 20

Informações sobre as Companhias Avaliadas

Breve Descrição da Cosan Ltd.

A Cosan Ltd. foi criada em Bermudas, em 30 de abril de 2007, com o objetivo de ser uma plataforma de expansão internacional da Cosan S.A. O capital inicial da empresa matriz foi de 1.000 ações ordinárias no valor de US$10,00 (dez dólares norte-americanos), equivalentes a R$20,00 na data da constituição, as quais foram integralizadas em dinheiro pelo acionista Sr. Rubens Ometto Silveira Mello, atual controlador da Cosan Ltd.

Em 1º de agosto de 2007, foi realizado um aumento de capital de 96.331.044 ações Classe B1, integralizadas com a participação de 51% na Cosan S.A.

Em 16 de agosto de 2007, a Cosan Ltd. realizou uma oferta pública inicial global mediante oferta de 100.000.000 de ações Classe A da Cosan Ltd., pelo preço por ação de US$10,50, correspondente ao valor de R$21,05 por ação. Simultaneamente à oferta global de ações Classe A, foi realizada a oferta nacional na forma de BDRs, sendo que cada BDR representava 1 ação Classe A.

Em 7 de setembro de 2007, houve a emissão de um lote suplementar (greenshoe) de 11.678.000 ações Classe A.

A participação acionária, em 31 de outubro de 2007, éapresentada a seguir:

A tabela a seguir demonstra a evolução da participação societária da Cosan Ltd.:

Acionistas - Cosan Ltd. Total de Ações Participação (%)

Usina Costa Pinto S.A. Açúcar e Álcool 30.010.278 14,43%Queluz Holdings Limited 66.321.766 31,88%Aguassanta Participações S.A. 5.000.000 2,40%Janus Capital Group (Denver) 27.500.000 13,22%Wellington Management Company, LLP 14.000.000 6,73%Fidelity (Boston) 12.750.000 6,13%Outros 52.428.000 25,20%

Total 208.010.044 100,00%Fonte: IAN - Informações Anuais - 30/04/2007

Descrição DataAções Ordinárias

Classe AAções Ordinárias

Classe B Total de Ações

Capital social inicial 30/04/2007 - 1,000.00 1,000 Aumento de capital 01/08/2007 - 96,331,044 96,331,044 Total antes da oferta - 96,332,044 96,332,044

Oferta pública inicial global 16/08/2007 100,000,000 - 100,000,000 Total após a oferta 100,000,000 96,332,044 196,332,044

Lote suplementar (greenshoe) 07/09/2007 11,678,000 - 11,678,000 Total após a oferta 111,678,000 96,332,044 208,010,044

Fonte: Informações Trimestrais - ITR - 31/10/2007

© 2007 Deloitte Touche Tohmatsu. Todos os direitos reservados. 21

Informações sobre as Companhias Avaliadas

Sobre a Transação

A Oferta Global de Permuta é o terceiro estágio de uma ampla reorganização societária envolvendo a Cosan S.A. e a Cosan Ltd. A Oferta Global Inicial de ações foi lançada em 30 de julho de 2007, o preço de emissão foi fixado em 16 de agosto de 2007 e a liquidação ocorreu em 21 de agosto de 2007. Em 7 de setembro de 2007, houve a emissão de um lote suplementar (greenshoe) de 11.678.000 ações Classe A.

O capital social da Cosan Ltd. atualmente emitido e em circulação é composto por ações Classe B1 e ações Classe A. Nenhuma ação Classe B2 foi emitida ou está em circulação. Cada ação Classe B confere a seu detentor direito a 10 votos, ao passo que cada ação Classe A confere a seu detentor o direito a 1 voto, observando-se que a alteração de cláusulas relativas a direito de ações, direito de venda conjunta (tag along), entre outras, requerem a aprovação de, no mínimo, 2/3 das ações Classe A, em votação separada.

Cada ação Classe B pode ser convertida em ações Classe A a qualquer momento, a critério do seu titular. As ações Classe B serão convertidas automaticamente em ações Classe A caso: (i) tais ações Classe B sejam transferidas, estando sujeitas a determinadas exceções aplicáveis às ações Classe B1; (ii) as ações Classe B1 representem menos do que 45% do total dos votos correspondentes a todas as ações emitidas pela Companhia; ou (iii) todas as ações Classe B1 sejam convertidas em ações Classe A.

Tendo em vista que o processo de Oferta Global Inicial de ações foi completado, o passo final na reorganização societária é a Oferta Global de Permuta, que está sendo realizado no Brasil e nos Estados Unidos, estendendo aos atuais acionistas da Cosan S.A. o direito de permutar as ações da Cosan S.A. por: (i) ações Classe A ou, alternativamente, BDR’s que representem as ações Classe A da Cosan S.A.; ou (ii) ações Classe B2, somente para os acionistas da Cosan S.A. em 26 de julho de 2007, conforme a Posição Acionária Base para Permuta por Ações Classe B2.

Exceto pelas exceções aplicáveis às ações Classe B1 relativas à sucessão do acionista controlador indireto e por determinadas transferências permitidas, as ações Classe B2 terão os mesmos direitos que as ações Classe B1, incluindo: (i) o direito a 10 votos por ação Classe B em todas as questões submetidas ao voto dos acionistas; e(ii) a conversão automática em ações Classe A, caso tais ações sejam transferidas de qualquer forma ou admitidas ànegociação em qualquer bolsa de valores, ou se a quantidade total de ações Classe B1 emitidas representarem menos que 45% do total dos votos correspondentes a todas as ações emitidas pela Cosan Ltd.

As ações Classe B1 e as ações Classe B2 não serão listadas na Bolsa de Valores de Nova York (NYSE), na Bolsa de Valores de São Paulo – BOVESPA, nem em outra bolsa de valores.

© 2007 Deloitte Touche Tohmatsu. Todos os direitos reservados. 22

Mercado de Atuação

© 2007 Deloitte Touche Tohmatsu. Todos os direitos reservados. 23

Mercado de Atuação

Descrição do Setor

Fonte: Relatório Agribusiness IPEA/PENSA/USP

Açúcar

Extraído através do caldo proveniente do esmagamento da cana-de-açúcar, com posterior branqueamento, decantação, evaporação, flotagem e cristalização. Existem diversos tipos de açúcar para diversos destinos, seja consumidor final (refinarias) ou os diversos segmentos do mercado industrial de alimentos e bebidas, cada qual com seu valor no mercado, além das tradings, principal canal de exportação. Da sucroquímica, pode-se extrair glicose, frutose, glicerina, ácidos, sorbitol e sucralose, entre outros. De outras fermentações, podem-se obter acetonas, antibióticos (penicilina e tetraciclinas), enzimas industriais (amilases e proteases), vitaminas (C, B2 e B12), aminoácidos (lisina e fenilalanina) e insumos biológicos para a agricultura (bioinseticidas e fertilizantes).

Álcool

Proveniente da fermentação do caldo de cana, submetido a posterior destilação. Basicamente são três tipos:(i) neutro, usado na elaboração de bebidas em geral, cosméticos e produtos farmacêuticos; (ii) hidratado carburante (96GL - 96% de álcool e 4% de água), usado para consumo direto nos automóveis e na indústria química; e (iii) anidro (99,5GL), que é adicionado à gasolina na proporção de 25%. Entre os derivados do álcool, destacam-se os produtos da alcoolquímica, os quais podem ser divididos em dois grupos: os desidratados (etilenos) e os desidrogenados (acetaldeídos).

O quadro a seguir apresenta uma ilustração do sistema agroindustrial da cana-de-açúcar, desde a produção da cana até a distribuição do produto ao consumidor final:

BAGASSO

VHP

AÇÚCARINSUM OS

ProduçãoPrópria

Produção de Terceiros

USINA

REFINARIA DISTRIBUIÇÃO Consumidor Final

Consumidor Final

Ind. Alimentos(M enor qualidade)

Ind. Alimentos(M aior qualidade)

SUPERIORREFINARIA

DISTRIBUIÇÃO

Ind. Alimentos

DISTRIBUIÇÃOConsumidor

Final

DISTRIBUIÇÃO

DISTRIBUIÇÃO

DISTRIBUIÇÃO

Consumidor Final

Consumidor Final

Consumidor Final

Consumidor Final

Consumidor Final

DISTRIBUIÇÃO

DISTRIBUIÇÃO

DISTRIBUIÇÃOConsumidor

Final

ESPECIALEXTRA

Ind. Sucroquímica

Ref inaria Empacotamento

ÁLCOOL

SUBPRODUTOS

ANIDRO

HIDRATADO

NEUTRO

Indústria Transformação

Indústria Transformação

Indústria Transformação

Ind. Alimentos Cosmét icos

Química Farmacêutica

Ind. Química

Ind. Combust ível Álcoolquímica

Ind. Combust ível

VINHAÇA

Gás Natural

FERTILIZANTES

IND. ALIM ENTOS

IND. RAÇÃO ANIM AL

LEVEDURA

Combust ível (caldeiras vapor)

Cogeração Energia

Ind. Papel e Celulose Compensado

Exportação Tradings

Exportação Tradings

© 2007 Deloitte Touche Tohmatsu. Todos os direitos reservados. 24

Mercado de Atuação

Subprodutos

Bagaço de cana - resíduo fibroso da moagem. É utilizado como combustível nas unidades geradoras de vapor (caldeiras) para movimentar turbinas e gerar energia utilizada na moagem e para eventual retorno à rede pública de distribuição. Também é usado nas caldeiras de indústrias citrícolas, de papel e celulose e outras, também para geração de energia. Gera também a pasta de celulose para produção de papel e pode ser usado na alimentação animal. As folhas e pontas também têm o mesmo destino do bagaço.

Vinhaça - resíduo resultante da destilação, usado como fertilizante na irrigação da lavoura.

Levedura - utilizada como insumo na indústria de alimentos e na indústria de ração animal. É o suplemento protéico mais barato até hoje encontrado. Também podem, através de acoplagem de equipamentos, serem produzidos produtos da alcoolquímica e da sucroquímica.

Outra característica do sistema agroindustrial da cana-de-açúcar é sua elevada especificidade locacional e temporal. A especificidade locacional refere-se à distância da matéria-prima (cana) da usina (unidade processadora), sendo estimado que a cana há mais de 50 km da usina inviabiliza seu processamento, devido aos altos custos de transporte.

O açúcar e o álcool são os dois principais produtos comercializados pelas usinas. A quantidade produzida depende do açúcar total recuperável (ATR) extraído da cana-de-açúcar no processo industrial. A quantidade de ATR, por sua vez, está vinculado ao teor de sacarose, de fibra e de pureza da cana, somada à eficiência produtiva.

De modo geral, a sacarose responde por cerca de um terço da energia contida na cana, sendo os dois terços restantes representados por bagaço, cascas e folhas.

Já a especificidade temporal refere-se ao tempo entre a queima da cana e seu esmagamento, ou seja, a cana queimada precisa ser esmagada em um curto período de tempo; caso contrário, perde sua qualidade. Essas especificidades determinam três formas de transação entre a produção da matéria-prima e seu esmagamento (usinas), descritas a seguir:

1. Usinas que são donas de terras de onde se obtém a matéria-prima (cana) para esmagamento.

2. Usinas que arrendam terras para produção de cana, para posterior esmagamento.

3. Produtores rurais especializados ligados contratualmente às usinas.

De modo geral, cerca de 70% da produção nacional de matéria-prima (cana) está sob o controle das usinas, seja através de terras próprias ou de arrendamentos, sendo os 30% restantes da produção de cana realizada por produtores especializados.

© 2007 Deloitte Touche Tohmatsu. Todos os direitos reservados. 25

Mercado de Atuação

Produção Mundial de Açúcar

De acordo com o Departamento de Agricultura dos Estados Unidos (USDA), a produção mundial de açúcar foi de 146,9 milhões de toneladas no ano-safra 2005/2006. Conforme demonstrado no gráfico a seguir, a produção de açúcar vem crescendo nos últimos anos, resultante da expansão do cultivo da cana-de-açúcar, da melhora na produtividade da produção e do favorecimento do tempo climático. As principais regiões que contribuíram para esse aumento foram a América do Sul e Ásia.

Evolução da Produção Mundial de Açúcar

85,095,0

105,0115,0125,0135,0145,0155,0165,0

96/97 97/98 98/99 99/00 00/01 01/02 02/03 03/04 04/05 05/06

Fonte: USDA.

Milh

ões

de to

nela

das

Na safra 2005/2006, foram exportadas 49,3 milhões de toneladas de açúcar. Além de ser líder mundial de produção de açúcar, o Brasil é o líder de exportação, correspondendo a 38,7% das exportações. O segundo maior exportador, a União Européia, representou 15,2%, menos da metade das exportações brasileiras.

Principais Países Exportadores de AçúcarSafra 2005/2006

0

5

10

15

20

25

Brasil UniãoEuropéia

Austrália Tailândia Guatemala Colômbia

Fonte: LMC.

Milh

ões

de to

nela

das

Os gráficos a seguir apresentam os principais países exportadores de açúcar e a evolução das exportações mundiais:

Evolução das Exportações Mundiais de Açúcar

0

10

20

30

40

50

60

96-97 97-98 98-99 99-00 00-01 01-02 02-03 03-04 04-05 05-06

Fonte: LMC.

Milh

ões

de to

nela

das

© 2007 Deloitte Touche Tohmatsu. Todos os direitos reservados. 26

Mercado de Atuação

Segundo o mais recente levantamento de safra do setor sucroalcooleiro efetuado pela CONAB em agosto de 2007, cerca de 222,0 milhões de toneladas de cana-de-açúcar brasileira da safra 2007/2008 serão encaminhadas para a produção de açúcar, gerando 30,0 milhões de toneladas do produto.

O gráfico a seguir apresenta a evolução da produção brasileira de açúcar, em milhões de toneladas:

Produção Brasileira de Açúcar

No Brasil, a produção de açúcar no ano-safra 2006/2007 foi de 29,8 milhões de toneladas, um crescimento de 14,9% em relação a 2005/2006. A Região Centro-Sul respondeu por 86,2% da produção total brasileira e as Regiões Norte e Nordeste devem responder pelos 13,8% restantes da produção nacional.

Produção Brasileira de Cana-de-açúcar

Entre 1995 e 2007, o Brasil produziu em média cerca de 324 milhões de toneladas de cana-de-açúcar por ano. Segundo a União da Agroindústria Canavieira de São Paulo - UNICA, a produção brasileira de cana-de-açúcar no ano-safra 2006/2007 atingiu 426 milhões de toneladas, com crescimento de 10,2% em relação ao ano-safra 2005/2006. Da produção total de cana do ano-safra 2006/2007, a Região Centro-Sul respondeu por cerca de 87,5%, sendo os 12,5% restantes produzidos nas Regiões Norte e Nordeste, conforme se observa no gráfico a seguir:

O segundo levantamento da safra nacional de cana-de-açúcar e suas destinações (açúcar, álcool e outros), efetuado pela Companhia Nacional de Abastecimento -CONAB em agosto de 2007, estima que o Brasil deveráproduzir por volta de 473,2 milhões de toneladas de cana-de-açúcar na safra 2007/2008.

Evolução da Produção de Cana-de-açúcar

207,1 244,2 270,4 299,1 328,7 336,9 372,850,5

48,850,2

57,4 49,753,3

60,2

00/01 01/02 02/03 03/04 04/05 05/06 06/07

Fonte: ÚNICA.

Milh

ões

de to

nela

das

Centro-Sul Norte-Nordeste

Evolução da Produção Brasileira de Açúcar

8,5 9,3 10,5 11,415,2 16,9

12,618,8 20,4 22,1 22,0

25,583,2 3,3 3,2 3,5

2,83,6

3,33,8

4,54,5 3,8

4,10

16,0

2,5

-

5,0

10,0

15,0

20,0

25,0

30,0

35,0

94/95 95/96 96/97 97/98 98/99 99/00 00/01 01/02 02/03 03/04 04/05 05/06 06/07

Fonte: UNICA

milh

ões

de to

n

Centro-Sul Norte-Nordeste

© 2007 Deloitte Touche Tohmatsu. Todos os direitos reservados. 27

Mercado de Atuação

Produção Brasileira de Açúcar (continuação)

Segundo dados da UNICA, em 2006 o país exportou 18,9 milhões de toneladas de açúcar. Entre janeiro e junho de 2007, foram exportados 8,4 milhões de toneladas de açúcar, o equivalente a 21,1% a mais do que o mesmo período do ano anterior.

Com relação aos países de destino das exportações brasileiras de açúcar, destacam-se Rússia, Emirados Árabes, Irã, Nigéria e Malásia, visto que as exportações brasileiras dessa commodity têm baixa penetração em mercados como os Estados Unidos, União Européia e Japão, em virtude de barreiras protecionistas, cujos níveis podem chegar a 400%.

Do total do açúcar exportado nos últimos três anos, cerca de 70% é escoado através do Porto de Santos, que vem aumentando sua participação nas exportações brasileiras de açúcar nos últimos anos, conforme se observa no gráfico a seguir:

Evoluções das Exportações Brasileiras de Açúcar

4,26,5 8,0 8,3 10,0

12,6 13,3

7,03,7

4,7

5,65,5

5,1

2,3

4,65,3 4,6

4,3

0

5

10

15

20

1998 1999 2000 2001 2002 2003 2004 2005 2006

Fonte: ÚNICA.

Milh

ões

de to

nela

das

Porto de Santos Outros Portos

Produção - Álcool

O setor sucroalcooleiro no Brasil produziu nos últimos 10 anos-safra, em média de 14,1 milhões de metros cúbicos de álcool por ano.

Como demonstrado no gráfico a seguir, a produção brasileira de álcool no ano-safra 2006/2007 foi de 17,8 milhões de metros cúbicos, com crescimento de 11,5% em relação ao ano-safra anterior. Da produção total de álcool no ano-safra 2006/2007, 90,4% é proveniente da Região Centro-Sul.

Evolução da Produção Brasileira de Álcool

5,7 6,1 5,6 6,5 7,0 8,9 8,3 7,8 8,3

8,2 6,95,0 5,1 5,6

5,9 7,1 8,29,5

0

5

10

15

20

98/99 99/00 00/01 01/02 02/03 03/04 04/05 05/06 06/07

Fonte:ÚNICA.M

ilhõe

s de

m3

Anidro Hidratado

© 2007 Deloitte Touche Tohmatsu. Todos os direitos reservados. 28

Mercado de Atuação

Produção – Álcool (continuação)

De acordo com o segundo levantamento de safra do setor sucroalcooleiro efetuado pela CONAB em agosto de 2007, serão produzidos na safra 2007/2008 cerca de 21,3 milhões de metros cúbicos de álcool, dos quais 40,3% deverão ser de álcool anidro, 59,6% de álcool hidratado e 0,1% de álcool neutro. A Região Centro-Sul seráresponsável pela produção de 90,7% do total de álcool.

O Brasil é o segundo maior produtor de álcool do mundo, mas é o líder em exportação. Segundo dados de mercado, as exportações mundiais de etanol cresceram em média 25% ao ano, entre 2002 e 2006, atingindo cerca de 8 milhões de metros cúbicos de álcool em 2006.

De acordo com o Secex, durante os meses de abril a julho de 2007, foram embarcados cerca de 1,2 milhões de metros cúbicos de álcool, representando um crescimento de 22% em relação ao mesmo período do ano anterior. A expansão da produção de álcool está balizada no incremento de veículos bicombustíveis no país e no aumento das exportações. Ainda segundo relatórios de analistas do mercado, em 2007, cerca de 84,4% da frota brasileira que realizou licenciamento era formada por veículos bicombustíveis.

© 2007 Deloitte Touche Tohmatsu. Todos os direitos reservados. 29

Mercado de Atuação

* Preços diários.

Preço - Açúcar no Mercado Interno

O gráfico a seguir apresenta a evolução do preço de açúcar cristal no mercado interno:

Preço - Açúcar no Mercado Externo

A rentabilidade da indústria de açúcar é principalmente afetada pelas flutuações do preço internacional do açúcar bruto e da taxa de câmbio. O preço internacional édeterminado com base no New York Board of Trade FuturesContract No 11, or “NY11”. O açúcar refinado é negociado com um prêmio sobre o açúcar bruto. Os preços são afetados pela situação real e perspectiva futura quanto àrelação de oferta e demanda do açúcar e seus substitutos.

A oferta é afetada por condições climáticas, políticas governamentais de comércio e quantidade plantada. A demanda é afetada pelo crescimento do consumo mundial de açúcar e pelos preços do açúcar e dos produtos substitutos.

* Açúcar nº 11 – preços diários de fechamento.

Evolução do Preço do Açúcar Cristal*

0

10

20

30

40

50

60

mai-97 mai-98 mai-99 mai-00 mai-01 mai-02 mai-03 mai-04 mai-05 mai-06 mai-07

Em R

$/sa

ca 5

0 kg

Fonte: CEPEA/ESALQ

Evolução do Preço do Açúcar no Mercado Internacional *

0

3

6

9

12

15

18

21

jan-94 jan-95 jan-96 jan-97 jan-98 jan-99 jan-00 jan-01 jan-02 jan-03 jan-04 jan-05 jan-06 jan-07

Cen

tavo

s/Li

bra

peso

© 2007 Deloitte Touche Tohmatsu. Todos os direitos reservados. 30

Mercado de Atuação

Preço - Álcool no Mercado Interno

As operações de álcool são afetadas pelo preço no mercado doméstico e internacional, competição, políticas e regulamentação governamental e demanda de mercado pelo álcool como fonte alternativa ou adicional à gasolina. Os preços praticados têm como referência os índices publicados pela Escola Superior de Agricultura Luiz de Queiroz - ESALQ e pela Bolsa de Mercadorias e Futuros -BM&F.

O gráfico a seguir apresenta a evolução do preço de álcool no mercado interno:

* Preços diários.

Preço – Álcool no Mercado Externo

As operações no setor de álcool são afetadas pelos preços internacionais e domésticos de álcool, gasolina e açúcar, pela concorrência, pelas políticas governamentais e também pela demanda do álcool como combustível alternativo ou aditivo à gasolina.

Os preços de venda da Cosan S.A. ao mercado internacional são baseados nos preços internacionais, inclusive pelo contrato futuro lançado recentemente pela Bolsa de Mercadorias e Futuros de Nova York. Os preços de álcool industrial e engarrafado comercializados pela Cosan S.A. também são baseados nos preços de mercado e têm sido historicamente maiores que os preços de álcool combustível.

Preços do Álcool Anidro e Hidratado*

0,00

0,20

0,40

0,60

0,80

1,00

1,20

1,40

jul-00 jul-01 jul-02 jul-03 jul-04 jul-05 jul-06 jul-07

R$/

litro

Álcool Anidro Álcool HidratadoFonte: CEPEA/ESALQ

Correlação entre Preços de Açúcar, Álcool e Petróleo

0

50

100

150

200

250

300

350

03/01/03 03/08/03 03/03/04 03/10/04 03/05/05 03/12/05 03/07/06 03/02/07 03/09/07

Valo

res

Inde

xado

s

Petróleo Açúcar VHP Álcool Hidratado

Fonte: Bloomberg, CEPEA/ESALQ

© 2007 Deloitte Touche Tohmatsu. Todos os direitos reservados. 31

Metodologias Adotadas

© 2007 Deloitte Touche Tohmatsu. Todos os direitos reservados. 32

Metodologias Adotadas

Introdução

Conforme a Instrução CVM nº 361/02, em seu artigo 8º, parágrafo 3º, o qual dispõe sobre o procedimento aplicável às ofertas públicas de aquisição de ações, e o Anexo III da Instrução CVM no 436/06, o Laudo de avaliação deveráindicar os critérios de avaliação e os elementos de comparação adotados, contendo no mínimo e cumulativamente, o seguinte:

1. Preço médio ponderado de cotação das ações na bolsa de valores ou no mercado de balcão organizado, discriminando os preços das ações por espécie e classe: (a) dos 12 meses imediatamente anteriores`àpublicação até a data do fato relevante; e (b) entre a data de publicação do fato relevante e a data do laudo de avaliação.

2. Valor do patrimônio líquido por ação, apurado nas últimas informações periódicas enviadas à CVM.

3. Valor econômico por ação, calculado pela regra do Fluxo de Caixa Descontado ou por múltiplos, conforme se entender mais adequado ao caso, de modo a avaliá-la corretamente.

4. Valor segundo o critério de avaliação adotado pelo ofertante para a definição do preço justo, se for o caso, e não estiver abrangido nos incisos anteriores.

Os parâmetros mencionados baseiam-se em metodologias e critérios diferentes, pois levam em consideração diferentes aspectos, tais como perspectivas futuras de crescimento da lucratividade, tendo em vista as expectativas para a macroeconomia e o mercado de atuação, resultados históricos e valores contábeis, bem como percepções individuais de investidores no mercado de capitais. Dessa forma, os resultados apurados podem diferir significativamente, ou não, entre si.

© 2007 Deloitte Touche Tohmatsu. Todos os direitos reservados. 33

Metodologias Adotadas

Documentos Recebidos

Em nosso processo de avaliação, baseamos nossas estimativas em documentos e informações, os quais, em sua maioria, nos foram fornecidos pela Administração da CosanS.A. Esses documentos e informações a nós fornecidos incluem, entre outros, os seguintes:

• Plano de Negócios da Cosan S.A. para os anos-safra 2007/2008 a 2016/2017 elaborado por sua Administração;

• Demonstrações Financeiras Padronizadas - DFP da Cosan S.A. de 30 de abril de 2007 e de 2006, auditadaspelo Ernst & Young Auditores Independentes S.S.

• Informações Trimestrais - ITR da Cosan S.A. de 31 de outubro de 2007 e de 2006, com Revisão Limitada pelo Ernst & Young Auditores Independentes S.S.

• Balancete analítico consolidado da Cosan S.A. de 31 de outubro de 2007.

• Carta Financeira Trimestral - ITR da Cosan S.A. de 31 de outubro de 2007 e de 2006.

• Apresentação da Reunião com Investidores e Analistas -APIMEC-SP de 21 de setembro de 2007.

• Prospecto Definitivo de Distribuição Pública Primária de Certificados de Depósito de Ações Ordinárias Classe A de emissão da Cosan Ltd., datado de 16 de agosto de 2007.

Além dos documentos mencionados, utilizamos informações e documentos do site da Companhia e realizamos reuniões com a Administração da Cosan S.A., buscando informações que nos permitissem aprimorar nosso entendimento do seu processo operacional e do mercado ao qual a Companhia está inserida.

© 2007 Deloitte Touche Tohmatsu. Todos os direitos reservados. 34

Cosan S.A.Metodologias Adotadas

1. Cotação da Ação na bolsa de Valores

O quadro a seguir apresenta os volumes e valores médios mensais de cotação das ações da Cosan S.A. para este período:

Fonte: Bloomberg.

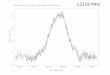

O desempenho das ações da Cosan S.A. dos 12 meses anteriores à publicação do Fato Relevante de 25 junho de 2007 é conforme demonstrado a seguir:

Fonte: Bloomberg.

Preço Médio da Ação

-

10,00

20,00

30,00

40,00

50,00

60,00

23/6/06 4/8/06 18/9/06 31/10/06 15/12/06 1/2/07 19/3/07 2/5/07 14/6/07

Rea

is (R

$)

39,49

Ações Volume PreçoPeríodo Negociadas (R$ mil) Médio (R$)

25/06/06 a 24/07/06 16.391.100 769.733 46,96 25/07/06 a 24/08/06 19.825.500 841.924 42,47 25/08/06 a 24/09/06 13.574.800 489.093 36,03 25/09/06 a 24/10/06 21.244.700 715.525 33,68 25/10/06 a 24/11/06 11.934.700 448.717 37,60 25/11/06 a 24/12/06 21.140.300 854.042 40,40 25/12/06 a 24/01/07 18.317.500 774.134 42,26 25/01/07 a 24/02/07 25.358.000 1.016.205 40,07 25/02/07 a 24/03/07 16.225.600 621.535 38,31 25/03/07 a 24/04/07 17.091.400 684.683 40,06 25/04/07 a 24/05/07 13.486.900 553.609 41,05 25/05/07 a 24/06/07 40.526.200 1.515.666 37,40

Média 25/06/2006 a 24/06/2007 235.116.700 9.284.866 39,49

© 2007 Deloitte Touche Tohmatsu. Todos os direitos reservados. 35

Fonte: Bloomberg.

Cosan S.A.Metodologias Adotadas

1. Cotação da Ação na Bolsa de Valores (continuação)

Fonte: Bloomberg.

O desempenho das ações da Cosan S.A. da data posterior à publicação do Fato Relevante de 25 junho de 2007 até a emissão deste Laudo é conforme demonstrado a seguir:

O desempenho das ações da Cosan S.A. da data posterior ao anúncio da emissão de ações em 19 de novembro de 2007 até a emissão deste Laudo é conforme demonstrado a seguir:

Preço Médio da Ação

-

5,00

10,00

15,00

20,00

25,00

30,00

35,00

40,00

25/6/07 25/7/07 25/8/07 25/9/07 25/10/07 25/11/07

Rea

is (R

$)

26,28

Preço Médio da Ação

-

5,00

10,00

15,00

20,00

25,00

30,00

35,00

40,00

21/11/07 26/11/07 1/12/07 6/12/07 11/12/07 16/12/07

Rea

is (R

$)

20,66

Ações Volume PreçoPeríodo Negociadas (R$ mil) Médio (R$)

25/06/07 a 24/07/07 29.084.300 946.458 32,54 25/07/07 a 24/08/07 31.700.600 874.668 27,59 25/08/07 a 24/09/07 31.107.200 730.135 23,47 25/09/07 a 24/10/07 22.498.400 596.836 26,53 25/10/07 a 24/11/07 20.882.100 510.425 24,44 25/11/07 a 19/12/07 18.459.100 381.533 20,67

Média 25/06 a 19/12/2007 153.731.700 4.040.055 26,28

Ações Volume PreçoPeríodo Negociadas (R$ mil) Médio (R$)

Média 20/11 a 19/12/2007 22.188.400 458.515 20,66

© 2007 Deloitte Touche Tohmatsu. Todos os direitos reservados. 36

Cosan S.A.Metodologias Adotadas

2. Valor Patrimonial Pro Forma por Ação com base na ITR de 31 de Outubro de 2007, Ajustado pelas Emissões Subseqüentes de Ações

Fonte: ITR de 31 de outubro de 2007, com revisão especial das Demonstrações Contábeis da Cosan S.A., elaborada pela Ernst & Young Auditores Independentes S.S.

O Valor Patrimonial por ação foi calculado com base no Patrimônio Líquido Pro Forma dividido pelas 272.548.032 ações.

R$ milATIVO 31/10/2007

. Disponibilidades 141.591

. Clientes 107.296

. Estoques 1.194.841

. Adiantamento a Fornecedores 304.492

. IR e CS Diferidos 24.236

. Instrumentos Financeiros Derivativos 3.554

. Outros Créditos 75.076

Total do ativo circulante 1.851.086

. Créditos com Pessoas Ligadas 11

. Certificados do Tesouro Nacional 135.886

. IR e CS Diferidos 277.065

. Crédito de Ações Indenizatórias 331.426

. Outros Créditos 105.752

Total do realizável a longo prazo 850.140

. Investimentos 13.872

. Imobilizado 2.070.286

. Diferido 1.093.802

Total do permanente 3.177.960

Ativo Total 5.879.186

R$ milPASSIVO 31/10/2007

. Fornecedores 373.295

. Empréstimos e financiamentos 105.072

. Ordenados e Salários a Pagar 113.423

. Impostos, Taxas e Contribuições 101.037

. Adiantamento de Clientes 28.663

. IR e CS diferidos s/ reserva de reavaliação 5.486

. Dividendos a Pagar 34

. Instrumentos Financeiros Derivativos 31.184

. Outras Obrigações 12.283

Total do passivo circulante 770.477

. Empréstimos e Financiamentos 2.178.807

. Impostos, Taxas e Contribuições 344.968

. Adiantamento de Clientes 14.533

. Provisão para Contingências 757.468

. Debêntures 55.069

. IR e CS diferidos s/ reserva de reavaliação 28.303

. Outras Obrigações 50.783

Total do exigível a longo prazo 3.429.931

Part. de Acionistas Não Controladores 18.889

. Capital Social Realizado 1.192.692

. Reservas de Reavaliação 194.736

. Reserva de Lucro 243.303

. Lucro/ (prejuízos) acumulados 13.935

Patrimônio líquido 1.659.889

Passivo total 5.879.186

Patrimônio Líquido Pro Forma

Patrimônio Líquido - 31/10/2007 (R$ mil) 1.659.889

Plano de Opção de Compra de Ações em 19/11/2007 (R$ mil) 5.639

Emissão de Ações Ordinárias em 5/12/2007 (R$ mil) 1.736.700

Plano de Opção de Compra de Ações em 11/12/2007 (R$ mil) 237

Patrimônio Líquido Pro Forma (R$ mil) 3.402.465

Valor Patrimonial Pro Forma por Ação (R$ / ação) 12,48

© 2007 Deloitte Touche Tohmatsu. Todos os direitos reservados. 37

Cosan S.A.Metodologias Adotadas

3. Fluxo de Caixa Descontado

Na estimativa do valor econômico da Cosan S.A., baseamo-nos no conceito de valor justo de mercado (fairmarket value), o qual é geralmente definido como o preço (expresso em moeda ou valor equivalente à moeda) possível de se obter em um mercado aberto e sem restrição, entre partes informadas e prudentes, agindo com independência e sem nenhuma coação, e sem considerar nenhum benefício especial para qualquer investidor potencial.

Na estimativa do valor da ação com base na perspectiva da rentabilidade futura da Cosan S.A., representado pelo seu valor justo de mercado, adotamos o método de avaliação de Fluxo de Caixa Descontado (FCD).

A Metodologia de Fluxo de Caixa é apresentada a seguir:

Mercado Estratégia

de AtuaçãoRegulam

entaçãoTecnologia

Capital

Localização

Custos de

Operação

Inve

stim

ento

s

CriaçãoCriaçãode de

ValorValor

PlanejamentoPlanejamento

Reuniões c/ clienteReuniões c/ cliente

Dados históricosDados históricos

AnálisesAnálises

Conhecimento Conhecimento

Cenário ProjetadoCenário Projetado

EBITDA *

Impostode Renda

Investimentos

Capitalde Giro

Fluxo deCaixa

Projetado

Taxa deDesconto(WACC) **

Valor daEmpresa

ValorResidual

Ajustes nãoOperacionais

Análisede Sensibilidades

Re-processamento (se aplicável)

Sistema DELOITTE de Projeção (Modelo)Sistema DELOITTE de Projeção (Modelo)

Experiência Experiência

Equipe DELOITTEEquipe DELOITTE

CLIENTECLIENTE

Mercado Estratégia

de AtuaçãoRegulam

entaçãoTecnologia

Capital

Localização

Custos de

Operação

Inve

stim

ento

s

CriaçãoCriaçãode de

ValorValor

Mercado Estratégia

de AtuaçãoRegulam

entaçãoTecnologia

Capital

Localização

Custos de

Operação

Inve

stim

ento

s

CriaçãoCriaçãode de

ValorValor

PlanejamentoPlanejamento

Reuniões c/ clienteReuniões c/ cliente

Dados históricosDados históricos

AnálisesAnálises

Conhecimento Conhecimento

Cenário ProjetadoCenário Projetado

EBITDA *

Impostode Renda

Investimentos

Capitalde Giro

Fluxo deCaixa

Projetado

Taxa deDesconto(WACC) **

Valor daEmpresa

ValorResidual

Ajustes nãoOperacionais

Análisede Sensibilidades

Re-processamento (se aplicável)

Sistema DELOITTE de Projeção (Modelo)Sistema DELOITTE de Projeção (Modelo)

Experiência Experiência

Equipe DELOITTEEquipe DELOITTE

CLIENTECLIENTE

(*) Earnings Before Interest, Taxes, Depreciation and Amortization(**) Weighted Average Cost of Capital

Reprocessamento (se aplicável)

© 2007 Deloitte Touche Tohmatsu. Todos os direitos reservados. 38

Premissas Gerais

Cosan S.A.Metodologias Adotadas

As projeções financeiras estão apresentadas em termos nominais, ou seja, contemplam a inflação estimada ao longo do período de projeção e estão expressas em milhares de reais (R$ mil), exceto quando outra unidade for indicada.

A data-base da avaliação é 31 de outubro de 2007. As projeções das operações da Cosan S.A. incluem o período de 1º de novembro de 2007 a 30 de abril de 2017 (final do ano-safra 2016/2017).

As premissas operacionais utilizadas neste Laudo foram baseadas no Plano de Negócios elaborado pela Administração da Cosan S.A. para o período de 2007/2008 a 2016/2017.

A perpetuidade foi calculada com base no modelo de crescimento de Gordon. O fluxo de caixa projetado para o ano-safra 2016/2017 foi ajustado quanto ao imposto de renda e à contribuição social decorrentes da expectativa de redução das despesas de depreciação, com crescimento perpétuo estimado de 4,0% em R$ nominais, igual à inflação de longo prazo projetada.

Para cálculo do valor presente, adotou-se a convenção de meia taxa, na premissa de que o fluxo de caixa da Companhia é gerado homogeneamente ao longo do ano.

As principais premissas macroeconômicas utilizados na elaboração deste Laudo são demonstradas a seguir:

3. Fluxo de Caixa Descontado (continuação)

Ano-safra 2007/08 2008/09 2009/10 2010/11 2011/12 2012/13 2013/14 2014/15 2015/16 2016/17Base para

PerpetuidadePremissas MacroeconômicasIGP-M (1) 4,92% 4,13% 4,05% 4,01% 4,00% 4,00% 4,00% 4,00% 4,00% 4,00% 4,00%CPI - Consumer Price Index (2) 2,40% 2,07% 2,27% 2,40% 2,47% 2,61% 2,61% 2,61% 2,61% 2,61% 2,61%Taxa de Câmbio (R$/US$) (3) 1,94 1,88 1,97 2,01 2,06 2,12 2,15 2,18 2,21 2,24 2,24

Fonte: Relatório Focus do Banco Central do Brasil de 07/12/2007, The Economist nov/2007 e análise Deloitte.(1) Projeções Banco Central até o ano de 2011. Após este período, o indicador projetado para 2011 foi mantido constante.

(3) Projeções do Banco Central do Brasil para a taxa média de câmbio até 2011, ajustada para os anos-safra. Após este período, foi mantido o diferencial entre inflações brasileira e americana (paridade do poder de compra).

(2) Projeções Relatório The Economist "Country Forecast Brazil", de nov/2007 até o ano de 2012, cujos dados foram ajustados para os anos-safra. Após este período, foi considerado o indicador de2,61% a.a., conforme julgamento e análise da Deloitte.

© 2007 Deloitte Touche Tohmatsu. Todos os direitos reservados. 39

Capacidade de Produção

Cosan S.A.Metodologias Adotadas

A Administração da Companhia prevê investimentos em expansão de 10.600 mil toneladas nas unidades Gasa(2.600 mil), Mundial (2.000 mil), Destivale (1.900 mil), GasaII (1.800 mil), Bonfim (1.000 mil), Univalem (500 mil), Ipaussu (500 mil) e Junqueira (300 mil).

Adicionalmente, a Companhia está realizando investimentos em três novas usinas (greenfield) localizadas no Estado de Goiás, voltadas integralmente para a exportação de álcool. A capacidade total de moagem será de 10 milhões de toneladas de cana ao ano, ou 900 mil metros cúbicos/ano, com previsão de início da produção de álcool em 2009/2010.

3. Fluxo de Caixa Descontado (continuação)

Volume de Cana

Na projeção da área de colheita foram considerados aumentos graduais para os anos-safra 2007/2008 a 2012/2013, quando forem atingidos 458.826 hectares, área mantida em patamares similares para os demais anos-safra projetados.

O rendimento médio apresentado no Plano de Negócios da Companhia é de 90,6 toneladas de cana por hectare, variando entre um mínimo de 86,3 e um máximo de 95,0 toneladas de cana por hectare:

Evolução da Capacidade de Produção

40.000 40.000 40.000 40.000 40.000 40.000 40.000 40.000 40.000 40.000 40.000

3.0008.000 10.600 10.600 10.600 10.600

2.50010.000 10.000 10.000 10.000 10.000

10.600 10.60010.000 10.600

6.300 10.000

500

-

6.000

12.000

18.000

24.000

30.000

36.000

42.000

48.000

54.000

60.000

2007/08 2008/09 2009/10 2010/11 2011/12 2012/13 2013/14 2014/15 2015/16 2016/17 BFP

Mil T

onel

adas

Capacidade atual Expansão Greenfield

Fonte: Plano de Negócios

Evolução da Cana para Moagem

23,4 25,1 29,7 33,4 37,8 41,9 42,3 42,6 43,0 43,3 43,3

14,7

17,5 17,3 17,1 16,9 16,7 16,7

21,517,1

15,0

17,8

15,9

17,717,3

10,8

-

10,0

20,0

30,0

40,0

50,0

60,0

70,0

2005/06 2006/07 2007/08 2008/09 2009/10 2010/11 2011/12 2012/13 2013/14 2014/15 2015/16 2016/17 BFP

Milh

ões

de T

onel

adas

Cana própria Cana de terceiros

Fonte: Plano de Negócios

© 2007 Deloitte Touche Tohmatsu. Todos os direitos reservados. 40

Cosan S.A.Metodologias Adotadas

Volume de Açúcar

3. Fluxo de Caixa Descontado (continuação)

Volume de Álcool

Co-geração

A capacidade instalada atual de co-geração é de aproximadamente 140 MW, principalmente utilizada para a geração de energia elétrica para consumo próprio em suas plantas industriais.

A Cosan S.A. está investindo em projetos de co-geração nas usinas em operação para atender à demanda de 455.520 MWh/ano vendida através de dois leilões promovidos pelo Governo em 2005 e em 2006, com preço médio de R$153 por MWh.

Adicionalmente, a Companhia prevê investimentos em sistemas de co-geração em outras plantas existentes, visando expandir a sua capacidade de geração de energia elétrica para venda em 680.000 MWh/ano.

A atividade de co-geração de energia elétrica, que entra em operação a partir do ano-safra 2008/2009 apresenta uma margem de EBITDA de longo prazo de aproximadamente 90%, uma vez que praticamente não háoutros custos (base caixa) envolvidos na geração de energia elétrica.

Outras Receitas

Outras Receitas referem-se principalmente a prestação de serviços portuários, venda de produtos de varejo (gelatina, achocolatado, etc.), venda de mudas de cana e de energia elétrica.

Evolução do Volume de Venda de Álcool

0,0%

7,0%1,0%1,0%1,1%1,6%

12,9%

16,9%17,8%

31,2%

14,1%

-

500

1.000

1.500

2.000

2.500

3.000

3.500

2007/08 2008/09 2009/10 2010/11 2011/12 2012/13 2013/14 2014/15 2015/16 2016/17 BPP

% Crescimento

Mil M

etro

s Cúb

icos

Fonte: Plano de Negócios

Evolução do Volume de Venda de Açúcar

1,4%

4,5%

2,2% 1,4% 1,1% 1,1% 1,1% 1,1% 1,1%

-2,3%0,0%

(500)

-

500

1.000

1.500

2.000

2.500

3.000

3.500

2007/08 2008/09 2009/10 2010/11 2011/12 2012/13 2013/14 2014/15 2015/16 2016/17 BPP

% Crescimento

Mil T

onelad

as

Fonte: Plano de Negócios

© 2007 Deloitte Touche Tohmatsu. Todos os direitos reservados. 41

Adicionalmente, tendo em vista que os preços do açúcar no Brasil são influenciados pelos preços internacionais, háuma forte ligação entre o preço do álcool brasileiro e o preço do açúcar no mercado internacional.

O quadro a seguir apresenta um resumo dos preços para os diversos produtos, utilizados na elaboração deste Laudo:

Cosan S.A.Metodologias Adotadas

Preços

O preço do açúcar VHP (NYSE - nº 11) foi projetado para o período de anos-safras 2007/2008 até 2011/2012. A partir de ano-safra 2012/2013, este preço foi corrigido pela inflação norte-americana. Os preços do açúcar VHP cotados no mercado internacional são afetados pela situação atual de mercado e perspectiva futura quanto à relação de oferta e demanda do açúcar e seus substitutos. Suas projeções foram baseadas nas expectativas dos analistas do setor de açúcar e álcool da Deloitte e convertidos para reais à taxa média de câmbio estimada ao longo do período de projeção.

Em geral, o preço do álcool está diretamente associado ao preço do açúcar e vem se tornando fortemente correlacionado ao preço do petróleo. A correlação entre os preços de açúcar e álcool é explicada pelo fato de grande parte desses produtos ser proveniente de usinas que conseguem alterar uma parcela de sua produção entre açúcar e álcool, dependendo das variações dos preços de mercado do álcool e do açúcar.

3. Fluxo de Caixa Descontado (continuação)

Ano-safra 2007/08 2008/09 2009/10 2010/11 2011/12

Preço açúcar VHP(US$ centavos/libra-peso)

12,50 9,50 9,80 10,50 11,50

Fonte: Os preços do açúcar VHP se basearam nas expectativas dos nossos analistas do setor de açúcar e álcool.

Evolução dos Preços Líquidos de Açúcar e Álcool

-

200

400

600

800

1.000

1.200

1.400

2007/08 2008/09 2009/10 2010/11 2011/12 2012/13 2013/14 2014/15 2015/16 2016/17 BPP

R$/

unid

ade

Açúcar mercado interno (R$/t) Açúcar mercado externo (R$/t)

Álcool mercado interno (R$/m3) Álcool mercado externo (R$/m3)

Fonte: Plano de Negócios e análises Deloitte

© 2007 Deloitte Touche Tohmatsu. Todos os direitos reservados. 42

Receita Líquida

A receita líquida resultante das premissas de volume de produtos e preços descritos está apresentada no quadro a seguir:

Cosan S.A.Metodologias Adotadas

3. Fluxo de Caixa Descontado (continuação)

Mercados Interno e Externo de Açúcar e Álcool

A segregação da receita de açúcar e álcool nos mercados interno e externo é apresentada abaixo:

Evolução da Receita Líquida

1.457 1.479 1.690 1.934 2.184 2.329 2.447 2.570 2.700 2.836 2.8361.045 1.187

1.6082.128

2.7773.312 3.501 3.680 3.867 4.064 4.064

-

1.000

2.000

3.000

4.000

5.000

6.000

7.000

8.000

2007/08 2008/09 2009/10 2010/11 2011/12 2012/13 2013/14 2014/15 2015/16 2016/17 BPP

R$

milh

ões

Açúcar Álcool Outras Receitas Co-geração de energia elétrica

Fonte: Plano de Negócios

Evolução da Receita Líquida de Açúcar e Álcoolnos Mercados Interno e Externo

1.096 1.221 1.533 1.933 2.426 2.807 2.943 3.085 3.234 3.391 3.3911.406 1.4441.764

2.129

2.5362.833 3.005 3.165 3.332 3.509 3.509

-

1.000

2.000

3.000

4.000

5.000

6.000

7.000

8.000

2007/08 2008/09 2009/10 2010/11 2011/12 2012/13 2013/14 2014/15 2015/16 2016/17 BPP

R$

milh

ões

Mercado interno Mercado externoFonte: Plano de Negócios

© 2007 Deloitte Touche Tohmatsu. Todos os direitos reservados. 43

Cosan S.A.Metodologias Adotadas

A estrutura de custos da Companhia pode ser segregada em custos relacionados aos preços dos produtos comercializados pela Companhia e custos não relacionados aos preços. Dois dos principais componentes de custos, matéria-prima e arrendamento/parceria de terras, estão relacionados aos preços.

A Administração da Companhia prevê ganho de produtividade agrícola e industrial decorrente das expansões e entrada em operação dos greenfields (Goiás), cuja produtividade será superior às plantas antigas em operação.

Outros custos referem-se principalmente à prestação de serviços portuários, venda de produtos de varejo (gelatina, achocolatado, etc.), revenda de óleo diesel a fornecedores de serviços e venda de mudas de cana.

O quadro a seguir apresenta a evolução dos custos dos produtos vendidos projetados:

Custo dos Produtos Vendidos

3. Fluxo de Caixa Descontado (continuação)

Evolução do Custo dos Produtos Vendidos

4.422

2.196 2.280 2.7183.168 3.650

4.042 4.236 4.365 4.513 4.665

60,0%

82,2%79,2% 76,8%

71,9%67,9% 66,7% 66,4% 65,2% 64,3% 63,3%

-

500

1.000

1.500

2.000

2.500

3.000

3.500

4.000

4.500

5.000

2007/08 2008/09 2009/10 2010/11 2011/12 2012/13 2013/14 2014/15 2015/16 2016/17 BPP

% CPV/Receita líquida

R$

milh

ões

Fonte: Plano de Negócios

© 2007 Deloitte Touche Tohmatsu. Todos os direitos reservados. 44

Despesas Operacionais

Cosan S.A.Metodologias Adotadas