Embed Size (px)

Citation preview

Facilitador: Chef Eloy Enrique Jaramillo

Costos de Alimentos y Bebidas

Facilitador: Chef Eloy Enrique Jaramillo

Es el análisis de todos los factores convertidos a dinero, que tiene incidencia directa

en la elaboración de un producto y/o prestación de un servicio. Los costos se

recuperan cuando se vende el producto y/o servicio.

En este caso: productos culinarios (alimentos), bebidas y los servicios gastronómicos

ofertados (restaurante, bar, banquetes).

¿Qué es Costo?

COSTOS DE ALIMENTOS & BEBIDAS

¿Qué cargos controlan costos en el Departamento de Alimentos & Bebidas?

1. Directivos: Director de Alimentos & Bebidas

2. Gerenciales: Contralor de A&B, Chef Ejecutivo, Gerente de Restaurantes,

Gerente de Banquetes, Gerente de Almacén de A&B, Gerente de Compras

3. Supervisión: Chef de Partie, Jefe de Bares

Facilitador: Chef Eloy Enrique Jaramillo

Elementos de Costo:

COSTOS DE ALIMENTOS & BEBIDAS

1. Costo de Materia Prima (alimentos y bebidas)

2. Gastos de Planilla (mano de obra y otros gastos de personal)

3. Gastos Generales (renta, luz, agua, gas, etc.)

1

2

3

Facilitador: Chef Eloy Enrique Jaramillo

Es el total de la valorización de los insumos y suministros empleados en la

producción de alimentos y bebidas, cuyo valor no depende de la empresa, sino de

las fluctuaciones del mercado.

Costo de Materia Prima:

COSTOS DE ALIMENTOS & BEBIDAS

Facilitador: Chef Eloy Enrique Jaramillo

Es el valor del trabajo realizado por el personal operativo y administrativo, que

contribuye directa o indirectamente en el proceso de transformación de la materia

prima y/o prestación de un servicio.

La Mano de Obra se clasifica en:

Directa: operadores que manipulan la materia prima o brindan el servicio

Indirecta: Personal que realizar actividades administrativas y otras que garanticen

el buen funcionamiento de la empresa

Gastos de Planilla:

COSTOS DE ALIMENTOS & BEBIDAS

Facilitador: Chef Eloy Enrique Jaramillo

Gastos Generales:

COSTOS DE ALIMENTOS & BEBIDAS

Es el valor total de los gastos en los que incurre la empresa para poder operar, los

cuales no se identifican directamente en la producción o en la prestación del

servicio. Estos se clasifican en:

•Fijos: alquiler de local, luz, agua, gas, servicios telefónicos, televisión e internet,

intereses, seguros, sueldos de administración y gerencia, sueldos de venta y

publicidad, depreciación de equipo, etc.

•Variables: comisiones sobre las ventas, bonificaciones, degustaciones y muestras,

obsequios y ofertas, intereses bancarios, impuestos varios, etc.

Facilitador: Chef Eloy Enrique Jaramillo

Análisis de Costos de Alimentos y Bebidas:

COSTOS DE ALIMENTOS & BEBIDAS

Es el proceso en el cual se conoce con precisión cuánto se gasta en producir y en cuanto

se debe vender. Es la comparación entre los costos potenciales y los costos reales.

Costo Potencial: es el cálculo del costo de la materia prima (receta estándar)

Costo Real: es lo que se gasta en realidad en materia prima

Costo Ideal: es el costo ideal que la empresa quiere gastar

Facilitador: Chef Eloy Enrique Jaramillo

Finalidad de analizar y controlar los costos:

COSTOS DE ALIMENTOS & BEBIDAS

•Descubrir y corregir los defectos de la operación que afecten los costos (ej: que no

se estén elaborando las recetas con exactitud)

•Calcular el factor de rendimiento de los alimentos

•Calcular, analizar y disminuir el porcentaje de mermas

•Determinar si los precios del menú son demasiado altos o demasiado bajos (en caso

de un menú ya establecido)

•Analizar los precios del negocio vs. los precios y tamaños de raciones de los

competidores

•Perfeccionar y mejorar los resultados de la operación

•Permite planificar y presupuestar los costos para futuros periodos o actividades

•Calcular la utilidad en base a las ventas, costos y gastos

Facilitador: Chef Eloy Enrique Jaramillo

Porcentaje de Costos de materias primas:

COSTOS DE ALIMENTOS & BEBIDAS

La designación del porcentaje de costo (materias primas) dependerá del

establecimiento. El estándar internacional sugiere un rango entre 28.5% y 32%.

Para ello, hay que tener en consideración dos factores:

Garantizar a los clientes una relación calidad/precio que justifique su regreso

La compañía debe garantizar una utilidad ideal que motive a los accionistas a

continuar en el negocio

Facilitador: Chef Eloy Enrique Jaramillo

PORCENTAJES DE COSTOS

CATEGORÍA % DE COSTO

ENTRADAS 20 - 40%

SOPAS 5 - 40%

ENSALADAS 5 - 30%

PASTAS 5 - 30%

CÁRNICOS 30 - 40%

PESCADOS 30 - 50%

MARISCOS 30 - 50%

AVES 15 - 30%

PLATILLOS REGIONALES 10 - 30%

POSTRES 10 - 40%

MEDIA ESTÁNDAR DE ALIMENTOS 28.5 - 32%

Facilitador: Chef Eloy Enrique Jaramillo

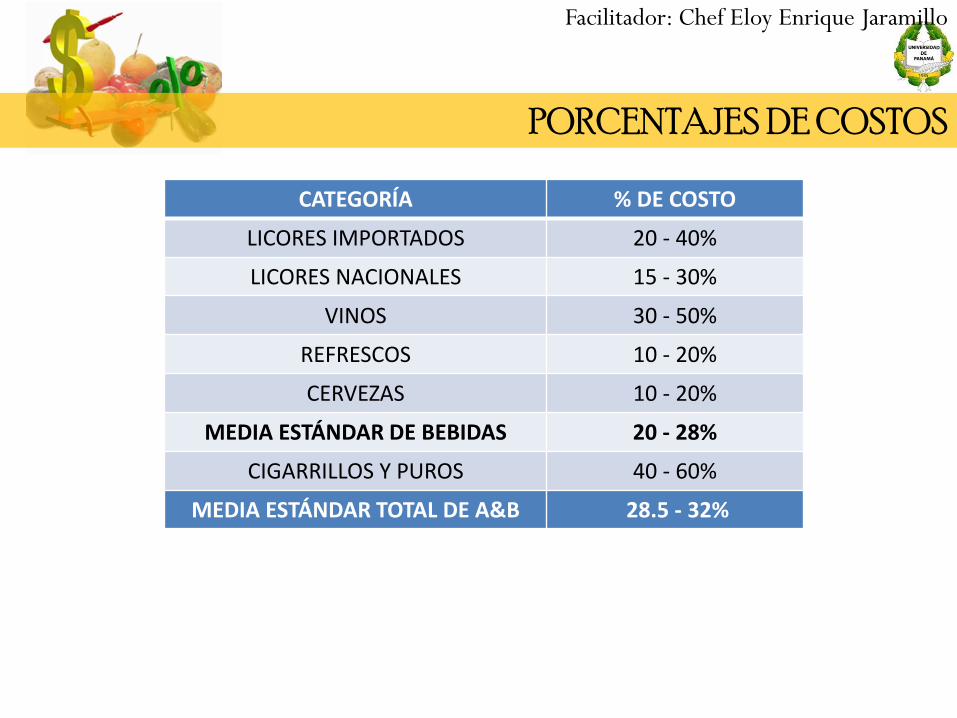

PORCENTAJES DE COSTOS

CATEGORÍA % DE COSTO

LICORES IMPORTADOS 20 - 40%

LICORES NACIONALES 15 - 30%

VINOS 30 - 50%

REFRESCOS 10 - 20%

CERVEZAS 10 - 20%

MEDIA ESTÁNDAR DE BEBIDAS 20 - 28%

CIGARRILLOS Y PUROS 40 - 60%

MEDIA ESTÁNDAR TOTAL DE A&B 28.5 - 32%

Facilitador: Chef Eloy Enrique Jaramillo

PRECIO DE VENTA

Precio de Venta:

Es el precio sugerido y definido al producto culinario (alimentos) y a las bebidas, en

base a los costos de las materias primas requeridas para su elaboración y el

porcentaje de costo sugerido y definido para cada producto culinario terminado.

Precio de Venta = Costo / % de Costo

PV = C / %C

Facilitador: Chef Eloy Enrique Jaramillo

Utilidad:

UTILIDAD

Es lo que queda después de restar los costos y gastos a los ingresos (ventas).

Para mejorar la utilidad tanto el encargado de compras como la dirección tienen

que esforzarse en conseguir los máximos ingresos y los mínimos gastos.

Utilidad = Ingresos – Costos – Gastos

Facilitador: Chef Eloy Enrique Jaramillo

FACTOR DE RENDIMIENTO

Las pruebas de rendimientos sirven para determinar la cantidad de peso neto (PN)

(realmente utilizable) que se extrae del peso bruto (PB) del producto que vende el

proveedor. De esta forma se encuentra el precio del producto final procesado.

El termino rendimiento significa el peso neto o el volumen del artículo después de

que ha sido procesado y se ha dejado listo para su consumo.

Factor de Rendimiento = Peso Neto / Peso Bruto

FR = PN / PB

Facilitador: Chef Eloy Enrique Jaramillo

FACTOR DE RENDIMIENTO

Podemos también despejar las incógnitas del Factor de Rendimiento, Costo Neto y

Costo Bruto a través de la siguiente fórmula:

Factor de Rendimiento = Costo Neto / Costo Bruto

FR = CN / CB

Facilitador: Chef Eloy Enrique Jaramillo

FACTOR DE RENDIMIENTO

La mayoría de los productos alimentarios tienen una cantidad predecible y mesurable

en el desperdicio y de reducción al ser cocinados. Los productos agrícolas, la carne y el

pescado son algunos ejemplos de estos productos . La mayoría de los artículos de estos

grupos pasan por muchas etapas de preparación antes de convertirse en platos del

menú. Pueden haber sido descongelados, recortados para dar forma, pelados, cocinados,

hervidos, fritos y o divididos en dosis iguales.

El porcentaje de rendimiento por lo tanto refleja la merma por desperdicio, productos

secundarios o de evaporación, para calcular el rendimiento utilizable.

El porcentaje de rendimiento de la preparación también se usa para hallar el costo real

de la unidad de la receta. Los costos de la receta afectan automáticamente al

porcentaje de rendimiento de la preparación y elevan o disminuyen el coste de la

unidad de la receta. Esto permite comparar los costos reales de uno a otro proveedor o

entre productos con distinto rendimiento.

Facilitador: Chef Eloy Enrique Jaramillo

PORCIONES PARA PLATOS ESTÁNDAR

PORCIONES POR PLATO

Entrada 200 a 250 g

Ensalada 170 a 250 g

Consome o Crema 200 a 250 ml

Sopa (guarnecida con cárnicos y/u hortalizas) 250 a 500 ml

Plato Fuerte_______

Cárnico sin hueso: carnes, aves, pescados y mariscos

Cárnico con hueso

Guarnición de papa

Guarnición de hortalizas-verduras

Guarnición de ensalada

Guarnición de pasta o arroz

300 a 400 g______

180 a 250 g

200 a 250 g

250 g

200 g

100 g

100 a 125 g

Arroz o Pastas como plato fuerte 200 a 250 g

Estofado o Guisado

Cárnico Hortalizas-verduras

250 a 300 g______

150 a 200 g

100 g

Postre 75 a 125 g

![De: martha gutierrez [mailto:marlugut@yahoo.com] Para: Un ... MEDELLIN... · Las agencias asumen sus costos de tiquetes y hospedaje ... GERENTE DE TECNOLOGIA DE ... debería ser el](https://img.pdfslide.tips/doc/110x75/5bcd998e09d3f218478db0e3/de-martha-gutierrez-mailtomarlugutyahoocom-para-un-medellin-las.jpg)