Embed Size (px)

Citation preview

CREAREA ŞI DEZVOLTAREA AFACERILOR – PLANUL DE AFACERI

Modul 4

CONF.UNIV.DR. DOREL URSU

Promovarea culturii antreprenoriale şi formare antreprenorială în mediul

de afaceri din judeţul Sălaj Proiect cofinanţat din Fondul Social European prin Programul Operaţional Sectorial

Dezvoltarea Resurselor Umane 2007-2013 POS DRU - Axa prioritară 3 “Creşterea adaptabilităţii lucrătorilor şi a întreprinderilor” POS DRU – Domeniul major de intervenţie 3.1”Promovarea culturii antreprenoriale”

2

3

1.CONCEPTELE DE BAZĂ ALE MANAGENTULUI ANTREPRENORIAL

1.1 Premisele managementului antreprenorial

Abordarea managementului antreprenorial se poate realiza în mai multe moduri. Premisele la care se referă abordarea sunt: A. Întreprinderea – este componenta cea mai importantă a economiei şi a

societăţii; este o organizaţie alcătuită din una sau mai multe persoane care desfăşoară activităţi utilizând mijloace economice în vederea obţinerii de profit.

Importanţa ei decurge din faptul că: este principala creatoare de substanţă economică; oferă locuri de muncă; performanţele sale sunt reflectate în economia unei ţări şi standardele de viaţă ale populaţiei.

B. IMM-ul – reprezintă eşalonul cel mai important al întreprinderilor îndeplinind funcţii economice, tehnice şi sociale. Argumente:

generează cea mai mare parte din PIB; oferă locuri de muncă; generează inovaţii aplicabile în economie; prezintă cel mai ridicat dinamism în condiţiile ridicate de piaţă; realizează produse şi servicii la costuri mai reduse decât firmele mari; dovedesc flexibilitate şi avangarditate ridicate la cerinţele şi schimbările pieţei;

este una din principalele surse de venit ale bugetului de stat; oferă posibilitatea îndeplinirii profesionale şi sociale a populaţiei; se caracterizează prin flexibilitate, inovabilitate şi dinamism; reprezintă germenii firmelor mari; actualele condiţii tehnice şi economice duc la crearea de IMM-uri.

Slăbiciuni: cantitate mică de resurse incorporabile şi de rezerve disponibile; dependenţă de o persoană denumită şi antreprenor; nivelul tehnic mai scăzut; mai puţin stabile şi durabile.

4

C. Antreprenorul – constituie unul din principalii piloni actori ai economiei de piaţă:

rolul acestuia rezultă din faptul că îi aparţine ideea creativă a IMM-urilor, cea de-a doua fiind cei care transformă IMM-ul într-o întreprindere mare;

au rol determinant în modelarea mediului economic; constituie componenta principală a clasei de firmă; au rol determinant în crearea economiei de piaţă (cererea – oferta).

Valorificarea majoră a potenţialului IMM-ului şi antreprenorului este condiţionată de apelarea la managementul antreprenorial.

1.2 Activităţile antreprenoriale şi spiritul întreprinzător După americanul Dan Muzyca activitatea antreprenorialului constă în

identificarea şi valorificarea unei oportunităţi economice. Caracteristicile procesului antreprenorial sunt:

este un act de voinţă umană; se produce la nivelul unei firme; implică o schimbare a organizaţiei; determină discontinuităţi în procese; este un proces holistic; este un proces dinamic; reprezintă un demers unic; implică numeroase variabile; rezultatul antreprenorial depinde de numeroase variabile.

Principalele variabile care influenţează activitatea antreprenorială sunt:

5

Variabilele interne se manifestă în cadrul creat de variabilele externe care

pot avea un impact major asupra iniţiativelor antreprenoriale. Mai mulţi specialişti printre care Peter Drucker apreciază că în prezent se

manifestă pe plan mondial o revoluţie antreprenorială, adică are loc o trecere de la economia de tip managerial la cea de tip antreprenorial. Sursele de evoluţie antreprenoriale sunt multiple, respectiv:

• schimbările tehnice prin invenţii, inovaţii şi echipamente; • schimbările economice care se referă la:

- trecerea la economia de tip informaţional; - trecerea la economia de piaţă;

• internaţionalizarea activităţilor economice; • schimbările sociale care au ca rezultat o diminuare a discrepanţelor

sociale şi o dezvoltare a clasei de mijloc; • schimbările politice (trecerea la proprietatea privată); • schimbările psihologice, au drept suport evoluţia complexă şi

spectaculoasă a populaţiei.

VARIABILE

Caracteristicile şi gradul de autonomie al stakeholder-ilor

EXTERNE: - piaţa accesată; - cultura economică naţională; - caracteristicile şi funcţionarea

sistemului economic.

INTERNE: - mărimea firmei; - natura organizaţiei; - personalitatea şi pregătirea

întreprinzătorului; - cultura persoanelor implicate şi a

organizaţiei.

6

1.3 Definirea si caracteristicile antreprenorilor În accepţiunea lui Kevin caracteristicile antreprenorilor sunt:

o persoană care îşi asumă riscuri; un furnizor de capital financiar; un decident; un lider industrial; un manager sau un lider antreprenor; un organizator sau un coordonator de resurse umane; un proprietar de firmă; un utilizator de factori de producţie; un contractant; un arbitru; o persoană care alocă resurse pentru utilizări alternative; o persoană care imaginează, dezvoltă şi concretizează viziuni.

Rolurile antreprenorilor sunt: investitor; proprietar; manager; executant; inventator .

Întrucât rolul antreprenorului este determinat de performanţele firmei, elementele specifice ale antreprenorului manager sunt:

interdependenţa decizională şi acţională; competenţa de control superioară; resurse limitate; dependenţa mai mare de mediul firmei; relaţii mai apropiate de clienţii şi distribuitorii firmei; potenţial mai mare de a deveni proprietar al unui sistem de activităţi; responsabilităţi superioare; sfera de activităţi de realizat este mai mare; set mai larg de activităţi dominate în mod individual; sfera mai cuprinzătoare de activităţi pentru a le schimba; utilizarea mai multor modalităţi: comunicaţii orale, informale, expunere individuală de dimensiuni superioare.

7

1.4 Tipologia antreprenorului

1) antreprenor administrator; 2) antreprenor independent; 3) antreprenor tehnician sau meseriaş; 4) antreprenor manager sau inovator; 5) antreprenor care acumulează capital; 6) antreprenor speculant; 7) antreprenor vizionar; 8) antreprenor work alcoholic (alcolemia muncii); 9) antreprenor idealist; 10) antreprenor cetăţean de bază. Clasificarea lui Miner: A. Antreprenorul performant – personal - caracterizat prin:

- alocă mult timp afacerii, crede în propria-i persoană; - încearcă să înveţe cât mai mult despre afacerea pe care o

derulează; - are o viziune asupra evoluţiei afacerii; - apelează la tehnicile planificale; - pune accent pe flexibilitate; - manifestă reacţii rapide faţă de mediu şi schimbările din mediu; - are capacitatea de a rezolva problemele; - se descurcă bine în condiţii de criză.

B. Antreprenorul super vânzător - trăsături: - preocupat permanent să vândă; - se concentrează asupra a ceea ce vinde şi cum vinde; - nu renunţă niciodată să vândă; - apelează la alţii pentru a dirija afacerile curente ale firmei; - pune accent pe relaţiile umane şi pe muncă în echipă.

C. Antreprenorul manager - se caracterizează prin: - posedă pregătire şi calităţi manageriale; - îi place să-şi conducă proprii salariaţi; - alocă timp şi resurse pentru a convinge potenţialii clienţi să

cumpere produsele firmei sale;

8

- încurajează personalul să urmeze şi să-şi construiască o carieră în cadrul firmei;

- pune accent pe eliminarea diferenţelor culturale dintre persoane şi construirea unei culturi organizaţionale specifice firmei.

D. Antreprenorul expert, generator de idei - trăsături: - posedă cunoştinţe într-un domeniu în care poate fi considerat

expert; - deţine libertatea de a inova şi de a-şi implementa propriile idei;

acordă atenţie atragerii de persoane cu calităţi complementare lui pentru a finaliza noua idee;

- consacra energia sprijinului pentru a implementa ideea; - cristalizează o viziune asupra afacerii.

1.5 IMM – urile şi obiectul principal al managementului

antreprenorial

Denumirea IMM-urilor este data de legea 133 / 1999 . Clasificarea se face după numărul de angajati, astfel:

întreprinderi mici – până la 49 de angajaţi (între 0 şi 9 se consideră microîntreprinderi);

întreprinderi mijlocii – între 50 şi 249 de angajaţi; întreprinderi mari – peste 250 de angajaţi (peste 1000 de angajaţi se consideră întreprinderi foarte mari).

Caracteristicile IMM-urilor sunt: orientarea spre producţia descentralizată a pieţei locale; realizarea de produse şi servicii pentru cerere diferenţiată; fundamentarea activităţilor pe rolul central al antreprenorului; supravegherea frecventă a rolurilor de antreprenor, proprietar şi manager;

exercitarea de interprenoriat participativ; se apelează frecvent la strategii de cooperare au alte firme; implicarea în procese de subcontractare de produse şi servicii; flexibilitate pronunţată.

După Tanaka, factorii care influenţează activitatea IMM-urilor sunt: • puterea inovaţiei tehnologice;

9

• modificările în oferta forţei de muncă; • modificările în cererea pieţei; • liberalizarea şi globalizarea comerţului; • evoluţiile în obţinerea şi regimul surselor de capital; • conjunctura economică naţională şi internaţională.

Profesorul american Bruce Krirchoff a stabilit şase factori de care depinde supravieţuirea unei firme:

1) evoluţia ramurii industriale din care face parte firma; 2) vârsta firmei; 3) existenţa unor mari firme concurente; 4) obligaţiunile strategice ale antreprenorului; 5) ritmul de creştere al firmei; 6) dimensiunea firmei.

1.7 Mediul interprenorial

Definiţie: Prin mediul interprenorial de firmă, definim totalitatea elementelor

exogene firmei, de natură economică, demografică, culturală ştiinţifică, psihologică, educaţională, ecologică, politică şi juridică, cei care marchează definitiv şi semnificativ derularea şi rezultatele activităţilor.

Mediul interprenorial contemporan prezintă trei caracteristici principale:

1) turbulenţa contextuală – ce semnifică numeroase, rapide şi neaşteptate schimbări care se întrepătrund generând numeroase fluxuri şi impacturi economice, sociale, ecologice, tehnologice, manageriale, juridice, politice, etc.;

2) evoluţia rapidă a oportunităţilor de afaceri; 3) amplificarea incertitudinilor – este o rezultantă a numeroaselor

schimbări ce nu pot fi anticipate şi quantificate cu suficientă precizie. Mediul intraprenorial real este reprezentat de ansamblul elementelor

contextuale ce influenţează demersurile antreprenorului în toate fazele activităţii sale, inducând modificări în deciziile şi comportamentele sale.

Principalele caracteristici ale mediului intraprenorial real sunt:

10

încorporează atât elemente exogene cât şi din cadrul său; variază de la un antreprenor la altul; diferă pentru acelaşi antreprenor în timp, în funcţie de faza ciclului de viaţă al firmei şi de puterea sa economică.

Trăsăturile definitorii ale managentului antreprenorial sunt: identificarea şi valorificarea oportunităţilor de afaceri; realizarea de schimbări majore în structura şi dinamica activităţii implicate;

promovarea de intense motivări ale personalului şi a inovării tehnice, economice, manageriale;

implicarea unui accentuat dinamism organizaţiei. Managementul antreprenorial este o parte a managementului care se ocupă

de studiul proceselor şi relaţiilor antreprenor – manager, derulate în organizaţiile de mici dimensiuni, puternic personalizate de rolul dominant exercitat de antreprenor, de descoperirea legităţilor care le guvernează şi de conceperea de noi sisteme, metode, tehnici şi proceduri de natură să crească eficacitatea şi eficienţa deciziilor şi acţiunilor prin care se identifică şi valorifică oportunităţile de afaceri.

Particularităţile managementului antreprenorial sunt: se referă la întreprinderi de dimensiuni mici; se confruntă cu o multitudine de situaţii organizaţionale; se manifestă o extremă diversitate a elementelor manageriale în IMM-uri;

personalul managerial nu este specializat pe domenii, metode, activităţi, fiind de tip generalist;

apelarea la specialişti din afara firmei este o componentă indispensabilă a managementului.

Managementul antreprenorial îmbracă două forme: managementul utilizat de antreprenor care înfiinţează şi lansează o firmă – specific este faptul că este puternic conţinutul antreprenorial generat de concentrarea antreprenorului asupra identificării şi valorificării oportunităţilor de afaceri;

managementul utilizat în dezvoltarea firmelor deja existente – atunci când realizează rapid schimbări de valoare cu pronunţat caracter inovaţional bazat pe identificarea şi valorificarea de oportunităţi economice.

11

2. OPORTUNITATEA ECONOMICĂ

PLANUL DE AFACERI ŞI ÎNFIINŢAREA FIRMEI

2.1 Oportunitatea economică

Punctul de plecare al oricărei întreprinderi şi de demarare a oricărei firme sau afaceri îl reprezintă existenţa şi identificarea unei oportunităţi economice. Printre puţinele definiţii date oportunităţii economice sau intreprenoriale este cea dată de Haward Stevenson care spune că oportunitatea economică reprezintă o dorită stare viitoare, diferită de cea prezentă şi concomitent o credinţă a unei persoane (antreprenorul) că este posibilă realizarea sa cu succes.

După profesorul Nicolescu, oportunitatea economică este o necesitate şi/ sau o cerere potenţială de un produs sau un serviciu, într-un anumit context al cărui sesizare, identificare, luare în considerare şi satisfacere printr-un proces economic de către o persoană sau un grup poate genera profit în viitor. Dimensiunile oportunităţilor economice sunt:

economică – în sensul creării de profit; psihologică – în sensul că numai unele persoane cred; contextuală, concretă – se manifestă numai în anumite condiţii şi situaţii;

prospectivă – devenind o realitate în viitor. Principalele categorii de surse ale oportunităţilor economice în funcţie de

natura lor sunt: comerciale – reprezentate prin cererea deschisă de produse şi servicii; ştiinţifice – reprezentate prin descoperirea de noi principii, legi, tehnologii;

tehnice – reprezentate de noi tehnologii, materii prime; juridice – apariţia de noi legi, ordonanţe, hotăriri guvernamentale; fiscale – prin schimbarea modului de calcul al diferitelor taxe şi impozite; bancare – modificarea condiţiilor de acordare a creditelor; informaţionale – noi abordări şi tehnologii informatice; educaţionale – reprezentate de pregătirea de personal; manageriale – reprezentate de noi abordări, metode şi tehnici.

Există mai multe categorii de oportunităţi de afaceri:

12

O invenţie proprie sau cumpărată – puţine investiţii se dovedesc a fi fiabile; cauzele principale le reprezintă lipsa de valoare comercială a majorităţii lor şi absenţa sau insuficienţa calităţilor intreprenoriale a majorităţii invenţiilor. Folosirea unei invenţii necesită pieţe pentru viitorul produs, urmată de evaluarea resurselor financiare, cunoaşterea restricţiilor şi limitelor implicate de constituirea unei afaceri pe baza produsului respectiv. Important este ca de la invenţie şi până la punerea la punct a unei afaceri este necesar să se cheltuiască o mare cantitate de timp şi energie pentru a atrage potenţiali clienţi să cumpere noul produs.

Desprinderea sau separarea unor elemente dintr-un produs sau serviciu existent şi transformarea lor în obiectul unei noi afaceri de sine stătătoare. Persoana implicata în producerea şi comercializarea unui produs constată că anumite părţi ale acestuia se pot folosi şi/ sau comercializa separat, în condiţii de performanţă economică superioară.

Transformarea hobby-ului într-o afacere. Pentru aceasta avem două elemente esenţiale: examinarea şi constatarea că hobby-ul respectiv are valoare economică şi că există o piaţă suficientă pentru el. Transformarea hobby-ului într-o afacere va antrena numeroase eforturi.

Conştientizarea existenţei unui anumit client pentru o anumită afacere – apare când o anumită firmă are nevoie de un anumit produs şi nu există nici un producător. Aceasta este foarte valoroasă întrucât asigură certitudinea cumpărătorului.

Descoperirea unei nişe de piaţă – este una din cele mai frecvente şi de succes oportunităţi de afaceri, principalul element fiind determinat de mărimea nişei de piaţă şi a duratei acesteia pentru a fi sigur că poate susţine o afacere de succes pe termen lung.

Dezvoltarea unei activităţi realizate anterior în afara orelor de program de muncă.

Şansa de a întâlni şi recunoaşte o oportunitate de afaceri viabilă. Competenţa sau experienţa profesională deosebită în unul sau mai multe domenii – poate facilita punerea în valoare a oportunităţii de afaceri.

Situaţia economică personală sau familială disperată – cum ar fi modificarea dramatică a situaţiei familiale care impune cu acuitate un

13

venit superior, poate duce la înfiinţarea de firme mici cu resurse relativ modeste şi cu un proces de înfiinţare concentrat, în timp stress-ant.

Cumpărarea unei firme existente. Achiziţionarea unei francize. Franciza constă în cumpărarea de către una sau mai multe persoane a dreptului de a marcheta un anumit produs sau serviciu de la o firmă consacrată, utilizându-i marca şi numele în condiţiile respectării cu stricteţe a sistemului aplicat de aceasta. În schimb, francizorul plăteşte anumite sume sau procente de-a lungul întregii perioade de realizare a francizei. Orice franciză garantează succes.

Sursele de oportunităţi ştiinţifice – denumite şi spin offs – constau în transferul de cunoştinţe, de know – how din domeniul universităţilor şi institutelor de cercetări în activitatea economică prin implicarea nemijlocită a salariaţilor acestora care participă la acţiunile interprenoriale. Sursele au conturat trei tipuri principale de Academic Spin – Offs:

firmele înfiinţate de cadrele didactice şi de cercetarea din universităţi şi institute de cercetare;

firmele înfiinţate de studenţi sau absolvenţi pentru a extrapola comercial rezultatele cercetărilor în care au fost implicaţi;

firmele înfiinţate pentru a extrapola comercial rezultatele cercetărilor finalizate în universităţi.

Avantajele Academic Spin - Offs sunt: descoperirea rapidă a oportunităţilor economice oferite de noile cunoştinţe ştiinţifice;

valorificarea operativă a valenţelor programatice asociate cunoştinţelor şi know – how-ului ştiinţific şi universitar;

accelerarea înfiinţării şi dezvoltării de firme în domeniul tehnologiilor de vârf;

valorificarea şi dezvoltarea talentelor în rândul profesorilor, cercetătorilor, studenţilor;

obţinerea efectivă de sinergie intreprenorial ştiinţifică. După Howard Stevenson oportunitatea economică reprezintă un ansamblu

de n determinări.

14

Dintre aceste patru determinări, cea mai importantă este cea referitoare la

persoană. Omul este cel care sesizează oportunitatea economică, o identifică şi analizează, stabileşte un demers pragmatic de valorificare şi decide şi acţionează asupra respectivei situaţii pentru a obţine profit.

Pentru ca o persoană să poată identifica şi fructifica potenţiala oportunitate economică trebuie să posede anumite abilităţi pragmatice, cunoştinţe teoretice, să aibă contacte cu persoane şi organizaţii şi anumite resurse semnificative din punct de vedere al oportunităţilor respective.

Principalele faze ale abordării oportunităţii: identificarea oportunităţilor economice implică: - evaluarea necesităţilor; - stabilirea unei valori pentru persoanele implicate în abordarea

oportunităţilor economice; - asumarea riscului asociat oportunităţii de către persoanele

respective; - stabilirea cadrului temporal pentru analiza aspectelor implicate; - prefigurarea de bariere în faţa potenţialilor concurenţi.

Oportunitatea economică

Depinde de accesul la resurse

Depinde de factorul timp

Depinde de persoană

Depinde de mediu

15

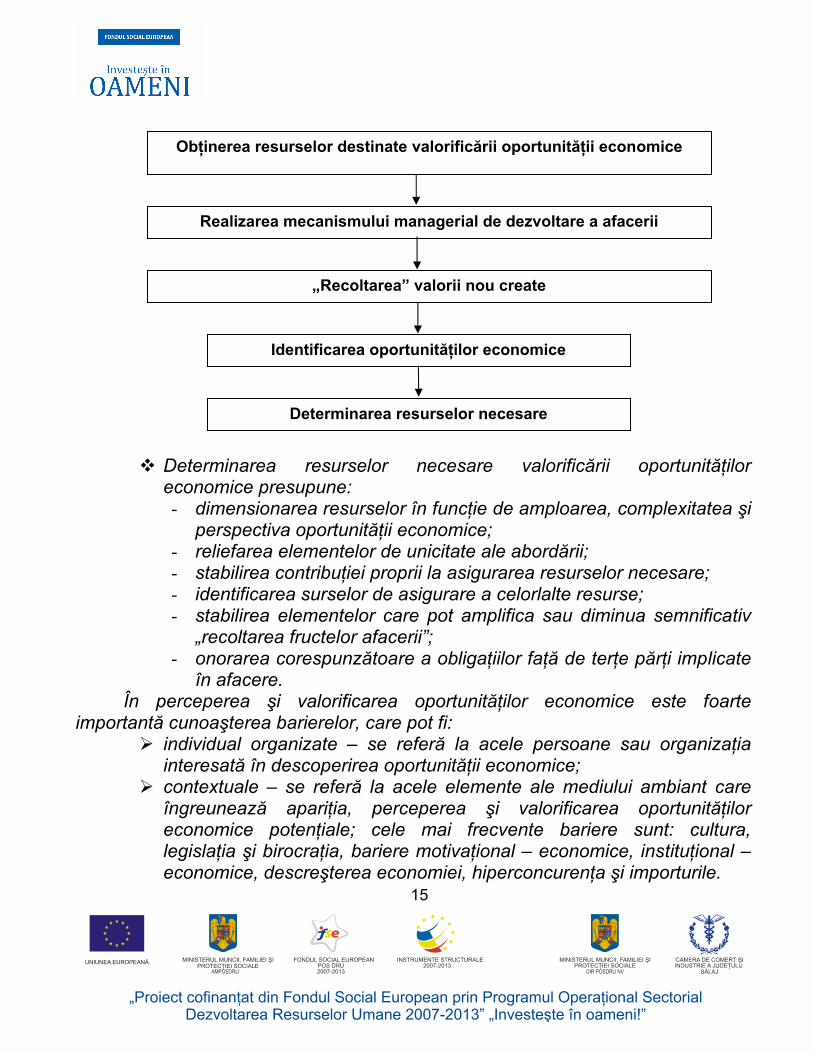

Determinarea resurselor necesare valorificării oportunităţilor economice presupune: - dimensionarea resurselor în funcţie de amploarea, complexitatea şi

perspectiva oportunităţii economice; - reliefarea elementelor de unicitate ale abordării; - stabilirea contribuţiei proprii la asigurarea resurselor necesare; - identificarea surselor de asigurare a celorlalte resurse; - stabilirea elementelor care pot amplifica sau diminua semnificativ

„recoltarea fructelor afacerii”; - onorarea corespunzătoare a obligaţiilor faţă de terţe părţi implicate

în afacere. În perceperea şi valorificarea oportunităţilor economice este foarte

importantă cunoaşterea barierelor, care pot fi: individual organizate – se referă la acele persoane sau organizaţia interesată în descoperirea oportunităţii economice;

contextuale – se referă la acele elemente ale mediului ambiant care îngreunează apariţia, perceperea şi valorificarea oportunităţilor economice potenţiale; cele mai frecvente bariere sunt: cultura, legislaţia şi birocraţia, bariere motivaţional – economice, instituţional – economice, descreşterea economiei, hiperconcurenţa şi importurile.

Identificarea oportunităţilor economice

Determinarea resurselor necesare

Obţinerea resurselor destinate valorificării oportunităţii economice

Realizarea mecanismului managerial de dezvoltare a afacerii

„Recoltarea” valorii nou create

16

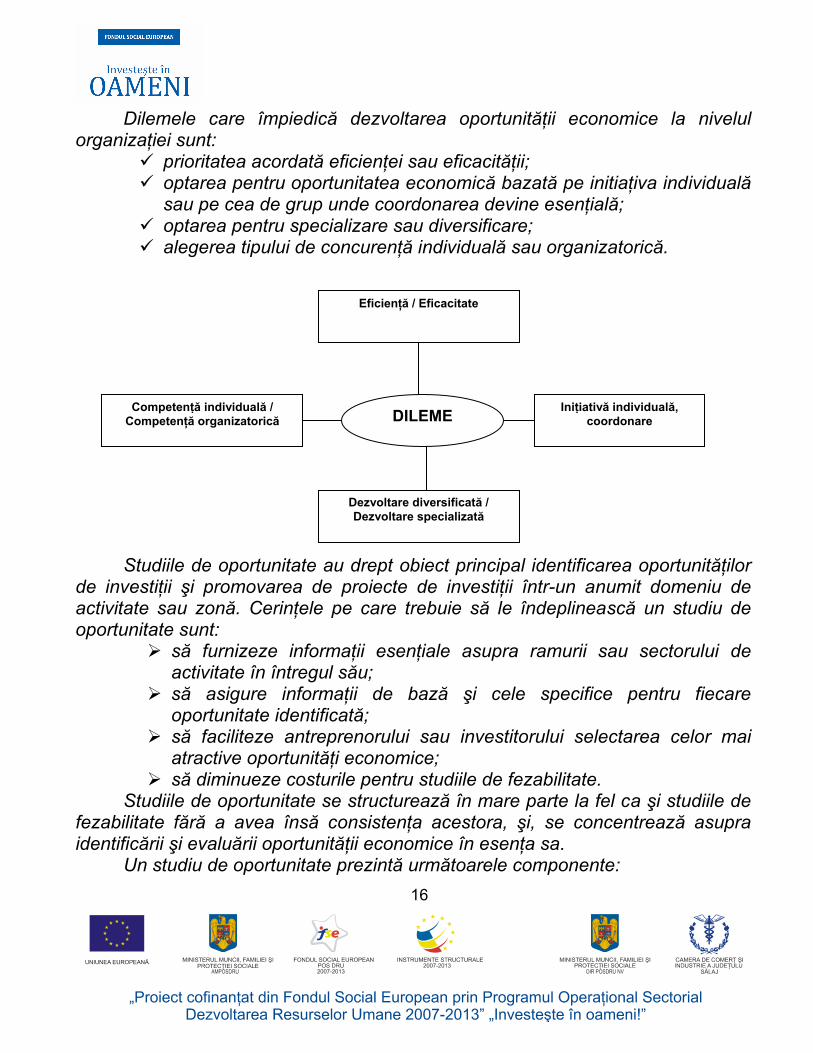

Dilemele care împiedică dezvoltarea oportunităţii economice la nivelul organizaţiei sunt:

prioritatea acordată eficienţei sau eficacităţii; optarea pentru oportunitatea economică bazată pe initiaţiva individuală sau pe cea de grup unde coordonarea devine esenţială;

optarea pentru specializare sau diversificare; alegerea tipului de concurenţă individuală sau organizatorică.

Studiile de oportunitate au drept obiect principal identificarea oportunităţilor

de investiţii şi promovarea de proiecte de investiţii într-un anumit domeniu de activitate sau zonă. Cerinţele pe care trebuie să le îndeplinească un studiu de oportunitate sunt:

să furnizeze informaţii esenţiale asupra ramurii sau sectorului de activitate în întregul său;

să asigure informaţii de bază şi cele specifice pentru fiecare oportunitate identificată;

să faciliteze antreprenorului sau investitorului selectarea celor mai atractive oportunităţi economice;

să diminueze costurile pentru studiile de fezabilitate. Studiile de oportunitate se structurează în mare parte la fel ca şi studiile de

fezabilitate fără a avea însă consistenţa acestora, şi, se concentrează asupra identificării şi evaluării oportunităţii economice în esenţa sa.

Un studiu de oportunitate prezintă următoarele componente:

DILEME

Eficienţă / Eficacitate

Competenţă individuală / Competenţă organizatorică

Dezvoltare diversificată / Dezvoltare specializată

Iniţiativă individuală, coordonare

17

• stabilirea ariei de cuprindere şi a conţinutului studiului; • identificarea surselor de date ce vor fi utilizate; • implicarea în realizarea studiului de oportunitate a organizaţiei

administrative locale sau naţionale axate pe dezvoltare.

2.2 Elaborarea planului de afaceri Conform profesorului Nicolescu, planul de afaceri este o metodă

antreprenorial –managerială de proiectare şi promovare a unei afaceri noi sau de dezvoltare semnificativă a unei afaceri existente, pornind de la identificarea unei oportunităţi economice prin care se determină obiectivele de realizat, se dimensionează şi structurează principalele resurse şi activităţi necesare, demonstrând că aceasta este profitabilă, că merită să fie sprijinită de potenţialii stakeholder-i.

Elementele care fac necesară elaborarea planului de afaceri sunt: a. planul de afaceri reprezintă un mijloc de autentificare pentru cei ce

comandă şi/ sau realizează planul de afaceri, asupra profitabilităţii şi viabilităţii demersului antreprenorial de valorificare a oportunităţii economice;

b. planul de afaceri constituie un instrument de previzionare a afacerii; c. planul de afaceri este un instrument major în finantarea întregii afaceri; d. planul de afaceri reprezintă o bază pentru organizarea, coordonarea şi

controlul proceselor implicate în demersul antreprenorial de valorificare a oportunităţii economice;

e. planul de afaceri reprezintă o foarte importantă modalitate educaţională pentru personalul implicat;

f. planul de afaceri în ansamblul său constituie unul dintre cele mai complete şi eficace instrumente manageriale.

Scopurile elaborării planului de afaceri sunt:

determinarea profitabilităţii valorificării oportunităţii economice identificate;

stabilirea principalelor elemente de natură economică, marketing, financiară, producţie, management;

obţinerea finanţării de la bancă; obţinerea de fonduri de investiţii;

18

perfectarea de alianţe strategice între firma respectivă şi alte firme, în vederea valorificării superioare a unor oportunităţi economice;

obţinerea de contracte de cumărare, în special de către firmele mici, de la firmele mari, poate fi facilitată de elaborarea unui plan de afaceri special;

implicarea unor anumite persoane în realizarea unor noi afaceri, poate reprezenta scopul elaborării unui plan de afaceri;

facilitarea de fuziuni între companii sau al cumpărării altei firme.

Etape în elaborarea unui plan de afaceri:

1. Sinteza planului de afaceri – se recomandă să fie făcută pe 5 – 6 pagini şi cuprinde:

descrierea succintă a firmei; prezentarea produselor sau serviciilor; piaţa potenţială; proiecţiile cercetării de piaţă; avantajul competitiv al produselor sau serviciilor; principalele aspecte financiare implicate; profitabilitatea firmei; echipa managerială; oferta sau propunerea adresată destinatarului planului de afaceri.

2. Prezentarea întreprinderii – cuprinde: profilul firmei; scurt istoric al organizaţiei; regimul juridic al firmei.

3. Produsele şi serviciile firmei – informaţiile cu privire la aceasta cuprind: prezentarea naturii şi destinaţiei lor; descrierea proceselor de fabricaţie implicate; evidenţierea caracteristicilor definitorii ale produselor şi serviciilor; indicarea licenţelor şi patentelor folosite; caracterizarea stadiului de dezvoltare tehnice a producţiei; identificarea fazei ciclului de viaţă în care se află produsul sau serviciul;

relevanţa produselor competitive, a punctelor forte şi a punctelor slabe ale produselor şi serviciilor;

19

evidenţierea necesităţii schimbărilor tehnologice ţinând cont de ceea ce fac concurenţii;

4. Planul de marketing şi planul de vânzări – cuprinde: segmentul de piaţă ţintă; concurenţii firmei; strategia de marketing; situaţia vânzărilor în trecut, prezent şi viitor; politica de preţuri; politica de distribuţie; condiţiile de vânzare ale produselor, în special de plată a acestora; programul de promovare şi reclamă al produselor; alte elemente comerciale considerate esenţiale în cazul fiecărei situaţii;

5. Programul de dezvoltare al produselor şi serviciilor – se referă la: preţuri; caracteristici tehnice şi tehnologice; viitoarea generaţie de produse; acţiuni proprii de cercetare – dezvoltare desfăşurate în prezent; segmentul de piaţă pe care va fi marketat fiecare produs nou; anticiparea dezvoltării de noi produse şi servicii în viitorii ani;

6. Programul activităţilor operaţionale – se referă la: programarea producţiei; gestiunea stocului de materii prime, semifabricate, etc., aferente fiecărui produs, ţinând cont de cerinţele clienţilor;

programarea aprovizionării cu materii prime, în funcţie de structura producţiei şi eşalonarea fabricaţiei;

cheltuieli necesare pentru a satisface necesităţile primelor trei programe;

service-ul pentru produse; previziuni pentru creşterea capacităţii de producţie împreună cu costurile şi perioadele aferente;

relaţiile contractuale cu furnizorii actuali şi resursele alternative de aprovizionare;

7. Managementul activităţilor – are în vedere următoarele: prezentarea organigramei cu punctarea principalelor caracteristici;

20

prezentarea echipei manageriale superioare, cu scoaterea în evidenţă a abilităţilor ce pot contribui la dezvoltarea organizaţiei;

descrierea concepţiei manageriale şi a practicilor utilizate faţă de comercianţii cu ridicata, concurenţii comunităţii locale, etc.;

indicarea modalităţilor de motivare a salariaţilor; relaţiile cu sindicatul; structura proprietăţii firmei şi reglementarea sa juridică; serviciile de contabilitate juridică, consultanţă, training, la care firma apelează de regulă;

8. Planul financiar – presupune: situaţia costurilor şi veniturilor; proiecţiile de cash – flow în diverse variante ţinând cont de sursele de finanţare posibile;

bilanţul contabil; Orizontul planului financiar corespunde planului de afaceri.

9. Oferta finală şi interprenorială a planului de afaceri – cuprinde următoarele elemente:

mărimea sumelor solicitate furnizorilor potenţiali de fonduri; termenii financiari în care se solicită sumele respective; destinaţiile exacte ale sumelor solicitate; condiţiile de parteneriat.

Conţinutul şi modul de prezentare al ofertei finale variază în cea mai mare măsură de la un plan de afaceri la altul, întrucât acesta se adaptează la particularităţile şi cerinţele anticipate ale băncilor, fondurilor de risc, companiilor participante, etc., avute în vedere.

10. Anexele – cuprind o varietate de documente referitoare la activitatea şi performanţele firmei, de natură să aducă un plus de informaţii şi argumente destinatarului planului de afaceri. Cele mai frecvente sunt:

contracte proforma care să dovedească intenţia unor clienţi de a cumpăra produsele sau serviciile fabricate în cadrul firmei;

oferta pentru justificarea costurilor investiţionale de utilaje, echipamente, etc.;

oferta de preţ pentru materii prime şi materiale utilizate în procesele tehnologice.

21

Această structură, este o structură complexă a unui plan de afaceri. În practica antreprenorial - managerială se utilizează frecvent, pe lângă

planurile de afaceri şi studiile de fezabilitate. Studiul de fezabilitate este o metodă mai puţin complexă şi mai rapidă de

analiză a unei oportunităţi de afaceri din punct de vedere al viabilităţii sale, stabilind dacă merită să continui eforturile de analiză şi valorificare a sa.

Menirea studiului de fezabilitate este de a elimina sau diminua substanţial riscul antreprenorului în valorificarea oportunităţii economice identificate.

Un studiu de fezabilitate se recomandă să realizeze succesiv mai multe teste de fezabilitate, dintre care:

1) testul de fezabilitate generală, sau de ansamblu a oportunităţilor de

afaceri – care se recomandă să se realizeze prin intermediul analizei SWOT; prin aceasta se evidenţiază punctele forte ale oportunităţii economice, care pledează în favoarea sa, punctele slabe ale oportunităţii, care trebuiesc eliminate sau contrabalansate dacă este posibil, oportunităţile oferite de contextul implicat pentru a valorifica respectiva oportunitate şi ameninţările contextului implicat, în raport cu oportunitatea economică, ce trebuie luate în considerare pe parcursul valorificării oportunităţii;

2) testul de fezabilitate financiară – are drept scop determinarea capacităţii oportunităţii economice, generarea de profit;

3) testul de fezabilitatea vânzării cantităţii de produse şi servicii previzionate;

4) testul de fezabilitate de marketing – conţinutul său constă în creionarea unui program de marketing care să cuprindă principalele modalităţi de reclamă, promovare, distribuţie, service, cercetare de piaţă, etc., care să asigure vânzarea cantităţii de produse şi/ sau servicii previzionate;

5) testul de fezabilitate umană sau a personalului – aceasta este foarte importantă pentru realizarea şi valorificarea oportunităţii economice;

6) testul specific fiecărei oportunităţi de afaceri – care se face la apariţia unor factori care condiţionează decisiv valorificarea oportunităţilor de afaceri; aceşti factori pot fi:

- capacitatea de a asigura furnizorii de materii prime; - capacitatea de a furniza clienţilor service-ul, etc.

Un studiu de fezabilitate cuprinde ansamblul testărilor menţionate, realizate în mod aprofundat şi realist. Dacă aceste testări sunt pozitive se va acţiona în

22

vederea punerii în valoare a acestei oportunităţi. În caz contrar sunt şanse mari de pierdere a timpului şi a resurselor financiare alocate.

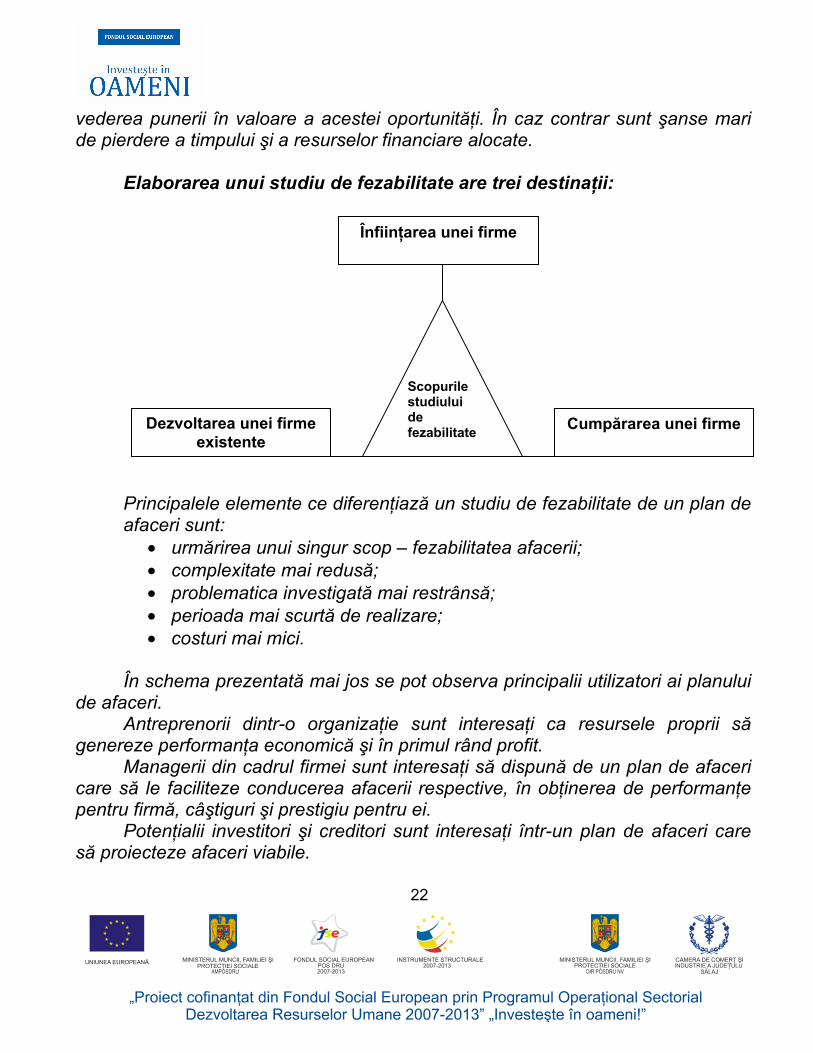

Elaborarea unui studiu de fezabilitate are trei destinaţii:

Principalele elemente ce diferenţiază un studiu de fezabilitate de un plan de afaceri sunt:

• urmărirea unui singur scop – fezabilitatea afacerii; • complexitate mai redusă; • problematica investigată mai restrânsă; • perioada mai scurtă de realizare; • costuri mai mici.

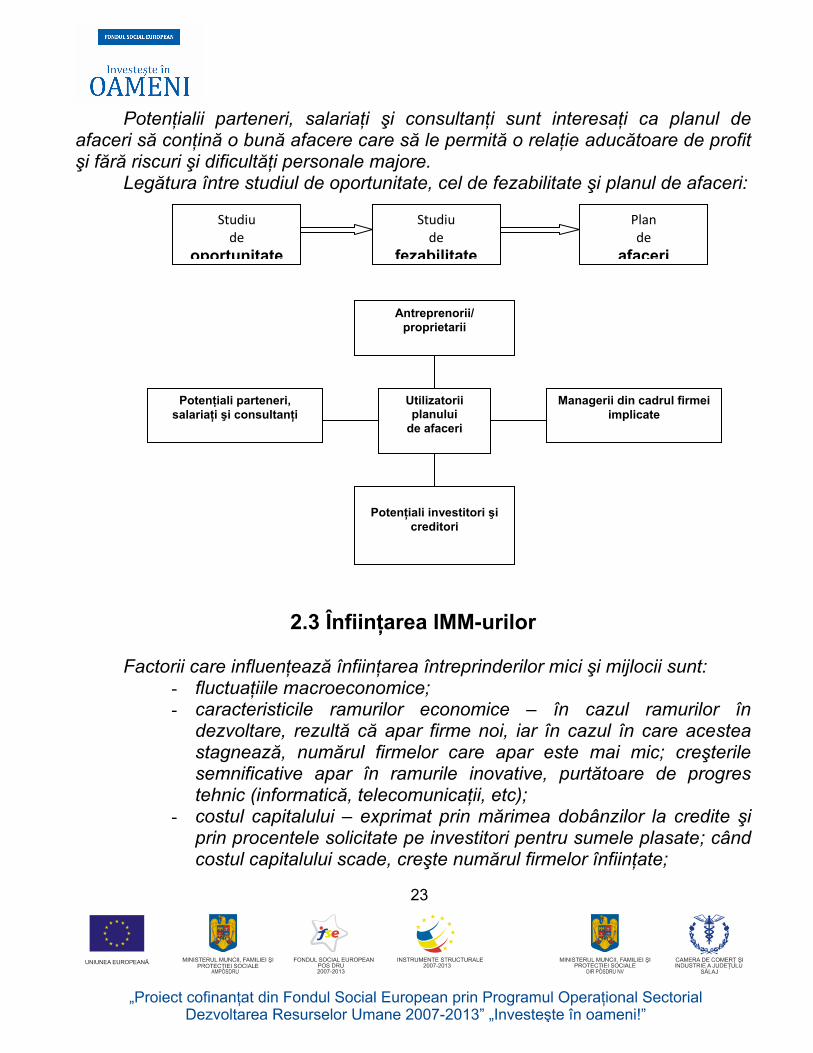

În schema prezentată mai jos se pot observa principalii utilizatori ai planului

de afaceri. Antreprenorii dintr-o organizaţie sunt interesaţi ca resursele proprii să

genereze performanţa economică şi în primul rând profit. Managerii din cadrul firmei sunt interesaţi să dispună de un plan de afaceri

care să le faciliteze conducerea afacerii respective, în obţinerea de performanţe pentru firmă, câştiguri şi prestigiu pentru ei.

Potenţialii investitori şi creditori sunt interesaţi într-un plan de afaceri care să proiecteze afaceri viabile.

Scopurile studiului de fezabilitate

Înfiinţarea unei firme

Cumpărarea unei firme Dezvoltarea unei firme existente

23

Potenţialii parteneri, salariaţi şi consultanţi sunt interesaţi ca planul de afaceri să conţină o bună afacere care să le permită o relaţie aducătoare de profit şi fără riscuri şi dificultăţi personale majore.

Legătura între studiul de oportunitate, cel de fezabilitate şi planul de afaceri:

2.3 Înfiinţarea IMM-urilor

Factorii care influenţează înfiinţarea întreprinderilor mici şi mijlocii sunt: - fluctuaţiile macroeconomice; - caracteristicile ramurilor economice – în cazul ramurilor în

dezvoltare, rezultă că apar firme noi, iar în cazul în care acestea stagnează, numărul firmelor care apar este mai mic; creşterile semnificative apar în ramurile inovative, purtătoare de progres tehnic (informatică, telecomunicaţii, etc);

- costul capitalului – exprimat prin mărimea dobânzilor la credite şi prin procentele solicitate pe investitori pentru sumele plasate; când costul capitalului scade, creşte numărul firmelor înfiinţate;

Studiu de

oportunitate

Studiu de

fezabilitate

Plan de

afaceri

Utilizatoriiplanului

de afaceri

Potenţiali parteneri, salariaţi şi consultanţi

Managerii din cadrul firmei implicate

Antreprenorii/ proprietarii

Potenţiali investitori şi creditori

24

- rata şomajului – când rata şomajului creşte, se înfiinţează multe firme;

- raportul dintre mărimea veniturilor personale, posibil de obţinut ca angajat prin înfiinţarea unei firme, şi nivelul salariului obtenabil de către potenţialul antreprenor; când venitul realizat dintr-o afacere poate fi mai mare decât cel realizat din salariul lunar obţinut ca angajat, creşte motivaţia economică de a deveni antreprenor; salariile mici duc la un impuls pentru crearea unei firme.

Potrivit legii 31 / 1990, republicată, se pot înfiinţa 5 tipuri de societăţi comerciale:

1. societate în nume colectiv (SNC) –ale cărei obligaţii sociale sunt garantate cu patrimoniul societăţii şi cu răspunderea nelimitată şi solidară a tuturor asociaţilor;

2. societate în comandită simplă – ale cărei obligaţii sociale sunt garantate cu patrimoniul societăţii şi cu răspunderea nelimitată şi solidară a tuturor asociaţilor comanditaţi; comanditarii răspund normal până la concurenţa aportului lor;

3. societatea în comandită pe acţiuni – al cărei capital social este împărţit în acţiuni iar obligaţiile sociale sunt garantate cu patrimoniul social şi cu răspunderea nelimitată şi solidară a asociaţilor comanditaţi; comanditarii sunt obligaţi numai la plata acţiunilor lor;

4. societatea pe acţiuni (SA) – ale cărei obligaţii sociale sunt garantate cu patrimoniul social; acţionarii sunt obligaţi numai la plata acţiunilor lor;

5. societatea cu răspundere limitată (SRL) – ale cărei obligaţii sociale sunt garantate cu patrimoniul social; acţionarii sunt obligaţi numai la plata părţilor sociale.

În fundamentarea deciziei de alegere a uneia din cele 5 tipuri de societăţi comerciale, trebuie avute în vedere mai multe criterii:

a. mărimea capitalului disponibil pentru a fi plasat în firmă; b. sfera diferită de responsabilitate materială şi personală a antreprenorilor; c. complexitatea şi durata diferită a înfiinţării diferitelor tipuri de societăţi; d. variaţia costurilor manageriale şi de funcţionare în funcţie de tipul firmei; e. structurile manageriale obligatorii; f. variaţia rolului şi puterii reale a antreprenorului în funcţie de tipul de

societate;

25

g. gradul de acceptabilitate şi prestigiul diferit în cadrul comunităţii de afaceri naţionale şi / sau locale;

h. cutumele sau uzanţele privitoare la tipurile de societăţi predominante în sectorul de activitate al viitoarei firme;

i. variaţia uşurinţei obţinerii şi a amplorii viitoarelor finanţări; j. gradul diferit de dificultate a transferării cotelor de piaţă, de proprietate

deţinute în firmă, urmaşilor; k. avantajele şi dezavantajele fiscale ale fiecărui tip de societate

comercială; l. diferenţele apreciabile între tipurile de societăţi comerciale, privitoare la

viteza de adoptare a deciziilor şi flexibilitate managerială; m. compatibilitatea dintre intenţiile şi perspectivele de dezvoltare ale

afacerii; n. cerinţele exprese ale eventualilor parteneri privind forma juridică de

societate. Următorul pas în înfiinţarea unei societăţi comerciale este stabilirea

denumirii şi în acest sens se recomandă: - să fie uşor de reţinut de către clienţi; - să sugereze domeniul de activitate şi / sau să inducă percepţia de

calitate, de performanţă, importanţa pentru domeniul respectiv; - să sune frumos; - să nu se suprapună cu denumirea altor societăţi.

Etapele urmate pentru înfiinţarea unei societăţi comerciale: 1. verificarea şi rezervarea denumirii firmei şi a emblemei; 2. redactarea actului constitutiv; 3. deschiderea contului bancar – se face pe baza contractului de

societate; 4. depunerea unei cereri de autorizare la care se anexează:

- actul constitutiv; - copie act identitate; - un extras de CF în cazul în care suntem proprietari, contract de

închiriere sau de comodat; - cazierul judiciar sau declaraţie pe proprie răspundere că nu are

cazier; - cazier fiscal – de obţinerea lui se ocupă Registrul Comerţului; toate

aceste documente sunt prezentate unui judecător care dă

26

încheierea judecătorească prin care se dispune autorizare şi înmatricularea societăţii în Registrul Comerţului. R C se ocupă de obţinerea codului unic de înregistrare – CUI – care este dat tot de ministerul finanţelor;

5. se listează certificatul de înregistrare al firmei. Ulterior, în cazul în care mai apar alte puncte de lucru, se declară la

Registrul Comerţului, pe baza unor formulare tipizate: declaraţie pe proprie răspundere că sunt îndeplinite condiţiile legale de funcţionare la punctul de lucru. Aceste declaraţii se transmit prin format electronic la instituţiile abilitate să autorizeze funcţionarea unui punct de lucru (mediu, pompieri, Direcţia Sanitar Veterinară, Agenţia teritorială de muncă, etc.). În baza acestor comunicări, instituţiile au obligaţia de a verifica dacă sunt întrunite condiţiile legale.

În cazul în care punctul de lucru nu corespunde din punct de vedere legal, unitatea care constată acest lucru dispune închiderea punctului de lucru şi în acelaşi timp comunică tot în format electronic la Registrul Comerţului că punctul de lucru nu corespunde.

Activităţile pe care le poate desfăşura o firmă sunt prevăzute într-un cod numit codul CAEN, adoptat prin Ordonanţa 337 / 20.04.2007 şi este în conformitate cu normele europene.

27

3. ELEMENTE SPECIFICE MANAGEMENTULUI ANTREPRENORIAL

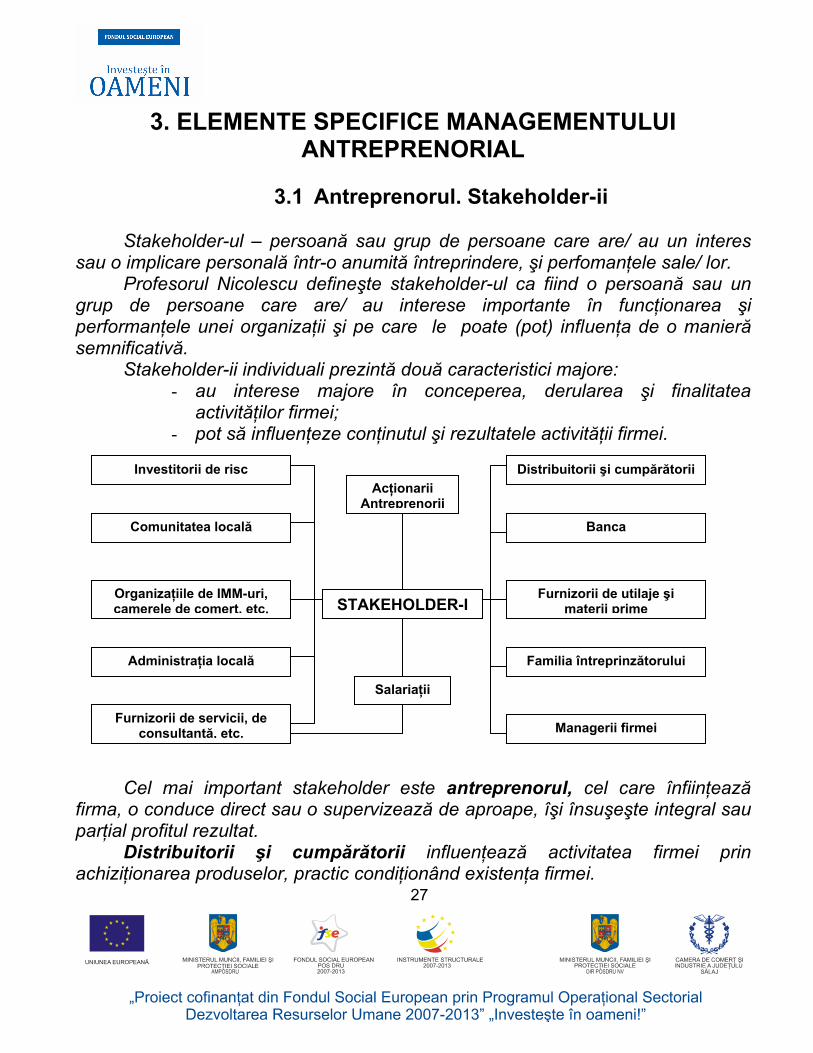

3.1 Antreprenorul. Stakeholder-ii

Stakeholder-ul – persoană sau grup de persoane care are/ au un interes

sau o implicare personală într-o anumită întreprindere, şi perfomanţele sale/ lor. Profesorul Nicolescu defineşte stakeholder-ul ca fiind o persoană sau un

grup de persoane care are/ au interese importante în funcţionarea şi performanţele unei organizaţii şi pe care le poate (pot) influenţa de o manieră semnificativă.

Stakeholder-ii individuali prezintă două caracteristici majore: - au interese majore în conceperea, derularea şi finalitatea

activităţilor firmei; - pot să influenţeze conţinutul şi rezultatele activităţii firmei.

Cel mai important stakeholder este antreprenorul, cel care înfiinţează firma, o conduce direct sau o supervizează de aproape, îşi însuşeşte integral sau parţial profitul rezultat.

Distribuitorii şi cumpărătorii influenţează activitatea firmei prin achiziţionarea produselor, practic condiţionând existenţa firmei.

STAKEHOLDER-I

Distribuitorii şi cumpărătorii

Banca

Furnizorii de utilaje şi materii prime

Familia întreprinzătorului

Managerii firmei Furnizorii de servicii, de

consultanţă, etc.

Administraţia locală

Organizaţiile de IMM-uri, camerele de comerţ, etc.

Comunitatea locală

Investitorii de risc

Salariaţii

Acţionarii Antreprenorii

28

Orice firmă apelează la o bancă pentru operaţiuni bancare curente, a căror calitate influenţează funcţionalitatea firmei şi implicit performanţele acesteia. Un impact mai mare exercită banca la acordarea de credite curente şi / sau de dezvoltare. Pentru o bancă, o întreprindere mică şi mijlocie reprezintă un client de pe urma căruia obţine profit, fiind interesată ca aceasta să supravieţuiască şi să se dezvolte.

Desfăşurarea activităţilor nu poate avea loc fără a apela la furnizorii de utilaje, la cei de materii prime şi energie, ambalaje, piese de schimb, etc.. Prin calitate, termenele de furnizare şi condiţiile de plată ale produselor, furnizorii determină funcţionalitatea şi eficacitatea firmei, îndeosebi a proceselor de producţie. Fiecare furnizor este interesat să-şi menţină firma în calitate de client.

Familia antreprenorului – are un rol apreciabil întrucât la numeroase microfirme membrii acesteia conduc împreună firma.

Managerii firmei – sunt stakeholder-i foarte importanţi. Prin decizii şi acţiuni, orice manager îi influenţează cursul activităţii cel putin în domeniul pe care îl conduce. Întrucât venitul şi statutul fiecărui manager depinde direct de performanţele firmei şi de modul cum funcţionează, acesta este întotdeauna interesat de modul cum funcţionează şi de ceea ce se derulează în cadrul organizaţiei respective.

Salariaţii firmei – reprezintă acelaşi tip de stakeholder-i ca şi managerii cu deosebirea că atât influenţa lor asupra firmei cât şi interesul în modul de funcţionare sunt mai reduse datorită sferei inferioare de sarcini, competenţe şi responsabilităţi care le revin şi a poziţiei deţinute în organizaţie.

Furnizorii de servicii de consultanţă şi training – intervin în activităţile firmei la solicitarea managerului său, deci numai în anumite perioade. Prin calitatea serviciilor oferite ei au un impact pozitiv asupra activităţii respectivei organizaţii. Interesele oricărui furnizor de consultanţă este că firma care a apelat la serviciile sale să-i rămână client.

Administraţia locală – când birocraţia şi corupţia înregistrează cote ridicate influenţa negativă a administraţiei locale este foarte mare asupra IMM-urilor. Orice administraţie locală este interesată în buna funcţionare a agenţilor economici care sunt furnizori de locuri de muncă, venituri la bugetul local.

Organizaţiile de IMM-uri, Camerele de Comerţ şi Industrie şi alte organizaţii patronale, prin lobby şi serviciile pe care le oferă IMM-urilor au un impact apreciabil asupra activităţii acestora prin calitatea mediului de afaceri

29

existent. Fiecare din aceste organizaţii depinde de taxele solicitate, de servicii, şi de sponsorizările firmelor care le sunt membre.

Situaţia economică a fiecărei comunităţi locale – depinde de numărul, puterea economică şi performanţele IMM-urilor din zonă. Activitatea fiecăreia dintre aceste întreprinderi are un anumit impact asupra comunităţii de afaceri, intensitatea acestuia depinzând de mărimea, domeniul de activitate şi performanţele sale.

Un stakeholder mai puţin cunoscut este aşa numitul investitor de risc, care furnizează fonduri firmelor pentru o anumită perioadă participând la managementul acestora, după care îşi vinde cota parte deţinută în cadrul acestor societăţi. Investitorii de risc reprezintă o sursă potenţială de finanţare îndeosebi pentru firmele mijlocii şi mici, ei fiind interesaţi să identifice cât mai multe asemenea firme cu potenţial mare de dezvoltare, în care să investească.

Mai pot să apară şi alte categorii de stakeholder-i ocazionali, atunci când firma se confruntă cu situaţii sau evenimente deosebite. Din aceasta categorie fac parte instanţele judecătoreşti şi poliţia.

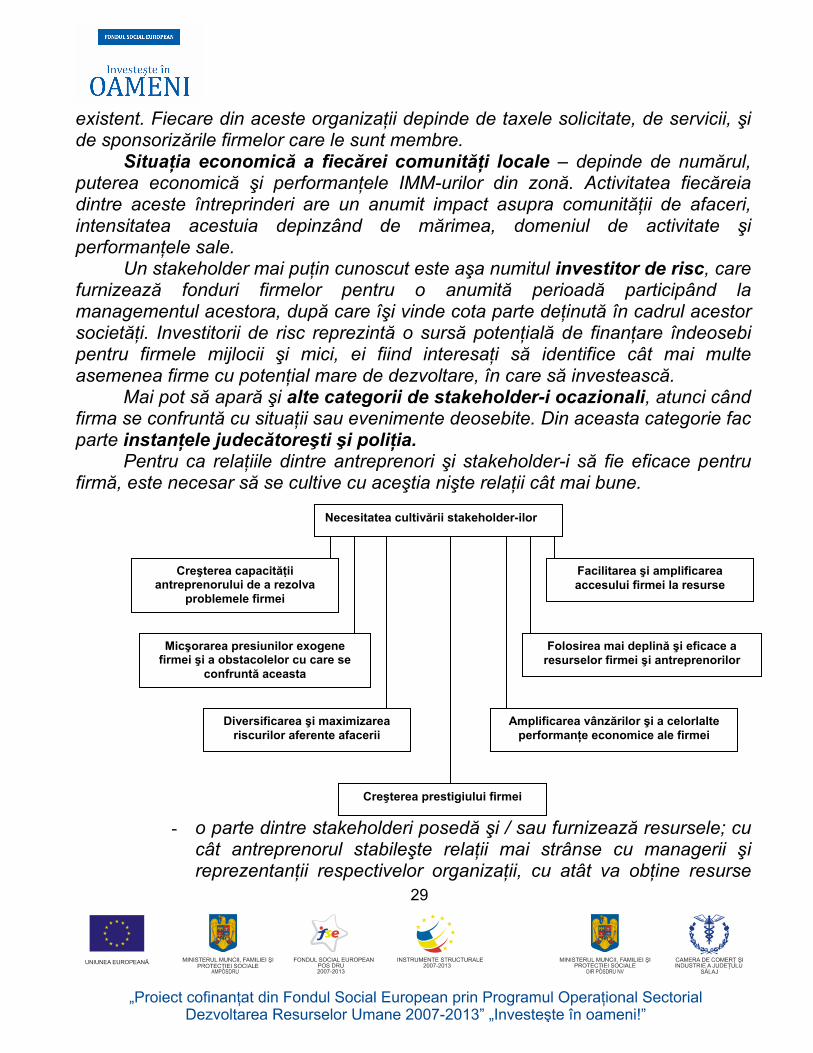

Pentru ca relaţiile dintre antreprenori şi stakeholder-i să fie eficace pentru firmă, este necesar să se cultive cu aceştia nişte relaţii cât mai bune.

- o parte dintre stakeholderi posedă şi / sau furnizează resursele; cu

cât antreprenorul stabileşte relaţii mai strânse cu managerii şi reprezentanţii respectivelor organizaţii, cu atât va obţine resurse

Necesitatea cultivării stakeholder-ilor

Facilitarea şi amplificarea accesului firmei la resurse

Amplificarea vânzărilor şi a celorlalte performanţe economice ale firmei

Folosirea mai deplină şi eficace a resurselor firmei şi antreprenorilor

Diversificarea şi maximizarea riscurilor aferente afacerii

Creşterea capacităţii antreprenorului de a rezolva

problemele firmei

Micşorarea presiunilor exogene firmei şi a obstacolelor cu care se

confruntă aceasta

Creşterea prestigiului firmei

30

financiare, informaţionale, manageriale şi umane mai uşoare, mai multe şi în condiţii de cost superioare;

- managerii şi salariaţii dar şi distribuitorii, băncile, investitorii de risc, administraţia locală şi familia au un impact apreciabil asupra gradului şi eficacităţii utilizării resurselor proprii ale antreprenorului şi resursele împrumutate sau atrase;

- distribuitorii şi clienţii, managerii şi salariaţii firmelor furnizoare de servicii, condiţionează prin deciziile şi acţiunile lor nivelul vânzărilor; cultivarea relaţiilor cu aceştia poate duce la amplificarea vânzărilor şi consolidarea poziţiei pe piaţă a firmei;

- accesul la informaţii şi la alte categorii de resurse posedate de stakeholder-i, favorizarea unor decizii şi acţiuni mai puţin dure faţă de firma în cazul apariţiei unor dificultăţi şi/ sau evenimente negative în activitatea acesteia sunt de natură să diminueze substanţial riscurile care planează asupra firmei;

- relaţiile bune cu clienţii, furnizorii, administraţia locală, banca, comunitatea locală pot conduce la diminuarea substanţială a riscurilor care planează asupra firmei;

- cultivarea de relaţii mai bune cu stakeholder-ii contribuie la amplificarea capacităţii antreprenorilor de a soluţiona cu succes ansamblul problemelor firmei.

Două dintre cele mai importante active intangibile ale firmei (prestigiu şi credibilitate) depind de percepţia, opinia, deciziile şi acţiunile tuturor stakeholder-ilor faţă de firmă; premisele obligatoriu de întrunit în abordarea stakeholder-ilor sunt următoarele:

- antreprenorul să fie convins el însuşi că va realiza în firmă ceea ce şi-a propus;

- antreprenorul să îşi onoreze întotdeauna promisiunile, indiferent de persoana sau organizaţia implicată;

- antreprenorul să „împartă” rezultatele firmei cu stakeholder-ii în modalităţi diverse, corespunzător rolului şi contribuţiei fiecăruia.

Se recomandă ca întreprinderile să utilizeze o paletă largă de modalităţi de implicare a stakeholder-ilor în firmă.

31

3.2 Sistemul relaţional şi networking-ul antreprenorial

Sistemul relaţional antreprenorial sau networkingul reprezintă un concept

relativ nou. D. S. Hall defineşte networkingul ca fiind dezvoltarea şi menţinerea de relaţii cu persoane care au impact direct şi indirect asupra afacerii.

Profesorul Nicolescu defineşte networkingul ca sistemul de relaţii organizaţionale care se manifestă între o întreprindere mică şi mijlocie şi stakehoder-ii sqai, a căror iniţiere, derulare şi dezvoltare antreprenorială are rolul major.

Networkingul poate fi reprezentat ca o pânză de păianjen, antreprenorul fiind plasat în centru.

Numărul superior de alte puncte S (stakeholder-i) şi cu mai multe fire sau

legături, relaţii, ne arată că poziţia firmei pe care o reprezintă antreprenorul este mai puternică.

antreprenorul

S7

S2

S5

S6

S1

S3

S4

32

Potrivit lui Szarka pot fi identificate trei niveluri sau categorii de networking. Networking-ul comercial – se referă la relaţiile între antreprenor şi firma sa

şi stakeholder-ii cu care realizează tranzacţii comerciale. Obiectul acestor tranzacţii îl reprezintă anumite resurse, servicii sau resurse clasice.

Networking-ul comunicaţional are în vedere relaţiile antreprenorului şi a firmei sale cu asociaţiile de IMM-uri, camerele de comerţ, administraţia locală, etc., cu care nu se derulează tranzacţii. Obiectul acestor relaţii îl constituie obţinerea de informaţii utile firmei, pe multiple planuri.

Networking-ul mental social se referă la viziunea antreprenorului privind starea şi evoluţia firmei în contextul în care îşi desfăşoară activitatea.

Intensitatea şi caracteristicile networkingului antreprenorial sunt influenţate de mai mulţi factori.

În opinia lui Donckles şi Lambrecht, aceşti factori sunt în principal următorii:

- nivelul de pregătire al antreprenorului; - numărul de ani de când conduce o firmă; - mărimea firmei exprimată prin numărul de persoane; - intensitatea orientării dezvoltării firmei spre expansiune.

Mental social

Comunicaţional

Comercial

Grad de intensitate

Grad de extindere

33

Studiile au demonstrat că dacă dimensiunea caracteristicilor acestor factori este mai mare, networking-ul antreprenorial este mai intens. Pentru a dezvolta networking-ul cu cei mai importanţi stakeholder-i (clienţi, manageri, bancă) antreprenorul este deseori pus în situaţia de a negocia.

Calitatea relaţiilor cu aceşti stakeholderi şi mai ales avantajele reale obţinute de firmă, depind adesea decisiv de arta know how-ului antreprenorului de a negocia. Orice negociere formală care se finalizează într-un document scris, sau informală, trebuie pregătită temeinic. Informaţiile trebuie considerate tot timpul o sursă de putere. În decursul negocierii, se recomandă să se practice tehnica observării şi ascultării partenerului. O atenţie deosebită trebuie acordată intonaţiilor, expresiilor.

Timpul este o coordonata de bază a derulării negocierilor. Este important să cunoaşteţi termenul limită al derulării proiectului pentru încheierea negocierilor şi să-l foloseşti în avantaj propriu. În schimb, trebuie ascuns cu grijă de partenerul de negociere termenul propriu limită. Când se apropie termenul limită propriu al negocierii, trebuie dezvoltată o variantă de înţelegere pentru a nu intra în criză de timp.

Concesiile trebuie făcute partenerului la momentul oportun. În timpul negocierilor nu te repezi, lasă partenerul să vorbească şi foloseşte noile informaţii în avantaj propriu.

3.3 Strategii antreprenoriale

Strategia antreprenorială este o strategie care se elaborează şi se utilizează

în cadrul unei firme mici sau mijlocii cu implicarea antreprenorului respectiv. Strategia – ansamblul obiectivelor majore ale organizaţiei pe termen lung, principalele modalităţi de realizare, împreună cu resursele alocate în vederea obţinerii avantajului competitiv, potrivit misiunii organizaţiei.

Strategiile antreprenoriale prezintă caracteristici definitorii.

34

- cea mai importantă trăsătură a strategiei antreprenoriale rezidă în

personalizarea ei de către antreprenor; - majoritatea strategiilor antreprenoriale nu se regăsesc într-un

document sistematizat; o parte dintre strategii sunt consemnate de o manieră informală, unele elemente aflându-se doar în capul antreprenorului, de aceea se consideră că strategia antreprenorială are un grad mai redus de formalizare şi se completează cu elemente informale scrise sau gândite de antreprenor;

- componenta simplificată; fiecare din cele şase componente de baza ale unei strategii (misiune, obiective fundamentale, opţiuni strategice, resurse, termene şi avantaj competitiv), unele să fie foarte succint trasate sau chiar să lipsească, mai ales pentru misiune şi avantaj competitiv; strategia antreprenorială acoperă orizonturi mai scurte de timp, respectiv 2 - 3 ani.

O altă trăsătură definitorie a strategie antreprenoriale este concentrarea asupra valorificării unor anumite nişe de piaţă. Particularităţile ce se manifestă la nivelul componentelor strategiei antreprenoriale sunt:

- misiunea firmei lipseşte de regulă; - obiectivele sunt mai puţine ca număr şi nu întotdeauna riguros

fundamentate, cele mai frecvente fiind cifra de afaceri şi profitul; - resursele se bucură de o atenţie deosebită, în special cele financiare

şi materiale; resursele umane şi informaţionale sunt mai superficial abordate;

Caracteristici

Componenta simplificată

Frecvenţa axată pe nişa pieţei

Orizont temporal mai redus

Grad redus de formalizare

Puternic personalizată

35

- termenele strategice nu sunt întotdeauna suficient de precise, iar cel mai adesea au un orizont de 2 -3 ani;

- avantajul competitiv se regăseşte foarte rar riguros definit. Strategiile antreprenoriale prezintă o specificitate ridicată, complexitatea şi

completitudinea lor variind în funcţie de mărimea firmei şi de nivelul de pregătire generală şi managerială a antreprenorului.

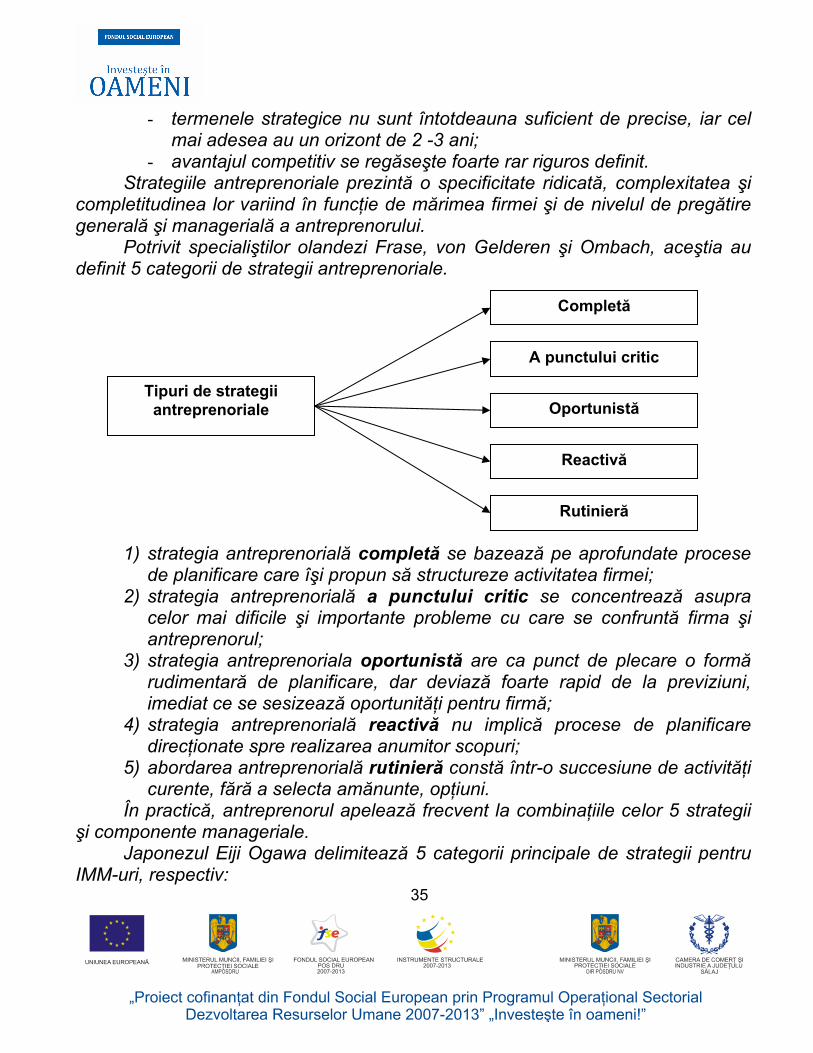

Potrivit specialiştilor olandezi Frase, von Gelderen şi Ombach, aceştia au definit 5 categorii de strategii antreprenoriale.

1) strategia antreprenorială completă se bazează pe aprofundate procese

de planificare care îşi propun să structureze activitatea firmei; 2) strategia antreprenorială a punctului critic se concentrează asupra

celor mai dificile şi importante probleme cu care se confruntă firma şi antreprenorul;

3) strategia antreprenoriala oportunistă are ca punct de plecare o formă rudimentară de planificare, dar deviază foarte rapid de la previziuni, imediat ce se sesizează oportunităţi pentru firmă;

4) strategia antreprenorială reactivă nu implică procese de planificare direcţionate spre realizarea anumitor scopuri;

5) abordarea antreprenorială rutinieră constă într-o succesiune de activităţi curente, fără a selecta amănunte, opţiuni.

În practică, antreprenorul apelează frecvent la combinaţiile celor 5 strategii şi componente manageriale.

Japonezul Eiji Ogawa delimitează 5 categorii principale de strategii pentru IMM-uri, respectiv:

Tipuri de strategii antreprenoriale

Completă

A punctului critic

Oportunistă

Reactivă

Rutinieră

36

1) de asigurare a forţei de muncă; 2) de dezvoltare a culturii de firmă; 3) strategia axata pe informaţii multi sursă; 4) strategia de promovare a tehnologiilor avansate; 5) strategia de internaţionalizare.

Pentru prefigurarea viitorului firmelor pe termen lung, pe lângă strategia intreprenorială, antreprenorul apelează la alianţe strategice.

Alianţele strategice sunt o relaţie specială între două sau mai multe organizaţii în care partenerii alocă o parte importantă a resurselor de care dispun în vederea realizării unor obiective prioritare comune.

Dintre tipurile de alianţe strategice utilizate în ţările dezvoltate, menţionăm: franciza, societăţile mixte şi licenţele în comun a anumitor produse sau tehnologii.

În ţările dezvoltate a apărut strategia de replicare la care întreprinderea şi managerul recurg în perioadele de criza sau recesiune macroeconomică.

Strategia de replicare constă în iniţierea şi aplicarea de către antreprenor, singur sau împreună cu managerii de nivel superior a unui set de decizii axate în principal asupra diminuării costurilor şi reducerii activelor utilizate.

Este necesar să nu se comită nici diminuarea costurilor referitor la factorul uman care se poate face prin eliminarea angajaţilor temporari, reducerea managerilor de nivel mediu şi micşorarea veniturilor antreprenorului şi directorului general.

Franciza – este o altă formă de alianţă strategică care constă în stabilirea pe baza contractuală a unor relaţii de marketing pe termen lung, între două firme, prin care prima firmă, mai mare, francizorul, acordă celei de-a doua francizeinului, dreptul de a utiliza numele şi sistemul de comercializare în schimbul unei sume care se plăteşte continuu.

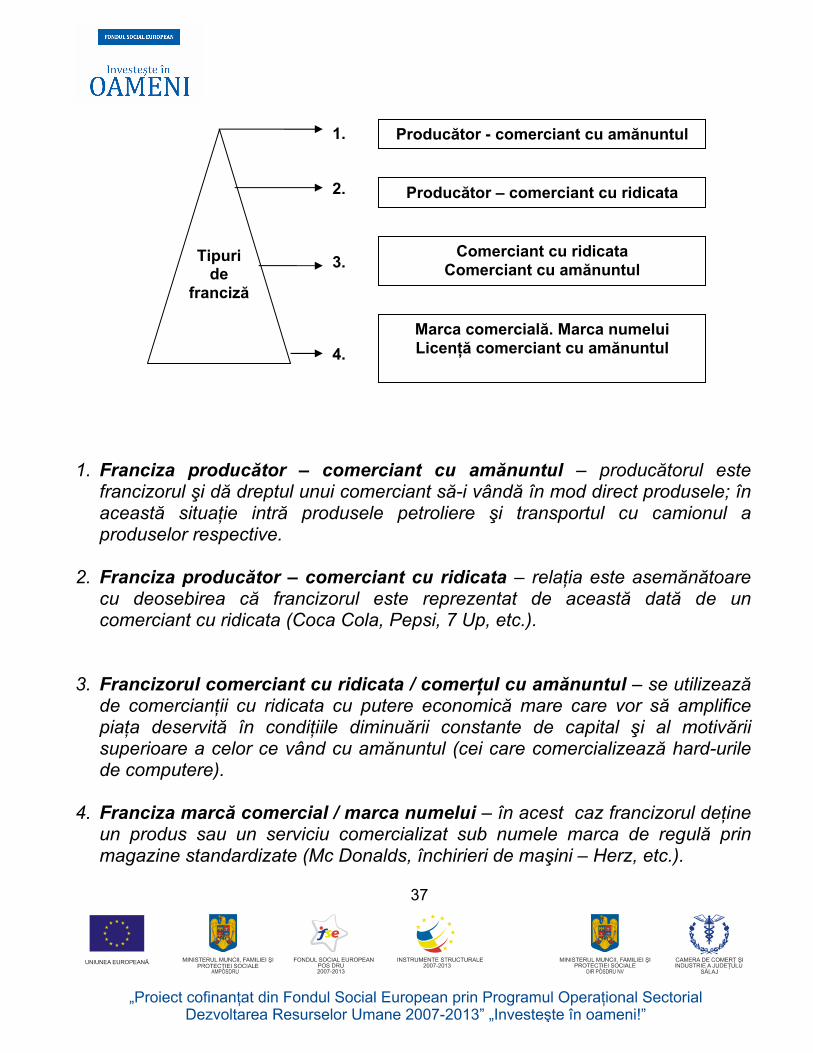

Se utilizează patru tipuri de franciză:

37

1. Franciza producător – comerciant cu amănuntul – producătorul este francizorul şi dă dreptul unui comerciant să-i vândă în mod direct produsele; în această situaţie intră produsele petroliere şi transportul cu camionul a produselor respective.

2. Franciza producător – comerciant cu ridicata – relaţia este asemănătoare

cu deosebirea că francizorul este reprezentat de această dată de un comerciant cu ridicata (Coca Cola, Pepsi, 7 Up, etc.).

3. Francizorul comerciant cu ridicata / comerţul cu amănuntul – se utilizează

de comercianţii cu ridicata cu putere economică mare care vor să amplifice piaţa deservită în condiţiile diminuării constante de capital şi al motivării superioare a celor ce vând cu amănuntul (cei care comercializează hard-urile de computere).

4. Franciza marcă comercial / marca numelui – în acest caz francizorul deţine

un produs sau un serviciu comercializat sub numele marca de regulă prin magazine standardizate (Mc Donalds, închirieri de maşini – Herz, etc.).

Tipuri de

franciză

Producător - comerciant cu amănuntul

Producător – comerciant cu ridicata

Comerciant cu ridicata Comerciant cu amănuntul

Marca comercială. Marca numelui Licenţă comerciant cu amănuntul

1. 2. 3. 4.

38

Avantajele apelării la franciza sunt: - accesul la o afacere a cărei viabilitate a fost demonstrată; - cunoaşterea şi dezvoltarea afacerii în condiţiile primirii de la

francizor detailing, consultanţă şi service; - beneficiază de cercetările de piaţă şi dezvoltarea producţiei pe care

le realizează francizorul; - posibilitatea începerii şi derulării unei afaceri cu capital mai redus; - diminuarea unora din cheltuielile curente efectuate de francizor

integral sau parţial; - diminuarea riscurilor aferente investirii într-o afacere.

39

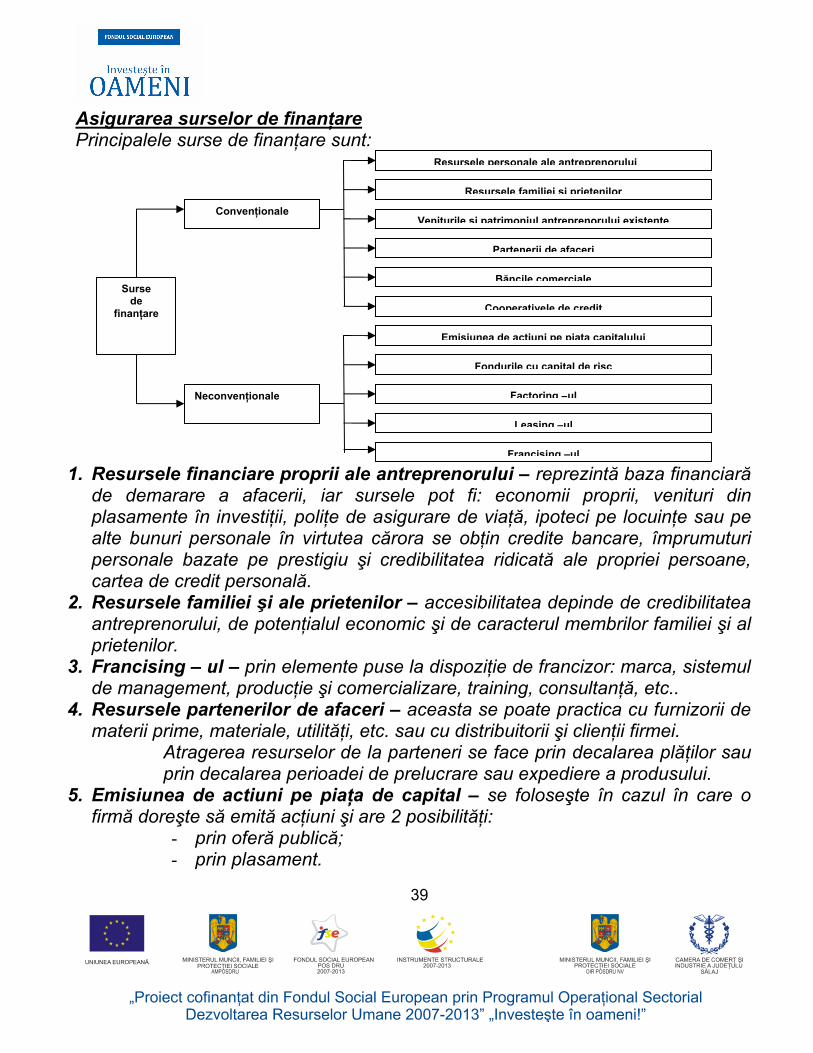

Asigurarea surselor de finanţare Principalele surse de finanţare sunt:

1. Resursele financiare proprii ale antreprenorului – reprezintă baza financiară

de demarare a afacerii, iar sursele pot fi: economii proprii, venituri din plasamente în investiţii, poliţe de asigurare de viaţă, ipoteci pe locuinţe sau pe alte bunuri personale în virtutea cărora se obţin credite bancare, împrumuturi personale bazate pe prestigiu şi credibilitatea ridicată ale propriei persoane, cartea de credit personală.

2. Resursele familiei şi ale prietenilor – accesibilitatea depinde de credibilitatea antreprenorului, de potenţialul economic şi de caracterul membrilor familiei şi al prietenilor.

3. Francising – ul – prin elemente puse la dispoziţie de francizor: marca, sistemul de management, producţie şi comercializare, training, consultanţă, etc..

4. Resursele partenerilor de afaceri – aceasta se poate practica cu furnizorii de materii prime, materiale, utilităţi, etc. sau cu distribuitorii şi clienţii firmei.

Atragerea resurselor de la parteneri se face prin decalarea plăţilor sau prin decalarea perioadei de prelucrare sau expediere a produsului.

5. Emisiunea de actiuni pe piaţa de capital – se foloseşte în cazul în care o firmă doreşte să emită acţiuni şi are 2 posibilităţi:

- prin oferă publică; - prin plasament.

Surse de

finanţare

Convenţionale

Neconvenţionale

Resursele familiei şi prietenilor

Veniturile şi patrimoniul antreprenorului existente

Partenerii de afaceri

Băncile comerciale

Emisiunea de acţiuni pe piaţa capitalului

Fondurile cu capital de risc

Factoring –ul

Leasing –ul

Francising –ul

Cooperativele de credit

Resursele personale ale antreprenorului

40

Avantajul antreprenorului şi firmei de utilizare a atragerii de capital prin emiterea de acţiuni pe piaţa de capital rezidă în obţinerea acestuia fără a fi nevoie de garanţii şi lichidităţi. Dezavantajul constă în specificitatea procesului, costurile relativ ridicate ale pregătirii emisiunii de acţiuni, implicarea în afacere de parteneri necunoscuţi, riscul pierderii controlului asupra firmei.

6. Cooperativele de credit – reprezintă instituţii de încurajare financiară clasică între mai multe persoane fizice sau juridice care cotizează periodic cu anumite sume de bani la cooperatiă şi de la care se pot împrumuta apoi în condiţii relativ avantajoase.

7. Factoring – ul – este un sistem care permite finanţarea unei firme în faza în care derulează activităţi comerciale şi are de primit sume pentru produsele vândute.

Constă în preluarea de către o instituţie financiară a drepturilor de creanţă aferente produselor vândute, în condiţiile achitării imediate firmei în cauză a unei părţi majore din contravaloarea sumei încasate (compensările între firme).

Avantajul constă în faptul că se pot obţine imediat lichidităţi pentru produsele vândute în schimbul cedării unui procent din veniturile de încasat.

Sursa de finanţare cea mai cunoscută şi mai accesibilă o constituie băncile care pot fi: comerciale, de investiţii, de export sau internaţionale. Pentru a avea succes în demersul de obţinere a finanţărilor necesare trebuie ca antreprenorul să înţeleagă modul de gândire al bancherului, acesta dorind întotdeauna să fie sigur că poate să-şi recupereze banii împrumutaţi concomitent din două căi: din câştigurile dezvoltate în afacerea creditată şi din lichidarea activelor cu care s-a garantat.

Criteriile generale de finanţare sunt: - băncile nu doresc să îşi asume riscuri atunci când acordă credite; - antreprenorul trebuie să investească o sumă cât mai mare din

banii proprii şi / sau a firmei în afacerea care se creditează; - antreprenorul să posede cunoştinţe substanţiale; - asumarea de responsabilităţi personale de către antreprenor în

cadrul afacerii; - prezentarea de către antreprenor a unui plan de afaceri care să-i

demonstreze profitabilitatea şi capacitatea de returnare a creditului; - obţinerea de la antreprenor de garanţii asupra creditului;

41

- finanţarea firmelor care doresc şi au posibilitatea să se dezvolte. Procedura de obţinere a creditului încorporează cinci etape:

1) întocmirea dosarului de obţinere a creditului; 2) evaluarea dosarului de credit; 3) decizia de acordare a creditului şi completarea procedurilor

implicate; 4) furnizarea creditului; 5) urmărirea derulării şi rambursării creditului.

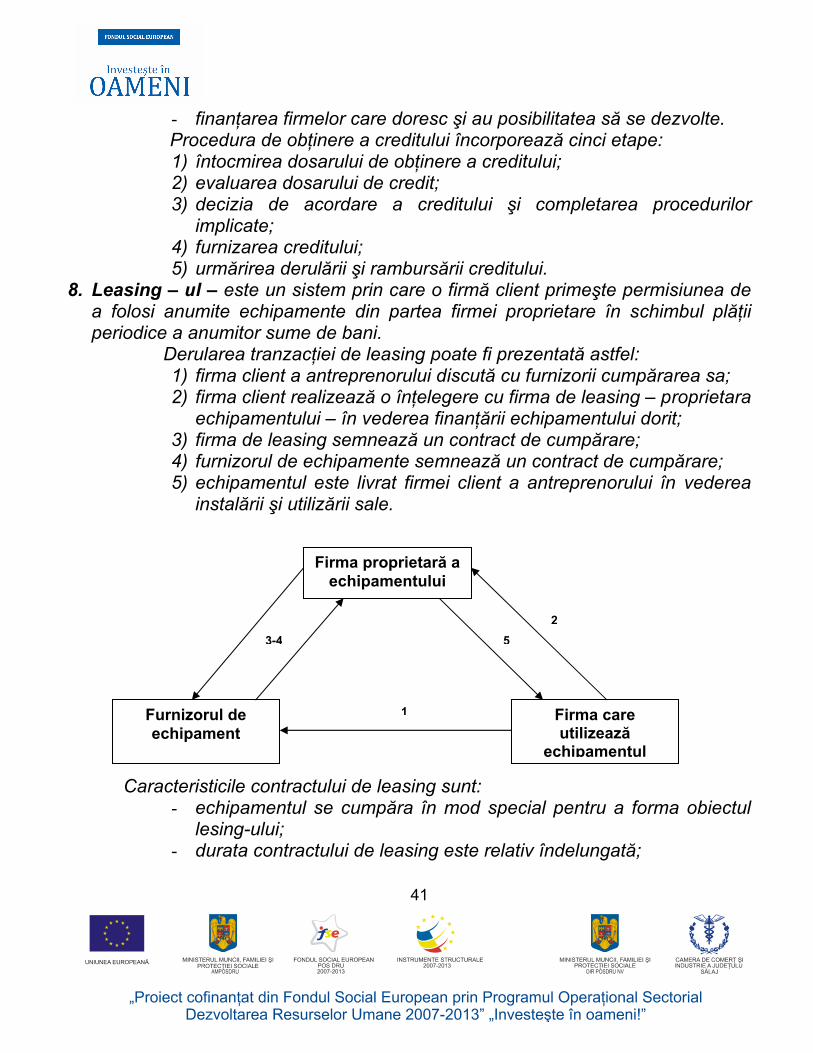

8. Leasing – ul – este un sistem prin care o firmă client primeşte permisiunea de a folosi anumite echipamente din partea firmei proprietare în schimbul plăţii periodice a anumitor sume de bani.

Derularea tranzacţiei de leasing poate fi prezentată astfel: 1) firma client a antreprenorului discută cu furnizorii cumpărarea sa; 2) firma client realizează o înţelegere cu firma de leasing – proprietara

echipamentului – în vederea finanţării echipamentului dorit; 3) firma de leasing semnează un contract de cumpărare; 4) furnizorul de echipamente semnează un contract de cumpărare; 5) echipamentul este livrat firmei client a antreprenorului în vederea

instalării şi utilizării sale.

Caracteristicile contractului de leasing sunt:

- echipamentul se cumpăra în mod special pentru a forma obiectul lesing-ului;

- durata contractului de leasing este relativ îndelungată;

Firma proprietară a echipamentului

Furnizorul de echipament

Firma care utilizează

echipamentul

3-4

1

52

42

- utilizatorii îşi asumă riscurile şi avantajele folosirii echipamentului respectiv.

Avantajele sistemului de leasing sunt: - facilitatea superioară şi perioada mai scurtă aferentă realizării

leasing-ului; - aportul iniţial al firmei client pentru a realiza leasing-ul este mai

redus decât cel necesar obţinerii unui credit; - finanţarea masivă de către firma de leasing a cumpărării activului; - eliminarea necesităţii de a aduce garanţii pentru obţinerea finanţării

de la compania de leasing; - situaţia lichidităţilor firmei client nu este afectată de efectuarea

leasing-ului; - potenţialul firmei antreprenorului de a obţine credite de la bancă

rămâne neschimbat; - flexibilitate sporită în efectuarea sporurilor periodice către firma de

leasing; - posibilitatea reînnoirii echipamentului nu se reduce ca urmare a

efectuării leasing-ului; - menţinerea capacităţii firmei de a se adapta din punct de vedere al

dotării tehnologice a noilor progrese ale ştiinţei şi tehnicii, de a valorifica oferta de noi echipamente şi utilaje;

- valorificarea de către firma client a facilităţilor fiscale asociate leasing-ului;

- existenţa unei oferte de leasing relativ mare, în continuă creştere în toate ţările.

Dezavantaje: - costul total al obţinerii şi utilizării echipamentului prin leasing este

mai mare; - prin leasing se obţine numai echipamentul nu şi serviciile oferite

odata cu vânzarea acestuia; - nu toate echipamentele comercializate în prezent pot fi obţinute

prin leasing. Numeroase scheme publice de finanţare utilizează două concepţii:

1) schema de finanţare a IMM-urilor orientate pe baza de politici economice, guvernamentale care vizează atingerea anumitor

43

obiective economice şi sociale prin finanţarea cu prioritate a anumitor categorii de firme;

2) schema de finanţare a IMM-urilor centrate pe cerinţele pieţei care îşi propun să furnizeze resurse financiare dar în condiţii identice sau foarte apropiate de cele ale pieţei.

Pentru România, cea mai utilizată, atât de IMM-uri cât şi de populaţie este finanţarea bazată pe politici economico – guvernamentale.

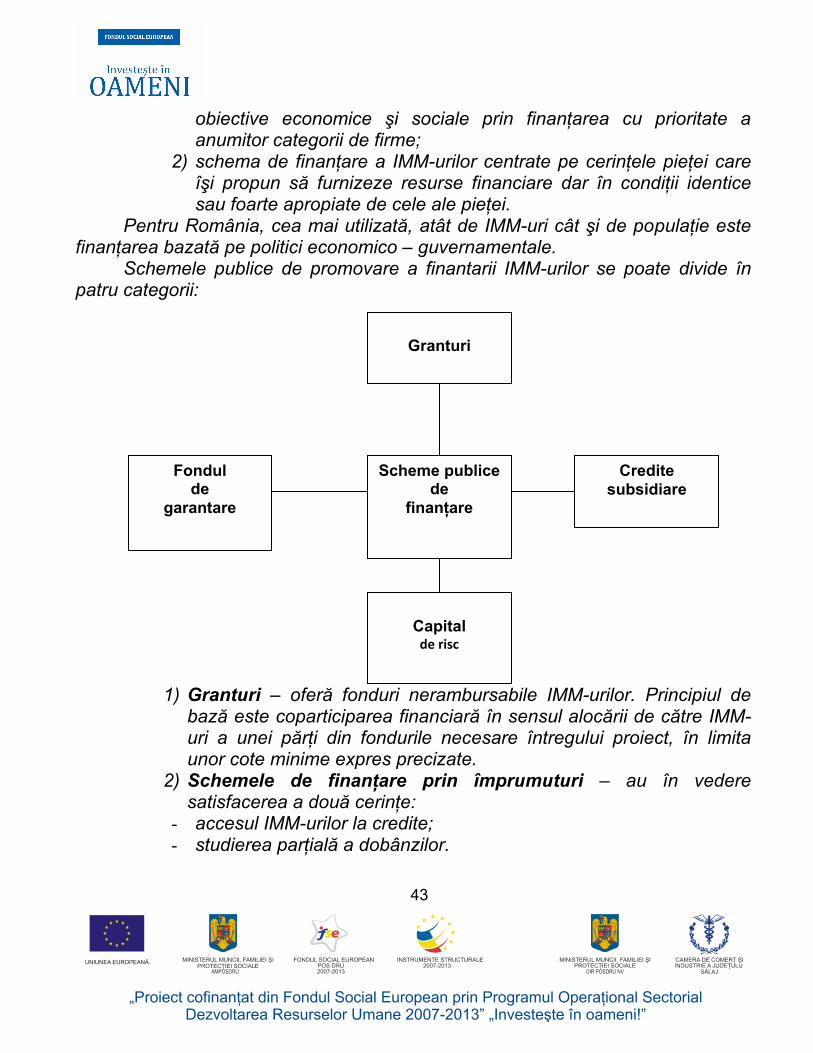

Schemele publice de promovare a finantarii IMM-urilor se poate divide în patru categorii:

1) Granturi – oferă fonduri nerambursabile IMM-urilor. Principiul de

bază este coparticiparea financiară în sensul alocării de către IMM-uri a unei părţi din fondurile necesare întregului proiect, în limita unor cote minime expres precizate.

2) Schemele de finanţare prin împrumuturi – au în vedere satisfacerea a două cerinţe:

- accesul IMM-urilor la credite; - studierea parţială a dobânzilor.

Scheme publice de

finanţare

Granturi

Capital

de risc

Fondul de

garantare

Credite subsidiare

44

3) Schemele publice de finanţare prin capital de risc –care îşi propun ca obiective:

- să faciliteze accesul IMM-urilor din România la fonduri financiare; - să promoveze politicile economice şi manageriale occidentale în

România; - să atragă noi investitori în România.

4) Schemele speciale de finanţare prin garantarea creditelor –exemplu :

a) fondul român de garantare a creditelor – proiectat şi finanţat de Guvernele României, Canadian şi Austriac;

b) fondul de garantare a creditelor rurale înfiinţat în 1994 de Ministerul Agriculturii împreună cu un grup de bănci româneşti.

Pentru a avea acces la aceste fonduri antreprenorul trebuie să aibă în vedere următoarele:

- obţinerea rapidă de informaţii despre schemele publice de finanţare;

- cunoaşterea criteriilor de calificare şi finanţare utilizate de fiecare program sau schema de finanţare;

- întocmirea proiectului pentru a obţine finanţarea, care are la bază: • ideea sau propunerea de afaceri a antreprenorului; • situaţia firmei implicate; • cerinţele specifice privind conţinutul documentaţiei de proiect; - înaintarea proiectului la organizaţia implicată în documentaţie; - susţinerea proiectului de către antreprenor, în faţa echipei care

evaluează proiectul şi decide asupra finanţării; este necesar ca antreprenorul să se pregătească pentru interviu astfel încât să facă o prezentare a proiectului şi să răspundă la întrebări în mod convingător să cunoască în detaliu conţinutul, să anticipeze întrebările delicate;

- prezentarea antreprenorului în termenele prevăzute pentru încheierea contractelor de finanţare.

5) Fondurile cu capital de risc – finanţează de obicei înfiinţarea de firme sau dezvoltarea puternică a unei firme existente care prezintă mari perspective economice. Un fond cu capital de risc se constituie ca un fond închis de investiţii care mobilizează resursele financiare

45

de la persoane fizice şi juridice, în vederea plasării lor în afaceri, care deşi prezintă un risc economic apreciabil, au un mare potenţial de performanţe economice. La înfiinţarea fondului cu capital de risc pot participa numai persoane private, numai statul sau împreună. Aceste fonduri îşi plasează capitalurile firme care: • deţin un segment de piaţă bine delimitat; • realizează produse de calitate la preţuri scăzute; • au o strategie de dezvoltare agresivă şi temeinic fundamentată; • au în vedere implementarea de noi şi performante tehnologii de

fabricaţie; • posedă o echipă managerială competenţa; • dispun de un compartiment de marketing bun şi agresiv. Formele de participare a fondurilor în afaceri sunt:

• cumpărarea unei părţi din capitalul social al societăţii; • contracte de report cu opţiuni de cumpărare a acţiunilor; • împrumuturi convertibile în acţiuni. Procedura de accesare a acestor fonduri are ca etape:

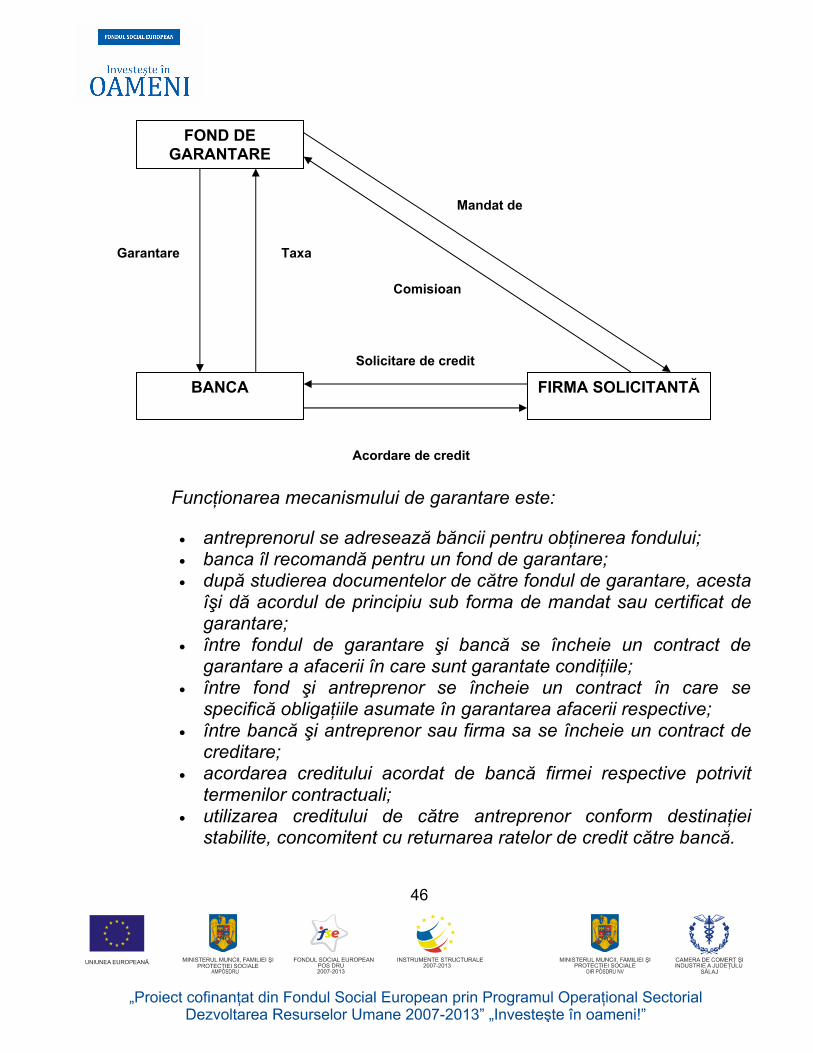

• evaluarea preliminară a cererii de finanţare; • evaluarea detaliată a proiectului; • negocierea termenelor de realizare a finanţărilor; • legalizarea investiţiei; • derularea investiţiei. Caracteristica principală a fondurilor de garantare constă în divizarea riscurilor aferente creditării, în anumite proporţii, între organizaţia furnizor de credite (banca) şi fondul de garantare.

Schema de funcţionare a unui fond de garantare:

46

Funcţionarea mecanismului de garantare este:

• antreprenorul se adresează băncii pentru obţinerea fondului; • banca îl recomandă pentru un fond de garantare; • după studierea documentelor de către fondul de garantare, acesta

îşi dă acordul de principiu sub forma de mandat sau certificat de garantare;

• între fondul de garantare şi bancă se încheie un contract de garantare a afacerii în care sunt garantate condiţiile;

• între fond şi antreprenor se încheie un contract în care se specifică obligaţiile asumate în garantarea afacerii respective;

• între bancă şi antreprenor sau firma sa se încheie un contract de creditare;

• acordarea creditului acordat de bancă firmei respective potrivit termenilor contractuali;

• utilizarea creditului de către antreprenor conform destinaţiei stabilite, concomitent cu returnarea ratelor de credit către bancă.

FOND DE GARANTARE

BANCA FIRMA SOLICITANTĂ

Garantare Taxa

Solicitare de credit

Comisioan

Mandat de

Acordare de credit

47

6) Fondurile structurale – provin din contribuţia membrilor UE şi sunt repartizate statelor membre, inclusiv României. Vizează dezvoltarea economică şi socială.

7) Aspecte specifice ale managementului antreprenorial curent Analizele efectuate au dus la concluzia că asupra managementului antreprenorial au o influenţă decisivă un număr de şase factori, denumiţi determinanţii managementului antreprenorial.

1. Situaţia de proprietar – manager a antreprenorului are următoarele avantaje:

• minim de motivare pentru ca firma să aibă performanţa ridicată; • maximum de putere decizională şi acţională; • maximum de informare. Dezavantaje:

• se referă la cunoştinţele şi talentul managerial al antreprenorului. 2. Numărul şi caracteristicile antreprenorilor din firmă:

Determinanţii managerial - antreprenoriali

Situaţia de proprietar – manager a antreprenorului

Numărul şi caracteristicile antreprenorilor din firmă

Mărimea şi puterea economică a firmei

Trăsăturile definitorii ale mediului antreprenorial

Faza ciclului de viaţă în care se găseşte firma

Tipul firmei

48

Când numărul de antreprenori din firmă este mai mare, situaţia managerială devine mult mai complexă,întrucât este mai greu de exercitat un principiu de bază al managementului: unitatea de decizie şi acţiune.

Caracteristicile antreprenorilor se referă la calităţile native, cunoştinţele, aptitudinile şi deprinderile manageriale, tehnice, economice, juridice, care au o influenţă substanţială asupra managementului, funcţionalităţii şi performanţelor firmei.

3. Mărimea şi puterea economică Influenţează managerii antreprenori prin prisma sferei şi amplorii problemelor

de abordat şi a resursei disponibile.

4. Tipul firmei Reflectă sintetic caracteristicile acesteia din punct de vedere al obiectului de

activitate , dinamicii activităţii implicate şi comportamentul organizaţional global.

Potrivit lui Filay şi lui Aldog avem trei tipuri de firme:

a. firma meşteşugărească – ce realizează produse şi servicii tradiţionale clasice;

b. firma axată pe dezvoltare – realizează produse aflate în continuă evoluţie; c. firme stabile – care deşi prin obiectul de activitate se înscriu în ramuri ce

cunosc un progres notabil, nu-şi modifică sensibil dimensiunile, structura şi procesele încorporate, comportamentul organizaţional, caracterizându-se prin abordări echilibrate lente, chiar cu foarte puţine şi rare elemente de noutate şi flexibilitate.

O deosebită pondere asupra managementului o exercită faza ciclului de viaţă al firmei, în care se află.

5. O deosebită pondere asupra managementului o exercită faza ciclului de viaţă al firmei, în care se află.

6. Mediul antreprenorial – este un alt factor ce acţionează asupra managementului firmei, asupra activităţii antreprenorial-manageriale a antreprenorului; trebuie luată în considerare influenţa mediului antreprenorial real şi nu cel perceput.

49

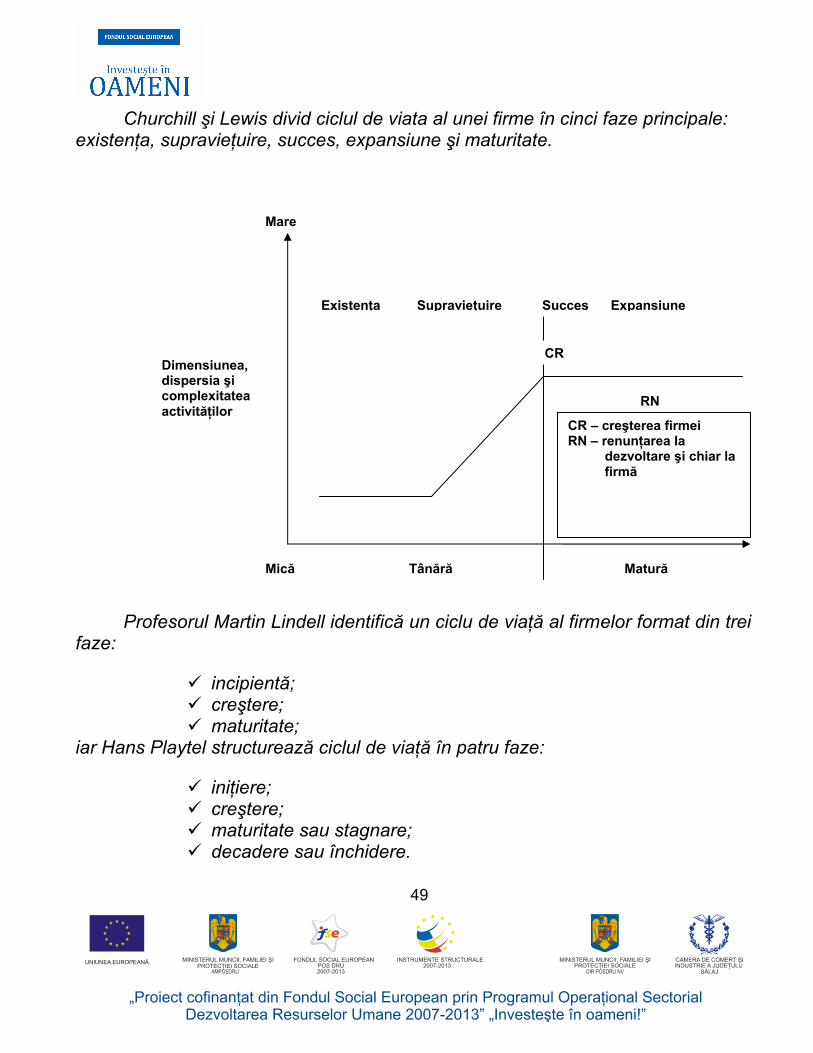

Churchill şi Lewis divid ciclul de viata al unei firme în cinci faze principale: existenţa, supravieţuire, succes, expansiune şi maturitate.

Profesorul Martin Lindell identifică un ciclu de viaţă al firmelor format din trei faze:

incipientă; creştere; maturitate;

iar Hans Playtel structurează ciclul de viaţă în patru faze:

iniţiere; creştere; maturitate sau stagnare; decadere sau închidere.

Mică Tânără Matură

Dimensiunea, dispersia şi complexitatea activităţilor

Mare

CR

RN

Existenţa Supravieţuire Succes Expansiune

CR – creşterea firmei RN – renunţarea la dezvoltare şi chiar la firmă

50

1. Existenţa firmei se caracterizează prin situarea în prim plan a atragerii de clienţi şi a livrării produselor firmei. În această fază principală, preocuparea strategică a antreprenorului este să asigure supravieţuirea firmei.

2. Supravieţuirea firmei începe când aceasta şi-a demonstrat viabilitatea având suficienţi clienţi cărora poate să le livreze produse care le satisfac cerinţele, preocupările firmei trecând de la supravieţuirea acesteia la realizarea unor rapoarte avantajoase între mărimea veniturilor şi cea a cheltuielilor. Antreprenorul are două alternative:

a. să rămână în acest stadiu sau să se retragă; b. să dezvolte firma aducând-o în următoarea fază.

3. Succesul firmei – se caracterizează prin atingerea unui nivel substanţial al producţiei vânzărilor şi veniturilor care garantează funcţionalitatea pe mai departe în condiţii de profitabilitate. În această fază antreprenorul se confruntă cu două alternative:

a. să utilizeze firma ca sursă de venituri personale; b. să folosească firma ca bază de plecare pentru expansiune.

4. Expansiunea – principalele probleme sunt cum să se determine o dezvoltare rapidă a organizaţiei şi cum să-şi finalizeze dezvoltarea; există două probleme esenţiale:

a. delegarea de către antreprenor a unora dintre sarcinile, competenţele şi responsabilităţile sale în vederea creşterii eficienţei managementului;

b. asigurarea lichidităţilor necesare pentru a satisface cerinţele mari de resurse financiare ridicate de realizarea expansiunii firmei.

5. Maturitatea – denumită şi maturitatea resurselor se caracterizează prin două probleme cu care se confruntă antreprenorul:

a. să consolideze şi să controleze în mod eficace câştigurile financiare din faza de expansiune;

b. să menţină avantajele dimensiunilor mici ale firmei, referitoare la manifestarea spiritului antreprenorial şi flexibilitatea deciziilor şi acţiunilor.

Din elementele prezentate rezultă puternica dependenţă a conţinutului şi formelor de manifestare a managementului antreprenorului de faza ciclului de viaţă în care se află firma.

51

Previziunea în cadrul întreprinderilor mici şi mijlocii este mai puţin intensă decât cea care există în firmele mari, în ceea ce priveşte deciziile pe termen lung. Planurile se realizează pe un an, dar numai de o parte redusă a antreprenorilor. Programele se proiectează ocazional, îndeosebi la firmele de dimensiuni medii.

Particularităţi:

previziunea este centrată pe oportunitatea economică; predomină abordările pe termen scurt; previziunea se bazează pe o rapidă viteză de reacţie faţă de elementele noi;

previziunea este caracterizată prin flexibilitate şi adaptabilitate ridicată; previziunea este orientată în cvasi totalitate spre pieţele locale.

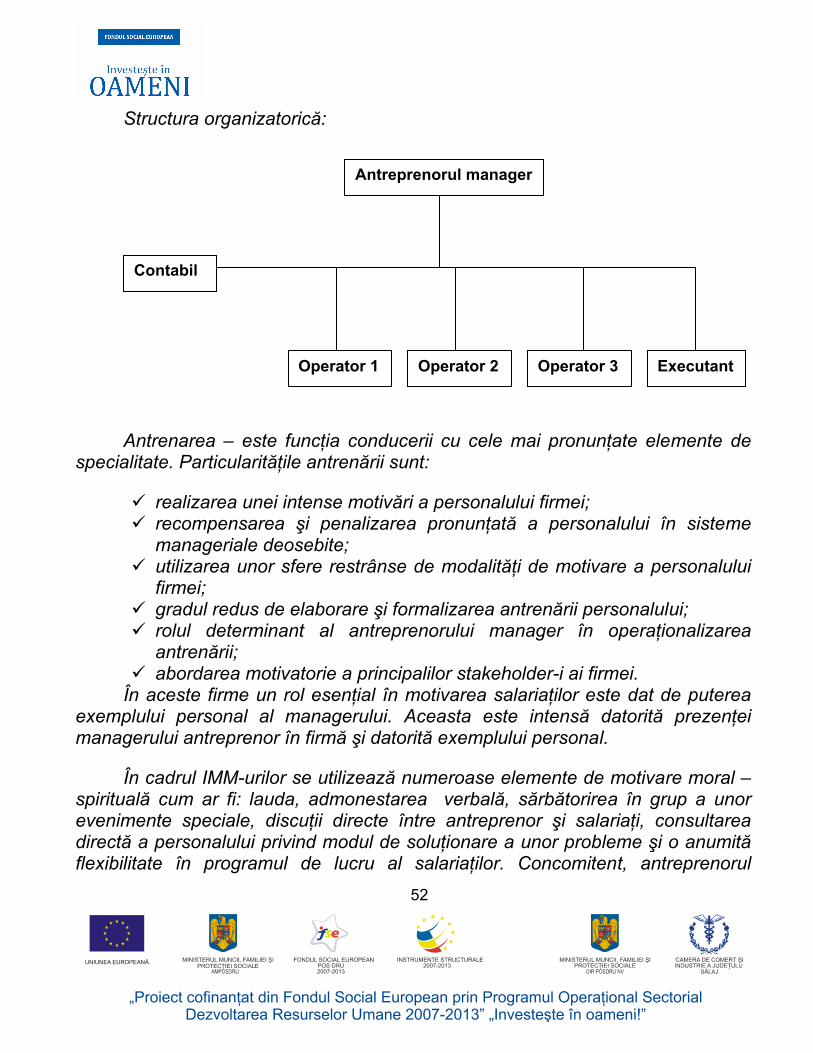

Organizarea antreprenorială este concretizată în structuri organizatorice simple, cel mai adesea ierarhice, în care persoanele depind nemijlocit de antreprenorul manager.

Avantajele constau în flexibilitate, particularităţile exercitării funcţiei de organizare în IMM-uri fiind: