Embed Size (px)

Citation preview

Grupo Funcional Gobierno

1

Nacional Financiera, S.N.C.

Fideicomiso Programa de Mejoramiento de los Medios de Informática y Control de las Autoridades Aduaneras

Auditoría Financiera y de Cumplimiento: 10‐2‐06HIU‐02‐0786

GB‐080

Criterios de Selección

Esta auditoría se seleccionó con base en los criterios generales y particulares establecidos en la Normativa Institucional de la Auditoría Superior de la Federación para la planeación específica utilizada en la integración del Programa Anual de Auditorías para la Fiscalización Superior de la Cuenta Pública 2010, considerando la importancia, pertinencia y factibilidad de su realización.

Por las inconsistencias determinadas en la Cuenta Pública 2009 en el registro de proyectos realizados, así como discrecionalidad en la aplicación de los recursos, ya que las reglas de operación del fideicomiso son genéricas y los gastos son aprobados por su Comité Técnico, integrado por servidores públicos del Servicio de Administración Tributaria.

Adicionalmente, con ella se atiende la solicitud formulada por la CVASF mediante oficio CVASF/LX/1020/2010 de fecha 30‐11‐2010.

Objetivo

Fiscalizar que los recursos recibidos provenientes de los aprovechamientos hayan sido conforme a lo establecido en los artículos 16A y 16B de la Ley Aduanera, y la aplicación acorde a su disponibilidad y propósitos; asimismo, verificar el cumplimiento de sus obligaciones fiscales y contractuales, así como de sus objetivos y metas.

Alcance

Universo Seleccionado: 1,231,018.2 miles de pesos Muestra Auditada: 785,763.5 miles de pesos Representatividad de la Muestra: 63.8 %

Por la relevancia y características de la operación, se revisaron los gastos erogados en 2010 con recursos del Fideicomiso Programa de Mejoramiento de los Medios de Informática y Control de las Autoridades Aduaneras (FIDEMICA), por 1,231,018.2 miles de pesos, de los cuales se analizaron 45 contratos relacionados con igual número de proyectos por 785,763.5 miles de pesos, 63.8% del total erogado por el fideicomiso en ese año.

Asimismo, se revisó el total de los ingresos reportados en el Estado Analítico de Ingresos de la Cuenta Pública 2010, por 1,009,085.8 miles de pesos recaudados por concepto de los aprovechamientos establecidos en los artículos 16‐A y 16‐B de la Ley Aduanera.

Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2010

2

Resultados

1. Recaudación por los aprovechamientos establecidos en los artículos 16‐A y 16‐B de la Ley Aduanera, y su transferencia al FIDEMICA

Con la revisión de las Balanzas de Comprobación Mensuales, el Sistema Estadístico de Contabilidad (SEC) y los oficios y comunicados del SAT a la Tesorería de la Federación (TESOFE) y a NAFIN, se verificó que en 2010 se recaudaron 1,009,085.8 miles de pesos, reportados en el Estado Analítico de Ingresos de la Cuenta Pública 2010 por concepto de los aprovechamientos establecidos en los artículos 16‐A y 16‐B de la Ley Aduanera.

Conforme a lo previsto en las disposiciones referidas, los ingresos recaudados por aprovechamientos provenientes de las actividades de prevalidación electrónica de pedimentos que realizan los importadores y exportadores mediante las agencias, asociaciones y cámaras de agentes aduanales para el despacho aduanero de operaciones de comercio exterior, se transferirán a un fideicomiso, siendo éste el FIDEMICA.

No obstante, en los artículos citados no se indica ningún porcentaje de distribución para la Federación y el FIDEMICA, por lo que queda entendido que el importe a transferir al fideicomiso es el 100.0% del monto recaudado. Sobre el particular, de acuerdo con lo dispuesto por los artículos 19, fracción II, de la Ley Federal de Presupuesto y Responsabilidad Hacendaria y 109, fracción I, de su Reglamento, los ingresos excedentes con un fin específico se le asignan mediante ampliaciones presupuestales.

Al respecto, en la Cláusula Tercera, inciso b) del Convenio Modificatorio del 5 de octubre de 2007 del Contrato del FIDEMICA, se indica que el patrimonio del fideicomiso se integra, entre otros recursos, "Con las cantidades que aporte la fideicomitente con cargo al presupuesto autorizado del SAT".

Por lo anterior, se revisó la Ley de Ingresos de la Federación para el Ejercicio Fiscal del 2010 y se observó que el SAT no determinó recaudación de ingresos por concepto de aprovechamientos, en consecuencia, los 1,009,085.8 miles de pesos recaudados se consideran como ingresos excedentes en términos de lo establecido en los artículos 19 y 20 de la Ley de Ingresos de la Federación para el Ejercicio Fiscal de 2010, y se tendrían que transferir al FIDEMICA.

Cabe señalar que la no estimación de recursos resulta inconsistente debido a que la prevalidación electrónica de pedimentos de importación y exportación constituye una actividad ordinaria y sistemática para el despacho aduanero y la recaudación de ingresos por este concepto es recurrente, por lo cual en opinión de la Auditoría Superior de la Federación (ASF) existe un manejo discrecional para la asignación de los recursos al fideicomiso, sin que este forme parte de la Ley de Ingresos y el Presupuesto de Egresos de la Federación para su distribución y, consecuentemente, para la administración y el ejercicio de dichos recursos al destinarse a la adquisición de bienes y servicios, así como obras públicas relacionadas con el Programa de Mejoramiento de los Medios de Informática y Control de las Autoridades Aduaneras, pasando a ser un presupuesto paralelo del SAT para atender gastos de las aduanas, que es autorizado por el Comité Técnico del FIDEMICA,

Grupo Funcional Gobierno

3

integrado por servidores públicos de ese Órgano Desconcentrado, por lo que se observa un probable conflicto de intereses.

Sobre esto último, es conveniente señalar que en abril de 2010 se modificó el Reglamento Interior del SAT, por lo que se creó la Administración Central de Fideicomisos para que, en los fideicomisos donde el Órgano Desconcentrado forma parte de su Comité, ejerza entre otras facultades las siguientes:

Supervisar el cumplimiento de los acuerdos emitidos por los órganos de gobierno de los fideicomisos públicos.

Dar seguimiento y elaborar los informes relacionados con la ejecución de los proyectos financiados con recursos de los fideicomisos públicos.

Asesorar a las unidades administrativas del SAT e instrumentar las acciones a desarrollar en los asuntos relacionados con los fideicomisos públicos, así como proponer las acciones a desarrollar que impliquen la aplicación de recursos de los fideicomisos referidos.

Lo anterior, en opinión de la ASF agudiza el probable conflicto de intereses al ser el propio SAT quien recauda los ingresos, los transfiere al FIDEMICA, determina por medio del Comité Técnico su destino, supervisa su aplicación e influye en la programación de acciones que se financiarían con recursos del FIDEMICA.

Derivado de la reunión de Presentación de Resultados y Observaciones Preliminares, la Administración de Operación Jurídica del SAT, indicó que la Secretaría de Hacienda y Crédito Público (SHCP) es la encargada de programar y presupuestar el gasto público federal y que el patrimonio del FIDEMICA se integra de la captación de los aprovechamientos señalados en los artículos 16‐A y 16‐B de la Ley Aduanera y no necesariamente de recursos establecidos en la Ley de Ingresos de la Federación (LIF).

La ASF considera que la respuesta del SAT no justifica la no estimación de esos aprovechamientos en la LIF.

Asimismo, el SAT indicó que no existe manejo discrecional, pues existe una ley especial y un contrato que prevén la asignación, distribución, administración, ejercicio y destino de los recursos; y señaló que, la ASF hace alusión al manejo discrecional que se pudiera presentar al no estar los recursos provenientes de los artículos 16‐A y 16‐B del fideicomiso, sujetos a la normativa y control presupuestal que les aplicaría en caso de ser considerados dentro de la LIF.

Del mismo modo, el SAT señaló que no es un presupuesto paralelo, sino que dichos fondos tienen como finalidad destinarlos para el Programa de Mejoramiento de los Medios de Informática y de Control de las Autoridades Aduaneras, y su ejercicio se norma por el Contrato del FIDEMICA y el Programa del Fideicomiso; asimismo, el Órgano Desconcentrado señala que la ASF determinó que con los recursos del fideicomiso se realiza cualquier tipo de erogación relacionada con la operación y administración de las 49 aduanas, sin que estén

Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2010

4

relacionadas con el mejoramiento de los medios de informática, y con el concepto de control.

Asimismo, el SAT indicó que no existe conflicto de intereses, al ser los servidores públicos de esa entidad quienes integren el Comité Técnico del FIDEMICA, conforme lo establece el artículo 215 del Reglamento de la Ley Federal de Presupuesto y Responsabilidad Hacendaria y señaló que los servidores públicos del SAT, que integran el Comité Técnico del Fideicomiso, están ahí por el conocimiento del mismo.

Respecto a los comentarios del SAT, esta ASF considera que al quedar en el seno de ese Órgano Desconcentrado los procesos de planeación del proyecto, aprobación e inclusión en el Programa Anual de Trabajo (PAT) y la autorización e instrucción de la erogación de recursos para su adquisición, todo ello conjuga elementos que reflejan la probable discrecionalidad en el manejo del FIDEMICA.

Por lo que se refiere a la transferencia de recursos al FIDEMICA, con el propósito de verificar que las operaciones correspondieran con los 1,009,085.8 miles de pesos recaudados, y que se registraron en su contabilidad, se revisaron los Estados de Posición Financiera y de Resultados, las Balanzas de Comprobación Mensuales y los comunicados mediante los cuales el SAT le indicó a la TESOFE que traspasara los recursos al fideicomiso.

Como resultado, se determinó que el importe de recursos transferidos en el ejercicio 2010 al FIDEMICA por los aprovechamientos fue por 757,103.8 miles de pesos, y se integró por 191,763.8 y 565,340.0 miles de pesos recaudados en 2009 y 2010, respectivamente, como se muestra a continuación:

TRANSFERENCIAS DE RECURSOS AL FIDEMICA, 2010. (Miles de pesos)

Periodo de Recaudación Fecha de la

transferencia Importe

Ejercicio 2009 Octubre, noviembre

y diciembre 25/01/2010 191,763.8Subtotal 191,763.8

Ejercicio 2010 Enero 02/06/2010 68,518.7 Febrero 10/05/2010 73,657.3 Marzo 02/06/2010 88,727.0 Abril 23/07/2010 82,984.4 Mayo 23/07/2010 81,691.1 Junio 25/10/2010 86,029.2 Julio 25/10/2010 83,732.3

Subtotal 565,340.0 Total 757,103.8

FUENTE: Balanzas de Comprobación, Oficios de Transferencia y Fichas Únicas de Operación de la Fiduciaria de 2010.

Grupo Funcional Gobierno

5

Se determinó que el importe de recursos transferidos en 2010 al FIDEMICA, por 191,763.8 miles de pesos, fue menor en 50,182.8 miles de pesos, que el recaudado de agosto a diciembre de 2009 por 241,946.6 miles de pesos. Al respecto, la entidad informó que los recursos captados del 14 al 31 de diciembre de ese año no se traspasaron debido a que la validación del ingreso se recibe en enero y a esa fecha ya no es posible tramitar la adecuación presupuestal en los Sistemas del Módulo de Ingresos y de Adecuaciones para regularizar los recursos, por lo que éstos quedan concentrados en la TESOFE.

Por lo que se refiere a la diferencia de 443,745.8 miles de pesos, de los 1,009,085.8 miles de pesos recaudados en 2010 sin transferir al fideicomiso, con la información revisada se verificó que la Administración de Cuenta Tributaria y Contabilidad de Ingresos "5" del SAT certificó que los recursos recaudados de los meses de agosto a diciembre de 2010 por 438,259.7 miles de pesos se ingresaron a la TESOFE a través de las instituciones bancarias autorizadas para recibir contribuciones Federales.

Asimismo, se verificó que se realizaron las gestiones ante la Subsecretaría de Egresos de la SHCP para la recuperación de 378,574.1 miles de pesos, vía ampliación líquida al presupuesto del SAT; sin embargo, las gestiones se realizaron al término del año y fue hasta febrero de 2011 que la subsecretaría autorizó el movimiento, por lo que los recursos en comento formarán parte del presupuesto a ejercer por ese Órgano Desconcentrado en el 2011.

Los 378,574.1 miles de pesos no incluyen, al igual que en 2009, los recursos recaudados en la segunda quincena de diciembre de 2010 por 55,600.2 miles de pesos, debido al desfase en la validación de los ingresos al cierre del ejercicio, fecha en que, conforme a la normativa, ya no es posible tramitar la adecuación presupuestal en los Sistemas del Modulo de Ingresos y de Adecuaciones para regularizar los recursos, por lo que éstos quedan concentrados en la TESOFE.

Por lo que se refiere a los 5,486.1 miles de pesos recibidos en las Administraciones Locales de Servicios al Contribuyente de Nogales, Piedras Negras, Ciudad Juárez y Reynosa, se determinó que la ACTCI certificó su entero a la TESOFE y, con posterioridad, en febrero de 2011, se tramitó su recuperación para la asignación, vía ampliación líquida, al presupuesto del SAT.

En síntesis, se determinó que el SAT no estimó recaudar recursos por aprovechamientos derivados de la prevalidación de pedimentos de importación y exportación, en la LIF para el Ejercicio Fiscal de 2010, actividad que se realiza de manera ordinaria y sistemática para el despacho aduanero, por lo que los recursos recaudados en el año se clasificaron como excedentes y, consecuentemente, se transferirían al FIDEMICA para la adquisición de bienes y servicios, así como obra pública relacionados con la operación y administración de las aduanas, y en ese caso, el SAT los ejercerá como un presupuesto paralelo a través de las autorizaciones del Comité Técnico del Fideicomiso, integrado por servidores públicos de ese Órgano Desconcentrado, con lo que se presume conflicto de intereses.

Derivado de la reunión de Presentación de Resultados Finales y Observaciones Preliminares, el SAT informó que conforme el artículo 18 de la LIF para el Ejercicio Fiscal 2010, no aplicaría

Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2010

6

la estimación de ingresos por los aprovechamientos provenientes de los artículos 16‐A y 16‐B, ya que la Ley Aduanera establece que los aprovechamientos recaudados por la prevalidación y procesamiento electrónico de datos relacionados con los servicios de importación de bienes, se aportarán al FIDEMCA.

Asimismo, indicó que en la administración y ejercicio de recursos, no existe discrecionalidad, debido a que el destino de los recursos se encuentra establecido en el contrato del FIDEMICA.

En conclusión, la ASF considera que si bien es cierto que incluir los ingresos provenientes de los aprovechamientos establecidos en los artículos 16‐A y 16‐B en la LIF para el Ejercicio Fiscal de 2010 no es un proceso obligatorio para el SAT, debido a que las diversas leyes fiscales no lo establecen así, al no estimarse esos aprovechamientos como parte de la citada ley; y no especificarse detalladamente en el contrato del FIDEMICA los conceptos a financiar con los recursos de su patrimonio, existe un área de oportunidad para mejorar la transparencia en la rendición de cuentas, y así evitar una posible discrecionalidad en el manejo de dichos recursos.

Véase acción(es): 10‐0‐01100‐02‐0786‐01‐001

2. Inversiones del patrimonio del FIDEMICA

Con la revisión de los contratos de inversión, los estados de cuenta emitidos por las instituciones financieras en que se invirtieron los recursos del patrimonio del fideicomiso, así como las Actas de las Sesiones del Comité Técnico, se determinó que:

Durante 2010, NAFIN, en su carácter de fiduciaria del FIDEMICA, invirtió los recursos del patrimonio del fideicomiso en dos contratos:

a) Contrato para solventar obligaciones en moneda extranjera (su utilización es esporádica), con Nacional Financiera, S.N.C. (NAFIN).

b) Contrato para las inversiones diarias en moneda nacional con NAFIN.

De acuerdo con la información proporcionada y los Estados de Cuenta del Contrato para solventar obligaciones en moneda extranjera celebrado con NAFIN, se verificó que la cuenta sólo tuvo movimientos en tres meses del año, sin generar intereses ya que se empleó para hacer frente a las operaciones que pudieran derivar en efectos cambiarios en los casos en que se realizaron pagos en moneda extranjera.

Asimismo, se verificó que al amparo del contrato para las inversiones diarias en moneda nacional, NAFIN colocó los recursos del patrimonio del FIDEMICA en diversos instrumentos financieros gubernamentales de bajo riesgo, con plazos de 1 a 4 días, y que principalmente son: Certificados de la Tesorería (CETES), Bonos de Desarrollo (BONDES), Bonos de Desarrollo en UDIS (UDIBONOS), Bonos de Protección al Ahorro con pago trimestral de intereses (BPAT), y Bonos de Protección al Ahorro emitidos por el Instituto de Protección al Ahorro Bancario (BPAS).

Grupo Funcional Gobierno

7

Conforme a los estados mensuales de cuenta bancarios y de posición financiera, las Actas del Comité Técnico del Fideicomiso y la información reportada por la fiduciaria, los importes de los recursos invertidos por mes y las tasas de interés pagadas se muestran a continuación:

TASAS PROMEDIO DE INTERÉS MENSUAL.

(Miles de pesos)

Mes Saldo promedio del fideicomiso al cierre del mes

Rendimientos Tasa promedio de interés en que NAFIN invirtió

Tasa promedio de fondeo bancario

Diferencia porcentual en

tasas

Enero 4,073,163.0 14,307.3 4.43 4.61 ‐0.18

Febrero 4,023,353.6 14,009.9 4.43 4.64 ‐0.21

Marzo 3,964,354.5 16,554.1 4.53 4.57 ‐0.04

Abril 3,842,745.6 14,902.6 4.53 4.6 ‐0.07

Mayo 3,855,108.0 15,299.0 4.57 4.6 ‐0.03

Junio 3,924,724.0 15,134.1 4.57 4.59 ‐0.02

Julio 4,063,038.4 15,038.1 4.59 4.61 ‐0.02

Agosto 3,957,860.4 16,370.3 4.59 4.61 ‐0.02

Septiembre 3,916,476.8 14,966.9 4.53 4.57 ‐0.04

Octubre 4,013,409.0 14,207.9 4.53 4.54 ‐0.01

Noviembre 3,975,794.0 16,122.5 4.55 4.56 ‐0.01

Diciembre 3,620,621.2 15,132.8 4.55 4.62 ‐0.07

FUENTE: Actas de las segunda, tercera, cuarta, quinta y sexta Sesiones Ordinarias del Comité Técnico del FIDEMICA del 2010 y tabla de rendimientos de fondeo bancario promedio ponderado. Tasa de interés en porciento emitida por BANXICO.

Para verificar la seguridad, rentabilidad y liquidez de las inversiones, conforme a lo establecido en el Convenio Modificatorio del Contrato del FIDEMICA, del 5 de octubre de 2007, se compararon las tasas promedio de interés de los instrumentos financieros en que se colocaron los recursos del patrimonio del fideicomiso por el periodo de enero a diciembre de 2010 contra las tasas de interés publicadas por el Banco de México en la tabla de fondeo bancario promedio ponderado, la cual es utilizada para operaciones realizadas a plazo de un día hábil, con Pagarés Bancarios, Aceptaciones Bancarias, y Certificados de Depósito, y se determinó que son similares.

Por otra parte, para comprobar que el Comité Técnico del FIDEMICA, integrado por servidores públicos del SAT, instruyó a la fiduciaria, por escrito, la Política de Inversión de los recursos del patrimonio del fideicomiso, en términos de lo establecido en la Cláusula Décima del Convenio Modificatorio del Contrato del FIDEMICA, se solicitó la información correspondiente. Al respecto, NAFIN sólo proporcionó copia de dos Actas del Comité Técnico de mayo y junio de 2006 en las que se autorizó a la Secretaria Técnica del Fideicomiso invertir en dos Fondos de Inversión los recursos del patrimonio y, posteriormente, en el segundo Acuerdo se cancela el primero y se menciona que las inversiones del FIDEMICA se continuarán realizando como se ha venido haciendo, es decir,

Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2010

8

en instrumentos de deuda gubernamentales o bancarios en los plazos y términos que permitan el adecuado cumplimiento del objeto y fines del fideicomiso.

En su respuesta, la entidad no proporcionó la documentación de las Políticas de Inversión vigentes en 2010, ni de las instrucciones por escrito que emitió en ese año el Comité Técnico del Fideicomiso para la colocación de los recursos del patrimonio en instrumentos de inversión específicos, por lo que NAFIN los invirtió en certificados de deuda gubernamental, de conformidad con lo previsto en el Convenio Modificatorio del Contrato del FIDEMICA.

Es importante mencionar que de la revisión de las Actas del Comité Técnico para el procedimiento antes referido, se observó que en febrero de 2010, en el Informe de Inversiones presentado al órgano colegiado se indica, a pie de cuadro, que el rendimiento ponderado no incluye 514.0 miles de pesos de intereses debido a un error de la inversión de 4,074,205.9 miles de pesos a una tasa de 0.01%, en lugar de 4.55%. Lo anterior no es consistente dado que en el informe de Inversiones sólo se reportan los porcentajes de las tasas de inversión y no se hace referencia a los importes del capital invertido ni de los rendimientos generados.

Al respecto, del análisis a la documentación proporcionada en atención a las aclaraciones y al soporte documental solicitados por la ASF en relación con el error en la inversión, se observó que el error de NAFIN en la asignación de la tasa de interés el 2 de febrero a los recursos del patrimonio del FIDEMICA fue detectado por el SAT que, a través de un correo electrónico del 5 de marzo de 2010, requirió a la fiduciaria le informara de esa situación, así como de la colocación de los recursos del 2 y 25 de febrero, en instrumentos no gubernamentales.

En respuesta, NAFIN indicó al SAT que, el 16 de marzo de 2010, le abonó a la cuenta bancaria para el manejo de las inversiones diarias en moneda nacional un importe de 513.8 miles de pesos, por concepto de intereses no ganados al invertir los recursos del patrimonio del fideicomiso a una tasa del 0.01% en lugar del 4.55%, y, el 30 del mes y año referidos, le abonó 2.7 miles de pesos, por los intereses faltantes de depositarle. Respecto a la colocación de recursos en instrumentos bancarios la fiduciaria señaló que las operaciones se realizan conforme a los inventarios y necesidades de la mesa de inversiones, pero que el patrimonio del fideicomiso no corría ningún riesgo.

La ASF verificó el depósito de los recursos referidos, con los Estados de Cuenta Bancarios; sin embargo, la entidad no documentó de dónde dispuso de esos recursos para determinar si, en su caso, hubo afectación a su patrimonio, presupuesto o cuentas que maneja de otros fideicomisos.

Lo anterior, en opinión de la ASF, constituye un riesgo en la administración y manejo de las inversiones del patrimonio del FIDEMICA que pueden repercutir en un efecto económico, debido a que, por la temporalidad en la secuencia de los hechos, el error en la inversión no fue perceptible para la fiduciaria. Y, aun cuando lo observó el SAT, sólo un mes después la institución bancaria emitió el Estado de Cuenta de las Inversiones, situación que no se puede analizar en el marco de las Políticas de Inversión que regulan la operación, puesto que no se dispuso de ellas.

Grupo Funcional Gobierno

9

De igual manera, la ASF verificó que al cierre del ejercicio la disponibilidad del patrimonio del FIDEMICA ascendió a 3,620,621.2 miles de pesos, importe que incluía los 516.5 miles de pesos de los depósitos hechos por NAFIN derivados del error en la colocación de los recursos del patrimonio a una tasa de 0.01% y los 182,045.2 miles de pesos correspondientes a los intereses generados por las inversiones realizadas durante el ejercicio.

Como resultado de la reunión de Presentación de Resultados y Observaciones Preliminares, NAFIN señaló que los recursos de los intereses inicialmente omitidos, que fueron depositados en la cuenta del FIDEMICA con posterioridad, se obtuvieron de los fondos de las cuentas de NAFIN, en su carácter de institución financiera, por lo que no existe afectación al patrimonio institucional al ser un costo financiero y propio de las operaciones financieras de mercado de dinero del banco.

3. Proyectos realizados con recursos del FIDEMICA

Con la revisión del Programa Anual de Trabajo (PAT) original, modificado y ejercido, aprobados por el Comité Técnico del Fideicomiso, se determinó que los 76 proyectos realizados en 2010 y los recursos erogados en su ejecución por 1,198,239.2 miles de pesos, fueron menores en 36 proyectos y en 772,598.9 miles de pesos respecto de lo programado y presupuestado originalmente, como se muestra a continuación:

PROYECTOS PROGRAMADOS Y REALIZADOS EN 2010.

(Miles de pesos)

Concepto Programa Anual de Trabajo

Original Modificado Ejercido

Núm. de Proyectos Importe

Núm. de Proyectos Importe

Núm. de Proyectos Importe

Infraestructura 62 950,814.2 n.e. n.e. n.e. n.e.

Modernización 29 659,164.4 n.e. n.e. n.e. n.e.

Servicios 21 360,859.5 n.e. n.e. n.e. n.e.

Total 112 1,970,838.1 1,490,117.0 76 1,198,239.2

FUENTE: Programa Anual de Trabajo original, modificado y ejercido de 2010. n.e: No especificable.

No fue posible identificar cuántos de los 76 proyectos realizados en el año correspondían a los de infraestructura, modernización y servicios programados originalmente o, en su caso, a los autorizados por el Comité Técnico en el Programa Modificado, debido a que en las Actas de las sesiones de ese órgano colegiado, incluyendo la primera de 2011 en la que se informa el cierre del ejercicio de 2010, sólo se señalan las erogaciones conforme a esos conceptos pero sin desagregar el número de proyectos desarrollados. Con objeto de identificar el número de los proyectos desarrollados en cada uno de los rubros referidos y el importe de los recursos erogados por proyecto, se revisó el PAT original, modificado y ejercido, desagregado por proyecto e importe invertido en cada uno de ellos. Como resultado, se determinó que no es factible agruparlos por concepto de infraestructura, modernización y servicios debido a que en el programa proporcionado no se

Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2010

10

clasifican con esa agregación, sino por nombre, núm. de acuerdo con el que se autorizó, contrato(s) vinculado(s) a su ejecución e importe de recursos. De igual manera, se determinó que los proyectos realizados en el 2010 tampoco se pueden ubicar en la clasificación establecida en el Programa de Mejoramiento de los Medios de Informática y de Control de las Autoridades Aduaneras, debido a que en éste únicamente se consideran dos tipos de proyectos: los de Mejora, y los de Transformación y Estratégicos, y en estos últimos, otros relacionados con "Continuidad de Servicios" y "Contingencia Operativa". Por lo anterior, se determinó que no existe alineación ni homogeneidad en la denominación de los proyectos en ninguno de los documentos revisados, que permita el control y seguimiento de las acciones realizadas y por consiguiente, representan un riesgo en el desarrollo de las obras y/o en las adquisiciones de bienes y servicios, así como en el ejercicio de los recursos, lo cual incluso fue punto de acuerdo en la Segunda Sesión Ordinaria del Comité Técnico del Fideicomiso en la que se emitió el acuerdo siguiente: FIDEMICA/300/IISC0310/SCT "Se instruye al Secretario del Comité Técnico para que se reúna con el personal de la ACRF y la ACPA, a fin de que de manera conjunta definan la forma de liberar los recursos que no sean ejercidos en la ejecución de los proyectos sufragados con patrimonio del fideicomiso, con la finalidad de devolverlos al patrimonio disponible…". Es importante señalar que los proyectos denominados Centros de Recursos y Servicios (CERYS) contratados directamente por las aduanas del país o, en su caso, las Administraciones Locales del SAT para la adquisición de bienes y/o servicios, así como obra pública relacionados con operaciones aduaneras y en los que se ejercieron 204,959.0 miles de pesos, el 17.1% de los 1,198,239.2 miles de pesos ejercidos en el 2010 por el FIDEMICA, no se identifican en ninguna de las categorías o tipos de proyectos indicados en el PAT, en las Sesiones del Comité Técnico del Fideicomiso, ni en el Programa de Mejoramiento de los Medios de Informática y de Control de las Autoridades Aduaneras. Por lo anterior, y a fin de verificar el control y seguimiento a nivel central de las erogaciones de los contratos CERYS, para su reporte al Comité Técnico del Fideicomiso y en el Informe sobre la Situación Económica, las Finanzas Públicas y la Deuda Pública, se solicitó a la entidad la integración de los gastos reportados en el PAT, modificado y ejercido, desagregado por proyecto e importe invertido de tres proyectos, en los que se ejercieron 201,379.8 miles de pesos, 98.3% de los 204,959.0 miles de pesos erogados en este tipo de proyectos. Con la revisión de la información proporcionada se determinaron diferencias en los importes ejercidos, como se muestra a continuación:

Grupo Funcional Gobierno

11

CONTRATOS CERYS REVISADOS, EJERCICIO PRESUPUESTAL 2010. (Miles de pesos)

Programa Anual de Trabajo 2010 Integración de

CERYS realizada por

el SAT

Diferencias

Acuerdo Proyecto Núm. de Contrato

Real Ejercido

522 Administración temporal de almacenes y patios por parte del SAT, en transición al proceso de tercerización.

CERYS 134,556.1

Otros 1,559.2

Subtotal 136,115.3 135,421.4 693.9

629 Programa de Mantenimiento Mayor y Menor para las Aduanas del País y sus Puntos Tácticos.

CERYS 54,980.5 55,928.4 ‐947.9

716 Suministro e Instalación de Protectores Solares en módulos y oficinas administrativas de las Aduanas del País.

CERYS 10,284.0 10,292.7 ‐8.7

Total 201,379.8 201,642.5 ‐262.7

FUENTE: Integraciones de CERYS proporcionadas por el SAT e Integraciones del Programa Anual de Trabajo (PAT) original, modificado y ejercido de 2010.

La diferencia neta de 262.7 miles de pesos obedeció, de acuerdo con lo informado por el SAT, a errores de captura e información no registrada de esos acuerdos. Lo anterior resulta inconsistente si se considera que las cifras reportadas se emplean para integrar el informe de los recursos ejercidos en el año que se dan a conocer al Comité Técnico del Fideicomiso y en el Informe sobre la Situación Económica, las Finanzas Públicas y la Deuda Pública.

Por otra parte, al cotejar los importes registrados en la integración de gastos de los CERYS, desagregado por proveedores, con los pactados en los contratos de los proyectos seleccionados, se determinó que en 11 contratos los recursos ejercidos excedieron a los montos contratados, como se muestra a continuación:

CONTRATOS CON IMPORTE EJERCIDO MAYOR QUE EL CONTRATADO.

(Miles de pesos)

Plaza No. Contrato / Pedido Total contratado

Total ejercido en 2010

Diferencias

Acuerdo 522 Cuernavaca FID‐CS‐333‐AD‐A‐004/10 46.9 54.0 7.1 Hermosillo CS‐376M‐FIDEMICA‐LP‐A‐006/10 396.6 453.2 56.6

Subtotal 443.5 507.2 63.7 Acuerdo 629 Reynosa CO‐386‐LP‐F‐M‐001/10 13,171.2 13,765.8 594.6 Tijuana CO‐296‐LP‐FIDEMICA‐AGA‐A‐002‐10 1,048.2 1,301.4 253.2

Subtotal 14,219.4 15,067.2 847.8 Acuerdo 716 Aguascalientes CO‐295‐AD‐A‐012/10 145.1 146.9 1.8 Celaya CS‐317‐LP‐A‐024/10‐F 397.5 462.5 65.0 Mérida CS‐398‐ITP‐A‐014‐10 45.8 51.6 5.8 Naucalpan CS‐329‐LPN‐FIDEMICA‐A‐008/2010 252.1 291.2 39.1 Nogales CO‐379‐LPN‐A‐001‐10 210.7 263.3 52.6 Tijuana CA‐296‐LP‐FIDEMICA‐A‐037‐10 796.5 945.1 148.6 Torreón CO‐306‐AD‐A‐001/10 144.2 165.1 20.9

Subtotal 1, 991.9 2,325.7 333.8 Total 16,654.8 17,900.1 1,245.3

FUENTE: Integraciones de CERYS proporcionadas por el SAT.

Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2010

12

Al respecto, el SAT informó que los aumentos se explican por cambios en los plazos y montos autorizados en los convenios modificatorios suscritos; con la revisión de estos últimos documentos se verificó que sólo en el contrato núm. CO‐379‐LPN‐A‐001‐10 el importe ejercido fue superior en 25.0% al monto original del contrato por ajuste de costos en términos de lo previsto en los artículos 56 y 57 de la Ley de Obras Públicas y Servicios Relacionados con las Mismas. Asimismo, se revisaron las fianzas otorgadas por los proveedores y se observó que las correspondientes a los contratos núms. CS‐398‐ITP‐A‐014‐10, CS‐329‐LPN‐FIDEMICA‐A‐008/2010 y CA‐296‐LP‐FIDEMICA‐A‐037‐10, no se actualizaron de conformidad con lo establecido en el artículo 103, fracción II, del Reglamento de la Ley de Adquisiciones, Arrendamientos y Servicios del Sector Público (LAASSP).

Después de a la reunión de Presentación de Resultados y Observaciones Preliminares, el SAT informó y documentó que no requirió las fianzas por las modificaciones a los contratos núms. CS‐398‐ITP‐A‐014‐10 y CS‐329‐LPN‐FIDEMICA‐A‐008/2010, ya que los servicios se recibieron dentro del término de 10 días naturales siguientes a la formalización de los convenios modificatorios, por lo que conforme a lo establecido en el artículo 48, último párrafo, de la LAASSP, no se solicitaron las fianzas respectivas. Respecto al contrato núm. CA‐296‐LP‐FIDEMICA‐A‐037‐10 la entidad proporcionó la copia de la fianza por la modificación correspondiente a este contrato, la cual cumple con los términos de ley.

Véase acción(es): 10‐0‐06E00‐02‐0786‐01‐001

4. Transferencia de bienes al SAT

Se observó que NAFIN, en su carácter de fiduciaria del FIDEMICA, transfirió, durante el ejercicio de 2010 al SAT, únicamente los bienes correspondientes a siete contratos, mediante la figura jurídica de la donación pura, simple y gratuita, de conformidad con el procedimiento establecido en la Ley General de Bienes Nacionales y el Código Civil Federal, tal como se muestra a continuación:

BIENES DONADOS POR EL FIDEMICA AL SAT EN EL AÑO 2010. (Miles de pesos)

Contrato de Donación Fecha Tipo de Bien Cantidad, Descripción Monto

FIDEMICA‐SAT/03/B/2010 12/10/2010 Instrumental Mobiliario diverso 2,001.5 FIDEMICA‐SAT/08/B/2010 5/11/2010 Instrumental 7 Equipos de Rayos Gamma 122,362.4 FIDEMICA‐SAT/10/B/2010 6/12/2010 Instrumental 35 Camioneta tipo Pick Up 10,558.2 FIDEMICA‐SAT/11/B/2010 7/12/2010 Instrumental 285 Camioneta tipo Pick Up 153,587.4 FIDEMICA‐SAT/12/B/2010 6/12/2010 Instrumental 1 Camioneta Blindada Suburban 1,796.8 FIDEMICA‐SAT/01/B/2010 14/07/2010 Consumo 403 Señalizaciones viales 2,079.5 FIDEMICA‐SAT/03/B/2010 12/10/2010 Consumo 576 Colchones individuales 855.3

Total 293,241.1 FUENTE: Oficio núm. 300‐03‐00‐00‐00‐2011‐342 del 28 de abril de 2011, emitido por la Administración

General de Recursos y Servicios del SAT y contratos de donación celebrados entre el FIDEMICA y el SAT.

En el 2010, se traspasaron bienes muebles por 293,241.1 miles de pesos, de los que se determinó revisar cuatro de los siete contratos de donación, por 288,304.8 miles de pesos, 98.3% de las donaciones realizadas en ese año, y son los siguientes:

Grupo Funcional Gobierno

13

a) Contrato núm. FIDEMICA‐SAT/11/B/2010 del 7 de diciembre de 2010, correspondiente a la donación de 285 vehículos equipados, tipo Pick Up, marca Dodge Ram, 2500 Slt, Crew Cab (doble cabina), Heavy Duty 4x4, modelo 2011, color plata brillante.

b) Contrato núm. FIDEMICA‐SAT/12/B/2010 del 6 de diciembre de 2010, relativo a la donación de una Camioneta Blindada, marca Chevrolet, Tipo Suburban, 4x4, ¾ Ton., con capacidad para siete pasajeros, color blanco olímpico, modelo 2010.

c) Contrato núm. FIDEMICA‐SAT/10/B/2010 del 6 de diciembre de 2010, correspondiente a la donación de 35 camionetas marca Dodge, Tipo Dakota Crew Cab Slt 4x2, modelo 2011, color plata brillante.

d) Contrato núm. FIDEMICA‐SAT/08/B/2010 del 5 de noviembre de 2010, correspondiente a la donación de siete equipos de Rayos Gamma, marca SAIC, para la revisión de vehículos, y cuya adquisición se efectuó con el contrato núm. CA‐309‐AD‐A‐009/09 del 20 de enero del 2009.

Se verificó que las donaciones fueron aprobadas por el Comité Técnico del FIDEMICA mediante el acuerdo núm. FIDEMICA/781/IISEC0810/SCT; asimismo, se comprobó que los expedientes de las donaciones referidas contienen las actas de entrega‐recepción de los bienes, los contratos de donación debidamente suscritos por el apoderado legal de NAFIN, en su carácter de donante, y por el titular de la Administración Central de Recursos Materiales del SAT, en su carácter de donatario, previa exhibición de las facturas de los bienes endosadas a favor del Órgano Desconcentrado, y que los citados contratos se encuentran en trámite de protocolización ante el Notario Público 121 del Distrito Federal.

Por otra parte, en el año 2009 se adquirieron 30 analizadores portátiles de infrarrojo para detección de mercancías sensibles en las aduanas, al amparo del contrato núm. CA‐309‐AD‐P‐132/09, que en su cláusula cuarta establecía como plazo de entrega de los bienes el periodo comprendido del 22 de diciembre de 2009 al 19 de febrero de 2010, sin embargo el contrato de donación correspondiente no se ha suscrito, ello debido a la falta de definición de un programa de calendarización para formalizar las donaciones, ya que en el ejercicio 2010, únicamente se formalizaron siete donaciones, de las cuales seis correspondieron a contratos de adquisiciones realizadas en el mismo 2010, y una correspondió a un contrato de adquisición del 2009.

Asimismo se observaron otras donaciones realizadas con posterioridad a 2010, como se muestra a continuación:

Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2010

14

CONTRATOS DE DONACIÓN FORMALIZADOS EN 2009, 2010 Y 2011.

Núm. de contrato y/o pedido

Fecha contrato

Concepto de contratación Contrato de donación Fecha

donación

CA‐309‐AD‐A‐055/08 29‐08‐08 Animales de trabajo (60 caninos) FIDEMICA‐SAT/09/B/2010 10‐02‐11 CA‐309‐AD‐A‐055/08 29‐08‐08 Animales de trabajo (60 caninos) FIDEMICA‐SAT/01/B/2011 18‐02‐11 CA‐309‐LP‐A‐138/08 05‐01‐09 Equipos de laboratorio FIDEMICA‐SAT/03/B/2011 01‐03‐11 CA‐309‐LP‐A‐139/08 05‐01‐09 Equipos de laboratorio FIDEMICA‐SAT/03/B/2011 01‐03‐11 CA‐309‐AD‐A‐030/09 28‐04‐09 Camionetas blindadas FIDEMICA‐SAT/11/B/2009 06‐08‐09 CA‐309‐AD‐A‐029/09 28‐04‐09 Camionetas blindadas FIDEMICA‐SAT/12/B/2009 06‐08‐09 PA‐309‐AD‐A‐055/09 y PA‐309‐AD‐A‐059/09

07‐07‐09 Equipamiento de almacenes para Aduana de Cd. Juárez

FIDEMICA‐SAT/02/B/2010 18‐02‐11

CA‐309‐LP‐A‐038‐09 11‐05‐09 Adquisición de mobiliario FIDEMICA‐SAT/03/B/2010 12‐08‐10 CA‐309‐AD‐A‐009/09 20‐01‐09 Adquisición, instalación y puesta

operación de 7 equipos de Rayos Gamma para aduanas del país

FIDEMICA‐SAT/08/B/2010 05‐11‐10

CA‐309‐LP‐A‐036/09 11‐05‐09 Suministro de ventiladores, congeladores y arts. y accesorios para caninos

FIDEMICA‐SAT/09/B/2011 01‐03‐11

CA‐309‐LP‐A‐069/09 07‐09‐09 Accesorios para caninos FIDEMICA‐SAT/10/B/2011 25‐03‐11 CA‐309‐AD‐A‐052/09 26‐06‐09 Mobiliario para oficina (AGA) FIDEMICA‐SAT/12/B/2011 09‐03‐11 CA‐309‐LP‐A‐068/10 08‐10‐10 Unidades de servicio equipadas

(partida 3) FIDEMICA‐SAT/10/B/2010 06‐12‐10

CA‐309‐LP‐A‐074/10 20‐10‐10 Unidades de servicio equipadas Pick Ups

FIDEMICA‐SAT/11/B/2010 08‐12‐10

CA‐309‐AD‐A‐092/10 29‐11‐10 Adquisición camioneta blindada FIDEMICA‐SAT/12/B/2010 06‐12‐10 CB‐309‐AD‐M‐001/08 11‐01‐08 Equipos de rayos X p/revisión de

equipaje terminal 2 FIDEMICA‐SAT/02/B/2011 01‐03‐11

CB‐309‐AD‐M‐006/08 30‐01‐08 3 equipos rayos X FIDEMICA‐SAT/02/B/2011 01‐03‐11

FUENTE: Oficio núm. 300‐08‐00‐00‐00‐2011‐695 del 10 de agosto del 2011, enviado por la ACF de la AGRS del SAT.

Se determinó que en 2011 se han suscrito contratos de donación correspondientes a adquisiciones realizadas en el 2008 y 2009, lo cual confirma que no existe un programa y/o calendarización para suscribir los contratos de donación, situación que denota debilidad en el control interno al no mantenerse un control documental que permita establecer la responsabilidad sobre la custodia y buen uso de los bienes muebles por los que aún no se haya formalizado la transferencia de la propiedad.

Por otra parte, la ASF llevó a cabo la verificación física de cinco vehículos equipados, tipo Pick Up, marca Dodge Ram, 2500 Slt, Crew Cab, Heavy Duty 4x4, modelo 2011, adquiridos al amparo del contrato núm. CA‐309‐LP‐A‐074/10 del 20 de octubre de 2010, y destinados a la Aduana del Aeropuerto Internacional de la Ciudad de México, por lo que se comprobó y validó su existencia física.

En síntesis, se observó que si bien se tienen avances en la transferencia de bienes adquiridos con recursos del patrimonio del FIDEMICA, no existe un programa para la formalización de los contratos de donación, y no siempre se da prioridad a las adquisiciones realizadas en ejercicios anteriores, por lo que no se transfiere oportunamente la propiedad jurídica, real, física y material de los bienes, con el consecuente riesgo en la ubicación, mantenimiento y resguardo, al no reconocerse documentalmente responsabilidad en el uso, guarda y custodia de los mismos.

Como resultado de la reunión de Presentación de Resultados y Observaciones Preliminares, el SAT por medio de la Administración Central de Fideicomisos, informó que si bien el

Grupo Funcional Gobierno

15

contrato del Fideicomiso Programa de Mejoramiento de los Medios de Informática y Control de las Autoridades Aduaneras no establece la obligación de un programa de formalización de contratos de donación, si elabora un seguimiento interno que se actualiza constantemente para así tener la información precisa del procedimiento en comento; sin embargo, no proporcionó la información soporte que acredite el seguimiento interno que realiza esa Administración Central.

Derivado de la Reunión de Resultados Finales y Observaciones Preliminares, el SAT proporcionó copia del documento que contiene información relativa a números de contrato o pedidos de bienes, indicando el estado de “trámite” o “atendido” respecto a:

‐ Proceso de donación por parte de la Administración Central de Recursos Materiales (ACRM).

‐ Revisión de la Administración Central de Apoyo Jurídico (ACAJ).

‐ Protocolización ante notario público por parte de la Administración Central de Fideicomisos (ACF)

Sin embargo, en el documento hay 25 renglones en blanco que no indican ningún estado de trámite ni programación, respecto a las adquisiciones y entregas.

Véase acción(es): 10‐0‐06E00‐02‐0786‐01‐002

5. Adquisición de bienes y servicios

Mediante una muestra de 45 contratos por 785,763.5 miles de pesos, 65.6% de los 1,198,239.2 miles de pesos de gastos ejercidos en 2010 por el FIDEMICA, se revisaron los procesos de licitación, adjudicación, invitación a cuando menos tres proveedores, o convenios con otras instituciones de las adquisiciones de bienes y servicios, así como de las contrataciones de obras realizadas por la Administración Central de Recursos Materiales (ACRM) del SAT, de los cuales 14 se suscribieron en 2009 y los 31 restantes, en 2010 por 448,255.6 y 337,507.9 miles de pesos, respectivamente.

Del análisis a los contratos citados, se comprobó que los procesos adjudicatorios llevados a cabo por la ACRM del SAT fueron a favor de aquellos proveedores que cumplieron con los requisitos técnicos y económicos de la convocante establecidos en las bases de las licitaciones, adjudicaciones e invitaciones a cuando menos tres proveedores, y que éstas se publicaron en medios electrónicos (Compranet) y el Diario Oficial de la Federación en los plazos establecidos en la normativa aplicable. Asimismo, se verificó que la información legal y administrativa de cada proveedor formara parte del expediente y que la entrega de los bienes y servicios y obras contratadas se efectuara conforme lo señalado en las bases de las licitaciones y los contratos respectivos, por tanto, dichos procesos se apegaron a lo establecido en la Ley de Adquisiciones, Arrendamientos y Servicios del Sector Público, Obra Pública y Servicios relacionados con las mismas y sus reglamentos.

De los contratos referidos relacionados con los procesos de licitación, se presentan las características de los bienes adquiridos en atención a la solicitud de la Comisión de

Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2010

16

Vigilancia de la ASF (CVASF) y considerando que son bienes necesarios para el control y vigilancia de las operaciones de las 49 aduanas del país.

Por las 285 camionetas Dodge Ram Pick Up Crew Cab 2500 Slt 4x4 Heavy Duty modelo 2011, por un monto total de 178,161.5 miles de pesos, adquiridas mediante la Licitación Pública Nacional Mixta núm. 06101072‐026/2010 para cumplir con el programa "Renovación del parque vehicular de patrullas de la Administración Central de Inspección Fiscal y Aduanera (ACIFA)" aprobado por el Comité Técnico el FIDEMICA, se realizó lo siguiente:

Para verificar la razonabilidad de la información presentada en la solicitud de la CVASF, se compararon el precio de adquisición por unidad citado en la solicitud y el valor factura de las camionetas, como se observa a continuación:

COMPARACIÓN DE LOS DATOS MANIFESTADOS

EN LA SOLICITUD DE LA CVASF Y LAS FACTURAS DE COMPRA. (Miles de pesos)

Solicitud de la CVASF Factura Variación

Concepto Importe Unidad Importe

Camioneta Ford Lobo doble cabina

335.0 Camioneta Ram 2500 Slt Crew Cab Heavy Duty 4x4

Equipamiento adicional 71.0 Equipamiento adicional

Suma 406.0 Suma 605.6 ‐199.6

FUENTE: Solicitud de la CVASF y facturas que amparan la adquisición de las camionetas en 2010.

El costo por unidad mencionado en la solicitud de la CVASF es menor en 199.6 miles de pesos con relación al importe facturado por unidad variación originada por las diferencias técnicas y de equipamiento existentes entre la marca citada en la solicitud de la CVASF y la realmente adquirida.

Conviene mencionar que en principio los vehículos no son comparables, debido a que el tipo de camioneta citada inicialmente en la solicitud de la CVASF es una Ford Lobo doble cabina (no se indica si se trata de modelo 2010 ó 2011 y si cuenta con tracción 4x4), mientras que las camionetas adquiridas fueron de la marca Ram 2500 Slt Crew Cab Heavy Duty con tracción 4x4 modelo 2011.

Para comprobar la razonabilidad del precio de la camioneta Ford Lobo doble cabina aludido en la solicitud de la CVASF, se cotizó vía Internet en el sitio oficial de Ford México el modelo más económico de la camioneta Ford Lobo doble cabina con tracción 4x4, que es la camioneta Ford Lobo Crew Cab 4x4 Lariat 2011 4x4, la cual al 9 de septiembre de 2011 tenía un valor de mercado de 628.5 miles de pesos, sin incluir ningún equipo adicional, importe superior en 22.9 miles de pesos al precio factura de la camioneta Ram 2500 Slt Crew Cab Heavy Duty con tracción 4x4 modelo 2011 por 605.6 miles de pesos, la que incluye, además de las características citadas con anterioridad, el equipo adicional que consta principalmente de sirena, bocina, control unimando, tumbaburros y Ram box

Grupo Funcional Gobierno

17

(compartimento de plástico en la caja de carga para guardar los cables de arrastre, cables pasa corrientes y señalizaciones de auxilio).

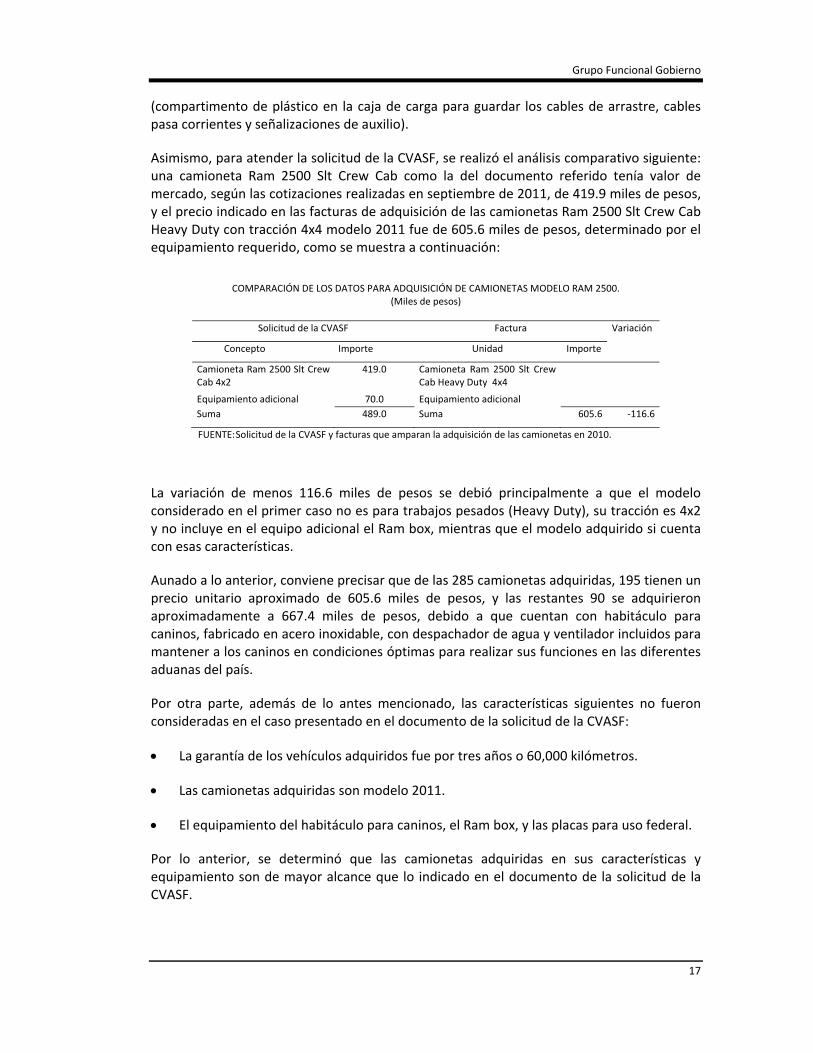

Asimismo, para atender la solicitud de la CVASF, se realizó el análisis comparativo siguiente: una camioneta Ram 2500 Slt Crew Cab como la del documento referido tenía valor de mercado, según las cotizaciones realizadas en septiembre de 2011, de 419.9 miles de pesos, y el precio indicado en las facturas de adquisición de las camionetas Ram 2500 Slt Crew Cab Heavy Duty con tracción 4x4 modelo 2011 fue de 605.6 miles de pesos, determinado por el equipamiento requerido, como se muestra a continuación:

COMPARACIÓN DE LOS DATOS PARA ADQUISICIÓN DE CAMIONETAS MODELO RAM 2500.

(Miles de pesos)

Solicitud de la CVASF Factura Variación

Concepto Importe Unidad Importe

Camioneta Ram 2500 Slt Crew Cab 4x2

419.0 Camioneta Ram 2500 Slt Crew Cab Heavy Duty 4x4

Equipamiento adicional 70.0 Equipamiento adicional

Suma 489.0 Suma 605.6 ‐116.6

FUENTE: Solicitud de la CVASF y facturas que amparan la adquisición de las camionetas en 2010.

La variación de menos 116.6 miles de pesos se debió principalmente a que el modelo considerado en el primer caso no es para trabajos pesados (Heavy Duty), su tracción es 4x2 y no incluye en el equipo adicional el Ram box, mientras que el modelo adquirido si cuenta con esas características.

Aunado a lo anterior, conviene precisar que de las 285 camionetas adquiridas, 195 tienen un precio unitario aproximado de 605.6 miles de pesos, y las restantes 90 se adquirieron aproximadamente a 667.4 miles de pesos, debido a que cuentan con habitáculo para caninos, fabricado en acero inoxidable, con despachador de agua y ventilador incluidos para mantener a los caninos en condiciones óptimas para realizar sus funciones en las diferentes aduanas del país.

Por otra parte, además de lo antes mencionado, las características siguientes no fueron consideradas en el caso presentado en el documento de la solicitud de la CVASF:

La garantía de los vehículos adquiridos fue por tres años o 60,000 kilómetros.

Las camionetas adquiridas son modelo 2011.

El equipamiento del habitáculo para caninos, el Ram box, y las placas para uso federal.

Por lo anterior, se determinó que las camionetas adquiridas en sus características y equipamiento son de mayor alcance que lo indicado en el documento de la solicitud de la CVASF.

Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2010

18

Por otra parte, y para verificar el valor de adquisición indicado en las facturas, se realizaron cotizaciones y estimaciones de la unidad y los principales accesorios instalados; tales como tumbaburros, roll bar, faros bi‐xenon, torreta con control unimando, sirena, bocina, Ram box, de su comparación resultó lo siguiente:

COMPARACIÓN DEL IMPORTE EN FACTURAS DE LA CAMIONETA DODGE RAM 2500

CON EL IMPORTE ESTIMADO POR LA ASF. (Miles de pesos)

Según Factura Según Estimación Variación

Concepto Importe Unidad Importe

Camioneta Ram 2500 Slt Crew Cab Heavy Duty 4x4

605.6 Camioneta Ram 2500 Slt Crew Cab Heavy Duty 4x4

485.9

Descuento estimado por flotilla Descuento estimado por flotilla 36.9 Valor estimado del seguro por 3 años Valor estimado del seguro por 3 años 45.0 Equipamiento adicional Equipamiento adicional 100.0

Suma 605.6 Suma 594.0 11.6

FUENTE: Cotizaciones realizadas vía Internet y facturas que amparan la adquisición de las camionetas.

Se determinó que el costo estimado por camioneta fue menor en 11.6 miles de pesos; sin embargo, es importante considerar que las bases para determinar el valor de adquisición de las camionetas citadas son estimaciones y cotizaciones así como el factor valor‐tiempo, por lo que los datos presentaron variaciones, del 1.9%, de lo que se concluye razonable el valor de adquisición por unidad.

Asimismo, el SAT proporcionó el estudio de mercado que realizó previo al proceso de licitación y adquisición de los vehículos, en donde se observan los costos de vehículos de diferentes marcas con características similares, en cuanto al cilindraje (8 cilindros) y la tracción (4x4), como se muestra a continuación:

COTIZACIÓN DE VEHÍCULOS.

(Miles de pesos)

Tipo de vehículo Precio

Nissan Titán 479.8Chevrolet Cheyenne 485.5Honda Ridgeline 458.0Ford Lobo 541.6Dodge Ram 2500 489.9

FUENTE: Estudio de mercado realizado por la AGA. Nota: El costo incluye IVA y no incluye el equipo

policiaco.

Conforme la información anterior, la camioneta, en cuanto al precio más bajo, era la Honda Ridgeline; sin embargo, ésta no cumplía con las especificaciones técnicas solicitadas por la AGA para ser equipada con los aditamentos policiacos. También en dicho estudio de mercado se hace referencia a que, además de considerar que las 285 Pick Ups contaran con tracción 4x4 y doble cabina, como parte del proyecto se contempló una póliza de garantía extendida, auxilio vial, placas, mantenimiento preventivo durante los primeros 100,000 km, cambios de balatas, amortiguadores y juego de llantas. Al respecto, el SAT informó en el estudio lo siguiente:

Grupo Funcional Gobierno

19

COMPARATIVO DE LOS COSTOS DE LAS CAMIONETAS

CON EL EQUIPAMIENTO DE PATRULLAS. (Miles de pesos)

Distribuidor Concepto Tipo de Unidad Total Unitario

Chrysler Dodge Ram 2500 Patrulla (195) 702.9 Con habitáculo p/caninos (90) 752.6

Ford Lobo Lariat Patrulla (195) 700.8 Con habitáculo p/caninos (90) 749.5

GM Cheyenne Patrulla (195) 685.0 Con habitáculo p/caninos (90) 736.7

FUENTE: Estudio de mercado realizado por la AGA.

Conforme a la información anterior, la opción de compra más viable de acuerdo al estudio de mercado realizado por la AGA fue la Pick Up Cheyenne; en dicho estudio no se detallan los motivos que indiquen el por qué no se consideró ese modelo para su adquisición; por lo que se solicitó al SAT el estudio de costo‐eficiencia que debió realizarse previo a la adquisición de las 285 camionetas Dodge Ram Pick Up Crew Cab 2500 Slt 4x4 Heavy Duty modelo 2011, por un monto total de 178,161.5 miles de pesos, adquiridas mediante la Licitación Pública Nacional Mixta núm. 06101072‐026/2010, estudio que no fue proporcionado por esa entidad; en incumplimiento de lo establecido en los "Lineamientos para normar el ciclo de gestión de proyectos del SAT, su seguimiento, evaluación y supervisión".

Como resultado de la reunión de Presentación de Resultados y Observaciones Preliminares, el SAT proporcionó el estudio de costo‐eficiencia en el que se indican los principales componentes (características) del proyecto de adquisición de las 285 camionetas, las necesidades a cubrir y beneficios a obtener con la renovación del 59.2% del parque vehicular de la ACIFA, lo que permitiría recuperar la presencia, capacidad de reacción, movilidad y eficiencia en la prevención y combate de delitos fiscales y aduaneros.

En lo referente a las especificaciones de garantía y a la necesidad de la tracción 4x4 con potencia en el motor de 310 HP, la Administración Central de Regulación Aduanera (ACRA), informó que la garantía seleccionada por 3 años o 60,000 km se consideró conforme a la información obtenida del segmento de mercado automotriz y que, respecto a la tracción 4x4 con potencia en el motor de 310 HP, ésta se definió con base en las funciones que realiza el personal de las aduanas, dentro de las cuales se encuentra la verificación de mercancías que en ocasiones se realiza en terrenos agrestes como veredas apartadas en las fronteras, terracerías, desiertos y caminos no asfaltados y sin iluminación, sin embargo, de la inspección física realizada a las camionetas entregadas en la Aduana del Aeropuerto Internacional de la Ciudad de México (AICM), se conoció que éstas son utilizadas para circular dentro de esa aduana y pistas del aeropuerto.

Por otra parte, se verificó la adjudicación directa de una camioneta Suburban 4x4 modelo 2010 con blindaje nivel 5, con valor de 2,084.4 miles de pesos, la cual fue asignada a la Administración Central de Control y Seguridad Institucional dependiente de la AGE; de la revisión, se observó que la adjudicación directa se efectuó bajo el concepto de Seguridad

Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2010

20

Nacional, al amparo del Acuerdo Nacional por la Seguridad, la Justicia y la Legalidad, suscrito en la Vigésima Tercera Sesión Ordinaria del Consejo Nacional de Seguridad de 2008.

Como resultado de la reunión de Presentación de Resultados y Observaciones Preliminares, el SAT informó que la necesidad de contar con dicho vehículo obedece a que éste sería empleado como parte de las atribuciones con que cuenta la Administración Central de Control y Seguridad Institucional, para realizar actos de prevención que se requieran en apoyo a las unidades administrativas del SAT y de la SHCP, con las dependencias y entidades de la Administración Pública Federal y con las autoridades de las entidades federativas y municipios, de conformidad con la legislación fiscal y aduanera y demás disposiciones, en relación con las medidas de seguridad, control y vigilancia que deben aplicarse en aeropuertos, puertos marítimos, terminales ferroviarias o de autotransporte de carga o de pasajeros y cruces fronterizos autorizados para el tráfico internacional, cumpliendo así con las funciones establecidas en el artículo 32 fracción XXIV del Reglamento Interior del SAT como son: coadyuvar con las autoridades fiscales y aduaneras de ese Órgano Desconcentrado.

Finalmente, en el expediente de la Licitación Pública Nacional Mixta, por la adquisición de 35 camionetas marca Dodge, tipo Dakota Crew Cab Slt 4x2, modelo 2011 por 12,247.6 miles de pesos, no se localizó el estudio de costo‐eficiencia señalado en el numeral 3 de los "Lineamientos para normar el ciclo de gestión de los proyectos del SAT, su seguimiento, evaluación y supervisión", previo a la adquisición, ni la justificación del tipo de camionetas o algún documento que indique que las características técnicas eran las requeridas para la operación de la AGAFF, área donde se asignaron.

Derivado de la Reunión de Resultados Finales y Observaciones Preliminares, el SAT proporcionó estudio de costo‐eficiencia de 35 camionetas marca Dodge, tipo Dakota Crew Cab Slt 4x2, modelo 2011 atendiendo la solicitud de la ASF.

6. Verificación de pagos del programa de FIDEMICA

Se verificó que NAFIN, en su carácter de fiduciaria del FIDEMICA, registró contablemente 1,231,018.2 miles de pesos por concepto de gastos; la verificación de esos cargos se realizó mediante la revisión de las Balanzas de Comprobación Mensuales, los Auxiliares Contables, las Pólizas de Egresos, las Facturas y las Solicitudes de Retiro de Fondos. El presupuesto ejercido por tipo de proyecto se muestra a continuación:

GASTO POR PROYECTO. (Miles de pesos)

Proyecto Importe

Equipamiento 661,208.5Infraestructura 393,803.1Servicios 176,006.6

Total 1,231,018.2

FUENTE: Balanza de Comprobación de diciembre 2010.

Grupo Funcional Gobierno

21

Los 1,231,018.2 miles de pesos registrados en la contabilidad de la fiduciaria fueron mayores en 32,779.0 miles de pesos al presupuesto ejercido reportado por el SAT en el Informe sobre la Situación Económica, las Finanzas Públicas y la Deuda Pública del Cuarto Trimestre de 2010 y en el PAT por 1,198,239.2 miles de pesos. Conforme a la revisión de la conciliación contable y presupuestal proporcionada por el Órgano Desconcentrado, se determinó que la variación está debidamente identificada por el SAT, y que la misma se integra de: aplicación de anticipos a proveedores y contratistas por 26,814.6 miles de pesos, el 81.8%, cuentas por pagar por 5,793.9 miles de pesos, el 17.7% y otros por 170.5 miles de pesos, el 0.5%, y que se originan por desfase en la actualización de cifras del PAT con respecto a la contabilidad.

Para comprobar los gastos registrados en la contabilidad, se seleccionaron las facturas y documentación soporte de los gastos asentados en 55 pólizas de egresos por 681,216.5 miles de pesos, 55.3% de los 1,231,018.2 miles de pesos reportados como erogaciones en la contabilidad de la fiduciaria en 2010, como se muestra en el cuadro y gráfica siguientes:

MUESTRA REVISADA POR TIPO DE PROYECTO. (Miles de pesos)

Proyecto Importe Muestra Importe Porcentaje de la

muestra

Equipamiento 661,208.5 414,386.7 62.7 Infraestructura 393,803.1 149,990.9 38.1 Servicios 176,006.6 116,838.9 66.4

Total 1,231,018.2 681,216.5 55.3

FUENTE: Registros contables y documentación soporte de la Fiduciaria y PAT correspondiente al ejericio fiscal 2010.

FUENTE: Registros contables y documentación soporte de la Fiduciaria y PAT correspondiente al ejericio fiscal 2010.

Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2010

22

Con la revisión realizada se determinó que:

Los 414,386.7 miles de pesos se ejercieron, principalmente, en la adquisición de 285 camionetas para renovar el parque vehicular de la Administración Central para la Inspección Fiscal y Aduanera (ACIFA) de la AGA, 35 camionetas para realizar operativos de comercio exterior para la Administración General de Auditoría Fiscal Federal (AGAFF), una camioneta blindada tipo Suburban 4x4 modelo 2010, elementos de señalización vial, 25 equipos de polígrafo con tecnología móvil y 30 analizadores espectroscópicos infrarrojos de campo cercano.

Los 116,838.9 miles de pesos correspondieron a erogaciones para la adquisición de servicios relacionados con la operación y el mantenimiento del Sistema de Supervisión y Control Vehicular (AFOROS‐SIAVE), la operación de los almacenes en las diferentes aduanas del País, el mantenimiento de los equipos de Rayos "X" y "Gamma", y de capacitación para el personal de las aduanas.

Los 149,990.9 miles de pesos restantes se ejercieron en obras de construcción, mantenimiento y modernización en las aduanas y de espacios de oficinas relacionadas con el despacho aduanero a nivel nacional.

También se verificó que los bienes y servicios pagados se registraron en la contabilidad del fideicomiso, que se encontraban soportados con los documentos comprobatorios y justificativos del gasto y que las facturas y recibos de honorarios contaban con los requisitos fiscales establecidos en el Código Fiscal de la Federación y su Reglamento, sin encontrar excepciones.

Conviene señalar que la muestra revisada incluyó 32 contratos de los denominados CERYS por 10,316.3 miles de pesos, mediante los cuales se realizaron trabajos relacionados con limpieza y fumigación en bodegas, almacenes y patios del SAT, así como jardinería en los espacios referidos.

Sobre el particular en la revisión y fiscalización de la Cuenta Pública 2009, la ASF emitió una Recomendación a fin de que se especificaran los conceptos a financiar con los recursos del patrimonio del FIDEMICA en el Programa de Mejoramiento de los Medios de Informática y Control de las Autoridades Aduaneras y en las Reglas de Operación del Fideicomiso, que el SAT atendió al indicar que en la Sesión Ordinaria del Comité Técnico del Fideicomiso, a celebrarse en septiembre de 2011, lo sometería a consideración de ese órgano colegiado.

Lo anterior se debió a que el Programa de referencia en los términos que estaba a esa fecha, permitía que cualquiera de los gastos realizados se justificara al tenor de los proyectos autorizados en él, más aún, en opinión de la ASF ello constituía un área de riesgo al no estar segregadas las funciones de operación, control y seguimiento, debido a que el Comité Técnico del Fideicomiso, integrado por servidores públicos del SAT, autoriza los proyectos, ese Órgano Desconcentrado, a través de sus áreas operativas y administrativas los planea, opera, administra, define alcances y los supervisa, y la Administración General de Aduanas emite el Programa en cuestión y es la facultada para interpretarlo por lo que

Grupo Funcional Gobierno

23

todas las funciones quedan al interior del SAT, principalmente de esta última administración en todo el proceso indicado.

Después de a la reunión de Presentación de Resultados y Observaciones Preliminares, la Administración Central de Fideicomisos del SAT, informó que en la Tercera Sesión Ordinaria del Comité Técnico del FIDEMICA celebrada el 30 de septiembre de 2011, este señaló que los funcionarios públicos que lo integran, no se encuentran facultados para precisar los bienes y servicios a financiar con los recursos del fideicomiso, los cuales se encuentran previstos en el Programa de Mejoramiento de los Medios de Informática y Control de las Autoridades Aduaneras, que, como antes se indicó, es elaborado por el SAT por conducto de la Administración General de Aduanas. Consecuentemente, no procede aprobar la propuesta de modificación a las reglas citadas.

7. Objetivos y metas del fideicomiso

En atención a los requerimientos de información de la ASF, NAFIN informó que, en su carácter de fiduciaria del FIDEMICA, los objetivos y metas a cubrir durante el ejercicio fiscal están en relación con el cumplimiento de sus funciones como fiduciaria, específicamente con administrar los recursos que integran su patrimonio, a efecto de que el SAT los destine conforme a lo establecido en el Contrato del Fideicomiso, para dar cumplimiento al Programa de Mejoramiento de los Medios de Informática y de Control de las Autoridades Aduaneras, elaborado por la AGA del SAT. Asimismo, la Cláusula Quinta del Convenio referido prevé que son fines del fideicomiso invertir y efectuar los pagos que le indique el SAT al amparo de dicho Programa.

Sobre el particular, la AGRS del SAT informó que, de acuerdo a una interpretación armónica de las Cláusulas Cuarta y Quinta del Convenio Modificatorio, se determina que el objeto y los fines del fideicomiso se vinculan indirectamente con los objetivos y metas del Plan Estratégico del SAT, en virtud de que, con los antecedentes de su creación, contenidos en los artículos 16‐A y 16‐B de la Ley Aduanera, el objeto del fideicomiso es administrar los recursos que integran su patrimonio a efecto de que el SAT los destine al cumplimiento del programa, es decir, se concibe como un medio para que el SAT cumpla sus objetivos y metas en materia aduanera y de comercio exterior. Lo anterior permite afirmar la opinión de la ASF en relación a que los recursos del patrimonio del fideicomiso se constituyen en un presupuesto paralelo del SAT.

Respecto a la vinculación del objeto y fines del fideicomiso con los objetivos y metas del Plan Estratégico del SAT, no fue posible realizar el análisis y validación correspondiente, debido a que el SAT no proporcionó el documento mencionado ni el informe en el que se rinde cuentas del uso de los recursos, así como de su efecto en la operación aduanera; tampoco fue posible la consulta del referido Plan Estratégico ni del informe de avance consiguiente en la página web del Órgano Desconcentrado por no estar habilitada para externos a la administración.

No obstante lo anterior, considerando lo indicado por el SAT en la revisión y fiscalización de la Cuenta Pública 2009, en la que indicó que la matriz de indicadores se aplica de manera interna para dar seguimiento a los proyectos financiados con recursos del FIDEMICA, con la

Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2010

24

revisión de las Actas del Comité Técnico del Fideicomiso, se verificó que, entre los asuntos a tratar en cada sesión, está el relacionado con el informe sobre los avances de indicadores vinculados principalmente a la recaudación de ingresos por concepto de los aprovechamientos del Programa de Mejoramiento de los Medios de Informática y de Control de las Autoridades Aduaneras, el ejercicio de los recursos en la adquisición de bienes y servicios, así como en las obras públicas autorizadas por ese órgano colegiado y el desarrollo de los proyectos para mejorar el despacho aduanero y la operación y administración de las aduanas.

En el Ejercicio Fiscal de 2010 los resultados obtenidos en los indicadores referidos fueron los siguientes:

Se estimó que las aportaciones al FIDEMICA en el 2010 serían del orden de 1,020,413.0 miles de pesos, provenientes de los aprovechamientos del Programa de Mejoramiento de los Medios de Informática y de Control de las Autoridades Aduaneras; sin embargo, al cierre del año se transfirieron al fideicomiso 757,103.7 miles de pesos, importe menor en 25.8% a lo estimado; conforme a la información presentada en las Actas del Comité Técnico y la proporcionada por el SAT, la menor transferencia obedeció al proceso de validación de la recaudación y traspaso de recursos.

En el indicador del gasto, también se observó un menor ejercicio con relación a lo autorizado por el órgano colegiado del FIDEMICA al erogarse 1,198,239.2 miles de pesos, 60.8% del monto presupuestado por 1,970,838.1 miles de pesos, debido principalmente al diferimiento de proyectos en su contratación.

El avance en el desarrollo de los proyectos estimados se vio afectado por el diferimiento de la contratación y en algunos casos por la cancelación por lo que, al término del año, se financiaron gastos para 76 proyectos de los 112 programados para el año, un cumplimiento parcial de la meta de 67.9%.

Lo anterior permite observar que las estimaciones para el cumplimiento de los fines del fideicomiso, así como su efecto en los objetivos y metas del SAT, contenidos en su Plan Estratégico, en materia aduanera y de comercio exterior, están condicionadas a la planeación de las acciones y actividades propuestas por las áreas operativas del Órgano Desconcentrado.

De igual manera, se observó que, si bien se cuenta con los indicadores referidos, en las Actas del Comité Técnico del Fideicomiso no se establecen otros indicadores que en opinión de la ASF tienen relevancia en la operación de las aduanas y en la administración del despacho aduanero que pueden constituir riesgos en esos campos al carecer de elementos para monitorear, controlar y dar seguimiento a la administración, uso, resguardo y custodia de diversos bienes que se adquieren con recursos del FIDEMICA, tal es el caso del material de oficina, técnico, de laboratorio, etc., y de vehículos terrestres para la vigilancia de las aduanas y los perímetros de influencia.

Grupo Funcional Gobierno

25

Lo anterior, se debió a que, como se señaló en resultados anteriores, se determinó que los bienes adquiridos en 2010, 2009 e incluso 2008 no se traspasaron, vía contrato de donación, al SAT hasta 2011, debido a la falta de un programa de donaciones que no influye en el uso de los bienes, pero si, en el control documental de la asignación y resguardo de ellos. Algo similar ocurre con la renovación de vehículos, lo que genera un posible riesgo en la tenencia física, mantenimiento y resguardo; circunstancias que ejemplifican riesgos en el control y a su vez ratifican la importancia de establecer indicadores relacionados con las operaciones del FIDEMICA.

Véase acción(es): 10‐0‐06E00‐02‐0786‐01‐003

Acciones

Recomendaciones

10‐0‐01100‐02‐0786‐01‐001.‐ Para que la Cámara de Diputados, por conducto de la Comisión de Hacienda y Crédito Público, promueva que, en el análisis de la información que integrará en la Ley de Ingresos de la Federación, se indiquen los montos que se recaudarán por concepto de aprovechamientos provenientes del Programa de Mejoramiento de los Medios de Informática y Control de las Autoridades Aduaneras, que pagan los contribuyentes por la prevalidación de pedimentos de importación y exportación, a fin de que se administren conforme a los ordenamientos que regulan los ingresos. [Resultado 1]

10‐0‐06E00‐02‐0786‐01‐001.‐ Para que el Servicio de Administración Tributaria fortalezca sus mecanismos de control en el seguimiento de los proyectos de infraestructura, modernización y servicios, y mejore la comunicación entre las áreas de ese Órgano Desconcentrado que participan en la operación del fideicomiso, debido a que en 2010 se determinó que no existe vinculación de los proyectos que se realizan con la clasificación autorizada y reportada en el Programa Anual de Trabajo, ni con el Programa de Mejoramiento de los Medios de Informática y Control de las Autoridades Aduaneras, así como en el reporte que genera ese Órgano Desconcentrado para identificar cada proyecto. [Resultado 3]

10‐0‐06E00‐02‐0786‐01‐002.‐ Para que el Servicio de Administración Tributaria elabore lineamientos y/o políticas para normar la transferencia de bienes adquiridos con recursos del Fideicomiso Programa de Mejoramiento de los Medios de Informática y Control de las Autoridades Aduaneras a ese Órgano Desconcentrado, que permitan su adecuada formalización, a fin de evitar riesgos en su uso, reguardo y tenencia, ya que se observó que existe desfase de hasta dos años en la formalización de la entrega de los bienes con respecto en la fecha en que se adquirieron. [Resultado 4]

10‐0‐06E00‐02‐0786‐01‐003.‐ Para que el Servicio de Administración Tributaria, mediante el Comité Técnico del Fideicomiso Programa de Mejoramiento de los Medios de Informática y Control de las Autoridades Aduaneras, defina y presente metas e indicadores relacionados con el cumplimiento de ejecución de proyectos de infraestructura, modernización y servicios, para la operación y administración de las actividades vinculadas con el despacho aduanero, ya que se observó que en 2010 se realizaron menos proyectos de los programados y no cuenta con información que permita verificar si éstos estaban

Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2010

26

considerados originalmente o se incluyeron durante el ejercicio, lo que denota insuficiencias en su control y seguimiento. [Resultado 7]

Resumen de Observaciones y Acciones

Se determinó(aron) 7 observación(es), de la(s) cual(es) 3 fue(ron) solventada(s) por la entidad fiscalizada antes de la integración de este informe. La(s) 4 restante(s) generó(aron): 4 Recomendación(es).

Dictamen: limpio

La auditoría se practicó sobre la información proporcionada por la entidad fiscalizada, de cuya veracidad es responsable; fue planeada y desarrollada de acuerdo con el objetivo y alcance establecidos, y se aplicaron los procedimientos de auditoría y las pruebas selectivas que se estimaron necesarios. En consecuencia, existe una base razonable para sustentar el presente dictamen, que se refiere solo a las operaciones revisadas.

La Auditoría Superior de la Federación considera que en términos generales Nacional Financiera, S.N.C., y el Servicio de Administración Tributaria cumplieron con las disposiciones normativas aplicables a la recepción, registro y control de los recursos transferidos al Fideicomiso Programa de Mejoramiento de los Medios de Informática y de Control de las Autoridades Aduaneras, provenientes de los aprovechamientos y que se ajustaron a lo establecido en los artículos 16‐A y 16‐B de la Ley Aduanera, de conformidad con la disponibilidad y los propósitos del fideicomiso.

Apéndices

Procedimientos de Auditoría Aplicados

1. Verificar el registro contable de los ingresos recaudados en 2010 por los aprovechamientos establecidos en los artículos 16‐A y 16‐B de la Ley Aduanera, así como el importe de los recursos transferidos al FIDEMICA.

2. Verificar que NAFIN, en su carácter de fiduciaria del FIDEMICA, invirtió los recursos del patrimonio del fideicomiso en instrumentos de deuda gubernamental, o bancarios de bajo riesgo, con el mayor rendimiento y la liquidez que requirió el fideicomiso.

3. Verificar, mediante una muestra, que los proyectos realizados corresponden con los autorizados por el Comité Técnico del Fideicomiso y con el gasto registrado en la contabilidad.

4. Identificar los esquemas de transferencia de bienes al SAT, adquiridos con recursos del patrimonio del FIDEMICA, para verificar los controles internos establecidos, el soporte documental y la entrega física al usuario final.

Grupo Funcional Gobierno

27

5. Verificar, mediante una muestra, que la adquisición de bienes y servicios y la ejecución de obras se contrataron conforme a la normativa y se desarrollaron en los términos establecidos en ese instrumento legal.

6. Verificar, mediante una muestra, que los pagos realizados correspondieron con los bienes y servicios adquiridos y las obras realizadas conforme a los proyectos autorizados, para constatar que éstos fueron acordes al objetivo y fines del FIDEMICA.

7. Evaluar el cumplimiento de las metas establecidas por el FIDEMICA para 2010 y que éstas fueron acordes a los objetivos y fines del fideicomiso.

Áreas Revisadas

La Subdirección de Administración de Fideicomisos Públicos (SAFP) de Nacional Financiera, S.N.C. (NAFIN), en su carácter de fiduciaria del FIDEMICA; así como las Administraciones Centrales de Recursos Financieros (ACRF), de Recursos Materiales (ACRM) y de Fideicomisos (ACF) de la Administración General de Recursos y Servicios (AGRS) y la Administración Central de Cuenta Tributaria y Contabilidad de Ingresos (ACCTCI) de la Administración General de Servicios al Contribuyente (AGSC), todas ellas adscritas al Servicio de Administración Tributaria (SAT).

Disposiciones Jurídicas y Normativas Incumplidas

Durante el desarrollo de la auditoría practicada se determinaron incumplimientos en las leyes, reglamentos y disposiciones normativas que a continuación se mencionan:

1. Ley de Ingresos de la Federación: Artículo 1, Fracción VII, numeral 21.

2. Ley Federal de Presupuesto y Responsabilidad Hacendaria: Artículo 25, Fracción III y 27, Fracción II.

3. Otras disposiciones de carácter general, específico, estatal o municipal: Ley General de Bienes Nacionales; Artículo 6.

Ley Aduanera; Artículos 16‐A y 16‐B.

Reglas de Operación del Fideicomiso Programa de Mejoramiento de los Medios de Informática y Control de las Autoridades Aduaneras. Regla Tercera y Cuarta, párrafo primero

Convenio Modificatorio al Contrato del Fideicomiso Programa de Mejoramiento de los Medios de Informática y Control de las Autoridades Aduaneras; Clausula Tercera inciso b).

Programa de Mejoramiento de los Medios de Informática y Control de las Autoridades Aduaneras; numerales 1 y 2.

Reglamento Interior del Servicio de Administración Tributaria; Artículo 28 Fracciones, I, LXII, LXIII y LXIV.

Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2010

28

Lineamientos para normar el ciclo de gestión de proyectos del SAT; lineamientos 1.4, 2.2.5, y 2.7

Fundamento Jurídico de la ASF para Promover Acciones

Las facultades de la Auditoría Superior de la Federación para promover las acciones que derivaron de la auditoría practicada, encuentran su sustento jurídico en las disposiciones siguientes:

Artículo 79, fracción II, párrafos tercero y quinto; fracción IV, párrafo primero; y párrafo penúltimo, de la Constitución Política de los Estados Unidos Mexicanos.

Artículos 6, 12, fracción IV; 13, fracciones I y II; 15, fracciones XIV, XV y XVI; 32, 39, 49, fracciones I, II, III y IV; 55, 56 y 88, fracciones VIII y XII, de la Ley de Fiscalización y Rendición de Cuentas de la Federación.

Comentarios de la Entidad Fiscalizada