Embed Size (px)

Citation preview

IAFIC

CORPORACIÓN UNIVERSITARIA REGIONAL DEL CARIBE CONTABILIDAD Y FINANZAS

Contabilidad I El ciclo contable y los

Mg. Jorge Sánchez Noguera

Contabilidad I. El ciclo contable y los estados financieros

CORPORACIÓN UNIVERSITARIA REGIONAL DEL CARIBE CONTABILIDAD Y FINANZAS – ADMINISTRACIÓN DE EMPRESAS

Sincelejo, Sucre

Contabilidad I – Cuarta Unidad:

El ciclo contable y los estados financieros

Código: Versión: Fecha:

Unidad IV:El ciclo contable y los estados financieros

Mg. Jorge Sánchez Noguera

2011

Código:

Versión: 01

Fecha: 19-04-2011

Página 1

Unidad IV: El ciclo contable y los estados financieros

Mg. Jorge Sánchez Noguera

IAFIC

CORPORACIÓN UNIVERSITARIA REGIONAL DEL CARIBE CONTABILIDAD Y FINANZAS

Contabilidad I El ciclo contable y los

Mg. Jorge Sánchez Noguera

CONTENIDOS TEMÁTICOS

EL CICLO CONTABLE Y LOS ESTADOS FINANCIEROS

4.1 CICLO CONTABLE4.1.1 Concepto e Importancia 4.1.2 Partes del Ciclo Contable 4.1.3 Aplicación

4.2 ESTADOS FINANCIEROS4.2.1 Clases, Características y Aspectos Normativos4.2.2 Estados Financieros Básicos

CORPORACIÓN UNIVERSITARIA REGIONAL DEL CARIBE CONTABILIDAD Y FINANZAS – ADMINISTRACIÓN DE EMPRESAS

Sincelejo, Sucre

Contabilidad I – Cuarta Unidad:

El ciclo contable y los estados financieros

Código: Versión: Fecha:

CONTENIDOS TEMÁTICOS

UNIDAD No. 4:

EL CICLO CONTABLE Y LOS ESTADOS FINANCIEROS

4.1 CICLO CONTABLE

4.2 ESTADOS FINANCIEROS 4.2.1 Clases, Características y Aspectos Normativos

Código:

Versión: 01

Fecha: 19-04-2011

Página 2

CONTENIDOS TEMÁTICOS

EL CICLO CONTABLE Y LOS ESTADOS FINANCIEROS

IAFIC

CORPORACIÓN UNIVERSITARIA REGIONAL DEL CARIBE CONTABILIDAD Y FINANZAS

Contabilidad I El ciclo contable y los

Mg. Jorge Sánchez Noguera

4.1 CICLO CONTABLE 4.1.1 Concepto e importancia. Es el proceso técnico que se debe seguir para garantizar que todos los hechos económicos se reconocen y se transmiten correctamente a los usuarios de la información; en otras palabras, es el proceso ordenado y sistemático para el control y registro de la información contable, que va desde la preparación de los comprobantes de cont(con base en los documentos), el registro en los libros principales y auxiliares, hasta la preparación de los estados financieros. 4.1.2 Partes del ciclo contable

APERTURA MOVIMIENTO

Soportes de Contabilidad

COMPROBANTES DE CONTABILIDAD

Ajustes

CORPORACIÓN UNIVERSITARIA REGIONAL DEL CARIBE CONTABILIDAD Y FINANZAS – ADMINISTRACIÓN DE EMPRESAS

Sincelejo, Sucre

Contabilidad I – Cuarta Unidad:

El ciclo contable y los estados financieros

Código: Versión: Fecha:

.1 CICLO CONTABLE

Es el proceso técnico que se debe seguir para garantizar que todos los hechos económicos se reconocen y se

correctamente a los usuarios de la información; en otras palabras, es el proceso ordenado y sistemático para el control y registro de la información contable, que va desde la preparación de los comprobantes de contabilidad

registro en los libros principales y auxiliares, hasta la preparación

El ciclo contable no se debe confundir con el período contable, ya que este último hace referencia al espacio de tiempo que corresponden los estados financieros y al cabo del cual se determinan los resultados económicos y la situación financiera de los entes económicos. Su importancia radica en que los hechos económicos relacionados con los estados financieros al ser medibles y pertinentes, representan confiabilidad para los usuarios de la información.

CICLO CONTABLE

MOVIMIENTO CIERRE ESTADOS FINANCIEROS

COMPROBANTES DE CONTABILIDAD

AUXILIARES

PRINCIPALES

Diario Columnario Mayor y Balances

Cierre Estados Financieros

Código:

Versión: 01

Fecha: 19-04-2011

Página 3

El ciclo contable no se debe confundir con el período contable, ya que este último hace referencia al espacio de tiempo que corresponden los estados

ros y al cabo del cual se determinan los resultados económicos y la situación financiera de

Su importancia radica en que los hechos económicos relacionados con los estados financieros al ser medibles y pertinentes,

bilidad para los usuarios de la

ESTADOS FINANCIEROS

Mayor y Balances

Estados Financieros

IAFIC

CORPORACIÓN UNIVERSITARIA REGIONAL DEL CARIBE CONTABILIDAD Y FINANZAS

Contabilidad I El ciclo contable y los

Mg. Jorge Sánchez Noguera

4.1.2.1 Apertura: hace referencia al registro de los aportes de capital de los socios –para sociedadescon base a la escritura pública o con base en los aportes del dueño, según inventario inicial. 4.1.2.2 Movimiento: corresponde a las diferentes operaciones que la empresa realiza relacionadas con el giro normal del negocio (objeto social). 4.1.2.3 Cierre: está comprendida por la etapa de ajustes y la de cancelación de cuentas de resultado. En la etapa de ajustes, se procede a revisar y analizar cada una de las diferentes cuentas con el fin de llevar a su valor más real la contabilidad y presentar posteriormente los estados financieros en forma confiable. Existen diversas clases de ajustes, entre otros:

� Por arqueos de caja, � Por amortización de diferidos, � Por gastos e ingresos acumulados,� Por conciliación bancaria, � Por reclasificaciones de cuentas y

corrección de errores, � Por cálculo de la depreciación de

propiedades, planta y equipo, � Por el cálculo y ajuste de provisiones,

4.1.3 Aplicación. En atención a que los reapertura y de movimiento han sido suficientemente ilustrados, es oportuno ahora proceder acasos de asientos de ajustes y de cancelación de cuentas de resultado. Asientos de Ajustes:

� Por arqueos de caja: Ejemplo: a fecha de cierre, la empresa detecta según arqueo de caja un sobrante por valor de $25.000. 1105 Caja $25.0002380 Acreedores varios

CORPORACIÓN UNIVERSITARIA REGIONAL DEL CARIBE CONTABILIDAD Y FINANZAS – ADMINISTRACIÓN DE EMPRESAS

Sincelejo, Sucre

Contabilidad I – Cuarta Unidad:

El ciclo contable y los estados financieros

Código: Versión: Fecha:

ace referencia al registro de los para sociedades-

con base a la escritura pública o con base en los aportes del dueño, según inventario inicial.

orresponde a las diferentes sa realiza relacionadas con

el giro normal del negocio (objeto social).

comprendida por la etapa de ajustes y la de cancelación de cuentas de resultado.

En la etapa de ajustes, se procede a revisar y tes cuentas con el fin

de llevar a su valor más real la contabilidad y presentar posteriormente los estados financieros en

Existen diversas clases de ajustes, entre otros:

e ingresos acumulados,

Por reclasificaciones de cuentas y

Por cálculo de la depreciación de

Por el cálculo y ajuste de provisiones,

En atención a que los registros de apertura y de movimiento han sido suficientemente ilustrados, es oportuno ahora proceder a dar algunos casos de asientos de ajustes y de cancelación de

, la empresa detecta según arqueo de caja un sobrante por valor de $25.000.

$25.000 $25.000

Ejemplo: a fecha de cierre, la empresa detecta según arqueo de caja un faltante por valor de $10.000. 1365 Cuentas por Cobrar a trabajadores 1105 Caja

� Por amortización de diferidos: Ejemplo: la empresa había adquirido papelería y útiles de oficina por valor de $1.700.000. A fecha de cierre según inventario de la papelería de $300.000. Compra de papelería Saldo Gasto de papelería 5165 Amortizaciones (Cargos diferidos) $1.400.0001710 Cargos diferidos (Útiles y papelería) Ejemplo: la empresa había cancelado en forma anticipada arrendamiento de un local comercial por los meses de diciembre y enero a razón de $500.000 por mes. A fecha de cierre (31 de diciembre), se considera como gasto únicamente el valor pagado por el mes de diciembre: $500.000 5120 Arrendamientos (Construcciones y edif) $500.0001705 Gastos pagados por anticipado(Arrendamientos) Ejemplo: la empresa había arrendado una bodega por lo que recibió en forma anticipada los meses de noviembre, diciembre y enero a razón de $200.000 mes. A fecha de cierre (31 de diciembre) se considera como ingreso únicamente el valor recibido por los meses de noviembre y diciembre:

Código:

Versión: 01

Fecha: 19-04-2011

Página 4

fecha de cierre, la empresa detecta según arqueo de caja un faltante por valor de $10.000.

$10.000 $10.000

Por amortización de diferidos:

a empresa había adquirido papelería y útiles de oficina por valor de $1.700.000. A fecha

de la papelería su saldo es

: $1.700.000 : 300.000 : $1.400.000

$1.400.000

$1.400.000

a empresa había cancelado en forma arrendamiento de un local comercial por

los meses de diciembre y enero a razón de $500.000

A fecha de cierre (31 de diciembre), se considera como gasto únicamente el valor pagado por el mes

$500.000 por anticipado

$500.000

a empresa había arrendado una bodega por lo que recibió en forma anticipada los meses de noviembre, diciembre y enero a razón de $200.000

cierre (31 de diciembre) se considera como ingreso únicamente el valor recibido por los meses de noviembre y diciembre:

IAFIC

CORPORACIÓN UNIVERSITARIA REGIONAL DEL CARIBE CONTABILIDAD Y FINANZAS

Contabilidad I El ciclo contable y los

Mg. Jorge Sánchez Noguera

2705 Ingresos recibidos por anticipado (Arrendamientos) $400.000 4220 Arrendamientos (Construcciones y edificaciones)

� Por gastos acumulados: Ejemplo: a fecha de cierre, la empresa tiene pendiente por pagar, honorarios profesionales al contador por valor de $2.000.000: 5110 Honorarios (Asesoría financiera) $2.000.000 2335 Costos y gastos por pagar (Honorarios) 2365 Retención en la fuente (Honorarios)

� Por conciliación bancaria:

Ejemplo: según extracto bancario, la empresa tiene pendiente por contabilizar nota débito por concepto de chequera $150.000:

CORPORACIÓN UNIVERSITARIA REGIONAL DEL CARIBE CONTABILIDAD Y FINANZAS – ADMINISTRACIÓN DE EMPRESAS

Sincelejo, Sucre

Contabilidad I – Cuarta Unidad:

El ciclo contable y los estados financieros

Código: Versión: Fecha:

por anticipado

$400.000

fecha de cierre, la empresa tiene pendiente por pagar, honorarios profesionales al

$1.800.000

200.000

egún extracto bancario, la empresa tiene pendiente por contabilizar nota débito por concepto

5305 Financieros (Gastos bancarios) $150.0001110 Bancos (Banco Anglo)

Ejemplo: según extracto bancario, la empresa tiene pendiente por contabilizar nota crédito por concepto de préstamo $3.000.000: 1110 Bancos (Banco Anglo) $3.000.0002105 Bancos nacionales (Pagarés) NOTA: Es aconsejable procesar y organizar cada uno de los ajustes mediante la preparación de la correspondiente hoja de trabajo, la cual se considera como un borrados o papel de trabajo del contador y cumple específicamente dicha fanexo).

Código:

Versión: 01

Fecha: 19-04-2011

Página 5

$150.000 $150.000

egún extracto bancario, la empresa tiene pendiente por contabilizar nota crédito por concepto

$3.000.000

$3.000.000

Es aconsejable procesar y organizar cada uno de los ajustes mediante la preparación de la correspondiente hoja de trabajo, la cual se considera como un borrados o papel de trabajo del contador y cumple específicamente dicha finalidad (Ver

IAFIC

CORPORACIÓN UNIVERSITARIA REGIONAL DEL CARIBE CONTABILIDAD Y FINANZAS

Contabilidad I El ciclo contable y los

Mg. Jorge Sánchez Noguera

4.2 ESTADOS FINANCIEROS Los estados financieros, cuya preparación y presentación es responsabilidad de los administradores del ente, son el medio principal para suministrar información contable a quienes no tienen acceso a los registros de un ente económico. Mediante una tabulación formal de nombres y cantidades de dinero derivados de tales registros, reflejan, a una fecha de corte, la recopilación, clasificación y resumen final de los datos contables. 4.2.1 Clases, Características y Aspectos Normativos. Teniendo en cuenta las características de los usuarios a quienes van dirigidos o los objetivos específicos que los originan, los estados financieros se dividen en estados dgeneral y de propósito especial. El Decreto Reglamentario 2649 de 1993, hace una clasificación de los estados financieros atendiendo las características de los usuarios a quien van dirigidos, así: De propósito general 1. Estados financieros básicos: a) Balance general; b) Estado de resultados; c) Estado de cambios en el patrimonio; d) Estado de cambios en la situación financiera, ye) Estado de flujos de efectivo. 2. Estados financieros consolidados: De propósito especial

CORPORACIÓN UNIVERSITARIA REGIONAL DEL CARIBE CONTABILIDAD Y FINANZAS – ADMINISTRACIÓN DE EMPRESAS

Sincelejo, Sucre

Contabilidad I – Cuarta Unidad:

El ciclo contable y los estados financieros

Código: Versión: Fecha:

.2 ESTADOS FINANCIEROSLos estados financieros, cuya preparación y presentación es responsabilidad de los administradores del ente, son el medio principal

información contable a quienes no tienen acceso a los registros de un ente económico. Mediante una tabulación formal de nombres y cantidades de dinero derivados de tales registros, reflejan, a una fecha de corte, la recopilación,

inal de los datos contables.

.2.1 Clases, Características y Aspectos Teniendo en cuenta las características

de los usuarios a quienes van dirigidos o los objetivos específicos que los originan, los estados financieros se dividen en estados de propósito

El Decreto Reglamentario 2649 de 1993, hace una clasificación de los estados financieros atendiendo las características de los usuarios a quien van

d) Estado de cambios en la situación financiera, y

1. Balance inicial. 2. Estados financieros de períodos intermedios. 3. Estados de costos. 4. Estado de inventarios. 5. Estados financieros extraordinarios. 6. Estados de liquidación. 7. Estados financieros que se presentan a las autoridades. 8. Estados financieros preparados sobre una base comprensiva distinta de los principios de contabilidad generalmente aceptados. Estados financieros comparativos.Estados financieros certificados y dictaminados. 4.2.2 Estados Financieros Básicos 4.2.2.1 Clases: son estados financieros básicos: 1. El balance general, 2. El estado de resultados, 3. El estado de cambios en el patrimonio,4. El estado de cambios en la situación financiera,5. El estado de flujos de efectivo. 4.2.2.2 Aplicación: ver modelos:

Código:

Versión: 01

Fecha: 19-04-2011

Página 6

.2 ESTADOS FINANCIEROS

2. Estados financieros de períodos intermedios.

5. Estados financieros extraordinarios.

7. Estados financieros que se presentan a las

preparados sobre una base comprensiva distinta de los principios de contabilidad generalmente aceptados.

Estados financieros comparativos. Estados financieros certificados y dictaminados.

.2.2 Estados Financieros Básicos

financieros básicos:

3. El estado de cambios en el patrimonio, 4. El estado de cambios en la situación financiera, 5. El estado de flujos de efectivo.

er modelos:

IAFIC

CORPORACIÓN UNIVERSITARIA REGIONAL DEL CARIBE CONTABILIDAD Y FINANZAS

Contabilidad I El ciclo contable y los

Mg. Jorge Sánchez Noguera

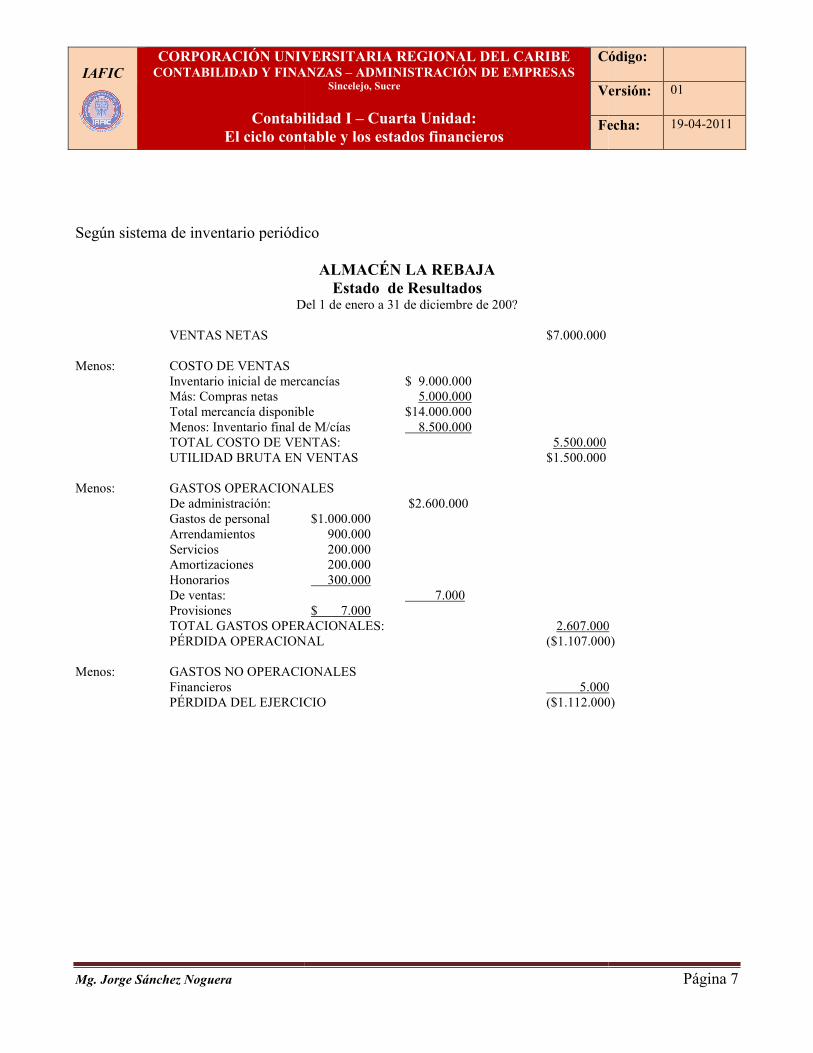

Según sistema de inventario periódico

Del 1 de enero a 31 de diciembre de 200?

VENTAS NETAS Menos: COSTO DE VENTAS Inventario inicial de mercancías Más: Compras netas Total mercancía disponible Menos: Inventario final de M/cías TOTAL COSTO DE VENTAS: UTILIDAD BRUTA EN VENTAS Menos: GASTOS OPERACIONALES De administración: Gastos de personal Arrendamientos Servicios

Amortizaciones Honorarios De ventas: Provisiones TOTAL GASTOS OPERACIONALES:PÉRDIDA OPERACIONAL

Menos: GASTOS NO OPERACIONALES Financieros PÉRDIDA DEL EJERCICIO

CORPORACIÓN UNIVERSITARIA REGIONAL DEL CARIBE CONTABILIDAD Y FINANZAS – ADMINISTRACIÓN DE EMPRESAS

Sincelejo, Sucre

Contabilidad I – Cuarta Unidad:

El ciclo contable y los estados financieros

Código: Versión: Fecha:

periódico

ALMACÉN LA REBAJA Estado de Resultados

Del 1 de enero a 31 de diciembre de 200?

$7.000.000

Inventario inicial de mercancías $ 9.000.000 5.000.000

Total mercancía disponible $14.000.000 Menos: Inventario final de M/cías 8.500.000 TOTAL COSTO DE VENTAS: 5.500.000 UTILIDAD BRUTA EN VENTAS $1.500.000

GASTOS OPERACIONALES $2.600.000 $1.000.000

900.000 200.000 200.000 300.000 7.000 $ 7.000

TOTAL GASTOS OPERACIONALES: 2.607.000PÉRDIDA OPERACIONAL ($1.107.000)

GASTOS NO OPERACIONALES 5.000

PÉRDIDA DEL EJERCICIO ($1.112.000)

Código:

Versión: 01

Fecha: 19-04-2011

Página 7

2.607.000 ($1.107.000)

5.000 ($1.112.000)

IAFIC

CORPORACIÓN UNIVERSITARIA REGIONAL DEL CARIBE CONTABILIDAD Y FINANZAS

Contabilidad I El ciclo contable y los

Mg. Jorge Sánchez Noguera

Según sistema de inventario permanente:

Del 1 de enero a 31 de diciembre de 200?

VENTAS NETAS Menos: COSTO DE VENTAS UTILIDAD BRUTA EN VENTAS Menos: GASTOS OPERACIONALES De administración: Gastos de personal Arrendamientos Servicios

Amortizaciones Honorarios De ventas: Provisiones TOTAL GASTOS OPERACIONALES:PÉRDIDA OPERACIONAL

Menos: GASTOS NO OPERACIONALES Financieros PÉRDIDA DEL EJERCICIO

CORPORACIÓN UNIVERSITARIA REGIONAL DEL CARIBE CONTABILIDAD Y FINANZAS – ADMINISTRACIÓN DE EMPRESAS

Sincelejo, Sucre

Contabilidad I – Cuarta Unidad:

El ciclo contable y los estados financieros

Código: Versión: Fecha:

manente:

ALMACÉN LA REBAJA Estado de Resultados

Del 1 de enero a 31 de diciembre de 200?

$7.000.000

5.500.000 UTILIDAD BRUTA EN VENTAS $1.500.000

GASTOS OPERACIONALES $2.600.000 $1.000.000

900.000 200.000 200.000 300.000 7.000 $ 7.000

TOTAL GASTOS OPERACIONALES: 2.607.000PÉRDIDA OPERACIONAL ($1.107.000)

GASTOS NO OPERACIONALES 5.000

PÉRDIDA DEL EJERCICIO ($1.112.000)

Código:

Versión: 01

Fecha: 19-04-2011

Página 8

2.607.000 ($1.107.000)

5.000 ($1.112.000)

IAFIC

CORPORACIÓN UNIVERSITARIA REGIONAL DEL CARIBE CONTABILIDAD Y FINANZAS

Contabilidad I El ciclo contable y los

Mg. Jorge Sánchez Noguera

ACTIVO CORRINTE Caja Bancos Clientes $2.000.000Menos: Provisión 7.000Cuentas por cobrar a trabajadores Mercancías no fabricadas por la empr.Gastos pagados por anticipado TOTAL ACTIVO CORRIENTE: PROPIEDADES, PLANTA Y EQUIPOEquipo de oficina Equipo de computación y comunicac.TOTAL PROPIEDADES, PLANTA Y EQUIPO OTROS ACTIVOS Cargos diferidos TOTAL ACTIVO:

PASIVO CORRIENTE Proveedores nacionales Acreedores varios Costos y gastos por pagar TOTAL PASIVO CORRIENTE:

Capital de personas naturales Menos: Pérdida del ejercicio TOTAL PATRIMONIO: TOTAL PASIVO MÁS PATRIMONIO

CORPORACIÓN UNIVERSITARIA REGIONAL DEL CARIBE CONTABILIDAD Y FINANZAS – ADMINISTRACIÓN DE EMPRESAS

Sincelejo, Sucre

Contabilidad I – Cuarta Unidad:

El ciclo contable y los estados financieros

Código: Versión: Fecha:

ALMACÉN LA REBAJA

Balance general 31 diciembre de 200?

ACTIVO

$ 480.000 7.995.000

$2.000.000 7.000 1.993.000 20.000

Mercancías no fabricadas por la empr. 8.500.000 400.000

CORRIENTE: $19.388.000

PROPIEDADES, PLANTA Y EQUIPO $2.000.000

Equipo de computación y comunicac. 3.000.000 TOTAL PROPIEDADES, PLANTA Y EQUIPO 5.000.000

400.000 $24.788.000

PASIVO

$8.000.000 5.000.000 300.000

$13.300.000

PATRIMONIO

$12.600.000 (1.112.000) 11.488.000

TOTAL PASIVO MÁS PATRIMONIO $24.788.000

Código:

Versión: 01

Fecha: 19-04-2011

Página 9

IAFIC

CORPORACIÓN UNIVERSITARIA REGIONAL DEL CARIBE CONTABILIDAD Y FINANZAS

Contabilidad I El ciclo contable y los

Mg. Jorge Sánchez Noguera

TALLER DE APLICACIÓNPara entregar el próximo sábado 30 de abril de 2011

Teniendo en cuenta el siguiente Balance de Prueba AjustadoLtda.”, preparar el correspondiente Estado de Resultados y el Balance General para el año 2010.

CODIGO

1105 Caja 1110 Bancos 1305 Clientes 1435 Mercancías no fabricadas por la empresa1524 Equipo de oficina1528 Equipo de computación y comunicación5105 Gastos de personal5120 Arrendamientos5135 Servicios 1705 Gastos pagados por anticipado1710 Cargos diferidos6135 Comercio a por menor y al por mayor (Costo)2205 Proveedores nacionales2380 Acreedores varios4135 Comercio al por mayor y al por menor3115 Aportes sociales1365 Cuentas por cobrar a trabajadores5305 Financieros 5299 Provisiones 1399 Provisiones 5165 Amortizaciones5110 Honorarios 2335 Costos y gastos por pagar SUMAS IGUALES:

CORPORACIÓN UNIVERSITARIA REGIONAL DEL CARIBE CONTABILIDAD Y FINANZAS – ADMINISTRACIÓN DE EMPRESAS

Sincelejo, Sucre

Contabilidad I – Cuarta Unidad:

El ciclo contable y los estados financieros

Código: Versión: Fecha:

TALLER DE APLICACIÓNPara entregar el próximo sábado 30 de abril de 2011

Balance de Prueba Ajustado de la empresa “Comercializadora del Norte , preparar el correspondiente Estado de Resultados y el Balance General para el año 2010.

CUENTAS BALANCE DE PRUEBA

AJUSTADOD

1.550.300 12.985.600 9.632.200

no fabricadas por la empresa 21.560.890 Equipo de oficina 12.500.000 Equipo de computación y comunicación 18.200.000 Gastos de personal 11.560.800 Arrendamientos 2.600.000

5.680.400 Gastos pagados por anticipado 1.500.000 Cargos diferidos 3.600.000 Comercio a por menor y al por mayor (Costo) 60.560.710 Proveedores nacionales 21.560.400Acreedores varios Comercio al por mayor y al por menor 121.560.890Aportes sociales 21.500.000Cuentas por cobrar a trabajadores 2.560.000

2.650.300 3.600.000

Amortizaciones 2.500.000

3.560.000 Costos y gastos por pagar .

SUMAS IGUALES: 176.801.200 176.801.200

Código:

Versión: 01

Fecha: 19-04-2011

Página 10

TALLER DE APLICACIÓN

Comercializadora del Norte , preparar el correspondiente Estado de Resultados y el Balance General para el año 2010.

BALANCE DE PRUEBA AJUSTADO

C

21.560.400 6.890.410

121.560.890 21.500.000

3.600.000

1.689.500 176.801.200

IAFIC

CORPORACIÓN UNIVERSITARIA REGIONAL DEL CARIBE CONTABILIDAD Y FINANZAS

Contabilidad I El ciclo contable y los

Mg. Jorge Sánchez Noguera

BIBLIOGRAFÍA

ÁLVAREZ R., Néstor. Curso Básico de Contabilidad BOLAÑOS A., César A. y ÁLVAREZ NIÑO Jorge. la Empresa, Bogotá, Norma, 1993. 368 p. CODIGO DE COMERCIO, Bogotá, Legis, 20 CONSEJO TÉCNICO DE LA CONTADURÍA Ecoe, 1996. 162 p. CORAL DELGADO, Lucy del Carmen y GUDIÑO DAVILA, Emma Lucia. Bogotá, McGraw-Hill Interamericana S. A., 996.311 p. MANUAL DE IVA Y TIMBRE, Bogotá, Legis, 20 MANUAL DE RETENCIÓN EN LA FUENTE MEIGS, Walter A. y otros. Contabilidad la Base para las Decisiones Comerciales.1982. 540 p. NIÑO ÁLVAREZ, Raúl. Contabilidad Intermedia I OSORIO MARÍN, Iván. Elementos Básicos de la Contabilidad General294 p. OSORIO V., J. Edgar. Manual de Gerencia Financiera: Análisis, Diagnóstico y Pronóstico1989. 593 p. PLAN ÚNICO DE CUENTAS PARA COMERCIANT REGIMEN CONTABLE COLOMBIANO RÉGIMEN DE IMPUESTO SOBRE LA RENTA Y COMPLEMENTARIOS RÉGIMEN DE IMPUESTO SOBRE LAS VENTAS SINISTERRA Gonzalo y otros. Contabilidad Sistema de Información para las OrganizacionesMcGraw-Hill, 1992. 338 p.

CORPORACIÓN UNIVERSITARIA REGIONAL DEL CARIBE CONTABILIDAD Y FINANZAS – ADMINISTRACIÓN DE EMPRESAS

Sincelejo, Sucre

Contabilidad I – Cuarta Unidad:

El ciclo contable y los estados financieros

Código: Versión: Fecha:

BIBLIOGRAFÍA

Curso Básico de Contabilidad, Bogotá, McGraw-Hill, 1986. 88 p.

BOLAÑOS A., César A. y ÁLVAREZ NIÑO Jorge. Contabilidad Comercial, Mejorar Recursos Humanos en , Bogotá, Norma, 1993. 368 p.

, Bogotá, Legis, 2011

CONSEJO TÉCNICO DE LA CONTADURÍA PÚBLICA. Doctrinas Sobre Contaduría

CORAL DELGADO, Lucy del Carmen y GUDIÑO DAVILA, Emma Lucia. Contabilidad UniversitariaHill Interamericana S. A., 996.311 p.

, Bogotá, Legis, 2011. 252p.

N LA FUENTE, Bogotá, Legis, 2011. 225 p-

Contabilidad la Base para las Decisiones Comerciales. Bogotá

Contabilidad Intermedia I, México, Trillas, 1989. 373 p.

Elementos Básicos de la Contabilidad General, Medellín, Ediciones Previas, 1988.

Manual de Gerencia Financiera: Análisis, Diagnóstico y Pronóstico

PLAN ÚNICO DE CUENTAS PARA COMERCIANTES, Bogotá, Legis, 2011. 345 p.

REGIMEN CONTABLE COLOMBIANO, Bogotá, Legis, 2011. 852 p.

RÉGIMEN DE IMPUESTO SOBRE LA RENTA Y COMPLEMENTARIOS, Bogota, Legis. 20

RÉGIMEN DE IMPUESTO SOBRE LAS VENTAS, Bogotá, Legis. 2011

Contabilidad Sistema de Información para las Organizaciones

Código:

Versión: 01

Fecha: 19-04-2011

Página 11

Hill, 1986. 88 p.

Contabilidad Comercial, Mejorar Recursos Humanos en

Doctrinas Sobre Contaduría Pública, Bogotá,

Contabilidad Universitaria,

Bogotá: McGraw-Hill,

, Medellín, Ediciones Previas, 1988.

Manual de Gerencia Financiera: Análisis, Diagnóstico y Pronóstico, Bogotá, Usta,

, Bogota, Legis. 2011.

Contabilidad Sistema de Información para las Organizaciones, Bogotá,

IAFIC

CORPORACIÓN UNIVERSITARIA REGIONAL DEL CARIBE CONTABILIDAD Y FINANZAS

Contabilidad I El ciclo contable y los

Mg. Jorge Sánchez Noguera

Anexo:

ALMACÉN LA REBAJA

CODIGO

CUENTAS

BALANCE DE PRUEBA

D. C.1105 Caja 500.000 1110 Bancos 8.000.000 1305 Clientes 2.000.000 1435 M/cías no fab. por la e. 9.000.000 6205 Compra de M/cías. 5.000.000 1524 Equipo de oficina 2.000.000 1528 Eq. de comp. y com. 3.000.000 5105 Gastos de personal 1.000.000 5120 Arrendamientos 500.000 5135 Servicios 200.000 1705 Gastos pag. por ant. 800.000 1710 Cargos diferidos 600.000 2205 Proveed. nacionales 8.000.0002380 Acreedores varios 5.000.0004135 Com. al por m. y m. 7.000.0003130 Capital personas nat. 12.600.0001365 Cuentas por c. a trab. 5305 Financieros 5299 Provisiones 1399 Provisiones 5165 Amortizaciones 5110 Honorarios 2335 Costos y gastos por P. Inv. final de M/cías. SUMAN: Pérdida del ejercicio SUMAS IGUALES: 32.600.000 32.600.000

CORPORACIÓN UNIVERSITARIA REGIONAL DEL CARIBE CONTABILIDAD Y FINANZAS – ADMINISTRACIÓN DE EMPRESAS

Sincelejo, Sucre

Contabilidad I – Cuarta Unidad:

El ciclo contable y los estados financieros

Código: Versión: Fecha:

Anexo: Modelo de Hoja de Trabajo

ALMACÉN LA REBAJA HOJA DE TRABAJO

31 de diciembre de 200?

BALANCE DE AJUSTES BALANCE DE PRUEBA

AJUSTADO

RESULTADOS

C. D. H. D. C. D. C. 20.000 480.000 5.000 7.995.000 2.000.000 9.000.000 9.000.000 5.000.000 5.000.000 2.000.000 3.000.000 1.000.000 1.000.000 400.000 900.000 900.000 200.000 200.000 400.000 400.000 200.000 400.000

8.000.000 8.000.000 5.000.000 5.000.000 7.000.000 7.000.000 7.000.00012.600.000 12.600.000

20.000 20.000 5.000 5.000 5.000 7.000 7.000 7.000 7.000 7.000 200.000 200.000 200.000 300.000 300.000 300.000 . 300.000 300.000 8.500.000 16.612.000 15.500.000 1.112.000

32.600.000 932.000 932.000 32.907.000 32.907.000 16.612.000 16.612.000

Código:

Versión: 01

Fecha: 19-04-2011

Página 12

RESULTADOS BALANCE

C. D. C. 480.000 7.995.000 2.000.000 2.000.000 3.000.000 400.000 400.000 8.000.000 5.000.000

7.000.000 12.600.000 20.000 7.000 300.000

8.500.000 8.500.000 15.500.000 24.795.000 25.907.000 1.112.000 1.112.000 16.612.000 25.907.000 25.907.000