Embed Size (px)

DESCRIPTION

estados financieras

Citation preview

INTRODUCCIÓN

El siguiente trabajo tiene como objeto hallar la diferencia que existe entre el dcreto

2649 de 1993 y las NIIF.

Teniendo en cuenta para el desarrollo de este trabajo la normatividad que se esta manejando

en Colombia actualmente y hacia a donde se quiere llegar con el implemento de las NIIF.

CUESTIONARIO

1. Cómo se clasifican los estados financieros en Colombia?

Los estados financieros son el medio principal para suministrar información financiera a quienes no tienen acceso a los diversos registros de un ente económico, estos reflejan a una determinada fecha, la recopilación, clasificación y resumen final de los datos contables. Teniendo en cuenta las características de los usuarios a quienes van dirigidos o los objetivos específicos que los originan, los estados financieros se dividen en:

estados de propósito general y de propósito especial.

2. Qué con estados financieros de propósito general?

Estos estados son aquellos que se preparan al cierre de un período para ser conocidos por usuarios indeterminados, con el ánimo principal de satisfacer el bien común del público en evaluar la capacidad de un ente económico para generar flujos favorables de fondos. Se deben caracterizar por su condición, claridad neutralidad y fácil consulta.

3. Cómo se clasifican los estados financieros de propósito general?

Son estados de propósito general, los Estados Financieros Básicos y los Estados Financieros Consolidados.

4. ¿Qué son estados financieros básicos?

Los estados financieros básicos es la reunión de los siguientes estados:

Balance general

Estado de resultados

Estado de cambios en el patrimonio

Estado de cambios en la situación financiera (origen y aplicación de fondos

Estado de flujos de efectivo

5. ¿Cómo se clasifican los estados financieros básicos en el decreto 2649/93?

En el artículo 22 del Decreto 2649 de 1993 Son estados financieros básicos:

1. El balance general.

2. El estado de resultados.

3. El estado de cambios en el patrimonio.

4. El estado de cambios en la situación financiera, y

5. El estado de flujos de efectivo.

Balance General: En este estado deben relacionarse los activos pasivos y el patrimonio, con el propósito que al ser reconocidos se pueda determinar razonablemente la situación financiera del ente económico a una fecha dada.

Estado de Resultados: La sumatoria de los ingresos, costos, gastos y la corrección monetaria, debidamente asociados nos debe arrojar los resultados del ejercicio.

Estado de Cambios en el Patrimonio: muestra en forma detallada los aportes de los socios y la distribución de las utilidades obtenidas en un periodo, además de la aplicación de las ganancias retenidas en periodos anteriores

Estado de Cambios en la situación financiera: Este Estado se utiliza para pronosticar posibles situaciones de riesgo que tenga la empresa, pero su objetivo principal está centrado en la utilidad que tiene para evaluar la procedencia y utilización de fondos en el largo plazo, este conocimiento permite que el administrador financiero planeé mejor los requerimientos de fondos futuros a mediano y largo plazo.

Estado de Flujos de Efectivo: ayuda en la planeación y en la generación de presupuestos, sin dejar a un lado la medición que se puede hacer para cumplir los compromisos adquiridos.

6. ¿Cómo se clasifican los estados financieros básicos en la NIC 1?

Balance general

Estado de resultados

Estado de cambios en el patrimonio

Estado de flujos en efectivo

Políticas contables y notas explicativas

7. Según la NIC 1, ¿Qué información adicional debe contener la información financiera?

Muchas entidades también presentan, adicionalmente a sus estados financieros, otros informes y estados, tales como los relativos al estado del valor añadido o a la información medioambiental, particularmente en sectores industriales donde los trabajadores se consideran un importante grupo de usuarios o bien los factores del medioambiente resultan significativos, respectivamente.

8. ¿Qué son estados financieros consolidados?

Los estados financieros consolidados son todos aquellos que presentan la situación financiera, los resultados de las operaciones, los cambios en el patrimonio y en la situación financiera, así como los flujos de efectivo, de un ente matriz y sus subordinados, o un ente dominante y los dominados, como si fuesen los de una sola empresa.

9. ¿Cuáles estados financieros deben consolidarse según el decreto 2649/93 y la ley 222 de 1995?

Estados financieros consolidados:

Inicialmente el artículo 23 del decreto 2649 de 1993, había señalado que son estados financieros consolidados aquellos que presentan la situación financiera, los resultados de las operaciones, los cambios en el patrimonio y en la situación financiera, así como los flujos de efectivo, de un ente matriz y sus subordinados, o un ente dominante y los dominados, como si fuesen los de una sola empresa.

Posteriormente el artículo 35 de la ley 222 de 1995, modifico la norma anterior en los siguientes términos: “la matriz o controlante, además de preparar y presentar estados financieros de propósito general individuales, deben preparar y difundir estados financieros de propósito general consolidados, que presentan la situación financiera, los resultados de las operaciones, los cambios en el patrimonio, así como los flujos de efectivo de la matriz o controlante y sus subordinados o dominados, como si fuesen los de un solo ente”.

10. Explique ¿qué son estados consolidados según la ley fiscal colombiana?

El artículo 23 del Decreto 2649 de 1993 establece:

“ARTICULO 23. Son estados financieros consolidados aquellos que presentan la situación financiera, los resultados de las operaciones, los cambios en el patrimonio y en la situación financiera, así como los flujos de efectivo, de un ente matriz y sus subordinados, o un ente dominante y los dominados, como si fuesen los de una sola empresa”.Así mismo, el artículo 122 del citado decreto, establece que el ente económico que posea más del 50% del capital de otros entes económicos, debe presentar junto con sus estados financieros básicos, los estados consolidados. Por su parte, el artículo 35 de la Ley 222 de 1995 consagra dicha obligación para la matriz o controlante, es decir, amplia las causales

de consolidación, pues adicionalmente al control por participación, se incluyen las otras presunciones contempladas en el artículo 27 de la norma citada.

11. ¿Qué son estados financieros de propósito especial?

Articulo 24

Son estados financieros de propósito especial aquellos que se preparan para satisfacer necesidades específicas de ciertos usuarios de la información contable. Se caracterizan por tener una circulación o uso limitado y por suministrar un mayor detalle de algunas partidas u operaciones.

Entre otros, son estados financieros de propósito especial: el balance inicial, los estados financieros de períodos intermedios, los estados de costos, el estado de inventario, los estados financieros extraordinarios, los estados de liquidación, los estados financieros que se presentan a las autoridades con sujeción a las reglas de clasificación y con el detalle determinado por estas y los estados financieros preparados sobre una base comprensiva de contabilidad distinta de los principios de contabilidad generalmente aceptados.

12. ¿Cómo se clasifican los estados financieros de propósito especial?

- Balance inicial

- Estados financieros de periodos intermedios

- Estado de costos

- Estado de inventarios

- Estados financieros extraordinarios

- Estados de liquidación

- Estados presentados a las autoridades

- Estados presentados sobre otras bases.

13. ¿qué y cuáles son los estados financieros extraordinarios?

Articulo 29

Son estados financieros extraordinarios, los que se preparan durante el transcurso de un período como base para realizar ciertas actividades. La fecha de los mismos no puede ser anterior a un mes a la actividad o situación para la cual deban prepararse.

Salvo que las normas legales dispongan otra cosa, los estados financieros extraordinarios no implican el cierre definitivo del ejercicio y no son admisibles para disponer de las utilidades o excedentes.

Son estados financieros extraordinarios, entre otros, los que deben elaborarse con ocasión de la decisión de transformación, fusión o escisión, o con ocasión de la oferta pública de valores, la solicitud de concordato con los acreedores y la venta de un establecimiento de comercio.

14. ¿Qué son los estados de liquidación?

Articulo 30

Son estados de liquidación aquellos que debe presentar un ente económico que ha cesado sus operaciones, para informar sobre el grado de avance del proceso de realización de sus activos y de cancelación de sus pasivos.

15. ¿En qué consisten los estados financieros preparados sobre una base comprensiva de contabilidad distinta de los principios de contabilidad generalmente aceptados?

Con sujeción a las normas legales, para satisfacer necesidades específicas de ciertos usuarios las autoridades pueden ordenar o los particulares pueden convenir, para su uso exclusivo, la elaboración y presentación de estados financieros preparados sobre una base comprensiva de contabilidad distinta de los principios de contabilidad generalmente aceptados.

16. ¿Cuáles normas contables son aplicables a los estados financieros?

La NIC 1, recomienda que se consideren las siguientes normas en la preparación y prestación de estados financieras, en el paréntesis se indica el equivalente de la norma contable colombiana:

Negocio en marcha (norma básica de la continuidad)

Base de acumulación de la contabilidad (norma básica de la realización)

Consistencia de la presentación (calidad de la información para que sea comparable)

Importancia relativa y agregados (norma básica de la importancia relativa o materialidad)

Compensación (parágrafo del artículo 115 del decreto2649 de 1993 referente a norma general sobre revelaciones)

Información comparativa (cualidad de la información contable)

17. ¿Cómo clasificó los estados financieros de la superintendencia de valores?

Estados financieros:

Individuales

Intermedios

Extraordinarios

De fin de ejercicio

18. ¿en qué consisten los estados financieros individuales?

Se denominan estados financieros individuales los informes contables de un ente económico individualmente considerado que, bajo la responsabilidad de los administradores y el contador del mismo, se preparan, presentan y difunden como medio principal de información para quienes no tienen acceso a los registros contables.

19. ¿Qué son los estados financieros intermedios?

Son estados financieros intermedios aquellos que se elaboran con el propósito de mantener actualizado el registro nacional de valores e intermediarios, con una fecha de corte trimestral al final de marzo, junio y septiembre de cada año calendario. En caso de que cualquiera de los cortes enunciados anteriormente coincida con el corte del ejercicio contable establecido en los estatutos del ente económico, tales estados financieros se consideran de fin de ejercicio.

20. ¿Qué son estados financieros extraordinarios y de fin de ejercicio?

Son estados financieros extraordinarios aquellos que se preparan durante el transcurso de un ejercicio contable, cuya fecha de corte puede o no coincidir con los cortes trimestrales ordenados para los estados financieros intermedios, que se elaboran de forma expresa con la finalidad de adelantar ciertas actividades y que requieren, necesariamente, la aprobación del máximo órgano social del ente económico.

Son estados financieros de fin de ejercicio aquellos que se elaboran en la fecha de corte establecida en los estatutos del ente económico para tal fin, y en silencio de esta, con corte al 31 de diciembre de cada año. En todo caso, deben existir estados financieros con corte al 31 de diciembre de cada año.

21. ¿Cuáles son las normas comunes a todos los estados financieros según la Superintendencia de valores?

La citada circular externa N° 02 de 1998 de la superintendencia de valores, señala cuales son las normas que se deben cumplir todos los estados financieros en la sociedad vigiladas por el ente oficial.

22. ¿Cuáles son los estados financieros para la superintendencia de valores?

“los estados financieros individuales, sea que se trate de individuales, extraordinarios o de fin de ejercicio”.

"ESTADOS FINANCIEROS CERTIFICADOS Y DICTAMINADOS"

1. ¿que son estados financieros certificados?

Son los que están firmados por el representante legal, por el contador público bajo cuya responsabilidad se hubieres en preparado los estados financieros deberán certificar aquellos que se pongan a disposición de los asociados o de terceros. La certificación consiste en declarar que se han verificado previamente las afirmaciones contenidas en ellos, conforme al reglamento, y que se han verificado previamente las afirmaciones contenidas en ellos, conforme al reglamento, y que las mismas se han tomado fielmente de los libros.

2. ¿cuál fue el concepto inicial de estados financieros certificados contenido en el decreto 2649 de 1993?

Son los que están firmados por el representante legal, por el contador público que los hubiere preparado y por el revisor fiscal, si lo hubiere, dando así testimonio de que han sido fielmente tomados de libros.

3. ¿cómo reformo la ley 222 de 1995 el concepto de estados financieros certificados?

Antes de emitir estados financieros, la administración del ente económico debe cerciorarse (SIC) que se cumplen satisfactoriamente las afirmaciones, explicitas e implícitas, en cada uno de los elementos.

Las afirmaciones que se derivan de las normas básicas de las normas técnicas son las siguientes:

- Existencia - Integridad - Derechos y obligaciones -valuación -presentación y revelación

4. ¿cuál es el criterio de la junta central de contadores sobre os estados financieros certificados?

en virtud de la reforma introducida por la ley 222 de 1995 en relación con los estados financieros, al establecer las modalidades de estado financieros certificados y estados financieros dictaminados, surge para la junta central de contadores el deber de hacer

claridad sobre los alcances de las obligaciones de los profesionales de la contaduría publica respecto de unos y otros.

5. ¿cuál es el criterio de la superintendencia de sociedades sobre los estados financieros certificados?

los estados financieros constituyen el medio principal que se utiliza para suministrar información contable a quienes no tienen acceso a los registros de un ente económico, y su preparación y presentación son responsabilidad de los administradores, conforme lo establece el artículo 19 decreto 2649 de 1993

6. ¿qué precisiones ha realizado el consejo técnico de la contaduría pública sobre estados financieros certificados?

Las precisiones de la Consejo Técnico de Contaduría Pública fueron que solo los estados financieros certificados son los que están firmados por el representante legal por el contador público que los haya preparado y el revisor fiscal, que los haya firmado dando testimonio de que han sido fielmente tomados de los libros.

7. ¿en qué consiste la verificación de las acciones contenidas en los estados financieros certificados?

Consiste en la revisión y constancia de que la información de los estados financieros fue tomada fielmente de los libros con la participación y firma del representante legal y el revisor fiscal.

8. ¿cuál puede ser un modelo de certificación de estados financieros?

SOCIEDAD A.C LTDA.

Verificación de las afirmaciones

Los suscritos representante legal y contador de la sociedad A.C. Ltda. bajo cuya responsabilidad se desarrollaron las operaciones correspondientes al ejercicio de 2015 afirman que se han verificado previamente las cifras contenidas en los informes presentados, conforme al artículo 37 de la ley 222 de 1995 y al artículo 57 del decreto 2640 de 1993, y que estas se han tomado fielmente de los libros.

Firmado representante legal firmado contador publico

9. ¿que son estados financieros dictaminados?

Son aquellos acompañados por la opinión profesional del contador público que los hubiere examinado con sujeción a las normas de auditoría generalmente aceptadas.

10. ¿cuál es el criterio de la superintendencia de sociedades sobre los estados financieros dictaminados?

Se definen como aquellos que estando certificados se acompañan de la opinión profesional del revisor fiscal o, a falta de este, de la del contador público independiente que los hubiere examinado de conformidad con las normas de auditoría generalmente aceptadas. Solo ´pueden dictaminarse estados financieros certificados; de ahí que sin perjuicio de que el revisor fiscal dictamine o no los estados financieros, el contador que los prepare está en la obligación de firmarlos.

11. ¿qué precisiones ha realizado el consejo técnico de la contaduría publica sobre estados financieros dictaminados?

El Consejo Técnico de Contaduría Pública dictamina que los estados financieros solo deben ser firmados por el revisor fiscal cuando ya estén certificados en caso de que no haya parte del revisor fiscal deben ser examinados por un contador público independiente donde se ven una opinión adjunta de ambas partes.

12. ¿cuál es la diferencia entre certificado y dictamen?

Con base en la legislación precedente se refundieron el concepto de certificación con el de opinión o dictamen de los estados financieros. Al punto que (SIC) es común observar que las gentes piensan que quien certifica los estados es quien los dictamina.

DIFERENCIAS ENTRE NIIF Y DECRETO 2649 DE 1993

CONCEPTO EN NIIF CONCEPTO EN EL DECRETO 2649

DIFERENCIA

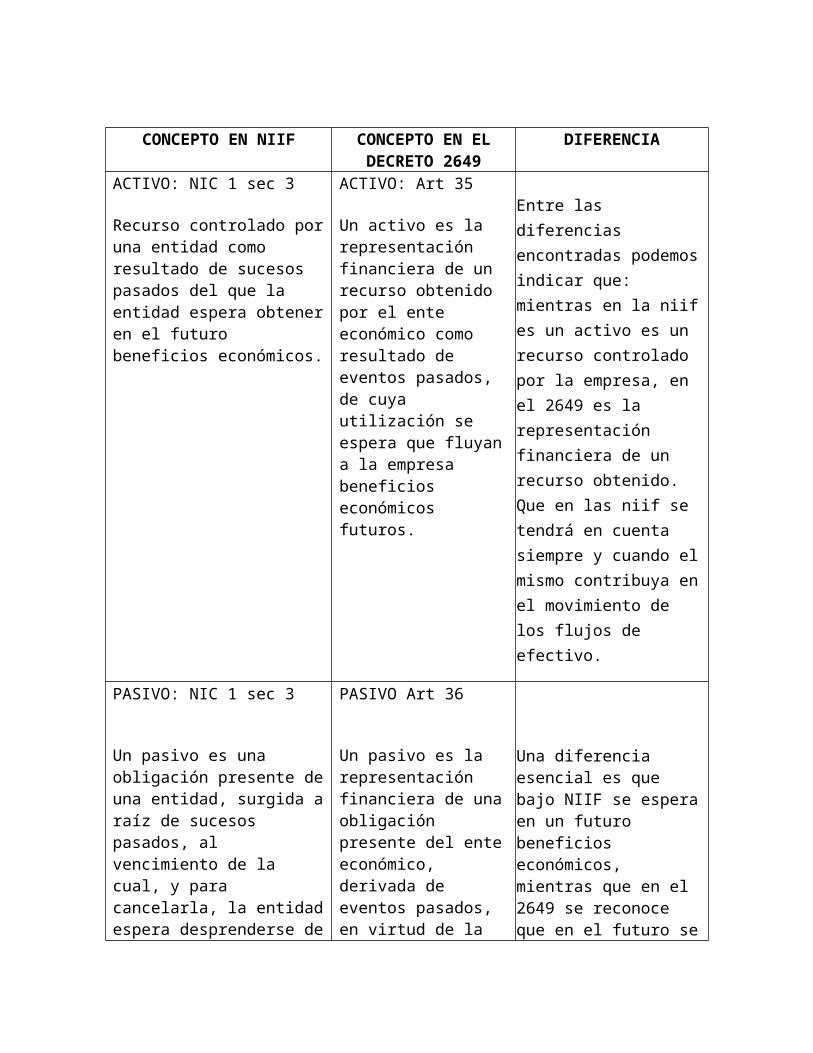

ACTIVO: NIC 1 sec 3

Recurso controlado por una entidad como resultado de sucesos pasados del que la entidad espera obtener en el futuro beneficios económicos.

ACTIVO: Art 35

Un activo es la representación financiera de un recurso obtenido por el ente económico como resultado de eventos pasados, de cuya utilización se espera que fluyan a la empresa beneficios económicos futuros.

Entre las diferencias encontradas podemos indicar que: mientras en la niif es un activo es un recurso controlado por la empresa, en el 2649 es la representación financiera de un recurso obtenido. Que en las niif se tendrá en cuenta siempre y cuando el mismo contribuya en el movimiento de los flujos de efectivo.

PASIVO: NIC 1 sec 3

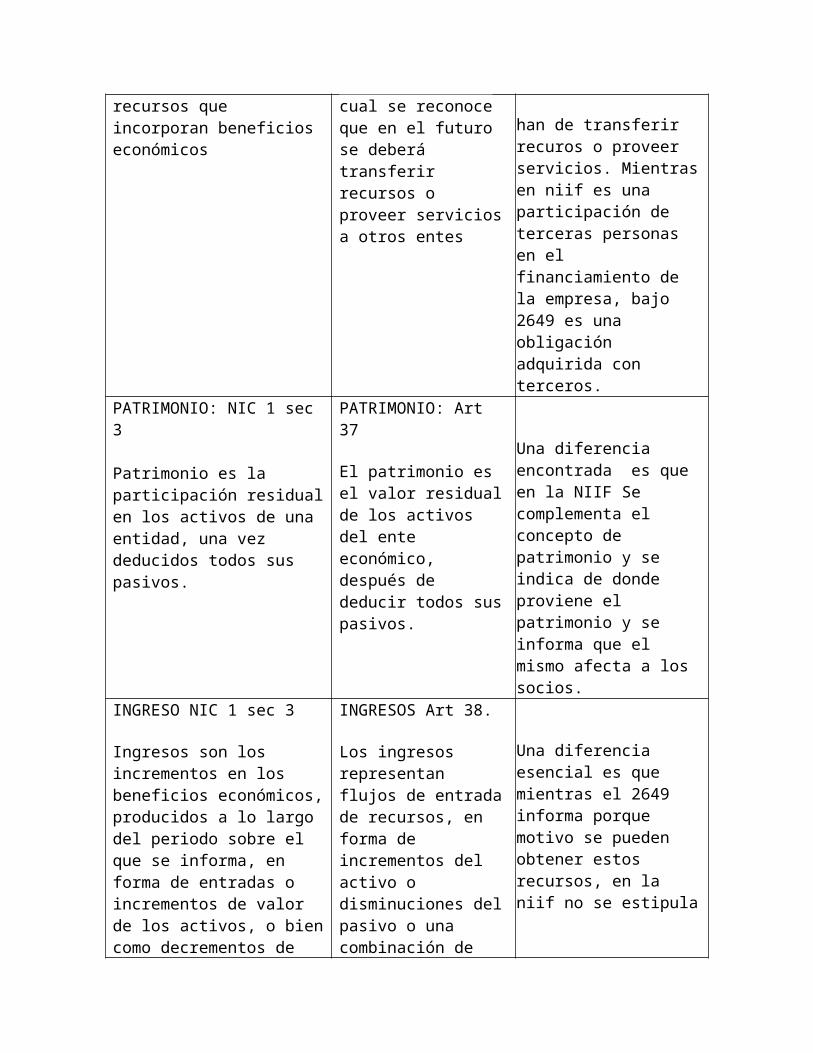

Un pasivo es una obligación presente de una entidad, surgida a raíz de sucesos pasados, al vencimiento de la cual, y para cancelarla, la entidad espera desprenderse de recursos que incorporan beneficios económicos

PASIVO Art 36

Un pasivo es la representación financiera de una obligación presente del ente económico, derivada de eventos pasados, en virtud de la cual se reconoce que en el futuro se deberá transferir recursos o proveer servicios a otros entes

Una diferencia esencial es que bajo NIIF se espera en un futuro beneficios económi-cos, mientras que en el 2649 se reconoce que en el futuro se han de transferir recuros o proveer servicios. Mientras en niif es una participación de terceras personas en el fi-nanciamiento de la empresa, bajo 2649 es una obligación adquirida con terceros.

PATRIMONIO: NIC 1 sec 3

Patrimonio es la participación residual en los activos de una entidad, una vez deducidos todos sus pasivos.

PATRIMONIO: Art 37

El patrimonio es el valor residual de los activos del ente económico, después de deducir todos sus pasivos.

Una diferencia encontrada es que en la NIIF Se comple-menta el concepto de patri-monio y se indica de donde proviene el patrimonio y se informa que el mismo afecta a los socios.

INGRESO NIC 1 sec 3

Ingresos son los incrementos en los beneficios económicos, producidos a lo largo del periodo sobre el que se informa, en forma de entradas o incrementos de valor de los activos, o bien como decrementos de las obligaciones, que dan como resultado aumentos del patrimonio, distintos de los relacionados con las aportaciones de inversores de patrimonio

INGRESOS Art 38.

Los ingresos representan flujos de entrada de recursos, en forma de incrementos del activo o disminuciones del pasivo o una combinación de ambos, que generan incrementos en el patrimonio, devengados por la venta de bienes, por la prestación de servicios o por la ejecución de otras actividades, realizadas durante un período, que no provienen de los aportes de capital.

Una diferencia esencial es que mientras el 2649 informa porque motivo se pueden ob-tener estos recursos, en la niif no se estipula

GASTOS NIC 1 sec 3

Gastos son los decrementos en los beneficios económicos, producidos a lo largo del periodo sobre el que se informa, en forma de salidas o disminuciones del valor de los activos, o bien por la generación o el aumento de los pasivos, que dan como resultado decrementos en el patrimonio, distintos de los relacionados con las distribuciones realizadas a los inversores de patrimonio Las aportaciones de inversores de patrimonio (y las distribuciones a estos) correspondientes a un periodo sobre el que se informa se presentan en un estado de

GASTOS Art 40

Los gastos representan flujos de salida de recursos, en forma de disminuciones del activo o incrementos del pasivo o una combinación de ambos, que generan disminuciones del patrimonio, incurridos en las actividades de administración, comercialización, investigación y financiación, realizadas durante un período, que no provienen de los retiros de capital o de utilidades o excedentes.

Mientras en el 2649 se hace una diferencia entre costos y gastos, bajo niif los dos ru-bros quedan contemplados en la definición de gastos.

cambios en el patrimonio neto Flujos de efectivo son las entradas y salidas de efectivo y equivalentes al efectivo. La información sobre los cambios en el efectivo y equivalentes al efectivo de una entidad correspondiente a un periodo sobre el que se informa se presenta en el estado de flujos de efectivo de la entidad.

COSTOS Art. 39

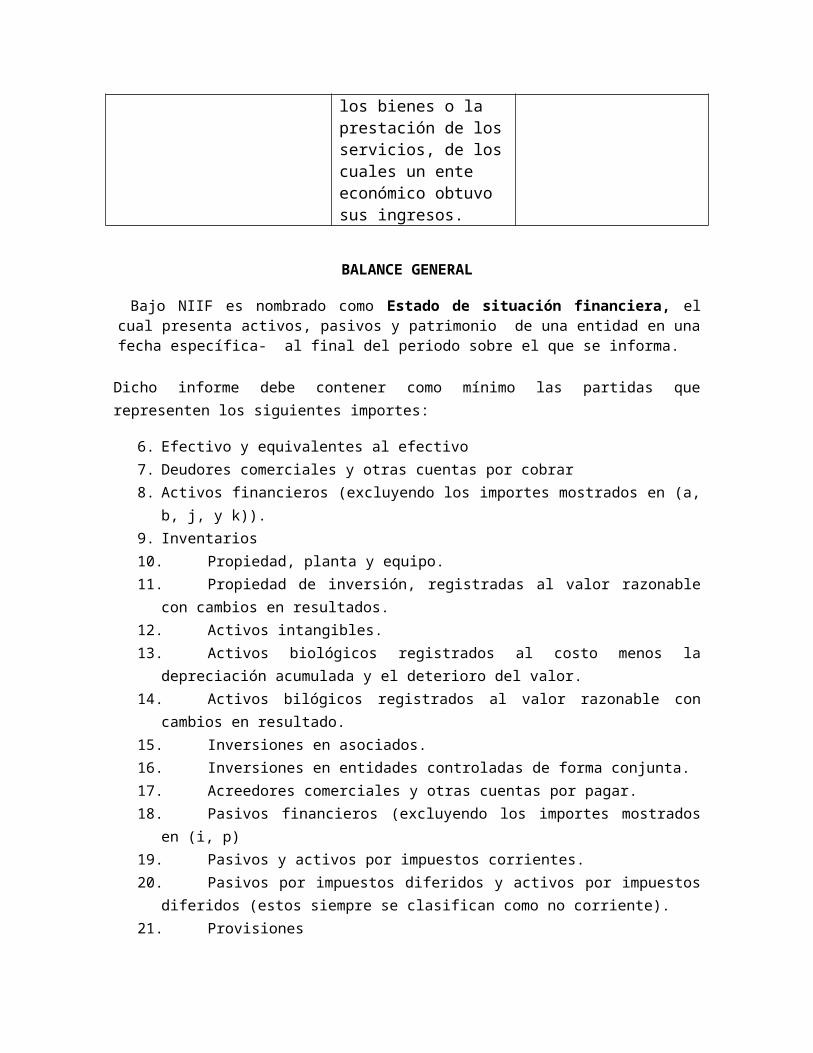

Los costos representan erogaciones y cargos asociados clara y directamente con la adquisición o la producción de los bienes o la prestación de los servicios, de los cuales un ente económico obtuvo sus ingresos.

BALANCE GENERAL

Bajo NIIF es nombrado como Estado de situación financiera, el cual presenta activos, pasivos y patrimonio de una entidad en una fecha específica- al final del periodo sobre el que se informa.

Dicho informe debe contener como mínimo las partidas que representen los siguientes importes:

6. Efectivo y equivalentes al efectivo

7. Deudores comerciales y otras cuentas por cobrar

8. Activos financieros (excluyendo los importes mostrados en (a, b, j, y k)).

9. Inventarios

10. Propiedad, planta y equipo.

11. Propiedad de inversión, registradas al valor razonable con cambios en resultados.

12. Activos intangibles.

13. Activos biológicos registrados al costo menos la depreciación acumulada y el deterioro del valor.

14. Activos bilógicos registrados al valor razonable con cambios en resultado.

15. Inversiones en asociados.

16. Inversiones en entidades controladas de forma conjunta.

17. Acreedores comerciales y otras cuentas por pagar.

18. Pasivos financieros (excluyendo los importes mostrados en (i, p)

19. Pasivos y activos por impuestos corrientes.

20. Pasivos por impuestos diferidos y activos por impuestos diferidos (estos siempre se clasifican como no corriente).

21. Provisiones

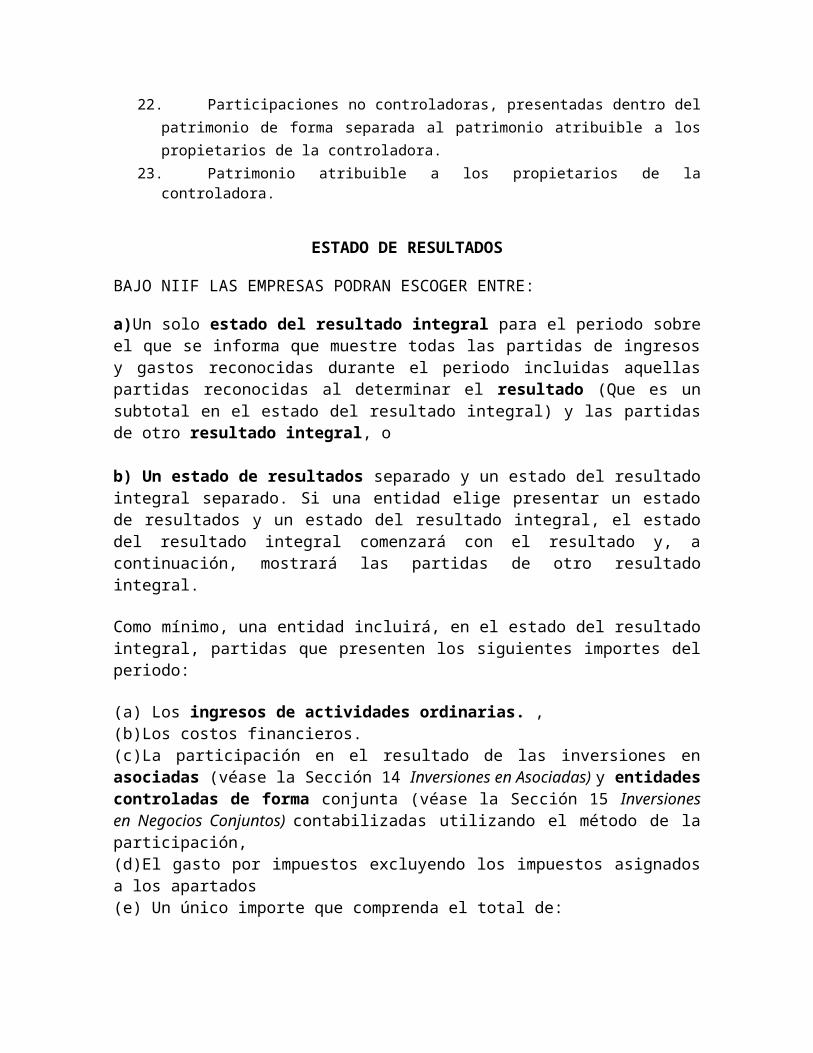

22. Participaciones no controladoras, presentadas dentro del patrimonio de forma separada al patrimonio atribuible a los propietarios de la controladora.

23. Patrimonio atribuible a los propietarios de la controladora.

ESTADO DE RESULTADOS

BAJO NIIF LAS EMPRESAS PODRAN ESCOGER ENTRE:

a)Un solo estado del resultado integral para el periodo sobre el que se informa que muestre todas las partidas de ingresos y gastos reconocidas durante el periodo incluidas aquellas partidas reconocidas al determinar el resultado (Que es un subtotal en el estado del resultado integral) y las partidas de otro resultado integral, o

b) Un estado de resultados separado y un estado del resultado integral separado. Si una entidad elige presentar un estado de resultados y un estado del resultado integral, el estado del resultado integral comenzará con el resultado y, a continuación, mostrará las partidas de otro resultado integral.

Como mínimo, una entidad incluirá, en el estado del resultado integral, partidas que presenten los siguientes importes del periodo:

(a) Los ingresos de actividades ordinarias. ,(b)Los costos financieros.(c)La participación en el resultado de las inversiones en asociadas (véase la Sección 14 Inversiones en Asociadas) y entidades controladas de forma conjunta (véase la Sección 15 Inversiones en Negocios Conjuntos) contabilizadas utilizando el método de la participación,(d)El gasto por impuestos excluyendo los impuestos asignados a los apartados (e) Un único importe que comprenda el total de:(i)El resultado después de impuestos de las operaciones discontinuadas, y(ii)La ganancia o pérdida después de impuestos reconocida en la medición' al valor razonable menos costos de venta, o en la disposición de los' activos netos que constituyan la operación discontinuada,(f)El resultado (si una entidad no tiene partidas de otro resultado integral, no es necesario presentar esta línea),(g)Cada partida de otro resultado integral (h)La participación en el otro resultado integral de asociadas y entidades controladas de forma conjunta contabilizadas por el método de la participación,(i)El resultado integral total (si una entidad no tiene partidas de otro resultado integral, puede usar otro término para esta línea tal como resultado)

FLUJO DE EFECTIVO

El estado de flujos de efectivo, proporciona información sobre los cambios en el efectivo y equivalentes al efectivo de una entidad durante el periodo sobre el que se informa, mostrando por separado los cambios según procedan de actividades de operación, actividades de inversión y actividades de financiación.

DEPRECIACION BAJO NIIF

La depreciación de un activo comenzará cuando esté disponible para su uso, esto es, cuando se encuentre en la ubicación y en las condiciones necesarias para operar de la forma prevista por la gerencia. La depreciación de un activo cesa cuando se da de baja en cuentas. La depreciación no cesará cuando el activo este sin utilizar o se haya retirado del uso activo, a menos que se encuentre depreciado por completo. Sin embargo, si se utilizan métodos de depreciación en función del uso, el cargo por depreciación podría ser nulo cuando no tenga lugar ninguna actividad de producción. "

Para determinar la vida útil de un activo, una entidad deberá considerar todos los factores siguientes:(a)La utilización prevista del activo. El uso se evalúa por referencia a la: capacidad o al producto físico que se espere del mismo.(b)El desgaste físico esperado, que dependerá de factores operativos tales como el número de turnos de trabajo en los que se utilizará el activo, el programa de reparaciones y mantenimiento, y el, grado de cuidado y conservación mientras el activo no está siendo utilizado.(c)La obsolescencia técnica o comercial procedente de los cambios o mejoras en la producción, o de los cambios en la demanda del, mercado de los productos o servicios que, se obtienen con el activo.(d)Los límites legales o restricciones similares sobre el uso del activo, tales como las fechas de caducidad de los contratos de arrendamiento relacionados.

Método de depreciación

Una entidad seleccionará un método de depreciación que refleje el patrón con arreglo al cual espera consumir los beneficios económicos futuros del activo. Los: métodos posibles de depreciación incluyen el método lineal, el método, de depreciación decreciente y los métodos basados en el uso, como por ejemplo el método de las unidades de producción.

Si existe alguna indicación de que se ha producido un cambio significativo, desde la última fecha sobre la que se informa, en el patrón con arreglo al cual una entidad espera consumir los beneficios económicos futuros de un activo anual, dicha entidad revisará su método de depreciación presente y, si las expectativas actuales son diferentes, cambiará dicho método de depreciación para reflejar el nuevo patrón.

EN EL DECRETO 2649 DE 1993 LA DEPRECIACION NO ESTA CONTEMPLADA, PERO dentro de la normatividad que rige nuestro país podemos observar que: La depreciación, reconoce el desgaste de los activos por su esfuerzo en la generación del ingreso, de modo pues, que su reconocimiento es proporcional al tiempo en que el activo puede generar ingresos. Esto es lo que se llama vida útil de un bien o un activo. Durante cuánto tiempo, un activo se mantiene en condiciones de ser utilizado y de generar ingresos.La vida útil es diferente en cada activo, depende de la naturaleza del mismo. Pero por simplicidad y estandarización, la legislación Colombiana, ha establecido la vida útil a los diferentes activos clasificándolos de la siguiente manera:Inmuebles (incluidos los oleoductos) 20 añosBarcos, trenes, aviones, maquinaria, equipo y bienes muebles 10 añosVehículos automotores y computadores 5 añosDecreto 3019 de 1989.

INVENTARIOS

Los inventarios son activos:

(a) mantenidos para la venta en el curso normal de las operaciones

(b) en proceso de producción con vistas a esa venta

(c) en forma de materiales o suministros, para ser consumidos en el proceso de producción, o en la prestación de servicios.

Inventarios son bienes tangibles que se tienen para la venta en el curso ordinario del negocio o para ser consumidos en la produccion de bienes o servicios para su posterior comercializacion. Los inventarios comprenden, además de las materias primas, productos en proceso y productos terminados o mercancías para la venta, los materiales, repuestos y accesorios para ser consumidos en la producción de bienes fabricados para la venta o en la prestación de servicios; empaques y envases.

20. Bases de Medición que aplican

VALOR RAZONABLE, es un precio de salida presente

“El precio que se recibiría por vender un activo o que se pagaría por transferir un pasivo en una transacción ordenada entre participantes del mercado en la fecha de la medición.”

La medición del valor razonable requiere que la entidad determine lo siguiente: El activo o pasivo concreto a medir Para un activo no financiero, el máximo y mejor uso del activo y si el activo se

utiliza en combinación con otros activos o de forma independiente;

El mercado en el que una transacción ordenada tendría lugar para el activo o pasivo; y

Las técnicas de valoración apropiadas a utilizar al medir el valor razonable.

PROPIEDADES, PLANTA Y EQUIPO

Las propiedades, planta y equipo son activos tangibles que:

(a) se mantienen para su uso en la producción o suministro de bienes o servicios, para arrendarlos a terceros o con propósitos administrativos, y

(b) se esperan usar durante más de un periodo.

NIC 16 PROPIEDADES, PLANTA Y EQUIPO

NORMAS COLOMBIANAS NIC-NIIF

El tema es mencionado en forma muy general en el artículo 64 del decreto 2649 de 1993.

Es mucho más amplia, detallada y técnica.

El reconocimiento del activo y el valor por el cual debe ser medido se establece a partir de lo legal formal sin considerar la realidad económica. Es así como se encuentran valores asignados a activos por debajo o por encima de su valor real a fin de obtener ventajas tributarias. Aunque la norma tributaria regula el tema, los valores establecidos, a pesar de ello, muchas veces se alejan de su realidad económica.

El reconocimiento inicial se debe efectuar de acuerdo con la realidad económica.

El costo de un activo construido por la empresa, es el valor incurrido.

El costo de un activo construido es el valor incurrido como si el bien fuera para la venta.

Los repuestos y suministros deben ser presentados dentro de los inventarios (excepto algunos casos en la industria petrolera y para la Contaduría General

Las piezas de repuesto y equipo auxiliar son manejados como inventarios y reconocidos como gastos cuando se consumen, pero las piezas

de la Nación, los cuales tienen el tratamiento de propiedades, planta y equipo).

de repuesto importantes y el equipo de sustitución son tratados como propiedades, planta y equipo y depreciados en un tiempo no superior a la vida útil del elemento con el que estén relacionados.

No es claro el tratamiento de los costos de administración y puesta en marcha, ni las pérdidas iniciales de operación del activo, las cuales muchas veces se capitalizan.

Se deben reconocer en gastos.

No se establece la posibilidad de segregar un activo en sus componentes. Normalmente se les trata como un solo activo sujeto a depreciación y vida útil igual aún en el caso de ser componentes separados.

Si los componentes tienen vidas útiles diferentes, se les debe segregar.

Se permite la capitalización de toda la diferencia en cambio incurrida sobre deudas en moneda extranjera desde la fecha que se adquiere la deuda hasta que se extinga la misma hasta que el activo esté disponible para su uso o venta (lo primero)

La diferencia en cambio debe ser tratada como gasto.

El valor de un activo intercambiado por otro de características diferentes, debe ser el valor establecido por las partes.

Se reconocen estos intercambios a valor razonable del activo recibido.

Se permite capitalizar el costo por intereses sobre deudas hasta que se extinga la misma o el activo esté disponible para su uso o venta (lo primero).

Solo se permite capitalizar costo por intereses bajo el tratamiento alternativo permitido cuando se trata de activos calificables (aquel activo que requiere de un tiempo sustancial antes de estar listo para su uso o venta).

No se exige separar el costo de un activo y su costo financiero, cuando la compra se efectúa a crédito más allá de lo

El valor de un activo comprado a crédito se determina tomando como base el precio de contado (ó dentro de

normal. los términos normales del crédito). La diferencia se trata como un gasto que se amortiza en el plazo del crédito.

Los valores revaluados (valorizaciones) se presentan en forma separada de los activos que los originan y no están sujetos a depreciación.

Las revaluaciones modifican el costo del activo y las bases para su depreciación.

No se exige revaluar todos los activos de su mismo tipo (si se llega a revaluar un activo) ya que excluye aquellos activos inferiores a 20 salarios mínimos legales vigentes.

Cuando se revalúa un activo, se deben revaluar todos los de su mismo tipo.

La actualización de la revaluación se debe hacer cada 3 años.

La revaluación se efectúa cuando haya cambios en el valor razonable de los activos. Para algunos activos se requerirá su realización anual.

Las valorizaciones se reconocerán en resultados cuando el activo se vende.

Las revaluaciones se pueden ir reconociendo contra ganancias retenidas en la medida que el activo es usado.

En general, las vidas útiles de los activos son las definidas por las normas tributarias, por lo que es común encontrar empresas que tienen sus activos totalmente depreciados pero que siguen generando beneficios por su uso.

Las vidas útiles de los activos se estiman de acuerdo con el tiempo que se espera generarán beneficios económicos futuros.

Las propiedades, plantas y equipo se mantienen en el activo aún en el evento de que no estén generando beneficios ni se espera que lo generen en el futuro.

Cuando las propiedades, planta y equipo dejan de tener uso, se debe evaluar si quedan en disponibilidad de venta, en cuyo caso se trasladan a activos para la venta; si no generarán más beneficios se descargarán del activo contra resultados.

No se contempla el análisis permanente (o por lo menos al cierre de cada año) de los métodos de depreciación y de las

Al cierre de cada ejercicio contable se debe analizar si las vidas útiles estimadas y los métodos de

vidas útiles de los activos. Sin embargo, bajo normas tributarias cualquier cambio debe ser informado previamente, y en algunos casos se debe obtener autorización.

depreciación siguen reflejando la realidad económica. De no reflejarla, se deberán efectuar los cambios necesarios.

La expedición del Decreto 2649 de1993 acortó significativamente las diferencias entre las Normas Nacionales y las Normas Internacionales de Contabilidad, ya que buena parte de este decreto se inspiró en las Normas Internacionales. Pero las diferencias se han ido ampliando de nuevo al quedar estática las normas del Decreto 2649 y desarrollarse las IFRSs. Algunas diferencias importantes son:

VALOR RAZONABLE

Las Normas Internacionales en la medición de los elementos de los estados financieros se vienen dirigiendo hacia el valor razonable (Fair Value) incluyéndolo en unas normas como obligatorio y en otras como opcionales. Mientras que el modelo colombiano utiliza principalmente el costo histórico tradicional o el costo histórico ajustado por inflación.

DIVERSOS CRITERIOS DE VALUACIÓN

Tanto el modelo nacional como el internacional reconocen que emplear un criterio único de valuación a todos los elementos de los estados financieros no satisface adecuadamente las necesidades de los usuarios y por consiguiente vienen utilizando simultáneamente diferentes criterios de medición en los distintos elementos de los estados financieros teniendo en cuenta su papel en la actividad económica de la entidad.

ESTADOS FINANCIEROS BÁSICOS Y SUS REVELACIONES

La Norma Internacional no considera el Estado de Cambios en la Situación Financiera como básico, mientras que la norma colombiana sí. También hay diferencias importantes en el requerimiento de las revelaciones esenciales o notas a los estados financieros.

PRINCIPIO DEL PATRIMONIO LIMPIO

Existen diferencias importantes en la determinación de la ganancia o pérdida neta del período, en relación con el registro de los errores fundamentales y cambios en las políticas contables, las Normas Internacionales registran estas operaciones retrospectivamente mediante corrección del patrimonio y presentación de estados financieros de los años anteriores corregidos. En las normas colombianas estos cambios son prospectivos y deben ser reconocidos únicamente en el Estado de Resultados.

PROVISIONES SEGÚN NIIF

Las provisiones son un subconjunto de pasivos. Un pasivo es una obligación presente de la entidad, surgida a raíz de sucesos pasados, al vencimiento de la cual, y para cancelarla, la entidad espera desprenderse de recursos que incorporan beneficios económicos. Una

provisión es un pasivo en el que existe incertidumbre acerca de su cuantía o vencimiento. Entre los ejemplos de provisiones se incluyen los pasivos por garantías, los litigios, los reembolsos a clientes, los contratos onerosos (que generan pérdidas) y las reestructuraciones y cierres de plantas.

Una provisión sólo se reconocerá cuando un suceso pasado haya generado una obligación presente, sea probable una salida de recursos y pueda hacerse una estimación fiable del importe de la obligación. Las provisiones se miden como la mejor estimación del importe requerido para cancelar la obligación en la fecha sobre la que se informa, y su información se debe revelar de forma específica

PRESENTACION ESTADOS FINANCIEROS BAJO NIIF

Presentación razonable

Los estados financieros presentarán razonablemente la situación financiera, el rendimiento financiero y los flujos de efectivo de una entidad. La presentación razonable requiere la representación fidedigna de los efectos de las transacciones, otros sucesos y condiciones, de acuerdo con las definiciones y los criterios de reconocimiento de activos, pasivos, ingresos y gastos establecidos en la Sección 2 Conceptos y Principios Generales.

(a) Se supone que la aplicación de la NIIF para las PYMES, con información a revelar adicional cuando sea necesario, dará lugar a estados financieros que logren una presentación razonable de la situación financiera, el rendimiento financiero y los flujos

de efectivo de las PYMES.

(b) Como se explica en el párrafo 1.5, la aplicación de esta NIIF por parte de una entidad con obligación pública de rendir cuentas no da como resultado una presentación razonable de acuerdo con esta NIIF.

La información a revelar adicional a la que se ha hecho referencia en (a) es necesaria cuando el cumplimiento con requerimientos específicos de esta NIIF es insuficiente para permitir entender a los usuarios el efecto de transacciones concretas, otros sucesos y condiciones sobre la situación financiera y el rendimiento financiero de la entidad

CONCLUSION

El decreto 2649 de 1993 dispuso la normativa para la aplicación de la contabilidad en Colombia, dicha normativa derogo el decreto 2160 del 86 y se encuentra vigente actualmente, las disposiciones prescritas en esta normativa fueron incorporadas de acuerdo a los pronunciamientos de organismos internacionales como el IASC en el documento “Marco conceptual para la preparación y presentación de los estados financieros”, documento publicado en julio de 1989 y sobre el cual se sentaron las bases para la normatividad contable colombiana. Las diferencias entre el modelo colombiano y el modelo internacional fueron mínimas, solo que la normatividad internacional fue evolucionando de acuerdo a los cambios en el entorno económico mientras que Colombia continua con la normatividad de aquel entonces, lo que no le permite contar con los elementos que deben integrar los estados financieros para que se reconozcan y midan de manera uniforme en todos los países del mundo y de esta forma incorporar nuestras empresas en escenarios globales de forma competitiva. Si la información financiera no cumple con principios básicos universales de calidad, transparencia y comparabilidad no es confiable ante la comunidad internacional y nos dejara por fuera del mercado global.

BIBLIOGRAFIA

http://www.eafit.edu.co/ecards/adjuntos-mercurio/informacion-institucional/2013/nota-clase95-nornas-vs-niif.pdf

Fuente:http://www.slideshare.net/

http://www.gestiopolis.com/como-se-clasifican-los-estados-financieros/

http://www.normasinternacionalesdecontabilidad.es/nic/pdf/NIC01.pdf

http://gaes319891.blogspot.com/2012/04/libro-estados-financieros.html

https://bay167.mail.live.com/mail/ViewOfficePreview.aspx?messageid=mgVpevgkhQ5RGVk9idZ1x5gg2&folderid=flinbox&attindex=0&cp=-1&attdepth=0&n=50498728