Embed Size (px)

Citation preview

1

CURSO DE EJECUCION DE SENTENCIAS DE

REAJUSTES DE HABERES

PREVISIONALES QUILMES 02/06/17

TEMARIO

LEY 24.242. HABER INICIAL y MOVILIDAD

PAD Y REGULARIDAD

TOPES

IMPUESTO A LAS GANANCIAS

PRESTACIONES DE CAPITALIZACION

2

3

REDETERMINACION DEL HABER INICIAL

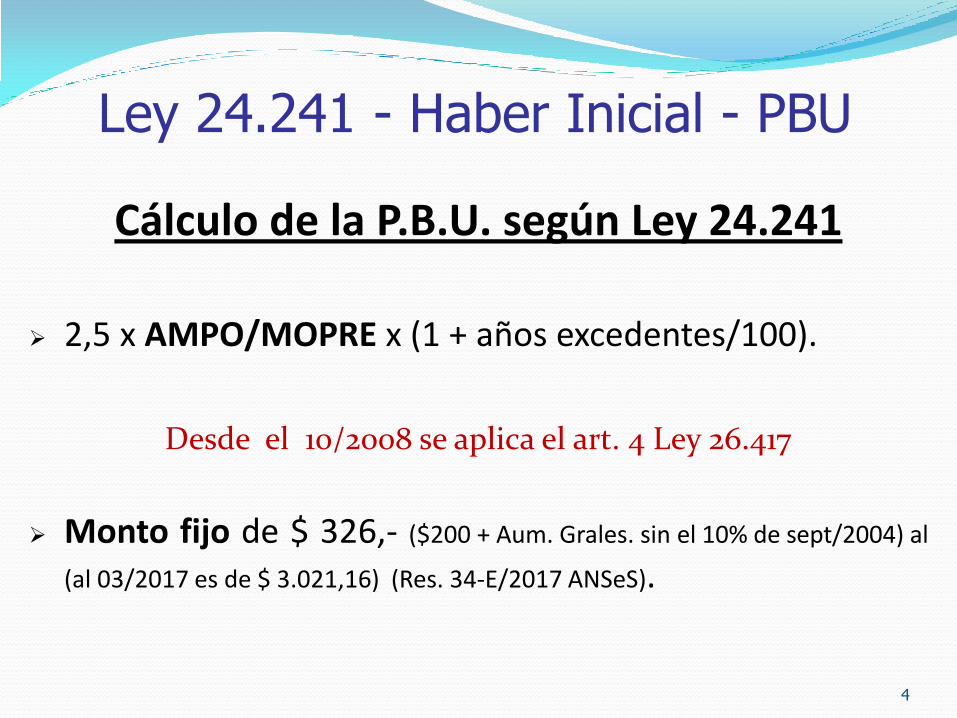

Ley 24.241 - Haber Inicial - PBU

Cálculo de la P.B.U. según Ley 24.241

2,5 x AMPO/MOPRE x (1 + años excedentes/100).

Desde el 10/2008 se aplica el art. 4 Ley 26.417

Monto fijo de $ 326,- ($200 + Aum. Grales. sin el 10% de sept/2004) al

(al 03/2017 es de $ 3.021,16) (Res. 34-E/2017 ANSeS).

4

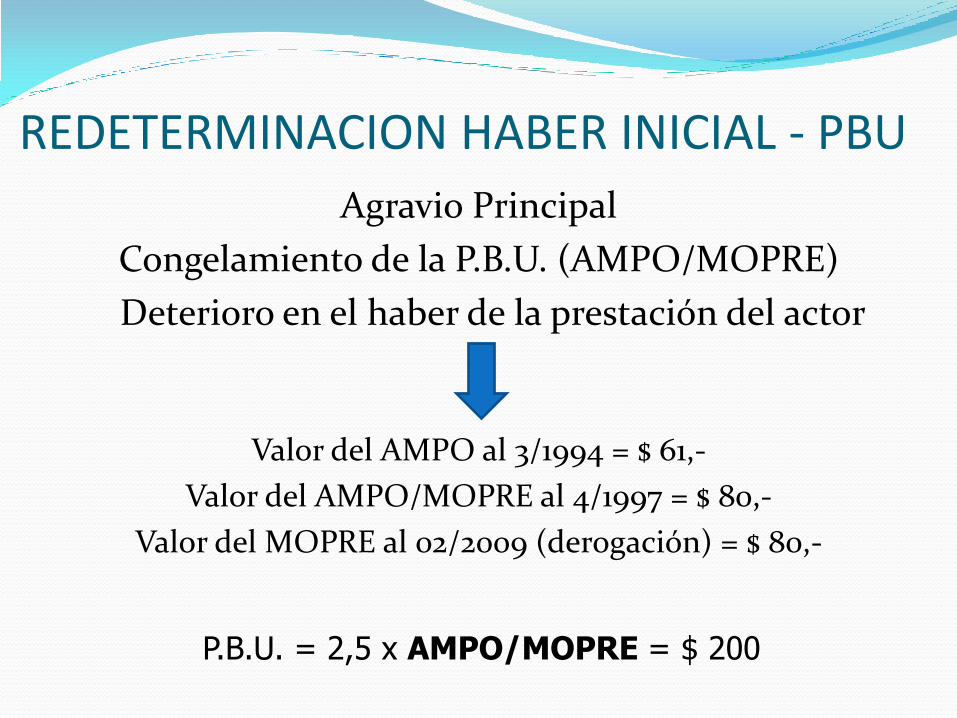

REDETERMINACION HABER INICIAL - PBU

Agravio Principal

Congelamiento de la P.B.U. (AMPO/MOPRE)

Deterioro en el haber de la prestación del actor

Valor del AMPO al 3/1994 = $ 61,-

Valor del AMPO/MOPRE al 4/1997 = $ 80,-

Valor del MOPRE al 02/2009 (derogación) = $ 80,-

P.B.U. = 2,5 x AMPO/MOPRE = $ 200

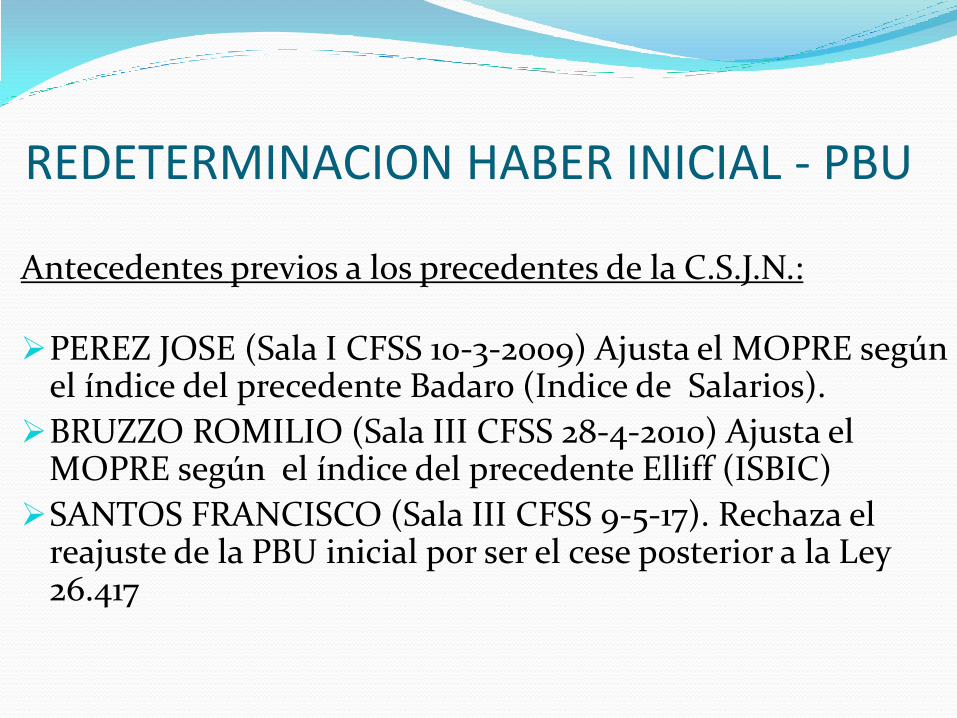

REDETERMINACION HABER INICIAL - PBU

Antecedentes previos a los precedentes de la C.S.J.N.:

PEREZ JOSE (Sala I CFSS 10-3-2009) Ajusta el MOPRE según el índice del precedente Badaro (Indice de Salarios).

BRUZZO ROMILIO (Sala III CFSS 28-4-2010) Ajusta el MOPRE según el índice del precedente Elliff (ISBIC)

SANTOS FRANCISCO (Sala III CFSS 9-5-17). Rechaza el reajuste de la PBU inicial por ser el cese posterior a la Ley 26.417

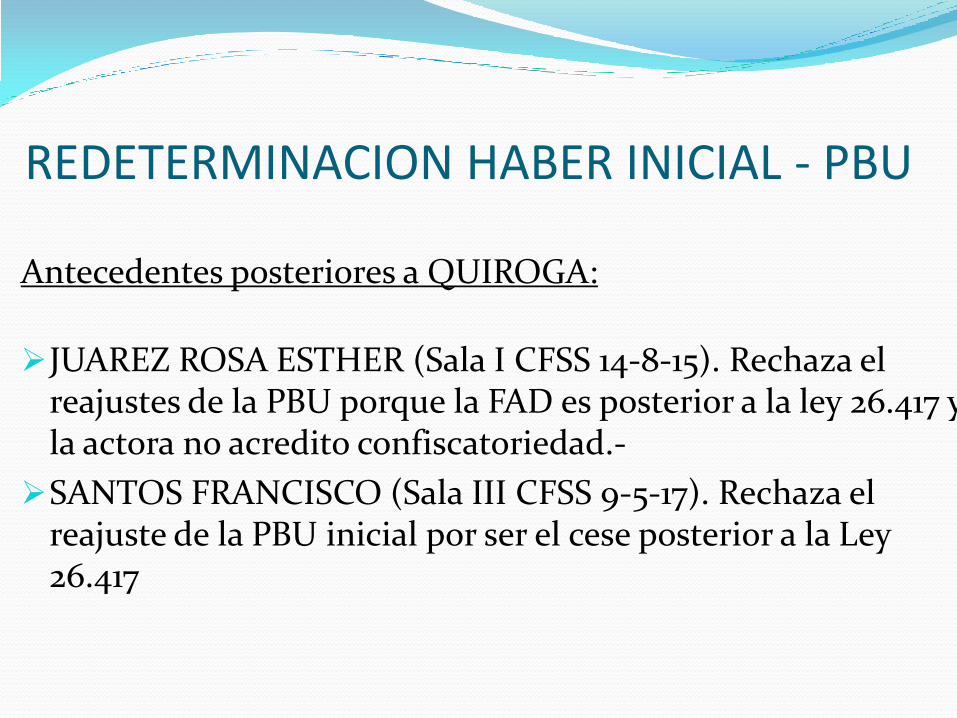

REDETERMINACION HABER INICIAL - PBU

Antecedentes posteriores a QUIROGA:

JUAREZ ROSA ESTHER (Sala I CFSS 14-8-15). Rechaza el reajustes de la PBU porque la FAD es posterior a la ley 26.417 y la actora no acredito confiscatoriedad.-

SANTOS FRANCISCO (Sala III CFSS 9-5-17). Rechaza el reajuste de la PBU inicial por ser el cese posterior a la Ley 26.417

8

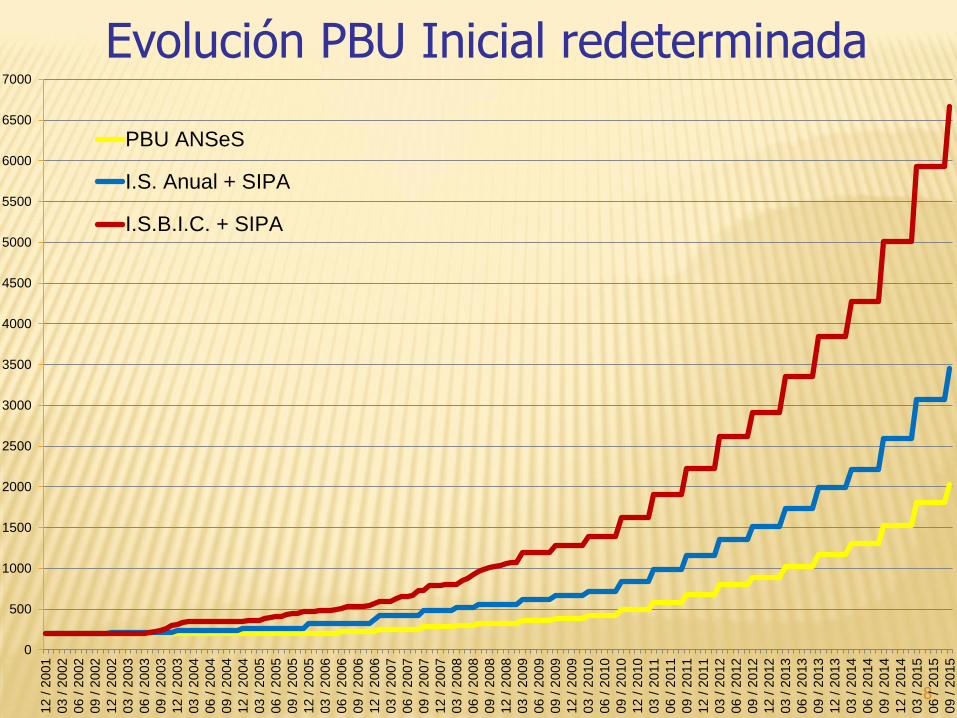

Evolución PBU Inicial redeterminada

0

500

1000

1500

2000

2500

3000

3500

4000

4500

5000

5500

6000

6500

7000

12

/ 2

001

03

/ 2

002

06

/ 2

002

09

/ 2

002

12

/ 2

002

03

/ 2

003

06

/ 2

003

09

/ 2

003

12

/ 2

003

03

/ 2

004

06

/ 2

004

09

/ 2

004

12

/ 2

004

03

/ 2

005

06

/ 2

005

09

/ 2

005

12

/ 2

005

03

/ 2

006

06

/ 2

006

09

/ 2

006

12

/ 2

006

03

/ 2

007

06

/ 2

007

09

/ 2

007

12

/ 2

007

03

/ 2

008

06

/ 2

008

09

/ 2

008

12

/ 2

008

03

/ 2

009

06

/ 2

009

09

/ 2

009

12

/ 2

009

03

/ 2

010

06

/ 2

010

09

/ 2

010

12

/ 2

010

03

/ 2

011

06

/ 2

011

09

/ 2

011

12

/ 2

011

03

/ 2

012

06

/ 2

012

09

/ 2

012

12

/ 2

012

03

/ 2

013

06

/ 2

013

09

/ 2

013

12

/ 2

013

03

/ 2

014

06

/ 2

014

09

/ 2

014

12

/ 2

014

03

/ 2

015

06

/ 2

015

09

/ 2

015

PBU ANSeS

I.S. Anual + SIPA

I.S.B.I.C. + SIPA

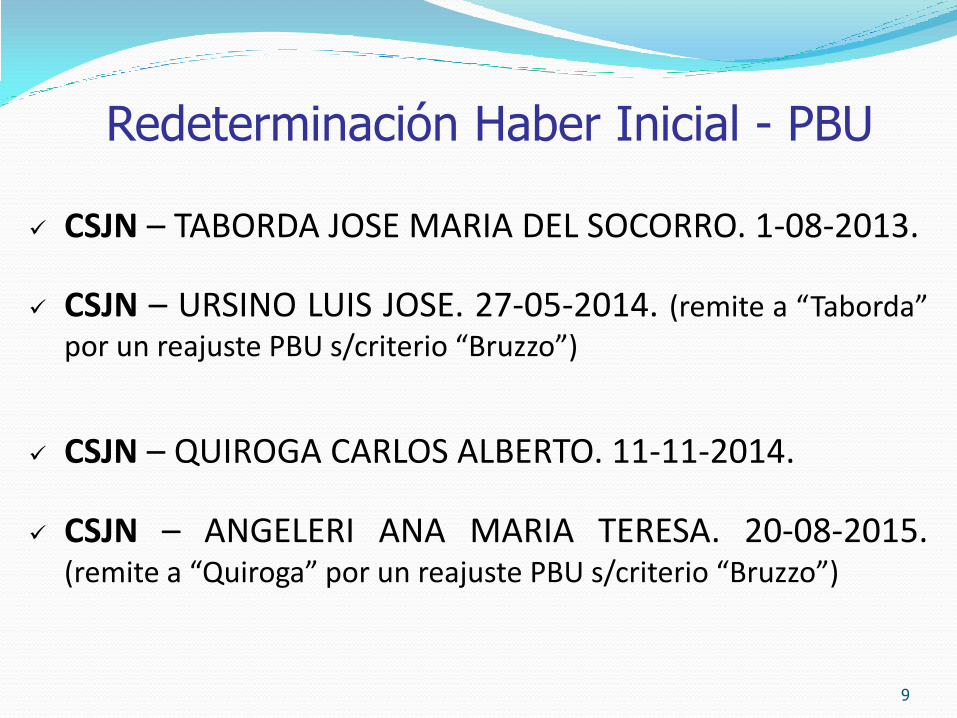

Redeterminación Haber Inicial - PBU

CSJN – TABORDA JOSE MARIA DEL SOCORRO. 1-08-2013.

CSJN – URSINO LUIS JOSE. 27-05-2014. (remite a “Taborda” por un reajuste PBU s/criterio “Bruzzo”)

CSJN – QUIROGA CARLOS ALBERTO. 11-11-2014.

CSJN – ANGELERI ANA MARIA TERESA. 20-08-2015. (remite a “Quiroga” por un reajuste PBU s/criterio “Bruzzo”)

9

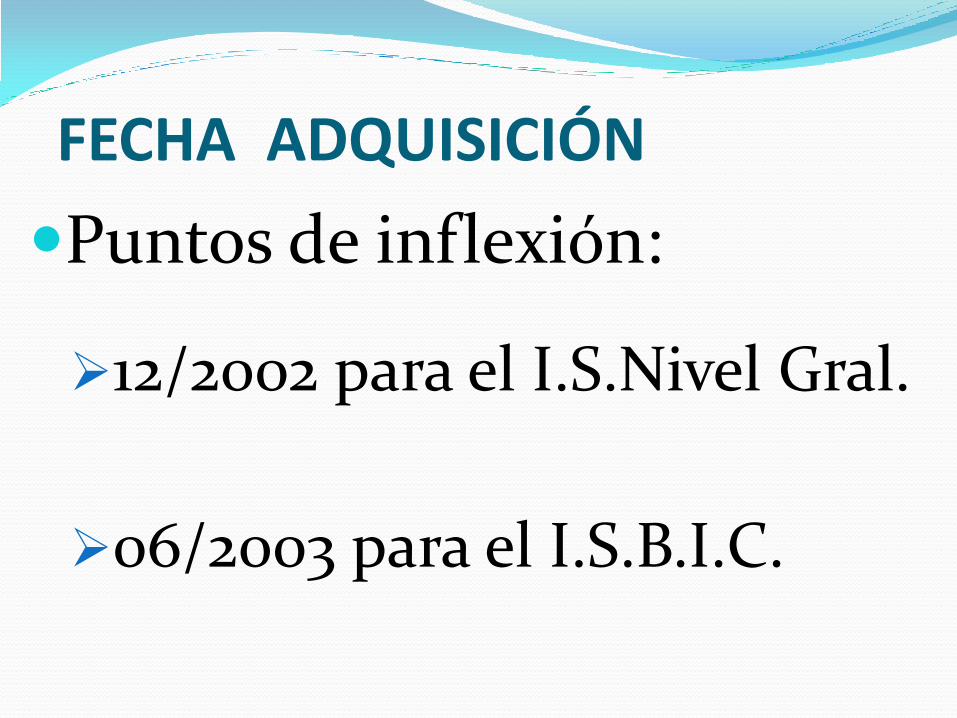

FECHA ADQUISICIÓN

Puntos de inflexión:

12/2002 para el I.S.Nivel Gral.

06/2003 para el I.S.B.I.C.

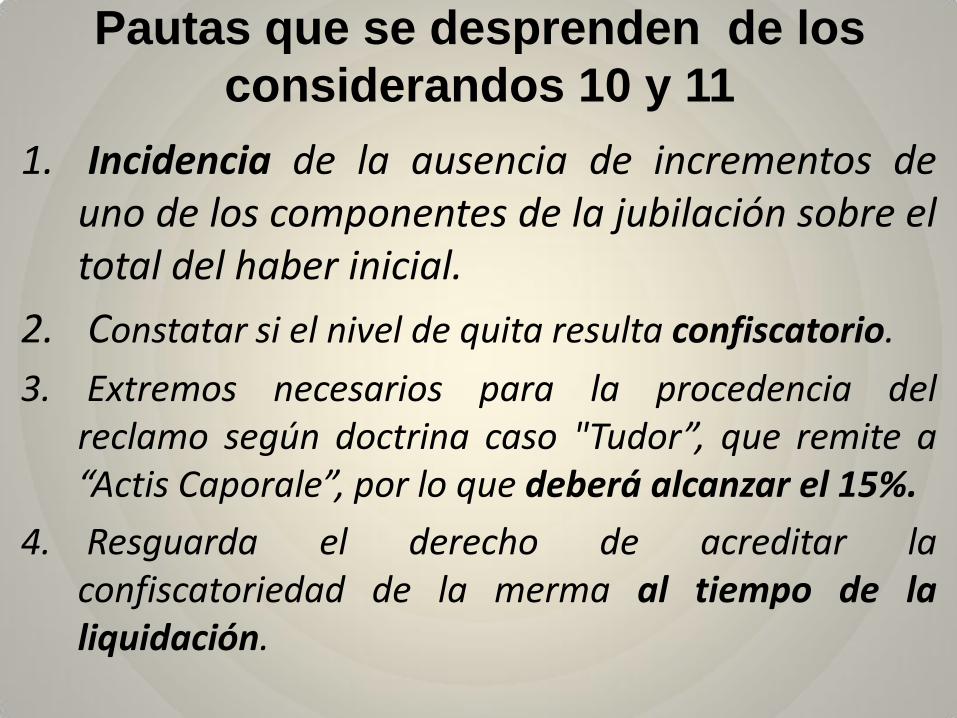

Pautas que se desprenden de los

considerandos 10 y 11

1. Incidencia de la ausencia de incrementos de uno de los componentes de la jubilación sobre el total del haber inicial.

2. Constatar si el nivel de quita resulta confiscatorio.

3. Extremos necesarios para la procedencia del reclamo según doctrina caso "Tudor”, que remite a “Actis Caporale”, por lo que deberá alcanzar el 15%.

4. Resguarda el derecho de acreditar la confiscatoriedad de la merma al tiempo de la liquidación.

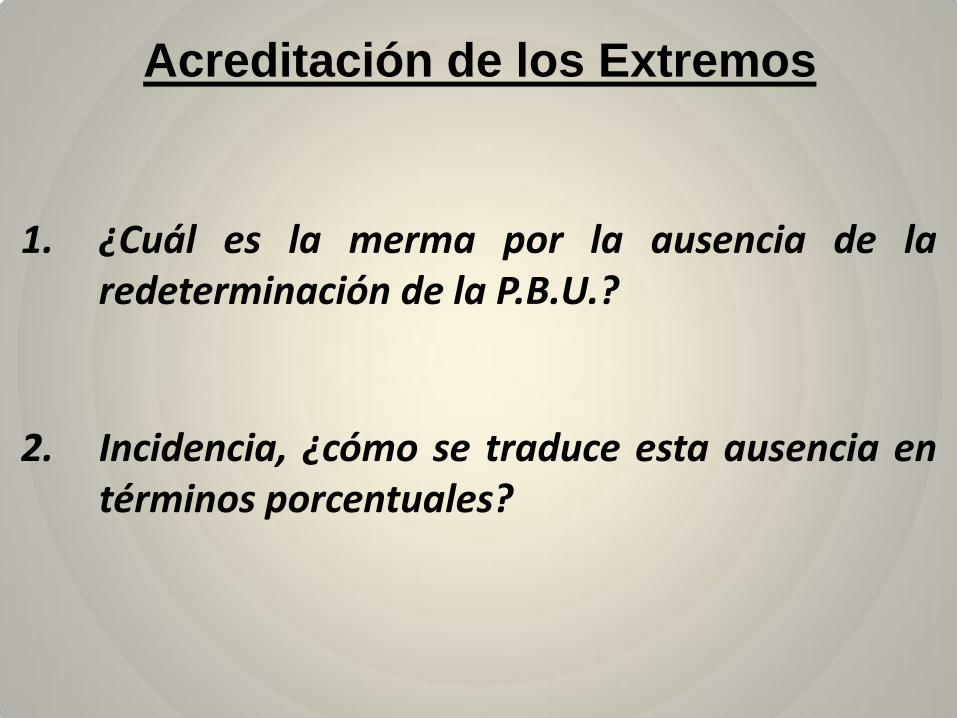

Acreditación de los Extremos

1. ¿Cuál es la merma por la ausencia de la redeterminación de la P.B.U.?

2. Incidencia, ¿cómo se traduce esta ausencia en términos porcentuales?

¿Cual es la Merma? Ejemplo

P.B.U. sin excedente con F.A.D. al 01/01/2007

P.B.U. s/Ley = $ 200,-

P.B.U. redeterminada s/precedente “Pérez José”

P.B.U. redeterminada = $ 426,16

Merma = $ 226,16

Incidencia

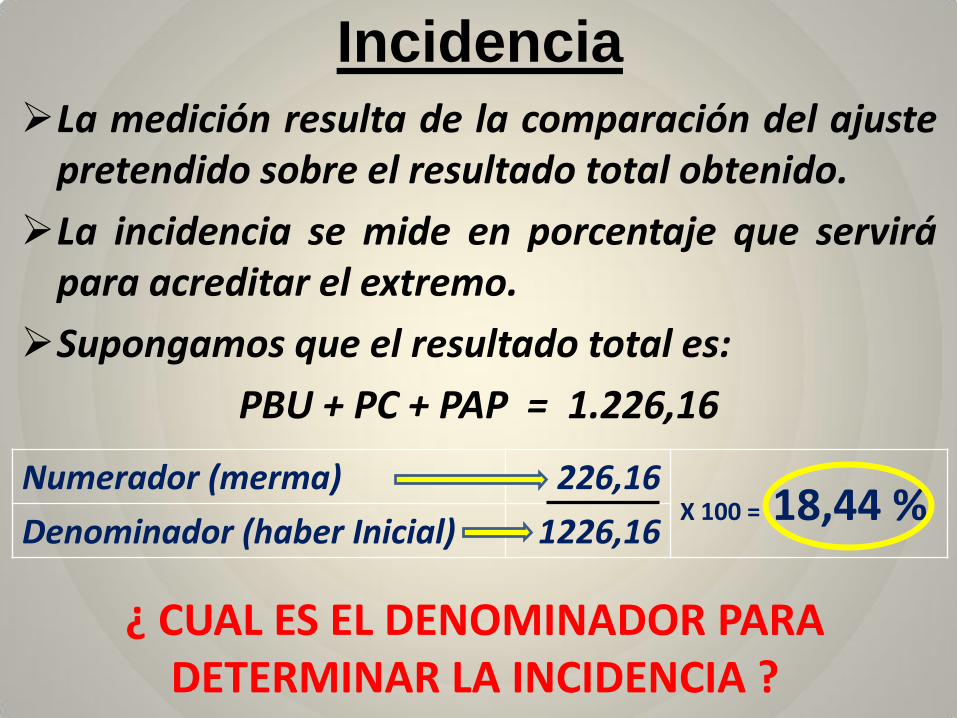

La medición resulta de la comparación del ajuste pretendido sobre el resultado total obtenido.

La incidencia se mide en porcentaje que servirá para acreditar el extremo.

Supongamos que el resultado total es:

PBU + PC + PAP = 1.226,16

Numerador (merma) 226,16 X 100 = 18,44 %

Denominador (haber Inicial) 1226,16

¿ CUAL ES EL DENOMINADOR PARA DETERMINAR LA INCIDENCIA ?

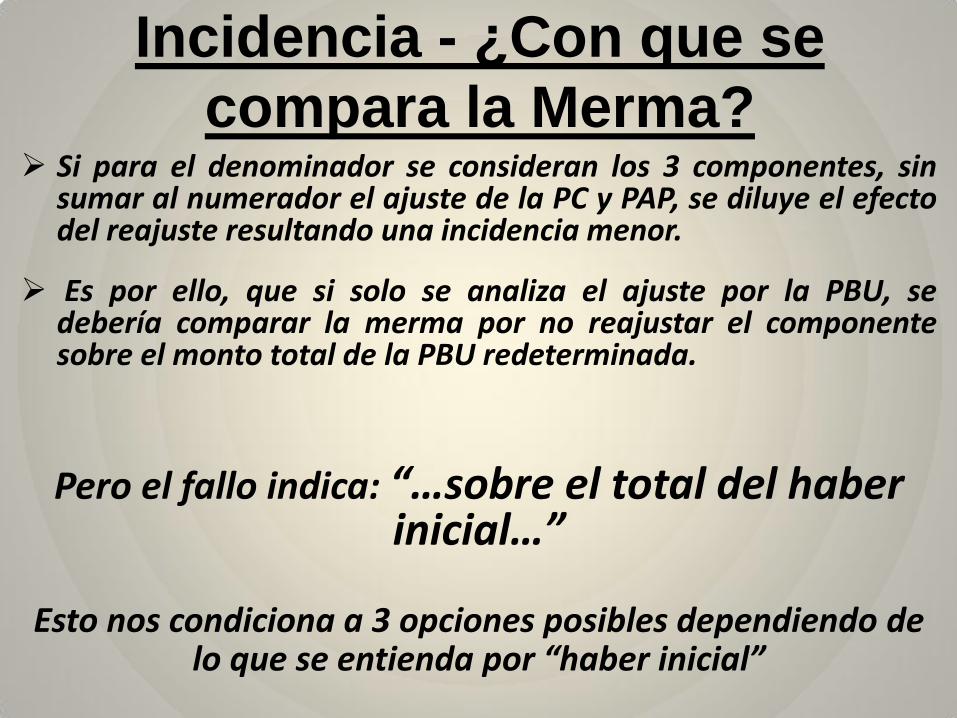

Incidencia - ¿Con que se

compara la Merma? Si para el denominador se consideran los 3 componentes, sin

sumar al numerador el ajuste de la PC y PAP, se diluye el efecto del reajuste resultando una incidencia menor.

Es por ello, que si solo se analiza el ajuste por la PBU, se debería comparar la merma por no reajustar el componente sobre el monto total de la PBU redeterminada.

Pero el fallo indica: “…sobre el total del haber inicial…”

Esto nos condiciona a 3 opciones posibles dependiendo de lo que se entienda por “haber inicial”

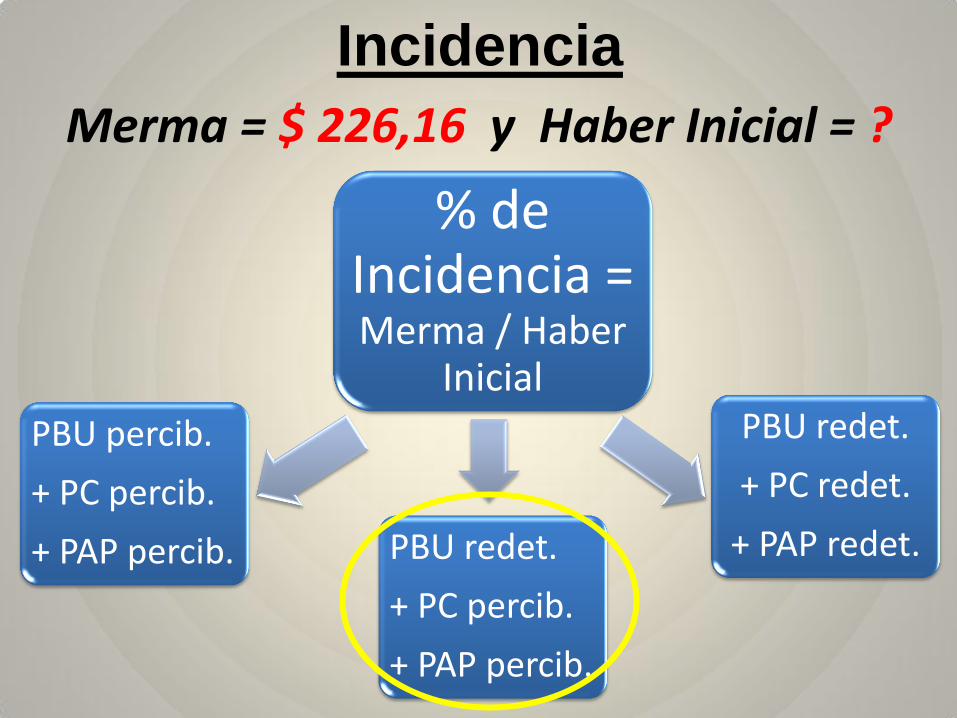

Incidencia

Merma = $ 226,16 y Haber Inicial = ?

% de Incidencia = Merma / Haber

Inicial

PBU percib.

+ PC percib.

+ PAP percib. PBU redet.

+ PC percib.

+ PAP percib.

PBU redet.

+ PC redet.

+ PAP redet.

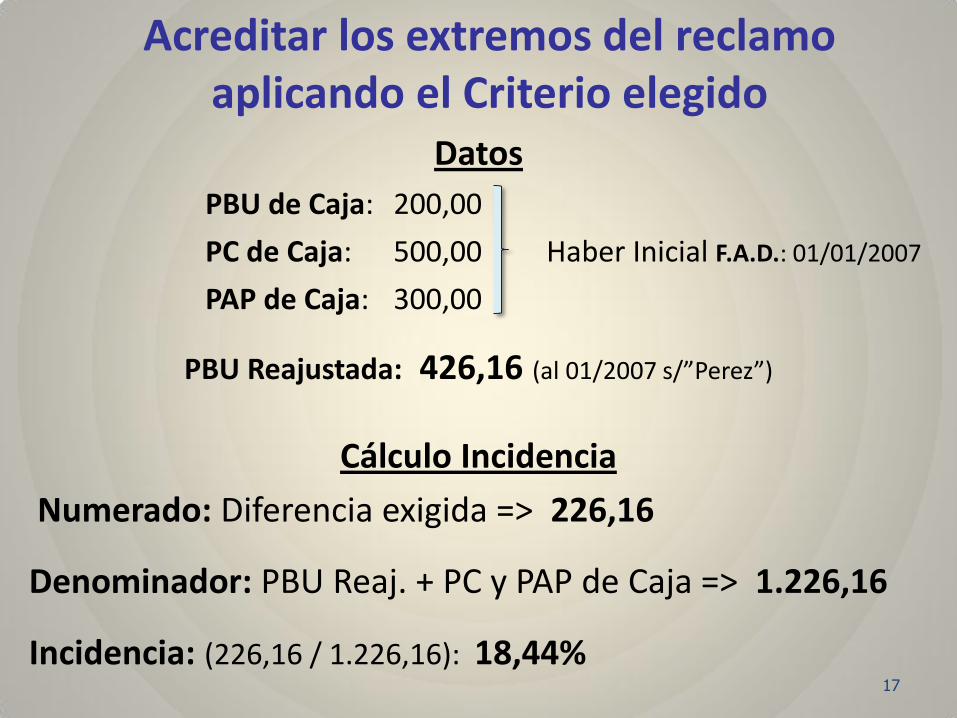

Acreditar los extremos del reclamo aplicando el Criterio elegido

Datos

PBU de Caja: 200,00

PC de Caja: 500,00 Haber Inicial F.A.D.: 01/01/2007

PAP de Caja: 300,00

PBU Reajustada: 426,16 (al 01/2007 s/”Perez”)

Cálculo Incidencia

Numerado: Diferencia exigida => 226,16

Denominador: PBU Reaj. + PC y PAP de Caja => 1.226,16

Incidencia: (226,16 / 1.226,16): 18,44%

17

REDETERMINACION HABER INICIAL – PC y PAP

Promedio Relación Dependencia según la Caja: Por res. 63/94 y 140/95, ANSeS actualizaba por ISBIC las remuner. hasta el 31-3-1991. Luego Res. 298/08 se adicionan los aumentos grales.

Fallos s/cálculo del promedio:

- ZAGARI José María - Sala I - 22-3-2006

- ALCARAZ MANUEL - Sala I - 24-4-2006

- “ELLIFF ALBERTO” (CSJN - 11-8-2009)

- “VALTUILLE ANTONIO” (Sala I - 19-12-2013)

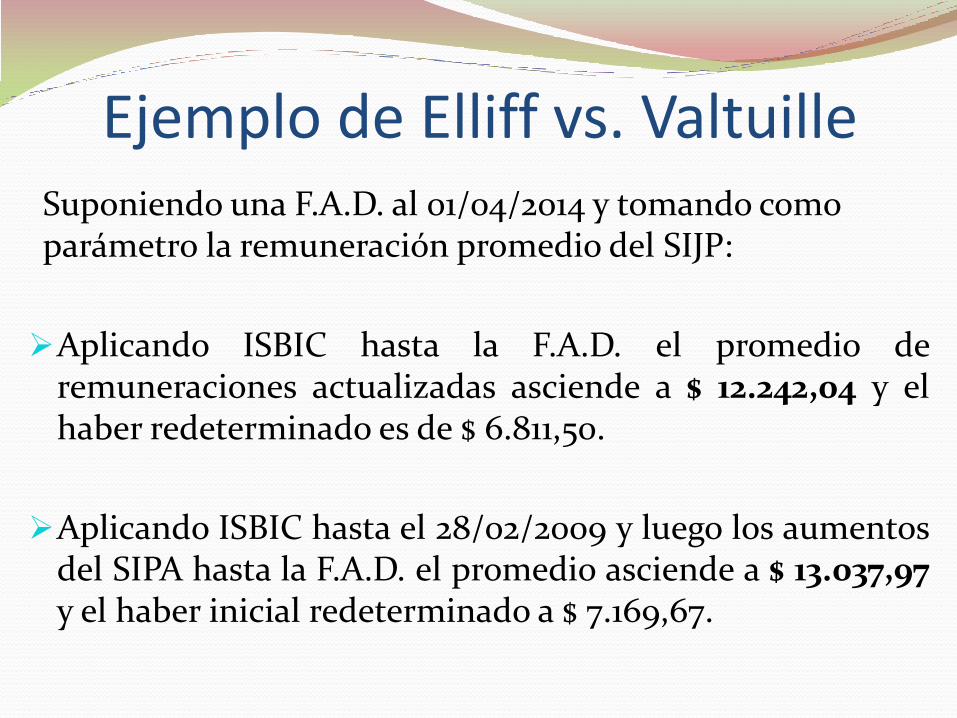

Ejemplo de Elliff vs. Valtuille Suponiendo una F.A.D. al 01/04/2014 y tomando como parámetro la remuneración promedio del SIJP:

Aplicando ISBIC hasta la F.A.D. el promedio de remuneraciones actualizadas asciende a $ 12.242,04 y el haber redeterminado es de $ 6.811,50.

Aplicando ISBIC hasta el 28/02/2009 y luego los aumentos del SIPA hasta la F.A.D. el promedio asciende a $ 13.037,97 y el haber inicial redeterminado a $ 7.169,67.

20

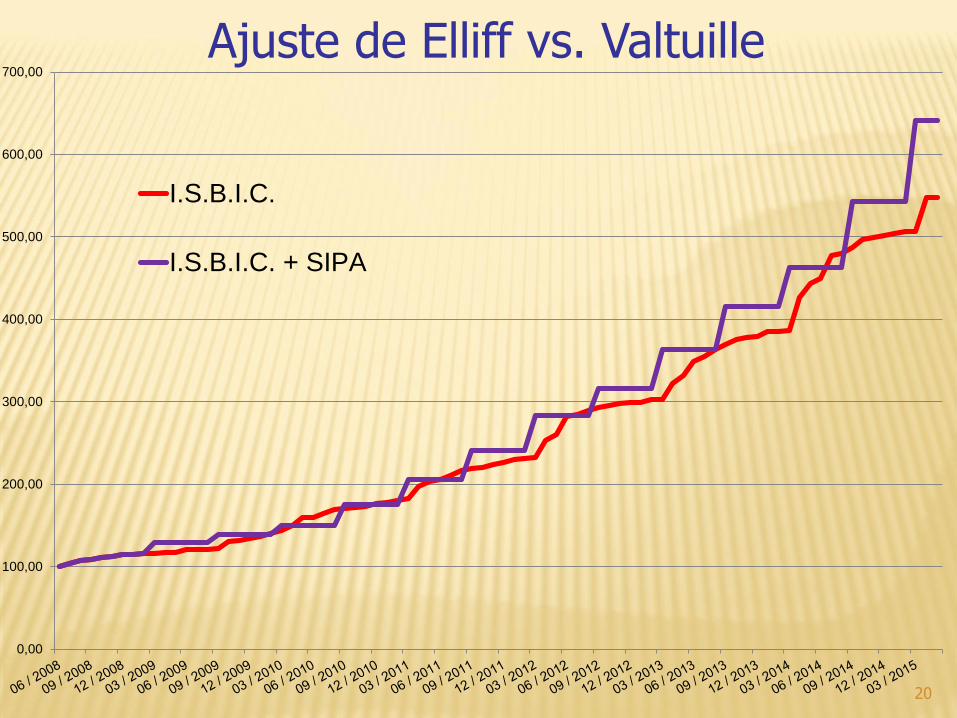

Ajuste de Elliff vs. Valtuille

0,00

100,00

200,00

300,00

400,00

500,00

600,00

700,00

I.S.B.I.C.

I.S.B.I.C. + SIPA

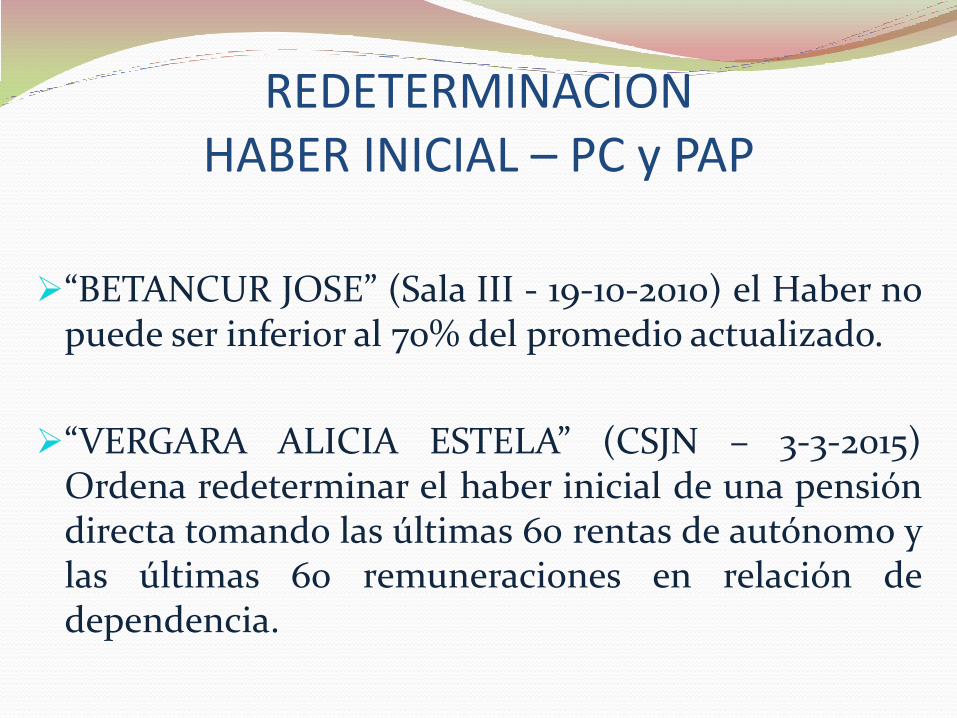

REDETERMINACION HABER INICIAL – PC y PAP

“BETANCUR JOSE” (Sala III - 19-10-2010) el Haber no puede ser inferior al 70% del promedio actualizado.

“VERGARA ALICIA ESTELA” (CSJN – 3-3-2015) Ordena redeterminar el haber inicial de una pensión directa tomando las últimas 60 rentas de autónomo y las últimas 60 remuneraciones en relación de dependencia.

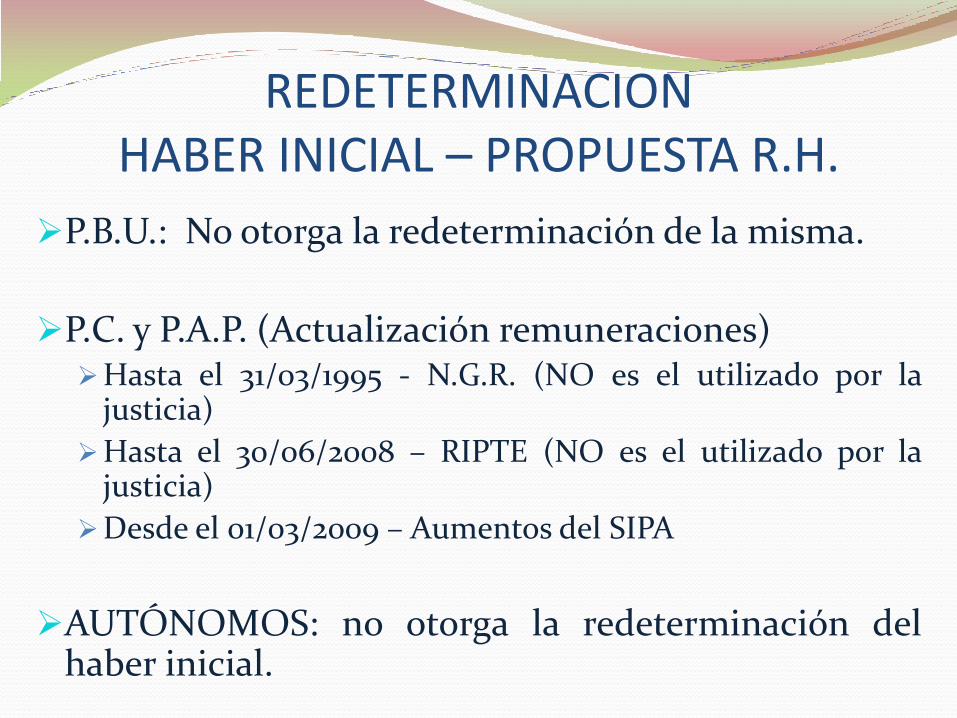

REDETERMINACION HABER INICIAL – PROPUESTA R.H.

P.B.U.: No otorga la redeterminación de la misma.

P.C. y P.A.P. (Actualización remuneraciones) Hasta el 31/03/1995 - N.G.R. (NO es el utilizado por la

justicia)

Hasta el 30/06/2008 – RIPTE (NO es el utilizado por la justicia)

Desde el 01/03/2009 – Aumentos del SIPA

AUTÓNOMOS: no otorga la redeterminación del haber inicial.

MOVILIDAD – PROPUESTA R.H.

Dependientes Ley 24.241

Leyes especiales derogadas y

Autónomos.

Desde el 01/01/2002 al 31/12/2006 – I.S.N.G. (Anual)

A partir del 01/01/2007 – Aumentos Generales

Reajuste “Badaro” con Sentencia Previa

Casos donde se reconoce la existencia de cosa juzgada respecto a la redeterminación de haber inicial y la movilidad hasta el 31/03/1995 por sentencia previa.

Problemática: 1- No se especifica a qué haber se le debe aplicar la movilidad del

precedente Badaro. Aplicarla al haber percibido a diciembre de 2001.

Aplicarla al haber que reajustó la ANSeS o la actora mediante liquidación aprobada que haya contemplado los parámetros del 1er reajuste.

Recalcular y movilizar el haber contemplando las pautas de ambas sentencias.

2- Otro inconveniente se presenta por la posible superposición de períodos y duplicidad de pago cuando ambos procesos tramitan en diferentes juzgados y se encuentran en distintas etapas procesales.

Reajuste “Badaro” con Sentencia Previa

Posibles Soluciones para el segundo problema en el caso de estar correctamente liquidado y pagado el primer reajuste:

De existir liquidación aprobada y pagada correctamente respecto del primer reajuste se deberá constatar que su fecha de corte no exceda la fecha de inicio del segundo reclamo (“Badaro”). De configurarse dicha situación se podrá liquidar mediante las siguientes alternativas:

a) El primer método para liquidar es utilizar como haber percibido el haber reajustado conforme la primera liquidación creando una ficción en el percibido, y no se deberá imputar el pago retroactivo correspondiente al primer reajuste. (Criterio ANSeS)

a) Otra metodología es utilizar los haberes percibidos reales e imputar el pago retroactivo de manera proporcional al período analizado.

Reajuste “Badaro” con Sentencia Previa

Posibles Soluciones para el segundo problema en el caso de estar incorrectamente liquidado o no cancelado el primer reajuste:

Ahora bien, en el caso de considerarse que el primer reajuste no cancela correctamente la acreencia derivada de la sentencia firme (pago parcial) o en caso de no haberse efectuado pago alguno, las opciones para liquidar este segundo reajuste son:

1. De las opciones detalladas anteriormente solo es compatible la opción b).

1. En un escenario ideal, donde ambas causas tramitan en el mismo juzgado, en etapa de ejecución el Juez puede ordenar efectuar una liquidación integral que abarque ambos períodos reclamados.