Embed Size (px)

Citation preview

CURSO DE EXTENSÃO

FOLHA DE PAGAMENTOS E ENCARGOS SOCIAIS

Expositores:

Carlos Antônio Maciel Meneses

Luciano Antônio Nóbrega Cerqueira

Salvador, 30/05 e 06/06/2009

AGENDA1. Obrigatoriedade

2. Documentação de interesse daFiscalização

3. Composição da folha de pagamento

Vantagens ou proventos

Descontos

Encargos sociais

4. Salário

5. Jornada de trabalho5. Jornada de trabalho

6. Horas extraordinárias

7. Descanso semanal remunerado

8. Adicionais

9. Férias

10. Décimo terceiro salário

11. Salário-família

12. Salário-maternidade

1. OBRIGATORIEDADE

Lei n.º 8.212/91, de 24 de julho de 1991 - Dispõe sobre a Organização e o Plano de Custeio da Seguridade Social

Art. 32. A empresa também é obrigada a:

I – preparar folhas de pagamento das remunerações pagas ou creditadas a

todos os segurados a seu serviço, de acordo com os padrões e normas

estabelecidos pelo órgão competente da Seguridade Social;

II – lançar mensalmente em títulos próprios de sua contabilidade, de forma

discriminada, os fatos geradores de todas as contribuições, o montante discriminada, os fatos geradores de todas as contribuições, o montante

das quantias descontadas, as contribuições da empresa e os totais

recolhidos;

III – prestar ao Instituto Nacional do Seguro Social – INSS – e à Secretaria da

Receita Federal – SRF – todas as informações cadastrais, financeiras e

contábeis de interesse dos mesmos, na forma por eles estabelecida, bem

como os esclarecimentos necessários à fiscalização;

IV – informar mensalmente ao Instituto Nacional do Seguro Social – INSS –

por intermédio de documento a ser definido em regulamento, dados

relacionados aos fatos geradores de contribuição previdenciária e outras

informações de interesse do INSS.

2. DOCUMENTOS DE INTERESSE DA FISCALIZAÇÃO

Registro de Empregados;GFIP – Guia de Recolhimento do FGTS e Informações à Previdência Social;GRFP – Guia de Recolhimento da Rescisão Contratual e Informações à Previdência Social;GPS – Guia da Previdência Social;DARF – Documento de Arrecadação de Receitas Federais DARF – Documento de Arrecadação de Receitas Federais (recolhimento do IRPF);Folha de Pagamentos mensais;Contracheques;Registros contábeis;CAGED – Cadastro Geral de Empregados e Desempregados;RAIS – Relação Anual de Informações Sociais;Rescisões de Contrato de Trabalho

3. COMPOSIÇÃO DA FOLHA DE PAGAMENTOS

Vantagens ou proventos

SalárioGratificaçõesComissõesHoras extrasAdicional de insalubridadeAdicional de periculosidadeAdicional noturnoFérias13º salárioSalário-maternidadeSalário-famíliaDiárias para viagensAjuda de custo

Descontos

AdiantamentosFaltas injustificadas e atrasosContribuição previdenciáriaContribuição sindical (uma vez ao ano)Imposto de Renda Retido na FonteVale-transportePensão alimentíciaEmpréstimosAdiantamento da 1ª parcela do 13º salárioPlano de benefícios sociais (assistência médica, previdência privada, etc)

Outras informações

Identificação da empresa (nome e n.º do CNPJ)Nome dos seguradosMês de referênciaTotal bruto da folhaTotal dos descontosTotal líquido da folhaEncargos patronais

FGTSINSSContribuições para terceirosSeguro de Acidente de Trabalho

Total de encargos

Encargos Sociais

Imposto de Renda da pessoa física

Dedução-

107,59268,84

IRPF - 2009Base de Cálculo (R$)

até 1.434,59de 1.434,60 a 2.150,00

15,0%

Alíquota (%)-

7,5%de 2.150,01 a 2.866,70 268,84

483,84662,94

144,20

15,0%de 2.866,71 a 3.582,00 22,5%acima de 3.582,00 27,5%

Dedução de Dependentes =

de 2.150,01 a 2.866,70

Encargos Sociais

Contribuição Previdenciária da pessoa física

INSS - 2009

Salário de Contribuição (R$) Alíquota INSS (%)

até 965,67 8,0

de 1.609,46 até 3.218,90 11,0

até 965,67 8,0

de 965,68 até 1.609,45 9,0

Encargos Sociais

Contribuição Previdenciária da pessoa jurídica

TABELA DE CONTRIBUIÇÕES SOCIAIS PATRONAIS

Tipo de contribuição Indústria Comércio Transportes

Parte fixa 20,00% 20,00% 20,00% SAT * 2,00% 2,00% 2,00%

Salário educação 2,50% 2,50% 2,50% INCRA 0,20% 0,20% 0,20%

SEBRAE 0,60% 0,60% 0,60% SENAI 1,00% -- -- SESI 1,50% -- -- SENAC -- 1,00% -- SESC -- 1,50% -- SENAT -- -- 1,00% SEST -- -- 1,50% Total de contribuições de terceiros 5,80% 5,80% 5,80%

TOTAL 27,80% 27,80% 27,80%

4. SALÁRIO

ComposiçãoParte fixaComissõesGorjetasPercentagensGratificações ajustadasDiárias para viagens que excedam a 50% do salárioDiárias para viagens que excedam a 50% do salário

Remuneração x SalárioPeríodo de pagamento (art. 459 da CLT).Prazo de pagamentoLocal de pagamentoRegime de competênciaContabilização das despesas com salários

5. JORNADA DE TRABALHO

Duração normal do trabalho

44 horas semanais / 6 = 7,3333 horas por dia ou 7 horas e 20 minutos7horas e 20 minutos por dia = 440 minutos440 min. x 30 dias = 13.200 minutos por mês (incluindo o DSR)13.200 min. / 60 min. = 220 horas mensais.

6. HORAS EXTRAORDINÁRIAS E DSR

Acréscimo de 50% sobre a hora normalAcréscimo de 100% sobre a hora normalPercentuais maiores – acordo ou dissídios coletivosIntegração à remuneração e ao DSR

Exemplo:

Dados

25 dias úteis no mês4 domingos e 1 feriadoSalário mensal = R$ 1.320,0018 horas extras a 50%16 horas extras a 100%

Cálculos

Salário por hora normal = R$ 1.320,00 / 220 horas = R$ 6,00

Hora extra 50% = R$ 6,00 x 1,5 = R$ 9,00

Valor = 9 x 18 = R$ 162,00

Hora extra 100% = R$ 6,00 x 2,0 = R$ 12,00

Valor = 12 x 16 = R$ 192,00Valor = 12 x 16 = R$ 192,00

Integração das horas extras ao DSR e feriados =

(162 + 192) / 25 x 5 = R$ 70,80

Total bruto = 1320,00 + 162,00 + 192,00 + 70,80 = R$ 1.744,80

8. ADICIONAIS

Adicional de Insalubridade

Exposição a agentes nocivos acima dos limites de tolerânciaNatureza dos agentes nocivosIntensidade dos agentes nocivosTempo de exposição aos agentes nocivos

Agentes nocivosRuído excessivo, calor, frio, umidade, odor de tintas e produtos Ruído excessivo, calor, frio, umidade, odor de tintas e produtos químicos, poeiras tóxicas, trepidações, etc.

PercentuaisGrau máximo – 40% sobre o salário mínimoGrau médio – 20% sobre o salário mínimoGrau mínimo – 10% sobre o salário mínimo

Categorias com percentuais diferenciados

Outra base de cálculo – Convenção coletiva

Exemplo:

Salário-base = R$ 600,00 + Adicional de insalubridade grau médio

Adicional de insalubridade 20% = R$ 465,00 x 20% = R$ 93,00

Salário contratual (base + adicional de insalubridade) = R$ 693,00

Adicional de Periculosidade

Atividades ou operações perigosas (art. 193 da CLT)

Inflamáveis

Explosivos

Alta tensão

Produtos radioativos

Percentual: 30% sobre o salário-base

não incide sobre: gratificações, prêmios ou participações nos lucros.

Adicional de Periculosidade

CumulatividadeUtilização do EPI – Eliminação dos riscosProibição do trabalho do menorNão integra a remuneração para fins de horas extrasControvérsia – Enunciado TST n.º 264

Enunciado TST n.º 264 de 1986:

“Hora Suplementar – Cálculo – A remuneração do serviço suplementar é

composta do valor da hora normal, integrado das parcelas de natureza

salarial e acrescido do adicional previsto em lei, contrato, acordo ou

convenção coletiva ou sentença normativa”.

Exemplo:Trabalhador urbanoSalário-base = R$ 600,00 + Adicional de periculosidadeAdicional de periculosidade 30% = R$ 600,00 x 30% = R$ 180,00Salário contratual (base + adicional de periculosidade) = R$ 780,00

Adicional Noturno

Trabalho noturno (art. 73 da CLT)Trabalhador Urbano – 22 horas às 05 horasTrabalhador Rural da Agricultura – 21 horas às 05 horasTrabalhador Rural da Pecuária – 20 horas às 04 horas

Duração da hora noturna (urbano) – 52 minutos e 30 segundos

Percentuais20% - trabalhador urbano25% - trabalhador rural

Integra a remuneração para fins de horas extras

Adicional Noturno

Exemplo:

Dados:

Trabalhador urbano

Salário-base = R$ 1.320,00

14 horas extras noturnas a 50%14 horas extras noturnas a 50%

Jornada de trabalho de 22 h. às 05 h. = 7 horas

7 horas x 60 min. = 420 min.

420 min. / 52,5 = 8 horas

Diferença entre a hora diurna da noturna = 60 min / 52,5 min = 1,142857

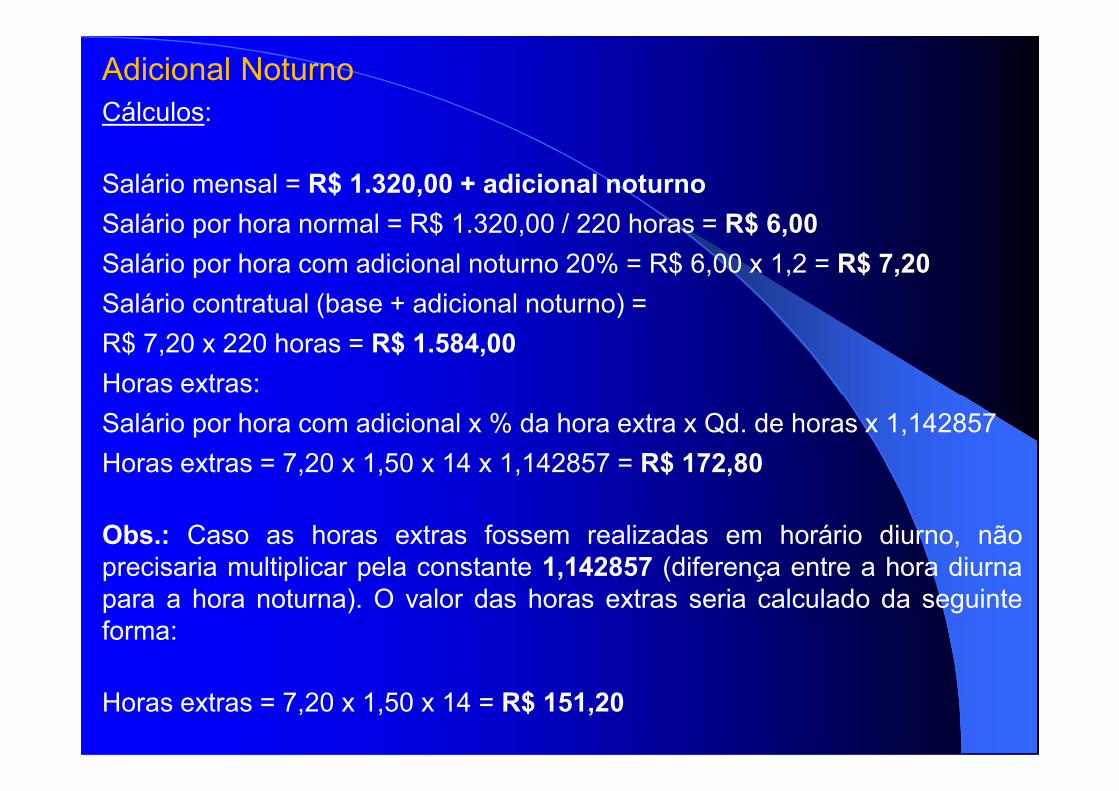

Adicional NoturnoCálculos:

Salário mensal = R$ 1.320,00 + adicional noturno

Salário por hora normal = R$ 1.320,00 / 220 horas = R$ 6,00

Salário por hora com adicional noturno 20% = R$ 6,00 x 1,2 = R$ 7,20

Salário contratual (base + adicional noturno) =

R$ 7,20 x 220 horas = R$ 1.584,00

Horas extras:Horas extras:

Salário por hora com adicional x % da hora extra x Qd. de horas x 1,142857

Horas extras = 7,20 x 1,50 x 14 x 1,142857 = R$ 172,80

Obs.: Caso as horas extras fossem realizadas em horário diurno, nãoprecisaria multiplicar pela constante 1,142857 (diferença entre a hora diurnapara a hora noturna). O valor das horas extras seria calculado da seguinteforma:

Horas extras = 7,20 x 1,50 x 14 = R$ 151,20

9. FÉRIAS

Período aquisitivo

Período concessivo

Reconhecimento pelo regime de competência

Contabilização como custo ou despesa

Período das férias

� 30 dias corridos, quando não houver faltado ao trabalho mais de 05� 30 dias corridos, quando não houver faltado ao trabalho mais de 05dias;

�24 dias corridos, quando houver faltado de 06 a 14 dias;

�18 dias corridos, quando houver faltado de 15 a 23 dias;

�12 dias corridos, quando houver faltado de 24 a 32 dias

Baixas das provisões

Perda do direito às férias (art. 133 da CLT)

� permanecer em licença remunerada por mais de 30 dias;

� deixar de trabalhar por mais de 30 dias, com percepção de salários,em decorrência de paralisação total ou parcial das atividades daempresa;

� deixar o emprego e não for readmitido dentro de 60 diassubseqüentes a sua saída;subseqüentes a sua saída;

� permanecer recebendo auxílio-doença da Previdência Social pormais de 180 dias, mesmo que descontínuo.

Faltas justificadas (art. 131 da CLT)

� até 2 dias consecutivos em caso de falecimento de cônjuge,ascendente, descendente, irmão ou pessoa que, declarada em suaCTPS, viva sob sua dependência econômica;

� até 3 dias consecutivos em virtude de casamento;

� até 5 dias consecutivos após o nascimento do filho (licençapaternidade);

� por 1 dia em cada 12 meses de trabalho, em caso de doaçãovoluntária de sangue devidamente comprovada;

� até 2 dias, consecutivos ou não, para fins de se alistar como eleitor;

� no período de tempo em que tiver de cumprir as exigências doserviço militar (alistamento, exames médicos, etc.);

� nos dias em que estiver comprovadamente realizando provas deexame vestibular para ingresso em estabelecimento de ensinosuperior;

�Comunicação e anotação das férias

� Abono pecuniário

�Abono de 1/3 constitucional

�Férias em dobro

�Prescrição das férias

�Férias na rescisão de contrato de trabalho

�Direito adquirido

�Pedido de dispensa ou justa causa com menos de 12 meses

�Desligamento sem justa causa ou contrato por prazo determinado

Dados:

Funcionário mensalistaPeríodo aquisitivo: 01/07/2008 a 30/06/2009Salário mensal: R$ 1.650,0005 faltas injustificadas e não abonadas no período aquisitivoPeríodo das férias: 01/07/2009 a 30/07/200902 dependentes

Cálculos:

30 dias de férias = R$ 1.650,00+ 1/3 constitucional = 1.650,00 / 3 = R$ 550,00Valor total das férias = 1.650,00 + 550,00 = R$ 2.200,00ou 1.650,00 x 1,333333 = R$ 2.200,00INSS – 11% = R$ 2.200,00 x 11% = R$ 242,00IRPF= R$ 2.200,00 – R$ 242,00 – (2 x R$ 144,20) = R$ 1.669,60 x 7,5% - R$ 107,59 = R$ 17,63Valor líquido = R$ 1.940,37

Dados:

Funcionário mensalistaPeríodo aquisitivo: 01/05/2008 a 30/04/2009Salário mensal: R$ 1.250,0015 faltas injustificadas e não abonadas no período aquisitivoPeríodo das férias: 01/06/2009 a 18/06/2009 (18 dias de férias)Não possui dependentes

Cálculos:

18 dias de férias = 1.250,00 / 30 x 18 = R$ 750,00+ 1/3 constitucional = 750,00 / 3 = R$ 250,00Valor total das férias = 750,00 + 250,00 = R$ 1.000,00ou 750,00 x 1,333333 = R$ 1.000,00INSS – 9% = R$ 1.000,00 x 9% = R$ 90,00IRPF= R$ 1.000,00 – R$ 90,00 = R$ 910,00 – isentoValor líquido = R$ 910,00

Regime de competênciaContabilização como custos ou despesas operacionaisCálculo da provisão mensal das férias

Valor + 1/3Valor mensal INSS FGTS Total

Empregado A 1.650,00 2.200,00 183,33 50,97 14,67 248,97 Empregado B 1.250,00 1.666,67 138,89 38,61 11,11 188,61

Total 322,22 89,58 25,78 437,58

Empregado Salário-base

FÉRIAS

�O valor mensal das férias é calculado adicionando-se ao salário-base do empregado 1/3 constitucional, depois divide-se o resultadopor 12 meses.

�A alíquota patronal do INSS é de 27,8% e incide sobre o valormensal das férias.

�A alíquota do FGTS é de 8,0% e incide sobre o valor mensal dasférias.

Contabilização como despesas:

Contabilização como custos:

1 437,58 322,22 1 115,36 1

DESPESAS ADMINISTRATIVAS PASSIVO CIRCULANTE PASSIVO CIRCULANTE

Férias Provisão para férias Provisão p/ encargos sobre férias

Contabilização como custos:

1 437,58 322,22 1 115,36 1

CUSTOS DE PRODUÇÃO - MOD PASSIVO CIRCULANTE PASSIVO CIRCULANTE

Férias Provisão para férias Provisão p/ encargos sobre férias

10. DÉCIMO TERCEIRO SALÁRIO

Lei n.º 4.090/62 e 57.155/65

Quem tem direito

Empregados urbanos e rurais

Trabalhador avulso

Empregado doméstico

Aposentados

Base de cálculoBase de cálculo

Salário normal

Comissões

Percentagens

Gratificações ajustadas

Adicionais

Diárias para viagens que excedam a 50%

Abonos

Fração igual ou superior a 15 dias – 1/12

Regime de competência

Contabilização como custo ou despesa operacional

Faltas injustificadas

Afastamentos por motivo de doença – mais de 15 dias

Forma de pagamento

Valores das parcelas

Trabalhadores com salário fixo

Trabalhadores com salário essencialmente variável

Trabalhadores com salário misto

Diferenças

Pagamento proporcional – rescisões sem justa causa

Exemplo 1

Dados:

Funcionário mensalista – Salário fixoData de admissão: 01/05/2003Salário mensal em novembro de 2009: R$ 1.250,00Não possui dependentes

Cálculos:

Valor da 1ª parcela em novembro de 2009 = 1.250,00 x 50% = R$ 625,00

Valor bruto da 2ª parcela paga até 20 de dezembro de 2009 = R$ 1.250,00

Descontos: Adiantamento da 1ª parcela = R$ 625,00

Contribuição do INSS 9% = R$ 112,50

IRRF = 1.250,00 – 112,50 = 1.137,50 = R$ 0,00

Valor Líquido da 2ª parcela paga até 20 de dezembro = R$ 512,50

Exemplo 2

Dados:

Funcionário mensalista – Salário VariávelData de admissão: 01/05/2003Média das comissões até o mês de outubro de 2009: R$ 1.480,0001 dependente

Cálculos:

Valor da 1ª parcela em novembro de 2009 = 1.480,00 x 50% = R$ 740,00

2ª parcela (média das comissões de Janeiro a novembro) = R$ 1.520,00

Descontos: Adiantamento da 1ª parcela = R$ 740,00

Contribuição do INSS 9% = R$ 136,80

IRRF = 1.520,00 – 136,80 – 144,20 = 1.239,00 = R$ 0,00

Valor Líquido da 2ª parcela paga até 20 de dezembro = R$ 643,20

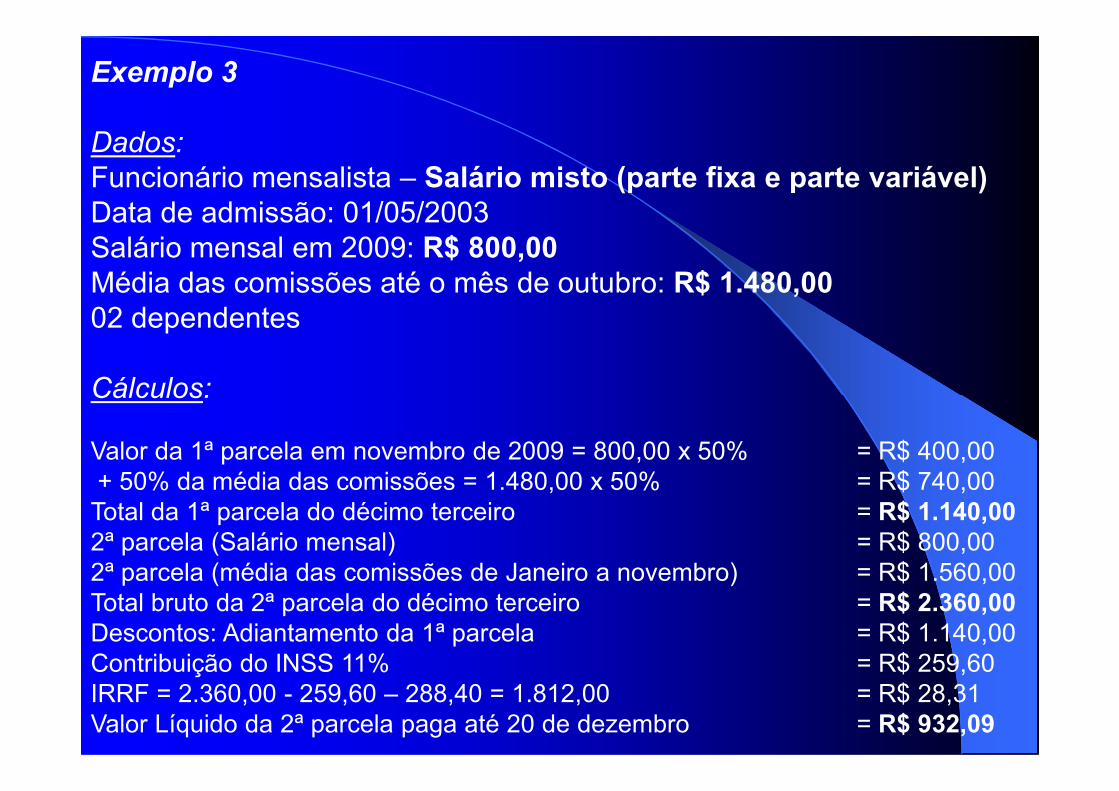

Exemplo 3

Dados:

Funcionário mensalista – Salário misto (parte fixa e parte variável)Data de admissão: 01/05/2003Salário mensal em 2009: R$ 800,00Média das comissões até o mês de outubro: R$ 1.480,0002 dependentes

Cálculos:Cálculos:

Valor da 1ª parcela em novembro de 2009 = 800,00 x 50% = R$ 400,00+ 50% da média das comissões = 1.480,00 x 50% = R$ 740,00Total da 1ª parcela do décimo terceiro = R$ 1.140,002ª parcela (Salário mensal) = R$ 800,002ª parcela (média das comissões de Janeiro a novembro) = R$ 1.560,00Total bruto da 2ª parcela do décimo terceiro = R$ 2.360,00Descontos: Adiantamento da 1ª parcela = R$ 1.140,00Contribuição do INSS 11% = R$ 259,60IRRF = 2.360,00 - 259,60 – 288,40 = 1.812,00 = R$ 28,31Valor Líquido da 2ª parcela paga até 20 de dezembro = R$ 932,09

Regime de competência

Contabilização como custos ou despesas operacionais

Cálculo da provisão mensal das férias

Valor mensal INSS FGTS Total

Empregado A 1.250,00 104,17 28,96 8,33 141,46 Empregado B 1.520,00 126,67 35,21 10,13 172,01 Empregado B 2.360,00 196,67 54,67 15,73 267,07

13º SALÁRIOEmpregado Salário-

base

�O valor mensal do 13º salário é calculado dividindo-se o salário-basepor 12 meses.

�A alíquota patronal do INSS é de 27,8% e incide sobre o valormensal do 13º.

�A alíquota do FGTS é de 8,0% e incide sobre o valor mensal do 13º.

Empregado B 2.360,00 196,67 54,67 15,73 267,07 Total 427,50 118,85 34,20 580,55

Contabilização como despesas:

Contabilização como custos:

1 580,55 427,50 1 153,05 1

DESPESAS ADMINISTRATIVAS PASSIVO CIRCULANTE PASSIVO CIRCULANTE

13º Salário Provisão para 13º Salário Provisão p/ encargos sobre 13º

Contabilização como custos:

1 580,55 427,50 1 153,05 1

CUSTOS DE PRODUÇÃO - MOD PASSIVO CIRCULANTE PASSIVO CIRCULANTE

13º Salário Provisão para 13º Salário Provisão p/ encargos sobre 13º

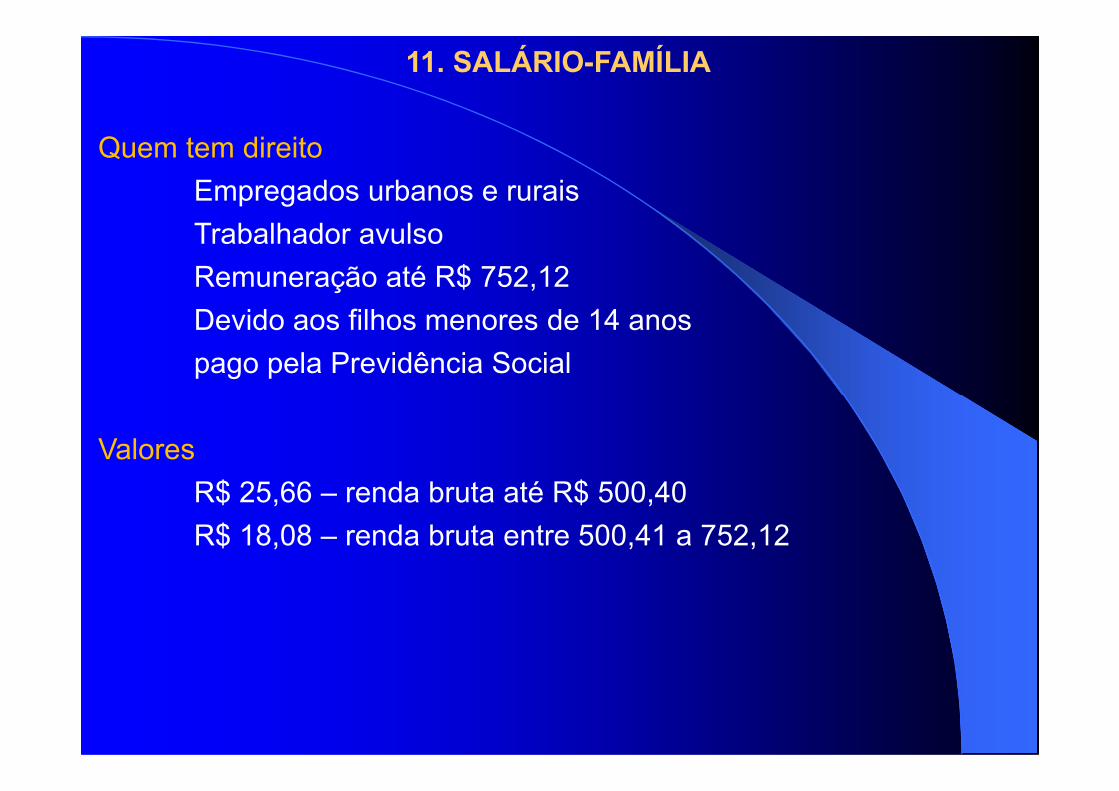

11. SALÁRIO-FAMÍLIA

Quem tem direito

Empregados urbanos e rurais

Trabalhador avulso

Remuneração até R$ 752,12

Devido aos filhos menores de 14 anos

pago pela Previdência Social

Valores

R$ 25,66 – renda bruta até R$ 500,40

R$ 18,08 – renda bruta entre 500,41 a 752,12

12. SALÁRIO-MATERNIDADE

Quem tem direito

Empregado

Empregado Doméstico

Trabalhador Avulso

Segurado especial

A partir da Lei 9.876/99 e mudanças posteriores

Facultativo

Contribuinte Individual

Mãe Adotiva

Desempregado

Carência

Isenta de carência

Empregado

Empregado Doméstico

Trabalhador Avulso

Carência de 10 meses

Segurado especial

Facultativo

Contribuinte Individual

Valor

Duração