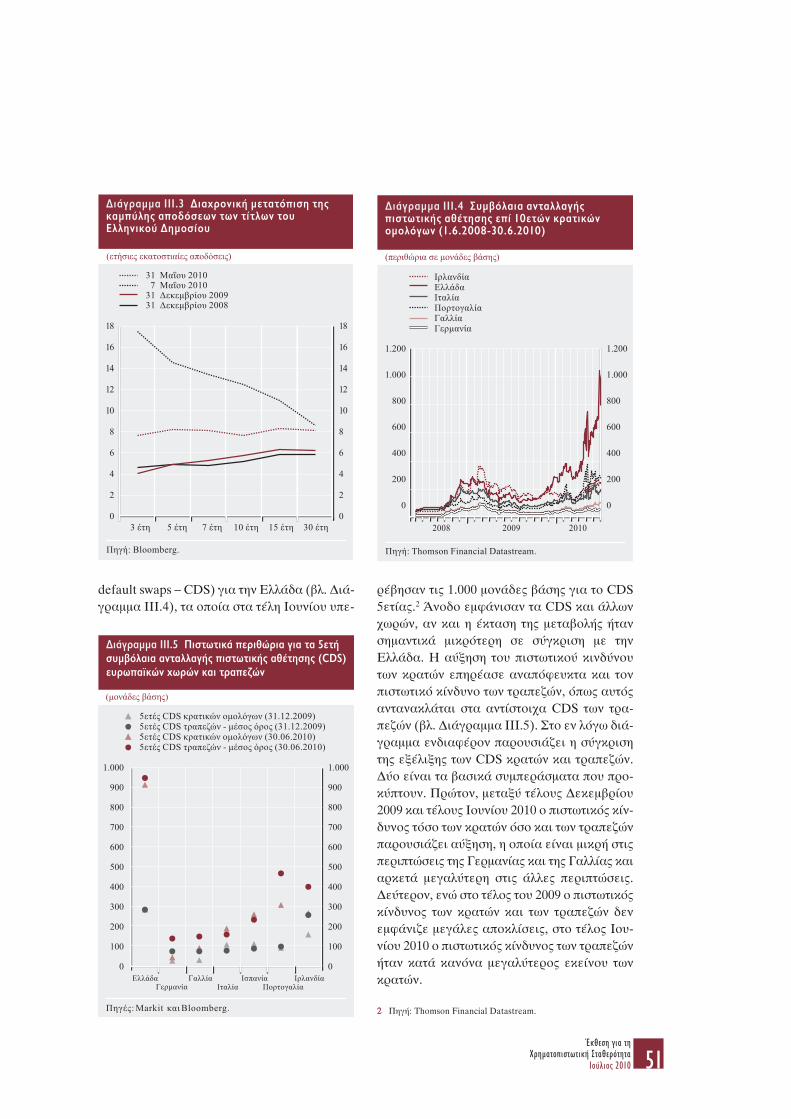

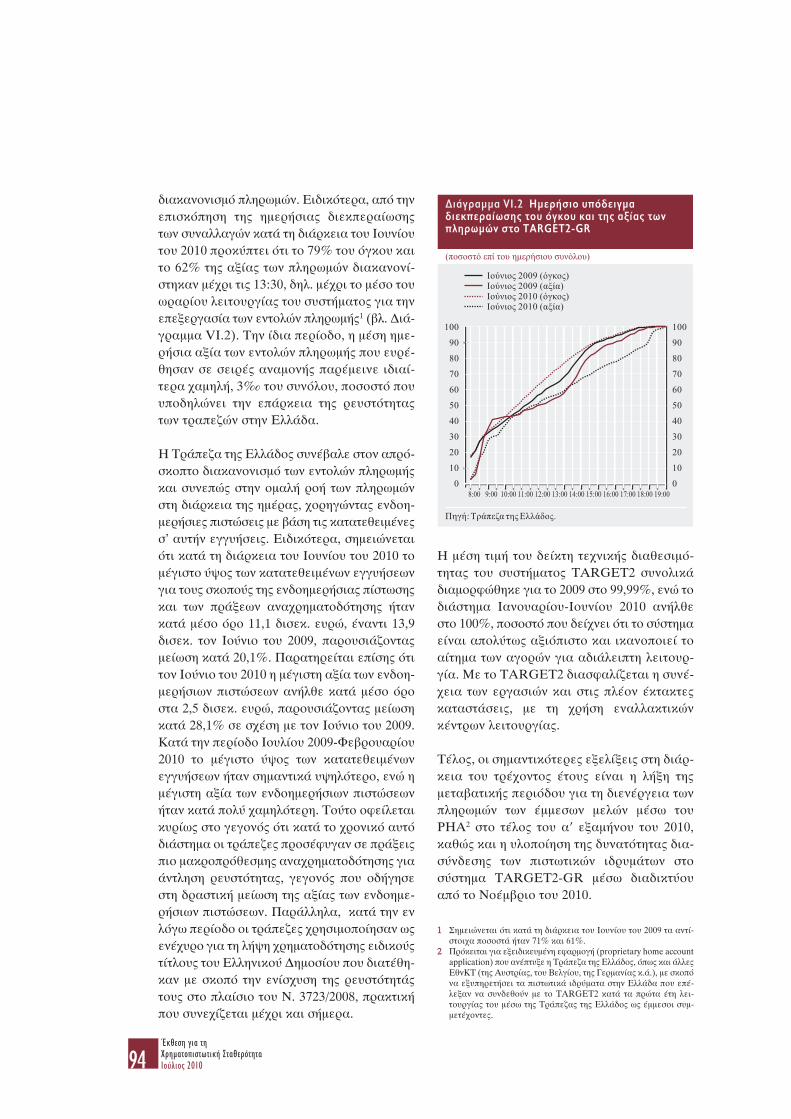

Embed Size (px)

Citation preview

YELLOW

BLACK

MAGENTA

CYAN

ΤΡ

ΑΠ

ΕΖ

Α Τ

ΗΣ Ε

ΛΛ

ΑΔΟ

Σ

ΕΥΡ

ΩΣΥΣ

ΤΗΜ

Α

ISSN: 1791 - 9703

ΙΟΥΛ

ΙΟΣ

20

10

ΕΚ

ΘΕ

ΣΗ

ΓΙΑ

ΤΗ

ΧΡ

ΗΜ

ΑΤ

ΟΠ

ΙΣΤ

ΩΤ

ΙΚΗ

ΣΤΑ

ΘΕ

ΡΟ

ΤΗ

ΤΑ

ΕΚΘΕΣΗ ΓΙΑ ΤΗΧΡΗΜΑΤΟΠΙΣΤΩΤΙΚΗ

ΣΤΑΘΕΡΟΤΗΤΑΙΟΥΛΙΟΣ 2010

PROLOGOS: 1 28-07-10 09:01 1

PROLOGOS: 1 28-07-10 09:01 2

ΕΚΘΕΣΗ ΓΙΑ ΤΗΧΡΗΜΑΤΟΠΙΣΤΩΤΙΚΗ

ΣΤΑΘΕΡΟΤΗΤΑΙΟΥΛΙΟΣ 2010

PROLOGOS: 1 28-07-10 09:01 3

TTPPAAΠΠEEZZAA TTHHΣΣ EEΛΛΛΛAA∆∆OOΣΣEλευθ. Bενιζέλου 21102 50 Aθήνα

www.bankofgreece.gr

∆ιεύθυνση Χρηµατοπιστωτικής Σταθερότητας - ΓραµµατείαTηλ. +30 210 320 5103Fax +30 210 320 5419

Tυπώθηκε στοΊδρυµα Eκτύπωσης Tραπεζογραµµατίων και Aξιώντης Tράπεζας της Eλλάδος

ISSN 1791-9703

PROLOGOS: 1 28-07-10 09:01 4

ΕΠΙΤΡΟΠΗ ΧΡΗΜΑΤΟΠΙΣΤΩΤΙΚΗΣ ΣΤΑΘΕΡΟΤΗΤΑΣ ΤΗΣ ΤΡΑΠΕΖΑΣ ΤΗΣ ΕΛΛΑ∆ΟΣ

ΠΠρρόόεεδδρροοςς:: Γεώργιος Προβόπουλος ∆ιοικητής

ΜΜέέλληη:: Ελένη ∆ενδρινού-Λουρή Υποδιοικητής

Ιωάννης Παπαδάκης Υποδιοικητής

Παναγιώτης Θωµόπουλος Μέλος του Συµβουλίου Νοµισµατικής Πολιτικής

Νικόλαος Τσαβέας ∆ιευθυντής ∆ιεύθυνσης Χρηµατοπιστωτικής Σταθερότητας

Ιωάννης Γούσιος ∆ιευθυντής ∆ιεύθυνσης Εποπτείας ΠιστωτικούΣυστήµατος

Ιωάννης Κουρής ∆ιευθυντής ∆ιεύθυνσης Χρηµατοοικονοµικών ∆ραστηριοτήτων

Ηλίας Λιάπης ∆ιευθυντής ∆ιεύθυνσης Συστηµάτων Πληρωµών

Ως χρηµατοπιστωτική σταθερότητα νοείται και µπορεί να οριστεί µια κατάσταση στην οποίατο συνολικό χρηµατοπιστωτικό σύστηµα ―που αποτελείται από τον τοµέα των τραπεζών καιλοιπών πιστωτικών οργανισµών, τις αγορές χρήµατος, πιστώσεων και κεφαλαίων και τις υπο-δοµές των αγορών (συστήµατα πληρωµών και εκκαθάρισης και διακανονισµού συναλλαγών)―διαθέτει ισχυρές αντοχές και επαρκείς αντιστάσεις στους απροσδόκητους κραδασµούς ή διορ-θώσεις ανισορροπιών, ώστε να ελαχιστοποιείται η πιθανότητα αποδιοργάνωσης του συστήµα-τος σε βαθµό που θα διακύβευε την αποτελεσµατική κατανοµή των αποταµιευτικών πόρων καιτην οµαλή ροή χρήµατος και δανειακών κεφαλαίων προς τις κοινωνικά επωφελέστερες χρήσειςκαι δραστηριότητες.

PROLOGOS: 1 28-07-10 09:01 5

Έκθεση για τηΧρηµατοπιστωτική ΣταθερότηταΙούλιος 20106

PROLOGOS: 1 28-07-10 09:01 6

Έκθεση για τηΧρηµατοπιστωτική Σταθερότητα

Ιούλιος 2010 7

Η χρηµατοπιστωτική σταθερότητα συµβάλλειστην οικονοµική και κοινωνική ευηµερία,καθώς προάγει την αποτελεσµατική κατανοµήτων πόρων και τη διοχέτευση των διαθέσιµωναποταµιεύσεων προς τις κοινωνικά επωφε-λέστερες χρήσεις µε το χαµηλότερο δυνατόκόστος.

Η Τράπεζα της Ελλάδος έχει τη θεσµική αρµο-διότητα να παρακολουθεί και να αξιολογεί τηχρηµατοπιστωτική σταθερότητα στην Ελλάδα.Σύµφωνα µε το Καταστατικό της, η Τράπεζα“ασκεί την εποπτεία των πιστωτικών ιδρυµά-των και άλλων επιχειρήσεων και οργανισµώντου χρηµατοπιστωτικού τοµέα της οικονοµίας”και “προωθεί και επιβλέπει την οµαλή λει-τουργία των συστηµάτων πληρωµών, καθώςκαι συστηµάτων διαπραγµάτευσης, διακανο-νισµού και εκκαθάρισης εξωχρηµατιστηρια-κών συναλλαγών επί τίτλων και λοιπών χρη-µατοπιστωτικών µέσων” (άρθρο 2 §δ και ε), µεστόχο τη “σταθερότητα και αποτελεσµατικό-τητα του πιστωτικού συστήµατος και γενικό-τερα του χρηµατοπιστωτικού τοµέα της οικο-νοµίας”, καθώς και τη “διαφάνεια των διαδι-κασιών και των όρων των συναλλαγών τωνυποκειµένων σε αυτή” (άρθρο 55Α).

Η παρούσα Έκθεση παρουσιάζει τις εξελίξειςτου χρηµατοπιστωτικού τοµέα το 2009 και τουςπρώτους µήνες του 2010, δίνοντας ιδιαίτερηέµφαση στους παράγοντες εκείνους που θαµπορούσαν να διαταράξουν τη σταθερότητατου χρηµατοπιστωτικού συστήµατος, ενώ περι-λαµβάνει και θέµατα ειδικού ενδιαφέροντος.Κατά την υπό εξέταση περίοδο η δηµοσιονο-µική κρίση, που εκδηλώθηκε στην Ελλάδα στοτέλος του 2009 και εντάθηκε τους πρώτουςµήνες του 2010, οδήγησε το Μάιο του 2010στην προσφυγή της χώρας στο µηχανισµό στή-

ριξης από την Ευρωπαϊκή Ένωση και το ∆ιε-θνές Νοµισµατικό Ταµείο. Οι δηµοσιονοµικέςεξελίξεις είχαν αντίκτυπο και στο τραπεζικόσύστηµα, του οποίου η πιστοληπτική ικανό-τητα υποβαθµίστηκε ως αποτέλεσµα της αντί-στοιχης υποβάθµισης του Ελληνικού ∆ηµο-σίου, γεγονός που δυσχέρανε την άντλησηρευστότητας εκ µέρους των τραπεζών. Ταπροβλήµατα αυτά αντιµετωπίστηκαν µε ενέρ-γειες στήριξης της ρευστότητας του τραπεζι-κού συστήµατος από την Πολιτεία και τοΕυρωσύστηµα. Στήριξη στο ελληνικό τραπε-ζικό σύστηµα, εφόσον κριθεί αναγκαίο, µέσωενίσχυσης των κεφαλαίων του θα παράσχεικαι το Ελληνικό Ταµείο ΧρηµατοπιστωτικήςΣταθερότητας.

Παράλληλα, στον απόηχο της διεθνούς χρη-µατοπιστωτικής κρίσης το πρώτο εξάµηνο του2010 αναλήφθηκαν περαιτέρω εποπτικές καιρυθµιστικές πρωτοβουλίες σε διεθνές επί-πεδο, οι οποίες θα διαµορφώσουν σταδιακάεντός των επόµενων ετών ένα νέο διεθνές τρα-πεζικό περιβάλλον. Τέλος, σηµαντική εξέλιξηγια το ευρωπαϊκό τραπεζικό σύστηµα αποτέ-λεσε η δηµοσίευση ασκήσεων προσοµοίωσηςακραίων καταστάσεων σε πανευρωπαϊκό επί-πεδο από την Επιτροπή Ευρωπαϊκών ΑρχώνΕποπτείας (CEBS) και τις εθνικές εποπτικέςαρχές, σε συνεργασία µε την ΕΚΤ.

Η Τράπεζα της Ελλάδος συνεχίζει να παρα-κολουθεί στενά τις εξελίξεις στο τραπεζικόσύστηµα και ενεργεί για τη διασφάλιση τηςχρηµατοπιστωτικής σταθερότητας στη χώρα.

Γεώργιος Προβόπουλος∆ιοικητής

ΠΡΟΛΟΓΟΣ

PROLOGOS: 1 28-07-10 09:01 7

Έκθεση για τηΧρηµατοπιστωτική ΣταθερότηταΙούλιος 20108

PROLOGOS: 1 28-07-10 09:01 8

ΚΕΦΑΛΑΙΟ ΙΣΥΝΟΨΗ ΤΑΣΕΩΝ ΚΑΙ ΓΕΝΙΚΗ ΑΞΙΟΛΟΓΗΣΗ 13

ΚΕΦΑΛΑΙΟ ΙΙΜΑΚΡΟΟΙΚΟΝΟΜΙΚΟΠΕΡΙΒΑΛΛΟΝ1 Εισαγωγή 25

2.1 ∆ιεθνείς εξελίξεις 252.2 Εξελίξεις στις χώρες της

Νοτιοανατολικής Ευρώπης 323.1 Το µακροοικονοµικό περιβάλλον

στην Ελλάδα 343.2 Η χρηµατοοικονοµική κατάσταση

των επιχειρήσεων 383.3 Η χρηµατοοικονοµική κατάσταση

των νοικοκυριών 42

ΚΕΦΑΛΑΙΟ ΙΙΙΑΓΟΡΕΣ ΧΡΗΜΑΤΟΣ ΚΑΙ ΚΕΦΑΛΑΙΩΝ1 Εισαγωγή 492 Αγορές χρήµατος 493 Αγορές οµολόγων 50

3.1 Η ελληνική αγορά οµολόγων 503.2 ∆ιεθνείς αγορές εταιρικών

οµολόγων 553.3 Εκδόσεις ελληνικών τραπεζών 56

4 Αγορά συναλλάγµατος 565 Χρηµατιστηριακές αγορές 566 Αγορές εµπορευµάτων 57

ΚΕΦΑΛΑΙΟ ΙVΟ ΤΡΑΠΕΖΙΚΟΣ ΤΟΜΕΑΣ –– ΕΞΕΛΙΞΕΙΣ 2009 1 Εισαγωγή 612 ∆ιάρθρωση ενεργητικού-παθητικού 623 Ανθεκτικότητα 62

3.1 Αποδοτικότητα 623.2 Κεφαλαιακή επάρκεια 67

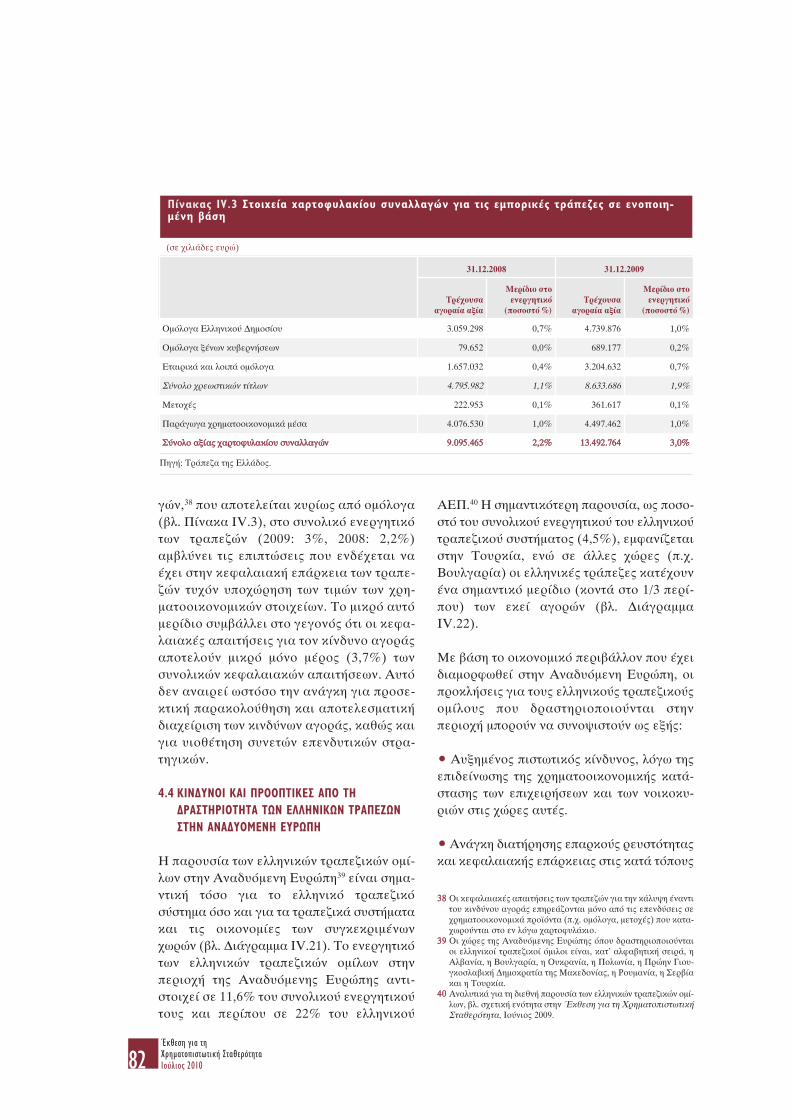

4 Τραπεζικοί κίνδυνοι 744.1 Πιστωτικός κίνδυνος 744.2 Κίνδυνος ρευστότητας 804.3 Κίνδυνος αγοράς 804.4 Κίνδυνοι και προοπτικές από

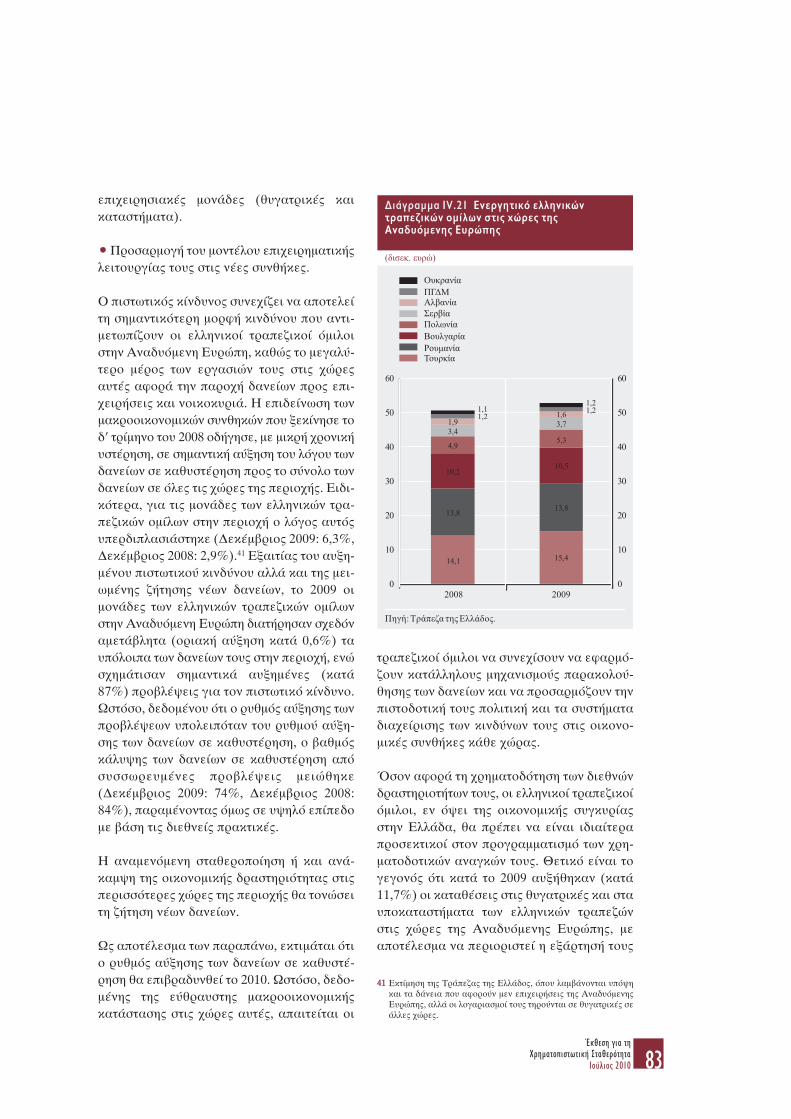

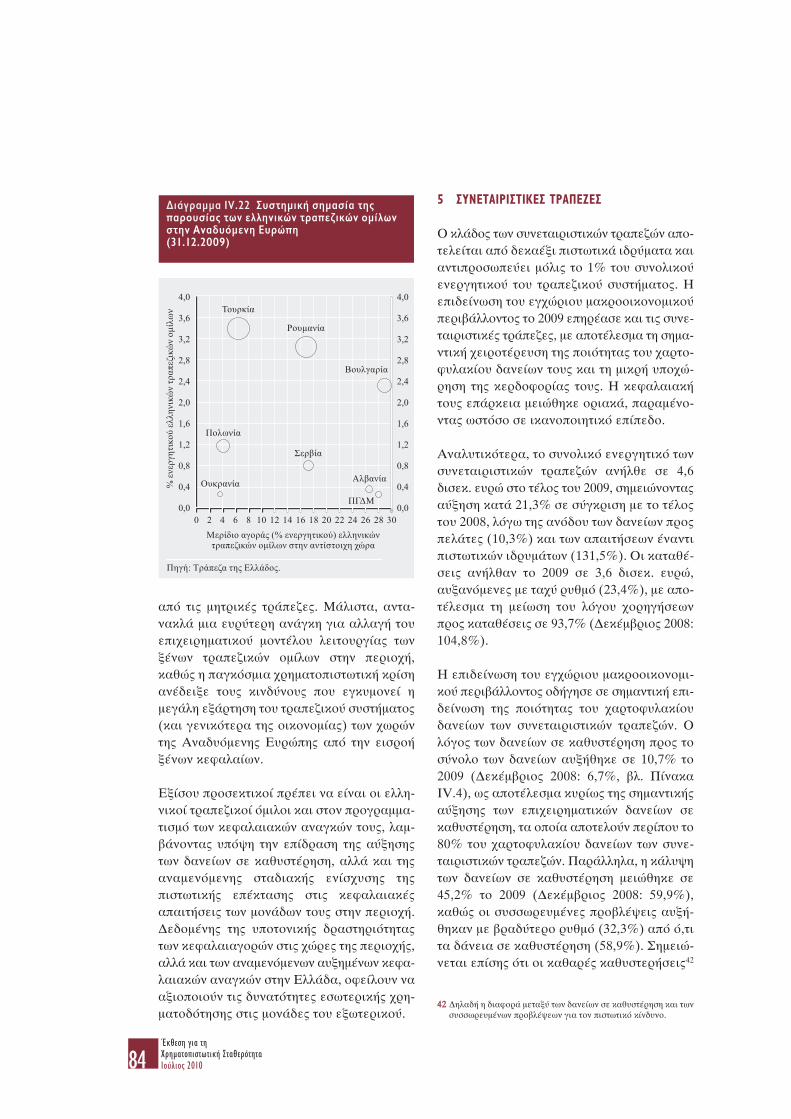

τη δραστηριότητα των ελληνικών τραπεζών στην ΑναδυόµενηΕυρώπη 82

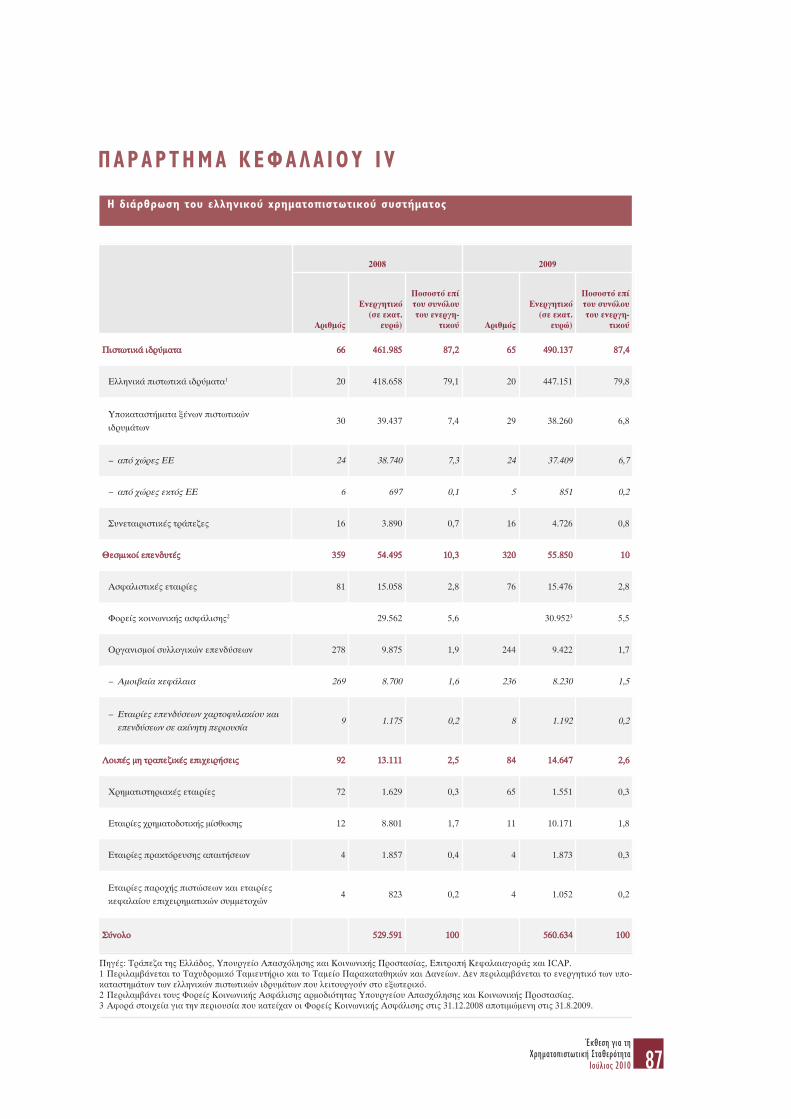

5 Συνεταιριστικές τράπεζες 84ΠΑΡΑΡΤΗΜΑ ΚΕΦΑΛΑΙΟΥ ΙV 87ΠΙΝΑΚΑΣ: Η διάρθρωση του ελληνικού χρηµατοπιστωτικού συστήµατος 87

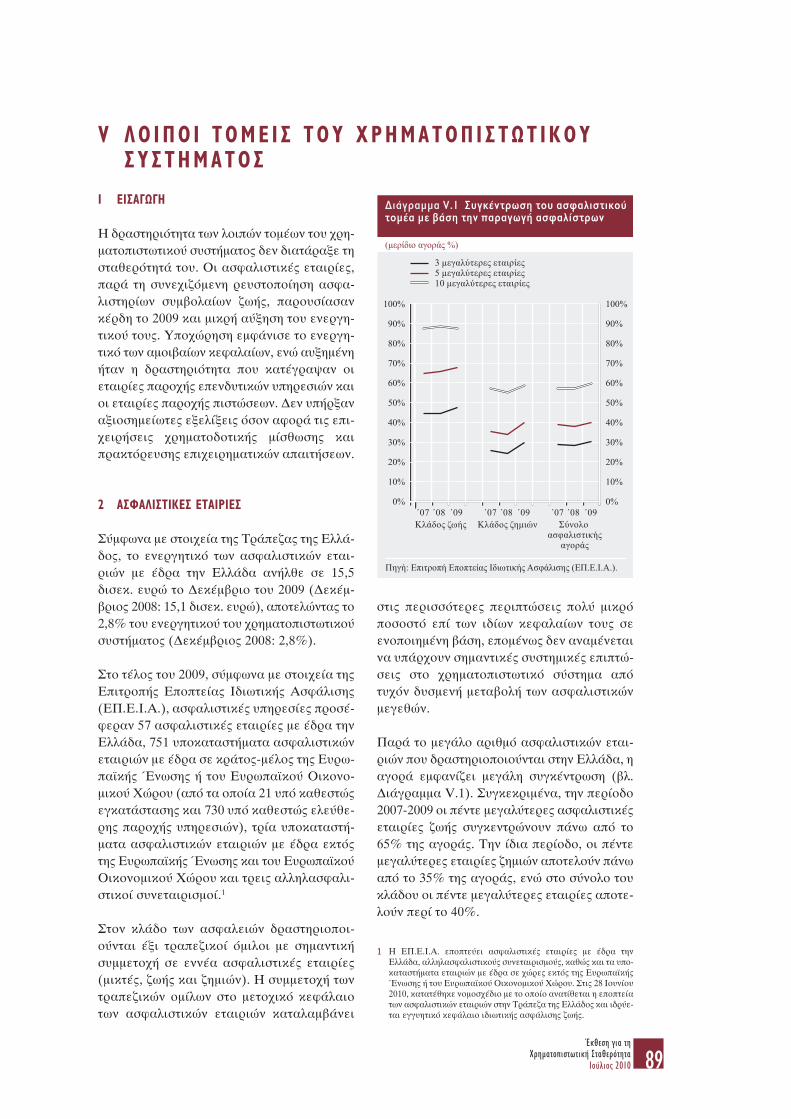

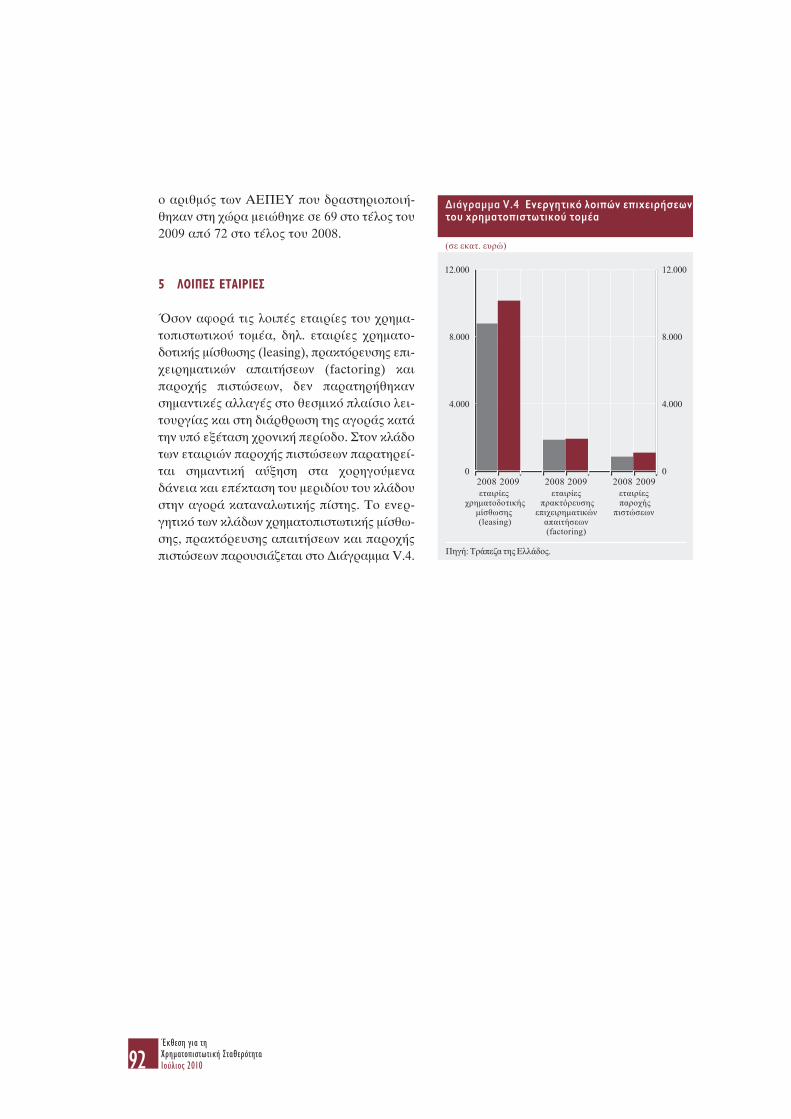

ΚΕΦΑΛΑΙΟ VΛΟΙΠOI ΤΟΜΕΙΣ ΤΟΥ ΧΡΗΜΑΤΟΠΙΣΤΩΤΙΚΟΥΣΥΣΤΗΜΑΤΟΣ1 Εισαγωγή 892 Ασφαλιστικές εταιρίες 893 Αµοιβαία κεφάλαια 914 Εταιρίες παροχής επενδυτικών

υπηρεσιών 915 Λοιπές εταιρίες 92

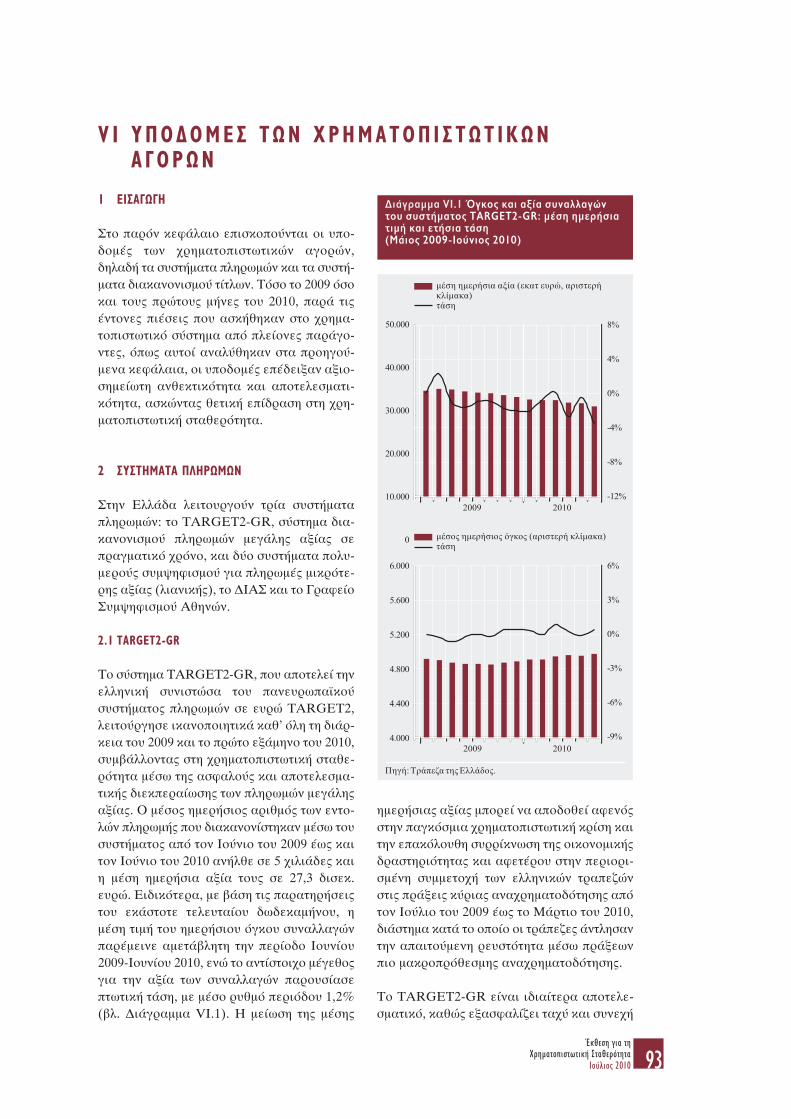

ΚΕΦΑΛΑΙΟ VI ΥΠΟ∆ΟΜΕΣ ΤΩΝ ΧΡΗΜΑΤΟΠΙΣΤΩΤΙΚΩΝ ΑΓΟΡΩΝ 1 Εισαγωγή 932 Συστήµατα πληρωµών 93

2.1 TARGET2-GR 932.2 ∆ιατραπεζικά συστήµατα (∆ΙΑΣ) 952.3 Γραφείο Συµψηφισµού Αθηνών 95

3 Ενιαίος χώρος πληρωµών σε ευρώ (SEPA) 95

4 Επίβλεψη των συστηµάτων πληρωµών και των µέσων πληρωµής 96

5 Σύστηµα διακανονισµού τίτλων του Ελληνικού ∆ηµοσίου 96

6 Εξελίξεις και πλαίσιο ρυθµίσεων για την εκκαθάριση και το διακανονισµό τίτλων 100

ΕΙ∆ΙΚΟ ΘΕΜΑ Προτάσεις της Ευρωπαϊκής Επιτροπής για αναθεώρηση της Οδηγίας περί κεφαλαιακών απαιτήσεων 103

ΓΛΩΣΣΑΡΙΟ 111

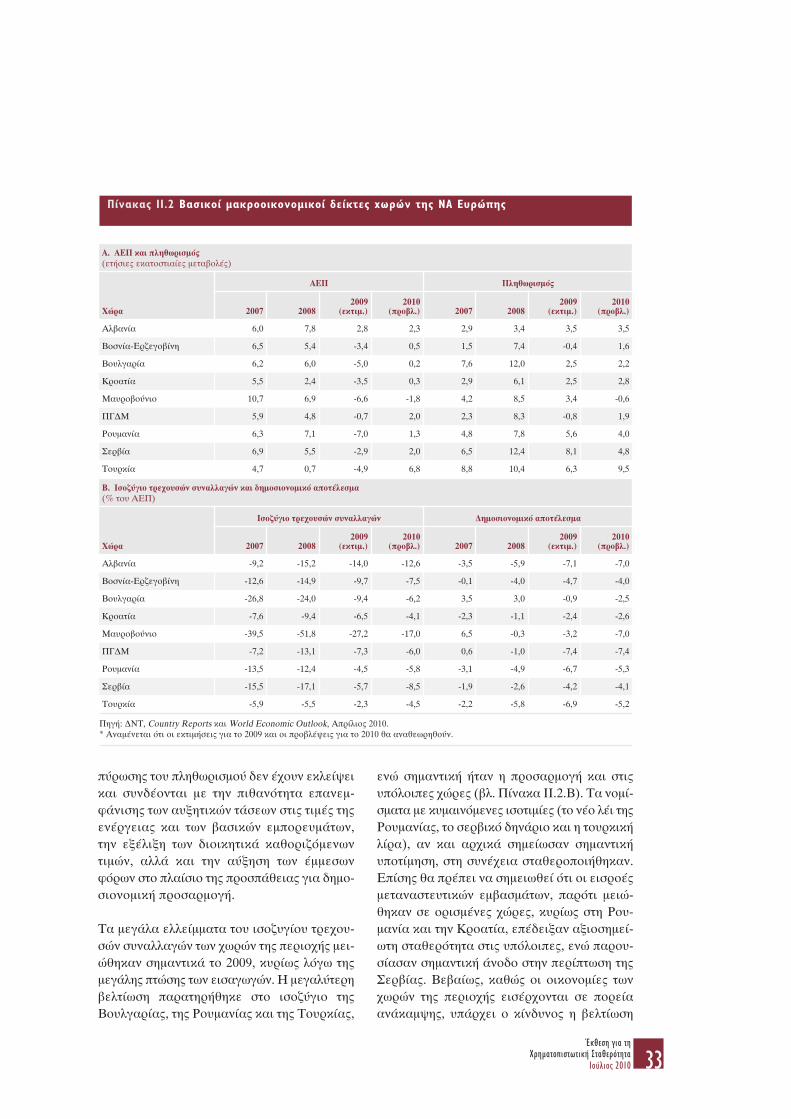

ΠΙΝΑΚΕΣΙΙ.1 Βασικά µακροοικονοµικά µεγέθη

της παγκόσµιας οικονοµίας 30ΙΙ.2 Βασικοί µακροοικονοµικοί

δείκτες χωρών της ΝΑ Ευρώπης 33

ΙΙΙ.1 Η διαχρονική εξέλιξη της πιστοληπτικής αξιολόγησης της Ελλάδος 50

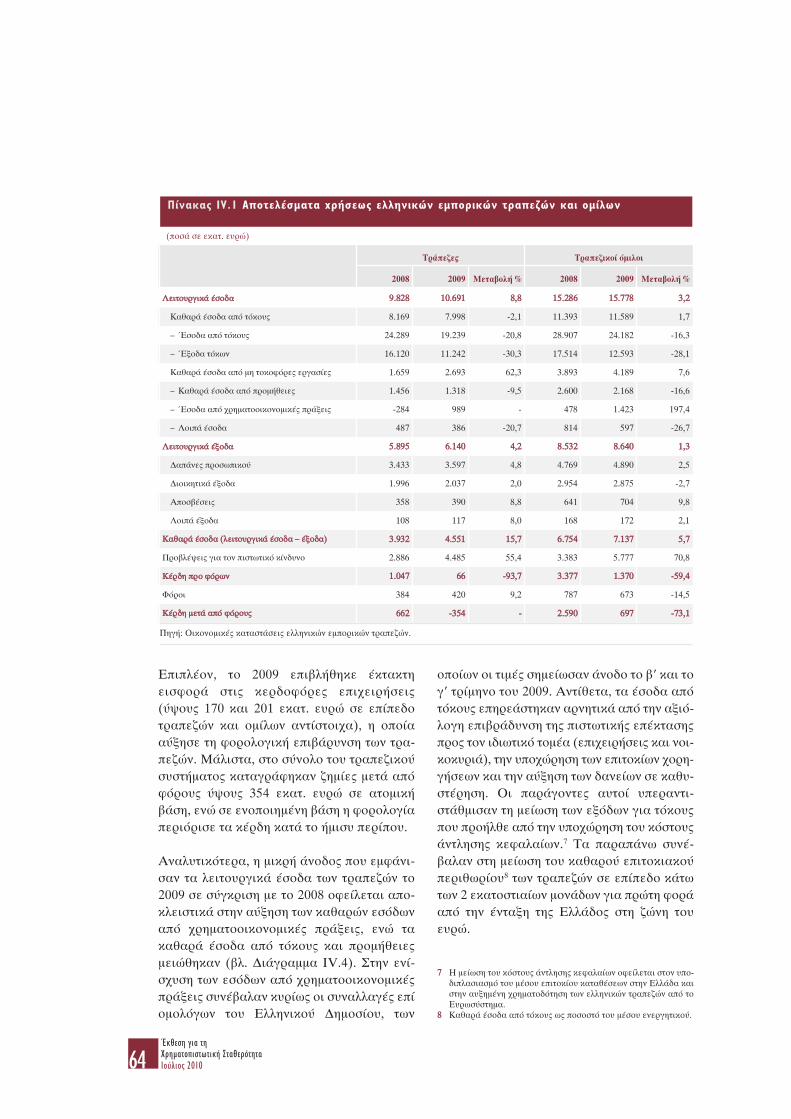

IV.1 Αποτελέσµατα χρήσεως ελληνικών εµπορικών τραπεζών και οµίλων 64

IV.2 ∆είκτες αποδοτικότητας στην Ελλάδα και τις χώρες της Ευρωπαϊκής Ένωσης 65

Έκθεση για τηΧρηµατοπιστωτική Σταθερότητα

Ιούλιος 2010 9

ΠΕΡ Ι ΕΧΟΜΕΝΑ

IV.3 Στοιχεία χαρτοφυλακίου συναλλαγών για τις εµπορικέςτράπεζες σε ενοποιηµένη βάση 82

IV.4 ∆είκτες κινδύνου και ανθεκτικότητας συνεταιριστικώντραπεζών 85

V.1 Αποτελέσµατα χρήσεως ασφαλιστικών εταιριών ανά κλάδο ασφάλισης 90

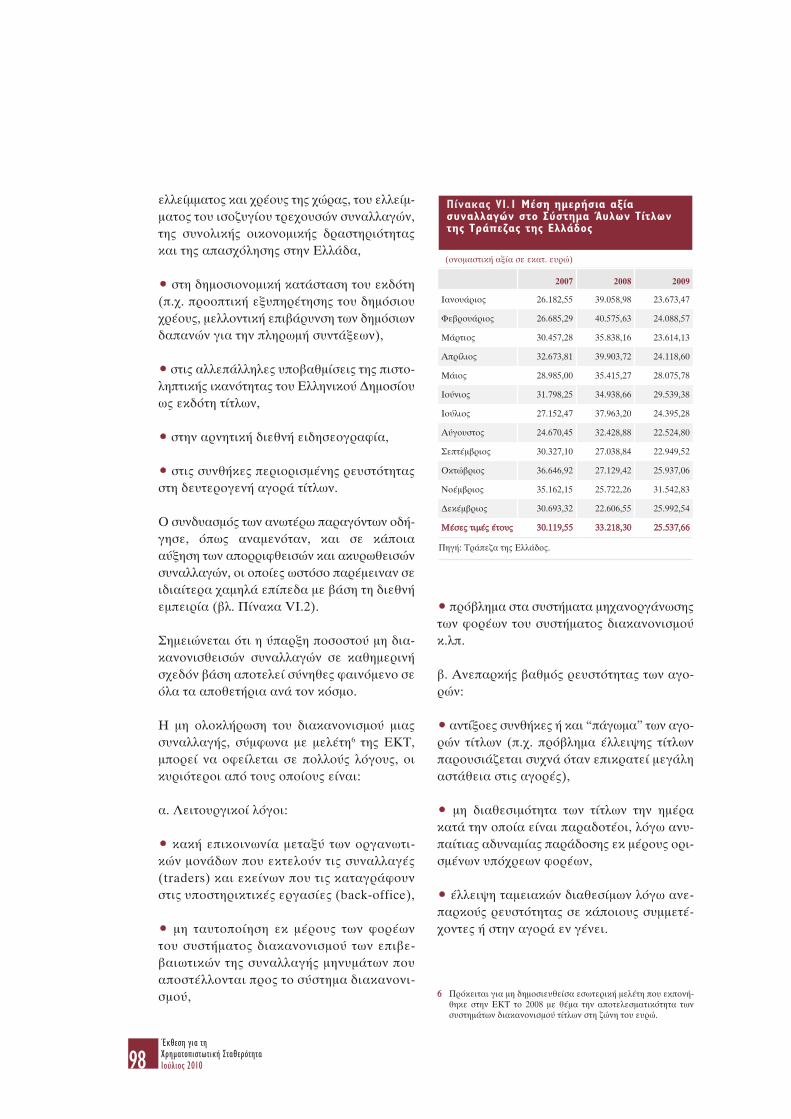

VI.1 Μέση ηµερήσια αξία συναλλαγών στο Σύστηµα Άυλων Τίτλων της Τράπεζας της Ελλάδος 98

VI.2 Συνολικές, απορριφθείσες και ακυρωθείσες συναλλαγές στο Σύστηµα Άυλων Τίτλων της Τράπεζας της Ελλάδος 99

∆ΙΑΓΡΑΜΜΑΤΑΙ.1 ∆είκτης χρηµατοπιστωτικής

πίεσης 15

ΙΙ.1 ∆ηµοσιονοµική θέση των προηγµένων οικονοµιών 29

ΙΙ.2 Βασικά επιτόκια κεντρικών τραπεζών 31

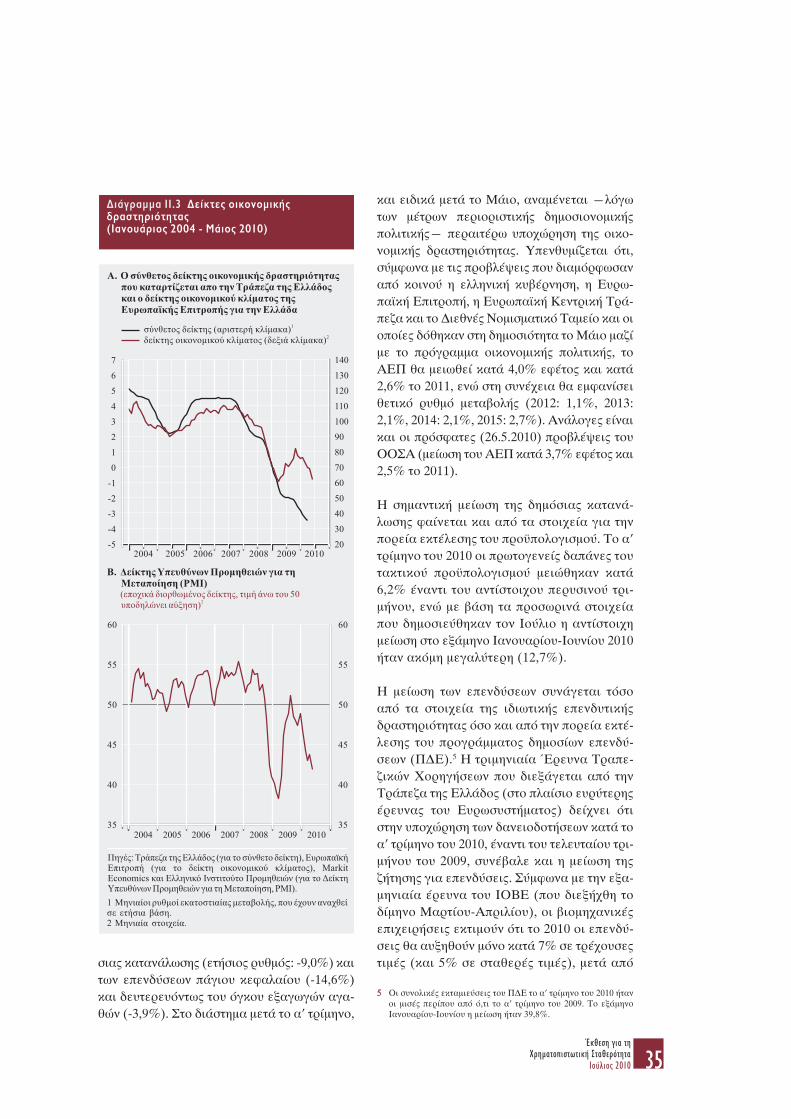

II.3 ∆είκτες οικονοµικής δραστηριότητας 35

II.4 Ελλάδα: Εναρµονισµένος ∆είκτης Τιµών Καταναλωτή και πυρήνας Εν∆ΤΚ 37

II.5 ∆είκτες περιθωρίου κέρδους και αποδοτικότητας των επιχειρήσεων του µη χρηµατοπιστωτικού τοµέα 39

II.6 Χρηµατοδότηση προς τις µη χρηµατοπιστωτικές επιχειρήσεις και τα νοικοκυριά από τα ΝΧΙ στην Ελλάδα 40

II.7 Χρέος των µη χρηµατοπιστωτικών επιχειρήσεων στην Ελλάδα και στη ζώνη του ευρώ 41

II.8 ∆είκτες µόχλευσης των επιχειρήσεων του µη χρηµατοπιστωτικού τοµέα 41

II.9 Επιτόκια νέων τραπεζικών δανείων στην Ελλάδα 42

II.10 ∆είκτες ρευστότητας των µη χρηµατοπιστωτικών επιχειρήσεων 42

II.11 Χρέος και καθαρές χρηµατοπιστωτικές απαιτήσειςτων νοικοκυριών στην Ελλάδα και τη ζώνη του ευρώ 44

II.12 Χρέος και δαπάνες για τόκους των νοικοκυριών 45

II.13 Κόστος εξυπηρέτησης δανείων ανά κλιµάκιο εισοδήµατος νοικοκυριών 45

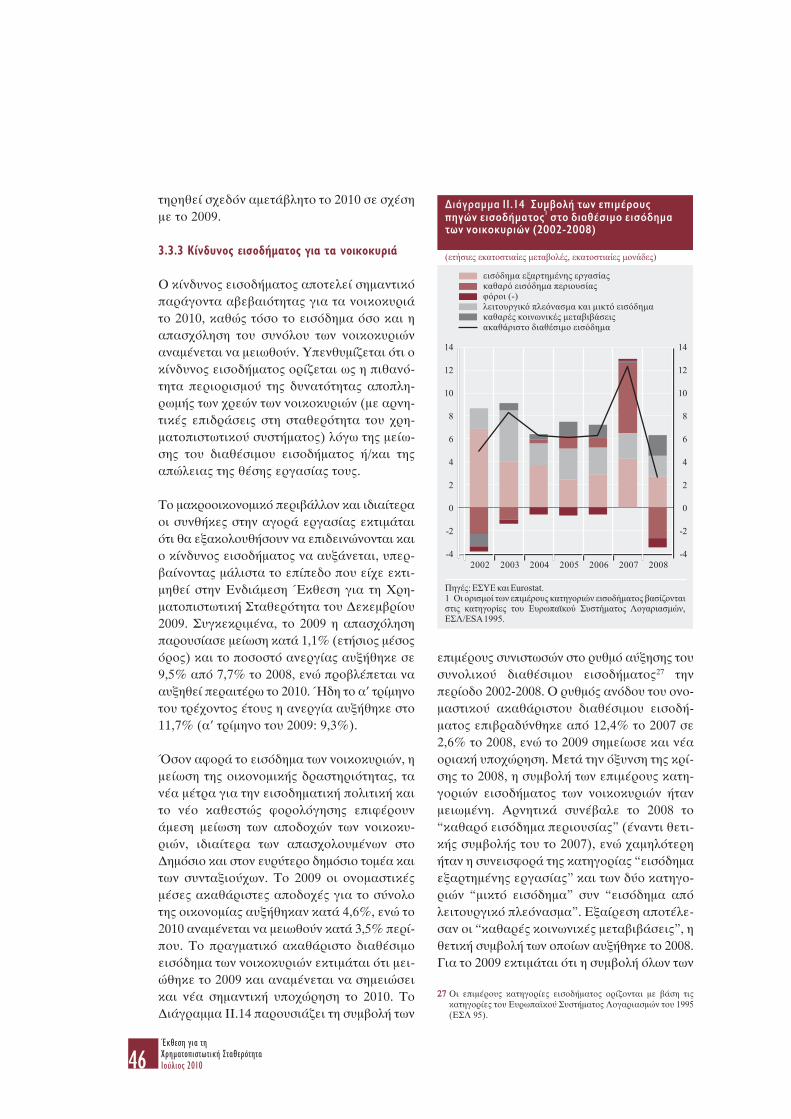

II.14 Συµβολή των επιµέρους πηγών εισοδήµατος στο διαθέσιµο εισόδηµα των νοικοκυριών 46

II.15 Λόγος δείκτη τιµών διαµερισµάτωνπρος δείκτη ενοικίων 48

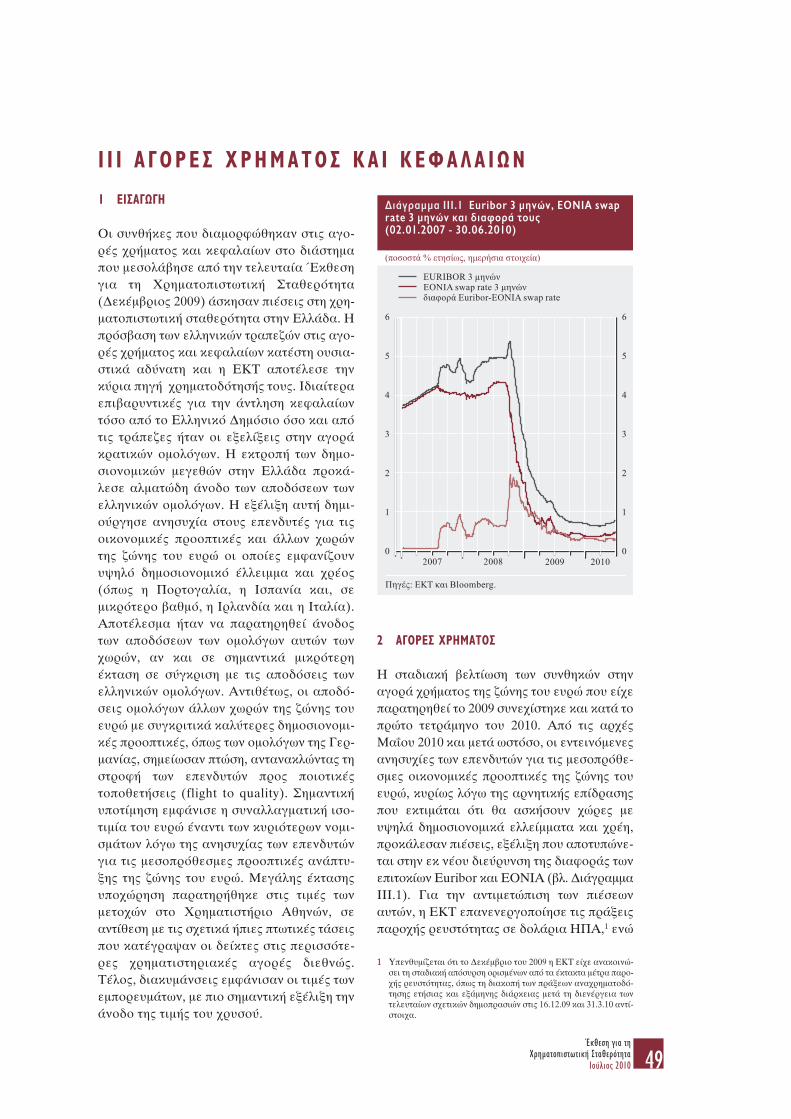

ΙΙΙ.1 Euribor 3 µηνών, ΕΟΝΙΑ swap rate 3 µηνών και διαφορά τους 49

III.2 Αποδόσεις 10ετών οµολόγων του Ελληνικού και του Γερµανικού ∆ηµοσίου και η διαφορά τους 50

III.3 ∆ιαχρονική µετατόπιση της καµπύλης αποδόσεων των τίτλων του Ελληνικού∆ηµοσίου 51

III.4 Συµβόλαια ανταλλαγής πιστωτικήςαθέτησης επί 10ετών κρατικώνοµολόγων 51

III.5 Πιστωτικά περιθώρια για τα 5ετή συµβόλαια ανταλλαγής πιστωτικής αθέτησης (CDS) ευρωπαϊκών χωρών και τραπεζών 51

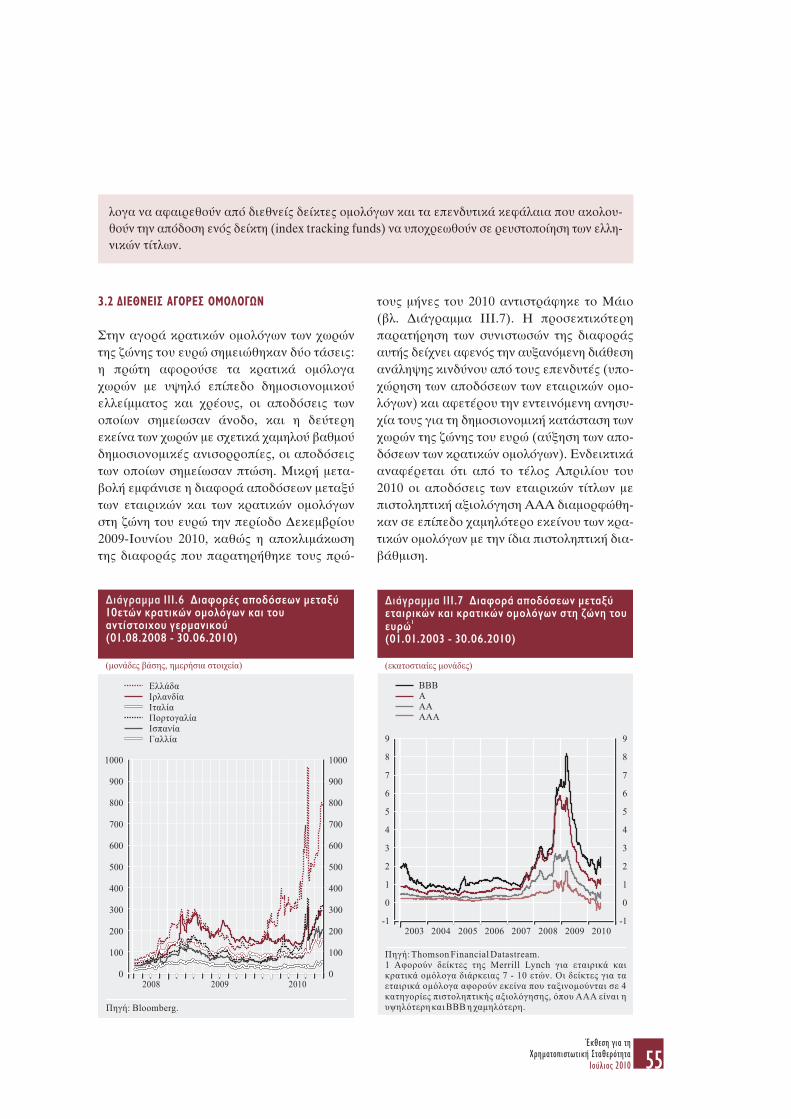

III.6 ∆ιαφορές αποδόσεων µεταξύ 10ετών κρατικών οµολόγων και του αντίστοιχου γερµανικού 55

III.7 ∆ιαφορά αποδόσεων µεταξύ εταιρικών και κρατικών οµολόγωνστη ζώνη του ευρώ 55

III.8 Συναλλαγµατική ισοτιµία του ευρώέναντι του δολαρίου ΗΠΑ, του γιεν Ιαπωνίας, της λίρας Αγγλίας και του φράγκου Ελβετίας 56

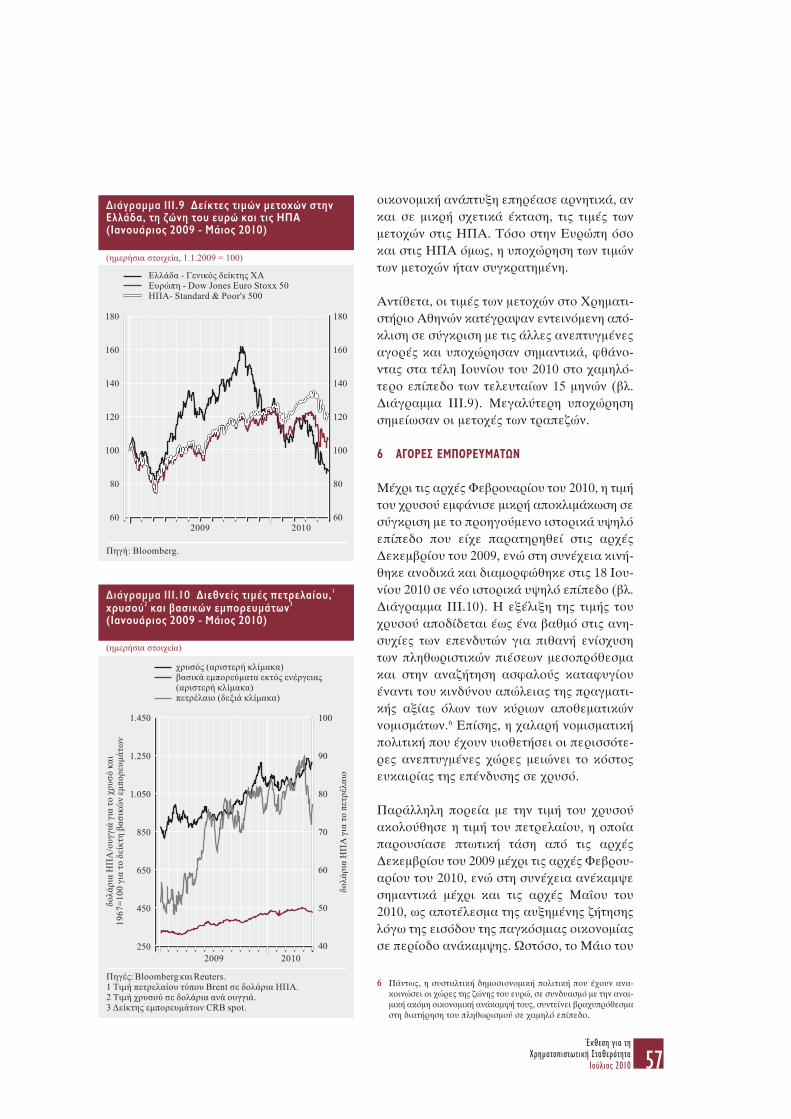

III.9 ∆είκτες τιµών µετοχών στην Ελλάδα, τη ζώνη του ευρώ και τις ΗΠΑ 57

III.10 ∆ιεθνείς τιµές πετρελαίου, χρυσού και βασικών εµπορευµάτων 57

IV.1 ∆ιάρθρωση του ενεργητικούτων ελληνικών εµπορικών τραπεζώνσε ενοποιηµένη βάση 62

Έκθεση για τηΧρηµατοπιστωτική ΣταθερότηταΙούλιος 201010

PERIEXOMENA: 1 28-07-10 09:01 10

IV.2 Κύρια µεγέθη ελληνικών τραπεζικών οµίλων 62

IV.3 ∆ιάρθρωση του παθητικού των ελληνικών εµπορικών τραπεζών σε ενοποιηµένη βάση 63

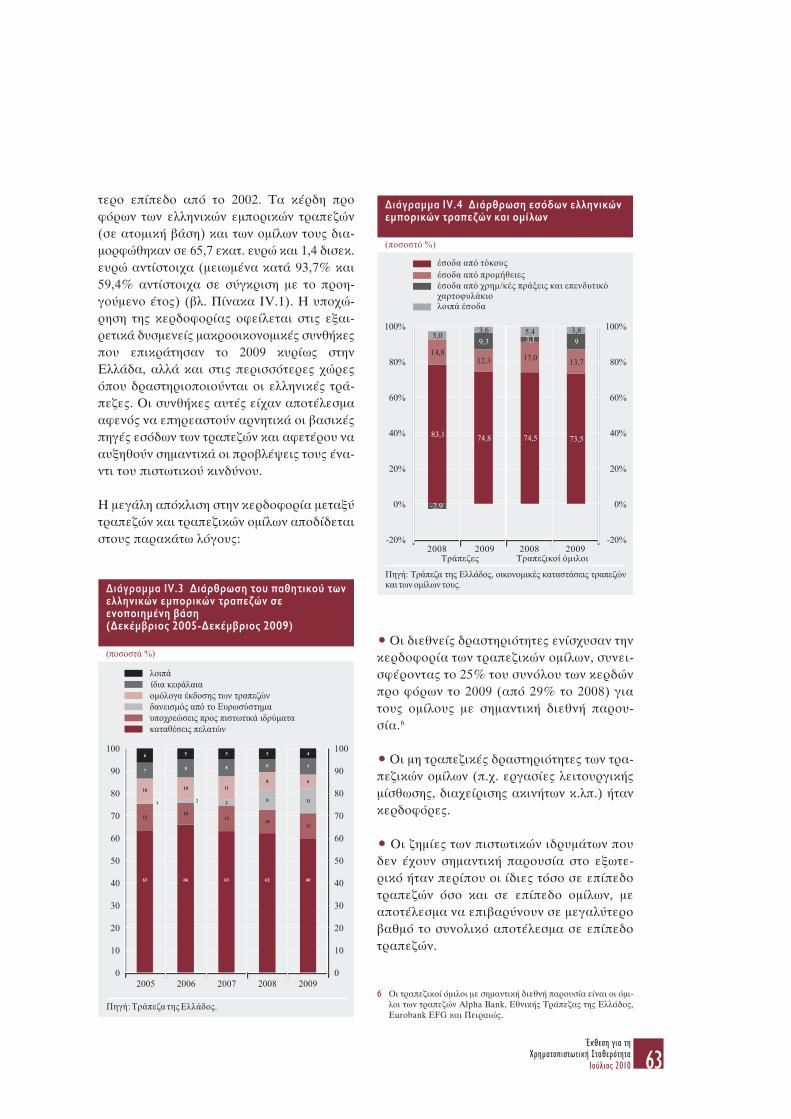

IV.4 ∆ιάρθρωση εσόδων ελληνικών εµπορικών τραπεζών και οµίλων 63

IV.5 Εξέλιξη προβλέψεων για τον πιστωτικό κίνδυνο – Τραπεζικοί όµιλοι µε σηµαντική διεθνή παρουσία 66

IV.6 Κατανοµή ενεργητικού ελληνικών τραπεζικών οµίλων 66

IV.7 Ανάλυση των εποπτικών ιδίων κεφαλαίων και εξέλιξη της κεφαλαιακής επάρκειας των ελληνικών εµπορικών τραπεζών 68

IV.8 Κατανοµή σταθµισµένου ενεργητικού ανά κίνδυνο σε ενοποιηµένη βάση 68

IV.9 Κεφαλαιακή επάρκεια και συντελεστής µόχλευσης ελληνικών τραπεζικών οµίλων 68

IV.10 Αριθµός τραπεζικών οµίλων καιµερίδιό τους στο σταθµισµένο ενεργητικό ανά εύρος δείκτη κεφαλαιακής επάρκειας 69

IV.11 Εκατοστιαία µεταβολή δανείων σε καθυστέρηση και συνόλου δανείων έναντι προηγούµενου έτους και ποσοστό καθυστερήσεωνπρος σύνολο δανείων 74

IV.12 Εξέλιξη του λόγου των δανείων σε καθυστέρηση προς το σύνολο των δανείων, κατά κατηγορία δανείων των ελληνικών εµπορικών τραπεζών 74

IV.13 Μερίδιο ενεργητικού τραπεζών ανά εύρος ποσοστού καθυστερήσεων 75

IV.14 Νέες καθυστερήσεις της υπό εξέταση περιόδου προς τα ενήµερα δάνεια της προηγούµενης περιόδου 75

IV.15 Ποσοστό κάλυψης καθυστερήσεων από προβλέψεις και ποσοστό καθαρών καθυστερήσεων επί δανείων 76

IV.16 Μεταβολές στην πιστοληπτική διαβάθµιση των επιχειρήσεων 78

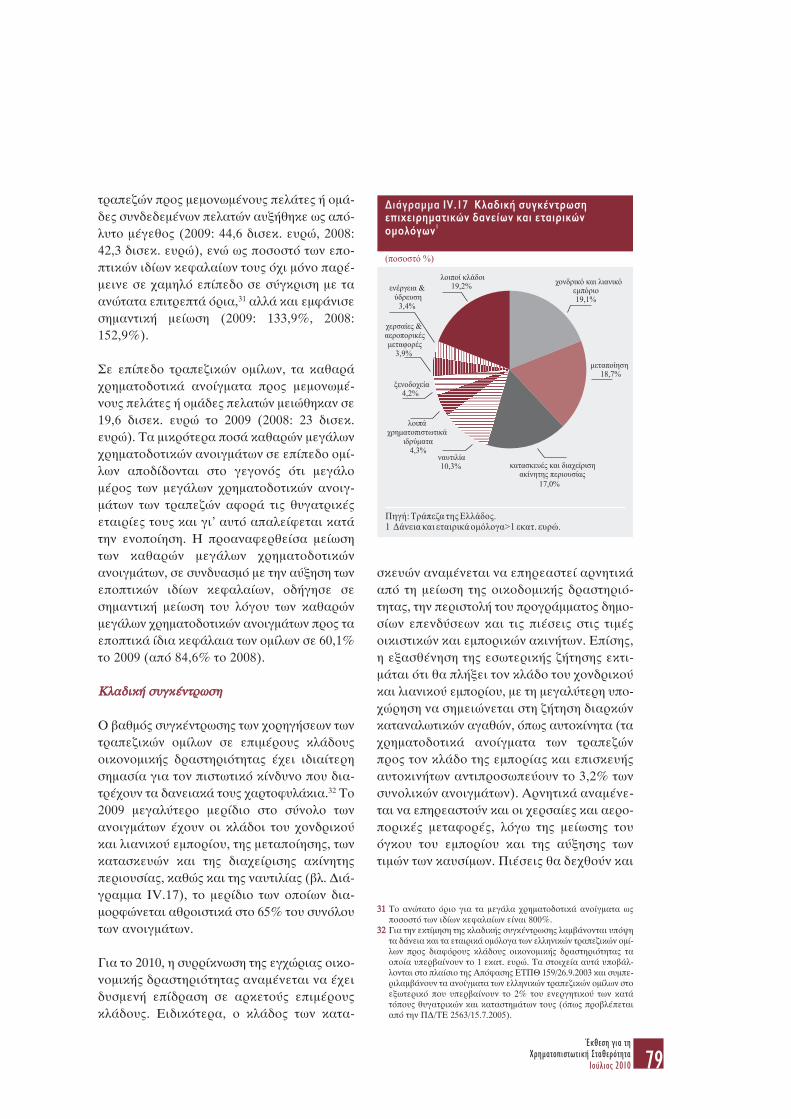

IV.17 Κλαδική συγκέντρωση επιχειρηµατικών δανείων και εταιρικών οµολόγων 79

IV.18 ∆ιαχρονική µετατόπιση της καµπύλης µεταβλητότητας των αποδόσεων των τίτλων του Ελληνικού ∆ηµοσίου 81

IV.19 Μεταβλητότητα αποδόσεων 10ετώνκρατικών οµολόγων Ελλάδος και Γερµανίας 81

IV.20 Μεταβλητότητα αποδόσεων δεικτών τιµών µετοχών στην Ελλάδα και τη ζώνη του ευρώ 81

IV.21 Ενεργητικό ελληνικών τραπεζικών οµίλων στις χώρες της Αναδυόµενης Ευρώπης 83

IV.22 Συστηµική σηµασία της παρουσίας των ελληνικών τραπεζικών οµίλων στην Αναδυόµενη Ευρώπη 84

V.1 Συγκέντρωση του ασφαλιστικού τοµέα µε βάση την παραγωγή ασφαλίστρων 89

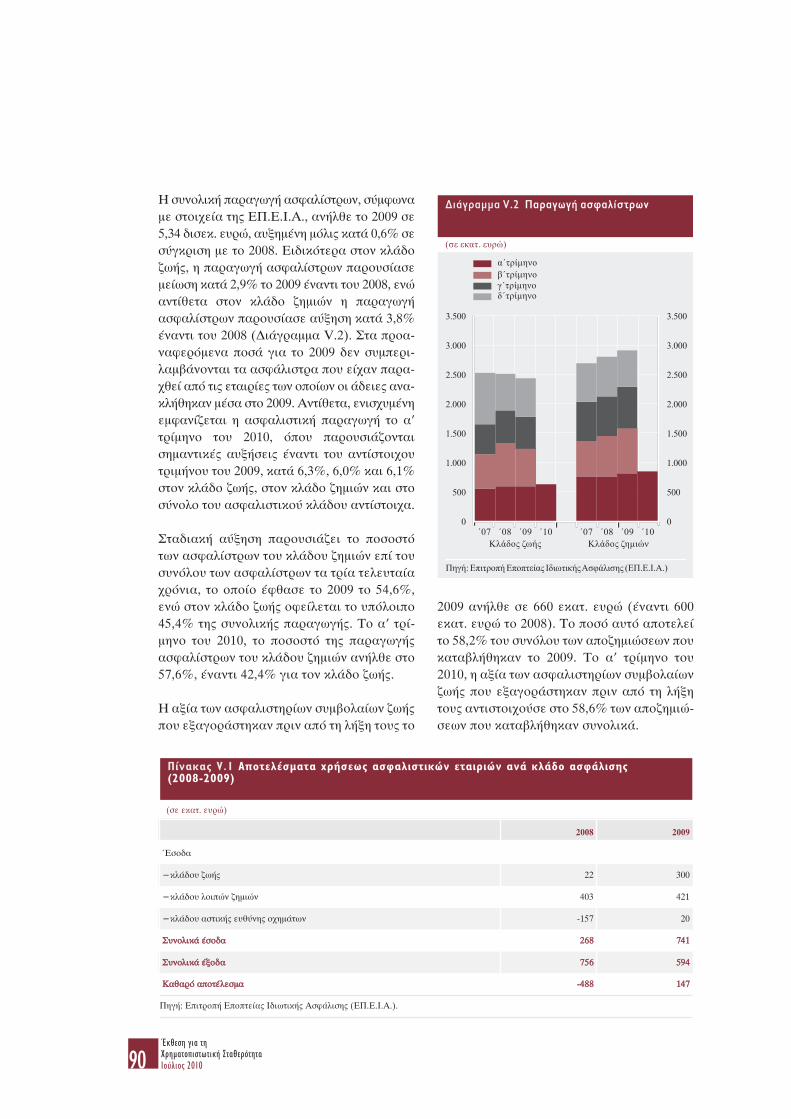

V.2 Παραγωγή ασφαλίστρων 90V.3 Έσοδα επενδύσεων ανά κλάδο

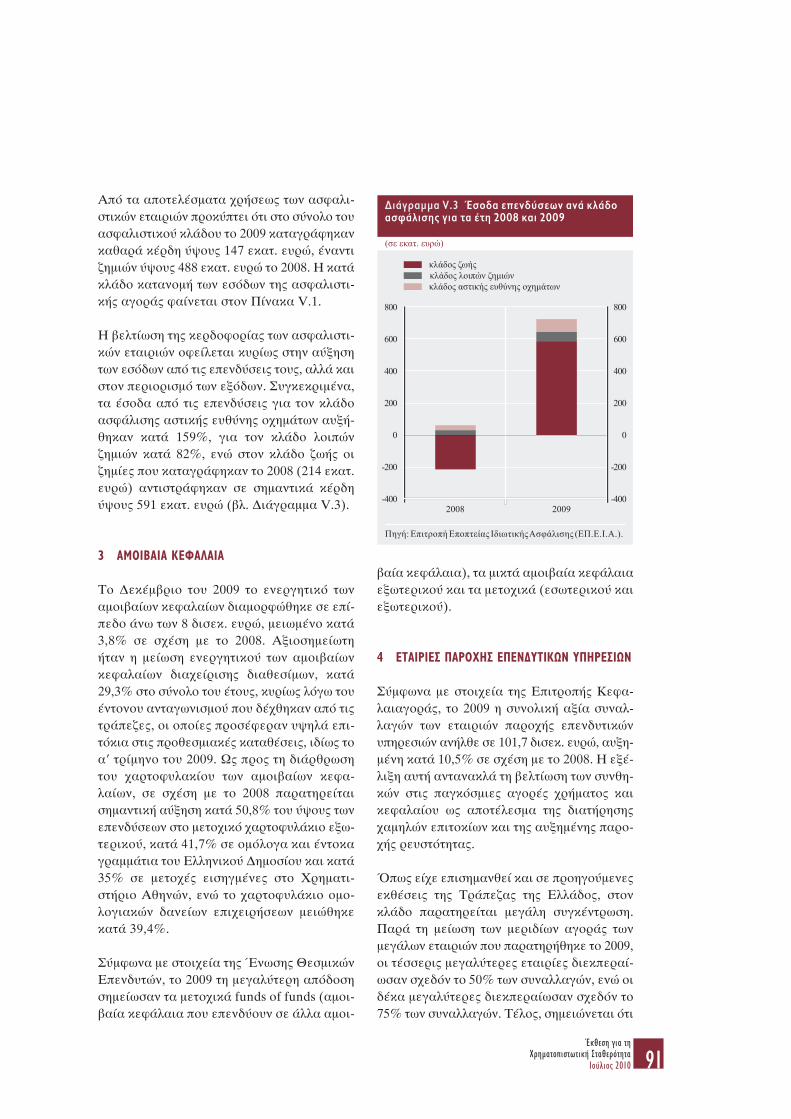

ασφάλισης για τα έτη 2008 και 2009 91

V.4 Ενεργητικό λοιπών επιχειρήσεων του χρηµατοπιστωτικού τοµέα 92

VI.1 Όγκος και αξία συναλλαγών τουσυστήµατος TARGET2-GR: µέση ηµερήσια τιµή και ετήσια τάση 93

VI.2 Ηµερήσιο υπόδειγµα διεκπεραίωσης του όγκου και της αξίας των πληρωµών στο TARGET2-GR 94

ΠΛΑΙΣΙΑ

Ι.1 Εξελίξεις στον τραπεζικό τοµέατους πρώτους µήνες του 2010 16ΠΙΝΑΚΕΣ: Α. Βασικοί δείκτες κινδύνου και ανθεκτικότητας ελληνικών εµπορικών τραπεζών και οµίλων τους 17

Β. Αποτελέσµατα χρήσεως ελληνικών εµπορικών τραπεζών και οµίλων µε µετοχές εισηγµένες στο Χρηµατιστήριο Αθηνών 19

Ι.2 Ασκήσεις προσοµοίωσης ακραίωνκαταστάσεων (stress tests) για το ελληνικό τραπεζικό σύστηµα 22

Έκθεση για τηΧρηµατοπιστωτική Σταθερότητα

Ιούλιος 2010 11

PERIEXOMENA: 1 28-07-10 09:01 11

ΙΙ.1 Πρωτοβουλίες και µέτρα για τηδιασφάλιση της σταθερότητας στην ΕΕ και στη ζώνη του ευρώ 26

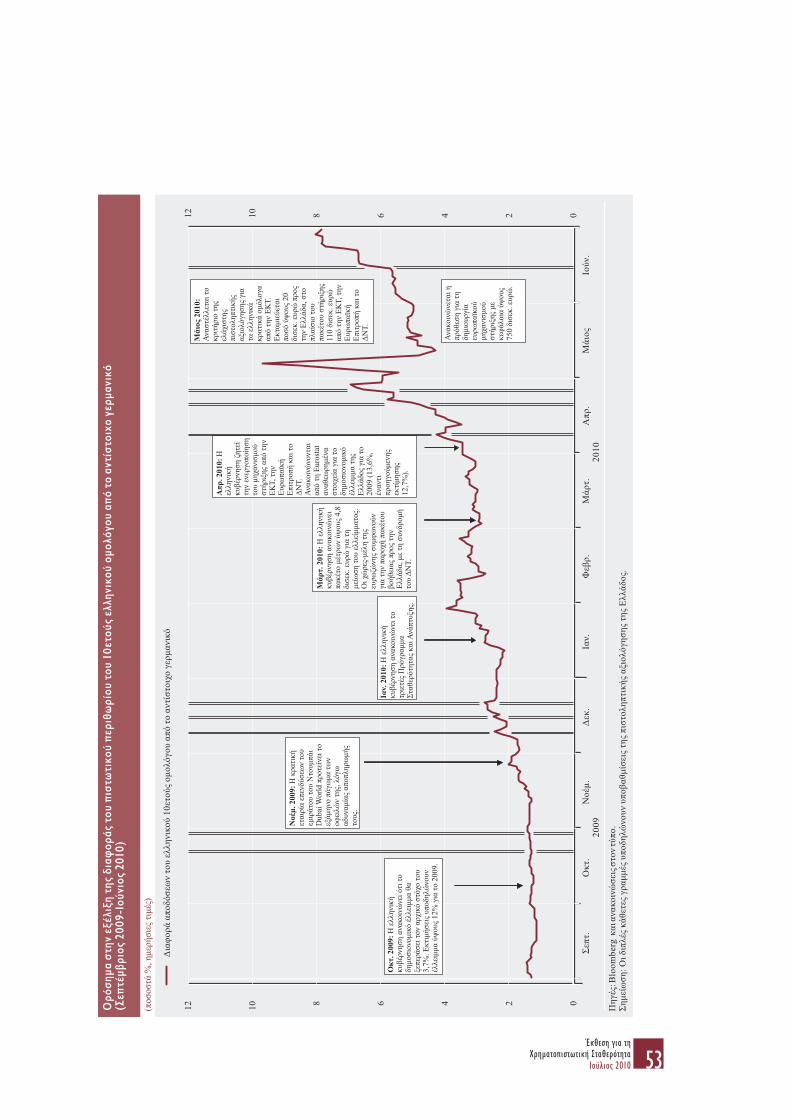

III.1 Γεγονότα που συνδέονται µε την άνοδο των αποδόσεων των ελληνικών κρατικών οµολόγων 52∆ΙΑΓΡΑΜΜΑ: Ορόσηµα στην εξέλιξη τηςδιαφοράς του πιστωτικού περιθωρίουτου δεκαετούς ελληνικού οµολόγου από το αντίστοιχο γερµανικό 53

III.2 Βασικές έννοιες για τη διαπραγµάτευση επί τίτλων του Ελληνικού ∆ηµοσίου 58

IV.1 Σύσταση Ταµείου Χρηµατοπιστωτικής Σταθερότητας 69

Έκθεση για τηΧρηµατοπιστωτική ΣταθερότηταΙούλιος 201012

PERIEXOMENA: 1 28-07-10 09:01 12

Tην περίοδο που µεσολάβησε από τη δηµοσί-ευση της Ενδιάµεσης Έκθεσης για τη Χρη-µατοπιστωτική Σταθερότητα (∆εκέµβριος2009) οι προσδιοριστικοί παράγοντες της στα-θερότητας του εγχώριου χρηµατοπιστωτικούσυστήµατος δέχθηκαν σηµαντικές πιέσεις.1 Οιθετικές επιδράσεις από τα πρώτα σηµάδιαανάκαµψης της παγκόσµιας οικονοµίας υπε-ραντισταθµίστηκαν από τις αρνητικές επι-πτώσεις του δηµοσιονοµικού προβλήµατος τηςχώρας και της διαβρωµένης ανταγωνιστικήςτης θέσης. Τα αρνητικά δεδοµένα πυροδότη-σαν σειρά υποβαθµίσεων της πιστοληπτικήςικανότητας της Ελλάδος και, αναπόφευκταστη συνέχεια, και των ελληνικών τραπεζών, µεαποτέλεσµα να παγώσουν για την Ελλάδα οιδιεθνείς αγορές χρήµατος και κεφαλαίων καιεξ αυτού να ασκηθούν ισχυρότατες πιέσειςστη ρευστότητα του χρηµατοπιστωτικούσυστήµατος και της οικονοµίας. Το ελληνικότραπεζικό σύστηµα επέδειξε ισχυρή αντοχήστις πιέσεις αυτές. Η διατήρηση όµως της χρη-µατοπιστωτικής σταθερότητας σε µακροπρό-θεσµη βάση θα εξαρτηθεί πρωτίστως από τηνπαγίωση της εµπιστοσύνης των νοικοκυριών,των επιχειρήσεων, των αγορών και της διε-θνούς κοινότητας στις οικονοµικές προοπτικέςτης χώρας. Αυτό απαιτεί την εφαρµογή δια-τηρήσιµης, συνεχούς και πειστικής δηµοσιο-νοµικής προσαρµογής και διαρθρωτικέςαλλαγές που θα εξαλείψουν τα εµπόδια στηνανταγωνιστική και αποτελεσµατική λειτουρ-γία των αγορών προϊόντων και εργασίας, καιθα θέσουν οριστικά τέλος στις στρεβλώσειςδεκαετιών.

Μέχρι στιγµής, τα προµηνύµατα ήπιας καισταδιακής ανάπτυξης της παγκόσµιας οικο-νοµίας, που είχαν επισηµανθεί στην Ενδιά-µεση Έκθεση για τη Χρηµατοπιστωτική Στα-θερότητα, δείχνουν να επιβεβαιώνονται. Ηαύξηση ωστόσο της παγκόσµιας οικονοµικήςδραστηριότητας, αν και κάπως ταχύτερη τηςαρχικά αναµενόµενης, παραµένει ευάλωτηστους τυχόν απροσδόκητους χρηµατοπιστω-τικούς κραδασµούς και κατανέµεται ασύµ-µετρα µεταξύ των επιµέρους γεωγραφικώνπεριοχών. Η οικονοµία των ΗΠΑ φαίνεται ναπρωτοστατεί στην ανάκαµψη, ακολουθούµενη

από την Ευρώπη και την Ιαπωνία, ενώ πιοευοίωνα µηνύµατα εκπέµπονται από τιςµακροοικονοµικές εξελίξεις στις αναδυόµε-νες και τις αναπτυσσόµενες οικονοµίες. Στιςχώρες της Νοτιοανατολικής Ευρώπης, στιςοποίες έχουν σηµαντική έκθεση οι ελληνικέςτράπεζες, παρατηρούνται τάσεις σταθερο-ποίησης του γενικότερου οικονοµικού περι-βάλλοντος, µε ενδείξεις σταδιακής επανόδουσε τροχιά ανάκαµψης. Το αµέσως προσεχέςδιάστηµα πάντως, οι ρυθµοί ανάκαµψης τωνοικονοµιών της Νοτιοανατολικής Ευρώπης θαείναι µάλλον χαµηλοί, καθώς η εγχώριαζήτηση παραµένει σχετικά αδύναµη, ενώ τιςδυνατότητες ενίσχυσης των εξαγωγών και τωνεισροών κεφαλαίων οριοθετούν οι ακόµηχαµηλοί ρυθµοί δραστηριότητας στις ανε-πτυγµένες οικονοµίες της Ευρώπης.

Η σταδιακή βελτίωση της διεθνούς µακροοι-κονοµικής δραστηριότητας έχει συµβάλει στοµετριασµό των κινδύνων για την παγκόσµιαχρηµατοπιστωτική σταθερότητα. Προς την αντί-θετη κατεύθυνση επενεργούν όµως οι ανησυ-χίες των αγορών για την παρατηρούµενη ανάτον κόσµο διεύρυνση των δηµοσιονοµικώνελλειµµάτων και χρεών. Σε ορισµένες περι-πτώσεις χωρών, οι συνεχείς υποβαθµίσεις τηςπιστοληπτικής ικανότητας από τους οίκουςαξιολόγησης και τα λοιπά δεδοµένα που οιαγορές εκλαµβάνουν ως προποµπό µελλοντι-κού κινδύνου κρατικού χρέους έχουν επηρεά-σει δυσµενέστατα τις βραχυχρόνιες τάσεις καιεξελίξεις στις αγορές κεφαλαίων, καθώς οιεπενδυτές αξιώνουν υψηλότερες αποδόσειςπρος αντιστάθµιση των εν δυνάµει υψηλότερωνµελλοντικών κινδύνων. Για τις τράπεζες τωνχωρών αυτών, η δυνατότητα πρόσβασης στιςαγορές για την άντληση χρηµατοδοτικών κεφα-λαίων έχει περιοριστεί σηµαντικά, γεγονόςπου, εφόσον συνεχιστεί, θα αποµακρύνει τις

Έκθεση για τηΧρηµατοπιστωτική Σταθερότητα

Ιούλιος 2010 13

Ι Σ ΥΝΟΨΗ ΤΑΣΕΩΝ ΚΑ Ι Γ ΕΝ ΙΚΗ ΑΞ ΙΟΛΟΓΗΣΗ

11 Το Πλαίσιο Ι.1 του παρόντος κεφαλαίου καλύπτει τις εξελίξειςστον τραπεζικό τοµέα τους πρώτους µήνες του 2010, το ΚεφάλαιοΙΙ τις εξελίξεις στο µακροοικονοµικό περιβάλλον (διεθνές καιεγχώριο) µέχρι και το πρώτο εξάµηνο του 2010, το Κεφάλαιο ΙΙΙτις εξελίξεις στις αγορές χρήµατος και κεφαλαίων το πρώτο εξά-µηνο του 2010, τα Κεφάλαια ΙV και V τις εξελίξεις του 2009 στοντραπεζικό τοµέα και τους λοιπούς τοµείς του χρηµατοπιστωτικούσυστήµατος αντίστοιχα, ενώ το Κεφάλαιο VI τις εξελίξεις στιςυποδοµές των χρηµατοπιστωτικών αγορών το 2009 και το πρώτοεξάµηνο του 2010.

KEF I: 1 28-07-10 09:00 13

προοπτικές ανάκαµψης της πιστωτικής επέ-κτασης προς τον ιδιωτικό τοµέα της οικονοµίας.

Τα πρωτοφανή δηµοσιονοµικά µέτρα που έλα-βαν την τελευταία διετία οι κυβερνήσεις για τηναντιµετώπιση της κρίσης είχαν ως παράπλευρησυνέπεια την εκτίναξη του δηµόσιου χρέουςτων περισσότερων ανεπτυγµένων οικονοµιών.Η ανάγκη εξυπηρέτησης του χρέους αυτού ταεπόµενα χρόνια θα ασκεί ανοδικές πιέσεις σταεπιτόκια και, µέσω του µηχανισµού αποταµί-ευσης-επενδύσεων, θα συµπιέζει τους δυνητι-κούς ρυθµούς ανάπτυξης. Για να αποτραπείαυτό το ενδεχόµενο, είναι απαραίτητη ηέγκαιρη δηµοσιονοµική προσαρµογή, αλλά µετρόπους και ρυθµούς που δεν θα ανατρέπουντις βραχυπρόθεσµες προοπτικές ανάκαµψης.Για να ενισχυθούν οι προοπτικές αυτές και ταυ-τόχρονα να στηριχθεί σε στέρεες βάσεις ηµακροχρόνια αναπτυξιακή διαδικασία, επι-βάλλεται να προωθηθούν, παράλληλα µε τηδηµοσιονοµική προσαρµογή, εκείνες οι διαρ-θρωτικές µεταρρυθµίσεις που ενισχύουν τιςπαραγωγικές δυνατότητες των οικονοµιών καιτην ευελιξία της προσαρµογής τους στους κατάκαιρούς απροσδόκητους κραδασµούς τουµακροοικονοµικού ή του χρηµατοπιστωτικούπεριβάλλοντος.

Όσον αφορά την ελληνική οικονοµία, οι επι-δόσεις της παρουσίασαν περαιτέρω επιδεί-νωση κατά τους πρώτους µήνες του 2010,ασκώντας πιέσεις στις παραµέτρους πουπροσδιορίζουν τη σταθερότητα του εγχώριουχρηµατοπιστωτικού συστήµατος. Η χειροτέ-ρευση του µακροοικονοµικού περιβάλλοντοςαντανακλάται στη σηµαντική υποχώρηση τουΑΕΠ το πρώτο τρίµηνο του τρέχοντος έτους.Η κάµψη της οικονοµικής δραστηριότηταςοφείλεται στη σηµαντική µείωση της δηµόσιαςκατανάλωσης και των πάγιων επενδύσεων,ενώ η µικρή αύξηση που εµφάνισε η ιδιωτικήκατανάλωση το πρώτο τρίµηνο του 2010 εκτι-µάται ότι δεν θα συνεχιστεί τους επόµενουςµήνες, δεδοµένου ότι δεν είχαν ακόµη απο-τυπωθεί σε αυτήν οι επιδράσεις από τα µέτραεισοδηµατικής πολιτικής. Ο πληθωρισµόςκινήθηκε ανοδικά το πρώτο πεντάµηνο του2010, αλλά για το υπόλοιπο του έτους εκτιµά-

ται ότι επιβραδυντική επίδραση θα ασκήσουναφενός η εξασθενηµένη συνολική ζήτηση καιαφετέρου η προώθηση διαρθρωτικών µεταρ-ρυθµίσεων που ενισχύουν τον ανταγωνισµόστις αγορές αγαθών και υπηρεσιών. Η απα-σχόληση εργατικού δυναµικού µειώθηκε καιτο ποσοστό ανεργίας αυξήθηκε, οι δε προο-πτικές για την αγορά εργασίας διαφαίνονταιδύσκολες, τουλάχιστον για το υπόλοιπο τουτρέχοντος έτους.

Ορόσηµο για την υπέρβαση των αδιεξόδων καιτην αναστροφή των δυσµενέστατων τάσεωναποτέλεσε η έναρξη εφαρµογής του κυβερνη-τικού προγράµµατος οικονοµικής πολιτικής,για την υλοποίηση του οποίου παρέχεται χρη-µατοδοτική στήριξη από την ΕυρωπαϊκήΈνωση και το ∆ιεθνές Νοµισµατικό Ταµείο.

** ** **

Η σηµαντική υποχώρηση της οικονοµικής δρα-στηριότητας έχει ενισχύσει τις πιέσεις πουασκούνται στη χρηµατοοικονοµική θέση τωνµη χρηµατοπιστωτικών επιχειρήσεων και τωννοικοκυριών. Όσον αφορά τις επιχειρήσεις,µε βάση το δείγµα των 4.800 περίπου επιχει-ρήσεων, για τις οποίες υπάρχουν συγκρίσιµαστοιχεία για ολόκληρη την περίοδο 2007-2009,εµφανή επιδείνωση παρουσιάζουν οι δείκτεςκερδοφορίας και ρευστότητας. Το 2009 η κερ-δοφορία υποχώρησε σηµαντικά και το 1/3περίπου των επιχειρήσεων του δείγµατος(όσες περίπου και το 2008) κατέγραψανζηµίες, ενώ οι δείκτες εσωτερικής ρευστότη-τας εµφάνισαν περαιτέρω επιδείνωση, συνε-χίζοντας πάντως να παρέχουν ορισµένο, έστωχαµηλότερο, περιθώριο ασφαλείας. Στη σχε-τική επιδείνωση του βαθµού ρευστότητας τωνεπιχειρήσεων συνέβαλε η υποχώρηση τουρυθµού πιστωτικής επέκτασης των τραπεζώνπρος τις επιχειρήσεις, εξαιτίας παραγόντωνπου επέδρασαν από την πλευρά τόσο της ζήτη-σης όσο και της προσφοράς δανείων. Από τηνπλευρά της ζήτησης, οι πτωτικές τάσεις τουκύκλου εργασιών και οι απαισιόδοξες προ-βλέψεις για τη γενικότερη µακροοικονοµικήδραστηριότητα έχουν περιορίσει τη ροπή τωνεπιχειρήσεων προς πάγιες επενδύσεις ή επέ-

Έκθεση για τηΧρηµατοπιστωτική ΣταθερότηταΙούλιος 201014

KEF I: 1 28-07-10 09:00 14

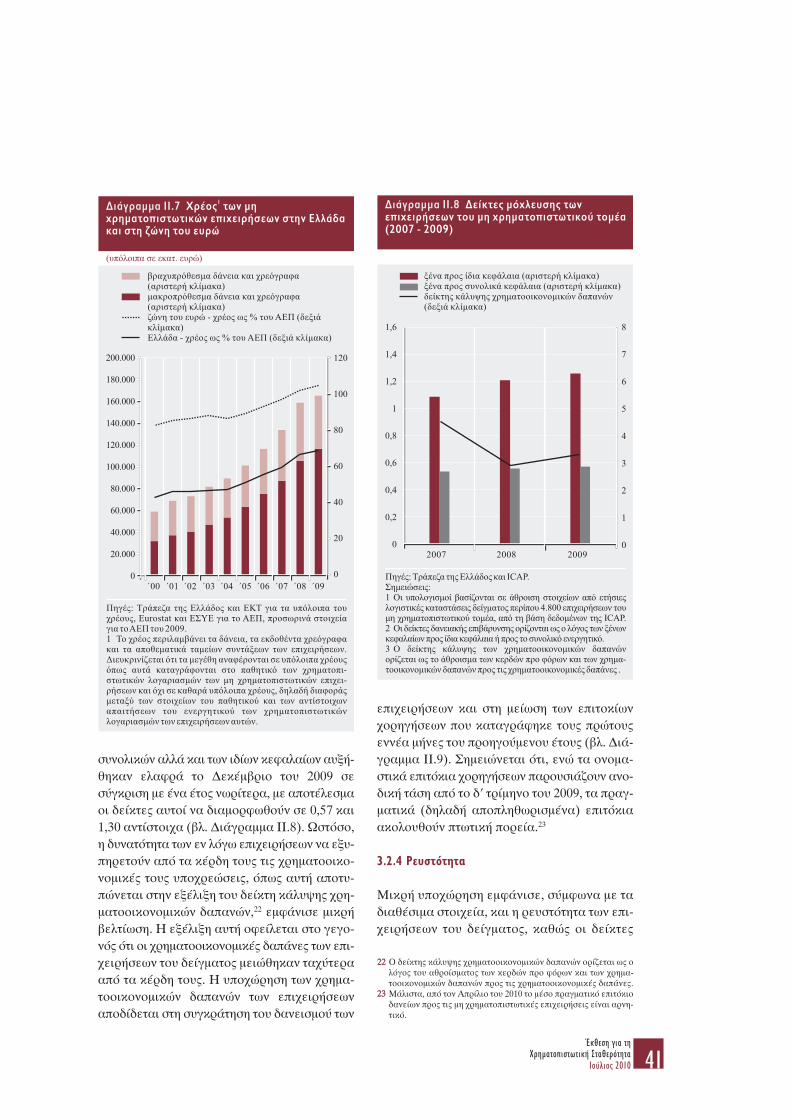

κταση του κυκλοφορούντος κεφαλαίου, ενώαπό την πλευρά της προσφοράς οι τράπεζεςείναι υποχρεωµένες να εφαρµόζουν αυστη-ρότερα κριτήρια χρηµατοδότησης λόγω τουαυξηµένου πιστωτικού κινδύνου που αντιµε-τωπίζουν. Θετικές εξελίξεις ωστόσο αποτε-λούν η µείωση των δαπανών των επιχειρήσεωνγια τόκους και χρεολύσια και η επιµήκυνσητης µεσοσταθµικής διάρκειας των δανειακώντους υποχρεώσεων.

Όσον αφορά τα νοικοκυριά, η συνεχιζόµενηεπιβράδυνση της πιστωτικής επέκτασης πουπαρατηρήθηκε το 2009 συνεχίστηκε και τουςπρώτους πέντε µήνες του 2010. Από τηνπλευρά της ζήτησης, οι δυσµενείς προοπτικέςτου εισοδήµατος και της απασχόλησης επι-δρούν αρνητικά στην εµπιστοσύνη των νοικο-κυριών, συµπιέζοντας τη ροπή τους προς κατα-νάλωση και προς ανάληψη δανειακών υπο-χρεώσεων, ενώ από την πλευρά της προσφο-ράς, όπως και στην περίπτωση των επιχειρή-σεων, οι τράπεζες είναι επιφυλακτικότερες ωςπρος την παροχή πιστώσεων, λόγω αύξησηςτων µη εξυπηρετούµενων δανείων και αµφι-βολιών για τη δυνατότητα ορισµένων νοικο-κυριών να εξυπηρετούν οµαλά τις δανειακέςτους υποχρεώσεις στις αντίξοες συνθήκες τηςτρέχουσας οικονοµικής συγκυρίας. Θετικήσυµβολή στη χρηµατοοικονοµική κατάστασητων νοικοκυριών είχε το 2009 η πτωτική τάσητων επιτοκίων. Η διαµόρφωσή τους σε ιδιαι-τέρως χαµηλά επίπεδα συνέβαλε στη µείωσητου λόγου των δαπανών για τόκους προς τοδιαθέσιµο εισόδηµα των νοικοκυριών. Για το2010, ο κίνδυνος εισοδήµατος αποτελεί τοσηµαντικότερο παράγοντα αβεβαιότητας γιατα νοικοκυριά, καθώς τόσο το διαθέσιµο εισό-δηµα όσο και το ποσοστό απασχόλησης τουσυνόλου των νοικοκυριών εκτιµάται ότι θαυποχωρήσουν. Θετικό είναι ότι η µέση δανει-ακή επιβάρυνση του συνόλου των νοικοκυριώνπαραµένει σε επίπεδο χαµηλότερο του µέσουόρου της ΕΕ. Πίεση ωστόσο αναµένεται ότι θαδεχθούν τα νοικοκυριά που ανήκουν σε χαµη-λότερα εισοδηµατικά κλιµάκια. Τέλος, όσοναφορά την αγορά ακινήτων, η συνέχιση το2010 της βραδείας διόρθωσης των τιµών θαέχει µικρή µόνο επίδραση στη γενικότερη χρη-

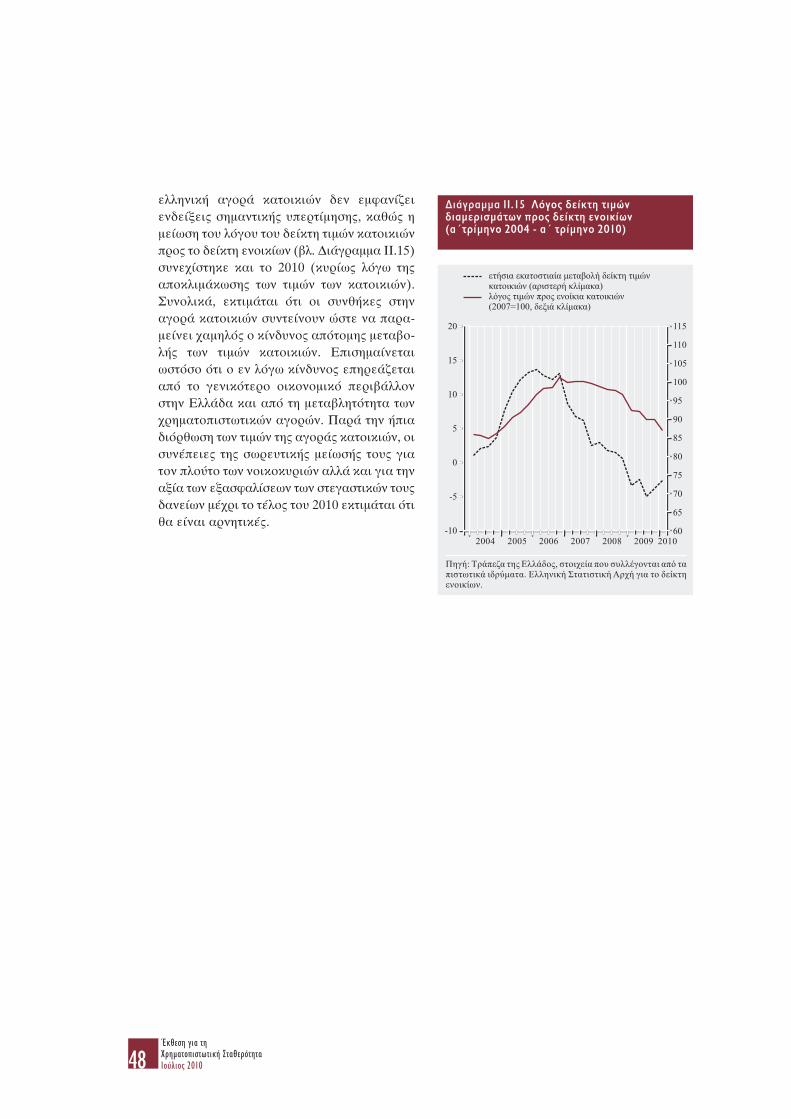

µατοοικονοµική κατάσταση των νοικοκυριών.Ο ήπιος χαρακτήρας της διόρθωσης αυτήςπεριορίζει τον κίνδυνο απότοµης και δραστι-κής µεταβολής της ονοµαστικής περιουσίαςτων νοικοκυριών.

Το πρώτο πεντάµηνο του 2010 σηµαντικές πιέ-σεις στη σταθερότητα του εγχώριου χρηµατο-πιστωτικού συστήµατος ασκήθηκαν από τιςεξελίξεις στις αγορές χρήµατος και κεφα-λαίων, ιδίως των οµολόγων του Ελληνικού∆ηµοσίου. Οι πιέσεις αυτές απεικονίζονται καιστην εξέλιξη του ∆είκτη ΧρηµατοπιστωτικήςΠίεσης που παρακολουθεί η Τράπεζα τηςΕλλάδος (βλ. ∆ιάγραµµα Ι.1).2 Η επιδείνωσητων δηµοσιονοµικών προοπτικών, στο διά-στηµα που προηγήθηκε της συµφωνίας για τοελληνικό τριετές πρόγραµµα προσαρµογής,και οι συνακόλουθες υποβαθµίσεις της πιστο-ληπτικής ικανότητας του Ελληνικού ∆ηµοσίουοδήγησαν σε αλµατώδη άνοδο τις αποδόσεις

Έκθεση για τηΧρηµατοπιστωτική Σταθερότητα

Ιούλιος 2010 15

22 Ο ∆είκτης Χρηµατοπιστωτικής Πίεσης υπολογίζεται κάθε τρίµηνοκαι απεικονίζει το επίπεδο της χρηµατοπιστωτικής πίεσης(financial stress) στο ελληνικό τραπεζικό σύστηµα. Όσο υψηλό-τερη είναι η τιµή του δείκτη, τόσο µεγαλύτερη η ένταση που παρα-τηρείται τη δεδοµένη χρονική στιγµή. Για την κατασκευή του ∆εί-κτη Χρηµατοπιστωτικής Πίεσης χρησιµοποιούνται διάφορες µετα-βλητές, όπως τιµές µετοχών, CDS spreads, επιτόκια, κερδοφορίακαι κεφαλαιακή επάρκεια τραπεζών κ.ά.

KEF I: 1 28-07-10 09:00 15

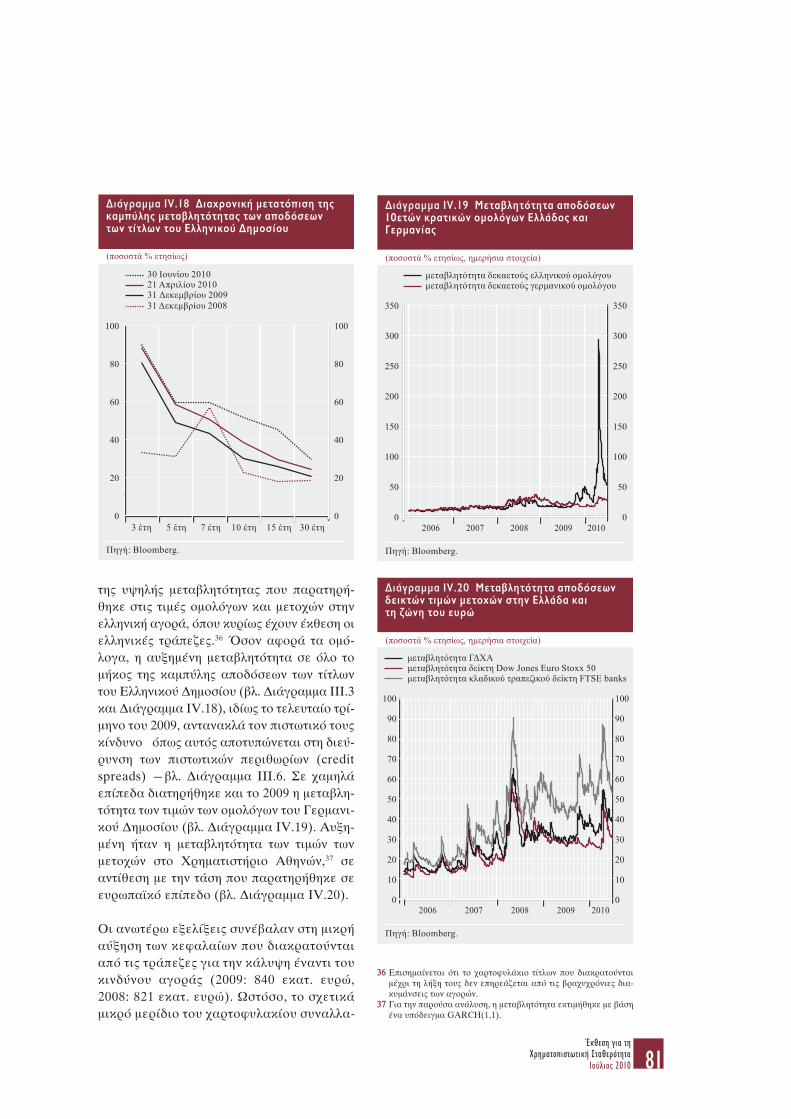

των ελληνικών κρατικών οµολόγων και, απότον Απρίλιο του 2010 και µετά, σε σηµαντικήµείωση της εµπορευσιµότητάς τους στις διε-θνείς αγορές οµολόγων και σε συρρίκνωσητης συναλλακτικής δραστηριότητας στην Ηλε-κτρονική ∆ευτερογενή Αγορά Τίτλων(Η∆ΑΤ). Όπως ήταν αναπόφευκτο, οι εξελί-ξεις αυτές επηρέασαν αρνητικά τη δραστη-ριότητα και σε άλλες αγορές από τις οποίεςαντλούν χρηµατοδότηση οι ελληνικές τράπε-ζες. Αρνητικές ήταν οι επιπτώσεις και στηνελληνική αγορά µετοχών, ενώ η αβεβαιότητατων αγορών για την πιθανότητα µετάδοσης τωναρνητικών φαινοµένων και σε άλλες χώρες τηςζώνης του ευρώ, οι οποίες επίσης αντιµετωπί-ζουν δηµοσιονοµικές προκλήσεις, επέδρασεσηµαντικά στην ισοτιµία του ευρώ.

Οι εξελίξεις αυτές επηρέασαν δυσµενώς, όπωςήταν επόµενο, τους δείκτες κερδοφορίας καιρευστότητας του τραπεζικού τοµέα το 2009, µεπιέσεις που εκτιµάται ότι θα συνεχιστούν καιτο 2010, όπως µαρτυρούν τα µεγέθη του πρώ-του τριµήνου του 2010 (βλ. Πλαίσιο Ι.1). Η προφόρων κερδοφορία των ελληνικών τραπεζώνυποχώρησε σηµαντικά το 2009 (κατά 93,7%και 59,4% αντίστοιχα για τις τράπεζες και τουςοµίλους τους σε σύγκριση µε το προηγούµενο

έτος)3 και διαµορφώθηκε στο χαµηλότερο επί-πεδο της τελευταίας οκταετίας. Μετά τουςφόρους, οι τράπεζες κατέγραψαν ζηµίες, ενώοι τραπεζικοί όµιλοι κέρδη µειωµένα κατά τοήµισυ περίπου σε σύγκριση µε το προηγούµενοέτος. Οι δυσµενείς µακροοικονοµικές συνθή-κες επηρέασαν αρνητικά τις βασικές πηγέςεσόδων των τραπεζών, µε αποτέλεσµα την υπο-χώρηση του καθαρού επιτοκιακού περιθωρίουσε επίπεδο κάτω του 2%, για πρώτη φορά µετάτην ένταξη της Ελλάδος στη ζώνη του ευρώ.Επίσης, λόγω αύξησης του πιστωτικού κινδύ-νου, οι προβλέψεις για την κάλυψή του ανήλ-θαν στο 1/3 και πλέον των λειτουργικών εσό-δων, εξέλιξη που είχε άµεση αρνητική επί-πτωση στην κερδοφορία. Ανασχετικά επέ-δρασαν στη µείωση των κερδών αφενός ηκαταγραφή θετικών προσόδων από χρηµατο-οικονοµικές πράξεις, πηγή που ωστόσο είναιιδιαίτερα ευµετάβλητη, και αφετέρου τα έσοδααπό δραστηριότητες του εξωτερικού, που γιατους οµίλους µε σηµαντική διεθνή παρουσίασυνεισέφεραν περίπου το 25% των κερδώντους. Για το τρέχον έτος αναµένεται περαιτέρωυποχώρηση της κερδοφορίας.

Έκθεση για τηΧρηµατοπιστωτική ΣταθερότηταΙούλιος 201016

33 Σηµειώνεται ωστόσο ότι τα προ φόρων και προβλέψεων κέρδηαυξήθηκαν κατά 15,7% και 5,7% για τις τράπεζες και τους οµίλουςτους αντίστοιχα.

ΕΞΕΛΙΞΕΙΣ ΣΤΟΝ ΤΡΑΠΕΖΙΚΟ ΤΟΜΕΑ ΤΟΥΣ ΠΡΩΤΟΥΣ ΜΗΝΕΣ ΤΟΥ 2010

Τους πρώτους µήνες του 2010 το ελληνικό τραπεζικό σύστηµα αντιµετώπισε ιδιαίτερα σηµαντικέςπροκλήσεις εξαιτίας των εντεινόµενων ανησυχιών των διεθνών επενδυτών για τις µεσοπρόθε-σµες προοπτικές των δηµοσιονοµικών µεγεθών και της ελληνικής οικονοµίας γενικότερα, εξέ-λιξη που οδήγησε σε συνεχείς υποβαθµίσεις της πιστοληπτικής αξιολόγησης του Ελληνικού ∆ηµο-σίου, οι οποίες συµπαρέσυραν την πιστοληπτική αξιολόγηση των ελληνικών τραπεζών και τωνεκδόσεων τίτλων τους. Οι εξελίξεις αυτές είχαν αποτέλεσµα:

•• να καταστεί αδύνατη η πρόσβαση των ελληνικών τραπεζών στις διεθνείς αγορές χρήµατος καικεφαλαίων,

•• να σηµειωθεί µείωση των καταθέσεων πελατών και

•• να αυξηθεί περαιτέρω η χρηµατοδότηση των ελληνικών τραπεζών από το Ευρωσύστηµα.1

Πλαίσιο I.1

1 Στο τέλος Ιουνίου του 2010 η άντληση χρηµατοδότησης από το Ευρωσύστηµα ανήλθε σε 93,8 δισεκ. ευρώ, έναντι 49,4 δισεκ. ευρώ το∆εκέµβριο του 2009. Επισηµαίνεται ότι το γ’ τρίµηνο του 2009 είχε παρατηρηθεί, ύστερα και από υποδείξεις της Τράπεζας της Ελλά-δος, µείωση της χρηµατοδότησης των ελληνικών τραπεζών από το Ευρωσύστηµα και υποκατάστασή της από εναλλακτικές πηγές χρη-µατοδότησης, όπως εκδόσεις κύριου χρέους, καλυµµένες οµολογίες κ.λπ.

KEF I: 1 28-07-10 09:00 16

Έκθεση για τηΧρηµατοπιστωτική Σταθερότητα

Ιούλιος 2010 17

Τράπεζες Τραπεζικοί όµιλοι

∆εκέµβριος 2009 Μάρτιος 2010 ∆εκέµβριος 2009 Μάρτιος 2010

Πηγές: Τράπεζα της Ελλάδος και οικονοµικές καταστάσεις τραπεζών και τραπεζικών οµίλων.1 Τα στοιχεία για την ποιότητα χαρτοφυλακίου των διεθνών δραστηριοτήτων δεν είναι συγκρίσιµα και γι’ αυτό δεν δηµοσιεύονται στοιχείασε επίπεδο οµίλων.2 Τα στοιχεία για την αποδοτικότητα αφορούν µόνο τις ελληνικές εµπορικές τράπεζες µε µετοχές εισηγµένες στο Χρηµατιστήριο Αθηνών καιτους οµίλους τους.

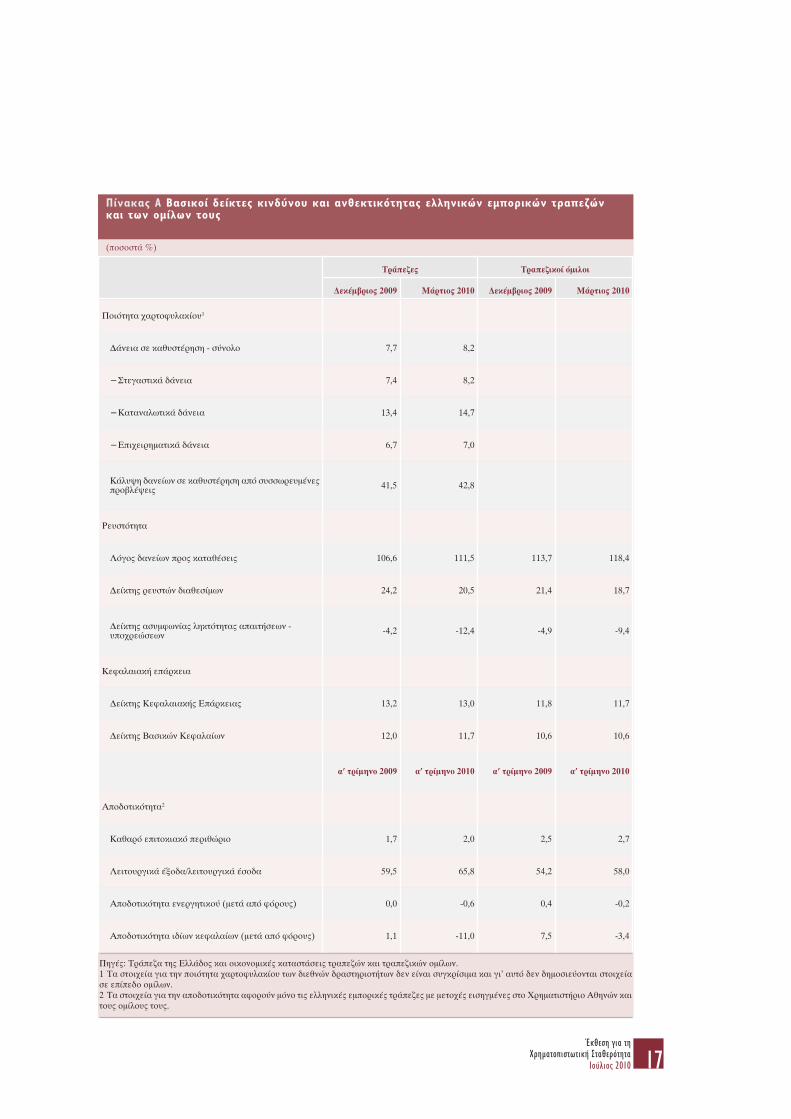

Πίνακας Α Βασικοί δείκτες κινδύνου και ανθεκτικότητας ελληνικών εµπορικών τραπεζώνκαι των οµίλων τους

(ποσοστά %)

Ποιότητα χαρτοφυλακίου1

∆άνεια σε καθυστέρηση - σύνολο 7,7 8,2

−Στεγαστικά δάνεια 7,4 8,2

−Καταναλωτικά δάνεια 13,4 14,7

−Επιχειρηµατικά δάνεια 6,7 7,0

Κάλυψη δανείων σε καθυστέρηση από συσσωρευµένεςπροβλέψεις 41,5 42,8

Ρευστότητα

Λόγος δανείων προς καταθέσεις 106,6 111,5 113,7 118,4

∆είκτης ρευστών διαθεσίµων 24,2 20,5 21,4 18,7

∆είκτης ασυµφωνίας ληκτότητας απαιτήσεων - υποχρεώσεων -4,2 -12,4 -4,9 -9,4

Κεφαλαιακή επάρκεια

∆είκτης Κεφαλαιακής Επάρκειας 13,2 13,0 11,8 11,7

∆είκτης Βασικών Κεφαλαίων 12,0 11,7 10,6 10,6

α’ τρίµηνο 2009 α’ τρίµηνο 2010 α’ τρίµηνο 2009 α’ τρίµηνο 2010

Αποδοτικότητα2

Καθαρό επιτοκιακό περιθώριο 1,7 2,0 2,5 2,7

Λειτουργικά έξοδα/λειτουργικά έσοδα 59,5 65,8 54,2 58,0

Αποδοτικότητα ενεργητικού (µετά από φόρους) 0,0 -0,6 0,4 -0,2

Αποδοτικότητα ιδίων κεφαλαίων (µετά από φόρους) 1,1 -11,0 7,5 -3,4

KEF I: 1 28-07-10 09:00 17

Έκθεση για τηΧρηµατοπιστωτική ΣταθερότηταΙούλιος 201018

Η πίεση που ασκήθηκε στη ρευστότητα των ελληνικών τραπεζών και των οµίλων τους απεικο-νίστηκε και στη µικρή επιδείνωση που εµφάνισαν οι εποπτικοί δείκτες ρευστότητας και ο λόγοςδανείων προς καταθέσεις (βλ. Πίνακα Α).

Η ελληνική κυβέρνηση, µε στόχο την ενίσχυση της δυνατότητας των τραπεζών να κάνουν χρήσητων ευχερειών αναχρηµατοδότησης από το Ευρωσύστηµα,2 παρέτεινε, µε έγκριση της Ευρω-παϊκής Επιτροπής, αρχικά µέχρι τις 30 Ιουνίου 2010 και στη συνέχεια µέχρι τις 31 ∆εκεµβρίου2010, τη δυνατότητα χρήσης των µη διατεθέντων πόρων από τα µέτρα ενίσχυσης της ρευστότη-τας του Ν. 3723/2008. Επιπλέον, µε τον Ν. 3845/2010 επεξέτεινε το σκέλος των εγγυήσεων τρα-πεζικών οµολόγων κατά 15 δισεκ. ευρώ (επιπλέον των 15 δισεκ. ευρώ που προβλέπονταν αρχικάστον Ν. 3723/2008). Στο πλαίσιο αυτό, οι ελληνικές τράπεζες το πρώτο εξάµηνο του 2010 εξέ-δωσαν οµόλογα µε την εγγύηση του Ελληνικού ∆ηµοσίου αξίας 26,8 δισεκ. ευρώ και έλαβανειδικά οµόλογα του Ελληνικού ∆ηµοσίου αξίας 3,1 δισεκ. ευρώ.

Η πρόσβαση των ελληνικών τραπεζών σε ρευστότητα διευκολύνθηκε επιπλέον και από µια σειράενεργειών της ΕΚΤ. Η ΕΚΤ αποφάσισε στις 3.5.2010 να αποδέχεται ως ενέχυρο στις πράξειςαναχρηµατοδότησης του Ευρωσυστήµατος όλα τα οµόλογα του Ελληνικού ∆ηµοσίου, καθώς καιτα οµόλογα που φέρουν την εγγύηση του Ελληνικού ∆ηµοσίου, ανεξαρτήτως της πιστοληπτικήςτους αξιολόγησης.3 Επίσης, στις 10 Μαΐου 2010 αποφάσισε την έναρξη προγράµµατος αγορώνκρατικών και εταιρικών οµολόγων της ζώνης του ευρώ, ώστε να αποκαταστήσει τη ρευστότητα στις αγορές αυτές και την αποτελεσµατική λειτουργίατου µηχανισµού µετάδοσης της νοµισµα-τικής πολιτικής.4 Επίσης αποφάσισε την εκ νέου διενέργεια στις 13 Μαΐου δηµοπρασίας για την παροχή εξαµηνιαίας ρευστότητας, επανέφερε το καθεστώς πλήρους κάλυψης στις δηµο-πρασίες για την παροχή τριµηνιαίας ρευστότητας της 26ης Μαΐου και της 30ής Ιουνίου 20105 και επανενεργοποίησε την παροχή ρευστότητας σε δολάρια ΗΠΑ.

Η διεύρυνση των πιστωτικών περιθωρίων των οµολόγων του Ελληνικού ∆ηµοσίου αύξησε καιτον κίνδυνο αγοράς των ελληνικών τραπεζών. Ωστόσο, η εξέλιξη αυτή είχε περιορισµένη επί-πτωση στα βασικά µεγέθη τους (δηλαδή στην κερδοφορία και στην κεφαλαιακή επάρκειά τους),εξαιτίας της µικρής συµµετοχής των οµολόγων του Ελληνικού ∆ηµοσίου στο χαρτοφυλάκιο συναλ-λαγών των ελληνικών τραπεζών.

Όσον αφορά τον πιστωτικό κίνδυνο, η επιδείνωση της χρηµατοοικονοµικής κατάστασης επι-χειρήσεων και νοικοκυριών είχε αποτέλεσµα την περαιτέρω αύξηση του λόγου των δανείωνσε καθυστέρηση προς το σύνολο των δανείων για τις ελληνικές εµπορικές τράπεζες (βλ. ΠίνακαΑ). Αύξηση του ποσοστού καθυστερήσεων παρατηρήθηκε σε όλες τις κατηγορίες δανείων.Εντούτοις, ο σχηµατισµός αυξηµένων προβλέψεων για τον πιστωτικό κίνδυνο συνέτεινε ώστε

2 Η διεύρυνση του πιστωτικού περιθωρίου των οµολόγων του Ελληνικού ∆ηµοσίου έναντι των γερµανικών µείωσε την αγοραία αξίατου χαρτοφυλακίου οµολόγων του Ελληνικού ∆ηµοσίου που διακρατούν οι ελληνικές τράπεζες και εποµένως περιόρισε τη δυνατό-τητά τους να αντλούν ρευστότητα από το Ευρωσύστηµα παρέχοντας τα οµόλογα αυτά ως ενέχυρο. Επιπροσθέτως, η υποβάθµιση τηςπιστοληπτικής αξιολόγησης των οµολόγων του Ελληνικού ∆ηµοσίου κάτω από Á- συνεπάγεται επιπρόσθετη περικοπή αξίας (haircut)5% κατά την αναχρηµατοδότησή τους από το Ευρωσύστηµα.

3 Τον Οκτώβριο του 2008, ως αποτέλεσµα της χρηµατοπιστωτικής κρίσης, η ΕΚΤ είχε ορίσει την ελάχιστη πιστοληπτική αξιολόγησητων κρατικών οµολόγων που δέχεται ως εξασφάλιση για την παροχή δανείων σε ΒΒΒ- µέχρι το τέλος του 2010. Τον Απρίλιο του 2010παρέτεινε την ισχύ αυτού του µέτρου και πέραν του 2010.

4 Στο πλαίσιο του προγράµµατος αυτού η ΕΚΤ είχε αγοράσει οµόλογα αξίας 59 δισεκ. ευρώ µέχρι τις 2 Ιουλίου 2010.5 Στις 10 Ιουνίου 2010 η ΕΚΤ ανακοίνωσε ότι οι δηµοπρασίες για την παροχή τριµηνιαίας ρευστότητας στις 28 Ιουλίου, 25 Αυγούστου

και 29 Σεπτεµβρίου θα διέπονται και αυτές από το καθεστώς πλήρους κάλυψης.

Έκθεση για τηΧρηµατοπιστωτική Σταθερότητα

Ιούλιος 2010 19

το ποσοστό κάλυψης των δανείων σε καθυστέρηση από συσσωρευµένες προβλέψεις να βελ-τιωθεί οριακά.

Οι προαναφερθείσες εξελίξεις συνέβαλαν ώστε το τραπεζικό σύστηµα (τόσο σε επίπεδο τρα-πεζών όσο και σε επίπεδο οµίλων) να εµφανίσει ζηµίες το α’ τρίµηνο του 2010. Ειδικότερα, οιζηµίες από χρηµατοοικονοµικές πράξεις και η σηµαντική αύξηση (σε ετήσια βάση) των προ-βλέψεων για τον πιστωτικό κίνδυνο υπεραντιστάθµισαν τη θετική επίδραση από την αύξηση τωνκαθαρών εσόδων από τόκους και τη συγκράτηση του ρυθµού αύξησης των λειτουργικών εξόδων(βλ. Πίνακα Β). Η κεφαλαιακή επάρκεια των τραπεζών και των οµίλων τους, ωστόσο, διατη-ρήθηκε σε ικανοποιητικό επίπεδο, παρουσιάζοντας οριακή µείωση (βλ. Πίνακα Α).

Πίνακας Β Αποτελέσµατα χρήσεως ελληνικών εµπορικών τραπεζών και οµίλων µε µετοχέςεισηγµένες στο Χρηµατιστήριο Αθηνών (α' τρίµηνο 2009-α' τρίµηνο 2010)

(ποσά σε εκατ. ευρώ)

Τράπεζες Τραπεζικοί όµιλοι

α’ τρίµηνο2009

α’ τρίµηνο2010

Μεταβολή %

α’ τρίµηνο2009

α’ τρίµηνο2010

Μεταβολή %

Πηγή: Οικονοµικές καταστάσεις ελληνικών εµπορικών τραπεζών µε µετοχές εισηγµένες στο Χρηµατιστήριο Αθηνών.

ΛΛεειιττοουυρργγιικκάά έέσσοοδδαα 22..221188 22..008822 --66,,11 33..664433 33..552277 --33,,22

Καθαρά έσοδα από τόκους 1.720 2.076 20,7 2.648 3.060 15,6

– Έσοδα από τόκους 4.785 4.072 -14,9 6.686 5.878 -12,1

– Έξοδα τόκων 3.065 1.996 -34,9 4.038 2.818 -30,2

Καθαρά έσοδα από µη τοκοφόρες εργασίες 498 6 -98,7 995 467 -53,1

– Καθαρά έσοδα από προµήθειες 286 282 -1,1 519 518 -0,1

– Έσοδα από χρηµατοοικονοµικές πράξεις 172 -278 - 366 -148 -

– Λοιπά έσοδα 40 2 -95,3 111 96 -13,1

ΛΛεειιττοουυρργγιικκάά έέξξοοδδαα 11..332200 11..337700 33,,88 11..999922 22..005566 33,,22

∆απάνες προσωπικού 802 834 3,9 1.147 1.190 3,8

∆ιοικητικά έξοδα 421 445 5,8 666 681 2,2

Αποσβέσεις 91 87 -3,4 173 181 4,7

Λοιπά έξοδα 6 4 -41,2 6 3 -48,7

ΚΚααθθααρράά έέσσοοδδαα ((λλεειιττοουυρργγιικκάά έέσσοοδδαα –– έέξξοοδδαα)) 889988 771122 --2200,,77 11..665511 11..447722 --1100,,99

Προβλέψεις για τον πιστωτικό κίνδυνο 792 1.203 52,0 1.064 1.491 40,1

ΚΚέέρρδδηη ππρροο φφόόρρωωνν 110066 --449911 -- 558877 --1155 --

Φόροι 57 129 126,9 155 251 61,9

ΚΚέέρρδδηη µµεεττάά ααππόό φφόόρροουυςς 4499 --662200 -- 443322 --226666 --

KEF I: 1 28-07-10 09:00 19

Η επιδείνωση της ποιότητας του δανειακούχαρτοφυλακίου των ελληνικών τραπεζών, ηοποία είχε ξεκινήσει το 2008, επιταχύνθηκε το2009, καθώς ο λόγος των δανείων σε καθυ-στέρηση προς το σύνολο των δανείων ανήλθεσε 7,7%, έναντι 5,0% το 2008.4 Άνοδος τουποσοστού καθυστερήσεων παρατηρήθηκε σεόλες τις κατηγορίες δανείων, ιδίως όµως στακαταναλωτικά. Για την αντιµετώπιση τουπιστωτικού κινδύνου, οι ελληνικές τράπεζεςεφαρµόζουν ήδη αυστηρότερα κριτήριαέγκρισης δανείων, ενώ επιπρόσθετα το 2009προέβησαν σε ρυθµίσεις δανείων συνολικούύψους 3,4 δισεκ. ευρώ (2008: 0,9 δισεκ. ευρώ),προκειµένου να διευκολυνθούν οι δανειολή-πτες (νοικοκυριά και επιχειρήσεις) που αντι-µετωπίζουν προσωρινή αδυναµία εξυπηρέτη-σης των οφειλών τους. Για το 2010 εκτιµάταιότι ο πιστωτικός κίνδυνος θα διατηρηθεί υψη-λός. Στα µεν νοικοκυριά η αυξηµένη φορολο-γική επιβάρυνση και το υψηλότερο ποσοστόανεργίας θα επηρεάσουν αρνητικά το διαθέ-σιµο εισόδηµα και την ικανότητα οµαλής εξυ-πηρέτησης οφειλών. Στις δε επιχειρήσεις ηδυσµενής µακροοικονοµική συγκυρία και οεισοδηµατικός περιορισµός των νοικοκυριώνθα κατατείνουν σε υποχώρηση των πωλήσεωνκαι περαιτέρω αύξηση των επισφαλών απαι-τήσεων. Θετικό πάντως είναι το γεγονός ότι οδείκτης συγκέντρωσης των τραπεζικώνδανείων σε συγκεκριµένους κλάδους παρα-µένει σχετικά χαµηλός.

H ρευστότητα των ελληνικών τραπεζών επη-ρεάστηκε ιδιαίτερα αρνητικά το 2009, ενώ οισυνθήκες επιβαρύνθηκαν περαιτέρω τουςπρώτους µήνες του 2010. Οι διαδοχικές υπο-βαθµίσεις της πιστοληπτικής ικανότητας τουΕλληνικού ∆ηµοσίου από τους οίκους αξιο-λόγησης συµπαρέσυραν σε ανάλογες υπο-βαθµίσεις και τις αξιολογήσεις των ελληνικώντραπεζών. Εν τέλει, οι υποβαθµίσεις αυτέςκατέστησαν πρακτικά ανέφικτη για τις ελλη-νικές τράπεζες την άντληση χρηµατοδότησηςαπό τις αγορές και το ρόλο των αγορών υπο-κατέστησαν οι µηχανισµοί των διευκολύνσεωναναχρηµατοδότησης που παρέχονται από τοΕυρωσύστηµα. Επιβαρυντικά επίσης επέ-δρασε στη ρευστότητα των τραπεζών, ιδίως

τους πρώτους µήνες του 2010, η τάση µείωσηςπου εµφάνισαν κατά περιόδους οι εγχώριεςκαταθέσεις. Η ρευστότητα των τραπεζών ενι-σχύθηκε από την παράταση αρχικά µέχρι τις30 Ιουνίου 2010 και στη συνέχεια µέχρι τις 31∆εκεµβρίου 2010 της δυνατότητας χρήσης τωνµη διατεθέντων πόρων από τα µέτρα ενίσχυ-σης της ρευστότητας του Ν. 3723/2008, καθώςκαι την αύξηση κατά 15 δισεκ. ευρώ του σκέ-λους της παροχής κρατικών εγγυήσεων προςτις τράπεζες για την έκδοση οµολόγων.

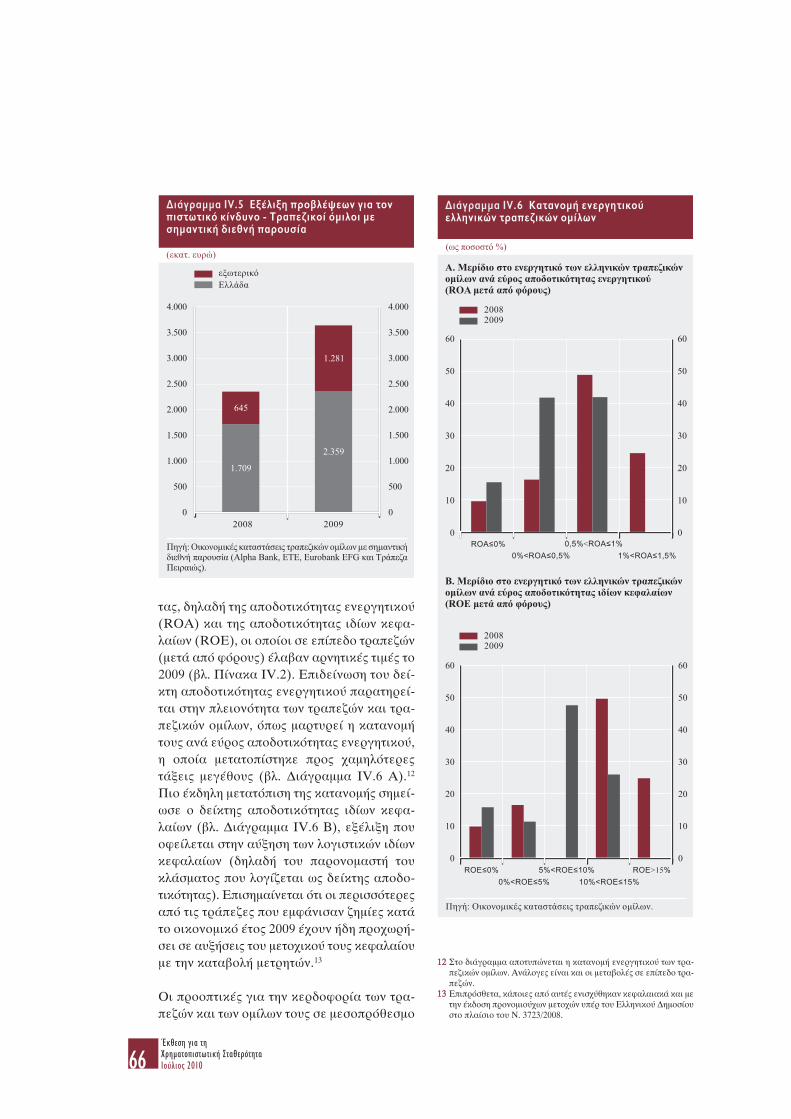

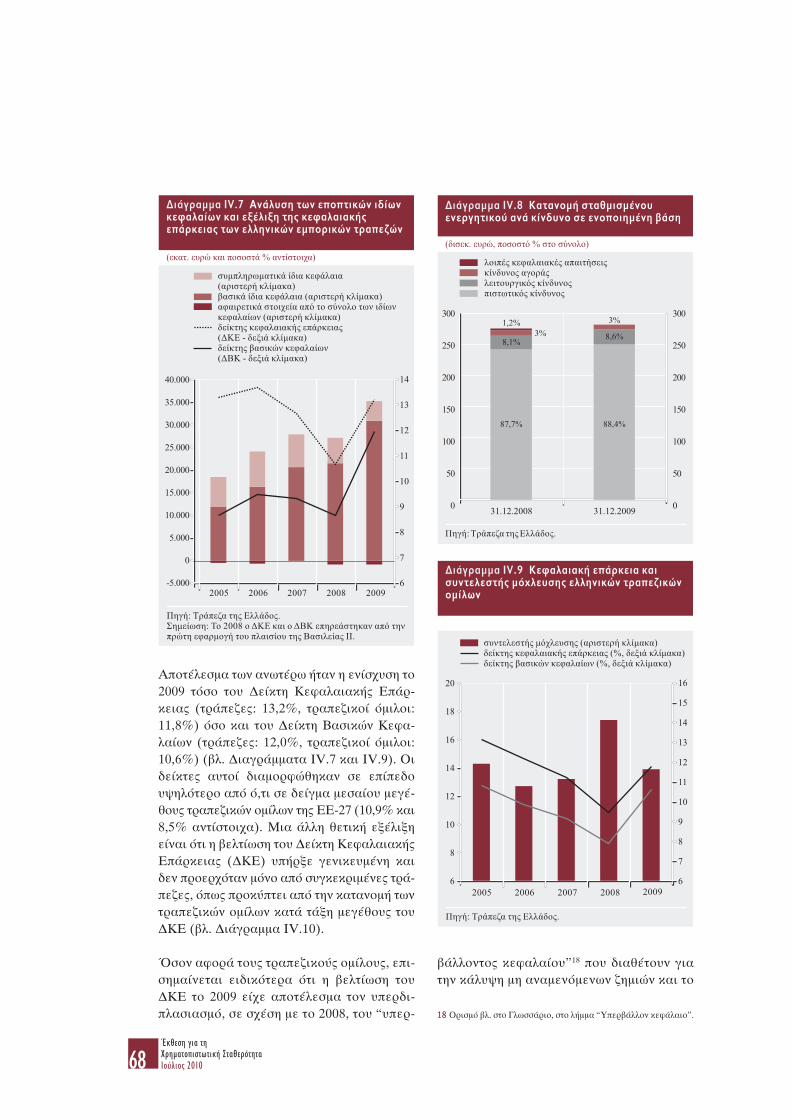

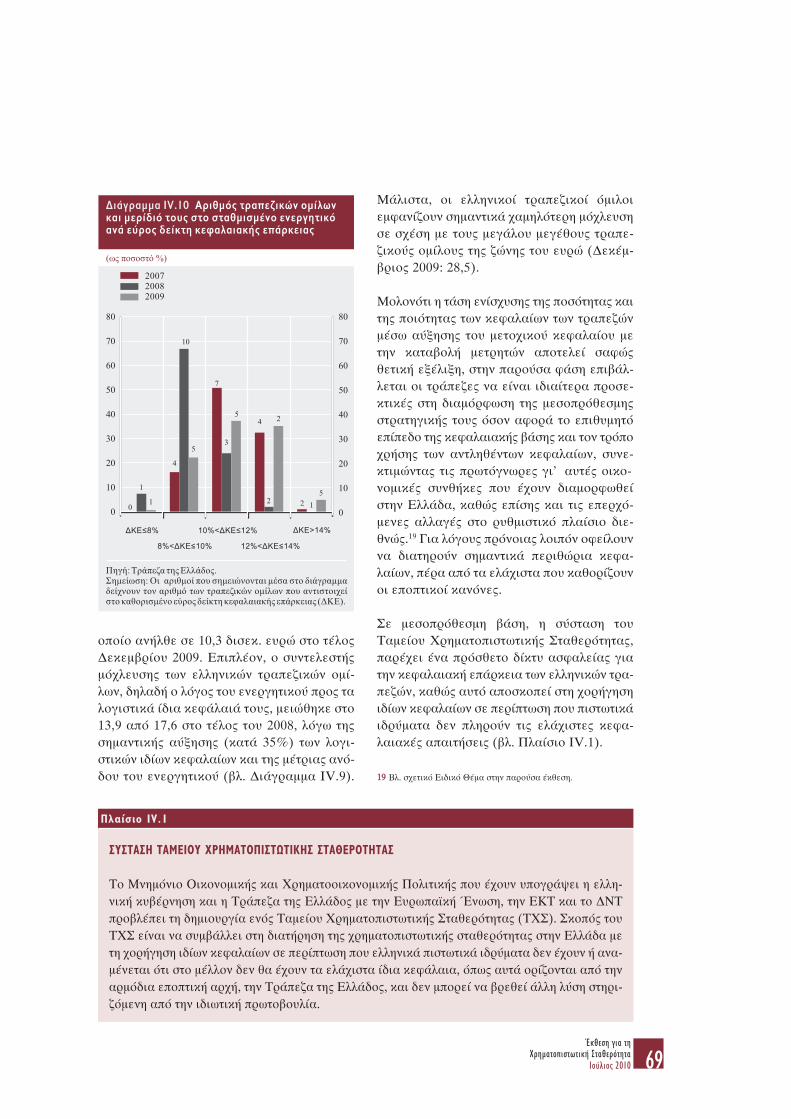

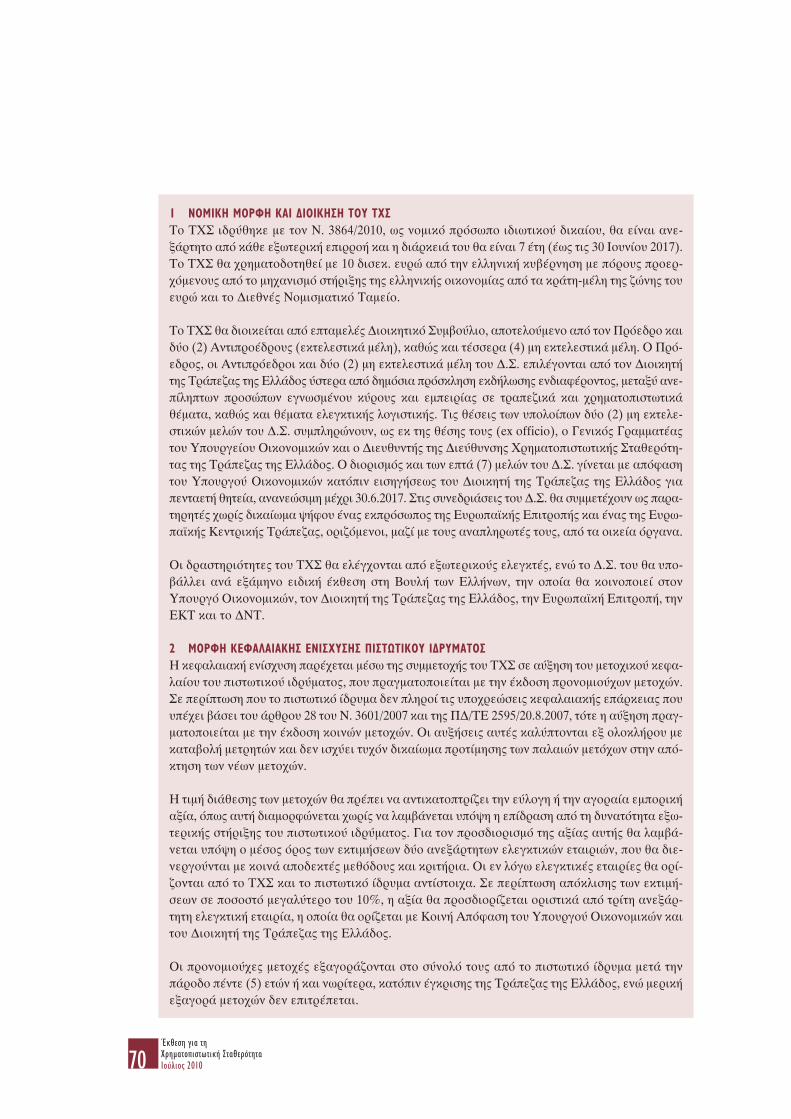

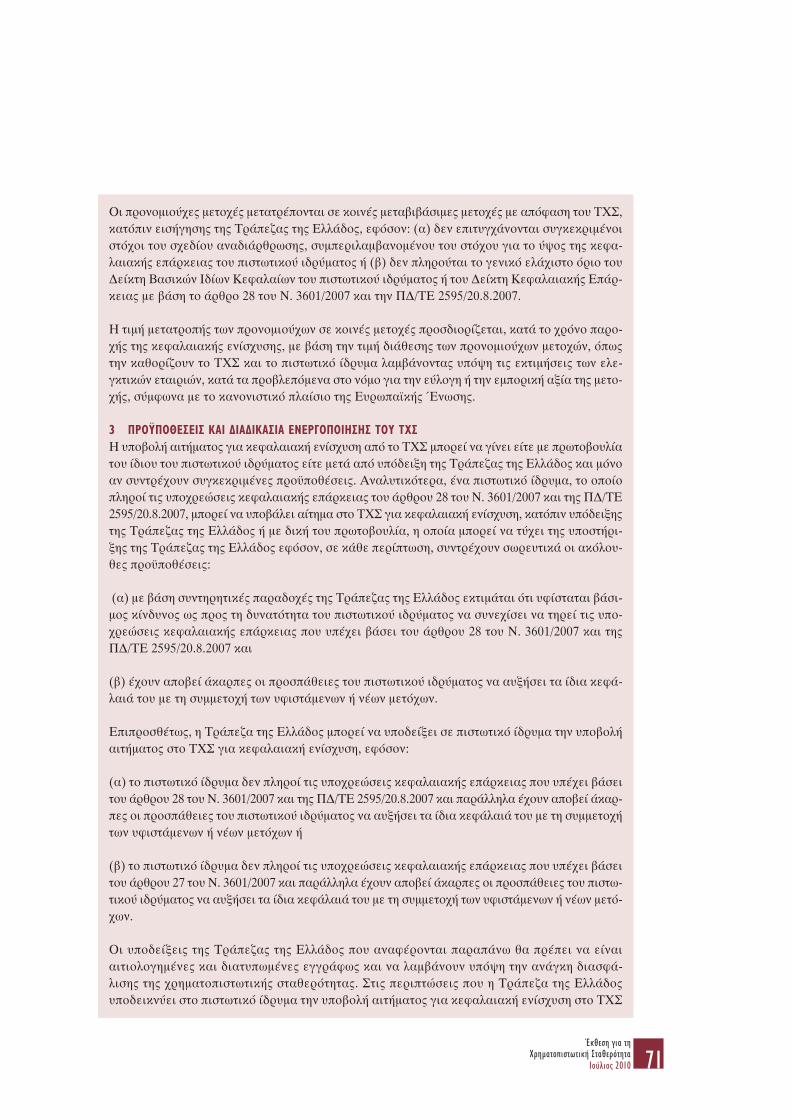

Ιδιαίτερα θετική εξέλιξη για τον τραπεζικότοµέα αποτέλεσε κατά το 2009 η ποσοτικήκαι ποιοτική βελτίωση της κεφαλαιακήςεπάρκειας, η οποία παρατηρήθηκε σε σχεδόνόλες τις τράπεζες. Στο σύνολο του τοµέα,τόσο ο ∆είκτης Κεφαλαιακής Επάρκειας(τράπεζες: 13,2%, τραπεζικοί όµιλοι: 11,8%)όσο και ο ∆είκτης Βασικών Κεφαλαίων (τρά-πεζες: 12,0%, τραπεζικοί όµιλοι: 10,6%) δια-µορφώθηκαν σε επίπεδο υψηλότερο από ό,τισε δείγµα µεσαίου µεγέθους τραπεζικών οµί-λων της ΕΕ-27 (∆ΚΕ: 10,9% και ∆ΒΚ: 8,5%αντίστοιχα).5 Επιπλέον, ο συντελεστήςµόχλευσης των ελληνικών τραπεζικών οµί-λων, δηλαδή ο λόγος του ενεργητικού προς ταλογιστικά ίδια κεφάλαιά τους, µειώθηκε σε13,9 στο τέλος του 2009, από 17,6 στο τέλοςτου 2008, ως αποτέλεσµα της σηµαντικήςαύξησης των λογιστικών ιδίων κεφαλαίωνκαι της συγκρατηµένης ανόδου του ενεργη-τικού. Παρά το ικανοποιητικό επίπεδο κεφα-λαιακής επάρκειας ωστόσο, οι ιδιαίτεραδυσµενείς µακροοικονοµικές συνθήκες πουέχουν διαµορφωθεί επιβάλλουν για λόγουςπρόνοιας τη διατήρηση των δεικτών κεφα-λαιακής επάρκειας σε επίπεδα αρκούντωςυψηλότερα των ελαχίστων που καθορίζουν οιεποπτικοί κανόνες. Θετική συµβολή στη χρη-µατοπιστωτική σταθερότητα θα έχει η λει-τουργία του Ταµείου ΧρηµατοπιστωτικήςΣταθερότητας, σκοπός του οποίου είναι η ενί-

Έκθεση για τηΧρηµατοπιστωτική ΣταθερότηταΙούλιος 201020

44 Εάν δεν συνυπολογιστούν τα στοιχεία των εν Ελλάδι θυγατρικώνξένων τραπεζών, το ποσοστό των δανείων σε καθυστέρηση δια-µορφώνεται σε 6,9% το 2009, από 4,4% το 2008.

55 Πρόκειται για δείγµα 20 µεσαίου µεγέθους τραπεζικών οµίλων τηςΕΕ-27 µε ενεργητικό 30-150 δισεκ. ευρώ για τους οποίους οι τρα-πεζικές δραστηριότητες αποτελούν τη σηµαντικότερη πηγή εσό-δων τους.

KEF I: 1 28-07-10 09:00 20

σχυση των κεφαλαίων των τραπεζών, εφόσοναυτό χρειαστεί και δεν βρεθεί άλλη προ-σφορότερη λύση.

Όσον αφορά τους λοιπούς πλην του τραπεζι-κού τοµείς χρηµατοπιστωτικής δραστηριότη-τας, η συγκριτικά µικρή συµµετοχή τους στοσύνολο του εγχώριου χρηµατοπιστωτικούσυστήµατος είχε αποτέλεσµα και τη µικρήτους επίδραση στη χρηµατοπιστωτική σταθε-ρότητα. Το 2009 οι εν λειτουργία ασφαλιστι-κές εταιρίες κατέγραψαν αύξηση δραστηριό-τητας και κερδών, ενώ τα αµοιβαία κεφάλαιασηµείωσαν περαιτέρω συρρίκνωση του ενερ-γητικού τους. Τα µεγέθη των επιχειρήσεωνπου ανήκουν σε άλλους κλάδους του χρηµα-τοπιστωτικού τοµέα δεν σηµείωσαν άξιεςλόγου µεταβολές.

Τέλος, η άριστη λειτουργία των υποδοµώντης αγοράς, δηλαδή των συστηµάτων πλη-ρωµών και των συστηµάτων εκκαθάρισης καιδιακανονισµού των συναλλαγών επί τίτλων,συνέβαλε στην ασφαλή, ταχεία και αποτε-λεσµατική διεκπεραίωση των συναλλαγώνκαι µέσω αυτής στη χρηµατοπιστωτική στα-θερότητα.

Συνοψίζοντας, οι παράγοντες που θα συνε-χίσουν να επηρεάζουν τις συνθήκες σταθε-ρότητας του ελληνικού χρηµατοπιστωτικούσυστήµατος και το 2010 συνδέονται πρωτί-στως µε τη διόρθωση των δηµοσιονοµικώνανισορροπιών και την απαρέγκλιτη τήρησητων στόχων του Μνηµονίου Οικονοµικής καιΧρηµατοπιστωτικής Πολιτικής, που συµφω-νήθηκε µε την Ευρωπαϊκή Επιτροπή (ΕΕ),την Ευρωπαϊκή Κεντρική Τράπεζα (ΕΚΤ)και το ∆ιεθνές Νοµισµατικό Ταµείο (∆ΝΤ).Η επίτευξη των δηµοσιονοµικών στόχων θαβελτιώσει την πιστοληπτική ικανότητα του∆ηµοσίου και συνακόλουθα των τραπεζών,µε προφανή θετική επίδραση στη δυνατότητατων τελευταίων να αντλούν χρηµατοδότησηαπό τις αγορές και να ικανοποιούν µε επάρ-κεια την εκδηλούµενη ζήτηση τραπεζικώνπιστώσεων. Η επόµενη πρόκληση είναι ηταχεία και πλήρης εφαρµογή των θεσµικώνµεταβολών και σηµαντικών τοµών στη δηµό-

σια διοίκηση και τη λειτουργία του ανταγω-νισµού των αγορών που έχουν ήδη προγραµ-µατιστεί. Είναι προαπαιτούµενο για την ανά-ταση της ελληνικής οικονοµίας και τη βελ-τίωση των συνθηκών στην αγορά εργασίας µετη σταδιακή αύξηση της απασχόλησης και τηνκαταπολέµηση των παραγόντων που δηµι-ουργούν καταστάσεις µακροχρόνιας ανερ-γίας. Η συνακόλουθη βελτίωση του µακρο-οικονοµικού περιβάλλοντος θα συµβάλειθετικά στη µείωση του πιστωτικού κινδύνου.

Παράλληλα, οι ελληνικοί τραπεζικοί όµιλοιοφείλουν να εξετάσουν την ανάληψη πρωτο-βουλιών προς την κατεύθυνση της σύναψηςστρατηγικών συµµαχιών ή/και συγχωνεύσεωνµεταξύ τους. Η αναδιάρθρωση του τραπεζι-κού συστήµατος θα συνέβαλλε ώστε οι ελλη-νικοί τραπεζικοί όµιλοι να αποκτήσουν κρί-σιµο µέγεθος που θα τους επέτρεπε αφενόςνα διαχειριστούν καλύτερα την αναπόφευκτηαποµόχλευση των στοιχείων του ενεργητικούτους ―η οποία πρέπει να είναι ήπια για νααµβλυνθούν οι επιπτώσεις της στην πραγµα-τική οικονοµία― και αφετέρου να ανακτή-σουν ταχύτερα την πρόσβασή τους στις διε-θνείς αγορές χρήµατος και κεφαλαίων δια-φοροποιώντας τις πηγές χρηµατοδότησήςτους. Επίσης, οι ελληνικές τράπεζες οφείλουννα προσαρµοστούν στα νέα δεδοµένα µε διο-ρατικότητα, επιδιώκοντας:

•• τη διατήρηση σηµαντικών περιθωρίωνκεφαλαίου, πάνω από τα ελάχιστα όρια πουκαθορίζουν οι εποπτικοί κανόνες,

•• το σχηµατισµό επαρκών προβλέψεων γιατην κάλυψη του πιστωτικού κινδύνου,

•• τον εξορθολογισµό των λειτουργικών εξό-δων, καθώς και

•• την ευέλικτη και συνετή διαχείριση των δια-θέσιµων πηγών χρηµατοδότησης.

Εκτιµάται ότι τους επόµενους µήνες θααµβλυνθούν οι πιέσεις που ασκούνται στη χρη-µατοπιστωτική σταθερότητα. Είναι ιδιαίτεραθετικό το γεγονός ότι η Ελλάδα κάνει ήδη

Έκθεση για τηΧρηµατοπιστωτική Σταθερότητα

Ιούλιος 2010 21

KEF I: 1 28-07-10 09:00 21

χρήση του τριµερούς µηχανισµού στήριξης καιτηρεί τους δηµοσιονοµικούς και µεταρρυθµι-στικούς στόχους που έχουν τεθεί από τηνκυβέρνηση στο πλαίσιο του ΜνηµονίουΟικονοµικής και Χρηµατοπιστωτικής Πολιτι-κής, όπως άλλωστε αυτό καταγράφεται καιστην ενδιάµεση αξιολόγηση του Ιουνίου τηςτριµερούς επιτροπής ΕΕ, ΕΚΤ και ∆ΝΤ.6

Όσον αφορά το χρηµατοπιστωτικό σύστηµα,µε τον Ν. 3864/2010 συστάθηκε το ΤαµείοΧρηµατοπιστωτικής Σταθερότητας, ενώ οιανάγκες ρευστότητας του τραπεζικού συστή-µατος καλύπτονται πλήρως µέσω των µέτρων

που ελήφθησαν από την ΕΚΤ και την ελληνικήκυβέρνηση. Τέλος, θετικά κρίνονται τα απο-τελέσµατα από τα σενάρια ασκήσεων προσο-µοίωσης ακραίων καταστάσεων, τόσο εκείνωνπου διενεργούνται σε τακτική βάση από τηνΤράπεζα της Ελλάδος όσο και εκείνων πουδιενήργησε σε πανευρωπαϊκό επίπεδο η Επι-τροπή Ευρωπαϊκών Αρχών Τραπεζικής Επο-πτείας (CEBS) εφαρµόζοντας κοινές παρα-δοχές και µεθοδολογία (βλ. Πλαίσιο Ι.2).

Έκθεση για τηΧρηµατοπιστωτική ΣταθερότηταΙούλιος 201022

66 ∆ελτίο τύπου της ΕΕ, ΕΚΤ και ∆ΝΤ για την ενδιάµεση αξιολόγησητης Ελλάδας (Νο. 10/246, 17 Ιουνίου 2010).

ΑΣΚΗΣΕΙΣ ΠΡΟΣΟΜΟΙΩΣΗΣ ΑΚΡΑΙΩΝ ΚΑΤΑΣΤΑΣΕΩΝ (STRESS TESTS) ΓΙΑ ΤΟ ΕΛΛΗΝΙΚΟ ΤΡΑΠΕΖΙΚΟΣΥΣΤΗΜΑ

11.. ΑΑσσκκήήσσεειιςς ππρροοσσοοµµοοίίωωσσηηςς αακκρρααίίωωνν κκαατταασσττάάσσεεωωνν ααππόό ττηηνν ΤΤρράάππεεζζαα ττηηςς ΕΕλλλλάάδδοοςς

Η Τράπεζα της Ελλάδος, στο πλαίσιο των εποπτικών αρµοδιοτήτων της, αξιολογεί σε τακτικήβάση την ανθεκτικότητα του ελληνικού τραπεζικού συστήµατος διενεργώντας ασκήσεις προ-σοµοίωσης ακραίων καταστάσεων. Οι ασκήσεις αυτού του είδους εκκινούν υποθέτοντας ορισµέναακραία αλλά λογικοφανή σενάρια για τη µελλοντική διαµόρφωση των µακροοικονοµικών καιχρηµατοπιστωτικών συνθηκών και, στη συνέχεια, διερευνούν ποιες επιπτώσεις θα είχε η τυχόνεπαλήθευση των σεναρίων αυτών στα οικονοµικά αποτελέσµατα και στην επάρκεια κεφαλαίωντων τραπεζών.

Τα κατ’ εκτίµηση αριθµητικά αποτελέσµατα των ασκήσεων προσοµοίωσης δεν αντανακλούν τηνπαρούσα κατάσταση ή πιθανές άµεσες κεφαλαιακές ανάγκες των τραπεζών. Εκ κατασκευής, µιαάσκηση προσοµοίωσης ακραίων καταστάσεων δεν στοχεύει σε πρόγνωση αναµενόµενων γεγο-νότων. Πρόκειται για διατύπωση σεναρίων που εκκινούν από παραδοχές ακραίες, αλλά λογι-κοφανείς, δηλαδή από υποθέσεις καταστάσεων που έχουν µικρή πιθανότητα επέλευσης. Mίαάσκηση προσοµοίωσης ακραίων καταστάσεων εξετάζει τι θα µπορούσε να συµβεί, εάν όλες οιυποτιθέµενες ακραίες καταστάσεις επέρχονταν ταυτοχρόνως. Αυτή η προσοµοίωση έχει προ-δραστικό ρόλο. Σκοπός της είναι να υποβοηθήσει την περαιτέρω εποπτική αξιολόγηση της κεφα-λαιακής επάρκειας των τραπεζών και, ειδικότερα, την ετοιµότητά τους να αντιµετωπίσουν ακόµηκαι χαµηλής πιθανότητας δυσµενέστατες συγκυρίες.

Στο πλαίσιο των ασκήσεων προσοµοίωσης, η Τράπεζα της Ελλάδος έχει αναπτύξει οικονοµε-τρικά υποδείγµατα για την εκτίµηση της εξέλιξης του καθαρού επιτοκιακού περιθωρίου1 και τουποσοστού των δανείων σε καθυστέρηση ως συνάρτησης µακροοικονοµικών µεταβλητών. Τα υπο-δείγµατα αυτά επιτρέπουν την εκτίµηση2 της επίπτωσης από υποθετικές µεταβολές µακροοικο-

Πλαίσιο I.2

1 Ο λόγος των καθαρών εσόδων από τόκους προς το µέσο ενεργητικό.2 Η εκτίµηση του υποδείγµατος πραγµατοποιήθηκε σε δείγµα διαστρωµατικών και διαχρονικών δεδοµένων (panel data), που περι-

λαµβάνει τριµηνιαία στοιχεία εννέα ελληνικών εµπορικών τραπεζών για την περίοδο 2003–2009.

KEF I: 1 28-07-10 09:00 22

Έκθεση για τηΧρηµατοπιστωτική Σταθερότητα

Ιούλιος 2010 23

νοµικών µεγεθών, όπως ο ρυθµός µεταβολής του πραγµατικού ακαθάριστου εγχώριου προϊόντος(ΑΕΠ), το ποσοστό ανεργίας, ο πληθωρισµός και το κόστος του χρήµατος, στα προαναφερθέ-ντα βασικά τραπεζικά µεγέθη. Σε δεύτερο στάδιο, οι προκύπτουσες εκτιµήσεις για το καθαρόεπιτοκιακό περιθώριο και το ποσοστό των δανείων σε καθυστέρηση χρησιµοποιούνται, σε συν-δυασµό µε ορισµένες πρόσθετες παραδοχές,3 προκειµένου να εκτιµηθεί η εξέλιξη των κυριότερωνµεγεθών του ισολογισµού και των αποτελεσµάτων χρήσεως των τραπεζών και, συνακόλουθα, ηεπίπτωση στην κεφαλαιακή επάρκειά τους.

Το 2010, και πριν από τη διενέργεια της πανευρωπαϊκής αντίστοιχης άσκησης, η Τράπεζα τηςΕλλάδος διενήργησε ασκήσεις προσοµοίωσης ακραίων καταστάσεων (χρησιµοποιώντας µεταξύάλλων τις µακροοικονοµικές προβλέψεις της ΕΚΤ και του ∆ΝΤ) έχοντας ως βάση τα στοιχείατων τραπεζών και του τραπεζικού συστήµατος για το 2009. Οι ασκήσεις αφορούσαν την περίοδο2010-2013 και από αυτές προέκυψε ότι, για το σύνολο του τραπεζικού συστήµατος, το υφιστά-µενο επίπεδο υπερβάλλοντος κεφαλαίου4 κρίνεται επαρκές. Η Τράπεζα της Ελλάδος θα συνε-χίσει να επικαιροποιεί σε τακτική βάση τις προσοµοιώσεις αυτές. Τα αποτελέσµατα των εν λόγωασκήσεων έχουν ειδική χρησιµότητα για την εποπτική αξιολόγηση των πιστωτικών ιδρυµάτωνκαι την ετοιµότητά τους να αντιµετωπίσουν στο µέλλον ακόµη και απροσδόκητες ανάγκες ενί-σχυσης της κεφαλαιακής βάσης τους, αν αυτό χρειαστεί.

22.. ΠΠααννεευυρρωωππααϊϊκκήή άάσσκκηησσηη ππρροοσσοοµµοοίίωωσσηηςς αακκρρααίίωωνν κκαατταασσττάάσσεεωωνν

Τον Ιούλιο του 2010, κατ’ εντολήν του Συµβουλίου Υπουργών Οικονοµίας και Οικονοµικών(ECOFIN) της Ευρωπαϊκής Ένωσης, η Επιτροπή Ευρωπαϊκών Αρχών Τραπεζικής Εποπτείας(CEBS) σε συνεργασία µε την ΕΚΤ, τις επιµέρους εθνικές εποπτικές αρχές και την Ευρω-παϊκή Επιτροπή, διεξήγαγε άσκηση προσοµοίωσης ακραίων καταστάσεων. Σκοπός της άσκη-σης ήταν η αξιολόγηση της συνολικής ανθεκτικότητας του τραπεζικού τοµέα της Ευρωπαϊ-κής Ένωσης και της ικανότητας των ευρωπαϊκών τραπεζών να απορροφήσουν τυχόν περαι-τέρω κραδασµούς όσον αφορά τον πιστωτικό κίνδυνο, τον κίνδυνο αγοράς και τον κίνδυνοχρέους χώρας (sovereign risk).

Στην άσκηση συµµετείχαν 91 τραπεζικοί όµιλοι χωρών-µελών της Ευρωπαϊκής Ένωσης, πουκαλύπτουν τουλάχιστον το 50% του τραπεζικού τοµέα κάθε χώρας, σε ενοποιηµένη βάση. Μεταξύτων οµίλων αυτών ήταν και οι έξι µεγαλύτεροι ελληνικοί τραπεζικοί όµιλοι (Εθνική Τράπεζα,EFG Eurobank, Alpha Bank, Τράπεζα Πειραιώς, ΑΤΕbank και Ταχυδροµικό Ταµιευτήριο), οιοποίοι αντιπροσωπεύουν πάνω από το 90% του ενεργητικού του ελληνικού τραπεζικού συστή-µατος (εξαιρουµένων των θυγατρικών και καταστηµάτων ξένων τραπεζών που λειτουργούν στηνΕλλάδα). Το υψηλό ποσοστό κάλυψης του τοµέα παρέχει πρόσθετη διαφάνεια που ενισχύει τηδεικτική ικανότητα και την αξιοπιστία των αποτελεσµάτων της άσκησης.

Η άσκηση προσοµοίωσης ακραίων καταστάσεων αφορούσε τη διετία 2010-2011 και περιλάµβανεδύο σενάρια: το ββαασσιικκόό, που συµβαδίζει περίπου µε τις υπάρχουσες ενδείξεις για τις µακροοι-κονοµικές εξελίξεις, και το δδυυσσµµεεννέέςς σενάριο, το οποίο υποθέτει µια σηµαντική περαιτέρω επι-δείνωση των µακροοικονοµικών και των χρηµατοπιστωτικών συνθηκών. Επιπλέον, έγινε προ-σοµοίωση του δυσµενούς σεναρίου µε την επιπρόσθετη υπόθεση ότι υπάρχει µεγάλη αύξηση των

3 Οι παραδοχές αυτές αφορούν, για παράδειγµα, το ρυθµό µεταβολής των εσόδων και εξόδων, των δανείων και του ενεργητικού τωντραπεζών.

4 Ως υπερβάλλον κεφάλαιο (capital buffer) ορίζεται το πλεόνασµα που προκύπτει όταν από τα εποπτικά ίδια κεφάλαια αφαιρεθεί τοποσό που είναι αναγκαίο για την ικανοποίηση του ελάχιστου απαιτούµενου δείκτη κεφαλαιακής επάρκειας (δηλαδή 8%).

KEF I: 1 28-07-10 09:00 23

Έκθεση για τηΧρηµατοπιστωτική ΣταθερότηταΙούλιος 201024

αποδόσεων των κρατικών οµολόγων, η οποία συνεπάγεται µεγάλη αποµείωση της αξίας τους.Για τους σκοπούς της άσκησης, εκτιµήθηκαν ανά χώρα, τράπεζα και σενάριο οι πιθανότητες αθέ-τησης (probabilities of default) και η ζηµία δεδοµένης της αθέτησης (loss given default) για κάθεεπιµέρους κατηγορία δανείων και λοιπών στοιχείων ενεργητικού.5

Σύµφωνα µε τα αποτελέσµατα, στο µεν ββαασσιικκόό σενάριο και οι έξι ελληνικοί τραπεζικοί όµιλοιυπερβαίνουν το όριο 6% του ∆είκτη Βασικών Κεφαλαίων (Tier 1 ratio) που, αποκλειστικά γιατους σκοπούς της συγκεκριµένης άσκησης, ορίστηκε ως το ελάχιστο διαχωριστικό όριο του εν λόγωδείκτη. Στο δε άάκκρρωωςς δδυυσσµµεεννέέςς σενάριο, πέντε από τους έξι ελληνικούς τραπεζικούς οµίλους περ-νούν µε επιτυχία την άσκηση (Ταχυδροµικό Ταµιευτήριο: 10,1%, Alpha Bank: 8,22%, Eurobank-EFG: 8,17%, Εθνική Τράπεζα: 7,4%, Τράπεζα Πειραιώς: 6%). Εξαίρεση αποτέλεσε η ΑγροτικήΤράπεζα της Ελλάδος, για την οποία ο ∆είκτης Βασικών Κεφαλαίων διαµορφώθηκε σε επίπεδο4,36%, που αντιστοιχεί σε έλλειµµα κεφαλαίων ύψους 243 εκατ. ευρώ.6 Στο σενάριο αυτό, για τοσύνολο των έξι τραπεζικών οµίλων, από τα αποτελέσµατα της άσκησης προσοµοίωσης προκύπτειένα καθαρό πλεόνασµα κεφαλαίων ύψους 3,3 δισεκ. ευρώ έναντι του ποσού που αντιστοιχεί στοτεθέν όριο 6% για τον ∆είκτη Βασικών Κεφαλαίων. Εξυπακούεται ότι σε καµία περίπτωση το όριοαυτό της άσκησης δεν πρέπει να εκληφθεί ούτε ως εποπτικό ελάχιστο, το οποίο, όπως είναι γνω-στό, ορίζεται σε 4% (Πυλώνας 1 της Οδηγίας 2006/48/ΕΚ), ούτε ως εξατοµικευµένος δείκτης πουαντανακλά το προφίλ κινδύνου κάθε ιδρύµατος (Πυλώνας 2 της Οδηγίας 2006/48/ΕΚ).

Η σηµαντική ενίσχυση των ιδίων κεφαλαίων των ελληνικών τραπεζικών οµίλων, κατά τη διάρ-κεια του 2009, δηµιούργησε υψηλό για αυτούς σηµείο εκκίνησης του ∆είκτη Βασικών Κεφαλαίων,γεγονός που εξηγεί και την καλή επίδοσή τους στην πανευρωπαϊκή άσκηση του 2010. Σηµειω-τέον επίσης ότι οι υποθετικές παραδοχές εκκίνησης για τους ελληνικούς τραπεζικούς οµίλους,που καθορίστηκαν από τη CEBS σε συνεργασία µε την ΕΚΤ, ήταν οι αυστηρότερες µεταξύ όλωντων ευρωπαϊκών χωρών.

Όπως ήδη ελέχθη, η άσκηση προσοµοίωσης δεν συνιστά πρόγνωση και τα αποτελέσµατά της δεναντανακλούν την παρούσα κατάσταση ή πιθανές άµεσες κεφαλαιακές ανάγκες. Παρά ταύτα, ηΤράπεζα της Ελλάδος, από την πλευρά της, θα συνεχίσει να παρακολουθεί στενά τις εξελίξεις,ώστε να διασφαλίσει ότι θα γίνουν οι αναγκαίες ενέργειες για την ενίσχυση της κεφαλαιακήςεπάρκειας των τραπεζών, όπου αυτό είναι απαραίτητο. Η ίδρυση του Ταµείου Χρηµατοπιστω-τικής Σταθερότητας (ΤΧΣ), µε τον Ν. 3864/2010,7 το οποίο θα διαθέτει κεφάλαια ύψους 10 δισεκ.ευρώ, παρέχει ένα πρόσθετο δίκτυ ασφαλείας, καθώς αποσκοπεί στην παροχή ιδίων κεφαλαίωνστις ελληνικές τράπεζες σε περίπτωση που δεν βρεθεί άλλη προσφορότερη λύση. Επιπλέον, στοπλαίσιο του Ν. 3723/2008, που προβλέπει µεταξύ άλλων κεφαλαιακή ενίσχυση των τραπεζών µέσωπροσωρινής κατοχής προνοµιούχων µετοχών από το ∆ηµόσιο, είναι επίσης διαθέσιµο προς χρήσηποσό ύψους 1,2 δισεκ. ευρώ.

5 Τα σενάρια, η µεθοδολογία, τα συνολικά και τα ανά τράπεζα αποτελέσµατα είναι διαθέσιµα στην ιστοσελίδα της CEBS (http://www.c-ebs.org).Βλ. επίσης τις ιστοσελίδες των πιστωτικών ιδρυµάτων που συµµετείχαν στην άσκηση.

6 Η Αγροτική Τράπεζα της Ελλάδος, κατόπιν συζήτησης µε την Τράπεζα της Ελλάδος, προτίθεται:– να προχωρήσει σε αύξηση µετοχικού κεφαλαίου ώστε να υπερκαλύψει τις µελλοντικές ανάγκες κεφαλαίων,– να απεµπλακεί σταδιακά από συµµετοχές σε θυγατρικές εταιρίες, ώστε να ενισχύσει την κεφαλαιακή επάρκειά της, και– να προβεί σε κινήσεις µείωσης του λειτουργικού κόστους και αύξησης των εσόδων.Επίσης, σύµφωνα µε ανακοίνωση του Υπουργείου Οικονοµικών, “η Ελληνική Κυβέρνηση δεσµεύεται να διασφαλίσει τη χρηµατοπι-στωτική σταθερότητα και να ενισχύσει τη φερεγγυότητα της Αγροτικής Τράπεζας προκειµένου να αντιµετωπίσει πιθανές απώλειεςστην περίπτωση που ιδιωτικές πηγές χρηµατοδότησης δεν είναι επαρκείς, σύµφωνα µε τους κανόνες της Ευρωπαϊκής Επιτροπής περίκρατικής ενίσχυσης”.

7 Βλ. Πλαίσιο ΙV.1.

KEF I: 1 28-07-10 09:00 24

1 ΕΙΣΑΓΩΓΗ

Θετική επίδραση ασκεί στους προσδιοριστι-κούς παράγοντες της σταθερότητας του εγχώ-ριου χρηµατοπιστωτικού συστήµατος το εξω-τερικό περιβάλλον της ελληνικής οικονοµίας,ενώ αντίθετα ιδιαίτερα αρνητική είναι η επί-πτωση από την έντονη υποχώρηση της οικονο-µικής δραστηριότητας στην Ελλάδα. Ειδικό-τερα, οι ενδείξεις για την παγκόσµια οικονοµίαπροµηνύουν συνέχιση της ανάκαµψης, αν και ηαβεβαιότητα για την παγίωση της θετικής αυτήςεξέλιξης δεν έχει ακόµη εξαλειφθεί, γεγονόςπου οφείλεται σε µεγάλο βαθµό στην παρατη-ρούµενη ανά τον κόσµο διεύρυνση των δηµο-σιονοµικών ελλειµµάτων και δηµόσιων χρεών.Ήπιες ενδείξεις ανάκαµψης παρατηρούνταικαι στις οικονοµίες των χωρών της Νοτιοανα-τολικής Ευρώπης, όπου δραστηριοποιείταιµεγάλος αριθµός ελληνικών επιχειρήσεων,αλλά η συνέχιση αυτής της τάσης θα εξαρτηθείαπό την πορεία της οικονοµικής δραστηριότη-τας των ανεπτυγµένων χωρών της Ευρώπης.

Σηµαντική επιδείνωση εµφάνισαν οι επιδό-σεις της ελληνικής οικονοµίας. Η οικονοµικήδραστηριότητα υποχώρησε σηµαντικά, ενώανοδικά κινήθηκαν τα µεγέθη του πληθωρι-σµού και της ανεργίας. Η αναστροφή αυτώντων αρνητικών εξελίξεων θα εξαρτηθεί απότην επιτυχή και ταχεία εφαρµογή των δροµο-λογούµενων θεσµικών αλλαγών και διαρ-θρωτικών µεταρρυθµίσεων.

Το δυσµενές εγχώριο µακροοικονοµικό περι-βάλλον επηρέασε αρνητικά τη χρηµατοοικο-νοµική θέση των επιχειρήσεων και των νοι-κοκυριών. Σηµαντική υποχώρηση εµφάνισανη κερδοφορία και η ρευστότητα των επιχει-ρήσεων, ενώ περιορισµένη είναι η ροπή προςεπενδύσεις. Ανασχετικός παράγοντας έναντιαυτών των αρνητικών τάσεων ήταν η µείωσητων χρηµατοοικονοµικών εξόδων των επιχει-ρήσεων. Η εξέλιξη της εγχώριας ζήτησης θακαθορίσει σε µεγάλο βαθµό τα µεγέθη τωνεπιχειρήσεων σε µεσοπρόθεσµο ορίζοντα.

Όσον αφορά τα νοικοκυριά, η συµπίεση τουεισοδήµατος και οι προοπτικές απασχόλησης

επιβάρυναν τη χρηµατοοικονοµική τους κατά-σταση. Θετική επίδραση άσκησε ωστόσο η δια-τήρηση των επιτοκίων σε χαµηλά επίπεδα,περιορίζοντας έτσι την αδυναµία εξυπηρέτη-σης των δανειακών υποχρεώσεων των νοικο-κυριών. Ο κίνδυνος εισοδήµατος παραµένει οσηµαντικότερος παράγοντας αβεβαιότητας.

2.1 ∆ΙΕΘΝΕΙΣ ΕΞΕΛΙΞΕΙΣ

Η παγκόσµια οικονοµία, αφού αντιµετώπισετη βαθύτερη µεταπολεµικά ύφεση την περίοδο2008-2009, βρίσκεται σε φάση ανάκαµψης ήδηαπό τα µέσα του 2009. Ο ρυθµός ανόδου τουΑΕΠ όµως διαφέρει σηµαντικά µεταξύ τωνεπιµέρους γεωγραφικών περιοχών και οι προ-βλέψεις για την παγκόσµια και την ευρωπαϊκήοικονοµία, αν και γενικά ευνοϊκές, περιβάλ-λονται από υψηλό βαθµό αβεβαιότητας. Ηµετεξέλιξη διεθνώς της χρηµατοπιστωτικήςκρίσης σε κρίση δηµόσιου χρέους επισκιάζειτις προοπτικές βιωσιµότητας της ανάκαµψης,κυρίως στις προηγµένες οικονοµίες, καθώς ηάνοδος του χρέους αυξάνει τα ασφάλιστρακινδύνου και το κόστος εξυπηρέτησής του, ενώη δηµοσιονοµική προσαρµογή που επιχειρεί-ται ταυτόχρονα σε πολλές χώρες τείνει σεπρώτη φάση να επιβραδύνει την ανάκαµψη.Τα δύσκολα διλήµµατα µακροοικονοµικήςπολιτικής απαιτούν διαφορετική αντιµετώπισηανάλογα µε τις συγκεκριµένες συνθήκες καιπροτεραιότητες κάθε χώρας. Σε ευρωπαϊκόεπίπεδο, η δηµοσιονοµική κρίση στην Ελλάδα,η συνακόλουθη επιδείνωση των όρων δανει-σµού και ο κίνδυνος επέκτασης της κρίσηςχρέους σε άλλες χώρες-µέλη οδήγησαν την ΕΕστην απόφαση να χορηγήσει, σε συνεργασίαµε το ∆ΝΤ, “υπό όρους” οικονοµική στήριξηπρος την Ελλάδα, παράλληλα µε άλλες πρω-τοβουλίες και µέτρα για τη διασφάλιση τηςσταθερότητας στη ζώνη του ευρώ (βλ. ΠλαίσιοΙΙ.1). Οι εξελίξεις αυτές είχαν αντίκτυπο καιστη συναλλαγµατική ισοτιµία του ευρώ, ηοποία, από τα ιστορικώς υψηλά επίπεδα του2009, υποχώρησε σηµαντικά τους πρώτουςπέντε µήνες του τρέχοντος έτους έναντι τωνκυριότερων διεθνών νοµισµάτων, µειώνονταςτην απόσταση από το µακροχρόνιο µέσο όρο

Έκθεση για τηΧρηµατοπιστωτική Σταθερότητα

Ιούλιος 2010 25

I I ΜΑΚΡΟΟ ΙΚΟΝΟΜ ΙΚΟΠΕΡ ΙΒΑΛΛΟΝ

της. Παρά την επεκτατική µακροοικονοµικήπολιτική, ο πληθωρισµός στις προηγµένες

οικονοµίες προβλέπεται να παραµείνει χαµη-λός το 2010.

Έκθεση για τηΧρηµατοπιστωτική ΣταθερότηταΙούλιος 201026

ΠΡΩΤΟΒΟΥΛΙΕΣ ΚΑΙ ΜΕΤΡΑ ΓΙΑ ΤΗ ∆ΙΑΣΦΑΛΙΣΗ ΤΗΣ ΣΤΑΘΕΡΟΤΗΤΑΣ ΣΤΗΝ ΕΕ ΚΑΙ ΣΤΗ ΖΩΝΗ ΤΟΥ ΕΥΡΩ

Το πρώτο εξάµηνο του 2010 το Συµβούλιο της Ευρωπαϊκής Ένωσης, η Ευρωπαϊκή Επιτροπή καιη ΕΚΤ ανέλαβαν σειρά πρωτοβουλιών και έλαβαν συγκεκριµένα µέτρα µε στόχο τη στήριξη τηςΕλλάδος στην αντιµετώπιση της δηµοσιονοµικής κρίσης και γενικότερα τη διασφάλιση της στα-θερότητας στη ζώνη του ευρώ, τα κυριότερα των οποίων είναι τα εξής:

1 ΜΗΧΑΝΙΣΜΟΣ ΣΤΗΡΙΞΗΣ ΤΗΣ ΕΛΛΗΝΙΚΗΣ ΟΙΚΟΝΟΜΙΑΣ ΚΑΙ ΕΥΡΩΠΑΪΚΟΣ ΜΗΧΑΝΙΣΜΟΣΧΡΗΜΑΤΟΠΙΣΤΩΤΙΚΗΣ ΣΤΑΘΕΡΟΠΟΙΗΣΗΣ

α) Μηχανισµός στήριξης της ελληνικής οικονοµίας από τα κράτη-µέλη της ζώνης του ευρώ και το ∆ΝΤΗ δηµοσιονοµική κρίση στην Ελλάδα, η οποία έλαβε τη µορφή σοβαρής επιδείνωσης των όρωνδανεισµού, και ο κίνδυνος επέκτασης της κρίσης χρέους σε άλλες χώρες-µέλη της ΕΕ οδήγησαντα ευρωπαϊκά θεσµικά όργανα στην απόφαση για τη δηµιουργία µηχανισµού στήριξης της ελλη-νικής οικονοµίας και τη χορήγηση, σε συνεργασία µε το ∆ΝΤ, δανείου προς την Ελλάδα, η οποίαδεσµεύθηκε να εφαρµόσει πρόγραµµα δηµοσιονοµικής προσαρµογής και διαρθρωτικών µεταρ-ρυθµίσεων. Ο µηχανισµός στήριξης περιλαµβάνει επιπλέον και πολιτικές για το χρηµατοπι-στωτικό τοµέα.

Στη σύνοδό τους στις 25.3.2010 οι αρχηγοί κρατών και κυβερνήσεων της ζώνης του ευρώ δήλω-σαν ότι τα κράτη-µέλη της ζώνης του ευρώ είναι έτοιµα να αναλάβουν αποφασιστική και συντο-νισµένη δράση για να διασφαλιστεί η σταθερότητα της ζώνης του ευρώ, καθώς και ότι είναι έτοιµανα συνεισφέρουν σε συντονισµένο διµερή δανεισµό, στο πλαίσιο δέσµης η οποία θα περιλαµ-βάνει ουσιαστική χρηµατοδότηση από το ∆ιεθνές Νοµισµατικό Ταµείο (∆ΝΤ) και πλειοψηφικήευρωπαϊκή χρηµατοδότηση.

Μετά από αίτηµα της ελληνικής κυβέρνησης στις 23.4.2010 και τη συµφωνία στην οποία κατέ-ληξε η Ευρωοµάδα στις 2 Μαΐου, αποφασίστηκε η παροχή χρηµατοδότησης προς την Ελλάδαύψους 80 δισεκ. ευρώ σε κοινό πακέτο µε το ∆ΝΤ, συνολικού ύψους 110 δισεκ. ευρώ.

Σύµφωνα µε τη δήλωση των αρχηγών κρατών και κυβερνήσεων της ζώνης του ευρώ στις 7.5.2010,το πρόγραµµα που υιοθέτησε η ελληνική κυβέρνηση είναι φιλόδοξο και ρεαλιστικό. Αντιµετω-πίζει τις σοβαρές δηµοσιονοµικές ανισορροπίες, θα ενισχύσει την ανταγωνιστικότητα της οικο-νοµίας και θα θέσει τις βάσεις για ισχυρότερη και διαρκέστερη οικονοµική µεγέθυνση και δηµι-ουργία θέσεων εργασίας.

Όσον αφορά το χρηµατοπιστωτικό τοµέα, στο Μνηµόνιο Οικονοµικής και ΧρηµατοπιστωτικήςΠολιτικής σηµειώνεται ότι “παρά την παρούσα ισχυρή φερεγγυότητα των ελληνικών τραπεζών,το ελληνικό τραπεζικό σύστηµα αντιµετωπίζει προκλήσεις”. Η κυβέρνηση και η Τράπεζα της Ελλά-δος θέτουν σε εφαρµογή ένα νέο δίκτυ ασφαλείας µε στόχο τη διασφάλιση υγιούς κεφαλαιακήςβάσης για τις τράπεζες και κατά συνέπεια τη βελτίωση των συνθηκών ώστε να στηριχθεί η πραγ-µατική οικονοµία. Η κυβέρνηση θα θεσπίσει συγκεκριµένη νοµοθεσία για την ίδρυση ενός πλή-ρως ανεξάρτητου Ταµείου Χρηµατοπιστωτικής Σταθερότητας, ο πρωταρχικός σκοπός του οποίουείναι να διαφυλάσσει τη φερεγγυότητα του χρηµατοπιστωτικού τοµέα και κατά συνέπεια τη δυνα-

Πλαίσιο II.1

KEF II: 1 23-07-10 08:10 26

Έκθεση για τηΧρηµατοπιστωτική Σταθερότητα

Ιούλιος 2010 27

τότητά του να στηρίζει την ελληνική οικονοµία, παρέχοντας, όπου απαιτείται, κεφάλαιο στις τρά-πεζες. Επίσης στο Μνηµόνιο σηµειώνεται ότι η Τράπεζα της Ελλάδος θα εντείνει την εποπτεία τουχρηµατοπιστωτικού συστήµατος και θα αυξήσει τους διαθέσιµους πόρους για την εποπτεία, καθώςεπίσης και ότι θα διατηρηθεί η στενή συνεργασία µε τις εποπτικές αρχές των χωρών προέλευσηςκαι των χωρών υποδοχής σύµφωνα µε το ευρωπαϊκό πλαίσιο για τη διασυνοριακή εποπτεία.

β) Μέτρα για τη διασφάλιση της χρηµατοοικονοµικής σταθερότητας στην ΕυρώπηΣτα συµπεράσµατα του έκτακτου Συµβουλίου ECOFIN στις 9/10.5.2010 αναφέρεται ότι, µετάτην κρίση στην Ελλάδα, η κατάσταση στις χρηµατοπιστωτικές αγορές παραµένει εύθραυστη καιυπάρχει κίνδυνος µετάδοσης, ο οποίος πρέπει να αντιµετωπιστεί.

Εν όψει των εξελίξεων αυτών, το Συµβούλιο και οι χώρες-µέλη αποφάσισαν τη λήψη ολοκλη-ρωµένης δέσµης µέτρων συνολικού ύψους 500 δισεκ. ευρώ, µε στόχο τη διασφάλιση της χρηµα-τοπιστωτικής σταθερότητας στην Ευρώπη. Στα µέτρα αυτά συγκαταλέγονται ένας ευρωπαϊκόςµηχανισµός σταθεροποίησης1 (ύψους µέχρι 60 δισεκ. ευρώ) και εγγυηµένα δάνεια από χώρες-µέλη της ζώνης του ευρώ (συνολικού ύψους µέχρι 440 δισεκ. ευρώ). Το ∆ΝΤ θα συµµετάσχει στιςσυµφωνίες χρηµατοδότησης και αναµένεται να παράσχει τουλάχιστον το ήµισυ της συµµετοχήςτης ΕΕ, δηλαδή περίπου 250 δισεκ. ευρώ. Κατά συνέπεια, το συνολικό ποσό το οποίο δύναταινα εξασφαλιστεί µέσω του παραπάνω µηχανισµού ανέρχεται σε 750 δισεκ. ευρώ.

Όσον αφορά την οικονοµική πολιτική, το Συµβούλιο, επιβεβαιώνοντας την ισχυρή δέσµευσή τουγια τη διασφάλιση της βιωσιµότητας των δηµόσιων οικονοµικών και της οικονοµικής ανάπτυξηςσε όλες τις χώρες-µέλη, συµφώνησε ότι τα προγράµµατα δηµοσιονοµικής προσαρµογής και διαρ-θρωτικών µεταρρυθµίσεων θα πρέπει να επιταχυνθούν, όπου αυτό είναι απαραίτητο. Το Συµ-βούλιο υπογράµµισε επίσης ότι θα πρέπει να θεσπιστεί ένα µόνιµο πλαίσιο για την επίλυση κρί-σεων και να σηµειωθεί ταχεία πρόοδος όσον αφορά τη ρύθµιση και εποπτεία των χρηµατοπι-στωτικών αγορών.

2 ΠΡΩΤΟΒΟΥΛΙΕΣ ΚΑΙ ΜΕΤΡΑ ΤΗΣ ΕΥΡΩΠΑΪΚΗΣ ΚΕΝΤΡΙΚΗΣ ΤΡΑΠΕΖΑΣα) Αναστολή του ελάχιστου ορίου πιστοληπτικής διαβάθµισης για τίτλους του Ελληνικού ∆ηµοσίουΤο ∆ιοικητικό Συµβούλιο της ΕΚΤ ανακοίνωσε στις 3.5.2010 την απόφασή του να αναστείλειµέχρι νεωτέρας την εφαρµογή του ελάχιστου ορίου πιστοληπτικής διαβάθµισης που απαιτείταιγια την καταλληλότητα των ασφαλειών στο πλαίσιο των πιστοδοτικών πράξεων του Ευρωσυ-στήµατος όσον αφορά εµπορεύσιµα χρεόγραφα που εκδίδει ή εγγυάται η ελληνική κυβέρνηση.

Για την παραπάνω απόφαση το ∆ιοικητικό Συµβούλιο έλαβε υπόψη τη θετική αξιολόγησή τουγια το πρόγραµµα οικονοµικής και δηµοσιονοµικής προσαρµογής της Ελλάδος, το οποίο υπήρξεπροϊόν διαπραγµάτευσης µε την Ευρωπαϊκή Επιτροπή, την ΕΚΤ και το ∆ΝΤ, και την ισχυρή βού-ληση της ελληνικής κυβέρνησης για πλήρη εφαρµογή του προγράµµατος.

Η εν λόγω απόφαση ενισχύει τη σταθερότητα του ελληνικού χρηµατοπιστωτικού συστήµατος,καθώς διασφαλίζει τις πηγές χρηµατοδότησης και τη ρευστότητα των ελληνικών τραπεζών.

β) Παρεµβάσεις της ΕΚΤ στις αγορές χρεογράφωνΤο ∆ιοικητικό Συµβούλιο της ΕΚΤ ανακοίνωσε στις 10.5.2010 σειρά µέτρων µε σκοπό την αντι-µετώπιση των σοβαρών πιέσεων σε ορισµένα τµήµατα των αγορών, οι οποίες δυσχεραίνουν τη

1 Η νοµική βάση του µηχανισµού αυτού είναι το άρθρο 122(2) της Συνθήκης, το οποίο προβλέπει χρηµατοδοτική στήριξη για τα κράτη-µέλη που αντιµετωπίζουν δυσκολίες οφειλόµενες σε έκτακτες περιστάσεις που εκφεύγουν του ελέγχου των κρατών-µελών.

KEF II: 1 23-07-10 08:10 27

Η διεθνής κρίση, η οποία ξεκίνησε ως πιστω-τική τον Αύγουστο του 2007 και µετεξελίχθηκεσε χρηµατοοικονοµική από το Σεπτέµβριο του2008, αντιµετωπίστηκε µε ασυνήθιστα επε-κτατική δηµοσιονοµική και νοµισµατική πολι-τική, µε αποτέλεσµα τη σηµαντική επιδείνωσητης δηµοσιονοµικής θέσης σχεδόν όλων τωνπροηγµένων οικονοµιών την περίοδο 2008-2009. Το δηµοσιονοµικό έλλειµµα στο σύνολοτων µεγαλύτερων προηγµένων οικονοµιώνανήλθε το 2009 σε 10% του παγκόσµιου ΑΕΠ,από 2,1% το 2007, ενώ το ακαθάριστο δηµό-σιο χρέος ως ποσοστό του ΑΕΠ, διευρύνθηκεαπότοµα το 2009 και έφθασε σε 83,2% στιςΗΠΑ (από 62,1% το 2007), 78,3% στη ζώνητου ευρώ (από 65,7% το 2007) και 217,6%στην Ιαπωνία (από 187,7% το 2007). Τα υψηλάδηµοσιονοµικά ελλείµµατα και η αλµατώδης

αύξηση του δηµόσιου χρέους σε πολλές οικο-νοµίες, σε συνδυασµό µε τη γενικευµένη απότο 2007 και εξής επανεκτίµηση των επενδυτι-κών κινδύνων στις διεθνείς αγορές, οδήγησανσε σταδιακή άνοδο των ασφαλίστρων κινδύ-νου (όπως φάνηκε λ.χ. από την εξέλιξη και τωνcredit default swaps – CDS) των κρατικώνοµολόγων κυρίως στις σχετικά πιο ευάλωτεςοικονοµίες της ζώνης του ευρώ. Η περιστολήτων δηµόσιων δαπανών για την αντιστροφήτων δηµοσιονοµικών εξελίξεων, αν και επι-βαρύνει ή αναστέλλει την οικονοµική ανά-καµψη, αποτελεί πλέον επιτακτική ανάγκη σεπολλές οικονοµίες ώστε να σταθεροποιηθεί ηδυναµική που έχει αναπτύξει το δηµόσιοχρέος. Ωστόσο, το 2010, στις µεγαλύτερες απότις προηγµένες οικονοµίες ως σύνολο, τοδηµοσιονοµικό έλλειµµα δεν αναµένεται να

Έκθεση για τηΧρηµατοπιστωτική ΣταθερότηταΙούλιος 201028

λειτουργία του µηχανισµού µετάδοσης της νοµισµατικής πολιτικής και κατ’ επέκταση την απο-τελεσµατική άσκηση νοµισµατικής πολιτικής προσανατολισµένης στη σταθερότητα των τιµώνµεσοπρόθεσµα. Τα µέτρα αυτά δεν θα επηρεάσουν την κατεύθυνση της νοµισµατικής πολιτικής.

Εν όψει των έκτακτων συνθηκών που επικρατούν στις αγορές, το ∆ιοικητικό Συµβούλιο απο-φάσισε τα ακόλουθα:

– Να διενεργεί παρεµβάσεις στις αγορές χρεογράφων του δηµόσιου και του ιδιωτικού τοµέα(“πρόγραµµα για τις αγορές τίτλων”), ώστε να διασφαλίσει την ύπαρξη επαρκούς βάθους καιρευστότητας στα τµήµατα εκείνα των αγορών τα οποία παρουσιάζουν δυσλειτουργίες. Ο σκο-πός του προγράµµατος είναι η αντιµετώπιση της δυσλειτουργίας των αγορών τίτλων και η απο-κατάσταση ενός κατάλληλου µηχανισµού µετάδοσης της νοµισµατικής πολιτικής. Το αντικείµενοτων παρεµβάσεων θα καθορίζεται από το ∆ιοικητικό Συµβούλιο. Για την απόφαση αυτή λήφθη-καν υπόψη η ανακοίνωση των κυβερνήσεων των χωρών-µελών της ζώνης του ευρώ ότι “θα λάβουνόλα τα αναγκαία µέτρα για την επίτευξη των δηµοσιονοµικών τους στόχων εφέτος και τα προ-σεχή έτη σύµφωνα µε τη ∆ιαδικασία Υπερβολικού Ελλείµµατος”, καθώς και οι ακριβείς επι-πρόσθετες δεσµεύσεις ορισµένων κυβερνήσεων της ζώνης του ευρώ ότι θα επιταχύνουν τη δηµο-σιονοµική εξυγίανση και θα εξασφαλίσουν τη βιωσιµότητα των δηµόσιων οικονοµικών τους.

– Με σκοπό την απορρόφηση της ρευστότητας που θα διοχετεύεται στο χρηµατοπιστωτικόσύστηµα µε τις ανωτέρω παρεµβάσεις στις αγορές τίτλων, θα πραγµατοποιούνται αντισταθµι-στικές πράξεις ώστε να διασφαλίζεται ότι δεν επηρεάζεται η κατεύθυνση της νοµισµατικής πολι-τικής.

– Όσον αφορά τα άλλα µέτρα, τα οποία ελήφθησαν για την αποκατάσταση της οµαλής λειτουργίαςορισµένων τµηµάτων των χρηµατοπιστωτικών αγορών, σηµειώνεται η επανενεργοποίηση των προ-σωρινών συµφωνιών ανταλλαγής νοµισµάτων µε την Οµοσπονδιακή Τράπεζα των ΗΠΑ, προ-κειµένου να εξασφαλιστεί επάρκεια κεφαλαίων σε δολάρια ΗΠΑ για τις ευρωπαϊκές τράπεζες.

KEF II: 1 23-07-10 08:10 28

υποχωρήσει σηµαντικά (9,5% του ΑΕΠ), ενώτο δηµόσιο χρέος θα συνεχίσει να διογκώνε-ται (βλ. ∆ιάγραµµα ΙΙ.1).

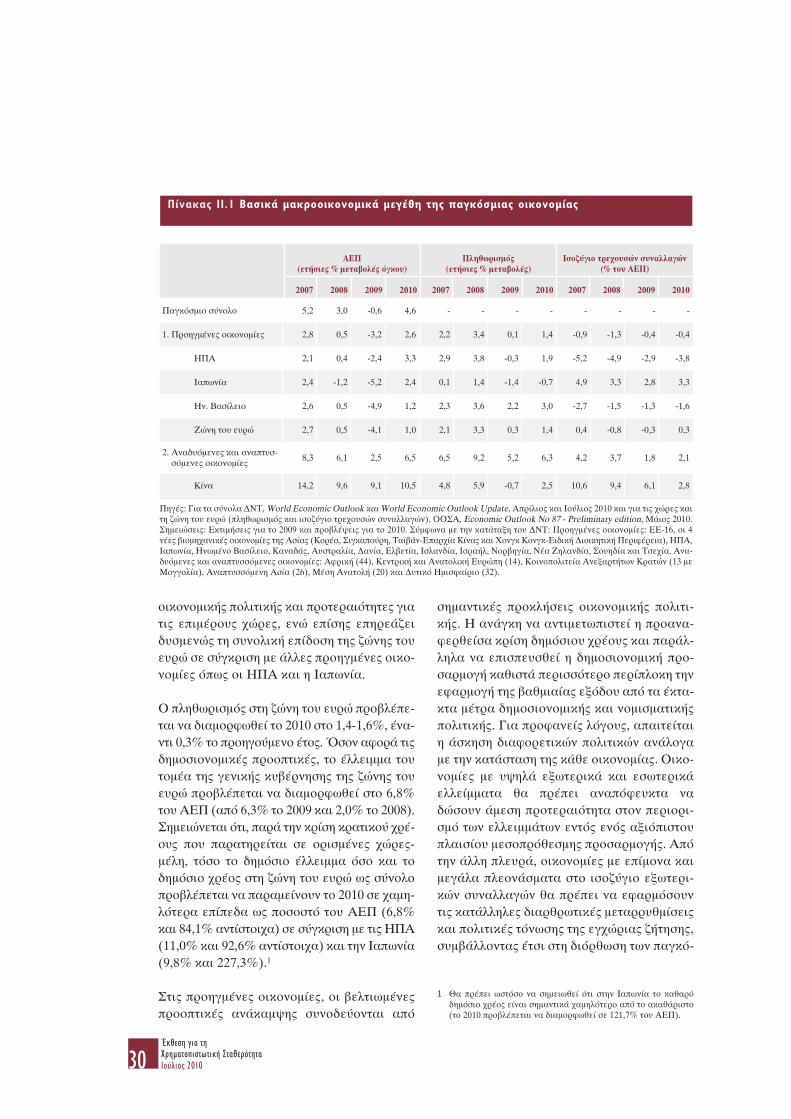

Το παγκόσµιο ΑΕΠ, σύµφωνα µε τις τελευταίεςπροβλέψεις του ∆ΝΤ, αναµένεται ότι θα αυξη-θεί κατά 4,6% το 2010, έναντι µείωσης κατά0,6% το 2009, ενώ η οικονοµία της Κίνας θαεξακολουθήσει να έχει τον υψηλότερο ρυθµόοικονοµικής ανόδου µεταξύ των µεγάλων οικο-νοµιών. Ειδικότερα, στις προηγµένες οικονο-µίες η ανάκαµψη, αν και ταχύτερη της αρχικάαναµενόµενης, παραµένει ευάλωτη στους εξω-γενείς κραδασµούς και κατανέµεται άνισαµεταξύ των γεωγραφικών περιοχών. Ο ρυθµόςµεγέθυνσης του ΑΕΠ στη ζώνη του ευρώ υπο-λείπεται σε σύγκριση µε άλλες προηγµένεςοικονοµίες. Παρά τη σηµαντική βελτίωση τωνσυνθηκών στις αγορές χρήµατος και κεφα-λαίων, η οµαλή χρηµατοδότηση των οικονοµιώνδεν έχει αποκατασταθεί πλήρως, ενώ η χρηµα-τοοικονοµική κατάσταση των νοικοκυριών, τωνεπιχειρήσεων και του δηµόσιου τοµέα, η οποίαεπιδεινώθηκε σοβαρά κατά τη διάρκεια της κρί-σης, αν και βελτιώνεται, συνεχίζει να αποτελείανασταλτικό παράγοντα για την άνοδο τηςεγχώριας ζήτησης. Στις ΗΠΑ το ΑΕΠ θα αυξη-θεί κατά 3,3% το 2010 (2009: -2,4%) και στηνΙαπωνία κατά 2,4% (2009: -5,2%).

Η οικονοµία της ζώνης του ευρώ εισήλθε σεφάση ήπιας ανάκαµψης το δεύτερο εξάµηνοτου 2009, κυρίως χάρη στη βελτίωση της εξω-τερικής ζήτησης και την κυκλική άνοδο τωναποθεµάτων, ενώ σηµαντική βελτίωση παρου-σίασαν και οι χρηµατοπιστωτικές συνθήκες. Ηανάκαµψη όµως παραµένει εύθραυστη, καθώςτροφοδοτείται από µια επεκτατική µακροοι-κονοµική πολιτική, η οποία όµως ήδη από τηνάνοιξη του 2010 σταδιακά αναστρέφεται σεαρκετές οικονοµίες. Για το 2010 προβλέπεταιότι ο ρυθµός ανόδου του ΑΕΠ θα διαµορφω-θεί στο 1% (από -4,1% το 2009). Στην εξέλιξηαυτή αναµένεται να συµβάλει σηµαντικά ηεξωτερική ζήτηση, η οποία προβλέπεται ότι θασυνεχίσει να ανακάµπτει χάρη στην ισχυρήζήτηση από τις αναδυόµενες οικονοµίες τηςΑσίας και την επίδραση, µε κάποια χρονικήυστέρηση, της υποχώρησης του ευρώ. Στη

ζώνη του ευρώ, υπάρχουν σηµαντικές διαφο-ρές µεταξύ των προοπτικών των επιµέρουςοικονοµιών, καθώς ορισµένες χώρες-µέληόπως η Ελλάδα και, σε µικρότερο βαθµό, ηΙρλανδία, η Ισπανία και η Κύπρος προβλέπε-ται ότι θα συνεχίσουν να βρίσκονται σε ύφεσητο τρέχον έτος, ενώ οι υπόλοιπες οικονοµίεςθα καταγράψουν θετικούς, καίτοι γενικάµέτριους, ρυθµούς ανάπτυξης. Αυτή η προο-πτική συνεπάγεται διαφορετικές προκλήσεις

Έκθεση για τηΧρηµατοπιστωτική Σταθερότητα

Ιούλιος 2010 29

KEF II: 1 23-07-10 08:10 29

οικονοµικής πολιτικής και προτεραιότητες γιατις επιµέρους χώρες, ενώ επίσης επηρεάζειδυσµενώς τη συνολική επίδοση της ζώνης τουευρώ σε σύγκριση µε άλλες προηγµένες οικο-νοµίες όπως οι ΗΠΑ και η Ιαπωνία.

Ο πληθωρισµός στη ζώνη του ευρώ προβλέπε-ται να διαµορφωθεί το 2010 στο 1,4-1,6%, ένα-ντι 0,3% το προηγούµενο έτος. Όσον αφορά τιςδηµοσιονοµικές προοπτικές, το έλλειµµα τουτοµέα της γενικής κυβέρνησης της ζώνης τουευρώ προβλέπεται να διαµορφωθεί στο 6,8%του ΑΕΠ (από 6,3% το 2009 και 2,0% το 2008).Σηµειώνεται ότι, παρά την κρίση κρατικού χρέ-ους που παρατηρείται σε ορισµένες χώρες-µέλη, τόσο το δηµόσιο έλλειµµα όσο και τοδηµόσιο χρέος στη ζώνη του ευρώ ως σύνολοπροβλέπεται να παραµείνουν το 2010 σε χαµη-λότερα επίπεδα ως ποσοστό του ΑΕΠ (6,8%και 84,1% αντίστοιχα) σε σύγκριση µε τις ΗΠΑ(11,0% και 92,6% αντίστοιχα) και την Ιαπωνία(9,8% και 227,3%).1

Στις προηγµένες οικονοµίες, οι βελτιωµένεςπροοπτικές ανάκαµψης συνοδεύονται από

σηµαντικές προκλήσεις οικονοµικής πολιτι-κής. Η ανάγκη να αντιµετωπιστεί η προανα-φερθείσα κρίση δηµόσιου χρέους και παράλ-ληλα να επισπευσθεί η δηµοσιονοµική προ-σαρµογή καθιστά περισσότερο περίπλοκη τηνεφαρµογή της βαθµιαίας εξόδου από τα έκτα-κτα µέτρα δηµοσιονοµικής και νοµισµατικήςπολιτικής. Για προφανείς λόγους, απαιτείταιη άσκηση διαφορετικών πολιτικών ανάλογαµε την κατάσταση της κάθε οικονοµίας. Οικο-νοµίες µε υψηλά εξωτερικά και εσωτερικάελλείµµατα θα πρέπει αναπόφευκτα ναδώσουν άµεση προτεραιότητα στον περιορι-σµό των ελλειµµάτων εντός ενός αξιόπιστουπλαισίου µεσοπρόθεσµης προσαρµογής. Απότην άλλη πλευρά, οικονοµίες µε επίµονα καιµεγάλα πλεονάσµατα στο ισοζύγιο εξωτερι-κών συναλλαγών θα πρέπει να εφαρµόσουντις κατάλληλες διαρθρωτικές µεταρρυθµίσειςκαι πολιτικές τόνωσης της εγχώριας ζήτησης,συµβάλλοντας έτσι στη διόρθωση των παγκό-

Έκθεση για τηΧρηµατοπιστωτική ΣταθερότηταΙούλιος 201030

Πίνακας II.1 Βασικά µακροοικονοµικά µεγέθη της παγκόσµιας οικονοµίας

ΑΕΠ(ετήσιες % µεταβολές όγκου)

Πληθωρισµός(ετήσιες % µεταβολές)

Ισοζύγιο τρεχουσών συναλλαγών(% του ΑΕΠ)

2007 2008 2009 2010 2007 2008 2009 2010 2007 2008 2009 2010

Παγκόσµιο σύνολο 5,2 3,0 -0,6 4,6 - - - - - - - -

1. Προηγµένες οικονοµίες 2,8 0,5 -3,2 2,6 2,2 3,4 0,1 1,4 -0,9 -1,3 -0,4 -0,4

ΗΠΑ 2,1 0,4 -2,4 3,3 2,9 3,8 -0,3 1,9 -5,2 -4,9 -2,9 -3,8

Ιαπωνία 2,4 -1,2 -5,2 2,4 0,1 1,4 -1,4 -0,7 4,9 3,3 2,8 3,3

Ην. Βασίλειο 2,6 0,5 -4,9 1,2 2,3 3,6 2,2 3,0 -2,7 -1,5 -1,3 -1,6

Ζώνη του ευρώ 2,7 0,5 -4,1 1,0 2,1 3,3 0,3 1,4 0,4 -0,8 -0,3 0,3

2. Αναδυόµενες και αναπτυσ-σόµενες οικονοµίες

8,3 6,1 2,5 6,5 6,5 9,2 5,2 6,3 4,2 3,7 1,8 2,1

Κίνα 14,2 9,6 9,1 10,5 4,8 5,9 -0,7 2,5 10,6 9,4 6,1 2,8

Πηγές: Για τα σύνολα ∆ΝΤ, World Economic Outlook και World Economic Outlook Update, Απρίλιος και Ιούλιος 2010 και για τις χώρες καιτη ζώνη του ευρώ (πληθωρισµός και ισοζύγιο τρεχουσών συναλλαγών), ΟΟΣΑ, Economic Outlook No 87 - Preliminary edition, Μάιος 2010.Σηµειώσεις: Εκτιµήσεις για το 2009 και προβλέψεις για το 2010. Σύµφωνα µε την κατάταξη του ∆ΝΤ: Προηγµένες οικονοµίες: ΕΕ-16, οι 4νέες βιοµηχανικές οικονοµίες της Ασίας (Κορέα, Σιγκαπούρη, Ταϊβάν-Επαρχία Κίνας και Χονγκ Κονγκ-Ειδική ∆ιοικητική Περιφέρεια), ΗΠΑ,Ιαπωνία, Ηνωµένο Βασίλειο, Καναδάς, Αυστραλία, ∆ανία, Ελβετία, Ισλανδία, Ισραήλ, Νορβηγία, Νέα Ζηλανδία, Σουηδία και Τσεχία. Ανα-δυόµενες και αναπτυσσόµενες οικονοµίες: Αφρική (44), Κεντρική και Ανατολική Ευρώπη (14), Κοινοπολιτεία Ανεξαρτήτων Κρατών (13 µεΜογγολία), Αναπτυσσόµενη Ασία (26), Μέση Ανατολή (20) και ∆υτικό Ηµισφαίριο (32).

11 Θα πρέπει ωστόσο να σηµειωθεί ότι στην Ιαπωνία το καθαρόδηµόσιο χρέος είναι σηµαντικά χαµηλότερο από το ακαθάριστο(το 2010 προβλέπεται να διαµορφωθεί σε 121,7% του ΑΕΠ).

KEF II: 1 23-07-10 08:10 30

σµιων µακροοικονοµικών ανισορροπιών καιστη σταθερότητα του παγκόσµιου χρηµατοπι-στωτικού συστήµατος, από την οποία εξαρ-τώνται και οι ίδιες.

Στις αναδυόµενες και αναπτυσσόµενες οικο-νοµίες, κυρίως της Ασίας, η ανάκαµψη είναιεντονότερη, κυρίως λόγω της ισχυρής εγχώ-ριας ζήτησης και της συγκριτικά µικρότερηςέκθεσής τους στους διεθνείς χρηµατοπιστω-τικούς κραδασµούς. Η υπερθέρµανση τηςοικονοµίας, ο υψηλός πληθωρισµός, καθώςκαι ο ρυθµός ανατίµησης των ακινήτων σε ορι-σµένες οικονοµίες, αποτελούν τους βασικό-τερους κινδύνους για την περιοχή. Ο ρυθµόςαύξησης του ΑΕΠ στο σύνολο των αναδυό-µενων και αναπτυσσόµενων οικονοµιών θαεπιταχυνθεί στο 6,8% το 2010, από 2,5% το2009. Στην Κίνα, ο ρυθµός µεγέθυνσης τηςοικονοµίας, υποστηριζόµενος κυρίως από τησυνεχιζόµενη εφαρµογή µέτρων τόνωσης τηςεγχώριας ζήτησης, έχει ήδη επανέλθει στα προτης κρίσης επίπεδα και, παρά τις ενδείξεις γιααποδυνάµωση της ανάκαµψης το δίµηνοΜαΐου-Ιουνίου, για το 2010 συνολικά αναµέ-νεται να είναι υψηλότερος από ό,τι το 2008(10,5%, βλ. Πίνακα ΙΙ.1).

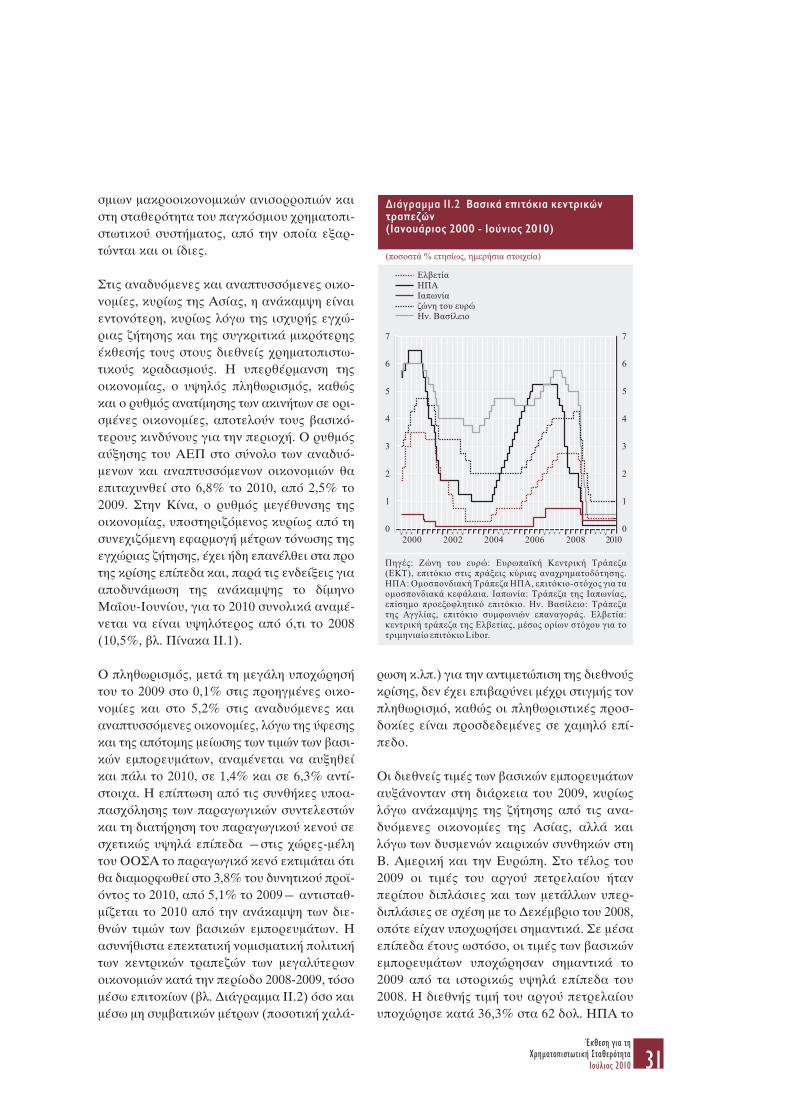

Ο πληθωρισµός, µετά τη µεγάλη υποχώρησήτου το 2009 στο 0,1% στις προηγµένες οικο-νοµίες και στο 5,2% στις αναδυόµενες καιαναπτυσσόµενες οικονοµίες, λόγω της ύφεσηςκαι της απότοµης µείωσης των τιµών των βασι-κών εµπορευµάτων, αναµένεται να αυξηθείκαι πάλι το 2010, σε 1,4% και σε 6,3% αντί-στοιχα. Η επίπτωση από τις συνθήκες υποα-πασχόλησης των παραγωγικών συντελεστώνκαι τη διατήρηση του παραγωγικού κενού σεσχετικώς υψηλά επίπεδα ―στις χώρες-µέλητου ΟΟΣΑ το παραγωγικό κενό εκτιµάται ότιθα διαµορφωθεί στο 3,8% του δυνητικού προϊ-όντος το 2010, από 5,1% το 2009― αντισταθ-µίζεται το 2010 από την ανάκαµψη των διε-θνών τιµών των βασικών εµπορευµάτων. Ηασυνήθιστα επεκτατική νοµισµατική πολιτικήτων κεντρικών τραπεζών των µεγαλύτερωνοικονοµιών κατά την περίοδο 2008-2009, τόσοµέσω επιτοκίων (βλ. ∆ιάγραµµα ΙΙ.2) όσο καιµέσω µη συµβατικών µέτρων (ποσοτική χαλά-

ρωση κ.λπ.) για την αντιµετώπιση της διεθνούςκρίσης, δεν έχει επιβαρύνει µέχρι στιγµής τονπληθωρισµό, καθώς οι πληθωριστικές προσ-δοκίες είναι προσδεδεµένες σε χαµηλό επί-πεδο.

Οι διεθνείς τιµές των βασικών εµπορευµάτωναυξάνονταν στη διάρκεια του 2009, κυρίωςλόγω ανάκαµψης της ζήτησης από τις ανα-δυόµενες οικονοµίες της Ασίας, αλλά καιλόγω των δυσµενών καιρικών συνθηκών στηΒ. Αµερική και την Ευρώπη. Στο τέλος του2009 οι τιµές του αργού πετρελαίου ήτανπερίπου διπλάσιες και των µετάλλων υπερ-διπλάσιες σε σχέση µε το ∆εκέµβριο του 2008,οπότε είχαν υποχωρήσει σηµαντικά. Σε µέσαεπίπεδα έτους ωστόσο, οι τιµές των βασικώνεµπορευµάτων υποχώρησαν σηµαντικά το2009 από τα ιστορικώς υψηλά επίπεδα του2008. Η διεθνής τιµή του αργού πετρελαίουυποχώρησε κατά 36,3% στα 62 δολ. ΗΠΑ το

Έκθεση για τηΧρηµατοπιστωτική Σταθερότητα

Ιούλιος 2010 31