Embed Size (px)

Citation preview

Daily 2886호 / 2016년 3월 16일 (수)

KOSPI KOSDAQ KOSPI200 선물 원/달러 환율 국고 3년 금리

1,969.97(-0.12%) 693.34(+0.33%) 243.25(-0.04%) 1,187.70(+1.60원) 1.533(+0.001%p)

이슈 생각

알파고가 보여준 파괴력 [이선엽]

생각해 볼만한 차트

#466 그래도 인간이다 [곽현수]

스몰캡 이슈

스몰캡: 프리미엄 식음료, 갈증을 해소하다 [김현석]

뉴트리바이오텍 (222040/Not Rated): 2017년 숲이 완성된다 [조현목]

쎌바이오텍 (049960/Not Rated): 건강기능식품 절대강자 [조현목]

콜마비앤에이치 (200130/Not Rated): 아름다움보단 건강함에 주목 [손승우]

종근당바이오 (063160/Not Rated): 알짜배기 원료의약품 업체로 도약 [김현석]

한국맥널티 (222980/Not Rated): 대세는 프리미엄 커피 [오강호]

흥국에프엔비 (189980/Not Rated): 골라 마시는 재미가 있다 [김현석]

서흥 (008490/매수): 이제는 편안한 시점 [조현목]

스몰캡 Click!

#16-10 다가온 골프시즌, 뜨는 골프웨어 [김현진]

산업 분석

제약/바이오 (비중확대): 국산 신약 양호한 성장 [배기달]

기업 분석

고려아연 (010130/매수): 메탈 가격 상승에 따른 이익 추정치 상향 [박광래]

차트 릴레이 – Top down / Bottom up

수요 Key Chart: 리스크, 경기소비재/금융

포트폴리오

Daily 추천종목: LG디스플레이[변경], 뉴트리바이오텍[신규], S-Oil,

오리온, GS건설, 한올바이오파마, 제넥신, 성우전자

증시지표

▶▶▷ Just 1 Minute!

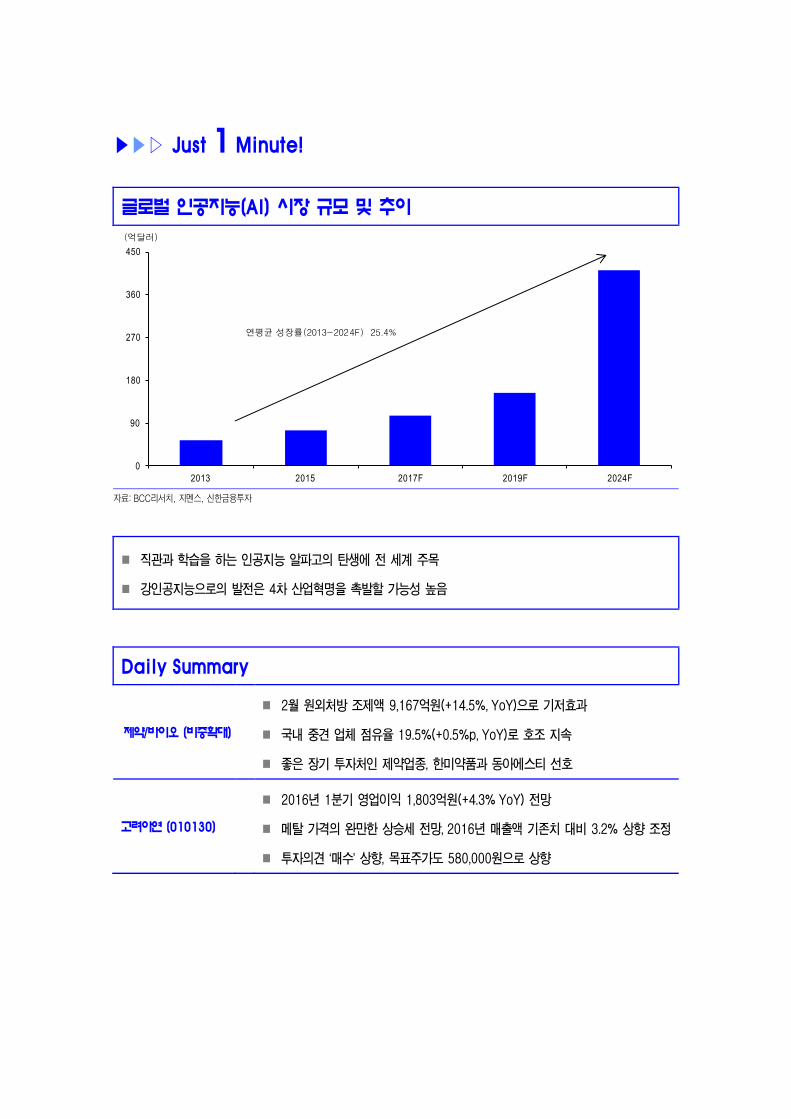

글로벌 인공지능(AI) 시장 규모 및 추이

자료: BCC리서치, 지멘스, 신한금융투자

직관과 학습을 하는 인공지능 알파고의 탄생에 전 세계 주목

강인공지능으로의 발전은 4차 산업혁명을 촉발할 가능성 높음

Daily Summary

제약/바이오 (비중확대)

2월 원외처방 조제액 9,167억원(+14.5%, YoY)으로 기저효과

국내 중견 업체 점유율 19.5%(+0.5%p, YoY)로 호조 지속

좋은 장기 투자처인 제약업종, 한미약품과 동아에스티 선호

고려아연 (010130)

2016년 1분기 영업이익 1,803억원(+4.3% YoY) 전망

메탈 가격의 완만한 상승세 전망, 2016년 매출액 기존치 대비 3.2% 상향 조정

투자의견 ‘매수’ 상향, 목표주가도 580,000원으로 상향

0

90

180

270

360

450

2013 2015 2017F 2019F 2024F

(억달러)

연평균 성장률(2013~2024F) 25.4%

이슈 생각 신한 생각 / 2016년 3월 16일 (수)

/ 3

알파고가 보여준 파괴력

시황정보팀 _ 이선엽

(02) 3772-2559

직관과 학습을 하는 인공지능 알파고의 탄생에 전 세계 주목

강인공지능으로의 발전은 4차 산업혁명을 촉발할 가능성 높음

인공지능의 급속한 발전

이세돌 9단과 구글 딥마인드 알파고와의 5번기를 통해 전 세계는 인공지능(AI,

Artificial Intelligence)의 급격한 발전을 목도했다. 바둑은 인간이 만든 가장 복잡한

게임으로 오랫동안 인간을 이기지 못한 영역으로 남아 있었다. 인공지능이 수많은 경

우의 수를 계산하는 동시에 직관적인 판단을 하는 것이 불가능했기 때문이다.

하지만 알파고는 단순 계산이 아닌 인간의 두뇌를 모방한 직관적 판단으로 승리하면

서 전 세계를 전율케했다.

인공지능이란 인간의 학습 능력과 추론 능력, 지각 능력 등을 컴퓨터 프로그램으로 실

현한 기술로 금융, 법률, 의료, 예술 등 모든 분야에 접목될 수 있다. 전 세계 인공지

능 시장은 연평균(2013~2024F) 25% 이상 성장하여 2024년에는 410억 달러 규모

를 기록할 전망이다.

세계경제포럼(WEF)에 따르면 2020년까지 약 500만 개의 일자리가 인공지능으로

대체될 예정이다. 금융, 의료, 법률 등 인건비가 높은 업종이 먼저 인공지능으로 대체

된다. 인공지능 로봇의 발달로 제조 및 생산업도 인공지능으로 대체될 전망이다.

글로벌 인공지능 시장 규모 및 추이

그림 1. 기업활력제고특별법(원샷법) 지원 절차

중국 화장품 종류별 시장규모 추이

6년간(2015~2020년) 직업군별 순수 채용 증감 추이

자료: BCC리서치, 지멘스, 신한금융투자

자료: WEF, 신한금융투자

인공지능 시장

연평균(2013~2024F) 25% 이상

성장할 전망

0

90

180

270

360

450

2013 2015 2017F 2019F 2024F

(억달러)

연평균성장률(2013~2024F) 25.4%

(5,000)

(3,750)

(2,500)

(1,250)

0

1,250

사무/

행정

제조업/

생산

건설/

채광

컴퓨터/

수학

매니지먼트

재무관리

(천개)

이슈 생각 신한 생각 / 2016년 3월 16일 (수)

/ 4

알파고 인공지능 수준 → 직관적 판단까지 발전

인공지능은 정보 해석과 자가 학습 능력에 따라 약인공지능1)과 강인공지능2)으로 구

분된다. 주어진 데이터만 분석하고 활용하는 약인공지능은 이미 실생활에 응용되고

있다. 구글 딥마인드의 알파고, 애플의 시리(Siri)가 대표적인 사례다.

반면 강인공지능은 스스로 학습할 수 있는 능력을 전분야에 적용 가능하다. 하사비스 구글

딥마인드 CEO는 강인공지능을 범용인공지능(AGI, Artificial General Intelligence)로 명

명하며 알파고가 도달해야할 최종 목표로 설정했다.

알파고는 인공신경망과 강화학습으로 습득한 직관적 판단능력을 기반으로 강인공지능

에 가까워지고 있다. 알파고는 ‘정책망3)’을 이용해 탐색할 경우의 수를 좁히고, ‘가치망

4)’을 통해 탐색의 깊이를 좁혀 착점을 시뮬레이션 한다. 탐색할 경우의 수를 효율적으

로 줄이고 경험에 따라 착점하기 때문에 바둑 같은 복잡한 연산이 필요한 게임이 가

능해졌다.

알파고는 강화학습을 수행한다. 강화학습의 기본원리는 수많은 시도와 에러를 통해

최적의 선택을 찾는 것이다. 찾아진 선택은 더 많은 시도를 함에 따라 점점 더 최적의

선택에 가까워진다. 알파고는 초기에 형성한 ‘정책망’을 3천만 번 이상 시뮬레이션해

‘가치망’의 분석능력을 높였다.

아직까지 알파고는 강인공지능 단계까지 도달하지 못했다. 하지만 직관적 판단과 반

복적인 학습을 하게 됨으로써 강인공지능에 점차 가까워지고 있다.

인공지능이 가져올 산업 패러다임의 변화

저명한 미래학자 레이 커즈와일은 인공지능이 2030년이면 인간의 지능과 대등해지고

2045년에는 추월할 것으로 전망했다. 인공지능의 급속한 발전은 4차 산업 혁명을 이

끌 촉매제가 될 가능성이 높다.

인공지능의 발달은 산업 전반의 패러다임을 전환시킬 전망이다. 특히 인공지능은 방

대한 데이터를 이용한 연구∙개발 분야에 최적이다. 하사비스 구글 딥마인드 CEO는 인

공지능 알고리즘을 접목할 분야로 의료, 로봇에 관심을 갖고 있다고 밝혔다.

인공지능 선도 기업 정리

분야 기업명 티커 내용

인공지능 알고리즘 구글 GOOG US 딥마인드 인수를 통해 AI 알고리즘 개발

IBM IBM US 슈퍼컴퓨터 ‘왓슨’을 소프트뱅크 ‘페퍼’의 인공지능으로 적용

바이두 BIDU US 음성인식 인공지능 분야에서 가장 앞선 기술력 보유

인공지능 헬스케어 구글 GOOG US ‘딥마인드헬스’로 의료시장 진출. 임상의를 위한 서비스 개발

IBM IBM US 의료 영상 업체 ‘머지헬스케어’ 인수해 질병 진단 시스템 개발

인공지능 로봇 히타치 비상장 업무 관리하고 명령 내리는 '관리자' 인공지능 로봇 개발

소프트뱅크 9984 JP 감정 인식 인공지능 로봇 '페퍼' 상용화해 백화점 등 배치

자율주행차 구글 GOOG US 2010년 자율주행 자동차 개발 공식 발표 이후 시장 선도

바이두 BIDU US BMW와 협력해 자율주행 자동차 개발

엔비디아 NVDA US 자율주행차 전용 슈퍼컴퓨터 '드라이브 PX2' 출시

자료: 언론자료 취합, 신한금융투자

인공신경망, 강화학습으로 직관적

선택 가능해지면서 강인공지능으로

발전 가능성 확대

1) 약인공지능:

한가지 기능만을 수행. 주어진 데이터를 분석할 수

있지만 자가 학습은 불가능

2) 강인공지능:

가공되지 않은 데이터를 스스로 학습하고 범용적으로

사용될 수 있는 인공지능

3) 정책망:

알파고가 바둑돌을 놓을 위치를 정하는 알고리즘

4) 가치망:

정책망을 기반으로 승률을 계산하는 알고리즘

이슈 생각 신한 생각 / 2016년 3월 16일 (수)

/ 5

인공지능 접목이 진행중인 산업

1) 의료분야에 인공지능이 도입되면 대량의 데이터 분석을 활용한 진단의학 발달이

기대된다. 이미 구글 딥마인드헬스는 영국국민건강보험(NHS)의 데이터를 분석해 의

료진에 진단결과를 제공하는 앱을 개발했다. IBM의 인공지능 ‘왓슨’은 학습한 수백만

건의 진단서, 환자 기록, 의료서적 등의 데이터를 스스로 판단해 병명과 효과적인 치

료법을 의료진에 전달한다.

2) 인공지능의 강화학습은 신약개발에도 접목될 수 있다. 신약개발은 방대한 데이터

로 반복적인 실험이 필요로 해 많은 시간과 비용이 소요되는 산업적 특성을 가지고

있다. 인공지능이 신약개발에 접목된다면 물리적으로 불가능했던 수많은 시뮬레이션

이 단시간에 가능해질 전망이다.

3) 알고리즘 자체인 인공지능은 로봇을 통해 실생활에 빠르게 침투될 전망이다. 인공

지능 로봇의 발전은 모든 제조업 기반을 로봇으로 대체할 가능성이 커짐을 의미한다.

위험하거나 반복적인 작업을 인공지능 로봇이 대체할 전망이다.

4) 자율주행 자동차의 발전 속도도 한층 가속화될 전망이다. 자율주행 자동차는 인공

지능과 인식(cognition)이 중요하다. 인공지능을 개발 중인 IT 업체들이 산업을 선도

하고 있다. 구글의 기술력이 가장 고도화되었으며 2014년에 이미 상용차를 발표했다.

인공지능의 발전은 자율주행 자동차의 시장 개화를 앞당길 전망이다.

국내 기업의 인공지능 현황과 시사점

지난 일주일은 인공지능이 우리 사회에 가장 큰 화두였다. 인공지능에 대한 공포와 기

대가 상존하면서 개인과 정부 차원의 관심이 제고되었다. 이에 지난 14일 미래창조과

학부는 인공지능 전담팀을 신설하고 인공지능 산업을 육성하기로 발표했다.

인공지능 관련 산업은 기술 특성상 진입장벽이 높고, 축적된 데이터의 양이 중요하기

때문에 선발과 후발주자의 격차가 크게 벌어질 수 있다. 실제로 정보통신기술센터

(IIPT)에 따르면 우리나라와 미국의 인공지능 기술격차는 4.6년이다. 일본과 유럽 등

선진국과 비교해도 기술격차가 1년가량 벌어져 있다.

인공지능 산업의 특성상 패트스팔로우 전략이 불가능할 것으로 생각된다. 다소 늦은

감은 있지만 정부가 인공지능 산업 육성에 관심을 보이고 있다는 사실은 긍정적이다.

선진국과의 기술격차를 줄여 구글과 경쟁할만한 선도 기업이 탄생하기를 기대해본다.

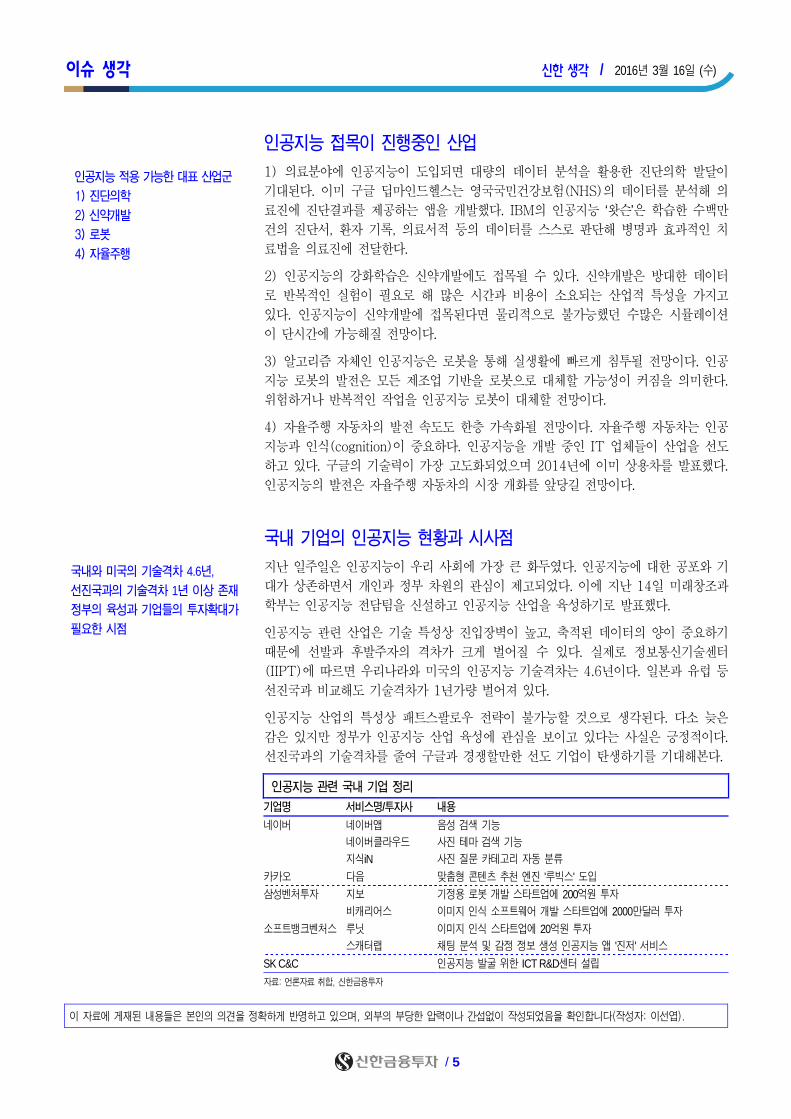

인공지능 관련 국내 기업 정리

기업명 서비스명/투자사 내용

네이버 네이버앱 음성 검색 기능

네이버클라우드 사진 테마 검색 기능

지식iN 사진 질문 카테고리 자동 분류

카카오 다음 맞춤형 콘텐츠 추천 엔진 '루빅스' 도입

삼성벤처투자 지보 기정용 로봇 개발 스타트업에 200억원 투자

비캐리어스 이미지 인식 소프트웨어 개발 스타트업에 2000만달러 투자

소프트뱅크벤처스 루닛 이미지 인식 스타트업에 20억원 투자

스캐터랩 채팅 분석 및 감정 정보 생성 인공지능 앱 '진저' 서비스

SK C&C 인공지능 발굴 위한 ICT R&D센터 설립

자료: 언론자료 취합, 신한금융투자

이 자료에 게재된 내용들은 본인의 의견을 정확하게 반영하고 있으며, 외부의 부당한 압력이나 간섭없이 작성되었음을 확인합니다(작성자: 이선엽).

국내와 미국의 기술격차 4.6년,

선진국과의 기술격차 1년 이상 존재

정부의 육성과 기업들의 투자확대가

필요한 시점

인공지능 적용 가능한 대표 산업군

1) 진단의학

2) 신약개발

3) 로봇

4) 자율주행

생각해 볼만한 차트 신한 생각 / 2016년 3월 16일 (수)

/ 6

#466 그래도 인간이다

전략 _ 곽현수

02-3772-2463

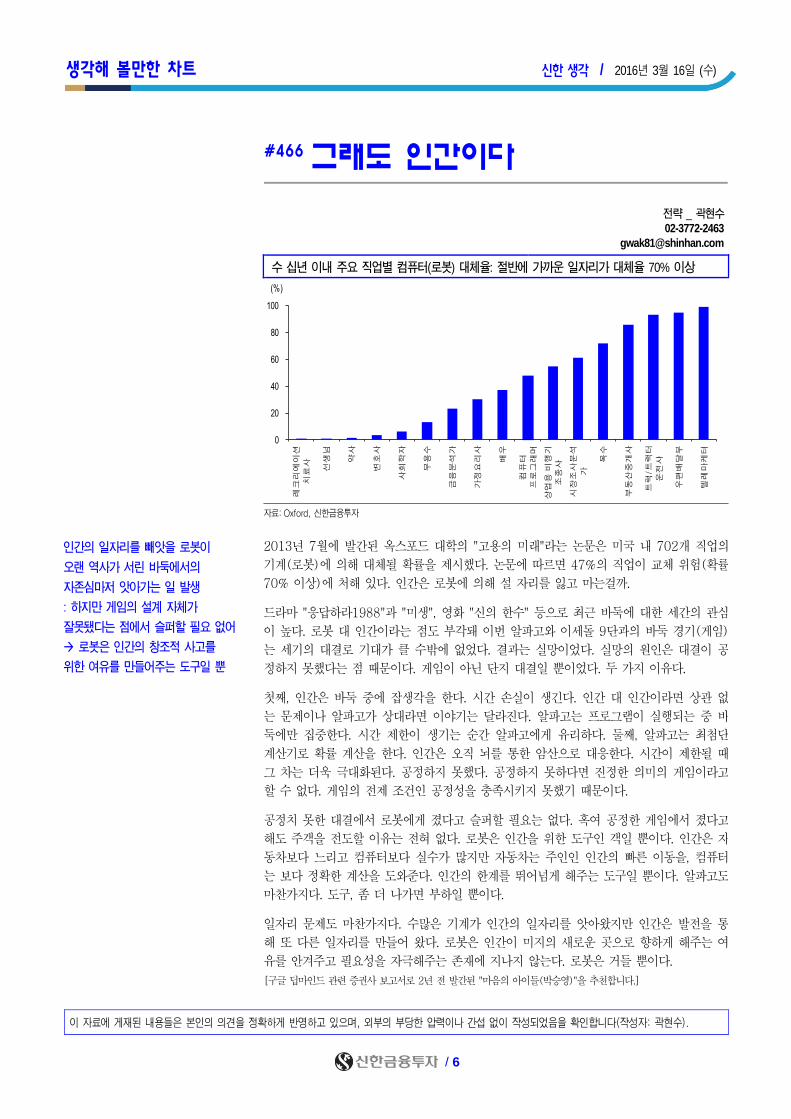

수 십년 이내 주요 직업별 컴퓨터(로봇) 대체율: 절반에 가까운 일자리가 대체율 70% 이상

자료: Oxford, 신한금융투자

2013년 7월에 발간된 옥스포드 대학의 "고용의 미래"라는 논문은 미국 내 702개 직업의

기계(로봇)에 의해 대체될 확률을 제시했다. 논문에 따르면 47%의 직업이 교체 위험(확률

70% 이상)에 처해 있다. 인간은 로봇에 의해 설 자리를 잃고 마는걸까.

드라마 "응답하라1988"과 "미생", 영화 "신의 한수" 등으로 최근 바둑에 대한 세간의 관심

이 높다. 로봇 대 인간이라는 점도 부각돼 이번 알파고와 이세돌 9단과의 바둑 경기(게임)

는 세기의 대결로 기대가 클 수밖에 없었다. 결과는 실망이었다. 실망의 원인은 대결이 공

정하지 못했다는 점 때문이다. 게임이 아닌 단지 대결일 뿐이었다. 두 가지 이유다.

첫째, 인간은 바둑 중에 잡생각을 한다. 시간 손실이 생긴다. 인간 대 인간이라면 상관 없

는 문제이나 알파고가 상대라면 이야기는 달라진다. 알파고는 프로그램이 실행되는 중 바

둑에만 집중한다. 시간 제한이 생기는 순간 알파고에게 유리하다. 둘째, 알파고는 최첨단

계산기로 확률 계산을 한다. 인간은 오직 뇌를 통한 암산으로 대응한다. 시간이 제한될 때

그 차는 더욱 극대화된다. 공정하지 못했다. 공정하지 못하다면 진정한 의미의 게임이라고

할 수 없다. 게임의 전제 조건인 공정성을 충족시키지 못했기 때문이다.

공정치 못한 대결에서 로봇에게 졌다고 슬퍼할 필요는 없다. 혹여 공정한 게임에서 졌다고

해도 주객을 전도할 이유는 전혀 없다. 로봇은 인간을 위한 도구인 객일 뿐이다. 인간은 자

동차보다 느리고 컴퓨터보다 실수가 많지만 자동차는 주인인 인간의 빠른 이동을, 컴퓨터

는 보다 정확한 계산을 도와준다. 인간의 한계를 뛰어넘게 해주는 도구일 뿐이다. 알파고도

마찬가지다. 도구, 좀 더 나가면 부하일 뿐이다.

일자리 문제도 마찬가지다. 수많은 기계가 인간의 일자리를 앗아왔지만 인간은 발전을 통

해 또 다른 일자리를 만들어 왔다. 로봇은 인간이 미지의 새로운 곳으로 향하게 해주는 여

유를 안겨주고 필요성을 자극해주는 존재에 지나지 않는다. 로봇은 거들 뿐이다.

[구글 딥마인드 관련 증권사 보고서로 2년 전 발간된 "마음의 아이들(박승영)"을 추천합니다.]

이 자료에 게재된 내용들은 본인의 의견을 정확하게 반영하고 있으며, 외부의 부당한 압력이나 간섭 없이 작성되었음을 확인합니다(작성자: 곽현수).

인간의 일자리를 빼앗을 로봇이

오랜 역사가 서린 바둑에서의

자존심마저 앗아가는 일 발생

: 하지만 게임의 설계 자체가

잘못됐다는 점에서 슬퍼할 필요 없어

로봇은 인간의 창조적 사고를

위한 여유를 만들어주는 도구일 뿐

0

20

40

60

80

100 레

크리

에이

션

치료

사

선생

님

약사

변호

사

사회

학자

무용

수

금융

분석

가

가정

요리

사

배우

컴퓨

터

프로

그래

머

상업

용비

행기

조종

사

시장

조사

분석

가

목수

부동

산중

개사

트럭

/트랙

터

운전

사

우편

배달

부

텔레

마케

터

(%)

스몰캡 이슈 신한 생각 / 2016년 3월 16일 (수)

/ 7

김현석

☎ 02-3772-2884

스몰캡

프리미엄 식음료, 갈증을 해소하다

프리미엄 식음료, 저성장 시대에 고성장이 기대되는 산업

2015년 상반기 국내 건강기능식품 업계는 큰 위기를 겪었다. ‘가짜 백수오’

파동으로 가장 중요한 신뢰에 금이 갔다. 건강기능식품시장은 고령화 시대

진입, 소득수준 향상으로 성장성에는 의문의 여지가 없다. 국내 건강기능식품

시장 규모는 2017년까지 연평균(10~17F) 10.2% 증가한 1.9조원이 예상

된다.

프리미엄 음료 시장 전망도 밝다. 디저트 문화가 보편화되며 소비자의 기호

도 다양해지고 있다. 커피 시장은 유통채널 증가와 취향 다양화로 프리미엄

커피 성장이 지속되고 있다. 음료 시장도 웰빙트렌드 확산으로 과일 음료, 빙

수 등 프리미엄 제품이 확대되고 있다. 저성장 시대에 고성장 산업의 희소가

치는 매우 높다. 당사 프리미엄 식음료 커버리지 종목의 2016년 예상 합산

매출액, 영업이익 증가율은 각각 19%, 31%다.

건강기능식품 OEM/ODM 업체, 프리미엄 음료 업체에 주목

건강기능식품 시장은 건강 이슈에 따라 주도하는 원료 및 제품이 빠르게 변

한다. OEM, ODM 업체는 단일 제품 리스크가 적어 사업 안정성이 상대적으

로 높다. 수출 비중도 높아 최근 우호적인 원/달러 환율도 긍정적이다. 프리

미엄 음료 시장은 신제품 출시가 예상되는 업체의 수혜가 전망된다.

프리미엄 식음료 Top Picks로는 생산 능력 증가로 외형 성장이 가장 높은

뉴트리바이오텍(222040), 실적 안정성이 꾸준한 쎌바이오텍(049960), 이

익 성장이 돋보이는 콜마비앤에이치(200130)를 제시한다.

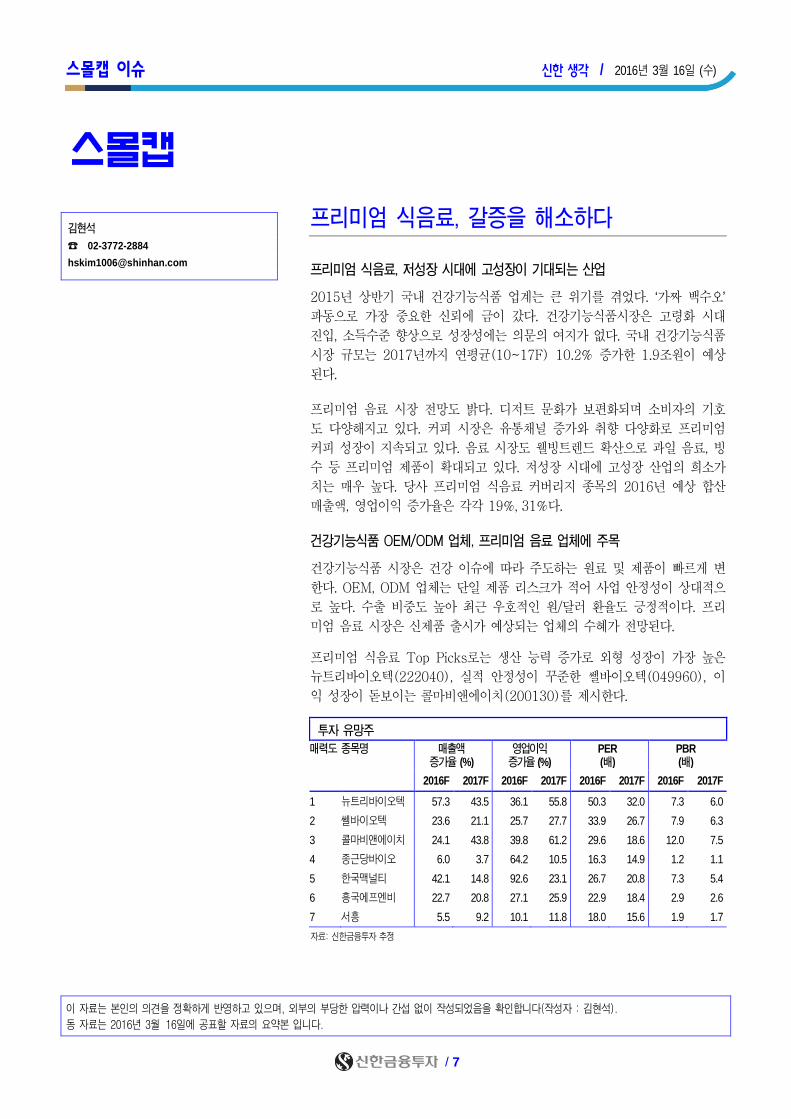

투자 유망주

매력도

종목명

매출액 증가율 (%)

영업이익 증가율 (%)

PER (배)

PBR (배)

2016F 2017F 2016F 2017F 2016F 2017F 2016F 2017F

1 뉴트리바이오텍 57.3 43.5 36.1 55.8 50.3 32.0 7.3 6.0

2 쎌바이오텍 23.6 21.1 25.7 27.7 33.9 26.7 7.9 6.3

3 콜마비앤에이치 24.1 43.8 39.8 61.2 29.6 18.6 12.0 7.5

4 종근당바이오 6.0 3.7 64.2 10.5 16.3 14.9 1.2 1.1

5 한국맥널티 42.1 14.8 92.6 23.1 26.7 20.8 7.3 5.4

6 흥국에프엔비 22.7 20.8 27.1 25.9 22.9 18.4 2.9 2.6

7 서흥 5.5 9.2 10.1 11.8 18.0 15.6 1.9 1.7

자료: 신한금융투자 추정

이 자료는 본인의 의견을 정확하게 반영하고 있으며, 외부의 부당한 압력이나 간섭 없이 작성되었음을 확인합니다(작성자 : 김현석).

동 자료는 2016년 3월 `16일에 공표할 자료의 요약본 입니다.

스몰캡 이슈 신한 생각 / 2016년 3월 16일 (수)

/ 8

Not Rated

현재주가 (3월 15일) 53,200원

조현목

(02) 3772-2883

김현석

(02) 3772-2884

KOSPI 1,969.97p

KOSDAQ 693.34p

시가총액 548.7십억원

액면가 500원

발행주식수 10.3백만주

유동주식수 4.6백만주(44.9%)

52주 최고가/최저가 73,000원/29,000원

일평균 거래량 (60일) 467,280주

일평균 거래액 (60일) 21,083백만원

외국인 지분율 8.94%

주요주주 코스맥스비티아이 외 10 인 51.97%

절대수익률 3개월 N/A

6개월 N/A

12개월 N/A

KOSDAQ 대비 3개월 N/A

상대수익률 6개월 N/A

12개월 N/A

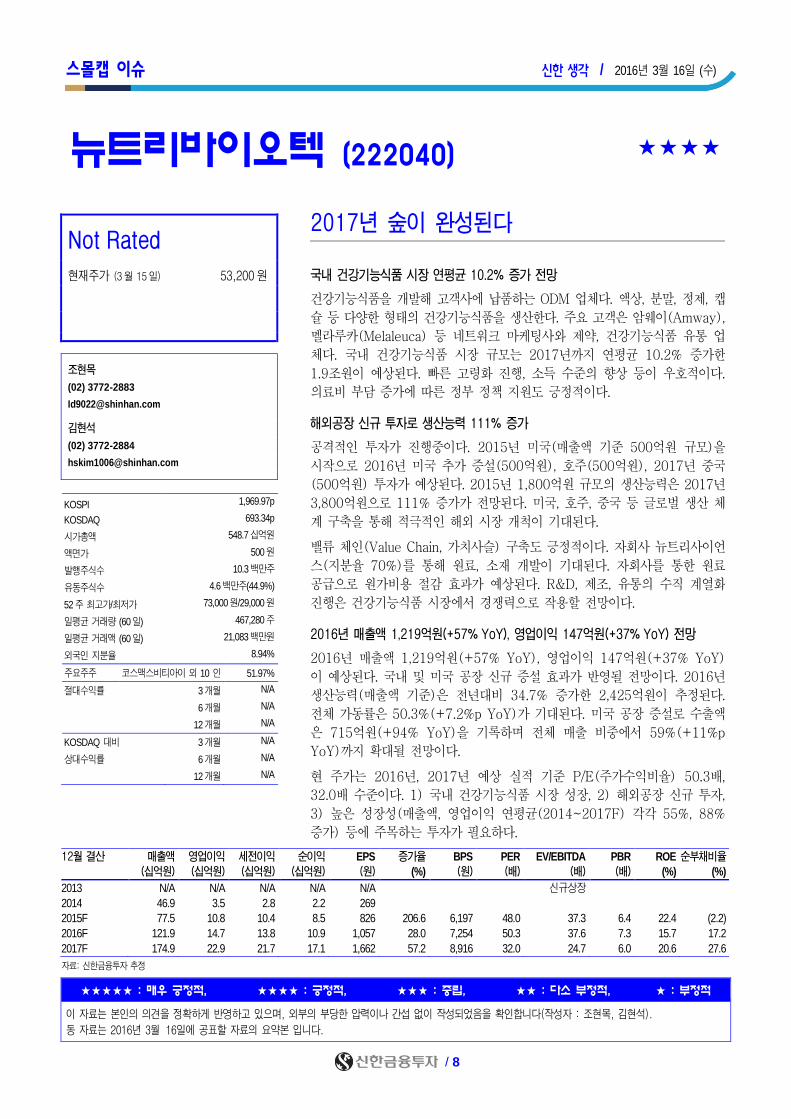

12월 결산 매출액 영업이익 세전이익 순이익 EPS 증가율 BPS PER EV/EBITDA PBR ROE 순부채비율

(십억원) (십억원) (십억원) (십억원) (원) (%) (원) (배) (배) (배) (%) (%)

2013 N/A N/A N/A N/A N/A 신규상장

2014 46.9 3.5 2.8 2.2 269

2015F 77.5 10.8 10.4 8.5 826 206.6 6,197 48.0 37.3 6.4 22.4 (2.2)

2016F 121.9 14.7 13.8 10.9 1,057 28.0 7,254 50.3 37.6 7.3 15.7 17.2

2017F 174.9 22.9 21.7 17.1 1,662 57.2 8,916 32.0 24.7 6.0 20.6 27.6

자료: 신한금융투자 추정

뉴트리바이오텍 (222040)

★★★★

2017년 숲이 완성된다

국내 건강기능식품 시장 연평균 10.2% 증가 전망

건강기능식품을 개발해 고객사에 납품하는 ODM 업체다. 액상, 분말, 정제, 캡

슐 등 다양한 형태의 건강기능식품을 생산한다. 주요 고객은 암웨이(Amway),

멜라루카(Melaleuca) 등 네트워크 마케팅사와 제약, 건강기능식품 유통 업

체다. 국내 건강기능식품 시장 규모는 2017년까지 연평균 10.2% 증가한

1.9조원이 예상된다. 빠른 고령화 진행, 소득 수준의 향상 등이 우호적이다.

의료비 부담 증가에 따른 정부 정책 지원도 긍정적이다.

해외공장 신규 투자로 생산능력 111% 증가

공격적인 투자가 진행중이다. 2015년 미국(매출액 기준 500억원 규모)을

시작으로 2016년 미국 추가 증설(500억원), 호주(500억원), 2017년 중국

(500억원) 투자가 예상된다. 2015년 1,800억원 규모의 생산능력은 2017년

3,800억원으로 111% 증가가 전망된다. 미국, 호주, 중국 등 글로벌 생산 체

계 구축을 통해 적극적인 해외 시장 개척이 기대된다.

밸류 체인(Value Chain, 가치사슬) 구축도 긍정적이다. 자회사 뉴트리사이언

스(지분율 70%)를 통해 원료, 소재 개발이 기대된다. 자회사를 통한 원료

공급으로 원가비용 절감 효과가 예상된다. R&D, 제조, 유통의 수직 계열화

진행은 건강기능식품 시장에서 경쟁력으로 작용할 전망이다.

2016년 매출액 1,219억원(+57% YoY), 영업이익 147억원(+37% YoY) 전망

2016년 매출액 1,219억원(+57% YoY), 영업이익 147억원(+37% YoY)

이 예상된다. 국내 및 미국 공장 신규 증설 효과가 반영될 전망이다. 2016년

생산능력(매출액 기준)은 전년대비 34.7% 증가한 2,425억원이 추정된다.

전체 가동률은 50.3%(+7.2%p YoY)가 기대된다. 미국 공장 증설로 수출액

은 715억원(+94% YoY)을 기록하며 전체 매출 비중에서 59%(+11%p

YoY)까지 확대될 전망이다.

현 주가는 2016년, 2017년 예상 실적 기준 P/E(주가수익비율) 50.3배,

32.0배 수준이다. 1) 국내 건강기능식품 시장 성장, 2) 해외공장 신규 투자,

3) 높은 성장성(매출액, 영업이익 연평균(2014~2017F) 각각 55%, 88%

증가) 등에 주목하는 투자가 필요하다.

★★★★★ : 매우 긍정적, ★★★★ : 긍정적, ★★★ : 중립, ★★ : 다소 부정적, ★ : 부정적

이 자료는 본인의 의견을 정확하게 반영하고 있으며, 외부의 부당한 압력이나 간섭 없이 작성되었음을 확인합니다(작성자 : 조현목, 김현석).

동 자료는 2016년 3월 `16일에 공표할 자료의 요약본 입니다.

스몰캡 이슈 신한 생각 / 2016년 3월 16일 (수)

/ 9

Not Rated

현재주가 (3월 15일) 68,100원

조현목

(02) 3772-2883

김현석

(02) 3772-2884

KOSPI 1,969.97p

KOSDAQ 693.34p

시가총액 640.1십억원

액면가 500원

발행주식수 9.4백만주

유동주식수 5.4백만주(57.1%)

52주 최고가/최저가 71,400원/48,050원

일평균 거래량 (60일) 53,580주

일평균 거래액 (60일) 3,367백만원

외국인 지분율 21.64%

주요주주 정명준 외 2 인 25.03%

절대수익률 3개월 27.5%

6개월 25.4%

12개월 1.2%

KOSDAQ 대비 3개월 17.7%

상대수익률 6개월 20.6%

12개월 -7.4%

12월 결산 매출액 영업이익 세전이익 순이익 EPS 증가율 BPS PER EV/EBITDA PBR ROE 순부채비율

(십억원) (십억원) (십억원) (십억원) (원) (%) (원) (배) (배) (배) (%) (%)

2013 31.6 9.4 9.7 7.8 830 27.0 4,580 23.3 15.7 4.2 19.6 (49.3)

2014 40.8 12.9 13.1 10.4 1,107 33.4 5,570 47.1 32.9 9.4 21.8 (54.2)

2015 49.5 18.7 21.7 17.5 1,857 67.8 6,988 30.7 25.3 8.2 29.6 (59.2)

2016F 61.2 23.5 23.9 18.9 2,011 8.3 8,638 33.9 24.7 7.9 25.7 (63.3)

2017F 74.1 30.0 30.3 23.9 2,546 26.6 10,773 26.7 18.8 6.3 26.2 (66.6)

자료: 신한금융투자 추정

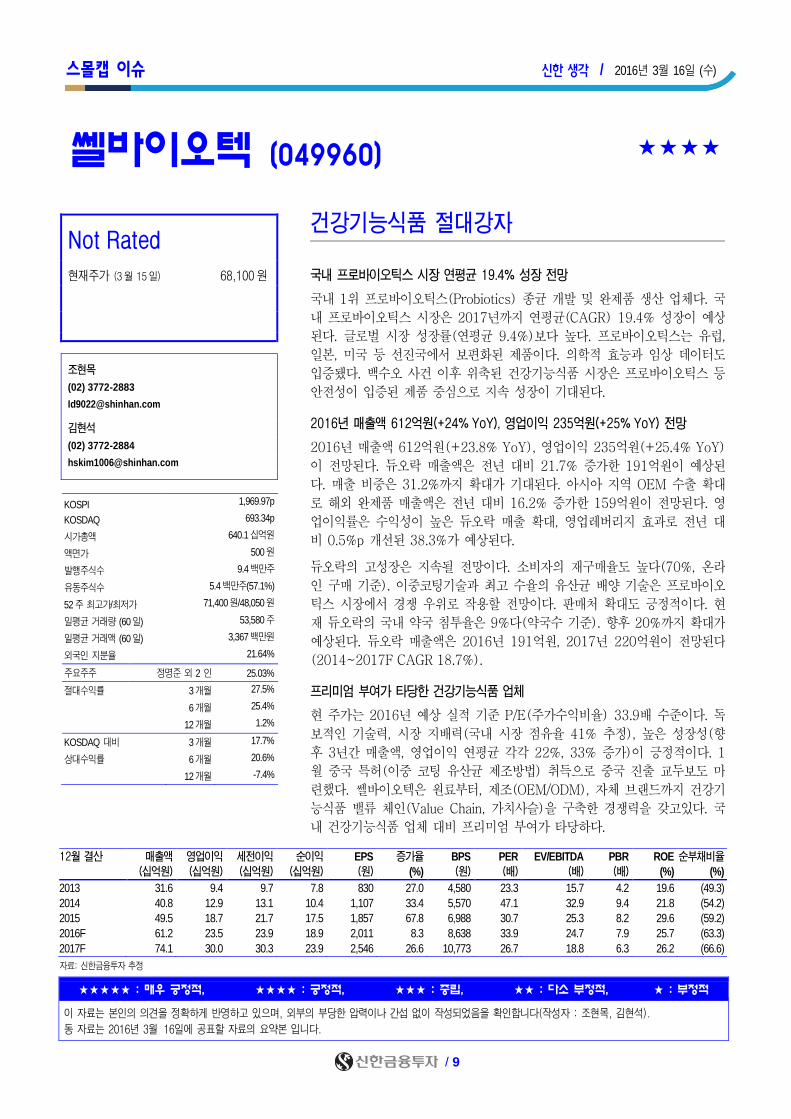

쎌바이오텍 (049960)

★★★★

건강기능식품 절대강자

국내 프로바이오틱스 시장 연평균 19.4% 성장 전망

국내 1위 프로바이오틱스(Probiotics) 종균 개발 및 완제품 생산 업체다. 국

내 프로바이오틱스 시장은 2017년까지 연평균(CAGR) 19.4% 성장이 예상

된다. 글로벌 시장 성장률(연평균 9.4%)보다 높다. 프로바이오틱스는 유럽,

일본, 미국 등 선진국에서 보편화된 제품이다. 의학적 효능과 임상 데이터도

입증됐다. 백수오 사건 이후 위축된 건강기능식품 시장은 프로바이오틱스 등

안전성이 입증된 제품 중심으로 지속 성장이 기대된다.

2016년 매출액 612억원(+24% YoY), 영업이익 235억원(+25% YoY) 전망

2016년 매출액 612억원(+23.8% YoY), 영업이익 235억원(+25.4% YoY)

이 전망된다. 듀오락 매출액은 전년 대비 21.7% 증가한 191억원이 예상된

다. 매출 비중은 31.2%까지 확대가 기대된다. 아시아 지역 OEM 수출 확대

로 해외 완제품 매출액은 전년 대비 16.2% 증가한 159억원이 전망된다. 영

업이익률은 수익성이 높은 듀오락 매출 확대, 영업레버리지 효과로 전년 대

비 0.5%p 개선된 38.3%가 예상된다.

듀오락의 고성장은 지속될 전망이다. 소비자의 재구매율도 높다(70%, 온라

인 구매 기준). 이중코팅기술과 최고 수율의 유산균 배양 기술은 프로바이오

틱스 시장에서 경쟁 우위로 작용할 전망이다. 판매처 확대도 긍정적이다. 현

재 듀오락의 국내 약국 침투율은 9%다(약국수 기준). 향후 20%까지 확대가

예상된다. 듀오락 매출액은 2016년 191억원, 2017년 220억원이 전망된다

(2014~2017F CAGR 18.7%).

프리미엄 부여가 타당한 건강기능식품 업체

현 주가는 2016년 예상 실적 기준 P/E(주가수익비율) 33.9배 수준이다. 독

보적인 기술력, 시장 지배력(국내 시장 점유율 41% 추정), 높은 성장성(향

후 3년간 매출액, 영업이익 연평균 각각 22%, 33% 증가)이 긍정적이다. 1

월 중국 특허(이중 코팅 유산균 제조방법) 취득으로 중국 진출 교두보도 마

련했다. 쎌바이오텍은 원료부터, 제조(OEM/ODM), 자체 브랜드까지 건강기

능식품 밸류 체인(Value Chain, 가치사슬)을 구축한 경쟁력을 갖고있다. 국

내 건강기능식품 업체 대비 프리미엄 부여가 타당하다.

★★★★★ : 매우 긍정적, ★★★★ : 긍정적, ★★★ : 중립, ★★ : 다소 부정적, ★ : 부정적

이 자료는 본인의 의견을 정확하게 반영하고 있으며, 외부의 부당한 압력이나 간섭 없이 작성되었음을 확인합니다(작성자 : 조현목, 김현석).

동 자료는 2016년 3월 `16일에 공표할 자료의 요약본 입니다.

스몰캡 이슈 신한 생각 / 2016년 3월 16일 (수)

/ 10

Not Rated

현재주가 (3월 15일) 37,700원

손승우

(02) 3772-1565

김현석

(02) 3772-2884

KOSPI 1,969.97p

KOSDAQ 693.34p

시가총액 1,113.8십억원

액면가 500원

발행주식수 29.5백만주

유동주식수 5.6백만주(18.8%)

52주 최고가/최저가 46,558원/26,633원

일평균 거래량 (60일) 68,543주

일평균 거래액 (60일) 3,205백만원

외국인 지분율 0.95%

주요주주 한국콜마홀딩스 외 7 인 69.11%

한국원자력연구원 12.04%

절대수익률 3개월 17.1%

6개월 13.7%

12개월 7.2%

KOSDAQ 대비 3개월 8.1%

상대수익률 6개월 9.3%

12개월 -1.9%

12월 결산 매출액 영업이익 세전이익 순이익 EPS 증가율 BPS PER EV/EBITDA PBR ROE 순부채비율

(십억원) (십억원) (십억원) (십억원) (원) (%) (원) (배) (배) (배) (%) (%)

2013 93.9 13.0 12.6 9.8 스펙 상장

2014 173.9 22.8 26.5 21.0

2015F 236.2 35.2 11.9 2.7 185 (74.5) 4,062 207.7 29.5 9.5 4.5 (50.4)

2016F 293.1 49.2 50.7 37.6 1,272 587.1 3,153 29.6 20.4 12.0 49.1 (68.9)

2017F 421.4 79.3 80.8 59.9 2,027 59.3 5,005 18.6 12.3 7.5 49.7 (77.8)

자료: 신한금융투자 추정

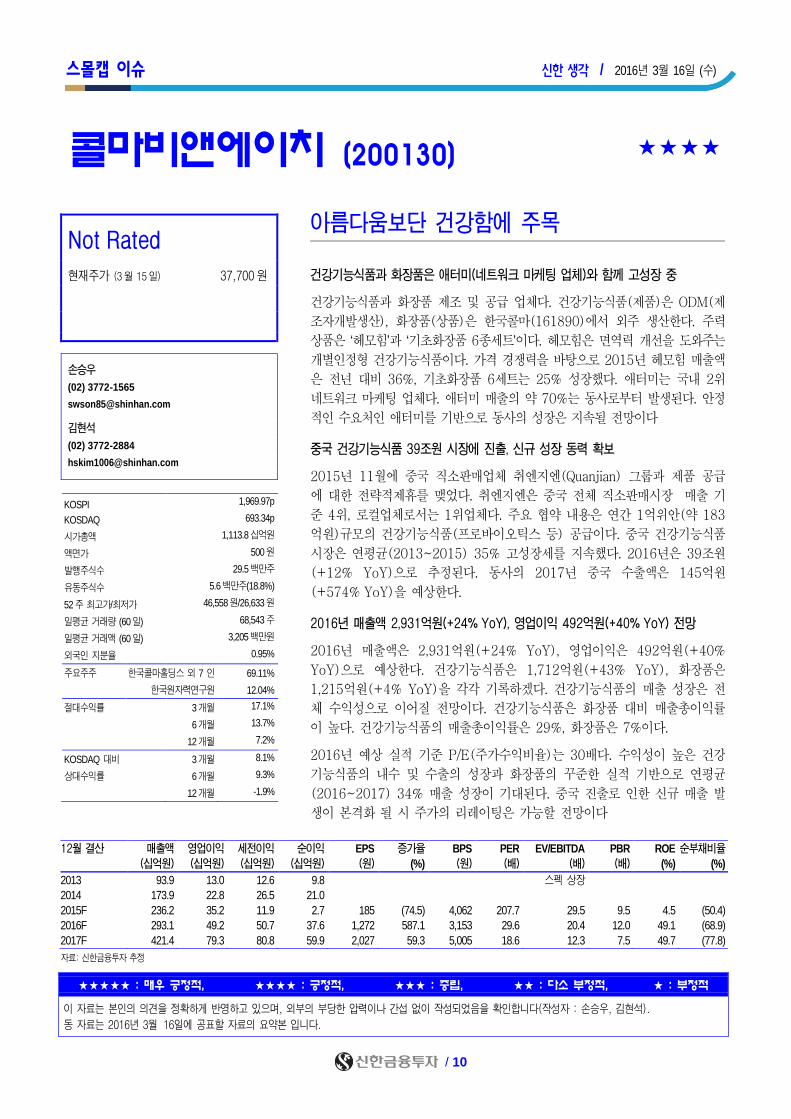

콜마비앤에이치 (200130)

★★★★

아름다움보단 건강함에 주목

건강기능식품과 화장품은 애터미(네트워크 마케팅 업체)와 함께 고성장 중

건강기능식품과 화장품 제조 및 공급 업체다. 건강기능식품(제품)은 ODM(제

조자개발생산), 화장품(상품)은 한국콜마(161890)에서 외주 생산한다. 주력

상품은 ‘헤모힘’과 ‘기초화장품 6종세트’이다. 헤모힘은 면역력 개선을 도와주는

개별인정형 건강기능식품이다. 가격 경쟁력을 바탕으로 2015년 헤모힘 매출액

은 전년 대비 36%, 기초화장품 6세트는 25% 성장했다. 애터미는 국내 2위

네트워크 마케팅 업체다. 애터미 매출의 약 70%는 동사로부터 발생된다. 안정

적인 수요처인 애터미를 기반으로 동사의 성장은 지속될 전망이다

중국 건강기능식품 39조원 시장에 진출, 신규 성장 동력 확보

2015년 11월에 중국 직소판매업체 취엔지엔(Quanjian) 그룹과 제품 공급

에 대한 전략적제휴를 맺었다. 취엔지엔은 중국 전체 직소판매시장 매출 기

준 4위, 로컬업체로서는 1위업체다. 주요 협약 내용은 연간 1억위안(약 183

억원)규모의 건강기능식품(프로바이오틱스 등) 공급이다. 중국 건강기능식품

시장은 연평균(2013~2015) 35% 고성장세를 지속했다. 2016년은 39조원

(+12% YoY)으로 추정된다. 동사의 2017년 중국 수출액은 145억원

(+574% YoY)을 예상한다.

2016년 매출액 2,931억원(+24% YoY), 영업이익 492억원(+40% YoY) 전망

2016년 매출액은 2,931억원(+24% YoY), 영업이익은 492억원(+40%

YoY)으로 예상한다. 건강기능식품은 1,712억원(+43% YoY), 화장품은

1,215억원(+4% YoY)을 각각 기록하겠다. 건강기능식품의 매출 성장은 전

체 수익성으로 이어질 전망이다. 건강기능식품은 화장품 대비 매출총이익률

이 높다. 건강기능식품의 매출총이익률은 29%, 화장품은 7%이다.

2016년 예상 실적 기준 P/E(주가수익비율)는 30배다. 수익성이 높은 건강

기능식품의 내수 및 수출의 성장과 화장품의 꾸준한 실적 기반으로 연평균

(2016~2017) 34% 매출 성장이 기대된다. 중국 진출로 인한 신규 매출 발

생이 본격화 될 시 주가의 리레이팅은 가능할 전망이다

★★★★★ : 매우 긍정적, ★★★★ : 긍정적, ★★★ : 중립, ★★ : 다소 부정적, ★ : 부정적

이 자료는 본인의 의견을 정확하게 반영하고 있으며, 외부의 부당한 압력이나 간섭 없이 작성되었음을 확인합니다(작성자 : 손승우, 김현석).

동 자료는 2016년 3월 `16일에 공표할 자료의 요약본 입니다.

스몰캡 이슈 신한 생각 / 2016년 3월 16일 (수)

/ 11

Not Rated

현재주가 (3월 15일) 31,150원

김현석

(02) 3772-2884

KOSPI 1,969.97p

KOSDAQ 693.34p

시가총액 162.9십억원

액면가 2,500원

발행주식수 5.2백만주

유동주식수 3.4백만주(64.9%)

52주 최고가/최저가 41,500원/18,050원

일평균 거래량 (60일) 139,142주

일평균 거래액 (60일) 3,818백만원

외국인 지분율 3.31%

주요주주 이장한 외 8 인 33.23%

절대수익률 3개월 49.8%

6개월 55.4%

12개월 27.1%

KOSDAQ 대비 3개월 46.9%

상대수익률 6개월 52.8%

12개월 28.2%

12월 결산 매출액 영업이익 세전이익 순이익 EPS 증가율 BPS PER EV/EBITDA PBR ROE 순부채비율

(십억원) (십억원) (십억원) (십억원) (원) (%) (원) (배) (배) (배) (%) (%)

2013 100.4 1.9 1.9 1.7 317 (76.7) 23,688 50.5 6.6 0.7 1.3 5.5

2014 106.4 (2.6) (1.9) (1.1) (211) 적전 23,300 (104.1) 13.1 0.9 (0.9) (0.3)

2015F 106.7 8.1 8.1 6.7 1,278 흑전 24,234 21.6 6.6 1.1 5.4 (6.9)

2016F 113.1 13.3 12.9 10.1 1,928 50.9 25,769 16.3 6.0 1.2 7.7 (15.7)

2017F 117.3 14.7 14.2 11.1 2,117 9.8 27,445 14.9 5.4 1.1 8.0 (21.4)

자료: 신한금융투자 추정

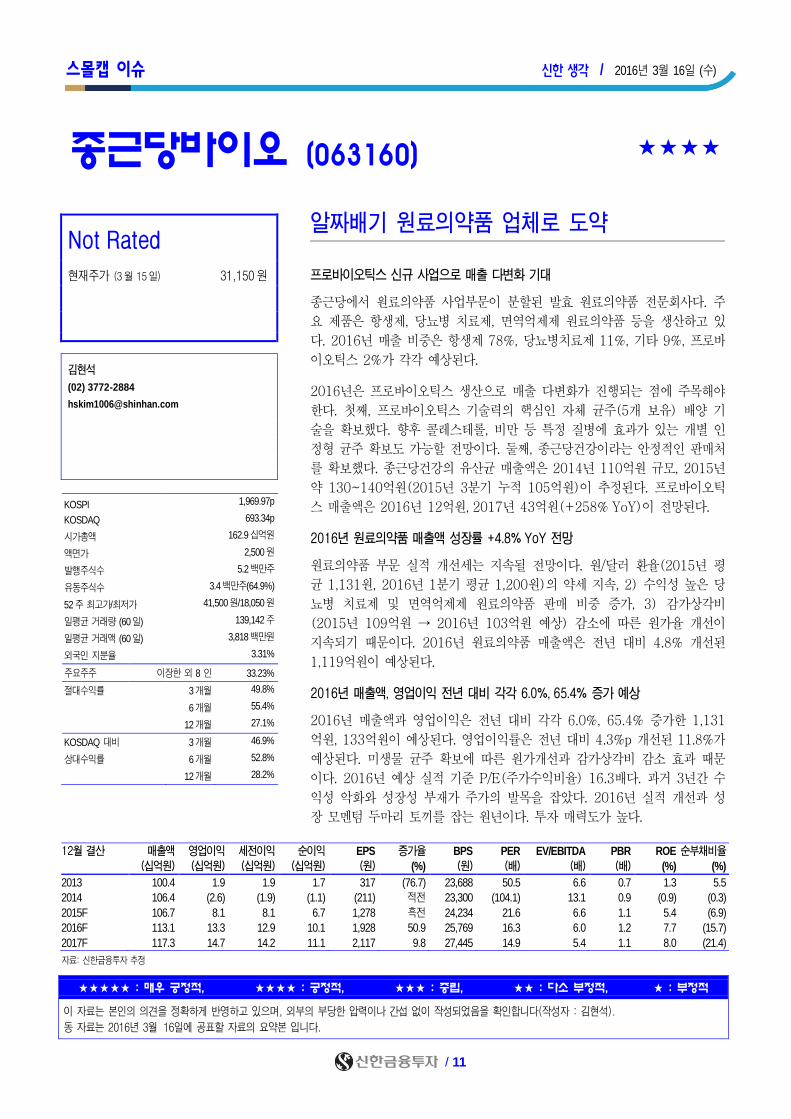

종근당바이오 (063160)

★★★★

알짜배기 원료의약품 업체로 도약

프로바이오틱스 신규 사업으로 매출 다변화 기대

종근당에서 원료의약품 사업부문이 분할된 발효 원료의약품 전문회사다. 주

요 제품은 항생제, 당뇨병 치료제, 면역억제제 원료의약품 등을 생산하고 있

다. 2016년 매출 비중은 항생제 78%, 당뇨병치료제 11%, 기타 9%, 프로바

이오틱스 2%가 각각 예상된다.

2016년은 프로바이오틱스 생산으로 매출 다변화가 진행되는 점에 주목해야

한다. 첫째, 프로바이오틱스 기술력의 핵심인 자체 균주(5개 보유) 배양 기

술을 확보했다. 향후 콜레스테롤, 비만 등 특정 질병에 효과가 있는 개별 인

정형 균주 확보도 가능할 전망이다. 둘째, 종근당건강이라는 안정적인 판매처

를 확보했다. 종근당건강의 유산균 매출액은 2014년 110억원 규모, 2015년

약 130~140억원(2015년 3분기 누적 105억원)이 추정된다. 프로바이오틱

스 매출액은 2016년 12억원, 2017년 43억원(+258% YoY)이 전망된다.

2016년 원료의약품 매출액 성장률 +4.8% YoY 전망

원료의약품 부문 실적 개선세는 지속될 전망이다. 원/달러 환율(2015년 평

균 1,131원, 2016년 1분기 평균 1,200원)의 약세 지속, 2) 수익성 높은 당

뇨병 치료제 및 면역억제제 원료의약품 판매 비중 증가, 3) 감가상각비

(2015년 109억원 → 2016년 103억원 예상) 감소에 따른 원가율 개선이

지속되기 때문이다. 2016년 원료의약품 매출액은 전년 대비 4.8% 개선된

1,119억원이 예상된다.

2016년 매출액, 영업이익 전년 대비 각각 6.0%, 65.4% 증가 예상

2016년 매출액과 영업이익은 전년 대비 각각 6.0%, 65.4% 증가한 1,131

억원, 133억원이 예상된다. 영업이익률은 전년 대비 4.3%p 개선된 11.8%가

예상된다. 미생물 균주 확보에 따른 원가개선과 감가상각비 감소 효과 때문

이다. 2016년 예상 실적 기준 P/E(주가수익비율) 16.3배다. 과거 3년간 수

익성 악화와 성장성 부재가 주가의 발목을 잡았다. 2016년 실적 개선과 성

장 모멘텀 두마리 토끼를 잡는 원년이다. 투자 매력도가 높다.

★★★★★ : 매우 긍정적, ★★★★ : 긍정적, ★★★ : 중립, ★★ : 다소 부정적, ★ : 부정적

이 자료는 본인의 의견을 정확하게 반영하고 있으며, 외부의 부당한 압력이나 간섭 없이 작성되었음을 확인합니다(작성자 : 김현석).

동 자료는 2016년 3월 `16일에 공표할 자료의 요약본 입니다.

스몰캡 이슈 신한 생각 / 2016년 3월 16일 (수)

/ 12

Not Rated

현재주가 (3월 15일) 25,150원

오강호

(02) 3772-2579

KOSPI 1,969.97p

KOSDAQ 693.34p

시가총액 125.1십억원

액면가 500원

발행주식수 5.0백만주

유동주식수 1.5백만주(30.0%)

52주 최고가/최저가 26,900원/12,150원

일평균 거래량 (60일) 517,064주

일평균 거래액 (60일) 10,838백만원

외국인 지분율 0.06%

주요주주 이은정 외 1 인 68.8%

절대수익률 3개월 -

6개월 -

12개월 -

KOSDAQ 대비 3개월 -

상대수익률 6개월 -

12개월 -

12월 결산 매출액 영업이익 세전이익 순이익 EPS 증가율 BPS PER EV/EBITDA PBR ROE 순부채비율

(십억원) (십억원) (십억원) (십억원) (원) (%) (원) (배) (배) (배) (%) (%)

2013 15.6 1.6 1.0 1.0 216 신규 상장

2014 19.7 0.6 6.5 5.6 1,328

2015F 27.1 2.7 2.6 2.5 687 (48.2) 2,498 19.9 15.7 5.5 21.9 23.3

2016F 38.5 5.2 5.2 4.7 941 36.9 3,439 26.7 17.9 7.3 31.7 (0.3)

2017F 44.2 6.4 6.7 6.0 1,211 28.7 4,650 20.8 15.0 5.4 29.9 (27.3)

자료: 신한금융투자 추정

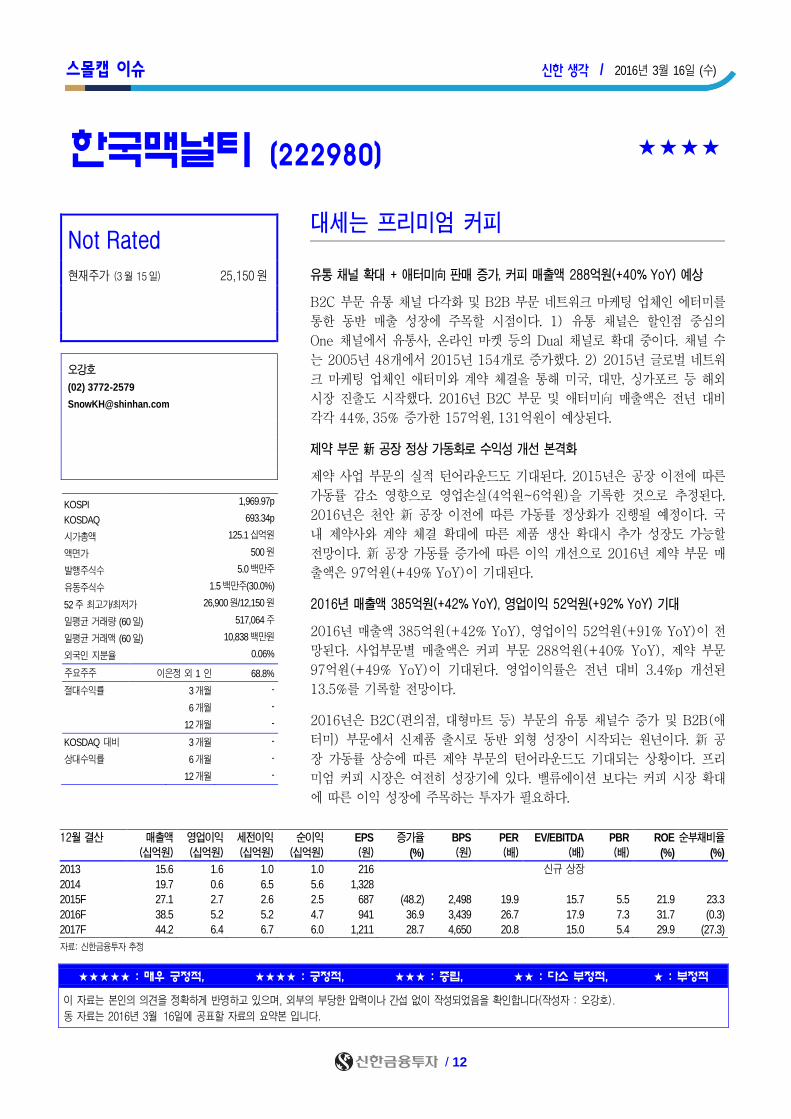

한국맥널티 (222980)

★★★★

대세는 프리미엄 커피

유통 채널 확대 + 애터미向 판매 증가, 커피 매출액 288억원(+40% YoY) 예상

B2C 부문 유통 채널 다각화 및 B2B 부문 네트워크 마케팅 업체인 에터미를

통한 동반 매출 성장에 주목할 시점이다. 1) 유통 채널은 할인점 중심의

One 채널에서 유통사, 온라인 마켓 등의 Dual 채널로 확대 중이다. 채널 수

는 2005년 48개에서 2015년 154개로 증가했다. 2) 2015년 글로벌 네트워

크 마케팅 업체인 애터미와 계약 체결을 통해 미국, 대만, 싱가포르 등 해외

시장 진출도 시작했다. 2016년 B2C 부문 및 애터미向 매출액은 전년 대비

각각 44%, 35% 증가한 157억원, 131억원이 예상된다.

제약 부문 新 공장 정상 가동화로 수익성 개선 본격화

제약 사업 부문의 실적 턴어라운드도 기대된다. 2015년은 공장 이전에 따른

가동률 감소 영향으로 영업손실(4억원~6억원)을 기록한 것으로 추정된다.

2016년은 천안 新 공장 이전에 따른 가동률 정상화가 진행될 예정이다. 국

내 제약사와 계약 체결 확대에 따른 제품 생산 확대시 추가 성장도 가능할

전망이다. 新 공장 가동률 증가에 따른 이익 개선으로 2016년 제약 부문 매

출액은 97억원(+49% YoY)이 기대된다.

2016년 매출액 385억원(+42% YoY), 영업이익 52억원(+92% YoY) 기대

2016년 매출액 385억원(+42% YoY), 영업이익 52억원(+91% YoY)이 전

망된다. 사업부문별 매출액은 커피 부문 288억원(+40% YoY), 제약 부문

97억원(+49% YoY)이 기대된다. 영업이익률은 전년 대비 3.4%p 개선된

13.5%를 기록할 전망이다.

2016년은 B2C(편의점, 대형마트 등) 부문의 유통 채널수 증가 및 B2B(애

터미) 부문에서 신제품 출시로 동반 외형 성장이 시작되는 원년이다. 新 공

장 가동률 상승에 따른 제약 부문의 턴어라운드도 기대되는 상황이다. 프리

미엄 커피 시장은 여전히 성장기에 있다. 밸류에이션 보다는 커피 시장 확대

에 따른 이익 성장에 주목하는 투자가 필요하다.

★★★★★ : 매우 긍정적, ★★★★ : 긍정적, ★★★ : 중립, ★★ : 다소 부정적, ★ : 부정적

이 자료는 본인의 의견을 정확하게 반영하고 있으며, 외부의 부당한 압력이나 간섭 없이 작성되었음을 확인합니다(작성자 : 오강호).

동 자료는 2016년 3월 `16일에 공표할 자료의 요약본 입니다.

스몰캡 이슈 신한 생각 / 2016년 3월 16일 (수)

/ 13

Not Rated

현재주가 (3월 15일) 26,750원

김현석

(02) 3772-2884

KOSPI 1,969.97p

KOSDAQ 693.34p

시가총액 196.4십억원

액면가 500원

발행주식수 7.3백만주

유동주식수 3.3백만주(44.8%)

52주 최고가/최저가 66,900원/26,400원

일평균 거래량 (60일) 91,131주

일평균 거래액 (60일) 2,931백만원

외국인 지분율 2.34%

주요주주 오길영 외 7 인 50.81%

절대수익률 3개월 -18.1%

6개월 -31.1%

12개월 N/A

KOSDAQ 대비 3개월 -24.4%

상대수익률 6개월 -33.8%

12개월 N/A

12월 결산 매출액 영업이익 세전이익 순이익 EPS 증가율 BPS PER EV/EBITDA PBR ROE 순부채비율

(십억원) (십억원) (십억원) (십억원) (원) (%) (원) (배) (배) (배) (%) (%)

2013 30.3 6.7 6.4 4.7 907 신규 상장

2014 35.0 8.0 7.7 6.1 1,119

2015F 39.6 8.5 8.5 6.7 1,070 (4.3) 8,263 33.5 21.8 4.3 15.7 (39.9)

2016F 48.6 10.8 10.8 8.6 1,168 9.2 9,231 22.9 12.3 2.9 13.4 (34.8)

2017F 58.7 13.6 13.6 10.7 1,455 24.6 10,486 18.4 10.6 2.6 14.8 (24.0)

자료: 신한금융투자 추정

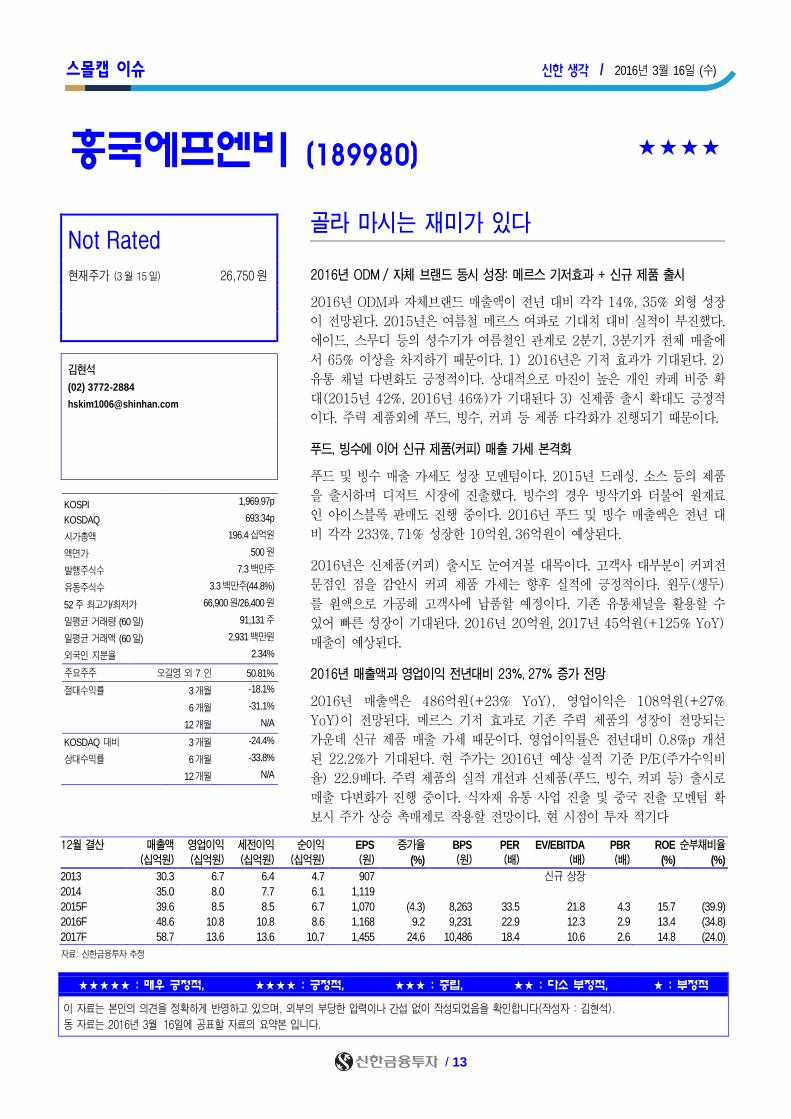

흥국에프엔비 (189980)

★★★★

골라 마시는 재미가 있다

2016년 ODM / 자체 브랜드 동시 성장: 메르스 기저효과 + 신규 제품 출시

2016년 ODM과 자체브랜드 매출액이 전년 대비 각각 14%, 35% 외형 성장

이 전망된다. 2015년은 여름철 메르스 여파로 기대치 대비 실적이 부진했다.

에이드, 스무디 등의 성수기가 여름철인 관계로 2분기, 3분기가 전체 매출에

서 65% 이상을 차지하기 때문이다. 1) 2016년은 기저 효과가 기대된다. 2)

유통 채널 다변화도 긍정적이다. 상대적으로 마진이 높은 개인 카페 비중 확

대(2015년 42%, 2016년 46%)가 기대된다 3) 신제품 출시 확대도 긍정적

이다. 주력 제품외에 푸드, 빙수, 커피 등 제품 다각화가 진행되기 때문이다.

푸드, 빙수에 이어 신규 제품(커피) 매출 가세 본격화

푸드 및 빙수 매출 가세도 성장 모멘텀이다. 2015년 드레싱, 소스 등의 제품

을 출시하며 디저트 시장에 진출했다. 빙수의 경우 빙삭기와 더불어 원재료

인 아이스블록 판매도 진행 중이다. 2016년 푸드 및 빙수 매출액은 전년 대

비 각각 233%, 71% 성장한 10억원, 36억원이 예상된다.

2016년은 신제품(커피) 출시도 눈여겨볼 대목이다. 고객사 대부분이 커피전

문점인 점을 감안시 커피 제품 가세는 향후 실적에 긍정적이다. 원두(생두)

를 원액으로 가공해 고객사에 납품할 예정이다. 기존 유통채널을 활용할 수

있어 빠른 성장이 기대된다. 2016년 20억원, 2017년 45억원(+125% YoY)

매출이 예상된다.

2016년 매출액과 영업이익 전년대비 23%, 27% 증가 전망

2016년 매출액은 486억원(+23% YoY), 영업이익은 108억원(+27%

YoY)이 전망된다. 메르스 기저 효과로 기존 주력 제품의 성장이 전망되는

가운데 신규 제품 매출 가세 때문이다. 영업이익률은 전년대비 0.8%p 개선

된 22.2%가 기대된다. 현 주가는 2016년 예상 실적 기준 P/E(주가수익비

율) 22.9배다. 주력 제품의 실적 개선과 신제품(푸드, 빙수, 커피 등) 출시로

매출 다변화가 진행 중이다. 식자재 유통 사업 진출 및 중국 진출 모멘텀 확

보시 주가 상승 촉매제로 작용할 전망이다. 현 시점이 투자 적기다

★★★★★ : 매우 긍정적, ★★★★ : 긍정적, ★★★ : 중립, ★★ : 다소 부정적, ★ : 부정적

이 자료는 본인의 의견을 정확하게 반영하고 있으며, 외부의 부당한 압력이나 간섭 없이 작성되었음을 확인합니다(작성자 : 김현석).

동 자료는 2016년 3월 `16일에 공표할 자료의 요약본 입니다.

스몰캡 이슈 신한 생각 / 2016년 3월 16일 (수)

/ 14

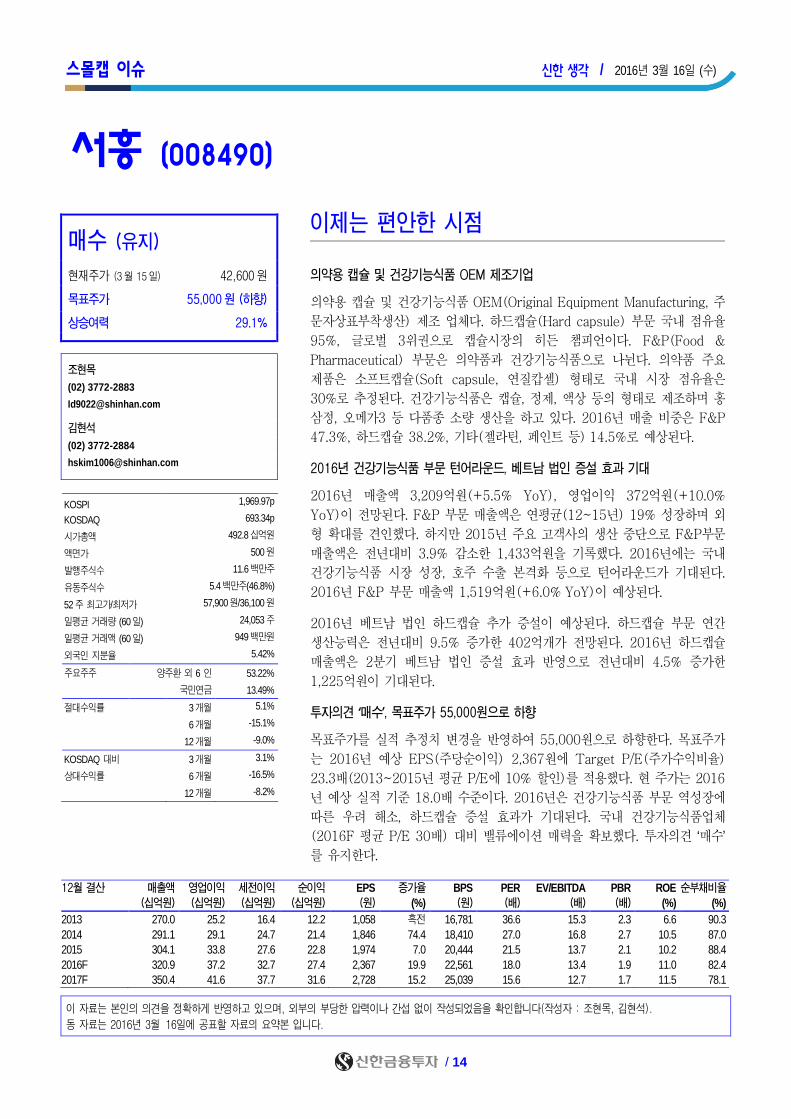

매수 (유지)

현재주가 (3월 15일) 42,600원

목표주가 55,000원 (하향)

상승여력 29.1% 조현목

(02) 3772-2883

김현석

(02) 3772-2884

KOSPI 1,969.97p

KOSDAQ 693.34p

시가총액 492.8십억원

액면가 500원

발행주식수 11.6백만주

유동주식수 5.4백만주(46.8%)

52주 최고가/최저가 57,900원/36,100원

일평균 거래량 (60일) 24,053주

일평균 거래액 (60일) 949백만원

외국인 지분율 5.42%

주요주주 양주환 외 6 인 53.22%

국민연금 13.49%

절대수익률 3개월 5.1%

6개월 -15.1%

12개월 -9.0%

KOSDAQ 대비 3개월 3.1%

상대수익률 6개월 -16.5%

12개월 -8.2%

12월 결산 매출액 영업이익 세전이익 순이익 EPS 증가율 BPS PER EV/EBITDA PBR ROE 순부채비율

(십억원) (십억원) (십억원) (십억원) (원) (%) (원) (배) (배) (배) (%) (%)

2013 270.0 25.2 16.4 12.2 1,058 흑전 16,781 36.6 15.3 2.3 6.6 90.3

2014 291.1 29.1 24.7 21.4 1,846 74.4 18,410 27.0 16.8 2.7 10.5 87.0

2015 304.1 33.8 27.6 22.8 1,974 7.0 20,444 21.5 13.7 2.1 10.2 88.4

2016F 320.9 37.2 32.7 27.4 2,367 19.9 22,561 18.0 13.4 1.9 11.0 82.4

2017F 350.4 41.6 37.7 31.6 2,728 15.2 25,039 15.6 12.7 1.7 11.5 78.1

서흥 (008490)

이제는 편안한 시점

의약용 캡슐 및 건강기능식품 OEM 제조기업

의약용 캡슐 및 건강기능식품 OEM(Original Equipment Manufacturing, 주

문자상표부착생산) 제조 업체다. 하드캡슐(Hard capsule) 부문 국내 점유율

95%, 글로벌 3위권으로 캡슐시장의 히든 챔피언이다. F&P(Food &

Pharmaceutical) 부문은 의약품과 건강기능식품으로 나뉜다. 의약품 주요

제품은 소프트캡슐(Soft capsule, 연질캅셀) 형태로 국내 시장 점유율은

30%로 추정된다. 건강기능식품은 캡슐, 정제, 액상 등의 형태로 제조하며 홍

삼정, 오메가3 등 다품종 소량 생산을 하고 있다. 2016년 매출 비중은 F&P

47.3%, 하드캡슐 38.2%, 기타(젤라틴, 페인트 등) 14.5%로 예상된다.

2016년 건강기능식품 부문 턴어라운드, 베트남 법인 증설 효과 기대

2016년 매출액 3,209억원(+5.5% YoY), 영업이익 372억원(+10.0%

YoY)이 전망된다. F&P 부문 매출액은 연평균(12~15년) 19% 성장하며 외

형 확대를 견인했다. 하지만 2015년 주요 고객사의 생산 중단으로 F&P부문

매출액은 전년대비 3.9% 감소한 1,433억원을 기록했다. 2016년에는 국내

건강기능식품 시장 성장, 호주 수출 본격화 등으로 턴어라운드가 기대된다.

2016년 F&P 부문 매출액 1,519억원(+6.0% YoY)이 예상된다.

2016년 베트남 법인 하드캡슐 추가 증설이 예상된다. 하드캡슐 부문 연간

생산능력은 전년대비 9.5% 증가한 402억개가 전망된다. 2016년 하드캡슐

매출액은 2분기 베트남 법인 증설 효과 반영으로 전년대비 4.5% 증가한

1,225억원이 기대된다.

투자의견 ‘매수’, 목표주가 55,000원으로 하향

목표주가를 실적 추정치 변경을 반영하여 55,000원으로 하향한다. 목표주가

는 2016년 예상 EPS(주당순이익) 2,367원에 Target P/E(주가수익비율)

23.3배(2013~2015년 평균 P/E에 10% 할인)를 적용했다. 현 주가는 2016

년 예상 실적 기준 18.0배 수준이다. 2016년은 건강기능식품 부문 역성장에

따른 우려 해소, 하드캡슐 증설 효과가 기대된다. 국내 건강기능식품업체

(2016F 평균 P/E 30배) 대비 밸류에이션 매력을 확보했다. 투자의견 ‘매수’

를 유지한다.

이 자료는 본인의 의견을 정확하게 반영하고 있으며, 외부의 부당한 압력이나 간섭 없이 작성되었음을 확인합니다(작성자 : 조현목, 김현석).

동 자료는 2016년 3월 `16일에 공표할 자료의 요약본 입니다.

스몰캡 Click! 신한 생각 / 2016년 3월 16일 (수)

/ 15

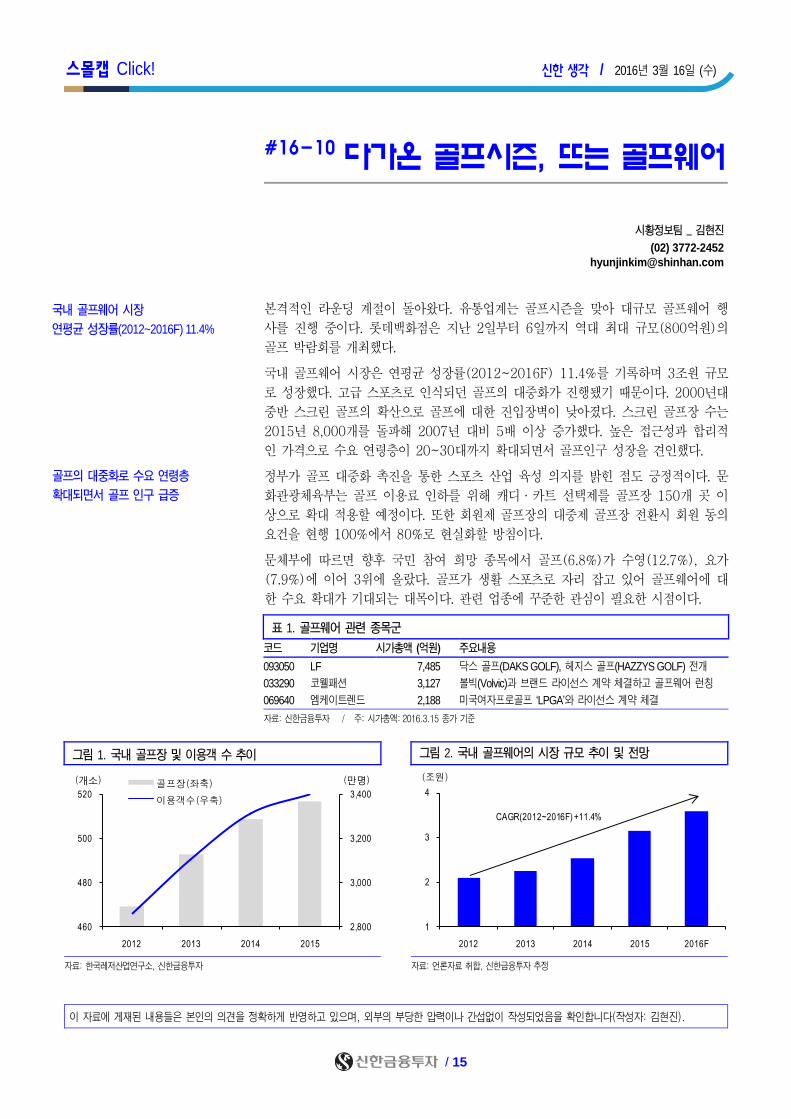

#16-10 다가온 골프시즌, 뜨는 골프웨어

시황정보팀 _ 김현진

(02) 3772-2452

본격적인 라운딩 계절이 돌아왔다. 유통업계는 골프시즌을 맞아 대규모 골프웨어 행

사를 진행 중이다. 롯데백화점은 지난 2일부터 6일까지 역대 최대 규모(800억원)의

골프 박람회를 개최했다.

국내 골프웨어 시장은 연평균 성장률(2012~2016F) 11.4%를 기록하며 3조원 규모

로 성장했다. 고급 스포츠로 인식되던 골프의 대중화가 진행됐기 때문이다. 2000년대

중반 스크린 골프의 확산으로 골프에 대한 진입장벽이 낮아졌다. 스크린 골프장 수는

2015년 8,000개를 돌파해 2007년 대비 5배 이상 증가했다. 높은 접근성과 합리적

인 가격으로 수요 연령층이 20~30대까지 확대되면서 골프인구 성장을 견인했다.

정부가 골프 대중화 촉진을 통한 스포츠 산업 육성 의지를 밝힌 점도 긍정적이다. 문

화관광체육부는 골프 이용료 인하를 위해 캐디·카트 선택제를 골프장 150개 곳 이

상으로 확대 적용할 예정이다. 또한 회원제 골프장의 대중제 골프장 전환시 회원 동의

요건을 현행 100%에서 80%로 현실화할 방침이다.

문체부에 따르면 향후 국민 참여 희망 종목에서 골프(6.8%)가 수영(12.7%), 요가

(7.9%)에 이어 3위에 올랐다. 골프가 생활 스포츠로 자리 잡고 있어 골프웨어에 대

한 수요 확대가 기대되는 대목이다. 관련 업종에 꾸준한 관심이 필요한 시점이다.

표 1. 골프웨어 관련 종목군

코드 기업명 시가총액 (억원) 주요내용

093050 LF 7,485 닥스 골프(DAKS GOLF), 헤지스 골프(HAZZYS GOLF) 전개

033290 코웰패션 3,127 볼빅(Volvic)과 브랜드 라이선스 계약 체결하고 골프웨어 런칭

069640 엠케이트렌드 2,188 미국여자프로골프 ‘LPGA’와 라이선스 계약 체결

자료: 신한금융투자 / 주: 시가총액: 2016.3.15 종가 기준

그림 1. 국내 골프장 및 이용객 수 추이

그림 1. 기업활력제고특별법(원샷법) 지원 절차

중국 화장품 종류별 시장규모 추이

그림 2. 국내 골프웨어의 시장 규모 추이 및 전망

자료: 한국레저산업연구소, 신한금융투자

자료: 언론자료 취합, 신한금융투자 추정

이 자료에 게재된 내용들은 본인의 의견을 정확하게 반영하고 있으며, 외부의 부당한 압력이나 간섭없이 작성되었음을 확인합니다(작성자: 김현진).

국내 골프웨어 시장

연평균 성장률(2012~2016F) 11.4%

골프의 대중화로 수요 연령층

확대되면서 골프 인구 급증

2,800

3,000

3,200

3,400

460

480

500

520

2012 2013 2014 2015

골프장(좌축)

이용객수(우축)

(개소) (만명)

1

2

3

4

2012 2013 2014 2015 2016F

(조원)

CAGR(2012~2016F) +11.4%

산업 분석 신한 생각 / 2016년 3월 16일 (수)

/ 16

비중확대 (유지)

배기달

☎ 02-3772-1554

이지용

☎ 02-3772-1574

제약/바이오

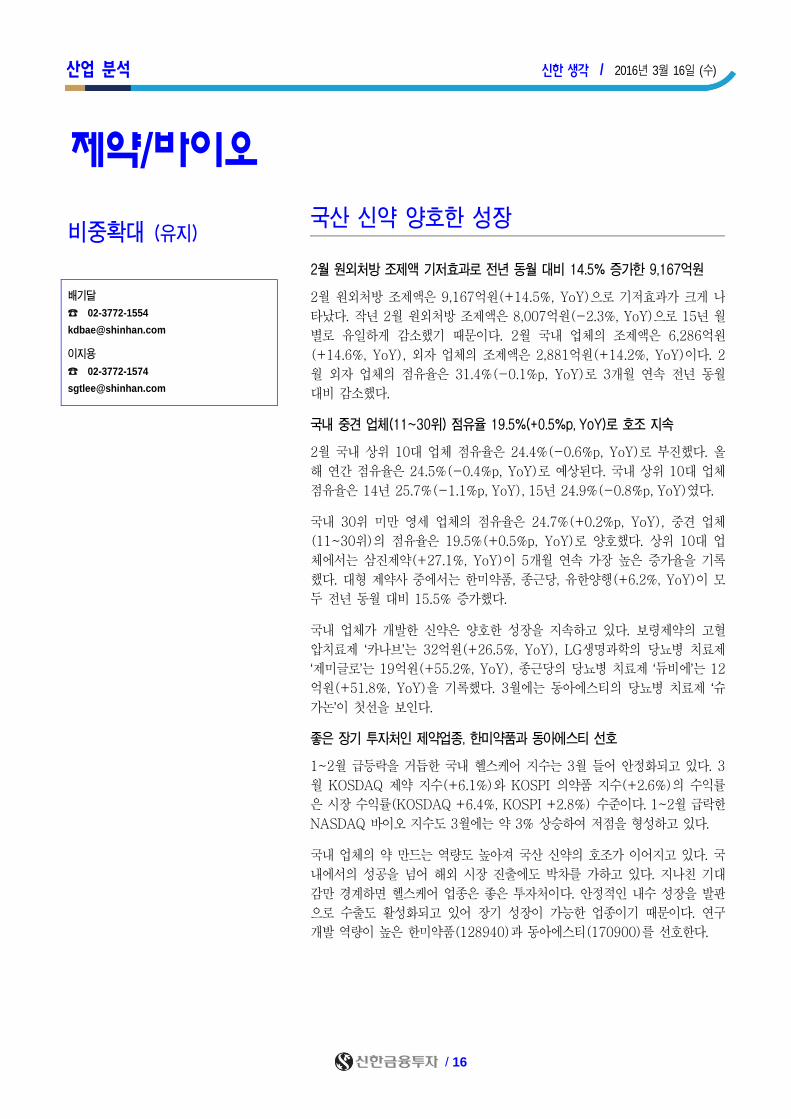

국산 신약 양호한 성장

2월 원외처방 조제액 기저효과로 전년 동월 대비 14.5% 증가한 9,167억원

2월 원외처방 조제액은 9,167억원(+14.5%, YoY)으로 기저효과가 크게 나

타났다. 작년 2월 원외처방 조제액은 8,007억원(-2.3%, YoY)으로 15년 월

별로 유일하게 감소했기 때문이다. 2월 국내 업체의 조제액은 6,286억원

(+14.6%, YoY), 외자 업체의 조제액은 2,881억원(+14.2%, YoY)이다. 2

월 외자 업체의 점유율은 31.4%(-0.1%p, YoY)로 3개월 연속 전년 동월

대비 감소했다.

국내 중견 업체(11~30위) 점유율 19.5%(+0.5%p, YoY)로 호조 지속

2월 국내 상위 10대 업체 점유율은 24.4%(-0.6%p, YoY)로 부진했다. 올

해 연간 점유율은 24.5%(-0.4%p, YoY)로 예상된다. 국내 상위 10대 업체

점유율은 14년 25.7%(-1.1%p, YoY), 15년 24.9%(-0.8%p, YoY)였다.

국내 30위 미만 영세 업체의 점유율은 24.7%(+0.2%p, YoY), 중견 업체

(11~30위)의 점유율은 19.5%(+0.5%p, YoY)로 양호했다. 상위 10대 업

체에서는 삼진제약(+27.1%, YoY)이 5개월 연속 가장 높은 증가율을 기록

했다. 대형 제약사 중에서는 한미약품, 종근당, 유한양행(+6.2%, YoY)이 모

두 전년 동월 대비 15.5% 증가했다.

국내 업체가 개발한 신약은 양호한 성장을 지속하고 있다. 보령제약의 고혈

압치료제 ‘카나브’는 32억원(+26.5%, YoY), LG생명과학의 당뇨병 치료제

‘제미글로’는 19억원(+55.2%, YoY), 종근당의 당뇨병 치료제 ‘듀비에’는 12

억원(+51.8%, YoY)을 기록했다. 3월에는 동아에스티의 당뇨병 치료제 ‘슈

가논’이 첫선을 보인다.

좋은 장기 투자처인 제약업종, 한미약품과 동아에스티 선호

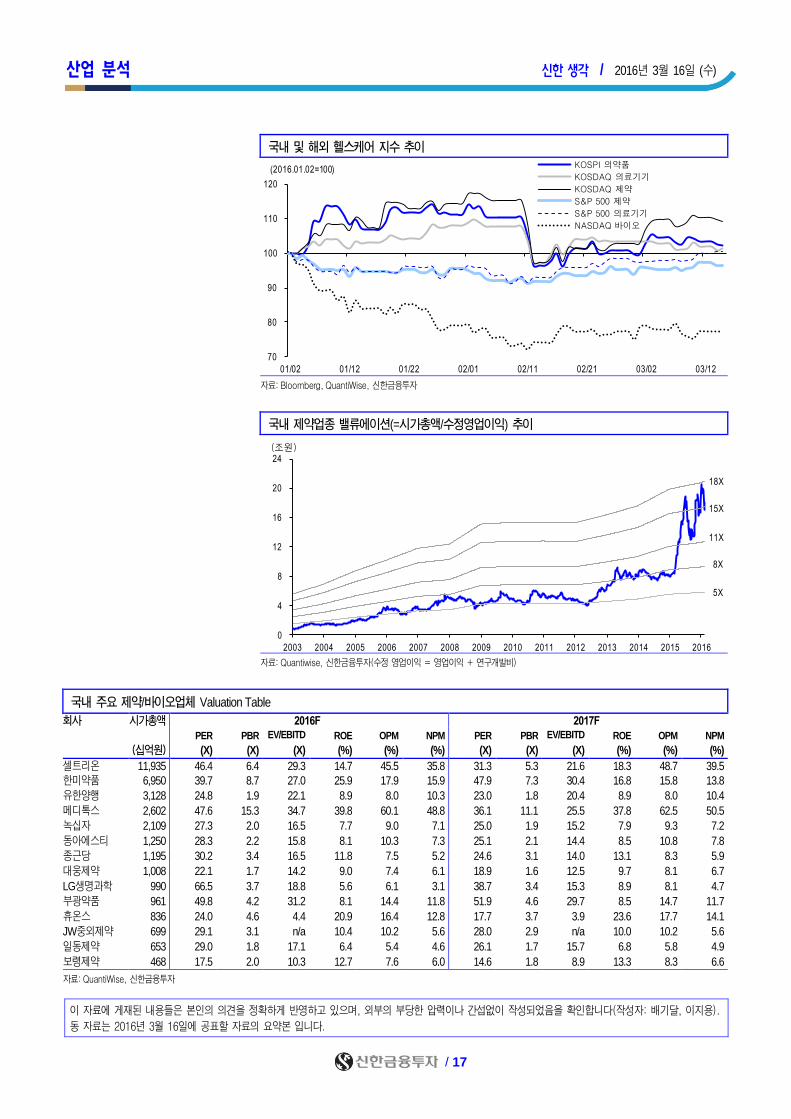

1~2월 급등락을 거듭한 국내 헬스케어 지수는 3월 들어 안정화되고 있다. 3

월 KOSDAQ 제약 지수(+6.1%)와 KOSPI 의약품 지수(+2.6%)의 수익률

은 시장 수익률(KOSDAQ +6.4%, KOSPI +2.8%) 수준이다. 1~2월 급락한

NASDAQ 바이오 지수도 3월에는 약 3% 상승하여 저점을 형성하고 있다.

국내 업체의 약 만드는 역량도 높아져 국산 신약의 호조가 이어지고 있다. 국

내에서의 성공을 넘어 해외 시장 진출에도 박차를 가하고 있다. 지나친 기대

감만 경계하면 헬스케어 업종은 좋은 투자처이다. 안정적인 내수 성장을 발판

으로 수출도 활성화되고 있어 장기 성장이 가능한 업종이기 때문이다. 연구

개발 역량이 높은 한미약품(128940)과 동아에스티(170900)를 선호한다.

산업 분석 신한 생각 / 2016년 3월 16일 (수)

/ 17

국내 및 해외 헬스케어 지수 추이

자료: Bloomberg, QuantiWise, 신한금융투자

국내 제약업종 밸류에이션(=시가총액/수정영업이익) 추이

자료: Quantiwise, 신한금융투자(수정 영업이익 = 영업이익 + 연구개발비)

국내 주요 제약/바이오업체 Valuation Table

회사 시가총액 2016F 2017F

PER PBR EV/EBITD

A ROE OPM NPM PER PBR EV/EBITD

A ROE OPM NPM

(십억원) (X) (X) (X) (%) (%) (%) (X) (X) (X) (%) (%) (%)

셀트리온 11,935 46.4 6.4 29.3 14.7 45.5 35.8 31.3 5.3 21.6 18.3 48.7 39.5

한미약품 6,950 39.7 8.7 27.0 25.9 17.9 15.9 47.9 7.3 30.4 16.8 15.8 13.8

유한양행 3,128 24.8 1.9 22.1 8.9 8.0 10.3 23.0 1.8 20.4 8.9 8.0 10.4

메디톡스 2,602 47.6 15.3 34.7 39.8 60.1 48.8 36.1 11.1 25.5 37.8 62.5 50.5

녹십자 2,109 27.3 2.0 16.5 7.7 9.0 7.1 25.0 1.9 15.2 7.9 9.3 7.2

동아에스티 1,250 28.3 2.2 15.8 8.1 10.3 7.3 25.1 2.1 14.4 8.5 10.8 7.8

종근당 1,195 30.2 3.4 16.5 11.8 7.5 5.2 24.6 3.1 14.0 13.1 8.3 5.9

대웅제약 1,008 22.1 1.7 14.2 9.0 7.4 6.1 18.9 1.6 12.5 9.7 8.1 6.7

LG생명과학 990 66.5 3.7 18.8 5.6 6.1 3.1 38.7 3.4 15.3 8.9 8.1 4.7

부광약품 961 49.8 4.2 31.2 8.1 14.4 11.8 51.9 4.6 29.7 8.5 14.7 11.7

휴온스 836 24.0 4.6 4.4 20.9 16.4 12.8 17.7 3.7 3.9 23.6 17.7 14.1

JW중외제약 699 29.1 3.1 n/a 10.4 10.2 5.6 28.0 2.9 n/a 10.0 10.2 5.6

일동제약 653 29.0 1.8 17.1 6.4 5.4 4.6 26.1 1.7 15.7 6.8 5.8 4.9

보령제약 468 17.5 2.0 10.3 12.7 7.6 6.0 14.6 1.8 8.9 13.3 8.3 6.6

자료: QuantiWise, 신한금융투자

이 자료에 게재된 내용들은 본인의 의견을 정확하게 반영하고 있으며, 외부의 부당한 압력이나 간섭없이 작성되었음을 확인합니다(작성자: 배기달, 이지용).

동 자료는 2016년 3월 16일에 공표할 자료의 요약본 입니다.

70

80

90

100

110

120

01/02 01/12 01/22 02/01 02/11 02/21 03/02 03/12

KOSPI 의약품

KOSDAQ 의료기기

KOSDAQ 제약

S&P 500 제약

S&P 500 의료기기

NASDAQ 바이오

(2016.01.02=100)

15X

5X

8X

11X

18X

0

4

8

12

16

20

24

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

(조원)

기업 분석 신한 생각 / 2016년 3월 16일 (수)

/ 18

매수 (상향)

현재주가 (3월 15일) 485,000원

목표주가 580,000원 (상향)

상승여력 19.6% 박광래

☎ (02) 3772-1513

KOSPI 1,969.97p

KOSDAQ 693.34p

시가총액 9,152.0십억원

액면가 5,000원

발행주식수 18.9백만주

유동주식수 8.1백만주(42.9%)

52주 최고가/최저가 560,000원/400,000원

일평균 거래량 (60일) 45,619주

일평균 거래액 (60일) 20,625백만원

외국인 지분율 13.85%

주요주주 영풍 외 45 인 50.78%

국민연금 9.95%

절대수익률 3개월 8.5%

6개월 -2.5%

12개월 20.9%

KOSPI 대비 3개월 6.5%

상대수익률 6개월 -4.1%

12개월 21.9%

12월 결산 매출액 영업이익 세전이익 순이익 EPS 증가율 BPS PER EV/EBITDA PBR ROE 순부채비율

(십억원) (십억원) (십억원) (십억원) (원) (%) (원) (배) (배) (배) (%) (%)

2013 4,817.7 598.6 595.7 448.1 23,745 (20.0) 221,659 13.4 6.8 1.4 11.1 (24.4)

2014 4,938.5 682.7 683.0 501.3 26,565 11.9 245,570 15.2 8.2 1.6 11.4 (18.4)

2015F 4,771.4 672.2 684.5 509.4 26,994 1.6 268,087 17.4 8.7 1.7 10.5 (24.2)

2016F 5,399.0 780.0 738.2 545.8 28,925 7.2 288,638 16.8 7.9 1.7 10.4 (26.9)

2017F 5,782.3 858.0 835.2 617.3 32,714 13.1 312,924 14.8 7.0 1.5 10.9 (30.2)

자료: 신한금융투자 추정

고려아연 (010130)

메탈 가격 상승에 따른 이익 추정치 상향

2016년 1분기 영업이익 1,803억원(+4.3% YoY) 전망

2016년 1분기 연결 기준 매출액은 1조 2,763억원(+12.4% YoY), 영업이익

은 1,803억원(+4.3% YoY, 영업이익률 14.1%)을 기록할 전망이다. 시장 기

대치(매출액 1.26조원, 영업이익 1,787억원)에 부합하는 실적을 예상한다.

연초 이후 메탈 가격이 완만한 상승세를 보이고 있다. 아연 12.0%, 연

3.3%, 금 16.4%, 은 10.9%의 가격 상승폭을 기록했다. 원/달러 환율은 당

초 예상치(1,190원)보다 높은 1,200원 초반대를 형성하고 있다. 메탈 가격

상승세와 우호적인 매크로 환경 영향으로 1분기에 무난한 실적 달성이 가능

하겠다.

메탈 가격의 완만한 상승세 전망, 2016년 매출액 기존치 대비 3.2% 상향 조정

최근 국제유가 바닥론에 대한 인식 확산 및 미국 기준금리 인상 지연으로 대

부분의 원자재 가격이 상승하는 분위기다. 메탈 가격은 이미 2015년 4분기

실적 발표 때 회사 측이 발표한 가격 가이던스(아연 1,600달러/톤, 연

1,600달러/톤, 은 14달러/온즈)를 상회하는 수준에서 형성되어 있다.

가격 변동성은 이따금 커질 수도 있겠으나 2015년 말 수준으로 가격이 회귀

할 가능성은 낮다고 본다. 가장 중요한 수요처인 중국 시장에서 정부의 재정

정책에 따른 수요 증가가 기대되기 때문이다. 메탈 가격 전망치를 상향조정

함에 따라 2016년 매출액은 기존치 대비 3.2%, 영업이익은 0.8% 상향한다.

투자의견 ‘매수’ 상향, 목표주가도 580,000원으로 상향

투자의견을 기존 ‘Trading BUY’에서 ‘매수’로, 목표주가는 490,000원에서

580,000원으로 상향한다. 폭발적인 수요 증가는 없겠으나 아연과 연 모두

2016년 공급 부족이 예상되기 때문에 완만한 우상향의 가격 흐름을 전망한

다. 2014년 대비 주당배당금(DPS)을 2,000원 상향한 8,500원으로 결정한

점도 투자 매력도를 높이는 요소다.

기업 분석 신한 생각 / 2016년 3월 16일 (수)

/ 19

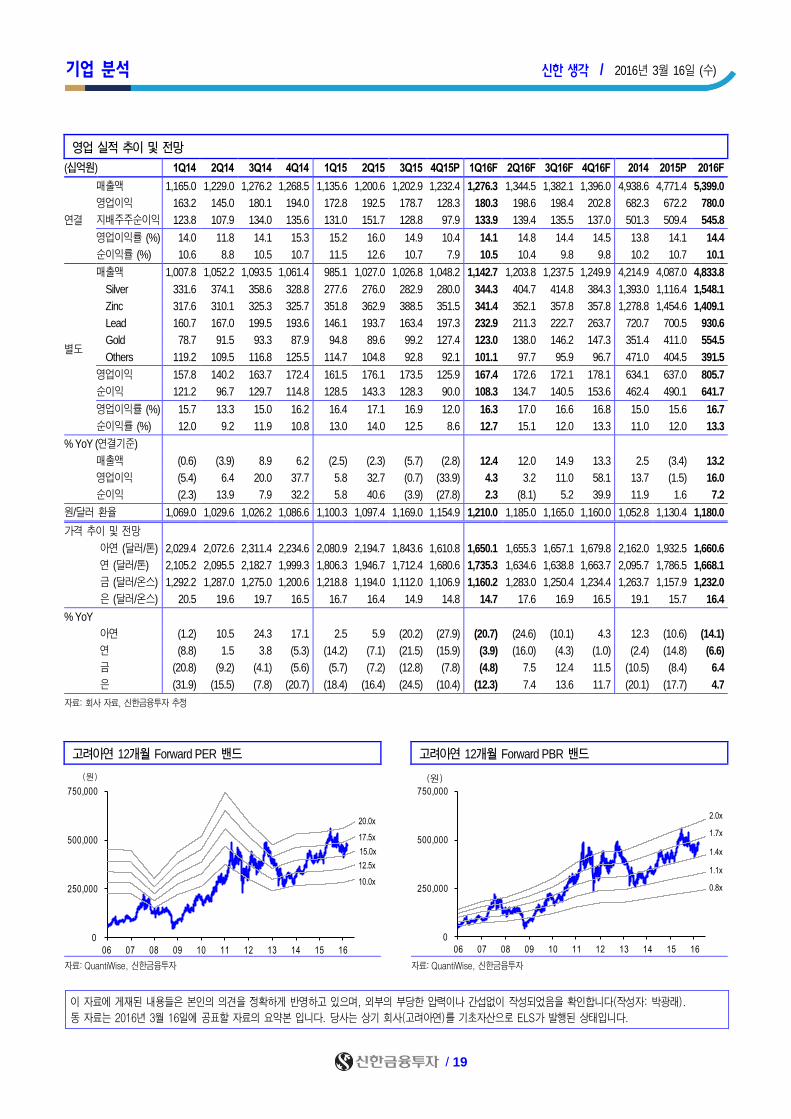

영업 실적 추이 및 전망

(십억원) 1Q14 2Q14 3Q14 4Q14 1Q15 2Q15 3Q15 4Q15P 1Q16F 2Q16F 3Q16F 4Q16F 2014 2015P 2016F

연결

매출액 1,165.0 1,229.0 1,276.2 1,268.5 1,135.6 1,200.6 1,202.9 1,232.4 1,276.3 1,344.5 1,382.1 1,396.0 4,938.6 4,771.4 5,399.0

영업이익 163.2 145.0 180.1 194.0 172.8 192.5 178.7 128.3 180.3 198.6 198.4 202.8 682.3 672.2 780.0

지배주주순이익 123.8 107.9 134.0 135.6 131.0 151.7 128.8 97.9 133.9 139.4 135.5 137.0 501.3 509.4 545.8

영업이익률 (%) 14.0 11.8 14.1 15.3 15.2 16.0 14.9 10.4 14.1 14.8 14.4 14.5 13.8 14.1 14.4

순이익률 (%) 10.6 8.8 10.5 10.7 11.5 12.6 10.7 7.9 10.5 10.4 9.8 9.8 10.2 10.7 10.1

별도

매출액 1,007.8 1,052.2 1,093.5 1,061.4 985.1 1,027.0 1,026.8 1,048.2 1,142.7 1,203.8 1,237.5 1,249.9 4,214.9 4,087.0 4,833.8

Silver 331.6 374.1 358.6 328.8 277.6 276.0 282.9 280.0 344.3 404.7 414.8 384.3 1,393.0 1,116.4 1,548.1

Zinc 317.6 310.1 325.3 325.7 351.8 362.9 388.5 351.5 341.4 352.1 357.8 357.8 1,278.8 1,454.6 1,409.1

Lead 160.7 167.0 199.5 193.6 146.1 193.7 163.4 197.3 232.9 211.3 222.7 263.7 720.7 700.5 930.6

Gold 78.7 91.5 93.3 87.9 94.8 89.6 99.2 127.4 123.0 138.0 146.2 147.3 351.4 411.0 554.5

Others 119.2 109.5 116.8 125.5 114.7 104.8 92.8 92.1 101.1 97.7 95.9 96.7 471.0 404.5 391.5

영업이익 157.8 140.2 163.7 172.4 161.5 176.1 173.5 125.9 167.4 172.6 172.1 178.1 634.1 637.0 805.7

순이익 121.2 96.7 129.7 114.8 128.5 143.3 128.3 90.0 108.3 134.7 140.5 153.6 462.4 490.1 641.7

영업이익률 (%) 15.7 13.3 15.0 16.2 16.4 17.1 16.9 12.0 16.3 17.0 16.6 16.8 15.0 15.6 16.7

순이익률 (%) 12.0 9.2 11.9 10.8 13.0 14.0 12.5 8.6 12.7 15.1 12.0 13.3 11.0 12.0 13.3

% YoY (연결기준)

매출액 (0.6) (3.9) 8.9 6.2 (2.5) (2.3) (5.7) (2.8) 12.4 12.0 14.9 13.3 2.5 (3.4) 13.2

영업이익 (5.4) 6.4 20.0 37.7 5.8 32.7 (0.7) (33.9) 4.3 3.2 11.0 58.1 13.7 (1.5) 16.0

순이익 (2.3) 13.9 7.9 32.2 5.8 40.6 (3.9) (27.8) 2.3 (8.1) 5.2 39.9 11.9 1.6 7.2

원/달러 환율 1,069.0 1,029.6 1,026.2 1,086.6 1,100.3 1,097.4 1,169.0 1,154.9 1,210.0 1,185.0 1,165.0 1,160.0 1,052.8 1,130.4 1,180.0

가격 추이 및 전망

아연 (달러/톤) 2,029.4 2,072.6 2,311.4 2,234.6 2,080.9 2,194.7 1,843.6 1,610.8 1,650.1 1,655.3 1,657.1 1,679.8 2,162.0 1,932.5 1,660.6

연 (달러/톤) 2,105.2 2,095.5 2,182.7 1,999.3 1,806.3 1,946.7 1,712.4 1,680.6 1,735.3 1,634.6 1,638.8 1,663.7 2,095.7 1,786.5 1,668.1

금 (달러/온스) 1,292.2 1,287.0 1,275.0 1,200.6 1,218.8 1,194.0 1,112.0 1,106.9 1,160.2 1,283.0 1,250.4 1,234.4 1,263.7 1,157.9 1,232.0

은 (달러/온스) 20.5 19.6 19.7 16.5 16.7 16.4 14.9 14.8 14.7 17.6 16.9 16.5 19.1 15.7 16.4

% YoY

아연 (1.2) 10.5 24.3 17.1 2.5 5.9 (20.2) (27.9) (20.7) (24.6) (10.1) 4.3 12.3 (10.6) (14.1)

연 (8.8) 1.5 3.8 (5.3) (14.2) (7.1) (21.5) (15.9) (3.9) (16.0) (4.3) (1.0) (2.4) (14.8) (6.6)

금 (20.8) (9.2) (4.1) (5.6) (5.7) (7.2) (12.8) (7.8) (4.8) 7.5 12.4 11.5 (10.5) (8.4) 6.4

은 (31.9) (15.5) (7.8) (20.7) (18.4) (16.4) (24.5) (10.4) (12.3) 7.4 13.6 11.7 (20.1) (17.7) 4.7

자료: 회사 자료, 신한금융투자 추정

고려아연 12개월 Forward PER 밴드 고려아연 12개월 Forward PBR 밴드

자료: QuantiWise, 신한금융투자 자료: QuantiWise, 신한금융투자

이 자료에 게재된 내용들은 본인의 의견을 정확하게 반영하고 있으며, 외부의 부당한 압력이나 간섭없이 작성되었음을 확인합니다(작성자: 박광래).

동 자료는 2016년 3월 16일에 공표할 자료의 요약본 입니다. 당사는 상기 회사(고려아연)를 기초자산으로 ELS가 발행된 상태입니다.

0

250,000

500,000

750,000

06 07 08 09 10 11 12 13 14 15 16

(원)

20.0x

17.5x

15.0x

12.5x

10.0x

0

250,000

500,000

750,000

06 07 08 09 10 11 12 13 14 15 16

(원)

0.8x

1.1x

1.4x

2.0x

1.7x

차트 릴레이 – Top down 신한 생각 / 2016년 3월 16일 (수)

/ 20

월: 수급 화: 경제 수: 리스크 목: 밸류에이션 금: 금리/환율

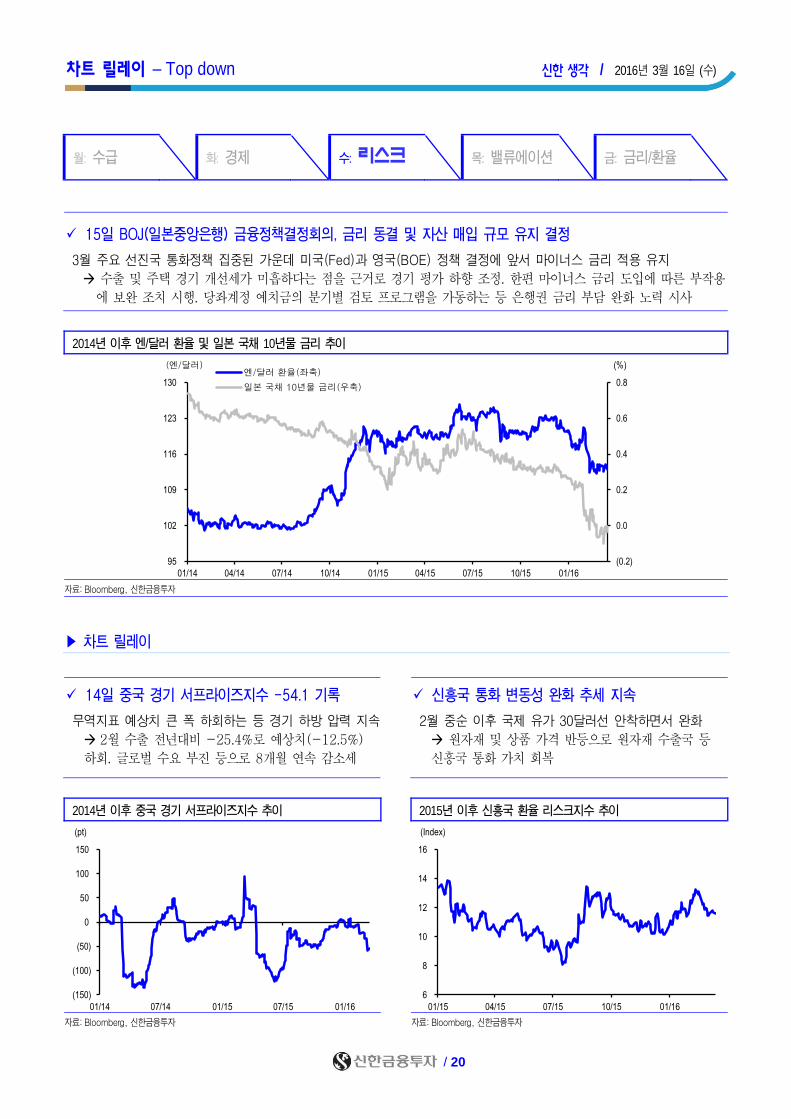

15일 BOJ(일본중앙은행) 금융정책결정회의, 금리 동결 및 자산 매입 규모 유지 결정

3월 주요 선진국 통화정책 집중된 가운데 미국(Fed)과 영국(BOE) 정책 결정에 앞서 마이너스 금리 적용 유지

수출 및 주택 경기 개선세가 미흡하다는 점을 근거로 경기 평가 하향 조정. 한편 마이너스 금리 도입에 따른 부작용

에 보완 조치 시행. 당좌계정 예치금의 분기별 검토 프로그램을 가동하는 등 은행권 금리 부담 완화 노력 시사

2014년 이후 엔/달러 환율 및 일본 국채 10년물 금리 추이

자료: Bloomberg, 신한금융투자

▶ 차트 릴레이

14일 중국 경기 서프라이즈지수 -54.1 기록

무역지표 예상치 큰 폭 하회하는 등 경기 하방 압력 지속

2월 수출 전년대비 -25.4%로 예상치(-12.5%)

하회. 글로벌 수요 부진 등으로 8개월 연속 감소세

신흥국 통화 변동성 완화 추세 지속

2월 중순 이후 국제 유가 30달러선 안착하면서 완화

원자재 및 상품 가격 반등으로 원자재 수출국 등

신흥국 통화 가치 회복

2014년 이후 중국 경기 서프라이즈지수 추이 2015년 이후 신흥국 환율 리스크지수 추이

자료: Bloomberg, 신한금융투자 자료: Bloomberg, 신한금융투자

(0.2)

0.0

0.2

0.4

0.6

0.8

95

102

109

116

123

130

01/14 04/14 07/14 10/14 01/15 04/15 07/15 10/15 01/16

엔/달러 환율(좌축)

일본 국채 10년물 금리(우축)

(엔/달러) (%)

(150)

(100)

(50)

0

50

100

150

01/14 07/14 01/15 07/15 01/16

(pt)

6

8

10

12

14

16

01/15 04/15 07/15 10/15 01/16

(Index)

차트 릴레이 – Bottom up 신한 생각 / 2016년 3월 16일 (수)

/ 21

월: IT 통신서비스

화: 소재

산업재

수: 경기소비재 금융

목: 필수소비재

헬스케어

금: 에너지 유틸리티

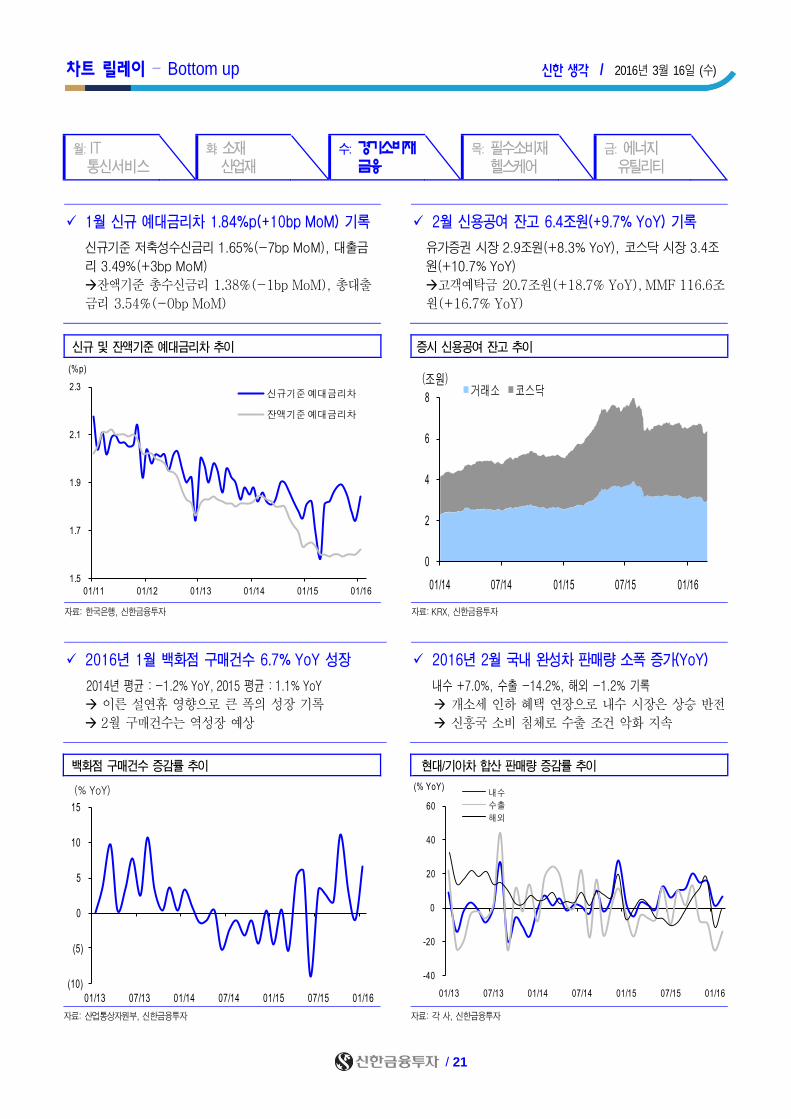

1월 신규 예대금리차 1.84%p(+10bp MoM) 기록

신규기준 저축성수신금리 1.65%(-7bp MoM), 대출금

리 3.49%(+3bp MoM)

잔액기준 총수신금리 1.38%(-1bp MoM), 총대출

금리 3.54%(-0bp MoM)

2월 신용공여 잔고 6.4조원(+9.7% YoY) 기록

유가증권 시장 2.9조원(+8.3% YoY), 코스닥 시장 3.4조

원(+10.7% YoY)

고객예탁금 20.7조원(+18.7% YoY), MMF 116.6조

원(+16.7% YoY)

신규 및 잔액기준 예대금리차 추이 증시 신용공여 잔고 추이

자료: 한국은행, 신한금융투자 자료: KRX, 신한금융투자

2016년 1월 백화점 구매건수 6.7% YoY 성장

2014년 평균 : -1.2% YoY, 2015 평균 : 1.1% YoY

이른 설연휴 영향으로 큰 폭의 성장 기록

2월 구매건수는 역성장 예상

2016년 2월 국내 완성차 판매량 소폭 증가(YoY)

내수 +7.0%, 수출 -14.2%, 해외 -1.2% 기록

개소세 인하 혜택 연장으로 내수 시장은 상승 반전

신흥국 소비 침체로 수출 조건 악화 지속

백화점 구매건수 증감률 추이 현대/기아차 합산 판매량 증감률 추이

자료: 산업통상자원부, 신한금융투자 자료: 각 사, 신한금융투자

(10)

(5)

0

5

10

15

01/13 07/13 01/14 07/14 01/15 07/15 01/16

(% YoY)

0

2

4

6

8

01/14 07/14 01/15 07/15 01/16

거래소 코스닥(조원)

1.5

1.7

1.9

2.1

2.3

01/11 01/12 01/13 01/14 01/15 01/16

(%p)

신규기준예대금리차

잔액기준예대금리차

-40

-20

0

20

40

60

01/13 07/13 01/14 07/14 01/15 07/15 01/16

(% YoY)내수

수출

해외

/ 22

포트폴리오 신한 생각 / 2016년 3월 16일 (수)

))

)

Daily 추천종목

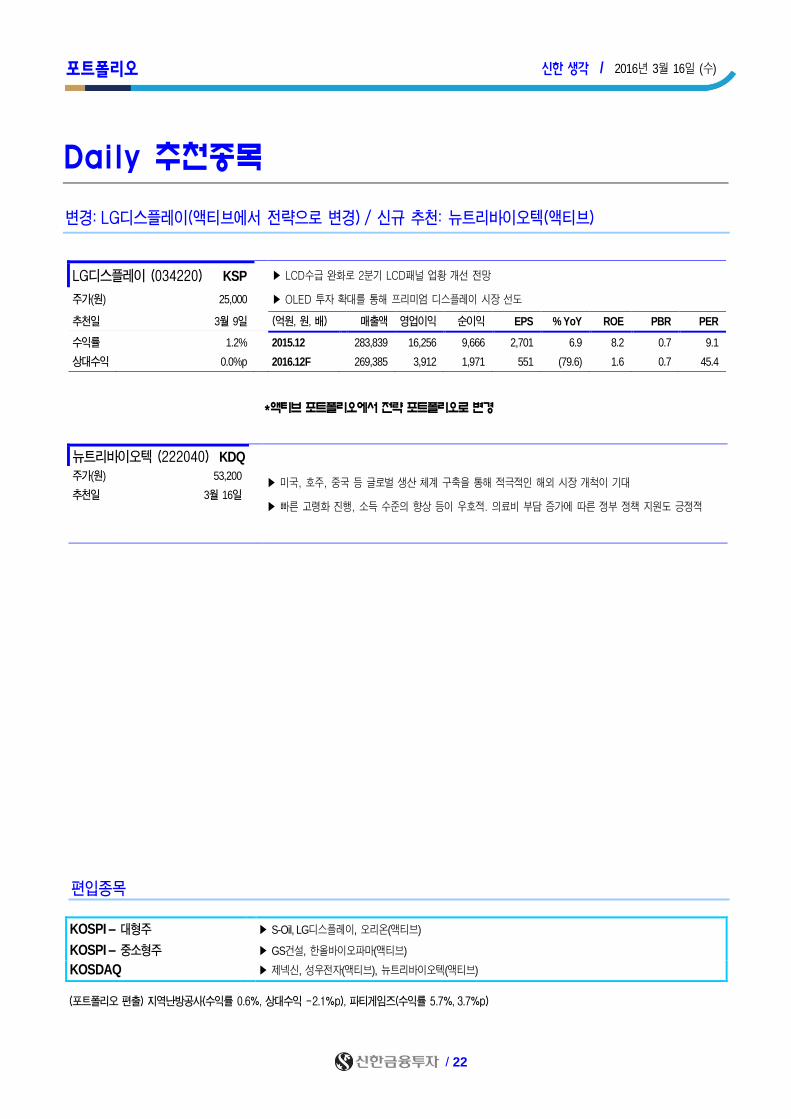

변경: LG디스플레이(액티브에서 전략으로 변경) / 신규 추천: 뉴트리바이오텍(액티브)

LG디스플레이 (034220) KSP ▶ LCD수급 완화로 2분기 LCD패널 업황 개선 전망

주가(원) 25,000 ▶ OLED 투자 확대를 통해 프리미엄 디스플레이 시장 선도

추천일 3월 9일 (억원, 원, 배) 매출액 영업이익 순이익 EPS % YoY ROE PBR PER

수익률 1.2% 2015.12 283,839 16,256 9,666 2,701 6.9 8.2 0.7 9.1

상대수익 0.0%p 2016.12F 269,385 3,912 1,971 551 (79.6) 1.6 0.7 45.4

*액티브 포트폴리오에서 전략 포트폴리오로 변경

뉴트리바이오텍 (222040) KDQ

▶ 미국, 호주, 중국 등 글로벌 생산 체계 구축을 통해 적극적인 해외 시장 개척이 기대

▶ 빠른 고령화 진행, 소득 수준의 향상 등이 우호적. 의료비 부담 증가에 따른 정부 정책 지원도 긍정적

주가(원) 53,200

추천일 3월 16일

편입종목

KOSPI – 대형주 ▶ S-Oil, LG디스플레이, 오리온(액티브)

KOSPI – 중소형주 ▶ GS건설, 한올바이오파마(액티브)

KOSDAQ ▶ 제넥신, 성우전자(액티브), 뉴트리바이오텍(액티브)

(포트폴리오 편출) 지역난방공사(수익률 0.6%, 상대수익 -2.1%p), 파티게임즈(수익률 5.7%, 3.7%p)

/ 23

포트폴리오 신한 생각 / 2016년 3월 16일 (수)

))

)

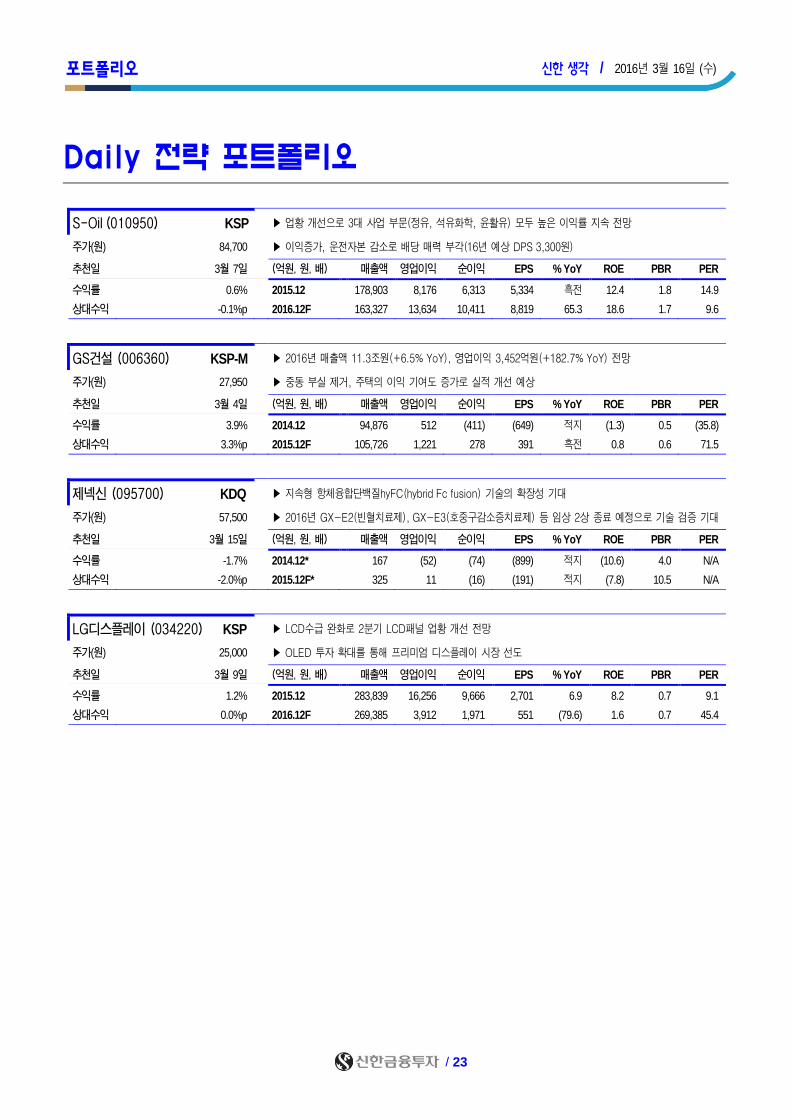

Daily 전략 포트폴리오

S-Oil (010950) KSP ▶ 업황 개선으로 3대 사업 부문(정유, 석유화학, 윤활유) 모두 높은 이익률 지속 전망

주가(원) 84,700 ▶ 이익증가, 운전자본 감소로 배당 매력 부각(16년 예상 DPS 3,300원)

추천일 3월 7일 (억원, 원, 배) 매출액 영업이익 순이익 EPS % YoY ROE PBR PER

수익률 0.6% 2015.12 178,903 8,176 6,313 5,334 흑전 12.4 1.8 14.9

상대수익 -0.1%p 2016.12F 163,327 13,634 10,411 8,819 65.3 18.6 1.7 9.6

GS건설 (006360) KSP-M ▶ 2016년 매출액 11.3조원(+6.5% YoY), 영업이익 3,452억원(+182.7% YoY) 전망

주가(원) 27,950 ▶ 중동 부실 제거, 주택의 이익 기여도 증가로 실적 개선 예상

추천일 3월 4일 (억원, 원, 배) 매출액 영업이익 순이익 EPS % YoY ROE PBR PER

수익률 3.9% 2014.12 94,876 512 (411) (649) 적지 (1.3) 0.5 (35.8)

상대수익 3.3%p 2015.12F 105,726 1,221 278 391 흑전 0.8 0.6 71.5

제넥신 (095700) KDQ ▶ 지속형 항체융합단백질hyFC(hybrid Fc fusion) 기술의 확장성 기대

주가(원) 57,500 ▶ 2016년 GX-E2(빈혈치료제), GX-E3(호중구감소증치료제) 등 임상 2상 종료 예정으로 기술 검증 기대

추천일 3월 15일 (억원, 원, 배) 매출액 영업이익 순이익 EPS % YoY ROE PBR PER

수익률 -1.7% 2014.12* 167 (52) (74) (899) 적지 (10.6) 4.0 N/A

상대수익 -2.0%p 2015.12F* 325 11 (16) (191) 적지 (7.8) 10.5 N/A

LG디스플레이 (034220) KSP ▶ LCD수급 완화로 2분기 LCD패널 업황 개선 전망

주가(원) 25,000 ▶ OLED 투자 확대를 통해 프리미엄 디스플레이 시장 선도

추천일 3월 9일 (억원, 원, 배) 매출액 영업이익 순이익 EPS % YoY ROE PBR PER

수익률 1.2% 2015.12 283,839 16,256 9,666 2,701 6.9 8.2 0.7 9.1

상대수익 0.0%p 2016.12F 269,385 3,912 1,971 551 (79.6) 1.6 0.7 45.4

/ 24

포트폴리오 신한 생각 / 2016년 3월 16일 (수)

))

)

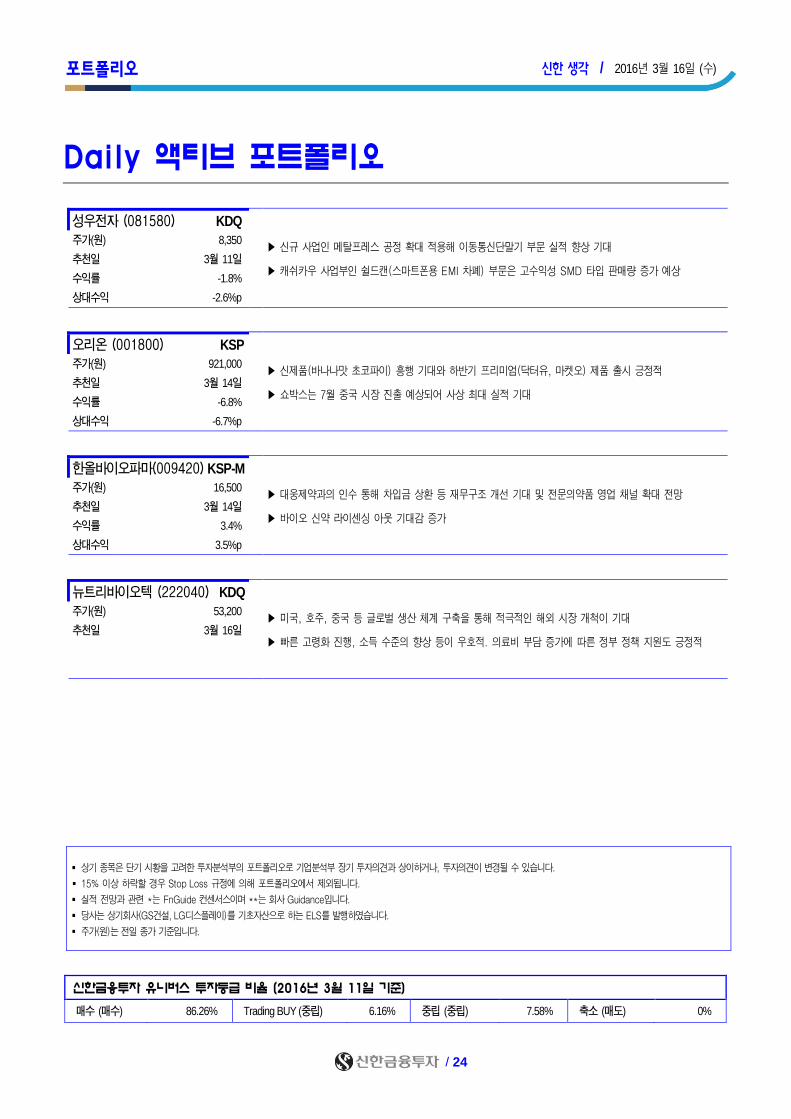

Daily 액티브 포트폴리오

성우전자 (081580) KDQ

▶ 신규 사업인 메탈프레스 공정 확대 적용해 이동통신단말기 부문 실적 향상 기대

▶ 캐쉬카우 사업부인 쉴드캔(스마트폰용 EMI 차폐) 부문은 고수익성 SMD 타입 판매량 증가 예상

주가(원) 8,350

추천일 3월 11일

수익률 -1.8%

상대수익 -2.6%p

오리온 (001800) KSP

▶ 신제품(바나나맛 초코파이) 흥행 기대와 하반기 프리미엄(닥터유, 마켓오) 제품 출시 긍정적

▶ 쇼박스는 7월 중국 시장 진출 예상되어 사상 최대 실적 기대

주가(원) 921,000

추천일 3월 14일

수익률 -6.8%

상대수익 -6.7%p

한올바이오파마(009420) KSP-M

▶ 대웅제약과의 인수 통해 차입금 상환 등 재무구조 개선 기대 및 전문의약품 영업 채널 확대 전망

▶ 바이오 신약 라이센싱 아웃 기대감 증가

주가(원) 16,500

추천일 3월 14일

수익률 3.4%

상대수익 3.5%p

뉴트리바이오텍 (222040) KDQ

▶ 미국, 호주, 중국 등 글로벌 생산 체계 구축을 통해 적극적인 해외 시장 개척이 기대

▶ 빠른 고령화 진행, 소득 수준의 향상 등이 우호적. 의료비 부담 증가에 따른 정부 정책 지원도 긍정적

주가(원) 53,200

추천일 3월 16일

신한금융투자 유니버스 투자등급 비율 (2016년 3월 11일 기준)

매수 (매수) 86.26% Trading BUY (중립) 6.16% 중립 (중립) 7.58% 축소 (매도) 0%

상기 종목은 단기 시황을 고려한 투자분석부의 포트폴리오로 기업분석부 장기 투자의견과 상이하거나, 투자의견이 변경될 수 있습니다.

15% 이상 하락할 경우 Stop Loss 규정에 의해 포트폴리오에서 제외됩니다.

실적 전망과 관련 *는 FnGuide 컨센서스이며 **는 회사 Guidance입니다.

당사는 상기회사(GS건설, LG디스플레이)를 기초자산으로 하는 ELS를 발행하였습니다.

주가(원)는 전일 종가 기준입니다.

/ 25

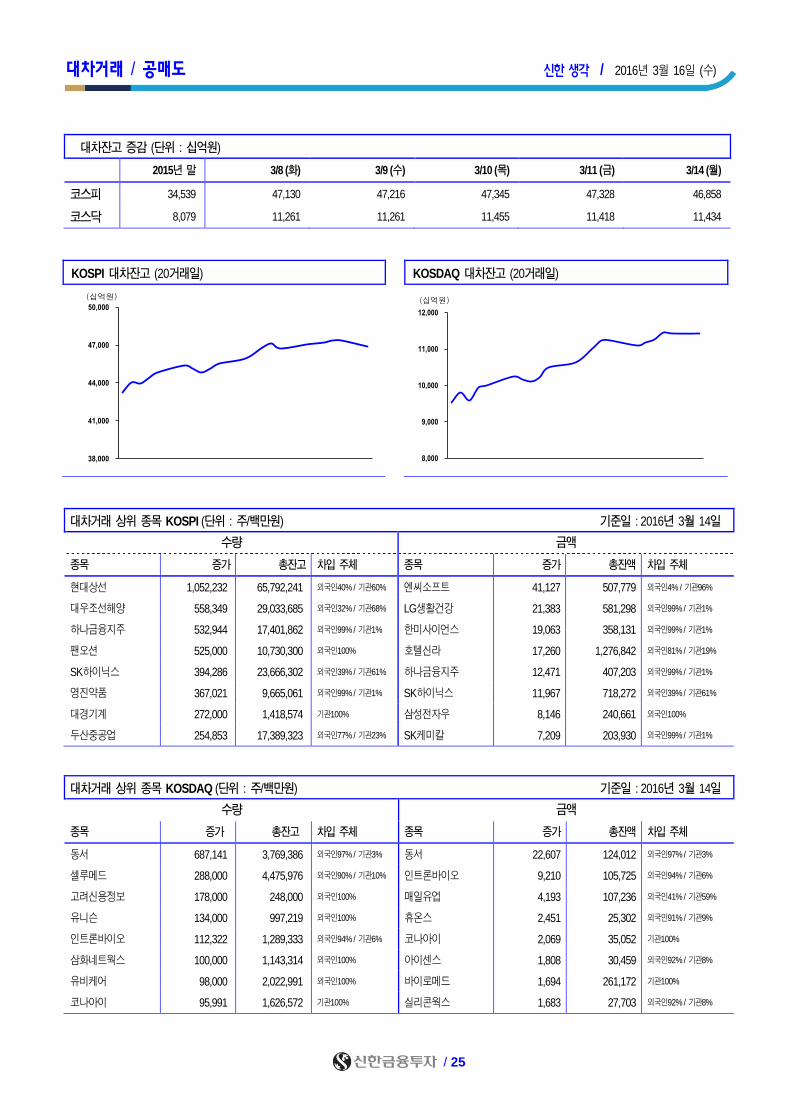

대차거래 / 공매도 신한 생각 / 2016년 3월 16일 (수)

대차잔고 증감 (단위 : 십억원)

2015년 말 3/8 (화) 3/9 (수) 3/10 (목) 3/11 (금) 3/14 (월)

코스피 34,539 47,130 47,216 47,345 47,328 46,858

코스닥 8,079 11,261 11,261 11,455 11,418 11,434

KOSPI 대차잔고 (20거래일) KOSDAQ 대차잔고 (20거래일)

38,000

41,000

44,000

47,000

50,000

(십억원)

8,000

9,000

10,000

11,000

12,000

(십억원)

대차거래 상위 종목 KOSPI (단위 : 주/백만원) 기준일 : 2016년 3월 14일

수량 금액

종목 증가 총잔고 차입 주체 종목 증가 총잔액 차입 주체

현대상선 1,052,232 65,792,241 외국인40% / 기관60% 엔씨소프트 41,127 507,779 외국인4% / 기관96%

대우조선해양 558,349 29,033,685 외국인32% / 기관68% LG생활건강 21,383 581,298 외국인99% / 기관1%

하나금융지주 532,944 17,401,862 외국인99% / 기관1% 한미사이언스 19,063 358,131 외국인99% / 기관1%

팬오션 525,000 10,730,300 외국인100% 호텔신라 17,260 1,276,842 외국인81% / 기관19%

SK하이닉스 394,286 23,666,302 외국인39% / 기관61% 하나금융지주 12,471 407,203 외국인99% / 기관1%

영진약품 367,021 9,665,061 외국인99% / 기관1% SK하이닉스 11,967 718,272 외국인39% / 기관61%

대경기계 272,000 1,418,574 기관100% 삼성전자우 8,146 240,661 외국인100%

두산중공업 254,853 17,389,323 외국인77% / 기관23% SK케미칼 7,209 203,930 외국인99% / 기관1%

대차거래 상위 종목 KOSDAQ (단위 : 주/백만원) 기준일 : 2016년 3월 14일

수량 금액

종목 증가 총잔고 차입 주체 종목 증가 총잔액 차입 주체

동서 687,141 3,769,386 외국인97% / 기관3% 동서 22,607 124,012 외국인97% / 기관3%

셀루메드 288,000 4,475,976 외국인90% / 기관10% 인트론바이오 9,210 105,725 외국인94% / 기관6%

고려신용정보 178,000 248,000 외국인100% 매일유업 4,193 107,236 외국인41% / 기관59%

유니슨 134,000 997,219 외국인100% 휴온스 2,451 25,302 외국인91% / 기관9%

인트론바이오 112,322 1,289,333 외국인94% / 기관6% 코나아이 2,069 35,052 기관100%

삼화네트웍스 100,000 1,143,314 외국인100% 아이센스 1,808 30,459 외국인92% / 기관8%

유비케어 98,000 2,022,991 외국인100% 바이로메드 1,694 261,172 기관100%

코나아이 95,991 1,626,572 기관100% 실리콘웍스 1,683 27,703 외국인92% / 기관8%

/ 26

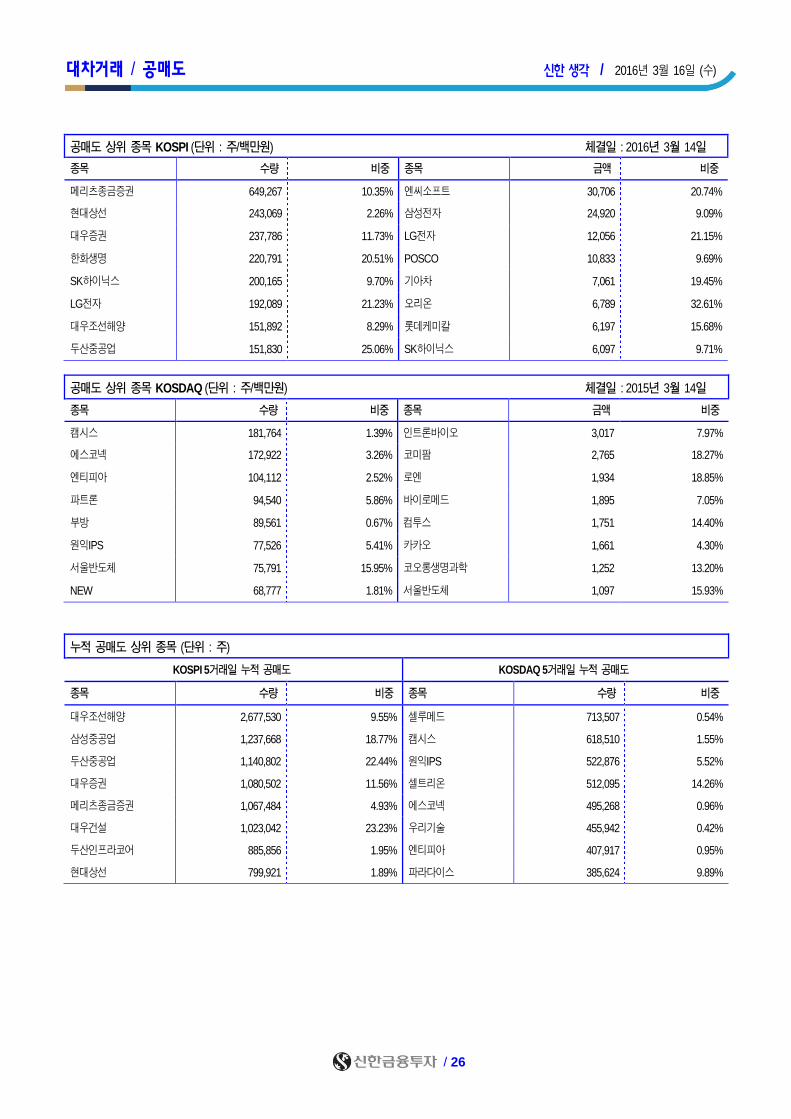

대차거래 / 공매도 신한 생각 / 2016년 3월 16일 (수)

공매도 상위 종목 KOSPI (단위 : 주/백만원) 체결일 : 2016년 3월 14일

종목 수량 비중 종목 금액 비중

메리츠종금증권 649,267 10.35% 엔씨소프트 30,706 20.74%

현대상선 243,069 2.26% 삼성전자 24,920 9.09%

대우증권 237,786 11.73% LG전자 12,056 21.15%

한화생명 220,791 20.51% POSCO 10,833 9.69%

SK하이닉스 200,165 9.70% 기아차 7,061 19.45%

LG전자 192,089 21.23% 오리온 6,789 32.61%

대우조선해양 151,892 8.29% 롯데케미칼 6,197 15.68%

두산중공업 151,830 25.06% SK하이닉스 6,097 9.71%

공매도 상위 종목 KOSDAQ (단위 : 주/백만원) 체결일 : 2015년 3월 14일

종목 수량 비중 종목 금액 비중

캠시스 181,764 1.39% 인트론바이오 3,017 7.97%

에스코넥 172,922 3.26% 코미팜 2,765 18.27%

엔티피아 104,112 2.52% 로엔 1,934 18.85%

파트론 94,540 5.86% 바이로메드 1,895 7.05%

부방 89,561 0.67% 컴투스 1,751 14.40%

원익IPS 77,526 5.41% 카카오 1,661 4.30%

서울반도체 75,791 15.95% 코오롱생명과학 1,252 13.20%

NEW 68,777 1.81% 서울반도체 1,097 15.93%

누적 공매도 상위 종목 (단위 : 주)

KOSPI 5거래일 누적 공매도 KOSDAQ 5거래일 누적 공매도

종목 수량 비중 종목 수량 비중

대우조선해양 2,677,530 9.55% 셀루메드 713,507 0.54%

삼성중공업 1,237,668 18.77% 캠시스 618,510 1.55%

두산중공업 1,140,802 22.44% 원익IPS 522,876 5.52%

대우증권 1,080,502 11.56% 셀트리온 512,095 14.26%

메리츠종금증권 1,067,484 4.93% 에스코넥 495,268 0.96%

대우건설 1,023,042 23.23% 우리기술 455,942 0.42%

두산인프라코어 885,856 1.95% 엔티피아 407,917 0.95%

현대상선 799,921 1.89% 파라다이스 385,624 9.89%

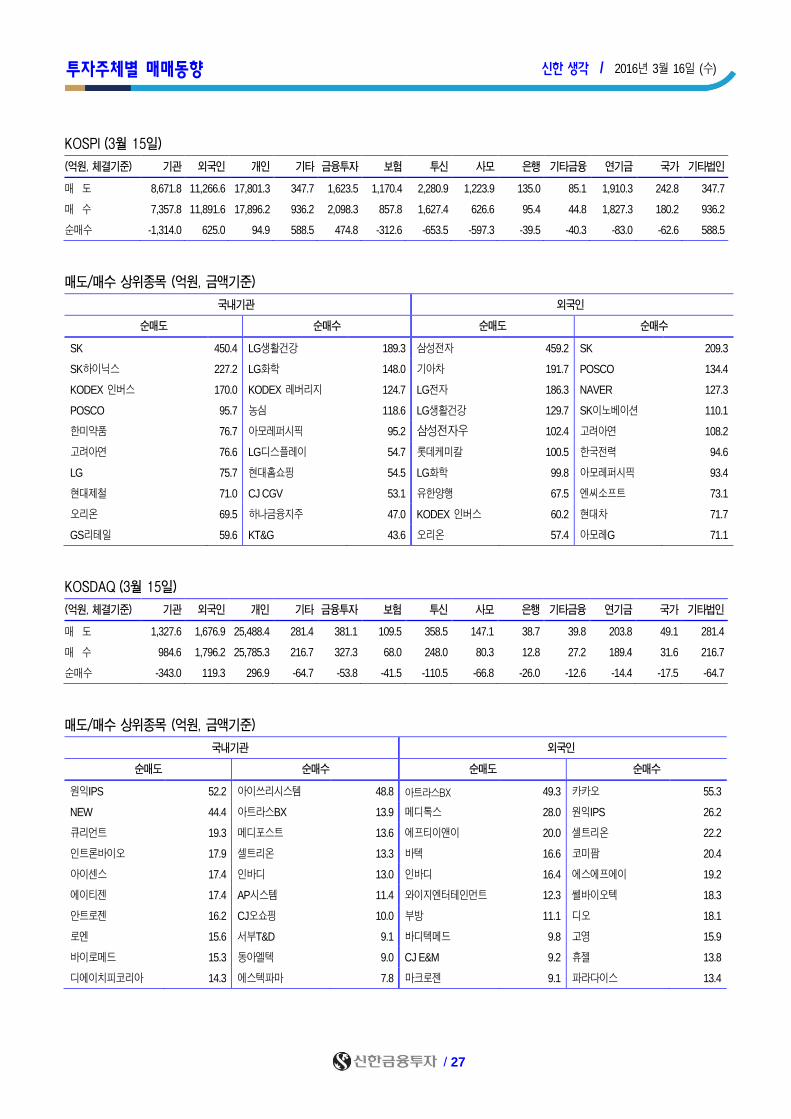

투자주체별 매매동향 신한 생각 / 2016년 3월 16일 (수)

)

/ 27

KOSPI (3월 15일)

(억원, 체결기준) 기관 외국인 개인 기타 금융투자 보험 투신 사모 은행 기타금융 연기금 국가 기타법인

매 도 8,671.8 11,266.6 17,801.3 347.7 1,623.5 1,170.4 2,280.9 1,223.9 135.0 85.1 1,910.3 242.8 347.7

매 수 7,357.8 11,891.6 17,896.2 936.2 2,098.3 857.8 1,627.4 626.6 95.4 44.8 1,827.3 180.2 936.2

순매수 -1,314.0 625.0 94.9 588.5 474.8 -312.6 -653.5 -597.3 -39.5 -40.3 -83.0 -62.6 588.5

매도/매수 상위종목 (억원, 금액기준)

국내기관 외국인

순매도 순매수 순매도 순매수

SK 450.4 LG생활건강 189.3 삼성전자 459.2 SK 209.3

SK하이닉스 227.2 LG화학 148.0 기아차 191.7 POSCO 134.4

KODEX 인버스 170.0 KODEX 레버리지 124.7 LG전자 186.3 NAVER 127.3

POSCO 95.7 농심 118.6 LG생활건강 129.7 SK이노베이션 110.1

한미약품 76.7 아모레퍼시픽 95.2 삼성전자우 102.4 고려아연 108.2

고려아연 76.6 LG디스플레이 54.7 롯데케미칼 100.5 한국전력 94.6

LG 75.7 현대홈쇼핑 54.5 LG화학 99.8 아모레퍼시픽 93.4

현대제철 71.0 CJ CGV 53.1 유한양행 67.5 엔씨소프트 73.1

오리온 69.5 하나금융지주 47.0 KODEX 인버스 60.2 현대차 71.7

GS리테일 59.6 KT&G 43.6 오리온 57.4 아모레G 71.1

KOSDAQ (3월 15일)

(억원, 체결기준) 기관 외국인 개인 기타 금융투자 보험 투신 사모 은행 기타금융 연기금 국가 기타법인

매 도 1,327.6 1,676.9 25,488.4 281.4 381.1 109.5 358.5 147.1 38.7 39.8 203.8 49.1 281.4

매 수 984.6 1,796.2 25,785.3 216.7 327.3 68.0 248.0 80.3 12.8 27.2 189.4 31.6 216.7

순매수 -343.0 119.3 296.9 -64.7 -53.8 -41.5 -110.5 -66.8 -26.0 -12.6 -14.4 -17.5 -64.7

매도/매수 상위종목 (억원, 금액기준)

국내기관 외국인

순매도 순매수 순매도 순매수

원익IPS 52.2 아이쓰리시스템 48.8 아트라스BX 49.3 카카오 55.3

NEW 44.4 아트라스BX 13.9 메디톡스 28.0 원익IPS 26.2

큐리언트 19.3 메디포스트 13.6 에프티이앤이 20.0 셀트리온 22.2

인트론바이오 17.9 셀트리온 13.3 바텍 16.6 코미팜 20.4

아이센스 17.4 인바디 13.0 인바디 16.4 에스에프에이 19.2

에이티젠 17.4 AP시스템 11.4 와이지엔터테인먼트 12.3 쎌바이오텍 18.3

안트로젠 16.2 CJ오쇼핑 10.0 부방 11.1 디오 18.1

로엔 15.6 서부T&D 9.1 바디텍메드 9.8 고영 15.9

바이로메드 15.3 동아엘텍 9.0 CJ E&M 9.2 휴젤 13.8

디에이치피코리아 14.3 에스텍파마 7.8 마크로젠 9.1 파라다이스 13.4

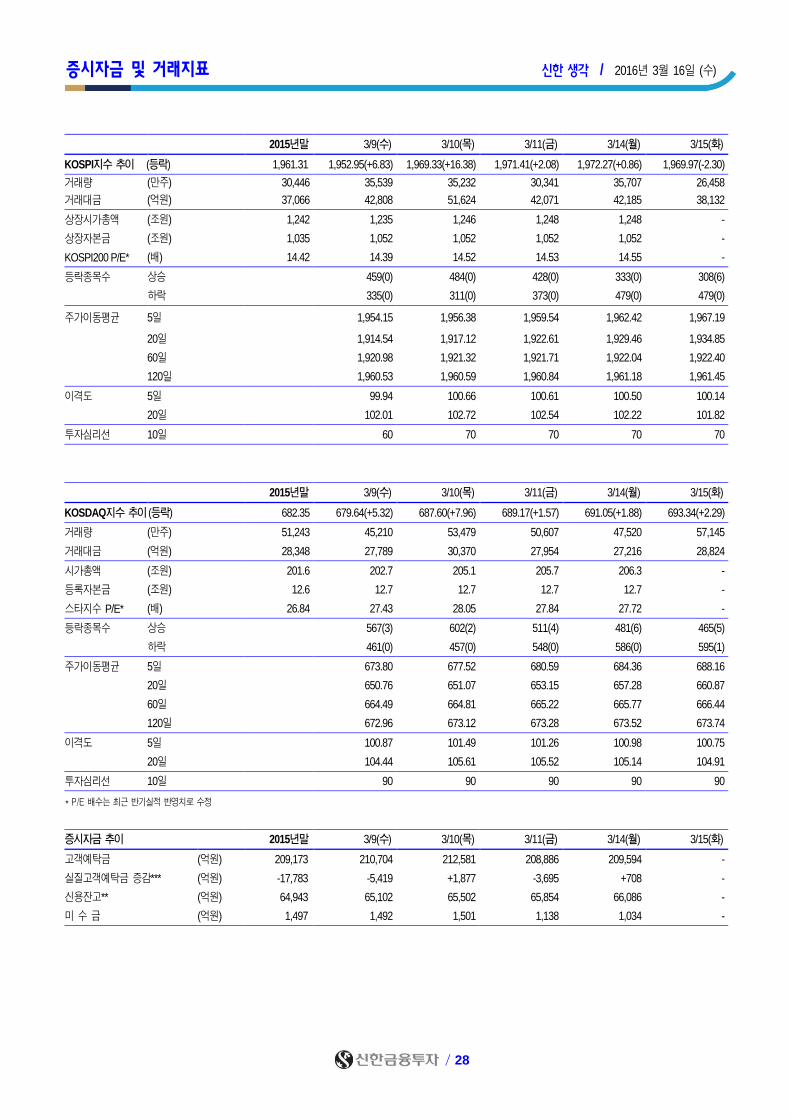

증시자금 및 거래지표 신한 생각 / 2016년 3월 16일 (수)

/ 28

2015년말 3/9(수) 3/10(목) 3/11(금) 3/14(월) 3/15(화)

KOSPI지수 추이 (등락) 1,961.31 1,952.95(+6.83) 1,969.33(+16.38) 1,971.41(+2.08) 1,972.27(+0.86) 1,969.97(-2.30)

거래량 (만주) 30,446 35,539 35,232 30,341 35,707 26,458

거래대금 (억원) 37,066 42,808 51,624 42,071 42,185 38,132

상장시가총액 (조원) 1,242 1,235 1,246 1,248 1,248 -

상장자본금 (조원) 1,035 1,052 1,052 1,052 1,052 -

KOSPI200 P/E* (배) 14.42 14.39 14.52 14.53 14.55 -

등락종목수 상승 459(0) 484(0) 428(0) 333(0) 308(6)

하락 335(0) 311(0) 373(0) 479(0) 479(0)

주가이동평균 5일 1,954.15 1,956.38 1,959.54 1,962.42 1,967.19

20일 1,914.54 1,917.12 1,922.61 1,929.46 1,934.85

60일 1,920.98 1,921.32 1,921.71 1,922.04 1,922.40

120일 1,960.53 1,960.59 1,960.84 1,961.18 1,961.45

이격도 5일 99.94 100.66 100.61 100.50 100.14

20일 102.01 102.72 102.54 102.22 101.82

투자심리선 10일 60 70 70 70 70

2015년말 3/9(수) 3/10(목) 3/11(금) 3/14(월) 3/15(화)

KOSDAQ지수 추이 (등락) 682.35 679.64(+5.32) 687.60(+7.96) 689.17(+1.57) 691.05(+1.88) 693.34(+2.29)

거래량 (만주) 51,243 45,210 53,479 50,607 47,520 57,145

거래대금 (억원) 28,348 27,789 30,370 27,954 27,216 28,824

시가총액 (조원) 201.6 202.7 205.1 205.7 206.3 -

등록자본금 (조원) 12.6 12.7 12.7 12.7 12.7 -

스타지수 P/E* (배) 26.84 27.43 28.05 27.84 27.72 -

등락종목수 상승 567(3) 602(2) 511(4) 481(6) 465(5)

하락 461(0) 457(0) 548(0) 586(0) 595(1)

주가이동평균 5일 673.80 677.52 680.59 684.36 688.16

20일 650.76 651.07 653.15 657.28 660.87

60일 664.49 664.81 665.22 665.77 666.44

120일 672.96 673.12 673.28 673.52 673.74

이격도 5일 100.87 101.49 101.26 100.98 100.75

20일 104.44 105.61 105.52 105.14 104.91

투자심리선 10일 90 90 90 90 90

* P/E 배수는 최근 반기실적 반영치로 수정

증시자금 추이 2015년말 3/9(수) 3/10(목) 3/11(금) 3/14(월) 3/15(화)

고객예탁금 (억원) 209,173 210,704 212,581 208,886 209,594 -

실질고객예탁금 증감*** (억원) -17,783 -5,419 +1,877 -3,695 +708 -

신용잔고** (억원) 64,943 65,102 65,502 65,854 66,086 -

미 수 금 (억원) 1,497 1,492 1,501 1,138 1,034 -

신한금융투자 영업망

서울지역

강남 02) 538-0707 구로 02) 857-8600 대치센트레빌 02) 554-2878 보라매 02) 820-2000 여의도 02) 3775-4270

강남중앙 02) 6354-5300 남대문 02) 757-0707 도곡 02) 2057-0707 삼성역 02) 563-3770 연희동 02) 3142-6363

관악 02) 887-0809 노원역 02) 937-0707 마포 02) 718-0900 삼풍 02) 3477-4567 영업부 02) 3772-1200

광교 02) 739-7155 논현 02) 518-2222 명동 02) 752-6655 송파 02) 449-0808 잠실신천역 02) 423-6868

광화문 02) 732-0770 답십리 02) 2217-2114 목동 02) 2653-0844 신당 02) 2254-4090 중부 02) 2270-6500

종로영업소 02) 722-4388 성수동영업소 02) 466-4228 반포 02) 533-1851 압구정 02) 511-0005

인천ᆞ경기지역

계양 032) 553-2772 수원 031) 246-0606 의정부 031) 848-9100 판교 031) 8016-0266

분당 031) 712-0109 안산 031) 485-4481 일산 031) 907-3100 평택 031) 657-9010

산본 031) 392-1141 인천 032) 819-0110 정자동 031) 715-8600 평촌 031) 381-8686

부산ᆞ경남지역

금정 051) 516-8222 마산 055) 297-2277 서면 051) 818-0100 울산남 052) 257-0777

동래 051) 505-6400 밀양 055) 355-7707 울산 052) 273-8700 창원 055) 285-5500

대구ᆞ경북지역 제주지역

구미 054) 451-0707 대구수성 053) 642-0606 안동 054) 855-0606 서귀포 064) 732-3377

대구 053) 423-7700 시지 053) 793-8282 포항 054) 252-0370 제주 064) 743-9011

대전ᆞ충북지역 강원지역

대전 042) 484-9090 유성 042) 823-8577 청주 043) 296-5600 강릉 033) 642-1777

광주ᆞ전라남북지역

광주 062) 232-0707 광양 061) 791-8020 전주 063) 286-9911

군산 063) 442-9171 여수 061) 682-5262 수완 062) 956-0707

PWM Lounge

경희궁 02) 2196-4655 명동 02) 718-0149 서여의도 02) 3775-1458 울산 052) 261-6127 종로중앙 02) 712-7106

과천 02) 3679-1410 부산서면 051) 243-3070 성수동 02) 466-4227 의정부 031) 848-0125 평촌 031) 386-0583

광교영업부 02) 777-1559 산본중앙 031) 396-5094 영업부 02) 3783-1025 종로 02) 722-4388 평택 031) 657-0136

마포중앙 02) 718-5029

PWM센터

강남 02) 508-2210 목동 02) 2649-0101 서울FC 02) 778-9600 이촌동 02) 3785-2536 부산 051) 819-9011

강남대로 02) 523-7471 반포 02) 3478-2400 서초 02) 532-6181 인천 032) 464-0707 PVG강남 02) 559-3399

광주 062) 524-8452 방배 02) 537-0885 스타 02) 2052-5511 일산 031) 906-3891 PVG서울 02) 6050-8100

대구 053) 252-3560 분당 031) 717-0280 압구정 02) 541-5566 잠실 02) 2143-0800

대전 042) 489-7904 분당중앙 031) 718-5015 압구정중앙 02) 547-0202 태평로 02) 317-9100

도곡 02) 554-6556 서교 02) 335-6600 여의도 02) 782-8331 해운대 051) 701-2200

해외현지법인/사무소

뉴욕 (1-212) 397-4000 홍콩 852) 3713-5333 상해 (86-21) 6888-9135/6 호치민 (84-8) 6299-8000 호치민 사무소 (84-8) 3824-6445

![[2016널리세미나] 사용자 경험 향상을 위한 N가지 생각](https://img.pdfslide.tips/doc/110x75/588af2591a28abf8548b4fe9/2016-n-.jpg)