Embed Size (px)

Citation preview

Date : 25 July 2014

Place: Dewan Perniagaan

Tionghua, Tawau,

Sabah.

主讲主讲主讲主讲人人人人: 黄黄黄黄佐介佐介佐介佐介

BAHAGIAN CUKAI

KEMENTERIAN KEWANGAN

消费税汇报会消费税汇报会消费税汇报会消费税汇报会

Date : 26 July 2014

Place: Lahat Datu Yu Fa

School Hall, Sabah.

主讲主讲主讲主讲人人人人: 黄黄黄黄佐介佐介佐介佐介

BAHAGIAN CUKAI

KEMENTERIAN KEWANGAN

消费税汇报会消费税汇报会消费税汇报会消费税汇报会

消费税

1

2

3

4

5

6

3

为什么要消费税?

消费税的一般概念

建议的消费税模型

消费税机制

註冊

税务发票税务发票税务发票税务发票

4

为什么要消费税?

直接税务

公司税务公司税务公司税务公司税务

所得税所得税所得税所得税

盈利税盈利税盈利税盈利税

房地产税房地产税房地产税房地产税 (RPGT)

印花税印花税印花税印花税

5

间接税务

各种类税务各种类税务各种类税务各种类税务

关税关税关税关税

国内税国内税国内税国内税

销售税销售税销售税销售税

服务税服务税服务税服务税

暴利税暴利税暴利税暴利税

Why GST

Ant & Barbuda

Tonga

Zimbabwe

Bahamas

Turkmen.

Uganda

Ukraine

Canada

Croatia

Uzbekistan

Vanuatu

Venezuela

Vietnam

Zambia

Portugal

Senegal

Luxembourg

Nicaragua

Sweden

No of Country

CountryTime Period

2000 - 2009

1990 - 1999

1980 - 1989

1970 - 1979

1960 - 1969

1948 1France

Cent. Af. Rep

Macedonia

Montenegro

St. Vincent

P. N. Guinea

Paraguay

Poland

Czech Rep

Congo

Romania

Russia

Samoa

Singapore

Slovakia

Mexico

Morocco

Honduras

Ireland

Germany

Sudan

Serbia

Rwanda

Namibia

T & Tobago

Togo

Thailand

Tanzania

Tajikistan

Switzerland

Suriname

Sri Lanka

S. Africa

Slovenia

Tunisia

Taiwan

Spain

Peru

Panama

Norway

Uruguay

Cape Verde

Gambia

India

Comoros

Cameroon

Kazakhstan

Kenya

Cyprus

China

Kyrgyzstan

Latvia

Liechtenstein

Lithuania

Madagascar

Turkey

Haiti

Hungary

UK

Bolivia

Chile

Ivory coast

LesothoEthiopiaBotswana

LebanonEq. GuineaBosnia Herz.

LaosDominica Isl.Belize28

JordanChadAustralia

JamaicaCambodia

PakistanIcelandBurkina Faso

NigeriaGuineaBulgaria

NepalGhanaBenin

MozambiqueGeorgiaBelarus

MongoliaGabonBarbados

MoldovaFinlandBangladesh

MauritiusFijiAzerbaijan

MauritaniaEstoniaArmenia

MaltaEl SalvadorAlgeria

72

MaliEgyptAlbania

PhilippinesMalawiGuatemala

NigerJapanGreece 19

New ZealandIndonesiaDom. Rep.

KoreaEcuadorBelgium

ItalyCosta RicaAustria 19

IsraelColombiaArgentina

7NetherlandsDenmarkBrazil

大多数国家已实施消费税大多数国家已实施消费税大多数国家已实施消费税大多数国家已实施消费税/增值增值增值增值税合税合税合税合计国家计国家计国家计国家=160

6

其它国家的经验(东南亚)

国家国家国家国家 落实年份落实年份落实年份落实年份 初始税率初始税率初始税率初始税率

(%)

目前税率目前税率目前税率目前税率

(%)

国家现况国家现况国家现况国家现况

印尼 1984 10 10 中低收入

菲律宾 1988 10 12 中低收入

泰国 1992 10 7 中高收入

新加坡 1994 3 7 高收入

越南 1999 10 10 中低收入

柬埔寨 1999 10 10 低收入

寮国 2009 10 10 中低收入

马来西亚马来西亚马来西亚马来西亚 2015 6 - 中高收入中高收入中高收入中高收入

为什么要消费?

政府的税收改革计划的一部分政府的税收改革计划的一部分政府的税收改革计划的一部分政府的税收改革计划的一部分,,,,使其更加高效使其更加高效使其更加高效使其更加高效,,,,有效有效有效有效,,,,方便营商方便营商方便营商方便营商,,,,透明和稳定透明和稳定透明和稳定透明和稳定的收的收的收的收入来源入来源入来源入来源

� 高效高效高效高效

• 减少官僚主义减少官僚主义减少官僚主义减少官僚主义

� 有效有效有效有效

• 自我监管自我监管自我监管自我监管

• 在建立交叉检查功能在建立交叉检查功能在建立交叉检查功能在建立交叉检查功能

• 能够解决目前的销售税和服务税先天不足能够解决目前的销售税和服务税先天不足能够解决目前的销售税和服务税先天不足能够解决目前的销售税和服务税先天不足8

� 方便营商方便营商方便营商方便营商

• 降低企业成本降低企业成本降低企业成本降低企业成本

� 透明消费税透明消费税透明消费税透明消费税

• 将会显示在发票上将会显示在发票上将会显示在发票上将会显示在发票上

� 能够产生更稳定能够产生更稳定能够产生更稳定能够产生更稳定的收入来的收入来的收入来的收入来源源源源

• 的不容易受到经济衰退的不容易受到经济衰退的不容易受到经济衰退的不容易受到经济衰退((((不像所得税不像所得税不像所得税不像所得税))))

• 提高税收遵从提高税收遵从提高税收遵从提高税收遵从

• 耗减的资源耗减的资源耗减的资源耗减的资源((((石油石油石油石油))))

9

10

应税商品

5%

10

11

10%

应税商品

11

12

应税服务

Perkhidmatan Kawalan

Keselamatan

Tempat Letak Kereta

Restoran

Perkhidmatan Profesional

Pusat Servis Kenderaan

6%

Hotel

12

消消消消费税的模式费税的模式费税的模式费税的模式

GST

6%

CJ/CP

5%,6%,

10% &

spesifik

消费税将取代现有的销售税与服务税消费税将取代现有的销售税与服务税消费税将取代现有的销售税与服务税消费税将取代现有的销售税与服务税

13

销售税无效力销售税无效力销售税无效力销售税无效力 ����它引起它引起它引起它引起 层次税务层次税务层次税务层次税务例子例子例子例子: 10%衣服销售税衣服销售税衣服销售税衣服销售税

厂商厂商厂商厂商 批发商批发商批发商批发商 零售商零售商零售商零售商消费者消费者消费者消费者

RM110 RM132

14

RM171.60

成本成本成本成本 = RM100

销售税销售税销售税销售税(10%)

= RM10

成本成本成本成本 = RM110

利润利润利润利润(20%) = RM22

成本成本成本成本= RM132

利润利润利润利润(30%) =

RM39.60

RM10 x 20% =

RM2(RM10 +RM2) x 30%

= RM3.60

RM15.60付税付税付税付税

RM10 RM 0 RM 0RM10税收税收税收税收

为什么要实施消费税为什么要实施消费税为什么要实施消费税为什么要实施消费税????

15

消费税概念

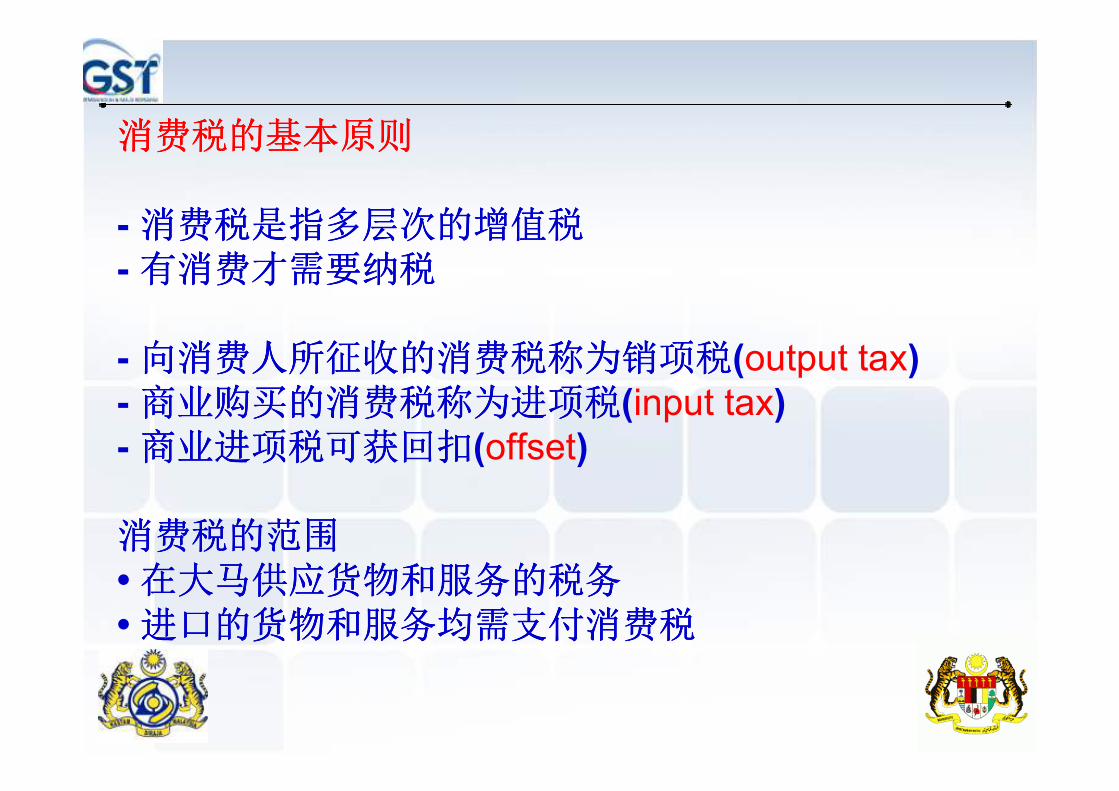

消费税的基本原则消费税的基本原则消费税的基本原则消费税的基本原则

- 消费税是指多层次的增值税消费税是指多层次的增值税消费税是指多层次的增值税消费税是指多层次的增值税

- 有消费才需要纳税有消费才需要纳税有消费才需要纳税有消费才需要纳税

- 向消费人所征收的消费税称为销项税向消费人所征收的消费税称为销项税向消费人所征收的消费税称为销项税向消费人所征收的消费税称为销项税(output tax)

- 商业购买的消费税称为进项税商业购买的消费税称为进项税商业购买的消费税称为进项税商业购买的消费税称为进项税(input tax)

- 商业进项税可商业进项税可商业进项税可商业进项税可获回扣获回扣获回扣获回扣(offset)

消费税的范围消费税的范围消费税的范围消费税的范围

• 在大马供应货物和服务的税务在大马供应货物和服务的税务在大马供应货物和服务的税务在大马供应货物和服务的税务

• 进口的货物和服务均需支付消费税进口的货物和服务均需支付消费税进口的货物和服务均需支付消费税进口的货物和服务均需支付消费税

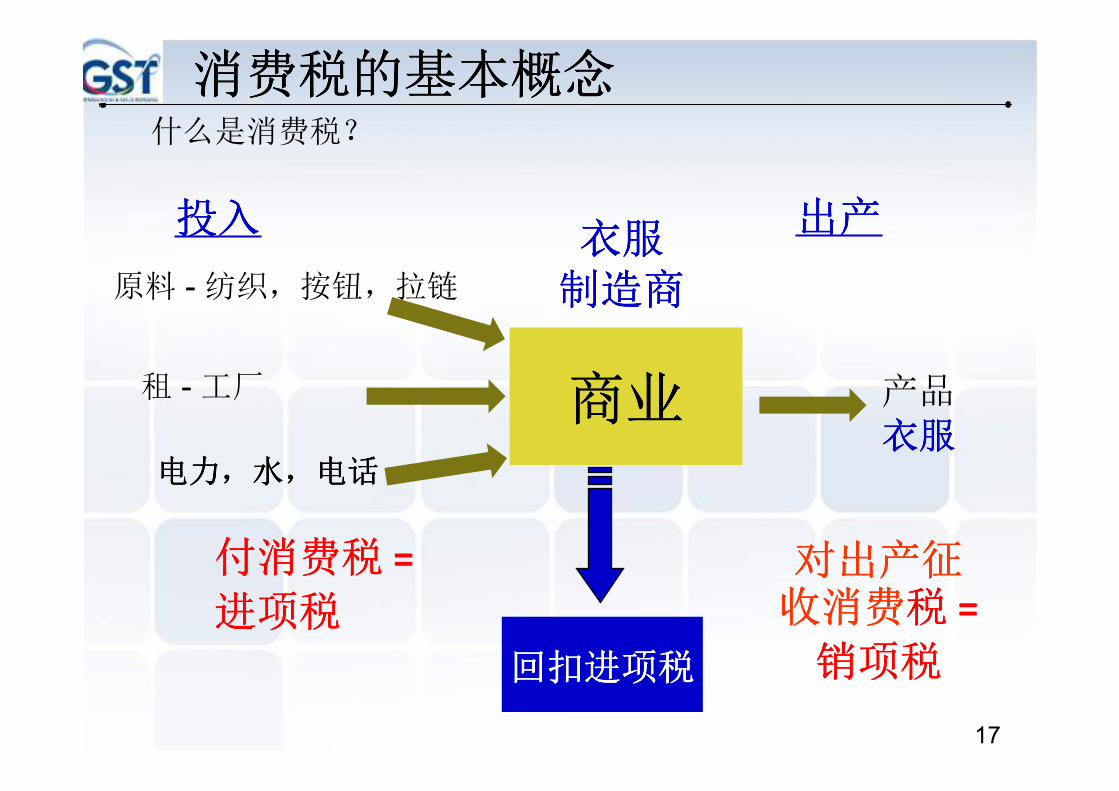

出产出产出产出产

付消付消付消付消费费费费税税税税 =

进项进项进项进项税税税税

回回回回扣扣扣扣进项税进项税进项税进项税

对出产征对出产征对出产征对出产征收收收收消消消消费费费费税税税税 =

销项销项销项销项税税税税

电力电力电力电力,,,,水水水水,,,,电话电话电话电话

衣服衣服衣服衣服制造商制造商制造商制造商

消费税的基本消费税的基本消费税的基本消费税的基本概念概念概念概念

17

什么是消费税?

投入投入投入投入

商商商商业业业业

原料 - 纺织,按钮,拉链

租 - 工厂 产品衣衣衣衣服服服服

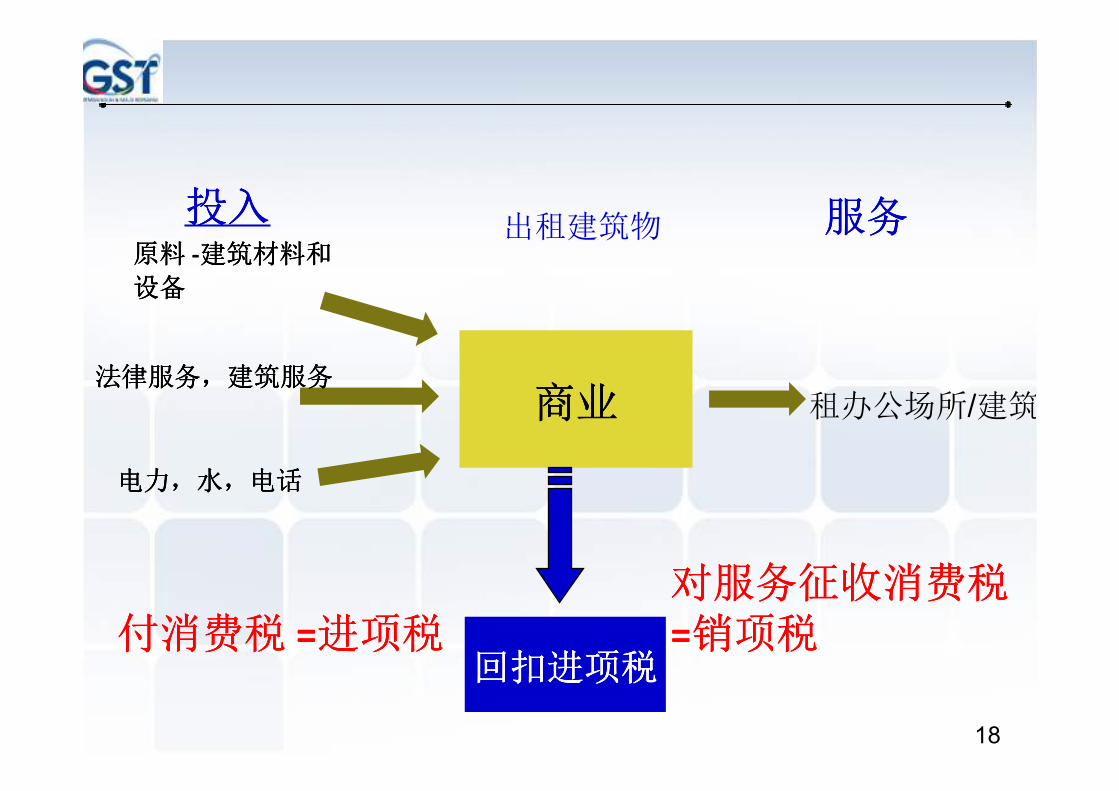

商业商业商业商业

投入投入投入投入 服务服务服务服务

付付付付消费税消费税消费税消费税 =进项税进项税进项税进项税对对对对服服服服务征收务征收务征收务征收消费税消费税消费税消费税

=销项税销项税销项税销项税

原原原原料料料料 -建筑材料和建筑材料和建筑材料和建筑材料和

设备设备设备设备

电力电力电力电力,,,,水水水水,,,,电话电话电话电话

18

出租建筑物

法律服务法律服务法律服务法律服务,,,,建筑服务建筑服务建筑服务建筑服务

回回回回扣扣扣扣进项税进项税进项税进项税

租办公场所/建筑

消费税的模式

19

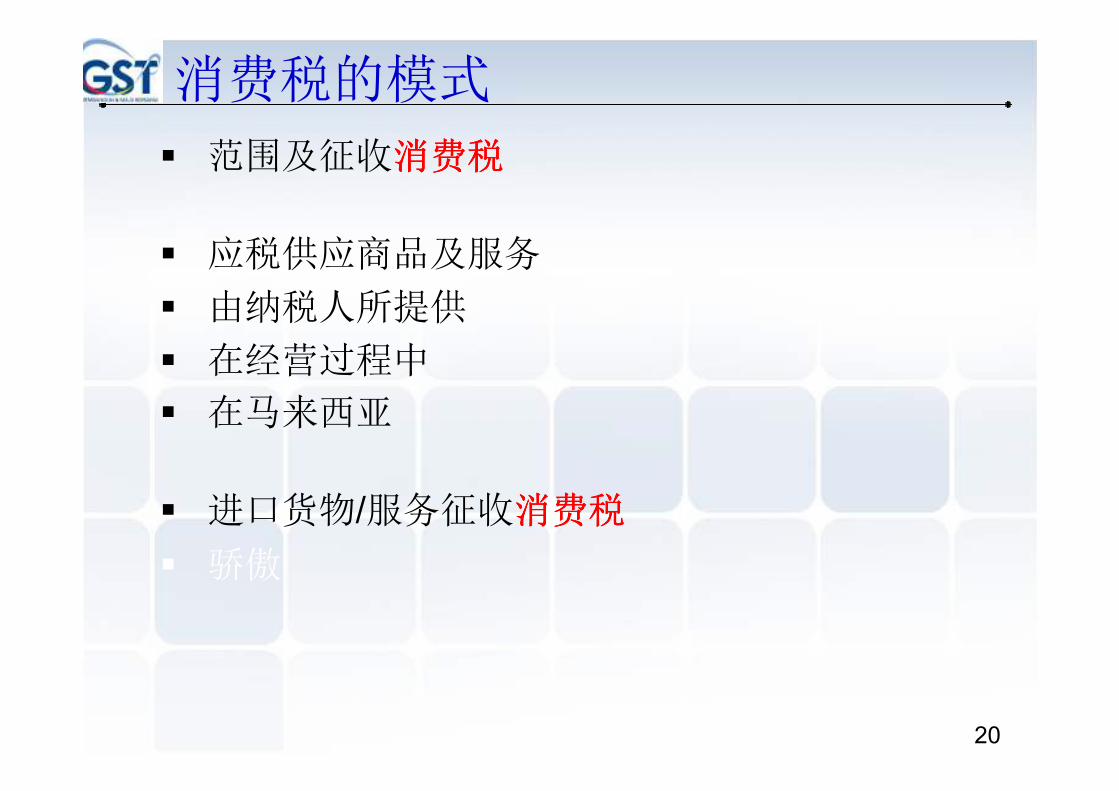

消费税的模式

20

� 范围及征收消费税消费税消费税消费税

� 应税供应商品及服务

� 由纳税人所提供

� 在经营过程中

� 在马来西亚

� 进口货物/服务征收消费消费消费消费税税税税

� 骄傲

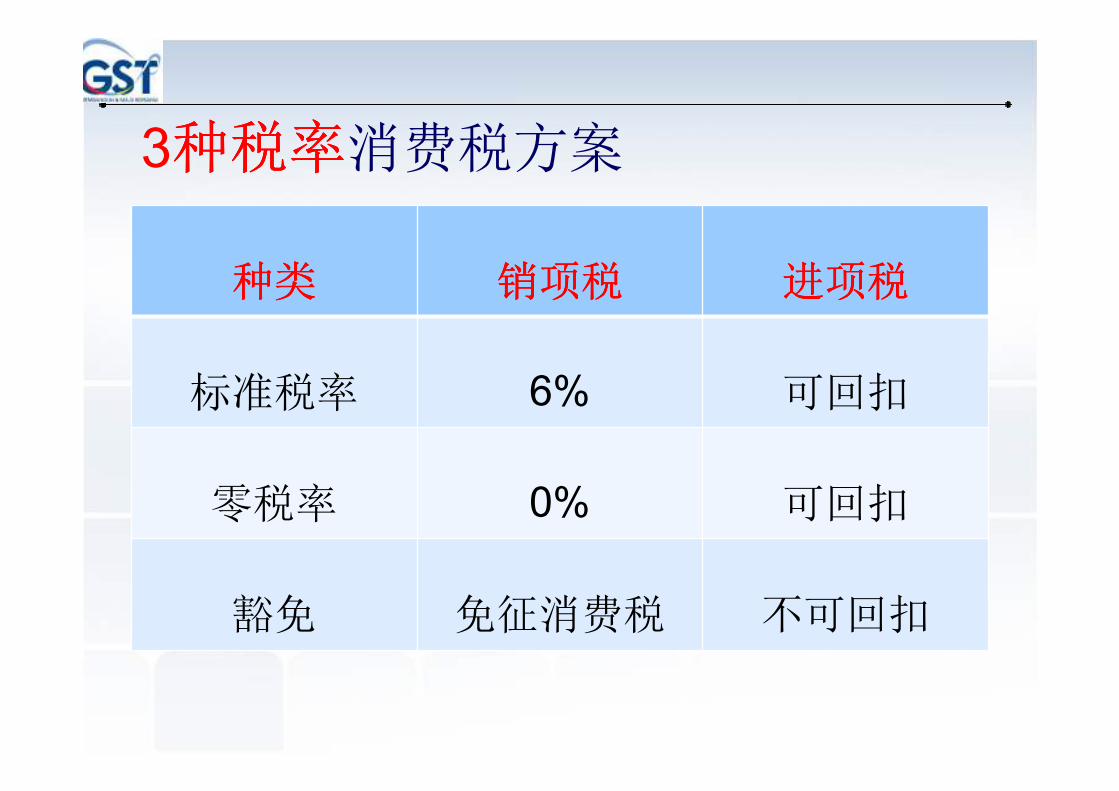

3种税种税种税种税率率率率消费税方案

种类种类种类种类 销项税销项税销项税销项税 进项税进项税进项税进项税

标准税率 6% 可回扣

零税率 0% 可回扣

豁免 免征消费税 不可回扣

22

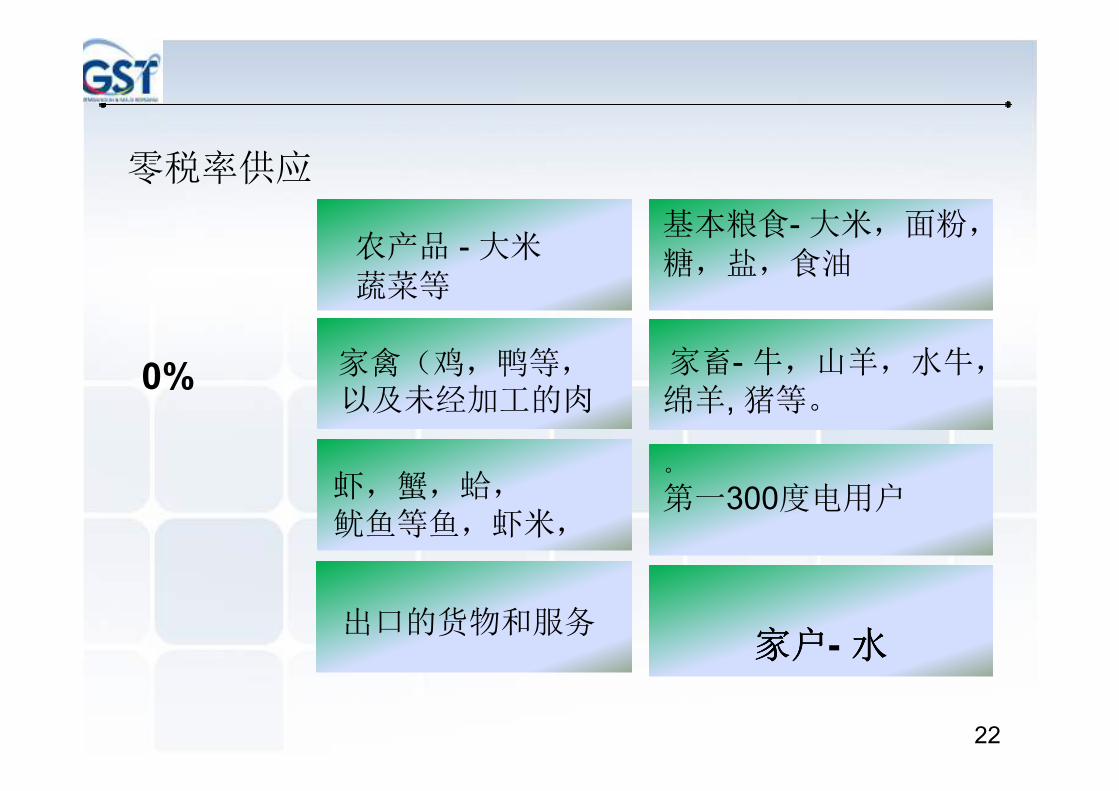

家户家户家户家户- 水水水水

0%

零税率供应

农产品 - 大米蔬菜等

家禽(鸡,鸭等, 以及未经加工的肉

虾,蟹,蛤,鱿鱼等鱼,虾米,

基本粮食- 大米,面粉,糖,盐,食油

家畜- 牛,山羊,水牛,

绵羊, 猪等。

。

第一300度电用户

出口的货物和服务

23

地铁地铁地铁地铁/火车火车火车火车 巴士巴士巴士巴士

水上交通水上交通水上交通水上交通

的士的士的士的士

高速公路高速公路高速公路高速公路

住宅物业住宅物业住宅物业住宅物业

一般土地用途一般土地用途一般土地用途一般土地用途

金融服务金融服务金融服务金融服务 私立医疗和教育私立医疗和教育私立医疗和教育私立医疗和教育

豁免豁免豁免豁免税税税税

2424

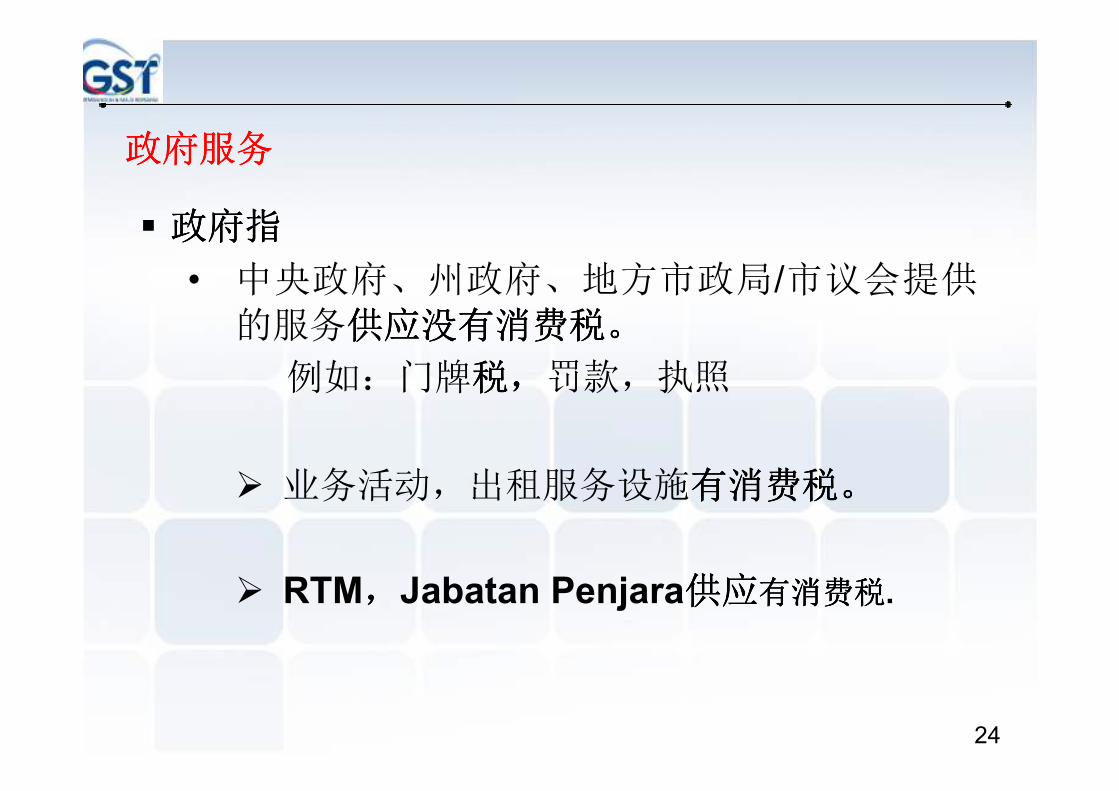

政政政政府服务府服务府服务府服务

� 政府指政府指政府指政府指

• 中央政府、州政府、地方市政局/市议会提供的服务供应没供应没供应没供应没有消费有消费有消费有消费税税税税。。。。

例如:门牌税税税税,,,,罚款,执照

� 业务活动,出租服务设施有消费税有消费税有消费税有消费税。。。。

� RTM,,,,Jabatan Penjara供应供应供应供应有消费有消费有消费有消费税税税税.

25

消消消消费税费税费税费税机制

.

26

厂厂厂厂家家家家 批发商批发商批发商批发商 零售商零售商零售商零售商 消费者消费者消费者消费者

6% 6% 6% 6%

政府在每个供应链的增值活动上抽税政府在每个供应链的增值活动上抽税政府在每个供应链的增值活动上抽税政府在每个供应链的增值活动上抽税

商商商商家可在每一层供应链索回进项税家可在每一层供应链索回进项税家可在每一层供应链索回进项税家可在每一层供应链索回进项税

标标标标准率准率准率准率-6%

27

厂商厂商厂商厂商 批发商批发商批发商批发商零售商零售商零售商零售商

消费者消费者消费者消费者

RM106 RM127.20

27

RM165.36

成本成本成本成本 = RM100

GST (6%) = RM6

成本成本成本成本 = RM100

盈利盈利盈利盈利 (20%) =

RM20

RM9.36付消费税付消费税付消费税付消费税

RM6 RM 1.2(7.2 - 6)

RM 2.16(9.36 -7.2)

RM9.36GS税收税收税收税收

消费税是有效的税务因为它向每个阶层征税消费税是有效的税务因为它向每个阶层征税消费税是有效的税务因为它向每个阶层征税消费税是有效的税务因为它向每个阶层征税

例子例子例子例子: 衣服征衣服征衣服征衣服征6% 消费税消费税消费税消费税

GST (6%) =

RM7.2

成本成本成本成本 = RM120

盈利盈利盈利盈利 (30%) =

RM36

GST (6%) =

RM9.36

为什么要实施消费税为什么要实施消费税为什么要实施消费税为什么要实施消费税????

28

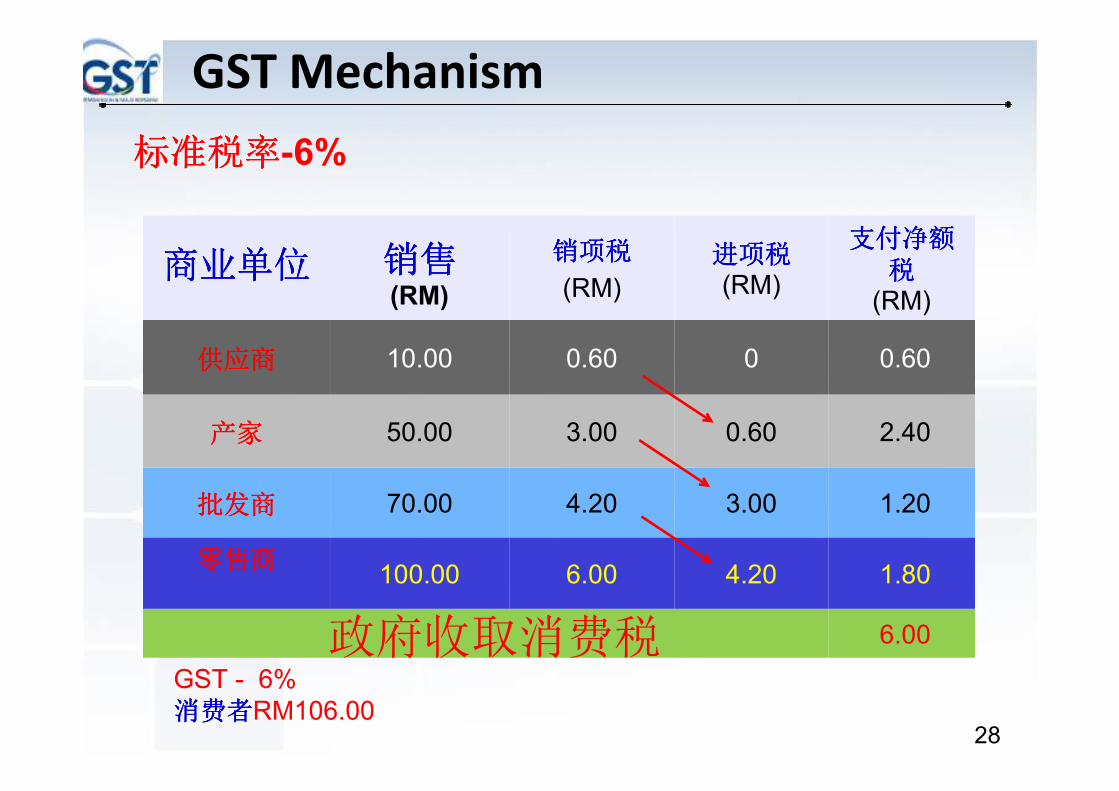

标准税率标准税率标准税率标准税率-6%

1.804.206.00100.00零售零售零售零售商商商商

3.00

0.60

0

进项税进项税进项税进项税(RM)

70.00

50.00

10.00

6.00政府收取消费税

1.204.20批发商批发商批发商批发商

2.403.00产家产家产家产家

0.600.60

供应供应供应供应商商商商

支付净额支付净额支付净额支付净额税税税税

(RM)

销项销项销项销项税税税税

(RM)

GST - 6%

消费者消费者消费者消费者RM106.00

GST Mechanism

商商商商业单业单业单业单位位位位 销售销售销售销售(RM)

29

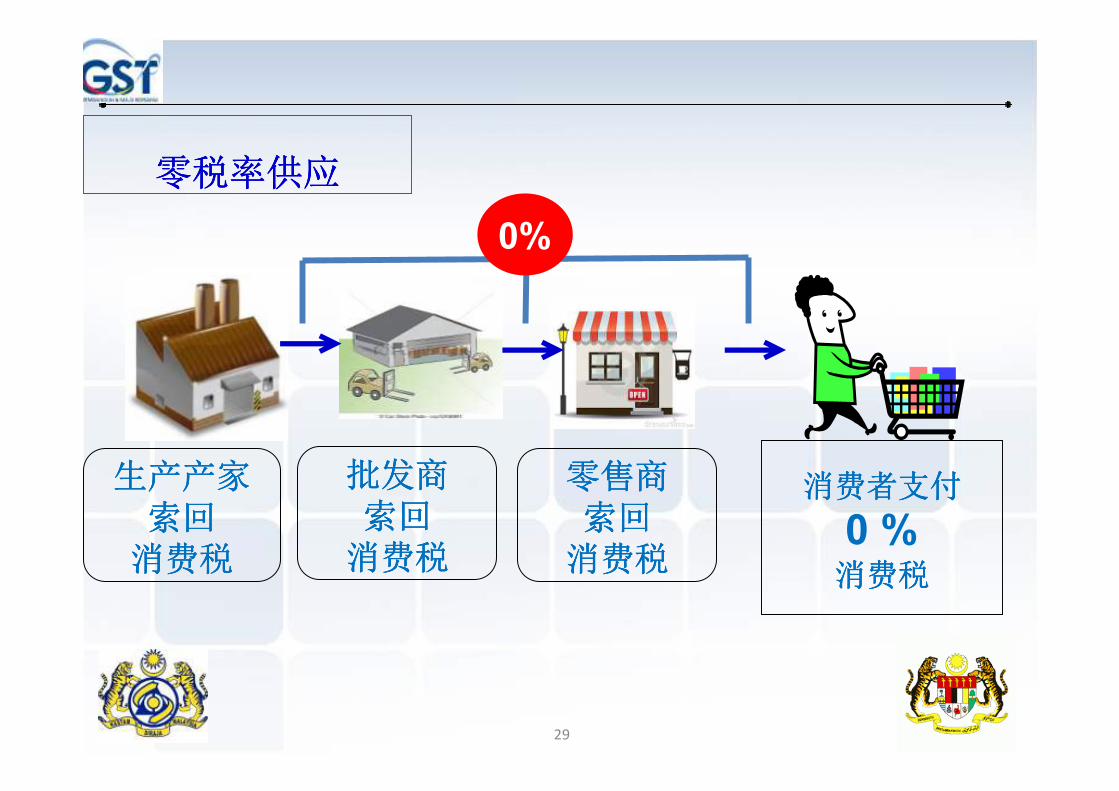

零税率供应零税率供应零税率供应零税率供应

生产产家生产产家生产产家生产产家索索索索回回回回

消消消消费税费税费税费税

批发批发批发批发商商商商索回索回索回索回

消消消消费税费税费税费税

零售零售零售零售商商商商索回索回索回索回

消消消消费税费税费税费税

消费者支付消费者支付消费者支付消费者支付

0 %消费税消费税消费税消费税

0%

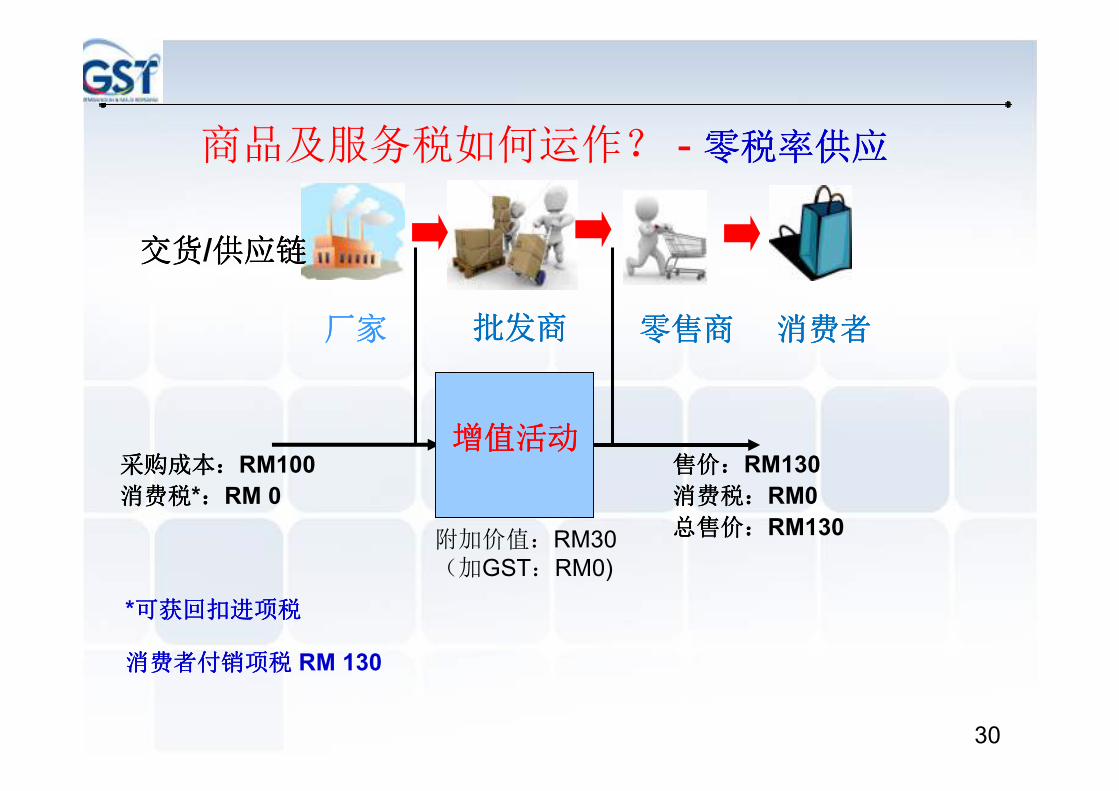

30

商品及服务税如何运作? - 零零零零税率供应税率供应税率供应税率供应

售价售价售价售价::::RM130

消消消消费税费税费税费税::::RM0

总总总总售价售价售价售价::::RM130

采购成本采购成本采购成本采购成本::::RM100

消费消费消费消费税税税税*::::RM 0

厂家厂家厂家厂家 批发商批发商批发商批发商 零零零零售售售售商商商商 消费者消费者消费者消费者

*可可可可获回扣获回扣获回扣获回扣进进进进项项项项税税税税

增值活动增值活动增值活动增值活动

交货交货交货交货/供应链供应链供应链供应链

附加价值:RM30

(加GST:RM0)

消消消消费费费费者者者者付销项付销项付销项付销项税税税税 RM 130

31

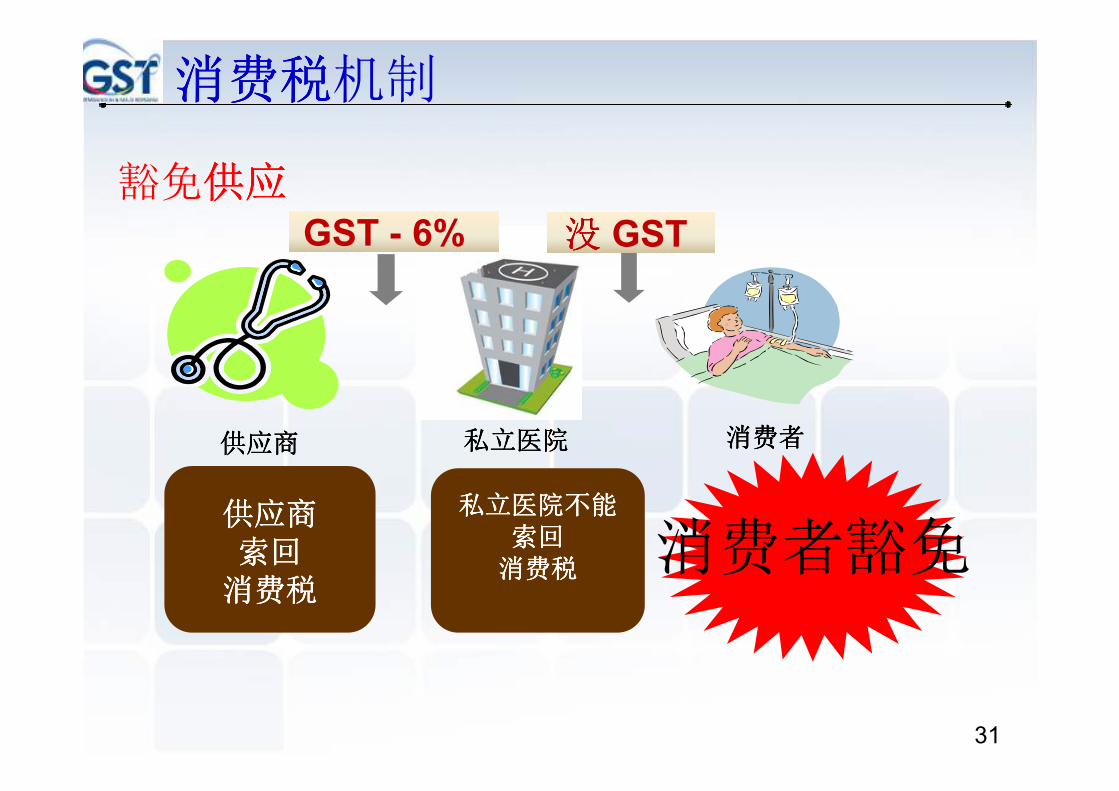

豁免供应供应供应供应

供供供供应应应应商商商商 私立私立私立私立医院医院医院医院 消费者消费者消费者消费者

供应供应供应供应商商商商索索索索回回回回

消费税消费税消费税消费税

私立私立私立私立医院不医院不医院不医院不能能能能索回索回索回索回消费税消费税消费税消费税 消费者豁免

GST - 6% 没没没没 GST

消费税消费税消费税消费税机制

32

豁免供应供应供应供应

售价售价售价售价::::RM125

消费税消费税消费税消费税::::没有

总总总总售价售价售价售价::::RM125

采购成本采购成本采购成本采购成本::::RM100

消费税消费税消费税消费税*::::RM 4

交货交货交货交货/供应链供应链供应链供应链

*不可不可不可不可获回扣进项税获回扣进项税获回扣进项税获回扣进项税

增值活动增值活动增值活动增值活动

附加价值:RM25

( 没有 GST)

供应供应供应供应商商商商 私立医院私立医院私立医院私立医院 消费者消费者消费者消费者

消费税消费税消费税消费税机制

33

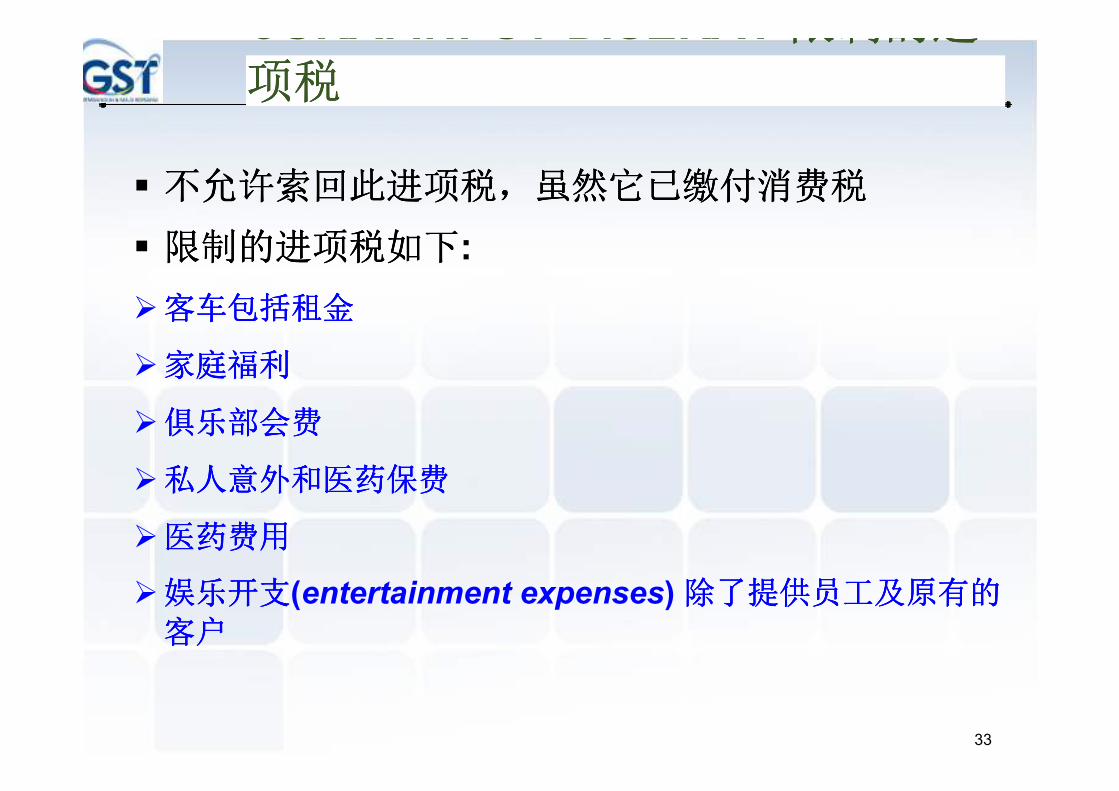

� 不允许索回此进项税不允许索回此进项税不允许索回此进项税不允许索回此进项税,,,,虽然它已缴付消费税虽然它已缴付消费税虽然它已缴付消费税虽然它已缴付消费税

� 限制的进项税如下限制的进项税如下限制的进项税如下限制的进项税如下:

�客车包括租金客车包括租金客车包括租金客车包括租金

�家庭福利家庭福利家庭福利家庭福利

�俱乐部会费俱乐部会费俱乐部会费俱乐部会费

�私人意外和医药保费私人意外和医药保费私人意外和医药保费私人意外和医药保费

�医药费用医药费用医药费用医药费用

�娱乐开支娱乐开支娱乐开支娱乐开支(entertainment expenses) 除了提供员工及原有的除了提供员工及原有的除了提供员工及原有的除了提供员工及原有的客户客户客户客户

CUKAI INPUT DISEKAT 限制的进限制的进限制的进限制的进项税项税项税项税

34

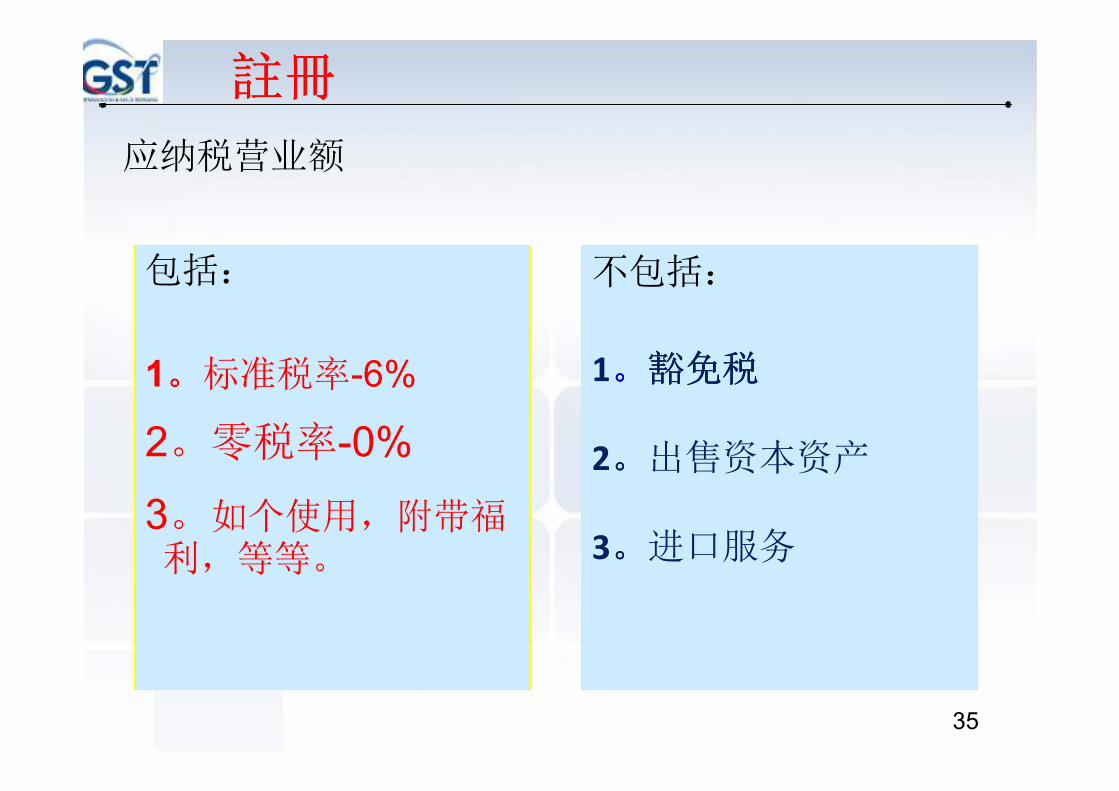

註冊註冊註冊註冊

应纳税营业额

包括:

1。。。。标准税率-6%

2。零税率-0%

3。如个使用,附带福 利,等等。

不包括:

1。。。。豁免豁免豁免豁免税税税税

2。。。。出售资本资产

3。。。。进口服务

註冊註冊註冊註冊

35

36

消费税消费税消费税消费税註註註註冊冊冊冊

� Compulsory Registration 必须注册必须注册必须注册必须注册

• 在大马从事在大马从事在大马从事在大马从事应税供应货物货物货物货物 (制造商制造商制造商制造商,批发商批发商批发商批发商,零零零零售商售商售商售商) 与与与与 服务业服务业服务业服务业 (包括专业服务包括专业服务包括专业服务包括专业服务) 和和和和

• 业务之年营业额业务之年营业额业务之年营业额业务之年营业额 超过超过超过超过 50万万万万令吉令吉令吉令吉

� Voluntary Registration自愿注册自愿注册自愿注册自愿注册

�少过过过过50万万万万令吉令吉令吉令吉

�至少註冊註冊註冊註冊2年

3737

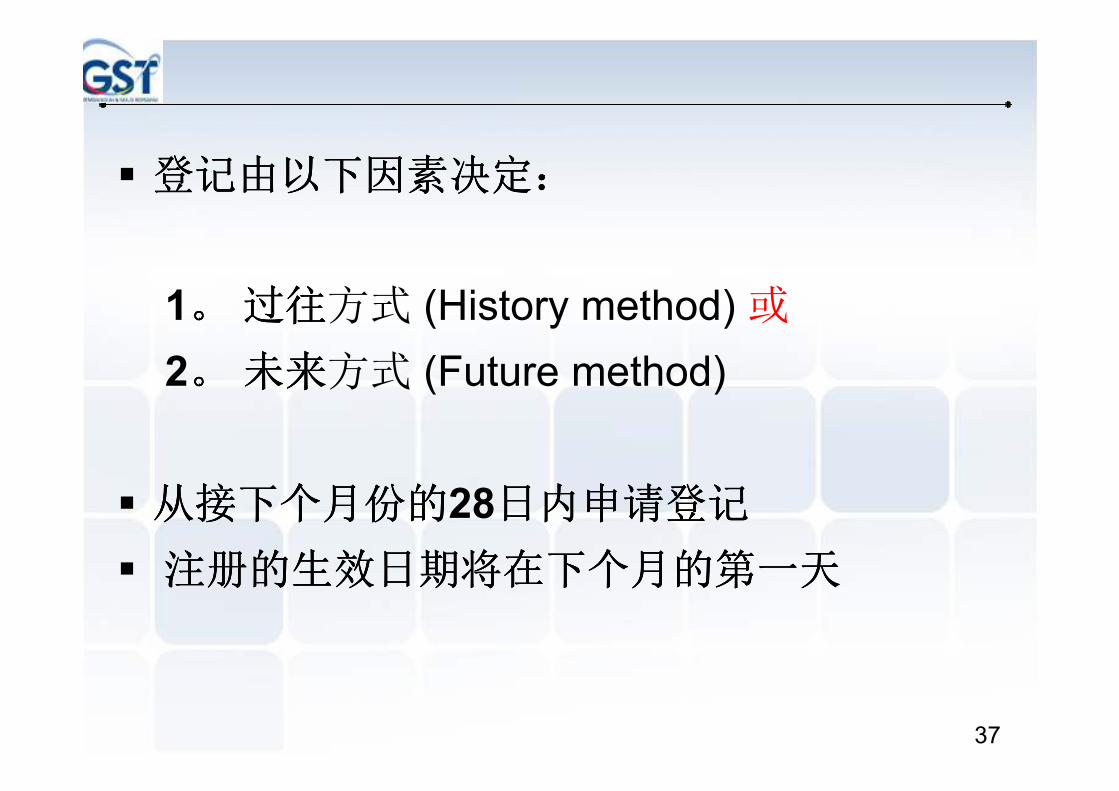

� 登记由以下因素决定登记由以下因素决定登记由以下因素决定登记由以下因素决定::::

1。。。。 过往过往过往过往方式 (History method) 或

2。。。。 未来未来未来未来方式 (Future method)

� 从接下个月份的从接下个月份的从接下个月份的从接下个月份的28日内申请登记日内申请登记日内申请登记日内申请登记

� 注册的生效日期将在下个月的第一天注册的生效日期将在下个月的第一天注册的生效日期将在下个月的第一天注册的生效日期将在下个月的第一天

过往过往过往过往方式方式方式方式 (History method)

本月 : 31 May 2015 : 营营营营业业业业额额额额 RM 100,000

(1-31 May 2015)

过过过过往往往往 11月 : April 2015 - June 2014

营营营营业业业业额额额额 RM 400,200

1 June 至 28 June 2015 :必须必须必须必须申申申申请登请登请登请登记记记记

1 July 2015: 生效- 收消费消费消费消费税税税税(GST)

39

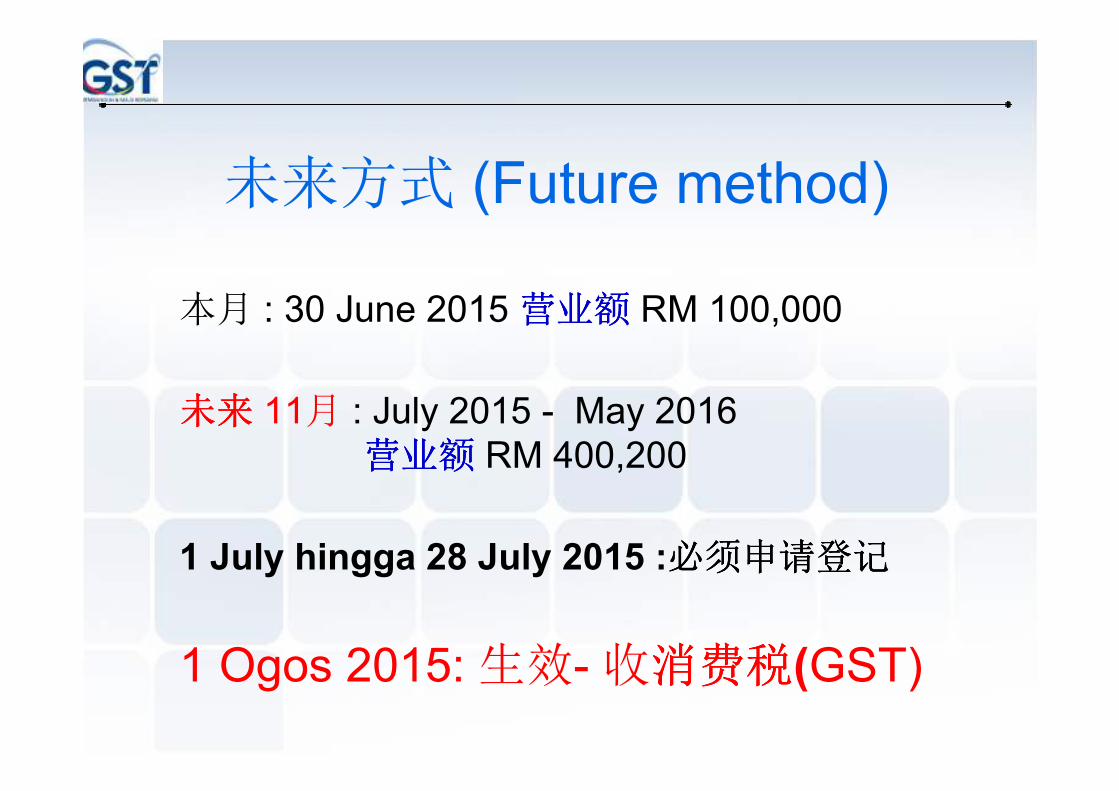

未来方式 (Future method)

本月 : 30 June 2015 营营营营业额业额业额业额 RM 100,000

未来未来未来未来 11月 : July 2015 - May 2016

营营营营业业业业额额额额 RM 400,200

1 July hingga 28 July 2015 :必须必须必须必须申申申申请登请登请登请登记记记记

1 Ogos 2015: 生效- 收消费税消费税消费税消费税(GST)

40

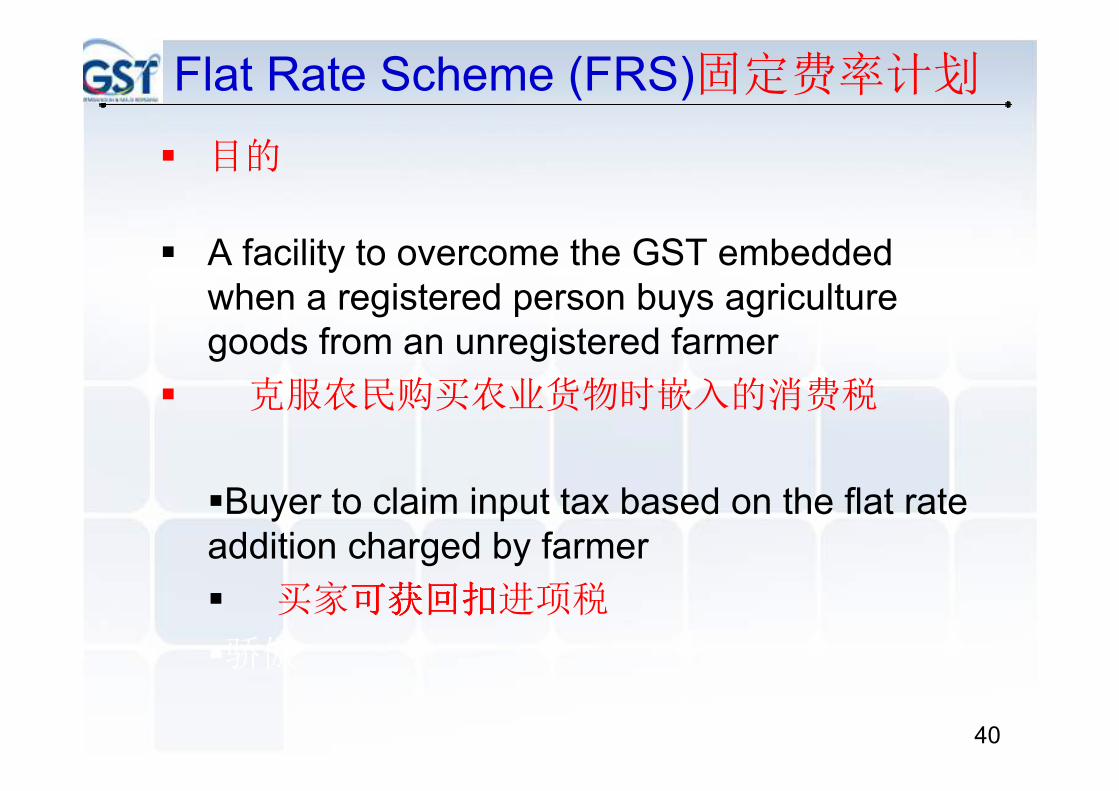

Flat Rate Scheme (FRS)固定费率计划

40

� 目的

� A facility to overcome the GST embedded

when a registered person buys agriculture

goods from an unregistered farmer

� 克服农民购买农业货物时嵌入的消费税

�Buyer to claim input tax based on the flat rate

addition charged by farmer

� 买家可获回扣可获回扣可获回扣可获回扣进项税

�骄傲

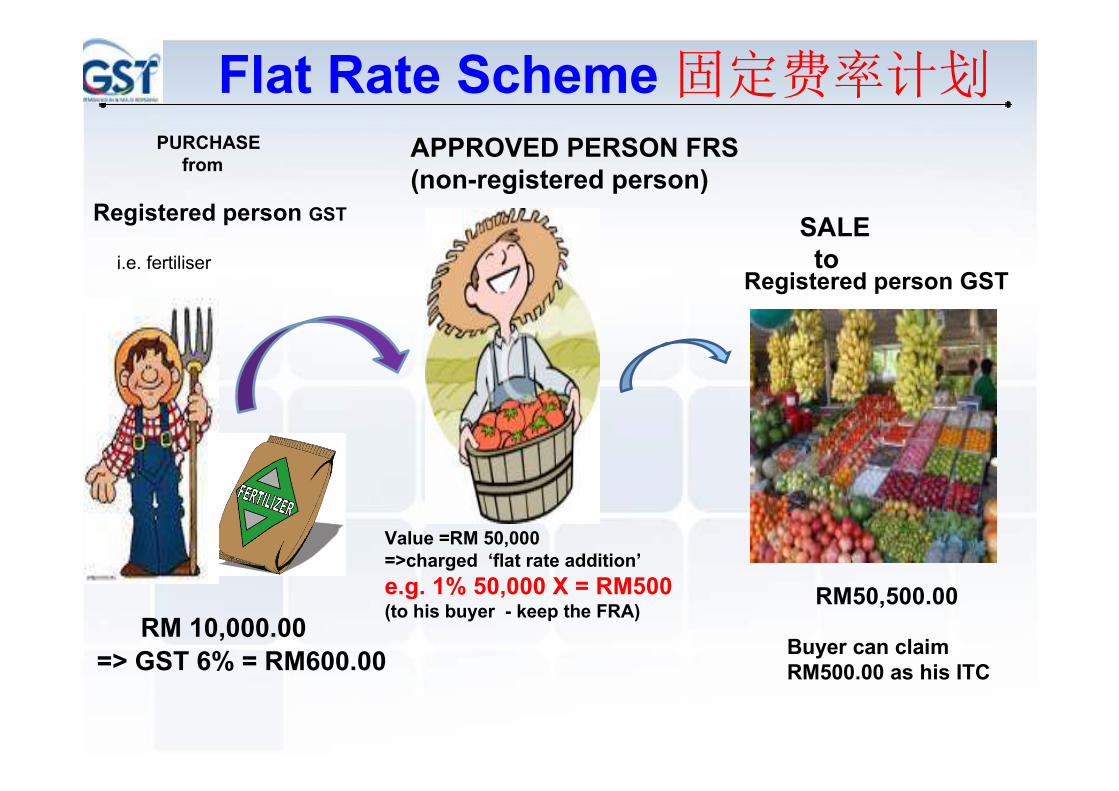

41

PURCHASE

from

SALE

to

APPROVED PERSON FRS

(non-registered person)

Registered person GST

i.e. fertiliser

RM 10,000.00

RM50,500.00

=> GST 6% = RM600.00

Value =RM 50,000

=>charged ‘flat rate addition’

e.g. 1% 50,000 X = RM500 (to his buyer - keep the FRA)

Buyer can claim

RM500.00 as his ITC

Registered person GST

Flat Rate Scheme 固定费率计划

42

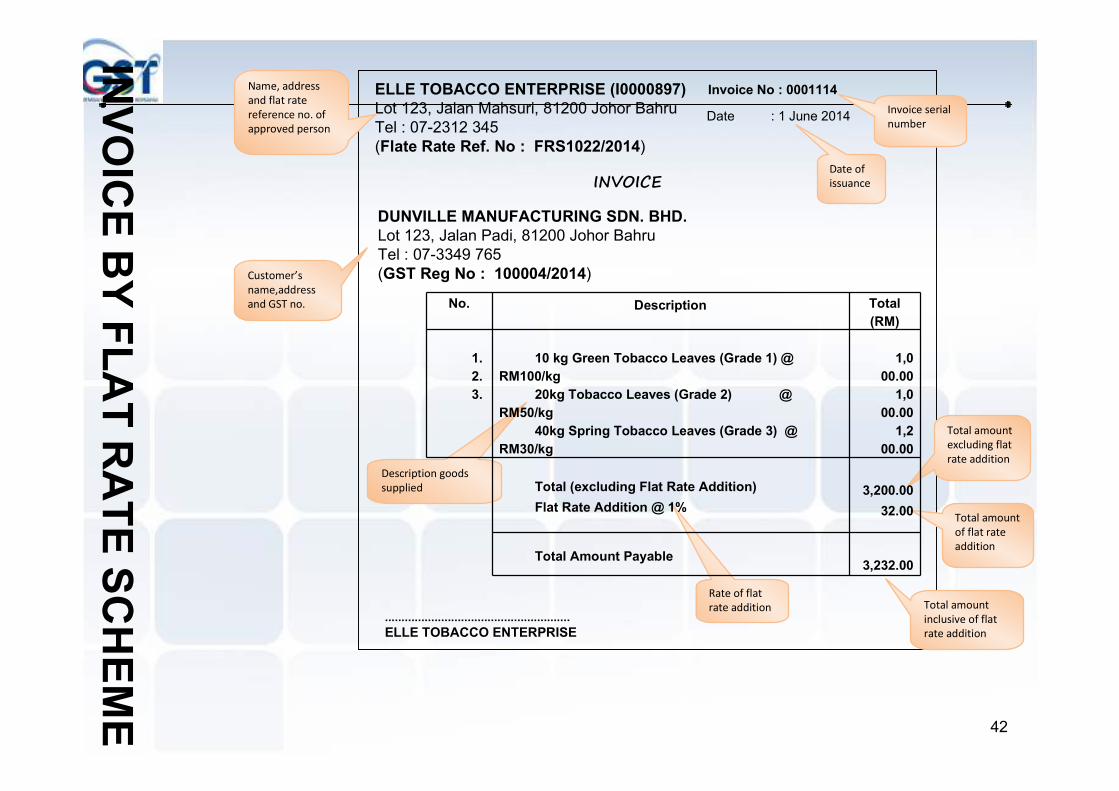

ELLE TOBACCO ENTERPRISE (I0000897)

Lot 123, Jalan Mahsuri, 81200 Johor Bahru

Tel : 07-2312 345

(Flate Rate Ref. No : FRS1022/2014)

Invoice No : 0001114

Date : 1 June 2014

........................................................

ELLE TOBACCO ENTERPRISE

Customer’s

name,address

and GST no.

INVOICE

Description goods

supplied

DUNVILLE MANUFACTURING SDN. BHD.

Lot 123, Jalan Padi, 81200 Johor Bahru

Tel : 07-3349 765

(GST Reg No : 100004/2014)

Total amount

of flat rate

addition

Name, address

and flat rate

reference no. of

approved person

Invoice serial

number

Date of

issuance

Total amount

excluding flat

rate addition

Rate of flat

rate addition Total amount

inclusive of flat

rate addition

No. Description Total

(RM)

1.

2.

3.

10 kg Green Tobacco Leaves (Grade 1) @

RM100/kg

20kg Tobacco Leaves (Grade 2) @

RM50/kg

40kg Spring Tobacco Leaves (Grade 3) @

RM30/kg

1,0

00.00

1,0

00.00

1,2

00.00

Total (excluding Flat Rate Addition)

Flat Rate Addition @ 1%

3,200.00

32.00

Total Amount Payable3,232.00

INVOICE BY FLAT RATE SCHEME

43

其它要求:

农民将固定费率向注册者收取消费税消费税消费税消费税

农民不需要提交报税 农户不可以回回回回扣扣扣扣进项税

不能在其他的活动收取消费消费消费消费税税税税

注册者买家可以回回回回扣扣扣扣固定费率进项税

保持交易记录为期7年

Flat Rate Scheme固定费率计划

有有有有关资料关资料关资料关资料�银行帐户号银行帐户号银行帐户号银行帐户号码码码码

�MSIC code�Sistem MSIC 2008

�Misc Description

� Search by description of activities

�Eg. Retail

� section G - Item 47230

� Description – retail sale of tobacco

products in specialized store.

* MSIC: Malaysia Standard Industrial Classification

45

1。网上注册 www.gst.customs.gov.my

Taxpayer Access Point (TAP)

2。填写表格 : GST-01

邮寄 : Jabatan Kastam Diraja Malaysia

Pusat Pemprosesan Data CBP, Kelana Jaya,

47300 Petaling Jaya, Selangor

3. 实实实实施商消费税之前预施商消费税之前预施商消费税之前预施商消费税之前预先登记记记记 – 1 June 2014

http://www.gst.customs.gov.my

36

4747

税务发票税务发票税务发票税务发票

48

Issuance of Tax Invoice

�Tax invoice shall be issued by every registered

person who makes any taxable supply in the

course or furtherance of any business in

Malaysia.

�Tax invoice can be issued to the customer

either :

� Hard copy 纸张

� Electronic 电子

� Must issue within 21 days after supply

taken place (Time of supply). 21天内必须发出

TAX INVOICE 税税税税务发票务发票务发票务发票

49

Types of tax invoice when making

taxable supplies

� full tax invoice.完整税务发票

� simplified tax invoice.简化税务发票

Tax Invoice

5050

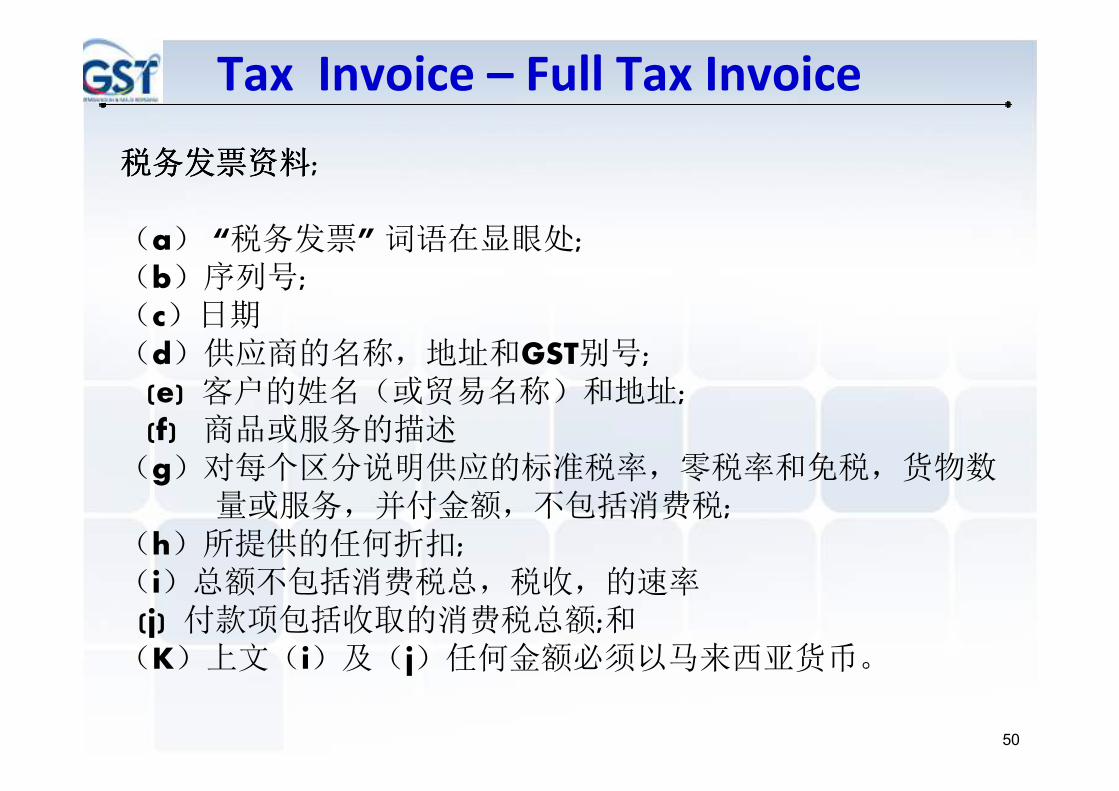

Tax Invoice – Full Tax Invoice

税税税税务发务发务发务发票票票票资料资料资料资料;

(a) “税务发票” 词语在显眼处; (b)序列号; (c)日期(d)供应商的名称,地址和GST别号; (e) 客户的姓名(或贸易名称)和地址; (f) 商品或服务的描述 (g)对每个区分说明供应的标准税率,零税率和免税,货物数

量或服务,并付金额,不包括消费税; (h)所提供的任何折扣; (i)总额不包括消费税总,税收,的速率 � (j)��付款项包括收取的消费税总额;和 (K)上文(i)及(j)任何金额必须以马来西亚货币。

51

5

1

No. Description Quantity Price per

unitTotal (RM)

1.

2.

3.

4.

5.

6.

* Satay ikan

** Ikan segar

** Ikan beku

**Ketam kecil

**Udang segar

**Sotong segar

100kg

100kg

100kg

100kg

50kg

50kg

2.00

1.00

1.00

1.00

2.00

2.00

200.00

100.00

100.00

100.00

100.00

100.00

Total Sales

Add GST @ 6%

700.00

12.00

GST summary Amount(RM) Tax

(RM)

* 6% 200.00 12.00

** 0% 500.00 0.00

Ali BIN MAT

Lot 123, Jalan Raja, Serdang,

Selangor

Tel : 03-88811118

(GST ID No : 100004/2015)

Invoice No: T01114

Date: 7 April 2015

........................................................

ALI BIN MAT

帐单日期帐单日期帐单日期帐单日期TAX

INVOICE

提供货品的提供货品的提供货品的提供货品的说明说明说明说明

AGRO SDN. BHD.

No. 12, Jalan Puteri, Kuala Lumpur

含含含含 GST数额数额数额数额

帐单序列帐单序列帐单序列帐单序列号号号号

顾客名字与顾客名字与顾客名字与顾客名字与地址地址地址地址

供应商名字供应商名字供应商名字供应商名字,,,,地址地址地址地址和消费税登记号码和消费税登记号码和消费税登记号码和消费税登记号码

明确展示明确展示明确展示明确展示 含税帐单含税帐单含税帐单含税帐单字眼字眼字眼字眼“Tax Invoice”

指标准税指标准税指标准税指标准税率供品率供品率供品率供品

指零税率指零税率指零税率指零税率供品供品供品供品

GST 税税税税

率率率率

不含不含不含不含 GST

数额数额数额数额

GST总额总额总额总额

完整完整完整完整征税帐单税帐单税帐单税帐单(Pembekalan Bercampur混合货品税率混合货品税率混合货品税率混合货品税率–

Kadar Standard 标准率标准率标准率标准率dan 和和和和Kadar Sifar零税率零税率零税率零税率)

52

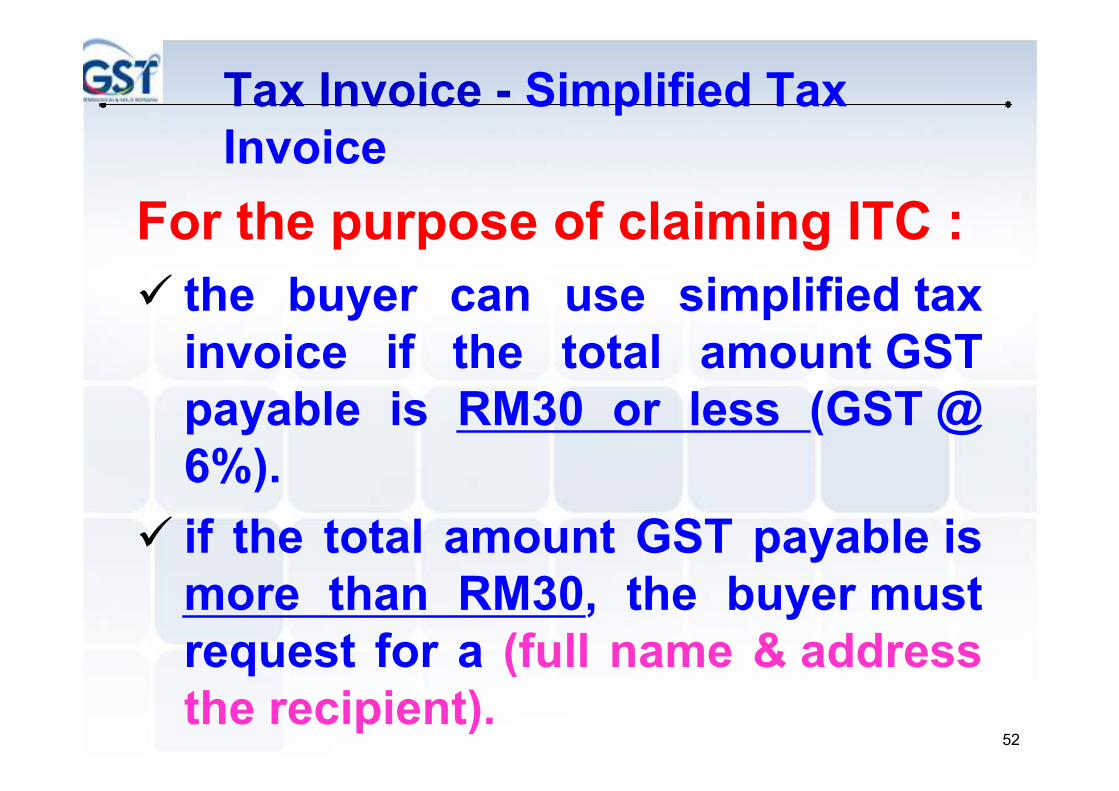

For the purpose of claiming ITC :

� the buyer can use simplified tax

invoice if the total amount GST

payable is RM30 or less (GST @

6%).

� if the total amount GST payable is

more than RM30, the buyer must

request for a (full name & address

the recipient).

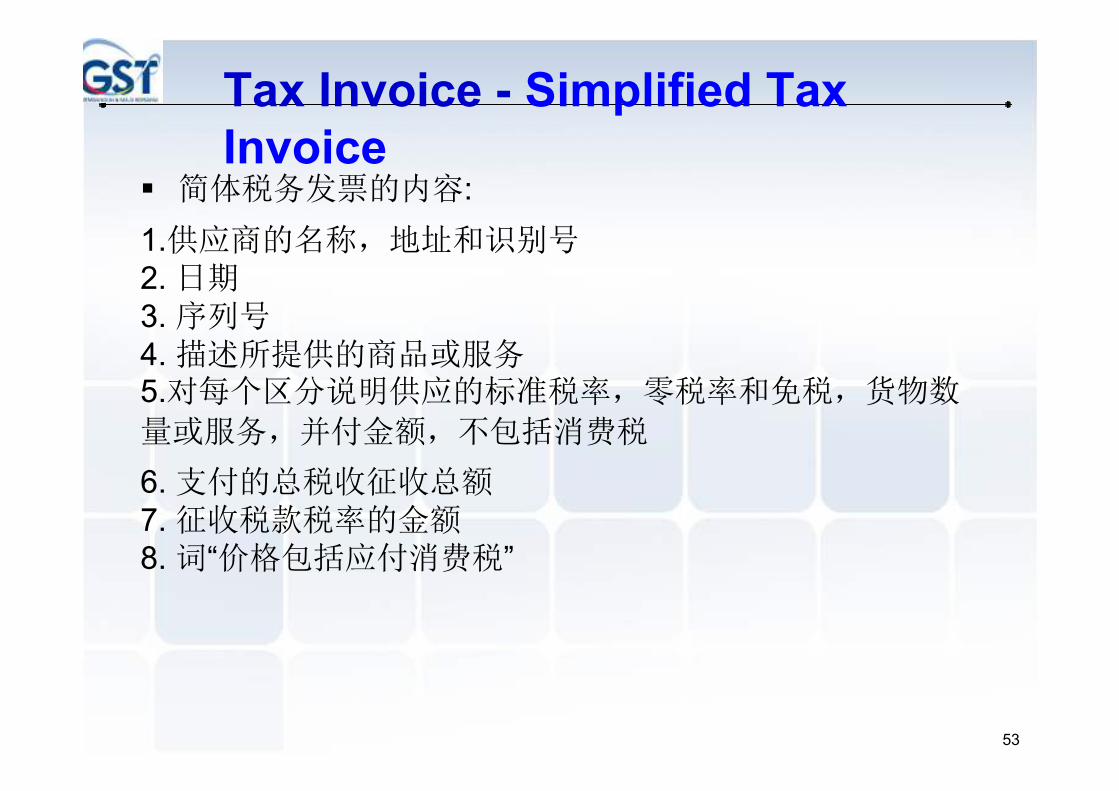

Tax Invoice - Simplified Tax

Invoice

53

� 简体税务发票的内容:

1.供应商的名称,地址和识别号

2. 日期

3. 序列号

4. 描述所提供的商品或服务 5.对每个区分说明供应的标准税率,零税率和免税,货物数

量或服务,并付金额,不包括消费税

6. 支付的总税收征收总额

7. 征收税款税率的金额

8. 词“价格包括应付消费税”

Tax Invoice - Simplified Tax

Invoice

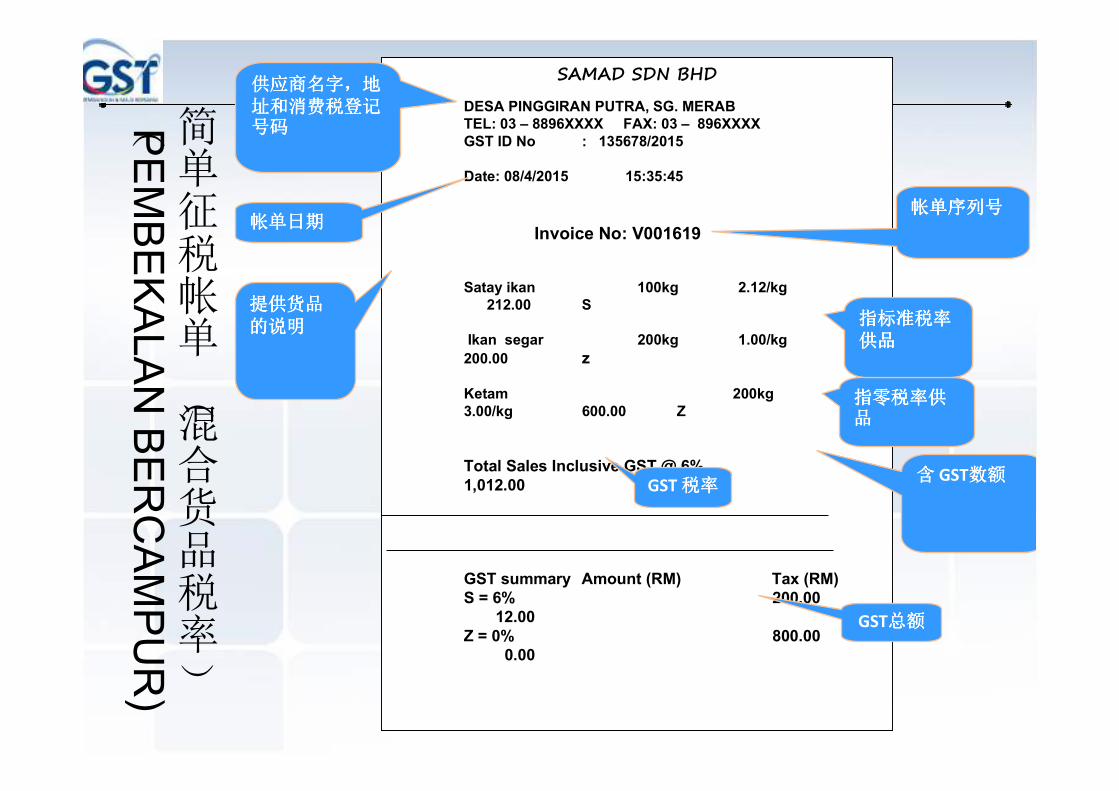

SAMAD SDN BHD

DESA PINGGIRAN PUTRA, SG. MERAB

TEL: 03 – 8896XXXX FAX: 03 – 896XXXX

GST ID No : 135678/2015

Date: 08/4/2015 15:35:45

Invoice No: V001619

Satay ikan 100kg 2.12/kg

212.00 S

Ikan segar 200kg 1.00/kg

200.00 z

Ketam 200kg

3.00/kg 600.00 Z

Total Sales Inclusive GST @ 6%

1,012.00

GST summary Amount (RM) Tax (RM)

S = 6% 200.00

12.00

Z = 0% 800.00

0.00

帐单日期帐单日期帐单日期帐单日期

供应商名字供应商名字供应商名字供应商名字,,,,地地地地址和消费税登记址和消费税登记址和消费税登记址和消费税登记号码号码号码号码

含含含含 GST数额数额数额数额

提供货品提供货品提供货品提供货品的说明的说明的说明的说明

帐单序列号帐单序列号帐单序列号帐单序列号

5

4

指零税率供指零税率供指零税率供指零税率供品品品品

指标准税率指标准税率指标准税率指标准税率供品供品供品供品

GST 税率税率税率税率

GST总额总额总额总额

简单征税帐单

(混合货品税率)

(PEMBEKALAN BERCAMPUR)

55

Tax Invoice – Simplified Tax Invoice

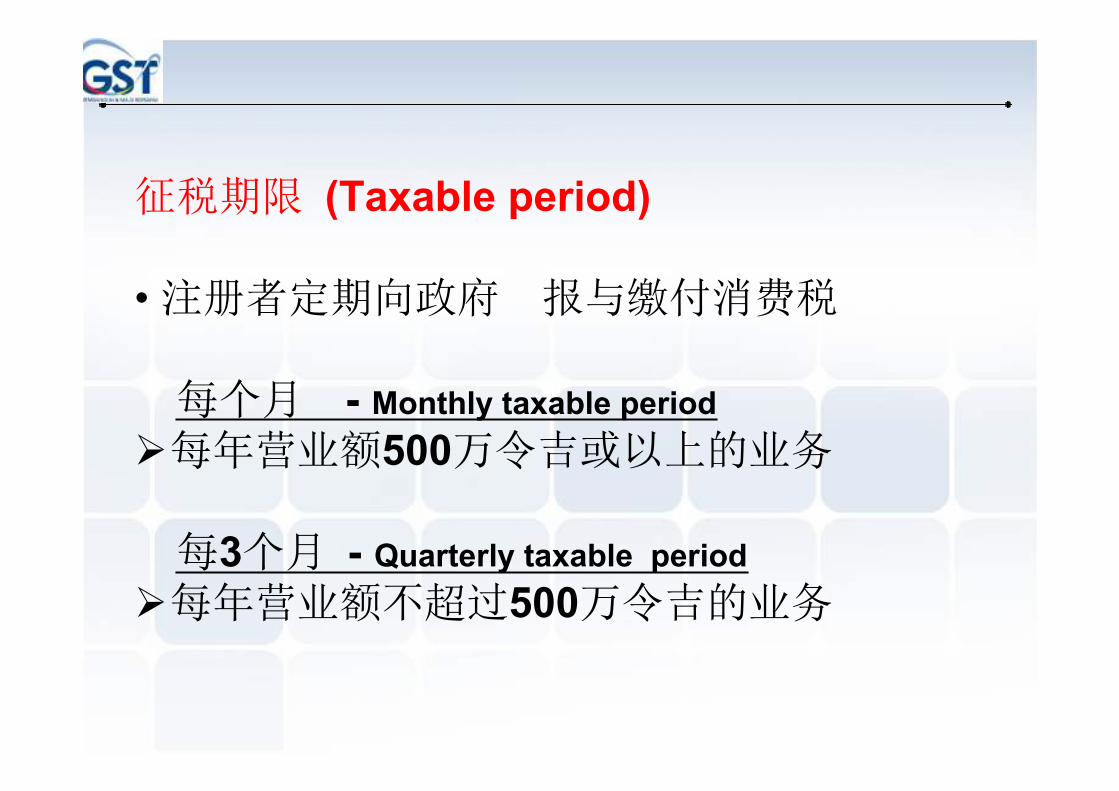

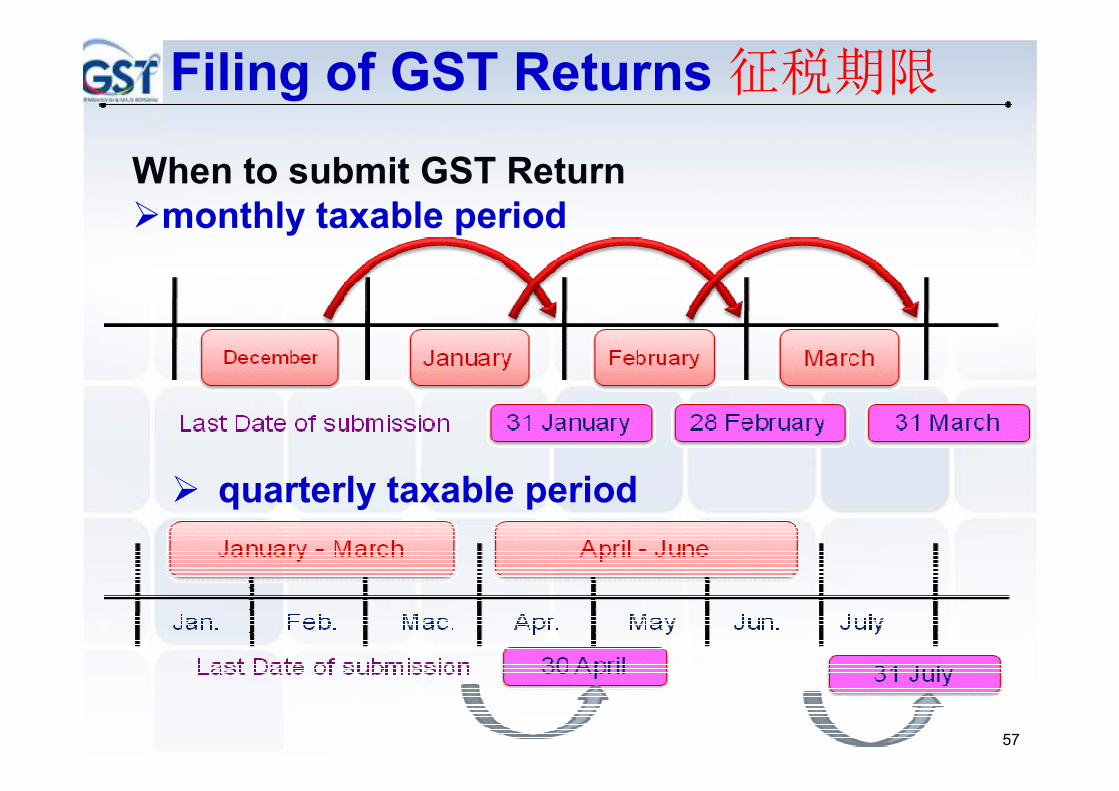

征税期限 (Taxable period)

• 注册者定期向政府 报与缴付消费税

每个月 - Monthly taxable period �每年营业额500万令吉或以上的业务

每3个月 - Quarterly taxable period

�每年营业额不超过500万令吉的业务

5757

When to submit GST Return

�monthly taxable period

� quarterly taxable period

Filing of GST Returns 征税期限

58

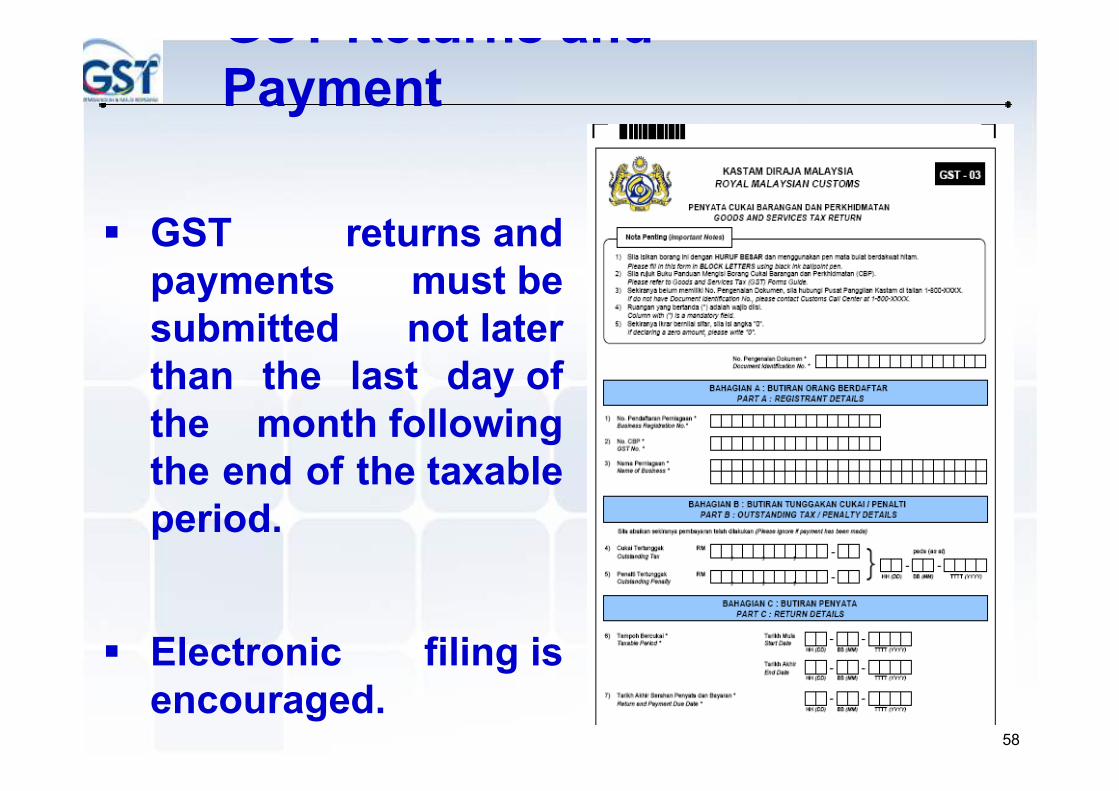

GST Returns and

Payment

� GST returns and

payments must be

submitted not later

than the last day of

the month following

the end of the taxable

period.

� Electronic filing is

encouraged.

付税期限

� 在 一个月之内必须支付

� 设 一天为公 ,下一个工作日为纳税期限.

�可以通过 个指定银行支付或电子支付

� Public Bank, Hong Leong Bank, RHB Bank,

MayBank, CIM Bank, Bank Islam

60

税务发票 (GST tax invoice)

• 税务发票必须注明消费税

• 要 有进项税回扣, 必须要有消费税税务发票作为 明

• 所有关 消费税的业务与 目记录必须以国语或 语填写,并保 7年

• 以 或 式保 , 保 在公司主要的地方.

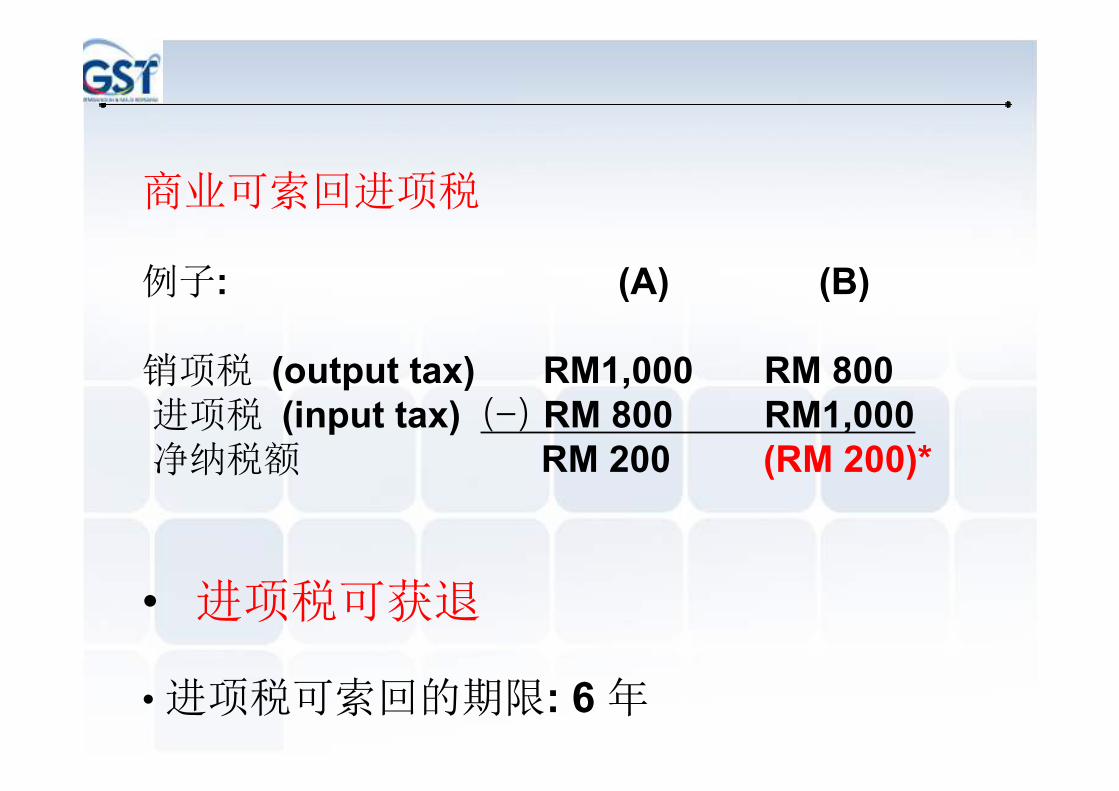

商业可索回进项税

例子: (A) (B)

销项税 (output tax) RM1,000 RM 800

进项税 (input tax) (-) RM 800 RM1,000

净纳税额 RM 200 (RM 200)*

• 进项税可获退

• 进项税可索回的期限: 6 年

62

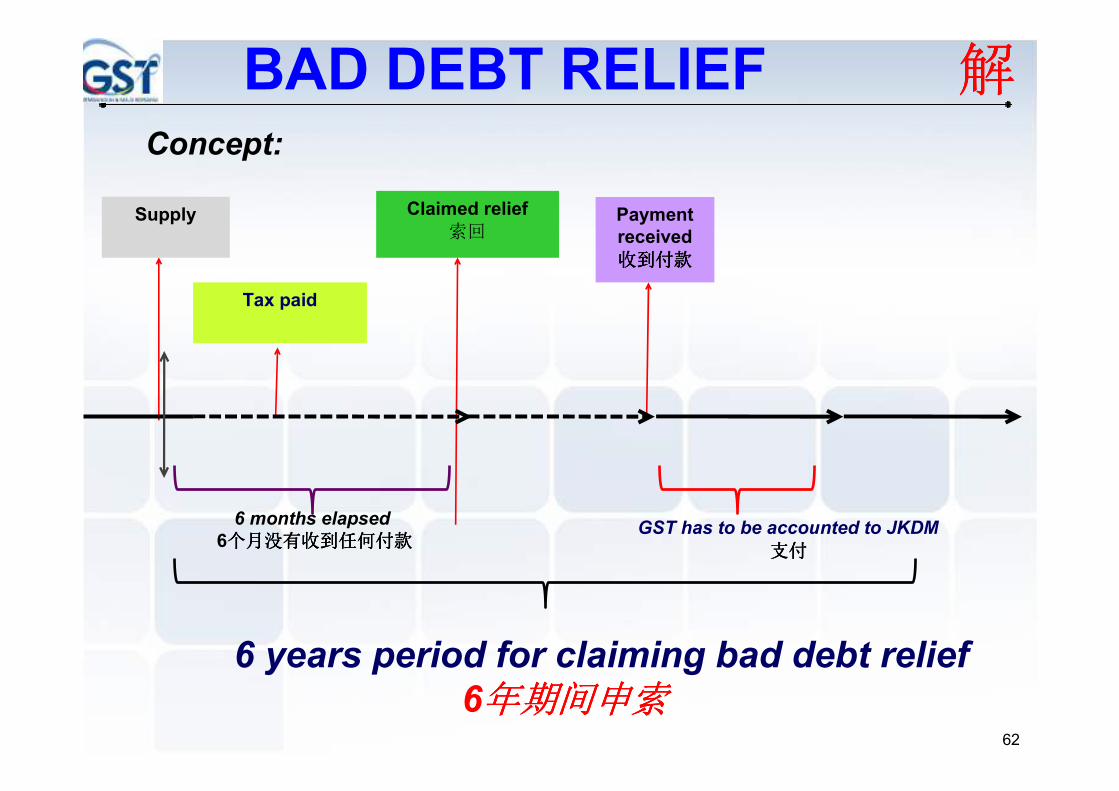

6 years period for claiming bad debt relief

6年期间申索年期间申索年期间申索年期间申索

Supply Claimed relief

索回

Tax paid

Payment

received

收到付收到付收到付收到付款款款款

GST has to be accounted to JKDM

支付支付支付支付

6 months elapsed

6个个个个月月月月没有收到任何付款没有收到任何付款没有收到任何付款没有收到任何付款

Concept:

BAD DEBT RELIEF 解解解解

63

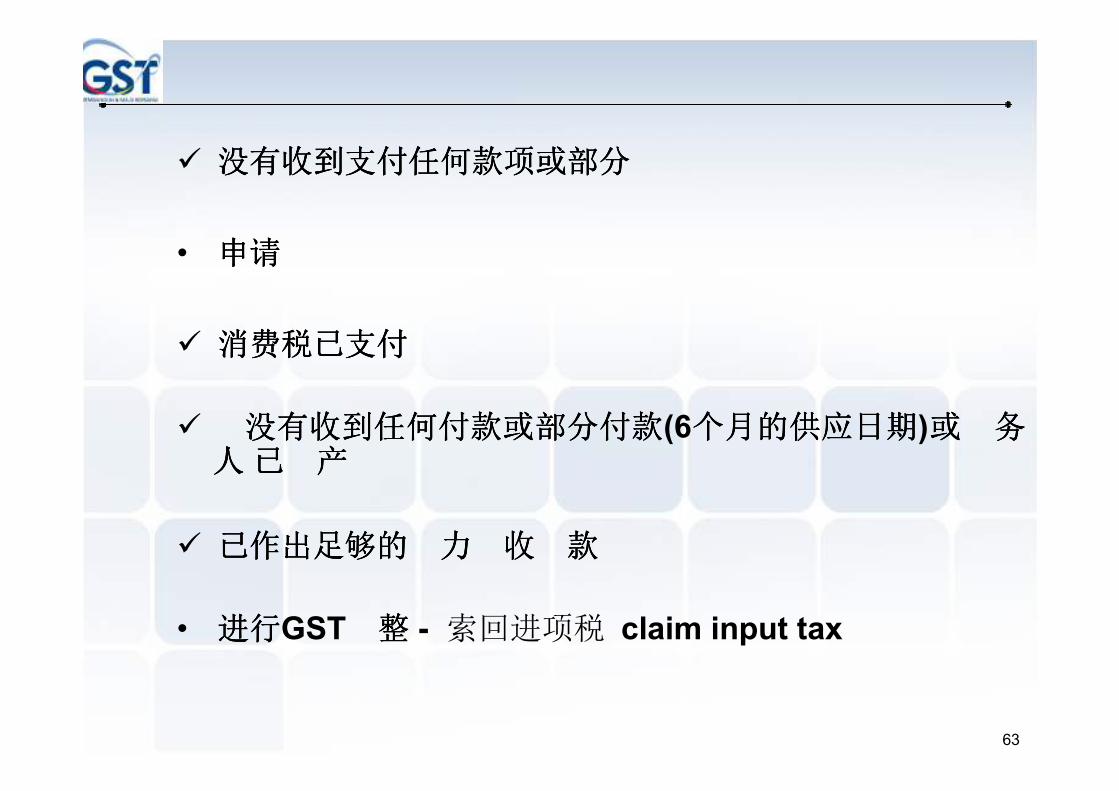

� 没没没没有收到支付任何款项或部有收到支付任何款项或部有收到支付任何款项或部有收到支付任何款项或部分分分分

• 申请申请申请申请

� 消消消消费税已支费税已支费税已支费税已支付付付付

� 没有收到任何付款或部分付没有收到任何付款或部分付没有收到任何付款或部分付没有收到任何付款或部分付款款款款(6个月的供应日个月的供应日个月的供应日个月的供应日期期期期)或或或或 务务务务人人人人 已已已已 产产产产

� 已已已已作出足够的作出足够的作出足够的作出足够的 力力力力 收收收收 款款款款

• 进行进行进行进行GST 整整整整 - 索回进项税 claim input tax

64

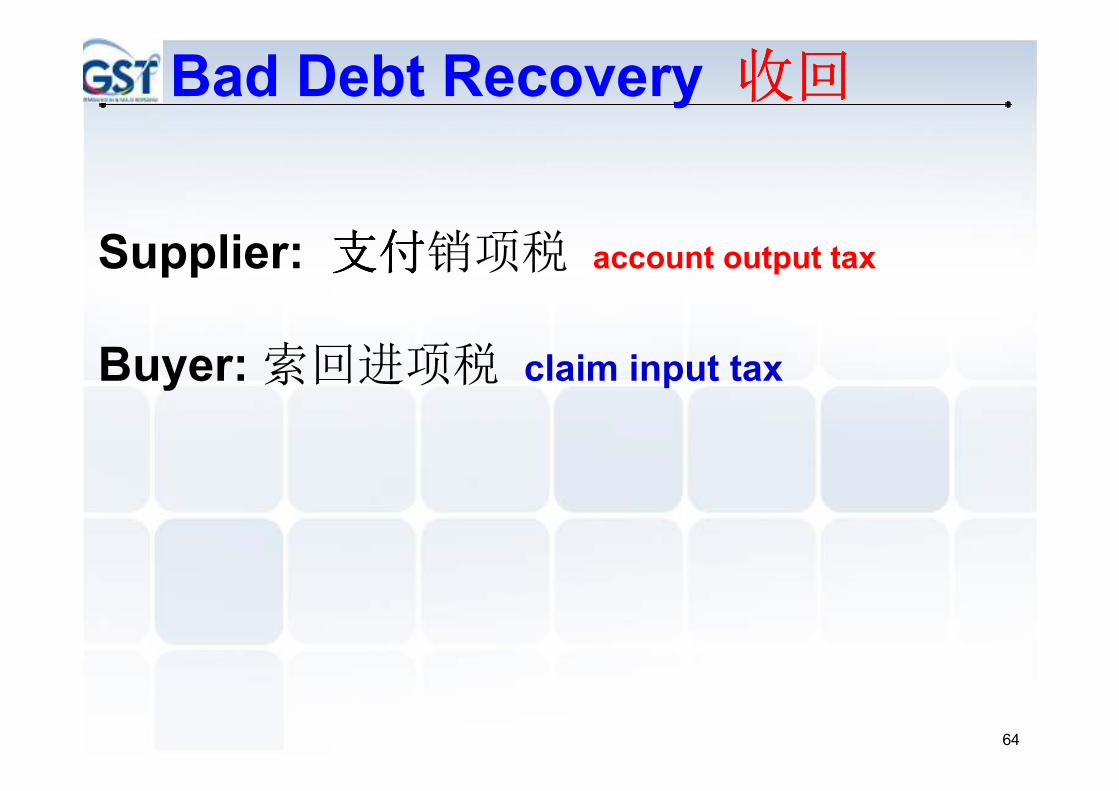

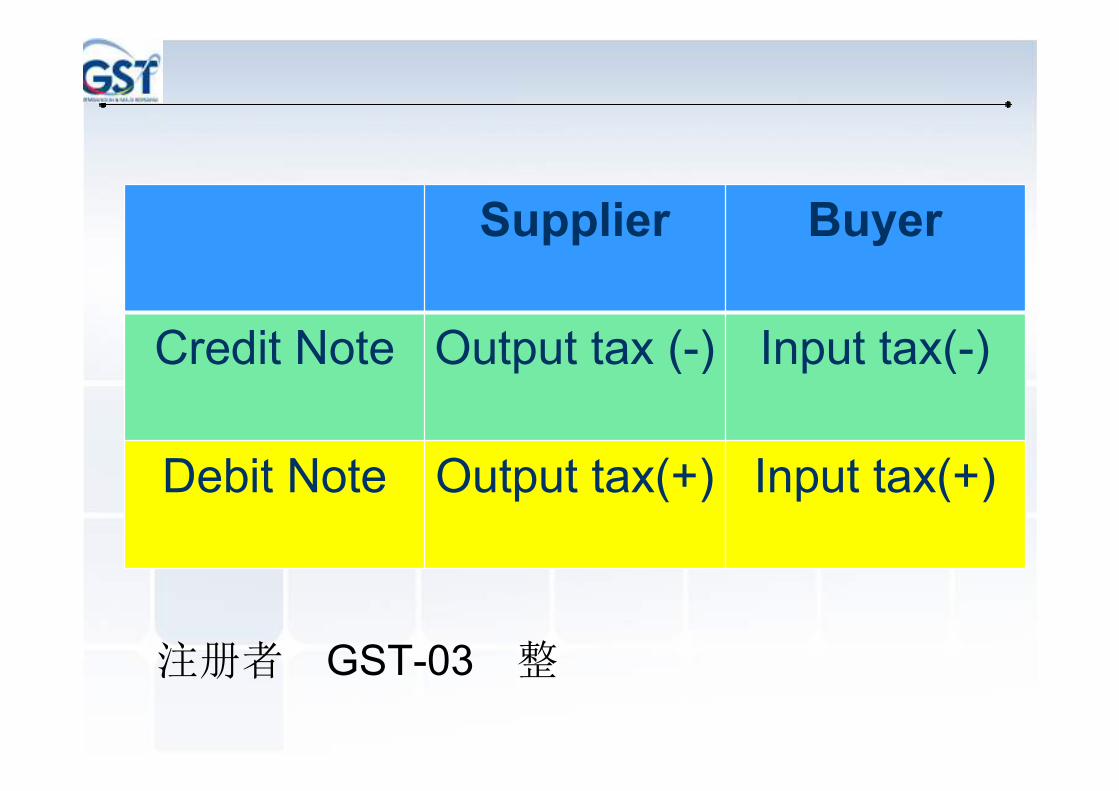

Supplier: 支支支支付付付付销项税 account output tax

Buyer: 索回进项税 claim input tax

Bad Debt Recovery 收收收收回回回回

买主买主买主买主:

6个月 如 没有支付 的供应商,进项税必须退 给政府为销项税

66

Supplier Buyer

Credit Note Output tax (-)

Input tax(-)

Debit Note Output tax(+) Input tax(+)

注册者 GST-03 整

折扣折扣折扣折扣 (discount)

• 消费税的计 将 折扣 的价格

消费税 目 货物 售价 1,000

折扣 @ 10 - 100

净价 900

GST @ 6 + 54

销售总额 954

Trade-in 以 新以 新以 新以 新

• 消费税的计 将 价格

消费税 目 货物 售价 1,000

GST @ 6 60

净价 0

Trade-in

销售总额 560

� 定金定金定金定金: 支支支支付付付付的的的的一部一部一部一部分分分分

� 收消费税消费税消费税消费税(GST)

• 消费税的计 将 定金定金定金定金

货物 售价 1,060

定金 530

额 530

� 退款 - 减少销项税额(output tax)

� 没收 - 无需 整

Deposit not part of payment – no GST

70

品 (business gift)

• 价值不超过RM500的商业 , 在 一年给 一人,不必支付消费税

保用 (warranty)

• 在保用期内,免费更 零 ,不必支付消费税

品

品(trade sample)

• 品不必支付消费税, 必须 :

�不 的包

� 标明 “ 品” 或 “ 品”

会会会会计 金计 金计 金计 金

�SME Corp.gov.my

�GST E.Voucher

�Permohonan

8

过 期

无法 改合 (Non reviewable contract)

�2013年4月1日之前 的无法 改商业合 将为零税率, 为期 年.

� 在 年期间,买 方有 更新合 内容, 有关合 才会 征收消费税

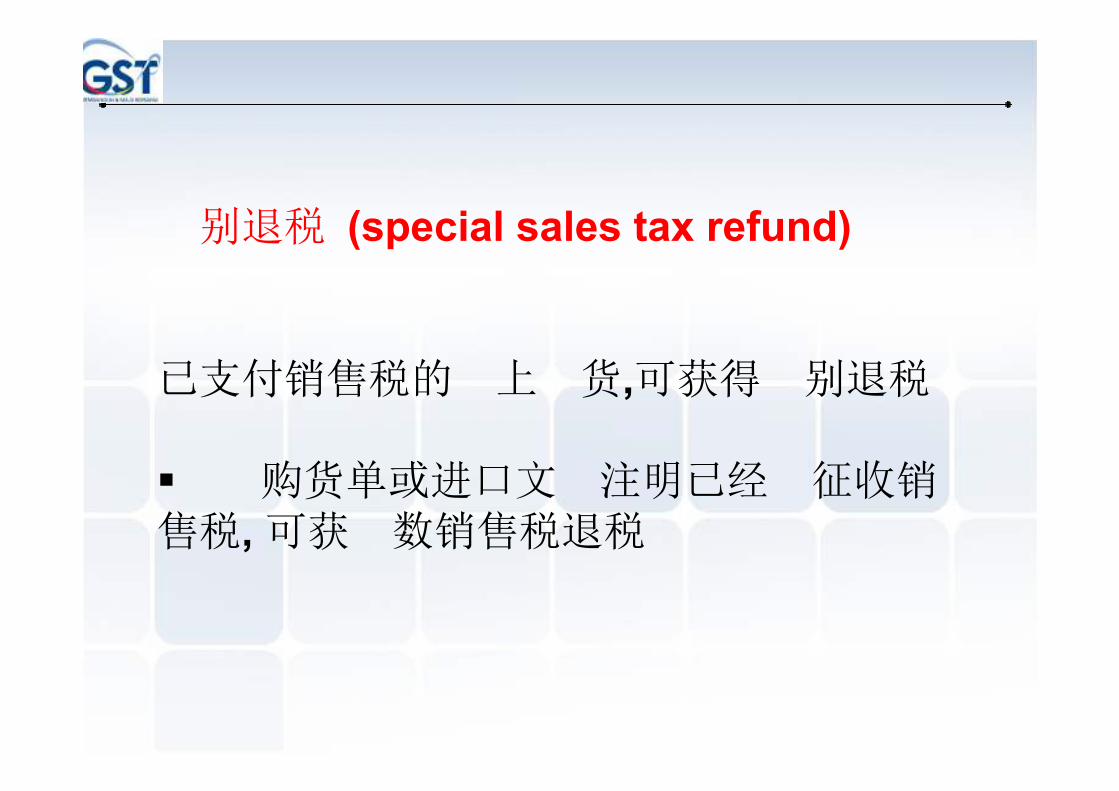

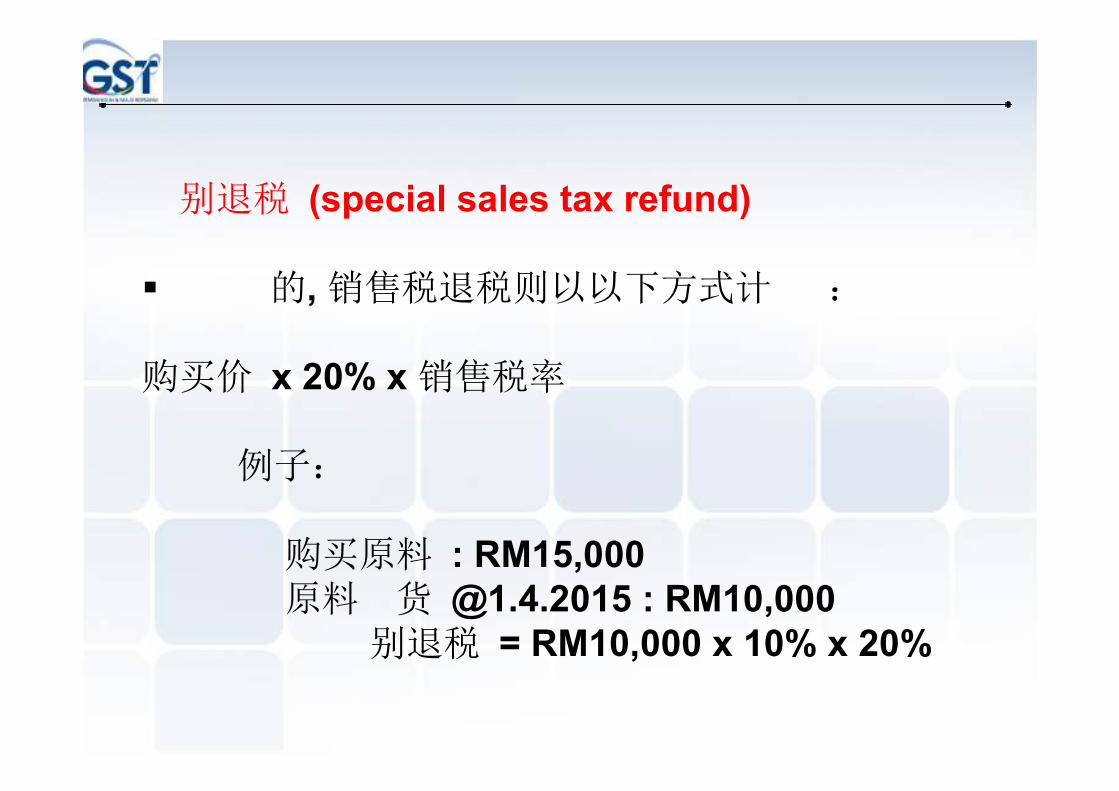

别退税 (special sales tax refund)

已支付销售税的 上 货,可获得 别退税

� 购货单或进口文 注明已经 征收销售税, 可获 数销售税退税

别退税 (special sales tax refund)

� 的, 销售税退税则以以下方式计 :

购买价 x 20% x 销售税率

例子:

购买原料 : RM15,000

原料 货 @1.4.2015 : RM10,000

别退税 = RM10,000 x 10% x 20%

如何申请 别退税

从 年 月 日开始 个月内必须申请 (1.4.2015 – 30.9.2015) 6 个月限期个月限期个月限期个月限期

• 申请表格

• 别退税 <RM10,000 : audit certificate signed

by a chartered accountant

别退税 >RM10,000 : audit certificate signed

by an approved company

auditor

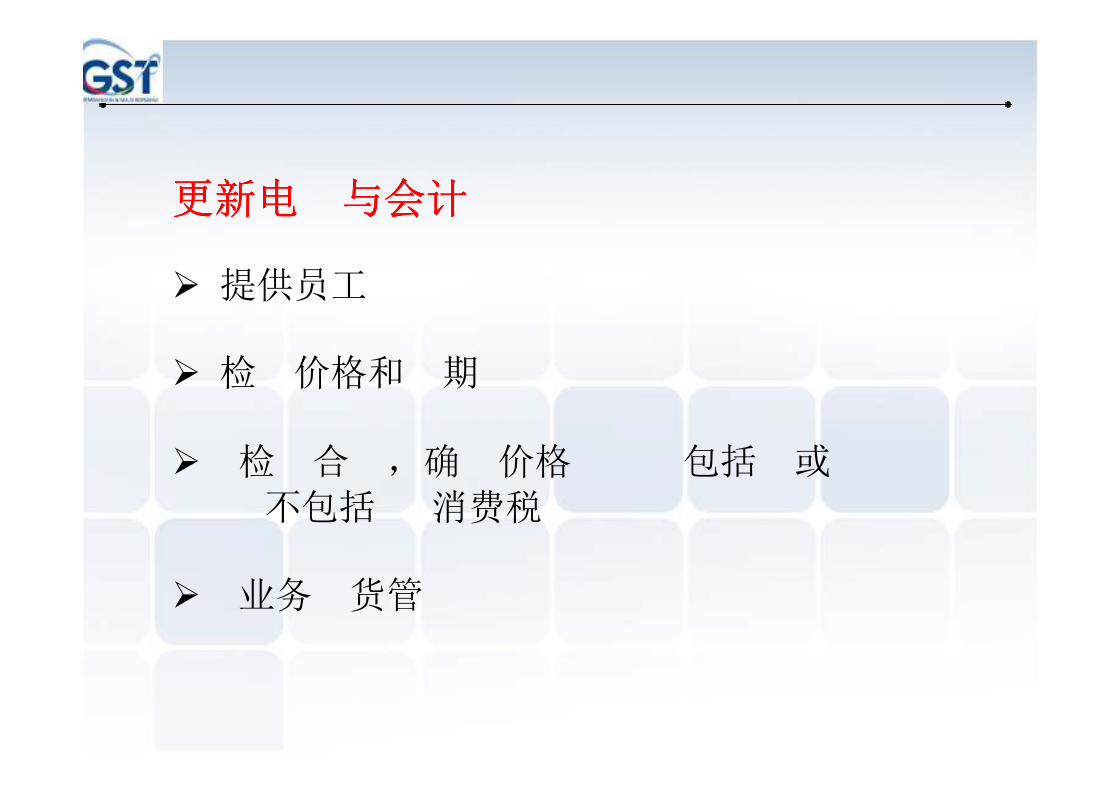

更新电 与会计 统更新电 与会计 统更新电 与会计 统更新电 与会计 统

� 提供员工

� 检 价格和 期

� 检 合 ,确 价格 包括 或不包括 消费税

� 业务 货管

消费税网 :

www.gst.customs.gov.my

顾客服务 :

电话:1300-888-500

03 - 7806 7200

: 03 - 7806 7599

消消消消费税费税费税费税