Embed Size (px)

Citation preview

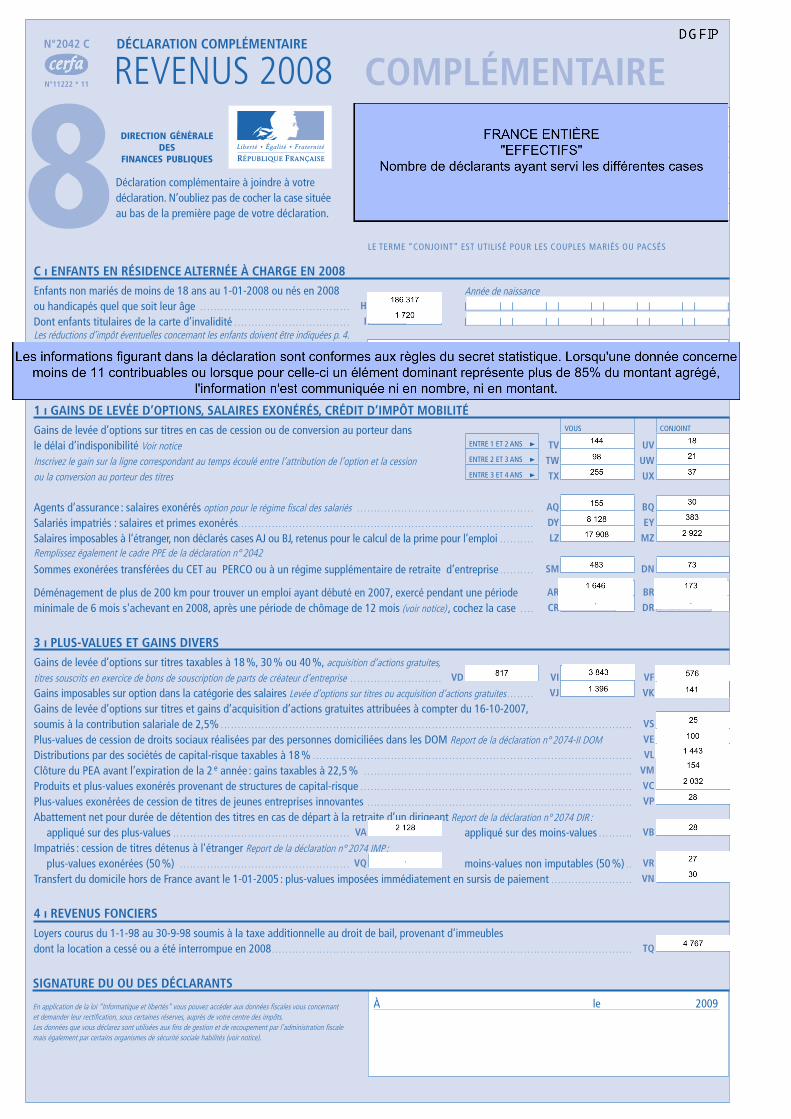

8N°2042 C

N°11222 * 11

DIRECTION GÉNÉRALEDES

FINANCES PUBLIQUES

CONJOINT

UV

UW

UX

BQ

EY

MZ

DN

BR CONJOINT

DR 2 e PERS.

VF 40 %

VK CONJOINT

VS

VE

VL

VM

VC

VP

VB

VR

VN

TQ

VOUS

TV

TW

TX

AQ

DY

LZ

SM

AR VOUS

CR 1e PERS.

VI 30 %

VJ VOUS

ENTRE 1 ET 2 ANS

ENTRE 2 ET 3 ANS

ENTRE 3 ET 4 ANS

VD 18 %

H NOMBRE

I NOMBRE

VA

VQ

Déclaration complémentaire à joindre à votre déclaration. N’oubliez pas de cocher la case située au bas de la première page de votre déclaration.

C ı ENFANTS EN RÉSIDENCE ALTERNÉE À CHARGE EN 2008Enfants non mariés de moins de 18 ans au 1-01-2008 ou nés en 2008 ou handicapés quel que soit leur âge . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Dont enfants titulaires de la carte d’invalidité . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Les réductions d’impôt éventuelles concernant les enfants doivent être indiquées p. 4.

Nom, prénom de vos enfants en résidence alternée comptés à charge . .

Nom et adresse de l’autre parent . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

1 ı GAINS DE LEVÉE D’OPTIONS, SALAIRES EXONÉRÉS, CRÉDIT D’IMPÔT MOBILITÉ Gains de levée d’options sur titres en cas de cession ou de conversion au porteur dans le délai d’indisponibilité Voir notice Inscrivez le gain sur la ligne correspondant au temps écoulé entre l’attribution de l’option et la cession ou la conversion au porteur des titres

Agents d’assurance : salaires exonérés option pour le régime fi scal des salariés . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Salariés impatriés : salaires et primes exonérés . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Salaires imposables à l’étranger, non déclarés cases AJ ou BJ, retenus pour le calcul de la prime pour l’emploi . . . . . . . . . .

Remplissez également le cadre PPE de la déclaration n° 2042

Sommes exonérées transférées du CET au PERCO ou à un régime supplémentaire de retraite d’entreprise . . . . . . . . . .

Déménagement de plus de 200 km pour trouver un emploi ayant débuté en 2007, exercé pendant une période minimale de 6 mois s'achevant en 2008, après une période de chômage de 12 mois (voir notice) , cochez la case . . . .

3 ı PLUS-VALUES ET GAINS DIVERS Gains de levée d’options sur titres taxables à 18 %, 30 % ou 40 %, acquisition d’actions gratuites, titres souscrits en exercice de bons de souscription de parts de créateur d’entreprise . . . . . . . . . . . . . . . . . . . . . . . . . . .

Gains imposables sur option dans la catégorie des salaires Levée d’options sur titres ou acquisition d’actions gratuites . . . . . . . .

Gains de levée d’options sur titres et gains d’acquisition d’actions gratuites attribuées à compter du 16-10-2007, soumis à la contribution salariale de 2,5% . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Plus-values de cession de droits sociaux réalisées par des personnes domiciliées dans les DOM Report de la déclaration n° 2074-II DOM Distributions par des sociétés de capital-risque taxables à 18 % . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Clôture du PEA avant l’expiration de la 2 e année : gains taxables à 22,5 % . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Produits et plus-values exonérés provenant de structures de capital-risque . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Plus-values exonérées de cession de titres de jeunes entreprises innovantes . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Abattement net pour durée de détention des titres en cas de départ à la retraite d’un dirigeant Report de la déclaration n° 2074 DIR : appliqué sur des plus-values . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . appliqué sur des moins-values . . . . . . . . . .

Impatriés : cession de titres détenus à l'étranger Report de la déclaration n° 2074 IMP : plus-values exonérées (50 %) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . moins-values non imputables (50 %) . .

Transfert du domicile hors de France avant le 1-01-2005 : plus-values imposées immédiatement en sursis de paiement . . . . . . . . . . . . . . . . . . . . . . . .

4 ı REVENUS FONCIERS

Loyers courus du 1-1-98 au 30-9-98 soumis à la taxe additionnelle au droit de bail, provenant d’immeubles dont la location a cessé ou a été interrompue en 2008 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

SIGNATURE DU OU DES DÉCLARANTS

REVENUS 2008 COMPLÉMENTAIRE

Année de naissance| | | | | | | | | | | |

| | | | | | | | | | | |

En application de la loi “Informatique et libertés” vous pouvez accéder aux données fi scales vous concernant et demander leur rectifi cation, sous certaines réserves, auprès de votre centre des impôts. Les données que vous déclarez sont utilisées aux fi ns de gestion et de recoupement par l’administration fi scale mais également par certains organismes de sécurité sociale habilités (voir notice).

DÉCLARATION COMPLÉMENTAIRE

À le 2009

Nom, prénom Adresse

LE TERME “CONJOINT” EST UTILISÉ POUR LES COUPLES MARIÉS OU PACSÉS

2

RÉEL MICRO FORFAIT BA BIC BNC NBRE : N° SIRET :

| ı | ı | 2008

RÉEL MICRO FORFAIT BA BIC BNC NBRE : N° SIRET :

| ı | ı | 2008

SANS CGA

HH

HI

HL

QG 03

SANS CGA

KH

KI

KJ

KL

KM

NW COCHEZ

NV JOURS

HN

HOCOCHEZ

HD

HW

HX

AVEC CGA

HB

HC

HF

HE

HM

QF 02

KN

KO

KP

KX

KQ

KR

HU

AVEC CGA

KB

KC

KD

KF

KG

KE

KS

NN

NO

NP

NX

NQ

NR

IU

SANS CGA

IH

II

IL

QO 05

SANS CGA

LH

LI

LJ

LL

LM

OW COCHEZ

OV JOURS

IN

IOCOCHEZ

ID

IW

IX

AVEC CGA

IB

IC

IF

IE

IM

QN 04

LN

LO

LP

LX

LQ

LR

AVEC CGA

LB

LC

LD

LF

LG

LE

LS

ON

OO

OP

OX

OQ

OR

SANS CGA

JH

JI

JL

QQ 07

SANS CGA

MH

MI

MJ

ML

MM

PW COCHEZ

PV JOURS

JN

JOCOCHEZ

JD

JW

JX

AVEC CGA

JB

JC

JF

JE

JM

QP 06

MN

MO

MP

MX

MQ

MR

AVEC CGA

MB

MC

MD

MF

MG

ME

MS

PN

PO

PP

PX

PQ

PR

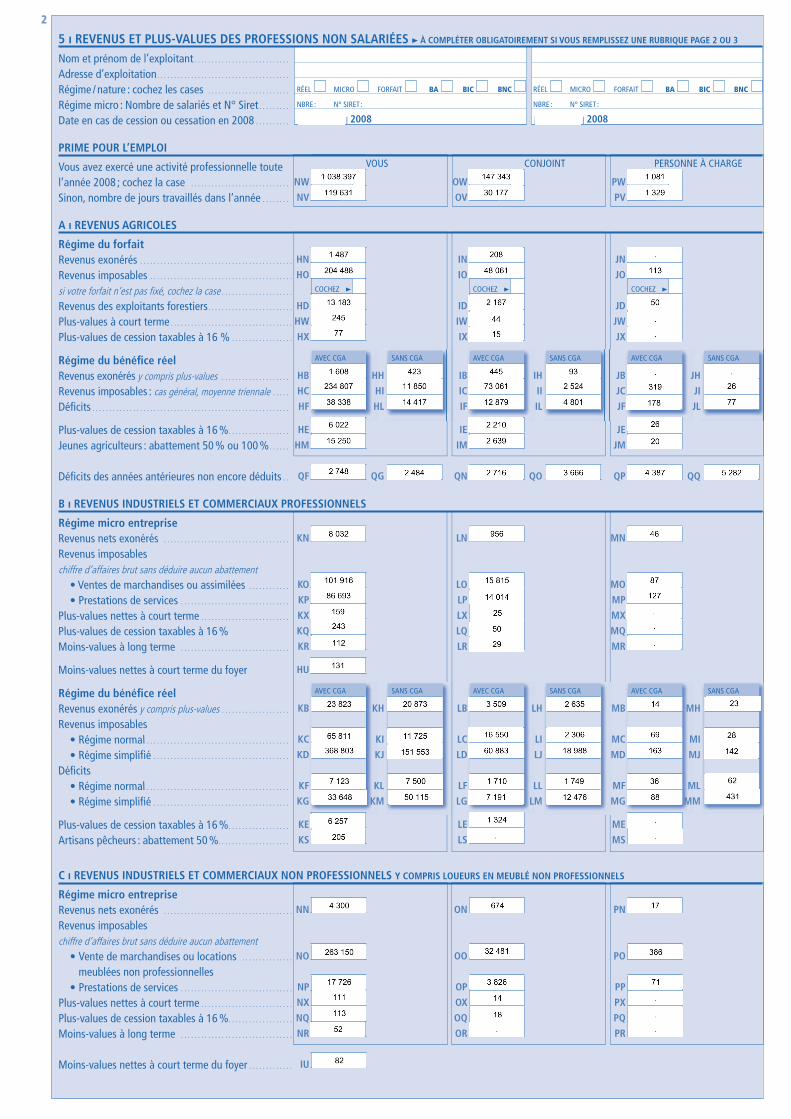

5 ı REVENUS ET PLUS-VALUES DES PROFESSIONS NON SALARIÉES À COMPLÉTER OBLIGATOIREMENT SI VOUS REMPLISSEZ UNE RUBRIQUE PAGE 2 OU 3

Nom et prénom de l’exploitant . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Adresse d’exploitation . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . Régime / nature : cochez les cases . . . . . . . . . . . . . . . . . . . . . . . .

Régime micro : Nombre de salariés et N° Siret . . . . . . . . .

Date en cas de cession ou cessation en 2008 . . . . . . . . . .

PRIME POUR L’EMPLOI

Vous avez exercé une activité professionnelle toute VOUS CONJOINT PERSONNE À CHARGE

l’année 2008 ; cochez la case . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Sinon, nombre de jours travaillés dans l’année . . . . . . . .

A ı REVENUS AGRICOLES

Régime du forfaitRevenus exonérés . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Revenus imposables . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

si votre forfait n’est pas fi xé, cochez la case . . . . . . . . . . . . . . . . . . . . .

Revenus des exploitants forestiers . . . . . . . . . . . . . . . . . . . . . . . . .

Plus-values à court terme . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Plus-values de cession taxables à 16 % . . . . . . . . . . . . . . . . . .

Régime du bénéfi ce réelRevenus exonérés y compris plus-values . . . . . . . . . . . . . . . . . . . . Revenus imposables : cas général, moyenne triennale . . . . . Défi cits . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Plus-values de cession taxables à 16 % . . . . . . . . . . . . . . . . . .

Jeunes agriculteurs : abattement 50 % ou 100 % . . . . . .

Défi cits des années antérieures non encore déduits . .

B ı REVENUS INDUSTRIELS ET COMMERCIAUX PROFESSIONNELS

Régime micro entrepriseRevenus nets exonérés . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Revenus imposables chiffre d’affaires brut sans déduire aucun abattement

. . . . . . . . . . . .

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . Plus-values nettes à court terme . . . . . . . . . . . . . . . . . . . . . . . . . .

Plus-values de cession taxables à 16 %Moins-values à long terme . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Moins-values nettes à court terme du foyer

Régime du bénéfi ce réelRevenus exonérés y compris plus-values . . . . . . . . . . . . . . . . . . . .

Revenus imposables . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Défi cits . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Plus-values de cession taxables à 16 % . . . . . . . . . . . . . . . . . .

Artisans pêcheurs : abattement 50 %. . . . . . . . . . . . . . . . . . . . .

C ı REVENUS INDUSTRIELS ET COMMERCIAUX NON PROFESSIONNELS Y COMPRIS LOUEURS EN MEUBLÉ NON PROFESSIONNELS

Régime micro entrepriseRevenus nets exonérés . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Revenus imposables chiffre d’affaires brut sans déduire aucun abattement

Vente de marchandises ou locations . . . . . . . . . . . . . . .

meublées non professionnellesPrestations de services . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Plus-values nettes à court terme . . . . . . . . . . . . . . . . . . . . . . . . . . .

Plus-values de cession taxables à 16 % . . . . . . . . . . . . . . . . . . .

Moins-values à long terme . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Moins-values nettes à court terme du foyer . . . . . . . . . . . . .

3

2042

C –

IMPR

ESSI

ON

: IM

PRIM

ERIE

NAT

ION

ALE

– 2

009

01 2

5608

- P

O –

MA

RS 2

009

SANS CGA

NH

NI

NJ

NL

NM

RO 03

SANS AA

QH

QI

QK

SANS AA

IK

SN

SP

IT 03

AVEC CGA

NB

NC

ND

NF

NG

NE

RN 02

HP

HQ

HV

HR

HS

KZ

AVEC AA

QB

QC

QE

QD

QL

QM

KU

KY

KV

KW

JU

AVEC AA

HK

JG

JJ

SO

SV

HT 02

HY

HZ

HG

SANS CGA

OH

OI

OJ

OL

OM

RQ 05

SANS AA

RH

RI

RK

SANS AA

KK

NS

NU

KT 05

AVEC CGA

OB

OC

OD

OF

OG

OE

RP 04

IP

IQ

IV

IR

IS

AVEC AA

RB

RC

RE

RD

RL

RM

LU

LY

LV

LW

AVEC AA

JK

RF

RG

NT

SW

JT 04

IY

IZ

IG

SANS CGA

PH

PI

PJ

PL

PM

RW 07

SANS AA

SH

SI

SK

SANS AA

MK

OS

OU

MT 07

AVEC CGA

PB

PC

PD

PF

PG

PE

RR 06

JP

JQ

JV

JR

JS

AVEC AA

SB

SC

SE

SD

SL

MU

MY

MV

MW

AVEC AA

LK

SF

SG

OT

SX

LT 06

JY

JZ

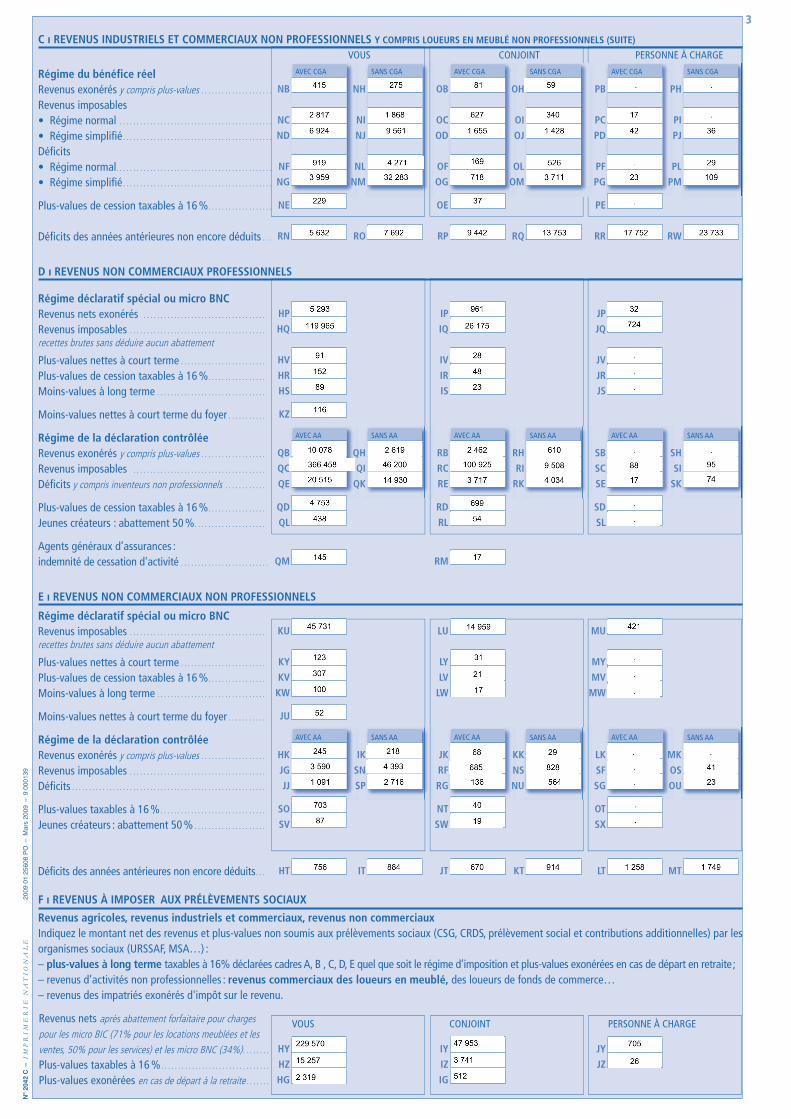

C ı REVENUS INDUSTRIELS ET COMMERCIAUX NON PROFESSIONNELS Y COMPRIS LOUEURS EN MEUBLÉ NON PROFESSIONNELS (SUITE)

VOUS CONJOINT PERSONNE À CHARGE

Régime du bénéfi ce réelRevenus exonérés y compris plus-values . . . . . . . . . . . . . . . . . . . . .

Revenus imposables . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Défi cits . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Plus-values de cession taxables à 16 % . . . . . . . . . . . . . . . . . . .

Défi cits des années antérieures non encore déduits . . .

D ı REVENUS NON COMMERCIAUX PROFESSIONNELS

Régime déclaratif spécial ou micro BNCRevenus nets exonérés . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Revenus imposables . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

recettes brutes sans déduire aucun abattement

Plus-values nettes à court terme . . . . . . . . . . . . . . . . . . . . . . . . .

Plus-values de cession taxables à 16 % . . . . . . . . . . . . . . . . .

Moins-values à long terme . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Moins-values nettes à court terme du foyer . . . . . . . . . . .

Régime de la déclaration contrôléeRevenus exonérés y compris plus-values . . . . . . . . . . . . . . . . . . .

Revenus imposables . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Défi cits y compris inventeurs non professionnels . . . . . . . . . . . .

Plus-values de cession taxables à 16 % . . . . . . . . . . . . . . . . .

Jeunes créateurs : abattement 50 % . . . . . . . . . . . . . . . . . . . . .

Agents généraux d’assurances : indemnité de cessation d'activité . . . . . . . . . . . . . . . . . . . . . . . . . .

E ı REVENUS NON COMMERCIAUX NON PROFESSIONNELS

Régime déclaratif spécial ou micro BNCRevenus imposables . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

recettes brutes sans déduire aucun abattement

Plus-values nettes à court terme . . . . . . . . . . . . . . . . . . . . . . . . .

Plus-values de cession taxables à 16 % . . . . . . . . . . . . . . . . .

Moins-values à long terme . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Moins-values nettes à court terme du foyer . . . . . . . . . . .

Régime de la déclaration contrôléeRevenus exonérés y compris plus-values . . . . . . . . . . . . . . . . . . .

Revenus imposables . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Défi cits . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Plus-values taxables à 16 % . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Jeunes créateurs : abattement 50 % . . . . . . . . . . . . . . . . . . . . .

Défi cits des années antérieures non encore déduits . . .

F ı REVENUS À IMPOSER AUX PRÉLÈVEMENTS SOCIAUX

Revenus agricoles, revenus industriels et commerciaux, revenus non commerciaux Indiquez le montant net des revenus et plus-values non soumis aux prélèvements sociaux (CSG, CRDS, prélèvement social et contributions additionnelles) par les organismes sociaux (URSSAF, MSA…) :– plus-values à long terme taxables à 16% déclarées cadres A, B , C, D, E quel que soit le régime d’imposition et plus-values exonérées en cas de départ en retraite ;– revenus d’activités non professionnelles : revenus commerciaux des loueurs en meublé, des loueurs de fonds de commerce… – revenus des impatriés exonérés d'impôt sur le revenu.

Revenus nets après abattement forfaitaire pour charges pour les micro BIC (71% pour les locations meublées et les ventes, 50% pour les services) et les micro BNC (34%) . . . . . . . .

Plus-values taxables à 16 % . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Plus-values exonérées en cas de départ à la retraite . . . . . . .

VOUS CONJOINT PERSONNE À CHARGE

N°

2042

C –

IM

PR

IM

ER

IE

NA

TION

ALE

2009

01

2560

8 P

O –

Mar

s 20

09 –

9 0

0013

9

4

EV NOMBRE

FB 03

FE 06

GF 2e ENFANT

ED LYCÉE

OZ 03

RZ 06

FG NOMBRE

CM 06

FN 40 %

EU

EH

GH

FC 04

FL 07

GG 3e ENFANT

EG ENS. SUP.

UI

UR

PZ 04

SZ 07

FF

CF

CN 07

GQ

FQ

FM

GN 48 %

FH

US

UO

NZ

UM

UN

GY NOMBRE

UC

XC

XF

XG

XH

XL

XM

XN

XO

TA

TH

TM

TN

TF

TE

TG

TO

TP

TC

WR

WS

WT

WU

WV

WX

FA 02

FD 05

GE 1er ENFANT

EB COLLÈGE

QZ 05

CL 05

FY NOMBRE

TB

UZ

TZ

WA

WB

WC

WD

WE

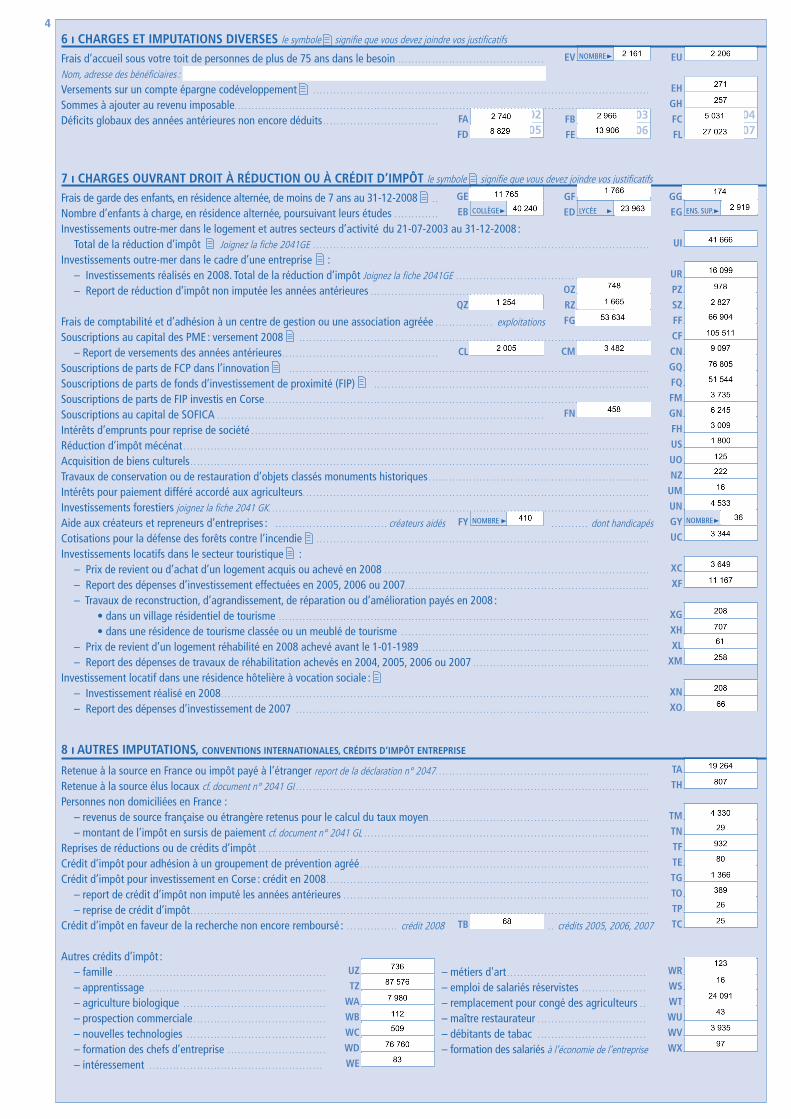

6 ı CHARGES ET IMPUTATIONS DIVERSES le symbole signifi e que vous devez joindre vos justifi catifs

Frais d’accueil sous votre toit de personnes de plus de 75 ans dans le besoin . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Nom, adresse des bénéfi ciaires :Versements sur un compte épargne codéveloppement . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Sommes à ajouter au revenu imposable . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Défi cits globaux des années antérieures non encore déduits . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

7 ı CHARGES OUVRANT DROIT À RÉDUCTION OU À CRÉDIT D’IMPÔT le symbole signifi e que vous devez joindre vos justifi catifs Frais de garde des enfants, en résidence alternée, de moins de 7 ans au 31-12-2008 . .

Nombre d’enfants à charge, en résidence alternée, poursuivant leurs études . . . . . . . . . . . . .

Investissements outre-mer dans le logement et autres secteurs d’activité du 21-07-2003 au 31-12-2008 : Total de la réduction d’impôt Joignez la fi che 2041GE . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Investissements outre-mer dans le cadre d’une entreprise : – Investissements réalisés en 2008. Total de la réduction d’impôt Joignez la fi che 2041GE . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

– Report de réduction d’impôt non imputée les années antérieures . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Frais de comptabilité et d’adhésion à un centre de gestion ou une association agréée . . . . . . . . . . . . . . . . . exploitations Souscriptions au capital des PME : versement 2008 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . – Report de versements des années antérieures . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Souscriptions de parts de FCP dans l’innovation . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Souscriptions de parts de fonds d’investissement de proximité (FIP) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Souscriptions de parts de FIP investis en Corse . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Souscriptions au capital de SOFICA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . Intérêts d’emprunts pour reprise de société . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . Réduction d’impôt mécénat . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Acquisition de biens culturels . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Travaux de conservation ou de restauration d’objets classés monuments historiques . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Intérêts pour paiement différé accordé aux agriculteurs . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Investissements forestiers joignez la fi che 2041 GK . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Aide aux créateurs et repreneurs d’entreprises : . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . créateurs aidés . . . . . . . . . . . dont handicapésCotisations pour la défense des forêts contre l’incendie . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Investissements locatifs dans le secteur touristique : – Prix de revient ou d’achat d’un logement acquis ou achevé en 2008 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

– Report des dépenses d’investissement effectuées en 2005, 2006 ou 2007. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

– Travaux de reconstruction, d’agrandissement, de réparation ou d’amélioration payés en 2008 : . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

– Prix de revient d’un logement réhabilité en 2008 achevé avant le 1-01-1989 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

– Report des dépenses de travaux de réhabilitation achevés en 2004, 2005, 2006 ou 2007 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Investissement locatif dans une résidence hôtelière à vocation sociale :

– Investissement réalisé en 2008 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

– Report des dépenses d’investissement de 2007 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

8 ı AUTRES IMPUTATIONS, CONVENTIONS INTERNATIONALES, CRÉDITS D’IMPÔT ENTREPRISE

Retenue à la source en France ou impôt payé à l’étranger report de la déclaration n° 2047 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Retenue à la source élus locaux cf. document n° 2041 GI . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Personnes non domiciliées en France : – revenus de source française ou étrangère retenus pour le calcul du taux moyen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

– montant de l’impôt en sursis de paiement cf. document n° 2041 GL . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Reprises de réductions ou de crédits d’impôt . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Crédit d’impôt pour adhésion à un groupement de prévention agréé . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Crédit d’impôt pour investissement en Corse : crédit en 2008 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

– report de crédit d’impôt non imputé les années antérieures . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

– reprise de crédit d’impôt . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Crédit d’impôt en faveur de la recherche non encore remboursé : . . . . . . . . . . . . . . . crédit 2008 . . crédits 2005, 2006, 2007

Autres crédits d’impôt : – famille . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . – métiers d'art . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

– apprentissage . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . – emploi de salariés réservistes . . . . . . . . . . . . . . . . . . .

– agriculture biologique . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . – remplacement pour congé des agriculteurs . .

– prospection commerciale . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . – maître restaurateur . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

– nouvelles technologies . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . – débitants de tabac . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

– formation des chefs d’entreprise . . . . . . . . . . . . . . . . . . . . . . . . . . . . . – formation des salariés à l’économie de l’entreprise – intéressement . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .