Embed Size (px)

Citation preview

Conseil Supérieur de l’Ordre des Experts-Comptables19 rue Cognacq-Jay 75341 Paris Cedex 07

ISBN : 978-2-35267-282-1

1er mars 201316,00 €

Prix TTC valable en France

de la profession comptable

de la profession comptable

de la

profe

ssion

comp

table

édition 20132013

Abécédaire de la profession comptable

3e édition

Avril 2013

ISBN : 978-2-35267-282-1

Toute représentation ou reproduction intégrale ou partielle sans le consentement de l’auteur ou de ses ayants droit ou ayants cause est illicite selon l’article L 122-4 du Code de la

propriété intellectuelle et constitue une contrefaçon réprimée par le Code pénal. Seules sont autorisées (art. L 122-5), les copies ou reproductions strictement réservées à l’usage privé du copiste et non destinées à une utilisation collective, ainsi que les analyses et courtes citations justifiées par le caractère critique, pédagogique ou d’information de l’œuvre à laquelle elles sont incorporées, sous réserve, toutefois, du respect des dispositions des articles L 122-10 à

L 122-12 du même code, relatives à la reproduction par reprographie.

2

3

Sommaire

Remerciements 13

Avant propos 15

Les institutions de l’Ordre des experts-comptables en quelques mots 17

Le Conseil supérieur de l’Ordre des experts-comptables : ses compétences ....................................................... 18 Les Conseils régionaux : leurs compétences ...................... 19

A comme… 21

Abécédaire .............................................................. 22 Académie des sciences et techniques comptables et financières .............................................................. 22 Accompagnement des entreprises .................................. 23 ACE : Association des Avocats Conseils d’Entreprise ............ 24 Activité commerciale accessoire .................................... 24 Actus Secteurs .......................................................... 25 Actus-Sectorielles ...................................................... 26 AFB : Association Française des Banques .......................... 26 AFC : Association Francophone de Comptabilité ................. 27 AGC : Association de Gestion et de Comptabilité ................ 27 Alertes Professionnelles .............................................. 29 Alternance ............................................................... 30 AMF : Autorité des Marchés Financiers ............................ 30 Amicales (ou chambres) d’experts-comptables ................... 31 Analyses sectorielles TPE ............................................. 31 ANC : Autorité des Normes Comptables ............................ 32 ANECS : Association Nationale des Experts-Comptables stagiaires et des Commissaires aux Comptes stagiaires ......... 33 Annuaire de la profession comptable ............................... 34 ANPRECEGA : Association Nationale des Permanents et Responsables des Centres de Gestion Agréés ..................... 34 APCE : Agence Pour la Création d’Entreprises .................... 35

4

APCMA : Assemblée Permanente des Chambres de Métiers et de l’Artisanat ........................................................ 36 ASMEP/ETI ............................................................... 36 Association Experts-Comptables Services (ECS) .................. 36 Association loi 1901 ................................................... 37 Associations de Gestion Agréées (AGA) ............................ 39 Assurance responsabilité civile professionnelle (RCP) .......... 40 Assurance santé de l’entreprise ..................................... 41 Attractivité de la profession ......................................... 43 Audit contractuel....................................................... 43 Audit légal ............................................................... 44 Auto-entrepreneur ..................................................... 45

B comme… 47

Bibliobaseonline ........................................................ 48 BibliOrdre ................................................................ 48 Bibliotique ............................................................... 49 Bibliovigie.com ......................................................... 50 Blanchiment ............................................................. 51 BPCE : Banques Populaires, Caisses d’épargne ................... 54 BPI : Banque publique d’investissement ........................... 54

C comme… 57

CAC 40 ................................................................... 58 Cachet Cabinet ......................................................... 58 CAVEC : Caisse de retraite des experts-comptables et des commissaires aux comptes ........................................... 58 CCEF : Compagnie des Conseils et Experts Financiers .......... 59 CCI France : Chambres de Commerce et d’Industrie France ... 59 CCIFTE : Compagnie des Conseillers en Investissement, Finance et Transmission d’Entreprise .............................. 60 CCSF : Comité consultatif du secteur financier ................... 61 CDC Entreprises ........................................................ 61 CDCF : Conseil du commerce de France ........................... 62 CESE : Conseil Economique Social et Environnemental ......... 62 CFPC : Centre de Formation de la Profession Comptable ....... 62 CGA : Centres de Gestion Agréés .................................... 63

5

CGJCF : Conférence Générale des Juges Consulaires de France .................................................................... 65 CGPME : Confédération Générale des Petites et Moyennes Entreprises .............................................................. 66 Chambre de discipline ................................................. 66 Chiffres clés ............................................................. 66 CIF : Conseiller en Investissements Financiers ................... 67 CIP : Centres d’Information sur la Prévention des difficultés des entreprises ......................................................... 67 CIRI : Comité Interministériel de Restructuration Industrielle .............................................................. 68 CJEC : Club des Jeunes Experts-Comptables et Commissaires aux Comptes ........................................... 69 Clubs et satellites ...................................................... 69 Club Développement durable ........................................ 70 Club Export .............................................................. 71 Club Fiscal ............................................................... 71 Club Secteur public .................................................... 72 CNB : Conseil national des Barreaux ................................ 74 CNCC : Compagnie Nationale des Commissaires aux Comptes . 74 CNCCEF : Conseil National des Conseillers du Commerce Extérieur de la France ................................................ 75 CNECJ : Compagnie Nationale des Experts-Comptables de Justice ................................................................... 75 CNOCP .................................................................... 76 CNVA : Conseil National de la Vie Associative..................... 77 Coaching mémoire ..................................................... 77 CODEFI : Comité Départemental d’Examen des Difficultés de Financement des entreprises ........................................ 78 COFACE .................................................................. 78 Collectivités territoriales ............................................. 78 Comité d’entreprise ................................................... 80 Comité national du tableau........................................... 81 Comité Social ........................................................... 82 Commissaire aux apports ............................................. 83 Commissaire aux comptes ............................................ 84 Commissaires au redressement productif ......................... 86 Commissaires du gouvernement ..................................... 86

6

Communication ......................................................... 87 Comptes de campagne ................................................ 88 Conciliation .............................................................. 89 Conférence des ARAPL ................................................ 90 Congrès national annuel de l’Ordre ................................. 91 Conseil en Investissements Financiers ............................. 92 Conseil national des Administrateurs judiciaires et des mandataires judiciaires ............................................... 92 Contrôle qualité de l’Ordre des experts-comptables ............ 92 Convention collective des cabinets d’expertise comptable .... 96 Coopération – International - La DDPI .............................. 96 Cotisations ............................................................... 97 CRA – Cédants et repreneurs d’affaires ............................ 98 Créacc .................................................................... 98 Création d’entreprises ................................................ 99 Crédit Agricole LCL .................................................. 100 Crédit Mutuel CIC..................................................... 101

D comme… 103

Déclaration de soupçon à Tracfin ................................. 104 DEFI AA : Défense des Intérêts des Associations Agréées ..... 105 Démarchage ........................................................... 105 Déontologie de l’expert-comptable ............................... 105 Développement des entreprises ................................... 106 DIPAC ................................................................... 107 Diplôme de Comptabilité et de Gestion (DCG) .................. 109 Diplôme d’Expertise Comptable (DEC) ........................... 110 Diplôme Supérieur de Comptabilité et de Gestion (DSCG) .... 111 Diplômés d’expertise comptable en entreprise ................ 112 Directives de l’Union Européenne ................................ 113 Discipline .............................................................. 115 Droit comptable ...................................................... 116

E comme… 119

ECF : Experts-Comptables et Commissaires aux comptes de France .................................................................. 120 ECSF : Experts-Comptables sans Frontières ..................... 120

7

EDIFICAS ............................................................... 121 EFRAG : European Financial Reporting Advisory Group ....... 121 EIRL ..................................................................... 122 Elargissement de la profession .................................... 123 Elections ............................................................... 124 Entreprise ............................................................. 126 Entreprise du Patrimoine Vivant (EPV) ........................... 127 Établissement public................................................. 128 ETI : entreprise de taille intermédiaire .......................... 130 Evaluateur (EIRL) ..................................................... 131 Evaluation d’entreprise ............................................. 132 Exercice illégal ....................................................... 133 Expert-comptable .................................................... 134 Expert-comptable stagiaire ......................................... 136 Experts-comptables et mandats publics.......................... 138 Export .................................................................. 139

F comme… 141

FAROEC ................................................................ 142 FASB : Financial Accounting Standards Board ................... 143 FBF : Fédération Bancaire Française ............................. 143 FCGA : Fédération des Centres de Gestion Agréés ............. 143 FCGAA : Fédération des Centres de Gestion Agrées Agricoles 144 FCM : Fédération des experts-comptables méditerranéens .. 144 FEE : Fédération des experts-comptables européens ......... 144 Femmes diplômées d’expertise comptable - administrateurs 145 FIDEF : Fédération Internationale des Experts-Comptables Francophones ......................................................... 146 Financement des entreprises ...................................... 147 Fiscalité ................................................................ 148 FNSEA : Fédération nationale des syndicats d’exploitants agricoles ............................................................... 150 Formation continue - Obligation des professionnels ........... 150 Formation initiale .................................................... 153 FSI : Fonds stratégique d’investissement ........................ 153

8

G comme… 155

Gestion de patrimoine ............................................... 156 GIE : groupement d’intérêt économique......................... 157 Groupe Crédit du Nord .............................................. 158 Guide des professions libérales .................................... 158

H comme… 161

H3C : Haut Conseil du Commissariat aux Comptes ............. 162 Histoire de la profession ............................................ 162 Honoraires ............................................................. 162

I comme… 165

IASB : International Accounting Standards Board............... 166 IDEAS ................................................................... 166 IFAC : International Federation of Accountants ................ 166 IFEC : Institut Français des Experts-Comptables et des Commissaires aux Comptes ......................................... 167 IFRS ..................................................................... 167 IIRC : International Integrated Reporting Council .............. 171 Incompatibilités ...................................................... 171 Indépendance ......................................................... 173 Infodoc-experts ....................................................... 174 Infores .................................................................. 175 Innovation ............................................................. 175 INPI : Institut National de la Propriété Industrielle ............ 176 Institut Régional de Formation de la profession (IRF) ......... 177 INTEC (Institut national des techniques économiques et comptables) ........................................................ 178 Intelligence économique ............................................ 178 Interfimo ............................................................... 179 Interprofessionnalité ................................................ 179 Investissement d’avenir ............................................. 181 IOB : Intermédiaire en Opérations de banque et en services de paiement ........................................................... 182 IPAO : Institut des Professionnels Associés à l’Ordre des experts-comptables .................................................. 183

9

J comme… 185

Jeunes professionnels ............................................... 186

L comme… 187

Legifrance ............................................................. 188 Lettre de reprise de dossiers ...................................... 188 Lettre de mission ..................................................... 190 Licences professionnelles « Métiers de la comptabilité » .... 192 LODEOM ................................................................ 193

M comme… 195

Mandat ad hoc ........................................................ 196 Maniement de fonds ................................................. 196 Marchés publics ....................................................... 199 Marque Expert-Comptable .......................................... 200 Mécénat ................................................................ 200 MEDEF : Mouvement des entreprises de France ................ 201 Médiation des Marchés publics ..................................... 202 Médiation interentreprises ......................................... 202 Médiation du Crédit .................................................. 203 Mémoire d’expertise comptable ................................... 203 Mémorialistes ......................................................... 204 Ministère de l’Économie et des Finances ........................ 205 Ministère de l’enseignement supérieur et de la recherche .. 206 Ministère du Redressement productif ............................ 206 Missions du professionnel de l’expertise comptable ........... 207

N comme… 211

Normes professionnelles ............................................ 212

O comme… 213

Observatoire de la profession ...................................... 214 Ordre des experts-comptables ..................................... 214 Organisme de Gestion Agréé (OGA) ............................... 215 OSEO .................................................................... 216

10

P comme… 217

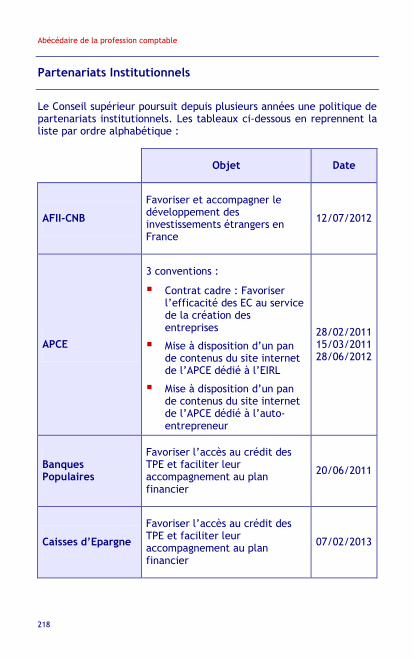

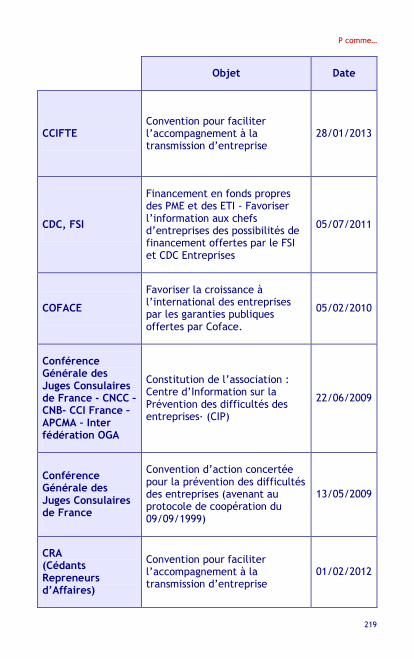

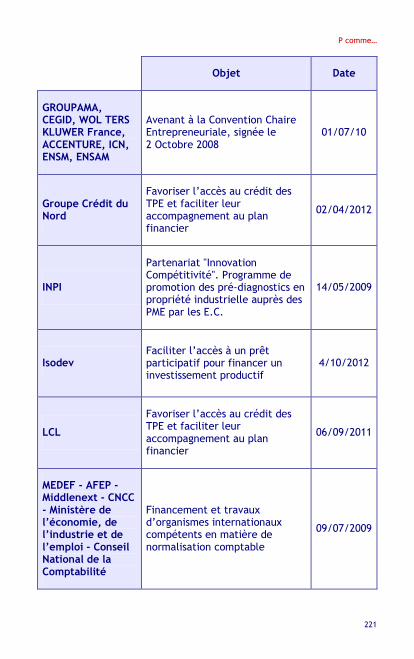

Partenariats Institutionnels ........................................ 218 Partis politiques ...................................................... 224 PCG : Plan comptable général ..................................... 226 PME ..................................................................... 227 Portail jedeclare.com (Plate-forme de dématérialisation) ... 228 Présentation de clientèle ........................................... 228 Prestation de serment ............................................... 230 Prévention et traitement des difficultés des entreprises ..... 231 Propriété industrielle ............................................... 233 Publications de l’Ordre.............................................. 233

R comme… 235

Référentiel normatif 2012 des professionnels de l’expertise comptable ............................................................. 236 Règlement intérieur ................................................. 238 Réseaux d’expertise-comptable ................................... 239 Responsabilité ........................................................ 239 Retraités Experts-comptables ...................................... 243 Revues de la profession ............................................. 243 RSE ...................................................................... 245

S comme… 247

SBF 120 ................................................................ 248 Secret professionnel ................................................. 248 Secteur public ........................................................ 250 Séquestre .............................................................. 251 Services à la personne (SAP) ....................................... 251 SIAGI .................................................................... 253 Signature électronique de l’expert-comptable (Signexpert) . 253 Simplifications ........................................................ 255 Simulateurs de charges fiscales et sociales ...................... 256 Social ................................................................... 258 Société française des évaluateurs ................................. 260 Sociétés d’expertise comptable ................................... 260 Stage d’expertise comptable ....................................... 261 Statexpert ............................................................. 264

11

Syndicats ............................................................... 265

T comme… 267

Tableau de l’Ordre ................................................... 268 Textes réglementaires de la profession .......................... 268 Tiers de confiance ................................................... 271 TPE ...................................................................... 272 Tracfin : Traitement du renseignement et action contre les circuits financiers clandestins ..................................... 272 Transmission d’entreprise .......................................... 273 Tutelle de la profession ............................................. 274

U comme… 275

UBIFRANCE ............................................................ 276 UFCA : Union Francilienne des Centres de gestion et Associations agréés .................................................. 276 UFPEC : Université Fiscale Permanente des Experts-Comptables ............................................................ 276 UNAPL : Union nationale des Professions Libérales ............ 278 UNASA : Union Nationale des Associations Agréées ............ 278 UNPCOGA : Union de la Profession Comptable et des Organismes de Gestion Agréés ..................................... 279 UPA : Union professionnelle artisanale .......................... 279

V comme… 281

Valeurs immatérielles ............................................... 282 Validation des acquis de l’expérience (VAE) .................... 283 Visa fiscal .............................................................. 286

12

Remerciements

14

L’Abécédaire de la profession comptable

L’Abécédaire de la profession comptable a été réalisé grâce à un travail d’équipe des collaborateurs du Conseil supérieur de l’Ordre des experts-comptables, sous la direction d’Olivier Salamito, Secrétaire général.

La coordination de la publication a été réalisée par Agnès Delemer.

Ont participé à la relecture ou à la fabrication de cet ouvrage : Alice Fages, Annabelle Mineo, Anne-Laure Dumas, Anne Lechevalier, Audrey Fieujean, Bernard Kleiner, Catherine Licini, Chantal Napchan, Christine Clippet, Elsa Simoni, Emilie Damloup, Frank Laroche, François Pelegry, Gaëlle Patetta, Géraldine de Leon, Hélène Michelin, Hélène Parent, Isabelle Davin-Vasseur, Jean-Claude Delespaul, Lysiane Yvon, Marie-Claude Picart, Nathalie Leroux, Nicole Powilewicz, Pascale Fortier, Patrick Collin, Philippe Lacoste, Romain Girac, Stéphanie Oricelli, Sophie Orsonneau, Stéphane Gash, Sylvie Alleno, Sylvie Guérin, Sylvie Picon, Yolande Lemarchand.

Avant propos

16

« L’Abécédaire de la profession comptable », dont la première édition a eu lieu à l’occasion du 66e Congrès de l’Ordre à Marseille du 13 au 15 octobre 2011, s’inscrit dans la volonté des élus du Conseil supérieur de l’Ordre des experts-comptables de développer des relations de proximité avec les professionnels.

Cette 3e édition, mise à jour au 1er mars 2013, présente la profession et son environnement économique et politique, permettant ainsi de donner plus de visibilité aux actions et projets du Conseil supérieur de l’Ordre des experts-comptables. Il constitue un outil à la portée de tous : professionnels comptables, stagiaires, étudiants, responsables d’organisations syndicales et professionnelles, ou toute personne s’intéressant à la profession comptable.

Le format « Poche » retenu présente l’avantage d’être facile à consulter, grâce à ses fiches pratiques. Ce choix impose toutefois une rédaction sobre et un nombre limité de mots. Son architecture est simple : il définit de façon synthétique et pédagogique, dans l’ordre alphabétique, les principaux termes de la profession comptable, le vocabulaire clé côtoyant ainsi le nom des organismes de son environnement.

Des exemples, illustrations et liens internet sont fournis pour chaque mot, le rendant aussi interactif que possible.

Cet ouvrage ne peut être exhaustif. Il n’a, par ailleurs, et en aucun cas de valeur normative ou doctrinale. Il complète toute l’information disponible sur le site du Conseil supérieur de l’Ordre des experts-comptables : www.experts-comptables.fr.

Une version dématérialisée est accessible sur le site www.bibliordre.fr : téléchargez-le, consultez-le et n’hésitez pas à nous faire connaître votre appréciation sur cet outil ainsi que les mots supplémentaires que vous souhaiteriez y voir ajoutés.

Les institutions de l’Ordre des

experts-comptables en quelques mots

18

Le Conseil supérieur de l’Ordre des experts-comptables : ses compétences

Le Conseil supérieur de l’Ordre des experts-comptables a pour rôle d’assurer la représentation, la promotion, la défense et le développement de la profession d’expertise comptable. A compter de 2013, le Conseil supérieur est composé de soixante-neuf membres, dont vingt-trois Présidents de Conseils régionaux.

En vertu de l’article 29 du décret du 30 mars 2012, le Conseil supérieur a pour mission de :

préparer le Code de déontologie, d’en faire respecter les prescriptions et de prendre toutes mesures nécessaires à cet effet ;

établir un règlement intérieur ;

assurer l’administration de l’Ordre et la gestion de son patrimoine ;

délibérer sur toute question intéressant la profession, d’élaborer les règles professionnelles qui sont soumises à l’agrément des ministres chargés du Budget et de l’Economie et d’organiser le contrôle de leur application ;

définir les procédures et mesures de contrôle interne à mettre en œuvre en matière de lutte contre le blanchiment de capitaux et de financement du terrorisme, notamment par l’organisation d’une formation continue des professionnels sur les objectifs et les méthodes de cette lutte et les obligations auxquelles il sont soumis à ce titre ;

représenter l’Ordre auprès des pouvoirs publics et de leur donner son avis, par l’intermédiaire de l’autorité de tutelle, sur les questions dont il est saisi par eux ;

veiller à l’exécution des dispositions relatives aux experts-comptables stagiaires ;

procéder, à son initiative ou à la demande de l’autorité de tutelle, à des études et d’établir des statistiques professionnelles ;

assurer le fonctionnement régulier des divers organismes de l’Ordre, de coordonner l’activité des Conseils régionaux dans le cadre des orientations de l’Ordre, de fixer le montant des redevances qu’il peut imposer à ceux-ci pour couvrir les dépenses

19

entraînées par l’exercice de ses attributions ; le Conseil supérieur est destinataire des comptes annuels et rapports financiers de chacun des Conseils régionaux ;

adresser à l’autorité de tutelle des avis sur les conditions d’exercice de la profession et du stage ainsi que sur le programme des examens comptables ;

participer sur le plan international, aux organisations professionnelles et actions intéressant l’exercice de la profession, en tenant l’autorité de tutelle informée.

Le Conseil supérieur peut organiser la formation et le perfectionnement professionnel des membres de l’Ordre. Il peut créer des organismes de coopération, de mutualité, d’assistance ou de retraite au bénéfice des membres de la profession ou de leurs familles.

Enfin, l’article 37 de l’Ordonnance du 19 septembre 1945 dispose que le Conseil supérieur de l’Ordre des experts-comptables a seul qualité pour exercer, devant toutes les juridictions, l’ensemble des droits réservés à la partie civile notamment par voie de citation directe devant les tribunaux répressifs, relativement aux faits qui portent un préjudice direct ou indirect à l’intérêt collectif des professionnels de l’expertise comptable.

Les Conseils régionaux : leurs compétences

Les Conseils régionaux représentent l’Ordre dans chaque circonscription. Il existe vingt-trois Conseils régionaux en métropole, en Corse, Martinique, Guadeloupe et la Réunion, ainsi qu’un Comité départemental en Guyane.

L’article 31 de l’Ordonnance de 1945 précise que le Conseil régional a seul qualité pour :

surveiller dans sa circonscription l’exercice de la profession d’expert-comptable ;

assurer la défense de ses intérêts matériels et en gérer les biens ;

représenter l’Ordre dans sa circonscription dans tous les actes de la vie civile, mais sans pouvoir se constituer partie civile, ce droit étant réservé au Conseil supérieur ;

20

prévenir et concilier toutes contestations ou conflits d’ordre professionnel ;

statuer sur les demandes d’inscription au tableau ;

surveiller et contrôler les stages ;

fixer et recouvrer le montant des cotisations qui doivent être versées par les membres de l’Ordre ainsi que les contributions dues par les associations de gestion et de comptabilité ;

saisir le Conseil supérieur de toutes requêtes ou suggestions concernant la profession d’expert-comptable.

Les Conseils régionaux, en tant que représentants de l’Ordre dans leur circonscription, peuvent notamment délibérer sur toute question intéressant les professionnels relevant de leur compétence, saisir la chambre régionale de discipline de leur région ou de toute autre région, créer après avis du Conseil supérieur, des organismes de coopération, de mutualité, d’assistance ou de retraite au bénéfice de leurs membres et de leurs familles.

Les Conseils de l’Ordre arrêtent chaque année leurs budgets qui fixent le montant des ressources et des dépenses détaillées par rubrique.

A comme…

21

A comme…

Abécédaire de la profession comptable

22

Abécédaire

L’Abécédaire est une nouvelle collection d’ouvrages pratiques de format poche qui définit de façon synthétique et pédagogique, dans l’ordre alphabétique, les principaux termes relatifs au sujet traité. Au 1er mars 2013, cette collection compte deux titres :

l’Abécédaire de la profession comptable,

l’Abécédaire de la formation.

Ces publications sont disponibles en téléchargement sur www.bibliordre.fr et en format papier sur la Boutique d’Experts-Comptables Services.

www.boutique-experts-comptables.fr

www.bibliordre.fr

Académie des sciences et techniques comptables et financières

L’Académie des sciences et techniques comptables et financières, créée en septembre 2004 par William Nahum rassemble les professionnels de l’audit, de la gestion, de la comptabilité et de la finance en vue de faciliter leurs échanges et de constituer un véritable réseau au service de l’économie et du rayonnement francophone.

Elle s’adresse aux professionnels exerçant en entreprises, aux membres de la fonction publique, au monde enseignant et étudiant, aux consultants, avocats, notaires et experts-comptables.

Elle permet une création à la fois doctrinale et opérationnelle, tout en favorisant une meilleure communication entre ces professionnels pour une lisibilité et une attractivité plus grande de la « filière » du chiffre.

L’Académie propose de nombreux services et représente l’opportunité de constituer son propre réseau en France et à l’International en fonction de ses problématiques particulières.

A comme…

23

L’Académie compte 65 000 membres dans 25 pays et offre une large plateforme de services :

des groupes de travail sur des thèmes prospectifs ou d’actualité ;

une collection de cahiers techniques (juste valeur, développement durable, contrôle fiscal informatisé, recouvrement de créances, la place et le rôle du comptable public, RSO et norme 26000…) ;

des conférences ;

des antennes régionales et internationales (Belgique, Roumanie…) ;

des interviews en ligne de personnalités issues du monde économique et de la finance.

L’Académie s’appuie sur un collège de membres d’honneur qui regroupe l’ensemble des instances et organisations de la place financière française et reçoit le soutien de partenaires : La Tribune, Sage, Comptalia, Lexposia, et AG2R La Mondiale.

Son adhésion est libre de droit sur le site internet www.lacademie.info (rubrique : s’inscrire)

www.lacademie.info/

Accompagnement des entreprises

Il existe en France près de 2 millions d’entreprises, dont 800 000 auto-entrepreneurs. L’expert-comptable est incontestablement le prestataire le plus impliqué dans la vie des entreprises de moins de 250 salariés, quelle que soit leur activité : commerce, industrie, artisanat, agriculture, services, professions libérales. Près de 90 % des entreprises de 1 à 49 salariés font appel à un expert-comptable.

La diversité de ses missions (gestion et finances, comptabilité, fiscalité, gestion sociale, management…) et de ses secteurs d’intervention, font de lui le premier partenaire-conseil de l’entreprise.

L’expert-comptable accompagne les entreprises dans les différentes étapes de leur développement (pour chaque terme se reporter à la définition) :

Création d’entreprise

Abécédaire de la profession comptable

24

Développement des entreprises

Prévention des difficultés

Évaluation

Transmission d’entreprise

Export

Marchés publics…

Article 2 de l’Ordonnance de 1945 : « L’expert-comptable peut aussi accompagner la création d’entreprise sous tous ses aspects comptables ou à finalité économique et financière ».

ACE : Association des Avocats Conseils d’Entreprise

L’ACE est un syndicat, qui regroupe les Avocats Conseils d’Entreprise dont l’objectif est d’accompagner les cabinets dans leur développement et de favoriser leur rencontre autour d’événements régionaux et nationaux.

www.avocats-conseils.org

Activité commerciale accessoire

L’activité principale de l’expert-comptable, qui est une activité libérale, doit être l’expertise comptable telle que définie à l’article 2, alinéas 1 et 2 de l’Ordonnance du 19 septembre 1945.

Toutefois, l’article 22, alinéa 3, de l’Ordonnance du 19 septembre 1945, modifiée par la loi n°2010-853 du 23 juillet 2010, reconnaît sous certaines conditions la compatibilité de l’activité d’expertise comptable avec une activité commerciale accessoire, ou acte d’intermédiaire, s’il est réalisé à titre accessoire et n’est pas de nature à mettre en péril l’exercice de la profession ou l’indépendance des associés experts-comptables, ainsi que le respect par ces derniers des règles inhérentes à leur statut et à leur déontologie.

Les activités commerciales et la notion d’accessoire seront définies par la norme professionnelle en cours d’élaboration par le Conseil supérieur de l’Ordre des experts-comptables.

A comme…

25

Ces activités et actes doivent être exercés dans le respect des dispositions du code de déontologie des professionnels de l’expertise comptable. Ils ne doivent pas être contraires à la probité, à l’honneur ou à la dignité, ni être de nature à déconsidérer l’activité d’expertise comptable. Ils doivent être exercés en toute indépendance. Les activités commerciales ou les actes d’intermédiaire exercés à titre accessoire ne doivent créer aucune menace sur l’objectivité des missions d’expertise comptable. Avant d’accepter ou de poursuivre une activité commerciale ou un acte d’intermédiaire à titre accessoire, le professionnel de l’expertise comptable doit évaluer l’importance de toutes les menaces créées par les intérêts ou les liens commerciaux avec le client ou le tiers.

A noter enfin, que les activités d’agent d’affaires sont interdites aux professionnels de l’expertise comptable quand bien même elles seraient exercées à titre accessoire de l’activité d’expertise comptable.

Les agents d’affaires donnent professionnellement leurs soins aux affaires d’autrui. Ils sont mentionnés au 6° de l’article L. 110-1 du code de commerce, qui répute commerciale « toute entreprise […] d’agence, bureaux d’affaires ». Par agence d’affaires au sens du troisième alinéa de l’article 22 de l’Ordonnance n° 45-2138 du 19 septembre 1945, il faut entendre par exemple : les agences de voyages, les agences de publicité, les gérants d’immeubles.

Actus Secteurs

Les Actus Secteurs sont des lettres d’actualités trimestrielles, liées aux Analyses Sectorielles TPE, qui sont développées par le Conseil supérieur de l’Ordre des experts-comptables.

Prioritairement destinées aux clients des cabinets, les Actu Secteurs peuvent également être consultées par les collaborateurs des cabinets, pour enrichir leur veille sectorielle en leur offrant une vision synthétique des évolutions majeures qu’a connues leur secteur d’activité dans différents domaines : économique, démographique, juridique, social, fiscal, vie des entreprises…

www.actus-sectorielles.fr

www.boutique-experts-comptables.fr

Abécédaire de la profession comptable

26

Actus-Sectorielles

Actus-Sectorielles est un outil développé par le Conseil supérieur de l’Ordre des experts-comptables.

Il réunit les Analyses Sectorielles TPE et le nouveau produit « Actus-Secteurs ». Disponible exclusivement sur internet, ce produit présente 20 grands secteurs d’activité, retenus pour leur forte représentativité des TPE. Sont analysés : Café-Tabac-Presse, Restaurant, Fleuriste, Boucherie, Boulangerie-Pâtisserie, Coiffure-Esthétique…

Les Analyses Sectorielles TPE présentent, sous forme de synthèse, l’environnement économique, concurrentiel, financier et réglementaire des principales professions relevant du régime fiscal des Bénéfices Industriels Commerciaux (BIC).

Les Actu Secteurs sont les lettres d’actualités trimestrielles, liées aux Analyses Sectorielles TPE. Prioritairement destinées aux clients des cabinets, les Actu Secteurs peuvent également être consultées par les collaborateurs des cabinets, pour enrichir leur veille sectorielle en leur offrant une vision synthétique des évolutions majeures qu’a connues leur secteur d’activité dans différents domaines : économique, démographique, juridique, social, fiscal, vie des entreprises…

www.actus-sectorielles.fr

www.boutique-experts-comptables.fr

AFB : Association Française des Banques

La profession bancaire a décidé en 2000 de créer un nouvel organisme professionnel commun aux banques AFB et aux réseaux coopératifs et mutualistes pour représenter et défendre les positions de l’ensemble des établissements bancaires présents en France, quel que soit leur statut.

L’AFB assure une mission de syndicat patronal des établissements bancaires relevant de la convention collective de la banque du 10/01/2000 englobant les banques commerciales en qualité de personne morale fondatrice de la Fédération Bancaire Française. Elle

A comme…

27

est l’acteur patronal du dialogue social et de la négociation avec les organisations syndicales (convention collective, salaires, emploi, formation professionnelle…).

www.afb.fr

AFC : Association Francophone de Comptabilité

L’AFC, créée le 17 mai 1979, sous la dénomination d’Association Française de Comptabilité, à l’initiative de professeurs d’université en comptabilité, regroupe des enseignants et des chercheurs dans les disciplines de la comptabilité, du contrôle de gestion et de l’audit. En 2002, l’AFC est devenue l’Association Francophone de Comptabilité.

L’AFC publie trois fois par an une revue scientifique « Comptabilité, Contrôle, Audit » destinée aux enseignants, aux chercheurs et aux professionnels du domaine. Elle organise annuellement son congrès durant lequel des chercheurs francophones exposent leurs travaux.

Le Conseil supérieur de l’Ordre des experts-comptables soutient financièrement cette Association et son congrès annuel.

www.afc-cca.com

AGC : Association de Gestion et de Comptabilité

La réforme de l’Ordonnance de 1945 issue de l’Ordonnance du 25 mars 2004 ouvre, par l’ajout d’un article 7 ter, la possibilité d’exercer l’activité d’expertise comptable au sein d’Associations de Gestion et de Comptabilité (AGC).

L’Ordonnance fixe le cadre général de l’intégration des AGC (art 83) et de certains de leurs salariés qui répondent aux critères posés par le législateur (art. 83 bis, ter et quater).

Comme les cabinets d’expertise comptable ces associations ont pour objet de fournir les prestations prévues aux articles 2 et 22 de l’Ordonnance de 1945, outre les missions de conseil et d’assistance en matière de gestion, qu’elles assurent auprès de l’ensemble de leurs adhérents.

Abécédaire de la profession comptable

28

Elles ne peuvent toutefois pas faire de commissariat aux comptes.

L’article 83 de l’Ordonnance de 45, en consacrant un dispositif transitoire ouvert de mai 2005 à mai 2009 a permis aux anciens CGAH (centres de gestion agrées habilités) de se transformer en AGC.

L’article 7 ter, quant à lui, organise une procédure pérenne permettant la création ex-nihilo d’AGC, sans limite dans le temps.

Elles sont créées à l’initiative des chambres consulaires (chambres de commerce et d’industrie, de chambres de métiers ou de chambres d’agriculture), ou d’organisations professionnelles d’industriels, de commerçants, d’artisans, d’agriculteurs ou de professions libérales.

Aucune association ne peut être inscrite au tableau si elle a moins de trois cents adhérents lors de la demande d’inscription.

Les associations ayant pour objet l’activité d’expertise-comptable sont seules habilitées à utiliser l’appellation d’« association de gestion et de comptabilité ».

Les ressources de ces associations sont essentiellement constituées des cotisations et des rémunérations pour services rendus, versées par les adhérents.

En tant que professionnel de l’expertise comptable, les AGC et leurs salariés autorisés à exercer la profession d’expert-comptable sont soumis aux mêmes règles professionnelles et déontologiques que les experts-comptables.

Les inscriptions des AGC sont effectuées à l’issue d’une procédure mise en œuvre au sein d’une commission nationale d’inscription créée à cet effet par l’article 42 bis de l’Ordonnance de 1945 intitulée « commission 42 bis ».

Cette commission nationale, composée de représentants du CSO et des Fédérations d’AGC, est présidée par une personnalité désignée par arrêté du ministre du Budget. Elle est également chargée de la surveillance de l’exercice associatif. Le contrôle disciplinaire est confié à une commission créée par l’article 49 bis de l’Ordonnance de 1945.

Cette commission est placée sous la tutelle du ministre de l’Economie.

A comme…

29

Alertes Professionnelles

Outil d’aide à la décision, « Alertes Professionnelles », a été développé dans le cadre du Partenariat Public Privé (PPP) signé en septembre 2010 entre le Conseil supérieur de l’Ordre des experts-comptables et Groupama.

L’utilisation d’un outil d’aide à la décision, spécifique par l’identification et la mise en place d’alertes professionnelles, permet à l’expert-comptable à partir des comptes annuels de détecter de façon organisée les faiblesses d’une entreprise ainsi que les opportunités qui se présentent à elle et de lui proposer des pistes d’actions puis la mise en œuvre d’un plan d’actions dans le cadre d’une mission de conseil.

Les Alertes Professionnelles sont établies sur la base d’indicateurs comptables et financiers issus du plan de comptes. On compte 6 niveaux d’alertes identifiées à ce jour (qui sont présentées gracieusement sur le blog de Groupama : www.wexperandyou.com) :

niveau du chiffre d’affaires à l’export ;

évolution de la rentabilité ;

niveau d’autonomie financière ;

capacité à bénéficier du Crédit d’Impôt Recherche (CIR) ;

niveau de protection des hommes / femmes clés dans l’entreprise ;

risque de dissension entre actionnaires.

Dès lors que les risques et les opportunités identifiés dans le plan de comptes déclenchent une ou plusieurs alertes, le niveau de ces dernières est validé par l’expert-comptable. Une fois la validation effectuée, l’expert-comptable élabore des préconisations sous forme de pistes d’actions, en s’appuyant notamment sur celles proposées par l’outil.

L’outil Alertes Professionnelles a été labellisé par le pôle de compétitivité mondial Finance Innovation, le 9 juin 2011.

L’outil « Alertes Professionnelles » est accessible en ligne sur le site du Conseil supérieur de l’Ordre des experts-comptables www.experts-comptables.fr et sur le portail www.wexperandyou.com

Abécédaire de la profession comptable

30

Alternance

Les contrats en alternance sont des contrats de travail incluant une formation diplômante ou qualifiante et s’adressent en grande majorité aux jeunes de moins de 26 ans en cours d’insertion dans la vie professionnelle. Depuis la loi du 4 mai 2004, le contrat de professionnalisation a succédé aux contrats de qualification, d’adaptation et d’orientation. Par extension, le terme peut englober les contrats d’apprentissage qui reposent aussi sur le mécanisme d’alternance entre cours théoriques et emploi.

Le DCG et le DSCG, comme les diplômes qui procurent des dispenses d’épreuves de ces 2 diplômes, tels que BTS, DUT, Licence Professionnelle, Master CCA, peuvent se préparer en alternance, contrats d’apprentissage ou contrats de professionnalisation.

Pour plus d’information sur ce dispositif, se reporter à « L’Abécédaire de la formation aux métiers de la comptabilité, de l’expertise comptable et de l’audit » (disponible à « La Boutique ECS »).

www.contrats-alternance.gouv.fr

www.boutique-experts-comptables.fr

AMF : Autorité des Marchés Financiers

Créée par la loi de sécurité financière du 1er août 2003, l’Autorité des Marchés Financiers est issue de la fusion de la Commission des Opérations de Bourse (COB), du Conseil des Marchés Financiers (CMF) et du Conseil de Discipline de la Gestion Financière (CDGF).

L’Autorité des Marchés Financiers est un organisme public indépendant, doté de la personnalité morale et disposant d’une autonomie financière, qui a pour missions de veiller :

à la protection de l’épargne investie dans les instruments financiers ;

à l’information des investisseurs ;

au bon fonctionnement des marchés d’instruments financiers.

A comme…

31

Elle apporte son concours à la régulation de ces marchés aux échelons européen et international.

www.amf-france.org

Amicales (ou chambres) d’experts-comptables

De nombreuses associations amicales, dénommées parfois « chambres » maillent le territoire national et entretiennent localement des relations conviviales entre les professionnels. Ces associations, qui ne jouent aucun rôle institutionnel, peuvent assurer, à la demande des ordres régionaux, des missions d’informations sur la profession.

Les conseils régionaux sont en capacité de communiquer les coordonnées des présidents de ces associations.

Citons à titre d’exemple :

Association des experts-comptables de Saumur,

ATEC (Association tourangelle des experts-comptables),

La chambre départementale des experts-comptables du Gard,

La chambre départementale des experts-comptables et commissaires aux comptes de l’Yonne,

La chambre des experts-comptables du Loir-et-Cher…

Analyses sectorielles TPE

Le produit « Analyses sectorielles TPE » est un outil développé par le Conseil supérieur de l’Ordre des experts-comptables.

Conçues afin d’aider l’expert-comptable à appréhender un nouveau secteur d’activité, les analyses sectorielles représentent un outil de travail précieux pour les cabinets. Elles sont rédigées par des experts-comptables, pour des experts-comptables. Actualisées chaque année, elles présentent l’environnement économique, concurrentiel, financier et réglementaire d’une vingtaine de secteurs d’activité.

Abécédaire de la profession comptable

32

Elles fournissent des repères pratiques en matière comptable, fiscale et sociale, ainsi qu’un listing des adresses utiles et une bibliographie.

Les données chiffrées proviennent de la FCGA (Fédération des Centres de Gestion Agréés) pour les entreprises individuelles et par Diane pour les sociétés.

Parmi les secteurs analysés : Café-Tabac-Presse, Restaurant, Fleuriste, Boucherie, Boulangerie-Pâtisserie, Coiffure-Esthétique…

Les analyses sectorielles ont été intégrées en 2012 dans les Actus-Sectorielles qui comprennent le nouveau produit « Actus Secteurs ». Il s’agit de lettres d’actualités trimestrielles, liées aux analyses sectorielles TPE. Prioritairement destinées aux clients des cabinets, les Actus Secteurs peuvent également être consultées par les collaborateurs des cabinets, pour enrichir leur veille sectorielle en leur offrant une vision synthétique des évolutions majeures qu’a connues leur secteur d’activité dans différents domaines : économique, démographique, juridique, social, fiscal, vie des entreprises, etc.

www.actus-sectorielles.fr

www.boutique-experts-comptables.fr

ANC : Autorité des Normes Comptables

L’Autorité des Normes Comptables (ANC), créée par l’Ordonnance n° 2009-79 du 22 janvier 2009 et par le décret du 15 janvier 2010, regroupe les compétences qui étaient partagées entre le Conseil National de la Comptabilité (CNC) et le Comité de la Réglementation Comptable (CRC).

L’ANC exerce les missions suivantes :

elle établit sous forme de règlements les prescriptions comptables générales et sectorielles que doivent respecter les personnes physiques ou morales soumises à l’obligation légale d’établir des documents comptables conformes aux normes de la comptabilité privée ;

elle donne un avis sur toute disposition législative ou réglementaire contenant des mesures de nature comptable, élaborée par les autorités nationales ;

A comme…

33

elle émet, de sa propre initiative ou à la demande du ministre chargé de l’Economie, des avis et prises de position dans le cadre de la procédure d’élaboration des normes comptables internationales ;

elle veille à la coordination et à la synthèse des travaux théoriques et méthodologiques conduits en matière comptable ; elle propose toute mesure dans ces domaines, notamment sous forme d’études et de recommandations.

www.anc.gouv.fr

ANECS : Association Nationale des Experts-Comptables stagiaires et des Commissaires aux Comptes stagiaires

L’Association Nationale des Experts-Comptables stagiaires, des Commissaires aux Comptes stagiaires et des étudiants en comptabilité supérieure (ANECS) fondée en 1946 a pour mandat de représenter, informer et aider les experts-comptables stagiaires et/ou étudiants. Elle :

propose aux experts-comptables et commissaires aux comptes stagiaires des formations, recueils et annales pour préparer au mieux les rapports semestriels, la notice et le DEC ;

informe sur le cursus, le stage, le diplôme et la profession par une enquête annuelle portant sur les problématiques du stagiaire ;

siège dans les commissions formation des Conseils Régionaux de l’Ordre ainsi qu’au Conseil supérieur pour faire entendre la voix des stagiaires auprès des instances supérieures.

L’ANECS est également un réseau d’échanges entre stagiaires et jeunes diplômés au travers des liens étroits qui l’unit avec le CJEC, le Club des Jeunes Experts-Comptables et Commissaires aux comptes.

Voir définition « CJEC ».

Elle est présidée par Mathieu Thiersé1.

1 Au 1er mars 2013.

Abécédaire de la profession comptable

34

L’ANECS regroupe plus de 1 600 adhérents. L’adhésion se fait sur le volontariat. La cotisation annuelle est de 35 € pour les étudiants et de 65 € pour les stagiaires et mémorialistes.

Données Partagées (ex ECD) est le magazine trimestriel d’information de l’ANECS et du CJEC. Il rassemble toute l’actualité utile pour les jeunes professionnels sur le stage et la profession.

Coordonnées

92, rue de Rivoli, 75004 Paris

Tél. : (33) 1 42 72 73 72 - Fax. : (33) 1 42 72 86 86

www.anecs.org - [email protected]

Annuaire de la profession comptable

L’annuaire de la profession comptable est disponible en ligne et est mis à jour régulièrement. Il comprend l’identité des professionnels (qualité, date d’inscription, adresse, téléphone, fax, mail), ainsi que le Conseil régional dans lequel est inscrit le professionnel. Il permet ainsi à tout professionnel de faire connaître son inscription à l’Ordre et à tout chef d’entreprise, commerçant, artisan, profession libérale, agriculteur, de trouver un professionnel de l’expertise comptable indépendant inscrit à l’Ordre.

Grâce à un moteur de recherche, il est possible de sélectionner plusieurs critères, selon qu’est souhaité un expert-comptable (personne physique), une société d’expertise-comptable (personne morale), une AGC.

Cet annuaire comprend également la liste des experts-comptables stagiaires.

www.experts-comptables.fr/Annuaire

ANPRECEGA : Association Nationale des Permanents et Responsables des Centres de Gestion Agréés

L’ANPRECEGA, association créée en 1979, regroupe des directeurs et responsables d’organismes agréés. Elle a notamment pour mission d’être un centre de réflexion et de proposition permettant à

A comme…

35

ses membres de confronter leurs expériences relatives aux travaux qu’ils réalisent dans le cadre des lois et règlements régissant les organismes agréés et des politiques définies par leur conseil d’administration respectif.

www.anprecega.com

APCE : Agence Pour la Création d’Entreprises

L’Agence pour la Création d’Entreprises est une association loi 1901, créée en 1996 à l’initiative des pouvoirs publics.

A la manière d’une agence d’informations au travers de son portail internet, de ses publications et de fiches pratiques, elle assure la triple mission de promouvoir l’esprit d’initiative, d’informer sur les mesures prises en faveur de la création-transmission d’entreprises et sur les dispositifs en place aux niveaux national et local, et d’orienter les entrepreneurs dans leurs démarches.

Elle est un appui technique pour les réseaux d’accompagnement et les collectivités territoriales en leur proposant des formations et des outils pour une action de terrain de qualité.

Elle suit l’évolution du processus de création d’entreprises, réalise des études statistiques et des notes de conjoncture par secteur d’activité et bassin d’emplois.

L’APCE anime le Comité Synergies Réseaux qui regroupe les dirigeants des principaux réseaux d’appui à la création-reprise, représentant plus de 5 000 experts de terrain partout en France. A la demande du Médiateur du Crédit, elle coordonne l’activité des Tiers de Confiance de la Médiation pour la création-reprise.

L’APCE est présidée depuis le 3 décembre 2012 par Frédérique CLAVEL.

Son site internet est visité chaque mois par plus d’un million de personnes.

www.apce.com

Abécédaire de la profession comptable

36

APCMA : Assemblée Permanente des Chambres de Métiers et de l’Artisanat

L’Assemblée Permanente des Chambres de Métiers et de l’Artisanat (APCMA) représente l’ensemble du réseau des chambres au niveau national, européen et international. Les Chambres de métiers et de l’artisanat forment un réseau comprenant 920 000 entreprises artisanales.

Son président est Alain Griset.1

www.artisanat.fr

ASMEP/ETI

L’ASMEP, a été créée en 1995 par le Président Gattaz pour favoriser la transmission des entreprises. Elle devient en 2009 ASMEP-ETI, le syndicat des Entreprises de Taille Intermédiaire.

Ce syndicat, qui comprend 600 membres, a pour objectif de favoriser le développement et d’assurer les conditions de pérennité des ETI (notamment patrimoniales).

www.asmep-eti.fr

Association Experts-Comptables Services (ECS)

L’association Experts-Comptables Services (ECS) est, depuis le 1er juillet 2011, la structure juridique qui propose aux professionnels comptables l’ensemble des publications, outils et services émanant du Conseil supérieur de l’Ordre des experts-comptables.

Cette association regroupe notamment l’activité d’édition du Conseil supérieur de l’Ordre des experts-comptables (anciennement ECM), le service Infodoc-experts qui propose une assistance téléphonique en droit fiscal, droit social et droit des sociétés et l’organisation du

1 Au 1er mars 2013

A comme…

37

Congrès de la profession. Elle est le guichet unique d’accès aux services optionnels de l’Ordre.

ECS publie une newsletter bi-mensuelle 15J pour assurer la promotion de tous les services de l’Ordre et dispose d’une nouvelle boutique en ligne, mise en place en janvier 2013, pour accéder facilement à ces services et adhérer aux Clubs.

www.boutique-experts-comptables.fr

Association loi 1901

1 Définition

Définie par la loi du 1er juillet 1901, article 1, « L’association est la convention par laquelle deux ou plusieurs personnes mettent en commun, d’une façon permanente, leurs connaissances ou leur activité dans un but autre que de partager des bénéfices. Elle est régie, quant à sa validité, par les principes généraux du droit applicable aux contrats et obligations ».

Les associations de personnes pourront se former librement sans autorisation ni déclaration préalable.

L’association est un contrat de droit privé.

Une association loi de 1901 doit ainsi remplir plusieurs conditions :

être composée d’au moins deux personnes ;

avoir un autre but que de partager des bénéfices. De plus, l’activité de l’association ne doit pas enrichir directement ou indirectement l’un de ses membres.

Cette loi laisse aux créateurs et membres d’association la liberté de déclarer la création de l’association, et d’en faire la publicité dans le Journal officiel afin que l’association devienne une personne morale dotée de capacité juridique, ce qui lui donne :

la possibilité d’accepter ou de créer différents moyens de financement de son fonctionnement comme les cotisations de ses membres, les subventions de l’état ou des collectivités territoriales, les dons manuels, les aides provenant du partenariat ou du mécénat… ;

Abécédaire de la profession comptable

38

la possibilité de signer des actes juridiques (ouverture de compte bancaire, souscription de contrat d’assurance, contrat de prestation de services…) ;

la possibilité d’employer des salariés ;

la possibilité d’ester en justice en tant que personne morale (assez strictement encadrée par différentes dispositions).

2 Missions de l’expert-comptable auprès des associations

2.1. Les missions classiques de l’expert-comptable

Au travers de missions variées, l’expert-comptable contribue à développer et à pérenniser les associations. Il s’attache, avec les responsables, à prendre en compte les évolutions réglementaires, à optimiser le fonctionnement de l’organisation et à renforcer son image de transparence : comptabilité, comptes annuels, gestion, suivi de la trésorerie…

2.2. Les missions particulières

En complément de ces missions comptables, l’expert-comptable accompagne l’association dans le traitement de ses préoccupations financières, juridiques, fiscales ou informatiques : l’accompagnement à la commande publique, l’élaboration des « comptes rendus financiers » de concours et de subventions, l’aide à l’évaluation de la politique publique du financeur – collectivité publique, la maîtrise des coûts des prestations, l’assistance lors de contentieux devant l’administration fiscale et l’URSSAF.

Au-delà des missions récurrentes, l’expert-comptable procède à des missions d’audit contractuel :

l’audit de conformité ;

l’audit des risques.

L’Ordre des experts-comptables met à la disposition des associations :

- une lettre trimestrielle dématérialisée, transmise par son expert-comptable ;

- un « Guide du Routard des associations et fondations » permettant de comprendre le fonctionnement de ces structures et leurs obligations.

A comme…

39

Associations de Gestion Agréées (AGA)

Les associations de gestion agréées (AGA) interviennent auprès des professionnels libéraux (catégorie des bénéfices non commerciaux) exerçant en entreprise individuelle ou en société soumise à l’impôt sur les sociétés pour :

fournir une aide technique en matière de gestion et de fiscalité ;

les inciter à développer l’usage de la comptabilité, et ainsi faciliter l’accomplissement de leurs obligations fiscales et administratives ;

fournir une analyse des informations économiques, comptables et financières en matière de prévention des difficultés.

Les titulaires de bénéfices non commerciaux (BNC) non professionnels peuvent également adhérer à une association de gestion agréée sous certaines conditions.

Les associations de gestion agréées procèdent à un examen de forme et de cohérence des documents qui leur sont remis. Elles doivent vérifier les déclarations fiscales de leurs adhérents et leur demander tous renseignements utiles.

Enfin, elles doivent adresser un compte rendu de leur mission à leurs adhérents et à l’administration fiscale.

Créées sous la forme d’une association, elles doivent pour obtenir l’agrément, déposer une demande auprès du directeur des services fiscaux du département dans lequel elles ont leur siège social qui prend une décision après avis d’une commission d’agrément.

Les adhérents des associations de gestion agréées ont certaines obligations, dont celle notamment de se conformer aux recommandations faites par les ordres et organisations professionnels dont ils relèvent (tenue de documents comptables).

Les adhérents, imposés à l’impôt sur le revenu selon le régime de la déclaration contrôlée, bénéficient des avantages fiscaux suivants :

non application d’une majoration de 25 % du bénéfice imposable au barème progressif ;

Abécédaire de la profession comptable

40

réduction d’impôt maximum de 915 € pour frais de comptabilité et d’adhésion, sous condition de ne pas dépasser le chiffre d’affaires annuel de 32 600 € ;

réduction du délai de reprise de l’administration à deux ans au lieu de trois ans ;

déduction totale de la rémunération du conjoint, quel que soit le régime matrimonial adopté.

Il faut rappeler que le bénéfice imposable des entreprises non adhérentes d’une AGA est majoré de 25 % avant d’être soumis au barème progressif par tranches de l’impôt sur le revenu.

En principe, la dispense de majoration est accordée si l’entreprise a adhéré à une AGA pendant toute la durée de l’exercice.

En cas de première adhésion, la dispense de majoration est accordée au titre de l’exercice en cours si l’adhésion intervient dans les 5 mois suivant l’ouverture de celui-ci.

Assurance responsabilité civile professionnelle (RCP)

1 Obligation d’assurance RCP

L’assurance RCP est une obligation faite aux professionnels de l’expertise comptable par l’article 17 de l’Ordonnance du 19 septembre 1945.

Toutes personnes physiques ou morales inscrites au tableau de l’Ordre des experts-comptables (que cette inscription soit principale ou secondaire) doivent justifier d’une assurance RCP auprès des Conseils régionaux de leurs circonscriptions.

2 Périmètre couvert

Depuis le 24 juillet 2010, l’obligation de souscription d’un contrat d’assurance ne fait plus référence aux articles 2 et 22 et s’étend à « tous les travaux et activités » que le professionnel peut effectuer.

A comme…

41

3 Prise en charge des sinistres

L’assurance RCP prend en charge :

les condamnations civiles dans la limite du plafond de couverture et sous réserve du respect des conditions du contrat ;

les frais de défense selon budget prévu ;

l’avance de la caution pénale.

Les limites du plafond de couverture sont données par l’article 138 du décret du 30 mars 2012. Ainsi, le montant des garanties d’assurances ne peut être inférieur, par assuré, à 500.000 euros par sinistre et 1.000.000 d’euros par année d’assurance ; les parties pouvant convenir de dispositions plus favorables.

L’assurance RCP ne prend pas en charge les amendes pénales, les sanctions disciplinaires ni les intérêts civils en cas de condamnation pénale.

4 Défaut d’assurance

Le défaut d’assurance est prévu par le second alinéa de l’article 17 de l’Ordonnance du 19 septembre 1945. Il stipule que « Lorsque les conséquences pécuniaires de la responsabilité civile encourue par les personnes visées à l’alinéa précédent à raison des travaux et activités qui y sont mentionnés ne sont pas couvertes par un tel contrat, elles sont garanties par un contrat d’assurance souscrit par le Conseil supérieur de l’Ordre au profit de qui il appartiendra. Chacune des personnes mentionnées à l’alinéa précédent participe dans des conditions fixées par décret au paiement des primes afférentes à ce contrat ».

Voir aussi :

- « Missions de l’expert-comptable »

- « Responsabilité »

Assurance santé de l’entreprise

Au cours des différentes phases de sa vie, toute entreprise peut avoir à rencontrer des difficultés financières.

Abécédaire de la profession comptable

42

La souscription d’un contrat d’assurance responsabilité civile du mandataire social (RCMS) couvre le chef d’entreprise face aux demandes de réparation financière exprimées par des tiers relatives à des erreurs de droit, de fait, des négligences et fautes de gestion. Ce type de contrat permet également au dirigeant de faire face aux actions en comblement de passif.

Lorsque l’entreprise rencontre des difficultés financières, des solutions existent : la Commission des Chefs de Services Financiers pour étaler les dettes fiscales et sociales, le mandat ad hoc ou la conciliation pour étaler notamment les dettes bancaires. Le chef d’entreprise a besoin de se faire accompagner pour les mettre en œuvre alors que bien souvent l’entreprise ne peut plus supporter les frais relatifs aux honoraires de conseils.

Afin de favoriser la mise en place de ces mesures de prévention et de limiter le nombre de défaillances, le Conseil supérieur de l’Ordre des experts-comptables a initié avec le Conseil National des Barreaux, en lien avec le CIP national (Centre d’Information sur la Prévention des difficultés des entreprises), la création d’une Assurance Prévention de l’entreprise. Il existe désormais comme pour les personnes physiques, un système d’« assurance maladie » pour les entreprises : d’une part pour les sociétés, en extension du contrat RCMS, et d’autre part pour les entreprises individuelles.

Six compagnies d’assurance (AIG-Chartis, AXA, Hiscox, Covéa Risks, CFDP et Groupama Protection Juridique) proposent une offre au travers de sept contrats.

Cette Assurance santé de l’entreprise, souscrite en amont des difficultés, permet, en cas de difficultés financières rencontrées par l’entreprise, de prendre en charge les honoraires de spécialistes, experts de crise (mandataires ad hoc, conciliateurs, avocats, experts-comptables…), amenés à intervenir pour la restructurer.

A titre indicatif, les entreprises individuelles peuvent pour 10 € par mois voir financer leur accompagnement dans la limite de 6 000 €. Les sociétés pour une cotisation d’environ 500 € peuvent bénéficier d’une prise en charge de 30 000 à 50 000 €.

Cette assurance permet de développer réellement la prévention dans les entreprises, d’en assurer le financement et de maintenir l’emploi.

www.experts-comptables.fr/csoec/Focus-bases-documentaires/L-assurance-sante-de-l-entreprise

www.bibliordre.fr

A comme…

43

Attractivité de la profession

Le Conseil supérieur de l’Ordre des experts-comptables s’est fixé parmi ses mandats de rendre la profession plus attractive :

attirer très tôt les jeunes vers les filières de l’expertise comptable. Afin d’améliorer l’attractivité de la profession vis-à-vis des jeunes et les orienter vers le diplôme d’expertise comptable, le Conseil supérieur de l’Ordre des experts-comptables a mis en place une politique de partenariat avec les universités qui consiste à mettre à disposition des outils pratiques de gestion de crise, et de financement. Plus de 15 universités via leurs écoles universitaires de management (IAE) sur environ 35 délivrant le master CCA, sont partenaires. Cela a permis aux étudiants de découvrir le large éventail de missions proposées par les cabinets, allant bien au-delà des matières traditionnellement enseignées ;

maintenir les diplômés dans la profession : l’idée est d’éviter la fuite de 50 % des diplômés vers le monde de l’entreprise, et de fidéliser les diplômés en favorisant notamment l’accès au capital des cabinets ;

favoriser le passage entre l’exercice libéral et l’entreprise en créant des passerelles afin que ceux qui le souhaitent puissent revenir à l’exercice libéral.

Depuis 3 ans, le Conseil supérieur de l’Ordre des experts-comptables organise avec la direction générale de l’Enseignement supérieur et la Maison des examens, une cérémonie annuelle de remise du diplôme d’expertise comptable.

Audit contractuel

La mission d’audit des comptes a pour objectif de permettre aux professionnels de l’expertise comptable d’exprimer une assurance raisonnable portant sur la régularité, la sincérité des comptes et l’image fidèle donnée par ceux-ci du patrimoine, de la situation financière et du résultat de l’entité à la fin de la période écoulée. L’assurance raisonnable n’est pas un niveau d’assurance absolu, car il existe des limites inhérentes à un audit qui résultent du fait que la plupart des éléments probants sur la base desquels l’auditeur tire des

Abécédaire de la profession comptable

44

conclusions et fonde son opinion, conduisent davantage à des présomptions qu’à des certitudes.

Pour la mise en œuvre de cette mission, le professionnel de l’expertise comptable doit respecter les dispositions des normes internationales d’audit (ISAs) qui ont été transposées dans le référentiel normatif français.

Le but d’un audit est de renforcer le degré de confiance des utilisateurs présumés des états financiers. Celui-ci est atteint par l’expression par le professionnel de l’expertise comptable d’une opinion selon laquelle les états financiers sont présentés sincèrement, dans tous leurs aspects significatifs, conformément à un référentiel comptable applicable. Cependant, l’opinion du professionnel ne donne pas l’assurance, par exemple, sur la viabilité future de l’entité, ni sur l’efficience ou l’efficacité avec laquelle la direction a mené les opérations de l’entité. En outre, cette mission d’audit est menée sur les prémisses que la direction reconnaît sa responsabilité en matière d’établissement des comptes conformément au référentiel comptable applicable, y compris, le cas échéant, de leur présentation sincère ainsi que sa responsabilité en matière de contrôle interne… La finalité de la mission d’audit contractuel, en termes de niveau d’assurance exprimé sur les comptes, est identique à celle pour la mission d’audit légal qui est défini ci-après.

Audit légal

La mission d’audit légal et de commissariat aux comptes est définie par des textes légaux qui précisent les conditions de la désignation du commissaire aux comptes et les conditions d’exercice de sa mission.

En matière de nomination d’un commissaire aux comptes, les obligations diffèrent selon la taille ou le statut juridique de la société (société commerciale, associations, syndicats, secteur public …) et il est toujours possible, pour une société, de nommer volontairement un commissaire aux comptes, sans qu’une contrainte juridique ne l’impose.

Le commissaire aux comptes contrôle les comptes et intervient sur la prévention des risques au profit de l’entreprise, de son environnement et de l’intérêt général.

Sa mission consiste en :

A comme…

45

l’expression d’une opinion sur la régularité, la sincérité et l’image fidèle des comptes annuels et le cas échéant, des comptes consolidés ;

la vérification de la sincérité et de la concordance avec les comptes annuels des informations financières fournies à l’assemblée générale ;

la révélation au Procureur de la République des faits délictueux dont il a eu connaissance ;

la prévention des difficultés de l’entité ;

et le cas échéant, l’émission d’attestations particulières à la demande de l’entité.

Ces différents contrôles ne peuvent porter sur l’opportunité des actions de gestion, ni entraîner une immixtion du commissaire aux comptes dans la gestion.

Le commissaire aux comptes a une mission légale pour six exercices.

Pour former son opinion sur les comptes, le commissaire aux comptes procède à un audit en appliquant les normes d’exercice professionnel, homologuées par le Garde des Sceaux, après avis du Haut Conseil du commissariat aux comptes.

Le commissaire aux comptes a une obligation de moyens, non de résultat. Il n’a donc pas à vérifier toutes les opérations, ni à rechercher systématiquement toutes les erreurs et irrégularités que les comptes pourraient contenir. Son objectif est d’obtenir l’assurance raisonnable qu’aucune anomalie significative ne figure dans les comptes.

Il est rémunéré par la société qu’il contrôle. Le montant de ses honoraires dépend du volume de travail qu’il effectue. Ce volume est cadré par un barème défini par décret.

Auto-entrepreneur

L’auto-entrepreneur est un entrepreneur individuel qui bénéficie d’un ensemble de mesures simplifiées :

pour exercer une « petite activité » professionnelle indépen-dante ;

Abécédaire de la profession comptable

46

pour calculer et payer ses charges sociales et prélèvements sociaux ;

pour calculer et payer son impôt sur le revenu.

Par « petite activité » on entend, activité indépendante commerciale, artisanale ou libérale (sauf exception) exercée à titre individuel, dont le chiffre d’affaires ne doit pas excéder :

81 500 € pour une activité de vente de marchandises, d’objets, d’aliments à emporter ou à consommer sur place, ou de fourniture de logement ;

32 600 € pour une activité de services.

L’activité peut également être mixte (vente de marchandises et prestation de services par exemple). Dans ce cas, le chiffre d’affaires global annuel ne doit pas excéder 81 500 € et le chiffre d’affaires annuel afférent aux activités de services ne doit pas dépasser 32 600 €.

L’auto-entrepreneur bénéficie de ka franchise en base en matière de TVA (article 293 B du CGI), de ce fait il n’est pas assujetti à la TVA : il ne facture pas la TVA sur ses ventes et/ou prestations et ne la récupère pas sur ses dépenses.

L’auto-entrepreneur peut adopter le statut d’entrepreneur individuel à responsabilité limitée.

Le Conseil supérieur de l’Ordre des experts-comptables a conçu un simulateur spécifiquement dédié aux auto-entrepreneurs qui permet :

de comparer en un instant le coût social et fiscal de chacun des trois régimes d’imposition (auto-entrepreneur, régime micro et régime réel) pour un chiffre d’affaires et un bénéfice estimés et ainsi d’identifier le régime le plus favorable ;

d’établir une simulation visuelle, toujours en comparant les coûts de chacun des régimes, pour différents niveaux de chiffres d’affaires et de bénéfices estimés.

Voir fiche « Simulateur de charges fiscales et sociales »

www.experts-comptables.fr

B comme…

47

B comme…

Abécédaire de la profession comptable

48

Bibliobaseonline

La base documentaire de Bibliotique est consultable via Internet sur bibliobaseonline.com. Elle permet d’accéder à plus de 65 000 références regroupées autour de 8 thématiques (comptabilité, audit, pratiques professionnelles, fiscalité, social, finance, économie, management, droit des affaires). Les mémoires d’expertise comptable et certaines publications de la profession sont accessibles en téléchargement sur ce site. Bibliobaseonline propose :

un accès personnalisé ;

trois moteurs de recherche pour réaliser une recherche simple, avancée ou pour les mémoires ;

l’impression des notices, des listes de résultats, des documents associés ;

les mémoires d’expertise comptable téléchargeables en ligne.

Gratuite : Inscription et consultation des références sur Bibliobaseonline.

Payante : achat de mémoires en ligne (21 € HT), d’articles de la Revue française de comptabilité, des questions/réponses et notes de synthèses rédigées par Infodoc-experts, de copies de documents.

www.bibliobaseonline.com

BibliOrdre

Lancée en 2012 à l’occasion du 67e Congrès de l’Ordre, BibliOrdre est la plateforme de téléchargement gratuit des ouvrages et des guides du Conseil supérieur de l’Ordre des experts-comptables.

BibliOrdre donne accès à un grand nombre de publications, guides pratiques, ouvrages, supports et outils du Conseil supérieur de l’Ordre des experts-comptables accessibles au format numérique. Conçue pour les usages nomades comme sédentaires, BibliOrdre propose ses contenus sur une multitude de formats, adaptés à différents outils : PC, Mac, tablette, smartphone, liseuse…

B comme…

49

Il est facile d’annoter ses lectures et les classer dans sa propre bibliothèque auprès des ouvrages de référence pour les conserver précieusement. Pour se procurer, au format papier, les ouvrages consultés, un lien direct est prévu avec le site Internet de la Boutique d’Experts-Comptables Services.

www.bibliordre.fr

Bibliotique

Bibliotique est le centre de documentation des experts-comptables et des commissaires aux comptes. Il regroupe l’ensemble de la documentation des professionnels comptables et propose de nombreux services :

une base de données contenant 86 000 références accessible gratuitement en ligne sur Bibliobaseonline ;

une bibliothèque ouverte à tous publics ;

des recherches bibliographiques personnalisées et un service de commande de copie de documents ;

les mémoires d’expertise comptable en téléchargement ;

la diffusion de compilations de mémoires (Collection Actua, Tecnica, Sectoria) ;

la veille d’information avec une newsletter (7@lire) et un service quotidien d’actualité comptable et juridique en ligne, Bibliovigie.

Pour s’y rendre : 19 rue Cognacq-Jay, 75007 Paris (au sein du Conseil supérieur de l’Ordre des experts-comptables).

Horaires ouverture :

Lundi Fermé Mardi 13h00-19h00

Mercredi Fermé, sauf en juillet/août : ouvert de 13h00-19h00 Jeudi 13h00-19h00

Vendredi 13h00-18h00 Samedi 10h00-17h00

Dimanche Fermé

Station Metro Alma Marceau / Station Bus Bosquet Rapp

Abécédaire de la profession comptable

50

Gratuit : Inscription et consultation sur Bibliobaseonline, application Smartphone Bibliovigie, 7@lire.

Payant : Bibliovigie, achat de mémoires en ligne, compilations de mémoires sous forme de CD-Rom (Collection Actua, Tecnica, Sectoria), copies de documents, recherches bibliographiques, accès à la salle de lecture.

www.bibliotique.com

www.bibliobaseonline.com

www.bibliovigie.com

Bibliovigie.com

Bibliovigie est le premier service quotidien d’actualité comptable et juridique en ligne, créé pour répondre aux besoins des professionnels, face à une information de plus en plus dense et complexe.

Bibliovigie permet :