Embed Size (px)

Citation preview

1

Pengaruh Debt to Assets Ratio, Current Ratio, dan

Inventory Turnover Ratio Terhadap Return On Assets Pada

Perusahaan Manufaktur yang Terdaftar di Bursa Efek

Indonesia Pada Periode 2009-2012.

MERIANA KURNIA

100462201108

Jurusan Akuntansi, Fakultas Ekonomi Universitas Maritim Raja Ali Haji, Tanjungpinang, 2014

ABSTRAKSI

Tujuan penelitian ini adalah untuk mengetahui

pengaruh variabel Debt To Assets Ratio, Current

Ratio, Dan Inventory Tunover Ratio terhadap

Return On Assets pada perusahaan manufaktur yang

terdaftar di Bursa Efek Indonesia periode 2009-

2012 baik secara parsial maupun simultan.

Variabel independen yang digunakan dalam

penelitian ini adalah Debt To Assets Ratio,

Current Ratio, dan Inventory Tunover Ratio.

Variabel dependen yang digunakan dalam penelitian

ini adalah Return On Assets. Populasi dalam

penelitian ini adalah seluruh perusahaan

manufaktur yang terdaftar di Bursa Efek

Indonesia. Metode pengambilan sampel yang

digunakan adalah purposive sampling. Perusahaan

yang memenuhi kriteria sampel adalah 27

perusahaan. Data yang digunakan dalam penelitian

ini adalah data sekunder yang berupa laporan

keuangan yang diakses dari situs resmi BEI. Alat

yang digunakan dalam penelitian ini adalah

regresi linear berganda yang dilakukan dengan

bantuan program SPSS V. 21.0.

Hasil analisis regresi menunjukkan bahwa

secara parsial variabel Debt to Asset Ratio (X1)

berpengaruh signifikan terhadap Return On Assets

dimana nilai -t hit < -t tab (-2.171 > -1.983),

Current Ratio (X2) tidak berpengaruh signifikan

terhadap Return On Assets dimana nilai -t hit >

-t tab (–1.141 < -1.983) dan Inventory Turnover

Ratio tidak berpengaruh signifikan terhadap

Return On Assets dimana nilai t hit < t tab

(1.259 < 1.983). Secara simultan Debt to Assets

2

Ratio, Current Ratio, dan Inventory Turnover

Ratio berpengaruh signifikan terhadap Return On

Assets dengan nilai F hit > F tab (3.727 >

2.696). Untuk uji R2 diperoleh adjusted R

2 0.071,

artinya 7.1% tingkat kesehatan dipengaruhi oleh

ketiga varibel tersebut. Sedangkan sisanya 92.9%

dipengaruhi oleh varibel lain yang tidak

diteliti dalam penelitian ini.

Kata kunci : Debt to Assets Ratio, Current Ratio,

Inventory Turnover Ratio, dan Return On Assets.

1. PENDAHULUAN

Pertumbuhan industri manufaktur yang terus

mengalami perkembangan setiap tahunnya, menyebabkan

persaingan antar perusahaan semakin ketat. Untuk

mempertahankan keberlangsungan usahanya setiap

perusahaan berusaha meningkatkan dan mempertahankan

kinerjanya.Salah satu alat analisis yang bisa digunakan

perusahaan adalah analisis rasio keuangan. Kinerja

suatu perusahaan dapat diukur dari rasio profitabilitas

nya.dimana rasio profitabilitas adalah kemampuan suatu

perusahaan untuk menghasilkan laba. Dalam pelitian ini

rasio profitabilitas yang digunakan adalah Return On

Assets (ROA). Apabila rasio profitabilitas suatu

perusahaan meningkat maka kinerja suatu perusahaan

dapat dikatakan baik. Profitabilitas dapat dinilai

dengan rasio-rasio keuangan diantaranya adalah Debt to

Assets Ratio (DAR), Current Ratio (CR) dan Inventory

Turnover Ratio (ITR). Dalam penelitian Yahya (2011) dengan

judul “Analisis Pengaruh Leverage Keuangan Terhadap

Profitabilitas Pada Perusahaan Telekomunikasi yang Terdaftar

di BEI”, menyatakan Debt to Assets Ratio (DAR) berpengaruh

terhadap profitabilitas. Sedangakan dalam penelitian Noor

dan Lestari (2012) dengan judul “Analisis Pengaruh Efisiensi

Modal Kerja, Likuiditas, dan Solvabilitas Terhadap

Profitabilitas (Studi Kasus Pada Industri Barang Konsumsi di

Bursa Efek Indonesia)”, menyatakan Debt to Assets (DAR)

tidak berpengaruh terhadap profitabilitas, maka terdapat

ketidakkonsistenan. Dalam penelitian Rahmawati (2011) dengan

judul “ Pengaruh Current Ratio, Inventory Turnover Ratio,

dan Debt to Equity Ratio Terhadap Return On Assets (Studi

Pada Perusahaan Food and Beverage yang Listing di Bursa Efek

Indonesia Periode 2007-2009)”, menyatakan Current Ratio (CR)

berpengaruh pada profitabilitas. Sedangkan dalam penelitian

Noor dan Lestari (2012) dengan judul "Analisis Efisiensi

Modal Pasar, Likuiditas, dan Solvabilitas Terhadap

Profitabilitas (Studi Kasus Pada Industri Barang Konsumsi di

3

Bursa Efek Indonesia)”, menyatakan Current Ratio (CR) tidak

berpengaruh terhadap profitabilitas, maka terdapat

ketidakkonsistenan. Dalam penelitian Rahmawati (2011)

dengan judul “ Pengaruh Current Ratio, Inventory Turnover

Ratio, dan Debt to Equity Ratio Terhadap Return On Assets

(Studi Pada Perusahaan Food and Beverage yang Listing di

Bursa Efek Indonesia Tahun 2007-2009)”, menyatakan Inventory

Turnover Ratio (ITR) berpengaruh pada profitabilitas.

Sedangkan dalam penelitian Fitri (2013) dengan judul

“Pengaruh Perputaran Piutang Usaha dan Perputaran Persediaan

Terhadap Tingkat Profitabilitas Perusahaaan Otomotif dan

Komponen yang Terdaftar di Bursa Efek Indonesia”, menyatakan

Inventory Turnover Ratio (ITR) tidak berpengaruh terhadap

profitabilitas, maka terdapat ketidakkonsistenan.

Berdasarkan uraian latar belakang diatas, maka

permasalahan yang akan dibahas dalam penelitian ini

adalah:

1. Apakah Debt to Assets Ratio berpengaruh signifikan terhadap pada Return On Assets perusahaan

manufaktur yang terdaftar di BEI periode 2009-

2012?

2. Apakah Current Ratio berpengaruh signifikan

terhadap Return On Assets pada perusahaan

manufaktur yang terdaftar di BEI periode 2009-

2012?

3. Apakah Inventory Turnover Ratio berpengaruh

signifikan terhadap Return On Assets pada

perusahaan manufaktur yang terdaftar di BEI

periode 2009-2012?

4. Apakah Debt to Assets Ratio, Current Ratio, dan Inventory Turnover Ratio secara simultan

berpengaruh signifikan terhadap Return On Assets

pada perusahaan manufaktur yang terdaftar di BEI

periode 2009-2012

2. TINJAUAN PUSTAKA

2.1 Return On Assets

Menurut Prastowo (2005:91), Return On Assets

adalah kemampuan perusahaan dalam memanfaatkan aktiva

untuk memperoleh laba. Rasio ini mengukur tingkat

kembalian investasi yang telah dilakukan oleh

perusahaan dengan menggunakan seluruh dana (aktiva)

yang dimilikinya. Rasio ini dapat dibandingkan dengan

tingkat bunga bank yang berlaku.

2.2 Debt to Assets Ratio

Menurut Darsono dan Ashari (2004:54), Debt to

Ratio adalah ratio yang menekankan pentingnya pendanaan

4

hutang dengan jalan menunjukan presentase aktiva

perusahaan yang didukung oleh hutang. Rasio ini juga

menyediakan informasi tentang kemampuan perusahaan

dalam mengadaptasi kondisi pengurangan aktiva akibat

kerugian tanpa mengurangi pembayaran bunga pada

kreditor. Nilai rasio yang tinggi menunjukan

peningkatan dari rasio yang tinggi menujukan

peningkatan dari resiko pada kreditor berupa

ketidakmampuan perusahaan dalam membayar semua

kewajibannya. Dari pihak pemegang saham, rasio yang

tinggi akan mengakibatkan pembayaran bunga yang tinggi

yang pada akhirnya akan mengurangi pembayaran deviden.

2.3 Current Ratio

Menurut Raharjaputra (2009:199), rasio ini

dihitung dengan membagi aset lancar (Current Assets)

dengan utang lancar (Current Liabilites). Seperti yang

telah dikemukakan pada bagian sebelumnya bahwa aset

lancar secara umum. Terdiri atas: kas dan setara kas,

surat berharga, piutang dagang, persediaan, biaya

dibayar dimuka, dan aset lancar lainnya. Utang lancar,

terdiri atas: utang dagang, utang bank, utang pajak,

uang muka pelanggan, dan lainnya. Rasio ini digunakan

sebagai alat ukur atas kemampuan perusahaan dalam

memenuhi utang atau kewajiban jangka pendeknya.

2.4 Inventory Turnover Ratio

Menurut Kasmir (2008:180), perputaran persediaan

merupakan rasio yang digunakan untuk mengukur berapa

kali dana yang ditanam dalam persediaan (Inventory) ini

berputar dalam suatu periode. Rasio ini dikenal dengan

nama rasio perputaran persediaan (Inventory Turnover).

Dapat diartikan pula bahwa perputaran persediaan

merupakan rasio yang, menunjukan berapa kali jumlah

barang persediaan diganti dalam satu tahun. Semakin

kecil rasio ini, semakin jelek pula sebaliknya.

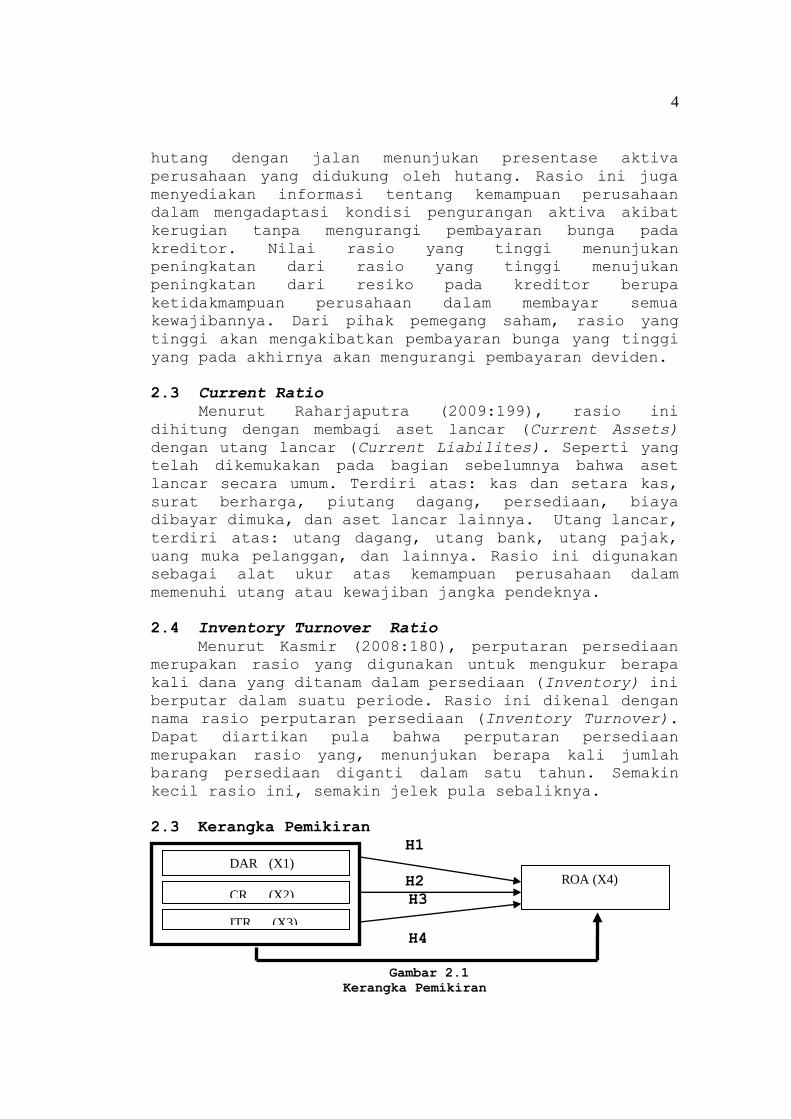

2.3 Kerangka Pemikiran

H1

H H2

H3

N

H4

Gambar 2.1

Kerangka Pemikiran

DAR (X1)

CR (X2)

ITR (X3)

ROA (X4)

5

Berdasarkan landasan teori dan kerangka pemikiran,

maka hipotesis yang dapat diusulkan adalah :

H1: Debt to Assets Ratio berpengaruh signifikan

terhadap Return On Assets pada perusahaan

manufaktur yang terdaftar di BEI periode 2009-

2012.

H2: Current Ratio berpengaruh signifikan terhadap

Return On Assets pada perusahaan manufaktur

yang terdaftar di BEI periode 2009-2012.

H3: Inventory Turnover Ratio berpengaruh

signifikan terhadap profitabilitas pada

perusahaan manufaktur yang terdaftar di BEI

2009-2012.

H4: Debt to Assets Ratio, Current Ratio, dan

Inventory Turnover Ratio secara simultan

berpengaruh signifikan terhadap Return On

Assets pada perusahaan manufaktur yang

terdaftar di BEI periode 2009-2012’

3. METODE PENELITIAN 3.1 Varibel Penelitian dan Definisi Operasional

Variabel

3.1.1 Variabel Independen

Variabel independent dalam penelitian ini adalah

sebagai berikut:

1. Debt to Assets Ratio Rumus yang digunakan untuk mencari Debt to Assets

Ratio adalah sebagai berikut :

2. Current Ratio Rumus yang digunakan untuk mencari Current Ratio

adalah sebagai berikut :

Current Ratio =

3. Inventory Turnover Ratio

Rumus yang digunakan untuk mencari Inventory

Turnover Ratio adalah sebagai berikut:

6

3.1.2 Variabel Dependen Variabel independen dalam penelitian ini

adalah Return On Assets dan rumus Return On Assets

adalah sebagai berikut:

3.2 Populasi Penelitian

populasi yang di gunakan dalam penelitian ini

adalah seluruh perusahaan manufaktur yang ada di Bursa

Efek Indonesia (BEI) dalam kurun 2009-2012 yaitu

sebanyak seratus tiga puluh satu.

3.3 Sampel Penelitian

Dalam penelitian ini sampel yang di gunakan adalah

27 perusahaan manufaktur yang terdaftar di Bursa Efek

Indonesia (BEI) tahun 2009 hingga 2012. Pengambilan

sampel dalam penelitian ini dilakukan dengan

menggunakan teknik purposive sampling.

3.4 Metode Pengambilan Data

Adapun metode yang digunakan adalah sebagai

berikut:

1. Studi pustaka. 2. Studi dokumentasi, data penelitian yang di peroleh

dari laporan keuangan perusahaan manufakturdari

situs resmi BEI, www.idx.co.id.

3.5 Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini adalah

data skunder.

3.6 Metode Analisis Data

Teknik analisis data dilakukan dengan bantuan

aplikasi perangkat lunak (software) SPSS.V.21, dan

menggunakan teknik atau metode analisis sebagai

berikut:

1. Uji Statistik Deskriptif

2. Uji Asumsi Klasik

1. Uji Normalitas

2. Uji Autokorelasi

3. Uji Multikolinieritas

4. Uji Heteroskedastisitas

3. Analisis Regresi Linear Berganda

4. Uji Hipotesis

1. Uji Parsial (Uji t)

7

2. Uji Simultan (Uji F) 3. Uji Koefisien Deteminasi

4. ANALISIS DAN PEMBAHASAN

4.1 Analisis Data

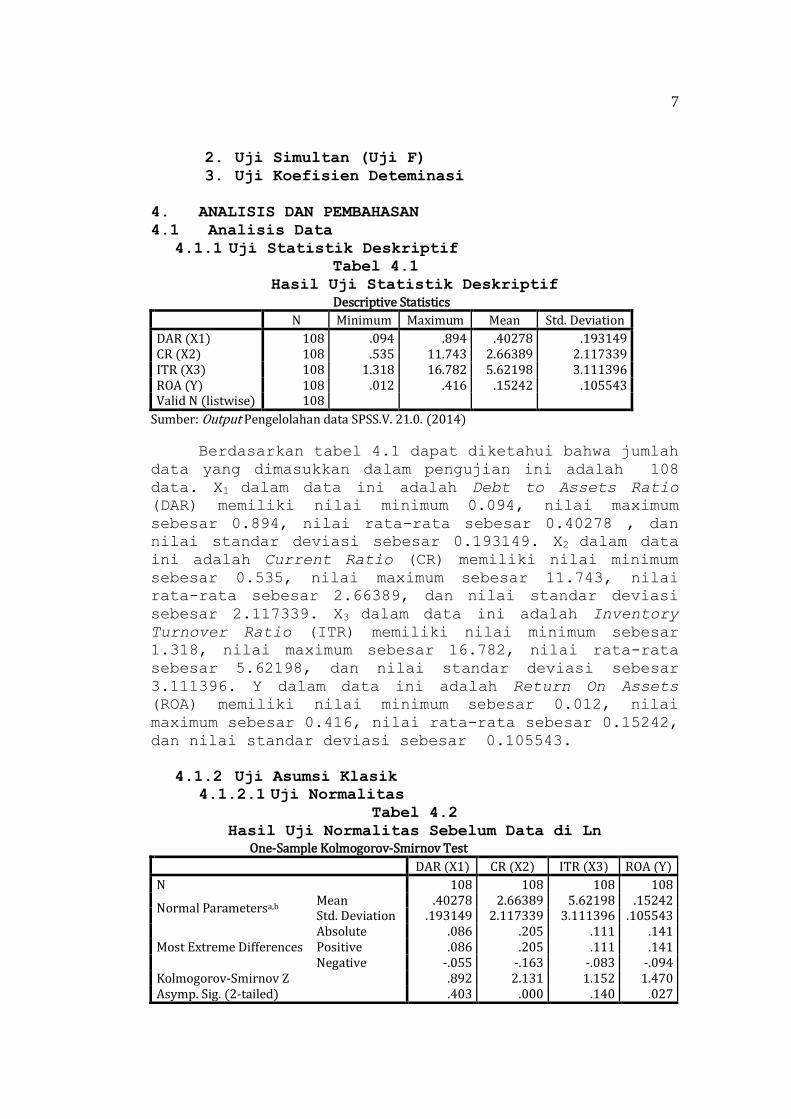

4.1.1 Uji Statistik Deskriptif Tabel 4.1

Hasil Uji Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

DAR (X1) 108 .094 .894 .40278 .193149 CR (X2) 108 .535 11.743 2.66389 2.117339 ITR (X3) 108 1.318 16.782 5.62198 3.111396 ROA (Y) 108 .012 .416 .15242 .105543 Valid N (listwise) 108

Sumber: Output Pengelolahan data SPSS.V. 21.0. (2014)

Berdasarkan tabel 4.1 dapat diketahui bahwa jumlah

data yang dimasukkan dalam pengujian ini adalah 108

data. X1 dalam data ini adalah Debt to Assets Ratio

(DAR) memiliki nilai minimum 0.094, nilai maximum

sebesar 0.894, nilai rata-rata sebesar 0.40278 , dan

nilai standar deviasi sebesar 0.193149. X2 dalam data

ini adalah Current Ratio (CR) memiliki nilai minimum

sebesar 0.535, nilai maximum sebesar 11.743, nilai

rata-rata sebesar 2.66389, dan nilai standar deviasi

sebesar 2.117339. X3 dalam data ini adalah Inventory

Turnover Ratio (ITR) memiliki nilai minimum sebesar

1.318, nilai maximum sebesar 16.782, nilai rata-rata

sebesar 5.62198, dan nilai standar deviasi sebesar

3.111396. Y dalam data ini adalah Return On Assets

(ROA) memiliki nilai minimum sebesar 0.012, nilai

maximum sebesar 0.416, nilai rata-rata sebesar 0.15242,

dan nilai standar deviasi sebesar 0.105543.

4.1.2 Uji Asumsi Klasik 4.1.2.1 Uji Normalitas

Tabel 4.2

Hasil Uji Normalitas Sebelum Data di Ln

One-Sample Kolmogorov-Smirnov Test

DAR (X1) CR (X2) ITR (X3) ROA (Y)

N 108 108 108 108

Normal Parametersa,b Mean .40278 2.66389 5.62198 .15242 Std. Deviation .193149 2.117339 3.111396 .105543

Most Extreme Differences Absolute .086 .205 .111 .141 Positive .086 .205 .111 .141 Negative -.055 -.163 -.083 -.094

Kolmogorov-Smirnov Z .892 2.131 1.152 1.470 Asymp. Sig. (2-tailed) .403 .000 .140 .027

8

a. Test distribution is Normal. b. Calculated from data. Sumber: Output Pengelolahan data SPSS.V. 21.0. (2014) Berdasarkan tabel 4.2 hasil uji normalitas diatas

dapat diketahui bahwa jumlah sampel yang dimasukan

dalam pengujian ini adalah 108 data. X1 dalam data ini

adalah Debt to Assets Ratio yang memiliki signifikan

0.403 > 0.05, yang berarti data berdistribusi normal

atau H0 tidak dapat ditolak. X2 dalam data ini adalah

Current Ratio yang memiliki signifikan sebesar 0.00 <

0.05, yang berarti data berdistribusi tidak normal

atau H0 ditolak. X3 dalam data ini adalah Inventory

Turnover Ratio yang memiliki signifikan sebesar 0.140

> 0.05, yang berarti data berdistribusi normal atau

H0 tidak dapat ditolak. Y dalam data ini adalah Return

On Assets yang memiliki signifikansi 0.027 < 0.05,

yang berarti data berdistribusi tidak normal atau H0

ditolak. Dapat disimpulkan bahwa variabel X1 dan X3

berdistribusi normal sedangkan variabel X2 dan Y

berdistribusi tidak normal.

Tabel 4.3

Hasil Uji Normalitas Setelah Data di Ln

One-Sample Kolmogorov-Smirnov Test

Ln_X1 Ln_X2 Ln_X3 Ln_Y

N 108 108 108 108

Normal Parametersa,b

Mean -1.0369 .7391 1.5789 -2.1324 Std. Deviation

.53004 .66962 .55689 .75565

Most Extreme Differences

Absolute .088 .107 .045 .077 Positive .064 .107 .032 .063 Negative -.088 -.058 -.045 -.077

Kolmogorov-Smirnov Z .912 1.111 .468 .795 Asymp. Sig. (2-tailed) .376 .170 .981 .552

a. Test distribution is Normal. b. Calculated from data. Sumber: Output Pengelolahan data SPSS.V. 21.0. (2014)

Dari tabel 4.3 diatas setelah data di logaritma

natural, maka dapat diketahui bahwa semua variabel X1,

X2, X3, dan Y memiliki nilai signifikan > 0.05, maka

H0 tidak dapat ditolak yang artinya data berdistribusi

normal.

9

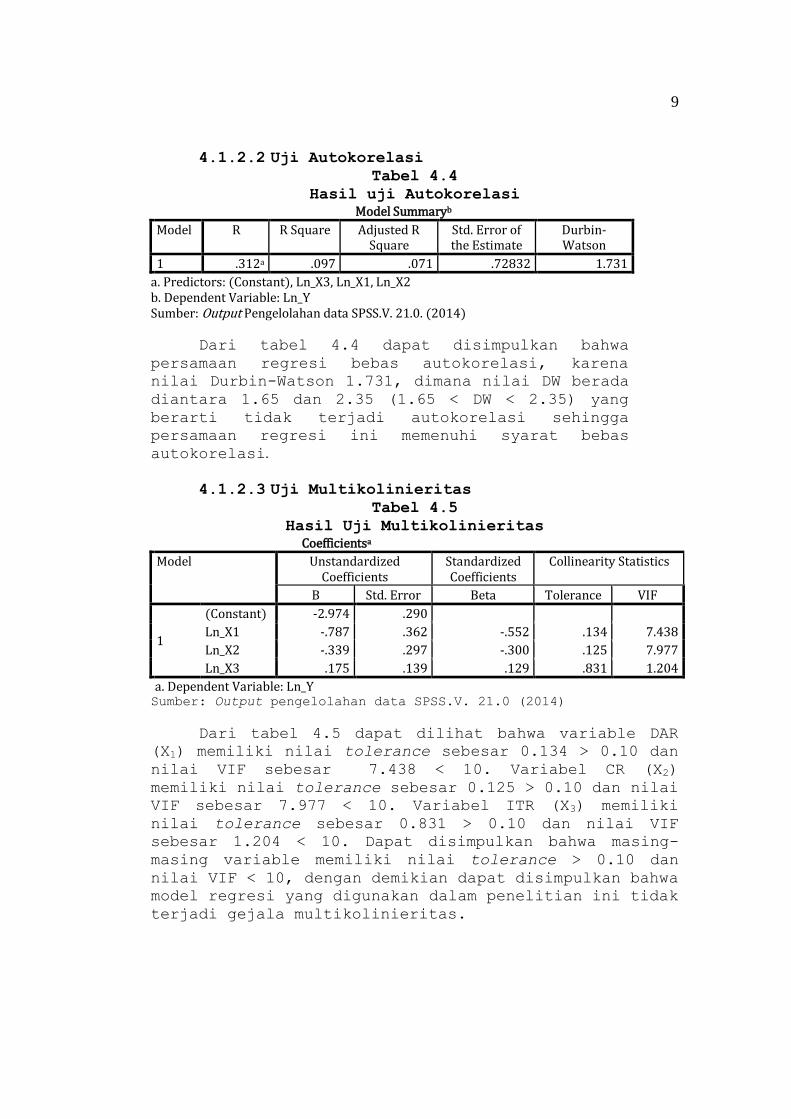

4.1.2.2 Uji Autokorelasi Tabel 4.4

Hasil uji Autokorelasi

Model Summaryb

Model R R Square Adjusted R Square

Std. Error of the Estimate

Durbin-Watson

1 .312a .097 .071 .72832 1.731

a. Predictors: (Constant), Ln_X3, Ln_X1, Ln_X2 b. Dependent Variable: Ln_Y Sumber: Output Pengelolahan data SPSS.V. 21.0. (2014)

Dari tabel 4.4 dapat disimpulkan bahwa

persamaan regresi bebas autokorelasi, karena

nilai Durbin-Watson 1.731, dimana nilai DW berada

diantara 1.65 dan 2.35 (1.65 < DW < 2.35) yang

berarti tidak terjadi autokorelasi sehingga

persamaan regresi ini memenuhi syarat bebas

autokorelasi.

4.1.2.3 Uji Multikolinieritas Tabel 4.5

Hasil Uji Multikolinieritas

Coefficientsa

Model Unstandardized Coefficients

Standardized Coefficients

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1

(Constant) -2.974 .290

Ln_X1 -.787 .362 -.552 .134 7.438

Ln_X2 -.339 .297 -.300 .125 7.977

Ln_X3 .175 .139 .129 .831 1.204

a. Dependent Variable: Ln_Y Sumber: Output pengelolahan data SPSS.V. 21.0 (2014)

Dari tabel 4.5 dapat dilihat bahwa variable DAR

(X1) memiliki nilai tolerance sebesar 0.134 > 0.10 dan

nilai VIF sebesar 7.438 < 10. Variabel CR (X2)

memiliki nilai tolerance sebesar 0.125 > 0.10 dan nilai

VIF sebesar 7.977 < 10. Variabel ITR (X3) memiliki

nilai tolerance sebesar 0.831 > 0.10 dan nilai VIF

sebesar 1.204 < 10. Dapat disimpulkan bahwa masing-

masing variable memiliki nilai tolerance > 0.10 dan

nilai VIF < 10, dengan demikian dapat disimpulkan bahwa

model regresi yang digunakan dalam penelitian ini tidak

terjadi gejala multikolinieritas.

10

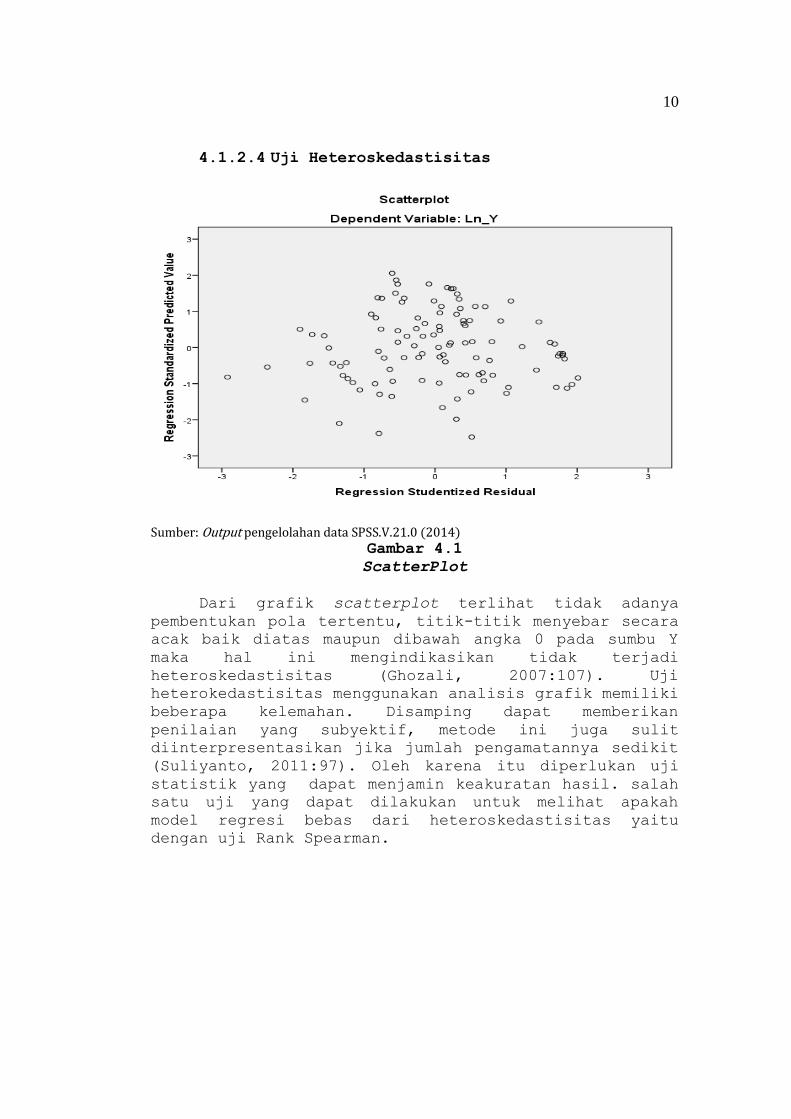

4.1.2.4 Uji Heteroskedastisitas

Sumber: Output pengelolahan data SPSS.V.21.0 (2014) Gambar 4.1

ScatterPlot

Dari grafik scatterplot terlihat tidak adanya

pembentukan pola tertentu, titik-titik menyebar secara

acak baik diatas maupun dibawah angka 0 pada sumbu Y

maka hal ini mengindikasikan tidak terjadi

heteroskedastisitas (Ghozali, 2007:107). Uji

heterokedastisitas menggunakan analisis grafik memiliki

beberapa kelemahan. Disamping dapat memberikan

penilaian yang subyektif, metode ini juga sulit

diinterpresentasikan jika jumlah pengamatannya sedikit

(Suliyanto, 2011:97). Oleh karena itu diperlukan uji

statistik yang dapat menjamin keakuratan hasil. salah

satu uji yang dapat dilakukan untuk melihat apakah

model regresi bebas dari heteroskedastisitas yaitu

dengan uji Rank Spearman.

11

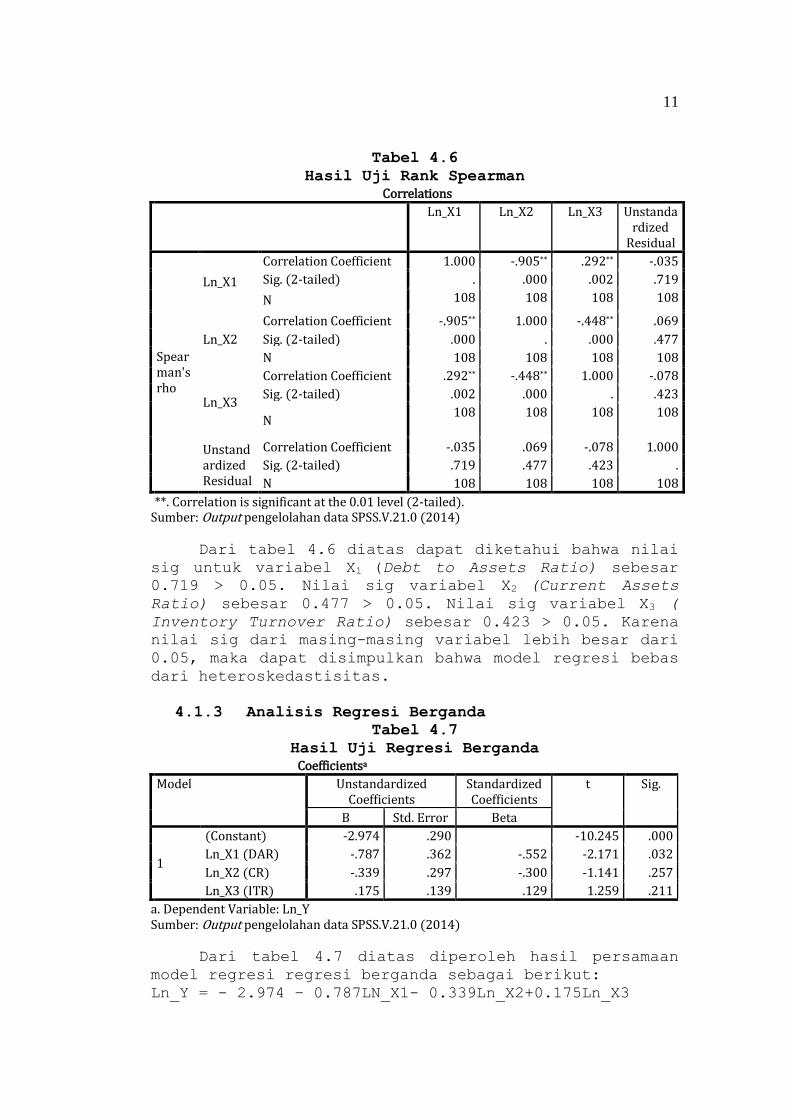

Tabel 4.6

Hasil Uji Rank Spearman

Correlations

Ln_X1 Ln_X2 Ln_X3 Unstandardized

Residual

Spearman's rho

Ln_X1

Correlation Coefficient 1.000 -.905** .292** -.035

Sig. (2-tailed) . .000 .002 .719

N 108 108 108 108

Ln_X2

Correlation Coefficient -.905** 1.000 -.448** .069

Sig. (2-tailed) .000 . .000 .477

N 108 108 108 108

Ln_X3

Correlation Coefficient .292** -.448** 1.000 -.078

Sig. (2-tailed) .002 .000 . .423

N 108 108 108 108

Unstandardized Residual

Correlation Coefficient -.035 .069 -.078 1.000

Sig. (2-tailed) .719 .477 .423 .

N 108 108 108 108

**. Correlation is significant at the 0.01 level (2-tailed). Sumber: Output pengelolahan data SPSS.V.21.0 (2014) Dari tabel 4.6 diatas dapat diketahui bahwa nilai

sig untuk variabel X1 (Debt to Assets Ratio) sebesar

0.719 > 0.05. Nilai sig variabel X2 (Current Assets

Ratio) sebesar 0.477 > 0.05. Nilai sig variabel X3 (

Inventory Turnover Ratio) sebesar 0.423 > 0.05. Karena

nilai sig dari masing-masing variabel lebih besar dari

0.05, maka dapat disimpulkan bahwa model regresi bebas

dari heteroskedastisitas.

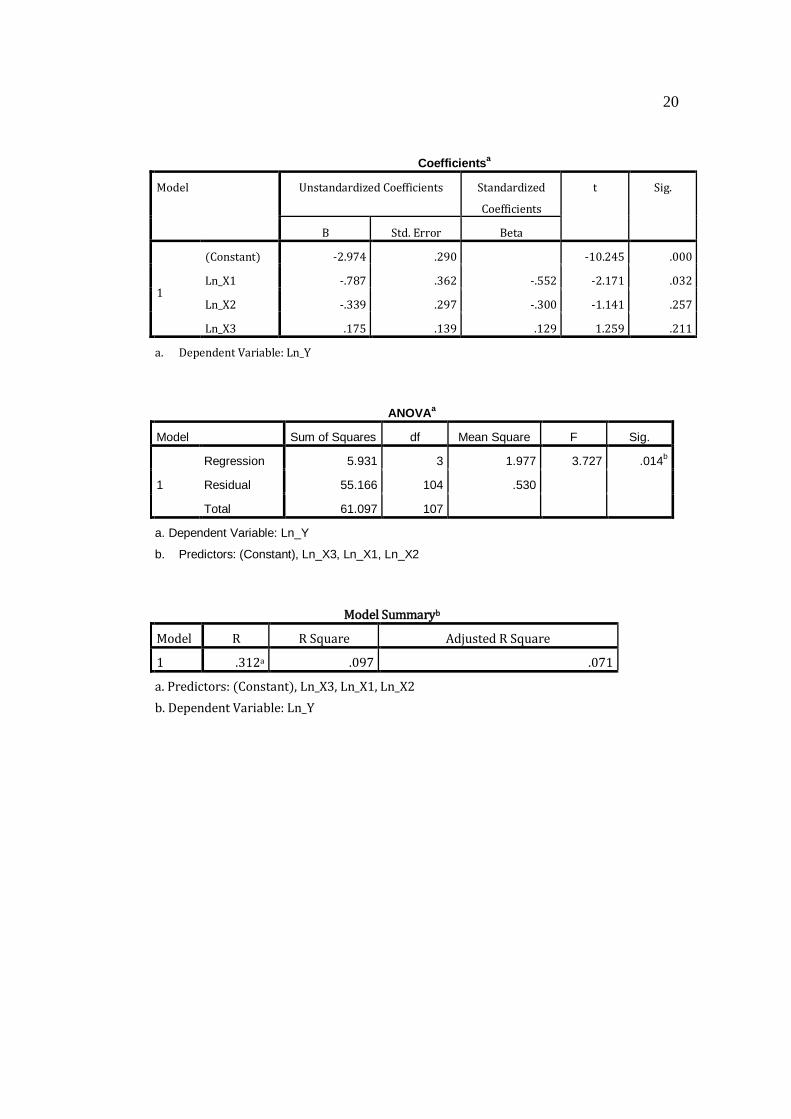

4.1.3 Analisis Regresi Berganda

Tabel 4.7

Hasil Uji Regresi Berganda

Coefficientsa

Model Unstandardized Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta

1

(Constant) -2.974 .290 -10.245 .000

Ln_X1 (DAR) -.787 .362 -.552 -2.171 .032

Ln_X2 (CR) -.339 .297 -.300 -1.141 .257

Ln_X3 (ITR) .175 .139 .129 1.259 .211

a. Dependent Variable: Ln_Y Sumber: Output pengelolahan data SPSS.V.21.0 (2014)

Dari tabel 4.7 diatas diperoleh hasil persamaan

model regresi regresi berganda sebagai berikut:

Ln_Y = - 2.974 – 0.787LN_X1- 0.339Ln_X2+0.175Ln_X3

12

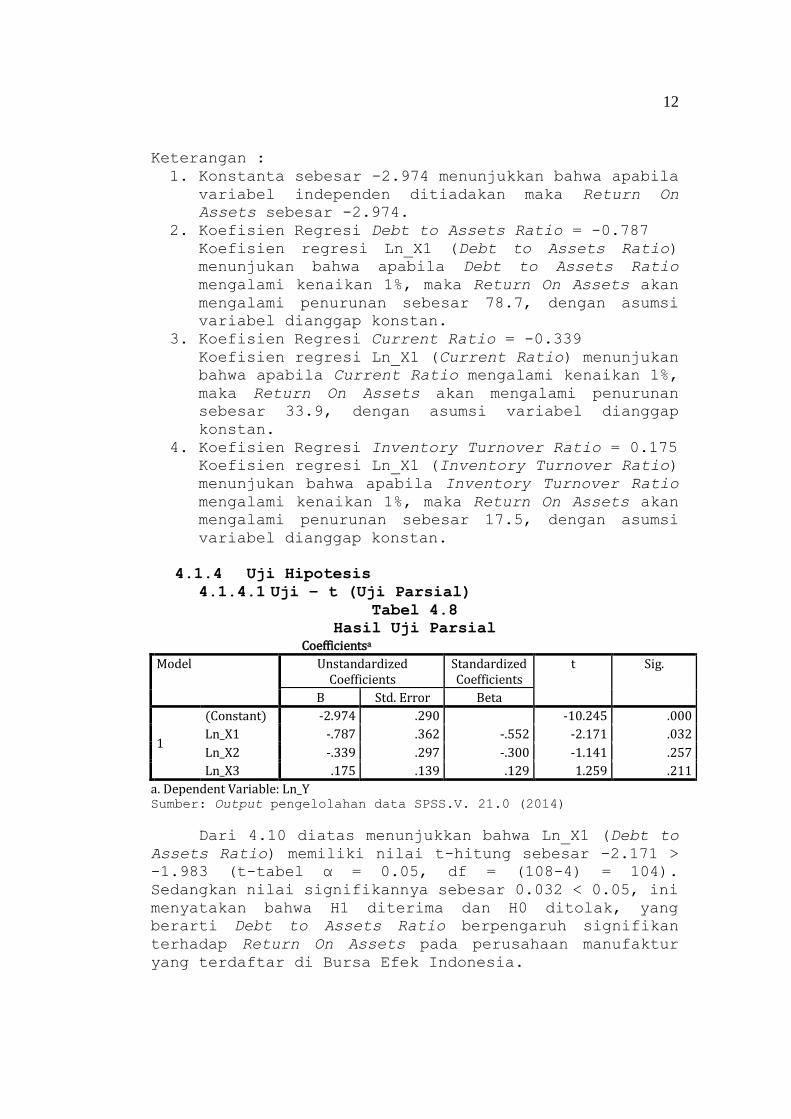

Keterangan :

1. Konstanta sebesar -2.974 menunjukkan bahwa apabila variabel independen ditiadakan maka Return On

Assets sebesar -2.974.

2. Koefisien Regresi Debt to Assets Ratio = -0.787 Koefisien regresi Ln_X1 (Debt to Assets Ratio)

menunjukan bahwa apabila Debt to Assets Ratio

mengalami kenaikan 1%, maka Return On Assets akan

mengalami penurunan sebesar 78.7, dengan asumsi

variabel dianggap konstan.

3. Koefisien Regresi Current Ratio = -0.339 Koefisien regresi Ln_X1 (Current Ratio) menunjukan

bahwa apabila Current Ratio mengalami kenaikan 1%,

maka Return On Assets akan mengalami penurunan

sebesar 33.9, dengan asumsi variabel dianggap

konstan.

4. Koefisien Regresi Inventory Turnover Ratio = 0.175 Koefisien regresi Ln_X1 (Inventory Turnover Ratio)

menunjukan bahwa apabila Inventory Turnover Ratio

mengalami kenaikan 1%, maka Return On Assets akan

mengalami penurunan sebesar 17.5, dengan asumsi

variabel dianggap konstan.

4.1.4 Uji Hipotesis

4.1.4.1 Uji – t (Uji Parsial) Tabel 4.8

Hasil Uji Parsial

Coefficientsa

Model Unstandardized Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta

1

(Constant) -2.974 .290 -10.245 .000

Ln_X1 -.787 .362 -.552 -2.171 .032

Ln_X2 -.339 .297 -.300 -1.141 .257

Ln_X3 .175 .139 .129 1.259 .211

a. Dependent Variable: Ln_Y Sumber: Output pengelolahan data SPSS.V. 21.0 (2014)

Dari 4.10 diatas menunjukkan bahwa Ln_X1 (Debt to

Assets Ratio) memiliki nilai t-hitung sebesar -2.171 >

-1.983 (t-tabel α = 0.05, df = (108-4) = 104).

Sedangkan nilai signifikannya sebesar 0.032 < 0.05, ini

menyatakan bahwa H1 diterima dan H0 ditolak, yang

berarti Debt to Assets Ratio berpengaruh signifikan

terhadap Return On Assets pada perusahaan manufaktur

yang terdaftar di Bursa Efek Indonesia.

13

Dari tabel 4.10 diatas menunjukkan bahwa Ln_X2

(Current Ratio) memiliki nilai t-hitung sebesar -1.141

< -1.983 (t-tabel α = 0.05, df = (108-4) = 104).

Sedangkan nilai signifikannya sebesar 0.257 > 0.05, ini

menyatakan bahwa H2 ditolak dan H0 diterima, yang

berarti Current Ratio tidak berpengaruh signifikan

terhadap Return On Assets pada perusahaan manufaktur

yang terdaftar di Bursa Efek Indonesia.

Dari tabel 4.10 diatas menunjukkan bahwa Ln_X3

(Inventory Turnover Ratio) memiliki nilai t-hitung

sebesar 1.259 < 1.983 (t-tabel α = 0.05, df = (108-4) =

104). Sedangkan nilai signifikannya sebesar 0.211 >

0.05, ini menyatakan bahwa H3 ditolak dan H0 diterima,

yang berarti Inventory Turnover Ratio tidak berpengaruh

signifikan terhadap Return On Assets pada perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia.

4.1.4.2 Uji –F (Uji Simultan) Tabel 4.9

Hasil Uji Simultan

ANOVAa

Model Sum of Squares df Mean Square F Sig.

1

Regression 5.931 3 1.977 3.727 .014b

Residual 55.166 104 .530

Total 61.097 107

a. Dependent Variable: Ln_Y b. Predictors: (Constant), Ln_X3, Ln_X1, Ln_X2

Sumber: Output pengelolahan data SPSS.V. 21.0 (2014)

Dari tabel 4.9 diatas ANOVA atau analysis of

Varians, menunjukkan bahwa nilai F-hitung sebesar

3.727 > 2.692 (F-tabel dengan df pembilang 4-1= 3,

df penyebut 108-4= 104 dan taraf signifikan = 0.05).

Sedangkan nilai signifikannya sebesar 0.014 < 0.05,

Maka H4 diterima dan H0 ditolak, yang artinya variabel

Debt to Assets Ratio, Current Ratio dan Inventory

Turnover Ratio secara simultan berpengaruh signifikan

terhadap Return On Assets pada perusahaan manufaktur

yang terdaftar di Bursa Efek Indonesia.

4.1.4.3 Uji Koefisien Determinasi Tabel 4.12

Hasil Uji Koefisien Determinasi (Adjusted R2)

Model Summaryb

Model R R Square Adjusted R Square

1 .312a .097 .071

a. Predictors: (Constant), Ln_X3, Ln_X1, Ln_X2

14

b. Dependent Variable: Ln_Y Sumber: Output pengelolahan data SPSS.V. 21.0 (2014)

Dari tabel 4.12 diatas dapat dilihat bahwa nilai

koefisien determinasi (Adjusted R Square) adalah

sebesar 0.071. hal ini menunjukan bahwa 7.1%. Return On

Assets dipengaruhi oleh Debt to Assets Ratio, Current

Ratio, Inventory Turnover Ratio. Dan sisanya 92.9%

dipengaruhi oleh variabel lain diluar penelitian ini.

4.2 Pembahasan Berdasarkan hasil uji parsial, variabel DAR (X1)

dalam penelitian ini adalah Debt To Asset Ratio

berpengaruh signifikan terhadap ROA pada perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia

periode 2009-2012. Berdasarkan hasil uji parsial,

variabel CR (X2) dalam penelitian ini adalah Current

Ratio tidak berpengaruh signifikan terhadap ROA pada

perusahaan manufaktur yang terdaftar di Bursa Efek

Indonesia periode 2009-2012. Kondisi ini mungkin

disebabkan aset lancar yang paling likuid perusahaan

besar tapi terdiri dari surat berharga yang kualitasnya

jelek yang dapat mengakibatkan nilai jualnya di bawah

nilai nominalnya, penagihan piutangnya tidak lancar dan

persediaan yang terlalu besar sehingga besarnya

komponen ini meningkatkan CR tapi mengindikasikan

adanya dana yang menganggur yang akan mengurangi laba

perusahaan. Berdasarkan hasil uji parsial, variabel ITR

(X3) dalam penelitian ini adalah Inventory Turnover

Ratio tidak berpengaruh signifikan terhadap ROA pada

perusahaan manufaktur yang terdaftar di Bursa Efek

Indonesia periode 2009-2012. Hal ini mungkin disebabkan

penjualan pada perusahaan tidak sangat tergantung pada

persediaannya. Khususnya prsediaan barang jadi,

konsumen terlebih dahulu memesan model produk yang

disediakan perusahaan, setelah terdapat kesepakatan

antara perusahaan dan konsumen baru kemudian perusahaan

akan mmemproduksi produk yang dipilih konsumen tersebut

di pabrik. Artinya penjualan pada perusahaan ini

terjadi sebelum barang yang diminta konsumen di

produksi atau perusahaan menjual barang belum jadi,

sehingga ketika persediaannya belum ada tetapi

penjualannya telah terjadi. Jadi naik turunnya ITR

tidak mempengaruhi profitabilitas (ROA). Berdasarkan

hasil pengujian secara bersamaan atau simultan,

diketahui bahwa ketiga variabel independen, yaitu Debt

to Assets Ratio, Current Ratio dan Inventory Turnover

15

Ratio berpengaruh signifikan terhadap Return On Assets

pada perusahaan manufaktur yang terdaftar di Bursa Efek

Indonesia.

5. KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil analisis dan pembahasan yang

telah diuraikan pada bab-bab sebelumnya dan pengujian

yang telah dilakukan maka dapat diambil kesimpulan

sebagai berikut:

1. Debt To Asset Ratio berpengaruh signifikan

terhadap ROA pada perusahaan manufaktur yang

terdaftar di BEI periode 2009-2012.

2. Current Ratio tidak berpengaruh signifikan

terhadap ROA pada perusahaan manufaktur yang

terdaftar di BEI periode 2009-2012.

3. Inventory Turnover Ratio tidak berpengaruh

signifikan terhadap ROA pada perusahaan manufaktur

yang terdaftar di BEI periode 2009-2012.

4. Variabel DAR, CR dan ITR secara simultan

berpengaruh signifikan terhadap ROA pada

perusahaan manufaktur yang terdaftar di Bursa Efek

Indonesia periode 2009-2012.

5.2 Saran

Berdasarkan penelitian yang telah dilakukan maka

dapat dikemukakan saran sebagai berikut:

1. Bagi penelitian selanjutnya agar dapat menggunakan sampel lebih banyak lagi sehingga hasil penelitian

akan lebih valid dan bagus, misalnya memasukkan

semua perusahaan yang terdaftar di BEI kecuali

keuangan.

2. Untuk penelitian selanjutnya diharapkan

menambahkan variabel–variabel lain yang dapat

mempengaruhi ROA, karena 92.9% ROA dipengaruhi

oleh variabel lain diluar dari variabel dalam

penelitian ini.

3. Perusahaan sebaiknya mempertimbangkan untuk

menggunakan rasio keuangan yang berpengaruh

terhadap ROA dalam hal ini DAR untuk dapat

meningkatkan profitabilitas dalam perusahaannnya.

4. Investor atau calon investor disarankan untuk

menganalisis rasio-rasio keuangan yang berhubungan

atau mempengaruhi ROA agar tingkat pengembalian

atas investasi dapat dilakukan.

16

DAFTAR PUSTAKA

Darsono & Ashari. 2005. Pedoman Praktis Memahami

Laporan Keuangan.Yogyakarta: Andi

Fahmi, Irham. 2011. Analisis Laporan Keuangan. Bandung:

Alfabeta

Fitri, Meria. 2013. Pengaruh Perputaran Piutang dan

Perputaran Persediaan terhadap tingkat

profitabilitas perusahaan otomotif dan Komponen

yang Terdaftar di Bursa Efek Indonesia.

Universitas Negeri Padang. Padang. Diunduh tanggal

29 Oktober 2013

Ghozali, Imam. 2007. Aplikasi Analisis Multivariate

Dengan Program SPSS. Semarang: Badan Penerbit

UNDIP

Moeljadi. 2006. Manajemen Keuanagan. pendekatan

kuantitatif dan kualitatif. Jilid 1. Malang:

Bayumedia Publising

Noor, Aris Setia dan Berta Lestari. 2012. Analisis

Pengaruh Efesiensi Modal Kerja, Liquiditas,

Solvabilitas, Terhadap Profitabilitas. Universitas

Islam Kalimantan Muhammad Arsyad Al Banjary.

Banjarmasin. Diunduh tanggal 29 Oktober 2013

Prastowo, Dwi & Rifky Julianty. 2008. Analisis Laporan

Keuangan. Konsep dan Aplikasi. Edisi kedua.

Yogyakarta: Sekolah Tinggi Ilmu Manajemen YKPN.

Prihadi, Toto. 2012. Memahami Laporan Keuangan Sesuai

IFRS dan PSAK bagi pemula. Jakarta: PPM

Raharjaputra, Hendra S. 2009. Manajemen Laporan

Keuangan dan Akuntansi.Untuk Eksekutif Perusahaan.

Jakarta: Salemba Empat

Rahmawati, Fitri Linda. 2011. Pengaruh Current Ratio,

Inventory Turnover dan Debt to Equity Ratio

Terhadap Return On Assets. Universitas Negeri

Malang. Malang. Diunduh tanggal 23 Oktober 2013

Suliyanto. 2011. Ekonometrika Terapan: Teori & Aplikasi

dengan SPSS. Yogyakarta: Andi

17

Sunyoto, Danang. 2011. Metode Penelitian Ekonomi.Alat

Statistik & Analisis Output Komputer Untuk

Mahasiswa dan Praktis. Yogyakarta: CAPS

Supianto, Dedy, dkk. 2012. Pengaruh Rasio Utang

Terhadap Profitabilitas. Diunduh tanggal 29

Oktober 2013

Trihendradi, Cornelius. 2009. Step by Step SPSS 16.

Analisis Data Statistik.Yogyakarta: Andi

Tunggal, Amin Widjaja. 2000. Dasar-Dasar Analisis

Laporan Keuangan. Jakarta: PT. Rineka Cipta

Wijaya, Tony. 2011. Cepat Menguasai SPSS 19. Untuk Olah

& Interpretasi. Yogyakarta: Cahaya Atmaja

Wild, Jhon J, dkk. 2005. Finacial Statement Analysis.

Edisi 8. Buku Dua. Jakarta: Salemba Empat

Yahya, Syarief Dienan. 2011. Analisis Pengaruh Leverage

Keuangan Terhadap Provitabilitas pada Perusahaan

Telekomunikasi yang Terdaftar di BEI. Fakultas

Ekonomi. Universitas Hasanuddin. Makasar.Diunduh

tanggal 29 Oktober 2013

http://www.idx.co.id/, Diunduh tanggal 12 Oktober 2013

18

Lampiran

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

DAR (X1) 108 .094 .894 .40278 .193149 CR (X2) 108 .535 11.743 2.66389 2.117339 ITR (X3) 108 1.318 16.782 5.62198 3.111396 ROA (Y) 108 .012 .416 .15242 .105543 Valid N (listwise) 108

One-Sample Kolmogorov-Smirnov Test

DAR (X1) CR (X2) ITR (X3) ROA (Y)

N 108 108 108 108

Normal Parametersa,b Mean .40278 2.66389 5.62198 .15242 Std. Deviation .193149 2.117339 3.111396 .105543

Most Extreme Differences

Absolute .086 .205 .111 .141 Positive .086 .205 .111 .141 Negative -.055 -.163 -.083 -.094

Kolmogorov-Smirnov Z .892 2.131 1.152 1.470 Asymp. Sig. (2-tailed) .403 .000 .140 .027

Model Summaryb

Model R R Square Adjusted R Square

Std. Error of the Estimate

Durbin-Watson

1 .312a .097 .071 .72832 1.731

a. Predictors: (Constant), Ln_X3, Ln_X1, Ln_X2 b. Dependent Variable: Ln_Y

Coefficientsa

Model Unstandardized Coefficients

Standardized Coefficients

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1

(Constant) -2.974 .290

Ln_X1 -.787 .362 -.552 .134 7.438

Ln_X2 -.339 .297 -.300 .125 7.977

Ln_X3 .175 .139 .129 .831 1.204

a. Dependent Variable: Ln_Y

19

Correlations

Ln_X1 Ln_X2 Ln_X3 Unstandardized

Residual

Spearman's rho

Ln_X1

Correlation Coefficient

1.000 -.905** .292** -.035

Sig. (2-tailed) . .000 .002 .719

N 108 108 108 108

Ln_X2

Correlation Coefficient

-.905** 1.000 -.448** .069

Sig. (2-tailed) .000 . .000 .477

N 108 108 108 108

Ln_X3

Correlation Coefficient

.292** -.448** 1.000 -.078

Sig. (2-tailed) .002 .000 . .423

N 108 108 108 108

Unstandardized Residual

Correlation Coefficient

-.035 .069 -.078 1.000

Sig. (2-tailed) .719 .477 .423 .

N 108 108 108 108

**. Correlation is significant at the 0.01 level (2-tailed).

20

Coefficientsa

Model Unstandardized Coefficients Standardized

Coefficients

t Sig.

B Std. Error Beta

1

(Constant) -2.974 .290 -10.245 .000

Ln_X1 -.787 .362 -.552 -2.171 .032

Ln_X2 -.339 .297 -.300 -1.141 .257

Ln_X3 .175 .139 .129 1.259 .211

a. Dependent Variable: Ln_Y

ANOVAa

Model Sum of Squares df Mean Square F Sig.

1

Regression 5.931 3 1.977 3.727 .014b

Residual 55.166 104 .530

Total 61.097 107

a. Dependent Variable: Ln_Y

b. Predictors: (Constant), Ln_X3, Ln_X1, Ln_X2

Model Summaryb

Model R R Square Adjusted R Square

1 .312a .097 .071

a. Predictors: (Constant), Ln_X3, Ln_X1, Ln_X2

b. Dependent Variable: Ln_Y