Embed Size (px)

Citation preview

Deloitte AS

Introduksjon til balansert målstyring

Hvordan sikre riktige mål og styringsparametere

Juni 2009

- 1 -

Agenda

Hvorfor styre etter måltall?

Hva er målstyring?

Hvordan sikre at målstyring gir de ønskede gevinster?

Bruk av verdikartet som verktøy for å finne mål og KPI’er

Virksomhetsstyring mer en ren måling

- 2 -

PM/M Tools: The Balanced Scorecard The Balance Scorecard promotes a new way of thinking about managing strategic initiatives and provides the

means for facilitating quick, accurate and coordinated decision-making at all levels of the organization

Vision & Strategy

Financial

“To succeed financially, how

should we appear to our

shareholders?”

Learning and Growth

“To achieve our vision, how will we

sustain our ability to change and

improve?”

Customer

“To achieve our vision, how should

we appear to our customers?”

Internal Business Process

“To satisfy our shareholders and

customers, what business

processes must we excel at?”

Source: “The Balanced Scorecard:

translating strategy into action”

“At the heart of the scorecard is the notion that standard financial measures must be balanced with non-financial measures. Thus, the balanced scorecard sets objectives and measures performance from four distinct perspectives:

financial, customer, internal, and learning and growth. Together, these four perspectives provide a balanced view of the present and future performance of the business.” -David Norton, Bank Accounting and Finance, Fall 1997

Principles of the Balanced Scorecard

Consists of a few, simple, relevant measures (15-25)

Emphasizes leading and lagging indicators of performance

Links strategic objectives to long-term targets and annual budgets

Is not limited to financial measures

Is balanced up and down as well as across the organization

Is linked to controllable events

Is ultimately and rigorously tied to financial results

Deliver Overview Sell Learn

- 3 -

Målstyring i et strategiperspektiv

ex. Porter Markedsanalyse/

PEST

SWOT Interne/eksterne faktorer

Utvikling av Mål m/ tiltak

Business plan Dokument

Balanced Scorecard

God Virksomhetstyring

(se neste side)

Resultatsikring " hjulet "

• Nøkkeltall • KPI • Organisering

tid

Utvikling

Høy Org. involvering

Høy Org. involvering

Lav Org. involvering

Lav Org. involvering

- 4 -

”Styringshjulet i konsern”

Forretningsorganisering

Code of Conduct Ledelsesprinsipper

Ønskede Kulturtrekk

Koordinering

Kontroll

System Gjennomføring av aktiviteter Slik gjør vi det

BP 2010

Dokument

Årsplan Region

Rapportering

Balansert

Målstyring

I Forkant

Smart 2010

- 5 -

Noen tall...

5% av de ansatte forstår organisasjonens strategi

60% av virksomhetene har liten eller ingen kobling

mellom strategi og budsjetter

85% av ledergruppene bruker mindre enn 1 time på

strategi hver måned

92% av virksomhetene rapporterer ikke på ledende

indikatorer”

Færre enn 10% av strategier blir gjennomført på en god

måte

- 6 -

Hvorfor er styring vanskelig...

Stor vektlegging av finansiell informasjon

Strategi-, planleggings- og rapporteringsprosesser som ikke henger tett nok sammen

Årlige planleggingssykluser

Tungvinte systemer og verktøy for rapportering og justering av handlingsplaner

Svært detaljerte budsjetter som egner seg dårlig å styre etter

Fokus på å forklare avvik som virksomheten har begrenset kontroll over

Vektlegging av kontroll framfor resultatoppnåelse

Begrenset kunnskap om sammenhengene mellom innsatsfaktorer og produksjon

- 7 -

...og hvorfor blir det ikke bedre

Avanserte kostnadsmodeller er viktig - men mange vet ikke hva resultatene skal benyttes til

Ikke-finansielle styringsparametre er etablert på alle nivåer – men mange vet fortsatt ikke om de måler det som er viktig for å forutse deres bevegelse mot strategiske mål

Innfører målstyring mens man fortsetter detaljbudsjettering – har ikke effektivisert, men fått merarbeid

Strategi er fortsatt en syklisk og lukket prosess

- 8 -

Målsetninger nås ikke ved å stirre på regnskapstall…

... å nå våre mål knyttet til

lønnsomhet...

...krever fornøyde kunder som er

interessert i å kjøpe våre produkter...

...produsert med høy kvalitet og lav kostnad...

...fordi vi har fornøyde ansatte som utnytter sin kompetanse kreativt og

er opptatt av ...

- 9 -

Organisasjon og læring Dyktige ansatte gjør deg

istand til å..

…derfor krever Balansert Målstyring at du følger opp utviklingen innen flere dimensjoner…

Finansielt ..slik at vi når våre overordnede mål!!

Marked ...slik at kundene er villige til å betale gode penger..

Prosess ...produsere kvalitets- produkter effektivt..

- 10 -

Finansielt

..slik at vi når våre overordnede mål!!

Organisasjon og læring

Dyktige ansatte gjør deg istand til å..

…som gir styringsinformasjon i en gitt rekkefølge...

Interne prosesser

...produsere kvalitetsprodukter effektivt..

Kunde

...slik at kundene er villige til å betale gode penger..

Årsak

Virkning

- 11 -

Leveranser

... og tilfredsstiller oppdragsgivers forventning

og støtter deres strategiske mål

Finansielt

...slik at vi når våre overordnede mål

Organisasjon og læring

Dyktige ansatte gjør deg i stand til å..

De fire perspektivene uttrykker en årsak– virkning sammenheng

Finansielt

..slik at vi når våre mål innenfor de gitte

økonomiske rammer..

Interne prosesser

...produsere kvalitets- tjenester, oppdrag og

forvaltningsoppdrag effektivt..

Organisasjon og læring

Dyktige ansatte gjør deg i stand til å..

.. Kunde

..slik kundene er villige til å betale gode penger

Interne prosesser

...produsere kvalitets- tjenester effektivt..

Årsak Virkning

Vanlig BM struktur i konkurranseutsatt sektor

Vanlig BM struktur i offentlig sektor

- 12 -

Sammenhengen mellom strategi og aktiviteter kan noen ganger være diffus

Aktiviteter?

Strategi

Hvordan bryte strategien ned til konkrete målsettinger?

Hvordan skal vi måle prestasjon?

- 13 -

Hva er en KPI (styringsparameter/måltall)?

• En KPI (Key Performance Indicator) er en indikator som viser om en strategisk målsetting er oppnådd eller om den kommer til å oppnås

“den klareste indikatoren som måler om vi gjennomfører strategien i den takt vi har planlagt”

- 14 -

Eksempel på målstyring

Mål KPI

Vi skal beholde våre kunder Kundetilfredshet i %

Antall kontrakter per kunde

Konsern:

Mål KPI

Våre kunder skal være informert om nye produkter

Antall demonstrasjoner per år

Antall deltakere på demo i %

Antall DMer per år

Antall oppfølgingssamtaler

Divisjon:

• Er dette målet relevant for min divisjon?

• Hvordan kan dette konsernmålet brytes ned til divisjonsmål?

• Hvilke tiltak må iverksettes for at dette målet skal oppnås?

- 15 -

Verdiskapende

handlinger som oppfyller

strategien

Balansert målstyring

Visjon og

strategiske mål

Et Balanced Scorecard oversetter visjon og strategi til mål, KPI’er og tiltak organisert i fire forretningsmessige perspektiver

Finansielt

Org. og læring

Interne prosesser

Kunde

Mål

KPI Tiltak

- 16 -

Balansert Målstyring lykke eller ulykke?

Tiltenkt system, men blir for komplisert

– For mye diagnose og for lite interaktiv styring/ledelse

For mye data og for lite informasjon

– Ikke riktige mål og KPI’er

– Ikke konsistent målhierarki

Etableres på siden av den øvrige planleggingen og rapporteringen

– Ikke integrert med budsjettet og/eller styringsmodellen

Mister forankring

– Klarer ikke å rapportere det man vil

– Tør ikke gi slipp på de gamle rapportene

– Dobbeltrapportering og merarbeid

Interaktivitet (dialog, evne til å endre kurs)

Relevant og riktig styringsinformasjon (riktige mål og KPI’er)

Integrerte prosesser i en helhetlig styringsmodell

Ansvarliggjøring

Bevisst forhold til systemstøtte

Eierskap og god forankring av styringsmodellen på alle ledernivåer

”Vi har ikke fått mindre å gjøre, men vi har fått en helt annen

diskusjon i ledermøtene”

Når lykkes man ikke God styring kjennetegnes ved

- 17 -

Kjennetegn på selskaper som har lykkes med Balansert Målstyring

Strategi

Fokus

Organisasjon

Kunder, produkter og medarbeidere

Kommunikasjon!

Klar og tydelig! Støtte strategien!

Kilde: Balanced Scorecard Collaborative, Inc

- 18 -

Kritiske suksessfaktorer

Felles rammeverk og prinsipper for en helhetlig styringsmodell

– definisjoner

– elementer, prosesser og roller

– målhierarkiet

– maler

Rammeverk for identifisering av mål og KPI’er

Innføring av balansert målstyring er et endringsprosjekt

Målstyringen må tilpasses den

enkelte virksomhet!

- 19 -

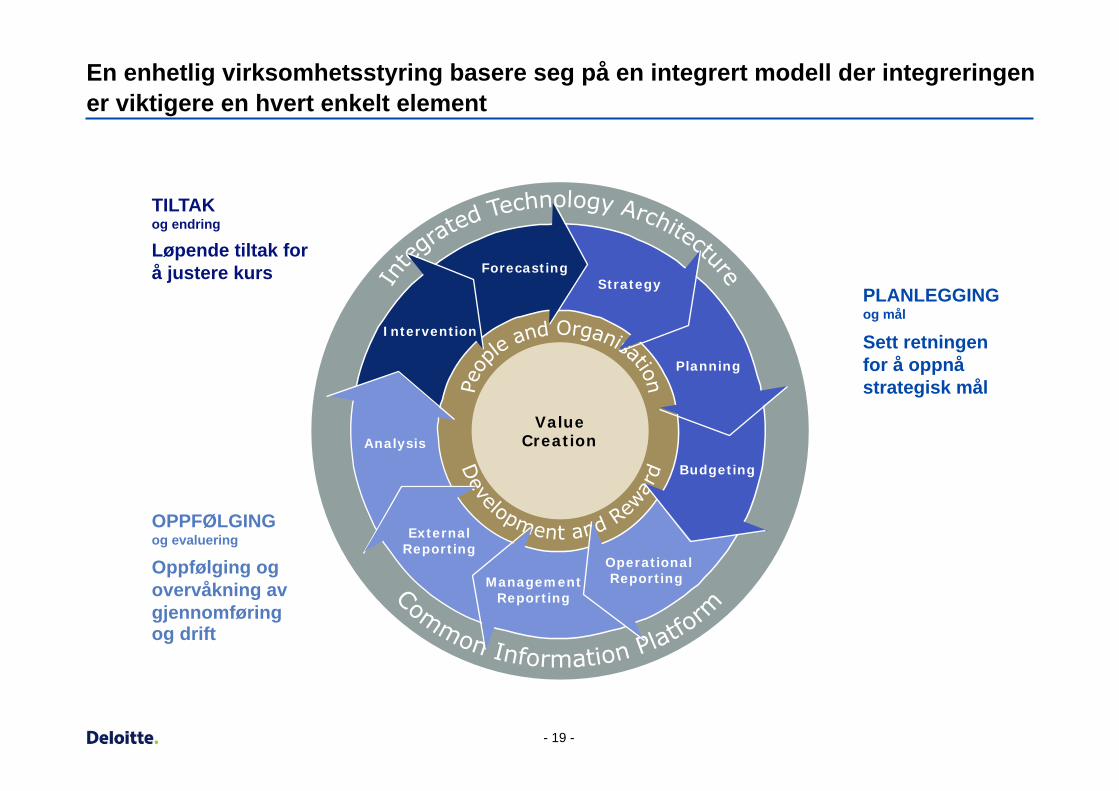

En enhetlig virksomhetsstyring basere seg på en integrert modell der integreringen er viktigere en hvert enkelt element

Oppfølging og overvåkning av gjennomføring og drift

Løpende tiltak for å justere kurs

PLANLEGGING og mål

OPPFØLGING og evaluering

TILTAK og endring

Sett retningen for å oppnå strategisk mål

Strategy

Planning

Strategy

Planning

Budgeting

Operational Reporting Management

Reporting

External Reporting

Analysis

Intervention

Forecasting

Value Creation

- 20 -

Performance Reporting Approach

Process Enablement

Information and Technology

People Development

• Identify management reporting customers and define information needs

• Catalog existing management reports and sources of data

• Identify existing KPIs

• Document information data flows

• Conduct information delivery "gap" analysis

• Develop business requirements

• Develop information delivery strategy

• Create roadmap / timeline

• Define scope of information delivery roll-out

• Design appropriate KPIs

• Design data cubes

• Design new reports/modify enhance existing reports

• Identify data sources and develop process flows to support application development

• Develop IT architecture

• Develop project work plan including resources, milestones and timing

• Conduct technical infrastructure installation

• Develop source system extracts

• Clean, transform and load data

• Develop data cubes and management reports/dashboards

• Test data cubes and management reports/dashboards

• Develop policies and procedures for system audit and maintenance

• Conduct production readiness assessment

• Develop user training guides

• Conduct user training and knowledge transfer

• Coordinate solution deployment

• Maintain, enhance and develop new data cubes and reports

• Proactively identify information delivery improvement initiatives

• Maintain system data integrity

Project Management

Deliver Strategy Design Develop

Environment

Deploy

Environment

Manage

Operations

The following outlines the approach for a business intelligence implementation project

Deliver Overview Sell Learn

- 21 -

Arbeid med virksomhetsstyring er i bunn å grunn et verktøy for å identifisere endringsbehov og gjennomføre tiltak - teknologi er fasilitatoren for å få det til

Fokus

"Only doing what matters“

• Felles forståelse av verdiskapningen i organisasjonen

• Identifisere KPI’er koblet mot den strategiske retningen i selskapet

• Planlegging, gjennomføring og måling av riktige aktiviteter.

Retning

"Pulling in the same direction“

• Tydelig ledelse og forutsigbarhet for organisasjonen.

• Mål og forventninger kommunisert tydelig med organisasjonen

• Klar kobling mellom prosjekt porteføljen og verdidrivere i selskapet.

Integrasjon

"Talking the same language“

• Økonomi og operativ ledelse arbeider sammen som pådrivere.

• Planlegging, måling og prosesser er samkjørt I alle ledd.

• Relevant informasjonsstrategi og støtteverktøy (system)

Kultur/atferd

"With everybody on board“

• Premiering av ansattes involvering i måloppnåelsen

• Tydelig beskrivelse av resultatincentiver.

• Identifisering og utvikling av talenter som støtter prosessen.

Tverrfunksjonelt eierskap Intervene and Realign

Plan and Target

Measure and Evaluate

Operational IPM Cycle

Fokus Retning Integrasjon Kultur/

Atferd

Strategiske retningslinjer/ føringer

- 22 -

Deloitte IPM Landscape® Retning: "Pulling in the same direction"

Koordinering og kontroll

• Bedre forståelsen av verdikjeden

• Utvikle ledelsens kontroll og rapporteringsspenn.

• Kartlegging av organisatoriske forhold koblet mot verdikjeden.

• Koble resultat mot verdikjeden

Koordinering av målsetninger og aktiviteter

• Koordinere måling av ytelse i organisasjonen.

• Koordinering struktur, avdeling, geografi og virksomhetsområde.

• Selskapsmål brutt ned og definert riktig på enhetsnivå

• Resultatet koblet mot verdiskaping

• Utvikle en best practice og policy i organisasjonen

• Management Control framework® • The Next Step – TNS®

Business unit objectives Functional objectives

Operational objectives

Bu

sin

ess u

nit

s

Tasks

Ste

ps OS

FS BUS

CS Corporate objectives

Business unit objectives

Functional objectives

Operational objectives

Bu

sin

ess u

nit

s

Fu

nc

tio

na

l u

nit

s

Tasks

Ste

ps

What to achieve?

Wh

at

we

do

?

How to achieve?

OS

FS

BUS

CS A

…

Value Chain Elements

Pro

du

ct

Gro

up

s-/

B

usin

ess U

nit

s

Invest- ment

Center Value based

KPI B

Cost Center Revenue/

Profit/ Center Financial and

non financial value driver

Cost Center Cost

Center Cost Center Cost

Center Cost Center Cost

Center

R&

D

Pu

rch

asin

g

Pro

du

cti

on

Mark

eti

ng

Sale

s

Lo

gis

tics

Sh

are

d S

erv

ices

Sh

are

ho

lder

Du

ties

Design av IPM prosessen

• Definer og beskriv performance management prosessen i selskapet.

• Definer styring og prosessensvar.

• Integrert mot.corporate governance aktiviteter og utviklingstiltak.

• Valg av styringsverktøy.

• IPM Wheel

- 23 -

Deloitte IPM Landscape Integrasjon: "Talking the same language"

Definere informasjons- og koordinasjonsstrategi

• Valg av riktig teknologiplattform.

• Definer konsernets tverrfunksjonelle informasjons og styringsstrategi

• Perspektiv; konsern, region, distrikt, prosjekt, stab, ledelse, styret*.

• Sikre kunnskap om prosessen og styringsverktøy.

Methods & Tools • Information quality

KPIs & Performance Management

Management Information

Data Quality: A Single Version of the Truth

Sette sammen IPM prosessen

• Definer ansvar i stryringen

• Definer og beskriv performance management prosessen i selskapet

• Forbered teknologiintegrasjon

• Kobling til corporate governance

Methods & Tools • IPM Wheel

Integrasjon av ledelsesfunksjoner og struktur

• Definering av roller og ansvar, koordinering og design av struktur som støtter både finansielle og øvrige ledelsesbehov for styring.

• Definere forholdet mellom selskapets styringsbehov og kunnskap i ledelsen.

- 24 -

The Deloitte IPM Landscape Atferd og kultur – Incitamentsstrategi - Kobling Human Resources.

Tirettelegge for etterlevelse

• Kommuniser hensikten med IPM og value creation®

• Koordiner kompetansemodeller og integrer performance vurderinger

• Øk kunnskapen om organisasjonens strategiske retning.

• Definer premiering og incitamentsmodellen

Etablere gjennoføring/ytelses incentiver

Anvende og utvikle talent

• Koordiner premieringsmodell med IPM modellen.

• Definer sammensetnoingen av arbeidsstyrken og kritisk kunnskap

• Sørg for at trening og utvoiklingsprosgrammer støtter IPM.

• Sørg for at ledelseskulturen definert støtter IPM

• HR 'Manage for Performance' • HR 'Manage for Performance' • Talent Management & • Strategic Workforce Segmentation

Individual Excellence

Team Focus (Boundary

less)

Technical Expertise

Leading People

Managing the Business

Driving a Growth Agenda

Bonus Pool

FUNDING by achieving

corporate strategic goals

Distribution by Individual performance

Example for rewarding performance

Arrangement Priority Appraisal

A B C

Quant Sales Target 1 X X

Quant Sales Target 2 X X

Quant Sales Target 3 X X

Customer Target X X

Quality Criterion X X

Key Qualifications X X

Copyright © 2008 Deloitte AS. All rights reserved.

About Deloitte Deloitte refers to one or more of Deloitte Touche Tohmatsu, a Swiss

Verein, its member firms and their respective subsidiaries and affiliates. Deloitte Touche Tohmatsu is an organization of member firms around the world devoted to excellence in providing professional services and advice, focused on client service through a global strategy executed locally in nearly 140 countries. With

access to the deep intellectual capital of approximately 150,000 people worldwide, Deloitte delivers services in four professional areas, audit, tax, consulting and financial advisory services, and serves more than 80 percent of the world’s largest companies, as well as large national enterprises, public institutions, locally

important clients, and successful, fast-growing global growth companies. Services are not provided by the Deloitte Touche Tohmatsu Verein and, for regulatory and other reasons, certain member firms do not provide services in all four professional areas.

As a Swiss Verein (association), neither Deloitte Touche Tohmatsu

nor any of its member firms has any liability for each other’s acts or omissions. Each of the member firms is a separate and independent legal entity operating under the names “Deloitte”, “Deloitte & Touche”, “Deloitte Touche Tohmatsu” or other related names.

Deloitte & Touche DA is the Norwegian member firm of Deloitte Touche Tohmatsu. In Norway, services are provided by the subsidiaries and affiliates of Deloitte & Touche DA (Deloitte AS, Deloitte Advokatfirma DA and its subsidiaries), and not by Deloitte & Touche DA.