Embed Size (px)

Citation preview

STOPANSKA BANKA a.d. BITOLA

DELOVNA POLITIKA I FINANSISKI PLAN

na Stopanska banka a.d. Bitola

za 2011godina

Bitola, mart 2011 godina

1

S O D R @ I N A:

Voved .....................................................................................................................2

I.MISIJA NA BANKATA ………………………………………………………………..…..2

II.MAKROEKONOMSKI PROEKCII ZA 2011 GODINA ........................................3

III.DELOVNI CELI I ZADA^I NA BANKATA........................................................4

IV.MERKI I AKTIVNOSTI ZA OSTVARUVAWE NA CELITE I ZADA^ITE

NA DELOVNATA POLITIKA NA BANKATA........................................................5

1.Sektor za delovna politika...............................................................................5

2.Sektor za kreditirawe....................................................................................10

3.Sektor za rabota so naselenie, devizen re`im i platen promet so

stranstvo...........................................................................................................12

4.Sektor za organizacija, pravni i op[tobankarski raboti.............................14

5. Vonsektorski slu`bi i referati...................................................................18

V.PROEKCIJA NA FINANSISKITE CELI........................................................23

1.Plan na bilansot na sostojba na 31.12.2011 godina........................................23

2.Plan na bilansot na uspeh za 2011 godina.......................................................24

3.Buxet za op[tite administrativni tro[oci i amortizacijata za

2011 godina.......................................................................................................26

VI.MONITORING.................................................................................................27

2

Voved

Finansiskiot plan na Stopanska banka a.d. Bitola (vo natamo[niot tekst: Bankata) za 2011 godina se izgotvuva vrz osnova na Delovnata politika i razvojniot plan na Bankata za periodot od 2011 - 2013 godina, Makroekonomskata politika na Republika Makedonija za 2011 godina, Odlukata za celite na monetarnata politika za 2011 godina, Proekcijata na monetarnata politika za 2011 godina na NBRM, a vo soglasnost so odlukite, politikite i drugi propisi od bankarsko finansiskiot sektor, pritoa vodejki smetka za upravuvawe so rizicite, kako i za odr`uvawe na optimalna likvidnost i generirawe na profit.

Pri planiraweto se imaa vo predvid ostvarenite dvi`ewa i rezultati na Bankata vo 2010 godina, kako i ostvarenite dvi`ewa i trendovi vo realniot sektor, koi bi imale vlijanie na raboteweto na Bankata vo planskata godina. Isto taka, se analizira[e mo`noto vlijanie na raboteweto na Bankata od drugi nadvore[ni i vnatre[ni faktori.

Vo prilozite na godi[niot Finansiski plan za 2011 godina se dadeni i trimese~ni planovi, odnosno e zadadena dinamika za ostvaruvawe, so cel vo tekot na godinata da se proveruva uspe[nosta na istiot i da se podnesuvaat izve[tai do nadle`nite organi.

Ambientot za ostvaruvawe na proekciite za 2011 godina se o~ekuva da bide postabilen vo sporedba so prethodnata godina iako rizicite i neizvesnosta i natamu se prisutni.

I. MISIJA NA BANKATA

Misijata na Bankata, kako voda~ pri odreduvaweto na strate[kite celi vo ovoj srednoro~en period e:

� Bankata da prodol`i da raboti kako prepoznatliva, univerzalna

finansiska institucija vo Republika Makedonija; � preku mobilizirawe na slobodni pari~ni sredstva od fizi~ki i

pravni lica, ponuda na visoko kvalitetni finansiski proizvodi i uslugi za nefinansiskite dru[tva i doma]instvata po konkurentni i prifatlivi ceni, da ostvaruva maksimalna dobivka za akcionerite, so prifatlivo nivo na rizik.

3

II.MAKROEKONOMSKI PROEKCII ZA 2011 GODINA Osnovniot makroekonomski prioritet vo 2011 godina na Vladata na

RM ]e bide odr`uvaweto na makroekonomskata stabilnost i postepeno zgolemuvawe na ekonomskiot rast.

Makroekonomskite proekcii za 2011 godina se baziraat vrz dve klu~ni pretpostavki:

-o~ekuvanoto stabilizirawe na eksternata pobaruva~ka kako rezultat na postepenoto podobruvawe na sostojbite vo evropskata i svetskata ekonomija i

-zazdravuvaweto na doma[nata agregatna pobaruva~ka, preku balansiran umeren rast na investiciite i potro[uva~kata.

Kako rezultat na toa rastot na ekonomijata vo RM e proektiran na nivo od okolu 3,5% na realna osnova. Najgolem porast na BDP od 5,2% se o~ekuva kaj industriskoto proizvodstvo, kaj grade`ni[tvoto 4,8%, kaj zemjodelstvoto 3%, a vrz osnova na ovie predviduvawa se o~ekuva porast kaj sektorot finansiski uslugi za 3,7%.

Dopolnitelen impuls se o~ekuva da imaat stranskite direktni investicii, koi se proektirani na 3,4% od planiraniot BDP, kako rezultat na podobrenite uslovi na ekonomijata vo EU [to ]e pridonese za nivna ekspanzija vo zemji so niski tro[oci, kako na[ata dr`ava.

Povisokiot rast na bruto investiciite podrazbira i pogolem uvoz na proizvodi za investicii, a o~ekuvawata za pogolemo iskoristuvawe na proizvodnite kapaciteti, od edna strana ]e go zgolemi izvozot, a od druga strana ]e uslovi i pozabrzan uvoz na elektri~na energija. So toa proektiranata stapka na izvoz e 5,5%, a na uvozot 5,7%.

Finalnata li~na potro[uva~ka vo 2011 godina se o~ekuva da se zgolemi za okolu 2,5%, vrz baza na pretpostavkata za porast na platite za 4%, redovno usoglasuvawe na penziite, odr`liv rast na privatnite transferi i porast na kreditiraweto na naselenieto za okolu 9%.

Inflacijata merena spored tro[ocite na `ivot za 2011 godina se predviduva da bide niska i stabilna, do 3%, kako rezultat na o~ekuvaniot porast na cenite za ishrana, zgolemuvawe na svetskite ceni na naftata.

I za 2011 godina se planira buxetski deficit od 2,5%, koj se predviduva da se finansira od nadvore[ni izvori, krediti od me\unarodni finansiski institucii i so drugo zadol`uvawe vo stranstvo.

So toa ]e se zgolemi dr`avniot dolg od 24,2% vo odnos na BDP vo 2010 godina na 25,9 vo 2011 godina.

Stabilniot nominalen devizen kurs na denarot vo odnos na evroto ]e se zadr`i i vo 2011 godina, vo funkcija na odr`uvawe na cenovnata stabilnost, kako krajna cel na monetarnata politika, a deviznite rezervi ]e se zadr`at na adekvatno nivo za poddr[ka na stabilniot devizen kurs.

Porastot na pari~nata masa, spored naj[irokata definicija, se predviduva da bide 12,8%, a porastot na kreditite odobreni na privatniot sektor za 12,1%.

Ostvaruvaweto na makroekonomskite proekcii e neizvesno [to e o~ekuvano za eden postkrizen period i ]e zavisi ne samo od zakrepnuvaweto na doma[nata ekonomija, tuku i od sostojbata na ekonomiite na glavnite trgovski partneri na Republika Makedonija.

4

III. DELOVNI CELI I ZADA^I NA BANKATA

Prioritetnite celi i zada~i na Bankata za 2011godina se:

1.Zgolemuvawe na potencijalot na Bankata za 4,6%, odnosno za 344,8 milioni denari ili 5,6 milioni evra, so [to vkupnata bilansna suma (bez komisionoto rabotewe) ]e dostigne nivo od 7,8 milijardi denari odnosno 126,8 milioni evra;

2.Maksimizirawe na profitabilnosta na rabotewe so prezemawe na prifatlivi rizici, pri [to ]e se stremi da ostvari povratok na kapitalot od 3% i povratok na aktivata od okolu 1%, soodvetno;

3.Zadr`uvawe na pazarnoto u~estvo vo bruto kreditite, so zgolemuvawe na bazata na klienti i disperzija na kreditnoto portfolio na pove]e klienti, a pritoa osvojuvawe na istite za prodavawe na site vidovi na proizvodi i uslugi;

4.Zadr`uvawe na postojnite i osvojuvawe na novi deponenti so zgolemuvawe na pazarnoto u~estvo vo vkupnite bankarski depoziti;

5.Razvoj i usovr[uvawe na informati~kata tehnologija i implementacija na novi Business Intelegence re[enija ;

6.Uspe[no i navremeno usoglasuvawe so zakonskata regulativa za finansisko rabotewe kako del od reformite vo bankarskiot sistem na Republika Makedonija;

7.Unapreduvawe i usoglasuvawe na organizacionata postavenost i vospostavuvawe na sistem za kvalitet;

8.Menaxment na ~ove~ki resursi [to ]e obezbeduvaat povisok kvalitet na uslugi;

9.Voveduvawe na novi proizvodi i uslugi vo soglasnost so raste~kite barawa na klientite.

Zaradi posledicite od ekonomskata kriza, koja ne gi odmina i nekoi od klientite na Bankata, za sledniot period se postavuvaat i slednite celi i zada~i za nadminuvawe na novonastanatite uslovi:

1.Podobruvawe na finansiskata stabilnost na Bankata;

2.Podobruvawe na kvalitetot na kreditnoto portfolio na Bankata;

3.Zgolemuvawe na kamatonosnata aktiva;

4.Disperzija na kreditniot rizik;

5.Razre[uvawe na nenaplatenite pobaruvawa so ponuda na konkretni re[enija za oddelni klienti;

6. Vo kraen slu~aj prezemawe na merki za prisilna naplata.

5

IV. MERKI I AKTIVNOSTI ZA OSTVARUVAWE NA CELITE I ZADA^ITE NA DELOVNATA POLITIKA NA BANKATA

Za ostvaruvawe na strate[kite i delovnite celi i zada~i na Bankata ]e se prezemaat konkretni merki i aktivnosti vo oddelnite sektori na Bankata.

1.Sektor za delovna politika

Za ostvaruvawe na prioritetnite i drugite celi na Bankata, vo funkcija na odr`uvawe na likvidnosta i stabilnosta na Bankata, eliminirawe na site vidovi na rizici i ispolnuvawe na zakonskite i drugi obvrski za finansisko izvestuvawe i izgotvuvawe na izve[tai i akti na delovnata politika na Bankata ]e se prezemat slednite merki i aktivnosti:

Delovnata politika na Bankata za 2011godina ]e se temeli na metodologijata koja obezbeduva usoglasenost na sredstvata vo aktivata i izvorite na sredstva vo pasivata na Bankata so krajna cel eliminirawe na sekakov vid na rizik koj mo`e da nastane zaradi eventualna neramnote`a me\u tie dve golemini. Isto taka, ]e obezbeduva uramnote`enost na Bilansot kako po obem i dinamika taka i po valutna i ro~na struktura na sredstvata.

1.1.Vo delovniot proces upravuvawe so rizicite ]e se unapreduva sistemot za upravuvawe so rizici so cel da se ovozmo`i postojano sledewe i prudentno upravuvawe so site vidovi na rizici, kako i celosna implementacija na regulatornite izvestuvawa, so unapreduvawe na modelite za identifikacija, sledewe i izbor na metodi za minimizirawe na rizicite i navremeno informirawe na organite na Bankata so cel donesuvawe pravilni i navremeni odluki za upravuvawe so rizicite.

Imaj]i gi predvid ovie opredelbi, ]e se prezemaat slednite aktivnosti:

� Postojano usovr[uvawe na sistemot za identifikacija, sledewe i kontrola na kreditniot rizik soglasno izmenite vo zakonskata regulativa i po potreba:

• Dopolnuvawe na Upatstvoto za upravuvawe so krediten rizik;

• Nezavisna ocenka na kreditnoto portfolio i utvrduvawe na rezervacija (ispravka na vrednosta) potrebna za kreditnata izlo`enost po klienti;

• Identifikacija, merewe i sledewe na rizikot od koncentracija;

• Identifikuvawe na kreditniot rizik na nivo na klient preku interno rangirawe (scoring sistem);

• Analiza na kreditnoto portfolio na Bankata i izrabotka na informacija na kvartalna osnova;

• Stru~na edukacija na vrabotenite vo oblasta na ocenata na kreditniot rizik i sledewe i implementacija na aktuelnite trendovi vo ovoj segment na raboteweto na Bankata.

� Podobruvawe i dorazvivawe na sistemot za upravuvawe so operativniot rizik odnosno na sistemot za identifikuvawe, sledewe,

6

ocenka i kontrola na operativniot rizik, kako i ubla`uvawe na posledicite od rizicite:

• Unapreduvawe na Politikata za upravuvawe so operativniot rizik;

• Donesuvawe na Metodologija i indikatori za sledewe, analiza i ocenka na operativniot rizik,

• Vospostavuvawe i vodewe na dobro dizajnirana baza na podatoci na nastanite koi predizvikuvaat [teti ili pretstavuvaat potencijalen operativen rizik;

• Kreirawe na standardni izve[tai za nastanite koi predizvikuvaat [teta ili pretstavuvaat potencijalen operativen rizik;

• Podobruvawe na postojnata organizaciona struktura preku kadrovsko doekipirawe i vospostavuvawe na mre`a na odgovorni lica po organizacioni edinici za identifikuvawe, sledewe i evidentirawe na nastanite vo bazata na podatoci.

� Aktivnosti za usoglasuvawe i po~ituvawe na zakonskata regulativa za upravuvawe so ostanatite vidovi na rizici (likvidnosen rizik, rizik od promena na kamatnite stapki , valuten, pazaren, reputaciski rizik), nivno merewe i sledewe, kontrola i izvestuvawe soglasno internite akti na Bankata (politiki, proceduri, upatstva i sl.):

• Utvrduvawe i sledewe na nivoto na rizik prisuten kaj novite proizvodi koi se planiraat da se vovedat vo 2011 godina;

• Sproveduvawe na stres testovi, scenarija i sledewe na pokazateli za upravuvawe so rizicite;

• Klasifikacija na aktivnite bilansni i vonbilansni stavki na Bankata spored stepenot na rizi~nost;

• Elektronski prenos na klasifikacijata na aktivata na Bankata vo Kreditniot register na NBRM;

• Informacija za stepenot na rizi~nost na aktivnite bilansni i vonbilansni stavki spored stepenot na krediten rizik (trimese~no);

• Kvartalen izve[taj za utvrduvawe na adekvatnosta na kapitalot na Bankata za organite na Bankata;

• Mese~na informacija za sledewe na rizicite od raboteweto na Bankata;

• Mese~en izve[taj za utvrduvawe na prifatlivoto nivo na izlo`enost na Bankata na krediten rizik;

• Izve[taj za ostvarenite interni pokazateli za upravuvawe so rizik od kamatni stapki (po potreba);

• Izrabotka na set kvartalni izve[tai za adekvatnosta na kapitalot, sopstvenite sredstva, za aktivata ponderirana spored krediten rizik, za izlo`enosta na Bankata kon akcioneri so kvalifikuvano u~estvo i kon licata so posebni prava i odgovornosti, za golemi izlo`enosti i nivno redovno i navremeno dostavuvawe do NBRM;

7

• Izrabotka na set mese~ni izve[tai za ro~nata struktura na aktivata i pasivata, najgolemite deponenti, stapkite na likvidnost i internite likvidnosni pokazateli;

• Izrabotka na set izve[tai za promena na ekonomskata vrednost za pozicii od portfolioto na bankarski aktivnosti spored tipot na kamatni stapki;

• Izrabotka na izve[tai i podgotovka na razni podatoci od oblasta na upravuvaweto so rizici za potrebite na revizorska ku]a koja gi revidira finansiskite izve[tai na Bankata, a po potreba i za drugi regulatorni tela i institucii.

1.2.Vo delovniot proces likvidnost i upravuvawe so aktivata na Bankata ]e se prezemaat merki i aktivnosti za odr`uvawe na likvidnosta na optimalno nivo:

Odr`uvaweto na prose~noto nivo na zadol`itelnata rezerva kako i minimalni denarski i devizni likvidnosni koeficienti regulirani so Odluki na NBRM. Odr`uvaweto na likvidnosta na optimalno nivo vo zavisnost od prezemenite obvrski na Bankata i soglasno postojnata regulativa, kako i dosega, ]e se ostvaruva so anga`irawe za:

• dnevno sledewe na likvidnosta kako i sostojbite, prometot i dvi`eweto na smetkite na deponentite, pri [to ]e se utvrduvaat dnevni, nedelni i mese~ni planovi na prilivi i odlivi na sredstva;

• sledewe na ro~nata usoglasenost na pobaruvawata i obvrskite;

• odr`uvawe na povolna struktura na izvorite na sredstva preku zgolemuvawe na depozitnite sredstva;

• celosna pokrienost na deviznite obvrski so devizni sredstva po ro~nost;

• odr`uvawe na likvidnata aktiva na optimalno nivo;

• analiza na mese~ni izve[tai za ro~nata struktura na aktivata i pasivata, najgolemite deponenti, stapkite na likvidnost i internite likvidnosni pokazateli;

• plasman na vi[okot na likvidni sredstva vo blagajni~ki zapisi na NBRM za odr`uvawe na visoko likvidni sredstva za pokrivawe na nedostigot pri eventualno povlekuvawe na visoki iznosi na sredstva od deponentite;

• plasman vo drugi hartii od vrednost (dr`avni zapisi, dr`avni obvrznici);

• nadopolnuvawe na nedostigot na likvidni sredstva vo odredeni vremenski periodi so pozajmici od drugi banki preku pazarot na depoziti i proda`ba na hartii od vrednost na sekundarniot Pazar;

• izrabotuvawe na mese~ni izve[tai za sostojbata na kreditite za likvidnost,

• izrabotka na mese~ni informacii za tekovnata likvidnost na Bankata.

8

1.3.Vo delovniot proces planirawe i analizi se predviduvaat slednite aktivnosti:

• Izrabotka na Delovna politika i razvoen plan za periodot 2011-2013 godina;

• Izrabotka na Finansiski planovi na Bankata za 2011 godina;

• Izrabotka na trimese~ni, polugodi[ni i godi[ni izve[tai za raboteweto na bankata;

• Izrabotka na mese~ni bilansi na sostojba i bilansi na uspeh i dostavuvawe do menaxerskiot tim na Bankata;

• Izrabotka na mese~ni informacii za pooddelni segmenti od raboteweto na Bankata so konstatacii i zaklu~oci;

• Izrabotka na pregledi za utvrduvawe neto dol`nici na Bankata;

• Izrabotka i dostavuvawe na izve[tai do NBRM za potrebite na analizata na vonterenskata kontrola na Bankata;

• Izrabotka na redovni mese~ni izve[tai do NBRM (za novoodobreni krediti, za vonbilansni stavki, za ponderirani kamatni stapki, za promena na sopstveni~kata struktura na akciite so pravo na glas, za golemi kreditni izlo`enosti) i drugi izve[tai i pregledi po barawe;

• Vodewe gri`a za redovno i navremeno objavuvawe na cenovno ~uvstvitelni informacii i razni regulatorni izve[tai na internet stranicite na Makedonskata berza i Komisijata za hartii od vrednost.

1.4.Vo delovniot proces hartii od vrednost se predviduvaat slednite aktivnosti:

• Zapi[uvawe na blagajni~ki zapisi i dr`avni zapisi kako za svoja smetka, taka i za smetka na fizi~ki i pravni lica;

• Sledewe na promenite vo sopstveni~kata struktura na Bankata i izgotvuvawe na izve[tai;

• Izvr[uvawe na site ostanati raboti svrzani so akcionerstvoto, vrz osnova na zakonskite propisi i akti [to ja reguliraat ovaa materija.

1.5.Vo delovniot proces depoziti na pravni lica se predviduva

porast na depozitite i zgolemuvawe na pazarnoto u~estvo, a nivniot porast e od osobena va`nost za raste`ot na Bankata. Zaradi toa ]e se prezemat slednite aktivnosti:

• Privlekuvawe na novi deponenti so kompletna, brza i kvalitetna usluga, po prifatlivi ceni (provizii vo platniot promet)

• Obezbeduvawe na popovolni ceni (najniski kamatni stapki) na kreditite nasproti depozitite (krediti obezbedeni so depozit).

• Aktivno sledewe na pazarnite uslovi vo ramkite na bankarskiot sistem i izgotvuvawe prifatlivi ponudi za pooddelni deponenti so visoki iznosi na sredstva (na pr. investicioni fondovi);

9

• Davawe na celosna usluga na deponentite: kreditirawe, obezbeduvawe na devizni sredstva na devizniot pazar, otvorawe na akreditivi, izvr[uvawe na site pla]awa vo vnatre[niot i nadvore[niot platen promet i sl.

1.6.Vo delovniot proces finansisko rabotewe i smetkovodstvo se planiraat slednite aktivnosti:

• Izrabotka na izve[tai za finansisko izvestuvawe soglasno doma[nata regulativa;

• Usoglasuvawe i implementacija na izmeni i dopolnuvawe na postojnite izve[tai i godi[nata smetka i izrabotka na novi soglasno izmenite vo Zakonot za trgovski dru[tva;

• Izrabotka na izve[tai i podgotovka na razni podatoci za potrebite na revizorska ku]a koja gi revidira finansiskite izve[tai na Bankata, a po potreba i za drugi regulatorni tela i institucii;

• Implementacija na nov model za vodewe na finansisko smetkovodstvo i smetkovodstvo na tro[ocite, taka [to tie da bidat grupirani po oddelni tro[o~ni centri, so cel da mo`e da se analiziraat, planiraat i da dadat mo`nost za formirawe na cena na ~inewe na proizvodite i uslugite, kako i za donesuvawe na strate[ki i operativni odluki za delovnata politika na Bankata.

Za taa cel ]e se prezemat slednite merki i aktivnosti:

• Nabavka na softverski paket za finansisko-materijalno rabotewe;

• Razgrani~uvawe na tro[ocite po organizacioni edinici, proizvodi i uslugi;

• Doekipirawe i obuka so visokostru~en kadar koj ]e odgovori na barawata na izmenite i dopolnuvawata na Me\unarodnite standardi za finansisko izvestuvawe i nivna implementacija vo izve[taite.

1.7.Vo delovniot proces platen promet vo zemjata aktivnostite ]e bidat usoglaseni so Strategijata za razvoj na platniot sistem na Republika Makedonija i Akcioniot plan za nejzina implementacija, po~ituvawe na Zakonot za platen promet so izmenite na istiot, kako i drugite propisi od ovaa oblast. Pozna~ajni aktivnosti za naredniot planski period ]e bidat:

• Davawe kvalitetna usluga na klientite;

• Kreirawe i prifa]awe na novi uslugi za platniot promet, kako za pravnite, taka i za fizi~kite lica (naplata na radiodifuzna taksa, danoci na imot, firmarina i dr. dava~ki kon dr`avata) preku razni servisi vo elektronska forma da gi povle~at re[enijata i fakturite za pla]awe;

• Zgolemuvawe na vidot na uslugite koi ]e se nudat vo ekspoziturite ([alterite) vo drugite gradovi, a koi se nudea samo vo sedi[teto na Bankata;

• Zaradi decentralizacijata na usugite ]e se vr[i postojana obuka na [alterskite rabotnici vo drugite gradovi;

10

• Postojana obuka na site [alterski rabotnici vo Slu`bata za platen promet vo zemjata ]e se vr[i i zaradi novite uslugi koi se predviduvaat da se vovedat;

• Izmenuvawe i dopolnuvawe na Tarifata za nadomestoci za uslugite [to gi vr[i Bankata, vo pravec na usoglasuvawe so konkurencijata (da ne se izgubat sega[nite klienti, a da se privle~at novi), kako i za novite uslugi koi ]e se vovedat;

• Natamo[na nadgradba na sistemot za elektronsko bankarstvo, vo sorabotka so Slu`bata za IT;

• Zgolemuvawe na brojot na korisnici na elektronsko bankarstvo;

• Zgolemuvawe na brojot na bankarski smetki na fizi~kite lica.

2.Sektor za kreditirawe

Kreditiraweto na stopanstvoto i na doma]instvata (samostojni vr[iteli na dejnost i fizi~ki lica) e tradicionalna, klasi~na bankarska rabota, koja go opfa]a najgolemiot del od raboteweto na Bankata, a so toa i najgolemiot del od neto prihodite na Bankata. Vo uslovi na ekonomska kriza, naru[eni ekonomski tekovi i nepo~ituvawe na finansiskata disciplina, mo`e da se slu~i da se napravat ogromni rashodi za o[tetuvawe na kreditite, odnosno ispravka na vrednosta na istite. Za da bide kreditiraweto generator za ostvaruvawe na najgolemiot del od prihodite na Bankata ]e se prezemat slednite merki i aktivnosti:

• Umeren neto porast na kreditnoto portfolio, so replasman na tekovno dostasanite krediti, naplata na dostasanite i somnitelni i sporni pobaruvawa;

• Kreditirawe, odnosno poddr[ka na kvalitetni i profitabilni proekti od oblasta na korporativnoto rabotewe, kako i na klienti od oblasta na mali i sredni pretprijatija

• Kreditirawe na sektorot domakinstva, (samostojni vr[iteli na dejnost i fizi~ki lica), koi imaat stabilni prihodi, so povisok porast na kreditite na fizi~kite lica i so pogolema fleksibilnost pri nivnoto odobruvawe;

• Kreditiraweto, odnosno kreditnata analiza vrz osnova na koja se odobruvaat kreditite, ]e se vr[i spored usvoenite politiki, proceduri i upatstva za prezemawe i upravuvawe so kreditniot rizik, maksimalnata kreditna izlo`enost kon poedine~en subjekt, vodejki smetka za rizi~nosta na plasmanite, odnosno klasifikacija na klientite spored stepenot na rizi~nost;

• Politika na kamatni stapki vo soglasnost so bonitetot, odnosno rizi~nata kategorija na klientot i kriteriumite za procena na vidot, vrednosta i prifatlivoto nivo na obezbeduvaweto po odobrenite kreditni izlo`enosti;

11

• Bankata ]e se zalaga za postojano sledewe i utvrduvawe na optimalni kamatni mar`i, odnosno so prihodite od kamati da obezbedi pokrivawe na rashodite od kamati, rezervi za obezbeduvawe od potencijalni zagubi i ostvaruvawe na dobivka zaradi jaknewe na kapitalnata baza i dividenda za akcionerite;

• Bankata ]e go zgolemuva obemot na postojnite uslugi i ]e vr[i pro[iruvawe na asortimanot so voveduvawe na novi vidovi uslugi, zaradi zgolemuvawe na u~estvoto na nekamatnite prihodi vo strukturata na prihodite i pokrivawe na tro[ocite od raboteweto. Vo taa nasoka se predviduva da se zgolemi garanciskoto i da se unapredi meni~noto rabotewe, kako i intenzivirawe na elektronskoto bankarstvo;

• So vakvata politika na kamati i nadomestoci, Bankata ]e se zalaga za racionalizacija na tro[ocite, da raboti so [to e mo`no pomala mar`a, da go rastovari bilansot na rashodite, i da ostvari dobivka, [to ]e bide vo interes na akcionerite;

• Zaradi postojano usoglasuvawe na kamatnite stapki i nadomestocite na uslugite so nivnite promeni na finansiskiot pazar, Nadzorniot odbor na Bankata preku op[tite akti [to gi donesuva, odnosno Odlukata za politikata na kamatnite stapki i Tarifata za nadomestoci na uslugi ]e vr[i nivno kontinuirano usoglasuvawe, vrz osnova na prethodno izvr[eni presmetki od strana na stru~nite slu`bi za vlijanieto vrz raboteweto na Bankata;

• Koristewe na sredstva od postojnite kreditni linii (EIB-MBPR i dr.), kako i novi dokolku se ponudat vo tekot na planskiot period;

• }e vodi smetka, pokraj kreditniot rizik, kako osnoven rizik za kreditnoto portfolio, i za ostanatite rizici, pred se rizikot od kamatni stapki, valutniot rizik, operativniot rizik i site ostanati vidovi na rizici;

• }e vodi smetka za namensko koristewe na krediti, osobeno na investicionite krediti;

• Podobruvawe na stepenot na naplata na site pobaruvawa;

• }e se gri`i za redovna naplata na kreditite i kamatite i ]e prezema navremeni merki kon neredovnite dol`nici;

• Zaradi disperzija na rizikot ]e se zgolemuva u~estvoto na kreditiraweto na fizi~ki lica, vraboteni vo bonitetni firmi;

• }e se intenziviraat aktivnostite za naplata na ve]e dostasanite i somnitelni i sporni pobaruvawa;

• So oddelni klienti koi momentno zaradi krizata imaat te[kotii so zavr[uvawe na investicionite proekti ]e se sklu~i dogovor za restruktuirawe ili otplata na rati na dostasanite obvrski, odnosno ]e se bara sli~no re[enie, a vo kraen slu~aj dokolku ne postoi sorabotka so dol`nicite ke se prezemat krajnite merki za prisilna naplata.

12

3.Sektor za rabota so naselenie, devizen re`im i platen promet so stranstvo

3.1.Vo delovniot proces devizen pazar i platen promet so stranstvo ]e se prezemaat merki i aktivnosti za odr`uvawe na deviznata pozicija i deviznata likvidnost na optimalno nivo, kako i upravuvawe so devizniot rizik, rizik od zemjata, rizici od kamatni stapki, operativen rizik i site ostanati rizici.

So deviznite transakcii koi gi izvr[uva Bankata se generiraat prihodi po osnova na kamati, provizii и kursni razliki.

Zatoa od osobeno zna~ewe e donesuvaweto na pravilni i brzi odluki, kako i zgolemuvawe na obemot na raboteweto na devizniot pazar i platniot promet so stranstvo. Za taa cel Bankata ]e se zalaga za:

• pro[iruvawe na mre`ata na korespodentskite banki vo stranstvo, so [to ]e privle~e pogolem broj na komitenti, korisnici na uslugi na devizniot pazar, koi celosno, odnosno vo pogolem obem ]e go vr[at nadvore[no trgovskoto rabotewe preku Bankata, so [to ]e se zgolemat prihodite od provizii;

• Sledewe na potrebite na klientite i nudewe na site vidovi na uslugi;

• Privlekuvawe na izvozno orientiranite klienti so cel za ostvaruvawe na prilivi vo devizi, devizni depoziti i izvr[uvawe na uslugi vo platniot promet so stranstvo;

• Zgolemeno u~estvo i afirmacija na devizniot pazar preku obuka na kadri za razvivawe na dilerskata rabota, otkup na valuti po povolni kursevi i proda`ba na svoite komitenti, pri [to ]e se ostvaruvaat prihodi od pozitivni kursni razliki, od edna strana, a od druga strana ]e se zadovolat i privle~at pogolem broj komitenti, a istovremeno ]e se ostvaruvaat nekamatni prihodi od provizija;

• Obezbeduvawe i odr`uvawe na propi[anata devizna pozicija i likvidnost preku permanentno sledewe i usoglasuvawe na prilivite so odlivite;

• Izvr[uvawe na akreditivnoto rabotewe so obezbedeno pokritie;

• Preku redovno sledewe na dvi`eweto na kursevite na devizite na svetskiot pazar pri kupuvaweto i prodavaweto na devizite ]e se nastojuva da se ostvarat popovolni efekti so koristewe na site mo`nosti za konverzija na devizite zaradi izbegnuvawe na kursniot rizik;

• Za poddr[ka na svoite komitenti ]e se koristat stranski kreditni linii;

• Podobruvawe na kvalitetot na raboteweto preku vklu~uvawe vo me\unarodnite telekomunikaciski vrski za sledewe na finansiskite promeni na svetskiot devizen pazar i za transfer na podatoci;

• Priklu~uvawe kon me\unarodni mre`i za dobivawe na seopfatni informacii za deviznite kursevi, trendovi i analizi zna~ajni za svetskite berzi i indeksi;

13

• Postojano sledewe na intervalutnite kursevi na svetskiot finansiski pazar, kako i kamatnite stapki po ro~nost i po banki, za da se napravi izbor na najpovolni uslovi za deponirawe na deviznite sredstva, isklu~ivo vo sigurni banki, odnosno banki so najdobar rejting.

3.2.Vo delovniot proces rabota so naselenie, preku denarski i

devizni depoziti, pari~ni karti~ki i transakciski smetki povrzani so niv se predviduvaat slednite aktivnosti:

• Zgolemuvawe na depozitite na naselenieto vo tekot na razvojniot period, pred sé, po osnov na ratite od obvrznicite za denacionalizacija (koi se vo denari) i preostanatite rati od obvrznicite dobieni po osnov na deponirano devizno [tedewe (staroto devizno [tedewe), kako i od prilivi od plata, devizni privatni transferi i sl;

• Za pribli`uvawe na [teda~ite presudna uloga ]e ima marketingot, kako i brzata, kvalitetna usluga, privle~nite kamati, voveduvaweto i prezentacijata na novi proizvodi i uslugi;

• Pro[iruvawe na asortimanot na uslugite [to se davaat na [alterite nadvor od sedi[teto na Bankata, odnosno nivno deluvawe kako ekspozituri;

• }e se vr[i obuka na personalot za zapoznavawe so proizvodite i dobli`uvawe do klientite na sekoj [alter, taka [to sekoj vraboten koj dava uslugi na naselenieto ]e bide zapoznaen so proizvodite [to gi nudi Bankata i ]e bide dol`en da gi informira [teda~ite;

• Postojano ]e se pro[iruva paletata na uslugi koi ]e im se davaat na korisnicite na debitni karti~ki, a osobeno pla]awata na smetki vo nivno ime so trajni nalozi;

• Zgolemuvawe na brojot na korisnici na elektronsko bankarstvo;

• Promovirawe na novi vidovi na proizvodi, oro~eni depoziti, skalesti depoziti i sl. i nivno dobli`uvawe do idnite konzumenti;

• Zgolemuvawe na brojot na izdadeni karti~ki so kampawa za prednostite od nivno koristewe;

• Pogodnosti za korisnicite so ostvaren pogolem promet na site vidovi na pari~ni karti~ki;

• Pro[iruvawe na mre`ata na bankomati i POS terminali;

• Obuka i edukacija na vrabotenite za informirawe na korisnicite na karti~kite za nivno pomasovno koristewe, koe ]e pridonese za racionalizacija na rabotnoto vreme na [alterskite rabotnici;

• Obezbeduvawe na kontinuiran i kvaliteten prenos na informacii, plasman na proizvodi i uslugi od oblasta na raboteweto so naselenie, na visoko stru~no nivo, so ednakov pristap i gri`a za klientite na Bankata, kako i za pridobivawe na novi klienti vo site gradovi kade postoi mre`a na ekspozituri ([alteri).

14

3.3.Vo delovniot proces blagajni~ko i trezorsko rabotewe ]e se prezemat slednite aktivnosti:

• Zgolemuvawe na efikasnosta pri procenkata na potrebnata gotovina za dnevna rabota i ~uvawe na optimalno nivo na sredstva za rabota;

• Zajaknuvawe na kontrolata na trezorskoto rabotewe kako vo Bitola, taka i vo organizacionite delovi na Bankata;

• Zgolemuvawe na bezbednosta na licata i gotovinata pri transport na istata, so primena i po~ituvawe na sovremenite proceduri pri distribucija;

• Namaluvawe na rizicite i namaluvawe na gotovinata pri transport i polnewe na bankomatite;

• Kontinuirano revidirawe na procedurite i upatstvata za rabota, so cel da se obezbedi nivna usoglasenost so potrebite i rizicite.

4.Sektor za organizacija, pravni i op[tobankarski raboti

4.1.Vo ramkite na ovoj sektor se vr[i usoglasuvawe na organizacionata postavenost, a vo soglasnost so toa vo naredniot planski period Bankata ]e gi naso~uva svoite aktivnosti kon postojano osovremenuvawe na organizacionata postavenost i vospostavuvawe na sistem za kvalitet vo ovaa oblast.

^ove~kite resursi se najva`niot potencijal na edna uspe[na kompanija, pa zaradi optimalno koristewe na ~ove~kiot potencijal potrebno e da se vovede sistem na upravuvawe so ~ove~kite resursi. Toa e kompleksno pra[awe, poradi [to treba da se napravi procenka za:

• optimalen anga`man na vrabotenite;

• potrebata od stru~na podgotovka;

• socijalizacija vo raboteweto;

• podobruvawe na kvalifikacionata struktura;

• prakti~na primena na steknatite kvalifikacii i znaewa;

• kontinuirana edukacija i usovr[uvawe na znaewata na vrabotenite;

• obuka na novoprimenite stru~ni kadri.

Za ostvaruvawe na ovie celi Bankata ]e gi prezeme slednite merki i aktivnosti:

• ]e izvr[i usoglasuvawe na organizacionata postavenost, odnosno donesuvawe na nov akt za organizacija i sistematizacija na rabotnite mesta;

• ]e formira organizacionen del za upravuvawe so ~ove~ki resursi;

• ]e otvori novi organizacioni edinici i novi rabotni mesta vo Bankata i niz dr`avata soglasno konstatiranite potrebi i izmeni vo postojnite organizacioni edinici;

15

• ]e otvori novi ekspozituri na Bankata vo gradot i niz dr`avata, zavisno od potrebite i barawata na klientite, vo uslovi na postoewe na pazaren i finansiski ambient;

- ]e vovede i ]e ja unapredi politikata za:

- vrabotuvawe;

- razvoj i obrazovanie;

- ocenka na uspe[nosta vo izvr[uvaweto na rabotnite zada~i;

- plati i merki za stimulirawe i nagraduvawe;

- ostvaruvawe na pravata od raboten odnos.

• ]e izgotvi akti (upatstva, proceduri i postapki za rabota) so koi ]e se reguliraat postojnite i novite rabotni zada~i od odredena problematika, kako i nivno usoglasuvawe so zakonskata regulativa od oblasta na bankarstvoto;

• ]e vovede sistem za sledewe na efikasnosta na rabotnicite i fondot na rabotno vreme vo organizacionite edinici i delovi na Bankata i postojano ]e vr[i negovo podobruvawe preku predlagawe na razni merki za podobra iskoristenost na rabotnoto vreme i podobra organizacija na rabotata.

• Postojano ]e se unapreduva profesionalniot odnos na vrabotenite sprema poedine~nata i vkupnata bankarska aktivnost [to e preduslov za opstojuvawe vo pazarni uslovi na rabotewe so zgolemena konkurentnost od doma[ni i stranski banki;

• Postojano ]e se pribli`uva do sovremenite bankarski standardi za efikasnost, so cel da se bide [to pokonkurenten na doma[niot finansiski pazar vo izmeneti uslovi so prisustvo na stranski kapital i novi znaewa.

Pogore postavenite celi neminovno baraat razvivawe na organizacionata [ema na Bankata i donesuvawe na nov akt za organizacija i sistematizacija.

So izgotvuvaweto na novata organizaciona [ema Bankata ]e se usoglasi so potrebite na sovremenoto bankarstvo za klientska orientiranost, pogolema efikasnost i podobra vnatre[na kontrola.

4.2. Vo delovniot proces pravni i op[tobankarski raboti prioritetni celi na Bankata ]e bidat:

• Zasnovawe na zalo`no pravo za obezbeduvawe na odobrenite krediti na pravni i fizi~ki lica;

• Pokrenuvawe i vodewe na postapki za prisilna naplata na obezbedeni i neobezbedeni pobaruvawa od pravni i fizi~ki lica;

• Zgolemuvawe na efikasnosta vo prisilnata naplata;

• }e prodol`at voobi~aenite aktivnosti za stru~na, administrativna i tehni~ka podgotovka na sednicite na organite na Bankata;

16

• }e se sledat izmenite vo pravnite propisi i istite ]e se primenuvaat vo raboteweto;

Za ostvaruvawe na ovie celi ]e se prezemat slednite merki i aktivnosti:

• Poa`urno postapuvawe po predmetite za prisilna naplata;

• Sledewe na predmetite so postojani kontakti so izvr[itelite, notarite i sudiite;

• Sklu~uvawe na spogodbi za vonsudsko regulirawe na dostasanite pobaruvawa;

• Poefikasno i pobrzo re[avawe na nefunkcionalnite krediti so koristewe na pove]e metodi na prisilna naplata: naplata od dol`nikot ili od hipotekarniot dol`nik, proda`ba na pobaruvawata na treti lica, prezemawe na zalo`en imot i sl. vo zavisnost od vidot i uslovite za obezbeduvawe;

• Naplata na pobaruvawata od vonbilansnata evidencija [to direktno se odrazuva vrz zgolemuvaweto na vonrednite prihodi na Bankata;

• Pravno usoglasuvawe na odlukite, dogovorite i drugite akti na Bankata so zakonskite propisi i internite akti na Bankata;

• Davawe na pravno mislewe za primena na zakonskite propisi povrzani so raboteweto na Bankata;

• Vodewe na register na interni akti na Bankata;

• Objavuvawe na informacii i soop[tenija vo pe~ateni i elektronski mediumi;

• }e se prezemat aktivnosti za zabrzana proda`ba na prezemenite imoti za naplata na dostasani pobaruvawa (osobeno onie koi se postari) zaradi generirawe na pogolemi prihodi od kamati, imajki vo predvid deka ovie sredstva se imobilizirani, i ne samo [to ne sozdavaat prihodi, tuku predizvikuvaat tro[oci za obezbeduvawe i osiguruvawe, a mo`e dopolnitelno da izgubat od sega[nata vrednost.

4.3.Slu`bata za Informati~ka tehnologija i odgovornoto lice za sigurnost na informativniot sistem, vo sorabotka so Upravniot odbor na Bankata kontinuirano ]e izvr[uvaat aktivnosti od svojot delokrug na rabota za poddr[ka i sigurnost na site delovni procesi vo Bankata.

Imeno, brziot razvoj na informati~kata tehnologija vo svetot i kaj nas ja nametnuva potrebata od postojano osovremenuvawe na informativniot sistem na Bankata, koj treba da obezbedi a`urno, efikasno i kvalitetno izvr[uvawe na sekojdnevnite bankarski transakcii, kompletno informirawe, donesuvawe na pokvalitetni upravuva~ki informacii, poefikasna kontrola i maksimalna sigurnost.

Vo izminatiot period dosta e napraveno vo integriraweto na informativniot sistem, me\utoa napredokot na informati~kata tehnologija, voveduvaweto na novi proizvodi i uslugi i unapreduvaweto na postojnite, bara kontinuirani aktivnosti na ova pole.

17

Posebno vnimanie ]e se posveti na kontinuirano usoglasuvawe, soglasno postojnite i noveliraweto na propi[anite standardi, na sigurnosta na informativniot sistem so cel obezbeduvawe na doverlivost, integritet i raspolo`ivost na istiot.

Osnova na gradeweto na procesot na informativnata sigurnost e politikata na sigurnost na informativniot sistem, od koja proizleguvaat procedurite, standardite i upatstvata, koi podetalno gi razrabotuvaat site aspekti za obezbeduvawe na posiguren i neprekinat informativen sistem. Politikata so propratnite upatstva postojano treba da se usoglasuva odnosno novelira. Za taa cel ]e se :

• implementiraat posebni sigurnosni politiki koi ]e opfa]aat kontrola i monitoring na pristapot do Informativniot sistem na Bankata soglasno potrebite na korisnicite za odredeni resursi;

• prezemaat fizi~ki, tehni~ki i administrativni kontroli, za da se obezbedi potrebnoto nivo na sigurnost na informativniot sistem, od aspekt na spre~uvawe ili eventualno otkrivawe na nesakan nastan, a istovremeno da se vospostavat i procesi na reakcija vo takov slu~aj;

• vr[i obuka na vrabotenite vo odnos na pravilno koristewe na informativniot sistem na Bankata (pravilna rabota so bankarskite programi, pravilno koristewe na internet i elektronska po[ta za delovni potrebi), kako i zabrana za instalirawe na hardver i softer, so koj mo`e da se naru[i sigurnosta na informativniot sistem;

Sлужбата за информатичка технологија во 2011 година ќе се фокусира на следните активности :

o Примопредaвање на софтверското решение за АМЛ изготвено од страна на ASSECO. Имплементција на функционалностите на ова решение кои што во 2010 година останаа како незавршени. Овој проект се планира да се заврши во првиот квартал од 2011 година.

o Довршување на проектот за надградба на електронското банкарство во делот на :

- Известување на клиeнтите за девизните приливи и одливи како на интернет страницата од е-bank така и на е-mail;

- Изготвување на решение за купопродажба на девизи на девизен пазар преку интернет банкарство;

- Известување на клиентите по е-mail за изводите на кредитните картички;

- Отстранување на сите bug-ови кои се забележани во веќе имплементираното решение;

o Примопредавање на системот за деловна интелегенција изготвен од страна на ASSECO чиј гарантен рок истекува во март 2011 година;

o Примопредавање на софтверското решение за архивско работење изготвено од страна na МБС;

o Имплементација на систем за автоматска наплата на сметки за електрична енергија на клинетите од нивните трансакциски сметки, во сорабтока со ЕВН;

o Имплементирање на нови функционалности на банкарските апликации со што би се зголемила ефикасноста на извршување на банкарските процеси;

18

o Обновување на персонални компјутери кои што се со послаби перформанси;

o Надградба на виртуелната околина со нови сервиси и сервери; o Надградба на системот за непрекинато напојување со додатни UPS-

ови; o Имплементација на ново софтверско решение за евиденција во

службата за човечки ресурси; o Изготвување на софтверско решение за користење на податоците

преземени од кредитниот регистер; o Редовни обуки и едукации на вработените во ИТ службата, посебно

обуки за ситем администратор и дб администратор; o Изготвување на извештаи за потребите на служите во Банката; o Давање подршка на службите во Банката во извршување на

процесите поврзани со апликативните решенија; o Надградба на системот и процедурите за backup на базата на

податоци; o Проектирање на систем за следење на ревизорска трага над базата

на податоци; o Редовно месечно полнење на DataBase Werhaus за потребите на

системот за деловна интелегенција; o Давање поддршка на службите во Банката при изготвување на

периодичните извештаи кои што се доставуваат до НБРМ; o Интегрирање на процесите посебно во делот на меѓусекторските

процеси; o Воведување на контроли за точноста на извршените трансакции; o Редовно ревидирање на корисничките привилегии на вработените

на апликативно ниво; o Редовно ревидирање на привилегиите на корисниците на domain

серверот; o Редовно ревидирање на корисниците на базата на податоци; o Воведување на систем за следење на активностите извршени над

базата на податоци од страна на вработените кои имаат пристап до неа; o Тестирање на планот за континуитет на работењето; o Овозможување на ПОС терминалите на Банката да прифаќаат

ВИЗА картички. За ова е потребно upgrade на софтверот на сите ПОС терминали поставeнi кај клиентите.

5. Vonsektorski slu`bi i referati

5.1. Службата за внатрешна ревизија своите активности ги извршува во согласност со принципите и стандардите за внатрешна ревизија, етичкиот кодекс на Банката, политиката и процедурите за работење на Службата.

Внатрешната ревизија делува пред се превентивно, така што врши постојана и целосна ревизија на законитоста, правилноста и ажурноста на работењето на Банката во согласност со законските прописи и општите акти на Банката, ги утврдува неправилностите и предлага мерки кои треба да се преземат и рок за отстранување на истите.

Службата за внатрешна ревизија ќе ги извршува следните активности:

• Оцена на адекватноста и ефикасноста на системите на внатрешна контрола;

19

• Увид во спроведувањето на процедурите и политиките за управување со ризиците;

• Увид во поставеноста на информациониот систем;

• Увид во точноста и веродостојноста на сметководствената евиденција и финансиските извештаи;

• Проверка на точноста, веродостојноста и навременоста во известувањето до соодветните институции согласно со прописите;

• Следење на почитувањето на прописите, етичкиот кодекс и спроведување на политиките и процедурите на банката;

• Проверка на системите за спречување на перење пари и

• Оцена на услугите што Банката ги добива од друштвата за помошни услуги на Банката.

Pokraj realizacijata na prethodnite aktivnosti, vnatre[nata revizija planira i drugi aktivnosti:

• Revizija na finansiskite izve[tai za realiziranite prihodi i rashodi na Bankata;

• Revizija na procesite za upravuvawe so materijalnite sredstva na Bankata;

• Revizija na materijalnite tro[oci;

• Revidirawe na procesite za upravuvawe so aktivata;

• Revidirawe na procesite na odobruvawe i administrirawe na deviznite i denarskite krediti;

• U~estvo na seminari od oblasta na revizijata i finansiite vo zemjata i stranstvo i

• Redovni konsultativni aktivnosti i davawe mislewe kon odredeni pra[awa od operativnoto rabotewe.

За своето работење Службата за внатрешна ревизија на Банката ќе изработува полугодишен и годишен извештај кои ќе бидат доставени до Надзорниот одбор, Управниот одбор и Одборот за ревизија на Банката.

5.2. Osnovnite celi i zada~i vo ramkite na kontrolata na usoglasenosta na raboteweto na Bankata so propisite se obezbeduvawe na zakonito rabotewe vo Bankata, identifikuvawe i elimirawe na rizicite od nezakonito rabotewe.

So donesuvaweto na novi zakoni i izmenite vo zakonskite i podzakonskite propisi [to go reguliraat bankarskoto rabotewe, se nametnuva potrebata od donesuvawe na novi ili novelirawe na postojnite pi[ani politiki, proceduri i upatstva.

Primenata na Me\unarodnite smetkovodstveni standardi i Bazelskite principi, koi od svoja strana se postojano predmet na inovirawe i dopolnuvawe, isto taka ja nalagaat potrebata od izmeni na postojnite i donesuvawe na novi pi[ani politiki, proceduri, prira~nici i upatstva so koi jasno ]e se definira tekot na postapkata, sledeweto na izvr[uvaweto,

20

kontrolata i odgovornosta na vrabotenite - u~esnici vo izvr[uvaweto na sekoja bankarska rabota.

Kompletiraweto i inoviraweto na pi[anite politiki, proceduri, prira~nici i upatstva e osobeno va`no vo bankarskoto rabotewe, koe samoto po sebe e visoko rizi~no i od aspekt na kontrolirawe i minimizirawe na site vidovi rizici so koi se soo~uva Bankata vo sekojdnevnoto rabotewe.

Poa\ajki od iznesenoto se predviduva:

• Postojano sledewe na novodonesenata regulativa i ocena na nejzinoto vlijanie vo raboteweto na Bankata;

• Usoglasuvawe na internite akti i raboteweto na Bankata so zakonskite i podzakonskite akti;

• Sledewe na izlo`enosta na Bankata od eventualen rizik od neusoglasenost na raboteweto i predlagawe na merki za otstranuvawe na posledicite od toa;

• Kontinuirano ]e se donesuvaat novi pi[ani politiki, proceduri, prira~nici i upatstva, paralelno so voveduvaweto na novi bankarski proizvodi i uslugi i izmeni na zakonskite propisi;

• Postojana komunikacija so menaxmentot vo pravec na informirawe za ostvaruvawe na funkcijata na kontrola na usoglasenosta so propisite, kako i za sovetuvawe za oddelni pra[awa okolu primenata na propisite.

5.3. Spre~uvaweto na pereweto na pari e zna~aen segment od sekojdnevnoto rabotewe na Bankata. So zakonskite promeni se potvrdi negovata golema uloga i voedno se nametna potreba od postojano negovo usovr[uvawe. Bankata ]e posveti dol`no vnimanie na postojano unapreduvawe na spre~uvaweto na pereweto na pari preku slednite aktivnosti:

• Postojano unapreduvawe na organizacionata postavenost i kadrovska i tehnolo[ka ekipiranost na organizacionata edinica;

• Postojano izdvojuvawe na sredstva za kontinuirana obuka na vrabotenite vo Bankata i licata od organizacionata edinica za spre~uvawe na perewe pari;

• Postojano usoglasuvawe na internite akti na Bankata so promenite na zakonskite propisi od oblasta na spre~uvawe na perewe na pari i finansirawe terorizam;

• Klasifikacija na klientite spored izlo`enosta na Bankata od rizik od perewe pari;

• Voveduvawe i postojano tehnolo[ko razvivawe na registarot na bezgotovinski transakcii;

• Unapreduvawe na softverskoto re[enie za detektirawe na somnitelnite transakcii, bazirano na indikatorite za somnitelnost;

• Kriptirana elektronska komunikacija so Upravata za spre~uvawe perewe pari za registarot na bezgotovinski transakcii;

21

• Postojano unapreduvawe na izve[tajnite relacii so organite vo Bankata i Upravata za spre~uvawe na perewe pari i finansirawe terorizam.

5.4. Marketin[ki aktivnosti

Iako Bankata dosega ima postignato visoka pazarna pozicija, dosega marketin[ki skromno se pretstavuva[e. Me\utoa, imaj]i go predvid, agresivniot marketin[ki nastap na konkurencijata, vo idnina Bankata mnogu pove]e ]e se anga`ira za svoeto pretstavuvawe pred klientite i po[irokata javnost, osobeno so svoite novi proizvodi, privle~ni ceni i kvalitetot na proizvodite i uslugite.

Marketing aktivnostite vo periodot]e bidat naso~eni kon marketing istra`uvawe, razvoj na novi kanali na distribucija i marketing komunikacija. Preku primena na sovremeni tehnologii i komunikacii, Bankata vo naredniot period ]e prodol`i so voveduvawe na novi proizvodi i uslugi i ]e prezema aktivnosti za voveduvawe na noviteti vo na~inot na distribucija na bankarskite uslugi, pri [to glavna cel ]e pretstavuva pribli`uvaweto do komintentite i vospostavuvawe na kvaliteten i efikasen na~in na sorabotka so istite. Vo taa nasoka ]e se prezemat slednite aktivnosti:

� vo domenot na marketing istra`uvaweto:

- sproveduvawe na primarni i sekundarni istra`uvawa sledej]i gi novite trendovi vo bankarstvoto;

- sledewe na rabotata na konkurencijata vo Republika Makedonija i po[iroko;

- sledewe na misleweto na klientite i javnosta za Bankata, so cel obezbeduvawe neophodni informacii za pozicijata na proizvodite i uslugite vo odnos na konkurencijata, kako i dobivawe na korisni informacii za potrebite, `elbite i barawata na komintentite (postojni i potencijalni) koi pretstavuvaat pojdovna osnova za podobruvawe na uslovite i razvoj na novi proizvodi, uslugi i kanali na distribucija.

� vo domenot na razvojot na novi proizvodi kontinuirano podobruvawe na kvalitetot na postojnite proizvodi, so voveduvawe na novi proizvodi za naselenieto i trgovskite dru[tva i toa:

• modifikacija na postojnite [tedni i kreditni proizvodi;

• paketi proizvodi i uslugi kreirani specijalno za potrebite na oddelni celni grupi;

• paket uslugi koi ]e nudat mo`nost za izvestuvawe za sostojbata na karti~kite po SMS poraka, mo`nost za pravewe transakcii preku internet i sl.

� vo domenot na razvojot na novi kanali na distribucija:

- podobruvawe na efikasnosta vo davaweto na uslugi i na~inot na komunicirawe so klientite preku osovremenuvawe i racionalno koristewe na postojnite, kako i preku voveduvawe na novi kanali na distribucija;

- pro[iruvawe na mre`ata na bankomati i POS terminali;

22

- razvivawe na dopolnitelni uslugi vo elektronskoto bankarstvo za pravni i fizi~ki lica i razvivawe na telefonskoto bankarstvo za fizi~ki lica;

- a`urirawe na informaciite za Bankata koi se nao\aat na nejzinata internet stranica.

� vo domenot na marketing komunikaciite:

}e se organiziraat kampawi za promocija na proizvodite i uslugite so cel istaknuvawe na nivnite prednosti vo odnos na konkurencijata, kampawa za jaknewe na korporativniot imix na Bankata, kako i agresivna kampawa za postojnite karti~ki i toa preku kombinacija na pove]e promotivni sredstva i mediumi so cel podobro informirawe na javnosta za proizvodite i uslugite koi gi nudi Bankata.

5.5. Rabotewe na disperziranite [alteri na Bankata

Disperziranite [alteri (koi vo idnina se o~ekuva da prerasnat vo ekspozituri na Bankata) vo Bitola, kako i vo gradovite: Skopje, Prilep, Resen, Demir Hisar, Strumica i Tetovo, kako sostaven del na Bankata, rabotat vo nekoi segmenti od celokupnoto rabotewe na Bankata (denarski platen promet, site raboti povrzani so naselenieto: depoziti, pari~ni karti~ki, podgotovka na dokumentacija za potro[uva~ki krediti), kako i logistika za drugite slu`bi na Bankata za klientite vo odnosnite gradovi.

Bankata ]e ja ispita mo`nosta za prerasnuvawe na [alterite vo ekspozituri, zaradi zgolemuvawe na efikasnosta na raboteweto na istite i zgolemuvawe na asortimanot na uslugite i proizvodite [to ]e gi nudat na klientite, kako i zgolemuvawe na brojot na istite.

Pritoa ]e se nastojuva, preku ovie disperzirani organizacioni delovi, da se postigne:

• Natamo[en porast na finansiskiot potencijal preku mobilizirawe na novi depoziti od fizi~ki i pravni lica od svoite regioni, vo funkcija na zgolemuvawe na pazarnoto u~estvoto na Bankata vo bankarskiot sektor na Republika Makedonija;

• Finansirawe na razvojot na srednite i mali pretprijatija;

• Intenzivirawe na aktivnostite vo platniot promet vo zemjata preku zgolemuvawe na brojot na deponentite i pro[iruvawe na vidot na uslugite;

• Maksimalna poddr[ka na izvozno-uvoznata aktivnost na komintentite na Bankata vo funkcija na zgolemuvawe na platniot promet so stranstvo, so postojana zalo`ba za privlekuvawe na novi komintenti od svoite podra~ja;

• Organizaciono i kadrovsko usovr[uvawe, vo funkcija na pouspe[no i poefikasno rabotewe i podobruvawe na kvalitetot na uslugite vo site domeni od raboteweto.

23

V.PROEKCIJA NA FINANSISKITE CELI

1.Plan na bilansot na sostojba na 31.12.2011 godina

Imajki gi vo predvid postavenite celi i zada~i i ostvarenite rezultati od prethodnata godina, se predviduva bilansnata suma na 31.12.2011 godina (bez komisionoto rabotewe) da dostigne iznos od 7,8 milijardi denari, odnosno 126,8 milioni evra. Pritoa ]e se ostvari porast od 4,5%, odnosno 344,8 milioni denari ili 5,6 milioni evra vo odnos na 31.12.2010 godina. Vrabotenite vo Bankata ]e vlo`uvaat maksimalni napori za ostvaruvawe i nadminuvawe na planiranite golemini.

Porastot na finansiskiot potencijal na Bankata vo 2011 godina se predviduva da se ostvari od pove]e izvori na sredstva:

• porast na denarskite i deviznite depoziti na naselenieto, kako rezultat na stimulativnite kamatni stapki, osiguruvaweto na depozitite i prilivot na sredstva od dve polugodi[ni rati od obvrznicite za deviznite vlogovi i godi[nite rati od obvrznicite za denacionalizacija;

• porast na denarskite depoziti na pravnite lica, kako rezultat na ve]e vospostavenite relacii so zadol`itelnite penziski i drugi investicioni fondovi;

• ponatamo[no zgolemuvawe na koristeweto na kreditnite sredstva od MBPR, EIB i drugi izvori za finansirawe na proekti za mali i sredni pretprijatija.

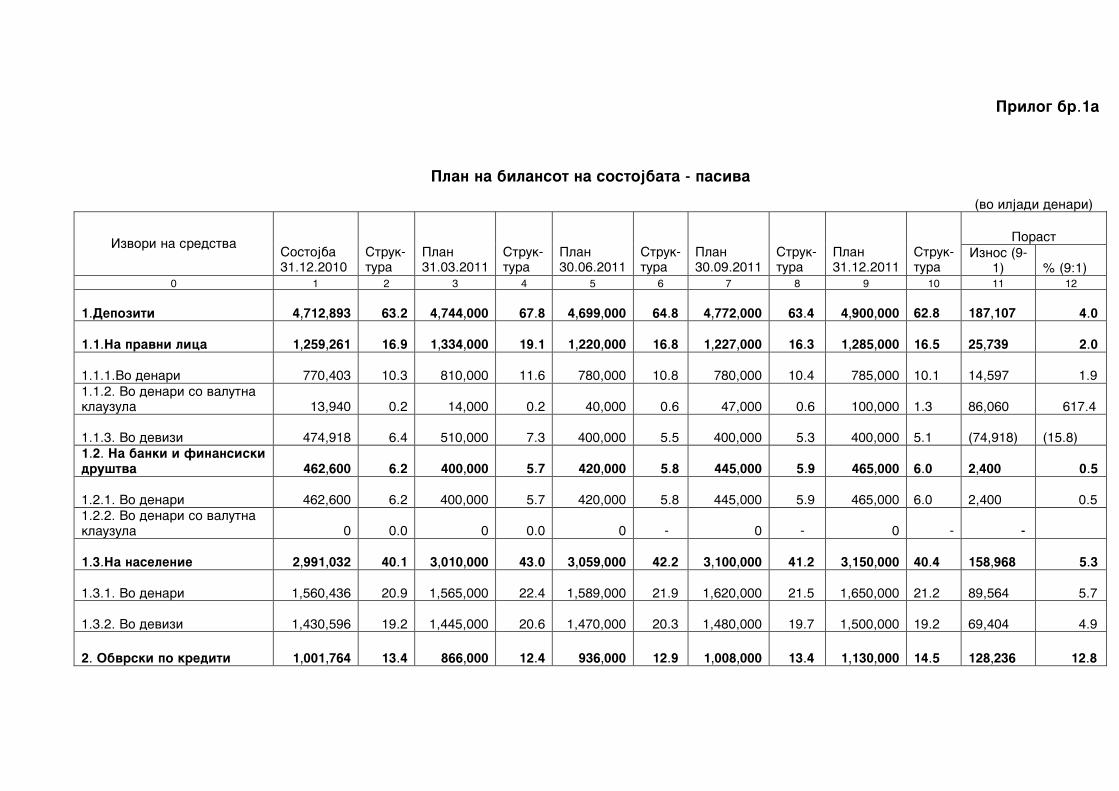

Vkupnite depoziti na Bankata (Prilog br.1a) se pretpostavuva da se zgolemat za 4,0%, odnosno za 187,1 milioni denari ili 3,1 milioni evra. Pritoa podinami~en porast od 5,3% se o~ekuva kaj depozitite na naselenieto, nasproti depozitite na nefinansiskite dru[tva, koi se predviduva da se zgolemat za 2% i depozitite na finansiskite dru[tva za 0,5%.

Denarskite depoziti na naselenieto se predviduva da se zgolemat za 5,7%, odnosno za 89,6 milioni denari ili 1,5 milioni evra.

Deviznite depoziti na naselenieto se o~ekuva da se zgolemat za 4,9%, odnosno za 69,4 milioni denari ili 1,1 milioni evra.

Pri planiraweto se ima[e vo predvid deka del od prilivot na denarski depoziti ]e se konvertira vo devizi, a del ]e se zgolemat i so dodavawe na presmetanata kamata, koja e stimulativna za povisokite za[tedi.

Kreditnite sredstva od Evropskata investiciona banka i od drugi kreditni linii, kako poeftini izvori na sredstva ]e imaat najdinami~en porast i ]e se zgolemat za 12,8%, odnosno za 128,2 milioni denari ili 2,1 milioni evra.

Kapitalot i rezervite na Bankata ]e se zgolemat za 1,2%, odnosno za 19,2 milioni evra, prete`no kako rezultat na zadr`anata dobivka.

Ostanatata pasiva na krajot na godinata ]e se zgolemi za 11,3%, kako rezultat na neraspredelenata dobivka za 2011 godina, koja ]e bide povisoka od ostvarenata za 2010 godina, iako vo tekot na godinata taa ]e

24

oscilira, zaradi presmetanite ispravki na vrednosta koi vo prvite dva kvartali ]e bidat mnogu visoki, a potoa so prezemenite merki za naplata ]e se svedat vo razumni granici.

Finansiskiot potencijal vo 2011 godina, se predviduva da se naso~i za tekovna i investiciona aktivnost na pravnite subjekti, a zna~itelen del i za kreditirawe na naselenieto.

Vo aktivata na planot na bilansot na Bankata se predviduva neto kreditite na klientite da ostvarat porast od 5,0%, odnosno 195,4 milioni denari ili 3,2 milioni evra.

Vo nivnata struktura kreditite na naselenieto se predviduva da ostvarat porast od 55,3%, odnosno 223,2 milioni denari ili 3,6 milioni evra, a kreditite na pravnite subjekti da se namalat za 0,8% na neto osnova.

Strukturata na kreditite na pravnite lica se o~ekuva da se promeni so zgolemuvawe na u~estvoto na deviznite krediti, za smetka na denarskite krediti. Taka, deviznite krediti ]e ostvarat porast od 20,9%, odnosno 170,9 milioni denari ili 2,8 milioni evra, a denarskite ]e se namalat za 8,9%, odnosno za 194,7 milioni denari ili 3,2 milioni evra, kako rezultat na prezemenite merki za naplata na dostasanite i nefunkcionalnite krediti.

Hartiite od vrednost odnosno blagajni~kite zapisi i dr`avnite zapisi, kako likvidni sredstva so solidni prihodi od kamata, zaradi odr`uvawe na likvidnosta na Bankata ]e se odr`uvaat na stabilno optimalno nivo. Taka se planira istite da se zgolemat za 2,8%, odnosno za 28,0 milioni denari ili za 0,46 milioni evra.

Pari~nite sredstva i ekvivalenti ]e se odr`uvaat na optimalno nivo, zaradi odr`uvawe na prose~noto nivo na zadol`itelnata rezerva i likvidnost na Bankata, pri [to denarskite sredstva ]e zabele`at porast na 31.12.2011 godina od 18,9% ili 71,6 milioni denari, a deviznite sredstva oro~eni vo stranski banki ]e imaat opa\awe od 6,8%, zaradi investirawe kaj doma[ni pravni subjekti, so povisoki kamatni stapki.

Prezemenite sredstva za naplata ]e se nastojuva da se prodadat, zaradi generirawe na novi prihodi, no isto taka se planira prezemawe na nov imot za naplata na dostasani nefunkcionalni krediti i izvr[uvawe kaj drugi dol`nici, taka [to se predviduva nivno zgolemuvawe za 40,8%, odnosno za 145,0 milioni denari ili 2,3 milioni evra.

Nedvi`ninite i opremata na Bankata ]e se zgolemuvaat na neto osnova (investicii minus amortizacija) za 1,6% prete`no za oprema i softver za Bankata, pri [to pokraj amortizacijata ]e se anga`iraat i novi sredstva vo iznos od nad 3,4 milioni denari ili 0,1 milioni evra.

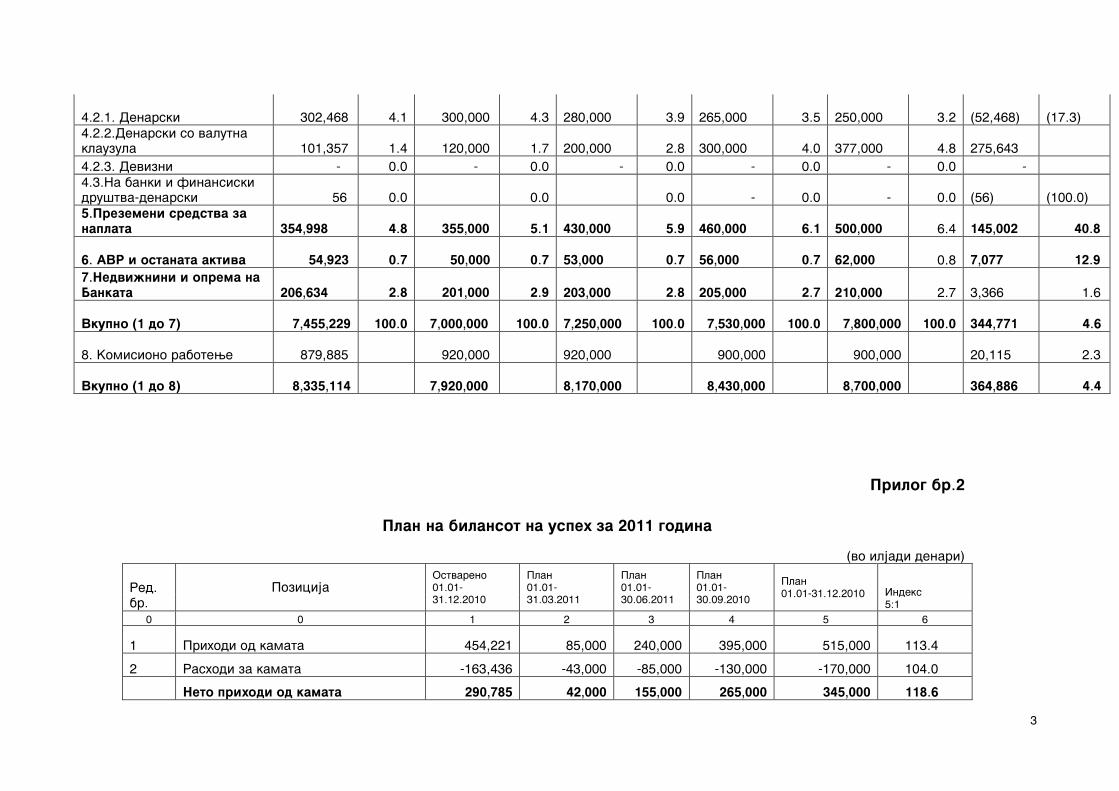

2.Plan na bilansot na uspeh za 2011 godina Prihodite i rashodite vo bilansot na uspehot za 2011 godina se

proektirani vrz osnova na Odlukata za politikata na kamatnite stapki na Bankata i Tarifata za nadomestocite na uslugite [to gi vr[i Bankata, a Bilansot na uspeh gi inkorporira i zagubite odnosno o[tetuvawata na plasmanite i kamatite poradi presmetanite ispravki na vrednosta vo zavisnost od rizi~nosta na istite.

25

Pri kvantifikacijata na prihodite i rashodite se imaa vo predvid i slednite pretpostavki:

• porast na bilansnata suma za 4,6%;

• stepen na redovna naplata na plasmanite okolu 80%;

• stepen na redovna naplata na kamatata okolu 80%;

• targetiran povrat na kapitalot nad 3%;

• targetiran povrat na aktivata okolu 1%;

Planiranite prihodi i rashodi po osnov na kamati se dobieni so vrednuvawe na stavkite od planiraniot bilans na sostojbata za 2011 godina, vrz prose~ni osnovi, so postojnite kamatni stapki.

Prihodite od kamati se predviduva da bidat za 13,4% povisoki vo odnos na ostvarenite vo 2010 godina, delumno kako rezultat na planiranite zgolemeni plasmani, a delumno i od naplatenite porano otpi[ani kamati, za koi e izvesno deka ]e se naplatat, del so prezemawe na imot.

Rashodite, odnosno tro[ocite za kamati na primenite depoziti, krediti i drugi sredstva, ]e bidat povisoki za 4,0% vo odnos na prethodnata godina, soodvetno na planiraniot porast na izvorite na sredstva.

Neto kamatnite prihodi se planiraat da bidat za 18,6% povisoki od ostvarenite vo minatata godina, od pri~ini [to prihodite od kamati ]e se zgolemuvaat so pogolem intenzitet od porastot na rashodite za kamati, poradi pogore navedenite pri~ini.

Prihodite od provizija i nadomestocite po osnov na vr[ewe na bankarski uslugi ]e bidat povisoki za 7,2%, kako rezultat, od edna strana, na planiraniot zgolemen obem na uslugi vo platniot promet vo zemjata i so stranstvo, kako i po osnov provizija od rabotata so kreditnite karti~ki i transakciskite smetki i del od provizijata pri odobruvaweto na kreditite, kako od ovaa godina, taka i od amortizacijata na soodveten del od prethodnite godini, koj se amortizira vo tekot na celiot otplaten period na kreditite.

Tro[ocite za provizija i nadomestocite za izvr[enite uslugi se predviduva da bidat na nivoto od prethodnata godina, taka [to neto nekamatnite prihodi ]e bidat povisoki za 11,0% vo odnos na prethodnata godina.

Kursnite razliki se predviduva da bidat neto pozitivni, odnosno povisoki vo odnos na prethodnata godina za 6,5% ili za 1,1 milioni denari (0,2 milioni evra).

Prihodite vrz osnova na kapitalni vlo`uvawa i kapitalni dobivki, isto taka, se planiraat na minatogodi[noto nivo, a se odnesuvaat na dividendite od KIBS i CDHV, koi gi dobiva Bankata, prete`no vo akcii.

Op[tite administrativni tro[oci i amortizacijata se predviduva da ostvarat porast od 3,7% proporcionalno so porastot na obemot na raboteweto i planiranoto tekovno i investiciono odr`uvawe na opremata, kako i porastot na cenite na oddelni proizvodi i uslugi. Ovie tro[oci, koi

26

se povrzani so izvr[uvaweto na funkcijata na Bankata podetalno se razraboteni podolu vo ovoj plan.

Ostanatite operativni rashodi se o~ekuva da bidat povisoki za 22,8% vo odnos na prethodnata godina, a vo niv se vklu~eni rashodite od minati godini, tro[ocite za pari~ni kazni, taksi i sudski tro[oci, tro[ocite za devizno valutno rabotewe i drugi tro[oci.

Pozicijata zagubi poradi o[tetuvawe na sredstvata kaj dadeni krediti i vlo`uvawa, gi sodr`i ispravkata na vrednosta i osloboduvaweto na ispravkata na vrednosta na plasmanite. Iako ne se o~ekuva drasti~no zgolemuvawe na plasmanite, sepak se predviduva rezervirawata da rastat podinami~no, osobeno vo prvite dva kvartali, poradi na~inot na presmetuvawe na kreditniot rizik, povrzan so obezbeduvaweto na plasmanite i denovite na docnewe pri namiruvawe na obvrskite od strana na klientite na Bankata. Vo tretiot kvartal se o~ekuva naplata na del od problemati~nite krediti i osloboduvawe na zna~itelen iznos na ispravka na vrednosta. Taka na krajot na godinata vo ovaa pozicija na neto osnova ]e se prokni`at rashodi od 142,7 milioni denari, koi se na pribli`no nivo od prethodnata godina. Ovaa pozicija e mnogu va`na i od nejzinata dimenzija zavisi visinata na dobivkata na Bankata.

Bruto dobivkata na Bankata se predviduva da iznesuva 51,1 milion denari ili 0,8 milioni evra i istata e trikratno povisoka od ostvarena vo 2010 godina, koga be[e na najnisko istorisko nivo dosega. Ovaa proektirana dobivka ima izgledi i da se nadmine so naplata na pogolem del od problemati~nite krediti koi imaat zalo`en imot vo Bankata so pogolema vrednost od dolgovite. 3.Buxet za op[tite administrativni tro[oci i amortizacijata za 2011 godina

So buxetot za op[tite administrativni tro[oci i amortizacijata

za 2011 godina se predviduva da se izdvojat 207 milioni denari za pokrivawe na op[tite administrativni i materijalni tro[oci i amortizacijata, odnosno za site tro[oci povrzani so izvr[uvaweto na funkcijata na Bankata, koj iznos e za 3,4% povisok od potro[enite sredstva vo prethodnata godina. (Prilog br.2a). Ova se dol`i na o~ekuvaniot i najaven porast na cenite na materijalite i uslugite, osobeno na elektri~nata energija i drugite energensi.

Planiranite sredstva za bruto plati i tro[oci po Kolektiven dogovor za vrabotenite vo Bankata se predviduva da bidat za 5,2% povisoki od prethodnata godina zaradi zgolemen obem na rabota so pogolem broj na izvr[iteli i podobruvawe na kvalifikacionata struktura.

Materijalnite i sli~ni tro[oci ]e bidat povisoki za 5,2% vo odnos na 2010 godina, poradi o~ekuvaniot porast na cenata na elektri~nata energija i porastot na cenite na naftenite derivati, porastot na telefonskite impulsi poradi zgolemeniot obem na rabota so pari~nite karti~ki i sl.

Tro[ocite za proizvodni i neproizvodni uslugi ]e bidat povisoki za 3,7% vo sporedba so minatata godina. Vo ovaa stavka se opfateni

27

tekovnoto odr`uvawe na informati~kata oprema i mese~niot pau[al za odr`uvawe na softverot za pari~ni karti~ki, tro[oci za postavuvawe na bankomati i nivno priklu~uvawe vo mre`a na procesor, tro[oci za intelektualni uslugi, kako i tro[oci za ekonomsko - finansiska revizija na godi[nata smetka za 2010 godina i avans za 2011 godina od ovlastena revizorska ku]a.

Kaj tro[ocite za slu`beni patuvawa i nadomest na ~lenovite na organite na Bankata, se predviduva namaluvawe za 43,2%, najmnogu kako rezultat na zgolemenite tro[oci vo prethodnata godina koja be[e nestandardna, poradi imenuvawe na vr[iteli na dol`nost na Upraven odbor od redot na ~lenovite na Nadzorniot odbor.

Kaj tro[ocite za reprezentacija, reklama i propaganda, se planira namaluvawe za 38,3%, so toa [to ]e se obrne pogolemo vnimanie na mediumskiot marketing, a ]e se namalat tro[ocite za drugi nameni (reklamen materijal i sl. koj voobi~aeno ne sekoga[ doa\a vo vistinskite race za koj e namenet), i na toj na~in ]e se za[tedat zna~itelni sredstva.

Amortizacijata se planira na povisoko nivo od prethodnata godina za 5,8%, zaradi povisokiot obem na osnovnite sredstva i istata ]e se presmetuva vo soglasnost so zakonskite propisi. VI. MONITORING

Proekciite vo Finansiskiot plan za 2011 godina ]e se sledat vo tekot na godinata, ]e se ocenuvaat i ]e se izgotvuvaat trimese~ni izve[tai za progresot kon ostvaruvaweto na bilansot na sostojbata i finansiskite rezultati.

Istite ]e se prezentiraat na Upravniot i Nadzorniot odbor na Bankata, koi ]e gi ocenuvaat i vo zavisnost od potrebata ]e odlu~uvaat za prezemawe na dopolnitelni merki i planovi za akcija za ostvaruvawe na celite, zada~ite i proekciite na Finansiskiot plan za 2011 godina. Dokolku se oceni deka od objektivni pri~ini ne mo`at da se ostvarat proektiranite golemini, Upravniot odbor vo dogovor so Nadzorniot odbor ]e donesat odluka za rebalans na ovoj Finansiski plan.

Prilog br.1a

Plan na bilansot na sostojbata - pasiva

(vo iljadi denari)

Porast Izvori na sredstva Sostojba 31.12.2010

Struk-tura

Plan 31.03.2011

Struk-tura

Plan 30.06.2011

Struk-tura

Plan 30.09.2011

Struk-tura

Plan 31.12.2011

Struk-tura

Iznos (9-1) % (9:1)

0 1 2 3 4 5 6 7 8 9 10 11 12

1.Depoziti 4,712,893 63.2 4,744,000 67.8 4,699,000 64.8 4,772,000 63.4 4,900,000 62.8

187,107 4.0

1.1.Na pravni lica 1,259,261 16.9 1,334,000 19.1 1,220,000 16.8 1,227,000 16.3 1,285,000 16.5

25,739 2.0

1.1.1.Vo denari 770,403 10.3 810,000 11.6 780,000 10.8 780,000 10.4 785,000 10.1

14,597 1.9

1.1.2. Vo denari so valutna klauzula 13,940 0.2 14,000 0.2 40,000 0.6 47,000 0.6 100,000

1.3

86,060 617.4

1.1.3. Vo devizi 474,918 6.4 510,000 7.3 400,000 5.5 400,000 5.3 400,000 5.1

(74,918)

(15.8)

1.2. Na banki i finansiski dru[tva 462,600 6.2 400,000 5.7 420,000 5.8 445,000 5.9 465,000

6.0

2,400 0.5

1.2.1. Vo denari 462,600 6.2 400,000 5.7 420,000 5.8 445,000 5.9 465,000 6.0

2,400 0.5

1.2.2. Vo denari so valutna klauzula 0 0.0 0 0.0 0 - 0 - 0 - -

1.3.Na naselenie 2,991,032 40.1 3,010,000 43.0 3,059,000 42.2 3,100,000 41.2 3,150,000 40.4

158,968 5.3

1.3.1. Vo denari 1,560,436 20.9 1,565,000 22.4 1,589,000 21.9 1,620,000 21.5 1,650,000 21.2

89,564 5.7

1.3.2. Vo devizi 1,430,596 19.2 1,445,000 20.6 1,470,000 20.3 1,480,000 19.7 1,500,000 19.2

69,404 4.9

2. Obvrski po krediti 1,001,764 13.4 866,000 12.4 936,000 12.9 1,008,000 13.4 1,130,000 14.5

128,236 12.8

1

2.1. Dr`ava 149,667 2.0 149,226 2.1 149,226 2.1 149,226 2.0 150,000 1.9

333 0.2

2.1.1. Denarski 109,226 1.5 109,226 1.6 109,226 1.5 109,226 1.5 109,226 1.4 - -

2.1.2. Denarski so valutna klauzula 40,441 0.5 40,000 0.6 40,000 0.6 40,000 0.5 40,774

0.5

333 0.8

2.2. Banki i finansiski dru[tva 852,097 11.4 716,774 10.2 786,774 10.9 858,774 11.4 980,000

12.6

127,903 15.0

2.2.1. Denarski 6,586 0.1 6,774 0.1 6,774 0.1 8,774 0.1 10,000 0.1

3,414 51.8

2.2.2. Denarski so valutna klauzula 250,434 3.4 150,000 2.1 160,000 2.2 170,000 2.3 190,000

2.4

(60,434)

(24.1)

2.2.3. Devizni 595,077 8.0 560,000 8.0 620,000 8.6 680,000 9.0 780,000 10.0

184,923 31.1

3. Osnoven kapital i rezervi 1,650,739 22.1 1,650,000 23.6 1,665,000 23.0 1,665,000 22.1 1,670,000

21.4

19,261 1.2

4. PVR i ostanata pasiva 89,833 1.2 -260,000 -3.7 -50,000 (0.7) 85,000 1.1 100,000 1.3

10,167 11.3

Vkupno (1 do 4) 7,455,229 100.0 7,000,000 100.0 7,250,000 100.0 7,530,000 100.0 7,800,000 100.0

344,771 4.6

5. Komisiono rabotewe 879,885 920,000 920,000 900,000 900,000 20,115 2.3

Vkupno (1 do 5) 8,335,114 7,920,000 8,170,000 8,430,000 8,700,000 364,886 4.4

2

Prilog br.1b

Plan na bilansot na sostojbata - aktiva

(vo iljadi denari)

Porast Plasmani-sredstva Sostojba 31.12.2010

Struk-tura

Plan 31.03.2011

Struk-tura

Plan 30.06.2011

Struk-tura

Plan 30.09.2011

Struk-tura

Plan 31.12.2011

Struk-tura

Iznos (9-1) % (9:1)

0 1 2 3 4 5 6 7 8 9 10 11 12 1.Pari~ni sredstva i ekvivalenti 1,934,087 25.9 1,920,000 27.4

1,900,000 26.2 1,930,000 25.6 1,900,000 24.4

(34,087) (1.8)

1.1. Denarski 378,427 5.1 360,000 5.1 380,000 5.2

450,000 6.0

450,000 5.8

71,573 18.9

1.2. Devizni 1,555,660 20.9 1,560,000 22.3

1,520,000 21.0

1,480,000 19.7

1,450,000 18.6

(105,660)

(6.8)

2. Hartii od vrednost do dospevawe

987,996 13.3 1,010,000 14.4

990,000 13.7 1,000,000 13.3 1,016,000 13.0

28,004 2.8

2.1.Denarski 987,996 13.3 1,010,000 14.4 990,000 13.7

1,000,000 13.3

1,016,000 13.0

28,004 2.8

2.2.Denarski so valutna klauzula - 0.0 - 0.0 - 0.0 0.0 0.0 - 3. HOV raspolo`ivi za proda`ba 14,003 0.2 14,000 0.2

14,000 0.2

14,000 0.2

14,000 0.2

(3)

4. Krediti dadeni na komitenti 3,902,588 52.3 3,450,000 49.3

3,660,000 50.5 3,865,000 51.3 4,098,000 52.5

195,412 5.0

4.1. Na pravni lica 3,498,707 46.9 3,030,000 43.3 3,180,000 43.9 3,300,000 43.8 3,471,000 44.5

(27,707)

(0.8)

4.1.1.Denarski 2,175,717 29.2 1,810,000 25.9

1,860,000 25.7

1,920,000 25.5

1,981,000 25.4

(194,717) (8.9)

4.1.2.Denarski so valutna klauzula 503,899 6.8 400,000 5.7

440,000 6.1

470,000 6.2

500,000 6.4

(3,899)

(0.8)

4.1.3. Devizni 819,091 11.0 820,000 11.7 880,000 12.1

910,000 12.1

990,000 12.7

170,909 20.9

4.2. Na fizi~ki lica 403,825 5.4 420,000 6.0

480,000 6.6

565,000 7.5

627,000 8.0

223,175 55.3

3

4.2.1. Denarski 302,468 4.1 300,000 4.3 280,000 3.9

265,000 3.5

250,000 3.2

(52,468)

(17.3)

4.2.2.Denarski so valutna klauzula 101,357 1.4 120,000 1.7

200,000 2.8

300,000 4.0

377,000 4.8

275,643

4.2.3. Devizni - 0.0 - 0.0 - 0.0 - 0.0 - 0.0 - 4.3.Na banki i finansiski dru[tva-denarski 56 0.0 0.0 0.0 - 0.0 - 0.0

(56)

(100.0)

5.Prezemeni sredstva za naplata

354,998 4.8 355,000 5.1

430,000 5.9

460,000 6.1

500,000 6.4

145,002 40.8

6. AVR i ostanata aktiva 54,923 0.7 50,000 0.7 53,000 0.7

56,000 0.7

62,000 0.8

7,077 12.9

7.Nedvi`nini i oprema na Bankata

206,634 2.8 201,000 2.9

203,000 2.8

205,000 2.7

210,000 2.7

3,366 1.6

Vkupno (1 do 7) 7,455,229 100.0 7,000,000 100.0 7,250,000 100.0 7,530,000 100.0 7,800,000 100.0

344,771 4.6

8. Komisiono rabotewe 879,885 920,000 920,000 900,000 900,000

20,115 2.3

Vkupno (1 do 8) 8,335,114 7,920,000 8,170,000 8,430,000 8,700,000

364,886 4.4

Prilog br.2

Plan na bilansot na uspeh za 2011 godina

(vo iljadi denari)

Red. br.

Pozicija Ostvareno 01.01-31.12.2010

Plan 01.01-31.03.2011

Plan 01.01-30.06.2011

Plan 01.01-30.09.2010

Plan 01.01-31.12.2010 Indeks

5:1 0 0 1 2 3 4 5 6

1 Prihodi od kamata 454,221 85,000 240,000 395,000 515,000 113.4

2 Rashodi za kamata -163,436 -43,000 -85,000 -130,000 -170,000 104.0

Neto prihodi od kamata 290,785 42,000 155,000 265,000 345,000 118.6

4

3 Prihodi od provizija i nadomestoci

79,307 20,000 40,000 62,000 85,000 107.2

4 Tro[oci za provizija i nadomestoci -20,727 -4,000 -8,000 -14,000 -20,000 96.5

Neto prihodi od provizija i nadomestoci 58,580 16,000 32,000 48,000 65,000 111.0

5 Prihodi vrz osnova na kapitalni vlo`uvawa i kapitalni dobivki 1,478 2,000 2,000 2,000 135.3

6 Prihodi od kursni razliki (neto) 16,898 4,000 9,000 13,000 18,000 106.5

7 Ostanati prihodi od raboteweto 26,747 200 400 600 800 3.0

8 Zagubi poradi o[tetuvawe na sredstva kaj dadeni krediti i vlo`uvawa -150,512 -336,577 -194,987 -142,687 -142,687 94.8

9 Op[ti administrativni tro[oci i amortizacija -218,959 -51,600 -110,000 -164,000 -227,000 103.7

9.1 Tro[oci za vraboteni -109,357 -26,600 -59,400 -87,600 -115,000 105.2

9.2. Amortizacija -24,820 -6,350 -13,000 -19,500 -26,250 105.8

9.3. Ostanati administrativni tro[oci -84,782 -18,650 -37,600 -56,900 -85,750 101.1

10 Ostanati operativni rashodi -8,142 -2,000 -4,000 -7,000 -10,000 122.8

11 Dobivka pred odano~uvawe 16,875 -327,977 -110,587 14,913 51,113 302.9

12 Zaguba

13 Danok i pridonesi od dobivkata 1,286 -

14 Dobivka po odano~uvaweto 15,589 -327,977 -110,587 14,913 51,113 327.9

5

Prilog br.2a

Buxet za administrativni tro[oci i amortizacija za 2011 godina

(vo iljadi denari)

Opis Ostvareno I-XII 2010

Struk- tura

Plan I-III 2011

Struk- tura

Plan I-VI 2011

Struk- tura

Plan I-IX 2011

Struk- tura

Plan I-XII 2011

Struk- tura

Indeks 10:2

1 2 3 4 5 6 7 8 9 10 11 12

Tro[oci za bruto plati 109,357 54.6

26,600 57.1

59,400 59.4

87,600 58.4 115,000 55.6 105.2

Materijalni i sli~ni tro[oci 14,492 7.2 2,400 5.2

5,150 5.2

8,950 6.0 15,250 7.4 105.2

Tro[oci za proizvodni i neproizvodni uslugi 44,978 22.5 10,600 22.7

21,050 21.1

31,900 21.3 46,650 22.5 103.7

Tro[oci za slu`beni patuvawa i nadomest za ~lenovite na organite na Bankata 2,991 1.5

380 0.8

800 0.8

1,100 0.7 1,700 0.8 56.8

Tro[oci za reprezentacija, reklama i propaganda 3,484 1.7

270 0.6

600 0.6

950 0.6 2,150 1.0 61.7

Amortizacija 24,820 12.4 6,350 13.6

13,000 13.0

19,500 13.0 26,250 12.7 105.8

Vkupno: 200,122 100.0

46,600 100.0

100,000 100.0

150,000

100.0 207,000 100.0 103.4

![STOPANSKA BANKA a.d. BITOLA pol i razv plan2011-2013_SO_… · Stabilniot nominalen devizen kurs na denarot vo odnos na evroto ]e se zadr`i i vo 2011 godina, vo funkcija na odr`uvawe](https://img.pdfslide.tips/doc/110x75/6103c45b52c96b1e9602e569/stopanska-banka-ad-bitola-pol-i-razv-plan2011-2013so-stabilniot-nominalen.jpg)

![STOPANSKA BANKA a.d. BITOLA1].doc.pdf · zabele`a zna~itelen rast od 24,8%, pri zgolemen uvoz od 9,6%, a so toa devizniot deficit se namali za 5,6%. Vo ovaj period, za nadminuvawe](https://img.pdfslide.tips/doc/110x75/6024cd1df5b94826525ff529/stopanska-banka-ad-bitola-1docpdf-zabelea-znaitelen-rast-od-248-pri.jpg)

![STOPANSKA BANKA a.d. BITOLA plan 2012-2014-new.pdf · Stabilniot nominalen devizen kurs na denarot vo odnos na evroto ]e se zadr`i i vo 2012 godina, vo funkcija na odr`uvawe na cenovnata](https://img.pdfslide.tips/doc/110x75/60c636eedad06753230718fc/stopanska-banka-ad-bitola-plan-2012-2014-newpdf-stabilniot-nominalen-devizen.jpg)