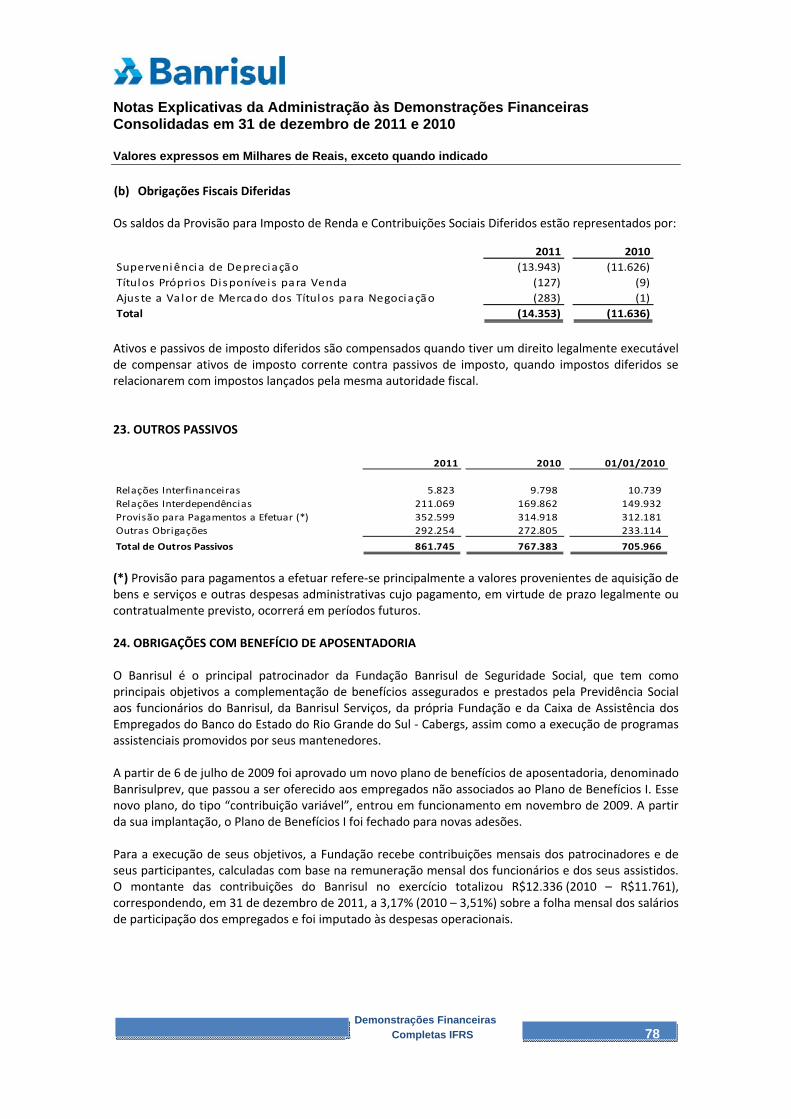

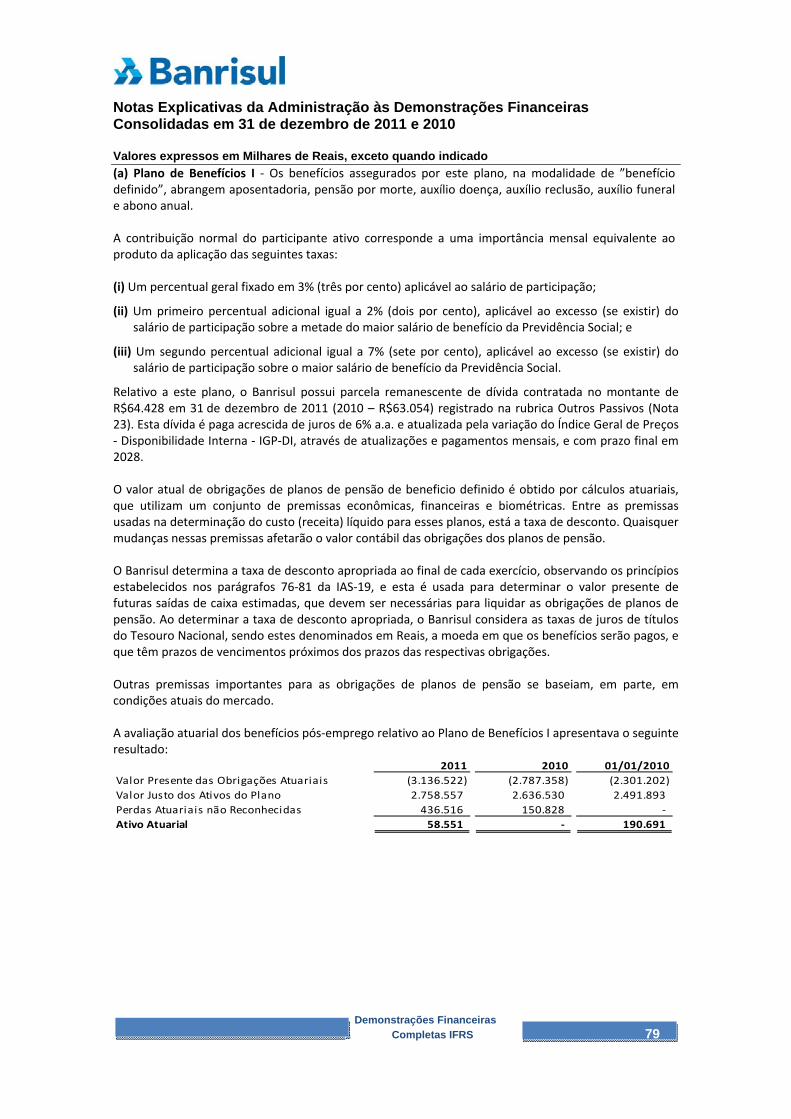

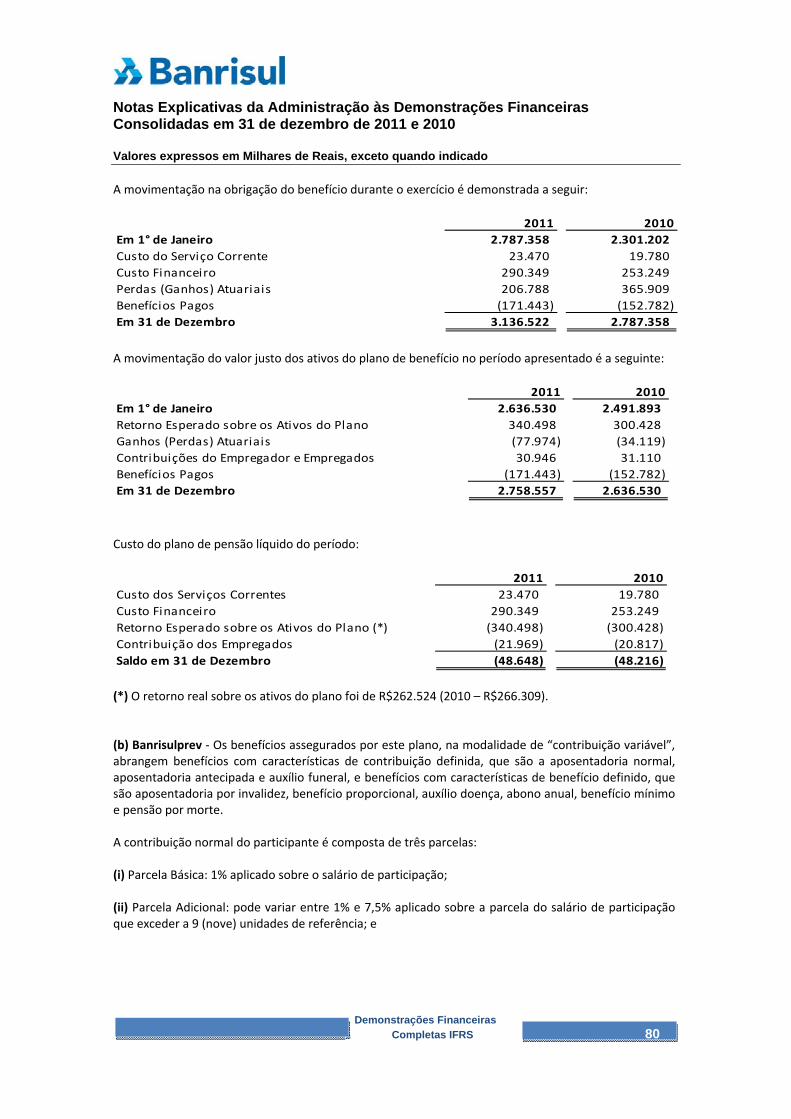

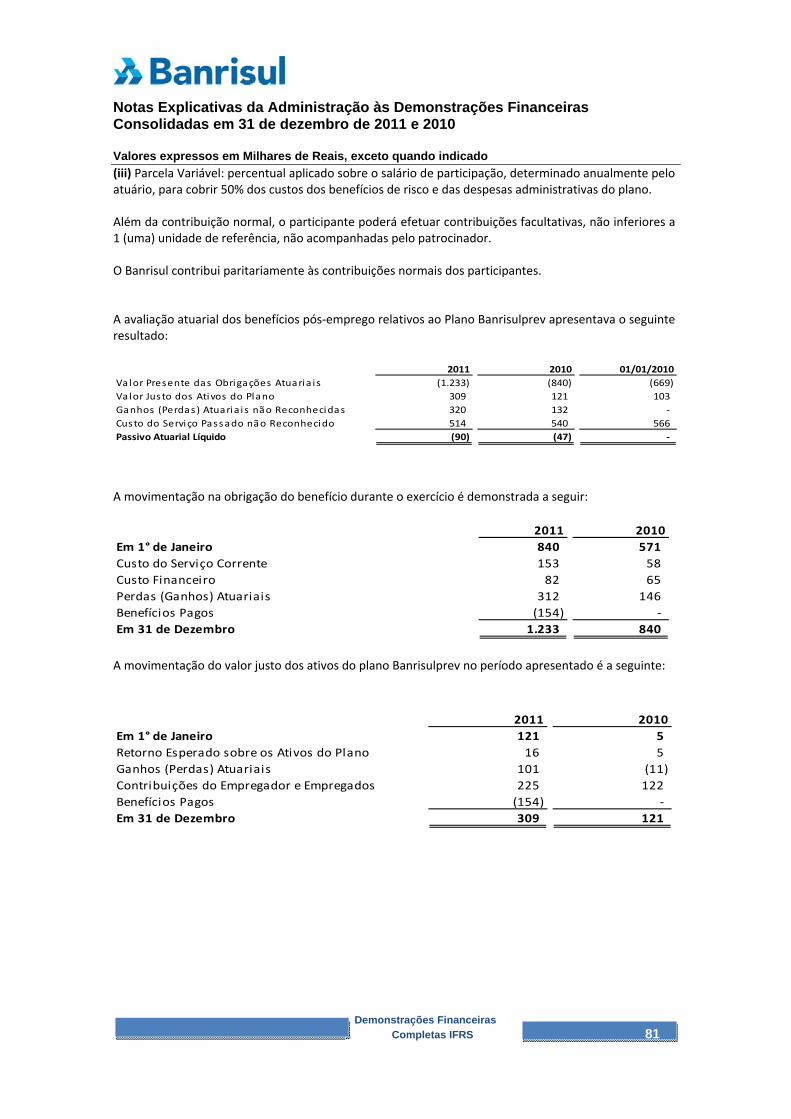

Embed Size (px)

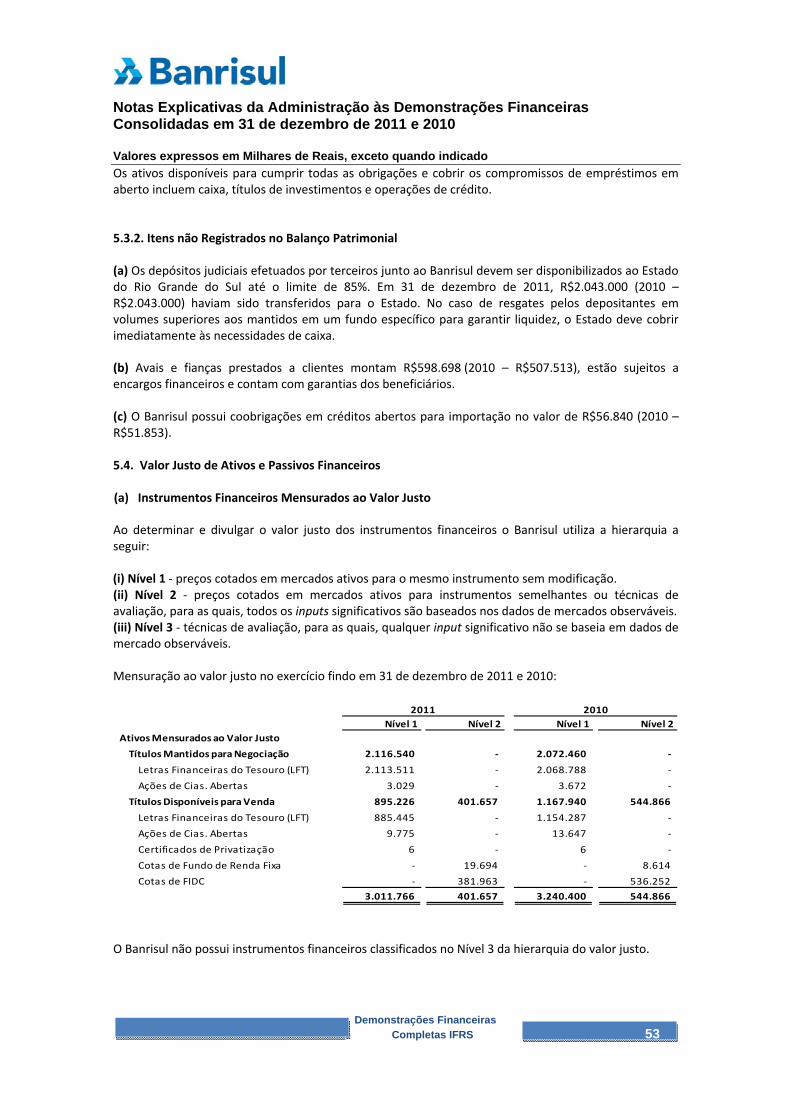

Citation preview

D e m o n s t ra ç õ e s

F i n a n c e i ra s

C o m p l e t a s e m

I F R SDezembro2 0 1 1

Relatório da Administração IFRS 2011

1

RELATÓRIO DA ADMINISTRAÇÃO IFRS 2011

SENHORES ACIONISTAS

Apresentamos o Relatório da Administração e as Demonstrações Financeiras Consolidadas do Banco do Estado do Rio

Grande do Sul, relativos ao exercício de 2011, de acordo com as normas do IFRS.

AMBIENTE ECONÔMICO

O cenário econômico internacional, ao longo de 2011,

caracterizou-se pelo aprofundamento da instabilidade

financeira global, face ao agravamento dos problemas

fiscais em economias maduras, ao crescimento do risco

inflacionário, especialmente, nas economias

emergentes, e à incerteza quanto à recuperação da

atividade econômica mundial. Nos EUA, o prolongado

impasse acerca da elevação do teto da dívida e

perspectivas desfavoráveis quanto à evolução da

economia levaram ao rebaixamento do rating da maior

economia do mundo. Na Europa, o desequilíbrio

orçamentário, a fragilidade do sistema bancário, o

elevado nível de desemprego e o baixo crescimento

econômico contribuíram para o aumento da aversão

global ao risco. O desfecho do impasse na Zona do Euro

permaneceu, portanto, no centro das atenções da

economia mundial, embora o cenário de incertezas

tenha gerado expressivo aumento da liquidez no

mercado financeiro global.

No Brasil, indicadores econômicos recentes são

indicativos do processo de desaceleração dos negócios

ocorrida ao longo de 2011. Contudo, diferentemente

dos EUA e da Europa, o cenário econômico doméstico

dá sinais de convergência para uma taxa de crescimento

mais ajustada à capacidade de longo prazo. Apesar da

perda de dinamismo do segmento industrial, sensível ao

contexto internacional, a atividade econômica brasileira

se manteve firme, sustentada pela estabilidade do

mercado de trabalho e pela evolução consistente do

crédito.

Por outro lado, a explosão dos preços das commodities

no mercado internacional, resultou em pressões

inflacionárias, administradas, na primeira metade de

2011, por meio de ajustes na política monetária, através

da elevação da Taxa Selic em 175 pontos-base no

período de janeiro a julho e de medidas de caráter

macroprudencial, editadas ao final de 2010, como a

elevação de depósitos compulsórios, de impostos sobre

operações financeiras e de aumento do requerimento

de capital para bancos.

Na segunda metade do ano, o aprofundamento das

incertezas da economia global levou ao afrouxamento

da política monetária doméstica, iniciando-se, em

agosto, um novo ciclo de ajuste da taxa básica,

mediante redução de 150 pontos-base, com vistas à

preservação de condições adequadas ao desempenho

da economia brasileira.

Acompanhando a dinâmica do restante do País, a

economia regional, principal contexto de atuação do

Banrisul, também registrou redução do ímpeto de

expansão. O cenário de desaceleração da atividade

industrial foi, contudo, minimizado pelo

comportamento favorável do segmento agropecuário,

que registrou safras recordes em 2011, e pelas vendas

do comércio varejista, sustentado pela solidez do

mercado de trabalho e dos rendimentos em elevação,

além da contribuição do setor exportador, beneficiado,

sobretudo, pela elevação dos preços das commodities.

Relatório da Administração IFRS 2011

2

EVENTOS RELEVANTES

JAN/2011 - AÇÕES DO BANRISUL INTEGRAM A

CARTEIRA DO NOVO ÍNDICE DE GOVERNANÇA

CORPORATIVA TRADE DA BM&FBOVESPA.

As ações preferenciais do Banrisul (BRSR6) passam a

fazer parte do indicador da BM&FBovespa (Bolsa de

Valores, Mercadorias e Futuros), o Índice de Governança

Corporativa Trade (IGCT). O índice analisa o

desempenho das ações emitidas por empresas que,

voluntariamente adotam padrões de governança

corporativa diferenciados.

MAR/2011 – BANRISUL E MASTERCARD FIRMAM

PARCERIA.

O Banrisul anunciou que será adquirente da bandeira

MasterCard. A Rede Banricompras realizará a captura de

transações dos cartões de crédito e débito das marcas

MasterCard, Maestro, Cirrus e Redeshop. O Banco

aderiu à estratégia comercial de inserção no mercado de

adquirência de cartões de crédito e débito com o

objetivo de ampliar as oportunidades de negócio.

MAIO/2011 BANRISUL É UMA DAS 50 MARCAS MAIS

VALIOSAS DO PAÍS.

O Banrisul faz parte do ranking “As 50 marcas mais

valiosas do Brasil”, e na categoria bancos tornou-se a

quarta instituição financeira de maior valor no País. A

marca Banrisul atingiu o valor de US$344 milhões, em

2010. A pesquisa foi elaborada pela revista Dinheiro

assessorada pela consultoria BrandAnalytics.

JULHO/2011 BANRISUL É UMA DAS 100 MAIORES

EMPRESAS DO PAÍS.

O Banrisul é uma das 100 maiores empresas de capital

aberto por valor de mercado do Brasil, segundo ranking

divulgado pela revista Exame, na edição especial

Melhores e Maiores de 2011. O estudo apontou que o

valor de mercado da Instituição alcançou R$7 bilhões,

em 2010, com crescimento de 11,50% em relação a

2009. No setor financeiro nacional, o Banrisul é

destaque entre os dez maiores bancos em volume de

lucro líquido e patrimônio líquido.

JUL/2011 - BANRISUL E REDE DE LOJAS QUERO-QUERO

FIRMAM PARCERIA.

O Banrisul e a Verde Administradora de Cartões de

Crédito (Verdecard), empresa do grupo Quero-Quero,

firmaram parceria para o acolhimento do cartão da

bandeira nos terminais de pagamento da rede

Banricompras.

OUT/2011 - BANRISUL E V ISA FIRMAM PARCERIA.

O Banrisul anunciou que passa a ser o mais novo

credenciador da bandeira VISA. A rede Banricompras

está autorizada a capturar transações dos cartões de

crédito, débito e pré-pago VISA. A iniciativa

proporcionará o incremento da rede própria do Banco,

proporcionando aos consumidores várias alternativas de

pagamento eletrônico.

DEZ/2011 - BANRISUL ADQUIRIU 49,9% DAS AÇÕES DA

BEM-V INDO PROMOTORA DE VENDAS E SERVIÇOS S.A.

O Banrisul adquiriu 49,9% das ações de emissão da

Bem-Vindo promotora de Vendas e Serviços S.A. A Bem-

Vindo explora o mercado de crédito consignado, em

suas 73 lojas distribuídas por todos os estados

brasileiros, com sede no Rio de Janeiro. O Banco

identificou a oportunidade de crescimento de negócios

que proporcione ganhos de escala, em conformidade

com a estratégia de alavancar canais de relacionamento

com clientes, aumentar carteira de crédito e expandir o

potencial de distribuição de produtos e serviços

financeiros em escala nacional. A MatoneInvest Holding

adquiriu o saldo restante das ações, tornando-se,

juntamente com o Banrisul, sócia da Bem-Vindo na

proporção do capital integralizado.

Relatório da Administração IFRS 2011

3

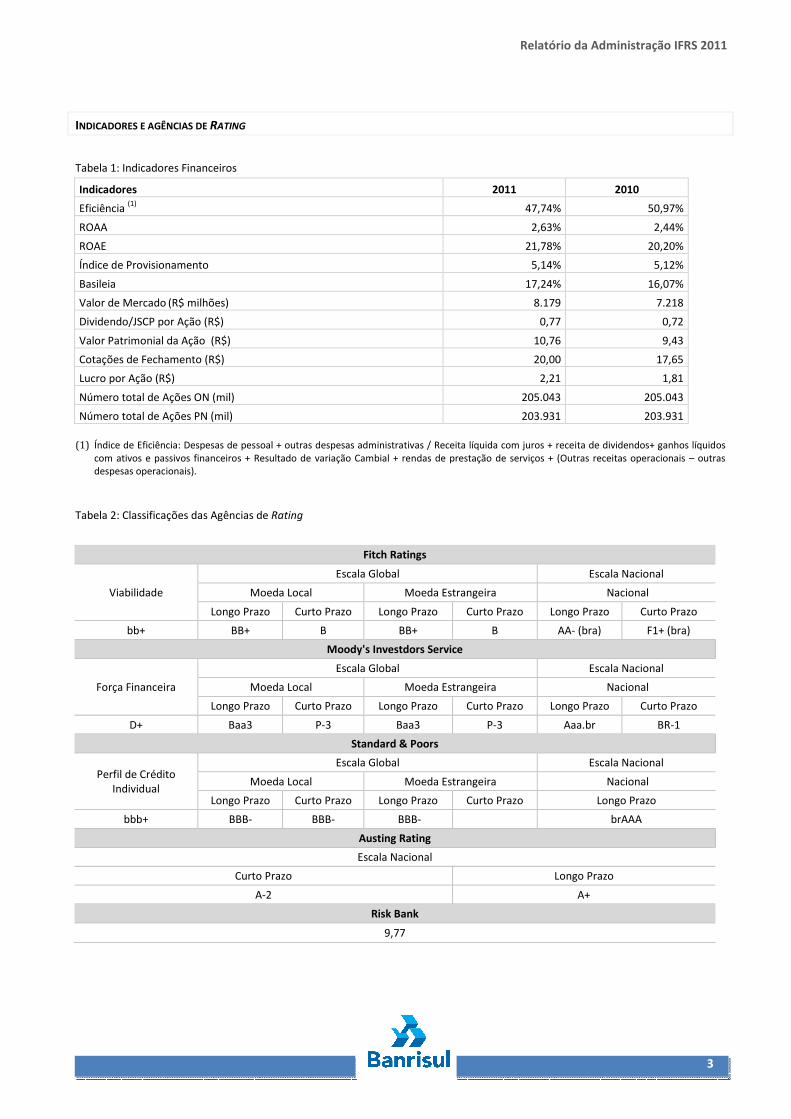

INDICADORES E AGÊNCIAS DE RATING

Tabela 1: Indicadores Financeiros

Indicadores 2011 2010

Eficiência (1)

47,74% 50,97%

ROAA 2,63% 2,44%

ROAE 21,78% 20,20%

Índice de Provisionamento 5,14% 5,12%

Basileia 17,24% 16,07%

Valor de Mercado (R$ milhões) 8.179 7.218

Dividendo/JSCP por Ação (R$) 0,77 0,72

Valor Patrimonial da Ação (R$) 10,76 9,43

Cotações de Fechamento (R$) 20,00 17,65

Lucro por Ação (R$) 2,21 1,81

Número total de Ações ON (mil) 205.043 205.043

Número total de Ações PN (mil) 203.931 203.931

(1) Índice de Eficiência: Despesas de pessoal + outras despesas administrativas / Receita líquida com juros + receita de dividendos+ ganhos líquidos

com ativos e passivos financeiros + Resultado de variação Cambial + rendas de prestação de serviços + (Outras receitas operacionais – outras despesas operacionais).

Tabela 2: Classificações das Agências de Rating

Fitch Ratings

Viabilidade

Escala Global Escala Nacional

Moeda Local Moeda Estrangeira Nacional

Longo Prazo Curto Prazo Longo Prazo Curto Prazo Longo Prazo Curto Prazo

bb+ BB+ B BB+ B AA- (bra) F1+ (bra)

Moody's Investdors Service

Força Financeira

Escala Global Escala Nacional

Moeda Local Moeda Estrangeira Nacional

Longo Prazo Curto Prazo Longo Prazo Curto Prazo Longo Prazo Curto Prazo

D+ Baa3 P-3 Baa3 P-3 Aaa.br BR-1

Standard & Poors

Perfil de Crédito Individual

Escala Global Escala Nacional

Moeda Local Moeda Estrangeira Nacional

Longo Prazo Curto Prazo Longo Prazo Curto Prazo Longo Prazo

bbb+ BBB- BBB- BBB- brAAA

Austing Rating

Escala Nacional

Curto Prazo Longo Prazo

A-2 A+

Risk Bank

9,77

Relatório da Administração IFRS 2011

4

DESEMPENHO FINANCEIRO

LUCRO L ÍQUIDO

O lucro líquido acumulado, em 2011, atingiu R$934

milhões, R$174 milhões ou 22,88% acima do valor

registrado no ano de 2010. Pode-se destacar o

aumento da receita líquida de juros e similares, em

R$462 milhões ou 17,28%, impulsionado pela

ampliação dos ativos de crédito, em R$3.360 milhões,

pelo crescimento da receita de prestação de serviços,

em R$57 milhões ou 8,53%, justificado pelo

crescimento orgânico das operações bancárias e os

ajustes de preços referenciados na política

monetária. O resultado foi impactado, em parte, pela

ampliação das despesas administrativas, em R$144

milhões ou 8,26%, influenciado pelo aumento do

número de funcionários acrescido do acordo coletivo,

e pelo avanço das despesas de provisão para

impairment, em R$110 milhões ou 22,92%,

consequência da evolução no volume da carteira de

empréstimos e adiantamento a clientes.

A receita líquida dos juros e similares foi influenciada,

diretamente, pela expansão das receitas com juros e

similares, em R$1.115 milhões, composta pelo

aumento nas rendas das aplicações financeiras, em

R$338 milhões, e nas rendas de empréstimos e

adiantamento, em R$816 milhões. As despesas de

juros e similares modificaram a receita líquida, em

R$653 milhões, em função do crescimento das

despesas de captação com clientes, em R$391

milhões e, das despesas com recursos de bancos, em

R$261 milhões.

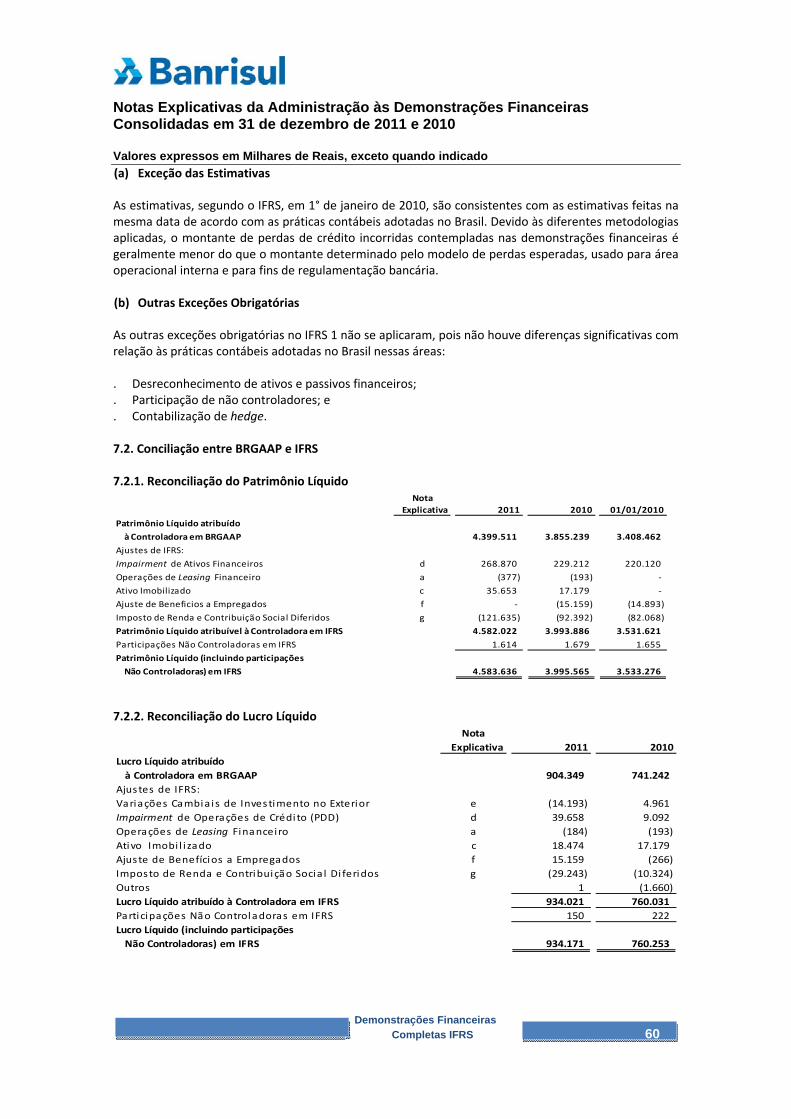

Para melhor compreensão da reconciliação entre o

resultado apurado pelas práticas contábeis brasileiras

(BRGAAP) versus padrão contábil internacional (IFRS),

são elencados os ajustes e suas justificativas:

(i) R$14 milhões no resultado de variação cambial em

transações no exterior, motivado por exigências da

IAS 21, que determina a criação de uma reserva

específica no patrimônio líquido, “Resultado

Abrangente Acumulado”, que registre os ganhos ou

perdas acumulados gerados na conversão de

dependências no exterior, diferentemente das

práticas adotada no Brasil, onde são registradas

diretamente no resultado;

(ii) R$40 milhões na provisão para impairment,

resultante da diferença de conceito no modelo de

mensuração de provisão para operações de crédito,

onde passa de “perda esperada”, baseada na análise

periódica da qualidade do cliente e dos setores de

atividade, na visão de BRGAAP, para “perda

incorrida”, que requer a identificação objetiva de

redução de valor como resultado de um ou mais

eventos ocorridos após o reconhecimento inicial do

ativo financeiro, de acordo com IFRS;

(iii) R$18 milhões das outras despesas

administrativas, em função das despesas de

depreciação e amortização, modificadas pela revisão

das vidas úteis dos bens do imobilizado, e das

despesas de operações de leasing, devido

reconhecimento de leasing financeiro, conforme

normas do IFRS;

(iv) R$ 15 milhões dos ajustes de benefícios a

empregados, decorrente dos efeitos provenientes das

avaliações de 2010 das despesas com plano de saúde,

odontológico e auxílio medicamento, compensadas

integralmente pelo resultado atuarial apurado em

2011, regras definidas pela IAS 19;

(v) R$29 milhões nas despesas com imposto de renda

e contribuição social, referentes ao reconhecimento

dos tributos diferidos incidentes sobre os ajustes de

reconciliação do IFRS.

Relatório da Administração IFRS 2011

5

Tabela 3: Demonstrativo de Resultado Pro Forma R$ milhões

2011 BR GAAP

Reconciliação 2011 IFRS 2010 IFRS ∆%

Receita Líquida com Juros 3.133 3.133 2.671 17,29%

Receita de Dividendos 2 2 3 -14,37%

Ganhos Líquidos com Ativos e Passivos Financeiros (1) (1) 56 -100,97%

Resultado de Variação Cambial de Transações no Exterior 101 (14) 87 24 264,90%

Receita de Prestação de Serviços 725 725 668 8,53%

Perdas com Ativos Financeiros (504) 40 (464) (344) 34,56%

Provisão para Impairment (630) 40 (590) (480) 22,92%

Recuperação de Crédito Baixado para prejuízo 126 126 136 -6,69%

Outras Receitas / Despesas Operacionais (2.146) 33 (2.113) (1.949) 8,43%

Despesas de Pessoal (1.163) (1.163) (1.016) 14,47%

Outras Despesas Administrativas (741) 18 (723) (726) -0,44%

Despesas Tributárias (232) (232) (204) 13,88%

Outras Receitas Operacionais 227 15 242 177 36,62%

Outras Despesas Operacionais (237) (237) (180) 31,69%

Resultado Antes dos Tributos sobre o Lucro 1.310 1.369 1.128 21,41%

Imposto de Renda e Contribuição Social sobre o Lucro (406) (29) (435) (367) 18,37%

Lucro Líquido do Exercício 904 30 934 760 22,88%

D ISTRIBUIÇÃO DE RESULTADOS

A política de remuneração do capital adotada pelo

Banrisul, descrita no estatuto social da empresa e

aprovada desde março de 2009, especifica um

percentual mínimo de 25% a ser pago aos acionistas a

título de dividendo mínimo obrigatório e um percentual

adicional de 15% como dividendos complementares,

totalizando a distribuição de 40% do lucro líquido

ajustado para os exercícios seguintes, que pode ser

pago na forma de juros sobre o capital Próprio, tratado

como despesa dedutível para fins de impostos e

contribuições.

O valor pago a título de juros sobre o capital próprio é

limitado à variação pro rata die da Taxa de Juros de

Longo Prazo (TJLP) e, seu pagamento é realizado

trimestralmente, segundo determinação do Conselho de

Administração.

A remuneração dos acionistas foi e continuará sendo

calculada e paga com base nos lucros apurados de

acordo com as práticas contábeis adotadas no Brasil

(BRGAAP).

Em 2011, a distribuição dos resultados alcançou R$344

milhões, composta por R$217 milhões na forma de juros

sobre o capital próprio, descontado do imposto de

renda retido na fonte, e R$127 milhões como

dividendos complementares.

Tabela 4: Distribuição do Resultado

R$ milhões

2011 2010 ∆%

Lucro Líquido do Exercício BR GAAP 904 741 22,00%

Reserva Legal (45) (37) 22,00%

Base de Cálculo dos Dividendos 859 704 22,00%

Dividendo Mínimo Obrigatório (25%) (215) (176) 22,00%

Dividendo Adicional (15%) (129) (106) 22,00%

Dividendos Totais (344) (282) 22,00%

Juro Sobre o Capital Próprio (1)

217 193 12,24%

Dividendos Pagos e Provisionados 127 89 43,38% (1) Valor líquido do Imposto de Renda.

Relatório da Administração IFRS 2011

6

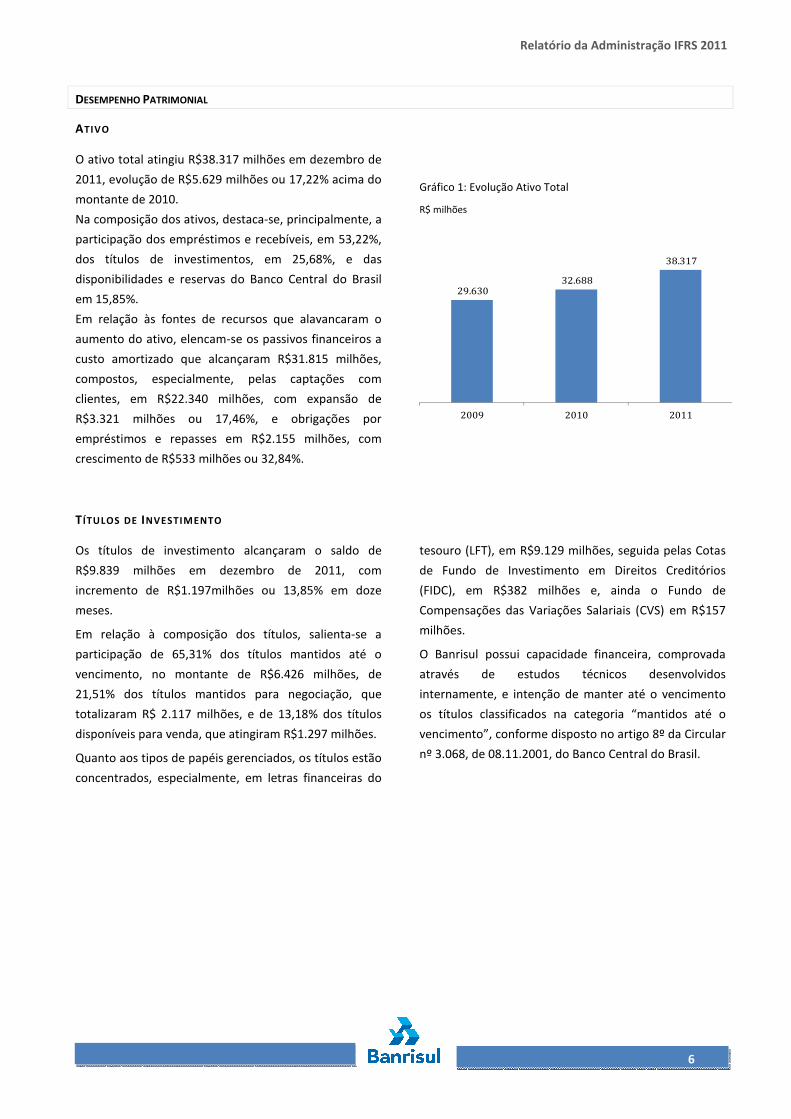

DESEMPENHO PATRIMONIAL

ATIVO

O ativo total atingiu R$38.317 milhões em dezembro de

2011, evolução de R$5.629 milhões ou 17,22% acima do

montante de 2010.

Na composição dos ativos, destaca-se, principalmente, a

participação dos empréstimos e recebíveis, em 53,22%,

dos títulos de investimentos, em 25,68%, e das

disponibilidades e reservas do Banco Central do Brasil

em 15,85%.

Em relação às fontes de recursos que alavancaram o

aumento do ativo, elencam-se os passivos financeiros a

custo amortizado que alcançaram R$31.815 milhões,

compostos, especialmente, pelas captações com

clientes, em R$22.340 milhões, com expansão de

R$3.321 milhões ou 17,46%, e obrigações por

empréstimos e repasses em R$2.155 milhões, com

crescimento de R$533 milhões ou 32,84%.

Gráfico 1: Evolução Ativo Total

R$ milhões

29.630 32.688

38.317

2009 2010 2011

T ÍTULOS DE INVESTIMENTO

Os títulos de investimento alcançaram o saldo de

R$9.839 milhões em dezembro de 2011, com

incremento de R$1.197milhões ou 13,85% em doze

meses.

Em relação à composição dos títulos, salienta-se a

participação de 65,31% dos títulos mantidos até o

vencimento, no montante de R$6.426 milhões, de

21,51% dos títulos mantidos para negociação, que

totalizaram R$ 2.117 milhões, e de 13,18% dos títulos

disponíveis para venda, que atingiram R$1.297 milhões.

Quanto aos tipos de papéis gerenciados, os títulos estão

concentrados, especialmente, em letras financeiras do

tesouro (LFT), em R$9.129 milhões, seguida pelas Cotas

de Fundo de Investimento em Direitos Creditórios

(FIDC), em R$382 milhões e, ainda o Fundo de

Compensações das Variações Salariais (CVS) em R$157

milhões.

O Banrisul possui capacidade financeira, comprovada

através de estudos técnicos desenvolvidos

internamente, e intenção de manter até o vencimento

os títulos classificados na categoria “mantidos até o

vencimento”, conforme disposto no artigo 8º da Circular

nº 3.068, de 08.11.2001, do Banco Central do Brasil.

Relatório da Administração IFRS 2011

7

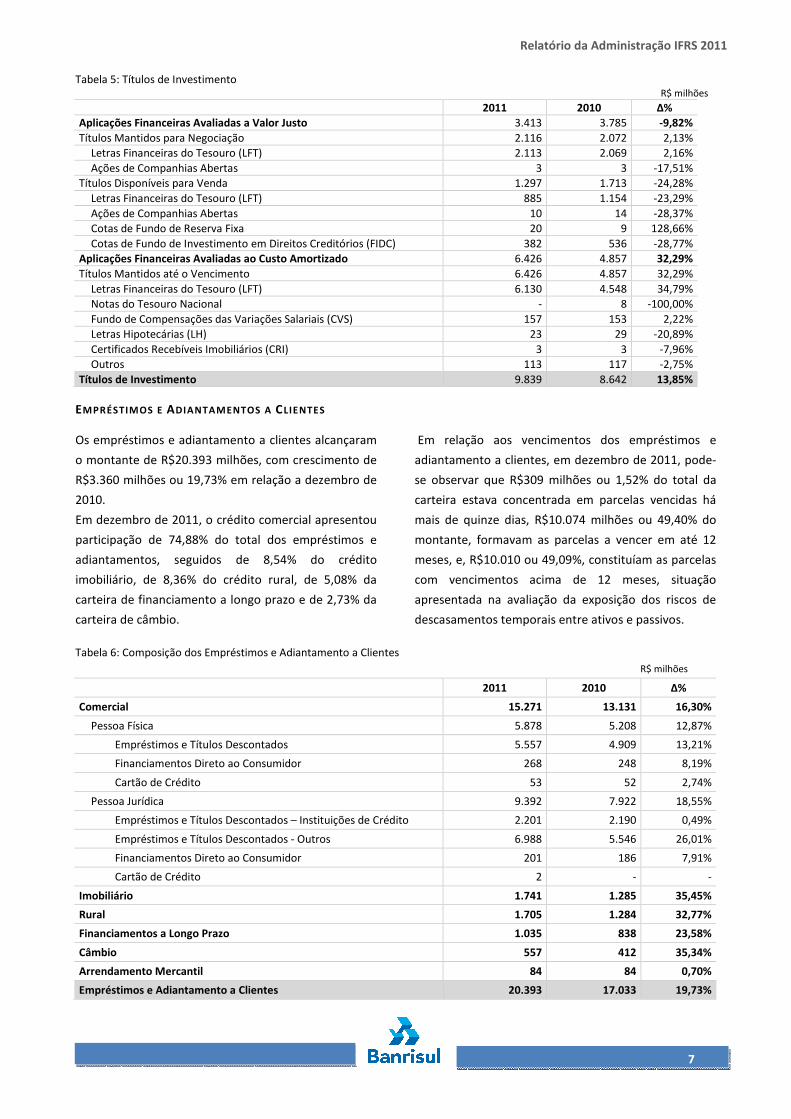

Tabela 5: Títulos de Investimento

R$ milhões

2011 2010 ∆%

Aplicações Financeiras Avaliadas a Valor Justo 3.413 3.785 -9,82%

Títulos Mantidos para Negociação 2.116 2.072 2,13%

Letras Financeiras do Tesouro (LFT) 2.113 2.069 2,16%

Ações de Companhias Abertas 3 3 -17,51%

Títulos Disponíveis para Venda 1.297 1.713 -24,28%

Letras Financeiras do Tesouro (LFT) 885 1.154 -23,29%

Ações de Companhias Abertas 10 14 -28,37%

Cotas de Fundo de Reserva Fixa 20 9 128,66%

Cotas de Fundo de Investimento em Direitos Creditórios (FIDC) 382 536 -28,77%

Aplicações Financeiras Avaliadas ao Custo Amortizado 6.426 4.857 32,29%

Títulos Mantidos até o Vencimento 6.426 4.857 32,29%

Letras Financeiras do Tesouro (LFT) 6.130 4.548 34,79%

Notas do Tesouro Nacional - 8 -100,00%

Fundo de Compensações das Variações Salariais (CVS) 157 153 2,22%

Letras Hipotecárias (LH) 23 29 -20,89%

Certificados Recebíveis Imobiliários (CRI) 3 3 -7,96%

Outros 113 117 -2,75%

Títulos de Investimento 9.839 8.642 13,85%

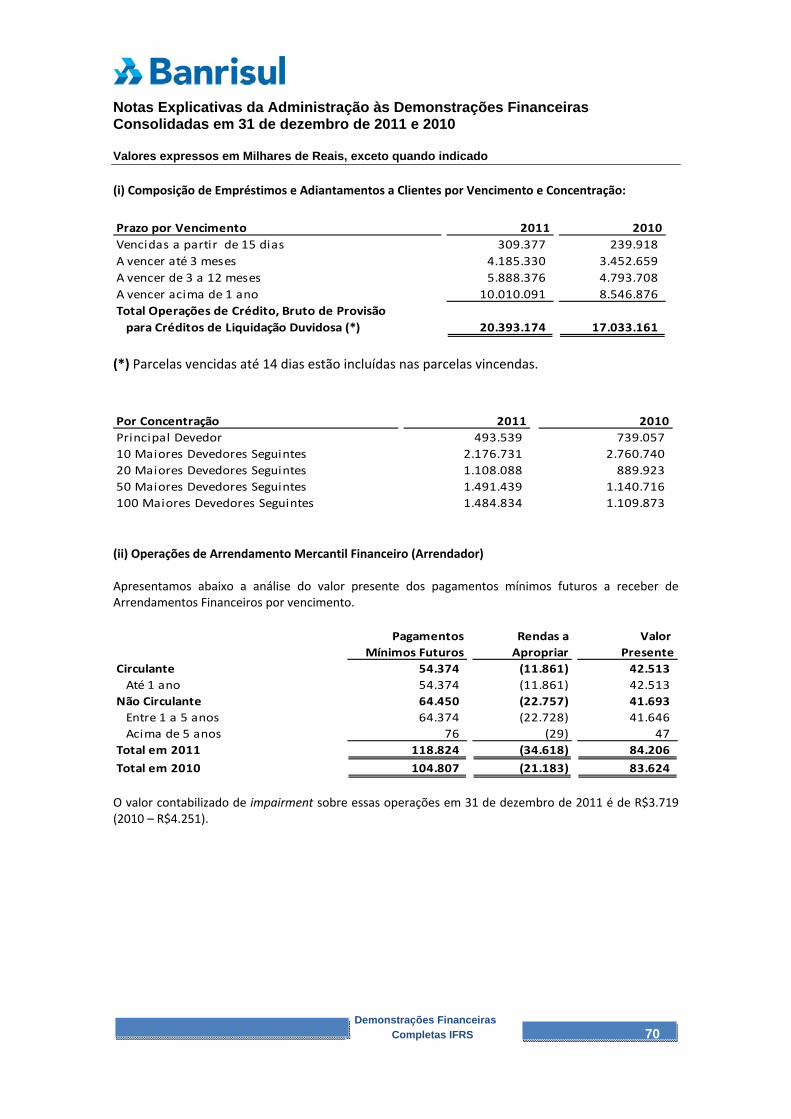

EMPRÉSTIMOS E ADIANTAMENTOS A CLIENTES

Os empréstimos e adiantamento a clientes alcançaram

o montante de R$20.393 milhões, com crescimento de

R$3.360 milhões ou 19,73% em relação a dezembro de

2010.

Em dezembro de 2011, o crédito comercial apresentou

participação de 74,88% do total dos empréstimos e

adiantamentos, seguidos de 8,54% do crédito

imobiliário, de 8,36% do crédito rural, de 5,08% da

carteira de financiamento a longo prazo e de 2,73% da

carteira de câmbio.

Em relação aos vencimentos dos empréstimos e

adiantamento a clientes, em dezembro de 2011, pode-

se observar que R$309 milhões ou 1,52% do total da

carteira estava concentrada em parcelas vencidas há

mais de quinze dias, R$10.074 milhões ou 49,40% do

montante, formavam as parcelas a vencer em até 12

meses, e, R$10.010 ou 49,09%, constituíam as parcelas

com vencimentos acima de 12 meses, situação

apresentada na avaliação da exposição dos riscos de

descasamentos temporais entre ativos e passivos.

Tabela 6: Composição dos Empréstimos e Adiantamento a Clientes

R$ milhões

2011 2010 ∆%

Comercial 15.271 13.131 16,30%

Pessoa Física 5.878 5.208 12,87%

Empréstimos e Títulos Descontados 5.557 4.909 13,21%

Financiamentos Direto ao Consumidor 268 248 8,19%

Cartão de Crédito 53 52 2,74%

Pessoa Jurídica 9.392 7.922 18,55%

Empréstimos e Títulos Descontados – Instituições de Crédito 2.201 2.190 0,49%

Empréstimos e Títulos Descontados - Outros 6.988 5.546 26,01%

Financiamentos Direto ao Consumidor 201 186 7,91%

Cartão de Crédito 2 - -

Imobiliário 1.741 1.285 35,45%

Rural 1.705 1.284 32,77%

Financiamentos a Longo Prazo 1.035 838 23,58%

Câmbio 557 412 35,34%

Arrendamento Mercantil 84 84 0,70%

Empréstimos e Adiantamento a Clientes 20.393 17.033 19,73%

Relatório da Administração IFRS 2011

8

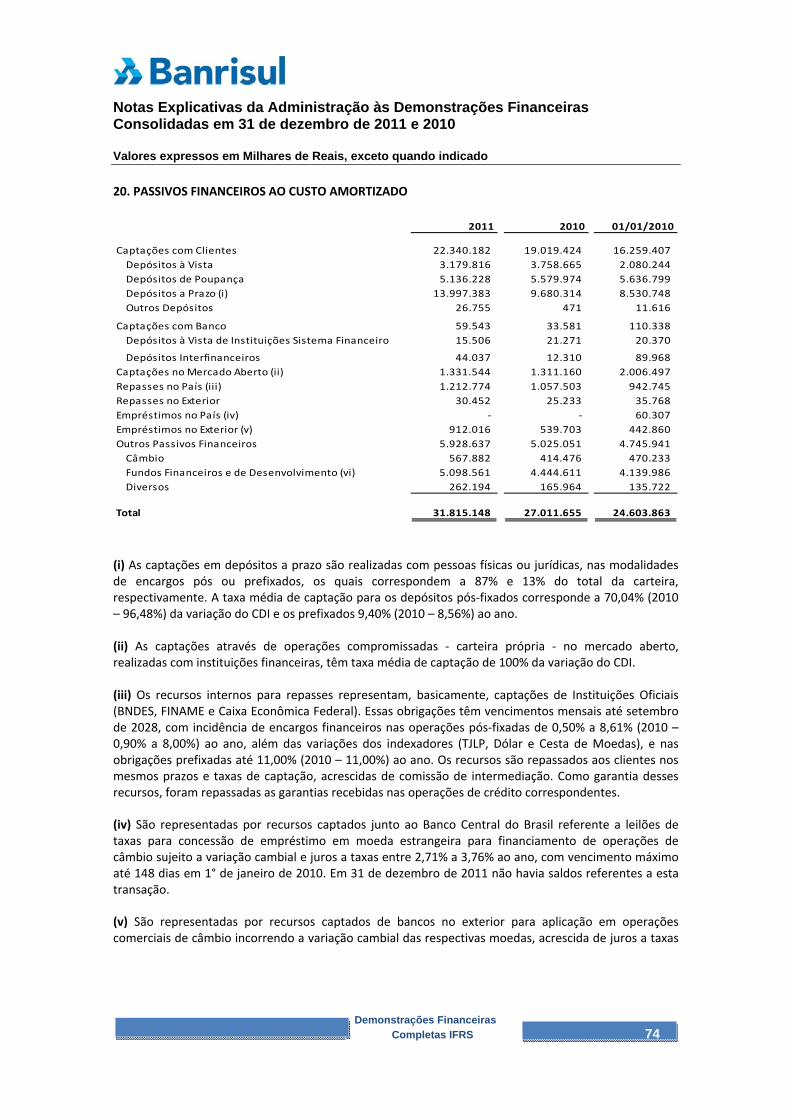

PASSIVOS F INANCEIROS AO CUSTO AMORTIZADO

Os passivos financeiros atingiram saldo de R$31.815

milhões, com expansão de R$4.803 milhões ou 17,78%

em relação ao ano anterior.

A captação de clientes alcançou R$22.340 milhões,

representando 70,22% do total, seguido pelos fundos

financeiros e de desenvolvimento, que totalizou

R$5.099 milhões, compondo 16,03% e, ainda a

captação no mercado aberto, que atingiu R$1.332

milhões, participando em 4,19% dos passivos

financeiros.

A estrutura de captação de passivos financeiros do

Banrisul é, principalmente, influenciada pela

pulverização de depósitos, centrada em certificados de

depósitos bancários (CDB) e depósitos de poupança, e

pelos fundos financeiros e de desenvolvimento,

recursos regulamentados pelas Leis 12.069/04 e

12.585/06 do Governo do Rio Grande do Sul, que

disciplinam a disponibilização ao Estado de até 85% do

saldo dos depósitos judiciais efetuados por terceiros no

Banco. O saldo remanescente é mantido depositado

para constituição de fundo de liquidez chamado

“Fundo de Reserva de Depósito Judiciais - FRDJ”,

constituindo-se em funding para operações ativas.

Tabela 7: Composição dos Passivos Financeiros

2011 2010 ∆%

Captações com Clientes 22.340 19.019 17,46%

Depósito à Vista 3.180 3.759 -15,40%

Depósito de Poupança 5.136 5.580 -7,95%

Depósito a Prazo 13.997 9.680 44,60%

Outros Depósitos 27 0 -

Captações com Bancos 60 34 77,31%

Captação no Mercado Aberto 1.332 1.311 1,55%

Repasses e Empréstimos no País 1.213 1.057 14,68%

Repasses e Empréstimos no Exterior 942 565 66,83%

Fundos Financeiros e de Desenvolvimento 5.099 4.445 14,71%

Outros Passivos Financeiros 830 580 43,01%

Passivos Financeiros ao Custo Amortizado 31.815 27.012 17,78%

PATRIMÔNIO L ÍQUIDO

O patrimônio atingiu R$4.584 milhões em dezembro de

2011, com evolução de R$588 milhões ou 14,72%, sobre

o montante de dezembro de 2010.

O patrimônio líquido foi influenciado positivamente pelo

lucro líquido do exercício, em R$934 milhões,

descontado, em parte, pela distribuição do resultado, em

2011, de R$344 milhões.

A rentabilidade sobre o patrimônio líquido médio, em

2011, atingiu 21,78%, 1,58 pp. acima do indicador

alcançando em 2010.

Gráfico 2: Evolução do Patrimônio Líquido

R$ milhões

3.533

3.996

4.584

2009 2010 2011

Relatório da Administração IFRS 2011

9

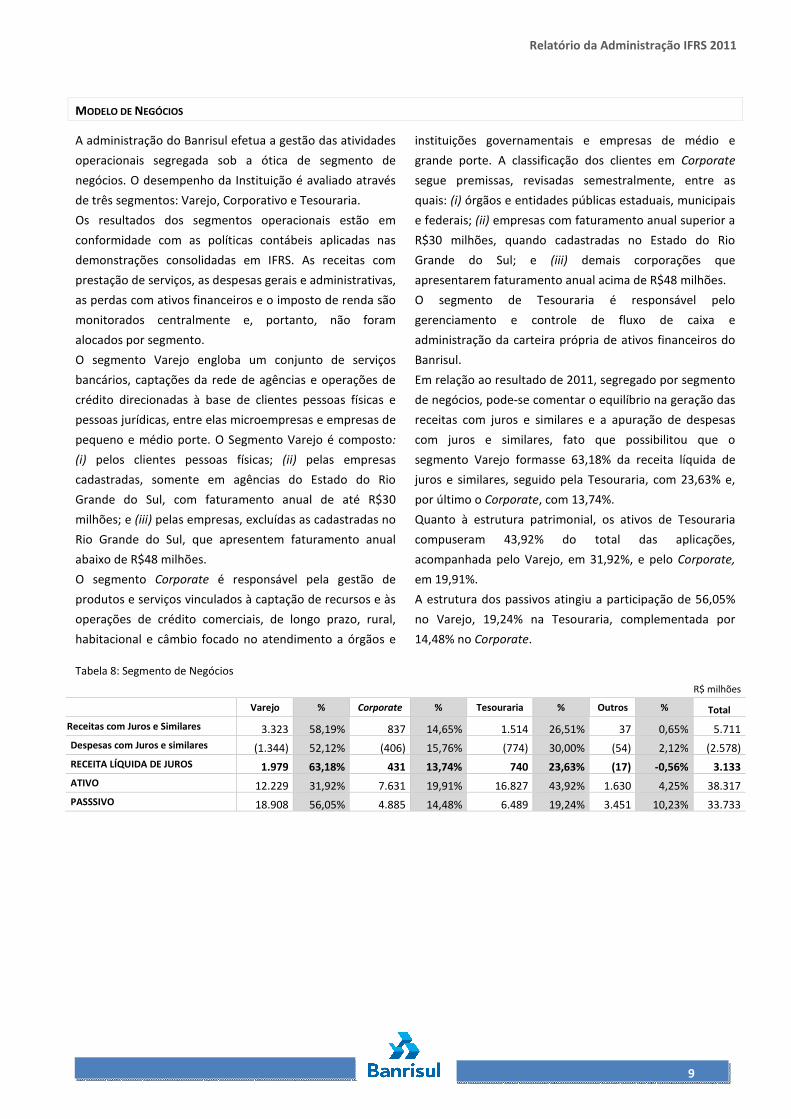

MODELO DE NEGÓCIOS

A administração do Banrisul efetua a gestão das atividades

operacionais segregada sob a ótica de segmento de

negócios. O desempenho da Instituição é avaliado através

de três segmentos: Varejo, Corporativo e Tesouraria.

Os resultados dos segmentos operacionais estão em

conformidade com as políticas contábeis aplicadas nas

demonstrações consolidadas em IFRS. As receitas com

prestação de serviços, as despesas gerais e administrativas,

as perdas com ativos financeiros e o imposto de renda são

monitorados centralmente e, portanto, não foram

alocados por segmento.

O segmento Varejo engloba um conjunto de serviços

bancários, captações da rede de agências e operações de

crédito direcionadas à base de clientes pessoas físicas e

pessoas jurídicas, entre elas microempresas e empresas de

pequeno e médio porte. O Segmento Varejo é composto:

(i) pelos clientes pessoas físicas; (ii) pelas empresas

cadastradas, somente em agências do Estado do Rio

Grande do Sul, com faturamento anual de até R$30

milhões; e (iii) pelas empresas, excluídas as cadastradas no

Rio Grande do Sul, que apresentem faturamento anual

abaixo de R$48 milhões.

O segmento Corporate é responsável pela gestão de

produtos e serviços vinculados à captação de recursos e às

operações de crédito comerciais, de longo prazo, rural,

habitacional e câmbio focado no atendimento a órgãos e

instituições governamentais e empresas de médio e

grande porte. A classificação dos clientes em Corporate

segue premissas, revisadas semestralmente, entre as

quais: (i) órgãos e entidades públicas estaduais, municipais

e federais; (ii) empresas com faturamento anual superior a

R$30 milhões, quando cadastradas no Estado do Rio

Grande do Sul; e (iii) demais corporações que

apresentarem faturamento anual acima de R$48 milhões.

O segmento de Tesouraria é responsável pelo

gerenciamento e controle de fluxo de caixa e

administração da carteira própria de ativos financeiros do

Banrisul.

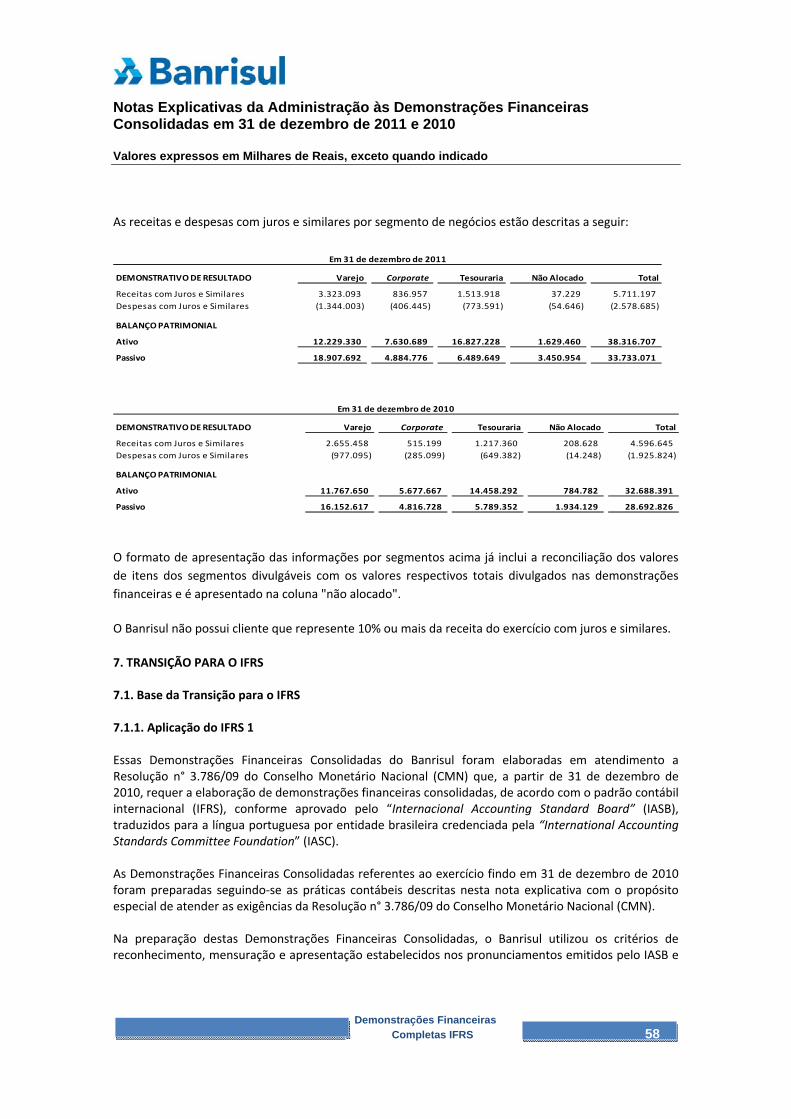

Em relação ao resultado de 2011, segregado por segmento

de negócios, pode-se comentar o equilíbrio na geração das

receitas com juros e similares e a apuração de despesas

com juros e similares, fato que possibilitou que o

segmento Varejo formasse 63,18% da receita líquida de

juros e similares, seguido pela Tesouraria, com 23,63% e,

por último o Corporate, com 13,74%.

Quanto à estrutura patrimonial, os ativos de Tesouraria

compuseram 43,92% do total das aplicações,

acompanhada pelo Varejo, em 31,92%, e pelo Corporate,

em 19,91%.

A estrutura dos passivos atingiu a participação de 56,05%

no Varejo, 19,24% na Tesouraria, complementada por

14,48% no Corporate.

Tabela 8: Segmento de Negócios

R$ milhões

Varejo % Corporate % Tesouraria % Outros % Total

Receitas com Juros e Similares 3.323 58,19% 837 14,65% 1.514 26,51% 37 0,65% 5.711

Despesas com Juros e similares (1.344) 52,12% (406) 15,76% (774) 30,00% (54) 2,12% (2.578)

RECEITA LÍQUIDA DE JUROS 1.979 63,18% 431 13,74% 740 23,63% (17) -0,56% 3.133

ATIVO 12.229 31,92% 7.631 19,91% 16.827 43,92% 1.630 4,25% 38.317

PASSSIVO 18.908 56,05% 4.885 14,48% 6.489 19,24% 3.451 10,23% 33.733

Relatório da Administração IFRS 2011

10

GOVERNANÇA CORPORATIVA

O Banrisul atende integralmente os requisitos do Nível

1 de Governança Corporativa da BM&FBovespa S.A.,

conferindo-lhe maior transparência, equidade e

adequada prestação de contas, reforçando a

credibilidade e o interesse de investidores e clientes.

As práticas de governança corporativa tornam-se

importantes, sobretudo, em momentos de mudanças

administrativas, como o ocorrido ao longo do primeiro

semestre deste ano, sem que alterações significativas

na gestão do Banrisul fossem observadas, reforçando

seu papel de empresa de capital aberto, de controle

estatal, orientada ao mercado.

A participação dos Conselhos de Administração e Fiscal

na estrutura de tomada de decisão, o modelo de

gestão focado na lucratividade e na qualidade das

operações e a criação de políticas de governança

corporativa conferem ao Banrisul solidez e

reconhecimento, refletidos no desempenho adequado

ao de sua área de atuação.

De acordo com a Instrução n.º 381 da Comissão de

Valores Mobiliários, o Banrisul informa que a empresa

Ernst & Young Terco Auditores Independentes S/S,

contratada em 2011 por meio do processo licitatório

(Concorrência 97/2010), estabelecido pela Lei nº

8.666 /93, que institui normas para licitações e

contratos da Administração Pública, prestou serviços

exclusivamente relacionados à auditoria externa no

ano de 2011.

CONTROLES INTERNOS E COMPLIANCE

A estrutura de controles internos do Banrisul é

sustentada mediante o estabelecimento de políticas

que assegurem a disseminação da cultura e a

efetividade do sistema de controles em todos os níveis

de negócio, mantendo-o alinhado aos objetivos

estratégicos do Banco.

A política de controles internos foi instituída com a

finalidade de disseminar a cultura de controles,

assegurando a observância dos parâmetros,

procedimentos e padrões estabelecidos pela legislação

e autoridades fiscalizadoras, especialmente o Banco

Central do Brasil.

O Banrisul, através do Compliance, busca assegurar a

adequação, o fortalecimento e funcionamento dos

controles internos, procurando mitigar os riscos de

acordo com a complexidade de seus negócios, bem

como disseminar a cultura de controles para garantir o

cumprimento de leis e regulamentos estabelecidos

pelos órgãos reguladores.

A alta administração institui os objetivos relativos às

atividades de controle e promove padrões éticos de

forma a enfatizar aos funcionários a importância dos

controles internos e o papel de cada um no processo.

Visando a maior efetividade dessas diretrizes, foi

criada, além do Comitê de Gestão de Controles

Internos, a Diretoria de Controle e Risco, que tem como

responsabilidade o acompanhamento da

implementação de metodologias e procedimentos

relacionados ao monitoramento e à avaliação de

controles e riscos corporativos.

A área responsável pelos controles possui, entre outras

atribuições, a de reportar à alta administração a

situação qualitativa do sistema de controles internos,

monitorando fatores que possam afetar adversamente

os objetivos da Instituição e assegurando que os itens

requeridos pelos órgãos reguladores sejam atendidos

pelas diversas áreas do Banco.

Em atendimento à Resolução nº 2.554/98,

semestralmente, são preparados Relatórios de

Controles Internos com informações das ações

conduzidas com foco em controle. As informações são

estruturadas conforme os cinco elementos

padronizados pelo COSO – Committee of Sponsoring

Organizations: Supervisão Gerencial e Cultura de

Controle; Identificação e Avaliação de Riscos;

Atividades de Controle e Segregação de Funções;

Informação e Comunicação; Monitoramento de

Atividades e Correção de Deficiências. O documento e

seus anexos são submetidos à Diretoria e Conselho de

Administração, para avaliação e diagnóstico quanto à

efetividade do sistema de controles internos da

Organização, permanecendo à disposição do Banco

Central.

Relatório da Administração IFRS 2011

11

Comitês

O Banrisul possui quinze órgãos com funções auxiliares da Diretoria, denominados:

a) Comitê de Gestão Bancária

b) Comitê de Gestão Administrativa

c) Comitê de Gestão Comercial

d) Comitê de Gestão de Controles Internos

e) Comitê de Gestão de Marketing

f) Comitê de Gestão de Pessoas

g) Comitê de Gestão de Tecnologia de Informação

h) Comitê de Gestão Econômica

i) Comitê de Gestão Socioambiental

j) Comitê de Cartões e Adquirência

k) Comitê de Crédito

l) Comitê de Investimentos

m) Comitê de Precificação de Ativos

n) Comitê de Riscos Corporativos

o) Comitê de Tesouraria

Cada Comitê possui no mínimo quatro e no máximo

doze integrantes.

Serão membros dos Comitês os empregados titulares

de Superintendência de Unidade, Superintendência de

Assessoria e o Controller, nomeados pela própria

Diretoria, e, por sua designação, Administradores das

Sociedades de que participe com 50% (cinquenta por

cento) ou mais do capital social

Compete ao Coordenador do Comitê ou do Grupo

convocar e presidir as reuniões do órgão respectivo.

Observada a regulamentação baixada pela Diretoria,

compete a cada Comitê opinar sobre os assuntos

pertinentes à sua área respectiva, submetendo-os,

após, à deliberação da Diretoria. Poderá a Diretoria

fixar alçada aos Comitês, no limite da qual terão poder

deliberativo. Os Coordenadores dos Comitês e dos

Grupos, quando houver, serão de nomeação da

Diretoria e terão representação participativa em

reuniões mensais da Diretoria.

GESTÃO DE R ISCOS

A estratégia de revisão e melhoria de processos do

Banrisul inclui como objetivos prioritários aperfeiçoar e

introduzir mecanismos de gestão de riscos

corporativos.

A Instituição procura alinhar a gestão de riscos aos

padrões recomendados pelo Comitê de Basiléia,

adotando as melhores práticas de mercado para

maximizar a rentabilidade e garantir a melhor

combinação possível de aplicações em ativos e uso de

capital requerido. São processos contínuos nesse

escopo, o aprimoramento sistemático de políticas de

risco, sistemas de controles internos e normas de

segurança integradas aos objetivos estratégicos e

mercadológicos do Banrisul.

A descrição detalhada da estrutura de gestão de riscos

está disponibilizada no site

http://www.banrisul.com.br, na rota: “Relações com

Investidores/Governança/Corporativa/Geren- ciamento

de Riscos/Estrutura de Gerenciamento de Risco de

Crédito”.

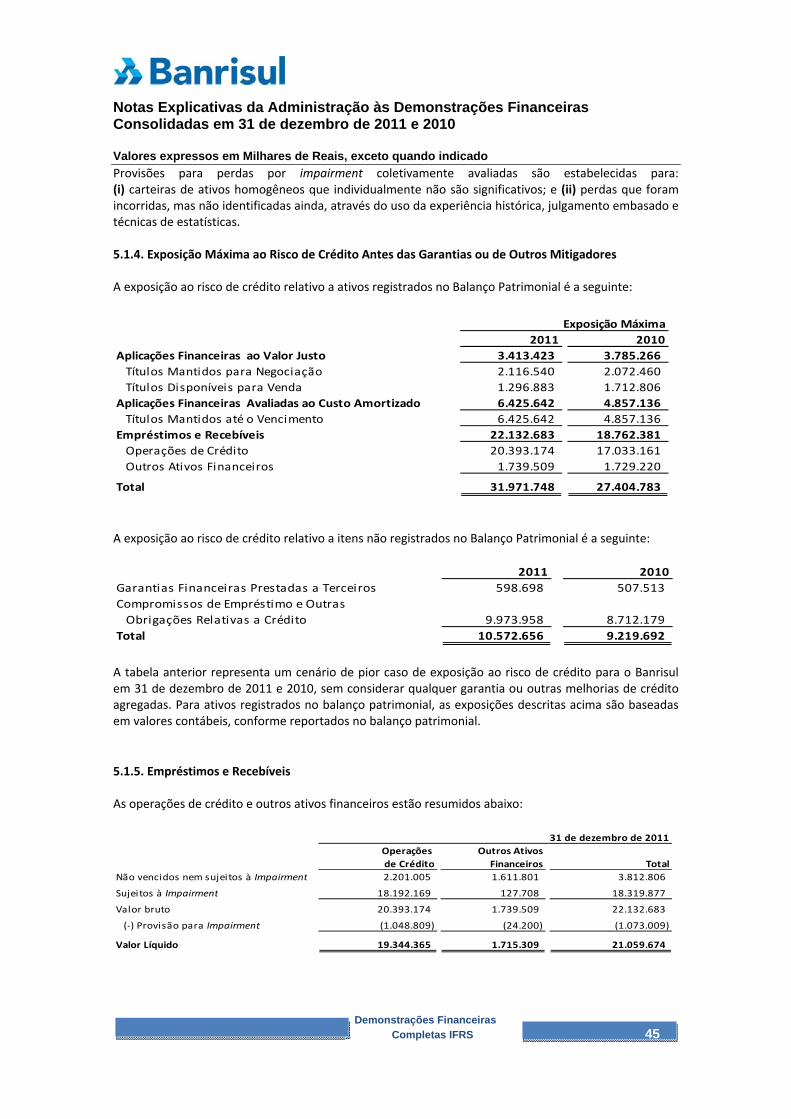

R ISCO DE CRÉDITO

A política institucional de gerenciamento do risco de

crédito do Banrisul tem como objetivos identificar,

mensurar, controlar e mitigar a exposição ao risco de

crédito no âmbito de portfólio; atuar de forma a

consolidar a cultura das melhores práticas de

gerenciamento do risco de crédito; aperfeiçoar

continuamente a gestão do risco de crédito em todas

as modalidades de ativos; garantir níveis adequados de

Relatório da Administração IFRS 2011

12

risco e evitar perdas não previstas; garantir a isenção e

a segregação de função no processo de gerenciamento

de risco de crédito.

A estrutura de avaliação de risco de crédito do Banco

está alicerçada no princípio de decisão técnica

colegiada, sendo definidas alçadas de concessão de

crédito correspondentes aos níveis decisórios, que

abrangem desde a extensa rede de agências, em suas

diversas categorias de porte, até as esferas diretivas e

seus Comitês de Crédito e Gestão de Riscos da Direção-

Geral, Diretoria Executiva e Conselho de Administração.

No processo de identificação, avaliação e

monitoramento do risco de crédito, o Banrisul adota

duas posturas: (i) para o segmento Varejo, segue os

modelos de escoragem (Credit Score e Behaviour

Score), definindo créditos pré-aprovados, baseados em

classificações de riscos previstas nos modelos

estatísticos, com análises semestrais de aderência

pelos Comitês de Gestão e Diretoria; (ii) para o

segmento Corporate, adota estudos técnicos efetuados

pela área interna de análise de riscos, que avalia as

empresas sob o prisma financeiro, de gestão,

mercadológico e produtivo, observando os cenários

econômicos, a partir da análise da situação econômica

das empresas nesses ambientes.

Para todos os segmentos de clientes são realizadas

análises dos indicadores de atraso, pendência, volume

de concessão, em diversas granularidades e

agrupamentos, possibilitando o gerenciamento dessas

exposições por produto, classificação de risco,

concentração de crédito e agência.

Em relação à gestão da Carteira Adquirida, a Instituição

adota como parâmetro de aquisição, no máximo, 20%

do valor correspondente à sua carteira de crédito e,

ainda, considera como limitador para cada instituição

cedente o montante de 25% do seu capital de

referência, efetuando para tal processo a

correspondente análise da capacidade econômico-

financeira da instituição cedente.

As operações de crédito, contempladas ou não nos

modelos de escoragem, são classificadas em ordem

crescente de risco, contemplando aspectos em relação

ao devedor e seus garantidores e em relação à

operação, conforme determinação da Resolução n.º

2.682/99, enfatizando a qualidade de crédito por

perdas esperadas. Em contraste, as provisões para

perda por impairment, exigidas pelo IAS 39, são

baseadas em perdas que tenham sido incorridas à data

do balanço patrimonial, através modelo de perdas

incorridas.

Pode-se afirmar que a gestão da exposição ao risco de

crédito do Banrisul caracteriza-se pela postura seletiva

e conservadora da Instituição, seguindo estratégias

definidas pela alta administração e áreas técnicas da

corporação.

R ISCO DE MERCADO

A Política de Gerenciamento de Risco de Mercado do

Banrisul tem como objetivo definir o conjunto de

princípios, diretrizes e estratégias, metodologias,

limites e responsabilidades aplicáveis no controle das

exposições da carteira de negociação (trading) e

carteira de não negociação (banking). No intuito de

assegurar as melhores práticas de gerenciamento de

risco de mercado A Instituição cumpre as exigências de

normativos do regulador quanto à alocação de capital

regulatório e monitoramento do consumo de capital.

A carteira trading compreende as operações em

instrumentos financeiros detidos com intenção de

negociação, destinados para revenda, obtenção de

benefícios da flutuação dos preços ou realização de

arbitragem. A carteira banking compreende todas as

operações da Instituição não classificadas na carteira

de negociação, sem intenção de venda, ou seja,

carteira de crédito, carteira de títulos mantidos até o

vencimento, captação de depósito a prazo, depósito de

poupança e demais operações mantidas até o

vencimento.

Em relação ao controle de risco de mercado, o Banco

adota um sistema de decisão colegiada, para facilitar a

sua adequação às normas de controles estabelecidas

na Resolução do Conselho Monetário Nacional (CMN) e

normativos do Banco Central do Brasil (BCB), que

dispõem sobre o controle do Risco de Mercado. As

decisões estratégicas do Banco, relativas ao Risco de

Mercado, envolvem todas as unidades de negócios,

sendo discutidas em Comitês e submetidas à Diretoria

e ao Conselho de Administração.

O Banrisul monitora o risco de mercado das suas

operações por meio da utilização de metodologias

como o Value at Risk (VaR) e pela realização de análise

Relatório da Administração IFRS 2011

13

de sensibilidade das carteiras. O VaR é utilizado para a

mensuração do risco das operações classificadas na

carteira banking e nas operações da carteira trading

com fator de risco em taxa prefixada.

Nas operações referenciadas em cupom de moedas,

índice de preços e taxa de juros o modelo utilizado é o

maturity ladder.

A análise de sensibilidade é realizada trimestralmente

com o objetivo de mensurar o impacto das oscilações

de mercado sobre as carteiras da Instituição por meio

da aplicação de cenários específicos para cada fator de

risco.

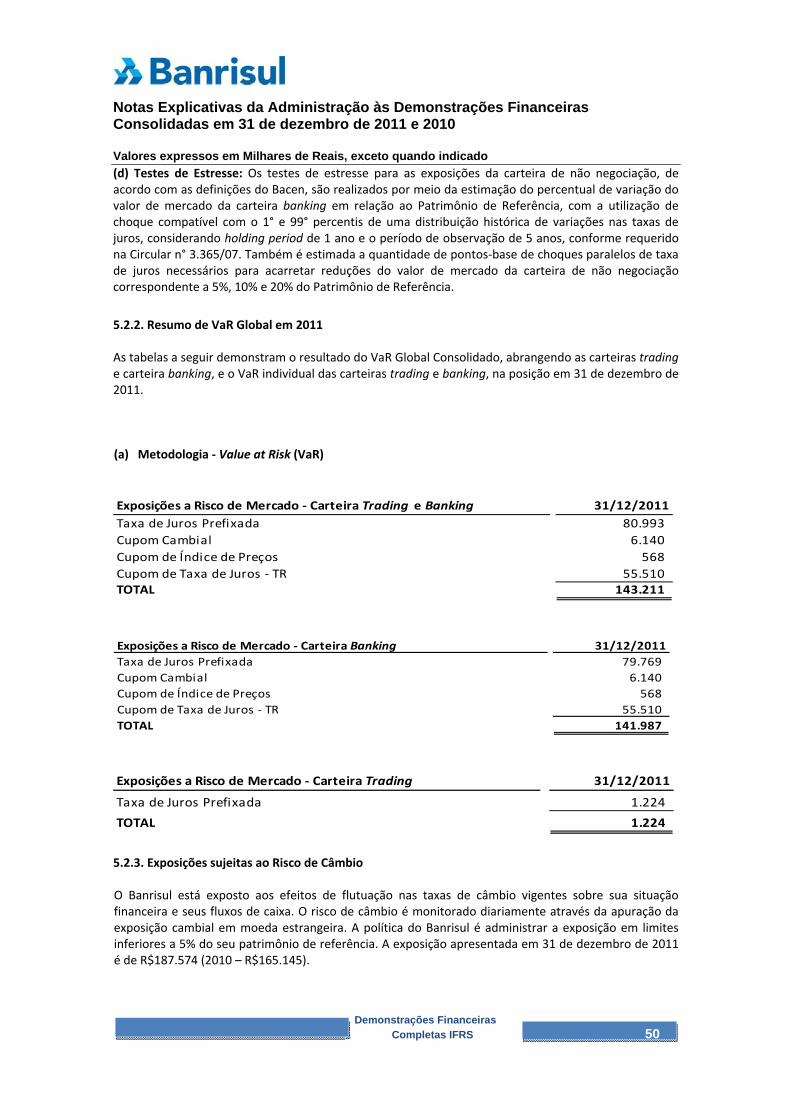

Os testes de estresse para as exposições da carteira de

não negociação, são realizados por meio da estimação

do percentual de variação do valor de mercado da

carteira banking em relação ao Patrimônio de

Referência, com a utilização de choques compatíveis

com o 1º e 99º percentis de uma distribuição histórica

de variações nas taxas de juros. Também é estimada a

quantidade de pontos-base de choques paralelos de

taxa de juros necessários para acarretar reduções do

valor de mercado da carteira de não negociação

correspondente a 5%, 10% e 20% do Patrimônio de

Referência.

Cabe destacar que o Banrisul possui processos de

gestão contínuos e ininterruptos que procuram através

do dinamismo de mercado, mitigar os riscos

associados, com as estratégias definidas pela alta

Administração. Em casos de alerta, ações proativas são

tomadas para minimizar possíveis impactos negativos,

maximizando a relação entre o risco versus retorno.

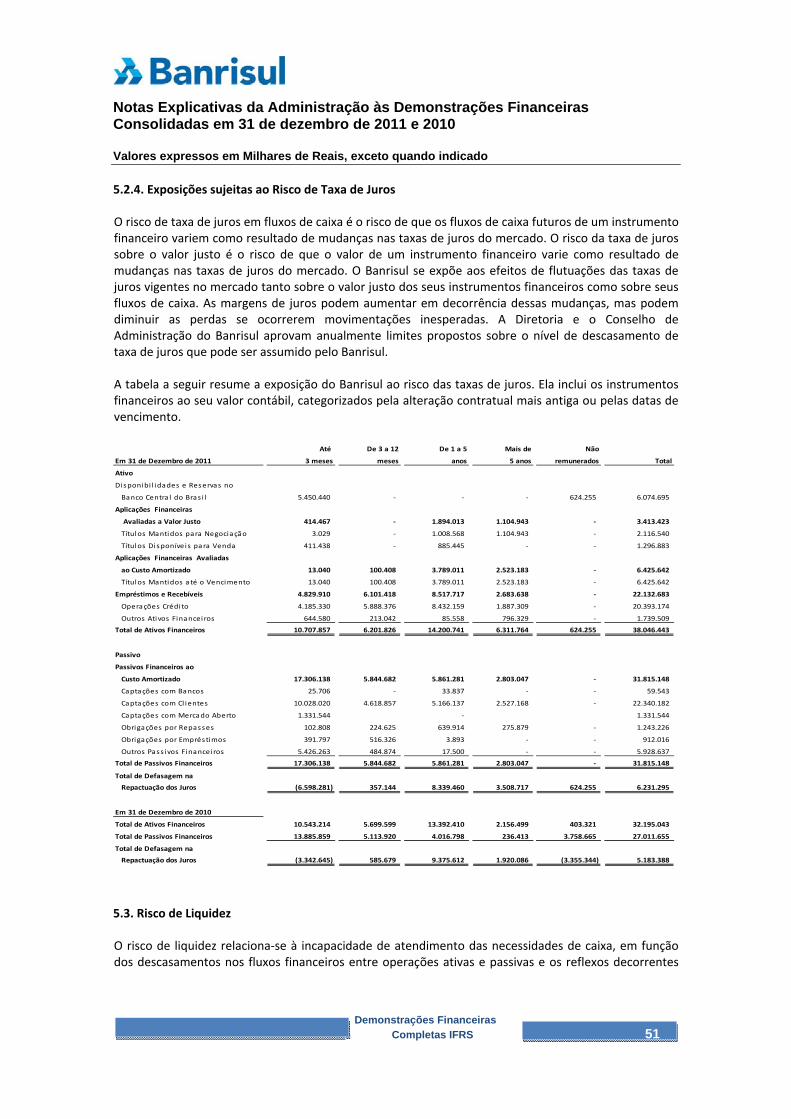

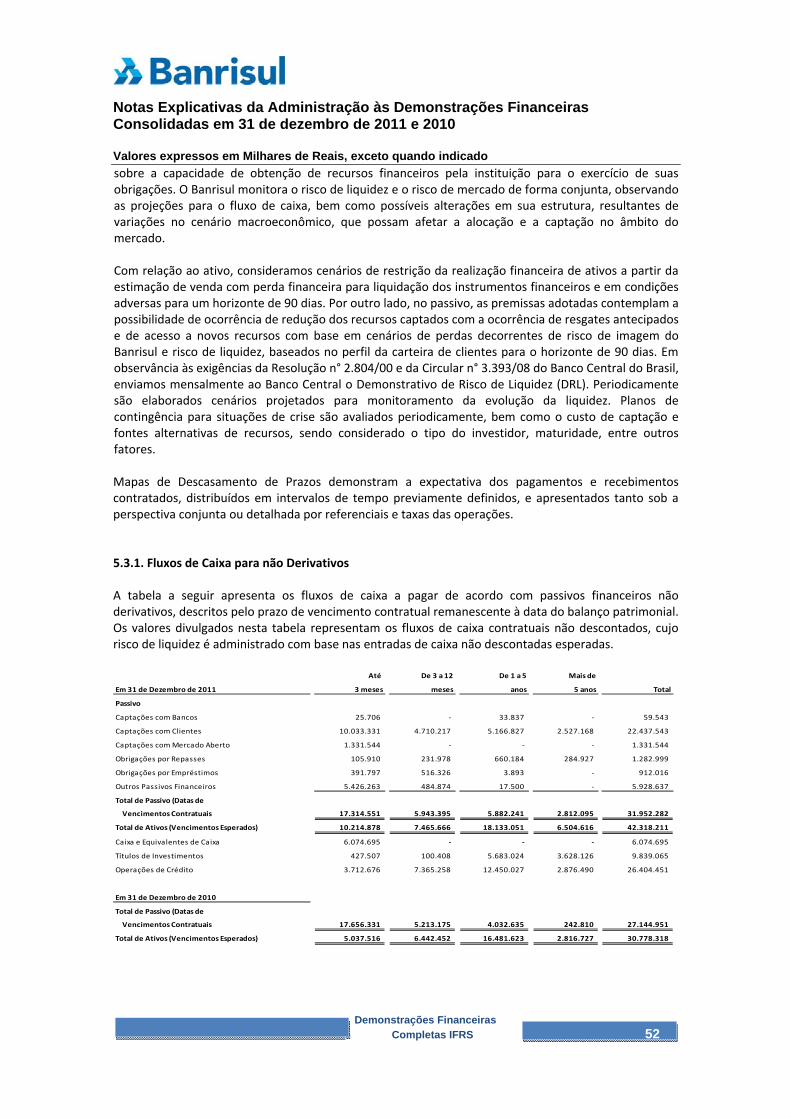

R ISCO DE L IQUIDEZ

O risco de liquidez do Banrisul é gerenciado através da

análise da projeção do fluxo de caixa, contemplando

diferentes cenários de mercado. Nas posições de ativos,

são consideradas a evolução da carteira de crédito e de

liquidação dos instrumentos financeiros. Para os

passivos, as premissas adotadas incluem a possibilidade

de resgates antecipados e também de rolagem das

captações menor do que o previsto.

Em busca das melhores práticas adotadas pelo sistema

financeiro e aderência às recomendações do Comitê da

Basileia, o Banrisul estabelece limites operacionais para

o risco de liquidez consistente com as estratégias de

negócios do Banco, para os instrumentos financeiros e

demais exposições, cujos cumprimentos dos parâmetros

de grandeza são analisados regularmente pelos Comitês

de Riscos Corporativos e de Gestão Bancária e,

submetidos a instâncias diretivas, visando a garantir sua

operacionalidade de forma eficaz pelos gestores.

A gestão da liquidez encontra-se centralizada na

Tesouraria e tem como objetivo manter um nível

satisfatório de disponibilidades para fazer face às

necessidades financeiras no curto, médio e longo prazo,

tanto em cenário normal como em cenário de crise, com

adoção de ações corretivas, caso necessário.

A Instituição mantém seus controles sob o ponto de

vista prudencial, calculados segundo as regras, da

Resolução nº 2.804/00, do Conselho Monetário

Nacional e da Circular 3.393/07, do Banco Central do

Brasil, que estabelecem acompanhamento condizente

com as posições assumidas no mercado financeiro, de

modo a evidenciar o risco de liquidez decorrente dessas

exposições. Para monitorar esses resultados, são

elaborados o fluxo de caixa diário, mapas das posições

das carteiras, mapas de descasamentos de prazos e

moedas, mapa duration das operações, dentre outros.

No âmbito de contingência de liquidez, a Instituição tem

como objetivo identificar antecipadamente e minimizar

eventuais crises e seus potenciais efeitos na

continuidade dos negócios. Os parâmetros utilizados

para a identificação das situações de crises consistem

numa gama de responsabilidades e de procedimentos a

serem seguidos de modo a garantir a estabilidade do

nível de liquidez requerido na posição diária.

Relatório da Administração IFRS 2011

14

R ISCO OPERACIONAL

Em atendimento à Resolução nº 3.380/06, o Banrisul

implementou a estrutura de gerenciamento do risco

operacional, composta de políticas, métodos, processos,

sistemas e responsabilidades, estando capacitada a

identificar, avaliar, monitorar, controlar e mitigar o risco

operacional.

A política de gestão do risco operacional tem como

objetivo prover o Banrisul de parâmetros, modelos e

métodos para a identificação, avaliação, monitoramento,

controle e mitigação de riscos operacionais e a

divulgação interna e externa dos níveis de exposição do

Banrisul ao risco operacional. Visa, assim, manter a

confiança em todos os níveis do negócio, com a redução

da exposição a riscos e de perdas efetivas.

A metodologia adotada pelo Banco, fundamentada nas

melhores práticas de mercado, em normas

internacionais, nas recomendações do Novo Acordo de

Capitais – Basileia II, e na regulamentação do BACEN,

prevê a identificação e o tratamento dos riscos

operacionais por meio do mapeamento de seus

processos mais relevantes.

As análises qualitativas de risco operacional são

realizadas por meio da técnica RCSA (Risk and Control

Self-Assessment), a qual se baseia na aplicação de

questionários junto a gestores, para autoavaliação. As

informações coletadas geram a Matriz de Risco

Operacional do Banrisul. O resultado da análise é

encaminhado aos gestores com o objetivo de gerar

planos de ação mitigadores do risco operacional.

No que se refere à análise quantitativa, está em processo

de estruturação a Base de Dados de Perdas do Banrisul.

Em 2011, a consultoria PWC, contratada através de

processo licitatório, trabalhou junto ao Banrisul

realizando análise de aderência à legislação e melhoria

dos processos de gerenciamento de riscos na Instituição.

Para o monitoramento e controle dos processos de risco

operacional, são realizados ciclos periódicos de avaliação

de riscos, submetendo os resultados das análises e os

planos de mitigação à alta administração para

deliberação.

A estrutura de gerenciamento de riscos operacionais

prevê a existência de plano de contingência, contendo as

estratégias a serem adotadas para assegurar condições

de continuidade das atividades e para limitar graves

perdas decorrentes de risco operacional.

REDE DE ATENDIMENTO

Em 2011, a Rede de Atendimento Banrisul atingiu 1.278

pontos, distribuídos em 442 agências (401 no Rio Grande

do Sul, 25 em Santa Catarina, 14 nos demais estados

brasileiros, 1 em Nova Iorque e 1 em Grand Cayman),

275 Postos de Atendimento Bancário e 561 Pontos de

Atendimento Eletrônico.

O foco de expansão da rede de atendimento está na

Região Sul do País. O projeto prevê a abertura de 35

agências em municípios já assistidos pelos serviços do

Banco, 21 novas casas em municípios desassistidos e a

transformação de 48 postos de atendimento em

agências, mediante modelo de atendimento diferenciado

através de casas de menor porte no Rio Grande do Sul,

além da abertura de 07 novas agências no Estado Santa

Catarina, totalizando 111 unidades.

Relatório da Administração IFRS 2011

15

GESTÃO DE PESSOAS

Em 2011, o Banrisul contou com um quadro de 10.225

colaboradores e 1.845 estagiários. No período, foram

realizados 1.934 cursos de aperfeiçoamento, com 11.616

participações. Para isso, o Banco investiu R$12 milhões

direcionados a programas de graduação, programas de

pós-graduação, cursos de idiomas e cursos de certificações

e atualizações técnicas.

A Instituição pretende implementar programas contínuos

que favoreçam as boas relações no trabalho, saúde e

segurança dos funcionários. Em busca desse objetivo, ao

longo de 2011, investiu na capacitação dos colaboradores,

efetuou pesquisas de clima organizacional, aprimorou a

comunicação corporativa e incentivou a atividade física e o

lazer.

O planejamento estratégico da Empresa foi elaborado com

a colaboração de toda a equipe. Através de encontros com

os colaboradores, foi debatido a atuação do Banco para os

próximos anos. Mais de 4,5 mil funcionários participaram

das reuniões de discussões dos objetivos traçados para o

planejamento estratégico. No mês de agosto o quadro de

funcionários participou de uma pesquisa sobre o clima

organizacional da empresa. Na pesquisa, foram apuradas

as percepções dos empregados nas relações interpessoais

e de ambiente de trabalho como um todo. A análise serve

para identificar os pontos que propiciam o

desenvolvimento e o bem estar dos colaboradores e

também os pontos críticos.

ESTRATÉGIA

O projeto estratégico em execução no Banrisul está

referenciado em quatro pilares: (i) qualificação do

atendimento aos clientes, abrangendo a modernização e

padronização da rede de agências e a capacitação contínua

dos empregados; (ii) excelência na gestão de custos

administrativos; (iii) manutenção de investimentos em

tecnologia e inovação e (iv) expansão da escala de

negócios, através do incremento da carteira de crédito, da

oferta de produtos financeiros e da ampliação dos pontos

de atendimento.

A opção pela estratégia de crescimento posta em prática

alcança seus primeiros resultados em 2011. A Rede

Comercial Banricompras registrou mais de 100 mil pontos

ao final do ano, e cresceu não apenas em

estabelecimentos credenciados, mas também como rede

de adquirência de outras bandeiras. Ao longo de 2011,

foram firmadas parcerias com as bandeiras Visa,

MasterCard e VerdeCard, além de convênio com o sistema

SafetyPay para compras internacionais no website

Amazon.com. O fortalecimento da Rede Banricompras

contribui para a execução da estratégia de

desconcentração regional e de sustentação do crescimento

do Banco.

Nessa mesma linha, outra iniciativa empreendida pelo

Banrisul foi a compra de 49,9% da rede de distribuição da

Bem-Vindo Promotora de Vendas e Serviços, empresa

especializada na originação de créditos consignados do

INSS e a servidores públicos federais, estaduais e

municipais, conveniados em suas 73 lojas, distribuídos por

vários estados do Brasil. A operação, realizada em parceria

com a MatoneInvest Holding, é parte do movimento

estratégico concebido para alavancar canais de

relacionamento com clientes, aumentar a carteira de

crédito e expandir o potencial de distribuição de produtos

e serviços financeiros em escala nacional.

E, como resultado dos esforços realizados em 2011, o

Banrisul, pela primeira vez em seus 83 anos, foi

classificado, no início de 2012, como Investment Grade

pelas agências Moody’s Investors Service e Standard &

Poor‘s Ratings Services. O início de 2012 marca também a

implementação de operação de captação externa, no

montante de R$900 milhões, recursos que viabilizam o

crescimento da carteira de crédito projetado para os

próximos anos.

RELATÓRIO DOS AUDITORES INDEPENDENTES

Aos Diretores e Acionistas do Banco do Estado do Rio Grande do Sul S.A.

Examinamos as demonstrações fin anceiras consolidadas do Banco d o Estado do Rio Grande do Sul S.A . e sua s controladas (“Instituição”), que com preendem o balanço patrimonial consolidado em 31 de dezembro d e 2011 e a s respectivas demonstrações consolidadas do resultado, do resultado abrangente, das mutações do patrimônio líquid o e dos f luxos de ca ixa para o exercício findo n aquela data, assim como o resumo das principa is práticas contábeis e demais notas explicativas.

Responsabilidade da Administração sobre as Demonstrações Financeiras Consolidadas

A Administração da In stituição é responsável pela elabo ração e ad equada apresentação dessas demonstrações f inanceiras consolidadas de acordo com as normas internacionais de relatório fin anceiro (IF RS) e pelos controles internos qu e ela deter minou como necessários para permitir a elabora ção de de monstrações finance iras conso lidadas livres de distorçã o relevante, independentemente se causada por fraude ou erro.

Responsabilidade dos Auditores Independentes

Nossa responsabilidade é a de expressar uma opinião so bre essas demonstrações financeiras consolidadas com base em nossa auditoria, con duzida de acordo com as normas brasileira s e internacionais de auditor ia. Essas normas requerem o cumprimento de e xigências éticas pelos auditores e que a auditoria seja planejada e executada com o objetivo de obter segurança razoável d e que a s demonstrações finan ceiras co nsolidadas estã o livres de distor ção relevante.

Uma auditoria envolve a execução de procedimentos selecionados para obtenção de evidência a respeito dos valores e divulgações apresentados nas demonstrações financeira s consolidadas. Os procedimentos selecionados dependem do julgamento do auditor, incluindo a avaliação d os riscos d e distorção relevant e nas demonstrações f inanceiras consolidadas, independentemente se causada po r fraude ou erro. Nessa avaliação de riscos, o auditor considera os controles internos relevantes para a elabora ção e a a dequada apresentação das demonstrações finance iras conso lidadas da Inst ituição para planejar os procedimentos de auditoria que são apropriados nas circunstância s, mas não para expressar uma opinião sobre a eficácia d os controle s internos da Instituição. Uma auditoria inclui t ambém a a valiação da adequação das práticas contábeis u tilizadas e a razoabilidade das estimativas contábeis feitas pela Administração, be m co mo a avaliação da apresentação das demonstrações financeira s consolidadas tomadas em conjunto.

Acreditamos que a evidência de au ditoria obtid a é suficien te e apropriada para fundamentar nossa opinião.

Opinião

Em nossa opinião, a s demonstrações finan ceiras con solidadas referid as acima a presentam adequadamente, em t odos os aspectos relevantes, a posição patrimonial e financeira consolidada do Banco do Estado do Rio Gra nde do Sul S.A. e suas controlada s em 31 de dezembro de 2011, o d esempenho consolidado de suas operações e os seus f luxos de caixa consolidados para o exercício f indo naquela da ta, de acordo com as n ormas internacionais de relatório financeiro (IFRS) emitidas pelo “International Accounting Standard Board - IASB”.

2

Outros assuntos

Auditoria dos Valores Correspondentes ao Exercício Anterior

Conforme descrito na Nota 7.1.1., os valores corresp ondentes a o exercício de 2010, originalmente elaborados pela administração p ara atendimento de opção permitida em 201 0 pelo Banco Central do Brasil - BACEN e consideradas para propósito especial em atendimento ao processo de converg ências às n ormas internacionais d e relatório financeiro (IF RS), foram anteriormente auditado s por outr os auditore s independ entes que emitiram opinião, sem ressalvas, com data de 28 de abril de 2011.

Os referidos valores corresponde ntes, audita dos por out ros auditore s, estão incluídos na s demonstrações finan ceiras do exer cício atual, para fins co mparação e atendimento às IFRS emitidas pelo International Accounting Standards Board (IASB).

Demonstrações Financeiras Individuais e Consolidadas

O Banco do Estado do Rio Grande do Sul S.A. elaborou um conjunto completo de demonstrações finance iras individ uais e con solidadas p ara o exercício findo em 31 de dezembro de 2011 de acordo com as prática s contábeis adotadas no Brasil a plicáveis às instituições autorizadas a funcionar pel o Banco Central do Brasil, apresentadas separadamente, sobre as quais emitimos rela tório de auditoria inde pendente separado, não contendo nenhuma modificação, datado de 07 de fevereiro de 2012.

Porto Alegre, 28 de março de 2012 ERNST & YOUNG TERCO Auditores Independentes S.S. CRC 2SP-015.199/O-6/F-RS Fernando Radaich de Medeiros Contador CRC 1SP-217.532/O-6/S-RS

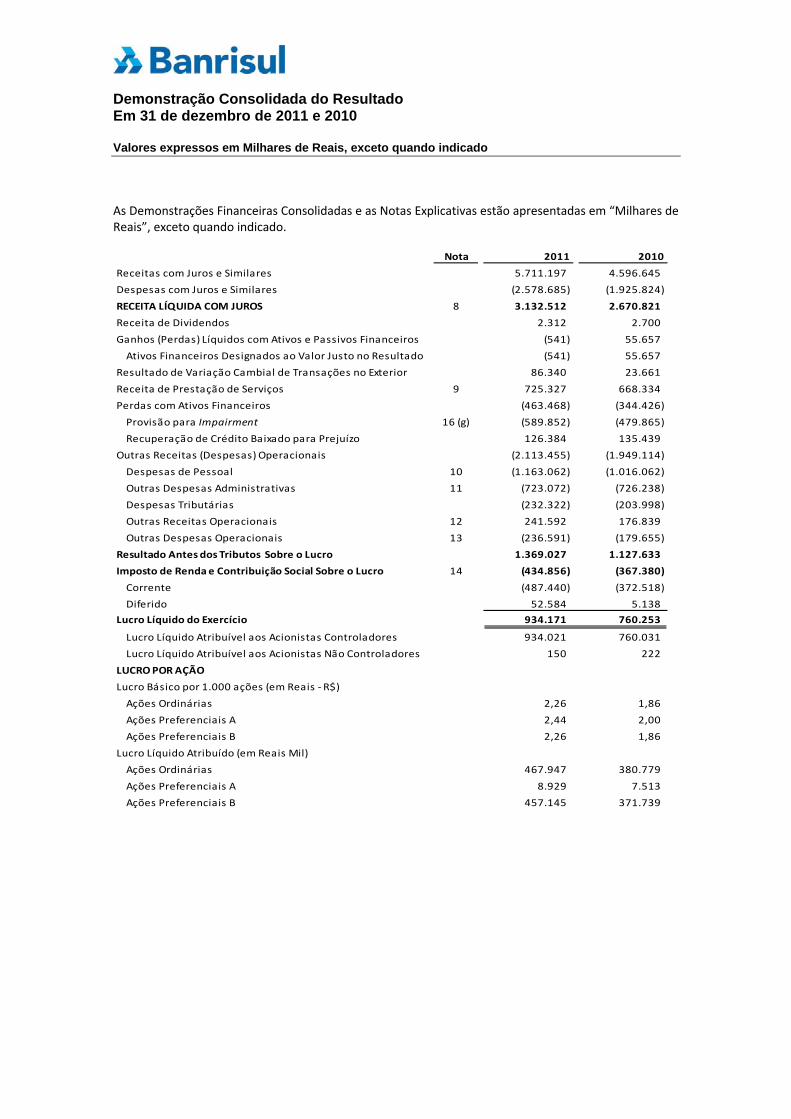

Demonstração Consolidada do Resultado Em 31 de dezembro de 2011 e 2010 Valores expressos em Milhares de Reais, exceto quando indicado As Demonstrações Financeiras Consolidadas e as Notas Explicativas estão apresentadas em “Milhares de Reais”, exceto quando indicado.

Nota 2011 2010Receitas com Juros e Similares 5.711.197 4.596.645 Despesas com Juros e Similares (2.578.685) (1.925.824) RECEITA LÍQUIDA COM JUROS 8 3.132.512 2.670.821 Receita de Dividendos 2.312 2.700 Ganhos (Perdas) Líquidos com Ativos e Passivos Financeiros (541) 55.657

Ativos Financeiros Designados ao Valor Justo no Resultado (541) 55.657 Resultado de Variação Cambial de Transações no Exterior 86.340 23.661 Receita de Prestação de Serviços 9 725.327 668.334 Perdas com Ativos Financeiros (463.468) (344.426)

Provisão para Impairment 16 (g) (589.852) (479.865) Recuperação de Crédito Baixado para Prejuízo 126.384 135.439

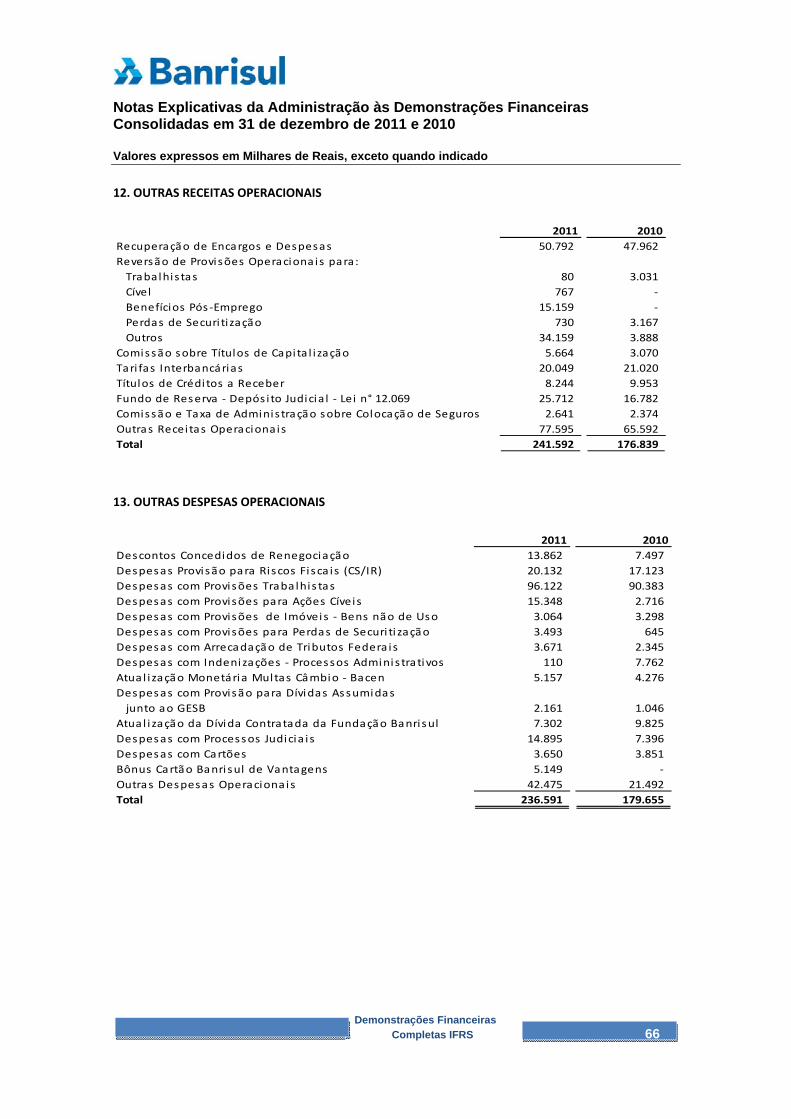

Outras Receitas (Despesas) Operacionais (2.113.455) (1.949.114) Despesas de Pessoal 10 (1.163.062) (1.016.062) Outras Despesas Administrativas 11 (723.072) (726.238) Despesas Tributárias (232.322) (203.998) Outras Receitas Operacionais 12 241.592 176.839 Outras Despesas Operacionais 13 (236.591) (179.655)

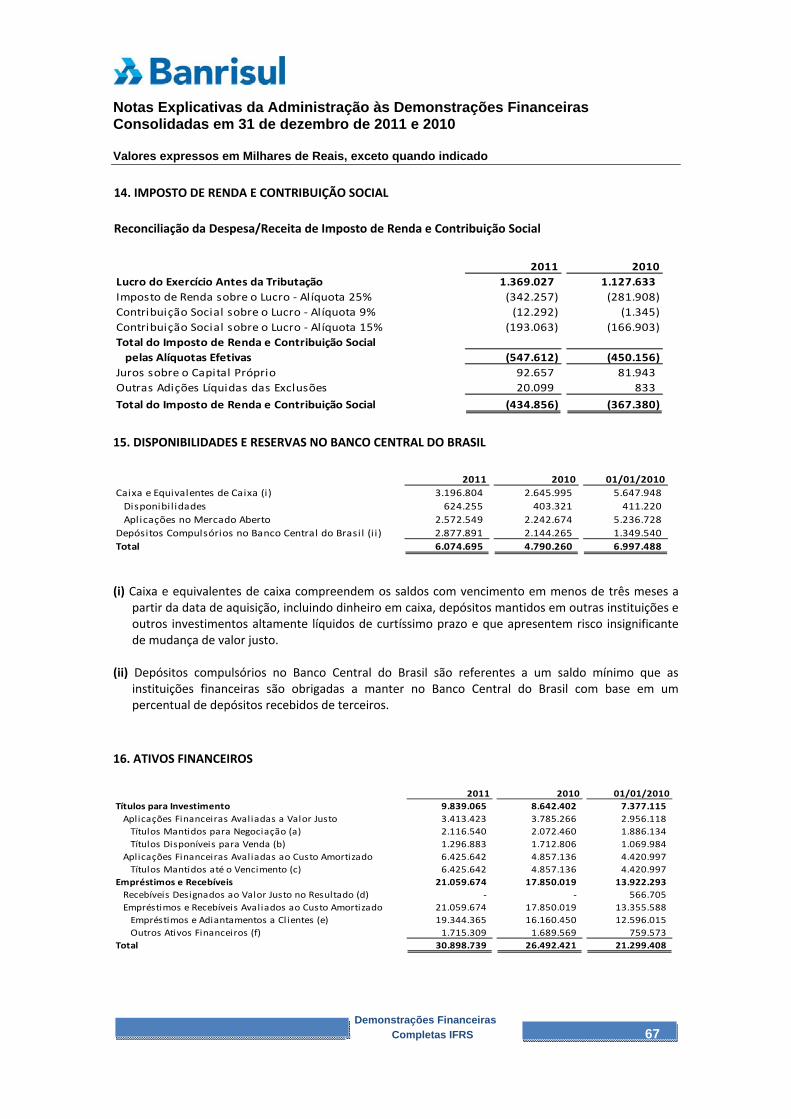

Resultado Antes dos Tributos Sobre o Lucro 1.369.027 1.127.633 Imposto de Renda e Contribuição Social Sobre o Lucro 14 (434.856) (367.380)

Corrente (487.440) (372.518) Diferido 52.584 5.138

Lucro Líquido do Exercício 934.171 760.253

Lucro Líquido Atribuível aos Acionistas Controladores 934.021 760.031 Lucro Líquido Atribuível aos Acionistas Não Controladores 150 222

LUCRO POR AÇÃOLucro Básico por 1.000 ações (em Reais - R$)

Ações Ordinárias 2,26 1,86 Ações Preferenciais A 2,44 2,00 Ações Preferenciais B 2,26 1,86

Lucro Líquido Atribuído (em Reais Mil)Ações Ordinárias 467.947 380.779 Ações Preferenciais A 8.929 7.513 Ações Preferenciais B 457.145 371.739

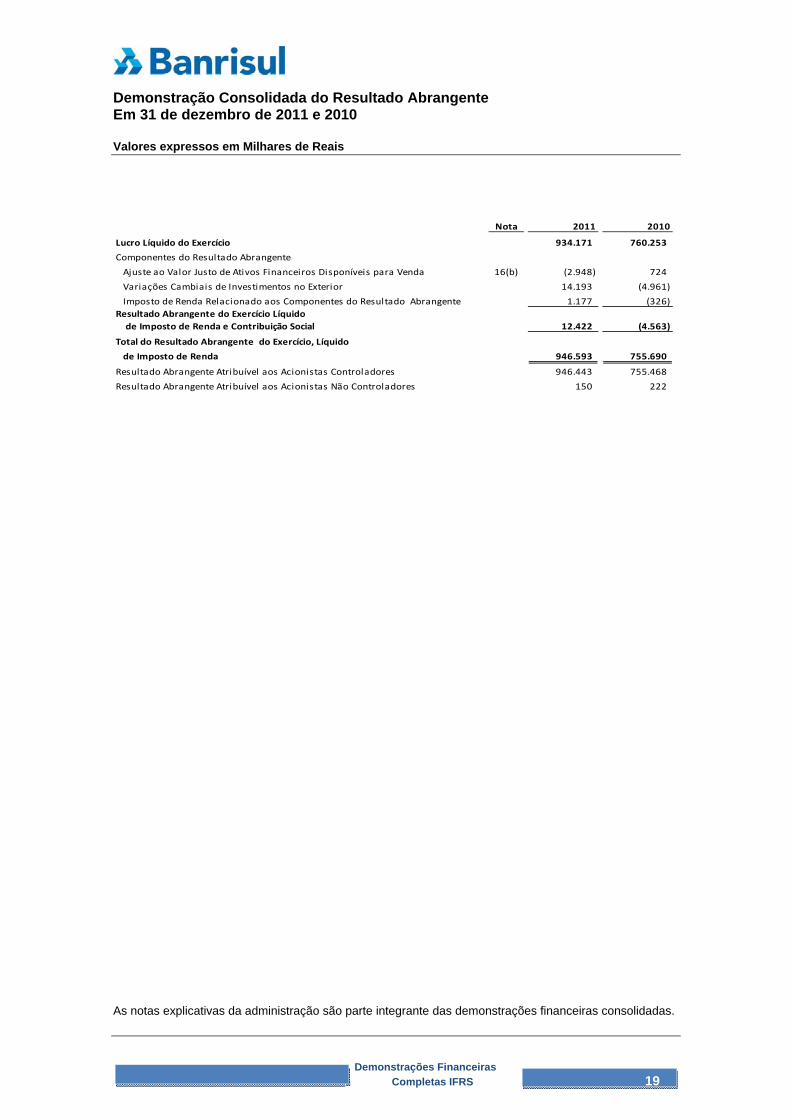

Demonstração Consolidada do Resultado Abrangente Em 31 de dezembro de 2011 e 2010 Valores expressos em Milhares de Reais

As notas explicativas da administração são parte integrante das demonstrações financeiras consolidadas.

Demonstrações Financeiras Completas IFRS 19

Nota 2011 2010

Lucro Líquido do Exercício 934.171 760.253 Componentes do Resultado Abrangente

Ajuste ao Valor Justo de Ativos Financeiros Disponíveis para Venda 16(b) (2.948) 724 Variações Cambiais de Investimentos no Exterior 14.193 (4.961) Imposto de Renda Relacionado aos Componentes do Resultado Abrangente 1.177 (326)

Resultado Abrangente do Exercício Líquido de Imposto de Renda e Contribuição Social 12.422 (4.563)

Total do Resultado Abrangente do Exercício, Líquido de Imposto de Renda 946.593 755.690

Resultado Abrangente Atribuível aos Acionistas Controladores 946.443 755.468 Resultado Abrangente Atribuível aos Acionistas Não Controladores 150 222

Balanços Patrimoniais Consolidados Em 31 de Dezembro de 2011 e 2010 e 1° de Janeiro de 2010 Valores expressos em Milhares de Reais

As notas explicativas da administração são parte integrante das demonstrações financeiras consolidadas.

Demonstrações Financeiras Completas IFRS 20

ATIVO Nota 2011 2010 01/01/2010

DISPONIBILIDADES E RESERVAS NO BANCO

CENTRAL DO BRASIL 15 6.074.695 4.790.260 6.997.488

ATIVOS FINANCEIROS 16 30.898.739 26.492.421 21.299.408

TÍTULOS DE INVESTIMENTOS 9.839.065 8.642.402 7.377.115

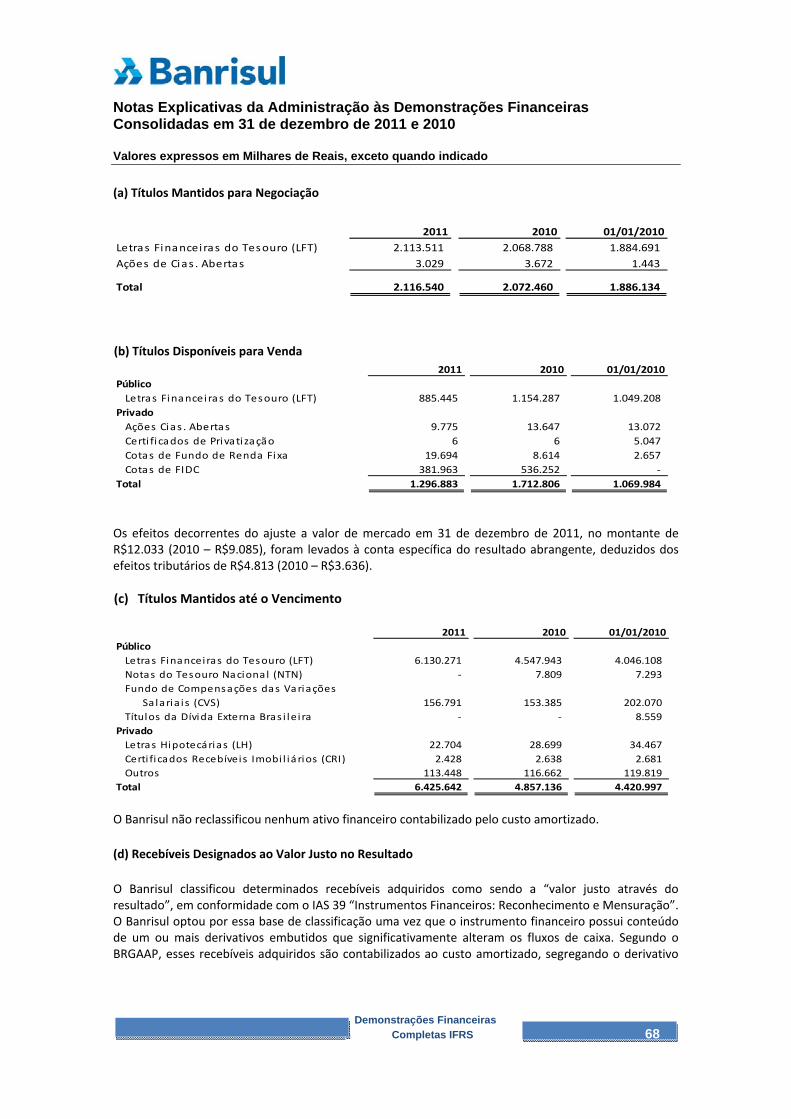

Aplicações Financeiras Avaliadas a Valor Justo 3.413.423 3.785.266 2.956.118

Títulos Mantidos para Negociação 2.116.540 2.072.460 1.886.134

Títulos Disponíveis para Venda 1.296.883 1.712.806 1.069.984

Aplicações Financeiras Avaliadas ao Custo Amortizado 6.425.642 4.857.136 4.420.997

Títulos Mantidos até o Vencimento 6.425.642 4.857.136 4.420.997

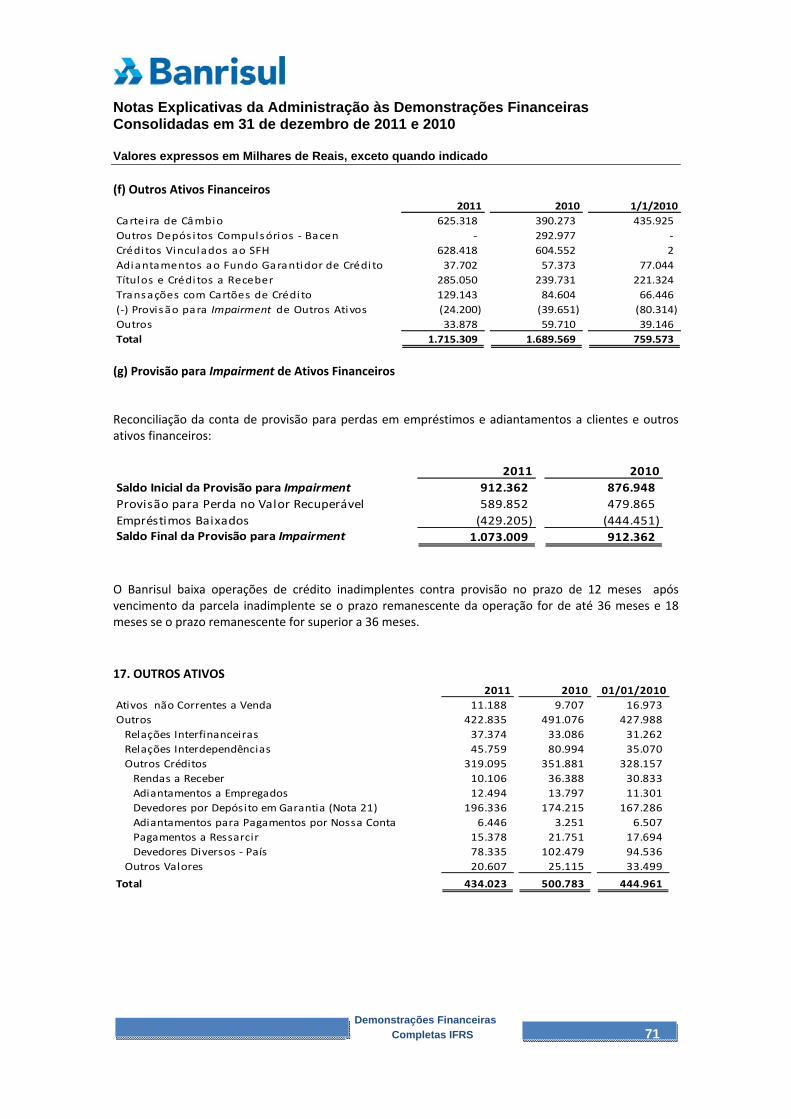

EMPRÉSTIMOS E RECEBÍVEIS 21.059.674 17.850.019 13.922.293

Recebíveis Designados ao Valor Justo no Resultado - - 566.705

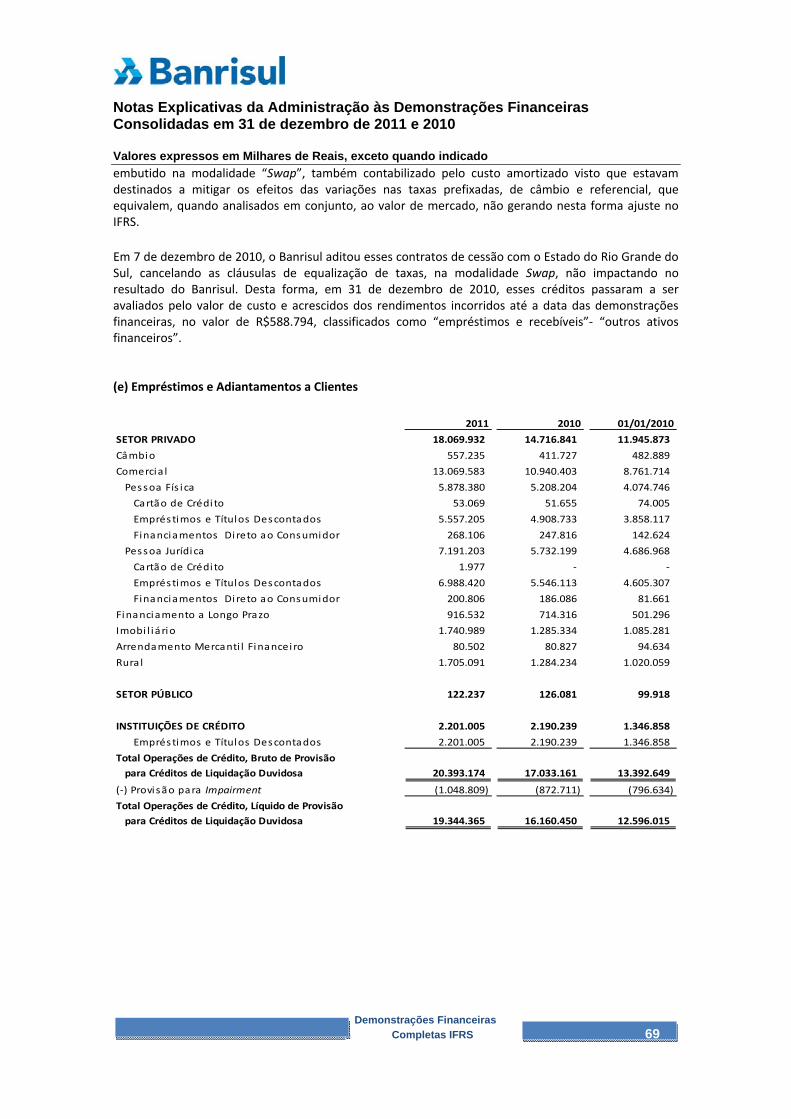

Empréstimos e Recebíveis Avaliados ao Custo Amortizado 21.059.674 17.850.019 13.355.588

Empréstimos e Outros Valores com Instituições de Crédito 2.201.005 2.197.091 1.348.646

Empréstimos e Adiantamentos a Clientes 17.143.360 13.963.359 11.247.369

Outros Ativos Financeiros 1.715.309 1.689.569 759.573

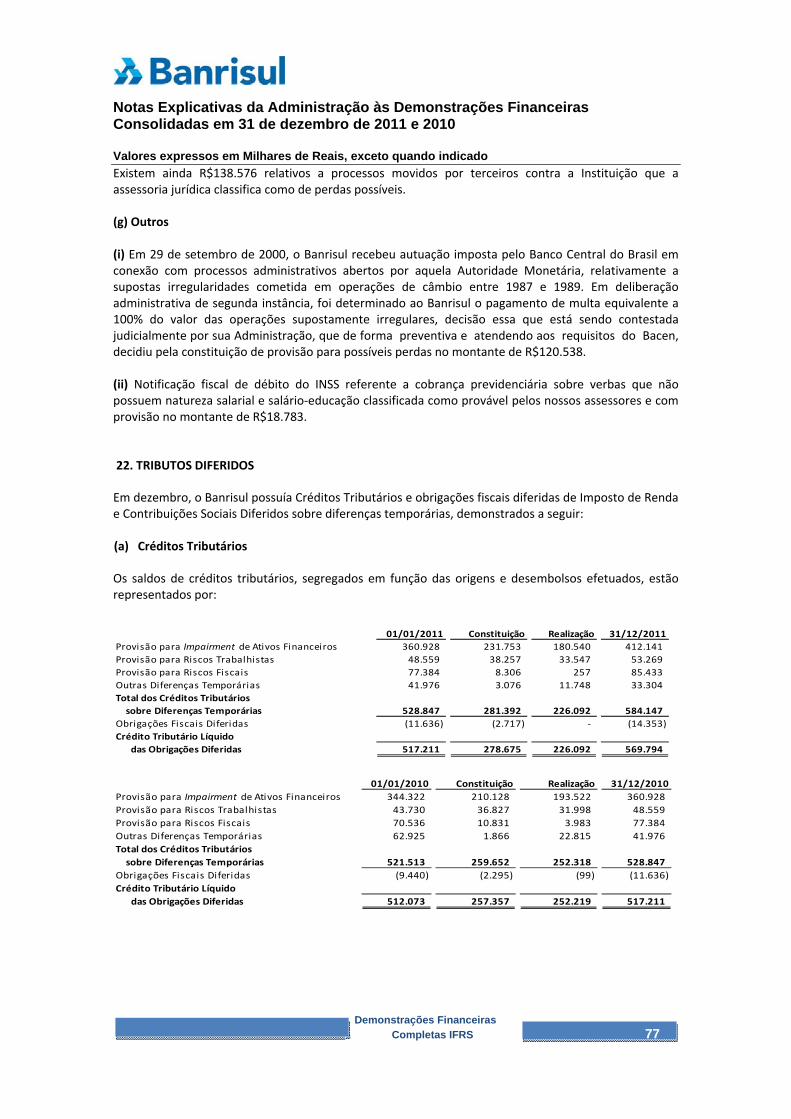

TRIBUTOS DIFERIDOS 22 584.147 528.847 521.513

Imposto de Renda e Contribuição Social Diferidos 584.147 528.847 521.513

OUTROS ATIVOS 17 434.023 500.783 444.961

Ativos não Correntes a Venda 11.188 9.707 16.973

Outros 422.835 491.076 427.988

INVESTIMENTOS 7.514 7.660 7.758

IMOBILIZADO 18 208.036 196.214 178.690

INTANGÍVEL 19 109.553 172.206 180.129

TOTAL DO ATIVO 38.316.707 32.688.391 29.629.947

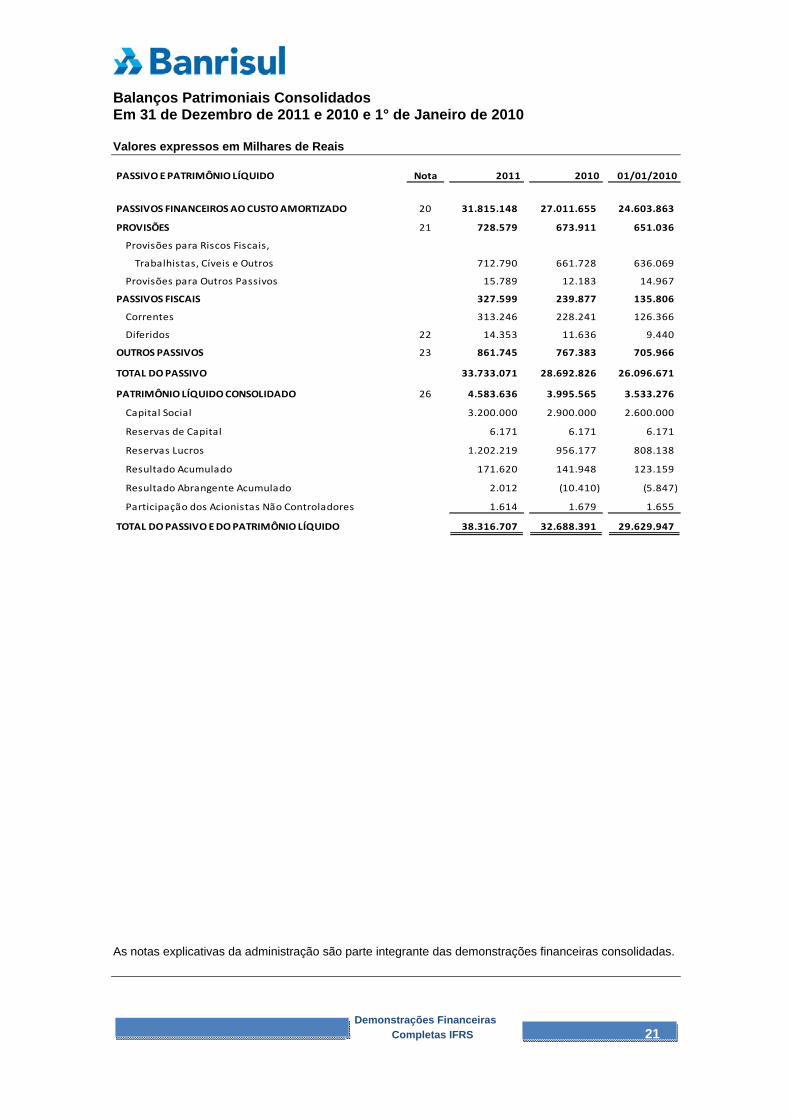

Balanços Patrimoniais Consolidados Em 31 de Dezembro de 2011 e 2010 e 1° de Janeiro de 2010 Valores expressos em Milhares de Reais

As notas explicativas da administração são parte integrante das demonstrações financeiras consolidadas.

Demonstrações Financeiras Completas IFRS 21

PASSIVO E PATRIMÔNIO LÍQUIDO Nota 2011 2010 01/01/2010

PASSIVOS FINANCEIROS AO CUSTO AMORTIZADO 20 31.815.148 27.011.655 24.603.863

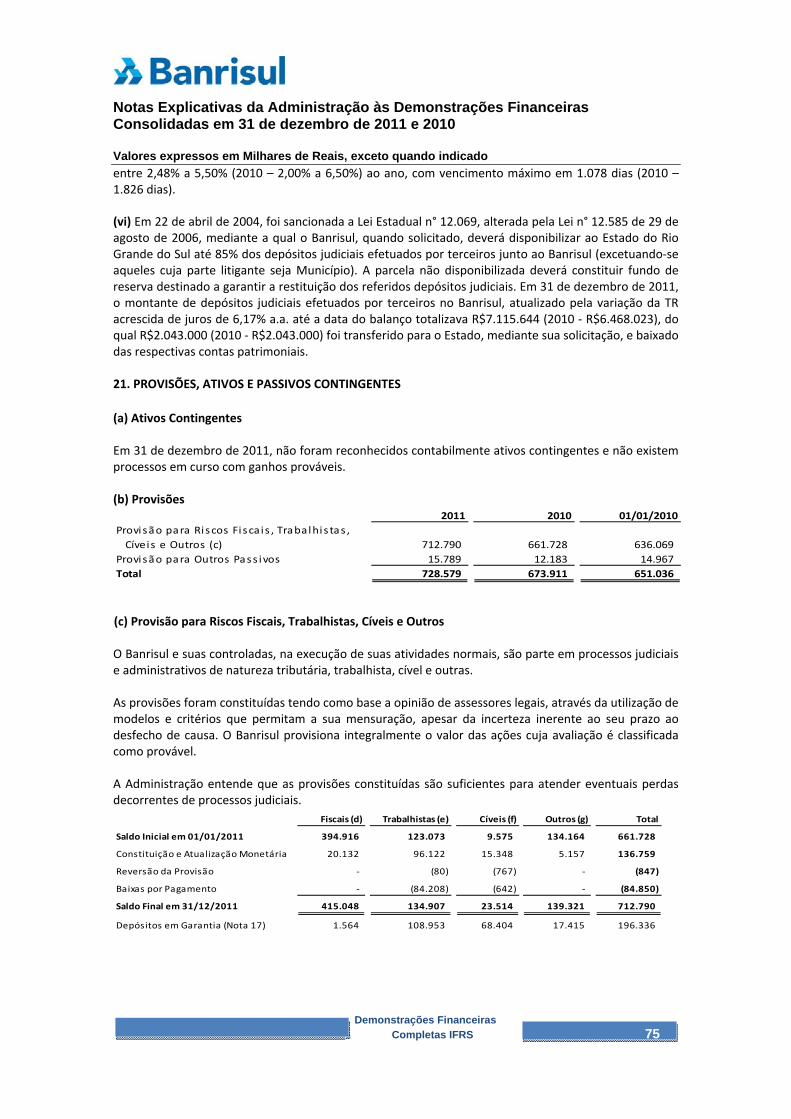

PROVISÕES 21 728.579 673.911 651.036

Provisões para Riscos Fiscais,

Trabalhistas, Cíveis e Outros 712.790 661.728 636.069

Provisões para Outros Passivos 15.789 12.183 14.967

PASSIVOS FISCAIS 327.599 239.877 135.806

Correntes 313.246 228.241 126.366

Diferidos 22 14.353 11.636 9.440

OUTROS PASSIVOS 23 861.745 767.383 705.966

TOTAL DO PASSIVO 33.733.071 28.692.826 26.096.671

PATRIMÔNIO LÍQUIDO CONSOLIDADO 26 4.583.636 3.995.565 3.533.276

Capital Social 3.200.000 2.900.000 2.600.000

Reservas de Capital 6.171 6.171 6.171

Reservas Lucros 1.202.219 956.177 808.138

Resultado Acumulado 171.620 141.948 123.159

Resultado Abrangente Acumulado 2.012 (10.410) (5.847)

Participação dos Acionistas Não Controladores 1.614 1.679 1.655

TOTAL DO PASSIVO E DO PATRIMÔNIO LÍQUIDO 38.316.707 32.688.391 29.629.947

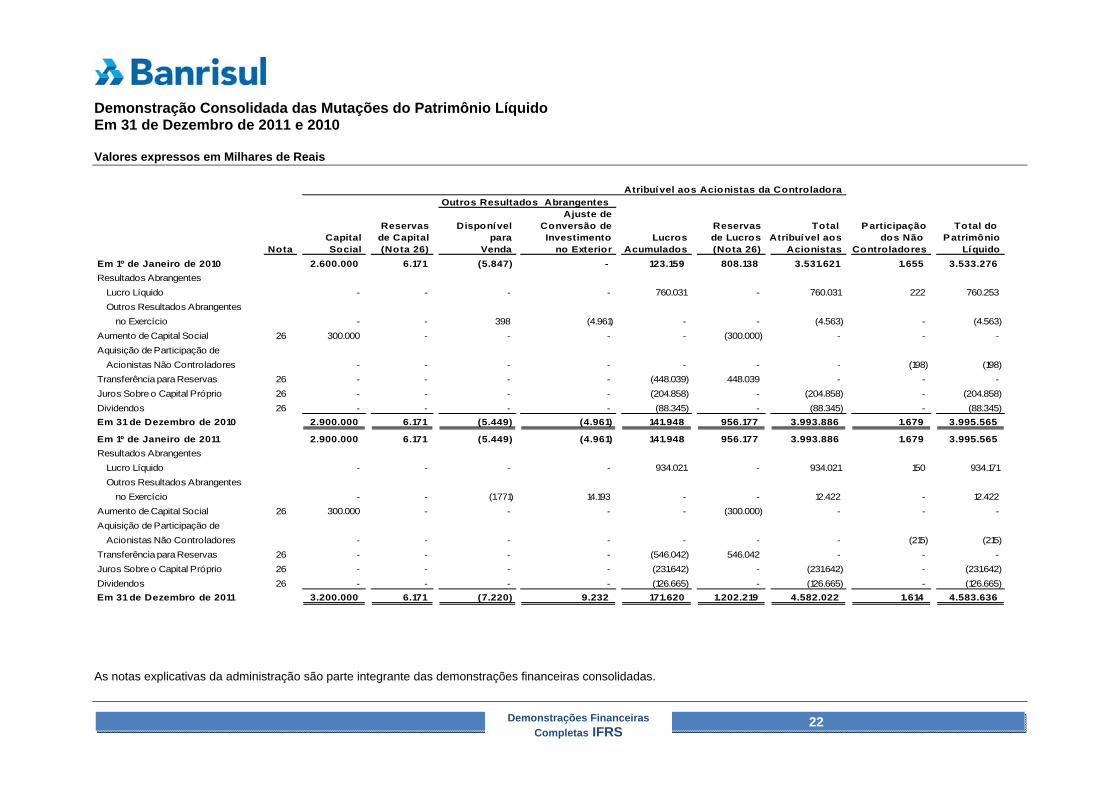

Demonstração Consolidada das Mutações do Patrimônio Líquido Em 31 de Dezembro de 2011 e 2010 Valores expressos em Milhares de Reais

As notas explicativas da administração são parte integrante das demonstrações financeiras consolidadas.

22

Demonstrações Financeiras Completas IFRS

Ajuste deReservas Disponível Conversão de Reservas Total Participação Total do

Capital de Capital para Investimento Lucros de Lucros Atribuível aos dos Não PatrimônioNota Social (Nota 26) Venda no Exterior Acumulados (Nota 26) Acionistas Controladores Líquido

Em 1º de Janeiro de 2010 2.600.000 6.171 (5.847) - 123.159 808.138 3.531.621 1.655 3.533.276 Resultados Abrangentes

Lucro Líquido - - - - 760.031 - 760.031 222 760.253

Outros Resultados Abrangentes

no Exercício - - 398 (4.961) - - (4.563) - (4.563)

Aumento de Capital Social 26 300.000 - - - - (300.000) - - -

Aquisição de Participação de

Acionistas Não Controladores - - - - - - - (198) (198)

Transferência para Reservas 26 - - - - (448.039) 448.039 - - -

Juros Sobre o Capital Próprio 26 - - - - (204.858) - (204.858) - (204.858)

Dividendos 26 - - - - (88.345) - (88.345) - (88.345)

Em 31 de Dezembro de 2010 2.900.000 6.171 (5.449) (4.961) 141.948 956.177 3.993.886 1.679 3.995.565

Em 1º de Janeiro de 2011 2.900.000 6.171 (5.449) (4.961) 141.948 956.177 3.993.886 1.679 3.995.565 Resultados Abrangentes

Lucro Líquido - - - - 934.021 - 934.021 150 934.171

Outros Resultados Abrangentes

no Exercício - - (1.771) 14.193 - - 12.422 - 12.422

Aumento de Capital Social 26 300.000 - - - - (300.000) - - -

Aquisição de Participação de

Acionistas Não Controladores - - - - - - - (215) (215)

Transferência para Reservas 26 - - - - (546.042) 546.042 - - -

Juros Sobre o Capital Próprio 26 - - - - (231.642) - (231.642) - (231.642)

Dividendos 26 - - - - (126.665) - (126.665) - (126.665)

Em 31 de Dezembro de 2011 3.200.000 6.171 (7.220) 9.232 171.620 1.202.219 4.582.022 1.614 4.583.636

Atribuível aos Acionistas da ControladoraOutros Resultados Abrangentes

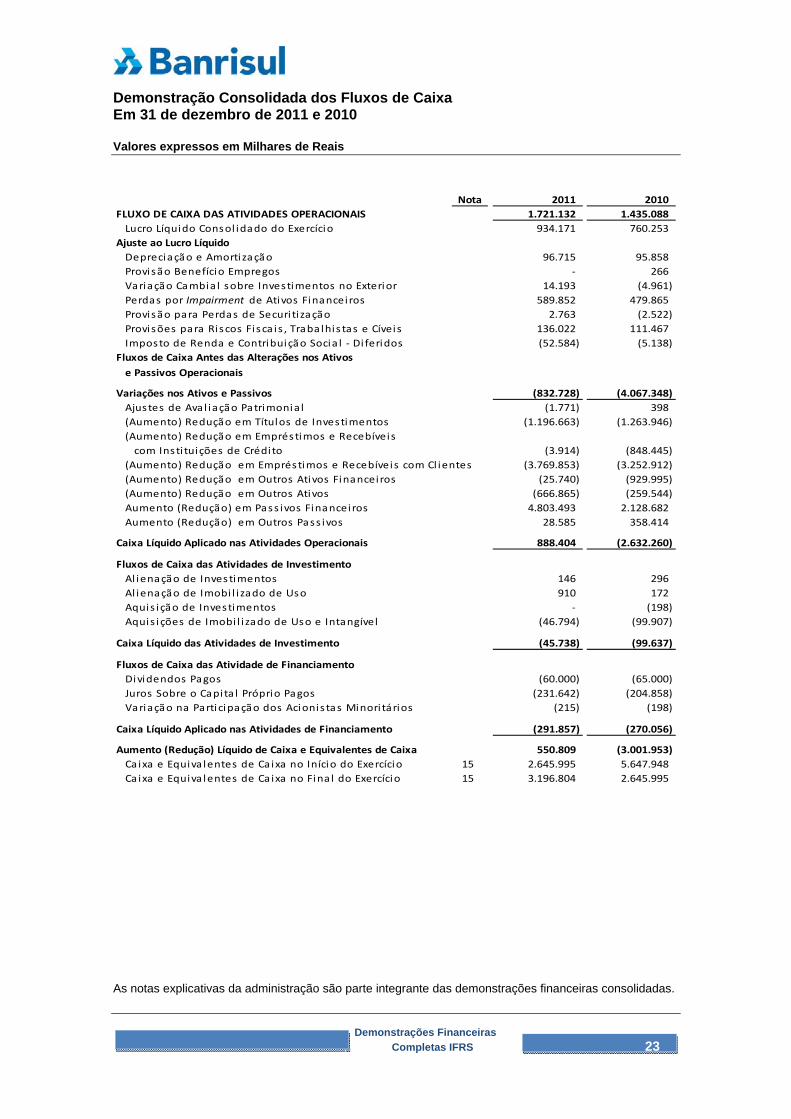

Demonstração Consolidada dos Fluxos de Caixa Em 31 de dezembro de 2011 e 2010 Valores expressos em Milhares de Reais

As notas explicativas da administração são parte integrante das demonstrações financeiras consolidadas.

Demonstrações Financeiras Completas IFRS 23

Nota 2011 2010FLUXO DE CAIXA DAS ATIVIDADES OPERACIONAIS 1.721.132 1.435.088

Lucro Líquido Consol idado do Exercício 934.171 760.253 Ajuste ao Lucro Líquido

Depreciação e Amortização 96.715 95.858 Provisão Benefício Empregos - 266 Variação Cambia l sobre Investimentos no Exterior 14.193 (4.961) Perdas por Impairment de Ativos Financeiros 589.852 479.865 Provisão para Perdas de Securi ti zação 2.763 (2.522) Provisões para Riscos Fi sca is , Traba lhis tas e Cíveis 136.022 111.467 Imposto de Renda e Contribuição Socia l - Di feridos (52.584) (5.138)

Fluxos de Caixa Antes das Alterações nos Ativos e Passivos Operacionais

Variações nos Ativos e Passivos (832.728) (4.067.348) Ajustes de Ava l iação Patrimonia l (1.771) 398 (Aumento) Redução em Títulos de Investimentos (1.196.663) (1.263.946) (Aumento) Redução em Empréstimos e Recebíveis

com Insti tuições de Crédi to (3.914) (848.445) (Aumento) Redução em Emprés timos e Recebíveis com Cl ientes (3.769.853) (3.252.912) (Aumento) Redução em Outros Ativos Financeiros (25.740) (929.995) (Aumento) Redução em Outros Ativos (666.865) (259.544) Aumento (Redução) em Pass ivos Financeiros 4.803.493 2.128.682 Aumento (Redução) em Outros Pass ivos 28.585 358.414

Caixa Líquido Aplicado nas Atividades Operacionais 888.404 (2.632.260)

Fluxos de Caixa das Atividades de InvestimentoAl ienação de Inves timentos 146 296 Al ienação de Imobi l i zado de Uso 910 172 Aquis i ção de Investimentos - (198) Aquis i ções de Imobi l i zado de Uso e Intangível (46.794) (99.907)

Caixa Líquido das Atividades de Investimento (45.738) (99.637)

Fluxos de Caixa das Atividade de FinanciamentoDividendos Pagos (60.000) (65.000) Juros Sobre o Capi ta l Próprio Pagos (231.642) (204.858) Variação na Parti cipação dos Acionis tas Minori tários (215) (198)

Caixa Líquido Aplicado nas Atividades de Financiamento (291.857) (270.056)

Aumento (Redução) Líquido de Caixa e Equivalentes de Caixa 550.809 (3.001.953) Caixa e Equiva lentes de Ca ixa no Início do Exercício 15 2.645.995 5.647.948 Ca ixa e Equiva lentes de Ca ixa no Fina l do Exercício 15 3.196.804 2.645.995

Notas Explicativas da Administração às Demonstrações Financeiras Consolidadas em 31 de dezembro de 2011 e 2010 Valores expressos em Milhares de Reais, exceto quando indicado

Demonstrações Financeiras Completas IFRS 24

1. INFORMAÇÕES GERAIS O Banco do Estado do Rio Grande do Sul S.A. (Banrisul) é uma sociedade anônima de capital aberto que atua sob a forma de banco múltiplo, com sede no Brasil, domiciliado na Rua Capitão Montanha, 177 – 4° andar, Porto Alegre, Rio Grande do Sul, e opera nas carteiras comercial, crédito, financiamento e investimento, crédito imobiliário, desenvolvimento, arrendamento mercantil e de investimentos, inclusive nas de operações de câmbio, corretagem de títulos e valores mobiliários e administração de cartões de crédito e consórcios. As operações são conduzidas no contexto de um conjunto de instituições que atuam integradamente no mercado financeiro. O Banrisul atua, também, como instrumento de execução da política econômico-financeira do Estado do Rio Grande do Sul, em consonância com os planos e programas do Governo Estadual. Estes serviços são oferecidos no Brasil aos clientes por intermédio da rede de agências do Banrisul, e no exterior são oferecidos por intermédio de agências em New York e Grand Cayman. As Demonstrações Financeiras Consolidadas elaboradas para o exercício apresentado foram aprovadas pelo Conselho de Administração do Banrisul em 28 de março de 2012. 2. RESUMO DAS PRINCIPAIS PRÁTICAS CONTÁBEIS Declaração de conformidade As demonstrações financeiras consolidadas do Banco foram preparadas de acordo com as Normas Internacionais de Relatórios Financeiros (IFRS), conforme emitidas pelo International Accounting Standards Board (IASB). Continuidade A Administração avaliou a habilidade do Banco em continuar operando normalmente e está convencida de que possui recursos para dar continuidade a seus negócios no futuro. Adicionalmente, a Administração não tem o conhecimento de nenhuma incerteza material que possa gerar dúvidas significantes sobre a sua capacidade de continuar operando. Portanto, as demonstrações financeiras foram preparadas com base nesse princípio. As principais práticas contábeis aplicadas na preparação destas Demonstrações Financeiras Consolidadas estão descritas a seguir: 2.1. Base de Preparação As Demonstrações Financeiras Consolidadas do Banrisul referentes aos exercícios findos em 31 de dezembro de 2011 e 2010 foram preparadas de acordo com as normas internacionais de relatório financeiro (IFRS), emitidas pelo International Accounting Standards Board (IASB), em atendimento à Resolução n° 3.786/09 emitida pelo Conselho Monetário Nacional (CMN). A reconciliação e a descrição dos efeitos da transição das práticas contábeis adotadas no Brasil para o IFRS, relativas ao patrimônio líquido e ao resultado, estão demonstradas na Nota 7.2.

Notas Explicativas da Administração às Demonstrações Financeiras Consolidadas em 31 de dezembro de 2011 e 2010 Valores expressos em Milhares de Reais, exceto quando indicado

Demonstrações Financeiras Completas IFRS 25

As Demonstrações Financeiras Consolidadas foram preparadas considerando o custo histórico como base de valor e ajustadas para refletir a reavaliação dos ativos financeiros disponíveis para venda e ativos e passivos financeiros mensurados ao valor justo através do resultado. As Demonstrações Financeiras Consolidadas incluem o balanço patrimonial consolidado, a demonstração consolidada do resultado, a demonstração consolidada do resultado abrangente, a demonstração consolidada das mutações do patrimônio líquido, a demonstração consolidada dos fluxos de caixa e as notas explicativas. A demonstração consolidada dos fluxos de caixa apresenta as alterações no caixa e equivalentes de caixa ocorridas no exercício, oriundas das atividades operacionais, de investimentos e de financiamentos. Caixa e equivalentes de caixa incluem investimentos de alta liquidez e sujeitos a um insignificante risco de mudança de valor. A Nota 15 apresenta a classificação dos itens de caixa e equivalentes de caixa nas contas do balanço patrimonial consolidado. O fluxo de caixa das atividades operacionais foi determinado pelo método indireto, portanto, o saldo de lucro antes dos impostos e da parcela de participação dos acionistas não controladores foi ajustado por transações que não afetam o caixa, tais como, provisões, depreciações, amortizações e perdas por valor não recuperável de empréstimos e adiantamentos. Os juros recebidos e pagos são classificados como fluxo de caixa de atividades operacionais. A preparação das demonstrações financeiras consolidadas requer a adoção de estimativas e premissas que afetam os valores divulgados para ativos e passivos, bem como as divulgações de ativos e passivos contingentes na data das demonstrações financeiras e da divulgação das receitas e despesas durante o exercício. As demonstrações financeiras consolidadas incluem várias estimativas e premissas, incluindo, mas não limitado à adequação da provisão para perdas por valor não recuperável de empréstimos e adiantamentos, estimativas de valor justo de instrumentos financeiros, depreciação e amortização, perdas por valor não recuperável dos ativos, vida útil dos ativos intangíveis, avaliação para realização de ativos fiscais, provisões para contingências e provisões para potenciais perdas originadas de incertezas fiscais e tributárias. Aquelas áreas que requerem maior nível de julgamento e possuem maior complexidade, bem como as áreas nas quais premissas e estimativas são significativas para as demonstrações financeiras consolidadas estão divulgadas na Nota 4. As políticas contábeis descritas a seguir foram aplicadas em todos os períodos apresentados nas demonstrações financeiras e por todas as empresas da Organização. 2.2. Consolidação Controladas Controladas são todas as entidades cujas políticas financeiras e operacionais podem ser governadas pelo Banrisul, acionista controlador do Grupo Banrisul, e nas quais há uma participação acionária de mais da metade dos direitos de voto.

Notas Explicativas da Administração às Demonstrações Financeiras Consolidadas em 31 de dezembro de 2011 e 2010 Valores expressos em Milhares de Reais, exceto quando indicado

Demonstrações Financeiras Completas IFRS 26

Principais informações sobre os investimentos em controladas:

Controladas Participação % Patrimônio Líquido Lucro Líquido

Banrisul Armazéns Gerais S.A. 99,498 26.603 2.364 Banrisul S.A. Corretora de Valores

Mobiliários e Câmbio 98,957 74.745 4.578 Banrisul S.A. Administradora

de Consórcios 99,683 142.010 14.457 Banrisul Serviços Ltda. 99,785 116.351 20.711

Banrisul Armazéns Gerais S.A.: Localizada em Canoas (RS), atua como permissionária da Secretaria da Receita Federal para administrar o Porto Seco da região metropolitana, atuando nos regimes de importação e exportação e de armazém geral. Banrisul S.A. Administradora de Consórcios: Explora serviço de administração de grupos de consórcios para pessoas físicas e jurídicas, para aquisição de imóveis, automóveis e motocicletas, veículos automotores para uso agrícola e outros bens móveis, inclusive para pessoas que não sejam nossos correntistas. Banrisul S.A. Corretora de Valores Mobiliários e Câmbio: Explora serviços de corretagem na intermediação em operações envolvendo títulos e valores mobiliários negociados na Bovespa. A Banrisul Corretora administra, ainda, clubes de investimentos e distribui certificados de investimento audiovisual. Banrisul Serviços Ltda.: Administra o tíquete e cartão refeição e alimentação, cartão combustível, presente, private label e benefício, salário e sistema da manutenção de frota. 2.3. Segmentos Operacionais O relatório por segmentos operacionais é apresentado de modo consistente com o relatório interno fornecido para o principal tomador de decisões operacionais, responsável pela alocação de recursos e avaliação de desempenho dos segmentos operacionais, representado pela Diretoria Executiva (Nota 6). 2.4. Conversão em Moeda Estrangeira

(a) Moeda Funcional e Moeda de Apresentação

Os itens incluídos nas demonstrações financeiras de cada uma das empresas do Banrisul são mensurados usando a moeda do principal ambiente econômico, no qual a empresa atua ("a moeda funcional"). As Demonstrações Financeiras Consolidadas estão apresentadas em reais, que é a moeda funcional e, também, a moeda de apresentação do Banrisul. Exceto quando indicado, as demonstrações foram arredondadas para o milhar mais próximo. As agências no exterior representam uma extensão dos negócios do Banco e na data-base das demonstrações financeiras, seus ativos e passivos são convertidos para a moeda de apresentação adotada pelo Banco, pela taxa de câmbio em vigor na data do balanço e as demonstrações de resultado

Notas Explicativas da Administração às Demonstrações Financeiras Consolidadas em 31 de dezembro de 2011 e 2010 Valores expressos em Milhares de Reais, exceto quando indicado

Demonstrações Financeiras Completas IFRS 27

são convertidas pelo dólar de transação ajustado pelo câmbio de fechamento a cada mês, representando desta forma a média ponderada das taxas de câmbio do período. Diferenças cambiais devido à conversão são reconhecidas diretamente em um componente separado do Patrimônio Líquido. (b) Transações e Itens do Balanço Patrimonial

Transações em moeda estrangeira são contabilizadas, no seu reconhecimento inicial, na moeda funcional, aplicando-se, a taxa de câmbio à vista entre a moeda funcional e a moeda estrangeira na data da transação. As variações cambiais que surgem da liquidação de tais transações e da conversão dos ativos e passivos monetários em moeda estrangeira por taxas cambiais de fechamento são reconhecidas como ganho ou perda na demonstração do resultado. As variações cambiais de investimentos no exterior são registradas na Demonstração do Resultado Abrangente. As alterações no valor justo dos títulos e valores mobiliários em moeda estrangeira, classificados como disponíveis para venda, são separadas entre as variações cambiais relacionadas ao custo amortizado do título e as outras variações no valor contábil do título. As variações cambiais do custo amortizado são reconhecidas no resultado, e as demais variações no valor contábil dos títulos e valores mobiliários são reconhecidas no patrimônio líquido. 2.5. Ativos e Passivos Financeiros O Banrisul classifica seus ativos financeiros sob as seguintes categorias: mensurados ao valor justo através do resultado, empréstimos e recebíveis, mantidos até o vencimento e disponíveis para venda. A classificação depende da finalidade para a qual os ativos financeiros foram adquiridos. A Administração determina a classificação de seus ativos financeiros no reconhecimento inicial. (a) Ativos Financeiros Mensurados ao Valor Justo Através do Resultado