Embed Size (px)

Citation preview

Endbericht

November 2016

Studie finanziert mit der Unterstützung der Europäischen Kommission

Der Textilservice in Europa

Inhalt

1. Teil: Das wirtschaftliche Umfeld der Industriewäscherei in Europa 3

Merkmale 4

Die Industriewäscherei: Gründe für den Erfolg 12

Die Mietwäsche in Europa: Zustand des Sektors zwischen 2000 und 2012 16

2. Teil: Die Herausforderungen des Sektors 26

3. Teil: Vergleich der verschiedenen Akteure des Sektors 39

Textilservice in Europa November 2016 2

1. Teil: Das wirtschaftliche Umfeld der Industriewäscherei in Europa

Textilservice in Europa November 2016 3

Merkmale

Textilservice in Europa November 2016 4

Der Kunde hat für sein Wäschemanagement zwei Möglichkeiten: er kann Eigentümer der Wäsche sein oder diese bei einem Unternehmen mieten

Quelle: Studie Deloitte für ETSA, Juni 2014

Der Markt des Textilservice

Die Kunden sindEigentümer

ihrer Wäsche

Waschen in einer Wäscherei an dem

Ort, an dem der Eigentümer tätig ist

Waschen der Wäsche

im Haus durch den Eigentümer

Auslagerung des Waschens an eine

Wäscherei

Die Kunden mieten ihre Wäsche von

einem Unternehmen für Mietwäsche

Auslagerung des Waschens

an das Unternehmen für

Mietwäsche

Die Vermietung und Pflege der Wäsche ist ein „umfassender“, „kompletter“ Service, der den Kunden von allen Textilsorgen befreit. Dadurch kann er sein Textilbudget beherrschen: er erspart sich die Verwaltung des Textilbestands. Die Beziehung zwischen dem Unternehmen und dem Kunden wird in einem Mietvertrag geregelt. Der Vermieter investiert in einen Vorrat an Wäsche und anderen Textilartikeln und verpflichtet sich, die Bedürfnisse jedes Kunden zu befriedigen.

Textilservice in Europa November 2016 5

Ausgehend von ursprünglich drei Berufen hat sich die Industriewäscherei zu einem umfassenden Servicekonzept für die Kunden entwickelt

-Industrie

-Lebensmittelindustrie

-Einzelhandel

-Uniformen

-Reinräume

-Öffentliche Gebäude/Arbeiten

Arbeitsbekleidung/Industrie

-Beherbergung (Flachwäsche)

-Gastronomie (Flachwäsche)

-Frotteeware

-Uniformen und Berufsbekleidung

Hotels und Restaurants

-Beherbergung - Krankenhäuser, Kliniken

-Beherbergung - Seniorenheime, Wohnheime

-Technik (Labor, OP-Bereich)

-Berufsbekleidung

Gesundheit

-Handtücher

-Seife

-Industrielle Servietten/Waschlappen

-Toilettenpapier

-Wasserspender / ...

-Teppiche / Schutz (Handschuhe, Brillen usw.)

Hygiene und Zubehör

Dominante Arbeitsbekleidung Dominante Flachwäsche

Dominante Flachwäsche

Textilservice in Europa November 2016 6

Diese Segmente - Wäscherei/Färberei - bestehen vorwiegend aus fünf Kundengruppen

Gesundheits-einrichtungen

Hotellerie

IndustrieVerwaltungen

und Behörden

Gaststätten-gewerbe

Kliniken, Krankenhäuser,Seniorenheime; für„Flachwäsche“ (Leintücher,Handtücher usw.), undBekleidung (für die Patientenund das Personal dieserUnternehmen) oder dieLieferung von steriler Wäsche(z. B. OP-Bereiche) sind dieGesundheitseinrichtungenwichtige Abnehmer derVermietung und Pflege derWäsche ...

Betrifft zugleich dieTeilsektoren derGroßwäscherei und derVermietung-Pflege derWäsche. Das Gast-stättengewerbe umfasstGroßküchen inUnternehmen undBildungseinrichtungen(Schulen, Krippen usw.),Großküchen und dietraditionelleGastronomie.

Insbesondere durch denBedarf anBerufsbekleidung und denzugehörigenDienstleistungen(Handtücher, Serviettenusw.).

Stellen ebenso einennicht zuvernachlässigendenAbsatzmarkt dar(Uniformen usw.).

Stellt angesichts derHotelbesuche,insbesondere auch inden touristischen Zonen(stark saisongebunden),einen konstantenAbsatzmarkt dar.

Textilservice in Europa November 2016 7

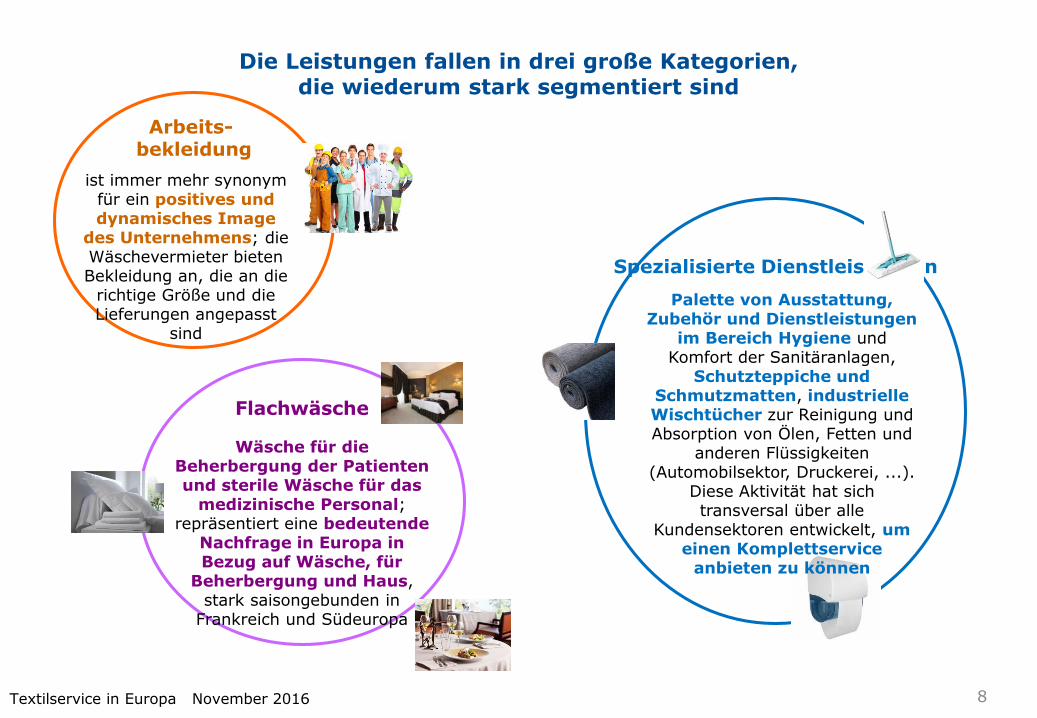

Die Leistungen fallen in drei große Kategorien, die wiederum stark segmentiert sind

Arbeits-bekleidung

ist immer mehr synonym für ein positives unddynamisches Image

des Unternehmens; die Wäschevermieter bieten Bekleidung an, die an die

richtige Größe und die Lieferungen angepasst

sind

Flachwäsche

Wäsche für die Beherbergung der Patienten und sterile Wäsche für das

medizinische Personal; repräsentiert eine bedeutende

Nachfrage in Europa in Bezug auf Wäsche, für

Beherbergung und Haus, stark saisongebunden in

Frankreich und Südeuropa

Spezialisierte Dienstleistungen

Palette von Ausstattung, Zubehör und Dienstleistungen

im Bereich Hygiene und Komfort der Sanitäranlagen,

Schutzteppiche und Schmutzmatten, industrielle Wischtücher zur Reinigung und Absorption von Ölen, Fetten und

anderen Flüssigkeiten (Automobilsektor, Druckerei, ...).

Diese Aktivität hat sich transversal über alle

Kundensektoren entwickelt, um einen Komplettservice

anbieten zu können

Textilservice in Europa November 2016 8

Die Serviceleistungen und die Artikel, die durch einen Wäschevermieter angeboten werden, sind divers, vielfältig und komplett im Rahmen eines Komplettservice

Die Unternehmen für die Vermietung-Pflege der Wäsche liefern ihren Kunden diverse Leistungen:

o Bereitstellung von Textilartikeln und Zubehöro Größenanpassung der Bekleidung, falls notwendigo industrielle Reinigung der gebrauchten Artikel, Bügeln, Trocknen oder Endbehandlung und adäquate

oder gewünschte Darreichung jedes Artikelso Reparaturen der Artikel, falls notwendigo automatischer Ersatz der Artikel, die für ihren Einsatz nicht mehr geeignet sindo Verpackungo Transport der Artikel aus den Räumen des Unternehmens an die Einsatzorte des Kunden und Abholung

an den angegebenen Adresseno gegebenenfalls Verteilung der Bekleidung bis an die Arbeitsplätze beim Benutzer sowie andere

Zusatzleistungen, um den Service für den Kunden zu verbessern

Diesen Unternehmen werden diverse Artikel angeboten:

o Bekleidung als Träger des Images der Einrichtung, insbesondere für Dienstleistungsbetriebeo „ultrasaubere“ Berufsbekleidung für sensible Sektoren (Feinchemie usw.)o leistungsstarke persönliche Schutzausrüstung (PSA) für die Sicherheit und den Schutz vor Berufsrisiken

(Nachtsichtbarkeit, Säurespritzer, Schutz vor Feuer und Hitze usw.)o traditionelle Arbeitsbekleidung für industrielle Produktionsstandorteo Wäsche für die Beherbergung von Patienten und Bekleidung für Mitglieder von Gesundheitsberufeno sterile Wäsche für Operationeno Wäsche für die Beherbergung in Seniorenheimeno Wäsche für die Beherbergung für die Hotellerie und Wäsche für das Gaststättengewerbeo Hygienedienstleistungen für Sanitäranlagen: Textilhandtücher, Seifenspender, Luftreiniger,

Damenhygiene, Schutz der WC-Becken usw.o Schutzteppiche und Schmutzmatten für Wohnblöcke, Bürogebäude oder Industrieanlageno Wischtücher für anspruchsvolle Bereich in der Industrieo Schutzzubehör (Handschuhe, Schuhe, Brillen usw.)

Textilservice in Europa November 2016 9

Die Leistungen der Industriewäscherei stehen in Zusammenhang mit der Einwohnerzahl, der wirtschaftlichen Entwicklung und dem Industrialisierungsgrad

der Länder: Deutschland dominiert den europäischen Markt (1)

In Westeuropa und Amerika wurden etwa 5.500 Produktionseinheiten in der Industriewäschereigezählt; die Mehrheit davon liegen in Deutschland und in den Vereinigten Staaten

In Osteuropa/Asien wurden 18.500 Produktionseinheiten in der Industriewäscherei gezählt; dieMehrheit davon liegen in China

Es ist also deutlich, dass die Anzahl der Industriewäschereien in Zusammenhang mit derEinwohnerzahl, der wirtschaftlichen Entwicklung und dem Industrialisierungsgrad der Länder

steht

Weltweit gibt es ungefähr 24.000 Produktionseinheiten in der Industriewäscherei- dabei werden nur Anlagen mit einer Produktion und einem Volumen von mehr als 15 Tonnen pro Woche

berücksichtigt - die etwa 33 Millionen Tonnen Textilien pro Jahr verarbeiten

Dazu kommen noch 65.000 Fachleute, die auf die Reinigung/Vermietung von Wäsche spezialisiertsind und weniger als 15 Tonnen pro Woche verarbeiten, was etwa 21 Millionen Tonnen verarbeiteterTextilien pro Jahr repräsentiert; es gibt auch eine Vielzahl sehr kleiner Unternehmen, die nicht gezähltwurden

Die Konzentrationsbewegungen, die seit einigen Jahren im Sektor im Gange sind, haben dazugeführt, dass die zwei größten Konzerne für Industriewäscherei Europas mehr als 70Produktionsstandorte haben, während die anderen 13 Konzerne des Sektors jeweils nicht mehr als 10Standorte haben ...

Der größte Konzern der Vereinigten Staaten verfügt über mehr als 400 Produktionsstandorte,während die meisten der anderen Unternehmen in der Wäscherei nicht mehr als 10 besitzen ...

Quelle: Laundry Operations, Steen Sogaard, Laundry Logics, 2014

Textilservice in Europa November 2016 10

317

127

8166 63 61

4717 9 6 5 5

Nombre d'habitants (en million) par pays

80%

8%

5%

4%

3%

Répartition des ventes (en volume) réalisées par la blanchisserie industrielle en Orient et Asie

Chine

Japon

Moyen-

Orient

Extrême-

Orient

Europe de

l'Est

32%

30%

10%

8%

7%

6%

2%2% 1%1%

1%

Répartition des ventes (en volume) réalisées par la blanchisserie industrielle en Occident

USA

Allemagne

Royaume-

Uni

France

Italie

Espagne

Pays-Bas

Suède

Danemark

Norvège

Finlande

Die Leistungen der Industriewäscherei stehen in Zusammenhang mit der Einwohnerzahl, der wirtschaftlichen Entwicklung und dem Industrialisierungsgrad

der Länder: Deutschland dominiert den europäischen Markt (2)

China scheint auf der Grafik mit 1.351 Mio Einwohnern nicht auf

Textilservice in Europa November 2016 11

Die Industriewäscherei: Gründe für den Erfolg

Textilservice in Europa November 2016 12

Das Wachstum des Sektors ist auf die Auslagerung von Funktionen zurückzuführen, die als Nebentätigkeit und zeitraubend betrachtet werden, wodurch der noch

geringe Durchdringungsgrad ein noch bedeutendes Entwicklungspotenzial verspricht (1)

AUSLAGERUNG soll in Europa längerfristig noch verdoppelt werden, um 55% bis 65% zu erreichen(Studie Deloitte für ETSA, Juni 2014 und Elis, Juni 2016):

• dieser Prozentsatz sollte sich in Spanien verdreifachen

• er sollte sich in Italien und Deutschland verdoppeln

• in Frankreich sollte er sich verdoppeln und von 30% auf mehr auf 50% steigen, wobei auch derAuslagerungsgrad in der Industrie und den öffentlichen Krankenhäusern steigt: dieser Grad betrug2011 in Frankreich 11%, während er in Europa bei 80% lag

• der Auslagerungsgrad in den nördlichen Ländern, im Vereinigten Königreich und in Irland istniedriger als in Frankreich

ÖKONOMISCHER KONTEXT: Die Wirtschaftslage hat „wenig“ direkten Einfluss auf die Aktivität derKonzerne der Industriewäscherei ... auch wenn sie den Sektor indirekt beeinflusst:

• die fakturierten Beträge sind minimal angesichts der durch die Kunden getragenen Kosten,die nicht dazu geneigt sind, die Preise herunterzuhandeln

• die verschiedenen Aktivitäten, in denen die Wäschereikonzerne operieren, bieten ihnen dieMöglichkeit, eine schwächere Periode in einem Sektor durch eine Stärkere in einem Anderen zukompensieren. Zum Beispiel: das Segment Gesundheit unterliegt der Konjunktur nur in geringemAusmaß, vor allem aufgrund der Alterung der Bevölkerung, es erlaubt den Ausgleich von Verlustenaus dem Sektor Hotellerie/Gaststättengewerbe, der durch eine schwächere Dynamik desTourismus betroffen ist

FÜR DIE AKTIVITÄT DER KUNDEN UNERLÄSSLICHE DIENSTLEISTUNGEN; die Vermietung und diePflege der Wäsche sind Dienstleistungen, die für die Aktivität der Kunden unerlässlich sind: nach einerAuslagerung lassen sich diese Dienste schwer wieder integrieren, da die Lieferung und Pflege vonFlachwäsche hohe Investitionen erfordert

Quelle: Broschüre der bewerteten Konzerne

Textilservice in Europa November 2016 13

Das Wachstum des Sektors ist auf die Auslagerung von Funktionen zurückzuführen, die als Nebentätigkeit und zeitraubend betrachtet werden,

wodurch der noch geringe Durchdringungsgrad ein noch bedeutendes Entwicklungspotenzial verspricht (2)

Source : document de référence 2015 d'Elis

35%

30%

15%

80%

50%

35% 50%

Linge plat

Vêtements de

travail

Hyigène/Bien-

être

Taux d'externalisation et potentiel du marché des services de location/entretien de linge plat, vêtements de travail et d'équipement

Hygiène Bien être en Europe en 2013

Taux d'externalisation

Potentiel

Potentiel tapis

Potentiel sanitaires

Textilservice in Europa November 2016 14

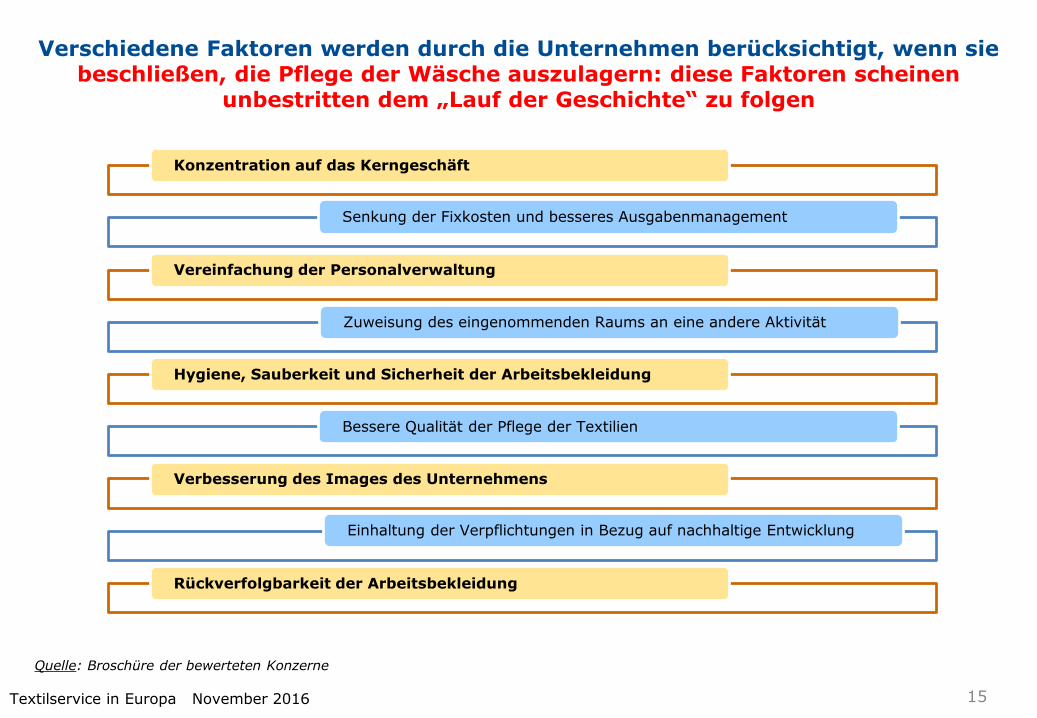

Verschiedene Faktoren werden durch die Unternehmen berücksichtigt, wenn sie beschließen, die Pflege der Wäsche auszulagern: diese Faktoren scheinen

unbestritten dem „Lauf der Geschichte“ zu folgen

Konzentration auf das Kerngeschäft

Senkung der Fixkosten und besseres Ausgabenmanagement

Vereinfachung der Personalverwaltung

Zuweisung des eingenommenden Raums an eine andere Aktivität

Hygiene, Sauberkeit und Sicherheit der Arbeitsbekleidung

Bessere Qualität der Pflege der Textilien

Verbesserung des Images des Unternehmens

Einhaltung der Verpflichtungen in Bezug auf nachhaltige Entwicklung

Rückverfolgbarkeit der Arbeitsbekleidung

Quelle: Broschüre der bewerteten Konzerne

Textilservice in Europa November 2016 15

Die Mietwäsche in Europa: Zustand des Sektors zwischen 2000 und 2012

Textilservice in Europa November 2016 16

Segmentierung des Mietwäschemarktes in Europa: das wirtschaftliche Gewicht und insbesondere jenes der Industrie strukturiert das europäische Geschäft

Quelle: Studie Deloitte für ETSA, Juni 2014

Scandinavie1.1 Mds€

Allemagne

2.6 Mds€

France

1.7 Mds€

RU+Irlande

1.3 Mds€

Suisse+Autriche0.85 Md€

Italie1 Md€

Benelux0.75 Md€

Paysd'Europe de

l'Est

?

Espagne0.75 Md€

Textilservice in Europa November 2016 17

Der Wachstumsrhythmus des Mietwäschemarktes in Europa geriet nach der Krise 2009 ins Stocken, bleibt aber stark positiv: die Situation ist nämlich je nach Markt

sehr unterschiedlich (Konjunktur, Wirtschaft des Landes ...)

1.92.9

3.6

1.9

3.0

3.5

1.5

2.0

2.1

1.4

1.7

1.3

2000 2007 2012

Evolution des ventes réalisées par zone géographique en Mds€ sur le secteur de l'entretien et de la location du linge

Allemagne/Autriche/Suisse France/Italie/Espagne/Portugal/Grèce/Chypre/Malte Sandinavie/Finlande/Benelux R-U/Irlande

6.7 Mds€

9.9 Mds€

11.0 Mds€

+ 47.8%

+ 11.1%

Textilservice in Europa November 2016 18

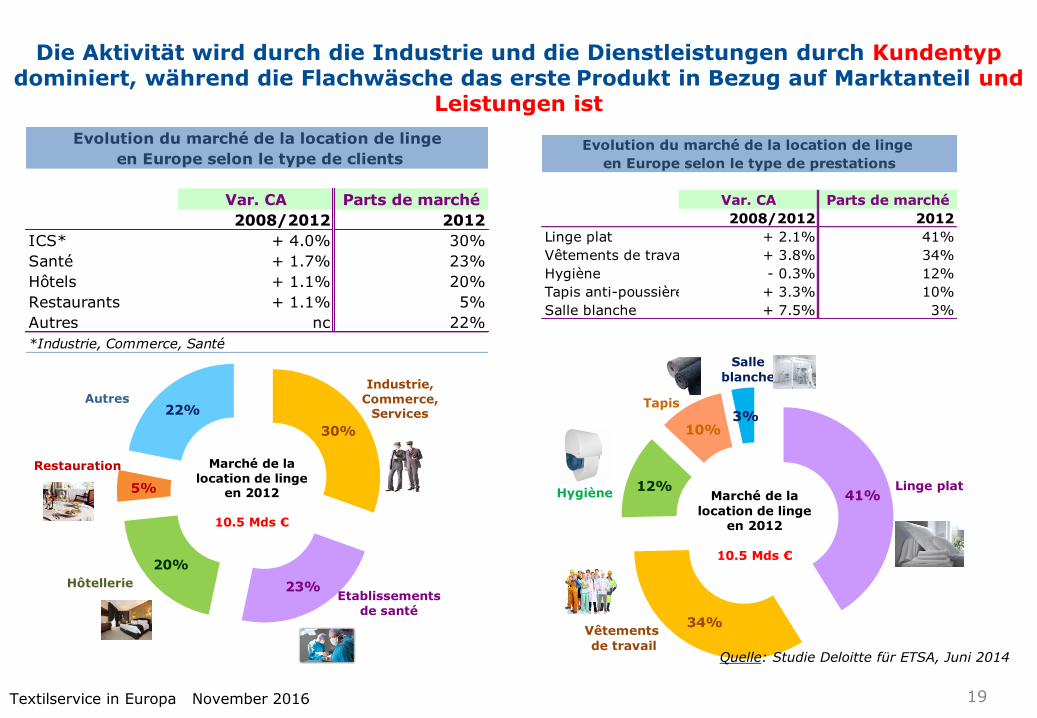

Die Aktivität wird durch die Industrie und die Dienstleistungen durch Kundentypdominiert, während die Flachwäsche das erste Produkt in Bezug auf Marktanteil und

Leistungen ist

Evolution du marché de la location de linge

en Europe selon le type de prestations

Var. CA Parts de marché

2008/2012 2012

Linge plat + 2.1% 41%

Vêtements de travail + 3.8% 34%

Hygiène - 0.3% 12%

Tapis anti-poussière + 3.3% 10%

Salle blanche + 7.5% 3%

41%

34%

12%

10%3%

Marché de la

location de linge en 2012

10.5 Mds €

Linge platHygiène

Tapis

Vêtements

de travail

Salle

blanche

Evolution du marché de la location de linge

en Europe selon le type de clients

Var. CA Parts de marché

2008/2012 2012

ICS* + 4.0% 30%

Santé + 1.7% 23%

Hôtels + 1.1% 20%

Restaurants + 1.1% 5%

Autres nc 22%

*Industrie, Commerce, Santé

30%

23%

20%

5%

22%

Marché de la

location de linge en 2012

10.5 Mds €

Industrie,

Commerce,Services

Autres

Hôtellerie

Restauration

Etablissements

de santé

Quelle: Studie Deloitte für ETSA, Juni 2014

Textilservice in Europa November 2016 19

Caractéristiques des produits du marché de la location de linge en Europe

Type de produits Taille du marché

Croissance

annuelle entre

2008 et 2012

Potentiel de

croissanceSegments de marché

Industrie,

Commerce,

Services

Etablissements

de santé

Autres

Hôtellerie

Restauration

3.2 - 3.5

Mds €

2.4 - 2.7

Mds €

2.3 - 2.5

Mds €

2.1 - 2.3

Mds €

0.5

Mds €

4.0 %

1.7 %

nc

1.1 %

1.1 %

Favorable : l'externalisation de ce

service par les entreprises

doit se poursuivre

De nombreux potentiels de croissance existent en France et dans l'Est de

l'Europe où le marché est actuellement peu

développé

L'Est de l'Europe est un marché porteur :

l'hôtellerie s'y développe

et le marché de la location de linge y est encore peu

exploité

Dans les pays du Sud, ce marché est très disputé entre les concurrents,

notamment concernant les produits en papier

Linge plat, industriel, vêtements de travail, linge

d'entretien

Linge plat, vêtements de travail et linge sterilisé

Linge de toilette, tapis de sols, linge d'entretien

Linge plat et vêtements de travail

Linge plat et vêtements de travail

Quelle: Studie Deloitte für ETSA, Juni 2014

Die verschiedenen Tyen von Kunden des Mietwäschemarktes in Europa zeugen von einer Verlangsamung des Wachstums nach einem Jahrzehnt

2000, das für den Sektor hervorragend war

Textilservice in Europa November 2016 20

Caractéristiques des prestations offertes par le marché de la location de linge en Europe

Type de clients Taille du marché

Croissance

annuelle entre

2008 et 2012

Potentiel de

croissance Segments de marché

7.5 %0.35

Md €

nc

- 0.3 %1.3 - 1.4

Mds €

3.8 %3.5 - 3.8

Mds €

Couvre-lit, draps, taiesd'oreillers, couvertures,

serviettes, rideaux, napes,

etc.

nc4.3 - 4.9

Mds €Linge Plat

Vêtements de

travail

Hygiène

Tapis

Salle

blanche

1 Md €

Ces dernières années, lacroissance du linge plat a été limitée par la pression

des prix et par le haut taux d'externalisation de la

prestation dans les hôtels

Ce type de produits est perçu comme un service premium dans l'UE. Forte

concurrence des alternatives moins chers.

Bonne pénétration sur les clients importants. Les

petits marchés sont

difficiles à capter car ils ont peu de quantité de vêtements à laver.

La majeure partie de la croissance de ce type de produit est tirée par les

entreprises spécialisées dans ce secteur

Vêtements de travail, vêtements de service.

Serviettes, sèches-mains, hygiène féminine, papiers

toilettes, diffuseurs.

Produits relatifs au lavage des sols

Dépoussièrant, aérosols,vaporisateurs

C'est un marché fortement correlé au climat. Des

potentiels de croissance

existent dans l'Est de l'Europe

Quelle: Studie Deloitte für ETSA, Juni 2014c

Die verschiedenen Typen von Leistungen des Mietwäschemarktes in Europa: Flachwäsche bietet das stärkste Potenzial, bietet aber

auch den geringsten Profit

Textilservice in Europa November 2016 21

Linge plat

Vêtements de travail

Hygiène

Tapis

Produits d'entretien

100%

150%

200%

250%

300%

350%

0% 10% 20% 30% 40% 50%

Part du chiffre d'affaires en 2012

Pote

nti

el d

e c

rois

san

ce à

20

17

Wachstumspotenzial durch Leistungen und Segmentierung des Marktes

Quelle: Studie Deloitte für ETSA, Juni 2014

Lukrative Aktivität, die wenig Kapital

mobilisiert

Hohes Potenzial aber weniger lukratif als

Bekleidung

Lukrative Aktivität, vor allem bei technischen Produkten

Textilservice in Europa November 2016 22

Die Aktivität der Mietwäsche in Europa ist vor allem in Deutschland, Frankreich, im Vereinigten Königreich/Irland und in Skandinavien/Finnland konzentriert: die früheren Wachstumshypothesen erweisen sich als optimistisch, da sie

auf einer Pluralisierung des Durchdringungsgrades basieren, die auf sich warten lässt

Die durch die ETSA (European Textile Services Association) durchgeführte Studie erlaubte die Messung desWachstumspotenzials des Mietwäschemarktes in Europa bis 2017 nach verschiedenen geografischenZonen.

Zwei Szenarien wurden untersucht:

Vorsichtiges Szenario: Der insgesamt durch die Mietwäscheunternehmen in Europa erzielte Umsatzerreicht 21, 5 bis 26 Mrd. Euro, was einer Verdoppelung des erzielten Umsatzes entspricht.

Optimistisches Szenario: Der Umsatz steigt spektakulär an und erreicht 36 bis 46 Mrd. Euro, also2,7 Mal so viel wie 2012. Quelle: Studie Deloitte für ETSA, Juni 2014

?????Sehr ehrgeizig, nicht gehalten

25%

16%

12%10%

9%

8%

5%

9%

1%

5%

Répartition par zone géographique du chiffre d'affaires 2012 réalisé sur le marché de la location de linge en Europe

Allemagne

France

R-U/Irlande

Scandinavie/Finlande

Italie

Autriche/Suisse

Espagne

Benelux

Portugal/Grèce/Chypre/Malte

Autres pays

Potentiels de croissance du marché de la location de linge

en Europe d'ici 2017

Scénario Scénario

Prudent Optimiste

Allemagne 2.70 5.90 9.50

France 1.75 3.25 6.00

R-U/Irlande 1.30 2.15 3.75

Scandinavie/Finlande 1.15 1.95 3.45

Italie 1.03 2.50 5.75

Autriche/Suisse 0.85 1.70 3.00

Espagne 0.59 1.70 3.00

Benelux 0.98 1.65 2.85

Portugal/Grèce/Chypre/Malte 0.14 0.55 0.75

Autres pays 0.53 2.40 3.95

Total 11.00 23.75 42.00

En Mds€ 2012

Textilservice in Europa November 2016 23

119%86%

65% 70%

144%

100%

189%

69%

300%

116%

252% 243%

188% 200%

461%

253%

411%

192%

445%

282%

Perspectives de croissance d'ici 2017 du marché de la location de linge en Europe selon les pays

Var. 2012/2017 scénario prudent Var. 2012/2017 scénario optimiste

Der im Sektor der Mietwäsche in Europa erreichte Umsatz hätte nach dem durch Deloitte als „vorsichtig“ eingestuften Szenario von 1994 bis

2017 verdoppelt werden müssen; die durch ETSA in Auftrag gegebene Studie erscheint nun als zumindest sehr optimistisch in Bezug auf einen

Durchdringungsgrad, der nicht spektakulär ansteigt

Quelle: Studie Deloitte für ETSA, Juni 2014

„Enormes“ Marktpotenzial angesichts eines Durch-dringungsgrades, der letztendlich ziemlich stabil

bleibt und so die Schlussfolgerungen zum Wachstum aus der Studie untergräbt

Textilservice in Europa November 2016 24

Linge plat

Vêtements de travail

Hygiène

Tapis

Salle blanche

30%

40%

50%

60%

70%

80%

90%

100%

110%

10% 20% 30% 40% 50% 60% 70%

Taux et potentiel d'externalisation du service de blanchiserie en Europe par

produits

La taille des bulles est proportionnelle au chiffre d'affaires réalisé dans chaque produit en Europe en 2012

Taux d'externalisation en 2013

Pote

nti

el d

'exte

rn

alisati

on

Die Leistungen bei Flachwäsche und Reinräumen könnten von stärkeren Potenzialen profitieren; alle „optimistischen“ Hypothesen

sind zumindest langfristig zu sehen (1)

Quelle: Studie von Deloitte für ETSA - Juni 2014; Ausgangsdokument AMF von Elis - Oktober 2014

Höheres Potenzial unterstützt durch die Professionalisierung des Einkaufs-

prozesses in Krankenhäusern, Hotels und Restaurants aber Risiko von

Zusammenschlüssen zwischen Krankenhäusern

Hat noch einen breiten Spielraum, aber Schwierigkeit, kleine Unternehmen zu

erreichen

Attraktiv für die Konzerne, aber Konkurrenz der

Reinigungs-unternehmen

Immer strengere Vorschriften sprechen für eine fast komplette Auslagerung

Textilservice in Europa November 2016 25

2. Teil: Die Herausforderungen des Sektors

Textilservice in Europa November 2016 26

Der Sektor der Vermietung und Pflege von Wäsche war sehr dynamisch, wurde aber durch die Krise von 2009 getroffen. Seine Fundamente

und das Potenzial wurden zwar durch den Aufschwung von 2010 unbestritten bestätigt, aber sein Aufschwung wird doch zumindest verzögert

Die Industriewäschereien ließen ihre Struktur überprüfen, um sich stärker am Kunden auszurichten,sie konnten so die Anzahl der potenziellen Kunden steigern; früher waren sie stärker auf ihren internenProzess ausgerichtet.

Die Unternehmen des Sektors haben enorme Anstrengungen im Hinblick auf die nachhaltige Entwicklungunternommen. Studien der ETSA haben den Ressourcenverbrauch durch das Waschen von Berufsbekleidungüber zehn Jahre, von 2001 bis 2011, verglichen:o der Stromverbrauch ist in diesem Zeitraum um 20% gesunkeno der Wasserverbrauch ist um 24% gesunkeno der Verbrauch an Öl und Gas ist um 34% gesunken

Die Auslagerung der Dienstleistung Wäscherei durch die Unternehmen hat sich in den letztenJahren fortgesetzt: sie konzentrieren sich lieber auf ihr Kerngeschäft, um ihre Effizienz zu optimieren.Überdies scheint der Einsatz von Textilservice mit dem Lebensstandard zu steigen: dennochweist dieser Wachstumsmarkt keine Dynamik mehr auf

Die Anforderungen und die Vorschriften sind in bestimmten Segmenten strenger geworden,insbesondere am medizinischen Markt.

Unternehmen, die diese Dienstleistungen in Anspruch nehmen, messen ihrem Image einen immerhöheren Wert bei: saubere und sorgfältig gebügelte Uniformen usw.

Dahingegen drückt die Konjunktur unbestritten auf die Dynamik und verzögert die Dynamikder Branche, und diese Situation ist in Ländern, deren Wachstum stagniert, noch ausgesprochener.

Textilservice in Europa November 2016 27

Der Markt wurde durch die Krise von 2009 getroffen, weniger durch eine Schrumpfung der Aktivität, als durch eine Unterbrechung des bis dann gehaltenen

Wachstumsrhythmus: daraus lässt sich schließen, dass er ein Potenzial verbirgt, das trotz nicht zu vernachlässigender negativer Faktoren zu reaktivieren ist (1)

Zunehmende Auslagerung der Funktion Wäschereiin den Unternehmen

Zunehmender ökologischer und hygienischerDruck

Höhere europäische Normen in Bezug aufHygiene und Sanitär

Technischer und technologischer Druck aufdas Berufsumfeld

Demografie (vgl. Senioren / Gesundheit)

Produktivität / Technologiesprung / Reaktivität

Konkurrenz, Preissenkung, Flexibilität

Durchdringung der Märkte noch zu vervoll-ständigen

Steigerung der Qualität der Dienstleistungen

Gute Konjunktur: Schwäche des Euro

Innovation / PSA / Komplexität der Produkte

Strategie Aktieninhaber

Faktoren für Wachstum oder Ausbau des Angebots

Konjunktur und Sensibilität für die industrielleProduktion

Verschärfter Wettbewerb // weniger attraktiverSektor

Umweltauflagen // Logistik // Transport //Verschmutzung von Altanlagen

Konkurrenz von Einwegprodukten (OP-Bereich),Papierhandtuch, elektrischer Handtrockner /Reinigungsunternehmen

Maßnahmen zur Sicherung der Spanne / Kundeerhält nicht die erwartete Qualität / Wahrnehmungeiner schwächeren Qualität der Dienstleistung

Neue Akteure in der Welt der Reinigungs-unternehmen

Digitale Auswirkungen? Direkter Kontakt mit demKunden

Gesundheit: weniger lukratives Angebot //Zusammenschlüsse von Krankenhauszentren

Geopolitische Spannungen (Hotel- und Gaststätten-gewerbe)

Strategie Aktieninhaber: Gewicht des investiertenKapitals

Entwicklung der Verkäufer / Kataloge

Beschäftigungsgrad

Faktoren wie Druck und Nachlassen der Nachfrage

Textilservice in Europa November 2016 28

Der Markt wurde durch die Krise von 2009 getroffen, weniger durch eine Schrumpfung der Aktivität, als durch eine Unterbrechung des bis dann gehaltenen

Wachstumsrhythmus: daraus lässt sich schließen, dass er ein Potenzial verbirgt, das trotz nicht zu vernachlässigender negativer Faktoren zu reaktivieren ist (2)

Positive Faktoren Negative Faktoren

Gesundheit Seniorenheim

Demografie Rotation der Wäsche Hygiene- und Sanitätsanforderungen Übernahme der Bewohner Durchdringungsgrad Öffentlicher Sektor (Frankreich) ----- reaktiv / streng

Finanzierung Cleanroom (Reinraum)

Zusammenschluss spezifischer Akteure, Spezialisierung Organisation der Welt der Gesundheit: Hemmung

der Auslagerung der Wäscherei (Risiko für dieVolksgesundheit, nosokomiale Erkrankungen)

Stärker werdende kleine Strukturen mitangepasster Ausrüstung

HotellerieGaststättengewerbe

Tourismus (Südeuropa) Wirtschaftsaufschwung? Veränderung der „Mentalität“ (Durchdringungsgrad) Innovation / Differenzierung / Palette / Konkurrenz

Konsum außer Haus „Psychologische“ Hemmung der Kunden Kosten Textilien vs. Einwegprodukte Geopolitische Spannungen Digital?

Industrie

Durchdringungsgrad / zunehmende Auslagerung Verstrengung der Arbeitsgesetzgebung Laufzeit der Verträge Konkurrenz Übertragung von Verantwortung Flexibilität Service Waschlappen

Entwicklung der Beschäftigung in Industrie,Lebensmittelindustrie

Einweg wiederverwendbar Cost Killer in Unternehmen Delokalisierung Laufzeit der Verträge

Hygiene

Durchdringungsgrad Schwache Ausrüstung Expertise Auslagerung des Dienstes Differenzierendes, originelles Angebot

Psychologische Kosten Tarife Starke Konkurrenz von Großhändlern / Reinigungs-

unternehmen mit Eigenbedarf

Europäische weltweite Wirtschaft

Wirtschaftsaufschwung Durchdringungsgrad Ökologische Herausforderungen Strategie der Konzerne Ökologie / nachhaltige Entwicklung / Recycling

Druck auf die Industrie Strategie der Konzerne Fortsetzung der Delokalisierung / Beschäftigung Müllbewirtschaftung Dekontaminierung

Textilservice in Europa November 2016 29

Im Sektor wurden zwar früh noch bedeutende Wachstumsmöglichkeiten identifiziert, aber die Krise von 2009 hat die Dynamik der gesamte

Branche stark gebremst und der Aufschwung war in den verschiedenen europäischen Ländern sehr unterschiedlich

Garantiert selektives und originelles Angebot

Überschreitung kultureller Grenzen für potenzielle Kunden

ErhöhtW

ach

stu

ms-

au

ssic

hte

n

Durch-schnittlichSchwach

Partnerschaft / lokal angepasste Struktur

Wäsche der Bewohner

Aktivität Hygieneund Teppiche

Hotellerie

Berufs-bekleidungGesundheit

HerausforderungSanitär

Konkurrenz derGesundheits-„Profis“

Leistungsstarke hypertechnische Berufsbekleidung

(mechanisch / thermisch / ...)

Aktives Wachstum, aber:

Nicht standardisierte Produkte (logistische und industrielle Zwänge)

„Spezialisierte“ KMU im Nahbereich (einschl. von Mitgliedern von Gesundheitsberufen)

BekleidungTraditionnelle

Berufs-Industrie

Rückgang der traditionellen Nachfrage / Delokalisierung

Verschiebung auf technischere Bekleidung mit einer immer stärker mit Sicherheit verbundenen Komponente (Vorteil / ---- ...), insbesondere auf KMU (neue europäische Normen)

Marktdurchdringung noch schwach

----- Technizität des Produkts +++++Standardprodukte Masse

„Spezifische“ Produkte nach Maß

Innovation, Personalisierung

Bekleidung als Imageträger

Immer stärkere Umweltauflagen

Textilservice in Europa November 2016 30

Der Markt wurde durch die Krise von 2009 getroffen, weniger durch eine Schrumpfung der Aktivität, als durch eine Unterbrechung des bis dann gehaltenen

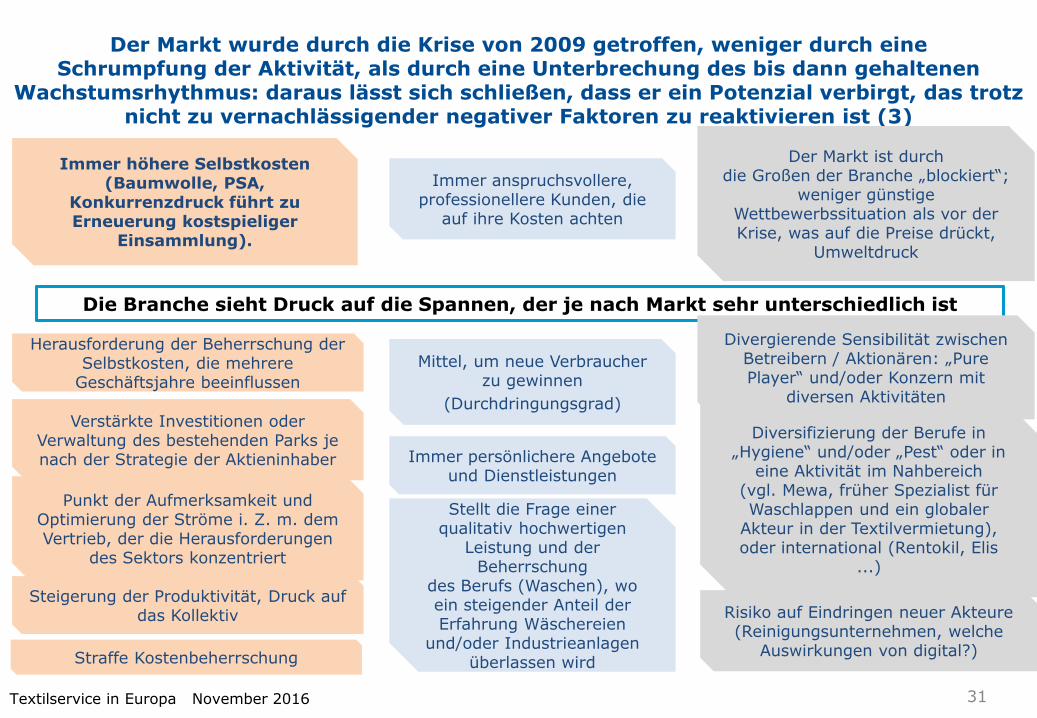

Wachstumsrhythmus: daraus lässt sich schließen, dass er ein Potenzial verbirgt, das trotz nicht zu vernachlässigender negativer Faktoren zu reaktivieren ist (3)

Immer höhere Selbstkosten (Baumwolle, PSA,

Konkurrenzdruck führt zu Erneuerung kostspieliger

Einsammlung).

Punkt der Aufmerksamkeit und Optimierung der Ströme i. Z. m. dem Vertrieb, der die Herausforderungen

des Sektors konzentriert

Immer anspruchsvollere, professionellere Kunden, die

auf ihre Kosten achten

Die Branche sieht Druck auf die Spannen, der je nach Markt sehr unterschiedlich ist

Herausforderung der Beherrschung der Selbstkosten, die mehrere

Geschäftsjahre beeinflussen

Mittel, um neue Verbraucher zu gewinnen

(Durchdringungsgrad)

Immer persönlichere Angebote und Dienstleistungen

Verstärkte Investitionen oder Verwaltung des bestehenden Parks je nach der Strategie der Aktieninhaber

Steigerung der Produktivität, Druck auf das Kollektiv

Stellt die Frage einer qualitativ hochwertigen

Leistung und der Beherrschung

des Berufs (Waschen), wo ein steigender Anteil der Erfahrung Wäschereien

und/oder Industrieanlagen überlassen wirdStraffe Kostenbeherrschung

Diversifizierung der Berufe in „Hygiene“ und/oder „Pest“ oder in

eine Aktivität im Nahbereich (vgl. Mewa, früher Spezialist für Waschlappen und ein globaler

Akteur in der Textilvermietung), oder international (Rentokil, Elis

...)

Der Markt ist durch die Großen der Branche „blockiert“;

weniger günstige Wettbewerbssituation als vor der Krise, was auf die Preise drückt,

Umweltdruck

Divergierende Sensibilität zwischen Betreibern / Aktionären: „Pure Player“ und/oder Konzern mit

diversen Aktivitäten

Risiko auf Eindringen neuer Akteure (Reinigungsunternehmen, welche

Auswirkungen von digital?)

Textilservice in Europa November 2016 31

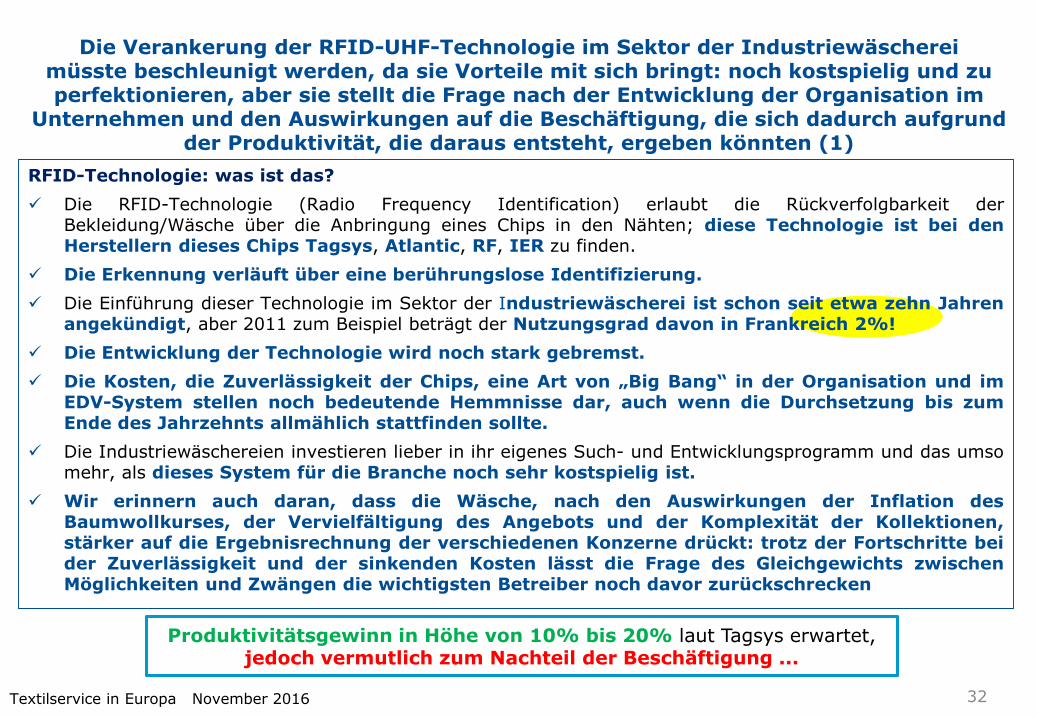

Die Verankerung der RFID-UHF-Technologie im Sektor der Industriewäscherei müsste beschleunigt werden, da sie Vorteile mit sich bringt: noch kostspielig und zu perfektionieren, aber sie stellt die Frage nach der Entwicklung der Organisation im

Unternehmen und den Auswirkungen auf die Beschäftigung, die sich dadurch aufgrund der Produktivität, die daraus entsteht, ergeben könnten (1)

RFID-Technologie: was ist das?

Die RFID-Technologie (Radio Frequency Identification) erlaubt die Rückverfolgbarkeit derBekleidung/Wäsche über die Anbringung eines Chips in den Nähten; diese Technologie ist bei denHerstellern dieses Chips Tagsys, Atlantic, RF, IER zu finden.

Die Erkennung verläuft über eine berührungslose Identifizierung.

Die Einführung dieser Technologie im Sektor der Industriewäscherei ist schon seit etwa zehn Jahrenangekündigt, aber 2011 zum Beispiel beträgt der Nutzungsgrad davon in Frankreich 2%!

Die Entwicklung der Technologie wird noch stark gebremst.

Die Kosten, die Zuverlässigkeit der Chips, eine Art von „Big Bang“ in der Organisation und imEDV-System stellen noch bedeutende Hemmnisse dar, auch wenn die Durchsetzung bis zumEnde des Jahrzehnts allmählich stattfinden sollte.

Die Industriewäschereien investieren lieber in ihr eigenes Such- und Entwicklungsprogramm und das umsomehr, als dieses System für die Branche noch sehr kostspielig ist.

Wir erinnern auch daran, dass die Wäsche, nach den Auswirkungen der Inflation desBaumwollkurses, der Vervielfältigung des Angebots und der Komplexität der Kollektionen,stärker auf die Ergebnisrechnung der verschiedenen Konzerne drückt: trotz der Fortschritte beider Zuverlässigkeit und der sinkenden Kosten lässt die Frage des Gleichgewichts zwischenMöglichkeiten und Zwängen die wichtigsten Betreiber noch davor zurückschrecken

Produktivitätsgewinn in Höhe von 10% bis 20% laut Tagsys erwartet, jedoch vermutlich zum Nachteil der Beschäftigung ...

Textilservice in Europa November 2016 32

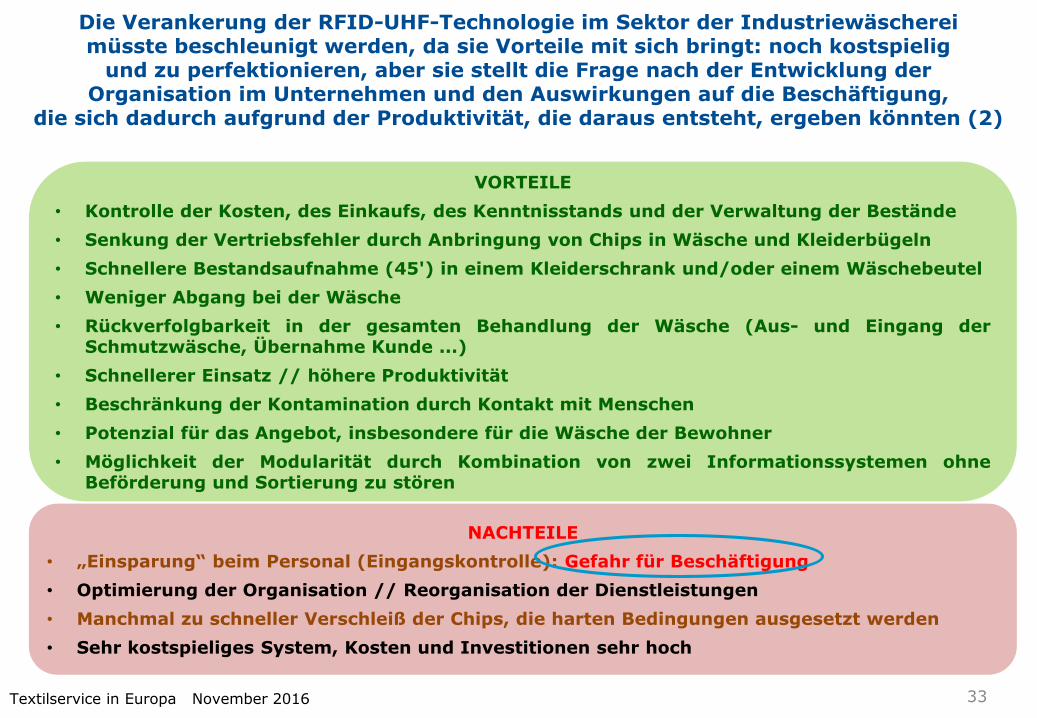

Die Verankerung der RFID-UHF-Technologie im Sektor der Industriewäscherei müsste beschleunigt werden, da sie Vorteile mit sich bringt: noch kostspielig

und zu perfektionieren, aber sie stellt die Frage nach der Entwicklung der Organisation im Unternehmen und den Auswirkungen auf die Beschäftigung,

die sich dadurch aufgrund der Produktivität, die daraus entsteht, ergeben könnten (2)

VORTEILE

• Kontrolle der Kosten, des Einkaufs, des Kenntnisstands und der Verwaltung der Bestände

• Senkung der Vertriebsfehler durch Anbringung von Chips in Wäsche und Kleiderbügeln

• Schnellere Bestandsaufnahme (45') in einem Kleiderschrank und/oder einem Wäschebeutel

• Weniger Abgang bei der Wäsche

• Rückverfolgbarkeit in der gesamten Behandlung der Wäsche (Aus- und Eingang derSchmutzwäsche, Übernahme Kunde ...)

• Schnellerer Einsatz // höhere Produktivität

• Beschränkung der Kontamination durch Kontakt mit Menschen

• Potenzial für das Angebot, insbesondere für die Wäsche der Bewohner

• Möglichkeit der Modularität durch Kombination von zwei Informationssystemen ohneBeförderung und Sortierung zu stören

NACHTEILE

• „Einsparung“ beim Personal (Eingangskontrolle): Gefahr für Beschäftigung

• Optimierung der Organisation // Reorganisation der Dienstleistungen

• Manchmal zu schneller Verschleiß der Chips, die harten Bedingungen ausgesetzt werden

• Sehr kostspieliges System, Kosten und Investitionen sehr hoch

Textilservice in Europa November 2016 33

Die Automatisierung der Prozesse, die Rückverfolgbarkeit der Bekleidung oder auch der Einsatz gesundheitsschädigender Lösungsmittel sowie Fragen zur

Bewältigung der Arbeitsplatzknappheit sind ebenso Probleme und Herausforderungen, denen sich die Branche stellen muss

Zunahme der Wasserreinigung vs.Perchlorethylen (diese Lösungsmittel istseit März 2013 in neuen Maschinenverboten) 30% des Maschinenparks in

Frankreich wurden im September 2014ersetzt, die Hälfte davon durch Wasser-einigung. Bis Ende 2015 wird mehr als dieHälfte des Maschinenparks in Frankreichersetzt

Bemühen

um Verbesserung

der Ergonomie

für die

Operatoren

Konzept der „schlüsselfertigen“

Wäschereiund Zunahme der „lowcost“ bzw. autonomen

Wäscherei

Erneutes Aufkommenkleiner Strukturen

die die großen Konzerne des Sektors

verstärken(Nachunternehmen

bei überhöhter Aktivität)

Automatisierung der Prozesse immer stärker fortschreitend: RFID-System, Strichcodes,Roboter für Entwirrung und Einordnung, System

zentralisierter Dosierung usw.

Quelle: Entretien textile

Herausforderung der Senkung der

Beschwerlichkeit und der Verbesserung der

Ergonomie in den Unternehmen mit Hinaufsetzung des

Pensionsalters

Die Problematik

der Rückverfolgbarkeit der

Bekleidung und der

Wäsche bleibt

prägnant

Herausforderung der Schulung mit Entwicklung der Posten / Berufe

(Produktion, Vertrieb)

Textilservice in Europa November 2016 34

Die Beschwerlichkeit betrifft fast alle Arbeitsplätze in der Wäscherei unterschiedlich und unterschiedlich stark: die Herausforderung ist groß, da das Personal

schon unter dem Druck hoher Produktivität und ständiger Umstrukturierungen steht (1)

Körperliche Belastung

• Handhabung von Lasten (Aufheben, Tragen, Schieben, Ziehen, Wege mit der Last)

• Beschwerliche Haltungen (Arme über Kopf, hockende und/oder kniende Haltung, langes Stehen)

• Gegebenenfalls mechanische Vibrationen (Hände / Körper)

Aggressives Umfeld

• Chemikalien(Exposition gegenüber einer gefährlichen Chemikalie)

• Extreme Temperaturen(industrieller Standort + Arbeitsplatz)

• Lärm

Arbeitsrhythmus

• Nachtarbeit (?)• Schichtarbeit• Repetitive Arbeit, mit

vorgegebenem Tempo

Allgemeine mit dem Arbeitsplatz verbundene ...allergische Erkrankungen, Atem-

und/oder Hauterkrankungen (Waschmittel), oder

Infektionskrankheiten (Krankenhauswäsche),

Gelenkschäden der oberen Gliedmaßen, Behinderung durch

starke Gerüche -Eingangskontrolle -, starke Hitzeeinwirkung durch die

Waschmaschinen, Trockner und Faltmaschinen

... und mit der Ausrüstung verbundene GefahrenTeile der Maschinen in

Bewegung - Förderbänder, Arme der Entwirrer und der Faltmaschinen ...- warme und/oder heiße Maschinen

und/oder Leitungen mit Risiko auf entweichenden Dampf

und damit auf Verbrennungen

Textilservice in Europa November 2016 35

Die Beschwerlichkeit betrifft fast alle Arbeitsplätze in der Wäscherei unterschiedlich und unterschiedlich stark: die Herausforderung ist groß, da das Personal

schon unter dem Druck hoher Produktivität und ständiger Umstrukturierungen steht (2)

Wäscher(Lärm)

Anhängen

BeutelAbrollenSpule

Sortierenauf Tisch

LadenTunnel

Befüllen Förderband

Sortieren Gitterrost / Plattform

Ein- & Ausladen Waschmaschine (Flachwäsche,

Bekleidung, Teppiche)

Ein- & Ausladen Trockner

Einsatz und Übernahme (kleine und große flache Mangel, Spulen, Faltmaschine)

Vertrieb(Fahrer

Lieferantvor Ort)

NähenFalten

von Hand

Vorbereitung Versand

Plattformver-antwortlicher

Inspektion

Qualitäts-kontrolle

Lagerung von Chemikalien

Reparatur

Lagerarbeiter

FilmenVersand

Bekleidung

Rot sind die beschwerlichsten Posten

Textilservice in Europa November 2016 36

Die Beschwerlichkeit der Arbeit nimmt heute in den Unternehmen eine besondere Stellung ein: sie wird an mehreren Fronten bekämpft und

erfordert technische, organisatorische, industrielle uws. Lösungen

• Erwerb automatisierter Systememit Verbesserung der Ergonomie(z. B. Roboter für die Entwirrung, Förderband und immer leistungsfähigeres Sortiersystem)

• Modernisierung und Anpassung der Instrumente und Einsatz von Wagen / Rollen usw.

• Erhöhung der Investitionen im Vertrieb: besser angepasste Fahrzeuge, Ergonomie der Ladeplattformen, Arbeit an den Lieferpunkten bei den Kunden ...

Risikovermeidung und deren Ausschaltung

an der Quelle und Vermeiden von besonders beschwerlichen Situationen

Berücksichtigung des Fortschritts der Technik

Kollektive und/oder individuelle Abhilfemaßnahmen ergreifen

• Verbesserung der Arbeitsbedingungen auf organisatorischer Ebene(Nachtarbeit minimieren, Stunden auf saisonale Unterschiede abstimmen ...)

• Polyvalenz und/oder Mobilität der Posten, wo die Beschwerlicheit am höchsten ist: Senkung der Aufenthaltsdauer an beschwerlichen Arbeitsplätzen

• Anpassungen für Personen am Laufbahnende

• Anpassungen der Arbeitsplätze

• Zirkulationsströme bearbeiten

• Schulung für Angestellte (Handlungen, Haltungen, mögliche Risiken, Erarbeitung von Sicherheitsdatenblättern und allgemeinen Sicherheitsvorschriften ...)

• Angepasste Ausrüstung (PSA, Handschuhe, Schutzbrille, Maske ...)

Textilservice in Europa November 2016 37

Die Maßnahmen für QHSE werden immer diverser und sind unerlässlich für Operatoren, die für den Sektor von Bedeutung sein wollen: über die Zwänge

hinaus, die sie bedeuten, sind sie wichtige kommerzielle Vektoren

Revison der Normen ISO 14001 - Umwelt -

Neue Verpflichtungen für die Umwelt, dieproaktive Schritte (Umweltanalyse zuWasser, Luft, Lärm, optischeBeeinträchtigung, Risiken usw.) zufolgenden Bereichen erfordern:

• Sicherheit

• Energieverbrauch

• Einkauf/Verbrauch

• juristisch

Hygiene: RABC-Zertifizierung

Hygiene und Behandlung der Wäsche (Management der Hygiene der Wäsche von der

Abholung bis zur Lieferung)

Wichtige Herausforderung für die Sektoren Gesundheit, Pharma- und Lebensmittelindustrie

Qualität: die ISO-9001-Zertifizierung

Wurde 2015 revidiert und ab 2018 wird nur die Version 2015 gelten

Verantwortung der Unternehmen: die ISO-26000-Zertifizierung

Sie betrifft die folgenden Bereiche:

• nachhaltige Entwicklung und Umwelteinflüsse

• Weiterentwicklung und Entfaltung der Mitarbeiter

• Ausbau der Beschäftigung und territoriale Verankerung

Umwelt: die ISO-50001-Zertifizierung

Wurde 2011 eingeführt und zielt auf die Verbesserung der Energieleistung ab; beruht auf der ständigen Verbesserung des

Energiemodells, mit der ein Modell eines Managementsystems verbunden ist

Textilservice in Europa November 2016 38

3. Teil: Vergleich der verschiedenen Akteure des Sektors

Textilservice in Europa November 2016 39

Salesianer

Mettiex*

Johnson Service

Group

Lindström*

CWS-Boco

Berendsen

Elis

Rentokil Hygiène-

Textile

Alsco**Mewa*

Anett

Malysse

Sterima*

Bardusch*

Elis

France

Rentokil

France

-20%

-15%

-10%

-5%

0%

5%

10%

15%

0 200 400 600 800 1 000 1 200 1 400 1 600 1 800

Chiffre d'affaires 2015 (en M€)

Varia

tion

ch

iffe

d'a

ffair

es 1

5/1

4

La pastille visualise la taille du Chiffre d'affaires de la SociétéSource : Données publiques - Traitement 3E Consultants *CA 2014 ; **CA 2013

Aucune variation du chiffre d'affaires n'est précisée

pour Alsco, Bardusch, Anett et Malysse Sterima car nous ne disposons pas des données N-1

Haniel

(3 808 ; -3.4 %)

Rentokil

(2 423 ; + 1 %)

Das Wachstum der Konzerne in der Industriewäscherei in Europa ist 2015 träge, es wird vorwiegend durch Operationen externen Wachstums getragen: die Bewegung stellt

die Frage über die Gesundheit des Sektors trotz noch komfortabler Spannen

Umsatz Frankreich von Rentokil sinkt aufgrund eines stark

umkämpften Marktes und einer noch stets schwachen Wirtschaft

Org. Wachstum Elis: +2,9 %

Positive Auswirkung Übernahme London

Linen

RLD

Textilservice in Europa November 2016 40

Die Mehrzahl der europäischen Wäschevermieter haben eine Rentabilität von über 10%, außer Johnson Service Groupe, Haniel und CWS-Boco

Johnson Service Group

Lindström

CWS-Boco

Rentokil - division textiles/hygiène

Berendsen

Elis

Rentokil

Mewa*

Rentokil France

14.6%

4%

6%

8%

10%

12%

14%

16%

18%

20%

200 400 600 800 1 000 1 200 1 400 1 600 1 800 2 000 2 200 2 400 2 600

L'échiquier européen des loueurs de linge : chiffre d'affaires et taux de profitabilité en 2015

Chiffre d'affaires 2015 (en M€)

Tau

x d

e r

ésu

ltat

op

érati

on

nel

La pastille visualise la taille du Chiffre d'affaires de la SociétéSource : Données publiques - Traitement 3E Consultants

Haniel

(5.1 % ; 3 808)

Elis : Après retraitement

des amortissements sur rachat clientèle

*données 2014

Elis : ROC/CA

Rentabler Sektor, aber dennoch ein stark

kapitalistischer Sektor (trägt nämlich die Wäsche)

Textilservice in Europa November 2016 41

Betriebs-ergebnis/Um

satz

Elis

Johnson

Berendsen

Haniel

Mewa

-30

10

50

90

130

170

30 35 40 45 50 55 60 65 70 75

Po

ten

tiel d

e p

ressio

n d

es m

arc

hés f

inan

cie

rs(E

nd

ett

em

en

t n

et

/ f

on

ds p

rop

res)

Indépendance financière(Fonds Propres / Passif du Bilan)La pastille visualise la taille du Chiffre d'affaires de la Société

Source : Données publiques - Traitement 3E Consultants

Rentokil(484; 10)

Nach einem erfolgreichen Gang an die Börse 2015 hat Elis seine Verschuldungrecht gut saniert, auch wenn diese noch auf einem hohen Niveau bleibt; die von

Rentokil ist zwar gegenüber der Vergangenheit gesunken, bleibt aber nach wie vor hoch; Mewa hat ein „Bankstatut“

Nach dem Abtritt von Celesio 2014 wieder mehr

Spielraum

Ausgezeichnet, „Bankstatut“

Finanzsituation schwach, aber deutliche

Verbesserung für Rentokil

Verschuldete Marktführer: eine Situation, die sich stark in den Druck

auf das Personal und/oder auf die Organisationen auf der Suche nach

Spielraum fortsetzt

Textilservice in Europa November 2016 42

Redner

David Mohar: [email protected]

Florie Busca: [email protected]

1 avenue Foch - BP 9044857008 Metz Cedex 1Tel.: 03.87.17.32.60

83 avenue Philippe Auguste75011 Paris

Tel.: 01.55.25.77.77

3E Consultants

Textilservice in Europa November 2016 43