Embed Size (px)

DESCRIPTION

DERBENT MALMÜDÜRLÜĞÜ. 2010 FAALİYET RAPORU Ve STRATEJİK PLANI. MİSYONUMUZ. Ekonomik ve sosyal hedeflere ulaşmak amacıyla iyi yönetim ilkeleri gözetilerek belirlenen maliye politikalarını uygulamak, sonucundan bilgi ve rapor vermektir. - PowerPoint PPT Presentation

Citation preview

DERBENT MALMÜDÜRLÜĞÜDERBENT MALMÜDÜRLÜĞÜ

2010 2010

FAALİYETFAALİYET RAPORU RAPORU

Ve STRATEJİK PLANIVe STRATEJİK PLANI

MİSYONUMUZEkonomik ve sosyal hedeflere ulaşmak amacıyla iyi yönetim ilkeleri gözetilerek belirlenen maliye politikalarını uygulamak, sonucundan bilgi ve rapor vermektir.

Devlet malları ile Devlete intikali gereken malları; milli çıkarlara en uygun, etkin ve verimli biçimde, diğer kuruluşlar ile işbirliği halinde, bilimsel ve toplumsal gelişmeler de dikkate alınarak yönetmektir.

Toplumsal refahın artırılmasına destek sağlamak üzere yeterli geliri tarafsızlık, verimlilik ilkeleri çerçevesinde toplamak, vergi sisteminin basitleştirilmesi ve uyumun artırılmasına katkıda bulunmak ve mükellefe kaliteli hizmet sunmaktır.

VİZYONUMUZ

Hızlı ve kaliteli hizmet sunan, saydam, hesap verebilir, öncü bir kurum olmaktır.

Devlete ait taşınmazları, tarihten gelen sorumluluğun bilincinde, zamanın

ötesinde ve standartların üstünde bir anlayışla, etkin ve etkili şekilde yöneten, öncü ve yeni ufuklar açan bir kurum olmaktır.

Her türlü ekonomik yapı ve aktiviteyi kullanan, kavrayan; güvenilir, etkin, şeffaf, genel boyutta öncü ve örnek bir idare olmaktır.

GÖREV YETKİ SORUMLULUK

• Devlet hesaplarının kayıtlarını tutmak,• Dönem sonuçlarını çıkarmak,• Gelirlerin toplanması, giderlerin ödenmesi,

değer ve emanetlerin alınması, saklanması, ilgililere verilmesi, gönderilmesi ve bunların muhasebeleştirilmesi işlemlerini yapmak,

• Kullanılan malzeme, ilk ve hammadde, demirbaş, araç ve gereçlerin muhasebeleştirilmesi işlemini yapmak.

• Hazinenin özel mülkiyetinde ve Devletin hüküm ve tasarrufu altındaki taşınmazların yönetimine ilişkin hizmetleri, gerektiğinde diğer kamu kurum ve kuruluşları ile işbirliği yaparak yürütmek,

• Vergi kanunları ve özel kanunlarla belli edilen devlet gelirlerine ilişkin olarak mükellefi tespit etmek ve bu gelirlerin tarh, tebliğ, tahakkuk, tahsil, terkin, tecil, iade, ödeme, muhasebe ve diğer işlemlerini yapmak.

FİZİKİ YAPIFİZİKİ YAPI

Malmüdürlüğümüz Derbent İlçe Özel İdare Malmüdürlüğümüz Derbent İlçe Özel İdare Müdürlüğü binasının 1 nci katında Müdürlüğü binasının 1 nci katında Muhasebe, Milli Emlak ve Gelir Servisleri ile Muhasebe, Milli Emlak ve Gelir Servisleri ile hizmet vermekte olup, fiziki yapı bakımından hizmet vermekte olup, fiziki yapı bakımından herhangi bir sorun bulunmamaktadır.herhangi bir sorun bulunmamaktadır.

BİLGİ-TEKNOLOJİ BİLGİ-TEKNOLOJİ KAYNAKLARIKAYNAKLARI

Muhasebe Servisi say2000i sistemi ile Muhasebe Servisi say2000i sistemi ile Türkiye”deki tüm saymanlıklarla on-line Türkiye”deki tüm saymanlıklarla on-line bağlantılı olarak 1 ana bellek ve 5 bağlantılı olarak 1 ana bellek ve 5 sunucu ile hizmet vermektedir.sunucu ile hizmet vermektedir.

Sistemin kendine ait güç kaynağı Sistemin kendine ait güç kaynağı mevcut olup olası bir enerji kesintisinde mevcut olup olası bir enerji kesintisinde devreye girerek kesintisiz hizmet devreye girerek kesintisiz hizmet vermesi sağlanmıştır.vermesi sağlanmıştır.

Milli Emlak Servisi MEOP proje Milli Emlak Servisi MEOP proje sistemi ile say2000i sistemi sistemi ile say2000i sistemi üzerinden on-line bağlantılı olarak 1 üzerinden on-line bağlantılı olarak 1 ana bellek ve 1 sunucu ile hizmet ana bellek ve 1 sunucu ile hizmet vermektedir.vermektedir.

Hazineye ait tescilli taşınmazların Hazineye ait tescilli taşınmazların tamamının tüm bilgileri sisteme tamamının tüm bilgileri sisteme aktarılmıştır.aktarılmıştır.

Gelir Servisi Ekim 2007 ayından Gelir Servisi Ekim 2007 ayından itibaren EVDO sistemi ile veriler itibaren EVDO sistemi ile veriler bilgisayar ortamına aktarılmış ve bilgisayar ortamına aktarılmış ve bilgisayar ortamında hizmet bilgisayar ortamında hizmet vermeye başlanılmıştır.vermeye başlanılmıştır.

Türkiye”deki tüm Vergi Dairesi ve Türkiye”deki tüm Vergi Dairesi ve Malmüdürlüklerinin ortak kullanımı Malmüdürlüklerinin ortak kullanımı ile tüm mükelleflerin vergi borcu ile tüm mükelleflerin vergi borcu sorgulaması ve tahsilatı anında sorgulaması ve tahsilatı anında yapılabilmektedir.yapılabilmektedir.

1 Ana bellek ve 1 kullanıcı ile hizmet 1 Ana bellek ve 1 kullanıcı ile hizmet vermekte olup, kullanıcı açısından vermekte olup, kullanıcı açısından yeterli değildir. Bu da hizmetin yeterli değildir. Bu da hizmetin sunumu sırasında HİZMET sunumu sırasında HİZMET kalitesinin düşmesine neden kalitesinin düşmesine neden olmaktadır.olmaktadır.

Kullanıcı sayısının artırılması için Kullanıcı sayısının artırılması için çalışmalarımız devam etmektedir.çalışmalarımız devam etmektedir.

İNSAN KAYNAKLARIİNSAN KAYNAKLARI

Malmüdürlüğümüzde; Malmüdürlüğümüzde; 1 Malmüdürü V. 1 Malmüdürü V. 1 Muhasebe Uzmanı1 Muhasebe Uzmanı 2 V.H.K.İ.2 V.H.K.İ. 1 Gelir Memuru olmak üzere toplam 1 Gelir Memuru olmak üzere toplam

5 personel çalışmaktadır.5 personel çalışmaktadır.

Personelin tamamı en az 2 yıllık Personelin tamamı en az 2 yıllık yüksek öğrenimli, hizmet için gerekli yüksek öğrenimli, hizmet için gerekli bilgi ve tecrübeye sahiptir.bilgi ve tecrübeye sahiptir.

Konya Defterdarlığınca 2010 yılında Konya Defterdarlığınca 2010 yılında düzenlenen BİLGİ TAZELEME düzenlenen BİLGİ TAZELEME EĞİTİMİ”ne 1 personelimiz EĞİTİMİ”ne 1 personelimiz katılmıştır.katılmıştır.

AMAÇ ve HEDEFLERAMAÇ ve HEDEFLER

178 sayılı Maliye Bakanlığının 178 sayılı Maliye Bakanlığının Teşkilat ve Görevleri Hakkında Teşkilat ve Görevleri Hakkında Kanun Hükmünde Kararname ve Kanun Hükmünde Kararname ve 5018 sayılı Kanun ve diğer Kanunlar 5018 sayılı Kanun ve diğer Kanunlar ile verilen görevleri zamanında ve ile verilen görevleri zamanında ve eksiksiz olarak yerine getirmekle eksiksiz olarak yerine getirmekle birlikte;birlikte;

Kamu kaynaklarının kullanılmasında, Kamu kaynaklarının kullanılmasında, etkinliği, verimliliği,hesap verebilirliliği ve etkinliği, verimliliği,hesap verebilirliliği ve saydamlığı sağlamak.saydamlığı sağlamak.

Hazineye ait taşınmazları, ekonomik ve sosyal Hazineye ait taşınmazları, ekonomik ve sosyal durumlar göz önünde bulundurarak etkin ve durumlar göz önünde bulundurarak etkin ve etkili kullanmak.etkili kullanmak.

Gelir politikasınca belirlenen hedeflere Gelir politikasınca belirlenen hedeflere ulaşmak için verilen iş ve işlemleri yapmak.ulaşmak için verilen iş ve işlemleri yapmak.

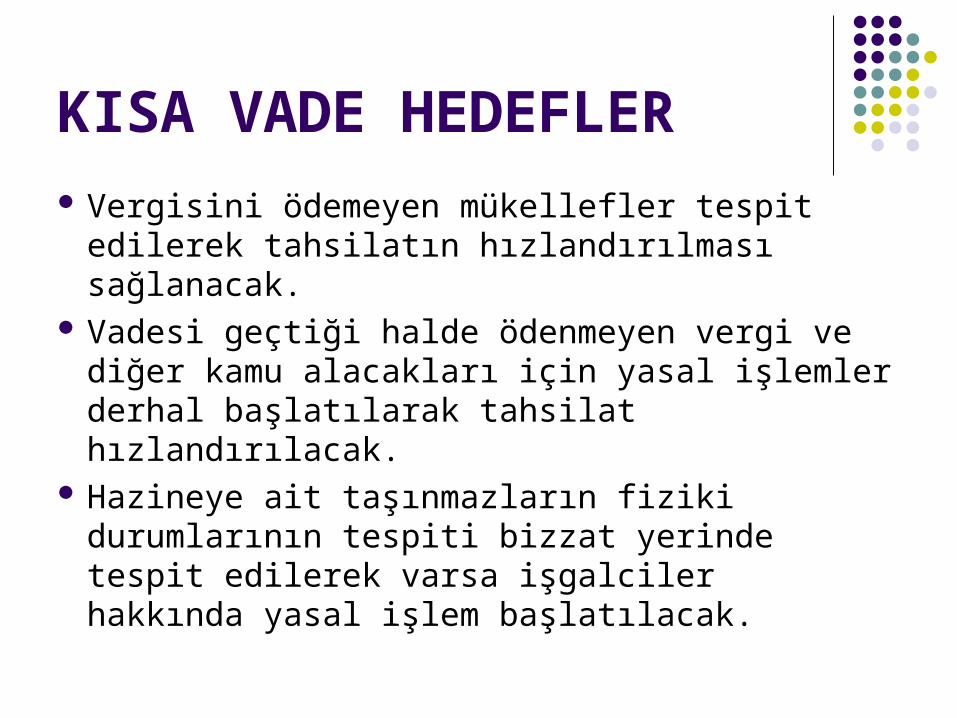

KISA VADE HEDEFLER

Vergisini ödemeyen mükellefler tespit edilerek tahsilatın hızlandırılması sağlanacak.

Vadesi geçtiği halde ödenmeyen vergi ve diğer kamu alacakları için yasal işlemler derhal başlatılarak tahsilat hızlandırılacak.

Hazineye ait taşınmazların fiziki durumlarının tespiti bizzat yerinde tespit edilerek varsa işgalciler hakkında yasal işlem başlatılacak.

Say2000i sisteminde girilmesi gereken bilgilerden eksik olanlar tespit edilerek girişleri sağlanacak.

Personelin moral ve motivasyonu için gerekli analiz ve gözlem yapılarak giderilmesi mümkün olanların giderilmesine çalışılacak.

Sık sık değişen ikincil mevzuat değişikliklerinin uygulamasında ortaya çıkan sorunların giderilmesi için bilgilendirme çalışmaları periyodik olarak yapılacak.

ORTA VADE HEDELER Mükellef ve diğer hizmet alanların şikayet,

dilek ve istekleri tespit edilerek karşılanabilirliği test edilecek ve karşılanabileceklerin yerine getirilmesine çalışılacaktır.

Vergi borcunu ödemeyen mükelleflerin; borcunu ödememe nedenleri araştırılarak, unutkanlığı nedeniyle ödemeyenlere vadesinden önce iletişim araçları ile haber edilmeye çalışılacaktır.

UZUN VADE HEDEFLER Herkesin vergi yükümlülüğünü yerine

getirmesini sağlamak amacıyla kayıt dışı ekonomi ile mücadele çalışmaları bilgi paylaşımı ve koordinasyon içinde, teknolojik altyapı da kullanılmak suretiyle yoğun bir biçimde sürdürülecektir.

Vergi kayıp ve kaçağının boyutu ile niteliği düzenli olarak analize tabi tutulacak ve kayıp ve kaçağı önlemeye yönelik denetim ve tedbirler artırılacaktır.

FAALİYET BİLGİLERİFAALİYET BİLGİLERİ(31.10.2010)(31.10.2010)

BÜTÇE GİDERİ : 3.802.266,45 TLBÜTÇE GİDERİ : 3.802.266,45 TL GELEN ÖDENEK : 2.813.927,74 TLGELEN ÖDENEK : 2.813.927,74 TL KULLANILAN : 2.537.932,53 TLKULLANILAN : 2.537.932,53 TL ÖDENEKÜSTÜ : 1.264.333,92 TLÖDENEKÜSTÜ : 1.264.333,92 TL

YEVMİYE(İŞLEM) SAYISI : 4093YEVMİYE(İŞLEM) SAYISI : 4093

TAHAKKUK EDEN VERGİ :TAHAKKUK EDEN VERGİ :

1.118.545,52 TL1.118.545,52 TL(Geçmiş yıllarda verilen tahakkuk ile henüz (Geçmiş yıllarda verilen tahakkuk ile henüz

vadesi gelmemiş tahakkuk dahil)vadesi gelmemiş tahakkuk dahil) TAHSİL EDİLEN VERGİ :TAHSİL EDİLEN VERGİ :

668.306,88 TL668.306,88 TL TAHSİLAT % : 59,74TAHSİLAT % : 59,74

TAKİPLİ ALACAK TUTARI : 473.560,43 TLTAKİPLİ ALACAK TUTARI : 473.560,43 TL

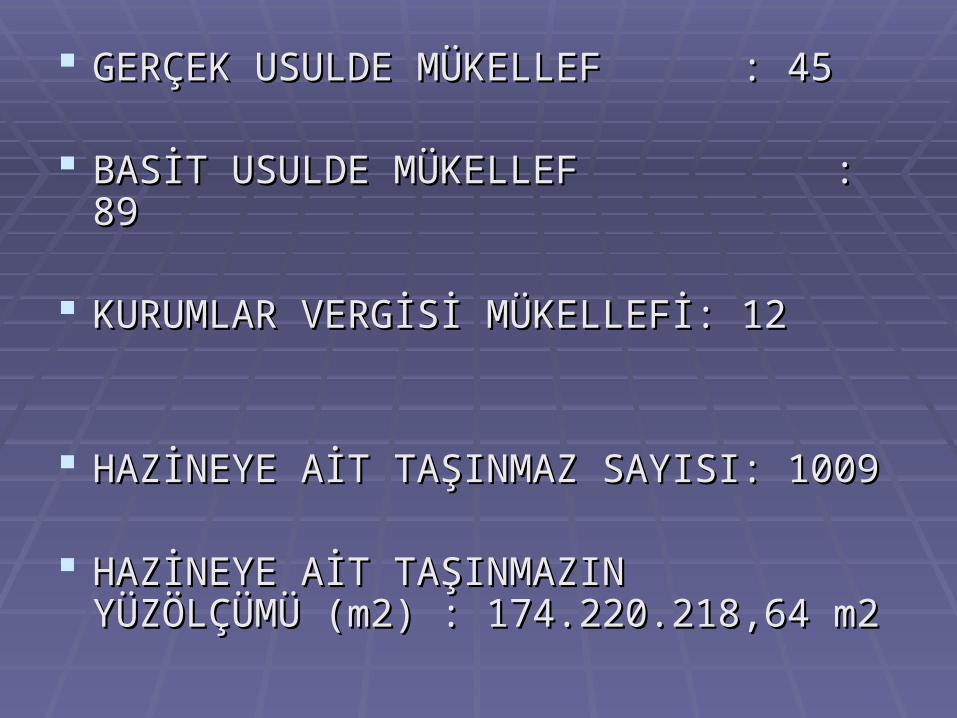

GERÇEK USULDE MÜKELLEF : 45GERÇEK USULDE MÜKELLEF : 45

BASİT USULDE MÜKELLEF : 89BASİT USULDE MÜKELLEF : 89

KURUMLAR VERGİSİ MÜKELLEFİ: 12KURUMLAR VERGİSİ MÜKELLEFİ: 12

HAZİNEYE AİT TAŞINMAZ SAYISI: 1009HAZİNEYE AİT TAŞINMAZ SAYISI: 1009

HAZİNEYE AİT TAŞINMAZIN YÜZÖLÇÜMÜ HAZİNEYE AİT TAŞINMAZIN YÜZÖLÇÜMÜ (m2) : 174.220.218,64 m2(m2) : 174.220.218,64 m2

KURUMSALKURUMSAL KABİLİYET ve KABİLİYET ve KAPASİTENİN KAPASİTENİN

DEĞERLENDİRİLMESİDEĞERLENDİRİLMESİ

GÜÇLÜ ALANLARGÜÇLÜ ALANLAR• Eğitimli ve bilgili personel,• Muhasebe teknikleri yönünden yüksek

bilgi seviyesi,• Say2000i, EVDO ve MEOP projesinin

başarısı,• Devlet giderlerinin ödenmesinde kontrol

yetkisinin kullanılması,• Bilgisayar ile bilgiye hızlı erişim,güçlü

altyapının olması,

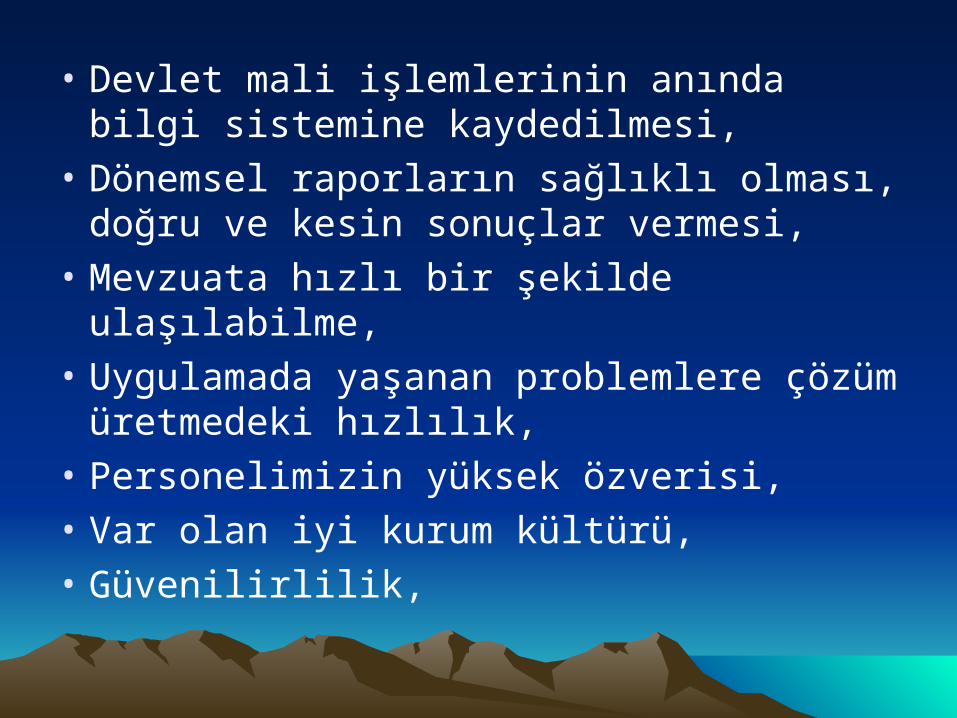

• Devlet mali işlemlerinin anında bilgi sistemine kaydedilmesi,

• Dönemsel raporların sağlıklı olması, doğru ve kesin sonuçlar vermesi,

• Mevzuata hızlı bir şekilde ulaşılabilme,

• Uygulamada yaşanan problemlere çözüm üretmedeki hızlılık,

• Personelimizin yüksek özverisi,

• Var olan iyi kurum kültürü,

• Güvenilirlilik,

ZAYIF ALANLARZAYIF ALANLAR• Personelin çoğunluğunun yerel olması nedeniyle

moral ve motivasyon eksikliği,• Diğer hizmet birimler ile takım çalışmasının

arttırılamaması,• Uygulamalı eğitim eksikliği,• Tahakkuk birimlerinin say2000i ile elektronik

ortamda bağlantısının olmaması,• İkincil mevzuat düzenlemelerinde sıkça yapılan

değişiklikler,• Kanunların esnekliklerinden yararlanarak vergi

borcunu ödemeyen mükelleflerin artması,

FIRSATLARFIRSATLAR• Günümüzde bilişim teknolojilerinin çok

hızlı gelişimi,

• e-Devlet projesinin hızlı faaliyete geçmesi,

• Yüksek öğrenim görmüş bilgi donanımlı personelin istihdamının artması,

• Vatandaşların kamu hizmeti sırasında hassasiyetinin artması, bilinçlenmesi,

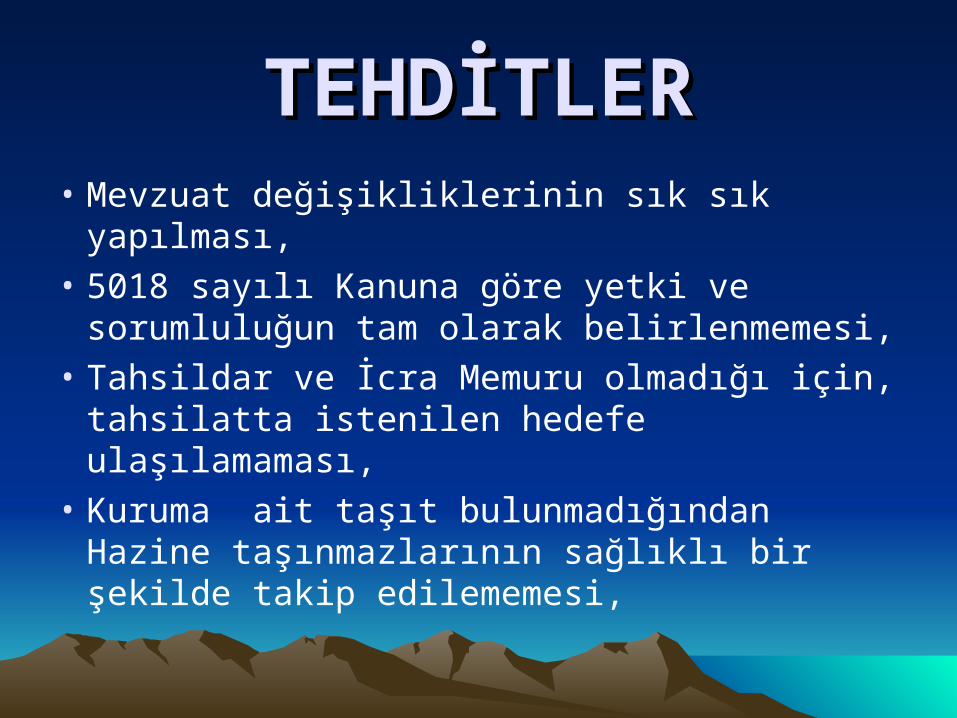

TEHDİTLERTEHDİTLER• Mevzuat değişikliklerinin sık sık yapılması,

• 5018 sayılı Kanuna göre yetki ve sorumluluğun tam olarak belirlenmemesi,

• Tahsildar ve İcra Memuru olmadığı için, tahsilatta istenilen hedefe ulaşılamaması,

• Kuruma ait taşıt bulunmadığından Hazine taşınmazlarının sağlıklı bir şekilde takip edilememesi,

ÖNERİ ve TEDBİRLERÖNERİ ve TEDBİRLER

Nitelik ve nicelik olarak bilgili ve tecrübeli Nitelik ve nicelik olarak bilgili ve tecrübeli personel yapısı oluşturulmalı,personel yapısı oluşturulmalı,

Mevzuat ve Uygulamalar konusunda Mevzuat ve Uygulamalar konusunda birlikteliği sağlamak için eğitim birlikteliği sağlamak için eğitim faaliyetlerine önem verilmeli,faaliyetlerine önem verilmeli,

Verimlilik ve performans artıracak şekilde Verimlilik ve performans artıracak şekilde çalışmalara önem verilmeli,çalışmalara önem verilmeli,

İletilen sorunların en aza indirilmesi için, İletilen sorunların en aza indirilmesi için, sorunun kaynağı araştırılarak geçici değil, sorunun kaynağı araştırılarak geçici değil, gerçek çözüm üretilmeli,gerçek çözüm üretilmeli,

Süreçler sürekli geliştirilmeli,boşa giden Süreçler sürekli geliştirilmeli,boşa giden zaman kalmamalı,zaman kalmamalı,

İnsanları ve takımları coşkulandırıcı İnsanları ve takımları coşkulandırıcı ifadeler kullanılmalı,ifadeler kullanılmalı,

Ödüllendirme, topluluk önünde Ödüllendirme, topluluk önünde ve tören biçimde yapılmalı,ve tören biçimde yapılmalı,

Görsel ve işitsel mahremiyet Görsel ve işitsel mahremiyet çerçevesinde olsa bile hizmet çerçevesinde olsa bile hizmet sucusu olarak HİZMET ALAN sucusu olarak HİZMET ALAN azarlanmamalıdır.azarlanmamalıdır.

GÜVENCE BEYANIGÜVENCE BEYANI

Bu raporda yer alan bilgilerin güvenilir, Bu raporda yer alan bilgilerin güvenilir, tam ve doğru olduğunu beyan ederim.tam ve doğru olduğunu beyan ederim.

Sahip olduğum bilgi ve değerlendirmeler, Sahip olduğum bilgi ve değerlendirmeler, kayıt, kontrol, rapor gibi bilgim dahilindeki kayıt, kontrol, rapor gibi bilgim dahilindeki asli ve tali kaynaklara dayanmaktadır.asli ve tali kaynaklara dayanmaktadır.

Burada raporlanmayan, idarenin Burada raporlanmayan, idarenin menfaatlerine zarar veren herhangi bir menfaatlerine zarar veren herhangi bir husus hakkında bilgim olmadığını beyan husus hakkında bilgim olmadığını beyan ederim. Derbent, OCAK 2011ederim. Derbent, OCAK 2011

TEŞEKKÜR EDERİMTEŞEKKÜR EDERİM

Ayhan ÖZAyhan ÖZ

Malmüdürü VMalmüdürü V..