Embed Size (px)

Citation preview

Desafíos de la Seguridad Social en América LatinaAmérica Latina

Una mirada desde los trabajadores

Ariel FerrariDirector representante de los trabajadores enDirector representante de los trabajadores en

el BPSAbril de 2013

EFECTOS Y OBJETIVOS QUE PRODUCIRIAN LAS REFORMAS DE CAPITALIZACION INDIVIDUALREFORMAS DE CAPITALIZACION INDIVIDUAL

• disminuirían el peso de la seguridad social en las finanzas del Estado;

• estimularían a efectuar aportes disminuyendo la evasión;

• brindaría más alternativas y libertades al trabajador;brindaría más alternativas y libertades al trabajador;

• reforzaría la solidaridad y mejoraría las prestaciones;

• crearía ahorro nacional;

• generaría un mercado de capitales o lo desarrollaría donde ya existiera;

• ofrecería mejores expectativas a las nuevas generaciones;

d ll í l l l titi id d l d ti id d• desarrollaría el empleo, la competitividad y la productividad.

ALGUNAS FALLAS de LAS REFORMAS ESTRUCTURALESESTRUCTURALES

• ignoraron el papel del primer pilar público solidario contra la pobreza; (PBU)(PBU)

• ‐ no lograron ampliar la cobertura dejando "más de la mitad de los trabajadores latinoamericanos sin siquiera un vestigio de seguridad de j q g gingresos en la edad avanzada.“

• ‐ dado que“el asunto de la cobertura era uno de los objetivos de la privatización es comprensible que la falta de progreso en este respectoprivatización, es comprensible que la falta de progreso en este respecto haya causado un considerable descontento.”

• "Manteniendo la Promesa de Seguridad de Ingresos para los de Edad g g pAvanzada en Latinoamérica” ‐ Banco Mundial – 03/2004

SEGURIDAD ECONÓMICA

“A menos que podamos construir sociedades másequitativas y una economía mundial más inclusiva,ól l á l l id dsólo unos pocos lograrán alcanzar la seguridad

económica y un trabajo decente” (...)

“es improbable que sociedades sumamentedesiguales obtengan logros importantes enmateria de seguridad económica o trabajo decente”( )(...)

“casi las tres cuartas partes de los trabajadoresi í i l d id dviven en países con niveles de seguridad

económica bajos y sólo el 8 % en países queofrecen seguridad económica favorable”.Discurso de Director General OIT JUAN SOMAVIADiscurso de Director General OIT JUAN SOMAVIA

Programa de Seguridad Económica para un mundo mejorEconomic security for a better world, OIT, 2004.

Recomendación sobre los pisos Nacionales de protección socialde protección social

CIT 2012• Punto 7 - Las garantías básicas de

Seguridad Social deberían establecerse gpor ley. La legislación nacional deberíaespecificar la gama, las condiciones de l ibilid d l i l d lelegibilidad y los niveles de las

prestaciones que dan efecto a estas garantías Tambien especificargarantías…Tambien especificar procedimientos de quejas y recursos imparcialesimparciales….

Recomendación sobre los pisos Nacionales de protección socialNacionales de protección social

CIT 2012P t 8 G tí Bá i• Punto 8 – Garantías Básicas Seguridad de los ingresos y vida g g ydigna. Salud sin riesgos mayor de pobreza, debido alde pobreza, debido al financiamiento; atención gratuita prenatal y puerperalprenatal y puerperal.

• Asegurar participación tripartita• Revisión periódica transparente

Promoción del empleo registrado, contributividad y f d fi i i i id d fi lfuentes de financiamiento con progresividad fiscal

• Punto 11. 1) Los Miembros deberían considerar una serie de é d ili l i fi dmétodos para movilizar los recursos necesarios a fin de

• asegurar la sostenibilidad financiera, fiscal y económica de los pisos de protección social nacionales, tomando en consideración la capacidad contributiva de los distintos grupos de poblacióncapacidad contributiva de los distintos grupos de población.Esos métodos, utilizados individualmente o en combinación, podrán consistir en hacer cumplir efectivamente las obligaciones tributarias y contributivas, redefinir las prioridades de gasto o crear una base y , p gde recaudación más amplia y suficientemente progresiva.

• 2) A los efectos de la aplicación de estos métodos, los Miembros deberían considerar la necesidad de adoptar medidas

• destinadas a prevenir el fraude, la evasión fiscal y el impago de las cotizaciones.

Énfasis en el Trabajo DecenteÉnfasis en el Trabajo Decente

Punto 15. Las estrategias de extensión de la Seguridad Social deberían aplicarse a las personas que forman parte tanto de la economía formal como de la economíatanto de la economía formal como de la economía informal, apoyar el crecimiento del empleo formal y la reducción de la informalidad, ser compatibles con los planes de desarrollo social, económico y medioambiental de los Miembros y facilitar su puesta en práctica.

El convenio 102 como referencia directaEl convenio 102 como referencia directa

P 17 Al bl i i l d• Punto 17. Al establecer sistemas integrales de Seguridad Social acordes con los objetivos, las prioridades y las capacidades económicas yprioridades y las capacidades económicas y fiscales nacionales, los Miembros deberían tratar de alcanzar la gama y los niveles de prestaciones

t bl id l C i b l id destablecidos en el Convenio sobre la seguridad social (norma mínima), 1952 (núm. 102), o en otros convenios y recomendaciones de la OIT ysobre seguridad social que establecen normas más avanzadas.

Carácter complementario de las normas de S id d S i lSeguridad Social

Punto 18 Los Miembros deberían considerar laPunto 18. Los Miembros deberían considerar la posibilidad de ratificar, tan pronto como lo permitan las circunstancias nacionales elpermitan las circunstancias nacionales, el Convenio sobre la seguridad social (norma mínima), 1952 (núm. 102). Además, los ) ( )Miembros deberían considerar la posibilidad de ratificar o de dar efecto, según proceda, a otros

i d i d l OIT bconvenios y recomendaciones de la OIT sobre Seguridad Social que establecen normas más avanzadasavanzadas.

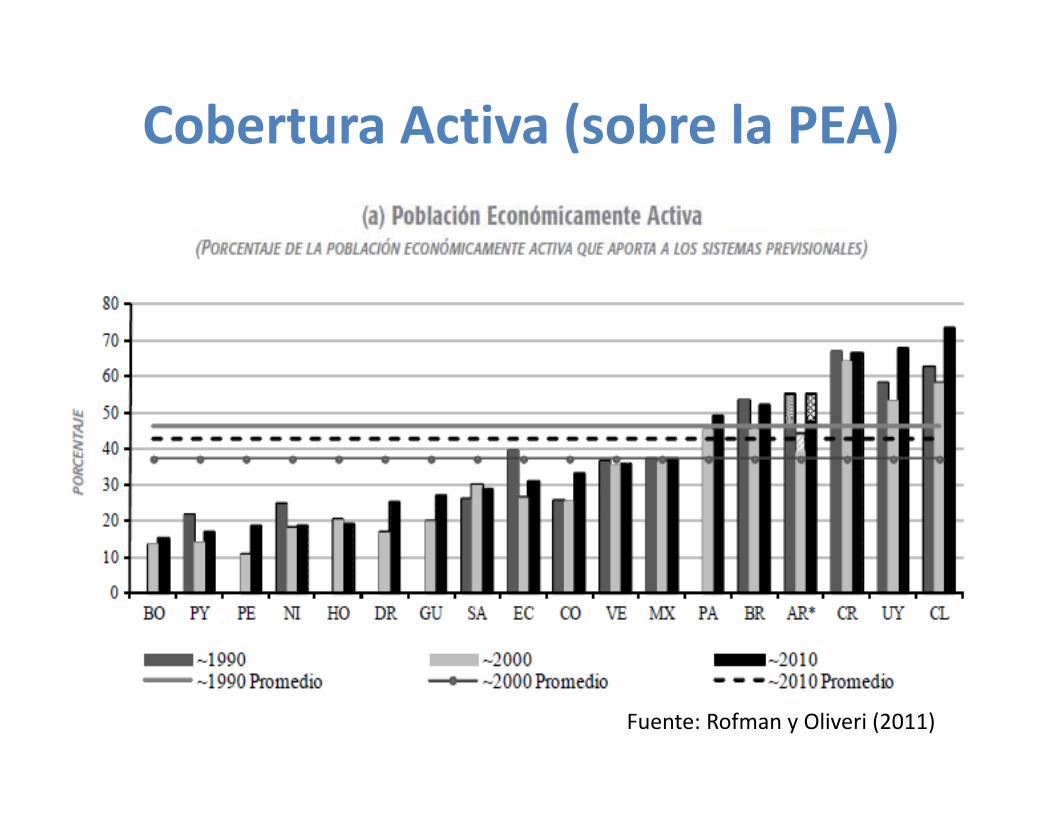

Cobertura Activa (sobre la PEA)( )

Fuente: Rofman y Oliveri (2011)

Cobertura Activa• La cobertura de la población activa (ocupados y desocupados) continúa

siendo muy baja en América Latina sin llegar a alcanzar el 50% de laPEA. Si se considera únicamente a los asalariados sólo 5 países superanel 70% de cobertura (Rofman y Oliveri 2011)el 70% de cobertura (Rofman y Oliveri, 2011).

• Varios países muestran niveles alarmantes: la cobertura entre lostrabajadores activos es inferior al 30% en 8 de los 18 paísestrabajadores activos es inferior al 30% en 8 de los 18 países.

• Los trabajadores por cuenta propia (o independiente) presentan nivelesde cobertura mínimos, y en algunos países (como Colombia), y g p ( )representan casi al 50% de los ocupados.

• En los últimos años se observa una mejora relativa en la mayoría de los j ypaíses en la última década en relación a lo ocurrido hacia el año 2000 (Rofman y Oliveri 2011).

f l d b í l• Diferenciales de Cobertura por Sexo, por Categoría Ocupacional (cuentapropistas informales), por franjas de ingresos y niveles educacionales, entre otros.

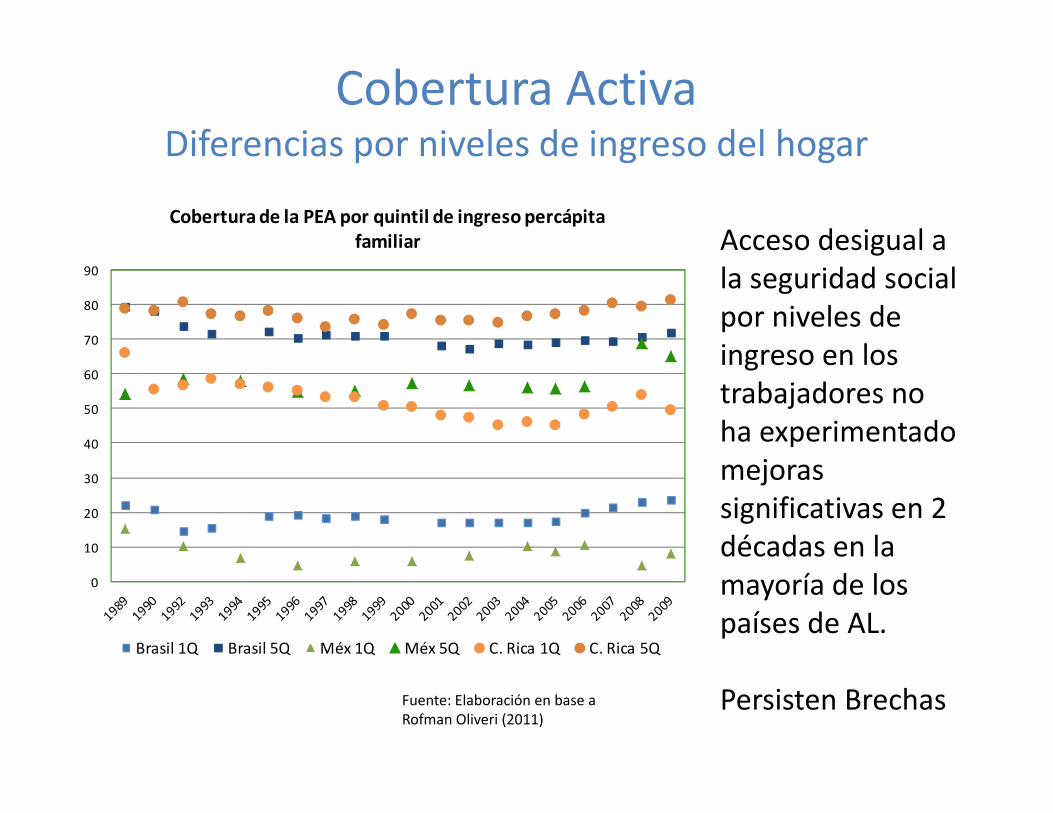

Cobertura Activa Diferencias por niveles de ingreso del hogarDiferencias por niveles de ingreso del hogar

Cobertura de la PEA por quintil de ingreso percápita familiar Acceso desigual a

70

80

90

gla seguridad social por niveles de ingreso en los

40

50

60ingreso en los trabajadores no ha experimentado

10

20

30 mejoras significativas en 2 décadas en la

0

Brasil 1Q Brasil 5Q Méx 1Q Méx 5Q C. Rica 1Q C. Rica 5Q

mayoría de los países de AL.

Fuente: Elaboración en base a Rofman Oliveri (2011)

Persisten Brechas

Las reformas y la Cobertura Activa• Los países que reformaron sus sistemas siguiendo las recomendaciones

de los organismos multilaterales de crédito (en los años ochenta ynoventa) no tuvieron buenos resultados tampoco en términos deb t ticobertura activa.

• En Chile el % de cobertura se reduce sustantivamente cuandoobservamos cotizantes efectivos en vez de afiliados al sistema Loobservamos cotizantes efectivos en vez de afiliados al sistema. Lorelevante no es el % de afiliados sobre la PEA, sino de Aportantes sobrela PEA.

• En Uruguay hay unas 1.150.000 afiliados a las Administradoras deFondos de Pensiones a diciembre de 2012, pero únicamente 725.000(el 63%) realizaron aportes a sus cuentas individuales en esa fecha.

• Esta situación se agrava sensiblemente en colectivos con problemas deempleo, por ejemplo entre los JÓVENES.

l d id d d i l l l d d• En estos sistemas la densidad de aportes es vital para el resultado delas pensiones.

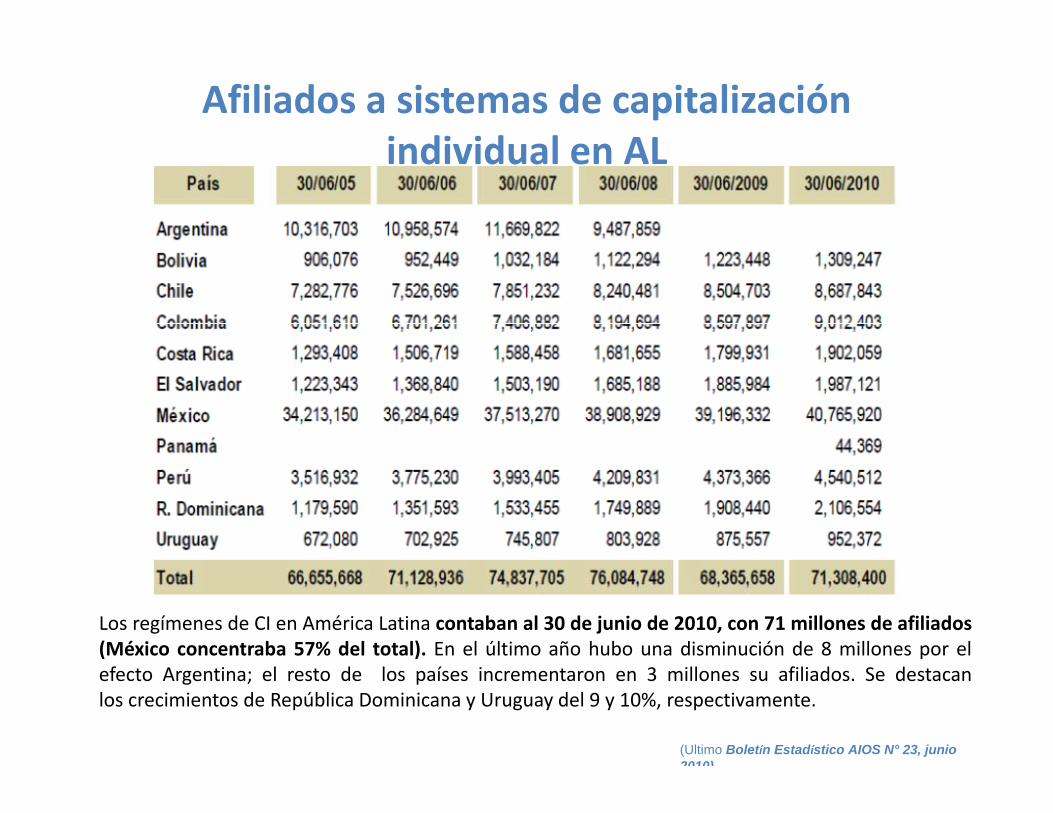

Afiliados a sistemas de capitalización individual en ALindividual en AL

Los regímenes de CI en América Latina contaban al 30 de junio de 2010, con 71 millones de afiliados(México concentraba 57% del total). En el último año hubo una disminución de 8 millones por elefecto Argentina; el resto de los países incrementaron en 3 millones su afiliados. Se destacanlos crecimientos de República Dominicana y Uruguay del 9 y 10%, respectivamente.

(Ultimo Boletín Estadístico AIOS N° 23, junio 2010)

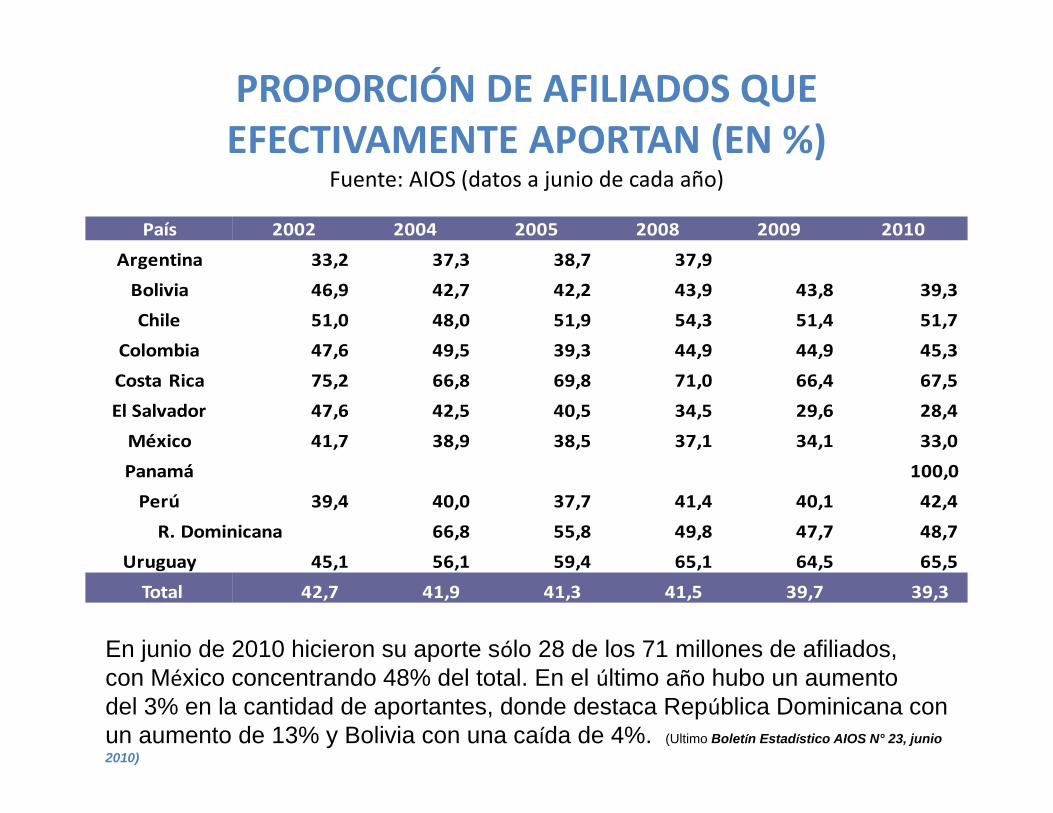

PROPORCIÓN DE AFILIADOS QUE EFECTIVAMENTE APORTAN (EN %)

País 2002 2004 2005 2008 2009 2010

EFECTIVAMENTE APORTAN (EN %)Fuente: AIOS (datos a junio de cada año)

Argentina 33,2 37,3 38,7 37,9

Bolivia 46,9 42,7 42,2 43,9 43,8 39,3

Chile 51,0 48,0 51,9 54,3 51,4 51,7

Colombia 47,6 49,5 39,3 44,9 44,9 45,3Colombia 47,6 49,5 39,3 44,9 44,9 45,3

Costa Rica 75,2 66,8 69,8 71,0 66,4 67,5

El Salvador 47,6 42,5 40,5 34,5 29,6 28,4

México 41,7 38,9 38,5 37,1 34,1 33,0

Panamá 100,0

Perú 39,4 40,0 37,7 41,4 40,1 42,4

R. Dominicana 66,8 55,8 49,8 47,7 48,7

Uruguay 45 1 56 1 59 4 65 1 64 5 65 5

En junio de 2010 hicieron su aporte sólo 28 de los 71 millones de afiliados,

Uruguay 45,1 56,1 59,4 65,1 64,5 65,5

Total 42,7 41,9 41,3 41,5 39,7 39,3

con México concentrando 48% del total. En el último año hubo un aumentodel 3% en la cantidad de aportantes, donde destaca República Dominicana conun aumento de 13% y Bolivia con una caída de 4%. (Ultimo Boletín Estadístico AIOS N° 23, junio 2010)

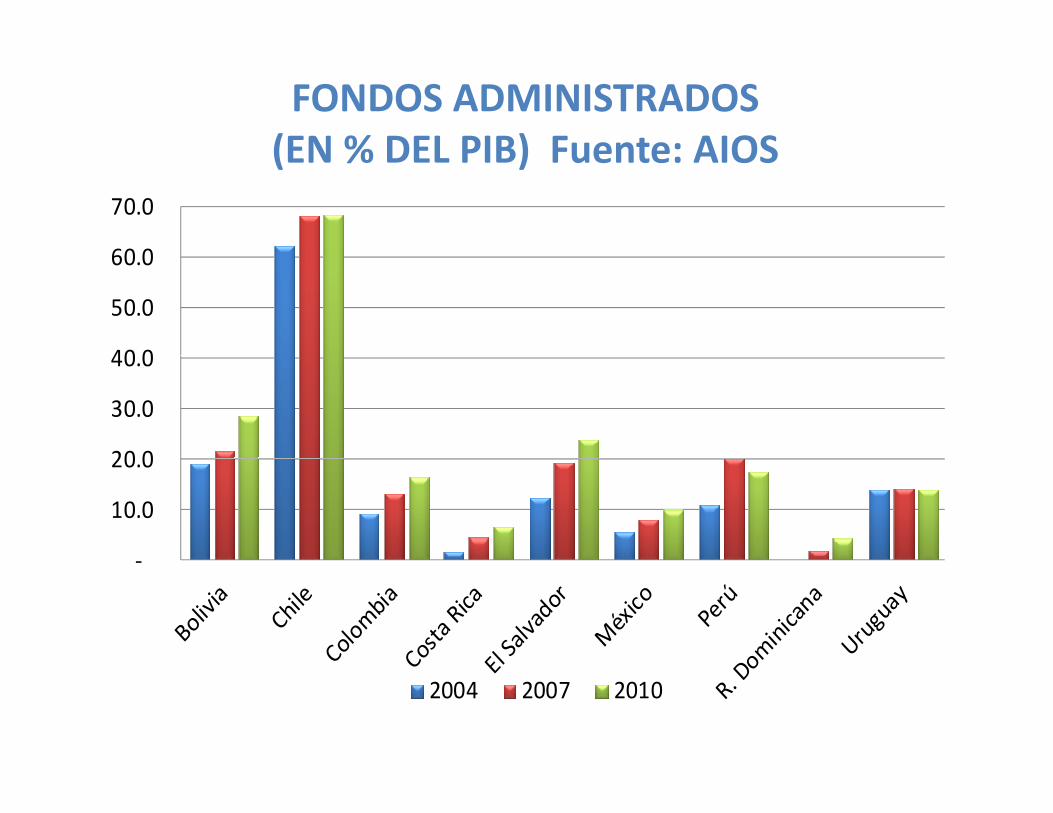

FONDOS ADMINISTRADOS (EN % DEL PIB) Fuente: AIOS(EN % DEL PIB) Fuente: AIOS

60 0

70.0

40 0

50.0

60.0

20 0

30.0

40.0

10.0

20.0

‐

2004 2007 2010

Cobertura ActivaCobertura Activa

• Problemas de fondo nacen del mercado de trabajo, altaj ,informalidad económica, empleos de mala calidad,desregulación (hoy tenemos algunos ejemplos deregulación) baja sindicalización entre los principalesregulación), baja sindicalización, entre los principales.

• Hoy varios países están transitando re‐reformas en susHoy varios países están transitando re reformas en sussistemas de seguridad social, ya sea re‐estatizando(ARGENTINA), introduciendo pilares solidarios parapaliar los efectos sociales de las magras pensionespaliar los efectos sociales de las magras pensiones(CHILE), readecuando requerimientos jub. a la realidadnacional (URUGUAY, COSTA RICA), entre otros.

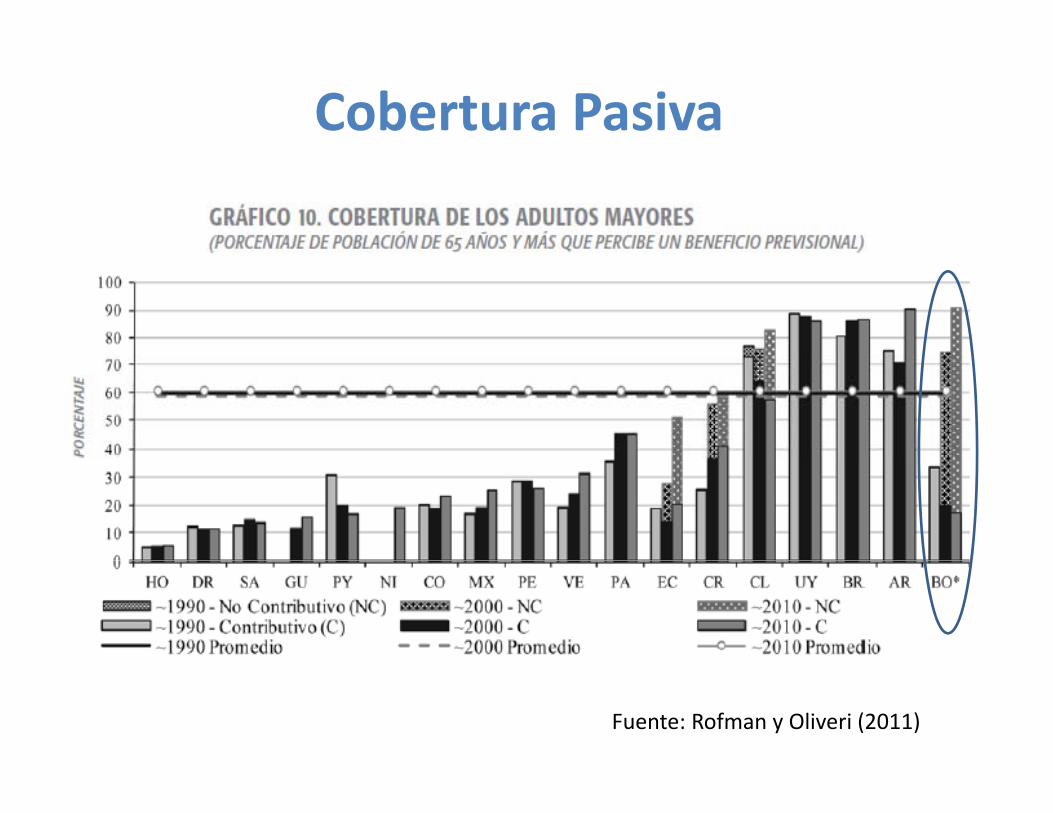

Cobertura Pasiva

Fuente: Rofman y Oliveri (2011)

Cobertura Pasiva• El acceso a la seguridad social en personas mayores de 65 años es mayor a la cobertura de la población activa.

• Tendencia hacia la universalización de la Cobertura en los países quepaíses que:– Integraron en esquemas duales contributivos‐no contributivos para paliar los problemas de cobertura en la vejez (medida de impacto inmediato).

• Un ejemplo es Bolivia: El “peor país” en cobertura activa• Un ejemplo es Bolivia: El peor país en cobertura activa (15%), mejora sustancialmente en cobertura pasiva (90%). En su inmensa mayoría por esquema no contributivo (Beneficio uniforme universal a la población adulta) .

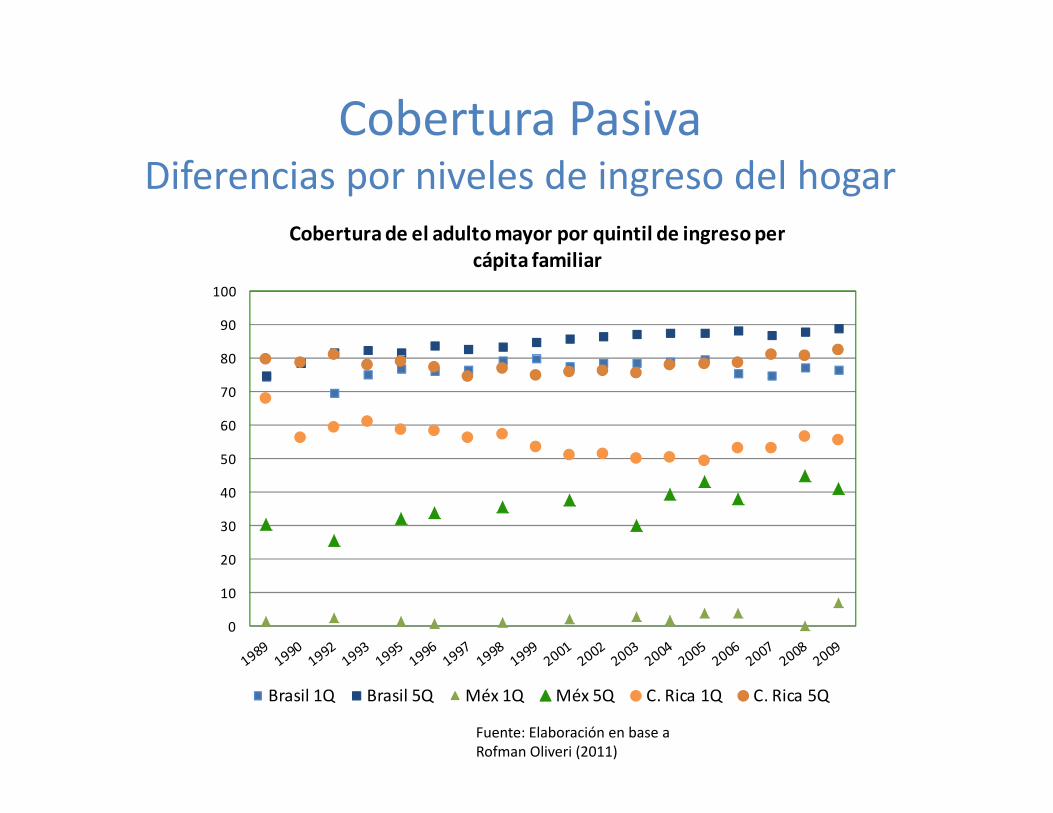

Cobertura Pasiva Diferencias por niveles de ingreso del hogar

Cobertura de el adulto mayor por quintil de ingreso per á i f ili

80

90

100

cápita familiar

50

60

70

80

20

30

40

50

0

10

20

Brasil 1Q Brasil 5Q Méx 1Q Méx 5Q C. Rica 1Q C. Rica 5Q

Fuente: Elaboración en base a Rofman Oliveri (2011)

Conclusiones y Recomendacionesy• Los esquemas no contributivos han sido un respuesta positiva a las

situaciones de desprotección en la vejez en varios países.

• Impacto de estos esquemas en la pobreza en la vejez evidentementedependen de la capacidad fiscal de los Estados. Para afectar la distribucióndel ingreso debemos ir hacia estructuras tributarias progresivas parag p g pfinanciar los costos de estos programas (en base a tributación directa, noal IVA).

• Las soluciones de fondo implican necesariamente avanzar en la creaciónde empleos de calidad (Formalización del trabajo).

C di ió l lí i d l (A i ) l lí i d• Coordinación entre las políticas de empleo (Activas) y las políticas deseguridad social (Pasivas).

• La reforma neoliberal de la Flexibilización aplicada en las últimas décadas• La reforma neoliberal de la Flexibilización aplicada en las últimas décadasdel siglo XX, han sido aliadas de la precarización (Outsourcing ytercerización, Desindicalización, Deslaboralización, etc.)

Conclusiones y RecomendacionesConclusiones y Recomendaciones• No se han cumplido los presagios realizados por los

“gurúes” neoliberales que impulsaron las reformas en los noventanoventa.

• Los sistemas de capitalización individual son caros en sutió ( t t li óli t d d t ) lgestión (estructuras oligopólicas captadoras de rentas), la

cobertura es deficiente, el riesgo se le traslada al trabajadory los resultados obtenidos han sido magros.

• La inserción de los trabajadores depende de lascondiciones estructurales de cada país (matriz productiva,i tit i d ll t )instituciones, desarrollo, etc.).

• En economías con fuerte heterogeneidad como lasglatinoamericanas introducir sistemas de capitalizaciónindividual, implica librar “a su suerte” a millones detrabajadores precarios.

Conclusiones y Recomendacionesy• La realidad no tiene que adaptarse al sistema de seguridad socialseguridad social.

• Sino que éste debe ser diseñado contemplando lasSino que éste debe ser diseñado contemplando las bases económicas‐políticas‐institucionales que existen en cada país. Las acciones a tomar

i d bj ti d fi id lrequieren de objetivos definidos y claros para influir sobre los problemas que se hayan diagnosticado.g

• Nuestro programa estratégico tiene como bases la l d d d l l l l ó d lsolidaridad, el universalismo y la eliminación del

lucro.

Fundamentación del voto afirmativo para adoptar la recomendaciónFundamentación del voto afirmativo para adoptar la recomendación alcanzada por el sector sindical a cargo de Ariel Ferrari

“ Los trabajadores reivindicamos y promovemos la total vigencia del...Los trabajadores reivindicamos y promovemos la total vigencia del

Convenio 102 de Normas mínimas en Seguridad Social entendiendo que esta Recomendación reafirma el mismo.

En el entendido que la ampliación de la cobertura es posible con este tan

importante instrumento, por su progresividad y flexibilidad en la puesta

en practica del mismo y con total vigencia como expresa laen practica del mismo y con total vigencia como expresa la Recomendación.

Es prioritario trabajar para la eliminación de la indigencia, la reducción de la

b i d l ibl l bj ti l d ll dpobreza siendo solo posible alcanzar esos objetivos con el desarrollo de políticas de pleno empleo, con derechos a la libertad sindical, negociación

colectiva y en el marco de Trabajo Decente.

Desafíos de la Seguridad Social en América Latina

Una mirada desde los trabajadores

MUCHAS GRACIAS