Embed Size (px)

Citation preview

UNIVERSIDAD NACIONAL DEL CENTRO DEL PERU

FACULTAD DE CONTABILIDAD

DERECHO TRIBUTARIO

PRESENTADO POR:CRISPIN MIRANDA, Julio Cesar

FABIAN CALDERON, Joaquín Roy

FLORIANO GUTIERREZ, Louis Jordee

INGA PAUCAR, Abimael

MOSCOSO LAURA, Cristian Augusto

PACCORI PILLPA, Clutber

RECLAMACION DE LA DEVOLUCION DE PAGOS INDEBIDOS DE IGV

HUANCAYO-PERU

2013

INDICE

RECLAMACION DE LA DEVOLUCION DE PAGOS INDEBIDOS DE IGV

1. ¿Qué es un pago indebido?.........................................................................................

2. ¿Qué es un pago en exceso? ......................................................................................

3. ¿Es siempre necesario solicitar la devolución de los pagos en indebidos o en

exceso? .........................................................................................

4. ¿Cómo se solicita la devolución de los pagos indebidos o en exceso?..................

4.1 Presentando el Formulario Virtual N° 1649………………………………….

4.2 Presentando el Formulario N° 4949 "Solicitud de Devolución"……………………

5. ¿Hasta cuándo puedo solicitar una devolución?........................................................

6. CASOS PRÁCTICOS……………………………………………………………………….

6.1 Caso Práctico de Devolución Por Pago Indebido………………………………

6.2 Caso práctico de Devolución de Percepciones del IGV………………………..

7. ARTICULOS DE CODIGO TRIBUTARIO………………………………………………….

7.1 Artículo 132º.- FACULTAD PARA INTERPONER RECLAMACIONES…………..

7.2 Artículo 133º.- ÓRGANOS COMPETENTES……………………………………….

7.3 Artículo 134º.- IMPROCEDENCIA DE LA DELEGACION DE COMPETENCIA ...

7.4 Artículo 135º.- ACTOS RECLAMABLES………………………………………...

7.5 Artículo 136º.- REQUISITO DEL PAGO PREVIO PARA INTERPONER

RECLAMACIONES …………………………………………………………………

7.6 Artículo 137°.- REQUISITOS DE ADMISIBILIDAD……………………………….

RECLAMACION DE LA DEVOLUCION DE PAGOS INDEBIDOS DE IGV Página 2

RECLAMACION DE LA DEVOLUCION DE PAGOS INDEBIDOS DE IGV Página 3

RECLAMACION DE LA DEVOLUCION DE PAGOS INDEBIDOS DE IGV Página 4

RECLAMACION DE LA DEVOLUCION DE PAGOS INDEBIDOS DE IGV Página 5

RECLAMACION DE LA DEVOLUCION DE PAGOS INDEBIDOS DE IGV

1. ¿Qué es un pago indebido?

Es el pago que se realiza sin que exista obligación de efectuar un pago. Esto sucede,

por ejemplo, cuando un contribuyente efectúa el pago de un impuesto al cual no está

afecto, equivocándose en el código que identifica el impuesto a pagar. Por ejemplo el

dueño de un restaurante que quiere pagar el IGV del mes (Código 1011) y por error

paga el IVAP (Código 1016), tributo relacionado con la venta del arroz pilado,

actividad que no tiene que ver con su negocio.

2. ¿Qué es un pago en exceso?

Un pago en exceso, en cambio, se presenta cuando se paga un monto mayor al que

corresponde por un tributo y período tributario que sí corresponden al contribuyente.

Ello ocurre, por ejemplo, cuando un contribuyente, paga S/. 2,100.- cuando en

realidad debió pagar S/ 1,200.- La diferencia de S/. 900.- se considera como un pago

en exceso.

3. ¿Es siempre necesario solicitar la devolución de los pagos en indebidos o en

exceso?

No siempre. Hay situaciones en que SUNAT puede devolver de oficio esos pagos, sin

necesidad de que el contribuyente lo solicite formalmente. Esto se hará de acuerdo

con las normas vigentes sobre la materia.

4. ¿Cómo se solicita la devolución de los pagos indebidos o en exceso?

RECLAMACION DE LA DEVOLUCION DE PAGOS INDEBIDOS DE IGV Página 6

Se puede solicitar devolución de 2 formas:

4.1. Presentando el Formulario Virtual N° 1649 a través de SUNAT Operaciones en

Línea (por Internet), que, entre otros motivos de devolución, permite pedir:

La devolución del pago en exceso del Impuesto a la Renta que se

efectúa después de haber cumplido con presentar la declaración anual de

ese impuesto se presenta el Formulario Virtual N° 1649 a través de SOL-

SUNAT Operaciones en Línea. Para mayor información sobre la

devolución de saldo a favor del Impuesto a la Renta Anual.

La devolución del Saldo a Favor Materia de Beneficio (SFMB) de los

exportadores.

4.2. Presentando el Formulario N° 4949 "Solicitud de Devolución" en las dependencias

y Centros de Servicios al Contribuyente de SUNAT, en original y copia.

Este formulario debe estar llenado y firmado por el contribuyente o representante

legal acreditado en el RUC. Se presenta un formulario por cada periodo y tributo

por el que se solicita devolución, indicando el tipo de solicitud. Debe adjuntarse

un escrito sustentado en el que se detalle lo siguiente:

El tributo y el periodo por el que se solicita la devolución.

Código y número de orden del formulario en el cual efectuó el pago, así

como la fecha de éste.

El cálculo del pago en exceso o indebido.

Los motivos o circunstancias que originaron el pago indebido o en exceso.

El solicitante debe poner a disposición de la SUNAT la documentación y los

registros contables correspondientes, incluidos los comprobantes de pago y otros

documentos con poder cancelatorio que se hubieran emitido.

RECLAMACION DE LA DEVOLUCION DE PAGOS INDEBIDOS DE IGV Página 7

Recuerde que Se puede solicitar Devolución de Retenciones o Percepciones de

IGV, para ello en el formulario 4949 deberá indicar el tipo de solicitud:

Devolución retenciones no aplicadas-proveedores

Devolución percepciones no aplicadas de IGV

Devolución percepciones de sujetos no afectos al IGV – NRUS

Devolución percepción de importadores

5. ¿Hasta cuándo puedo solicitar una devolución?

Motivo de la devolución Los 4 años se cuentan a partir del:

Pago indebido o en exceso Desde el uno (1) de enero siguiente a la fecha en que se

efectuó el pago indebido o en exceso o en que devino en

tal, tratándose de la acción a que se refiere el último

párrafo del artículo anterior.

Conceptos distintos a los pagos en

exceso o indebidos

Desde el uno (1) de enero siguiente a la fecha en que

nace el crédito por tributos cuya devolución se tiene

derecho a solicitar, tratándose de las originadas por

conceptos distintos a los pagos en exceso o indebidos

6. CASOS PRÁCTICOS

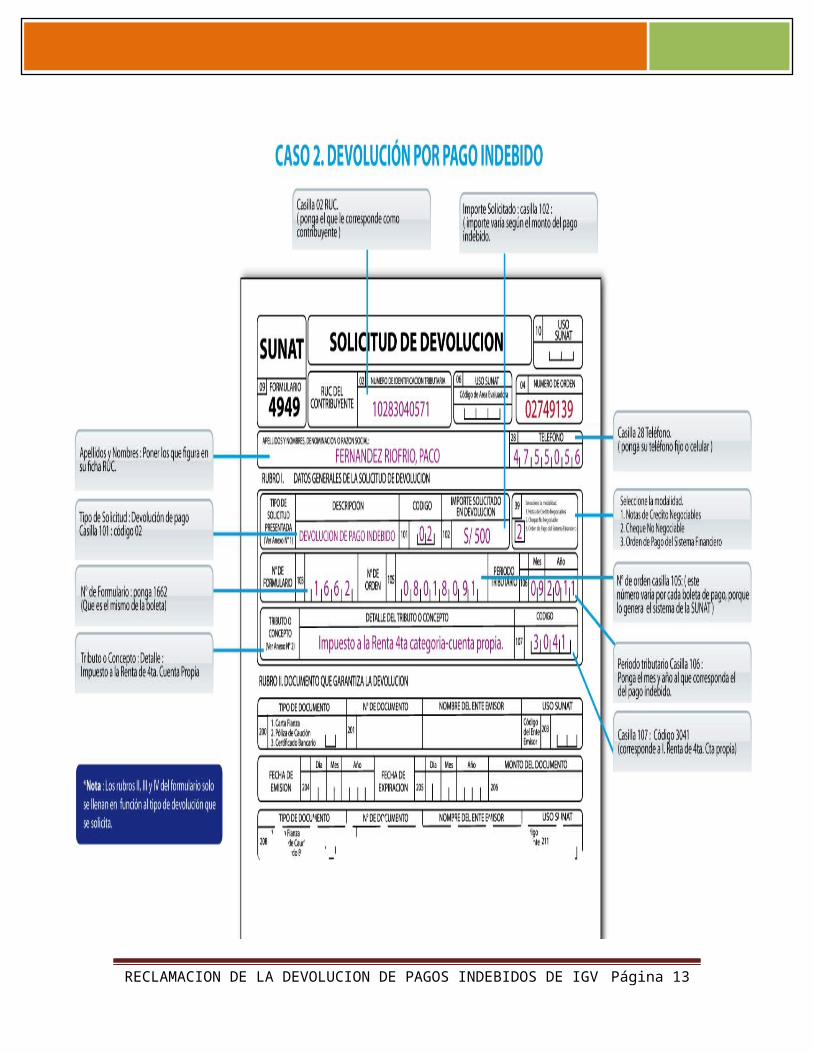

6.1. Caso Práctico de Devolución Por Pago Indebido

Caso Practico de devolución por pago indebido (hecho con boleta de pago) Datos

para el llenado

El Señor Paco Fernández Friofrío con RUC 10283040571 trabajador

independiente de Lima, hizo un pago indebido de S/ 500 por impuesto a la renta

de cuarta categoría- cuenta propia por el mes de setiembre de 2011, sin estar

obligado porque no alcanza a estar afecto, por el monto que proyecta tener en el

resto del año.

El pago con boleta 1662 ante el banco BCP ha generado el número de orden

08018091, que figura en el Boucher emitido.

RECLAMACION DE LA DEVOLUCION DE PAGOS INDEBIDOS DE IGV Página 8

El Sr. Fernández pide a la SUNAT se le devuelva el impuesto, con cheque no

negociable

Rubro I. Datos generales de la Solicitud

Además de los datos generales, resaltamos las casillas de mayor error al

llenar el formulario 4949.

Casilla 02 RUC 10283040571 (ponga su RUC de contribuyente)

Apellidos y Nombres: FERNANDEZ RIOFRIO, PACO

Casilla 28 Teléfono: 475-5056 (ponga su teléfono fijo o celular)

Tipo de Solicitud: Devolución de pago indebido o en exceso

Casilla 101: código 02 (porque corresponde a pago indebido)

Casilla 102: S/ 500 (monto varía según el importe del pago indebido)

Casilla 39: marque 2, porque ha pedido cheque no negociable.

N° de Formulario: casilla 103 ponga 1662 (porque equivale a la boleta

de pago fácil)

N° de orden casilla 105: 08018091 (este número de orden, varía por

cada boleta que genera el sistema del banco que hace el cobro del

impuesto)

Periodo tributario Casilla 106: Mes 09; Año 2011

Tributo o Concepto: Detalle: Impuesto a la renta 2ª. categoría-cuenta

propia.

Casilla 107: Código 3041 (corresponde a imp. a la renta de 4aª.

categoría-Cta. propia)

RECLAMACION DE LA DEVOLUCION DE PAGOS INDEBIDOS DE IGV Página 9

RECLAMACION DE LA DEVOLUCION DE PAGOS INDEBIDOS DE IGV Página 10

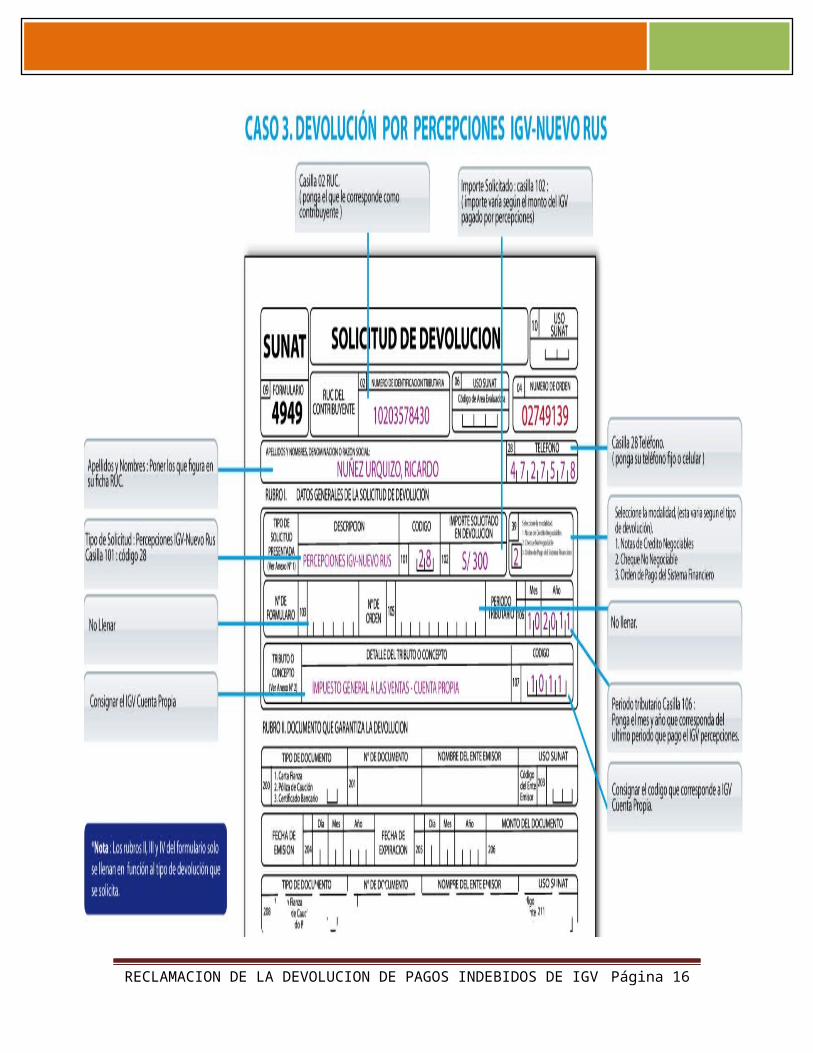

6.2. Caso práctico de Devolución de Percepciones del IGV

El Señor Ricardo Núñez Urquiza contribuyente del Nuevo RUS, con número de

RUC 10203578430 tiene una bodega y solicita una devolución por el IGV pagado

como percepción de sus facturas por S/ 300 ocurrida en julio y agosto de 2011. Al

no haber aplicado esta percepción a sus cuotas del RUS hasta el mes de octubre

de 2011, pide a la SUNAT que este monto se le devuelva en noviembre de 2011,

mediante cheque no negociable.

A continuación resaltamos las casillas de mayor error:

Casilla 02: RUC 10203578430 (ponga su RUC de contribuyente)

Apellidos y Nombres: NUÑEZ URQUIZO, RICARDO.

Casilla 28 Teléfono: 472-7578 (ponga su teléfono fijo o celular)

Tipo de Solicitud: Devolución de pago indebido o en exceso.

Casilla 101: código 28 (es el que corresponde a devoluciones de

percepciones IGV Nuevo RUS)

Casilla 102: S/ 300 (monto varía según el importe del pago indebido o

en exceso)

Casilla 39: marque 2, cuando pida que le devuelvan, mediante cheque

no negociable)

N° de Formulario: casilla 103 (déjela en blanco, no registre nada)

N° de orden casilla 105: (déjela en blanco, no registre nada)

Periodo tributario Casilla 106: Mes 10; Año 2011(varíe el periodo según

ocurra última percepción del IGV, del mes anterior a la solicitud)

Tributo o Concepto: Detalle: Impuesto general a las ventas-cta. Propia.

Casilla 107: 1011 código de IGV cuenta propia.

RECLAMACION DE LA DEVOLUCION DE PAGOS INDEBIDOS DE IGV Página 11

RECLAMACION DE LA DEVOLUCION DE PAGOS INDEBIDOS DE IGV Página 12

7. ARTICULOS DE CODIGO TRIBUTARIO

7.1. Artículo 132º.- FACULTAD PARA INTERPONER RECLAMACIONES

Los deudores tributarios directamente afectados por actos de la Administración

Tributaria podrán interponer reclamación.

7.2. Artículo 133º.- ÓRGANOS COMPETENTES

Conocerán de la reclamación en primera instancia:

7.2.1.1. La SUNAT respecto a los tributos que administre.

7.2.1.2. Los Gobiernos Locales.

7.2.1.3. Otros que la ley señale.

Artículo sustituido por el Artículo 63º del Decreto Legislativo N° 953, publicado el

5 de febrero de 2004.

7.3. Artículo 134º.- IMPROCEDENCIA DE LA DELEGACION DE COMPETENCIA

La competencia de los órganos de resolución de reclamaciones a que se refiere

el artículo anterior no puede ser extendida ni delegada a otras entidades.

7.4. Artículo 135º.- ACTOS RECLAMABLES

Puede ser objeto de reclamación la Resolución de Determinación, la Orden de

Pago y la Resolución de Multa.

También son reclamables la resolución ficta sobre recursos no contenciosos y las

resoluciones que establezcan sanciones de comiso de bienes, internamiento

temporal de vehículos y cierre temporal de establecimiento u oficina de

profesionales independientes, así como las resoluciones que las sustituyan y los

actos que tengan relación directa con la determinación de la deuda Tributaria.

Asimismo, serán reclamables, las resoluciones que resuelvan las solicitudes de

RECLAMACION DE LA DEVOLUCION DE PAGOS INDEBIDOS DE IGV Página 13

devolución y aquéllas que determinan la pérdida del fraccionamiento de carácter

general o particular.

Párrafo sustituido por el Artículo 64º del Decreto Legislativo N° 953, publicado el

5 de febrero de 2004.

7.5. Artículo 136º.- REQUISITO DEL PAGO PREVIO PARA INTERPONER

RECLAMACIONES

Tratándose de Resoluciones de Determinación y de Multa, para interponer

reclamación no es requisito el pago previo de la deuda tributaria por la parte que

constituye motivo de la reclamación; pero para que ésta sea aceptada, el

reclamante deberá acreditar que ha abonado la parte de la deuda no reclamada

actualizada hasta la fecha en que realice el pago.

Para interponer reclamación contra la Orden de Pago es requisito acreditar el

pago previo de la totalidad de la deuda tributaria actualizada hasta la fecha en

que realice el pago, excepto en el caso establecido en el numeral 3 del inciso a)

del Artículo 119º.

Párrafo sustituido por el Artículo 64º del Decreto Legislativo N° 953, publicado el

5 de febrero de 2004.

7.6. Artículo 137°.- REQUISITOS DE ADMISIBILIDAD

La reclamación se iniciará de acuerdo a los requisitos y condiciones siguientes:

7.6.1. Se deberá interponer a través de un escrito fundamentado y autorizado por

letrado en los lugares donde la defensa fuera cautiva, el que, además, deberá

contener el nombre del abogado que lo autoriza, su firma y número de

registro hábil. A dicho escrito se deberá adjuntar la Hoja de Información

Sumaria correspondiente, de acuerdo al formato que hubiera sido aprobado

mediante Resolución de Superintendencia.

7.6.2. Plazo: Tratándose de reclamaciones contra Resoluciones de

Determinación, Resoluciones de Multa, resoluciones que resuelven las

RECLAMACION DE LA DEVOLUCION DE PAGOS INDEBIDOS DE IGV Página 14

solicitudes de devolución, resoluciones que determinan la pérdida del

fraccionamiento general o particular y los actos que tengan relación directa

con la determinación de la deuda tributaria, éstas se presentarán en el

término improrrogable de veinte (20) días hábiles computados desde el día

hábil siguiente a aquél en que se notificó el acto o resolución recurrida. De no

interponerse las reclamaciones contra las resoluciones que determinan la

pérdida del fraccionamiento general o particular y contra los actos vinculados

con la determinación de la deuda dentro del plazo antes citado, dichas

resoluciones y actos quedarán firmes.

Tratándose de las resoluciones que establezcan sanciones de comiso de

bienes, internamiento temporal de vehículos y cierre temporal de

establecimiento u oficina de profesionales independientes, así como las

resoluciones que las sustituyan, la reclamación se presentará en el plazo de

cinco (5) días hábiles computados desde el día hábil siguiente a aquél en

que se notificó la resolución recurrida.

En el caso de las resoluciones que establezcan sanciones de comiso de

bienes, internamiento temporal de vehículos y cierre temporal de

establecimiento u oficina de profesionales independientes, de no

interponerse el recurso de reclamación en el plazo antes mencionado, éstas

quedarán firmes.

La reclamación contra la resolución ficta denegatoria de devolución podrá

interponerse vencido el plazo de cuarenta y cinco (45) días hábiles a que se

refiere el segundo párrafo del artículo 163°.

Numeral sustituido por el Artículo 34º del Decreto Legislativo Nº 981,

publicado el 15 de marzo de 2007.

7.6.3. Pago o carta fianza: Cuando las Resoluciones de Determinación y de Multa

se reclamen vencido el señalado término de veinte (20) días hábiles, deberá

acreditarse el pago de la totalidad de la deuda tributaria que se reclama,

actualizada hasta la fecha de pago, o presentar carta fianza bancaria o

RECLAMACION DE LA DEVOLUCION DE PAGOS INDEBIDOS DE IGV Página 15

financiera por el monto de la deuda actualizada hasta por nueve (9) meses

posteriores a la fecha de la interposición de la reclamación, con una vigencia

de nueve (9) meses, debiendo renovarse por períodos similares dentro del

plazo que señale la Administración.

En caso la Administración declare infundada o fundada en parte la

reclamación y el deudor tributario apele dicha resolución, éste deberá

mantener la vigencia de la carta fianza durante la etapa de la apelación por

el monto de la deuda actualizada, y por los plazos y períodos señalados

precedentemente. La carta fianza será ejecutada si el Tribunal Fiscal

confirma o revoca en parte la resolución apelada, o si ésta no hubiese sido

renovada de acuerdo a las condiciones señaladas por la Administración

Tributaria. Si existiera algún saldo a favor del deudor tributario, como

consecuencia de la ejecución de la carta fianza, será devuelto de oficio. Los

plazos señalados en nueve (9) meses variarán a doce (12) meses tratándose

de la reclamación de resoluciones emitidas como consecuencia de la

aplicación de las normas de precios de transferencia.

Las condiciones de la carta fianza, así como el procedimiento para su

presentación serán establecidas por la Administración Tributaria mediante

Resolución de Superintendencia, o norma de rango similar.

Numeral modificado por el artículo 4 del decreto legislativo Nº 1121

publicado el 18 de julio de 2012.

Artículo sustituido por el Artículo 65º del Decreto Legislativo N° 953,

publicado el 5 de febrero de 2004.

RECLAMACION DE LA DEVOLUCION DE PAGOS INDEBIDOS DE IGV Página 16

CONCLUSIONES

Si el deudor tributario realiza un pago indebido tendrá todo el derecho de solicitar su devolución o compensación con otras deudas que mantenga ante la administración tributaria. Estando esta última obligada a responder de manera afirmativa.

Para solicitar la devolución de pagos indebidos del IGV se puede optar de una forma muy sencilla, que es a través de operaciones en línea por internet de la página de la SUNAT. En este se solicita el formulario virtual Nº 1649 para en casos de pagos indebidos.

Existen ocasiones exclusivas en las cuales SUNAT facilita el pedido de devolución ya sea de renta o IGV por haber pagado en exceso con el procedimiento formal respectivo.

RECLAMACION DE LA DEVOLUCION DE PAGOS INDEBIDOS DE IGV Página 17