Embed Size (px)

Citation preview

SIGI, ADAPTACIONES A LAS NIC/NIFF

dharma ingeniería, impulsa proyectos,

idea soluciones, coordina procesos,

crea herramientas, genera valor para nuestros clientes.

© 2007 Dharma Ingeniería

Generación SIGI

NIC/NIIF

Sistema Integrado de GestiSistema Integrado de Gestióón Inmobiliarian Inmobiliaria

© 2007 Dharma Ingeniería

Generación SIGI

NIC/NIIFÍndice

• REFORMA CONTABLE

• MODELOS OFICIALES

• ADAPTACIÓN DEL PLAN

• PROPUESTA SIGI

• ANEXOS

© 2007 Dharma Ingeniería

Generación SIGI

NIC/NIIFREFORMA CONTABLE

• REFORMA CONTABLE

• MODELOS OFICIALES

• ADAPTACIÓN DEL PLAN

• PROPUESTA SIGI

• ANEXOS

© 2007 Dharma Ingeniería

Generación SIGI

NIC/NIIFREFORMA CONTABLE

1- Situación Actual

El proceso de reforma de la normativa contable española se inicia el 5 de Mayo de 2006 con un proyecto de ley de reforma mercantil en materia contable para alcanzar un mayor nivel de convergencia con las normas internacionales de información financiera (NIIF) adoptadas por la Unión Europea.

Las Normas Internacionales de Contabilidad, son un conjunto de normas que establecen la información que debe presentarse y cómo ha de presentarse en los estados financieros y contables.

Se presume que el nuevo plan de cuentas adaptado a las NIC/NIIF entrará en vigor a partir de Enero de 2008, sin embargo, aún no ha salido el formato oficial. La última información oficial es el 2ª Borrador de Julio 2007, que no es definitivo, por lo que es susceptible de ser modificado.

Sobre el Plan Contable Sectorial, oficialmente todavía no se ha definido.

© 2007 Dharma Ingeniería

Generación SIGI

NIC/NIIFREFORMA CONTABLE

2- El por qué de la Reforma

Surgieron para permitir comparar la información contable y evitar la diversidad que existía en relación a los criterios contables.NIC/NIIF son de aplicación obligatoria desde el 2005 para empresas que cotizan en un mercado secundario y presentan sus cuentas consolidadas.

Con la reforma contable en España lo que se pretende es una armonización contable con la Unión Europea. La tendencia es que en el futuro las normas de valoración de plan contable español converjan a la utilización de las NIC.

3- Entrada en vigor

A partir del 01/01/2008 las empresas deben registrar sus hechos contables en función del nuevo Plan General.

© 2007 Dharma Ingeniería

Generación SIGI

NIC/NIIFREFORMA CONTABLE

4- Cambios en el Plan General Contable

• Nuevo marco conceptual: recoger la imagen fiel, principios contables, nuevos criterios de valoración (valor razonable, valor actual, coste amortizado de los instrumentos financieros, valor neto contable etc.)

• Normas de registro y valoración: Como nuevas normas de retribuciones a largo plazo al personal, combinaciones de negocios, instrumentosfinancieros, nuevo tratamiento del impuesto, pagos basados en acciones etc.

• Nuevas cuentas anuales- Balance: Nueva presentación- Cuenta de P y G: Formato similar al P y G analítica. La clasificación de

gastos e ingresos se realiza atendiendo a su naturaleza.- Estado de Cambios de Patrimonio Neto: resultados de ejercicio + cambios

en criterios contables + corrección de errores + correcciones de valor razonable

- Estado de flujos de efectivo (EOAF)- Memoria: mayor contenido informativo

• Nuevo cuadro de cuentas• Otros Cambios: No se amortiza el fondo de comercio, desaparecen los

gastos de establecimientos

© 2007 Dharma Ingeniería

Generación SIGI

NIC/NIIF

• REFORMA CONTABLE

• MODELOS OFICIALES

• ADAPTACIÓN DEL PLAN

• PROPUESTA SIGI

• ANEXOS

© 2007 Dharma Ingeniería

Generación SIGI

NIC/NIIFMODELOS OFICIALES

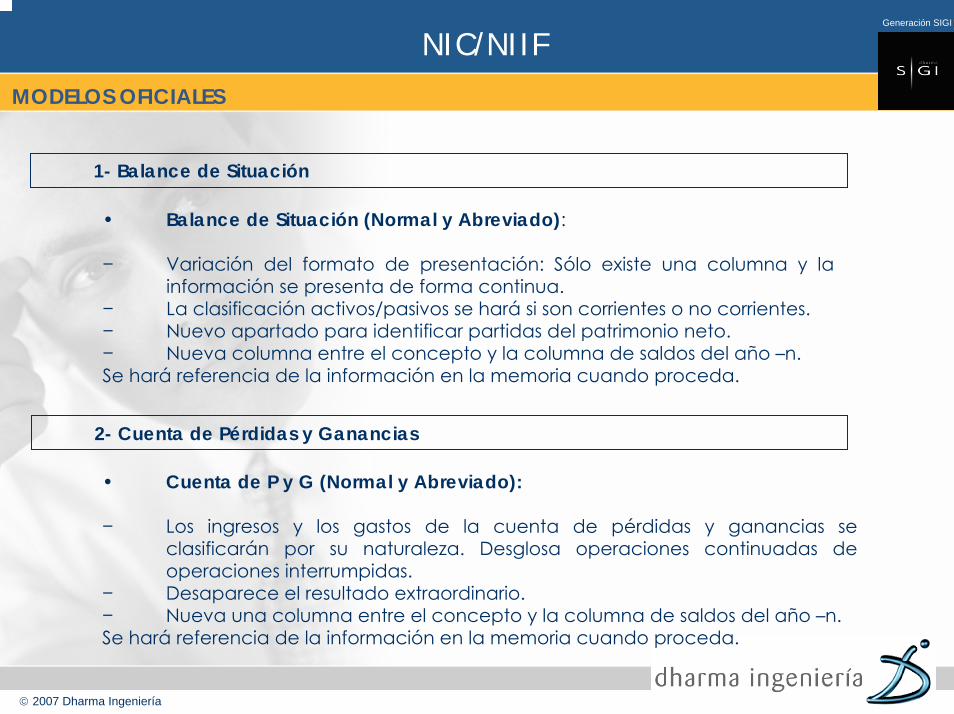

1- Balance de Situación

• Balance de Situación (Normal y Abreviado):

− Variación del formato de presentación: Sólo existe una columna y la información se presenta de forma continua.

− La clasificación activos/pasivos se hará si son corrientes o no corrientes.− Nuevo apartado para identificar partidas del patrimonio neto.− Nueva columna entre el concepto y la columna de saldos del año –n. Se hará referencia de la información en la memoria cuando proceda.

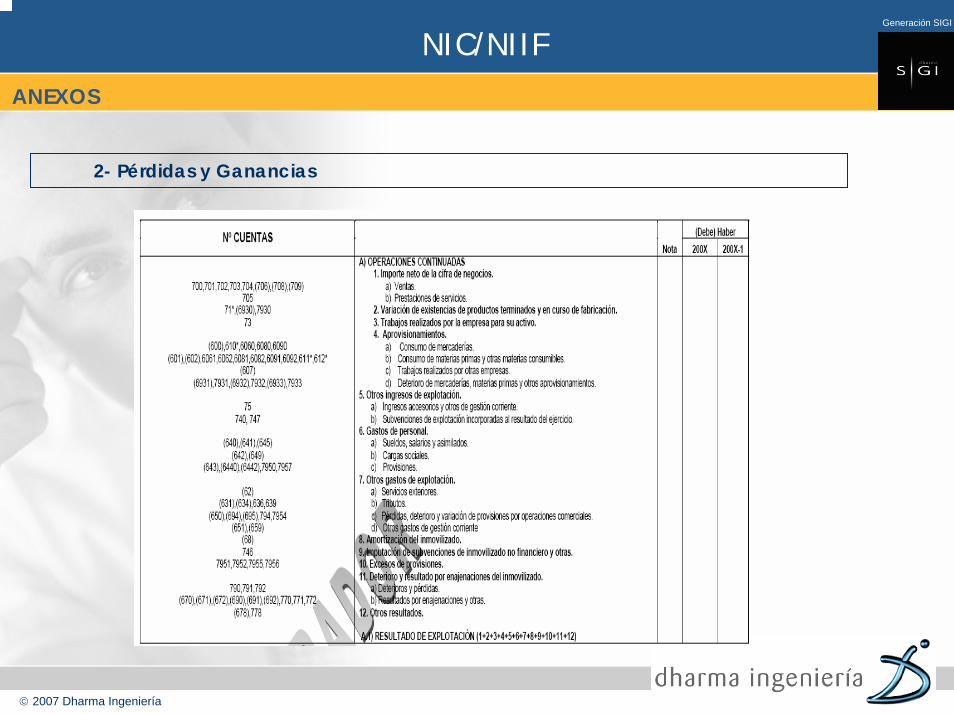

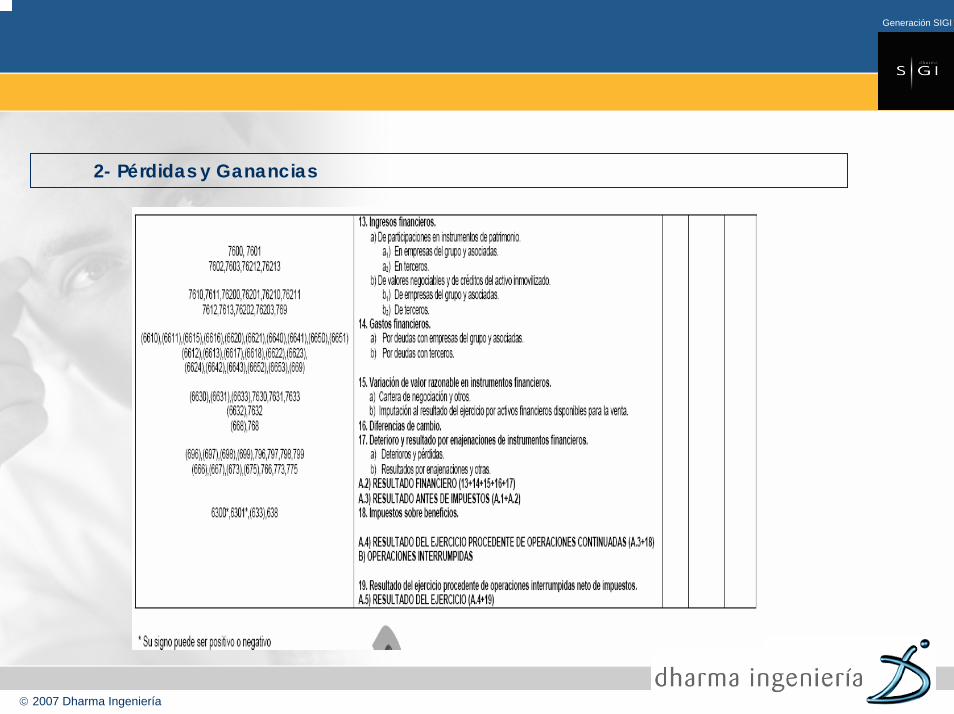

2- Cuenta de Pérdidas y Ganancias

• Cuenta de P y G (Normal y Abreviado):

− Los ingresos y los gastos de la cuenta de pérdidas y ganancias se clasificarán por su naturaleza. Desglosa operaciones continuadas de operaciones interrumpidas.

− Desaparece el resultado extraordinario.− Nueva una columna entre el concepto y la columna de saldos del año –n. Se hará referencia de la información en la memoria cuando proceda.

© 2007 Dharma Ingeniería

Generación SIGI

NIC/NIIFMODELOS OFICIALES

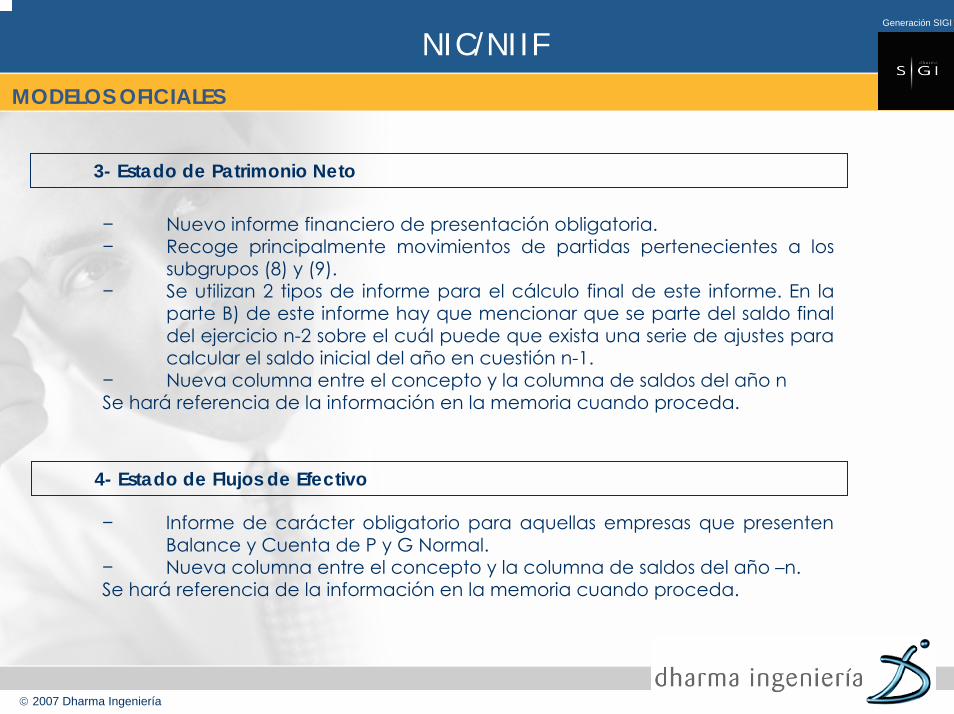

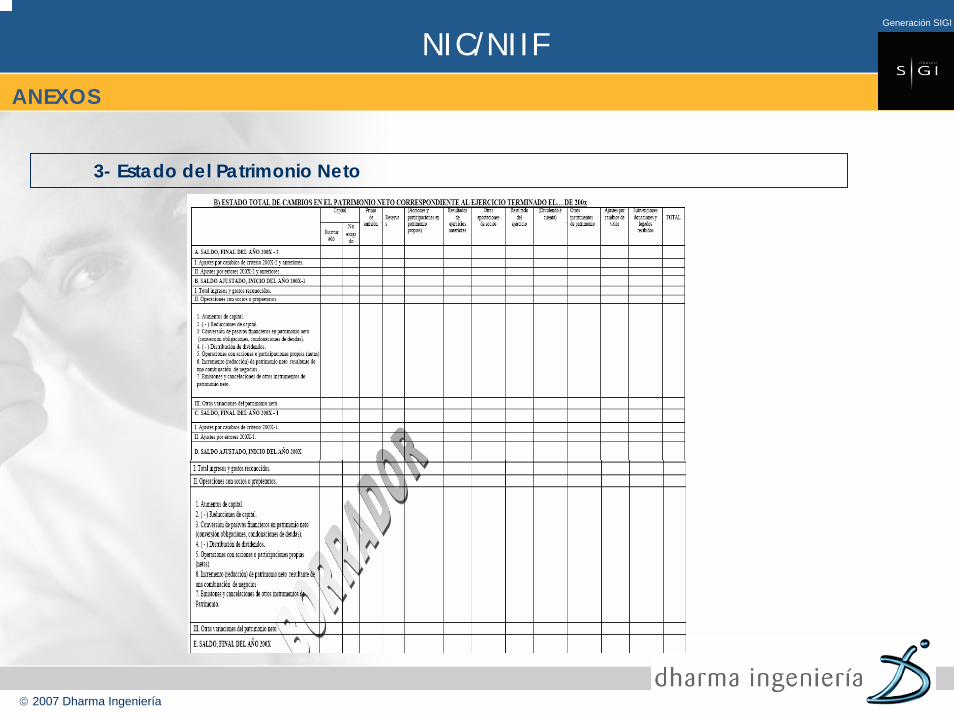

3- Estado de Patrimonio Neto

− Nuevo informe financiero de presentación obligatoria.− Recoge principalmente movimientos de partidas pertenecientes a los

subgrupos (8) y (9).− Se utilizan 2 tipos de informe para el cálculo final de este informe. En la

parte B) de este informe hay que mencionar que se parte del saldo final del ejercicio n-2 sobre el cuál puede que exista una serie de ajustes para calcular el saldo inicial del año en cuestión n-1.

− Nueva columna entre el concepto y la columna de saldos del año nSe hará referencia de la información en la memoria cuando proceda.

− Informe de carácter obligatorio para aquellas empresas que presenten Balance y Cuenta de P y G Normal.

− Nueva columna entre el concepto y la columna de saldos del año –n. Se hará referencia de la información en la memoria cuando proceda.

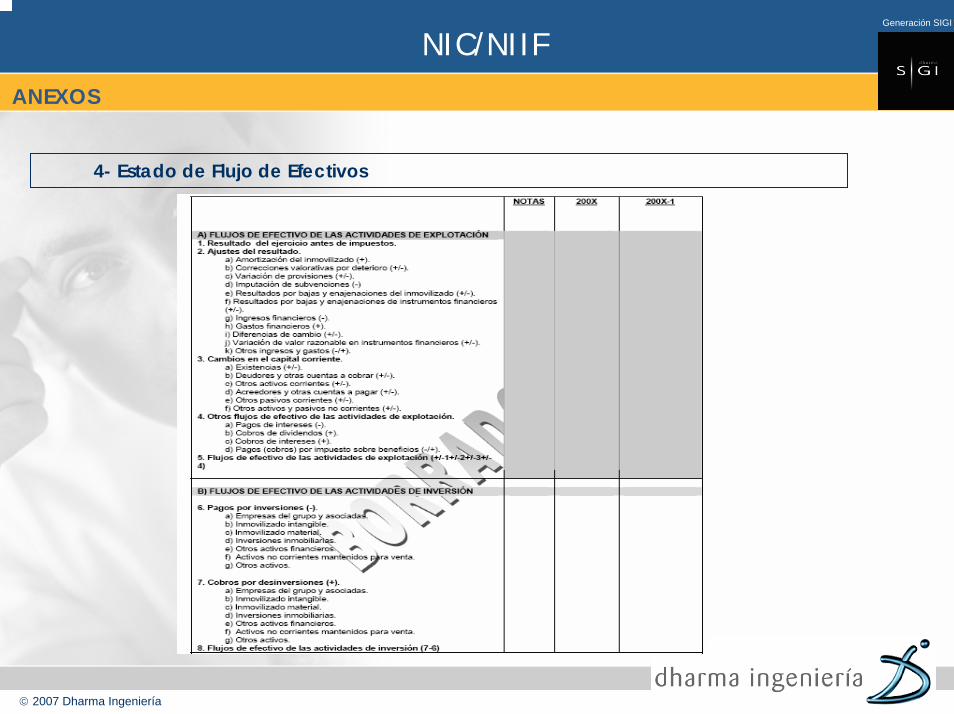

4- Estado de Flujos de Efectivo

© 2007 Dharma Ingeniería

Generación SIGI

NIC/NIIF

• REFORMA CONTABLE

• MODELOS OFICIALES

• ADAPTACIÓN DEL PLAN

• PROPUESTA SIGI

• ANEXOS

© 2007 Dharma Ingeniería

Generación SIGI

NIC/NIIFADAPTACIÓN AL NUEVO PLAN DE CUENTAS

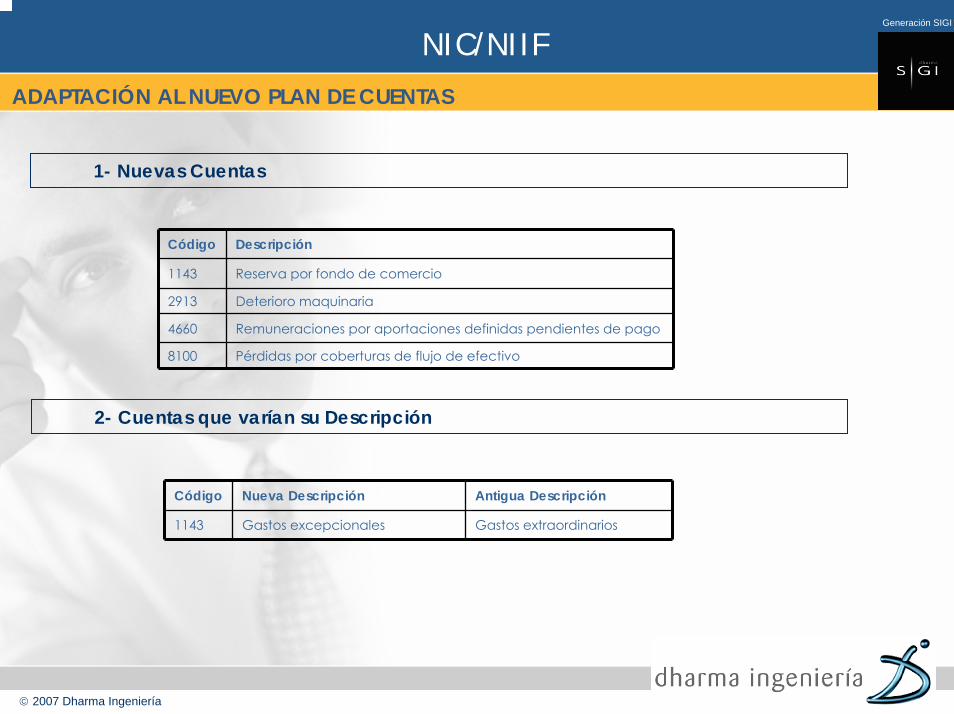

1- Nuevas Cuentas

Código Descripción

1143 Reserva por fondo de comercio

2913 Deterioro maquinaria

4660 Remuneraciones por aportaciones definidas pendientes de pago

8100 Pérdidas por coberturas de flujo de efectivo

2- Cuentas que varían su Descripción

Código Nueva Descripción Antigua Descripción

1143 Gastos excepcionales Gastos extraordinarios

© 2007 Dharma Ingeniería

Generación SIGI

NIC/NIIFADAPTACIÓN AL NUEVO PLAN DE CUENTAS

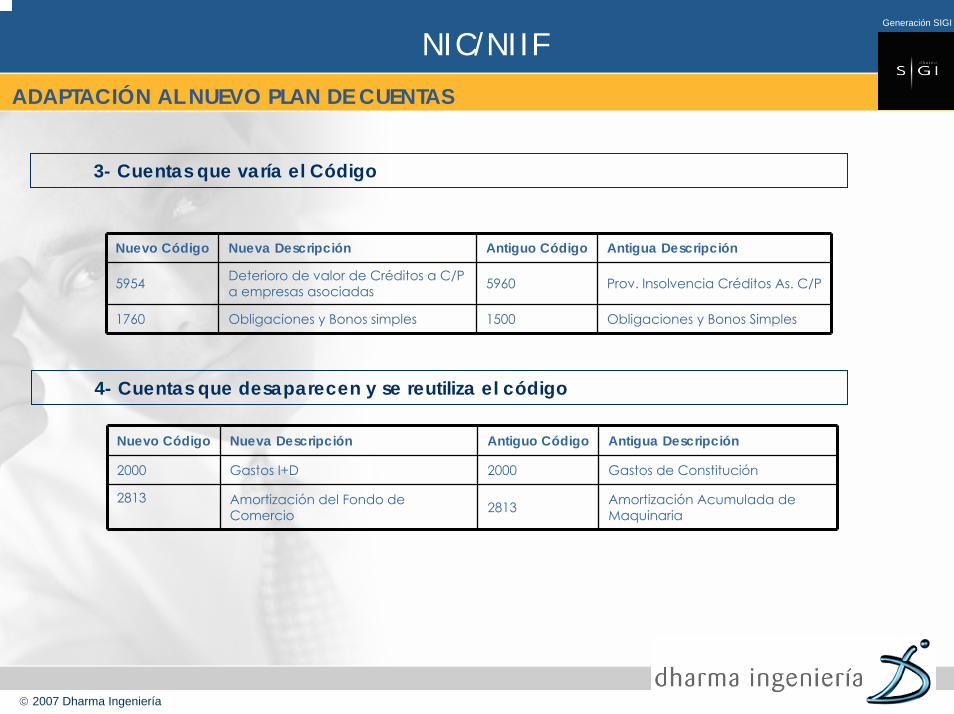

3- Cuentas que varía el Código

Nuevo Código Nueva Descripción Antiguo Código Antigua Descripción

5954 Deterioro de valor de Créditos a C/P a empresas asociadas 5960 Prov. Insolvencia Créditos As. C/P

1760 Obligaciones y Bonos simples 1500 Obligaciones y Bonos Simples

4- Cuentas que desaparecen y se reutiliza el código

Nuevo Código Nueva Descripción Antiguo Código Antigua Descripción

2000 Gastos I+D 2000 Gastos de Constitución

2813 Amortización del Fondo de Comercio 2813 Amortización Acumulada de

Maquinaria

© 2007 Dharma Ingeniería

Generación SIGI

NIC/NIIFADAPTACIÓN AL NUEVO PLAN DE CUENTAS

5- Cuentas que cambian de código a uno existente

Nuevo Código Nueva Descripción Antiguo Código Antigua Descripción

4040 Prov. Empresas asociadas 4030 Prov. Empresas asociadas

2000 Gastos de I+D 2100 Gastos de I+D

2100 Terrenos y bienes naturales 2200 Terrenos y bienes naturales

6800 Amort. Inmovilizado intangible 6810 Dot. Amort. Inmov. Inmaterial

6- Cuentas nuevas que utilizan codificación existente

Nuevo Código Nueva Descripción

7955 Exceso prov. Actuaciones medioambientales

2200 Inversiones en terrenos y bienes naturales

1150 Reservas por P y G actuariales y otros ajustes

© 2007 Dharma Ingeniería

Generación SIGI

NIC/NIIF

• REFORMA CONTABLE

• MODELOS OFICIALES

• ADAPTACIÓN DEL PLAN

• PROPUESTA SIGI

• ANEXOS

© 2007 Dharma Ingeniería

Generación SIGI

NIC/NIIFPROPUESTA SIGI

1- Adaptación en SIGI

−Nuevos formatos de presentación de modelos Oficiales (Balance y Perdidas y ganancias normal y abreviados) y elaboración de nuevas plantillas con el nuevo plan de cuentas.−Nuevo informe Estado de Cambios del patrimonio Neto.−Nuevo informe Estado de flujo de efectivo (de presentación obligatoria).−Adaptación del Plan Actual al Nuevo Plan de Cuentas a través de un nuevo modelo de datos:

− Fichero Excel de Correspondencias entre el Plan de Cuentas Actual y el Nuevo.

− Creación de un histórico de cambio de cuentas− Asiento de traspaso de saldos para reflejar los saldos bajo el plan

nuevo.−Modificación Informes Crystal.−Revisión de mantenimientos que hagan referencia a códigos de cuentas y sus descripciones.−Informe Excel sobre el histórico de cuentas.−Definición nuevo plan genérico / sectorial para futuras implantaciones.

© 2007 Dharma Ingeniería

Generación SIGI

NIC/NIIFPROPUESTA SIGI

2- Plan de Acción de Dharma

Con el objetivo de facilitar la adaptación a la nueva normativa contable, para que el cambio tenga el menor impacto posible en nuestros clientes, Dharma ofrece apoyo necesario en todo este proceso.

Pasos a seguir:

1.- Plan de Actualización a la nueva versión a todos los clientes antes de la entrada en vigor de la nueva ley, así el programa estará preparado cuando se decida realizar la adaptación al nuevo plan.2.- Manual de usuario, enviado a través de nuestro Departamento de Soporte, sobre la creación de un histórico de cuentas, nuevos informes oficiales y demás procesos Sigi que se hayan visto involucrados con la reforma.3.- Servicio de Consultoría para todos aquellos clientes que lo deseen dando apoyo en todo el proceso de adaptación. (Se recomendaría contactar con el consultor responsable de la implantación para analizar cada caso).

* Esta obligatoriedad oficial del cambio del Plan Contable, sólo será aplicable para aquellas empresas que estén utilizando en Plan Contable General, ya que oficialmente no se ha trasmitido ninguna información de modificación del Plan Contable Sectorial.

© 2007 Dharma Ingeniería

Generación SIGI

NIC/NIIF

• REFORMA CONTABLE

• MODELOS OFICIALES

• ADAPTACIÓN DEL PLAN

• PROPUESTA SIGI

• ANEXOS

© 2007 Dharma Ingeniería

Generación SIGI

NIC/NIIFANEXOS

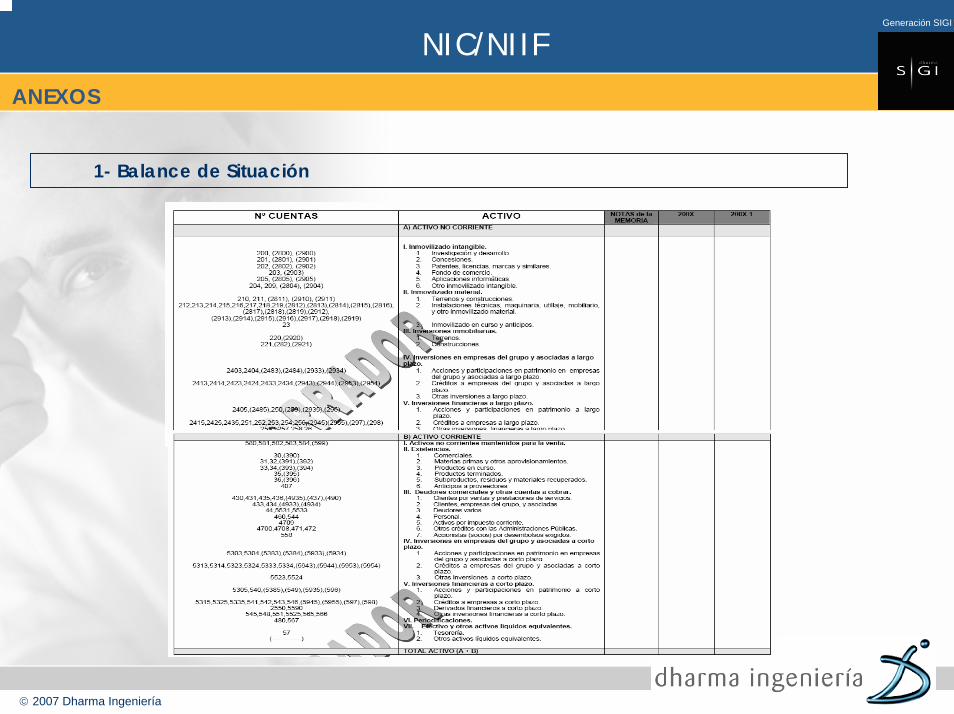

1- Balance de Situación

© 2007 Dharma Ingeniería

Generación SIGI

NIC/NIIFANEXOS

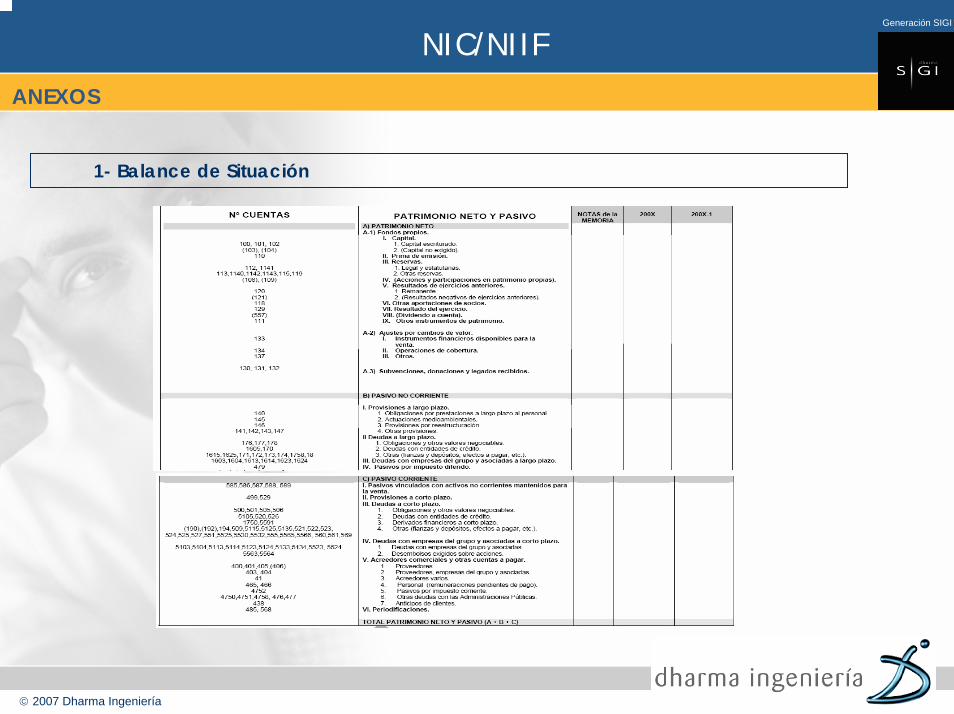

1- Balance de Situación

© 2007 Dharma Ingeniería

Generación SIGI

NIC/NIIFANEXOS

2- Pérdidas y Ganancias

© 2007 Dharma Ingeniería

Generación SIGI

2- Pérdidas y Ganancias

© 2007 Dharma Ingeniería

Generación SIGI

NIC/NIIFANEXOS

3- Estado del Patrimonio Neto

© 2007 Dharma Ingeniería

Generación SIGI

NIC/NIIFANEXOS

3- Estado del Patrimonio Neto

© 2007 Dharma Ingeniería

Generación SIGI

NIC/NIIFANEXOS

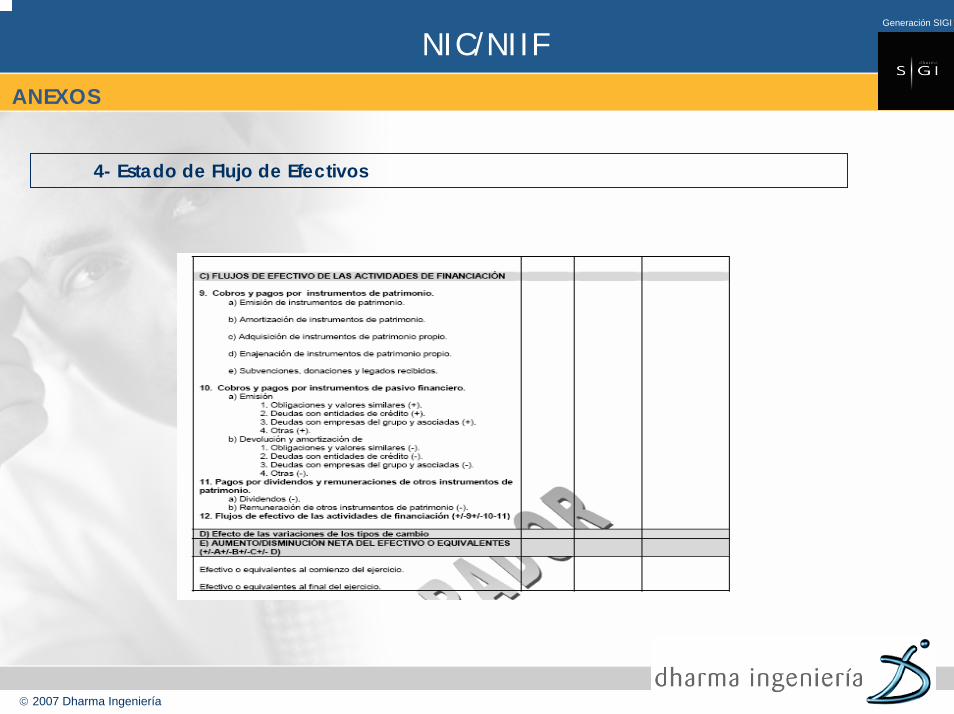

4- Estado de Flujo de Efectivos

© 2007 Dharma Ingeniería

Generación SIGI

NIC/NIIFANEXOS

4- Estado de Flujo de Efectivos

© 2007 Dharma Ingeniería

Generación SIGI

FIN.

GRACIAS.

dharma ingeniería, impulsa proyectos,

idea soluciones, coordina procesos,

crea herramientas, genera valor para nuestros clientes.

![Dharma [EDocFind.com]](https://img.pdfslide.tips/doc/110x75/577d2e9b1a28ab4e1eaf8233/dharma-edocfindcom.jpg)

![[ Convergencia ] Convergencia](https://img.pdfslide.tips/doc/110x75/5571f1bf49795947648b9fa2/-convergencia-convergencia.jpg)