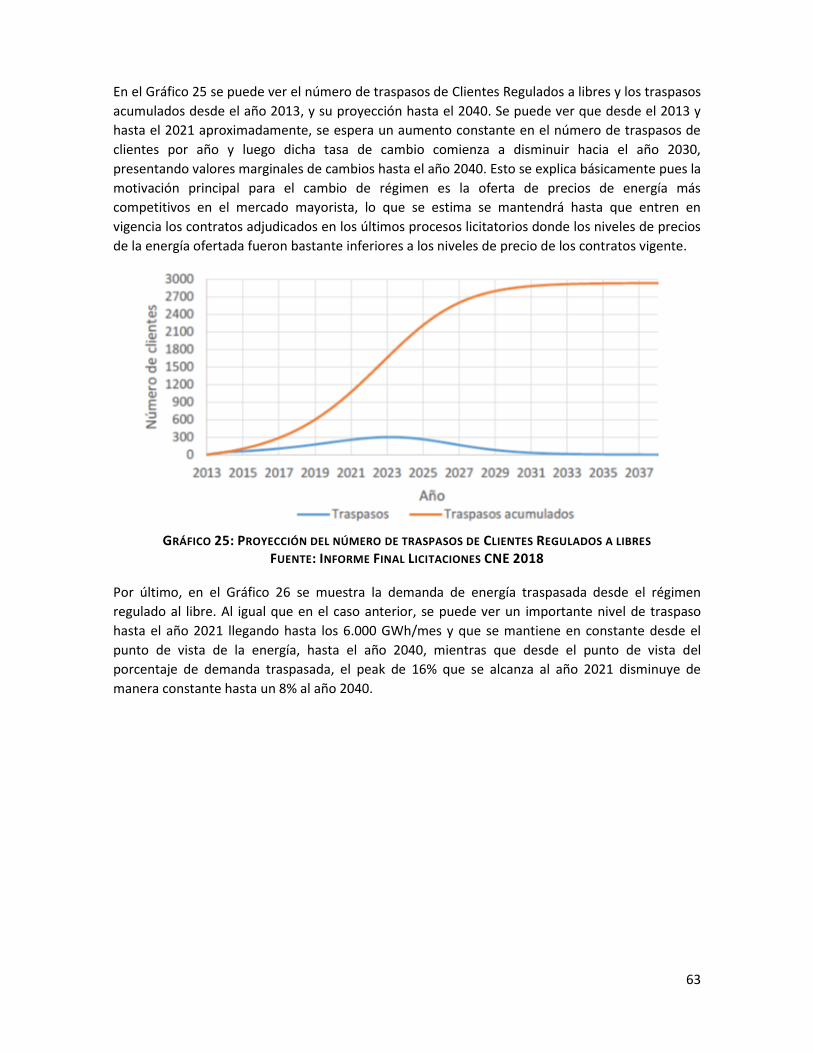

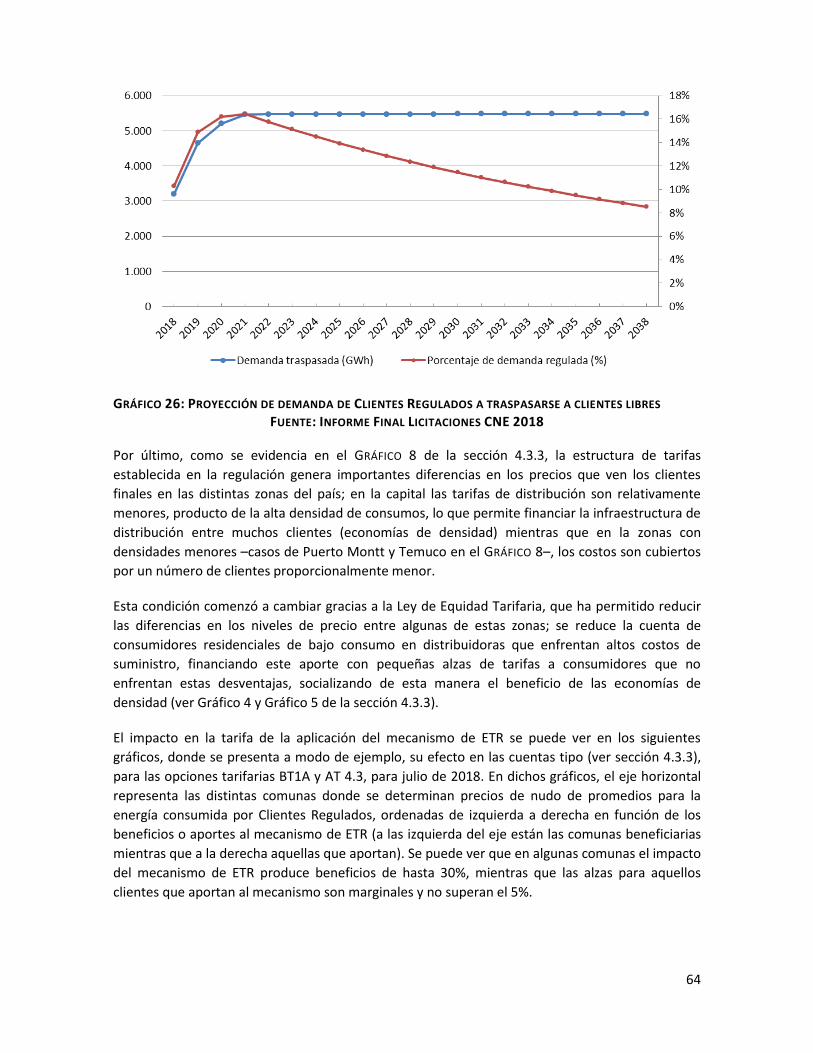

Embed Size (px)

Citation preview

Diagnóstico para una Nueva Regulación de

la Distribución Eléctrica en Chile

Noviembre 2018

Santiago, Chile

2

Tabla de contenidos

1. Presentación ................................................................................................................................ 4

1.1 Objetivos ............................................................................................................................. 4

1.2 Alcances ............................................................................................................................... 5

1.3 Referencias .......................................................................................................................... 5

1.4 Estructura ............................................................................................................................ 6

2. Resumen ejecutivo ...................................................................................................................... 7

3. Definiciones y Acrónimos ............................................................................................................ 8

3.1 Definiciones ......................................................................................................................... 8

3.2 Acrónimos ......................................................................................................................... 10

4. Caracterización del Segmento de Distribución Eléctrica Chileno ............................................. 11

4.1 Características Generales .................................................................................................. 12

4.1.1 Servicios de Distribución Eléctrica ............................................................................ 12

4.1.2 Cobertura Eléctrica .................................................................................................... 13

4.1.3 Institucionalidad ........................................................................................................ 14

4.2 Mercado de Distribución ................................................................................................... 16

4.2.1 Empresas distribuidoras presentes en Chile ............................................................. 16

4.2.2 Caracterización de los clientes .................................................................................. 18

4.2.3 Participación de Generación Distribuida ................................................................... 20

4.2.4 Servicios Relacionados al segmento de distribución ................................................ 23

4.3 Estructura Tarifaria ............................................................................................................ 24

4.3.1 Descripción General .................................................................................................. 24

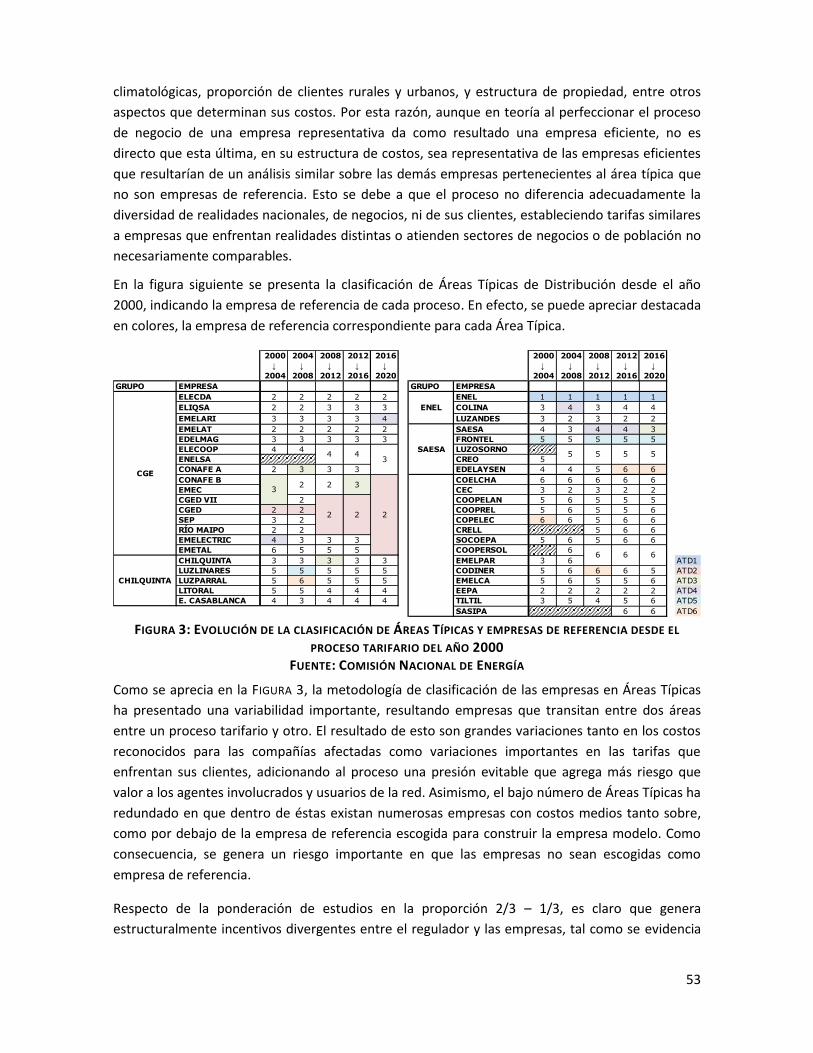

4.3.2 Procesos de tarificación en el segmento de distribución.......................................... 27

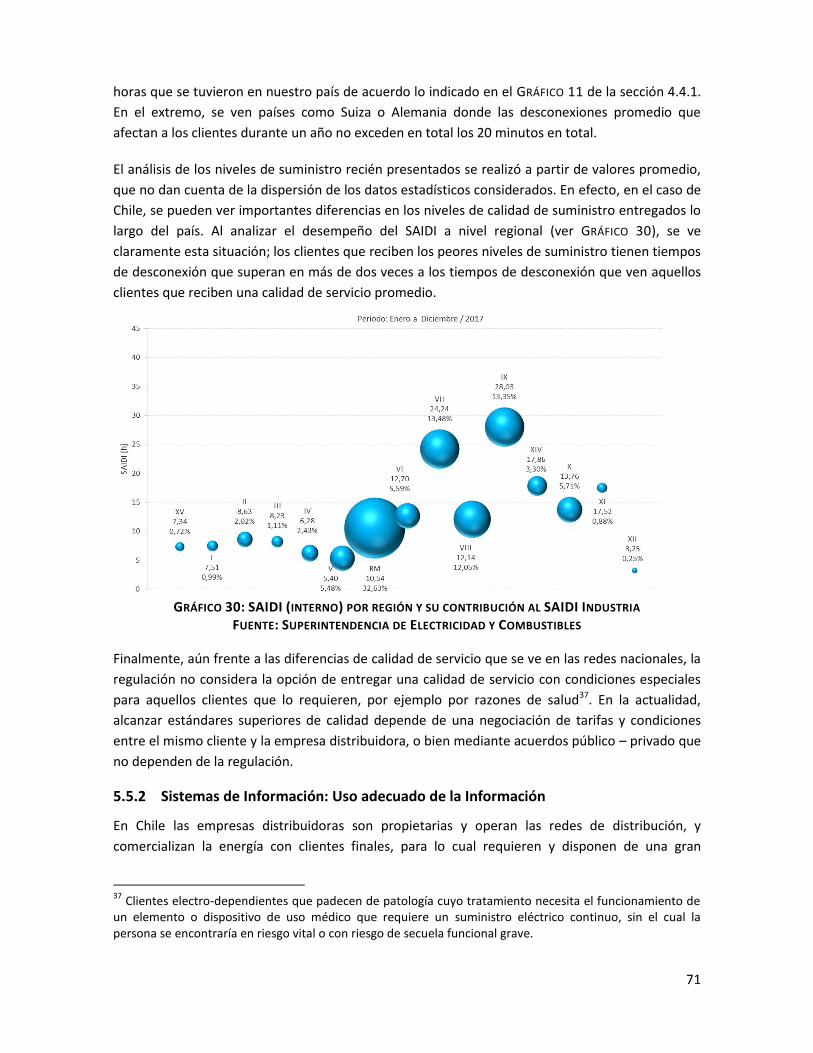

4.3.3 Sistema de Tarifas de Distribución ............................................................................ 31

4.4 Normativa Técnica............................................................................................................. 37

4.4.1 Calidad de Servicio .................................................................................................... 37

4.4.2 Sistemas de Multas y Compensaciones .................................................................... 40

4.4.3 Sistemas de Medida y Monitoreo ............................................................................. 41

5. Diagnóstico para una Nueva Regulación de la Distribución Eléctrica en Chile ......................... 43

5.1 Presentación del Proceso .................................................................................................. 43

5.1.1 Descripción del Proceso ............................................................................................ 43

3

5.1.2 Estructura del Diagnóstico ........................................................................................ 44

5.2 Conceptos Generales ........................................................................................................ 45

5.2.1 Funciones asociadas al Servicio de Distribución ....................................................... 45

5.3 Mercado para Servicios Energéticos: Nuevos Modelos de Negocio ................................. 46

5.3.1 Contexto .................................................................................................................... 46

5.3.2 Nuevos Servicios Energéticos .................................................................................... 48

5.3.3 Nuevos Servicios Relacionados al Segmento de Distribución ................................... 51

5.4 Estructura Tarifaria ............................................................................................................ 52

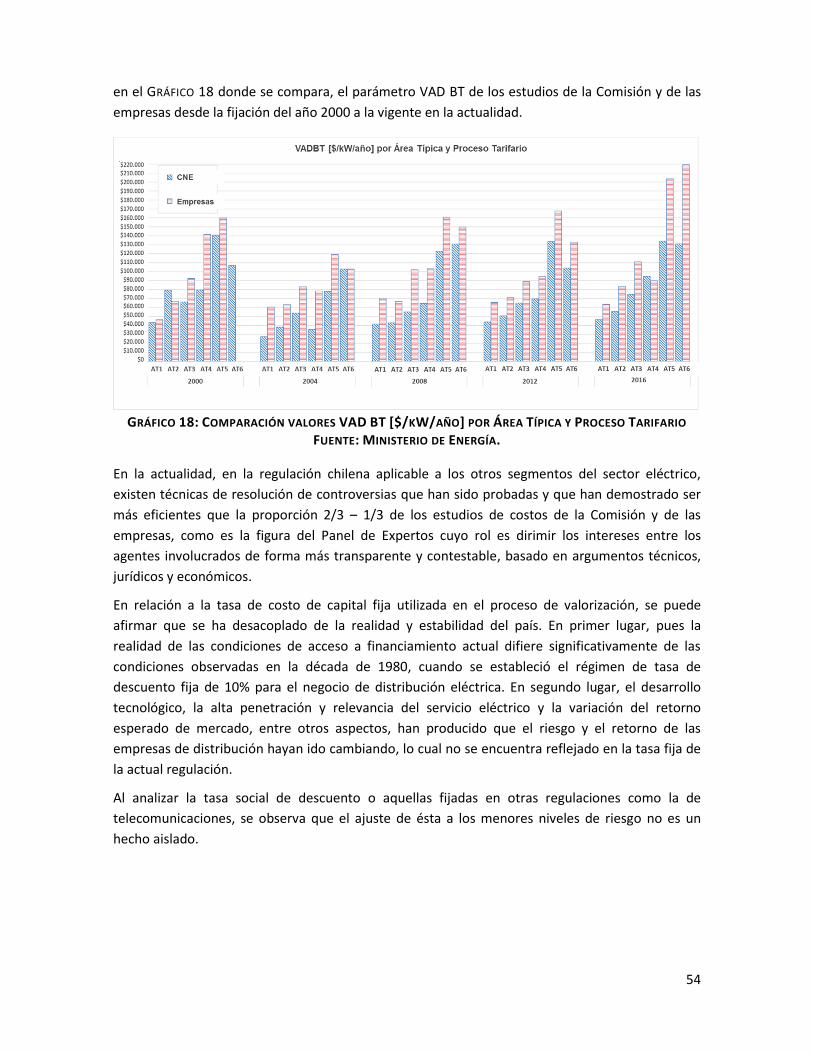

5.4.1 Proceso de Tarificación: Incentivos para la Eficiencia ............................................... 52

5.4.2 Precios y Tarifas de Distribución: Señales Económicas Adecuadas .......................... 57

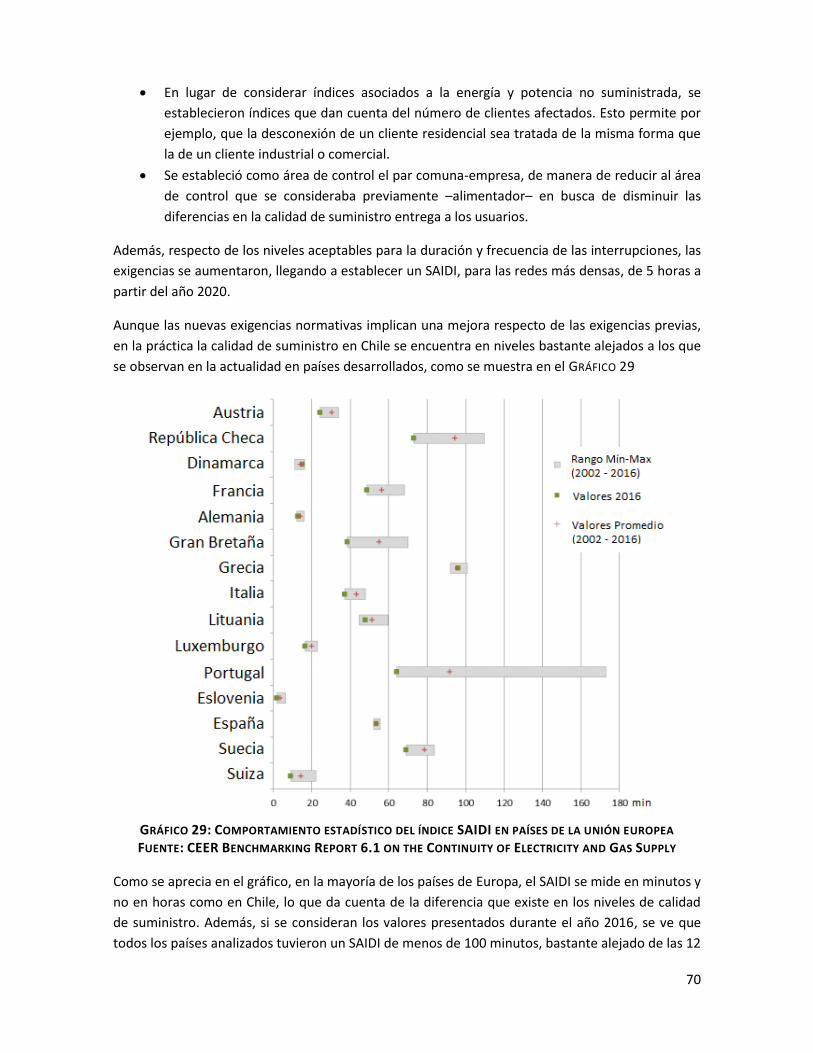

5.5 Normativa Técnica............................................................................................................. 67

5.5.1 Calidad de Servicio: Apoyo a la Mejora Continua ..................................................... 67

5.5.2 Sistemas de Información: Uso adecuado de la Información ..................................... 71

5.6 Principales Conclusiones del Diagnóstico ......................................................................... 74

6. Propuesta para una Nueva Regulación de la Distribución Eléctrica en Chile ........................... 76

6.1 Lineamientos Generales de Política Pública. .................................................................... 76

4

1. PRESENTACIÓN

Uno de los 10 mega compromisos establecidos en la Ruta Energética 2018 – 2022 corresponde a la

modernización de la regulación del segmento de distribución eléctrica vigente en Chile desde la

década de 1980. Aunque el marco regulatorio actual ha permitido alcanzar una cobertura de

electrificación superior al 99% de la población a lo largo del país, con niveles comparables a países

desarrollados, las nuevas necesidades de la sociedad y su relación cada vez más creciente con la

energía eléctrica, el avance de las distintas tecnologías de generación, almacenamiento y

consumo, la necesidad de desarrollo sostenible y eficiente, hacen necesario revisar la estructura

completa de este segmento, existiendo consenso de la sociedad respecto a la necesidad de esta

modernización.

Para cumplir con la meta propuesta es necesario establecer una metodología de trabajo

participativa, que permita recoger las nuevas realidades del sector energético para así facilitar su

integración de forma eficiente y competitiva a través de la modernización de la regulación

sectorial. En este sentido, este documento tiene como principal objetivo presentar el resultado de

la primera fase de la ejecución de la metodología para llevar a cabo la modificación del marco

regulatorio, haciendo públicas las distintas conclusiones y directrices obtenidas a partir de los

distintos procesos participativos realizados durante los dos años anteriores para levantar un

diagnóstico del segmento de distribución eléctrica chilena.

En lo que sigue, se presentarán los distintos objetivos de este documento estableciendo sus

alcances, junto con indicar las distintas referencias consideradas en su desarrollo y presentar la

estructura utilizada para dar cuenta de los principales hallazgos del Proceso de Diagnóstico.

1.1 Objetivos

Como se indicó precedentemente, los principales objetivos de este documento son caracterizar el

segmento de distribución y presentar las directrices, consideraciones y conclusiones del Proceso

de Diagnóstico. Como resultado de dicho proceso y para efectos de sistematizar la información

obtenida, se establecieron los siguientes objetivos específicos:

Definir y caracterizar los distintos roles y funciones que se deben cumplir para entregar un

servicio de distribución de calidad.

Identificar diversas barreras de entrada para la integración de nuevos modelos de negocio

y servicios energéticos asociados al segmento de distribución.

Identificar falencias del actual esquema regulatorio desde el punto de vista tarifario,

buscando situaciones que generen problemas en la asignación de costos y beneficios.

Exponer las áreas temáticas que se han considerado para el desarrollo de la propuesta

para la modernización de la regulación del segmento de distribución.

Establecer los objetivos de política pública que deberán resguardarse durante el desarrollo

de la propuesta para la modernización de la regulación del segmento de distribución.

5

1.2 Alcances

Para efectos de presentar el diagnóstico, se ha caracterizado el segmento de distribución en Chile

de manera objetiva y entregando evidencia, ya que se pretende mantener una visión neutra de los

temas discutidos, procurando incorporar las diversas visiones planteadas durante el proceso y

entregar información clara y precisa a través de una definición adecuada de los conceptos

utilizados. Adicionalmente, se evita establecer y descartar a priori soluciones a los problemas

identificados, por no ser esta la instancia adecuada para el análisis y adopción de resoluciones.

1.3 Referencias

Para el desarrollo de este documento fueron consideradas diversas fuentes, entre ellas,

publicaciones académicas, informes técnicos y documentos asociados a talleres participativos.

Estos últimos fueron realizados por el Ministerio de Energía (en adelante, indistintamente

“Ministerio” o “MEN”) y la Comisión Nacional de Energía (en adelante, indistintamente Comisión o

“CNE”), con el apoyo de la Pontificia Universidad Católica de Chile (en adelante, indistintamente

“Universidad Católica” o “PUC”) durante los años 2016 y 2017, contando con la participación

abierta de profesionales de la industria, de la academia y el público en general. Adicionalmente, se

tuvo en cuenta la información obtenida durante las diversas instancias de participación que

tuvieron lugar en el marco de la elaboración de la Ruta Energética 2018-2022.

Para efectos de establecer bases conceptuales generales se utilizaron como referencia los

siguientes documentos:

1. Estudio "Utility of the Future, an MIT Energy Initiative response to an industry in

transition", del Massachusetts Institute of Technology1;

2. Estudio "Utility of the future: A customer-led shift in the electricity sector" de PwC

Australia2.

3. Guía "How 2 Guide for Smart Grids in Distribution Networks", de la International Energy

Agency (“IEG”)3;

4. Presentación "Rethinking electricity distribution regulation" del Profesor Ignacio Pérez-

Arriaga4;

Las demás referencias y fuentes de información específicas utilizadas son citadas en las secciones

correspondientes.

1 Disponible en: energy.mit.edu/uof

2 Disponible en:

https://www.pwc.com.au/industry/energy-utilities-mining/assets/utility-of-the-future-apr14.pdf 3 Disponible en:

https://www.iea.org/publications/freepublications/publication/TechnologyRoadmapHow2GuideforSmartGridsinDistributionNetworks.pdf 4 ETIP/ Consortium Energy Policy Seminar, Universidad de Harvard, marzo de 2004. Disponible en:

https://projects.iq.harvard.edu/files/energyconsortium/files/2014-03-03-harvard-ignacio_perez-arriaga_slides.pdf

6

1.4 Estructura

Para presentar el diagnóstico realizado se exponen: (i) las principales características del segmento

de distribución chileno en la actualidad; (ii) el Proceso de Diagnóstico incluyendo las distintas

instancias participativas, la metodología de trabajo empleada y los principales hallazgos obtenidos

a lo largo de dicho proceso; y (iii) los objetivos de la política pública que se deben resguardar en el

desarrollo de una propuesta de modernización del marco regulatorio del segmento de

distribución.

7

2. RESUMEN EJECUTIVO

En las últimas décadas ha habido importantes avances en cobertura, calidad y seguridad del

servicio de distribución eléctrica en Chile. El marco regulatorio existente, junto con un diseño

institucional y definición de roles de las distintas autoridades sectoriales, permitieron, entre otras

cosas, que la electrificación del país superara el 99%. Si bien dicha regulación permitió avances

importantes, a través de los distintos análisis efectuados y que se muestran en el presente

documento se observa que la estructura normativa no se ajusta adecuadamente a la realidad

actual, ya que al momento de ser concebida y materializada, las posibilidades actuales, en

términos de tecnologías y recursos disponibles, eran inimaginables. En este nuevo contexto existe

consenso respecto a la necesidad de revisar la estructura completa del segmento, con el fin de

modernizar la regulación de manera que permita integrar las nuevas posibilidades disponibles y no

se creen barreras de entrada artificiales, que impidan el desarrollo de nuevos mercados para

productos y servicios energéticos.

Para dichos efectos, se estableció una metodología de trabajo participativa cuya primera fase

incluyó una serie de talleres y seminarios abiertos a la industria, a la academia, a la sociedad civil y

a expertos técnicos, que permitieron elaborar un diagnóstico de la situación actual del segmento

de distribución. Como resultado de dicho proceso, ha sido posible observar que la distribución en

Chile se ha caracterizado por ejecutar de manera integrada los roles de propiedad, operación y

mantención de las instalaciones, junto con la comercialización de energía y potencia, atención

directa a clientes finales y prestación de servicios asociados. Del mismo modo se han identificado

ciertos espacios de mejora que, para efectos de sistematizar el análisis, han sido agrupados en las

siguientes categorías: mercados para servicios energéticos; proceso de tarificación; precios y

tarifas de distribución, calidad de servicio, y sistemas de información.

Reconociendo los esfuerzos que se hicieron en el pasado y los logros obtenidos, es posible definir

nuevos objetivos y prioridades para seguir impulsando un desarrollo eficiente, seguro y sostenible

de la distribución, considerando que los consumidores pasarán a tener un rol más activo, en que la

eficiencia energética y los pequeños medios de generación distribuida jugarán un rol cada vez más

relevante, y que existe una multiplicidad de posibilidades de nuevos negocios y potenciales nuevos

actores, es que se han definido como ejes de la política pública que guiará este proceso legislativo

de modernización, el desarrollo sostenible y armónico del sector; búsqueda de soluciones

eficientes y flexibles que permitan el desarrollo de nuevos negocios; la protección al usuario,

seguridad, simplicidad y transparencia del segmento; que las tarifas sean eficientes y competitivas;

y seguir avanzando en seguridad y calidad de suministro.

8

3. DEFINICIONES Y ACRÓNIMOS

En las siguientes secciones, se presentan los acrónimos y definiciones de los conceptos más

relevantes empleados a lo largo del documento.

3.1 Definiciones

1. Área Típica de Distribución: áreas en las cuales los valores agregados por la actividad de

distribución para cada una de ellas son parecidos entre sí.

2. Clientes Libres: clientes cuya potencia conectada es superior a 500 kW y que pueden

negociar libremente los precios de electricidad con suministradores, fijando las condiciones

de suministro mediante contratos privados.

3. Clientes Regulados: clientes cuya potencia conectada es inferior a 500 kW5 y su suministro

de energía eléctrica y servicios señalados en el artículo 147 de la Ley General de Servicios

Eléctricos están sujetos a fijación de precios y a estándares de calidad previamente

definidos.

4. Cliente Residencial: Cliente Regulado definido como tal en el Informe Técnico que fija las

fórmulas tarifarias para las concesionarias de servicio público de distribución, emitido por la

Comisión Nacional de Energía.

5. Documento de Diagnóstico: documento que tiene como principal objetivo presentar el

resultado de la primera fase de la ejecución de la metodología adoptada para modernizar la

regulación del sector de distribución en Chile, en el que se hacen públicas las distintas

conclusiones y directrices obtenidas a partir de los distintos procesos participativos

realizados durante los años 2016 y 2017.

6. Empresa Modelo: aquella empresa ficticia construida en función de una empresa

representativa de una Área Típica, que opera de forma eficiente y cumpliendo con las

exigencias de calidad de servicio establecidas en la normativa.

7. Equipamiento de Generación: equipamiento de generación de energía eléctrica por medios

renovables no convencionales o de instalaciones de cogeneración eficiente, que se conectan

a la red de distribución a través del empalme de un usuario o cliente final, que inyecta sus

excedentes de energía a la red de distribución a través de los respectivos empalmes y cuya

capacidad instalada no supere los 300 kW.

8. Ley Corta I: Ley N° 19.940 que regula sistemas de transporte de energía eléctrica, establece

un nuevo régimen de tarifas para sistemas eléctricos medianos e introduce las adecuaciones

que indica a la ley general de servicios eléctricos, publicada en el Diario Oficial el 13 de

marzo de 2004.

5 Clientes cuyos empalmes para ser suministrados se encuentren entre 500 kW y 5.000 kW, pueden elegir

adscribirse a una tarifa regulada o negociar libremente su suministro.

9

9. Ley de Equidad Tarifaria: Ley N° 20.928 que establece mecanismos de equidad en las tarifas

de servicios eléctricos, publicada en el Diario Oficial el 22 de junio de 2016.

10. Ley de Transmisión: Ley N° 20.936 que establece un nuevo sistema de transmisión eléctrica

y crea un organismo Coordinador Independiente del Sistema Eléctrico Nacional, publicada

en el Diario Oficial el 20 de julio de 2016.

11. Ley General de Servicios Eléctricos: Decreto con Fuerza de Ley Nº 4/20.018, de 2006, del

Ministerio de Economía, Fomento y Reconstrucción, que fija el texto refundido, coordinado

y sistematizado del Decreto con Fuerza de Ley Nº 1, de Minería, de 1982, Ley General de

Servicios Eléctricos, en materia de energía eléctrica, y sus modificaciones posteriores o

disposición que la reemplace.

12. Pequeño Medio de Generación Distribuida: medios de generación cuyos excedentes de

potencia sean menores o iguales a 9.000 kilowatts y mayores a 100 kilowatts, conectados a

instalaciones de una empresa concesionaria de distribución, o a instalaciones de una

empresa que posea líneas de distribución de energía eléctrica que utilicen bienes nacionales

de uso público.

13. Proceso de Diagnóstico: fase de actividades sucesivas que el Ministerio de Energía junto a la

Comisión Nacional de Energía y con apoyo de la Universidad Católica, implementaron desde

el año 2016 a través de diversos procesos participativos, y cuyo principal objetivo fue sentar

las bases para la discusión del proyecto de ley para modernizar la regulación del segmento

de distribución.

14. Prosumage: generador, consumidor y almacenador de energía, por su traducción en inglés

producer, consumer and storage.

15. Ranking SEC: ranking de las empresas distribuidoras elaborado por la Superintendencia de

Electricidad y Combustibles a partir los resultados obtenidos de una encuesta a clientes, del

índice de continuidad de suministro y datos de reclamos, indicadores que dan cuenta de la

calidad de servicio entregado a los clientes y usuarios finales.

16. Servicios Relacionados: servicios que por su naturaleza o razones de infraestructura se

vinculan al segmento de distribución, pero que en la actualidad no tienen un tratamiento

regulatorio determinado en dicho sentido, tales como alumbrado público y servicios de

telecomunicaciones.

17. Tarificación Volumétrica: sistema de tarifas eléctricas basado en el volumen de consumo.

10

3.2 Acrónimos

1. CEN: Coordinador Eléctrico Nacional.

2. CNE: Comisión Nacional de Energía.

3. EG: Equipamiento de Generación.

4. ETR: Equidad Tarifaria Residencial.

5. FIC: Frecuencia de Interrupciones a Clientes.

6. FNE: Fiscalía Nacional Económica.

7. LGSE: Ley General de Servicios Eléctricos

8. RGL: Reconocimiento de Generación Local.

9. MEN: Ministerio de Energía.

10. NTD: Norma Técnica de Calidad de Servicio para Sistemas de Distribución.

11. PMGD: Pequeño Medio de Generación Distribuida.

12. PNP: Precio Nudo Promedio.

13. SAIDI: System Average Interruption Duration Index. Índice de la duración promedio de la de

las interrupciones del Sistema.

14. SEC: Superintendencia de Electricidad y Combustibles.

15. SAIFI: System Average Interruption Frequency Index. Índice de la frecuencia promedio de las

interrupciones del Sistema.

16. TDLC: Tribunal de Defensa de la Libre Competencia.

17. TIC: Tiempo de Interrupciones a Clientes.

18. UTA: Unidad Tributaria Anual.

19. VAD: Valor Agregado de Distribución.

20. VNR: Valor Nuevo de Reemplazo.

11

4. CARACTERIZACIÓN DEL SEGMENTO DE DISTRIBUCIÓN

ELÉCTRICA CHILENO

En la década de 1980, la regulación eléctrica chilena estableció una distinción conceptual entre los

segmentos de generación, transmisión y distribución, reconociendo el potencial competitivo del

primero y el carácter inherentemente monopólico de los dos últimos. Posteriormente, con la

dictación de la Ley Corta I, se prohibió la participación de las empresas de transmisión con

instalaciones de carácter nacional –ex troncal– en los otros dos segmentos, mientras que aquellas

empresas con actividades en distribución y generación, solo pueden participar en el segmento de

transmisión nacional cumpliendo ciertos límites de participación de mercado6, establecidos en su

momento para evitar conductas anticompetitivas en el segmento de generación. De esta manera,

mientras en generación existe un mercado abierto donde se permite la comercialización a nivel

mayorista y no existe una planificación centralizada, en el caso de la transmisión y la distribución

se trata de mercados regulados, donde se busca explotar las economías de densidad y redes para

transferir los beneficios a los consumidores finales.

Con todo, la regulación de la distribución establecida en la década de 1980 y las políticas públicas

en las décadas posteriores, tuvieron como principal objetivo electrificar y aumentar cobertura a lo

largo del país. En los últimos años, el desarrollo de la regulación a través del establecimiento de

exigencias técnicas, ha buscado alcanzar una mejora en la calidad de servicio, siempre bajo

condiciones de eficiencia económica.

A continuación, se presentarán (i) las principales características del segmento de distribución que

se ha desarrollado en Chile como resultado de la regulación existente; (ii) una descripción del

mercado de distribución, considerando empresas distribuidoras existentes en el país; (iii) una

caracterización de los clientes y otros agentes presentes en el mercado; (iv) una explicación de la

estructura tarifaria, describiendo el proceso tarifario y las tarifas de distribución; (v) aspectos

asociados a la calidad de servicio de los sistemas de distribución; y finalmente (vi) el manejo de

información asociada al segmento de distribución

6 De acuerdo a lo establecido en el artículo 7 de la LGSE.

12

4.1 Características Generales

4.1.1 Servicios de Distribución Eléctrica

De acuerdo a la regulación vigente, las empresas distribuidoras son remuneradas: (i) por distribuir

energía eléctrica; (ii) por el tránsito de energía por sus redes para el abastecimiento de Clientes

Libres; y (iii) por prestar servicios asociados a la distribución.

Respecto del servicio de distribución eléctrica propiamente tal, actualmente las funciones de las

empresas distribuidoras consisten en:

Suscribir contratos para asegurar el suministro de sus Clientes Regulados.

Planificar, construir operar y mantener redes para distribuir energía y potencia a sus

clientes, cumpliendo con las exigencias de calidad de servicio.

Realizar todas las laborales administrativas y comerciales para el cobro del servicio de

distribución eléctrica, de acuerdo a las tarifas vigentes.

Atender los reclamos, consultas y solicitudes de los clientes de acuerdo a la normativa

vigente.

Por su parte, en relación al servicio de transporte de energía y potencia para Clientes Libres

conectados en sus redes o que se conecten a las instalaciones de la empresa mediante líneas

propias o de terceros, las empresas distribuidoras deben:

Conectar en sus redes a los clientes que se ubiquen dentro de su zona de concesión,

entregando la misma calidad de servicio que reciben los Clientes Regulados.

Disponer, operar y gestionar los equipos y mediciones asociadas a los consumos de

energía y potencia de los Clientes Libres.

Realizar las labores administrativas para llevar a cabo el cobro de peajes por uso del

sistema de distribución, de acuerdo a las tarifas vigentes.

Finalmente, respecto de los servicios asociados, la regulación ha reconocido un total de 297

servicios no consistentes en suministro de energía asociados a la distribución eléctrica, y se ha

establecido una fijación de precios para estos. Entre los principales servicios asociados que se

reconocen se encuentran los siguientes8:

7 Decreto N° 13 T de 2018 del Ministerio de Energía que fija precios de servicios no consistentes en

suministros de energía, asociados a la distribución eléctrica, publicado en el Diario Oficial el 24 de julio de 2018. 8 “Estudio del Cálculo de Componentes del Valor Agregado de Distribución Cuadrienio Noviembre 2016-

Noviembre 2020” y “Estudio de Costos de Servicios Asociados al Suministro de Electricidad de Distribución” realizado por el consultor INECON para la Comisión Nacional de Energía, en Enero 2017. Cabe hacer presente que la Ley N° 21.076 de 21 de febrero de 2018 introdujo una modificación a la Ley General de Servicios Eléctricos estableciendo que los medidores y empalmes forman parte de la red de distribución o de aquel que preste el servicios de distribución. Sin perjuicio de lo anterior, la remuneración de estas

13

Arriendo de empalme.

Arriendo de medidor.

Apoyo en postes a proveedores de servicios de telecomunicaciones.

Atención de emergencia de alumbrado público.

Aumento de capacidad de empalme.

Cambio o reemplazo de medidor.

Un aspecto importante a mencionar es que la mayoría de estos servicios pueden ser prestados por

otras empresas, con o sin relación societaria con las concesionarias de distribución eléctrica, sólo

pudiendo cobrar en forma posterior a la realización efectiva de los mismos, incluyendo de manera

desglosada el cobro correspondiente. Ejemplo de estos servicios pueden ser aquellos que

entregan los Organismos o Laboratorios de Certificación Autorizados (“OLCA”), los servicios

postales, gastos notariales entre otros.

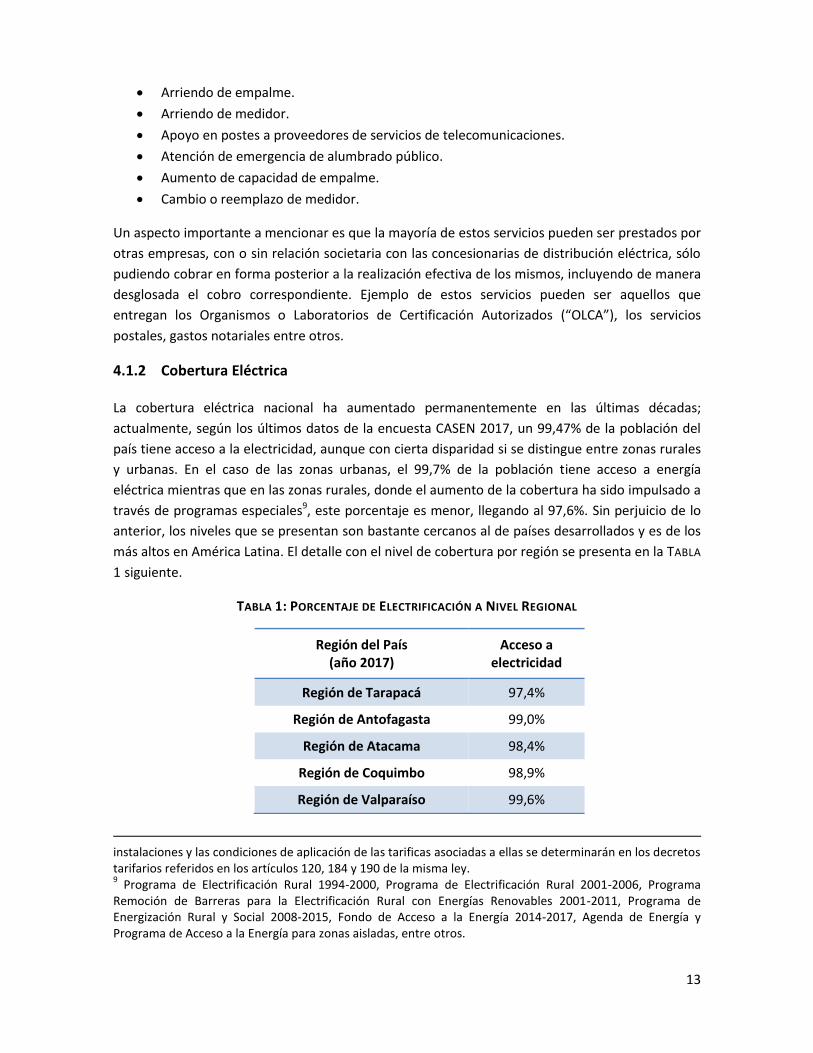

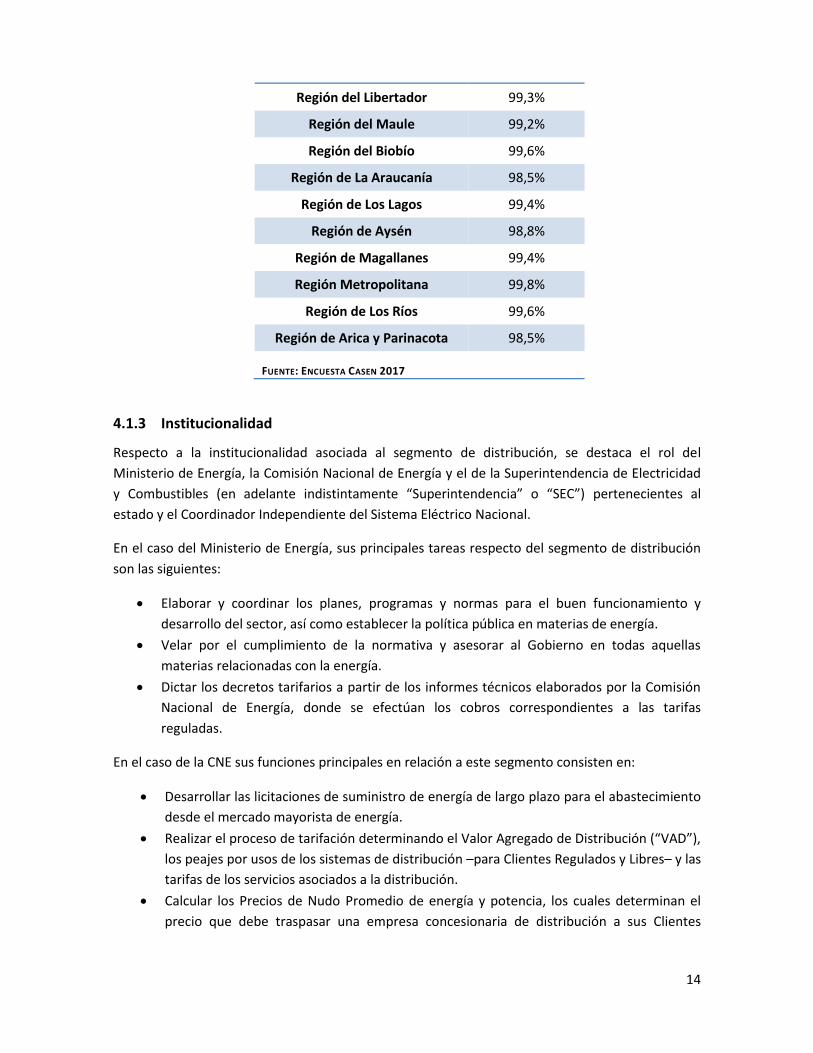

4.1.2 Cobertura Eléctrica

La cobertura eléctrica nacional ha aumentado permanentemente en las últimas décadas;

actualmente, según los últimos datos de la encuesta CASEN 2017, un 99,47% de la población del

país tiene acceso a la electricidad, aunque con cierta disparidad si se distingue entre zonas rurales

y urbanas. En el caso de las zonas urbanas, el 99,7% de la población tiene acceso a energía

eléctrica mientras que en las zonas rurales, donde el aumento de la cobertura ha sido impulsado a

través de programas especiales9, este porcentaje es menor, llegando al 97,6%. Sin perjuicio de lo

anterior, los niveles que se presentan son bastante cercanos al de países desarrollados y es de los

más altos en América Latina. El detalle con el nivel de cobertura por región se presenta en la TABLA

1 siguiente.

TABLA 1: PORCENTAJE DE ELECTRIFICACIÓN A NIVEL REGIONAL

Región del País (año 2017)

Acceso a electricidad

Región de Tarapacá 97,4%

Región de Antofagasta 99,0%

Región de Atacama 98,4%

Región de Coquimbo 98,9%

Región de Valparaíso 99,6%

instalaciones y las condiciones de aplicación de las tarificas asociadas a ellas se determinarán en los decretos tarifarios referidos en los artículos 120, 184 y 190 de la misma ley. 9 Programa de Electrificación Rural 1994-2000, Programa de Electrificación Rural 2001-2006, Programa

Remoción de Barreras para la Electrificación Rural con Energías Renovables 2001-2011, Programa de Energización Rural y Social 2008-2015, Fondo de Acceso a la Energía 2014-2017, Agenda de Energía y Programa de Acceso a la Energía para zonas aisladas, entre otros.

14

Región del Libertador 99,3%

Región del Maule 99,2%

Región del Biobío 99,6%

Región de La Araucanía 98,5%

Región de Los Lagos 99,4%

Región de Aysén 98,8%

Región de Magallanes 99,4%

Región Metropolitana 99,8%

Región de Los Ríos 99,6%

Región de Arica y Parinacota 98,5%

FUENTE: ENCUESTA CASEN 2017

4.1.3 Institucionalidad

Respecto a la institucionalidad asociada al segmento de distribución, se destaca el rol del

Ministerio de Energía, la Comisión Nacional de Energía y el de la Superintendencia de Electricidad

y Combustibles (en adelante indistintamente “Superintendencia” o “SEC”) pertenecientes al

estado y el Coordinador Independiente del Sistema Eléctrico Nacional.

En el caso del Ministerio de Energía, sus principales tareas respecto del segmento de distribución

son las siguientes:

Elaborar y coordinar los planes, programas y normas para el buen funcionamiento y

desarrollo del sector, así como establecer la política pública en materias de energía.

Velar por el cumplimiento de la normativa y asesorar al Gobierno en todas aquellas

materias relacionadas con la energía.

Dictar los decretos tarifarios a partir de los informes técnicos elaborados por la Comisión

Nacional de Energía, donde se efectúan los cobros correspondientes a las tarifas

reguladas.

En el caso de la CNE sus funciones principales en relación a este segmento consisten en:

Desarrollar las licitaciones de suministro de energía de largo plazo para el abastecimiento

desde el mercado mayorista de energía.

Realizar el proceso de tarifación determinando el Valor Agregado de Distribución (“VAD”),

los peajes por usos de los sistemas de distribución –para Clientes Regulados y Libres– y las

tarifas de los servicios asociados a la distribución.

Calcular los Precios de Nudo Promedio de energía y potencia, los cuales determinan el

precio que debe traspasar una empresa concesionaria de distribución a sus Clientes

15

Regulados, así como también los precios a facturar entre una empresa concesionaria de

distribución y su suministrador.

Verificar la rentabilidad de la industria.

Establecer las normas técnicas aplicables al segmento de distribución para fijar, entre

otros, los estándares de calidad de servicio que deben entregar las empresas

distribuidoras.

Por otro lado, las principales funciones de la Superintendencia consisten en:

Fiscalizar el cumplimiento de la normativa vigente en el segmento de distribución,

respecto de la calidad de servicio que reciben los clientes finales.

Recopilar toda la información necesaria para la aplicación de la regulación vigente.

Fijar los costos de explotación, ingresos de explotación y calcular el VNR de las empresas

concesionarias de distribución.

Adicionalmente corresponde mencionar la existencia del Panel de Expertos, órgano creado por la

Ley Corta I, cuya función es pronunciarse, mediante dictámenes de efecto vinculante, sobre

aquellas discrepancias y conflictos que se susciten con motivo de la aplicación de la regulación

eléctrica que deben ser sometidos a su consideración conforme a la Ley, y sobre las demás

controversias que dos o más empresas del sector eléctrico, de común acuerdo, sometan a su

decisión. Por otra parte, el Coordinador Independiente del Sistema Eléctrico Nacional en su

función de coordinación y operador del sistema tiene un rol en la actividad de distribución en

tanto las empresas distribuidoras, los PMGD y los Clientes Libres tienen calidad de coordinados.

Finalmente, es importante referirse al Tribunal de Defensa de la Libre Competencia y la Fiscalía

Nacional Económica, que, si bien no son organismos especializados en materias eléctricas, están

llamados a defender y promover la libre competencia en todos los mercados, por lo que su

existencia es relevante para resguardar el funcionamiento competitivo del sector.

16

4.2 Mercado de Distribución

4.2.1 Empresas distribuidoras presentes en Chile

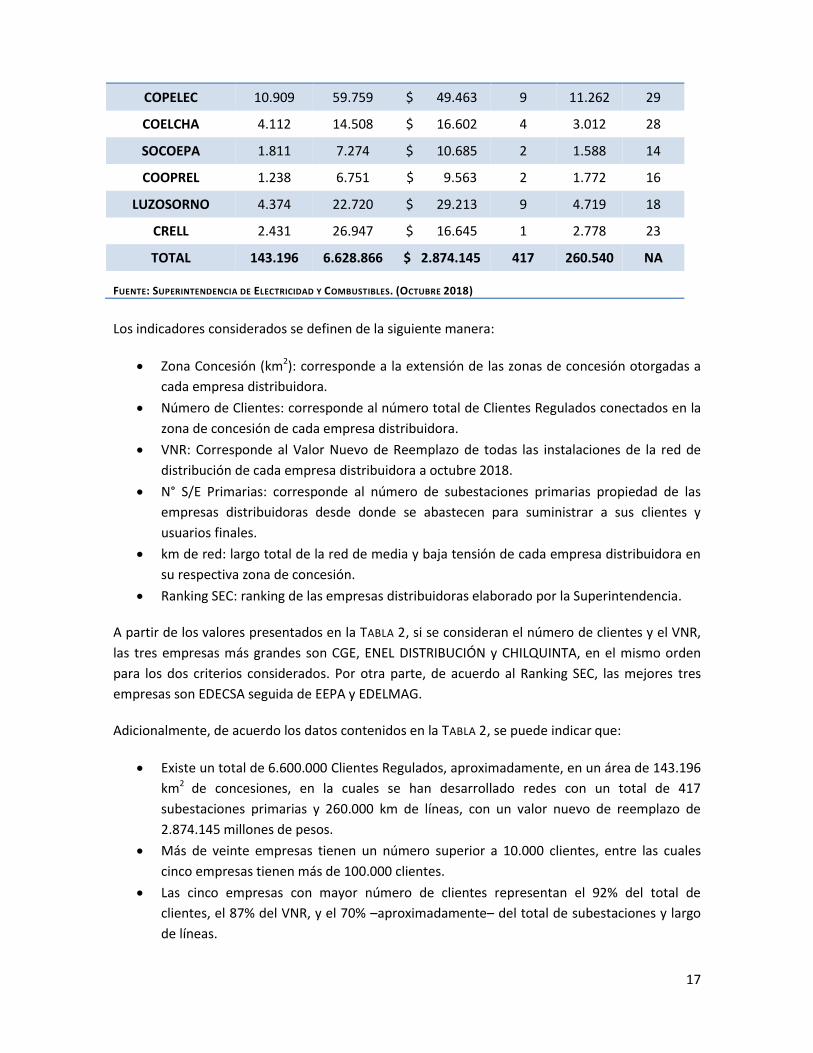

Actualmente existen veintiséis empresas distribuidoras en el país que entregan el servicio de

distribución a través del desarrollo de redes adaptadas a la realidad de cada zona en sus

respectivas áreas de concesión.

En la TABLA 2 se presentan las empresas distribuidoras del país a partir de ciertos indicadores

básicos que permiten caracterizarlas de manera general:

TABLA 2: CARACTERIZACIÓN DE LAS EMPRESAS DISTRIBUIDORAS EXISTENTES EN CHILE

Empresa

Zona Concesión

(km2)

Número de Clientes

VNR (en millones

de pesos)

N° S/E Primaria

s

kms de red

Ranking SEC

CHILQUINTA 5.084 597.602 $ 240.883 25 9.267 10

EMELCA 174 5.718 $ 784 1 181 7

LITORAL 179 60.964 $ 23.277 8 1.015 4

ENEL DISTRIBUCIÓN 2.066 1.879.933 $ 771.047 42 66.503 20

EEC 60 26.819 $ 6.231 1 385 15

TILTIL 65 3.862 $ 2.851 3 166 6

EEPA 27 59.786 $ 19.885 3 544 2

LUZANDES 2 2.309 $ 3.145 1 30 30

CGE 54.847 2.849.458 $ 1.066.965 199 72.257 26

COOPERSOL 9 1.073 $ 2.165 0 0

COOPELAN 3.773 22.864 $ 27.285 4 3.264 5

FRONTEL 24.712 353.193 $ 221.333 33 31.171 22

SAESA 15.218 432.558 $ 216.723 33 22.113 19

EDELAYSEN 1.028 44.119 $ 25.294 6 3.274 24

EDELMAG 92 61.450 $ 24.908 5 1.103 3

CODINER 5.163 14.221 $ 18.427 7 16.165 27

EDECSA 361 6.100 $ 10.246 5 652 1

CEC 475 11.199 $ 8.774 3 810 11

LUZLINARES 2.915 33.427 $ 24.622 7 2.965 21

LUZPARRAL 2.072 24.252 $ 27.130 4 3.543 13

17

COPELEC 10.909 59.759 $ 49.463 9 11.262 29

COELCHA 4.112 14.508 $ 16.602 4 3.012 28

SOCOEPA 1.811 7.274 $ 10.685 2 1.588 14

COOPREL 1.238 6.751 $ 9.563 2 1.772 16

LUZOSORNO 4.374 22.720 $ 29.213 9 4.719 18

CRELL 2.431 26.947 $ 16.645 1 2.778 23

TOTAL 143.196 6.628.866 $ 2.874.145 417 260.540 NA

FUENTE: SUPERINTENDENCIA DE ELECTRICIDAD Y COMBUSTIBLES. (OCTUBRE 2018)

Los indicadores considerados se definen de la siguiente manera:

Zona Concesión (km2): corresponde a la extensión de las zonas de concesión otorgadas a

cada empresa distribuidora.

Número de Clientes: corresponde al número total de Clientes Regulados conectados en la

zona de concesión de cada empresa distribuidora.

VNR: Corresponde al Valor Nuevo de Reemplazo de todas las instalaciones de la red de

distribución de cada empresa distribuidora a octubre 2018.

N° S/E Primarias: corresponde al número de subestaciones primarias propiedad de las

empresas distribuidoras desde donde se abastecen para suministrar a sus clientes y

usuarios finales.

km de red: largo total de la red de media y baja tensión de cada empresa distribuidora en

su respectiva zona de concesión.

Ranking SEC: ranking de las empresas distribuidoras elaborado por la Superintendencia.

A partir de los valores presentados en la TABLA 2, si se consideran el número de clientes y el VNR,

las tres empresas más grandes son CGE, ENEL DISTRIBUCIÓN y CHILQUINTA, en el mismo orden

para los dos criterios considerados. Por otra parte, de acuerdo al Ranking SEC, las mejores tres

empresas son EDECSA seguida de EEPA y EDELMAG.

Adicionalmente, de acuerdo los datos contenidos en la TABLA 2, se puede indicar que:

Existe un total de 6.600.000 Clientes Regulados, aproximadamente, en un área de 143.196

km2 de concesiones, en la cuales se han desarrollado redes con un total de 417

subestaciones primarias y 260.000 km de líneas, con un valor nuevo de reemplazo de

2.874.145 millones de pesos.

Más de veinte empresas tienen un número superior a 10.000 clientes, entre las cuales

cinco empresas tienen más de 100.000 clientes.

Las cinco empresas con mayor número de clientes representan el 92% del total de

clientes, el 87% del VNR, y el 70% –aproximadamente– del total de subestaciones y largo

de líneas.

18

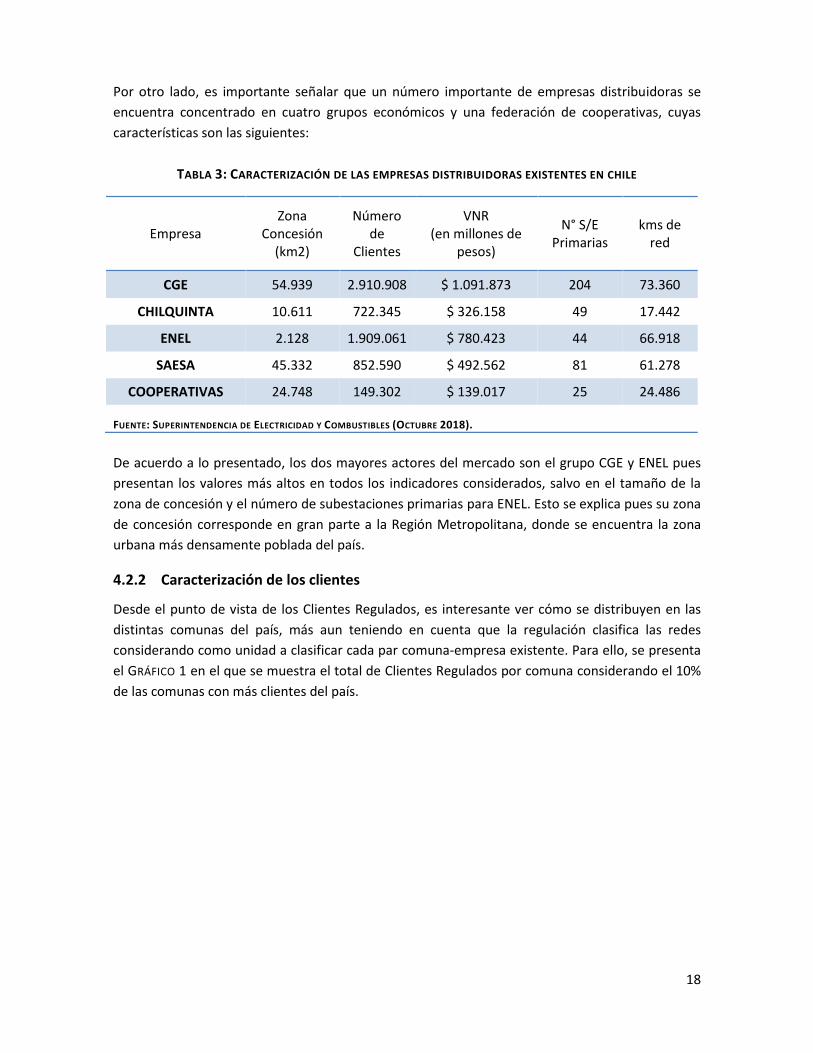

Por otro lado, es importante señalar que un número importante de empresas distribuidoras se

encuentra concentrado en cuatro grupos económicos y una federación de cooperativas, cuyas

características son las siguientes:

TABLA 3: CARACTERIZACIÓN DE LAS EMPRESAS DISTRIBUIDORAS EXISTENTES EN CHILE

Empresa Zona

Concesión (km2)

Número de

Clientes

VNR (en millones de

pesos)

N° S/E Primarias

kms de red

CGE 54.939 2.910.908 $ 1.091.873 204 73.360

CHILQUINTA 10.611 722.345 $ 326.158 49 17.442

ENEL 2.128 1.909.061 $ 780.423 44 66.918

SAESA 45.332 852.590 $ 492.562 81 61.278

COOPERATIVAS 24.748 149.302 $ 139.017 25 24.486

FUENTE: SUPERINTENDENCIA DE ELECTRICIDAD Y COMBUSTIBLES (OCTUBRE 2018).

De acuerdo a lo presentado, los dos mayores actores del mercado son el grupo CGE y ENEL pues

presentan los valores más altos en todos los indicadores considerados, salvo en el tamaño de la

zona de concesión y el número de subestaciones primarias para ENEL. Esto se explica pues su zona

de concesión corresponde en gran parte a la Región Metropolitana, donde se encuentra la zona

urbana más densamente poblada del país.

4.2.2 Caracterización de los clientes

Desde el punto de vista de los Clientes Regulados, es interesante ver cómo se distribuyen en las

distintas comunas del país, más aun teniendo en cuenta que la regulación clasifica las redes

considerando como unidad a clasificar cada par comuna-empresa existente. Para ello, se presenta

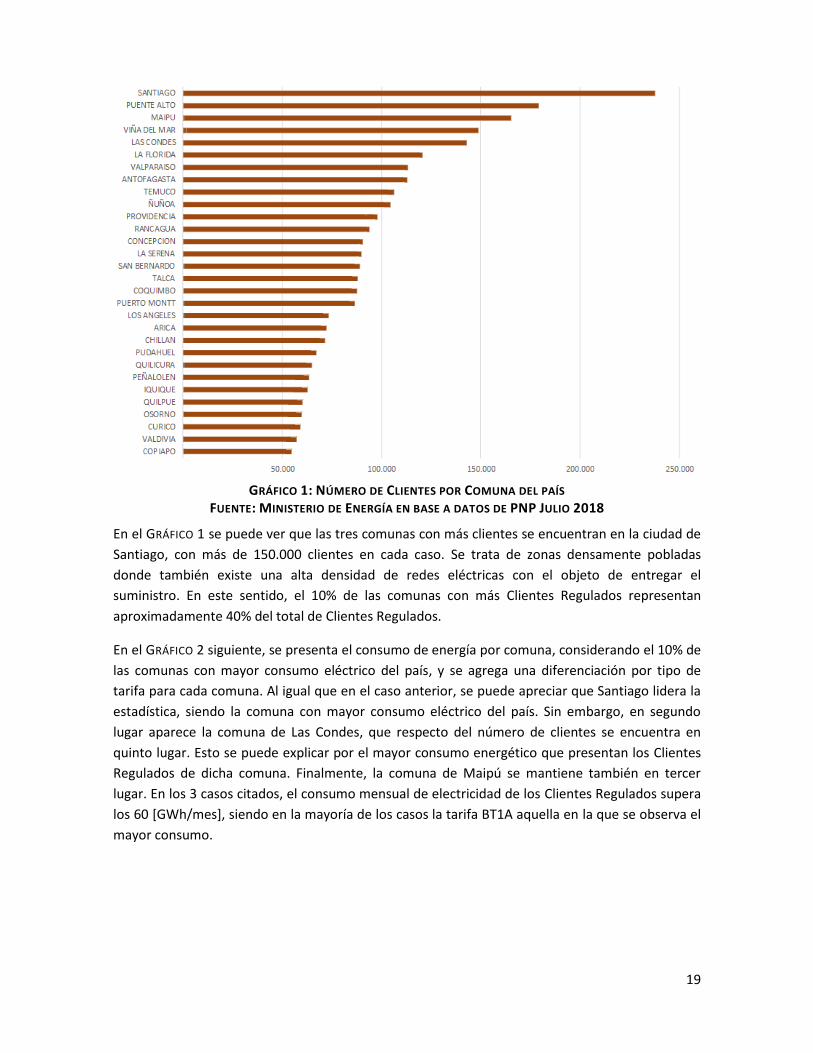

el GRÁFICO 1 en el que se muestra el total de Clientes Regulados por comuna considerando el 10%

de las comunas con más clientes del país.

19

GRÁFICO 1: NÚMERO DE CLIENTES POR COMUNA DEL PAÍS

FUENTE: MINISTERIO DE ENERGÍA EN BASE A DATOS DE PNP JULIO 2018

En el GRÁFICO 1 se puede ver que las tres comunas con más clientes se encuentran en la ciudad de

Santiago, con más de 150.000 clientes en cada caso. Se trata de zonas densamente pobladas

donde también existe una alta densidad de redes eléctricas con el objeto de entregar el

suministro. En este sentido, el 10% de las comunas con más Clientes Regulados representan

aproximadamente 40% del total de Clientes Regulados.

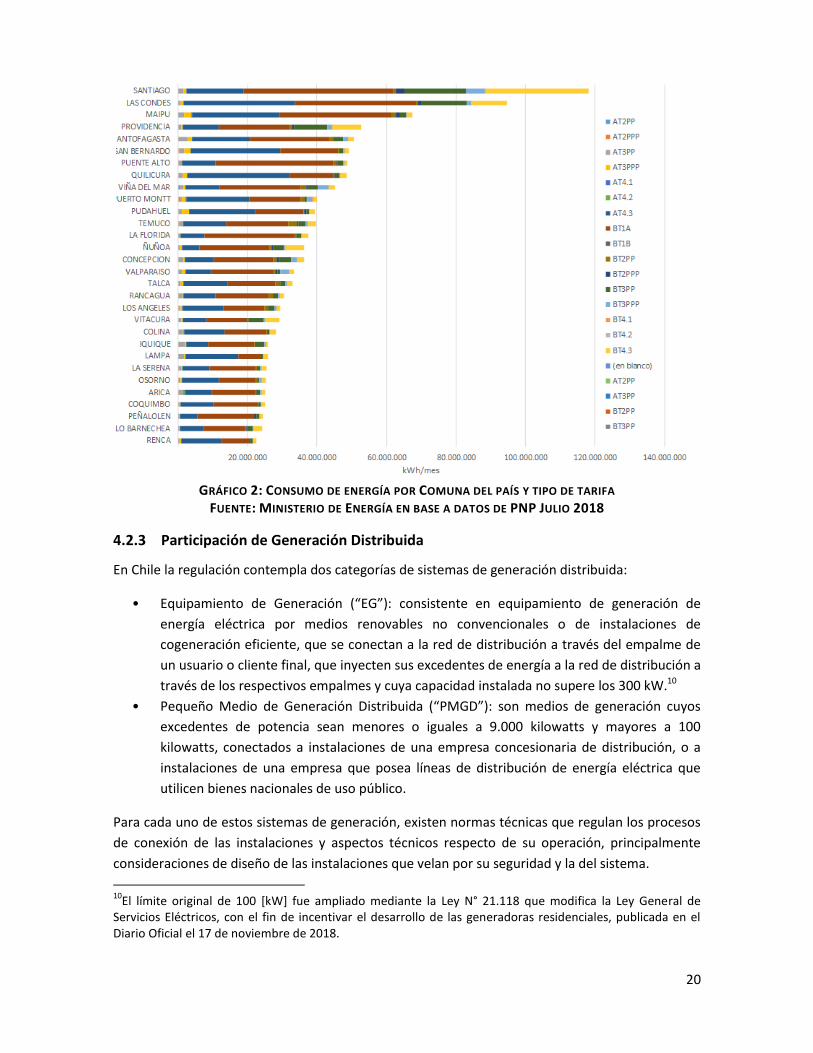

En el GRÁFICO 2 siguiente, se presenta el consumo de energía por comuna, considerando el 10% de

las comunas con mayor consumo eléctrico del país, y se agrega una diferenciación por tipo de

tarifa para cada comuna. Al igual que en el caso anterior, se puede apreciar que Santiago lidera la

estadística, siendo la comuna con mayor consumo eléctrico del país. Sin embargo, en segundo

lugar aparece la comuna de Las Condes, que respecto del número de clientes se encuentra en

quinto lugar. Esto se puede explicar por el mayor consumo energético que presentan los Clientes

Regulados de dicha comuna. Finalmente, la comuna de Maipú se mantiene también en tercer

lugar. En los 3 casos citados, el consumo mensual de electricidad de los Clientes Regulados supera

los 60 [GWh/mes], siendo en la mayoría de los casos la tarifa BT1A aquella en la que se observa el

mayor consumo.

20

GRÁFICO 2: CONSUMO DE ENERGÍA POR COMUNA DEL PAÍS Y TIPO DE TARIFA

FUENTE: MINISTERIO DE ENERGÍA EN BASE A DATOS DE PNP JULIO 2018

4.2.3 Participación de Generación Distribuida

En Chile la regulación contempla dos categorías de sistemas de generación distribuida:

• Equipamiento de Generación (“EG”): consistente en equipamiento de generación de

energía eléctrica por medios renovables no convencionales o de instalaciones de

cogeneración eficiente, que se conectan a la red de distribución a través del empalme de

un usuario o cliente final, que inyecten sus excedentes de energía a la red de distribución a

través de los respectivos empalmes y cuya capacidad instalada no supere los 300 kW.10

• Pequeño Medio de Generación Distribuida (“PMGD”): son medios de generación cuyos

excedentes de potencia sean menores o iguales a 9.000 kilowatts y mayores a 100

kilowatts, conectados a instalaciones de una empresa concesionaria de distribución, o a

instalaciones de una empresa que posea líneas de distribución de energía eléctrica que

utilicen bienes nacionales de uso público.

Para cada uno de estos sistemas de generación, existen normas técnicas que regulan los procesos

de conexión de las instalaciones y aspectos técnicos respecto de su operación, principalmente

consideraciones de diseño de las instalaciones que velan por su seguridad y la del sistema.

10

El límite original de 100 [kW] fue ampliado mediante la Ley N° 21.118 que modifica la Ley General de Servicios Eléctricos, con el fin de incentivar el desarrollo de las generadoras residenciales, publicada en el Diario Oficial el 17 de noviembre de 2018.

21

Desde el punto de vista del tratamiento regulatorio, existen esquemas diferenciados para

reconocer y valorizar las inyecciones de energía de estos sistemas de generación. Mientras en el

caso de los EG, se reconocen los excedentes al precio de la energía de la tarifa asociado al cliente

respectivo y con ciertas restricciones –se busca promover el autoconsumo más que la inyección–,

los PMGD comercializan su energía en el mercado mayorista y tienen la calidad de coordinados. En

particular, pueden optar por vender su energía al precio del mercado spot o a un régimen de

precio estabilizado de la energía que busca dar una señal de estabilidad en el largo plazo para los

desarrolladores de este tipo de proyectos con el fin de facilitar su acceso a financiamiento.

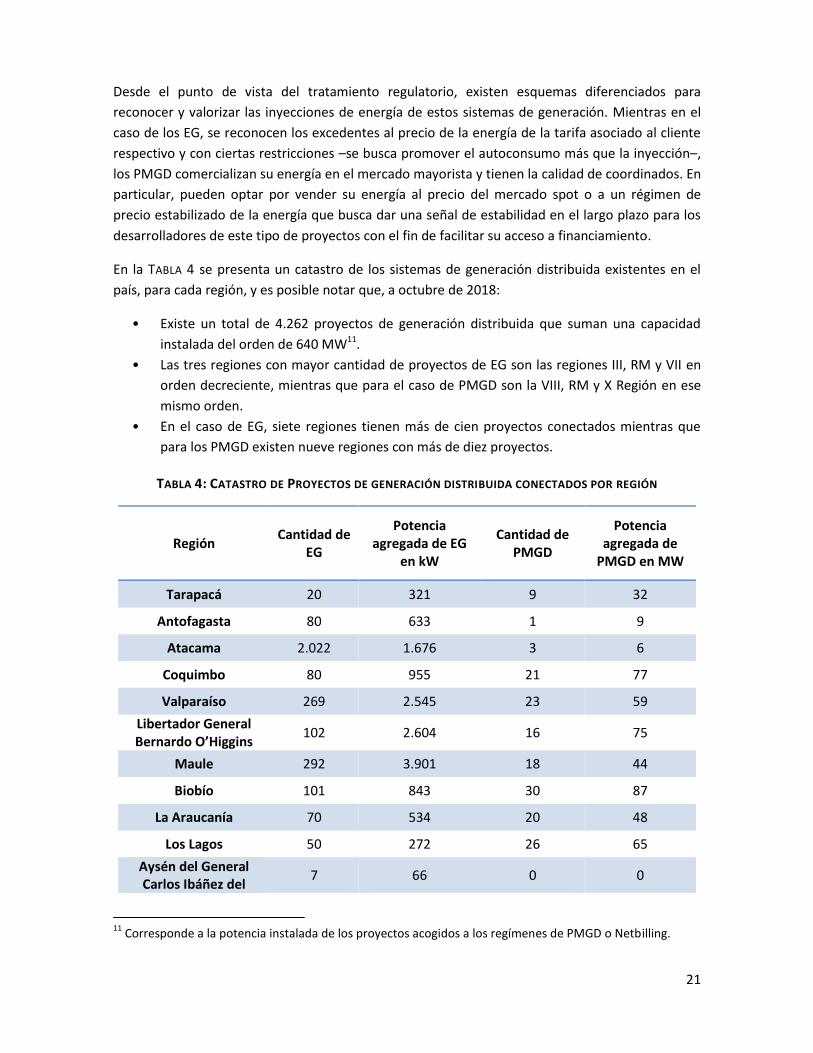

En la TABLA 4 se presenta un catastro de los sistemas de generación distribuida existentes en el

país, para cada región, y es posible notar que, a octubre de 2018:

• Existe un total de 4.262 proyectos de generación distribuida que suman una capacidad

instalada del orden de 640 MW11.

• Las tres regiones con mayor cantidad de proyectos de EG son las regiones III, RM y VII en

orden decreciente, mientras que para el caso de PMGD son la VIII, RM y X Región en ese

mismo orden.

• En el caso de EG, siete regiones tienen más de cien proyectos conectados mientras que

para los PMGD existen nueve regiones con más de diez proyectos.

TABLA 4: CATASTRO DE PROYECTOS DE GENERACIÓN DISTRIBUIDA CONECTADOS POR REGIÓN

Región Cantidad de

EG

Potencia agregada de EG

en kW

Cantidad de PMGD

Potencia agregada de

PMGD en MW

Tarapacá 20 321 9 32

Antofagasta 80 633 1 9

Atacama 2.022 1.676 3 6

Coquimbo 80 955 21 77

Valparaíso 269 2.545 23 59

Libertador General Bernardo O’Higgins

102 2.604 16 75

Maule 292 3.901 18 44

Biobío 101 843 30 87

La Araucanía 70 534 20 48

Los Lagos 50 272 26 65

Aysén del General Carlos Ibáñez del

7 66 0 0

11

Corresponde a la potencia instalada de los proyectos acogidos a los regímenes de PMGD o Netbilling.

22

Campo

Magallanes y la Antártica Chilena.

15 27 0 0

Metropolitana de Santiago

735 6.276 29 95

Los Ríos 30 154 15 23

Arica y Parinacota 30 417 0 0

Ñuble 148 758 0 0

Total general 4.051 21.981 211 622

FUENTE: SUPERINTENDENCIA DE ELECTRICIDAD Y COMBUSTIBLES. OCTUBRE 2018.

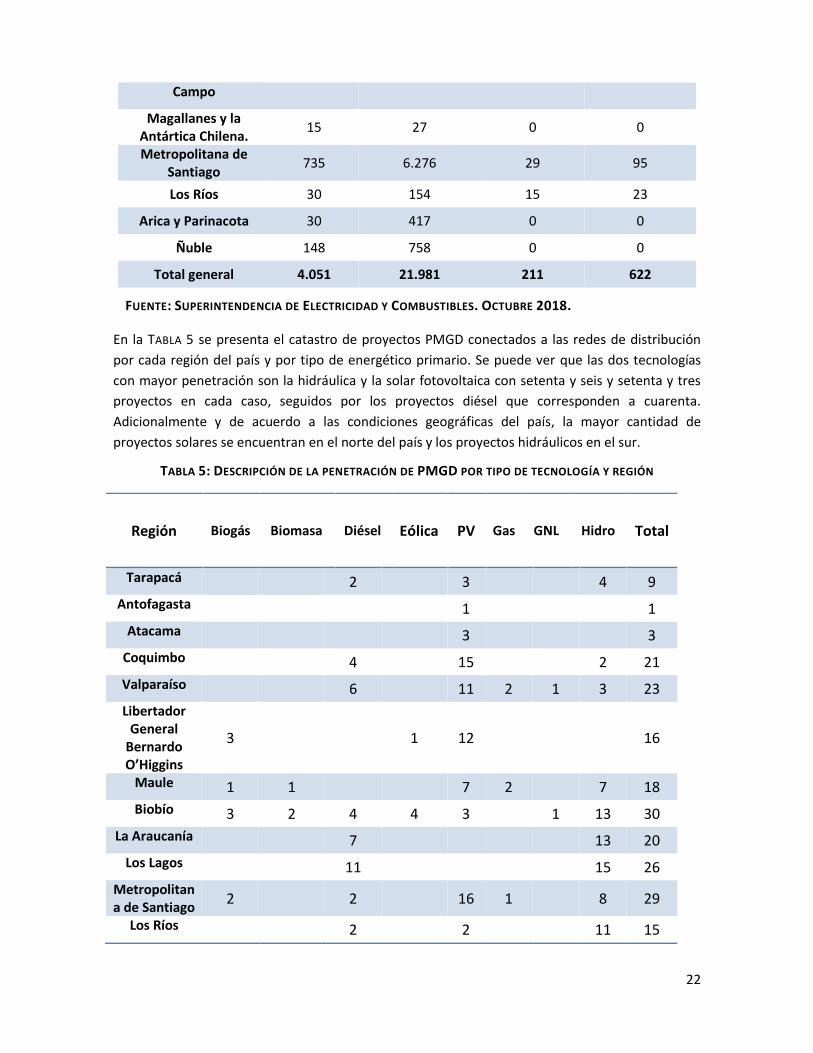

En la TABLA 5 se presenta el catastro de proyectos PMGD conectados a las redes de distribución

por cada región del país y por tipo de energético primario. Se puede ver que las dos tecnologías

con mayor penetración son la hidráulica y la solar fotovoltaica con setenta y seis y setenta y tres

proyectos en cada caso, seguidos por los proyectos diésel que corresponden a cuarenta.

Adicionalmente y de acuerdo a las condiciones geográficas del país, la mayor cantidad de

proyectos solares se encuentran en el norte del país y los proyectos hidráulicos en el sur.

TABLA 5: DESCRIPCIÓN DE LA PENETRACIÓN DE PMGD POR TIPO DE TECNOLOGÍA Y REGIÓN

Región Biogás Biomasa Diésel Eólica PV Gas GNL Hidro Total

Tarapacá

2 3 4 9

Antofagasta

1 1

Atacama

3 3

Coquimbo

4 15 2 21

Valparaíso

6 11 2 1 3 23

Libertador General

Bernardo O’Higgins

3 1 12 16

Maule 1 1 7 2 7 18

Biobío 3 2 4 4 3 1 13 30

La Araucanía 7 13 20

Los Lagos 11 15 26

Metropolitana de Santiago

2 2 16 1 8 29

Los Ríos 2 2 11 15

23

Total 9 3 38 5 73 5 2 76 211

FUENTE: SUPERINTENDENCIA DE ELECTRICIDAD Y COMBUSTIBLES. OCTUBRE 2018.

4.2.4 Servicios Relacionados al segmento de distribución

Adicionalmente a los servicios asociados a la distribución, para los cuales se considera un

tratamiento regulatorio y por ende un proceso de tarifación, existen otro tipo de servicios para los

cuales la Ley General de Servicios Eléctricos no establece un tratamiento específico, como es el

caso del alumbrado público. En efecto, aunque existe una normativa que data de la década de

1980, esta es de carácter netamente técnico y solo establece especificaciones para iluminarias de

calles, carreteras y sectores residenciales, y exigencias mínimas para el montaje y tipo de

luminarias12.

En la práctica y de acuerdo a lo que ha sostenido la Contraloría General de la República13, es

responsabilidad de las municipalidades de cada comuna, contratar el servicio de alumbrado

público asumiendo los respectivos costos de mantención, reposición y consumo de las luminarias

ubicadas en un bien nacional de uso público.

Adicionalmente, el año 2015 se publicó el reglamento sobre alumbrado público de vías de tránsito

vehicular14. Su artículo primero establece los requisitos mínimos aplicables al diseño, construcción,

puesta en servicio, operación, mantenimiento y toda otra acción necesaria para el correcto

funcionamiento del alumbrado público para la iluminación de vías de tránsito vehicular, con el

objetivo de satisfacer las condiciones básicas, necesarias y eficientes para la iluminación de

calzadas.

12

NSEG 9. En.71. Alumbrado Público En Sectores Urbanos; NSEG.21 E. n. 78. Alumbrado Público En Sectores Residenciales; y, NSEG 15.E.n. 78. Electricidad. Especificaciones para iluminarias de calles y carreteras. 13

De acuerdo a lo establecido por la Contraloría General de la República, Dictamen N° 86185, de 31 de diciembre de 2013, los costos asociados al alumbrado público serán de cargo de las respectivas municipalidades en la medida que ésta los estime necesarios en función del cumplimiento de las obligaciones que en la materia le corresponden. 14

Decreto Supremo N° 2, de 2014, del Ministerio de Energía, que aprueba el reglamento de alumbrado público de vías de tránsito vehicular. Publicado en el Diario Oficial el 4 de diciembre de 2015.

24

4.3 Estructura Tarifaria

4.3.1 Descripción General

La estructura tarifaria que establece la regulación busca asignar de manera adecuada el uso que

hacen los clientes de los servicios entregados en los tres segmentos del mercado eléctrico. Es

decir, la tarifa final de los Clientes Regulados incluye un componente por generación, otro por

transmisión y otro distinto por distribución.

En el segmento de generación, para asegurar el suministro de energía desde el mercado

mayorista, la regulación contempla un sistema de licitaciones públicas, realizadas por la Comisión

en conjunto con las empresas distribuidoras, que permiten establecer contratos de suministro de

largo plazo entre estas últimas y empresas generadoras. El mecanismo ha sido diseñado buscando

generar señales de largo plazo que fomenten la inversión en el segmento de generación, junto con

generar mayor competencia para el suministro eléctrico de los Clientes Regulados, con el objeto

de lograr precios eficientes al momento de la licitación. Los precios se indexan y ajustan en función

de diversas variables, entre ellas están los cambios por variaciones en los indexadores asociados y

aquellas derivadas de los cambios por el tipo de cambio.

Además, la Ley indica que los concesionarios de servicio público de distribución deberán traspasar

a sus Clientes Regulados, los precios de generación que resulten de promediar los precios vigentes

para dichos suministros, conforme a sus respectivos contratos. Dicho de otra manera, en función

de los distintos contratos adjudicados en los procesos de licitación de suministro señalados, se

establece semestralmente un precio promedio de la energía por empresa distribuidora. En caso

que el precio promedio de energía de una concesionaria sobrepase en más de 5% el promedio

ponderado del precio de energía calculado para todas las concesionarias de los sistemas eléctricos,

cuya capacidad instalada de generación sea superior a 200 MW, el precio promedio de tal

concesionaria deberá ajustarse de modo de suprimir dicho exceso, el que será absorbido en los

precios promedio de los demás concesionarios, a prorrata de la respectiva energía suministrada

para Clientes Regulados. Estas diferencias son saldadas a las distribuidoras a través de ajustes y

recargos, por lo que en la práctica a nivel agregado los distribuidores efectúan un pass through de

sus compras de energía hacia los Clientes Regulados.

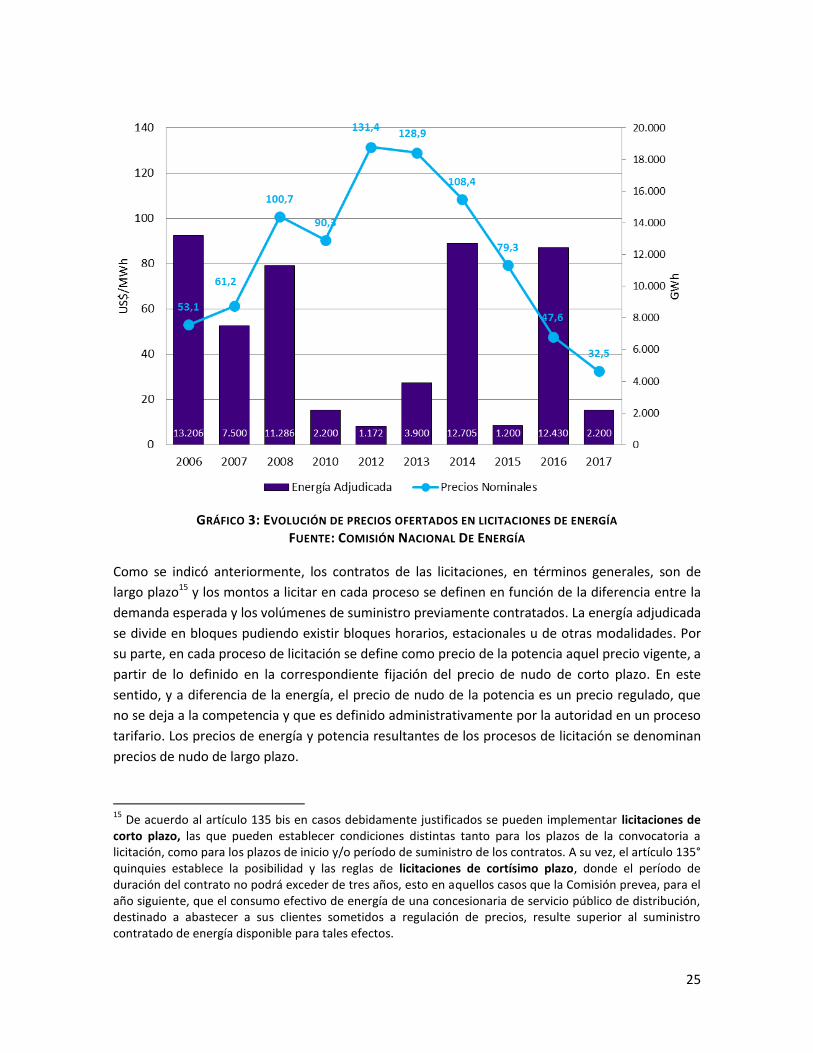

En el siguiente gráfico se presenta un detalle con el resultado de los últimos procesos licitatorios:

25

GRÁFICO 3: EVOLUCIÓN DE PRECIOS OFERTADOS EN LICITACIONES DE ENERGÍA FUENTE: COMISIÓN NACIONAL DE ENERGÍA

Como se indicó anteriormente, los contratos de las licitaciones, en términos generales, son de

largo plazo15 y los montos a licitar en cada proceso se definen en función de la diferencia entre la

demanda esperada y los volúmenes de suministro previamente contratados. La energía adjudicada

se divide en bloques pudiendo existir bloques horarios, estacionales u de otras modalidades. Por

su parte, en cada proceso de licitación se define como precio de la potencia aquel precio vigente, a

partir de lo definido en la correspondiente fijación del precio de nudo de corto plazo. En este

sentido, y a diferencia de la energía, el precio de nudo de la potencia es un precio regulado, que

no se deja a la competencia y que es definido administrativamente por la autoridad en un proceso

tarifario. Los precios de energía y potencia resultantes de los procesos de licitación se denominan

precios de nudo de largo plazo.

15

De acuerdo al artículo 135 bis en casos debidamente justificados se pueden implementar licitaciones de corto plazo, las que pueden establecer condiciones distintas tanto para los plazos de la convocatoria a licitación, como para los plazos de inicio y/o período de suministro de los contratos. A su vez, el artículo 135° quinquies establece la posibilidad y las reglas de licitaciones de cortísimo plazo, donde el período de duración del contrato no podrá exceder de tres años, esto en aquellos casos que la Comisión prevea, para el año siguiente, que el consumo efectivo de energía de una concesionaria de servicio público de distribución, destinado a abastecer a sus clientes sometidos a regulación de precios, resulte superior al suministro contratado de energía disponible para tales efectos.

26

Adicionalmente, y en relación a la componente generación de las tarifas, con la Ley 20.928 se

estableció un mecanismo denominado RGL de acuerdo al cual en aquellas comunas intensivas en

generación eléctrica ubicadas en el SEN, se aplicará un descuento a la componente de energía del

precio de nudo establecido en el punto de conexión con las instalaciones de distribución que las

concesionarias de distribución traspasan a los Clientes Regulados. Este descuento se calcula en

función de un factor de intensidad de cada comuna de acuerdo a la escala establecida en la LGSE.

Los descuentos son absorbidos por los Clientes Regulados ubicados en las comunas no intensivas

en generación, a través de un cargo en la componente de energía del precio de nudo.

Junto con lo anterior, y en la misma ley se estableció que en aquellas comunas en que se emplazan

centrales cuya energía eléctrica generada, en su conjunto, es mayor al 5% de la energía eléctrica

generada por las centrales interconectadas al SEN, se aplicará un descuento adicional al

establecido en el párrafo anterior. Los descuentos adicionales a que dé lugar la aplicación del

mecanismo recién señalado serán absorbidos por todos los suministros de clientes sometidos a

regulación de precios de las comunas no intensivas en generación. El descuento se aplica de la

misma forma señalada en el párrafo anterior y de acuerdo a una tabla establecida en la LGSE.

Para el segmento de transmisión, la regulación reconoce distintas categorías de instalaciones,

calificándolas, en función de su uso, en instalaciones de carácter nacional, zonal, para polos de

desarrollo, dedicadas o de interconexión internacional. La tarifa por uso de los sistemas de

transmisión se compone de diferentes cargos que se describen a continuación:

Cargo de transmisión nacional: Las instalaciones pertenecientes al segmento de

transmisión nacional cumplen un rol de servicio público. La tarificación considera un

cargo único16 en función del consumo de energía de cada usuario final del sistema.

Cargos de transmisión zonal: Respecto a las instalaciones zonales, también se reconoce

un rol de servicio público, pero acotado a una zona específica del sistema donde están

dispuestas para abastecer a clientes finales desde el sistema nacional. Esto provoca que

existan diferencias en los cargos por uso de estos sistemas dependiendo de las distintas

zonas, pues en cada zona los costos a remunerar y los clientes que deben cubrir dichos

costos, son distintos.

Cargo de transmisión dedicada utilizada por parte de Clientes Regulados: las instalaciones

dedicadas utilizadas por parte de Clientes Regulados también se remuneran a partir de

un cargo único en función del consumo de energía, pero en la proporción de utilización

de dicha instalación. En el caso de las instalaciones dedicadas, que están dispuestas

esencialmente para la inyección de energía de generadores o bien para el suministro de

Clientes Libres, son remuneradas por dichos usuarios a sus propietarios y la regulación no

fija los precios por el uso de dichos sistemas. Sin embargo, el pago por uso se debe

16

Adicionalmente, se incluye dentro del cargo único asociado a los sistemas de transmisión un cargo por nueva infraestructura de servicios complementarios, que corresponden a las inversiones asociadas a nueva infraestructura, requerida para prestar servicios complementarios, junto con sus costos anuales de mantenimiento eficiente se remuneran.

27

calcular en base a un valor de transmisión anual homologable a lo considerado en los

procesos de tarificación de las instalaciones nacionales o zonales.

Cargo de transmisión de los sistemas para polos de desarrollo: los sistemas de

transmisión para polos de desarrollo se remuneran a partir de un cargo por uso a

usuarios finales en la proporción no utilizada por centrales generadoras. La proporción

utilizada por centrales es pagada por estas en función de su capacidad instalada y

ubicación.

Cargo por uso de interconexiones internacionales de servicio público: las instalaciones de

interconexión internacionales que cumplan un rol de servicio público calificado por el

Ministerio de Energía serán remuneradas por los usuarios finales a través de un cargo

único.

En el caso de la distribución, la regulación de la tarifa pretende representar los costos medios

eficientes asociados a la provisión del suministro eléctrico. Para ello, se caracterizan las empresas

principalmente en función de variables que determinan los costos asociados a entregar el servicio

de distribución en determinadas áreas, como por ejemplo el tamaño de los clientes y la densidad

de los consumos, características que se recogen actualmente bajo el concepto de Área Típica. Para

cada una de estas áreas típicas se establece una Empresa Modelo, que corresponde a una

empresa ficticia que entrega el servicio de distribución en la zona de concesión de la empresa de

referencia del área típica correspondiente, de manera eficiente y cumpliendo con las exigencias de

calidad de servicio establecidas en la normativa.

En la sección 4.3.2 siguiente, se explicará en detalle el proceso de tarificación del componente de

distribución incluyendo los mecanismos de equidad tarifaria existentes en la regulación.

4.3.2 Procesos de tarificación en el segmento de distribución

El principal proceso de tarificación consiste en la determinación del Valor Agregado de

Distribución (“VAD”), el cual es “fijado cada cuatro años por el Ministerio de Energía, previo

Informe Técnico de la CNE y corresponde básicamente un costo medio que incorpora todos los

costos de inversión y funcionamiento de una empresa modelo o teórica operando en el país,

eficiente en la política de inversiones y en su gestión, de modo que el VAD no reconoce

necesariamente los costos efectivamente incurridos por las empresas distribuidoras”17.

Adicionalmente, también se realizan procesos para determinar los peajes por uso de la red y los

costos correspondientes a los servicios asociados de distribución.

En este proceso se considera la definición de un VAD por cada Área Típica. La definición de las

áreas típicas es mediante una metodología basada en los costos de distribución que permite

segmentar las empresas en función de:

17

Descripción del proceso definida en la página web de la CNE: https://www.cne.cl/tarificacion/electrica/valor-agregado-de-distribucion/

28

Gastos de administración y ventas.

Costos de inversión.

Costos de operación y mantenimiento.

Costos de pérdidas.

De acuerdo a lo establecido en la regulación vigente, el VAD debe considerar:

1. Costos fijos por concepto de gastos de administración, facturación y atención del usuario,

independientes de su consumo.

2. Pérdidas medias de distribución en potencia y energía;

3. Costos estándares de inversión, mantención y operación asociados a la distribución, por

unidad de potencia suministrada. Los costos anuales de inversión se calcularán

considerando el VNR de instalaciones adaptadas a la demanda, su vida útil, y una tasa de

actualización igual a 10% real anual.

Para la determinación de dichos costos, la Comisión y las empresas distribuidoras realizan estudios

de valorización de acuerdo a bases técnicas comunes que permiten determinar los costos de las

empresas modelo eficiente de cada área típica. El resultado final de la valorización se obtiene

realizando una ponderación de las valoraciones realizadas en los estudios: considerando 2/3 de lo

establecido en el estudio de la CNE y 1/3 de los estudios realizados por la empresa del área típica

respectiva. Así, la tarifa final que ve el cliente se compone de la suma de los precios de energía y

potencia, denominados precios de nudo de energía y potencia en nivel de distribución –como se

verá en la sección 4.3.3, la tarifa es volumétrica por lo que los costos determinados se recaudan

proporcionalmente a la energía consumida– los costos por concepto de transporte, tanto en

transmisión como en distribución, así como los costos fijos de administración y el cargo por

servicio público.

Adicionalmente a los costos asociados a los segmentos de generación, transmisión y distribución,

la Ley de Equidad Tarifaria, incorporó mecanismos adicionales en el procedimiento para calcular la

tarifa a traspasar a clientes sometidos a fijación de precios, principalmente el mecanismo de

equidad tarifaria residencial (“ETR”).

El mecanismo ETR tiene como objetivo que las tarifas máximas que las empresas distribuidoras

puedan cobrar por suministro a clientes residenciales no superen el 10% del promedio simple de

éstas18. Se considera para dicha comparación la tarifa que tendrían los Clientes Regulados en las

distintas comunas del país, si tuvieran un consumo tipo, logrando reducir las diferencias en las

tarifas eléctricas a lo largo del país. Este mecanismo implica subsidios cruzados desde los Clientes

Regulados hacia los Clientes Residenciales19, donde comunas con precios más caros se ven

beneficiadas con rebajas en sus tarifas, las cuales son aportadas por aquellas que presentan

18

Se realiza el cálculo en base a una cuenta tipo residencial de 180 kWh, de forma que ésta no tenga diferencias superiores al 10% de la cuenta tipo promedio nacional. 19

Dentro de los Clientes Regulados, un subconjunto corresponde a los Clientes Residenciales.

29

cuentas tipo menores al promedio. La Ley de ETR excluye de los aportes al mecanismo a aquellos

Clientes Residenciales cuyo consumo promedio mensual de energía del año calendario anterior,

sea menor o igual a 200 kWh, dando una señal de equidad para aquellos consumidores

residenciales que presentan bajos niveles de consumo. Además, la Ley ETR indica que los ajustes y

recargos a que dé origen el mecanismo de ETR se aplicarán a las componentes de costos de

distribución, y serán fijados en el decreto de precios de nudo promedio que se dictan

semestralmente en enero y julio respectivamente.

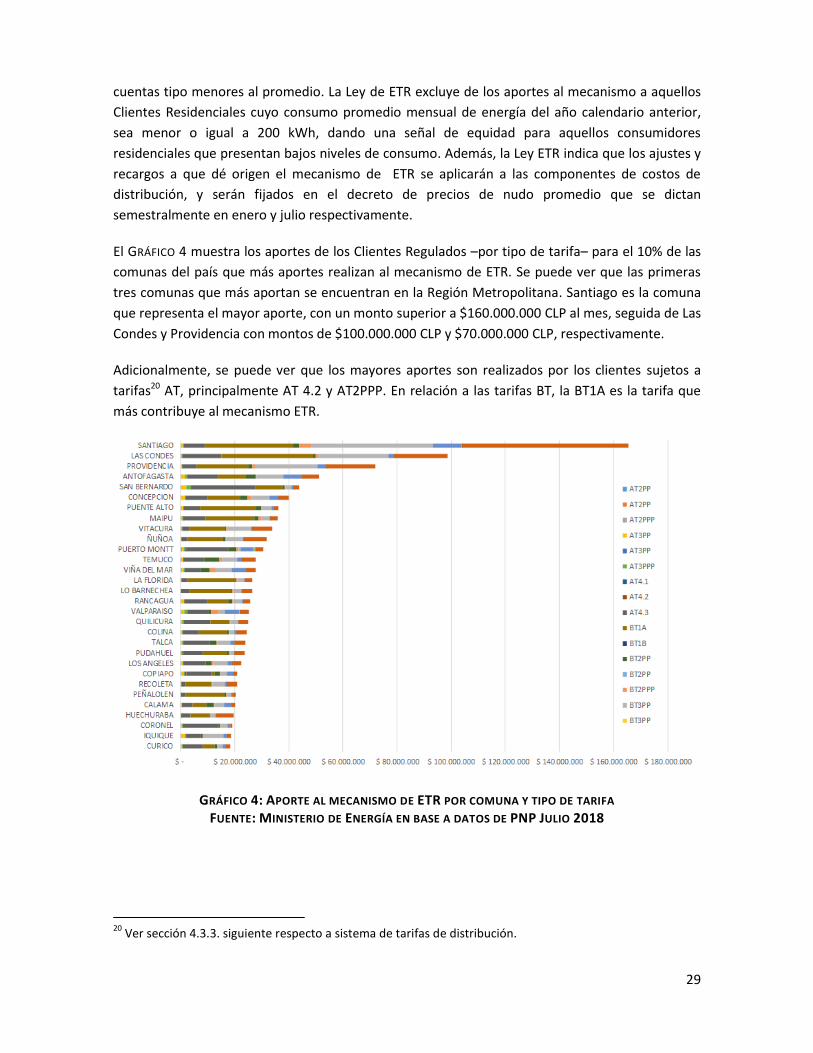

El GRÁFICO 4 muestra los aportes de los Clientes Regulados –por tipo de tarifa– para el 10% de las

comunas del país que más aportes realizan al mecanismo de ETR. Se puede ver que las primeras

tres comunas que más aportan se encuentran en la Región Metropolitana. Santiago es la comuna

que representa el mayor aporte, con un monto superior a $160.000.000 CLP al mes, seguida de Las

Condes y Providencia con montos de $100.000.000 CLP y $70.000.000 CLP, respectivamente.

Adicionalmente, se puede ver que los mayores aportes son realizados por los clientes sujetos a

tarifas20 AT, principalmente AT 4.2 y AT2PPP. En relación a las tarifas BT, la BT1A es la tarifa que

más contribuye al mecanismo ETR.

GRÁFICO 4: APORTE AL MECANISMO DE ETR POR COMUNA Y TIPO DE TARIFA FUENTE: MINISTERIO DE ENERGÍA EN BASE A DATOS DE PNP JULIO 2018

20

Ver sección 4.3.3. siguiente respecto a sistema de tarifas de distribución.

30

GRÁFICO 5: BENEFICIOS DEL MECANISMO DE ETR POR COMUNA Y TIPO DE TARIFA FUENTE: MINISTERIO DE ENERGÍA EN BASE A DATOS DE PNP JULIO 2018

Por otra parte, en el GRÁFICO 5 se muestran el 10% de las comunas que reciben mayores beneficios

a través del mecanismo ETR.

Se aprecia en el gráfico que las tres principales comunas que reciben beneficios por el mecanismo

ETR son Puerto Montt, Los Ángeles y Coyhaique. En el caso de las dos primeras el monto total es

muy similar, aproximadamente $100.000.000 CLP al mes, mientras que en último caso el monto es

levemente superior a $80.000.000 CLP. Por otro lado, se puede afirmar que la gran mayoría de las

comunas que se presentan en el gráfico reciben montos inferiores a $40.000.000 CLP al mes.

Otro proceso tarifario consiste en la fijación de las fórmulas tarifarias para la determinación de los

peajes por uso de las redes de distribución que se aplican a los Clientes Libres, el cual se fija de

manera equivalente al cargo por uso de la red de distribución que pagaría si fuera un Cliente

Regulado.

Adicionalmente, la tarificación de la distribución también considera la fijación de precios para los

servicios no consistentes en suministros de energía asociados a la distribución eléctrica.

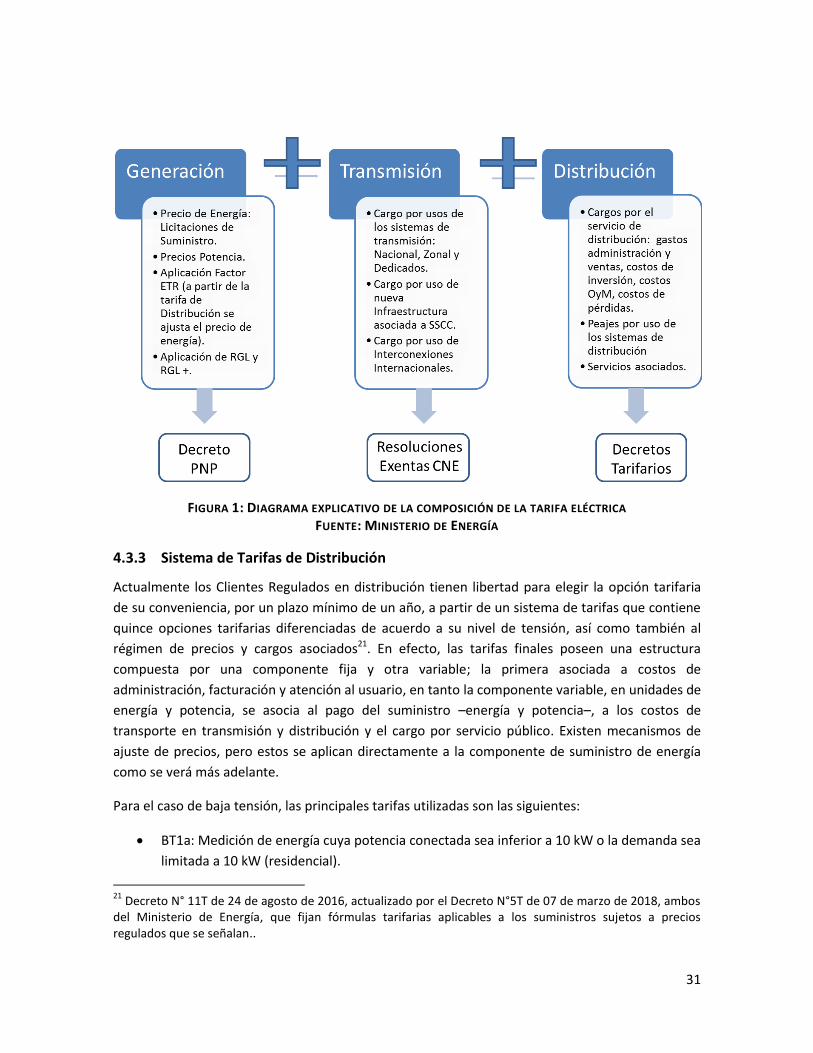

En la siguiente figura, se presenta un diagrama que resume los distintos procesos presentados.

31

FIGURA 1: DIAGRAMA EXPLICATIVO DE LA COMPOSICIÓN DE LA TARIFA ELÉCTRICA FUENTE: MINISTERIO DE ENERGÍA

4.3.3 Sistema de Tarifas de Distribución

Actualmente los Clientes Regulados en distribución tienen libertad para elegir la opción tarifaria

de su conveniencia, por un plazo mínimo de un año, a partir de un sistema de tarifas que contiene

quince opciones tarifarias diferenciadas de acuerdo a su nivel de tensión, así como también al

régimen de precios y cargos asociados21. En efecto, las tarifas finales poseen una estructura

compuesta por una componente fija y otra variable; la primera asociada a costos de

administración, facturación y atención al usuario, en tanto la componente variable, en unidades de

energía y potencia, se asocia al pago del suministro –energía y potencia–, a los costos de

transporte en transmisión y distribución y el cargo por servicio público. Existen mecanismos de

ajuste de precios, pero estos se aplican directamente a la componente de suministro de energía

como se verá más adelante.

Para el caso de baja tensión, las principales tarifas utilizadas son las siguientes:

BT1a: Medición de energía cuya potencia conectada sea inferior a 10 kW o la demanda sea

limitada a 10 kW (residencial).

21

Decreto N° 11T de 24 de agosto de 2016, actualizado por el Decreto N°5T de 07 de marzo de 2018, ambos del Ministerio de Energía, que fijan fórmulas tarifarias aplicables a los suministros sujetos a precios regulados que se señalan..

32

BT2: Medición de energía y contratación de potencia (comercial y alumbrado público).

BT3: Medición de energía y medición de demanda máxima.

BT4: Medición de energía y alguna de las siguientes modalidades.22

o BT4.1: Contratación de demanda máxima de potencia en horas de punta y de la

demanda máxima de potencia

o BT4.2: Medición de demanda máxima de potencia en horas de punta y contratación

de la demanda máxima de potencia

o BT4.3: Medición de demanda máxima de potencia en horas de punta y de la demanda

máxima de potencia suministrada

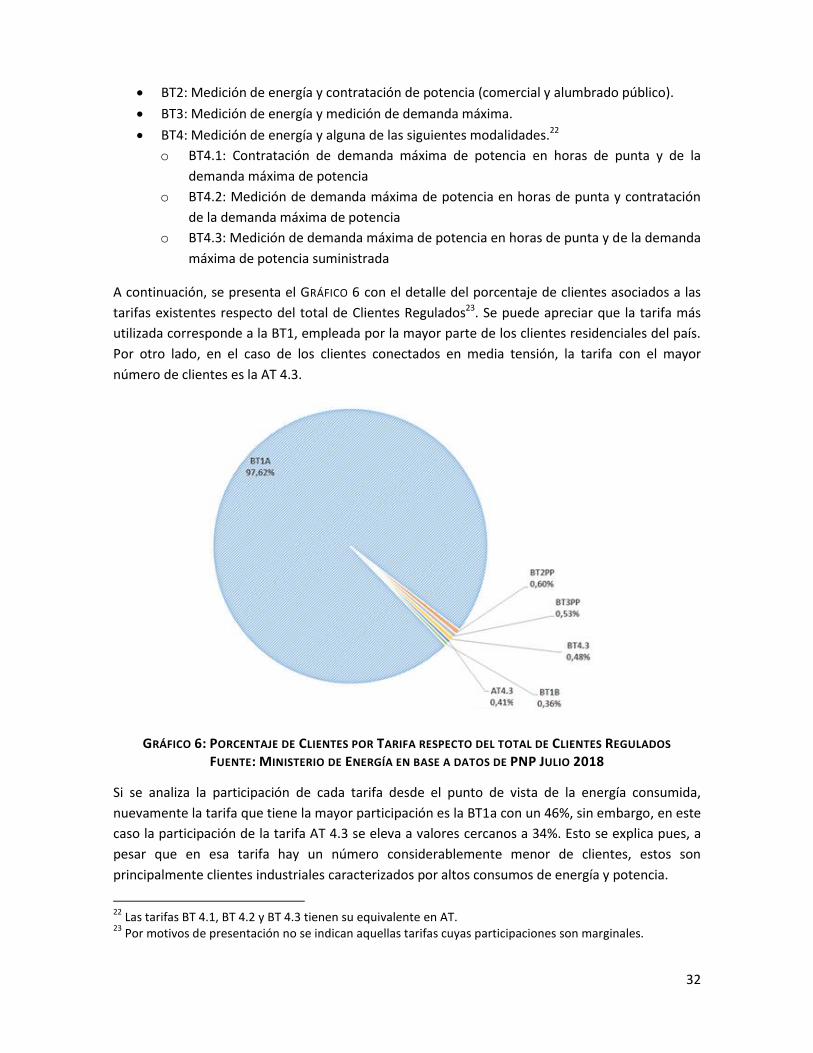

A continuación, se presenta el GRÁFICO 6 con el detalle del porcentaje de clientes asociados a las

tarifas existentes respecto del total de Clientes Regulados23. Se puede apreciar que la tarifa más

utilizada corresponde a la BT1, empleada por la mayor parte de los clientes residenciales del país.

Por otro lado, en el caso de los clientes conectados en media tensión, la tarifa con el mayor

número de clientes es la AT 4.3.

GRÁFICO 6: PORCENTAJE DE CLIENTES POR TARIFA RESPECTO DEL TOTAL DE CLIENTES REGULADOS FUENTE: MINISTERIO DE ENERGÍA EN BASE A DATOS DE PNP JULIO 2018

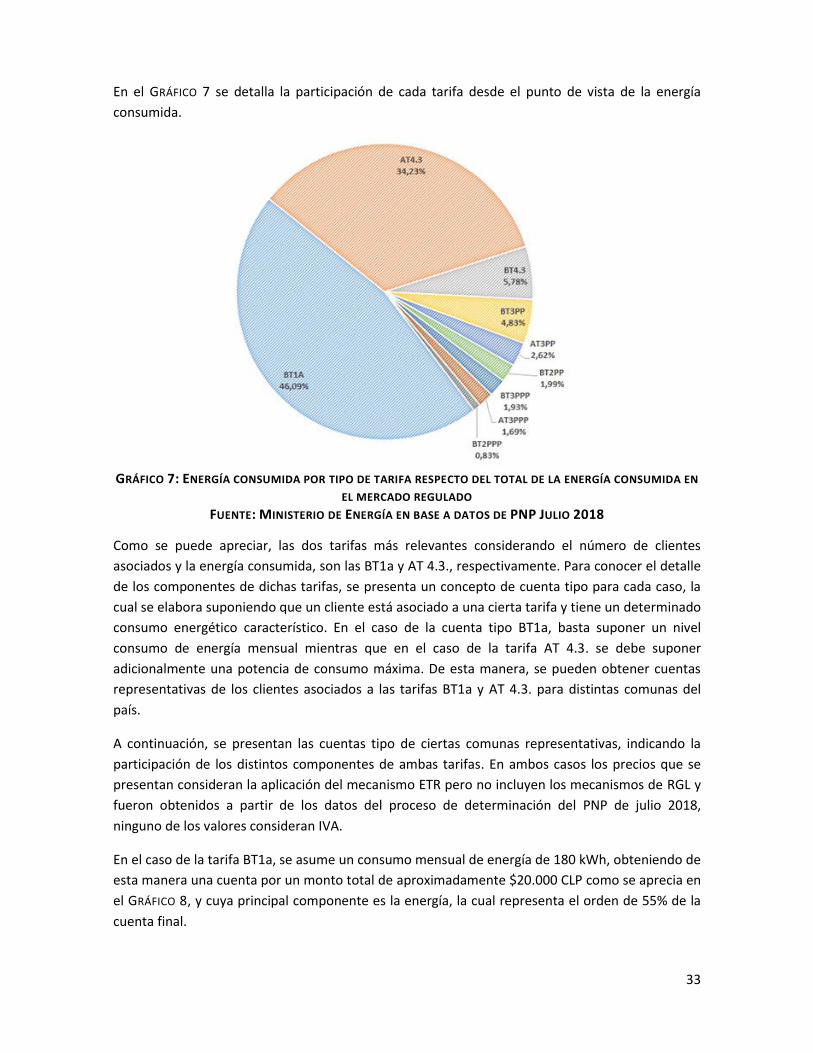

Si se analiza la participación de cada tarifa desde el punto de vista de la energía consumida,

nuevamente la tarifa que tiene la mayor participación es la BT1a con un 46%, sin embargo, en este

caso la participación de la tarifa AT 4.3 se eleva a valores cercanos a 34%. Esto se explica pues, a

pesar que en esa tarifa hay un número considerablemente menor de clientes, estos son

principalmente clientes industriales caracterizados por altos consumos de energía y potencia.

22

Las tarifas BT 4.1, BT 4.2 y BT 4.3 tienen su equivalente en AT. 23

Por motivos de presentación no se indican aquellas tarifas cuyas participaciones son marginales.

33

En el GRÁFICO 7 se detalla la participación de cada tarifa desde el punto de vista de la energía

consumida.

GRÁFICO 7: ENERGÍA CONSUMIDA POR TIPO DE TARIFA RESPECTO DEL TOTAL DE LA ENERGÍA CONSUMIDA EN

EL MERCADO REGULADO FUENTE: MINISTERIO DE ENERGÍA EN BASE A DATOS DE PNP JULIO 2018

Como se puede apreciar, las dos tarifas más relevantes considerando el número de clientes

asociados y la energía consumida, son las BT1a y AT 4.3., respectivamente. Para conocer el detalle

de los componentes de dichas tarifas, se presenta un concepto de cuenta tipo para cada caso, la

cual se elabora suponiendo que un cliente está asociado a una cierta tarifa y tiene un determinado

consumo energético característico. En el caso de la cuenta tipo BT1a, basta suponer un nivel

consumo de energía mensual mientras que en el caso de la tarifa AT 4.3. se debe suponer

adicionalmente una potencia de consumo máxima. De esta manera, se pueden obtener cuentas

representativas de los clientes asociados a las tarifas BT1a y AT 4.3. para distintas comunas del

país.

A continuación, se presentan las cuentas tipo de ciertas comunas representativas, indicando la

participación de los distintos componentes de ambas tarifas. En ambos casos los precios que se

presentan consideran la aplicación del mecanismo ETR pero no incluyen los mecanismos de RGL y

fueron obtenidos a partir de los datos del proceso de determinación del PNP de julio 2018,

ninguno de los valores consideran IVA.

En el caso de la tarifa BT1a, se asume un consumo mensual de energía de 180 kWh, obteniendo de

esta manera una cuenta por un monto total de aproximadamente $20.000 CLP como se aprecia en

el GRÁFICO 8, y cuya principal componente es la energía, la cual representa el orden de 55% de la

cuenta final.

34

.

GRÁFICO 8: COMPONENTES DE LA CUENTA TIPO BT1 PARA DISTINTAS COMUNAS DEL PAÍS FUENTE: MINISTERIO DE ENERGÍA EN BASE A DATOS DE PNP JULIO 2018

Por otro lado, las otras componentes más relevantes en valores promedio aproximados son:

cargos por transporte en distribución (20%), cargo por potencia consumida (12%) y cargo por

transporte en transmisión (10%). Estos porcentajes se pueden apreciar con mayor claridad en el

GRÁFICO 9 que se presenta a continuación.

GRÁFICO 9: PARTICIPACIÓN PORCENTUAL DE LOS COMPONENTES DE LA CUENTA TIPO DE LA TARIFA BT1 PARA

DISTINTAS COMUNAS DEL PAÍS FUENTE: MINISTERIO DE ENERGÍA EN BASE A DATOS DE PNP JULIO 2018

$ 879 $ 879 $ 1.113 $ 1.867 $ 1.113 $ 570 $ 879 $ 879 $ 1.222 $ 1.200 $ 94 $ 94 $ 94 $ 94

$ 94 $ 94 $ 94 $ 94 $ 94 $ 94

$ 11.252 $ 11.006 $ 11.358 $ 11.232

$ 10.328 $ 9.834

$ 11.006 $ 11.006 $ 9.973 $ 9.873

$ 2.417 $ 2.358 $ 2.211 $ 1.808

$ 2.866

$ 2.128

$ 2.358 $ 2.358 $ 2.110 $ 2.033

$ 1.635 $ 2.099 $ 2.037 $ 2.258 $ 2.258

$ 1.405

$ 2.099 $ 2.099 $ 2.099 $ 2.099

$ 3.148 $ 2.361

$ 4.038 $ 4.108 $ 4.709

$ 2.191

$ 3.238 $ 3.725 $ 5.869 $ 6.068

$ -

$ 5.000

$ 10.000

$ 15.000

$ 20.000

$ 25.000

ELECDA SING CGED CONAFE CRELL SAESA Enel Distribución CGED CGED CODINER FRONTEL

ANTOFAGASTA CONCEPCION LA SERENA PUERTO MONTT SANTIAGO TALCA TEMUCO

Promedio de Costo Fijo Promedio de Servicio Público Promedio de Energía

Promedio de Potencia Promedio de Transmisión Promedio de Distribución con ETR

5% 5% 5% 9% 5% 4% 4% 4% 6% 6%0% 0% 0%

0%0% 1% 0% 0% 0% 0%

58% 59% 54%53%

48%

61% 56% 55%47% 46%

12% 13%

11% 8%

13%

13%12% 12%

10% 10%

8%11%

10% 11%11%

9%11%

10%

10% 10%

16%13%

19% 19% 22%14% 16% 18%

27% 28%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

ELECDA SING CGED CONAFE CRELL SAESA Enel Distribución CGED CGED CODINER FRONTEL

ANTOFAGASTA CONCEPCION LA SERENA PUERTO MONTT SANTIAGO TALCA TEMUCO

Promedio de Costo Fijo Promedio de Servicio Público Promedio de Energía

Promedio de Potencia Promedio de Transmisión Promedio de Distribución con ETR

35

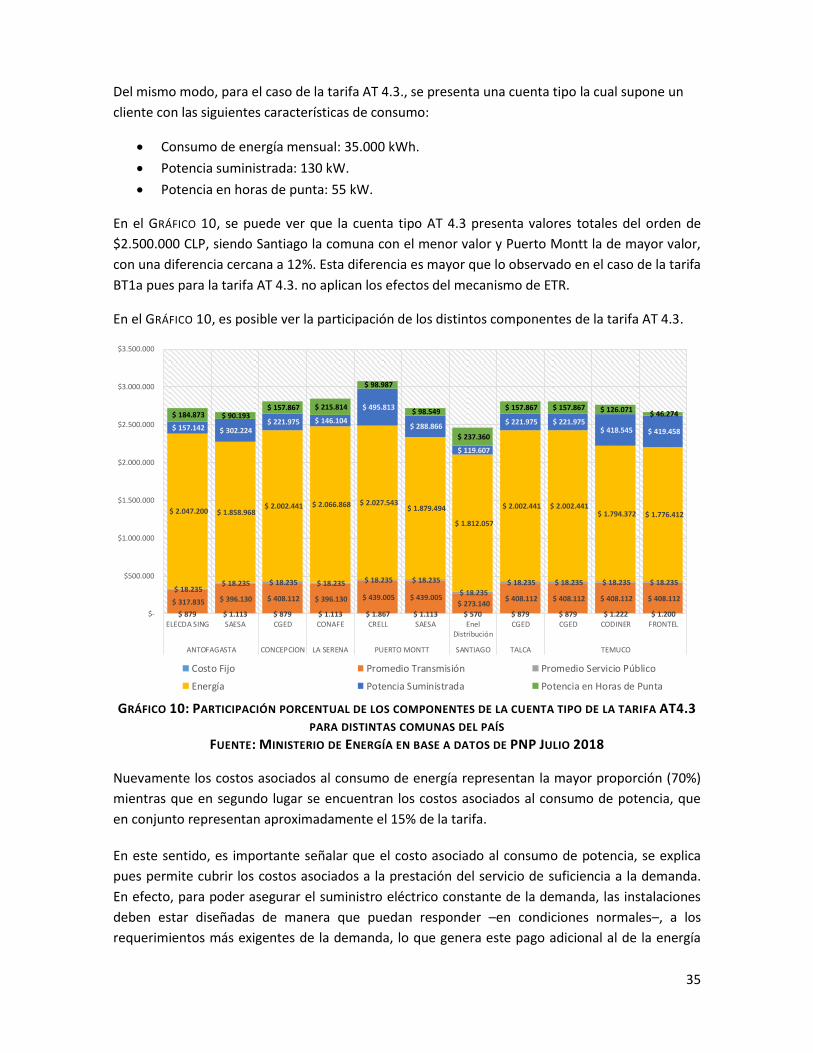

Del mismo modo, para el caso de la tarifa AT 4.3., se presenta una cuenta tipo la cual supone un

cliente con las siguientes características de consumo:

Consumo de energía mensual: 35.000 kWh.

Potencia suministrada: 130 kW.

Potencia en horas de punta: 55 kW.

En el GRÁFICO 10, se puede ver que la cuenta tipo AT 4.3 presenta valores totales del orden de

$2.500.000 CLP, siendo Santiago la comuna con el menor valor y Puerto Montt la de mayor valor,

con una diferencia cercana a 12%. Esta diferencia es mayor que lo observado en el caso de la tarifa

BT1a pues para la tarifa AT 4.3. no aplican los efectos del mecanismo de ETR.

En el GRÁFICO 10, es posible ver la participación de los distintos componentes de la tarifa AT 4.3.

GRÁFICO 10: PARTICIPACIÓN PORCENTUAL DE LOS COMPONENTES DE LA CUENTA TIPO DE LA TARIFA AT4.3

PARA DISTINTAS COMUNAS DEL PAÍS FUENTE: MINISTERIO DE ENERGÍA EN BASE A DATOS DE PNP JULIO 2018

Nuevamente los costos asociados al consumo de energía representan la mayor proporción (70%)

mientras que en segundo lugar se encuentran los costos asociados al consumo de potencia, que

en conjunto representan aproximadamente el 15% de la tarifa.

En este sentido, es importante señalar que el costo asociado al consumo de potencia, se explica

pues permite cubrir los costos asociados a la prestación del servicio de suficiencia a la demanda.

En efecto, para poder asegurar el suministro eléctrico constante de la demanda, las instalaciones

deben estar diseñadas de manera que puedan responder –en condiciones normales–, a los

requerimientos más exigentes de la demanda, lo que genera este pago adicional al de la energía

$ 879 $ 1.113 $ 879 $ 1.113 $ 1.867 $ 1.113 $ 570 $ 879 $ 879 $ 1.222 $ 1.200

$ 317.835 $ 396.130 $ 408.112 $ 396.130 $ 439.005 $ 439.005 $ 273.140

$ 408.112 $ 408.112 $ 408.112 $ 408.112 $ 18.235

$ 18.235 $ 18.235 $ 18.235 $ 18.235 $ 18.235

$ 18.235

$ 18.235 $ 18.235 $ 18.235 $ 18.235

$ 2.047.200 $ 1.858.968 $ 2.002.441 $ 2.066.868 $ 2.027.543

$ 1.879.494

$ 1.812.057

$ 2.002.441 $ 2.002.441 $ 1.794.372 $ 1.776.412

$ 157.142 $ 302.224 $ 221.975 $ 146.104

$ 495.813

$ 288.866

$ 119.607

$ 221.975 $ 221.975 $ 418.545 $ 419.458

$ 184.873 $ 90.193 $ 157.867 $ 215.814

$ 98.987

$ 98.549

$ 237.360

$ 157.867 $ 157.867 $ 126.071 $ 46.274

$-

$500.000

$1.000.000

$1.500.000

$2.000.000

$2.500.000

$3.000.000

$3.500.000

ELECDA SING SAESA CGED CONAFE CRELL SAESA EnelDistribución

CGED CGED CODINER FRONTEL

ANTOFAGASTA CONCEPCION LA SERENA PUERTO MONTT SANTIAGO TALCA TEMUCO

Costo Fijo Promedio Transmisión Promedio Servicio Público

Energía Potencia Suministrada Potencia en Horas de Punta

36

misma. Esto resulta más claro cuando los usuarios requieren en forma simultánea el servicio, pues

la red y la generación deben estar adaptadas para dar suministro en cualquier instante.

Así, existen momentos del día y del año en que la coincidencia temporal de las demandas de los

distintos clientes es más evidente por distintos motivos: factores productivos de diversos sectores;

cambios estacionales por factores ambientales, tales como temperatura y luminosidad; factores

coyunturales, por ejemplo aquellos consistentes en eventos de gran interés público. Por esta

razón, resulta eficiente que los consumidores tengan señales de precio relacionadas con este

mayor estrés que generan al sistema eléctrico, ya que se refleja el costo de las instalaciones

requeridas para abastecer la demanda en las condiciones más exigentes. Estas señales se han

establecido en la determinación de los llamados “horarios de punta” del sistema, que

históricamente desde la conformación del mercado eléctrico chileno, se han aplicado al consumo.

37

4.4 Normativa Técnica

4.4.1 Calidad de Servicio

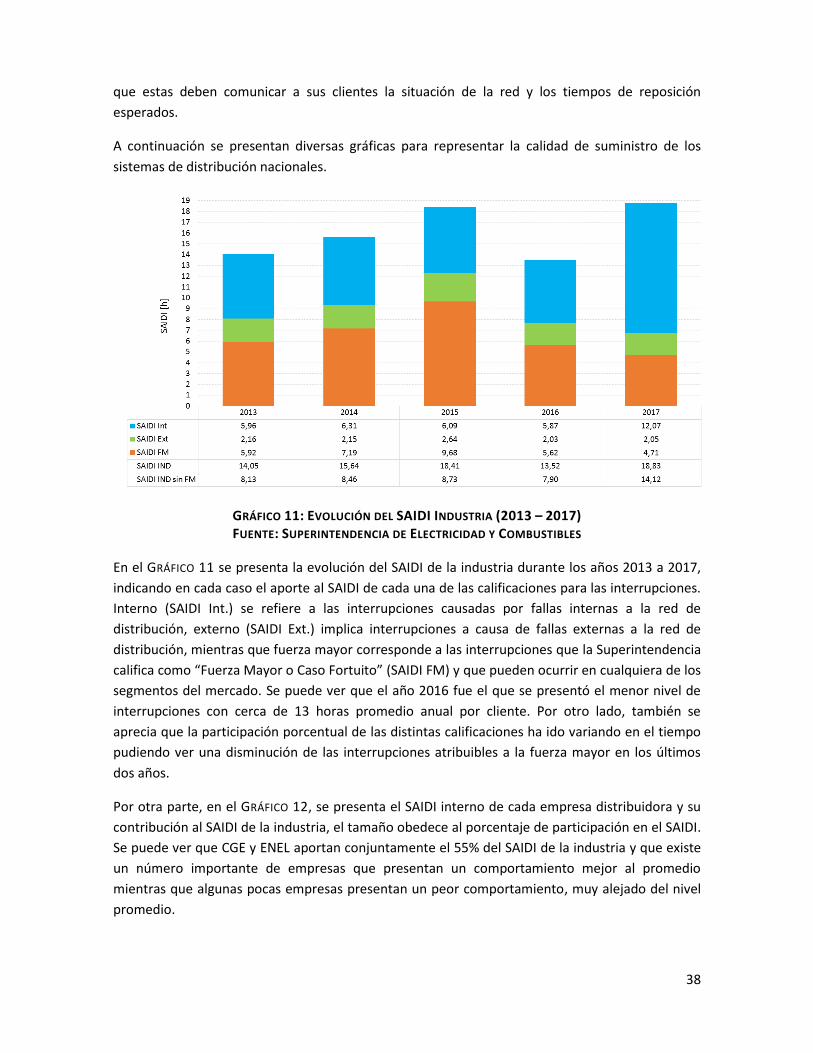

A principios del año 2016 la Comisión Nacional de Energía inició un proceso participativo,

transparente y colaborativo para desarrollar una nueva Norma Técnica de Calidad de Servicio para

Sistemas de Distribución (“NTD”). El objetivo principal consistió en realizar un trabajo conjunto con

los distintos actores de la industria, de manera de revisar y precisar las exigencias vigentes, junto

con establecer nuevas exigencias que permitieran entregar un servicio de distribución de energía