Embed Size (px)

Citation preview

Dialog Perpajakan

PAJAK KITA UNTUK KITA

SINERGI DALAM UPAYA

MENINGKATKAN KEPATUHAN PAJAKMalang, 28 Nopember 2017

DR. MAHARTONO, M.M.Kepala Bidang Penyuluhan, Pelayanan dan Hubungan Masyarakat

Kantor Wilayah DJP Jawa Timur III

Curriculum Vitae

Dr. Mahartono, M.M.Kepala Bidang Penyuluhan, Pelayanan dan

Hubungan MasyarakatKanwil DJP Jawa Timur III

RIWAYAT PENDIDIKAN

• S1. Sarjana Ekonomi Jurusan ManajemenUniversitas Gajah Mada Yogyakarta

• S2. Magister ManajemenUniversitas Gajah Mada Yogyakarta

• S3. Doktor Ilmu Administrasi PubikUniversitas Padjajaran Bandung

Pajak1.261,8T73,6%

Hibah3,1T0,1%

PNBP260T15,2%

Rp 1.714,1T

Transfer ke Daerah dan Dana Desa759,8T36%

BelanjaK/L773,1T36,6%

Belanja Non K/L578,5T27,4%

Rp 2.111,4T

Penerimaan

Bea & Cukai189T11%

Belanja

ANGGARAN NEGARA 2017

Sumber: Nota Keuangan RAPBN-P 2017

257 JUTAPopulasi OP

WP OP Terdaftar30,08 JUTA

1,55 JUTA

WP yang Bayar

11.7%

42,2 %12,7 JUTAWP yang Lapor

5,1%

Kepatuhan WP

Badan relatif

rendah..

Lapor SPT

699 RIBU

WP Bayar421 RIBU

2,68 JUTAWP Terdaftar

26 %

60,2%

VOLUNTARY COMPLIENCE SEBUAH KENISCAYAAN

Compliance by enforcement

Voluntary compliance is adherence to the tax legislation without the use of forced measure within the laws

Forced compliance is whereby taxpayers comply after some enforcement measure of the law has been implied

Voluntary Compliance

Tax Compliance

The Impact of Power and Trust on Taxpayer Compliance BehaviorKirchler, Hoelzl and Wahl (2008)

Slippery Slope Framework

11The Impact of Power and Trust on Taxpayer Compliance BehaviorKirchler, Hoelzl and Wahl (2008)

Voluntary compliance

Enforcement that support social norms and the willingness to

comply

Enforcement contributes to trust

Coerced compliance

Enforcement used as

deterrence

Enforcement destroys trust

Trust based climate Antagonistic Climate

Builiding trust and fairness

Controlling taxpayer

Voluntary tax compliance Andres Stridh & Lennart Wittberg 2015

Behaviour

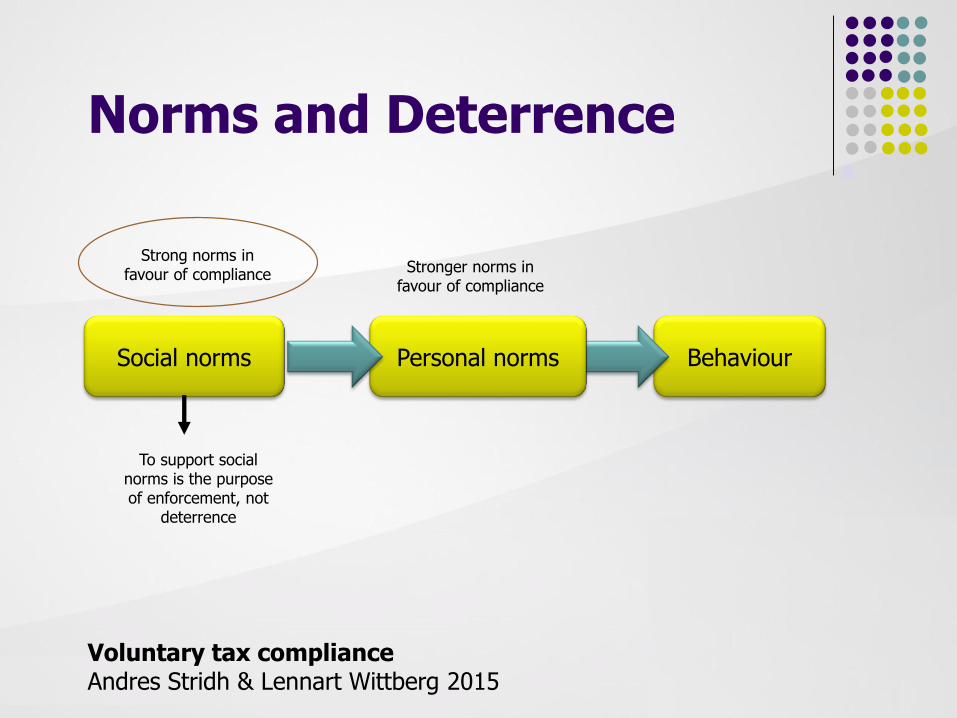

Norms and Deterrence

Personal normsSocial norms

To support social norms is the purpose of enforcement, not

deterrence

Stronger norms in favour of compliance

Strong norms in favour of compliance

Voluntary tax compliance Andres Stridh & Lennart Wittberg 2015

Bagaimana Peran KonsultanPajak dan PerguruanTinggi…..?

ORGANISASI SDMTEKNOLOGI INFORMASI

PROSES BISNIS

PERATURAN

BASIS DATA

INSTITUSI PERPAJAKAN YANG KUAT, KREDIBEL DAN AKUNTABEL

OPTIMALISASI PENERIMAAN PAJAK

• SARANA DAN PRASARANA• ANGGARAN

• SINERGI DENGAN PIHAK LAIN

Struktur Organisasi Ideal (Best Fit)

SDM Profesional Kompeten, Kredibel,

Berintegritas

Sistem Informasi yang Reliabel dan Handal

Proses Bisnis yang Sederhana

Peraturan yang Berkepastian Hukum

PILAR REFORMASI

Peran Konsultan Pajak sebagaiAgens of Tax Complience

Independensi

Profesionalisme

Integritas

Tax Consulting

Tax Settlement

Tax Mediation

Attorney at tax law

Agent of tax awareness

• KMK Nomor : 485/KMK.03/2003 stddPMK Nomor : 111/PMK.03/2014

Hak danKewajiban

SALAH SATU DUKUNGAN TERBESAR ADALAH KAUM AKADEMISI

SURAT EDARAN DARI

KEMENRISTEK-DIKTI

sadarpajak

INKLUSI KESADARAN PAJAK

“Upaya bersama DJP dengan Kemendikbud dan Kemenristek Diktiselaku pihak yang membidangi pendidikan untuk menanamkan

kesadaran pajak kepada peserta didik dan tenaga pendidikmelalui integrasi materi kesadaran pajak dalam pendidikan”

sadarpajak

Gagasan bahwa setiap orang:

• harus bisa menggunakan

fasilitas yang sama,

• ikut serta dalam kegiatan

yang sama, dan nikmati

pengalaman yang sama,

• termasuk orang-orang

yang memiliki cacat atau

kelemahan lainnya:

Pengertian inklusi digunakan

sebagai sebuah pendekatan:

• untuk membangun dan

mengembangkan sebuah

lingkungan yang

semakin terbuka;

• mengajak masuk dan

mengikutsertakan semua

orang dengan berbagai

perbedaan latar belakang,

karakteristik, kemampuan,

status, kondisi, etnik,

budaya dan lainnya.

Terbuka dalam konsep lingkungan

inklusi, berarti semua orang yang

tinggal, berada dan beraktivitas dalam

lingkungan keluarga, sekolah ataupun

masyarakat merasa aman dan nyaman

mendapatkan hak dan melaksanakan

kewajibannya. Jadi, lingkungan inklusi

adalah lingkungan sosial masyarakat

yang terbuka, ramah, meniadakan

hambatan dan menyenangkan karena

setiap warga masyarakat tanpa

terkecuali saling menghargai dan

merangkul setiap perbedaan.

https://daksablog.wordpress.com/2013/05/10/pengertian-inklusi/

Dalam dunia pendidikan, istilah inklusi

merujuk kepada komunitas berkebutuhan

khusus (difable)

inklusi

MaknaInklusiDalam dunia pendidikan

www.edukasi.pajak.go.id

INKLUSI KESADARAN PAJAK sadarpajak

2020

• Implementasi di semua jenjangpendidikan

2019

• Bimtek guru

• Implementasimenyeluruh di PT

• Implementasiterbatas di Dasmen

• Edutax Award

• Monitoring & Evaluasi

2018

• Inklusi di BadanPendidikanKedinasan

•KebijakanInklusi di Dasmen

•ToT jenjangDasmen

•Bimtek Dosen

•PerluasanInklusi PT di setiap kanwil

•Launching e-Riset

•Edutax Award

•Monitoring & Evaluasi

2017

•Kebijakan Inklusi

•MOU PBNU danPerguruan Tinggi

•ToT Inklusi

•Pajak Bertutur

• Launching microsite

•Bimtek Dosen

• Implementasiterbatas di setiapkanwil

• Inklusi di Akpol, Akmil, Lemhanas

•Edutax Award

•Monitoring & Evaluasi

2016

•MoU Kemenkeu-Kemeristekdikti

•PKS DJP-BELMAWA

•Buku MateriKesadaran Pajak

•Penerbitan bukuMKWU

•MateriKampanye: Logo dan Lagu

•Kerjasam dgnOJK, KPK, BNN

•Pengembanganmicrosite

• Seminar Nasional

TIMELINE EDUKASI

Terima Kasih