Embed Size (px)

Citation preview

GRUPO ACADEMICO ESTUDIANTIL

CRECE

QUE ES LA CONTABILIDAD ?

ES UNA TECNICA QUE PRODUCE

SISTEMATICA Y ESTRUCTURALMENTE

INFORMACION FINANCIERA EXPRESADA

EN UNIDADES MONETARIAS, DE UNA

ENTIDAD, SOBRE HECHOS ECONOMICOS

EN UN PERIODO DE TIEMPO.

GRUPO ACADEMICO ESTUDIANTIL CRECE

CARATERISTICAS DE LA

INFORMACION CONTABLE

1. UTILIDAD.

2. CONFIABILIDAD.

3. OPORTUNIDAD.

4. OBJETIVIDAD.

5. VERIFICABILIDAD.

6. PROVISIONABILIDAD.

GRUPO ACADEMICO ESTUDIANTIL CRECE

UTILIDAD

ES LA CUALIDAD DE

ADECUARSE AL USUARIO

DE LOS ESTADOS

FINANCIEROS, O SEA LE

MUESTRA LA SITUACION

FINANCIERA.GRUPO ACADEMICO ESTUDIANTIL CRECE

CONFIABILIDAD

CONSISTE EN

“LA ACEPTACION”

DE LA INFORMACION

FINANCIERA COMO BUENA,

PARA LA TOMA DE

DECISIONES.

GRUPO ACADEMICO ESTUDIANTIL CRECE

OPORTUNIDAD

ES EL

MOMENTO

ESCENCIAL DE

PRESENTACION

AL USUARIO

GRUPO ACADEMICO ESTUDIANTIL CRECE

OBJETIVIDAD

IMPLICA QUE LAS REGLAS

DEL SISTEMA NO HAN SIDO

CAMBIADAS Y QUE LA

INFORMACION REPRESENTA

LA REALIDAD DE ESAS

REGLAS.

GRUPO ACADEMICO ESTUDIANTIL CRECE

VERIFICABILIDAD

PERMITE QUE LA

INFORMACION SEA

REVISADA

POSTERIORMENTE

GRUPO ACADEMICO ESTUDIANTIL CRECE

PROVISIONABILIDAD

ES UNA LIMITANTE A

LA INFORMACION

FINANCIERA.

SIGNIFICA QUE NO

TODOS LOS HECHOS

ESTAN TOTALMENTE

TERMINADOS. POR

LO QUE SE HACEN

ESTIMACIONES

GRUPO ACADEMICO ESTUDIANTIL CRECE

NORMAS

INTERNACIONALES

DE CONTABILIDAD

N.I.C.GRUPO ACADEMICO ESTUDIANTIL CRECE

QUE SON LAS

N.I.C.

SON LOS REQUISITOS DE LAS

NORMAS, QUE ESTABLECEN

EN MARCO CONCEPTUAL

PARA LA PREPARACION DE

LOS ESTADOS FINANCIEROS

GRUPO ACADEMICO ESTUDIANTIL CRECE

OBJETIVOS DE LAS N.I.C.

a) ASEGURAR QUE LOS ESTADOS

FINANCIEROSCUMPLAN CON LOS REQUISITOS,

PRESENTACION Y REVELACION.

b) QUE LAS DIVERGENCIAS O CASOS ESPECIALES

SEAN TRATADOS EN FORMA PARTICULAR.

c) SUMINISTRAR UNA GUIA DE LA ESTRUCTURA DE

LOS ESTADOS FINANCIEROS.

d) ESTABLECER EL MARCO CONCEPTUAL, LOS

REQUISITOS PRACTICOS SOBRE ASUNTOS COMO:

MATERIALIDAD

FUNCIONAMIENTO

SELECCION DE CRITERIO CONTABLE

CONSISTENCIA

PRESENTACION DE INFORMACION

COMPARATIVA

GRUPO ACADEMICO ESTUDIANTIL CRECE

OBJETIVO GENERAL

ESTABLECER LAS BASES

PARA LA PRESENTACION DE

LOS ESTADOS FINANCIEROS,

LA FINALIDAD DE ASEGURAR

LA COMPARABILIDAD.

GRUPO ACADEMICO ESTUDIANTIL CRECE

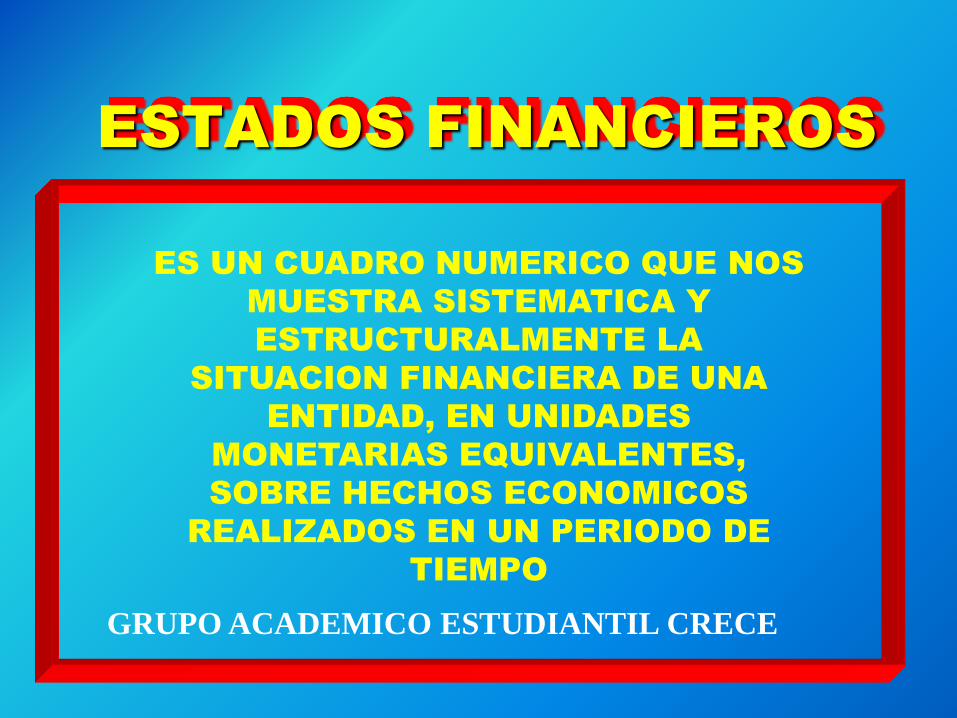

ESTADOS FINANCIEROS

ES UN CUADRO NUMERICO QUE NOS

MUESTRA SISTEMATICA Y

ESTRUCTURALMENTE LA

SITUACION FINANCIERA DE UNA

ENTIDAD, EN UNIDADES

MONETARIAS EQUIVALENTES,

SOBRE HECHOS ECONOMICOS

REALIZADOS EN UN PERIODO DE

TIEMPO

GRUPO ACADEMICO ESTUDIANTIL CRECE

FINALIDAD DE LOS E.F.

MOSTRAR LA SITUACION FINANCIERA

DE LA ENTIDAD, LOS SIGUIENTES

ELEMENTOS:

ACTIVO

PASIVO

PATRIMONIO (Neto)

INGRESOS Y GASTOS

FLUJOS DE EFECTIVO

NOTAS ACLARATORIAS

GRUPO ACADEMICO

ESTUDIANTIL CRECE

RESPONSABILIDAD DE

LA EMISION DE LOS E.F.

CORRESPONDE A

LA EMPRESA Y

RECAE EN LA

ADMINISTRACION

GRUPO ACADEMICO

ESTUDIANTIL CRECE

COMPONENTES DE LOS

ESTADOS FINANCIEROS

a) BALANCE DE SITUACION

GENERAL

b) ESTADO DE RESULTADOS

c) PATRIMONIO NETO

d) ESTADO DE FLUJO DE

EFECTIVO

e) POLITICAS CONTABLES Y

NOTAS EXPLICATIVAS

RAZONABILIDAD Y

EL CUMPLIMIENTO

DE LAS N.I.C

OBEDECE A QUE LOS ESTADOS

FINANCIEROS HAN SIDO

ELABORADOS CUMPLIENDO CON

LAS BASES ESTABLECIDAS POR

LAS N.I.C.

GRUPO ACADEMICO ESTUDIANTIL CRECE

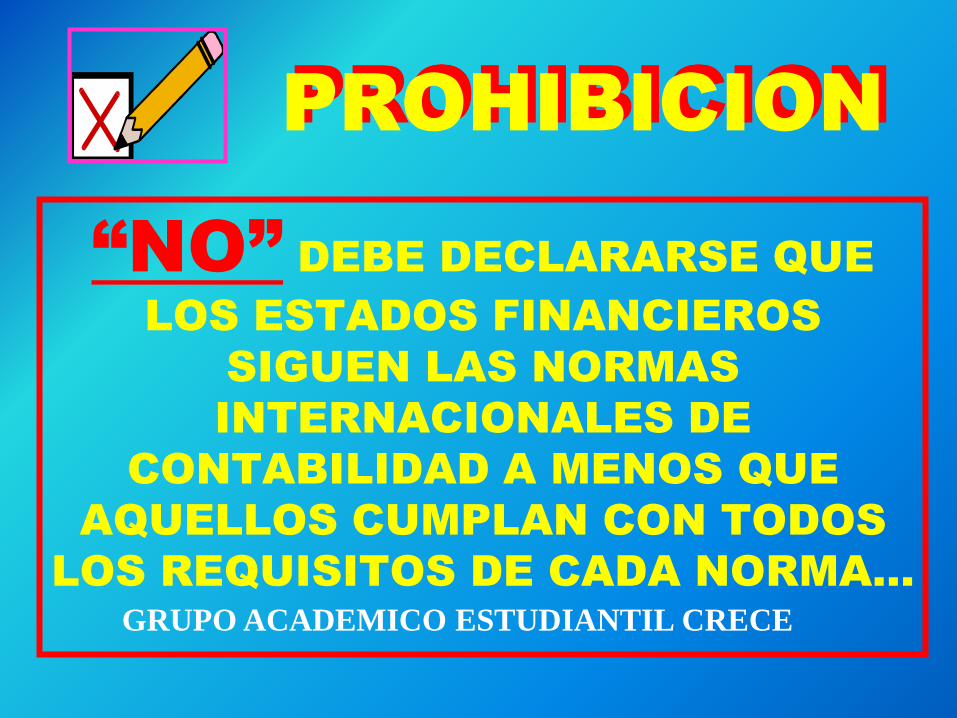

PROHIBICION

“NO” DEBE DECLARARSE QUE

LOS ESTADOS FINANCIEROS

SIGUEN LAS NORMAS

INTERNACIONALES DE

CONTABILIDAD A MENOS QUE

AQUELLOS CUMPLAN CON TODOS

LOS REQUISITOS DE CADA NORMA…

GRUPO ACADEMICO ESTUDIANTIL CRECE

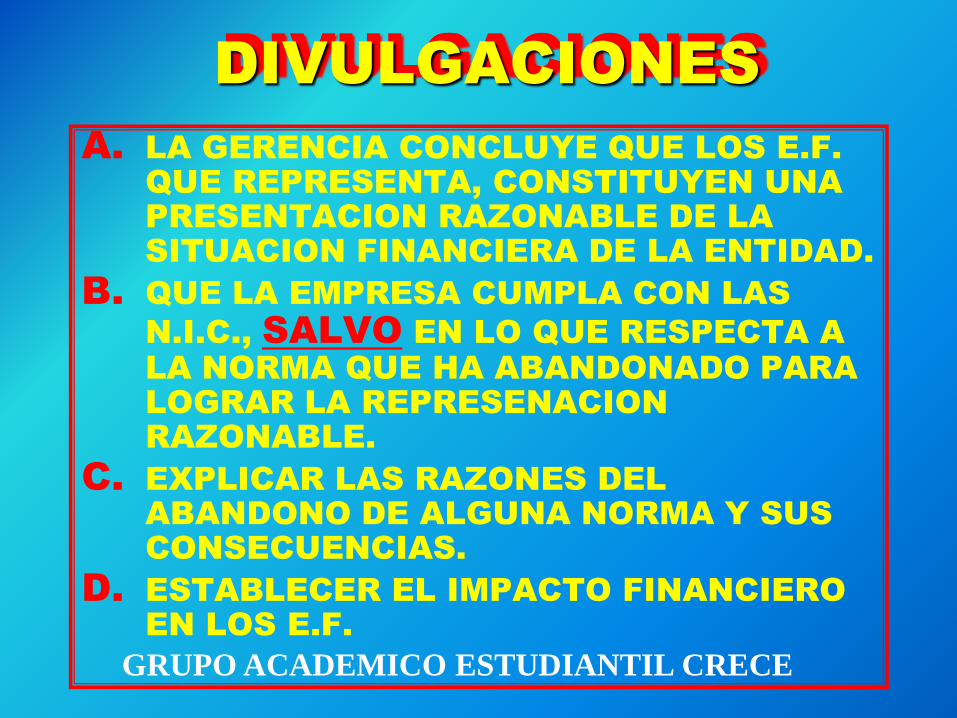

DIVULGACIONES

A. LA GERENCIA CONCLUYE QUE LOS E.F.

QUE REPRESENTA, CONSTITUYEN UNA

PRESENTACION RAZONABLE DE LA

SITUACION FINANCIERA DE LA ENTIDAD.

B. QUE LA EMPRESA CUMPLA CON LAS

N.I.C., SALVO EN LO QUE RESPECTA A

LA NORMA QUE HA ABANDONADO PARA

LOGRAR LA REPRESENACION

RAZONABLE.

C. EXPLICAR LAS RAZONES DEL

ABANDONO DE ALGUNA NORMA Y SUS

CONSECUENCIAS.

D. ESTABLECER EL IMPACTO FINANCIERO

EN LOS E.F.

GRUPO ACADEMICO ESTUDIANTIL CRECE

REQUISITOS MINIMOS

(Normas Básicas)

POLITICAS

CONTABLES

NEGOCIO EN

MARCHA

BASE DE LO

DEVENGADO

UNIFORMIDAD

IMPORTANCIA

RELATIVA

COMPENSACION

INFORMACION

CORPORATIVA

ESTRUCTURA Y

CONTENIDO

INDENTIFICACION

PERIODO

OPORTUNIDAD

GRUPO ACADEMICO ESTUDIANTIL CRECE

POLITICAS CONTABLES

SON LOS PRINCIPIOS,

METODOS,CONVENCIONES,

REGLAS Y

PROCEDIMIENTOS

ADOPTADOS POR LA

EMPRESA PARA LA

ELABORACION E.F.

GRUPO ACADEMICO ESTUDIANTIL CRECE

NEGOCIO EN MARCHA

CONSISTE EN EVALUAR LA

POSIBILIDAD DE QUE LA

EMPRESA CONTINUE

FUNCIONANDO

INCERTIDUMBRES

CONTINGENCIAS

GRUPO ACADEMICO ESTUDIANTIL CRECE

BASE CONTABLE DE LO

DEVENGADO

LOS E.F. DEBEN DE REGISTRARSE

SOBRE LA BASE DE LO DEVENGADO

(SIGNIFICA LAS UTILIDADES O

INGRESOS NO COBRADOS PERO

GANADOS).

LAS TRANSACCIONES Y DEMAS

SUCESOS ECONOMICOS SE

RECONOCEN CUANDO OCURREN (Y

NO CUANDO SE RECIBE EL PAGO).

GRUPO ACADEMICO ESTUDIANTIL CRECE

UNIFORMIDAD

LA PRESENTACION Y

CLASIFICACION DE LAS

PARTIDAS EN LOS E.F.

DEBE SER IGUAL DE UN

PERIODO A OTRO

GRUPO ACADEMICO ESTUDIANTIL CRECE

IMPORTANCIA RELATIVA

CONSISTE EN DETALLAR

AQUELLAS PARTIDAS QUE POR SU

NATURALEZA Y MATERIALIDAD

REPRESENTAN UN PUNTO

SIGNIFICATIVO DENTRO DEL

ESTADO FINANCIERO

EJEMPLO CAJA Y BANCOS

INVENTARIOS

IVA POR COBRAR

IEMA

PROVEEDORES

GRUPO ACADEMICO

ESTUDIANTIL CRECE

COMPENSACION

NO DEBEN COMPENSAR ACTIVOS

CON PASIVO EXCEPTO SU

NEGOCIACION O LIQUIDACION.

LOS INGRESOS Y GASTOS DEBEN

DE SER COMPENSADOS CUANDO:

LO PERMITAN LAS N.I.C.

LAS GANANCIAS, PERDIDAS Y

GASTOS SURJAN DE UNA MISMA

TRANSACCION.

GRUPO ACADEMICO ESTUDIANTIL CRECE

INFORMACION

COMPARATIVA

INDICA QUE LOS ESTADOS

FINANCIEROS DEBEN SER

COMPARABLES PARA LOS

EFECTOS DE

PRESENTACION O SEA

QUE SE PUEDAN IGUALAR

O COMPARAR

GRUPO| ACADEMICO ESTUDIANTIL CRECE

ESTRUCTURA Y

CONTENIDO

NOS SEÑALA QUE ALGUNAS

PARTIDAS DEBEN

PRESENTARSE EN EL

CUERPO PRINCIPAL DE LOS

ESTADOS FINANCIEROS,

MIENTRAS QUE OTRAS

PUEDEN MOSTRARSE EN LAS

NOTAS

GRUPO ACADEMICO ESTUDIANTIL CRECE

IDENTIFICACION

LOS E.F. DEBEN DE SER

IDENTIFICADOS EN FORMA CLARA

CON:

NOMBRE O PROPIETARIO

EMPRESA INDIVIDUAL O DE

GRUPO

LA FECHA O EL PERIODO

QUE CUBREN

LA MONEDA O TIPO DE CAMBIO

NIVEL DE PRECISION

UTILIZADO (millones, miles,

cientos)

PERIODO

PARA LOS EFECTOS DE

CUANTIFICACION Y PRESENTACION

DE LAS CIFRAS DE LOS ESTADOS

FINANCIEROS, DEBEN SER

ACUMULADOS EN FORMA:

MENSUAL

BIMENSUAL

TRIMESTRAL

SEMESTRAL

ANUAL

GRUPO ACADEMICO ESTUDIANTIL CRECE

OPORTUNIDAD

CONSISTE EN PONERLOS

A DISPOSICION DE LOS

USUARIOS DENTRO DE

UN PERIODO RAZONABLE

GRUPO ACADEMICO ESTUDIANTIL CRECE