Embed Size (px)

Citation preview

Die zukunftsfähige Kanzlei

Symposium der BVBC-StiftungDüsseldorf

13. März 2018

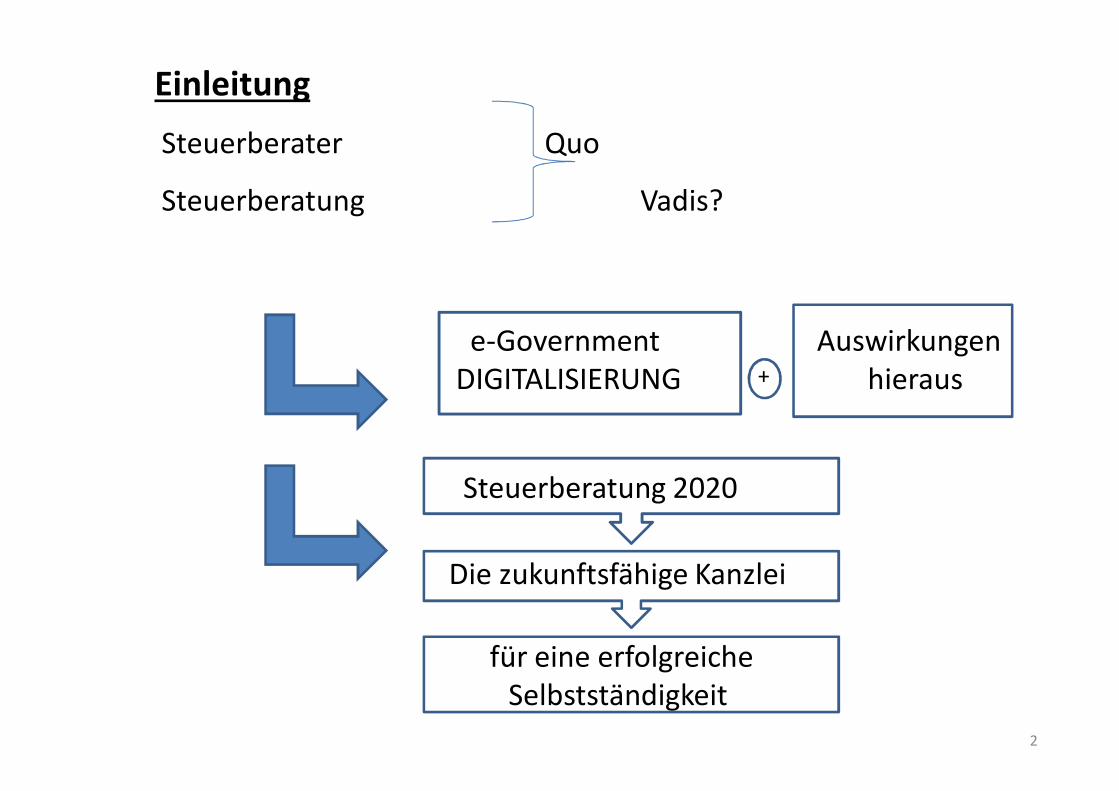

Steuerberater Quo

Steuerberatung Vadis?

e-Government AuswirkungenDIGITALISIERUNG hieraus

Steuerberatung 2020

Die zukunftsfähige Kanzlei

für eine erfolgreicheSelbstständigkeit

+

Einleitung

2

Veränderungen und Herausforderungen der rechts- und steuerberatenden Berufsstände

3

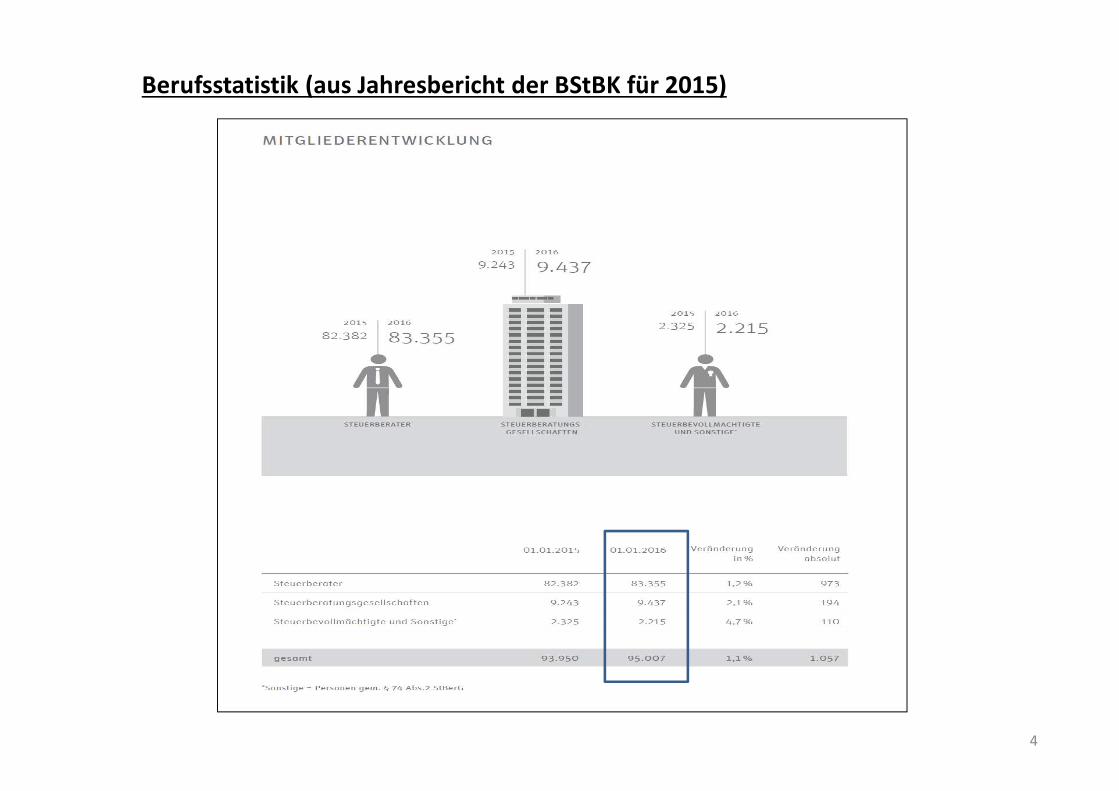

Berufsstatistik (aus Jahresbericht der BStBK für 2015)

4

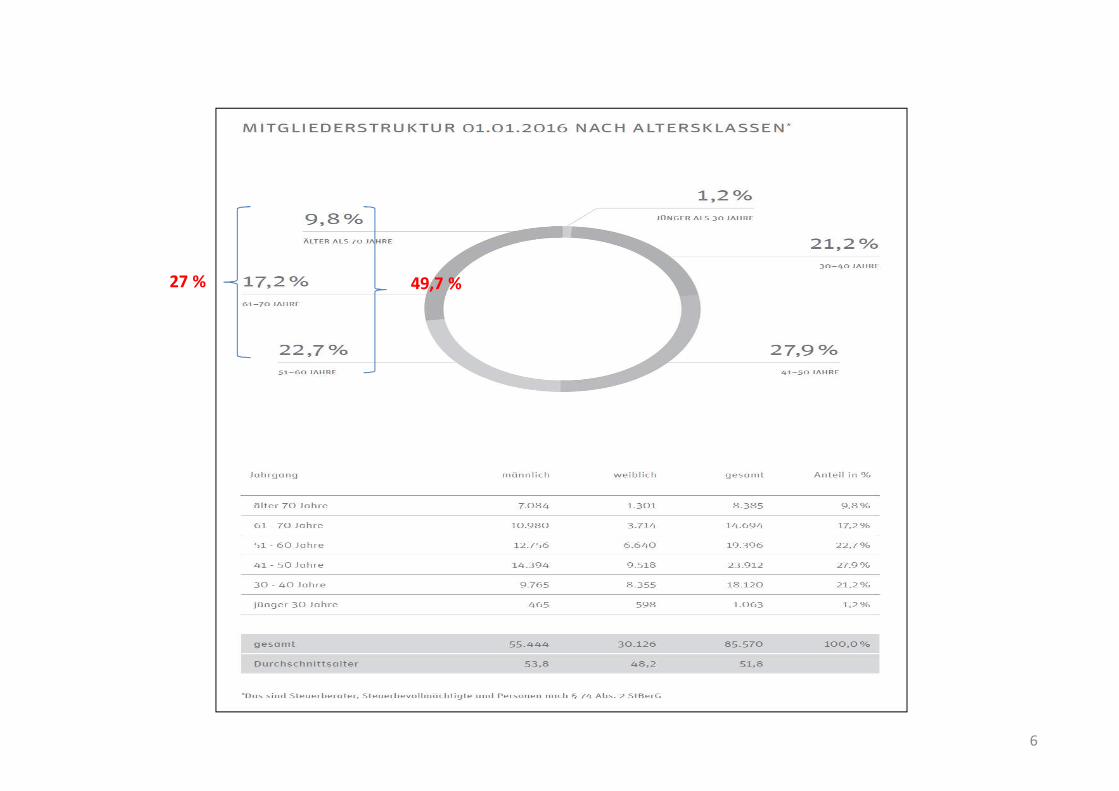

5

27 % 49,7 %

6

7

8

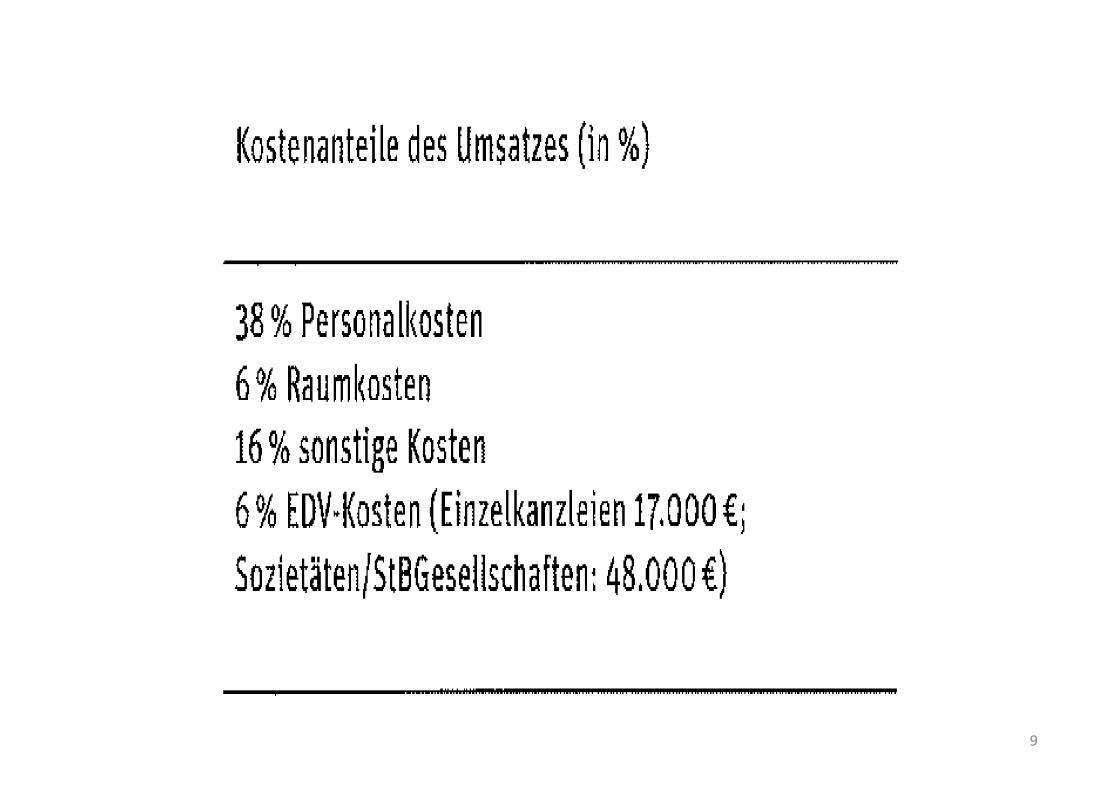

9

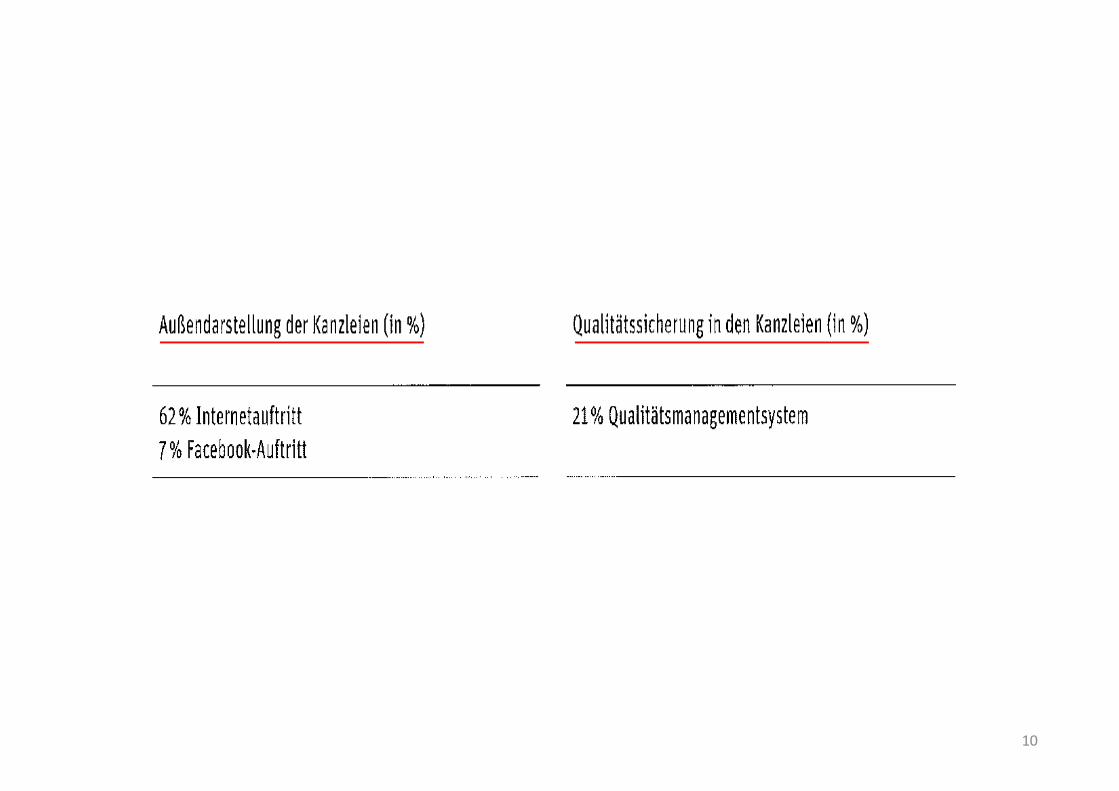

10

11

12

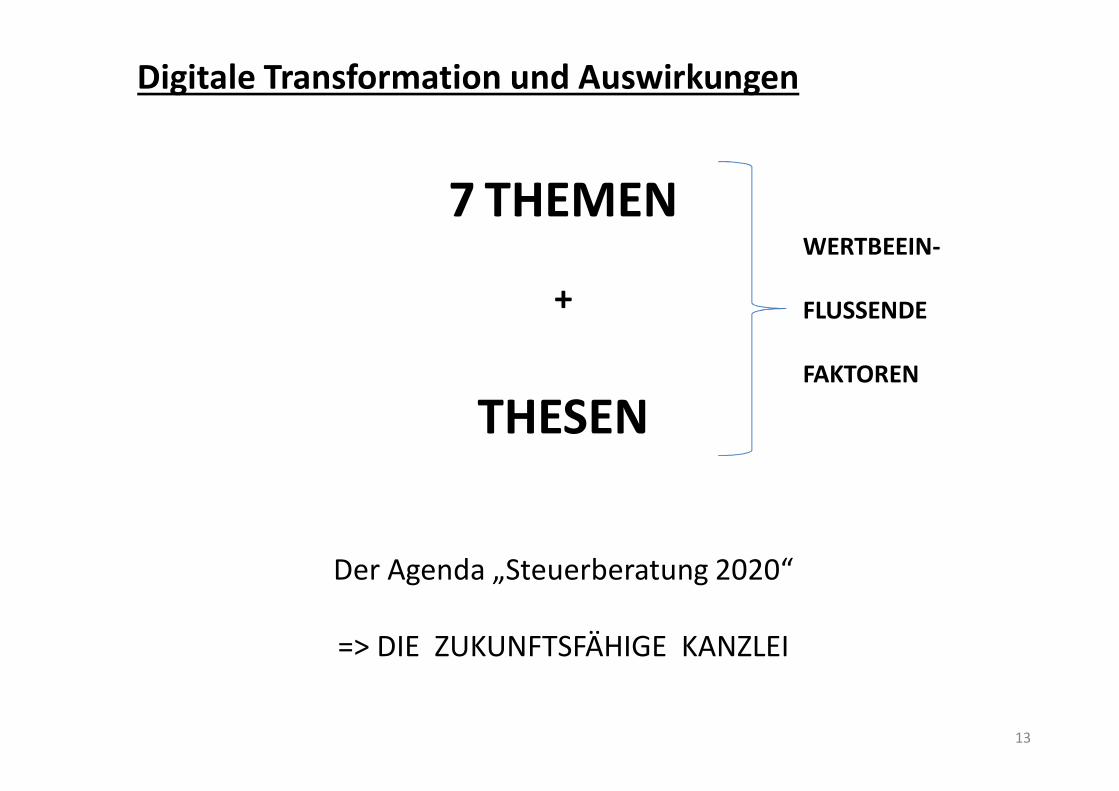

13

7 THEMEN

+

THESEN

Der Agenda „Steuerberatung 2020“

=> DIE ZUKUNFTSFÄHIGE KANZLEI

WERTBEEIN-

FLUSSENDE

FAKTOREN

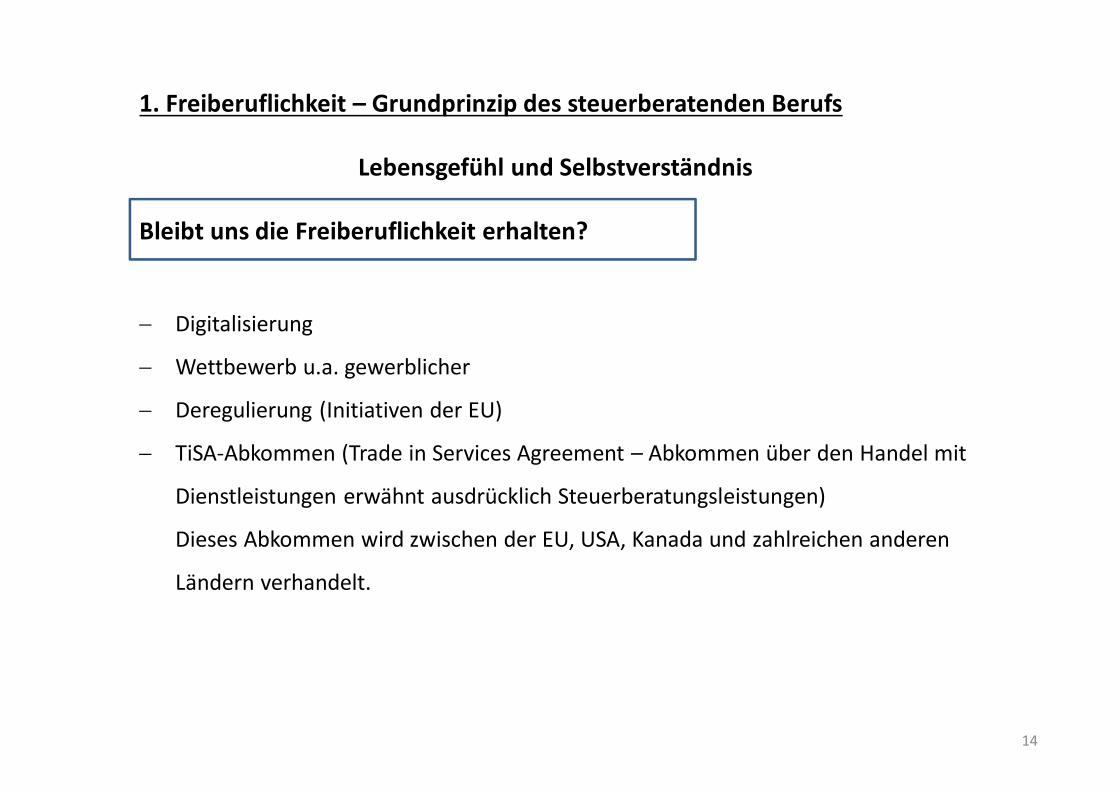

Digitale Transformation und Auswirkungen

1. Freiberuflichkeit – Grundprinzip des steuerberatenden Berufs

Lebensgefühl und Selbstverständnis

Bleibt uns die Freiberuflichkeit erhalten?

- Digitalisierung

- Wettbewerb u.a. gewerblicher

- Deregulierung (Initiativen der EU)

- TiSA-Abkommen (Trade in Services Agreement – Abkommen über den Handel mit

Dienstleistungen erwähnt ausdrücklich Steuerberatungsleistungen)

Dieses Abkommen wird zwischen der EU, USA, Kanada und zahlreichen anderen

Ländern verhandelt.

14

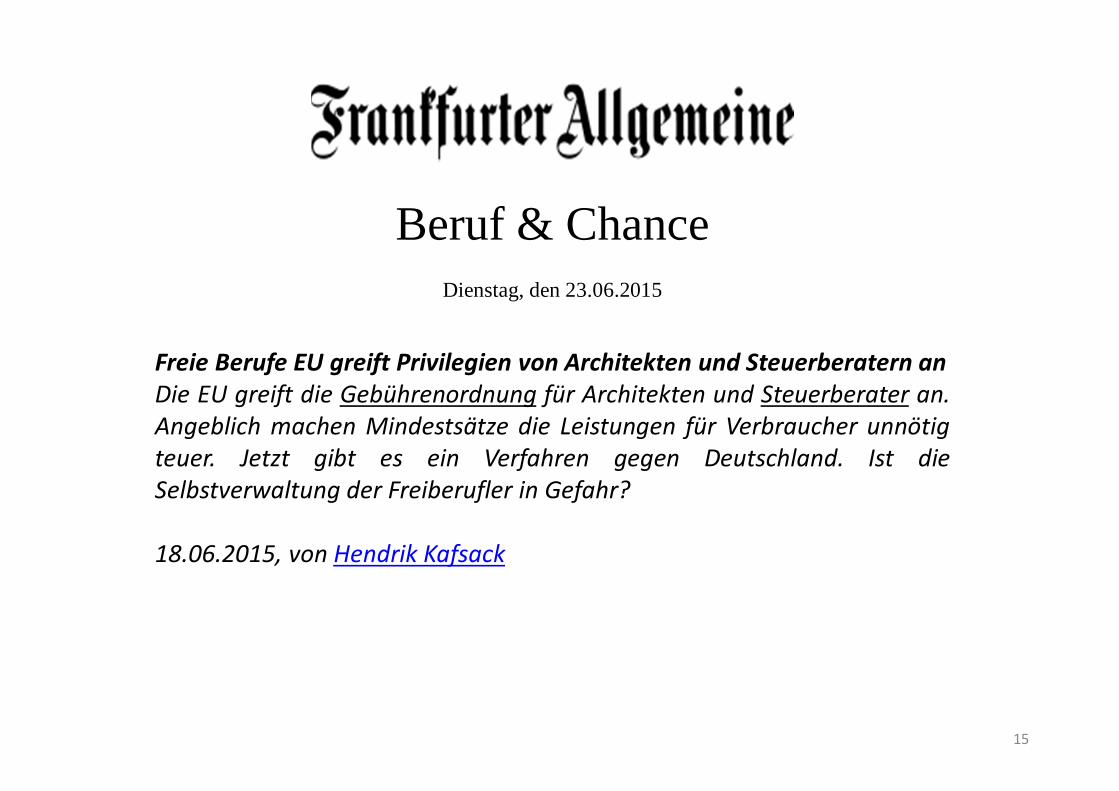

Freie Berufe EU greift Privilegien von Architekten und Steuerberatern an Die EU greift die Gebührenordnung für Architekten und Steuerberater an.Angeblich machen Mindestsätze die Leistungen für Verbraucher unnötigteuer. Jetzt gibt es ein Verfahren gegen Deutschland. Ist dieSelbstverwaltung der Freiberufler in Gefahr?

18.06.2015, von Hendrik Kafsack

Beruf & ChanceDienstag, den 23.06.2015

15

Handelsblatt vom 06.10.2015

16

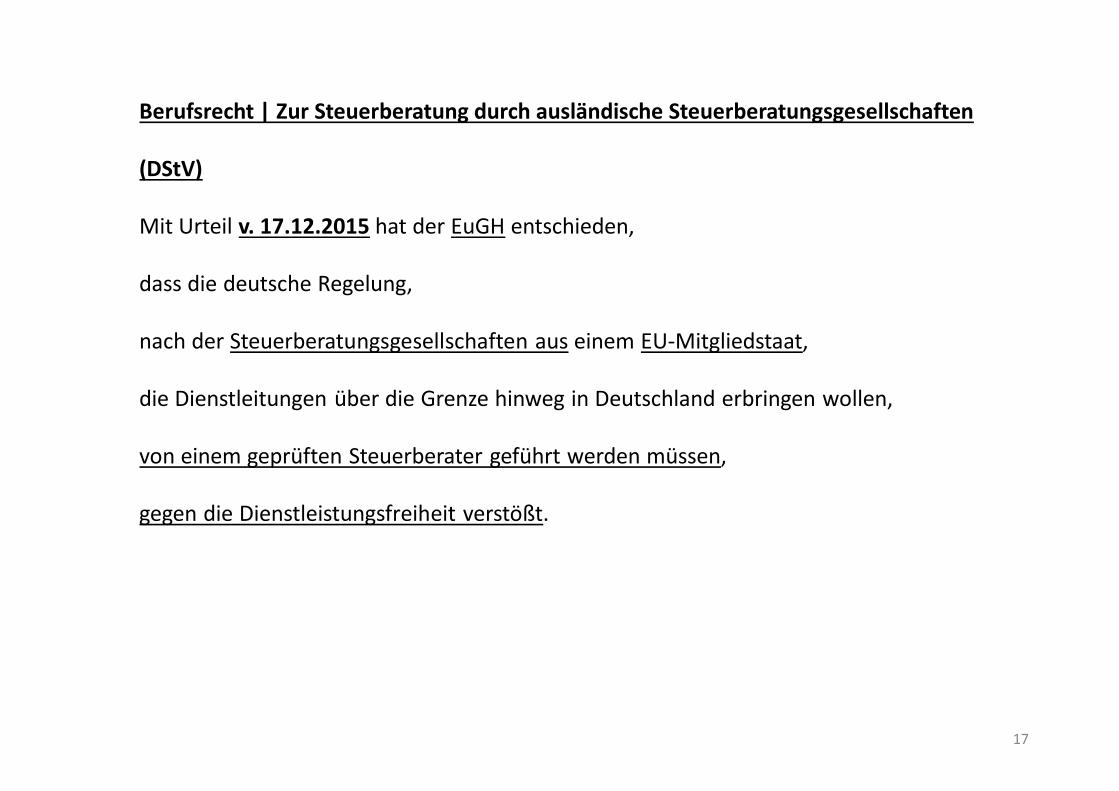

Berufsrecht | Zur Steuerberatung durch ausländische Steuerberatungsgesellschaften

(DStV)

Mit Urteil v. 17.12.2015 hat der EuGH entschieden,

dass die deutsche Regelung,

nach der Steuerberatungsgesellschaften aus einem EU-Mitgliedstaat,

die Dienstleitungen über die Grenze hinweg in Deutschland erbringen wollen,

von einem geprüften Steuerberater geführt werden müssen,

gegen die Dienstleistungsfreiheit verstößt.

17

18

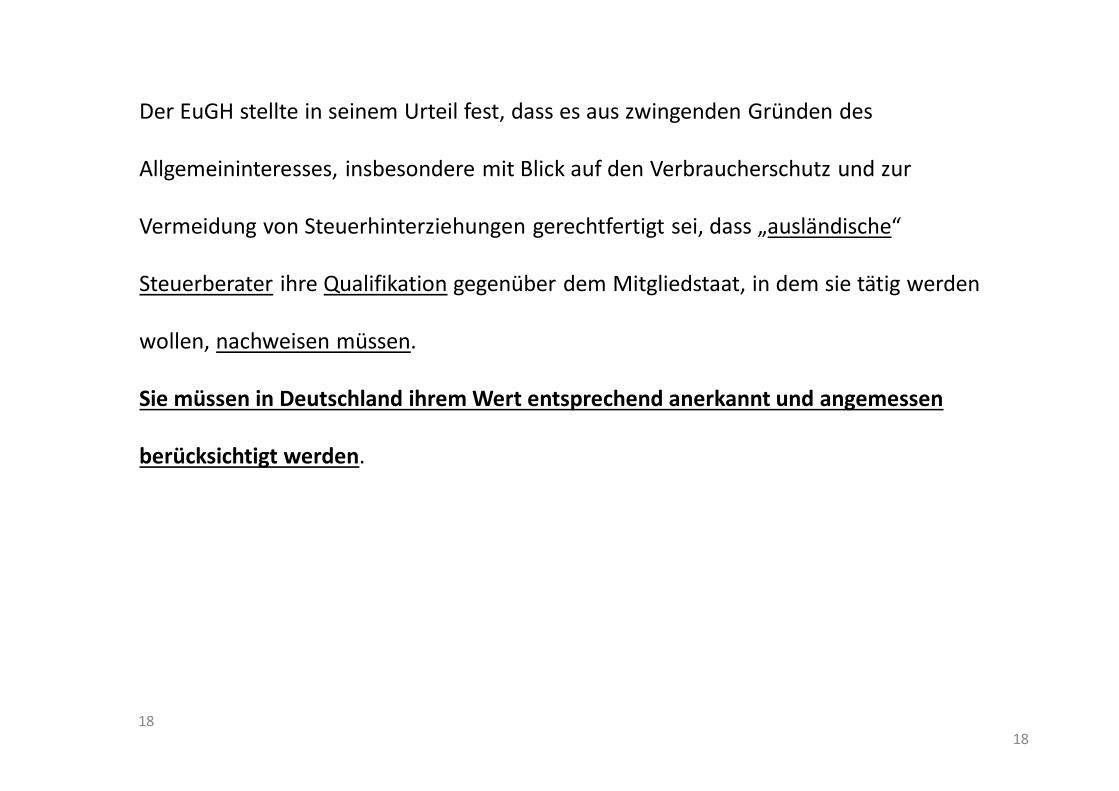

Der EuGH stellte in seinem Urteil fest, dass es aus zwingenden Gründen des

Allgemeininteresses, insbesondere mit Blick auf den Verbraucherschutz und zur

Vermeidung von Steuerhinterziehungen gerechtfertigt sei, dass „ausländische“

Steuerberater ihre Qualifikation gegenüber dem Mitgliedstaat, in dem sie tätig werden

wollen, nachweisen müssen.

Sie müssen in Deutschland ihrem Wert entsprechend anerkannt und angemessen

berücksichtigt werden.

18

Dienstleistungs-Paket

EU-Kommission

19

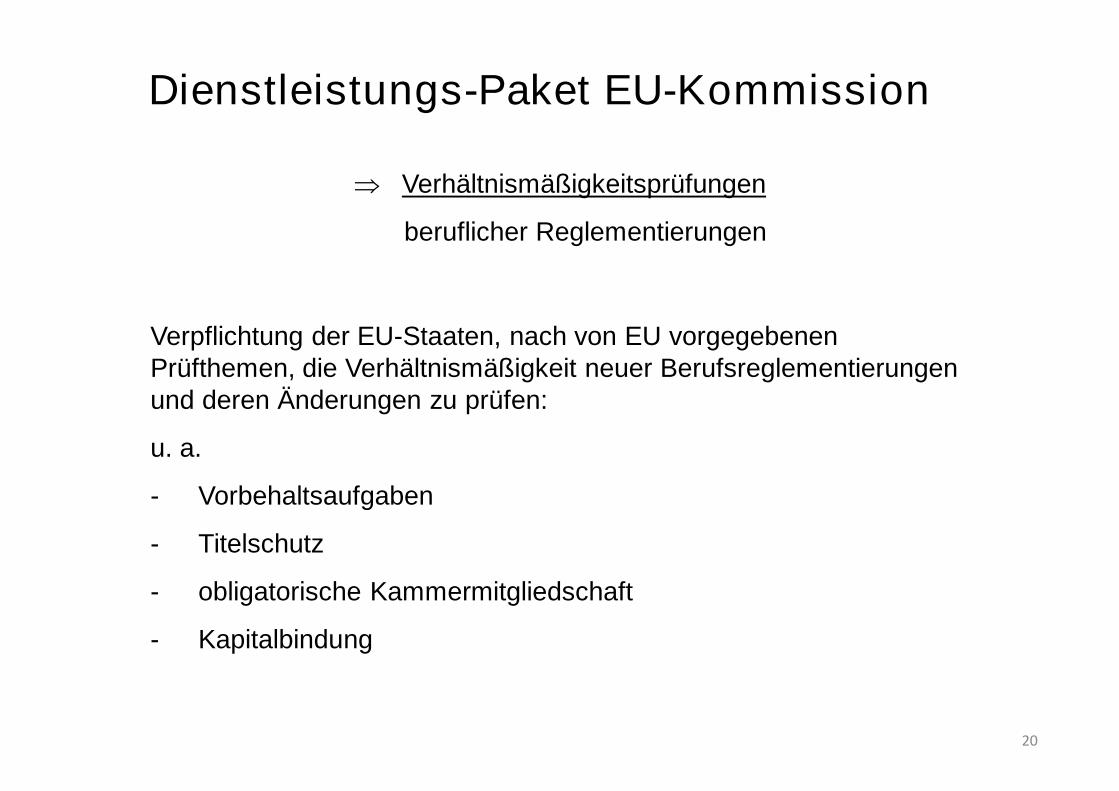

Dienstleistungs-Paket EU-Kommission

Þ Verhältnismäßigkeitsprüfungen

beruflicher Reglementierungen

Verpflichtung der EU-Staaten, nach von EU vorgegebenen Prüfthemen, die Verhältnismäßigkeit neuer Berufsreglementierungen und deren Änderungen zu prüfen:

u. a.

- Vorbehaltsaufgaben

- Titelschutz

- obligatorische Kammermitgliedschaft

- Kapitalbindung

20

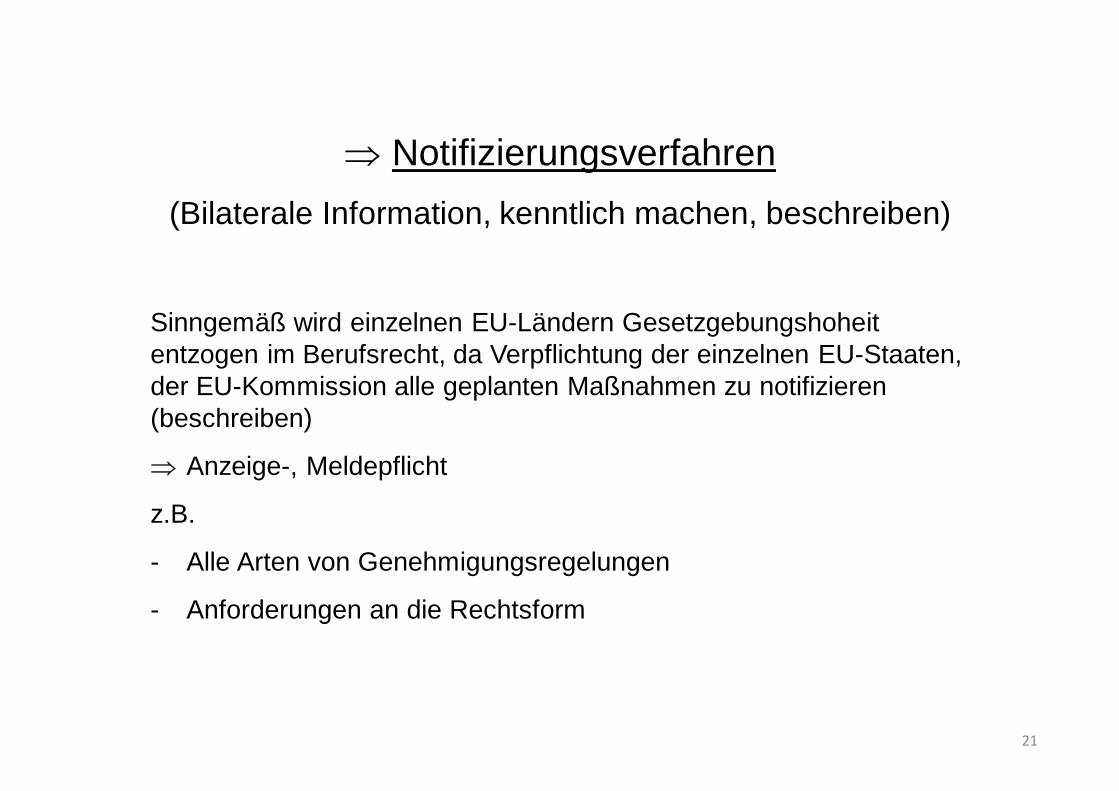

Þ Notifizierungsverfahren(Bilaterale Information, kenntlich machen, beschreiben)

Sinngemäß wird einzelnen EU-Ländern Gesetzgebungshoheit entzogen im Berufsrecht, da Verpflichtung der einzelnen EU-Staaten, der EU-Kommission alle geplanten Maßnahmen zu notifizieren(beschreiben)

Þ Anzeige-, Meldepflicht

z.B.

- Alle Arten von Genehmigungsregelungen

- Anforderungen an die Rechtsform

21

- Beteiligungsverhältnisse (Kapitalbindung)

- Vorbehaltsaufgaben

- Mindestgebühren

- etc.

Þ elektr. europäische Dienstleistungsangebote

e-Karte

= enormer bürokratischer Aufwand

Ziel: Dienstleister sollen ihre DL leichter im Ausland anbieten können, insbesondere Unternehmens-dienstleistungen

22

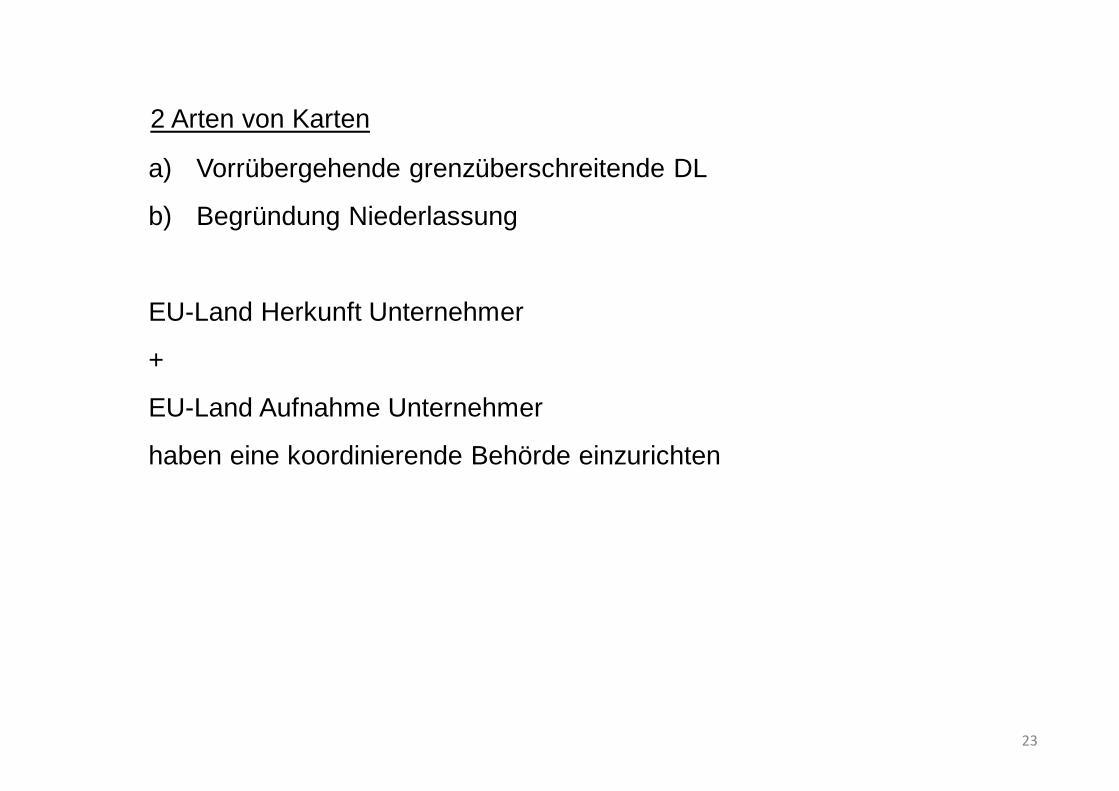

2 Arten von Karten

a) Vorrübergehende grenzüberschreitende DL

b) Begründung Niederlassung

EU-Land Herkunft Unternehmer

+

EU-Land Aufnahme Unternehmer

haben eine koordinierende Behörde einzurichten

23

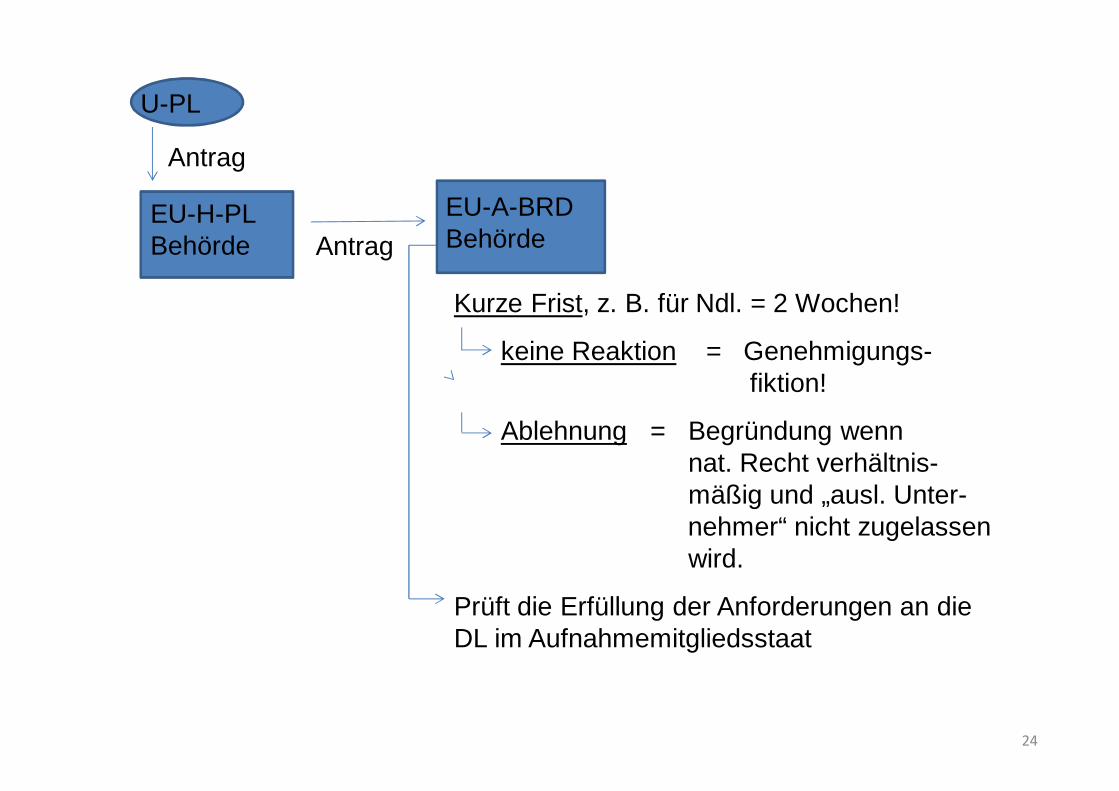

U-PL

Antrag EU-A-BRDBehörde

EU-H-PLBehörde

Antrag

Kurze Frist, z. B. für Ndl. = 2 Wochen!

keine Reaktion = Genehmigungs-fiktion!

Ablehnung = Begründung wenn nat. Recht verhältnis-mäßig und „ausl. Unter-nehmer“ nicht zugelassenwird.

Prüft die Erfüllung der Anforderungen an die DL im Aufnahmemitgliedsstaat

24

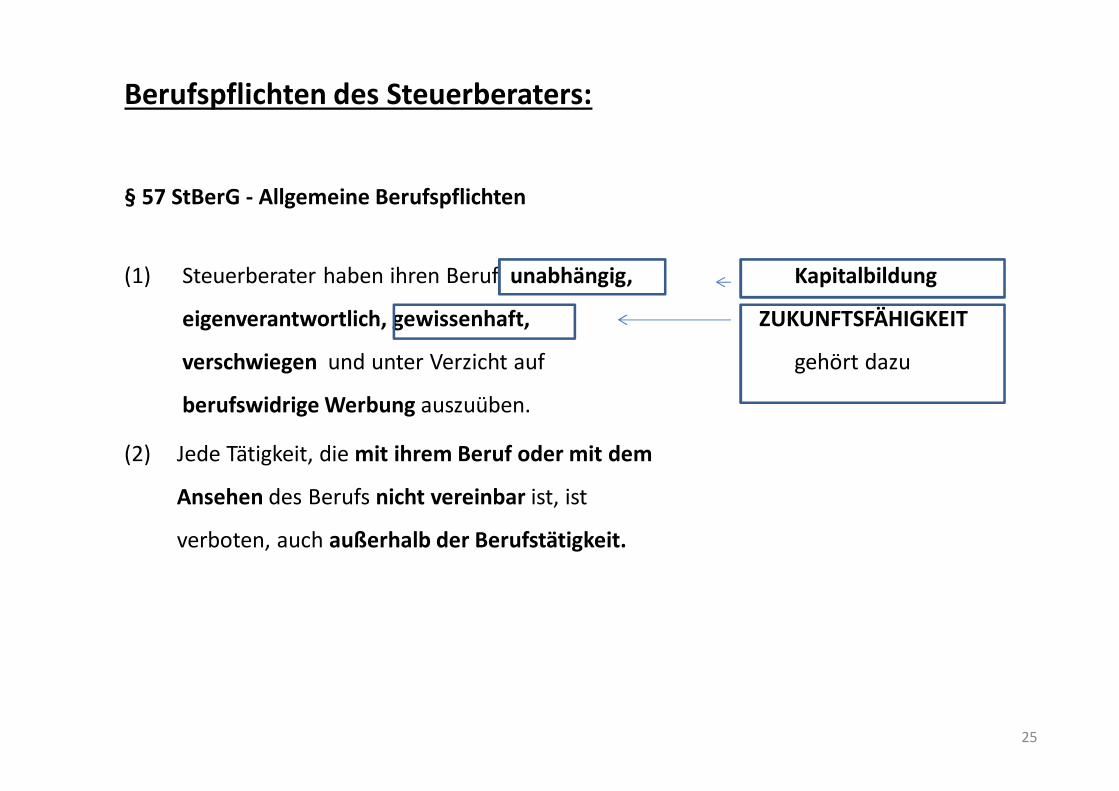

Berufspflichten des Steuerberaters:

§ 57 StBerG - Allgemeine Berufspflichten

(1) Steuerberater haben ihren Beruf unabhängig, Kapitalbildung

eigenverantwortlich, gewissenhaft, ZUKUNFTSFÄHIGKEIT

verschwiegen und unter Verzicht auf gehört dazu

berufswidrige Werbung auszuüben.

(2) Jede Tätigkeit, die mit ihrem Beruf oder mit dem

Ansehen des Berufs nicht vereinbar ist, ist

verboten, auch außerhalb der Berufstätigkeit.

25

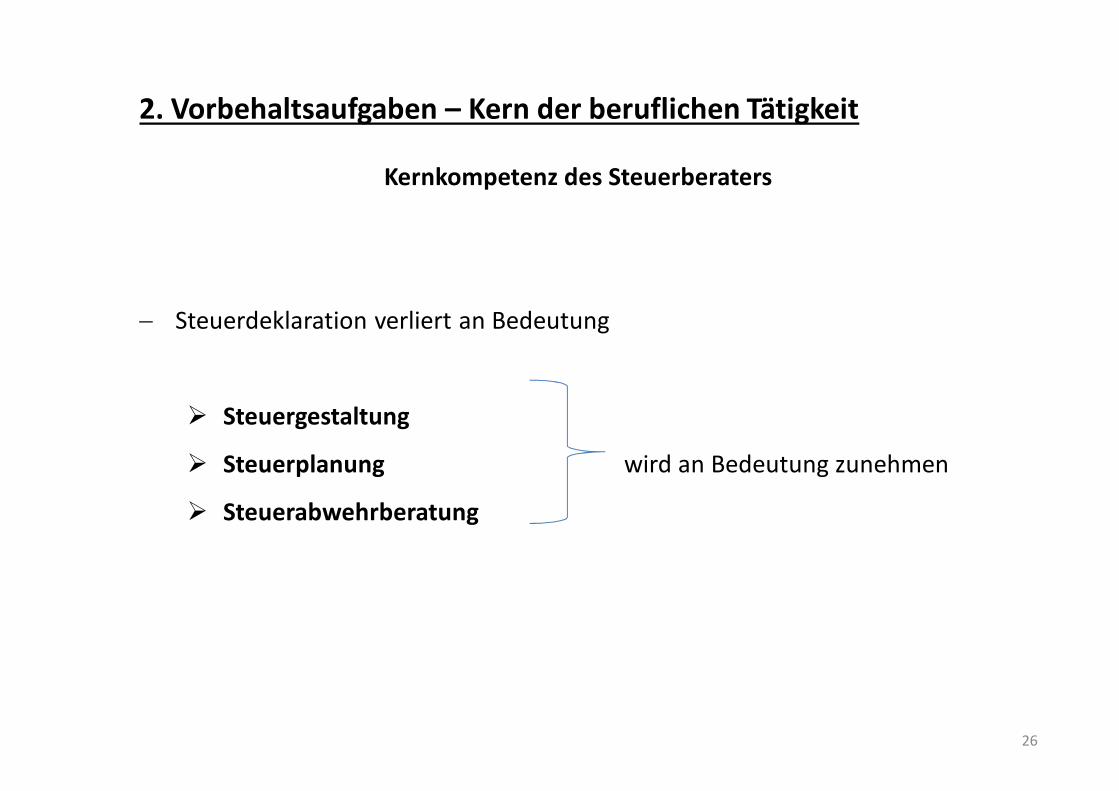

2. Vorbehaltsaufgaben – Kern der beruflichen Tätigkeit

Kernkompetenz des Steuerberaters

- Steuerdeklaration verliert an Bedeutung

Ø Steuergestaltung

Ø Steuerplanung wird an Bedeutung zunehmen

Ø Steuerabwehrberatung

26

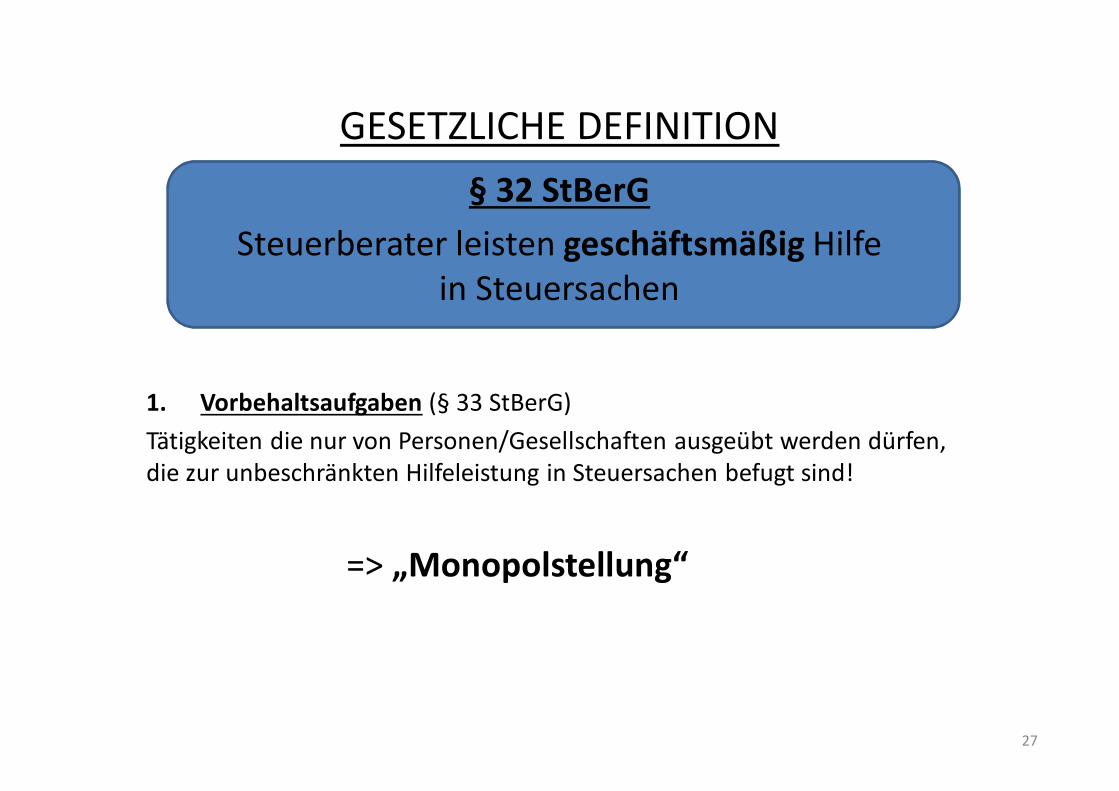

GESETZLICHE DEFINITION§ 32 StBerG

Steuerberater leisten geschäftsmäßig Hilfein Steuersachen

1. Vorbehaltsaufgaben (§ 33 StBerG)Tätigkeiten die nur von Personen/Gesellschaften ausgeübt werden dürfen, die zur unbeschränkten Hilfeleistung in Steuersachen befugt sind!

=> „Monopolstellung“

27

3. Vereinbare Tätigkeiten – Nutzen für Mandanten und Steuerberater

- Die vereinbaren Tätigkeiten

und somit

die betriebswirtschaftliche Beratung

sowie

die Vermögensberatung werden deutlich an Bedeutung gewinnen

GANZHEITLICHE BERATUNG

28

4. Wettbewerb um die besten Köpfe

- Steuerberater als attraktiver Arbeitgeber -

Fachkräftemangel

- u.a. wegen demografischem Wandel

- gestiegene Anforderungen durch:

Ø Entwicklung der Informations- und Kommunikationstechnologie (IKS)

Ø Beratungsqualitäten

Ø Neujustierung der Vorbehaltsaufgaben

Ø Ausbau der vereinbaren Tätigkeiten

Ø Anforderungen an fundierte Aus- und Fortbildung

Ø Attraktive Entwicklungsperspektiven und Arbeitsbedingungen

29

Steuerberater als attraktiver Arbeitgeber

- EOV

- Moderne Kanzleiräume/Technik

- Gleitzeit

- Home-Office

- Verantwortung

- FORTBILDUNGSANGEBOT

- Sozialer Meetingpoint

- Betriebsveranstaltungen

- etc.

30

5. Fortbildung, Qualität, Kanzleiführung – Faktoren des Erfolgs

- Vom Dauermandat zum Einzelauftrag -

Das bedingt:

- hohe Beratungsqualität

- zur Beratung qualifizierte Mitarbeiter

- Qualitätssicherungssysteme (QMS)

- zeitgemäße Organisationsstrukturen (z.B. Netzwerke etc.)

Insgesamt eine ganzheitliche, unternehmerische Kanzleiführung!!!

Dazu gehört:

- Kanzleistrategie/Kanzleivision

- zielgruppenorientierte Mandantenbetreuung

- offensives Kanzleimarketing

- modernes Honorarmanagement

31

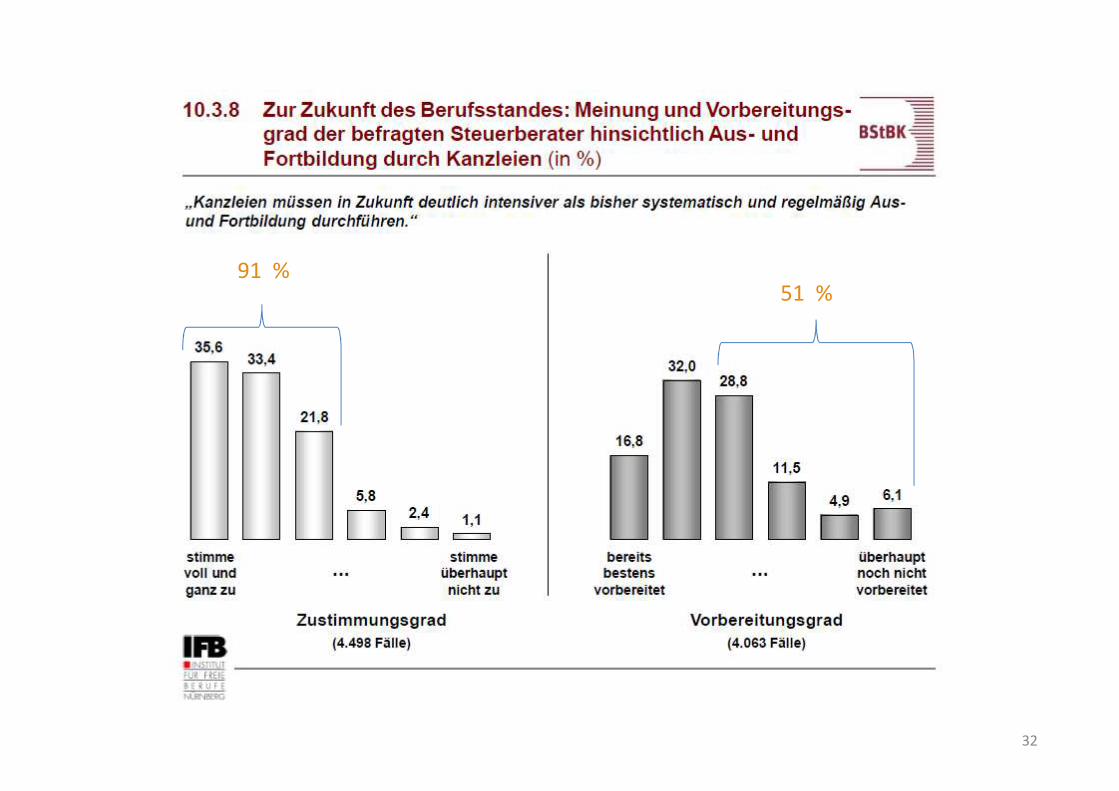

91 %51 %

32

6. Spezialisierung, Netzwerke, Kooperationen

- Strategische Alternativen im Markt -

Die Erwartungen des Mandanten an die Leistungsfähigkeit und das

Beratungsspektrums des Steuerberaters wird deutlich steigen:

- neue Formen der Berufsausübung (Zusammenschlüsse, Sozietät, Kooperationen, Netzwerke etc.)

- um umfangreiches Informationswissenmit praktischen Erfahrungenvorzuhalten

- zum Ausbau der vereinbaren TätigkeitenKooperation mit anderen BerufsgruppenNetzwerkbildung

- fachliche und branchenspezifische Spezialisierungen

33

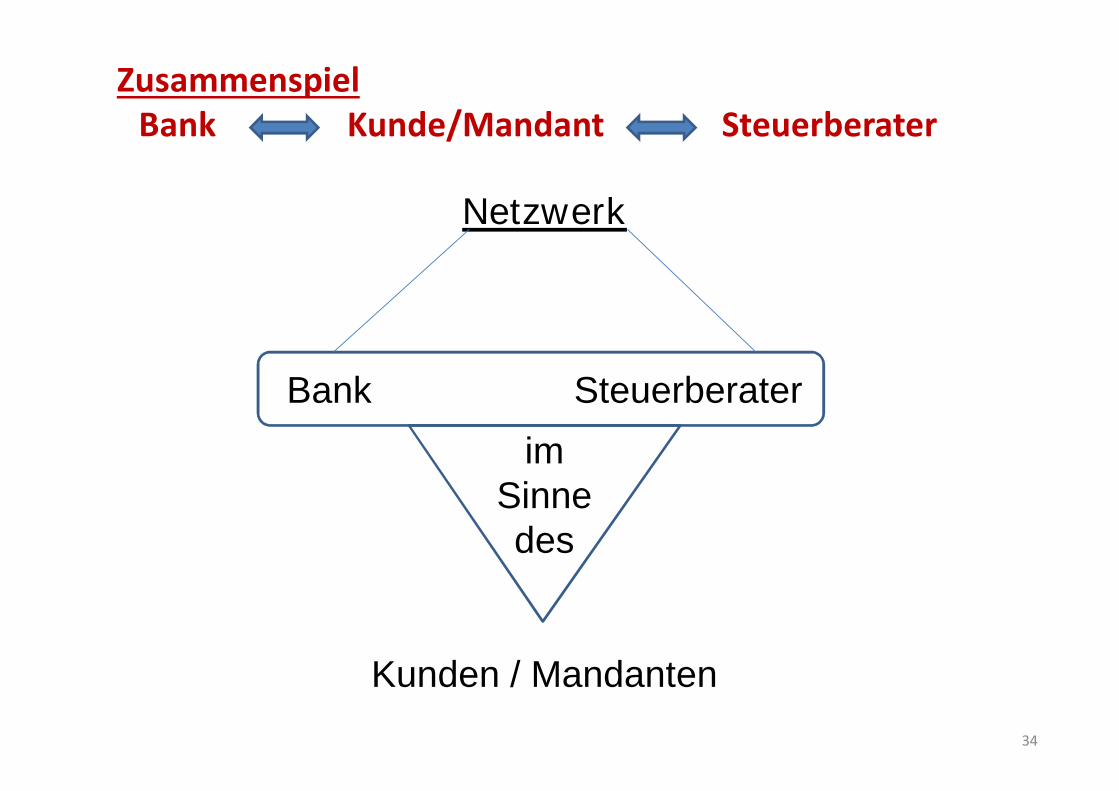

Netzwerk

Bank Steuerberaterim

Sinnedes

Kunden / Mandanten

ZusammenspielBank Kunde/Mandant Steuerberater

34

7. Technologieeinsatz – Prozessoptimierung in der Beratung

- E-Government -

- Digitalisierung -

Auswirkung auf die - Arbeitsprozesse

- Mitarbeiter

- Mandanten

- Kanzlei-RENDITE!

35

36

37

FAZ

37

E-Government - Was steckt da drin und was gehört da alles zu?

(Government = Regierung)

Speyerer-Definition

Diese lautet:

„E-Government ist die Entwicklung geschäftlicher Prozesse

im Zusammenhang mit Regieren und Verwalten mit Hilfe von

Informations- und Kommunikationstechniken über elektronische

Medien.“

=> VERNETZUNG der Regierung mit dem Bürger / Unternehmer

38

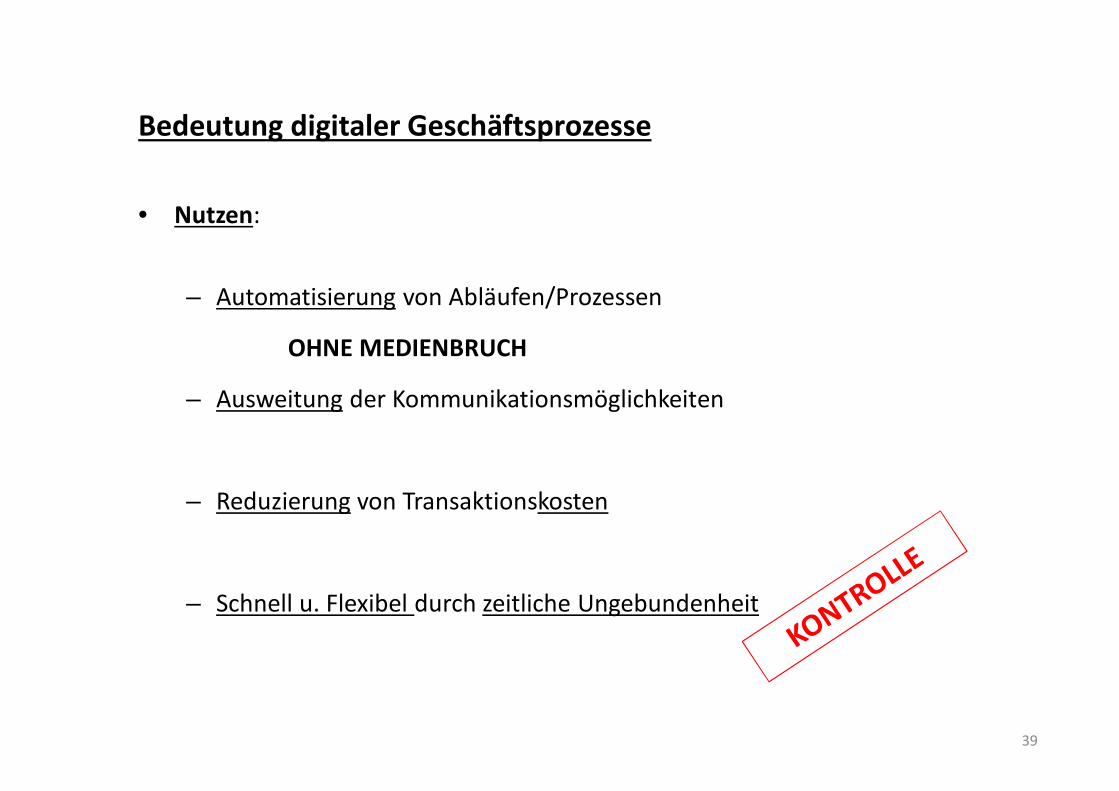

Bedeutung digitaler Geschäftsprozesse

• Nutzen:

– Automatisierung von Abläufen/Prozessen

OHNE MEDIENBRUCH

– Ausweitung der Kommunikationsmöglichkeiten

– Reduzierung von Transaktionskosten

– Schnell u. Flexibel durch zeitliche Ungebundenheit

39

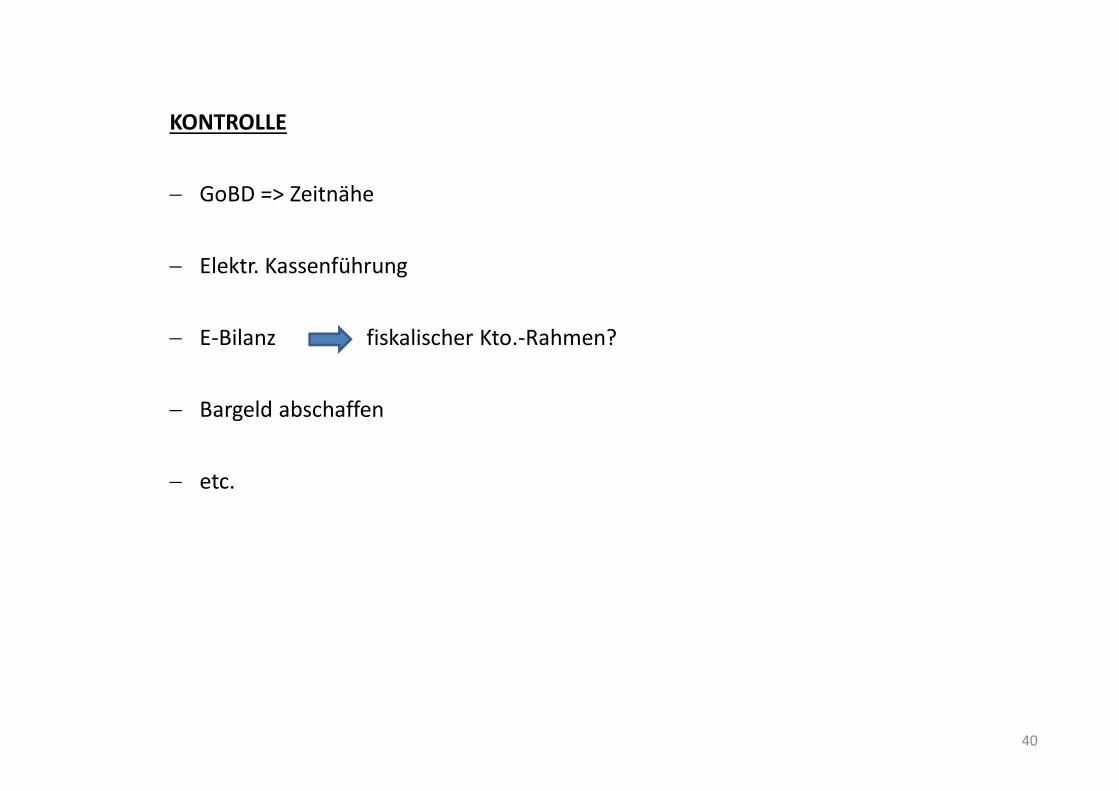

KONTROLLE

- GoBD => Zeitnähe

- Elektr. Kassenführung

- E-Bilanz fiskalischer Kto.-Rahmen?

- Bargeld abschaffen

- etc.

40

FAZ 28.05.2017

41

FAZ 28.05.2017

42

E-Government in Deutschland

• Zentrale Regierungsaufgabe seit 2000: – BundOnline2005: ca. 440 Verwaltungsdienstleistungen online Heute:

ca. 1000 Dienstleistungen – E-Government 2.0: 13.09.06, Kabinettsbeschluss

Vier Schwerpunkte bis 2010:

43

Neuer (elektronischer) Personalausweis (nPA)

44

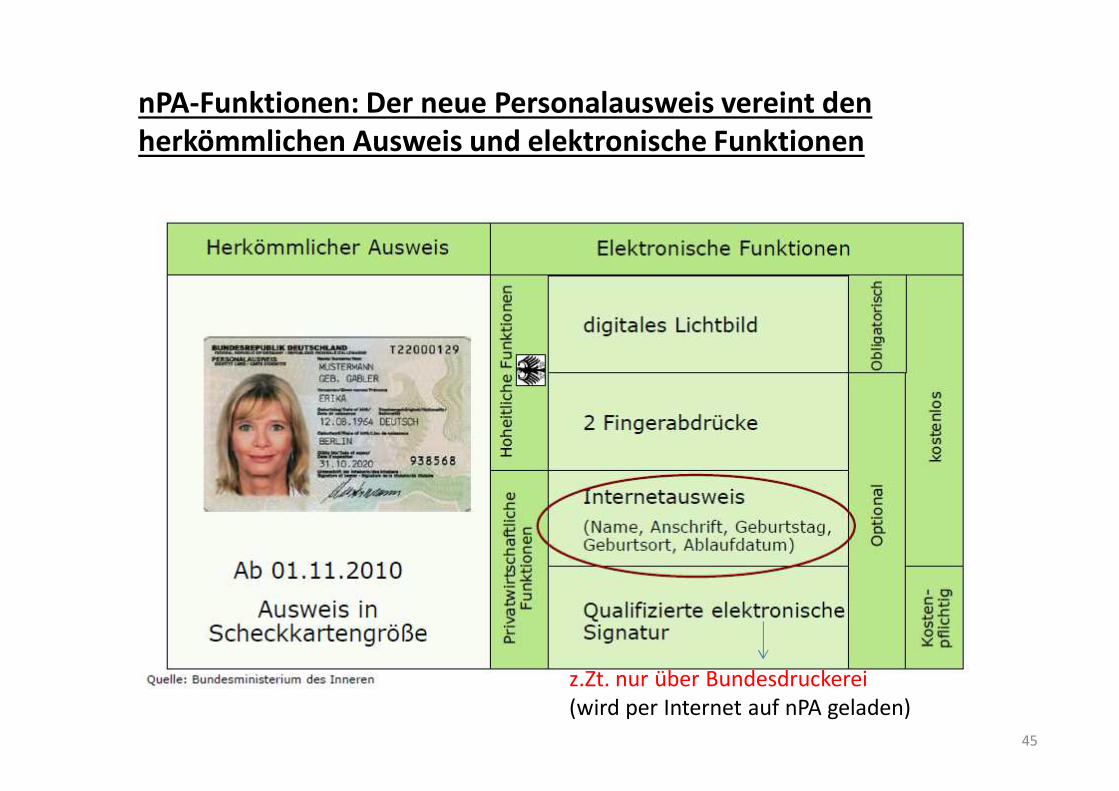

nPA-Funktionen: Der neue Personalausweis vereint den herkömmlichen Ausweis und elektronische Funktionen

z.Zt. nur über Bundesdruckerei(wird per Internet auf nPA geladen)

45

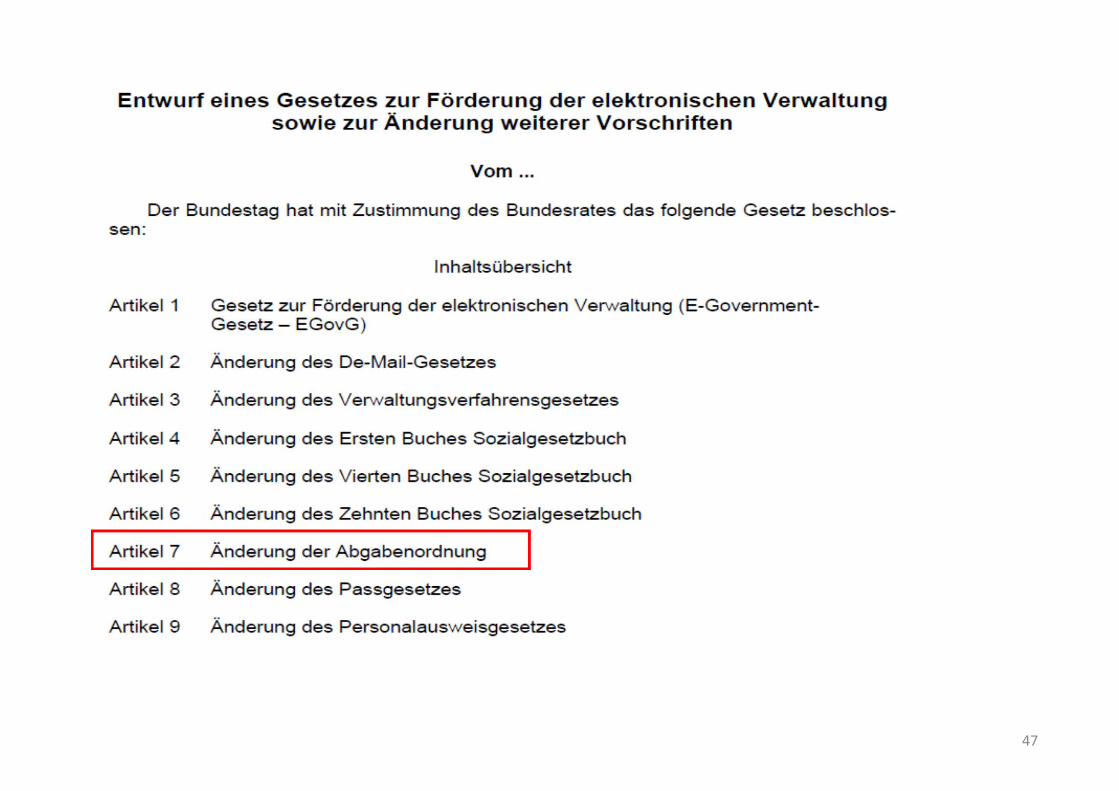

E-Government-Gesetz

• Hat am 07.06.2013 die Bundesrats-Zustimmung erhalten

• Kernpunkte:

• Verpflichtung der Verwaltung zur Eröffnung eines elektronischen Kanals

und zusätzlich der Bundesverwaltung zur Eröffnung eines De-Mail-Zugangs

• Grundsätze der elektronischen Aktenführung und

des ersetzenden Scannens (RESI-Scan)

• Erfüllung von Publikationspflichten durch

elektronische Amts- und Verkündungsblätter

z.Bsp. Sammel-EE

46

47

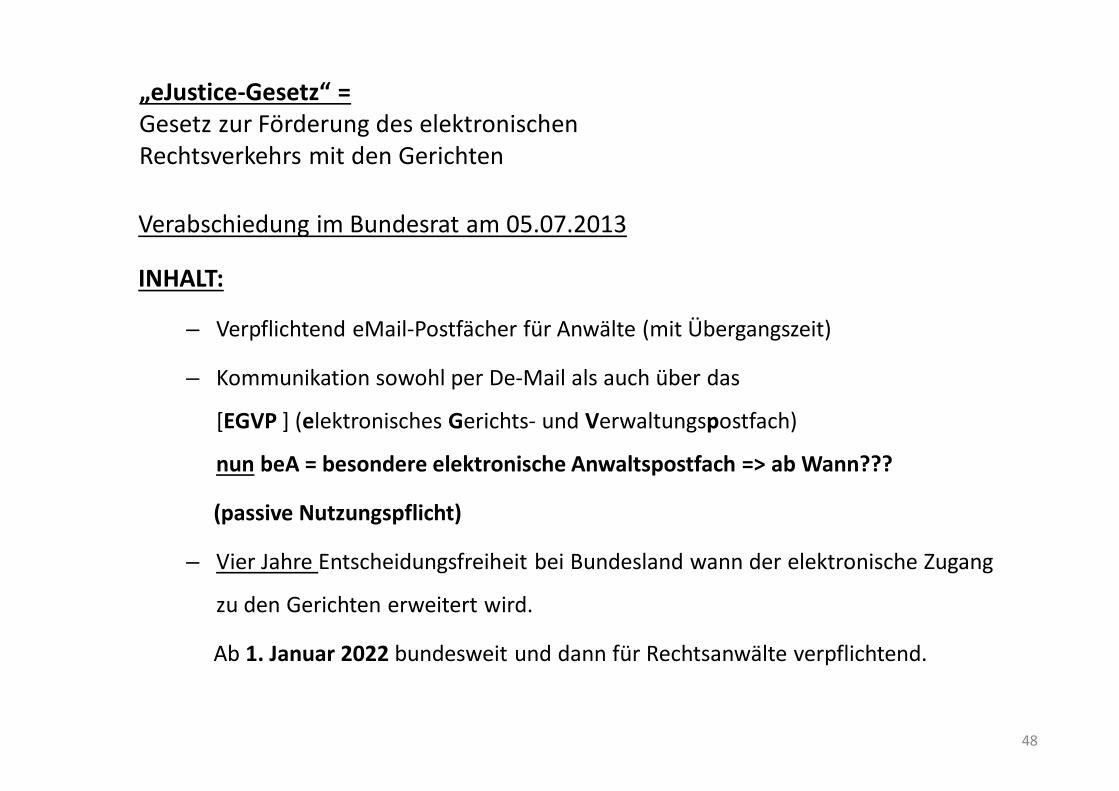

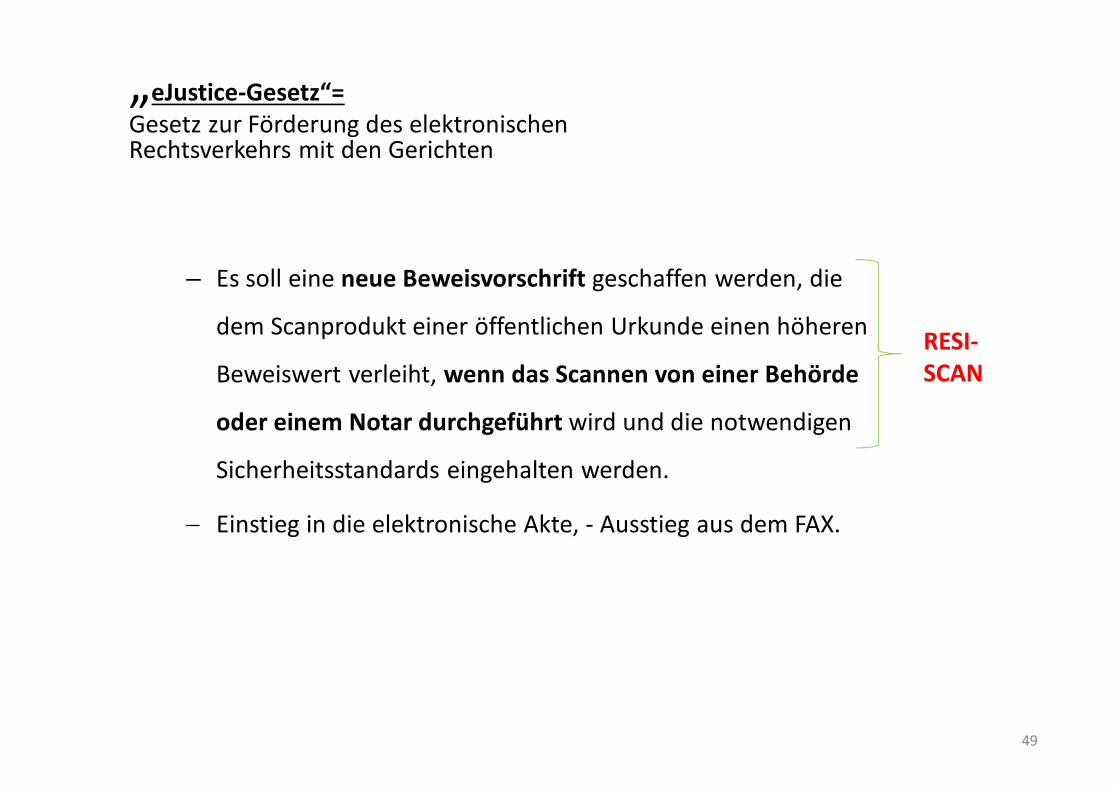

„eJustice-Gesetz“ = Gesetz zur Förderung des elektronischen Rechtsverkehrs mit den Gerichten

Verabschiedung im Bundesrat am 05.07.2013

INHALT:

– Verpflichtend eMail-Postfächer für Anwälte (mit Übergangszeit)

– Kommunikation sowohl per De-Mail als auch über das

[EGVP ] (elektronisches Gerichts- und Verwaltungspostfach)

nun beA = besondere elektronische Anwaltspostfach => ab Wann???

(passive Nutzungspflicht)

– Vier Jahre Entscheidungsfreiheit bei Bundesland wann der elektronische Zugang

zu den Gerichten erweitert wird.

Ab 1. Januar 2022 bundesweit und dann für Rechtsanwälte verpflichtend.

48

– Es soll eine neue Beweisvorschrift geschaffen werden, die

dem Scanprodukt einer öffentlichen Urkunde einen höheren

Beweiswert verleiht, wenn das Scannen von einer Behörde

oder einem Notar durchgeführt wird und die notwendigen

Sicherheitsstandards eingehalten werden.

- Einstieg in die elektronische Akte, - Ausstieg aus dem FAX.

RESI-SCAN

„eJustice-Gesetz“= Gesetz zur Förderung des elektronischen Rechtsverkehrs mit den Gerichten

49

Ersetzendes Scannen(„RESI“)

50

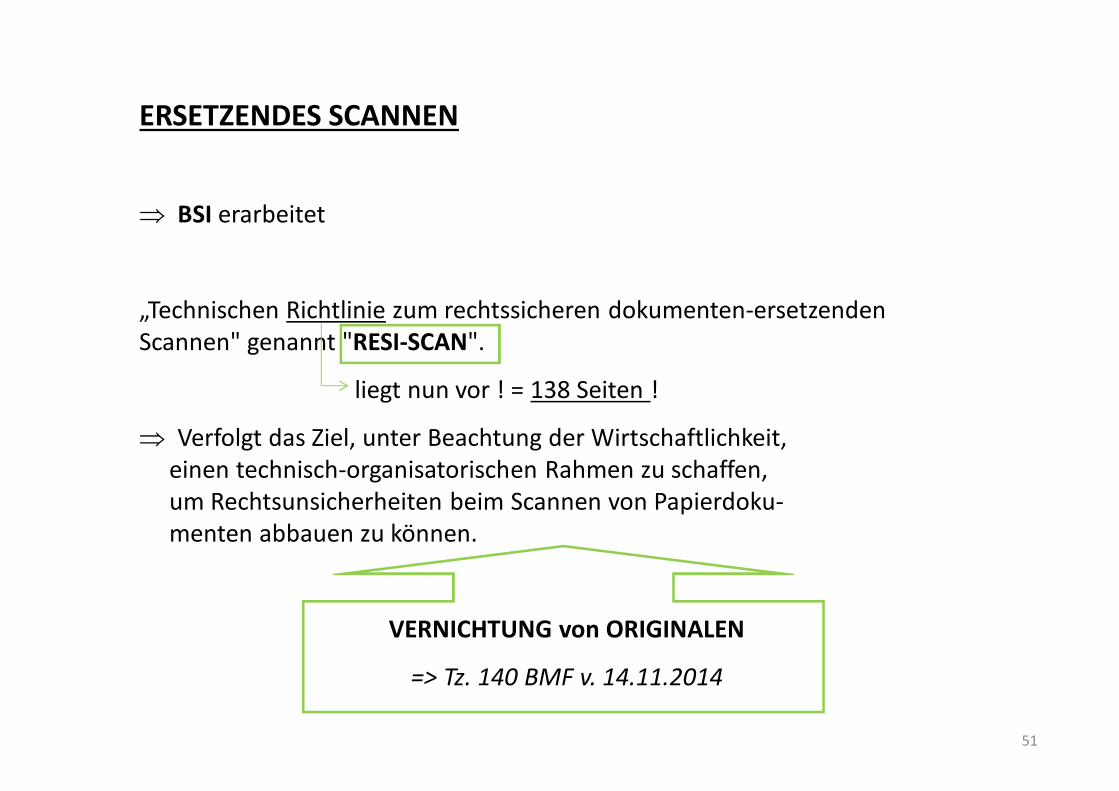

ERSETZENDES SCANNEN

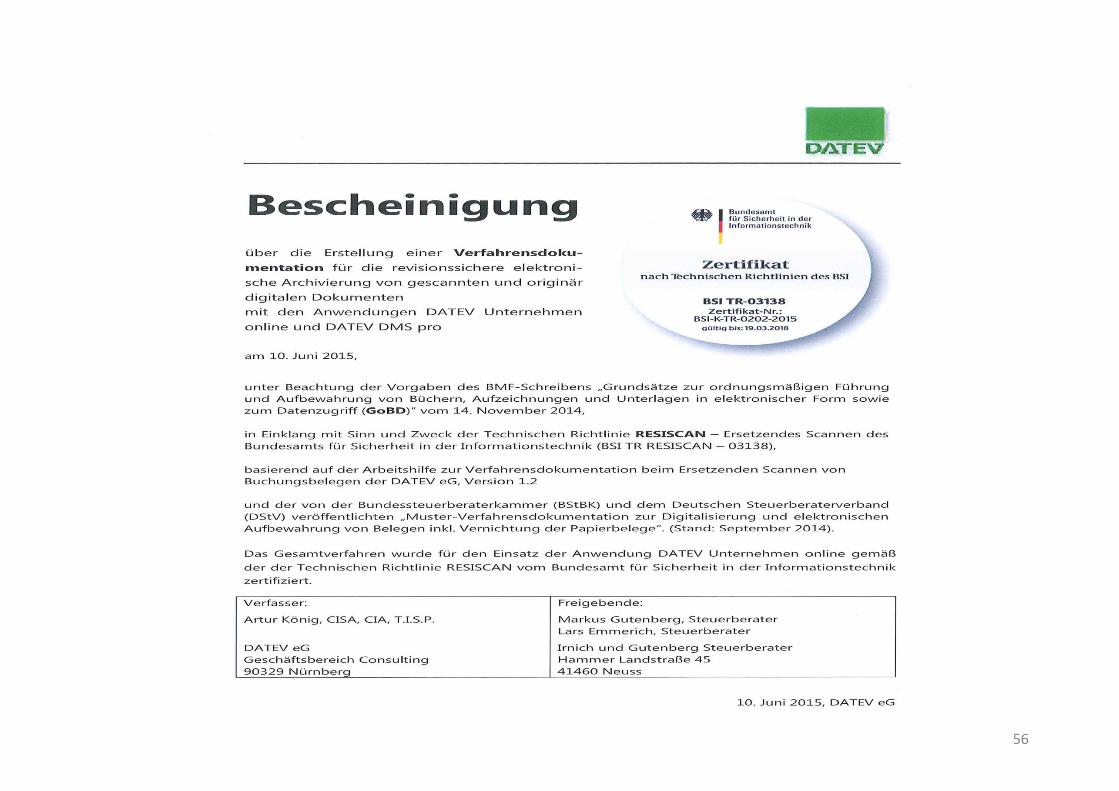

Þ BSI erarbeitet

„Technischen Richtlinie zum rechtssicheren dokumenten-ersetzenden Scannen" genannt "RESI-SCAN".

liegt nun vor ! = 138 Seiten !

Þ Verfolgt das Ziel, unter Beachtung der Wirtschaftlichkeit, einen technisch-organisatorischen Rahmen zu schaffen, um Rechtsunsicherheiten beim Scannen von Papierdoku-menten abbauen zu können.

VERNICHTUNG von ORIGINALEN

=> Tz. 140 BMF v. 14.11.2014

51

Þ Schließung der Lücke zum Medienbruch

RESI-SCAN

Neu im Vergleich zu GoBS (Grundsätze ordnungsgemäßer DV-gestützter Buchführungssysteme)

Þ Keine Zertifizierung des Scanprozesses

Þ Vorliegen einer Verfahrensdokumentation*) mit angemessenen Sicherheitsstandards reicht aus => Tz. 136

*) Musterverf.-Doku von BStBK und DStV

52

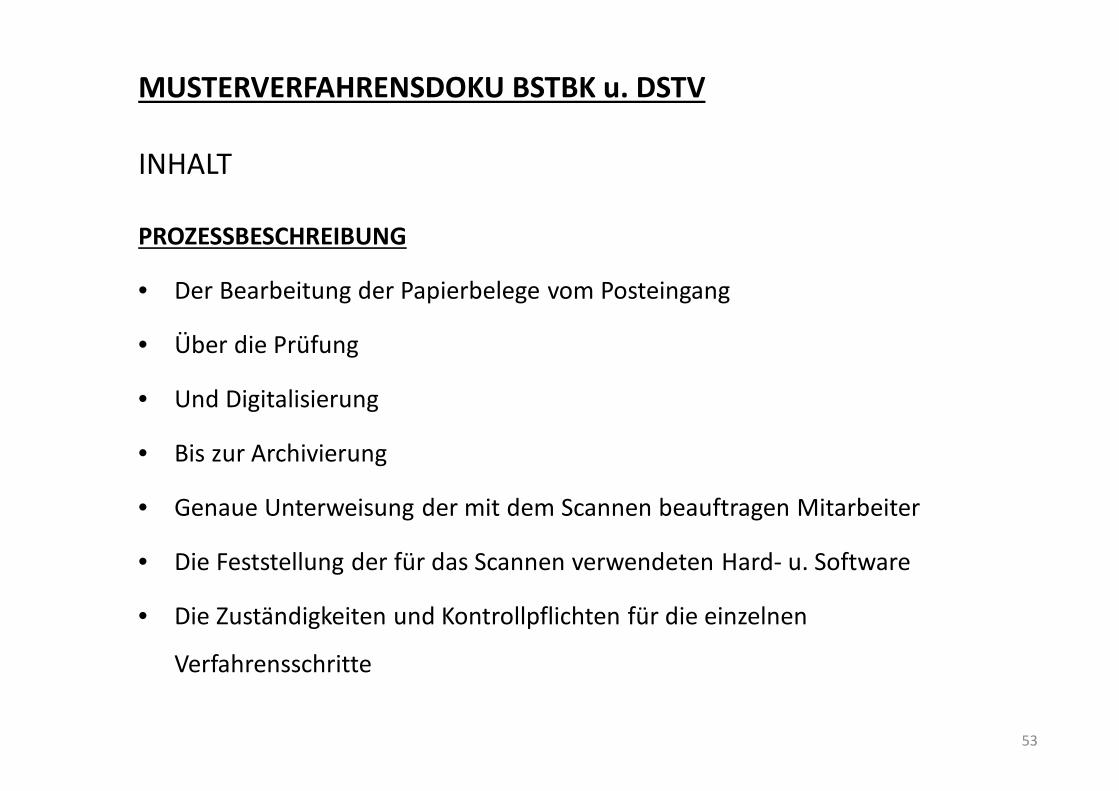

MUSTERVERFAHRENSDOKU BSTBK u. DSTV

INHALT

PROZESSBESCHREIBUNG

• Der Bearbeitung der Papierbelege vom Posteingang

• Über die Prüfung

• Und Digitalisierung

• Bis zur Archivierung

• Genaue Unterweisung der mit dem Scannen beauftragen Mitarbeiter

• Die Feststellung der für das Scannen verwendeten Hard- u. Software

• Die Zuständigkeiten und Kontrollpflichten für die einzelnen

Verfahrensschritte

53

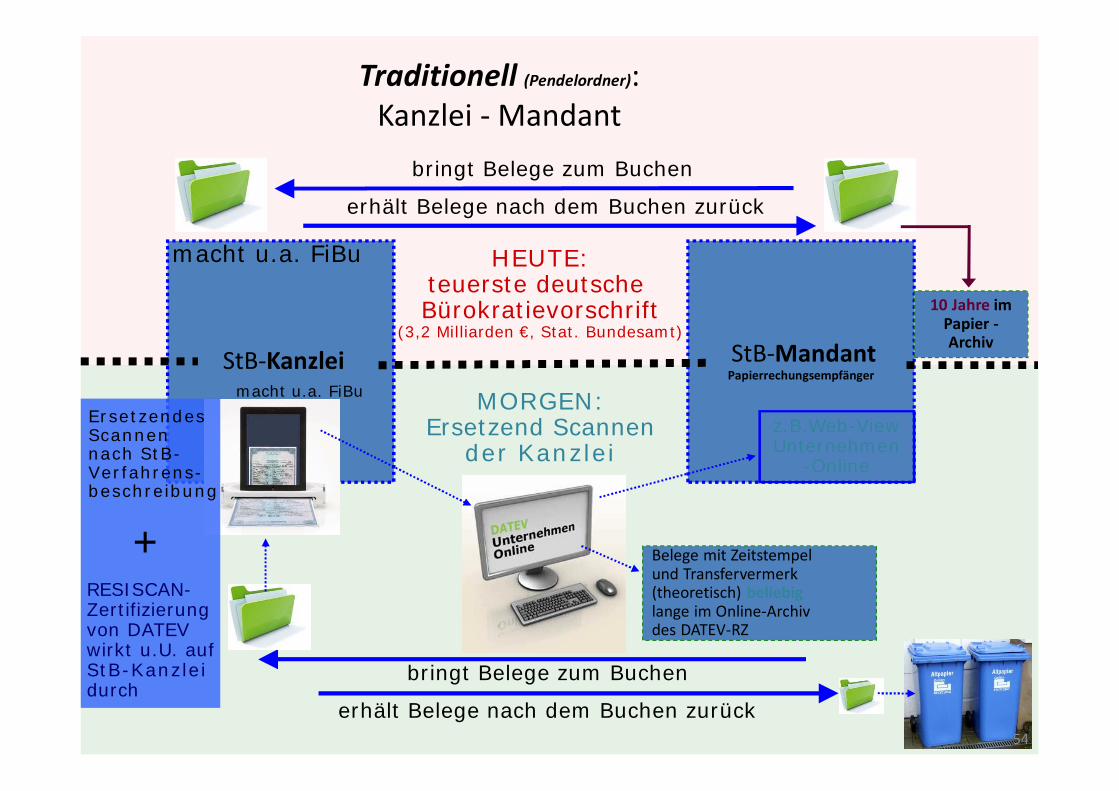

Traditionell (Pendelordner): Kanzlei - Mandant

StB-Kanzlei StB-MandantPapierrechungsempfänger

bringt Belege zum Buchen

erhält Belege nach dem Buchen zurück

10 Jahre imPapier -Archiv

HEUTE:teuerste deutsche Bürokratievorschrift

(3,2 Milliarden €, Stat. Bundesamt)

MORGEN:Ersetzend Scannen

der Kanzlei

bringt Belege zum Buchen

erhält Belege nach dem Buchen zurück

z.B.Web-ViewUnternehmen

-Online

Belege mit Zeitstempel und Transfervermerk (theoretisch) beliebiglange im Online-Archivdes DATEV-RZ

RESISCAN-Zertifizierungvon DATEVwirkt u.U. aufStB-Kanzleidurch

ErsetzendesScannen nach StB-Verfahrens-beschreibung

+

macht u.a. FiBu

macht u.a. FiBu

54

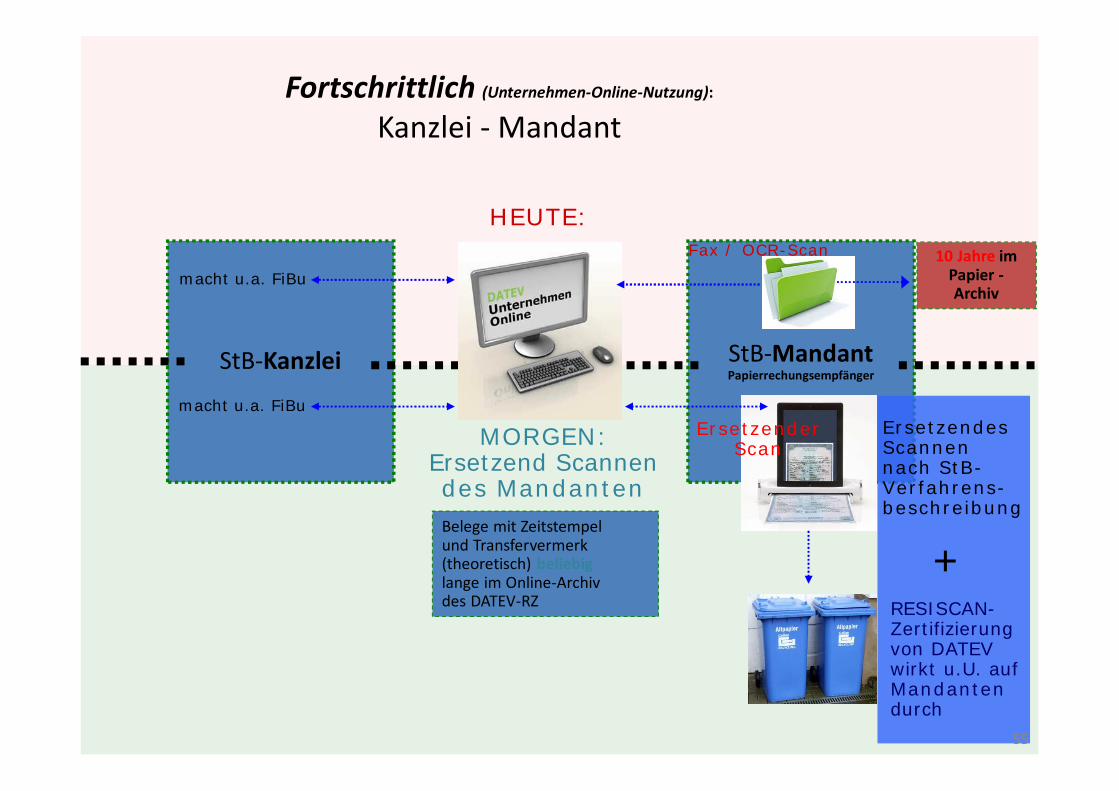

StB-Kanzlei StB-MandantPapierrechungsempfänger

10 Jahre imPapier -Archiv

MORGEN:Ersetzend Scannendes MandantenBelege mit Zeitstempel und Transfervermerk (theoretisch) beliebiglange im Online-Archivdes DATEV-RZ

Fortschrittlich (Unternehmen-Online-Nutzung):

Kanzlei - Mandant

macht u.a. FiBu

macht u.a. FiBu

HEUTE:Fax / OCR-Scan

ErsetzenderScan

RESISCAN-Zertifizierungvon DATEVwirkt u.U. aufMandantendurch

ErsetzendesScannen nach StB-Verfahrens-beschreibung

+

55

56

Elektronisches Handels-und Genossenschafts-register (EHUG)

57

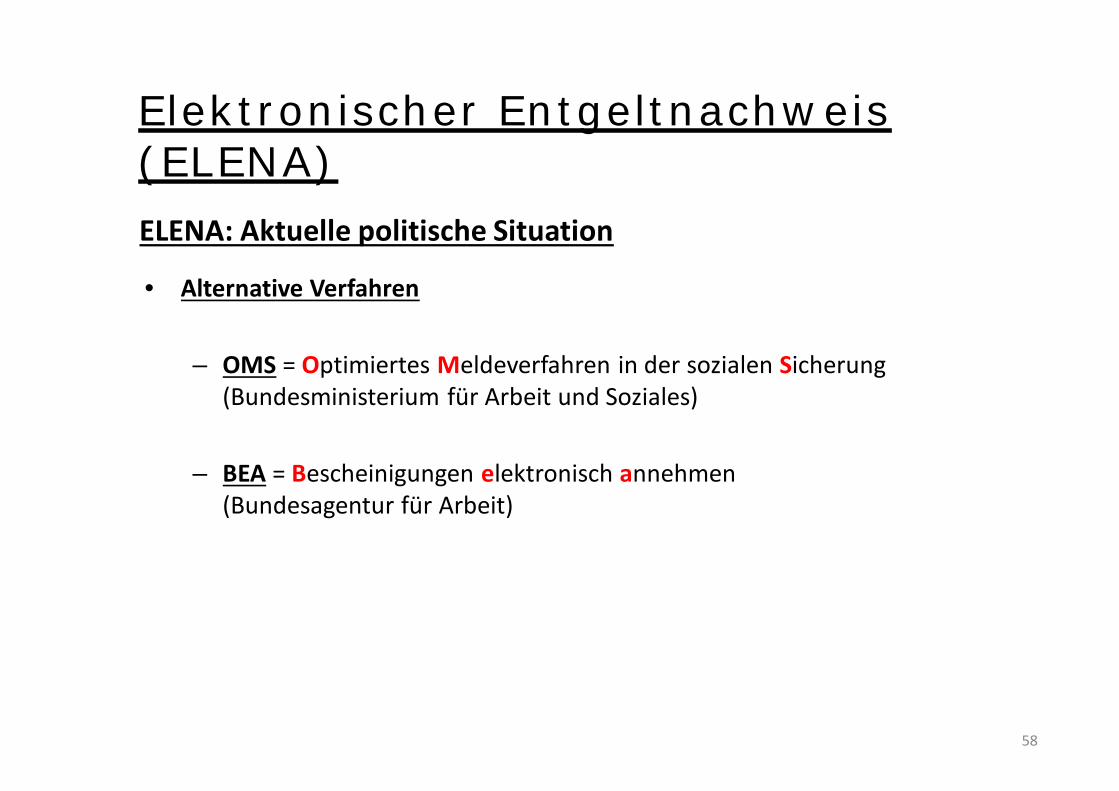

Elektronischer Entgeltnachweis (ELENA)ELENA: Aktuelle politische Situation

• Alternative Verfahren

– OMS = Optimiertes Meldeverfahren in der sozialen Sicherung (Bundesministerium für Arbeit und Soziales)

– BEA = Bescheinigungen elektronisch annehmen (Bundesagentur für Arbeit)

58

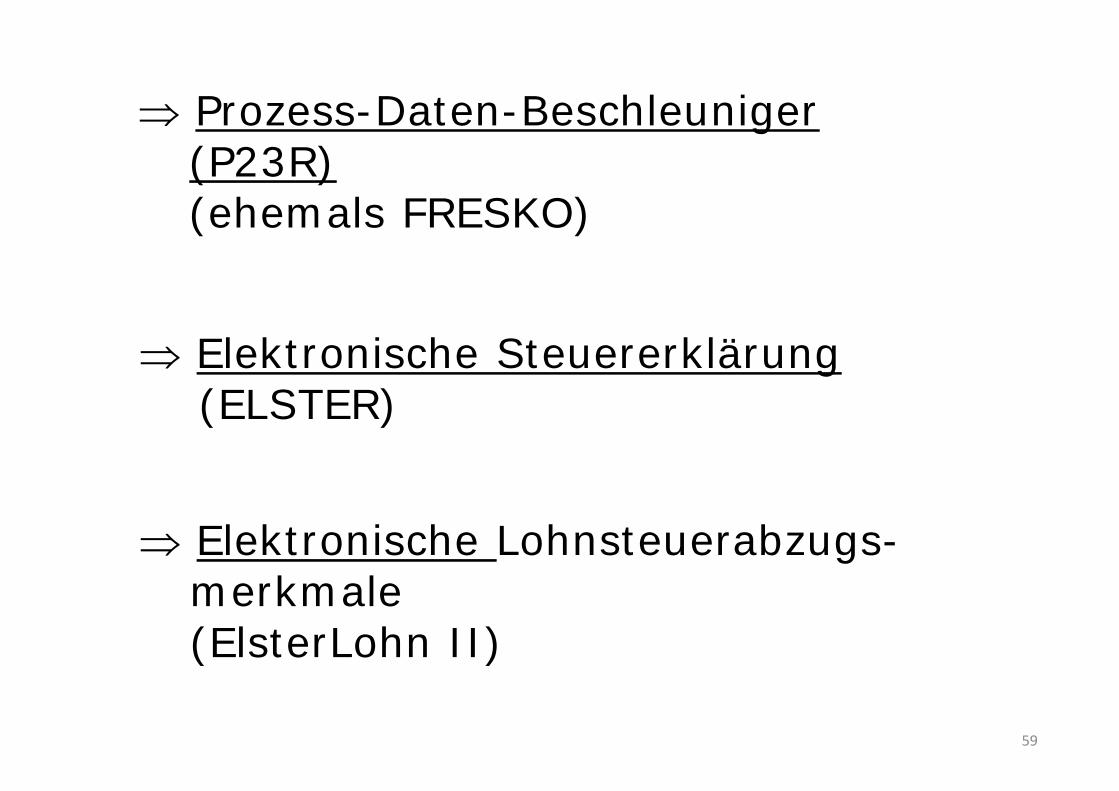

Þ Prozess-Daten-Beschleuniger (P23R)(ehemals FRESKO)

Þ Elektronische Steuererklärung(ELSTER)

Þ Elektronische Lohnsteuerabzugs-merkmale(ElsterLohn II)

59

KONSENS / SteuBAG, Vollmachts-datenbank

Koordinierte neueSW-Entwicklungfür d. Steuerverwaltung

60

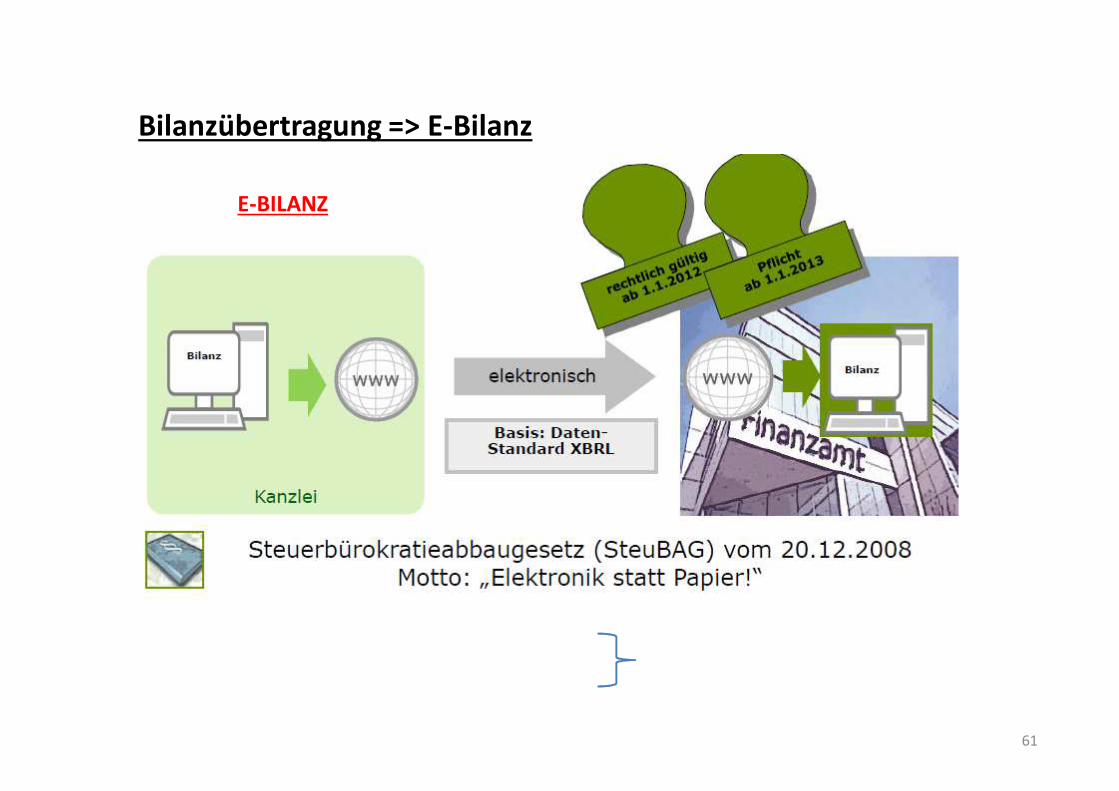

Bilanzübertragung => E-Bilanz

E-BILANZ

61

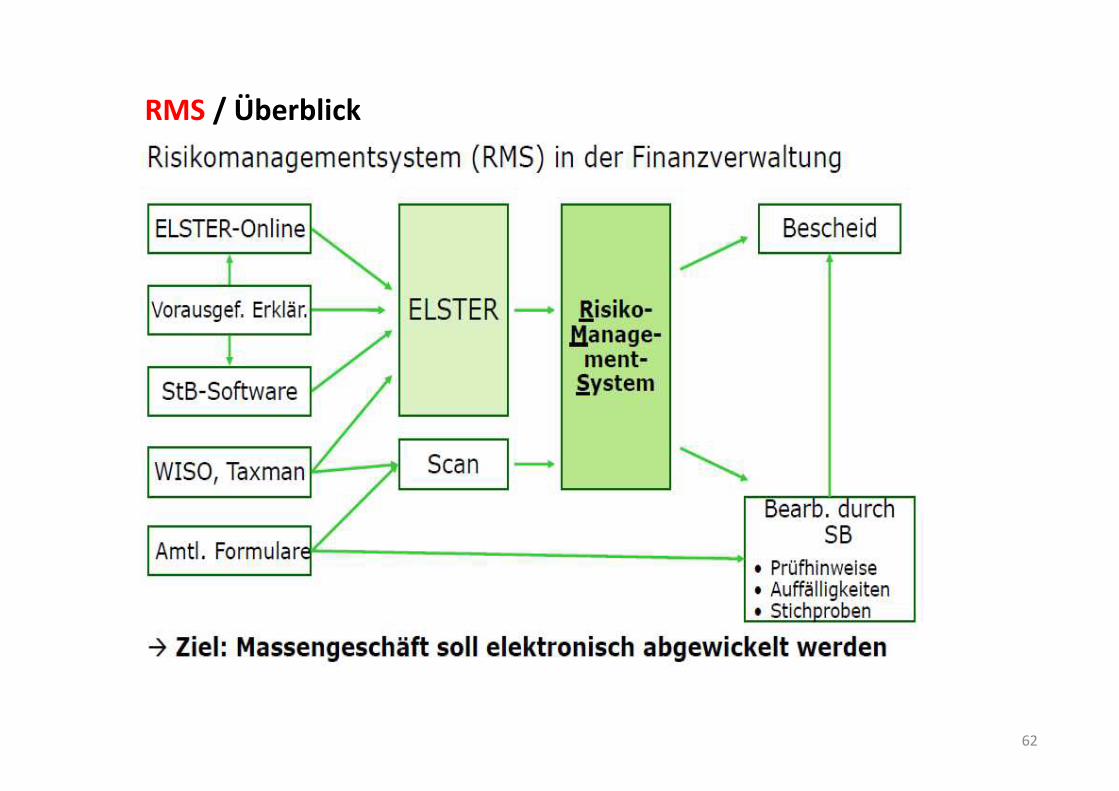

RMS / Überblick

62

- Vorausgefüllte Steuererklärungund

- Vollmachtsdatenbank

per HEUTE- ca. 15.000 nutzende StB ca. 25 %

63

Vorausgefüllte ESt-Erklärungen –Verbreitung im internationalen Vergleich

64

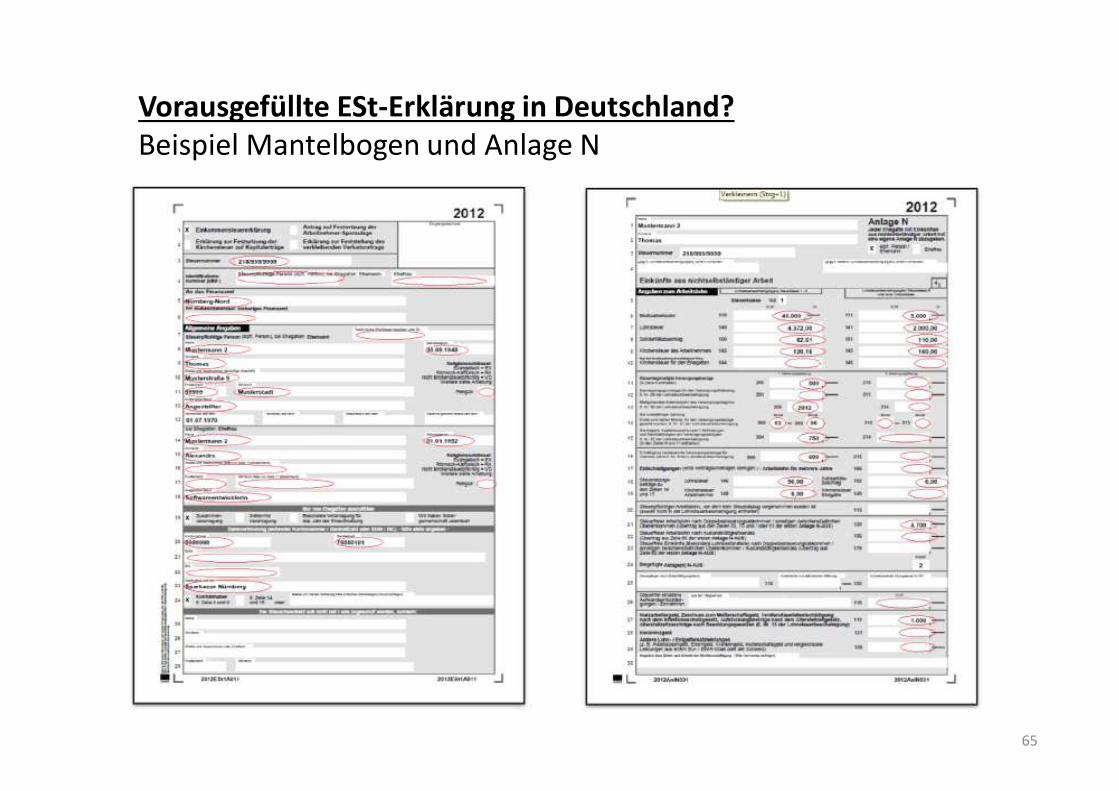

Vorausgefüllte ESt-Erklärung in Deutschland? Beispiel Mantelbogen und Anlage N

65

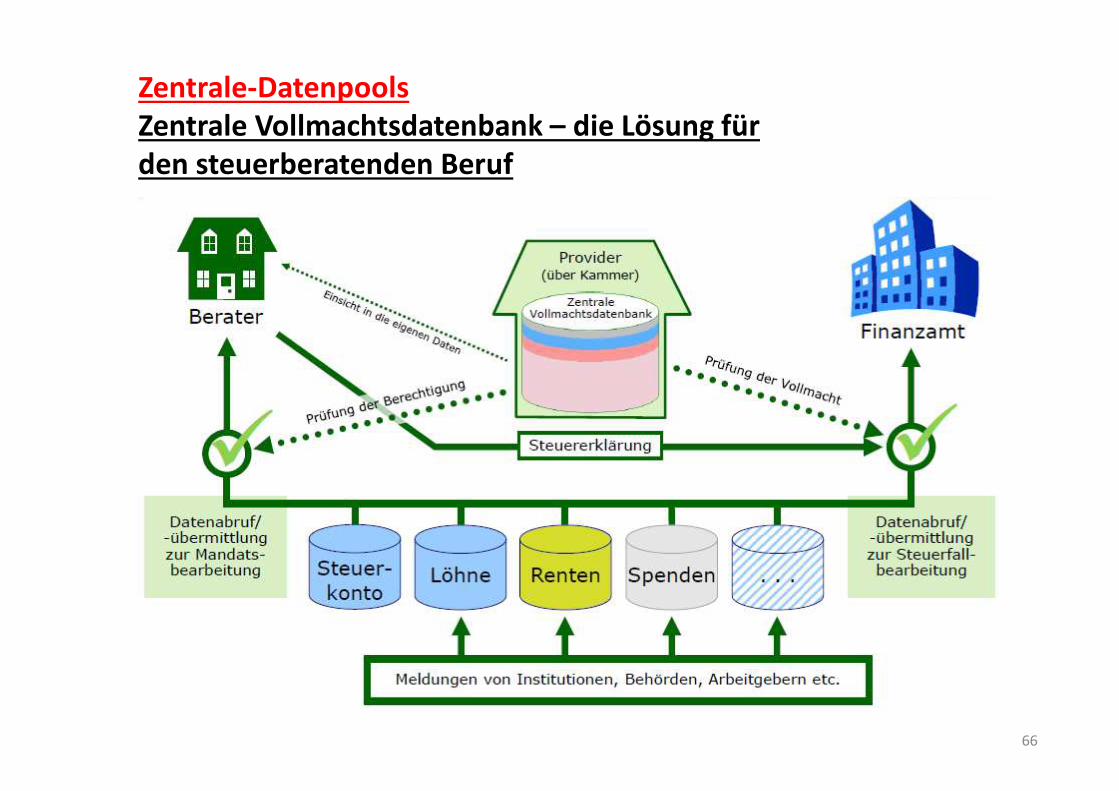

Zentrale-DatenpoolsZentrale Vollmachtsdatenbank – die Lösung fürden steuerberatenden Beruf

66

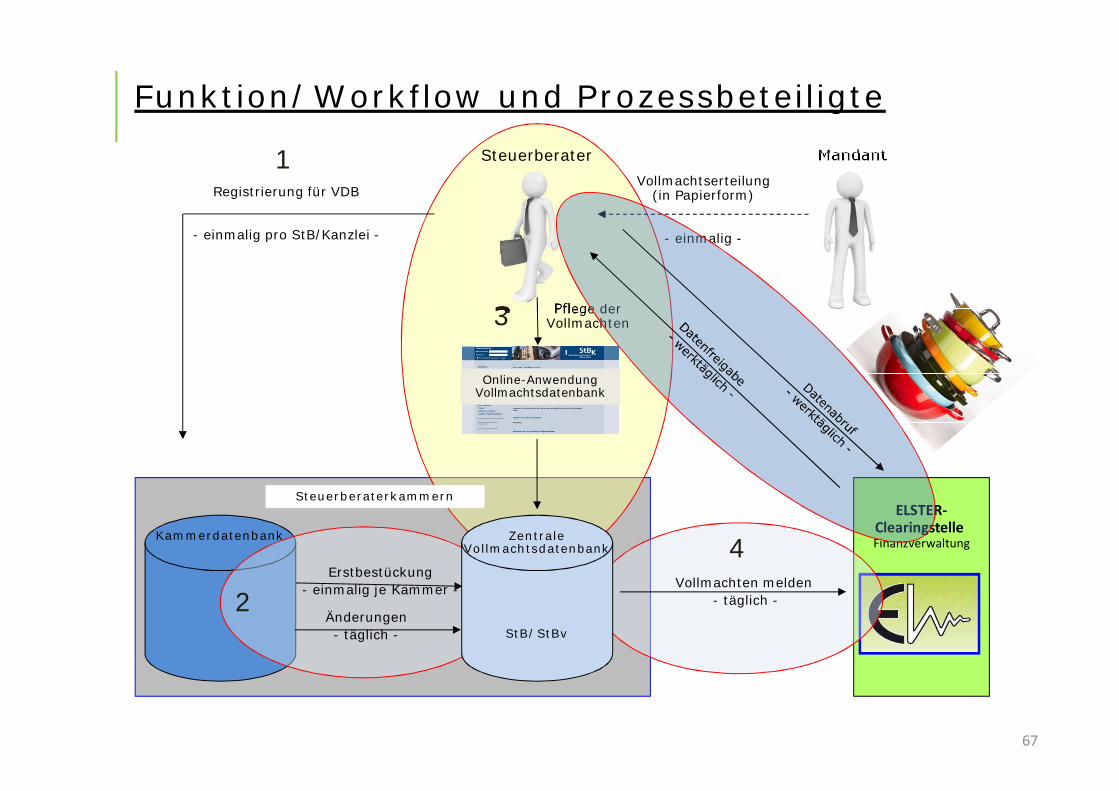

Funktion/Workflow und Prozessbeteiligte

ELSTER-Clearingstelle FinanzverwaltungKammerdatenbank

Pflege derVollmachten

Steuerberaterkammern

Vollmachtserteilung(in Papierform)

- einmalig -

Vollmachten melden - täglich -

3

2

4Erstbestückung

- einmalig je Kammer -

Änderungen- täglich -

MandantSteuerberater

Registrierung für VDB

- einmalig pro StB/Kanzlei -

1

ZentraleVollmachtsdatenbank

StB/StBv

Online-Anwendung Vollmachtsdatenbank

67

WIE geht es weiter / WAS kommt noch?

Gesetz zur Modernisierung des

Besteuerungsverfahrens

Wesentliche Inhalte

Das Gesamtprojekt umfasst umfangreiche Einzelmaßnahmen.

Als Einzelmaßnahmen sind u.a. vorgesehen:

Ø Erweiterung des Datenumfangs der VAST

Ø elektronische Bekanntgabe von Steuerbescheiden

68

Ø Ausbau der vollautomatischen Bearbeitung von Steuererklärungen

mithilfe von RMS

Ø Vorlage von Belegen zur Steuererklärung nur noch auf Anforderung

Ø Ermöglichung des elektronischen Belegversands

Ø Abgabefrist Steuererklärung 28.02. des übernächsten Jahres

Die gesetzlichen Maßnahmen treten ab 01.01.2017 in Kraft bzw. sind ab

01.01.2017 in Kraft getreten. Die technische Umsetzung der Maßnahmen soll

im Jahr 2022 abgeschlossen sein.

69

Welt am Sonntag – 21. Juni 2015

§ 5 AO: Ermessen!?!

70

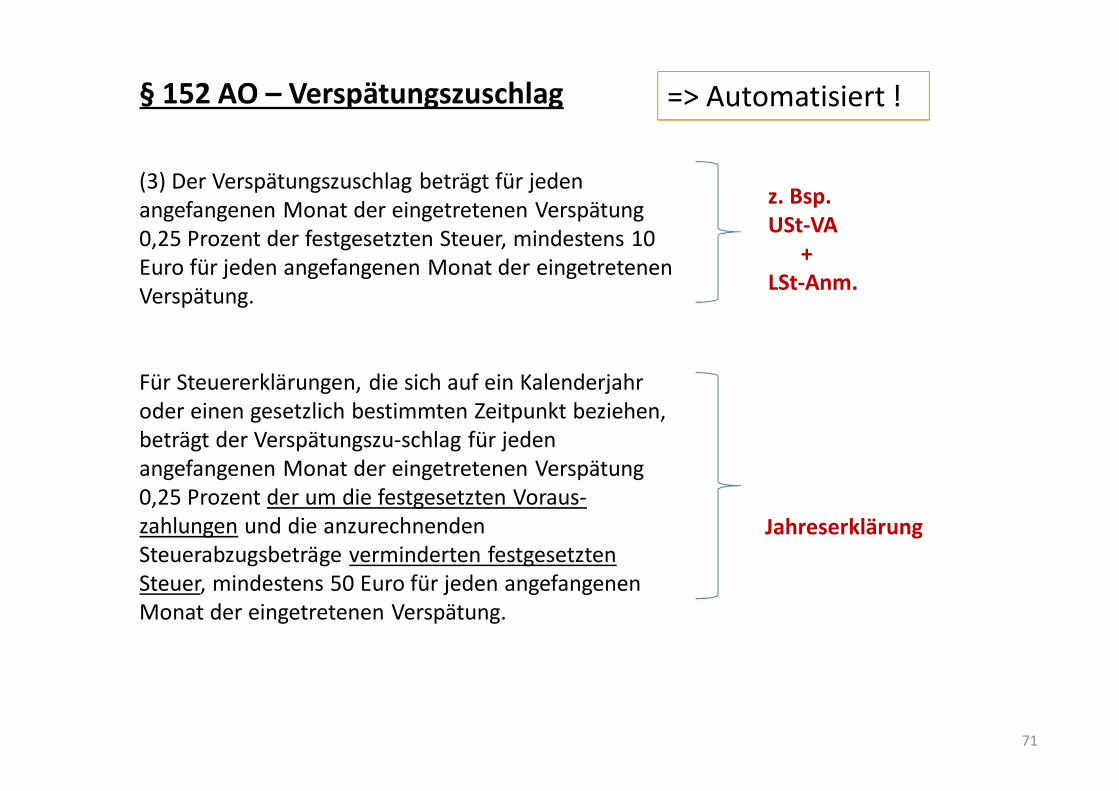

§ 152 AO – Verspätungszuschlag

(3) Der Verspätungszuschlag beträgt für jeden angefangenen Monat der eingetretenen Verspätung 0,25 Prozent der festgesetzten Steuer, mindestens 10 Euro für jeden angefangenen Monat der eingetretenen Verspätung.

Für Steuererklärungen, die sich auf ein Kalenderjahr oder einen gesetzlich bestimmten Zeitpunkt beziehen, beträgt der Verspätungszu-schlag für jeden angefangenen Monat der eingetretenen Verspätung 0,25 Prozent der um die festgesetzten Voraus-zahlungen und die anzurechnenden Steuerabzugsbeträge verminderten festgesetzten Steuer, mindestens 50 Euro für jeden angefangenen Monat der eingetretenen Verspätung.

z. Bsp. USt-VA

+LSt-Anm.

Jahreserklärung

=> Automatisiert !

71

72

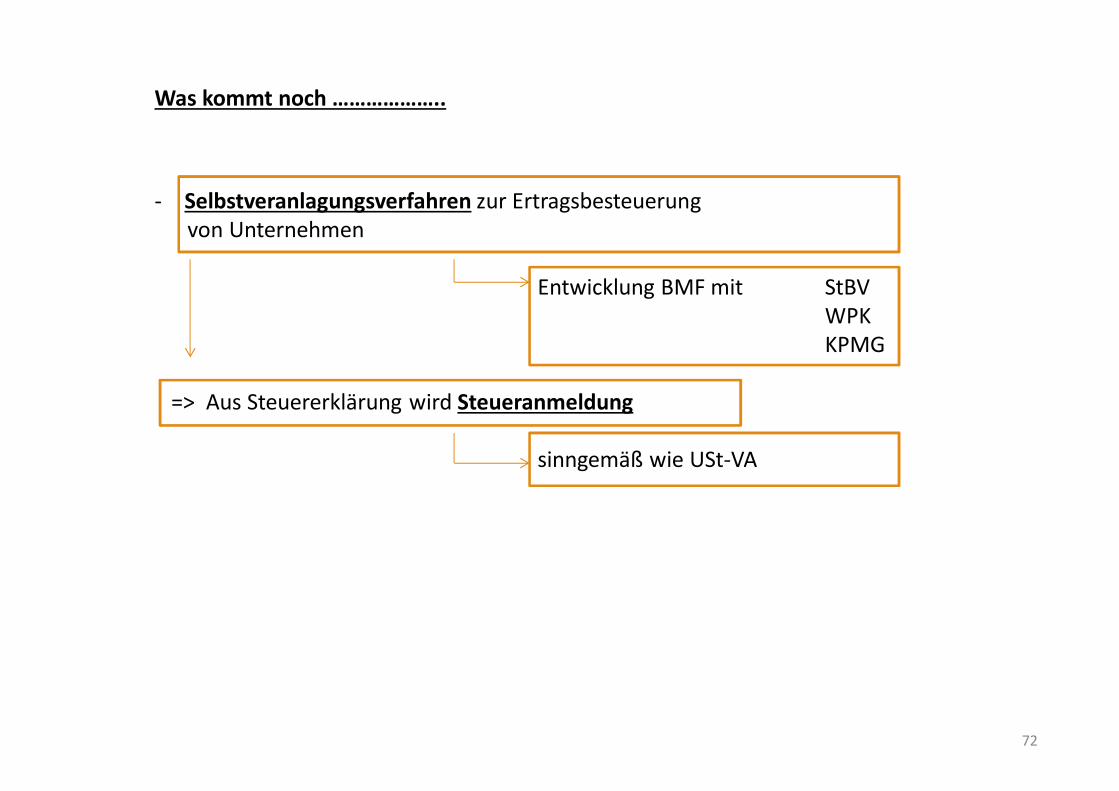

- Selbstveranlagungsverfahren zur Ertragsbesteuerungvon Unternehmen

Entwicklung BMF mit StBVWPKKPMG

=> Aus Steuererklärung wird Steueranmeldung

sinngemäß wie USt-VA

Was kommt noch ………………..

72

73

Elektronische Rechnungen

74

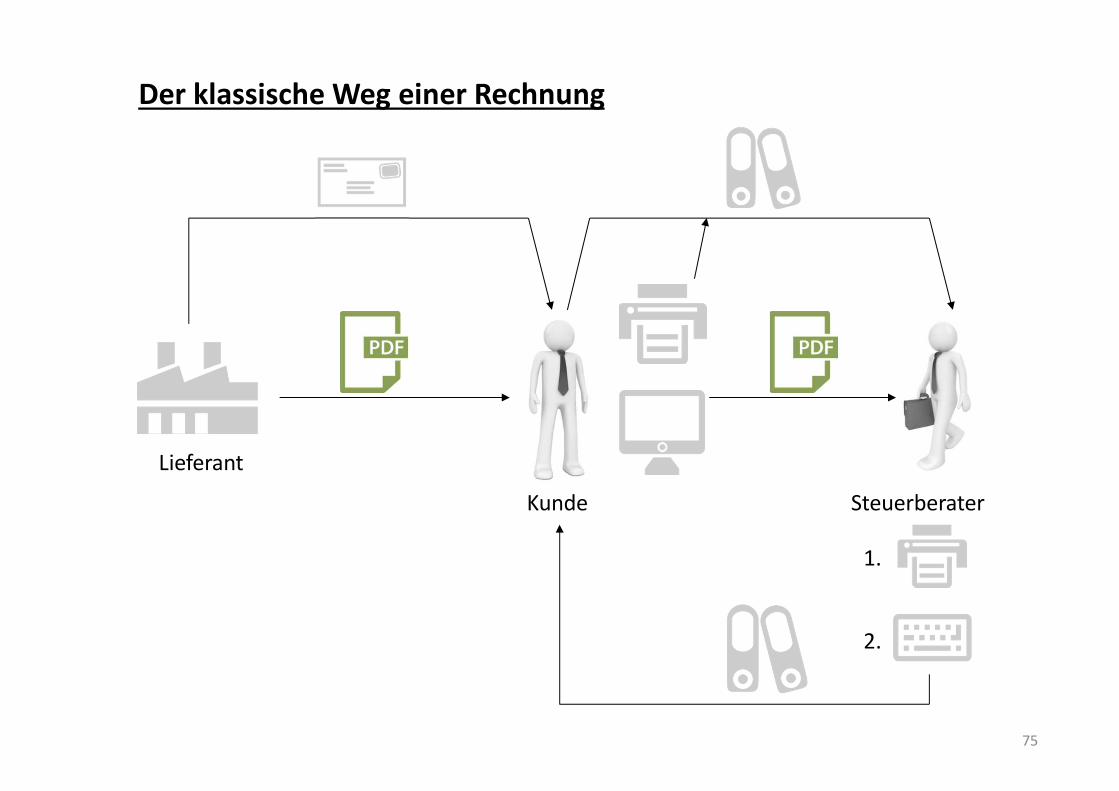

Der klassische Weg einer Rechnung

Lieferant

Kunde Steuerberater

1.

2.

75

ZUGFeRDNeuer Standard für elektronische Rechnungen

ZUGFeRD steht für:Zentrale User Guidelines Forum elektronische Rechnung Deutschland

Europaweites ProjektDänemark, Finnland, Italien, Schweden und Spanien haben gesetzlich geregelt, dass Rechnungen zukünftig nur noch digital zuzustellen sind.

Deutschland:Bis 2020 90 % des Rechnungsaufkommens elektronisch

76

Prozess

ZUGFeRD-Rechnungsformat erlaubt es,

• Rechnungsdaten in strukturierter Weise

• in einer PDF-Datei

• mit eingebettetem XML-Datensatz zu übermitteln und

• diese ohne weitere Schritte auszulesen

• und zu verarbeiten.

Das Rechnungsformat ist international standardisiert.

77

Vorteile

• elektronische Rechnungsaufbewahrung

• computergestützte Rechnungsprüfung

• automatische buchhalterische Weiterverarbeitung

• Weiterverarbeitung beim elektronischen Zahlungsverkehr

• kein Porto

• schnellere Rechnungszustellung

• aufwendige Laufzeiten bei Lastschriftverfahren SEPA werden kompensiert.

78

Die Prozesse und Verfahren im

Rechnungswesen

– speziell in der Zusammenarbeit zwischen Mandanten und Steuerberater –

werden sich erheblich verändern!

EIN WANDEL GRUNDLEGENDER RAHMEN-BEDINGUNGEN !

79

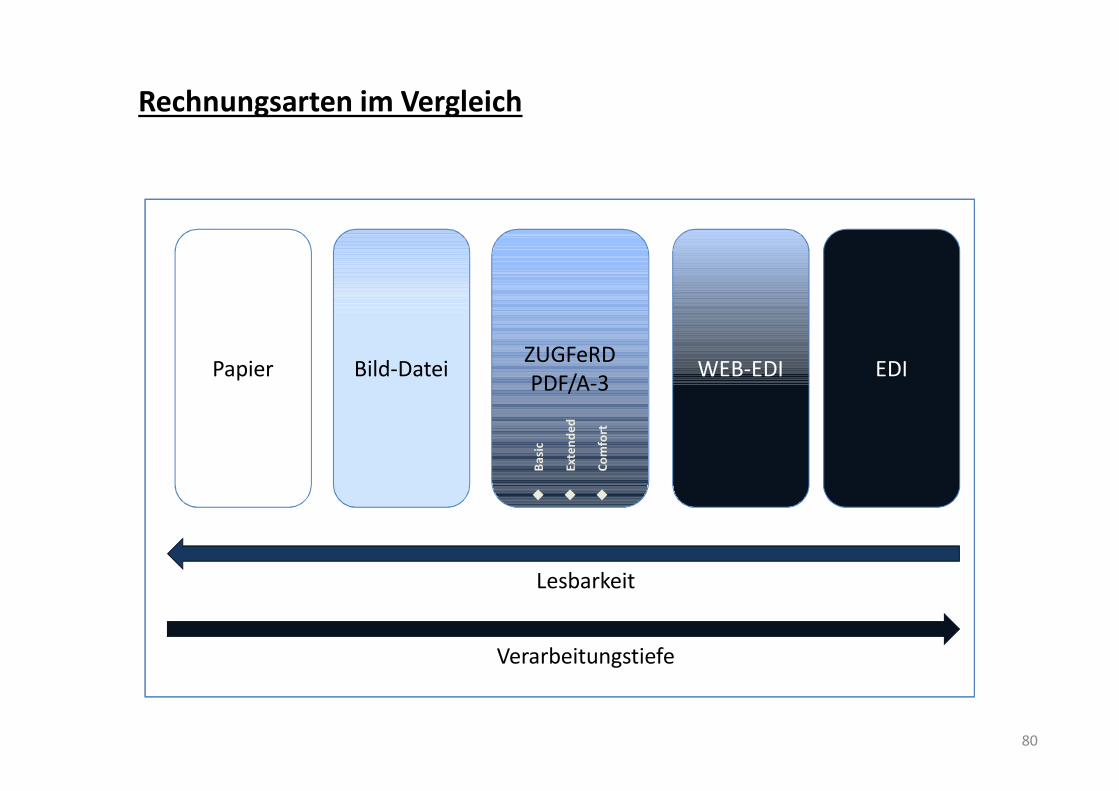

Rechnungsarten im Vergleich

Papier Bild-Datei ZUGFeRDPDF/A-3 WEB-EDI EDI

Verarbeitungstiefe

Lesbarkeit

uBa

sic

uEx

tend

ed

uCo

mfo

rt

80

Was ist ZUGFeRD?

– Standard für den Austausch von elektronischen Rechnungen

– Initiiert vom Forum elektronischen Rechnung in Deutschland

– Wesentliche Elemente• PDF/A-3 Container mit Rechnungsbild• Rechnungsdaten als XML-Anlage auf

Basis globaler Rechnungsdatenstandards (UNCEFACT / Cross-Industry-Invoice)

81

Was ist ZUGFeRD?

82

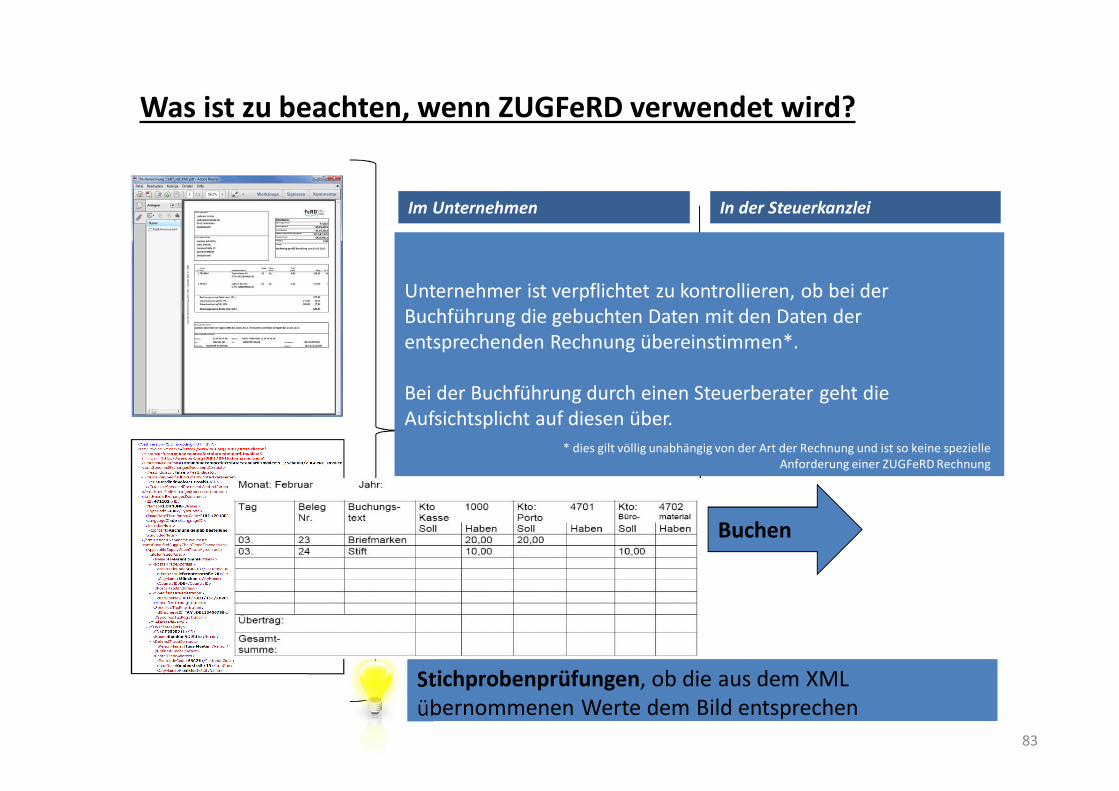

Was ist zu beachten, wenn ZUGFeRD verwendet wird?

Prüfen

Zahlen Buchen

Im Unternehmen In der Steuerkanzlei

Zahlen Buchen

Prüfen

Unternehmer ist verpflichtet zu kontrollieren, ob bei der Buchführung die gebuchten Daten mit den Daten der entsprechenden Rechnung übereinstimmen*.

Bei der Buchführung durch einen Steuerberater geht die Aufsichtsplicht auf diesen über.

Stichprobenprüfungen, ob die aus dem XML übernommenen Werte dem Bild entsprechen

* dies gilt völlig unabhängig von der Art der Rechnung und ist so keine spezielle Anforderung einer ZUGFeRD Rechnung

83

ZUGFeRD – ein weitere Baustein zu mehr Digitalisierung und Automatisierung

84

RZ BankinfoTägliche Abholung von 830 Tsd Bankkonten(525 Tsd Mandanten)

DigitalesBelegbuchenJeden Monat 1000 neue Mandanten

Weitere Kooperationen zum digitalen Beleg-austausch

84

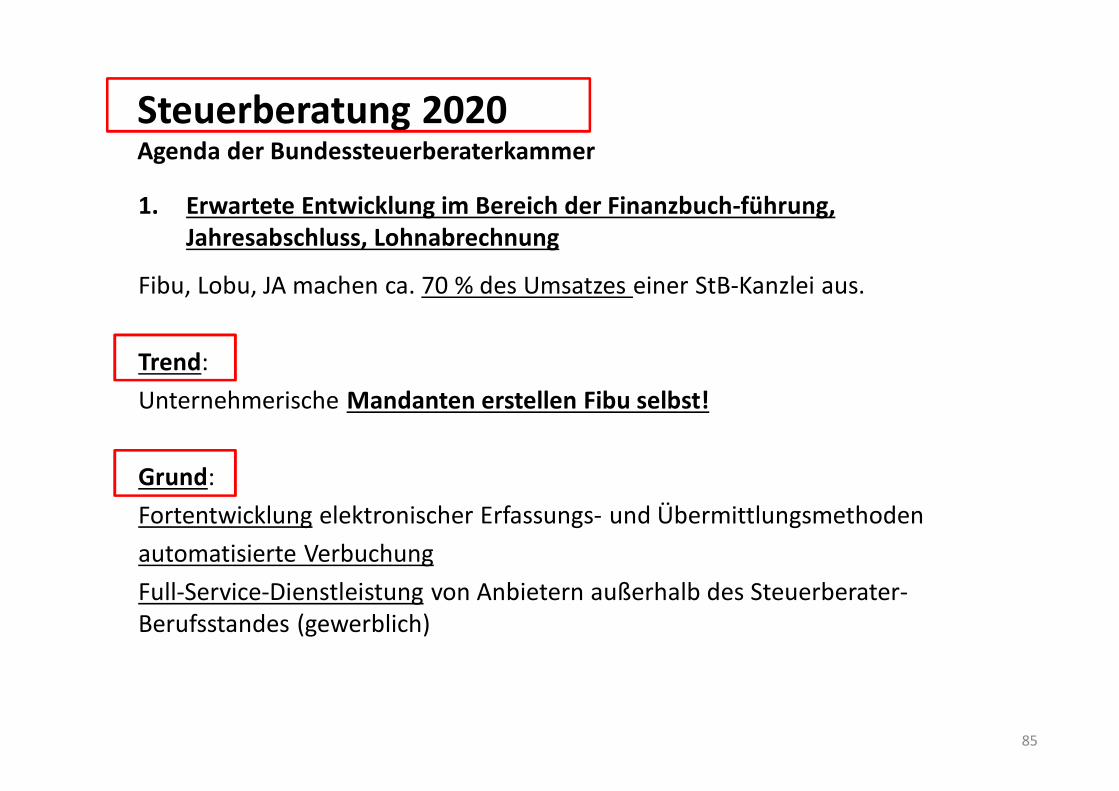

Steuerberatung 2020Agenda der Bundessteuerberaterkammer

1. Erwartete Entwicklung im Bereich der Finanzbuch-führung, Jahresabschluss, Lohnabrechnung

Fibu, Lobu, JA machen ca. 70 % des Umsatzes einer StB-Kanzlei aus.

Trend:Unternehmerische Mandanten erstellen Fibu selbst!

Grund:Fortentwicklung elektronischer Erfassungs- und Übermittlungsmethodenautomatisierte VerbuchungFull-Service-Dienstleistung von Anbietern außerhalb des Steuerberater-Berufsstandes (gewerblich)

85

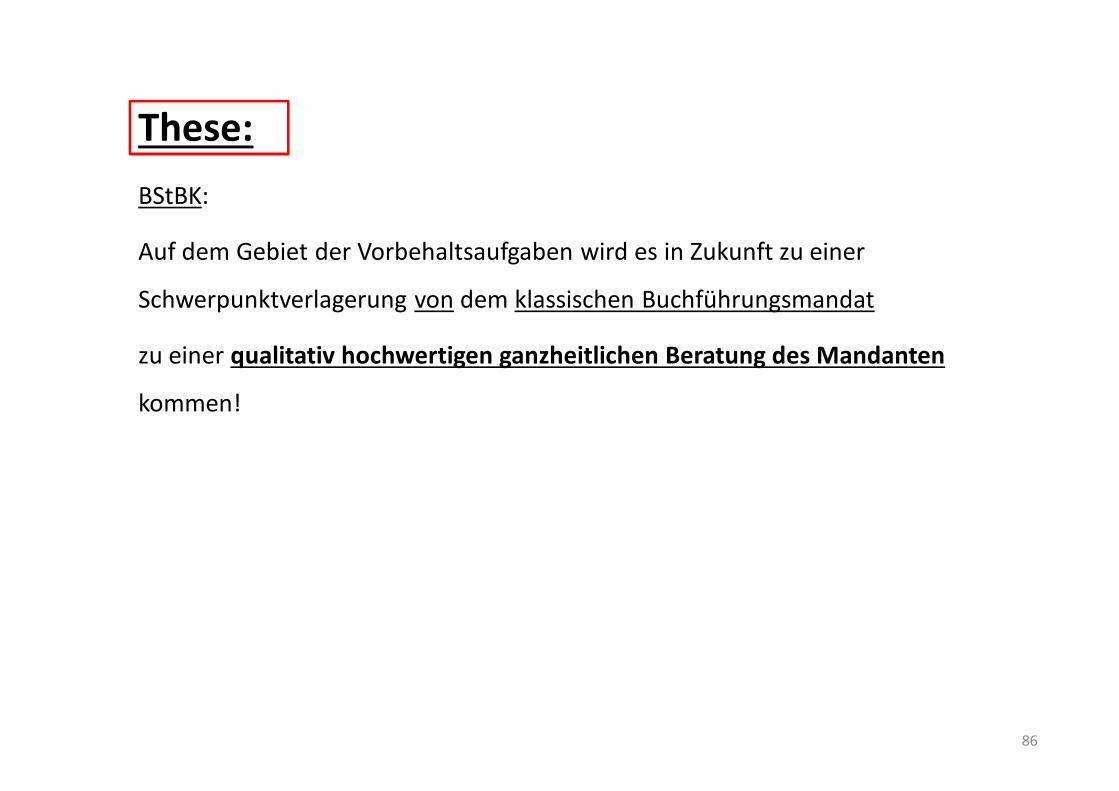

These:BStBK:

Auf dem Gebiet der Vorbehaltsaufgaben wird es in Zukunft zu einer

Schwerpunktverlagerung von dem klassischen Buchführungsmandat

zu einer qualitativ hochwertigen ganzheitlichen Beratung des Mandanten

kommen!

86

2. E-Government

BStBK:Elektronische Kommunikation wird den Berufsalltag bestimmen

Für Steuerberater neue Servicemöglichkeiten: => AM MANDANTEN• die Komplettarchivierung aller relevanten Geschäftsdokumente des

Mandanten (bis zum Ende des Aufbewahrungszeitraums).=> Digitale Belegverwaltung und -archivierung

• Damit verbundene Auskunftsfähigkeit gegenüber behördlichen Nachfragen

• Begleitung bei der Einführung elektronischer Prozesse beim Mandanten Einrichtung von DMSEinführung von Verfahren zur Sicherung von Datenschutz und Datensicherheit beim Mandanten

= Prozessorganisation und Qualitätsmanagement

87

BStBK:Einsparpotentiale durch E-Governmentneue Form der Leistungen und Zusammenarbeit mit Mandanten z.B.

Telepräsenz, virtuelle Beratung

Systeme zur SW-Beratung u. Implementierung beim Mandanten

BWL-BeratungUnternehmensberatung

VermögensberatungWissensmanagement u. Informationsbeschaffung

Lohnfabriken, Buchhaltungsfabriken

Zitat BSTBK

88

BStBKHandlungsempfehlung:

• Wiederkehrende Prozesse der Kanzleisollten vorgangsorientiert und durch integrierte Systemlösungen unterstützt, möglichst automatisiert, abgewickelt werden.

• Durch Rationalisierungseffekte eingesparte Zeit sollte für Gestaltungsberatungund Spezialisierung genutzt werden.

DIE ZUKUNFT IHRER KANZLEI IST DIGITAL –

DEN ANSCHLUSS NICHT VERPASSEN !

Analog war gestern, digital ist heute und morgen um so mehr.

!!!

89

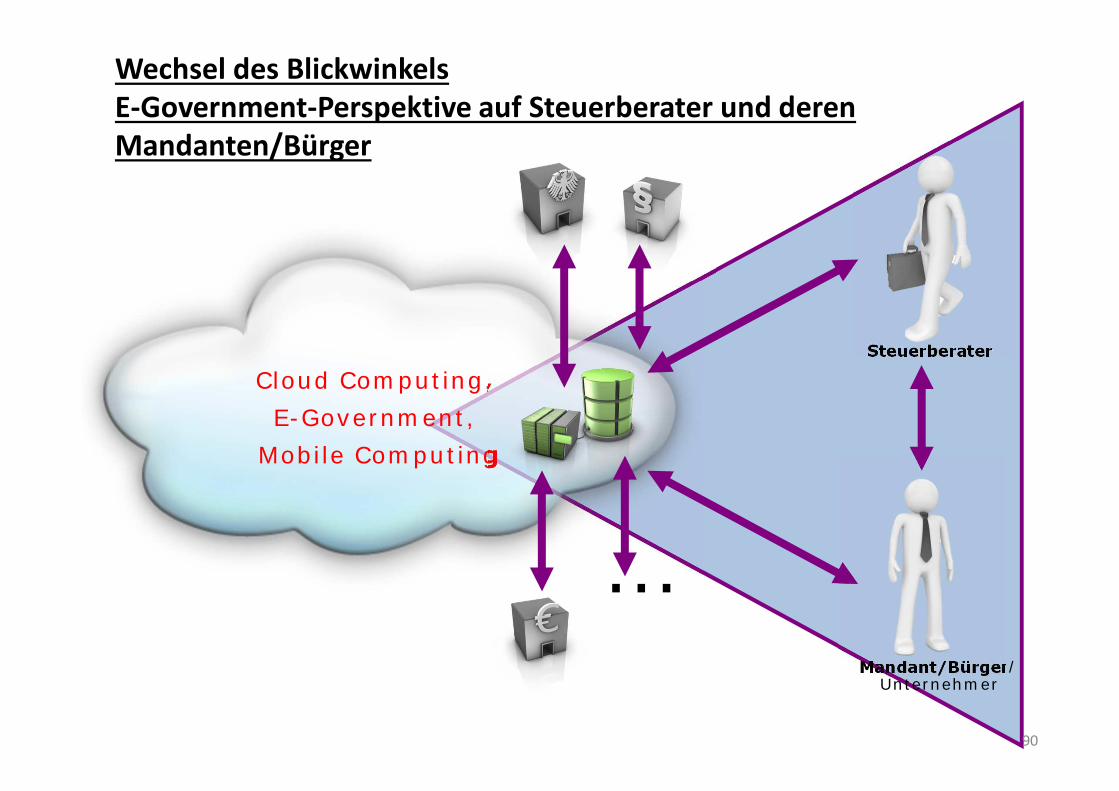

Wechsel des BlickwinkelsE-Government-Perspektive auf Steuerberater und deren Mandanten/Bürger

Cloud Computing, E-Government,

Mobile Computing

…

Steuerberater

Mandant/Bürger/Unternehmer

90

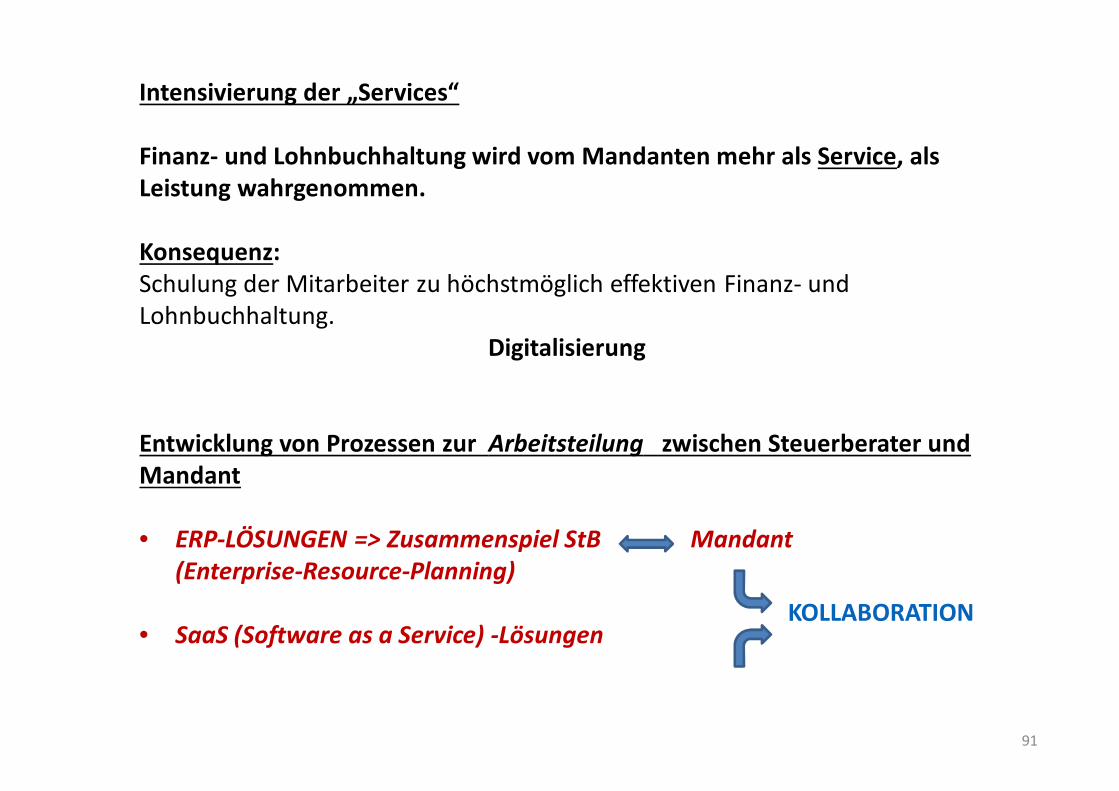

Intensivierung der „Services“

Finanz- und Lohnbuchhaltung wird vom Mandanten mehr als Service, als Leistung wahrgenommen.

Konsequenz:Schulung der Mitarbeiter zu höchstmöglich effektiven Finanz- und Lohnbuchhaltung.

Digitalisierung

Entwicklung von Prozessen zur Arbeitsteilung zwischen Steuerberater und Mandant

• ERP-LÖSUNGEN => Zusammenspiel StB Mandant(Enterprise-Resource-Planning)

• SaaS (Software as a Service) -LösungenKOLLABORATION

91

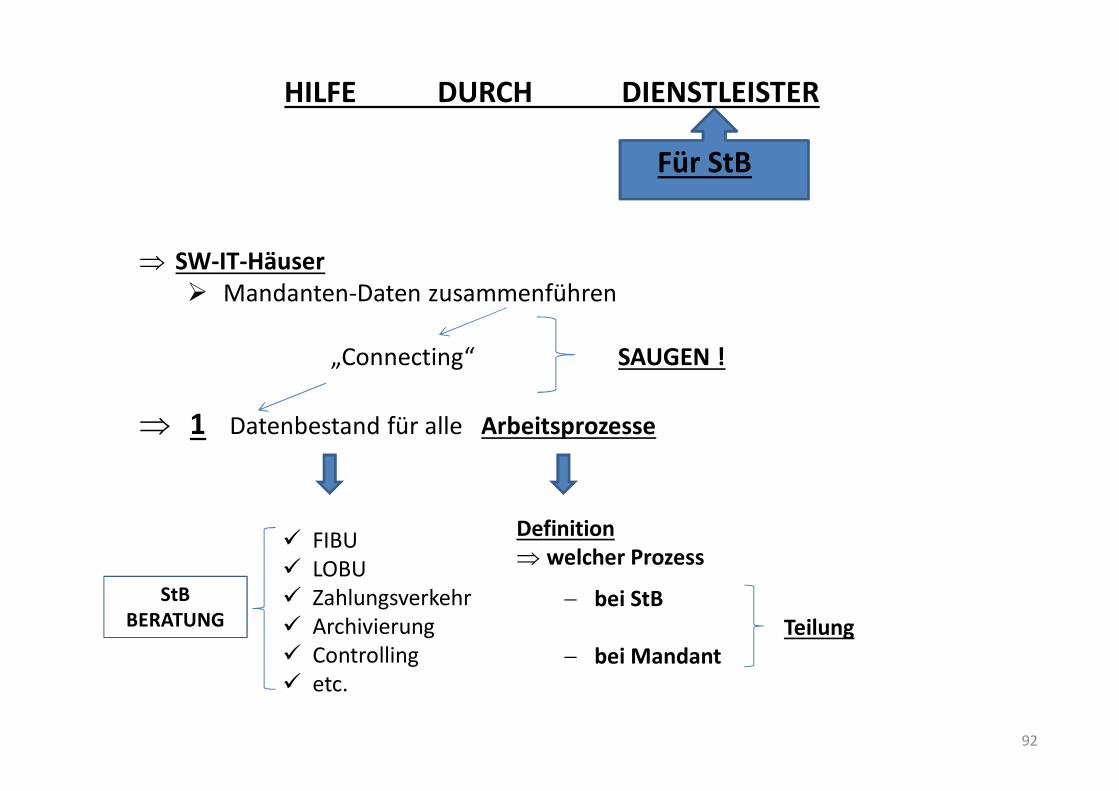

HILFE DURCH DIENSTLEISTER

Für StB

Þ SW-IT-HäuserØ Mandanten-Daten zusammenführen

„Connecting“ SAUGEN !

Þ 1 Datenbestand für alle Arbeitsprozesse

ü FIBUü LOBUü Zahlungsverkehrü Archivierungü Controllingü etc.

DefinitionÞ welcher Prozess

- bei StB Teilung

- bei Mandant

StBBERATUNG

92

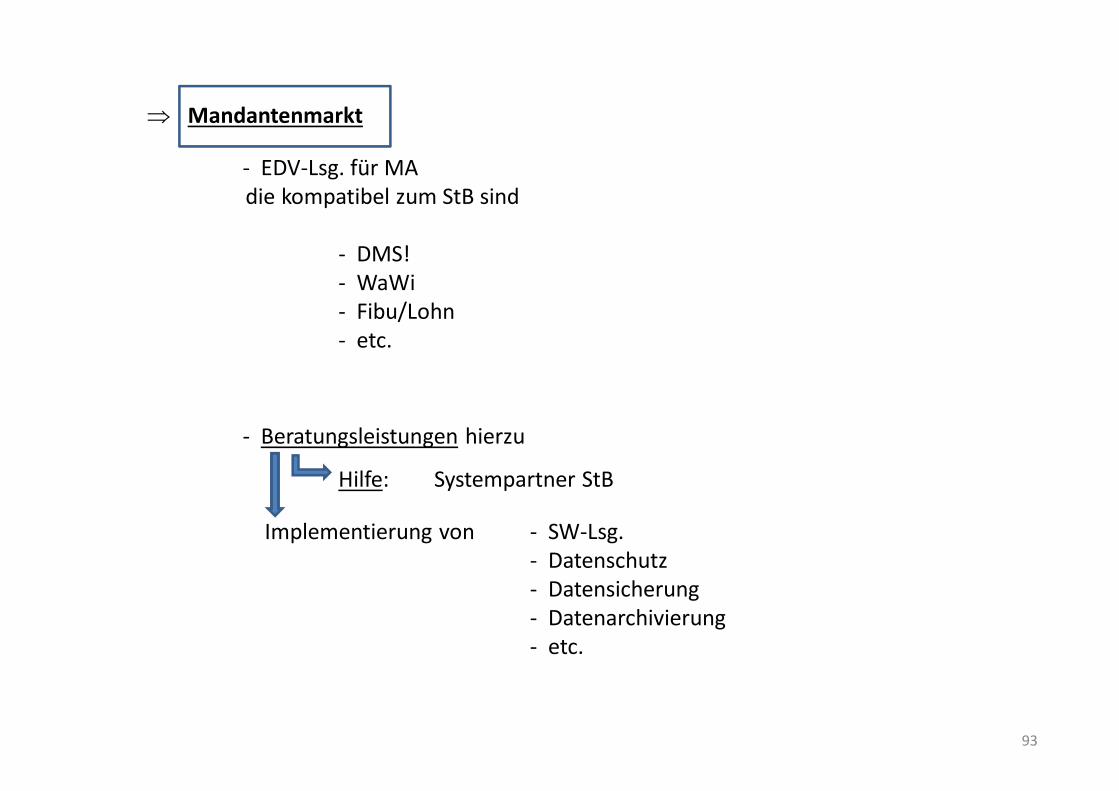

Þ Mandantenmarkt

- EDV-Lsg. für MAdie kompatibel zum StB sind

- DMS!- WaWi- Fibu/Lohn- etc.

- Beratungsleistungen hierzu

Hilfe: Systempartner StB

Implementierung von - SW-Lsg.- Datenschutz- Datensicherung- Datenarchivierung- etc.

93

20252030

Wer seine

Kanzlei nicht

plant, muss

den Verfall

erdulden

94

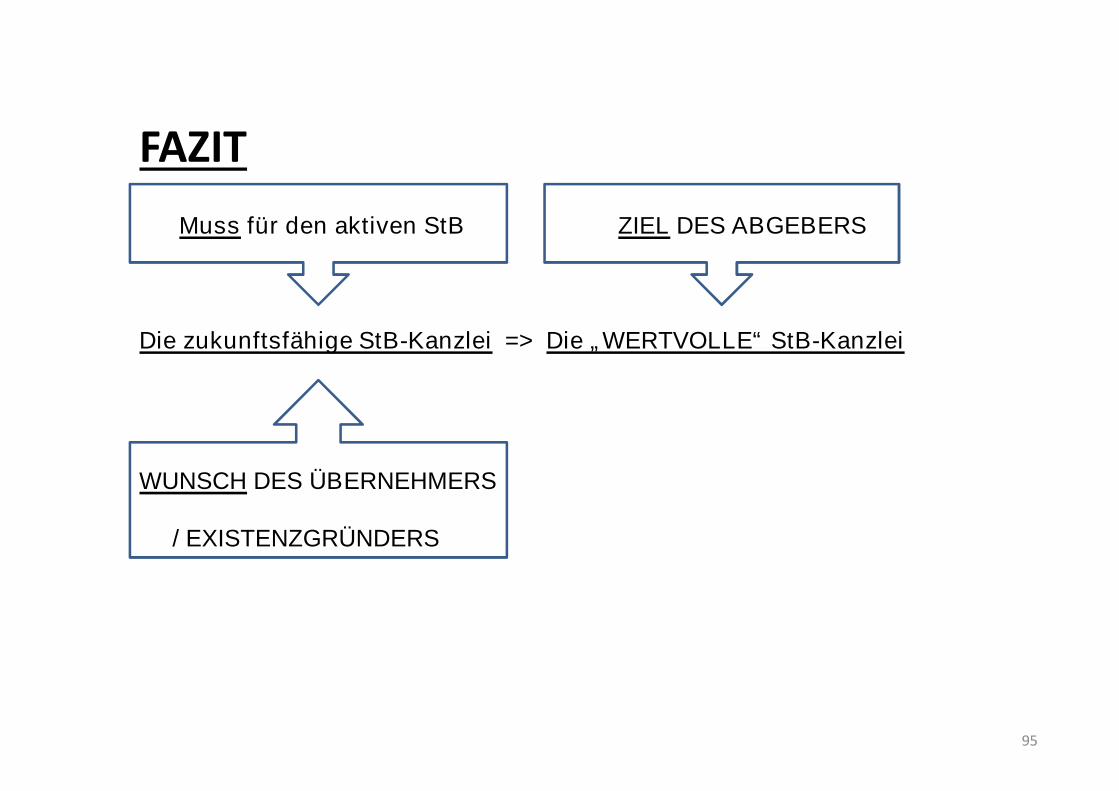

FAZITMuss für den aktiven StB ZIEL DES ABGEBERS

Die zukunftsfähige StB-Kanzlei => Die „WERTVOLLE“ StB-Kanzlei

WUNSCH DES ÜBERNEHMERS

/ EXISTENZGRÜNDERS

95

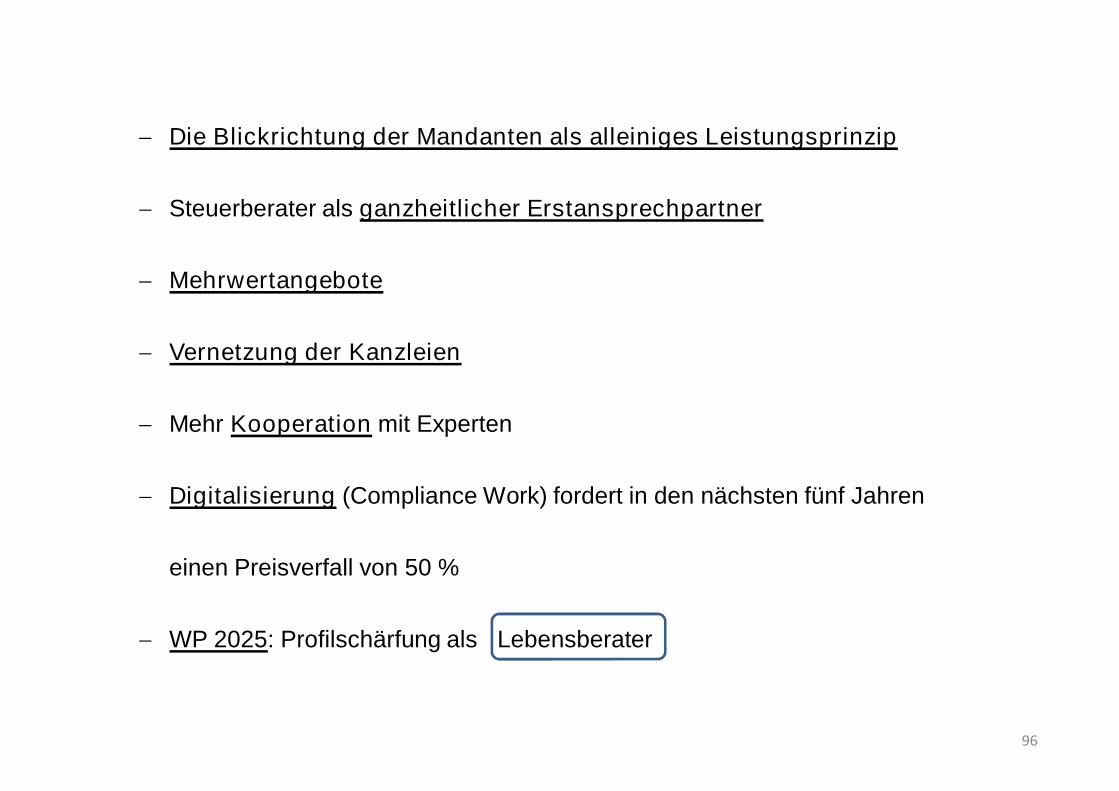

- Die Blickrichtung der Mandanten als alleiniges Leistungsprinzip

- Steuerberater als ganzheitlicher Erstansprechpartner

- Mehrwertangebote

- Vernetzung der Kanzleien

- Mehr Kooperation mit Experten

- Digitalisierung (Compliance Work) fordert in den nächsten fünf Jahren

einen Preisverfall von 50 %

- WP 2025: Profilschärfung als Lebensberater

96

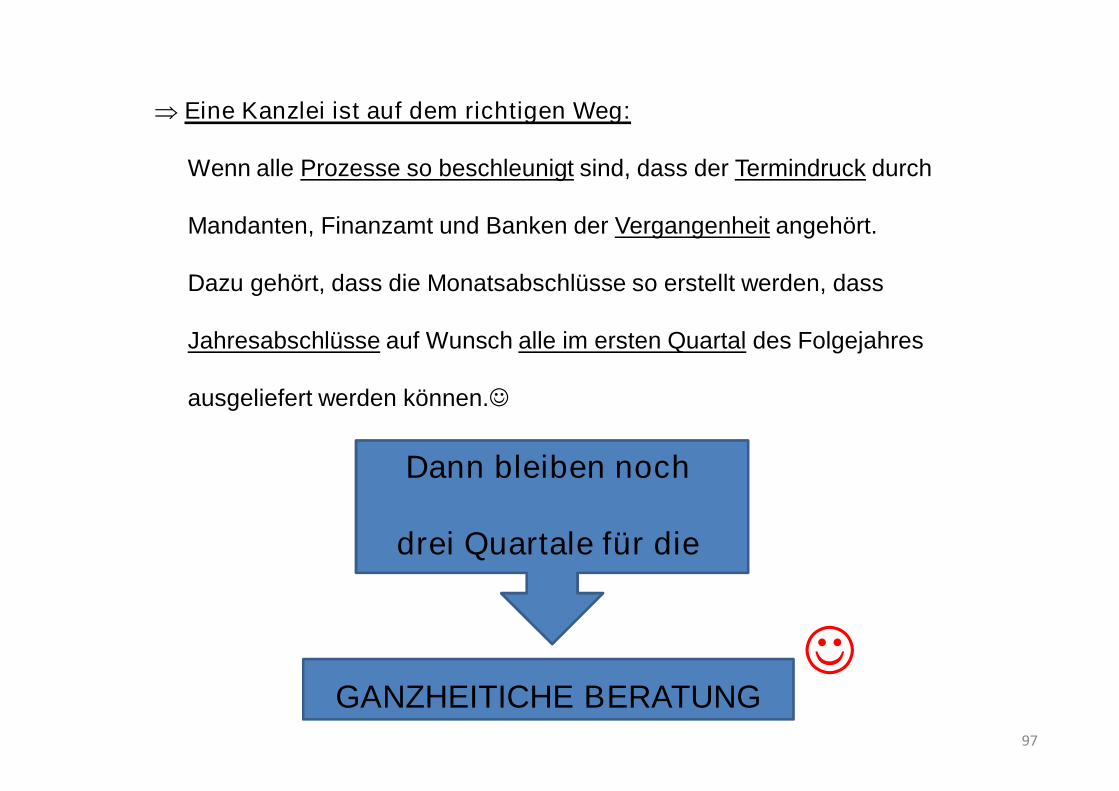

Þ Eine Kanzlei ist auf dem richtigen Weg:

Wenn alle Prozesse so beschleunigt sind, dass der Termindruck durch

Mandanten, Finanzamt und Banken der Vergangenheit angehört.

Dazu gehört, dass die Monatsabschlüsse so erstellt werden, dass

Jahresabschlüsse auf Wunsch alle im ersten Quartal des Folgejahres

ausgeliefert werden können.J

Dann bleiben noch

drei Quartale für die

GANZHEITICHE BERATUNGJ

97

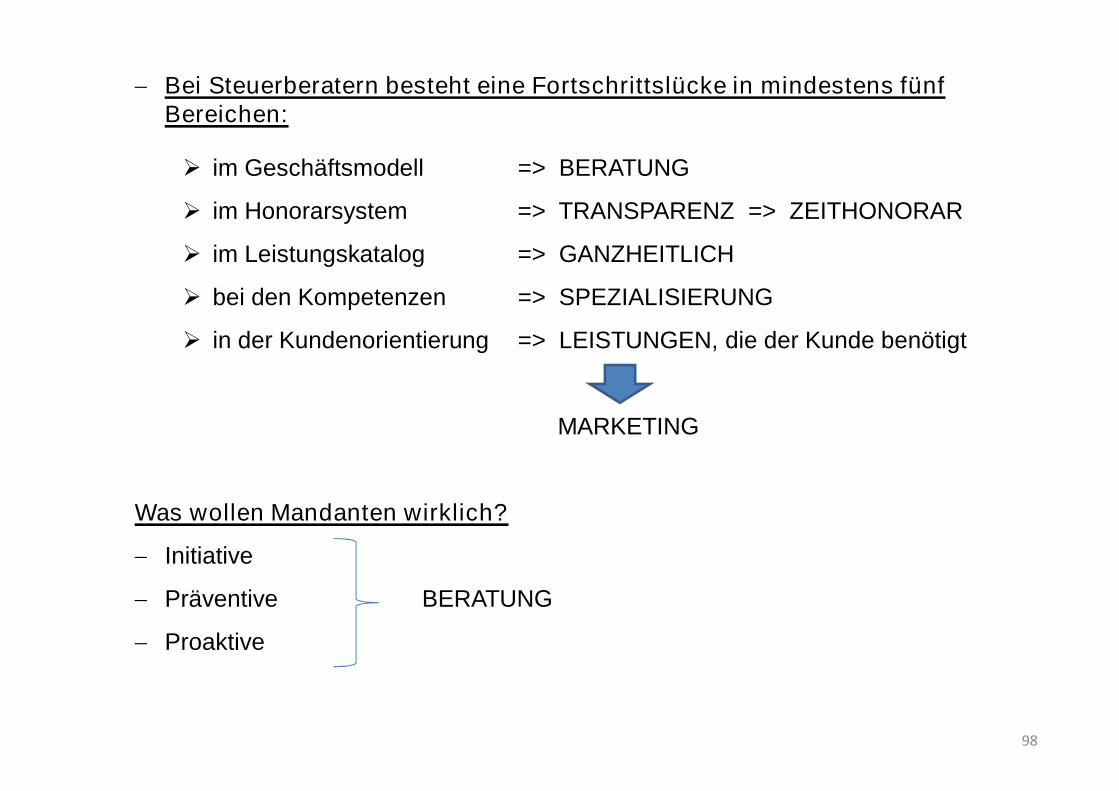

- Bei Steuerberatern besteht eine Fortschrittslücke in mindestens fünf Bereichen:

Ø im Geschäftsmodell => BERATUNG

Ø im Honorarsystem => TRANSPARENZ => ZEITHONORAR

Ø im Leistungskatalog => GANZHEITLICH

Ø bei den Kompetenzen => SPEZIALISIERUNG

Ø in der Kundenorientierung => LEISTUNGEN, die der Kunde benötigt

MARKETING

Was wollen Mandanten wirklich?

- Initiative

- Präventive BERATUNG

- Proaktive

98

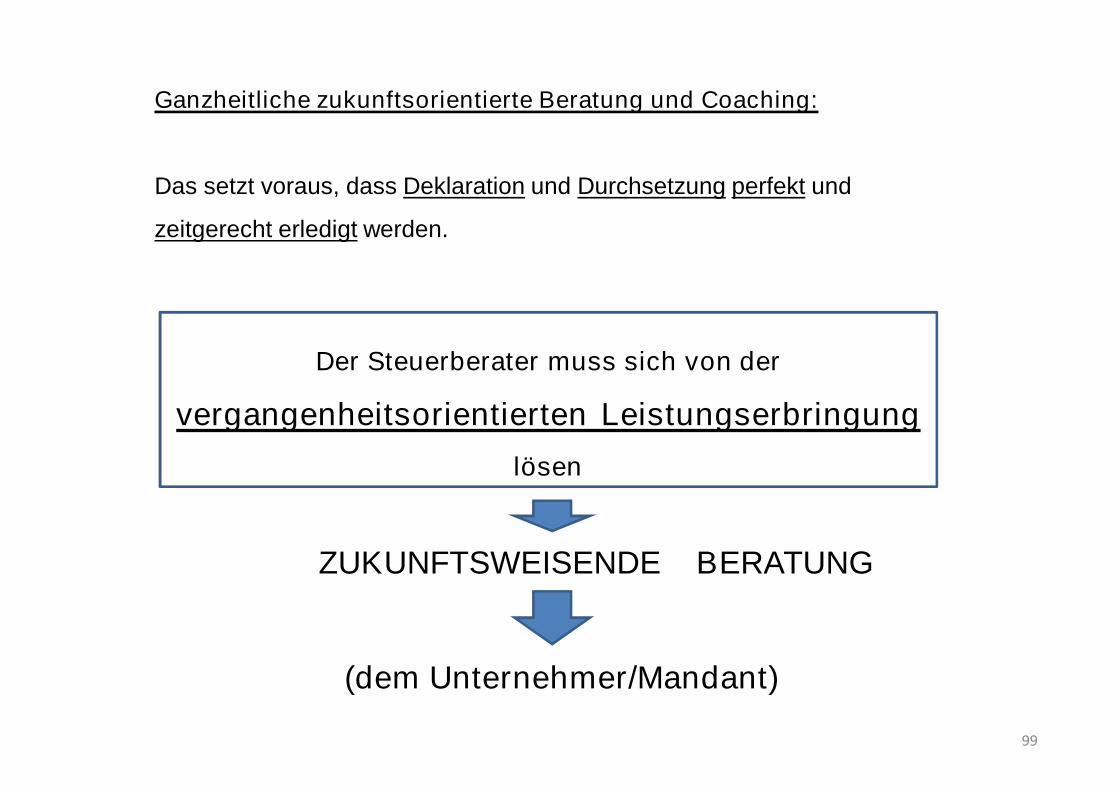

Ganzheitliche zukunftsorientierte Beratung und Coaching:

Das setzt voraus, dass Deklaration und Durchsetzung perfekt und

zeitgerecht erledigt werden.

Der Steuerberater muss sich von der

vergangenheitsorientierten Leistungserbringunglösen

ZUKUNFTSWEISENDE BERATUNG

(dem Unternehmer/Mandant)

99

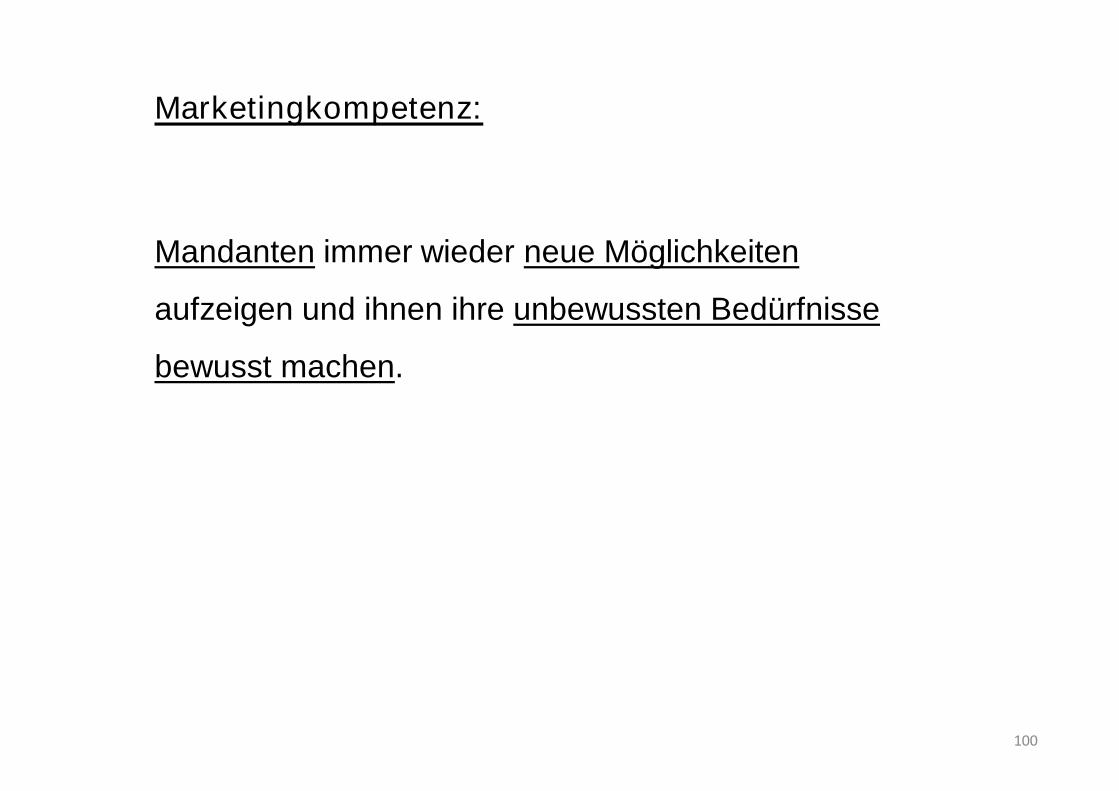

Marketingkompetenz:

Mandanten immer wieder neue Möglichkeiten

aufzeigen und ihnen ihre unbewussten Bedürfnisse

bewusst machen.

100

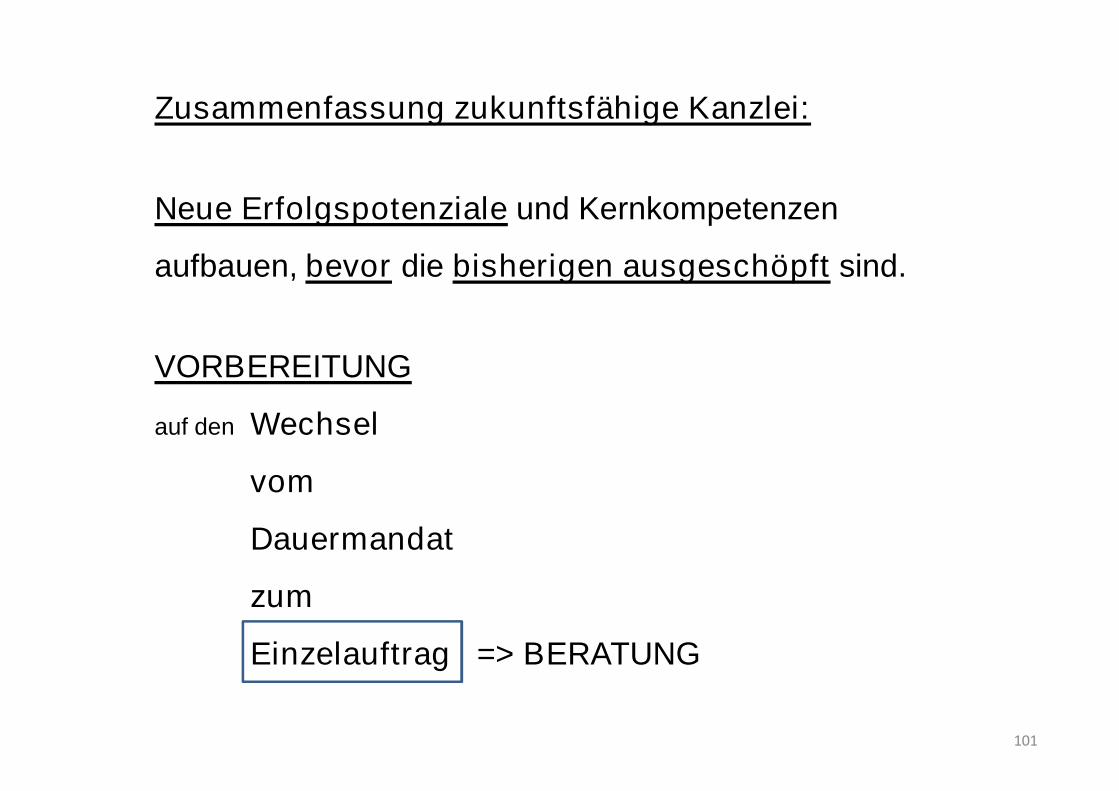

Zusammenfassung zukunftsfähige Kanzlei:

Neue Erfolgspotenziale und Kernkompetenzen

aufbauen, bevor die bisherigen ausgeschöpft sind.

VORBEREITUNG

auf den Wechsel

vom

Dauermandat

zum

Einzelauftrag => BERATUNG

101

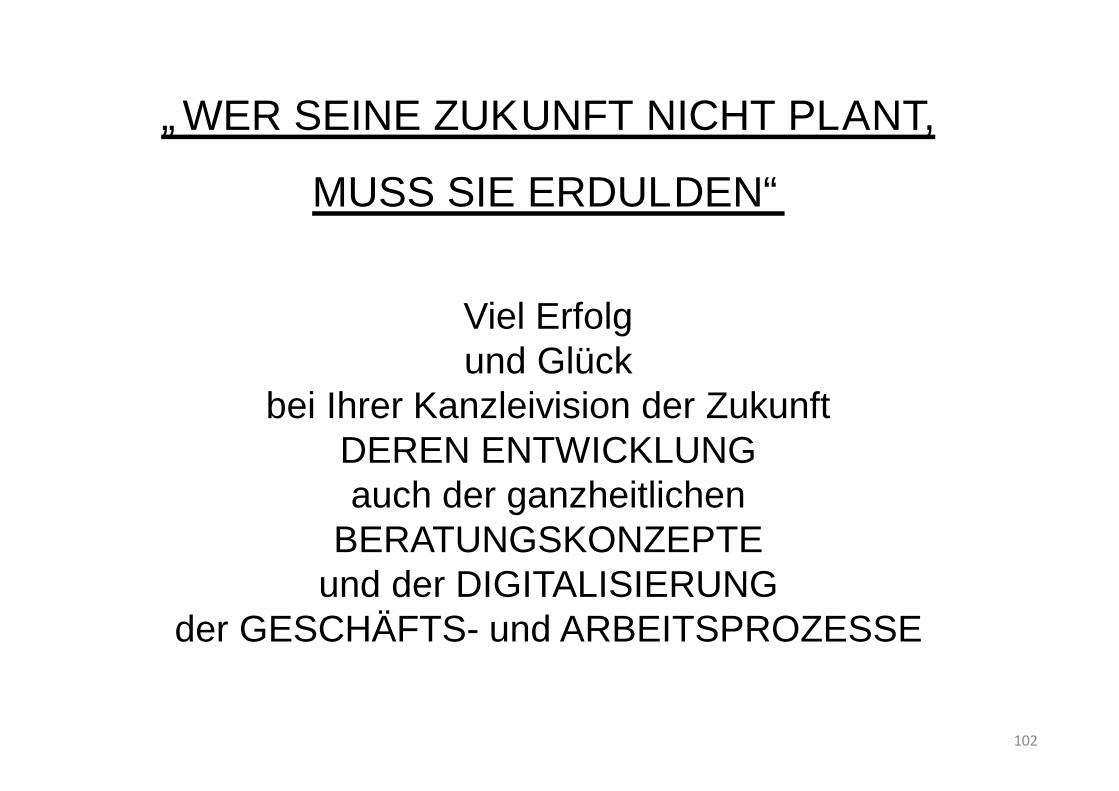

„WER SEINE ZUKUNFT NICHT PLANT,

MUSS SIE ERDULDEN“

Viel Erfolgund Glück

bei Ihrer Kanzleivision der ZukunftDEREN ENTWICKLUNGauch der ganzheitlichen

BERATUNGSKONZEPTEund der DIGITALISIERUNG

der GESCHÄFTS- und ARBEITSPROZESSE

102

Vielen Dank für Ihre Aufmerksamkeit

• Haben Sie noch Fragen?

103

Gerne stehe ich Ihnen auch nach dem Seminar für Rückfragen zur Verfügung!

Markus Gutenberg§ Steuerberater, Fachberater für Heilberufe

Hauptgesellschafter der Markus Gutenberg Steuerberatersozietät undDüsseldorfer Steuerberatungsgesellschaft mbH§ Schwerpunkte: Beratung von KMU,

E-Government, Ärzte/Heilberufler im Steuerrecht§ Aufsichtsrat der DATEV eG§ Vorstandsmitglied der Steuerberaterkammer Düsseldorf§ Stellvertretender Bezirksstellenleiter des Steuerberaterverbandes

Düsseldorf und Organisator sowie Moderator des Forum Junge Steuerberater§ Privatdozent§ Fachpublizist§ Herausgeber und Mit-Autor „Mut zur Selbständigkeit:

Existenzgründung für Steuerberater“ und zahlreicherBeiträge zur Digitalisierung in der Steuerberatung

Kanzleihauptsitz: Düsseldorf und Neuss

104