Embed Size (px)

Citation preview

¿Sabe si su empresa puede acogerse al Plan General de Contabilidad de Pymes? ¿Conoce los criterios contables específicos para las microempresas? Además de obtener

respuestas a estas preguntas se realiza una comparativa práctica entre el segundo Borrador del Plan General de Contabilidad (BPGC) y el recién publicado Plan

General de Contabilidad de Pymes

, Domingo Nevado PeñaProfesor Titular de Economía Financiera y Contabilidad

Universidad de Castilla-La Mancha

Diferencias PGC Plan Contable Pymes

Comparativa

práctica

22 Estrategia Financiera Nº 243 • Octubre 2007

22_41_Rev243_NEV.qxd 25/9/07 17:09 Página 22

Nº 243 • Octubre 2007 Estrategia Financiera 23

l presente artículo pretende clarificar por unlado qué empresas pueden aplicar este Bo-rrador del Plan General de Contabilidad de

Pymes (BPGC de Pymes), así como el conocimiento dequé tipo de plan y criterios deben aplicar las entidadesencuadradas dentro de la categoría de microempre-sas. Otro objetivo será realizar una comparación entreel Borrador del Plan General de Contabilidad (BPGC) yel BPGC de Pymes desde una perspectiva práctica, yaque aunque conservan la misma estructura, existenmodificaciones y simplificaciones en los contenidosde estas partes, siendo conveniente su aclaración.

¿QÚE EMPRESAS PUEDEN APLICAR ELBORRADOR DEL PGC DE PYMES?

En primer lugar, hacer referencia el carácter vo-luntario de este BPGC para Pymes, cuya aplicación esopcional para las empresas que cumplan las condi-ciones establecidas en el artículo 175 del Texto Re-fundido de la Ley de Sociedades Anónimas (TRLSA)(1) yque se determina con mayor claridad en el artículo 2del Borrador del Proyecto de Real Decreto por el quese aprueba el PGC de Pymes y los criterios contablesespecíficos para microempresas.

1. Aplicación. Podrán establecer este PGC de Pymestodas las empresas, cualquiera que sea su formajurídica, individual o societaria, que durante dosejercicios consecutivos reúnan, a la fecha de cie-rre de cada uno de ellos, al menos dos de las cir-cunstancias siguientes:

a) Que el total de las partidas del activo nosupere los dos millones ochocientos cincuentamil euros.

b) Que el importe neto de su cifra anual de nego-cios no supere los cinco millones setecientosmil euros.

c) Que el número medio de trabajadores em-pleados durante el ejercicio no sea superior a cincuenta.

Si la empresa formase parte de un grupo deempresas en los términos descritos en la normade elaboración de las cuentas anuales 11ª Empre-sas de grupo, multigrupo y asociadas contenidaen la tercera parte del Borrador del Plan Generalde Contabilidad de Pymes, para la cuantificaciónde los importes se tendrá en cuenta la suma delactivo, del importe neto de la cifra de negocios ydel número medio de trabajadores del conjuntode las entidades que conformen el grupo.

2. Exclusiones. En ningún caso podrán aplicar esteBorrador del Plan General de Contabilidad de

Pymes, las empresas que se encuentren en algunade las siguientes circunstancias:

a) Que tengan valores admitidos a negociaciónen un mercado regulado de cualquier Estadomiembro de la Unión Europea.

b) Que forme parte de un grupo de sociedadesque formule o debiera haber formulado cuen-tas anuales consolidadas.

c) Que su moneda funcional sea distinta del euro.

d) Que se trate de entidades financieras para lasque existan disposiciones específicas en ma-teria contable.

3. Permanencia. La opción que una empresa, in-cluida en el ámbito de aplicación del BorradorPGC de Pymes, ejerza de seguir este Plan o el PlanGeneral de Contabilidad, deberá mantenerse deforma continuada, como mínimo, durante tresejercicios.

4. Grado de aplicación. El artículo 3 prohíbe laaplicación parcial del Borrador del Plan Generalde Contabilidad de Pymes, exigiendo que se con-sidere como un cuerpo completo, de forma que el

w

Ficha Técnica

E

AUTOR: Nevado Peña, DomingoTÍTULO: Diferencias entre el PGC y el Plan General Contable de PymesFUENTE: Estrategia Financiera, nº 243. Octubre 2007LOCALIZADOR: 77/2007RESUMEN: La publicación del Borrador del Nuevo Plan General de Contabili-dad está suponiendo una reforma sustancial de la normativa contable españolapara adaptarla a la normativa internacional, en especial, en la forma de valo-rar y registrar los hechos contables. En este sentido, la Ley 16/2007, de 4 de ju-lio, de reforma y adaptación de la legislación mercantil en materia contablepara su armonización internacional autoriza al Gobierno a que de forma si-multánea al Plan General de Contabilidad apruebe como norma complemen-taria de éste, el Plan General Contable de Pequeñas y Medianas Empresas, conel mandato de que recoja los contenidos del mismo relacionados con las ope-raciones realizadas, con carácter general, por estas empresas, y le habilita asimplificar criterios de registro, valoración e información a incluir en la memoria.Por ello, en este trabajo queremos contribuir a facilitar la comparación prácticaentre ambos planes, así como conocer cuáles son los criterios contables espe-cíficos que podrán aplicar las microempresas.En el próximo número de Estrategia Financiera se analizarán las partes tercera,cuarta y quinta, así como las diferencias entre el régimen simplificado de lacontabilidad para microempresas y los criterios específicos que éstas puedenaplicar. DESCRIPTORES: Contabilidad, Borrador del Plan General de Contabilidad,Plan General de Contabilidad para Pymes, criterios contables para microem-presas, marco conceptual de la contabilidad, arrendamiento financiero, normasde registro y valoración.

Contabilidadwww.estrategiafinanciera.es[ ]

(1) Este artículo ha sido reformulado en la nueva Ley 16/2007.

22_41_Rev243_NEV.qxd 24/9/07 18:06 Página 23

24 Estrategia Financiera Nº 243 • Octubre 2007

w

Diferencias entre el PGC y el Plan General Contable de Pymes

Contabilidad

usuario de la información financiera externapueda ser conocedor de los criterios que sub-yacen en unas cuentas anuales de pequeñasy medianas empresas. Y ello sin perjuicio,obviamente, de que si una empresaque aplique este Plan realiza opera-ciones que no están específica-mente recogidas en él, habráde remitirse a las normas oa los apartados específicosdel Borrador del Plan Gene-ral de Contabilidad, quecontengan los criterios de re-gistro, valoración y presentaciónde dichas operaciones, con la excep-ción de los relativos a activos no corrien-tes y grupos enajenables de elementosmantenidos para la venta que en ningún casoserán aplicables.

¿LAS MICROEMPRESAS TIENENCRITERIOS ESPECÍFICOS?

La disposición final primera de la Ley 16/2007,de 4 de julio, de reforma y adaptación de la legisla-ción mercantil en materia contable para su armoni-zación internacional con base en la normativa de laUnión Europea, establece que, atendiendo a la singu-laridad de las empresas de muy reducida dimensión,este desarrollo reglamentario incorporará otros cri-terios de registro y valoración simplificados; en parti-cular, en el gasto por el Impuesto sobre Sociedades yen las operaciones de arrendamiento financiero yotras de naturaleza similar.

1. Aplicación. El artículo 4 del Borrador del RealDecreto por el que se aprueba el PGC de Pymesrecoge las circunstancias que han de cumplir lasempresas o entidades no mercantiles para quepuedan optar por la aplicación de los criterioscontables específicos de las microempresas. Estascircunstancias se refieren a aquellas empresasque habiendo optado por aplicar el BPGC dePymes, durante dos ejercicios consecutivos reú-nan, a la fecha de cierre de cada uno de ellos, almenos dos de las siguientes circunstancias:

a) Que el total de las partidas del activo nosupere el millón de euros.

b) Que el importe neto de su cifra anual de nego-cios no supere los dos millones de euros.

c) Que el número medio de trabajadores emplea-dos durante el ejercicio no sea superior a diez.

Si la empresa formase parte de un grupo deempresas en los términos descritos en la normade elaboración de las cuentas anuales 11ª Empre-sas de grupo, multigrupo y asociadas contenida en

la tercera parte del Borrador del Plan General deContabilidad de Pymes, para la cuantificación

de los importes se tendrá en cuenta la sumadel activo, del importe neto de la cifra de

negocios y del número medio de tra-bajadores del conjunto de las enti-

dades que conformen el grupo. A estos exclusivos efectos,

cuando proceda considerarlos criterios específicos paramicroempresas, el total ac-

tivo deberá incrementarse enel importe de los compromisos

financieros pendientes derivadosde los acuerdos descritos en la norma

primera del apartado 3 de este artículo.

2. Permanencia. La opción que una microem-presa ejerza de aplicar o no los criterios es-pecíficos contenidos en el apartado 3 si-guiente, deberá mantenerse de forma conti-nuada, como mínimo, durante tres ejercicios.

3. Criterios. Las empresas que opten por los crite-rios específicos de las microempresas habrán dehacerlo de forma conjunta, debiendo seguir lassiguientes normas, respecto a las operaciones de:

a) Acuerdos de arrendamiento financiero y otrosde naturaleza similar.

b) Impuesto sobre beneficios.

Por lo que se refiere al registro de las operacio-nes y a las consecuencias de ejercer la opción deaplicar estos criterios específicos, se entienden apli-cables las mismas indicaciones anteriormente men-cionadas para el Borrador del Plan General de Con-tabilidad de Pymes. Es decir, que aplicarán éste paratodas las operaciones, salvo para las dos anteriores.

¿QUÉ PGC APLICAN LAS ENTIDADES NOMERCANTILES?

Las entidades que no teniendo forma mercantil yque vengan obligadas por las disposiciones que lessean de aplicación, a cumplir las normas de adapta-ción del BPGC, podrán optar por implantar los conte-nidos del BPGC de Pymes y los criterios contables es-pecíficos para microempresas, en lugar de los conte-nidos en el BPGC, siempre y cuando cumplan losrequisitos exigidos para aplicar:

• El BPGC de Pymes.

• Los criterios específicos para microempresas.

Se deberán respetar en todo caso las particulari-dades que en relación con la contabilidad de dichasentidades establezcan, en su caso, sus disposicionesespecíficas.

22_41_Rev243_NEV.qxd 24/9/07 18:06 Página 24

Nº 243 • Octubre 2007 Estrategia Financiera 25

Asimismo, si en las disposiciones específicas seestablecen parámetros diferentes para posibilitar laformulación de balance abreviado, deberán cumplirseadicionalmente éstos para poder hacer uso de la op-ción recogida en el párrafo anterior de este artículo.

¿CUÁNDO Y CÓMO PROCEDER PARAAPLICAR ESTE PGC DE PYMES?

En la disposición transitoria primera del proyectode Real Decreto de aplicación del BPGC de Pymes seestablece que se aplicará en el primer ejercicio que seinicie a partir de 1 de enero de 2008. Teniendo enconsideración los siguientes aspectos:

1. Los criterios contenidos en el BPGC de Pymes de-berán aplicarse de forma retroactiva con las ex-cepciones que se indican en los apartados 3 y 4de esta disposición.

A tal efecto, el balance de apertura del ejerci-cio en que se aplique por primera vez el BPGC dePymes (en adelante, el balance de apertura), seelaborará de acuerdo con las siguientes reglas:

• Deberán registrarse todos los activos y pasivoscuyo reconocimiento exige el Borrador del PlanGeneral de Contabilidad de Pymes.

• Deberán darse de baja todos los activos y pasi-vos cuyo reconocimiento no está permitido porel Borrador del Plan General de Contabilidad dePymes.

• Deberán reclasificarse los elementos patrimo-niales en sintonía con las definiciones y los cri-terios incluidos en el BPGC de Pymes.

• Las valoraciones de los distintos elementos pa-trimoniales, conforme a los principios y normasvigentes con anterioridad a la entrada en vigorde la Ley 16/2007, de 4 de julio, se consideraránequivalentes a las establecidas para dichos ele-mentos patrimoniales en el BPGC de Pymes.

No obstante lo anterior, la empresa podrá op-tar por valorar todos sus elementos patrimonialesde conformidad con las nuevas normas incluidasen la segunda parte del Borrador del Plan Generalde Contabilidad de Pymes.

2. La contrapartida de los ajustes que deban reali-zarse para dar cumplimiento a la aplicación de lodispuesto en esta disposición será una partida dereservas.

3. Si una empresa dio de baja activos o pasivos fi-nancieros no derivados, conforme a las normascontables anteriores, no se reconocerán aunquelo exijan las normas de registro y valoración 8ª y9ª contenidas en la segunda parte del BPGC dePymes, a menos que deban recogerse como

resultado de una transacción o acontecimientoposterior.

4. En ningún caso se permitirá la aplicación retroac-tiva de los nuevos criterios para la realización deestimaciones. En consecuencia, en el balance deapertura, salvo evidencia objetiva de que se pro-dujo un error, las estimaciones deberán ser cohe-rentes con las que se realizaron en su día.

5. A los efectos de la obligación establecida en el ar-tículo 35.6 del Código de Comercio, y a los efec-tos derivados de la aplicación del principio deuniformidad y del requisito de comparabilidad, lascuentas anuales correspondientes al ejercicio quese inicie a partir de la entrada en vigor del BPGCde Pymes, se considerarán cuentas anuales ini-ciales, por lo que no se reflejarán cifras compara-tivas en las referidas cuentas.

Sin perjuicio de lo anterior, en la memoria dedichas cuentas anuales iniciales se reflejarán el ba-lance y la cuenta de pérdidas y ganancias incluidasen las cuentas anuales del ejercicio anterior.

Asimismo, en la memoria de estas primerascuentas anuales, se creará un apartado con la de-nominación “Aspectos derivados de la transicióna las nuevas normas contables”, en el que se in-cluirá una explicación de las principales diferen-cias entre los criterios contables aplicados en elejercicio anterior y los actuales, así como la cuan-tificación del impacto que produce esta variaciónde criterios contables en el patrimonio neto de laempresa.

Adicionalmente, si como consecuencia de losajustes a realizar en la fecha a que corresponda elbalance de apertura se registrase una pérdida pordeterioro, la empresa deberá suministrar en lamemoria la información requerida en el BPGC dePymes.

PRINCIPALES DIFERENCIAS ENTRE EL BPGCY EL DE PYMES

La estructura del Borrador del Plan General deContabilidad de Pymes es la misma que la del Borradordel Plan General de Contabilidad. Consta de cinco par-tes precedidas de una introducción en la que se expli-citan las características fundamentales de este texto ysus diferencias con respecto al BPGC (ver Cuadro 1).

w

Diferencias entre el PGC y el Plan General Contable de Pymes

Contabilidad

Parte BPGC BPGC de Pymes

Primera Macro conceptual de la contabilidad Macro conceptual de la contabilidad

Segunda Normas de registro y valoración Normas de registro y valoración

Tercera Cuentas anuales Cuentas anuales

Cuarta Definiciones y relaciones contables Definiciones y relaciones contables

Quinta Cuadro de cuentas Cuadro de cuentas

Cuadro 1. Comparativa de partes del BPGC y BPGC de Pymes

22_41_Rev243_NEV.qxd 24/9/07 18:06 Página 25

26 Estrategia Financiera Nº 243 • Octubre 2007

w

Diferencias entre el PGC y el Plan General Contable de Pymes

Contabilidad

Aunque la estructura es la misma, es en el conte-nido de cada una de estas partes donde pueden exis-tir diferencias, por lo tanto, se pasará a continuacióna abordar las principales modificaciones que existen.

1. Primera parte. Marco conceptual de la contabilidadNo ha sufrido ninguna modificación destacable

respecto a la primera parte del Borrador Plan Generalde Contabilidad, si bien, dadoel tamaño de las empresasdestinatarias de este Plan, elestado de flujos de efectivo secontempla como un documentode elaboración voluntaria, al am-paro de lo dispuesto en los artí-culos 34 del Código de Comer-cio y 175 del Texto Refundidode la Ley de Sociedades Anó-nimas(2) .

2. Segunda parte.Normas de registro yvaloraciónEn la segunda parte, nor-

mas de registro y valoraciónpara pequeñas y medianas em-presas, deben destacarse comoaspectos más novedosos:

• La eliminación de ciertas normas oapartados debido a su escasa realizaciónpor las empresas.

• La simplificación de algunos criterios de registro yvaloración.

En primer lugar, por lo que respeta a las normas oapartados que se han eliminado, porque se conside-ran que son de escasa realización por la Pymes, des-tacamos los siguientes:

a) Dentro de la norma 6 del BPGC. Normasparticulares sobre el inmovilizado intangi-ble se suprime el apartado c) Fondo de co-mercio. Se trata de aquel activo que surge envirtud de una transacción onerosa dentro delcontexto de una combinación de negocios. Porejemplo, una empresa adquiere a otra, pagandoun precio superior al patrimonio neto de la otra.

b) Norma 7 del BPGC: Activos no corrientes ygrupos enajenables de elementos, manteni-dos para la venta. Esta norma hace referenciaaquellos activos no corrientes cuyo valor se re-cupera fundamentalmente a través de su

venta, en lugar de por su uso continuado. Losgrupos enajenables se tratan del conjunto deactivos y pasivos directamente asociados a laempresa de los que se va a disponer de formaconjunta como grupo, en una única transac-ción. Se incluirían hasta los que no cumplanla condición de activo no corriente.

c) Dentro de la Norma 9 Instrumentos finan-cieros se suprime el caso particular 5.2.

Instrumentos financieros compues-tos. Son aquellos instrumentosfinancieros no derivados que in-cluyen componentes de pasivo y

de patrimonio simultáneamente.Por ejemplo, obligaciones y bonosconvertibles.

d) Dentro de la Norma 9 Ins-trumentos financieros sesuprime el apartado 6.Coberturas contables. Sonaquellas operaciones que serealizan para cubrir unriesgo específicamente iden-tificado que puede tener unimpacto en la cuenta de pér-didas y ganancias, comoconsecuencia de variaciones

en el valor razonable o enlos flujos de efectivo deuna o varias partidas

cubiertas.

e) Norma 16 BPGC: Pasivos por retribucionesa largo plazo al personal. Hace referencia alas prestaciones post-empleo, tales como pen-siones, otras prestaciones por jubilación o re-tiro así como cualquier otra prestación a largoplazo que suponga una compensación econó-mica a satisfacer con carácter diferido respectoal momento en que se presta el servicio.

f) Norma 17 BPGC. Transacciones con pagosbasados en instrumentos de patrimonio.Aquellas que, a cambio de recibir bienes o ser-vicios, incluidos los servicios prestados por losempleados, sean liquidadas por la empresa coninstrumentos de patrimonio o con un importeen efectivo que esté basado en el valor de ins-trumentos de patrimonio propio, tales comoopciones sobre acciones o derechos sobre larevalorización de las acciones. Por ejemplo, se-rían las operaciones con acciones propias, uti-lizando éstas como pago de los bienes o servi-cios recibidos.

g) Norma 19. Combinaciones de negocios. Serefiere a las operaciones en las que una em-presa adquiere el control de uno o varios ne-gocios. Por ejemplo, fusiones o escisiones.(2) Estos artículos han sido reformulados en la nueva Ley 16/2007.

22_41_Rev243_NEV.qxd 24/9/07 18:06 Página 26

22_41_Rev243_NEV.qxd 24/9/07 18:06 Página 27

28 Estrategia Financiera Nº 243 • Octubre 2007

w

Diferencias entre el PGC y el Plan General Contable de Pymes

Contabilidad

h) Dentro de la norma 21. Operaciones entreempresas del grupo. Se suprime el apartado2.2. Operaciones de fusión, escisión y aporta-ciones no dinerarias de un negocio entre em-presas del grupo.

En el Cuadro 2 se presenta de una manera sinté-tica una comparación de las normas de registro y va-

loración que hay en ambos planes, recogiendo lasmodificaciones que serán detalladas en las páginassiguientes:

A continuación, se recoge una explicación de lasnormas que han sufrido una simplificación de algu-nos de los criterios de registro y valoración y de otros,donde los cambios han sido más significativos en re-lación con los estipulados en el BPGC.

BPGCBPGC dePymes

Observaciones

1. Desarrollo del marco conceptual de la contabilidad Igual Alguna matización en el BPGC de Pymes

2. Inmovilizado material Igual Alguna simplificación en el BPGC de Pymes

3. Normas particulares sobre inmovilizado material Igual

4. Inversiones inmobiliarias Igual

5. Inmovilizado intangible Igual Salvo que se suprime en el BPGC Pymes el apartado c) relativo al fondode comercio.

6. Normas particulares sobre el inmovilizado intangible Igual

7. Activo no corrientes y grupos enajenables de elementos,mantenidos para la venta

Se suprime

8. Arrendamientos y otras operaciones de naturaleza similar Igual Prácticamente igual aunque existen simplificaciones, matizaciones yampliaciones.

9. Instrumentos financieros Se traduceen cuatronormas

Hay cambios. Se intenta simplificar en el BPGC de Pymes traduciéndoseesta norma en otras 4:– Norma 8. Activos financieros– Norma 9. Pasivos financieros– Norma 10. Contratos financieros particulares– Norma 11. Instrumentos de patrimonio propio

Se suprime instrumentos financieros compuestos y coberturas contables

10. Existencias Igual

11. Moneda extranjera BPGC establece alguna simplificación

12. IVA, IGIC y otros impuestos indirectos Igual

13. Impuestos sobre beneficios Igual BPGC establece alguna simplificación

14. Ingresos por ventas y prestación de servicios Igual BPGC establece alguna simplificación

15. Provisiones y contingencias Igual

16. Pasivos por retribuciones a largo plazo al personal Se suprime

17. Transacciones con pagos basados en instrumentos de patrimonio Se suprime

18. Subvenciones, donaciones y legados recibidos Igual Aunque la valoración es similar, posteriormente en la quinta partedefiniciones y relaciones contables el tratamiento del cargo y abono delas cuentas es diferente.

19. Combinaciones de negocios Se suprime

20. Negocios conjuntos Igual

21. Operaciones entre empresas del grupo Igual En el BPGC de Pymes se suprime el apartado relativo a operaciones defusión, escisión y aportación no dineraria de un negocio.

22. Cambios en criterios contables, errores y estimaciones contables Igual

23. Hechos posteriores al cierre del ejercicio Igual

Cuadro 2. Comparativa de normas de registro y valoración en ambos planes

Nota: – El color rojo indica supresiones de normas en el BPGC.– El color verde que son exactamente iguales.– El color azul es que las normas son prácticamente iguales en ambos planes.– El color naranja indica cambios significativos entre ambos planes.

22_41_Rev243_NEV.qxd 24/9/07 18:07 Página 28

Nº 243 • Octubre 2007 Estrategia Financiera 29

w

Diferencias entre el PGC y el Plan General Contable de Pymes

Contabilidad

A) Norma de desarrollo del marco conceptualde la contabilidad

Prácticamente se mantiene igual en ambos planesaunque en el BPGC de PYMES se establece que si unaempresa que aplique el BPGC de PYMES y realizaseoperaciones cuyo tratamiento contable no está con-templado en este plan, habrá de remitirse a las nor-mas de registro y valoración del BPGC. No obstante,no se aplicará la norma de registro y valoración pre-vista en el BPGC para activos no corrientes y gruposenajenables de elementos, mantenidos para la venta.

B) Norma de inmovilizado material

Igual en ambos planes. Únicamente en los dete-rioros de valor en el BPGC Pymes no hace referencia alos posibles deterioros que puedan producirse en lasunidades generadoras de efectivos, al simplificarlo so-lamente para el inmovilizado material.

C) Norma de arrendamientos y otras operaciones de naturaleza similarEn este caso son similares, aunque existen sim-

plificaciones y matizaciones o ampliaciones. Así:

C1. Simplificaciones:En la contabilidad del arrendatario. En la BPGC de

Pymes se estipula que se registrará un activo deacuerdo con su naturaleza, y un pasivo financiero porel mismo importe, que será el valor razonable del ac-tivo arrendado calculado al inicio del mismo. En cam-bio, en el BPGC se establece que dicho valor será elmenor entre el:

• Valor razonable del activo arrendado.

• Valor actual de los pagos mínimos acordadosdurante el plazo del arrendamiento -incluido elpago por la opción de compra, cuando no exis-tan dudas razonables sobre su ejercicio- y cal-culados al inicio del mismo, con exclusión delas cuotas de carácter contingente y del costede los servicios e impuestos repercutibles porel arrendador. A estos efectos, se entiende porcuotas de carácter contingente aquellos pagospor arrendamiento cuyo importe no es fijo sinoque depende de la evolución futura de una va-riable. Para el cálculo del valor actual se utili-zará el tipo de interés implícito del arrendador ysi éste no se puede determinar, el tipo de inte-rés de mercado para operaciones similares.

Ejemplo práctico 1. Arrendamiento financiero

La empresa A, S.L. decide firmar un contrato dearrendamiento financiero para el empleo de una má-quina envasadora y empaquetadora según las si-guientes características:

• El precio de mercado (valor razonable) de la má-quina es 35.000 euros.

• La duración prevista del contrato es de 3 años.Realizándose el 1-1-X1.

• La opción de compra es de 1.000 euros que seejercitará el 1-01-X4.

• La vida útil estimada por el inversor es de 4años, sin valor residual significativo. El coefi-ciente de amortización fiscal máximo es del20%.

• El tipo de interés es del 5%. IVA 16%.

• La empresa quiere pagar una cuota de 12.000 €mensuales.

Se pide:

1. Contabilidad del arrendatario según BPGC para elaño X1.

2. Contabilidad del arrendatario según BPGC Pymespara el año X1.

En ambos casos, lo primero es determinar si setrata de un arrendamiento financiero. Se puedo ob-servar que se transfieren sustancialmente todos losriesgos y beneficios inherentes a la propiedad del ac-tivo objeto de contrato y unido también a que noexisten dudas de que se ejercite la opción de compra,por tanto, debe ser tratado como un arrendamientofinanciero.

1. Contabilidad del arrendatario según BPGC para elaño X1

Se trata de determinar por qué valor hay quecontabilizar el inmovilizado. Para ello, hay que com-parar el valor razonable de la máquina con el valoractual de los pagos acordados, de manera que se ele-girá el menor de los dos importes.

• El valor razonable es 35.000 €.

• El valor actual de los pagos acordados implica de-terminar:

– Valor presente residual:

– Valor presente de las cuotas (a= 12.000):

a x [(1- (1+0,05)-3 ) / 0,05] = 32.678, 97

Cn = Co (1+i)n ; 1000 = Co (1+ 0,05)3 = 863,83

22_41_Rev243_NEV.qxd 24/9/07 18:07 Página 29

30 Estrategia Financiera Nº 243 • Octubre 2007

Diferencias entre el PGC y el Plan General Contable de Pymes

Contabilidad

– Valor actual de los pagos:

Por lo tanto, se deduce que el bien deberá sercontabilizado por 33.542,81.

Para establecer qué parte de la deuda es a largo ya corto plazo, así como la carga financiera, constitui-mos el siguiente cuadro de amortización:

Primer año:

• En la fecha de la firma del contrato, contabiliza-mos, el bien arrendado, atendiendo a su natura-leza:

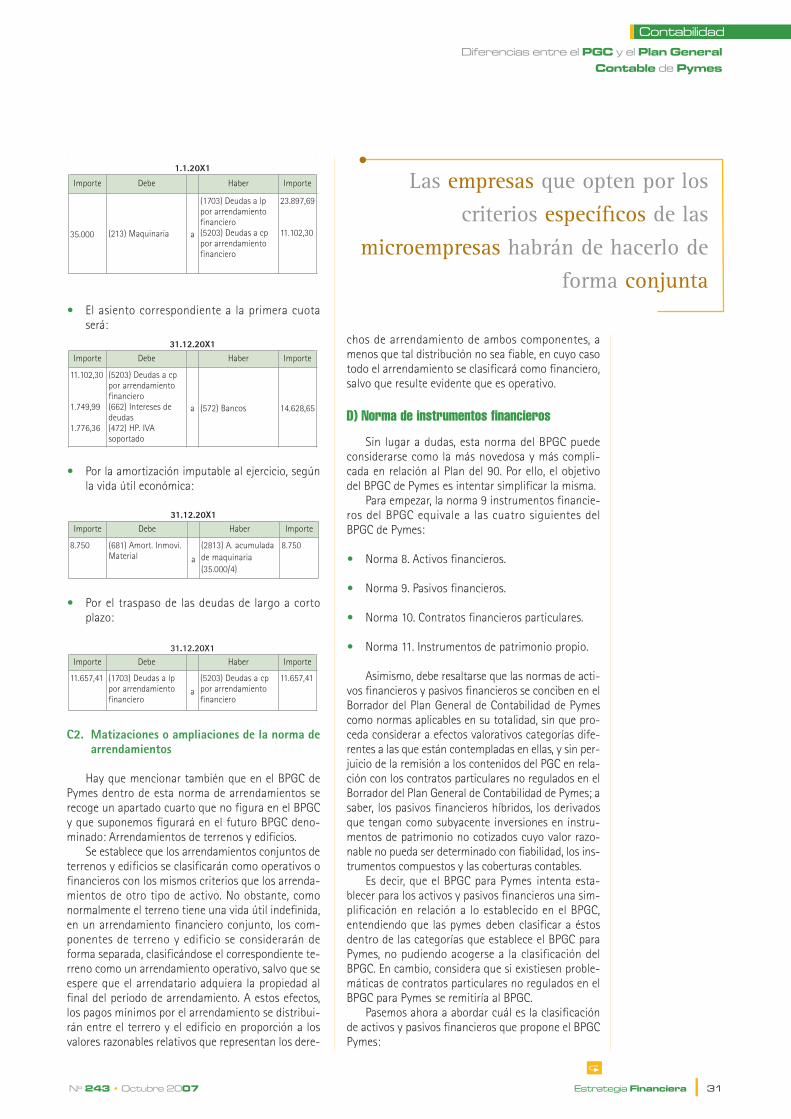

• El asiento correspondiente a la primera cuotaserá:

• Por la amortización imputable al ejercicio, segúnla vida útil económica:

• Por el traspaso de las deudas de largo a cortoplazo:

2. Contabilidad del arrendatario según BPGC dePymes

En este caso, el inmovilizado se registrará por elvalor razonable del activo arrendado al inicio delmismo, esto es, por 35.000 €.

Ahora bien, la carga financiera se distribuirá a lolargo de plazo de arrendamiento según el método deltipo de interés efectivo. Por ello, si el tipo de interéspactado es del 5%, habrá que determinar qué cuotacorresponde a dicho tipo de interés.

Despejando, tenemos que la cuota correspon-diente a ese tipo es de = 12.852,29, por lo tanto, tal ycomo estaba el enunciado si consideramos un tipo deinterés del 5% y el valor razonable 35.000, implicaque la cuota a pagar no puede ser 12.000 sino12.852,29. Por lo tanto, el nuevo cuadro de amortiza-ción sería:

Primer año:

• En la fecha de la firma del contrato, contabiliza-mos, el bien arrendado, atendiendo a su natura-leza:

Año Deuda

o capital vivo

Intereses Amortizaciónnominal Cuota

1 35.000,00 1.749,99 11.102,30 12.852,29

2 23.897,70 1.194,88 11.657,41 12.852,29

3 12.240,28 612,01 12.240,28 12.852,29

Opción de compra

1.000 1.000

35.000 = a x [(1- (1+0,05)-3 ) / 0,05] = 32.678, 97

31.12.20X1Importe Debe Haber Importe

10.839 (1703) Deudas a lppor arrendamientofinanciero

a

(5203) Deudas a cppor arrendamientofinanciero

10.839

31.12.20X1Importe Debe Haber Importe

8.750 (681) Amort. Inmovi.Material a

(2813) A. acumuladade maquinaria(36.000/4)

8.750

31.12.20X1Importe Debe Haber Importe

10.322,84

1.677,141.651,65

(5203) Deudas a cp porarrendamiento financiero(662) Intereses de deudas(472) HP. IVA soportado(3)

a (572) Bancos 13.651,64

1.1.20X1

Importe Debe Haber Importe

33.542,81 (213) Maquinaria a

(1703) Deudas a lppor arrendamientofinanciero(5203) Deudas a cppor arrendamientofinanciero

23.219,96

10.322,84

Año Deuda

o capital vivo

Intereses Amortizaciónnominal Cuota

1 33.542,81 1.677,14 10.322,85 12.000

2 23.219,96 1.160,99 10.839 12.000

3 12.380,95 619,04 11.380,95 12.000

Opción de compra

1.000 1.000

863,83 + 32.678,97 = 33.542,81

w

(3) El IVA se ha calculado sobre el principal y no sobre los intereses, yaque los gastos e ingresos financieros no llevan IVA. Actualmente, se veníaaplicando el mismo sobre la cuota, ya que no se distinguía claramenteentre la parte de la cuota que suponía amortización del principal y laparte correspondiente a los intereses. Sin embargo, según el Borrador delNuevo PGC, en el momento en que se satisfagan las cuotas, se conoceperfectamente, la parte que corresponde a amortización del principal y laparte referida a los gastos e ingresos financieros, por lo que, de acuerdocon la normativa del IVA, éste no debe aplicarse a los intereses, ya queson financieros, y no soportarán ni repercutirán el citado impuesto.

22_41_Rev243_NEV.qxd 24/9/07 18:07 Página 30

Nº 243 • Octubre 2007 Estrategia Financiera 31

w

Diferencias entre el PGC y el Plan General Contable de Pymes

Contabilidad

• El asiento correspondiente a la primera cuotaserá:

• Por la amortización imputable al ejercicio, segúnla vida útil económica:

• Por el traspaso de las deudas de largo a cortoplazo:

C2. Matizaciones o ampliaciones de la norma dearrendamientos

Hay que mencionar también que en el BPGC dePymes dentro de esta norma de arrendamientos serecoge un apartado cuarto que no figura en el BPGCy que suponemos figurará en el futuro BPGC deno-minado: Arrendamientos de terrenos y edificios.

Se establece que los arrendamientos conjuntos deterrenos y edificios se clasificarán como operativos ofinancieros con los mismos criterios que los arrenda-mientos de otro tipo de activo. No obstante, comonormalmente el terreno tiene una vida útil indefinida,en un arrendamiento financiero conjunto, los com-ponentes de terreno y edificio se considerarán deforma separada, clasificándose el correspondiente te-rreno como un arrendamiento operativo, salvo que seespere que el arrendatario adquiera la propiedad alfinal del período de arrendamiento. A estos efectos,los pagos mínimos por el arrendamiento se distribui-rán entre el terrero y el edificio en proporción a losvalores razonables relativos que representan los dere-

chos de arrendamiento de ambos componentes, amenos que tal distribución no sea fiable, en cuyo casotodo el arrendamiento se clasificará como financiero,salvo que resulte evidente que es operativo.

D) Norma de instrumentos financieros

Sin lugar a dudas, esta norma del BPGC puedeconsiderarse como la más novedosa y más compli-cada en relación al Plan del 90. Por ello, el objetivodel BPGC de Pymes es intentar simplificar la misma.

Para empezar, la norma 9 instrumentos financie-ros del BPGC equivale a las cuatro siguientes delBPGC de Pymes:

• Norma 8. Activos financieros.

• Norma 9. Pasivos financieros.

• Norma 10. Contratos financieros particulares.

• Norma 11. Instrumentos de patrimonio propio.

Asimismo, debe resaltarse que las normas de acti-vos financieros y pasivos financieros se conciben en elBorrador del Plan General de Contabilidad de Pymescomo normas aplicables en su totalidad, sin que pro-ceda considerar a efectos valorativos categorías dife-rentes a las que están contempladas en ellas, y sin per-juicio de la remisión a los contenidos del PGC en rela-ción con los contratos particulares no regulados en elBorrador del Plan General de Contabilidad de Pymes; asaber, los pasivos financieros híbridos, los derivadosque tengan como subyacente inversiones en instru-mentos de patrimonio no cotizados cuyo valor razo-nable no pueda ser determinado con fiabilidad, los ins-trumentos compuestos y las coberturas contables.

Es decir, que el BPGC para Pymes intenta esta-blecer para los activos y pasivos financieros una sim-plificación en relación a lo establecido en el BPGC,entendiendo que las pymes deben clasificar a éstosdentro de las categorías que establece el BPGC paraPymes, no pudiendo acogerse a la clasificación delBPGC. En cambio, considera que si existiesen proble-máticas de contratos particulares no regulados en elBPGC para Pymes se remitiría al BPGC.

Pasemos ahora a abordar cuál es la clasificaciónde activos y pasivos financieros que propone el BPGCPymes:

31.12.20X1Importe Debe Haber Importe

11.657,41 (1703) Deudas a lppor arrendamientofinanciero

a

(5203) Deudas a cppor arrendamientofinanciero

11.657,41

31.12.20X1Importe Debe Haber Importe

8.750 (681) Amort. Inmovi.Material a

(2813) A. acumuladade maquinaria(35.000/4)

8.750

31.12.20X1Importe Debe Haber Importe

11.102,30

1.749,99

1.776,36

(5203) Deudas a cppor arrendamientofinanciero(662) Intereses dedeudas (472) HP. IVAsoportado

a (572) Bancos 14.628,65

1.1.20X1

Importe Debe Haber Importe

35.000 (213) Maquinaria a

(1703) Deudas a lppor arrendamientofinanciero(5203) Deudas a cppor arrendamientofinanciero

23.897,69

11.102,30

Las empresas que opten por loscriterios específicos de las

microempresas habrán de hacerlo deforma conjunta

22_41_Rev243_NEV.qxd 24/9/07 18:07 Página 31

32 Estrategia Financiera Nº 243 • Octubre 2007

Diferencias entre el PGC y el Plan General Contable de Pymes

Contabilidad

D1. Norma 8 Activos financieros

La concepción de activo financiero es la mismaen ambos planes, lo único, que en el BPGC de Pymessimplifica, ya que por ejemplo, no estipula que todocontrato que pueda ser o será liquidado con los pro-pios instrumentos de patrimonio, será activo finan-ciero siempre que:

a) Si no es un derivado, obligue o pueda obligar, arecibir una cantidad variable de sus propios ins-trumentos de patrimonio.

b) Si es un derivado, no pueda ser o no será, liqui-dado mediante un precio fijo por un número fijode sus propios instrumentos de patrimonio.

En el BPGC de Pymes se deja más claro tambiénque esta norma de activos financieros es aplicablepara el tratamiento de las transferencias de activosfinancieros, como los descuentos comerciales y lasoperaciones de factoring, ya que en el BPGC se consi-deran dentro de toda la norma de instrumentos fi-nancieros (activos, pasivos, etcétera, sin determinarexplícitamente a qué categoría pertenecen).

La diferencia más sustancial es que a efectos devaloración el BPGC de Pymes realiza una clasifica-ción de los activos financieros que difiere de la delBPGC y que se puede detallar con mayor claridad enel Cuadro 3.

Pues bien, analizaremos cómo se valoran los acti-vos que hayan sido clasificados en la categoría de“Otros activos financieros” según el BPGC de Pymes.

En esta categoría se incluirán los activos finan-cieros (valores representativos de deuda e instrumen-tos de patrimonio) que no se hayan clasificado comoactivos financieros mantenidos para negociar o comoinversiones en el patrimonio de empresas del grupo,multigrupo o asociadas. También se incluirán en estacategoría las inversiones en el patrimonio de empre-sas del grupo, multigrupo y asociadas cuando dejende tener tal calificación.

Valoración inicial. Los activos financieros inclui-dos en esta categoría se valorarán inicialmente por elprecio de adquisición de la transacción, que equival-drá al valor razonable de la contraprestación entre-gada, más los gastos de transacción que les sean di-rectamente atribuibles; no obstante, estos últimospodrán registrarse en la cuenta de pérdidas y ganan-cias en el momento de su reconocimiento inicial.

Formará parte de la valoración inicial el importede los derechos preferentes de suscripción y similaresque, en su caso, se hubiesen adquirido.

Valoración posterior. Las inversiones en instru-mentos de patrimonio incluidas en esta categoría sevalorarán por su precio de adquisición, menos, en sucaso, el importe acumulado de las correcciones valo-rativas por deterioro.

Los instrumentos de deuda adquiridos incluidosen esta categoría, con una fecha de vencimiento fi-jada y cobros de cuantía determinada o determinable,se valorarán por su coste amortizado, registrándoseen la cuenta de pérdidas y ganancias el importe delos intereses devengados, calculados según el métododel tipo de interés efectivo.

Cuando deba asignarse valor a estos activos porbaja del balance u otro motivo, se aplicará el métododel precio medio ponderado por grupos homogéneos.

En el caso de venta de derechos preferentes de sus-cripción y similares o segregación de los mismos para

Valoración de activos según BPGCValoración de activos según BPGC

PymesDiferencias

1. Préstamos y partidas a cobrar. 1. Préstamos y partidas a cobrar. Prácticamente igual. El concepto se simplifica algo en elBPGC Pymes.

2. Activos financieros mantenidos para negociar. 2. Activos financieros mantenidos paranegociar.

Prácticamente igual. BPGC Pymes simplifica cuando sepuede considerar un activo y establece cuando no puedereclasificarse estos activos. En el BPGC esto se recoge en unapartado aparte. Más fácil en el BPGC Pymes.

3. Inversiones en el patrimonio de empresas delgrupo, multigrupo y asociadas.

3. Inversiones en el patrimonio deempresas del grupo, multigrupo yasociadas.

Prácticamente igual. No obstante en el BPGC de Pymes seañaden un párrafo que creemos figurará también en el PGCdefinitivo relativo a la venta de derechos de suscripción.

4. Inversiones mantenidas hasta el vencimiento. No considera esta clasificación el BPGC de Pymes.

5. Otros activos financieros a valor razonable concambios en la cuenta de pérdidas y ganancias.

No considera esta clasificación el BPGC de Pymes.

6. Activos financieros disponibles para la venta. No considera esta clasificación el BPGC de Pymes.

4. Otros activos financieros No lo considera el BPGC

Cuadro 3. Comparativa de la clasificación de activos financieros en ambos planes

(4) En la valoración posterior se incluye el párrafo siguiente “En el casode venta de derechos preferentes de suscripción y similares o segrega-ción de los mismos para ejercitarlos, el importe del coste de los derechosdisminuirá el coste de los respectivos activos. Dicho coste se determina-rá aplicando alguna fórmula valorativa de general aceptación”.

w

22_41_Rev243_NEV.qxd 24/9/07 18:07 Página 32

Nº 243 • Octubre 2007 Estrategia Financiera 33

w

Diferencias entre el PGC y el Plan General Contable de Pymes

Contabilidad

ejercitarlos, el importe de los derechos disminuirá el va-lor contable de los respectivos activos. Dicho importecorresponderá al valor razonable o al coste de los dere-chos, de forma consistente con la valoración de los ac-tivos financieros asociados, y se determinará aplicandoalguna fórmula valorativa de general aceptación.

Deterioro del valor. Al menos al cierre del ejer-cicio, deberán efectuarse las correcciones valorativasnecesarias siempre que exista evidencia objetiva deque un activo financiero clasificado en esta categoríao un grupo de activos financieros con similares ca-racterísticas de riesgo valoradas de forma conjunta,se ha deteriorado como resultado de uno o más even-tos que hayan ocurrido después de su reconocimientoinicial, y que ocasionen:

a) En el caso de instrumentos de deuda adquiridos,una reducción o retraso en los flujos de efectivoestimados futuros, que pueden venir motivadospor la insolvencia del deudor; o

b) En el caso de inversiones en instrumentos de pa-trimonio, la falta de recuperabilidad del valor enlibros del activo producida por un descenso en suvalor razonable.

El importe de la corrección valorativa por dete-rioro se calculará de acuerdo con lo dispuesto en elapartado 2.1.3 de esta norma, relativo a los présta-mos y partidas a cobrar, para los instrumentos dedeuda adquiridos, y si fueren inversiones en instru-mentos de patrimonio, de acuerdo con lo dispuestoen el apartado 2.3.3 de esta norma, relativo a las in-versiones en el patrimonio de empresas del grupo,multigrupo y asociadas.

Las correcciones valorativas por deterioro y, en sucaso, su reversión, se registrarán como un gasto o uningreso, respectivamente, en la cuenta de pérdidas yganancias. La reversión del deterioro tendrá como lí-mite el valor en libros de la inversión que estaría re-conocido en la fecha de reversión si no se hubiese re-gistrado el deterioro del valor.

Ejemplo práctico 2. Otros activos financieros:Instrumentos de patrimonio

La empresa A, S.L. adquiere el 1-1-X8 60 accio-nes de la empresa B, S.A. que supone una participa-ción del 1% por importe de 800 €. En concepto decomisiones y otros gastos, desembolsa 2 €.

El patrimonio neto de B a 31-12-X8 asciende a78.000 €, formado por 6.000 acciones.

El 1-1-X9 la empresa B realiza una ampliación decapital en la proporción de 1 acción nueva por cada 4antiguas emitidas a la par, esto es, a 10 € con sus-cripción total y exigiendo en ese momento el desem-bolso de 8 €. La sociedad A vende el 20% de los de-rechos de suscripción que posee a 0,7 €/derecho. Conel resto suscribe las acciones posibles. El valor nomi-nal de las acciones es de 10 €.

Supongamos que las acciones de B cotizan enbolsa, a un valor de 15 € el día anterior a la amplia-ción de capital.

Se pide: contabilizar las operaciones anteriorescorrespondientes a la empresa A, SL relativas:

1. Al ejercicio X8.

2. A la compra de acciones y venta de los derechos.

1. Ejercicio X8

En primer lugar, podemos calificar este activo fi-nanciero dentro de la categoría de “Otros activos fi-nancieros”, ya que no se trata de créditos por opera-ciones comerciales y no comerciales, tampoco es unainversión en una empresa del grupo y no tiene inten-ción de venderse en el corto plazo.

Así, según la norma, estos activos se darán de altapor el precio de adquisición que equivaldrá al valorrazonable de la contraprestación entregada, más losgastos de la transacción que le sean directamenteatribuibles. No obstante, se pueden registrar estos enla cuenta de pérdidas y ganancias en el momento desu reconocimiento inicial.

Por lo tanto, dos posibilidades:

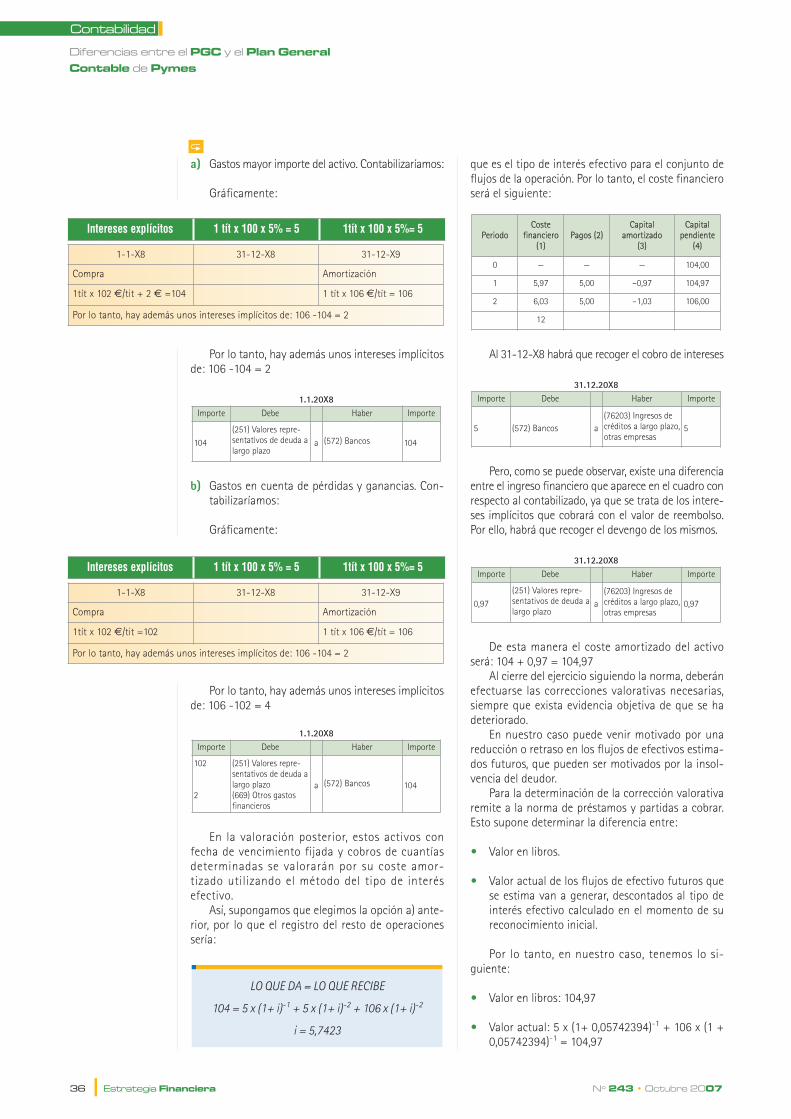

a) Gastos mayor importe del activo.

b) Gastos en cuenta de pérdidas y ganancias.

a) Gastos mayor importe del activo. Contabilizamoslo siguiente:

1.1.20X8Importe Debe Haber Importe

802

(250) Inversiones alargo plazo en instru-mentos de patrimonio

a (572) Bancos 802

El marco conceptual de lacontabilidad prácticamente se

mantiene igual en ambos planesaunque en el BPGC de Pymes se

establece que si se realizaseoperaciones no contempladas en esteplan, habrá de remitirse a las normas

de registro y valoración del BPGC

22_41_Rev243_NEV.qxd 24/9/07 18:07 Página 33

34 Estrategia Financiera Nº 243 • Octubre 2007

Diferencias entre el PGC y el Plan General Contable de Pymes

Contabilidad

b) Gastos en cuenta de pérdidas y ganancias. Con-tabilizamos lo siguiente:

Suponiendo que partimos del caso a), el resto deoperaciones será:

En la valoración posterior a finales del ejercicio, lanorma establece que los instrumentos de patrimoniose valorarán por su precio de adquisición, menos, ensu caso, el importe acumulado de las correcciones va-lorativas.

Comprobaremos si es necesario alguna correcciónvalorativa. Para ello, la norma nos remite a lo estipuladopara los activos clasificados como “inversiones en el pa-trimonio de empresas del grupo, multigrupo y asociadas”.

La corrección valorativa será la diferencia entre:

• Su valor en libros y

• El importe recuperable. Siendo éste el mayor entre:

– Valor razonable menos los gastos de venta.

– Valor actual de los flujos de caja de efectivo de-rivados de la inversión. Calculado como:

– 1. Estimación de lo que se espera recibir comoconsecuencia del reparto de dividendos rea-lizado por la empresa participada y de la en-ajenación o baja en cuentas de la inversiónen la misma

– 2. Estimación de su participación en los flujosque se espera que sean generados por laempresa participada procedentes tanto desus actividades ordinarias como de su enaje-nación o baja en cuentas.

• Salvo mejor evidencia del importe recuperable delas inversiones, en la estimación del deterioro deesta clase de activos se tomará en consideraciónel patrimonio neto de la entidad participada co-rregido por las plusvalías tácitas existentes en lafecha de la valoración.

En este caso, y por la información disponible con-sideraremos como valor recuperable el referente alpatrimonio neto de B. Así:

• Valor en libros 802• % sobre el patrimonio neto (1% 78.000) 780

Diferencia: pérdida por deterioro 22

Así, anotaremos:

Por lo tanto, su valoración posterior es de 802 –22 = 780.

2. Compra de las acciones y venta de los derechos

La norma establece que en el caso de venta dederechos preferentes de suscripción y similares o se-gregación de los mismos para ejercitarlos, el importede los derechos disminuirá el valor contable de losrespectivos activos. Dicho importe corresponderá alvalor razonable o al coste de los derechos, de formaconsistente con la valoración de los activos financie-ros asociados, y se determinará aplicando alguna fór-mula valorativa de general aceptación.

Por lo tanto, hay que calcular el coste de los de-rechos. Existiendo diferentes fórmulas valorativas degeneral aceptación como son:

1. Valor teórico en función del patrimonio neto.

Vtd = Valor teórico del derechoVtaa = Valor teórico de la acción antes de la am-

pliaciónVtda = Valor teórico de la acción después de la

ampliaciónVtaa = Patrimonio neto / Número de accionesVtaa = 78.000 / 6.000 = 13 €/acciónVtda = Patrimonio neto después de la ampliación /

Número de acciones

Después de la ampliación habrá 1.500 accio-nes más a 10 €, lo que implica que el capitalahora será de 75.000, suponiendo que el resto delneto no varíe, tendremos que el nuevo patrimonioneto después de la ampliación es de 93.000 €.

Así, Vtd= Vtaa – Vtda = 13 – 12,4 = 06 euros/de-recho

2. Valor teórico del derecho de suscripción en fun-ción del valor teórico de la acción.

Vtd = N x (Vtaa – E) / (A + N)

Vtda = 93.000 / 7.500 = 12,4 €/acción

Vtd = Vtaa-Vtda

31.12.20X8Importe Debe Haber Importe

22

(6983) Pérdidas pordeterioro de partici-paciones en instru-mentos de patrimo-nio a corto plazo,otras empresas

a(596) Deterioro devalor de participacio-nes a corto plazo

22

1.1.20X8Importe Debe Haber Importe

800

2

(250) Inversiones alargo plazo en instru-mentos de patrimonio(669) Otros gastosfinancieros

a (572) Bancos 802

w

22_41_Rev243_NEV.qxd 24/9/07 18:07 Página 34

Nº 243 • Octubre 2007 Estrategia Financiera 35

w

Diferencias entre el PGC y el Plan General Contable de Pymes

Contabilidad

E = Precio de emisión de las acciones nuevas.A = Número de acciones antiguas.N = Número de acciones nuevas.Vtd = 1 x (13 – 10) / (4 + 1) = 0,6 euros/derecho

3. Valor teórico del derecho de suscripción en fun-ción del valor de cotización de las acciones

C = Cotización de la acción antes de la amplia-ción (cotiza en bolsa).

Se obtiene un valor diferente, porque normal-mente la cotización de las acciones no coincidecon su valor teórico, siendo, en general, superior.

4. Coste del derecho a través de la fórmula Kester

5. Coste medio de baja del coste del derecho para A:

C”= Coste de las acciones antiguas para A. Eneste caso será 802/60 = 13,36 €/acción.

Los dos últimos criterios son subjetivos porquedependen del coste de las acciones antiguas, y porello, cada accionista tendrá uno distinto, a diferenciadel resto de criterios donde es el mismo para todos.

Por lo tanto, una opción u otra implica resulta-dos diferentes. Supongamos que para la contabiliza-ción de la venta de los derechos elegimos la segundaopción, esto es, al valor teórico del derecho en fun-ción del valor teórico de la acción.

Por la venta de los derechos de suscripción:A, posee 60 acciones, esto es, 60 derechos. Pro-

cede a vender el 20%, es decir, 12. Por lo tanto, puedesuscribir 48/4= 12 acciones de B.

La venta de los derechos, procede a disminuir elvalor contable de los respectivos valores.

Por la suscripción de las 12 acciones de B anota-remos:

Podría plantearse ahora, si la corrección valorativaefectuada al 31-12-X8 debería ser eliminada. En el PGCdel 90 se establecía que al mismo tiempo, se reducirá, silos hubiera, el importe de las correcciones valorativas.En el borrador para Pymes no se comenta, entendiendoque está recogido dentro de los deterioros de valor.

Ejemplo practico 3. Otros activos financieros:Instrumentos de deuda

El 1-1-X8, la empresa A, S.L. suscribe un título derenta fija, por 102 €/título desembolsando además 2€ por gastos de la operación. Se aplica un tipo de in-terés explícito del 5% pagadero por años vencidos,esto es, el 31-12 de cada año. La amortización se rea-lizará al cabo de dos años al 106 por 100 del nominal,siendo el valor nominal del título de 100 €.

Se pide: contabilizar todas las operaciones.En primer lugar, podemos calificar este activo fi-

nanciero dentro de la categoría de “Otros activos fi-nancieros”, ya que no se trata de un crédito por ope-raciones comerciales y no comerciales, tampoco esuna inversión en una empresa del grupo y no tieneintención de venderse en el corto plazo.

Por lo tanto, según la norma, estos activos se da-rán de alta por el precio de adquisición que equival-drá al valor razonable de la contraprestación entre-gada, más los gastos de la transacción que le sean di-rectamente atribuibles. No obstante, se puedenregistrar éstos en la cuenta de pérdidas y gananciasen el momento de su reconocimiento inicial.

Se puede observa que permite la opción de consi-derar los gastos o no como mayor importe del activo.Esto supone diferentes tratamientos. Así:

a) Gastos mayor importe del activo.

b) Gastos en cuenta de pérdidas y ganancias.

1.1.20X9Importe Debe Haber Importe

120

(251) Valores repre-sentativos de deuda alargo plazo12 acciones x 10€/acción

a

(572) Bancos(249) Desembolsopendiente sobre par-ticipaciones en elpatrimonio neto alargo plazo

9624

1.1.20X9Importe Debe Haber Importe

8,4(572) Bancos12 derechos x 0,7€/derechos

a

(251) Valores repre-sentativos de deuda alargo plazo12 derechos x 0,6€/derecho(7663) Beneficios envalores negociables alargo plazo, otrasempresas

7,2

1,2

Vtd = 1 x (15 – 10) / (4 + 1) = 1 euros/derecho

Vtd = N x (C – E) / (A + N)

Coste del derecho de suscripción = = 1x (13,36 – 10) / (4+1) = 0,673 €/acción

Coste del derecho de suscripción = N x (C” – E) / (A+N)

Coste del derecho = [Valor de cotización delderecho / Valor de cotización de la acción (in-

cluyendo el derecho)] x Coste de la acción

Coste del derecho = 0,7/15 x 10 = = 0,46 €/derecho

22_41_Rev243_NEV.qxd 24/9/07 18:07 Página 35

a) Gastos mayor importe del activo. Contabilizaríamos:

Gráficamente:

Por lo tanto, hay además unos intereses implícitosde: 106 -104 = 2

b) Gastos en cuenta de pérdidas y ganancias. Con-tabilizaríamos:

Gráficamente:

Por lo tanto, hay además unos intereses implícitosde: 106 -102 = 4

En la valoración posterior, estos activos confecha de vencimiento fijada y cobros de cuantíasdeterminadas se valorarán por su coste amor-tizado utilizando el método del tipo de interésefectivo.

Así, supongamos que elegimos la opción a) ante-rior, por lo que el registro del resto de operacionessería:

que es el tipo de interés efectivo para el conjunto deflujos de la operación. Por lo tanto, el coste financieroserá el siguiente:

Al 31-12-X8 habrá que recoger el cobro de intereses

Pero, como se puede observar, existe una diferenciaentre el ingreso financiero que aparece en el cuadro conrespecto al contabilizado, ya que se trata de los intere-ses implícitos que cobrará con el valor de reembolso.Por ello, habrá que recoger el devengo de los mismos.

De esta manera el coste amortizado del activoserá: 104 + 0,97 = 104,97

Al cierre del ejercicio siguiendo la norma, deberánefectuarse las correcciones valorativas necesarias,siempre que exista evidencia objetiva de que se hadeteriorado.

En nuestro caso puede venir motivado por unareducción o retraso en los flujos de efectivos estima-dos futuros, que pueden ser motivados por la insol-vencia del deudor.

Para la determinación de la corrección valorativaremite a la norma de préstamos y partidas a cobrar.Esto supone determinar la diferencia entre:

• Valor en libros.

• Valor actual de los flujos de efectivo futuros quese estima van a generar, descontados al tipo deinterés efectivo calculado en el momento de sureconocimiento inicial.

Por lo tanto, en nuestro caso, tenemos lo si-guiente:

• Valor en libros: 104,97

• Valor actual: 5 x (1+ 0,05742394)-1 + 106 x (1 +0,05742394)-1 = 104,97

LO QUE DA = LO QUE RECIBE

104 = 5 x (1+ i)-1 + 5 x (1+ i)-2 + 106 x (1+ i)-2

i = 5,7423

31.12.20X8Importe Debe Haber Importe

0,97

(251) Valores repre-sentativos de deuda alargo plazo

a(76203) Ingresos decréditos a largo plazo,otras empresas

0,97

31.12.20X8Importe Debe Haber Importe

5 (572) Bancos a(76203) Ingresos decréditos a largo plazo,otras empresas

5

PeriodoCoste

financiero(1)

Pagos (2)Capital

amortizado(3)

Capitalpendiente

(4)

0 — — — 104,00

1 5,97 5,00 –0,97 104,97

2 6,03 5,00 –1,03 106,00

12

1.1.20X8Importe Debe Haber Importe

102

2

(251) Valores repre-sentativos de deuda alargo plazo(669) Otros gastosfinancieros

a (572) Bancos 104

1.1.20X8Importe Debe Haber Importe

104

(251) Valores repre-sentativos de deuda alargo plazo

a (572) Bancos 104

36 Estrategia Financiera Nº 243 • Octubre 2007

w

Diferencias entre el PGC y el Plan General Contable de Pymes

Contabilidad

Intereses explícitos 1 tít x 100 x 5% = 5 1tít x 100 x 5%= 5

1-1-X8 31-12-X8 31-12-X9

Compra Amortización

1tít x 102 €/tit + 2 € =104 1 tít x 106 €/tít = 106

Por lo tanto, hay además unos intereses implícitos de: 106 -104 = 2

Intereses explícitos 1 tít x 100 x 5% = 5 1tít x 100 x 5%= 5

1-1-X8 31-12-X8 31-12-X9

Compra Amortización

1tít x 102 €/tit =102 1 tít x 106 €/tít = 106

Por lo tanto, hay además unos intereses implícitos de: 106 -104 = 2

22_41_Rev243_NEV.qxd 25/9/07 11:04 Página 36

Nº 243 • Octubre 2007 Estrategia Financiera 37

w

Diferencias entre el PGC y el Plan General Contable de Pymes

Contabilidad

Al no existir diferencia alguna, significa que noexiste tal deterioro de valor.

Al final del ejercicio pasaremos también de largoa corto plazo el activo financiero.

Al año siguiente al 31-12-X9 habrá que contabili-zar el cobro de los intereses.

Pero como se puede observar existe una diferenciaentre el ingreso financiero que aparece en el cuadro conrespecto al contabilizado, ya que se trata de los intere-ses implícitos que cobrará con el valor de reembolso.Por ello, habrá que registrar el devengo de los mismos.

Por el vencimiento.

Bajas de activos financieros

En el BPGC de Pymes se realiza una simplifica-ción en relación al BPGC. Ya que establece que la bajadel activo financiero se producirá cuando expiren losderechos derivados del mismo y el cedente se haya

desprendido de los riesgos y beneficios significativosinherentes a la propiedad del activo. No explicando elBPGC de Pymes cómo se debe evaluar esto.

Por otra parte, el BPGC de PYMES no hace refe-rencia a si la empresa no hubiese cedido ni retenidosustancialmente los riesgos y beneficios. Ya que eneste caso:

a) El activo se dará de baja cuando no hubiese rete-nido el control.

b) Si mantuviese el control del activo. Entoncescontinuará reconociéndolo por el importe alque la empresa esté expuesta a las variacionesdel valor de activo cedido, es decir, por su com-promiso continuo, reconocerá un pasivo asociado.

Pues bien, esta segunda opción b), es la queadopta el BPGC de Pymes para el caso de por ejem-plo, el descuento de efectos. Así, intenta clarificar es-tableciendo lo siguiente “en las operaciones de cesiónen las que de acuerdo con lo anterior, no proceda darde baja el activo financiero, como es el caso del des-cuento de efecto y del “factoring con recurso”, se re-gistrará adicionalmente el pasivo financiero derivadode los importes recibidos.”

D2. Norma 9. Pasivos financieros

La concepción de pasivo financiero es lamisma, no obstante, la redacción dada en el BPGC

31.12.20X9Importe Debe Haber Importe

106 (572) Bancos

a(541) Valores repre-sentativos de deuda acorto plazo

106

31.12.20X9Importe Debe Haber Importe

1,03(251) Valores repre-sentativos de deuda alargo plazo

a(76303) Ingresos decréditos a largo plazo,otras empresas

1,03

31.12.20X9Importe Debe Haber Importe

5 (572) Bancos a(76303) Ingresos decréditos a corto plazo,otras empresas

5

31.12.20X8Importe Debe Haber Importe

104,97(541) Valores repre-sentativos de deuda acorto plazo

a(251) Valores repre-sentativos de deuda alargo plazo

104,97

Valoración de pasivos según BPGCValoración de pasivos según BPGC

PymesDiferencias

1. Débitos y partidas a pagar. 1. Débitos y partidas a pagar.

Prácticamente igual. Aunque en la valoración inicial en elBPGC de Pymes permite que las gastos de transacción ocomisiones iniciales puedan registrarse en la cuenta de P yG en su reconocimiento inicial.

2. Pasivos financieros mantenidos para negociar. 2. Pasivos financieros mantenidos paranegociar. Prácticamente igual.

3. Otros pasivos financieros a valor razonable concambios en la cuenta de pérdidas y ganancias. No considera esta clasificación BPGC de Pymes.

Cuadro 4. Comparativa de la clasificación de pasivos financieros en ambos planes

La diferencia entre BPGC de Pymes yel BPGC radica en que en esteúltimo, los activos financieros

híbridos se podrán valorar ypresentar por separado

22_41_Rev243_NEV.qxd 24/9/07 18:07 Página 37

38 Estrategia Financiera Nº 243 • Octubre 2007

Diferencias entre el PGC y el Plan General Contable de Pymes

Contabilidad

de PYMES es más simplificada y también más fácilde interpretar, pero en líneas generales, vienen acoincidir.

Las diferencias más evidentes se encuentran enla clasificación de pasivos financieros a efectos de va-loración. Así, según se aprecia en el Cuadro 4:

Ejemplo práctico 4. Débitos y partidas a pagar.

Un banco concede un préstamo a la empresa A,S.L. el 1-1-X8 por 5.000 €, a devolver en dos años.La amortización se realizará por anualidades cons-tante pospagables, siendo el tipo de interés pactadodel 5% anual. Los gastos de gestión ascienden a 50 €.

Se pide. Contabilizar el asiento a 1-1X8 según:

1. BPGC

1. BPGC PYMES

1. BPGC

Los gastos se considerarían ajustados al valor ra-zonable.

Determinaríamos en primer lugar el pago anualconstante:

siendo a = 2.662,13

Calculando el cuadro de amortización obtendre-mos la parte que va a largo y corto plazo.

2. BPGC PYMES

Podría realizarse como en el BPGC o bien consi-derar los gastos en la cuenta de pérdidas y ganan-cias. Si opta por esta segunda opción tendríamos:

siendo a = 2.689,02

Calculando el cuadro de amortización obtendre-mos la parte que va a largo y corto plazo.

D3. Norma 10 Contratos financieros particulares

Esto en el BPGC se encuentra incluido en la norma9 instrumentos financieros apartado 5, casos particu-lares. En concreto, las principales diferencias entreambos planes quedan recogidas en el Cuadro 5.

Ejemplo práctico 5. Activos financieros híbridos

La empresa A, S.L. invierte en un depósito delbanco C, que tiene las siguientes características. Lainversión es de 6.000 € a 1 año y la realiza el 1-1-X8,donde el capital está garantizado a su vencimiento.Además, tiene la posibilidad de obtener una rentabili-dad del 10% sobre la posible revalorización del índice

1.1.20X8Importe Debe Haber Importe

50 (626) Servicios ban-carios y similares a Bancos 50

1.1.20X8Importe Debe Haber Importe

5.000 (572) Bancos a

(170) Deudas a largoplazo(521) Deudas a cortoplazo

2.539,37

2.419,03

5.000 = a x [1- (1,05)-2 / 0,05]

1.1.20X8Importe Debe Haber Importe

4.950 (572) Bancos a

(170) Deudas a largoplazo(521) Deudas a cortoplazo

2.535,36

2.414,64

4.950 = a x [1- (1,05)-2 / 0,05]

w

Casos financieros particulares según BPGC

Contratos financieros particularessegún BPGC Pymes

Diferencias

1. Activos financieros híbridos. 1. Activos financieros híbridos. El concepto es el mismo. La valoración se simplifica en elBPGC de Pymes.

2. Instrumentos financieros compuestos. No considera esta clasificación el BPGC de PYMES.

3. Derivados que tengan como subyacenteinversiones en instrumentos de patrimonio nocotizados cuyo valor razonable no pueda serdeterminado con fiabilidad.

No considera esta clasificación el BPGC de Pymes.

4. Contratos que se mantengan con el propósitode recibir o entregar un activo no financiero.

2. Contratos que se mantengan con elpropósito de recibir o entregar un activono financiero.

Igual en ambos planes.

5. Contratos de garantía financiera. 3. Contratos de garantía financiera. Igual en ambos planes.

6. Coberturas contables. No considera esta clasificación BPGC de Pymes.

Cuadro 5. Comparativa de la clasificación de contratos financieros particulares en ambos planes

22_41_Rev243_NEV.qxd 24/9/07 18:07 Página 38

Nº 243 • Octubre 2007 Estrategia Financiera 39

w

Diferencias entre el PGC y el Plan General Contable de Pymes

Contabilidad

Euro Stoxx 50 entre el momento inicial y el de su ven-cimiento. La empresa ha podido determinar que el va-lor razonable del depósito es de 5.500 €.

Contabilizar la adquisición de la operación ante-rior según el:

1. BPGC

2. BPGC de Pymes

1. BPGC

En primer lugar, hay que determinar de qué tipode instrumento financiero se trara. En concreto, unactivo financiero híbrido, al combinar un contratoprincipal (el depósito) y un derivado implícito (opcióncall comprada sobre el Euro Stoxx 50) que no puedeser transferido de manera independiente.

¿Cómo se contabiliza? La diferencia entre BPGCde Pymes y el BPGC radica en que en este último, losactivos financieros híbridos se podrán valorar y pre-sentar por separado, esto es:

• El contrato principal y por otro.

• El derivado implícito.

Para ello, es necesario que se cumplan simultá-neamente las siguientes tres circunstancias:

a) Las características y riesgos económicos inheren-tes al derivado implícito no están estrechamenterelacionados con los del contrato principal.

b) Un instrumento independiente con las mismascondiciones que las del derivado implícito cum-pliría la definición de instrumento derivado.

c) La empresa no valore el instrumento híbrido porsu valor razonable con cambios en la cuenta depérdidas y ganancias.

Cuando no se den dichas circunstancias normal-mente se tratará el activo o pasivo financiero en la ca-tegoría de a valor razonable con cambios en la cuentade pérdidas y ganancias, lo que implica que en líneasgenerales, se apliquen los mismos criterios de los acti-vos financieros mantenidos para negociar y esto vienea coincidir con lo que establece el BPGC de Pymes.

En este caso concreto del supuesto, si A, S.L, no de-cide valorarlo a valor razonable con cambios en lacuenta de pérdidas y ganancias, podremos ver que lascaracterísticas y riesgos del derivado implícito no estánestrechamente relacionadas con el contrato principal.

Por lo tanto, A valorará el instrumento de deuda(depósito) según su naturaleza, en este caso, como unactivo financiero a negociar y el derivado implícitocomo un instrumento financiero derivado a valor razo-nable con cambios en cuenta de pérdidas y ganancias.

Si no se puede determinar con fiabilidad el valorrazonable del derivado implícito, el BPGC establece

que éste será la diferencia entre el valor razonable delinstrumento híbrido y el del contrato principal, si am-bos pudiesen determinarse con fiabilidad.

En nuestro caso será la diferencia entre 6.000 –5.500 = 500, siendo éste el valor razonable del derivado.

2. BPGC de Pymes

Se establece que los activos financieros híbridosse valorarán, inicialmente por el precio de adquisiciónde la transacción, que equivaldrá al valor razonablede la contraprestación entregada. Los gastos detransacción que les sean directamente atribuibles sereconocerán en la cuenta de pérdidas y ganancias delejercicio.

Con posterioridad al reconocimiento inicial, se va-lorarán por su valor razonable, sin deducir los gastosde transacción en que se pudiera incurrir en su ena-jenación. Los cambios que se produzcan en el valorrazonable se imputarán en la cuenta de pérdidas yganancias del ejercicio. Excepcionalmente, en aquelloscasos en que el valor razonable no esté a disposiciónde la empresa, se podrán valorar al coste, menos, ensu caso, el importe acumulado de las correcciones va-lorativas por deterioro.

Así, por el reconocimiento inicial, anotaremos:

Entendemos que se recoja el instrumento híbridoen la cuenta (5590) ya que incluye las primas pagadaso cobradas en operaciones con opciones, los depósi-tos en garantía por operaciones con futuros, asícomo, con carácter general, las variaciones en el valorrazonable de los instrumentos financieros derivados

1.1.20X8Importe Debe Haber Importe

6.000(5590) Activos porderivados financierosa corto plazo

a (572) Bancos 6.000

1.1.20X8Importe Debe Haber Importe

5.500

500

(541) Valores repre-sentativos de deuda acorto plazo(5590) Activos porderivados financierosa corto plazo

a (572) Bancos 6.000

En el BPGC de Pymes suprime elapartado de conversión de las

cuentas anuales a la moneda depresentación, porque normalmente

no le afectará a las pymes

22_41_Rev243_NEV.qxd 24/9/07 18:07 Página 39

40 Estrategia Financiera Nº 243 • Octubre 2007

Diferencias entre el PGC y el Plan General Contable de Pymes

Contabilidad

con los que opera la empresa cuyo vencimiento de li-quidación no sea superior a un año.

D4. Norma 11 Instrumentos de patrimonio propio

Su tratamiento es igual en ambos planes.

E) Norma de moneda extranjera

Prácticamente su registro y valoración es igual enambos planes. En el de Pymes directamente se esta-blece que una transacción en moneda extranjera esaquella cuyo importe se denomina o exige su liquida-ción en una moneda distinta del euro. En cambio, enel BPGC habla de moneda funcional(5), que luego ladefine y viene a equivaler al euro.

En el BPGC de Pymes se suprime el caso particularde la valoración posterior de partidas monetarias deactivos financieros clasificados como disponibles parala venta, ya que ésta no la considera el BPGC de Pymes.

En el BPGC de Pymes simplifica y no comentanada en relación a las empresas extranjeras que seencuentren afectadas por altas tasas de inflación enlo relativo a la valoración de partidas no monetariasvaloradas a coste histórico.

En el BPGC de Pymes suprime el apartado de con-versión de las cuentas anuales a la moneda de pre-sentación, porque normalmente no le afectará a lasPymes, al referirse a procesos de presentación decuentas anuales consolidadas. Así en el BPGC apareceeste apartado porque en el punto 2 de la norma 11del BPGC determina que de manera excepcional,puede ocurrir que la moneda funcional de una em-presa española sea distinta del euro, en este caso, laconversión de sus cuentas anuales a la moneda depresentación(6) se realizará aplicando los criterios es-tablecidos en las Normas para la Formulación de lasCuentas Anuales Consolidadas sobre «Conversión deestados financieros en moneda funcional distinta dela moneda de presentación».

F) Norma de impuesto sobre beneficios

Tratamiento similar en ambos planes. En el dePymes se simplifican algún apartado y se suprimenlas consideraciones relativas a fondo de comercio ycombinaciones de negocios por no ser consideradosoperaciones habituales de estas empresas tal y comose ha señalado en las páginas anteriores.

En ambos planes consideran que uno de los mo-tivos del surgimiento de las diferencias temporariases en el caso de los ingresos y gastos registrados di-rectamente en el patrimonio neto que no se compu-tan en la base imponible. En el BPGC de Pymes ponecomo ejemplos las subvenciones, donaciones y lega-dos recibidos de terceros no socios, siempre que losmismos difieran de los atribuidos a efectos fiscales.En cambio en el BPGC, se refiere a variaciones de va-lor de los activos y pasivos.

G) Norma de ingresos por venta y prestaciónde serviciosEl tratamiento es similar, no obstante en el BPGC

de Pymes hay alguna simplificación como por ejem-plo, la relativa a los ingresos por venta, ya que consi-dera que sólo se contabilizarán cuando se cumplanuna serie de condiciones. Una de ellas es que la em-presa haya transferido al comprador los riegos y be-neficios significativos inherentes a la propiedad delos bienes con independencia de su transmisión jurí-dica. Se presume que esto no se ha producidocuando el comprador posea el derecho de vender losbienes a la empresa, y ésta la obligación de recom-prarlos por:

a) El precio de venta inicial más la rentabilidad nor-mal que obtendría un prestamista.

b) Por su valor razonable en el momento en que seejecutase la opción salvo que dicho valor razona-ble pueda obtenerse a partir de un valor de mer-cado fiable.

Pues bien, esta segunda opción no la considera elBPGC de Pymes.

Como conclusión de la comparativa de ambosplanes respecto a las dos primeras partes analizadases que los criterios de reconocimiento y medición ovaloración son similares, únicamente se han omitidoaquellas operaciones que por su singularidad no sue-len ser habituales en las Pymes y se ha facilitado unamejor interpretación y simplificación de la norma re-lativa a instrumentos financieros. 9

(5) Moneda funcional es la moneda del entorno económico principal enel que opera la empresa. Se presume que la moneda funcional de lasempresas domiciliadas en España es el euro.

(6) El Borrador del Nuevo PGC define la moneda de presentación, comoaquella en que se formulan los estados financieros, por lo tanto, paraEspaña, será el euro.

El Marco Conceptual de lacontabilidad prácticamente semantiene igual en ambos planes,aunque en el BPGC de Pymes seestablece que si se realizaseoperaciones no contempladas en esteplan habrá de remitirse a las normasde registro y valoración del BPGC

w

22_41_Rev243_NEV.qxd 24/9/07 18:07 Página 40

22_41_Rev243_NEV.qxd 24/9/07 18:07 Página 41