Embed Size (px)

Citation preview

1Digitaalisen sisällönjakelun ekosysteemiselvitys

Digitaalisen jakelun ekosysteemitDigital Media Finland – 26.11.2012

Timo Argillander, Seppo Kalli, Virpi Martikainen, Jari Muikku, Timoteus Tuovinen

2Digitaalisen sisällönjakelun ekosysteemiselvitys

Digitaalisia sisältöjä ja palveluita kv-markkinoille Oulusta Ouluun on viimeisten seitsemän vuoden aikana syntynyt lähes viisikymmentä uutta yritystä, jotka tekevät sisäl-töjä tai palveluita digitaalisiin jakelukanaviin. Tuotteet voivat olla pelejä, e-kirjoja, musiikkia, lehtiä, elokuva- tai tv-tuotantoja, markkinointiviestinnän työkaluja tai erilaisia uudentyyppisiä digitaalisia palveluita. Yhteistä kaikilla on se, että sekä tuotanto, jakelu, myynti että kulutus tapahtuvat digitaalisesti. Aloittavien yritysten on vaikeaa hahmottaa omaa toimintaympäristöään eli sitä ekosysteemiä, jonka sisään hän on tuotteensa tekemässä. Oulussa on myös tyypillistä, että sisällöntuotantoon tullaan teknologisella taustalla, jolloin on haasteellista hahmottaa esimerkiksi tekijänoikeuksiin perustuvaa ansaintalogiikkaa. Tyypillistä ovat myös siirtymät oman alan ulkopuolelle, eli musiikkialan tekijät tai animaation ammattilaiset siirtyvät pelialalle, tv-tuotantoyhtiö suunnittelee uutta digitaalista palvelua tai teknologiaosaaja siirtyy pelinkehittäjäksi. Oman alan huippuosaaminen ei usein riitä, vaan toiminta uudessa toimintaympäristössä vaatii uusien pelisääntöjen opettelua. Tarve digitaalisen jakelun ekosysteemiselvityksen tekemiselle on havaittu viime vuosien aikana työskennelles-sämme alan yritysten parissa. Toivon selvityksen auttavan alkuun uusia yrityksiä sekä parantamaan yrityskehittä-jien kykyä hahmottaa alan toimintaympäristöä.Kiitän kirjoittajia Digital Media Finlandista hyvästä yhteistyöstä sekä kaikkia niitä, jotka ovat antaneet haastatte-luita tai osallistuneet eri workshopeihin, jotka ovat mahdollistaneet tämän selvityksen synnyn. Oululaiseen digitaalisten sisältöjen ja palveluiden yhteisöön nimeltä CreDi on mahdollista tutustua osoitteessa www.ouluclusters.com/credi

Heikki Tunkkariasiakkuuspäällikkö, luovat alatBusinessOulu

3Digitaalisen sisällönjakelun ekosysteemiselvitys

Selvitysraportin sisällön kuvaus Tämä raportti on laadittu BusinessOulun tilaaman digitaalisen sisällönjakelun ekosysteemeihin kohdistuvan selvi-tystyön tuloksena. Ekosysteemiselvityksen päätavoitteena on ollut tarjota digitaalisen sisällönjakelun ekosystee-meistä kattavaa, selkeästi jäsenneltyä ja havainnollisesti esitettyä tietoa.

Selvitysraportin ensimmäisessä luvussa käsitellään lyhyesti selvitystyön lähtökohta ja perustelu liiketoimin-taekosysteemin käsitteen käytölle selvitystyössä. Lisäksi ensimmäisessä luvussa on listattu selvitystyön tavoit-teet ja keskeiset tutkimusongelmat sekä kuvattu selvitystyössä käytetyt työmenetelmät.

Toisessa luvussa käsitellään digitalisoitumisen ja internetin tuomia muutoksia sisältöliiketoimintaan yleisellä tasolla. Lisäksi taustoitetaan ekosysteemin käsite ja sen merkitys liiketoiminnan kuvaajana sekä digitaalisen sisällönjakelun toimintaympäristön muutoksia ja erityispiirteitä.

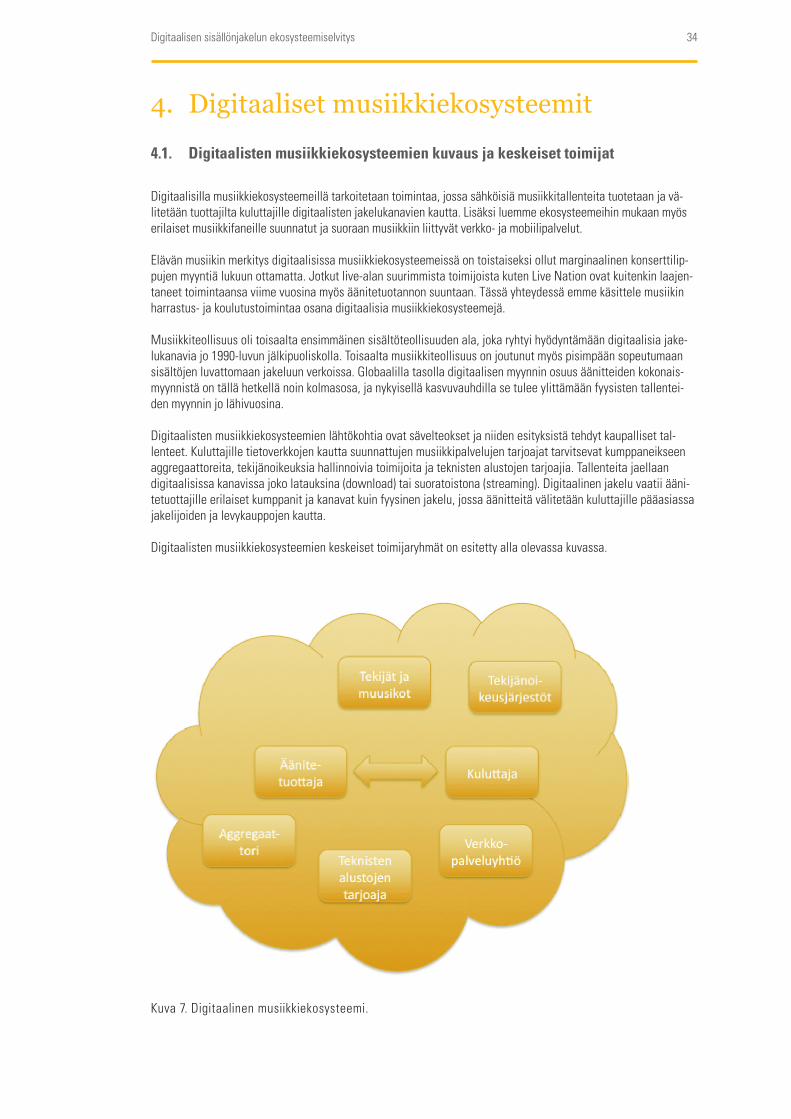

Raportin luvut 3-7 käsittelevät digitaalisten sisältöjen ja palveluiden ekosysteemejä viiden eri selvitystyössä valitun näkökulman kautta. Valitut ekosysteemit ovat peliekosysteemit, musiikkiekosysteemit, kirja- ja lehtie-kosysteemit, tv- ja elokuvasisältöjen ekosysteemit sekä palveluekosysteemit.

Valituista ekosysteemeistä on laadittu yleiskuvaus tämän hetken toimintaympäristöstä sekä keskeisistä ekosys-teemin toimijoista. Lisäksi on laadittu kuvaukset jokaisen valitun ekosysteemin markkinasta, ansaintamalleista ja kehitysnäkymistä. Seuraavaksi on analysoitu ekosysteemien kriittisiä menestystekijöitä. Valittujen ekosysteemi-tarkastelujen lopussa on kussakin kaksi case-kuvausta.

Raportin viimeisessä luvussa on esitetty yhteenveto ekosysteemitarkastelujen kokonaisuudesta sekä keskeiset selvitystyön johtopäätökset. Johtopäätöksissä on analysoitu digitaalisten sisällönjakelun ekosysteemien mah-dollisuuksia suomalaisille sisällöntuotantoyrityksille sekä esitetty selvitystyön tulosten perusteella suositukset yrityksille ja yrityspalveluorganisaatioille.

4Digitaalisen sisällönjakelun ekosysteemiselvitys

Esipuhe ...................................................................................................................................................................2Selvitysraportin sisällön kuvaus ...........................................................................................................................31. Johdanto .................................................................................................................................................................7 1.1. Selvityksen tausta .....................................................................................................................................7 1.2. Selvityksen tavoitteet ................................................................................................................................7 1.3. Selvityksen ongelmanasettelu ..................................................................................................................7 1.4. Työmenetelmät ..........................................................................................................................................8

2. Digitaalisen sisällönjakelun ekosysteemit .....................................................................................................9 2.1. Digitaalisuus muuttaa sisällönjakelun .......................................................................................................9 2.1.1. Internet ja digitalisoituminen.....................................................................................................................9 2.1.2. Sisältöjen jakelutiet mullistuvat ................................................................................................................9 2.1.3. Kuluttajien asema vahvistuu ...................................................................................................................10 2.1.4. Digitaalinen ja fyysinen jakelu .................................................................................................................10 2.2. Ekosysteemit tarkastelukehikkona .......................................................................................................... 11 2.2.1. Ekosysteemi liiketoimintaympäristön kuvaajana ..................................................................................... 11 2.2.2. Ekosysteemien käyttö digitaalisessa sisällönjakelussa: arvoketjusta ekosysteemiin ............................12 2.3. Digitaalisen sisällönjakelun toimintaympäristön muutokset ...................................................................14 2.3.1. Teknologia ...............................................................................................................................................14 2.3.2. Sisällöt .....................................................................................................................................................15 2.3.3. Kuluttajakäyttäytyminen ..........................................................................................................................16 2.4. Digitaalisen sisällönjakelun erityispiirteitä ..............................................................................................16 2.4.1. Liiketoiminta- ja ansaintamallit ...............................................................................................................16 2.4.2. Tekijänoikeuskysymykset .........................................................................................................................19 2.4.3. Piratismi ...................................................................................................................................................20 2.4.4. Standardit ................................................................................................................................................21 2.4.5. Euroopan digitaaliset sisämarkkinat .......................................................................................................23 2.5. Digitaalisten sisältöekosysteemien jäsentely .........................................................................................23

3. Digitaaliset peliekosysteemit ..........................................................................................................................24 3.1. Digitaalisten peliekosysteemien kuvaus ja keskeiset toimijat ................................................................24 3.1.1. Digitaaliset pelijakelukanavat .................................................................................................................24 3.1.2. Keskeiset toimijat ....................................................................................................................................25 3.1.3. Digitaalisen peliekosysteemin erityispiirteitä ..........................................................................................27 3.2. Markkina .................................................................................................................................................27 3.2.1. Kansainvälinen markkina .........................................................................................................................27 3.2.2. Suomen markkina ....................................................................................................................................28 3.3. Ansaintamallit .........................................................................................................................................28 3.4. Digitaalisten peliekosysteemien kehitysnäkymät ...................................................................................30 3.4.1. Sisältöjen kehitys ....................................................................................................................................30 3.4.2. Teknologiakehitys ....................................................................................................................................30 3.4.3. Kuluttajakäyttäytymisen kehitys ..............................................................................................................30 3.4.4. Liiketoimintamallien kehitys ....................................................................................................................31 3.4.5. Yhteenveto ..............................................................................................................................................31 3.5. Kriittiset menestystekijät .........................................................................................................................31 3.5.1. Kuluttajan näkökulma ..............................................................................................................................31 3.5.2. Ekosysteemin näkökulma ........................................................................................................................32 3.6. Suositukset ja huomiot sisällöntuotantoyritysten kannalta ....................................................................32 3.7. Case-kuvaukset .......................................................................................................................................32 3.7.1. Angry Birds ..............................................................................................................................................32 3.7.2. Yoga Retreat ............................................................................................................................................32

4. Digitaaliset musiikkiekosysteemit .................................................................................................................34 4.1. Digitaalisten musiikkiekosysteemien kuvaus ja keskeiset toimijat .........................................................34 4.2. Markkina .................................................................................................................................................38 4.3. Ansaintamallit .........................................................................................................................................39 4.4. Digitaalisten musiikkiekosysteemien kehitysnäkymät ............................................................................41 4.4.1. Sisältöjen kehitys ....................................................................................................................................41 4.4.2. Teknologiakehitys ....................................................................................................................................41 4.4.3. Kuluttajakäyttäytymisen kehitys ..............................................................................................................42 4.4.4. Liiketoimintamallien kehitys ....................................................................................................................42 4.4.5. Yhteenveto ..............................................................................................................................................43

5Digitaalisen sisällönjakelun ekosysteemiselvitys

4.5. Kriittiset menestystekijät .........................................................................................................................43 4.5.1. Kuluttajan näkökulma ..............................................................................................................................43 4.5.2. Ekosysteemin näkökulma ........................................................................................................................44 4.6. Suositukset ja huomiot sisällöntuotantoyritysten kannalta ....................................................................44 4.7. Case-kuvaukset .......................................................................................................................................45 4.7.1. Spotify .....................................................................................................................................................45 4.7.2. SingOn .....................................................................................................................................................46

5. Digitaaliset kirja- ja lehtiekosysteemit .........................................................................................................47 5.1. Digitaalisten kirja- ja lehtiekosysteemien kuvaus ja keskeiset toimijat ..................................................47 5.1.1. Digitaaliset kirjaekosysteemit .................................................................................................................47 5.1.2. Digitaaliset lehtiekosysteemit .................................................................................................................51 5.2. Markkina .................................................................................................................................................54 5.2.1. Digitaalinen kirjamarkkina .......................................................................................................................54 5.2.2. Digitaalinen lehtimarkkina .......................................................................................................................55 5.3. Ansaintamallit .........................................................................................................................................56 5.3.1. Digitaalisten kirjojen ansaintamallit ........................................................................................................56 5.3.2. Digitaalisten lehtien ansaintamallit .........................................................................................................57 5.4. Digitaalisten kirja- ja lehtiekosysteemien kehitysnäkymät .....................................................................58 5.4.1. Sisältöjen kehitys ....................................................................................................................................59 5.4.2. Teknologiakehitys ....................................................................................................................................59 5.4.3. Kuluttajakäyttäytymisen kehitys ..............................................................................................................59 5.4.4. Liiketoimintamallien kehitys ....................................................................................................................59 5.4.5. Yhteenveto ..............................................................................................................................................60 5.5. Kriittiset menestystekijät .........................................................................................................................60 5.5.1. Kuluttajan näkökulma ..............................................................................................................................60 5.5.2. Ekosysteemin näkökulma ........................................................................................................................61 5.6. Suositukset ja huomiot sisällöntuotantoyritysten kannalta ....................................................................61 5.7. Case-kuvaukset .......................................................................................................................................62 5.7.1. Financial Times .........................................................................................................................................62 5.7.2. Spinfy .......................................................................................................................................................62

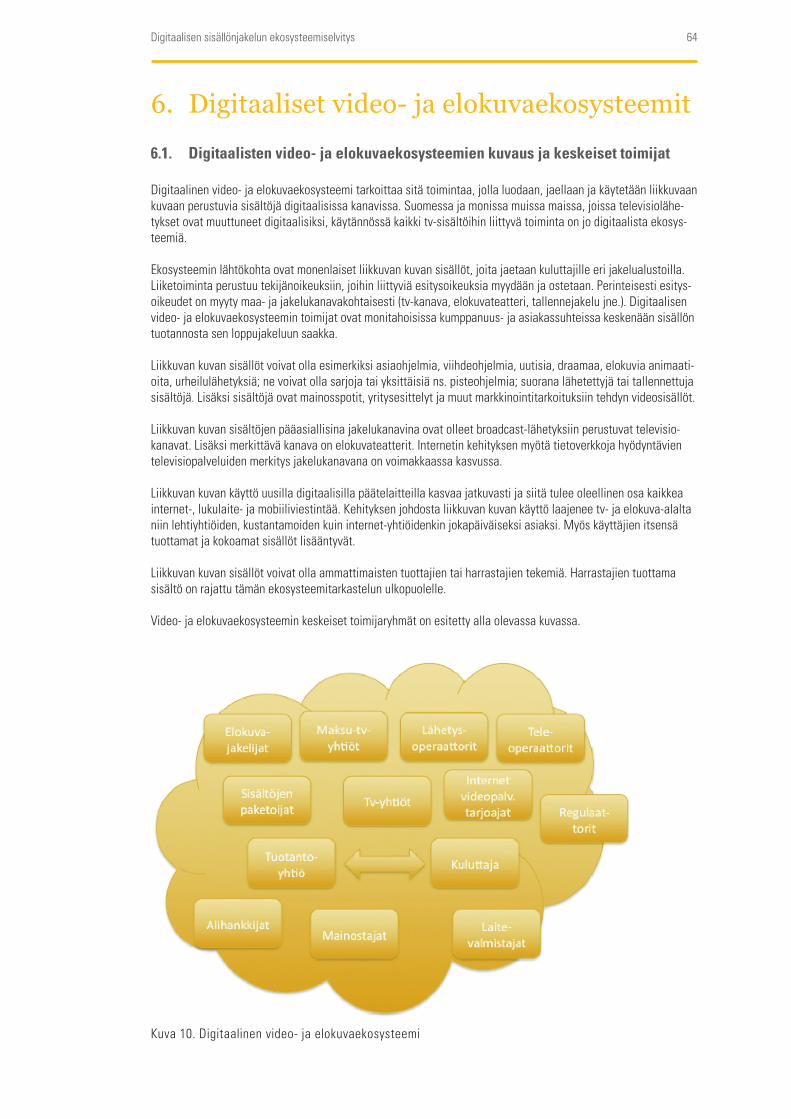

6. Digitaaliset video- ja elokuvaekosysteemit..................................................................................................64 6.1. Digitaalisten video- ja elokuvaekosysteemien kuvaus ja keskeiset toimijat ...........................................64 6.2. Markkina .................................................................................................................................................67 6.3. Ansaintamallit .........................................................................................................................................68 6.4. Digitaalisten video- ja elokuvaekosysteemien kehitysnäkymiä ..............................................................70 6.4.1. Sisältöjen kehitys ....................................................................................................................................70 6.4.2. Teknologiakehitys ....................................................................................................................................70 6.4.3. Kuluttajakäyttäytymisen kehitys ..............................................................................................................71 6.4.4. Liiketoimintamallien kehitys ....................................................................................................................71 6.4.5. Yhteenveto ..............................................................................................................................................72 6.5. Kriittiset menestystekijät .........................................................................................................................72 6.5.1. Kuluttajan näkökulma ..............................................................................................................................72 6.5.2. Ekosysteemin näkökulma ........................................................................................................................72 6.6. Suositukset ja huomiot sisällöntuotantoyritysten kannalta ....................................................................73 6.7. Case-kuvaukset .......................................................................................................................................73 6.7.1. Netflix ......................................................................................................................................................73 6.7.2. KLOK ........................................................................................................................................................73

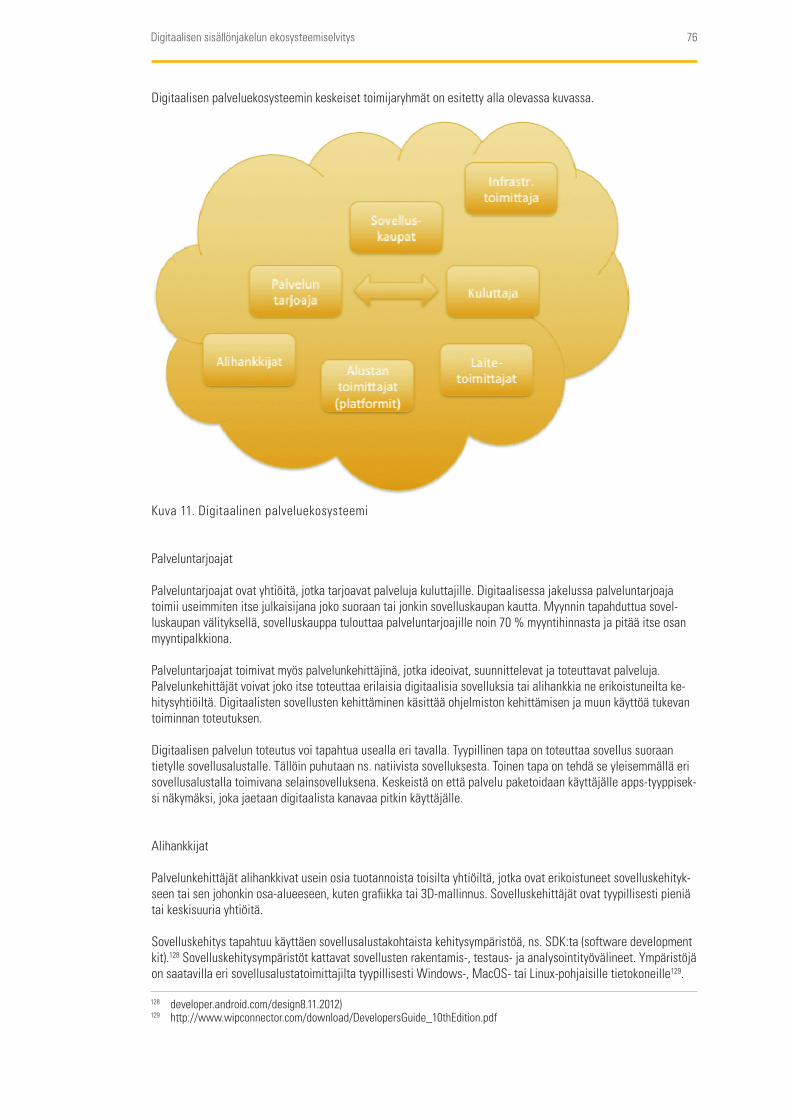

7. Digitaaliset palveluekosysteemit....................................................................................................................75 7.1. Digitaalisten palveluekosysteemien kuvaus ja keskeiset toimijat ..........................................................75 7.2. Markkina .................................................................................................................................................78 7.3. Ansaintamallit .........................................................................................................................................79 7.4. Digitaalisten palveluekosysteemien kehitysnäkymät..............................................................................81 7.4.1. Palvelujen kehitys ....................................................................................................................................81 7.4.2. Teknologiakehitys ....................................................................................................................................81 7.4.3. Kuluttajakäyttäytymisen kehitys ..............................................................................................................81 7.4.4. Liiketoimintamallien kehitys ....................................................................................................................82 7.4.5. Yhteenveto ..............................................................................................................................................82

6Digitaalisen sisällönjakelun ekosysteemiselvitys

7.5. Kriittiset menestystekijät .........................................................................................................................83 7.5.1. Kuluttajan näkökulma ..............................................................................................................................83 7.5.2. Ekosysteemin näkökulma ........................................................................................................................83 7.6. Suositukset ja huomiot sisällöntuotantoyritysten kannalta ....................................................................84 7.7. Case-kuvaukset .......................................................................................................................................84 7.7.1. Sports Tracker ..........................................................................................................................................84 7.7.2. ReittiGPS ..................................................................................................................................................85

8. Yhteenveto ja johtopäätökset ..........................................................................................................................86 8.1. Yhteenveto: digitaalisten sisällönjakelun ekosysteemien kokonaisuus ..................................................86 8.1.1. Digitaalisen sisällönjakelun ekosysteemien erot ja yhtäläisyydet ..........................................................86 8.1.2. Kuluttajien näkökulma .............................................................................................................................88 8.1.3. Ekosysteemien näkökulma ......................................................................................................................88 8.1.4. Yhteenveto tutkimusongelmista ja vastauksista ....................................................................................88 8.2. Digitaalisen sisällönjakelun ekosysteemien mahdollisuudet suomalaisille sisällöntuotantoyrityksille ........................................................................................................................89 8.3. Suositukset ..............................................................................................................................................90 8.3.1. Suositukset yrityksille ..............................................................................................................................90 8.3.2. Suositukset yrityspalveluorganisaatioille ................................................................................................91

Lähdeluettelo............................................................................................................................................................92

Workshopit ...............................................................................................................................................................95

7Digitaalisen sisällönjakelun ekosysteemiselvitys

1. Johdanto

1.1. Selvityksen tausta

Yritysten toimintaympäristö on voimakkaassa muutoksessa. Kilpailun globalisoitumien ja tiedon digitalisoitumi-nen muuttavat tapoja, joilla yritykset kohtaavat asiakkaansa ja sidosryhmänsä. Toimialojen väliset rajat hämärty-vät. Mekaaniseen tekemiseen perustuvat työpaikat siirtyvät halvan työvoiman maihin.

Muutokset tarjoavat kuitenkin merkittäviä mahdollisuuksia yrityksille, jotka osaavat kehittää oikeanlaista osaa-mista ja muutosta hyödyntäviä toimintamalleja. Digitaalisten sisältöjen ja palveluiden alueella on merkittäviä mahdollisuuksia liiketoiminnan oleelliseen kasvuun ja työpaikkojen lisääntymiseen. Digitaalisten sisältöjen ja palveluiden liiketoiminta myös hyödyttää muiden toimialojen kehitystä ja kasvua.

Digitaalisten sisältöjen ja palveluiden liiketoiminnan dynamiikka on monin tavoin erilaista kuin esimerkiksi aiem-man elinkeinoelämän selkärangan, valmistavan teollisuuden. Sisältö- ja palveluliiketoimintaa ei siten voida tutkia ja kehittää samanlaisilla työkaluilla kuin teollistuvassa yhteiskunnassa.

Yksi tapa hahmottaa muuttuvaa toimintaympäristöä on liiketoimintaekosysteemin käsite. Tämä selvitys tarkaste-lee digitaalisiin sisältöihin ja palveluihin liittyviä liiketoimintamahdollisuuksia ekosysteemiajattelun kautta.

1.2. Selvityksen tavoitteet

Tämän ekosysteemiselvityksen päätavoitteena on tarjota digitaalisen sisällönjakelun ekosysteemeistä kattavaa, selkeästi jäsenneltyä ja havainnollisesti esitettyä tietoa.

Selvityksen alatavoitteita ovat • tunnistaadigitaalisensisällönjakelunekosysteemeitäjaanalysoidaniitäsuhteessafyysiseensisällönja-

keluun• tunnistaa,millaisiavaatimuksiadigitaalisensisällönjakeluntoimintaympäristöasettaaekosysteemien

toimijoille• tunnistaakeskeisetdigitaalistasisällönjakeluakoskevatteknologiset,lainsäädännöllisetjamuutesteet• arvioidapiratismiayhtenädigitaaliseenjakeluketjuunvaikuttavanatekijänä• arvioida,kehittyvätköekosysteemitstrategistenvalintojenkauttavaisattumalta• tehdätoimenpide-ehdotuksiadigitaalisensisällönjakelunekosysteemeihinkuuluvilletoimijoillelyhyelläja

pitkällä tähtäimellä

1.3. Selvityksen ongelmanasettelu

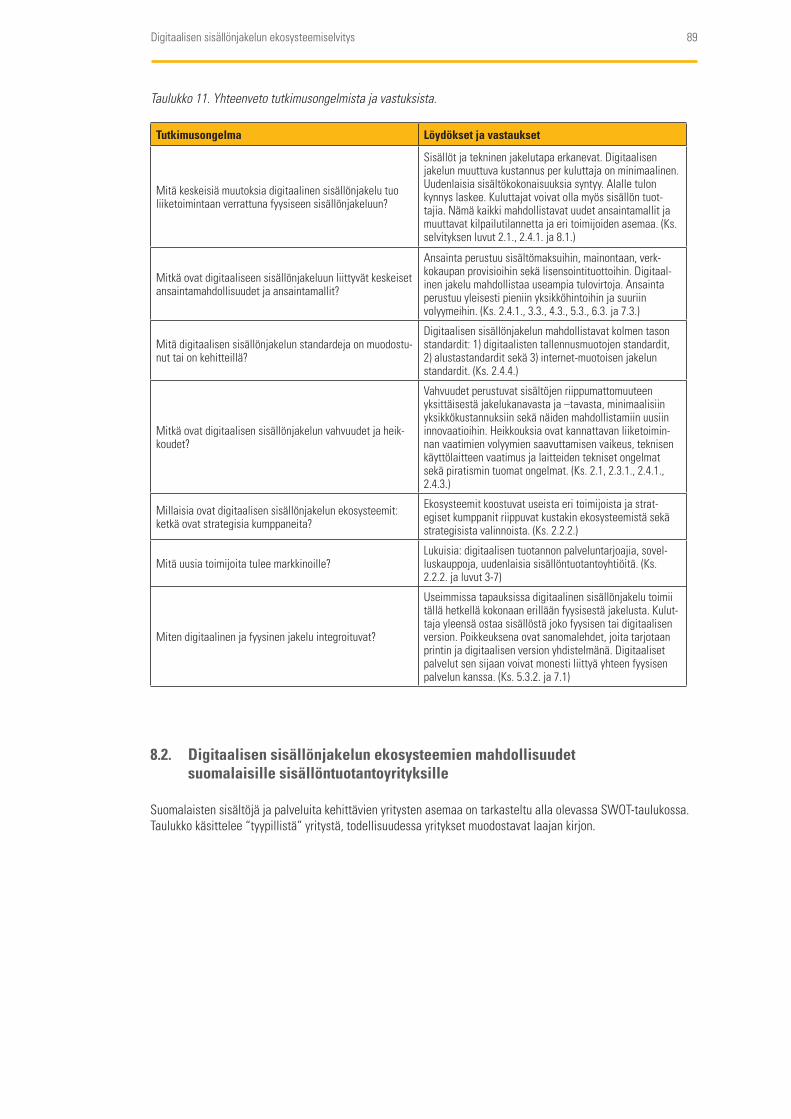

Selvitystyön keskeiset tutkimusongelmat ovat• mitäkeskeisiämuutoksiadigitaalinensisällönjakelutuoliiketoimintaanverrattunafyysiseensisällönjake-

luun?• mitkäovatdigitaaliseensisällönjakeluunliittyvätkeskeisetansaintamahdollisuudetjaansaintamallit?• mitädigitaalisensisällönjakelunstandardejaonmuodostunuttaionkehitteillä?• mitkäovatdigitaalisensisällönjakelunvahvuudetjaheikkoudet?• millaisiaovatdigitaalisensisällönjakelunekosysteemit:ketkäovatstrategisiakumppaneita?• mitäuusiatoimijoitatuleemarkkinoille?• mitendigitaalinenjafyysinenjakeluintegroituvat?

8Digitaalisen sisällönjakelun ekosysteemiselvitys

1.4. Työmenetelmät

Selvityksen ovat laatineet Digital Media Finlandin konsultit Virpi Martikainen, Timo Argillander, Seppo Kalli, Jari Muikku ja Timoteus Tuovinen.

Selvitys on tehty elo-marraskuussa 2012. Selvityksen keskeiset tutkimusongelmat oli määritelty maalis-huhti-kuussa laaditussa esiselvityksessä.

Selvityksen lähteinä on käytetty julkisesti saatavilla olevaa aiheeseen liittyvää tietoa, selvityksen tekijöiden hank-kimaa maksullista aiheeseen liittyvää tietoa sekä selvityksen tekijöillä tiedossa olevaa aiheeseen liittyvää tietoa. Selvityksen tekijät ovat hyödyntäneet työssään myös haastatteluita sekä omaa työkokemustaan ja osaamistaan aiheeseen liittyvissä kysymyksissä paljastamatta kolmansien osapuolien liikesalaisuuksia.

Selvitystyön tutkimusongelmiin liittyen järjestettiin kaksi työpajaa. Ensimmäinen työpaja käsitteli erityisesti digitaalisten musiikkiekosysteemien haasteita ja mahdollisuuksia. Toisessa työpajassa arvioitiin ekosysteemiajat-telun toimivuutta digitaalisen sisällönjakelun alueella toimivien yritysten kehittämisnäkökulmasta.

Lisäksi laadittiin viisi case-kuvausta esimerkkeinä onnistuneista tuotteista tai palveluista digitaalisen sisällön-jakelun alueella sekä viisi case-kuvausta esimerkkeinä uusista tuote- tai palvelulanseerauksista digitaalisen sisällönjakelun alueella.

9Digitaalisen sisällönjakelun ekosysteemiselvitys

2. Digitaalisen sisällönjakelun ekosysteemit

2.1. Digitaalisuus muuttaa sisällönjakelun

2.1.1. Internet ja digitalisoituminen

Digitalisoituminen ja internet ovat kaksi megatrendiä, jotka vaikuttavat kaikkiin toimialoihin ja aiheuttavat merkittäviä muutoksia yritysten kilpailuasemaan. Kilpailu kansainvälistyy, toimialojen rajat hämärtyvät ja uutta kilpailua syntyy. Myös ketterät pienet yhtiöt voivat haastaa vakiintuneita toimijoita1. Internet ja digitalisoituminen ovat muuttaneet maailmanlaajuisesti yritysten ja ihmisten tapoja ottaa yhteyttä, kommunikoida ja toimia. Tämä on mahdollistanut maailmanlaajuisten ja voimakkaasti kilpailtujen arvoverkkojen muodostumisen

Erityisestidigitaalinenmurrosvaikuttaaniihintoimialoihin,joidentuotteetmuuttuvatfyysisistädigitaalisiksi.Tällaisia toimialoja ovat media- ja ICT-ala. Käytännössä murros kuitenkin vaikuttaa kaikkien alojen toimintamallei-hin, kun prosessit muuttuvat digitaalisiksi ja yhteydenpito asiakkaisiin tapahtuu entistä useammin digitaalisissa kanavissa.

2.1.2. Sisältöjen jakelutiet mullistuvat

Siirtyminen digitaalisuuteen on muuttanut mediasisältöjä. Internetin leviäminen on yhdistänyt maailman ja tuonut yhä useammille kuluttajille pääsyn nopeisiin laajakaistayhteyksiin. Lisäksi internet on kehittynyt kanavaksi, joka välittää digitaalista sisältöä sekä monenlaisia digitaalisia palveluita kuluttajille. Sisältöjen kuluttajalle syntyy jatkuvasti uusia tapoja sisältöjen hankkimiseen, kuluttaja voi saada haluamansa sisällöt haluamiensa laitteiden avulla haluamaansa aikaan.

Kaikki mediasisältö, mikä voi olla digitaalista, tulee olemaan digitaalista ja kaikki mediasisältö, mikä voidaan ja-ella digitaalisesti, jaellaan digitaalisesti. Tämä kehitys vaikuttaa mm. musiikkiin, tv-ohjelmiin, elokuviin, kirjoihin, peleihin ja ohjelmistoihin. Siirtyminen digitaaliseen jakeluun on enemmän kuin tekninen ratkaisu sisällön jake-luun. Digitaalinen jakelu antaa sisällöntuottajalle mahdollisuuden sijoittua paremmin arvoketjussa ja saavuttaa suuremman tuoton kuin perinteisissä sisällön jakelumalleissa.

Kuva 1. Sisältöjen digitalisoitumisen vaiheet musiikkiteollisuudessa.

1 Esimerkkinä haastajayrityksestä mobiilimaksupalvelua tarjoava Square https://squareup.com/

10Digitaalisen sisällönjakelun ekosysteemiselvitys

Digitalisoituminen on tapahtunut ja tapahtuu eri vaiheissa. Yllä olevassa kuvassa 1 on esitetty musiikkiteolli-suudessa tapahtuneet vaiheet, jossa ensin siirretään analoginen digitaaliseksi ja vasta seuraavassa vaiheessa hyödynnetäändigitaalisuuttauudellatavalla.Ensimmäisessävaiheessafyysinenmusiikkituotemuutettiindigitaalisestijaettavaanmuotoonjahinnoittelussaseurattiinfyysisentuotteenhinnoittelua.Digitaalisestijaettaviin musiikkituotteisiin liitettiin usein tekninen kopiosuojaus estämään laitonta kopiointia. Seuraavassa vaiheessa iTunes–palvelun myötä digitaalisille musiikkituotteille laadittiin uudenlainen hinnoittelustrategia ja sisältö yhdistettiin päätelaitteeseen (iPod). Kehityksen seuraavassa vaiheessa esimerkiksi internetissä toimiva ruotsalainenmusiikkipalveluSpotifyloiuudeninnovatiivisenansaintamallin,jokaperustuiuuteenteknologiaanjaoli hinnoittelumalliltaan kuluttajalle houkuttelevampi kuin markkinoilla olevat muut ratkaisut. Jatkossa digitaalis-ten musiikkituotteet yhdistyvät uusilla tavoilla muihin mediasisältöihin ja sisältöjen hallintaan ja löydettävyyteen kehitetään uusia ratkaisuja.

2.1.3. Kuluttajien asema vahvistuu

Digitalisoituminen on tuonut vaikuttamiseen uudet kanavat, joiden myötä kuluttajan valta yhteiskunnassa lisään-tyy aktiivisten ja valveutuneiden kuluttajien vaatiessa omia tarpeitaan entistä paremmin vastaavia tuotteita ja palveluja. Kun kuluttajalle on internetissä tarjolla useita vaihtoehtoisia hankintakanavia sisällöille ja palveluille, kuluttajat voivat äänestää kukkarollaan. Kuluttajat haluavat myös vaikuttaa ja osallistua entistä enemmän palve-lujen ja tuotteiden kehittämiseen. Kuluttajien aseman vahvistuminen vaikuttaa eri yritysten välisiin voimasuhtei-siin.

Kuluttajien toimintaa ohjaavat sekä järki- että tunneseikat. Kuluttaminen ei määräydy niinkään iän tai aseman mukaan vaan henkilökohtaisten arvostusten ja tarpeiden ohjaamana. Yksilöllisten ja yhteisöllisten ratkaisujen kysyntä kasvaa.

Kuluttajat myös kanavoivat protestejaan ostokäyttäytymisensä kautta. Sosiaaliset verkostot luovat uusia käyttäy-tymisen ja kuluttamisen malleja ja mahdollistavat yllättäviäkin kohtaamisia. Yhteisöllisyyden merkitys yhteis-kunnassa kasvaa samanhenkisten kuluttajien muodostaessa uudentyyppisiä heimojen kaltaisia yhteisöjä. Tämä kehitys haastaa pohtimaan asiakassegmenttien määrittelytapoja uudella tavalla.

2.1.4. Digitaalinen ja fyysinen jakelu

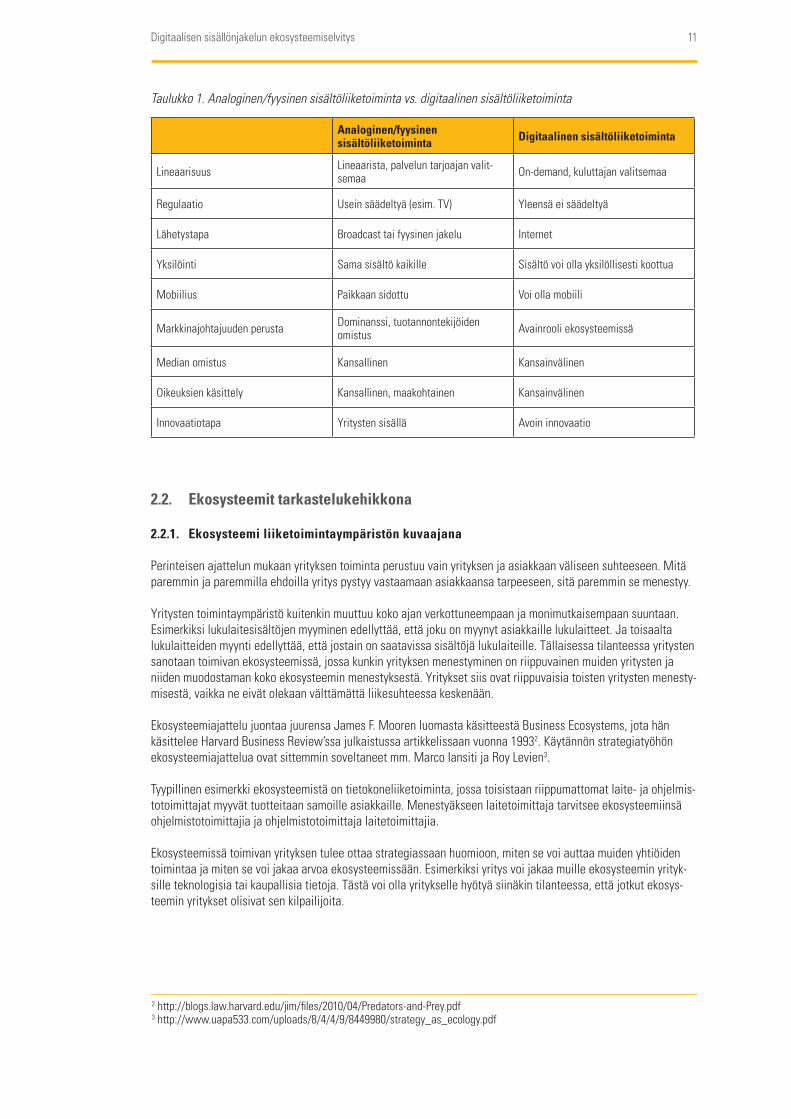

Digitaalinenjakelumuuttaasisältöliiketoiminnanlähtökohtiaverrattunaanalogiseen/fyysiseensisältöliiketoimin-taan.Allaolevassataulukossaonvertailtuanalogista/fyysistäsisältöliiketoimintaadigitaaliseensisältöliiketoi-mintaan.

11Digitaalisen sisällönjakelun ekosysteemiselvitys

Taulukko 1. Analoginen/fyysinen sisältöliiketoiminta vs. digitaalinen sisältöliiketoiminta

Analoginen/fyysinen sisältöliiketoiminta Digitaalinen sisältöliiketoiminta

Lineaarisuus Lineaarista, palvelun tarjoajan valit-semaa On-demand, kuluttajan valitsemaa

Regulaatio Usein säädeltyä (esim. TV) Yleensä ei säädeltyä

Lähetystapa Broadcasttaifyysinenjakelu Internet

Yksilöinti Sama sisältö kaikille Sisältö voi olla yksilöllisesti koottua

Mobiilius Paikkaan sidottu Voi olla mobiili

Markkinajohtajuuden perusta Dominanssi, tuotannontekijöiden omistus Avainrooli ekosysteemissä

Median omistus Kansallinen Kansainvälinen

Oikeuksien käsittely Kansallinen, maakohtainen Kansainvälinen

Innovaatiotapa Yritysten sisällä Avoin innovaatio

2.2. Ekosysteemit tarkastelukehikkona

2.2.1. Ekosysteemi liiketoimintaympäristön kuvaajana

Perinteisen ajattelun mukaan yrityksen toiminta perustuu vain yrityksen ja asiakkaan väliseen suhteeseen. Mitä paremmin ja paremmilla ehdoilla yritys pystyy vastaamaan asiakkaansa tarpeeseen, sitä paremmin se menestyy.

Yritysten toimintaympäristö kuitenkin muuttuu koko ajan verkottuneempaan ja monimutkaisempaan suuntaan. Esimerkiksi lukulaitesisältöjen myyminen edellyttää, että joku on myynyt asiakkaille lukulaitteet. Ja toisaalta lukulaitteiden myynti edellyttää, että jostain on saatavissa sisältöjä lukulaiteille. Tällaisessa tilanteessa yritysten sanotaan toimivan ekosysteemissä, jossa kunkin yrityksen menestyminen on riippuvainen muiden yritysten ja niiden muodostaman koko ekosysteemin menestyksestä. Yritykset siis ovat riippuvaisia toisten yritysten menesty-misestä, vaikka ne eivät olekaan välttämättä liikesuhteessa keskenään.

Ekosysteemiajattelu juontaa juurensa James F. Mooren luomasta käsitteestä Business Ecosystems, jota hän käsittelee Harvard Business Review’ssa julkaistussa artikkelissaan vuonna 19932. Käytännön strategiatyöhön ekosysteemiajattelua ovat sittemmin soveltaneet mm. Marco Iansiti ja Roy Levien3.

Tyypillinen esimerkki ekosysteemistä on tietokoneliiketoiminta, jossa toisistaan riippumattomat laite- ja ohjelmis-totoimittajat myyvät tuotteitaan samoille asiakkaille. Menestyäkseen laitetoimittaja tarvitsee ekosysteemiinsä ohjelmistotoimittajia ja ohjelmistotoimittaja laitetoimittajia.

Ekosysteemissä toimivan yrityksen tulee ottaa strategiassaan huomioon, miten se voi auttaa muiden yhtiöiden toimintaa ja miten se voi jakaa arvoa ekosysteemissään. Esimerkiksi yritys voi jakaa muille ekosysteemin yrityk-sille teknologisia tai kaupallisia tietoja. Tästä voi olla yritykselle hyötyä siinäkin tilanteessa, että jotkut ekosys-teemin yritykset olisivat sen kilpailijoita.

2 http://blogs.law.harvard.edu/jim/files/2010/04/Predators-and-Prey.pdf3 http://www.uapa533.com/uploads/8/4/4/9/8449980/strategy_as_ecology.pdf

12Digitaalisen sisällönjakelun ekosysteemiselvitys

Esimerkiksi Nokia toimi matkapuhelinliiketoimintansa kukoistuksen aikana alihankkija- eikä ekosystee-mimallissa. Nokia piti lankoja käsissään ja teki alihankkijoiden kanssa omalta kannaltaan mahdollisim-man edullisia sopimuksia. Nokia esimerkiksi osti joidenkin pelien oikeuksia itselleen kertakorvauksin. PelientekijäteivätmonestisaaneetkäyttääNokiaareferenssinään.Nokianajauduttuavaikeuksiinsenympärillä ei ollut ekosysteemiä, joka olisi ajanut sen etuja.

Apple puolestaan toimii ekosysteemiajattelun mukaisella toimintamallilla. Vaikka yhtiö onkin tunnetusti tiukka sopimusneuvottelija, sen tarjoama sovelluskauppa antaa sovelluskehittäjille ansainnan mahdolli-suuksia. Samalla sovelluskehittäjät markkinoivat Applen jakelutietä omille asiakkailleen. Sovelluskehit-täjien intressinä on, että Applen sovelluskauppa toimii menestyksellisesti ja kehittyy.

Yritys voi valita erilaisia strategioita suhteessa ekosysteemiinsä. Halutuin strategia on hankkia koko ekosystee-min kannalta oleellinen avainasema jonkin peruspalvelun tai –tuotteen kehittäjänä. Tällainen asema oli Micro-softillapc-maailmassa,nykyäänavainpelurinroolioninternet-palveluissaGooglella,mobiilisovelluskaupassaApplella ja sosiaalisen median palveluissa Facebookilla.

Toinen mahdollinen strategia suhteessa ekosysteemiin on niche-strategia. Yritys voi menestyä tekemällä jotain ekosysteemin kannalta tärkeää palasta. Tietokoneliiketoiminnassa esimerkki niche-toimijasta on näytönohjainval-mistaja Nvidia.

Joissainekosysteemeissäyritysvoihankkiamyösfyysisendominanssinesimerkiksiomistamallakeskeisiätuo-tannontekijöitä ja ostamalla strategisesti tärkeitä yrityksiä. Tällöin ei kuitenkaan ole enää kyse ekosysteemistä, vaan lähinnä alihankkijasuhteista dominoivan yrityksen ja sen ympärillä olevien yritysten välillä.

Ekosysteemissä toimiva yritys joutuu ottamaan monimuotoisen toimintaympäristönsä huomioon myös tuotekehi-tystoiminnassaan. Läpimurtotuotteet ja –palvelut eivät ekosysteemiliiketoiminnassa synny suljetuissa sisäisissä laboratorioissa vaan vuorovaikutuksessa muiden yritysten kanssa.

Kuten luonnossakin, liiketoiminnan ekosysteemeillä on oma elinkaarensa. Ekosysteemi syntyy tai muodostuu, leviää, saavuttaa vallitsevan aseman ja lopuksi joko uudistuu tai kuolee.

2.2.2. Ekosysteemien käyttö digitaalisessa sisällönjakelussa: arvoketjusta ekosysteemiin

Ekosysteemiajattelu on käyttökelpoinen työkalu digitaalisen sisällöntuotannon ja –jakelun toimintaympäristön analyysiin ja se auttaa ymmärtämään tätä monimutkaista ja muutoksessa olevaa alaa. Digitaalisessa sisäl-töliiketoiminnassa yritykset ovat usein riippuvaisia uusien teknologioiden ja toimintamallien yleistymisestä. Teknologioiden ja toimintamallien läpilyönti vaatii useiden yritysten samansuuntaista toimimista – kyse on siis ekosysteemeistä.

Perinteisenarvoketjuajattelunmukaisesti(sisällön)arvosyntyyperäkkäisissätoiminnoissa:alihankkijatekeepalveluita sisällöntuotantoyritykselle, sisällöntuotantoyritys toimittaa sisällöt jakelukanavan kautta kuluttajille. Jakelukanava tarkoittaa tässä jälleenmyyjää sekä teknistä sisällön jakelijaa. Alla oleva kuva havainnollistaa arvoketjua.

Kuva 2. Sisältöalan arvoketju

13Digitaalisen sisällönjakelun ekosysteemiselvitys

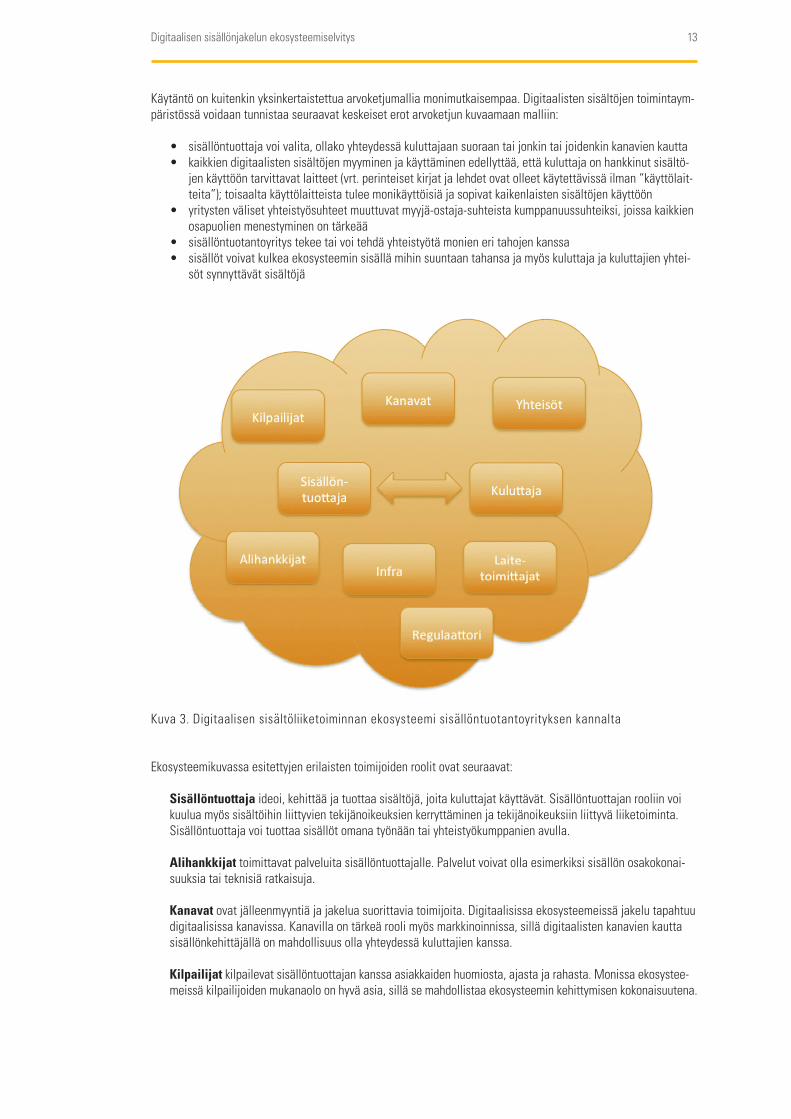

Käytäntö on kuitenkin yksinkertaistettua arvoketjumallia monimutkaisempaa. Digitaalisten sisältöjen toimintaym-päristössävoidaantunnistaaseuraavatkeskeiseterotarvoketjunkuvaamaanmalliin:

• sisällöntuottajavoivalita,ollakoyhteydessäkuluttajaansuoraantaijonkintaijoidenkinkanavienkautta• kaikkiendigitaalistensisältöjenmyyminenjakäyttäminenedellyttää,ettäkuluttajaonhankkinutsisältö-

jen käyttöön tarvittavat laitteet (vrt. perinteiset kirjat ja lehdet ovat olleet käytettävissä ilman “käyttölait-teita”); toisaalta käyttölaitteista tulee monikäyttöisiä ja sopivat kaikenlaisten sisältöjen käyttöön

• yritystenvälisetyhteistyösuhteetmuuttuvatmyyjä-ostaja-suhteistakumppanuussuhteiksi,joissakaikkienosapuolien menestyminen on tärkeää

• sisällöntuotantoyritystekeetaivoitehdäyhteistyötämonieneritahojenkanssa• sisällötvoivatkulkeaekosysteeminsisällämihinsuuntaantahansajamyöskuluttajajakuluttajienyhtei-

söt synnyttävät sisältöjä

Kuva 3. Digitaalisen sisältöliiketoiminnan ekosysteemi sisällöntuotantoyrityksen kannalta

Ekosysteemikuvassaesitettyjenerilaistentoimijoidenroolitovatseuraavat:

Sisällöntuottaja ideoi, kehittää ja tuottaa sisältöjä, joita kuluttajat käyttävät. Sisällöntuottajan rooliin voi kuulua myös sisältöihin liittyvien tekijänoikeuksien kerryttäminen ja tekijänoikeuksiin liittyvä liiketoiminta. Sisällöntuottaja voi tuottaa sisällöt omana työnään tai yhteistyökumppanien avulla.

Alihankkijat toimittavat palveluita sisällöntuottajalle. Palvelut voivat olla esimerkiksi sisällön osakokonai-suuksia tai teknisiä ratkaisuja.

Kanavat ovat jälleenmyyntiä ja jakelua suorittavia toimijoita. Digitaalisissa ekosysteemeissä jakelu tapahtuu digitaalisissa kanavissa. Kanavilla on tärkeä rooli myös markkinoinnissa, sillä digitaalisten kanavien kautta sisällönkehittäjällä on mahdollisuus olla yhteydessä kuluttajien kanssa.

Kilpailijat kilpailevat sisällöntuottajan kanssa asiakkaiden huomiosta, ajasta ja rahasta. Monissa ekosystee-meissä kilpailijoiden mukanaolo on hyvä asia, sillä se mahdollistaa ekosysteemin kehittymisen kokonaisuutena.

14Digitaalisen sisällönjakelun ekosysteemiselvitys

Infran toimittajat ja ylläpitäjät varmistavat tarvittavien perusteknologioiden ja verkkojen toiminnan ja kapasi-teetin.

Laitetoimittajat kehittävät erilaisia laitteita, joiden avulla kuluttajat käyttävät ja tuottavat sisältöjä. Digitaa-listen sisältöjen kuluttaminen vaatii käytännössä aina jonkin laitteen.

Regulaattori voi joidenkin ekosysteemien tapauksessa säädellä liiketoiminnan pelisääntöjä.

Kuluttajat kuluttavat sisältöjä ja palveluja. Kuluttajat voivat myös tuottaa sisältöjä. Kuluttajien tuottama sisältö voi olla laajoja teoksia tai pieniä tviittejä4.

Yhteisöt ovat kuluttajien muodostamia enemmän tai vähemmän kiinteitä joukkoja, joiden sisäinen vuorovai-kutus tai ulkoinen painoarvo vaikuttavat sisältöjen ja palvelujen kuluttamisen tapaan.

Digitaalinen sisällönjakelu tekee periaatteessa mahdolliseksi sisältöjen tarjoamisen suoraan sisällöntuottajal-ta kuluttajalle ilman välikäsiä. Käytännössä sisältöliiketoimintaan kuuluu kuitenkin niin paljon tuottamiseen, markkinointiin, jakeluun ja asiakaspalveluun liittyviä tehtäviä, että suorajakelu ilman yhtään kumppania on jäänyt marginaaliseksi ilmiöksi.

Seuraavissa luvuissa esitetään eri sisältöekosysteemeihin sovelletut versiot tästä yleisestä digitaalisten sisältö-jen ekosysteemistä.

On myös huomattava, että kuluttaja voi kääntyä muidenkin kuin yhden tietyn ekosysteemin puoleen. Siksi kaikki-en ekosysteemin yritysten kannalta on tärkeää, että koko ekosysteemi voi hyvin ja on kilpailukykyinen.

2.3. Digitaalisen sisällönjakelun toimintaympäristön muutokset

2.3.1. Teknologia

Teknologian kehittymisellä on suuri merkitys digitaalisesti jaeltavien sisältöjen liiketoiminnan mahdollistajana.

Internetin tuleminen joka paikkaan on yksi teknologialähtöisiä megatrendejä. Vuoteen 2015 mennessä jokaista maailman ihmistä kohden arvioidaan olevan noin tuhat elektronista laitetta, jotka muun muassa mittaavat ja ke-räävät tietoa ympäristöstään.5Jaetuninformaationavullavoidaanrakentaaerilaisiaäly-ympäristöjä,kutenvuo-rovaikutteisia kauppakeskuksia ja julkisia tiloja, jotka tarjoavat reaaliaikaista tietoa siellä liikkuville. Laitteiden, tavaroiden ja internetin sekä ihmisten yhdistäminen sisällöntuotannossa näkyy muun muassa ns. QR-koodien6 käytönlisääntymisenä.QR-koodinavullainformaatiotavoidaanvälittäämobiiliinpäätelaitteeseen.Esimerkiksipainetussa kirjassa olevan QR-koodin avulla voidaan johdattaa lukijaa internetissä olevaan videoon.

GordonMoorenarviotietokoneidensuorittimientehonkasvustaonpitänytpaikkansajoyli30vuotta7. Mooren lain on arvioitu pitävän paikkansa vielä vuosien ajan. Aina vaan tehokkaampien tietokoneiden ansiosta digitaa-listen sisältöjen kehittäjät voivat tuottaa laadukkaita digitaalisia sisältöjä kustannustehokkaasti. Kuluttajilla on vastaavasti mahdollisuus päätelaitteiden tehon lisääntyessä päästä nauttimaan näistä sisällöistä.

Erilaisten uusien laitealustojen syntyminen tarkoittaa sisällönkehittäjien kannalta myös sitä, että sisältöjä on sovitettava useille alustoille. Toisaalta avoimen datan8 ja rajapintojen hyödyntäminen liiketoiminnassa ja markki-noinnissa yleistyy. Kasvava määrä medioita tarjoaa tietojaan avoimena datana ja rajapintoja palveluihinsa.

4 Tviitti tai twiitti on sosiaalisen median Twitter-mikroblogipalveluun lähetetty blogimerkintä (Kotimaisten kielten keskus)5 Devices and Interoperability Ecosystem, www.diem.fi (vierailtu 13.11.2012)6 http://fi.wikipedia.org/wiki/QR-koodi7 Mooren lain mukaan transistorien määrä pinta-alayksikköä kohden kaksinkertaistuu 18 kuukauden välein; transistorien tiheys mahdollistaa tehokkaamman tietojenkäsittelytehon8 “Avoin tieto ilmentää periaatetta, jonka mukaan julkinen valta velvoitetaan levittämään tuottamaansa tietoa aktiivisesti ja maksutta. Myös muut tietoa tuottavat toimijat voivat menetellä omasta aloitteestaan samalla tavalla.” (http://fi.wikipedia.org/wiki/Avoin_tieto)

15Digitaalisen sisällönjakelun ekosysteemiselvitys

Toisaalta laitealustojen kirjo, nopea kehittyminen ja standardoinnin hitaus aiheuttavat kuluttajille ongelmia laitteiden käytössä.

Mobiilin merkitys kasvaa edelleen. Älypuhelimien ja tablet-laitteiden käyttö lisääntyy nopeasti. Kodintekniikka-alantiedotusfoorumi(Kotek)arvioitablet-laitteidenohittavanSuomessatietokoneetmyyntiluvuissajovuoden2012 joulukuussa tai viimeistään seuraavana vuonna9.

Erilaisten pilvipalveluiden käyttö lisääntyy jatkuvasti. Digitaaliset palvelut ovat siirtymässä enenevässä määrin pilvipalveluihin. Muun muassa älypuhelimien suosion kasvu on aiheuttanut sen, että kuluttajat käyttävät pilvipal-veluita nykyään päivittäin ja osin jopa tietämättään.

Internetin käytön kasvun ja erityisesti älypuhelinten voimakkaan yleistymisen myötä kasvaa myös tarve uuden-laisiin maksamisen tapoihin. Matkapuhelin tulee verkkopalveluihin uudeksi maksutavaksi luottokortin, pankki-tunnusten, tekstiviestien sekä erityisten palvelunumeroiden rinnalle. Tämä tekee digitaalisten sisältöjen käytön entistä sujuvammaksi.

Iso data (big data) muuttaa oleellisesti muun muassa palvelu- ja myyntiprosesseja sekä markkinoinnin suun-nittelua. Kun kaikenlaisista asioista tallentuu valtavasti tietoja, tietomassoista voidaan kaivaa esiin hyödyllisiä havaintoja, joita ei ole perinteisin tavoin päästy havainnoimaan. Tietokantojen perusteella saadaan todellista tietoa vaikkapa ihmisten toiminnasta verkkokaupoissa, kun perinteisillä käyttäjäkyselyillä on saatu vain summit-taisia arvioita.

2.3.2. Sisällöt

Digitaalisten sisältöjen ja sisältötuotteiden kysyntä kasvaa päätelaitteiden kehittymisen myötä.

Sisällöntuotannon toimintaympäristö on ollut stabiili, mutta digitalisoitumisen myötä kuka tahansa voi tehdä si-sältöjä, kun ammattitason sisällöntuotantovälineiden hankkiminen ei vaadi niin paljon pääomia kuin aikaisemmin. Tästä seuraa, että saatavilla olevien sisältöjen määrä kasvaa rajusti. Erityisesti ilmaisen sisällön tarjonta kasvaa.

Itsejulkaisemisen kynnyksen madaltuminen on saanut jo osan ammattisisällöntuottajista ja kustantajista keskittymään premium-sisältöjen tuottamiseen ja markkinointiin. Sisältöjen ns. kuratoinnin merkitys kasvaa, kun kuluttajien vaatimukset digitaalisia sisältötuotteita kohtaan kasvavat. Kuratoinnilla tarkoitetaan sisältöjen etsi-mistä, jäsentämistä ja paketointia vastaanottajan haluamaan muotoon. Kuratointiin kuuluu usein myös tietojen todenperäisyyden tarkistaminen.

Myös teknisesti huonolaatuinen sisältö voi olla suosittua, jos sen arvo on ajankohtaisuudessa tai jaetussa koke-muksessa.

Transmediaalisuus, jossa kehitetään sisältöjä toimimaan erilaisissa medioissa, lisääntyy. Digitaalisuus voi lisäksi tuoda lisäarvoa sisällölle muun muassa vuorovaikutteisuuden kautta.

Sisältöjen tekijänoikeuksien myynnissä on erilaisia soveltamisperinteitä eri puolilla maailmaa (ks. luku 2.4.2 Tekijänoikeuskysymykset).

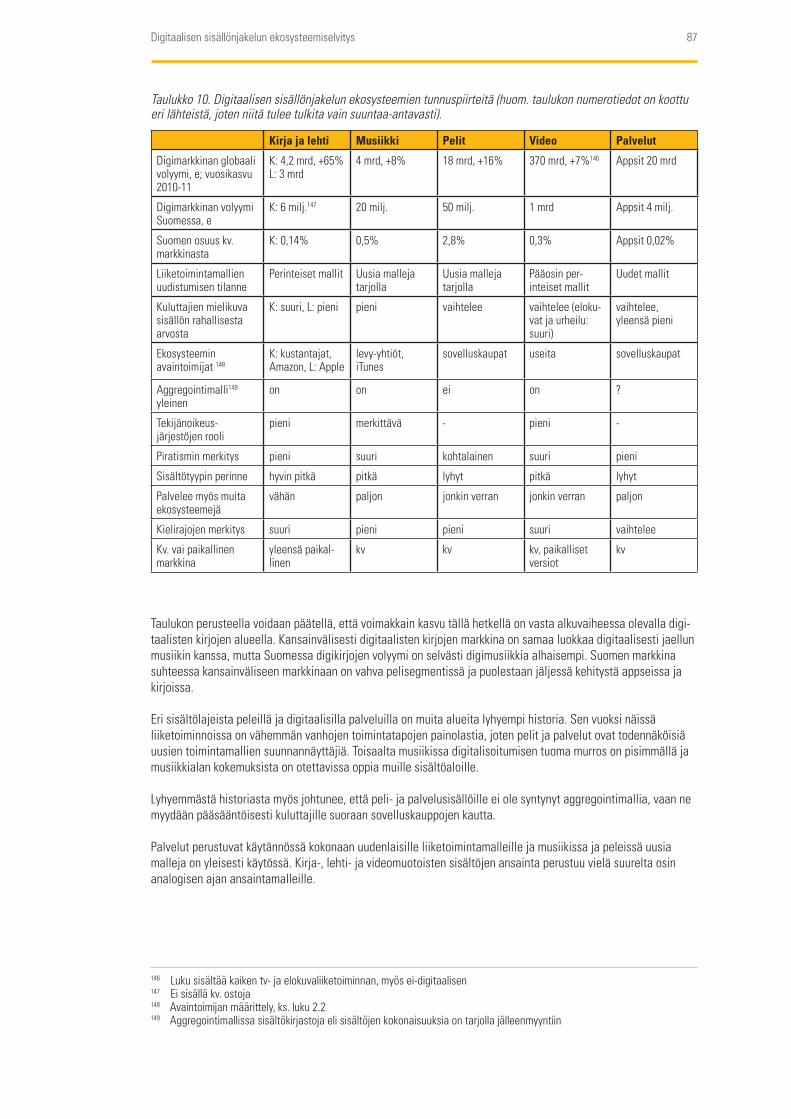

Sisällöt ja palvelut lomittuvat toisiinsa entistä enemmän. Esimerkiksi Samsungin älytelevisioon on liitetty pääsy Disneyn tuotantoihin.

Digitaalisuus vauhdittaa sisältöjen leviämistä. Esimerkiksi uutiset leviävät Twitterissä ennen kuin edes nettileh-det ehtivät niistä uutisoida.

9 http://www.kaleva.fi/uutiset/talous/tablet-ajaa-lapparin-ohi/605942/

16Digitaalisen sisällönjakelun ekosysteemiselvitys

2.3.3. Kuluttajakäyttäytyminen

Digitalisoitumisenmyötäkuluttajienvaihtoehdotsisältöjenkäytöllekasvavat:saatavillaonenemmänsisältöjäja enemmän vaihtoehtoja päästä niihin käsiksi. Kuluttajat käyttävät haluamiaan sisältöjä ja palveluja itselleen parhaiten sopivana ajankohtana.

Kuluttajat käyttävät enenevässä määrin useita päätelaitteita samanaikaisesti. Mobiililaitteesta (älypuhelin, tablet) tulee monille ensisijainen päätelaite.

Ihmiset käyttävät internetiä osallistuakseen yhteiskunnalliseen keskusteluun. Sosiaalinen media tarjoaa alustoja viraali-ilmiöiden salamannopealle leviämiselle. Ilmiöt ovat lyhytikäisiä, mutta niillä voi olla suuri merkitys brän-deille ja palveluille.

Kuluttajat on entistä kriittisempiä, kärsimättömämpiä ja hintatietoisempia. Kuluttajat etsivät mukaansatempaavia mediakokemuksia, jotka yhdistävät yksilön yhteisöön. Lyhytjänteisyys ja viihteellisyys sisältöjen kulutuksessa ovat korostuneet.

Yhteisöjen kommunikointi ohjaa ostopäätöksiä. Näin esimerkiksi suosittelupalveluiden merkitys ostopäätösten tukena kasvaa mainonnan kustannuksella ja ryhmäostopalvelut yleistyvät.

Pelit ovat olennainen osa mediakäyttöä ja pelillisyyden merkitys kasvaa myös muissa palveluissa.

Erityisesti nuoret kuluttaja suhtautuvat yksityisyyteen avoimesti, osa jopa julkisuushakuisesti.

Erot kuluttajien mediavalmiuksissa ovat suuria.

Kuluttajien välillä on myös suuria eroja siinä, kuinka nopeasti heidän käyttäytymisensä muuttuu ennustettujen trendien mukaisesti. Digitalisoitumiskehitys muokkaa oleellisesti hyvin monien kuluttajien toimintaa, mutta toisaalta iso osa kuluttajista toimii aivan kuten ennenkin.

2.4. Digitaalisen sisällönjakelun erityispiirteitä

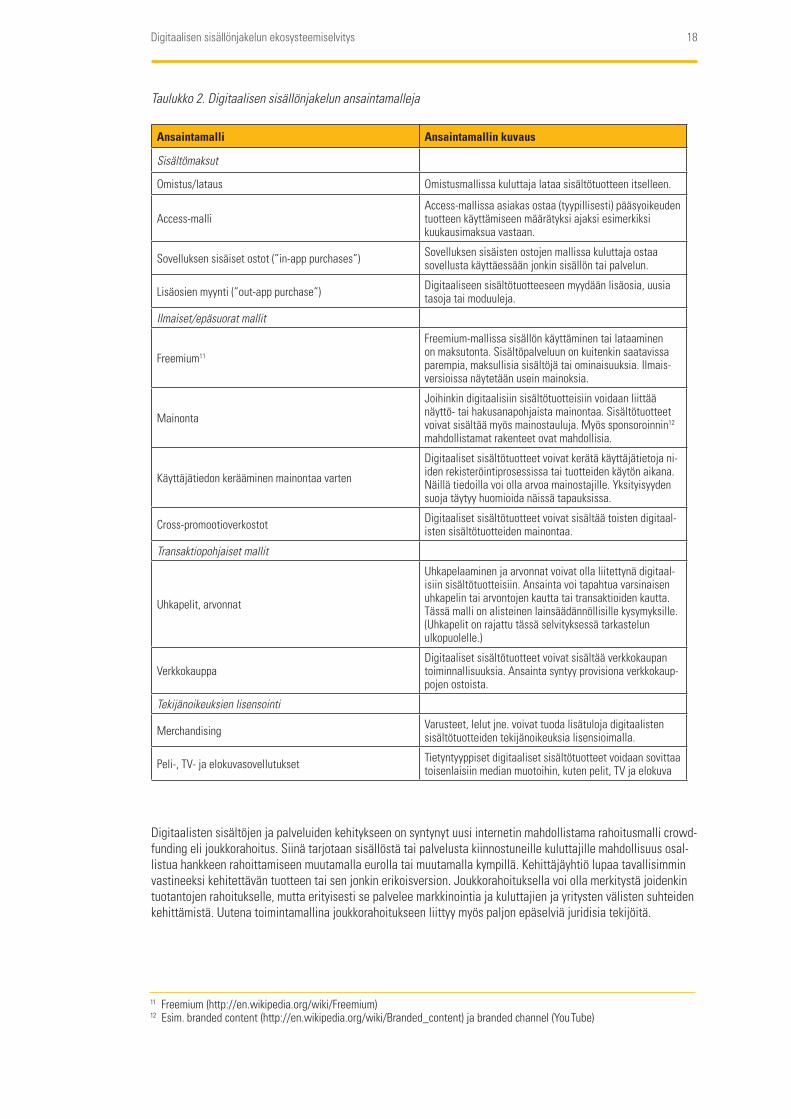

2.4.1. Liiketoiminta- ja ansaintamallit

Liiketoimintamalli määrittelee miten organisaatio toimii markkinoilla ja mihin sen arvon tuottaminen perustuu. Liiketoimintamalleja voi yrityksellä olla useita tai yritys voi toteuttaa yhtä liiketoimintamallia usean eri tuotteen kautta.

Digitaalisensisällönjakelunliiketoimintamalleistavoidaantunnistaaseuraaviaerityispiirteitä:• Internetilläjadigitaalisillapäätelaitteillaonkeskeinenrooli• Asiakasvoiollasekätuotteentaipalvelunloppukäyttäjäettätuottaja• Pientenvolyymientuotteetjapalveluteivätyleensäolekannattavia• Tuotteidenjapalveluidenonoltavaskaalautuvia• Epäsuoratansaintamallitovattyypillisiä• Tuotteidenmonistuskustannuksetovatmarginaalisia• Markkinatovatlähtökohtaisestikansainväliset• Kumppanuudetsisältöjävälittävienjayhdistelevientahojenkanssaonkeskeistä• Yhteisöllisyysjasuositteluovatuseinoleellinenosaliiketoimintamallia• Digitaalistensisältötuotteidenjapalveluidenmarkkinointitapahtuumerkittävältäosaltaansamassa

kanavassa kuin tuotteiden jakelu

Digitaalisen sisällönjakelun liiketoimintamalleissa on paljon eri variaatioita ja ne kehittyvät edelleen.

Ansaintamalli on se liiketoimintamallin osa, joka määrittelee mistä yrityksen liikevaihto syntyy. Toisin sanoen miten ja millaisella mallilla tuote tai palvelu on hinnoiteltu.

17Digitaalisen sisällönjakelun ekosysteemiselvitys

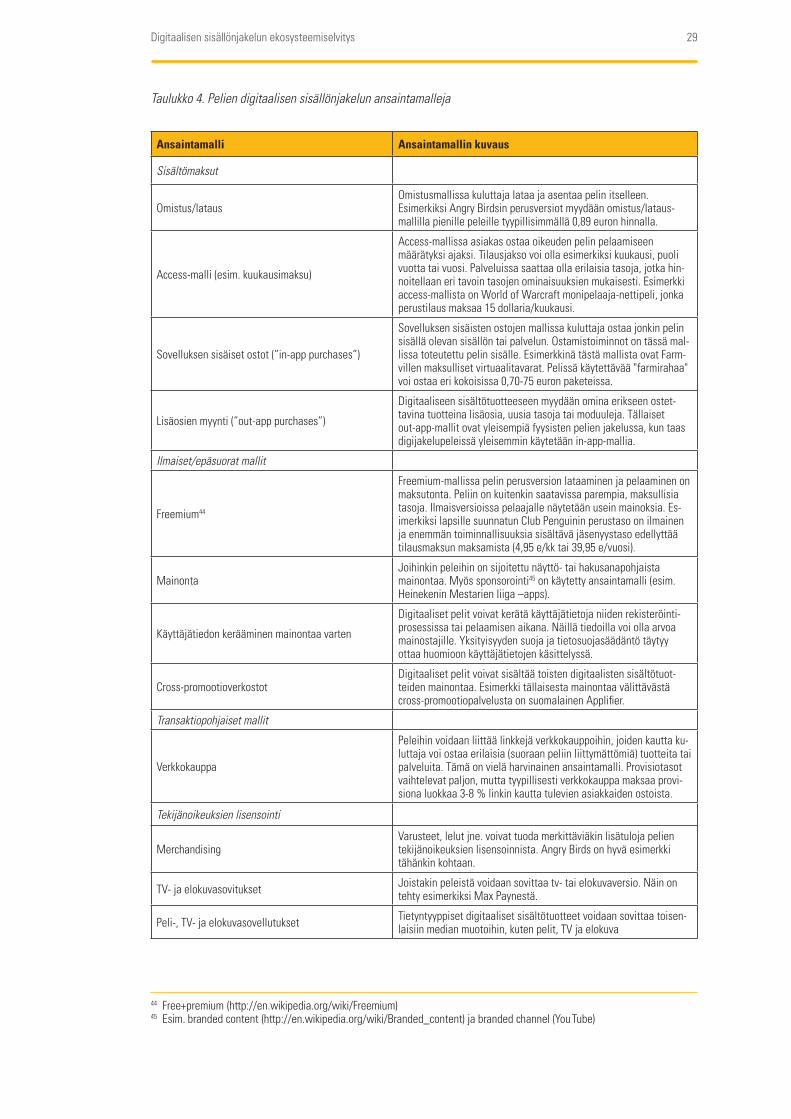

Digitaalisessa jakelukanavassa voidaan soveltaa useita eri ansainnan malleja, joten valittu jakelukanava ei suoraan määritä tiettyä ansaintamallia. Digitaalisessa sisällönjakelussa ansaintamalli kuvaa sitä, kuka maksaa julkaisijalle, ja mistä maksetaan. Perusansaintamallit voidaan luokitella sisältömaksuihin ja epäsuoriin ansain-tamalleihin. Tyypillisin epäsuora malli on mainonta. Kolmantena, pienempänä kategoriana on transaktioihin eli välillisiin myyntituottoihin perustuvat mallit. Neljäs ja merkitykseltään kasvava kategoria on tekijänoikeuksilla ansaitseminen itse sisältötuotteen ulkopuolella, esimerkiksi merchandisingin10, televisio-ohjelmien ja elokuvien kautta.

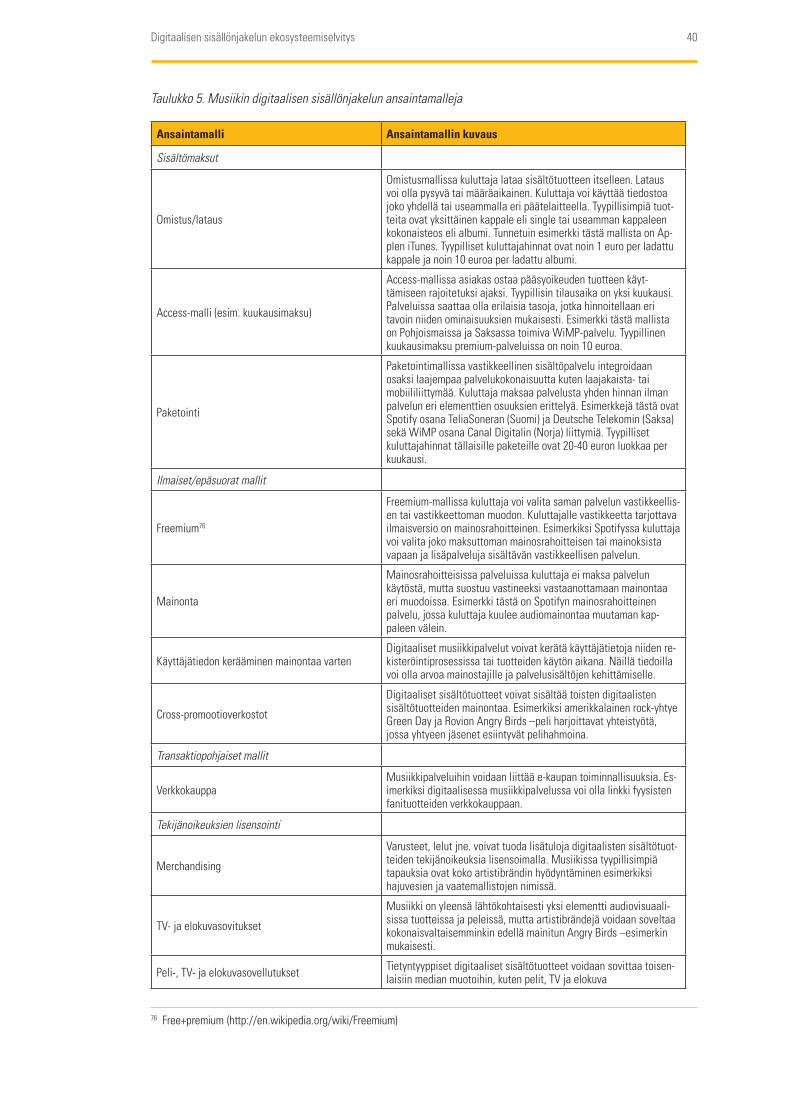

Alla olevassa taulukossa on tiivis kuvaus eri kategorioiden ansaintamalleista. Jokaisen ansaintamallikategorian alla on useita muuttujia, jotka konkretisoivat todellista mallia. Käytännön esimerkkejä eri digitaalisen sisällönja-kelun ekosysteemien ansaintamalleista on esitetty tämän raportin myöhemmissä luvuissa. On hyvä muistaa, että käytännössä yleisin ansaintamalli on usean eri mallin yhdistelmä.

10 http://en.wikipedia.org/wiki/Merchandising

18Digitaalisen sisällönjakelun ekosysteemiselvitys

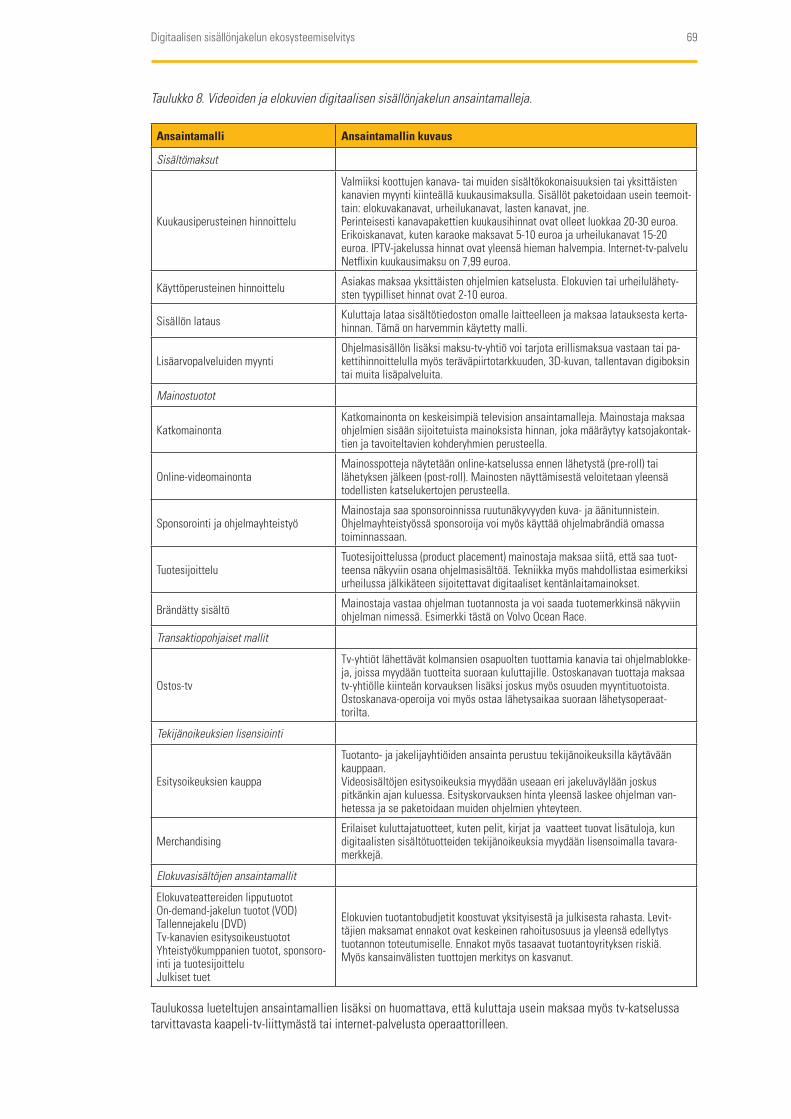

Taulukko 2. Digitaalisen sisällönjakelun ansaintamalleja

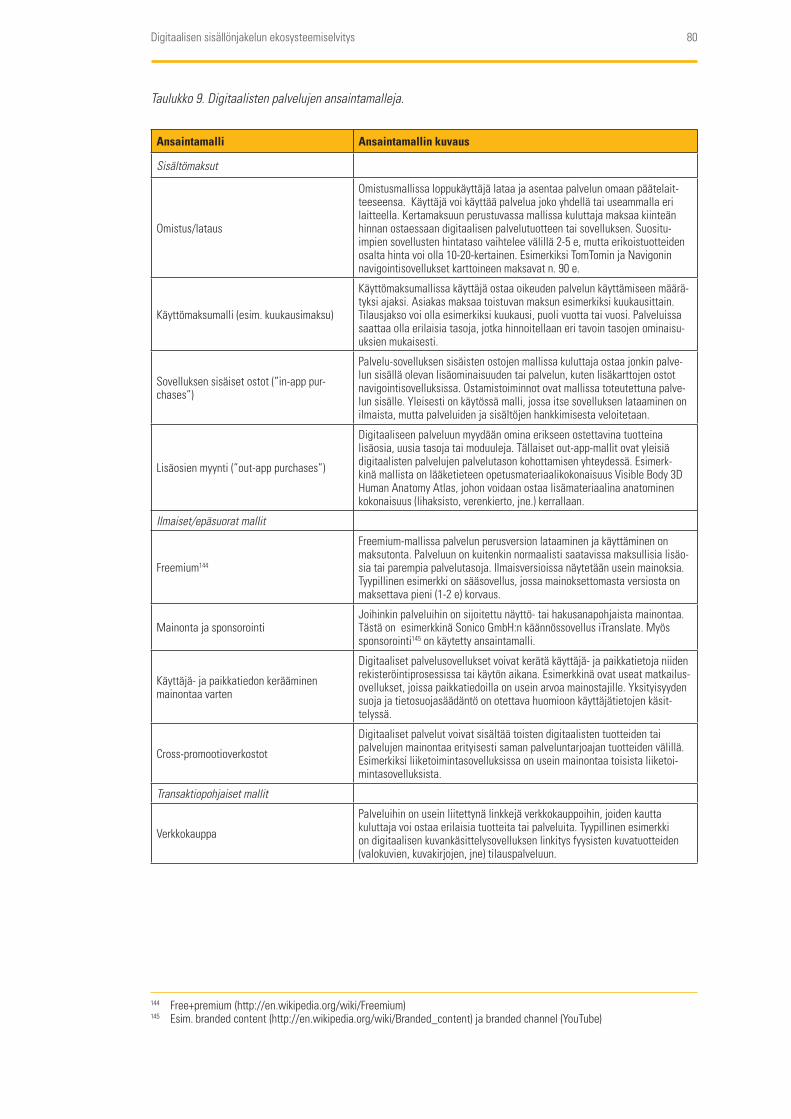

Ansaintamalli Ansaintamallin kuvaus

Sisältömaksut

Omistus/lataus Omistusmallissa kuluttaja lataa sisältötuotteen itselleen.

Access-malliAccess-mallissa asiakas ostaa (tyypillisesti) pääsyoikeuden tuotteen käyttämiseen määrätyksi ajaksi esimerkiksi kuukausimaksua vastaan.

Sovelluksen sisäiset ostot (”in-app purchases”) Sovelluksen sisäisten ostojen mallissa kuluttaja ostaa sovellusta käyttäessään jonkin sisällön tai palvelun.

Lisäosien myynti (”out-app purchase”) Digitaaliseen sisältötuotteeseen myydään lisäosia, uusia tasoja tai moduuleja.

Ilmaiset/epäsuorat mallit

Freemium11

Freemium-mallissa sisällön käyttäminen tai lataaminen on maksutonta. Sisältöpalveluun on kuitenkin saatavissa parempia, maksullisia sisältöjä tai ominaisuuksia. Ilmais-versioissa näytetään usein mainoksia.

Mainonta

Joihinkin digitaalisiin sisältötuotteisiin voidaan liittää näyttö- tai hakusanapohjaista mainontaa. Sisältötuotteet voivat sisältää myös mainostauluja. Myös sponsoroinnin12 mahdollistamat rakenteet ovat mahdollisia.

Käyttäjätiedon kerääminen mainontaa varten

Digitaaliset sisältötuotteet voivat kerätä käyttäjätietoja ni-iden rekisteröintiprosessissa tai tuotteiden käytön aikana. Näillä tiedoilla voi olla arvoa mainostajille. Yksityisyyden suoja täytyy huomioida näissä tapauksissa.

Cross-promootioverkostot Digitaaliset sisältötuotteet voivat sisältää toisten digitaal-isten sisältötuotteiden mainontaa.

Transaktiopohjaiset mallit

Uhkapelit, arvonnat

Uhkapelaaminen ja arvonnat voivat olla liitettynä digitaal-isiin sisältötuotteisiin. Ansainta voi tapahtua varsinaisen uhkapelin tai arvontojen kautta tai transaktioiden kautta. Tässä malli on alisteinen lainsäädännöllisille kysymyksille. (Uhkapelit on rajattu tässä selvityksessä tarkastelun ulkopuolelle.)

VerkkokauppaDigitaaliset sisältötuotteet voivat sisältää verkkokaupan toiminnallisuuksia. Ansainta syntyy provisiona verkkokaup-pojen ostoista.

Tekijänoikeuksien lisensointi

Merchandising Varusteet, lelut jne. voivat tuoda lisätuloja digitaalisten sisältötuotteiden tekijänoikeuksia lisensioimalla.

Peli-, TV- ja elokuvasovellutukset Tietyntyyppiset digitaaliset sisältötuotteet voidaan sovittaa toisenlaisiin median muotoihin, kuten pelit, TV ja elokuva

Digitaalisten sisältöjen ja palveluiden kehitykseen on syntynyt uusi internetin mahdollistama rahoitusmalli crowd-fundingelijoukkorahoitus.Siinätarjotaansisällöstätaipalvelustakiinnostuneillekuluttajillemahdollisuusosal-listua hankkeen rahoittamiseen muutamalla eurolla tai muutamalla kympillä. Kehittäjäyhtiö lupaa tavallisimmin vastineeksi kehitettävän tuotteen tai sen jonkin erikoisversion. Joukkorahoituksella voi olla merkitystä joidenkin tuotantojen rahoitukselle, mutta erityisesti se palvelee markkinointia ja kuluttajien ja yritysten välisten suhteiden kehittämistä. Uutena toimintamallina joukkorahoitukseen liittyy myös paljon epäselviä juridisia tekijöitä.

11 Freemium (http://en.wikipedia.org/wiki/Freemium)12 Esim. branded content (http://en.wikipedia.org/wiki/Branded_content) ja branded channel (You Tube)

19Digitaalisen sisällönjakelun ekosysteemiselvitys

2.4.2. Tekijänoikeuskysymykset

Digitaalisen sisältökaupan tuotteet ovat immateriaalisia eli aineettomia. Tuotteilla tapahtuva ansainta pohjautuu viime kädessä tekijänoikeuksiin, jotka on määritelty kansallisissa, alueellisissa ja kansainvälisissä laeissa ja sopimuksissa. Ilman tekijänoikeuksia ja niiden hyödyntämisen valvontaa yksittäisten tekijöiden ja yhtiöiden, jotka ovat investoineet omaa osaamistaan ja varojaan tuotteiden luomiseen, olisi hyvin vaikeaa harjoittaa toimintaansa ammattimaisesti.

Termiä ”tekijänoikeus” käytetään usein kahdessa eri merkityksessä. Laajemmassa mielessä sitä käytetään termin IPR (Intellectual Property Rights) eli kaikkien immateriaalioikeuksien synonyyminä. Näitä oikeuslajeja ovat tekijän- ja naapurioikeuden lisäksi muun muassa patentit, tuotemerkit ja mallisuojat.

Tarkasti ottaen tekijänoikeus määrittelee oikeudenomistajan yksinoikeuden määrätä teoksen kappaleen valmista-misesta ja yleisön saataville saattamisesta sekä tämän yksinoikeuden poikkeukset.

Teoksia voivat olla esimerkiksi kirjalliset tuotokset, elokuvat, äänitteet, taidemaalaukset ja sävelteokset. Kirjalli-sia teoksia ovat myös tietokoneohjelmat, kartat ja graafisesti muotoillut teokset. On kuitenkin huomioitava, että tekijänoikeus ei suojaa ajatuksia, vaan ainoastaan teoksen ilmiasua eli toteutustapaa.

Lähi- eli naapurioikeudet koskevat puolestaan muun muassa esittäviä taiteilijoita ja heidän esityksiään, äänite- ja kuvatallenteiden tuottajia, luetteloiden valmistajia, radio- ja tv-yrityksiä sekä valokuvaajia. Naapurioikeudet ovat tekijänoikeuksia heikompia, eivätkä ne sisällä tekijänoikeuden tavoin yksinoikeutta määrätä teoksen käytöstä vaan oikeuden saada käytöstä kohtuullinen korvaus.

Tekijänoikeuslakien sisällöt ja niiden soveltamisperinteet poikkeavat toisistaan eri puolilla maailmaa. Esimerkiksi Pohjois-Amerikassa on vallalla niin sanottu copyright-ajattelu, jossa oikeudet ovat ensisijaisesti tuotannosta vastaavalla yhtiöllä, kun taas Euroopassa tekijänoikeus on perinteisesti ollut yksittäisten luovien tekijöiden oikeus. Myösoikeuksienhallinnointikulttuuritovaterilaisia:Pohjois-Amerikassaoikeuksialisensioidaanensisijaisestisuo-raan kaupallisilta yhtiöiltä, ja Euroopassa taas eri oikeudenomistajaryhmiä kollektiivisesti edustavilta järjestöiltä.

Näistä eroista huolimatta sisältöjen digitaalinen jakelu on aiheuttanut saman tyyppisiä muutospaineita tekijänoi-keuksillejaniidenhallinnoinnille.Näistätrendeistämerkittävimpiäovatseuraavat:

• Tekijänoikeuksiaonperinteisestihallinnoitukansallisesti,kuntaasdigitaalinenjakeluonlähtökohtaisestirajat ylittävää.

• Tekniikkakehittyynopeamminkuinlainsäädäntö.• Kansainvälisetjaglobaalitverkkosisältöpalvelutlisäävätpainettaharmonisoidatekijänoikeuksiakoskevia

lainsäädäntöjä ja niiden soveltamista.• Tekijänoikeudenalalajejakutenyleisönsaatavillesaattamisenjatallentamisoikeuksiaovatlisensioineet

fyysisessätoimintaympäristössäuseimmitenerillisettahot,kuntaasdigitaalinenjakeluedellyttääoikeuk-sien yhdistämistä.

• Analogisessamaailmassatapahtuviinoikeuksienkäyttöönverrattunadigitaalinensisällönjakeluaiheuttaasuuria haasteita tekijänoikeuksien hallinnoinnille, sillä sisältöjen yksittäisten käyttökertojen määrä on kas-vanut räjähdysmäisesti, ja yksittäisten transaktioiden rahamäärät ovat pudonneet murto-osaan entisistä.

• Tekijänoikeuksientehokastasähköistähallinnointiavaikeuttavatlisäksiteostenoikeuksiakoskevanmetadatan13 heikko laatu, yhteisten standardien puute sekä käsiteltävän raportointitiedon määrän valtava kasvu.

• Suuretsisällöntuottajatovattoisaaltaaktiivisestiryhtyneetmuokkaamaanuusiksiperinteisiätekijänoi-keuksien lisensointimalleja. Toisaalta monet suuret mediayhtiöt pyrkivät pitämään kiinni mahdollisimman pitkään kansalliseen lisensointiin perustuvista liiketoimintamalleistaan.

• Tekijänoikeuksienjasisältötuotteidenarvoaonvähentänytdigitaalisessaympäristössätapahtuvaluvatonsisältöjen käyttö ja jakelu14.

13 Metadatalla tai metatiedolla tarkoitetaan digitaaliseen sisältötuotteeseen sähköisesti liitettyjä tietoja, joista käy yleensä ilmi kyseisen tuotteen tekijä- ja tuottajatiedot, mahdolliset käyttörajoitukset sekä muita sisältöä kuvailevia tai luokittelevia tietoja. Näitä tietoja käytetään hyväksi ennen kaikkea tuotteiden käytön seurannassa sekä yritysten välisessä raportointi- ja tilitys-toiminnoissa. Digitaalisten sisältötuotteiden metadata koostuu useimmiten erilaisisten sisältöstandardien koodeista (ks. luku 2.4.4). Metadatassa voi olla mukana myös sisällön vapaamuotoisempi kuvaus ja muita hakuja helpottavia avaintietoja.14 Ks. Luku 2.3.6

20Digitaalisen sisällönjakelun ekosysteemiselvitys

2.4.3. Piratismi

Piratismilla tarkoitetaan toimintaa, jossa tekijänoikeuden suojaamaa sisältöä käytetään tavalla, joka loukkaa yksinoikeuksia kuten oikeutta määrätä kappaleen valmistamisesta tai yleisön saataville saattamisesta. Tietover-koissa yleisimmin luvatta levitettäviä sisältöjä ovat musiikki, elokuvat ja tv-ohjelmat, pelit ja ohjelmistot.

Sisältöjen digitaalisessa verkkojakelussa piratismista tuli merkittävä ongelma ensi kertaa vuonna 1999, kun ame-rikkalainen vertaisverkko- eli P2P (peer-to-peer) -palvelu Napster aloitti toimintansa. Teknologian ja laajakaistayh-teyksien nopeuksien kehityksen myötä sisältöjen luvattomasta verkkojakelusta on kasvanut merkittävä ongelma sisällöntuottajille. Esimerkiksi EU-tasolla tehdyn tutkimuksen arvion mukaan piratismi vie Euroopassa luovilta aloilta vuoteen 2015 mennessä noin 1,2 miljoonaa työpaikkaa ja luova ala menettää tuloja 240 miljardia euroa15.

TaloustutkimusOy:nvuonna2011tekemänTekijänoikeusbarometrin16 mukaan joka viidennessä suomalaisessa kotitaloudessa ladattiin piraattiaineistoja. Taloustutkimuksen arvion mukaan tietoverkkopiratismin aiheuttamat kokonaistappiot suomalaiselle yhteiskunnalle olisivat yli 355 miljoonaa euroa vuodessa. Piratismin aiheuttamia vahinkoja koskevat arviot jakavat keskustelussa voimakkaasti mielipiteitä, mutta arviointitavasta riippumatta piratismin taloudellinen haitta voidaan todeta merkittäväksi.

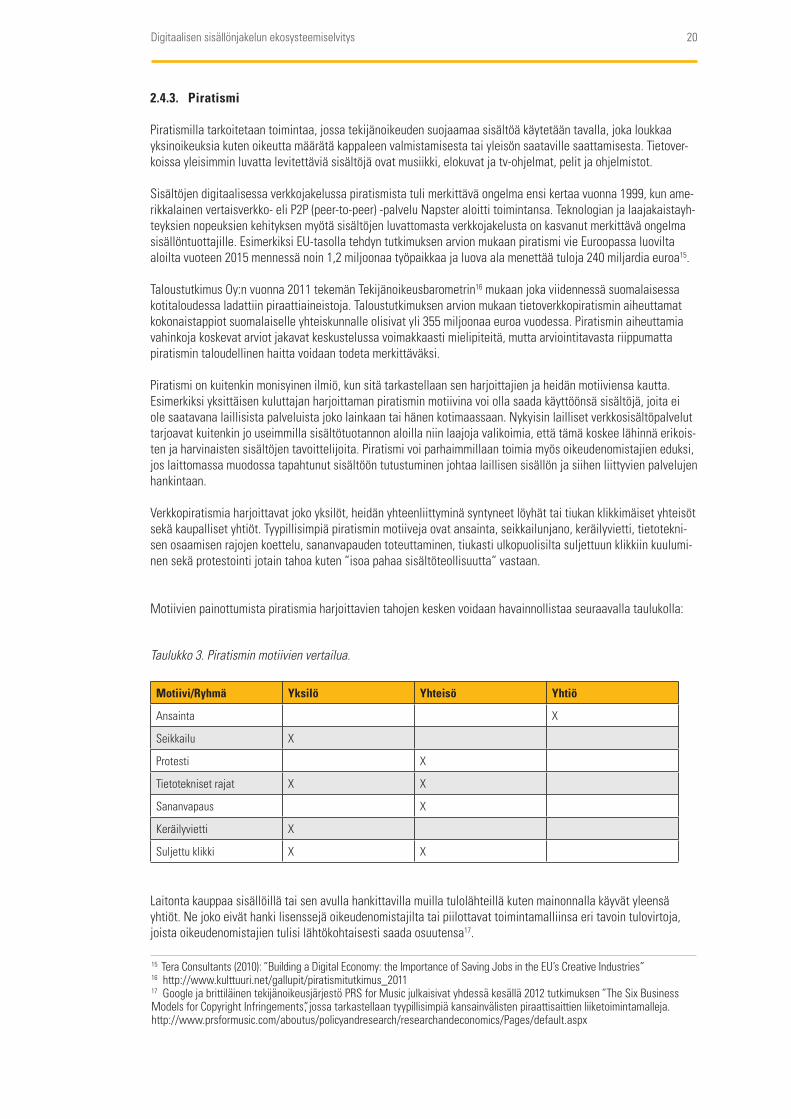

Piratismi on kuitenkin monisyinen ilmiö, kun sitä tarkastellaan sen harjoittajien ja heidän motiiviensa kautta. Esimerkiksi yksittäisen kuluttajan harjoittaman piratismin motiivina voi olla saada käyttöönsä sisältöjä, joita ei ole saatavana laillisista palveluista joko lainkaan tai hänen kotimaassaan. Nykyisin lailliset verkkosisältöpalvelut tarjoavat kuitenkin jo useimmilla sisältötuotannon aloilla niin laajoja valikoimia, että tämä koskee lähinnä erikois-ten ja harvinaisten sisältöjen tavoittelijoita. Piratismi voi parhaimmillaan toimia myös oikeudenomistajien eduksi, jos laittomassa muodossa tapahtunut sisältöön tutustuminen johtaa laillisen sisällön ja siihen liittyvien palvelujen hankintaan.

Verkkopiratismia harjoittavat joko yksilöt, heidän yhteenliittyminä syntyneet löyhät tai tiukan klikkimäiset yhteisöt sekä kaupalliset yhtiöt. Tyypillisimpiä piratismin motiiveja ovat ansainta, seikkailunjano, keräilyvietti, tietotekni-sen osaamisen rajojen koettelu, sananvapauden toteuttaminen, tiukasti ulkopuolisilta suljettuun klikkiin kuulumi-nen sekä protestointi jotain tahoa kuten ”isoa pahaa sisältöteollisuutta” vastaan.

Motiivienpainottumistapiratismiaharjoittavientahojenkeskenvoidaanhavainnollistaaseuraavallataulukolla:

Taulukko 3. Piratismin motiivien vertailua.

Motiivi/Ryhmä Yksilö Yhteisö Yhtiö

Ansainta X

Seikkailu X

Protesti X

Tietotekniset rajat X X

Sananvapaus X

Keräilyvietti X

Suljettu klikki X X

Laitonta kauppaa sisällöillä tai sen avulla hankittavilla muilla tulolähteillä kuten mainonnalla käyvät yleensä yhtiöt. Ne joko eivät hanki lisenssejä oikeudenomistajilta tai piilottavat toimintamalliinsa eri tavoin tulovirtoja, joista oikeudenomistajien tulisi lähtökohtaisesti saada osuutensa17.

15 Tera Consultants (2010): ”Building a Digital Economy: the Importance of Saving Jobs in the EU’s Creative Industries”16 http://www.kulttuuri.net/gallupit/piratismitutkimus_201117 Google ja brittiläinen tekijänoikeusjärjestö PRS for Music julkaisivat yhdessä kesällä 2012 tutkimuksen ”The Six Business Models for Copyright Infringements”, jossa tarkastellaan tyypillisimpiä kansainvälisten piraattisaittien liiketoimintamalleja. http://www.prsformusic.com/aboutus/policyandresearch/researchandeconomics/Pages/default.aspx

21Digitaalisen sisällönjakelun ekosysteemiselvitys

Sen sijaan yksilöiden ja yhteisöjen harjoittamassa piratismissa motiivina on useimmiten jokin aineeton ja välittö-mistä konkreettisista hyödyistä vapaa seikka. Laillisten palvelujen kehittyminenkään ei poista kaikkia piratismin perimmäisiä henkilökohtaisia ja sosiaalisia motiiveja.

Yksittäisen kuluttajan voi olla myös vaikeaa saada luotettavaa tietoa siitä, mitkä verkossa toimivat sisältöpalve-lut ovat laillisia ja mitkä eivät. Esimerkiksi monet palvelut voivat ilmoittaa sivuillaan, että he ovat lisensoineet oikeudet asianmukaisesti vaikka asia ei olisikaan näin.

Verkkopiratismi ei tulle verkon perusluonteesta johtuen missään vaiheessa katoamaan kokonaan kaikista viran-omaisten, palveluntarjoajien, laitevalmistajien, operaattorien ja oikeudenomistajien toimenpiteistä huolimatta. Laillisen sisältöpalvelutarjonnan ja sisällön alkutuotannon taloudellisten toimintaedellytysten turvaamisen kannalta on kuitenkin perusteltua pyrkiä rajaamaan verkkopiratismin haittavaikutuksia minimiin.

Eri puolilla maailmaa on käyty kiivasta väittelyä verkon valvontakeinoista ja niihin liittyvistä sanktioista. Eniten esillä on ollut ns. three strikes – tai graduated response -malli, jossa jatkuvasti laitonta toimintaa harjoittavia kuluttajia ensin varoitetaan, sitten heidän internetin käyttöään rajoitetaan eri tavoin ja viimeisenä toimenpiteenä katkaistaan tietoliikenneyhteydet. Tämä malli on käytössä muun muassa Ranskassa, ja monissa maissa asian valmistelu on suhteellisen pitkällä.

Piratismin tulevaisuuteen vaikuttaa keskeisesti tavallisten kuluttajien kulutustottumusten ja –tapojen sekä asen-teiden ja arvojen kehittyminen. Jos esimerkiksi lailliset streaming- ja tilauspohjaiset mallit tulevat koko kansan palveluiksi, ainakin yksittäisten tiedostojen lataamiseen perustuvan piratismin merkitys ja tarve tulevat selvästi pienenemään.

Maailmanlaajuisesti toimivan teknologia- ja verkkolaiteyhtiön Ciscon kesäkuussa 2012 tekemän ennusteen mukaan kaikenlaisen tiedostonjakamisen osuus globaalista internet-liikenteestä oli vuonna 2011 noin 30 % ja se muodosti vielä vuonna 2012 arviolta noin neljäsosan liikenteestä. Tulevina vuosina tiedostonjakamisen määrä jatkaisi ennusteen mukaan kasvuaan siten, että sen määrä 2,5-kertaistuisi vuoteen 2016 mennessä. Sen suhteel-linen osuus tulisi kuitenkin putoamaan noin neljäsosaan kaikesta internet-liikenteestä, jonka yhteismäärä kasvaisi noin 110.000 petatavuun vuoteen 2016 mennessä. Jos ennuste pitää paikkansa, tiedostojen jakamisen absoluutti-nen määrä kasvaa edelleen, mutta suhteellinen määrä laskee18.

2.4.4. Standardit

Digitaalisten ekosysteemien perustana on sisällön digitaalisten tallennusmuotojen sekä tiedonsiirtotapojen standardointi. Standardointi voi olla joko virallisten standardointiorganisaatioiden (esim. ISO19 ja IEC20) hyväksymä menettelytaimuullatavallayleiseenkäyttöönvakiintunuttapaelinsdefacto-standardi.Monissadigitaalisissasisältöekosysteemeissä standardit ovat vasta muodostumassa tai käytössä on vaihtoehtoisia tallentamisen tai tiedonsiirron malleja.

18 Cisco Visual Networking Index 2011-2016, http://www.cisco.com/en/US/solutions/collateral/ns341/ns525/ns537/ns705/ns827/white_paper_c11-481360_ns827_Networking_Solutions_White_Paper.html19 http://en.wikipedia.org/wiki/International_Organization_for_Standardization20 http://en.wikipedia.org/wiki/International_Electrotechnical_Commission

22Digitaalisen sisällönjakelun ekosysteemiselvitys

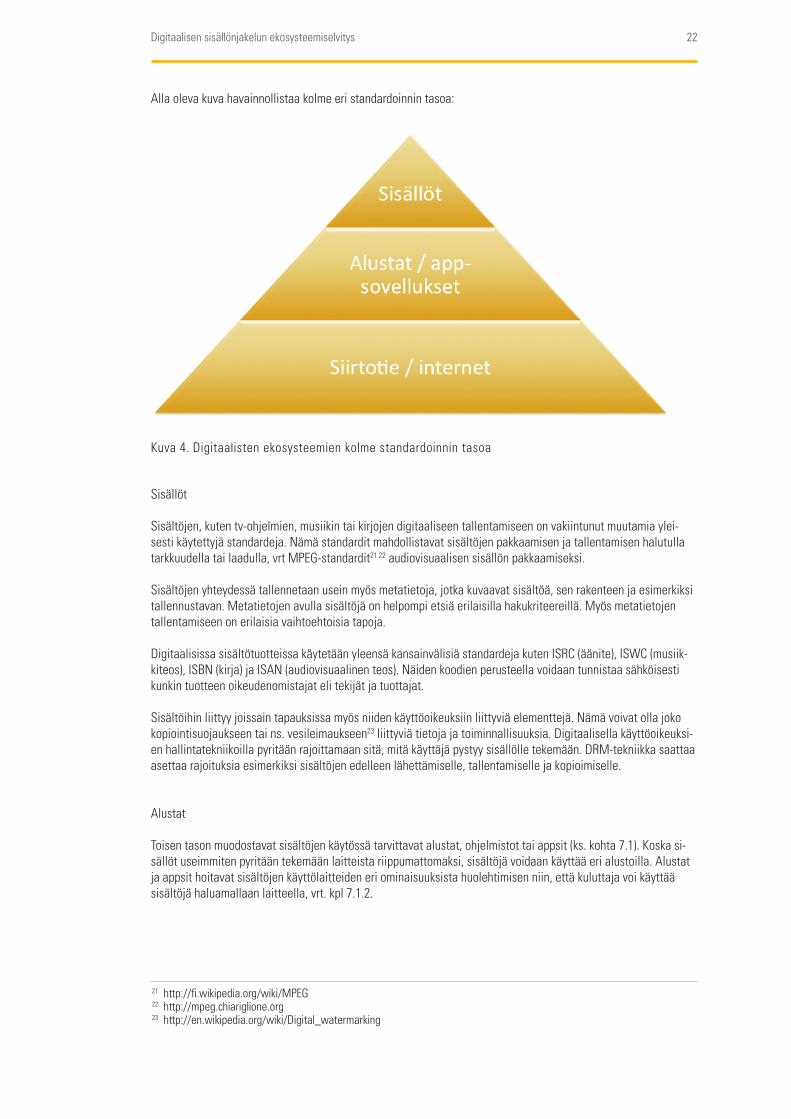

Allaolevakuvahavainnollistaakolmeeristandardoinnintasoa:

Kuva 4. Digitaalisten ekosysteemien kolme standardoinnin tasoa

Sisällöt

Sisältöjen, kuten tv-ohjelmien, musiikin tai kirjojen digitaaliseen tallentamiseen on vakiintunut muutamia ylei-sesti käytettyjä standardeja. Nämä standardit mahdollistavat sisältöjen pakkaamisen ja tallentamisen halutulla tarkkuudellatailaadulla,vrtMPEG-standardit21 22 audiovisuaalisen sisällön pakkaamiseksi.

Sisältöjen yhteydessä tallennetaan usein myös metatietoja, jotka kuvaavat sisältöä, sen rakenteen ja esimerkiksi tallennustavan. Metatietojen avulla sisältöjä on helpompi etsiä erilaisilla hakukriteereillä. Myös metatietojen tallentamiseen on erilaisia vaihtoehtoisia tapoja.

Digitaalisissa sisältötuotteissa käytetään yleensä kansainvälisiä standardeja kuten ISRC (äänite), ISWC (musiik-kiteos), ISBN (kirja) ja ISAN (audiovisuaalinen teos). Näiden koodien perusteella voidaan tunnistaa sähköisesti kunkin tuotteen oikeudenomistajat eli tekijät ja tuottajat.

Sisältöihin liittyy joissain tapauksissa myös niiden käyttöoikeuksiin liittyviä elementtejä. Nämä voivat olla joko kopiointisuojaukseen tai ns. vesileimaukseen23 liittyviä tietoja ja toiminnallisuuksia. Digitaalisella käyttöoikeuksi-en hallintatekniikoilla pyritään rajoittamaan sitä, mitä käyttäjä pystyy sisällölle tekemään. DRM-tekniikka saattaa asettaa rajoituksia esimerkiksi sisältöjen edelleen lähettämiselle, tallentamiselle ja kopioimiselle.

Alustat

Toisen tason muodostavat sisältöjen käytössä tarvittavat alustat, ohjelmistot tai appsit (ks. kohta 7.1). Koska si-sällöt useimmiten pyritään tekemään laitteista riippumattomaksi, sisältöjä voidaan käyttää eri alustoilla. Alustat ja appsit hoitavat sisältöjen käyttölaitteiden eri ominaisuuksista huolehtimisen niin, että kuluttaja voi käyttää sisältöjä haluamallaan laitteella, vrt. kpl 7.1.2.

21 http://fi.wikipedia.org/wiki/MPEG22 http://mpeg.chiariglione.org23 http://en.wikipedia.org/wiki/Digital_watermarking

23Digitaalisen sisällönjakelun ekosysteemiselvitys

Siirtotie

Useimmissa tapauksissa sisältöjen siirtotienä toimii avoin internet, jolloin tiedonsiirrossa noudatetaan internet-protokollastandardia24.

Sisältöjä lähetetään internetissä siirtämällä sisältö kerralla kuluttajalle (lataus eli download) tai toimittamalla sisältöä sitä mukaa, kun kuluttaja sisältöä käyttää (streaming). Latauksessa on kyse yksinkertaisesta digitaalisen tiedoston siirtämisestä, mutta streamingin toteutuksessa on erilaisia standardeja. Yhä useammin streaming toteutetaan ns. muuttuvan bittivirran lähetyksenä25. Tällaisessa lähetyksessä tiedonsiirtoyhteyden heikkeneminen muuttaa lähetettävän sisällön tarkkuutta, jotta sisältö ei katkeilisi.

Ainoana merkittävänä poikkeuksena avoimen internetin käyttöön digisisältöjen siirtotienä on digitaalisen televisi-on broadcast-lähetykset. Valtaosa televisiolähetyksistä lähetetään broadcast-lähetyksinä. Digitaalisen broadcast-television standardiperheitä ovat DVB26, ATSC ja ISDB-T.

2.4.5. Euroopan digitaaliset sisämarkkinat

Euroopan unionin sisämarkkinoilla ihmiset, tavarat, palvelut ja pääoma siirtyvät yhtä vapaasti maasta toiseen kuin maan sisällä.

Euroopan unionin digitaalisilla sisämarkkinoilla digitaaliset tuotteet siirtyvät yhtä vapaasti maasta toiseen kuin maan sisällä. Digitaalisilla sisämarkkinoilla tavaroita ja palveluita ostetaan ja myydään digitaalisissa kanavissa yhtä vapaasti eri maiden välillä kuin yhden maan sisällä.

Hyvin toimivat Euroopan digitaaliset sisämarkkinat tarjoaisivat eurooppalaisille sisältöjen tuottajille suuren ja talousvaikeuksista huolimatta ostovoimaisen markkina-alueen. Digitaalisten sisämarkkinoiden toteutukseen liittyy kuitenkinmoniahidasteita,joidenvuoksidigitaalistentuotteidensisämarkkinaeitoimiyhtähyvinkuinfyysistentuotteiden ja palveluiden sisämarkkina. Pullonkauloina digitaalisilla sisämarkkinoilla ovat monet maakohtaisesti poikkeavilla tavoilla säädellyt asiakokonaisuudet, kuten arvonlisäverotus, tekijänoikeusasiat ja kuluttajansuoja27.

Euroopan unioni on nostanut digitaalisten sisämarkkinoiden kehittämisen yhdeksi kärkihankkeekseen. Kehittyvät digitaaliset sisämarkkinat tuovat suomalaisille sisällöntuottajille uusia mahdollisuuksia, mutta myös uutta kilpailua.

2.5. Digitaalisten sisältöekosysteemien jäsentely

Digitaaliset sisällöt ovat laaja ja monimuotoinen alue. Eri alatoimialojen väliset rajat ovat hämärtymässä ja siten entistä useammat sisältötuotteet ovat yhdistelmiä erilaisista sisältölajeista. Esimerkiksi kirjan kaltainen tuote voi sisältää videomuotoisia jaksoja.

Tässäselvityksessädigitaalistensisältöjenjapalveluidenekosysteemejätarkasteluunonvalittuviisierinäkökulmaa:

• peliekosysteemit(luku3)• musiikkiekosysteemit(luku4)• kirjojenjalehtienekosysteemit(luku5)• tv-jaelokuvasisältöjenekosysteemit(luku6)• palveluekosysteemit(luku7)

Tämä jaottelu on tehty helpottamaan laajan digitaalisten sisältöjen alueen hahmottamista. Eri näkökulmis-sa löytyy niille ominaisia toimintatapoja ja tunnuspiirteitä. On kuitenkin pidettävä mielessä, että digitaaliset sisältöekosysteemit muodostavat todellisuudessa yhtenäisen kokonaisuuden ja yhä useammin sisältötuotteet ja palvelut ylittävät tässä esitettyjen näkökulmien rajat.

24 http://fi.wikipedia.org/wiki/Internet_protokolla25 http://en.wikipedia.org/wiki/HTTP_Live_Streaming26 http://dvb.org27 Ks. esim. Digitaalisten sisämarkkinoiden kehittyminen Euroopassa – selvitys Suomen kannanmuodostusta varten, TEM 2011

24Digitaalisen sisällönjakelun ekosysteemiselvitys

3. Digitaaliset peliekosysteemit

3.1. Digitaalisten peliekosysteemien kuvaus ja keskeiset toimijat

Digitaalisilla peleillä tarkoitetaan tietokoneilla, matkapuhelimilla, pelikonsoleilla ja muilla vastaavilla laitteilla käytettäviä pelejä. Tällaiset pelit ovat jo määritelmänsä mukaisesti aina olleet digitaalisia. Digitaalisten pelie-kosysteemien tarkastelussa keskitymme peleihin, jotka myös jaellaan digitaalisia kanavia pitkin.

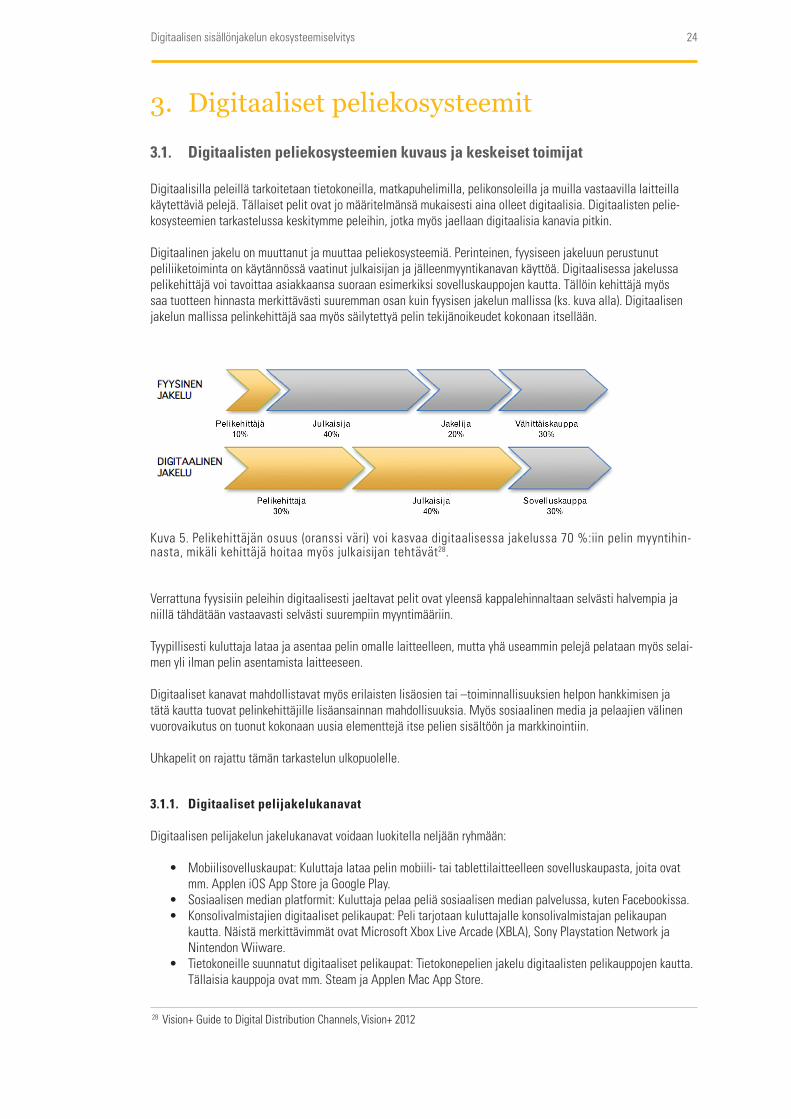

Digitaalinenjakeluonmuuttanutjamuuttaapeliekosysteemiä.Perinteinen,fyysiseenjakeluunperustunutpeliliiketoiminta on käytännössä vaatinut julkaisijan ja jälleenmyyntikanavan käyttöä. Digitaalisessa jakelussa pelikehittäjä voi tavoittaa asiakkaansa suoraan esimerkiksi sovelluskauppojen kautta. Tällöin kehittäjä myös saatuotteenhinnastamerkittävästisuuremmanosankuinfyysisenjakelunmallissa(ks.kuvaalla).Digitaalisenjakelun mallissa pelinkehittäjä saa myös säilytettyä pelin tekijänoikeudet kokonaan itsellään.

Kuva 5. Pelikehittäjän osuus (oranssi väri) voi kasvaa digitaalisessa jakelussa 70 %:iin pelin myyntihin-nasta, mikäli kehittäjä hoitaa myös julkaisijan tehtävät28.

Verrattunafyysisiinpeleihindigitaalisestijaeltavatpelitovatyleensäkappalehinnaltaanselvästihalvempiajaniillä tähdätään vastaavasti selvästi suurempiin myyntimääriin.

Tyypillisesti kuluttaja lataa ja asentaa pelin omalle laitteelleen, mutta yhä useammin pelejä pelataan myös selai-men yli ilman pelin asentamista laitteeseen.

Digitaaliset kanavat mahdollistavat myös erilaisten lisäosien tai –toiminnallisuuksien helpon hankkimisen ja tätä kautta tuovat pelinkehittäjille lisäansainnan mahdollisuuksia. Myös sosiaalinen media ja pelaajien välinen vuorovaikutus on tuonut kokonaan uusia elementtejä itse pelien sisältöön ja markkinointiin.

Uhkapelit on rajattu tämän tarkastelun ulkopuolelle.

3.1.1. Digitaaliset pelijakelukanavat

Digitaalisenpelijakelunjakelukanavatvoidaanluokitellaneljäänryhmään:

• Mobiilisovelluskaupat:Kuluttajalataapelinmobiili-taitablettilaitteelleensovelluskaupasta,joitaovatmm.AppleniOSAppStorejaGooglePlay.

• Sosiaalisenmedianplatformit:Kuluttajapelaapeliäsosiaalisenmedianpalvelussa,kutenFacebookissa.• Konsolivalmistajiendigitaalisetpelikaupat:Pelitarjotaankuluttajallekonsolivalmistajanpelikaupan

kautta.NäistämerkittävimmätovatMicrosoftXboxLiveArcade(XBLA),SonyPlaystationNetworkjaNintendon Wiiware.

• Tietokoneillesuunnatutdigitaalisetpelikaupat:Tietokonepelienjakeludigitaalistenpelikauppojenkautta.Tällaisia kauppoja ovat mm. Steam ja Applen Mac App Store.

28 Vision+ Guide to Digital Distribution Channels, Vision+ 2012

25Digitaalisen sisällönjakelun ekosysteemiselvitys

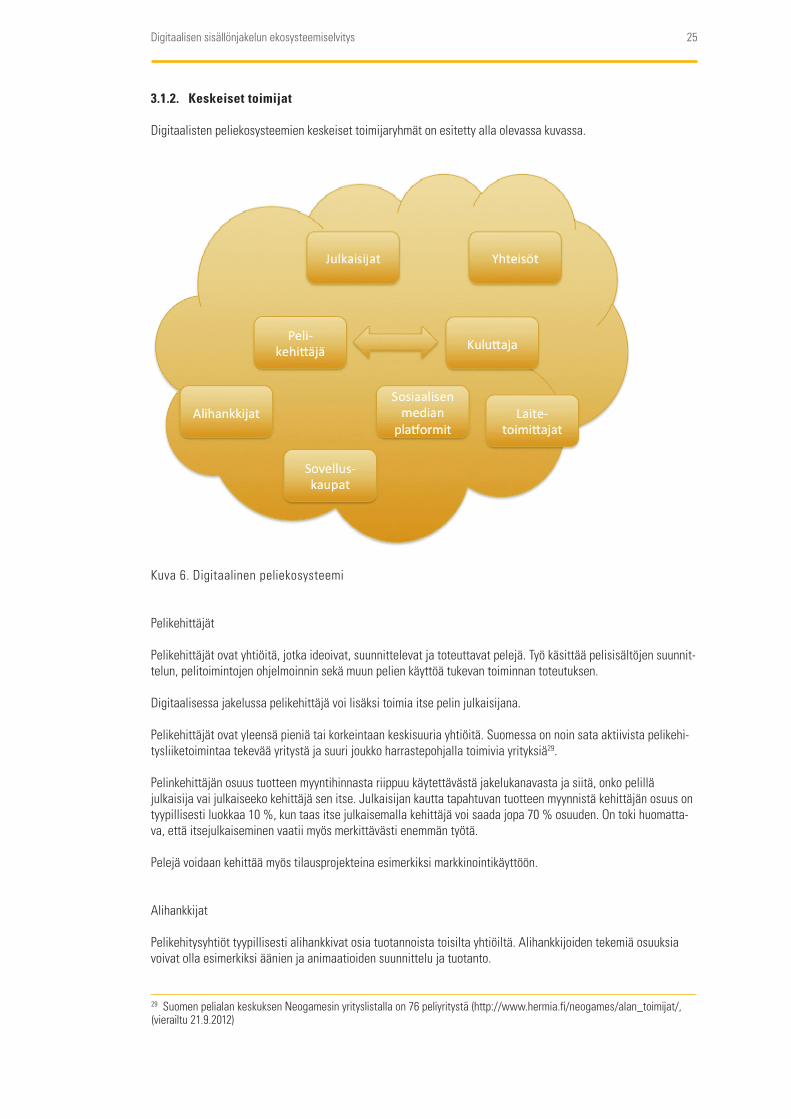

3.1.2. Keskeiset toimijat

Digitaalisten peliekosysteemien keskeiset toimijaryhmät on esitetty alla olevassa kuvassa.

Kuva 6. Digitaalinen peliekosysteemi

Pelikehittäjät

Pelikehittäjät ovat yhtiöitä, jotka ideoivat, suunnittelevat ja toteuttavat pelejä. Työ käsittää pelisisältöjen suunnit-telun, pelitoimintojen ohjelmoinnin sekä muun pelien käyttöä tukevan toiminnan toteutuksen.

Digitaalisessa jakelussa pelikehittäjä voi lisäksi toimia itse pelin julkaisijana.

Pelikehittäjät ovat yleensä pieniä tai korkeintaan keskisuuria yhtiöitä. Suomessa on noin sata aktiivista pelikehi-tysliiketoimintaa tekevää yritystä ja suuri joukko harrastepohjalla toimivia yrityksiä29.

Pelinkehittäjän osuus tuotteen myyntihinnasta riippuu käytettävästä jakelukanavasta ja siitä, onko pelillä julkaisija vai julkaiseeko kehittäjä sen itse. Julkaisijan kautta tapahtuvan tuotteen myynnistä kehittäjän osuus on tyypillisesti luokkaa 10 %, kun taas itse julkaisemalla kehittäjä voi saada jopa 70 % osuuden. On toki huomatta-va, että itsejulkaiseminen vaatii myös merkittävästi enemmän työtä.

Pelejä voidaan kehittää myös tilausprojekteina esimerkiksi markkinointikäyttöön.

Alihankkijat

Pelikehitysyhtiöt tyypillisesti alihankkivat osia tuotannoista toisilta yhtiöiltä. Alihankkijoiden tekemiä osuuksia voivat olla esimerkiksi äänien ja animaatioiden suunnittelu ja tuotanto.

29 Suomen pelialan keskuksen Neogamesin yrityslistalla on 76 peliyritystä (http://www.hermia.fi/neogames/alan_toimijat/, (vierailtu 21.9.2012)