Embed Size (px)

Citation preview

DIPLOMADO EN GESTIÓN DEMYPES

FINANZAS - FLUJO DE CAJA

Eco. Brenda Liz Silupú GarcésMagíster en FinanzasAsesora Empresarial

1

INTRODUCCIÓN¢Finanzas Empresariales:

� Es un área especializado de las finanzas que bajoel objetivo de las finanzas son aplicables de formairrestricta a la empresa privada.

� Inversiones: buscar inversiones que generen mayorvalor a la empresa.

� Financiamiento: Son muchas las alternativas definanciamiento con la que cuenta la empresa. Laempresa debe conocer sus ventajas y desventajaspara la mejor toma de decisiones. Existe un costofinanciero.

2

¢ Inversiones: RentabilidadRentabilidad = Utilidad / Inversión

Utilidad = ventas – costos - gastos – pagos de impuestosInversión = todo lo que tiene la empresa (mercadería, caja,

cuentas por cobrar, activos a nombre de la empresa)

¢ Financiamiento: Costo de la deuda, costo de losrecursos propios.Costo de la deuda (Kd)= Intereses/deuda TotalCosto de los Recursos propios (Ke) = lo define el empresario

Costo de financiamiento = Costo de capital =

Kd(1-t) D/(D+P) + Ke P/(D+P)D = deuda total P = patrimonio de la empresa t=tasa impositiva 3

¢ Objetivo de todo empresario: es Generar Valor

� Rentabilidad > costos de Capital …… genera valor� Rentabilidad < Costo de Capital …….. destruye valor

¢ Se debe buscar inversiones que generen mayorrentabilidad que deben estar financiadas conrecursos menos costosos para la empresa parapoder generar valor.

¢ Se debe evaluar muy bien las alternativas definanciamiento con que se cuenta:� Recursos propios� Deuda bancaria: sobregiros, deudas de largo plazo,

hipotecas, leasing, ect.4

¢ A tener en cuenta al solicitar un préstamo:� Nunca comparar tasas de interés, sino el costo efectivo de la

deuda

� Las tarjetas de crédito de consumo tienen tasas de interésmuy altas, si es que se utilizan tratar de reducir el número decuotas y no utilizar el crédito revolvente que es mas caro, nisacar dinero efectivo a través de la tarjeta de consumo.

� Es mejor prever los meses o días de faltantes de liquidezsolicitando créditos de corto plazo.

5

� No basta con ser un cliente con calificación normal, sino queno se encuentre sobreendeudado

� Si deciden recomprar su deuda a otro banco, analizar lascondiciones de la nueva deuda. (análisis de costo y beneficio)

� Si se van endeudar, evaluar su capacidad de pago.

� Evaluar su capacidad de endeudamiento ya que sevuelven muy riesgosos y los bancos ya no les van aprestar.

� Saber utilizar las tarjetas de crédito

6

¢ Para mayor información sobre tasas de interés,comisiones, seguros, condiciones de préstamos,visitar

¢ www.sbs.gob.pe/PortalSBS/TipoTasa/indice.htm

7

8

9

Actualizado al 10/07/2009

TASA DE COSTO EFECTIVO PARA CONSUMOS EN CUOTAS DE LA TARJETA DE CRÉDITO CLÁSICA CON MAYOR NÚMERO DE CLIENTES EN CADA EMPRESAEjemplo: Consumo de S/. 1000 a pagar en 12 cuotas **/

Empresas Nombre de la tarjeta a/ Marca b/

TCEA (%) c/ TEA (%)

Comisión derenovación

anual

Portes ymantenimi

ento

Segurosobligatorio

s

TCEAMínima

TCEAMáxima

TEAMínima TEA Máxima

(indicarmoneda ymonto)d/ (en S/.) (en S/.)

Banca Múltiple

BIF Clásica Internacional Visa 71.29 71.29 32 32 S/. 74.12 1 / 9 -

Banco Azteca del Peru S A Tarjeta Azteca Mastercard 202.3 202.30 2 / 202.3 202.3 - - -

Banco Continental Clásica Visa 105.98 105.98 55 55 S/. 65 12 -

Banco Falabella Tarjeta CMR Otra 48.02 106.08 26.68 79.38 - 7.9 -

Banco Financiero Tarjeta Máxima Clásica Mastercard 62.81 62.81 24 24 S/. 0.00 14 0

Banco Ripley S A Ripley Silver Mastercard 47.81 101.07 12.55 59.92 S/. 80 S/. 8.00 -

Banco de Comercio Clásica Internacional Visa - 74.19 - 24.02 $ 30 3 / 12 -

Banco de Crédito Visa Clásica Visa 75.62 90.23 26.68 4 / 42.410 5 /S/. 60.00 - S/.

80.00 6 / 9.50 7 / 2.50 8 /

Citibank Visa Silver Reewards Visa 73.82 73.82 26.68 26.68 102 10 -

HSBC Visa Clasica Visa 117.02 117.02 80 80 $ 3 9 / 7.5 -

Interbank Clásica Internacional Visa 72.14 112.96 25.19 59.92 US$ 25.00 10 / 12.00 11 / -

MibancoTarejta de Credito

Clasica Visa - 88.21 - 54 S/. 40.00 S/. 8.00 12 / 0.085% 13 /

Scotiabank Clásica Visa 71.32 102.17 25.05 50.93 US$ 15.00 14 / 13.50 15 / -

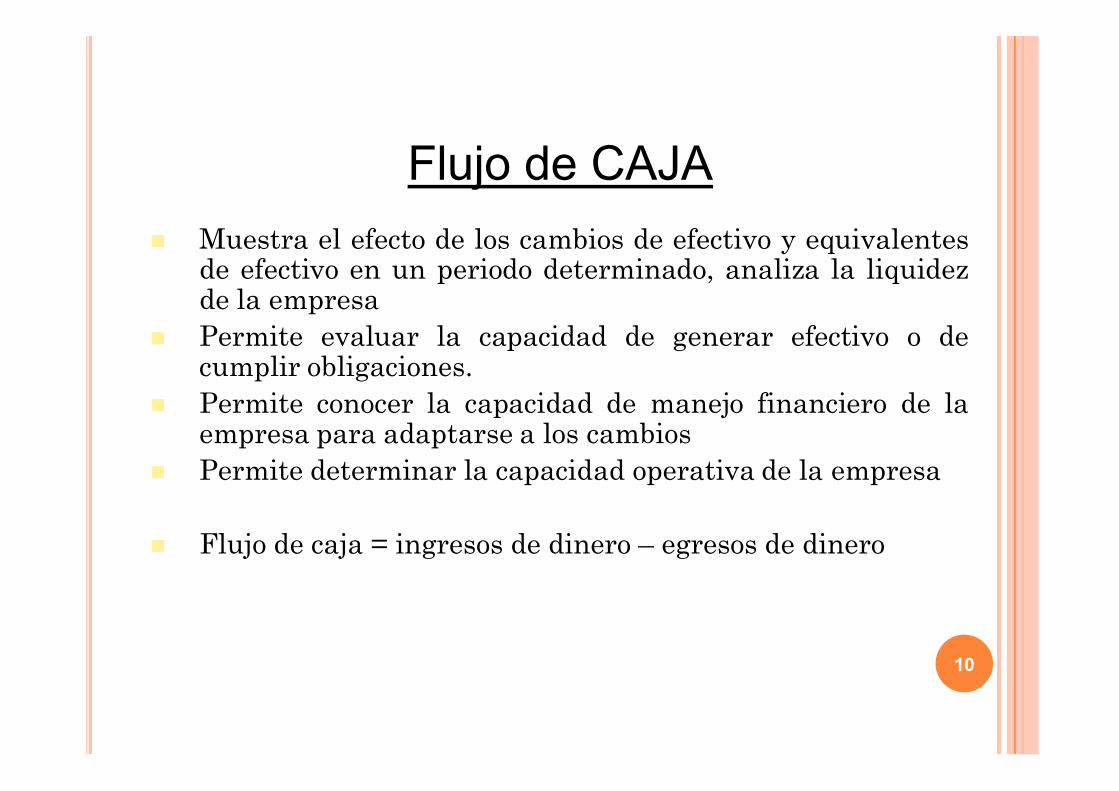

Flujo de CAJAn Muestra el efecto de los cambios de efectivo y equivalentes

de efectivo en un periodo determinado, analiza la liquidezde la empresa

n Permite evaluar la capacidad de generar efectivo o decumplir obligaciones.

n Permite conocer la capacidad de manejo financiero de laempresa para adaptarse a los cambios

n Permite determinar la capacidad operativa de la empresa

n Flujo de caja = ingresos de dinero – egresos de dinero

10

Flujo de efectivo para la empresa XX al 31/12/02 (Método Directo)

Ingresosq Ventas contadoq Emisión de accionesq Aporte de capitalq Préstamo bancarioq Ingresos extraordinariosq Venta de algún activo fijo

Total Ingresos

Egresosq Pago a Proveedoresq Pago de Impuestosq Pago de alquiler del localq Pago de sueldos y salariosq Pago del préstamoq Compra de activos fijosq Retiros de dinero por parte del

dueño o accionistasq Otros egresos

Total Egresos

Flujo de Caja = Ingresos - Egresos

11

12

FORMATO DE PRESUPUESTO FAMILIAR

En esta hoja Excel usted podrá registrar sus ingresos y gastos mensuales, tanto para cubrir sus necesidades familiarescomo los gastos derivados del pago de las deudas que haya adquirido. Una vez llena, la página siguiente le detallará enqué está gastando su dinero, además de darle información importante sobre su nivel de ahorro y de endeudamiento. Siusted utiliza esta herramienta adecuadamente, puede volverse su mejor ayuda para organizar sus gastos, planificar suconsumo, generar ahorro familiar para ocasiones imprevistas o para ese proyecto que tiene en mente y, en general,mejorar su calidad de vida.

INSTRUCCIONES

Llene los datos de la hoja mes por mes, haciendo estimaciones sobre los ingresos que espera recibir y los gastosfamiliares que tiene que afrontar, así como por los pagos de deudas que tiene que realizar. Es recomendable, mas nonecesario, llenar información en todos los meses. Si Ud. tiene algún ahorro inicial, llene su valor en el casillerocorrespondiente.

Las filas "Total de pago de deudas" y "Saldo: (Ingresos - Gastos y Deudas)" cambiarán de color, como un semáforoespecial que cambia entre verde, amarillo, naranja y rojo, dependiendo de su situación financiera.

La fila "Total de pago de deudas" le advertirá si su nivel de endeudamiento mensual es elevado. La fila "Saldo: (Ingresos -Gastos y Deudas)" medirá su capacidad de ahorro.

www.sbs.gob.pe/portalsbs/Presupuesto_Familiar/indice.htm

13

AHORRO INICIAL 0.00

INGRESOS ENERO FEBRERO MARZO ABRIL MAYO JUNIO JULIO AGOSTO SETIEMBRE OCTUBRE NOVIEMBRE DICIEMBRE TOTAL

ANUAL

Ingreso # 1 - - - - - - - - - - - - -

Ingreso # 2 - - - - - - - - - - - - -

Otros ingresos - - - - - - - - - - - - -

Total ingresos - - - - - - - - - - - - -

GASTOS ENERO FEBRERO MARZO ABRIL MAYO JUNIO JULIO AGOSTO SETIEMBRE OCTUBRE NOVIEMBRE DICIEMBRE TOTAL

ANUAL

Alquiler de vivienda - - - - - - - - - - - - -

Agua - - - - - - - - - - - - -

Energía eléctrica - - - - - - - - - - - - -

Teléfono en casa - - - - - - - - - - - - -

Teléfonos celulares - - - - - - - - - - - - -

Internet - - - - - - - - - - - - -

Cable - - - - - - - - - - - - -

Alimentos hogar - - - - - - - - - - - - -

Vigilancia - - - - - - - - - - - - -

Transporte: Taxis,transporte público. - - - - - - - - - - - - -

Auto: Gasolina,Mantenimiento, Seguro - - - - - - - - - - - - -

Alimentos en horaslaborables - - - - - - - - - - - - -

Mensualidad escolar ypensiones académicas - - - - - - - - - - - - -

Otros gastos educativos:libros, lonchera, movilidad - - - - - - - - - - - - -

Mantenimiento del hogar: s.doméstico, prod. delimpieza - - - - - - - - - - - - -

Productos de higienepersonal - - - - - - - - - - - - -

Plan médico ymedicamentos - - - - - - - - - - - - -

Ropa y calzado - - - - - - - - - - - - -

Cuidado personal: Salón debelleza, gimnasio - - - - - - - - - - - - -

Entretenimiento: Películas,paseos conciertos, casinos - - - - - - - - - - - - -

Restaurantes - - - - - - - - - - - - -

Otros gastos - - - - - - - - - - - - -

Total de gastos - - - - - - - - - - - - -

INGRESOS - GASTOS - - - - - - - - - - - - -

14

PAGO DE DEUDAS(Cuotas mensuales) ENERO FEBRERO MARZO ABRIL MAYO JUNIO JULIO AGOSTO SETIEMBRE OCTUBRE NOVIEMBR

E DICIEMBRE TOTALANUAL

Tarjetas de crédito - - - - - - - - - - - - -

Prestam. personales - - - - - - - - - - - - -

Prestam. vehicular - - - - - - - - - - - - -

Hipoteca(s) - - - - - - - - - - - - -

Otras deudas - - - - - - - - - - - - -

Total de pago de deudas - - - - - - - - - - - - -

SALDO: (INGRESOS -GASTOS Y DEUDAS) - - - - - - - - - - - - -

AHORROS ENERO FEBRERO MARZO ABRIL MAYO JUNIO JULIO AGOSTO SETIEMBRE OCTUBRE NOVIEMBRE DICIEMBRE

Saldo Inicial del Mes - - - - - - - - - - - -

Deposito / Retiro - - - - - - - - - - - -

Saldo Final del Mes - - - - - - - - - - - -

15

PRESUPUESTO FAMILIAR - HOJA DE ANÁLISIS Y RESULTADOS

En esta hoja Ud. podrá encontrar un análisis de sus gastos, su nivel de endeudamiento y del ahorro que genera a fin de mes, con el fin de que pueda tomar mejoresdecisiones y no caer en problemas financieros en el futuro.

Distribución y Evolución del Gasto Familiar

Este gráfico muestra la composición de sus gastos como porcentaje de sus ingresos. Cuanto mayor sea una sección, mayor es el gasto en el rubro asociado a dichasección. También se incluyen los gastos dedicados a pagos de deudas, bajo el rubro "Gastos financieros".Usted gasta 68% de sus ingresos, dedicando 15% al pago de sus deudas.

0 Servicios,1.0

Transporte, 3.7

Alimentos, 20.0

Educación, 13.7

Gastos domésticos, 5.0

Vestido, higiene ycuidado pers., 3.0

Salud, 1.2

Entretenimiento, 3.0

Gastos financieros,15.0

Otros, 2.5

Distribución del Gasto Anual por Rubros(en porcentaje sobre los ingresos)

Servicios

Transporte

Alimentos

Educación

Gastos domésticos

Vestido, higiene y cuidado pers.

Salud

Entretenimiento

Gastos financieros

Otros

16

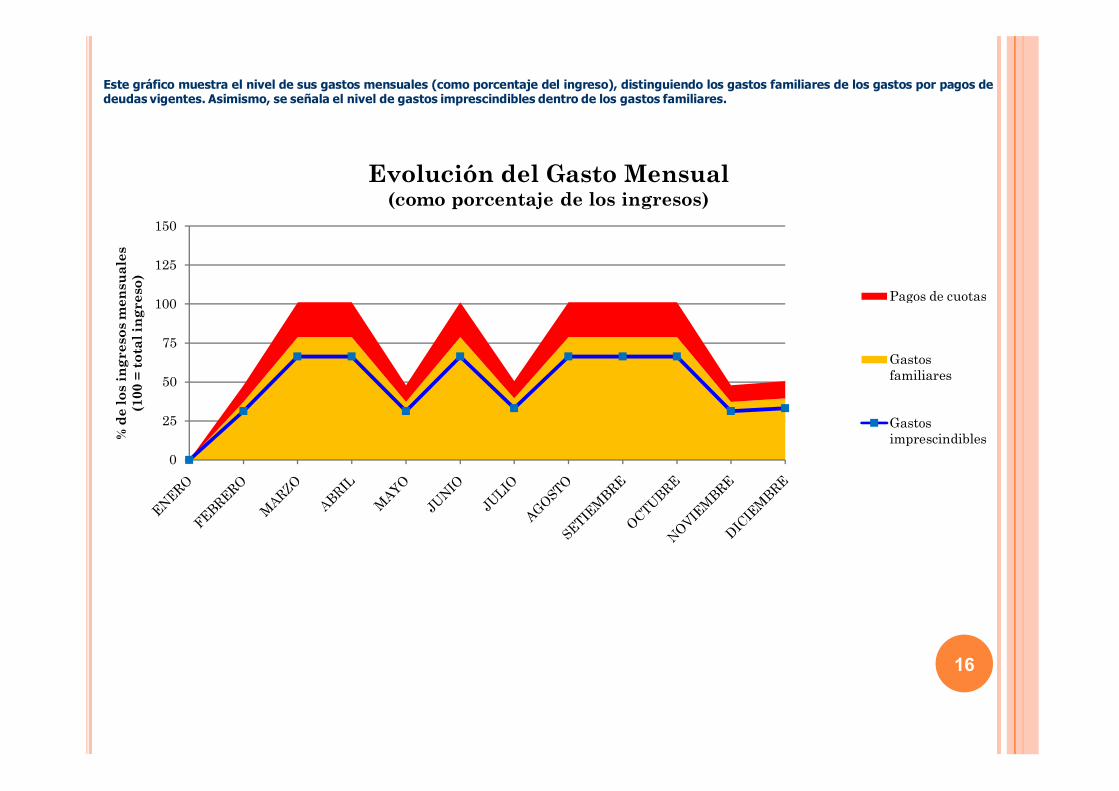

Este gráfico muestra el nivel de sus gastos mensuales (como porcentaje del ingreso), distinguiendo los gastos familiares de los gastos por pagos dedeudas vigentes. Asimismo, se señala el nivel de gastos imprescindibles dentro de los gastos familiares.

0

25

50

75

100

125

150

% d

e lo

s in

gres

os m

ensu

ales

(100

= to

tal i

ngre

so)

Evolución del Gasto Mensual(como porcentaje de los ingresos)

Pagos de cuotas

Gastosfamiliares

Gastosimprescindibles

17

Nivel de Endeudamiento y de Ahorro

En el siguiente gráfico, Ud. podrá apreciar la evolución de sus pagos mensuales para cubrir deudas adquiridas (zona amarilla) como porcentaje de susingresos. Si el gráfico alcanza la línea naranja punteada (30% de sus ingresos) o la línea roja (40% de sus ingresos), Ud. estaría en riesgo de estarsobreendeudado.

0

10

20

30

40

50

% d

e lo

s in

gres

os m

ensu

ales

(100

= to

tal i

ngre

so)

Evolución de los Pagos Mensuales de Cuotas porDeudas

(como porcentaje de los ingresos)

18

El siguiente gráfico muestra la evolución de su nivel de ahorro (línea gruesa) en soles, comparándolo con sus ingresos y sus gastos. Cuando susgastos sean superiores a sus ingresos, Ud. verá la línea negra caer. Si Ud. planifica sus gastos y maneja adecuadamente su presupuesto, notará elincremento de sus ahorros.

-

2,000

4,000

6,000

8,000

10,000

12,000

14,000

16,000

Sole

s

Evolución de los Ingresos, Gastos y Ahorro por Mes(en soles)

Ingresos

Gastos familiares

Pagos por cuotas

Ahorros totales

19

Los siguientes indicadores le darán una idea de su situación financiera. Los semáforos de ahorro y de endeudamiento le darán consejos sobre susituación actual, mientras que el indicador de tiempo en que sus gastos están cubiertos por sus ahorros le dirá por cuántos meses dicho ahorro puedecubrir sus gastos actuales.

SEMÁFORO DE AHORRO SEMÁFORO DE ENDEUDAMIENTO

Su nivel de gastos es adecuadoa sus ingresos y le permiteahorrar.

Su situación financiera esadecuada para el nivel de loscompromisos de pago de deudaasumidos.

¿CUÁNTO TIEMPO PUEDO VIVIR DE MIS AHORROS EN CASO SUFRIERA UNA REDUCCIÓN DE MISINGRESOS?Su nivel de ahorro actual le permitirá mantener su nivel de gastos por aproximadamente 5 meses. Asimismo, Su nivel de ahorro actual le permitirámantener su nivel de gastos imprescindibles por aproximadamente 6 meses.

Nota: Se consideran gastos imprescindibles los siguientes: Alquiler de vivienda, agua, energía eléctrica, teléfono en casa, celulares, alimentos, transportepúblico, mensualidad escolar y pensiones académicas, otros gastos educativos, mantenimiento del hogar, higiene personal, plan médico y medicamentos y elpago de las cuotas por deudas adquiridas.

Análisis de la situación de la empresa

n Para poder determinar si la situación de una empresa ha mejoradoo no respecto a un periodo a otro, debemos de hacerlo evaluandodos aspectos: la situación financiera y la situación económica:

Situación Situación

Financiera Económica

Liquidez Utilidad

Solvencia Rentabilidad

20

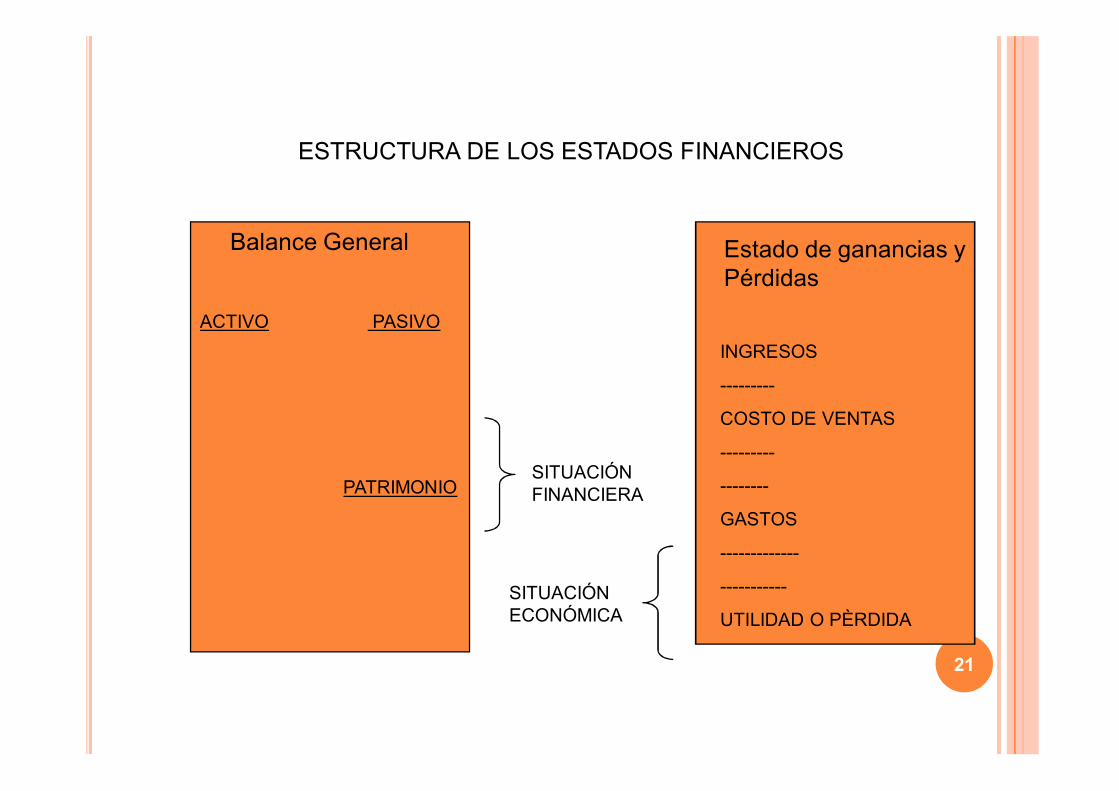

Balance General

ACTIVO PASIVO

PATRIMONIO

Estado de ganancias yPérdidas

INGRESOS

---------

COSTO DE VENTAS

---------

--------

GASTOS

-------------

-----------

UTILIDAD O PÈRDIDA

SITUACIÓNFINANCIERA

SITUACIÓNECONÓMICA

ESTRUCTURA DE LOS ESTADOS FINANCIEROS

21

n Situación Financiera¨ Si una empresa esta en buena situación financiera no

tendrá problemas de pago de sus obligaciones y tendráaltas probabilidades de conseguir financiamiento en elmomento que lo desee

¨ Análisis de la Liquidez: Existen dos maneras deanalizar la liquidez:n Desde el punto de vista del activo: se dice que un activo es líquido

cuando se puede convertir rápidamente en efectivon Desde el punto de vista de la empresa: es la capacidad que tiene

una empresa de afrontar de manera ordenada sus obligaciones.n Se debe tener en cuenta además el análisis del Flujo de Efectivo y

el Flujo de Caja Presupuestado22

¨ Análisis del Endeudamiento y Solvencia: es lacapacidad que tiene una empresa de conseguirfinanciamiento externo. Una empresa es solventecuando es sujeto de crédito.

n Se debe evaluar en el Balance General, el Pasivo y elPatrimonio. Si una empresa tiene más deuda (Pasivo) que losaportes de los accionistas y las utilidades generadas(Patrimonio) es poco probable que obtenga un financiamiento.

n Esta relacionada con el nivel de Apalancamiento Financiero quetiene una empresa

23

n Situación Económica:¨ Una empresa está en buena situación económica

cuando ha generado beneficios, utilidades y harealizado buenas inversiones (rentables)

¨ Análisis de la Utilidad: La empresa ha generado unautilidad cuando después de cubrir sus costos y gastosle queda un saldo por distribuir o reinvertir.

¨ Análisis de la Rentabilidad: la rentabilidad se refleja enlas buenas inversiones que ha realizado la empresa.Muchas veces se confunde el concepto de utilidad yrentabilidad.

24

n Dicotomía entre Liquidez y Rentabilidad:¨ Generalmente estos conceptos siguen caminos

diferentes, es decir, a mayor liquidez menorrentabilidad.

¨ Es posible que en un momento dado una empresagoce de buena situación económica y sin embargo seencuentre en una mala situación financiera. Dependedel ciclo económico de crecimiento de las empresas

¨ Si la empresa está reduciendo su nivel de actividad,quizá vendiendo por debajo del costo parte de susexistencias, puede encontrase en mala situacióneconómica, mientras su situación financiera seráholgada por los fondos que ingresan 25